Línguas

Páginas

Legal

1 : Cadernos do Mercado de Valores Mobiliários

O Dever de OPA no Quadro das Transmissões Intra-grupo

Carlos Osório de Castro

1. O Problema

No passado recente foram publicados artigos,

da autoria de Menezes Cordeiro1, de Ana

Perestrelo de Oliveira2 e de Carlos

Ferreira de Almeida3, relativos à problemáti-

ca do surgimento de um dever de OPA em cer-

tas hipóteses de circulação do controlo no inte-

rior de um grupo societário, os dois primeiros

sustentando, e o terceiro negando, a existência

de um tal dever.

Esses artigos baseiam-se nos pareceres pedidos

àqueles ilustres autores4 no quadro de um litígio

judicial decorrente da situação seguinte: uma

pessoa singular, que detinha o domínio indirec-

to de uma sociedade cotada (sociedade X),

transferiu a integralidade da sua participação

maioritária na sociedade intermédia (sociedade

Y) para uma outra sociedade também sob

o seu controlo (sociedade Z), introduzindo

por conseguinte um patamar adicional na cadeia

de domínio.

1- OPAs obrigatórias: pressupostos e consequências da sua não-realização, Revista de Direito das Sociedades, 2011, n.º 4, p. 927 e segs. 2- OPA obrigatória e controlo indireto, Revista de Direito das Sociedades, 2012, n.º 3, págs. 593 e segs.. 3- OPA obrigatória no direito português. Pressupostos do dever e efeitos civis do incumprimento, disponível em http://www.institutovaloresmobiliarios.pt/estudos/pdfs/1378738637opa_obrigatória_no_direito_português_cfa.pdf. 4- Além destes, foram juntos aos autos mais três pareceres pugnando pela existência do dever (da autoria de Engrácia Antunes, Paulo Câmara e Pedro Romano), e um quarto em sentido contrário (subscrito por Paulo Mota Pinto) — todos, ao que julgamos, ainda inéditos.

2 : Cadernos do Mercado de Valores Mobiliários

Pretendiam os autores na referida acção judicial

que, em resultado disto, a sociedade Z teria in-

corrido no dever de lançar uma oferta pública

de aquisição das acções pertencentes aos sócios

da sociedade X , por preço igual à cotação mé-

dia ponderada de tais valores nos seis meses

anteriores, implicando um investimento de vá-

rias dezenas de milhões de euros.

É que, segundo alegavam, nos termos do art.

187.º, n.º 1, do Código de Valores Mobiliários

("CVM")5, esse dever é imposto sobre todo

aquele cuja participação em sociedade aberta,

ultrapasse, directamente ou nos termos do n.º 1

do artigo 20.º, um terço ou metade dos direitos

de voto correspondentes ao capital social, sendo

certo que, na situação sub judice, não era preen-

chida nenhuma das hipóteses de "derrogação do

dever de lançamento" previstas no art. 189.º do

CVM, e que a Comissão do Mercado de Valo-

res Mobiliários não tem hoje em dia competên-

cia para dispensar o cumprimento do dever, ao

contrário do que sucedia no domínio do anterior

Código do Mercado de Valores Mobiliários

(“CodMVM”), aprovado pelo Decreto-Lei n.º

142-A/91, de 10 de Abril.

Mas esta posição afigura-se-nos completamente

insubsistente: devidamente interpretado o art.

187.º, n.º 1, do CVM — à luz, designadamente,

da teleologia que lhe é ínsita, das garantias

constitucionais da autonomia e da propriedade

privadas, das prescrições do direito comunitário

e do sistema de imputação de votos entre enti-

dades em relação de domínio consagrado pelo

CVM — temos por seguro, ressalvado o respei-

to devido aos paladinos da posição contrária,

que desse preceito não decorre um dever de

OPA na situação examinada.

A própria CMVM o reconheceu por diversas

vezes de forma inequívoca, salientando numa

dessas ocasiões ser tal entendimento "o domi-

nante no mercado de capitais e o corresponden-

te à actuação anterior da CMVM em casos si-

milares e já na vigência do Código de Valores

Mobiliários", sem que essa actuação anterior

tivesse sido alguma vez contrariada por quem

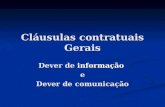

Pessoa singular

Sociedade Y

Sociedade X

Situação anterior à constituição

da Sociedade Z

Situação posterior à constituição

da Sociedade Z

Sociedade X

Pessoa singular

Sociedade Z

Sociedade Y

>50%

>50%

>99.9%

>50%

>50%

5- Pertencem ao CVM os preceitos doravante citados sem indicação de fonte.

Graficamente:

3 : Cadernos do Mercado de Valores Mobiliários

quer que seja.

2. Sinopse

Seguidamente apresentamos um brevíssimo

resumo das razões pelas quais entendemos que

a transmissão intra-grupo de uma participação

de controlo não constitui a sociedade adquirente

num dever de OPA.

Mostrar-se-á que o art. 20.º, n.º 1, al. b), do

CVM, consagra uma imputação (i) dos votos

detidos por uma entidade, singular ou colectiva,

às sociedades dela dependentes, ii) dos votos

detidos por uma sociedade à entidade que a do-

mine, (iii) dos votos detidos por uma sociedade

a outras sociedades que sejam também depen-

dentes da entidade que a domine.

Uma imputação nesses termos já era, aliás,

prescrita pelo anterior CodMVM, sendo certo

que viria mais tarde a ser imposta aos Estados-

Membros pelo direito comunitário: a Directiva

2004/25/CE (doravante amiúde apenas

"Directiva") obriga a que, para efeitos de obri-

gatoriedade de OPA, se contem os votos ineren-

tes a acções detidas por pessoas que actuem em

concertação com o "oferente" (art. 5.º, n.º 1) e

impõe, ademais, que as pessoas controladas por

outra pessoa sejam consideradas como agindo

em concertação com essa pessoa e entre si (art.

2.º, n.º 2).

Nas alterações introduzidas ao CVM pelo

Dec.-Lei n.º 219/2006, de 2 de Novembro, que

procedeu à adaptação do nosso direito à Directi-

va, usa-se a expressão "pessoas que com o ofe-

rente estejam em alguma das situações do n.º 1

do art. 20.º" como compreendendo todas as

"pessoas que actuem em concertação com o

oferente" na acepção da Directiva, coisa que só

pode implicar uma leitura da referência às enti-

dades ligadas por um relação de domínio ou de

grupo constante da al. b) do n.º 1, do art. 20.º,

que atribua relevância tanto ao sentido ascen-

dente como ao sentido descendente.

Como a mera alteração de título de imputa-

ção jamais gera dever de OPA (se os votos

que são imputáveis a um novo título já o eram

a um outro, nunca pode, por definição, decor-

rer daí a ultrapassagem de um dos limiares de

obrigatoriedade de OPA — não há modifica-

ção do número de votos imputáveis), esta in-

terpretação do art. 20.º, n.º 1, al. b), implica

a total inocuidade, para efeitos de obrigatori-

edade de OPA, tanto das transmissões de

acções por parte de uma sociedade para a

pessoa (singular ou colectiva) que a domine,

como desta última para a primeira, qualquer

que seja a percentagem do capital da socie-

dade aberta representada pelas acções em

causa.

Daí que uma cláusula derrogatória do dever de

OPA no caso de transmissões intra-grupo não

tenha verdadeiro conteúdo útil e só possa expli-

car-se pelo propósito de prevenir dúvidas, ainda

que injustificadas.

Por outro lado, o problema em apreço coloca-se

nos mesmos termos sempre que o accionista de

controlo de uma sociedade cotada adquire o

domínio de uma qualquer outra sociedade (por

isso que sempre serão atribuídos a esta última

os direitos de voto na sociedade cotada imputá-

veis a tal accionista).

A questão de uma eventual obrigatoriedade de

OPA decorrente da circunstância de os votos já

detidos por uma certa entidade passarem a ser

imputados a uma sociedade que ela domine,

coloca-se, portanto, não no momento de uma

eventual transmissão de valores da primeira

para a segunda, mas no próprio momento em

que a relação de domínio entre ambas se

constitui, seja ou não a (nova) sociedade

dependente titular de acções da sociedade

aberta.

Seria absurdo, porém, que o legislador pudesse

ter querido impor OPAs em todos os casos em

que a um "grupo" é adicionada uma sociedade

dependente, seja esta constituída de raiz ou

4 : Cadernos do Mercado de Valores Mobiliários

adquirida a terceiros (e independentemente de

ela ter ou não acções da sociedade visada ou de

se situar num qualquer patamar intermédio en-

tre as sociedades detentoras dessas acções e a

entidade cabeça do grupo).

A lei reconhece, ao invés, uma espécie de

controlo pelo grupo: "o controlo pertence ao

grupo na configuração que tem em cada mo-

mento" com o que a inclusão adicional de soci-

edades não conduz a uma aquisição do controlo

e não obriga a OPA. Este parece ser realmente

o caminho indicado. Qualquer entidade e as

diversas sociedades que a mesma em cada

momento domine, directa ou indirectamente,

devem ser encaradas como constitutivas de

um organismo cuja identidade se mantém

enquanto for a mesma a entidade controla-

dora, não sendo afectada por alterações

ocorridas ao nível das suas células componen-

tes.

Esta leitura encontra apoio no art. 17.º, n.º 3 (o

dever de divulgação de participação qualificada

pode ser cumprido por qualquer uma das socie-

dades com as quais a sociedade participada se

encontre em relação de domínio ou de grupo),

e, sobretudo, no art. 16.º, n.º 4, que impõe que a

comunicação de aquisição ou alienação de par-

ticipação qualificada inclua “a identificação de

toda a cadeia de entidades a quem a participa-

ção qualificada é imputada nos termos do n.º 1

do artigo 20.º”, na medida em que tais preceitos

dão conforto à ideia de que o legislador olha

para as entidades em relação de domínio ou de

grupo como um conjunto, e cuida sempre de

que haja informação sobre quem ocupa o lugar

de topo na cascata de controlo, na medida em

que esse é que é o dado relevante ou crítico pa-

ra os investidores.

E, na verdade, ao longo de mais de 20 anos

nunca a ninguém ocorreu clamar por OPAs em

cada ocasião em que uma sociedade passou

a ser dependente, directa ou indirectamente, de

pessoa que detivesse mais de 50% dos votos

em sociedade aberta. Ora o valor da segurança

jurídica (que em matér ia mobiliár ia assume

particular acuidade) postula que os destinatários

de uma norma possam confiar em que os tribu-

nais a aplicarão com o sentido que generaliza-

damente lhe seja atribuído.

Como quer que seja, mesmo que a imputação

funcionasse apenas em sentido descendente,

não teria surgido qualquer dever de OPA no

caso vertente. Restruturações no seio de um

grupo não podem desencadear um dever de

lançamento de OPA, na medida em que pressu-

posto desse dever é que surja um “potencial

de influência que anteriormente não existisse”

— assim o impõem razões jurídico-

constitucionais e o próprio direito comunitá-

rio; e “isso não é o que se passa nos negócios

entre um accionista e aquelas pessoas cujos

votos lhe sejam imputáveis (ou aliás também

entre tais pessoas)”, não havendo “nenhum

interesse digno de tutela dos accionistas exter-

nos em que lhes seja feita uma (nova) oferta

obrigatória”.

A exigência de uma "absoluta neutralidade da

modificação intragrupo do controlo" (para que

não exista dever de OPA é totalmente vazia de

sentido, pois há inúmeros casos que não benefi-

ciam de uma "derrogação" e em que não é obri-

gatória a OPA, apesar de ocorrerem alterações

verificadas ao nível do controlo do ponto de

vista material (por força, designadamente, de

modificações dos títulos a que os votos são im-

putáveis a determinado participante).

O interesse dos minoritários não é o único que

está em jogo no instituto das OPAs obrigató-

rias. A sua protecção tem de manter-se dentro

de limites razoáveis e não pode ir ao ponto de

sacrificar a liberdade do accionista de controlo

de movimentar a sua participação no interior do

seu grupo empresarial; enquanto se mantiver a

cúpula do grupo, os accionistas continuarão

a confrontar-se com a mesma situação de

domínio, em termos substanciais.

5 : Cadernos do Mercado de Valores Mobiliários

Por força dessa liberdade, os sócios minoritá-

rios sabem que, cessada a relação de domínio

entre a pessoa controladora e a sociedade que

seja a titular directa da participação, apenas se

tornará obrigatória uma OPA se e quando essa

sociedade vier a tornar-se dependente de ou-

tra ou outras entidades. Assim o reconhece

nomeadamente a doutrina alemã: a empresa-

filha não fica obrigada a OPA no momento em

que cessa a relação de dependência e em que

pela primeira vez ela pode exercer de modo

independente o seu controlo directo sobre a so-

ciedade visada.

3. A ultrapassagem de um dos limiares

relevantes como facto determinante

do dever de OPA (a irrelevância

da alteração do título de imputação)

Nos termos do art. 187.º, n.º 1, do CVM, o de-

ver de OPA advém de a participação em socie-

dade aberta ultrapassar, “directamente ou nos

termos do n.º 1 do artigo 20.º, um terço ou me-

tade dos direitos de voto".

Vem daqui que quem já se encontre acima do

patamar dos 50% dos votos6 não incorre no

dever de OPA enquanto a sua participação

assim se mantiver, independentemente de

todas e quaisquer modificações que possam

ocorrer relativamente ao(s) título(s) a que os

votos lhe são imputáveis.

É o que sucede, por ex., quando uma sociedade

adquire acções a um dos seus administradores

(os votos em causa deixam de ser-lhe imputa-

dos nos termos do art. 20.º, n.º 1, al. d), para

passarem a sê-lo nos termos do corpo do arti-

go), ou quando uma sociedade dela dependente

aliena acções a um terceiro que as detém por

sua conta (os direitos de voto em causa deixam

de ser imputados à sociedade dominante sim-

plesmente nos termos da al. b) do n.º 1 do art.

20.º, para passarem a sê-lo nos termos conjuga-

dos dessa alínea e das als. i) e a)7).

No ensinamento de Christoph von Bülow, no

âmbito do direito alemão:

“Em todos estes casos mantém-se inalterado o

montante absoluto da percentagem de direitos

de voto do titular do controlo. Por isso mesmo

estas operações tão pouco conduzem a uma

(renovada) obtenção do controlo sobre a socie-

dade visada. Se em consequência da alteração,

a influência de facto do titular do controlo

aumenta ou não, é irrelevante. O que conta é,

apenas, que o montante da percentagem de

direitos de voto do titular do controlo na socie-

dade visada se mantém inalterado”8

(sublinhado nosso).

Particularmente impressivos são alguns dos

exemplos figurados por Thomas Libscher9.

Este autor, depois de explicar outrossim que

o dever de OPA, segundo o texto e o telos da

lei, depende de uma mudança de controlo

(entendido “controlo” como a detenção, directa

e/ou por via do jogo das regras de imputação,

de votos em percentagem igual ou superior a

30%), e que alterações do título de imputação

são irrelevantes para o efeito (“decisivo é se o

sujeito da imputação, ou seja, a pessoa em con-

creto relativamente à qual se coloca a questão

do dever de OPA, já anteriormente à operação

6- Brevitatis causa ao aludirmos a percentagens de direitos de voto omitiremos frequentemente a referência a que se trata dos "direitos de voto correspondentes ao capital social de determinada sociedade aberta"; pela mesma razão usaremos o termo "votos" como sinónimo de "direitos de voto". 7- Como os direitos de voto continuam a ser imputados à sociedade dependente (agora nos termos da al. a)), a imputação à sociedade continua também a manter-se, já que, por força da als. i) e b), são imputados à sociedade dominante todos os votos que sejam imputados à dependente (e não apenas os votos inerentes às acções de que a sociedade dependente seja detentora). 8- Kölner Kommentar zum Aktiengesetz, anotação 92 ao § 35 da WpÜG (sublinhado nosso). No mesmo sentido veja-se Hommelhoff/Witt, in Frankfurter Kommentar zum Werpapiererwerbs- und Übernahmegesetz, 3.ª edição, 2008, anotação 51 ao § 35, e os autores citados na nota 78, bem como, finalmente, Steinmeyer, WpÜG - Kommentar, de Steinmeyer/Häger, 2.ª edição, anotação 29 ao § 35 ("aquele que já tiver o controlo no sentido do § 29, II, não poderá mais adquirir o controlo da sociedade visada"). 9- Die Zurechnungstatbestände des WpHG und WpÜG, in ZIP – Zeitschrift für Wirtschaftsrecht, 2002, págs. 1014 e segs.

6 : Cadernos do Mercado de Valores Mobiliários

detinha uma posição de controlo, directa ou

indirecta, ou se não era este o caso e essa

pessoa cai pela primeira vez no âmbito de apli-

cação dos §§ 35 e segs”), ilustra o ponto com

os casos em que:

a) as acções representativas de 30% ou de mais

de 30% dos votos, na sequência da dissolu-

ção da sociedade holding que as detinha, são

distribuídas aos accionistas co-controlantes

da mesma holding, independentemente de

essa distribuição se fazer ou não na pro-

porção das suas participações na mesma

(não havendo dever de OPA inclusive na

hipótese de todas as acções detidas pela hol-

ding serem atribuídas a apenas um dos seus

accionistas);

b) é alterado o conteúdo de acordo parassocial

que, já antes dessa modificação, provocava a

imputação de pelo menos 30% dos votos a

cada um dos seus diversos intervenientes;

c) pessoas que se limitavam a agir de modo

concertado relativamente a 30% ou mais de

30% dos votos optam por outorgar um acor-

do parassocial.

Concretizando um pouco mais.

Quanto à al. a). Suponha-se que a sociedade

detentora de mais de 50% dos direitos de voto

inerentes ao capital social de uma sociedade

cotada tem apenas 2 accionistas, cada um com

50% do capital e ambos titulares de um contro-

lo conjunto sobre a sociedade cotada, por força

de um acordo parassocial. Dissolvendo-se a

sociedade dominante, não surgirá dever de OPA

sobre a sociedade cotada mesmo que a totali-

dade da participação nesta seja atribuída na

partilha a apenas um desses accionistas (ao

accionista em causa passam a ser imputados os

direitos de voto correspondentes a essa partici-

pação nos termos do proémio do art. 20.º, n.º 1;

mas não há ultrapassagem dos 50%, porquanto

a mesma quantidade de votos já lhe era anteri-

ormente imputada, em conformidade com o art.

20.º, n.º 1, al. b)).

Quanto à alínea b). Admita-se que 3 accionistas

de uma sociedade cotada, um (A) titular de uma

participação de 30% dos votos, outro (B) de

uma participação de 15% e outro (C) de uma

participação de 6%, são partes num acordo que

os obriga a votar nas assembleias gerais de uma

sociedade cotada em consonância com o senti-

do fixado em votação realizada anteriormente

no quadro do sindicato, pertencendo nessa vota-

ção um voto a cada um dos contraentes. Se o

acordo for alterado por maneira que a votação

no interior do sindicato se não faça por cabeça

mas em razão da participação na sociedade co-

tada detida por cada um dos contraentes, tão

pouco surgirá dever de OPA, apesar de A se

assenhorear de uma influência muito superior à

que possuía até então (neste caso a cada um dos

três accionistas continuarão a ser imputados

51% dos votos, tanto antes como depois da alte-

ração, nos termos da mesma alínea, a saber, da

al. c) do n.º 1 do art. 20.º). E as coisas não se

alteram se, subsequentemente, A alienar 25% a

C, embora isso tenha como efeito tornar C no

líder do sindicato.

Estas considerações são plenamente válidas no

nosso direito. Quem detiver o domínio formal

— entendido aqui, para simplificar, como a de-

tenção de votos superior a 50% “directamente"

ou “nos termos do n.º 1 do artigo 20.º" em per-

centagem superior a 50% — nunca fica obri-

gado a lançar uma OPA, por mais radicais

que sejam as alterações verificadas ao nível

desse controlo do ponto de vista material;

partindo-se de uma participação superior a

50% não se pode, por definição, ultrapassar

essa percentagem10. Isto mostra, só por si,

quão falha de sentido é a tese da "absoluta

10- Nos termos do art. 1.º, al. c), Regulamento n.º 5/2008 da CMVM (a exemplo do que constava anteriormente do art. 2.º, n.º 1, al. d), do Regulamento da CMVM n.º 4/2004), a alteração do título de imputação deve simplesmente ser objecto de divulgação pública.

7 : Cadernos do Mercado de Valores Mobiliários

neutralidade da modificação intragrupo do

controlo" (Ana Perestrelo de Oliveira):

como se acaba de demonstrar, a modificação

objectiva do controlo é completamente

irrelevante para efeitos do surgimento de

uma obrigação de OPA11.

4. A circulação de votos no seio

de entidades ligadas por uma relação

de domínio no direito comparado

A generalidade dos países da União Europeia,

por uma via ou por outra, não impõe um dever

de OPA nas hipóteses em que uma participa-

ção de controlo circula no interior de um

mesmo grupo societário. Seguidamente ana-

lisar-se-ão os exemplos italiano, alemão, espa-

nhol e francês.

4.1 O exemplo italiano

O art. 106.º, parágrafo 1, do Testo Unico della

Finanza12, estatui que "aquele que, na sequên-

cia de uma aquisição, venha a deter uma parti-

cipação superior ao limiar de 30% promove

uma oferta pública de aquisição [geral]".

No n.º 5 do mesmo artigo acrescentava-se:

"A Consob13 estabelece em regulamento os ca-

sos em que a ultrapassagem da participação

referida no n.º 1 (...) não acarreta obrigação de

oferta se for realizada entre pessoas que dete-

nham o controlo ou resultar da (…)

c) transferência de títulos (...) entre sujeitos

ligados por relevantes relações de participa-

ção".

Em conformidade, o Regolamento di Attuazio-

ne del Decreto Legislativo 24 Febbraio 1998,

n. 58, concernente la disciplina degli Emittenti

prescreve, no seu art. 49, parágrafo 1, al. c),

que não há obrigação de oferta "se a participa-

ção for transferida entre sociedades em que o

mesmo ou os mesmo sujeitos disponham, ainda

que conjuntamente e/ou indirectamente, atra-

vés de sociedade controlada no sentido do

art. 2359, parágrafo 1, número 1, do Código

Civil14, da maioria dos direitos de voto exercí-

veis em assembleia ordinária, ou seja transferi-

da entre uma dessas sociedades e aqueles su-

jeitos".

Pois bem. Como bem observa Ana Perestrelo

de Oliveira15, na Comunicazione n. DE-

M/2009909 de 13-2-2002, a Consob esclarece

que a isenção se aplica "a 2 tipologias de opera-

ções intragrupo:

a) uma em que a transferência da participação

relevante, directa ou indirecta, na sociedade

cotada tem lugar horizontalmente entre so-

ciedades controladas de direito16, ainda que

indirectamente, pelo mesmo, ou, conjunta-

mente, pelos mesmos sujeitos de direito

(entre sociedades "irmãs");

b) outra em que a transferência tem lugar em

sentido vertical, entre sujeitos ligados por

uma relação de controlo de direito, ainda

que directo ou conjunto (entre sociedades

"mãe e filha") ou entre pessoas físicas e so-

ciedades controladas".

Sinceramente não se alcança onde é que Ana

Perestrelo de Oliveira pretende ir buscar

11- Exceptua-se, claro está, o caso em que o sujeito em causa ultrapasse de novo os 50%, depois de, por um segundo que seja, ter descido abaixo dessa fasquia. 12- Decreto legislativo 24 Febbraio 1998, n. 58., tal como actualmente em vigor. 13- Commissione Nazionale per le Società e la Borsa. 14- Ou seja, “sociedade em que outra sociedade detém a maioria dos votos exercíveis em assembleia geral ordinária”. 15- OPA obrigatória cit., pág. 638. 16- O controlo de direito é o mesmo que o “controlo no sentido do art. 2359, parágrafo 1, número 1, do Código Civil” (cfr. a nota anterior) — e nada tem a ver, por conseguinte, com a noção de grupo de direito por contraposição a grupo de facto, a que se refere a nossa doutrina.

8 : Cadernos do Mercado de Valores Mobiliários

apoio para a afirmação de que "os casos excluí-

dos são apenas aqueles em que o precedente

controlo pela sociedade adquirente torna abso-

lutamente neutros os efeitos das operações su-

cessivas”17, sendo condição necessária mas não

suficiente a manutenção do ultimate beneficial

owner.

É que “a manutenção do ultimate controller ou

do ultimate beneficial owner” só “não é critério

único e exclusivo do afastamento da obrigação

de lançamento de oferta pública de aquisição”

nos casos em que a situação não se integre

numa das tipologias acima referidas e se trate

antes de proceder a uma aplicação analógica

da excepção!!!

Na hipótese que apreciamos, porém, a partici-

pação indirecta na sociedade cotada é transferi-

da em "sentido vertical" entre uma pessoa física

e uma sociedade por ele controlada. O caso in-

tegra-se, sem sombra de dúvida, na segunda das

referidas tipologias. Não há que "estender" a

lógica de isenção, nem que apurar se a neutrali-

dade é "absoluta" ou "relativa"18.

Em suma: não parece justificável qualquer dú-

vida de que a operação analisada beneficia-

ria da excepção prevista no art. 49, parágra-

fo 1, al. c), do citado regulamento italiano,

caso estivesse em causa uma sociedade cota-

da em Itália, pela razão simples de que a

transferência ocorreu entre uma pessoa física e

uma sociedade por si controlada — não se exi-

ge, nestas hipóteses, rigorosamente mais nada.

Isso mesmo é o que decorre das Comunicações

n. DEM/2009909, de 13 de Fevereiro de 2002 e

n. DEM/8093480, de 9 de Outubro de 2008,

onde o que se discutiu não foram as hipóteses

plain vanilla, e indiscutivelmente excepciona-

das, de transferência horizontal e vertical tal

como acima descritas, mas transferências de

outro tipo (no primeiro caso, diversas coopera-

tivas pretendiam transferir as suas acções para

uma nova sociedade, sem que nenhuma delas

tivesse o controlo da sociedade cotada, e no

segundo caso fundos ligados por um acordo

parassocial queriam transferir as suas participa-

ções para uma sociedade de que seriam accio-

nistas).

4.2 O exemplo alemão

O § 35 do Wertpapiererwerbs- und Übernah-

megesetz (WpÜG) impõe o lançamento de uma

OPA a quem obtenha directa ou indirectamente

o controlo de uma sociedade alvo. "Controlo",

nos termos do § 29, II, consoante se assinalou

já, é definido como a detenção de pelo menos

30% dos votos, sendo certo que às acções deti-

das pelo próprio participante se equiparam mui-

tas outras, designadamente as que sejam detidas

por "empresas-filhas" ou por entidades que,

relativamente à sociedade alvo, actuem em con-

certação com esse participante ou com uma das

suas “filhas”.

Porém, nos termos do § 36 da WpÜG, no côm-

puto da participação são desconsiderados os

votos inerentes a acções que tenham sido ad-

quiridas em 3 tipos de situações, designada-

mente através de "reestruturações no quadro de

um Grupo" (§ 36, III, da WpÜG). Esta des-

consideração ocorre a pedido do interessado

junto da entidade de supervisão (BaFin19), cuja

decisão tem carácter vinculado e não discricio-

nário.

17- Ob. Cit., pág. 639. 18- Para este efeito, note-se, as transferências ocorrem entre sociedades já integrantes do grupo, mesmo que a sociedade transmissária seja uma sociedade adrede constituída (a constituição da sociedade precede necessariamente a aquisição: cfr. Martin Philipp Heuber, Die Befreiung vom Pflichtangebot nach dem Wertpapiererwerbs- und Übernahmegesetz, pág. 143). 19- Bundesanstalt für Finanzdienstleistungsaufsicht.

9 : Cadernos do Mercado de Valores Mobiliários

Por sua vez, o § 37 da WpÜG admite a dispen-

sa da obrigação de OPA também por decisão do

BaFin, na medida em que tal se mostre justifi-

cado tendo em conta o tipo de obtenção do con-

trolo, o fim visado com essa obtenção, o ter-se

descido logo de seguida aquém do limiar do

controlo, as relações de participação existentes

na sociedade visada ou a possibilidade fáctica

do exercício do controlo, atendendo aos interes-

ses dos requerentes e aos dos titulares das ac-

ções da sociedade.

A doutrina alemã é consensual quanto ao fun-

damento do regime:

"por detrás da regulamentação da Secção

III [do § 26] está a ideia de que os accionis-

tas da sociedade, apesar da aquisição de

controlo realizada no decurso de uma rees-

truturação interna do grupo, não se afigu-

ram dignos de protecção, quando a socieda-

de cabeça do grupo continua a deter o

controlo da sociedade visada no sentido do

§ 29, II [detenção de pelo menos 30% dos

votos]"20. (sublinhado nosso);

"Por detrás desta regulamentação está

igualmente a consideração legislativa de

que a situação material de controlo no seio

de um grupo se mantém inalterada. Dada a

formação unitária da vontade no interior do

grupo pela sociedade de topo, as transmis-

sões dentro do grupo não tem repercussões

na possibilidade de exercício do controlo

pela sociedade de topo e, portanto, no

controlo material (último) da sociedade

visada. Os restantes accionistas não

carecem por conseguinte de tutela"21.

(sublinhados nossos)

Repare-se que também na Alemanha se observa

que a excepção do § 36, III, não intervém onde

não haja aquisição do controlo, como sucede-

rá quando os votos já fossem imputáveis ao

adquirente (ex: a sociedade-mãe não obtém o

controlo da sociedade aberta quando as acções

desta são adquiridas a uma sociedade-filha, o

controlo já lhe pertencia, a excepção do § 36,

III, da WpÜG não tem cabimento)22.

Não obstante, Ana Perestrelo de Oliveira

fala, também aqui, do requisito da "neutralidade

da restruturação operada", citando Lenz/

Linke e Braun23.

Uma parte do que dizem Lenz/Link (e Braun)

é pura constatação do óbvio: como é requisito

posto pelo preceito que a reestruturação ocorra

no interior do grupo, a hipótese não está pre-

enchida se "as acções de uma sociedade são

transferidas para uma sociedade que não esteja

dentro do grupo"24.

A isso Lenz/Link acrescentam, é certo, que,

pela mesma razão (ou seja, porque tem de tratar

-se de uma reestruturação no interior do grupo),

não podem terceiros vir a participar na empresa

no quadro da reestruturação.

Com isso, porém, Lenz/Link parece que só

querem significar que a totalidade das acções

transmitidas têm de o ser para uma ou mais

empresas do grupo, não podendo uma parte das

mesmas ser alienada directamente a um

terceiro. No mesmo sentido, veja-se Uwe

Schneider, que, louvando-se em Lenz/Link,

defende que "não existe reestruturação se

20- Christoph von Bülow, Kölner Kommentar cit., anotação 39 ao § 36. O autor refere-se nesta passagem a "sociedade controladora", mas logo a seguir esclarece que o n.º 3 abrange todos os casos em que o adquirente do controlo é uma empresa filha de um sujeito nos termos do § 2, VI ["empresas filhas são empresas sejam consideradas empresas filhas no sentido do § 290 do Handelsgesetzbuch, ou em que possa ser exercida uma influência dominante, sem que tenha relevo a forma jurídica ou a sede"], que, anteriormente à operação de reestruturação já detivesse o controlo da sociedade visada no sentido do § 29, II. 21- Schlitt/Ries, Aktiengesetz, M eterminadativo".nmada de posiç e aos quais responsabilidade civil (tirando a questünchener Kommen-tar, vol. 6, 3.ª edição, anotação 33 ao § 36. 22- Schlitt/Ries, ob. cit., anotação 165 ao § 35 (itálico acrescentado). 23- OPA obrigatória cit., pág. 640. A autora refere-se ainda a que o requisito de a reestruturação ter lugar no interior do grupo exclui as hipóteses de "transferências externas" (para empresas não controladas pela empresa controladora do transmitente), o que, sendo embora verdadeiro, não tem nenhuma relevância para a problemática em apreço. 24- "Esteja" ou "está" (steht) e não "estava", como traduz Ana Perestrelo de Oliveira.

10 : Cadernos do Mercado de Valores Mobiliários

simultaneamente forem transferidas acções a

terceiros, designadamente a quadros dirigen-

tes25". Não se afigura que algum destes auto-

res defenda que a reestruturação tem de con-

sistir na transmissão de acções para socieda-

des-filhas detidas a 100% (em que, por tanto,

não participem de todo em todo quaisquer ter-

ceiros).

De qualquer das formas, convincente é, uma

vez mais, o ensinamento de von Bülow neste

contexto: "o conceito 'reestruturação' é de inter-

pretar em sentido amplo. É suficiente que to-

dos os que em resultado das transmissões de

participações (…) obtêm o controlo da socieda-

de sejam ou empresas-filhas, no sentido do § 2,

VI, de um sujeito de direito que, antes da rees-

truturação, tivesse já o controlo no sentido do §

29, II, ou o próprio sujeito que já anteriormen-

te detinha o controlo da sociedade alvo"26

(sublinhado nosso).

E certeiramente conclui: "É irrelevante se, no

quadro da reestruturação, terceiros que não

sejam empresas-filhas no sentido do § 2, VI, do

sujeito de direito que já anteriormente detinha

o controlo adquiram uma participação directa

ou indirecta na sociedade visada, contanto que

o terceiro não obtenha ele próprio o controlo

da sociedade visada, no sentido do § 29, II, no

quadro da reestruturação. Pois não pode fazer

qualquer diferença se tal aquisição de partici-

pação tem lugar no decurso da reestruturação

ou posteriormente a ela", sendo certo que, no

segundo caso, nenhuma sanção seria aplicável

(a desconsideração dos votos não resultaria pre-

judicada)27(sublinhado nosso).

Concede-se que, segundo o entendimento do

BaFin e da doutrina dominante28, a noção de

Konzern, neste contexto, pressupõe uma coliga-

ção entre empresas; todavia, uma pessoa

singular pode valer como empresa para este

efeito, designadamente em virtude de ser

detentora de participações societárias, em dados

termos29.

Mais importante que isso é, porém, o facto de o

BaFin conceder a dispensa de OPA ao abrigo

do § 37 da WpÜG quando os votos não possam

ser desconsiderados nos termos do § 36, III, do

mesmo diploma, em virtude de o sócio domi-

nante não ter natureza empresarial.

Assim aconteceu, para dar um exemplo recente,

no caso Schaeffler30, em que se verificou a in-

tercalação de novas sociedades (a Schaeffler

Beteiligungsholding GmbH & Co. KG e outras)

na cascata do domínio sobre a Continental Akti-

engesellschaft encimada pelo casal Schaeffler.

O BaFin considerou, nomeadamente, que o in-

teresse das sociedades requerentes em serem

poupadas aos encargos inerentes a uma OPA

sobrepujava os interesses dos accionistas mino-

ritários em que fosse lançada uma oferta, consi-

derados de peso “reduzido” (gering) em virtude

de não ter ocorrido uma alteração substancial da

situação de controlo. “A mera redistribuição de

acções, directa ou indirectamente detidas, no

25- Wertpapiererwerbs- und Übernahmegesetz, de Assman/Pötzsch/Schneider, anotação 10 ao § 36. 26- Ob. cit., anotação 41 ao § 36. 27- No mesmo sentido, veja-se Schlitt/Ries, ob. cit., anotação 40 ao § 36, Martin Philipp Heuber, ob. cit., pág. 145 ("se no quadro da reestruturação terceiros adquirem adicionalmente, directa ou indirectamente, uma participação, é irrelevante. Não tem influência na neutralidade da reestruturação em termos do controlo") e Klepsch, in WpÜG - Kommentar, de Steinmeyer/Häger, 2.ª edição, anotação 23 ao § 36. 28- Que não unânime: no sentido de que é suficiente que a empresa dependente seja uma filha na acepção do § 2, VI, da WpÜG (ou seja: que sobre ela se possa exercer uma influência dominante), pronunciam-se autores tão representativos como Schlitt/Ries (Aktiengesetz, Münchener Kommentar, vol. 6, 3.ª edição, anotação 36 ao § 36) e Christoph von Bülow (Kölner Kommentar zum Aktiengesetz, anotação 40 ao § 36 da WpÜG). 29- Cfr. Christine Windblicher, AktG Großkommentar, anotações 24 e 32 e segs. ao § 15). 30-http://www.BaFin.de/cln_152/nn_720794/SharedDocs/Downloads/DE/Verbraucher/Befreiungsentscheidungen/Conti2,templateId=raw,property=publicationFile.pdf/Conti2.pdf.

11 : Cadernos do Mercado de Valores Mobiliários

seio de uma cadeia de participações (...) não

representa uma alteração relevante das relações

de participação”. “As requerentes representam

(...) apenas um elo adicional no controlo sobre a

sociedade visada que promana da Sra.

Schaeffler e do Sr. Schaeffler. A sua vinculação

ao lançamento de uma oferta ligar-se-ia a um

aspecto meramente formal, sem que lhe estives-

se subjacente uma alteração material da situa-

ção jurídica”.

Constata-se, portanto, também que não haveria

obrigatoriedade de OPA (ou seria segura-

mente concedida dispensa) se a sociedade X

no exemplo que nos serve de mote fosse uma

sociedade alemã cotada. Todas as acções da

sociedade intermédia Y, de que o respectivo

acionista dominante era titular, foram trans-

mitidas para uma única sociedade, a socieda-

de Z, também dominada por esse accionista.

Que parte do capital da sociedade Z perten-

cesse a terceiros é tão irrelevante como ser ia

se essa sociedade, começando por ser uma soci-

edade unipessoal por quotas constituída pelo

dito accionista, visse logo depois uma pequena

parte do capital ser aberto a terceiros.

4.3 O exemplo espanhol

Nos termos do artigo 5.º, n.º 4, do Real Decreto

1066/2007, de 27 de julio, sobre el régimen de

las ofertas públicas de adquisición de valores,

não há obrigação de formular uma oferta públi-

ca de aquisição nos casos de aquisições e outras

operações de que resulte uma mera redistribui-

ção de direitos de voto quanto, em virtude do

n.º 1, continuem a ser atribuídos a uma mesma

pessoa”31, sendo certo que tal n.º 1 manda atri-

buir a uma pessoa os direitos de voto detidos

por entidades pertencentes ao mesmo grupo, tal

como definido no art. 4.º da Ley 24/1988, de 28

de julio, del Mercado de Valores, e que este

artigo, por sua vez, remete para “a definição de

grupo de sociedades estabelecida no artigo 42

do Código de Comercio”, cujo n.º 1 reza assim:

“Toda a sociedade dominante de um grupo

de sociedades estará obrigada a formular as

contas anuais e o relatório de gestão consoli-

dados na forma prevista nesta secção. Existe

um grupo quando uma sociedade ostente ou

possa ostentar, directa ou indirectamente, o

controlo de outra ou outras. Em particular,

presumir-se-á que existe controlo quando

uma sociedade, que se qualificará como do-

minante, se encontre em relação com outra

sociedade, que se qualificará como depen-

dente (…)” numa de diversas situações

(detenção da maioria dos votos, da faculdade

de nomear ou destituir a maioria dos mem-

bros do órgão de administração, etc.)”.

Por último, o artigo 42.º, n.º 6, do Código do

Comercio manda aplicar o disposto na secção

em que se integra aos casos em que qualquer

pessoa física ou jurídica elabore e publique con-

tas consolidadas — donde vem que para efeitos

do art. 5.º, n.ºs 1 e 4, do Real Decreto

1066/2007, o “grupo” pode ser encabeçado

por qualquer pessoa, seja ela uma sociedade,

outra pessoa colectiva ou inclusive uma pessoa

singular32.

Não tem cabimento sustentar ser unicamente

visada a hipótese de alteração do título de im-

putação, que supõe que exista previamente uma

imputação (não podem surgir novos elementos).

Face à razão de ser do art. 5.º, n.º 1, do Real

Decreto 1066/2007 (“se o sistema de OPA

obrigatória tem por finalidade a protecção dos

interesses dos accionistas minoritários nas

situações de tomada ou mudança de controlo,

torna-se necessário considerar de forma conjun-

ta as aquisições realizadas pelas distintas socie-

dades que, por fazerem parte de um mesmo

31- “No producirán obligación de formular una oferta pública de adquisición, las adquisiciones u otras operaciones que entrañen una mera redistribución de derechos de voto cuando, en virtud del apartado 1, sigan atribuidas a una misma persona”. 32- Este entendimento é pacífico: cfr., por todos, Fernando Sánchez Calero, Ofertas Públicas de Adquisición de Acciones (OPAS), 2009, pág. 145.

12 : Cadernos do Mercado de Valores Mobiliários

grupo empresarial, actuem na verdade sob uma

direcção comum ou unidade de controlo”33), a

obrigação de OPA não nasce, por conseguinte,

onde as aquisições e outras operações se reali-

zem no quadro do mesmo "grupo", de tal forma

que os direitos de votos continuem a ser impu-

tados ou atribuídos ao mesmo sócio dominante.

4.4 O exemplo francês

Em França o artigo 234-9, 7.º, do Règlement

Général de L’Autorité des Marchés Financiers,

prevê que a AMF34 possa conceder uma derro-

gação da obrigação de OPA, no caso de uma

operação de venda de acções, ou transacção

equiparável, entre sociedades ou pessoas per-

tencentes ao mesmo grupo”.35

Não colhe argumentar não ser suficiente a exis-

tência de uma relação de controlo para que a

derrogação na obrigação de lançamento de

OPA possa ser aplicada, sendo antes necessário

que exista uma relação grupal baseada num

acordo com vista ao controlo de direitos de voto

de forma a executar uma política comum. O que

é preciso é, simplesmente, que a operação se

realize no quadro de um grupo; “o acordo com

vista ao controlo de direitos de voto de forma a

executar uma política comum” só é necessário

na medida em que a existência de um grupo

resulte da coordenação dos poderes de influên-

cia de dois ou mais accionistas, em vez de deri-

var da circunstância de diversas sociedades es-

tarem sob o domínio de uma mesma entidade.

Muito elucidativo é, a este respeito, o caso

Tharreau Industries, que sumariamente foi

apresentado à AMF como segue:

a) na situação de partida, Jacques Tharreau ti-

nha um total de 44,87% do capital da socie-

dade Tharreau Industries (parte directamente

e parte através da sociedade sua dependente

Finta) e o seu irmão Michel Tharreau

23,10%;

b) ambos os irmãos transfeririam as suas ac-

ções para a sociedade Finta (da qual o irmão

Michel era já accionista minoritário), que

passaria a deter 67,97% do capital da Thar-

reau Industries;

c) Michel Thareau passaria a ser o accionista

maioritário da Finta, com 58,06% do respec-

tivo capital;

d) Jacques Tharreau cederia os seus 41,9% da

Finta a 3 fundos de investimento;

e) entre Michel Tharreau e os fundos seria ce-

lebrado um acordo parassocial, que, designa-

damente, consagrava um direito de preferên-

cia recíproco na venda de acções, garantia

aos fundos um lugar na administração e no

conselho de fiscalização da Finta e obrigava

Michel Tharreau a não realizar, directa ou

indirectamente, qualquer operação que im-

plicasse a obrigação de comprar ou de ven-

der, no todo ou em parte, o capital da Thar-

reau Industries.

Ora a AMF concedeu a derrogação do dever de

OPA a Michel Tharreau e à sociedade Finta36,

com fundamento em que a operação não punha

em causa o controlo maioritário da Tharreau

Industries por parte da família Thareau, apesar

da circunstância de, em consequência da mes-

ma, entidades externas (os 3 fundos) passarem a

deter (indirectamente) uma participação muito

expressiva na Tharreau Industries.

33- GARCÍA DE ENTERRÍA/ ZURITA SÁENZ DE NAVARRETE, Comentario Sistemático del Rd 1066/2007, de 27 de julio 2009, pág. 160. 34- Autorité des Marchés Financiers. 35- Opération de reclassement, ou s'analysant comme un reclassement, entre sociétés ou personnes appartenantà un même groupe. 36- http://www.amf-france.org/inetbdif/documents/bdif/dop/2001/201C1190.htm.

13 : Cadernos do Mercado de Valores Mobiliários

4.5 Balanço

Liquida-se do exposto que, suposta uma hipóte-

se como a que apreciamos:

na Alemanha, o Bafin estaria obrigado a re-

conhecer a desconsideração dos direitos de

voto, ou não deixaria de conceder dispensa

do dever de OPA, consoante a pessoa singu-

lar controladora fosse ou não equiparado a

uma empresa;

em Itália, não surgiria dever de OPA, inde-

pendentemente de qualquer acto da Consob,

por se tratar de uma transmissão em sentido

vertical entre uma pessoa singular e uma

entidade controlada de direito;

em Espanha, não surgiria dever de OPA,

também independentemente de qualquer ac-

to da CNMV, por se tratar de uma operação

de que decorre uma mera redistribuição de

direitos de voto no contexto de um mesmo

grupo;

em França, a AMF concederia seguramente

uma dispensa em virtude de estar em causa

uma transmissão entre pessoas pertencentes

ao mesmo grupo.

5. A circulação de votos no seio

de entidades ligadas por uma relação

de domínio no direito português

5.1 A situação na vigência do Código

do Mercado de Valores Mobiliários

Na versão inicial do CodMVM estabelecia-se

que:

"ficam igualmente obrigados a lançar uma

oferta geral da aquisição nos termos deste

artigo as pessoas singulares ou colectivas

que, após entrada em vigor do presente di-

ploma, venham a deter (…) valores que, por

si sós ou adicionados, se for o caso, aos que

devam considerar-se como pertencendo-lhes

nos termos do artigo 530.º, lhes confiram

mais de metade dos votos correspondentes

ao capital da sociedade em causa"37.

Nos termos do art. 530.º do CodMVM eram,

designadamente, contados como pertencentes

ao "oferente", sendo este uma pessoa singular,

os valores detidos por sociedades que dele de-

pendam, e bem assim por quaisquer outras soci-

edades que se encontrem, directa ou indirecta-

mente, em relação de domínio ou de grupo com

aquelas, e sendo o “oferente” uma sociedade,

“as sociedades que com ela se encontrem em

relação de domínio ou de grupo e bem assim

quaisquer outras sociedades que se encontrem

em relação de domínio ou de grupo com estas

últimas”.

Nesta altura, chegámos a sustentar que a impu-

tação funcionava só no sentido ascendente (os

votos detidos por uma sociedade dependente

eram imputados à dominante, mas não vice-

versa), embora contra o entendimento já então

dominante e reconhecendo que a letra da lei não

favorecia essa interpretação38.

A verdade, porém, é que, com as alterações ao

art. 525.º do Código do Mercado de Valores

Mobiliários introduzidas pelo Decreto-Lei

n.º 261/95, de 3 de Outubro, a imputação

passou a funcionar indiscutivelmente não só

no sentido descendente, como nos sentidos

ascendente e lateral. De facto:

sendo o oferente uma pessoa singular ou

uma pessoa colectiva que não seja uma soci-

edade, passaram-lhe a ser imputados os vo-

tos derivados de valores mobiliários detidos

por "sociedades que dele dependam, [por]

sociedades que com estas se encontrem,

directa ou indirectamente, em relação de

domínio, e, bem assim, [por] sociedades que

se encontrem, directa ou indirectamente, em

37- Por uma questão de simplicidade raciocinaremos apenas à vista de uma das hipóteses legais de OPA obrigatória — a da OPA geral sucessiva. 38- Carlos Osório de Castro, Os casos de obrigatoriedade do lançamento de uma oferta pública de aquisição, in Problemas Societários e Fiscais do Mercado de Valores Mobiliários, Edifisco, Lisboa, 1992, págs. 55 e segs. Note-se que na pág. 58 se deve ler art. 525.º, n.º 2, al. d) em vez de art. 525.º, n.º 2, al. e).

14 : Cadernos do Mercado de Valores Mobiliários

relação de grupo com qualquer das antes

referidas” (art. 525.º, n.º 1, al. c)),

e, caso o oferente fosse uma sociedade, os

votos derivados de valores mobiliários deti-

dos por "sociedades que com ela se encon-

trem, directa ou indirectamente, em relação

de domínio ou de grupo, [por] quaisquer

outras sociedades que se encontrem, directa

ou indirectamente, em relação de domínio

ou de grupo com estas últimas, e ainda, se

for o caso, [pela] pessoa singular ou pessoa

colectiva de que a sociedade oferente depen-

da, directa ou indirectamente, nos termos

das alíneas b) ou d) do n.o 1 do artigo

346” (art. 525.º, n.º 1, al. d)) (ascendente,

descendente e lateral). A parte final da al. d)

não consentia, insiste-se, outra leitura senão

a de que a uma sociedade se imputavam os

votos detidos pela entidade que a domi-

nasse, directa ou indirectamente.

Adicionalmente, o Decreto-Lei n.º 261/95 veio

introduzir um novo artigo — o 528.º-A — que

estabelecia diversos casos de derrogação ao

dever de OPA, entre os quais figurava a hipóte-

se de a obrigatoriedade resultar da "aquisição

por uma sociedade de valores detidos por outra

sociedade que com ela se encontre em relação

de domínio ou de grupo ou que seja dominada

por uma terceira sociedade que domine igual-

mente a sociedade adquirente".

E assim, após 1995, enquanto o Código do

Mercado de Valores Mobiliários se manteve

em vigor, era absolutamente consensual a

interpretação, aliás antes disso já larguissi-

mamente dominante, no sentido de que a

imputação funcionava no triplo sentido atrás

referido, assim como o era também o

entendimento de que a circulação de parti-

cipações no seio do mesmo grupo societário

(encabeçado fosse por uma pessoa singular

fosse por uma pessoa colectiva) não acarreta-

va um dever de OPA.

5.2 A situação na vigência do CVM.

O CVM, aprovado pelo Decreto-Lei nº 486/99,

de 13 de Novembro, manteve, como não podia

deixar de ser, a imputação de direitos de voto

baseada na existência de uma relação de domí-

nio. Substituiu, porém, a redacção algo prolixa

usada no Código pretérito por uma fórmula te-

legráfica. Diz-se agora, no art. 20.º, n.º 1, al. b):

"no cômputo das participações qualificadas

consideram-se (...) os direitos de voto detidos

por sociedade que com o participante se encon-

tre em relação de domínio ou de grupo". Por

outro lado, a norma do art. 528.º-A do Código

do Mercado de Valores Mobiliários acima men-

cionada, que acolhia uma derrogação ao dever

de OPA no caso de transmissão intra-grupo,

não tem correspondência no CVM.

5.2.1 O estudo por nós publicado em Abril

de 2000

Mal o CVM tinha acabado de entrar em vigor,

publicámos um artigo em que desenvolvemos o

raciocínio seguinte39:

a) literalmente o art. 20.º, n.º 1, al. b), do CVM

é compatível com a atribuição de relevo ape-

nas à situação de dependência, apenas à situ-

ação de domínio ou a ambas essas situações

(ou seja, é compatível com uma imputação

só em sentido descendente, só em sentido

ascendente ou em ambos os sentidos);

b) é injustificado impor-se um dever de OPA

no caso de reestruturações no interior de um

grupo empresarial, incluindo no caso de

"circulação dos votos em sentido descenden-

te", uma vez que "a estrutura de controlo

mantém-se a mesma, vistas as coisas em

termos substantivos";

39- Imputação de direitos de voto no Código dos Valores Mobiliários, Cadernos do Mercado de Valores Mobiliários, n.º 7, 2000, págs. 161 e segs.

15 : Cadernos do Mercado de Valores Mobiliários

c) dir-se-ia, pois, que a eliminação da hipótese

de derrogação da obrigatoriedade do lança-

mento de uma OPA prevista no art. 528º-A,

n.º 1, al. e), do CodMVM (“aquisição por

uma sociedade de valores detidos por outra

sociedade que com ela se encontre em rela-

ção de domínio ou de grupo ou que seja do-

minada por uma terceira sociedade que do-

mine igualmente a sociedade adquirente”)

só pode ter ficado a dever-se à circunstância

de o legislador a reputar completamente dis-

pensável — o que, por seu turno, implica

que o art. 20.º, n.º 1, al. a), seja objecto da

leitura mais ampla, que abarque a imputa-

ção em ambos os sentidos;

d) porém, a conjugação dessa leitura ampla

com a inexistência de cláusula derrogatória

do dever de OPA para os casos em que a

uma nova sociedade dependente passam a

ser imputados votos imputáveis à sua entida-

de dominante, levaria a que sendo o controlo

de uma pequena sociedade adquirido por

uma holding de um vasto “grupo” empresa-

rial, aquela se teria de considerar obrigada a

lançar uma OPA sobre as inúmeras socie-

dades abertas relativamente às quais a ho-

lding disponha de mais de metade dos votos;

e) a melhor solução, de jure condendo, seria,

por um lado, interpretar o art. 20.º, n.º 1, al.

b), do CVM de forma tal que a existência de

uma relação de domínio fosse determinante

de uma imputação apenas em sentido ascen-

dente, ao mesmo tempo que, por outro lado,

se daria assento na lei a uma hipótese adicio-

nal de derrogação do art. 187.º, capaz de

abarcar os casos em que uma sociedade de-

pendente adquire votos já imputáveis à sua

entidade dominante.

f) de jure constituto, a leitura restritiva do art.

187.º (imputação só em sentido ascendente)

é menos má do que a leitura ampla, porquan-

to evita o resultado absurdo referido em d),

apesar dos inconvenientes referidos em b).

5.2.2 A interpretação triunfante

Sucedeu, todavia, que a interpretação que veio a

triunfar foi outra: a imputação ex vi do art. 20.º,

n.º 1, al. b), opera não só no sentido ascendente

ou upstream (os votos detidos pela sociedade

dependente contam como da entidade dominan-

te), como em sentido descendente ou downstre-

am (os votos detidos pela dominante contam

como da entidade dependente), como ainda

(agora em articulação com o art. 20.º, n.º 1, al.

i)) lateralmente ou sidestream (os votos detidos

por sociedades dependentes de uma mesma en-

tidade são imputáveis reciprocamente). A uma

imputação com este alcance referir-nos-emos

doravante como "imputação múltipla".

No fundo, a CMVM e os agentes de mercado

optaram por atribuir ao art. 20.º, n.º 1, o mesmo

sentido e alcance que competiam ao art. 525.º,

n.º 2, als. c) e d) do Código do Mercado de Va-

lores Mobiliários (os quais operavam como fac-

tores de imputação de votos por força da remis-

são feita pelo art. 530.º, n.º 1, al. b), do mesmo

diploma), quiçá entendendo que se o legislador

tivesse querido romper com a solução anterior

não poderia ter deixado de o fazer de uma for-

ma inequívoca.

E não foram sensíveis ao receio por nós mani-

festado, entendendo que, mau grado o CVM

não ter consagrado disposição idêntica à do art.

528.º-A, n.º 1, al. e), do Código do Mercado de

Valores Mobiliários, a leitura "ampla" do art.

20.º, n.º 1, al. b), não poderia implicar que

qualquer nova sociedade "incorporada" no seio

de um grupo tivesse de lançar uma OPA sobre

todas as sociedades abertas integrantes do

mesmo40.

40- E de facto, como se verá melhor adiante, a derrogação consagrada pelo 528.º -A, n.º 1, al. e), do CodMVM nada tem a ver com estas

situações.

16 : Cadernos do Mercado de Valores Mobiliários

A referida "leitura ampla" — insiste-se —

foi, desde 2000, e é-o ainda hoje, objecto de

um vastíssimo consenso.

Designadamente em todos os prospectos de

ofertas públicas de aquisição lançadas após a

entrada em vigor do CVM, a percentagem de

direitos de voto que, nos termos do n.º 1 do arti-

go 20.º, pode ser exercida pelo oferente na soci-

edade visada (cuja divulgação é prescrita pelo

art. 138.º, n.º 1, al. c)), é invariavelmente calcu-

lada assumindo uma imputação múltipla (ou

seja, relembra-se, uma imputação nos sentidos

ascendente, descendente e lateral). E o mesmo

se diga quanto à generalidade das comunica-

ções da aquisição e alienação de participa-

ções qualificadas.

5.2.3 A imposição da imputação múltipla

pela Directiva 2004/25/CE

O art. 5.º, n.º 1, da Directiva 2004/25/CE deter-

mina que os Estados Membros devem adoptar

regras que obriguem uma pessoa singular ou

colectiva que, na sequência de uma aquisição

efectuada por si ou por pessoas que com ela

actuam em concertação, venha a deter valores

mobiliários de uma sociedade cotada que, adici-

onados a uma eventual participação que já dete-

nha e à participação detida pelas pessoas que

com ela actuam em concertação, lhe confiram

directa ou indirectamente uma determinada per-

centagem dos direitos de voto nessa sociedade,

permitindo-lhe dispor do controlo da mesma, a

lançar uma oferta a fim de proteger os accionis-

tas minoritários dessa sociedade.

A definição de "pessoas que actuam em concer-

tação" consta do art. 2.º, n.º 1, al. d), da Direc-

tiva: são as "pessoas singulares ou colectivas

que cooperam com o oferente ou com a socie-

dade visada com base num acordo, tácito ou

expresso, oral ou escrito, tendo em vista, res-

pectivamente, obter o controlo da sociedade

visada ou impedir o êxito da oferta".

E o n.º 2 do mesmo artigo prescreve-se: "para

efeitos do disposto na alínea d) do n.° 1, as

pessoas controladas por outra pessoa, na acep-

ção do artigo 87.° da Directiva 2001/34/CE 41,

são consideradas pessoas que actuam em con-

certação com essa pessoa e entre si".

A Directiva 2004/25/CE obriga, portanto, a que

os Estados Membros consagrem regras que de-

terminem a imputação dos votos detidos por

determinada entidade tanto às sociedades que

ela domine (imputação downstream) como à

entidade de que seja dependente (imputação

upstream) como às outras sociedades também

dominadas por esta última entidade (imputação

sidestream)42/43. Talvez a letra do art. 2.º, n.º 2,

da Directiva, apenas seja totalmente inequí-

voca quanto à imputação lateral ("as pessoas

controladas por outra pessoa são consideradas

pessoas que actuam em concertação entre si"):

"mas como o fundamento da imputação das

participações de sociedades-irmãs só pode ser

o poder de direcção da mãe comum, a imputa-

ção downstream é forçosa44".

41- “Qualquer empresa em que uma pessoa física ou uma entidade jurídica tenha (a) a maioria dos direitos de voto dos accionistas ou

sócios, ou (b) o direito de nomear ou de destituir a maioria dos membros do órgão de administração, de direcção ou de fiscalização e seja

simultaneamente accionista ou sócio dessa empresa, ou (c) seja accionista ou sócio e, por força de um acordo celebrado com outros

accionistas ou sócios dessa empresa, tenha o controlo exclusivo da maioria dos direitos de voto dos seus accionistas ou sócios".

42- Entendido "domínio" na acepção do artigo 87.° da Directiva 2001/34/CE, correspondente à do art. 21.º, n.º 2, do CVM.

43- Confira-se, neste sentido, Wackerbarth, in Aktiengesetz, M eterminadativo".nmada de posiç e aos quais responsabilidade civil

(tirando a questünchener Kommentar, vol. 6, 3.ª edição, anotação 30 ao § 30, Hommelhof/Witt, ob.cit., anotação 28 ao § 35, Hilmer,

Die Übernahmerichtlinie und ihre Umsetzung in das deutsche Recht, 2007, pág. 93, Hopt/Mülbert/Kumpan, Reformsbedarf in

Übernahmerecht, in Die Aktiengesellschaft, 2005, pág. 111.

44- Wackerbarth, ult. lug. cit..

17 : Cadernos do Mercado de Valores Mobiliários

5.3 A lição do direito comparado:

a experiência alemã na vigência

da redacção do § 30, 1, da WpÜG

introduzida em Julho de 2006

A transposição da Directiva 2004/25/CE tinha

de ser efectuada pelos Estados-Membros até 20

de Maio de 2006. Com algum atraso, em 14 de

Julho de 2006, entrou em vigor na Alemanha a

lei destinada a proceder a essa transposição.

Para assegurar a conformidade do direito ale-

mão com os arts. 5.º, n.º 1 e 3.º, n.ºs 1, al. d) e

2, da Directiva, o § 30, I, 1, da WpÜG passou

a imputar ao "oferente" os "direitos de voto

pertencentes às empresas-filhas do oferente

[imputação ascendente], à pessoa controladora

do oferente [imputação descendente] e às

outras empresas-filhas da pessoa controladora

do oferente [imputação lateral]", e, por outro

lado, na definição de "pessoas actuando em

concertação", constante do § 2, V, da WpÜG

incluiu-se a frase "as empresas-filhas conside-

ram-se pessoas actuando em concertação com

a pessoa que as controla e umas com as

outras".

Rapidamente os alemães se deram conta das

consequências da alteração legislativa, nomea-

damente no que concerne ao seu impacto sobre

o mecanismo da desconsideração de direitos de

voto ao abrigo do § 36, III (aquisição de acções

em resultado de reestruturações no interior do

grupo)45.

Desde logo, a utilização desse mecanismo dei-

xou de fazer sentido nos casos de transmissão

da participação igual ou superior a 30% para

uma empresa dominada pelo transmitente, ou

realizada entre sociedades controladas pela

mesma entidade — o que é o mesmo que dizer

que deixou de fazer sentido nem mais nem me-

nos do que em todos os casos a que anterior-

mente se aplicava. A razão disto é simples:

como nessas hipóteses os votos já eram imputá-

veis ao adquirente (por força da imputação múl-

tipla), a todas as empresas do grupo já eram

afinal imputáveis direitos de voto acima do li-

miar relevante para efeitos do controlo, pelo

que, aconteçam as transferências que acon-

tecerem, nenhuma delas pode já ultrapassar (de

novo) esse limiar e adquirir o controlo46.

As hipóteses abrangidas passaram a ser outras,

a saber, os casos em que ao "grupo" é adiciona-

da uma sociedade, seja ela constituída de raiz

ou adquirida a terceiros (e independentemente

de a mesma ter ou não acções da sociedade vi-

sada ou de se situar num qualquer patamar in-

termédio entre as sociedades detentoras dessas

acções e a entidade cabeça do grupo).

Consoante refere Andreas Nelle47:

"esta regra de imputação conduz à situação

absurda em que qualquer nova empresa-

filha constituída por M2 [no topo do grupo]

preencherá a hipótese do § 35, I, da §

WpÜG, e portanto ficaria obrigada ao lan-

çamento de uma oferta pública de aqui-

sição dirigida a todos os accionistas da so-

ciedade visada. O mesmo valerá quando

uma das empresas-filhas (…) adquirir uma

nova sociedade-filha ou neta, uma vez que a

estas será imputada a globalidade dos direi-

tos de voto detidos pelo grupo. A uma nova

empresa-filha ou empresa-neta de M2, para

se furtar ao de-ver de oferta, apenas resta a

possibilidade de apresentar ao BaFin um

requerimento de desconsideração dos direi-

tos de voto imputados nos termos do § 36,

III, da WpÜG".

45- Cfr. Arnold, Die neue konzernweite Stimmrechtszurechnung gemäß § 30, Abs. 1, Satz 1 Nr.1 WpÜG, in Die Aktiengesellschaft,

2006, pág. 569.

46- Cfr. supra o que dissemos acerca da irrelevância da alteração do título de imputação dos votos. 47- Stimmrechtszurechnung und Pflichtangebot nach Umsetzung der Übernahmerichtlinie, in ZIP – Zeitschrift für Wirtschaftsrecht, 2006, pág. 2059.

18 : Cadernos do Mercado de Valores Mobiliários

O que sucedeu foi que, conforme previsto, se

seguiu uma avalancha de tais requerimentos. A

situação era insustentável, tendo o legislador

alemão optado por uma solução radical: repris-

tinou a anterior redacção do § 31, Nr. 1, da

WpÜG (!), considerando as exigências da

Directiva 2004/25/CE cumpridas mediante a

mera qualificação das empresas-filhas como

pessoas actuando em concertação com a pessoa

que as controla constante do § 2, V —- que per-

maneceu intocado —, para outros efeitos que

não o de espoletar o dever de OPA.

5.4 A contrariedade à Directiva

da solução alemã, e a sua inviabilidade

no quadro do direito português constituído

Parece indiscutível que a Directiva 2004/25/CE

obriga a que, onde houver uma relação de do-

mínio ou de grupo, os votos detidos pela socie-

dade dependente sejam imputados à entidade

dominante e vice-versa48.

O legislador alemão, inicialmente dessa opini-

ão, mudou depois de ideia; mal, do ponto de

vista de diversos dos autores mais representati-

vos49, alguns dos quais consideram, inclusive,

que para assegurar a conformidade com a Di-

rectiva, a ultrapassagem do limiar de 30% dos

votos, para efeitos do dever de OPA, terá de

continuar a ser aferida na base de uma imputa-

ção múltipla, nos termos expostos50.

Como quer que seja, a via alemã não é segura-

mente trilhável em Portugal, de jure constituto.

É que ela consiste em distinguir entre a noção

de "pessoas que actuam em concertação com o

oferente", para efeitos do apuramento da exis-

tência de um dever de OPA, e a noção homóni-

ma usada pela Directiva para diversos outros

efeitos, e em sustentar seguidamente que apenas

para estes últimos se imporia a qualificação

tanto de uma empresa-filha como pessoa actu-

ando em concertação com a entidade que a con-

trola como vice-versa (e bem assim das empre-

sas-filhas de uma mesma entidade como pesso-

as actuando em concertação umas com as ou-

tras), procedendo depois a uma transposição da

Directiva de modo diferenciado, em consonân-

cia com essa distinção51.

Esses “outros efeitos” são as exigências:

a) de que o “preço equitativo” a que a OPA

obrigatória deve ser lançada atenda ao preço

mais elevado pago pelos valores mobiliários

pelo oferente ou por pessoas que com ele

actuem em concertação ao longo de deter-

minado período (art. 5.º, n.º 4, da Directiva);

b) de que se exija uma alternativa em dinheiro

se o oferente ou pessoas que com ele actuem

em concertação tiverem adquirido contra

numerário valores mobiliários que represen-

tem 5% ou mais dos direitos de voto da soci-

edade visada ao longo certo período (art. 5.º,

n.º 4, da Directiva); e

c) de que dos documentos da oferta conste in-

formação detalhada sobre os valores mobi-

liários que o oferente e as pessoas que com

ele actuam em concertação já detenham na

sociedade visada" (art. 6.º, n.º 3, al. g), da

Directiva), bem como a identidades dessas

pessoas (art. 6.º, n.º 3, al. m) da Directiva).

O CVM dá satisfação a essas imposições da

Directiva mediante utilização do conceito

"pessoas que estejam com o oferente em algu-

ma das situações previstas no artigo 20.º": cfr.,

respectivamente, o art. 188.º, n.º 1, al. a)), o n.º

5 do mesmo artigo e os art. 138.º, n.º 1, al. e) e

183.º-A, n.º 1, al. i).

48- Além de ser também obrigatória a imputação lateral, que para o caso sub judice não tem interesse. 49- Vide, por todos, os autores citados na nota 43. 50- Assim Wackerbarth, ob. cit., anotação 31 ao § 30. 51- Daí que, como se referiu, o legislador alemão tivesse repescado a redacção anterior do § 31, 1, da WpÜG, mas não a noção de pessoas actuando em concertação consagrada no § 2, VI, da WpÜG.

19 : Cadernos do Mercado de Valores Mobiliários

Todas estas normas foram introduzidas pelo

Dec.-Lei n.º 219/2006, de 2 de Novembro, jus-

tamente destinado, conforme se assume no res-

pectivo Preâmbulo, a transpor "para o ordena-

mento jurídico interno a Directiva n.º 2004/25/

CE, do Parlamento Europeu e do Conselho, de

21 de Abril, relativa às ofertas públicas de

aquisição", sendo certo que o mesmo Preâmbu-

lo faz expressa referência a que "o dever de lan-

çamento de uma oferta pública de aquisição

surge assim que uma entidade ou grupo de enti-

dades actuando em concertação detenham va-

lores mobiliários da entidade visada em tal per-

centagem dos direitos de voto que lhes permi-

tam, directa ou indirectamente, dispor do con-

trolo da visada".

Ora o conceito de "pessoas que estejam com o

oferente em alguma das situações previstas no

artigo 20.º" usado no art. 188.º, n.ºs 1, al. a)), e

5 e nos art. 138.º, n.º 1, al. e) e 183.º-A, n.º 1,

al. i), tem, necessariamente, de abranger, sendo

o “oferente” uma sociedade, a pessoa, singular

ou colectiva, que domine o “oferente” (e todas

as demais sociedades igualmente dominadas

pela pessoa que domine o “oferente”) — assim

o impõe uma interpretação conforme com a

Directiva 2004/25/CE. Mas, como essa noção é

também a que é usada no art. 187.º, n.º 1, do

CVM, sobre o dever de OPA ("directamente ou

nos termos do art. 20.º"), é mister concluir que

os votos detidos por uma qualquer entidade são

também imputados a toda e qualquer sociedade

que ela domine para efeitos de se apurar se foi

ultrapassado por esta última algum dos limiares

de obrigatoriedade de OPA.

Por outras palavras:

sabendo-se que o legislador português, no

diploma destinado a adaptar o nosso direito à

Directiva, usou a locução "pessoas que este-

jam com o oferente em alguma das situações

previstas no artigo 20.º" nos lugares em que

a Directiva indiscutivelmente obriga a que

sejam abrangidas todas as pessoas agindo

em concertação com o oferente,

não há como deixar de concluir que a locu-

ção "pessoas com o oferente em alguma das

situações previstas no artigo 20.º" compre-

ende todas as pessoas que a Directiva consi-

dera como em concertação com o oferente,

sem excepção;

sendo certo que a Directiva 2004/25/CE

obriga a que as empresas-filhas e a

entidade que as domine sejam considera-

das como actuando em concertação

(independentemente de qual delas seja o

“oferente”).

5.5 A irrelevância da previsão

de uma cláusula derrogatória idêntica

à consagrada no art. 528-º-A, do Código

do Mercado de Valores Mobiliários;

o absurdo de se considerar inapelavelmente

obri-gada a OPA qualquer sociedade

que passe a inte-grar um grupo

de que façam parte sociedades cotadas.

Entre 2000 e o tempo presente muita água cor-

reu por debaixo das pontes.

Hoje em dia deveria ser incontroverso que o art.

20.º, n.º 1, al. b), do CVM, acolhe uma impu-

tação dos votos da sociedade dependente à

dominante e vice-versa. Essa é, de resto, a tra-

dição do nosso direito, pois assim sucedia já

no domínio do Código do Mercado de Valores

Mobiliários. Essa foi a interpretação que cedo

se generalizou, que mais não seja em conse-

quência justamente dessa tradição.

20 : Cadernos do Mercado de Valores Mobiliários

E, para rematar, essa é a solução imposta pela

Directiva 2004/25/CE em matér ia de OPA

obrigatória, ou quando menos, a solução que o

legislador português confirmou, em 2006 (no

âmbito do diploma precisamente destinado a

transpor para o nosso direito a referida Directi-

va), ser a resultante das palavras "nos termos do

art. 20.º" constantes do art. 187.º, n.º 1, ao em-

pregar a locução "pessoas que com o oferente

se encontrem em alguma das situações do art.

20.º" como (pelo menos) equivalente à noção

de "pessoas actuando em concertação com ofe-

rente" em domínios em que a Directiva fora de

toda a dúvida obriga que entre essas pessoas se

contem sempre as empresas-filhas e a respecti-

va entidade dominante.

Não tem razão, por ex., Engrácia Antunes,

quando afirma, no parecer inédito a que acima

nos referimos, que "à ausência de previsão de

qualquer cláusula derrogatória semelhante no

atual CVM apenas poderá ser atribuído o senti-

do de o legislador português vigente ter preten-

dido recusar relevância às chamadas transmis-

sões intragrupo em sede da isenção de OPA

obrigatória", se com isso pretende significar

que a alienação de uma participação de mais de

50% a uma sociedade dependente do transmi-

tente constitui aquela num dever de OPA.

Efectivamente, tendo presente que o art. 20.º,

n.º 1, al. b) (aplicável ex vi do art. 187.º) consa-

gra uma imputação múltipla, os votos em causa

já eram imputáveis à sociedade dependente

anteriormente à transmissão, e, por via disso,

se a mesma não estava já constituída num de-

ver de OPA, tão pouco incorrerá nessa obriga-

ção em consequência da transmissão52.

A questão da obrigatoriedade de OPA coloca-

se em momento anterior, a saber, no momento

em que uma sociedade passa a estar na de-

pendência de uma entidade a quem sejam

imputáveis mais de 50% dos votos em socie-

dade aberta.

Se certa pessoa já detinha mais de 50% dos vo-

tos no momento em que a sociedade visada ad-

quiriu a qualidade de sociedade aberta, todas as

sociedades que a mencionada pessoa já domi-

nasse nesse momento não terão de lançar OPA

(tal como não tem a pessoa que as controla)

nem nessa altura nem na data ulterior em que

eventualmente venham a adquirir a titularidade

da participação em causa.

Segue-se daqui que uma cláusula como a que

constava do art. 528.º-A, n.º 1, al. e), do Código

do Mercado de Valores Mobiliários, inserida no

quadro de um sistema que consagre uma impu-

tação múltipla dos votos no seio de um grupo

societário, tem quando muito a utilidade limita-

da de eliminar dúvidas injustificadas quanto

à inexistência de um dever de OPA nos casos

de transmissões intra-grupo, tanto em senti-

do ascendente, como nos sentidos descenden-

te e lateral53.

52- O raciocínio é exactamente o mesmo que leva a considerar que a entidade dominante não fica constituída num dever de OPA pelo facto de adquirir a uma sociedade dependente uma participação superior a 50% em sociedade aberta (tais votos já lhe eram imputáveis e, portanto, a ultrapassagem do limiar dos 50% já tinha ocorrido anteriormente à transmissão). 53- Cfr., aliás, Ana Perestrelo de Oliveira, ob. cit., pág. 636: "no anterior regime jurídico, a regra privilegiadora do grupo havia sido aditada ao CMVM pelo decreto-lei n.° 261/95, de 3 de outubro para resolver dúvidas suscitadas no âmbito da versão original do Código" (sublinhado nosso).

21 : Cadernos do Mercado de Valores Mobiliários

Repare-se, com efeito, que a dita cláusula só

cobria as hipótese de "aquisição por uma socie-

dade de valores detidos por outra sociedade

que com ela se encontre em relação de domínio

ou de grupo ou que seja dominada por uma

terceira sociedade que domine igualmente a

sociedade adquirente" — casos esses em que,

por força da imputação múltipla, repisa-se, os

votos já eram atribuídos à sociedade adquirente

e a transmissão nunca poderia, et pour cause,