Línguas

Páginas

Legal

Materialidade das divulgações de passivos contingentes

Carlos Barros ISCAC Coimbra Business School

Fernanda Alberto ISCAC Coimbra Business School

Clara Viseu ISCAC Coimbra Business School

Área Temática: A - Normalização Contabilística e Relato Financeiro

2

Resumo

O presente trabalho tem como objetivo o estudo da materialidade nas divulgações de

passivos contingentes em empresas portuguesas. Com base numa amostra de empresas

utilizando a base SABI, procedeu-se à análise das que apresentaram passivos contingentes

nos períodos de 2011 a 2015, para verificar se aplicavam os patamares de materialidade

utilizados pelos preparadores das demonstrações financeiras e se se encontrava alguma

relação com o setor e dimensão. Os resultados mostram que os montantes dos passivos

contingentes divulgados são superiores aos limiares de materialidade habitualmente

utilizados pelos auditores, não sendo, contudo, conclusivos quanto à associação entre a

divulgação de passivos contingentes materialmente relevantes e as duas variáveis

analisadas: o setor de atividade e a dimensão das empresas.

PALAVRAS-CHAVE: Divulgações, Materialidade, Passivos contingentes, Patamares de

materialidade.

Abstract

The aim of this paper is to study the materiality in disclosures of contingent liabilities in

the Portuguese companies. Based on a sample of companies, using the SABI data basis,

we analyse the amount of contingent liabilities disclosed in the period between 2011 and

2015, to verify if the companies consider or not the practice rules about the materiality

thresholds in the financial statements and if there is a relationship with the industry and

the companies’ size. The results evidence that the amounts of the contingent liabilities

disclosed are higher than the materiality thresholds usually adopted by auditors. Farther,

the results could not confirm a clear association between the disclosure of material

contingent liabilities and both variables analysed: the industry and the size of the

companies.

Keywords: Contingent liabilities, Disclosure, Materiality, Materiality thresholds.

3

1. Introdução

O interesse dos problemas suscitados pela aplicação da materialidade intensificou-se na

década de 1970, nos EUA, tanto na vertente doutrinal como institucional, de acordo com

Messier Jr. et al. (2005). Holstrum e Messier Jr. (1982) sintetizaram a literatura relevante

produzida sobre esta matéria até à data, classificando-a em quatro áreas fundamentais de

estudo: a natureza dos itens, a estrutura formal dos modelos de decisão, os fatores que

afetam os julgamentos da materialidade e os patamares da materialidade. Duas décadas

depois, Messier Jr. et al. (2005) procederam à revisão dos estudos sobre materialidade,

agrupando-os, contudo, de acordo com a metodologia de investigação: estudos de arquivo

e estudos comportamentais.

A análise da literatura sobre a materialidade conduziu-nos à identificação do que

consideramos ser uma área relevante e ainda lacunar de investigação: a materialidade dos

passivos contingentes divulgados nas demonstrações financeiras das empresas

portuguesas. As normas contabilísticas impõem a divulgação das perdas possíveis em que

as entidades poderão vir a incorrer. Contudo, só têm de divulgar estas “más notícias” caso

os montantes das perdas possíveis sejam materialmente relevantes. Este requisito de

divulgação permite-nos avaliar o que os preparadores das demonstrações financeiras

consideram “materialmente relevante”.

O interesse da investigação justifica-se pela quase ausência de estudos sobre os

julgamentos de materialidade efetuados pelos preparadores da informação financeira em

Portugal, conhecendo-se somente o trabalho de Barros e Alberto (2015) centrado na

análise dos passivos contingentes judiciais. Apesar das normas contabilísticas e de

auditoria não fornecerem indicações concretas para o cálculo do que se deve considerar

de “materialmente relevante”, a literatura tem identificado alguns critérios como sendo

os mais usuais (costuma-se designar estes critérios práticos por “regras do polegar”).

Simultaneamente, os investigadores têm concluído pela falta de consenso nos

julgamentos sobre a materialidade, tanto entre grupos de utilizadores, como dentro de

cada grupo, o que motiva a investigação, no sentido de melhor se percecionar os

julgamentos sobre a materialidade nesta área particular.

O presente trabalho tem como objetivo o estudo da materialidade nas divulgações de

passivos contingentes em empresas portuguesas. Com base numa amostra de empresas

extraída da SABI, procedeu-se à análise das que apresentaram passivos contingentes no

período compreendido entre 2011 e 2015, para verificar se aplicavam os patamares

4

habituais de materialidade e, adicionalmente, se se encontrava alguma relação dessa

divulgação com o setor e dimensão dessas empresas.

Além desta introdução, o presente trabalho estrutura-se em seis capítulos. Os aspetos

normativos da materialidade são tratados no capítulo 2. O capítulo 3 contém a revisão da

literatura sobre a materialidade na informação financeira, a qual nos conduziu à

identificação de uma área pouco aprofundada: a materialidade no âmbito da divulgação

dos passivos contingentes. No capítulo 4 apresenta-se o estudo empírico realizado e que

deu lugar aos resultados e discussão que constam no capítulo 5. As principais conclusões

integram o último capítulo.

2. A materialidade na perspetiva normativa

O conceito de materialidade é definido tanto nas normas contabilísticas como nas de

auditoria. Ainda que nos normativos nacionais os conceitos não divergem, justifica-se

atender atualmente às normas internacionais do International Accounting Standards

Board (IASB), International Auditing and Assurance Standards Board (IAASB) e

International Federation of Accountants (IFAC).

De acordo com a Estrutura Conceptual do IASB (2001, §30) “a informação é material se

a sua omissão ou inexactidão influenciarem as decisões económicas dos utentes tomadas

na base das demonstrações financeiras”.

A definição de materialidade apresentada pela IFAC assenta na do IASB: “a informação

é material se a sua omissão ou distorção puder influenciar as decisões económicas dos

utentes tomadas na base das demonstrações financeiras. A materialidade depende da

dimensão do elemento ou do erro julgados nas circunstâncias particulares da sua

omissão ou distorção. Por conseguinte, a materialidade proporciona um limiar ou um

ponto de corte não sendo uma característica qualitativa primária que a informação tem

de ter para ser útil” (IFAC, 2007).

A aceitação desta definição de materialidade é praticamente consensual (IFAC, 2008, ISA

320, §2). A existência de um único conceito de materialidade aplicável à contabilidade e

auditoria ou a necessidade de distinção entre materialidade contabilística e materialidade

em auditoria é um tema que tem merecido a atenção de investigadores (e.g. Ro, 1982 e

Leslie, 1985). A tendência é para se considerar como um conceito único, porém, o mesmo

possui matizes próprios no âmbito de cada área.

5

Na Estrutura Conceptual do IASB, a materialidade surge como um aspeto específico da

relevância, não constituindo uma característica qualitativa principal para que a

informação seja considerada útil (EC 2001, §29; EC 2010, BC 3.18). Não constitui,

portanto, uma característica qualitativa primária que a informação tenha de ter para ser

útil, proporcionando, antes, aos utilizadores, um patamar ou ponto de corte (IASB, 2001,

§30). As normas do IASB evidenciam a enorme repercussão que o julgamento sobre a

materialidade tem na forma de divulgação de informação de itens em linhas separadas

nas demonstrações financeiras (IAS 1, § 29) ou nas notas (IAS 1, §§30-31), na aplicação

de políticas contabilísticas (IAS 8, § 8), na correção de erros (IAS 8, § 41) e no

reconhecimento, mensuração, classificação e divulgação de informação intercalar (IAS

34, § 23).

A materialidade percorre todo o processo de auditoria às demonstrações financeiras,

sendo a sua aplicação indispensável para o auditor poder responder a questões como:

quanto trabalho deve ser feito (planeamento) e como interpretar os resultados da auditoria

(emissão de opinião) (IFAC, 2008, ISA 320, § 2). Concretamente, o auditor deve

considerar a materialidade ao determinar, na fase de planeamento, a natureza,

oportunidade e extensão dos procedimentos de auditoria (IFAC, 2008, ISA 320, § 6). O

auditor deverá determinar níveis de materialidade para particulares classes de transações,

saldos de contas e divulgações, se entender que as circunstâncias específicas da entidade

assim o exigem. Tais níveis representarão o limite máximo de distorções aceites pelo

auditor nessa área (IFAC, 2008, ISA 320, § 10). Finalmente, na emissão de opinião sobre

as demonstrações financeiras, o auditor deve avaliar se as distorções por corrigir são

materialmente relevantes quando consideradas individualmente ou em agregado (IFAC,

2008, ISA 450, § 11).

A avaliação do que é material, em cada uma das fases da auditoria, é uma matéria de

julgamento profissional do auditor (IFAC, 2008, ISA 320, § 4).

Evidencia-se assim consenso no que respeita ao conceito de materialidade patente nos

normativos contabilístico e de auditoria. As divergências surgem, porém, quando se

aborda a sua determinação, suscitando a questão: a determinação da materialidade é uma

tarefa que se pode normalizar de forma exaustiva ou, pelo contrário, depende

essencialmente do juízo profissional? De facto, a conveniência de integrar nas normas

regras específicas não é uma questão nova nem pacífica, como se comprovou na consulta

realizada, em 2012, pela European Securities and Markets Authority (ESMA). Os

6

resultados mostram opiniões oscilantes entre a conveniência ou não de maior regulação

em alguns aspetos, mas denotam algum consenso nomeadamente em torno da

conveniência das normas não estabelecerem limites quantitativos para a materialidade por

esta implicar a consideração de aspetos quantitativos e qualitativos que divergem em cada

situação /empresa (ESMA, 2012). Já na alteração da Estrutura Conceptual do IASB,

ocorrida em 2010, se sublinha que a materialidade é um aspeto específico de cada

entidade, devendo ser analisada no contexto da informação financeira dessa entidade, não

podendo as normas estabelecer um limiar quantitativo único (IASB, QC 11 e BC 3.18).

Comprovando a complexidade na posição sobre o tema, o IASB retomou-o, tendo em

curso dois projetos, um sobre a definição de materialidade (Exposure Draft – Definition

of Materiality) e outro sobre a sua aplicação prática (IFRS Practice Statement -

Application of Materiality to Financial Statements), ainda a aguardar publicação.

Acresce que a materialidade é um conceito relativo e não absoluto. Uma distorção de

determinado montante pode ser material para uma pequena entidade e não o ser para outra

de maior dimensão, como o próprio IASB sublinha (IASB, 2010). Como refere a ISA 320

(IFAC, 2008, § 2) “os julgamentos acerca da materialidade são feitos à luz das

circunstâncias envolventes, e são afetados pela dimensão e natureza de uma distorção,

ou de uma combinação de ambas”.

A ausência de orientações práticas normativas sobre o patamar de materialidade exige

que profissionais da contabilidade e da auditoria apliquem julgamentos profissionais para

a avaliação do que pode ou não influenciar as decisões dos utilizadores, e isto requer que

estes profissionais adotem formas convincentes e lógicas de avaliar o nível de

materialidade (Juma’h, 2009: 26).

Ao tratar-se de um conceito relativo, as normas requerem que o auditor adote referenciais

para determinar a materialidade para as demonstrações financeiras como um todo (IFAC,

2008, ISA 200, § A3). As bases ou referenciais mais usados são algumas categorias de

resultados (resultado líquido, resultado antes de impostos), embora também seja comum

o emprego do total do rédito, do ativo líquido, do capital próprio, entre outros (IFAC,

2008, ISA 320, § A4). Na definição da materialidade na fase de planeamento, o auditor

deve estimar, com as informações que disponha (dados históricos, orçamentos, previsões,

entre outros) os valores esperados desses referenciais. Depois de definida a base do

referencial, o auditor aplica uma percentagem, escolhida atendendo ao julgamento

7

profissional, sobre a base, resultando o montante que se pode designar por julgamento

preliminar da materialidade (IFAC, 2008, ISA 320, § A7).

Fatores qualitativos também afetam a materialidade, pois a natureza das distorções

combinada com a sua dimensão, afetam o julgamento dos utilizadores da informação

financeira (IFAC, 2008, ISA 320, § A3). Assim, distorções que envolvam fraudes afetam

de forma mais significativa a opinião dos utilizadores, na medida em que implicam a

idoneidade do órgão de gestão e das pessoas abrangidas (Arens et al., 2012). Tais como

distorções que, apesar de imateriais quanto à dimensão, afetam a tendência dos resultados

da entidade (por exemplo, uma distorção que implica a alteração do resultado líquido de

positivo para negativo).

Em suma, a preparação da informação requer um conjunto de decisões sobre o que é

material ou não, podendo as perceções dos preparadores da informação divergir das de

outros utilizadores da informação. Brennan e Gray (2011: 28) referem que tantos os

gestores como os auditores têm incentivos para que os patamares da materialidade sejam

o mais altos possível, o que não coincide necessariamente com os interesses dos

acionistas. Patillo e Siebel (1974, in Juma’h, 2009: 27) classificaram os fatores que afetam

estes julgamentos em financeiros e não financeiros (ou quantitativos e qualitativos).

3. Revisão da literatura

A revisão da literatura sobre a materialidade conduziu-nos à identificação de uma área

específica de investigação que se manifesta pouco explorada: a materialidade relacionada

com os passivos contingentes.

Fesler e Hagler (1989) utilizaram as divulgações de 126 empresas americanas cotadas em

bolsa analisando as divulgações de contingências relacionadas com processos judiciais a

vários níveis de materialidade. Concluem que a não divulgação de contingências daquela

natureza é frequente, mesmo quando os passivos contingentes em causa são

materialmente relevantes. Por outro lado, verificam que quanto maior a materialidade dos

valores envolvidos maior a probabilidade de os mesmos serem divulgados.

As contingências fiscais foram analisadas por Gleason e Mills (2002) junto de 100

empresas americanas industriais. Especificamente, investigaram os fatores explicativos

das decisões das empresas em divulgar e registar contingências fiscais. Para o efeito, os

autores examinaram as divulgações daquela natureza constantes das demonstrações

financeiras das entidades, bem como os dados recolhidos junto da administração fiscal

8

americana das mesmas entidades, para um período de nove exercícios, tendo concluído

que nem sempre as contingências que envolvem valores superiores a 5% dos resultados

da entidade são divulgadas. No mesmo sentido de Fesler e Hagler (1989), assinalam que

o incremento da probabilidade de divulgação está associado à relevância do valor relativo

das contingências. As entidades baseiam o cálculo da materialidade considerando

medidas estáveis como a dimensão da entidade ou os resultados normais, não confiando

apenas no resultado do exercício. Os autores relevam, ainda, a associação do incremento

da probabilidade das divulgações com o aumento das expectativas de perdas nos

processos em causa.

De acordo com a IAS 37 (IASB, 2008) um passivo contingente consiste numa obrigação

possível, resultante de acontecimentos passados, cuja existência apenas se poderá

confirmar, ou não, por acontecimentos futuros incertos que não estão sob controlo, pelo

menos total, da entidade. Contudo, mesmo existindo uma obrigação presente resultante

de acontecimentos passados, tal obrigação poderá não ser reconhecida como passivo, mas

antes constituir-se como passivo contingente, se não for provável a ocorrência de exfluxos

de recursos ou se a quantia dessa obrigação não puder ser mensurada com suficiente

fiabilidade. Quanto a esta última possibilidade, a norma indica que tal só acontecerá “em

circunstâncias extremamente raras” (IASB, 2008, IAS 37, § 29)

Os passivos contingentes não devem ser reconhecidos no passivo, mas antes divulgados

nas Notas. Se for remota a possibilidade de exfluxos de recursos que incorporem

benefícios económicos, então não há lugar, sequer, a divulgação (IASB, 2008, IAS 37,

§§ 27-8).

Os acontecimentos que originam os passivos contingentes não são estáticos, podendo

tornar-se provável, e não apenas possível, a saída de recursos que incorporem benefícios

económicos. Nessas circunstâncias, sendo viável a mensuração do seu valor, de forma

fiável, deve reconhecer-se uma provisão (IASB, 2008, IAS 37, § 30).

As provisões revestem um caráter contingencial, no sentido de que apenas

acontecimentos futuros incertos, mas mais prováveis de ocorrerem do que de não

ocorrerem, confirmarão as respetivas obrigações. No entanto, o termo "contingente",

como bem explícita a IAS 37 (IASB, 2008, § 12), é empregue para passivos e ativos que

não sejam reconhecidos devido a duas circunstâncias: a respetiva existência será

confirmada pela ocorrência ou não de eventos futuros incertos, não totalmente sob o

controlo da empresa; os passivos não satisfazem os critérios de reconhecimento.

9

A existência ou não de uma obrigação presente pode determinar o reconhecimento de

uma provisão (quando seja mais provável do que não que essa obrigação exista à data do

balanço) ou de um passivo contingente (quando seja mais provável que nenhuma

obrigação presente exista à data do balanço). No entanto, a IAS 37 indica que apenas em

casos raros pode haver lugar a dúvidas quanto à existência de uma obrigação presente

(§15), apresentando como exemplo em que tal possa acontecer um processo judicial (§

16).

As entidades com passivos contingentes devem divulgar, para cada classe, à data do

balanço, uma breve descrição da respetiva natureza e, se praticável, uma estimativa do

seu efeito financeiro, indicação das incertezas relacionadas com a quantia ou com o

momento de ocorrência de qualquer exfluxo e a possibilidade de qualquer reembolso

(IASB, 2008, IAS 37, § 86).

Por conseguinte, atendendo aos requisitos de divulgação previstos na IAS 37 (IASB,

2008, § 86), é expectável que as empresas divulguem os passivos contingentes

materialmente relevantes. Contudo, a literatura sobre a discricionariedade das

divulgações mostra a influência de diversos fatores na decisão da gestão em aplicar as

regras de divulgação normativas, como seja a dimensão, o capital, a propensão para a

litigância e a qualidade das divulgações (Gleason & Mills, 2002). Ou seja, nem sempre

as entidades cumprem os requisitos de divulgação previstos nas normas contabilísticas,

existindo outros determinantes que concorrem para as decisões de divulgação de

informação.

Neste sentido, Iatridis (2008) examinou as divulgações contabilísticas de demonstrações

financeiras de empresas britânicas relacionando as suas características financeiras com

divulgações extensivas de informação. O estudo conclui que as divulgações extensivas

estão relacionadas com a intenção de maior acesso aos mercados de capitais e de dívida,

sendo as empresas de maior dimensão, crescimento e com maiores alavancagens a

proporcionar divulgações mais generosas.

Por outro lado, apesar da divulgação de passivos contingentes materialmente relevantes

decorrer das normas contabilísticas, existe um segundo nível de razões para que as

empresas divulguem passivos contingentes, mesmo que não sejam materialmente

relevantes. A literatura sobre as divulgações voluntárias mostra a existência de incentivos

que poderão ter um papel relevante na divulgação dos passivos contingentes, embora

secundário face aos requisitos normativos (Acito et al., 2009). Neste sentido, Heitzman

10

et al. (2010) concluem que os gestores fazem divulgações voluntárias não apenas porque

os benefícios excedem os custos, mas também porque sentem obrigação de divulgar

informações materialmente relevantes, ainda que não obrigatórias. Skinner (1994)

analisou o facto de as empresas frequentemente divulgarem voluntariamente más

notícias. Segundo o autor, os gestores têm razões para divulgar os factos que poderão vir

a repercutir-se negativamente nos resultados da empresa, na medida em que os

utilizadores da informação penalizam, habitualmente, a gestão, quando resultados

negativos não expectáveis surgem. Daqui poderá resultar, para a gestão, problemas

litigiosos intentados pelos utilizadores pelo facto de não terem sido cumpridos os

requisitos de divulgação, bem como a perda de reputação da gestão junto desses mesmos

utilizadores. Pode-se entender que a divulgação de passivos contingentes sem que os

mesmos sejam materialmente relevantes se incluiria neste contexto.

Suave et al. (2013), que analisam as divulgações de passivos contingentes nas empresas

cotadas na BM&FBOVESPA, relacionam com o setor, com resultados mais positivos

nos setores de Petróleo e Gás, Telecomunicações, Finanças e Seguros, Química e Energia

Elétrica, e correlação inversa em empresas com mais liquidez.

Por conseguinte, à luz da literatura sobre a discricionariedade das divulgações é nossa

expectativa de que quanto maior forem os montantes dos passivos contingentes, maior a

probabilidade de os mesmos serem divulgados, sendo certo, porém, que algumas

empresas divulgam informações a que não estão obrigadas pela existência de incentivos

de naturezas diversas.

4. Metodologia de investigação

Este trabalho tem como objetivo geral conhecer como as empresas aplicam a

materialidade nas divulgações dos passivos contingentes. A revisão da literatura deixa

claro que a generalidade dos práticos considera, como patamar a partir do qual um item é

materialmente relevante, 5% do resultado antes de impostos (IFAC, 2011). Nos casos em

que os resultados do exercício não sejam expressivos ou consistentes é frequente a

utilização de outras bases de cálculo, sendo o total do ativo, total do capital próprio e total

do rédito alternativas comuns, aplicando-se sobre estas bases percentagens entre 1% e 3%

(IFAC, 2011).

Estas bases de cálculo são por nós assumidas como determinantes das decisões sobre a

divulgação de passivos contingentes por parte das empresas incorporadas na amostra. Isto

11

é, a nossa expectativa é a de que os preparadores das demonstrações financeiras atendam

às referidas “regras do polegar”.

O conceito de materialidade é em tudo semelhante para efeitos contabilísticos e de

auditoria. Entre as matérias contabilísticas que têm sido objeto de estudo no âmbito da

materialidade, selecionámos a divulgação de passivos contingentes. A nossa expectativa

é, pois, a de que a maioria das entidades divulgue os passivos contingentes no Anexo

(notas) cujo montante seja materialmente relevante. A literatura sobre a

discricionariedade das divulgações revela que, para além dos referidos requisitos

normativos, outros há que impelem as entidades a divulgar “más notícias”, ainda que as

mesmas não superem os patamares de materialidade, pelo que esperamos a existência de

algumas divulgações de passivos contingentes abaixo do referido limiar.

Em consequência, definimos como hipótese geral do nosso estudo:

As empresas constantes da amostra aplicam os critérios habituais de

materialidade para decidirem se divulgam ou não as matérias previstas na

normalização contabilística.

Como referido em epígrafe, os designados “critérios habituais”, expressão

necessariamente ambígua pelo facto de as normas contabilísticas e de auditoria não

fornecerem orientações concretas sobre tais critérios, são as “regras do polegar”

assinaladas anteriormente.

Para testar a hipótese geral definimos como hipótese operacional, à luz das bases de

cálculo da materialidade utilizadas para determinar a “materialidade estimada”,

desdobrando-a em função de quatro possibilidades referenciadas pela IFAC (2011):

H1: O montante global dos passivos contingentes divulgados é superior ao patamar de

materialidade estimado.

H1.1: O montante global dos passivos contingentes divulgados é superior a 5%

do resultado antes de impostos.

H1.2: O montante global dos passivos contingentes divulgados é superior a 1%

do total do ativo.

H1.3: O montante global dos passivos contingentes divulgados é superior a 3%

do total do capital próprio.

12

H1.4: O montante global dos passivos contingentes divulgados é superior a 1%

do volume de negócios.

A ISA 320 (§ A3) indica que o auditor deve considerar nos seus julgamentos sobre a

materialidade fatores de natureza qualitativa, como a natureza da entidade, em que

posição se encontra no seu ciclo de vida e o setor de atividade e ambiente económico em

que opera (IFAC, 2008). Neste sentido examina-se a influência do setor de atividade,

considerando as categorias indústria, comércio e serviços, bem como o fator dimensão de

acordo com os critérios definidos pela Comissão Europeia (2003) para distinguir micro,

pequena, média e grande entidade. Surgem assim as segunda e terceira hipóteses:

H2: a materialidade do montante global dos passivos contingentes está associada com

o setor de atividade da entidade.

H3: a materialidade do montante global dos passivos contingentes está correlacionada

com a dimensão da entidade.

A primeira hipótese permite-nos concluir, objetivamente, pela aplicação ou não, por parte

da generalidade dos preparadores da informação financeira, das “regras do polegar”. As

segunda e terceira mostrar-nos-á, ou não, a relevância de fatores qualitativos na definição

dos patamares de materialidade, concretamente no que respeita ao setor de atividade e à

dimensão das entidades.

Amostra

Os dados necessários para testar as hipóteses operacionais foram recolhidos da base de

dados SABI, em março de 2017.

A população definida para o estudo é constituída por todas as empresas portuguesas com

contas depositadas e disponíveis na SABI. A amostra selecionada corresponde às

empresas constantes da base de dados com passivos contingentes divulgados para, pelo

menos, algum dos períodos entre 2011 e 2015, inclusive. Uma das limitações do presente

estudo reside no facto de apenas constar da base de dados o montante global dos passivos

contingentes divulgados, pelo que se desconhece a natureza dos mesmos, quantos existem

e o montante respetivo, não permitindo uma análise similar ao estudo prévio identificado

em Portugal incidente sobre os passivos contingentes decorrentes de processos judiciais

(Barros & Alberto, 2015).

13

Foram identificadas 505 empresas com passivos contingentes divulgados em algum dos

períodos económicos abrangidos, num total de 1.048 passivos contingentes (Tabela 1).

Para testar a hipótese 2, a existência de associação entre a divulgação de passivos

contingentes e os setores de atividade, teve de se agregar os setores de atividade

económica, classificados de acordo com a Classificação das Atividades Económicas

Rev.3 (CAE Rev.3) pelos três grandes setores: indústria, comércio e serviços, de forma a

obter observações suficientes para a aplicação dos testes de correlação (Tabela 2).

Para examinar a eventual correlação entre a dimensão das empresas e a divulgação de

passivos contingentes, classificaram-se as mesmas de acordo com a respetiva dimensão

tendo em conta os critérios da Comissão Europeia (Tabela 3).

Período económico

Nº de Passivos

Contingentes

2011 289

2012 229

2013 204

2014 161

2015 165

Total 1048

Tabela 1

Número de Passivos Contingentes por Período

Indústria Comércio Serviços Total

2011 91 114 84 289

2012 65 94 70 229

2013 66 73 65 204

2014 49 66 46 161

2015 49 61 55 165

Total 320 408 320 1048

Nº de Passivos Contingentes

Tabela 2

Número de Passivos Contingentes por Setor

Período económico

14

O número de observações por período e por critério de materialidade e as respetivas

estatísticas descritivas podem ser observados na Tabela 4.

A título de exemplo, o número de empresas com passivos contingentes divulgados no

Anexo em 2015 e para as quais foi possível calcular o primeiro critério de materialidade,

5% do Resultado Antes de Impostos, foi de 111; para o critério 1% do Ativo e 3% do

Capital Próprio, o número de observações aumenta para 165, reduzindo-se para 154

quanto ao critério 1% do Volume de Negócios. Estas variações ficam a dever-se ao facto

de algumas empresas não apresentarem Resultado Antes de Impostos positivo ou de não

terem Volume de Negócios.

Metodologia

Para examinar se o montante global dos passivos contingentes divulgados é superior aos

critérios de materialidade habitualmente utilizados pelos auditores, extraiu-se da base

SABI o montante dos mesmos, assim como os montantes das rubricas necessárias das

Micro Pequena Média Grande Total

2011 42 74 78 44 238

2012 35 50 69 35 189

2013 31 47 64 30 172

2014 26 42 48 30 146

2015 27 44 47 31 149

Total 161 257 306 170 894

Tabela 3

Número de Passivos Contingentes por Dimensão

Período económicoNº de Passivos Contingentes

Período Estat. 5%RAI201X 1%ATIVO201X 3%CP201X 1%VN201X

N 156 289 289 265

Média 530,81 44,1 27,2 539,08

Desv. P 4881,28 447,26 239,8 4113,07

N 123 229 229 211

Média 157,97 476,54 20,7 2808,65

Desv. P 359,2 6718,55 261,01 33064,17

N 112 204 204 189

Média 2155,33 13,81 70,59 733,23

Desv. P 21023,37 24,93 761,54 6125,07

N 110 161 161 154

Média 116,29 14,74 8,06 9049,03

Desv. P 223,22 40,44 299,37 102646,77

N 111 165 165 154

Média 79,99 49,74 25,06 848,79

Desv. P 199,87 464,15 132,75 8397,11

2014

2015

Tabela 4

Estatísticas descritivas

2011

2012

2013

15

demonstrações financeiras para o cálculo dos patamares de materialidade. Foram

determinados os quatro critérios utilizados de materialidade em conformidade com as

quatro sub-hipóteses operacionais H1.1 a H1.4. (Tabela 5), para cada período económico.

Desta forma obtêm-se quatro variáveis para cada período económico correspondentes aos

quatro critérios utilizados para determinação da materialidade. Espera-se que para a

maioria das observações o rácio “Passivo Contingente/materialidade” seja superior a 1.

Contudo, de acordo com a revisão da literatura, é igualmente esperado que algumas

empresas divulguem passivos contingentes de montante inferior à materialidade (<1).

Com a hipótese 2 examina-se a potencial associação entre a variável setor das entidades

e a divulgação dos passivos contingentes em função da sua materialidade. Para medir a

eventual associação utilizam-se o teste não paramétrico do qui-quadrado de

independência e o coeficiente de Cramer e respetivo teste de significância.

Na hipótese 3 analisa-se a correlação entre a dimensão, variável ordinal, e a divulgação

de passivos contingentes materialmente relevantes utilizando-se para o efeito o teste não

paramétrico do qui-quadrado de independência e o coeficiente tau-b de Kendall e

respetivo teste de significância.

5. Resultados e discussão

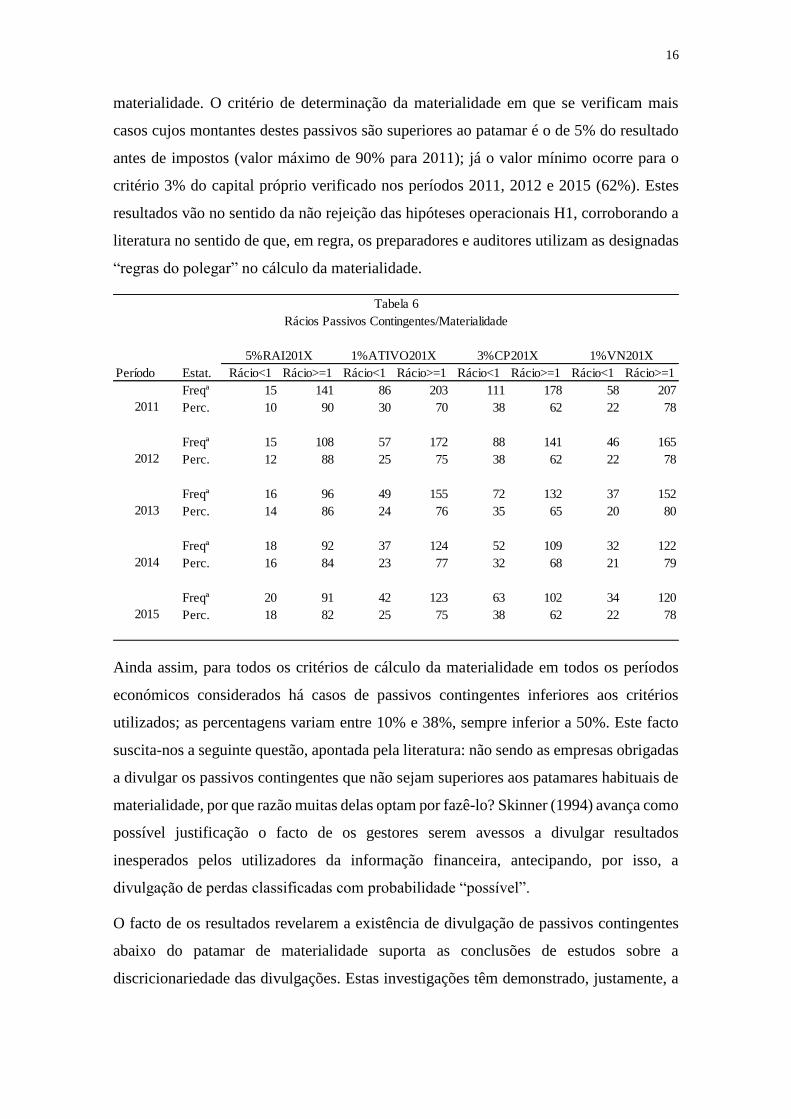

Para analisar as quatro hipóteses operacionais que decorrem da Hipótese 1 calcularam-se

os rácios descritos na Tabela 5, resumindo-se os resultados na Tabela 6. Para todos os

períodos de 2011 a 2015 e para todos os critérios de cálculo da materialidade, mais de

50% dos passivos contingentes divulgados é superior, em valor, ao patamar de

Designação Cálculo Descrição

5%RAI201X PC201X/5%RAI201X Rácio entre o montante do Passivo Contingente

do período X e 5% do Resultado Antes de

Impostos do mesmo período

1%ATIVO201X PC201X/1%ATIVO201X Rácio entre o montante do Passivo Contingente

do período X e 1% do total do Ativo do mesmo

período

3%CP201X PC201X/3%CP201X Rácio entre o montante do Passivo Contingente

do período X e 3% do total do Capital Próprio do

mesmo período

1%VN201X PC201X/1%VN201X Rácio entre o montante do Passivo Contingente

do período X e 1% do total do Volume de

Negócios do mesmo período

Tabela 5

Patamares de materialidade

16

materialidade. O critério de determinação da materialidade em que se verificam mais

casos cujos montantes destes passivos são superiores ao patamar é o de 5% do resultado

antes de impostos (valor máximo de 90% para 2011); já o valor mínimo ocorre para o

critério 3% do capital próprio verificado nos períodos 2011, 2012 e 2015 (62%). Estes

resultados vão no sentido da não rejeição das hipóteses operacionais H1, corroborando a

literatura no sentido de que, em regra, os preparadores e auditores utilizam as designadas

“regras do polegar” no cálculo da materialidade.

Ainda assim, para todos os critérios de cálculo da materialidade em todos os períodos

económicos considerados há casos de passivos contingentes inferiores aos critérios

utilizados; as percentagens variam entre 10% e 38%, sempre inferior a 50%. Este facto

suscita-nos a seguinte questão, apontada pela literatura: não sendo as empresas obrigadas

a divulgar os passivos contingentes que não sejam superiores aos patamares habituais de

materialidade, por que razão muitas delas optam por fazê-lo? Skinner (1994) avança como

possível justificação o facto de os gestores serem avessos a divulgar resultados

inesperados pelos utilizadores da informação financeira, antecipando, por isso, a

divulgação de perdas classificadas com probabilidade “possível”.

O facto de os resultados revelarem a existência de divulgação de passivos contingentes

abaixo do patamar de materialidade suporta as conclusões de estudos sobre a

discricionariedade das divulgações. Estas investigações têm demonstrado, justamente, a

Período Estat. Rácio<1 Rácio>=1 Rácio<1 Rácio>=1 Rácio<1 Rácio>=1 Rácio<1 Rácio>=1

Freqª 15 141 86 203 111 178 58 207

Perc. 10 90 30 70 38 62 22 78

Freqª 15 108 57 172 88 141 46 165

Perc. 12 88 25 75 38 62 22 78

Freqª 16 96 49 155 72 132 37 152

Perc. 14 86 24 76 35 65 20 80

Freqª 18 92 37 124 52 109 32 122

Perc. 16 84 23 77 32 68 21 79

Freqª 20 91 42 123 63 102 34 120

Perc. 18 82 25 75 38 62 22 782015

Tabela 6

Rácios Passivos Contingentes/Materialidade

2011

2012

2013

2014

5%RAI201X 1%ATIVO201X 3%CP201X 1%VN201X

17

existência de incentivos que levam as empresas a divulgar, por sua iniciativa, “más

notícias” (Heitzman et al., 2010; Skinner, 1994).

Note-se que, no presente estudo, como já foi referido, está-se a trabalhar com o montante

global dos passivos contingentes divulgado e não com o montante dos passivos

contingentes por classes ou item a item. Contudo, consideramos que a análise de

materialidade em função do montante global faz mais sentido atendendo ao conceito de

materialidade. O efeito das divulgações nos utilizadores da informação financeira não

ocorre caso a caso. Isto é, se uma empresa divulgar a possibilidade de perdas em 100

processos judiciais movidos por terceiros contra si, os utilizadores não irão considerar o

impacto de cada processo de per se, antes considerarão as implicações de tais informações

como um todo. Daqui resulta que as decisões sobre a divulgação dos passivos

contingentes por parte das empresas terão em consideração o conjunto dos processos e

não os casos individuais, pelo que, supõe-se que as mesmas procederão à divulgação dos

casos individuais se estes, no seu conjunto, forem materialmente relevantes.

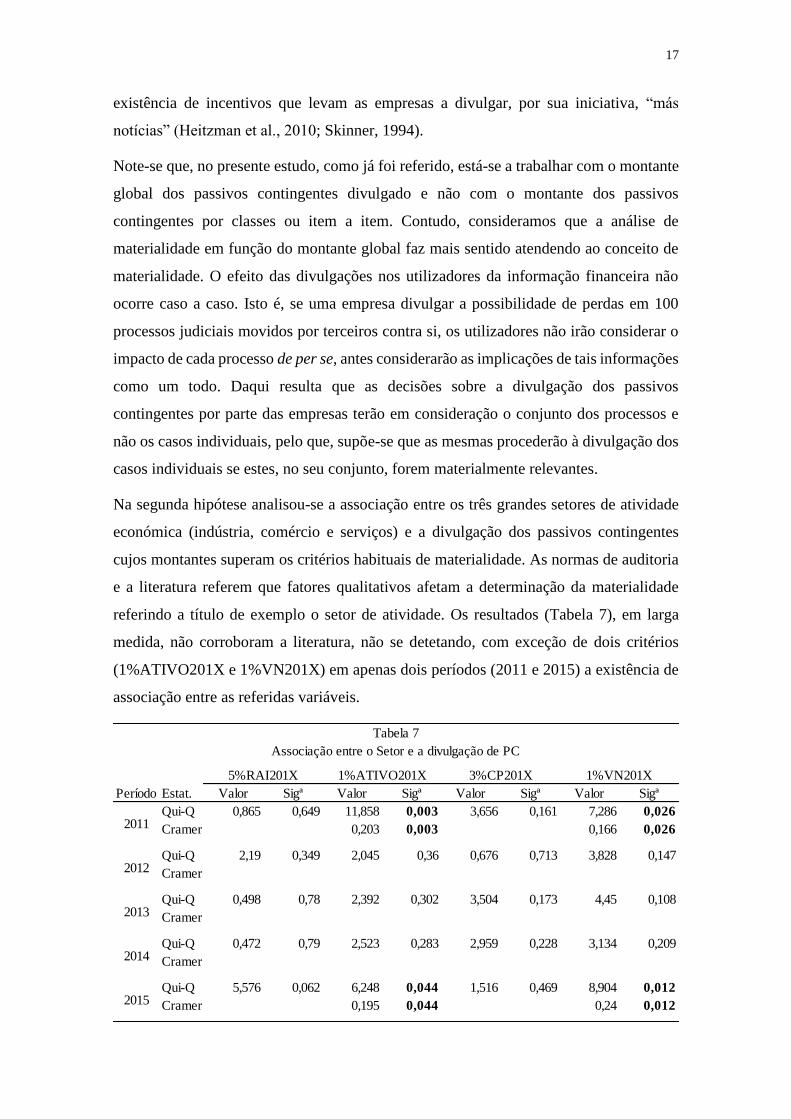

Na segunda hipótese analisou-se a associação entre os três grandes setores de atividade

económica (indústria, comércio e serviços) e a divulgação dos passivos contingentes

cujos montantes superam os critérios habituais de materialidade. As normas de auditoria

e a literatura referem que fatores qualitativos afetam a determinação da materialidade

referindo a título de exemplo o setor de atividade. Os resultados (Tabela 7), em larga

medida, não corroboram a literatura, não se detetando, com exceção de dois critérios

(1%ATIVO201X e 1%VN201X) em apenas dois períodos (2011 e 2015) a existência de

associação entre as referidas variáveis.

Período Estat. Valor Sigª Valor Sigª Valor Sigª Valor Sigª

Qui-Q 0,865 0,649 11,858 0,003 3,656 0,161 7,286 0,026

Cramer 0,203 0,003 0,166 0,026

Qui-Q 2,19 0,349 2,045 0,36 0,676 0,713 3,828 0,147

Cramer

Qui-Q 0,498 0,78 2,392 0,302 3,504 0,173 4,45 0,108

Cramer

Qui-Q 0,472 0,79 2,523 0,283 2,959 0,228 3,134 0,209

Cramer

Qui-Q 5,576 0,062 6,248 0,044 1,516 0,469 8,904 0,012

Cramer 0,195 0,044 0,24 0,0122015

Tabela 7

Associação entre o Setor e a divulgação de PC

2011

2012

2013

2014

5%RAI201X 1%ATIVO201X 3%CP201X 1%VN201X

18

Estes resultados poderão eventualmente justificar-se pelo insuficiente desdobramento dos

setores de atividade. Como foi referido, inicialmente utilizaram-se as CAE de cada

empresa, não se tendo, contudo, obtido observações suficientes para a sua análise. Em

consequência agregaram-se as CAE em função dos três grandes setores da atividade

económica, perdendo-se parte da diferenciação entre os casos.

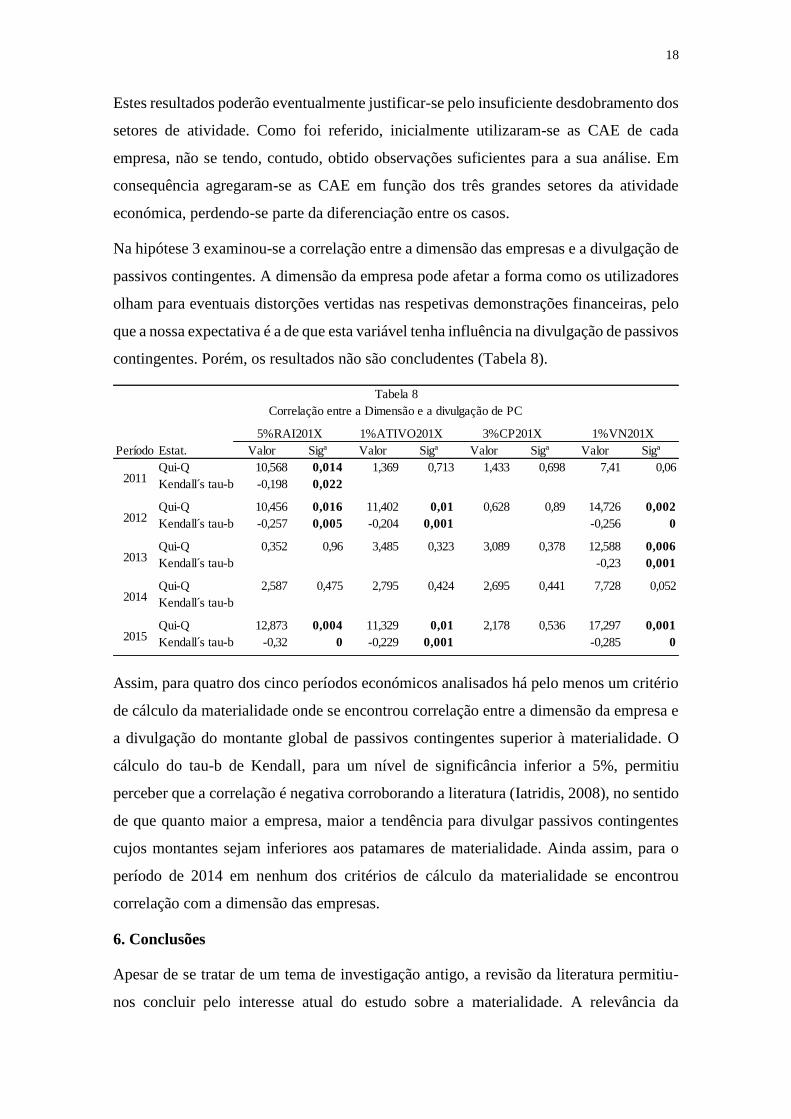

Na hipótese 3 examinou-se a correlação entre a dimensão das empresas e a divulgação de

passivos contingentes. A dimensão da empresa pode afetar a forma como os utilizadores

olham para eventuais distorções vertidas nas respetivas demonstrações financeiras, pelo

que a nossa expectativa é a de que esta variável tenha influência na divulgação de passivos

contingentes. Porém, os resultados não são concludentes (Tabela 8).

Assim, para quatro dos cinco períodos económicos analisados há pelo menos um critério

de cálculo da materialidade onde se encontrou correlação entre a dimensão da empresa e

a divulgação do montante global de passivos contingentes superior à materialidade. O

cálculo do tau-b de Kendall, para um nível de significância inferior a 5%, permitiu

perceber que a correlação é negativa corroborando a literatura (Iatridis, 2008), no sentido

de que quanto maior a empresa, maior a tendência para divulgar passivos contingentes

cujos montantes sejam inferiores aos patamares de materialidade. Ainda assim, para o

período de 2014 em nenhum dos critérios de cálculo da materialidade se encontrou

correlação com a dimensão das empresas.

6. Conclusões

Apesar de se tratar de um tema de investigação antigo, a revisão da literatura permitiu-

nos concluir pelo interesse atual do estudo sobre a materialidade. A relevância da

Período Estat. Valor Sigª Valor Sigª Valor Sigª Valor Sigª

Qui-Q 10,568 0,014 1,369 0,713 1,433 0,698 7,41 0,06

Kendall s tau-b -0,198 0,022

Qui-Q 10,456 0,016 11,402 0,01 0,628 0,89 14,726 0,002

Kendall s tau-b -0,257 0,005 -0,204 0,001 -0,256 0

Qui-Q 0,352 0,96 3,485 0,323 3,089 0,378 12,588 0,006

Kendall s tau-b -0,23 0,001

Qui-Q 2,587 0,475 2,795 0,424 2,695 0,441 7,728 0,052

Kendall s tau-b

Qui-Q 12,873 0,004 11,329 0,01 2,178 0,536 17,297 0,001

Kendall s tau-b -0,32 0 -0,229 0,001 -0,285 02015

Tabela 8

Correlação entre a Dimensão e a divulgação de PC

2011

2012

2013

2014

5%RAI201X 1%ATIVO201X 3%CP201X 1%VN201X

19

informação financeira, a falta de consenso na aplicação da materialidade, a variabilidade

dos julgamentos em função dos itens, são alguns dos motivos justificativos dessa

atualidade.

As críticas do tema, já efetuadas por autores diversos, suscitaram-nos o interesse por uma

área específica cuja investigação julgamos oportuna: a materialidade dos passivos

contingentes. Este tema aborda a materialidade na perspetiva de um dos três grandes

grupos habitualmente investigados: os preparadores da informação financeira.

O estudo empírico efetuado permitiu concluir pela aplicação, pelos preparadores das

demonstrações financeiras analisadas, das designadas “regras do polegar”. Os resultados

suportam, igualmente, a existência de incentivos para que algumas empresas divulguem

informação financeira desfavorável mesmo não sendo materialmente relevante.

A análise da influência de dois fatores qualitativos apontados como relevantes no

julgamento sobre a materialidade, o setor de atividade e a dimensão da empresa,

revelaram, para a amostra, a não existência, em regra, de associação entre o setor e a

divulgação de passivos contingentes materialmente relevantes. Para a variável dimensão,

no entanto, foi detetada correlação para quatro dos cinco períodos em análise.

Limitações e investigações futuras

Uma das limitações recorrentes nos estudos sobre a materialidade baseados em dados

publicados, de que o presente também enferma, é a de falta de acesso aos valores

considerados imateriais por parte dos preparadores da informação financeira, uma vez

que estes não são divulgados. Também não se teve acesso à discriminação do montante

global dos passivos contingentes divulgados pelo número e natureza.

Por outro lado, o leque de fatores qualitativos estudado foi reduzido, apenas duas

variáveis, setor e dimensão. Pelo que, relevaria, para trabalhos futuros, ampliar as

variáveis qualitativas que podem influir nessa divulgação (e.g. auditor Big 4 ou outro) e

relacionar a aplicação dos patamares de materialidade com a natureza dos passivos

contingentes.

20

Referências bibliográficas

Acito, A. A., Burks, J. J. & Johnson, W.B. 2009. Materiality Decisions and the Correction

of Accounting Errors. Accounting Review, 84(3), 659-688.

Arens, A. A., Elder, R. J. & Beasley, M.S. 2012. Auditing and assurance services: an

integrated approach, 11th edition, Upper Saddle River, Prentice Hall.

Barros, C., & Alberto, F. 2015. Materialidade das divulgações de passivos contingentes

relacionados com processos judiciais. XV Congresso Internacional de

Contabilidade e Auditoria, Coimbra, Portugal. Publicação nas atas do congresso,

disponível em: http://xvcontabilidade.iscac.pt/pt/.

Brennan, N. & Gray, S.J. 2005. The Impact of Materiality: Accounting’s Best Kept

Secret. Asian Academy of Management Journal of Accounting and Finance, 1, 1-

31.

European Securities and Markets Authority (ESMA) 2012. Responses to ESMA

Consultation Paper “Considerations of materiality in financial reporting”.

Available https://www.esma.europa.eu/press-news/consultations/consultation-

considerations-materiality-in-financial-reporting [access: 15-05-2017].

Fesler, R. D. & Hagler, J. L. 1989. Litigation Disclosures under SFAS No. 5: A Study of

Actual Cases. Accounting Horizons, 3(1), 10-20.

Gleason, C. A. & Mills, L. F. 2002. Materiality and Contingent Tax Liability Reporting.

Accounting Review, 77(2), 317-342.

Heitzman, S., Wasley, C. & Zimmerman, J. 2010. The joint effects of materiality

thresholds and voluntary disclosure incentives on firms' disclosure decisions.

Journal of Accounting and Economics, 49(1-2), 109-132.

Holstrum, G. L. & Messier Jr, W. F. 1982. A Review and Integration of Empirical

Research on Materiality. Auditing - A Journal of Practice & Theory, 2(1), 45-63.

Iatridis, G. 2008. Accounting disclosure and firms' financial attributes: Evidence from the

UK stock market. International Review of Financial Analysis, 17(2), 219-241.

International Accounting Standards Board (IASB) 2001. Estrutura Conceptual. Manual

do Revisor Oficial de Contas, Versão 40.

_______2010. Conceptual Framework for Financial Reporting. Available at

http://www.iasplus.com/en/standards/other/framework.

_______ Norma Internacional de Contabilidade 37 – Provisões, Passivos Contingentes e

Ativos Contingentes. Publicada no Regulamento (CE) n.º 1126/2008 da

Comissão, de 3 novembro, com posteriores alterações. Available at

http://www.cnc.min-financas.pt/ias.html.

International Federation of Accountants (IFAC) 2007. Glossário de Termos. Manual do

Revisor Oficial de Contas, Versão 40.

_______ 2008. Norma Internacional de Auditoria ISA 200 (Clarificada) - Objectivos

Gerais do Auditor Independente e a Condução de uma Auditoria de Acordo com

as Normas Internacionais de Auditoria. Manual do Revisor Oficial de Contas,

Versão 40.

_______ 2008. Norma Internacional de Auditoria ISA 320 (Clarificada) - Materialidade

no Planeamento e Execução de uma Auditoria. Manual do Revisor Oficial de

Contas, Versão 40.

_______2008. Norma Internacional de Auditoria ISA 450 (Clarificada) - Avaliação de

Distorções Identificadas Durante a Auditoria. Manual do Revisor Oficial de

Contas, Versão 40.

21

2011. Guide to Using International Standards on Auditing in the Audits of Small-

and Medium-Sized Entities, Volume 2 —Practical Guidance, 3ª edição.

Juma’h, A. H 2009. The implications of materiality concept on accounting practices and

decision making. Inter Metro Business Journal, 5 (1), 22-37.

Leslie, Donald A. 1985. Materiality and its Application to Auditing, Canada, The

Canadian Institute of Chartered Accountants.

Messier Jr., W. F., Martinov-Bennie, N. & Eilifsen, A. 2005. A Review and Integration

of Empirical Research on Materiality: Two Decades Later. Auditing - A Journal

of Practice & Theory, 24(2), 153-187.

Ro, B. T. 1982. An Analytical Approach To Accounting Materiality. Journal of Business

Finance & Accounting, 9(3), 397-412.

Skinner, D. J. 1994. Why Firms Voluntarily Disclose Bad News. Journal of Accounting

Research, 32(1), 38-60.

Suave, R., Codesso, M.M., Pinto, H.M., Vicente, E.F.R. & Lunkes, R.J. 2013. Divulgação

de passivos contingentes nas empresas mais líquidas da BM&FBovespa. Revista

da UNIFEBE, 11(1). Acessível em:

http://periodicos.unifebe.edu.br/index.php/revistaeletronicadaunifebe/article/vie

w/130/61, consultado em 13.06.2017.

Top Related