Línguas

Páginas

Legal

LopoLopo

1

VamosVamos conversarconversar sobresobre ……

AuditoriaAuditoria

Antônio Lopo MartinezAntônio Lopo [email protected]@terra.com.br

LopoLopo

2

ObjetivosObjetivos dada disciplinadisciplina

Apresentar uma visão Apresentar uma visão moderna dos conceitos moderna dos conceitos bbáásicos de auditoria. sicos de auditoria. Expor em linhas gerais o Expor em linhas gerais o planejamento de auditoria, planejamento de auditoria, os procedimentos de os procedimentos de auditoria e a natureza dos auditoria e a natureza dos relatrelatóórios dos auditores.rios dos auditores.Identificar o potencial da Identificar o potencial da auditoria como ferramenta auditoria como ferramenta de suporte a gestão.de suporte a gestão.

LopoLopo

3

EmentaEmenta

Objetivos da auditoria, ambiente de Objetivos da auditoria, ambiente de auditoria, Auditoria Externa e Auditoria auditoria, Auditoria Externa e Auditoria Interna. Lei Interna. Lei SarbanesSarbanes--OxleyOxley. . Planejamento de Auditoria. Evidências, Planejamento de Auditoria. Evidências, programas e papprogramas e papééis de trabalho, is de trabalho, AnAnáálise de relevância e riscos lise de relevância e riscos Controles internos. Metodologias de Controles internos. Metodologias de Testes de auditoria. AvaliaTestes de auditoria. Avaliaçção de ão de riscos de controle, riscos de detecriscos de controle, riscos de detecçção ão e desenho de testes substantivos. e desenho de testes substantivos. Conclusão da Auditoria, Pareceres, Conclusão da Auditoria, Pareceres, RelatRelatóórios e Prios e Póóss--Auditoria. ServiAuditoria. Serviçços de os de AssuranceAssurance e e ComplianceCompliance..

LopoLopo

4

DistribuiDistribuiççãoão de de ConteConteúúdodo

1.1. Ambiente de auditoriaAmbiente de auditoria2.2. Planejamento de auditoriaPlanejamento de auditoria

Processo de auditoria, Processo de auditoria, evidências, programas e papevidências, programas e papééis is de trabalho, relevância, riscos e de trabalho, relevância, riscos e estratestratéégias preliminares de gias preliminares de auditoria e controles internos. auditoria e controles internos.

3.3. Metodologias de testes de Metodologias de testes de auditoriaauditoria

4.4. Controles InternosControles Internos5.5. SarbanesSarbanes--OxleyOxley e Auditoriae Auditoria6.6. Enterprise Risk ManagementEnterprise Risk Management

LopoLopo

5

BibliografiaBibliografia bbáásicasica

TodoTodo o o conteconteúúdodo dos dos slides slides podepode ser ser

acompanhadoacompanhado com com o o livrolivro AuditoriaAuditoria, , publicadopublicado pelapelaEditora Atlas.Editora Atlas.

LopoLopo

6

PontoPonto

Auditoria e Auditoria e ProfissãoProfissãode Auditorde Auditor

LopoLopo

7

EstruturaEstrutura do do PontoPonto 11

O que O que éé auditoria?auditoria?Quais são os tipos de Quais são os tipos de auditoria?auditoria?Quais são os possQuais são os possííveis veis serviserviçços que os auditores os que os auditores prestam?prestam?ArcabouArcabouçço o regulatregulatóórioriodos servidos serviçços de auditoriaos de auditoria

LopoLopo

8

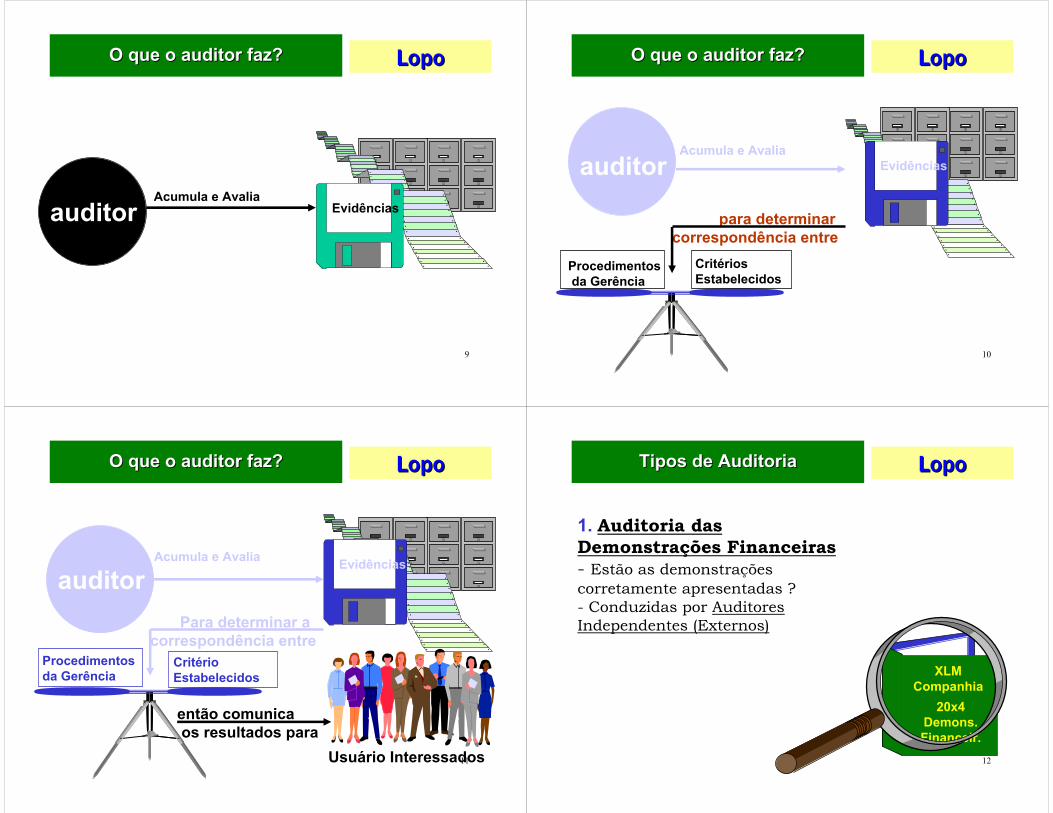

DefiniDefiniççãoão de Auditoriade Auditoria

AuditoriaAuditoria éé::um um processoprocesso sistemsistemááticoticode de obtenobtenççãoão e e avaliaavaliaççõesõesobjetivasobjetivas de de evidênciasevidênciassobresobre afirmaafirmaççõesões a a respeitorespeito de de aaççõesões e e eventoseventos econômicoseconômicos,,parapara aquilataaquilataççãoão do do graugrau de de correspondênciacorrespondência entreentre as as afirmaafirmaççõesõese e osos critcritéériosrios estabelecidosestabelecidose de e de comunicacomunicaççãoão dos dos resultadosresultadosa a usuusuááriosrios interessadosinteressados..

LopoLopo

9

EvidênciasauditorAcumula e Avalia

O que o auditor faz?O que o auditor faz? LopoLopo

10

para determinar correspondência entre

auditor Evidências

Procedimentosda Gerência

Critérios Estabelecidos

Acumula e Avalia

O que o auditor faz?O que o auditor faz?

LopoLopo

11

então comunicaos resultados para

CritérioEstabelecidos

auditor

Procedimentosda Gerência

Usuário Interessados

EvidênciasAcumula e Avalia

Para determinar acorrespondência entre

O que o auditor faz?O que o auditor faz? LopoLopo

12

1. Auditoria das Demonstrações Financeiras- Estão as demonstrações corretamente apresentadas ? - Conduzidas por AuditoresIndependentes (Externos)

XLMCompanhia

20x4Demons.Financeir.

Tipos de Auditoria Tipos de Auditoria

LopoLopo

13

2. Auditoria Operacional e de Gestão-É a organização eficiente e eficaz ? - Usualmente conduzida por auditores internos.

Tipos de AuditoriaTipos de Auditoria LopoLopo

14

3. Auditoria de Compliance- As normas, políticas e procedimentos estão sendo observados?- Usualmente conduzida por auditores internos.

Tipos de AuditoriaTipos de Auditoria

LopoLopo

15

Natureza da Critérios Natureza do Tipos de Auditoria Afirmações estabelecidos Parecer do Auditor

De demonstrações Dados das demonst. Princípios contábeis Opinião a respeito contábeis contábeis geralmente aceitos da adequação De compliance Direitos ou dados Políticas da gestão, Resumo dos relacionados com leis, regulação ou resultados ou obediência a política outras exigências segurança a regulamentos, etc. por terceiros respeito do grau de obediência Operacional Dados operacionais Objetivo estabelecido Eficiência e ou de desempenho pela administração Eficácia observadas; ou pela legislação recomendações para aplicável. melhoria

Comparativo dos Tipos de Comparativo dos Tipos de AuditoriaAuditoria LopoLopo

16

Os recursos estão sendo utilizados da

melhor maneira possível?EficiênciaEficiência

As demonstrações/procedimentos estão

de acordo com asnormas vigentes?LegalidadeLegalidade

Os objetivos/metas propostos estão

sendo alcançados?EficEficááciacia

Auditoria como Valor AgregadoAuditoria como Valor Agregado

LopoLopo

17

Tipos de AuditoresTipos de Auditores

1.1. AuditoresAuditores IndependentesIndependentes2.2. AuditoresAuditores InternosInternos3.3. AuditoresAuditores PPúúblicosblicos

LopoLopo

18

Internacional TecnologiaAuditoria/

Certificação

Compilação

PlanejamentoFinanceiro

Consultoria

Segurança

ServiServiçços prestados pelos os prestados pelos CPAsCPAs

LopoLopo

19

ServiServiççosos de de AssuranceAssurance sãosãoserviserviççosos profissionaisprofissionais independentesindependentesqueque melhorammelhoram a a qualidadequalidade dadainformainformaççãoão, , ouou seuseu contextocontexto, , paraparatomadorestomadores de de decisõesdecisões. .

1.1. ServiServiççosos de Auditoriade Auditoria2.2. ServiServiççosos de de AvaliaAvaliaççãoão de de RiscosRiscos3.3. ServiServiççosos de de MensuraMensuraççãoão de de DesempenhoDesempenho4.4. ServiServiççosos ContContáábeisbeis e de e de CompilaCompilaççãoão

ServiServiçços prestados por os prestados por CPAsCPAs LopoLopo

20

ServiServiççosos de de CertificaCertificaççãoão éé um um serviserviççoo no no qualqual a firma a firma emiteemite umaumaconclusãoconclusão a a respeitorespeito dadaconfiabilidadeconfiabilidade de de umauma afirmaafirmaççãoão quequeum um terceiroterceiro emitiuemitiu, , porpor escritoescrito e sob e sob suasua responsabilidaderesponsabilidade..

1.1. ServiServiççoo de auditoria de auditoria 2.2. ExamesExames3.3. RevisõesRevisões4.4. ProcedimentosProcedimentos

preestabelecidospreestabelecidos

ServiServiçços Prestados por os Prestados por CPAsCPAs

LopoLopo

21

1.1. EstabelecimentoEstabelecimento de de normasnormas

2.2. RegulaRegulaççãoão pelapela empresaempresa3.3. AutoAuto--regularegulaççãoão ouou

regularegulaççãoão porpor parespares4.4. RegulaRegulaççãoão PPúúblicablica

ArcabouArcabouçço o RegulatRegulatóóriorio da da AuditoriaAuditoria LopoLopo

22

ExercExercííciocio

1.1. EsseEsse tipotipo de auditoria de auditoria envolveenvolve a a obtenobtenççãoão e e avaliaavaliaççãoão de de evidênciasevidênciassobresobre a a eficiênciaeficiência e a e a eficeficááciaciadasdas operacõesoperacões dada entidadeentidade. .

A.A. Auditoria Auditoria dasdas DemonstraDemonstraççõesõesFinanceirasFinanceiras

B.B. Auditoria de ComplianceAuditoria de ComplianceC.C. Auditoria Auditoria OperacionalOperacionalD.D. Auditoria de Auditoria de ControlesControles

InternosInternos

LopoLopo

23

ExercExercííciocio

2.2. Indique o tipo de auditoria que Indique o tipo de auditoria que pode ser envolvida em cada item:pode ser envolvida em cada item:

a)a) A declaraA declaraçção do I.R. de uma ão do I.R. de uma companhia não atende a companhia não atende a legislalegislaçção tributão tributáária; ria;

b)b) O correio não O correio não éé eficiente na região eficiente na região central da cidade. central da cidade.

c)c) Um supervisor não estUm supervisor não estáá realizando realizando as responsabilidades a ele as responsabilidades a ele atribuatribuíídas das

d)d) As demonstraAs demonstraçções contões contáábeis de beis de uma companhia estão uma companhia estão apresentadas adequadamente. apresentadas adequadamente.

LopoLopo

24

ExercExercííciocio

3.3. EssesEsses auditoresauditores sãosãotipicamentetipicamente contadorescontadoresqueque prestamprestam serviserviççosos de de auditoria auditoria parapara seusseusclientesclientes. .

A.A. AuditoresAuditores IndependentesIndependentesB.B. AuditoresAuditores InternosInternosC.C. AuditoresAuditores PPúúblicosblicosD.D. AuditoresAuditores FiscaisFiscais

LopoLopo

25

ExercExercííciocio

4.4. EmEm qualqual dos dos serviserviççosos quequese se seguemseguem osos trabalhostrabalhosde auditoria se de auditoria se classificamclassificam??

A.A. ServiServiççoo de de TecnologiaTecnologiaB.B. ServiServiççosos de de ConsultoriaConsultoria

GerencialGerencialC.C. ServiServiççosos de Assurancede AssuranceD.D. ServiServiççosos de de PlanejamentoPlanejamento

FinanceirosFinanceiros

LopoLopo

26

ExercExercííciocio

5.5. QualQual dos dos serviserviççosos a a seguirseguirclassificaclassifica--se se comocomo serviserviççoo de de certificacertificaççãoão??

A.A. UmaUma auditoria de auditoria de demonstrademonstraççõesões contcontáábeisbeis

B.B. UmaUma revisãorevisão queque forneforneççaaseguranseguranççaa sobresobredemonstrademonstraççõesões contcontáábeisbeis

C.C. Um Um exameexame de de informainformaççõesõesfinanceirasfinanceiras prospectivasprospectivas

D.D. TodosTodos osos serviserviççosos sãosão de de certificacertificaççãoão

LopoLopo

27

PontoPonto

Auditoria Auditoria dasdasDemonstraDemonstraççõesões

ContContáábeisbeis e e ResponsabilidadeResponsabilidade

do Auditordo Auditor

LopoLopo

28

Estrutura do Ponto 2Estrutura do Ponto 2

Aspectos bAspectos báásicos sicos relacionados com relacionados com auditoria de auditoria de demonstrademonstraçções contões contáábeisbeisRelaRelaçções do Auditor ões do Auditor IndependenteIndependenteNormas de AuditoriaNormas de AuditoriaSeguranSegurançças oferecidas por as oferecidas por uma auditoriauma auditoriaPrincPrincíípios pios ÉÉticosticos

LopoLopo

29

RelaRelaçção entre a Contabilidade e ão entre a Contabilidade e a Auditoriaa Auditoria

Fig. 2.1Boynton

et al.

LopoLopo

30

ExercExercííciocio

6.6. Identifique quais são passos Identifique quais são passos da auditoria? E quais são da auditoria? E quais são passos da contabilidade?passos da contabilidade?

a)a) AnAnáálise de eventos e lise de eventos e transatransaçção. ão.

b)b) AvaliaAvaliaçção da razoabilidade ão da razoabilidade de estimativas contde estimativas contáábeis. beis.

c)c) ClassificaClassificaçção e resumo dos ão e resumo dos dados contabilizados. dados contabilizados.

d)d) ObtenObtençção e avaliaão e avaliaçção de ão de evidências referentes as evidências referentes as demonstrademonstraçções. ões.

LopoLopo

31

1.1. Conflito de InteressesConflito de Interesses•• Gestão e Conselho de Gestão e Conselho de

AdministraAdministraççãoão•• Acionistas e CredoresAcionistas e Credores

2.2. ConseqConseqüüênciaência3.3. ComplexidadeComplexidade4.4. DistânciaDistância

Risco da InformaRisco da Informaççãoão

Necessidade da Auditoria de Necessidade da Auditoria de DemonstraDemonstraçções Contões Contáábeisbeis LopoLopo

32

BenefBenefíícios Econômicos da cios Econômicos da AuditoriaAuditoria

Acesso ao Mercado de Acesso ao Mercado de Capital Capital Menor Custo de CapitalMenor Custo de CapitalDesestDesestíímulo a ineficiência mulo a ineficiência e as fraudese as fraudesMelhores controles e Melhores controles e operaoperaçções mais eficientesões mais eficientes

LopoLopo

33

LimitaLimitaçções de uma Auditoria de ões de uma Auditoria de DemonstraDemonstraçções Contões Contáábeisbeis

RestriRestriçções econômicas:ões econômicas:1.1. Custo RazoCusto Razoáávelvel2.2. Prazo RazoPrazo Razoáávelvel

RestriRestriçções do arcabouões do arcabouçço o contcontáábil:bil:

3.3. PrincPrincíípios contpios contáábeis beis alternativosalternativos

4.4. Estimativas contEstimativas contáábeisbeis

LopoLopo

34

ExercExercííciocio

7.7. ItensItens queque sãosão consideconside--radosrados ______, ______, sãosãosignificantessignificantes parapara ososusuusuááriosrios dasdasdemonstrademonstraççõesõescontcontáábeisbeis. .

A.A. VerificVerificááveisveisB.B. MateriaisMateriaisC.C. CorretamenteCorretamente

apresentadosapresentadosD.D. RegistradosRegistrados

LopoLopo

35

ExercExercííciocio

8.8. QuaisQuais dos dos itensitens a a seguirseguir nãonãoéé um um benefbenefííciocio econômicoeconômico dadaauditoria auditoria dasdas demonstrademonstraççõesõesfinanceirasfinanceiras??

A.A. AcessoAcesso aoao mercadomercado de de capitaiscapitais

B.B. MenorMenor custocusto de capitalde capitalC.C. MelhoriasMelhorias nosnos controlescontroles e e

nasnas operaoperaççõesõesD.D. ManutenManutenççãoão de de umauma

competicompetiççãoão justajusta

LopoLopo

36

ExercExercííciocio

9.9. QualQual dos dos itensitens a a seguirseguirnãonão éé umauma limitalimitaççãoãoinerenteinerente dada auditoria auditoria dasdasdemonstrademonstraççõesõescontcontáábeisbeis? ?

A.A. CustoCusto razorazoáávelvelB.B. SemSem limitelimite de tempo de tempo parapara

realizarealizaççãoãoC.C. PrincPrincíípiospios contcontáábeisbeis

alternativosalternativosD.D. EstimativasEstimativas contcontáábeisbeis

LopoLopo

37

RelaRelaçções do Auditor ões do Auditor IndependenteIndependente

1.1. AdministraAdministraççãoãoHipHipóótese honestidade da tese honestidade da administraadministraççãoãoNecessidade de Ceticismo Necessidade de Ceticismo ProfissionalProfissional

2.2. Conselho de AdministraConselho de Administraçção e ão e Comitê de AuditoriaComitê de Auditoria

3.3. Auditores InternosAuditores InternosNão Não éé substituto para o substituto para o trabalho do auditor trabalho do auditor independenteindependente

4.4. Acionistas (e outros usuAcionistas (e outros usuáários)rios)

LopoLopo

38

Normas de AuditoriaNormas de Auditoria

Normas Gerais:Normas Gerais:1.1. A auditoria deve ser realizada por A auditoria deve ser realizada por

pessoa ou pessoas que tenham pessoa ou pessoas que tenham adequado treinamento tadequado treinamento téécnico e cnico e capacitacapacitaçção como auditor. ão como auditor.

2.2. Em todas as questões Em todas as questões relacionadas com a auditoria, o relacionadas com a auditoria, o auditor ou auditores devem auditor ou auditores devem manter uma atitude mental de manter uma atitude mental de independência.independência.

3.3. Cuidado profissional devido deve Cuidado profissional devido deve ser exercido na realizaser exercido na realizaçção da ão da auditoria e preparaauditoria e preparaçção do ão do respectivo parecer.respectivo parecer.

LopoLopo

39

Normas de AuditoriaNormas de Auditoria

Normas de Trabalho em Campo:Normas de Trabalho em Campo:1.1. O trabalho deve ser planejado O trabalho deve ser planejado

adequadamente; assistentes, se adequadamente; assistentes, se houver, devem ser supervisionados houver, devem ser supervisionados apropriadamente.apropriadamente.

2.2. Entendimento suficiente da Entendimento suficiente da estrutura de controles internos estrutura de controles internos deve ser obtido para planejar a deve ser obtido para planejar a auditoria e para determinar a auditoria e para determinar a natureza, natureza, éépoca de realizapoca de realizaçção e ão e extensão dos testes a serem extensão dos testes a serem realizados. realizados.

3.3. Evidências suficientes apropriadas Evidências suficientes apropriadas devem ser obtidas, por meio de devem ser obtidas, por meio de inspeinspeçções, observaões, observaçção, e pedidos ão, e pedidos de informade informaçção ão

LopoLopo

40

Normas do ParecerNormas do Parecer1.1. O relatO relatóório deve mencionar se as rio deve mencionar se as

demonstrademonstraçção contão contáábeis encontrambeis encontram--se se apresentadas de acordo com os PCGA.apresentadas de acordo com os PCGA.

2.2. O relatO relatóório deve identificar as rio deve identificar as circunstâncias nas quais as aplicacircunstâncias nas quais as aplicaçções ões de tais princde tais princíípios no perpios no perííodo corrente odo corrente não foram consistentes com o pernão foram consistentes com o perííodo odo anterior.anterior.

3.3. DivulgaDivulgaçções adicionais ões adicionais ààs s demonstrademonstraçções contões contáábeis devem ser beis devem ser consideradas razoavelmente consideradas razoavelmente adequadas, a menos que o contradequadas, a menos que o contráário rio seja registrado no relatseja registrado no relatóório.rio.

4.4. O relatO relatóório deve conter parecer sobre rio deve conter parecer sobre as demonstraas demonstraçções contões contáábeis, beis, consideradas no todo, ou declaraconsideradas no todo, ou declaraçção ão de que o parecer não pode ser de que o parecer não pode ser expresso.expresso.

Normas de AuditoriaNormas de Auditoria

LopoLopo

41

SeguranSegurançça Fornecida por uma a Fornecida por uma AuditoriaAuditoria

1.1. Independência do AuditorIndependência do Auditor2.2. SeguranSegurançça Razoa Razoáávelvel3.3. DetecDetecçção de Fraudeão de Fraude

PreparaPreparaçção fraudulenta de ão fraudulenta de demonstrademonstraçções contões contáábeis.beis.ApropriaApropriaçção indão indéébita de ativos.bita de ativos.

4. 4. Responsabilidade pela Responsabilidade pela DetecDetecçção de Fraudesão de Fraudes

5.5. Responsabilidade pelo Relato Responsabilidade pelo Relato de Fraudesde Fraudes

6.6. Responsabilidade pelos Atos Responsabilidade pelos Atos IlegaisIlegais

7.7. SeguranSegurançça sobre a a sobre a Lucratividade da EmpresaLucratividade da Empresa

LopoLopo

42

PrincPrincíípios pios ÉÉticosticos

6 6 PrincPrincíípiospios ::1.1. ResponsabilidadesResponsabilidades2.2. InteresseInteresse PPúúblicoblico3.3. IntegridadeIntegridade4.4. ObjetividadeObjetividade e e

IndependênciaIndependência5.5. CuidadoCuidado devidodevido6.6. ExtensãoExtensão e e NaturezaNatureza dosdos

ServiServiççosos

LopoLopo

43

CFC (NBC P 1)CFC (NBC P 1)CVM (IN. 308/99)CVM (IN. 308/99)RegrasRegras SarbanesSarbanes--Oxley (2002)Oxley (2002)

Regras de IndependênciaRegras de Independência LopoLopo

44

Os Os seguintesseguintes serviserviççosos estãoestãoproproííbidosbidos (Sarbanes(Sarbanes--Oxley):Oxley):

Bookkeeping and accountingBookkeeping and accountingIT Design & Implementation IT Design & Implementation Appraisal and ValuationAppraisal and ValuationActuarialActuarialInternal audit Internal audit Management & HR functionsManagement & HR functionsBroker/Dealer and Investment Broker/Dealer and Investment BankingBankingLegal or expert services Legal or expert services unrelated to auditunrelated to auditTax services have not been Tax services have not been prohibited.prohibited.

ServiServiçços Proibidosos Proibidos

LopoLopo

45

Argumentos de DefesaArgumentos de Defesa

DefesaDefesa do do ““CuidadoCuidado DevidoDevido””1.1. O auditor O auditor tentatenta provarprovar queque a a

auditoria auditoria foifoi realizadarealizada de de acordoacordo com as com as normasnormas de de auditoria.auditoria.

2.2. Os Os pappapééisis de de trabalhotrabalho dos dos auditoresauditores sãosão crcrííticosticos nana suasuadefesadefesa..

3.3. O auditor O auditor esperaespera convencerconvencerqueque existemexistem limitalimitaççõesõesinerentesinerentes aoao processoprocesso de de auditoria.auditoria.

LopoLopo

46

ExercExercííciocio

10.10. NormasNormas de auditoria de auditoria diferemdiferem de de procedimentosprocedimentos de de auditoria no auditoria no sentidosentido quequeosos procedimentosprocedimentos se se relacionamrelacionam com:com:

A.A. MedidasMedidas de de desempenhodesempenhoB.B. PrincPrincíípiospios de auditoriade auditoriaC.C. AtosAtos a a seremserem realizadosrealizadosD.D. JulgamentosJulgamentos de auditoriade auditoria

LopoLopo

47

ExercExercííciocio

11.11. De De acordoacordo com as com as normasnormas ééticasticas dadaprofissãoprofissão, , emem qualqual situasituaççãoão um um auditor auditor serseráá consideradoconsideradoindependenteindependente? ?

A.A. O auditor O auditor mantmantéémm umauma contacontacorrentecorrente numanuma InstituiInstituiççãoão financeirafinanceira; ; a a contaconta éé integralmenteintegralmente seguradasegurada porporumauma agênciaagência federal.federal.

B.B. O auditor O auditor tambtambéémm éé advogadoadvogado do do clientecliente, , atuandoatuando comocomo consultorconsultorgeralgeral..

C.C. Um Um empregadoempregado do auditor do auditor prestaprestaserviserviççoo gratuitogratuito a a umauma organizaorganizaççãoãode de caridadecaridade, , clientecliente, , atuandoatuando comocomotesoureirotesoureiro..

D.D. O O clientecliente devedeve aoao auditor auditor honorhonorááriosrioscorrespondentescorrespondentes a a duasduas auditoriasauditoriasanuaisanuais consecutivasconsecutivas..

LopoLopo

48

PontoPonto

VisãoVisão GeralGeral do do ProcessoProcesso

de Auditoriade Auditoria

LopoLopo

49

Estrutura do PontoEstrutura do Ponto

Visão Geral do Processo de Visão Geral do Processo de AuditoriaAuditoriaConhecimento do NegConhecimento do Negóócio e da cio e da IndIndúústriastriaAfirmaAfirmaçções da Administraões da AdministraççãoãoRelevânciaRelevânciaRisco de AuditoriaRisco de AuditoriaEvidênciaEvidênciaConsideraConsideraçção de Servião de Serviçços que os que agregam valoragregam valorComunicaComunicaçção das Descobertasão das Descobertas

LopoLopo

50

Escopo

IVComunicação

VAcompanhamento

(Follow-Up)

IIIExecução

daAuditoria

IIPlanejamento

daAuditoria

IProgramação

Geral

Plano de AuditoriaPrograma de Trabalho

Pontos de Auditoria

Compromissos

Programa Geral

Fases do Processo de AuditoriaFases do Processo de Auditoria

LopoLopo

51

2Identificar

Afirmações daAdministração

3Decidirsobre a

Relevância

4Decidir

sobre osRiscos

Obtenção de entendimento do negócio e da indústria

Identificação de afirmações relevantes que constam da demonstração

Decisões sobre relevância

Decisões sobre componentes do risco de auditoria

1Entendero Negóciodo Cliente

Plano de AuditoriaPrograma de Trabalho

Fase: Planejamento da AuditoriaFase: Planejamento da Auditoria LopoLopo

52

5.1Entender os

ControlesInternos

Obtenção de evidências mediante procedimentos de auditoria

Determinação de como as evidências constatadas serão utilizadas

5Obter

Evidências

6Definir sobreUtilização das

Evidências

5.2Realizar

Testes deControle

5.3RealizarTestes

Substantivos

Procedimentos para obtenção de entendimento de controles internos

Testes de Controle

Testes Substantivos:•Procedimentos de Revisão Analítica•Detalhes de Transações•Detalhes de Saldos

Pontos de Auditoria

Fase: ExecuFase: Execuçção da Auditoriaão da Auditoria

LopoLopo

53

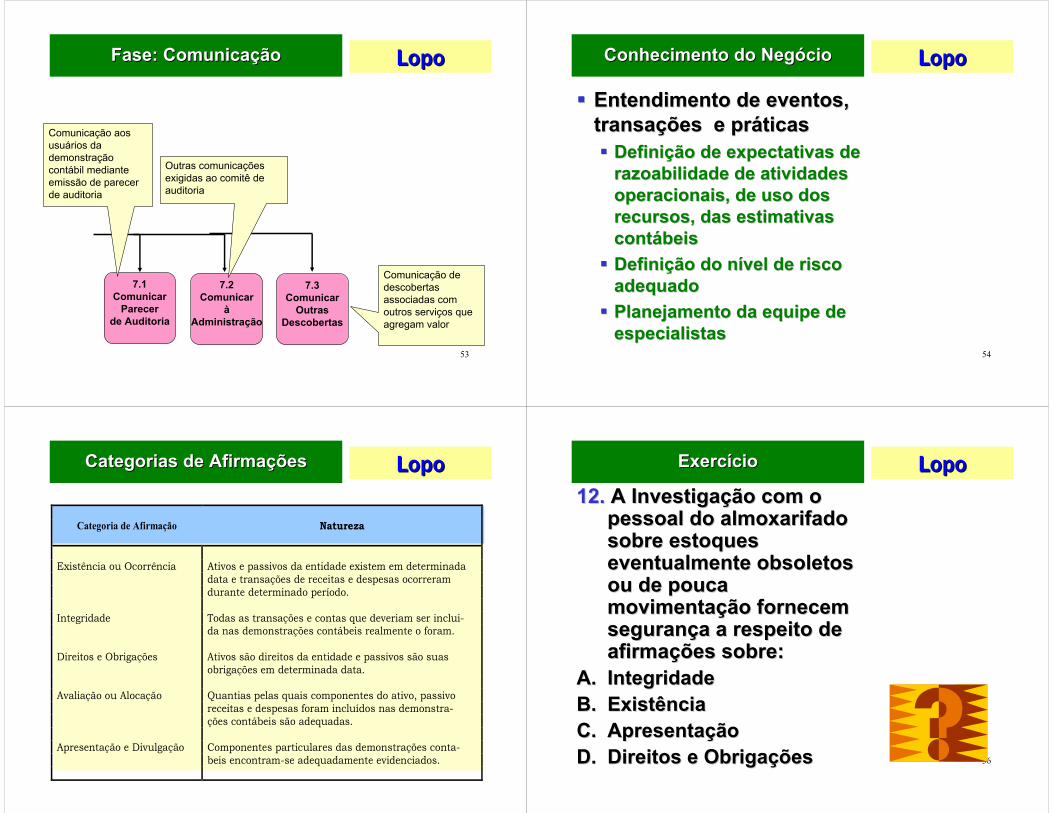

7.1Comunicar

Parecerde Auditoria

7.2Comunicar

àAdministração

7.3Comunicar

OutrasDescobertas

Comunicação aos usuários da demonstração contábil mediante emissão de parecer de auditoria

Outras comunicações exigidas ao comitê de auditoria

Comunicação de descobertas associadas com outros serviços que agregam valor

Fase: ComunicaFase: Comunicaççãoão LopoLopo

54

Entendimento de eventos, Entendimento de eventos, transatransaçções e prões e prááticasticas

DefiniDefiniçção de expectativas de ão de expectativas de razoabilidade de atividades razoabilidade de atividades operacionais, de uso dos operacionais, de uso dos recursos, das estimativas recursos, das estimativas contcontáábeisbeisDefiniDefiniçção do não do níível de risco vel de risco adequadoadequadoPlanejamento da equipe de Planejamento da equipe de especialistasespecialistas

Conhecimento do NegConhecimento do Negóóciocio

LopoLopo

55

Categoria de Afirmação Natureza

Existência ou Ocorrência Ativos e passivos da entidade existem em determinada data e transações de receitas e despesas ocorreram durante determinado período. Integridade Todas as transações e contas que deveriam ser inclui- da nas demonstrações contábeis realmente o foram. Direitos e Obrigações Ativos são direitos da entidade e passivos são suas obrigações em determinada data. Avaliação ou Alocação Quantias pelas quais componentes do ativo, passivo receitas e despesas foram incluídos nas demonstra- ções contábeis são adequadas. Apresentação e Divulgação Componentes particulares das demonstrações conta- beis encontram-se adequadamente evidenciados.

Categorias de AfirmaCategorias de Afirmaççõesões LopoLopo

56

ExercExercííciocio

12.12. A A InvestigaInvestigaççãoão com o com o pessoalpessoal do do almoxarifadoalmoxarifadosobresobre estoquesestoqueseventualmenteeventualmente obsoletosobsoletosouou de de poucapoucamovimentamovimentaççãoão fornecemfornecemseguranseguranççaa a a respeitorespeito de de afirmaafirmaççõesões sobresobre::

A.A. IntegridadeIntegridadeB.B. ExistênciaExistênciaC.C. ApresentaApresentaççãoãoD.D. DireitosDireitos e e ObrigaObrigaççõesões

LopoLopo

57

ExercExercííciocio

13.13. A A afirmaafirmaççãoão sobresobre se as se as contascontas foramforam incluidasincluidas nasnasdemonstrademonstraççõesões contcontáábeisbeispelospelos valor valor apropriadoapropriado, , correspondecorresponde a a umaumaafirmaafirmaççãoão: :

A.A. ExistExistëënciancia ou Ocorrênciaou OcorrênciaB.B. IntegridadeIntegridadeC.C. DireitosDireitos e e ObrigaObrigaççõesõesD.D. AvaliaAvaliaççãoão ouou AlocaAlocaççãoão

LopoLopo

58

ExercExercííciocio

14.14. Identifique a natureza da afirmaIdentifique a natureza da afirmaçção ão a ser a ser auditadaauditada::

a)a) Estoques encontramEstoques encontram--se se adequadamente avaliados pelo adequadamente avaliados pelo custo ou mercado na data da custo ou mercado na data da demonstrademonstraçção.ão.

b)b) O cliente O cliente éé proprietproprietáário legal do rio legal do estoque.estoque.

c)c) Estoques que constam no balanEstoques que constam no balançço o encontramencontram--se em almoxarifado na se em almoxarifado na data dessa demonstradata dessa demonstraçção.ão.

d)d) Estoques encontramEstoques encontram--se se adequadamente classificados no adequadamente classificados no balanbalançço como ativo circulante.o como ativo circulante.

LopoLopo

59

Relevância é a magnitude de uma omissão indevida de

informação contábil que, dadas as circunstâncias, torna

provável que o julgamento de uma pessoa razoável que tenha utilizado a informação teria sido

mudado ou influenciado.

O que éRelevância?

RelevânciaRelevância LopoLopo

60

Como a Relevância influencia na Como a Relevância influencia na Auditoria?Auditoria?

1.1. O auditor O auditor fazfaz um um julgamentojulgamentosobresobre a a relevânciarelevância quandoquandoestestáá planejandoplanejando a auditoria, a auditoria, parapara tomartomar decisõesdecisõesimportantesimportantes sobresobre a a extensãoextensão dos dos trabalhostrabalhos..

2.2. O O conceitoconceito de de relevânciarelevânciatambtambéémm orientaorienta o auditor o auditor nana avaliaavaliaççãoão do do queque éédescobertodescoberto nana auditoria.auditoria.

LopoLopo

61

Risco de que o auditor possa Risco de que o auditor possa inadvertidamente emitir um inadvertidamente emitir um parecer limpo sobre parecer limpo sobre demonstrademonstraçções que contêm ões que contêm erros ou classificaerros ou classificaçções ões indevidas materiais; indevidas materiais;

RA = 1 RA = 1 –– Grau SeguranGrau Segurançça a desejadodesejado

Grau de SeguranGrau de Segurançça entre [0, 1] a entre [0, 1] (1 = seguran(1 = segurançça absoluta), definida a absoluta), definida pelo auditor.pelo auditor.

Origens do RiscoOrigens do RiscoRisco inerente:Risco inerente: RI em [0, 1]RI em [0, 1]Risco de controle:Risco de controle: RC em [0, 1] RC em [0, 1] Risco de detecRisco de detecçção:ão: RD RD

Riscos de AuditoriaRiscos de Auditoria LopoLopo

62

Probabilidade de que um erro não seja Probabilidade de que um erro não seja detectado na coleta da evidências.detectado na coleta da evidências.

De De DetecDetecççãoão

Probabilidade de que um erro não seja Probabilidade de que um erro não seja detectado pelos controle internos.detectado pelos controle internos.Em funEm funçção (inversa) da qualidade dos ão (inversa) da qualidade dos controles internos.controles internos.Estimado pelo auditorEstimado pelo auditor

De De ControleControle

Suscetibilidade de uma afirmaSuscetibilidade de uma afirmaçção a ão a um erro relevante.um erro relevante.Fatores: formas de cFatores: formas de cáálculo, aspectos lculo, aspectos econômicos, etc.econômicos, etc.Estimado pelo auditorEstimado pelo auditor

InerenteInerente

DescriDescriççãoãoRiscoRisco

Origens dos Riscos de AuditoriaOrigens dos Riscos de Auditoria

LopoLopo

63

Planejar Procedimentospara verificaçãode afirmações

RD = RA / (RI x RC)

Avaliar RCClassificaçõesindevidas não

evitadas oudetectadas e

corrigidaspelos controles

internosDefinir meta

para RA

Avaliar RISuscetibilidadede afirmaçõesindividuais a

classificaçõesindevidas

Equação Básica de Risco:

RA = RI x RC x RD

LLóógica dos Riscos de Auditoriagica dos Riscos de Auditoria LopoLopo

64

RA = RI x RC x RD

RA = 5%

RI = 90%

RC = 20%

RD = RA / (RI X RC)

RD = 0,05/(0,9*0,2)

RD = 0,27777 = 0,28

Modelo de Riscos de AuditoriaModelo de Riscos de Auditoria

LopoLopo

65

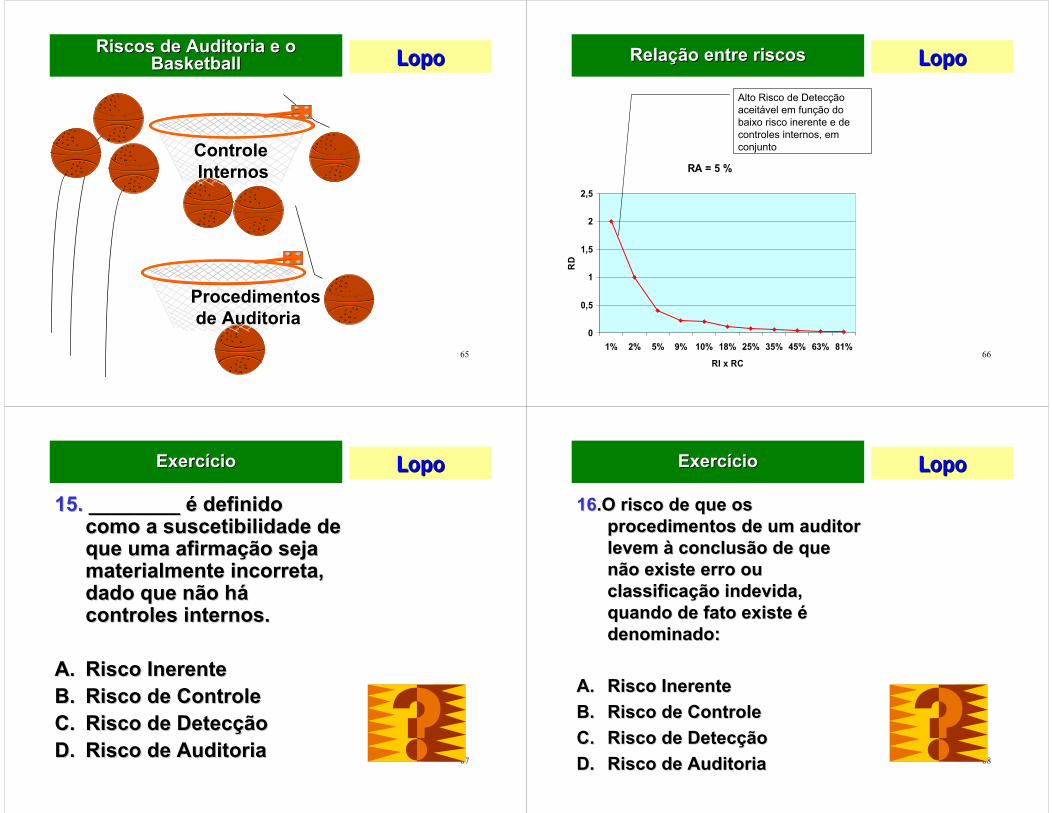

Procedimentosde Auditoria

Controle Internos

Riscos de Auditoria e o Riscos de Auditoria e o BasketballBasketball LopoLopo

66

RA = 5 %

0

0,5

1

1,5

2

2,5

1% 2% 5% 9% 10% 18% 25% 35% 45% 63% 81%

RI x RC

RD

Alto Risco de Detecção aceitável em função do baixo risco inerente e de controles internos, em conjunto

RelaRelaçção entre riscosão entre riscos

LopoLopo

67

ExercExercííciocio

15.15. ________ ________ éé definidodefinidocomocomo a a suscetibilidadesuscetibilidade de de queque umauma afirmaafirmaççãoão sejasejamaterialmentematerialmente incorretaincorreta, , dado dado queque nãonão hháácontrolescontroles internosinternos..

A.A. RiscoRisco InerenteInerenteB.B. RiscoRisco de de ControleControleC.C. RiscoRisco de de DetecDetecççãoãoD.D. RiscoRisco de Auditoriade Auditoria

LopoLopo

68

ExercExercííciocio

1616.O .O riscorisco de de queque ososprocedimentosprocedimentos de um auditor de um auditor levemlevem àà conclusãoconclusão de de quequenãonão existeexiste erroerro ououclassificaclassificaççãoão indevidaindevida, , quandoquando de de fatofato existeexiste éédenominadodenominado::

A.A. RiscoRisco InerenteInerenteB.B. RiscoRisco de de ControleControleC.C. RiscoRisco de de DetecDetecççãoãoD.D. RiscoRisco de Auditoriade Auditoria

LopoLopo

69

ExercExercííciocio

1717.O auditor .O auditor analisaanalisa a a afirmaafirmaççãoão de de integridadeintegridade dasdas contascontas a a pagarpagar e e avaliaavalia queque osos riscorisco dada existênciasexistênciasde um de um erroerro ouou classificaclassificaççãoãoindevidaindevida éé mmááximoximo. Os testes de . Os testes de controlecontrole mostrammostram queque osos controlescontrolesinternosinternos sãosão muitomuito eficazeseficazes: : porporissoisso, , eleele limitalimita osos testes testes substantivossubstantivos a a obtenobtenççãoão do do nníívelveldesejadodesejado de de seguranseguranççaa razorazoáávelvel. . QualQual dasdas combinacombinaççõesões do do modelomodelode de riscorisco de auditoria de auditoria descrevedescreve essaessasituasituaççãoão??

A.A. RA 100%; RI 100%; RC 20%; RD 50%RA 100%; RI 100%; RC 20%; RD 50%B.B. RA 100%; RI 100%; RC 75%; RD 25%RA 100%; RI 100%; RC 75%; RD 25%C.C. RA 5% ; RI 100%; RC100%;RD 5%RA 5% ; RI 100%; RC100%;RD 5%D.D. RA 5% ; RI 100%; RC 10% :RD 50%RA 5% ; RI 100%; RC 10% :RD 50%

LopoLopo

70

EvidênciasEvidências

SuficiênciaSuficiência do Material de do Material de EvidênciaEvidência

1.1. RelevânciaRelevância e e RiscoRisco2.2. FatoresFatores EconômicosEconômicos3.3. TamanhoTamanho e e CaracterCaracteríísticassticas

dada PopulaPopulaççãoão

LopoLopo

71

RelaRelaçção Risco vs. Evidênciaão Risco vs. Evidência

FatoresInfluenciando

Riscos

Riscode Auditoria Aceitável

RiscoDetecção

Plan

Evid.AuditoriaPlanej.

RiscoInerente

Riscode Controle

I

D

I

ID

I D

D= Rel Direta; I= Rel. Inversa

LopoLopo

72

1.1. ProcedimentosProcedimentos paraparaobtenobtenççãoão de de entendimentoentendimento

2.2. Testes de Testes de ControlesControles3.3. Testes Testes SubstantivosSubstantivos

ClassificaClassificaçção dos ão dos Procedimentos de AuditoriaProcedimentos de Auditoria

LopoLopo

73

ComunicaComunicaçção das Descobertasão das Descobertas

1.1. RelatRelatóóriorio do auditor do auditor sobresobreas as demonstrademonstraççõesõescontcontáábeisbeis;;

2.2. OutrasOutras comunicacomunicaççõesõesexigidasexigidas;;

3.3. ComunicaComunicaççãoão de de OutrasOutrasDescobertasDescobertas..

LopoLopo

74

ExercExercííciocio

18.18. OutrasOutras comunicacomunicaççõesõesrequeridasrequeridas incluemincluem todastodas as as seguintesseguintes, , excetoexceto: :

A.A. DiscordânciasDiscordâncias com a com a gestãogestãoB.B. DiscussãoDiscussão sobresobre ajustesajustes

significativossignificativosC.C. ConsultasConsultas com com outrosoutros

contadorescontadoresD.D. AvaliaAvaliaççãoão de de desempenhodesempenho dada

gestãogestão

LopoLopo

75

ExercExercííciocio

19.19. EvidênciaEvidência de auditoria de auditoria podepodeapresentarapresentar--se sob se sob diferentesdiferentesformasformas, com , com diferentesdiferentes grausgrausde de persuasãopersuasão. . QualQual dos dos tipotipo de de evidênciaevidência queque se se seguemseguem éé o o menosmenos persuasivopersuasivo??

a)a) ExtratoExtrato bancbancááriorio obtidoobtido pelopeloclientecliente

b)b) CCáálculoslculos realizadosrealizados pelopeloauditorauditor

c)c) FaturasFaturas prpréé--numeradasnumeradasemitidasemitidas pelopelo clientecliente

d)d) FaturaFatura do do fornecedorfornecedor

LopoLopo

76

ExercExercííciocio

20.20. A A responsabilidaderesponsabilidade pelapelaadequacidadeadequacidade dadaevidenciaevidenciaççãoão dasdasdemonstrademonstraççõesões financeirasfinanceiras e e notasnotas éé de:de:

A.A. ParceirosParceiros de auditoriade auditoriaB.B. Auditor Auditor responsresponsáávelvel pelopelo

trabalhotrabalhoC.C. FuncionFuncionááriosrios queque

desenharamdesenharam as as demonstrademonstraççõesões e e notasnotas

D.D. ClienteCliente

LopoLopo

77

PontoPonto

ControlesControles InternosInternos

LopoLopo

78

Estrutura do PontoEstrutura do Ponto

DefiniDefiniçção de Controles ão de Controles InternosInternosComponentes dos Componentes dos Controles Internos Controles Internos Abordagem do COSOAbordagem do COSOObtenObtençção de Entendimento ão de Entendimento dos Controles Internosdos Controles InternosArtigo 404 da Lei Artigo 404 da Lei SarbanesSarbanes--OxleyOxley

LopoLopo

79

DefiniDefiniçção de Controles Internosão de Controles Internos

ControlesControles InternosInternos sãosão processosprocessosoperadosoperados pelopelo conselhoconselho de de administraadministraççãoão, , pelapela administraadministraççãoãoe e outrasoutras pessoaspessoas, , desenhadosdesenhadosparapara fornecerfornecer seguranseguranççaa razorazoáávelvelquantoquanto a a consecuconsecuççãoão de de objetivosobjetivosnasnas seguintesseguintes categoriascategorias: :

1.1. ConfiabilidadeConfiabilidade dasdas informainformaççõesõesfinanceirasfinanceiras..

2.2. ObediObediênciaência (c(complianceompliance) ) ààss leis e leis e regulamentosregulamentos aplicaplicááveisveis..

3. 3. EficEficááciacia e e eficiênciaeficiência dasdasoperaoperaççõesões

LopoLopo

80

Componentes dos Controles Componentes dos Controles InternosInternos

Os 5 Os 5 componentescomponentes dos dos controlescontroles internosinternos sãosão::

1.1. AmbienteAmbiente de de ControleControle2.2. AvaliaAvaliaççãoão de de RiscosRiscos3.3. AtividadesAtividades de de ControleControle4.4. InformaInformaççãoão e e

ComunicaComunicaççãoão5.5. MonitoraMonitoraççãoão

LopoLopo

81

5 Componentes do COSO5 Componentes do COSO

Todos os 5 componentes devem estar implementados para um controle efetivo

LopoLopo

82

“Ambiente de controle ‘dá o tom’de uma organização, influenciando a consciência de controle dos que nela trabalham.”Integridade e Valores ÉticosComprometimento com a CompetênciaEstrutura OrganizacionalFilosofia e estilo Operacional da Administração

Ambiente de ControleAmbiente de Controle

LopoLopo

83

Estimar a significância dos Estimar a significância dos riscos;riscos;Acessar a probabilidade ou Acessar a probabilidade ou a freqa freqüüência do risco ência do risco ocorrer.ocorrer.Considerar como o risco Considerar como o risco deve ser gerenciado e deve ser gerenciado e avaliar que aavaliar que açções devem ões devem ser tomadasser tomadas . .

AvaliaAvaliaçção de Riscosão de Riscos LopoLopo

84

Revisões de DesempenhoRevisões de DesempenhoSegregaSegregaçção de Funão de FunççõesõesControles de Processamento Controles de Processamento de Informade InformaççõesõesControles FControles Fíísicossicos

Atividades de ControleAtividades de Controle

LopoLopo

85

ComunicaComunicaçção Internaão InternaComunicaComunicaçção Externaão ExternaMMéétodos de Comunicatodos de Comunicaçção.ão.

InformaInformaçção e Comunicaão e Comunicaççãoão LopoLopo

86

MonitoraMonitoraçção Contão ContíínuanuaMonitoraMonitoraçção Perião Perióódica dica Processo de AvaliaProcesso de Avaliaçção de ão de Controles InternosControles InternosPlanos de AvaliaPlanos de Avaliaçção de ão de Controles Internos.Controles Internos.

MonitoraMonitoraççãoão

LopoLopo

87

Tipos de ControlesTipos de Controles

1.1. ControlesControles PreventivosPreventivos. . ConstruidosConstruidos parapara prevenirprevenir

um um erroerro ouou eventoevento nãonãodetectadodetectado..

2.2. ControlesControles DetectivosDetectivos. . EstruturadosEstruturados parapara aletaraletar a a

gestãogestão de de problemasproblemas ououerroserros queque podempodem ocorrerocorrer..

3.3. ControlesControles CorretivosCorretivos. . SãoSão utilizadosutilizados emem conjuntoconjunto

com com osos controlescontrolesdetectivosdetectivos parapara recuperarrecuperarconsequênciasconsequências e e resultadosresultados indesejadosindesejados..

LopoLopo

88

LimitaLimitaçções dos Controles ões dos Controles InternosInternos

1.1. ErrosErros de de JulgamentoJulgamento..2.2. FalhasFalhas..3.3. ConluioConluio..4.4. ““AtropelamentoAtropelamento”” pelapela

administraadministraççãoão..5.5. CustoCusto versus versus BenefBenefííciocio..

LopoLopo

89

ExercExercííciocio

21.21. _____ _____ éé o o processoprocesso de de avaliaravaliar a a qualidadequalidade do do desempenhodesempenho dos dos controlescontroles internosinternos aoaolongolongo do tempo. do tempo.

A.A. AtividadesAtividades de de ControleControleB.B. AvaliaAvaliaççãoão de de RiscosRiscosC.C. AtividadesAtividades de de ControleControleD.D. InformaInformaççãoão e e

ComunicaComunicaççãoãoE.E. MonitoraMonitoraççãoão..

LopoLopo

90

ExercExercííciocio

22.22. EssaEssa limitalimitaççãoão dos dos controlescontrolesinternosinternos ocorreocorre quandoquando duasduaspessoaspessoas ouou maismais agemagem ememconjuntoconjunto parapara perpetrarperpetrar ououconceberconceber umauma fraudefraude..

A.A. ErrosErros de de JulgamentoJulgamentoB.B. ConluioConluioC.C. AtropelamentoAtropelamento pelapela

administraadministraççãoãoD.D. FalhasFalhasB. B. CustoCusto e e BenefBenefíícioscios. .

LopoLopo

91

ExercExercííciocio

23.23. QualQual dos dos itensitens a a seguirseguirnãonão influênciainfluência no no ambienteambiente de de controlecontrole? ?

A.A. FilosofiaFilosofia dada gestãogestãoB.B. TreinamentoTreinamento adequadoadequadoC.C. ProcessoProcesso de de ContrataContrataççãoão

de de pessoaspessoasD.D. EstruturaEstrutura organizacionalorganizacionalE.E. TodosTodos osos itensitens anterioresanteriores

influenciaminfluenciam no no ambienteambientede de controlecontrole..

LopoLopo

92

ExercExercííciocio

24.24. EsseEsse componentecomponente de de controlecontroledasdas atividadesatividades asseguraassegura quequetodatoda a a transatransaççãoão éé autorizadaautorizadapelapela gestãogestão agindoagindo dentrodentro do do escopoescopo de de suasua autoridadeautoridade..

A.A. ControlesControles de de AutorizaAutorizaççãoãoB.B. SegregaSegregaççãoão de de FunFunççõesõesC.C. ControlesControles de de processamentoprocessamento

de de informainformaççõesõesD.D. ControlesControles FFíísicossicosE.E. RevisõesRevisões de de DesempenhoDesempenho..

LopoLopo

93

PontoPonto

Sarbanes Oxley e Sarbanes Oxley e a Auditoriaa Auditoria

LopoLopo

94

SarbanesSarbanes--OxleyOxley e o Artigo 404e o Artigo 404

ElaboraElaboraçção pela administraão pela administraçção ão (CEO/CFO) de relat(CEO/CFO) de relatóório anual rio anual sobre a avaliasobre a avaliaçção dos ão dos controles internos, incluindo:controles internos, incluindo:

DeclaraDeclaraçção sobre a ão sobre a responsabilidade da responsabilidade da administraadministraçção em estabelecer e ão em estabelecer e manter controles internos manter controles internos (estrutura e procedimentos) (estrutura e procedimentos) adequadosadequadosApresentaApresentaçção dos resultados da ão dos resultados da avaliaavaliaçção sobre a eficão sobre a eficáácia dos cia dos controles internoscontroles internos

LopoLopo

95

SarbanesSarbanes--OxleyOxley e o Artigo 404e o Artigo 404

Os auditores externos da Os auditores externos da Companhia devem Companhia devem auditarauditar::

o processo conduzido pela o processo conduzido pela administraadministraçção; eão; eos controles internos (sua os controles internos (sua prpróópria avaliapria avaliaçção)ão)

LopoLopo

96

Aspectos relacionados ao Aspectos relacionados ao cumprimento do Artigo 404cumprimento do Artigo 404

A avaliaA avaliaçção da administraão da administraçção deve ão deve estar baseada em procedimentos estar baseada em procedimentos suficientes para avaliar a eficsuficientes para avaliar a eficáácia cia operacional dos controles internos. operacional dos controles internos. Deficiências significativas (Deficiências significativas (Significant Significant DeficiencyDeficiency) nos controles internos ) nos controles internos sobre informasobre informaçções e relatões e relatóórios rios financeiros deverão ser divulgadas ao financeiros deverão ser divulgadas ao mercado.mercado.Uma deficiência material (Uma deficiência material (Material Material WeaknessWeakness) impedir) impediráá a administraa administraçção ão de afirmar que a companhia possui de afirmar que a companhia possui controles internos adequados.controles internos adequados.

LopoLopo

97

Deficiências Deficiências –– Padrão de Padrão de quantificaquantificaççãoão

Mais que remota Mais que remota Deficiência Deficiência MaterialMaterial

Mais que remota Mais que remota Deficiência Deficiência SignificativaSignificativa

Remota Remota Deficiência sem Deficiência sem conseqconseqüüênciaência

Impacto do Impacto do erro potencialerro potencial

Probabilidade de Probabilidade de erroerro

ClassificaClassificaççãoão

Menor que 5%Menor que 0.5% a 1% do lucro antes dos impostos

Maior que 4% a 5% do lucro antes dos impostos

Maior que 5%

Maior que 5%

Maior que 0.5% a 1% do lucro antes dos impostos

LopoLopo

98

Auditoria de Auditoria de demonstrademonstraçções ões

financeirasfinanceirasCompreensão e Compreensão e consideraconsideraçção dos ão dos controles internos controles internos apenas para apenas para desenvolver o desenvolver o enfoque de auditoriaenfoque de auditoriaObjetivo principal Objetivo principal éé a a emissão de um emissão de um parecer sobre as parecer sobre as demonstrademonstraçções ões contcontáábeis e não beis e não sobre os controles sobre os controles internosinternos

Auditoria 404Auditoria 404Enfoque 100% baseado Enfoque 100% baseado em controlesem controlesDeve avaliar e testar os Deve avaliar e testar os controles nas diversas controles nas diversas ááreas de negreas de negóócios e cios e operacionais para operacionais para opinar sobre sua opinar sobre sua efetividade efetividade Ausência histAusência históórica de rica de erros nas erros nas demonstrademonstraçções ões financeiras não financeiras não éénecessariamente necessariamente evidência de controles evidência de controles adequados.adequados.

ComparaComparaçção : ão : AudAud. . DemonstDemonst. . Financeiras e 404Financeiras e 404

LopoLopo

99

1.Os controles internos não se encontram documentados conforme requerido (COSO)

2.Deficiências Materiais e Deficiências Significativas serão identificadas e, conseqüentemente, deverão ser solucionadas

3.Prazo exíguo

4.Complexidade, diversidade e dispersão geográfica

5.Grande número de processos, sub-processos e contas contábeis

6.Necessidade de capacitação de recursos

Principais DesafiosPrincipais Desafios LopoLopo

100

7. Concentração de recursos com “expertise” de controles internos (riscos, controles, auditoria e etc.) e conhecimento específico (contábil, tributário, processos típicos da indústria)

8. Concorrência com outros grandes projetos internos também estratégicos e prioritários

9. Implementar um processo que garanta a continuidade nos anos subseqüentes

Principais DesafiosPrincipais Desafios

LopoLopo

101

1. Eficácia da atuação do Comitê de Auditoria

2. Programa de prevenção e controle de fraudes

3. Lançamentos contábeis manuais

4. Processos realizados em planilhas eletrônicas/controles manuais (conciliações, elaboração de demonstrações financeiras, determinação de provisões, etc.)

5. Segregação de funções

6. Processos de revisão e aprovação informais

7. Procedimentos e controles de divulgação

8. Controles gerais de TI

DeficienciasDeficiencias Mais ComunsMais Comuns LopoLopo

102

Gerenciamento do ProjetoGerenciamento do Projeto

ETAPA 1Planejamento,

escopo e modelo

ETAPA 2Documentar e

avaliar os controles internos

(processos e controles)

Preparar o relatóriosobre a

avaliação doscontrolesinternos

APÓS ETAPAS

2 e 3Remediar/

corrigir

ETAPA 3Testar a eficácia

operacional dos controles

Auditoria e emissão da

opinião

Administração AuditorAprimoramento contínuoAprimoramento contínuo

RepresentaRepresentaçção Grão Grááficafica

LopoLopo

103

ExercExercííciocio

25.25. SarbanesSarbanes--Oxley Oxley aplicaaplica--se se parapara: : A. A. TodasTodas as as companhiascompanhias queque

realizemrealizem negnegóócioscios nosnos EstadosEstadosUnidosUnidos, de capital , de capital abertoaberto ououfechadofechado..

B. B. TodasTodas as as companhiascompanhias queque sãosãoobrigadasobrigadas a a prestarprestar informainformaççõesõesnana SEC SEC americanaamericana. .

C. C. SomenteSomente companhiascompanhias abertasabertas quequepossuempossuem suasua matrizmatriz nosnos EUA. EUA.

D. D. SomenteSomente companhiascompanhias fechadasfechadasqueque tenhatenha a a suasua matrizmatriz nosnos EUA.EUA.

E. E. NenhumaNenhuma dasdas respostasrespostasanterioresanteriores..

LopoLopo

104

ExercExercííciocio

26. 26. O O ArtigoArtigo 404 404 exigeexige queque as as companhiascompanhias devemdevem::

A.A. AvaliarAvaliar osos controlescontroles internosinternosB.B. DocumentarDocumentar comocomo osos

controlescontroles foramforam avaliadosavaliadosC.C. TestarTestar se se osos controlescontroles

funcionamfuncionamD.D. RelatarRelatar osos desempenhodesempenho dos dos

controlescontrolesE.E. TodasTodas as as alternativasalternativas

anterioresanteriores..

LopoLopo

105

PontoPonto

GestãoGestão dos dos RiscosRiscosCorporativosCorporativos

LopoLopo

106

3000 A.C. 1941 D.C. 2004 D.C.

1 2 3

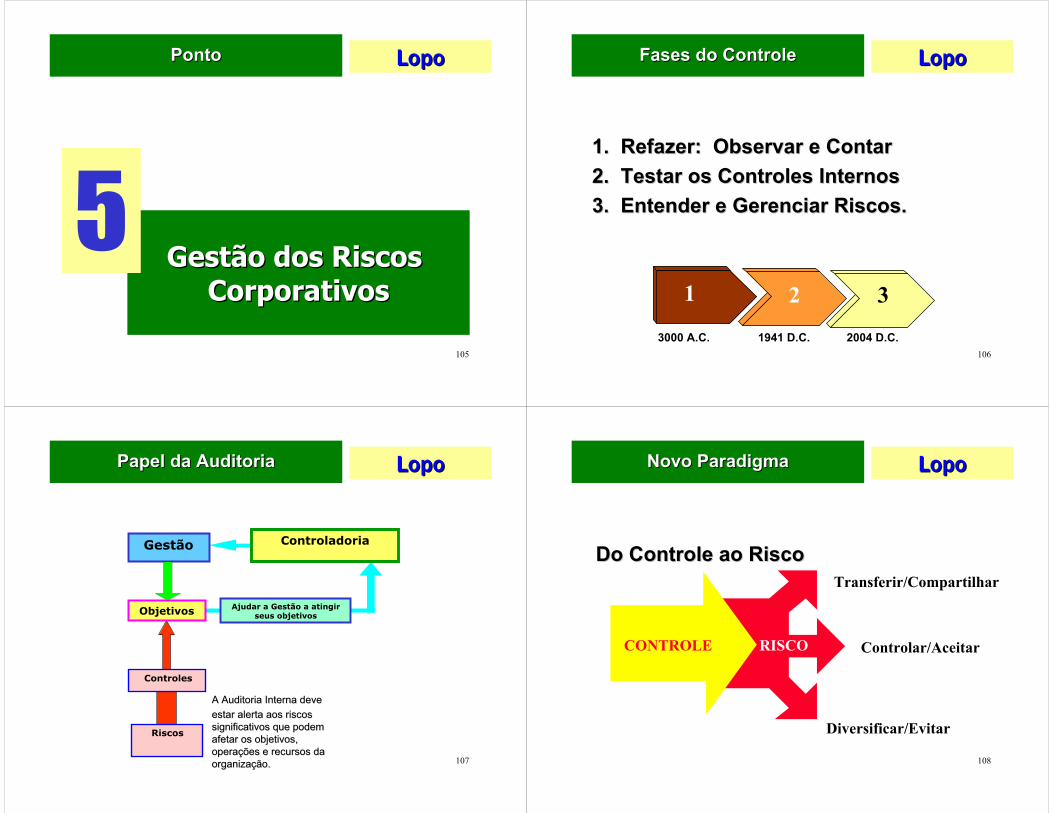

Fases do ControleFases do Controle

1. Refazer: Observar e Contar1. Refazer: Observar e Contar2. Testar os Controles Internos2. Testar os Controles Internos3. Entender e Gerenciar Riscos.3. Entender e Gerenciar Riscos.

LopoLopo

107

Ajudar a Gestão a atingirseus objetivos

Gestão

Objetivos

Controles

Riscos

Controladoria

A A Auditoria Auditoria InternaInterna devedeveestarestar alertaalerta aosaos riscosriscossignificativossignificativos queque podempodemafetarafetar osos objetivosobjetivos, , operaoperaççõesões e e recursosrecursos dadaorganizaorganizaççãoão..

Papel da AuditoriaPapel da Auditoria LopoLopo

108

CONTROLE Controlar/Aceitar

Diversificar/Evitar

Do Do ControleControle aoao RiscoRisco

RISCO

Transferir/Compartilhar

Novo ParadigmaNovo Paradigma

LopoLopo

109

ReduReduçção dos Riscosão dos RiscosControles Novos ou Controles Novos ou MelhoradosMelhorados

Resultado das Resultado das RecomendaRecomendaççõesões

Efetividade dos Efetividade dos mecanismos de mecanismos de redureduçção de riscosão de riscos

Efetividade dos Efetividade dos Controles InternosControles Internos

Foco do RelatFoco do Relatóóriorio

Atividade de Atividade de ReduReduçção de Riscosão de Riscos

Atividade de Atividade de ControleControle

Foco dos TesteFoco dos Teste

Riscos dos NegRiscos dos NegóóciosciosSistema de Sistema de Controles InternosControles Internos

Foco do ControleFoco do Controle

Novo ParadigmaNovo ParadigmaVelho ParadigmaVelho ParadigmaPontosPontos

Novos Paradigmas de ControleNovos Paradigmas de Controle LopoLopo

110

Controlar

Compartilhar ouTransferir

Diversificar ouEvitar

Gestão deRiscos

Nível de Processos

Nível dasAtividades

Nível daEntidade

MonitorarRiscos

Identificação

Mensuração

Prioritização

Avaliação deRiscos

Auditoria e a Auditoria e a GestãoGestão dede RiscosRiscos

LopoLopo

111

Atributos do RiscoAtributos do Risco

Baixo (1)Baixo (1)RemotoRemotoCausa apenas pequeno Causa apenas pequeno

inconveniente, não inconveniente, não afetando os objetivosafetando os objetivos

MMéédio (2)dio (2)PossPossíívelvelEvitar que a organizaEvitar que a organizaçção ão alcance seus objetivos alcance seus objetivos por um perpor um perííodo limitadoodo limitado

Alto (3)Alto (3)Quase certoQuase certo

Evitar que a organizaEvitar que a organizaçção ão alcance a maioria dos alcance a maioria dos seus objetivos por um seus objetivos por um

perperííodo longoodo longo

A medida A medida éé de Risco de Risco definida como:definida como:

Ou a Probabilidade do Ou a Probabilidade do risco ocorrer risco ocorrer éé::

Se a ConseqSe a Conseqüüência ência quando o risco ocorre quando o risco ocorre éé::

Conseqüência x Probabilidade = Risco

LopoLopo

112

RiscoTratável

RiscoSignificante

RiscoSignificante

Aceitável Risco Tratável RiscoSignificante

Aceitável Aceitável Risco Tratável

Baixo (1) Médio (2) Alto (3)

Prob

abili

dade

do R

isco

Consequência do Risco

Bai

xo(1

)

M

édio

(2)

Alto

(3)

MatrizMatriz de de RiscosRiscos

LopoLopo

113

Riscos Ambientais• Disponibilidade de Capital • Regulatorio, Politico e Legal• Relações com Stakeholders

Riscos do Processo• Risco das Operações• Risco Tecnológico• Risco da Reputação• Riscos Financeiros

Riscos na Tomada de Decisões• Risco Infomacional• Risco Estratégico

ExemplosExemplos: : RiscosRiscos CorporativosCorporativos LopoLopo

114

ESTABELECER O CONTEXTO

Contexto EstratégicoContexto Organizacional

CRITÉRIO Decidir a Estrutura

IDENTIFICAR RISCOSO QUE PODE OCORRER?COMO PODE OCORRER?

ANALISE DE RISCODeterminar os Controle Exist.

DeterminarProbabilidade

DeterminarConsequências

Estabelecer Nível de Risco

MONITORAR

E

REVISARAVALIAR RISCO

Comparar com critérioDefinir Prioridades de Risco

TRATAR RISCOSIdentificar opções de Tratamento

Avaliar Opções de TratamentoPreparar Planos de Tratamento

Implementar o Tratamento

Processo deGerenciamentode Riscos

LopoLopo

115

COSO BackgroundCOSO Background

1992 1992 –– ControlesControles InternosInternos (I/C) (I/C) ––Instrumental Instrumental IntegradoIntegrado

Framework volumeFramework volumeFerramentasFerramentas volumevolume

2004 2004 -- Enterprise Risk Management (ERM) Enterprise Risk Management (ERM) ––Instrumental Instrumental IntegradoIntegrado

Framework volumeFramework volumeExemploExemplo de de tecnicastecnicas

LopoLopo

116

ERM ERM definidodefinido::

“…“… um um processoprocesso, , desenvolvidodesenvolvido pelopeloconselhoconselho de de administraadministraççãoão, , administraadministraççãoão e e outrasoutras pessoaspessoas, , aplicadoaplicado no no desenvolvimentodesenvolvimento de de umaumaestratestratéégiagia aoao longolongo dada empresaempresa, , designadadesignada parapara identificaridentificar potenciaispotenciaiseventoseventos queque possampossam afetarafetar a a entidadeentidade e e gerenciargerenciar osos riscosriscos de de modomodocompatcompatíívelvel com o com o apetiteapetite de de riscorisco, , paraparaproporcionarproporcionar seguranseguranççaa no no tocantetocante aoaoalcancealcance dos dos objetivosobjetivos dada organizaorganizaççãoão..””

Fonte:Fonte:COSOCOSO Enterprise Risk Management Enterprise Risk Management –– Integrated FrameworkIntegrated Framework. 2004. . 2004.

LopoLopo

117

Cubos do COSO – CI e ERM

Monitoramento

Informação e Comunicação

Atividades Controle

Resposta a Riscos

Avaliação de Riscos

Identificação de Eventos

Objetivos

Ambiente InternoESTRATEGIC

O

OPERAÇÕES

REPORTING

COMPLIANCE

ENTID

AD

E -N

ÍVEL

DI V

I SAO

B

USIN

ESS UN

ITSU

BSID

I AR

IA

LopoLopo

118

PrincPrincíípiospios::

Toda entidade, seja voltada para o lucro ou não, existe para realizar valorpara os stakeholders.

Valor é criado, preservado, oueliminado por decisões da gestão emtodas atividades, desde a montagem daestratégia até as operações do dia a dia.

Por que a ERM Por que a ERM éé importante?importante?

LopoLopo

119

1.1. Ajustar a OrganizaAjustar a Organizaçção para o ERMão para o ERM2.2. Executar avaliaExecutar avaliaçções de riscos ões de riscos 3.3. Determinar a tolerância ao riscoDeterminar a tolerância ao risco4.4. Identificar as respostas ao Risco Identificar as respostas ao Risco 5.5. Comunicar os resultados dos Comunicar os resultados dos

Controles Controles 6.6. MonitorarMonitorar7.7. Supervisão e revisão periSupervisão e revisão perióódica dica

pela gestão.pela gestão.

Fatores CrFatores Crííticos para o Sucesso ticos para o Sucesso da Implementada Implementaççãoão LopoLopo

120

Gerenciar Risco Exige Bom Gerenciar Risco Exige Bom SensoSenso

Top Related