YSMAEL JONNATHAS CELESTINO DA SILVA -...

38

1 Universidade de Brasília – UnB Faculdade de Economia, Administração e Contabilidade – FACE Departamento de Ciências Contábeis e Atuariais – CCA Bacharelado em Ciências Contábeis YSMAEL JONNATHAS CELESTINO DA SILVA MAIS QUE MIL PALAVRAS – ANÁLISE DO USO DE RECURSOS GRÁFICOS E GERENCIAMENTO DE IMPRESSÃO NOS RELATÓRIOS DA ADMINISTRAÇÃO BRASÍLIA – DF 2015

Transcript of YSMAEL JONNATHAS CELESTINO DA SILVA -...

1

Universidade de Brasília – UnB

Faculdade de Economia, Administração e Contabilidade – FACE

Departamento de Ciências Contábeis e Atuariais – CCA

Bacharelado em Ciências Contábeis

YSMAEL JONNATHAS CELESTINO DA SILVA

MAIS QUE MIL PALAVRAS – ANÁLISE DO USO DE RECURSOS GRÁFICOS E

GERENCIAMENTO DE IMPRESSÃO NOS RELATÓRIOS DA ADMINISTRAÇÃO

BRASÍLIA – DF

2015

2

Professor Doutor Ivan Marques de Toledo Camargo

Reitor da Universidade de Brasília

Professor Doutor Mauro Luiz Rabelo

Decano de Ensino de Graduação

Professor Doutor Roberto de Góes Ellery Júnior

Diretor da Faculdade de Economia, Administração e Contabilidade

Professor Doutor José Antônio de França

Chefe do Departamento de Ciências Contábeis e Atuariais e Atuariais

Professora Doutora Diana Vaz de Lima

Coordenadora de Graduação do curso de Ciências Contábeis – Diurno

Professor Doutor Marcelo Driemeyer

Coordenador de Graduação do curso de Ciências Contábeis - Noturno

3

UNIVERSIDADE DE BRASÍLIA

YSMAEL JONNATHAS CELESTINO DA SILVA

MAIS QUE MIL PALAVRAS – ANÁLISE DO USO DE RECURSOS GRÁFICOS E

GERENCIAMENTO DE IMPRESSÃO NOS RELATÓRIOS DA ADMINISTRAÇÃO.

Trabalho de conclusão de curso (Monografia)

apresentado como exigência parcial para

obtenção do título de Bacharel em Ciência

Contábeis apresentado para banca avaliadora

do Departamento de Ciências Contábeis e

Atuarias da Faculdade de Economia

Administração e Contabilidade.

Orientador: Prof. Dr. Fernanda Fernandes

Rodrigues.

BRASÍLIA – DF

2015

4

A Deus, pois “Toda a boa dádiva e todo o dom

perfeito vem do alto, descendo do Pai das luzes, em

quem não há mudança nem sombra de variação.”

Tiago 1:17. Soli Deo Gloria.

5

AGRADECIMENTOS

Agradeço a Deus pela graça que vem me dado em todas as áreas da vida e

confiantemente posso declarar “até aqui nos ajudou o Senhor” 1 Samuel 6:12, assim

agradeço a Deus pelos meus pais (Laercio e Gilda) pelo apoio, carinho e atenção

durante está caminhada e a minha irmã (Keylla) pela contribuição com ideias para

execução deste trabalho. A minha namorada Fernanda Alves pelo carinho, incentivo

e compreensão. A minha orientadora, Dr. Prof. Fernanda Fernandes Rodrigues por

ter me orientado e paciência em apontar sugestões e correções nesta jornada e ao Dr.

Prof. José Alves Dantas, pela contribuição significativa na parte estatística deste

trabalho. Aos meus amigos mitos, em especial Diogenes, Denny, Henrique e Ricardo

pelas mitagens ao longo desta graduação, e ao Tio Sergio pelos conselhos ao longo

dos anos e a minha amiga Andreia pelos ensinamentos práticos na área de auditoria

nestes anos.

6

RESUMO

Os recursos gráficos possuem a capacidade de evidenciar uma informação de forma atrativa

podendo transmitir aos usuários uma informação de fácil assimilação devido ao apelo visual.

Entretanto, os gráficos também podem desviar a atenção de pontos que demonstram aspectos

negativos ou reforçar determinadas mensagens, de modo que a utilização de gráficos pode gerar

uma mudança na percepção de um relatório. Tal mudança de percepção pode ocorrer através

do gerenciamento de impressão que consiste em um processo no qual os esforços envidados

por um indivíduo ocorre de maneira especifica afim de criar uma imagem social desejada. No

Relatório da Administração, o gerenciamento de impressão através da utilização de gráficos

pode ocorrer por meio da melhora de apresentação, que consiste em dar ênfase ou ofuscação

nos componentes dos gráficos. Tendo isto em vista, esta pesquisa levantou a seguinte hipótese:

as companhias que utilizam recursos gráficos em seu relatório apresentam maior gerenciamento

de impressão por melhora de apresentação quando registram resultados positivos. Para testar

tal hipótese foi selecionada uma amostra de 2.700 Relatórios da Administração, referente aos

relatórios de 150 Companhias no período de 1997 a 2014, assim foram realizadas regressões

com dados em painel utilizando quatro modelos de estimação Polled e Efeitos fixos (seccionais,

período e duplo efeito fixo). Verificou-se através da análise descritiva que houve uma evolução

do uso de gráficos e realces de apresentação ao longo do tempo, através de teste do χ 2 encontrou

evidências de gerenciamento de impressão por realce de apresentação quando comparado

relatórios com realce x sem realce e quanto aos testes econométricos não foi encontrada

nenhuma relação estatisticamente relevante que comprovassem a hipótese levantada neste

trabalho.

Palavras Chave: Gerenciamento de Impressão, Melhora de Apresentação, Gráficos, Relatório

da Administração.

7

1 – INTRODUÇÃO

1.1 – Contextualização

A Contabilidade tem por finalidade providenciar informação que facilite a tomada de decisões,

portanto, o mínimo que se pode esperar das demonstrações financeiras é que as informações

sejam compreensíveis e claras, para que o usuário possa encontrar as possibilidades de ação e

avaliar a que mais se adeque aos seus planos. Para alcançar tal fim, além de elaborar

informações relevantes é necessário que elas sejam comunicadas de forma satisfatória, pois

se a informação não for relevante diante das finalidades do usuário, em vão terá sido o esforço

de produzi-la. Deste modo, pode-se concluir que a comunicação eficaz é aquela que transporta

informações úteis, fornecendo meios para que o usuário de tal informação possa decidir com

maior segurança (DIAS FILHO; NAKAGAWA, 2001).

Desta maneira um modelo simples de comunicação, em sentido amplo, é constituído dos

seguintes elementos: (1) uma fonte de dados que gera uma mensagem, ou série de mensagens

a serem transmitidas ao receptor; (2) um transmissor que executa tal mensagem de alguma

forma para gerar um sinal possível de ser transmitido através do canal, que é o modo pelo qual

é transmitido o sinal; (3) o receptor, que efetua a manobra inversa do transmissor, refazendo a

mensagem a partir do sinal; e (4) o destino, que é o indivíduo para a qual se destina a mensagem

(BIERMAN; DREBIN, 1979).

Dias Filho e Nakagawa (2001) discorrem que, em um sistema contábil, os referidos elementos

podem ser visualizados da seguinte forma: (1) os acontecimentos econômicos são as fontes

primordiais da informação contábil; (2) o contador age como transmissor, notando os

acontecimentos e compilando-os para comunicar a informação por meio dos relatórios

contábeis, que, por sua vez, formam o meio básico de tal tipo de comunicação; (3) e por último,

a mensagem é recebida, decifrada e analisada pelo administrador ou tomador de decisão, que

figura no processo como destinatário final.

Neste processo de comunicação, notadamente, o canal para transmissão desta, encontra-se o

Relatório da Administração, sendo este o meio pelo qual os administradores da empresa se

relacionam com o público externo, que devido à sua natureza analítica, possibilita que a

8

entidade utilize uma linguagem menos técnica, afim de atingir um maior número de usuários

(PONTE; OLIVEIRA, 2004).

A divulgação do Relatório da Administração (RA) no Brasil é obrigatória para as companhias

abertas, devendo conter as informações sobre os negócios sociais e principais eventos

administrativos ocorridos no exercício (BRASIL, 2015). Quanto à sua divulgação, Nascimento

et al (2013) apontam que os Relatórios da Administração embora sejam relatórios narrativos,

diversas vezes apresentam variados tipos de recursos visuais, como tabelas e gráficos. Tais

recursos são usados por acreditar que possam descomplicar, ou mesmo resumir as informações,

facilitando assim o entendimento.

Segundo Iudícibus (2009), os gestores podem utilizar o Relatório da Administração para

satisfazer a suas próprias predileções, pois os relatórios são normalmente enviesados pelo

otimismo irresponsável. Isto pode ocorrer através do gerenciamento de impressão que se refere

às variadas maneiras através das quais as pessoas tentam regular as impressões que os outros

têm delas: seus comportamentos, motivações, moralidade e atributos pessoais, tais como

confiança, inteligência e potencial futuro (ROSENFELD, 1997).

Assim, conforme Jones (2011), quando se trata do conteúdo disponibilizado em relatórios

anuais, como o RA, as principais formas para ocorrer o gerenciamento de impressão são através

de narrativos, gráficos e imagens. Beattie e Jones (1992) discorrem que os gráficos podem ser

apresentados de maneira a distorcer as informações, com o objetivo de influenciar a

interpretação do usuário da informação. Este gerenciamento pode ocorrer através da melhora

de apresentação que consiste na ênfase ou ofuscação deliberada de um ou mais componentes

do gráfico, de modo que o significado percebido seja alterado, onde tal melhora de apresentação

costuma ser realizada através de realces de apresentação, ao se utilizar gráficos com a escala

vertical não baseada em zero ou com o emprego da perspectiva em 3 dimensões (gráficos 3-D).

O que está de acordo com Huff (1954), que define como uma das principais artimanhas na

representação de variáveis nos gráficos a utilização de bases diferentes de zero, pois nelas não

existe alteração nos números representados, a variação é somente na impressão gerada. E com

Mattos (2011) que a respeito da utilização de gráficos em 3D dispõe que a utilização de uma

dimensão sem valor numérico além de não ser relevante pode tornar confusa a percepção da

profundidade, alterando a interpretação da informação. Ao se deparar com um gráfico que

9

utiliza de tal recurso, é sabido que a profundidade não está subsidiando nenhuma informação,

mas a tendência é de analisar essa profundidade ou compará-la com as outras medidas.

1.2 – Problema de Pesquisa

Dado o cenário apresentado de que o Relatório da Administração pode ser utilizado pelas

empresas para o gerenciamento de impressão, o presente trabalho sugere o seguinte problema

de pesquisa: Das companhias que utilizam recursos gráficos em seu Relatório da

Administração, qual a relação entre o uso de recursos gráficos com realce de apresentação e o

resultado da companhia?

1.3 – Objetivo

Tendo em vista o problema de pesquisa apresentado, o objetivo deste trabalho é verificar a

existência de gerenciamento de impressão por meio da melhora de apresentação no Relatório

da Administração, observando a seguinte hipótese:

Hipótese: As companhias que utilizam recursos gráficos em seu relatório apresentam maior

gerenciamento de impressão por realce de apresentação quando registram resultados positivos.

1.4 – Justificativa e Delimitação de Pesquisa

Embora o tema seja objeto de estudo internacional, a exemplo do trabalho realizado por Beattie

e Jones (1992), observa-se ainda certa carência de estudos que verifiquem as informações

divulgadas nos relatórios emitidos pelas Companhias Abertas Brasileiras (FERNANDES;

SILVA, 2009).

Este trabalho investiga uma amostra composta por uma quantidade maior de empresas e

consequentemente um volume maior de relatórios da administração analisados em relação a

trabalhos anteriores como o do Miranda et al (2008) que investigaram se há diferenças na

quantidade de gráficos de 17 empresas de capital aberto em 37 relatórios, e o presente trabalho

também se propõe a fazer uma análise temporal abrangendo 18 anos, de 1997 a 2014, ou seja,

todos os anos de informações no sítio da CVM.

10

2 - REFERENCIAL TEÓRICO

2.1- A Informação Contábil e sua Evidenciação

A Contabilidade é uma ciência voltada para o fornecimento de informações econômico-

financeiras primordiais de uma entidade para as tomadas de decisão dos seus usuários. Entre

outros motivos, por causa dessa procura de informações por parte dos gerentes, fornecedores,

bancos, clientes e governo, as entidades divulgam suas demonstrações contábeis (MELO;

PONTE; OLIVEIRA, 2007).

Hendriksen e Van Breda (1999) pontuam que a informação possui um papel pré-decisório, pois

permite determinar o seu valor antes da tomada de decisão. Assim, para eles o valor esperado

da informação é medido pelo aumento de valor que se poderia esperar com a obtenção desta.

Diante disso, há que se pensar não só na forma que a informação é preparada, mas também em

como ela é divulgada.

Conforme aponta Malacrida e Yamamoto (2006), a divulgação de dados por parte das empresas

é fundamental para os seus usuários no decorrer do processo de tomada de decisões. De acordo

com as autoras, torna-se possível ao se ter uma evidenciação objetiva, clara e completa: um

maior grau de confiabilidade e segurança ao se decidir por uma alternativa em detrimento de

outras. Além disto, segundo Dantas et al (2010), a evidenciação reduz a assimetria da

informação entre os variados agentes econômicos.

Entretanto, nem todas as informações têm obrigatoriedade de serem evidenciadas como

apontado por Ponte e Oliveira (2004) que para garantir a qualidade das informações

disponibilizadas pelas entidades no Brasil, o legislador e os órgãos de regulamentação/

fiscalização têm envidado esforços no sentido de estabelecer quais informações que devem ser

evidenciadas nas demonstrações. Porém, nem todas as orientações realizadas pelo legislador

têm caráter obrigatório, tornando-se então mais uma questão de ética e sensatez corporativa a

divulgação de informações que não são obrigatórias. Segundo Terra e Lima (2006), a

informação contábil fornecida pelas entidades ocupa um lugar central para acionistas

minoritários das companhias, sendo, muitas vezes, a principal fonte de dados sobre a situação

da entidade.

11

Assim sendo, uma teoria que explica a forma como as informações financeiras afetam os

usuários é a Teoria da Divulgação. Segundo Verrecchia (2001), ela está fundamentada em

alguns pressupostos que interferem na precificação dos ativos, a exemplo de: 1) os investidores

são informados diferentemente; 2) os investidores fazem deduções racionais dos preços de

mercado; 3) os investidores antecipam a divulgação racionalmente; 4) os investidores, além de

serem informados diferentemente, também têm informação de qualidade diversa ou

heterogênea; 5) os investidores examinam a divulgação de maneira diferenciada; 6) os

investidores incorporam a divulgação nas suas opiniões de modo diverso, ou seja, alguns

agentes incorporam a divulgação nas suas projeções posteriores; 7) os investidores têm as suas

opiniões condicionadas conforme estímulos econômicos diversos, ou seja, eles fazem

inferências racionais para preços de mercado e volume de transações. Assim o autor pontua

ainda que a teoria da divulgação se baseia em três esferas: primeiramente, a associação, na

medida em que analisa o relacionamento entre os usuários das informações e as decisões

tomadas por eles. Em segundo, o julgamento, quando se busca encontrar como os usuários

tomam as decisões e as entidades optam em divulgar ou não determinada informação. E por

fim, a eficiência, ao averiguar quais das configurações de informações de divulgação é

preferida.

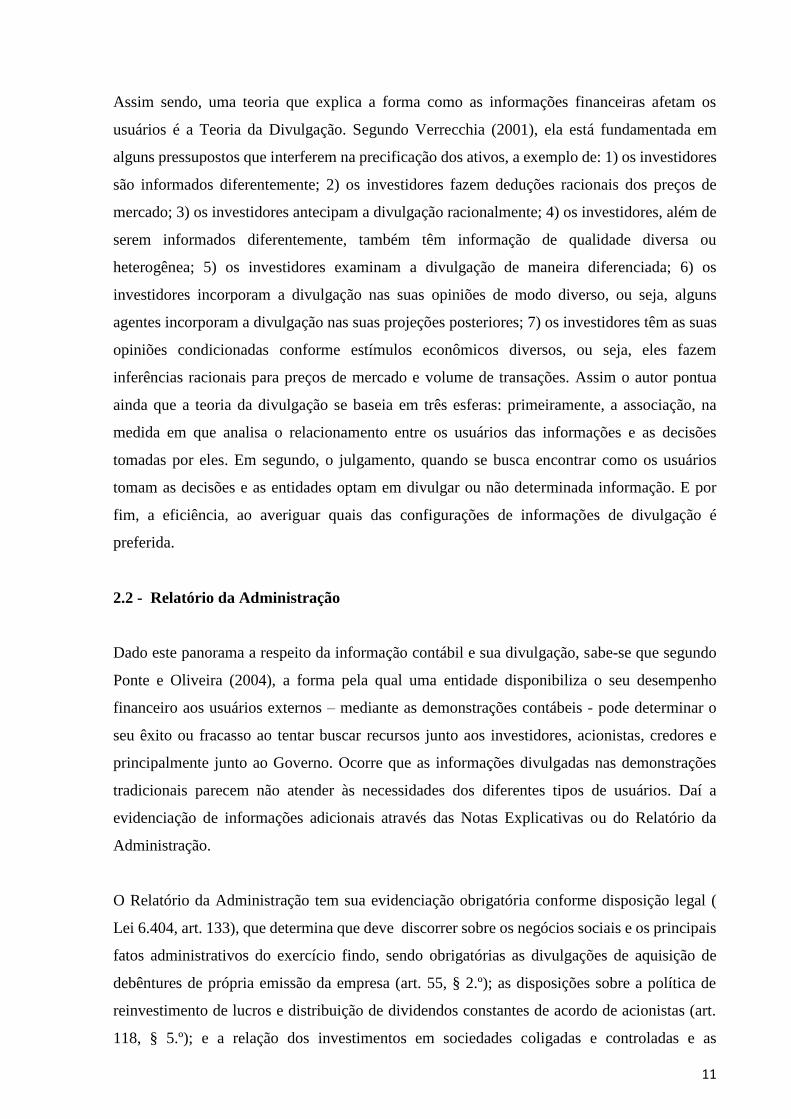

2.2 - Relatório da Administração

Dado este panorama a respeito da informação contábil e sua divulgação, sabe-se que segundo

Ponte e Oliveira (2004), a forma pela qual uma entidade disponibiliza o seu desempenho

financeiro aos usuários externos – mediante as demonstrações contábeis - pode determinar o

seu êxito ou fracasso ao tentar buscar recursos junto aos investidores, acionistas, credores e

principalmente junto ao Governo. Ocorre que as informações divulgadas nas demonstrações

tradicionais parecem não atender às necessidades dos diferentes tipos de usuários. Daí a

evidenciação de informações adicionais através das Notas Explicativas ou do Relatório da

Administração.

O Relatório da Administração tem sua evidenciação obrigatória conforme disposição legal (

Lei 6.404, art. 133), que determina que deve discorrer sobre os negócios sociais e os principais

fatos administrativos do exercício findo, sendo obrigatórias as divulgações de aquisição de

debêntures de própria emissão da empresa (art. 55, § 2.º); as disposições sobre a política de

reinvestimento de lucros e distribuição de dividendos constantes de acordo de acionistas (art.

118, § 5.º); e a relação dos investimentos em sociedades coligadas e controladas e as

12

modificações ocorridas durante o exercício (art. 243). Desta forma cumpriria seu objetivo que,

segundo Hendriksen e Van Breda (1999), é fornecer informações úteis para a tomada de

decisões.

Conforme Silva et al (2006), o RA, por ser um relatório qualitativo, no qual a administração

disponibiliza informações sobre o funcionamento da empresa e que, por apresentar maior

maleabilidade que os demais relatórios e ser menos técnico, pretensamente seria uma

importante ferramenta de avaliação da situação patrimonial, para os usuários em geral.

Ponte et al (2007), entende que a posição da CVM quanto ao Relatório da Administração, é que

ele constitui elemento poderoso de comunicação da companhia junto aos investidores e à

comunidade em que está inserida, devendo ser escrito em linguagem simplificada, para ser

acessível ao maior número de pessoas e empresas. Isto se deve porque decidir sobre o que é útil

ou não para o usuário é uma missão difícil devido à enorme quantidade de diferentes usuários,

que utilizam as informações geradas de diferentes formas em suas tomadas de decisões.

Portanto nos RA’s devem estar contidas informações cujos dados financeiros sejam importantes

e relevantes. Desta forma a apresentação da situação financeira através do Relatório da

Administração no Brasil é de forma narrativa e possui grande poder de comunicação, podendo

prestar conta das ações realizadas e demonstrar a perspectiva sobre desempenhos futuros

(RODRIGUES et al, 2007).

Além disto, o RA é a parte dos relatórios anuais que mais frequentemente ajuda os investidores

a analisar e avaliar os resultados financeiros do ano anterior e as expectativas futuras da

companhia (SPRINGER 1992, apud Rodrigues et al, 2007). Entretanto, este relatório apesar

de ser de grande valia para os acionistas ele não é auditado, assim tornam-se necessárias

pesquisas que validem a transparência das informações fornecidas pela administração. Uma vez

que os Relatórios da Administração possuem enorme quantidade de dados sobre as empresas e

são usados pelos acionistas em decisões de investimento, mas estes relatórios são diversas vezes

enviesados pelo otimismo da administração (RODRIGUES et al, 2007).

Segundo Rowbottom e Lymer (2010) os investidores também reconhecem o enviesamento no

Relatório da Administração. Em seu estudo eles constataram que embora os analistas

reconheçam a importância dos relatórios da administração para tomada de decisão, eles têm

considerado os relatórios da administração como uma ferramenta de relações públicas onde os

13

gestores podem fornecer uma imagem enviesada de seu desempenho, assim eles têm buscado

outras fontes mais independentes de informações não financeiras.

2.3 – Recursos Gráficos e Gerenciamento de Impressão

A respeito dos recursos gráficos, Miranda et al (2008) afirmam que a utilização de recursos

gráficos pode auxiliar e facilitar a comunicação entre emissor da mensagem e o seu receptor,

pois propicia uma linguagem mais simples para os usuários. Ele ainda diz que o trabalho com

recursos gráficos melhora a compreensão pelos usuários e se torna mais interessante, em função

do apelo visual e a maior facilidade de compreensão por parte de seus usuários. Da mesma

forma, dispõe Solio (2006), que ao discurso editorial de qualquer informação se associa o

discurso gráfico, inteligentemente usado afim de reforçar determinada mensagem ou no sentido

de proporcionar ao ‘leitor’ uma mensagem complementar/subliminar, ou muitas vezes não

percebida conscientemente.

Segundo Spence (2004, apud Miranda et al, 2008), a utilização de recursos gráficos do modo

como a conhecemos surgiu a partir dos estudos de Playfair entre os anos de 1786 e 1801, o qual

inventou o gráfico de barras, linhas e o gráfico circular e, segundo Levine (2005), a finalidade

desta apresentação gráfica é exibir informações de forma clara e correta. Assim, Miranda et al

(2008) colocam que a utilização de recursos gráficos tem o intuito de evidenciar pontos

importantes na comunicação, entretanto, também pode afastar a atenção do usuário de dados

que demonstram fragilidade, como, por exemplo, o desempenho negativo da entidade. Nesse

sentido, Silva (2003) ressalta que a principal vantagem dos recursos gráficos está na sua

habilidade de mostrar uma informação de forma interessante e atrativa, permitindo entender

rapidamente eventos que dificilmente viriam a ser notados de outra forma. Durante a execução

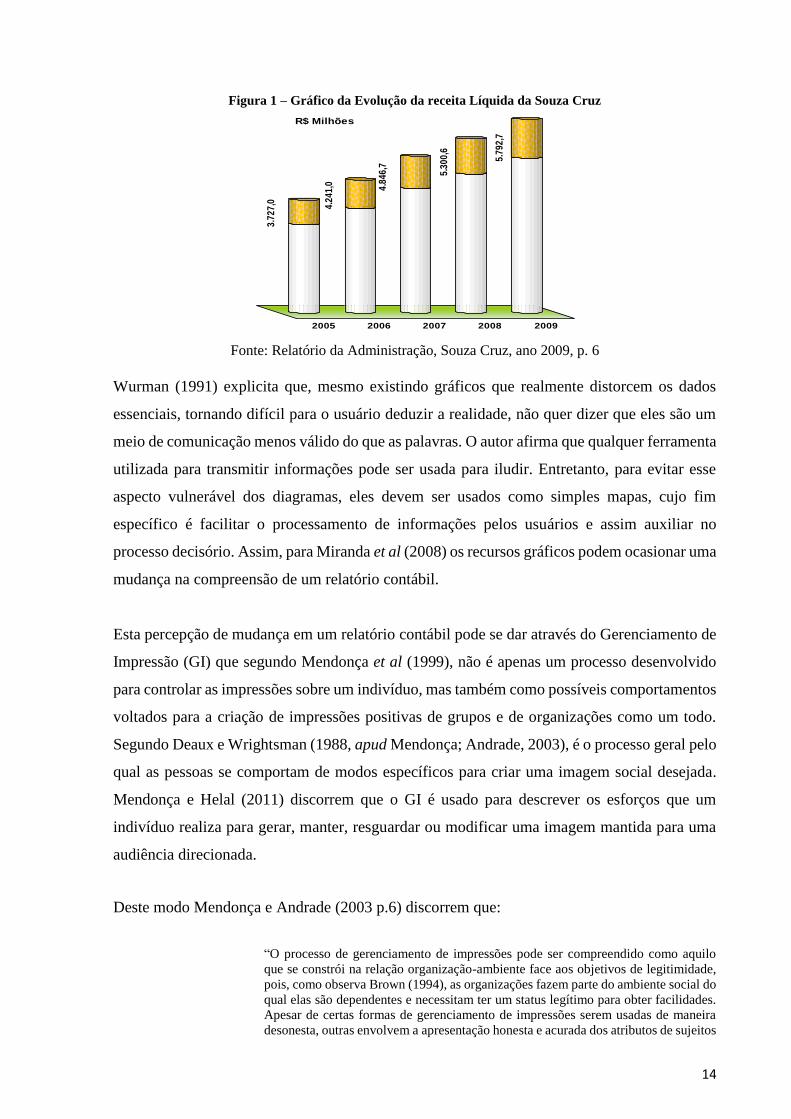

deste trabalho foi possível observar isto nos gráficos utilizados nos RA, a exemplo, da figura 1,

que demonstra a evolução da receita líquida ao longo dos anos da Companhia Souza Cruz S.A,

onde as colunas do gráfico estão representadas pelo principal objeto de comercialização da

empresa: cigarros.

14

Figura 1 – Gráfico da Evolução da receita Líquida da Souza Cruz

Fonte: Relatório da Administração, Souza Cruz, ano 2009, p. 6

Wurman (1991) explicita que, mesmo existindo gráficos que realmente distorcem os dados

essenciais, tornando difícil para o usuário deduzir a realidade, não quer dizer que eles são um

meio de comunicação menos válido do que as palavras. O autor afirma que qualquer ferramenta

utilizada para transmitir informações pode ser usada para iludir. Entretanto, para evitar esse

aspecto vulnerável dos diagramas, eles devem ser usados como simples mapas, cujo fim

específico é facilitar o processamento de informações pelos usuários e assim auxiliar no

processo decisório. Assim, para Miranda et al (2008) os recursos gráficos podem ocasionar uma

mudança na compreensão de um relatório contábil.

Esta percepção de mudança em um relatório contábil pode se dar através do Gerenciamento de

Impressão (GI) que segundo Mendonça et al (1999), não é apenas um processo desenvolvido

para controlar as impressões sobre um indivíduo, mas também como possíveis comportamentos

voltados para a criação de impressões positivas de grupos e de organizações como um todo.

Segundo Deaux e Wrightsman (1988, apud Mendonça; Andrade, 2003), é o processo geral pelo

qual as pessoas se comportam de modos específicos para criar uma imagem social desejada.

Mendonça e Helal (2011) discorrem que o GI é usado para descrever os esforços que um

indivíduo realiza para gerar, manter, resguardar ou modificar uma imagem mantida para uma

audiência direcionada.

Deste modo Mendonça e Andrade (2003 p.6) discorrem que:

“O processo de gerenciamento de impressões pode ser compreendido como aquilo

que se constrói na relação organização-ambiente face aos objetivos de legitimidade,

pois, como observa Brown (1994), as organizações fazem parte do ambiente social do

qual elas são dependentes e necessitam ter um status legítimo para obter facilidades.

Apesar de certas formas de gerenciamento de impressões serem usadas de maneira

desonesta, outras envolvem a apresentação honesta e acurada dos atributos de sujeitos

5.7

92

,7

5.3

00

,6

4.8

46

,7

4.2

41

,0

3.7

27

,0

2005 2006 2007 2008 2009

R$ Milhões

15

ou objetos... Conforme Grove e Fisk (1989), as atuações – ou performances –

empreendidas pelos indivíduos podem ser tanto “sinceras”, no caso do ator considerar

– ou acreditar em – sua atuação, quanto “cínicas”, quando a atuação é vista pelo ator

apenas como um meio para atingir um determinado fim.”

Tal posicionamento está alinhado com o que dispõem Beattie e Jones (2008), que apontam que

é abrangido pelo gerenciamento de impressão a manipulação estratégica das informações

divulgadas pelos organizadores, de forma que influencie as percepções e decisões de seus

diversos stakeholders. Beattie e Jones (1992) afirmam que considerando o conteúdo divulgado

em relatórios corporativos, os principais meios utilizados para o gerenciamento de impressão

são: imagens, narrativas e gráficos. Assim para Beattie e Jones (2008), o gerenciamento de

impressão por meio de gráficos é abordado de três formas:

1) Seletividade Gráfica - consiste na escolha deliberada das organizações pela utilização de

gráficos apenas para apresentação de notícias positivas relacionadas ao seu desempenho, para

que tenham mais destaques entre as demais.

2) Distorção de medidas - consiste na manipulação deliberada da forma física dos gráficos

apresentados, de modo que estes não representem proporcionalmente os dados numéricos

tratados.

3) Melhora de apresentação - consiste na ênfase ou ofuscação deliberada de um ou mais

componentes do gráfico, de modo que o significado percebido seja alterado. Esta que para

Beattie e Jones (1992), é um apelo quase sempre desnecessário e que não preza pela precisão e

coerência da representação visual dos dados.

Lima (2007) verificou o gerenciamento de impressão por meio do realce de apresentação, tendo

como base questionários respondidos por 1.850 alunos dos cursos de Administração e Ciências

Contábeis. Ele observou isto ao apresentar aos entrevistados dois gráficos de duas empresas

que possuíam as mesmas informações financeiras, entretanto um deles apresentava base

diferente de zero, e perguntou em qual dos gráficos a empresa apresentava menor risco. Os

resultados demonstraram que a empresa que apresentou o gráfico não considerando a origem

zero, apresentava, segundo os entrevistados, maior risco ao investimento. Assim o autor

constatou que utilização de gráficos com base zero, pode gerar um efeito da dispersão dos dados

visualmente parece menor podendo amenizar a apresentação dos riscos da entidade assim a

16

apresentação de gráficos nos relatórios anuais pode alterar a percepção dos usuários e

influenciar no processo decisório.

Outra forma de gerenciamento de impressão, segundo Kraemer (2005), é pela inclusão ou não

de informações no Relatório da Administração, pois, dependendo da informação, deduzem-se

conclusões erradas, tanto sobre o passado quanto sobre as perspectivas futuras da entidade.

2.4 – Pesquisas Anteriores

Entre as pesquisas relacionas ao tema abordado pode ser destacado os trabalhos realizados por

Beattie e Jones (1992) que analisaram 240 relatórios anuais de entidades no Reino Unido,

referente ano de 1989, registrando a natureza e o tamanho dos gráficos apresentados, afim de

identificar e avaliar casos de não-conformidade com os princípios de construção de gráficos e

investigar a relação entre a ocorrência do uso de gráficos na descrição do desempenho das

empresas. A pesquisa encontrou que as demonstrações apresentam, em média, 5,9 gráficos.

Além disso, também foi encontrado que havia seletividade na utilização dos gráficos e não-

conformidade com os princípios de sua construção. Também foi verificado que companhias

com desempenho financeiro favorável têm maior probabilidade de apresentar recursos gráficos

em seus relatórios. Eles também analisaram em 2000 se a utilização de recursos gráficos nos

relatórios anuais dependia do desempenho financeiro da empresa. Foram analisados os

relatórios de 137 empresas do Reino Unido em um intervalo de 5 anos, na qual foram

encontradas evidências de gerenciamento de impressão.

Rodrigues et al (2005) analisaram os Relatórios da Administração extraídos da base de dados

da CVM no período entre 2001 a 2003 e investigaram se existe relação entre estes e o

desempenho financeiro das empresas. Os autores concluíram que o Relatório da Administração

possui informações importantes sobre as empresas, entretanto observou-se a ocorrência de certo

viés nos dados divulgados, sendo que este podem vir a atrapalhar a análise dos investidores, ou

mesmo distorcer a percepção dos usuários da informação.

Miranda et al (2008) investigaram em 17 empresas de capital aberto, se há diferenças na

quantidade de gráficos em 37 relatórios. Na área destinada a representações gráficas e na

natureza das variáveis representadas graficamente, concluíram que empresas que apresentam

prejuízo ou situação desfavorável em relação ao período anterior apresentam menor quantidade

de gráficos em seus relatórios do que empresas que apresentam situação positiva. Com relação

17

ao tamanho dos gráficos apresentados, constatou-se que empresas em situação favorável

disponibilizam uma extensão maior em seu relatório para as representações gráficas. Também

foi constatado que empresas com prejuízo mostram gráficos de situações que foram benéficas

para a empresa no período referente ao prejuízo ou deixam de colocar gráficos que façam

referência a situações que não foram favoráveis, mesmo está apresentando lucro no período.

Além disso, foi verificado que as variáveis em gráficos apresentados por empresas com situação

financeira favorável são diferentes das variáveis apresentadas por empresas em situação

financeira desfavorável. Ainda, verificou- se que empresas com situação financeira favorável,

porém com resultado inferior ao anterior, tendem a demonstrar as causas para a essa redução.

Cunha e Silva (2009) investigaram a existência de evidência de gerenciamento de impressões,

mediante a análise da facilidade de leitura das narrativas contábeis de empresas brasileiras com

ações negociadas na bovespa. O período estudado refere-se aos anos de 2003 a 2007. Com

relação ao seu desempenho econômico - a variação no preço das ações, no valor do lucro, do

ativo e da receita. Assim, o estudo analisa as Notas Explicativas e Relatórios da Administração

e utiliza também a fórmula Flesch, que classificou os textos, para a maioria dos casos, como de

difícil leitura. Segundo os autores, os resultados encontrados sugerem fracas evidências de

gerenciamentos de impressões nas narrativas estudadas. Entretanto há relação entre o porte da

empresa, o crescimento contínuo e a melhora na facilidade de leitura de seus textos.

Nascimento et al (2013) em seu trabalho buscou identificar o emprego de recursos visuais nos

Relatórios de Administração das companhias brasileiras e analisou a influência dos gráficos na

neutralidade das informações divulgadas. Em seu estudo foram analisados os relatórios de 203

empresas, referentes ao período compreendido entre 1997 e 2009. Destes, buscou-se analisar a

quantidade, tipos e características dos elementos visuais apresentados (gráficos, tabelas, fotos,

etc.). O resultado do trabalho evidenciou que, com o passar do tempo, a utilização desses

recursos visuais foi aumentando, em geral. Entretanto, os tipos de gráficos exibidos não

sofreram modificações, sendo os que utilizam colunas em sua composição os mais empregados.

O estudo mostrou também que uma parcela desses diagramas pode dar margem a uma

interpretação indevida em consequência das técnicas empregadas em sua elaboração.

Penteado (2013) realizou um estudo investigando os relatórios de sustentabilidade de 50

empresas brasileiras de capital aberto, aonde verificou se foram utilizados gráficos para

gerenciamento de impressão. Ela constatou que embora existam evidências de seletividade e

distorções de medidas nos gráficos analisados, os resultados apontam com mais segurança uma

18

falta de preparo dos responsáveis pela elaboração da informação que alguma tentativa de

gerenciamento de impressão.

3 – PROCEDIMENTOS METODOLÓGICOS

3.1 – Seleção da Amostra

A amostra foi selecionada a partir de um universo de 653 empresas que correspondem as

Companhias com cadastro ativo no sítio da Comissão de Valores Mobiliários – CVM, em 31

de dezembro de 2014. A amostra foi restringida as empresas com pedido de abertura de capital

concedido até o ano de 1997 e cujos Relatórios da Administração estivessem disponibilizados

no sítio da CVM a partir desse ano. Foram encontradas 203 empresas com esses requisitos. A

partir destas 203 empresas foram selecionadas 150 através de um sorteio aleatório sem repetição

no Excel. Sendo assim a amostra final deste estudo conta com 2.700 relatórios da administração,

que compreende os relatórios disponibilizados pelas 150 empresas selecionadas nos 18 anos,

de 1997 a 2014.

3.2 – Coleta de Dados

Para a realização deste estudo foi necessário coletar os seguintes dados: 1) Valor do Ativo; 2)

Lucro / Prejuízo Líquido; 3) Total de gráficos; e 4) tipo de realce de apresentação (3D, base

maior que zero e linha) por Relatório da Administração.

O ativo e o resultado líquido das empresas foram coletados através das demonstrações contábeis

anuais de cada companhia (balanço patrimonial e demonstração do resultado de exercício,

respectivamente) diretamente obtidos do sítio da CVM. Já os dados referentes ao total de

gráficos foram coletados a partir de contagem manual direta de cada Relatório da

Administração.

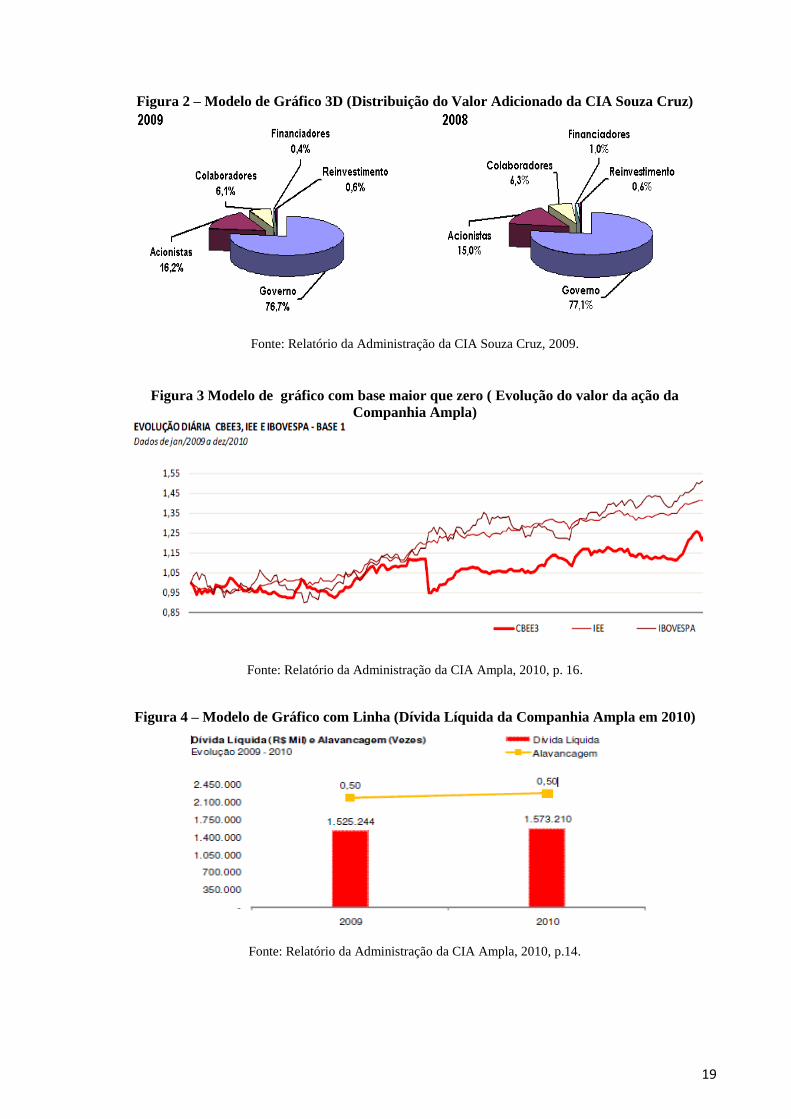

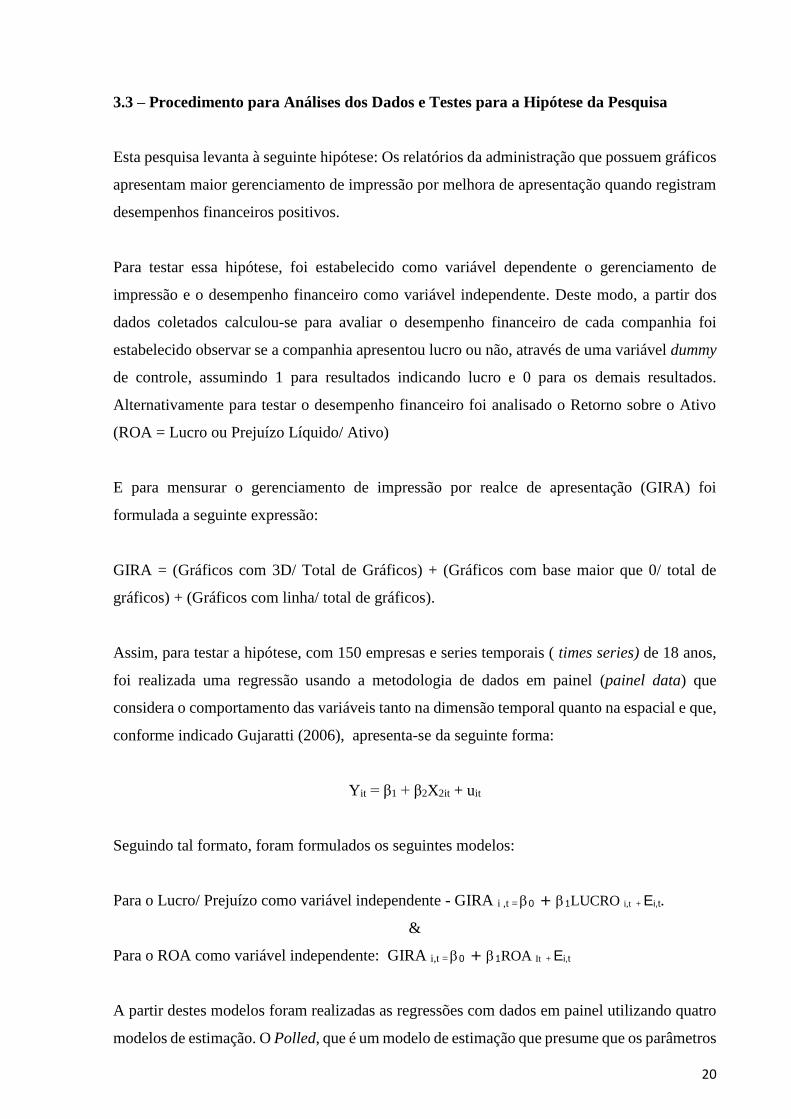

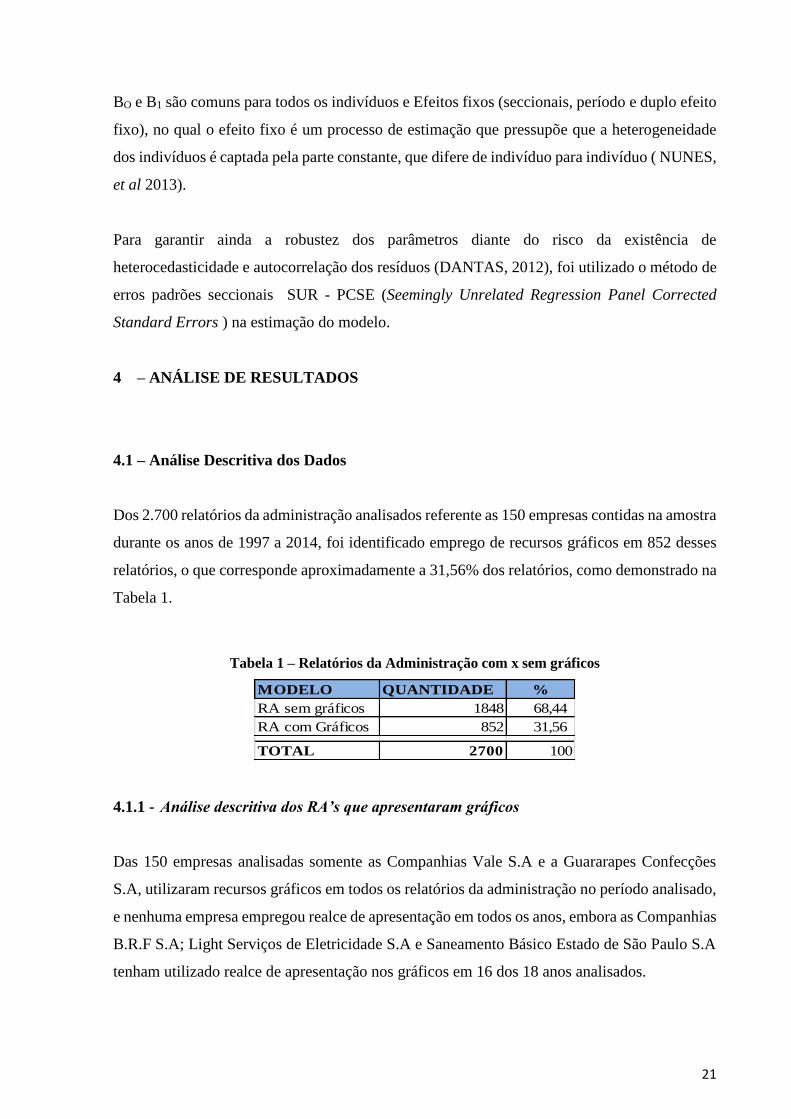

Segue exemplo nas figuras 2, 3 e 4 de modelos de gráfico em 3D, base maior que zero e gráfico

com presença de linha, extraído dos relatórios da administração analisados.

19

Figura 2 – Modelo de Gráfico 3D (Distribuição do Valor Adicionado da CIA Souza Cruz)

Fonte: Relatório da Administração da CIA Souza Cruz, 2009.

Figura 3 Modelo de gráfico com base maior que zero ( Evolução do valor da ação da

Companhia Ampla)

Fonte: Relatório da Administração da CIA Ampla, 2010, p. 16.

Figura 4 – Modelo de Gráfico com Linha (Dívida Líquida da Companhia Ampla em 2010)

Fonte: Relatório da Administração da CIA Ampla, 2010, p.14.

20

3.3 – Procedimento para Análises dos Dados e Testes para a Hipótese da Pesquisa

Esta pesquisa levanta à seguinte hipótese: Os relatórios da administração que possuem gráficos

apresentam maior gerenciamento de impressão por melhora de apresentação quando registram

desempenhos financeiros positivos.

Para testar essa hipótese, foi estabelecido como variável dependente o gerenciamento de

impressão e o desempenho financeiro como variável independente. Deste modo, a partir dos

dados coletados calculou-se para avaliar o desempenho financeiro de cada companhia foi

estabelecido observar se a companhia apresentou lucro ou não, através de uma variável dummy

de controle, assumindo 1 para resultados indicando lucro e 0 para os demais resultados.

Alternativamente para testar o desempenho financeiro foi analisado o Retorno sobre o Ativo

(ROA = Lucro ou Prejuízo Líquido/ Ativo)

E para mensurar o gerenciamento de impressão por realce de apresentação (GIRA) foi

formulada a seguinte expressão:

GIRA = (Gráficos com 3D/ Total de Gráficos) + (Gráficos com base maior que 0/ total de

gráficos) + (Gráficos com linha/ total de gráficos).

Assim, para testar a hipótese, com 150 empresas e series temporais ( times series) de 18 anos,

foi realizada uma regressão usando a metodologia de dados em painel (painel data) que

considera o comportamento das variáveis tanto na dimensão temporal quanto na espacial e que,

conforme indicado Gujaratti (2006), apresenta-se da seguinte forma:

Yit = β1 + β2X2it + uit

Seguindo tal formato, foram formulados os seguintes modelos:

Para o Lucro/ Prejuízo como variável independente - GIRA i ,t = 0 + 1LUCRO i,t + Ei,t.

&

Para o ROA como variável independente: GIRA i,t = 0 + 1ROA It + Ei,t

A partir destes modelos foram realizadas as regressões com dados em painel utilizando quatro

modelos de estimação. O Polled, que é um modelo de estimação que presume que os parâmetros

21

BO e B1 são comuns para todos os indivíduos e Efeitos fixos (seccionais, período e duplo efeito

fixo), no qual o efeito fixo é um processo de estimação que pressupõe que a heterogeneidade

dos indivíduos é captada pela parte constante, que difere de indivíduo para indivíduo ( NUNES,

et al 2013).

Para garantir ainda a robustez dos parâmetros diante do risco da existência de

heterocedasticidade e autocorrelação dos resíduos (DANTAS, 2012), foi utilizado o método de

erros padrões seccionais SUR - PCSE (Seemingly Unrelated Regression Panel Corrected

Standard Errors ) na estimação do modelo.

4 – ANÁLISE DE RESULTADOS

4.1 – Análise Descritiva dos Dados

Dos 2.700 relatórios da administração analisados referente as 150 empresas contidas na amostra

durante os anos de 1997 a 2014, foi identificado emprego de recursos gráficos em 852 desses

relatórios, o que corresponde aproximadamente a 31,56% dos relatórios, como demonstrado na

Tabela 1.

Tabela 1 – Relatórios da Administração com x sem gráficos

MODELO QUANTIDADE %

RA sem gráficos 1848 68,44

RA com Gráficos 852 31,56

TOTAL 2700 100

4.1.1 - Análise descritiva dos RA’s que apresentaram gráficos

Das 150 empresas analisadas somente as Companhias Vale S.A e a Guararapes Confecções

S.A, utilizaram recursos gráficos em todos os relatórios da administração no período analisado,

e nenhuma empresa empregou realce de apresentação em todos os anos, embora as Companhias

B.R.F S.A; Light Serviços de Eletricidade S.A e Saneamento Básico Estado de São Paulo S.A

tenham utilizado realce de apresentação nos gráficos em 16 dos 18 anos analisados.

22

É possível perceber um crescimento na quantidade de relatórios que utilizaram de gráficos,

como mostra o gráfico 1, sendo o pico entre os anos de 2010 a 2013, onde em 2010, 66

companhias apresentaram gráficos em seus relatórios, um aumento de 450% se comparado com

a quantidade registrada em 1997, de apenas 12 gráficos. O desvio padrão de relatórios que

apresentaram gráfico ao longo do período analisado foi de aproximadamente 16,59, enquanto a

moda foi da quantidade de relatórios com gráficos foi de 61 (que ocorreu nos anos de 2007 e

2013) e 65 (nos anos de 2011 e 2012).

Gráfico 1 – Quantidade de relatórios com gráfico por ano

O total de gráficos nos 852 relatórios que apresentaram ao menos um recurso gráfico é de 6.101,

o que corresponde a aproximadamente uma média de 7 gráficos por cada relatório e uma média

de 2,26 considerando-se todos os relatórios. A Companhia que apresentou a maior quantidade

de recursos gráficos ao longo do período analisado foi a Braskem S.A, que utilizou 243 gráficos

nos 18 Relatórios da Administração analisados, apresentando, portanto, uma média de 13,5

gráficos por relatório. Na Tabela 2 é demonstrado a quantidade de RA’s que apresentaram

gráficos por ano e o total de gráficos desses relatórios, bem como a sua média anual.

12

20

29 28

3540

45 46

5450

61 59 57

66 65 6561 59

0

10

20

30

40

50

60

70

QUANTIDADE DE RA COM GRÁFICO

23

Tabela 2 – Total de Relatórios com gráfico, total de gráficos por relatório por ano.

QUANTIDADE TOTAL DE

DE RA COM GRÁFICO GRÁFICOS NOS RA'S

1997 12 37

1998 20 64

1999 29 117

2000 28 121

2001 35 164

2002 40 200

2003 45 232

2004 46 300

2005 54 352

2006 50 346

2007 61 438

2008 59 415

2009 57 431

2010 66 582

2011 65 570

2012 65 557

2013 61 562

2014 59 613

TOTAL 852 6.101

ANO

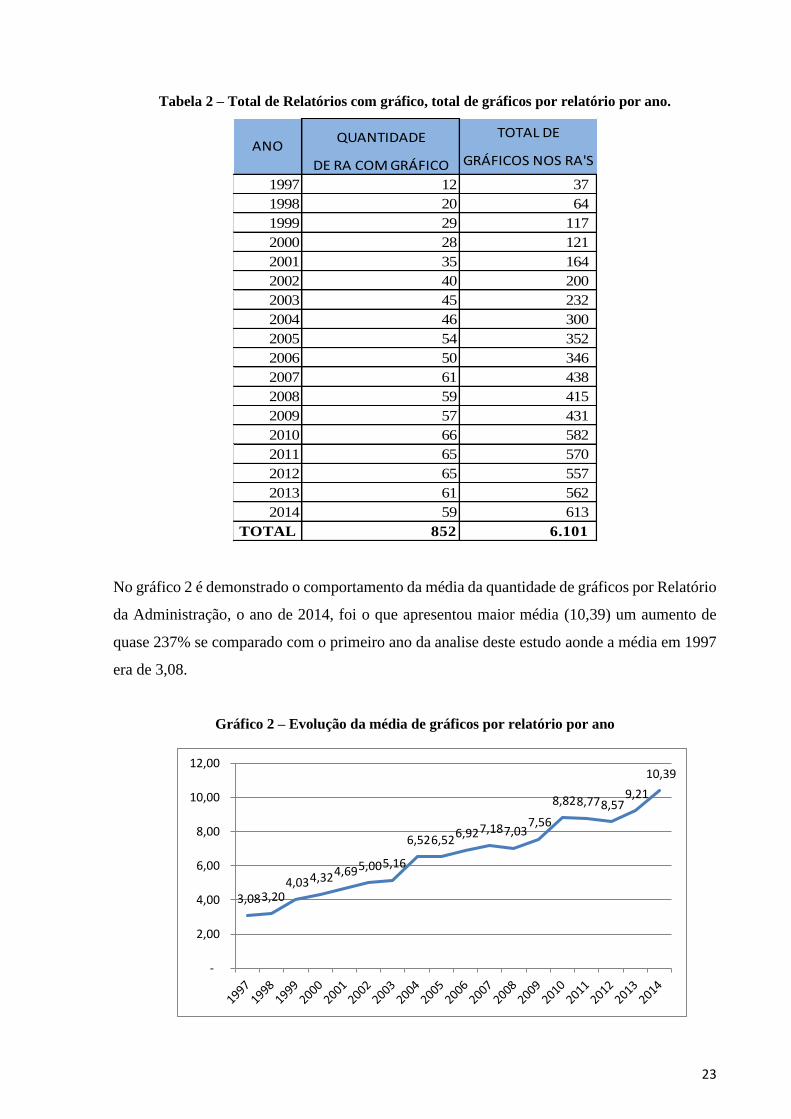

No gráfico 2 é demonstrado o comportamento da média da quantidade de gráficos por Relatório

da Administração, o ano de 2014, foi o que apresentou maior média (10,39) um aumento de

quase 237% se comparado com o primeiro ano da analise deste estudo aonde a média em 1997

era de 3,08.

Gráfico 2 – Evolução da média de gráficos por relatório por ano

3,08 3,20 4,03 4,32 4,69 5,00 5,16

6,52 6,52 6,92 7,18 7,03

7,56

8,82 8,77 8,57 9,21

10,39

-

2,00

4,00

6,00

8,00

10,00

12,00

24

As empresas que mais utilizaram gráficos em seu RA no ano de 1997 foram a Vale S.A e a

Companhia de Gás de São Paulo, a Vale S.A também foi à empresa que registrou o máximo de

gráficos em um relatório nos anos de 1998 e 2000. Já em 1999 e 2001, a CIA Energética do

Ceará – Coelce foi a que empregou maior quantidade de gráficos em seus relatórios, enquanto

que em 2002 foi a Light Serviços de Eletricidade S.A. Nos anos de 2003, 2004, 2005 e 2009

Braskem S.A foi à companhia que mais utilizou de recursos gráficos, enquanto que em 2006 e

2007 a Randon Implementações e Participações S.A assumiu está posição. Em 2008 a Centrais

Elétricas S.A passou a ser a Companhia que apresentou mais recursos gráficos no RA, enquanto

que em 2010, 2012 e 2013 a Companhia Cyrela Brazil S.A registrou mais recursos gráficos que

as demais Companhias, e por fim a São Paulo Alpargatas S.A, nos anos de 2011 e 2014 foi

quem registrou a maior quantidade de gráficos no Relatório da Administração.

Na tabela 3, são demonstrados o mínimo e o máximo de gráficos encontrados nos relatórios que

apresentaram gráficos em cada ano bem como o Desvio Padrão deste período.

Tabela 3 – Quantidade mínima e máxima de gráficos por relatório anualmente

ANO MÍNIMO MÁXIMO DESVIO PADRÃO

1997 1 9 2,87

1998 1 12 2,82

1999 1 13 3,27

2000 1 17 3,60

2001 1 13 3,32

2002 1 17 3,78

2003 1 20 3,49

2004 1 24 4,51

2005 1 21 4,74

2006 1 21 4,76

2007 1 20 4,85

2008 1 29 5,90

2009 1 21 5,18

2010 1 36 8,60

2011 1 32 7,53

2012 1 36 7,70

2013 1 33 7,39

2014 1 45 9,51

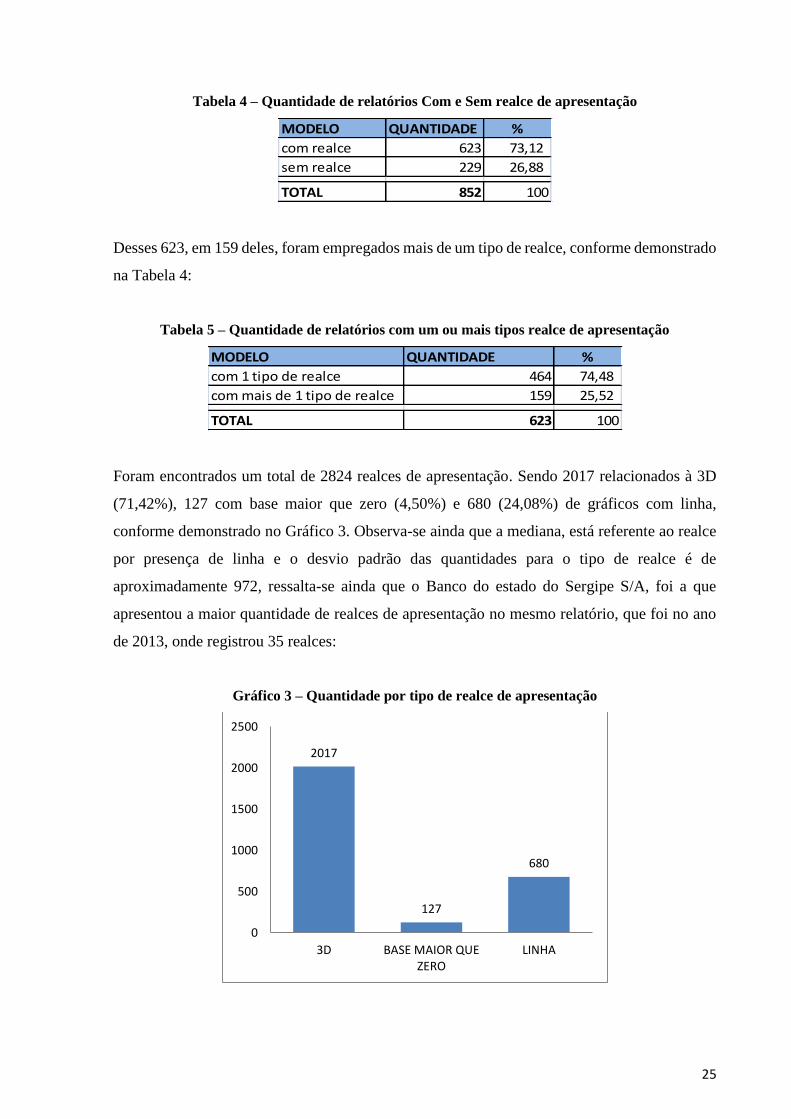

Dos RA’s que apresentaram gráficos, em 623 deles (73,12%) ocorreu pelo menos uma vez

algum realce de apresentação (base maior que 0, 3D ou linha) conforme demonstrado na Tabela

4:

25

Tabela 4 – Quantidade de relatórios Com e Sem realce de apresentação

MODELO QUANTIDADE %

com realce 623 73,12

sem realce 229 26,88

TOTAL 852 100

Desses 623, em 159 deles, foram empregados mais de um tipo de realce, conforme demonstrado

na Tabela 4:

Tabela 5 – Quantidade de relatórios com um ou mais tipos realce de apresentação

MODELO QUANTIDADE %

com 1 tipo de realce 464 74,48

com mais de 1 tipo de realce 159 25,52

TOTAL 623 100

Foram encontrados um total de 2824 realces de apresentação. Sendo 2017 relacionados à 3D

(71,42%), 127 com base maior que zero (4,50%) e 680 (24,08%) de gráficos com linha,

conforme demonstrado no Gráfico 3. Observa-se ainda que a mediana, está referente ao realce

por presença de linha e o desvio padrão das quantidades para o tipo de realce é de

aproximadamente 972, ressalta-se ainda que o Banco do estado do Sergipe S/A, foi a que

apresentou a maior quantidade de realces de apresentação no mesmo relatório, que foi no ano

de 2013, onde registrou 35 realces:

Gráfico 3 – Quantidade por tipo de realce de apresentação

2017

127

680

0

500

1000

1500

2000

2500

3D BASE MAIOR QUEZERO

LINHA

26

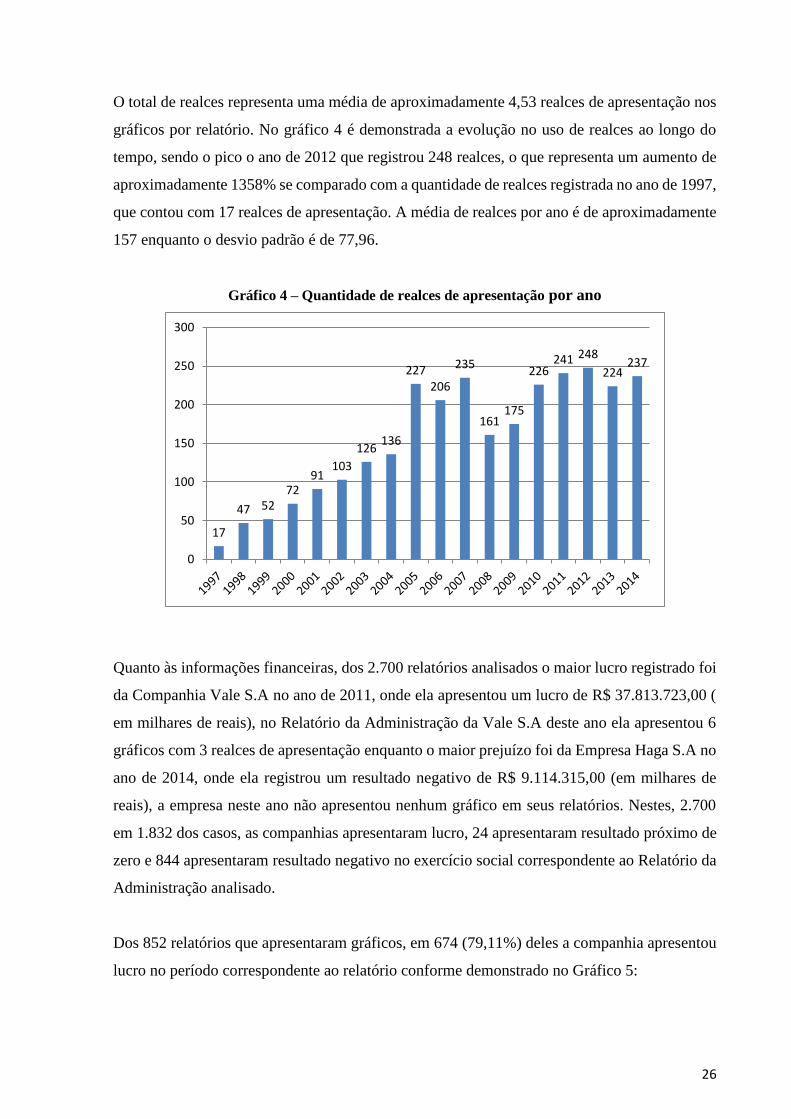

O total de realces representa uma média de aproximadamente 4,53 realces de apresentação nos

gráficos por relatório. No gráfico 4 é demonstrada a evolução no uso de realces ao longo do

tempo, sendo o pico o ano de 2012 que registrou 248 realces, o que representa um aumento de

aproximadamente 1358% se comparado com a quantidade de realces registrada no ano de 1997,

que contou com 17 realces de apresentação. A média de realces por ano é de aproximadamente

157 enquanto o desvio padrão é de 77,96.

Gráfico 4 – Quantidade de realces de apresentação por ano

Quanto às informações financeiras, dos 2.700 relatórios analisados o maior lucro registrado foi

da Companhia Vale S.A no ano de 2011, onde ela apresentou um lucro de R$ 37.813.723,00 (

em milhares de reais), no Relatório da Administração da Vale S.A deste ano ela apresentou 6

gráficos com 3 realces de apresentação enquanto o maior prejuízo foi da Empresa Haga S.A no

ano de 2014, onde ela registrou um resultado negativo de R$ 9.114.315,00 (em milhares de

reais), a empresa neste ano não apresentou nenhum gráfico em seus relatórios. Nestes, 2.700

em 1.832 dos casos, as companhias apresentaram lucro, 24 apresentaram resultado próximo de

zero e 844 apresentaram resultado negativo no exercício social correspondente ao Relatório da

Administração analisado.

Dos 852 relatórios que apresentaram gráficos, em 674 (79,11%) deles a companhia apresentou

lucro no período correspondente ao relatório conforme demonstrado no Gráfico 5:

17

47 5272

91103

126136

227206

235

161175

226241 248

224237

0

50

100

150

200

250

300

27

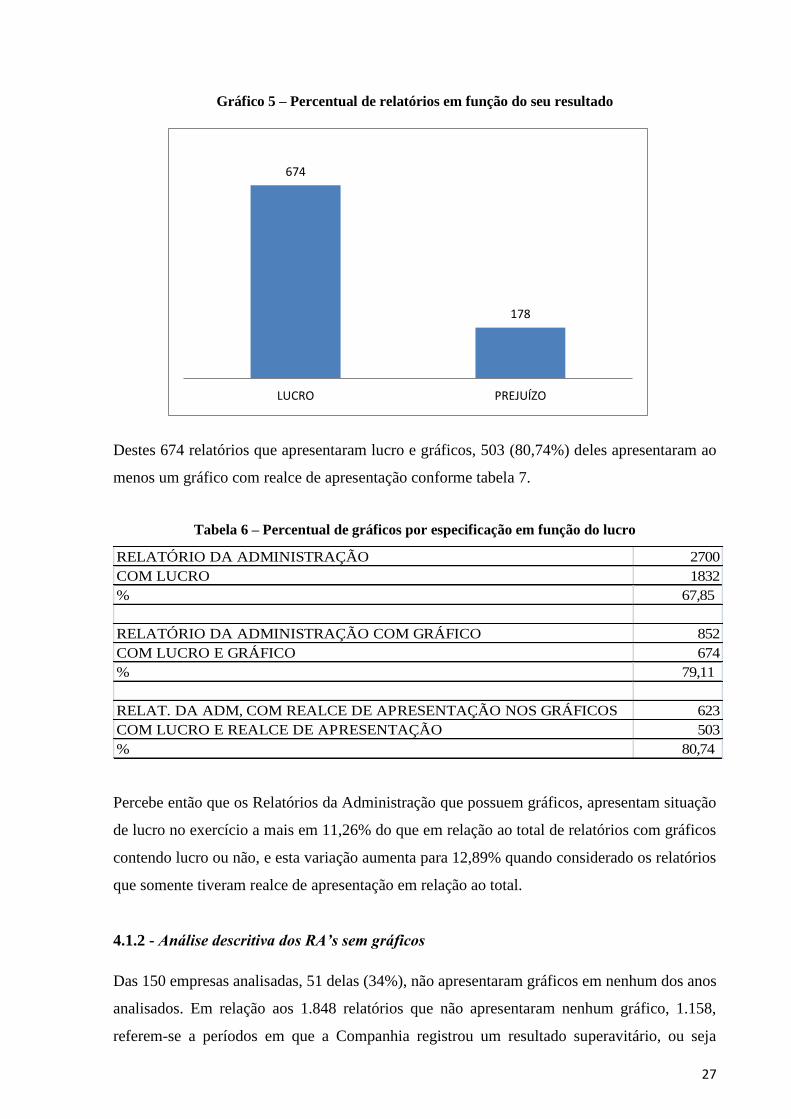

Gráfico 5 – Percentual de relatórios em função do seu resultado

Destes 674 relatórios que apresentaram lucro e gráficos, 503 (80,74%) deles apresentaram ao

menos um gráfico com realce de apresentação conforme tabela 7.

Tabela 6 – Percentual de gráficos por especificação em função do lucro

RELATÓRIO DA ADMINISTRAÇÃO 2700

COM LUCRO 1832

% 67,85

RELATÓRIO DA ADMINISTRAÇÃO COM GRÁFICO 852

COM LUCRO E GRÁFICO 674

% 79,11

RELAT. DA ADM, COM REALCE DE APRESENTAÇÃO NOS GRÁFICOS 623

COM LUCRO E REALCE DE APRESENTAÇÃO 503

% 80,74

Percebe então que os Relatórios da Administração que possuem gráficos, apresentam situação

de lucro no exercício a mais em 11,26% do que em relação ao total de relatórios com gráficos

contendo lucro ou não, e esta variação aumenta para 12,89% quando considerado os relatórios

que somente tiveram realce de apresentação em relação ao total.

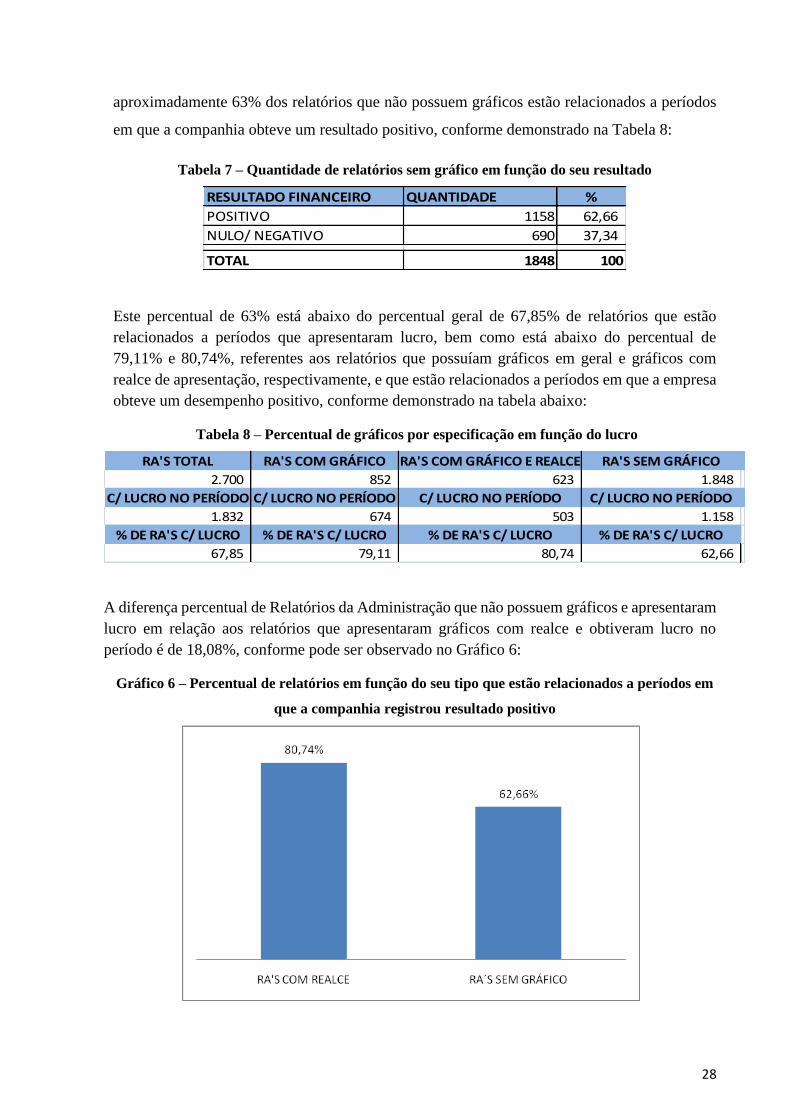

4.1.2 - Análise descritiva dos RA’s sem gráficos

Das 150 empresas analisadas, 51 delas (34%), não apresentaram gráficos em nenhum dos anos

analisados. Em relação aos 1.848 relatórios que não apresentaram nenhum gráfico, 1.158,

referem-se a períodos em que a Companhia registrou um resultado superavitário, ou seja

674

178

LUCRO PREJUÍZO

28

aproximadamente 63% dos relatórios que não possuem gráficos estão relacionados a períodos

em que a companhia obteve um resultado positivo, conforme demonstrado na Tabela 8:

Tabela 7 – Quantidade de relatórios sem gráfico em função do seu resultado

RESULTADO FINANCEIRO QUANTIDADE %

POSITIVO 1158 62,66

NULO/ NEGATIVO 690 37,34

TOTAL 1848 100

Este percentual de 63% está abaixo do percentual geral de 67,85% de relatórios que estão

relacionados a períodos que apresentaram lucro, bem como está abaixo do percentual de

79,11% e 80,74%, referentes aos relatórios que possuíam gráficos em geral e gráficos com

realce de apresentação, respectivamente, e que estão relacionados a períodos em que a empresa

obteve um desempenho positivo, conforme demonstrado na tabela abaixo:

Tabela 8 – Percentual de gráficos por especificação em função do lucro

RA'S TOTAL RA'S COM GRÁFICO RA'S COM GRÁFICO E REALCE RA'S SEM GRÁFICO

2.700 852 623 1.848

C/ LUCRO NO PERÍODO C/ LUCRO NO PERÍODO C/ LUCRO NO PERÍODO C/ LUCRO NO PERÍODO

1.832 674 503 1.158

% DE RA'S C/ LUCRO % DE RA'S C/ LUCRO % DE RA'S C/ LUCRO % DE RA'S C/ LUCRO

67,85 79,11 80,74 62,66

A diferença percentual de Relatórios da Administração que não possuem gráficos e apresentaram

lucro em relação aos relatórios que apresentaram gráficos com realce e obtiveram lucro no

período é de 18,08%, conforme pode ser observado no Gráfico 6:

Gráfico 6 – Percentual de relatórios em função do seu tipo que estão relacionados a períodos em

que a companhia registrou resultado positivo

29

Assim, a análise descritiva dos dados aponta para uma evidência de que a diferença entre

relatórios com gráficos em períodos de lucro em relação aos com gráficos com realce é de

apenas 1,63%. Entretanto, quando comparado a diferença de relatórios de gráficos com realce

para com relatórios sem gráfico em períodos que registraram lucro é de 18,08%.

4.2 – Análise Inferencial dos Dados

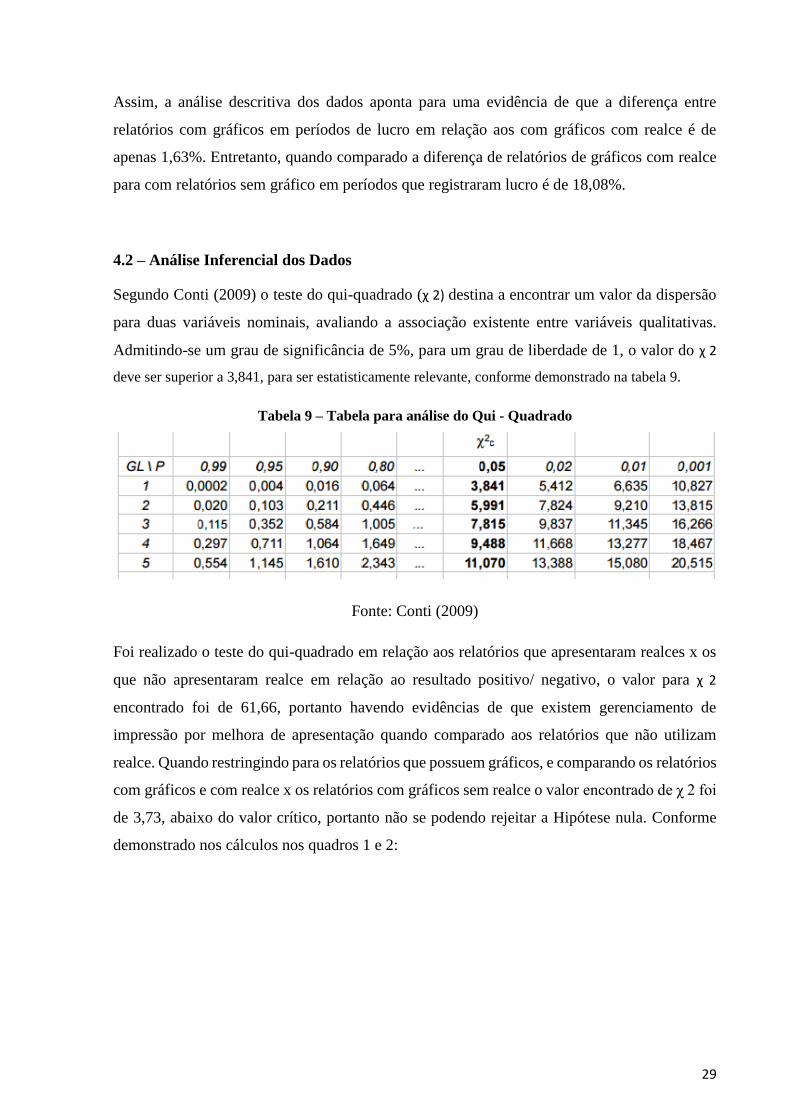

Segundo Conti (2009) o teste do qui-quadrado (χ 2) destina a encontrar um valor da dispersão

para duas variáveis nominais, avaliando a associação existente entre variáveis qualitativas.

Admitindo-se um grau de significância de 5%, para um grau de liberdade de 1, o valor do χ 2

deve ser superior a 3,841, para ser estatisticamente relevante, conforme demonstrado na tabela 9.

Tabela 9 – Tabela para análise do Qui - Quadrado

Fonte: Conti (2009)

Foi realizado o teste do qui-quadrado em relação aos relatórios que apresentaram realces x os

que não apresentaram realce em relação ao resultado positivo/ negativo, o valor para χ 2

encontrado foi de 61,66, portanto havendo evidências de que existem gerenciamento de

impressão por melhora de apresentação quando comparado aos relatórios que não utilizam

realce. Quando restringindo para os relatórios que possuem gráficos, e comparando os relatórios

com gráficos e com realce x os relatórios com gráficos sem realce o valor encontrado de χ 2 foi

de 3,73, abaixo do valor crítico, portanto não se podendo rejeitar a Hipótese nula. Conforme

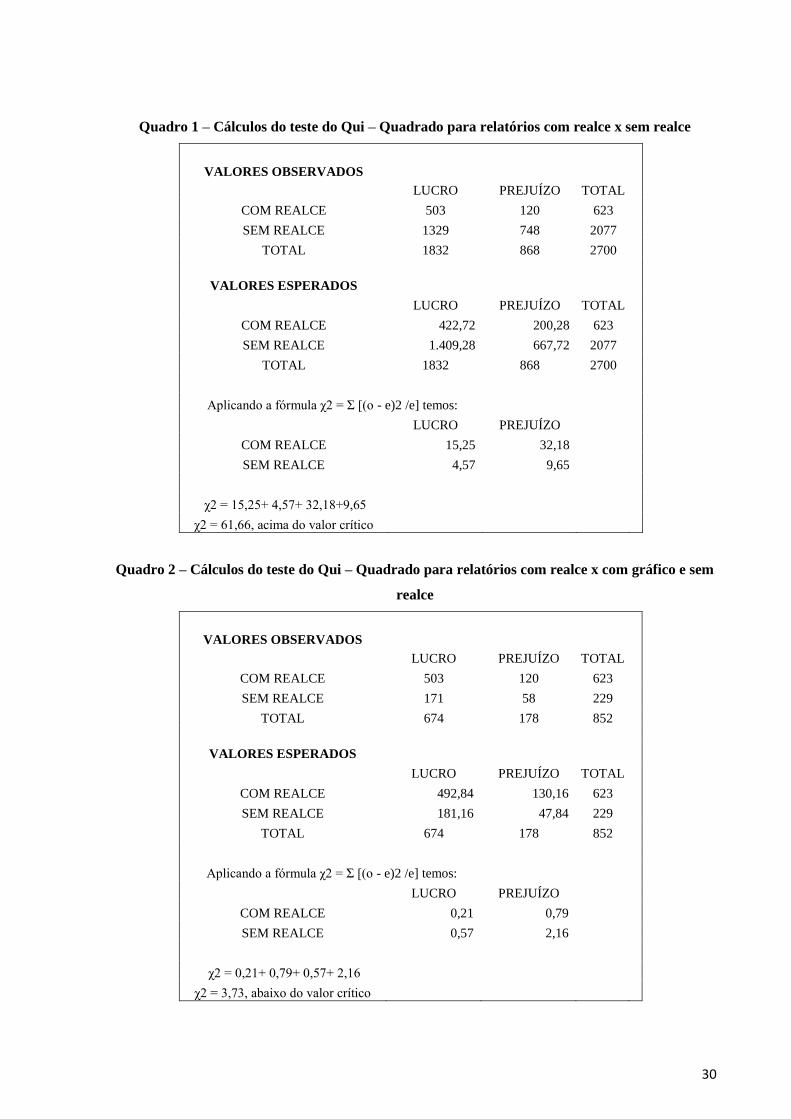

demonstrado nos cálculos nos quadros 1 e 2:

30

Quadro 1 – Cálculos do teste do Qui – Quadrado para relatórios com realce x sem realce

VALORES OBSERVADOS

LUCRO PREJUÍZO TOTAL

COM REALCE 503 120 623

SEM REALCE 1329 748 2077

TOTAL 1832 868 2700

VALORES ESPERADOS

LUCRO PREJUÍZO TOTAL

COM REALCE 422,72 200,28 623

SEM REALCE 1.409,28 667,72 2077

TOTAL 1832 868 2700

Aplicando a fórmula χ2 = Σ [(o - e)2 /e] temos:

LUCRO PREJUÍZO

COM REALCE 15,25 32,18

SEM REALCE 4,57 9,65

χ2 = 15,25+ 4,57+ 32,18+9,65

χ2 = 61,66, acima do valor crítico

Quadro 2 – Cálculos do teste do Qui – Quadrado para relatórios com realce x com gráfico e sem

realce

VALORES OBSERVADOS

LUCRO PREJUÍZO TOTAL

COM REALCE 503 120 623

SEM REALCE 171 58 229

TOTAL 674 178 852

VALORES ESPERADOS

LUCRO PREJUÍZO TOTAL

COM REALCE 492,84 130,16 623

SEM REALCE 181,16 47,84 229

TOTAL 674 178 852

Aplicando a fórmula χ2 = Σ [(o - e)2 /e] temos:

LUCRO PREJUÍZO

COM REALCE 0,21 0,79

SEM REALCE 0,57 2,16

χ2 = 0,21+ 0,79+ 0,57+ 2,16

χ2 = 3,73, abaixo do valor crítico

31

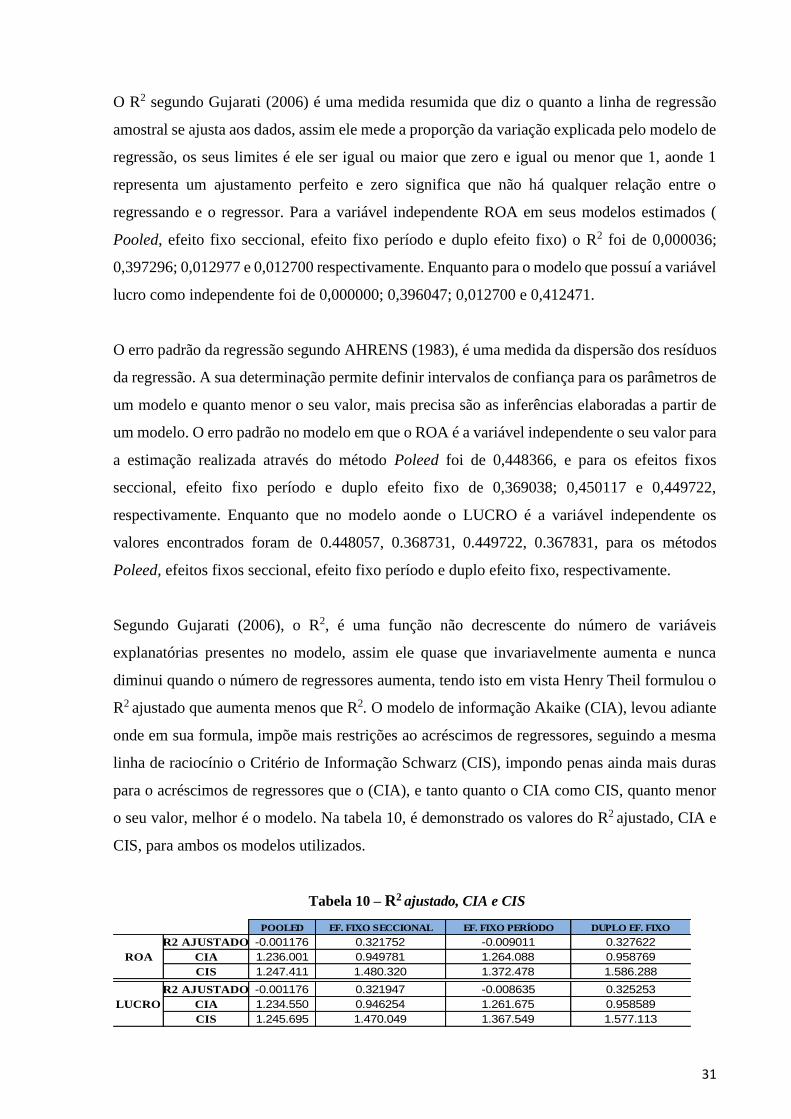

O R2 segundo Gujarati (2006) é uma medida resumida que diz o quanto a linha de regressão

amostral se ajusta aos dados, assim ele mede a proporção da variação explicada pelo modelo de

regressão, os seus limites é ele ser igual ou maior que zero e igual ou menor que 1, aonde 1

representa um ajustamento perfeito e zero significa que não há qualquer relação entre o

regressando e o regressor. Para a variável independente ROA em seus modelos estimados (

Pooled, efeito fixo seccional, efeito fixo período e duplo efeito fixo) o R2 foi de 0,000036;

0,397296; 0,012977 e 0,012700 respectivamente. Enquanto para o modelo que possuí a variável

lucro como independente foi de 0,000000; 0,396047; 0,012700 e 0,412471.

O erro padrão da regressão segundo AHRENS (1983), é uma medida da dispersão dos resíduos

da regressão. A sua determinação permite definir intervalos de confiança para os parâmetros de

um modelo e quanto menor o seu valor, mais precisa são as inferências elaboradas a partir de

um modelo. O erro padrão no modelo em que o ROA é a variável independente o seu valor para

a estimação realizada através do método Poleed foi de 0,448366, e para os efeitos fixos

seccional, efeito fixo período e duplo efeito fixo de 0,369038; 0,450117 e 0,449722,

respectivamente. Enquanto que no modelo aonde o LUCRO é a variável independente os

valores encontrados foram de 0.448057, 0.368731, 0.449722, 0.367831, para os métodos

Poleed, efeitos fixos seccional, efeito fixo período e duplo efeito fixo, respectivamente.

Segundo Gujarati (2006), o R2, é uma função não decrescente do número de variáveis

explanatórias presentes no modelo, assim ele quase que invariavelmente aumenta e nunca

diminui quando o número de regressores aumenta, tendo isto em vista Henry Theil formulou o

R2 ajustado que aumenta menos que R2. O modelo de informação Akaike (CIA), levou adiante

onde em sua formula, impõe mais restrições ao acréscimos de regressores, seguindo a mesma

linha de raciocínio o Critério de Informação Schwarz (CIS), impondo penas ainda mais duras

para o acréscimos de regressores que o (CIA), e tanto quanto o CIA como CIS, quanto menor

o seu valor, melhor é o modelo. Na tabela 10, é demonstrado os valores do R2 ajustado, CIA e

CIS, para ambos os modelos utilizados.

Tabela 10 – R2 ajustado, CIA e CIS

POOLED EF. FIXO SECCIONAL EF. FIXO PERÍODO DUPLO EF. FIXO

R2 AJUSTADO -0.001176 0.321752 -0.009011 0.327622

CIA 1.236.001 0.949781 1.264.088 0.958769

CIS 1.247.411 1.480.320 1.372.478 1.586.288

R2 AJUSTADO -0.001176 0.321947 -0.008635 0.325253

CIA 1.234.550 0.946254 1.261.675 0.958589

CIS 1.245.695 1.470.049 1.367.549 1.577.113

ROA

LUCRO

32

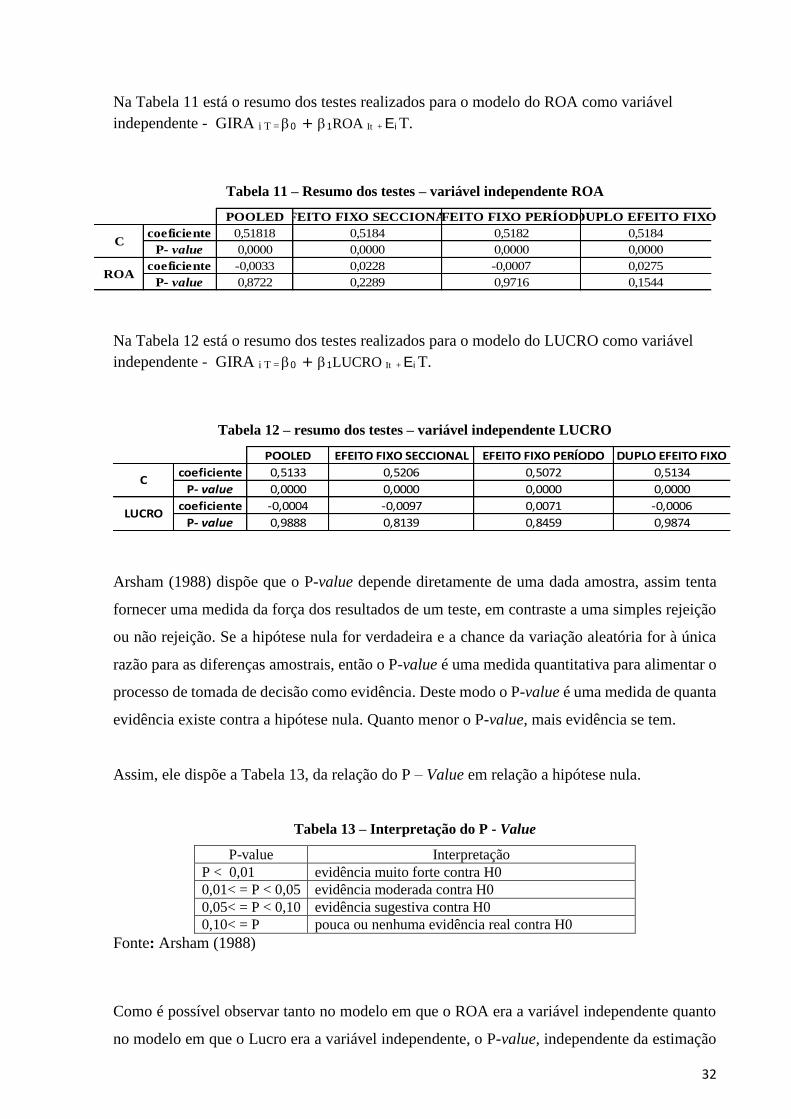

Na Tabela 11 está o resumo dos testes realizados para o modelo do ROA como variável

independente - GIRA i T = 0 + 1ROA It + Ei T.

Tabela 11 – Resumo dos testes – variável independente ROA

POOLEDEFEITO FIXO SECCIONALEFEITO FIXO PERÍODODUPLO EFEITO FIXO

coeficiente 0,51818 0,5184 0,5182 0,5184

P- value 0,0000 0,0000 0,0000 0,0000

coeficiente -0,0033 0,0228 -0,0007 0,0275

P- value 0,8722 0,2289 0,9716 0,1544

C

ROA

Na Tabela 12 está o resumo dos testes realizados para o modelo do LUCRO como variável

independente - GIRA i T = 0 + 1LUCRO It + Ei T.

Tabela 12 – resumo dos testes – variável independente LUCRO

POOLED EFEITO FIXO SECCIONAL EFEITO FIXO PERÍODO DUPLO EFEITO FIXO

coeficiente 0,5133 0,5206 0,5072 0,5134

P- value 0,0000 0,0000 0,0000 0,0000

coeficiente -0,0004 -0,0097 0,0071 -0,0006

P- value 0,9888 0,8139 0,8459 0,9874

C

LUCRO

Arsham (1988) dispõe que o P-value depende diretamente de uma dada amostra, assim tenta

fornecer uma medida da força dos resultados de um teste, em contraste a uma simples rejeição

ou não rejeição. Se a hipótese nula for verdadeira e a chance da variação aleatória for à única

razão para as diferenças amostrais, então o P-value é uma medida quantitativa para alimentar o

processo de tomada de decisão como evidência. Deste modo o P-value é uma medida de quanta

evidência existe contra a hipótese nula. Quanto menor o P-value, mais evidência se tem.

Assim, ele dispõe a Tabela 13, da relação do P – Value em relação a hipótese nula.

Tabela 13 – Interpretação do P - Value

P-value Interpretação

P < 0,01 evidência muito forte contra H0

0,01< = P < 0,05 evidência moderada contra H0

0,05< = P < 0,10 evidência sugestiva contra H0

0,10< = P pouca ou nenhuma evidência real contra H0

Fonte: Arsham (1988)

Como é possível observar tanto no modelo em que o ROA era a variável independente quanto

no modelo em que o Lucro era a variável independente, o P-value, independente da estimação

33

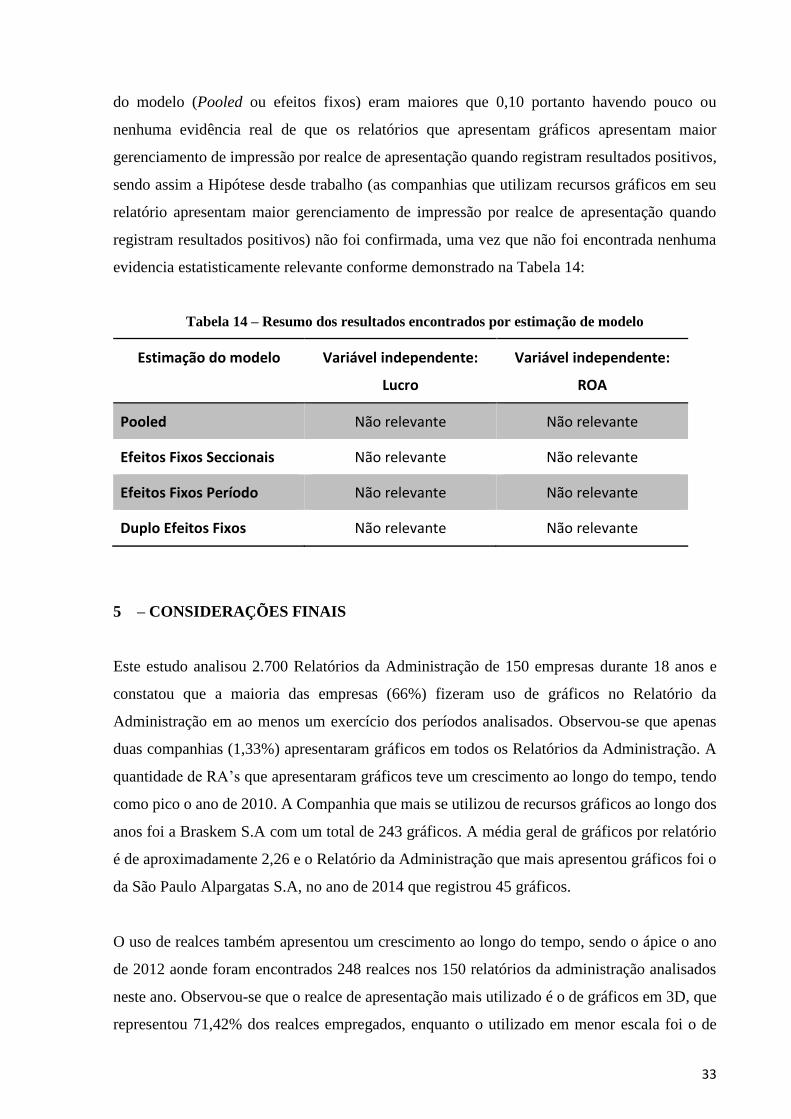

do modelo (Pooled ou efeitos fixos) eram maiores que 0,10 portanto havendo pouco ou

nenhuma evidência real de que os relatórios que apresentam gráficos apresentam maior

gerenciamento de impressão por realce de apresentação quando registram resultados positivos,

sendo assim a Hipótese desde trabalho (as companhias que utilizam recursos gráficos em seu

relatório apresentam maior gerenciamento de impressão por realce de apresentação quando

registram resultados positivos) não foi confirmada, uma vez que não foi encontrada nenhuma

evidencia estatisticamente relevante conforme demonstrado na Tabela 14:

Tabela 14 – Resumo dos resultados encontrados por estimação de modelo

Estimação do modelo Variável independente:

Lucro

Variável independente:

ROA

Pooled Não relevante Não relevante

Efeitos Fixos Seccionais Não relevante Não relevante

Efeitos Fixos Período Não relevante Não relevante

Duplo Efeitos Fixos Não relevante Não relevante

5 – CONSIDERAÇÕES FINAIS

Este estudo analisou 2.700 Relatórios da Administração de 150 empresas durante 18 anos e

constatou que a maioria das empresas (66%) fizeram uso de gráficos no Relatório da

Administração em ao menos um exercício dos períodos analisados. Observou-se que apenas

duas companhias (1,33%) apresentaram gráficos em todos os Relatórios da Administração. A

quantidade de RA’s que apresentaram gráficos teve um crescimento ao longo do tempo, tendo

como pico o ano de 2010. A Companhia que mais se utilizou de recursos gráficos ao longo dos

anos foi a Braskem S.A com um total de 243 gráficos. A média geral de gráficos por relatório

é de aproximadamente 2,26 e o Relatório da Administração que mais apresentou gráficos foi o

da São Paulo Alpargatas S.A, no ano de 2014 que registrou 45 gráficos.

O uso de realces também apresentou um crescimento ao longo do tempo, sendo o ápice o ano

de 2012 aonde foram encontrados 248 realces nos 150 relatórios da administração analisados

neste ano. Observou-se que o realce de apresentação mais utilizado é o de gráficos em 3D, que

representou 71,42% dos realces empregados, enquanto o utilizado em menor escala foi o de

34

base maior que zero, que representa apenas 4,50% dos realces utilizados. Foi constatado que o

percentual de relatórios que apresentam gráficos com realce está relacionado em 80,66% das

vezes a períodos em que o resultado foi positivo, enquanto que, nos relatórios sem gráfico este

percentual era de 62,66%, e verificou-se também que das 150 empresas analisadas, 51 delas

não apresentou nenhum recurso gráfico ao longo dos anos.

O Teste do χ 2 indicou que existe evidências de gerenciamento de impressão por realce de

apresentação em função do resultado quando analisado os relatórios com realce de apresentação

x sem realce, entretanto quando comparado os relatórios com realce de apresentação x relatórios

com gráficos, mas sem realce de apresentação o valor do χ 2 foi de 3,73, abaixo do valor crítico,

portanto não havendo evidencias estatisticamente relevante de gerenciamento de impressão

nestas circunstâncias de análise.

Assim como na pesquisa de Nascimento et al (2013), observou-se que, com o passar do tempo,

houve um aumento da utilização de recursos visuais nos Relatórios da Administração no Brasil.

O período de análise considerado pelos autores foi de 13 anos, de 1997 a 2009, enquanto que

essa pesquisa vai até 2014, totalizando 18 anos, está pesquisa além da analise descritiva também

realizou análise inferencial/ econométrica dos dados.

O P-Value encontrado em todos os métodos utilizados na regressão com dados em painel foram

superiores a 0,05, portanto não se podendo rejeitar a hipótese nula, assim não se confirmou a

expectativa de que haveria gerenciamento de impressão por realce de apresentação,

considerando somente os relatórios que apresentam gráficos.

Assim sugere-se para pesquisas futuras verificar o gerenciamento de impressão por melhora de

apresentação notadamente no realce de gráficos nos relatórios da administração em virtude de

um desempenho positivo quando comparado aos relatórios que não apresentam gráficos.

REFERÊNCIAS:

AHRENS, Sergio. "Importância da distribuição de resíduos de regressão na seleção de

equações de volume." Silvicultura, São Paulo 8.28, 609-614, (1983).

ARSHAM, H. Kuiper's P-value as a measuring tool and decision procedure for the goodness-

of-fit test. Journal of Applied Statistics, v. 15, n. 2, p. 131-135, (1988).

BEATTIE, Vivien; JONES, Michael John. The Use and Abuse of Graphs in Annual Reports:

Theoretical Framework and Empirical Study, (1992)

35

_______________________ Impression Management: the case of inter-country financial

graphics. Journal of International Accounting, Auditing & Taxation. v. 9, n. 2, p. 159- 183,

(2000).

_______________________ Corporate Reporting Using Graphs: A Review and Synthesis,

Journal of Accounting Literature, v. 27, p. 71-110, (2008a).

_________________________ "Investigating Presentational Change in UK Annual Reports A

Longitudinal Perspective." Journal of Business Communication 45.2, 181-222, (2008b).

BIERMAN Jr, Harold, and Allan R. Drebin. "Contabilidade gerencial." Tradução de Mauro

Batista Temer 2, (1979).

BRASIL. Lei 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações.

Diário Oficial da União em 17.12.77. Disponível em <www.planalto.gov.br/>. Acesso em: 20

de maio de 2015

CONTI, Fátima. – Dicas em Biometria - baseado no livro do Prof. Dr. Bernardo Beiguelman,

"Curso Prático de Bioestatística", (2009).

CUNHA, R. K. C. ; SILVA, C. A. T. . Análise Da Facilidade De Leitura Das Demonstrações

Contábeis Das Empresas Brasileiras: Uma Investigação Do Gerenciamento De Impressões

Nas Narrativas Contábeis. In: 9º Congresso USP de Controladoria e Contabilidade, 2009, São

Paulo. 9º Congresso USP de Controladoria e Contabilidade, 2009.

DANTAS, J. A. ; RODRIGUES, F. F. ; RODRIGUES, J. M. ; CAPELLETO, L. R.

Determinantes do grau de evidenciação de risco de crédito pelos bancos brasileiros. Revista

Contabilidade & Finanças, v. 21, n. 52, artigo 1, 2010.

DANTAS, José Alves. "Auditoria em instituições financeiras: determinantes de qualidade no

mercado brasileiro." (2012).

DIAS FILHO, José Maria; NAKAGAWA, Masayuki. Análise do Processo da Comunicação

Contábil: Uma contribuição para a solução de problemas semânticos, utilizando conceitos da

Teoria da Comunicação. Revista Contabilidade & Finanças, FIPECAFI - FEA - USP, São

Paulo, FIPECAFI, v.15, n.º 26, p. 42 - 57, maio/agosto 2001.

FERNANDES, José Lúcio Tozetti; SILVA, César Augusto Tibúrcio. Análise da Legibilidade

dos Textos Narrativos dos Fatos Relevantes Divulgados pelas Empresas Brasileiras de Capital

Aberto nos Anos de 2002 a 2006. RAC-Eletrônica, Curitiba, v. 3, n. 1, art. 8, p. 142-158,

Jan/Abr, 2009.

GUJARATI, D. N. Econometria básica. Elsevier Brazil, 2006.

HENDRIKSEN, Eldon S., BREDA, Michael F. Van. Teoria da Contabilidade. Tradução

Antônio Zoratto Sanvicente. São Paulo: Atlas,1999.

HUFF, D. How to Lie with Statistics. New York: W. Norton, 1954.

36

IUDÍCIBUS, S. de; MARTINS, E.; GELBKE, R. E. Manual de Contabilidade das Sociedades

por Ações: aplicável também as demais sociedades. 7.ed. São Paulo: Atlas, 2007.

IUDÍCIBUS, S. de. Teoria da Contabilidade. 9. ed. São Paulo: Atlas, 2009.

JONES, Michael J. Creative accounting, fraud and international accounting scandals. John

Wiley & Sons, 2011.

KRAEMER, Maria Elisabeth Pereira. Contabilidade Criativa: maquiando as demonstrações

contábeis. Revista Pensar Contábil, Rio de Janeiro, v. 7, n. 28, p. 42-51, mai/jul, 2005.

LEVINE, David M.; et al. Estatística – Teoria e aplicações usando o Microsoft Excel em

Português. 3. ed. Rio de Janeiro: LTC, 2005.

LIMA, D. H. S. Efeito formulação e contabilidade: uma análise da influência da forma de

apresentação de demonstrativos e relatórios contábeis sobre o processo decisório de usuários

de informações contábeis. Dissertação (Mestrado em Ciências Contábeis) Universidade de

Brasília, Programa Multiinstitucional e Inter- Regional de Pós- Graduação em Ciências

Contábeis, Brasília, (2007).

MALACRIDA, Mara; YAMAMOTO, Marina. Governança corporativa: Nível de

evidenciação das informações e sua relação com a volatilidade das ações do IBOVESPA.

Revista Contabilidade e Finanças, Edição Comemorativa, p. 65-79, 2006.

MATTOS, A. N. de. Informação é Prata, Compreensão é Ouro: Um guia para todos sobre

como produzir e consumir informação na Era da Compreensão, (2011).

MELO, Francisco Matheus Alves; PONTE, Vera Maria Rodrigues; OLIVEIRA, Marcelle

Colares. Análise das práticas de evidenciação de informações avançadas e não-obrigatórias

nas demonstrações contábeis das empresas brasileiras. Revista USP. v. 1, n. 1, 2007.

MENDONÇA, José Ricardo Costa de ; VIEIRA, M. M. F. ; SANTO, T. M. V. E. .

Gerenciamento de Impressões, Comunicações e Ações Simbólicas como Elementos

Facilitadores na Gestão de Processos de Mudança Organizacional. In: Encontro da

Associação Nacional de Pós-Graduação em Administração, 1999, Foz do Iguaçú. Anais do

23º ENANPAD, 1999.

MENDONÇA, J. R. C., & Amantino de Andrade, J. - Gerenciamento de impressões: em

busca de legitimidade organizacional. RAE, 43, 1, 36-48, (2003).

MENDONÇA, J. R. C. ; HELAL, D. H. . O Enquadramento na Relação Organização-

Stakeholder: um modelo teórico explicativo do processo de legitimação com base nas teorias

de gerenciamento de impressões organizacional e de framing. In: XXXV EnANPAD, 2011,

Rio de Janeiro. Anais do XXXV Enanpad 2011. Rio de Janeiro: ANPAD, 2011.

MIRANDA, L. C.; VIEIRA, A.S.; LAGIOIA, U.C.T.; VASCONCELLOS, M.T.C. Utilização

de Gráficos em Demonstrações Contábeis.Revista de Educação e Pesquisa em Contabilidade.

Vol. 2, n. 3, art. 2, p. 16-35, set/dez. 2008.

NASCIMENTO, Marina Dutra ; RODRIGUES, F. F. ; ALBUQUERQUE, Pedro Henrique

Melo; Silva, César Augusto Tibúrcio . Gerenciamento Da Apresentação: Uma Análise Da

Utilização De Gráficos Nos Relatórios Da Administração, (2013).

37

NUNES, Tiago; MENEZES, Gabrielito; DIAS JR, Paulo. Reavaliação da Rentabilidade do

Setor Bancário Brasileiro: Uma Abordagem em Dados em Painel (2000-2012). XVI Encontro

de Economia da Região Sul–ANPEC SUL, 2013.

PENTEADO, I.A.M; Gerenciamento de Impressão em Relatórios de Sustentabilidade:

Análise do Uso de Gráficos. Dissertação (Mestrado em Ciências Contábeis), São Paulo.

Universidade de São Paulo, Programa de Pós-Graduação em Controladoria e Contabilidade,

(2013).

PONTE, Vera Maria Rodrigues; OLIVEIRA, Marcelle Colares. A prática de evidenciação de

informações avançadas e não obrigatórias nas demonstrações contábeis das empresas

brasileiras. Revista Contabilidade & Finanças, USP, São Paulo, n. 36, p. 7-20, set/dez 2004.

PONTE, V. M. R., Oliveira, M. C., Moura, H., & Carmo, R. C. de A. - Análise das práticas

de evidenciação de informações obrigatórias, não-obrigatórias e avançadas nas demonstrações

contábeis das sociedades anônimas no Brasil: um estudo comparativo dos exercícios de 2002

e 2005. Revista Uma análise do processo de desinstitucionalização de práticas contábeis de

correção monetária em empresas brasileiras R. Cont. Fin. – USP, São Paulo, v. 23, n. 58, p.

33-51, jan./fev./mar./abr. 2012 51 Contabilidade & Finanças, 18 (45), 50-62, (2007)

RODRIGUES, Fernanda F. Análise das variáveis que influenciam as informações divulgadas

nos relatórios da administração das companhias abertas brasileiras: um estudo empírico nos

anos de 2001 a 2003. 2005. 118 f. Dissertação (Mestrado em Ciências Contábeis) - Programa

Multiinstitucional e Inter-regional de Pós-graduação em Ciências Contábeis

UnB/UFPB/UFRN, Universidade de Brasília, Brasília, 2005.

RODRIGUES, Fernanda Fernandes ; SILVA, César Augusto Tibúrcio ; ABREU, Robson

Lopes . Análise dos Relatórios da Administração das Companhias Abertas Brasileiras: um

estudo do exercício social de 2002. RAC. Revista de Administração Contemporânea, v. 11, p.

71-90, 2007.

ROSENFELD, Paul. Impression management, fairness and the employment interview.

Journal of Business Ethics. Dordrecht; jun, 1997.

ROWBOTTOM, M., LYMER, A., Exploring use and users of narrative reporting in the online

annual report, Journal of Applied Accounting Research, Vol. 11, No. 2, pp. 90-108,2010.

SILVA, C. A. T.; RODRIGUES, F. F.; SILVEIRA, M. L.; SILVEIRA, K. J. Relatórios da

Administração das companhias Brasileiras de capital aberto: uma análise qualitativa.

Contextus - Revista Contemporânea de Economia e Gestão, v. 4, nº 2, p. 07- 16, Jan/Jun,

2006.

SILVA, Ana Alexandrino da Dossiês Didáticos - Representação gráfica, (2009)

SÓLIO, Marlene Branca. O discurso gráfico como ferramenta de produção de significação na

comunicação organizacional. UNIrevista. Vol. 1, n.° 3. julho de 2006.

TERRA, PRS, Lima, JBN - Governança corporativa e a reação do mercado de capitais à

divulgação das informações contábeis. Revista Contabilidade & Finanças - USP, São Paulo,

n.42: 35-49, (2006).

38

VERRECCHIA, R.E.,Essays on Disclosure. Journal of Accounting and Economics, v. 32, p.

97-180, 2001.

WURMAN, R.S. Ansiedade de informação; como transformar informação em compreensão.

2 ed. São Paulo: Cultura, 1991.