XCIX Reunião Ordinária Andifes · Taxas Médias do Crescimento do PIB Real 1901/2010 2. 2002...

26

Aloizio Mercadante Ministro de Estado da Ciência e Tecnologia Brasília, 24 de março de 2011 XCIX Reunião Ordinária Andifes

-

Upload

phamkhuong -

Category

Documents

-

view

215 -

download

0

Transcript of XCIX Reunião Ordinária Andifes · Taxas Médias do Crescimento do PIB Real 1901/2010 2. 2002...

Aloizio MercadanteMinistro de Estado da Ciência e Tecnologia

Brasília, 24 de março de 2011

XCIX Reunião Ordinária Andifes

4,23 4,244,52 4,39

5,90

7,01

6,17

8,63

1,52

2,41

3,98

1,01,52,02,53,03,54,04,55,05,56,06,57,07,58,08,59,09,5

1901/10 1911/20 1921/30 1931/40 1941/50 1951/60 1961/70 1971/80 1981/90 1991/02 2003/10

Média Anual4,65%

Média Anual7,26%

Média Anual2,10%

MODELO PRIMÁRIOEXPORTADOR

INDUSTRIALIZAÇÃO SUBSTITUTIVA

DÉCADAS PERDIDAS NOVO DESEN-VOLVI-

MENTIS-MO

(1) (2)

(1) Crise da Dívida Externa(2) Desconstrução NeoliberalFonte: Elaboração própria com dados do IBGE

Média Anual

3,98%

O Desenvolvimento Brasileiro: Perspectiva HistóricaTaxas Médias do Crescimento do PIB Real 1901/2010

22

2002 12,53

2003 9,60

2004 7,60

2005 5,69

2006 3,14

2007 4,46

2008 5,90

2009 4,31

2010 5,91A partir de 2005, centro da meta foi fixado em 4,5% com margens de variação de 2 pontos percentuais

33

* Empregados com carteira assinada sobre o total de empregados

44

55

Na indústria de alta e média-alta intensidade tecnológica, cinco setores respondem por 80% do déficit comercial.

Déficits Comerciais Concentrados em Cinco Setores Críticos

SETORES 2002 2005 2008 2010

Farmacêutico 1,89 2,28 4,64 6,38

Equipamentos de rádio, TV e comunicação 1,45 3,88 9,79 11,39

Instrumentos médicos de ótica e precisão 1,62 2,41 5,51 5,65

Produtos químicos,excl. farmacêuticos 4,49 6,17 20,11 16,12

Máquinas e equipamentos mecânicos n. e. 2,51 0,35 8,16 12,73

Déficit Comerciais Setoriais - Indústria de alta e média-alta intensidade tecnológica (US$ Bilhões)

Fonte: SCEX / MDIC66

O VALOR DA P&D (2010)

Custo de uma tonelada de circuitos integrados..............US$ 848.871,43

Custo de uma tonelada deminério de ferro.....................US$ 39,58

Custo de uma tonelada desoja..........................................US$ 487,36

Fonte: Alice Web, MDIC, Brasil, 2010. Consulta em 10/02/2011. Ton/US$ FOB. Circuitos importados. Minério de Ferro e Grãos de Soja exportados.

77

EFEITOS DA DIFERENÇA DE P&D

Para importar uma tonelada de circuitos impressos, o Brasil precisa

exportar...

21.445 toneladas de minério de ferroou

1.742 toneladas de soja

88

COMÉRCIO EXTERNOBRASIL X CHINA – 2010

Custo por tonelada importada daChina = US$ 3.050,00

Custo por tonelada exportada para aChina = US$ 163,73

Fonte: Alice Web, MDIC, Brasil, 2010. Consulta em 10/02/2011. US$ FOB

99

Investimento em Pesquisa e Desenvolvimento (P&D)

% P&D / PIB Em US$ Bilhões

Estados Unidos (2008) 2,79 398,2

Japão (2008) 3,44148,7

China (2008) 1,54120,6

Alemanha (2009) 2,8284,0

BRASIL (2009) 1,19 24,2

Fontes: Main Science and Technology Indicators (MSTI), 2010-2, da Organisation for Economic Co-operation and Development (OECD); para o Brasil: www.mct.gov.br/indicadores.

1010

Universidades federais em 2002

Sedes = 43

Interiorização das universidades federais

1111

Interiorização das universidades federais

Universidades federais em 2009

Sedes = 59Outros campi = 171

Total = 2301212

122

FNDCTR$ 190,0 milhões

FAPsR$ 216,6 milhões CAPES

R$ 30,0 milhões

CNPqR$ 110,0 milhões

MSR$ 17,5 milhões

BNDESR$ 22,4 milhões

PetrobrasR$ 21,4 milhões

R$ 609 milhões

MECR$ 1,0 milhão

Forte Interação com o Sistema Produtivo e com a Sociedade

INCT – Institutos Nacionais de Ciência e Tecnologia

1313

Saúde 39

Agronegócio 9

Engenharias, FísicaMatemática 14

Biotecnologia/Nanotecnologia 11

Amazônia 7

TICs 7

BiodiversidadeMeio Ambiente 7

Energia 7

Antártica e Mar 3Nuclear 2

Outras 6

Ciências Sociais 10

122

Áreas do Conhecimento ou de Tecnologia

1414

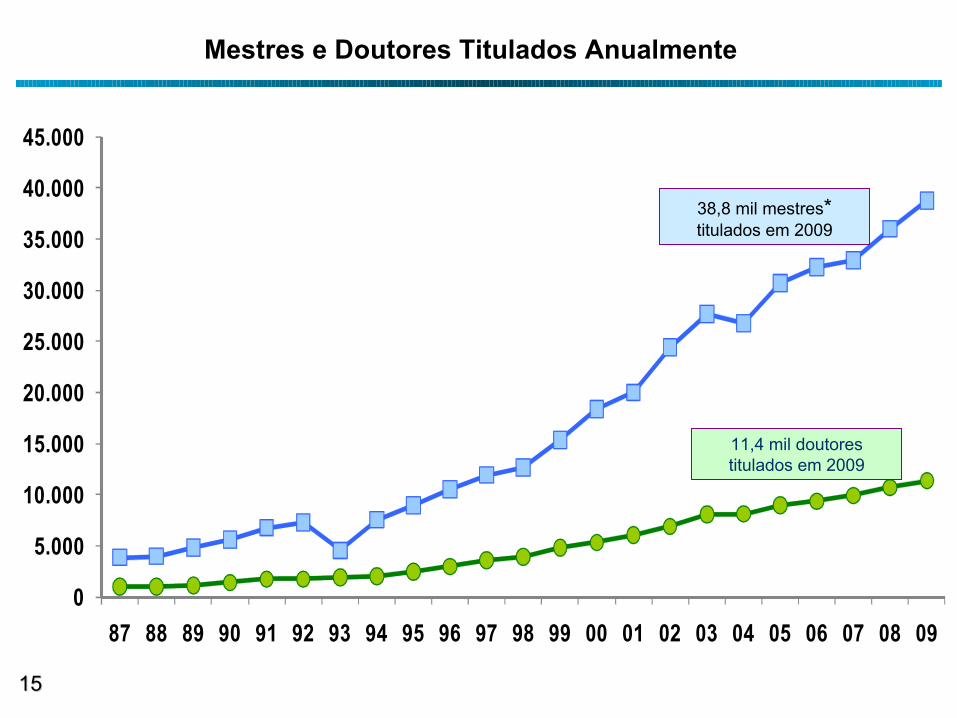

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09

11,4 mil doutores titulados em 2009

38,8 mil mestres* titulados em 2009

Mestres e Doutores Titulados Anualmente

1515

Número de concluintes de cursos de graduação, 2000 a 2009Total e Engenharias e participação percentual das Engenharias

Participação das Engenharias

Engenharias

1616

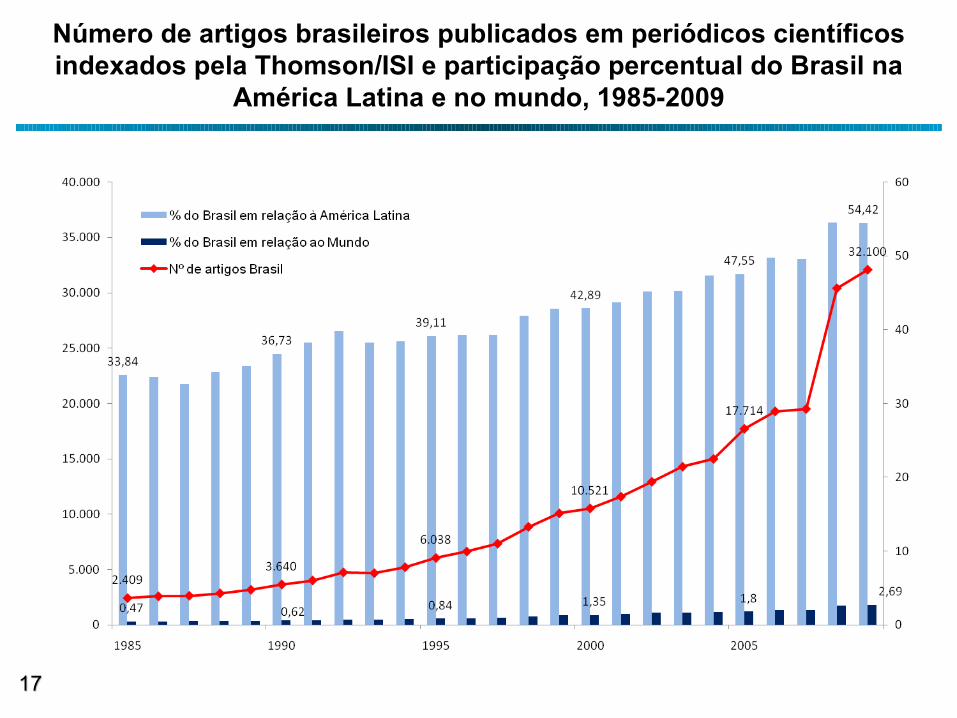

Número de artigos brasileiros publicados em periódicos científicos indexados pela Thomson/ISI e participação percentual do Brasil na

América Latina e no mundo, 1985-2009

1717

1

2

2

2

3

3

8

17

Canadá

Japão

Índia

China

Eupean Patent Office

Austrália

WO - PCT

Estados Unidos

76

11

5 3 3 2 1 1 1 1 10

10

20

30

40

50

60

70

80

Brasil USA Panamá Argentina Espanha França Inglaterra Escócia Bolívia Canadá Índia

Países que depositaram patentes sobre copaíba nos EUA nos

últimos 10 anosPaíses com mais publicações

sobre copaíba nos últimos 10 anos

Exemplo da Copaíba

Fonte: Núcleo de Informações Biotecnológicas (NIB/CBA, 2009) Nº de patentes

1818

Inovação: Protagonismo da Empresa

Fonte: www.mct.gov.br/indicadores.

Inovação: demanda comprometimento de longo prazo, recursos e disposição ao risco

Dispêndio Público e Privado em P&D (% PIB)

1919

Empresas

Governo

2010* estimativa

Distribuição das Participações Governamentais Após o Novo Marco 1) Concessão fora do polígono do pré-sal

(Lei 9.478/97)

Lei 9.478/97 Royalties PE

MCT 12,5% 0%Marinha 17,5% 0%MME 0% 40%MMA 0% 10%Estados e Municípios

70% 50%

2020

Lei 12.351/10 Royalties PE

Fundo Social 20,0% 50%

Marinha 10,0% 0%

Estados e Municípios 70,0% 50%

2) Concessão dentro do polígono do pré-sal (Lei 12. 351/10)

Lei 12.351/10 Royalties

Fundo Social 19,0%

Fundo ambiental 3,0%

Estados e Municípios 78,0%

3) Partilha da produção no polígono do pré-sal (Lei 12. 351/10 e PL 8.051/10)

Lei 12.276/10 Royalties

MCT 12,5%

Marinha 17,5%

Estados e Municípios 70%

4) Cessão Onerosa (Lei 12. 276/10, igual a 9.478/97)

Conseqüências para a Arrecadação Direta do MCT

Obs.: C&T é um dos sete setores prioritários do FS2121

2222

Prioridade à Política de Inovação

Até 2002 os únicos instrumentos para apoiar a inovação nas empresas eram: Crédito da FINEP com juros de TJLP + 5%; Incentivos fiscais da Lei de Informática

Principais instrumentos e programas atuais:

Crédito com juros baixos para inovação (FINEP e BNDES) Participação em fundos de capital de risco (FINEP e BNDES) Participação acionária em empresas inovadoras (BNDES) Incentivos fiscais (Lei de Informática e Lei do Bem) Subvenção econômica para inovação (Editais Nacionais; PAPPE; PRIME) Programa nacional de incubadoras e parques tecnológicos Compras governamentais (MP 495) Apoio a P&D nas empresas por instituições de pesquisa, via SIBRATEC (Sistema Brasileiro de Tecnologia) Desoneração tributária da Subvenção Econômica (MP 497/2010)

2323

Foco dos investimentos:• modernização• P,D&I• ampliação da capacidade

Políticas em 2 níveis com atenção à dimensão regional:

estrutural sistêmica

Gestão CompartilhadaMCT/MDIC/MEC/MS/

MAPA/MF/MP

Política de Desenvolvimento

ProdutivoPDP

Plano de Desenvolvimento

da EducaçãoPDE

Plano de Desenvolvimento

da Saúde

Plano de Desenvolvimento da

Agropecuária

Plano de Aceleração do Crescimento Infraestrutura

PACPlano de Ação em

Ciência, Tecnologia e Inovação

PACTI

Política Econômica

Política de Estado

2424

2525

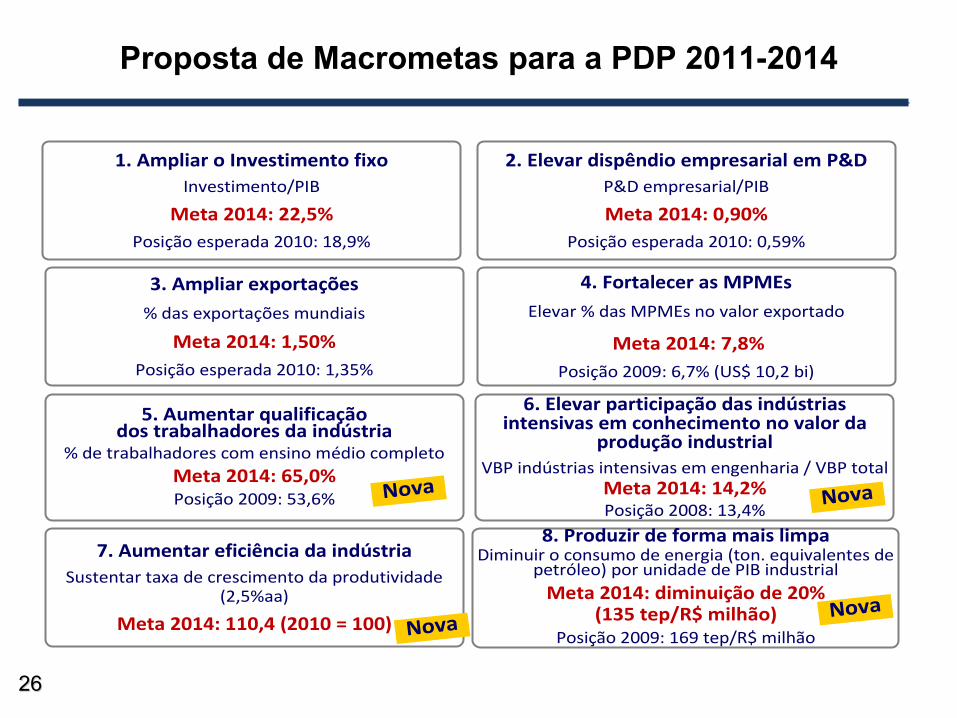

Novo Padrão de Financiamento do Desenvolvimento Tecnológico e da Inovação

1

1. Ampliar o Investimento fixoInvestimento/PIB

Meta 2014: 22,5%Posição esperada 2010: 18,9%

6. Elevar participação das indústrias intensivas em conhecimento no valor da

produção industrialVBP indústrias intensivas em engenharia / VBP total

Meta 2014: 14,2%Posição 2008: 13,4%

2. Elevar dispêndio empresarial em P&DP&D empresarial/PIB

Meta 2014: 0,90%Posição esperada 2010: 0,59%

3. Ampliar exportações

% das exportações mundiais

Meta 2014: 1,50%Posição esperada 2010: 1,35%

7. Aumentar eficiência da indústriaSustentar taxa de crescimento da produtividade

(2,5%aa)

Meta 2014: 110,4 (2010 = 100)

5. Aumentar qualificaçãodos trabalhadores da indústria

% de trabalhadores com ensino médio completoMeta 2014: 65,0%Posição 2009: 53,6%

Nova

4. Fortalecer as MPMEs

Elevar % das MPMEs no valor exportado

Meta 2014: 7,8%Posição 2009: 6,7% (US$ 10,2 bi)

8. Produzir de forma mais limpaDiminuir o consumo de energia (ton. equivalentes de

petróleo) por unidade de PIB industrialMeta 2014: diminuição de 20%

(135 tep/R$ milhão)Posição 2009: 169 tep/R$ milhão

Nova

Nova

Nova

2626

Proposta de Macrometas para a PDP 2011-2014