World Bank Documentdocuments.worldbank.org/curated/en/164491481889892… · ·...

30

REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO CONTADORIA DE CONTAS E AUDITORIAS RELATÓRIO DE AUDITORIA REALIZADA AO PROGRAMA DE SEGURANÇA DE PRODUTOS DE SALDE (PSPS) - MAPUTO Exercício Económico de 2014 Maputo, Março de 2015 Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript of World Bank Documentdocuments.worldbank.org/curated/en/164491481889892… · ·...

REPÚBLICA DE MOÇAMBIQUE

TRIBUNAL ADMINISTRATIVO

CONTADORIA DE CONTAS E AUDITORIAS

RELATÓRIO DE AUDITORIA REALIZADA AO PROGRAMA DESEGURANÇA DE PRODUTOS DE SALDE (PSPS) - MAPUTO

Exercício Económico de 2014

Maputo, Março de 2015

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

RELATÓRIO DE AUDITORIA FINANCEIRA AO PROGRAMA DESEGURANÇA DE PRODUTOS DE SAÚDE (PSPS), REFERENTE AOPERÍODO DE 01 DE JANEIRO À 31 DE DEZEMBRO DE 2014

Introdução

Examinamos as demonstrações financeiras do Programa de Segurança de Produtos

de Saúde (PSPS), relativas ao período de 01 de Janeiro à 31 de Dezembro de 2014

que acompanham o presente relatório, as quais compreendem a demonstração de

origens e aplicação de fundos e as respectivas notas naquele periodo.

Responsabilidade da entidade

É da responsabilidade de gestores do Projecto, a elaboração de demonstrações

financeiras que apresentem, de forma verdadeira e apropriada,a posição financeira

do programa e o resultado das suas operações de acordo com as Normas

Internacionais de Contabilidade para o Sector Público,

Responsabilidade do auditor

A nossa responsabilidade consiste em expressar uma opinião profissional e

independente, baseada no nosso exame daquelas demonstrações financeiras.

Âmbito

A nossa auditoria foi realizada de acordo com os procedimentos aprovados pelo

Tribunal Administrativo, que coincidem com os padrões internacionais de

auditoria recomendados pela organização internacional de auditoria (INTOSAI).

Uma auditoria inclui, numa base de teste, a verificação das evidências que

suportam os valores e informações constantes das demonstrações financeiras,

Adicionalmente, uma auditoria inclui a apreciação dos princípios contabilísticos

adoptados e avaliação das estimativas significativas efectuadas pela instituição

bem como a forma de apresentação das demonstrações financeiras.

Planeamos e executamos a nossa auditoria por forma a obtermos convicção

razoável sobre se as referidas demonstrações financeiras não contêm distorções

significativas.

Entendemos que a auditoria efectuada proporciona uma base aceitável para a

expressão da nossa opinião sobre aquelas demonstrações financeiras.

Opinião sem reservas

Em nossa opinião, as demonstrações financeiras,representam adequadamente, em

todos os aspectos relevantes, a posição patrimonial e financeira do Programa de

Segurança de Produtos de Saúde (PSPS), em 31 de Dezembro de 2014, o

resultado de suas operações, as origens e aplicações de recursos referentes ao

exercício findo, de acordo com os Princípios Contabilísticos Geralmente Aceites e

com a Legislação Moçambicana.

Ênfase

* Pagamento de despesas sem juntar os respectivos documentos justificativos(Facturas, Recibos ou Vendas a Dinheiro);

o Execução de algumas despesas sem submeter os respectivos contratos àFiscalização Prévia do Tribunal administrativo;

Maputo, 22 de Junho de 2014

0 Contador Gal

Je ias Fr4pbigc' Zuande

ANEXOS

2"Componente Descrição

Valor (MZN)

Saldoinicial 0,00

Entradas 115.977.946,27

Despesas

Salários e Remunerações 74.880,00

Bens e Serviços 15.457.384,27

Equipamento 17.251.862,62

Meios de Transporte 67.110.998,34

Total da despesas 99.895.125,23

Saldo final 16.082.821,04

1. PRINCIPAIS POLITICAS CONTABILISTICAS E NOTAS ÀS DEMONSTRAÇÕESFINANCEIRAS

1.1 Legislação

O PSPS - Programa de Segurança de Produtos de Saúde do MISAU, visa a compra

e armazenagem de produtos de saúde, cujos objectivos são: melhorar a

disponibilidade de medicamentos e suprimentos médicos seleccionados em pontos

de distribuição fundamentais (armazéns distritais, unidades sanitárias e armazéns

provinciais) e contribuir para a melhoria da saúde pública local em resposta às

prioridades das comunidades. Este projecto, surgiu para colmatar a crise de

financiamento para a aquisição de artigos essenciais de saúde que o país enfrenta.

Nos termos da al.d), n.° 2 do artigo 230 da Constituição da República de

Moçambique de 2004, compete ao Tribunal Administrativo (TA) fiscalizar a

aplicação dos recursos financeiros obtidos no estrangeiro, nomeadamente através

de empréstimos, subsídios, avales e donativos.

Nestes termos, aplica-se a UIP - O PSPS o previsto nas Leis n.°s 9/2002, de 12 de

Fevereiro, 26/2009, de 29 de Setembro, Decreto n.° 15/2010, de 24 de Maio,

Instruções de Execução Obrigatória do TA, publicadas no BR. N.°39, 3.°

Suplemento, de 29 de Setembro de 2008, Instruções Sobre a Execução do

Orçamento do Estado, publicadas pela Direcção Nacional de Contabilidade

Pública (DNCP), Manual de Administração Financeira e Procedimentos

Contabilísticos (MAF), aprovado pelo Diploma Ministerial n.0 169/2007, de 31 de

Dezembro e as Directrizes do Banco Mundial.

1.2 Financiamento

O PSPS é financiado por Fundos do IDA/Banco Mundial.

2. Politicas Contabilísticas

Os parágrafos seguintes descrevem as principais políticas contabilísticas aplicadas

consistentemente ao Programa.

2.1 Moeda funcional e moeda de apresentação

A moeda funcional do programa é o Dólar e o Metical. As transacções em moeda

estrangeira são convertidas para o Metical à taxa de câmbio oficial em vigor na

data da transacção.

2.2 Desembolsos

Os fundos recebidos compreendem os desembolsos efectuados pelo Banco

Mundial (WB) e são registados no momento em que o recebimento é efectuado na

Conta Bancária do Programa pelo mecanismo de transferência para a Conta

Designada ou através de pagamentos directos aos fornecedores pelo Centro de

Reembolso WB.

2.3 Pagamentos

Pagamentos são registados no momento do desembolso dos fundos nas contas

bancárias da UIP ou através de pagamentos directos aos fornecedorespelo Banco

Mundial, por conta da UIP.

2.4 Bancos

O saldo em bancos representa saldos bancários em 31 de Dezembro pelos registos

contabilísticos, reconciliados com os extractos bancários à mesma data.

CARTA DE RECOMENDAÇÕES

REPÚBLICA DE MOÇAMBIQUE

TRIBUNAL ADMINISTRATIVO

CONTADORIA DE CONTAS E AUDITORIAS

CARTA DE RECOMENDAÇÃO DA AUDITORIA REALIZADAAO PROGRAMA DE SEGURANÇA DE PRODUTOS DE SAÚDE (PSPS)

- MAPUTO

Exercício Económico de 2014

Maputo, Março de 2015

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Indíce

INTRODUÇÃO............................................................................................................. 3

RESPONSABILIDADE............................................................................................................3

ENQUADRAMENTO........................... .......................................................................... 4

OBJECTIVOS....................................................................................................................... 4

M B IT O ..................................................................................................................................... 4

M E TOD O LO GIA ....................................................................................................................... 5

FINA NCIA MENTO D O PR OGRA MA .......................................................................... .5

FLUXO DE FUNDOS 7

DESEMB OLSOS .................................................................................................................. 7

A. Acompanhamento das principais recomendações deixadas na auditoria anterior ........ 9

B. Sistema (le Controlo Interno........................................................................................... 9

C. Execução Financeira..........................................................................................................10

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 2

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

INTRODUÇÃO

Examinamos as demonstrações financeiras do Programa de Segurança deProdutos de Saúde (PSPS) ou "Health Comodity Security Program" (HCSP),relativas ao período de 01 de Janeiro a 31 de Dezembro de 2014, queacompanham a presente Carta de Recomendações, as quais compreendem ademonstração de origens e aplicação de fundos e as respectivas notas naqueleperíodo, bem como os saldos do pragrama uma vez que este teve o seu fim emOutubro de 2014.

O PSPS teve como objecto a compra e armazenagem de produtos de saúde, com

a finalidade de melhorar a disponibilidade de medicamentos e suprimentosmédicos no país e contribuir para a melhoria da saúde pública local em respostaàs prioridades das comunidades. Este projecto surgiu para colmatar a crise definanciamento para a aquisição de artigos essenciais de saúde que o paisenfrenta.

O programa teve a coordenação da Direcção de Planificação e Cooperação(DPC). No entanto, o Secretário Permanente do MISAU foi o responsávelmáximo para a coordenação do projecto.

Nos termos do Acordo de Financiamento IDA n.' 4810-MZ, assinado entre oGoverno Moçambicano e a Associação Internacional de Desenvolvimento (IDA)/Banco Mundial, foram envolvidas as agências das Nações Unidas (UNICEF eFNUAP), como agentes de aquisições de medicamentos e artigos médicos doMISAU, com os quais foram assinados memorandos de entendimento.

RESPONSABILIDADE

É da responsabilidade do Coordenador do Programa, a elaboração dedemonstrações financeiras que apresentem de forma verdadeira e apropriada aposição financeira da entidade e o resultado das suas operações de acordo comNormas Internacionais de Contabilidade para o Sector Público. A nossa

responsabilidade consiste em expressar uma opinião profissional e independente,baseada no nosso exame às demonstrações financeiras.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 3Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

ENQUADRAMENTONo âmbito da fiscalização sucessiva da legalidade das Despesas Públicas, noexercício das competências atribuídas ao Tribunal Administrativo pelo dispostona alínea c) do n.° 2 do artigo 230 da Constituição da República, bem como naalíneas a) e c) do do artigo 24 da Lei n.° 24/2013, de 1 de Novembro, foirealizada uma auditoria ao Programa de Segurança de Produtos de Saúde"Health Commodity Security Program" (HCSP), referente ao exercício -económico de 2014.

OBJECTIVOSFoi levada a cabo uma auditoria financeira, com o objectivo de verificar,principalmente:

o O desempenho financeiro do Programa;* Se os activos adquiridos com os fundos do Programa existem e são da

propriedade da entidade;* Se as despesas são elegíveis;* Se foram mantidos todos os comprovativos necessários relativos as

actividades do Programa;* Se os bens e serviços financiados foram adquiridos em conformidade

com os acordos de financiamento;* A exactidão, qualidade e integralidade dos registos contabilísticos

mantidos;

* Se existem, e são mantidos, procedimentos de controlo internosuficientes e aplicáveis;

o A conformidade com os regulamentos, políticas, leis e outrasdirectivas, aprovadas para o Programa.

ÂMBITO

A auditoria inclui o exame baseado em testes, verificação das evidências quesuportam os valores e informações constantes das demonstrações financeiras eadicionalmente, inclui a apreciação dos princípios contabilísticos adoptados eavaliação das estimativas significativas efectuadas pela entidade, bem como aforma de apresentação das demonstrações financeiras.

Caita de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 4Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Planeamos e executamos a auditoria de forma a obter convicção razoável sobrese as referidas demonstrações financeiras não contêm distorções significativas,entendendo-se que a auditoria efectuada proporciona uma base aceitável para a

expressão da nossa opinião sobre aquelas demonstrações financeiras.

Nesse sentido, as matérias levantadas no presente relatório são apenas aquelas deque tomámos conhecimento durante a realização da auditoria e que constituíramo universo das operações seleccionadas, consequentemente, os nossoscomentários sobre os sistemas de controlo interno, programas e procedimentosnão são exaustivos.

METODOLOGIAConduzimos a auditoria de acordo com as normas e procedimentos aprovadospelo Tribunal Administrativo (TA) que coincidem com os padrões internacionaisde auditoria recomendados pela Organização Internacional de Instituições

Supremas de Auditoria (INTOSAI). Estas requerem que o planeamento e arealização dos testes de auditoria assegurem que todos os dados, materialmenterelevantes, estejam adequadamente apresentados nas demonstrações financeirase incluam ainda:

* O exame, baseado em testes de evidência relevante em valores e revelaçõesdas Demonstrações Financeiras;

• A avaliação de estimativas significantes e julgamentos feitos pela gerênciana preparação das Demonstrações Financeiras.

FINANCIAMENTO DO PROGRAMA

O PSPS encontra-se dividido em duas componentes principais:1." Componente - Fornecimento de Artigos Essenciais de Saúde897.000.000,00MZM (Oitocentos noventa e sete milhões de Meticais)correspondente a $34,500.000,00 (Trinta e quatro milhões e quinhentos milDólares americanos).

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 5Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Esta componente financia aquisição de artigos mais necessários e consultoriapara apoio no combate contra:

* HIV/SIDA (Anti-Retrovirais ARVs) e Kits de testes diagnósticos;Malária (Redes Mosquiteiras Tratadas com Insecticida de Longa Duração-RMTILD);

* Tuberculose TB (medicamentos e reagentes);

o Programas de saúde reprodutiva (contraceptivos) e infantil (vacinas).

2." Componente - Fortalecimento da Gestão da Cadeia de Fornecimento117.000.000,00MZM (Cento e dezassete milhões de Meticais), correspondentea $4.500.000,00 (Quatro milhões e quinhentos mil Dólares americanos).Esta componente ajuda a fortalecer o sistema de distribuição dos medicamentosnos armazéns centrais, provinciais e distritais. Financia ainda a aquisição deveículos com tracção às 4 rodas, assistência técnica na elaboração dos planos degestão de rotas, custos operacionais, combustível, computarização do sistema de

gestão da logística nos 70 distritos e fornecimento de equipamento e

componentes informáticos. O quadro abaixo apresenta a distribuição dos valores

por componentes:

Descrição 1.' Componente

Valores em Valores em MTUSD

Malária 11.000.000,00 319.660.000,00HIV/ SIDA 16.000.000,00 464.960.000,00Tuberculose 4.500.000,00 130.770.000,00Saúde Reprodutiva e da Criança 3.000.000,00 87.180.000,00Sub Total 34.500.000,00 1.002.570.000,00

2.a Componente

Valores em Valores em MTUSD

Sistema de Distribuição 3.350.000,00 97.351.000,00Gestão logistica e Informação 1.000.000,00 29.060.000,00Custos Operacionais do Projecto 150.000,00 4.359.000,00Sub - Total 4.500.000,00 130.770.000,00

TOTAL 39.000.000,00 1.133.340.000,00

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 6Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

FLUXO DE FUNDOSO fluxo de fundos que se segue foi descrito pela entidade com base nos acordos

assinados entre o MISAU e os parceiros:

Na 1 Componente, os fundos são transferidos do Banco Mundial directamentepara os parceiros (UNICEF e FNUAP) responsáveis pelas aquisições dosmedicamentos, por solicitação do MISAU após a recepção das facturas

proforma.

Em relação a 2' componente, o Banco Mundial canaliza os fundos para a "ContaForex" junto ao Banco de Moçambique, que por sua vez faz a conversão dosvalores recebidos e envia-os a Conta Única do Tesouro (CUT). Da CUT Centraltransferem-se os valores para as Províncias beneficiárias do Projecto.

Fluxograma dos fundos

Banco de Conta Unica

Banco : Moçambique do TesouroMundial (DA) (CUT)

Central1 Nampula ZambéziaUIIF FNUAP ( (CUT) (CUT)

DESEMBOLSOS

1." Componente

UNICEF

O exercício económico de 2013, encerrou com um saldo de 514.463,70 dólaresamericanos, entretanto, devido à "reconciliação feita a posterior entre o BancoMundial, o Ministério da Saúde e a UNICEF" (Vide nota n.° 1970/032/DA-DF/2015), este saldo passou para 561.437,20 como indica o quadro abaixo:

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 7

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Descrição Valor

Saldo 514.463,70

Movimentos em falta 46.973,50

Saldo reconciliado 561.437,20

FNUAPNo exercício económico de 2013, foi apurado um saldo final de 218,06 dólares

americanos, que segundo a entidade foi usado, entretanto, não foram fornecidos

â equipa os documentos da utilização deste valor.

Segundo os responsáveis pela implementação do programa, foi feita uma

"reconciliação a posterior entre o Banco Mundial, o Ministério da Saúde e a

FNUAP" (Vide nota n.' 1970/032/DAF-DF/2015), tendo resultado num novo

saldo de 552,49 dólares americanos.

Vide referência: C1/17 a C1/20 e C1/53 a C1/60

Segundo o World Bank Client tirado em 25 de Fevereiro de 2015, os saldos da

UNICEF e FNUAP foram devolvidos ao Banco Mundial.

2." Componente

Segundo o Fluxo Financeiro dos Fundos Externos Detalhado por Moeda/Fonte

de Recurso, no exercício em análise foi o valor de 115.977.946,27MT, com o

qual foram realizadas despesas nas seguintes rubricas:

Descrição Valor

Saldo inicial 0,00

Entradas 115.977.946,27

Despesas

Salários e Remunerações 74.880,00

Bens e Serviços 15.457.384,27

Equipamento 17.251.862,62

Meios de Transporte 67.110.998,34

Total da despesas 99.895.125,23

Saldo final 16.082.821,04

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 8

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Fonte: Fluxo Financeiro dos Fundos Externos Detalhado por Moeda/Fonte de Recursos e

Demonstrativos Consolidados (e-SISTAFE)

O valor da rubrica Meios de Transporte inclui 60.000.000,00Mt relativos a

aquisição de 80 viaturas Ford Ranger, que pelo atraso registado no processo de

aquisição e entrega das mesmas, o Banco Mundial exigiu o reembolso do valor,

tendo-se feito deligências entre o MISAU e o Ministério das Finanças que

culminaram na devolução do mesmo. Entretanto, até ao fim da auditoria o valor

continuava fazendo parte das despesas do Projecto, como pode ser confirmado

no Demonstrativo Consolidado e a equipa não teve a confirmação da recepçãodo valor por parte do Banco Mundial.

A. Acompanhamento das principais recomendações deixadas na auditoria

anterior

Referência Acção correctiva2013 Recomendação formulada da entidade Conclusão

Cumprimento integral do artigo 104do Manual de Administração Esta recomendação não foi totalmente

Orçamental e Financeira - MAF, acolhida pela entidade, unia vez que nosaprovado pelo Diploma Ministerial processos de 2014 existem algumas despesas

A.3.2 [." 169/2007, de 31 de Dezembro. Nenhuma pagas sem recibos.

Cumprimento do Regulamento deContratação de Empreitada deObras Públicas, Fornecimento deBens e Prestaçào de Serviços aoEstado, aprovado pelo Decreto n. Recomendaçào nào acolhida pela entidade,15/2010, de 24 de Maio e unia vez que foram adquiridos camiões noobservância do estipulado na Lei n' valor de 7.110.998,34Mt e o contrato não foi26/2009, de 29 de Setembro. submetido ao visto.

A.3.4 Nenhuma

O programa deve apenas realizar Esta recomendação não foi acolhida pelaactividades elegíveis, de acordo entidade, uma vez que no ano de 2014 foicom o Memorando de entendimento paga despesa de telefone, facto que não se

A.3.5 assinado no âmbito da sua criação. Nenhuma prevê no Manual de Operações do PSPS.

B. Sistema de Controlo Interno

Relativamente a execução do programa no Ministério da Saúde, foi possível

observar uma boa organização dos processos de despesas, entretanto continuava

a presença de processos do Programa de Prestação de Serviços de Saúde (PPSS)

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 9

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

nas pastas do Programa de Segurança de Produtos de Saúde (PSPS) e vice-versa,

a falta de alguns recibos nos processos de Bens e Serviços, bem como a não

submissão de contrato no Tribunal Administrativo para efeito de visto.

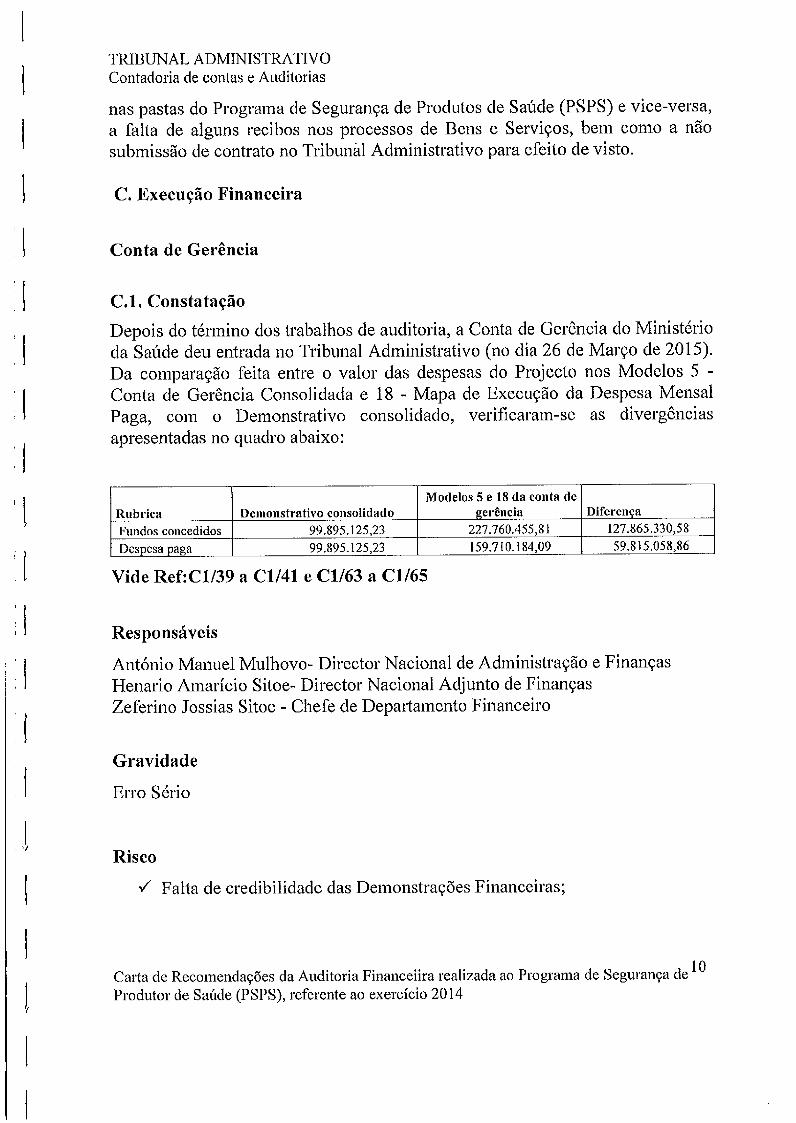

C. Execução Financeira

Conta de Gerência

C.1. Constatação

Depois do término dos trabalhos de auditoria, a Conta de Gerência do Ministério

da Saúde deu entrada no Tribunal Administrativo (no dia 26 de Março de 2015).Da comparação feita entre o valor das despesas do Projecto nos Modelos 5 -

Conta de Gerência Consolidada e 18 - Mapa de Execução da Despesa Mensal

Paga, com o Demonstrativo consolidado, verificaram-se as divergências

apresentadas no quadro abaixo:

Modelos 5 e 18 da conta deRubrica Demonstrativo consolidado gerência DiferençaFundos concedidos 99.895.125,23 227.760.455,81 127.865.330,58

Despesa paga 99.895.125,23 159.710.184,09 59.815.058,86

Vide Ref:C1/39 a C1/41 e C1/63 a C1165

Responsáveis

António Manuel Mulhovo- Director Nacional de Administração e Finanças

Henario Amarício Sitoe- Director Nacional Adjunto de Finanças

Zeferino Jossias Sitoe - Chefe de Departamento Financeiro

Gravidade

Erro Sério

Risco

v Falta de credibilidade das Demonstrações Financeiras;

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 10

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Recomendação

Que haja coerência entre os valores constantes das Demonstrações Financeirasda entidade para que as mesmas sejam consideradas fiáveis.

Resposta da EntidadeO MISA U esclarece que de acordo com o fluxo financeiro dos Fundos Externosdetelhado por moeda/Fonte de recurso, que ilustra a saida da CUT-MZM parao MISA U no montante de 99.895.125,23MT (Ver fluxo de findos) apurado porVExcia e o saldo recolhido pelo tesouro no montante de 16.082.821,04MTtambém por vós apurado (Ver informação referente as contas CUT Meticais, no

período de 01 de Janeiro a 31 de Dezembro de 2014) conferem.

A par disso, o demonstrativo consolidado na coluna de Adiantamento defundos+ Despesa paga VD (Despesas pagas - Execução), também confere como saldo por vós apurado que é o mesmo do fluxo de fundos.

Deste modo a diferença entre o DC e Fluxo de findos (117.059.764,83-115.977.946,27=1.081.818,56) resulta do ajuste de liquidação feito no dia16/10/2014. Vide anexo 01

Plano de AcçãoNada consta

Conclusão:

A entidade não esclareceu a questão levantada que é a diferença de valores entreo Demonstrativo consolidado e os Modelos 5 - Conta de Gerência Consolidada e18 - Mapa de Execução da Despesa Mensal Paga da Conta de Gerência, por isso,mantém-se a constatação.

C.2. Constatação

Foram adquiridos 220 quites de computadores na empresa Data Serv, no valorde 17.251.862,62Mt. Da análise feita aos documentos deste processo, verificou-se que os bens foram facturados e entregues ao MISAU antes do contrato servisado pelo Tribunal Administrativo. Este facto contraria a alínea c) do n.°1, doartigo 61, da Lei n.' 26/2009, de 29 de Setembro.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 1 1Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Esta acção constitui uma infracção financeira prevista na alínea b, do n,°1, doartigo 93, da Lei n.' 26/2009.

Vide Ref:F50/2-1 a F50/2-21

Responsáveis

Fortunato Oliveira - Chefe da UGEAAntónio Chambal - Coordenador do projecto

Gravidade

Erro Sério

Risco

vRecusa do visto por extemporaneidade;Responsabilização dos gestores por infracções financeiras.

Recomendação

Que a entidade execute os contratos depois da data do visto do Tribunal

Administrativo.

Resposta da EntidadeRelativamente a constatação em alusão, a UGEA esclarece que o processo de

contratação seguiu os passos normais de um concurso público, tendo havido

uma descoordenação na execução do contrato, sendo que as entregas foram

efectuadas antes do contrato ter sido visado pelo TA. Contudo, nenhum

pagamento foi efectuado antes do contrato ter sido visado pelo Tribunal

Administrativo.

Plano de AcçãoFuturamente deverá cumprir-se rigoramante com o previsto na lei, executando os

contratos após o visto do Tribunal Administrativo.

Carta de Recomendações da Auditoria Finaneeiira realizada ao Programa de Segurança de 12Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Responsável

Chefe da UGEA e Coordenador do Projecto

Prazo de implementaçãoImediato

Conclusão:Não obstante os pagamentos terem-se realizado depois do visto, a entrega dosbens, que também faz parte da execução do contrato foi feita antes do visto doTribunal Administrativo, por isso, pela falta de observância da alínea c), n.°1, doarigo 61, da Lei n. 26/2009, de 29 de Setembro, mantém-se a constatação.

I '

C.3 Constatação

Da análise efectuada aos processos relativos à aquisição de bens e serviços,verificou-se a existência de despesas pagas, totalizando 3,994,783.53Mt, quenão apresentam os documentos justificativos (recibos). As referidas despesasencontram-se descritas no quadro abaixo:

(Valores em meticais)Descrição N. de Arq N.° de OP Valor Fornecedor ObservaçãoPagamento de serviços de STFMN-14- 7407,7408 e 180,000.00 LSElimpeza geral dos arínazens da 08-79 7406 InternacionalCMAMPagamento de encargos STFMN- 9530 1,856,908,77 Motorcareaduaneiros pelo 2014- 10-desalfandegamento de 3 0153camiõesPagto de fornecimento de STFMN- 0112 253,248.74 THL-reagentes e consumíveis 2014-10-136 Moçambique

Pagto da fact nr 2014011 STFMN-14- 1414 108,062.20 TDM03-07

Pagto de serviços de STFMN-14- 5671 73,875.70 Mozambiqueimportação 07-73 tradenet

Pagamento de passagens STFMN-14- 0655 60,168.00 Cotur10-161

Pagto de fornecimento de STFMN-14- 7842 1,064,553.92 THL-reagentes e consumíveis 08-88 Moçambique

Subtotal 3,596.817,33

Pagamento pelo fornecimento STFMN-14- 4353 235,141.92 Denna, Lda Recibode equipamento informatico 06-60 entregue

durante otrabalho decampo

Pagamento de desembaraço STFMN- 14- 1413 162,824,28 Despachos e Reciboaduaneiro de 3 viaturas 03-05 consultoria entregue

durante o

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 13

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

trabalho decampo

Subtotal 397.966,20Total 3.994.783,53

Vide Ref: F50/2-93 a F50/2-96

Este facto contraria o previsto no artigo 104 do MAF (Título 1), aprovado pelo

Diploma Ministerial n.° 169/2007, de 31 de Dezembro, conjugado com o n.° 2do artigo 15 da Lei n.° 9/2002 de 12 de Fevereiro.

ResponsáveisAntónio Chambal - Coordenador do ProjectoZeferino Jossias Sitoe - Chefe de Departamento Financeiro

GravidadeErro sério

Risco/ Pagamentos indevidos

RecomendaçãoQue as despesas realizadas sejam acompanhadas por documentos justificativos,de acordo com o estabelecido no artigo 104 do MAF, aprovado pelo Diploma

Ministerial n.° 169/2007, de 31 de Dezembro, combinado com o n.° 2 do artigo15 da Lei n.° 9/2002, de 12 de Fevereiro.

Resposta da EntidadeCompulsado o relatório verifica-se que o valor total não justificado é de

3.596.799,33Mt. Deste modo,segue parte dos justificativos no montante de

1.557.970,68Mt. Vide anexo 02

Plano de AcçãoApresentar e anexar ao respectivo processo, os restantes justificativos no

montante global de 2.038.828,65Mt.

ResponsávelChefe do Departamento Financeiro e Coordenador do projecto

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 14Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Prazo de implementaçãoImediato

Conclusão:

A entidade confirma a existência de despesas realizadas sem documentos

justificativos, tendo anexado ao contraditório parte destes, faltando por justificar

um montante de 2.038.828,65Mt, deste modo mantém-se a constatação no valor

das despesas ainda não justificadas.

C.4 ConstataçãoA requisição n.° 139, arquivo n.° 161, paga pela OP n.° 655, no valor de60.168,00Mt, referente ao pagamento de passagem aérea para dentro do pais,não apresenta o bilhete adquirido, bem como o respectivo talão de embarque.

Este facto contraria o disposto no artigo 104 do MAF, aprovado pelo Diploma

Ministerial n.° 169/2007, de 31 de Dezembro, combinado com o n.' 2 do artigo15 da Lei n.° 9/2002, de 12 de Fevereiro.

Vide Ref: F50/2 -90 a F50/2-92

Responsáveis

António Chambal - Coordenador do projectoZeferino Jossias Sitoe - Chefe de Departamento Financeiro

GravidadeErro Sério

Risco

Pagamentos indevidos

RecomendaçãoQue todas as aquisições de passagens aéreas, tanto para dentro como para fora

do País, sejam suportadas pelo bilhete adquirido e pelo talão de embarque, queconfirma a deslocação.

Resposta da EntidadeEm resposta a constatação C4, segue no anexo 3 os correspondentes

justificativos.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 15

Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Plano de AcçãoApresentar os justificativos referentes a aquisição de passagens aéreas (bilhetes etalão de embarque).

ResponsávelChefe do Departamento financeiro

Prazo de implementaçãoAnualmente, até ao 31 de Março

Conclusão:Retira-se a constatação uma vez que, em sede de contraditório, a entidade enviouos justificativos em causa, entretanto, chamar atenção ao facto de que estesdeveriam estar apensos ao processo de despesa aquando da auditoria.

C.5 ConstataçãoFoi paga uma dívida acumulada de consumo do telefone/fax, a favor dasTelecomunicações de Moçambique, através da requisição n.0 07, arquivo n.° 07,no valor de 108,062.2OMt, entretanto as componentes 1 e II do Manual deOperações do Projecto não prevêem a realização deste tipo de despesas.Vide Ref: F50/2-84 a F50/2-89

ResponsáveisAntónio Manuel Mulhovo- Director Nacional de Administração e FinançasHenario Amarício Sitoe- Director Nacional Adjunto de FinançasZeferino Jossias Sitoe - Chefe de Departamento Financeiro

GravidadeErro sério

RiscoDesvio de aplicação de fundos

RecomendaçãoQue a entidade cumpra com o estabelecido no Manual de Operações.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 16Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Resposta da EntidadeRelativamente a questão em menção, esclarece-se que a Unidade do Projectoestá enquadrada na gestão operacional do mesmo projecto, pelo que a despesaestá prevista, atendendo que trata-se de telefone fixo/fax.

Plano de Acção

Conclusão

Tendo em conta que a instalação deste telefone/fax foi no âmbito daimplementação do PSPS e da análise feita à resposta da entidade em sede decontraditório, somos favoráveis a retirar a constatação.

D. Contratos Administrativos

O Ministério da Saúde adquiriu 3 camiões Nissan UD, através do concurso n.°144/13/WB/UGEA/MISAU. O contrato resultou em despesa, no valor de USD232.233,78, correspondente a 7.110.998,34MT, pago atráves da Ordem dePagamento n° 1415. Analisado o processo de aquisição destas viaturas,verificaram-se as seguintes irregularidades:

D.1. ConstataçãoA empresa que participou do concurso foi a Motorcare Limitada e o respectivocontrato foi celebrado com a empresa UD Trucks NWT sediada na Africa de Sulem Johannesburg. No entanto, no processo não consta nenhuma procuração daUD Trucks NWT dando poderes a Motorcare e não consta nenhumacomprovação da qualificação jurídica, económico-financeira, técnica eregularidade fiscal no país de origem.

D.2. ConstataçãoO contrato não apresenta evidências de ter sido submetido ao TribunalAdministrativo para efeitos de fiscalização prévia, contrariando deste modo oprevisto na alínea a) do número 1 do artigo 6 da Lei n.° 14/2014 de 14 deAgosto;

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 17Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

D.3. ConstataçãoAs especificações técnicas do bem e o contrato foram redigidos na línguainglesa, contrariando deste modo o previsto nos n.°s 1 e 2 do artigo 5 do Decreton.° 15/2010 de 24 de Maio.

D.4. ConstataçãoNão constam documentos justificativos da despesa, tais como as facturas erecibos, contrariando deste modo o estatuido no n.° 2 do artigo 15 da Lei n.°9/2002, de 12 de Fevereiro combinado com artigo 104 do Manual deAdministração Financeira, aprovado pelo Diploma Ministerial n.° 169/2007, de31 de Dezembro conjugado com os n,°s 1, 2 e 3 do artigo 27 do Decreto n.°15/2010 de 24 de Maio;

Vide Referência: H3/1 a H3/36

ResponsáveisMarcelino Lucas - Secretário Permanente do Ministério da SaúdeFortunato Oliveira - Chefe da UGEAAntónio Chambal - Coordenador do Projecto

GravidadeErro sério.

RiscoUso indevido dos fundos do Orçamento do Estado e possibilidade de secriar vantagens e benefícios a alguns fornecedores de bens e serviços;

Indução aos Órgãos de controlo financeiro em erro.

Recomendação

Cumprimento da legislação acima citada.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 18Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Resposta da EntidadeD.1 - A UGEA esclarece que, o processo de contratação seguiu os passosnormais de contratação de um shopping internacional tendo havido umacoordenação entre a Nissan (África do Sul e Moçambique), onde os camiões

seriam fornecidos pela Nissan Moçambique. Aquando da assinatura do contratofoi remetida uma carta ao MISA U explicando que uma vez que a manutenção egarantia das viaturas seriam feitas em Moçambique, ofornecimento em mesmascondições contratadas seriafeito pela Nissan Moçambique. Vide anexo 04

Plano de AcçãoApresentar e anexar ao processo os respectivos documentos justificativosexigidos pelo Tribunal Administrativo.

ResponsávelChefe da UGEA

Prazo de implementaçãoImediato

ConclusãoNão obstante o esclarecimento dado, somos de manter a constatação, pois a

entidade não respondeu a questão colocada que é o facto de Motorcare Limitadater participado no concurso e celebrar - se o contrato com a empresa UD TrucksNWT e a falta de comprovação da qualificação jurídica, económico-financeira,técnica e regularidade fiscal do concorrente.

Resposta da EntidadeD.2 - A UGEA concorda com a constatação, contudo esclarece que envidar

esforços para remeter o contrato ao visto o mais breve possíveL

Plano de AcçãoFuturamente deverá cumprir-se rigorosamente com o previsto na lei executandoos contratos após a fiscalização prévia do Tribunal Administrativo.

ResponsávelChefe do Departamento financeiro

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 19Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Prazo de implementaçãoImediato

Conclusão

O contrato em causa devia ter sido submetido ao visto do TribunalAdministrativo antes da sua execução, sendo extemporâneo o compromisso daentidade de envidar esforços para submete-lo ao visto o mais breve possível,sendo assim, mantém-se a constatação.

Resposta da EntidadeD.3 - Esclarece-se que para um shopping internacional, os documentos doconcurso devem ser todos em inglês, razão pela qual parte do processo vem nalíngua inglesa.

Plano de AcçãoNada consta

ResponsávelChefe do Departamento financeiro

Prazo de implementaçãoAnualmente, até ao 31 de Março

ConclusãoMantém-se at constatação, visto que a entidade deveria cumprir com o previstona Legislação acima mencionada e redigir o contrato na língua portuguesaindependentemente da modalidade de contratação. Ademais, segundo a alínea d)do n.° 2 do artigo 27, do Decreto n.° 15/2010 de 24 de Maio, o concorrenteestrangeiro deve "Proceder a entrega dos documentos escritos em línguaportuguesa".

Resposta da EntidadeD.4 - É de se reconhecer a constatação em alusão, contudo a DAF estáenvidando esforços no sentido de recolher os justificativos. E oportunamenteserão enviados conforme o plano de acção em anexo.

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 20Produtor de Saúde (PSPS), referente ao exercício 2014

TRIBUNAL ADMINISTRATIVOContadoria de contas e Auditorias

Plano de AcçãoApresentar os documentos justificativos em falta.

ResponsávelChefe do Departamento financeiro

Prazo de implementaçãoImediato

Conclusão:A entidade reconhece a ausência de documentos justificativos e em sede decontraditório não os envia, alegando que fará "esforços no sentido de recolher osjustificativos". Este facto mostra uma clara desorganização uma vez que estesdocumentos deveriam estar nos processos de despesas, tratando-se de umadespesa já paga. Por isso, mantém-se a constatação.

MaputoAui1 de 2015

1Cóntáadó erg

Jeremiáiranisco Zuande

Carta de Recomendações da Auditoria Financeiira realizada ao Programa de Segurança de 2 1

Produtor de Saúde (PSPS), referente ao exercício 2014