WILDE CARLOS DA SILVA E SILVA TRABALHO DE CONCLUSÃO DE ... · necessidades técnicas de um país...

68

UMA ANÁLISE ECONÔMICO-FINANCEIRA DE INVESTIMENTO NA CONSTRUÇÃO E OPERAÇÃO DA ARENA DAS DUNAS WILDE CARLOS DA SILVA E SILVA TRABALHO DE CONCLUSÃO DE CURSO (MODALIDADE - MONOGRAFIA) NATAL-RN 2016 U F R N

Transcript of WILDE CARLOS DA SILVA E SILVA TRABALHO DE CONCLUSÃO DE ... · necessidades técnicas de um país...

UMA ANÁLISE ECONÔMICO-FINANCEIRA DE INVESTIMENTO NA

CONSTRUÇÃO E OPERAÇÃO DA ARENA DAS DUNAS

WILDE CARLOS DA SILVA E SILVA

TRABALHO DE CONCLUSÃO DE CURSO

(MODALIDADE - MONOGRAFIA)

NATAL-RN

2016

U F R N

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE TECNOLOGIA

DEPARTAMENTO DE ENGENHARIA CIVIL

WILDE CARLOS DA SILVA E SILVA

UMA ANÁLISE ECONÔMICO-FINANCEIRA DE INVESTIMENTO NA

CONSTRUÇÃO E OPERAÇÃO DA ARENA DAS DUNAS

Trabalho de Conclusão de

Curso, submetido ao

Departamento de Engenharia

Civil da Universidade Federal do

Rio Grande do Norte, como

parte dos requisitos necessários

para a obtenção do Título de

Bacharel em Engenharia Civil.

Orientador: Prof. Dr. Rubens

Eugênio Barreto Ramos

NATAL/RN, 21 DE JUNHO DE 2016

DEDICATÓRIA

Aos meus pais, namorada e amigos.

AGRADECIMENTOS

Primeiramente, a Deus, que me proporcionou todas as oportunidades e

ferramentas necessárias para que pudesse seguir atrás de meus sonhos.

À minha família, que nunca deixou de estimular e nem acreditar em mim,

durante todos os momentos da minha vida acadêmica.

Ao meu orientador e professor Rubens Eugênio Barreto Ramos, por seu perfil

visionário e por seus conselhos no desenvolvimento desse trabalho. Por me incentivar

na busca de informações e por acreditar na minha capacidade.

Aos professores, essenciais na minha formação acadêmica.

Aos meus grandes amigos Paula, Ícaro e Mayara pela forte parceria na

caminhada, os dias de estudo, por dividir as alegrias e as angustias dos semestres.

A Ana, meu amor.

Wilde Carlos da Silva e Silva

RESUMO

Os grandes eventos esportivos, frequentemente, exigem elevados investimentos para

reforma e construção de arenas. No caso do Brasil, país-sede da Copa do Mundo FIFA

2014, o setor público teve um papel de destaque na provisão de nove dos doze estádios

utilizados, destacando-se o ineditismo da utilização da modalidade de Parcerias Público-

Privadas (PPP) para a provisão de cinco das doze arenas esportivas. Diante do atual

debate sobre a eficiência do setor público e da iniciativa privada na provisão de

infraestrutura, optou-se no presente estudo pela análise em profundidade da Arena das

Dunas, construída sob a lógica da PPP, com o objetivo de investigar se a escolha dessa

modalidade de investimento foi a, economicamente, mais eficiente para o governo. Para

tanto, utilizou-se a abordagem metodológica à luz da literatura sobre PPP, Project

Finance e Value for Money, tendo com critério de análise o VPL (Valor Presente

Líquido). Os resultados mostram que o projeto não se enquadra como Projetc Finance

pois o fluxo de caixa operacional não consegue pagar o serviço da dívida, e que o

projeto de PPP analisado contribui para a geração de um maior Value for Money para a

Administração Pública Brasileira, sobretudo no que se refere aos aspectos custos,

quando comparados com a modalidade de provisão pública tradicional.

Palavras-chave: Arena das Dunas, Parcerias Público-Privadas, Value for Money,

Project Finance.

ABSTRACT

The big ones sporting events frequently require high investments for refurbishment and

construction of sports arenas. In Brazil, the host country of the 2014 FIFA World Cup,

the public sector had a prominent role in the provision of nine of the 12 stadiums built,

highlighting the uniqueness of the use of the method of Public-Private Partnerships

(PPP) the provision of five of the 12 sports arenas. In today’s debate on the efficiency of

the public sector and the private sector in the provision of infrastructure, this

dissertation focus its analysis of the Arena das Dunas, built under the PPP approach, in

order to investigate whether the choice of this type of investment was economically

more efficient for the government. For this, it adopts a qualitative methodological

approach, embedded in an exploratory and comparative perspective through multiple

investment models study in the context of the construction of this arena. Thus, the PPP

project is analyzed in the light of the literature on PPP and described in the light of the

contractual relationship established between the public and private partners, especially

the analysis of the net present value for each model. Finally, the results suggest that the

PPP project analyzed contributes to the generation of a larger Value for Money to

Brazilian public administration, in particular as regards aspects costs when compared

with traditional public supply mode.

Keywords: Arena das Dunas, Public-Private Partnerships, Value for Money, Project

Finance.

ÍNDICE GERAL

1. APRESENTAÇÃO ...................................................................................................... 11

1.1 CONTEXTUALIZAÇÃO ............................................................................. 11

1.2 JUSTIFICATIVA .......................................................................................... 14

1.3 OBJETIVOS .................................................................................................. 15

1.4 ESTRUTURA DO TRABALHO .................................................................. 15

2. REVISÃO DA LITERATURA ................................................................................... 16

2.1 PROJECT FINANCE ..................................................................................... 16

2.2.1DEFINIÇÃO DO MODELO ........................................................... 16

2.2.2 ESTRUTURA DO PROJECT FINANCE ....................................... 17

2.1.3 RISCOS ........................................................................................... 18

2.1.4 COMPARAÇÃO ENTRE CORPORATE E PROJECT FINANCE

............................................................................................................................. 18

2.1.5 PROJECT FINANCE E PARCERIA PÚBLICO-PRIVADAS ...... 19

2.2 PARCERIA PÚBLICO PRIVADA ............................................................... 20

2.2.1 MODELO DE NEGÓCIOS DE UMA PPP .................................... 21

2.2.2 LEI DAS PPPs ................................................................................ 21

2.2.3 APLICAÇÕES DAS PPPs .............................................................. 22

2.3MODELAGEM E ANÁLISE FINANCEIRA ................................................ 23

2.3.1 PRINCIPAIS EQUAÇÕES DE FINANÇAS ................................. 23

2.3.1.1 JUROS.............................................................................. 23

2.3.1.2 CAPTALIZAR ................................................................. 24

2.3.1.3 DESCONTAR .................................................................. 24

2.3.2 VALOR PRESENTE LÍQUIDO .................................................... 24

2.3.3 VALUE FOR MONEY ..................................................................... 25

3. METODOLOGIA ....................................................................................................... 27

3.1 LEVANTAMENTO DOS DADOS DA ARENA DAS DUNAS ................. 27

3.2 LEVANTAMENTO PARÂMETROS PARA ANÁLISE DE VPL .............. 27

3.3 SIMULAÇÕES .............................................................................................. 27

3.4 ANÁLISE DOS RESULTADOS .................................................................. 28

4. ANÁLISE ECONÔMICO- FINANCEIRA DO CASO ARENA DAS DUNAS ..... 29

4.1 ARENA DAS DUNAS .................................................................................. 29

4.1.1 CARACTERIZAÇÃO .................................................................... 29

4.1.2 LICITAÇÃO ................................................................................... 30

4.1.3 CONTRATO DE CONCESSÃO ADMINISTRATIVA ................ 30

4.1.3.1 CARACTERIZAÇÃO ..................................................... 30

4.1.3.2 MECANISMOS PARA PAGAMENTO DA

CONTRAPRESTAÇÃO PÚBLICA ........................................................ 31

4.1.3.3 INDICADORES DE DESEMPENHO ............................ 32

4.1.3.4 RISCO DE CONSTRUÇÃO............................................ 32

4.1.3.5 RISCO DE DEMANDA .................................................. 33

4.1.3.6 RECEITAS COMERCIAIS ............................................. 33

4.1.3.7 ESTRUTURA DO FINANCIAMENTO ......................... 33

4.1.3.8 ESTRUTURA DAS GARANTIAS ................................. 34

4.2 OS COMPONENTES DO FLUXO DE CAIXA DA SPE ............................ 34

4.2.1 VALORES DE CONTRAPRESTAÇÃO DE 2014 E 2015 ........... 34

4.2.2 CUSTO DO PROJETO ................................................................... 35

4.2.3 FINANCIAMENTO ....................................................................... 35

4.2.4 CUSTO DE OPERAÇÃO E MANUTENÇÃO .............................. 36

4.2.5 RECEITAS COMERCIAIS ............................................................ 37

2.2.6 DEPRECIAÇÃO ............................................................................. 37

4.3 PARÂMETROS PARA ANÁLISE VPL ...................................................... 38

4.3.1 VIDA ÚTIL DE UMA ARENA DE FUTEBOL ............................ 38

4.3.2.1 TAXA DE DESCONTO .............................................................. 39

4.3.2.2 TAXA SELIC .............................................................................. 40

4.3.2.3 VARIAÇÃO DA TAXA SELIC ................................................. 40

4.3.2.4 VALOR MÉDIO DA TAXA SELIC ........................................... 41

4.3.3 QUANTIFICAÇÃO DO RISCO- RISCO BRASIL ....................... 42

4.3.4 INFLAÇÃO (IPCA)-CONTRAPRESTAÇÃO .............................. 43

4.4 MODELOS DE ESTRUTURAÇÃO FINANCEIRA PARA A

CONSTRUÇÃO DA ARENA DAS DUNAS ................................................................. 44

4.4.1 MODELO1: IMPOSTOS DOS CONTRIBUINTES .................................. 44

4.4.2 MODELO 2: PPP ....................................................................................... 45

4.4.2.1 SIMULAÇÃO DA CONTRAPRESTAÇÃO .............................. 46

4.4.2.2 DADOS UTILIZADOS NO MODELO ...................................... 47

4.4.2.3 VPL .............................................................................................. 48

4.4.2.4 VPL DO MODELO PPP ............................................................. 48

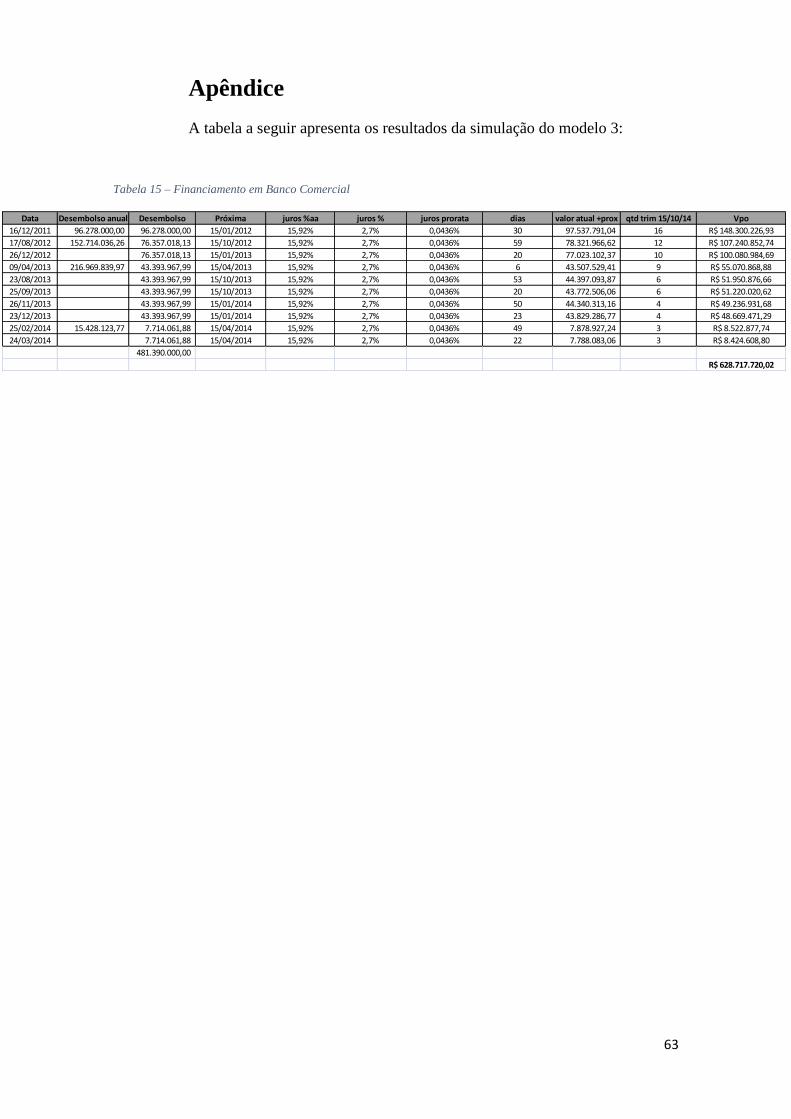

4.4.3 MODELO 3: FINACIAMENTO, CONSTRUÇÃO E CONTROLE PELO

GOVERNO ...................................................................................................................... 49

4.4.3.1 SIMULAÇÃO DE FINANCIAMENTO ..................................... 49

4.4.3.2 BANCO COMERCIAL ............................................................... 49

4.4.3.3 SIMULAÇÃO DE FINANCIAMENTO DO GOVERNO EM

BANCO COMERCIAL ................................................................................................... 51

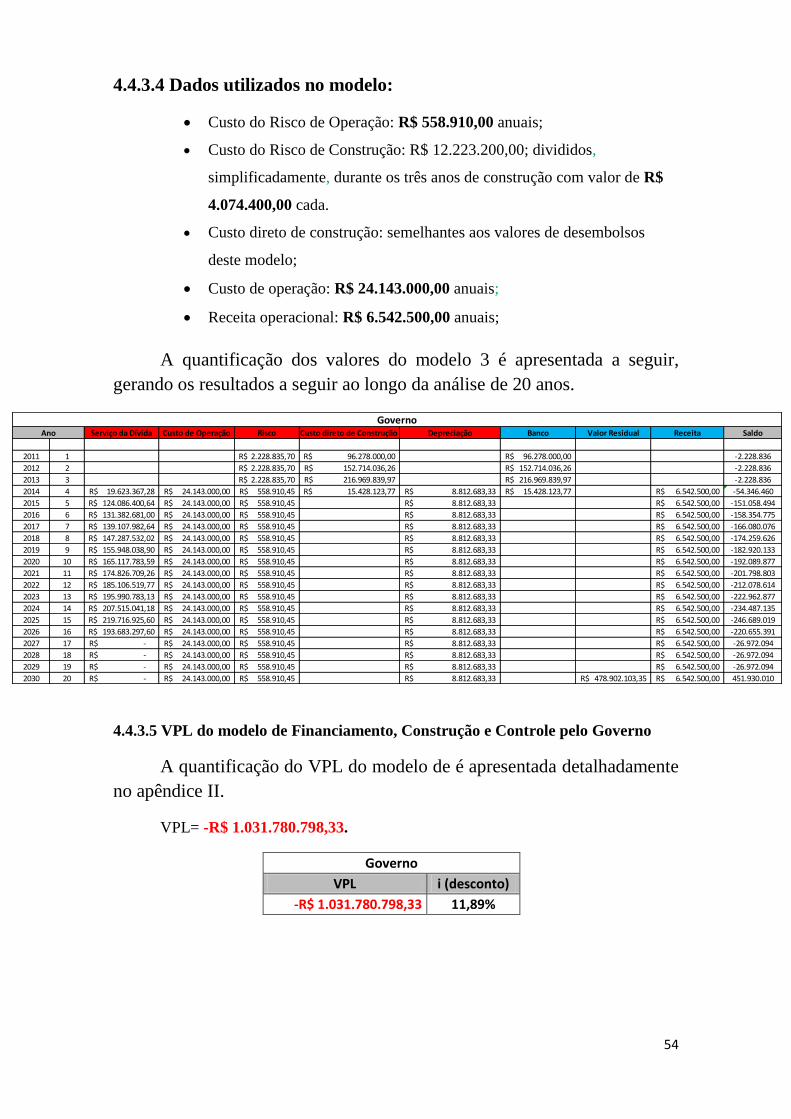

4.4.3.4 DADOS UTILIZADOS NO MODELO ...................................... 52

4.4.3.5 VPL DO MODELO 3 .................................................................. 52

5. ANÁLISE DOS RESULTADOS ................................................................................ 54

5.1 VPLs .............................................................................................................. 54

5.2 ANÁLISE VALUE FOR MONEY ................................................................. 54

5.3 ARENA DAS DUNAS COMO PROJECT FINANCE ................................. 54

6. CONCLUSÕES E RECOMENDAÇÕES ................................................................... 56

5.1 PRINCIPAIS RESULTADOS ...................................................................... 56

5.2 LIMITAÇÕES DO TRABALHO ................................................................. 56

5.3 RECOMENDAÇÕES .................................................................................... 57

REFERÊNCIAS .............................................................................................................. 58

APÊNDICE ..................................................................................................................... 62

11

1. APRESENTAÇÃO

1.1 CONTEXTUALIZAÇÃO

A Copa do Mundo da FIFA de 2014 teve o Brasil como anfitrião pela

segunda vez na história. Com doze cidades-sede, o campeonato teve início no dia 12 de

junho e terminou em 13 de julho. Essa quantidade de cidades-sede dos jogos gerou a

necessidade de uma série de intervenções urbanas visando preparar o espaço destas

cidades para receber os eventos, desde construção de aeroportos e estradas, até arenas

de futebol.

Seguindo a tradição de outros megaeventos esportivos, o setor público teve

um papel de destaque na provisão dos estádios previstos para sediar os jogos,

destacando-se a utilização da modalidade de Parcerias Público-Privadas (PPP) para a

provisão de cinco dos doze destes estádios de futebol usados na Copa. A figura a seguir

expõe a disposição das arenas pelo território brasileiro, seguida por uma tabela que

caracteriza a construção ou reforma de cada uma delas.

Figura 1 Cidades da Copa 2014 no Brasil, ; Disponível em:

<http://natanaelsteffen.blogspot.com.br/2014_01_01_archive.html > Acessado em 13/05/2016

12

Tabela 1 – Quadro resumo dos principais fatores que influenciaram no cronograma de implantação dos projetos de

PPP

Fonte: Oliveira-2015

Assim, tendo em vista o alto custo demandado para a realização de obras de

infraestrutura e a escassa disponibilidade de recursos nos cofres públicos, diante da

necessidade iminente de investimentos para obras públicas, que viessem a atender as

necessidades técnicas de um país responsável por sediar um megaevento como este,

surgiu como problemática, então, o questionamento sobre a viabilidade das possíveis

fontes de recursos e alternativas de investimento para subsidiar tal pleito. Nesse

contexto, as Parcerias Público-Privadas (PPPs) destacaram-se como opção de modelo

para várias obras púbicas ligadas à Copa, com destaque para estádios de futebol.

A PPP consiste em uma alternativa às formas tradicionais de concessão. É

caracterizada por um contrato de prestação de obras ou serviços firmado entre empresa

privada e governo, que visa proporcionar benefícios reais em termos de eficiência

produtiva, alocação de riscos e fonte alternativa de recursos disponíveis. Enquanto, em

contrapartida, ainda se tem como alternativa os modelos tradicionais para construção de

uma obra pública, tais como as de realização direta feita pelo governo por meio de

licitações custeadas com dinheiro acumulado ou através de financiamentos realizados

pelo próprio governo na intenção de arrecadar o montante necessário para a obra. Desse

modo, ressalta-se a dúvida de qual modelo é efetivamente mais viável quantitativa e

qualitativamente.

Dentre os estádios que foram construídos no formato de uma PPP, está a

Arena das Dunas, localizada na cidade de Natal, Rio Grande do Norte, situada no local

13

do antigo Estádio Machadão, a qual será o objeto de estudo desta pesquisa. Nesse

contexto, o presente estudo busca analisar o modelo de Parceria Público-Privada

adotado na construção dessa Arena, numa perspectiva comparativa em relação à

provisão pública tradicional, realizando-se simulações das possíveis alternativas de

alocação de recursos ao se elaborar tal projeto, com o intuito de determinar se a opção

por adotar um modelo de PPP foi economicamente adequada ao caso.

Figura 2 - Arena das Dunas; Disponível em < http://globoesporte.globo.com/rn/noticia/2015/03/oas-

coloca-venda-100-dos-ativos-da-arena-das-dunas-palco-da-copa.html> Acessado em 13/05/2016

Figura 3 - Estádio Machadão; Disponível em < http://f9.net.br/portal/estadio-machadao-palco-de-

inesqueciveis-de-jogos-cedeu-espaco-para-a-arena-das-dunas/> Acessado em 13/05/2016

14

1.2 JUSTIFICATIVA

Segundo Mauricio Endo (2014), os países em desenvolvimento, como

China, Índia e Brasil, necessitam de largos investimentos em infraestrutura para seguir

com esse progresso global. No entanto, o Brasil vem apresentando um percentual de

investimento (relativos aos respectivos PIBs), nesse setor, consideravelmente menor que

os principais países em desenvolvimento, destacando-se, assim, a necessidade de

crescimento destes investimentos no país.

Porém, mesmo hoje, os investimentos em infraestrutura no Brasil possuem

uma magnitude extremamente importante para a dinâmica econômica do país, o que se

torna claro a partir do fato de que, no ano de 2007, o investimento em tal setor foi de 51

bilhões. Pode-se resaltar isso também através do custo simples das reformas e

construções de arenas de futebol para a copa de 2014, com o valor de R$

3.605.000.000,00, segundo Oliveira (2015).

Nessa conjuntura, diante da relativa escassez de fundos para investimentos

em infraestrutura, destaca-se a necessidade da adoção de técnicas complexas e

inovadoras no planejamento financeiro da execução de obras públicas. Técnicas essas

como a adoção de Parcerias Público-Privadas. Por isso, a viabilidade de tais parcerias

deve ser cada vez mais levada em conta para que a prática se desenvolva e se propague

no futuro do desenvolvimento urbano do país.

A figura a seguir destaca a relação entre o investimento em infraestrutura e

o PIB de países emergentes.

Figura 4 Investimento em infraestrutura e PIB, Brasil e países emergentes (Fonte: Endo, 2014)

15

1.3 OBJETIVO

O presente trabalho objetiva investigar economicamente o modelo de PPP

adotado na construção da Arena das Dunas (Natal/RN), numa perspectiva comparativa

em relação à provisão pública tradicional, buscando determinar qual seria o modelo com

melhor desempenho em termos econômicos para o governo.

1.4 ESTRUTURA DO TRABALHO

A dissertação está estruturada da seguinte forma:

No capítulo 1, foi feita a contextualização da temática do estudo,

caracterizando-se a Arena das Dunas como objeto de análise, estabelecendo-se o

contexto econômico do Brasil e definindo-se os objetivo e justificativas da pesquisa.

No capítulo 2, é realizado um levantamento do referencial teórico sobre a

temática de Project Finance e Parcerias Público-Privadas na provisão de infraestrutura

e serviços públicos, objetivando-se compreender a dinâmica de funcionamento de um

projeto executado em tais modelos.

No capítulo 3, apresenta-se a abordagem metodológica adotada para o

alcance dos objetivos pretendidos.

No capítulo 4, é feita caracterização detalhada da Arena das Dunas, por

meio da descrição à luz da relação contratual entre os parceiros públicos e privados. Em

seguida são quantificados e simulados os modelos de alternativas de investimento para a

construção e operação da arena. Então se realiza uma discussão acerca dos achados das

simulações, determinado-se qual é a economicamente mais viável para o governo.

Por fim, no capítulo 5, são endereçadas as considerações finais acerca dos

principais resultados obtidos, das contribuições, limitações e das propostas sugeridas

pelo estudo.

16

2. REVISÃO DA LITERATURA

2.1 Project Finance

2.1.1 Definição do Modelo

O Project Finance não é uma novidade em termos de estrutura de

financiamento. Segundo afirma Finnerty (1999, p. 11), suas origens são bastante

antigas:

O Project Finance é uma técnica bem estabelecida para grandes projetos

intensivos de capital. Suas origens remontam ao século XIII, quando a Coroa

Britânica negociou um empréstimo do Frescobaldi, um dos principais

banqueiros de investimentos da época, para desenvolver as minas de prata da

região de Devon, na Inglaterra. Elaboraram condições de empréstimo

bastante semelhantes ao que hoje denominaríamos de um empréstimo pago

com a produção.

Segundo Bononi e Malvessi (2004), os maiores empreendimentos da

atualidade têm recorrido ao modelo do Project Finance. Isto ocorre, principalmente,

pelo fato de que cada parte envolvida no processo poder escolher o risco e o retomo que

lhe pareça mais adequado. Moreira (1999, p. 01) define Project Finance da seguinte

maneira:

Implantação de um empreendimento, como uma unidade econômica com fins

específicos (Special Purpose Company), na qual os emprestadores se

baseiam, como fonte para repagamento de seus empréstimos, nos ganhos

econômicos e financeiros do empreendimento pelo conceito de fluxo de

caixa. Os contratos, por suas abrangências, mais que os ativos do

empreendimento, se constituem como a verdadeira garantia colateral dos

patrocinadores.

O Project Finance envolve a criação de uma empresa auxiliar, denominada SPE

(Sociedade de Propósito Especifico), que tem a finalidade exclusiva de comportar o

projeto. Monteiro Filha e Castro (2000, p.113) explicam a criação desta empresa:

A estrutura de Project Finance caracteriza-se pela constituição de uma SPC,

que tem como objetivo a implantação do projeto e, portanto, tempo limitado

de duração. Os administradores de uma SPC não podem assumir obrigações e

direitos fora da finalidade para que ela foi constituída. E uma entidade

jurídica e economicamente separada dos patrocinadores e com prazo limitado

de duração, que detém os ativos e passivos do projeto. E mantida off-balance

sheet em relação aos seus patrocinadores (no Brasil, existe a instrução CVM

247, que exige a consolidação parcial dos empreendimentos controlados,

quando os patrocinadores forem empresas abertas, mas tem sido concedidas

excepcionalidades). Pode assumir as diversas formas de sociedade previstas

em lei, sendo que as mais comuns são: sociedades por quotas de

responsabilidade limitada e sociedade anônima.

17

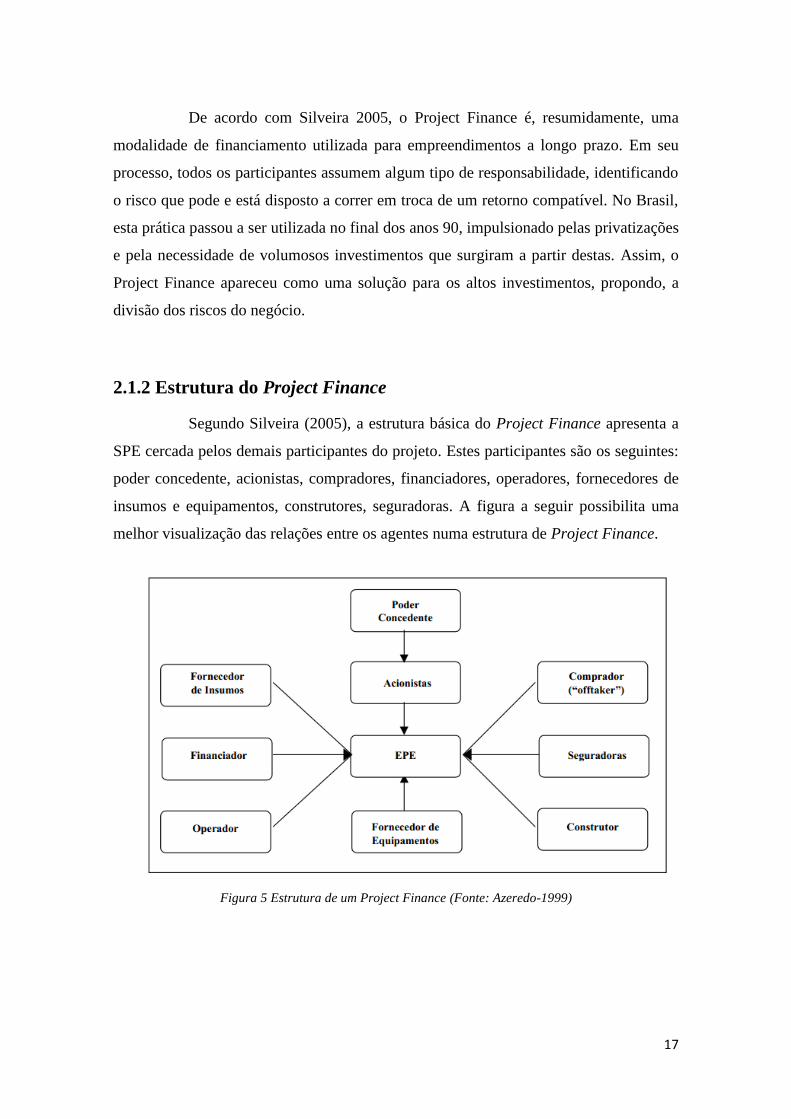

De acordo com Silveira 2005, o Project Finance é, resumidamente, uma

modalidade de financiamento utilizada para empreendimentos a longo prazo. Em seu

processo, todos os participantes assumem algum tipo de responsabilidade, identificando

o risco que pode e está disposto a correr em troca de um retorno compatível. No Brasil,

esta prática passou a ser utilizada no final dos anos 90, impulsionado pelas privatizações

e pela necessidade de volumosos investimentos que surgiram a partir destas. Assim, o

Project Finance apareceu como uma solução para os altos investimentos, propondo, a

divisão dos riscos do negócio.

2.1.2 Estrutura do Project Finance

Segundo Silveira (2005), a estrutura básica do Project Finance apresenta a

SPE cercada pelos demais participantes do projeto. Estes participantes são os seguintes:

poder concedente, acionistas, compradores, financiadores, operadores, fornecedores de

insumos e equipamentos, construtores, seguradoras. A figura a seguir possibilita uma

melhor visualização das relações entre os agentes numa estrutura de Project Finance.

Figura 5 Estrutura de um Project Finance (Fonte: Azeredo-1999)

18

2.1.3 Riscos

No tocante a esse tópico, no Project Finance a distribuição os riscos são

assumidos pelas partes que estão preparadas e dispostas a assumi-los. Essa configuração

resulta na demanda por uma estrutura contratual complexa e abrangente, ao passo que se

busca regular e corrigir imperfeições de mercado (Azeredo, 1999). Ainda segundo

Azeredo (1999), temos abaixo a caracterização dos ricos:

Riscos comerciais: tecnológico, ambiental, de mercado, macroeconômico

(variação cambial, variação de taxa de juros, inflação alta, recessão etc.).

Riscos Políticos: risco de guerra, rebelião, mudança na legislação, risco de quebra

de contrato por parte do Governo, risco de conversibilidade e transferência de

moeda para o exterior.

Riscos de Força Maior: aqueles fora do controle das partes, englobando riscos

relacionados com fenômenos naturais, acidentes imprevisíveis e alguns riscos

políticos, tais como guerra, rebelião, mudança de lei, dentre outros.

Partindo desse arranjo, os riscos são prenotados entre os participantes, a

partir de contratos bastante exatos, de modo a inibir a ação de eventuais oportunistas.

Todos os envolvidos terão suas responsabilidades bem definidas e, assim, o objetivo

maior de proteção do fluxo futuro de caixa ficará garantido. Essa configuração é

fundamental para que um Project Finance seja bem sucedido (AZEREDO, 1999).

2.1.4 Comparação entre Corporate e Project Finance

Para Azeredo (1999), a principal característica que diferencia um Project

Finance de um financiamento corporativo de projetos está no fato de o próprio projeto,

com suas receitas e ativos, ser a principal garantia. No Project Finance também é

ressaltada a vantagem de se preservar a capacidade de endividamento dos membros,

uma vez que os financiamentos não aparecerão nos balanços dos membros, mas sim nos

da SPE.

Considerando todas as características elencadas até o momento, no tocante

ao Project Finance, identifica-se as mais relevantes diferenças entre as estruturas de

Corporate e Project Finance. Com essa diferenciação, não se pretende classificar um ou

outro como melhor opção de financiamento, mas, sim, indicar aquela mais adequada à

realização de determinados pleitos (SILVEIRA, 2005).

19

Tabela 2 Comparação entre corporate e project finance

Fonte: Silveira-2015

2.1.5 Project Finance e as Parcerias Público-Privadas

Uma das classificações do Project Finance é conforme a relação entre

agentes públicos e privados, isso no que diz respeito ao tratamento dado aos ativos do

projeto é o Build-Operate-Transfer (ou BOT). Segundo Wilde Sapte (1997):

O BOT se caracteriza pela transferência ao setor privado da responsabilidade

de financiar, desenvolver e operar o projeto por um determinado período, que

deve ser suficiente para remunerar e saldar a dívida contraída e remunerar o

capital investido, ao final do qual os ativos, e direitos emergentes, do projeto

retornam ao setor público.

Assim sendo, as Parcerias Público-Privadas são caracterizadas como um

tipo de Project Finance (AZEREDO,1999).

Todavia, uma PPP como Project Finance tem como principal característica o

fato do projeto se autofinanciar, ao menos parcialmente. Como afirma Finnerty

(1999,p.186):

“De modo geral, se um projeto for de tal forma não-lucrativo que não possa

ser financiado sem uma total e direta garantia governamental de toda a sua

dívida, ele na verdade não estará sendo financiado com base em project

finance. Em vez disso, estará sendo financiado pelo governo por força do

crédito geral do próprio governo.”

20

Um ponto a ser analisado por este estudo é a viabilidade do projeto da

Arena das Dunas, o qual possui uma estratégia similar a Project Finance, mas será

verificado se o projeto realmente se enquadra a este modelo.

2.2 Parceria Público-Privada

De acordo com Tostes (2014), o instituto das Parcerias Público-Privadas

(PPP) no Brasil surgiu como uma forma de concessão que pudesse ser aplicada a

serviços administrativos em geral, cujas tarifas fossem insuficientes ou inexistentes, de

modo que o setor privado não tivesse interesse em assumi-los sozinho e o setor público

não possuía condições financeiras de fazê-lo.

Segundo Huet e Saussier (2003), a configuração das PPPs permite que o

poder público transfira a responsabilidade do estado para uma concessão, entretanto a

propriedade do ativo permanece com o estado. Esse modelo é diferente da privatização,

cuja gestão do equipamento público é integralmente transferida à iniciativa privada.

As PPPs têm como principal objetivo proporcionar uma boa relação de

custo para o setor público. As Parcerias possibilitam os pagamentos feitos pelo Poder

Público durante o prazo de duração dos Contratos, proporcionando melhor uso dos

recursos públicos em relação a métodos de contratação tradicionais (ENDO, 2014).

Figura 6- Comparação entre contratação tradicional e PPPs (Fonte: Endo-2014)

21

2.2.1 Modelo de Negócios de uma PPP

Para Endo (2014), tem-se o seguinte esquema que determina os envolvidos

no processo de execução de uma PPP, modelo este muito semelhante ao modelo geral

de Project Finance.

Figura 7 -Estrutura de uma PPP (Fonte: Endo-2014)

2.2.2 Lei das PPPs

A Lei nº 11.079, de 30/12/2004, regulamentou e inovou as PPPs ao permitir

a divisão dos riscos entre todas as partes envolvidas, além de transferir à iniciativa

particular a responsabilidade pelo aporte inicial de recursos para a realização de grandes

obras ou serviços públicos. Assim, o pagamento gradual da dívida e os lucros da

empresa serão pagos após a disponibilização do objeto, considerando-se as tarifas

cobradas dos usuários e a complementação de receita pelo governo, ou mesmo com o

pagamento integral dos custos do investimento pelo poder concedente (TOSTES, 2014).

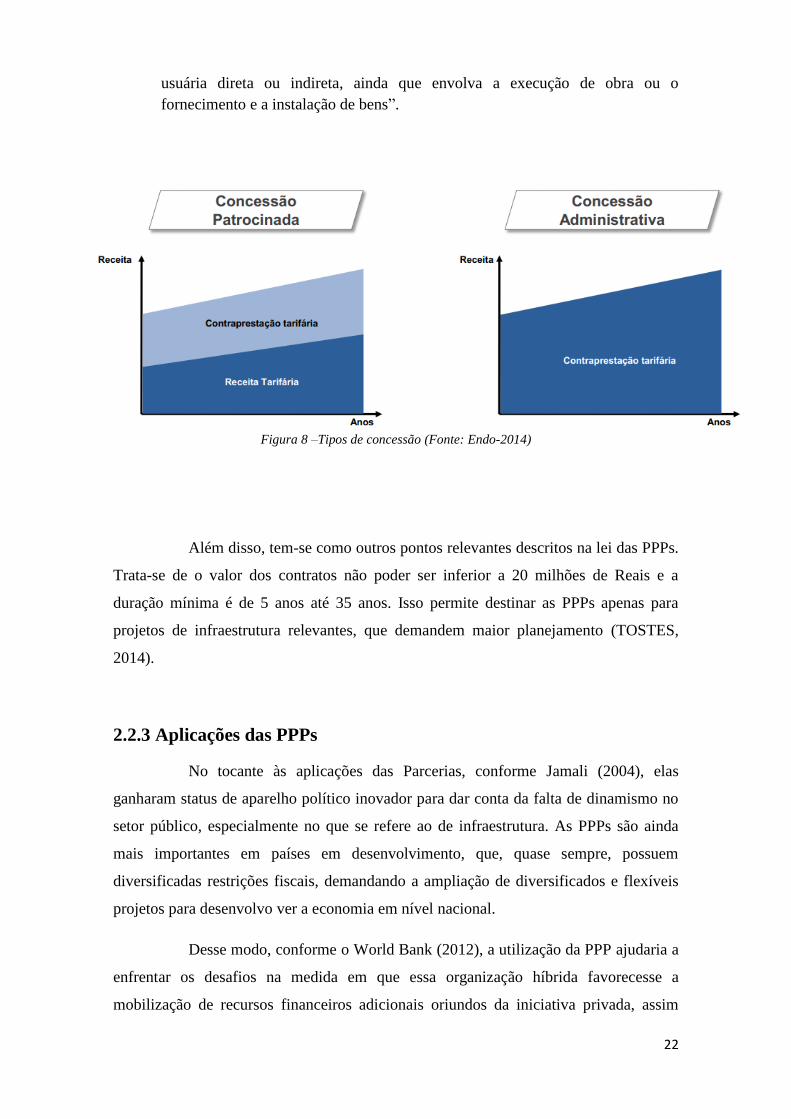

É importante frisar que existem dois tipos de concessões, descritas, ainda conforme

Tostes (2014), abaixo.

Concessão Patrocinada: é o contrato de prestação de serviços ou de obras

públicas, que envolve, além das tarifas pagas pelos usuários, uma

contraprestação pecuniária do poder concedente ao parceiro privado.

Concessão Administrativa: é definida pelo §2º, do artigo 2ª, da Lei nº11.079/04,

como “o contrato de prestação de serviços em que a administração seja

22

usuária direta ou indireta, ainda que envolva a execução de obra ou o

fornecimento e a instalação de bens”.

Figura 8 –Tipos de concessão (Fonte: Endo-2014)

Além disso, tem-se como outros pontos relevantes descritos na lei das PPPs.

Trata-se de o valor dos contratos não poder ser inferior a 20 milhões de Reais e a

duração mínima é de 5 anos até 35 anos. Isso permite destinar as PPPs apenas para

projetos de infraestrutura relevantes, que demandem maior planejamento (TOSTES,

2014).

2.2.3 Aplicações das PPPs

No tocante às aplicações das Parcerias, conforme Jamali (2004), elas

ganharam status de aparelho político inovador para dar conta da falta de dinamismo no

setor público, especialmente no que se refere ao de infraestrutura. As PPPs são ainda

mais importantes em países em desenvolvimento, que, quase sempre, possuem

diversificadas restrições fiscais, demandando a ampliação de diversificados e flexíveis

projetos para desenvolvo ver a economia em nível nacional.

Desse modo, conforme o World Bank (2012), a utilização da PPP ajudaria a

enfrentar os desafios na medida em que essa organização híbrida favorecesse a

mobilização de recursos financeiros adicionais oriundos da iniciativa privada, assim

23

como contribuíssem para uma melhor eficiência no processo de construção, operação e

manutenção dos ativos.

Oliveira (2015) apresenta o seguinte esquema sobre como as PPPs podem ajudar

na implantação de projetos de infraestrutura:

Figura 9 - Como as PPPs podem ajudar na implantação de projetos de infraestrutura (Fonte: Oliveira -

2015)

2.3 Modelagem e Análise Financeira

2.3.1 Principais equações de finanças

2.3.1.1 Juros:

“A taxa de juros pode ser vista como o preço, expresso em percentagem que

relaciona valores atuaise valores futuros” (LUNARDI, 2009).

Capitalização e desconto em n períodos à taxa de i por período; VF= valor futuro;VP=

Valor presente:

24

2.3.1.2 Capitalizar: Levar um valor presente para uma data futura.

Equação 1 Capitalização

2.3.1.3 Descontar: Trazer um valor futuro para o presente.

Equação 2 Desconto

2.3.2 Valor Presente Líquido (VPL)

Segundo Hoji (2001), é possível saber o valor do dinheiro no tempo, desde

que se considere seu comportamento dinâmico. O valor presente é o capital ao valor de

hoje, do momento. Com o passar dos anos, o valor deve ser considerado junto aos

somado aos juros, formando um montante. Esse montante é composto, então, por pelo

valor presente somado aos juros.

Segundo Helfert (2000), a análise a partir do método VPL apresenta os

seguintes fatores de ponderação: as compensações do fluxo de caixa, benefícios futuros

e valores finais em termos de valor presente equivalente. Esse exame possibilita a quem

está analisando quantificar a liquidez do saldo que define a natureza das compensações

econômicas e financeiras envolvidas.

Sendo assim, para quantificar ganho ou perda é necessário estabelecer

relação entre o fluxo de caixa do projeto e o capital empregado. Se o VPL for positivo,

o projeto estará gerando mais caixa que o necessário para quitar o capital de terceiros e

fornecer um retorno aos acionistas. Desse modo, a empresa irá gerar receita e agregar

valor a si e aos acionistas. De maneira inversa, se o VPL não for positivo, a empresa

não terá retorno enquanto perde valor (BRIGHAM; GAPENSKI; EHRHARDT, 2001).

A fórmula para tal cálculo é, conforme Lopes (2005), a seguinte:

Equação 3 VPL

25

em que:

Rj = valor atual das receitas;

Cj = valor atual dos custos;

i = taxa de juros;

j =período em que as receitas ou os custos ocorrem; e

n = número de períodos ou duração do projeto.

2.3.3 Value for Money

Delmon (2011) afirma que, no momento da seleção e preparação do projeto

de PPP, o estudo de Value for Money (VFM) deve ser capaz de mensurar os benefícios

do projeto licitado por PPP em um amplo espectro de valor.

Considerando que o objetivo do setor público é a maximização da riqueza

da sociedade, suas decisões devem ser tomadas para aumentar a eficiência do uso dos

recursos públicos, ao mesmo tempo em que atende às demandas existentes por serviços

públicos.

O Guia suplementar da Prefeitura do Rio de Janeiro postula a contratação de

um projeto de PPP, ou Concessão que possui Value for Money, somente quando, em

relação à outra opção de aquisição pelo setor público, apresenta excelente combinação

entre os custos líquidos ao longo do ciclo de vida e padrão de qualidade que atingirão os

objetivos do projeto e da sociedade.

A demonstração do Value for Money baseia-se numa avaliação que

compara custos ou pagamentos a serem realizados pelo poder público para construir e

operar um projeto sob diferentes métodos de contratação. A partir dessa demonstração,

é possível estabelecer o custo de cada método que, então, determinará o valor a ser

cobrado.

26

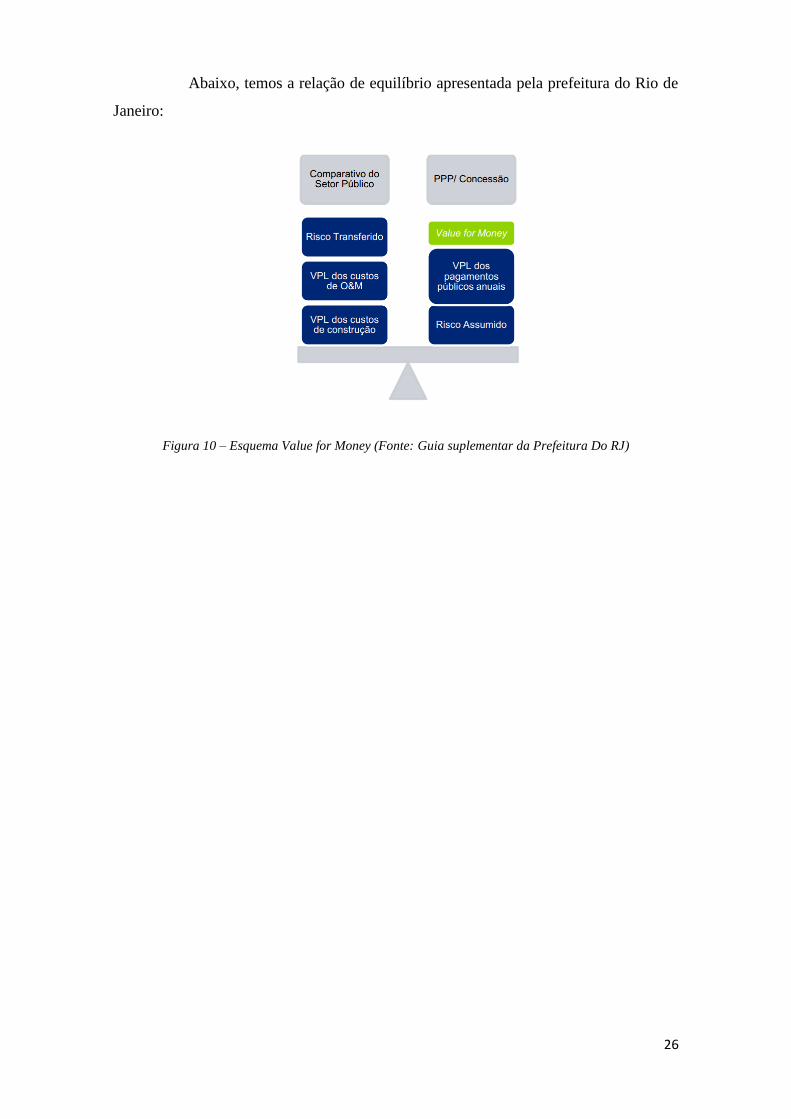

Abaixo, temos a relação de equilíbrio apresentada pela prefeitura do Rio de

Janeiro:

Figura 10 – Esquema Value for Money (Fonte: Guia suplementar da Prefeitura Do RJ)

27

Revisão Teórica

Caracterização Arena das

Dunas

Levantamento Parâmetros para Análise

de VPL

Simulações Análise dos Resultados

3. METODOLOGIA

A sequência da execução do processo da pesquisa pode ser ilustrada

conforme o esquema abaixo:

Figura 11 – Metodologia

3.1 Levantamento dos Dados da Arena das Dunas

Serão determinadas as características dos contratos da Arena das Dunas a

serem analisadas nas simulações. Tais características servirão de base para a elaboração

dos modelos de simulação e para a quantificação dos valores de base destes. Serão

caracterizados o edital de concorrência internacional e o contrato de concessão

administrativa. Assim será caracterizada a construção e operação da arena, destacando-

se valores de operação, receitas, custo de construção, valor da contraprestação, riscos e

financiamentos.

3.2 Levantamento Parâmetros para Análise de VPL

Para que as simulações dos modelos sejam realizadas, é necessário o

levantamento de alguns dados auxiliares, que serão utilizados no decorrer do processo

de cálculo e das análises propostas pela teoria apresentada. Assim, serão caracterizados

valores de vida útil da arena, taxa de desconto de mercado, percentual de risco e

inflação.

28

3.3 Simulações

Serão propostos e analisados três modelos distintos para a construção e

operação da Arena das Dunas: um modelo no qual a obra seria diretamente custeado

pelo governo; em seguida o modelo de PPP que foi o utilizado na prática; e, por último,

um modelo no qual o governo buscaria recursos por meio de financiamento e ele

mesmo seria o responsável por executar a obra.

3.4 Análise dos Resultados

Será realizada a comparação das possíveis simulações de alternativas de

investimento no processo de construção da Arena Das Dunas, determinando-se qual dos

modelos simulados é o mais viável economicamente para o governo por meio da teoria

de Value for Money.

Será feita uma análise da viabilidade econômica da operação da Arena das

Dunas, verificando-se a dinâmica de funcionamento e os valores de lucro da arena e da

SPE correspondente diante da teoria de Project Finance.

29

4. Análise Econômico-Financeira do caso Arena das Dunas

4.1 A Arena das Dunas

4.1.1 Caracterização

A Arena das Dunas está situada na cidade de Natal, capital do Rio Grande

do Norte. Quando a cidade de Natal foi confirmada cidade-sede da Copa do Mundo

FIFA 2014, o antigo estádio João Cláudio de Vasconcelos Machado (Machadão),

inaugurado em 1972, foi escolhido para sediar os jogos do mundial de futebol, por se

tratar de um equipamento público e pela oportunidade identificada pela Administração

Pública Norte-Rio-Grandense para modernizar a sua infraestrutura que já apresentava

também desgastes em função de sua idade. Desta forma, para atender aos padrões

exigidos pela FIFA, foi realizada uma modernização de sua infraestrutura de forma

similar, como ocorreu no caso dos demais casos estudados de PPP.

O projeto da Arena das Dunas, portanto, foi desenhado para que ocorresse a

demolição e remoção das estruturas anteriormente existentes na área onde estavam

localizados o antigo Estádio João Cláudio de Vasconcelos Machado (Machadão) e

o Ginásio Humberto Nesi (Machadinho), no intuito de que fosse reconstruído um

novo equipamento esportivo dentro do conceito de arena esportiva multiuso, com

capacidade para 42.024 lugares, sendo 30.324 fixos e 11.700 temporários para

atender ao critério de capacidade mínima estabelecido pela organizadora do

megaevento.

Nesse contexto, o Ente Público entendeu que a realização de uma PPP seria

a melhor alternativa para demolição, reconstrução, operação e manutenção do novo

estádio, cabendo ressaltar que esse projeto foi a primeira iniciativa de PPP do Estado

Norte-Rio-Grandense.

Assim, o Estado do Rio Grande do Norte, por meio o Departamento de

Estradas de Rodagem do Rio Grande do Norte – DER, na qualidade de Poder

Concedente, celebrou em 15/04/2011 o contrato de PPP com a Sociedade de

Propósito Específico Arena das Dunas Concessão e Eventos S.A., formada

majoritariamente pela empresa construtora OAS S.A. para exploração do

equipamento público durante 20 anos, sendo três anos estipulado para reconstrução e

17 anos para operação do novo estádio. Cabe destacar que, após assinatura do

contrato, o parceiro privado constitui uma nova empresa chamada OAS Arenas S.A.

30

para controlar e administrar a concessionária. Adicionalmente, cabe destacar que a

Administração Pública Norte-Rio-Grandense justificou a sua candidatura como cidade-

sede com base na expectativa de obter potenciais legados oriundos do megaevento

esportivo, sobretudo no que se refere ao incremento no turismo e melhoria da

infraestrutura no Estado (Oliveira; 2015).

4.1.2 Licitação

O edital da concorrência internacional n.º 01/2010 teve por objeto selecionar

uma empresa ou consórcio de empresas para ser concessionária dos serviços para

demolição e remoção do estádio Machadão e Machadinho, construção, manutenção e

gestão da operação do estádio Arena das Dunas.

Para concessão da Arena das Dunas, foi realizada, em março de 2011, uma

licitação pública, em que a empresa ou o consórcio que apresentasse o menor valor da

remuneração (margem operacional) a ser paga pelo poder concedente seria declarado

vencedor.

Finalizado o processo licitatório, a empresa vencedora foi a “Arena das

Dunas Concessão e Eventos S/A” (Sociedade de Propósito Específico - SPE),

subsidiária integral da Construtora OAS Ltda., que, por sua vez, é subsidiária integral

do Grupo OAS (OAS Engenharia e Participações S/A).

4.1.3 Contrato de Concessão Administrativa

4.1.3.1 Caracterização

O prazo para execução da obra e da efetiva prestação de serviços somam um

total de vinte anos, contados a partir do momento em que o contrato entra em vigor.

Segundo cláusulas contratuais, a obra precisaria ser finalizada até o dia 31 de dezembro

de 2013, pela concessionária, sob a pena de, além do não recebimento da

contraprestação, nos termos do artigo 7.º, da lei federal n.º 11.079/04, ainda incorrer nas

penalidades previstas na cláusula 42.3 deste contrato.

A concessão administrativa é compreendida como uma prestação de

serviços em que a concessionária será remunerada mediante contraprestação saldada

pelo governo do estado, nos termos estabelecidos neste contrato.

31

Os valores de cada pagamento, bem como de seus respectivos componentes,

serão calculados pela concessionária, a qual irá apresentá-los ao poder concedente. O

valor base inicial da contraprestação total mensal será de R$ 9.125.000,00, totalizando

um valor base anual de R$ 109.500.000,00 milhões, valor este que sofrerá modificações

ao longo do tempo.

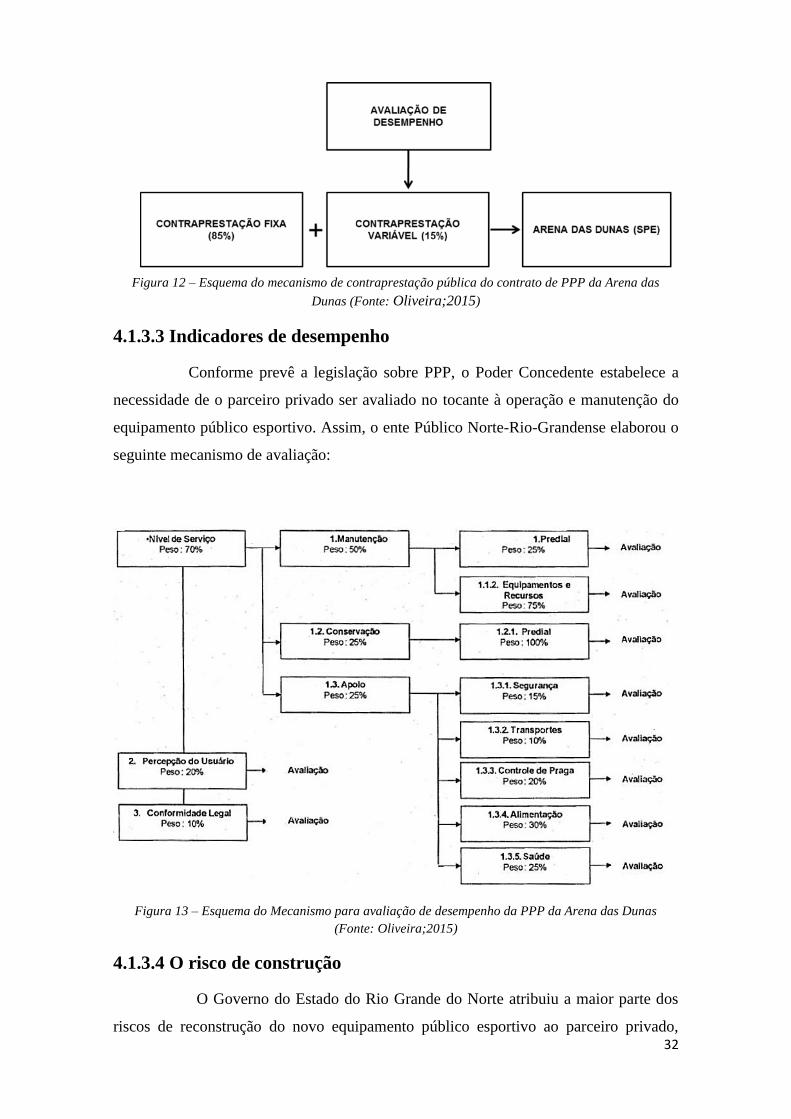

4.1.3.2 Mecanismos para pagamento da contraprestação pública

Prevendo a contraprestação pública a ser paga à iniciativa privada, o

apresenta uma parcela fixa e uma parcela variável: a fixa tem peso de 85% do valor total

da contraprestação; enquanto a variável possui pagamento de 15, definida com base na

avaliação do parceiro privado. Vale salientar que essa contraprestação inicia-se a partir

da entrega da obra de reconstrução do equipamento público esportivo e está sujeita a

reduções ao longo da execução contratual.

Segundo Tostes (2014), a parcela fixa será paga integralmente do 1º ao 8º

ano de operação, sendo que ela sofrerá uma redução de 30% do 9º ao 12º ano. A partir

do 13º ano, só haverá o pagamento da parcela variável, que será mantida em todos os

anos da operação da Arena, sem redução ou acréscimo.

Ainda segundo as cláusulas contratuais, o preço da contraprestação será

reajustado após um ano, a contar da data da assinatura do contrato. Essa data será

considerada como data-base (dia e mês) para os demais reajustes anuais seguintes. O

primeiro reajuste observará a variação do IPCA – Índice de Preços ao Consumidor

Amplo, calculado e divulgado pelo Instituto Brasileiro de Geografia e Estatística

(IBGE) –, verificada entre o mês anterior à Data da Entrega da Proposta Comercial e o

mês anterior à data de reajuste estabelecida na Cláusula 25.6. Os demais reajustes

anuais considerarão a variação do IPCA-IBGE, verificada entre o mês do último

reajuste efetuado e o mês anterior ao reajuste atual.

32

Figura 12 – Esquema do mecanismo de contraprestação pública do contrato de PPP da Arena das

Dunas (Fonte: Oliveira;2015)

4.1.3.3 Indicadores de desempenho

Conforme prevê a legislação sobre PPP, o Poder Concedente estabelece a

necessidade de o parceiro privado ser avaliado no tocante à operação e manutenção do

equipamento público esportivo. Assim, o ente Público Norte-Rio-Grandense elaborou o

seguinte mecanismo de avaliação:

Figura 13 – Esquema do Mecanismo para avaliação de desempenho da PPP da Arena das Dunas

(Fonte: Oliveira;2015)

4.1.3.4 O risco de construção

O Governo do Estado do Rio Grande do Norte atribuiu a maior parte dos

riscos de reconstrução do novo equipamento público esportivo ao parceiro privado,

33

instituindo inclusive penalidades em função de atrasos no cumprimento de prazos e

cronogramas de execução do projeto de PPP, mediante a aplicação de multas moratórias

limitadas a 5% do valor mensal da parcela, variável da contraprestação pública, em caso

de não atendimento desses itens.

Com essas cláusulas, temos um forte incentivo para que o parceiro privado

busque manter o cronograma de prazos em dia e não fugir ao orçamento dos custos de

reconstrução do equipamento público. Além disso, temos, a manutenção da cobertura

do seguro relacionada a essa cláusula, o que garante ainda mais o respeito aos termos

contratuais.

4.1.3.5 O risco de demanda

O Poder Concedente Norte-Rio-Grandense delegou a integral

responsabilidade ao parceiro privado em relação aos riscos inerentes à exploração

comercial e operação do estádio. Com isso, as seguintes hipóteses não ensejarão

recomposição do equilíbrio econômico-financeiro do contrato de PPP:

[...]I. Surgimento de encargos adicionais por previsão incorreta das despesas

incorridas na prestação do SERVIÇO; II. Alocação de valores gerados por

condenações ou promoções de ações judiciais movidas por ou contra

terceiros, ressalvadas aquelas que discutam (i) o modelo de concessão

adotado, (ii) as obrigações e direitos do PODER CONCEDENTE, da União

ou da FIFA, e (iii) o procedimento de licenciamento ambiental, previsto

no CONTRATO; III. Custos operacionais em níveis superiores ou inferiores

aos estipulados no CONTRATO, por força de alterações de custos com

pessoal e valores relativos à aquisições não previstas de equipamentos e

outros suprimentos necessários à prestação do SERVIÇO; IV.

Concorrência de outros estádios e/ou complexos qualificados como estruturas

para eventos multiuso; V. Recuperação, prevenção, correção e gerenciamento

de passivo ambiental relacionado à CONCESSÃO ADMINISTRATIVA,

exceto aquele não localizável pela realização de auditoria ambiental (RIO

GRANDE DO NORTE, 2011a, p. 24 e 25).

4.1.3.6 Receitas Comerciais

No que se refere às receitas comerciais, o Poder Concedente resolveu que a

repartição de ganhos no contrato de PPP seja compartilhada na proporções de 50% ao

parceiro privado e 50% ao Estado do Rio Grande do Norte. Esses ganhos são oriundos

de atividades como publicidade, serviços especiais, locação e sublocação de espaços,

estacionamento, dentre outros (OLIVEIRA, 2015).

34

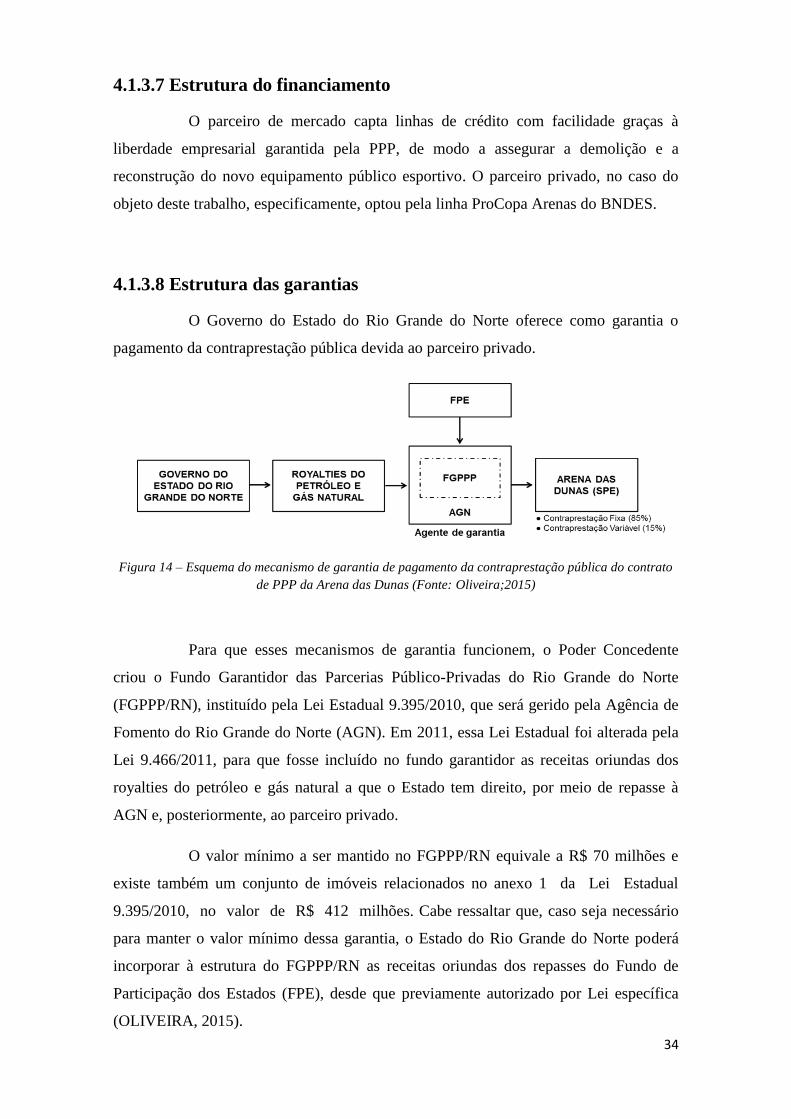

4.1.3.7 Estrutura do financiamento

O parceiro de mercado capta linhas de crédito com facilidade graças à

liberdade empresarial garantida pela PPP, de modo a assegurar a demolição e a

reconstrução do novo equipamento público esportivo. O parceiro privado, no caso do

objeto deste trabalho, especificamente, optou pela linha ProCopa Arenas do BNDES.

4.1.3.8 Estrutura das garantias

O Governo do Estado do Rio Grande do Norte oferece como garantia o

pagamento da contraprestação pública devida ao parceiro privado.

Figura 14 – Esquema do mecanismo de garantia de pagamento da contraprestação pública do contrato

de PPP da Arena das Dunas (Fonte: Oliveira;2015)

Para que esses mecanismos de garantia funcionem, o Poder Concedente

criou o Fundo Garantidor das Parcerias Público-Privadas do Rio Grande do Norte

(FGPPP/RN), instituído pela Lei Estadual 9.395/2010, que será gerido pela Agência de

Fomento do Rio Grande do Norte (AGN). Em 2011, essa Lei Estadual foi alterada pela

Lei 9.466/2011, para que fosse incluído no fundo garantidor as receitas oriundas dos

royalties do petróleo e gás natural a que o Estado tem direito, por meio de repasse à

AGN e, posteriormente, ao parceiro privado.

O valor mínimo a ser mantido no FGPPP/RN equivale a R$ 70 milhões e

existe também um conjunto de imóveis relacionados no anexo 1 da Lei Estadual

9.395/2010, no valor de R$ 412 milhões. Cabe ressaltar que, caso seja necessário

para manter o valor mínimo dessa garantia, o Estado do Rio Grande do Norte poderá

incorporar à estrutura do FGPPP/RN as receitas oriundas dos repasses do Fundo de

Participação dos Estados (FPE), desde que previamente autorizado por Lei específica

(OLIVEIRA, 2015).

35

4.2 Os componentes do Fluxo de caixa da SPE

4.2.1 Valores de contraprestação de 2014 e 2015

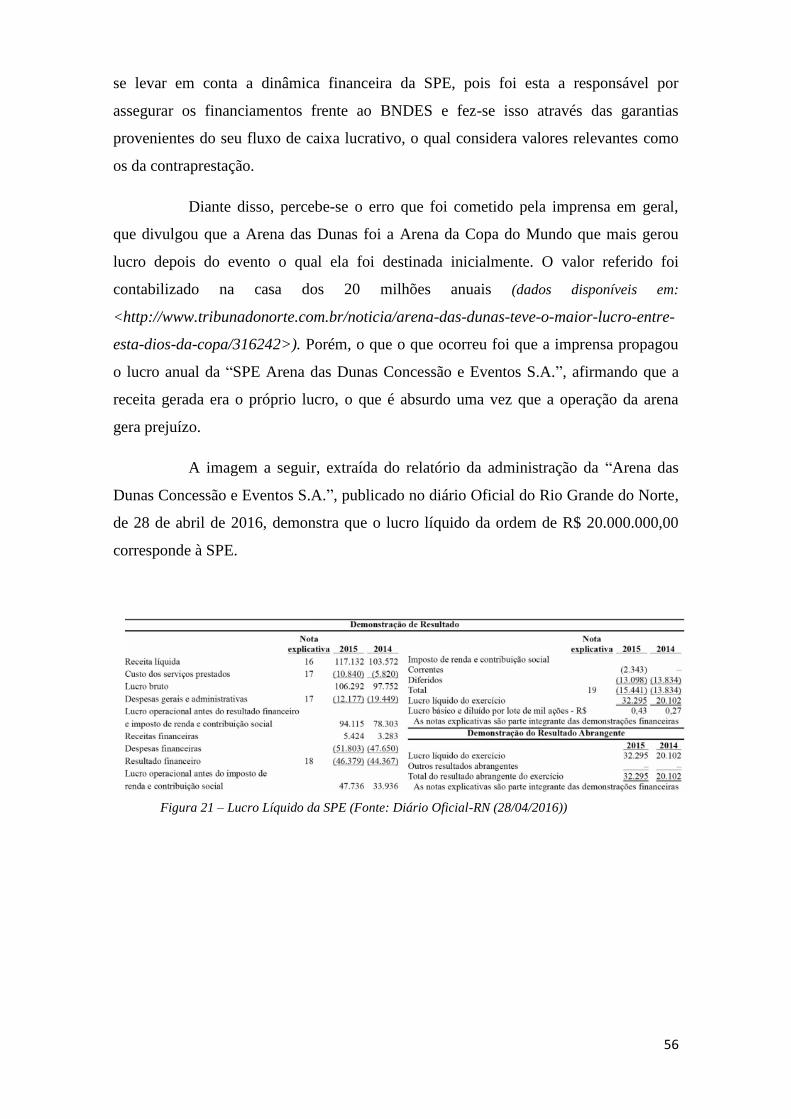

Segundo os relatórios da administração da “Arena das Dunas Concessão e

Eventos S.A.”, publicados no Diário Oficial do Rio Grande do Norte, em 25/03/2015 e

28/04/20016, a contraprestação pecuniária paga à concessionária assumiu os seguintes

valores:

2014: R$ 10.952.000,00 mensais; Equivalente a R$ 131.424.000,00 anuais;

2015: R$ 11.842.000,00 mensais; Equivalente a R$ 142.104.000,00 anuais;

4.2.2 Custo do Projeto

O custo total do projeto é o custo efetivo de construção mais os juros de

financiamentos. Conforme o Tribunal de Contas da União, o valor global da execução

integral do projeto foi orçado em R$ 528.761.000,00. Tal valor engloba o custo direto

relativo à construção mais os juros referentes à capitalização dos desembolsos para a

data do fim da construção. Assim sendo, a captação de recursos realizada segundo o

quadro de usos e fontes a seguir:

Tabela 3- Quadro de Usos e Fontes na visão do TCU sobre a construção da Arena das

Dunas

Fonte: TCU-2014

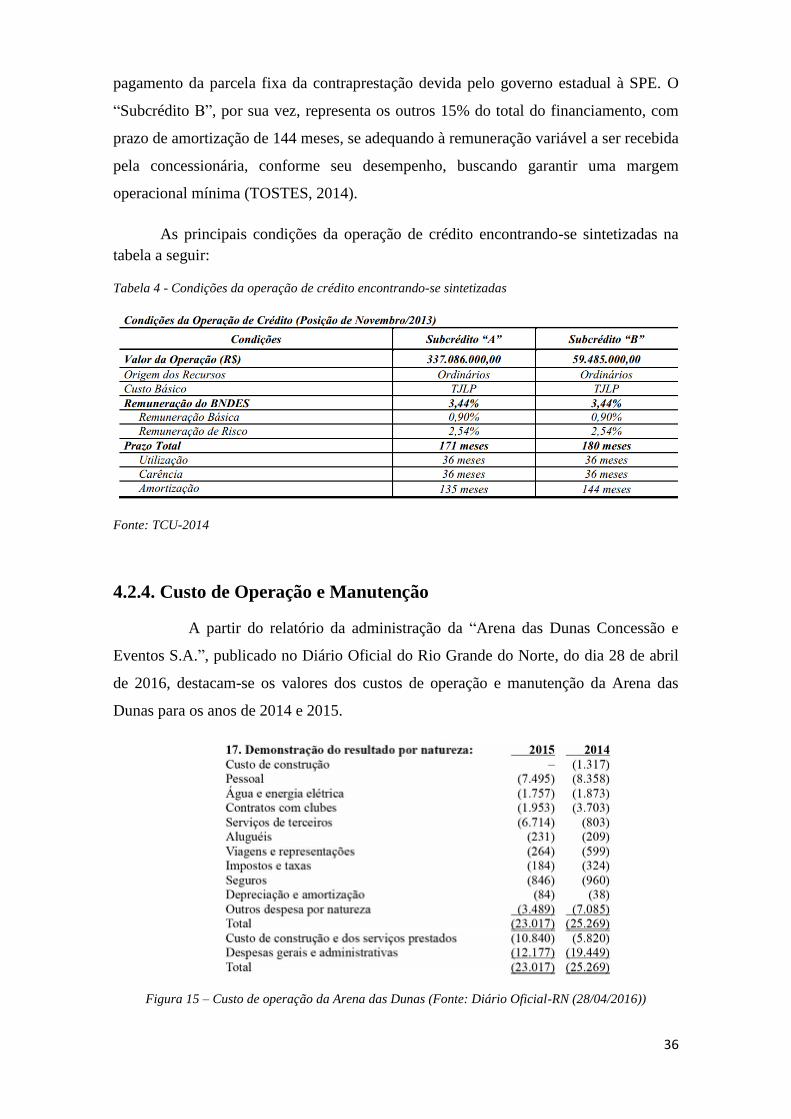

4.2.3 Financiamento

Em 14 de outubro de 2011 foi firmado o contrato de financiamento entre o

BNDES e a “SPE Arena das Dunas Concessão e Eventos S/A”, no montante de R$

396.571.0000,00. O valor total foi dividido em dois subcréditos, visando uma aderência

maior ao fluxo de caixa da SPE. Assim, o chamado “Subcrédito A” corresponde a 85%

do total e será amortizado em 135 meses, de modo a coincidir com o prazo de

36

pagamento da parcela fixa da contraprestação devida pelo governo estadual à SPE. O

“Subcrédito B”, por sua vez, representa os outros 15% do total do financiamento, com

prazo de amortização de 144 meses, se adequando à remuneração variável a ser recebida

pela concessionária, conforme seu desempenho, buscando garantir uma margem

operacional mínima (TOSTES, 2014).

As principais condições da operação de crédito encontrando-se sintetizadas na

tabela a seguir:

Tabela 4 - Condições da operação de crédito encontrando-se sintetizadas

Fonte: TCU-2014

4.2.4. Custo de Operação e Manutenção

A partir do relatório da administração da “Arena das Dunas Concessão e

Eventos S.A.”, publicado no Diário Oficial do Rio Grande do Norte, do dia 28 de abril

de 2016, destacam-se os valores dos custos de operação e manutenção da Arena das

Dunas para os anos de 2014 e 2015.

Figura 15 – Custo de operação da Arena das Dunas (Fonte: Diário Oficial-RN (28/04/2016))

37

2014: R$ 25.269.000,00 anuais;

2015: R$ 23.017.000,00 anuais;

Portanto, o custo médio de operação será de R$ 24.143.000,00 anuais.

Ressalta-se a estranheza do fato de os valores dos custos de operação dos anos

de 2014 e 2015 serem parecidos, uma vez que no ano de 2014 o estádio só foi operado

por seis meses. Um fator que pode ter causado isto seria o elevado valor das despesas

durante a operação na copa.

4.2.5 Receitas Comerciais

Também de acordo com o relatório da administração citado logo acima,

destacam-se os valores das receitas comerciais para os anos de 2014 e 2015. Valores,

estes, que são identificados no relatório como “receita adicional” e caracterizam a

receita efetiva do empreendimento, desconsiderando-se o fluxo de dinheiro proveniente

das contraprestações.

Figura 16 – Receita da Arena das Dunas (Fonte: Diário Oficial-RN (28/04/2015))

2014: R$ 6.112.000,00 anuais;

2015: R$ 6.973.000,00 anuais;

Portanto, o valor médio de receitas será de R$ 6.542.500,00 anuais.

Ressalta-se novamente a estranheza do fato de os valores dos anos de 2014 e

2015 serem parecidos, uma vez que no ano de 2014 o estádio só foi operado por seis

meses. Um fator que pode ter causado isto seria o elevado valor das arrecadações

durante a operação na copa.

4.2.6 Depreciação

Ativos imobilizados sejam imóveis, móveis ou maquinários sofrem a ação do

tempo e o desgaste físico pelo trabalho realizado e, muitas vezes, se tornam impróprios

38

para o uso, pois perdem a capacidade produtiva, tornando-se obsoletos. A depreciação

vem para estimar a valor desta perda durante a vida útil do bem.

Do ponto de vista contábil, segundo OLIVEIRA-2015, a depreciação pode ser

conceituada como o sistema contábil que objetiva distribuir o custo total de um ativo

tangível, liquido do seu valor residual, se houver, durante a vida útil estimada do bem.

O cálculo da depreciação requer que se estime a vida útil do ativo. Diante disso é

necessário que se considerem, tanto as causas funcionais, como as causas físicas da

depreciação. As causas funcionais ou não físicas são decorrentes da obsolescência e das

mudanças nas condições econômicas. Já as causas físicas da depreciação ocorrem

devido ao uso e a ação da natureza, tais como a chuva, vento, efeitos químicos.

4.3 Parâmetros para Análise de VPL

Para que as simulações dos modelos fossem realizadas, foi necessário o

levantamento de alguns dados auxiliares adicionais apresentados a seguir, que serão

utilizados no decorrer do processo de cálculo e das análises propostas pela teoria

apresentada.

4.3.1 Vida Útil de uma Arena de Futebol

Segundo Possan (2010), define-se vida útil como o período efetivo de tempo

durante o qual uma estrutura ou qualquer de seus componentes satisfazem os requisitos

de desempenho do projeto.

Diante disso, surge outro fator a ser determinado para a realização das

simulações: é o valor da vida útil de uma arena de futebol adequada à Copa do Mundo

FIFA. Isso é necessário para se estabelecer o período a ser analisado, de modo que o

estudo corresponda à dinâmica econômica do estádio durante toda sua existência e que

os saldos resultantes da análise representem efetivamente os saldos finais da Arena das

Dunas como um todo.

Assim, fez-se um levantamento a respeito de estádios de futebol que foram

utilizados em Copas do Mundo ao decorrer da história e já foram demolidos. De modo a

determinar um valor médio de vida útil, como demonstrado na tabela a seguir:

39

Média (anos) 67

Inauguração Demolição Vida útil (anos)

1911 1957 46

1932 1992 60

1902 1975 73

1931 1990 59

1925 2001 76

1930 2002 72

1954 1998 44

1903 1997 94

1907 1985 78

1897 1997 100

1925 2002 77

1969 2008 39

1932 2003 71

1976 2010 34

1937 2013 76

Wankdorfstadion

Estádio Charmilles

Ayresome Park

White City Stadium

Roma, Itália

LocalizaçãoNome

Estádio Nacional do PNF

Estádio Littorio

Estádio St. Jakob Basileia, Suíça

Londres, Inglaterra

Trieste, Itália

Lille, França

Porto Alegre, Brasil

Berna, Suíça

Genebra, Suíça

Middlesbrough, Inglaterra

Rheinstadion

Estádio Carlos Tartiere

Giants Stadium

Parkstadion

Roker Park

Estádio Rasunda

Estádio Victor Boucquey

Estádio dos Eucaliptos

Solna, Suécia

Düsseldorf, Alemanha

Oviedo, Espanha

Nova Jersey, EUA

Gelsenkirchen, Alemanha

Sunderland, Inglaterra

Tabela 5 – Vida útil de uma Arena de Futebol

Fonte: Elaborado pelo autor com base em dados do site - http://esportes.terra.com.br

Normalmente, a vida útil é estabelecida pela maioria das Normas e Códigos

do concreto, tendo-se uma vida útil de projeto (VUP) mínima de 50 anos para a maioria

das estruturas e 100 anos para estruturas civis, como obras de infraestrutura, pontes,

viadutos, barragens entre outras.

Tabela 6 – Vida útil

Fonte: Possan-2010

40

Admitindo-se uma arena de futebol dentro da categoria “edifícios e outras

estruturas comuns” na tabela anterior, determina-se uma vida útil maior que 50 anos, de

acordo com três das quatro as normas técnicas da tabela as quais se referem

especificamente ao tema.

A partir dos dados da média de vida útil dos quinze estádios (67 anos)

apresentados e das diretrizes normativas (maior que 50), resolveu-se adotar o valor de

60 anos para a vida útil da Arena das Dunas nas simulações desta pesquisa, entendendo-

se este como um valor adequado e seguro para a precisão do estudo.

4.3.2.1 Taxa de Desconto

Para a realização das simulações financeiras da construção da Arena das

Dunas, será necessário adotar uma taxa de juros de desconto, a qual represente

adequadamente o real valor do dinheiro no tempo. Tal taxa deve permitir trazer fluxos

de caixas futuros a um valor presente que realmente represente este valor futuro. Para

isso, será adotada a taxa SELIC como taxa de desconto.

4.3.2.2 Taxa SELIC

A Taxa SELIC é a taxa básica de juros da economia brasileira. Serve de

referência para a economia de modo a funcionar como base para várias outras taxas de

juros. Ela é usada nos empréstimos feitos entre os bancos e também nas aplicações

feitas por estas instituições bancárias em títulos públicos federais.

A SELIC é definida a cada 45 dias pelo COPOM (Comitê de Política

Monetária do Banco Central do Brasil). Ela estabelece o piso dos juros no país. A

SELIC também é usada como referência de juros para empréstimos e financiamentos,

porém ela não é a utilizada diretamente. Os bancos tomam dinheiro emprestado pela

Taxa SELIC, mas ao emprestar para seus clientes a taxa de juros é maior. Isso ocorre

uma vez que os bancos embutem seu lucro, custos operacionais e riscos de não obter de

volta o valor emprestado na taxa de juros final.

4.3.2.3 Variação da Taxa SELIC

Em junho de 1994, a inflação foi de 47% ao mês, segundo o Banco Central.

A partir de então, o Plano Real reduziu a inflação para uma média mensal de 0,8%. Em

2001, a média foi de apenas 0,6% ao mês. Assim, a queda da inflação, proveniente da

41

ação do plano real, afetou diretamente a dinâmica das taxas de juros do país, de tal

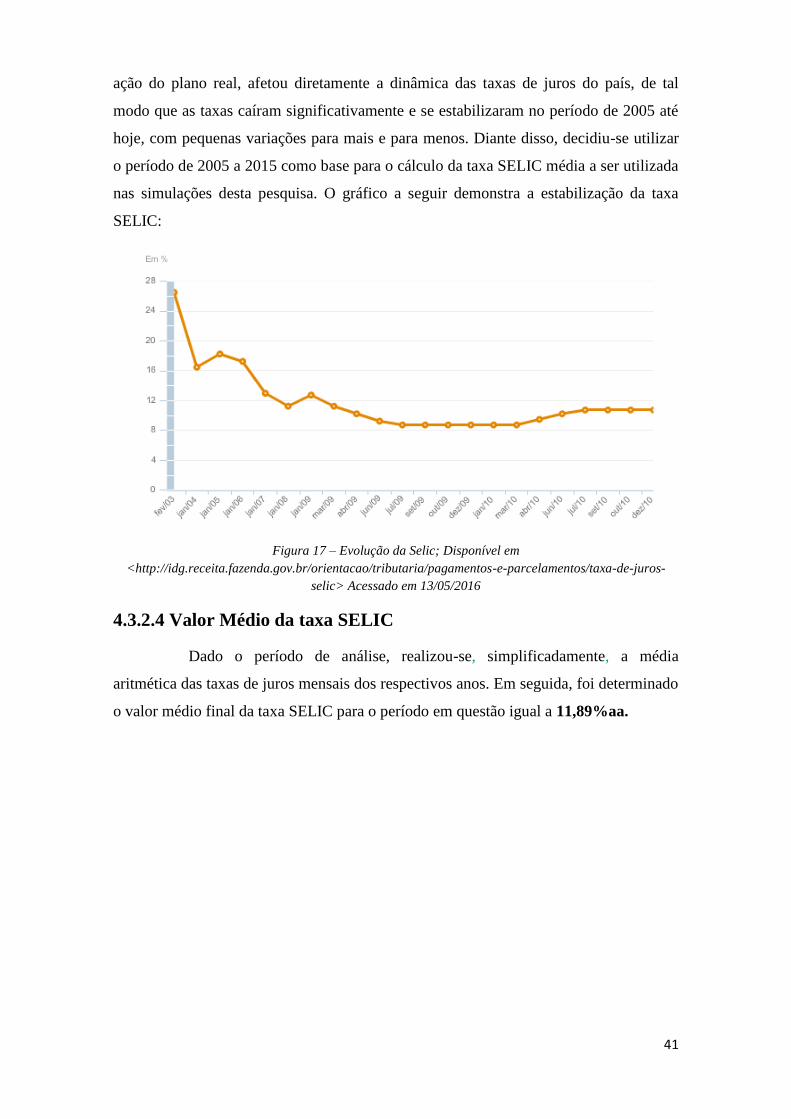

modo que as taxas caíram significativamente e se estabilizaram no período de 2005 até

hoje, com pequenas variações para mais e para menos. Diante disso, decidiu-se utilizar

o período de 2005 a 2015 como base para o cálculo da taxa SELIC média a ser utilizada

nas simulações desta pesquisa. O gráfico a seguir demonstra a estabilização da taxa

SELIC:

Figura 17 – Evolução da Selic; Disponível em

<http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/taxa-de-juros-

selic> Acessado em 13/05/2016

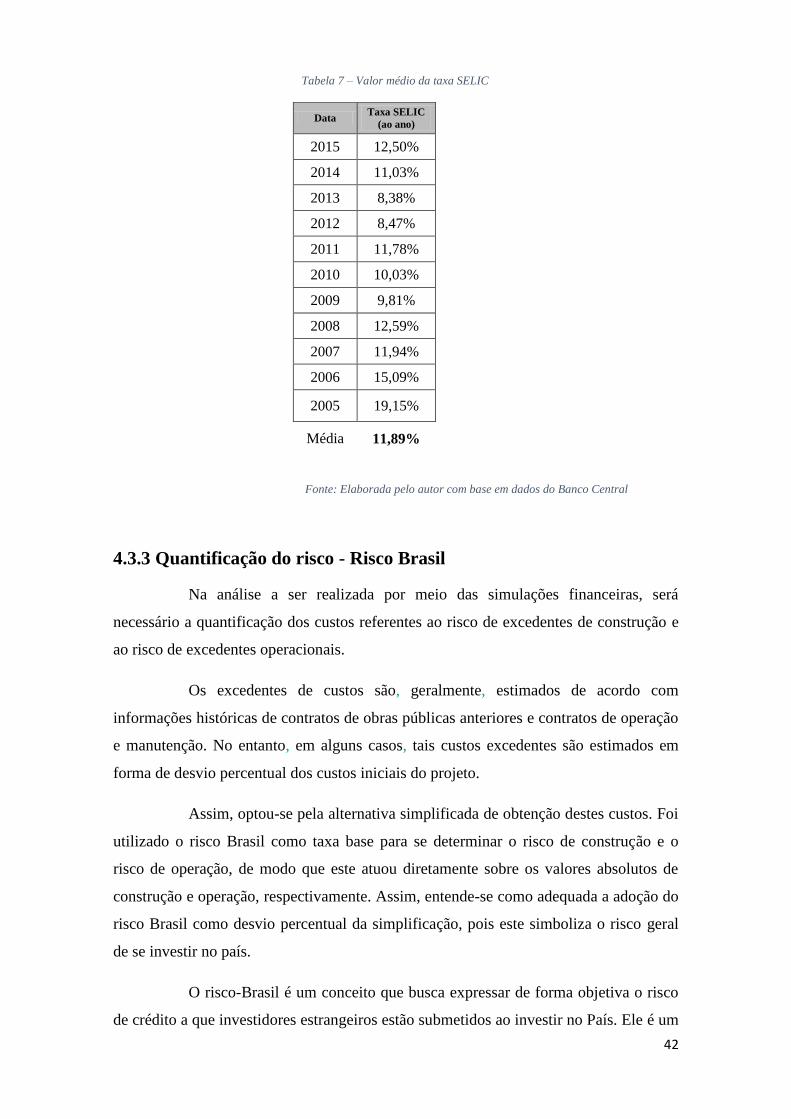

4.3.2.4 Valor Médio da taxa SELIC

Dado o período de análise, realizou-se, simplificadamente, a média

aritmética das taxas de juros mensais dos respectivos anos. Em seguida, foi determinado

o valor médio final da taxa SELIC para o período em questão igual a 11,89%aa.

42

Tabela 7 – Valor médio da taxa SELIC

Fonte: Elaborada pelo autor com base em dados do Banco Central

4.3.3 Quantificação do risco - Risco Brasil

Na análise a ser realizada por meio das simulações financeiras, será

necessário a quantificação dos custos referentes ao risco de excedentes de construção e

ao risco de excedentes operacionais.

Os excedentes de custos são, geralmente, estimados de acordo com

informações históricas de contratos de obras públicas anteriores e contratos de operação

e manutenção. No entanto, em alguns casos, tais custos excedentes são estimados em

forma de desvio percentual dos custos iniciais do projeto.

Assim, optou-se pela alternativa simplificada de obtenção destes custos. Foi

utilizado o risco Brasil como taxa base para se determinar o risco de construção e o

risco de operação, de modo que este atuou diretamente sobre os valores absolutos de

construção e operação, respectivamente. Assim, entende-se como adequada a adoção do

risco Brasil como desvio percentual da simplificação, pois este simboliza o risco geral

de se investir no país.

O risco-Brasil é um conceito que busca expressar de forma objetiva o risco

de crédito a que investidores estrangeiros estão submetidos ao investir no País. Ele é um

Data Taxa SELIC

(ao ano)

2015 12,50%

2014 11,03%

2013 8,38%

2012 8,47%

2011 11,78%

2010 10,03%

2009 9,81%

2008 12,59%

2007 11,94%

2006 15,09%

2005 19,15%

Média 11,89%

43

indicador utilizado para descrever a situação financeira de um mercado. O índice é

calculado em pontos básicos, onde cada ponto corresponde 0,01 ponto percentual. Tal

risco mostra a sobretaxa que um investidor está correndo o risco de pagar em relação ao

rendimento dos papéis da economia americana.

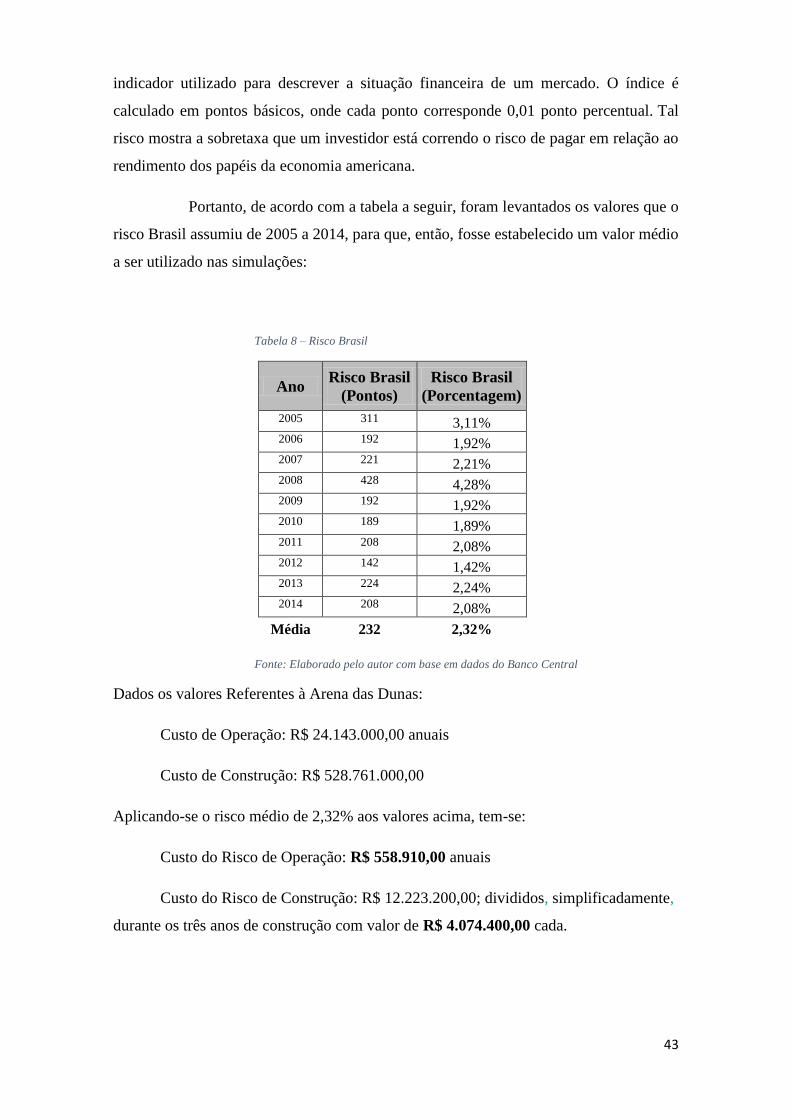

Portanto, de acordo com a tabela a seguir, foram levantados os valores que o

risco Brasil assumiu de 2005 a 2014, para que, então, fosse estabelecido um valor médio

a ser utilizado nas simulações:

Tabela 8 – Risco Brasil

Ano Risco Brasil

(Pontos)

Risco Brasil

(Porcentagem)

2005 311 3,11% 2006 192 1,92% 2007 221 2,21% 2008 428 4,28% 2009 192 1,92% 2010 189 1,89% 2011 208 2,08% 2012 142 1,42% 2013 224 2,24% 2014 208 2,08%

Média 232 2,32%

Fonte: Elaborado pelo autor com base em dados do Banco Central

Dados os valores Referentes à Arena das Dunas:

Custo de Operação: R$ 24.143.000,00 anuais

Custo de Construção: R$ 528.761.000,00

Aplicando-se o risco médio de 2,32% aos valores acima, tem-se:

Custo do Risco de Operação: R$ 558.910,00 anuais

Custo do Risco de Construção: R$ 12.223.200,00; divididos, simplificadamente,

durante os três anos de construção com valor de R$ 4.074.400,00 cada.

44

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov DezAcumulado

anual2016 1,27 0,9 0,43 - - - - - - - - - 2,62

2015 1,24 1,22 1,32 0,71 0,74 0,79 0,62 0,22 0,54 0,82 1,01 0,96 10,67

2014 0,55 0,69 0,92 0,67 0,46 0,4 0,01 0,25 0,57 0,42 0,51 0,78 6,4

2013 0,86 0,6 0,47 0,55 0,37 0,26 0,03 0,24 0,35 0,57 0,54 0,92 5,91

2012 0,56 0,45 0,21 0,64 0,36 0,08 0,43 0,41 0,57 0,59 0,6 0,79 5,84

2011 0,83 0,8 0,79 0,77 0,47 0,15 0,16 0,37 0,53 0,43 0,52 0,5 6,5

2010 0,75 0,78 0,52 0,57 0,43 0 0,01 0,04 0,45 0,75 0,83 0,63 5,91

2009 0,48 0,55 0,2 0,48 0,47 0,36 0,24 0,15 0,24 0,28 0,41 0,37 4,31

2008 0,54 0,49 0,48 0,55 0,79 0,74 0,53 0,28 0,26 0,45 0,36 0,28 5,9

2007 0,44 0,44 0,37 0,25 0,28 0,28 0,24 0,47 0,18 0,3 0,38 0,74 4,46

2006 0,59 0,41 0,43 0,21 0,1 -0,21 0,19 0,05 0,21 0,33 0,31 0,48 3,14

2005 0,58 0,59 0,61 0,87 0,49 -0,02 0,25 0,17 0,35 0,75 0,55 0,36 5,69

IPCA

Média 5,88

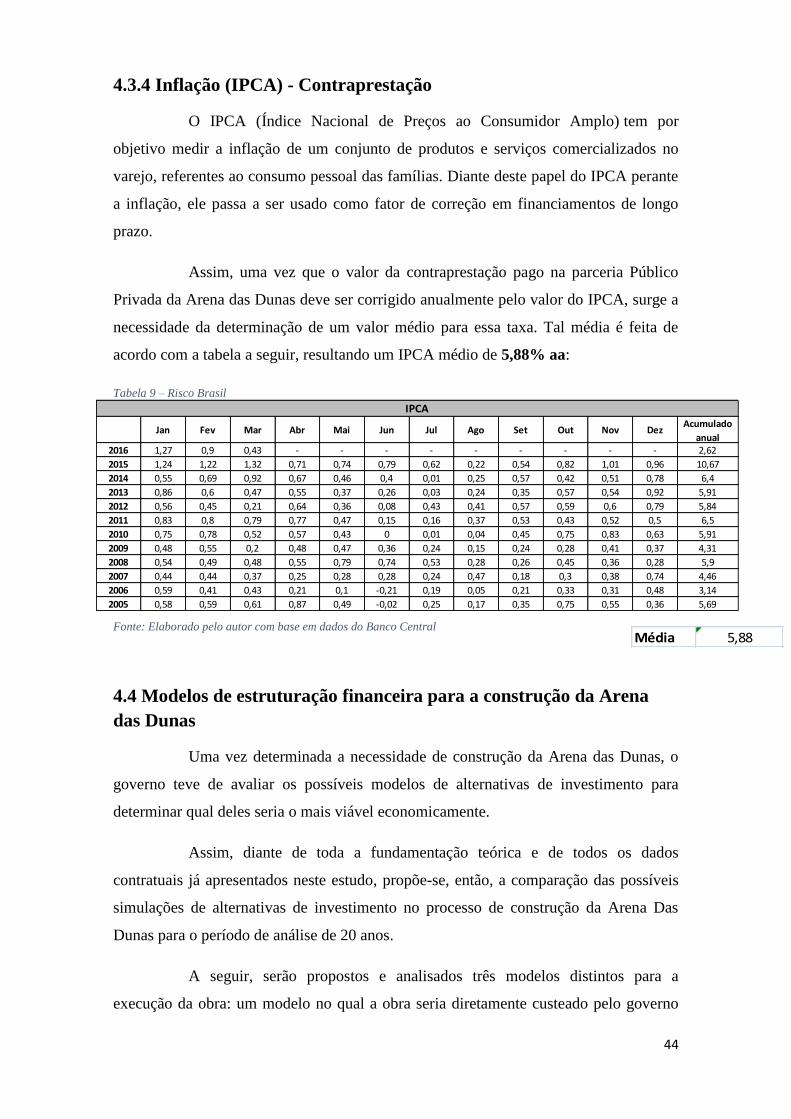

4.3.4 Inflação (IPCA) - Contraprestação

O IPCA (Índice Nacional de Preços ao Consumidor Amplo) tem por

objetivo medir a inflação de um conjunto de produtos e serviços comercializados no

varejo, referentes ao consumo pessoal das famílias. Diante deste papel do IPCA perante

a inflação, ele passa a ser usado como fator de correção em financiamentos de longo

prazo.

Assim, uma vez que o valor da contraprestação pago na parceria Público

Privada da Arena das Dunas deve ser corrigido anualmente pelo valor do IPCA, surge a

necessidade da determinação de um valor médio para essa taxa. Tal média é feita de

acordo com a tabela a seguir, resultando um IPCA médio de 5,88% aa:

Tabela 9 – Risco Brasil

Fonte: Elaborado pelo autor com base em dados do Banco Central

4.4 Modelos de estruturação financeira para a construção da Arena

das Dunas

Uma vez determinada a necessidade de construção da Arena das Dunas, o

governo teve de avaliar os possíveis modelos de alternativas de investimento para

determinar qual deles seria o mais viável economicamente.

Assim, diante de toda a fundamentação teórica e de todos os dados

contratuais já apresentados neste estudo, propõe-se, então, a comparação das possíveis

simulações de alternativas de investimento no processo de construção da Arena Das

Dunas para o período de análise de 20 anos.

A seguir, serão propostos e analisados três modelos distintos para a

execução da obra: um modelo no qual a obra seria diretamente custeado pelo governo

45

com dinheiro de impostos então acumulado; em seguida o modelo de PPP, que foi o

utilizado na prática; e, por último, um modelo no qual o governo buscaria recursos por

meio de financiamento e ele mesmo seria o responsável por executar a obra e operar a

arena. Tais modelos serão quantificados diante da teoria apresentada de Value for

Money, analisando-se o papel do governo.

4.4.1 Modelo 1: Impostos dos contribuintes

Nesta proposta, a obra seria completamente custeada pelo dinheiro que o

governo possuísse acumulado a partir da arrecadação de impostos. Entretanto, para isso

ocorrer, seria necessário que um grande valor do orçamento público estadual fosse gasto

com esta única finalidade. Diante disso, ressalta-se que o governo não possuía recursos

suficientes para executar uma obra na magnitude do projeto de reconstrução do novo

estádio, fato que pode ser observado no trecho a seguir da entrevista com o gestor

público da SECOPA-RN.

[...] Naquele momento o Estado do Rio Grande do Norte não tinha recursos

financeiros e nem a capacidade de endividamento de R$ 400 milhões via

financiamento. Por isso, modelamos a PPP de modo que um parceiro privado

pudesse tomar o crédito diretamente junto ao BNDES. Achávamos, portanto,

que a Copa era uma grande oportunidade para modernização do antigo

Estádio Machadão sem utilização do escasso recurso público de nosso

Estado. [...] Além disso, nós sabemos que o Estado não é um bom gestor,

nem tem expertise para executar um grande projeto para reconstrução de um

estádio e, por isso, nós contratamos a PPP para construção, operação e

manutenção do equipamento. Eu acho que era a única saída que nós tínhamos

para viabilizar essa arena aqui em Natal [...]

Para demonstrar que os recursos estatais para a realização dessa obra eram

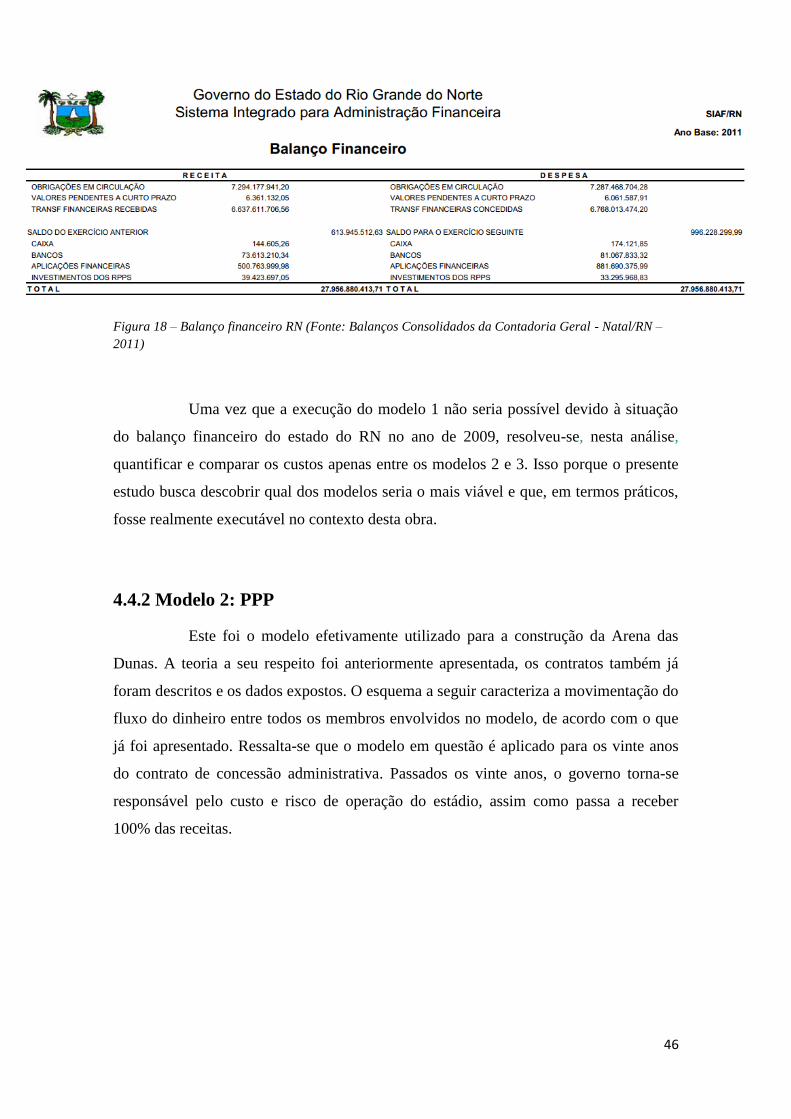

escassos, é apresentado, a seguir, o balanço financeiro do estado do Rio Grande do

Norte no ano de construção do estádio. A partir disso, percebe-se que todo o dinheiro

que foi arrecadado foi gasto em algum outro propósito específico, resultando num saldo

zero:

46

Figura 18 – Balanço financeiro RN (Fonte: Balanços Consolidados da Contadoria Geral - Natal/RN –

2011)

Uma vez que a execução do modelo 1 não seria possível devido à situação

do balanço financeiro do estado do RN no ano de 2009, resolveu-se, nesta análise,

quantificar e comparar os custos apenas entre os modelos 2 e 3. Isso porque o presente

estudo busca descobrir qual dos modelos seria o mais viável e que, em termos práticos,

fosse realmente executável no contexto desta obra.

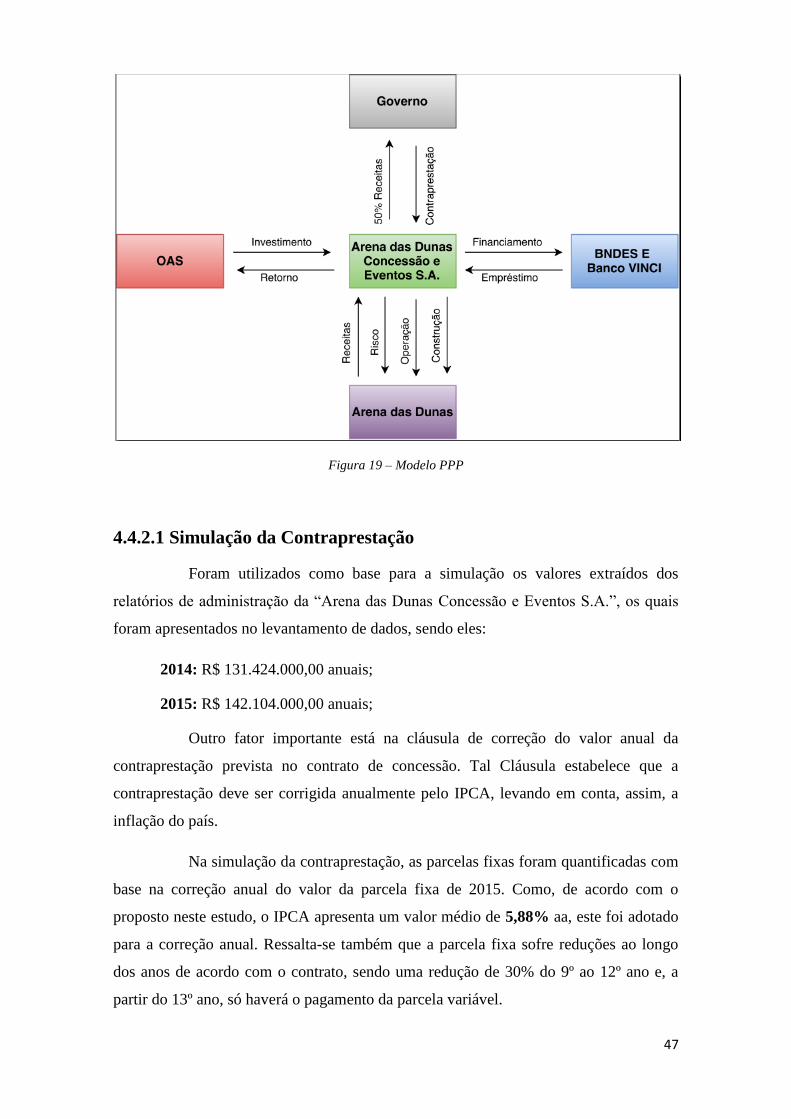

4.4.2 Modelo 2: PPP

Este foi o modelo efetivamente utilizado para a construção da Arena das

Dunas. A teoria a seu respeito foi anteriormente apresentada, os contratos também já

foram descritos e os dados expostos. O esquema a seguir caracteriza a movimentação do

fluxo do dinheiro entre todos os membros envolvidos no modelo, de acordo com o que

já foi apresentado. Ressalta-se que o modelo em questão é aplicado para os vinte anos

do contrato de concessão administrativa. Passados os vinte anos, o governo torna-se

responsável pelo custo e risco de operação do estádio, assim como passa a receber

100% das receitas.

47

Figura 19 – Modelo PPP

4.4.2.1 Simulação da Contraprestação

Foram utilizados como base para a simulação os valores extraídos dos

relatórios de administração da “Arena das Dunas Concessão e Eventos S.A.”, os quais

foram apresentados no levantamento de dados, sendo eles:

2014: R$ 131.424.000,00 anuais;

2015: R$ 142.104.000,00 anuais;

Outro fator importante está na cláusula de correção do valor anual da

contraprestação prevista no contrato de concessão. Tal Cláusula estabelece que a

contraprestação deve ser corrigida anualmente pelo IPCA, levando em conta, assim, a

inflação do país.

Na simulação da contraprestação, as parcelas fixas foram quantificadas com

base na correção anual do valor da parcela fixa de 2015. Como, de acordo com o

proposto neste estudo, o IPCA apresenta um valor médio de 5,88% aa, este foi adotado

para a correção anual. Ressalta-se também que a parcela fixa sofre reduções ao longo

dos anos de acordo com o contrato, sendo uma redução de 30% do 9º ao 12º ano e, a

partir do 13º ano, só haverá o pagamento da parcela variável.

48

A quantificação da parcela variável foi feita com base no valor da parcela

fixa, uma vez que ela deveria representar 15% de um todo cujos outros 85% definem-se

pela parcela fixa. Porém, a partir do 13º ano, quando a parcela fixa é zerada, resolveu-

se, simplificadamente, corrigir o valor da parcela variável a cada ano com o IPCA.

Na tabela a seguir, tem-se a simulação referente aos valores das parcelas de

contraprestação que serão pagos pelo governo ao longo dos anos:

Tabela 10– Contraprestação

Ano Parcela fixa (85%) Parcela Variável(15%

QUID) Total

2011

2012

2013

2014 1 111.710.400 19.713.600 131.424.000

2015 2 120.788.400 21.315.600 142.104.000

2016 3 127.896.248 22.569.926 150.466.174

2017 4 135.422.361 23.898.064 159.320.425

2018 5 143.391.352 25.304.356 168.695.708

2019 6 151.829.281 26.793.402 178.622.683

2020 7 160.763.744 28.370.072 189.133.816

2021 8 170.223.959 30.039.522 200.263.482

2022 9 126.168.606 22.265.048 148.433.654

2023 10 133.593.055 23.575.245 157.168.300

2024 11 141.454.399 24.962.541 166.416.940

2025 12 149.778.347 26.431.473 176.209.821

2026 13 0 27.986.845 27.986.845

2027 14 0 29.633.744 29.633.744

2028 15 0 31.377.555 31.377.555

2029 16 0 33.223.981 33.223.981

2030 17 0 35.179.062 35.179.062

Total Final 2.125.660.190

4.4.2.2 Dados utilizados no modelo:

Custo do Risco de Operação: R$ 558.910,00 anuais;

Custo de operação: R$ 24.143.000,00 anuais;

Receita operacional: 50% dos R$ 6.542.500,00 anuais nos anos da

concessão administrativa; 100% nos demais anos;

49

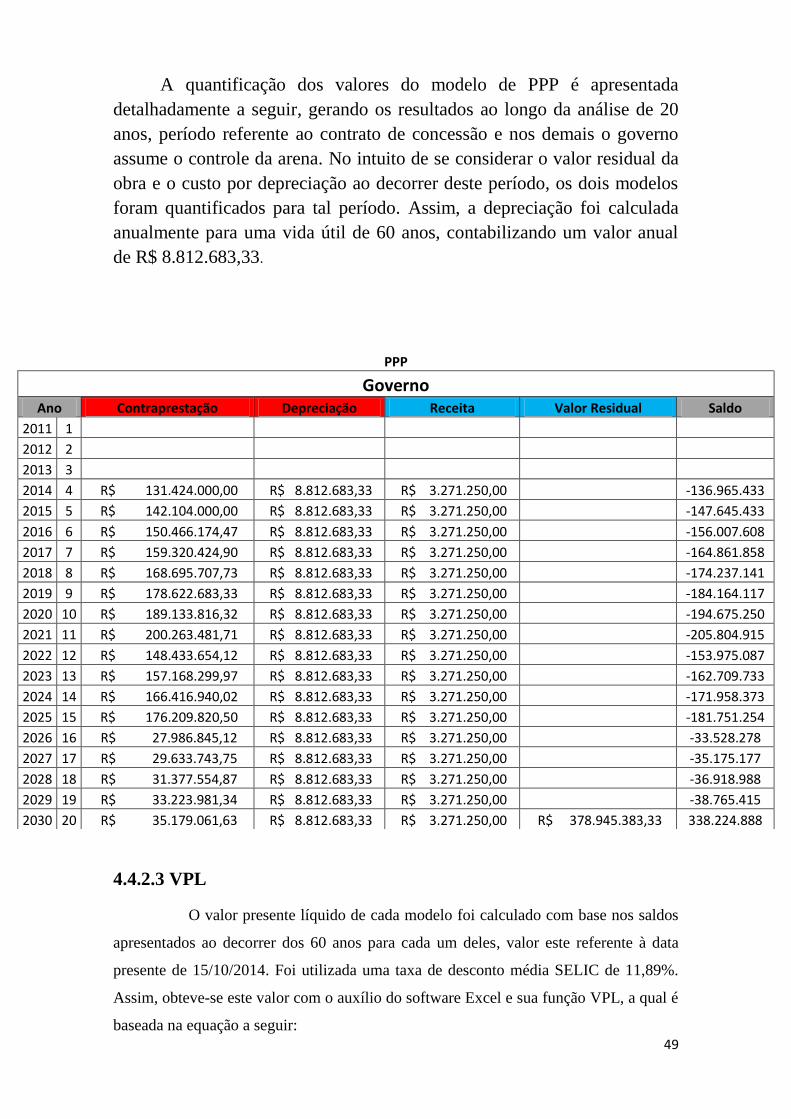

A quantificação dos valores do modelo de PPP é apresentada

detalhadamente a seguir, gerando os resultados ao longo da análise de 20

anos, período referente ao contrato de concessão e nos demais o governo

assume o controle da arena. No intuito de se considerar o valor residual da

obra e o custo por depreciação ao decorrer deste período, os dois modelos

foram quantificados para tal período. Assim, a depreciação foi calculada

anualmente para uma vida útil de 60 anos, contabilizando um valor anual

de R$ 8.812.683,33.

4.4.2.3 VPL

O valor presente líquido de cada modelo foi calculado com base nos saldos

apresentados ao decorrer dos 60 anos para cada um deles, valor este referente à data

presente de 15/10/2014. Foi utilizada uma taxa de desconto média SELIC de 11,89%.

Assim, obteve-se este valor com o auxílio do software Excel e sua função VPL, a qual é

baseada na equação a seguir:

PPP

Governo Ano Contraprestação Depreciação Receita Valor Residual Saldo

2011 1

2012 2

2013 3

2014 4 R$ 131.424.000,00 R$ 8.812.683,33 R$ 3.271.250,00 -136.965.433

2015 5 R$ 142.104.000,00 R$ 8.812.683,33 R$ 3.271.250,00 -147.645.433

2016 6 R$ 150.466.174,47 R$ 8.812.683,33 R$ 3.271.250,00 -156.007.608

2017 7 R$ 159.320.424,90 R$ 8.812.683,33 R$ 3.271.250,00 -164.861.858

2018 8 R$ 168.695.707,73 R$ 8.812.683,33 R$ 3.271.250,00 -174.237.141

2019 9 R$ 178.622.683,33 R$ 8.812.683,33 R$ 3.271.250,00 -184.164.117

2020 10 R$ 189.133.816,32 R$ 8.812.683,33 R$ 3.271.250,00 -194.675.250

2021 11 R$ 200.263.481,71 R$ 8.812.683,33 R$ 3.271.250,00 -205.804.915

2022 12 R$ 148.433.654,12 R$ 8.812.683,33 R$ 3.271.250,00 -153.975.087

2023 13 R$ 157.168.299,97 R$ 8.812.683,33 R$ 3.271.250,00 -162.709.733

2024 14 R$ 166.416.940,02 R$ 8.812.683,33 R$ 3.271.250,00 -171.958.373

2025 15 R$ 176.209.820,50 R$ 8.812.683,33 R$ 3.271.250,00 -181.751.254

2026 16 R$ 27.986.845,12 R$ 8.812.683,33 R$ 3.271.250,00 -33.528.278

2027 17 R$ 29.633.743,75 R$ 8.812.683,33 R$ 3.271.250,00 -35.175.177

2028 18 R$ 31.377.554,87 R$ 8.812.683,33 R$ 3.271.250,00 -36.918.988

2029 19 R$ 33.223.981,34 R$ 8.812.683,33 R$ 3.271.250,00 -38.765.415

2030 20 R$ 35.179.061,63 R$ 8.812.683,33 R$ 3.271.250,00 R$ 378.945.383,33 338.224.888

50

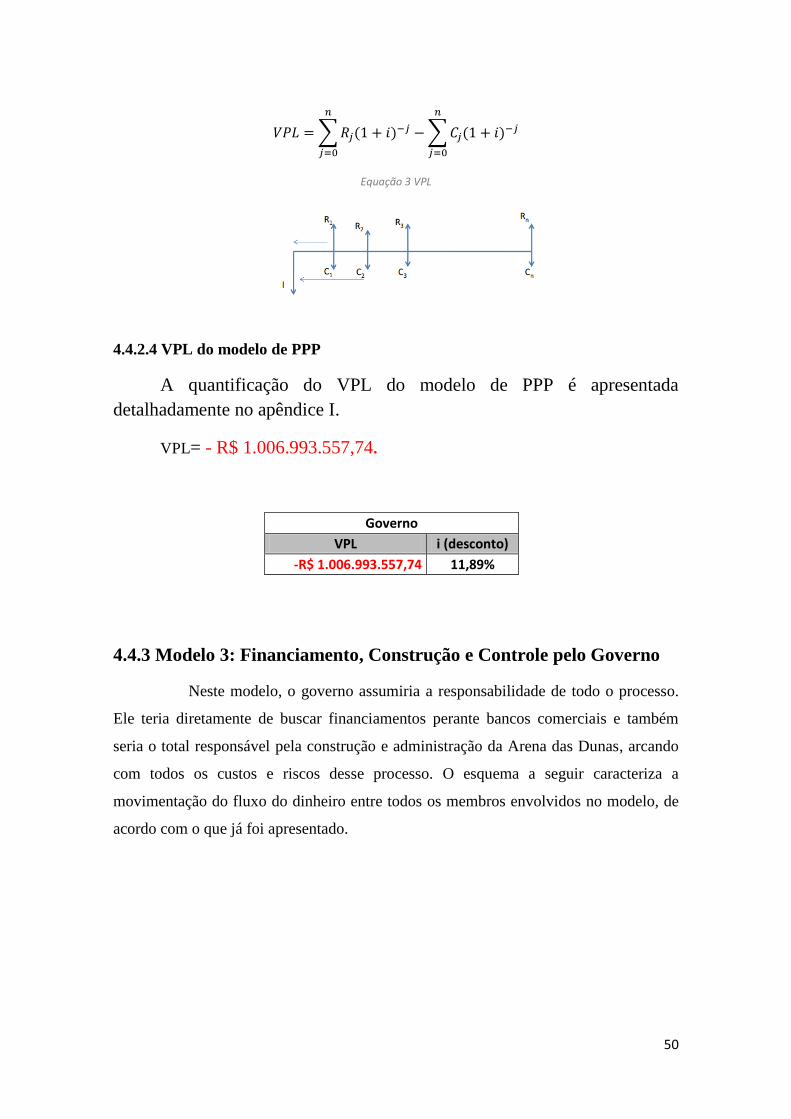

Equação 3 VPL

4.4.2.4 VPL do modelo de PPP

A quantificação do VPL do modelo de PPP é apresentada

detalhadamente no apêndice I.

VPL= - R$ 1.006.993.557,74.

Governo

VPL i (desconto)

-R$ 1.006.993.557,74 11,89%

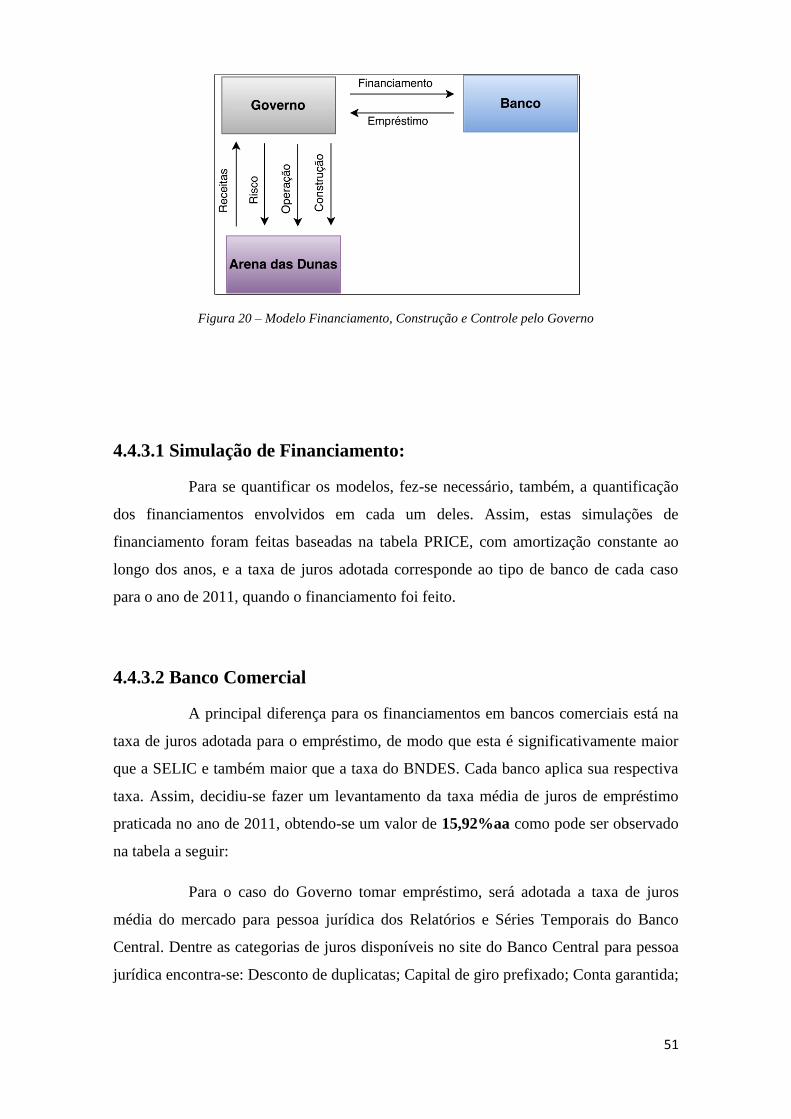

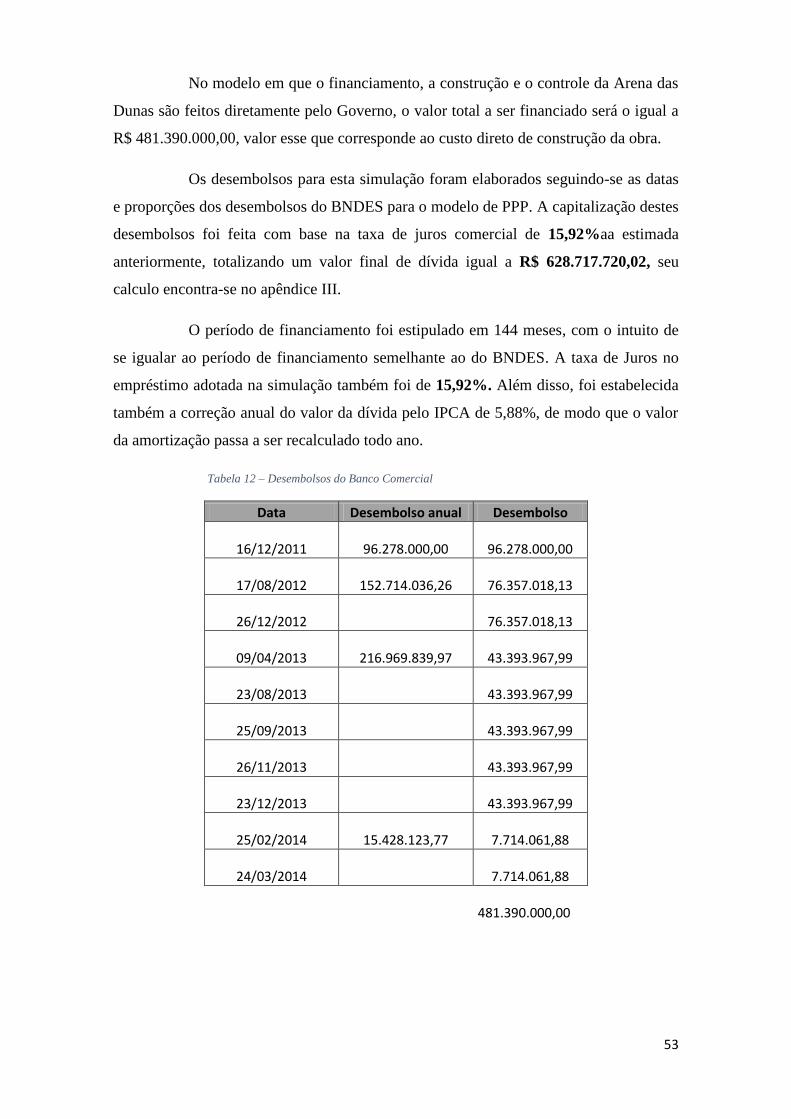

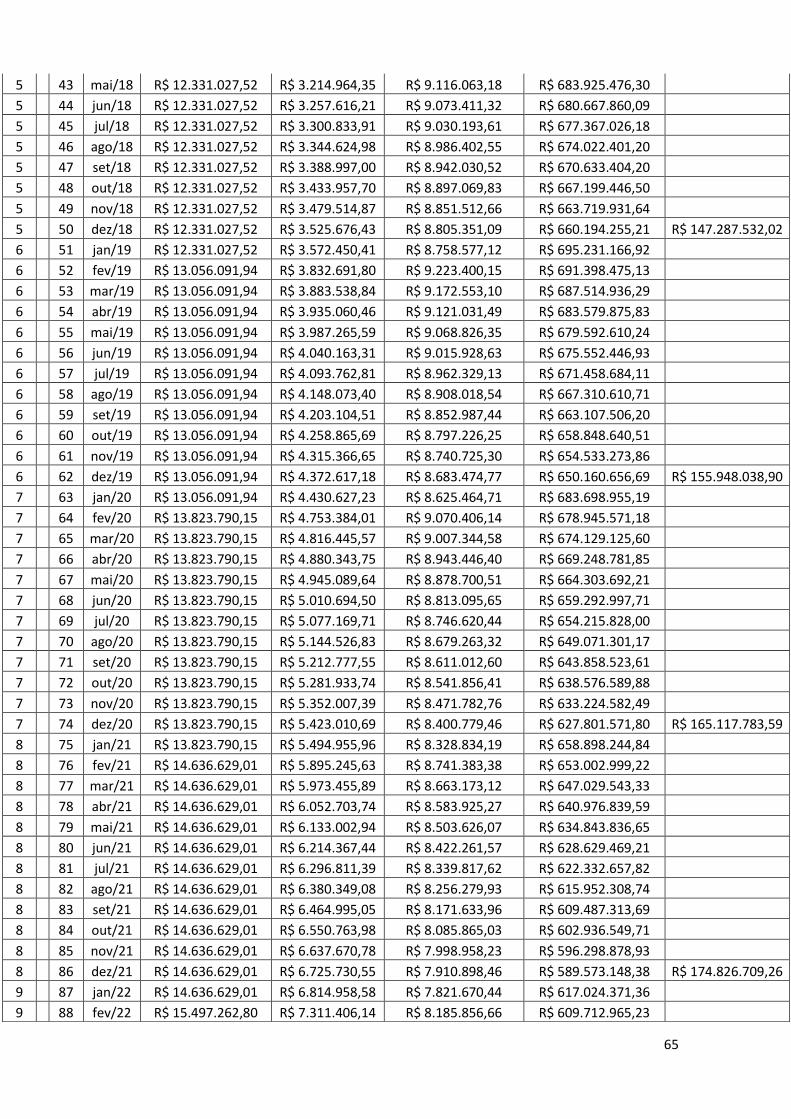

4.4.3 Modelo 3: Financiamento, Construção e Controle pelo Governo

Neste modelo, o governo assumiria a responsabilidade de todo o processo.

Ele teria diretamente de buscar financiamentos perante bancos comerciais e também

seria o total responsável pela construção e administração da Arena das Dunas, arcando

com todos os custos e riscos desse processo. O esquema a seguir caracteriza a

movimentação do fluxo do dinheiro entre todos os membros envolvidos no modelo, de

acordo com o que já foi apresentado.

51

Figura 20 – Modelo Financiamento, Construção e Controle pelo Governo

4.4.3.1 Simulação de Financiamento:

Para se quantificar os modelos, fez-se necessário, também, a quantificação

dos financiamentos envolvidos em cada um deles. Assim, estas simulações de

financiamento foram feitas baseadas na tabela PRICE, com amortização constante ao

longo dos anos, e a taxa de juros adotada corresponde ao tipo de banco de cada caso

para o ano de 2011, quando o financiamento foi feito.

4.4.3.2 Banco Comercial

A principal diferença para os financiamentos em bancos comerciais está na

taxa de juros adotada para o empréstimo, de modo que esta é significativamente maior

que a SELIC e também maior que a taxa do BNDES. Cada banco aplica sua respectiva

taxa. Assim, decidiu-se fazer um levantamento da taxa média de juros de empréstimo

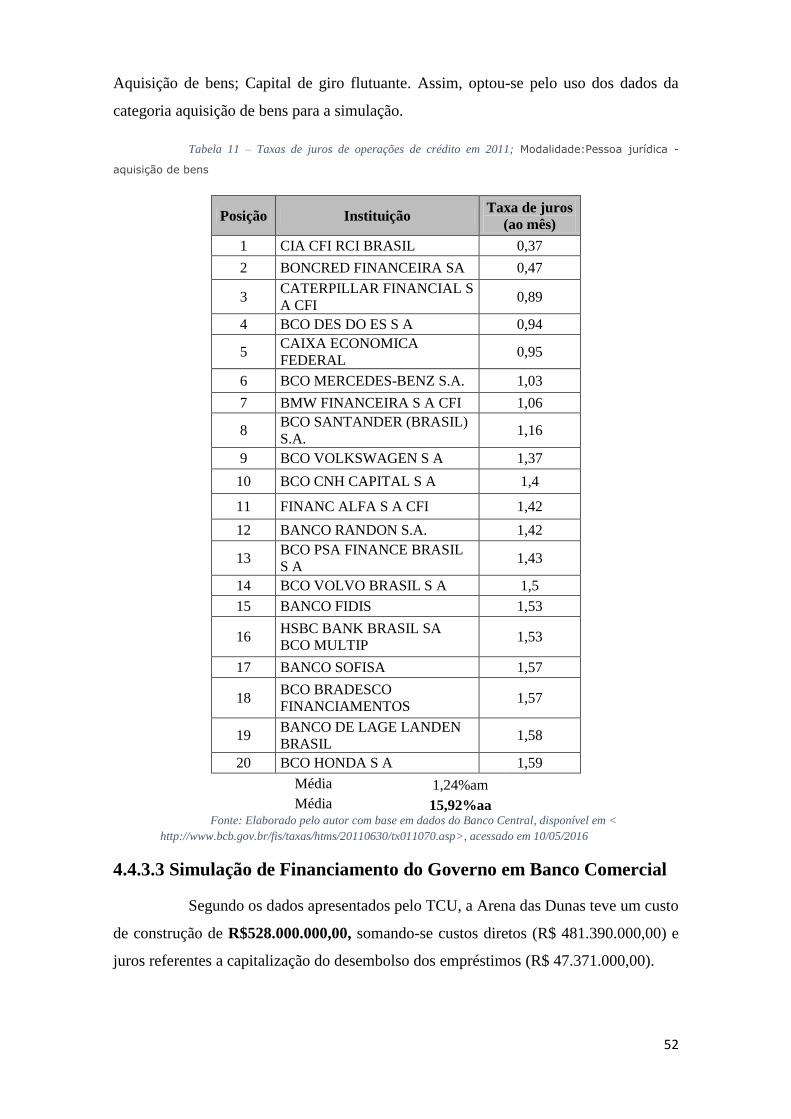

praticada no ano de 2011, obtendo-se um valor de 15,92%aa como pode ser observado

na tabela a seguir:

Para o caso do Governo tomar empréstimo, será adotada a taxa de juros

média do mercado para pessoa jurídica dos Relatórios e Séries Temporais do Banco

Central. Dentre as categorias de juros disponíveis no site do Banco Central para pessoa

jurídica encontra-se: Desconto de duplicatas; Capital de giro prefixado; Conta garantida;

52

Aquisição de bens; Capital de giro flutuante. Assim, optou-se pelo uso dos dados da

categoria aquisição de bens para a simulação.

Tabela 11 – Taxas de juros de operações de crédito em 2011; Modalidade:Pessoa jurídica -

aquisição de bens

Posição Instituição Taxa de juros

(ao mês)

1 CIA CFI RCI BRASIL 0,37

2 BONCRED FINANCEIRA SA 0,47

3 CATERPILLAR FINANCIAL S

A CFI 0,89

4 BCO DES DO ES S A 0,94

5 CAIXA ECONOMICA

FEDERAL 0,95

6 BCO MERCEDES-BENZ S.A. 1,03

7 BMW FINANCEIRA S A CFI 1,06

8 BCO SANTANDER (BRASIL)

S.A. 1,16

9 BCO VOLKSWAGEN S A 1,37

10 BCO CNH CAPITAL S A 1,4

11 FINANC ALFA S A CFI 1,42

12 BANCO RANDON S.A. 1,42

13 BCO PSA FINANCE BRASIL

S A 1,43

14 BCO VOLVO BRASIL S A 1,5

15 BANCO FIDIS 1,53

16 HSBC BANK BRASIL SA

BCO MULTIP 1,53

17 BANCO SOFISA 1,57

18 BCO BRADESCO

FINANCIAMENTOS 1,57

19 BANCO DE LAGE LANDEN

BRASIL 1,58

20 BCO HONDA S A 1,59