Você espera o melhor. A gente faz. - projup.com.br · Participação dos 10 maiores clientes na...

27

Locamerica 20 anos Você espera o melhor. A gente faz. Dezembro / 2013

Transcript of Você espera o melhor. A gente faz. - projup.com.br · Participação dos 10 maiores clientes na...

Locamerica 20 anos Você espera o melhor. A gente faz. Dezembro / 2013

SEÇÃO 1

Visão Geral da Companhia

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

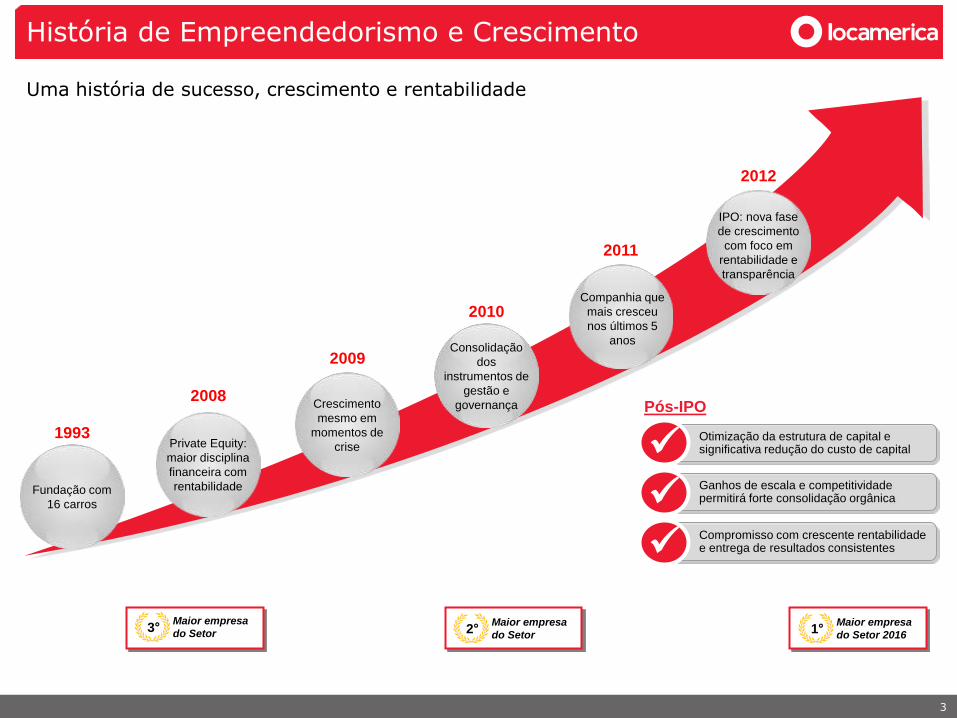

História de Empreendedorismo e Crescimento

Uma história de sucesso, crescimento e rentabilidade

3

Pós-IPO

3° Maior empresa

do Setor 2° Maior empresa

do Setor 1°

Maior empresa

do Setor 2016

Ganhos de escala e competitividade permitirá forte consolidação orgânica

Otimização da estrutura de capital e significativa redução do custo de capital

Compromisso com crescente rentabilidade e entrega de resultados consistentes

3

Fundação com

16 carros

1993 Private Equity:

maior disciplina

financeira com

rentabilidade

2008 Crescimento

mesmo em

momentos de

crise

2009 Consolidação

dos

instrumentos de

gestão e

governança

2010

IPO: nova fase

de crescimento

com foco em

rentabilidade e

transparência

2012

Companhia que

mais cresceu

nos últimos 5

anos

2011

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

Vitória

Belo Horizonte

Salvador

Cuiabá

Manaus Fortaleza

Brasília

Rio de Janeiro

Porto Alegre

Rib. Preto

São Paulo

Belém

Campinas

Curitiba

Recife

A Locamerica possui 16 bases operacionais, 11 lojas de Seminovos, atuando em todo o território nacional

4

Bases Operacionais

Lojas de Seminovos

Adm. Central

Maior player com dedicação exclusiva em terceirização de frotas;

Forte abrangência nacional atingindo 95% do mercado alvo;

Crescente diversificação de mercados e portfólio de clientes;

Atuação pulverizada em diversos setores da economia doméstica.

Ampla Presença Geográfica Vantagens Competitivas

Presença Geográfica

Fonte: Companhia

Joinville

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

8,5% 8,7%

9,4%

11,1%10,5%

13,3%

12,1%11,5%

12,9%

11,5%

2008 2009 2010 2011 2012

100

110

147

182

196

97

114

135137

108

132

140

159

100 107110

117

2008 2009 2010 2011 2012

A Locamerica é a maior empresa com foco exclusivo em frotas, e uma das que mais cresceu no setor durante os últimos cinco anos

100

110

147

182

192

97

114

135133

108

132

140

100 107111

116

2008 2009 2010 2011 1T12

Locamerica Principal Peer Setor PIB

5

CAGR 08 – 12

4,0%

Evolução dos 2 Maiores Players de Terceirização de Frotas

Maior empresa com foco exclusivo em locação de frotas

Fonte: Relatórios das companhias e ABLA

12,3%

Market Share (%) Frota (Base 100 em 2008)

18,3%

8,2%

LCAM X 08 – 12

4,6x

1,5x

2,2x

100

110

147

182

192

97

114

135133

108

132

140

100 107111

116

2008 2009 2010 2011 1T12

Locamerica Principal Peer Setor PIB

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

Custo de Capital

Modelo de Negócios

Player exclusivo em terceirização de frotas, com maior previsibilidade de receitas, despesas e vendas de seminovos

6

Compra - Venda =

Depreciação

Receitas Previsíveis

Contratos de longo prazo (24 meses)

Relacionamento de longo prazo (média 3,7 anos)

Política de precificação diferenciada garantindo meta de ROIC e ROE

Altos índices de renovação de contratos (90% dos clientes alvo)

Comprar mais carros aumentando os descontos

Expansão dos canais de vendas no varejo (venda direta e web) com ampliação de margem

Lucro

Otimização da estrutura de capital

Menor alavancagem

Maior alongamento

Melhor rating

Menor custo de captação

Forte controle de despesas

Orçamento base-zero

Estrutura corporativa enxuta

- - - =

Altas margens EBITDA e EBIT

ROE alto e resiliente

ROIC alto e resiliente

SG&A + Custos Operac.

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

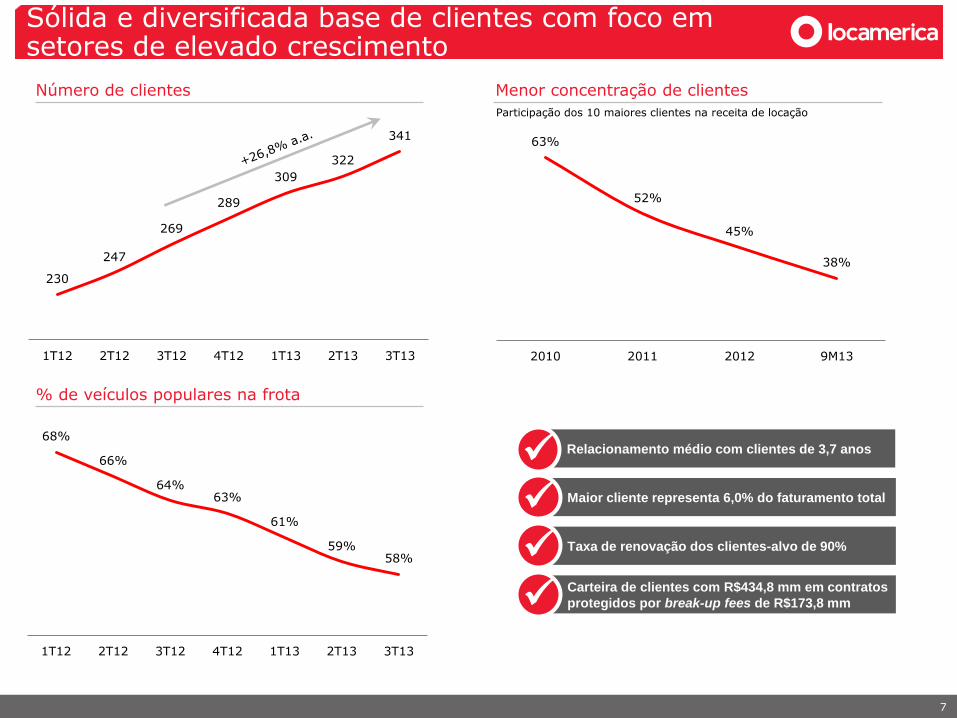

230

247

269

289

309

322

341

1T12 2T12 3T12 4T12 1T13 2T13 3T13

63%

52%

45%

38%

2010 2011 2012 9M13

68%

66%

64% 63%

61%

59% 58%

1T12 2T12 3T12 4T12 1T13 2T13 3T13

Menor concentração de clientes

Sólida e diversificada base de clientes com foco em setores de elevado crescimento

7

% de veículos populares na frota

Número de clientes

Participação dos 10 maiores clientes na receita de locação

Relacionamento médio com clientes de 3,7 anos

Maior cliente representa 6,0% do faturamento total

Taxa de renovação dos clientes-alvo de 90%

Carteira de clientes com R$434,8 mm em contratos

protegidos por break-up fees de R$173,8 mm

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

SEÇÃO 2

Visão Geral do Setor

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

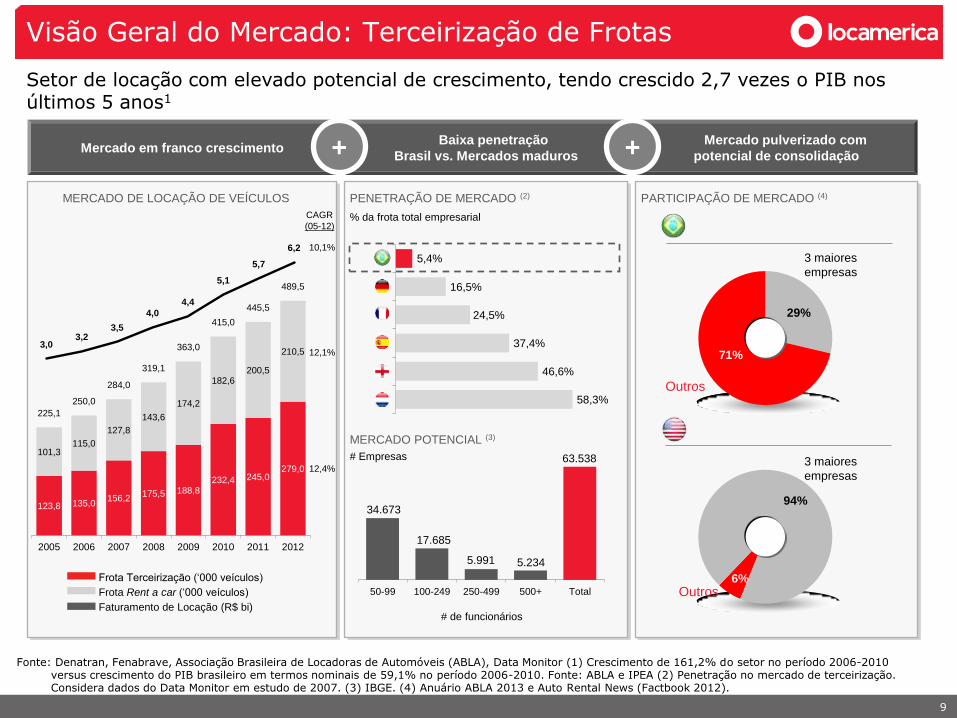

29%

71%

123,8 135,0 156,2

175,5 188,8 232,4 245,0

279,0

101,3 115,0

127,8

143,6

174,2

182,6 200,5

210,5

225,1

250,0

284,0

319,1

363,0

415,0

445,5

489,5

2005 2006 2007 2008 2009 2010 2011 2012

Visão Geral do Mercado: Terceirização de Frotas

Mercado em franco crescimento

Setor de locação com elevado potencial de crescimento, tendo crescido 2,7 vezes o PIB nos últimos 5 anos1

Fonte: Denatran, Fenabrave, Associação Brasileira de Locadoras de Automóveis (ABLA), Data Monitor (1) Crescimento de 161,2% do setor no período 2006-2010 versus crescimento do PIB brasileiro em termos nominais de 59,1% no período 2006-2010. Fonte: ABLA e IPEA (2) Penetração no mercado de terceirização. Considera dados do Data Monitor em estudo de 2007. (3) IBGE. (4) Anuário ABLA 2013 e Auto Rental News (Factbook 2012).

5,4%

16,5%

24,5%

37,4%

46,6%

58,3%

% da frota total empresarial

10,1%

CAGR

(05-12)

Baixa penetração

Brasil vs. Mercados maduros

Mercado pulverizado com

potencial de consolidação

MERCADO DE LOCAÇÃO DE VEÍCULOS PENETRAÇÃO DE MERCADO (2) PARTICIPAÇÃO DE MERCADO (4)

9

Frota Rent a car (‘000 veículos)

Frota Terceirização (‘000 veículos)

Faturamento de Locação (R$ bi)

12,1%

12,4%

MERCADO POTENCIAL (3)

# Empresas

# de funcionários

+ +

34.673

17.685

5.991 5.234

63.538

50-99 100-249 250-499 500+ Total

Outros

3 maiores

empresas

Outros

3,0 3,2

3,5

4,0

4,4

5,1

5,7

6,2

6%

94%

3 maiores

empresas

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

10

A terceirização da frota garante aos clientes muitos benefícios

Negociação e compra da frota Credenciamento de rede de fornecedores para suas

manutenções preventivas e corretivas

Administração de um fornecedor único x diversos Utilização de 100% da frota sem a necessidade de

carro reserva e/ou sublocação Frota com assistência 24 horas sem despesas

administrativas adicionais

Renovação periódica da frota

Companhias podem focar esforços

em seu negócio principal

Redução da necessidade de capital

alocado em atividades que não são

seu negócio principal

Negociação e venda da frota

Desnecessária contratação de seguro e a gestão de

sinistros e roubos já inclusos na locação

Redução de custos em 25% de

suas despesas relacionadas a esta

atividade em um período de 24

meses segundo a ABLA*

Despesas dedutíveis da base de

PIS/Cofins e IR

(*) Associação Brasileira das Locadoras de Automóveis

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

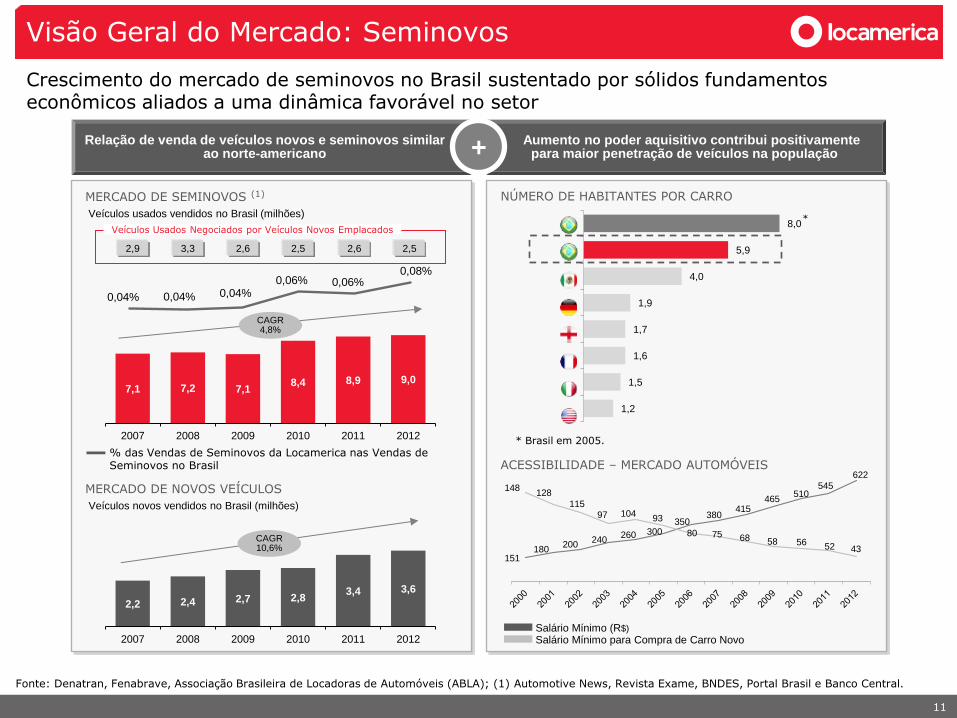

0,04% 0,04% 0,04% 0,06% 0,06%

0,08%

2,2 2,4 2,7 2,8 3,4 3,6

2007 2008 2009 2010 2011 2012

151 180

200 240

260 300 350

380 415

465 510

545

622

148 128

115 97 104

93

80 75 68 58 56 52 43

7,1 7,2 7,1 8,4 8,9 9,0

2007 2008 2009 2010 2011 2012

1,2

1,5

1,6

1,7

1,9

4,0

5,9

8,0 *

Visão Geral do Mercado: Seminovos

Crescimento do mercado de seminovos no Brasil sustentado por sólidos fundamentos econômicos aliados a uma dinâmica favorável no setor

Fonte: Denatran, Fenabrave, Associação Brasileira de Locadoras de Automóveis (ABLA); (1) Automotive News, Revista Exame, BNDES, Portal Brasil e Banco Central.

11

MERCADO DE SEMINOVOS (1)

Veículos usados vendidos no Brasil (milhões)

CAGR 4,8%

MERCADO DE NOVOS VEÍCULOS

Veículos novos vendidos no Brasil (milhões)

CAGR 10,6%

2,9 3,3 2,6 2,5 2,6 2,5

% das Vendas de Seminovos da Locamerica nas Vendas de Seminovos no Brasil ACESSIBILIDADE – MERCADO AUTOMÓVEIS

NÚMERO DE HABITANTES POR CARRO

Salário Mínimo (R$)

Salário Mínimo para Compra de Carro Novo

Relação de venda de veículos novos e seminovos similar ao norte-americano

Aumento no poder aquisitivo contribui positivamente para maior penetração de veículos na população +

* Brasil em 2005.

Veículos Usados Negociados por Veículos Novos Emplacados

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

2012 2013E

88142

Estratégia de Seminovos

12

Estratégia

Venda planejada com antecedência

Diversidade nos canais de distribuição e marketing ativo

Pontos de venda definidos de acordo com a desmobilização da frota e representatividade no PIB

Canais de Venda

Crescimento de 100% do número de lojas varejo em 2013

Fonte: Companhia Nota: 1 Percentual sobre o total de vendas;

• 3 Novas Lojas em 2013

• Clientes ou usuários • Trabalho ativo com condutores • Economia com Frete e Desmobilização

• Lojistas e concessionárias • Criação de modelo híbrido

Vendas Atacado

Vendas Varejo

Vendas Diretas

(Condutor)

Força de Vendas

Ampla Presença Geográfica

(No de Funcionários)

Pontos de Venda de Atacado – 7 lojas

Pontos de Venda de Varejo – 4 lojas

Novos Pontos de Venda em Dez 2013 – 2 lojas varejo

20121

87,8%

10,0%

2,2%

Plataforma integrada de venda de seminovos

São Paulo

Belo Horizonte

Cuiabá

Rio de Janeiro

Curitiba

Rib. Preto

Campinas

YTD131

76,3%

10,9%

12,8%

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

SEÇÃO 3

Resultados 3T13

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

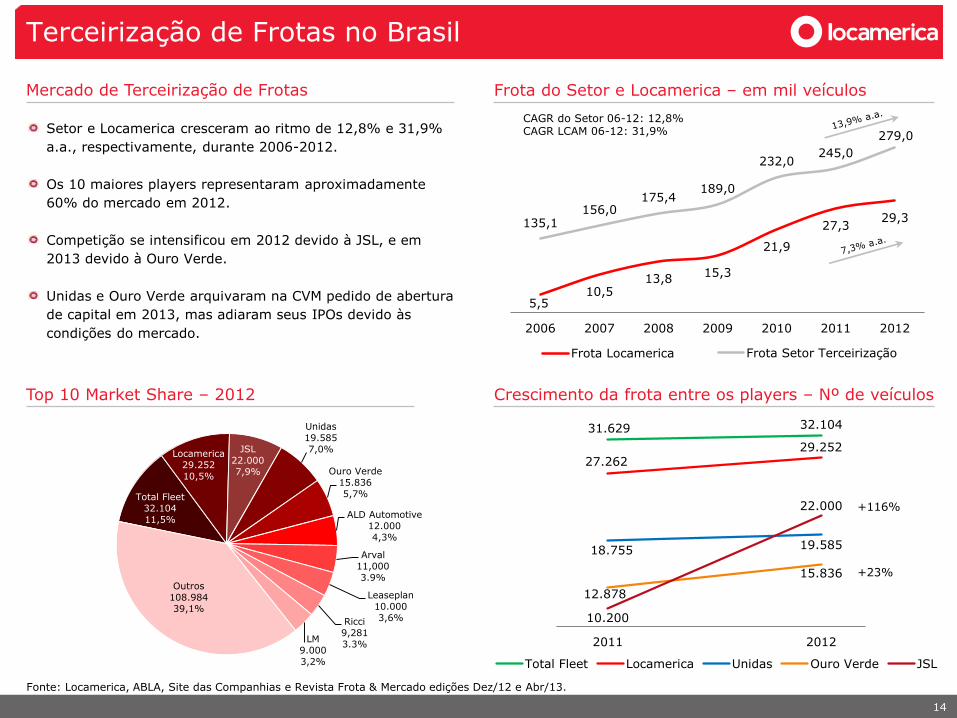

31.629 32.104

27.262 29.252

18.755 19.585

12.878

15.836

10.200

22.000

2011 2012

Total Fleet Locamerica Unidas Ouro Verde JSL

135,1 156,0

175,4 189,0

232,0 245,0

279,0

2006 2007 2008 2009 2010 2011 2012

Frota Setor Terceirização

5,5 10,5

13,8 15,3

21,9

27,3 29,3

Frota Locamerica

Total Fleet

32.104

11,5%

Locamerica

29.252

10,5%

JSL

22.000

7,9%

Unidas

19.585

7,0%

Ouro Verde

15.836

5,7%

ALD Automotive

12.000

4,3%

Arval

11,000

3.9%

Leaseplan

10.000

3,6% Ricci

9,281

3.3% LM

9.000

3,2%

Outros

108.984

39,1%

Terceirização de Frotas no Brasil

14

Fonte: Locamerica, ABLA, Site das Companhias e Revista Frota & Mercado edições Dez/12 e Abr/13.

Frota do Setor e Locamerica – em mil veículos

Top 10 Market Share – 2012 Crescimento da frota entre os players – Nº de veículos

+116%

+23%

CAGR do Setor 06-12: 12,8% CAGR LCAM 06-12: 31,9% Setor e Locamerica cresceram ao ritmo de 12,8% e 31,9%

a.a., respectivamente, durante 2006-2012.

Os 10 maiores players representaram aproximadamente

60% do mercado em 2012.

Competição se intensificou em 2012 devido à JSL, e em

2013 devido à Ouro Verde.

Unidas e Ouro Verde arquivaram na CVM pedido de abertura

de capital em 2013, mas adiaram seus IPOs devido às

condições do mercado.

Mercado de Terceirização de Frotas

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

3T12 4T12 1T13 2T13 3T13 Nov-13

3.446 3.208

4.505 4.544 4.813

3.709

Frota em Desmobilização

12,0%

11,0%

16,2% 15,8%

17,1%

13,7%

% Sob Frota Total

3T12 2T13 3T13

23.350 22.405 22.741

1.834 1.774 513

3.446 4.544 4.813

Operacional Implantação Desmobilização

28.067 28.723 28.630

3T11 4T11 1T12 2T12 3T12

2.911

3.5963.835

3.446

Frota em Desmobilização

-389

Performance Operacional

15

Abertura Frota Final Frota em Desmobilização

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

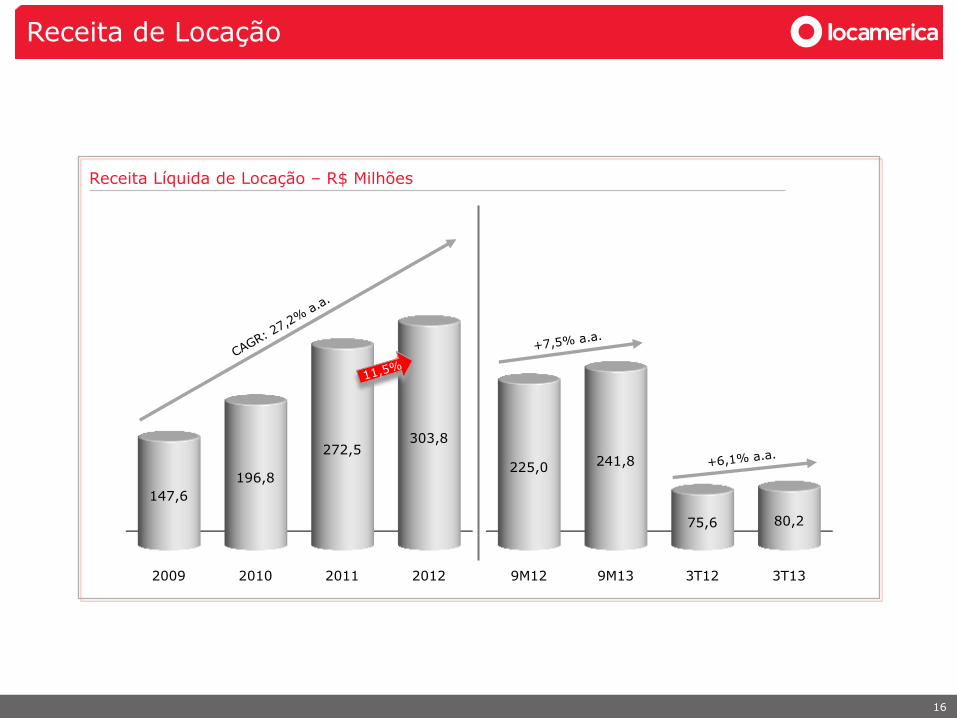

9M12 9M13 3T12 3T13

225,0 241,8

75,6 80,2

2009 2010 2011 2012

147,6

196,8

272,5 303,8

Receita de Locação

16

Receita Líquida de Locação – R$ Milhões

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

3T12 4T12 1T13 2T13 3T13

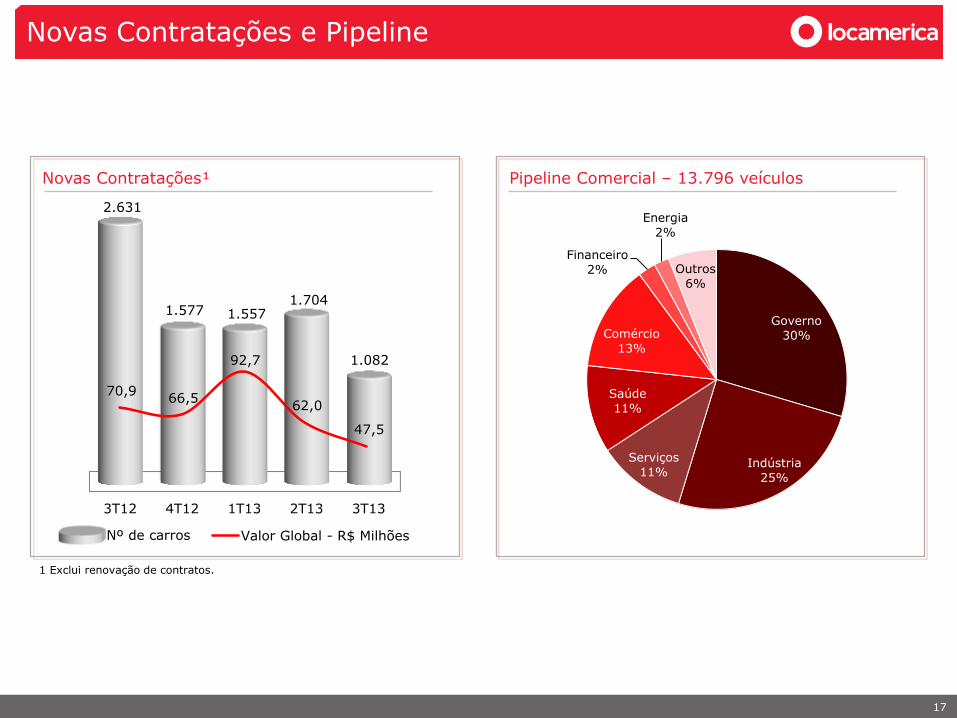

2.631

1.577 1.557 1.704

1.082

Nº de carros

70,9 66,5

92,7

62,0

47,5

Valor Global - R$ Milhões

50

60

40

20100

Pipeline Comercial – 13.796 veículos

17

Novas Contratações e Pipeline

Novas Contratações¹

1 Exclui renovação de contratos.

50

60

40

20100

Governo

30%

Indústria

25%

Serviços

11%

Saúde

11%

Comércio

13%

Financeiro

2%

Energia

2%

Outros

6%

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

3T12 3T13 9M12 9M13

2.543 2.396

4.982

7.475

3T12 3T13 9M12 9M13

2.413 2.500

6.664 6.935

19,0 18,9

20,6 21,2

22,2

3T12 4T12 1T13 2T13 3T13

Número de veículos vendidos Locamerica Número de veículos usados vendidos Brasil

Vendas de Veículos por mês Preço médio de venda

Vendas de Veículos

18

Fonte: Locamerica e Fenabrave

3T13 Out-Nov 13

2.396 2.443

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

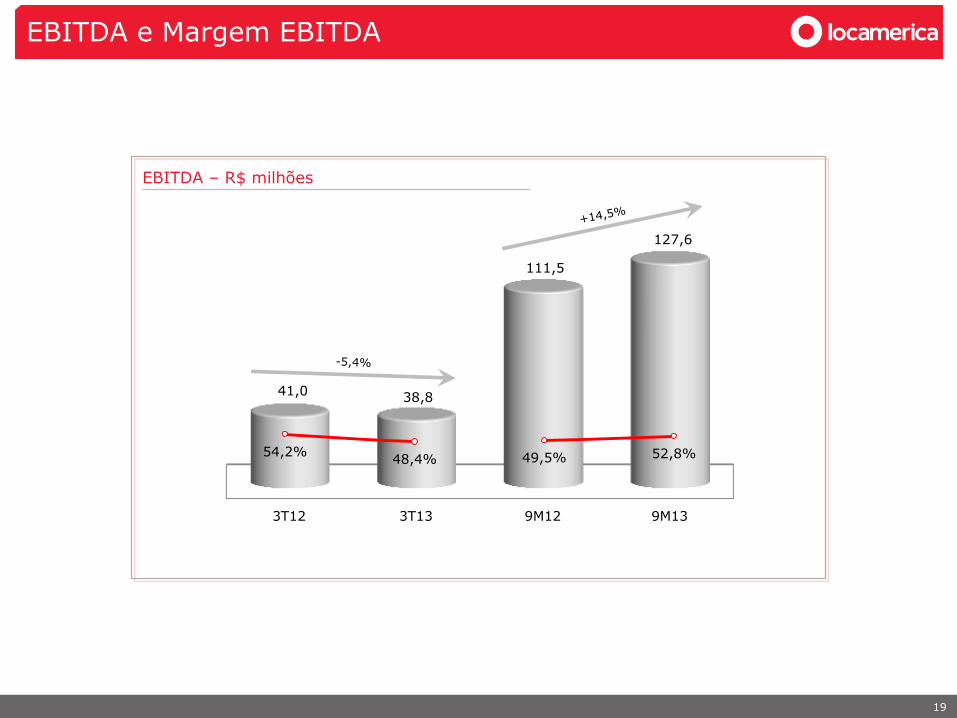

3T12 3T13 9M12 9M13

41,0 38,8

111,5

127,6

54,2% 48,4% 49,5% 52,8%

EBITDA e Margem EBITDA

19

EBITDA – R$ milhões

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

Resultado Líquido

20

Lucro (prejuízo) Líquido – R$ milhões

3T12 3T13 9M12 9M13

7,5

3,6

(7,1)

22,5

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

5,5%

3,8%

3,3% 3,1%

2,8% 2,5% 2,4%

2,2%

1T12 2T12 3T12 4T12 1T13 2T13 3T13 Nov-13

87%

72% 68%

38%

24%

2009 2010 2011 2012 9M13

35%

62% 68%

88% 92%

2009 2010 2011 2012 9M13

2009 2010 2011 2012 9M13

243,9

393,4

523,9

444,2 522,9

% de veículos da frota alienados em garantia de dívidas

% Dívida Bruta Longo Prazo Spread da Dívida

Veículos em garantia Dívida Líquida (R$ mm) e Dívida Líquida / EBITDA

3,3x 3,6x

3,4x

2,9x 3,1x

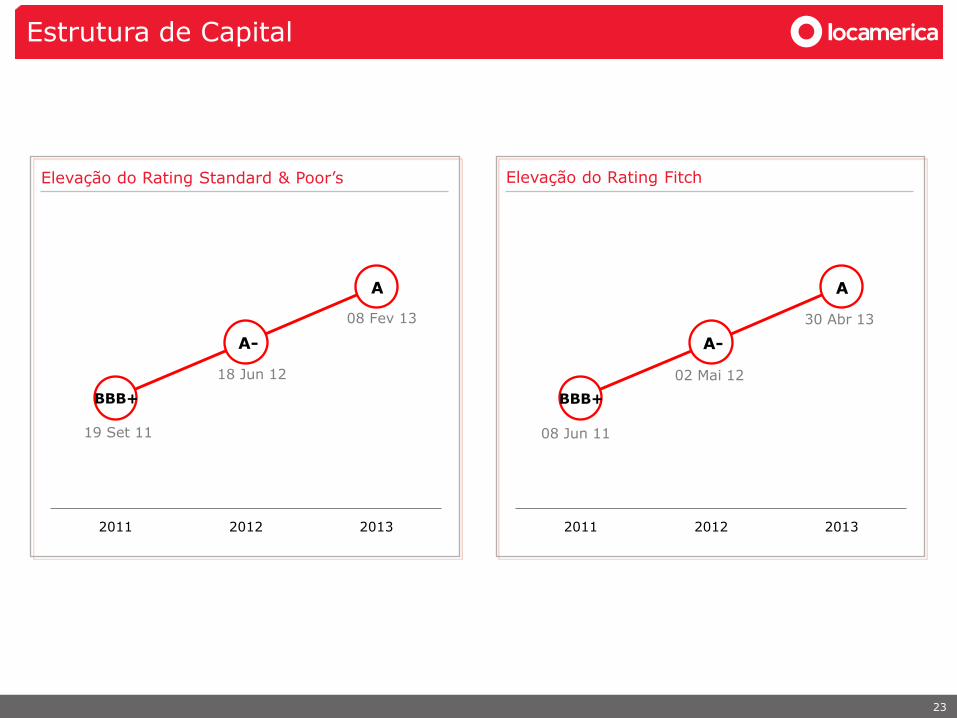

Estrutura de Capital

21

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

Caixa 2013 2014 2015 2016 2017 2018 2019 2020

161,3

33,8 30,5 5,9

225,8 200,8

91,9 90,0 50,0

Caixa 2013 2014 2015 2016 2017 2018 2019 2020

176,6

26,8 33,1

85,9

255,8

100,8 106,9 65,0

25,0

22

Estrutura de Capital

Perfil da Dívida em 30/09/2013

Perfil da Dívida – Novembro 2013¹

R$ Milhões

R$ Milhões

(1) Considerando a integralização total da 8ª Emissão de Debêntures (R$225 MM), o resgate antecipado total da 6ª Emissão de Debêntures (R$160 MM) e o pagamento antecipado da primeira parcela do contrato de Abertura de Crédito Fixo, celebrado entre a Companhia e o Banco do Brasil S.A. (R$ 40MM).

Duration

4,8 anos

Caixa suficiente para cobertura de 2,3x as dívidas até 2015

Caixa suficiente para cobertura de 1,2x as dívidas até 2015

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

2011 2012 2013

BBB+

A-

A

23

Elevação do Rating Fitch Elevação do Rating Standard & Poor’s

Estrutura de Capital

1

18 Jun 12

19 Set 11

08 Fev 13

2011 2012 2013

02 Mai 12

08 Jun 11

30 Abr 13

BBB+

A-

A

SEÇÃO 4

Vantagens Competitivas e Estratégia

R: 228

G: 132

B: 106

R: 245

G: 209

B: 199

R: 238

G: 26

B: 47

R: 213

G: 213

B: 213

R: 90

G: 90

B: 90

R: 159

G: 159

B: 159

R: 192

G: 192

B: 192

R: 231

G: 231

B: 231

Vantagens Competitivas

Única empresa do país focada 100%

em terceirização de frotas

Crescimento médio de 40% nos últimos 5 anos e estimado de 15% para os próximos 5 anos

Modelo de negócios diferenciado focado em crescimento com

resultados

Fluxo de caixa previsível, cultura de baixo custo e forte disciplina financeira e operacional

Plataforma de negócios testada e

preparada para forte crescimento

Crescimento futuro sem grandes aumentos no custo fixo

Mercado em franco crescimento

Crescimento de 12,4% nos últimos 8 anos e estimado de 10% para os próximos 5 anos

Altas taxas de retorno

ROE e ROIC alto e resiliente

Sócios fundadores e administração

com vasto conhecimento do mercado

Comprometimento de longo prazo com foco

na geração de valor para os acionistas

25

Obrigado

www.locamerica.com.br/ri

Contato: [email protected]

+55 31 3316.1981

Aviso Legal - As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento da Locamerica são meramente projeções e, como tais, são baseadas exclusivamente nas expectativas da Diretoria sobre o futuro dos negócios. Essas expectativas dependem, substancialmente, das condições de mercado, do desempenho da economia brasileira, do setor e dos mercados internacionais e, portanto, sujeitas à mudança sem aviso prévio.

COMPANHIA DE LOCAÇÃO DAS AMÉRICAS S.A.

![Workshop Clientes - Gilvan ferreira workshop clientes [modo de compatibilidade]](https://static.fdocumentos.tips/doc/165x107/55d56952bb61eb256e8b45b5/workshop-clientes-gilvan-ferreira-workshop-clientes-modo-de-compatibilidade.jpg)