VAREJO DE MODA - cev.fgv.br 04 - Amnon... · l i z a a s v e n d a p o r c o r r e s p o n d Ê n c...

26

VAREJO DE MODA: VAREJO DE MODA: Visão de neg Visão de neg ó ó cio, estrat cio, estrat é é gias e gias e t t á á ticas vencedoras ticas vencedoras Panorama Geral e Desafios Amnon Armoni 19 de agosto de 2004

Transcript of VAREJO DE MODA - cev.fgv.br 04 - Amnon... · l i z a a s v e n d a p o r c o r r e s p o n d Ê n c...

VAREJO DE MODA: VAREJO DE MODA: Visão de negVisão de negóócio, estratcio, estratéégias e gias e

ttááticas vencedorasticas vencedoras

Panorama Geral e DesafiosAmnon Armoni

19 de agosto de 2004

O NEGÓCIO DA MODA

INSPIRAÇÃO, CRIATIVIDADE E INTUIÇÃO

ORGANIZAÇÃO, ESTRATÉGIA E GESTÃO

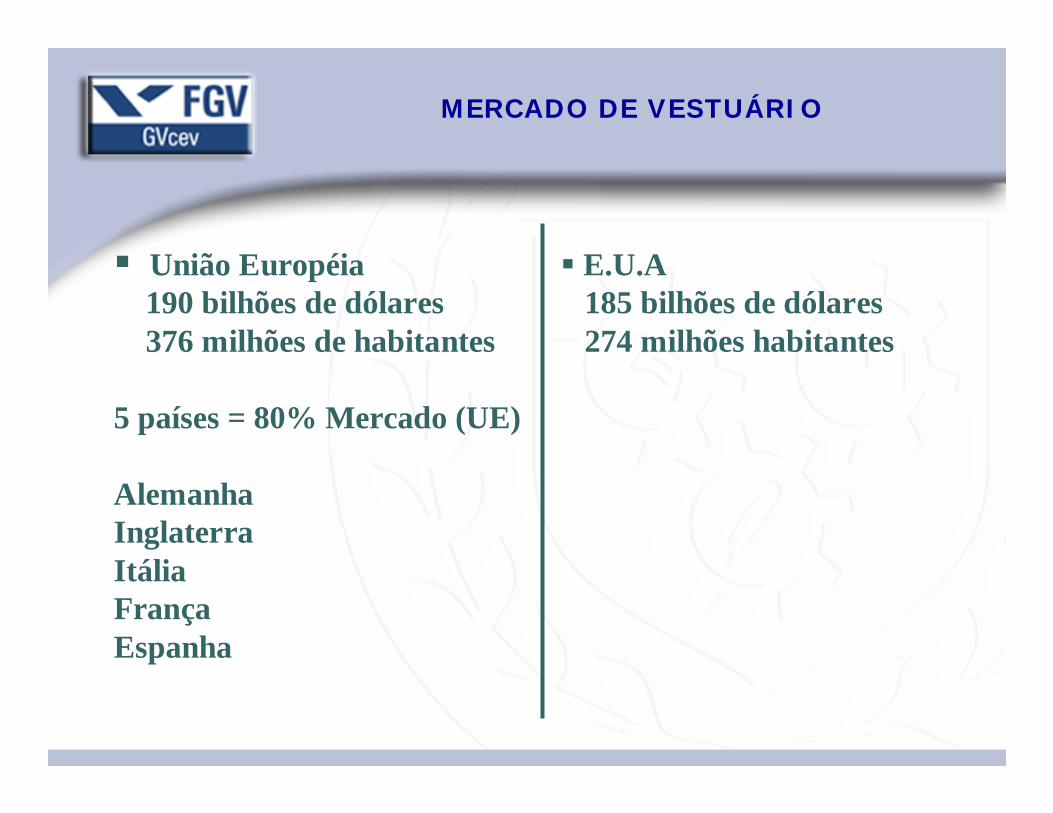

MERCADO DE VESTUÁRIO

União Européia190 bilhões de dólares376 milhões de habitantes

5 países = 80% Mercado (UE)

Alemanha InglaterraItália França Espanha

E.U.A185 bilhões de dólares274 milhões habitantes

OS DIFERENTES CANAIS DE DISTRIBUIÇÃO DE VESTUÁRIO

Distribuição Organizada (ou Concentrada)Lojas de departamento: 1ª Geração

Redes Populares e a Venda por Correspondência: 2ª Geração

Supermercados e Hipermercados: 3ª Geração

Redes Especializadas: 4ª Geração

Distribuição Tradicional

Lojas Independentes ou MultimarcasOutros Canais: mercados, feiras, etc

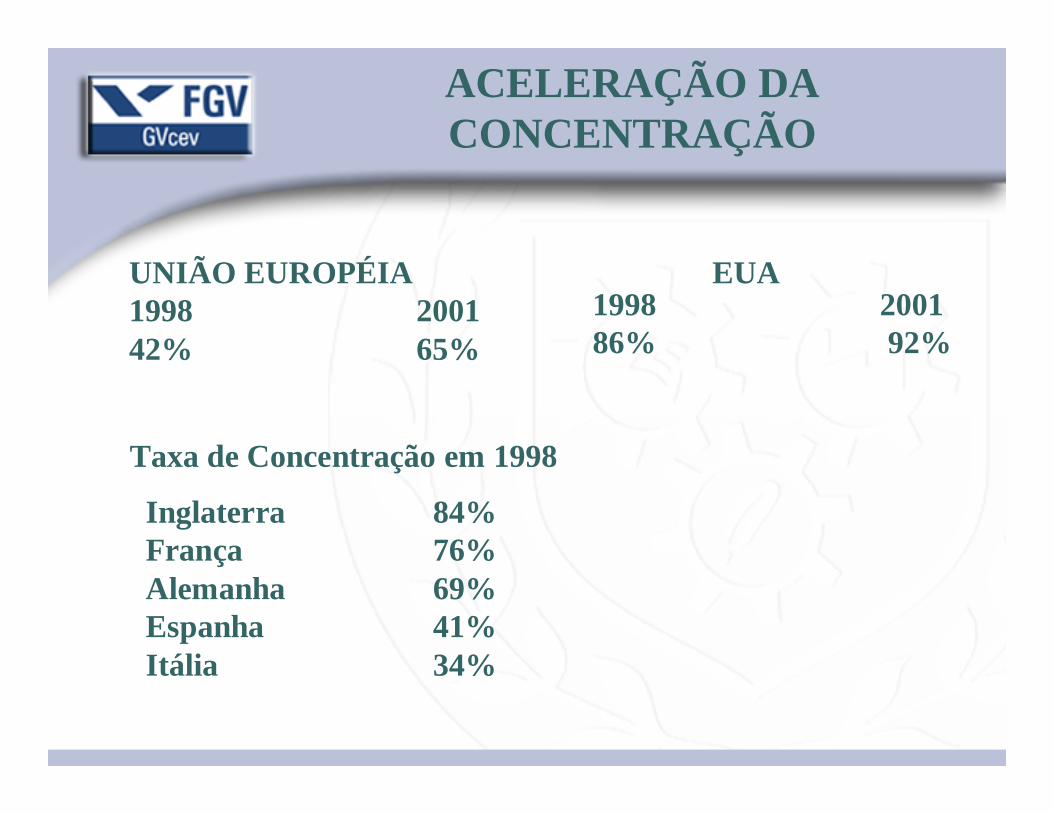

ACELERAÇÃO DA CONCENTRAÇÃO

UNIÃO EUROPÉIA1998 200142% 65%

Taxa de Concentração em 1998

EUA

Inglaterra 84%França 76%Alemanha 69%Espanha 41%Itália 34%

1998 200186% 92%

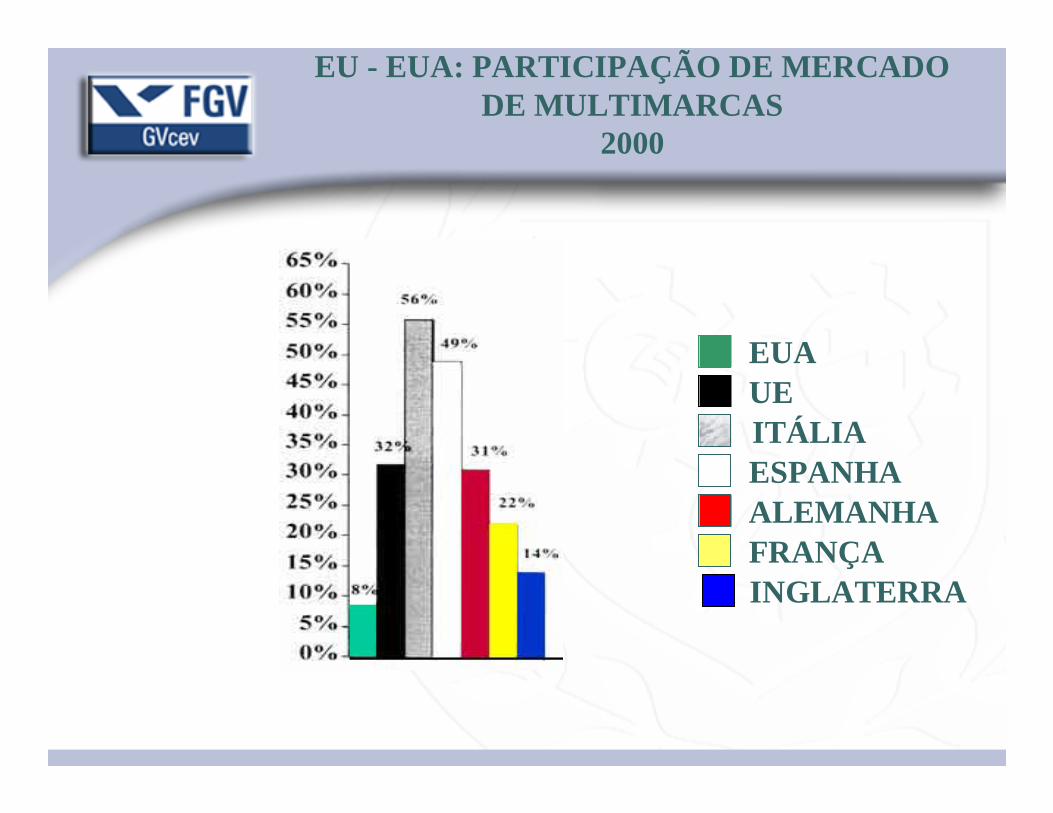

EU - EUA: PARTICIPAÇÃO DE MERCADODE MULTIMARCAS

2000

UEITÁLIAESPANHA

FRANÇAINGLATERRA

EUA

ALEMANHA

EU – EUAPARTICIPAÇÃO DE MERCADO DOS CANAIS

DE DISTRIBUIÇÃO2002

MULTIM

ARCASLO

JAS D

E

DEPARTA

MENTO

REDES

POPU

LARES

REDES

ESPECIA

LIZADAS

VENDA POR

CORRESPONDÊNCIAHYPE

R &

SUPEMERCADOSR

LOJA

S DE D

ESCONTO

E FÁBRIC

A

OUTRAS

Fonte: IFM

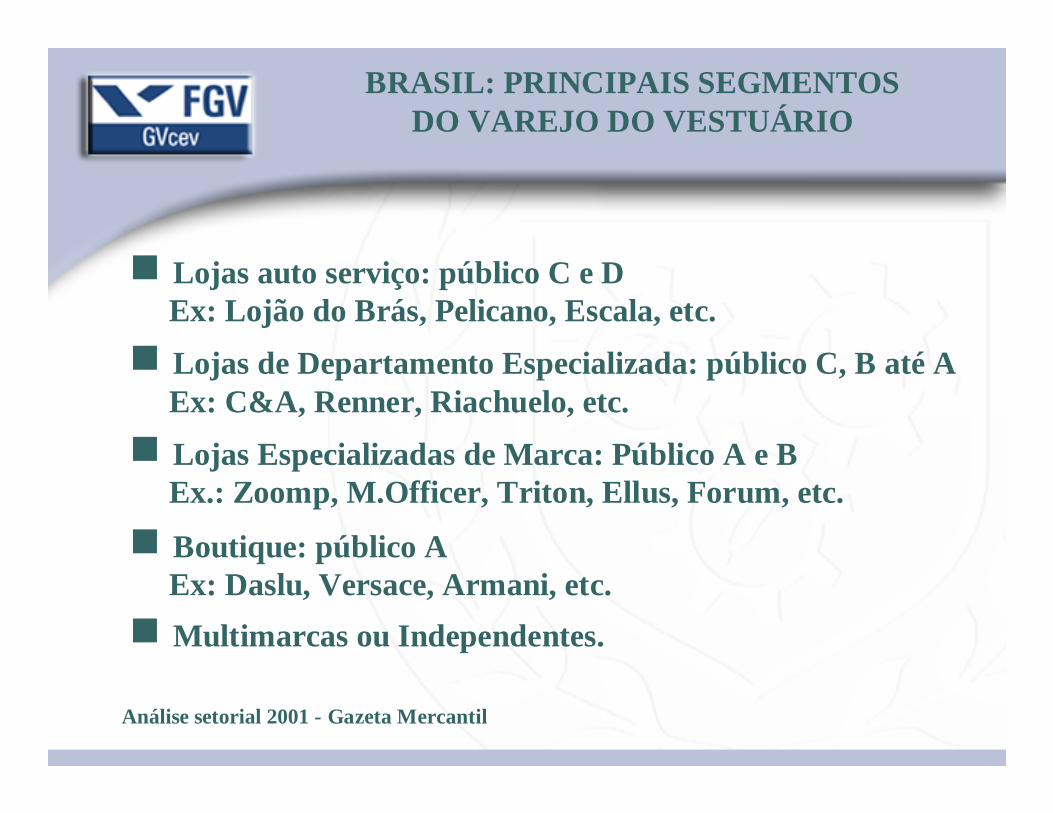

BRASIL: PRINCIPAIS SEGMENTOS DO VAREJO DO VESTUÁRIO

g Lojas auto serviço: público C e DEx: Lojão do Brás, Pelicano, Escala, etc.

g Lojas de Departamento Especializada: público C, B até AEx: C&A, Renner, Riachuelo, etc.

g Lojas Especializadas de Marca: Público A e BEx.: Zoomp, M.Officer, Triton, Ellus, Forum, etc.

g Boutique: público AEx: Daslu, Versace, Armani, etc.

g Multimarcas ou Independentes.

Análise setorial 2001 - Gazeta Mercantil

Análise setorial 2001 - Gazeta Mercantil

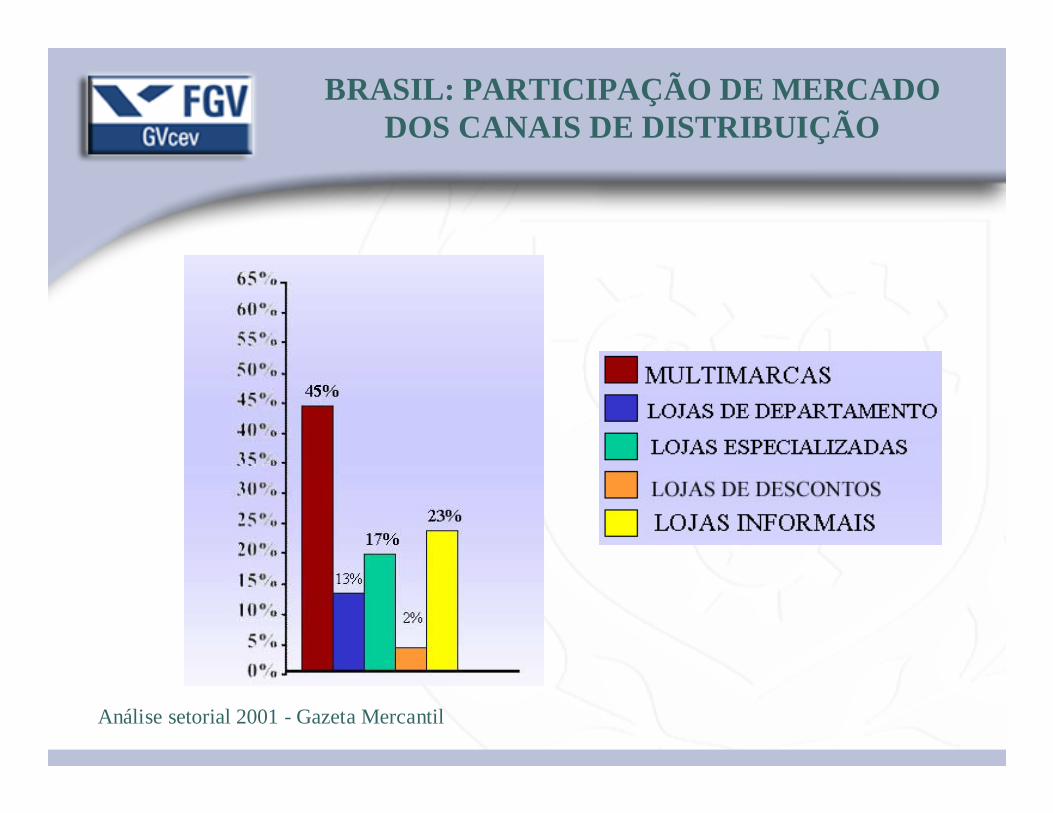

BRASIL: PARTICIPAÇÃO DE MERCADO DOS CANAIS DE DISTRIBUIÇÃO

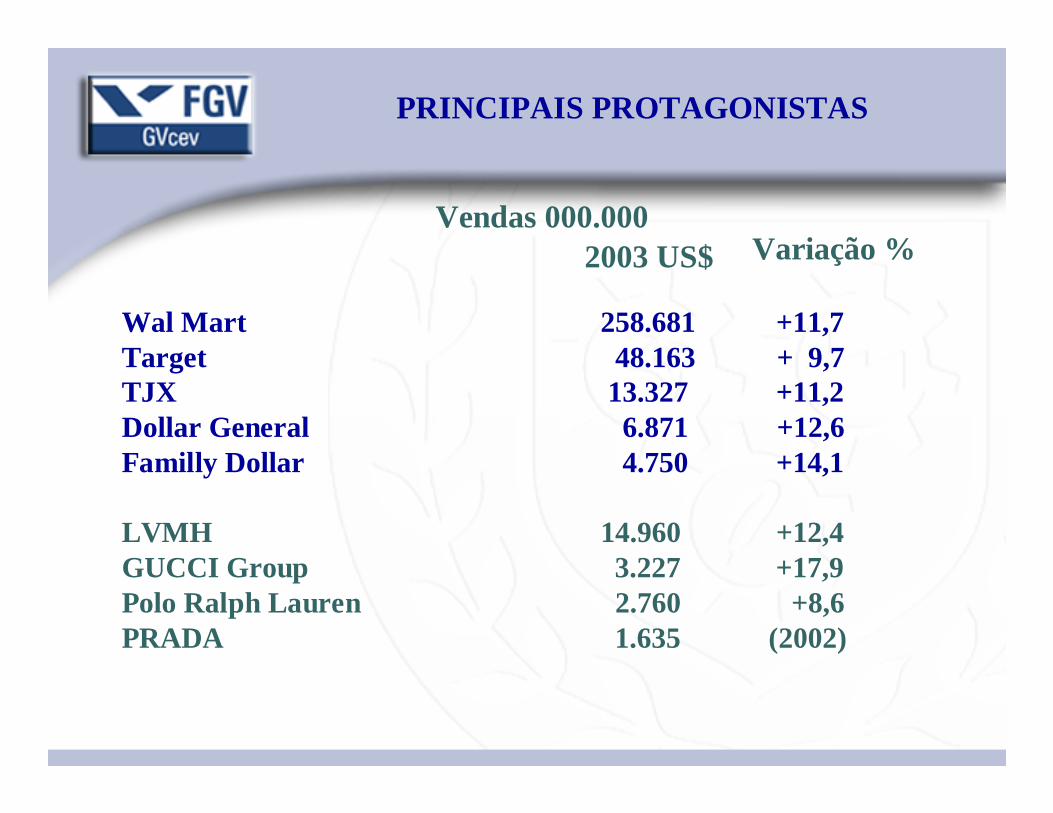

PRINCIPAIS PROTAGONISTAS

Vendas 000.000

Federated Dept. Stores inc. 15.264 - 1,1Nordstroms 6.491 + 8,6Sacks Dept. Stores Group 5.911 - 2,6

Sears, Roebuck, and Co. 41.124 - 0,6J.C.Penney 17.786 + 0,9Kohl´s 10,282 +12,7

GAP, Inc. 15.853 + 9,7Limited 8.934 + 5.8Hennes & Mauritz 6.406 +17.5ZARA 4.297 +53,5Chico, FAZ 769 +44,7Aeropostale 735 +33,4

2003 US$ Variação %

PRINCIPAIS PROTAGONISTAS

Vendas 000.000

Wal Mart 258.681 +11,7Target 48.163 + 9,7TJX 13.327 +11,2Dollar General 6.871 +12,6Familly Dollar 4.750 +14,1

LVMH 14.960 +12,4GUCCI Group 3.227 +17,9Polo Ralph Lauren 2.760 +8,6PRADA 1.635 (2002)

2003 US$ Variação %

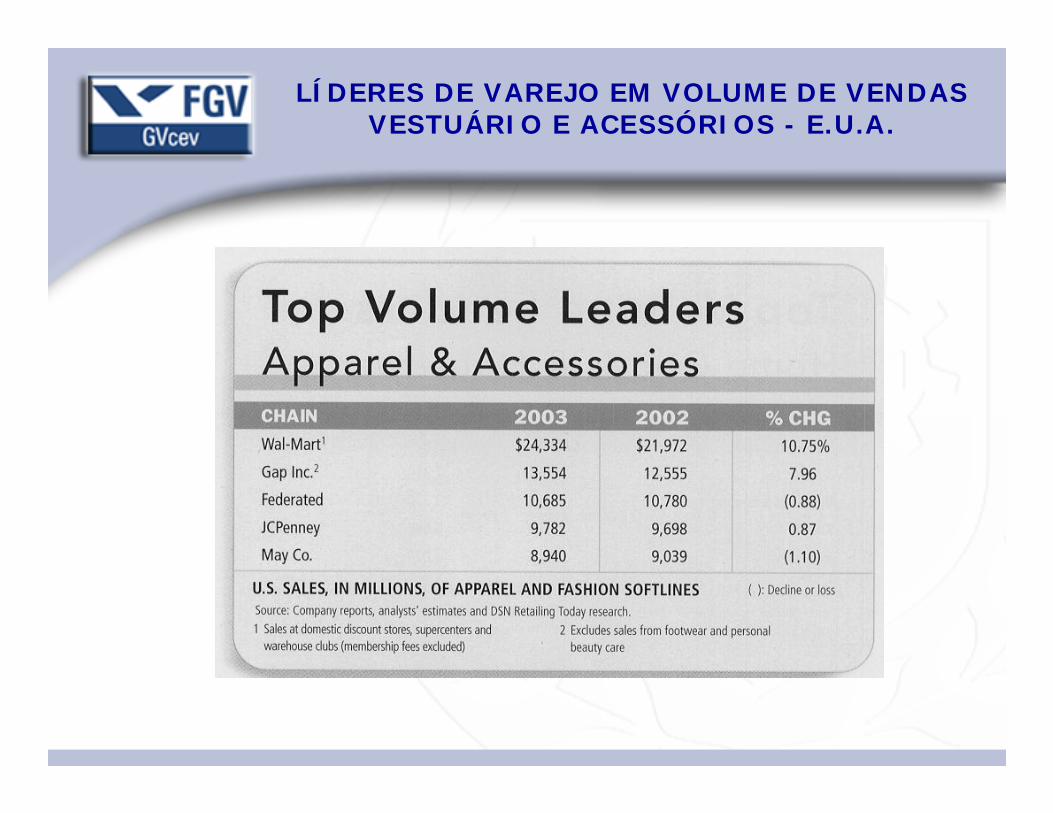

LÍDERES DE VAREJO EM VOLUME DE VENDASVESTUÁRIO E ACESSÓRIOS - E.U.A.

LÍDERES DE VENDA: LOJAS ESPECIALIZADASEM VESTUÁRIO - E.U.A.

FOCO NO CONSUMIDOR

O que é valor:Vt = W1Vo + W2Ve

Vt é o valor totalVo é o valor da ofertaVe valor da experiência de varejoW é a ênfase relativa dada pelo consumidor

Vo é um “imperativo competitivo”Ve é o “diferencial competitivo”

Competição Experiêncial versus Competição baseada em Commodity

FOCO NO CONSUMIDOR

DEMOGRAFIA

IdadeRendaEstado CivilSexoEducação

Por que eles compram ?Qual o nível de sensibilidadea preço ?Eles gostam de comprar ?Qual a freqüência ?Eles são inovadores ?Qual a importância de marcas ?Eles preferem moda, conforto

ou ambos ?

Entusiastada moda

Focadoem preço

Seguidorde moda

Clássico

Conservador

PSICOGRAFIA

0%

20%

50%

70%

10%

30%

40%

60%

80%

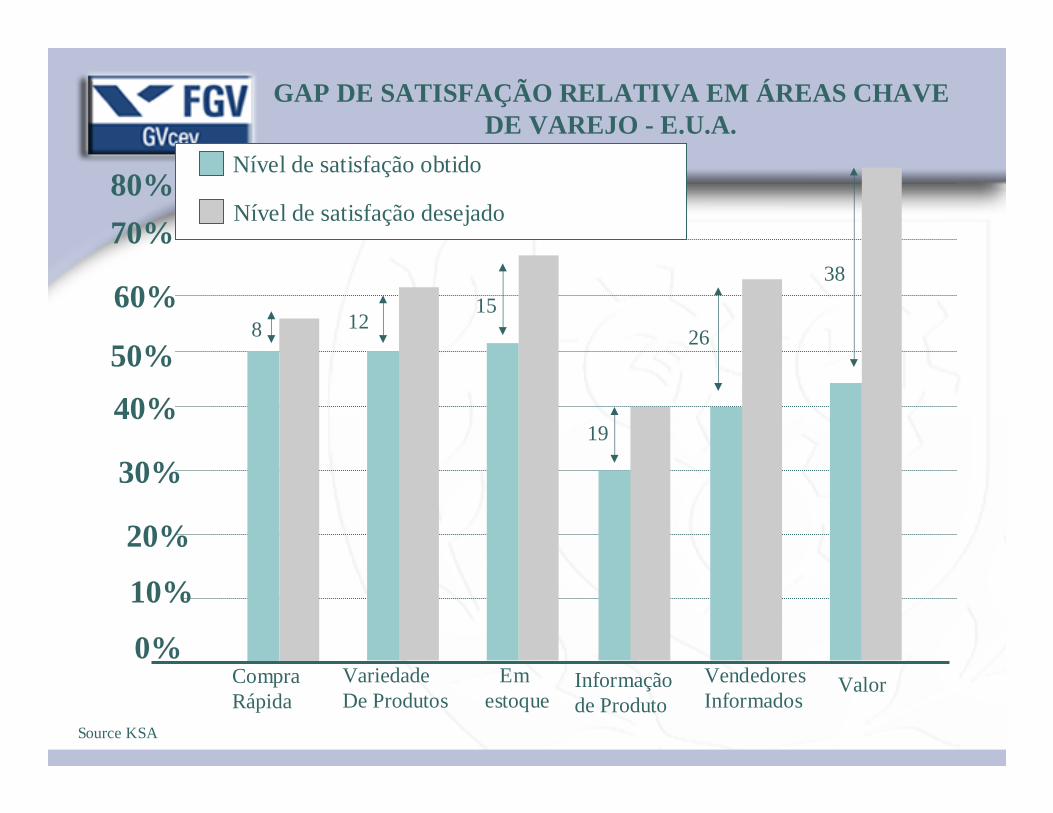

8 1215

19

26

38

GAP DE SATISFAÇÃO RELATIVA EM ÁREAS CHAVEDE VAREJO - E.U.A.

Nível de satisfação obtido

Nível de satisfação desejado

CompraRápida

VariedadeDe Produtos

Em estoque

Informaçãode Produto

VendedoresInformados

Valor

Source KSA

1 :COMPRA A MAIORIA DAS ROUPAS EM LIQUIDAÇÃO2 :SE PERGUNTA SE NÃO ESTÁ PAGANDO MUITO CARO QUANDO COMPRA A PREÇO CHEIO

53%

85%

41%

76%

50%

82%

50%

88%

70%

91%

Allemagne France Etats-Unis

12

Source: KSA Consumer Outlook 1999

FOCO NO CONSUMIDOR

PREFERÊNCIA POR CATEGORIASCONSUMIDORES DE VERTUÁRIO

PREFEREM LOJAS ORGANIZADAS POR

50%

64%

15%

Marca OcasiãoUso Final

Categoria de Produto

Source KSA

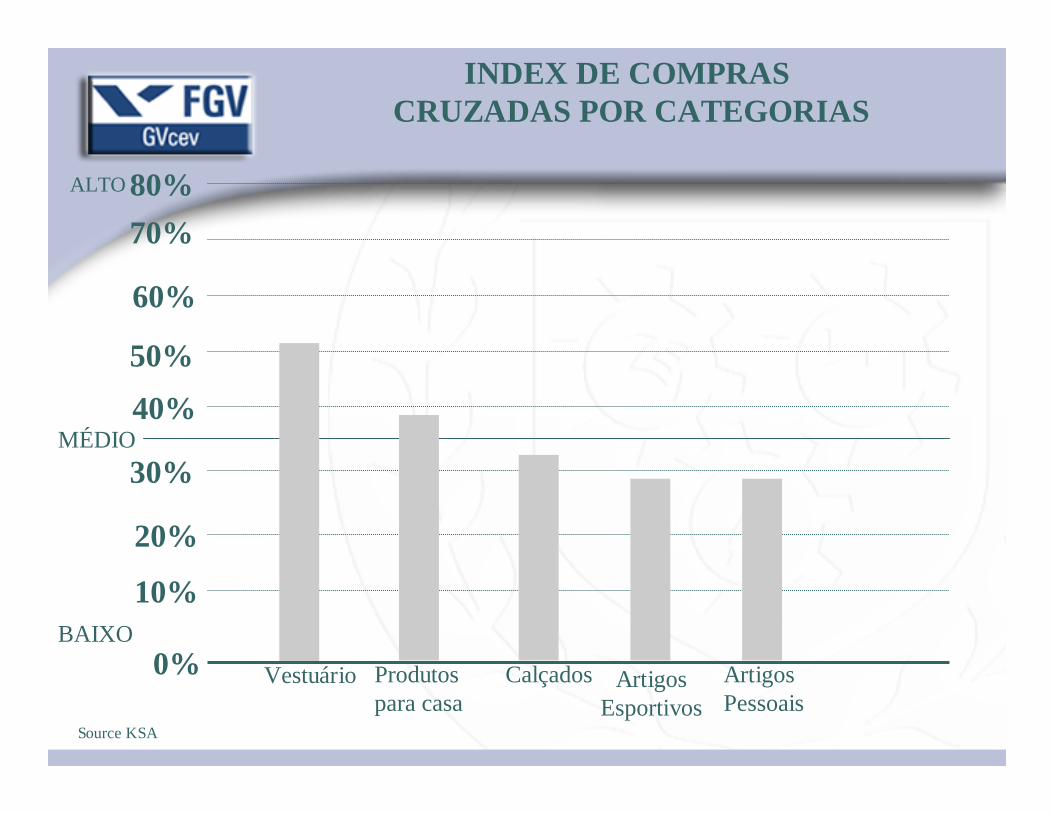

INDEX DE COMPRAS CRUZADAS POR CATEGORIAS

0%

20%

50%

70%

10%

30%

40%

60%

80%

ArtigosEsportivos

Vestuário Produtos para casa

Calçados Artigos Pessoais

ALTO

MÉDIO

BAIXO

Source KSA

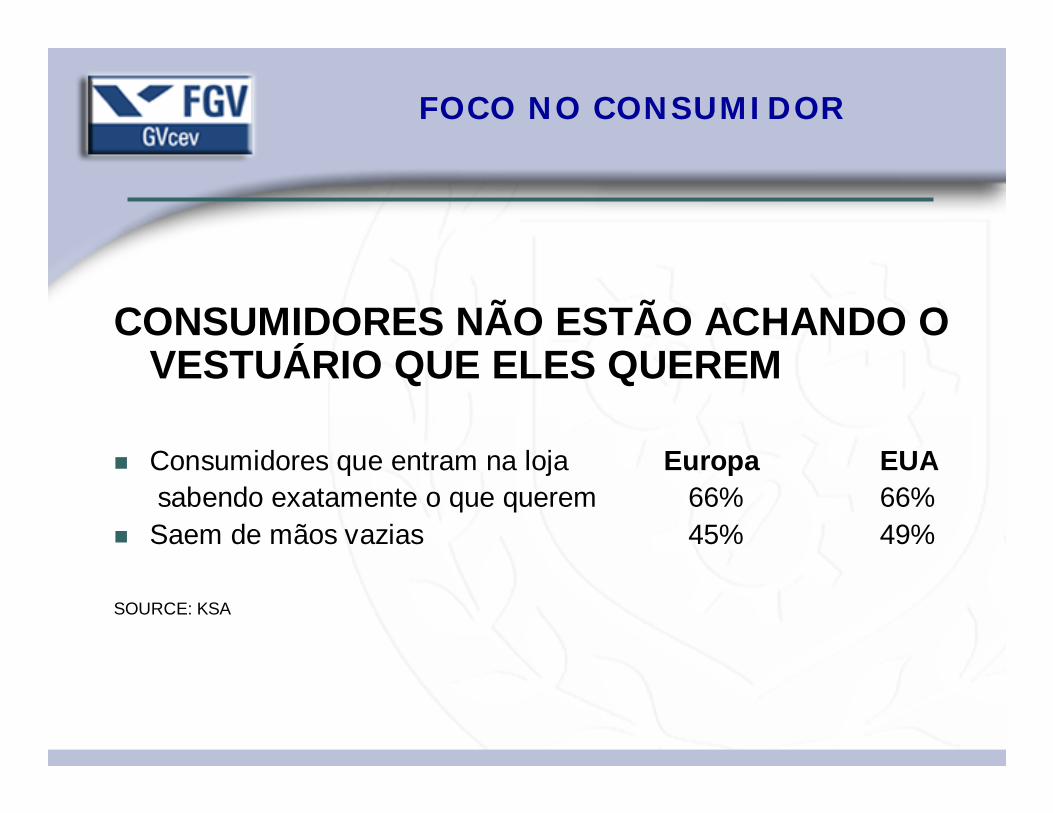

CONSUMIDORES NÃO ESTÃO ACHANDO O VESTUÁRIO QUE ELES QUEREM

Consumidores que entram na loja Europa EUAsabendo exatamente o que querem 66% 66%

Saem de mãos vazias 45% 49%

SOURCE: KSA

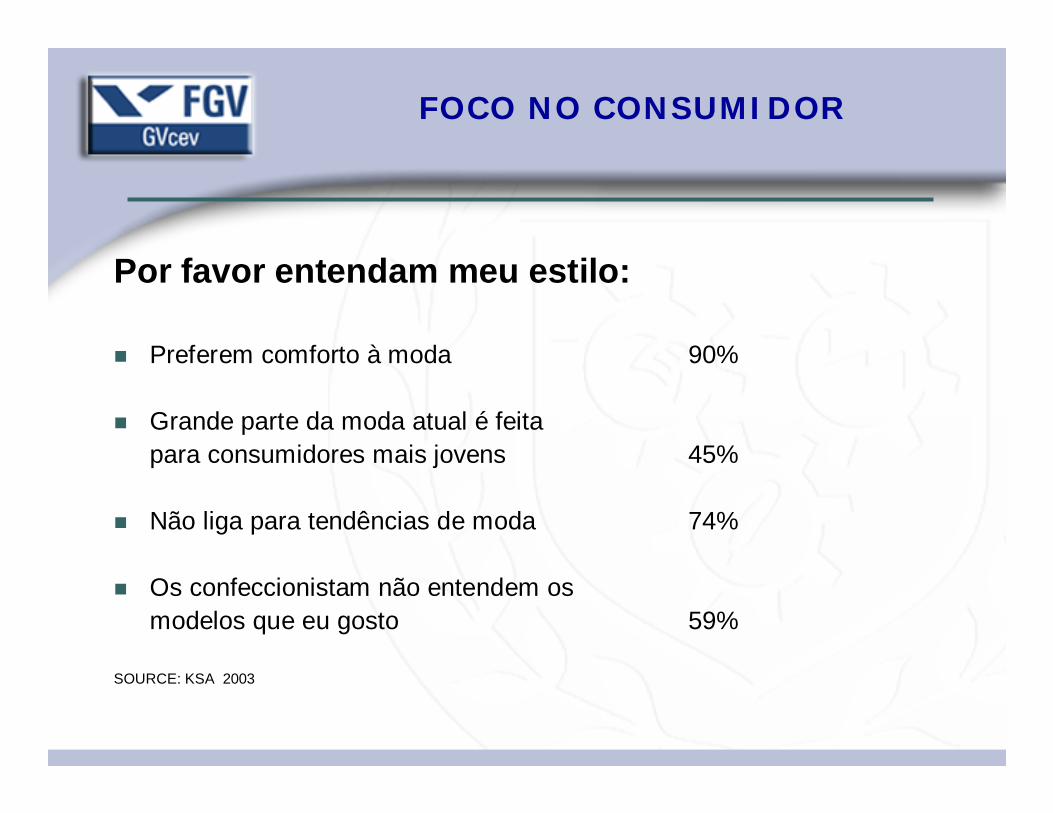

FOCO NO CONSUMIDOR

Por favor entendam meu estilo:

Preferem comforto à moda 90%

Grande parte da moda atual é feita para consumidores mais jovens 45%

Não liga para tendências de moda 74%

Os confeccionistam não entendem osmodelos que eu gosto 59%

SOURCE: KSA 2003

FOCO NO CONSUMIDOR

Precisa vestir bem:

Existe uma grande diferença demodelagem entre marcas diferentes 79%

Mesmo na mesma marca, a modelagem não é consistente 45%

Tem dificuldade em encontrar marcasque vistam bem 60%

SOURCE: KSA 2003

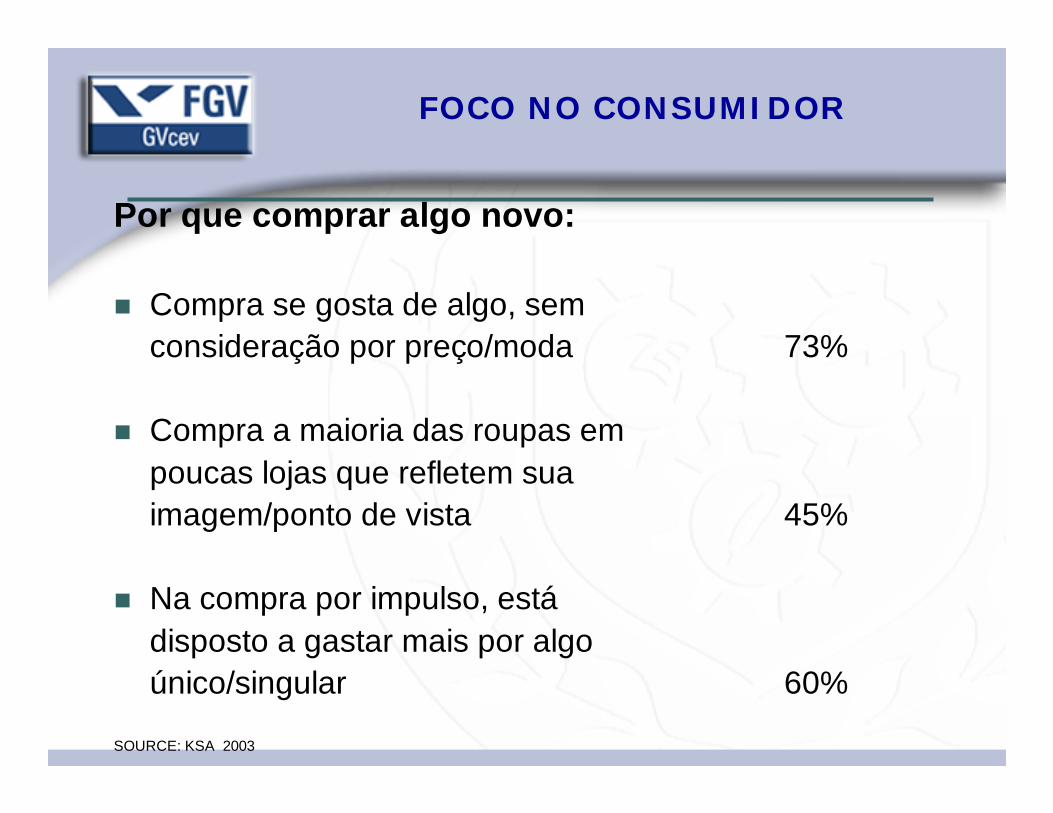

FOCO NO CONSUMIDOR

Por que comprar algo novo:

Compra se gosta de algo, semconsideração por preço/moda 73%

Compra a maioria das roupas empoucas lojas que refletem sua imagem/ponto de vista 45%

Na compra por impulso, estádisposto a gastar mais por algoúnico/singular 60%

SOURCE: KSA 2003

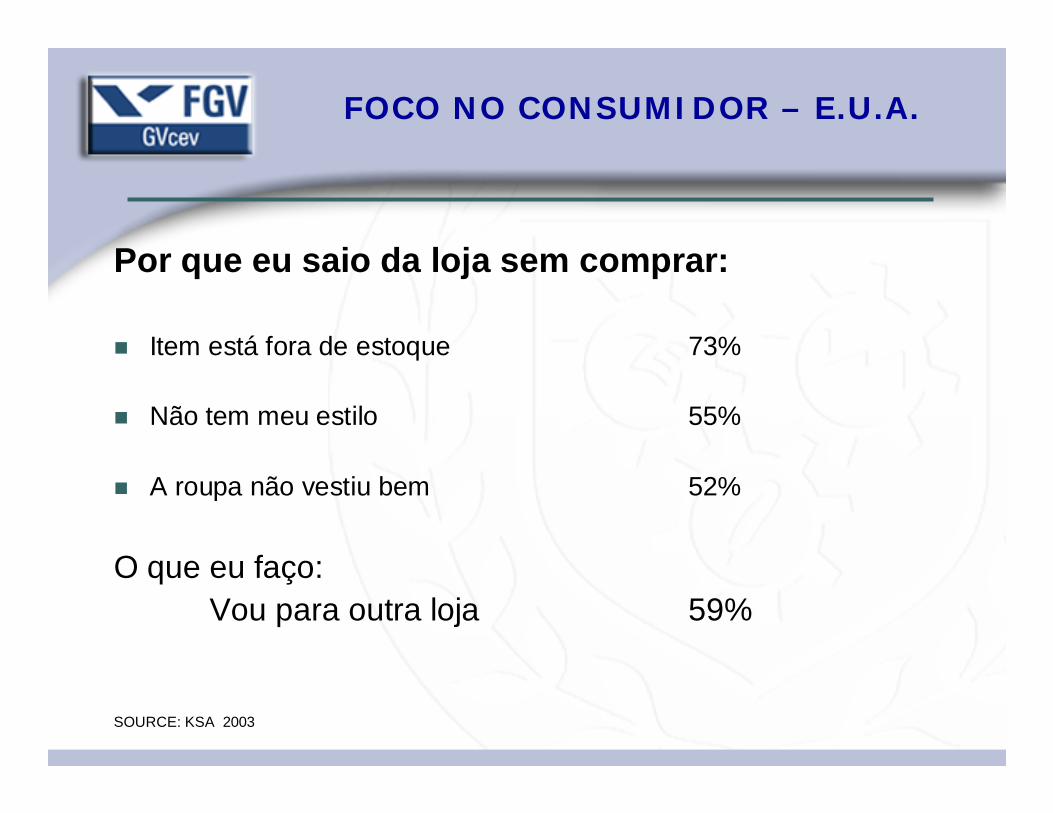

FOCO NO CONSUMIDOR

Por que eu saio da loja sem comprar:

Item está fora de estoque 73%

Não tem meu estilo 55%

A roupa não vestiu bem 52%

O que eu faço:Vou para outra loja 59%

SOURCE: KSA 2003

FOCO NO CONSUMIDOR – E.U.A.

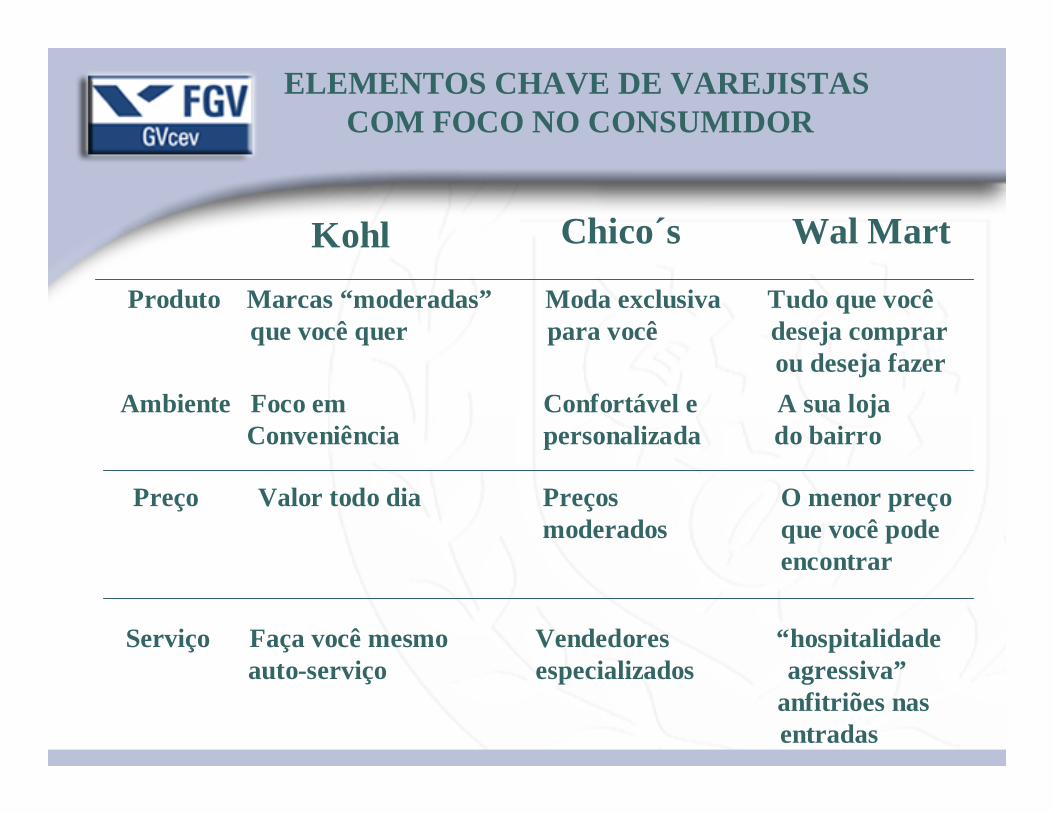

ELEMENTOS CHAVE DE VAREJISTAS COM FOCO NO CONSUMIDOR

Produto Marcas “moderadas” Moda exclusiva Tudo que vocêque você quer para você deseja comprar

ou deseja fazer

Preço Valor todo dia Preços O menor preçomoderados que você pode

encontrar

Serviço Faça você mesmo Vendedores “hospitalidade auto-serviço especializados agressiva”

anfitriões nasentradas

Ambiente Foco em Confortável e A sua lojaConveniência personalizada do bairro

Kohl Chico´s Wal Mart

VALOR

INOVAÇÃO – DE TODAS AS FORMAS

COMPRA - FÁCIL, DIVERTIDA E CONVENIENTE

EXPERIÊNCIA DE COMPRA - PESSOAL E RELEVANTE

SATISFAÇÃO DO CONSUMIDOR