VANTAGENS, ESTRATÉGIAS COMPETITIVAS E CADEIA DE VALOR 1.

33

VANTAGENS, ESTRATÉGIAS COMPETITIVAS E CADEIA DE VALOR 1

-

Upload

caio-sequeira-bastos -

Category

Documents

-

view

221 -

download

1

Transcript of VANTAGENS, ESTRATÉGIAS COMPETITIVAS E CADEIA DE VALOR 1.

VANTAGENS, ESTRATÉGIAS

COMPETITIVAS E CADEIA DE VALOR

1

2

Controle Estratégico é um tipo especial de controle organizacional que se concentra na monitoração e avaliação do processo de gestão estratégica para assegurar seu adequado funcionamento. Essencialmente, busca garantir que todos os resultados planejados durante o processo de planejamento estratégico sejam realizados . (CERTO, 1993)

CONTROLE ESTRATÉGICO DE GESTÃOCONTROLE ESTRATÉGICO DE GESTÃO

Slack: modelo geral da administração de produção

InputRecursos a

serem transformados

Materiais Informações

Consumidores

Instalações

Pessoal

Input

Recursos de transformação

Bens e

serviçosINPUT OUTPUT

Ambiente

Ambiente

Processode

Transformação

Plano

Planejamento e controle

Estratégia de produção

Melhoria

3

APERFEIÇOANDO PROCESSOS EMPRESARIAIS

•“(...) a maioria dos problemas e das possibilidades de aperfeiçoamento têm a origem no sistema (processo), numa proporção em torno de 94% contra 6% oriundos de causas especiais.”

(Deming apud Harrington, 1993)4

•Qualquer atividade ou grupo de atividades que a partir de uma entrada, incorpora valor e fornece uma saída para um cliente interno ou externo. Para isso, utiliza-se de recursos da organização.

•(Harrignton, 1997)

PROCESSO

5

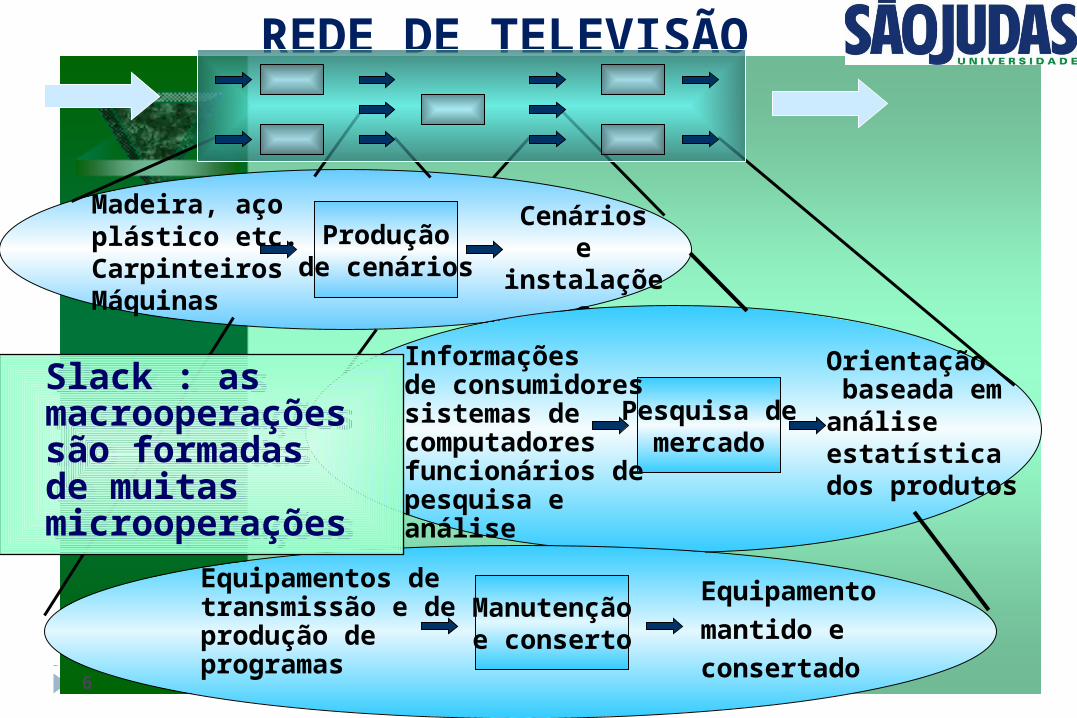

Produçãode cenários

Cenáriose instalações

Madeira, açoplástico etc.CarpinteirosMáquinas

Pesquisa demercado

Informaçõesde consumidoressistemas decomputadoresfuncionários de pesquisa e análise

Orientação baseada emanálise estatísticados produtos

REDE DE TELEVISÃO

Equipamentos detransmissão e deprodução de programas

Equipamentomantido econsertado

Manutençãoe conserto

Slack : as macrooperações são formadas de muitas microoperações

Slack : as macrooperações são formadas de muitas microoperações

6

Inputs sãobens eserviçosdecorrentesde outrasmacro emicrooperações

MICROOPERAÇÃO

Slack : todas as macro e microoperações são consumidores e fornecedores

Atua comoconsumidorinterno paraoutras micro-

operações

Atua comofornecedor

interno paraoutras micro-

operações

7

RELAÇÕES ENTRE OS PROCESSOS, AS ATIVIDADES E AS TAREFAS

TAREFA ATIVIDADE PROCESSO

8

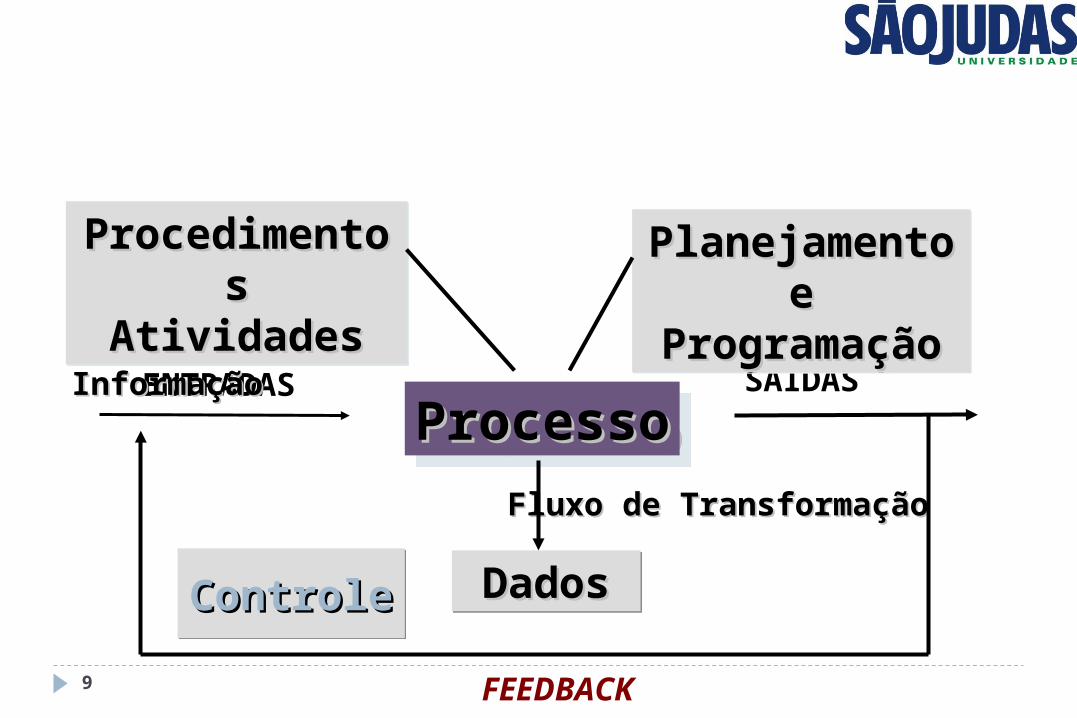

ProcessoProcessoFluxo de TransformaçãoFluxo de Transformação

SAÍDASENTRADASFluxo de InformaçãoFluxo de Informação

DadosDados

ProcedimentosProcedimentosAtividadesAtividades

Planejamento e Planejamento e ProgramaçãoProgramação

FEEDBACK

ControleControle

9

A CADEIA DE VALORES GENÉRICA

PORTER, 1986

ATIVIDADES PRIMÁRIAS

ATIVIDADESDE APOIO

MARG

EMM

ARGEM

INFRA-ESTRUTURA DA EMPRESA

DESENVOLVIMENTO DE TECNOLOGIA

GERÊNCIA DE RECURSOS HUMANOS

AQUISIÇÃO

LOGÍSTICAINTERNA

OPERAÇÕES LOGÍSTICAEXTERNA

MARKETING& VENDAS

SERVIÇO

10

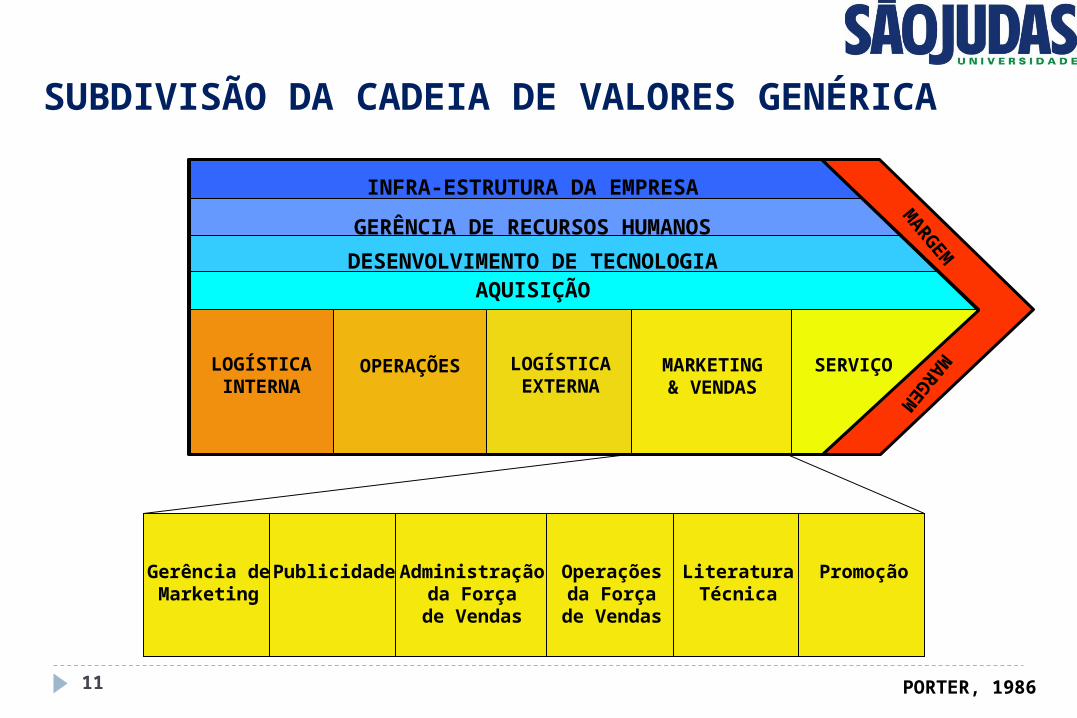

SUBDIVISÃO DA CADEIA DE VALORES GENÉRICA

PORTER, 1986

MARGEM

MARGEMINFRA-ESTRUTURA DA EMPRESA

DESENVOLVIMENTO DE TECNOLOGIAGERÊNCIA DE RECURSOS HUMANOS

AQUISIÇÃO

LOGÍSTICAINTERNA

OPERAÇÕES LOGÍSTICAEXTERNA

MARKETING& VENDAS

SERVIÇO

Gerência deMarketing

Publicidade Administraçãoda Força

de Vendas

Operaçõesda Força

de Vendas

LiteraturaTécnica

Promoção

11

Cadeias deValor do

Comprador

Cadeias deValor do

Canal

Cadeia deValor da Empresa

Cadeias deValor do

Fornecedor

Empresa de uma Única Fábrica

PORTER, 1986

O SISTEMA DE VALORES

Cadeias deValor do

Comprador

Cadeias deValor do

Canal

Cadeia de Valor da Empresa

Cadeias deValor do

Fornecedor

Cadeia de Valorda Unidade Empresarial

Cadeia de Valorda Unidade Empresarial

Cadeia de Valorda Unidade Empresarial

Empresa Diversificada

12

A cadeia de valor é um conjunto de atividades criadoras de valor desde fontes de matéria prima, passando por fornecedores decomponentes e o produto final entregue ao consumidor.Vê-se a empresa dentro de um contexto da cadeia global de atividades geradoras de valor, da qual ela é apenas uma parte.

A empresa é uma parte de um conjunto maior de atividades que agrega valor.

A estrutura da cadeia de valor permite a divisão em atividades estratégicas relevantes a fim de se compreender o comportamento dos custos e as fontes de diferenciação.

Michael Porter, Vantagem Competitiva.

CONTROLE DA CADEIA DE VALORCONTROLE DA CADEIA DE VALOR

13

Poder ou não poder desenvolver e manter uma diferenciação ou vantagem de custos depende fundamentalmente de como a empresa gerencia a sua cadeia de valor em relação à cadeia de valor de seus concorrentes.

A cadeia de valor global para cada empresa é única. Ganhar e sustentar uma vantagem competitiva requer que uma empresa compreenda todo o sistema, não apenas a parte da qual ela participa.

Gerenciar custos com eficácia exige um enfoque amplo, externo à empresa.

Michael Porter, Vantagem Competitiva.

CONTROLE DA CADEIA DE VALORCONTROLE DA CADEIA DE VALOR

14

Papel e posição competitiva da

produção

Objetivos estratégicos da produção

Slack: modelo geral da administração de produção

InputRecursos a

serem transformados

Materiais Informações

Consumidores

Instalações

Pessoal

Input

Recursos de transformação

Bens e

serviçosINPUT OUTPUT

Ambiente

Ambiente

Processode

Transformação

Projeto

Planejamento e controle

Estratégia de produção

Melhoria

15

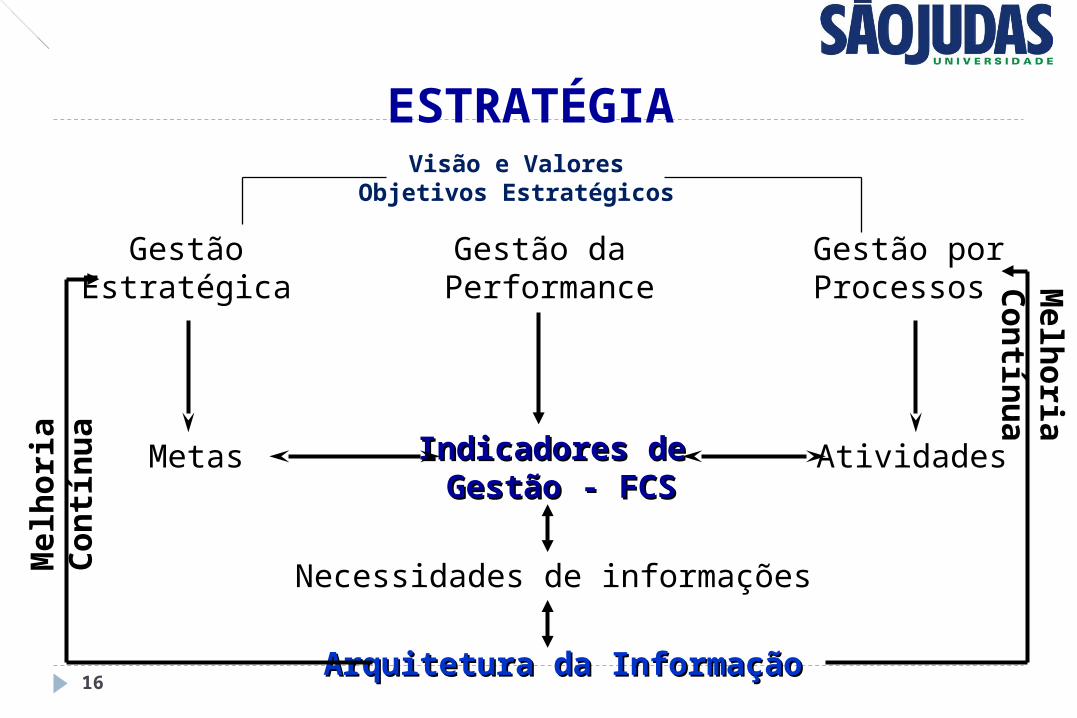

GestãoEstratégica

Metas

Gestão porProcessos

Atividades

Visão e ValoresObjetivos Estratégicos

Gestão da Performance

Indicadores de Indicadores de Gestão - FCSGestão - FCS

Necessidades de informações

Arquitetura da InformaçãoArquitetura da Informação

Mel

hori

a C

ontín

ua M

elhoria Contínua

ESTRATÉGIA

16

Gestão Estratégica

•Flexibilidade•Ênfase na informação•Conhecimento como recurso crítico•Integração de processos, pessoas e recursos

Integrar estratégia e organização

Maior complexibilidade de abordagem

Planejamento Estratégico

•Pensamento estratégico•Análise da mudanças no ambiente•Análise das forças e fraquezas da organização

Definir a estratégia

Dissociação entre planejamento e implementação

Planejamento a Longo Prazo

•Projeção de tendências•Análise de lacunas

Projetar o futuro

Não previsão de mudanças

Planejamento Financeiro

• OrçamentoCumprimento do orçamento

Orientada pela disponibilidade financeira

ÊNFASE

PROBLEMA

AB

RA

NG

ÊNC

IA

Anos 50 e 60 Anos 70 Anos 80 Anos 90

EVOLUÇÃO DA GESTÃO ESTRATÉGICA

TAVARES, Mauro C.

17

CONTROLE ESTRATÉGICO DE GESTÃO

18

Conceito de Controle Estratégico Fundamental para assegurar que as atividades de

uma empresa se realizem da forma desejada pelos membros da organização, e contribuam para a manutenção e melhoria da posição competitiva e a consecução das estratégias, planos, programas e operações, consentâneos com as necessidades identificadas pelos clientes

O processo de controle estratégico requer a obtenção de informação que possibilite a formulação de diretrizes e a mensuração do resultado nos mesmos moldes.

O controle estratégico é aquele que está orientado à manutenção e à melhoria contínua da posição competitiva da empresa.

NOVOS PARADIGMAS DE GESTÃONOVOS PARADIGMAS DE GESTÃOFatores chave do SucessoFatores chave do Sucesso-Precificação-Precificação -Custo-Custo-Qualidade-Qualidade -Tempo-Tempo

-Inovação-Inovação

Cadeia de Cadeia de Fornecimento TotalFornecimento Total

•Análise da Análise da Cadeia de ValorCadeia de Valor

Melhoria ContínuaMelhoria Contínua EnfoqueEnfoqueInterno e ExternoInterno e Externo

Tecnologia daTecnologia daInformaçãoInformação

Atrair e Reter Atrair e Reter ClientesClientes

LucrativosLucrativos

Fonte: George Foster19

Custeio

Precificação

Qualidade

Inovação

Tempo

Competitividade

Produtividade

Atrair e Reter Clientes

Lucrativos

Rentabilidade

FATORES CHAVES DE SUCESSO

20

A PRIORI(PREVENTIVO)

A POSTERIORI(CURATIVO)

NORMAS DO PRODUTO

SATISFAÇÃO DOS CLIENTES

Controle da Gestão pelosControle da Gestão pelosresultados financeirosresultados financeiros

Gestão das AtividadesGestão das Atividades

Gestão da QualidadeGestão da Qualidade(por exemplo, regras (por exemplo, regras

preventivas)preventivas)

Controle de QualidadeControle de Qualidade pelo controle da satisfação pelo controle da satisfação

do consumidordo consumidor

-EVOLUÇÃO - EVOLUÇÃO - CONTROLE DE GESTÃO E CONTROLE DE QUALIDADECONTROLE DE GESTÃO E CONTROLE DE QUALIDADE

Fonte: Hugues Boisvert

21

NÍVEL DE GESTÃO

OPERACIONAL ESTRATÉGICO

A POSTERIORI

MOMENTOA PRIORI(PROATIVO)

AZONA A: Prática de Ontem

EVOLUÇÃO DO CONTROLE DE GESTÃO - EVOLUÇÃO DO CONTROLE DE GESTÃO - MOMENTO DE INTERVENÇÃO E NÍVEL DE GESTÃOMOMENTO DE INTERVENÇÃO E NÍVEL DE GESTÃO

Fonte: Hugues Boisvert

D

ZONA D: Prática de Amanhã

C

ZONA C: Teoria de Hoje

B

ZONA B: Prática de Hoje

22

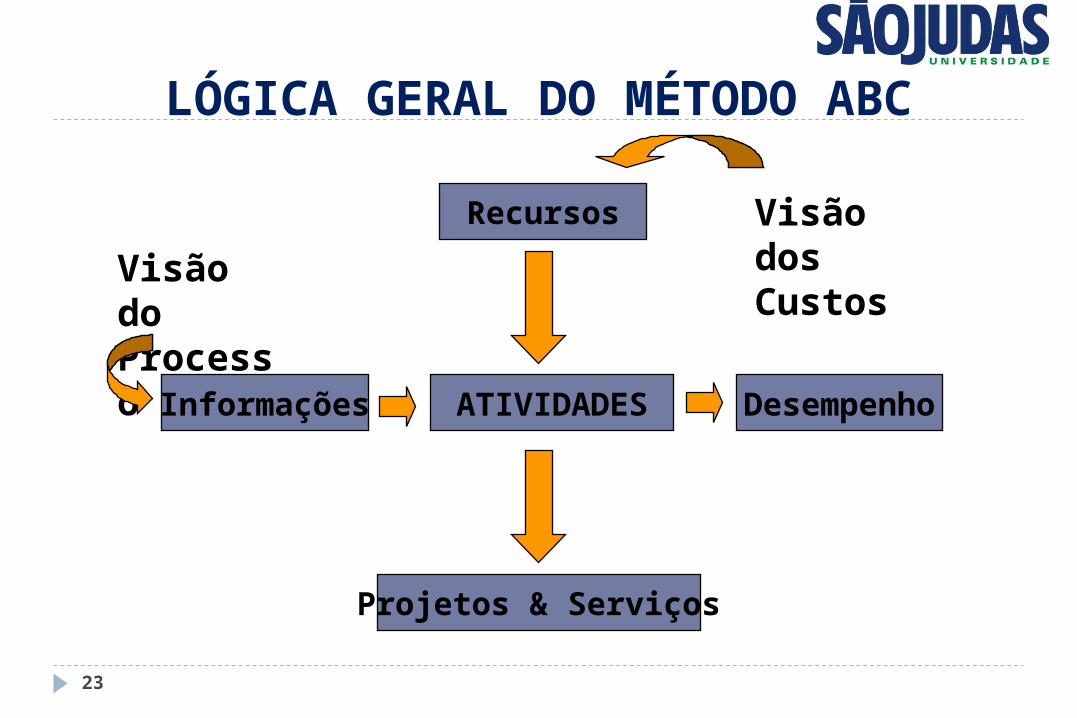

LÓGICA GERAL DO MÉTODO ABC

23

Visão dos CustosVisão do

Processo

Recursos

Projetos & Serviços

ATIVIDADESInformações Desempenho

PRODUÇÃO

Contabilidadee finanças

Recursoshumanos

Desenvolvimentode produtos/serviços

Compras

Marketing

Engenharia/suporte técnico

Slack: fronteiras da função produção

DEFINIÇÃO ESTREITA

24

Gestãoda

ProduçãoRecursoshumanos

Contabilidadee finanças

Compras

MarketingDesenvolvimentode produtos/serviços

Engenharia/suporte técnico

Slack : fronteiras da função produção

DEFINIÇÃO AMPLA

25

CONTROLE DE GESTÃO

26

Controle orçamentário

Aspectoqualitativo

Controle estratégico

Aspectofinanceiro

O CONTROLE DE GESTAO INTEGRADO

Controle orçamentário

Aspectoqualitativo

Controle estratégico

Aspectofinanceiro

27

«Ele apoia-se sobre uma «Ele apoia-se sobre uma informação de gestão que informação de gestão que integra os aspectos de integra os aspectos de custo e de valor aos olhos custo e de valor aos olhos do cliente para análise das do cliente para análise das estratégias e atividades da estratégias e atividades da empresa.»empresa.»

Gestion, volume 21, numéro 3, septembre 1996, p. 95.

O CONTROLE DE GESTAO INTEGRADO

Controlede Gestão

O controle degestão

integrado

28

IMPACTOS DO MEIO AMBIENTEIMPACTOS DO MEIO AMBIENTE

29

Mudanças tecnológicas,

sociais, políticas,econômicas, ecológicas e

jurídicas

Incertezasenfrentadas

pelasorganizações

Melhoria do Sistema de Informações parafacilitar o controle

Melhoria dos indicadoresquantitativos e

qualitativos

30

E

TE

TT

T

TT

E

1996 - 2002Empowerment do Usuário

Computação DepartamentalComputação DistribuídaWorkgroup computing

Internet/intranetsComércio Eletrônico

Centrado nos Negócios

1981 - 1995Processamento de Dados

Centrado nos UsuáriosComputação Departamental

Computação DistribuídaWorkgroup computing

1960 - 1980Centrado em Sistemas

Processamento de DadosMIS

Fonte: Gartner GroupO Caminho para O Caminho para

a Empresaa EmpresaTecnológicaTecnológica

E = EmpresaT = Tecnologia

Inovação TecnológicaInovação Tecnológica

31

32

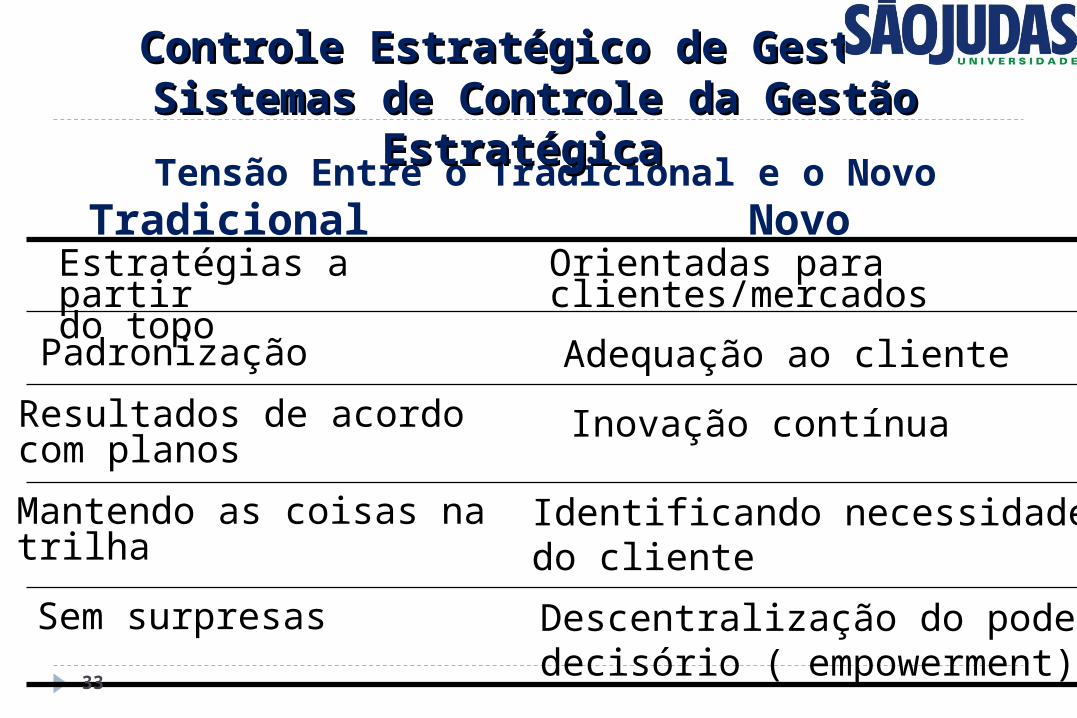

O controle estratégico é orientado à manutenção e à melhoria contínua da posição competitiva da empresa.

É fundamental para assegurar a gestão estratégica da empresa, consentânea com as necessidades identificadas pelos clientes e com a adaptação organizacional decorrente da monitoração dos eventos chaves do meio ambiente.

CONCEITO RENOVADO DE CONTROLE ESTRATÉGICO DE GESTÃO

Tradicional NovoEstratégias a partirdo topo

Orientadas para clientes/mercados

Padronização Adequação ao clienteResultados de acordocom planos

Inovação contínua

Mantendo as coisas natrilha

Identificando necessidadesdo cliente

Sem surpresas Descentralização do poderdecisório ( empowerment)

Tensão Entre o Tradicional e o Novo

Controle Estratégico de GestãoControle Estratégico de Gestão Sistemas de Controle da Gestão Estratégica Sistemas de Controle da Gestão Estratégica

33