Relatório de Análise Setorial da Indústria Baiana - Edição 6 de 2012

Mercado – Perspectivas – Perfis de Empresas

A Indústria Hoteleira no Brasil

� Valor análise setorial IndústrIA HotElEIrA

Valor Econômico S.a.

Conselho EditorialAntonio Manuel teixeira Mendes, Celso Pinto, João roberto Marinho, luís Frias, luiz Eduardo Vasconcelos, Merval Pereira, nicolino spina, otávio Frias Filho

Conselho de administraçãoAntonio Manuel teixeira Mendes, João roberto Marinho, luís Frias, luiz Eduardo Vasconcelos

Diretor-presidentenicolino spina ([email protected])

Diretora de Publicidadeselma souto ([email protected])

Diretor de Circulação e MarketingEduardo Guterman ([email protected])

Diretora de redaçãoVera Brandimarte ([email protected])

Diretora-adjunta de redaçãoClaudia safatle ([email protected])

Diretora de Projetos Editoriaisrosvita saueressig laux ([email protected])

Diretor-adjunto de Projetos EditoriaisCarlos raíces ([email protected])

Editores-executivosJosé roberto Campos ([email protected])Pedro Cafardo ([email protected])

Secretária de redaçãoCélia de Gouvêa Franco ([email protected])

Coordenação Geralonildo Cantalice

Consultor EditorialMatías M. Molina

Coordenadores do Estudoonildo CantaliceFlávio tayra

ColaboradorEduardo Caminada Jr.

revisão regina Caetano

Comercial e VendasGerente: Márcia lopes ([email protected])

arte e ProduçãoGrecco Comunicação

Avenida Francisco Matarazzo, 1500 – torre new York – 2º andar – CEP 05001-100 – são Paulo – sP telefone: (xx) 11 3767-1000 – Endereço eletrônico: www.valoronline.com.br

Copyright Valor Econômico s.A. todos os direitos reservados. Proibida a reprodução do conteúdo em qualquer meio de comunicação, eletrônico ou impresso, sem autorização escrita do Valor Econômico s.A.Comentários e sugestões: escreva para [email protected] Fechamento desta análise: Agosto de 2010

Valor análise setorial �IndústrIA HotElEIrA

A Indústria Hoteleira no Brasil

1 – Apresentação

2 – Introdução

3 – turismo

4 – Fluxo de turistas internacionais

5 – Mercado de eventos

6 – Viagens domésticas

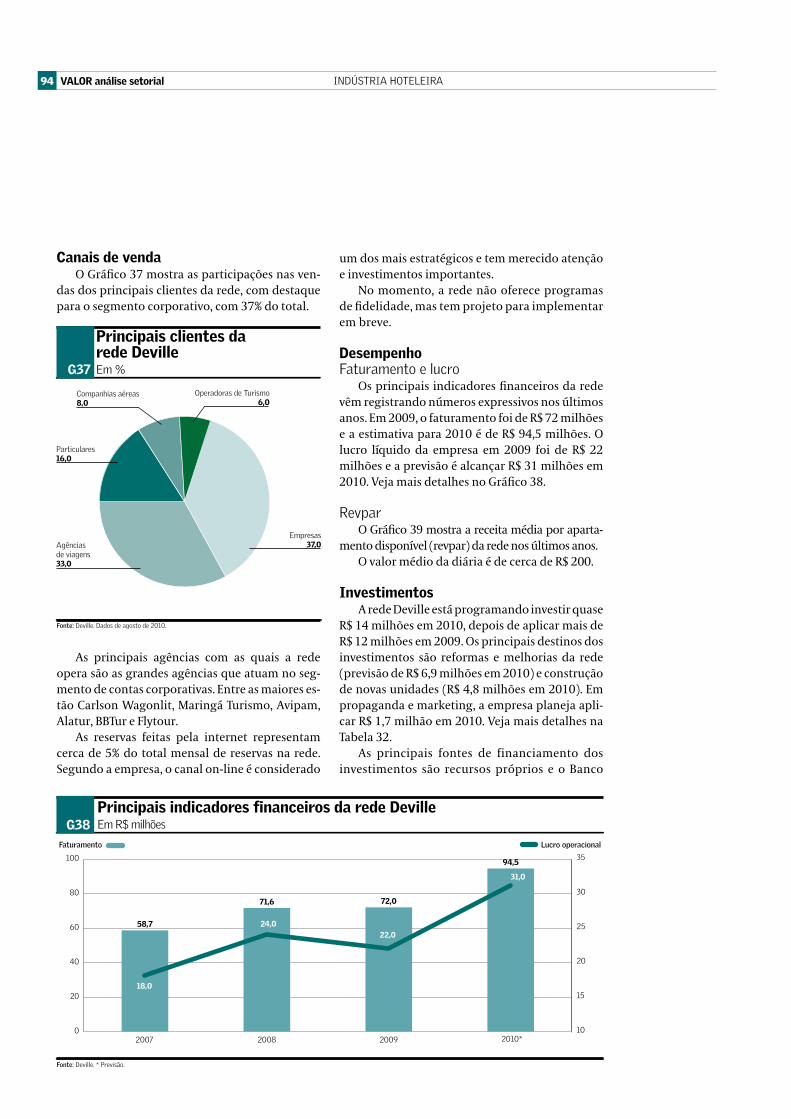

7 – desempenho

8 – Perspectivas

9 – Estrutura do setor

10 – Investimentos

11 – Movimentos das empresas

12 – Panorama internacional

13 – Perfis de empresas

14 – Fontes de informação

15 – Índice de gráficos e tabelas

58

63

156

51

50

40

33

24

22

21

15

14

10

8

158

� Valor análise setorial IndústrIA HotElEIrA

Índice

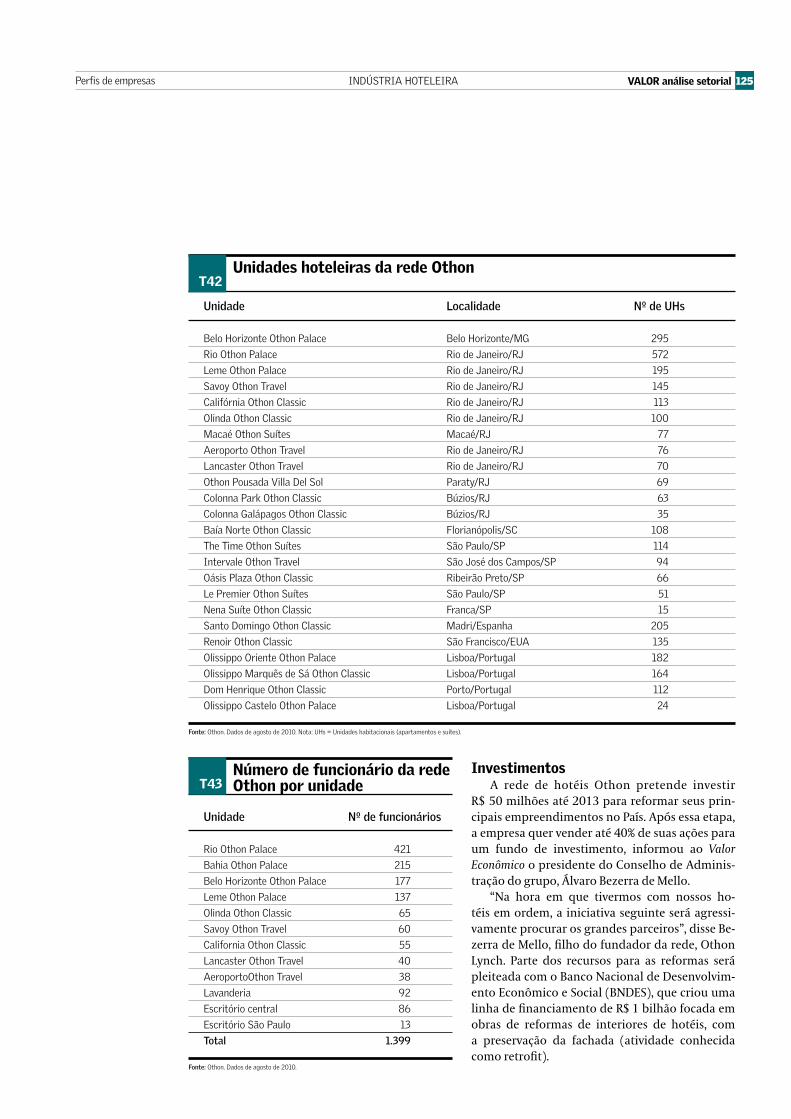

apresentação .............................................. 8Introdução ..................................................10 Impactos da Copa do Mundo e da olimpíada ........................................10 diárias em recuperação ......................11 Exportação de turistas .......................11 oportunidades ........................................12 Perspectivas no setor externo ........12 Hotéis com menos propriedades ........................................... 13Turismo..........................................................14 Fluxo de turistas internacionais .......................................... 15 Principais países de origem .......................................... 15 destino interno .........................16 Competitividade .................................... 17 Investimentos em turismo .......18 BndEs ProCopa Arenas .......... 20 Infraestrutura deficitária ........ 20 Mercado de eventos ............................21 Expansão dos eventos internacionais no País ................21 Captação de novos eventos .....21 Viagens domésticas ............................ 22 Movimentos de passageiros ..................................... 22 Investimentos em aeroportos ....................................... 22 Emprego ................................................... 22 Crescimento constante ............. 22 Perspectivas ....................................23Desempenho...............................................24 ocupação ...................................................24 diária média ........................................... 25 revpar ........................................................ 26 Indicadores por segmento .............. 28 os hotéis econômicos ganham espaço ..................................... 30 Expansão das redes regionais ........ 31 origem dos hóspedes .......................... 31 legislação trabalhista inflexível .....................................................32Perspectivas ..............................................33 Fundos de Investimento Imobiliários ..............................................33 Maxinvest .........................................37 Yield management ...............................37 Prodetur nacional ................................ 38 Empregos gerados .............................. 38 divisas internacionais .........................39Estrutura do setor ................................40 número de hotéis no Brasil ............40 Projeções ...................................................41 Principais empresas .............................41 Marcas nacionais ..................................43

Mais negociações ................................. 44 Hotéis dos EUA preparam expansão no Brasil .............................. 44 diferenciação e sofisticação ........... 45 Ecoturismo ...................................... 45 Golfe ................................................... 45 sofisticação .................................... 46 the leading Hotels of the World ................................... 46 roteiros de Charme .....................47 Internet e comércio eletrônico ......47Investimentos ......................................... 50 Financiamento ....................................... 50 Movimentação das empresas .........51 sol Meliá ...........................................51 Confide .............................................. 52 transamérica ................................. 52 Vila rica.............................................53 Grupo rio Quente .........................53 teixeira duarte ...............................53 Hotéis Bourbon ..............................53 nogueira Porto ...............................53 Accor .................................................. 54 Iberostar .......................................... 54 InterCity ........................................... 54 IHG ...................................................... 54 BHG (ex-Invest tur) ....................55 Vila Galé ............................................55 Pestana ..............................................55 othon ................................................. 56 Hdez ................................................... 56 tivoli ................................................... 56 Funcef ................................................ 56Panorama internacional ................... 58 o mercado de hotéis .......................... 58 As maiores redes hoteleiras do mundo ................... 58 turismo......................................................60 Chegadas de turistas .................60 receitas ............................................60 despesas .......................................... 62 Prognósticos da oMt ................ 62PErFIS DE EMPrESaS ......................63accor.............................................................. 64 Breve histórico ...................................... 64 Breve perfil da rede no mundo ..... 64 Estrutura no Brasil .............................. 64 Bandeiras da rede ....................... 64 Certificações ........................................... 68 Canais de vendas.................................. 68 Programas de fidelidade .......... 68 Principais fornecedores .................... 69 desempenho ........................................... 69 Faturamento e lucro ................... 69 revpar ............................................... 69 Investimentos ........................................ 69

Perspectivas ............................................ 69 Programa de expansão ............. 69 Aquecimento da economia ......70 Copa do Mundo e olimpíada ......................................70atlantica Hotels ......................................72 Estrutura ...................................................72 recursos humanos ...............................72 Principais segmentos de atuação ................................................72 Bandeiras administradas ..................72 distribuição por categoria .......72 distribuição geográfica .............73 desempenho ............................................73 Principais canais de comercialização ...............................73 Programa de fidelidade .....................74 Plano de expansão ................................74 Qualidade internacional .....................75 Perspectivas .............................................75Beach Park ..................................................76 Estrutura ...................................................76 Infraestrutura dos resorts ...............76 Investimentos .........................................77 Perspectivas .............................................77BHG ..................................................................78 Breve histórico .......................................78 Breve perfil do grupo controlador ................................78 Composição acionária ........................78 segmentos de atuação ......................78 distribuição geográfica dos hotéis .................................................80 Unidades hoteleiras.............................80 Infraestrutura ........................................80 Canais de venda ....................................80 Programas de fidelidade ...........81 desempenho ............................................81 Investimentos .........................................81 Perspectivas ............................................ 82Blue Tree ..................................................... 85 Breve histórico ...................................... 85 Grupo Chieko Aoki ............................... 85 Estrutura .................................................. 85 Bandeiras ......................................... 85 Principais serviços ............................... 85 Principais clientes ................................ 85 Vendas pela internet .................. 86 Principais fornecedores .................... 86 desempenho ............................................87 Investimentos .........................................87 Principais estratégias .........................87 Perspectivas .............................................87Casa Grande Hotel ................................ 89 Grupo tavares de Almeida .............. 89 Estrutura .................................................. 89

Valor análise setorial �IndústrIA HotElEIrA

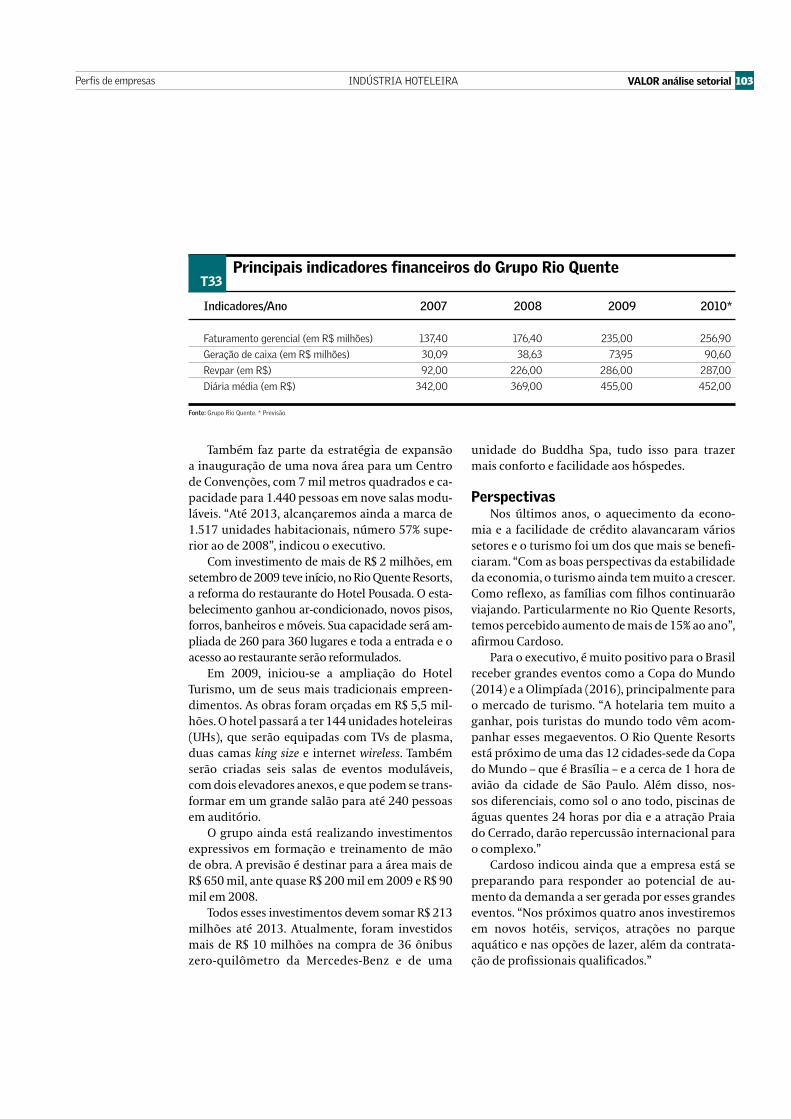

Espaço para eventos .................. 89 sustentabilidade ................................... 89 Principais clientes ................................90 Canais de comercialização ..............90 Investimentos ........................................90 Perspectivas ............................................90Club Med ......................................................91 Breve histórico .......................................91 Breve perfil da rede no mundo ......91 Estrutura ...................................................91 Village Itaparica ...........................91 Village trancoso ............................91 Village rio das Pedras ...............91 Programa de fidelidade .................... 92 Perspectivas ............................................ 92Deville .............................................................93 Breve histórico .......................................93 Breve perfil do grupo controlador ................................93 Unidades hoteleiras..............................93 segmento de atuação .........................93 Principais serviços oferecidos ........93 Canais de venda .................................... 94 desempenho ........................................... 94 Faturamento e lucro ................... 94 revpar ............................................... 94 Investimentos ........................................ 94 Perspectivas ............................................ 95Estanplaza .................................................. 96 Grupo Concivil-Estanplaza .............. 96 Estrutura .................................................. 96 Empreendimentos hoteleiros ......................................... 96 Bandeiras ......................................... 96 Perfil das unidades ...................... 96 Infraestrutura.................................97 Certificações ............................................97 Investimentos .........................................97Grand Hyatt São Paulo ...................... 98 Hyatt Hotels Corporation ................ 98 Estrutura .................................................. 98 spa urbano ...................................... 98 Espaço de eventos ....................... 98Grupo rio Quente ................................100 divisões de negócios ........................100 Hospitalidade ...............................100 Entretenimento ...........................100 operação turística .....................100 Vacation ownership ..................100 Estrutura do rio Quente resorts .................................... 101 Hospitalidade ............................... 101 Eventos ............................................ 101 Principais serviços ..................... 101 Perfil das unidades hoteleiras ........................................ 101

Certificações .........................................102 desempenho .........................................102 Investimentos ......................................102 Perspectivas .......................................... 103Grupo Solare ...........................................104 Breve perfil do grupo controlador .............................104 Estrutura ................................................104 Bandeiras do grupo ..................104 Empreendimentos em operação .........................................104 Infraestrutura ......................................105 Certificações .........................................105 Canais de venda ..................................105 Principais fornecedores ..................106 desempenho .........................................106 Investimentos ......................................106Hotelaria Brasil .....................................109 Estrutura ................................................109 Composição acionária .............109 segmentos de atuação ...........109 Infraestrutura..............................109 Principais clientes ..............................109 Principais fornecedores ..................109 desempenho .........................................109 Investimentos ...................................... 110 Perspectivas .......................................... 110Iberostar .................................................... 111 Breve histórico ..................................... 111 Grupo Iberostar ................................... 111 Estrutura ................................................. 111 Iberostar Grand Amazon ....... 111 Iberostar Bahia ...........................112 Iberostar Praia do Forte .........112 Espaço para eventos .........................112 spa sensations .....................................113IHG ................................................................114 Breve perfil da rede no mundo ................................................114 Estrutura .................................................114 Bandeiras ........................................114 Unidades hoteleiras ...................114 Infraestrutura...............................114 sistemas de reservas ........................114 Programas de fidelidade .................115 desempenho ..........................................115 Investimentos .......................................115 Perspectivas ...........................................116InterCity ....................................................117 Breve histórico .....................................117 Breve perfil do grupo controlador ..............................117 Estrutura .................................................117 InterCity Premium .....................117 InterCity Express ........................117 InterCity Membership .............117

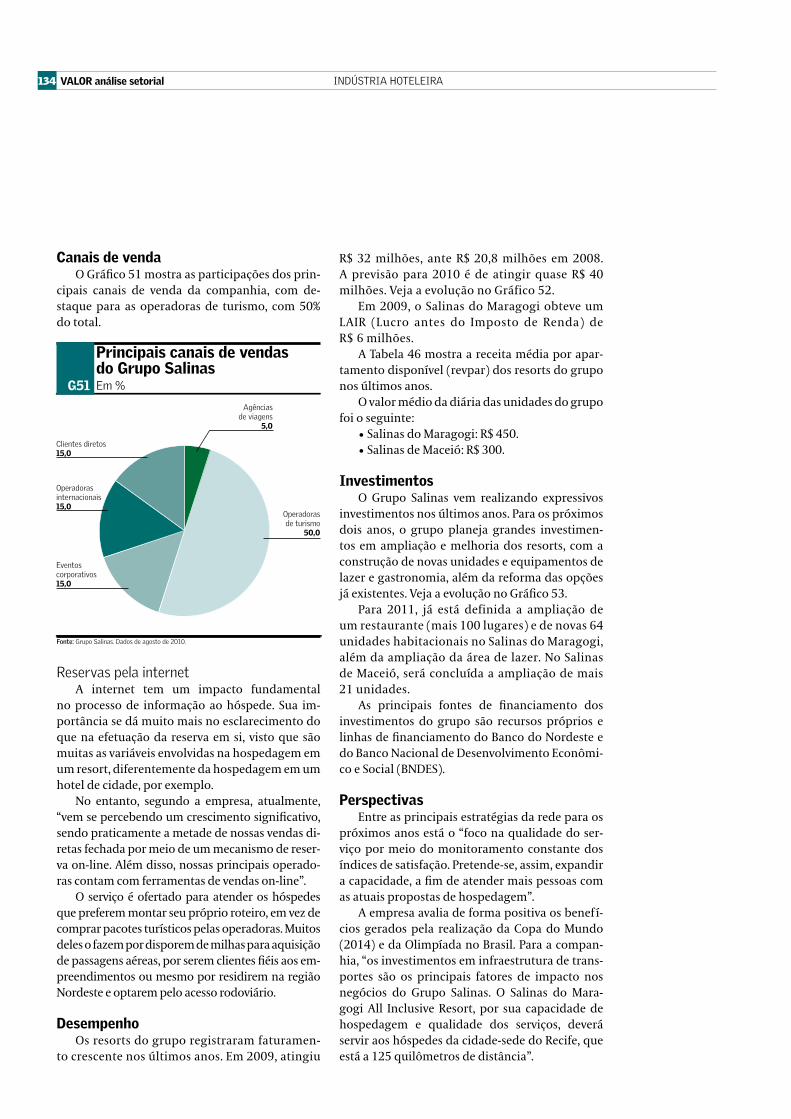

Hotéis em operação ...................117 Infraestrutura .......................................117 Principais serviços ..............................117 Principais clientes .............................. 118 Programa de fidelidade .......... 118 Principais fornecedores .................. 118 desempenho ......................................... 118 Faturamento ................................. 118 revpar ..............................................119 Valor médio da diária ...............119 Investimentos .......................................119 Perspectivas ..........................................120Naoum ..........................................................121 Breve histórico .....................................121 Estrutura .................................................121 Unidades hoteleiras ...................121 Canais de venda ...................................121 Principais fornecedores .................. 122 desempenho ......................................... 122 Investimentos ...................................... 122 Perspectivas .......................................... 122othon ........................................................... 124 Breve histórico .................................... 124 Estrutura ................................................ 124 Unidades hoteleiras .................. 124 número de funcionários ......... 124 Infraestrutura.............................. 124 desempenho ......................................... 124 Investimentos ...................................... 125Pestana ....................................................... 127 Breve histórico .................................... 127 Grupo Pestana ..................................... 127 Estrutura ................................................ 127 Unidades hoteleiras ..................128 Infraestrutura..............................128 reservas on-line ..................................128 Investimentos ......................................129royal Palm ................................................130 Breve histórico ....................................130 Grupo Arcel ...........................................130 Estrutura ................................................130 Empreendimentos .....................130 Infraestrutura..............................130 Certificações .........................................130 Canais de venda ..................................130 Programas de fidelidade ........130 Principais fornecedores ...................131 desempenho ..........................................131 Investimentos .......................................131Salinas do Maragogi ......................... 132 Breve histórico .................................... 132 salinas de Maceió ..................... 132 Grupo salinas ....................................... 132 Estrutura ................................................ 132 Empreendimentos ..................... 132 Infraestrutura.............................. 133

� Valor análise setorial IndústrIA HotElEIrA

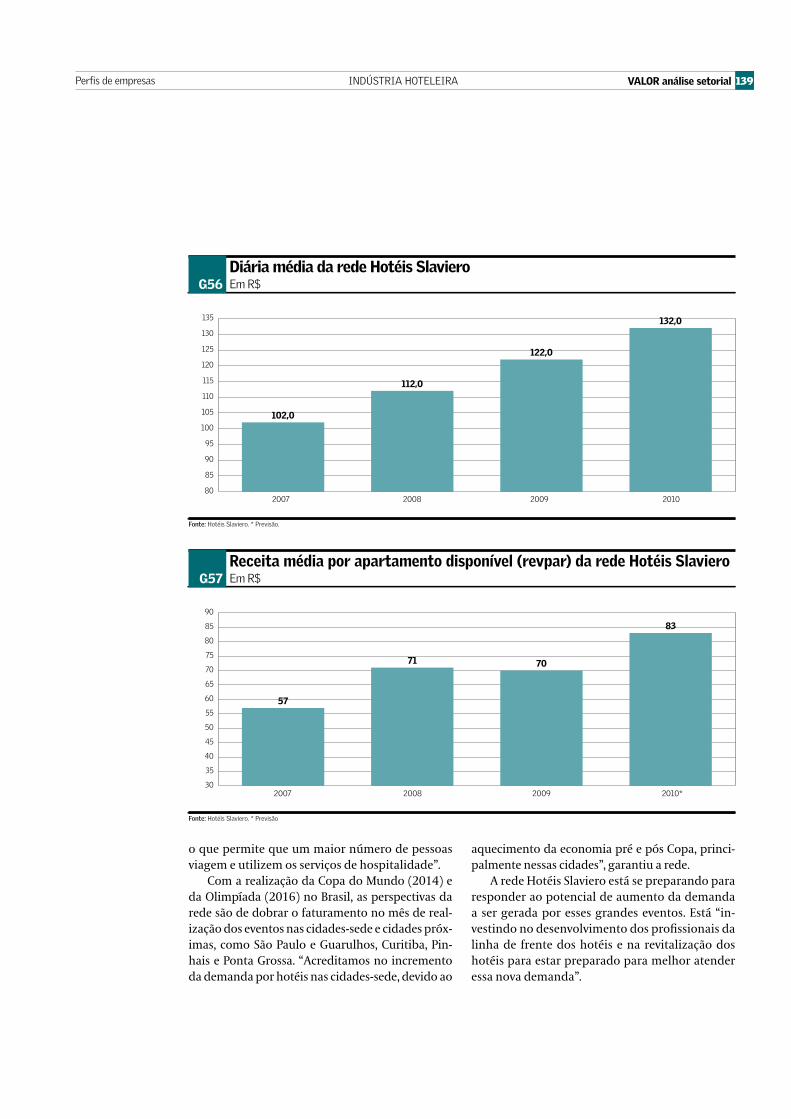

Principais clientes .............................. 133 Principais fornecedores .................. 133 Canais de venda .................................. 134 reservas pela internet ............ 134 desempenho ......................................... 134 Investimentos ...................................... 134 Perspectivas .......................................... 134Slaviero ...................................................... 136 Estrutura ................................................ 136 Bandeiras ....................................... 136 Infraestrutura.............................. 136 Principais serviços ............................. 136 Canais de venda .................................. 136 Principais fornecedores ..................138 desempenho .........................................138 Investimentos ......................................138 Perspectivas ..........................................138SuperClubs...............................................140 Breve histórico ....................................140 Breve perfil da rede no mundo ...............................................140 segmentos de atuação ...................140 Bandeiras da rede ..............................140 Infraestrutura ......................................140 Certificações ......................................... 142 Principais clientes .............................. 142 Investimentos ...................................... 142 Perspectivas .......................................... 142Tivoli Hotels & resorts ................... 143

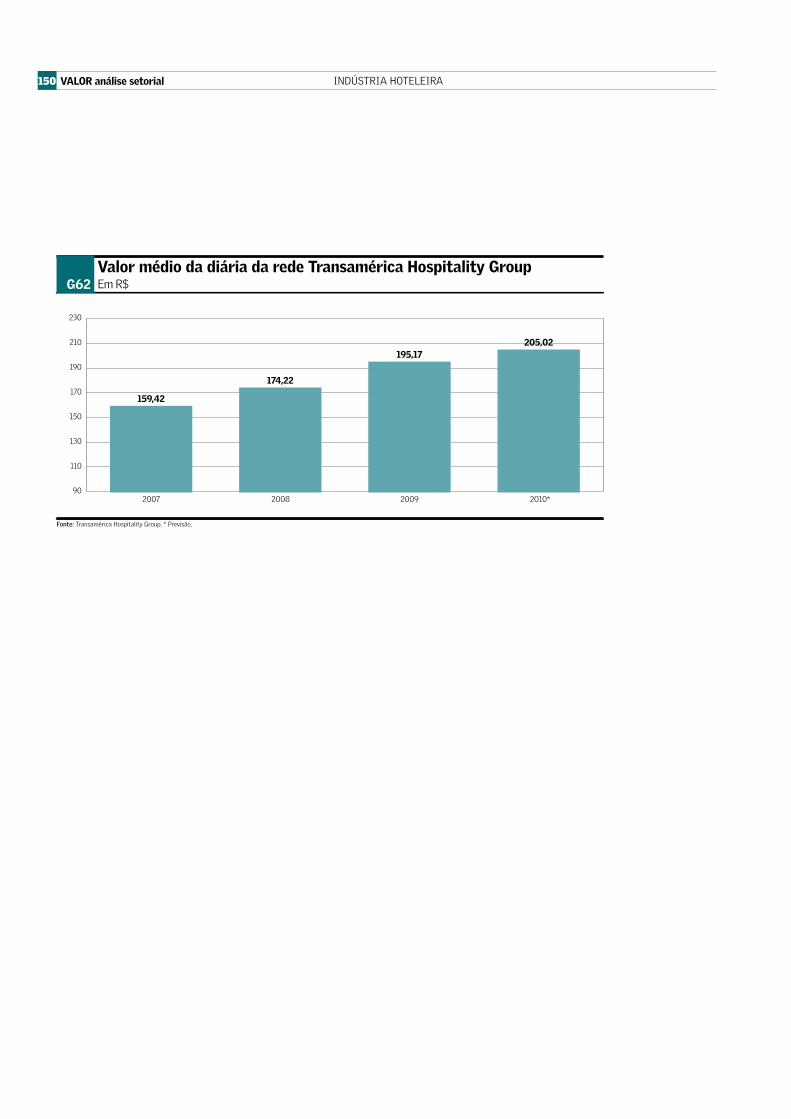

Breve histórico .................................... 143 Breve perfil da rede no mundo ............................................... 143 Estrutura ................................................ 143 tivoli Ecoresort Praia do Forte .......................................... 143 tivoli são Paulo – Mofarrej ..........................................144 Público-alvo...........................................144 Infraestrutura ......................................144 Certificações .........................................144 Principais clientes .............................. 145 reserva pela internet............... 145 Programas de fidelidade ........ 145 desempenho ......................................... 145 Investimentos ...................................... 145 Perspectivas .......................................... 145Transamérica .........................................146 Breve histórico ....................................146 Conglomerado Alfa ...........................146 Empreendimentos hoteleiros .......146 Hotel transamérica são Paulo ......................................146 Centro de convenções ......... 147 Hotel transamérica Ilha de Comandatuba ........................ 147 transamérica Hospitality Group ............................................... 147 Certificações .........................................148

Canais de venda ..................................148 Programas de fidelidade ................148 desempenho .........................................148 Faturamento .................................148 revpar .............................................148 Valor médio da diária ..............148 Investimentos ...................................... 149Versare ........................................................151 Breve histórico .....................................151 Estrutura .................................................151 Unidades hoteleiras ...................151 segmentos de atuação ............151 Infraestrutura...............................151 Principais clientes ...............................151 Programas de fidelidade ........ 152 Principais fornecedores .................. 152 desempenho ......................................... 152 Investimentos ...................................... 152 Perspectivas .......................................... 153Windsor .....................................................154 Breve histórico ....................................154 Unidades hoteleiras...........................154 Estrutura ................................................154 Principais clientes ..............................154 Investimentos ......................................154 Perspectivas .......................................... 155Fontes de informação ...................... 156Índice de gráficos e tabelas ........158Índice de empresas citadas .........160

Índice

Valor análise setorial �IndústrIA HotElEIrA

� Valor análise setorial IndústrIA HotElEIrA

Apresentação

Em movimento iniciado nos anos 90, a hotelaria brasileira ainda vive um

período de transformação. Intensificação da concorrência, diversificação de

destinos e modalidades de hospedagem, consolidação de alguns grandes centros

de negócios e a emergência de outros polos são apenas alguns dos ingredientes

que compõem o cenário atual do setor. Antes caracterizada por ser essencialmente

familiar, hoje a gestão no setor é marcada pela atuação de grandes redes nacionais

e internacionais, que vêm incrementando a sua profissionalização.

Tendo tal cenário como pano de fundo, o Valor Análise Setorial “A Indústria

Hoteleira no Brasil” aborda a evolução do mercado no Brasil nos últimos anos.

Baseado nas principais fontes do setor, apresenta toda a cadeia de negócios, as

transformações recentes, o desempenho dos agentes envolvidos, as estratégias

implementadas pelos players, bem como as principais tendências que vêm se

delineando para o mercado, às voltas com excelentes perspectivas para os

próximos anos.

O estudo está estruturado em duas grandes partes. A primeira traz dados

e informações gerais do setor hoteleiro. A segunda, os perfis de algumas das

principais empresas que nele atuam.

Apresentação

Valor análise setorial �IndústrIA HotElEIrA

A primeira parte mostra a conjuntura atual: as transformações ocorridas,

os novos modelos de gestão, a entrada de novos players no mercado, o papel

das construtoras, incorporadoras, fundos imobiliários e fundos de pensão.

Analisa o desempenho recente do mercado hoteleiro no Brasil, com base

em informações quantitativas e qualitativas, como número de hotéis, novos

empreendimentos, número de quartos, taxa média de ocupação, receita por

apartamento disponível, entre outras.

A segunda grande parte do trabalho traz os perfis das principais empresas

que atuam no setor hoteleiro nacional: redes hoteleiras internacionais,

nacionais e regionais, bem como alguns dos principais hotéis independentes.

Esses perfis descrevem dados como histórico, estrutura, unidades hoteleiras,

número de quartos, desempenho e investimentos, entre outros.

As informações para a confecção deste estudo foram obtidas a partir de

extensa pesquisa bibliográfica em publicações e sites nacionais e internacionais

e, principalmente, por meio de entrevistas junto às principais fontes do

mercado: empresários, executivos, consultores e dirigentes das instituições

representativas do setor.

10 Valor análise setorial IndústrIA HotElEIrA

Introdução

A Associação Brasileira da Indústria Hoteleira (ABIH) calcula a existência de aproximadamente 25 mil meios de hospedagem no País. Segundo a associação, o setor possui patrimônio imobilizado de R$ 78,7 bilhões, gasta em média R$ 2 bilhões por ano com mão de obra e mais de R$ 30 milhões com Contribuição para Financiamento da Securi-dade Social (Cofins).

Apesar do avanço dos últimos anos, o parque hoteleiro brasileiro ainda é formado, na imen-sa maioria, por hotéis familiares, tendo o setor começado a crescer em nível nacional somente a partir da década de 90, com a entrada, em maior número, de investidores e redes internacionais, com consequente maior profissionalização das empresas brasileiras.

No País, ainda não existe um modelo de ho-tel que possa ser considerado proeminente, pois, dada a diversidade de regiões, climas e destinos, há atratividade para investimentos em empreen-dimentos para todos os segmentos turísticos. Nos últimos anos, os destaques têm sido os segmentos de negócios, de eventos, de lazer e ecológico, com empreendimentos espalhados por todo o Brasil.

Impactos da Copa do Mundo e da olimpíada

Para os próximos anos, as perspectivas de crescimento para o setor são boas, dado que o Brasil será sede de dois dos principais acon-tecimentos esportivos do mundo – a Copa de 2014 e a Olimpíada de 2016. Tais eventos, além de trazer investimentos diretos para o setor, deverão divulgar ainda mais a imagem do País como destino turístico, o que poderá gerar uma

demanda consistente para o setor hoteleiro. Visando padronizar e qualificar as práticas do turismo – hospedagem incluída – para esses eventos, o Ministério do Turismo elaborou no-vas matrizes de classificação para o setor. Para tanto, foram definidos os critérios para a ob-tenção da classificação representada por selos e certificados, que confere ao empreendimento chancela oficial.

Pelo menos para a área hoteleira, o País não deverá enfrentar sérios problemas para suprir o crescimento da demanda decorrente de tais even-tos. Segundo estudo realizado pelo Fórum de Op-eradores Hoteleiros do Brasil (FOHB) – cujos 26 associados administram 500 hotéis, que disponibi-lizam 77 mil quartos –, 10 de 12 cidades brasileiras que abrigarão os jogos terão uma oferta de leitos acima da recomendada pela entidade máxima do futebol, a FIFA. Apenas Cuiabá e Manaus teriam déficit de leitos durante a competição.

Para o FOHB, o temor segue a linha oposta: o receio de uma onda desenfreada de investimentos em novos hotéis por causa da Copa do Mundo de Futebol, o que aumentaria a capacidade ociosa em cidades que já teriam baixa taxa de ocupação mes-mo sem novos projetos, especialmente Cuiabá e Manaus. A experiência da sobreoferta verificada no fim da década de 90 e princípio desta, em grandes cidades (como São Paulo), justifica tal temor.

O estudo da entidade mostra que a maior parte das cidades-sede da Copa estará apta a rece-ber a competição. Mas, segundo o estudo, Cuiabá poderá ter um déficit de 4.096 leitos em 2014, mesmo com a ampliação da oferta prevista para os próximos quatro anos.

Introdução

Valor análise setorial 11IndústrIA HotElEIrA

O critério usado no estudo foi o determinado pela FIFA: uma cidade precisa ter uma oferta de lei-tos equivalente a 30% da capacidade dos estádios que serão usados na Copa. A quantidade atual e a futura de leitos foram calculadas considerando-se a oferta de apartamentos multiplicada por 1,75 (ou quase duas pessoas por leito), que é a média de ocupação padrão em hotéis localizados em ci-dades que já abrigaram uma Copa do Mundo.

Para o FOHB, a rede hoteleira de Cuiabá poderá ter uma taxa de ociosidade de até 86% após a Copa, considerando-se que os hotéis terão taxa de ocupa-ção de 14% após a ampliação da oferta de leitos pre-vista para os próximos quatro anos. Sem novos lei-tos, a taxa de ocupação ficaria em 36%. Em Manaus, a estimativa é de ocupação de 22%, o que daria uma ociosidade de 78%, considerando-se o cenário de no-vos leitos. Sem eles, a taxa de ocupação seria de 38%. Os cálculos do FOHB levam em conta um crescimen-to anual de 4% da oferta hoteleira até 2014.

Diárias em recuperaçãoNo passado recente, a grande vilã do setor foi

a explosão do lançamento de novos empreendi-mentos por conta da construção de novos hotéis em um curto espaço de tempo, que acabou por se antecipar a um crescimento real da demanda. Em São Paulo, por exemplo, o aumento da oferta entre 1998 e 2004 foi tão maior do que a evolução da demanda que os empreendimentos derrubaram suas diárias na disputa por hóspedes. O resultado foi uma queda, no início da década, de nada me-nos do que 70% na receita por apartamento e um enorme mal-estar entre as redes hoteleiras e os in-vestidores – muitos dos quais pessoas f ísicas que foram atraídas pela promessa de rentabilidade feita pelas próprias redes e incorporadoras.

O excesso de oferta ocorrido no início da déca-da teve como principal impulsionador o fenômeno do financiamento pulverizado dos flats e condo-hotéis (hotéis erguidos a partir de poupança indi-vidual, mas que não permite o seu uso irrestrito, ao contrário dos flats), que viveu seu apogeu entre 1997 e 2001. Nesse período, muitos hotéis foram construídos sob tal modelo, que, em muitos casos, privilegiava a lógica imobiliária. Ou seja, o hotel seria uma opção ao investimento em construção de residências, comerciais ou shopping centers, por exemplo, em detrimento de uma avaliação mais criteriosa quanto às reais perspectivas da de-manda hoteleira no médio e longo prazos.

O cenário melhorou bastante nos últimos anos. Mas muitas cidades brasileiras ainda sofrem a ressaca da superoferta de flats ocorrida no prin-cípio da década, que faz com que o Brasil ainda hoje tenha diárias hoteleiras entre as mais baratas do mundo, a despeito do câmbio defasado.

Na atualidade, além de moderaram a aber-tura de novas unidades, as redes hoteleiras pa-recem ter entrado num consenso implícito entre elas para segurar os preços, pois perceberam que baixar o preço da diária para atrair cliente do outro pode ser uma estratégia equivocada: o número de hóspedes não aumenta e os inves-tidores não se aproximam dos resultados alme-jados. Além disso, a experiência passada mostra que o público corporativo viaja independente-mente do preço do hotel e é pouco estimulado por diminuição de tarifas.

Exportação de turistasUm impedimento para o crescimento da de-

manda hoteleira é o fato de que o Brasil ainda é distante dos principais mercados emissores do mundo. A distância é f ísica e também organiza-cional. Com isso, nos últimos dez anos, o fluxo de demanda externa tem se mantido estagnado em torno dos 5 milhões de visitantes/ano. Com a taxa de câmbio no patamar em torno de R$ 1,70, não é de se esperar que esse fluxo aumente muito, dado o encarecimento do produto turístico brasileiro no setor externo. Divulgação limitada, problemas de infraestrutura e violência também dificultam a consolidação do setor.

Com isso, os produtos hoteleiros em geral, e os de lazer em particular, estão atualmente focados no público interno brasileiro. Nos últimos anos, com a situação da taxa de câmbio, o País passou a exportador de mercado (do ponto de vista de fluxo de divisas, o País é importador de produtos turísticos estrangeiros). Estima-se que 2,5 milhões de residentes em território brasileiro viajem todo ano aos Estados Unidos e à Europa.

Existe uma forte correlação estrutural entre nível de atratividade e preço. Mas há um desequi-líbrio introduzido pela atual taxa de câmbio, que beneficia fortemente os produtos dolarizados. Dessa maneira, viagens ao exterior e, principal-mente, cruzeiros marítimos acabam ficando mais competitivos e ganham mercado, enquanto os resorts do Nordeste e outros produtos hoteleiros domésticos são prejudicados e perdem hóspedes.

1� Valor análise setorial IndústrIA HotElEIrA

oportunidadesOs investimentos nos grandes projetos de re-

sorts no Nordeste planejados para o turista eu-ropeu diminuíram. No entanto, a estabilidade econômica brasileira favoreceu o ingresso de novos investidores – brasileiros e estrangeiros – para adquirirem e implantarem hotéis midscale e upscale nas principais capitais, especialmente para a Olimpíada Rio 2016 e sedes e subsedes da Copa 2014.

Além disso, há investimentos para a con-strução de hotéis econômicos por todo o País e hotéis-convenções – urbanos e suburbanos – próximos a parques empresariais. Nesse con-texto, surgem novas bandeiras internacionais e as redes nacionais evoluem.

Relatório elaborado pela Jones Lang LaSalle Hotels aponta que a oportunidade mais significa-tiva no Brasil é a de desenvolver hotéis de padrão superior (midscale) nas cidades secundárias de todo o País. A consultoria também ressalta que im-portantes grupos americanos e mesmo a britânica InterContinental (IHG) ainda estão timidamente representados e que ainda há espaço para que mais hotéis se filiem às redes.

Embora sobrem pontos de vista otimistas so-bre o mercado hoteleiro, também há muitos aler-tas. Para a consultoria HVS, as grandes cidades brasileiras ainda sofrem os efeitos da superoferta de hotéis que ocorreu no início do milênio. A pre-visão dela é que, somente em três ou quatro anos, novos hotéis serão economicamente viáveis. Para a HVS, não há espaço para mais hotéis e os em-preendimentos existentes estão desvalorizados: em sua análise, comprar um apartamento exis-tente custa menos da metade do que construir um novo.

Dessa forma, além dos modernos hotéis econômicos, existem diversos outros nichos de mercado potenciais a serem explorados pelo País, tanto em aquisição de hotéis em operação quanto em planejamento e construção de novos:

• Hotéis midscale em centros regionais finan-ceiros, políticos, administrativos, comerciais, industriais e de prestação de serviços, de médio e grande portes, como as capitais e principais ci-dades dos estados mais poderosos.

• Hotéis upscale nas maiores capitais brasilei-ras, como São Paulo, Rio de Janeiro, Brasília, Belo Horizonte, entre outras, que comportem receber hotéis de luxo, com mais de 300 apartamentos e

projetos diferenciados. Algumas variações desse produto, como os hotéis-butique e os hotéis-de-sign, vêm tendo muito sucesso nas principais ci-dades e esse mercado tende a crescer.

• Hotéis-convenções: trata-se de um segmento em forte expansão, pois o setor de eventos cresce de forma acelerada nos últimos anos e somente os dois mais importantes destinos brasileiros – São Paulo e Rio de Janeiro – situam-se entre os principais promotores de eventos do mundo, se-diando por ano milhares de eventos corporativos, empresariais, institucionais, industriais, médicos, culturais, de entretenimento, esportivos e soci-ais. São dois os modelos de hotéis-convenções: os empreendimentos urbanos midscale ou upscale e os situados fora do perímetro urbano e nas prox-imidades das grandes metrópoles, nos mesmos padrões dos anteriores, estruturados para conven-ções de médio e grande portes e com instalações de resorts, para os períodos de baixa temporada de eventos, estabelecendo o equilíbrio na taxa de ocupação. Ambos os modelos têm se mostrado eficientes, com resultados positivos nos hotéis-convenções localizados a até 150 quilômetros dos grandes centros.

Perspectivas no setor externoSegundo estudo divulgado pela Ernst & Young

– “Global Hospitality Insights” –, três fatores ser-virão de trampolim para a retomada do cresci-mento da economia hoteleira mundial. Baseado em estimativas de mercado, o relatório aponta que o turismo em todo o mundo deverá aumentar no curto e médio prazos, amparado em iniciativas dos governos de países emergentes, principal-mente China, Índia e Brasil.

O continente africano foi o primeiro a sentir os efeitos da retomada econômica para o setor ho-teleiro, em função de um grande evento: a Copa do Mundo de futebol, realizada entre junho e julho de 2010, que deve ter impulsionado sozinha uma recuperação entre 1% e 3% no turismo global em 2010, segundo a OMC (Organização Mundial do Comércio).

Na China, espera-se que o país experimente um crescimento vertiginoso nos negócios rela-cionados ao turismo em função do aumento de rendimento da classe média e do aumento da circulação de pessoas no polo regional Ásia-Pací-fico. Hoje, a China recebe 30% da movimentação da região.

Valor análise setorial 1�IndústrIA HotElEIrA

O Brasil também é destacado no cenário. Com o recente anúncio dos Jogos Olímpicos de 2016, no Rio de Janeiro, somando-se à Copa do Mundo de 2014, a expectativa global é de que o País rece-ba uma quantidade significativa de investimento público e privado em infraestrutura, que deverá incrementar a qualidade da oferta turística e au-mentar o apelo global do País.

Depois da crise econômica mundial, que afetou toda a cadeia turística em 2009, e da pandemia de H1N1, que também teve impacto negativo sobre o setor, a expectativa é positiva. Na sequência de quedas significativas proporcionadas pela crise, o setor experimentou diminuição na procura por hotéis de luxo, impulsionada pela redução drásti-ca das despesas de viagens corporativas, que foi superada recentemente.

Hotéis com menos propriedadesNos últimos anos, tem ocorrido um embate de

modelos de gestão em nível global. Enquanto gru-pos hoteleiros como Marriott e Starwood Hotels & Resorts Inc. vendiam os imóveis para se concen-trar nas marcas, a também gigante Accor insistia na manutenção da posse dos hotéis que adminis-tra. A segunda maior rede do mundo, a Wyndham Worldwide Corp., dona das marcas Ramada e How-ard Johnson, é o maior grupo hoteleiro do mundo em número de imóveis franqueados, com mais de 7 mil unidades, mas não opera nem é dona de ne-nhum deles. A Accor, por sua vez, ainda tem a pro-priedade de 4,1 mil hotéis ao redor do mundo.

Mudando o seu rumo, a empresa – dona de marcas como Sofitel, Novotel e Mercure – plane-ja vender 450 hotéis nos próximos quatro anos, um pacote que calcula valer 1,6 bilhão de euros (US$ 2 bilhões). O objetivo de tal estratégia é tor-nar a Accor proprietária de cerca de 20% de seus imóveis, ante os 40% atuais. Apesar da diminuição das posses, a empresa planeja aumentar o número de quartos em 40% até 2015, para 700 mil, prin-cipalmente por meio de franquias e contratos de administração. A Accor também reservou 200 mil-hões de euros por ano para seu plano de expansão até 2015, ante 500 milhões de euros em 2009.

A utilização de marcas conhecidas nas fachadas de hotéis já existentes permitiu que grupos como

Wyndham e InterContinental Hotels Group PLC, este dono da marca Holiday Inn, se expandissem. A Accor relutou em aceitar esse modelo de cresci-mento, preferindo controlar os próprios imóveis (em 2004, era dona de 60% de seus hotéis).

A Marriott, concorrente mais próxima da Ac-cor, publicou no início de 2010 que planeja do-brar sua presença na Europa Continental, o que aumentaria a pressão para a Accor expandir sua rede e melhorar os seus resultados. Para isso, a in-tenção da Accor é focar investimentos em hotéis econômicos independentes na Alemanha, no Re-ino Unido, na Itália e em outros países europeus, na esperança de conseguir persuadi-los a se trans-formar em marcas da rede, como Mercure e All Seasons, esta criada para abarcar seus hotéis que destoavam do padrão, mas especialmente bem adaptados aos centros das cidades europeias.

Apesar da tendência de diminuição de ativos, a Accor não pretende abandonar inteiramente o con-trole dos hotéis e a construção de novas unidades. Para se expandir mais rapidamente em mercados emergentes como Brasil e Índia, onde a hotelaria tem pouca penetração, a Accor espera poder finan-ciar o crescimento de suas redes mais econômicas, como a ibis e a Etap. A Accor já tem mais de 140 ho-téis no Brasil e planeja contar com 225 até 2015. A empresa não pretende vender ativos no País, onde considera que já tem um bom equilíbrio com con-tratos de administração nas cidades mais impor-tantes e franquias nas secundárias.

Com a configuração atual de gigante dos ser-viços, a Accor viu sua ação estagnar nos últimos anos, pressionando seus dois maiores acionistas, o fundo de private equity Colony Capital e a firma de investimentos Eurazeo, que firmaram um acor-do que unifica suas fatias e lhes permite controlar a empresa com 29% do seu capital. Eles pressionar-am a Accor a se desmembrar em duas empresas e a reduzir a carteira de imóveis.

Com a nova diretriz, a Accor Services, empresa que integra as marcas Ticket, Accentiv’Mimética e Build Up, assumiu nova identidade e passou a se chamar Edenred. A mudança marca a criação de uma companhia independente, com presença em 40 países, 6 mil colaboradores e mais de 33 mil-hões de usuários.

Introdução

1� Valor análise setorial IndústrIA HotElEIrA

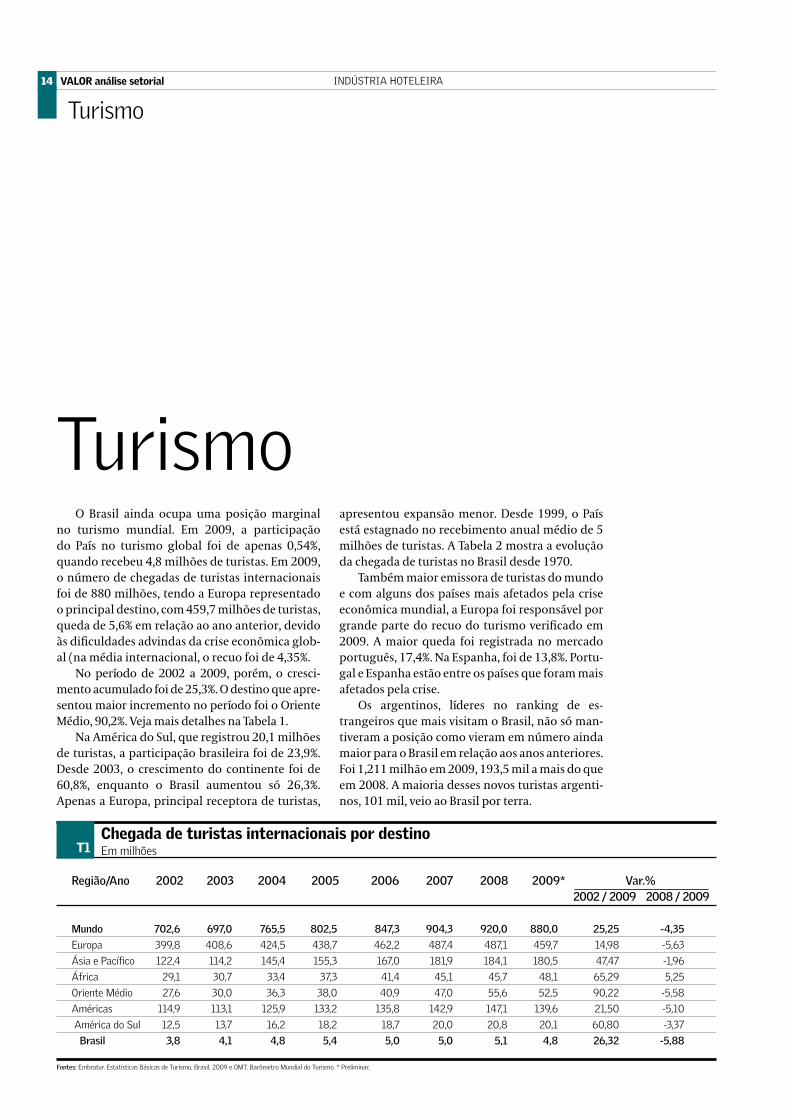

O Brasil ainda ocupa uma posição marginal no turismo mundial. Em 2009, a participação do País no turismo global foi de apenas 0,54%, quando recebeu 4,8 milhões de turistas. Em 2009, o número de chegadas de turistas internacionais foi de 880 milhões, tendo a Europa representado o principal destino, com 459,7 milhões de turistas, queda de 5,6% em relação ao ano anterior, devido às dificuldades advindas da crise econômica glob-al (na média internacional, o recuo foi de 4,35%.

No período de 2002 a 2009, porém, o cresci-mento acumulado foi de 25,3%. O destino que apre-sentou maior incremento no período foi o Oriente Médio, 90,2%. Veja mais detalhes na Tabela 1.

Na América do Sul, que registrou 20,1 milhões de turistas, a participação brasileira foi de 23,9%. Desde 2003, o crescimento do continente foi de 60,8%, enquanto o Brasil aumentou só 26,3%. Apenas a Europa, principal receptora de turistas,

apresentou expansão menor. Desde 1999, o País está estagnado no recebimento anual médio de 5 milhões de turistas. A Tabela 2 mostra a evolução da chegada de turistas no Brasil desde 1970.

Também maior emissora de turistas do mundo e com alguns dos países mais afetados pela crise econômica mundial, a Europa foi responsável por grande parte do recuo do turismo verificado em 2009. A maior queda foi registrada no mercado português, 17,4%. Na Espanha, foi de 13,8%. Portu-gal e Espanha estão entre os países que foram mais afetados pela crise.

Os argentinos, líderes no ranking de es-trangeiros que mais visitam o Brasil, não só man-tiveram a posição como vieram em número ainda maior para o Brasil em relação aos anos anteriores. Foi 1,211 milhão em 2009, 193,5 mil a mais do que em 2008. A maioria desses novos turistas argenti-nos, 101 mil, veio ao Brasil por terra.

turismo

turismo

Região/Ano 2002 2003 2004 2005 2006 2007 2008 2009* Var.% 2002/2009 2008/2009

Chegada de turistas internacionais por destinoEm milhões

Fontes: Embratur. Estatísticas Básicas de turismo, Brasil, 2009 e oMt. Barômetro Mundial do turismo. * Preliminar.

T1

Mundo 702,6 697,0 765,5 802,5 847,3 904,3 920,0 880,0 25,25 -4,35

Europa 399,8 408,6 424,5 438,7 462,2 487,4 487,1 459,7 14,98 -5,63

Ásia e Pacífico 122,4 114,2 145,4 155,3 167,0 181,9 184,1 180,5 47,47 -1,96

África 29,1 30,7 33,4 37,3 41,4 45,1 45,7 48,1 65,29 5,25

oriente Médio 27,6 30,0 36,3 38,0 40,9 47,0 55,6 52,5 90,22 -5,58

Américas 114,9 113,1 125,9 133,2 135,8 142,9 147,1 139,6 21,50 -5,10

América do sul 12,5 13,7 16,2 18,2 18,7 20,0 20,8 20,1 60,80 -3,37

Brasil 3,8 4,1 4,8 5,4 5,0 5,0 5,1 4,8 26,32 -5,88

Valor análise setorial 1�IndústrIA HotElEIrA

Em 2009, foram registrados 56 milhões de de-sembarques aéreos domésticos, recorde histórico e número 3,7% maior que o registrado em 2008. O resultado do ano representou recuo de 4,9% em relação ao período anterior. Nos dois anos

precedentes, o crescimento já havia sido bastante tímido, de 0,2% em 2007 e 0,5% em 2008. Nos anos de 2003, 2004 e 2005, entretanto, a entrada de turistas estrangeiros aumentou, em média, mais de 12% ao ano, conforme pode ser observado no Gráfico 1.

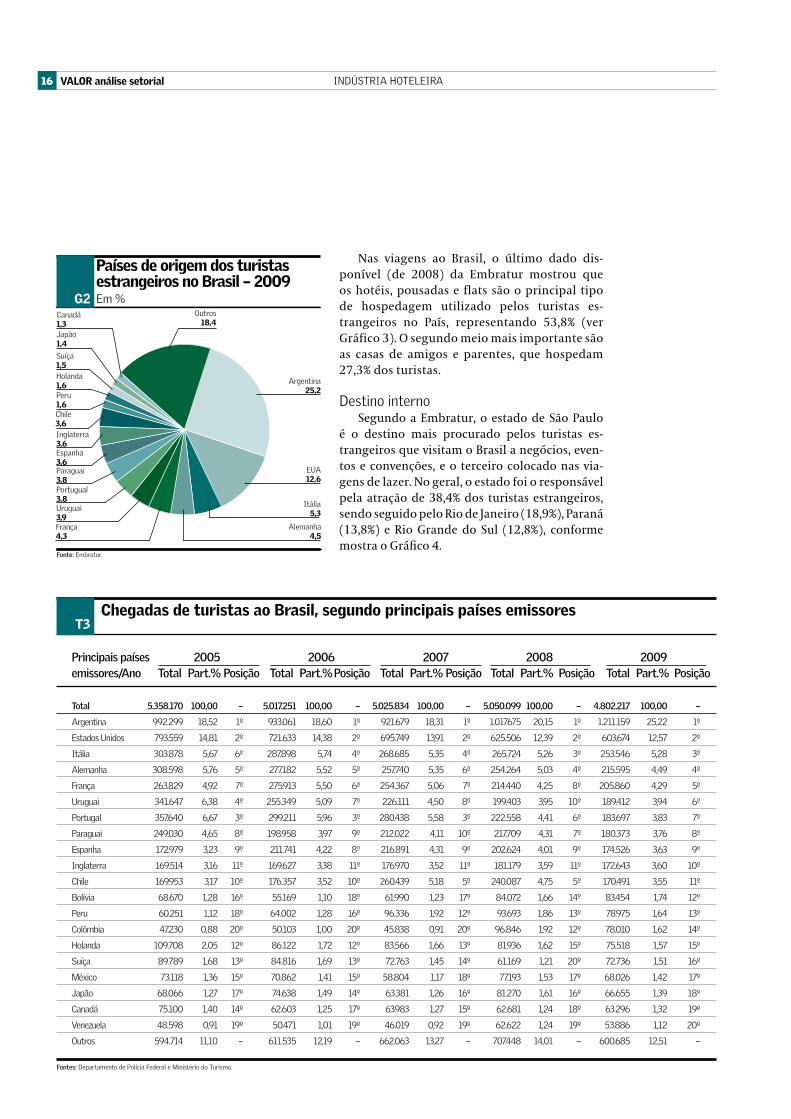

Fluxo de turistas internacionaisPrincipais países de origem

Os argentinos são os principais turistas es-trangeiros no Brasil, ao menos em quantidade. Em 2009, eles representaram 25,2% dos turistas estrangeiros, pouco mais do que o dobro do se-gundo colocado, os Estados Unidos, responsáveis pela emissão de 12,57% dos turistas ao Brasil.

Em 2009, o Chile foi o país que apresentou a maior queda em termos de participação, passan-do da 5ª para a 11ª posição. Paraguai e Espanha também caíram no ranking. Veja mais detalhes no Gráfico 2.

A grande maioria dos emissores registrou re-tração em 2009, em função da crise financeira in-ternacional e da gripe suína. Apenas Argentina, que permanece como principal emissor, Suíça e Canadá apresentaram aumento de emissão de turistas ao Brasil. Para o Ministério do Turismo, a queda nos números se deu em decorrência da retração do turismo mundial, que afetou a en-trada de visitantes no País. Veja mais detalhes na Tabela 3.

Ano Total Ano Total

Chegadas de turistas ao Brasil

Fontes: departamento de Polícia Federal e Ministério do turismo.

T2

1970 249.900 1990 1.091.067

1971 287.926 1991 1.228.178

1972 342.961 1992 1.692.078

1973 399.127 1993 1.641.138

1974 480.267 1994 1.853.301

1975 517.967 1995 1.991.416

1976 555.967 1996 2.665.508

1977 634.595 1997 2.849.750

1978 784.316 1998 4.818.084

1979 1.081.799 1999 5.107.169

1980 1.625.422 2000 5.313.463

1981 1.357.879 2001 4.772.575

1982 1.146.681 2002 3.784.898

1983 1.420.481 2003 4.132.847

1984 1.595.726 2004 4.793.703

1985 1.735.982 2005 5.358.170

1986 1.934.091 2006 5.017.251

1987 1.929.053 2007 5.025.834

1988 1.742.939 2008 5.050.099

1989 1.402.897 2009 4.802.217

4,0

-10,2

-20,7

9,2

16,0

11,8

-6,4

0,2 0,5

-4,9

4,0

-25

-20

-15

-10

-5

0

5

10

15

20

Fonte:Embratur. * Projeção oMt.

Entrada de turistas estrangeiros no BrasilEm var.%

2001 2002 2003 2004 20052000 2007

G1

2006 2010*20092008

1� Valor análise setorial IndústrIA HotElEIrA

Nas viagens ao Brasil, o último dado dis-ponível (de 2008) da Embratur mostrou que os hotéis, pousadas e flats são o principal tipo de hospedagem utilizado pelos turistas es-trangeiros no País, representando 53,8% (ver Gráfico 3). O segundo meio mais importante são as casas de amigos e parentes, que hospedam 27,3% dos turistas.

destino internoSegundo a Embratur, o estado de São Paulo

é o destino mais procurado pelos turistas es-trangeiros que visitam o Brasil a negócios, even-tos e convenções, e o terceiro colocado nas via-gens de lazer. No geral, o estado foi o responsável pela atração de 38,4% dos turistas estrangeiros, sendo seguido pelo Rio de Janeiro (18,9%), Paraná (13,8%) e Rio Grande do Sul (12,8%), conforme mostra o Gráfico 4.

Países de origem dos turistasestrangeiros no Brasil – 2009Em %

Argentina25,2

Fonte:Embratur.

outros18,4

G2

EUA12,6

Inglaterra3,6

Holanda1,6

Uruguai3,9

Chile3,6

Peru1,6

suíça1,5

Alemanha4,5

Japão1,4

Canadá1,3

Espanha3,6Paraguai3,8Portugual3,8

França4,3

Itália5,3

Principaispaíses 2005 2006 2007 2008 2009emissores/Ano Total Part.%Posição TotalPart.%Posição TotalPart.%Posição TotalPart.% Posição TotalPart.% Posição

Chegadas de turistas ao Brasil, segundo principais países emissores

Fontes: departamento de Polícia Federal e Ministério do turismo.

T3

Total 5.358.170 100,00 – 5.017.251 100,00 – 5.025.834 100,00 – 5.050.099100,00 – 4.802.217 100,00 –

Argentina 992.299 18,52 1º 933.061 18,60 1º 921.679 18,31 1º 1.017.675 20,15 1º 1.211.159 25,22 1º

Estados Unidos 793.559 14,81 2º 721.633 14,38 2º 695.749 13,91 2º 625.506 12,39 2º 603.674 12,57 2º

Itália 303.878 5,67 6º 287.898 5,74 4º 268.685 5,35 4º 265.724 5,26 3º 253.546 5,28 3º

Alemanha 308.598 5,76 5º 277.182 5,52 5º 257.740 5,35 6º 254.264 5,03 4º 215.595 4,49 4º

França 263.829 4,92 7º 275.913 5,50 6º 254.367 5,06 7º 214.440 4,25 8º 205.860 4,29 5º

Uruguai 341.647 6,38 4º 255.349 5,09 7º 226.111 4,50 8º 199.403 3,95 10º 189.412 3,94 6º

Portugal 357.640 6,67 3º 299.211 5,96 3º 280.438 5,58 3º 222.558 4,41 6º 183.697 3,83 7º

Paraguai 249.030 4,65 8º 198.958 3,97 9º 212.022 4,11 10º 217.709 4,31 7º 180.373 3,76 8º

Espanha 172.979 3,23 9º 211.741 4,22 8º 216.891 4,31 9º 202.624 4,01 9º 174.526 3,63 9º

Inglaterra 169.514 3,16 11º 169.627 3,38 11º 176.970 3,52 11º 181.179 3,59 11º 172.643 3,60 10º

Chile 169.953 3,17 10º 176.357 3,52 10º 260.439 5,18 5º 240.087 4,75 5º 170.491 3,55 11º

Bolívia 68.670 1,28 16º 55.169 1,10 18º 61.990 1,23 17º 84.072 1,66 14º 83.454 1,74 12º

Peru 60.251 1,12 18º 64.002 1,28 16º 96.336 1,92 12º 93.693 1,86 13º 78.975 1,64 13º

Colômbia 47.230 0,88 20º 50.103 1,00 20º 45.838 0,91 20º 96.846 1,92 12º 78.010 1,62 14º

Holanda 109.708 2,05 12º 86.122 1,72 12º 83.566 1,66 13º 81.936 1,62 15º 75.518 1,57 15º

suíça 89.789 1,68 13º 84.816 1,69 13º 72.763 1,45 14º 61.169 1,21 20º 72.736 1,51 16º

México 73.118 1,36 15º 70.862 1,41 15º 58.804 1,17 18º 77.193 1,53 17º 68.026 1,42 17º

Japão 68.066 1,27 17º 74.638 1,49 14º 63.381 1,26 16º 81.270 1,61 16º 66.655 1,39 18º

Canadá 75.100 1,40 14º 62.603 1,25 17º 63.983 1,27 15º 62.681 1,24 18º 63.296 1,32 19º

Venezuela 48.598 0,91 19º 50.471 1,01 19º 46.019 0,92 19º 62.622 1,24 19º 53.886 1,12 20º

outros 594.714 11,10 – 611.535 12,19 – 662.063 13,27 – 707.448 14,01 – 600.685 12,51 –

Valor análise setorial 1�IndústrIA HotElEIrA

Nas viagens de negócios, porém, a importância do município de São Paulo é incontestável, dado que absorveu em 2008 mais da metade (53,8%) dos turistas que chegaram ao País para fazer negó-cio. Veja o Gráfico 6.

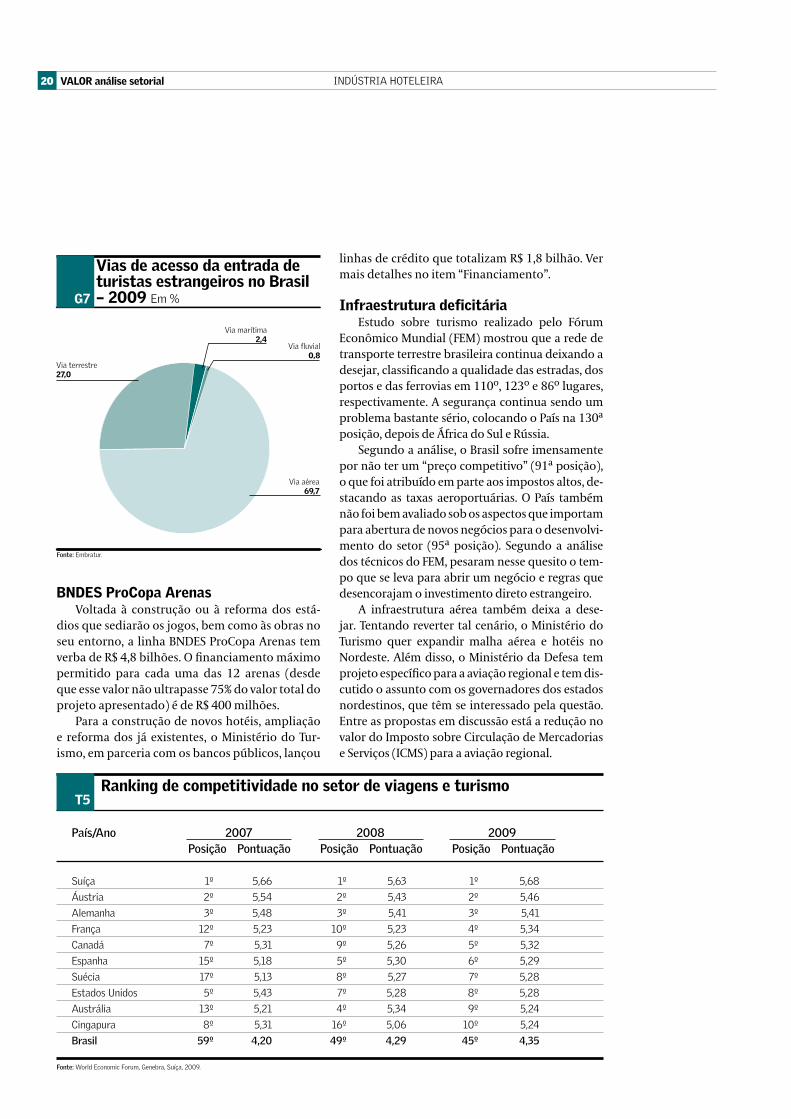

Entre os turistas estrangeiros que o Brasil recebeu em 2008, 73% chegaram ao País por via aérea. Esses números têm mantido, assim como a entrada de turistas estrangeiros, certa estabili-dade desde 2004. Se considerada a série de 2002 a 2009, o crescimento é de 39,95% no período. O ano de 2009 registrou pequena queda, inferior a 1%, em relação a 2008. Esses desembarques inter-nacionais incluem, além dos turistas estrangeiros, brasileiros voltando do exterior. Veja o Gráfico 7.

CompetitividadeApesar da estagnação no número de visitantes,

o Brasil vem melhorando sua competitividade no cenário internacional. O Índice de Competitivi-dade em Viagens e Turismo (ICVT) 2009, elabora-do pelo Fórum Econômico Mundial (FEM), coloca o Brasil em 45º lugar, quatro posições acima de sua última colocação, em 2008.

Os países europeus estão na liderança desse ranking: Suíça, Áustria e Alemanha se mantêm à frente do ranking global. Em relação aos demais países das Américas, o Brasil é o quinto colocado. Na primeira edição do índice, em 2007, o Brasil foi listado em 59º lugar. Em 2008, após uma mudan-ça na metodologia, subiu para 49º.

O indicador avalia em cada país a capacidade de estimular o desenvolvimento da indústria do turismo, criando para isso um ambiente capaz de atrair novos investimentos para o setor. A lista com os dez primeiros colocados inclui ainda França (4º), Canadá (5º), Espanha (6º), Suécia (7º), Esta-dos Unidos (8º), Austrália (9º) e Cingapura (10º).

Os itens analisados para o ranking foram:1) Regras e regulamentações; 2) Sustentabilidade ambiental; 3) Segurança e bem-estar; 4) Saúde e higiene; 5) Prioridade dada ao setor de viagens e turismo; 6) Infraestrutura de transporte aéreo; 7) Infraestrutura de transporte terrestre; 8) Infraestrutura para o turismo; 9) Infraestrutura de tecnologia das informa-

ções e comunicações; 10) Competitividade de preços;

A Tabela 4 mostra que, enquanto São Paulo recebeu 1,84 milhão de turistas em 2009, o Rio de Janeiro foi responsável pela acolhida de 906,7 mil deles.

Apesar de representar a maior parcela de en-trada de turistas no Brasil, em termos de viagens de lazer, a cidade de São Paulo é apenas o quarto destino mais importante, sendo superada por Foz do Iguaçu (PR) e Florianópolis (SC), como mostra o Gráfico 5.

turismo

Tipo de hospedagem utilizadanas viagens ao Brasil – 2008*Em %

Casa própia3,9

Fonte:Embratur. * último dado disponibilizado pela fonte.

Casa de amigose parentes27,3

G3

Hotel, flat ou pousada

53,8Casa alugada8,4

Camping / albergue3,4 outros

3,2

Entrada de turistas estrangeirosno Brasil por UF – 2009Em %

Fonte:Embratur.

Paraná13,8

G4

são Paulo38,4

rio de Janeiro18,9

distrito Federal0,6

Bahia3,0

santa Catarina2,7

rio Grandedo sul12,8

Ceará2,1

Pernambuco1,8 Amazonas

0,8

Minas Gerais1,0

Mato Grosso do sul1,2

rio Grande do norte1,1

Pará0,4outros

1,4

1� Valor análise setorial IndústrIA HotElEIrA

11) Capital humano; 12) Afinidade com viagens e turismo; 13) Recursos naturais; e14) Recursos culturais.O ranking, que avaliou 133 países em todo o

mundo, posiciona o Brasil em segundo lugar na análise de recursos naturais e em 14ª posição no quesito recursos culturais, com muitos “patrimônios mundiais, uma grande proporção de terra protegida e a fauna mais diversificada do mundo”, de acordo com o documento divulgado pelo FEM. Segundo a

análise dos autores do estudo, essa posição também é sustentada pelo 33º lugar verificado no quesito sustentabilidade ambiental. A posição do Brasil e dos líderes do ranking pode ser observada na Tabela 5.

Investimentos em turismoSegundo dados do Ministério do Turismo, o

investimento em infraestrutura turística, ao longo dos últimos anos, cresceu 52 vezes. Representava R$ 52,8 milhões, em 2003, passando para R$ 1,7 bilhão em 2009. Em 2010, serão R$ 2,72 bilhões.

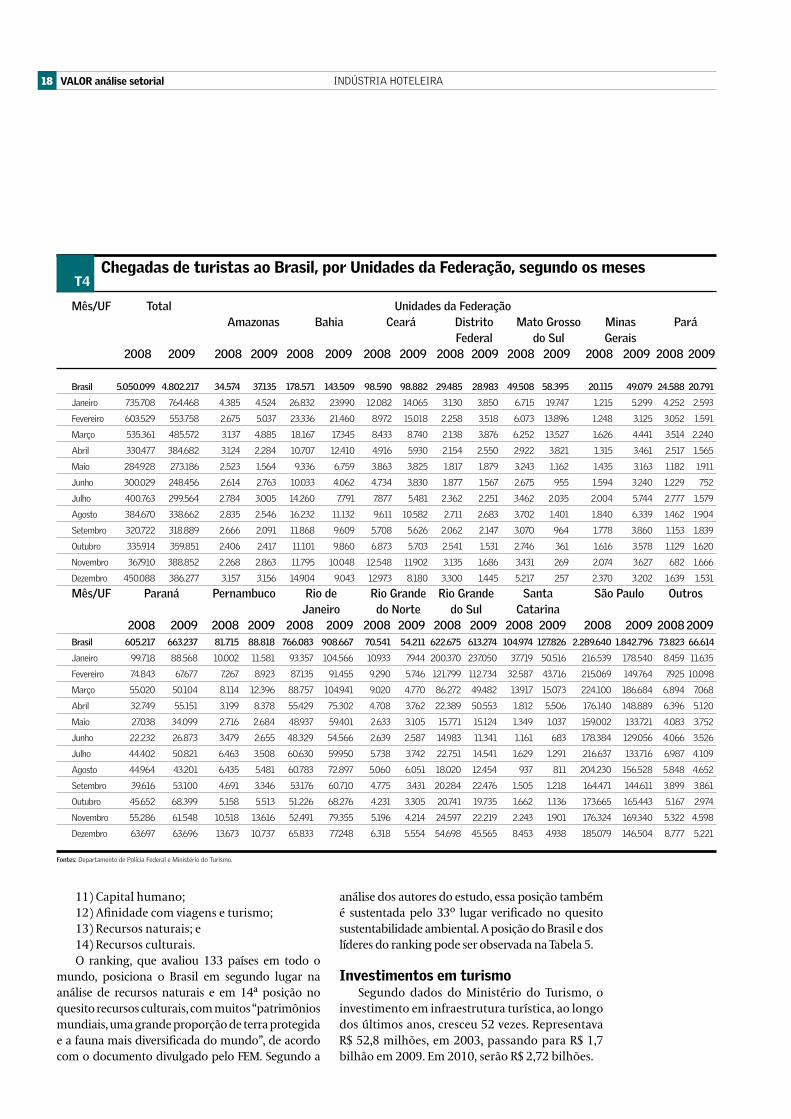

Mês/UF Total UnidadesdaFederação Amazonas Bahia Ceará Distrito MatoGrosso Minas Pará Federal doSul Gerais 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 20082009

Chegadas de turistas ao Brasil, por Unidades da Federação, segundo os meses

Fontes: departamento de Polícia Federal e Ministério do turismo.

T4

Brasil 5.050.0994.802.217 34.574 37.135 178.571 143.509 98.590 98.882 29.485 28.983 49.508 58.395 20.115 49.07924.58820.791

Janeiro 735.708 764.468 4.385 4.524 26.832 23.990 12.082 14.065 3.130 3.850 6.715 19.747 1.215 5.299 4.252 2.593

Fevereiro 603.529 553.758 2.675 5.037 23.336 21.460 8.972 15.018 2.258 3.518 6.073 13.896 1.248 3.125 3.052 1.591

Março 535.361 485.572 3.137 4.885 18.167 17.345 8.433 8.740 2.138 3.876 6.252 13.527 1.626 4.441 3.514 2.240

Abril 330.477 384.682 3.124 2.284 10.707 12.410 4.916 5.930 2.154 2.550 2.922 3.821 1.315 3.461 2.517 1.565

Maio 284.928 273.186 2.523 1.564 9.336 6.759 3.863 3.825 1.817 1.879 3.243 1.162 1.435 3.163 1.182 1.911

Junho 300.029 248.456 2.614 2.763 10.033 4.062 4.734 3.830 1.877 1.567 2.675 955 1.594 3.240 1.229 752

Julho 400.763 299.564 2.784 3.005 14.260 7.791 7.877 5.481 2.362 2.251 3.462 2.035 2.004 5.744 2.777 1.579

Agosto 384.670 338.662 2.835 2.546 16.232 11.132 9.611 10.582 2.711 2.683 3.702 1.401 1.840 6.339 1.462 1.904

setembro 320.722 318.889 2.666 2.091 11.868 9.609 5.708 5.626 2.062 2.147 3.070 964 1.778 3.860 1.153 1.839

outubro 335.914 359.851 2.406 2.417 11.101 9.860 6.873 5.703 2.541 1.531 2.746 361 1.616 3.578 1.129 1.620

novembro 367.910 388.852 2.268 2.863 11.795 10.048 12.548 11.902 3.135 1.686 3.431 269 2.074 3.627 682 1.666

dezembro 450.088 386.277 3.157 3.156 14.904 9.043 12.973 8.180 3.300 1.445 5.217 257 2.370 3.202 1.639 1.531

Mês/UF Paraná Pernambuco Riode RioGrande RioGrande Santa SãoPaulo Outros Janeiro doNorte doSul Catarina 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 2009 2008 200920082009Brasil 605.217 663.237 81.715 88.818 766.083 908.667 70.541 54.211622.675613.274104.974127.8262.289.6401.842.79673.82366.614

Janeiro 99.718 88.568 10.002 11.581 93.357 104.566 10.933 7.944 200.370 237.050 37.719 50.516 216.539 178.540 8.459 11.635

Fevereiro 74.843 67.677 7.267 8.923 87.135 91.455 9.290 5.746 121.799 112.734 32.587 43.716 215.069 149.764 7.925 10.098

Março 55.020 50.104 8.114 12.396 88.757 104.941 9.020 4.770 86.272 49.482 13.917 15.073 224.100 186.684 6.894 7.068

Abril 32.749 55.151 3.199 8.378 55.429 75.302 4.708 3.762 22.389 50.553 1.812 5.506 176.140 148.889 6.396 5.120

Maio 27.038 34.099 2.716 2.684 48.937 59.401 2.633 3.105 15.771 15.124 1.349 1.037 159.002 133.721 4.083 3.752

Junho 22.232 26.873 3.479 2.655 48.329 54.566 2.639 2.587 14.983 11.341 1.161 683 178.384 129.056 4.066 3.526

Julho 44.402 50.821 6.463 3.508 60.630 59.950 5.738 3.742 22.751 14.541 1.629 1.291 216.637 133.716 6.987 4.109

Agosto 44.964 43.201 6.435 5.481 60.783 72.897 5.060 6.051 18.020 12.454 937 811 204.230 156.528 5.848 4.652

setembro 39.616 53.100 4.691 3.346 53.176 60.710 4.775 3.431 20.284 22.476 1.505 1.218 164.471 144.611 3.899 3.861

outubro 45.652 68.399 5.158 5.513 51.226 68.276 4.231 3.305 20.741 19.735 1.662 1.136 173.665 165.443 5.167 2.974

novembro 55.286 61.548 10.518 13.616 52.491 79.355 5.196 4.214 24.597 22.219 2.243 1.901 176.324 169.340 5.322 4.598

dezembro 63.697 63.696 13.673 10.737 65.833 77.248 6.318 5.554 54.698 45.565 8.453 4.938 185.079 146.504 8.777 5.221

Valor análise setorial 1�IndústrIA HotElEIrA

Para 2010, a expectativa dos empresários é de aumento de 14,6% no faturamento do setor de turismo em relação a 2009, segundo pesquisa re-alizada com as 80 principais empresas de turismo no País, de diferentes segmentos, que respondem por faturamento de R$ 35 bilhões e empregam 85 mil profissionais. Os dados, coletados entre janei-ro e fevereiro de 2010, fazem parte da 6ª Pesquisa Anual de Conjuntura Econômica do Turismo (PA-CET), uma parceria do Ministério do Turismo com a Fundação Getulio Vargas (FGV).

Além da aprovação de R$ 2,72 bilhões no Orça-mento Geral da União (OGU) para infraestrutura turística em 2010, há os investimentos financiados

8,7

Fonte:Embratur. * último dado disponibilizado pela fonte.

Cidades de destino mais visitadas no Brasil em viagens de lazer – 2008*Em %

Foz do Iguaçu (Pr)

Florianópolis (sC)

são Paulo (sP)

salvador (BA)

0 5 10 15 25

14,9

16,9

29,1

3020

G5

19,0

rio de Janeiro (rJ)

35

4,6

Fonte:Embratur. * último dado disponibilizado pela fonte.

Cidades de destino mais visitadas no Brasil em viagens de negócios – 2008*Em %

Belo Horizonte (MG)

Porto Alegre (rs)

são Paulo (sP)

Curitiba (Pr)

0 10 40

4,7

5,0

53,8

5020

G6

20,4rio de Janeiro (rJ)

6030

pelo Prodetur, uma linha de crédito do Banco Inte-ramericano de Desenvolvimento (BID) e da Corpo-ração Andina de Fomento (CAF), para que estados e municípios possam aplicar em infraestrutura turística. Criado em 2008, o Prodetur tem US$ 1 bilhão para financiar os investimentos.

Até o fim do primeiro semestre de 2010, o Pro-detur Nacional contava com 31 propostas de finan-ciamento em diferentes estágios de preparação. Considerando as cartas de estados e municípios, o total de pedidos de financiamento somava US$ 1,56 bilhão. Para atender as cidades-sede, o Ministério está negociando junto ao BID e à CAF a expansão da linha de financiamento em mais R$ 1 bilhão.

turismo

�0 Valor análise setorial IndústrIA HotElEIrA

BNDES ProCopa arenasVoltada à construção ou à reforma dos está-

dios que sediarão os jogos, bem como às obras no seu entorno, a linha BNDES ProCopa Arenas tem verba de R$ 4,8 bilhões. O financiamento máximo permitido para cada uma das 12 arenas (desde que esse valor não ultrapasse 75% do valor total do projeto apresentado) é de R$ 400 milhões.

Para a construção de novos hotéis, ampliação e reforma dos já existentes, o Ministério do Tur-ismo, em parceria com os bancos públicos, lançou

linhas de crédito que totalizam R$ 1,8 bilhão. Ver mais detalhes no item “Financiamento”.

Infraestrutura deficitáriaEstudo sobre turismo realizado pelo Fórum

Econômico Mundial (FEM) mostrou que a rede de transporte terrestre brasileira continua deixando a desejar, classificando a qualidade das estradas, dos portos e das ferrovias em 110º, 123º e 86º lugares, respectivamente. A segurança continua sendo um problema bastante sério, colocando o País na 130ª posição, depois de África do Sul e Rússia.

Segundo a análise, o Brasil sofre imensamente por não ter um “preço competitivo” (91ª posição), o que foi atribuído em parte aos impostos altos, de-stacando as taxas aeroportuárias. O País também não foi bem avaliado sob os aspectos que importam para abertura de novos negócios para o desenvolvi-mento do setor (95ª posição). Segundo a análise dos técnicos do FEM, pesaram nesse quesito o tem-po que se leva para abrir um negócio e regras que desencorajam o investimento direto estrangeiro.

A infraestrutura aérea também deixa a dese-jar. Tentando reverter tal cenário, o Ministério do Turismo quer expandir malha aérea e hotéis no Nordeste. Além disso, o Ministério da Defesa tem projeto específico para a aviação regional e tem dis-cutido o assunto com os governadores dos estados nordestinos, que têm se interessado pela questão. Entre as propostas em discussão está a redução no valor do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) para a aviação regional.

Vias de acesso da entrada deturistas estrangeiros no Brasil– 2009 Em %

Via fluvial0,8

Fonte:Embratur.

Via terrestre27,0

G7

Via aérea69,7

Via marítima2,4

País/Ano 2007 2008 2009 Posição Pontuação Posição Pontuação Posição Pontuação

ranking de competitividade no setor de viagens e turismo

Fonte: World Economic Forum, Genebra, suíça, 2009.

T5

suíça 1º 5,66 1º 5,63 1º 5,68

Áustria 2º 5,54 2º 5,43 2º 5,46

Alemanha 3º 5,48 3º 5,41 3º 5,41

França 12º 5,23 10º 5,23 4º 5,34

Canadá 7º 5,31 9º 5,26 5º 5,32

Espanha 15º 5,18 5º 5,30 6º 5,29

suécia 17º 5,13 8º 5,27 7º 5,28

Estados Unidos 5º 5,43 7º 5,28 8º 5,28

Austrália 13º 5,21 4º 5,34 9º 5,24

Cingapura 8º 5,31 16º 5,06 10º 5,24

Brasil 59º 4,20 49º 4,29 45º 4,35

Valor análise setorial �1IndústrIA HotElEIrA

Mercado de eventos

Pesquisa realizada pela Fundação Getulio Vargas (FGV) e pela Embratur em 2008, a respei-to do mercado brasileiro, indica que o impacto econômico de um evento internacional na cidade que o recebe é bastante significativo, pois o gasto médio diário do turista estrangeiro de eventos in-ternacionais é de US$ 285, ante US$ 68 de um tur-ista de lazer, também em média.

Uma projeção realizada pela FGV aponta que apenas os 254 eventos internacionais contabiliza-dos pela International Congress and Convention Association (ICCA) em 2008 no Brasil geraram US$ 122 milhões em gastos dos visitantes que vi-eram para esses eventos.

Expansão dos eventos internacionais no País

Um fator que influencia positivamente e sinaliza para a expansão do mercado internacional do tur-ismo no Brasil refere-se à realização de eventos inter-nacionais no País. Nos últimos anos, o Brasil subiu posições no ranking da International Congress and Convention Association (ICCA) relativo aos maiores captadores de eventos do mundo. O País passou da 19ª posição, em 2003, para a 7ª posição em 2008, quando foram realizados 254 eventos internacio-nais. Veja mais detalhes na Tabela 6.

Em 2009, o Brasil registrou crescimento ainda mais significativo no número de eventos interna-cionais realizados e, pelo quarto ano consecutivo, consolidou-se entre os dez países que lideram o ranking da ICCA, ocupando a sétima posição. Com 39 eventos a mais que no ano anterior, em 2009 foram 293 eventos internacionais sediados no País. É o primeiro e único país latino-americano a ocupar essa posição, desde 2006.

De acordo com dados consolidados pelo es-tudo da ICCA, o Brasil cresceu 15,4%, enquanto o mundo cresceu 10,8%. Além disso, tem sido reg-istrada forte descentralização na realização de eventos no País: em 2009, 48 cidades brasileiras realizaram eventos internacionais, contra 45 em 2008. Em 2003, quando começou o programa de captação de eventos internacionais da Embratur, o País ocupava a 19ª posição no ranking da ICCA e 22 cidades sediavam eventos internacionais. Veja mais detalhes na Tabela 7.

São Paulo realizou 79 eventos em 2009, quatro a mais que no ano anterior, ocupando a primeira posição entre as cidades brasileiras no ranking e o 18ª lugar no ranking mundial de cidades. O Rio de Janeiro registrou um salto, de 41 eventos re-alizados em 2008 para 62 em 2009, subindo dez posições no ranking global de cidades – do 36º lugar, em 2008, para o 26º lugar em 2009.

Salvador, Florianópolis, Foz do Iguaçu, Recife, Búzios, Brasília, Curitiba, Belo Horizonte, Gramado, Campinas, Fortaleza e Porto Alegre são as outras ci-dades brasileiras que também figuram no ranking, tendo realizado, no mínimo, cinco eventos interna-cionais em 2009. De 2004 a 2009, a cidade de São Paulo passou do 82º lugar para o 12º lugar.

Captação de novos eventosAlém de figurar entre os dez países que mais

recebem eventos internacionais no mundo, o Bra-sil alcançou novo patamar com a conquista da Copa do Mundo de 2014 e a Olimpíada de 2016, no Rio de Janeiro. Para dar continuidade à ascen-são do País, a Embratur lançou recentemente novo

Ranking País Eventos

Número de eventos por país - 2008

Fonte: ICCA.

T6

1º Estados Unidos 595

2º Alemanha 458

3º Espanha 360

4º Itália 350

5º reino Unido 345

6º França 341

7º Brasil 293

8º Japão 257

9º China 245

10º Áustria 236

Holanda 236

12º suíça 214

13º Canadá 213

14º suécia 184

15º Coreia do sul 176

16º Austrália 169

17º Portugal 168

18º dinamarca 151

19º Argentina 145

20º Bélgica 130

turismo

�� Valor análise setorial IndústrIA HotElEIrA

programa para ampliar a captação de eventos in-ternacionais no País. O foco agora, além de eventos técnicos e associativos, serão os eventos esportivos – 240 eventos esportivos internacionais (eventos únicos ou etapas de campeonatos mundiais) po-dem potencialmente acontecer no Brasil.

Além do impacto econômico, os grandes even-tos internacionais geram visibilidade, atraindo turistas não só para a cidade, mas para o restante do País. Pelo menos 102 importantes eventos, en-tre seminários e congressos, serão realizados no Rio de Janeiro em 2010, gerando uma receita es-timada da ordem de US$ 100 milhões. Até 2017, estão agendados mais 44 eventos, com receita es-timada de mais US$ 150 milhões.

Viagens domésticasMovimentos de passageiros

As viagens domésticas no Brasil também vêm crescendo muito nos últimos anos. Segundo dados

da Infraero (Empresa Brasileira de Infraestrutura Aeroportuária), o movimento de passageiros em voos domésticos evoluiu de 61,3 milhões, em 2003, para 114,6 milhões em 2009, um salto de quase 100% no período. Veja mais detalhes no Gráfico 8.

Investimentos em aeroportosA segunda fase do Programa de Aceleração do

Crescimento (PAC-2) destinou R$ 3 bilhões para investimentos em 14 aeroportos a partir de 2011, 60% dos quais desembolsados pela Infraero. Ap-enas o projeto de construção de um terceiro ter-minal de passageiros no Aeroporto Internacional de Cumbica, em Guarulhos (SP), está estimado em R$ 1,5 bilhão.

Além do orçamento enxuto para o setor, o PAC-2 não contempla intervenções mais profundas. Os terminais internacionais de Brasília e Guarulhos – que, com Congonhas (SP), são os aeroportos mais movimentados do Brasil – têm como nova ação programada a instalação de terminais itinerantes, que são módulos de ferro e alumínio: um em Bra-sília e dois em Guarulhos. As demais obras nesses aeroportos já estão em curso.

No Aeroporto Antonio Carlos Jobim, o Galeão, que no PAC atual teve a reforma da pista e dos ter-minais de passageiros e carga como destaques, a ação principal é a modernização dos dois termi-nais de passageiros. Os valores individuais das ob-ras não foram informados. No total, 14 aeropor-tos terão intervenções monitoradas pelo PAC-2. A maior parte delas está focada nos terminais de passageiros, seguidos por pista, pátio e torre de controle. Só há dois projetos de ampliação, nos terminais de Joinville (SC) e Santarém (PA).

EmpregoCrescimento constante

A dimensão econômica do turismo no Brasil também pode ser avaliada por meio da metodo-logia de Contas Satélites do Turismo, conforme re-comendação da Organização Mundial de Turismo (OMT), que delimita os segmentos da economia relacionados à indústria do turismo. Esses setores, denominados Atividades Características do Tur-ismo (ACTs), constituem a base para a avaliação do mercado de trabalho do turismo, a partir dos dados da Relação Anual de Informações Sociais (RAIS), do Ministério do Trabalho e Emprego, que registram as ocupações formais no País.

Ranking Cidade Eventos

Número de eventos por cidade - 2008

Fonte: ICCA.

T7

1º Viena 160

2º Barcelona 135

3º Paris 131

4º Berlin 129

5º Cingapura 119

6º Copenhague 103

7º Estocolmo 102

8º Amsterdã 98

lisboa 98

10º Beijing 96

11º Buenos Aires 90

seul 90

13º Budapeste 87

Madri 87

15º Praga 86

16º londres 83

17º Istambul 80

18º são Paulo 79

19º Bangkok 76

20º Atenas 75

Valor análise setorial ��IndústrIA HotElEIrA

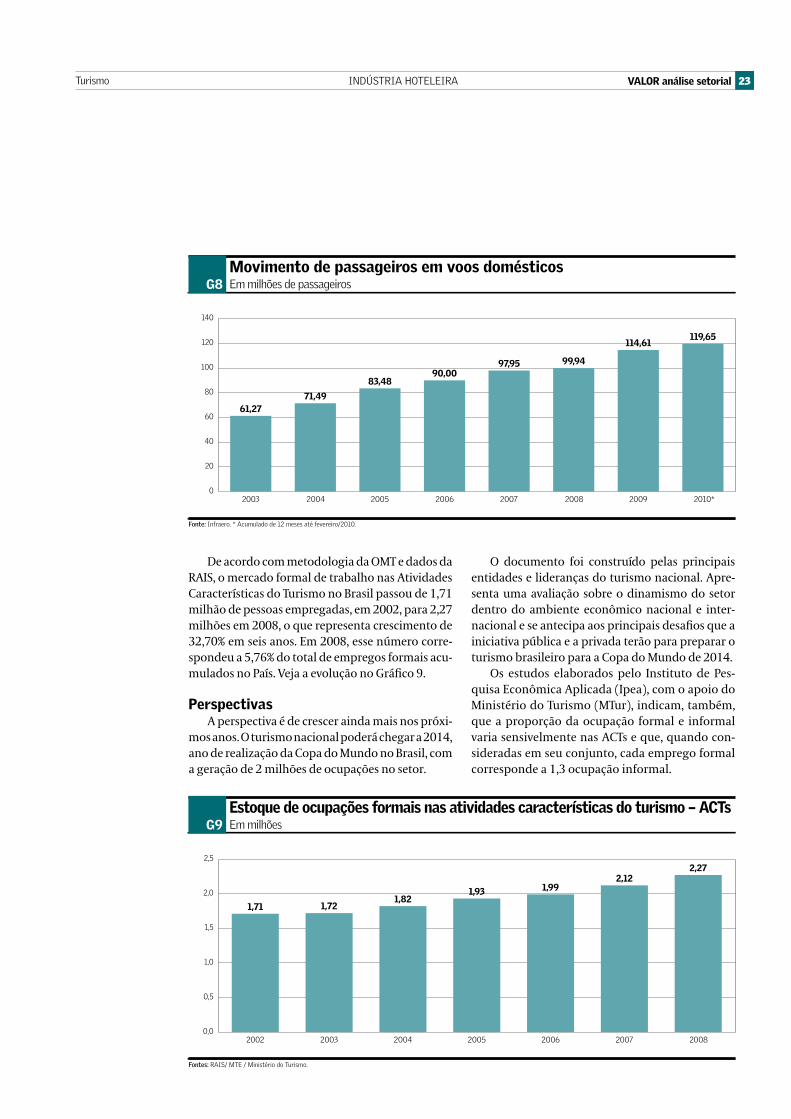

De acordo com metodologia da OMT e dados da RAIS, o mercado formal de trabalho nas Atividades Características do Turismo no Brasil passou de 1,71 milhão de pessoas empregadas, em 2002, para 2,27 milhões em 2008, o que representa crescimento de 32,70% em seis anos. Em 2008, esse número corre-spondeu a 5,76% do total de empregos formais acu-mulados no País. Veja a evolução no Gráfico 9.

PerspectivasA perspectiva é de crescer ainda mais nos próxi-

mos anos. O turismo nacional poderá chegar a 2014, ano de realização da Copa do Mundo no Brasil, com a geração de 2 milhões de ocupações no setor.

O documento foi construído pelas principais entidades e lideranças do turismo nacional. Apre-senta uma avaliação sobre o dinamismo do setor dentro do ambiente econômico nacional e inter-nacional e se antecipa aos principais desafios que a iniciativa pública e a privada terão para preparar o turismo brasileiro para a Copa do Mundo de 2014.

Os estudos elaborados pelo Instituto de Pes-quisa Econômica Aplicada (Ipea), com o apoio do Ministério do Turismo (MTur), indicam, também, que a proporção da ocupação formal e informal varia sensivelmente nas ACTs e que, quando con-sideradas em seu conjunto, cada emprego formal corresponde a 1,3 ocupação informal.

61,2771,49

83,4890,00

97,95 99,94

114,61119,65

0

20

40

60

80

100

120

140

Fonte:Infraero. * Acumulado de 12 meses até fevereiro/2010.

Movimento de passageiros em voos domésticosEm milhões de passageiros

2005 2006 2007 20082003 2004

G8

2009 2010*

1,71 1,721,82

1,93 1,992,12

2,27

0,0

0,5

1,0

1,5

2,0

2,5

Fontes:rAIs/ MtE / Ministério do turismo.

Estoque de ocupações formais nas atividades características do turismo – aCTsEm milhões

2004 2005 2006 20072002 2003

G9

2008

turismo

�� Valor análise setorial IndústrIA HotElEIrA

Após os dif íceis anos do início da década, a hotelaria brasileira mostra que está em recupera-ção. Para os próximos anos, a indústria hoteleira também deverá se beneficiar de um maior afluxo de capital estrangeiro, por conta dos grandes eventos que sediará. Sob tal cenário de recupe-ração, em 2009, o mercado hoteleiro brasileiro foi pouco afetado pela crise mundial gerada pela turbulência do crédito ao setor imobiliário, prin-cipalmente americano.

Segundo estudos da consultoria imobiliária Jones Lang LaSalle, a oportunidade mais significa-tiva é a de desenvolver hotéis de padrão superior (midscale) nas cidades secundárias de todo o País. Já os destinos internacionais como São Paulo e Rio de Janeiro oferecem oportunidades para a maio-ria dos tipos de produtos hoteleiros. Há também potencial para o desenvolvimento de resorts em várias áreas do litoral. Para a consultoria, investir em imóveis hoteleiros no Brasil representa uma oportunidade contrária ao que vem acontecendo nos Estados Unidos e Europa Ocidental.

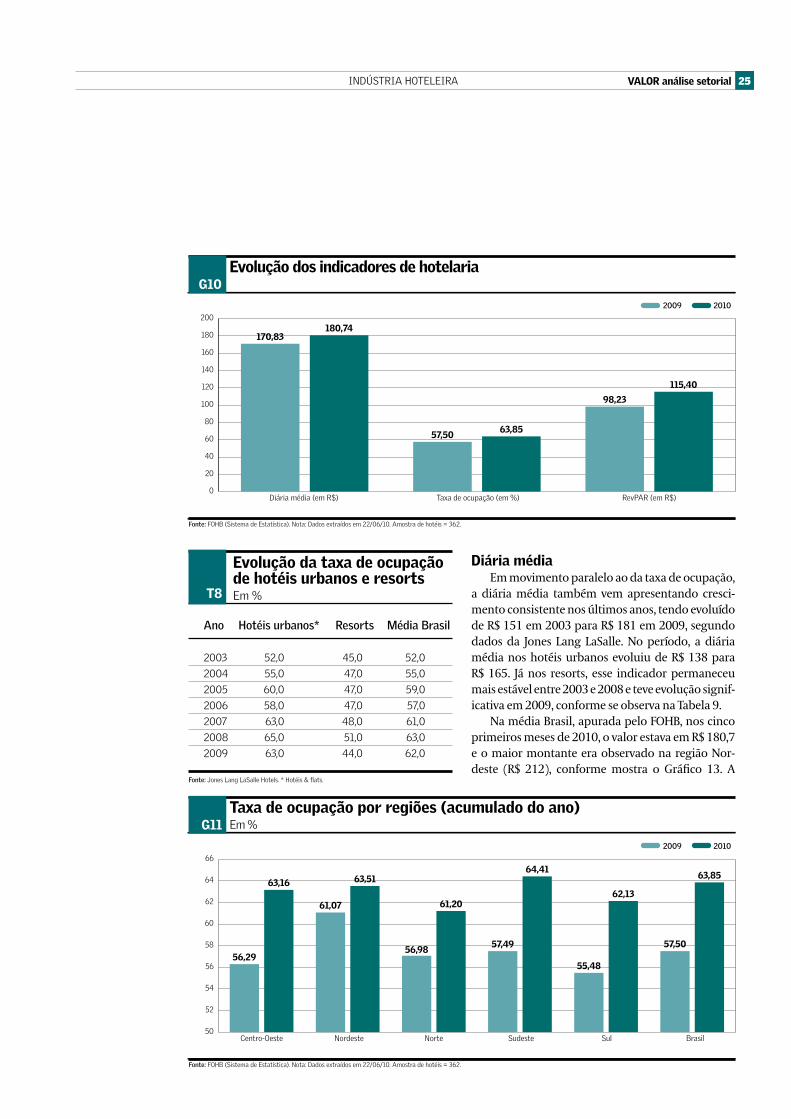

Os números acumulados até maio de 2010, divulgados pelo Fórum de Operadores Ho-teleiros do Brasil (FOHB), mostram que, de 2009 para 2010, o setor continua acumulando re-sultados bastante satisfatórios. No acumulado até maio, comparado com o mesmo período de 2009, a diária média de hotéis no País evoluiu de R$ 170,8 para R$ 180,7, ao passo que a taxa de ocupação subiu de 57,5% para 63,9%. Com isso, o revpar (receita por apartamento disponível) evoluiu para R$ 115,21 no período, após ter reg-istrado R$ 98,2 em 2009, conforme pode ser ob-servado no Gráfico 10.

ocupaçãoO crescimento do índice de ocupação e da

diária média do setor, impulsionado pela melhora da economia do País e aliado ao menor ritmo de expansão da oferta hoteleira, indica a tendência de melhora significativa do desempenho dos ho-téis nos próximos anos.

Segundo dados da consultoria imobiliária Jones Lang LaSalle Hotels, em seu estudo “Hote-laria em Números 2010”, a média da taxa de ocu-pação foi de 62% em 2009. Desde 2003, essa taxa é crescente, com exceção de 2006, quando apresen-tou declínio na comparação com o ano anterior. Em 2003, essa média era de 52%.

Tal recuperação na taxa de ocupação dos hotéis brasileiros deveu-se fundamentalmente aos hotéis urbanos, dado que os resorts têm tido sua taxa de ocupação praticamente estagnada desde 2003, quando era de 45%. Nessa modalidade de meio de hospedagem, a taxa de ocupação foi de 44% em 2009, após ter atingido 51% em 2008, o maior valor desde 2003, conforme pode ser observado na Tabela 8.

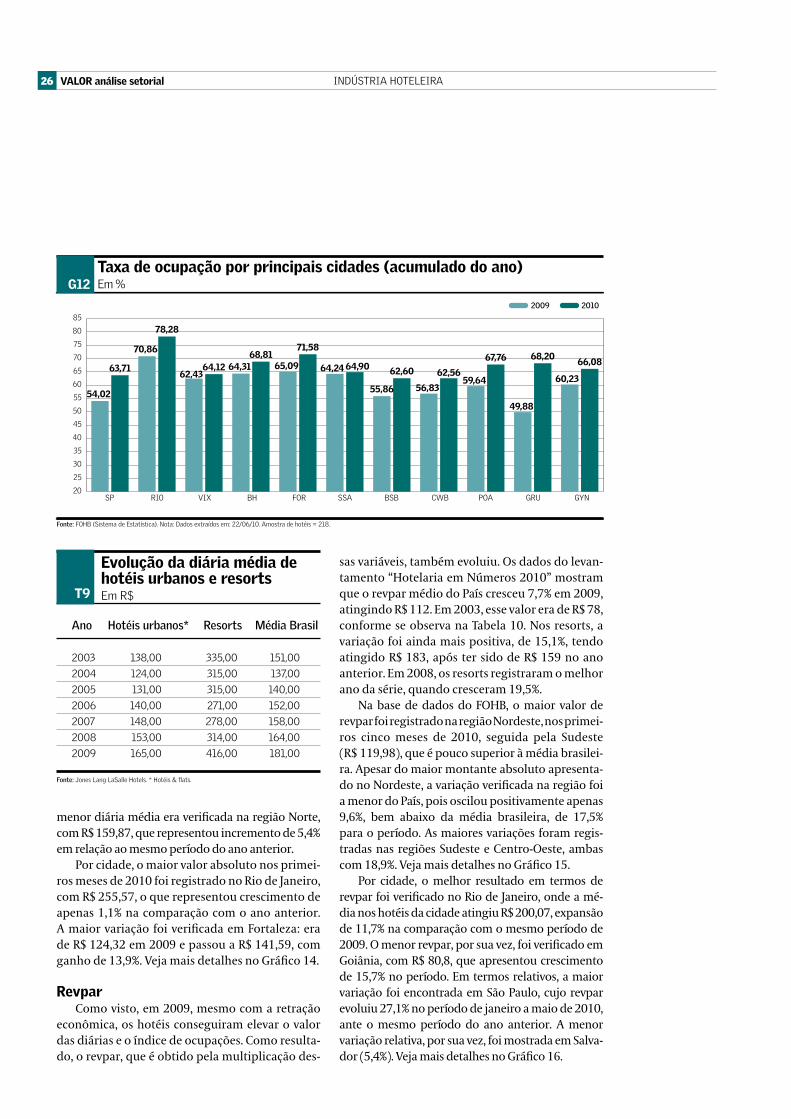

Na base de dados do FOHB, na comparação com os cinco primeiros meses de 2010 frente ao mesmo período de 2009, a maior taxa foi registra-da na região Sudeste, com 64,4%, um pouco acima da média brasileira para o período (63,8%), con-forme pode ser observado no Gráfico 11.

Para o mesmo período e base de comparação, o maior valor absoluto registrado por cidade foi verificado no Rio de Janeiro, com 78,3%, seguido por Fortaleza, com 71,6%. Na comparação anual, a maior evolução foi verificada em Guarulhos, que atingiu 68,2% em 2010, contra uma ocupação de 49,9% em 2009. Veja mais detalhes no Gráfico 12.

desempenho

desempenho

Valor análise setorial ��IndústrIA HotElEIrA

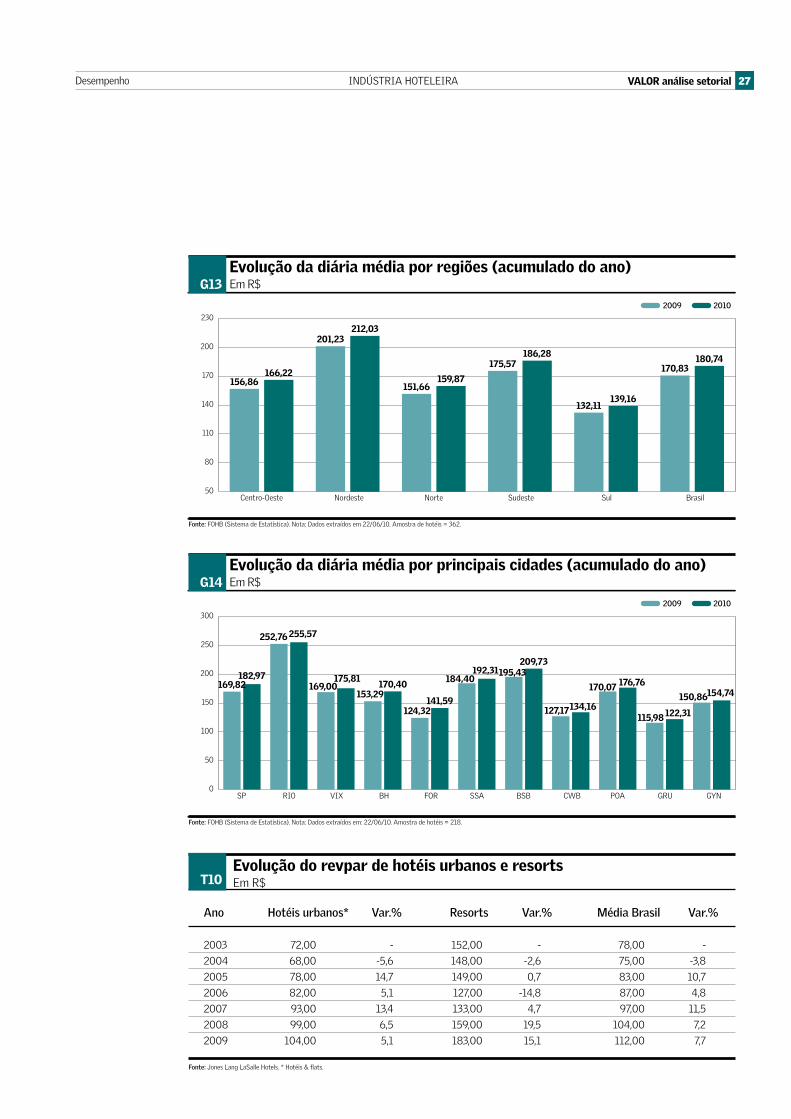

Diária médiaEm movimento paralelo ao da taxa de ocupação,

a diária média também vem apresentando cresci-mento consistente nos últimos anos, tendo evoluído de R$ 151 em 2003 para R$ 181 em 2009, segundo dados da Jones Lang LaSalle. No período, a diária média nos hotéis urbanos evoluiu de R$ 138 para R$ 165. Já nos resorts, esse indicador permaneceu mais estável entre 2003 e 2008 e teve evolução signif-icativa em 2009, conforme se observa na Tabela 9.

Na média Brasil, apurada pelo FOHB, nos cinco primeiros meses de 2010, o valor estava em R$ 180,7 e o maior montante era observado na região Nor-deste (R$ 212), conforme mostra o Gráfico 13. A

180,74

63,85

115,40

170,83

57,50

98,23

0

20

40

60

80

100

120

140

160

180

200

Fonte:FoHB (sistema de Estatística). nota: dados extraídos em 22/06/10. Amostra de hotéis = 362.

Evolução dos indicadores de hotelariaG10

20102009

diária média (em r$) taxa de ocupação (em %) revPAr (em r$)

Ano Hotéisurbanos* Resorts MédiaBrasil

Evolução da taxa de ocupação de hotéis urbanos e resortsEm %

Fonte: Jones lang lasalle Hotels. * Hotéis & flats.

T8

2003 52,0 45,0 52,0