VA Contabilidade Tributaria Aula 7 Tema 7 Impressao

21

24/07/2014 1 CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº. Me. Hugo David Santana O Simples (Nacional e Federal), apesar de incidir sobre o faturamento, consiste no pagamento mensal unificado do IRPJ, da CSLL, da COFINS, do PIS, do IPI e da parcela relativa aos empregados da Contribuição Previdenciária, podendo, ainda, incluir o ICMS e ISS desde que, respectivamente, os Estados e Municípios venham aderir a esse regime mediante convênio. TEMA 7 - Sistemas de Tributação Simplificada e Tributos nas Demonstrações Contábeis.

description

slide

Transcript of VA Contabilidade Tributaria Aula 7 Tema 7 Impressao

24/07/2014

1

CONTABILIDADE TRIBUTÁRIA

Curso de Ciências ContábeisProfº. Me. Hugo David Santana

O Simples (Nacional e Federal), apesar de incidirsobre o faturamento, consiste no pagamentomensal unificado do IRPJ, da CSLL, da COFINS,do PIS, do IPI e da parcela relativa aosempregados da Contribuição Previdenciária,podendo, ainda, incluir o ICMS e ISS desde que,respectivamente, osEstados e Municípiosvenham aderir a esse regimemediante convênio.

TEMA 7 - Sistemas de TributaçãoSimplificada e Tributos nasDemonstrações Contábeis.

24/07/2014

2

OBJETIVOS DE APRENDIZAGEM

• Estudo dos Sistemas de Tributação Simplificada.• Análise do Simples Nacional.• Administração do Simples Nacional.• Lógica da Tributação e Cálculo do Simples

Nacional.

• Cálculo e contabilização do Simples Nacional.• Tributos nas Demonstrações Contábeis.• Demonstração do Resultado do Exercício (DRE).• Balanço Patrimonial. • Demonstração do Valor Adicionado (DVA).

PARA INÍCIO DE CONVERSA

24/07/2014

3

SIMPLES NACIONAL (“SUPERSIMPLES”)Disposições Gerais• A partir de 1º de julho de 2007, de acordo com aLei Complementar nº 123, de 2006, foramestabelecidas normas gerais relativas ao tratamentodiferenciado e favorecido a ser dispensado àsMicroempresas

e Empresas de Pequeno Porteno âmbito dos Poderes daUnião, dos Estados, do DistritoFederal e dos Municípios,especialmente no que se refere:

I. à apuração e recolhimento dos impostos econtribuições da União, dos Estados, do DistritoFederal e dos Municípios, mediante regime únicode arrecadação, inclusive obrigações acessórias;

II. ao cumprimento de obrigações trabalhistas eprevidenciárias, inclusiveobrigações acessórias; e

III. ao acesso a crédito e aomercado, inclusive quanto àpreferência na aquisições debens e serviços pelos PoderesPúblicos, à tecnologia, aoassociativismo e às regras deinclusão.

• Por meio da Lei Complementar nº 123, de2006, ficou instituído o Regime Especial Unificadode Arrecadação de Tributos e Contribuiçõesdevidos pelas Microempresas e Empresas dePequeno Porte – Simples Nacional.

24/07/2014

4

• Deve-se observar que esta forma de tributaçãovigorou a partir de 1º de Julho de 2007, emsubstituição ao Simples Federal.

• O Simples Nacional consiste no pagamentomensal unificado dos seguintes impostos:a) Imposto de Renda Pessoa Jurídica (IRPJ);b) Contribuição Social sobre o Lucro Líquido

(CSLL);c) Contribuição para o Financiamento da

Seguridade Social(COFINS);

d) Contribuição para o Programa de IntegraçãoSocial e de Formação do Patrimônio do ServidorPúblico (PIS/PASEP);

e) Imposto sobre Produtos Industrializados (IPI);f) Contribuição Patronal Previdenciária (CPP) para

Seguridade Social, cargoda pessoa jurídica;

24/07/2014

5

g) Imposto sobre Circulação de Mercadorias eServiços de Transporte Interestadual eIntermunicipal (ICMS); e

h) Imposto sobre Serviços de QualquerNatureza (ISS).

CONTINUANDO

MICROEMPRESAS OU EMPRESAS DE PEQUENO PORTE

• Consideram-se Microempresas ou Empresas dePequeno porte a sociedade empresária, asociedade simples e o empresário a que se refereo Artigo 966 da Lei nº 10.406, de janeiro de 2002,devidamente registrados noRegistro de EmpresasMercantis ou no RegistroCivil de Pessoas Jurídicas,conforme o caso, desdeque:

24/07/2014

6

I. no caso das microempresas, o empresário, apessoa jurídica, ou a ela equiparada, aufira, emcada ano-calendário, receita bruta igual ouinferior a R$ R$ 360.000,00 (trezentos esessenta mil reais); e

II. no caso da empresa de pequeno porte, oempresário, a pessoa jurídica, ou a elaequiparada aufira, em cada ano-calendário,receita bruta superior a R$ 360.000,00(trezentos e sessenta mil reais) e igual ouinferior R$ 3.600.000,00 (três milhões eseiscentos mil reais).

RECEITA BRUTA • Considera-se Receita Bruta o produto da venda debens e serviços nas operações de conta própria, opreço dos serviços prestados e o resultado auferidonas operações alheias, excluindo os impostos nãocumulativos cobrados, destacadamente,do comprador ou contratante,dos quais o vender dos bensou prestador dos serviçosseja mero depositário, vendascanceladas e os descontosincondicionais concedidos.

24/07/2014

7

• No Caso de início de atividade no próprio ano-calendário, o limite será proporcional ao númerode meses em que a Microempresa ou a Empresade Pequeno Porte houver exercício atividade,inclusive as frações de meses.

• Em caso de excesso da receita bruta durante oano-calendário, deverá ser observado:

a) em se tratado de ME, a mesma passaráautomaticamente para EPP no ano-calendárioseguinte;

b) em se tratando de EPP, a mesma estaráexcluída do simples Nacional no ano-calendárioseguinte.Em compensação, a EPP não ultrapassar o limitede R$ R$ 240.000,00 no ano-calendário estará, noano seguinte, enquadrada automaticamente nacondição de ME.

24/07/2014

8

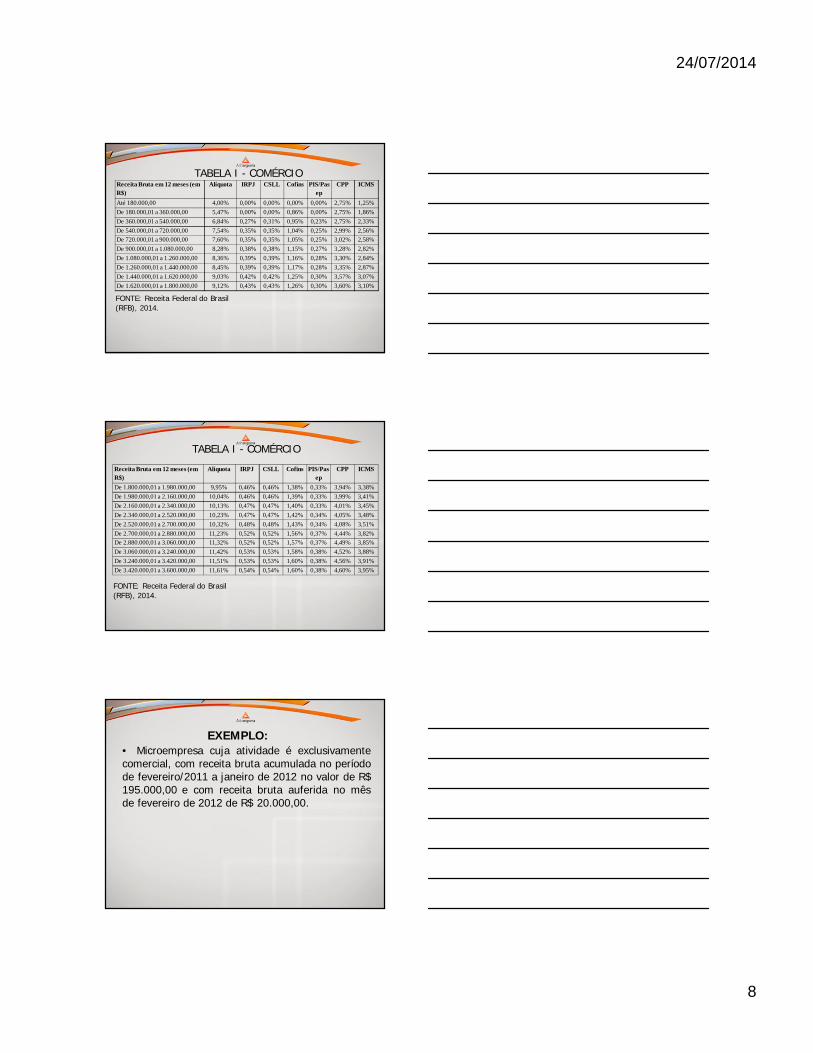

TABELA I - COMÉRCIOReceita Bruta em 12 meses (em R$)

Alíquota IRPJ CSLL Cofins PIS/Pasep

CPP ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

FONTE: Receita Federal do Brasil (RFB), 2014.

TABELA I - COMÉRCIO

Receita Bruta em 12 meses (em R$)

Alíquota IRPJ CSLL Cofins PIS/Pasep

CPP ICMS

De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

FONTE: Receita Federal do Brasil (RFB), 2014.

EXEMPLO:• Microempresa cuja atividade é exclusivamentecomercial, com receita bruta acumulada no períodode fevereiro/2011 a janeiro de 2012 no valor de R$195.000,00 e com receita bruta auferida no mêsde fevereiro de 2012 de R$ 20.000,00.

24/07/2014

9

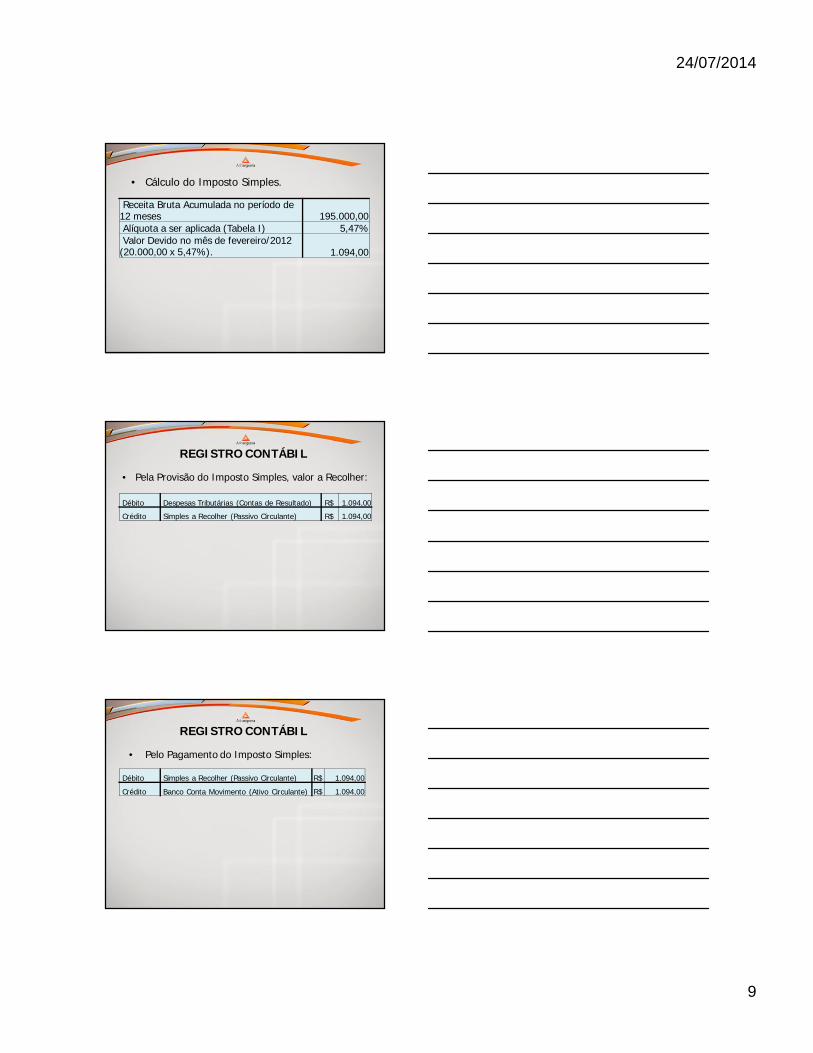

Receita Bruta Acumulada no período de 12 meses 195.000,00Alíquota a ser aplicada (Tabela I) 5,47%Valor Devido no mês de fevereiro/2012

(20.000,00 x 5,47%). 1.094,00

• Cálculo do Imposto Simples.

REGISTRO CONTÁBIL

Débito Despesas Tributárias (Contas de Resultado) R$ 1.094,00

Crédito Simples a Recolher (Passivo Circulante) R$ 1.094,00

• Pela Provisão do Imposto Simples, valor a Recolher:

REGISTRO CONTÁBIL

Débito Simples a Recolher (Passivo Circulante) R$ 1.094,00

Crédito Banco Conta Movimento (Ativo Circulante) R$ 1.094,00

• Pelo Pagamento do Imposto Simples:

24/07/2014

10

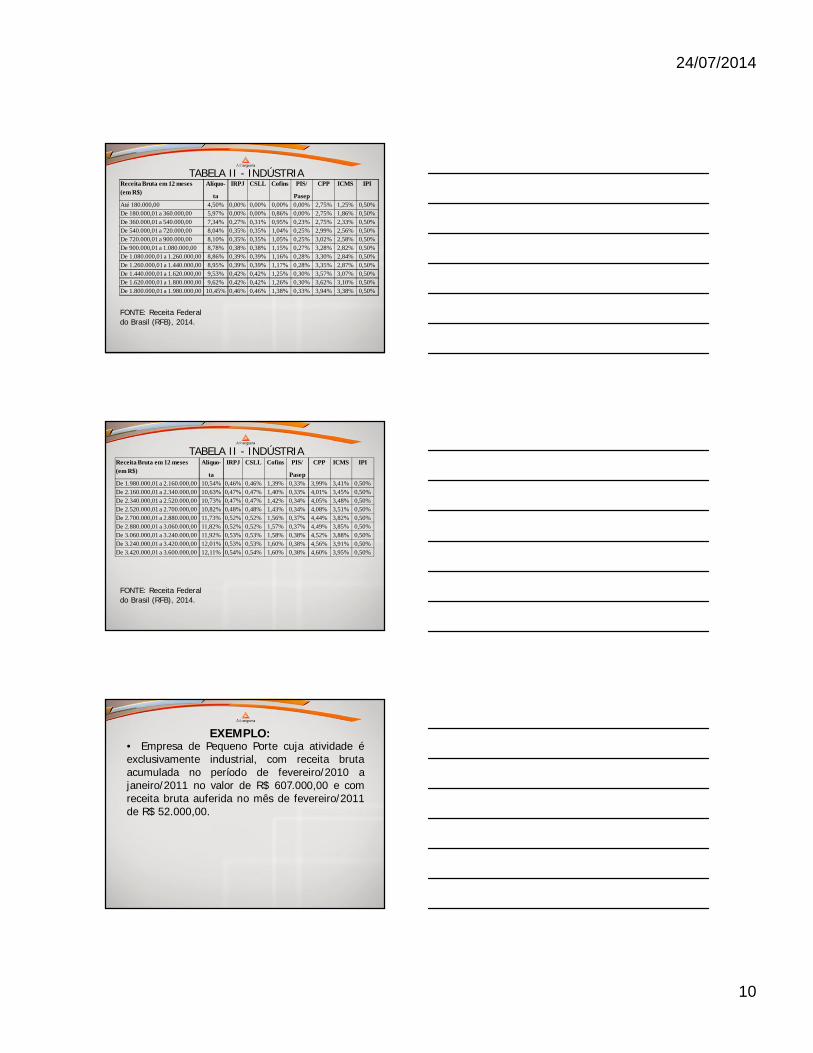

TABELA II - INDÚSTRIAReceita Bruta em 12 meses (em R$)

Alíquo-

ta

IRPJ CSLL Cofins PIS/

Pasep

CPP ICMS IPI

Até 180.000,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50%De 180.000,01 a 360.000,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50%De 360.000,01 a 540.000,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50%De 540.000,01 a 720.000,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50%De 720.000,01 a 900.000,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50%De 900.000,01 a 1.080.000,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50%De 1.080.000,01 a 1.260.000,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50%De 1.260.000,01 a 1.440.000,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50%De 1.440.000,01 a 1.620.000,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50%De 1.620.000,01 a 1.800.000,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50%De 1.800.000,01 a 1.980.000,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50%

FONTE: Receita Federal do Brasil (RFB), 2014.

TABELA II - INDÚSTRIAReceita Bruta em 12 meses (em R$)

Alíquo-

ta

IRPJ CSLL Cofins PIS/

Pasep

CPP ICMS IPI

De 1.980.000,01 a 2.160.000,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50%De 2.160.000,01 a 2.340.000,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50%De 2.340.000,01 a 2.520.000,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50%De 2.520.000,01 a 2.700.000,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50%De 2.700.000,01 a 2.880.000,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50%De 2.880.000,01 a 3.060.000,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50%De 3.060.000,01 a 3.240.000,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50%De 3.240.000,01 a 3.420.000,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50%De 3.420.000,01 a 3.600.000,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

FONTE: Receita Federal do Brasil (RFB), 2014.

EXEMPLO:• Empresa de Pequeno Porte cuja atividade éexclusivamente industrial, com receita brutaacumulada no período de fevereiro/2010 ajaneiro/2011 no valor de R$ 607.000,00 e comreceita bruta auferida no mês de fevereiro/2011de R$ 52.000,00.

24/07/2014

11

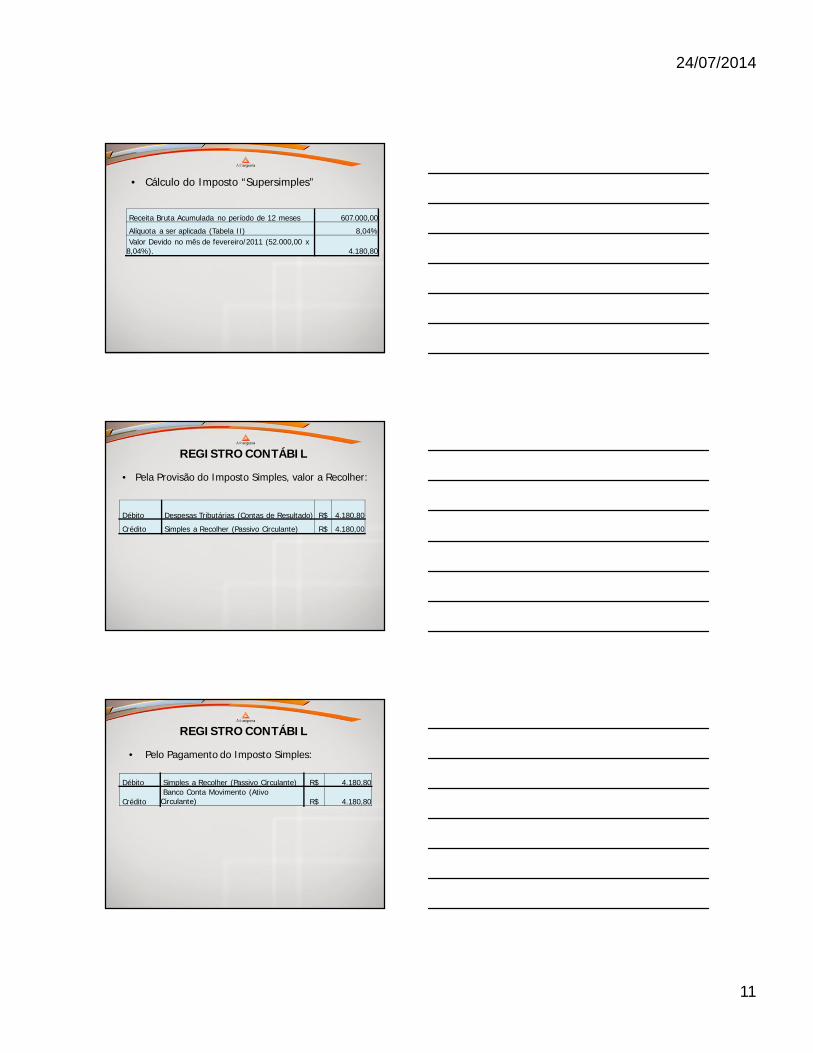

Receita Bruta Acumulada no período de 12 meses 607.000,00

Alíquota a ser aplicada (Tabela II) 8,04%Valor Devido no mês de fevereiro/2011 (52.000,00 x

8,04%). 4.180,80

• Cálculo do Imposto “Supersimples”

REGISTRO CONTÁBIL

Débito Despesas Tributárias (Contas de Resultado) R$ 4.180,80

Crédito Simples a Recolher (Passivo Circulante) R$ 4.180,00

• Pela Provisão do Imposto Simples, valor a Recolher:

REGISTRO CONTÁBIL

Débito Simples a Recolher (Passivo Circulante) R$ 4.180,80

CréditoBanco Conta Movimento (Ativo

Circulante) R$ 4.180,80

• Pelo Pagamento do Imposto Simples:

24/07/2014

12

DEMONSTRAÇÃO DO VALOR AGREGADOOU ADICIONADO (DVA)

CONCEITO E OBJETIVO• Também chamada de Demonstração do ValorAgregado, a DVA é a demonstração contábil quetem por objetivo evidenciar a riqueza criada poruma empresa ao longo do exercício social e aforma como essa riqueza foi distribuída a:

• Empregados (salários, FGTS, participações sobre oslucros, assistência médica, transporte, alimentação,planos de aposentadoria);• Bancos e Financiadores (juros aluguéis);• Governo (imposto, taxas, contribuições sociais, INSSpatronal;

• Sócios (dividendos e jurossobre Capital Próprio);

• Parcelas dos Lucros retidapara reinvestimento(reservas de lucros).

24/07/2014

13

OBRIGATORIEDADE

• De acordo com o inciso V do Art. 176 da Lei6.404/76, a DVA é obrigatória somente às companhiasabertas. No entanto de acordo com o parágrafo 6º doArt. 177, as companhias fechadas poderão optar porobservar as normas sobreDemonstrações Financeirasexpedidas pela Comissão deValores Mobiliários para asCompanhias abertas.

RELAÇÃO DA DVA COM A DRE

• Ao passo que a DRE evidencia a riqueza criadaque permanece na empresa na forma de LucroLíquido, a DVA indica, além disso, as destinaçõesda riqueza gerada a empregados, governo, sócios.

• De acordo com item 23 da Resolução CFC nº1.138/2008 ou item 23 da Deliberação da CVM nº557/2008, a Demonstração do Valor Adicionadoestá estruturada para ser elaborada a partir daDemonstração do Resultado do Período.

RELAÇÃO DA DVA COM A DRE

24/07/2014

14

RELAÇÃO DA DVA COM A DRE

• Assim, há uma estreita vinculação entre essasduas demonstrações e essa vinculação deveservir para sustentação da consistência entreelas.

DEFINIÇÕES BÁSICASa) Valor Adicionado:

Representa a riqueza criada pela empresa, deforma geral medida pela diferença entre osvalor das vendas e os insumos adquiridos deterceiros. Inclui também o valor adicionadorecebido emtransferência, ou seja,produzido porterceiros e transferidoà entidade.

b) Receita de Venda de Mercadoria, Produtos eserviços:

Representa os valores reconhecido nacontabilidade a esse título pelo regime decompetência e incluídos na Demonstração doResultado do Período.

24/07/2014

15

c) Outras Receitas:Representa os valores que sejam oriundos,principalmente de baixas por alienação deativos não circulantes, tais como resultados navenda de imobilizado, de investimentos,e outras transações incluídas naDemonstração doResultado do Exercício quenão configuramreconhecimento detransferência à entidade deriqueza criada por outrasentidades.

d) Insumos Adquiridos de terceiros:Representa os valores relativos às aquisições

de matérias primas, mercadorias, materiais,energia, serviços, etc. Que tenham sidotransformados em despesas do período.Enquantopermanecerem nosestoques, não compõema formação da riquezacriada e distribuída.

e) Depreciação, Amortização e Exaustão:Representa os valores reconhecidos no

período e normalmente utilizados paraconciliação entre fluxo de caixa das atividadesoperacionais e o Resultado Líquido doExercício.

24/07/2014

16

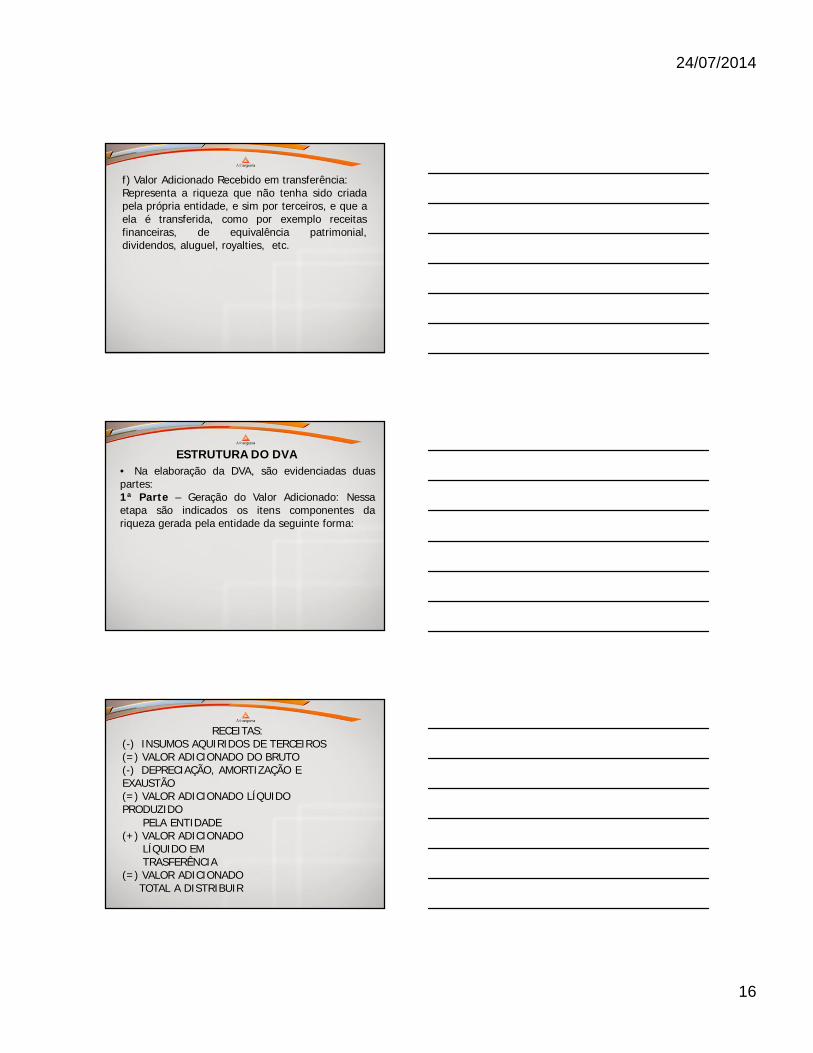

f) Valor Adicionado Recebido em transferência:Representa a riqueza que não tenha sido criadapela própria entidade, e sim por terceiros, e que aela é transferida, como por exemplo receitasfinanceiras, de equivalência patrimonial,dividendos, aluguel, royalties, etc.

ESTRUTURA DO DVA• Na elaboração da DVA, são evidenciadas duaspartes:1ª Parte – Geração do Valor Adicionado: Nessaetapa são indicados os itens componentes dariqueza gerada pela entidade da seguinte forma:

RECEITAS:(-) INSUMOS AQUIRIDOS DE TERCEIROS(=) VALOR ADICIONADO DO BRUTO(-) DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO(=) VALOR ADICIONADO LÍQUIDO PRODUZIDO

PELA ENTIDADE(+) VALOR ADICIONADO

LÍQUIDO EMTRASFERÊNCIA

(=) VALOR ADICIONADO TOTAL A DISTRIBUIR

24/07/2014

17

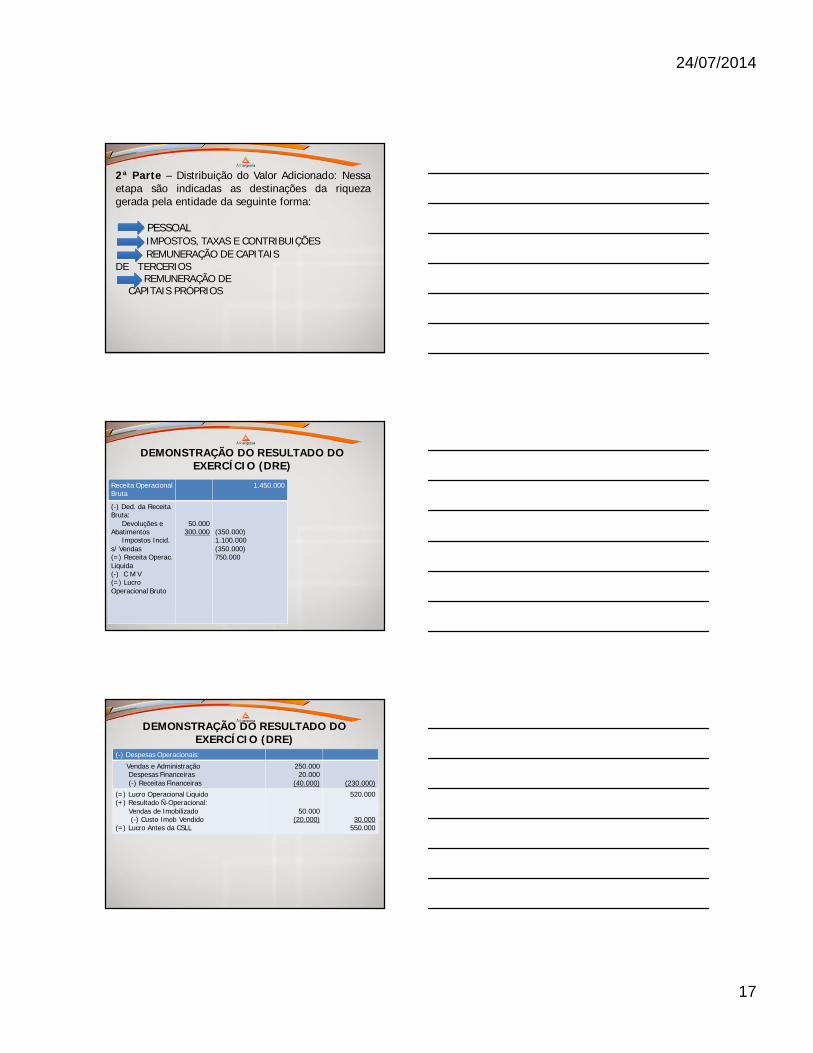

2ª Parte – Distribuição do Valor Adicionado: Nessaetapa são indicadas as destinações da riquezagerada pela entidade da seguinte forma:

PESSOALIMPOSTOS, TAXAS E CONTRIBUIÇÕESREMUNERAÇÃO DE CAPITAIS

DE TERCERIOSREMUNERAÇÃO DE

CAPITAIS PRÓPRIOS

Receita Operacional Bruta

1.450.000

(-) Ded. da Receita Bruta:

Devoluções e Abatimentos

Impostos Incid.s/ Vendas(=) Receita Operac. Líquida(-) C M V(=) Lucro Operacional Bruto

50.000300.000 (350.000)

1.100.000(350.000)750.000

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

(-) Despesas Operacionais:

Vendas e AdministraçãoDespesas Financeiras(-) Receitas Financeiras

250.00020.000

(40.000) (230.000)

(=) Lucro Operacional Liquido(+) Resultado Ñ-Operacional:

Vendas de Imobilizado(-) Custo Imob Vendido

(=) Lucro Antes da CSLL

50.000(20.000)

520.000

30.000550.000

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

24/07/2014

18

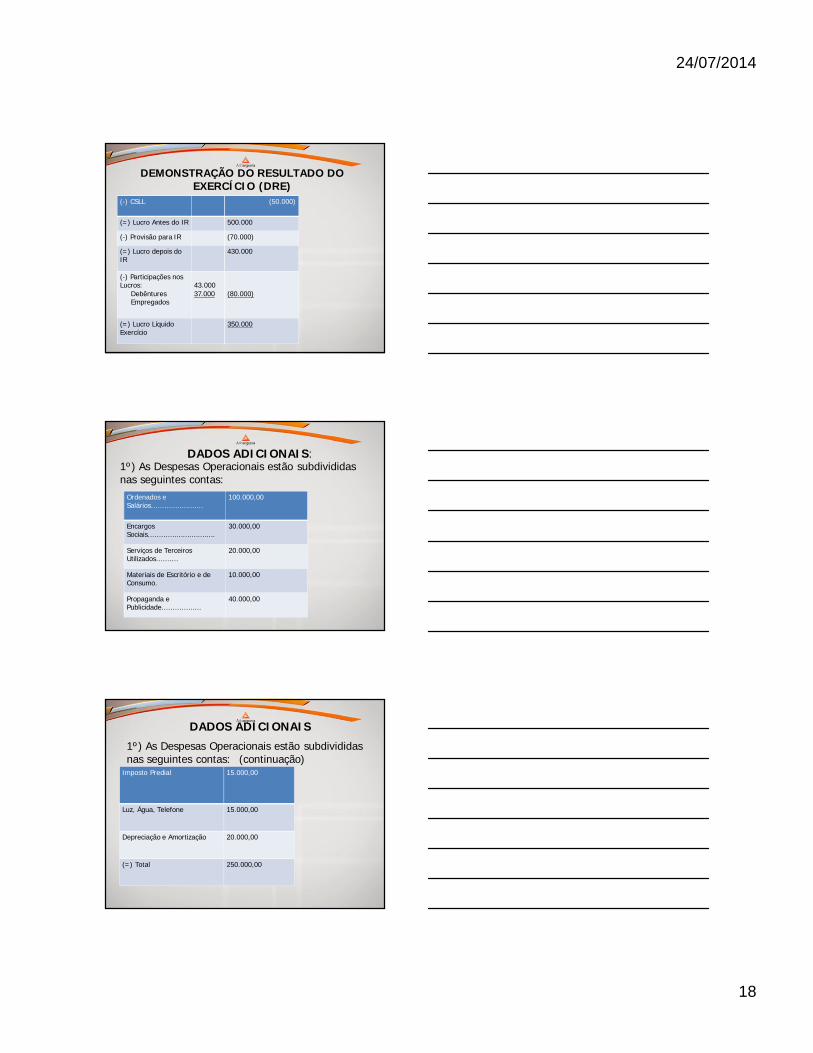

(-) CSLL (50.000)

(=) Lucro Antes do IR 500.000

(-) Provisão para IR (70.000)

(=) Lucro depois do IR

430.000

(-) Participações nos Lucros:

DebênturesEmpregados

43.00037.000 (80.000)

(=) Lucro Líquido Exercício

350.000

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

DADOS ADICIONAIS:1º) As Despesas Operacionais estão subdivididas nas seguintes contas:

Ordenados e Salários........................

100.000,00

Encargos Sociais...............................

30.000,00

Serviços de Terceiros Utilizados..........

20.000,00

Materiais de Escritório e de Consumo.

10.000,00

Propaganda e Publicidade..................

40.000,00

DADOS ADICIONAIS

1º) As Despesas Operacionais estão subdivididas nas seguintes contas: (continuação)

Imposto Predial 15.000,00

Luz, Água, Telefone 15.000,00

Depreciação e Amortização 20.000,00

(=) Total 250.000,00

24/07/2014

19

DADOS ADICIONAIS

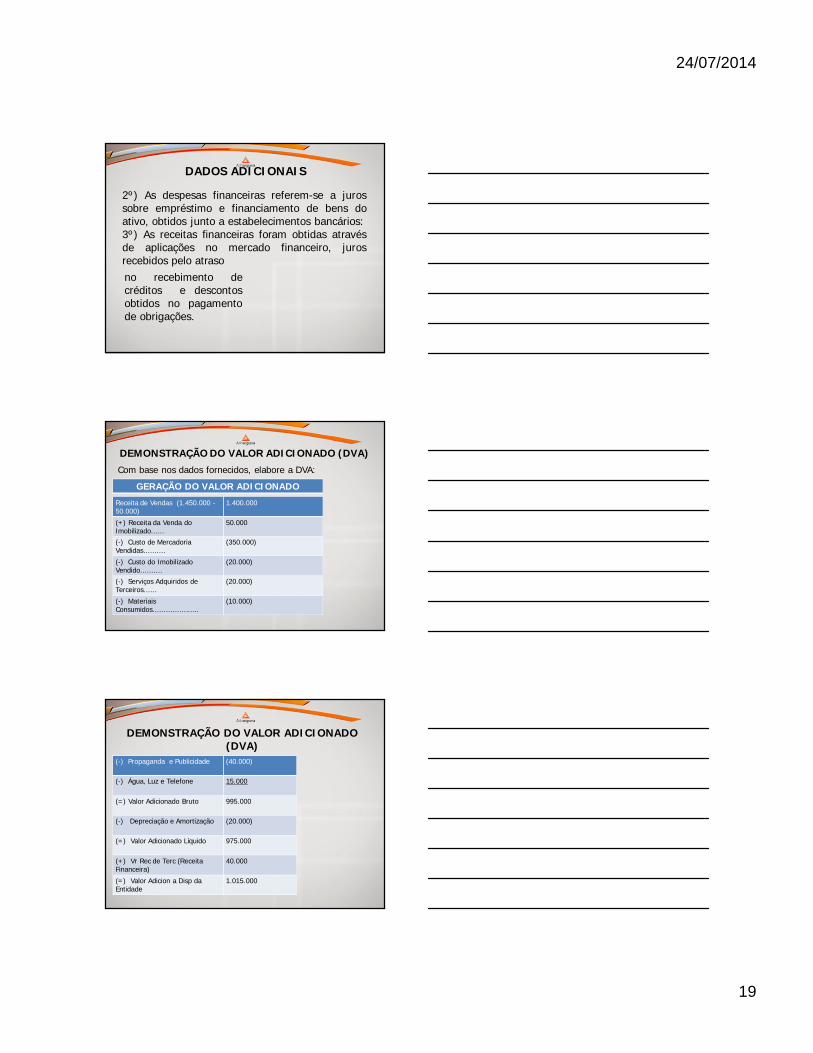

2º) As despesas financeiras referem-se a jurossobre empréstimo e financiamento de bens doativo, obtidos junto a estabelecimentos bancários:3º) As receitas financeiras foram obtidas atravésde aplicações no mercado financeiro, jurosrecebidos pelo atrasono recebimento decréditos e descontosobtidos no pagamentode obrigações.

DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

GERAÇÃO DO VALOR ADICIONADO

Receita de Vendas (1.450.000 -50.000)

1.400.000

(+) Receita da Venda do Imobilizado......

50.000

(-) Custo de Mercadoria Vendidas..........

(350.000)

(-) Custo do Imobilizado Vendido..........

(20.000)

(-) Serviços Adquiridos de Terceiros......

(20.000)

(-) Materiais Consumidos.....................

(10.000)

Com base nos dados fornecidos, elabore a DVA:

DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

(-) Propaganda e Publicidade (40.000)

(-) Água, Luz e Telefone 15.000

(=) Valor Adicionado Bruto 995.000

(-) Depreciação e Amortização (20.000)

(=) Valor Adicionado Líquido 975.000

(+) Vr Rec de Terc (Receita Financeira)

40.000

(=) Valor Adicion a Disp da Entidade

1.015.000

24/07/2014

20

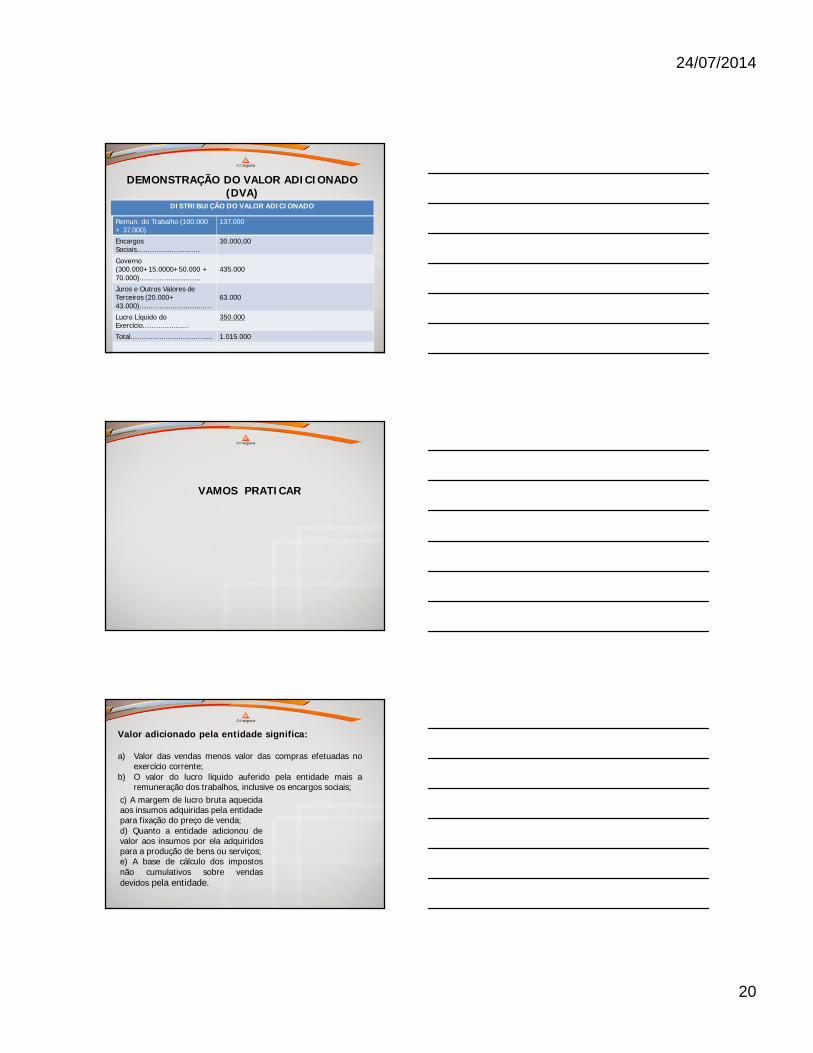

DEMONSTRAÇÃO DO VALOR ADICIONADO (DVA)

Remun. do Trabalho (100.000 + 37.000)

137.000

Encargos Sociais.............................

30.000,00

Governo (300.000+15.0000+50.000 + 70.000)............................

435.000

Juros e Outros Valores de Terceiros (20.000+ 43.000).................................

63.000

Lucro Líquido do Exercício.....................

350.000

Total...................................... 1.015.000

DISTRIBUIÇÃO DO VALOR ADICIONADO

VAMOS PRATICAR

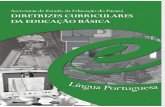

Valor adicionado pela entidade significa:

a) Valor das vendas menos valor das compras efetuadas noexercício corrente;

b) O valor do lucro líquido auferido pela entidade mais aremuneração dos trabalhos, inclusive os encargos sociais;

c) A margem de lucro bruta aquecidaaos insumos adquiridas pela entidadepara fixação do preço de venda;d) Quanto a entidade adicionou devalor aos insumos por ela adquiridospara a produção de bens ou serviços;e) A base de cálculo dos impostosnão cumulativos sobre vendasdevidos pela entidade.

24/07/2014

21

Resposta letra “d”

FINALIZANDO

• Simples Nacional é o nome dado ao novotratamento tributário para micro-empresas eempresas de pequeno porte instituído pela LeiComplementar nº 123/2006. As DemonstraçõesContábeis (Financeiras) têm previsão legal nas leisnºs. 6.404/76, 11.638/07 e 11.941/09.

![TrajetóRia Segura[Impressao]](https://static.fdocumentos.tips/doc/165x107/587154401a28ab8e5b8b4cdf/trajetoria-seguraimpressao.jpg)