Utilização de redes para a detecção de casos de fraude em ...

116

TÍTULO Subtítulo Nome completo do Candidato Utilização de redes para a detecção de casos de fraude em apólices de seguro automóvel. Caso de estudo em seguradoras portuguesas. Carlos Miguel Fernandes Francisco Trabalho de Projecto apresentado como requisito parcial para obtenção do grau de Mestre em Estatística e Gestão de Informação

Transcript of Utilização de redes para a detecção de casos de fraude em ...

TÍTULO

Subtítulo

Nome completo do Candidato

Utilização de redes para a detecção de casos de fraude em apólices de seguro automóvel. Caso de estudo em seguradoras portuguesas.

Carlos Miguel Fernandes Francisco

Trabalho de Projecto apresentado como requisito parcial

para obtenção do grau de Mestre em Estatística e Gestão de

Informação

Instituto Superior de Estatística e Gestão de Informação

Universidade Nova de Lisboa

Utilização de redes para a detecção de casos de fraude em apólices de seguro automóvel.

Caso de estudo em seguradoras portuguesas.

Por:

Carlos Miguel Fernandes Francisco

Trabalho de Projecto apresentado como requisito parcial para obtenção do grau de

Mestre em Estatística e Gestão de Informação

Orientador: Prof. Doutor Rui Gonçalves

Novembro 2014

Resumo e Palavras-Chave

O tema da fraude nas seguradoras tem sido um objecto de estudo, durante as

recentes décadas, por investigadores de diferentes áreas da sociedade, tanto do meio

académico como por especialistas da indústria, reflectindo assim a importância deste

tema no campo da economia e da aceitação social.

O principal objectivo teórico é a criação de uma rede que revele as relações

entre uma base de dados de dados de sinistros segmentada, sendo esta providenciada

por três grandes seguradoras que operam no mercado dos seguros não-vida

português, obtendo assim informação sobre as características do cliente fraudulento.

Mais especificamente, os segmentos da análise são feitos através da análise de

duas variáveis alvo presentes nesta que dão informação se o cliente é não-suspeito e

não-confirmado, não-suspeito e confirmado, suspeito e não confirmado e suspeito e

confirmado. Após a análise, os quatro segmentos são criados e posteriormente, a rede

é elaborada com base na relação das diferentes características dos segmentos criados.

Os resultados mostram que os segmentos que se referem aos casos suspeitos e

não confirmados e os casos suspeitos e confirmados são os que mais se relacionam,

por outro lado, o segmento dos casos não suspeitos e não confirmados é o que menos

características em comum.

A presente dissertação será escrita de acordo com o antigo acordo ortográfico.

Palavras-chave: Fraude nas seguradoras, Redes, Apólices, Relações, Segmentos,

Abstract

The insurance fraud theme has been a subject of a various number of studies,

during the past decades, by researchers of different areas of the modern society, from

both academic and industry experts reflecting there by the importance of this thematic

in the fields of economics and social acceptance.

The main theoretical objective is the creation of a network that reveals the

relationships between a segmented insurance claims sample that has been provided

by three major insurance companies operating in the Portuguese non-life insurance

market, providing therefore information about the characteristics of fraudulent

customer.

More specifically, the sample segmentations are made by analyzing two targets

variables that are contained with it and give information whether the claim is non-

suspect and non-confirmed, non-suspect and confirmed, suspect and non-confirmed

and for the last case suspect and confirmed. After the analysis, the four segments are

created and then the relationships of the different characteristics of the segments are

created, giving birth to the network of segments.

The results show that the segment referring the claims that are suspect and non-

confirmed and the suspect and confirmed are the most related segments, on the other

hand, the segment of the non-suspect and non-confirmed are the ones that have less

characteristics in common.

Key Words: Insurance Fraud, Network, Claims, Relationships, Segments.

Jel Codes: G22, L14

Índice

I. Introdução .................................................................................................................................................... 5

a) Objectivos do Estudo e Enquadramento do problema............................................................................ 5

b) Importância e Justificação do Problema .................................................................................................. 6

II. Revisão Literária ........................................................................................................................................... 8

a) Fraude nos seguros .................................................................................................................................. 8

a. Contextualização ................................................................................................................... 8

b. Enquadramento histórico ................................................................................................... 14

c. Compreensão jurídica ......................................................................................................... 15

b) A fraude no seguro automóvel .............................................................................................................. 17

c) Redes ..................................................................................................................................................... 20

a. As ciências da complexidade ............................................................................................... 20

b. Contextualização histórica .................................................................................................. 21

d) Tipologias de redes ................................................................................................................................ 23

III. Metodologia ............................................................................................................................................... 28

a) Descrição da Investigação ...................................................................................................................... 28

IV. Resultados .................................................................................................................................................. 31

a) Segmentação e análise da amostra ....................................................................................................... 31

b) Criação de matriz de semelhança .......................................................................................................... 34

V. Conclusões ................................................................................................................................................. 37

VI. Limitações e investigação futura ................................................................................................................ 39

VII. Bibliografia ................................................................................................................................................. 41

VIII. Anexos ........................................................................................................................................................ 44

a) Gráficos .................................................................................................................................................. 44

b) Tabelas ................................................................................................................................................... 70

c) Matrizes ................................................................................................................................................. 98

ÍNDICE DE FIGURAS

Figura 1 – Aplicação de técnicas antifraude para os diferentes casos de fraude

nas seguradoras. 19

Figura 2 - As sete pontes de Königsberg e a origem da Teoria dos Grafos. 21

Figura 3 - Ilustração da rede. 22

Figura 4 – Descrição visual do processo de rewiring. 25

Figura 5 – Materialização da Rede entre segmentos. 37

ÍNDICE DE FORMULAS

Formula 1: Coeficiente de agregação genérico 24

Formula 2 – Distancia média mais curta. 25

Formula 3 - Grau médio da rede. 26

Formula 4 – Coeficiente de agregação das redes small world. 26

Formula 5 - Coeficiente R(gi). 26

ÍNDICE DE TABELAS

Tabela 1 – Enumeração e descrição das 39 variáveis em utilização. 29

Tabela 2 – Estatísticas descritivas para as variáveis numéricas nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 70

Tabela 3 – Tabela de frequência para a variável Perc_Policy_Exposure nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 71

Tabela 4 – Tabela de frequência para a variável COD_Claim_Time nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 71

Tabela 5 – Tabela de frequência para a variável COD_Claim_Loc_Nuts nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 71

Tabela 6 – Tabela de frequência para a variável COD_NAT_CI nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 72

Tabela 7 – Tabela de frequência para a variável COD_Gender_CI nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 72

Tabela 8 – Tabela de frequência para a variável COD_Occupation_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 72

Tabela 9 – Tabela de frequência para a variável COD_INJ_Nature_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 72

Tabela 10 – Tabela de frequência para a variável COD_VI_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 72

Tabela 11 – Tabela de frequência para a variável COD_VI_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 74

Tabela 12 – Tabela de frequência para a variável COD_V1_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 74

Tabela 13 – Tabela de frequência para a variável COD_V1_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 76

Tabela 14 – Tabela de frequência para a variável COD_V2_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 77

Tabela 15 – Tabela de frequência para a variável COD_V2_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 78

Tabela 16 – Tabela de frequência para a variável FLG_Claim_Wkend nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0

78

Tabela 17 – Tabela de frequência para a variável FLG_Claim_Overseas nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 78

Tabela 18 – Tabela de frequência para a variável FLG_Claim_Insured nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 78

Tabela 19 – Tabela de frequência para a variável FLG_Claim_Police_Rep nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 20 – Tabela de frequência para a variável FLG_Claim_Injured nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 21 – Tabela de frequência para a variável FLG_Claim_Witness nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 22 – Tabela de frequência para a variável FLG_PC_Providers_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 23 – Tabela de frequência para a variável FLG_VI_Chose_Garage nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 24 – Tabela de frequência para a variável FLG_VI_Repair_PFraud nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 79

Tabela 25 – Tabela de frequência para a variável FLG_PC_V1_Provider nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 80

Tabela 26 – Tabela de estatísticas descritivas para a variável VAL_Policy_Exposure

nos casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0 80

Tabela 27 – Estatísticas descritivas para as variáveis numéricas nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 80

Tabela 28 – Tabela de frequência para a variável Perc_Policy_Exposure nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 80

Tabela 29 – Tabela de frequência para a variável COD_Claim_Time nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 80

Tabela 30 – Tabela de frequência para a variável COD_Claim_Loc_Nuts nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 80

Tabela 31 – Tabela de frequência para a variável COD_NAT_CI nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 81

Tabela 32 – Tabela de frequência para a variável COD_Gender_CI nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 81

Tabela 33 – Tabela de frequência para a variável COD_Occupation_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1.

81

Tabela 34 – Tabela de frequência para a variável COD_INJ_Nature_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 82

Tabela 35 – Tabela de frequência para a variável COD_VI_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 82

Tabela 36 – Tabela de frequência para a variável COD_VI_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 83

Tabela 37 – Tabela de frequência para a variável COD_V1_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 83

Tabela 38 – Tabela de frequência para a variável COD_V1_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 83

Tabela 39 – Tabela de frequência para a variável COD_V2_MM nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 84

Tabela 40 – Tabela de frequência para a variável COD_V2_TYPE nos casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 84

Tabela 41 – Tabela de frequência para a variável FLG_Claim_Wkend nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 84

Tabela 42 – Tabela de frequência para a variável FLG_Claim_Overseas nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 84

Tabela 43 – Tabela de frequência para a variável FLG_Claim_Insured nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 44 – Tabela de frequência para a variável FLG_Claim_Police_Rep nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 45 – Tabela de frequência para a variável FLG_Claim_Injured nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 46 – Tabela de frequência para a variável FLG_Claim_Witness nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 47 – Tabela de frequência para a variável FLG_PC_Providers_CI nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 48 – Tabela de frequência para a variável FLG_VI_Chose_Garage nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 49 – Tabela de frequência para a variável FLG_VI_Repair_PFraud nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 85

Tabela 50 – Tabela de frequência para a variável FLG_PC_V1_Provider nos casos

onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1

85

Tabela 51 – Tabela de estatísticas descritivas para a variável VAL_Policy_Exposure

nos casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1 86

Tabela 52 – Estatísticas descritivas para as variáveis numéricas nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 86

Tabela 53 – Tabela de frequência para a variável Perc_Policy_Exposure nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 86

Tabela 54 – Tabela de frequência para a variável COD_Claim_Time nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 86

Tabela 55 – Tabela de frequência para a variável COD_Claim_Loc_Nuts nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 56 – Tabela de frequência para a variável COD_NAT_CI nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 57 – Tabela de frequência para a variável COD_Gender_CI nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 58 – Tabela de frequência para a variável COD_Occupation_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 59 – Tabela de frequência para a variável COD_INJ_Nature_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 60 – Tabela de frequência para a variável COD_VI_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 87

Tabela 61 – Tabela de frequência para a variável COD_VI_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 88

Tabela 62 – Tabela de frequência para a variável COD_V1_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 88

Tabela 63 – Tabela de frequência para a variável COD_V1_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 88

Tabela 64 – Tabela de frequência para a variável COD_V2_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 88

Tabela 65 – Tabela de frequência para a variável COD_V2_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 88

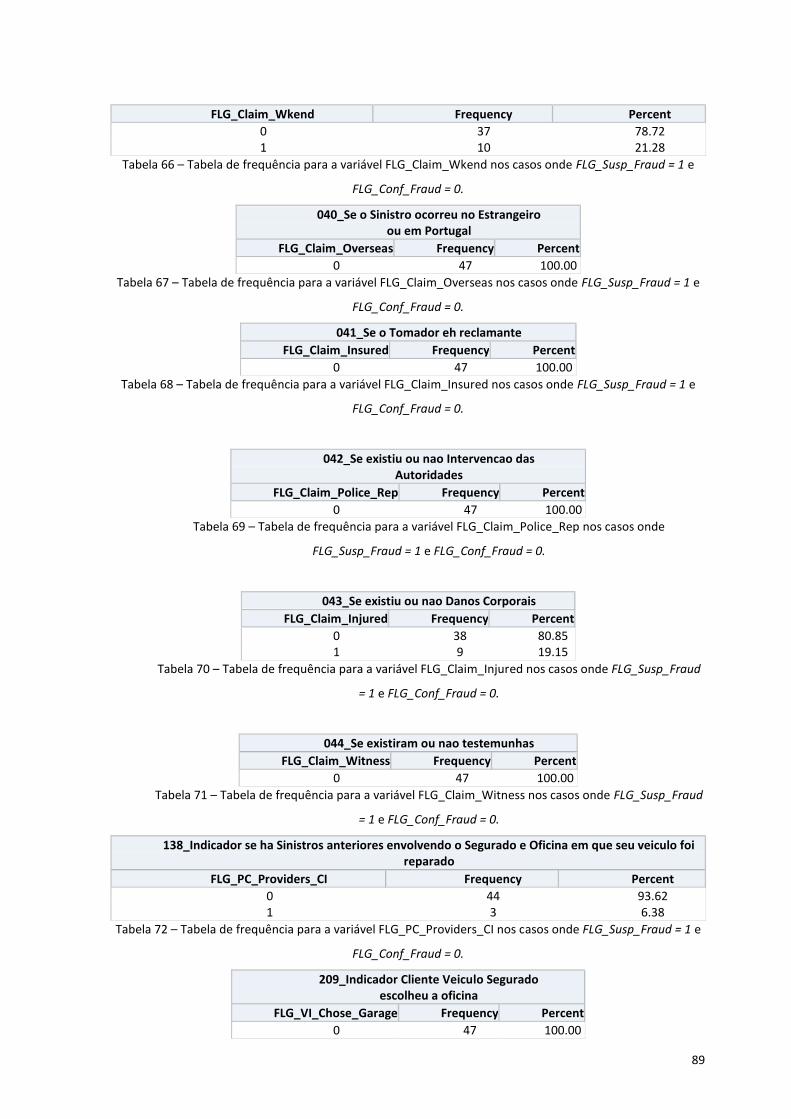

Tabela 66 – Tabela de frequência para a variável FLG_Claim_Wkend nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 67 – Tabela de frequência para a variável FLG_Claim_Overseas nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0.

89

Tabela 68 – Tabela de frequência para a variável FLG_Claim_Insured nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 69 – Tabela de frequência para a variável FLG_Claim_Police_Rep nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 70 – Tabela de frequência para a variável FLG_Claim_Injured nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 71 – Tabela de frequência para a variável FLG_Claim_Witness nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 72 – Tabela de frequência para a variável FLG_PC_Providers_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 89

Tabela 73 – Tabela de frequência para a variável FLG_VI_Chose_Garage nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 90

Tabela 74 – Tabela de frequência para a variável FLG_VI_Repair_PFraud nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 90

Tabela 75 – Tabela de frequência para a variável FLG_PC_V1_Provider nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 90

Tabela 76 – Tabela de estatísticas descritivas para a variável VAL_Policy_Exposure

nos casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 90

Tabela 77 – Estatísticas descritivas para as variáveis numéricas nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 90

Tabela 78 – Tabela de frequência para a variável Perc_Policy_Exposure nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 90

Tabela 79 – Tabela de frequência para a variável COD_Claim_Time nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 91

Tabela 80 – Tabela de frequência para a variável COD_Claim_Loc_Nuts nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 91

Tabela 81 – Tabela de frequência para a variável COD_NAT_CI nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 91

Tabela 82 – Tabela de frequência para a variável COD_Gender_CI nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 91

Tabela 83 – Tabela de frequência para a variável COD_Occupation_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 91

Tabela 84 – Tabela de frequência para a variável COD_INJ_Nature_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1.

92

Tabela 85 – Tabela de frequência para a variável COD_VI_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 92

Tabela 86 – Tabela de frequência para a variável COD_VI_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 92

Tabela 87 – Tabela de frequência para a variável COD_V1_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 88 – Tabela de frequência para a variável COD_V1_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 89 – Tabela de frequência para a variável COD_V2_MM nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 90 – Tabela de frequência para a variável COD_V2_TYPE nos casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 91 – Tabela de frequência para a variável FLG_Claim_Wkend nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 92 – Tabela de frequência para a variável FLG_Claim_Overseas nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 93 – Tabela de frequência para a variável FLG_Claim_Insured nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 94 – Tabela de frequência para a variável FLG_Claim_Police_Rep nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 93

Tabela 95 – Tabela de frequência para a variável FLG_Claim_Injured nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 96 – Tabela de frequência para a variável FLG_Claim_Witness nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 97 – Tabela de frequência para a variável FLG_PC_Providers_CI nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 98 – Tabela de frequência para a variável FLG_VI_Chose_Garage nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 99 – Tabela de frequência para a variável FLG_VI_Repair_PFraud nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 100 – Tabela de frequência para a variável FLG_PC_V1_Provider nos casos

onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 101 – Tabela de estatísticas descritivas para a variável

VAL_Policy_Exposure nos casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 94

Tabela 102 – Tabela de valores omissos para o total da amostra 94

Tabela 103 – Tabela de valores omissos para o segmento 1 95

Tabela 104 – Tabela de valores omissos para o segmento 2 96

Tabela 105 – Tabela de valores omissos para o segmento 3 96

Tabela 106 – Tabela de valores omissos para o segmento 4 97

ÍNDICE DE GRÁFICOS

Gráfico 1 – Localização das apólices consoante o quartil de percentagem do valor

seguro pela apólice para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 44

Gráfico 2 – Distribuição temporal da ocorrência dos sinistros para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 44

Gráfico 3 – Distribuição geográfica por Nut3 da ocorrência dos sinistros para os

casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 45

Gráfico 4 – Nacionalidade do sinistrado para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0. 45

Gráfico 5 – Género do sinistrado para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0. 45

Gráfico 6 – Tipos de lesão decorrente do sinistro para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 46

Gráfico 7 – Tipos de veiculo seguro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0. 46

Gráfico 8 – Tipo do veiculo 1 no sinistro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0. 46

Gráfico 9 – Tipo do veiculo 2 no sinistro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0. 47

Gráfico 10 – Variável binária indicativa se o acidente ocorreu num dia de semana

(0) ou se ocorreu num fim-de-semana/feriado (1) para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0.

47

Gráfico 11 – Variável binária indicativa se o acidente ocorreu num em Portugal (0)

ou se ocorreu no estrangeiro (1) para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0.

47

Gráfico 12 – Variável binária indicativa se o tomador da apólice é reclamante (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 48

Gráfico 13 – Variável binária indicativa se existiu intervenção das autoridades (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 48

Gráfico 14 – Variável binária indicativa se existiu danos corporais (1) ou não (0)

para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 48

Gráfico 15 – Variável binária indicativa se existiu testemunhas do sinistro (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 49

Gráfico 16 – Variável binária que indica se há Sinistros anteriores envolvendo o

Segurado e Oficina (1) ou não (0) para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 0.

49

Gráfico 17 – Variável binária que indica se o Segurado escolheu a Oficina (0) ou 49

não (1) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0.

Gráfico 18 – Variável binária que indica se a Oficina está associada a fraude (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 50

Gráfico 19 – Variável binária se existem sinistros anteriores envolvendo (1) ou não

(0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 50

Gráfico 20 – Distribuição do valor seguro pela apólice para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 0. 50

Gráfico 21 – Distribuição da percentagem do valor seguro para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 51

Gráfico 22 – Distribuição temporal da ocorrência dos sinistros para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 51

Gráfico 23 – Distribuição geográfica por Nut3 da ocorrência dos sinistros para os

casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 51

Gráfico 24 – Nacionalidade do sinistrado para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1. 52

Gráfico 25 – Género do sinistrado para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1. 52

Gráfico 26 – Tipos de lesão decorrente do sinistro para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 52

Gráfico 27 – Tipos de veiculo seguro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1. 53

Gráfico 28 – Tipo do veiculo 1 no sinistro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1. 53

Gráfico 29 – Tipo do veiculo 2 no sinistro para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1. 53

Gráfico 30 – Variável binária indicativa se o acidente ocorreu num dia de semana

(0) ou se ocorreu num fim-de-semana/feriado (1) para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1.

54

Gráfico 31 – Variável binária indicativa se o acidente ocorreu num em Portugal (0)

ou se ocorreu no estrangeiro (1) para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1.

54

Gráfico 32 – Variável binária indicativa se o tomador da apólice é reclamante (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 54

Gráfico 33 – Variável binária indicativa se existiu intervenção das autoridades (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 55

Gráfico 34 – Variável binária indicativa se existiu danos corporais (1) ou não (0)

para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 55

Gráfico 35 – Variável binária indicativa se existiu testemunhas do sinistro (1) ou 55

não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1.

Gráfico 36 – Variável binária que indica se há Sinistros anteriores envolvendo o

Segurado e Oficina (1) ou não (0) para os casos onde FLG_Susp_Fraud = 0 e

FLG_Conf_Fraud = 1.

56

Gráfico 37 – Variável binária que indica se o Segurado escolheu a Oficina (0) ou

não (1) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 56

Gráfico 38 – Variável binária que indica se a Oficina está associada a fraude (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 56

Gráfico 39 – Variável binária se existem sinistros anteriores envolvendo (1) ou não

(0) para os casos onde FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 57

Gráfico 40 – Distribuição do valor seguro pela apólice para os casos onde

FLG_Susp_Fraud = 0 e FLG_Conf_Fraud = 1. 57

Gráfico 41 – Localização das apólices consoante o quartil de percentagem do valor

seguro pela apólice para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 57

Gráfico 42 – Distribuição temporal da ocorrência dos sinistros para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 58

Gráfico 43 – Distribuição geográfica por Nut3 da ocorrência dos sinistros para os

casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 58

Gráfico 44 – Nacionalidade do sinistrado para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0. 58

Gráfico 45 – Género do sinistrado para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0. 59

Gráfico 46 – Tipos de lesão decorrente do sinistro para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 59

Gráfico 47 – Tipos de veiculo seguro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0.

59

Gráfico 48 – Tipo do veiculo 1 no sinistro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0. 60

Gráfico 49 – Tipo do veiculo 2 no sinistro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0. 60

Gráfico 50 – Variável binária indicativa se o acidente ocorreu num dia de semana

(0) ou se ocorreu num fim-de-semana/feriado (1) para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0.

60

Gráfico 51 – Variável binária indicativa se o acidente ocorreu num em Portugal (0)

ou se ocorreu no estrangeiro (1) para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0.

61

Gráfico 52 – Variável binária indicativa se o tomador da apólice é reclamante (1) 61

ou não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0.

Gráfico 53 – Variável binária indicativa se existiu intervenção das autoridades (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 61

Gráfico 54 – Variável binária indicativa se existiu danos corporais (1) ou não (0)

para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 62

Gráfico 55 – Variável binária indicativa se existiu testemunhas do sinistro (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 62

Gráfico 56 – Variável binária que indica se há Sinistros anteriores envolvendo o

Segurado e Oficina (1) ou não (0) para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 0.

62

Gráfico 57 – Variável binária que indica se o Segurado escolheu a Oficina (0) ou

não (1) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 63

Gráfico 58 – Variável binária que indica se a Oficina está associada a fraude (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 63

Gráfico 59 – Variável binária se existem sinistros anteriores envolvendo (1) ou não

(0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 63

Gráfico 60 – Distribuição do valor seguro pela apólice para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 0. 64

Gráfico 61 – Localização das apólices consoante o quartil de percentagem do valor

seguro pela apólice para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 64

Gráfico 62 – Distribuição temporal da ocorrência dos sinistros para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 64

Gráfico 63 – Distribuição geográfica por Nut3 da ocorrência dos sinistros para os

casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 65

Gráfico 64 – Nacionalidade do sinistrado para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1. 65

Gráfico 65 – Género do sinistrado para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1. 65

Gráfico 66 – Tipos de veiculo seguro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1. 66

Gráfico 67 – Tipo do veiculo 1 no sinistro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1. 66

Gráfico 68 – Tipo do veiculo 2 no sinistro para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1. 66

Gráfico 69 – Variável binária indicativa se o acidente ocorreu num dia de semana

(0) ou se ocorreu num fim-de-semana/feriado (1) para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1.

67

Gráfico 70 – Variável binária indicativa se o acidente ocorreu num em Portugal (0) 67

ou se ocorreu no estrangeiro (1) para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1.

Gráfico 71 – Variável binária indicativa se o tomador da apólice é reclamante (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 67

Gráfico 72 – Variável binária indicativa se existiu intervenção das autoridades (1)

ou não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 68

Gráfico 73 – Variável binária indicativa se existiu danos corporais (1) ou não (0)

para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 68

Gráfico 74 – Variável binária indicativa se existiu testemunhas do sinistro (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 68

Gráfico 75 – Variável binária que indica se há Sinistros anteriores envolvendo o

Segurado e Oficina (1) ou não (0) para os casos onde FLG_Susp_Fraud = 1 e

FLG_Conf_Fraud = 1.

69

Gráfico 76 – Variável binária que indica se o Segurado escolheu a Oficina (0) ou

não (1) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 69

Gráfico 77 – Variável binária que indica se a Oficina está associada a fraude (1) ou

não (0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 69

Gráfico 79 – Variável binária se existem sinistros anteriores envolvendo (1) ou não

(0) para os casos onde FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 70

Gráfico 80 – Distribuição do valor seguro pela apólice para os casos onde

FLG_Susp_Fraud = 1 e FLG_Conf_Fraud = 1. 70

ÍNDICE DE MATRIZES

Matriz 1 – Relação da variável NUM_Antig_Act_Policy entre segmentos. 34

Matriz 2 – Relação da variável NUM_Antig_Alt_Policy entre segmentos. 35

Matriz 3 – Relação da variável VAL_Prop_Exposure entre segmentos 35

Matriz 4 – Relação da variável COD_Claim_Time entre segmentos. 35

Matriz 5 – Relação da variável NUM_V1_Age_FR entre segmentos. 35

Matriz 6 – Relação da variável COD_NAT_CI entre segmentos. 36

Matriz 7 – Percentagem das relações mais frequentes entre segmentos. 36

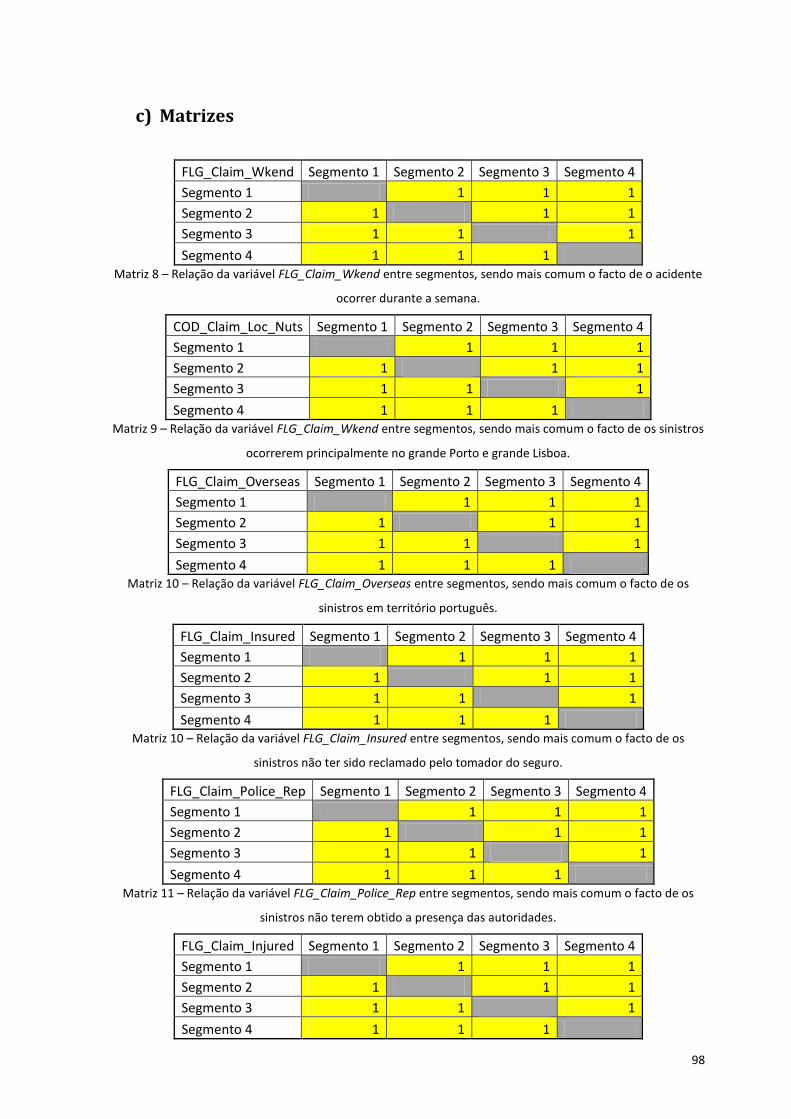

Matriz 8 – Relação da variável FLG_Claim_Wkend entre segmentos, sendo mais

comum o facto de o acidente ocorrer durante a semana. 98

Matriz 9 – Relação da variável FLG_Claim_Wkend entre segmentos, sendo mais

comum o facto de os sinistros ocorrerem principalmente no grande Porto e grande

Lisboa.

98

Matriz 10 – Relação da variável FLG_Claim_Overseas entre segmentos, sendo mais

comum o facto de os sinistros em território português. 98

Matriz 10 – Relação da variável FLG_Claim_Insured entre segmentos, sendo mais

comum o facto de os sinistros não ter sido reclamado pelo tomador do seguro. 98

Matriz 11 – Relação da variável FLG_Claim_Police_Rep entre segmentos, sendo

mais comum o facto de os sinistros não terem obtido a presença das autoridades. 98

Matriz 12 – Relação da variável FLG_Claim_Injured entre segmentos, sendo mais

comum o facto de os sinistros não terem ocorrido lesões corporais decorrentes do

mesmo.

98

Matriz 13 – Relação da variável COD_Gender_CI entre segmentos, sendo mais

comum o facto de os tomadores do seguro em questão serem do género

masculino.

99

Matriz 14 – Relação da variável FLG_VI_Chose_Garage entre segmentos, sendo

mais comum o facto de os tomadores do seguro terem de sua vontade escolhido a

oficina para as reparações dos seus veículos.

99

Matriz 15 – Relação da variável FLG_VI_Repair_PFraud entre segmentos, sendo

mais comum o facto as oficinas seleccionadas pelos tomadores de seguros não

terem sido identificadas por fraude anteriormente.

99

Matriz 16 – Relação da variável FLG_PC_V1_Provider entre segmentos, sendo mais

comum o facto as oficinas seleccionadas pelos tomadores de seguros não terem

sido seleccionadas em casos anteriores.

99

5

I. Introdução

a) Objectivos do Estudo e Enquadramento do problema

No final da década de 1980, o problema da fraude nas seguradoras, seja no ramo

vida ou não vida, tornou-se um factor de interesse em todo o mundo, não só devido ao

aumento da carteira de produtos disponibilizados por parte das seguradoras (para fazer

face às mudanças na sociedade contemporânea1) mas principalmente devido ao aumento

exponencial de danos/roubos no sector automóvel, como por exemplo o ateamento da

própria viatura em chamas ou o exagero de danos causados nos bens assegurados, o que

levou a alertas sobre quais das mesmas situações seriam verdadeiras ou não (Derrig 2002;

Niemi 1995). Apesar disto, as seguradoras vítimas deste crime mantiveram a sua política/a

prática inalterada durante a década de 90, uma vez que acreditavam que conseguiam

passar o custo destas operações fraudulentas para as carteiras de apólices dos seus

clientes, através do aumento dos prémios pedidos sem que isto afectasse a vantagem

competitiva no mercado segurador. A competição económica entre seguradoras tornou

mais difícil um acordo que tivesse como objectivo acções e campanhas de sensibilização a

tomar para prevenir e combater a fraude (Viaene & Didene, 2004).

Com a crescente evolução do poder computacional ao longo das últimas décadas e

consequente desenvolvimento exponencial das bases de dados corporativas a matéria-

prima para a evolução do estudo das redes está a atingir um estado de maturação,

constituindo assim um importante campo tanto na análise relacional entre os

intervenientes do processo de seguros, como também na capacidade de tomar decisões

mais precisas e com impacto relevante. Deste modo, todas as técnicas que permitam uma

análise mais aprofundada de todos estes casos e que providenciem bases, ou modelos

analíticos, com novas características mais robustas, para “delapidação” das base de dados

das companhias de seguro são necessárias para estudar este fenómeno já de si complexo,

mas que ganha hoje contornos, seja devido a factores externos às seguradoras como os

1 Mudanças tipificadas pela alteração dos padrões de consumo, visando o aumento possessão de bens onde

vigoravam principalmente automóvel individual e os bens de consumo mas também actividades financeiras

como os créditos ao consumo ou à habitação.

6

factores sociais ou económicos, quer sejam estes tanto a nível nacional como

internacional.

Posto isto, este projecto tem como objectivo principal o estudo das relações entre

diferentes apólices, claramente identificadas e onde foi verificada a existência de praticas

fraudulentas e/o suspeita de realização destas, de modo a que seja possível a criação de

uma rede tendo como base uma amostra com dados reais proveniente de três seguradoras

que operam no mercado português, no ramo de seguros não vida – mais precisamente no

ramo automóvel.

Especificamente, os objectivos passam por utilizar estatísticas descritivas e de

frequência para descrever as variáveis que foram seleccionadas para a análise da amostra

de forma a obter uma ideia de como estão caracterizados cada segmento. Posteriormente,

identificar características semelhantes entre os segmentos de forma a dar origem à rede de

relações entre estes através da maior frequência/média aproximada da média das

características comuns. Por fim, a caracterização dos perfis de apólices entre segmentos

comuns de forma a compreender como se relacionam os segmentos entre si.

b) Importância e Justificação do Problema

Devido à necessidade ou obrigatoriedade de realização de seguros em várias áreas da

sociedade, as seguradoras possuem em carteira elevado leque de produtos abrindo as

portas a comportamentos fraudulentos em todas essas áreas, o que tem um custo

adicional para todos os restantes clientes considerados cumpridores. Dados estatísticos

apontam que no total, os custos com a fraude nas seguradoras atingem o valor anual de

96.8 mil milhões de USD em todo o mundo, onde cerca de 3 mil milhões USD apenas na

fraude automóvel. (Erie Insurance, 2012).

A própria existência das seguradoras como um mercado permitiu que o mesmo se

tornasse um palco para fraudes e abusos, dado que as seguradoras não reconhecem que o

aumento do número de fraudes recai sob o principal problema: o aumento de

oportunidades para o crime, aquando da venda de produtos por parte da seguradora,

sobre os quais os tomadores de seguros não conseguem conhecer, na sua totalidade, as

condições inerentes ao produto pretendido. (Lesch and Brinkmann, 2011; Niemi 1995). As

cláusulas contratuais também foram passivas no que diz respeito à não cobertura de

7

possíveis oportunidades de fraude, principalmente os termos e condições liberais que

levaram a que os segurados se tornassem mais relaxados em relação às suas propriedades

e bens, para o qual celebraram o contrato. (Niemi 1995).

No entanto, o paradigma alterou e surgiram várias abordagens no sentido de

identificar e detectar estes casos apriori, numa tentativa de mitigação da revindicação

fraudulenta de sinistros ao nível de modelos estatísticos, tecnologias, aplicações de

inteligência artificial e machine learning levando a diversos problemas na aplicação dos

métodos referidos, visto que a detecção dos casos de fraude não é 100% perfeita. (Derrig

2002). Então, questões de caracter ético e moral como: “Serão as apólices classificadas

como fraudulentas realmente verdadeiras?” e: “Serão as apólices não identificadas pelo

método de detecção realmente não fraudulentas?” moralizaram os investigadores

continuar a sua investigação em busca da diminuição dos erros nos seus modelos

propostos (Artís et. Al. 2002).

8

II. Revisão Literária

a) Fraude nos seguros

a. Contextualização

Um seguro é um contrato civil ou apólice2, celebrado entre um individuo ou uma

entidade3 e uma companhia de seguros (ou seguradora), no qual esta se responsabiliza a

dar cobertura financeira contra um acontecimento de perda, transferindo assim o risco na

totalidade para a seguradora. Para tal a seguradora cobra um prémio ao cliente, consoante

o risco e a probabilidade de ocorrência associados ao evento de perda, sendo este contrato

assinado com base no facto de que tanto a seguradora como o seu tomador de seguro

agirão, perante as suas responsabilidades, de boa-fé4, isto é os agentes económicos não

irão alterar o seu comportamento durante o prazo em que o contrato se encontra em

vigor, isto é de acordo com os diferentes contextos económicos, exemplificando: na

ocorrência do sinistro segurado, relatar os factos de forma incorrecta de forma a tentar

ganhar um benefício financeiro adicional para si ou para terceiros (Lesch and Brinkmann,

2011; Viaene e Dedene, 2004).

A fraude nas seguradoras5 pode ser considerada um problema moral-psicológico,

moral-social e criminal, pois envolve ganhar vantagem da promessa contratual da

seguradora de pagar, na totalidade ou parcialmente, em caso de perda. Este problema

difere, por exemplo, da evasão fiscal ou do roubo de bens materiais, dado que esta relação

contratual única tem implicações importantes para o caracter das apólices fraudulentas,

fazendo com que as seguradoras e a sociedade em geral estejam sempre à procura de

2 Documento escrito, datado e assinado formalizando o contrato de seguro. Este inclui as condições sejam

estas gerais, especiais e caso houver particulares, acordadas entre a seguradora e o assegurado. (No caso

português, conforme a publicação no Decreto-Lei n.º 72/2008 em Diário da Republica)

3 Visto que, Lesch e Brinkmann (2011), classificam o mundo das seguradoras como um “mercado”, é possível

a seguinte denominação.

4 Segundo a literatura anglo-saxónica, o não cumprimento da boa-fé por parte dos intervenientes dá origem

ao termo moral-hazard, ou seja o extravio do comportamento ou da boa vontade no seguimento da duração

do contrato, sendo possível aumentar as probabilidades do pagamento do valor referenciado na apólice após

a ocorrência do sinistro (Lesch and Brinkmann, 2011).

5 Existem várias denominações para o mesmo problema como fraude contra os seguros (Instituto Seguros de

Portugal) ou o termo anglo-saxónico de insurance fraud.

9

novas formas de a combater. Este problema já foi analisado por investigadores de áreas

como a economia, seguros, sociologia, criminologia e psicologia, realçando aspectos

destintos em comportamentos desonestos. A nível regulamentar, a fraude nas seguradoras

está incluída no Pilar I do acordo Solvência II, no cálculo do Solvency Capital Requirement,

na parcela de Risco Operacional6. (Tennyson, 2008; Dionne e Wang, 2013)

A fraude tem origem na violação da apólice assinada entre a seguradora e o cliente,

sendo que esta pode ocorrer em qualquer fase da duração da mesma, a partir de acções ou

omissões deliberadas, efectuadas pelo segurado, com o intuito de obter das seguradoras

ganhos financeiros ou outros, a que não tem direito, para si ou para terceiros, utilizando

para isso falsas informações e induzindo assim a seguradora em erro (Brites, 2006;

Gilberto, 2010).

O incumprimento do contrato por parte do segurado insere-se na violação do

princípio da boa-fé implícito no mesmo, dando lugar a um moral-hazard7, que se pode

traduzir quer numa fraude oportunista8 – aproveitamento de um evento legítimo

executando um buildup9; quer numa fraude planeada10 - premeditação de um evento,

tornando-o deste modo ilegítimo e, por consequência, originando perdas para a

seguradora, uma vez que o custo da fraude leva a inflações nos prémios das apólices de

outros clientes e aumenta a exposição ao risco de eventos, devido a restrições contratuais

e ineficiências no mercado segurador. O facto de ser possível lucrar perante a fraude leva a

sociedade a reflectir sobre as companhias de seguro no entanto, esta tende a acreditar que

6 O risco operacional tornou-se uma importante fonte de risco para as instituições seguradoras, sendo que o

mesmo representa entre 5% e 20% do risco total de uma instituição. (Dionne e Wang, 2013)

7 Problema reconhecido como um risco de negócio intrínseco, onde são tidos em conta tanto a natureza do

contrato, a legislação em vigor e as características de activação de apólices da seguradora (Baker, 1996).

8 Termo utilizado para representar a fraude efectuada por cidadãos comuns, onde não existe um

planeamento concreto do evento e sem que, em muitas vezes, os mesmos tenham conhecimento de que

estão praticar uma violação contratual, onde sejam causas as mais comuns a “invenção” de perdas ou um

pequeno exagero da realidade. (Lesch and Brinkmann, 2011; Tennyson, 2008)

9 Nomenclatura anglo-saxónica para definir o exagero dos danos causados.

10 Termo utilizado para caracterizar a fraude cuja qual é principalmente efectuada por grupos associados a

actividades criminosas, onde o evento é planeado meticulosamente com o objectivo delineado.

10

a fraude nas seguradoras é um crime sem vítimas. (Niemi, 1995; Dean, 2004; Miyazaki,

2008, Gilberto, 2010; Tennyson 2008).

A dimensão social da fraude, ou a sua tolerância, depende da atitude por parte dos

consumidores contra a mesma, visto que os mesmos possuem o conhecimento do retorno

dos seus actos e estes poderão criar estigmas socias e/ou custos físicos relacionados com a

fraude. Tal como no meio social, as atitudes de um individuo são baseadas nas atitudes da

sua rede de influência, isto é quanto maior as atitudes a favor da fraude, assim como a sua

“naturalidade” e tolerância na sociedade, maior será a probabilidade deste adquirir o

mesmo comportamento, idealizando assim probabilidades baixas para penalidades e

detecção de comportamentos fraudulentos. (Tennyson 2008).

Visto que Portugal é conhecido pela “arte” de enganar a autoridade tributária, a

sociedade portuguesa tolera a fraude nas seguradoras, dado que presume que as

seguradoras detêm muito capital. Contudo esta ideia é uma falácia, pois as entidades

seguradoras pagam milhões de euros em indemnizações, resultantes de ardilosos

esquemas, muitas vezes extremamente complexos e altamente bem elaborados. (Martins,

2006).

A fraude nas seguradoras pode ser medida em quatro formas, (1) fraude criminal ou

hard fraud, (2) suspeita de fraude criminal, (3) soft fraud ou abuso sistemático e por fim,

(4) suspeita de fraude ou de abuso sistemático. Existe assim, possibilidade de um cliente

ser processado por hard fraud, sempre que os actos praticados possuam determinadas

características como: (1) ser um acto de consciência plena, (2) ser um acto contra a lei11, (3)

sempre que haja um ganho financeiro, por parte do assegurado e por fim (4) quando exista

uma representação material indevida, isto é um “excesso” de declaração do sinistro. Basta

uma destas condições não ser cumprida, para se entrar na chamada “zona cinzenta” ou

soft fraud, onde não existe evidências para um crime e consequência tomada das suas

11

Entenda-se por lei a Norma Regulamentar N.º 10/2009-R, de 25 de Junho elaborada pelo Instituto de

Seguros de Portugal onde a fraude nas seguradoras tem como definição: “Fraude contra os seguros - prática

de actos ou omissões intencionais, ainda que sob a forma tentada, com vista à obtenção de vantagem ilícita

para si ou para terceiro, no âmbito da celebração ou da execução de contractos de seguro ou da subscrição de

operações de capitalização, designadamente os que visem uma cobertura ou pagamento indevido.”.

11

acções, mas existe sim um abuso que não justifica a activação dos meio judiciais. (Sparrow,

1996; Derrig et. Al., 2006; Lesch and Brinkmann, 2011).

Lesch e Brinkmann (2011), referem que os segurados têm sido o principal alvo no

estudo sobre a fraude nas seguradoras, sendo estas vistas como entidades reguladoras e

tribunais. No entanto, as seguradoras embora tenham a capacidade de saber que existem

actos de má-fé, falham ao provar a veracidade dos mesmos e outros comportamentos não

éticos, a não ser quando activam os mecanismos legais existentes nas transgressões à lei.

Exemplo: quando um segurado tem um acidente automóvel e dirige-se a uma oficina para

arranjar o veículo, para além de arranjar o que foi estragado no acidente, arranja algo que

já se encontrava avariado. Na factura final, vai aparecer que foi arranjado, por exemplo, o

pára-choques, com um preço final de 100€, contudo o preço real de arranjo do pára-

choques é mais baixo que o apresentado na factura.

Baldock (1997), propôs outro tipo de divisão de clientes fraudulentos, estes podem-

se dividir entre (1) o average offender, caracterizado pelo cidadão cumpridor da lei, que

pertence a qualquer classe social e que, por tentação ou dificuldade financeira, defrauda a

seguradora com um tipo de fraude mais leve; (2) o criminal ofender, o cidadão que, para

além de praticar fraude nas seguradoras, comete outro tipo de crimes, continuando o

trajecto criminal até ser apanhado e (3) o organised crime offender, cidadão que faz do

crime uma carreira, proveniente de redes criminosas organizadas e investindo muito

tempo e esforço na organização de esquemas fraudulentos complexos, sendo o seu

objectivo o extravio de grandes quantidades de dinheiro das companhias de seguro, para

financiar outras actividades criminosas.

Segundo Clarke (1989), é possível categorizar os clientes fraudulentos como (1)

oportunistas, isto é indivíduos que se aproveitam de uma situação real, sobrevalorizando o

valor da participação do sinistro, por exemplo; (2) amadores, cidadãos que efectuam

seguros múltiplos e participações inteiramente falsas, mas não em números significativos,

e por fim (3) os criminosos profissionais que são indivíduos pertencentes a grandes

organizações criminosas, cujo objectivo é praticar fraudes organizadas nas seguradoras,

assim como outros tipos de crime.

12

Com o aumento de número de técnicas e ferramentas de detecção, chega também o

aumento do número de casos identificados de fraudes contra as companhias de seguro e

consequentemente, o aumento do problema da fraude. Com base neste ponto de vista,

Tennyson (2008) afirma que apesar do aumento real dos números da fraude, a sua subida

exponencial prende-se com o facto de existir uma maior fiscalização12, questionando assim

os benefícios no aumento dos casos de fraude, ignorando o elevado custo dos

comportamentos fraudulentos para a sociedade contemporânea.

Posto isto, a probabilidade de existência de uma apólice com características

fraudulentas não é consensual, existem inúmeros factores socioeconómicos que deverão

ter-se em conta nos casos da “zona cinzenta” referenciada por Sparrow (1996), como qual

o tipo de segurado que a pratica, quais as fraudes a incluir (ou seja uma fraude oportunista

ou planeada), quais são as áreas geográficas com maior incidência, a natureza da perda, o

contexto do seguro, a prática empresarial, o género do segurado, o rendimento

económico, a condição social, o nível de escolaridade, os impostos como o IRS, IRC, o

conhecimento do sistema no geral, os factores psicológicos, a noção de justiça, de

confiança e obediência, as percepções negativas das companhias de seguros, assim como

os clientes que obtiveram experiencias negativas com as mesmas (Derrig et. Al., 2006;

Cialdini, 1989).

As entidades seguradoras possuem ao seu alcance um número vasto de ferramentas

analíticas, mas principalmente a matéria-prima da investigação: os dados sobre os seus

clientes suspeitos ou não de comportamentos ou atitudes fraudulentas. Sejam estes dados

obtidos através da sua relação, quer através dos termos acordados nas cláusulas da

apólice, ou mesmo através de relações com entidades externas à seguradora, estes dados

facilitam a investigação das seguradoras de todos os casos que achem suspeitos e na

tomada de acções internas contra os casos fraudulentos, sem entrar com actos criminais,

evitando assim burocracias desnecessárias, pois tanto os recursos públicos (policia ou

tribunais), como os recursos privados de investigação são insuficientes na altura de obter

provas concretas, no que diz respeito à investigação a possíveis casos de fraude. (Niemi

1995).

12

Com o aumento da fiscalização atualmente, detetou-se um maior número de casos de fraude. Não existindo fiscalização, estes casos não seriam conhecidos.

13

Segundo Tennyson (2008), a audição e detecção de casos de fraude diminui a relação

de confiança entre a seguradora e os seus clientes, limitando assim os ganhos com as

trocas nos seguros e consequentemente aumentando os casos de fraude na própria

seguradora, sendo que os consumidores com actos fraudulentos são atraídos para as

seguradoras mais brandas com a problemática da fraude. Contudo, dado que a detecção

de casos de fraude está relacionada com o trade-off entre o efectuar ou não uma auditoria

e o seu retorno, seja a nível de recursos (tanto humanos como de capital), seja a nível de

custos com processos jurídicos ou até mesmo na facilidade em encontrar a “verdade”, as

companhias de seguro revelam sempre um grande interesse em detectar os seus casos de

fraude. Contudo, poucos casos são reportados oficialmente, sendo que os benefícios

directos da investigação de casos fraudulentos revelam uma diminuição dos custos

associados com as mesmas. No que toca a benefícios indirectos existe um maior incentivo

a que os clientes diminuam as tentativas de fraude. (Lang e Wambach, 2013; Tennyson

2008).

Niemi (1995) refere que para minimizar o impacto financeiro decorrente da

existência de casos fraudulentos, é do interesse da seguradora chegar a um acordo com o

cliente fraudulento, para que minimize ou desapareça por completo o impacto financeiro

para ambas as partes, seja através das custas judiciais ou mesmo conseguindo que o lesado

pague, na totalidade ou parcialmente, a indemnização recebida pelo acto fraudulento,

adicionando o facto da companhia de seguros lesada ser capaz de prever futuras acções,

por parte de um cliente já identificado como fraudulento. Caso se confirme a existência de

fraude, o autor sugere que, para além da rescisão imediata de todas as apólices existentes

entre a seguradora e o cliente fraudulento, a seguradora deverá fazer tudo ao seu alcance

para pagar o mínimo ao seu segurado até que as provas concretas sejam apresentadas. o

pagamento apenas dos danos reais para o qual a apólice original foi efectuada ou o

pagamento por parte do segurado da diferença do valor do prémio pago, o não pagamento

de qualquer prémio por parte da seguradora, a rescisão do contrato e as provas

apresentadas para criminalizar o responsável ou ainda, caso apenas exista fortes suspeitas

de fraude, mas não provas concretas.

14

Em conclusão, a fraude nas seguradoras é um fenómeno complexo e vasto, em

virtude das inúmeras características que esta compõe e das acções da mesma e para o

mesmo resultante, sendo o mesmo derivante da expansão exponencial tanto da indústria

seguradora como da sociedade em geral.

b. Enquadramento histórico

A humanidade sempre sentiu necessidade de encontrar meios que permitissem a

tanto a sua protecção, como a protecção dos seus bens, contra a incerteza do futuro.

Quando a actividade humana estava ligada a 100% à natureza, totalmente alheia às

actividades humanas, as sociedades mais organizadas comprometeram-se a encontrar

meios que diminuíssem os riscos associados às suas actividades. Com o aparecimento dos

seguros, surgiu também a fraude associada aos mesmos, apesar de apenas nos últimos 30

anos a sua investigação ter sido bastante mais aprofundada.

Existem manuscritos e relatos provenientes da Grécia Antiga13 que referem o

afundamento propositado de embarcações, também conhecido como ship scuttling, o qual

ficou presente na sociedade ocidental, até ao século XVIII, onde se tornou insustentável

para a indústria seguradora. Atingiu níveis de insustentabilidade tão elevados que, no caso

da Inglaterra, os indivíduos cujas acções fossem consideradas verídicas, enfrentavam a

pena de morte. Tal punição pelo crime originou uma diminuição neste tipo de fraude,

levando ainda os consumidores fraudulentos a investir noutro tipo de seguros,

nomeadamente em seguros de vida. Já nos séculos XIX e XX, com o crescimento das

necessidades da indústria ferroviária e da indústria automóvel houve um crescimento

exponencial tanto da indústria seguradora, como dos esquemas fraudulentos associados

aos mesmos. Já nos finais do século XX e início do século XXI com a expansão exponencial

do mercado segurador a outros sectores como o financeiro, imobiliário, tecnológico,

transportador entre outros, novas formas e oportunidades de fraude surgiram desse

rápido crescimento (Viaene e Dedene, 2004; Gilberto, 2010; Niemi, 1995; Derrig, 2002)

O interesse pela fraude nas seguradoras também aumentou durante a década de 80

do seculo XX, em diversos países. Nos Estados Unidos da América foi criada a special

investigative unit (SIT), no Canadá foram estabelecidas as bases conceptuais para a análise

13

Período datado entre 1100 A.C. e 146 A.C após dominação e inclusão por parte do império romano.

15

da fraude, no Reino Unido a fraude nos seguros de viagem, automóvel, de propriedade e

de negócios tornava-se um problema que necessitava de atenção concertada e planeada

levando a que os oito países14 industrializados subscrevessem um consenso generalizado

sobre o problema da fraude, que contudo obteve várias e diversas respostas já no final da

década de 80 (Derrig, 2002; Clarke, 1989; Clarke, 1990). Contudo, só em 2006 foi criado em

Portugal a CTFRAUDE15 pela Associação Portuguesa de Seguros, cujo objectivo é a luta

contra a fraude nas seguradoras. Hoje em dia, a Guarda Nacional Republicana (GNR),

através dos seus núcleos de investigação criminal16 e investigação de crimes em acidentes

de viação17 permite, em colaboração com a Associação Portuguesa de Seguradoras e as

restantes forças de segurança como a Policia de Segurança Publica (PSP) e Policia Judiciaria

(PJ), investigar possíveis casos de fraude nas seguradoras em todas as vertentes. O

objectivo desta investigação é recolher informação que permita um estudo exaustivo do

fenómeno, das suas causas, das suas formas e dos efeitos colaterais, para uma melhor

compreensão e acção na prevenção, desencadeando consequentemente uma acção penal

célere e delineando estratégias de investigação dirigidas correctamente, investigação essa

que se estende a nível internacional18, através do gabinete nacional da INTERPOL e da

unidade nacional da EUROPOL. (Gilberto, 2010; GNR, 2013).

c. Compreensão jurídica

O termo fraude nas seguradoras está muitas vezes associado ao engano e ao abuso

por parte dos segurados face ao seu contrato de boa-fé, celebrado com a entidade

seguradora, não constituindo assim um crime. A fraude nas seguradoras é um conceito

atribuído internacionalmente (a legislação portuguesa não especifica), seja no campo civil

como criminal, o que não opõem a que os actos fraudulentos possam assumir ou não

características criminais em dependência dos factos verificados, como por exemplo a

realização de outros crimes para levar a cabo o abuso como a falsificação de documentos

ou a associação criminosa. (Viaene & Dedene, 2004; Brites 2006; Correia 2010)

14

Sendo estes o Canadá, a França, a Inglaterra, a Irlanda, a Itália, a Alemanha, a Holanda e os Estados Unidos 15

Acrónimo para Comissão Técnica da Fraude. 16

Este núcleo tem por competência proceder à investigação de crimes para os quais a GNR tem competência e que não esteja atribuído a outros órgãos. 17

Competência para investigar crimes resultantes de acidentes de viação que originam feridos graves ou vítimas mortais. 18

Ao abrigo da lei da organização de investigação criminal – Lei nº49/08, de 27 de Agosto, Artº 12º.

16

A tipificação autónoma do delito prende-se com a frequência com que a modalidade

de burla é verificada, assim como a sua relevância para a sociedade. Visto que em Portugal

o crime de fraude nas seguradoras não se encontra enquadrado no código penal

português, existe a possibilidade de este se desmultiplicar em diversos artigos do Código

Penal, como os crimes de burla simples e qualificada – artigos 217º e 218º, burla relativa a

seguros19 – artigo 219º, o crime de falsificação de documentos – artigo 256º, o crime de

falsificação de notação técnica – artigo 258º, o crime de atestado falso – artigo 260º, o

crime de associação criminosa – artigo 299º e o crime de simulação de crime – artigo 366º.

(Brites 2006; Correia 2007, 2010). No entanto, a problemática da necessidade autónoma

do delito em questão mantem-se e a suportar este facto mantem-se o facto do artigo 219

do código penal não suportar na totalidade das ofensas cometidas no âmbito da fraude nos

seguros, como por exemplo os casos em que o sujeito activo determina outrem à prática

dos actos supra; o facto de não contemplar uma estrutura idêntica ao crime de burla e por

fim a contemplação dos crimes de dano e o crime de ofensa à integridade física, alíneas a)

e b) do ponto 1. (Costa, 1999).

A nível civil, o Decreto-lei nº72/2008, de 16 de Abril é bastante claro relativamente às

punições a tomar caso se verifiquem condutas ou comportamentos fraudulentos por parte

do cliente, designadamente “omissões ou inexactidões dolosas” – artigo 25º; “Omissões ou

inexactidões negligentes” – artigo 26º; comportamentos de má-fé na omissão de cessação

do risco – artigo 44; a realização de actos dolosos, presente nos artigos 46º, 141º, 144º e

148º; a exclusão do segurado e cessação do contrato – artigos 83º e 84º; comportamento

doloso assegurado em caso de sinistro ou agravamento do risco – artigo 94º; falta dolosa

dos deveres relativos à participação do sinistro – artigos 100º e 101º; incumprimento do

dever civil de salvamento – artigo 126º; omissão fraudulenta dos deveres de informação

sobre a existência de múltiplos contractos de seguros – artigo. 133º; ato ou omissão que

prejudique o direito de sub-rogação do segurador – artigo 136º; a pluralidade de lesados –

19

O artigo refere os seguintes pontos: 1 - Quem receber ou fizer com que outra pessoa receba valor total ou parcialmente seguro: a) Provocando ou agravando sensivelmente resultado causado por acidente cujo risco estava coberto; b) Causando, a si próprio ou a outra pessoa, lesão da integridade física ou agravando as consequências de lesão da integridade física provocada por acidente cujo risco esteja coberto; é punido com pena de prisão até 3 anos ou com pena de multa. 2 - A tentativa é punível. 3 - O procedimento criminal depende de queixa. 4 - Se o prejuízo patrimonial provocado for: a) De valor elevado, o agente é punido com pena de prisão até 5 anos ou com pena de multa até 600 dias; b) De valor consideravelmente elevado, o agente é punido cm pena de prisão de 2 a 8 anos. 5 - É correspondentemente aplicável o disposto no artigo 206º (Restituição ou reparação)

17

artigo 142º e 180º e por fim situações de suicídio, homicídio e danos corporais provocados,

artigos 191º, 192º e 193º respectivamente.

É possível observar também os efeitos que surgem sob a forma de

nulidade/anulabilidade do contrato, a recusa de pagamento e/ou a redução da prestação

concedida, o exercício do direito de regresso ou a negação da cobertura por parte da

instituição seguradora. É relevante destacar ainda a instituição da Norma Regulamentar nº

10/2009-R, em 25 de Junho de 2009 (ISP), ao abrigo do artigo 131º-F do Decreto-Lei 94-

B/98, de 17 de Abril, aditado pelo Decreto-Lei 2/2009, de 5 de Janeiro, estabelecendo a

obrigatoriedade das empresas seguradoras implementarem práticas antifraude, sendo

estas baseadas na detecção, prevenção e denuncia de situações de fraude nas

seguradoras, assim como uma definição regulamentar da mesma, estando a sua génese

aplicada a qualquer fase do ciclo de vida da apólice e não somente à ocorrência do sinistro,

como acontece actualmente. (Brites, 2006; Decreto-Lei n.º 72/2008, de 16 de Abril)

Em síntese, é possível analisar a complexidade judicial do fenómeno da fraude nas

seguradoras em Portugal e verificar existe ainda muito trabalho a fazer no que toca à

regulação deste crime por parte das entidades jurídicas.

b) A fraude no seguro automóvel

O seguro automóvel é um dos produtos das seguradoras, no ramo não vida, mais

afectado pela utilização de práticas fraudulentas. Existem vários factores que contribuem

para esta situação, primeiro pelo facto de ser um seguro de cobertura obrigatória20,

atendendo às características do veículo, do tipo de contrato, do produto adquirido com

multiplicidade de coberturas e à necessidade de cobertura de danos materiais e corporais

causados a terceiros e a ocupantes do veículo (com excepção do condutor) e por último

pelo facto de estar presente num mercado completamente massificado em toda a

sociedade, que é o sector automóvel. (Derrig, 2002; Viaene e Dedene, 2004; ISP, 2011).

Estudos efectuados por Tennyson (1997 e 2002) demostram que o seguro automóvel

é dos produtos mais vendidos e consequentemente participados, classificado pelos

segurados como sendo o seguro onde a probabilidade de fraude é a mais elevada. 20

Em Portugal, tornou-se obrigatório a partir de 1 de Janeiro de 1980, o seguro de responsabilidade civil automóvel, publicado no decreto-lei nº 408/1979 de 25 de Setembro, onde no presente dia se encontra no enquadramento legal no decreto-lei nº 291/2007, de 21 de Agosto.

18

Em Portugal não existem quaisquer indicadores precisos sobre a fraude nas

seguradoras, nomeadamente quanto à sua extensão, assim como estudos publicados sobre

este assunto, visto que só durante a primeira década do século XXI é que as empresas de

seguros despertaram para um dos verdadeiros problemas da actividade seguradora, que é

a fraude nos seguros automóveis. (Martins, 2006).

Assim como a fraude nas seguradoras em geral, a fraude nos seguros automóveis

pode dividir-se em (1) fraude oportunista (soft fraud) e (2) fraude planeada. Na fraude

oportunista predominam as acções não verídicas, como a omissão de factos relevantes

com o intuito de induzir a entidade seguradora em erro e com o objectivo de ganhar

financeiramente de forma indevida, em qualquer fase do contrato, assim como a fraude

planeada, (hard fraud). É possível caracterizar a fraude oportunista em todas as fases da

duração do contrato, seja na fase de subscrição da apólice, onde são efectuadas

declarações de informações falsas, na assinatura do contrato, destacando dados pessoais

incorrectos seja a data de nascimento, o historial do condutor ou a residência do mesmo e

também na fase de subscrição da apólice após a ocorrência do sinistro, para que o mesmo

seja participado logo de seguida. Isto é, durante a fase de informação/participação do

sinistro surge a sobrevalorização no que diz respeito ao valor dos danos corporais e/ou

materiais, a participação de danos anteriores ao sinistro, a falsificação de facturas e a

deturpação dos factos ocorridos. No que toca à fraude planeada, é possível verificar a

participação de sinistros que nada têm a ver com as coberturas incluídas no contrato de

seguro. São participados casos como roubo, incêndio ou furto, a participação de um

sinistro ocorrido que fora efectuado premonitoriamente e por fim, a troca do número de

identificação do veículo (NIV), que se baseia na venda de um veículo acidentado, sendo

este reportado à seguradora como reparado e, de seguida a utilização do NIV deste num

carro roubado, da mesma marca e modelo (Tennyson, 2002; Brites, 2006; Derrig et. Al.,

2006; Gilberto, 2010; Lesch and Brinkmann, 2011).

É importante salientar que para perpetuação de acções fraudulentas contribuem

também factores como a cumplicidade entre o segurado e as oficinais de automóveis

(aquando da existência de danos materiais); e/ou a cumplicidade entre o segurado e os

serviços médicos (no caso dos danos corporais) que leva à sobrevalorização dos danos

reportados no sinistro, também os danos corporais do foro psicológico levam a uma

19

sobrevalorização, visto a existência da dificuldade da avaliação na existência do dano

participado; o número de sinistros contemplando apenas uma viatura (elevando assim a

probabilidade de não haver qualquer testemunha) e por fim o número elevado de carros

roubados aquando da cobertura do mesmo pelo seguro (Clark, 1989; IRC, 1991 e 1993;

Cummins e Tennyson, 1996; Carroll e Abrahamse, 2001; Dionne e Gagné, 2002; Tennyson,

2008; Gilberto, 2010).

Existem assim várias técnicas analíticas (Figura 1), para a detecção de casos de fraude

nas seguradoras, enumerando (i) as regras de negócio, onde se incluí a estratificação dos

números para detectar dados não usuais, bem como a junção de dados de diferentes

fontes para identificar padrões; o teste de valores duplicados e a validação de datas, para a

identificação de datas incomuns, (ii) a detecção de anomalias, onde vários indicadores de

performance chave são elaborados com determinados limites, onde os alertas tocam

quando estes são ultrapassados, por exemplo a detecção de outliers, (iii) a utilização

técnicas de data mining, como o clustering, a classificação, a previsão, a regressão ou a

visualização (iv) a utilização de text mining e por fim (v) a implementação de Social

Network Analysis ou redes, ou seja a implantação de redes ou relações entre indivíduos e

entidades suspeitas de fraude. (Balasubramanian & Sithic, 2013; ACL, 2014; SAS, 2012).

Figura 1 – Aplicação de técnicas antifraude para os diferentes casos de fraude nas seguradoras. (SAS,

2012)

20

Em resumo, a complexidade do fenómeno da fraude no seguro automóvel acarreta

diversos problemas associados, os quais demonstram que a sociedade, apesar das recentes

evoluções no campo jurídico, não consegue lidar com este problema da forma mais eficaz e

eficiente.

c) Redes

a. As ciências da complexidade

A criação de redes entre indivíduos deriva das ciências da complexidade ou seja,

sistemas naturais que apresentam um comportamento estrutural, onde não é possível

prever facilmente a dinâmicas dos agentes que os compõem de forma isolada. Apesar de

estas possuírem características estruturais comuns, exemplificando algumas ideias

unificadoras como a teoria limiar do caos ou a criticalidade auto-organizada, não é de todo

possível obter uma teoria unificada satisfatória que descreva os sistemas complexos e toda

a sua complexidade, pois existem pelo menos duas propriedades consensuais em relação à

sua caracterização, sejam estas a dificuldade de previsão do comportamento do sistema e

a criação da estrutura de relações. Neste contexto, são considerados sistemas complexos

uma vez que os sistemas simples21 apresentam resultados erráticos e imprevisíveis e

também os quais apresentam uma complexidade associada à criação de estruturas

derivada da caracterização do comportamento emergente dos sistemas complexos22, pois

as estruturas criadas são tão ricas e diversas quando o sistema se encontra num processo

de transição para a imprevisibilidade absoluta, onde é possível caracterizar a ocorrência de

transições de fase a quando existem pequenas variações nos parâmetros quantitativos do

sistema leva a grandes variações qualitativas, o que também pode ser descrito como a lei

de potencia (Mendes, 1998)

Os sistemas complexos são orientados por várias propriedades fundamentais, entre

elas a interdependência23 dos elementos do sistema, a emergência24 de novas propriedades

21

São considerados sistemas simples os quais apresentam poucos graus de liberdade e são determinados por equações bem delineadas. 22

São considerados sistemas complexos devido ao seu elevado número de graus de liberdade. 23

A reacção de cada um dos agentes está fortemente condicionada com o comportamento dos restantes, sendo que é muito difícil de prever. 24

Por exemplo, a auto-organização dinâmica, que é um termo utilizado para descrever a relação da dinâmica colectiva com as dinâmicas individuais.

21

do sistema como um todo, a não-linearidade25, a caoticidade26, a universalidade27 e por fim

a auto-semelhança, que correspondem ao resultado de um processo recursivo onde as

interacções entre os elementos do sistema complexo criam novas estruturas também

complexas. Apesar de este conceito ser um dos mais populares na área dos sistemas

complexos, devido principalmente à sua participação na descrição de objectos fractais, é a

auto-dessemelhança que melhor captura a complexidade natural dos sistemas, devido à

informação adicional necessária para quantificar o sistema numa nova escala. (Araújo,

2006)

Assim, é possível verificar que a problemática das redes surge da necessidade da

interpretação de vários fenómenos naturais e humanos, os quais as soluções tradicionais

mais simplificadas não conseguem encontrar resposta.

b. Contextualização histórica

A origem do estudo das redes, ou Teoria dos Grafos, remota ao século XVIII onde é

iniciada por Leonard Euler e o seu problema das sete pontes de Königsberg28. Neste

problema existem duas grandes ilhas, que juntas formavam um conjunto de quatro

grandes bocados de terras, os quais eram ligados por sete pontes (Figura 2.)

Figura 2 - As sete pontes de Königsberg e a origem da Teoria dos Grafos (Mendes, 2006)

25