Utilização da Análise de Correspondência Para Uma ... · foram considerados para se destacar as...

12

Utilização da Análise de Correspondência Para Uma Abordagem Bibliométrica: Relação Entre a Área Temática e a Plataforma Teórica Autoria: Betty Lilian Chan, Marco Antonio Figueiredo Milani Filho, Gilberto de Andrade Martins RESUMO Neste estudo epistemológico, orientado pela bibliometria, objetivou-se analisar a relação entre as áreas temáticas e a natureza das plataformas teóricas sob as quais os artigos do 3º Congresso USP de Controladoria e Contabilidade (2003) foram baseados. Foram considerados todos os artigos acadêmicos, totalizando 101, distribuídos em 5 áreas temáticas. Utilizando-se teste Qui-quadrado e Análise de Correspondência (ANACOR), os resultados sinalizaram a existência de relação entre a área temática e a natureza do referencial bibliográfico. Além disso, os resultados sugerem que a área de pesquisa denominada de Contabilidade Aplicada para Usuários Externos diferencia-se das demais pela preponderância de conteúdo normativo. O referencial teórico utilizado na área de Mercados Financeiros de Crédito e de Capitais e na área de Controladoria e Contabilidade Gerencial mostrou-se mais próximo às discussões contemporâneas veiculadas em periódicos e anais de eventos. Os artigos da área de Temas Emergentes apresentaram maior preferência pelo embasamento teórico em teses e livros nacionais. Na área de Pesquisa e Ensino da Contabilidade, observou- se a preponderância de referências bibliográficas a dissertações e endereços eletrônicos. Palavras-chave: bibliometria, análise de correspondência, plataforma teórica. 1 INTRODUÇÃO Os eventos científicos, como congressos, seminários e encontros, representam oportunidades valiosas para o compartilhamento de idéias e descobertas. A submissão e a apresentação de estudos a pares da comunidade acadêmica seguem o rigor esperado para a legitimação da forma e conteúdo de uma investigação científica. Na formalização das pesquisas apresentadas, o conhecimento produzido pelos pesquisadores deve ser transformado em informação acessível para a comunidade científica (MACIAS-SHAPULO, 1998) e as plataformas teóricas de cada estudo são evidenciadas de maneira a permitir a fundamentação do problema e dos resultados obtidos. Nesse sentido, a análise da plataforma teórica oferece elementos relevantes para a compreensão do processo de comunicação do conhecimento; Não se espera que o autor de um texto acadêmico limite-se à reprodução de idéias alheias, mas que favoreça a reflexão e desenvolvimento do assunto estudado. Dessa maneira, produção de conhecimento é, para Moriki e Martins (2003), “um esforço de análise e síntese, isto é, entender o legado do conhecimento e, em seguida, elaborar sobre ele, trabalhar de maneira original e inovadora sobre esta herança”. A bibliometria, integrando a ciência da informação, visa à quantificação e descrição da comunicação escrita (PRITCHARD, 1969), tratando das fontes e dos meios do saber científico. Para tanto, utilizam-se indicadores e parâmetros observáveis que permitem o

-

Upload

phungkhanh -

Category

Documents

-

view

212 -

download

0

Transcript of Utilização da Análise de Correspondência Para Uma ... · foram considerados para se destacar as...

Utilização da Análise de Correspondência Para Uma Abordagem Bibliométrica: Relação Entre a Área Temática e a Plataforma Teórica

Autoria: Betty Lilian Chan, Marco Antonio Figueiredo Milani Filho, Gilberto de Andrade Martins

RESUMO Neste estudo epistemológico, orientado pela bibliometria, objetivou-se analisar a relação entre as áreas temáticas e a natureza das plataformas teóricas sob as quais os artigos do 3º Congresso USP de Controladoria e Contabilidade (2003) foram baseados. Foram considerados todos os artigos acadêmicos, totalizando 101, distribuídos em 5 áreas temáticas. Utilizando-se teste Qui-quadrado e Análise de Correspondência (ANACOR), os resultados sinalizaram a existência de relação entre a área temática e a natureza do referencial bibliográfico. Além disso, os resultados sugerem que a área de pesquisa denominada de Contabilidade Aplicada para Usuários Externos diferencia-se das demais pela preponderância de conteúdo normativo. O referencial teórico utilizado na área de Mercados Financeiros de Crédito e de Capitais e na área de Controladoria e Contabilidade Gerencial mostrou-se mais próximo às discussões contemporâneas veiculadas em periódicos e anais de eventos. Os artigos da área de Temas Emergentes apresentaram maior preferência pelo embasamento teórico em teses e livros nacionais. Na área de Pesquisa e Ensino da Contabilidade, observou-se a preponderância de referências bibliográficas a dissertações e endereços eletrônicos.

Palavras-chave: bibliometria, análise de correspondência, plataforma teórica.

1 INTRODUÇÃO

Os eventos científicos, como congressos, seminários e encontros, representam oportunidades valiosas para o compartilhamento de idéias e descobertas. A submissão e a apresentação de estudos a pares da comunidade acadêmica seguem o rigor esperado para a legitimação da forma e conteúdo de uma investigação científica.

Na formalização das pesquisas apresentadas, o conhecimento produzido pelos pesquisadores deve ser transformado em informação acessível para a comunidade científica (MACIAS-SHAPULO, 1998) e as plataformas teóricas de cada estudo são evidenciadas de maneira a permitir a fundamentação do problema e dos resultados obtidos. Nesse sentido, a análise da plataforma teórica oferece elementos relevantes para a compreensão do processo de comunicação do conhecimento;

Não se espera que o autor de um texto acadêmico limite-se à reprodução de idéias alheias, mas que favoreça a reflexão e desenvolvimento do assunto estudado. Dessa maneira, produção de conhecimento é, para Moriki e Martins (2003), “um esforço de análise e síntese, isto é, entender o legado do conhecimento e, em seguida, elaborar sobre ele, trabalhar de maneira original e inovadora sobre esta herança”.

A bibliometria, integrando a ciência da informação, visa à quantificação e descrição da comunicação escrita (PRITCHARD, 1969), tratando das fontes e dos meios do saber científico. Para tanto, utilizam-se indicadores e parâmetros observáveis que permitem o

2

tratamento estatístico, como por exemplo, livros e artigos de periódicos registrados nas referências.

A literatura que embasa uma pesquisa científica expressa mais que uma simples reunião de estudiosos que versam sobre algum tema em particular, pois refletem idéias, interesses e aspectos sociais (HABERMAS, 1982).

O estudo bibliométrico contribui para a construção do conhecimento acerca das principais características do referencial teórico presente em determinada área do conhecimento.

Nesse sentido, a relevância do tema desta pesquisa advém do fato de que “a preferência por determinados canais de comunicação é influenciada pelo estágio de consolidação teórica e metodológica da área sob análise” (VELHO apud MAGALHÃES; MARTINS, 2006, p. 6). Isto é, o desenvolvimento de uma ciência está diretamente relacionado à expressão e significância de suas plataformas teóricas.

A utilização intensiva de livros, por exemplo, “indica uma postura conservadora e convencional dos autores dificultando discussões contemporâneas veiculadas em periódicos que, geralmente, trazem idéias e conceitos emergentes, revelando o estado da arte da área sob estudo” (MAGALHÃES; MARTINS, 2006, p.10)

Nessa linha, a questão-problema que orienta esse trabalho é: Qual é a relação entre a área temática e a natureza do referencial bibliográfico de textos contábeis?

Assim, o objetivo geral do presente estudo é analisar a relação entre a natureza da plataforma teórica utilizada nos artigos publicados no 3º Congresso USP de Controladoria e Contabilidade (2003), e a respectiva área temática.

A definição operacional para a natureza da plataforma teórica consiste no referencial bibliográfico adotado em cada pesquisa.

Espera-se que esse artigo contribua para a melhor compreensão do estado da arte das áreas temáticas que compõem o referido congresso, a saber: Contabilidade Aplicada para Usuários Externos, Controladoria e Contabilidade Gerencial, Mercados Financeiros de Crédito e de Capitais, Pesquisa e Ensino da Contabilidade, Temas Emergentes em Contabilidade.

2. ANTENCEDENTES

A epistemologia é uma disciplina que não possui bem delineada os limites do domínio de sua investigação, bem como a natureza dos objetos que deve tratar, visto que seu campo de pesquisa é imenso. De maneira simples, pode-se entender epistemologia a partir da etimologia da própria palavra: discurso (logos) sobre a ciência (episteme). Conforme Lalande apud Japiassu (XXX, p.25), “a epistemologia é o estudo crítico dos princípios, das hipóteses e dos resultados das diversas ciências”. Daí, encontram-se estudos bibliométricos.

Pritchard (1969), em sua obra Statistical bibliography or bibliometrics?, discutiu a pertinência do termo estatística bibliográfica, utilizado desde o início da década de 20, e propôs a sua substituição por bibliometria, afirmando ser esse último o mais adequado diante dos propósitos e das técnicas utilizadas para a análise bibliográfica.

Segundo Guedes e Borschiver (2005), havia um certo consenso entre estudiosos do assunto, de que o termo statistical bibliography não era de todo satisfatório, o que podia ser

3

notado considerando o seu reduzido emprego na literatura. Assim, o termo Bibliometria (Bibliometrics) é sugerido para denominar a área em questão.

A bibliometria, para Otlet (1986), é a parte definida da bibliografia que se ocupa da medida ou da quantidade aplicada ao livro, uma vez que os elementos considerados pela bibliografia são, em princípio, suscetíveis de mensuração. A bibliometria baseia-se em duas suposições principais: (1) o objetivo dos pesquisadores é avançar o conhecimento, e isso significa disseminar os resultados de sua pesquisa em meios diversos de comunicação, incluindo a escrita, que se encontra no núcleo da tradição acadêmica; (2) pesquisadores têm que publicar a fim construir uma reputação e avançar suas carreiras.

Livros, periódicos, palavras-chave, autores, ano de publicação, idioma de origem, entre outros, são exemplos de unidades de análise da literatura utilizados em estudos que usam métodos matemáticos e estatísticos para investigar e quantificar os processos de comunicação escrita.

Tradicionalmente, a análise bibliométrica serve-se de conceitos e procedimentos presentes nas leis de Bradford, Lotka e Zipf, as quais apresentam abordagens específicas para a produtividade de periódicos, produtividade científica de autores e freqüência de palavras, respectivamente.

A quantificação da publicação, segundo White (2007), é uma maneira de medir e de comparar a produção de instituições, regiões, países etc. Pode também ser usada para avaliar as características de disciplinas individuais, tais como a filosofia e a contabilidade, e favorecer o reconhecimento de tendências em diferentes campos de pesquisa.

Para Araújo (2006) a área mais importante da bibliometria é a análise de citações, entendidas como o conjunto de referências bibliográficas de uma publicação que evidenciam elos entre indivíduos, instituições e áreas de pesquisa, visto que mostram o relacionamento de uma publicação com outra. Citação é a menção, no texto, de uma informação extraída de outra fonte.

Sob aspectos normativos, a Associação Brasileira de Normas Técnicas (ABNT, 2002) considera os tipos direto e indireto de citação. A citação direta é a transcrição do trecho do texto de parte da obra do autor consultado. A citação indireta baseia-se na obra do autor consultado, servindo-se, geralmente, de paráfrase. Necessariamente, os autores e obras mencionados deverão integrar as referências do trabalho.

Conforme diferenciado por Bertero et al (1998), teoria e referência são elementos distintos. A utilização de muitas referências em determinado texto pode representar uma tentativa para se encobrir a ausência de uma teoria ou, ainda, para tentar exibir conhecimento em um determinado campo. Espera-se, num artigo científico, que sejam evidenciadas as relações lógicas entre os argumentos dos predecessores e os do próprio autor (MAGALHÃES, 2006).

Uma situação discutível nos meios acadêmicos em termos de pertinência e adequação é a autocitação. Em estudo desenvolvido por Debackere1 et al (2006), diferentes argumentos foram considerados para se destacar as vantagens e desvantagens de tal ato, concluindo-se que, sob a perspectiva bibliométrica, não há impedimentos relevantes que justifiquem a retirada desse tipo de citação nos cálculos a serem realizados. Ao se considerar o processo de seleção de textos em eventos científicos, o anonimato do processo de avaliação gera a necessidade do registro das fontes consultadas, ainda que relacionadas a trabalhos anteriores do autor do artigo em questão.

4

A bibliometria, sob a ênfase da análise de citações, identifica e descreve uma série de padrões na produção do conhecimento científico (ARAÚJO, 2006). Conhecer as características das referências utilizadas implica em identificar tais padrões.

No âmbito da Contabilidade, uma abrangente pesquisa bibliométrica foi realizada por Zeff (1996), o qual levantou e caracterizou todos os periódicos em língua inglesa no ano de 1996, chegando a 77 journals, com ênfases em: sistema e tecnologia da informação, estudos regionalizados, pesquisa e ensino da contabilidade, contabilidade internacional, contabilidade financeira e de custos e contabilidade gerencial. Na ocasião, foi possível classificar as linhas temáticas adotadas pelos periódicos, permitindo ao pesquisador identificar a ênfase do referencial teórico conforme a publicação relacionada.

A Contabilidade tem suas pesquisas conduzidas a partir de pressupostos referentes à natureza das ciências sociais (RICCIO et al, 2005) e a produção do conhecimento contábil é comunicada por meio das publicações científicas dessa área.

No Brasil, destaca-se a análise realizada por Cardoso et al (2005) no período de 1990 a 2003, sobre a distribuição, características metodológicas, e temática das revistas científicas nacionais classificadas com conceito "A" pela Capes. Do total de 2.037 artigos publicados nesse período, 60 foram identificados pertinentes à temática contábil. A análise indicou que as universidades e faculdades com maior número de publicações na área, em ordem decrescente, foram a Universidade de São Paulo, Fundação Getúlio Vargas-SP, Fundação Getúlio Vargas -RJ e Universidade Federal do Rio Grande do Sul.

Sobre a produção científica em programas de pós-graduação em controladoria e contabilidade, ressalta-se o trabalho de Moriki e Martins (2003), em que foi caracterizado e analisado o referencial teórico das teses e dissertações da FEA/USP e FEA/PUC-SP no ano de 2000. Outro trabalho relevante foi de Magalhães (2006), a qual analisou 48 teses apresentadas na USP no período de 2002 a 2005 e, das 5.737 citações, constatou-se que os livros foram os documentos mais citados, seguidos pelos periódicos.

Em relação à análise bibliométrica em trabalhos de eventos relativos à Contabilidade, destaca-se a pesquisa realizada por Martins e Silva (2005). Tal estudo levantou e analisou a plataforma teórica utilizada pelos autores dos artigos aprovados e divulgados no 3º e 4º Congressos USP de Controladoria e Contabilidade. A análise efetuada contou com 221 artigos, envolvendo 3.795 referências, com uma média de 17 por artigo. O estudo, baseado em uma abordagem crítico-analítico, constatou que não foi possível distinguir clássicos nacionais ou internacionais. Além disso, observou-se que os artigos adotaram uma postura extremamente conservadora e convencional, dada a natureza das referências bibliográficas, com raras consultas a periódicos e anais de eventos. Entretanto, tal estudo não segregou a análise por área temática, o que significa dizer que os resultados podem não ser representativos para certas linhas de pesquisa. Assim, o presente estudo diferencia-se preponderantemente em dois aspectos: (a) a tentativa de levantar indícios acerca do estado da arte de cada linha de pesquisa do referido congresso, fazendo distinção das plataformas teóricas adotadas por área temática e (b) metodologia empregada com ferramental estatístico pouco explorado enquanto que tais autores utilizaram uma abordagem qualitativa.

3 METODOLOGIA

O presente estudo tem caráter empírico-analítico, cuja base de dados foi extraída dos Anais do 3º Congresso USP de Controladoria e Contabilidade (2003).

5

O instrumento de coleta de dados consiste na análise de conteúdo de todos os artigos publicados, classificando cada referência bibliográfica, por área temática, nas seguintes categorias:

Livros nacionais;

Livros estrangeiros;

Dissertações;

Teses;

Periódicos;

Anais de eventos;

Endereços eletrônicos;

Outros.

A distinção entre livros nacionais de estrangeiros foi baseada na origem dos autores, independentemente de se tratarem de obras traduzidas.

Na categoria outros foram alocados, como o próprio nome sugere, todos que não se enquadram em qualquer uma das categorias anteriores, como, por exemplo, pronunciamentos, leis, resoluções, etc.

Cabe esclarecer que o referido congresso conta com 5 áreas temáticas, a saber:

Contabilidade Aplicada para Usuários Externos (20 artigos);

Controladoria e Contabilidade Gerencial (33 artigos);

Mercados Financeiros de Crédito e de Capitais (14 artigos);

Pesquisa e Ensino da Contabilidade (11 artigos);

Temas Emergentes em Contabilidade (23 artigos).

Pelo fato das variáveis em estudo serem nominais, optou-se por analisar as freqüências das mesmas, por intermédio de teste Qui-quadrado e da Análise de Correspondência, também denominada de ANACOR.

No contexto desta investigação o teste Qui-quadrado visa verificar se existe associação entre as variáveis (a) natureza das referências bibliográficas e (b) área temática, buscando analisar se há indícios que possam levar a rejeição da hipótese nula de independência entre as mesmas.

A Análise de Correspondência é uma técnica multivariada exploratória que trata, em essência, da distribuição de freqüências resultantes de duas variáveis qualitativas, buscando mostrar as suas associações em um espaço multidimensional, permitindo representar graficamente a natureza das relações existentes, sendo uma técnica complementar ao teste Qui-quadrado.

Hair et. al (2006, p.441) esclarecem que: “A análise de correspondência (CA) é uma técnica de interdependência que tem se tornado cada vez mais popular para a redução dimensional e o mapeamento perceptual. [...] Sua aplicação mais direta é retratar a “correspondência” de categorias de variáveis, particularmente aquelas medidas em escalas nominais”. (HAIR et al, 2006, p.441)

6

Nessa pesquisa, foi utilizado, para o teste de ANACOR, o método de normalização simétrica que, conforme Pestana e Gageiro (2000, p.361), é utilizado “quando interessa saber as diferenças ou semelhanças entre as duas variáveis”.

Conforme Fávero et. al. (2006, p.8), “O método consiste de duas etapas básicas, referentes ao cálculo da medida de associação e à criação do mapa perceptual. A Anacor utiliza o teste 2χ para padronizar os valores das freqüências e formar a base para as associações. A partir de uma tabela de contingência, calculam-se as freqüências esperadas e o valor do

2χ para cada célula, considerando-se as diferenças entre as freqüências observadas e as esperadas. Assim, com as medidas padronizadas da associação, a Anacor cria uma medida em distância métrica e cria projeções ortogonais sobre as quais as categorias podem ser alocadas, de forma a representar o grau de associação dado pelas distâncias 2χ em um espaço dimensional” (FÁVERO, et. al., 2006, P.8)

Batista et al (2004, p.632) esclarecem que “Para boa interpretação dos resultados, deve-se ter em mente que este plano de análise tem natureza essencialmente descritiva, não comportando inferências de causa e efeito e como corolário interpretações de risco. O teste de Qui-quadrado e a análise de resíduos aferem o distanciamento entre as observações realizadas e esperadas por simples aleatoriedade”.

Os testes estatísticos foram realizados por intermédio do software SPSS 15.0.

4 ANÁLISE DOS RESULTADOS

Pela análise de conteúdo efetuada, constatou-se a seguinte distribuição da natureza das referências bibliográficas por área temática:

Tabela 1 - Distribuição das Referências e Áreas Temáticas - artigos do 3o Congresso USP de

Controladoria e Contabilidade (2003)

673 136 57 56 350 67 221 8488 62 12 10 67 11 41 6937 17 6 7 33 5 3 0

58 62 4 5 112 23 15 30

51 14 8 7 25 6 3 23

Temas emergentesCont. Apl. Usuários Exter.Control. e Cont. GerencialMerc. Financ. Créd. eCapitaisPesq. Ensino da Cont.

ÁreaTemática

Count

Livrosnacionais

Count

Livrosestrangeiros

CountDissertações

CountTeses

CountPeriódicos

Count

Anais deEventos

Count

Endereçoseletrônicos

CountOutros

Referencial Bibliográfico

O contingenciamento entre a área temática e a natureza do referencial bibliográfico revela a seguinte ordem decrescente de preferência:

Contabilidade Aplicada para Usuários Externos: livros nacionais, outros, periódicos, livros estrangeiros, endereços eletrônicos, dissertações, anais de eventos e teses.

7

Controladoria e Contabilidade Gerencial: livros nacionais, periódicos, livros estrangeiros, teses, dissertações, anais de eventos, endereços eletrônicos e outros.

Mercados Financeiros de Crédito e de Capitais: periódicos, livros estrangeiros, livros nacionais, outros, anais de eventos, endereços eletrônicos, teses e dissertações.

Pesquisa e Ensino da Contabilidade: livros nacionais, periódicos, outros, livros estrangeiros, dissertações, teses, anais de eventos e endereços eletrônicos.

Temas emergentes: livros nacionais, periódicos, endereços eletrônicos, livros estrangeiros, outros, anais de eventos, dissertações e teses.

No âmbito geral da base de dados analisada, observa-se maior preferência pelos livros nacionais, seguidas dos periódicos, livros estrangeiros, endereços eletrônicos, outros, anais de eventos, dissertações e teses.

Na Tabela 2 a seguir são mostrados os valores observados e os esperados de cada variável, sendo a diferença entre as mesmas o valor residual.

Tabela 2 - Crosstabulation

Área Temática * Referencial Bibliográfico Crosstabulation

673 136 57 56 350 67 221 84 1644582,9 187,0 55,9 54,6 377,3 72,0 181,9 132,4 1644,0

7,8 -6,6 ,2 ,3 -2,7 -1,0 5,1 -7,388 62 12 10 67 11 41 69 360

127,6 41,0 12,2 12,0 82,6 15,8 39,8 29,0 360,0-4,7 3,8 -,1 -,6 -2,1 -1,3 ,2 8,4

37 17 6 7 33 5 3 0 10838,3 12,3 3,7 3,6 24,8 4,7 11,9 8,7 108,0

-,3 1,5 1,3 1,9 1,9 ,1 -2,8 -3,158 62 4 5 112 23 15 30 309

109,6 35,2 10,5 10,3 70,9 13,5 34,2 24,9 309,0-6,5 5,1 -2,2 -1,8 5,9 2,8 -3,7 1,1

51 14 8 7 25 6 3 23 13748,6 15,6 4,7 4,6 31,4 6,0 15,2 11,0 137,0

,4 -,4 1,6 1,2 -1,3 ,0 -3,4 3,9907 291 87 85 587 112 283 206 2558

907,0 291,0 87,0 85,0 587,0 112,0 283,0 206,0 2558,0

CountExpected CountAdjusted ResiduaCountExpected CountAdjusted ResiduaCountExpected CountAdjusted ResiduaCountExpected CountAdjusted ResiduaCountExpected CountAdjusted ResiduaCountExpected Count

Temas emergentes

Cont. Apl. Usuários Exte

Control. e Cont. Gerenci

Merc. Financ. Créd. eCapitais

Pesq. Ensino da Cont.

ÁreaTemática

Total

Livrosnacionais

Livrosestrangeiros Dissertações Teses Periódicos

Anais deEventos

Endereçoseletrônicos Outros

Referencial Bibliográfico

Total

O teste do Qui-Quadrado, cujo resultado está reproduzido na Tabela 3 abaixo, tem um nível de significância inferior a 1%, o que sugere a existência de uma relação de dependência entre área temática e a natureza da referência bibliográfica, o que valida o pressuposto subjacente ao teste de análise de correspondência.

8

Tabela 3 – Resultado do Teste de Qui-Quadrado

Chi-Square Tests

285,925a 28 ,000286,371 28 ,000

8,782 1 ,003

2558

Pearson Chi-SquareLikelihood RatioLinear-by-LinearAssociationN of Valid Cases

Value dfAsymp. Sig.

(2-sided)

5 cells (12,5%) have expected count less than 5. Theminimum expected count is 3,59.

a.

O número máximo de dimensões é o menor dentre o número de áreas temáticas e a

natureza das referências bibliográficas, menos um, ou seja, no caso específico, 4 dimensões.

Pela tabela apresentada na seqüência, observa-se que as duas primeiras dimensões juntas explicam 88,9% das variações das distâncias do 2χ , o que justifica a análise ter sido embasada apenas sobre tais dimensões.

Tabela 4 – Inércia e

Autovalor

Summary

,262 ,069 ,614 ,614 ,020 ,078,175 ,031 ,275 ,889 ,021,100 ,010 ,090 ,979,048 ,002 ,021 1,000

,112 285,925 ,000a 1,000 1,000

Dimension1234Total

SingularValue Inertia Chi Square Sig. Accounted for Cumulative

Proportion of Inertia

StandardDeviation 2

Correlation

Confidence SingularValue

28 degrees of freedoma.

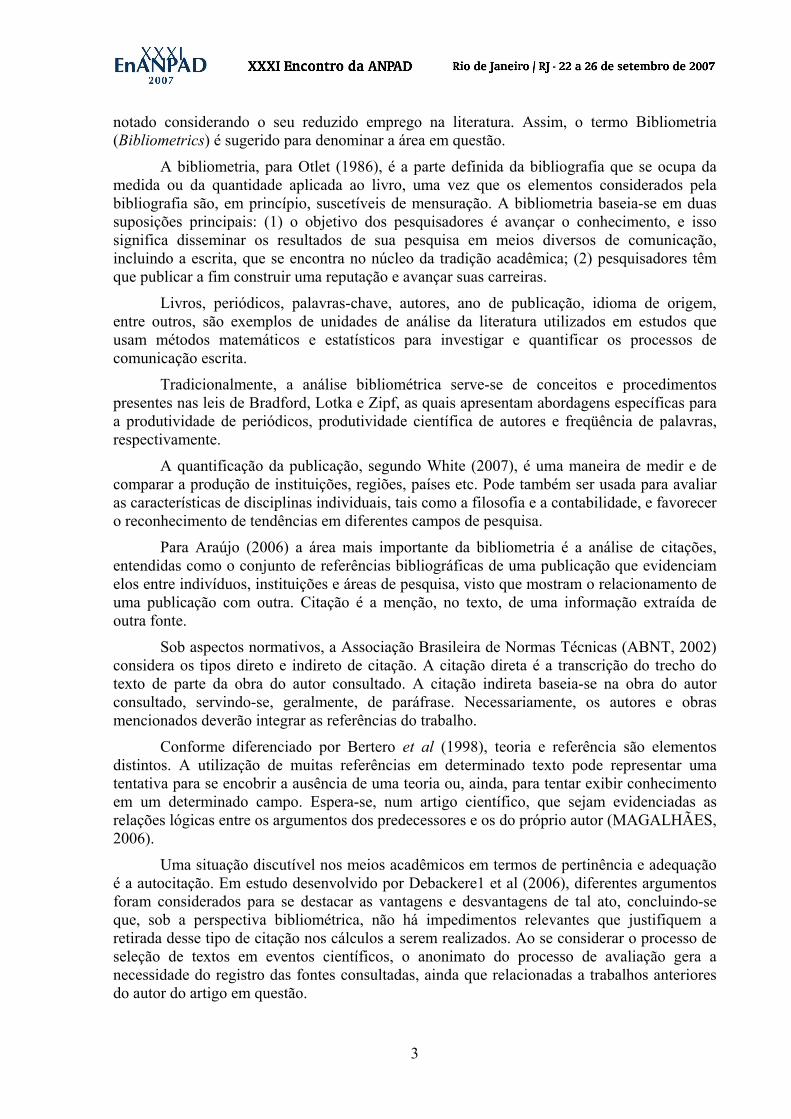

Nesse sentido, a análise de correspondência derivou duas dimensões para a projeção plana das categorias, como representado no mapa perceptual (Gráfico 1) mostrado abaixo.

9

Gráfico 1 – Mapa perceptual

O gráfico mostra que na área temática de Contabilidade Aplicada para Usuários Externos do 3º Congresso USP de Controladoria e Contabilidade (2003) predominaram as referências bibliográficas enquadradas na categoria outros, onde se destacam os normativos como leis, resoluções, circulares, pronunciamentos, dentre outros.

A área de Pesquisa e Ensino da Contabilidade aproxima-se mais de dissertações e endereços eletrônicos, enquanto que os artigos considerados como Temas Emergentes mostraram preferência por teses, livros nacionais.

A área de Mercados Financeiros de Crédito e de Capitais e a área de Controladoria e Contabilidade Gerencial aproximam-se em termos da natureza do referencial bibliográfico utilizado para o embasamento teórico, ou seja, ambos mostram maior preferência pelo uso de periódicos e anais de eventos.

Por fim, é importante observar que o uso de livros estrangeiros se mostrou distante de todas as áreas, o que sugere que não é uma característica peculiar a qualquer uma em específico, embora esteja mais afastado, sobretudo, da linha de pesquisa voltada para Contabilidade Aplicada para Usuários Externos.

10

5 CONSIDERAÇÕES FINAIS

Estudos epistemológicos na área contábil são necessários, sobretudo, para se compreender o desenvolvimento dessa ciência.

A plataforma teórica, sob a qual os estudos científicos são calcados, deve prover subsídios para a investigação do problema de pesquisa. Daí reside a relevância em se analisar o material bibliográfico, pois este mostra o grau de desenvolvimento ou esforços despendidos na área.

Assim, o presente estudo visou possibilitar melhor compreensão acerca da natureza do referencial bibliográfico característico ou peculiar a cada área temática do 3º Congresso USP de Controladoria e Contabilidade (2003), com o auxílio dos testes de Qui-quadrado e Análise de Correspondência.

Pelo teste de Qui-quadrado, constatou-se que há indícios de que existe uma relação entre a área temática e a natureza do referencial bibliográfico, o que justifica a subseqüente aplicação da Análise de Correspondência.

Os resultados da Análise de Correspondência sugerem que a área de pesquisa denominada de Contabilidade Aplicada para Usuários Externos diferencia-se das demais pela preponderância do conteúdo normativo, enquadrada na categoria outros do mapa perceptual.

O referencial teórico utilizado na área de Mercados Financeiros de Crédito e de Capitais e na área de Controladoria e Contabilidade Gerencial mostrou-se mais próximo às discussões contemporâneas veiculadas em periódicos e anais de eventos.

Os artigos publicados na área de Temas Emergentes apresentaram maior preferência pelo embasamento teórico em teses e livros nacionais. Cabe ressaltar que faz todo sentido para essa linha de pesquisa a utilização de teses, uma vez que estas são dotadas do caráter de originalidade pela sua própria natureza. Entretanto, há certa incoerência na plataforma teórica utilizada, na medida em esses trabalhos também são caracterizadas pelo uso de livros nacionais em detrimento de periódicos.

E, finalmente, quanto à área de Pesquisa e Ensino da Contabilidade, observou-se a preponderância de referências bibliográficas a dissertações e endereços eletrônicos.

REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS - ABNT. Citação: NBR-10520/ago - 2002. Rio de Janeiro: ABNT, 2002.

ARAÚJO, C.A. Bibliometria: evolução histórica e questões atuais. Porto Alegre: Em Questão, v. 12, n. 1, p. 11-32, jan./jun. 2006.

BATISTA, L.E., ESCUDER, M.M.L. e PEREIRA, J.C. A cor da morte: causas de óbito segundo características de raça no Estado de São Paulo, 1999 a 2001. Rev. Saúde Pública, 2004, vol.38, n.5, p.630-636.

BERTERO, C.O. et al. Critérios de avaliação de produção científica em Administração no Brasil. FGV/EAESP - Relatório de Pesquisa, n. 20, 1998.

CARDOSO, R.L. et al. Pesquisa Científica em Contabilidade entre 1990 e 2003. Revista de Administração de Empresas (FGV), São Paulo, v. 45, p. 34-45, 2005.

11

DEBACKERE, K. et al. A concise review on the role of author self-citations in information science, bibliometrics and science policy. Scientometrics Journal. Springer, v 67. n.2, may, 2006.

FÁVERO, L. P. L. ; BELFIORE, P. P. ; FIGUEIRA JUNIOR, M. F. . Utilização da Anacor para a identificação de meios de pagamento em populações de média e baixa renda. In: IX SEMEAD - Seminários em Administração FEA-USP, 2006, São Paulo. IX SEMEAD - Seminários em Administração FEA-USP, 2006.

GUEDES, V.L.S.; BORSCHIVER, S. Bibliometria: uma ferramenta estatística para a gestão da informação e do conhecimento, em sistemas de informação, de comunicação e de avaliação científica e tecnológica. VI Cinform. Jun, 2005.

HABERMAS, J. Conhecimento e Interesse. Rio de Janeiro: Zahar, 1982.

HAIR, J. F.; ANDERSON, R.E.; TATHAM, R.L.; BLACK, W.C. Análise multivariada de dados. 5º ed. Porto Alegre: Bookman, 2005.

JAPIASSU, H. Introdução ao pensamento epistemológico. 6º ed. Rio de Janeiro: Francisco Alves, 1991, 199 p.

MACIAS-SHAPULO, C. A. Ciência da Informação. Brasília, v. 27, n. 2, p. 134-140, maio/ago. 1998. Disponível em http://www.scielo.br/pdf/ci/v27n2/macias.pdf. Acessado em 23/04/07.

MAGALHÃES, F.A.C. Construção do saber no programa de doutorado em contabilidade no Brasil: plataformas teóricas e motivações. Dissertação (Mestrado). Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, 2006.

MAGALHÃES, F.A.C.; MARTINS, G.A. Construção do saber no doutorado em contabilidade no Brasil. In: XI Congresso de Contabilidade e Auditoria, 2006, Coimbra. Anais do Evento (CD-ROM), 2006.

MARTINS, G. A. ; SILVA, Renata Bernadeli Costa da . Plataforma Teórica - Trabalhos dos 3º e 4º Congressos USP de Controladoria e Contabilidade: Um estudo bibliométrico. In: V Congresso USP de Controladoria e Contabilidade, 2005, São Paulo / SP. Anais do Evento, 2005. Evento realizado nos dias 10 e 11 de outubro de 2005.

MORIKI, A.M.N.; MARTINS, G.A. Análise do referencial bibliográfico de teses e dissertações sobre Contabilidade e Controladoria. 3o Congresso USP de Controladoria e Contabilidade. São Paulo, FEA/USP. 2003.

OTLET, P. O livro e a medida: bibliometria. In: FONSECA, E.N. (org). Bibliometria: teoria e prática. São Paulo: Cultrix, 1986.

PESTANA, M. H.; GAGEIRO, J. N. Análise de dados para ciências sociais: a complementaridade do SPSS. 2. ed. Lisboa: edições Silabo, 2000.

PRITCHARD, A. Statistical bibliography or bibliometrics? Journal of Documentation, [s. l.], v. 25, n.4, p. 348-349, Dec. 1969.

RICCIO, E. L.; SAKATA, M.C.G.; MENDONÇA NETO, O. A inserção de Michel Foucault na Contabilidade: Movimentos de Teorias em Campos Interdisciplinares. In: 5º Congresso USP de Controladoria e Contabilidade, 2005. São Paulo: Anais do 5º Congresso USP de Controladoria e Contabilidade, 2005.

WHITE, H.D. Combining bibliometrics, information retrieval, and relevance theory: examples of a synthesis. New York: Journal of the American Society for Information Science and Technology, v. 58 , n. 4, feb, 2007.

12

ZEFF, S.A. A study of academic research journals in accounting. Accounting Horizons, v. 10, n. 3, p. 158-177, 1996.