UNIVERSIDADE TUIUTI DO PARANÁ Tatiane Milani Corrêa...

43

UNIVERSIDADE TUIUTI DO PARANÁ Tatiane Milani Corrêa Bueno A DESAPOSENTAÇÃO E SEUS ASPECTOS DOUTRINÁRIOS E JURISPRUDENCIAIS CURITIBA 2010

-

Upload

nguyennhan -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDADE TUIUTI DO PARANÁ Tatiane Milani Corrêa...

UNIVERSIDADE TUIUTI DO PARANÁ

Tatiane Milani Corrêa Bueno

A DESAPOSENTAÇÃO E SEUS ASPECTOS DOUTRINÁRIOS E JURISPRUDENCIAIS

CURITIBA 2010

Tatiane Milani Corrêa Bueno

A DESAPOSENTAÇÃO E SEUS ASPECTOS DOUTRINÁRIOS E

JURISPRUDENCIAIS

Trabalho de Conclusão de Curso apresentado ao Curso de Direito da Faculdade de Ciências Jurídicas da Universidade Tuiuti do Paraná, como requisito parcial para a obtenção do grau de Bacharel em Direito.

Orientador: Professor Oswaldo Pacheco Lacerda Neto.

CURITIBA 2010

TERMO DE APROVAÇÃO

Tatiane Milani Corrêa Bueno

A DESAPOSENTAÇÃO E SEUS ASPECTOS DOUTRINÁRIOS E JURISPRUDENCIAIS

Esta monografia foi julgada e aprovada para obtenção do título de Bacharel em Direito, no Curso de Direito da Universidade Tuiuti do Paraná.

Curitiba, _____ de_______________de 2010.

___________________________________________ Curso de Direito

Universidade Tuiuti do Paraná

_____________________________________________ Orientador Professor Oswaldo Pacheco Lacerda Neto

_____________________________________________ Professor

Universidade Tuiuti do Paraná

_____________________________________________ Professor

Universidade Tuiuti do Paraná

DEDICATÓRIA

Dedico este trabalho a minha família, por se mostrarem

diferentes enquanto pessoas, mas igualmente perfeitos e

admiráveis em essência, vocês me estimularam e me

impulsionaram a buscar vida nova a cada dia, meus

agradecimentos.

AGRADECIMENTOS

Agradeço imensamente a todos que contribuíram de alguma forma para o

desenvolvimento deste trabalho, em especial meu Professor Orientador

Oswaldo Pacheco Lacerda Neto e minha família por estarem sempre ao meu

lado.

RESUMO

Este trabalho tem por escopo abordar a discussão doutrinária e jurisprudencial

relativa à desaposentação, tendo em vista se tratar de um instrumento

recentemente legítimo no sistema jurídico brasileiro e no âmbito judiciário. Um

de seus principais debates é com relação à pretensa ausência de

fundamentação legal e constitucional sobre o tema. Busca-se, em suma, definir

e caracterizar o direito à aposentadoria, trabalhando uma série de conceitos a

ela relacionados, bem como sobre a sua natureza jurídica. Além disso, expõe

conceitualmente sobre o direito à desaposentação no ordenamento jurídico

brasileiro, delimita seu alcance com relação às aposentadorias pelas quais é

cabível a utilização deste instituto e, por fim, levanta discussões doutrinárias e

jurisprudenciais e seus fundamentos para a adoção de posicionamentos

favoráveis e desfavoráveis no tocante a possibilidade de restituição dos valores

recebidos.

Palavras-chave: Aposentadoria – Renúncia – Desaposentação – Restituição.

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................8

2 A PREVIDÊNCIA SOCIAL: UM DIREITO SOCIAL.............................................9

2.1 CONCEITO DE APOSENTADORIA.................................................................9

2.2 DA NATUREZA JURÍDICA DA APOSENTADORIA E DA POSSIBILIDADE

JURÍDICA DA RENÚNCIA....................................................................................12

2.2.1 Da natureza pública ou privada do Direito Previdenciário...........................15

2.3 REGIMES PREVIDENCIÁRIOS......................................................................16

2.3.1 Regime Geral De Previdência Social...........................................................18

2.3.1.1 Aposentadoria por Idade...........................................................................19

2.3.1.2 Aposentadoria por Tempo de Contribuição...............................................21

2.3.1.3 Aposentadoria Especial.............................................................................22

2.3.1.4 Aposentadoria por Invalidez......................................................................23

2.3.2 Regimes Próprios de Previdência Social.....................................................24

3 DO INSTITUTO DA DESAPOSENTAÇÃO......................................................26

3.1 CONCEITO DE DESAPOSENTAÇÃO............................................................26

3.2 DA PRETENSA AUSÊNCIA DE PREVISÃO LEGAL DO INSTITUTO...........31

4 DA POSSIBILIDADE DE RESTITUIÇÃO DOS VALORES RECEBIDOS DA

PREVIDÊNCIA SOCIAL.......................................................................................33

5 CONSIDERAÇÕES FINAIS...............................................................................40

REFERÊNCIAS BIBLIOGRÁFICAS.....................................................................42

8

1 INTRODUÇÃO

O presente trabalho visa abordar o instituto da desaposentação,

tendo em vista se tratar de um tema recente e pouco explorado pela doutrina

brasileira.

Para contextualizar o tema, serão abordados, inicialmente, aspectos

gerais da Previdência Social, tendo em vista seu caráter de direito social previsto

constitucionalmente.

A Previdência Social subdivide-se no ramo da saúde, da assistência

e da aposentadoria, para a qual este trabalho dará ênfase. A aposentadoria é

tema de direito previdenciário, previsto na Constituição Federal e em leis

infraconstitucionais, como a Lei nº 8.213/1991, e consiste em um ato vinculado,

personalíssimo, voluntário e, para alguns doutrinadores, irrenunciável.

Contudo, o instituto da desaposentação vem em confronto a este

conceito em sua íntegra, e permite com que o segurado “abra mão” de sua

aposentadoria, buscando um benefício posterior mais benéfico, situação esta que

vem sendo aceita pelos nossos Tribunais, como será demonstrado.

A aplicação deste instituto é criticada pela doutrina pelo fato da

pretensa ausência de sua previsão legal.

Por fim, será abordada a possibilidade do segurado requerer a

restituição dos valores recebidos à título de aposentadoria, pela Previdência

Social, haja vista que esta possibilidade possui fundamentos legais plausíveis.

9

2 A PREVIDÊNCIA SOCIAL: UM DIREITO SOCIAL

2.1 CONCEITO DE APOSENTADORIA

A seguridade social é direito constitucionalmente previsto no artigo

194 da Carta Magna e consiste, basicamente, no conjunto de ações de iniciativa

do Poder Público e da sociedade, que visam garantir os seguintes direitos: a

saúde, a previdência social e a assistência social.

Não pairam dúvidas de que todos esses direitos são direitos sociais

que, além de amparados constitucionalmente, possuem uma relação de co-

dependência, tendo em vista que são essenciais para a garantia da seguridade

social, pautando-se na busca pelo bem-estar social.

Com relação aos direitos sociais, a distinção estabelecida por

Norberto Bobbio1 é esclarecedora para defini-los no contexto das gerações dos

direitos fundamentais, veja-se:

Num primeiro momento, afirmaram-se os direitos de liberdade, isto é, todos aqueles direitos que tendem a limitar o poder do Estado e a reservar para o indivíduo, ou para os grupos particulares, uma esfera de liberdade em relação ao Estado; num segundo momento, foram propugnados os direitos políticos, os quais concebendo a liberdade não apenas negativamente, como não impedimento, mas positivamente, como autonomia – tiveram como conseqüência a participação cada vez mais ampla, generalizada e freqüente dos membros de uma comunidade no poder político (ou liberdade no Estado); e finalmente, foram proclamados os direitos sociais, que expressam o amadurecimento de novas exigências – podemos mesmo dizer, novos valores –, como os do bem-estar e da igualdade não apenas formal, e que poderíamos chamar de liberdade através ou por meio do Estado (BOBBIO, 1992, p.15 – grifo nosso).

1 BOBBIO, Norberto. A era dos direitos. Rio de Janeiro: Elsevier, 1992. p. 6.

10

No entanto, no que tange ao tema escolhido para o presente

trabalho, mostra-se de suma importância pontuar o conceito específico de

Previdência Social, o qual se encontra estampado, ao lado dos demais direitos

sociais, no caput do artigo 6º da Constituição Federal:

Art. 6o - São direitos sociais a educação, a saúde, o trabalho, a

moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição. (grifo nosso)

Nas lições de Carlos Alberto Pereira de Castro e de João Batista

Lazzari2, define-se a Previdência Social como sendo:

(...) o ramo da atuação estatal que visa à proteção de todo indivíduo ocupado numa atividade laborativa remunerada, para proteção dos riscos decorrentes da perda ou redução, permanente ou temporária, das condições de obter seu próprio sustento.

Já Marcelo Tavares3, ao tratar de benefícios previdenciários de forma

genérica (incluindo-se, portanto, a aposentadoria) os definem como:

Prestações pecuniárias, devidas pelo Regime Geral de Previdência Social aos segurados, destinadas a prover-lhes a subsistência, nas eventualidades que os impossibilite de, por seu esforço, auferir recursos para isto, ou a reforçar-lhes aos ganhos para enfrentar os encargos de família, ou amparar, em caso de morte ou prisão, os que dele dependiam economicamente. (grifo nosso)

2 CASTRO, Carlos Alberto Pereira de. Manual de Direito Previdenciário. 11.ed. Florianópolis

Conceito Editorial: 2009. p. 54. 3 TAVARES, Marcelo Leonardo. Direito Previdenciário. 4ª edição. Rio de Janeiro: Lúmen Júris,

2002. p. 87.

11

O artigo 201 da Constituição Federal estabelece, ainda, a forma de

organização da Previdência Social, sob a modalidade de regime geral, de caráter

contributivo e de filiação obrigatória, devendo atender os seguintes segmentos:

Art. 201. (...): I - cobertura dos eventos de doença, invalidez, morte e idade avançada; II - proteção à maternidade, especialmente à gestante; III - proteção ao trabalhador em situação de desemprego involuntário; IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda; V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º. (grifo nosso)

Assim, destacados os parâmetros constitucionais estabelecidos para

o atendimento da Previdência Social, é importante destacar a Lei nº 8.213/1991,

que instituiu os planos de benefício da Previdência Social, os quais são

gerenciados pelo Ministério da Previdência Social com o suporte do Instituto

Nacional do Seguro Social – INSS.

Conforme exposto alhures, é expresso no texto constitucional, o

caráter contributivo e compulsório da Previdência Social, definido por Ivan

Kertzman4 da seguinte forma:

O princípio da compulsoriedade é que obriga a filiação a regime de previdência social aos trabalhadores que exercem atividades remuneradas lícitas. (...) A contributividade significa que, para ter direito a qualquer benefício da Previdência Social, é necessário enquadrar-se na condição de segurado, devendo contribuir para a manutenção do sistema previdenciário. (grifo nosso)

4 KERTZMAN, Ivan. Curso Prático de Direito Previdenciário. 6

a ed. Revisada, ampliada e

atualizada. Salvador. Jus Podium: 2009. p. 28-29.

12

Assim, conclui-se que o exercício de qualquer atividade lícita

remunerada faz com que se ingresse no regime previdenciário e, uma vez dentro

do sistema, o indivíduo deve contribuir, para a manutenção do mesmo.

2.2 DA NATUREZA JURÍDICA DA APOSENTADORIA E DA POSSIBILIDADE

JURÍDICA DA RENÚNCIA

O ato da aposentadoria, sob um prisma administrativo, é um ato

vinculado, pois é a lei que estabelece os requisitos para a sua concessão, o qual

se concretizará se manifesta a vontade do agente.

Silvio Venosa5 preceitua que “atos jurídicos são aqueles eventos

emanados de uma vontade, quer tenham intenção precípua de ocasionar efeitos

jurídicos” (grifo nosso).

Desta feita, o elemento volitivo para a concretização do ato jurídico é

necessário, mesmo que a lei estabeleça os requisitos para a concessão da

aposentadoria, por se tratar de ato administrativo vinculado.

Nesse sentido, Fábio Zambitte Ibrahim6 afirma:

A concessão da aposentadoria é materializada por meio de um ato administrativo, pois consiste em ato jurídico emanado pelo Estado, no exercício de suas funções, tendo por finalidade reconhecer uma situação jurídica subjetiva. É ato administrativo na medida que emana do Poder Público, em função típica (contexto do Estado Social) e de modo vinculado, reconhecendo o direito do beneficiário em receber sua prestação. (grifo nosso)

5 VENOSA, Silvio de Salvo. Direito civil: parte geral. São Paulo: Atlas, 2005, p. 364.

6 IBRAHIM, Fábio Zambitte. Desaposentação. 3 ed., revisada e atualizada. Niterói. Impetus: 2009.

p.34.

13

A aposentadoria trata-se, ainda, de um direito personalíssimo, que

não permite transação ou transferência para terceiros, bem como de ato

voluntário, como preceitua Fábio Zambitte Ibrahim7:

Certamente o benefício previdenciário é direito inalienável do segurado e de seus dependentes, assegurado pela lei e pela Constituição, não podendo ser excluído pelo Poder Público, uma vez preenchidas as condições a seu implemento. Qualquer tentativa nesse sentido será eivada do vício da inconstitucionalidade. (grifo nosso)

Nesse diapasão, Roseval Rodrigues da Cunha Filho8 aduz que:

Aposentadoria constitui direito personalíssimo, pelo que não se admite sua transação ou transferência à terceiros a qualquer título, sendo vedada a sua cessão a qualquer título. Não significa, necessariamente que a aposentadoria seja um direito indisponível pelo seu titular (grifo nosso)

Outrossim, sob o aspecto administrativo do ato jurídico como ato

vinculado, há doutrinadores que entendem que a aposentadoria é também

irrenunciável, dado o seu caráter alimentar, como aduzem Carlos Alberto Pereira

Castro e João Batista Lazzari9:

Tem entendido o INSS que a aposentadoria é irrenunciável, dado seu caráter alimentar, só se extinguindo com a morte do beneficiário. E lhe atribui o caráter de irreversibilidade, por considerar a aposentadoria um ato jurídico perfeito e acabado, só podendo ser desfeito pelo Poder Público em caso de erro ou fraude na concessão. (grifo nosso)

7 IBRAHIM, 2009, p.39.

8 CUNHA FILHO, Roseval Rodrigues da. Desaposentação e Nova Aposentadoria. Revista de

Previdência Social, Ano XXVII, Nº 274, Setembro de 2003. Disponível em: <http://agata.ucg.br/formularios/ucg/institutos/nepjur/pdf/desaposentacao.PDF>. Acesso em: 11 de março de 2010. 9 CASTRO, 2009, p. 571.

14

No entanto, insta frisar que a renúncia, por sua vez, trata-se de uma

forma de extinção de direito, por meio de ato unilateral, bastando, para tanto, sua

declaração de vontade, como se demonstra a seguir:

APOSENTADORIA - RENÚNCIA UNILATERAL DO PARTICULAR AO RECEBIMENTO DOS PROVENTOS RESPECTIVOS - Desnecessidade do consentimento da administração e de lei a regular a matéria. Incabível a condenação ao pagamento de honorários advocatícios, em seara mandamental. Súmula nº 105, do STJ. Sentença confirmada, em reexame necessário. (TJMG - AC 000.176.343-2/00, 3

8 C.Cív., ReI. Oes.

Isalino Lisbôa, DJ. 29.06.2000 – grifo nosso).

Para Maria Helena Diniz, a renúncia consiste na “desistência de

algum direito. Ato voluntário pelo qual alguém abre mão de alguma coisa ou

direito próprio. Perda voluntária de um bem ou direito”.10

Caio Mario da Silva Pereira11 destaca que:

São em regra renunciáveis os direitos que envolvem um interesse meramente privado do seu titular, salvo proibição legal. Ao revés, são irrenunciáveis os direitos públicos, como ainda aqueles direitos que envolvem um interesse de ordem pública. (grifo nosso)

Deste entendimento, surge a necessidade de discorrer brevemente

acerca da discussão sobre a natureza jurídica do Direito Previdenciário, como

ramo autônomo do Direito, a fim de definir a aposentadoria como um direito

eminentemente de caráter público ou privado.

10

DINIZ, Maria Helena. Dicionário jurídico. Saraiva, 1998, p. 36. 11

PEREIRA, Caio Mário da Silva. Instituições de Direito Civil. Rio de Janeiro: Forense, 2000. p. 50

15

2.2.1 Da natureza pública ou privada do Direito Previdenciário

Conforme dito alhures, sob o aspecto da possibilidade ou não de

renúncia ao direito à aposentadoria, a discussão doutrinária recai sobre a

natureza pública ou privada do Direito Previdenciário em si.

Segundo os ensinamentos de Paulo Nader, a divisão entre direito

público e direito privado, apesar de ser a mais antiga, apresenta deficiências para

o estudo do direito, especialmente quando recaem sobre natureza jurídica das

matérias. Surgem, com isso, as teorias monístas (que defendem um único

domínio), dualistas (que dividem o Direito Positivo entre Público e Privado) e

trialistas (que entendem o Direito Positivo como um Direito Misto)12.

Nessa linha de raciocínio, Tércio Sampaio Ferraz Júnior afirma que a

preocupação em estabelecer essa diferenciação entre público de privado, busca

uma classificação de ramos dogmáticos, com certa finalidade prática13. E, ainda,

complementa14:

Não obstante as dificuldades, a distinção entre direito público e privado subsiste como instrumento tópico de sistematização, bem como as classificações de seus ramos. Pelos efeitos jurídicos, sua operacionalidade não pode ser desprezada. Dizer se uma norma é pública ou privada é importante para determinar seus efeitos apropriados e quais os princípios que o regem sistematicamente. (grifo nosso)

12

NADER, Paulo. Introdução ao Estudo do Direito. 25 ed. rev. e atual.. Rio de Janeiro: Forense, 2005. p. 97. 13

FERRAZ JUNIOR, Tercio Sampaio. Introdução ao Estudo do direito: técnica, decisão, dominação. 4 ed. São Paulo: Atlas, 2003. p. 140. 14

Ibd., p. 145.

16

Assim, a dificuldade de classificação do Direito Previdenciário, como

ramo autônomo de natureza pública ou privada, reside nas seguintes premissas,

pois:

a) de um lado, há a participação direta do Estado na relação jurídica

da aposentadoria, demonstrando sua natureza pública, sendo,

consequentemente, este direito considerado irrenunciável e

b) de outro lado, a aposentadoria trata-se de um direito

personalíssimo, disponível e, nessa linha de raciocínio, passível de renúncia.

2.3 REGIMES PREVIDENCIÁRIOS

Inicialmente, cumpre ressaltar que a Constituição Federal, ao prever

um sistema de seguridade social, instituiu vários regimes, dentre os quais se

destacam dois regimes, que são eles: o Regime Geral de Previdência Social –

RGPS e os Regimes Próprios da Previdência Social, no qual estão inseridos os

servidores públicos.

Há, ainda, o Regime de Previdência Complementar, o qual pode ser

dos servidores públicos, previsto no artigo 40, §14º a §16º da Constituição Federal

ou o Regime da Previdência Privada Complementar, previsto constitucionalmente.

Destaca-se que o Regime Próprio de Previdência Complementar

ainda não foi oficialmente instituído e, quando for, só poderá ser aplicado

mediante prévia anuência – ou opção – do servidor público.

17

Já o Regime Complementar de Previdência Privada15 está previsto

constitucionalmente no artigo 202 da Constituição Federal:

Art. 202. “O regime de previdência privado, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o beneficio contratado, e regulado na lei complementar.

O Regime Complementar de Previdência Privada pode ser do tipo

aberta ou fechada, e sua disciplina é regulamentada por lei complementar

específica16.

Os planos de previdência aberta são organizados por instituições

financeiras, que visam a instituição e operação de planos de benefícios, os quais

são disponibilizados a quem tenha interesse. São exemplos o Bradesco

Previdência, Flexprev Itaú, entre outros.

Já os planos de previdência complementar fechados são aqueles

instituídos por grupos fechados, constituídos, geralmente, na forma de fundações

ou sociedades civis sem fins lucrativos.

No entanto, esta modalidade é disponibilizada apenas para grupos

específicos, não estando aberta para adesão de outros que não os pertencentes

15

Lei Complementar nº 109/01 – Art. 1º - O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, é facultativo, baseado na constituição de reservas que garantam o benefício, nos termos do caput do artigo 202 da Constituição Federal, observado o disposto nesta Lei Complementar. 16

Lei Complementar nº 108/01 – Art. 1º - A relação entre União, os Estados, o Distrito Federal e os Municípios, inclusive suas autarquias, fundações, sociedades de economia mista e empresas controladas direta ou indiretamente, enquanto patrocinadoras de entidades fechadas de previdência complementar, e suas respectivas entidades fechadas, a que se referem §3º, §4º, §5º e §6º do artigo 202 da Constituição Federal, será disciplinado pelo disposto nesta Lei Complementar.

18

ao referido grupo. São exemplos o Previ (Caixa de Previdência dos funcionários

do Banco do Brasil) e a Petros (Petrobrás), entre outros.

2.3.1 Regime Geral de Previdência Social – RGPS

O Regime Geral da Previdência Social é previsto constitucionalmente

no artigo 201 e é regulamentado pela Lei nº 8.213/1991, que dispõe sobre os

Planos de Benefícios da Previdência Social e estabelece, ainda, os benefícios de

aposentadoria deste tipo de regime, sendo elas: a) por idade, b) por tempo de

contribuição; c) especial e d) por invalidez.

No entendimento de Ivan Kertzman17:

O Regime Geral da Previdência Social é aquele que abrange o maior número de segurados, sendo obrigatório para todos que exercem atividades remuneradas por ele descritas. Assim, todos os empregados de empresas privadas e todas as pessoas que trabalham por conta própria estão, também, obrigatoriamente filiados, devendo contribuir com sua parte para o sistema. (grifo nosso)

Além destes acima citados, este regime abrange ainda os

empregados que não trabalham e que querem contribuir facultativamente.

No caso dos segurados facultativos, é permitida a adesão a este

regime, em razão do princípio da universalidade, previsto constitucionalmente no

17

KERTZMAN, 2009, p. 32.

19

artigo 194, I da Carta Magna18, já que o Regime Geral da Previdência Social

possui como característica precípua a compulsoriedade.

2.3.1.1 Aposentadoria por Idade

A aposentadoria por idade está prevista nos artigos 48 a 51 da Lei nº

8.213/1991. A referida legislação estabelece um limite para sua concessão de 60

(sessenta) anos de idade para mulheres e 65 (sessenta e cinco) anos para

homens, sendo que este limite de idade é reduzido no caso de trabalhadores

rurais19, para 55 (cinquenta e cinco) anos se mulheres e 60 (sessenta) anos se

homens.

O benefício neste caso, quando requerido, consistirá, nos termos da

Lei nº 8.213/1991:

Art. 50. (...) numa renda mensal de 70% (setenta por cento) do salário-de-benefício, mais 1% (um por cento) deste, por grupo de 12 (doze) contribuições, não podendo ultrapassar 100% (cem por cento) do salário-de-benefício.

São requisitos para concessão deste benefício a carência de 180

contribuições mensais e a idade.

18

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. Parágrafo único. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: I - universalidade da cobertura e do atendimento; (...) (grifo nosso) 19

Leia-se: empregados rurais, avulsos rurais, contribuintes individuais rurais e garimpeiro.

20

Segue, abaixo, jurisprudência do Tribunal Regional Federal da 4ª

Região que prevê a necessidade de verificação dos referidos requisitos, no caso

específico da aposentaria por idade rural:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. AGRAVO RETIDO. APOSENTADORIA RURAL POR IDADE. REQUISITOS LEGAIS. COMPROVAÇÃO. INÍCIO DE PROVA MATERIAL, COMPLEMENTADA POR PROVA TESTEMUNHAL. CONSECTÁRIOS. TUTELA ESPECÍFICA. Não resta caracterizado cerceamento de defesa se a prova requerida pelo réu, o depoimento pessoal da autora, não foi realizada, com amparo legal, pois permite o Código de Processo Civil, em seu art. 453, §§ 1º e 2º, ao juiz, dispensar a produção das provas requeridas pela parte cujo advogado não compareceu à audiência. Procede o pedido de aposentadoria rural por idade quando atendidos os requisitos previstos nos artigos 11, VII, 48, § 1º e 142, da Lei nº 8.213/91. Comprovado o implemento da idade mínima (sessenta anos para o homem e de cinqüenta e cinco anos para a mulher), e o exercício de atividade rural, ainda que de forma descontínua, por tempo igual ao número de meses correspondentes à carência, é devido o benefício de aposentadoria rural por idade à parte autora. Para fins de atualização monetária e juros haverá a incidência, uma única vez, até o efetivo pagamento, dos índices oficiais de remuneração básica e juros aplicados à caderneta de poupança, a contar de 01-07-2009, data em que passou a viger a Lei n.º 11.960, de 29-06-2009, publicada em 30-06-2009, que alterou o art. 1.º-F da Lei n.º 9.494/97. No período imediatamente anterior, desde abril de 2006, o indexador aplicável é o INPC (art. 31 da Lei n.º 10.741/03, c/c a Lei n.º 11.430/06, precedida da MP n.º 316, de 11-08-2006, que acrescentou o art. 41-A à Lei n.º 8.213/91, e REsp. n.º 1.103.122/PR). Ausente o periculum in mora, incabível a concessão da antecipação da tutela jurisdicional. Concessão da tutela específica de que trata o artigo 461 do CPC (TRF4ª Região, QOAC 2002.71.00.050349-7, 3ª Seção, Relator para acórdão Des. Federal Celso Kipper, de 02-10-2007). (TRF4 - AC 2009.70.99.004430-5, Sexta Turma, Relator José Francisco Andreotti Spizzirri, D.E. 08/03/2010 – grifo nosso)

No entanto, é importante destacar que há entendimento do Superior

Tribunal de Justiça no sentido de que os requisitos da idade e da carência,

essenciais para a concessão deste benefício, não precisam ser simultâneos. Veja-

se:

PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. APOSENTADORIA POR IDADE. REQUISITOS. IMPLEMENTAÇÃO SIMULTÂNEA. DESNECESSIDADE. Não é necessária a implementação simultânea dos requisitos legais para a concessão da aposentadoria por idade. O benefício é devido

21

independentemente da posterior perda da qualidade de segurado à época do preenchimento do requisito etário, desde que o obreiro tenha vertido à Previdência Social o número de contribuições previstas na tabela do artigo 142 da Lei nº 8.213/91. Precedentes. Agravo regimental a que se nega provimento. (STJ- AgRg no REsp 637761/SC, Rel. MIN. CARLOS FERNANDO MATHIAS (JUIZ CONVOCADO DO TRF 1ª REGIÃO), Sexta Turma, julgado em 17/12/2007, DJ 18/02/2008 – grifo nosso)

Por fim, o benefício da aposentadoria por idade se encerra com a

morte do segurado.

2.3.1.2 Aposentadoria por Tempo de Contribuição

A aposentadoria por tempo de contribuição, conhecida antes da

Emenda Constitucional nº 20/1998 como aposentadoria por tempo de serviço, está

prevista no artigo 201, § 7º da Constituição Federal e também nos artigos 52 a 56

da Lei nº 8.213/1991. Veja-se:

Art. 201 (...) § 7º É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições: I - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; (grifo nosso)

O valor deste benefício pode chegar até 100% (cem por cento) do

salário benefício. Além disso, a aposentadoria do tempo de contribuição possui

22

uma particularidade com relação à classe dos professores, de acordo com artigo

201, § 8º da Constituição Federal20.

Nesse sentido, a jurisprudência do Tribunal Regional da 4ª Região

tem entendido que esta será concedida quando efetivamente comprovado o tempo

de serviço exclusivo nas funções de magistério, após 25 (vinte e cinco) anos para

as mulheres e 30 (trinta) anos para os homens21.

2.3.1.3 Aposentadoria Especial

A aposentadoria especial é aquela devida ao segurado no caso de

exposição a agentes nocivos que possam prejudicar a integridade física e/ou a

saúde do trabalhador.

Este benefício está previsto nos artigos 57 e 58 da Lei nº 8.213/1991

e depende de comprovação pelo segurado do tempo de trabalho permanente e da

efetiva exposição aos agentes nocivos físicos, químicos, biológicos que

prejudiquem a saúde ou a sua integridade física.

20

Artigo 201, § 8º da Constituição Federal – (...) comprove exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio (grifo nosso). 21

ADMINISTRATIVO. SERVIDOR PÚBLICO. TEMPO DE SERVIÇO EXCLUSIVAMENTE DE PROFESSOR. EC Nº 20/98 - APOSENTADORIA PROPORCIONAL - REQUISITOS PREENCHIDOS - CONCESSÃO. 1. O período em que o servidor público laborou exclusivamente no cargo de professor, antes da EC nº 20/98, deve ser computado para efeitos de aposentadoria com o acréscimo de 17%, conforme art. 8º daquela Emenda. 2. Preenchidos todos os requisitos para a aposentadoria exigidos pela EC nº 20/98, deve a mesma ser concedida, sendo inexigível exercício de mais tempo de serviço. (TRF4, APELREEX 2007.72.00.014492-8, Terceira Turma, Relatora Maria Lúcia Luz Leiria, D.E. 24/02/2010 – grifo nosso)

23

Será devido este benefício a partir da data do desligamento do

emprego ou quando devidamente requerida e seu valor será de 100% (cem por

cento) do salário benefício, nos termos da lei aplicável:

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a lei. § 1º A aposentadoria especial, observado o disposto no art. 33 desta Lei, consistirá numa renda mensal equivalente a 100% (cem por cento) do salário-de-benefício (grifo nosso).

São beneficiários desta espécie de aposentadoria os segurados

empregados, trabalhadores avulsos e contribuintes individuais filiados à

cooperativa de trabalho e de produção.

2.3.1.4 Aposentadoria por Invalidez

A aposentadoria por invalidez será devida ao segurado que, gozando

ou não do auxílio-doença, considera-se incapaz de reabilitação para o exercício de

sua atividade.

O direito ao benefício durará enquanto o segurado permanecer nesta

condição, pois se recuperada sua capacidade laboral, esta aposentadoria será

cancelada automaticamente, sem prejuízo ao segurado, conforme disposto nos

artigos 42 a 47 da Lei nº 8.213/1991 que tratam do tema.

Esse benefício não será inferior a um salário mínimo e consistirá

numa renda mensal correspondente a 100% (cem por cento) do salário-benefício.

24

A legislação também não prevê a possibilidade desta modalidade de

aposentadoria dispensar perícias médicas, atribuindo o caráter definitivo. Mas não

obsta o segurado de requerer a conversão desta para a modalidade de

aposentadoria por idade, se cumpridos os requisitos autorizadores para a sua

concessão.

2.3.2 Regimes Próprios de Previdência Social

Os Regimes Próprios da Previdência Social estão previstos no artigo

40 da Constituição Federal e abrangem os servidores públicos titulares de cargos

efetivos da União, Estados, Distrito Federal e Municípios, incluindo as autarquias e

fundações.

Este artigo enumera as modalidades de aposentadoria para os

servidores públicos que são: a aposentadoria por invalidez, a compulsória e a

voluntária.

O artigo 40, §1º, inciso III da Carta Magna prevê a aposentadoria

voluntária, para a qual se requer como requisito, além de tempo mínimo de

contribuição, idade mínima do segurado.

Já o artigo 40, §1º, inciso II prevê a possibilidade constitucional de

aposentar-se aos setenta anos de idade e, no inciso I do mesmo artigo, a

aposentadoria por invalidez, quando comprovado por meio de perícia médica a

incapacidade permanente do segurado.

Além disso, cumpre destacar que a Lei nº 9.717/1998, que trata

sobre regras gerais para a organização e o funcionamento dos regimes próprios

25

de previdência social dos servidores públicos, limitou a competência concorrente

da matéria, esclarecendo que compete à União o “estabelecimento e a publicação

dos parâmetros e das diretrizes gerais previstos nesta Lei”.

Desta feita, tem-se a Orientação Normativa do Ministério da

Previdência Social nº 1/2007, que prevê em seu artigo 1º que ficam submetidos às

normas ali previstas: “os Regimes Próprios de Previdência Social dos servidores

públicos titulares de cargos efetivos, dos Magistrados, Ministros e Conselheiros

dos Tribunais de Constas, membros do Ministério Público e de quaisquer dos

poderes da União, dos Estados, do Distrito Federal e dos Municípios, incluídas as

autarquias e fundações”.

No entanto, referida orientação (e outros sobre o tema) recebem

críticas no sentido de que atos administrativos não podem impor condutas a outras

Unidades da Federação, consistindo em patente afronta ao princípio da autonomia

dos entes federativos. Não obstante, nos termos do artigo 149, §1º da

Constituição Federal:

Art. (...) § 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, (...) (grifo nosso).

Conclui-se que, aos titulares de cargos efetivos é devido igual

tratamento, com instituição de contribuições por todos os entes federativos22, nos

termos da regra do artigo 40 da Carta Magna.

22

“(...) toda a disciplina constitucional originária do regime dos servidores públicos – inclusive a do seu regime previdenciário, - já abrangia os três níveis de organização federativa, impondo-se à observância de todas as unidades federadas, ainda quando – com base no artigo 149, parágrafo

26

3 DO INSTITUTO DA DESAPOSENTAÇÃO

3.1 CONCEITO DE DESAPOSENTAÇÃO

A desaposentação consiste em um instituto que possibilita o

cancelamento da aposentadoria, por ato voluntário e personalíssimo.

Fábio Zambitte Ibrahim23 entende a desaposentação da seguinte

forma:

(...) traduz-se na possibilidade do segurado renunciar a aposentadoria com o propósito de obter benefício mais vantajoso, no Regime Geral de Previdência Social ou Regime Próprio de Previdência Social, mediante a utilização de seu tempo de contribuição. Ela é utilizada colimando a melhoria do status financeiro do aposentado. (grifo nosso)

No entendimento de Castro e Lazzari 24:

Em contraposição à aposentadoria, que é o direito do segurado à inatividade remunerada, a desaposentação é o direito do segurado ao retorno à atividade remunerada. É o ato de desfazimento da aposentadoria por vontade do titular, para fins de aproveitamento do tempo de filiação em contagem para nova aposentadoria, no mesmo ou em outro regime previdenciário. (grifo nosso)

É importante destacar que, nessa linha de raciocínio, como é

necessário o elemento volitivo para a concessão da aposentadoria, ou seja, a

vontade do agente, da mesma forma deve-se considerar este elemento diante da

único – que a proposta não altera – organizem sistema previdenciário próprio para os seus servidores: (...) (STF – ADI nº 2024/DF, Rel. Sepúlveda Pertence, DJ 22/06/2007) 23

IBRAHIM, 2009, p. 36. 24

CASTRO, 2009, p. 570-571.

27

análise sobre a possibilidade da sua renúncia, como concluem os autores25 acima

citados:

Entendemos que a renúncia é perfeitamente cabível, pois ninguém é obrigado a permanecer aposentado contra o seu interesse. E, neste caso, a renúncia tem por objetivo a obtenção futura de benefício mais vantajoso, pois o beneficiário abre mão dos proventos que vinha recebendo, mas não do tempo de contribuição que teve averbado. (grifo nosso)

É nesse sentido que os Tribunais brasileiros vêm decidindo,

atualmente, com relação à possibilidade de renúncia deste direito à aposentadoria,

visto que é um direito patrimonial disponível e com manifestação unilateral de

vontade do agente.

Cumpre destacar que o Superior Tribunal de Justiça, no Agravo de

Instrumento em Recurso Especial autuado sob o nº 497.683, de Pernambuco, já

criou precedente sobre o tema, considerando a aposentadoria um direito de

caráter patrimonial disponível, sendo, portanto, renunciável, conforme a ementa a

seguir do referido julgado:

PREVIDENCIÁRIO E PROCESSUAL CIVIL. BENEFÍCIO PREVIDENCIÁRIO. RENÚNCIA. FALTA DE INTIMAÇÃO DA UNIÃO PARA FUNCIONAR COMO LITISCONSORTE NECESSÁRIO. PRELIMINAR DE NULIDADE DO FEITO AFASTADA. ALÍNEA "C". AUSÊNCIA DO COTEJO ANALÍTICO. ART. 255/RISTJ. APLICAÇÃO DA SÚMULA 182/STJ. INTUITO PROCRASTINATÓRIO. APLICAÇÃO DE MULTA. AGRAVO INTERNO DESPROVIDO. I- A aposentadoria é direito patrimonial disponível. Portanto, passível de renúncia. Precedentes. II- Descabida a tese alusiva à nulidade do feito, tendo em vista a lide não objetivar concessão ou não de benefício previdenciário mas, tão somente, declarar a possibilidade de renúncia do benefício, para eventual obtenção de certidão de tempo de serviço. Neste particular, o interesse é exclusivo da Autarquia Previdenciária.

25

Ibdem, p. 571.

28

III- A admissão do Especial com base na alínea "c" impõe seja colacionado repositório oficial. A mera juntada de ementa extraída da "internet", somente a ementa, não satisfaz, para fins de comprovação da divergência, o comando contido no art. 255, §§ 1º e 2º do RISTJ. (...) VI- Agravo desprovido. (SRJ - AgRg no REsp 497683/PE, Rel. Ministro Gilson Dipp, 5ª Turma, julgado em 17/06/2003, DJ 04/08/2003 – grifo nosso)

Não obstante, das lições de Carlos Alberto Pereira de Castro e João

Batista Lazzari26 denota-se que “a renúncia ao benefício previdenciário não implica

na renúncia ao próprio tempo de serviço, previamente computado para a sua

concessão”.

Na lição de Fábio Zambitte Ibrahim27 sobre o assunto:

Nos tempos atuais, em que se discute com cada vez maior atenção o tema da inclusão previdenciária, deve a Administração Pública dar o exemplo e esforçar-se no reconhecimento das prerrogativas de seus segurados, que são, em última instância, a razão de existir do regime protetivo. A garantia da desaposentação insere-se neste contexto, e requer imediata aceitação. (grifo nosso)

No entanto, é importante ressaltar que há divergência doutrinária

com relação à possibilidade da desaposentação para o aproveitamento do tempo

em um mesmo regime ou em regimes previdenciários distintos.

Cita-se, como exemplo, um segurado aposentado por tempo de

contribuição que, após o ato concessivo da mesma, opta pela continuidade do

exercício de sua atividade laborativa.

Este segurado pode beneficiar-se do instituto da desaposentação,

objeto de análise do presente trabalho, tendo em vista que poderá utilizar-se do

26

CASTRO, 2009, p.572. 27

IBRAHIM, 2009, p.60.

29

tempo de contribuição para aposentar-se por idade, o que seria muito mais

benéfico ao mesmo, justificando a sua possibilidade.

O que ocorre é que a desaposentação não se trata de uma

acumulação de benefícios, mas na renúncia expressa do direito ao benefício

previdenciário, a fim de postergá-lo, aproveitando-se o tempo de serviço.

Embora haja argumentos que possam refutar a concessão da

desaposentação, como o ato jurídico perfeito e a segurança jurídica, bem como os

princípios da irreversibilidade e da definitividade do ato jurídico, referida

interpretação já foi pacificada pela jurisprudência de modo favorável à sua

concessão.

Para tanto, deve-se lançar mão do argumento de que a medida se

trata de medida protetiva, pois o segurado “abre mão” de um benefício para que

futuramente venha a perceber outro ainda mais satisfatório e benéfico.

Segue, portanto, o entendimento praticamente pacificado dos

Tribunais, pela concessão da desaposentação aos segurados, como colacionado

nas seguintes decisões:

PREVIDENCIÁRIO. DESAPOSENTAÇÃO PARA RECEBIMENTO DE NOVA APOSENTADORIA. AUSÊNCIA DE NORMA IMPEDITIVA. NECESSIDADE DE DEVOLUÇÃO DO MONTANTE RECEBIDO NA VIGÊNCIA DO BENEFÍCIO ANTERIOR. IMPOSSIBILIDADE DE COMPENSAÇÃO. 1. Tratando-se a aposentadoria de um direito patrimonial, de caráter disponível, é passível de renúncia. 2. Para que o segurado possa renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS e concomitantemente à percepção dos proventos de aposentadoria, os valores recebidos da autarquia previdenciária, a título de amparo, deverão ser integralmente restituídos. Precedente da Terceira Seção desta Corte. 3. O art. 181-B do Dec. n. 3.048/99, acrescentado pelo Decreto n.º 3.265/99, que previu a irrenunciabilidade e a irreversibilidade das aposentadorias por idade, tempo de contribuição/serviço e especial, como norma regulamentadora que é, acabou por extrapolar os limites a

30

que está sujeita, porquanto somente a lei pode criar, modificar ou restringir direitos (inciso II do art. 5º da CRFB). 4. O § 2º do art. 18 da Lei nº 8.213/1991, com a redação dada pela Lei nº 9.528/1997, é expresso ao dispor que: "o aposentado pelo Regime Geral de Previdência Social - RGPS que permanecer em atividade sujeita a este Regime, ou a ele retornar, não fará jus a prestação alguma da Previdência Social em decorrência do exercício dessa atividade, exceto ao salário-família e à reabilitação profissional, quando empregado". 5. Impossibilidade de compensação dos valores a serem devolvidos ao INSS com os proventos do novo benefício a ser concedido, sob pena de burla ao § 2º do art. 18, uma vez que as partes já não mais seriam transportadas ao status jurídico anterior à inativação (por força da necessidade de integral recomposição dos fundos previdenciários usufruídos pelo aposentado). (TRF4 - AC 2009.71.00.017241-4, Sexta Turma, Relator Eduardo Vandré Oliveira Lema Garcia, D.E. 05/02/2010 – grifo nosso)

PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. RENÚNCIA. DESAPOSENTAÇÃO. POSSIBILIDADE. RESTITUIÇÃO DOS VALORES. 1. A aposentadoria se insere no rol de interesses disponíveis, factível, pois de renúncia. 2. O tempo de serviço/contribuição em que o requerente esteve exercendo atividade vinculada ao Regime Geral de Previdência Social concomitantemente à percepção dos proventos de aposentadoria pode ser computado aos fins de novo benefício, desde que integralmente restituídos à autarquia os valores recebidos em virtude da aposentadoria renunciada. (TRF4 - APELREEX 2000.71.00.001820-3, Quinta Turma, Relator p/ Acórdão Fernando Quadros da Silva, D.E. 10/08/2009 – grifo nosso)

Por fim, é importante destacar ainda que, a desaposentação visa a

renúncia ao benefício previdenciário, mas não ao tempo de serviço, o qual o

segurado pretende que seja computado em sua totalidade e aproveitado

posteriormente para concessão de uma nova aposentadoria. Nesse sentido, a

jurisprudência tem se mostrado pacífica28.

28

PREVIDENCIÁRIO. MANDADO DE SEGURANÇA. APOSENTADORIA. RENÚNCIA. EXPEDIÇÃO DE CERTIDÃO DE TEMPO DE SERVIÇO PARA APROVEITAMENTE EM REGIME PREVIDENCIÁRIO DIVERSO. CONTAGEM RECÍPROCA. DEVOLUÇÃO DAS PARCELAS RECEBIDAS. 1. Segundo o entendimento do Superior Tribunal de Justiça, a aposentadoria é direito patrimonial disponível, sendo, em tese, possível a renúncia. 2. A renúncia da aposentadoria não atinge o tempo de contribuição, de modo que viável seu aproveitamento em outro regime previdenciário. (...) (TRF4 - APELREEX 2008.71.05.000609-8, Turma Suplementar, Relator Ricardo Teixeira do Valle Pereira, D.E. 27/10/2008)

31

3.2 DA PRETENSA AUSÊNCIA DE PREVISÃO LEGAL DO INSTITUTO

Embora um lado da doutrina aponte suposta violação ao princípio da

legalidade, previsto na Constituição Federal no art. 37, caput, pela ausência de

previsão legal do instituto da desaposentação, convém sublinhar que por se tratar

de omissão, subsiste a permissão, como fundamento Carlos Alberto Pereira de

Castro e João Batista Lazzari29:

A Constituição não veda a desaposentação; pelo contrário, garante a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana (art. 201, §9º). A Legislação Básica da Previdência é omissa quanto ao assunto, vendando apenas a contagem concomitante do tempo de contribuição e a utilização de tempo já aproveitado em outro regime. (grifo nosso)

Além disso, verifica-se que o Decreto nº 3.048/2001, que

regulamenta a Previdência Social, em seu artigo 181-B, parágrafo único, prevê

que:

Art. 181-B. As aposentadorias por idade, tempo de contribuição e especial concedidas pela previdência social, na forma deste Regulamento, são irreversíveis e irrenunciáveis. Parágrafo único. O segurado pode desistir do seu pedido de aposentadoria desde que manifeste esta intenção e requeira o arquivamento definitivo do pedido antes da ocorrência do primeiro de um dos seguintes atos: I - recebimento do primeiro pagamento do benefício; ou II - saque do respectivo Fundo de Garantia do Tempo de Serviço ou do Programa de Integração Social.

29

CASTRO, 2009, p. 571.

32

Todavia, este artigo é patentemente inconstitucional, visto que

limitador do direito do segurado, não sendo nem ao menos acatado pela

jurisprudência como dispositivo legal aplicável ao caso, visto que a proibição à

renúncia dos direitos previdenciários prejudica o segurado.

Desta forma, como afirma Fábio Zambitte Ibrahim30, “a sua

autorização é presumida, desde que não sejam violados outros preceitos legais ou

constitucionais”.

30

IBRAHIM, 2009, p. 71.

33

4 DA POSSIBILIDADE DE RESTITUIÇÃO DOS VALORES RECEBIDOS DA

PREVIDÊNCIA SOCIAL

Os tribunais brasileiros, como já exposto, vêm concedendo a

desaposentação judicialmente, pacificando sua posição e mitigando eventual

posicionamento doutrinário contrário a sua concessão.

Ocorre que, como consequência natural da concessão deste direito

ao segurado mediante ajuizamento de medida judicial cabível, surge a discussão

acerca da possibilidade ou não de restituição dos valores já recebidos pelo

segurado.

Primeiramente, é importante destacar o posicionamento doutrinário

que defende ser incabível, no caso de concessão da desaposentação, a

obrigatoriedade da devolução dos valores recebidos pelo segurado, sob o

fundamento de que os valores recebidos a título de aposentadoria possuem o

caráter alimentar, dada a garantia de subsistência de seus beneficiários.

No entendimento de Fábio Zambitte Ibrahim31:

(...) além de evidente caráter alimentar do benefício previdenciário, não se deve falar em restituição de valores recebidos no caso de desaposentação, sendo tal desconto somente admissível em regimes de capitalização individual pura, o que inexiste no sistema previdenciário público brasileiro, seja no RGPS ou em regimes próprios de previdência”

Contudo, na jurisprudência este entendimento ainda não vem sendo

muito aplicado, exceto no caso de não percepção de valores pelo segurado,

31 IBRAHIM, 2009, p. 69.

34

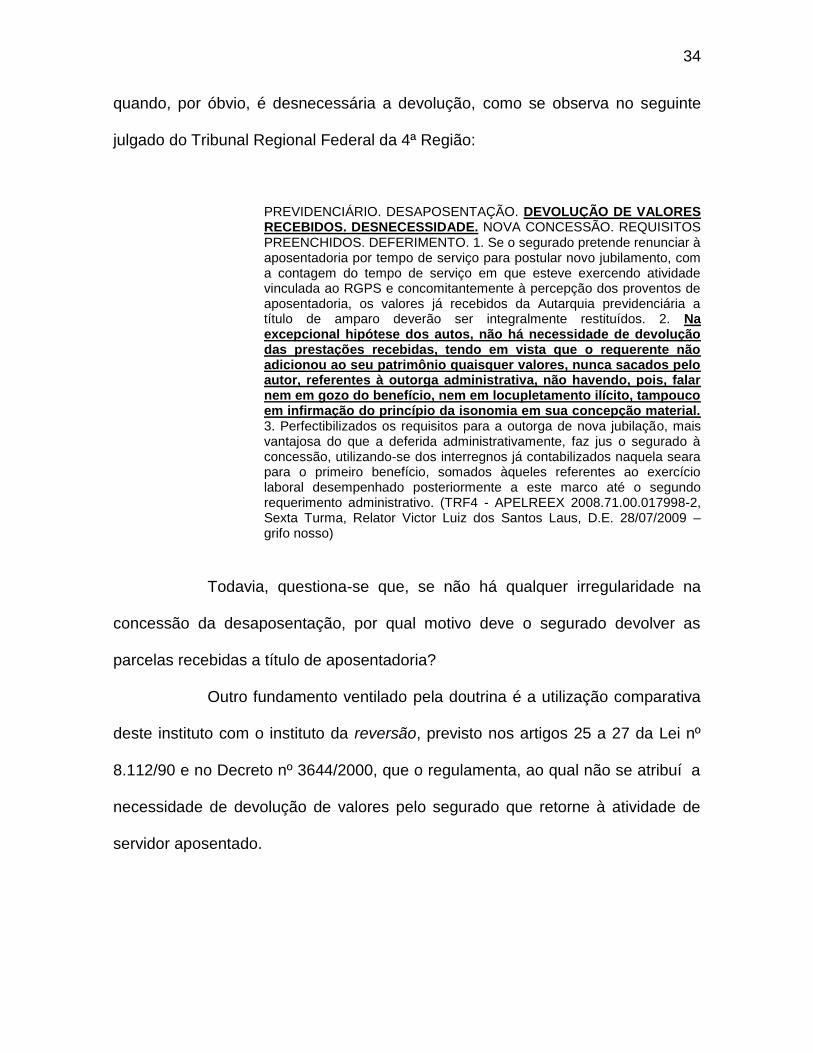

quando, por óbvio, é desnecessária a devolução, como se observa no seguinte

julgado do Tribunal Regional Federal da 4ª Região:

PREVIDENCIÁRIO. DESAPOSENTAÇÃO. DEVOLUÇÃO DE VALORES RECEBIDOS. DESNECESSIDADE. NOVA CONCESSÃO. REQUISITOS PREENCHIDOS. DEFERIMENTO. 1. Se o segurado pretende renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS e concomitantemente à percepção dos proventos de aposentadoria, os valores já recebidos da Autarquia previdenciária a título de amparo deverão ser integralmente restituídos. 2. Na excepcional hipótese dos autos, não há necessidade de devolução das prestações recebidas, tendo em vista que o requerente não adicionou ao seu patrimônio quaisquer valores, nunca sacados pelo autor, referentes à outorga administrativa, não havendo, pois, falar nem em gozo do benefício, nem em locupletamento ilícito, tampouco em infirmação do princípio da isonomia em sua concepção material. 3. Perfectibilizados os requisitos para a outorga de nova jubilação, mais vantajosa do que a deferida administrativamente, faz jus o segurado à concessão, utilizando-se dos interregnos já contabilizados naquela seara para o primeiro benefício, somados àqueles referentes ao exercício laboral desempenhado posteriormente a este marco até o segundo requerimento administrativo. (TRF4 - APELREEX 2008.71.00.017998-2, Sexta Turma, Relator Victor Luiz dos Santos Laus, D.E. 28/07/2009 – grifo nosso)

Todavia, questiona-se que, se não há qualquer irregularidade na

concessão da desaposentação, por qual motivo deve o segurado devolver as

parcelas recebidas a título de aposentadoria?

Outro fundamento ventilado pela doutrina é a utilização comparativa

deste instituto com o instituto da reversão, previsto nos artigos 25 a 27 da Lei nº

8.112/90 e no Decreto nº 3644/2000, que o regulamenta, ao qual não se atribuí a

necessidade de devolução de valores pelo segurado que retorne à atividade de

servidor aposentado.

35

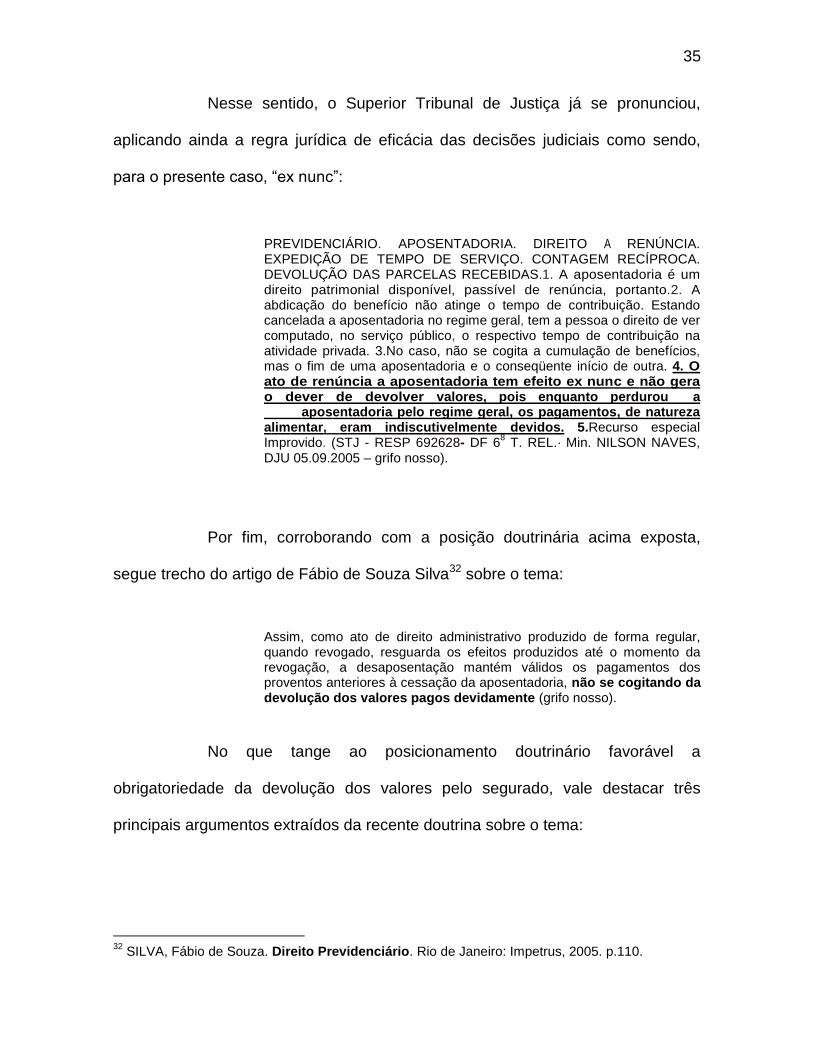

Nesse sentido, o Superior Tribunal de Justiça já se pronunciou,

aplicando ainda a regra jurídica de eficácia das decisões judiciais como sendo,

para o presente caso, “ex nunc”:

PREVIDENCIÁRIO. APOSENTADORIA. DIREITO A RENÚNCIA. EXPEDIÇÃO DE TEMPO DE SERVIÇO. CONTAGEM RECÍPROCA. DEVOLUÇÃO DAS PARCELAS RECEBIDAS.1. A aposentadoria é um direito patrimonial disponível, passível de renúncia, portanto.2. A abdicação do benefício não atinge o tempo de contribuição. Estando cancelada a aposentadoria no regime geral, tem a pessoa o direito de ver computado, no serviço público, o respectivo tempo de contribuição na atividade privada. 3.No caso, não se cogita a cumulação de benefícios, mas o fim de uma aposentadoria e o conseqüente início de outra. 4. O ato de renúncia a aposentadoria tem efeito ex nunc e não gera o dever de devolver valores, pois enquanto perdurou a aposentadoria pelo regime geral, os pagamentos, de natureza alimentar, eram indiscutivelmente devidos. 5.Recurso especial Improvido. (STJ - RESP 692628- DF 6

8 T. REL.· Min. NILSON NAVES,

DJU 05.09.2005 – grifo nosso).

Por fim, corroborando com a posição doutrinária acima exposta,

segue trecho do artigo de Fábio de Souza Silva32 sobre o tema:

Assim, como ato de direito administrativo produzido de forma regular, quando revogado, resguarda os efeitos produzidos até o momento da revogação, a desaposentação mantém válidos os pagamentos dos proventos anteriores à cessação da aposentadoria, não se cogitando da devolução dos valores pagos devidamente (grifo nosso).

No que tange ao posicionamento doutrinário favorável a

obrigatoriedade da devolução dos valores pelo segurado, vale destacar três

principais argumentos extraídos da recente doutrina sobre o tema:

32

SILVA, Fábio de Souza. Direito Previdenciário. Rio de Janeiro: Impetrus, 2005. p.110.

36

i) o enriquecimento ilícito do segurado;

ii) a necessidade de obediência do equilíbrio aturial e

iii) o ferimento do princípio da isonomia.

Nas lições de André Santos Novaes33:

A desaposentação implica, necessariamente, na devolução dos valores recebidos pela Previdência Social, que retornam aos seus cofres. Ao contrário, tipifica enriquecimento ilícito e prejuízo (...) (grifo nosso)

Seguindo a mesma linha de raciocínio, preceitua Marcelo Leonardo

Tavares34 que, “sendo prestação alimentar, não há que se falar em devolução”.

Completa, ainda, Fábio Zambitte Ibrahim35:

(...) as reservas acumuladas pelo segurado foram dimensionadas com o intuito de sustentá-lo durante o restante da sua vida, período certamente abreviado já pelo tempo que permaneceu jubilado pelo regime de origem, restando de óbvia conclusão que o regime previdenciário destino terá que arcar, naturalmente, com menor período de tempo, em razão de menor expectativa de vida do segurado. (grifo nosso)

Todavia, é importante ressaltar que o argumento de que, não

havendo a devolução dos valores recebidos pelo segurado, haverá um

desequilíbrio no sistema atuarial, visto a imprevisibilidade da concessão de

benefício posterior, é totalmente incabível, pois o segurado continuará

contribuindo.

33

NOVAES, Andre Santos. Possibilidade de Desaposentação – Temas Atuais de Previdência Social. São Paulo: Ltr, 1998. p. 27. 34

TAVARES, 2002, p. 247. 35

IBRAHIM, 2009, p 68.

37

Nesse sentido, há manifestações da jurisprudência:

PREVIDENCIÁRIO. MUDANÇA DE REGIME PREVIDENCIÁRIO. RENÚNCIA À APOSENTADORIA ANTERIOR COM O APROVEITAMENTO DO RESPECTIVO TEMPO DE CONTRIBUIÇÃO. POSSIBILIDADE. DIREITO DISPONÍVEL. DEVOLUÇÃO DOS VALORES PAGOS. NÃO-OBRIGATORIEDADE. RECURSO IMPROVIDO. 1. Tratando-se de direito disponível, cabível a renúncia à aposentadoria sob regime geral para ingresso em outro estatutário. 2. "O ato de renunciar a aposentadoria tem efeito ex nunc e não gera o dever de devolver valores, pois, enquanto perdurou a aposentadoria pelo regime geral, os pagamentos, de natureza alimentar, eram indiscutivelmente devidos" (STJ - Resp 663.336/MG. Recorrente: INSS. Recorrido: Ana Maria Athayde Polke. Rel. Min. Arnaldo Esteves Lima. DJU 07/02/2008 – grifo nosso)

Entendimento contrário é defendido pela doutrina que,

desconsiderando a natureza alimentar da verba recebida pelo segurado a título de

aposentadoria, fundamenta que a não devolução das mesmas caracterizaria o

enriquecimento ilícito do segurado, causando um rombo aos cofres públicos, como

aduz Lorena de Mello Rezende Colnago36:

Embora haja o interesse do segurado, no caso da desaposentação, não há interesse público, previsão legal, e, nem mesmo, objeto lícito e mora – face à aferição de vantagem em detrimento do equilíbrio financeiro dos Regimes de Previdência, ou seja, o enriquecimento ilícito do segurado. (grifo nosso)

O Tribunal Regional Federal da 4ª Região possui decisões reiteradas

no sentido da obrigatória necessidade de devolução dos valores recebidos pela

Previdência Social, veja-se:

PREVIDENCIÁRIO. DESAPOSENTAÇÃO. DEVOLUÇÃO DE VALORES RECEBIDOS. Se o segurado pretende renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS

36

COLNAGO, Lorena de Mello Rezende. Desaposentação. Revista de Previdência Social, ano XXIX, nº 301, 2005, p.793

38

e concomitantemente à percepção dos proventos de aposentadoria, os valores já recebidos da Autarquia previdenciária a título de amparo deverão ser integralmente restituídos, sendo possível avançar nessa questão da devolução de valores por se constituir em um minus em relação ao pedido principal de desaposentação. (TRF4 - EINF 2000.71.00.007548-0, Terceira Seção, Relator Des. Victor Luiz dos Santos Laus, D.E. 15/06/2009 – grifo nosso)

PREVIDENCIÁRIO. DESAPOSENTAÇÃO PARA RECEBIMENTO DE NOVA APOSENTADORIA. POSSIBILIDADE. AUSÊNCIA DE NORMA IMPEDITIVA. NECESSIDADE DE DEVOLUÇÃO DO MONTANTE RECEBIDO NA VIGÊNCIA DO BENEFÍCIO ANTERIOR. 1. Tratando-se a aposentadoria de um direito patrimonial, de caráter disponível, é passível de renúncia. 2. Pretendendo o segurado renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS e concomitantemente à percepção dos proventos de aposentadoria, os valores recebidos da autarquia previdenciária a título de amparo deverão ser integralmente restituídos. Precedente da Terceira Seção desta Corte. 3. O art. 181-B do Dec. n. 3.048/99, acrescentado pelo Decreto n.º 3.265/99, que previu a irrenunciabilidade e a irreversibilidade das aposentadorias por idade, tempo de contribuição/serviço e especial, como norma regulamentadora que é, acabou por extrapolar os limites a que está sujeita, porquanto somente a lei pode criar, modificar ou restringir direitos (inciso II do art. 5º da CRFB). 4. O beneficiário da assistência judiciária gratuita está sujeito ao princípio da sucumbência, mas nos termos da Lei nº 1.060/50. Dessa forma, diante da referida possibilidade de compensação, inadmissível que a autora promova a execução da parcela sucumbencial que lhe couber. (TRF4 - APELREEX 2009.71.00.006636-5, Sexta Turma, Relator Celso Kipper, D.E. 18/11/2009 – grifo nosso)

Todavia, no Tribunal Regional Federal da 4ª Região algumas

questões ainda não restam tão pacificadas, como é o caso da aplicação ou não de

juros e correção monetária sobre os valores a serem restituídos. Neste caso,

seguem duas decisões divergentes do mesmo Tribunal:

PREVIDENCIÁRIO. DESAPOSENTAÇÃO PARA RECEBIMENTO DE NOVA APOSENTADORIA. AUSÊNCIA DE NORMA IMPEDITIVA. DIREITO DISPONÍVEL. DEVOLUÇÃO NECESSÁRIA DOS MONTANTES RECEBIDOS EM FUNÇÃO DO BENEFÍCIO ANTERIOR, ACRESCIDOS DE JUROS E CORREÇÃO MONETÁRIA. 1. É perfeitamente válida a renúncia à aposentadoria, visto que se trata de um direito patrimonial de caráter disponível, inexistindo qualquer lei que vede o ato praticado pelo titular do direito. 2. A instituição previdenciária não

39

pode se contrapor à renúncia para compelir o segurado a continuar aposentado, visto que carece de interesse. 3. Se o segurado pretende renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS e concomitantemente à percepção dos proventos de aposentadoria, os valores recebidos da Autarquia Previdenciária a título de amparo deverão ser integralmente restituídos. 4. Pelo princípio da simetria, devidos juros pelo INSS quando do pagamento de prestações previdenciárias em atraso, também os valores a serem restituídos pelo autor deverão ser acrescidos de juros compensatórios, além de correção monetária. (TRF4 - AC 2008.72.05.000469-9, Turma Suplementar, Relator Luís Alberto D'azevedo Aurvalle, D.E. 03/11/2009 – grifo nosso)

PREVIDENCIÁRIO. REMESSA OFICIAL NÃO CONEHCIDA. PEDIDO DE DESAPOSENTAÇÃO PARA RECEBIMENTO DE NOVA APOSENTADORIA. AUSÊNCIA DE NORMA IMPEDITIVA. DIREITO DISPONÍVEL. DEVOLUÇÃO DOS MONTANTES RECEBIDOS EM FUNÇÃO DO BENEFÍCIO ANTERIOR NECESSÁRIA. 1. Não tendo a sentença recorrida reconhecido obrigação de conteúdo pecuniário (porquanto cingiu-se a declarar o direito do segurado à renunciar ao benefício previdenciário) e sendo o valor atribuído à causa, na inicial, não excedente ao limite de sessenta salários mínimos estabelecido pela legislação, não se conhece do reexame necessário. 2. É perfeitamente válida a renúncia à aposentadoria, visto que se trata de um direito patrimonial de caráter disponível, inexistindo qualquer lei que vede o ato praticado pelo titular do direito. 3. A instituição previdenciária não pode se contrapor à renúncia para compelir o segurado a continuar aposentado, visto que carece de interesse. 4. Se o segurado pretende renunciar à aposentadoria por tempo de serviço para postular novo jubilamento, com a contagem do tempo de serviço em que esteve exercendo atividade vinculada ao RGPS e concomitantemente à percepção dos proventos de aposentadoria, os valores recebidos da autarquia previdenciária a título de amparo deverão ser integralmente restituídos. 5. Na hipótese de devolução dos valores percebidos a título do primeiro benefício, não se aplicar sobre os mesmos juros eis que não há se falar em mora em relação a restituição daquela quantia ao INSS. (TRF4 - APELREEX 2007.72.05.004593-4, Sexta Turma, Relator João Batista Pinto Silveira, D.E. 11/02/2009)

Assim sendo, conclui-se que, a devolução dos valores pagos à

Previdência Social a título de aposentadoria possui entendimento controverso para

a questão.

40

5 CONSIDERAÇÕES FINAIS

Não pairam dúvidas de que o aposentado tem direito de optar e

pleitear a desaposentação, objeto do presente trabalho, com o intuito de obter

situação jurídico-econômica mais vantajosa.

Para tanto, verificou-se que a aposentadoria, enquanto ato jurídico

voluntário, personalíssimo, unilateral, disponível e vinculado, é também passível

de renúncia.

A concessão da desaposentação, embora haja controvérsia

doutrinária, já é passível de pleito judicial, cujo entendimento é pacífica pela sua

concessão.

Neste diapasão, estruturou-se neste trabalho a sistemática brasileira

previdenciária, identificando os Regimes Previdenciários Geral e Próprios, a fim de

contextualizar a inserção da desaposentação como instituto plenamente viável,

quando mais benéfico ao segurado.

Assim, mesmo diante da já mencionada pretensa ausência de

previsão legal sobre o tema, o caráter atribuído pela doutrina à possibilidade de

concessão da desaposentação, versa sobre uma análise omissiva-permissiva.

Por fim, recaiu-se sobre a análise com relação à possibilidade ou a

necessidade de devolução dos valores recebidos à titulo de aposentadoria pelo

segurado, quando concedida a desaposentação.

Veja-se que a utilização deste instituto visa a inserção do segurado

em outra espécie de aposentadoria, visto que mais benéfica. Portanto, a doutrina

não é pacífica nesse sentido, pois há quem diga que a devolução de valores é

41

obrigatória, por caracterizar enriquecimento ilícito do segurado, ou ainda ferimento

ao princípio da isonomia e ao equilíbrio do sistema aturial.

E, do outro lado, há doutrinadores que sustentam o posicionamento

de que é desnecessária a devolução de valores, visto que enquanto vigente a

aposentadoria concedida ao segurado era totalmente válida e eficaz, além de que

referida verba possui o caráter alimentar, ou seja, que visa a subsistência do

segurado, sendo incabível a devolução desta quantia.

Desta forma, foram apresentados os posicionamentos acima

expostos e, ainda, posição jurisprudencial, tendo pelo entendimento de que os

valores devem ser restituídos à Previdência Social.

Todavia, o tema ainda carece de estudo específico, pela doutrina,

razão pela qual optei por debruçar-me sobre ele.

42

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Constituição Federal da República Federativa do Brasil. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constitui%C3%A7ao.htm. Acesso em 01/03/2010. BRASIL. Lei nº 8.212 de 24/07/1991. Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/L8212compilado.htm. Acesso em 01/03/2010. BRASIL. Lei nº 8.213 de 24/07/1991. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L8213cons.htm. Acesso em 01/03/2010. BRASIL. Decreto nº 3644/2000. Disponível em: http://www.planalto.gov.br/CCIVIL/decreto/D3644.htm. Acesso em: 01/03/2010. BRASIL. Decreto nº 3048/1999. Disponível em: http://www.planalto.gov.br/ccivil/decreto/D3048.htm. Acesso em: 01/03/2010. BOBBIO, Norberto. A era dos direitos. Rio de Janeiro: Elsevier, 1992. CASTRO, Carlos Alberto Pereira de. Manual de Direito Previdenciário. 11. ed. Florianópolis Conceito Editorial: 2009. COLNAGO, Lorena de Mello Rezende. Desaposentação. Revista de Previdência Social, ano XXIX, nº 301, 2005. CUNHA FILHO, Roseval Rodrigues da. Desaposentação e Nova Aposentadoria. Revista de Previdência Social, Ano XXVII, Nº 274, Setembro de 2003. Disponível em:<http://agata.ucg.br/formularios/ucg/institutos/nepjur/pdf/desaposentacao.PDF>. Acesso em: 11 de março de 2010. DINIZ, Maria Helena. Dicionário jurídico. Saraiva, 1998. FERRAZ JUNIOR, Tercio Sampaio. Introdução ao Estudo do direito: técnica, decisão, dominação. 4 ed. São Paulo: Atlas, 2003. IBRAHIM, Fábio Zambitte. Desaposentação. 3 ed., revisada e atualizada. Niterói. Impetus: 2009. KERTZMAN, Ivan. Curso Prático de Direito Previdenciário. 6a ed. Revisada, ampliada e atualizada. Salvador. Jus Podium: 2009. NADER, Paulo. Introdução ao Estudo do Direito. 25 ed. rev. e atual.. Rio de Janeiro: Forense, 2005.

43

NOVAES, Andre Santos. Possibilidade de Desaposentação – Temas Atuais de Previdência Social. São Paulo: Ltr, 1998. PEREIRA, Caio Mário da Silva. Instituições de Direito Civil. Rio de Janeiro: Forense, 2000. SILVA, Fábio de Souza. Direito Previdenciário. Rio de Janeiro: Impetus, 2005 TAVARES, Marcelo Leonardo. Direito Previdenciário. 4ª edição. Rio de Janeiro: Lúmen Júris, 2002.