UNIVERSIDADE REGIONAL DE BLUMENAU - Livros Grátislivros01.livrosgratis.com.br/cp068893.pdf ·...

114

UNIVERSIDADE REGIONAL DE BLUMENAU - FURB CENTRO DE CIÊNCIAS SOCIAIS APLICADAS PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MARCO AURÉLIO BÜRKNER ADMINISTRAÇÃO DO CAPITAL DE GIRO EM MICRO E PEQUENAS EMPRESAS: UMA PESQUISA QUALITATIVA EM TRÊS RESTAURANTES DE BLUMENAU - SC BLUMENAU 2007

Transcript of UNIVERSIDADE REGIONAL DE BLUMENAU - Livros Grátislivros01.livrosgratis.com.br/cp068893.pdf ·...

UNIVERSIDADE REGIONAL DE BLUMENAU - FURB

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MARCO AURÉLIO BÜRKNER

ADMINISTRAÇÃO DO CAPITAL DE GIRO EM MICRO E PEQUENAS EMPRESAS:

UMA PESQUISA QUALITATIVA EM TRÊS RESTAURANTES DE BLUMENAU - SC

BLUMENAU

2007

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

MARCO AURÉLIO BÜRKNER

ADMINISTRAÇÃO DO CAPITAL DE GIRO EM MICRO E PEQUENAS EMPRESAS:

UMA PESQUISA QUALITATIVA EM TRÊS RESTAURANTES DE BLUMENAU - SC

Dissertação apresentada ao Programa de Pós-Graduação em Administração do Centro de Ciências Sociais Aplicadas da Universidade Regional de Blumenau, como requisito parcial para a obtenção do título de Mestre em Administração. Orientador: Mohamed Amal, Dr.

BLUMENAU

2007

ADMINISTRAÇÃO DO CAPITAL DE GIRO EM MICRO E PEQUENAS EMPRESAS:

UMA PESQUISA QUALITATIVA EM TRÊS RESTAURANTES DE BLUMENAU - SC

Por

MARCO AURÉLIO BÜRKNER

Dissertação apresentada ao Programa de Pós-Graduação em Administração – PPGAd do Centro de Ciências Sociais Aplicadas da Universidade Regional de Blumenau, como requisito parcial para a obtenção do grau de Mestre em Administração, Pela Banca Examinadora Formada Por:

Presidente: Mohamed Amal, Dr. - orientador, PPGAd/FURB

___________________________________________________________________________

Membro: Prof. Edmilson de Oliveira Lima, Ph.D. - co-orientador, PPGAd /FURB

___________________________________________________________________________

Membro: Profª. Maria José de Souza Carvalho Domingues, Dra., PPGAd /FURB

___________________________________________________________________________

Coordenadota do PPGAd: Profa. Denise Del`Prá Netto Machado, Dra.

Blumenau, 03 de maio de 2007

Dedico esse trabalho a todos que compreenderam seu propósito, colaboraram para que ele viesse a se tornar realidade e, sobretudo, àqueles que, de uma forma ou de outra, privaram-se de minha companhia e ainda assim disseram: “vá em frente!”.

AGRADECIMENTOS

Ao Grande Administrador do Universo por ter me dotado de capacidade para

realizar este trabalho, de coragem para encarar este desafio, de serenidade para não desistir, de

confiança para saber que valia a pena e intuição para descobrir coisas que teimavam em se

esconder. Ele, em sua infinita sabedoria, deu-me forças suficientes para superar os percalços

do caminho.

À minha família pelo apoio e compreensão nos momentos em que foram privados do

meu convívio devido aos compromissos acadêmicos.

Aos Professores Edmilson de Oliveira Lima, Mohamed Amal e Maria José Carvalho

de Souza Domingues pelas orientações e pelo incentivo.

Aos gerentes proprietários de restaurantes pela generosidade e gentileza com que

participaram desta pesquisa.

“Digo aos moços que a verdadeira ciência não é a que se incrusta para ornato, mas a que se assimila para nutrição.”

Machado de Assis

RESUMO

O capital de giro (ou a falta dele) aparece como um dos principais fatores que leva uma

empresa a encerrar as atividades. Assim sendo, esta pesquisa abordou o tema capital de giro,

em especial, como ele é administrado em micro e pequenas empresas. Para tanto, utilizou-se o

método qualitativo do tipo estudo de caso. A amostra envolve três dirigentes de empresas do

setor alimentação (restaurantes) da cidade de Blumenau, em Santa Catarina. Através da

pesquisa, identificou-se que os principais dirigentes das empresas são também seus

proprietários e que estes contam com uma pessoa de confiança para auxiliá-los na condução

do negócio. Além disso, detectou-se uma prática comum nas três empresas pesquisadas:

sempre que possível os dirigentes compram à vista para obter melhores preços e adquirirem

produtos de qualidade, aumentando a margem de lucro e maximizando as possibilidades de

negociação. Eles demonstram ter ciência de que controlar as compras e evitar o

endividamento é essencial para a prosperidade do negócio. Outro aspecto que chamou a

atenção foi o espírito empreendedor dos proprietários entrevistados, pois, mesmo que em

níveis distintos, os três sentiram-se desafiados a reerguer os pontos que, segundo declararam,

estavam “queimados” 1.

Palavras-chave: Capital de giro. Micro e pequenas empresas. Restaurantes

1 Ponto queimado: expressão popular empregada para designar um local no qual foram abertos vários

estabelecimentos comerciais e que por algum motivo não prosperaram, obrigando seus proprietários a fecharem as portas ou repassá-los a outros.

ABSTRACT

The working capital (or its lack of time) appears as one of mainly factors that lead a company

to close down its business. This research had approached the subject, specially, how it is

managed a small and micro companies. For this, it was used the qualitative method a sort of

studying case. The sample engages three managers of foods stuffs (restaurants) in Blumenau,

state of Saint Catherine. Trough this research, it was identified that the mainly companies’

managers are their owners, too and they have a confident person to help them to lead their

business. Besides, it was found out a common practice at the three researched companies:

whenever it is possible its managers pay in cash to get better prices and have products with

better quality, rising up the profit margin and also maximizing its business’s possibilities.

They demonstrate to know that to control purchases and avoid the indebtedness is essential to

the business1s prosperity. Another aspect that attracted attention was the interviewed owner’s

join venture spirit, because even if different levels the three managers felt themselves defiance

to rise up the points as they said, “were burnt”.

Key words: Working capital. Micro and small companies. Restaurant.

LISTA DE QUADROS

Figura 1 - Ciclo Financeiro (CF) de um produto......................................................................27

Figura 2 - Exemplo hipotético de um ciclo financeiro (CF) ideal em restaurante ...................28

Figura 3 - O que acontece em empresas com dificuldades financeiras nos E.U.A. .................33

Figura 4 - Principais características do Restaurante Panela de Barro ......................................52

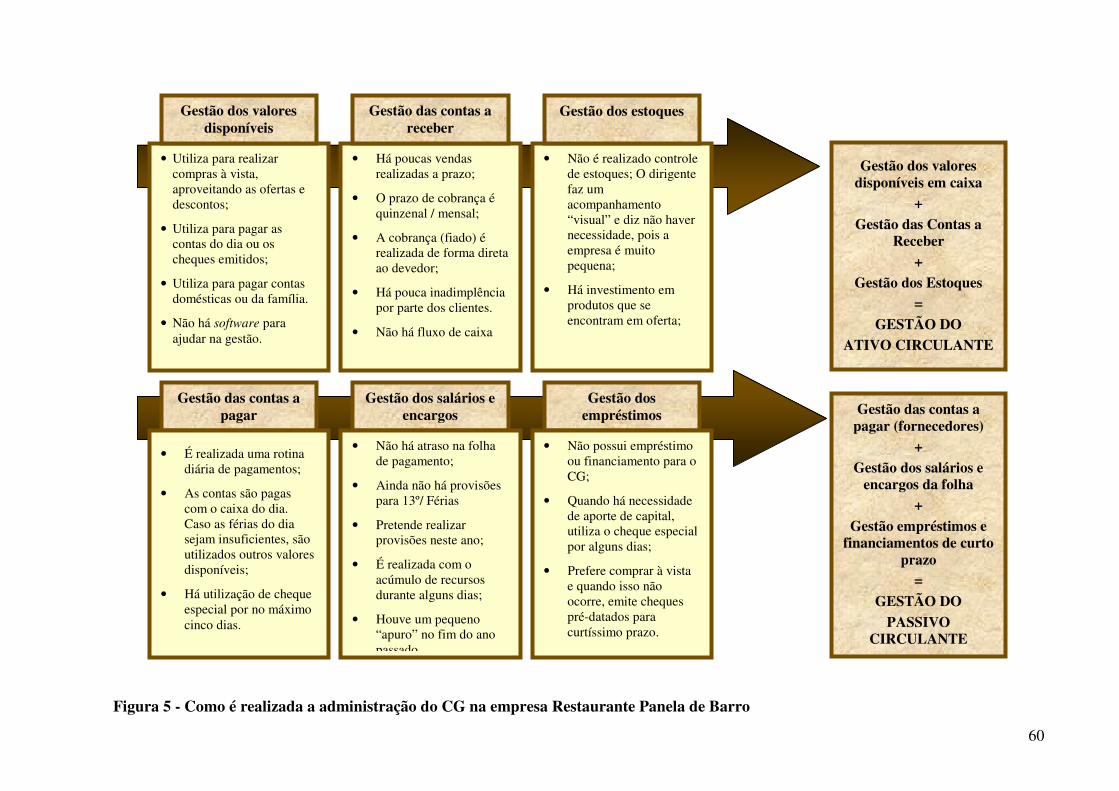

Figura 5 - Resumo da administração do CG na empresa Restaurante Panela de Barro ...........60

Figura 6 - Principais características do Restaurante Mais Q Massas .......................................64

Figura 7 - Resumo da administração do CG na empresa Restaurante Mais Q Massas............71

Figura 8 - Principais características dos Restaurantes administrados pelo Sr. Bento ..............74

Figura 9 - Resumo da administração do CG nas empresas do Sr. Bento Irineu Linhares........81

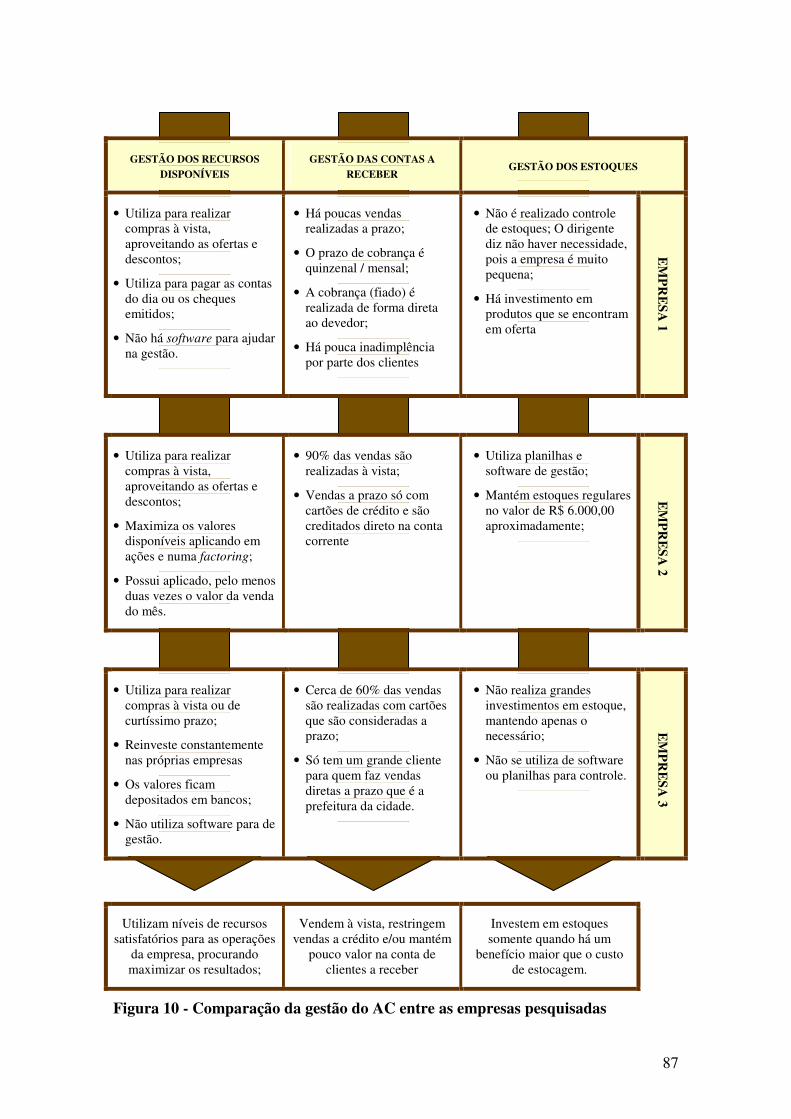

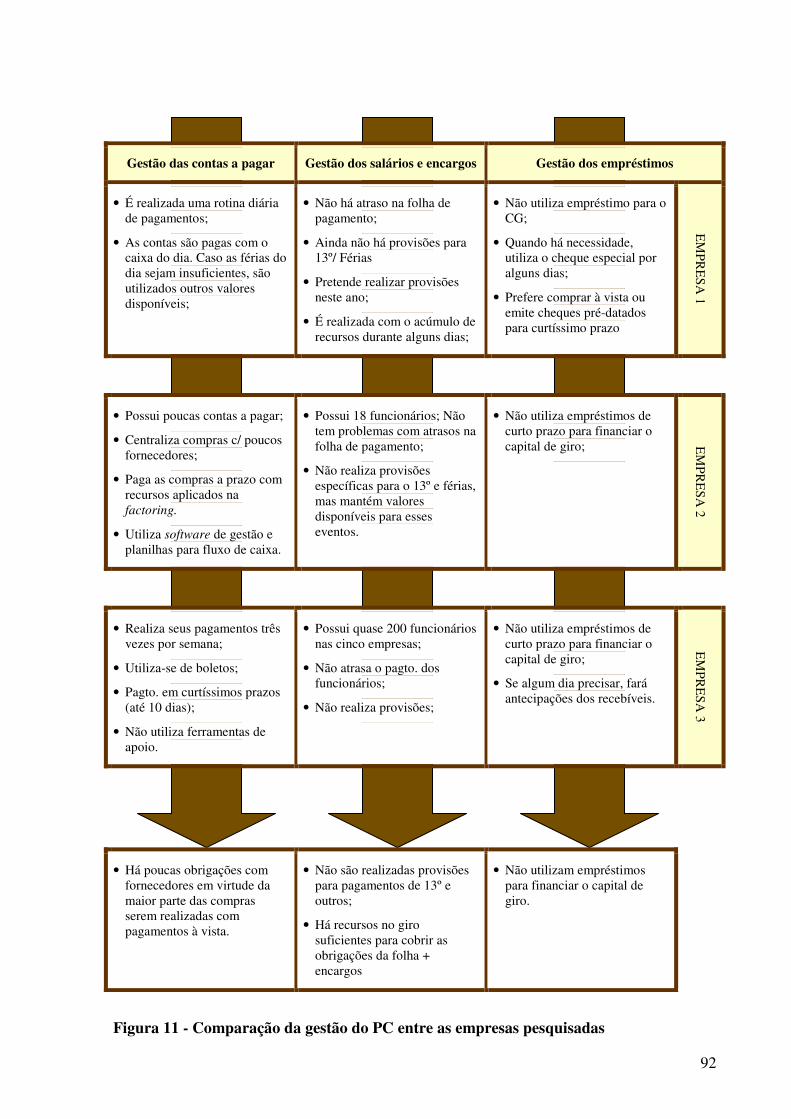

Figura 10 - Comparação da gestão do AC entre as empresas pesquisadas ..............................87

Figura 11 - Comparação da gestão do PC entre as empresas pesquisadas ...............................92

Gráfico 1 - Porte das empresas extintas no Brasil de 2000 a 2002 ..........................................14

Gráfico 2 - Comportamento fixo e sazonal do CG...................................................................25

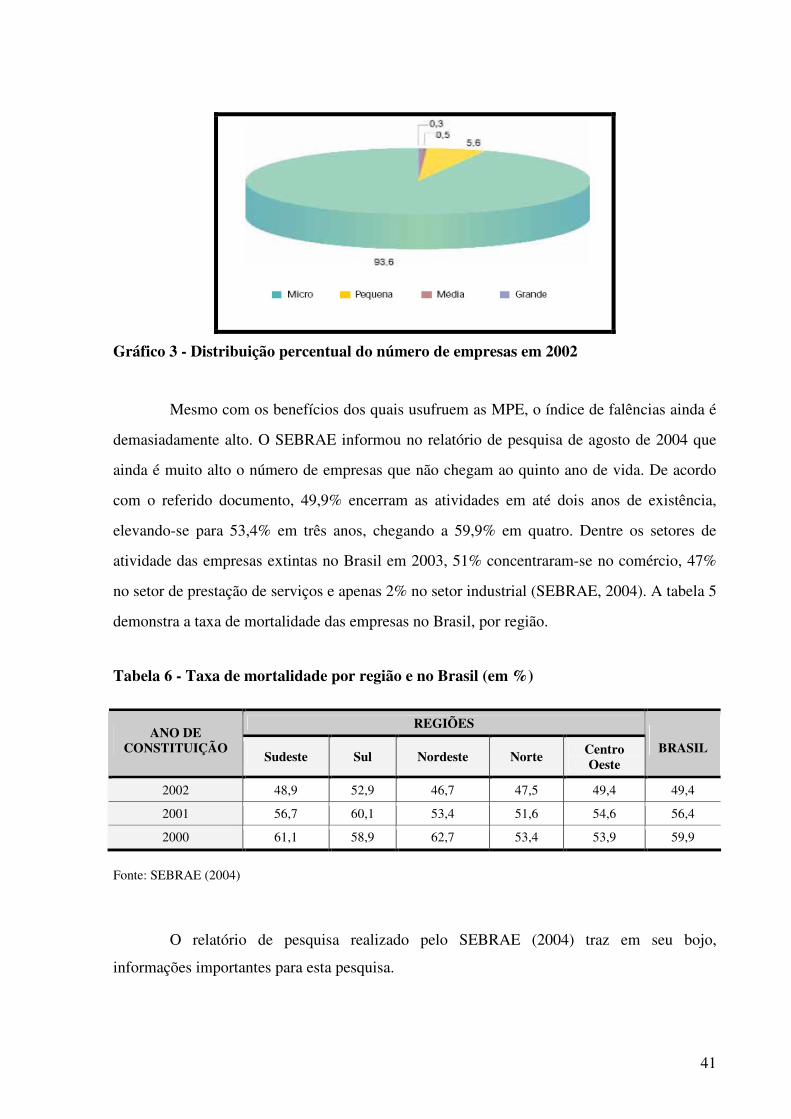

Gráfico 3 - Distribuição percentual do número de empresas em 2002 ....................................41

Quadro 1 - Principais elementos de um Balanço Patrimonial ..................................................24

Quadro 2 - Classificação das Empresas pelo SEBRAE ...........................................................36

Quadro 3 - Descrição geral do processo de pesquisa ...............................................................45

Quadro 4 - Principais elementos que compõe o CG em um Balanço Patrimonial...................82

Tabela 1 - Distribuição de empresas extintas, por setor de atividade.......................................14

Tabela 2 - Ranking das razões para encerramento das atividades das empresas em 2004.......15

Tabela 3 - Dificuldades para expansão do negócio (%) no primeiro trimestre de 2005. .........17

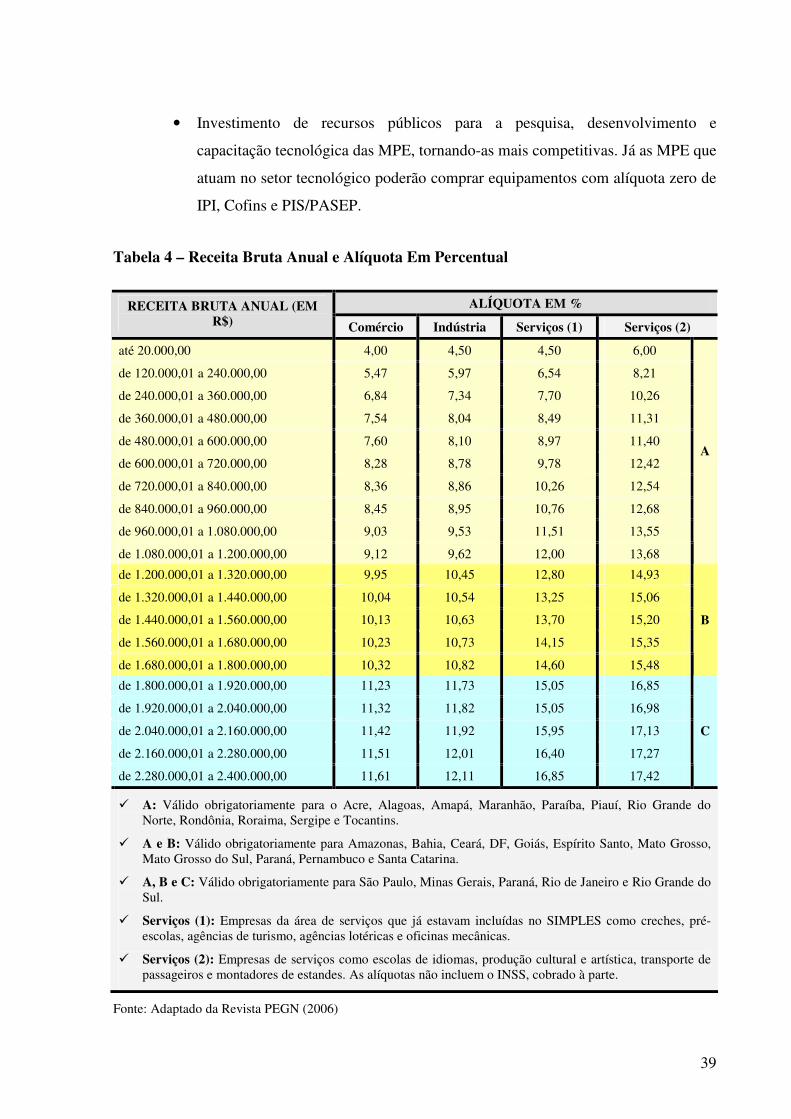

Tabela 4 - Receita Bruta Anual e Alíquota Em Percentual ......................................................39

Tabela 5 - Número de empresas formais por porte e por setor 1996-2002 ..............................40

Tabela 6 - Taxa de mortalidade por região e no Brasil (em %)................................................41

LISTA DE SIGLAS

MPE Micro e Pequenas Empresas

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

IBGE Instituto Brasileiro de Geografia e estatística

FURB Universidade Regional de Blumenau

CG Capital de Giro

EUA Estados Unidos da América

FIESC Federação das Indústrias do Estado de Santa Catarina

PROGER Programa de Geração de Emprego e Renda

FAT Fundo de Amparo ao Trabalhador

RS Rio Grande do Sul

SC Santa Catarina

AC Ativo Circulante

PC Passivo Circulante

CCL Capital Circulante Líquido

NCG Necessidade de Capital de Giro

CF Ciclo Financeiro

PP Prazo Médio de Pagamento

PE Prazo Médio de Fabricação e Estocagem

PR Prazo de Recebimento de Vendas

SIMPLES Sistema Integrado de Pagamento de Impostos e Contribuições

PIS Programa de Integração Social

INSS Instituto Nacional de Seguridade Social

ICMS Imposto Sobre Circulação de Mercadorias e Prestação de Serviços

ISS Imposto Sobre Serviços de Qualquer Natureza

IPI Imposto Sobre Produtos Industrializados

PEGN Pequenas Empresas Grandes Negócios

MVI Médio Vale do Itajaí

PIB Produto Interno Bruto

SUMÁRIO

1 INTRODUÇÃO .........................................................................................................11 1.1 PROBLEMA DE PESQUISA.....................................................................................13 1.2 OBJETIVOS................................................................................................................16 1.2.1 Objetivo Geral .............................................................................................................16 1.2.2 Objetivos Específicos ..................................................................................................16 1.3 JUSTIFICATIVA PARA ESTUDO DO TEMA ........................................................17 1.4 ESTRUTURA DO TRABALHO ................................................................................18 2 REVISÃO DE LITERATURA.................................................................................20 2.1 ADMINISTRAÇÃO DO CAPITAL DE GIRO..........................................................22 2.2 NECESSIDADE E FONTES DE FINANCIAMENTO DO CG PARA A MPE .......26 2.3 MICRO E PEQUENAS EMPRESAS – CARACTERIZAÇÃO E CONTEXTO.......34 3 MÉTODO DE PESQUISA .......................................................................................42 3.1 LIMITAÇÕES DA PESQUISA ..................................................................................43 3.2 ESTRUTURA DA PESQUISA...................................................................................44 3.3 O CONTEXTO DO ESTUDO ....................................................................................46 3.4 PROCEDIMENTOS DE COLETA E ANÁLISE DOS DADOS ...............................47 4 DESCRIÇÃO E ANÁLISE DOS CASOS PESQUISADOS..................................48 4.1 CASO I: RESTAURANTE PANELA DE BARRO ...................................................48 4.1.1 A Empresa ...................................................................................................................48 4.1.2 O Principal Dirigente...................................................................................................53 4.1.3 A Gestão Financeira ....................................................................................................54 4.1.4 Gestão do Ativo Circulante .........................................................................................56 4.1.5 Gestão do Passivo Circulante ......................................................................................58 4.2 CASO II: RESTAURANTE MAIS Q MASSAS........................................................61 4.2.1 A Empresa ...................................................................................................................61 4.2.2 O Principal Dirigente...................................................................................................65 4.2.3 A Gestão Financeira ....................................................................................................66 4.2.4 Gestão do Ativo Circulante .........................................................................................68 4.2.5 Gestão do Passivo Circulante ......................................................................................69 4.3 CASO III: PIZZARIA BLU PIZZAS E OUTROS .....................................................72 4.3.1 As Empresas ................................................................................................................72 4.3.2 O Principal Dirigente...................................................................................................75 4.3.3 A Gestão Financeira ....................................................................................................76 4.3.4 Gestão do Ativo Circulante .........................................................................................78 4.3.5 Gestão do Passivo Circulante ......................................................................................79 4.4 ANÁLISE E INTERPRETAÇÃO DOS DADOS COLETADOS ..............................82 5 CONLUSÃO ..............................................................................................................95

REFERÊNCIAS ......................................................................................................102 APÊNDICE - ROTEIRO DE ENTREVISTA ......................................................106

11

1 INTRODUÇÃO

Atualmente, num ambiente cada vez mais competitivo, micro e pequenas empresas

(MPE) lutam pela própria sobrevivência. Muitas vezes, a necessidade de expansão da

organização supera o desejo de seu idealizador que, por meio de uma gestão desprovida de

profissionalismo, cria condições desfavoráveis à permanência da mesma no mercado. A

ausência de controles financeiros e de qualidade e/ou a adoção de políticas estratégico-

mercadológicas inadequadas são fatores determinantes para o insucesso da maioria das Micro

e Pequenas Empresas. Conforme Queiróz (1999), a disponibilidade de caixa, o mercado em

que atua, a localização inadequada, a incapacidade de avaliação da concorrência, a falta de um

planejamento eficaz e de ajuda profissional externa também são elementos significativos,

principalmente em se tratando de empresas iniciantes. Rogoff, Lee e Suh (2004) classificam

esses fatores como internos quando diretamente relacionados à gestão do empreendimento e

como externos quando ocorrem independentemente da ação do principal dirigente.

Neste contexto, a profissionalização da gestão, o uso de ferramentas de

administração e/ou de consultoria de baixo custo, entre outros, podem resgatar pequenos

empreendimentos do doloroso e oneroso caminho da falência. Bethlem (1982) ressalta que o

sucesso ou fracasso de um negócio está diretamente ligado à figura de seu principal dirigente,

pois nele se concentra grande parte dos predicados necessários à obtenção de resultados

positivos que contribuam tanto para a realização dos seus sonhos, quanto para o bem estar do

meio em que a MPE está inserida.

Uma analogia entre as organizações e organismos vivos feita por Adizes (1990),

constata que as empresas nascem, crescem, envelhecem e morrem, completando seu ciclo de

vida. Para o autor, em cada estágio da existência, a organização sofre várias anomalias

(doenças) que podem levar ao sofrimento ou mesmo a morte. Da mesma forma que um recém

nascido é mais vulnerável nos primeiros anos de vida, uma empresa iniciante pode sucumbir

se o administrador não adotar os cuidados necessários. Isso tem se comprovado

empiricamente, pois os maiores índices de mortalidade de empreendimentos se dão

justamente nos primeiros anos. Em um relatório de pesquisa realizado em agosto de 2004, o

Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) informa que é muito

alto o número de empresas que não chegam ao quinto ano de vida. De acordo com o esse

12

documento, 49,9% encerram as atividades em até dois anos de existência, elevando-se para

53,4% em três anos e chegando a 59,9% em quatro.

Dentre os setores de atividade empresariais extintas no Brasil em 2003, 51%

concentraram-se no comércio, 47% no setor de prestação de serviços e apenas 2% no setor

industrial (SEBRAE, 2004). Em 2003, o Instituto Brasileiro de Geografia e Estatística (IBGE)

estimou que houvesse 922.748 empresas de prestação de serviços não financeiros. Sendo que

a maior parte dessas, 39,76%, presta serviços de hospedagem, alimentação, atividades

recreativas e culturais, serviços pessoais e atividades de ensino continuado às famílias.

Segundo o mesmo estudo, é elevado número de pequenas e médias empresas que se destacam

economicamente pelo grande número de postos de serviços que oferecem, caracterizando-se

como segundo maior segmento em termos de ocupação de pessoal. Em contrapartida, a média

de remuneração dessas MPE mantém-se baixa. 77% das 366.864 empresas que prestam

serviços às famílias atuam na área de alimentação são responsáveis por 67,6 % da mão de

obra empregada e pelo pagamento de 60,3 % dos salários. A maior concentração de

empreendimentos desse setor está na região Sudeste, seguida pela região Sul, Nordeste,

Centro-Oeste e por fim a região Norte.

Face à necessidade de se reduzir a alta taxa de mortalidade das pequenas empresas, o

empreendedorismo tem sido tema cada vez mais presente nos cursos de Administração. Nesse

sentido, a Universidade Regional de Blumenau (FURB), reconhecida pela ativa participação

na história da comunidade, promove atividades voltadas ao ensino, à pesquisa e à extensão,

tomando para si a missão de disseminar e ampliar o desenvolvimento científico que,

amparado pela Resolução FURB 17/2001, objetiva a exteriorização do conhecimento

acadêmico, ou seja, empregá-lo em prol do desenvolvimento e da transformação da sociedade.

É fato, no entanto, que dentre a vasta produção sobre empreendedorismo realizada

por pesquisadores da FURB, há um baixo contingente de estudos específicos sobre

restaurantes, apesar da grande importância econômica que esses agregam, seja pelo volume de

empresas que compõe o setor ou pela quantidade de mão-de-obra empregada. Em dezembro

de 2005, o Relatório da Biblioteca da FURB contabilizava 461.103 volumes em seu acervo,

destes, 8.506 (1,84%) constituíam-se em produções acadêmicas dos mais variados campos de

pesquisa. Na área de Administração, apenas uma publicação focava o setor de restaurantes:

era a dissertação de mestrado intitulada “Perfil comparativo de empreendedores do setor de

13

serviços”, defendida no ano de 2002 pelo acadêmico F. C. Lenzi (2002). A pesquisa foi

aplicada em Balneário Camboriú, litoral norte de Santa Catarina, distante cerca de 80 km da

cidade Blumenau, onde se localiza a FURB.

A cidade sede da FURB, Blumenau, mostrou-se adequada a esta pesquisa. Nos dias

08 e 09 de julho de 2006, o caderno de Economia do Jornal de Santa Catarina informou que o

município possuía 187 restaurantes, dentre os quais, 47 eram pizzarias ou tele-entregas de

pizza que, sozinhas, empregavam 675 pessoas. Aproximadamente 14 indivíduos por

estabelecimento, o que, de longe, supera a média nacional que é de 05 funcionários, segundo

o IBGE. Assim sendo, pretende-se contribuir tanto para o aprimoramento do setor, quanto

para a realização da Missão da supracitada Instituição, pesquisando os restaurantes de

Blumenau que, de modo geral, ainda não foram objeto de estudos mais aprofundados.

Este estudo inclui-se no Projeto Estratégia e Competitividade em Micro, Pequenas e

Médias Empresas, da linha de pesquisa Estratégia e Competitividade do Programa de Pós-

Graduação em Administração da Universidade Regional de Blumenau (PPGAD/FURB).

1.1 PROBLEMA DE PESQUISA

Segundo o SEBRAE (2004), 96% das empresas extintas nos anos de 2000, 2001 e

2002 eram microempresas com até 09 empregados (gráfico 01). Nesse mesmo perfil se

enquadra a maioria dos restaurantes, pizzarias e similares do Brasil, pois, de acordo com a

pesquisa anual de serviços realizada pelo IBGE (2003), em todo o território nacional, no ano

de 2002, havia 366.864 empresas que prestavam serviços às famílias, dentre as quais, 282.486

pertenciam ao setor de alimentação e empregavam 1.253.531 pessoas, ou seja, uma média de

05 por funcionários por empreendimento. O citado Instituto concluiu que quase todas as

organizações que compõem o estrato da pesquisa são micro ou pequenas empresas. A

comparação entre as duas pesquisas demonstra pelo menos duas fortes semelhanças entre as

empresas que prestam serviços de alimentação (IBGE, 2003) e as empresas extintas entre

2000 e 2002 (SEBRAE, 2004), pois a maioria são MPE e empregam em média 05

funcionários.

14

Gráfico 1 - Porte das empresas extintas no Brasil de 2000 a 2002, segundo o número de

pessoas ocupadas (%).

Fonte: SEBRAE (2004. p. )

O SEBRAE (2004), também, identificou que - dentre os diversos setores de atividade

(indústria, comércio e serviços) - as empresas prestadoras de serviços com até 09 pessoas

empregadas possuíam, em 2002, um índice de insucesso de 44 %. Pode-se dizer, portanto,

que essa é outra forte característica que assemelha os restaurantes às empresas extintas

pesquisadas entre 2000 e 2002 pelo SEBRAE.

Tabela 1 - Distribuição de empresas extintas, por setor de atividade, segundo o número de pessoas ocupadas.

SETOR DE ATIVIDADE Nº. DE OCUPAÇÕES

INDÚSTRIA COMÉRCIO SERVIÇOS TOTAL

01 pessoa 2% 46% 52% 100%

Com 02 até 09 pessoas 3% 53% 44% 100%

Com 10 até 19 pessoas - 50% 50% 100%

Brasil 3% 51% 46% 100%

Fonte: SEBRAE (2004)

Na opinião dos empresários que encerraram as atividades e foram pesquisados pelo

SEBRAE em 2004, entre os fatores críticos para o fechamento das empresas, destaca-se a

falta de capital de giro como se observa na Tabela 02.

15

Tabela 2 - Ranking das dez principais razões para encerramento das atividades das empresas extintas, segundo as opiniões espontâneas dos principais dirigentes, no Brasil, em 2004.

EMPRESAS EXTINTAS RAZÕES

Nº DE CITAÇÕES PERCENTUAL

Falta de Capital de giro 51 24,1 Impostos altos/tributos 34 16,0 Falta de clientes 17 08,0 Concorrência 15 07,1 Baixo lucro 13 06,1 Dificuldade financeira 13 06,1 Desinteresse na continuação do negócio 13 06,1 Maus pagadores/inadimplência 13 06,1 Problemas familiares 08 03,8 Má localização da empresa 08 03,8

Fonte: Boletim “Fatores Condicionantes e Taxa de Mortalidade no Brasil”, SEBRAE.

Observando o cenário nacional, no qual se inserem muitas das micro e pequenas

empresas que prestam serviços de alimentação, e analisando o relatório do SEBRAE (2004)

sobre as empresas extintas nos anos de 2000, 2001 e 2002, identifica-se como principal

problema da pesquisa, o entendimento do modo como os principais dirigentes de restaurantes

administram o capital de giro de seus empreendimentos. De acordo com Silveira et al (2004,

p.97), o problema de pesquisa é considerado “como a primeira etapa da pesquisa”.

Mais especificamente, para abordagem do problema, a pesquisa desenvolveu-se entre

os principais dirigentes de alguns restaurantes de Blumenau por suas empresas não terem sido

objeto de estudo anterior e estarem domiciliadas na cidade na qual se localiza FURB, onde se

delineou essa dissertação. Por se tratar da maior economia da Micro-Região do Médio Vale

do Itajaí (MVI), possuir o maior PIB per capta2, ocupar a vigésima posição nacional de IDH-

M3 em 2004 e ter sido a segunda maior cidade consumidora de energia elétrica no Estado de

Santa Catarina em 2002 e 2003, essa localidade foi intencionalmente escolhida pelo

pesquisador.

2 PIB per capita = Produto Interno Bruto por pessoa. Compreende o valor global que as unidades econômicas de

produção da agropecuária, da indústria, do comércio e dos serviços agregam aos seus produtos, à medida que esses passam adiante, desde o setor primário até os consumidores finais (IEL, 2001).

3 IDH-M = Índice de Desenvolvimento Humano Municipal. O indicador varia entre 0 e 1, sendo que, inferior a 0,5 caracteriza baixo nível, entre 0,5 e 0,8 nível de desenvolvimento médio e acima de 0,8 elevando nível de desenvolvimento humano. O IDH-M de Blumenau é igual a 0,855 (FIESC, 2004).

16

Segundo o IEL (2001), Blumenau mantém uma estrutura de comércio diversificada,

voltada, principalmente, para o atendimento externo em grande escala. No setor de serviços,

merecem destaque o comércio e a administração de imóveis e serviços técnicos, seguidos pelo

setor de alojamento e alimentação, reparo, manutenção e rede de rádio e televisão. Sozinha,

em 1998, Blumenau respondia por 82,16 % da arrecadação de Imposto Sobre Serviços (ISS)

dos municípios que compõe a região do MÉDIO Vale do Itajaí. De acordo com essa pesquisa,

o setor de serviços tende a crescer nos países desenvolvidos, pois, além de bastante atrativo

em termos de retorno financeiro se comparado aos setores industriais e agrícolas, consolida-

se, cada vez mais, como fonte geradora de empregos. Como fator negativo, em regiões muito

industrializadas, como é o caso da micro região do MVI, o setor de serviços é deixado em

segundo plano (IEL, 2001). Observado o problema descrito, pode-se elaborar o seguinte

questionamento: Como os principais dirigentes dos restaurantes da cidade de Blumenau

administram o capital de giro em suas empresas?

1.2 OBJETIVOS

A pesquisa de campo realizada teve os seguintes objetivos:

1.2.1 Objetivo Geral

Analisar como é realizada a administração do capital de giro pelos principais

dirigentes dos restaurantes pesquisados na cidade de Blumenau.

1.2.2 Objetivos Específicos

� Caracterizar os principais dirigentes dos restaurantes pesquisados;

� Analisar como esses administram o capital de giro das empresas;

� Analisar como o capital de giro é tratado pelos principais dirigentes pesquisados

e seus reflexos no desempenho financeiro da empresa.

17

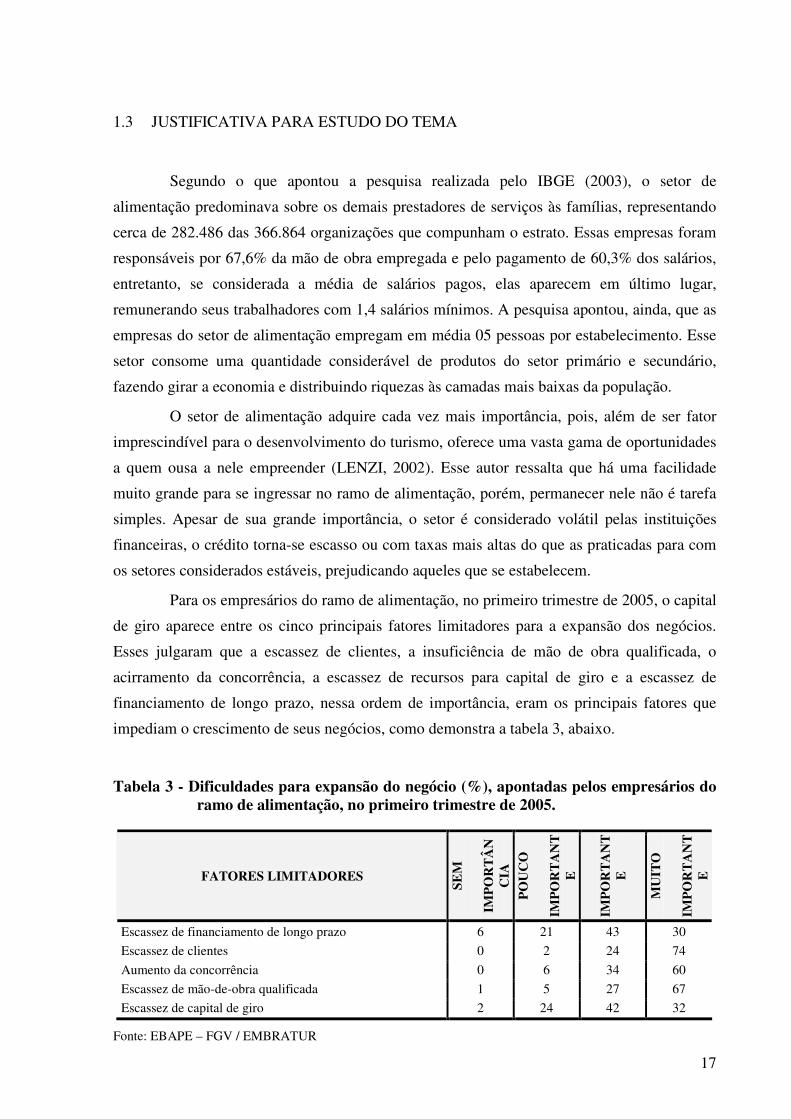

1.3 JUSTIFICATIVA PARA ESTUDO DO TEMA

Segundo o que apontou a pesquisa realizada pelo IBGE (2003), o setor de

alimentação predominava sobre os demais prestadores de serviços às famílias, representando

cerca de 282.486 das 366.864 organizações que compunham o estrato. Essas empresas foram

responsáveis por 67,6% da mão de obra empregada e pelo pagamento de 60,3% dos salários,

entretanto, se considerada a média de salários pagos, elas aparecem em último lugar,

remunerando seus trabalhadores com 1,4 salários mínimos. A pesquisa apontou, ainda, que as

empresas do setor de alimentação empregam em média 05 pessoas por estabelecimento. Esse

setor consome uma quantidade considerável de produtos do setor primário e secundário,

fazendo girar a economia e distribuindo riquezas às camadas mais baixas da população.

O setor de alimentação adquire cada vez mais importância, pois, além de ser fator

imprescindível para o desenvolvimento do turismo, oferece uma vasta gama de oportunidades

a quem ousa a nele empreender (LENZI, 2002). Esse autor ressalta que há uma facilidade

muito grande para se ingressar no ramo de alimentação, porém, permanecer nele não é tarefa

simples. Apesar de sua grande importância, o setor é considerado volátil pelas instituições

financeiras, o crédito torna-se escasso ou com taxas mais altas do que as praticadas para com

os setores considerados estáveis, prejudicando aqueles que se estabelecem.

Para os empresários do ramo de alimentação, no primeiro trimestre de 2005, o capital

de giro aparece entre os cinco principais fatores limitadores para a expansão dos negócios.

Esses julgaram que a escassez de clientes, a insuficiência de mão de obra qualificada, o

acirramento da concorrência, a escassez de recursos para capital de giro e a escassez de

financiamento de longo prazo, nessa ordem de importância, eram os principais fatores que

impediam o crescimento de seus negócios, como demonstra a tabela 3, abaixo.

Tabela 3 - Dificuldades para expansão do negócio (%), apontadas pelos empresários do ramo de alimentação, no primeiro trimestre de 2005.

FATORES LIMITADORES

SEM

IMPO

RT

ÂN

CIA

PO

UC

O

IM

POR

TA

NT

E

IMPO

RT

AN

TE

MU

ITO

IMPO

RT

AN

TE

Escassez de financiamento de longo prazo 6 21 43 30 Escassez de clientes 0 2 24 74 Aumento da concorrência 0 6 34 60 Escassez de mão-de-obra qualificada 1 5 27 67 Escassez de capital de giro 2 24 42 32

Fonte: EBAPE – FGV / EMBRATUR

18

Observa-se, por conseguinte, que - mesmo predominando sobre os demais segmentos

prestadores de serviços, empregarem uma quantidade farta de mão-de-obra pouco qualificada,

consumirem grande quantidade de produtos dos setores primário e secundário e serem

cruciais para o desenvolvimento do turismo - os restaurantes não são objetos de estudo

acadêmico, o que torna a estrutura e as peculiaridades do setor pouco conhecidas nesse meio.

Saber como os principais dirigentes administram seus recursos propiciará um melhor

entendimento desse setor e poderá reunir elementos que contribuam significativamente para o

seu desenvolvimento.

1.4 ESTRUTURA DO TRABALHO

Esta dissertação está divida em 05 capítulos. O primeiro constitui-se em uma

orientação para os que fizerem uso dela, contemplando a introdução que apresenta um

panorama geral do setor e suas dificuldades, delimita o tema da pesquisa, justifica sua

importância, problemas e objetivos. Em suma desenvolve o arcabouço necessário para o

entendimento do trabalho.

O segundo capítulo, à luz do conhecimento de diversos autores, fundamenta

temáticas como a administração do capital de giro, seus principais elementos, problemas e

fontes de financiamento; atribuições do administrador financeiro; finanças como fator

condicionante para o sucesso em MPE, seu contexto geral e a nova lei das MPE, também

chamada de Super Simples. O setor de restaurantes também é tratado nessa parte.

O terceiro capítulo, com base na literatura pertinente, discorre sobre os métodos para

a realização da pesquisa, descreve a população, a amostra e os procedimentos para coleta e

análise dos dados.

O quarto capítulo aborda os três estudos de casos, descrevendo as entrevistas feitas

com os principais dirigentes das empresas pesquisadas no município de Blumenau: Sr. Flávio

Amorim do restaurante Panela de Barro, o Sr. Jean Luis Simonetti do restaurante Mais Q

Massas e o Sr. Bento Irineu Linhares principal dirigente e proprietário do Tip Tim Lanches,

da Blu Pizzas, da Catedral da Pizza e do Restaurante Vila Germânica. Traça, também, um

paralelo entre os dados coletados nas entrevistas e os conceitos descritos na revisão de

literatura e, finalmente, mas não menos importante, o capítulo cinco traz as considerações

finais e recomendações para futuros trabalhos.

19

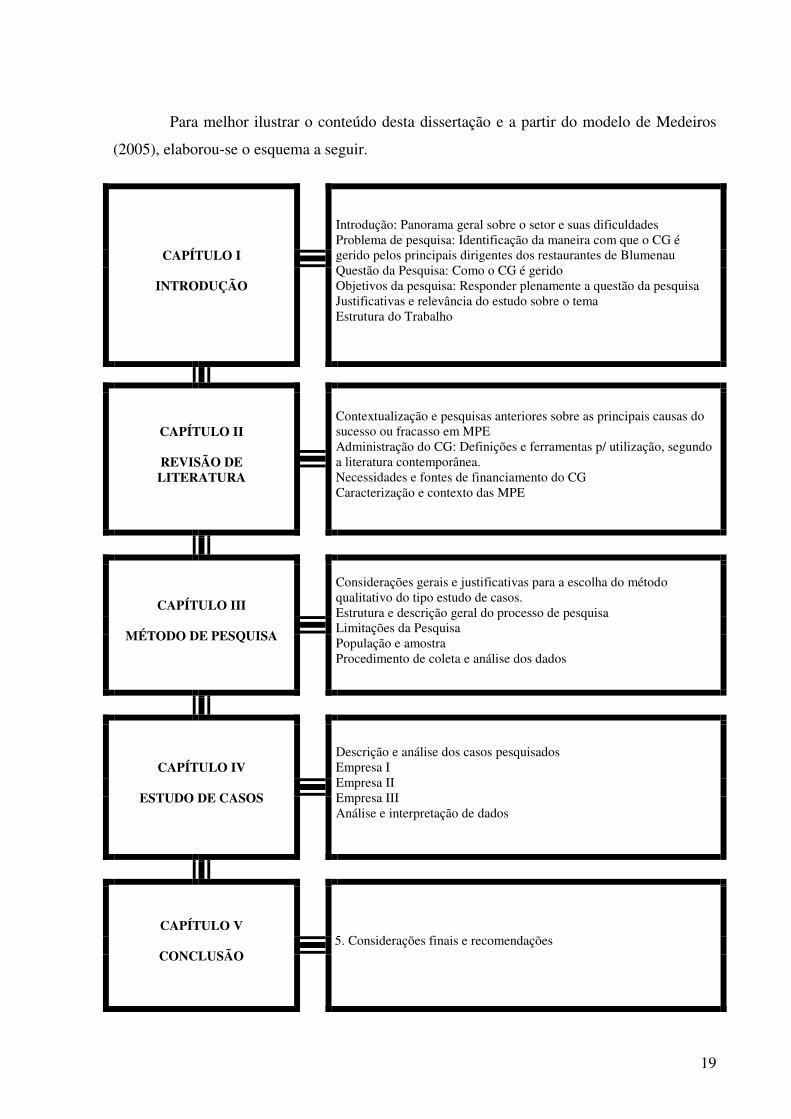

Para melhor ilustrar o conteúdo desta dissertação e a partir do modelo de Medeiros

(2005), elaborou-se o esquema a seguir.

CAPÍTULO I

INTRODUÇÃO

Introdução: Panorama geral sobre o setor e suas dificuldades Problema de pesquisa: Identificação da maneira com que o CG é gerido pelos principais dirigentes dos restaurantes de Blumenau Questão da Pesquisa: Como o CG é gerido Objetivos da pesquisa: Responder plenamente a questão da pesquisa Justificativas e relevância do estudo sobre o tema Estrutura do Trabalho

CAPÍTULO II

REVISÃO DE LITERATURA

Contextualização e pesquisas anteriores sobre as principais causas do sucesso ou fracasso em MPE Administração do CG: Definições e ferramentas p/ utilização, segundo a literatura contemporânea. Necessidades e fontes de financiamento do CG Caracterização e contexto das MPE

CAPÍTULO III

MÉTODO DE PESQUISA

Considerações gerais e justificativas para a escolha do método qualitativo do tipo estudo de casos. Estrutura e descrição geral do processo de pesquisa Limitações da Pesquisa População e amostra Procedimento de coleta e análise dos dados

CAPÍTULO IV

ESTUDO DE CASOS

Descrição e análise dos casos pesquisados Empresa I Empresa II Empresa III Análise e interpretação de dados

CAPÍTULO V

CONCLUSÃO

5. Considerações finais e recomendações

20

2 REVISÃO DE LITERATURA

As causas que levam uma pequena empresa a extinguir suas atividades, há muito, são

objetos de investigação no meio acadêmico. Tampouco, a falência de MPE se constitui em um

problema exclusivamente nacional. No fim dos anos 60, o Bureau of Business Research, da

Universidade de Pittsburg (EUA), comparou 10 pequenas empresas que fracassaram a 10

outras que obtiveram êxito. Em todas as falências, a causa diagnosticada foi “má

administração”.

Em 1981, o pesquisador Bethlem tentou - sem êxito - estabelecer um padrão de

sucesso ou insucesso para as empresas americanas. Analisando seu tamanho, dominância de

mercado, segurança, pesquisa e desenvolvimento, produtos de grande aceitação e consumo

em massa, concluiu que nenhum destes poderia garantir o sucesso ou impedir as empresas de

cometerem falhas que pudessem levá-las a bancarrota. Em 1982, o mesmo autor sugeriu que

não sendo esses os motivos que levam ao sucesso ou ao fracasso empresarial, resta a premissa

de que o dirigente da empresa é o principal ator para o bom ou para mau andamento da

organização (BETHLEM, 1982).

Recentemente, utilizando-se do modelo de análise desenvolvido pelo Britsh Institute

of Management para avaliar fatores de sucesso em pequenas empresas, Sauer (1996)

pesquisou 89 presidentes de Associações Industriais e Comerciais Catarinenses registradas na

Federação das Indústrias do Estado de Santa Catarina (FIESC). O estudo analisava os

recursos humanos, fatores de produção, planejamento de marketing, planejamento de finanças

e do crescimento como elementos condicionantes para o sucesso ou fracasso empresarial em

diversos momentos do ciclo de vida das empresas. A pesquisa concluiu que dentre os fatores

pesquisados, o mais importante para que uma empresa já instalada obtenha sucesso é o

gerenciamento eficiente dos recursos financeiros.

Através de uma pesquisa descritiva e exploratória, Queiroz (1999) analisou as

práticas de pequenos lojistas na cidade de Caçador, cidade localizada no oeste do Estado de

Santa Catarina. O pesquisador buscou respostas para saber quais as ações devem ser

realizadas para se obter o sucesso empresarial. A amostra pesquisada indicou que o pequeno

empreendimento é uma extensão de seu principal dirigente, que ambos estão intimamente

relacionados. Segundo o autor, algumas práticas comuns entre os principais dirigentes devem

ser urgentemente abandonadas para por fim as situações de risco que ameaçam a saúde das

21

organizações. Dentre essas práticas destacam-se a falta de organização administrativa e o

desvio de capital de giro da empresa para fins pessoais (QUEIROZ, 1999).

Já Viapiana (2000) pesquisou micro e pequenas empresas que participaram do

Programa de Geração de Emprego e Renda (PROGER), desenvolvido pelo Governo Federal

com aporte financeiro oriundo do Fundo de Amparo ao Trabalhador (FAT). O estudo

concernia em identificar os fatores responsáveis pelo sucesso ou insucesso de pequenas

empresas da cidade de Passo Fundo – RS. Dentre os objetivos específicos do pesquisador

figurava o de conhecer as práticas operacionais utilizadas pelos dirigentes dos

empreendimentos nas áreas de marketing, finanças, técnicas operacionais, recursos humanos e

funções gerenciais. Assim como Bethlem (1982), Viapiana (2000) não obteve êxito em

concluir quais os fatores responsáveis pelo sucesso empresarial, no entanto, verificou que os

principais dirigentes das empresas que apresentavam os menores índices de prosperidade

pouco ou nada sabiam sobre as condições financeiras, o fluxo de caixa e/ou resultados em

termos de lucro ou prejuízo da companhia que dirigiam. Segundo o autor, a falta de capital de

giro foi apontada como a maior dificuldade pelos dirigentes da área financeira.

O dito de Queiroz (1999) de que um pequeno empreendimento está intimamente

ligado à figura de seu principal dirigente e, ainda, a premissa de Bethlem (1982) de que o

principal responsável pelo sucesso ou fracasso de uma pequena empresa é o seu principal

dirigente, reforça a linha de investigação desta pesquisa, uma vez que o perfil do principal

dirigente dos restaurantes pode influenciar diretamente na gestão do capital giro e, por

conseguinte, na sobrevivência da empresa.

O estudo feito por Lenzi (2002) contribuiu significativamente para este projeto, já

que o autor empenhou-se em traçar o perfil dos principais dirigentes de restaurantes.

Utilizando-se da metodologia desenvolvida por Miner (1998), o referido estudo realizado no

município Balneário Camboriú, litoral norte de Santa Catarina, identificou a “predominância

do perfil supervendedor nos principais dirigentes dos restaurantes pesquisados.” (LENZI,

2002, p. 92). Para Miner (1998), há quatro tipos de empreendedores com personalidades

distintas. Para que seja bem sucedido, cada um deles deve seguir uma carreira diversa e/ou

relaciona-se de forma diferente com a empresa. O tipo definido pelo autor como

“Supervendedor”, predominante entre os principais dirigentes de restaurantes, é aquele que

possui grande sensibilidade e afinidade com pessoas. Para ele, o relacionamento é muito

importante e a venda é o elemento essencial para o sucesso empresarial. O “supervendedor”

deve conhecer profundamente o produto, o setor em que atua, conhecer-se e reconhecer as

22

próprias limitações. Para evitar erros e alimentar a chama interna, deve respeitar a própria

natureza, dedicando-se ao caminho das vendas e delegando a gerência do negócio a um

sujeito que tenha afinidade com gestão.

O fato de autores especializados (RESNIK, 1990; CHER, 1990; DORNELAS, 2001;

DOLABELA, 1999; SANTOS, 2001; ROGGOFF, 2004; QUEIROZ, 1999) recomendarem

que o dirigente de uma MPE detenha um conhecimento mínimo sobre gestão de empresas

para se estabelecer, não impede que indivíduos pouco preparados aventuram-se em um novo

empreendimento e em busca da realização de seus sonhos.

Uma pesquisa sobre a qualidade da gestão de micro e pequenas empresas em

Blumenau, SC, realizada por Krieck (1999), relacionou os dez principais motivos que, na

visão dos respondentes, podem encurtar a vida de uma empresa. Em primeiro lugar apareceu

falta de recursos financeiros e em segundo o desconhecimento da gestão administrativa.

Quando convidados a dar dicas para evitar a morte precoce dos novos pequenos negócios, os

entrevistados da cidade de Blumenau alegaram ter pouco a acrescentar. Empataram em

primeiro lugar as sugestões de operar com maior capital de giro, inovar e obter apoio do

governo. Em seguida aparecem: a isenção de impostos, a união de pequenos empresários em

associações ou cooperativas com o objetivo de evitar a inadimplência, a distinção entre os

problemas familiares e os da empresa e, por fim, a contratação de um administrador

profissional (KRIECK, 1999).

Visando uma melhor formação empírico-teórica, os tópicos essenciais à

compreensão dos conceitos e dinâmicas que envolvem este trabalho: a administração do

capital de giro; os principais dirigentes; as micro e pequenas empresas com ênfase no setor de

restaurantes encontram-se aprofundados, investigados e descritos nos sub-tópicos a seguir.

2.1 ADMINISTRAÇÃO DO CAPITAL DE GIRO

As origens do termo capital de giro, segundo Brigham e Houston (1999), remontam

aos antigos mascates que, com carroças, percorriam rotas vendendo vários artigos. As

mercadorias a serem vendidas “giravam” para produzir lucro, daí o nome de capital de giro.

Geralmente essas mercadorias eram financiadas por investidores que chamavam essa

operação de empréstimo de capital para giro, pois os mascates eram obrigados a saldar as

dívidas contraídas cada vez que retornavam de viagem.

23

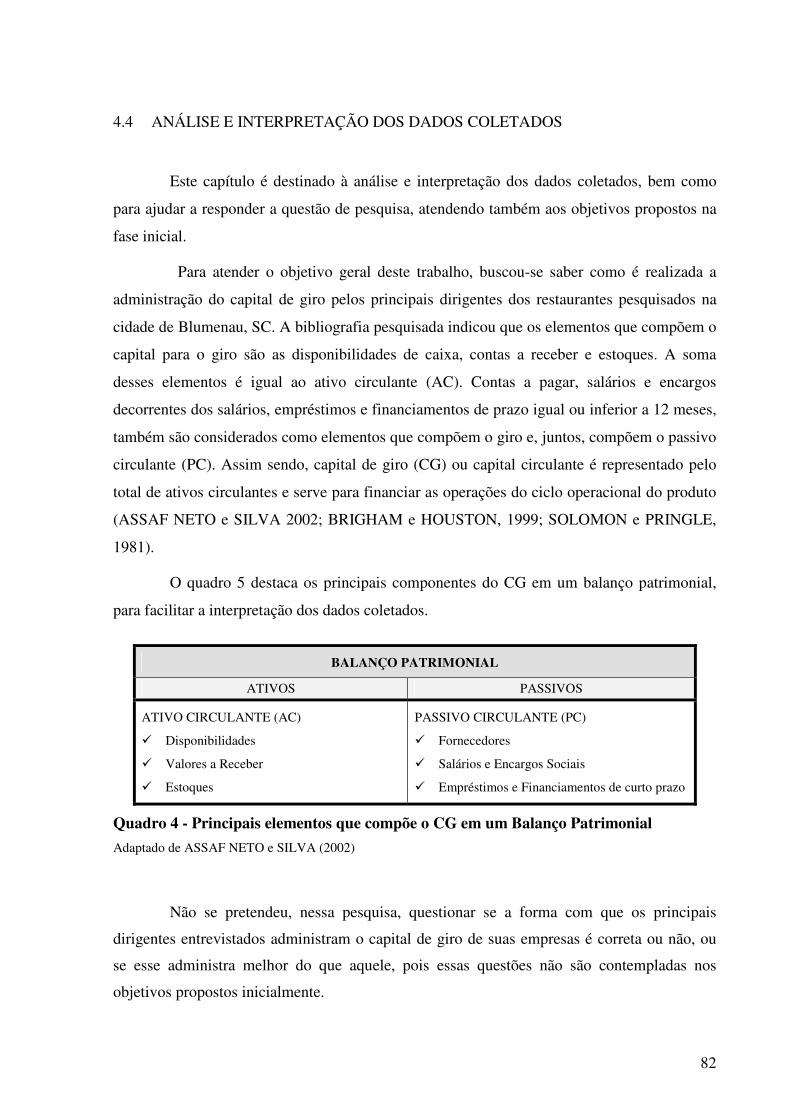

Segundo Assaf Neto e Silva (2002), o termo giro está ligado aos recursos disponíveis

que podem ser convertidos em caixa num curto prazo, geralmente em no máximo um ano.

Esse prazo não se aplica às empresas cujo ciclo operacional do produto - compra de matéria-

prima, produção e venda - ultrapasse doze meses, é o caso, por exemplo, dos estaleiros ou e

de empresas que fazem reflorestamento. Os elementos que compõem o giro são as

disponibilidades de caixa, contas a receber e estoques. A soma desses elementos é igual ao

ativo circulante (AC). Contas a pagar, salários e encargos decorrentes dos salários,

empréstimos e financiamentos de prazo igual ou inferior a um ano também são elementos que

compõem esse giro que se denomina passivo circulante (PC). Assim sendo, capital de giro

(CG) ou capital circulante é representado pelo total de ativos circulantes e serve para financiar

as operações do ciclo operacional do produto (ASSAF NETO e SILVA 2002; BRIGHAM e

HOUSTON, 1999; SOLOMON e PRINGLE, 1981).

A administração do capital de giro é de fundamental importância para a gestão

financeira, pois envolve um processo contínuo de tomada de decisões e está voltado

principalmente à preservação da saúde financeira de uma empresa, estando intimamente

ligado ao ciclo operacional e ao giro do negócio (SOUSA, LUPORINI e SOUZA, 1996).

Para esses autores, o principal objetivo da administração do capital de giro é o de gerir cada

um dos ativos e passivos circulantes de forma que se tenha, com razoável margem de

segurança, um nível de capital circulante mínimo capaz de cobrir os passivos circulantes.

Sérios problemas financeiros podem advir de uma inadequada administração do capital de

giro. Esta má ação pode contribuir inclusive para uma situação de insolvência da empresa

(ASSAF NETO e SILVA, 2002).

Entende-se como ativo de uma empresa os recursos financeiros que se encontram a

disposição. Estes ativos podem ser circulantes ou não circulantes (permanentes). No primeiro

caso, segundo Di Agustini (1999), são representados pelas disponibilidades que podem ser

convertidas em moeda corrente no curso do exercício social ou no curto prazo (um ano). Caso

não tenham perspectivas de realização em doze meses, caracterizam-se como ativo não

circulante ou permanente. As fontes destes recursos são originárias de passivos que, assim

como os ativos, podem ser circulantes ou não circulantes (ASSAF NETO e SILVA, 2002).

Enquanto os ativos circulantes são representados pelas disponibilidades financeiras,

estoques e contas a receber; os passivos circulantes são representados pelas obrigações de

curto prazo como o pagamento de fornecedores, salários, obrigações salariais, empréstimos de

curto prazo, impostos etc. A administração do capital de giro se ocupa em gerir os ativos e

24

passivos circulantes (SOUSA e MENEZES, 1997). O capital de giro tem a rápida

transformação como característica predominante, ou seja, um componente do ativo circulante

pode ser transformado rapidamente em outra forma de ativo, por exemplo, uma sobra de caixa

pode ser transformada em estoque ou, ao contrário, um estoque pode ser transformado em

caixa (DI AGUSTINI, 1999).

O quadro 02 expõe os principais componentes da estrutura do balanço patrimonial de

uma empresa, apresentando seus principais itens e permitindo a identificação de algumas das

definições apresentadas inicialmente para o capital de giro.

BALANÇO PATRIMONIAL ATIVOS PASSIVOS

ATIVO CIRCULANTE (AC) � Disponibilidades � Valores a Receber � Estoques

PASSIVO CIRCULANTE (PC) � Fornecedores � Salários e Encargos Sociais � Empréstimos e Financiamentos de curto prazo

ATIVO REALIZÁVEL EM LONGO PRAZO (RLP) PASSIVO EXIGÍVEL EM LONGO PRAZO (ELP)

ATIVO PERMANENTE (AP) � Investimento � Imobilizado � Diferido

PATRIMÔNIO LÍQUIDO (PL) � Capital � Reservas � Lucros acumulados

Quadro 1 - Principais elementos de um Balanço Patrimonial Fonte: ASSAF NETO e SILVA 2002

Quanto as principais definições, Gitman (1997) refere-se ao capital de giro como os

ativos circulantes que sustentam as operações do dia-a-dia da empresa.

Para Dorabella (1995, p. 102), “o capital de giro é igual ao recurso financeiro

aplicado pela empresa na execução do ciclo operacional de seus produtos. Tais recursos

poderão ser recuperados financeiramente ao final deste ciclo.”

Segundo Silva (2002), o capital de giro representa os recursos demandados para

financiar as necessidades operacionais de uma empresa que vão desde a aquisição de

matérias-primas até o recebimento pela venda do produto acabado.

Pode-se dizer, ainda, que o capital de giro é um conjunto de recursos materiais de

renovação rápida, representado pelo AC composto pelas disponibilidades financeiras, contas a

receber e estoques (SANTOS, 2001). Conforme Brigham e Houston (1999), é também

chamado de capital de giro bruto, uma vez que a diferença entre os ativos circulantes (AC) e

os passivos circulantes (PC) é igual ao capital circulante líquido (CCL) ou capital de giro

25

líquido (GITMAN, 1997; SOLOMON e PRINGLE, 1981; ASSAF NETO e SILVA 2002;

GROPELLI e NIKBAKHT, 2002; BRIGHAM e HOUSTON, 1999; SANTOS, 2001). O CCL

é visto como um importante indicador de liquidez na administração do capital de giro,

podendo, então, ser representado pela seguinte expressão: CL = AC – PC.

O CG pode, ainda, ser segmentado em fixo ou variável (GITMAN, 1997; ASSAF

NETO e SILVA, 2002; GROPELLI e NIKBAKHT, 2002). Capital de giro fixo ou

permanente possui um volume mínimo de ativo circulante, capaz de manter o pleno

funcionamento da empresa em uma situação de normalidade. Por outro lado, diz-se que o

capital de giro variável ou sazonal é aquele necessário para financiar compras antecipadas de

estoques, maior morosidade no recebimento de clientes, maior venda em certos meses do ano

ou outro evento não rotineiro. Tais operações derivam alterações temporais e por isso são

denominadas de variáveis ou sazonais (ASSAF NETO e SILVA, 2002). Pode-se representar

graficamente o CG fixo e o variável de acordo com o gráfico 02, a seguir.

Gráfico 2 - Comportamento fixo e sazonal do CG Fonte: Assaf e Silva, 2002, p. 16.

De acordo com Belt (1979), a política de administração do capital de giro é um

conjunto de princípios e planos que estabelece um curso de ação para lidar com ativos e

passivos correntes. Essa afirmação é compartilhada por Assaf Neto e Silva (2002) que

ressaltam a importância de decisões interdependentes dos ativos e passivos correntes, pois um

aumento nos estoques pode refletir na liquidez ou contribuir para uma situação de insolvência

da empresa caso o administrador não faça uma previsão de maior volume de caixa. Santos

(2001) complementa com a explanação de que a quantidade de capital de giro a ser utilizado

26

pela empresa varia de acordo com o volume de vendas, a política de crédito comercial ou,

ainda, pelo nível de estoques que ela precisa manter, podendo variar independentemente um

do outro.

Segundo Di Agustini (1999), é possível que o capital de giro seja nulo, próprio ou de

terceiros, podendo ser identificado através do balanço patrimonial. É considerado nulo quando

o ativo circulante é igual ao passivo circulante. Nesse caso, os haveres, bens e direitos de

curto prazo são iguais às dívidas ou obrigações de igual período. Quando o total de ativo

circulante é maior do que o total de passivo circulante, tem-se um capital de giro próprio, ou

seja, os haveres, bens e direitos de curto prazo são maiores do que as dividas e obrigações de

igual período. Quando ocorre esse fenômeno, Gitman (1997) chama de CCL positivo. Já ao

contrário, quando se observa que o total de ativo circulante é menor que o total de passivo

circulante, Di Agustini (1999) diz que o capital de giro é de terceiros e Gitman (1997) o

chama de CCL negativo. Com esse entendimento, pode-se representar o anteriormente dito da

seguinte forma:

• Capital de giro nulo: AC = PC

• Capital de giro próprio ou positivo: AC > PC

• Capital de giro de terceiros ou negativo: AC < PC

Quando o CG é positivo entende-se que a empresa financia o PC através de seus

recursos. Quando o CG é negativo percebe-se há necessidade de que seja financiado por

terceiros.

2.2 NECESSIDADE E FONTES DE FINANCIAMENTO DO CG PARA A MPE

Há vários indicadores que podem ser utilizados para fornecer informações sobre a

evolução financeira de uma empresa, mas somente uma análise da necessidade de capital de

giro (NCG) é capaz de proporcionar uma posição mais analítica. Ela pode, de maneira simples

e dinâmica, identificar qual a quantidade real de recursos necessários para seu equilíbrio

financeiro (ASSAF NETO e SILVA, 2002). Se o capital de giro não for administrado de

forma correta, uma empresa poderá criar excesso de recursos financeiros aplicados em

estoques, desviando esse valor de investimentos em ativos permanentes ou poderá levar a

27

empresa a reduzir o prazo de compra dos clientes, restringindo assim as práticas comerciais

(SANTOS, 2001).

A NCG pode ser estimada com base no ciclo financeiro4 ou nos demonstrativos

contábeis (SANTOS, 2001; GITMAN, 1997, ASSAF NETO e SILVA, 2002). O primeiro

caso é recomendável a empresas em fase de implantação por essas ainda não disporem de

demonstrações contábeis (SANTOS, 2001). O autor adverte que as NCGs estimadas com base

no ciclo financeiro não produzem resultados satisfatórios onde existe alta sazonalidade de

vendas, pois o método pressupõe uma uniformidade ao longo do exercício. Ele destaca que o

CG sofre fortes influências das incertezas inerentes as atividades empresariais e, por isso,

deve ser mantida uma reserva financeira para que o administrador não seja pego de surpresa

em face de algum problema que possa surgir de forma imprevista.

Gitman (1997) diz que o administrador financeiro deve saber como fazer para que o

passivo circulante financie o ativo circulante, uma vez que os credores financiam estoques de

curto prazo e as vendas desses estoques geram, também, contas a receber em curto prazo.

Essa afirmação pode ser mais bem compreendida se for entendido o ciclo financeiro (CF) do

produto. A figura 01 exemplifica esse fenômeno.

Figura 1 - Ciclo Financeiro (CF) de um produto Fonte: Santos, 2001

De acordo com Santos (2001), para calcular o CF de uma empresa é necessário

considerar o prazo médio de pagamento (PP), o prazo médio de fabricação e estocagem (PE) e

o prazo médio de recebimento das vendas (PR). A equação para o cálculo do CF se dá através

da seguinte expressão: CF = PE + PR – PP.

4 Entende-se por ciclo financeiro, o intervalo de tempo entre os eventos financeiros ocorridos entre o pagamento

aos fornecedores e o recebimento das vendas (SANTOS, 2001).

28

Em empresas prestadoras de serviços, cuja maioria opera sem estoques, o PE é

considerado zero. Nas empresas varejistas que não tem processo de produção, considera-se

PE igual à idade média de seus estoques (SANTOS, 2001).

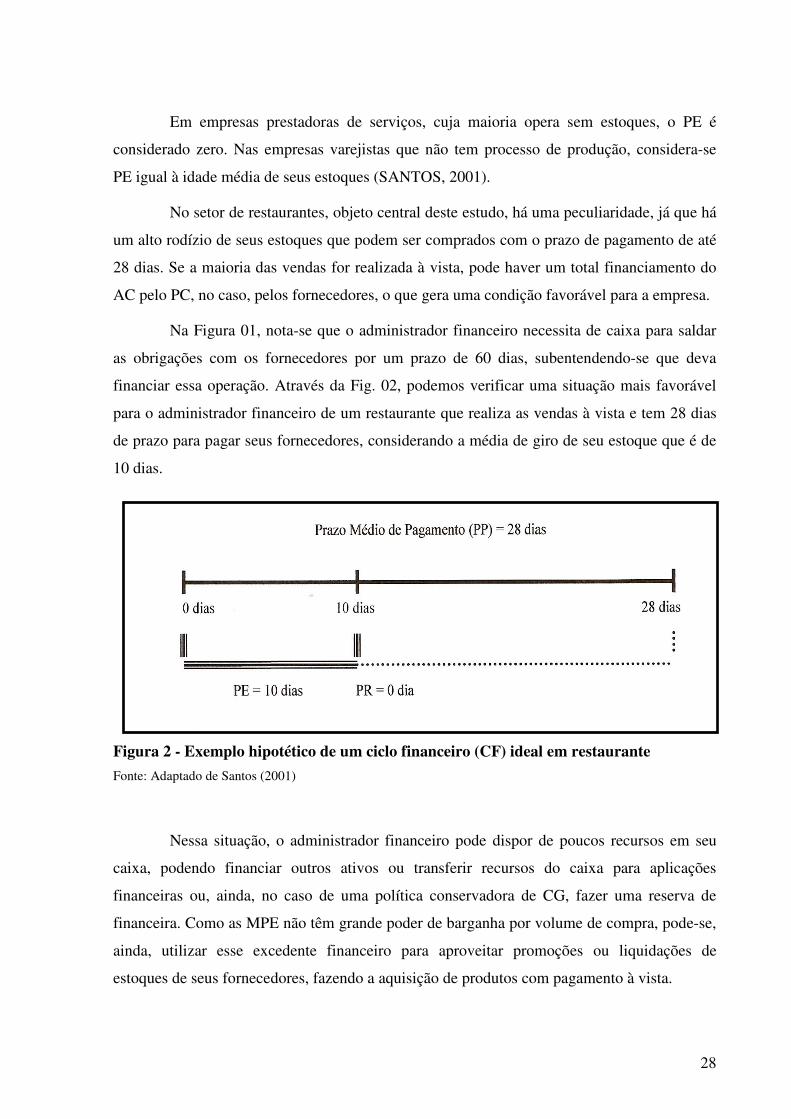

No setor de restaurantes, objeto central deste estudo, há uma peculiaridade, já que há

um alto rodízio de seus estoques que podem ser comprados com o prazo de pagamento de até

28 dias. Se a maioria das vendas for realizada à vista, pode haver um total financiamento do

AC pelo PC, no caso, pelos fornecedores, o que gera uma condição favorável para a empresa.

Na Figura 01, nota-se que o administrador financeiro necessita de caixa para saldar

as obrigações com os fornecedores por um prazo de 60 dias, subentendendo-se que deva

financiar essa operação. Através da Fig. 02, podemos verificar uma situação mais favorável

para o administrador financeiro de um restaurante que realiza as vendas à vista e tem 28 dias

de prazo para pagar seus fornecedores, considerando a média de giro de seu estoque que é de

10 dias.

Figura 2 - Exemplo hipotético de um ciclo financeiro (CF) ideal em restaurante Fonte: Adaptado de Santos (2001)

Nessa situação, o administrador financeiro pode dispor de poucos recursos em seu

caixa, podendo financiar outros ativos ou transferir recursos do caixa para aplicações

financeiras ou, ainda, no caso de uma política conservadora de CG, fazer uma reserva de

financeira. Como as MPE não têm grande poder de barganha por volume de compra, pode-se,

ainda, utilizar esse excedente financeiro para aproveitar promoções ou liquidações de

estoques de seus fornecedores, fazendo a aquisição de produtos com pagamento à vista.

29

Ocorrendo isso, de acordo com Brigham e Houston (1999), é possível fazer uso de

uma das três políticas alternativas de investimento em CG, sendo a primeira chamada de

“liberal” ou “folgada”, na qual é mantido um volume relativamente grande de caixa, títulos

negociáveis e estoques. Nesse caso, as vendas são estimuladas pelo crédito ao consumidor,

gerando um número correspondente de contas a receber. A segunda política de investimento

em CG se contrapõe a primeira, pois as quantias de caixa, títulos, estoques e contas a receber

são minimizadas. É a chamada política “agressiva” ou “apertada”. A terceira, denominada

política “moderada” situa-se entre esses dois extremos (BRIGHAM e HOUSTON, 1999). De

acordo com esses autores, o caixa é tido como um ativo “não-lucrativo”, uma vez que é

utilizado para o simples pagamento de fornecedores, mão-de-obra, impostos etc. Assim sendo,

deve-se minimizar os recursos em caixa para que esses financiem ativos que dêem retorno à

empresa e, ao mesmo tempo, manter volume de caixa suficiente para obter descontos em

pagamentos a fornecedores, conservar seus próprios créditos e atender a situações

inesperadas.

Há uma premissa básica de que os saldos são necessários nas operações do negócio.

Os saldos associados aos pagamentos e recebimentos rotineiros são chamados de saldos para

transações. Esses mesmos saldos, se depositados em conta corrente de uma instituição

financeira que se pode chamar simplesmente de “Banco”, produzirão um “saldo médio”. No

primeiro caso não se faz necessária utilização de capital de terceiros para as operações

rotineiras. No segundo, uma empresa com bom saldo médio pode utilizá-lo como moeda de

troca em negociações com bancos, se preciso for, para obter rapidamente capital junto a essas

instituições financeiras. Com esse entendimento, Brigham e Houston (1999) apontam outras

razões para manutenção de saldos em caixa. Por precaução ou por especulação, as empresas

precisam manter certo valor monetário como reserva para atender a flutuações não previsíveis

ou com baixo grau de previsibilidade. Esses valores recebem o nome de saldo de preocupação

e quanto mais elevado o grau de imprevistos, maior deverá ser esse saldo. Se a empresa

possuir fácil e rápido acesso ao crédito, esse saldo poderá ser reduzido. O saldo para

especulação ocorre quando a empresa mantém determinado valor em caixa para usufruir

vantagens ou bons negócios em compras.

Todas as situações acima refletem a premissa básica de que o PC é suficiente para

financiar o AC, ou ainda, de que algumas contas do AC são suficientes para suportar outras

contas. Em qualquer das circunstâncias apresentadas, a empresa não terá problemas de caixa

30

para saldar seus compromissos. A questão é: o que pode ocorrer se o fluxo do caixa

operacional não for suficiente para o pagamento das obrigações? Ross, Westerfield e Jaffe

(1995) afirmam que a empresa em dificuldades financeiras é forçada a adotar medidas

corretivas que não tomaria se tivesse um fluxo de caixa suficiente. Essa situação pode levar ao

não cumprimento de contratos e reestruturar as relações financeiras da empresa para com os

diversos atores envolvidos, sejam eles funcionários, credores ou acionistas.

O fato de estar enfrentando problemas de insolvência5, não caracteriza uma empresa

em dificuldades financeiras como insolvente. De acordo com Ross, Westerfield e Jaffe

(1995), existem duas maneiras de se raciocinar a respeito de insolvência. A primeira ocorre

quando o valor de ativos é inferior ao valor de passivos e a empresa depende de ações

dinâmicas por parte do administrador financeiro. A segunda acontece quando o fluxo de caixa

das operações é insuficiente para pagar as obrigações de curto prazo, nesse caso, tem-se

insolvência por incapacidade de pagamento de dívidas. Pode-se citar, por exemplo, uma

empresa incapaz de transformar seus estoques de produtos acabados em caixa. Logo, estará

sem condições de cumprir os prazos de pagamento para com seus fornecedores. Outro

exemplo de insolvência se dá quando o ciclo financeiro da operação é positivo, ou seja,

quando o prazo de pagamento aos fornecedores é menor que o prazo de recebimento pela

mercadoria vendida (ver fig. 01) e o administrador financeiro não dispõe de recursos para

pagar as obrigações nesse interstício de tempo. Em ambos os casos, a empresa encontra-se em

uma situação de insolvência, porém, isso não que dizer que seja insolvente. Observe que no

primeiro exemplo, a organização poderá saldar as obrigações quando transformar seu estoque

em caixa (efetuar uma venda e receber), da mesma forma que a citada no segundo exemplo

poderá fazê-lo quando completar seu ciclo financeiro (recebimento das vendas).

Para que o administrador financeiro não se veja em apuros de caixa como apontado

nos dois exemplos anteriores, ele pode utilizar técnicas e ferramentas de aporte de capital ou,

simplesmente, técnicas de administração de caixa. Vejamos algumas das principais técnicas

de administração citadas pela literatura pesquisada (GITMAN, 1997; BRIGHAM e

HOUSTON, 1999; DI AGUSTINI, 1999; SANTOS, 2001; GITMAN e MADURA, 2003;

GROPPELLI e NIKBAKHT, 2002).

5 Insolvência é a incapacidade de pagar suas dívidas ou falta de meios para pagar suas dívidas (Ross, Westerfield

e Jaffe, 1995).

31

• Contas a pagar ou crédito de fornecedores: são as principais fontes de

financiamento de caixa em curto prazo. Consiste em uma negociação simples

entre a empresa e seu fornecedor, sem que ela tenha que se submeter a muita

formalidade. O fornecedor entrega o produto à empresa compradora e acorda que

o pagamento desse produto se dará em determinado período, 30, 30/60, 30/60/90

dias etc. Nessa operação, pode-se obter, caso seja estipulado, um desconto

financeiro para pagamento antecipado das parcelas a vencer.

• Contas a pagar: tidas como uma segunda fonte de financiamento de curtíssimo

prazo onde determinado bem ou serviço pode ser entregue e recebido antes do

pagamento de salários e de impostos. Em um exemplo simples, imagine a

cobrança da taxa de serviços por serviços prestados em um restaurante

(geralmente 10 % acrescidos no total da conta). O garçom só receberá o valor

total dessas taxas de serviço junto com seu salário no fim do mês, assim como o

governo receberá os impostos decorrentes das vendas somente alguns dias depois

do fechamento do exercício. A empresa, porém, recebeu o valor à vista e pode

fazer uso desse valor para fazer o giro de caixa. Obtém-se então, um

financiamento de caixa com recursos dos empregados e do governo.

• Empréstimos bancários: Os bancos se tornaram a principal fonte de

empréstimos de curto-prazo. O tipo mais comum feito por eles é o empréstimo

auto-liquidável, uma vez que ao final da operação, os recursos são reembolsados

aos bancos, automaticamente. Segundo Gitman (1997), tais financiamentos

podem se dar de três formas: por emissão de notas promissórias; através de linhas

de crédito específicas e por acordos de crédito rotativos. O empréstimo por nota

promissória - instrumento que representa o acordo e precisa ser assinado pelo

tomador, conter a taxa de juros, a data e o local de pagamento - pode ser

efetivado por um banco comercial a um tomador que possua crédito. A linha de

crédito é um acordo feito entre um banco comercial e uma empresa,

determinando o valor emprestado e o período de pagamento que, em geral, é de

um ano. A característica principal desse tipo de empréstimo é a disponibilidade

de certo valor a empresa por um determinado espaço de tempo, podendo ela usá-

lo parcial ou totalmente ou, ainda, não usá-lo. A taxa de juros praticada nesse tipo

de empréstimo é condicionada a situação de crédito da empresa: quanto melhor a

situação de crédito, menor a taxa de juros. Nesse caso, o saldo médio pode ser

32

utilizado como produto de barganha entre empresa e banco. O acordo de crédito

rotativo, conforme o autor, nada mais é do que uma linha de crédito garantida.

Essas garantias podem se dar através de parte das contas a receber. Cada vez que

os clientes da empresa tomadora quitam as obrigações, uma parte desses valores

quita uma parte do montante tomado pela empresa junto ao banco.

• Duplicatas a receber: Há duas formas comuns de se obter financiamentos de

curto prazo com duplicatas a receber, uma por caução e outra por desconto

(factoring). Para Gitman (1997), apenas a caução de duplicatas se caracteriza

como um empréstimo de curto prazo com garantia, uma vez que o desconto é o

ato de vender uma duplicata com desconto. A modalidade de caução é utilizada

para garantir um empréstimo de curto prazo e é bem vinda pelas instituições

financeiras que operam com este tipo de empréstimo. O factoring6 envolve a

venda direta de uma duplicata a receber para uma instituição financeira

credenciada. Apesar de a literatura apontar que, nessa modalidade, o pagamento é

feito diretamente ao factor e esse assume os riscos de crédito, tendo que absorver

as perdas de duplicatas incobráveis, isso não ocorre na maioria dos

estabelecimentos que o praticam. De acordo Di Agustini (1999), muitas empresas

no Brasil trabalham como pseudofactorings competindo diretamente com

produtos bancários tais como desconto de duplicatas e desconto de cheques pré-

datados. Há, ainda, outras fontes7 de financiamento do CG, entretanto, por não se

aplicarem aos restaurantes que são objeto deste estudo, deixarão de ser

detalhadas.

O planejamento financeiro não difere muito de qualquer outro tipo de planejamento

em negócios, porém, planejar o caixa é manter intacta a coluna dorsal da empresa, pois,

conforme Gitman (1997), somente um correto gerenciamento de capital mostrará se os

recursos são suficientes para sustentar as operações e apontará o momento em que se fará

necessário o financiamento bancário.

6 Factoring, de acordo com Gitman (1997), vem de factor que significa uma instituição financeira que compra

duplicatas a receber de empresas. É regulamentada pela circular 1.359 de 30/09/1988 do Banco Central do Brasil e não é considerada uma atividade financeira (Di Agustini, 1999).

7 (1) Commercial paper, (2) debêntures, (3) Export note, (4) Forfaiting (5) Pagaré, (6) Finamex, (7) Securitização de Recebíveis (8), Adiantamento de Contratos de Câmbio e Adiantamento de Contratos Entregues, (9) Sale Lease-back, (10) BNDS – Capital de Giro associado a Investimento, (11) Vendor, (12) Compror (Di AGUSTINI, 1999).

33

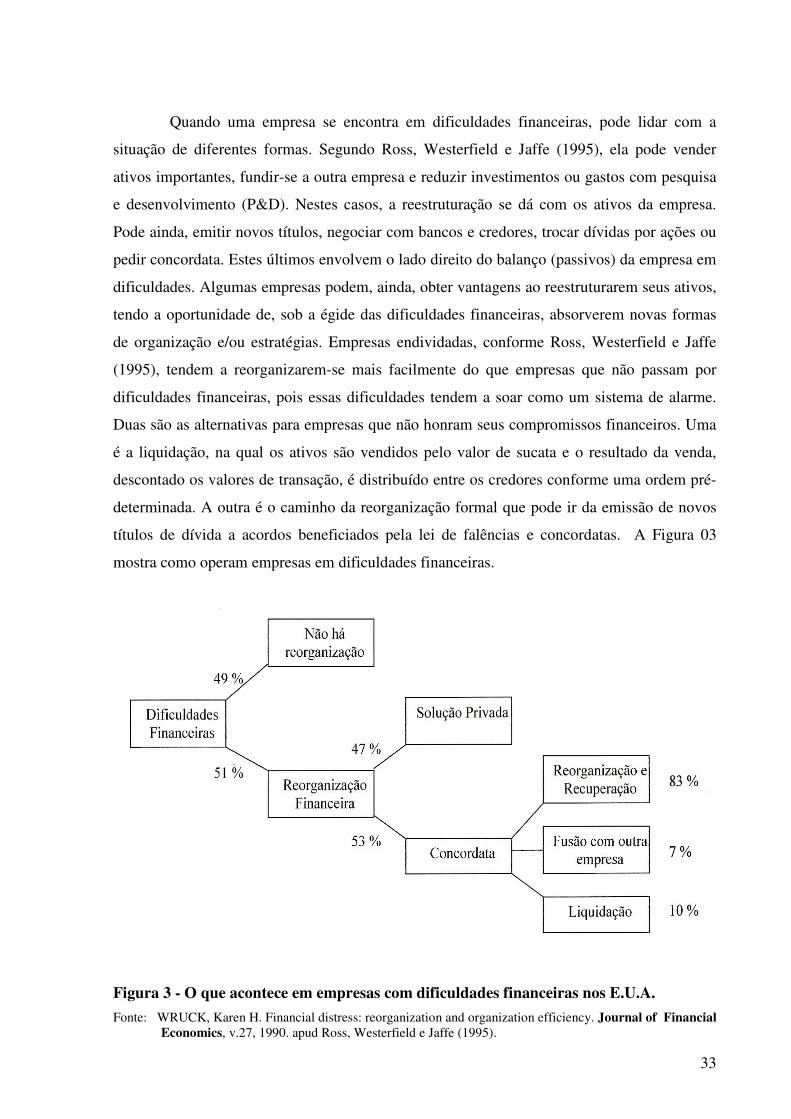

Quando uma empresa se encontra em dificuldades financeiras, pode lidar com a

situação de diferentes formas. Segundo Ross, Westerfield e Jaffe (1995), ela pode vender

ativos importantes, fundir-se a outra empresa e reduzir investimentos ou gastos com pesquisa

e desenvolvimento (P&D). Nestes casos, a reestruturação se dá com os ativos da empresa.

Pode ainda, emitir novos títulos, negociar com bancos e credores, trocar dívidas por ações ou

pedir concordata. Estes últimos envolvem o lado direito do balanço (passivos) da empresa em

dificuldades. Algumas empresas podem, ainda, obter vantagens ao reestruturarem seus ativos,

tendo a oportunidade de, sob a égide das dificuldades financeiras, absorverem novas formas

de organização e/ou estratégias. Empresas endividadas, conforme Ross, Westerfield e Jaffe

(1995), tendem a reorganizarem-se mais facilmente do que empresas que não passam por

dificuldades financeiras, pois essas dificuldades tendem a soar como um sistema de alarme.

Duas são as alternativas para empresas que não honram seus compromissos financeiros. Uma

é a liquidação, na qual os ativos são vendidos pelo valor de sucata e o resultado da venda,

descontado os valores de transação, é distribuído entre os credores conforme uma ordem pré-

determinada. A outra é o caminho da reorganização formal que pode ir da emissão de novos

títulos de dívida a acordos beneficiados pela lei de falências e concordatas. A Figura 03

mostra como operam empresas em dificuldades financeiras.

Figura 3 - O que acontece em empresas com dificuldades financeiras nos E.U.A. Fonte: WRUCK, Karen H. Financial distress: reorganization and organization efficiency. Journal of Financial

Economics, v.27, 1990. apud Ross, Westerfield e Jaffe (1995).

34

Apesar de muitos dos autores pesquisados apresentarem sugestões para a

administração de empresas em dificuldades financeiras, tais contribuições baseiam-se na

realidade de organizações estrangeiras, inibindo o pesquisador de discorrer sobre o assunto,

pois, no Brasil, há leis específicas que diferem das que regem empreendimentos de outros

países. Outro ponto que impossibilita a ampla abordagem do tema é o fato de que a literatura

consultada cita apenas empresas de médio e grande porte, não apresentando sugestões para

MPE.

2.3 MICRO E PEQUENAS EMPRESAS – CARACTERIZAÇÃO E CONTEXTO

Historicamente, as MPE desenvolveram um importante papel na economia mundial.

Solomon (1986) cita que em 1776, na publicação intitulada “A Riqueza das Nações”, Adam

Smith mencionou os pequenos negócios locais que despontavam como únicas entidades

econômicas, fomentando a economia local. O surgimento da pequena empresa em áreas

urbanas dos Estados Unidos se deve a atuação dos artesãos e negociantes independentes, tais

como sapateiros, alfaiates, ourives e chapeleiros. Já na área rural, houve a predominância dos

armazéns de secos e molhados que serviam, também, como Correios para as comunidades e

arredores. O autor ressalta que as pequenas empresas atraíram, do estrangeiro, investimentos

indispensáveis à formação e ao crescimento dos maiores capitais dos EUA.

No Brasil, os fatos marcantes para as MPE aconteceram a partir de 1960, quando o

Governo Federal criou o Grupo Executivo de Assistência à Média e Pequena Empresa. Após

perceber a grande capacidade de tais empreendimentos gerarem empregos e renda, o Estado

Brasileiro criou vários programas em prol da melhora da produtividade, do fortalecimento da

estrutura econômica e financeira e do desenvolvimento dessas organizações (VIAPIANA,

2000). Em 27 de novembro de 1984, o então Presidente da República João Batista Figueiredo

sancionou a Lei 7.256/84 que ficou conhecida como Estatuto da Microempresa por

regulamentar o tratamento que deve ser dado às MPE nos campos administrativos, tributários,

previdenciários, trabalhistas, de credito e de desenvolvimento empresarial. A referida lei

definia a micro empresa com base em três fatores diferenciados: o faturamento, o número de

empregados e/ou a somatória desses dois fatores, aos quais poderia se acrescentar a natureza

da empresa (KRIECK, 1999).

35

Já o art. 179 da Constituição Federal do Brasil, promulgada em 1988, assegurou que

a União, os Estados, o Distrito Federal e os Municípios devem dispensar tratamento jurídico

diferenciado às micro empresas e empresas de pequeno porte, visando incentivá-las por meio

da simplificação - eliminação ou redução - das obrigações administrativas, tributárias,

previdenciárias e de crédito. No entanto, essa legislação só foi regulamentada em 28 de março

de 1994, com a decretação e sancionamento da Lei 8.864, só podendo ser aplicada em toda

sua amplitude a partir do Decreto/Lei nº. 9317 de 05 de dezembro de 1996 que redefiniu as

condições de enquadramento para a microempresa e para a empresa de pequeno porte. Antes

disso, os vetos e emendas do Congresso e do Senado Nacional corroboraram para prejudicá-

la, tornando-a sem eficácia LIMA (2001). Somente a partir da Lei nº. 9317/96 - conhecida

como SIMPLES e denominada Sistema Integrado de Pagamento de Impostos e Contribuições

- é que as MPE passaram a usufruir, na prática, dos benefícios esboçados pela Constituição

(VIAPIANA, 2000). O SIMPLES classifica as empresas de forma quantitativa com base no

faturamento e entende por micro empresa as pessoas jurídicas com receita bruta8 anual igual

ou inferior a R$120.000,00 (cento e vinte mil reais) e como empresas de pequeno porte as

pessoas jurídicas com faturamento bruto anual entre R$120.000,01 (cento e vinte mil e reais e

um centavo) e R$ 1.200.000,00 (um milhão e duzentos mil reais).

Atualmente o SIMPLES está cedendo lugar ao Super Simples ou Lei Geral das

Micro e Pequenas Empresas que foi sancionada em 14 de dezembro de 2006 e entrou em

vigor a partir da data de sua publicação no Diário Oficial da União, revogando a Lei 9.317/96

entre outras. O Super Simples tratará como microempresa a sociedade empresária, a

sociedade simples e o empresário (enquadrado no art. 966 da Lei nº. 10.406/02 do Novo

Código Civil) que estiver devidamente registrado nos órgãos competentes e que aufira um

faturamento bruto anual igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais).

Empresa de pequeno porte, segundo a nova lei, é a que gera uma receita superior a

R$240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois

milhões e quatrocentos mil reais).

O SEBRAE utiliza-se de uma metodologia de classificação baseada no IBGE, na

qual o que determina o tamanho da empresa é o número de empregados. Esse índice tem sido

utilizado em todo o território nacional. O quadro 03 mostra a classificação utilizada pelo

SEBRAE.

8 N.do T.: A Lei 9317/96 define como receita bruta, o produto da venda de bens e serviços, menos os descontos

incondicionais e as vendas canceladas.

36

SETOR Micro Pequena Média Grande

Indústria até 19 de 20 a 99 de 100 a 499 acima de 500

Comércio até 09 de 10 a 49 de 50 a 99 acima de 100

Serviços até 09 de 10 a 49 de 50 a 99 acima de 500

Quadro 2 - Classificação das Empresas pelo SEBRAE Fonte: SEBRAE (2004)

Embora possua um enquadramento mais fácil, a classificação quantitativa se mostra

ineficiente se observado o provável índice de sonegação aplicado por grande parte dos

responsáveis pela administração das MPE. Para Solomon (1986), mesmo sendo de útil,

nenhuma forma de classificação quantitativa pode ser considerada como satisfatória. Essa

afirmação é confirmada por Medeiros (1982) que acrescenta dois outros pontos que merecem

atenção. O primeiro diz respeito à dimensão continental do Brasil que permite que uma

empresa considerada grande no Ceará seja tida como média ou pequena em São Paulo. O

segundo refere-se aos ramos de atividade, pois uma pequena empresa do setor de bens e

capitais pode ser considerada grande se comparada a uma alimentícia.

Vários são os critérios para a definição das MPE no mundo. No Brasil, Argentina,

Malásia, Austrália, Cingapura, Tailândia, Coréia e Filipinas utilizam-se o número de

empregados. O Banco Central da Argentina, o Ministério da Indústria e Energia do Uruguai, o

México, a Alemanha e CNI no Brasil adotam o pessoal ocupado como critério para definição

de MPE. O Reino Unido, Taiwan e algumas das mais importantes instituições financeiras do

Brasil - como o Banco do Brasil e a Caixa Econômica Federal - utilizam-se do faturamento

como instrumento de definição de MPE. O Japão e o Banco Central do Brasil utilizam o

capital investido enquanto no Egito o instrumento utilizado é o investimento (KRIECK,

1999).

Se observada de forma qualitativa, de acordo com Salomon (1986), pode-se

classificar às Micro e Pequenas Empresas em duas categorias gerais. A primeira é composta

por MPE em que o proprietário é a principal força de trabalho, podendo ter um determinado

número de empregados que, em geral, são seus assistentes diretos. Nesse tipo de

empreendimento o patrão ganha ou busca ganhar a vida de maneira modesta e seus

empregados tentam ajudá-lo. Esses tipos de empresa demonstram pouca ou nenhuma

tendência ao crescimento. A segunda é formada por empresas cujo proprietário exerce

praticamente todas as funções dentro da empresa, dirigindo de forma geral e direta seus

37

empregados. Tem maior tendência ao crescimento, ainda que poucos consigam alcançá-lo

(SOLOMON, 1986). Para esse autor, uma pequena empresa tem pouco ou nenhum escalão

administrativo, caracterizando-se pelo estilo de controle individual do proprietário que, por

sinal, nunca deixa de saber o que se passa em todos os níveis do seu negócio. Em

conformidade com seu porte, as MPE refletem a imagem, os estilos e os talentos de seu

principal dirigente.

No ano de 2006, uma grande expectativa se deu em torno da aprovação do Super

Simples. Após um período de três anos tramitando na Câmara dos Deputados, o projeto de lei

nº. 123/04 foi aprovado em setembro de 2006, seguiu para o Senado Federal onde, conforme

já citado, foi sancionado pelo Presidente da República em 14 de dezembro de 2006. A partir

de a publicação no Diário Oficial da União, todos os seus preceitos entraram em vigor, exceto

o capítulo tributário que passará a vigorar somente a partir de 1o de julho de 2007, quando as

repartições públicas abrangidas pela lei tiverem se adequado aos novos procedimentos.

Segundo matéria editada pela revista “Pequenas Empresas & Grandes Negócios” no mês de

dezembro de 2006, o Super Simples deve estimular a formalização de empresas e reduzir a

burocracia que tanto emperra a criação e o desenvolvimento de MPE, além de prever

benefícios fiscais que aliviarão o caixa de muitos pequenos negócios, essa legislação unifica o

pagamento de oito impostos (Imposto de Renda, IPI, Contribuição Social sobre o Lucro,

Cofins, PIS, INSS, ICMS e ISS), podendo reduzir em até 20% a carga tributária das MPE da

indústria e do comércio e em até 45% para MPE prestadoras de serviço. Com a nova lei, será

maior o número de pessoas jurídicas enquadradas como microempresa ou empresa de

pequeno porte, uma vez que o patamar de faturamento bruto anual que era de R$ 1.200.000,00

(um milhão e duzentos mil reais) elevou-se para R$2.400.000,00 (dois milhões e quatrocentos

mil reais). Vale lembrar que a lei ainda depende de regulamentação e que apenas os cinco

Estados considerados mais ricos - São Paulo, Rio de Janeiro, Paraná, Minas Gerais e Rio

Grande do Sul - serão obrigados a unificar os impostos federais, estaduais e municipais. No

restante do país, os governos locais poderão excluir a cobrança de impostos pertencentes tanto

ao Estado quanto aos Municípios.

Embora apresente complexidade e falta de regulamentação, a lei é tida como um

importante instrumento para formalizar empresas que se encontram na informalidade. Poderá