UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · departamento de economia perilÔnia oliveira...

89

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE ECONOMIA PERILÔNIA OLIVEIRA CAMPOS DE SOUZA INTERNACIONALIZAÇÃO DA PRODUÇÃO: A TRAJETÓRIA DO COMÉRCIO EXTERIOR DO RIO GRANDE DO NORTE, CEARÁ, PARAÍBA E PERNAMBUCO NOS ANOS RECENTES (2008-2012) NATAL/RN 2013

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · departamento de economia perilÔnia oliveira...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

GRADUAÇÃO EM CIÊNCIAS ECONÔMICAS

DEPARTAMENTO DE ECONOMIA

PERILÔNIA OLIVEIRA CAMPOS DE SOUZA

INTERNACIONALIZAÇÃO DA PRODUÇÃO: A TRAJETÓRIA DO COMÉRCIO

EXTERIOR DO RIO GRANDE DO NORTE, CEARÁ, PARAÍBA E PERNAMBUCO

NOS ANOS RECENTES (2008-2012)

NATAL/RN

2013

PERILÔNIA OLIVEIRA CAMPOS DE SOUZA

INTERNACIONALIZAÇÃO DA PRODUÇÃO: A TRAJETÓRIA DO COMÉRCIO

EXTERIOR DO RIO GRANDE DO NORTE, CEARÁ, PARAÍBA E PERNAMBUCO

NOS ANOS RECENTES (2008-2012)

Trabalho de conclusão de curso de Graduação

apresentado ao Departamento de Economia da

Universidade Federal do Rio Grande do Norte

para obtenção do título de Bacharel em

Ciências Econômicas

Orientadora: Profa. Dra. Maria Lussieu da Silva

NATAL/RN

2013

PERILÔNIA OLIVEIRA CAMPOS DE SOUZA

INTERNACIONALIZAÇÃO DA PRODUÇÃO: A TRAJETÓRIA DO COMÉRCIO

EXTERIOR DO RIO GRANDE DO NORTE, CEARÁ, PARAÍBA E PERNAMBUCO

NOS ANOS RECENTES (2008-2012)

Trabalho de conclusão de curso de Graduação

apresentado ao Departamento de Economia da

Universidade Federal do Rio Grande do Norte

para obtenção do título de Bacharel em

Ciências Econômicas

Aprovado em 31/12/2013

BANCA EXAMINADORA

Orientadora: Profa. Dra. Maria Lussieu da Silva

Universidade Federal do Rio Grande Do Norte - UFRN

Prof. Dr. Denilson da Silva Araújo

Universidade Federal do Rio Grande do Norte - UFRN

NATAL/RN

2013

Dedico este trabalho a minha querida

avó, Albertina Ribeiro de Oliveira (in

memoriam), pela dedicação e amor com

que educou seus sete netos. Apesar de

nunca ter frequentado uma escola

sempre nos incentivou a estudar para que

tivéssemos um futuro melhor.

AGRADECIMENTOS

Agradeço primeiramente a Deus, por me dar o dom da vida, por ter me feito

acreditar que os sonhos podem ser alcançados. Que colocou no meu caminho pessoas

maravilhosas que me fizeram crer ainda mais que ELE escolhe anjos abençoados que nos

ajudam no nosso caminhar quando pensamos em desistir.

Aos meus pais, Otávio Fernandes Campos (in memoriam) e Maria Aleide de

Oliveira campos, pela educação e amor.

As minhas irmãs Priscila, Padja e Patrícia pelo carinho, amor e companheirismo

proporcionados durante todos esses anos, que sempre acreditaram em mim e contribuíram

para que eu chegasse até aqui. O meu MUITO OBRIGADA!!

Aos meus filhos, Rafael e Leonardo, que tiveram paciência em dividir minha atenção

com as horas que tive que dedicar aos meus estudos e ao meu ex-marido, Alcindo, pela sua

grande ajuda e incentivo.

Ao meu cunhado, Edilson, que sempre foi como um pai. Sempre me incentivando e

ajudando no que podia.

De forma muito especial quero agradecer à Prof. Dra. Maria Lussieu da Silva, que

apesar de nunca ter me tido como aluna me aceitou em sua pesquisa, me dando oportunidade

de conhecer um lado maravilhoso do mundo universitário que é a pesquisa científica, pelos

conhecimentos compartilhados ao longo desses anos, pelo grande exemplo de profissional.

A todos os professores do curso de Ciências Econômicas da UFRN, principalmente

aos que me inspiraram pelo amor e dedicação ao que fazem. Em especial à Profa. Dra.

Valdência Apolinário, à Profa. Dra. Maria do Socorro Gondim Teixeira, à Profa. Ma.

Rosângela dos Santos Alves Pequeno, ao Prof. Dr. Denilson da Silva Araújo, ao Prof. Dr.

Marconi Gomes Silva, ao Prof. Dr. André Luis Cabral de Lourenço, ao Prof. Dr. João Matos

Filho e ao Prof. Me. Johnatan Rafael Santana de Brito.

Aos amigos do curso, em especial às amigas Carina e Suerda que me ajudaram e me

incentivaram nos momentos mais difíceis em que pensei em desistir. Pelo encorajamento e

por terem acreditado em mim quando não tinha mais forças para prosseguir.

A todos que, direta ou indiretamente, contribuíram para a realização deste trabalho, o

meu OBRIGADA!!!

Os direitos humanos são violados não

só pelo terrorismo, a repressão, os

assassinatos, mas também pela

existência de condições de extrema

pobreza e estruturas econômicas injustas,

que originam as grandes desigualdades.

(Jorge Mario Bergoglio)

SOUZA, Perilônia Oliveira Campos de. INTERNACIONALIZAÇÃO DA PRODUÇÃO:

A TRAJETÓRIA DO COMÉRCIO EXTERIOR DO RIO GRANDE DO NORTE,

CEARÁ, PARAÍBA E PERNAMBUCO NOS ANOS RECENTES (2008-2012). Natal,

RN: Universidade Federal do Rio Grande do Norte/Departamento de Economia, 2013.

(Monografia).

RESUMO O estudo trata da internacionalização da produção dos estados do Rio Grande do Norte,

Ceará, Paraíba e Pernambuco no período de 2008 a 2012 e visa identificar possíveis

mudanças na inserção comercial a partir da análise da pauta destes estados. Especificamente

busca-se identificar os principais produtos exportados, segundo o fator agregado; assim como

os principais destinos desses produtos. Os procedimentos metodológicos perpassaram pelas

seguintes etapas: (i) revisão bibliográfica, visando construir um panorama que permita

compreender como vem ocorrendo o processo de internacionalização da produção e o tipo de

inserção que vem sendo construída ao longo dos anos; (ii) levantamento dos dados referentes

a economia dos estados selecionados, a partir das informações disponibilizadas pelo Instituto

Brasileiro de Geografia e Estatística - IBGE, cujo intuito é caracterizar a estrutura

socioeconômica dos mesmos; (iii) levantamento dos dados referentes ao comércio exterior do

Brasil, Região Nordeste e dos estados do Rio Grande do Norte, Ceará, Paraíba e

Pernambuco, a partir das informações disponibilizadas pelo Ministério de Desenvolvimento,

Indústria e Comércio Exterior, por meio da Secretaria de Comércio Exterior –

MDIC/SECEX, com o intuito de analisar a estrutura de comércio internacional destes

estados; iv) sistematização dos dados e análise dos resultados. Avalia-se que as

características de cada estado selecionado geram uma heterogeneidade na região, com

especializações produtivas e inserções comerciais diferenciadas, uma vez que cada estado

apresenta especificidades distintas em relação aos bens produzidos, aos meios de produção

empregados ou a infraestrutura para escoamento da produção dos mesmos. Neste sentido,

observa-se que os quatro estados selecionados apresentam uma composição da pauta de

exportação bastante diferenciada, a despeito de serem constituídas, em sua maioria, por

produtos de baixo valor agregado, a exemplo das commodities agrícolas e industriais.

Ademais, os principais destinos dos produtos são os países desenvolvidos. Em suma, a

compreensão da internacionalização comercial da produção destes estados é fundamental

para a orientação para o desenho de instrumentos e/ou políticas que visem o

desenvolvimento da região. Palavras-Chaves: Inserção comercial, exportações, Região Nordeste, Rio Grande do Norte,

Ceará, Paraíba, Pernambuco.

SOUZA, Perilônia Oliveira Campos de. INTERNACIONALIZAÇÃO DA PRODUÇÃO:

A TRAJETÓRIA DO COMÉRCIO EXTERIOR DO RIO GRANDE DO NORTE,

CEARÁ, PARAÍBA E PERNAMBUCO NOS ANOS RECENTES (2008-2012). Natal,

RN: Universidade Federal do Rio Grande do Norte/Departamento de Economia, 2013.

(Monograph).

ABSTRACT The study deals with the internationalization of production in the states of Rio Grande do

Norte, Ceará, Paraíba and Pernambuco in the period 2008-2012 and aims to identify possible

changes in trade integration based on the analysis of the list of these states. Specifically we

seek to identify the main products exported, according to the aggregate factor; as well as the

main destinations of these products. The methodological procedures permeated by the

following steps: (i) literature review, aiming to construct an overview that allows us to

understand as the internationalization of production and the type of integration that have been

built over the years; (ii) data collection referring to economy of the states, from the

information provided by the Brazilian Institute of Geography and Statistics - IBGE, whose

aim is to characterize the socioeconomic structure thereof; (iii) data collection referring to the

foreign trade of Brazil, Northeast region and the states of Rio Grande do Norte, Ceará,

Paraíba and Pernambuco, from the information provided by the Ministry of Development,

Industry and Foreign trade, through the Bureau of Foreign trade - MDIC / SECEX , in order

to analyze the structure of international trade in these states; (iv) data systematization and

analysis of results. It is estimated that the characteristics of each selected state generate

heterogeneity in the region, with production specialization and differentiated commercial

insertions, since each state has distinct specificities in relation to goods produced, the means

of production used or infrastructure for transport of produce thereof. In this regard, it is noted

that the four selected states have a composition of highly differentiated export basket, despite

being made mostly by low value-added products, such as agricultural and industrial

commodities. Moreover, the main destinations of the products are developed countries. In

short, understanding the internationalization of commercial production of these states is

critical to the guidance for the design of instruments and/or policies aimed at developing the

region. Keywords: Trade integration, exports, Northeast, Rio Grande do Norte, Ceará, Paraíba, Pernambuco

LISTA DE TABELAS

TABELA 1 – Evolução do saldo da Balança Comercial do Brasil e da Região Nordeste –

2008 – 2012 (US$ 1.000 FOB) ................................................................................................ 36

TABELA 2 – Exportações dos estados selecionados – 2008 – 2012 (US$ 1.000 FOB) ........ 39

LISTA DE QUADROS

QUADRO 1 – Motivos ou estratégias para a realização de investimento externo .................. 31

QUADRO 2 – Principais municípios e setores exportadores em 2012 ................................... 40

LISTA DE GRÁFICOS

GRÁFICO 1 – Exportações das regiões brasileiras (em %) .................................................... 35

GRÁFICO 2 – Exportações dos estados nordestinos (em %) ................................................. 38

GRÁFICO 3 – Balança Comercial do Rio Grande do Norte (US$ 1.000 FOB) ..................... 44

GRÁFICO 4 – Variação anual das exportações do Rio Grande do Norte (em %) .................. 45

GRÁFICO 5 – Balança Comercial do Ceará (US$ 1.000 FOB) .............................................. 47

GRÁFICO 6 – Variação anual das exportações do Ceará (em %) .......................................... 48

GRÁFICO 7 – Balança Comercial da Paraíba (US$ 1.000 FOB ............................................ 50

GRÁFICO 8 – Variação anula das exportações da Paraíba (em %) ........................................ 51

GRÁFICO 9 – Balança Comercial de Pernambuco (US$ 1.000 FOB) ................................... 53

GRÁFICO 10 – Variação anual das exportações de Pernambuco (em %) .............................. 54

GRÁFICO 11 – Exportações por fator agregado do Rio Grande do Norte (em %) ................ 56

GRÁFICO 12 – Principais produtos exportados pelo Rio Grande do Norte (em%) ............... 57

GRÁFICO 13 – Principais países de destino dos produtos do Rio Grande do Norte (em %) . 60

GRÁFICO 14 – Destino das exportações do Rio Grande do Norte por Blocos Econômicos

(em %) .................................................................................................................................... 61

GRÁFICO 15 – Exportações do Ceará segundo fator agregado (em %) ................................. 63

GRÁFICO 16 – Principais produtos exportados pelo Ceará (em %) ....................................... 64

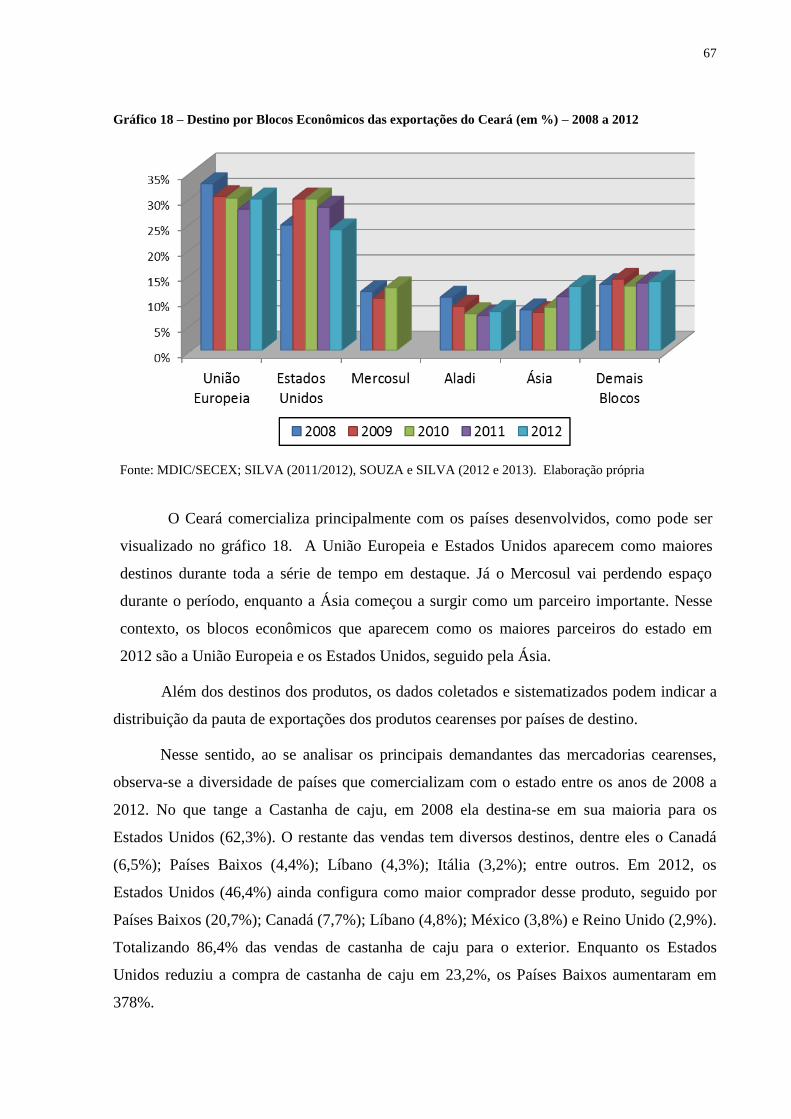

GRÁFICO 17 – Principais destinos das exportações cearenses (em %) .................................. 66

GRÁFICO 18 – Destino por Blocos Econômicos das exportações do Ceará (em %) ............ 67

GRÁFICO 19 – Exportações da Paraíba por fator agregado (em %) ...................................... 69

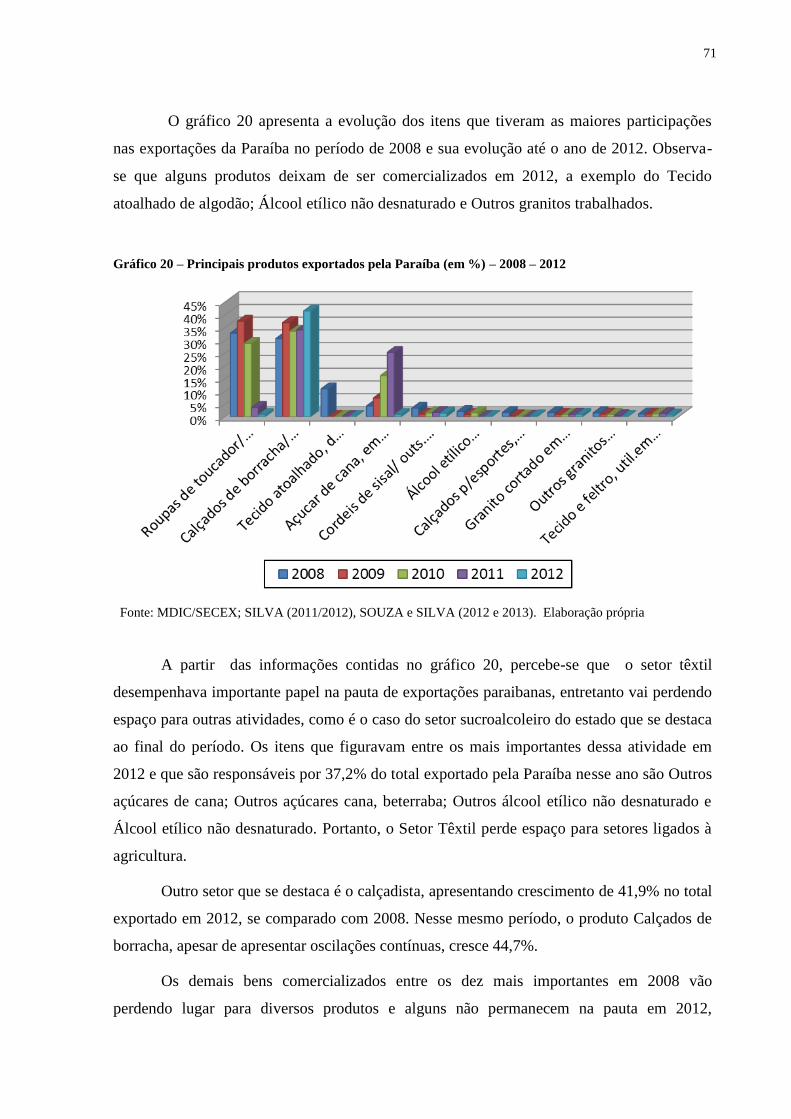

GRÁFICO 20 – Principais produtos exportados pela Paraíba (em %) .................................... 71

GRÁFICO 21 – Países de destinos das exportações paraibanas (em %) ................................. 72

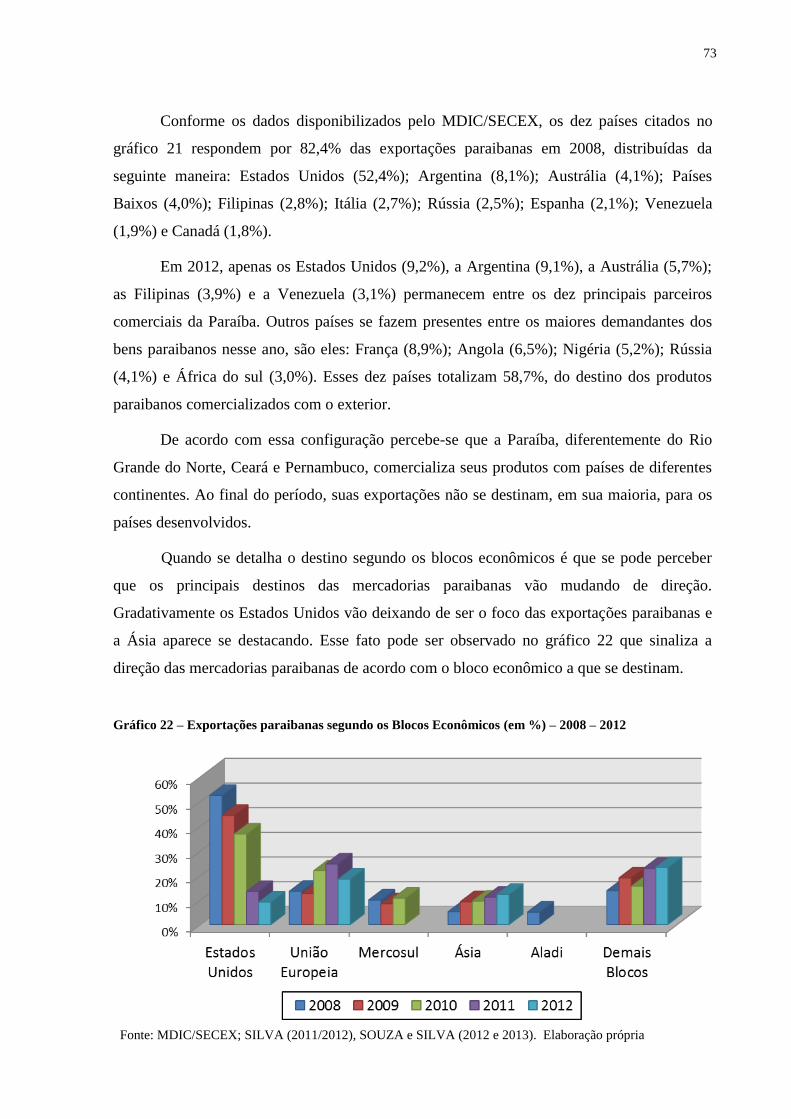

GRÁFICO 22 – Exportações paraibanas segundo os Blocos Econômicos (em %) ................ 73

GRÁFICO 23 – Exportações por fator agregado de Pernambuco (em %) .............................. 76

GRÁFICO 24 – Principais produtos exportados pelo estado de Pernambuco (em %) ............ 77

GRÁFICO 25 – Principais países demandantes das exportações pernambucanas (em %) ..... 79

GRÁFICO 26 – Destino dos produtos pernambucanos segundo os Blocos Econômicos (em %)

.................................................................................................................................................. 80

LISTA DE ABREVIATURAS E SIGLAS

ALADI Associação Latino-Americana de Integração

ANCC Associação de Criadores de Camarão

CODERN Companhia Docas do Rio Grande do Norte

EMNs Empresas Multinacionais

ET Empresa Transnacional

FIERN Federação das Indústrias do Estado do Rio Grande do Norte

FOB Free on Board

GTDN Grupo de Trabalho para o Desenvolvimento do Nordeste

IBGE Instituto Brasileiro de Geografia e Estatística

IDE Investimento Externo Direto

MDIC Ministério do Desenvolvimento, Indústria e Comércio Exterior

MERCOSUL Mercado Comum do Sul

NCM Nomenclatura Comum do Mercosul

P&D Pesquisa e Desenvolvimento

PIB Produto Interno Bruto

PITCE Política Industrial Tecnológica e de Comércio Exterior

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SECEX Secretaria de Comércio Exterior

VAB Valor Adicionado Bruto

SUMÁRIO

INTRODUÇÃO ..................................................................................................................... 17

1. PROCESSO DE CONCORRÊNCIA E INTERNACIONALIZAÇÃO DA

PRODUÇÃO ........................................................................................................................... 24

1.1 A firma como agente indutor da valorização do capital ................................................ 24

1.2 A diversificação como fator essencial para o crescimento da firma .............................. 27

1.3 O processo de Internacionalização da produção ............................................................. 28

1.4 Paradigma eclético de Dunning ..................................................................................... 29

2. O PROCESSO DA GLOBALIZAÇÃO: ABERTURA COMERCIAL E A

INSERÇÃO PRODUTIVA DO BRASIL E DA REGIÃO NORDESTE .......................... 33

2.1 A globalização da economia, o processo de internacionalização produtiva e a abertura

comercial brasileira .............................................................................................................. 33

2.2 Inserção comercial do Brasil e da região Nordeste ......................................................... 35

3. ESTRUTURA ECONÔMICA DOS ESTADOS SELECIONADOS: UMA

CONTRIBUIÇÃO PARA A INSERÇÃO COMERCIAL DA REGIÃO NORDESTE ... 42

3.1 Características da economia do Rio Grande do Norte ................................................... 42

3.2 A estrutura econômica do Ceará .................................................................................... 46

3.3 Características econômicas da Paraíba ......................................................................... 48

3.4 A estrutura da economia de Pernambuco........................................................................ 51

4. Estrutura e evolução do comércio exterior do Rio Grande do Norte, Ceará, Paraíba e

Pernambuco ............................................................................................................................ 55

4.1 Inserção comercial: características da pauta de exportações do Rio Grande do Norte . 55

4.1.1 Os principais destinos das exportações norte-rio-grandenses ................................. 59

4.2 O Ceará e sua inserção comercial: principais características dos produtos exportados . 62

4.2.1 Destino das exportações cearenses ......................................................................... 65

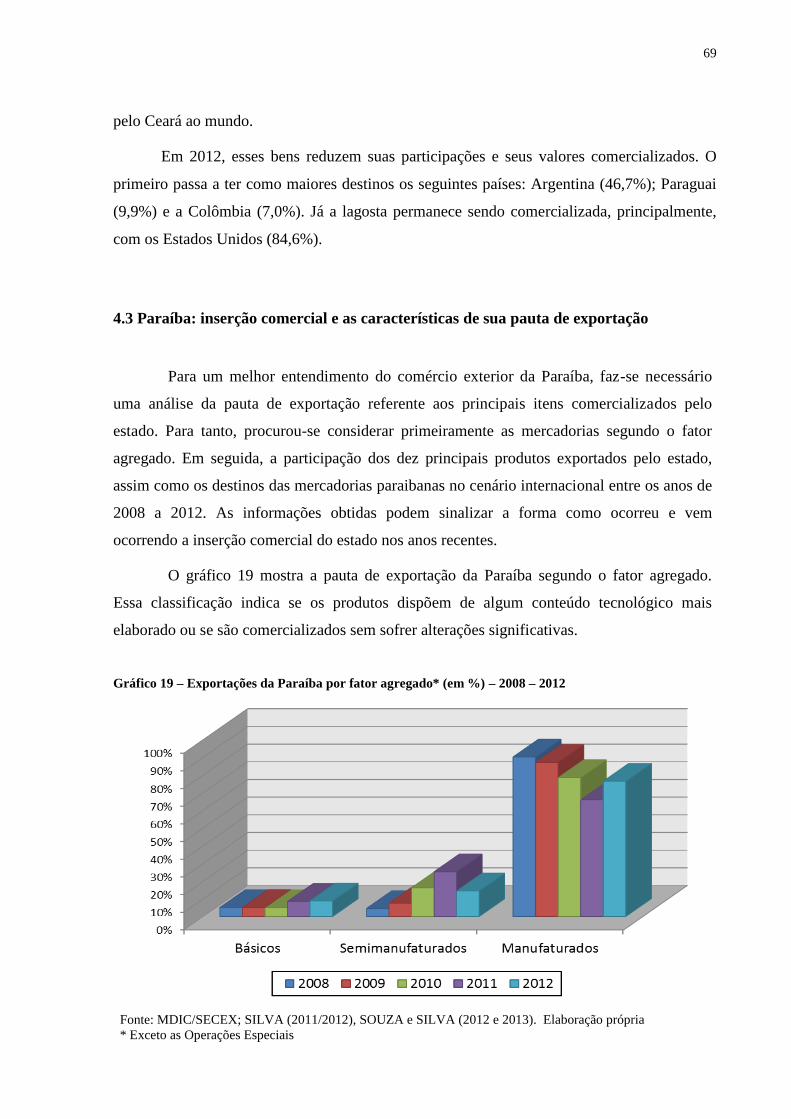

4.3 Paraíba: inserção comercial e as características de sua pauta de exportação ................. 69

4.3.1 Principais destinos das exportações paraibanas ...................................................... 72

4.4 Características da inserção comercial de Pernambuco .................................................. 75

4.4.1 Exportações pernambucanas e seus principais destinos ......................................... 78

5. CONSIDERAÇÕES FINAIS ............................................................................................. 83

REFERÊNCIAS ..................................................................................................................... 88

17

INTRODUÇÃO

O processo de abertura comercial e financeira ocorrido nas últimas décadas do século

XX, associado ao novo paradigma tecno-econômico, provocou transformações no cenário

mundial, culminando com mudanças na orientação comercial das nações/regiões. O fenômeno

da globalização1 da economia conduziu a uma expansão no movimento internacional de

fatores de produção com o aumento do fluxo de transações entre os países, sejam através de

exportações, licenciamentos de ativos ou investimento externo direto (IDE).

O Brasil, que anteriormente tinha uma política de desenvolvimento fundamentada no

modelo de industrialização por substituição de importações, com ampla intervenção

governamental, diante desse processo, cede lugar à desnacionalização da propriedade, com

foco nas privatizações (Carneiro, 2002). O país passou a adotar um novo modelo de

crescimento, que tinha na concorrência o fator primordial do processo. Nesse sentido, a

abertura comercial e financeira culminou em uma maior concorrência nos mercados internos e

entre estes e os mercados externos.

Para se compreender como ocorreu a internacionalização da produção nos anos 1990

faz-se necessário perceber como vinha sendo construído o processo de inserção comercial

brasileiro nas três décadas anteriores.

De acordo com Araújo (2000), entre os anos 1960 e 1980 o objetivo do Brasil era

construir um importante parque industrial que pudesse concorrer com as principais potências

mundiais por igual e entrar para o seleto grupo dos países industrializados. As metas adotadas

eram compatíveis com os interesses do capital produtivo e financeiro que se dispuseram a

contribuir para os projetos traçados, através da instalação de filiais de grandes empresas ou de

financiamentos para a consolidação da planta produtiva brasileira. Esse período foi marcado

por intensa modernização e expansão da economia, com forte presença do Estado como

agente ativo no processo das importantes mudanças no setor produtivo. Todavia, Araújo

(2000) advertiu que tais mudanças promoveram um desenvolvimento desigual entre as

regiões, e, assim, provocaram uma enorme concentração de renda.

1 Araújo (2000) desenvolveu interessante contribuição sobre os processos de globalização e reestruturação

produtiva, destacou que são movimentos distintos que podem ocorrer simultaneamente e podem levar ao

aprofundamento de tensões econômicas e culturais.

18

De fato, nos anos 1960 e 1970, ocorreram grandes investimentos públicos e privados

que conduziram a uma desconcentração espacial da atividade econômica, o que contribuiu

para a constituição de uma base de infraestrutura integrando as regiões brasileiras, ou seja,

emergia um dos mais importantes instrumentos para a consolidação da integração produtiva.

As regiões adaptaram-se às mudanças de integração da economia nacional que eram impostas

pelos grandes oligopólios com o aval do Estado e que tinham por objetivo promover a

industrialização a partir da substituição das importações. Segundo Araújo (2000), no Nordeste

destacaram-se os investimentos que levaram a implantação do eixo químico, a diversificação

da indústria, com destaque especial para os bens intermediários e o dinamismo agrícola no

São Francisco. A partir da década de 1960, o Nordeste que se especializou na produção de

bens intermediários, apresentou a mais alta taxa média de crescimento do PIB no país, até a

década de 1980. Entre os anos de 1960 – 1970 a taxa média anual de crescimento do PIB real

foi de 3,5% e entre 1970 – 1980 foi de 6,7% (SUDENE).

A crise dos anos 1980 levou a um período de recessão mundial, provocando

instabilidade e redução dos investimentos. Nessa década o Brasil não conseguiu recuperar o

processo de expansão apresentado nas duas décadas anteriores devido a vários fatores, dentre

eles pode-se citar a deterioração dos termos de troca com o exterior. As oscilações dos

investimentos representados por curtos períodos de duração dos breves ciclos de expansão e

retração dessa década provocaram oscilações nas importações e exportações. De acordo com

Carneiro (2000), o mau desempenho dos investimentos foi decorrente da redução sistemática

dos investimentos produtivos, tanto do setor produtivo estatal quanto do setor privado, assim

como da insustentabilidade do gasto público. A significativa e acentuada redução do ritmo de

crescimento dessa década indicou o esgotamento de um padrão de crescimento pelo qual

passou o país nas décadas passadas, o qual era sustentado por um forte dinamismo assentados

em uma moderna industrialização da economia. A taxa média anual do crescimento do PIB

brasileiro entre os anos de 1970 – 1980 foi de 8,6%; a mesma apresentou redução entre os

anos de 1980 – 1990, ficando em torno de 1,6% (SUDENE).

No cenário mundial, essa crise provocou mudanças nas formas de acumulação e a

revolução científico-tecnológica surgiu como uma estratégia dos países centrais, o que

induziu a emergência de novos setores para consolidar a dinâmica econômica mundial.

Entretanto, o Brasil não conseguiu acompanhar os avanços que se efetivaram em outros países

devido a ausência de investimentos.

Na década de 1990 ocorreu a grande abertura comercial que resultou, para o mercado

19

nacional, no declínio de muitas atividades estratégicas, principalmente as indústrias que foram

atingidas pela redução brusca das barreiras alfandegárias, levando-as a não terem condições

de competir nem mesmo dentro do próprio mercado interno. Nesse período observou-se que

as empresas mais frágeis acabaram fechando. Ainda de acordo com Araújo (2000), esse fato

provocou uma reestruturação produtiva devido ao acirramento da competição no mercado

interno e também em decorrência das formas de articulação das empresas de grande porte na

busca de conquistar mais espaço no mercado interno e internacionalmente, através de IDE.

Após a abertura comercial nos anos de 1990, observou-se que o crescimento regional

teve resultados diferenciados nas várias regiões do país assim como em cada estado em

particular, inclusive pelo fato das grandes empresas produtoras de bens de consumo duráveis

e de bens de capital, que comandaram o crescimento industrial brasileiro, passarem a se

concentrar nas regiões Sul e Sudeste; e, na região Nordeste permaneceram, particularmente,

as empresas pertencentes ao setor primário-exportador, onde as indústrias instaladas eram

basicamente uma extensão da indústria do Sudeste que centravam sua produção em produtos

intermediários. As políticas adotadas nesse período provocaram uma tendência a valorizar os

espaços econômicos que possuíam as empresas mais dinâmicas e que poderiam ser mais

competitivas, então as empresas que não conseguiram se reestruturar para acompanhar a nova

dinâmica comercial acabaram se fundindo a outras empresas ou fechando, como foi o caso

das indústrias têxteis e de alimentos. Portanto, o processo de integração dos mercados serviu

para favorecer as regiões brasileiras mais desenvolvidas, reforçando as estratégias de

especialização regional (Araújo, 2000).

Segundo Carneiro (2000), as mudanças no setor produtivo levaram ao

aprofundamento do processo de racionalização da atividade produtiva principalmente após as

grandes privatizações que ocorreram no período, onde algumas atividades estratégicas

passaram a ser comandadas pelo setor privado, podendo citar como exemplo o setor de

telecomunicações brasileiro. As concepções liberalizantes adotadas nessa década levaram a

redução significativa do poder da ação do Estado. Então em uma situação onde o poder

central perde espaço na promoção do avanço da atividade produtiva, os estados e municípios

passam a operar como agentes promotores do desenvolvimento local, iniciando certa disputa

entre eles para atrair novos investimentos. Essa rivalidade pode ser observada nas guerras

fiscais para atrair novas atividades. Logo, os investimentos passaram a depender das

prioridades das políticas de desenvolvimento do poder local, tornando assim fundamental a

atuação dos governos estaduais e municipais na criação de estratégias para o desenvolvimento

20

local e regional para atrair novos investidores.

Na primeira metade dos anos 2000 observou-se uma mudança no papel do Estado, o

governo central passou a adotar novas medidas para implementar uma nova política de

desenvolvimento regional, passando a ser protagonista na promoção dos investimentos na

tentativa de reduzir a inserção seletiva promovida pelas grandes empresas ocorrida nas duas

décadas anteriores. Nesse sentido, ocorreram mudanças significativas com a implantação de

políticas públicas adotadas no governo de Luiz Inácio Lula da Silva que tinham por base

expandir o setor produtivo brasileiro, para torná-lo competitivo no cenário mundial. Nesse

contexto, foi implantado a Política Industrial, Tecnológica e de Comércio Exterior (PITCE)

tendo como objetivo principal substituir importações e assegurar a autossuficiência do Brasil,

priorizando setores como software, semicondutores, fármacos e medicamentos, e bens de

capital (MDIC).

Segundo Carneiro (2010), os fatores que explicam o perfil de crescimento brasileiro

nos anos 2000 relacionam-se a aspectos fundamentais que impulsionam o dinamismo

produtivo do país. Entre 2002 e 2003 o forte dinamismo deveu-se exclusivamente ao

crescimento da demanda externa provocado pela aceleração do crescimento do comércio

internacional. Entretanto entre 2004 e 2008, a elevação do crescimento do PIB brasileiro

esteve diretamente ligada, principalmente, ao aumento da demanda doméstica. Nesse último

período, ocorreu um aumento da demanda interna e um declínio das exportações. Como

sugerido por Carneiro (2010), os investimentos eram induzidos pelo aumento do consumo

devido a grande demanda doméstica e por conta da valorização do real e não mais pelas

exportações líquidas. Deve ser registrado que a crise2 financeira global veio colocar em xeque

esse novo padrão de crescimento brasileiro.

O papel primordial da demanda doméstica diretamente ligada à melhora da

distribuição de renda e os grandes investimentos públicos em infraestrutura, entre outros

aspectos, contribuíram para que os impactos da grande crise financeira global não afetasse de

forma significativa a continuidade desse novo padrão de crescimento que estava diretamente

ligado ao aumento da demanda doméstica. Portanto, o papel dos mercados internos na

promoção do crescimento é crucial em um cenário de retração da demanda externa.

2 Conhecida também como a crise do subprime, os aspectos que levaram à crise relacionam-se aos empréstimos

de longo prazo, inclusive a clientes de alto risco. Segundo Silber (2010) a facilidade e expansão do crédito

financiou a bolha imobiliária.

21

A preocupação com o processo de internacionalização comercial em um mundo

globalizado é crescente, a inovação produtiva com produtos e empresas competitivas, em

mercados cada vez mais exigentes, tornou-se meta para que os países detenham maiores

vantagens comerciais. Entretanto, a forma como o governo articula a inserção de mecanismos

que permitam às empresas essa maior competitividade no mercado mundial pode trazer

consequências positivas ou negativas para o país como um todo, ou para algumas regiões ou

estados.

A partir do panorama exposto acima, este estudo procurou compreender as diferenças

regionais, particularmente as próprias diferenças entre os estados da região Nordeste, à luz do

comportamento de suas inserções comerciais no plano internacional, tendo em vista que há

toda uma influência desse cenário no contexto de suas economias locais.

Este estudo visa sistematizar dados referentes às possíveis mudanças ocorridas após a

grande crise financeira global, que provocou a retração econômica de grandes parceiros da

região nordeste, provocando mudanças para estados dependentes do mercado externo.

Logo, este trabalho evidencia que ocorreram mudanças na pauta de exportações

nordestina e distingue quais dos estados selecionados podem ser considerados mais atrasados

em termos de conteúdo tecnológico de suas exportações, e que, portanto, permanecem com

uma pauta de exportação baseada em produtos de baixo valor agregado. Dessa forma, os

dados analisados e sistematizados auxiliam na compreensão de como a política de incentivo e

o planejamento regional podem influenciar no crescimento tanto econômico como social da

região.

Assim, o estudo visa analisar a composição da pauta exportadora do Rio Grande do

Norte, Ceará, Paraíba e Pernambuco, no período de 2008 a 2012, com o intuito de

compreender as principais características da inserção comercial dos mesmos nos últimos anos.

Especificamente, buscou-se: i) levantar os dados referentes às balanças comerciais do Brasil e

da Região Nordeste para verificar a participação da internacionalização da região na pauta de

exportação brasileira; ii) sistematizar os dados referentes à internacionalização da produção

dos quatro estados selecionados, a saber, Rio Grande do Norte, Ceará, Paraíba e Recife, no

período de 2008 a 2012, no que diz respeito à balança comercial no período, evolução das

exportações, exportações por fator agregado, principais produtos exportados e principais

destinos; iv) apresentar as principais mudanças ocorridas nos estados, segundo a pauta de

exportação.

22

Os procedimentos metodológicos utilizados no estudo em tela, visando atingir os

objetivos propostos perpassaram pelas seguintes etapas: (1) revisão bibliográfica, a partir de

fontes que tratam da internacionalização da produção, enquanto arcabouço teórico para a

compreensão desse fenômeno, com destaque para as contribuições de Penrose (1995) e

Dunning (1979), Gonçalves (1984), Silva (2002), Araújo (2000). Tais obras tratam, entre

outros temas, também das ideias do processo de diversificação produtiva da firma, como

forma de adentrar em novos mercados e promover o escoamento da produção, passando pelos

aspectos que levam as empresas a internacionalizar suas atividades. (2) Levantamento e

sistematização de dados obtidos de fontes oficiais como o Instituto Brasileiro de Geografia e

Estatística – IBGE e o Ministério do desenvolvimento, Indústria e Comércio exterior –

MDIC/SECEX. Tais informações permitiram caracterizar a estrutura socioeconômica dos

estados selecionados, bem como analisou quantitativamente os dados relacionados ao

comércio exterior do Brasil e dos estados da Região Nordeste no período 2008-2012. A

sistematização dos dados acompanhou uma metodologia de análise exploratória-descritiva

com base na pesquisa quantitativa. Outrossim, considerando a contribuição do Nordeste na

balança comercial brasileira e a configuração dos nove estados nordestinos para a pauta

exportadora da região, a escolha dos estados selecionados ocorreu em razão tanto da

proximidade geográfica dos mesmos quanto pela busca de compreender suas diferenças e

semelhanças a partir de suas pautas de exportações enquanto indicador (proxy) capaz de

retratar um pouco do desequilíbrio da região, reflexos das diferentes politicas econômicas

adotadas pelos seus policy markers. (3) análise dos dados e apresentação dos resultados.

O trabalho está estruturado em cinco capítulos, além desta introdução, que apresenta a

contextualização do processo de inserção comercial nos anos recentes, a problemática que

levou à escolha do tema da pesquisa, os objetivos do trabalho, a justificativa e a metodologia

aplicada para que os objetivos fossem alcançados.

No capítulo 1 constam de arcabouços teóricos acerca do processo de

internacionalização da produção, bem como do processo de valorização do capital e da

importância da diversificação produtiva das empresas na conquista de novos mercados e os

motivos que levam as empresas na escolha de internacionalizar sua produção.

O capítulo 2 discorre sobre o processo de globalização, enfatizando aspectos sobre a

abertura comercial ocorrida nos anos 1990, bem como acerca da inserção produtiva do Brasil

e da Região Nordeste, demostrada por meio de suas balanças comerciais.

23

O capítulo 3 apresenta um panorama geral sobre a inserção comercial dos quatros

estados selecionados, suas contribuições para a balança comercial da região e para a

brasileira, os principais setores exportadores assim como os principais municípios que

participam do comércio exterior.

No capítulo 4 buscou-se analisar a estrutura e evolução do comércio exterior dos

estados do Rio Grande do Norte, Ceará, Paraíba e Pernambuco no período de 2008 a 2012,

observando a composição da pauta dos produtos exportados segundo o fator agregado, seus

principais produtos exportados e seus destinos. O capítulo 5 foi destinado as considerações

finais.

24

1. PROCESSO DE CONCORRÊNCIA E INTERNACIONALIZAÇÃO DA

PRODUÇÃO

Este capítulo visa apresentar algumas contribuições sobre o principal agente indutor

da valorização do capital e como se dá o processo de diversificação produtiva na busca do

crescimento por parte das empresas assim como as razões que as levam à escolha pela

internacionalização de sua atividade produtiva.

1.1 A firma como agente indutor da valorização do capital

Segundo Baptista (1997), a firma é uma unidade produtiva dotada de autonomia para

decidir e implementar estratégias de longo prazo de valorização de capital, ou seja, é uma

unidade de valorização de ativos, tangíveis e intangíveis e tem por objetivo extrair o máximo

de rendimento que esses ativos podem proporcionar. Em sua abordagem sobre a teoria de

corte neo-schumpeteriano enfatiza que a firma tem como competência criar e sustentar poder

de mercado ao longo do tempo e assim valorizar o capital empregado no processo produtivo.

Para tanto, precisa investir em capacitações e estratégias capazes de gerar vantagens para

torná-la mais competitiva, pois devido o processo de concorrência o lucro não é mais o

objetivo principal da firma. Entretanto, nesse processo de concorrência as firmas enfrentam

alguns fatores condicionantes que podem interferir em suas decisões, entre os quais

destacam-se: as decisões relacionadas à diversificação ou especialização da produção; a

ampliação da capacidade produtiva; a adoção de certa trajetória tecnológica e os

investimentos em pesquisa e desenvolvimento (P&D).

A variável chave da teoria schumpeteriana é a inovação tecnológica, pois esta é capaz

de promover as assimetrias dentro do sistema capitalista, em razão do conhecimento e da

tecnologia, inerentes à inovação, serem de difícil transmissão e difícil imitabilidade; logo,

são capazes de proporcionar maiores rendimentos. Para tanto, as firmas precisam interpretar

os sinais do mercado para se apropriar do poder de compra dos consumidores. E para reduzir

o efeito da incerteza das trajetórias de ação de cada agente econômico as firmas tomam suas

decisões observando: os paradigmas e trajetórias tecnológicos que delimitam as formas de

concorrência; a dinâmica do setor industrial; as estruturas de mercado; os padrões de

diversificação das firmas e o conjunto de instituições que definem as possíveis restrições que

devem submeter-se as firmas (Baptista, 1997).

25

A despeito da presença de incertezas, as decisões tomadas pelas firmas são cruciais

para o seu desenvolvimento futuro. A incerteza envolve diversas dimensões e diz respeito à

tecnologia, ao conhecimento, a inovação, e, particularmente com a trajetória adotada pela

firma. Tudo isso porque o mercado é dinâmico. Os desdobramentos, advindos da trajetória,

não podem ser previstos, pois as decisões dos agentes individuais, apesar de serem

independentes, geram interação com o mercado, em um processo de interdependência mútua.

Nesse contexto, não tem como se calcular e nem prever a trajetória das decisões tomadas

pelos agentes e o esforço inovativo da firma para se apropriar do poder de compra do

consumidor assume papel relevante neste processo (Baptista, 1997).

Para tanto, os agentes procuram adequar suas metas levando em conta os ativos

(financeiros, físicos e intangíveis) que possuem, com o propósito de definir as estratégias de

longo prazo e suas rotinas. Os ativos que proporcionam maiores vantagens competitivas e

maior rendimento são os relacionados ao conhecimento e a tecnologia; portanto, àqueles que

geram maiores assimetrias e são de difícil reprodutividade, transferibilidade e imitabilidade.

Assim, as especificidades adquiridas pelas firmas são fruto de um longo processo de

aprendizagem, de conhecimentos cumulativo, tácito e específico, como afirma Baptista:

[...] a competência da firma revela-se não só pela sua eficiência produtiva estática

(traduzida em menores custos e/ou melhor qualidade e desempenho) em

produzir/comercializar bens e serviços cujas perspectivas de mercado são visíveis

(e atraentes) mas, principalmente, em incorporar rotinas de aprendizado e definir

estratégias capazes de ancorar inovações (radicais ou incrementais). (BAPTISTA,

1997, p. 1256).

Diante deste contexto, a sustentação dessas assimetrias advém das inovações

tecnológicas que conduzem às empresas a obtenção de vantagens em relação a custos,

produtividade, lucro, competitividade, qualidade, dentre outras. Portanto, é através do

aprendizado tecnológico, que se refere ao conhecimento tácito, cujas características são as de

difíceis reprodutividade, intransferibilidade e codificação, que as empresas acumulam

determinadas habilidades que contribuirão para sustentar seus diferenciais e suas vantagens

competitivas, tornando o ambiente dinâmico e competitivo, onde há uma necessidade de

permanecer com constantes inovações, sejam tecnológicas e/ou organizacionais.

A exploração de novas oportunidades por parte das firmas, com base nas capacitações

dinâmicas construídas pelas mesmas, geram heterogeneidade no mercado e são

condicionadas pelas estratégias adotadas por estas firmas em relação aos seus investimentos,

capacitações e rotinas anteriormente desenvolvidas.

26

Para Possas (2006), o processo de concorrência constante entre os agentes

econômicos é inerente ao sistema capitalista e, em razão disso, as decisões destes são

tomadas intencionalmente com vistas a adquirir vantagens que lhes permitirão permanecer

no mercado. A concorrência capitalista leva a um processo dinâmico de enfrentamento e

rivalidade entre as firmas; para tanto, buscam inovar, seja através da criação ou renovação de

produtos e/ou processos. Para a autora, o lócus da concorrência é o mercado e este não pode

ser reduzido as características de estrutura, que considera apenas o número de firmas e tipo

de produto, mas também deve ser levado em conta a partir de uma perspectiva mais ampla

onde existe um processo dinâmico, de criação e renovação constantes. Portanto, deve ser

visto como um espaço de disputa/rivalidades, de inovação, de interação dinâmica e seletiva,

onde surgem novos produtores, novas mercadorias regularmente. Todavia, a

permanência/sustentação no mercado está associada às firmas que constroem/detêm

vantagens competitivas no processo concorrencial, que são expressas na obtenção de ganhos

extraordinários, que serão eliminados ou não, dependendo da reação de seus concorrentes.

Existem elementos que influenciam o processo de concorrência na busca por espaços

que proporcione maior vantagem competitiva, a saber: fatores de ordem econômica; de

ordem sociocultural; do meio-ambiente e de natureza político-jurídico-institucional. Além

desses fatores, Possas destaca ainda que na busca por espaços globais há:

[...] quatro tipos de determinantes: os custos de transporte, a durabilidade do

produto, as economias de escala em relação ao tamanho do mercado e o grau em

que elementos locais particulares afetam a demanda e a produção. Quanto menores

forem os custos de transporte e a importância das características locais, e maiores a

durabilidade e as escalas de produção, tanto maior será a tendência à globalização.

(POSSAS, 2006, p. 32)

Segundo Possas (2002), um elemento importante no processo de concorrência é o

papel das inovações, cujo resultado é a promoção de constantes transformações. As

inovações ocorrem a partir de quaisquer mudanças ou alterações no espaço de atuação das

firmas na busca por ganhos monopólicos e podem ser de natureza tecnológica, produtiva,

organizacional, comercial, estratégica.

A concorrência tem ainda na diferenciação um fator essencial para a obtenção de

maiores lucros. Nesse sentido, diversas estratégias são adotadas que levarão a mudanças no

processo produtivo, as quais irão depender da estrutura de cada empresa, visando a

valorização do capital e a construção de sua competitividade.

De acordo com Possas (2002, p. 428):

27

[...] A concorrência e a competitividade não surgem de forma espontânea – como

supõem frequentemente os economistas com viés mais liberal –, mas dependem de

modo crucial da adequação das condições ambientais e, por extensão, de medidas

de política econômica.

1.2 A diversificação como fator essencial para o crescimento da firma

O crescimento da firma está diretamente associado às suas estratégias voltadas para a

diversificação da produção na busca de absorver novos mercados, interno ou externo.

Uma das principais contribuições sobre o processo de diversificação da produção

para o crescimento das empresas partiu de Penrose (1995). Para a autora, as empresas mais

bem sucedidas estão sempre dispostas a diversificar suas atividades e considera que uma

firma altamente especializada pode se tornar vulnerável em um ambiente com frequentes

modificações tecnológicas e constantes alterações no gosto do consumidor. Ainda de acordo

com Penrose (1995), o processo de diversificação pode ocorrer na área de especialização da

firma, no que diz respeito aos produtos produzidos por ela; em sua base tecnológica, que

envolve os insumos, máquinas e equipamentos utilizados na produção; ou ainda, em sua área

de comercialização, que se refere ao público que a firma deseja influenciar. Portanto, a

diversificação pode ocorrer interna ou externamente à firma e pode gerar uma maior

variedade de serviços produtivos, levando assim a obtenção de maiores vantagens

competitivas. Essas vantagens desempenham um papel primordial na expansão das

atividades produtivas das empresas na busca de entrar em novos mercados. Logo, o

investimento direto estrangeiro (IDE) pode ser visto como consequência do aumento das

atividades da empresa.

Britto (2002) ao analisar o processo de crescimento das firmas observou que a mesma

procura reinvestir os lucros obtidos no processo produtivo, e busca diversificar suas

atividades com o intuito de obter novas oportunidades. Entretanto, antes de se adentrar em

novos mercados, observa os condicionantes internos e externos à empresa que influenciam

no processo de diversificação. Os condicionantes internos relacionam-se ao perfil de

competências da empresa, no sentido de ter conhecimento de suas reais potencialidades para

poder renovar, integrar e difundir suas competências em novos mercados. Os condicionantes

externos referem-se aos elementos da própria estrutura de mercado quanto à perspectiva do

potencial de crescimento do(s) produto(s) original(is). O autor cita alguns fatores que podem

contribuir para o processo de diversificação da empresa, a saber: busca por novas áreas de

28

atuação, que permitirá acelerar o ritmo de crescimento; incremento da eficiência técnico-

produtiva; e, melhor aplicação da rentabilidade da empresa.

Quanto às formas de diversificação apontadas por Britto (2002), pode-se citar os

investimentos em nova capacidade e em operações de fusões/aquisições. A primeira

compreende a instalação de uma nova unidade produtiva. A segunda se refere à aquisição ou

fusão com alguma outra empresa já atuante no mercado. As estratégias de diversificação

ligadas à aquisição ou fusão estão associadas às estratégias de crescimento das empresas,

impulsionadas mais recentemente pelo processo de globalização.

A despeito do aumento da concorrência, o processo de diversificação, aponta para o

surgimento de novas oportunidades, incluindo aí os mercados internacionais, onde se

observam as maiores batalhas do processo concorrencial.

Logo, o processo de diversificação expressa uma estratégia a ser buscada pelas

empresas que se inserem no comércio internacional como forma de validar as vantagens

comparativas e/ou competitivas construídas por elas em razão de um processo de

concorrência que se mostra cada vez mais acirrado (Penrose, 1995). Essas vantagens se

consolidam com o uso de tecnologia de produção mais eficiente que contribui para redução de

custos e aumento das escalas de produção, como também em um sistema de distribuição mais

eficaz e na fabricação de produtos diferenciados e permitem às empresas adotarem uma das

formas possíveis de internacionalização da produção, a saber: a via comercial.

1.3 O processo de Internacionalização da produção

Gonçalves (1984, 2002) considera o processo de internacionalização da produção

como sendo aquele em que os residentes de determinado país obtêm acesso a bens e serviços

com origem de outro. Esse processo faz parte do fenômeno da globalização econômica e tem

como principal agente indutor a empresa transnacional (ET) e pode ocorrer através de três

formas: investimento externo direto (IED), licenciamento de ativos e exportação. O IED diz

respeito à instalação da ET no país receptor dos investimentos produtivos, já o licenciamento

de ativos corresponde a uma relação contratual autorizando outras empresas a desenvolverem

certos produtos e as exportações relacionam-se ao comércio internacional de bens e serviços

entre empresas localizadas em países distintos.

A internacionalização da produção tem como um dos principais pressupostos a

29

aquisição de vantagens específicas para tornar as empresas mais competitivas e aptas a atuar

em novos mercados, dentre elas Gonçalves (2002) destaca o uso de tecnologia de produção

mais eficiente como uma das vantagens específicas que a ET desenvolve em suas atividades

nos países em que atua.

Ainda de acordo com Gonçalves (2002), a ET é o principal lócus de acumulação e

de poder econômico, uma vez que possui o controle sobre ativos específicos como capital,

tecnologia e capacidades gerencial, organizacional e mercadológica. A escolha da firma em

exportar ou expandir suas fronteiras dependerá de alguns condicionantes, como a busca por

mercados, por recursos, por ativos estratégicos ou por eficiência. Tais motivos estão

associados às vantagens detidas pelas firmas ou ofertadas pelo país receptor e dizem respeito

a mão-de-obra, incentivos fiscais estaduais e federais, concessões financeiras e de

financiamentos diferenciados, infraestrutura e suporte logístico, conhecimento, domínio

tecnológico, dentre outros.

As empresas que desejam se inserir no mercado, devem se utilizar de mecanismos

capazes de estabelecer vantagens competitivas e alterar o ambiente a seu favor, para que

assim absorva um número maior de consumidores, reduza a concorrência e obtenha maior

fatia do mercado. Logo, as estratégias utilizadas devem garantir vantagens que permitam

permanecer em espaços cada vez mais competitivos, principalmente quando se trata de

empresas que desejam se instalar em um novo ambiente.

Para Possas (1999) as características ambientais podem influenciar para que as

empresas desejem adentrar no mercado, podendo direcioná-las para os setores que lhes

proporcione maiores vantagens competitivas. Essas características relacionam-se a:

variedade, qualidade e abundância de recursos naturais disponíveis, mão-de-obra barata e/ou

especializada, formas de financiamento, taxa de juros, taxa de câmbio, grau de concentração

do setor, elementos culturais, e podem influenciar no custo de produção. Para que se possa

adentrar em novos mercados, a firma já deve dispor de alguma vantagem competitiva, e

àquelas ligadas aos ativos intangíveis, que são de difícil reprodução e não são facilmente

comercializáveis estão entre as mais importantes.

1.4 Paradigma eclético de Dunning

Um dos arcabouços teóricos que permite explicar o processo de internacionalização

30

das empresas foi apresentado por Dunning (1979), que tenta explicar quais os principais

motivos que levam as empresas a internacionalizar suas atividades, via IDE, ou optar por

exportar ou por licenciamentos. Sua teoria, conhecida como paradigma eclético, visa explicar

o movimento das empresas transnacionais (ET) e como ocorrem as mudanças na inserção

internacional dos países na medida em que passam por diferentes estágios de

desenvolvimento.

Em sua proposta, as firmas procuravam outros lugares para se instalarem visando à

acumulação de capital e, com vistas a reduzir as imperfeições dos mercados, que influenciam

na disponibilidade de fatores de produção e nos custos das empresas com atuação mundial.

Para Dunning (1979), para que uma empresa opte por IDE e seja competitiva no mercado

internacional é necessário que disponha de certa vantagem em relação aos demais produtores

locais. Portanto, o paradigma eclético desenvolvido por Dunning (1979) visa explicar como

as EMNs decidem pela produção internacional, para tal se utilizam de três vantagens

distintas que podem torná-las mais competitivas com relação às empresas domésticas:

vantagens de propriedade (Ownership), de localização (Location) e internalização

(Internalization). De acordo com o Paradigma Eclético de Dunning há um conjunto de

vantagens que são essenciais na decisão das EMNs que deve ser analisado.

i) A vantagem de propriedade (O) está relacionada à capacidade da EMN deter um

recurso ou possuir algum ativo específico que a torne mais propensa a gerar mais

valor. A maior propensão a realizar IDE vai depender da exploração das vantagens

oriundas da posse desse ativo específico num dado país estrangeiro. Refere-se

basicamente aos ativos intangíveis, tais como marcas, patentes, processo de produção

e/ou distribuição mais eficientes etc, que contribuem para determinar onde as

empresas podem operar;

ii) A vantagem de localização (L) refere-se às vantagens existentes na localidade capazes

de atrair o IDE. Fundamentalmente estão relacionados aos fatores naturais ou criados

pelo país ou região que influenciam na decisão de atrair investimentos, como matéria-

prima e mão-de-obra barata e abundante, as políticas industriais governamentais, entre

outros;

iii) Vantagens de internalização (I) referem-se à escolha da empresa em combinar da

melhor maneira suas vantagens específicas, de propriedade e de localização, para se

firmar no mercado. Para que EMN realize IDE é necessário que tenha maior benefício

explorando seus próprios recursos internamente do que licenciar empresas externas a

31

comercializar sua produção, ou seja, procurar explorar suas vantagens competitivas em

vez de vendê-las ou cedê-las para empresas estrangeiras.

O paradigma OLI propõe que a combinação do conjunto das vantagens acima descrito

deve estar presente para que a EMN opte por realizar IDE face a outros modos de

internacionalização da produção como exportação ou licenciamento de ativos. Enfim, a

empresa opta por realizar IDE quando combina melhor as suas vantagens competitivas

específicas com as vantagens de localização de tal modo que minimize os custos de transação.

Nesse contexto, Dunning (1988) aponta quatro conjuntos de estratégias que auxiliam

na decisão de instalar unidades produtivas no exterior, como pode ser visualizadas no quadro

1 que segue.

Quadro 1: Motivos ou estratégias para a realização de investimento estrangeiro.

MOTIVOS

ESTRATÉGIAS

Busca por recursos

(resource seeking)

O investimento visa explorar vantagens locacionais de menores

custos, como recursos naturais abundantes ou mão-de-obra barata

ou um outro fator produtivo que obtenha maior vantagem.

Busca por mercados

(market seeking)

O IDE visa a entrada em um novo mercado para atender o

mercado interno do país hospedeiro e/ou para a exportação a

outros países nas proximidades da região.

Busca de eficiência

(efficiency seeking)

Visa a melhoria das estratégias da empresa, no sentido de maior

eficiência produtiva. Com essa estratégia procura-se racionalizar

os investimentos já realizados, concentrando a produção para a

exportação em alguns mercados, aproveitando as economias de

escala e de escopo, diversificando os riscos.

Busca de ativos estratégicos

(strategic asset seeking)

Os investimentos são realizados considerando estratégias de longo

prazo. O IDE objetiva a entrada em um novo mercado, a redução

de custos ou a ampliação das sinergias tecnológicas e comerciais.

Fonte: Dunning, 1988, Apud Macadar (2009).

Assim, as quatro situações acima são analisadas, face às características e variações das

vantagens de posse, de localização e de internalização das empresas que apresentam

características distintas em cada país, variam de acordo com cada indústria e com as

características de cada uma.

32

Entretanto, mesmo as empresas apresentando grandes vantagens competitivas, se

tiverem custo de produção e de transporte de bens para outro país mais oneroso, é preferível

realizar IDE. No entanto, se possuírem maior vantagem de localização provavelmente

prefiram concentrar suas atividades no país de origem e exportar seus produtos. Já as

empresas que não possuírem qualquer vantagem competitiva dificilmente procurarão

internacionalizar suas atividades e o país passará a importar bens produzidos no exterior e que

são produzidos de modo mais eficiente, passando o mercado doméstico a sofrer concorrência

internamente dos produtos produzidos no estrangeiro.

Em suma, a internacionalização da produção é fruto das estratégias das empresas para

dar continuidade a um processo de concentração e centralização do capital, que se acentua

cada vez mais após o advento da globalização dos mercados.

33

2. O PROCESSO DA GLOBALIZAÇÃO: ABERTURA COMERCIAL E A

INSERÇÃO PRODUTIVA DO BRASIL E DA REGIÃO NORDESTE

Este capítulo trata do processo da globalização como fator indutor da

internacionalização da produção e das transformações ocorridas na economia brasileira e na

região nordeste após a abertura comercial nos anos 1990, com foco sobre a inserção comercial

de quatro estados nordestinos selecionados, nos anos de 2008 a 2012, a saber: Rio Grande do

Norte, Ceará, Paraíba e Pernambuco.

Neste sentido, serão apresentados breve trajetória sobre o processo de globalização, e

a forma como a abertura comercial e financeira ocorrida nos anos 1990 afetou a economia

brasileira, sobre o processo de inserção comercial do Brasil e da região nordeste, em

particular; assim como a internacionalização da produção nordestina e o panorama do

comércio exterior do Brasil e da região nordeste.

2.1 A globalização da economia, o processo de internacionalização produtiva e a

abertura comercial brasileira

A globalização pode ser entendida como um processo de integração dos mercados

que provoca uma interdependência entre as nações, levando a uma expansão das relações

econômicas através da liberalização da circulação de pessoas, bens e serviços, e vem

alterando o cenário econômico em nível global. De acordo com Gonçalves (2002), no

processo de globalização ocorre simultaneamente três processos: crescimento dos fluxos

internacionais de produto e capital; maior interdependência entre empresas e economias

nacionais; e, o acirramento da concorrência internacional. Portanto, esse fenômeno leva ao

aumento da internacionalização de bens, serviços e capitais e ao crescimento do fluxo de

investimento externo.

O processo de internacionalização consiste, portanto, no aumento crescente das

operações comerciais entre empresas localizadas em diferentes países. Dentre os principais

destaques desse processo de internacionalização da produção está a intensificação dos

deslocamentos dos investimentos a procura de maiores vantagens competitivas.

As mudanças no cenário mundial, advindas do processo de globalização,

influenciaram a abertura econômica adotada no Brasil na última década do século XX,

expressa particularmente pela abertura financeira e comercial, onde tentou-se promover

34

significativos processos de integração baseados nos moldes de uma nova ordem mundial. As

nações adotaram novas políticas baseadas na integração comercial entre os países, através de

acordos bilaterais e multilaterais.

Esse processo expôs as empresas industriais brasileiras a uma concorrência

internacional intensificada. Todavia, as políticas adotadas provocaram uma tendência em

valorizar os espaços econômicos que possuíam as empresas mais dinâmicas e que poderiam

ser mais competitivas. Assim, com a abertura comercial, o crescimento do mercado mundial

e a valorização das commodities contribuíram para o aumento da demanda por exportações

dos países emergentes.

Contudo, os grandes grupos globais ao traçar suas estratégias de investimentos se

asseguram das particularidades da localidade que melhor atendam seus interesses, o que

impõe um caráter seletivo no movimento, tornando as áreas mais dinâmicas mais vantajosas

e competitivas. Portanto, com a globalização da economia, há uma tendência à exclusão de

alguns espaços pelos grandes grupos econômicos, assim como empresas que apresentam

fraco dinamismo, as quais acabam fechando por não conseguirem se adequar as novas

mudanças estruturais impostas e por não conseguirem competir com esses grupos. Este fato

reforça a ideia de que a globalização não tem uma tendência de homogeneização dos espaços

no sentido de impor certo padrão de unificação dos mercados, sem se importar com as

particularidades locais.

A partir do processo da abertura comercial dos anos 1990, as empresas brasileiras

passaram a enfrentar internamente uma forte concorrência tanto das empresas nacionais mais

competitivas como das estrangeiras, que passam a adentrar no país. Tal fato provocou uma

busca constante por inovações e qualidade do produto para se manterem no mercado. Com a

liberalização econômica, no comércio internacional há uma reorientação por parte das

empresas que também ocasiona uma maior diversificação da produção e uma busca por

inovações tecnológicas que lhes possibilitassem maiores vantagens competitivas. Segundo

Galvão e Vergonlino (2004), o acesso aos mercados internacionais veio acompanhado de

uma crescente competitividade entre os países. E, no caso das empresas, Silva (2002) afirma

que estas se utilizaram de diversas estratégias na busca de consolidar a sua competitividade, a

saber: alianças na forma de fusões, aquisições de empresas menores com grande potencial

produtivo, licenciamento, joint-ventures, atividades de P&D.

As consequências do acirramento da concorrência, particularmente para as empresas

latino-americanas na década de 1990, foram diversas e as frágeis indústrias passam a disputar

35

espaço em um cenário cada vez mais competitivo, onde muitas empresas passaram a se

utilizar do IDE como forma de ampliar suas vantagens e poder atuar em um mundo

globalizado.

2.2 Inserção comercial do Brasil e da região Nordeste

As políticas públicas adotadas nos anos 1990 favoreceram algumas regiões brasileiras,

beneficiando localidades que já tinham melhores condições de infraestrutura. Considerado

um dos fatores determinantes para atrair um maior volume de investimentos, estes

contribuíram para a diversificação da produção e para a criação de emprego e geração de

renda, particularmente nas regiões sul e sudeste.

A trajetória do comércio exterior do país ao longo das duas últimas décadas

apresentou características regionais bastante diferenciadas, como pode ser visualizado no

gráfico 1. Os dados revelam a participação de cada uma das cinco regiões nas exportações

brasileiras entre os anos de 2008 a 2012. Pela sua dimensão e pelas diferenças regionais

relacionadas à estrutura produtiva, a inserção comercial brasileira se dá de forma bastante

diferenciada, com a região Sul e Sudeste respondendo em média com 76% do saldo total

exportado durante o período.

Gráfico 1 – Exportações das regiões brasileiras (em %) – 2008 – 2012

Fonte: MDIC/SECEX; SILVA (2011/2012), SOUZA e SILVA (2012 e 2013). Elaboração própria.

36

O Brasil é composto por cinco regiões, das quais as regiões Sul e Sudeste

compreendem as mais dinâmicas do país. Em todo o período analisado, a região Nordeste tem

uma participação pouco significativa para as exportações brasileiras, em média 8%.

De acordo com a tabela 1 verifica-se que o saldo da balança comercial brasileira

permanece superavitário, enquanto a região Nordeste apresenta déficits constantes, à exceção

do ano de 2009 quando apresentou saldo positivo.

TABELA 1 - Evolução do Saldo da Balança Comercial do Brasil e da Região Nordeste – 2008 – 2012

(US$ 1.000 FOB)

Anos

Brasil Região Nordeste

Exportação

(X)

Importação

(M)

Saldo

(X-M)

Exportação

(X)

Importação

(M)

Saldo

(X-M)

2008 197.942.443 172.984.768 24.957.675 15.451.508 15.526.386 -74.878

2009 152.994.742 127.722.343 25.272.399 11.616.308 10.795.724 820.584

2010 201.915.276 181.768.427 20.146.848 15.863.313 17.585.542 -1.722.229

2011 256.039.366 226.246.756 29.792.610 18.845.433 24.132.443 -5.287.011

2012 242.579.776 223.173.726 19.406.049 18.773.218 26.003.324 -7.230.107

Fonte: MDIC/SECEX; SILVA (2011/2012), SOUZA e SILVA (2012 e 2013). Elaboração própria.

O bom desempenho das exportações dos países em desenvolvimento nas duas últimas

décadas esteve vinculado ao ambiente internacional extremamente favorável, sobretudo em

razão dos prelos das commodities agrícolas e industriais no mercado internacional e que

caracterizou o comércio desses países. Tal quadro altera-se a partir de 2008 com a eclosão da

crise financeira mundial. No Brasil, os efeitos provocados pela crise foram sentidos de forma

significativa nas exportações ocasionando uma diminuição de 23% no valor total exportado

no ano imediatamente posterior; todavia, com recuperação das vendas nos dois anos

seguintes. Em 2012 as exportações apresentaram uma redução de 0,4% se comparado com

2011. No que se refere à região Nordeste, a redução de suas exportações em 2009 foi de

25%.3.

3 De acordo com Carneiro (2010), a crise financeira global provocou a redução das exportações brasileira

devido à contração da demanda de alguns países parceiros do Brasil. Contudo verifica que a economia

brasileira não foi afetada de forma tão impactante pelos efeitos da crise devido a elevada taxa de crescimento

do mercado interno que compensou em certa medida a redução da demanda global.

37

A região Nordeste herdou do processo de formação econômica do Brasil a grande

dependência da agricultura como principal atividade econômica, geradora de alimentos, de

emprego e de renda (Araújo, 2000). O principal impulso econômico da região era o setor

exportador. Ao longo de toda fase da economia agroexportadora, o crescimento do produto

regional para a maioria dos estados esteve apoiado nas exportações dos produtos primários.

Enquanto se exportava produtos primários, importavam-se produtos manufaturados.

Logo, na região Nordeste o processo de internacionalização da produção ocorreu

basicamente com o crescimento das exportações de produtos não industrializados. Entretanto,

cada estado em particular, apesar de compor um mesmo espaço geográfico, tem uma

estrutura produtiva diferenciada, baseada na dinâmica e especialização de cada um deles.

Segundo Araújo (2000), a abertura comercial contribuiu para favorecer as regiões brasileiras

mais desenvolvidas, reforçando as estratégias de especialização regional. Portanto, observa-

se que o crescimento regional teve resultados diferenciados nas várias regiões do país, assim

como em cada estado em particular. Assim, enquanto as grandes empresas produtoras de

bens de consumo duráveis e de bens de capital que comandaram o crescimento industrial

brasileiro se concentraram nas regiões Sul e Sudeste, para a região Nordeste restou um setor

primário-exportador e onde as indústrias instaladas eram basicamente uma extensão da

indústria do Sudeste que centravam sua produção em produtos intermediários. Os impactos

causados por essa heterogeneidade produtiva estão intrinsecamente ligados com a grande

diversidade dos setores produtivos locais e com a forma de inserção internacional de cada

estado.

Entretanto, as mudanças da estrutura industrial brasileira em vez de conduzir a um

maior dinamismo regional, ocasionou na Região Nordeste, uma maior ampliação da fatia dos

segmentos que direta ou indiretamente dependem da base de recursos naturais (Carneiro,

2002).

De acordo com Araujo (2000), os estados que compõem a região apresentam uma

estrutura produtiva bastante heterogênea, apresentando uma grande diferenciação produtiva.

Enquanto alguns estados tem uma estrutura produtiva bastante diversificada composta por

produtos com maior valor agregado, outros apresentam pouca capacidade de inovação

produtiva, ou seja, se especializam basicamente na produção de produtos primários. Ainda de

acordo com a autora, ao longo da história da economia nordestina, o fluxo do comércio

exterior foi dominado pelas exportações de produtos primários. Entretanto, esse quadro vem

sofrendo alterações contínuas, sinalizando para uma mudança de direção em alguns estados da

38

região. Contudo, o saldo dos produtos exportados ainda tem uma parcela significativa

constituída por produtos básicos e semimanufaturados, ou seja, commodities agrícolas e

industriais.

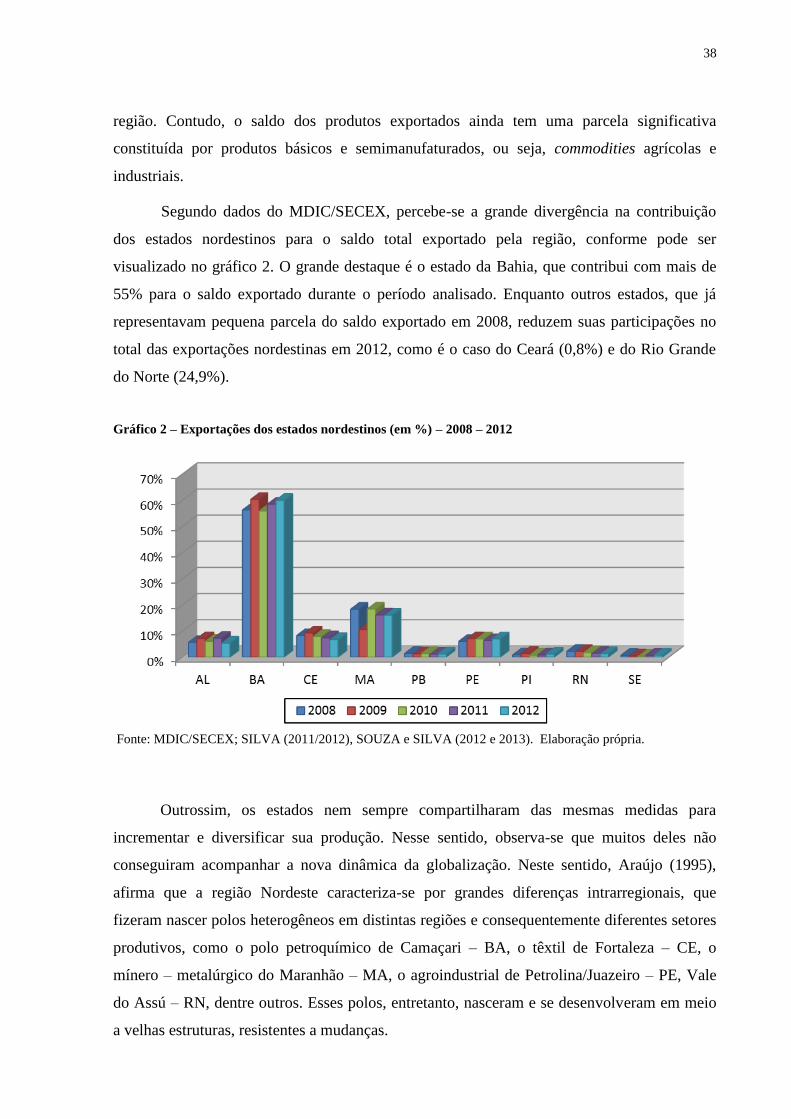

Segundo dados do MDIC/SECEX, percebe-se a grande divergência na contribuição

dos estados nordestinos para o saldo total exportado pela região, conforme pode ser

visualizado no gráfico 2. O grande destaque é o estado da Bahia, que contribui com mais de

55% para o saldo exportado durante o período analisado. Enquanto outros estados, que já

representavam pequena parcela do saldo exportado em 2008, reduzem suas participações no

total das exportações nordestinas em 2012, como é o caso do Ceará (0,8%) e do Rio Grande

do Norte (24,9%).

Gráfico 2 – Exportações dos estados nordestinos (em %) – 2008 – 2012

Fonte: MDIC/SECEX; SILVA (2011/2012), SOUZA e SILVA (2012 e 2013). Elaboração própria.

Outrossim, os estados nem sempre compartilharam das mesmas medidas para

incrementar e diversificar sua produção. Nesse sentido, observa-se que muitos deles não

conseguiram acompanhar a nova dinâmica da globalização. Neste sentido, Araújo (1995),

afirma que a região Nordeste caracteriza-se por grandes diferenças intrarregionais, que

fizeram nascer polos heterogêneos em distintas regiões e consequentemente diferentes setores

produtivos, como o polo petroquímico de Camaçari – BA, o têxtil de Fortaleza – CE, o

mínero – metalúrgico do Maranhão – MA, o agroindustrial de Petrolina/Juazeiro – PE, Vale

do Assú – RN, dentre outros. Esses polos, entretanto, nasceram e se desenvolveram em meio

a velhas estruturas, resistentes a mudanças.

39

A partir da percepção dessa heterogeneidade produtiva, que caracteriza o Nordeste

brasileiro, o estudo seleciona quatro dos nove estados nordestinos para analisar a estrutura

produtiva, a saber: Rio Grande do Norte, Ceará, Paraíba e Pernambuco. A escolha se deveu a

aspectos como a proximidade entre eles e por apresentarem grandes divergências produtivas.

Cada um dos estados apresenta certa especificidade produtiva que pode ser percebida

conforme os bens produzidos e exportados pelos mesmos, assim como quando se compara a

contribuição dos estados para o saldo das exportações da região.

A tabela 2 apresenta os valores exportados pelos estados selecionados, assim como a

contribuição, em termos percentuais, de cada um para as exportações da região Nordeste e

para o Brasil. Os dados revelam que dentre os estados em questão, Pernambuco é o que mais

contribui para o saldo total exportado pela região em 2012, com US$ 1.319.976 (7,0%),

seguido de perto pelo Ceará, com 1.266.967 (6,8%). Rio Grande do Norte e Paraíba aparecem

com participações bem inferiores 1,4% e 1,3% respectivamente.

TABELA 2 – Exportações dos estados selecionados – 2008 – 2012 (US$ 1.000 FOB)

ANO RN CE PB PE % NE % BR

RN CE PB PE RN CE PB PE

2008 348.091 1.276.970 227.708 937.633 2,25 8,26 1,47 6,07 0,18 0,65 0,12 0,47

2009 258.104 1.080.168 158.201 823.972 2,22 9,30 1,36 7,09 0,17 0,71 0,10 0,54

2010 284.738 1.269.498 217.833 1.112.498 1,79 8,00 1,37 7,01 0,14 0,63 0,11 0,55

2011 281.181 1.403.296 225.191 1.198.969 1,49 7,45 1,19 6,36 0,11 0,55 0,09 0,47

2012 261.224 1.266.967 243.369 1.319.976 1,39 6,75 1,30 7,03 0,11 0,52 0,10 0,54

Fonte: MDIC/SECEX; SILVA (2011/2012), SOUZA e SILVA (2012 e 2013). Elaboração própria.

Comparando-se o início com o final do período, os dados indicam que o Rio Grande

do Norte reduziu seu valor total exportado em 24,9% ao final do período, enquanto a Paraíba

e Pernambuco elevaram seu saldo em 6,9% e 40,8%, respectivamente; e, o Ceará pemaneceu

praticamente estável, apresentando um pequena redução de 0,8%. Contudo, apenas o estado

de Pernambuco apresentou crescimento na participação das exportações da região e do Brasil.

Em 2012, a contribuição dos quatro estados juntos para a Balança Comercial brasileira, que

era de 1,4% em 2008, cai para 1,3%.

O quadro 2 mostra os principais municípios exportadores dos quatro estados

selecionados, assim como os principais setores e suas contribuições para o saldo total

exportado de cada um deles.

40

QUADRO 2 – Principais municípios e setores exportadores em 2012

Estados Municípios Principais Produtos

(NCM4 Setores)

Exportações (2012)

Valor

(U$ 1.000 FOB)

Participação

(%)

RN

Mossoró, Baraúna,

Ipanguaçu, Macau, Jandaíra

08 - Frutas, cascas de

cítricos e de melões 126.438 48,4%

Macaíba, Arês, Baía

Formosa

17 - Açucares e

produtos de confeitaria 28.318 10,8%

Natal, Areia Branca, São

Bento do Norte, Touros

03 - Peixes e

crustáceos 19.500 7,5%

Natal 05 - Outros produtos

de origem animal 12.030 4,6%

Demais produtos 74.939 28,7%

CE

Sobral, Uruburetama,

Horizonte, Quixeramobim,

Itapaje

64 - Calçados, polainas

e artefatos semelhantes 338.649 26,7%

Fortaleza, Icapuí, Aquiraz,

Cascavel, Limoeiro do

Norte

08 - Frutas, cascas de

cítricos e de melões 256.966 20,3%

Cascavel, Maracanau,

Horizonte, Sobral,

Quixeramobim

41 - Peles e couros 205.932 16,3%

Fortaleza, Maracanau 52 - Algodão 69.824 5,5%

Demais produtos 395.596 31,2%

PB

Bayeux, Campina grande,

Santa Rita

64 - Calçados, polainas

e artefatos semelhantes 110.690 45,5%

Mamanguape, Santa Rita 17 - Açucares e

produtos de confeitaria 65.845 27,0%

Caaporã, Pedras de Fogo 22 - Bebidas, líquidos

alcóolicos 27.161 11,2%

João Pessoa, Mataraca 26 - Minérios, escórias

e cinzas 10.228 4,2%

Demais produtos 29.445 12,1%

PE

89 - Embarcações

flutuantes 404.888 30,7%

Itaenga, Goiana, Sirinhaem,

Camutanga, Igarassu

17 - Açucares e

produtos de confeitaria 340.739 25,8%

Petrolina, Belem de São

Francisco, Lagoa Grande,

Inaja, Recife

08 - Frutas, cascas de

cítricos e de melões 129.333 9,8%

Cabo de Santo agostinho,

Ipojuca, Paulista, Abreu e

Lima, Recife

39 - Plásticos e suas

obras 92.249 7,0%

Demais produtos 352.767 26,7%

Fonte: Dados disponibilizados MDIC/SECEX, sistema AliceWeb2. Elaboração própria

__________________________

4 A classificação das mercadorias está de acordo com a Nomenclatura Comum do Mercosul (NCM), conforme

grupos de produtos. Utilizado pelos seguintes países: Brasil, Argentina, Paraguai e Uruguai.

41

Os estados selecionados mantêm estruturas produtivas diferenciadas, podendo ser

confirmadas pela participação dos principais setores exportadores de cada um deles, o que

expressa a heterogeneidade da inserção comercial da região.

Os principais setores exportadores dos estados apresentam estrutura produtiva e bens

comercializados bastante distintos, os quais podem sinalisar o tipo de especialização

produtiva dos estados. De acordo com a tabela 3 verifica-se que no estado do Rio Grande do

Norte há uma grande parcela de produtos intensivos em recursos naturais, onde o Setor de

Fruticultura assume um papel de destaque, representando 48,4% do total exportado em 2012.

Da mesma forma que no Rio Grande do Norte o Setor de Fruticultura colabora de

forma significativa para as exportações cearenses, que juntamente com o Setor de Calçados

são os maiores exportadores do Ceará, ao somar 47,0% do saldo total comercializado com

outros países em 2012. O Ceará é o maior exportador de frutas do país e fica em segundo

lugar no quesito calçados, perdendo apenas para o Rio Grande do Sul.

Entre os estados nordestinos, a Paraíba e o Ceará respondem por quase 83,0% das

exportações ligadas ao Setor de Calçados da região. O Ceará é responsável por 62,4% e a

Paraíba por 20,4%. No que tange ao outro setor que exerce grande influência nas exportações

paraibanas, o Setor de Açucares e produtos de confeitaria, vem crescendo ao longo da série de

tempo analisada. Entretando, apresentou uma queda de 20,9% em 2012, se comparado com

2011.

Em 2012, o estado de Pernambuco exportou um item que, sozinho, representou mais

de 30,0% do valor exportado nesse mesmo ano, a saber: Plataforma de Perfuração/exploração

flutuante, que é fabricada pela empresa Estaleiro Atlântico Sul S/A, Terphane Ltda. Na região