UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS … · 2017-11-01 · DEPARTAMENTO...

73

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS CHARLIE CÉSAR DE OLIVEIRA SIDON PERFORMANCE ECONÔMICO-FINANCEIRA DA COMPANHIA DE ÁGUAS E ESGOTOS DO RIO GRANDE DO NORTE: Uma análise comparativa dos períodos 2014 a 2016 frente à CAGECE. NATAL/RN 2017

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS … · 2017-11-01 · DEPARTAMENTO...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

CHARLIE CÉSAR DE OLIVEIRA SIDON

PERFORMANCE ECONÔMICO-FINANCEIRA DA COMPANHIA DE ÁGUAS E

ESGOTOS DO RIO GRANDE DO NORTE: Uma análise comparativa dos períodos

2014 a 2016 frente à CAGECE.

NATAL/RN

2017

CHARLIE CÉSAR DE OLIVEIRA SIDON

PERFORMANCE ECONÔMICO-FINANCEIRA DA COMPANHIA DE ÁGUAS E

ESGOTOS DO RIO GRANDE DO NORTE: Uma análise comparativa dos períodos

2014 a 2016 frente à CAGECE.

Monografia apresentada à Banca Examinadora do Trabalho de Conclusão do Curso de Ciências Contábeis, em cumprimento às exigências legais como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Msc. Luís Manuel Esteves da Rocha Vieira

Natal/RN

2017

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Sidon, Charlie César de Oliveira.

Performance econômico-financeira da Companhia de Águas e Esgotos do Rio Grande do Norte: uma análise comparativa dos períodos 2014 a 2016 frente à CAGECE / Charlie César de Oliveira Sidon. - Natal, 2017.

72f.: il.

Orientador: Prof. Me. Luís Manuel Esteves da Rocha Vieira.

Monografia (Graduação em Contabilidade) - Universidade Federal do Rio Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Ciências Contábeis.

1. Demonstrações Contábeis - Monografia. 2. Situação econômico-financeira – Monografia. 3. CAERN - Monografia. 4. CAGECE - Monografia I. Vieira, Luís Manuel Esteves da Rocha. II. Universidade Federal do Rio Grande do Norte. III. Título.

RN/BS/CCSA CDU 657.31

1. Demonstrações Contábeis - Monografia. 2. Situação econômico-financeira –

Monografia. 3. CAERN - Monografia. 4. CAGECE - Monografia I. Vieira, Luís Manuel

Esteves da Rocha. II. Universidade Federal do Rio Grande do Norte. III. Título.

CHARLIE CÉSAR DE OLIVEIRA SIDON

PERFORMANCE ECONÔMICO-FINANCEIRA DA COMPANHIA DE ÁGUAS E

ESGOTOS DO RIO GRANDE DO NORTE: Uma análise comparativa dos períodos

2014 a 2016 frente à CAGECE.

Monografia apresentada à Banca Examinadora do Trabalho de Conclusão do Curso de Ciências Contábeis, em cumprimento às exigências legais como requisito parcial à obtenção do título de Bacharel em Ciências Contábeis.

Apresentado e aprovado em: 28/06/2017.

BANCA EXAMINADORA:

Prof. Msc. Luís Manuel Esteves da Rocha Vieira

Prof. Égon José Mateus

Prof. Dr. Alexandro Barbosa

Dedico esta monografia aos meus pais, que me proporcionaram o dom da

vida e por me fazerem acreditar e persistir em um futuro melhor. E por fazerem de

mim o homem que sou hoje.

AGRADECIMENTOS

Primeiramente a Deus, por tudo que ele proporcionou em minha vida. Sendo

ele meu apoio e fortaleza diante das dificuldades enfrentadas para alcançar meus

objetivos.

Aos meus pais, que estão sempre presentes em minha vida. Sou

imensamente agradecido pelo amor, incentivo, apoio, carinho e compreensão a mim

ofertados.

A minha namorada, pelo incentivo e compreensão ao longo dessa jornada.

Ao Professor Orientador Luís Esteves Vieira, grande contribuinte para que

esse trabalho fosse realizado. Agradeço pela ajuda, confiança e conhecimentos

compartilhados.

Por fim, agradeço aos meus familiares e amigos que de alguma forma

contribuíram para a realização deste projeto acadêmico.

“Em todas as coisas o sucesso depende de uma preparação prévia, e sem tal

preparação o falhaço é certo”. (Confúcio)

RESUMO

O presente trabalho analisa a situação econômico-financeira da Companhia de Águas e Esgotos do Rio Grande do Norte (CAERN), principal companhia de abastecimento de água do estado cuja finalidade é atender toda a população do Rio Grande do Norte com seus serviços de abastecimento de água e tratamento de esgoto. Neste sentido compara-se também a situação econômico-financeira da Companhia de Água e Esgoto do Ceará (CAGECE), para realização de uma análise comparativa entre elas. Para tanto são utilizadas técnicas de análise das demonstrações contábeis, como análise vertical, análise horizontal, liquidez imediata, liquidez corrente, liquidez seca, liquidez geral, participação de capitais de terceiros, participação de capitais de terceiros sobre recursos totais, composição do endividamento, margem líquida, giro do ativo, ROI e ROE. Para a realização deste trabalho, a metodologia utilizada foi pesquisa bibliográfica quantitativa, onde foi feito um estudo de caso analisando os anos de 2014, 2015 e 2016. A análise dos indicadores nos permite afirmar que a empresa CAERN possui bons índices de liquidez, que demonstram que a empresa tem um ativo circulante superior a seu passivo circulante, já seu resultado do exercício apresenta crescentes prejuízos. Com base nas informações levantadas nesse estudo, apresentam-se sugestões aos gestores para que as empresas citadas possam ter uma melhor eficiência econômico-financeira.

Palavras-chave: Análise das Demonstrações Contábeis, situação econômico-financeira, CAERN, CAGECE.

ABSTRACT

This paper analyzes the economic and financial situation of the Water and Sewage Company of Rio Grande do Norte (CAERN), the state's main water supply company whose purpose is to serve the entire population of Rio Grande do Norte with its water supply services. Water and sewage treatment. In this sense, the economic and financial situation of the Ceará Water and Sewage Company (CAGECE) is also compared for comparative analysis. For this purpose, accounting analysis techniques such as vertical analysis, horizontal analysis, immediate liquidity, current liquidity, dry liquidity, general liquidity, participation of third parties 'capital, participation of third parties' capital over total resources, composition of indebtedness, margin Net, asset turnover, ROI and ROE. In order to carry out this work, the methodology used was a quantitative bibliographic research, where a case study was carried out analyzing the years 2014, 2015 and 2016. The analysis of the indicators allows us to affirm that the CAERN company has good liquidity indices, That the company has a current asset higher than its current liabilities, and its results for the year present increasing losses. Based on the information gathered in this study, suggestions are presented to managers so that the cited companies can have a better economic-financial efficiency.

Keywords: Analysis of Financial Statements, economic and financial situation, CAERN, CAGECE.

LISTA DE QUADROS

Quadro 01 – Usuários da Informação Contábil..........................................................20

Quadro 02 – Análise Vertical......................................................................................22

Quadro 03 – Análise Horizontal..................................................................................23

Quadro 04 – Fórmula Liquidez Imediata....................................................................25

Quadro 05 – Fórmula Liquidez Corrente....................................................................25

Quadro 06 – Fórmula Liquidez Seca..........................................................................26

Quadro 07 – Fórmula Liquidez Geral.........................................................................26

Quadro 08 – Fórmula Participação de Capitais de Terceiros.....................................27

Quadro 09 – Fórmula PCT Sobre Recursos Totais....................................................27

Quadro 10 – Fórmula Composição do Endividamento...............................................28

Quadro 11 – Fórmula Margem Líquida......................................................................29

Quadro 12 – Fórmula Giro do Ativo...........................................................................29

Quadro 13 – Fórmula ROI..........................................................................................30

Quadro 14 – Fórmula ROE.........................................................................................30

Quadro 15 – Análise Vertical e Horizontal do Balanço Patrimonial ATIVO

(CAERN).....................................................................................................................34

Quadro 16 – Análise Vertical e Horizontal do Balanço Patrimonial PASSIVO

(CAERN).....................................................................................................................35

Quadro 17 – Análises Vertical e Horizontal do Balanço Patrimonial ATIVO

(CAGECE)..................................................................................................................36

Quadro 18 – Análise Vertical e Horizontal do Balanço Patrimonial PASSIVO

(CAGECE)..................................................................................................................37

Quadro 19 – Análises Vertical e Horizontal da DRE (CAERN)..................................40

Quadro 20 – Análises Vertical e Horizontal da DRE (CAGECE)...............................41

Quadro 21 – Liquidez Imediata (CAERN)..................................................................43

Quadro 22 – Liquidez Imediata (CAGECE)...............................................................43

Quadro 23 – Liquidez Corrente (CAERN)..................................................................44

Quadro 24 – Liquidez Corrente (CAGECE)...............................................................44

Quadro 25 – Liquidez Seca (CAERN)........................................................................45

Quadro 26 – Liquidez Seca (CAGECE).....................................................................46

Quadro 27 – Liquidez Geral (CAERN).......................................................................47

Quadro 28 – Liquidez Geral (CAGECE)....................................................................47

Quadro 29 – Participação de Capitais de Terceiros (CAERN)...................................48

Quadro 30 – Participação de Capitais de Terceiros (CAGECE)................................48

Quadro 31 – Participação de Capitais de Terceiros Sobre Recursos Totais

(CAERN)....................................................................................................................49

Quadro 32 – Participação de Capitais de Terceiros Sobre Recursos Totais

(CAGECE).................................................................................................................49

Quadro 33 – Composição do Endividamento (CAERN)............................................50

Quadro 34 – Composição do Endividamento (CAGECE).........................................50

Quadro 35 – Margem Líquida (CAERN)....................................................................52

Quadro 36 – Margem Líquida (CAERN)....................................................................52

Quadro 37 – Giro do Ativo (CAERN)..........................................................................53

Quadro 38 – Giro do Ativo (CAGECE).......................................................................53

Quadro 39 – ROI (CAERN)........................................................................................54

Quadro 40 – ROI (CAGECE).....................................................................................55

Quadro 41 – ROE (CAERN)......................................................................................56

Quadro 42 – ROE (CAGECE)...................................................................................56

LISTA DE GRÁFICOS

Gráfico 01 - Indicador Liquidez Imediata....................................................................44

Gráfico 02 - Indicador Liquidez Corrente....................................................................45

Gráfico 03 - Indicador Liquidez Seca.........................................................................46

Gráfico 04 - Indicador Liquidez Geral........................................................................47

Gráfico 05 - Participação de Capitais de Terceiros...................................................49

Gráfico 06 - Participação de Capitais de Terceiros Sobre Recursos Totais.............50

Gráfico 07 - Composição do Endividamento.............................................................51

Gráfico 08 - Margem Líquida.....................................................................................52

Gráfico 09 - Giro do Ativo..........................................................................................54

Gráfico 10 - ROI.........................................................................................................55

Gráfico 11 - ROE.......................................................................................................56

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................................... 15

1.1. CONTEXTUALIZAÇÃO DO PROBLEMA ....................................................................................... 15

1.2 OBJETIVOS ....................................................................................................................................... 17

1.3 OBJETIVOS ESPECIFICOS .................................................................................................................. 17

1.4 JUSTIFICATIVA ................................................................................................................................. 17

2. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS.................................................................................... 19

2.1. ANÁLISE VERTICAL E HORIZONTAL ................................................................................................. 20

2.1.1. Análise Vertical ............................................................................................................................ 21

2.1.2. Análise Horizontal ....................................................................................................................... 22

2.2. INDICADORES ECONÔMICO-FINANCEIROS .................................................................................... 23

2.2.1. Análise Financeira ....................................................................................................................... 24

2.2.1.1. Índices de Liquidez ................................................................................................................... 24

2.2.1.2. Indicadores de Endividamento ................................................................................................ 26

2.2.2. Análise Econômica....................................................................................................................... 28

3. METODOLOGIA .................................................................................................................................. 31

4. ANÁLISE DOS RESULTADOS ............................................................................................................... 33

4.1 ANÁLISES VERTICAL E HORIZONTAL DO BALANÇO PATRIMONIAL ................................................. 33

4.1.1 Análise Vertical do Balanço Patrimonial ...................................................................................... 38

4.1.2 Análise Horizontal do Balanço Patrimonial .................................................................................. 38

4.2 ANÁLISES VERTICAL E HORIZONTAL DA DRE ................................................................................... 40

4.2.1 Análise Vertical da DRE ................................................................................................................ 42

4.2.2 Análise Horizontal da DRE ............................................................................................................ 42

4.3 INDICADORES DE LIQUIDEZ ............................................................................................................. 43

4.3.1 Índice de Liquidez Imediata.......................................................................................................... 43

4.3.2 Índice de Liquidez Corrente ......................................................................................................... 44

4.3.3 Índice de Liquidez Seca ................................................................................................................ 45

4.3.4 Índice de Liquidez Geral ............................................................................................................... 47

4.4 INDICADORES DE ENDIVIDAMENTO ................................................................................................ 48

4.4.1 Participação de Capitais de Terceiros .......................................................................................... 48

4.4.2 Participação de Capitais de Terceiros Sobre Recursos Totais ...................................................... 49

4.4.3 Composição do Endividamento ................................................................................................... 50

4.5 INDICADORES DE RENTABILIDADE .................................................................................................. 51

4.5.1 Margem Líquida ........................................................................................................................... 52

4.5.2 Giro do Ativo ................................................................................................................................ 53

4.5.3 Roi................................................................................................................................................. 54

4.5.4 ROE ............................................................................................................................................... 56

5. CONSIDERAÇÕES FINAIS .................................................................................................................... 58

6. REFERENCIAS ..................................................................................................................................... 60

15

1. INTRODUÇÃO

1.1. CONTEXTUALIZAÇÃO DO PROBLEMA

O presente cenário empresarial é altamente sincronizado com a saúde

econômico-financeira da empresa, onde toda e qualquer mudança nos resultados

econômico-financeiros afetará diretamente todo o meio da empresa bem como a

sociedade que ela venha a estar inserida. A análise das demonstrações nos

permitirá que essas mudanças sejam previamente planejadas fazendo com que a

eficiência da empresa não seja afetada.

Para empresas governamentais esses conceitos também serão seguidos,

onde cada vez mais o aumento dos gastos públicos vem se tornando um verdadeiro

pesadelo para o crescimento econômico no país.

As finanças têm papel fundamental na estrutura de uma organização de uma

entidade. Representa a situação financeira da empresa, ou seja, a capacidade de

realizar pagamentos, e mensura o grau de solvência em detrimento a capacidade de

honrar seus compromissos com terceiros. Deste modo a administração financeira

tem a função de auxiliar no planejamento da continuidade de uma empresa. E para

que se permita monitorar o crescimento e encontrar possíveis falhas da gestão

empresarial, é fundamental a análise das demonstrações financeiras por meio do

índice de liquidez (ASSAF NETO, 2012).

Análise econômica é uma avaliação da rentabilidade e lucratividade do

desempenho da empresa. O objetivo dessa análise é demonstrar através dos

índices, como a empresa vem utilizando o recurso investido. Para esse tipo de

análise utiliza-se a demonstração do resultado do exercício (SILVA, 1999).

Alguns instrumentos da contabilidade gerencial são de fundamental

importância para qualquer organização que busca excelência em seus resultados.

Relatórios contábeis, como Balanço Patrimonial, Demonstração do Resultado do

Exercício, Demonstração da Mutação do Patrimônio Líquido e Demonstração do

Fluxo de Caixa embasam qualquer processo de tomada de decisão (MELO, 2016)

16

Nesse sentido vemos as empresas de serviços de abastecimento de águas e esgoto

com um importante papel no desenvolvimento social, econômico e financeiro. A

performance econômico-financeira dessas empresas será de suma importância para

a sociedade, onde de acordo com o desempenho das mesmas poderão ser

aplicadas melhorias para a população que está inserida naquela região.

Nesse contexto temos a seguinte questão de pesquisa: Como evoluiu a

performance da eficiência econômico-financeira da CAERN nos períodos 2014 a

2016 em comparação com a CAGECE, companhia do mesmo setor?

A Companhia de Águas e Esgotos do Rio Grande do Norte (CAERN) foi

criada em 2 de setembro de 1969 pelo então governador monsenhor Walfredo

Gurgel. A empresa é a principal companhia de abastecimento de água do estado e

tem como principal finalidade atender toda a população do Rio Grande do Norte com

seus serviços de abastecimento de água e no tratamento de esgoto. O objetivo da

CAERN é prestar o serviço com a mais alta competência e responsabilidade

ambiental para que o mesmo seja revertido em melhor qualidade de vida para a

sociedade. A CAERN possui 165 sistemas de abastecimento de água no Rio Grande

do Norte, bem como 40 sistemas de tratamento de esgoto, apenas 15 municípios do

estado não têm abastecimento pela companhia (CAERN 2017).

O presente trabalho irá apresentar as análises das demonstrações contábeis

da empresa CAERN bem como da CAGECE, explorando seus indicadores e

analisando sua situação patrimonial (econômico-financeira).

O presente trabalho tem sua estrutura com enfoque principal em 3 pilares

para uma boa análise econômico-financeira, que são a situação financeira (índices

de liquidez), situação econômica (índices de endividamento) e os indicadores de

rentabilidade. Após essas 3 etapas poderá se ter uma conclusão a respeito da real

situação da empresa CAERN bem como sua comparação com a CAGECE. Com

isto, poderemos apontar melhorias em sua eficiência financeira, fazendo com que

essa eficiência seja transmitida para a sociedade através de melhoramento nos

serviços prestados, diminuição de taxas etc.

A escolha das empresas apresentadas neste trabalho se deu em virtude da

sintonia do pesquisador com o tema, a convivência do pesquisador com a realidade

de uma das organizações citadas e a facilidade de acesso aos dados apresentados.

17

1.2 OBJETIVOS

Este trabalho tem como foco principal examinar a evolução da performance

econômico financeira da CAERN em comparação com a CAGECE, identificando

pontos que podem ser melhorados aumentando as suas capacidades, gerando

assim benefícios para a sociedade enquadrada naquele meio.

1.3 OBJETIVOS ESPECIFICOS

Este trabalho tem como principais objetivos:

a) Realizar uma análise vertical e horizontal nas demonstrações financeiras para

verificar a proporcionalidade de cada conta e a variação das mesmas com o

decorrer do tempo.

b) Analisar os indicadores econômico-financeiro da empresa e compará-los com

a do mesmo segmento.

c) Observar a evolução econômico-financeira da empresa.

d) Sugerir pontos de melhoria frente à comparativa entre as empresas.

Para se chegar a tais objetivos usaremos como base a pesquisa bibliográfica

bem como faremos um estudo de caso, onde iremos analisar detalhadamente as

demonstrações contábeis das empresas CAERN e CAGECE. Esse será um estudo

quantitativo, analisando duas das principais companhias de águas e esgotos do

Nordeste.

Para a efetuação dessa pesquisa, faremos primeiramente uma análise teórica

a respeito do assunto abordado, logo em seguida iremos levantar e analisar os

Balanços Patrimoniais e as Demonstrações do Resultados do Exercício referente

aos anos 2014 a 2016.

1.4 JUSTIFICATIVA

Esta pesquisa irá beneficiar a empresa CAERN, de modo que servirá como

soluções para os problemas potencializados nos resultados e será de grande valia

para a sociedade do Rio Grande do Norte, pois a mesma terá a ciência das

18

melhorias que poderá ter no futuro. Também servirá como base de conteúdo para os

acadêmicos, bem como para pesquisadores da área envolvida no trabalho. E será

de grande importância para o autor da mesma, que proporcionará uma grande

realização como cientista.

Com a evolução das ferramentas de gestão, nos vimos cada vez mais na

obrigação de fazer com que a empresa tenha índices de eficiência econômico-

financeira cada vez maiores. A análise das demonstrações contábeis é uma grande

ferramenta para se fazer um detalhado diagnóstico sobre a real situação econômica

e financeira que a empresa vive no momento.

A pesquisa tem como maior função analisar o desempenho financeiro e

econômico das empresas CAERN e CAGECE, fazendo assim um levantamento dos

pontos que a CAERN terá que focar sua melhora, a qual resultará em benefícios

para a sociedade que reside naquela região.

19

2. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

A contabilidade tem como principal objetivo a produção de informação

contábil, essa informação será feita através das demonstrações contábeis. Com

essas informações em mãos podemos ter um diagnóstico da real situação

econômico-financeira que a empresa está passando. Existem dois tipos de usuários

da informação contábil, os externos e os internos. Usuários externos serão o

Governo, acionista, investidor etc., observarão o desempenho da empresa para a

tomada de decisão referente a impostos e análise de investimentos. Usuários

internos serão os administradores, gestores entre outros, que utilizam a informação

para observarem a performance da empresa, bem como para planejar ações futuras.

(SILVA, 2017)

A contabilidade gerencial pode ser caracterizada, superficialmente, como um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório. (IUDICIBUS, 1998, p.21).

A análise das demonstrações contábeis irá relatar as causas que

determinaram a evolução apresentada, e as expectativas futuras. Em outras

palavras, a análise fará a extração das informações sobre a posição econômico-

financeira da empresa no seu passado, presente e futuro (projeção). (ASSAF NETO,

2015).

As demonstrações contábeis expressam o resultado do período, a posição patrimonial das empresas e as oscilações das contas de ativo, passivo, patrimônio líquido, entre outras. A parti das demonstrações financeiras podem ser extraídos índices que são a base para a análise econômica e financeira. (DALPAZ; NINBLA, 2013, p. 21)

De acordo com Iudícibus (2010, p. 5) a Análise das Demonstrações Contábeis

é a “arte de saber extrair relações úteis, para o objetivo econômico que tivermos em

mente, dos relatórios contábeis tradicionais e de suas extensões e detalhamentos,

se for o caso”.

Conforme Marion (2012, p. 6), “é comum afirmar que a Análise das

Demonstrações Contábeis é tão antiga quanto a própria Contabilidade”.

20

A análise das demonstrações contábeis de uma empresa irá fornecer

informações importantes para os objetivos e interesses de diferentes usuários que

mantém algum tipo de relacionamento com a mesma. Cada usuário irá procurar

informações especificas para se chegar a uma conclusão.

Dentre os usuários da informação contábil, podemos destacar os

fornecedores, clientes, intermediários financeiros, acionistas, concorrentes, governo

e seus próprios gestores internos (ASSAF NETO, 2015).

Conforme SILVA (2017), a análise econômico-financeira irá agregar

informações relevantes para auxiliar os seus usuários na avaliação e suas tomadas

de decisões.

Usuários das informações contábeis:

Quadro 01 – Usuários da Informação Contábil

INFORMAÇÃO CONTÁBIL

GESTORES

ACIONISTAS CLIENTES FORNECEDORES

CONCORRENTES BANCOS GOVERNO

Fonte: Elaborado pelo autor (2017), adaptado de Assaf Neto (2015).

2.1. ANÁLISE VERTICAL E HORIZONTAL

Segundo Silva (2017), os métodos de análise horizontal e vertical são de

grande valia na interpretação da estrutura e dos números apresentados pela

empresa. Também são importantes para análise dos índices financeiros, bem como

outras avaliações. A análise vertical completa a horizontal e vise versa, pois, apenas

com essas duas análises é que podemos ter um diagnóstico mais completo da

situação e assim uma conclusão mais detalhada e completa.

Observa-se que análises verticais e horizontais devem ser compreendidas

como importantes ferramentas de análises, porém, não como exclusiva. Em boa

parte das situações se faz necessário a busca por outras informações para que

21

possa ser entendido a mudança dos números, a análise vertical e horizontal ajuda

no levantamento de questionamento sobre a mudança de performance da empresa.

De acordo com Matarazzo (2010), aplicando a análise vertical e horizontal

podem ser observados detalhes nas demonstrações financeiras que em virtude da

análise por índices não seria capaz de identificar.

Os índices podem informar, por exemplo, que uma empresa está com alto endividamento. A análise vertical/horizontal aponta qual o principal credor e como se alterou a participação de cada credor nos últimos 2 exercícios (Matarazzo, 2010, p. 170).

Segundo Assaf Neto (2015), a comparação é uma das principais

características de análise da empresa, onde pegamos resultados de períodos

diferentes e transformamos em bases de resultados para nortear uma análise.

2.1.1. Análise Vertical

Conforme Silva (2017), A finalidade da análise vertical é demonstrar o

percentual de participação de cada item da demonstração contábil.

Segundo Assaf Neto (2015), a análise vertical é uma comparação feita em

porcentagem, que se aplica ao confrontar um item ou um grupo a outro que será o

referencial.

A análise vertical estuda a estrutura de composição dos itens ao longo do tempo. Para isso, assume total dos ativos ou total dos passivos e PL iguala 100% no Balanço Patrimonial ou Receitas Líquidas iguais a 100% na DRE e a partir desta conta assumida com base (100%) analisa a evolução dos números. (BRUNI, 2011, p.105)

Diante disso, sabendo-se os valores absolutos de cada item e dos grupos

desses itens, pode-se fazer a apuração de participação de cada item.

22

Quadro 02 – Análise Vertical

(AV) ATIVO

=conta/valor total do

ativo ou grupo de conta

x 100

(Caixa / ativo total) x

100, (Imobilizado / ativo

total) x 100, (caixa /

ativo circulante) x 100;

entre outras.

(AV) PASSIVO

=conta/valor total do

passivo ou grupo de

conta x 100

(Patrimônio líquido /

passivo total) x 100,

(fornecedores / passivo

circulante) x 100; entre

outras.

(AV) DRE

=conta/valor total das

vendas líquidas x 100

(Lucro operacional / vendas liquidas) x 100, ou (despesas administrativas / vendas liquidas) x 100; entre outras.

Fonte: Elaborado pelo autor (2017), adaptado de Bruni (2011).

O quadro apresentado acima relata de como se deve ser realizado o cálculo

da análise vertical.

2.1.2. Análise Horizontal

Segundo Silva (2010), a finalidade da análise horizontal é demonstrar a

evolução histórica de cada item da demonstração contábil.

O “Baseia-se na evolução de cada conta de uma série de demonstrações

financeiras em relação à demonstração anterior e/ou em relação a uma

demonstração financeira básica, geralmente a mais antiga da série” (MATARAZZO,

2010, p.172).

Segundo Assaf Neto (2015), a análise horizontal é a comparação de contas

do período x2 em relação as contas do período x1, é uma espécie de análise

temporal onde se utiliza de índices para obter os resultados.

23

Quadro 03 – Análise Horizontal

ATIVO =conta ativo (x2)/conta

do ativo (x1) x 100

(Ativo circulante ano 01

/ ativo circulante ano 02)

- 1 x 100

PASSIVO =conta passivo

(x2)/conta do passivo

(x1) x 100

(passivo circulante ano

01 / passivo circulante

ano 02)

DRE =conta DRE (x2)/conta

do DRE (x1) x 100

(Vendas liquidas ano 2 /

vendas liquidas ano 1) x

100

Fonte: Elaborado pelo autor (2017), Assaf Neto (2015).

O quadro apresentado acima relata de como se deve ser realizado o cálculo

da análise horizontal.

2.2. INDICADORES ECONÔMICO-FINANCEIROS

De acordo com Costa (2016), a verificação da situação econômica da

empresa é obtida através de indicadores contábeis que iram demonstrar

informações sobre a rentabilidade e a liquidez da organização.

“Os indicadores significam o resultado obtido da divisão de duas grandezas.

Por exemplo, se a empresa tiver $ 1.500 a receber e $ 1.000 a pagar, obteremos um

índice igual a 1,50” (MARION, 2010, p. 11).

Ainda segundo Marion (2010), os indicadores podem ser classificados em 3

etapas, a primeira onde será realizado o simples cálculo com base numa fórmula, a

segunda etapa será a interpretação, isto é, como explicar o resultado obtido na

primeira etapa e a terceira etapa e a mais relevante, pois nela que iremos fazer a

conceituação dos índices, vamos conceituar se são bons, razoáveis ou ruins.

“Um índice é como uma vela acesa num quarto escuro” (MATARAZZO, 2010,

p. 81).

De acordo com Matarazzo (2010), índice é a relação de contas contábeis que

estão presentes nas demonstrações financeiras, são os índices que demonstram a

real situação econômico-financeira da entidade.

24

Segundo Souza, Peter e Marvila (2016), para um melhor resultado as análises

dos índices devem ser observadas em conjunto e não isoladamente.

Ainda segundo Matarazzo (2010), a principal característica dos indicadores

econômico-financeiros é apresentar a real situação da empresa.

Para Berton (2003), os indicadores econômico-financeiros têm grande

importância na realização da avaliação de desempenho da organização, e quando

realizados em conjunto com os demais indicadores se obtêm resultados

satisfatórios.

De acordo com Padoveze (2008), os indicadores financeiros traduzem a

situação de disponibilidade da empresa em confronto com suas obrigações, em

relação aos indicadores econômicos, eles traduzem os resultados que geraram

riqueza ou perda para a entidade.

2.2.1. Análise Financeira

Para Matarazzo (2003), ter lucro em suas demonstrações contábeis e não ter

dinheiro em caixa e vise versa, é comum entre as empresas.

Ainda segundo Matarazzo (2010), a análise financeira da empresa possibilita

a interpretação de sua saúde financeira, bem como do seu grau de liquidez e

capacidade de solvência.

A análise financeira é bastante usada por fornecedores para saber se o

cliente terá condições de honrar com seus pagamentos.

Segundo Marion (2010), a análise financeira está subdividida em índices de

liquidez e índices de endividamento.

2.2.1.1. Índices de Liquidez

Conforme Marion (2010), é utilizado para se avaliar a real capacidade de

pagamento da empresa, seja de prazo curto, longo ou imediato.

Segundo Silva (2017), os índices de liquidez estabelecem um indicador da

capacidade da empresa de honrar suas dívidas, tal índice é conhecido através do

confronto entre os direitos realizáveis e as exigibilidades. A liquidez demonstra se a

empresa tem a capacidade de ser lucrativa ou não.

25

Liquidez Imediata – É revelado a parte da dívida a curto prazo (circulante)

que tem condições de serem liquidadas imediatamente. Esse índice é normalmente

baixo pelo fato de as empresas manterem poucos recursos em caixa (ASSAF NETO,

2015).

Quadro 04 – Fórmula Liquidez Imediata:

Fonte: Elaborado pelo autor, adaptado de Silva (2017)

Interpretação: Quanto maior melhor, para cada 1,0 de obrigações de curto

prazo quanto a de caixa e equivalente de caixa.

Observação: <0,50 (Ruim), >0,50<1,0 (Regular), >1,0<1,50 (Boa) e > 1,50

(Excelente) (Apostila Indicadores Financeiros (OCB, p. 20, ano 2007).

Liquidez Corrente – “O índice de liquidez corrente indica quanto a empresa

possui em dinheiro, mais bens e direitos realizáveis no curto prazo, comparado com

suas dívidas a serem pagas no mesmo período” (SILVA, 2017, p. 269).

Quadro 05 – Fórmula Liquidez Corrente:

Fonte: Fonte: Elaborado pelo autor, adaptado de BRESSAN, BRESSAN, OLIVEIRA e BRAGA (2014)

Interpretação: Quanto maior melhor, para cada 1,0 de obrigações de curto

prazo quanto a de recursos disponíveis no ativo circulante.

Observação: <0,50 (Ruim), >0,50<1,0 (Regular), >1,0<1,50 (Boa) e > 1,50

(Excelente) (Apostila Indicadores Financeiros (OCB, p. 20, ano 2007).

Liquidez Seca – É demostrado a parte da dívida de curto prazo que terão

condições de serem sanadas mediante a utilização de itens monetários com maior

liquidez no ativo circulante, excluísse assim o estoque e as despesas antecipadas

(ASSAF NETO, 2015).

Liquidez Imediata: Disponível

Passivo Circulante

Liquidez Corrente: Ativo Circulante

Passivo Circulante

26

Quadro 06 – Fórmula Liquidez Seca:

Fonte: Elaborado pelo autor (2017), adaptado de LEMOS e SOARES (2012)

Interpretação: Quanto maior melhor, para cada 1,0 de obrigações de curto

prazo quanto a de recursos no ativo circulante líquido.

Observação: <0,4 (Ruim), >0,4<0,8 (Regular), >0,8<1,0 (Boa) e > 1,0

(Excelente) (Apostila Indicadores Financeiros (OCB, p. 20, ano 2007).

Liquidez Geral – “Esse indicador revela a liquidez, tanto a curto como a longo

prazo. De cada $1 que a empresa mantém de dívida, o quanto existe de direitos e

haveres no ativo circulante e no realizável a longo prazo” (ASSAF NETO, 2015, p.

188).

Silva (2017, p. 266), afirma que “o índice de liquidez geral indica quanto a

empresa possui em dinheiro, bens e direitos realizáveis a curto e longo prazo, para

fazer face às suas dívidas totais”.

Quadro 07 – Fórmula Liquidez Geral:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Interpretação: Quanto maior melhor, para cada 1,0 de obrigações totais

quanto a de recursos no ativo circulante e realizável a longo prazo.

Observação: <0,4 (Ruim), >0,4<0,8 (Regular), >0,8<1,0 (Boa) e > 1,0

(Excelente) (Apostila Indicadores Financeiros (OCB, p. 20, ano 2007).

2.2.1.2. Indicadores de Endividamento

É por meio desses indicadores que conseguimos ter uma dimensão do

endividamento da empresa (MARION, 2010).

Liquidez Seca: Ativo Circulante – Estoque – Despesas Antecipadas

Passivo Circulante

Liquidez Geral: Ativo Circulante + Realizável a Longo Prazo

Passivo Circulante + Passivo Não Circulante

27

O ativo é financiado por fonte de recursos vindo dos capitais de terceiros

(passivo circulante e não circulante) e capitais próprios (patrimônio líquido)

(MARION, 2010).

São os indicadores de endividamento que nos informam se a empresa está

utilizando mais capital próprio ou de terceiros (MARION, 2010).

“A estrutura de capitais de uma empresa envolve a composição de suas

fontes de financiamento. Os fundos aplicados em ativos são provenientes dos

proprietários da empresa ou de terceiros” (SILVA, 2017, p. 249).

Participação de Capitais de Terceiros – O índice de capitais de terceiros

indica o percentual de capitais de terceiros em relação ao patrimônio líquido, onde

podemos analisar se há predominância de capital de terceiros ou de capital próprio

(SILVA, 2017).

Quadro 08 – Fórmula Participação de Capitais de Terceiros:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Interpretação: Quanto menor melhor. Indica se há predominância de capital

de terceiros ou de capital próprio.

Participação de Capitais de Terceiros Sobre Recursos Totais – Indica a

parcela de recursos que tem prazo de vencimento frente aos recursos totais

(MARION, 2010).

Quadro 09 – Fórmula PCT Sobre Recursos Totais:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Participação de Capitais de Terceiros: Capitais de Terceiros

Patrimônio Líquido

Pct Sobre Recursos Totais: Capitais de Terceiros (PC + PNC)

Capitais de Terceiros + Patrimônio Líquido

28

Interpretação: Quanto menor melhor. Indica a parcela das obrigações totais

que tem vencimento.

Composição do Endividamento – A composição do endividamento destaca

a parcela da dívida total da empresa que deverá ser paga no curto prazo, fazendo

assim uma comparação entre as obrigações de curto prazo com as obrigações

totais.

Quadro 10 – Fórmula Composição do Endividamento:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Interpretação: Quanto menor melhor. Indica a parcela de capital de terceiros

que vencem no curto prazo.

2.2.2. Análise Econômica

Segundo Matarazzo (2010), os índices que evidenciam os aspectos

econômicos nos permite analisar a rentabilidade dos capitais investidos, bem como

observar a velocidade das operações em determinado período, fazendo com que

nos permita a análise do retorno obtido.

“A sobrevivência da empresa e o crescimento de uma empresa dependem

fundamentalmente da capacidade dessa empresa gerar resultado positivo e

compatível com os recursos aplicados pelos sócios” (SILVA, 2017, p. 221).

2.2.2.1 Indicadores de Rentabilidade

De acordo com Fanti, Hrenechen, Miranda, Silva e Reis (2016), os índices

econômicos indicam a rentabilidade e a lucratividade da empresa.

Segundo Marion (2010), os indicadores econômicos estão voltados para a

rentabilidade da empresa, para o potencial de suas vendas e para a sua capacidade

de gerar resultados.

Composição do Endividamento: Passivo Circulante

Capitais de Terceiros (PC + PNC)

29

Margem Líquida – Compara o lucro líquido com as vendas líquidas, nesse

índice além dos resultados financeiros, também estão presentes resultados não

operacionais (MARION, 2010)

Quadro 11 – Fórmula Margem Líquida:

Fonte: Elaborado pelo autor (2017), adaptado de Ferreira (2010)

Interpretação: Quanto maior melhor. Indica a parcela do lucro em relação as

vendas.

Giro do Ativo – “É um dos principais indicadores da atividade da empresa.

Estabelece uma relação entre as vendas do período e os investimentos totais

efetuados na empresa, que estão representados pelo ativo total” (SILVA, 2017, p.

224).

Quadro 12 – Fórmula Giro do Ativo:

Fonte: Elaborado pelo autor (2017), adaptado de Iudícibus (2012)

Interpretação: Quanto maior melhor. Indica a eficiência dos recursos

aplicados na empresa.

ROI – Representa a lucratividade da empresa em relação aos investimentos

totais, confrontando o lucro líquido com o ativo total (SILVA, 2017).

Margem Líquida: Lucro Líquido

Vendas Líquidas

Giro do Ativo: Vendas Líquidas

Ativo Total

30

Quadro 13 – Fórmula ROI:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Interpretação: Quanto maior melhor. Indica a parcela do lucro líquido frente ao

ativo total.

ROE – “Indica quanto de prêmio os acionistas ou proprietários da empresa

estão obtendo em relação a seus investimentos no empreendimento. O lucro,

portanto, é o prêmio do investidor pelo risco de seu negócio” (SILVA, 2017, p. 232).

Quadro 14 – Fórmula ROE:

Fonte: Elaborado pelo autor (2017), adaptado de Silva (2017)

Interpretação: Quanto maior melhor. Indica a parcela do lucro líquido frente ao

patrimônio líquido.

ROI: Lucro Líquido

Ativo Total

ROE: Lucro Líquido

Patrimônio Líquido

31

3. METODOLOGIA

Segundo Prodanov e Freitas (2013, p. 126) “método científico é o conjunto de

processos ou operações mentais que devemos empregar na investigação. É a linha

de raciocínio adotada no processo de pesquisa”.

O conhecimento científico de acordo com Lakatos e Marconi (1992, apud

CÉSAR; EDIOMAR 2005, p. 13), é “transmitido por intermédio de treinamento

apropriado, sendo um conhecimento obtido de modo racional, conduzido por meio

de procedimentos científicos e por meio da realização de uma monografia”.

Existem diversos métodos de pesquisa cientifica, entre eles está a pesquisa

bibliográfica, que é realizada através de materiais já publicados. Para Lakatos e

Marconi (1992, p. 83), “consiste no estudo de determinados indivíduos, profissões,

condições, instituições, grupos ou comunidades, com a finalidade de obter

generalizações”.

Sendo assim, este trabalho teve como finalidade a elaboração de uma

pesquisa bibliográfica, analisando estudos, livros, pesquisa de materiais da internet

etc., fazendo um estudo de caráter quantitativo, onde foram analisados os dados

extraídos do Balanço Patrimonial e da Demonstração do Resultado. As análises dos

números de tais demonstrações foram feitas através de um estudo de caso

comparativo entre as companhias de Águas e Esgotos do estado do Rio Grande do

Norte com a do estado do Ceará.

O estudo de caso comparativo, é uma das melhores formas de realizar uma

análise econômico-financeira, onde teremos dados reais de duas ou mais empresas

do mesmo seguimento, aplicando técnicas de análise de demonstrações contábeis.

O presente trabalho apresenta análises Horizontais e Verticais, bem como

índices de indicadores econômico-financeiros. Tais índices irão demonstrar a

situação econômica (rentabilidade) e financeira (estrutura e liquidez) das empresas

citadas na pesquisa. Através dessas análises, poderemos ter um diagnóstico preciso

da estruturação do patrimônio, de seu endividamento e capacidade de pagamento,

como também de seu retorno do investimento.

As análises econômico-financeiras dos anos 2014, 2015 e 2016 recolhidas do

Balanço Patrimonial como também das Demonstrações de Resultado, foram

extraídas por meios eletrônicos, no acesso ao site da CAERN

32

http://www.caern.rn.gov.br/, na aba transparência, balanço financeiro. Os relatórios

da CAGECE também foram extraídos de maneira eletrônica por meio de seu site

https://www.cagece.com.br/, na aba acesso à informação, demonstrativos

financeiros.

Com base nas demonstrações mencionadas anteriormente, foram feitos os

cálculos das análises vertical e horizontal, como também dos índices econômico-

financeiros. Esses cálculos, foram realizados e estruturados através de planilhas,

tabelas e gráficos, todos de criação própria com o auxílio da ferramenta Microsoft

Excel 2013.

33

4. ANÁLISE DOS RESULTADOS

Com base no que foi apresentado, o objetivo deste estudo é analisar o

desempenho econômico-financeiro da Companhia de Águas e Esgotos do Rio

Grande do Norte (CAERN), empresa do ramo de abastecimento de água e

saneamento. É uma sociedade de economia mista cujo maior acionista é o Governo

do Estado do Rio Grande do Norte.

A seguir, serão apresentadas as demonstrações contábeis que irão fazer

parte deste estudo: balanço patrimonial e demonstrações de resultado. Com base

nessas demonstrações faremos diversas análises, tais como: Análise vertical,

análise horizontal, analise de indicadores financeiros-econômicos (liquidez imediata,

liquidez corrente, liquidez seca, liquidez geral, participação de capitais de terceiros,

participação de capitais de terceiros sobre recursos totais, composição do

endividamento, margem líquida, giro do ativo, ROI e ROE).

4.1 ANÁLISES VERTICAL E HORIZONTAL DO BALANÇO PATRIMONIAL

Primeiramente foram realizadas as análises verticais e horizontais, como

demonstra as tabelas a seguir.

Análises Vertical e Horizontal do balanço patrimonial:

34

Quadro 15 – Análise Vertical e Horizontal do Balanço Patrimonial ATIVO (CAERN)

31/12/2016 AV% AH% 31/12/2015 AV% AH% 31/12/2014 AV%

Caixa e equivalentes de caixa R$ 80.662.306,00 7% 137% R$ 59.007.720,00 5% 77% R$ 76.641.250,00 8%

Contas a receber de clientes e outros rec.

R$ 101.938.384,00 9% 118% R$ 86.672.294,00 8% 145% R$ 59.857.675,00 6%

Estoques R$ 13.921.326,00 1% 53% R$ 26.262.512,00 2% 69% R$ 37.794.592,00 4%

Impostos a Recuperar R$ 13.110.776,00 1% 163% R$ 8.030.079,00 1% 124% R$ 6.457.047,00 1%

Adiantamentos R$ 2.291.501,00 0% 468% R$ 489.836,00 0% 165% R$ 297.622,00 0%

Depósitos judiciais R$ 8.487.650,00 1% 1012% R$ 838.859,00 0% 87% R$ 959.368,00 0%

Despesas do exercício seguinte R$ 780,00 0%

-

R$ 3.065,00 0%

Total do Ativo Circulante R$ 220.412.723,00 18% 122% R$

181.301.300,00 17% 100% R$ 182.010.619,00 18%

Ativo Não Circulante

0%

0%

0%

Contas a receber de clientes e outros rec.

R$ 4.295.807,00 0% 80% R$ 5.398.032,00 0% 122% R$ 4.441.234,00 0%

Créditos fiscais R$ 45.415.482,00 4% 137% R$ 33.133.853,00 3% 123% R$ 26.975.343,00 3%

Outros créditos de subvenções -

R$ 429.390,00 0% 24% R$ 1.820.685,00 0%

Investimentos R$ 21.171,00 0% 100% R$ 21.171,00 0% 100% R$ 21.171,00 0%

Imobilizado líquido R$ 927.040.949,00 77% 108% R$

860.641.399,00 80% 109% R$ 789.039.838,00 79%

Total do Ativo Não Circulante R$ 976.773.409,00 82% 109% R$

899.623.844,00 83% 109% R$ 822.298.271,00 82%

Total do Ativo R$

1.197.186.132,00 100% 111%

R$ 1.080.925.144,00

100% 108% R$ 1.004.308.890,00 100%

Fonte: Elaborado pelo autor (2017)

Acima tem-se o quadro comparativo dos anos 2014-2016 do ativo da CAERN. Em seguida apresenta-se a parte do passivo.

35

Quadro 16 – Análise Vertical e Horizontal do Balanço Patrimonial PASSIVO (CAERN)

Passivo

Passivo Circulante

Fornecedores R$ 27.312.578,00 2% 84% R$ 32.558.919,00 3% 77% R$ 42.540.463,00 4%

Emprést./financ. R$ 4.503.394,00 0% 99% R$ 4.569.956,00 0% 208% R$ 2.196.699,00 0%

Obrigações trib, R$ 8.088.123,00 1% 130% R$ 6.229.145,00 1% 93% R$ 6.710.573,00 1%

Obrigações sociais R$ 24.995.488,00 2% 125% R$ 19.961.395,00 2% 117% R$ 17.086.232,00 2%

Parcelamento de imp R$ 360.940,00 0% 100% R$ 360.940,00 0% 24% R$ 1.530.367,00 0%

Parcelamento Cosern R$ 24.234.825,00 2% 177% R$ 13.670.277,00 1% 127% R$ 10.729.669,00 1%

Total do Passivo C. R$ 89.495.348,00 7% 116% R$ 77.350.632,00 7% 96% R$ 80.794.003,00 8%

Passivo Não C.

Emprést./financ. R$ 5.881.942,00 0% 57% R$ 10.385.336,00 1% 136% R$ 7.613.768,00 1%

Parcelamento de imp R$ 3.050.075,00 0% 89% R$ 3.411.015,00 0% 42% R$ 8.043.266,00 1%

Parcelamento Cosern R$ 110.333.084,00 9% 87% R$ 126.604.458,00 12% 100% R$ 126.746.452,00 13%

Provisões judiciais R$ 68.758.737,00 6% 226% R$ 30.384.709,00 3% 165% R$ 18.469.251,00 2%

Receitas Diferidas R$ 240.251.326,00 20% 174% R$ 138.054.948,00 13% 211% R$ 65.502.912,00 7%

Total do Pnc R$ 428.275.164,00 36% 139% R$ 308.840.466,00 29% 136% R$ 226.375.649,00 23%

Patrimônio Líquido

Capital social R$ 854.327.782,00 71% 100% R$ 852.715.877,00 79% 102% R$ 833.571.706,00 83%

Res. de Capital R$ 117.360.346,00 10% 100% R$ 117.360.346,00 11% 100% R$ 117.360.346,00 12%

Res. de Reavaliaç R$ 3.962.793,00 0% 100% R$ 3.962.793,00 0% 100% R$ 3.962.793,00 0%

Prejuízo Acumul -R$ 304.820.143,00 -25% 107% -R$ 283.688.418,00 -26% 102% -R$ 276.899.779,00 -28%

Adiant. para futuro R$ 8.584.842,00 1% 196% R$ 4.383.448,00 0% 23% R$ 19.144.171,00 2%

Total do PL R$ 679.415.620,00 57% 98% R$ 694.734.046,00 64% 100% R$ 697.139.238,00 69%

Total do Passivo R$ 1.197.186.132,00 100% 111% R$ 1.080.925.144,00 100% 108% R$ 1.004.308.890,00 100%

Fonte: Elaborado pelo autor (2017)

Acima tem-se o quadro comparativo dos anos 2014-2016 do passivo da CAERN. Em seguida apresenta-se os quadros

referente ao ativo e passivo da CAGECE.

36

Quadro 17 – Análises Vertical e Horizontal do Balanço Patrimonial ATIVO (CAGECE)

Ativo 31/12/2016 AV% AH% 31/12/2015 AV% AH% 31/12/2014 AV%

Ativo Total R$ 3.755.600.000,00 100% 103% R$ 3.649.900.000,00 100% 97% R$ 3.771.800.000,00 100%

Ativo Circulante R$ 300.600.000,00 8% 145% R$ 207.900.000,00 6% 72% R$ 287.900.000,00 8%

Caixa e Eq. Caixa R$ 4.000.000,00 0% 51% R$ 7.800.000,00 0% 14% R$ 57.700.000,00 2%

Depósitos vinculados R$ - 0% R$ - 0% 0% R$ 43.700.000,00 1%

Clientes R$ 224.900.000,00 6% 136% R$ 165.200.000,00 5% 108% R$ 152.400.000,00 4%

Estoques R$ 12.700.000,00 0% 107% R$ 11.900.000,00 0% 121% R$ 9.800.000,00 0%

Tributos a Recuperar R$ 5.300.000,00 0% 71% R$ 7.500.000,00 0% 35% R$ 21.700.000,00 1%

Outros Ativos Circulant R$ 53.700.000,00 1% 346% R$ 15.500.000,00 0% 596% R$ 2.600.000,00 0%

Ativo Não Circulante R$ 3.455.000.000,00 92% 100% R$ 3.442.000.000,00 94% 99% R$ 3.483.900.000,00 92%

Projeto Alvorada R$ 174.800.000,00 5% 100% R$ 174.800.000,00 5% 100% R$ 174.800.000,00 5%

Projeto KfW II R$ 42.900.000,00 1% 115% R$ 37.300.000,00 1% 137% R$ 27.200.000,00 1%

Termos de coop. R$ 72.300.000,00 2% 425% R$ 17.000.000,00 0% 191% R$ 8.900.000,00 0%

Depósitos judiciais R$ 18.500.000,00 0% 561% R$ 3.300.000,00 0% 20% R$ 16.200.000,00 0%

Depósitos para reinvest R$ 7.200.000,00 0% 63% R$ 11.400.000,00 0% 121% R$ 9.400.000,00 0%

Depósitos vinculados R$ 12.200.000,00 0% 8% R$ 161.300.000,00 4% 97% R$ 166.900.000,00 4%

Ativos financeiros R$ 174.100.000,00 5% 174100

% R$ 100.000,00 0% 50% R$ 200.000,00

0%

Outros ativos R$ 10.200.000,00 0% R$ - 0% R$

- 0%

Imobilizado R$ 41.900.000,00 1% 98% R$ 42.600.000,00 1% 75% R$ 56.800.000,00 2%

Intangível R$ 2.900.700.000,00 77% 97% R$ 2.994.200.000,00 82% 99% R$ 3.023.600.000,00 80%

Fonte: Elaborado pelo autor (2017)

Acima tem-se o quadro comparativo dos anos 2014-2016 do ativo da CAGECE. Em seguida apresenta-se a parte do passivo.

37

Quadro 18 – Análises Vertical e Horizontal do Balanço Patrimonial PASSIVO (CAGECE)

Passivo Total R$ 3.755.600.000,00 100% 103% R$ 3.649.900.000,00 100% 97% R$ 3.771.800.000,00 100%

Passivo Circulante R$ 380.000.000,00 10% 124% R$ 306.800.000,00 8% 126% R$ 242.800.000,00 6%

Obrigações Soc. Trab. R$ 29.000.000,00 1% 141% R$ 20.600.000,00 1% 108% R$ 19.000.000,00 1%

Fornecedores R$ 130.600.000,00 3% 102% R$ 128.000.000,00 4% 154% R$ 83.300.000,00 2%

IRPJ CSLL R$ 1.900.000,00 0% R$ - 0% R$ - 0%

Tributos a Recolher R$ 18.700.000,00 0% 116% R$ 16.100.000,00 0% 99% R$ 16.200.000,00 0%

Empréstimos e Financ. R$ 56.100.000,00 1% 96% R$ 58.500.000,00 2% 111% R$ 52.500.000,00 1%

Outras Obrigações R$ 11.000.000,00 0% 478% R$ 2.300.000,00 0% 92% R$ 2.500.000,00 0%

Provisões trab. R$ 114.000.000,00 3% 187% R$ 61.000.000,00 2% 113% R$ 54.200.000,00 1%

Outras Provisões R$ 18.700.000,00 0% 92% R$ 20.300.000,00 1% 134% R$ 15.100.000,00 0%

Passivo Não Circulante R$ 1.017.000.000,00 27% 93% R$ 1.099.300.000,00 30% 103% R$ 1.065.000.000,00 28%

Empréstimos e Financ. R$ 392.600.000,00 10% 84% R$ 465.100.000,00 13% 118% R$ 394.900.000,00 10%

Tributos a recolher R$ 29.700.000,00 1% 99% R$ 30.000.000,00 1% 72% R$ 41.600.000,00 1%

Projeto alvorada R$ 174.500.000,00 5% 100% R$ 174.500.000,00 5% 100% R$ 174.500.000,00 5%

Projeto KfW II R$ 43.300.000,00 1% 155% R$ 28.000.000,00 1% 113% R$ 24.800.000,00 1%

Convênios R$ 105.200.000,00 3% 210% R$ 50.000.000,00 1% 142% R$ 35.300.000,00 1%

Garantias contratuais R$ 4.100.000,00 0% 108% R$ 3.800.000,00 0% 112% R$ 3.400.000,00 0%

Tributos Diferidos R$ 218.500.000,00 6% 86% R$ 252.700.000,00 7% 76% R$ 331.200.000,00 9%

Provisões R$ 49.100.000,00 1% 52% R$ 95.300.000,00 3% 161% R$ 59.300.000,00 2%

Patrimônio Líquido R$ 2.358.600.000,00 63% 105% R$ 2.243.800.000,00 61% 91% R$ 2.463.900.000,00 65%

Capital social R$ 1.743.600.000,00 46% 100% R$ 1.743.600.000,00 48% 101% R$ 1.729.400.000,00 46%

Reservas de Lucros R$ 75.900.000,00 2% 182% R$ 41.700.000,00 1% 86% R$ 48.700.000,00 1%

Lucros/Prejuízos Acumul R$ - 0% 0% -R$ 120.600.000,00 -3% 453% -R$ 26.600.000,00 -1%

Ajustes de Avaliação Pat. R$ 545.700.000,00 15% 94% R$ 579.100.000,00 16% 81% R$ 712.400.000,00 19%

Outros Resultados Abrang -R$ 6.600.000,00 0% R$ - 0% R$ - 0%

Fonte: Elaborado pelo autor (2017)

Acima tem-se o quadro comparativo dos anos 2014-2016 do passivo da CAGECE. Em seguida apresentam-se a análise

destes quadros apresentados anteriormente.

38

4.1.1 Análise Vertical do Balanço Patrimonial

A análise vertical do balanço patrimonial da CAERN deixa evidenciada no seu

ativo que durante os anos de 2014 a 2016, a sua maior composição se encontra no

seu não circulante (sempre acima de 80% de seu ativo total). A conta que maior

representa essa supremacia, foi a conta de imobilizado, que entre os anos de 2014 a

2016 apresentaram um índice de 79%, 80% e 77%, respectivamente.

Em relação a análise vertical do seu ativo circulante, podemos afirmar que a

conta caixas e equivalente de caixas e a conta cliente, permaneceram com a maior

composição do circulante entre os anos analisados.

Ao verificar a análise vertical do seu passivo, podemos afirmar que o grupo

com maior representatividade foi o seu patrimônio líquido, que embora tenha tido

uma diminuição em virtude de seus prejuízos acumulados terem aumentado,

permaneceram com uma alta porcentagem sobre seu passivo total (69% em 2014,

64% em 2015 e 57% em 2016). A conta que maior representa esse alto índice é o

seu capital social, que apresentou uma porcentagem de 83%, 79% e 71%,

respectivamente.

Já a análise vertical da CAGECE, no seu ativo demonstra uma maior

representatividade em seu não circulante, onde a sua conta de intangível durante os

anos de 2014 a 2016 deteve uma supremacia em relação as demais contas

apresentadas (80%, 82% e 77%), respectivamente. No seu passivo podemos afirmar

que o grupo com maior índice de composição foi o seu patrimônio líquido,

apresentou uma alta porcentagem sobre seu passivo total (65% em 2014, 61% em

2015 e 63% em 2016). A conta que mais contribuiu para esse alto índice foi o seu

capital social, 46%, 48% e 46%, respectivamente.

4.1.2 Análise Horizontal do Balanço Patrimonial

A análise horizontal da CAERN demonstra que a companhia conseguiu um

crescimento progressivo no seu ativo/passivo total, um aumento de 8% em 2015 e

11% em 2016. No ativo esse aumento se deu em virtude do crescimento das contas

clientes, adiantamentos e depósitos judiciais.

39

Em contrapartida no seu passivo, a CAERN creditou esse aumento nas

contas: Empréstimos e financiamentos, provisões para demandas judiciais e receitas

diferidas.

Já a análise horizontal da CAGECE demonstra que seu ativo/passivo total

permaneceu em equilíbrio durante os anos analisados, porém houve uma inversão

de valores nos seus grupos circulantes e não circulantes, os grupos do ativo e

passivo circulante tiveram um aumento, enquanto os não circulantes tiveram uma

queda. No ativo circulante, esse aumento se deu em virtude das contas: clientes e

outros ativos circulantes. E no seu passivo circulante esse aumento foi por causa de

seu crescimento nas contas: fornecedores, outras obrigações e provisões

trabalhistas.

40

4.2 ANÁLISES VERTICAL E HORIZONTAL DA DRE

A seguir serão apresentadas as tabelas que servirão como base para as análises verticais e horizontais das demonstrações

do resultado.

Análises Vertical e Horizontal da Demonstração dos Resultados:

Quadro 19 – Análises Vertical e Horizontal da DRE (CAERN)

31/12/2016 AH% AV% 31/12/2015 AH% AV% 31/12/2014 AV%

Receita Líquida R$ 548.643.139,00 114% 100% R$ 481.050.623,00 109% 100% R$ 439.719.787,00 100%

Custo dos serv. Prest. -R$ 313.749.003,00 103% -57% -R$ 303.375.671,00 116% -63% -R$ 262.193.444,00 -60%

Lucro bruto R$ 234.894.136,00 132% 43% R$ 177.674.952,00 100% 37% R$ 177.526.343,00 40%

Despesas administ. -R$ 151.921.353,00 145% -28% -R$ 104.510.254,00 122% -22% -R$ 85.645.028,00 -19%

Despesas comerciais -R$ 95.592.806,00 161% -17% -R$ 59.308.471,00 95% -12% -R$ 62.377.814,00 -14%

Despesas operacionais -R$ 247.514.159,00 151% -45% -R$ 163.818.725,00 111% -34% -R$ 148.022.842,00 -34%

Lucro operacional -R$ 12.620.023,00 -91% -2% R$ 13.856.227,00 47% 3% R$ 29.503.501,00 7%

Receitas financeiras R$ 3.876.328,00 66% 1% R$ 5.863.517,00 108% 1% R$ 5.444.412,00 1%

Despesas financeiras -R$ 22.939.531,00 78% -4% -R$ 29.499.852,00 102% -6% -R$ 28.880.132,00 -7%

Resultado financ. líqui -R$ 19.063.203,00 81% -3% -R$ 23.636.335,00 101% -5% -R$ 23.435.720,00 -5%

Lucro (prejuízo) líqui. -R$ 31.683.226,00 324% -6% -R$ 9.780.108,00 -161% -2% R$ 6.067.780,00 1%

Provisão para IR/CSLL -R$ 1.730.128,00 237% 0% -R$ 730.392,00 61% 0% -R$ 1.196.102,00 0%

Diferenças IR/CSLL R$ 12.281.629,00 330% 2% R$ 3.721.861,00 1% R$ - 0%

Lucro (prejuízo) líquido -R$ 21.131.725,00 311% -4% -R$ 6.788.639,00 -139% -1% R$ 4.871.679,00 1%

Fonte: Elaborado pelo autor (2017) Acima tem-se o quadro comparativo dos anos 2014-2016 da DRE da CAERN. Em seguida apresenta-se o quadro

comparativo da DRE da CAGECE.

41

Quadro 20 – Análises Vertical e Horizontal da DRE (CAGECE)

Demonstração do Resultado 31/12/2016 AH% AV% 31/12/2015 AH% AV% 31/12/2014 AV%

Rec. de Venda de Bens e serv. R$ 1.153.400.000,00 122% 100% R$ 942.300.000,00 98% 100% R$ 962.800.000,00 100%

Cust dos Bens e Serviços Vend -R$ 711.900.000,00 108% -62%

-R$ 656.300.000,00 64% -70%

-R$ 1.020.500.000,00 -

106%

Resultado Bruto R$ 441.600.000,00 154% 38% R$ 286.000.000,00 497% 30% R$ 57.600.000,00 6%

Desp./Receitas Operacionais -R$ 344.000.000,00 101% -30% -R$ 339.200.000,00 114% -36% -R$ 297.700.000,00 -31%

Despesas com Vendas -R$ 119.400.000,00 124% -10% -R$ 96.300.000,00 111% -10% -R$ 86.900.000,00 -9%

Despesas Gerais e Administ. -R$ 216.300.000,00 91% -19% -R$ 236.500.000,00 107% -25% -R$ 221.800.000,00 -23%

Despesas administrativas -R$ 188.300.000,00 86% -16% -R$ 219.700.000,00 107% -23% -R$ 204.600.000,00 -21%

Despesas tributárias -R$ 28.100.000,00 167% -2% -R$ 16.800.000,00 98% -2% -R$ 17.200.000,00 -2%

Outras Despesas Operacionais -R$ 8.300.000,00 130% -1% -R$ 6.400.000,00 -58% -1% R$ 11.100.000,00 1%

Resultado Antes do Resultado Financeiro

R$ 97.600.000,00 -183% 8%

-R$ 53.300.000,00 15% -6%

-R$ 355.300.000,00 -37%

Resultado Financeiro R$ 43.400.000,00 -42% 4% -R$ 103.500.000,00 835% -11% -R$ 12.400.000,00 -1%

Receitas Financeiras R$ 118.000.000,00 197% 10% R$ 59.800.000,00 95% 6% R$ 63.100.000,00 7%

Despesas Financeiras -R$ 74.600.000,00 46% -6% -R$ 163.300.000,00 217% -17% -R$ 75.400.000,00 -8%

Res. Antes dos Trib. S. o Lucro R$ 140.900.000,00 -90% 12% -R$ 156.800.000,00 43% -17% -R$ 367.700.000,00 -38%

IRPJ/CSLL -R$ 10.700.000,00 -38% -1% R$ 27.800.000,00 24% 3% R$ 116.000.000,00 12%

Corrente -R$ 63.300.000,00 -5% R$ - 0% - 0%

Diferido R$ 52.700.000,00 190% 5% R$ 27.800.000,00 24% 3% R$ 116.000.000,00 12%

Resultado Líquido R$ 130.300.000,00 -101% 11% -R$ 129.000.000,00 51% -14% -R$ 251.700.000,00 -26%

Lucro/Prejuízo do Período R$ 130.300.000,00 -101% 11% -R$ 129.000.000,00 51% -14% -R$ 251.700.000,00 -26%

Fonte: Elaborado pelo autor (2017)

Acima tem-se o quadro comparativo dos anos 2014-2016 da DRE da CAGECE. Em seguida apresentam-se a análise

destes quadros apresentados anteriormente.

42

4.2.1 Análise Vertical da DRE

A análise vertical da DRE da CAERN demonstra que o custo dos serviços

prestados obteve um percentual elevado em relação as receitas liquidas (60% em

2014, 63% em 2015 e 57% em 2016). A cada vez que o percentual do seu custo do

serviço aumenta, faz com que seu lucro bruto diminua, já que o lucro bruto é a

receita líquida menos o custo do serviço prestado.

Já quando analisamos verticalmente a DRE da CAGECE, podemos observar

a semelhança do alto percentual dos custos prestados. Porém na CAGECE esse

auto índice pode ser ainda mais notado no ano de 2014, quando o índice do custo

do serviço foi 6% superior a receita liquida, nos demais anos foi de 70% em 2015 e

62% em 2016.

4.2.2 Análise Horizontal da DRE

A análise horizontal da DRE da CAERN demonstra que a companhia

conseguiu um crescimento progressivo na sua receita líquida, como também

conseguiu reduzir o percentual do custo do serviço prestado, fazendo que com isso

o seu lucro bruto também tivesse um bom aumento, principalmente no ano de 2016

quando aumentou 32% em relação ao ano anterior. Todavia, esse aumento também

foi progressivo e com um índice ainda maior nas suas despesas operacionais. Esse

alto índice foi ainda mais notado em 2016 quando atingiu a marca de 51% de

aumento em relação ao período anterior. Vale ressaltar que dos anos analisados,

apenas 2014 obteve lucro líquido. Os anos de 2015 e 2016 resultaram em prejuízos

progressivos.

Já quando fazemos a mesma análise na CAGECE, podemos observar que a

companhia teve uma redução de 2% na sua receita líquida em 2015. Porém esse

percentual teve um aumento de 22% em 2016. Outro fato que chama atenção é a

redução dos custos do serviço prestado, isso também ocasionou em um aumento no

seu lucro bruto, que em 2016 chegou a atingir a marca de 54% superior em

comparação ao ano anterior. Outra conta que obteve um aumento progressivo foi o

resultado financeiro, que saiu de um resultado negativo de 12.400.000,00 em 2014

para um saldo positivo de 43.400.000,00 em 2016. Com essa performance a

43

CAGECE conseguiu diminuir o prejuízo em 2015 e chegou a ter um lucro líquido de

130.300.000,00 em 2016.

4.3 INDICADORES DE LIQUIDEZ

Os indicadores de liquidez são utilizados para se avaliar a real capacidade de

pagamento da empresa, seja de prazo curto, longo ou imediato. Com base nos seus

recursos disponíveis.

A seguir serão apresentadas tabelas e gráficos que representam os

indicadores de liquidez da empresa CAERN, bem como da empresa CAGECE.

4.3.1 Índice de Liquidez Imediata

Quadro 21 – Liquidez Imediata (CAERN)

2016 2015 2014

Liquidez Imediata: Disponível/PC 2,04 1,88 1,69

Memória de Cálculo:

2016: 182.600.690,00 / 89.495.348,00

2015: 145.680.014,00 / 77.350.632,00

2014: 136.498.925,00 / 80.794.003,00

Fonte: Elaborado pelo autor (2017)

Quadro 22 – Liquidez Imediata (CAGECE)

2016 2015 2014

Liquidez Imediata: Disponível/PC 0,6024 0,5639 1,0453

Fonte: Elaborado pelo autor (2017)

44

Gráfico 01 – Indicador Liquidez Imediata

Fonte: Elaborado pelo autor (2017)

Ao observar o índice de liquidez imediata da CAERN, podemos observar que

a mesma possui um bom índice. Isso ocorreu em virtude de seu elevado valor de

disponível nos 03 anos analisados.

Quando fazemos a comparação com a CAGECE, fica notório que mesmo que

a CAGECE tenha conseguido um índice dentro da normalidade de mercado, a

CAERN possui mais recursos disponíveis frente a seus pagamentos imediatos.

4.3.2 Índice de Liquidez Corrente

Quadro 23 – Liquidez Corrente (CAERN)

2016 2015 2014

Liquidez Corrente: AC/PC 2,46 2,34 2,25

Memória de Cálculo:

2016: 220.412.723,00 / 89.495.348,00

2015: 181.301.300,00 / 77.350.632,00

2014: 182.010.619,00 / 80.794.003,00

Fonte: Elaborado pelo autor (2017)

Quadro 24 – Liquidez Corrente (CAGECE)

2016 2015 2014

Liquidez Corrente: AC/PC 0,7911 0,6776 1,1857

Fonte: Elaborado pelo autor (2017)

2.041.88

1.69

0.6024 0.5639

1.0453

0.00

0.50

1.00

1.50

2.00

2.50

2016 2015 2014

CAERN

CAGECE

45

Gráfico 02 – Indicador Liquidez Corrente

Fonte: Elaborado pelo autor (2017)

Ao examinarmos o índice de liquidez Corrente da CAERN, podemos observar

que a mesma possui um bom índice, em virtude de seu elevado valor no ativo

circulante nos 03 anos analisados.

Comparando com a CAGECE, observamos que a mesma apresentou um bom

índice em 2014, porém esse índice caiu em 2015 e 2016, se tornando assim um

resultado ruim. Quando comparamos as duas, fica claro que a CAERN possui mais

recursos em curto prazo que podem fazer frente a suas obrigações de curto prazo.

4.3.3 Índice de Liquidez Seca

Quadro 25 – Liquidez Seca (CAERN)

2016 2015 2014

Liquidez Seca: AC – Estoque – Desp. Ant./PC 2,31 2,00 1,78

Memória de Cálculo:

2016: (220.412.723,00 - 13.921.326,00) / 89.495.348,00

2015: (181.301.300,00 - 26.262.512,00) / 77.350.632,00

2014: (182.010.619,00 - 37.794.592,00) / 80.794.003,00

Fonte: Elaborado pelo autor (2017)

2.46 2.34 2.25

0.7911 0.6776

1.1857

0.00

0.50

1.00

1.50

2.00

2.50

3.00

2016 2015 2014

CAERN

CAGECE

46

Quadro 26 – Liquidez Seca (CAGECE)

2016 2015 2014

Liquidez Seca: AC – Estoque – Desp. Ant./PC 0,7576 0,6389 1,1454

Fonte: Elaborado pelo autor (2017)

Gráfico 03 – Indicador Liquidez Seca

Fonte: Elaborado pelo autor (2017)

Ao observamos o índice de liquidez geral da CAERN, podemos observar que

a mesma possui um bom índice, em virtude de seu elevado valor no ativo circulante

nos 03 anos analisados, outro ponto a se destacar é o aumento progressivo deste

índice.

Já na CAGECE, observa-se que a mesma apresentou um bom índice, em

virtude de seu elevado valor no ativo circulante no ano de 2014. Porém, esse índice

piora nos anos de 2015 e 2016, pois ao passar dos anos o seu ativo circulante

diminuiu e seu estoque aumentou bem como suas obrigações com terceiros.

Quando comparamos as duas empresas, fica claro que a CAERN possui mais

recursos em curto prazo que podem fazer frente a suas obrigações de curto prazo, e

mesmo assim preservando o seu estoque e suas despesas antecipadas.

2.312.00

1.78

0.7576 0.6389

1.1454

0.00

0.50

1.00

1.50

2.00

2.50

2016 2015 2014

CAERN

CAGECE

47

4.3.4 Índice de Liquidez Geral

Quadro 27 – Liquidez Geral (CAERN)

2016 2015 2014

Liquidez Geral: AC + RLP / CT 0,5217 0,5704 0,7008

Memória de Cálculo:

2016: 270.145.183,00 / 517.770.512,00

2015: 220.283.746,00 / 386.191.098,00

2014: 215.269.052,00 / 307.169.652,00

Fonte: Elaborado pelo autor (2017) Quadro 28 – Liquidez Geral (CAGECE)

2016 2015 2014

Liquidez Geral: AC + RLP/ CT 0,5818 0,4360 0,5288

Fonte: Elaborado pelo autor (2017)

Gráfico 04 – Indicador Liquidez Geral

Fonte: Elaborado pelo autor (2017)

Ao analisarmos o índice de liquidez geral da CAERN, podemos observar que

a mesma possui um bom índice, em virtude de seu elevado valor no ativo circulante

e no realizado a longo prazo nos 03 anos analisados.

Já a CAGECE possui um índice baixo, em virtude do baixo valor de seu ativo

circulante e do realizável a longo prazo, não suportando assim suas obrigações com

0.52170.5704

0.7008

0.5818

0.4360

0.5288

0.0000

0.1000

0.2000

0.3000

0.4000

0.5000

0.6000

0.7000

0.8000

2016 2015 2014

CAERN

CAGECE

48

terceiros. Quando comparamos as duas empresas, fica evidente que a CAERN tem

um índice melhor, suportando assim suas obrigações com terceiros.

4.4 INDICADORES DE ENDIVIDAMENTO

Os indicadores de endividamento é uma importante ferramenta, pois é por

meio desse indicador que conseguimos ter uma dimensão do endividamento da

empresa.

A seguir serão apresentadas tabelas e gráficos que representam os

indicadores de endividamento.

4.4.1 Participação de Capitais de Terceiros

Quadro 29 – Participação de Capitais de Terceiros (CAERN)

2016 2015 2014

Participação de Capitais de Terceiros: CT/PL 0,76 0,56 0,44

Memória de Cálculo:

2016: 517.770.512,00 / 679.415.620,00

2015: 386.191.098,00 / 694.734.046,00

2014: 307.169.652,00 / 697.139.238,00

Fonte: Elaborado pelo autor (2017)

Quadro 30 – Participação de Capitais de Terceiros (CAGECE)

2016 2015 2014

Participação de Capitais de Terceiros: CT/PL 0,5923 0,6267 0,5308

Fonte: Elaborado pelo autor (2017)

49

Gráfico 05 – Participação de Capitais de Terceiros

Fonte: Elaborado pelo autor (2017)

Ao verificar o índice de participação de capitais de terceiros, podemos

observar que tanto a CAERN como a CAGECE, têm predominância de capitais

próprios. Todos os índices ficaram abaixo 1,0, logo o indicador <1,0 é igual a

predominância de capital próprio.

4.4.2 Participação de Capitais de Terceiros Sobre Recursos Totais

Quadro 31 – Participação de Capitais de Terceiros Sobre Recursos Totais (CAERN)

2016 2015 2014

Pct Sobre Recursos Totais: CT / CT + PL 0,43 0,36 0,31

Memória de Cálculo:

2016: 517.770.512,00 / 517.770.512,00+679.415.620,00

2015: 386.191.098,00 / 386.191.098,00+694.734.046,00

2014: 307.169.652,00 / 307.169.652,00+697.139.238,00

Fonte: Elaborado pelo autor (2017)

0.76

0.56

0.44

0.5923 0.6267

0.5308

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

2016 2015 2014

CAERN

CAGECE

50

Quadro 32 – Participação de Capitais de Terceiros Sobre Recursos Totais

(CAGECE)

2016 2015 2014

Pct Sobre Recursos Totais: CT / CT + PL 0,3720 0,3852 0,3467

Fonte: Elaborado pelo autor (2017) Gráfico 06 – Participação de Capitais de Terceiros Sobre Recursos Totais

Fonte: Elaborado pelo autor (2017)

Ao analisarmos o índice de participação de capitais de terceiros sobre

recursos totais, podemos observar que tanto a CAERN como a CAGECE possuem

um bom índice, pois suas obrigações com terceiros estão com valor bem inferior a

suas obrigações totais.

4.4.3 Composição do Endividamento

Quadro 33 – Composição do Endividamento (CAERN)

2016 2015 2014

Composição do Endividamento: PC/CT 0,17 0,20 0,26

Memória de Cálculo:

2016: 89.495.348,00 / 679.415.620,00

2015: 77.350.632,00 / 694.734.046,00

2014: 80.794.003,00 / 697.139.238,00

Fonte: Elaborado pelo autor (2017)

0.43

0.36

0.31

0.3720 0.38520.3467

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

0.50

2016 2015 2014

CAERN

CAGECE

51

Quadro 34 – Composição do Endividamento (CAGECE)

2016 2015 2014

Composição do Endividamento: PC/CT 0,2720 0,2182 0,1857

Fonte: Elaborado pelo autor (2017)

Gráfico 07 – Composição do Endividamento

Fonte: Elaborado pelo autor (2017)

Quando examinamos o índice de composição de endividamento, podemos

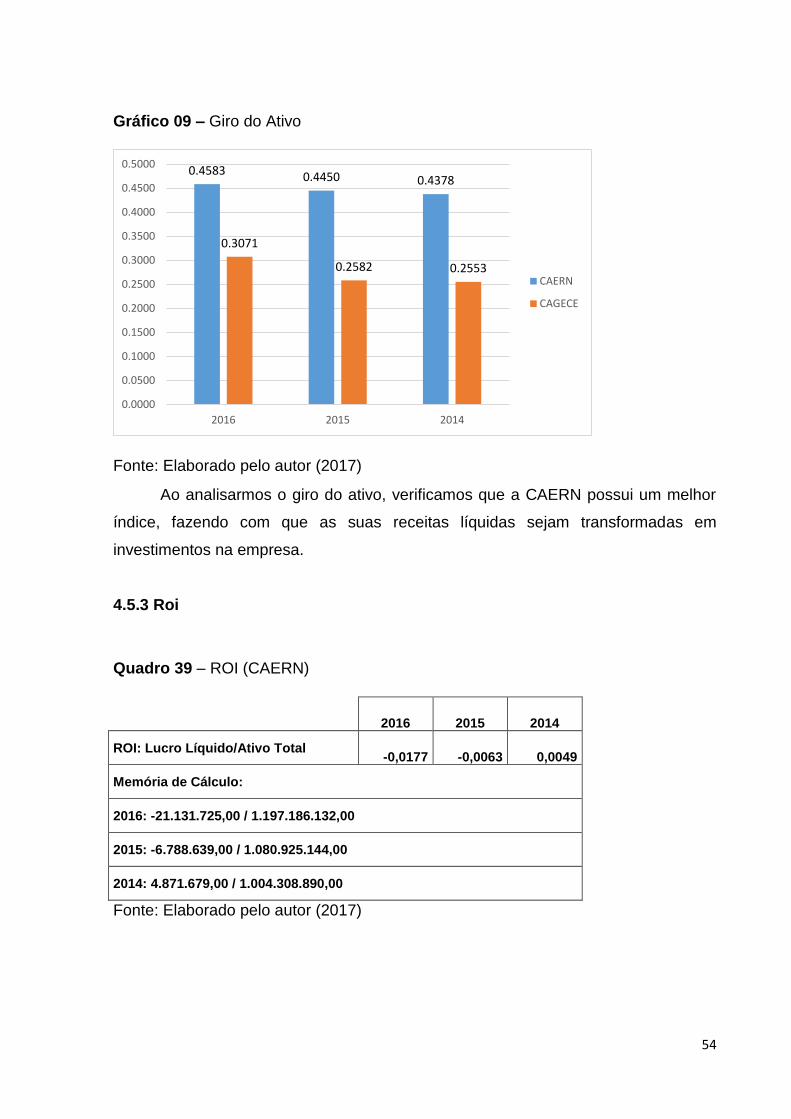

observar que tanto a CAERN como a CAGECE possuem um bom índice, pois suas

obrigações imediatas estão com valor bem inferior as suas obrigações com terceiros.

4.5 INDICADORES DE RENTABILIDADE

Os indicadores econômicos são de suma importância, tanto para a análise

gerencial interna, como para os usuários externos. Pois esses indicadores irão

definir a rentabilidade da empresa, o potencial de suas vendas e a sua capacidade

de gerar resultados.

0.17

0.20

0.260.2720

0.2182

0.1857

0.00

0.05

0.10

0.15

0.20

0.25

0.30

2016 2015 2014

CAERN

CAGECE

52

4.5.1 Margem Líquida