UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO … · Orientador: Carlos Heitor Campani....

135

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO COPPEAD DE ADMINISTRAÇÃO THIAGO ROBERTO DIAS COSTA ESTUDOS COMPARATIVOS ENTRE PLANOS CONSERVADORES DE PREVIDÊNCIA PRIVADA ABERTA E INVESTIMENTOS EM FUNDOS TRADICIONAIS DE RENDA FIXA Rio de Janeiro 2015

Transcript of UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO … · Orientador: Carlos Heitor Campani....

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO COPPEAD DE ADMINISTRAÇÃO

THIAGO ROBERTO DIAS COSTA

ESTUDOS COMPARATIVOS ENTRE PLANOS CONSERVADORES DE

PREVIDÊNCIA PRIVADA ABERTA E INVESTIMENTOS EM FUNDOS

TRADICIONAIS DE RENDA FIXA

Rio de Janeiro

2015

THIAGO ROBERTO DIAS COSTA

ESTUDOS COMPARATIVOS ENTRE PLANOS CONSERVADORES DE

PREVIDÊNCIA PRIVADA ABERTA E INVESTIMENTOS EM FUNDOS

TRADICIONAIS DE RENDA FIXA

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do título de

Mestre em Administração.

ORIENTADOR: Carlos Heitor Campani, Ph.D.

Rio de Janeiro

2015

Ficha catalográfica

C837e Costa, Thiago Roberto Dias.

Estudo da previdência privada no Brasil / Thiago Roberto Dias Costa. --

Rio de Janeiro, 2015. 138 f. Orientador: Carlos Heitor Campani. Dissertação (Mestrado) - Universidade Federal do Rio de Janeiro,

Instituto COPPEAD de Administração, Programa de Pós-Graduação em Administração, 2015.

1. Previdência privada - Brasil. I. Campani, Carlos Heitor , orient.

II. Título.

THIAGO ROBERTO DIAS COSTA

ESTUDOS COMPARATIVOS ENTRE PLANOS CONSERVADORES DE

PREVIDÊNCIA PRIVADA ABERTA E INVESTIMENTOS EM FUNDOS

TRADICIONAIS DE RENDA FIXA

Dissertação de Mestrado apresentada ao Instituto

COPPEAD de Administração, da Universidade

Federal do Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Mestre em

Administração.

Aprovada por:

__________________________________________

Carlos Heitor Campani, Ph.D.

(COPPEAD/UFRJ)

__________________________________________

Vicente Antônio de Castro Ferreira, D. Sc.

(COPPEAD/UFRJ)

__________________________________________

Marcelo Cabús Klötzle, Ph.D.

(IAG/PUC-RJ)

RESUMO

Costa, Thiago Roberto Dias. ESTUDOS COMPARATIVOS ENTRE PLANOS

CONSERVADORES DE PREVIDÊNCIA PRIVADA ABERTA E

INVESTIMENTOS EM FUNDOS TRADICIONAIS DE RENDA FIXA.

Dissertação (Mestrado em Administração) - Instituto COPPEAD de

Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2015.

O presente trabalho teve por objetivo analisar os planos de previdência privada

no Brasil, com um estudo aprofundado sobre o mercado, em especial os planos

conservadores do tipo PGBL e VGBL. Inicialmente, buscou-se trazer a

evolução histórica e legal do segmento, bem como informações técnicas sobre

o sistema previdenciário e seus diversos produtos. Em seguida, foram

realizadas pesquisas sobre as condições atuais impostas pelo mercado para a

contratação desses planos; estudo dos potenciais ganhos financeiros com os

benefícios fiscais desses planos; e a viabilidade de reverter provisões nas

modalidades renda temporária, renda vitalícia e renda vitalícia com prazo

mínimo garantido. Quanto às condições de contratação, os resultados apontam

que as taxas de carregamento (na entrada e na saída) já não são mais

cobradas em muitos planos novos, mas as taxas de administração dos fundos

previdenciários ainda são elevadas para aportes iniciais baixos, mesmo tendo

elas diminuído com o passar dos anos. Entretanto, verificou-se que é

negociável contratar planos vinculados a fundos com taxas de administração

significativamente menores. Para a fase de recebimento da renda, na maioria

dos planos, não são oferecidos um percentual de reversão de resultados

financeiros ou uma taxa mínima garantida de retorno, o que torna inviável a

reversão da provisão nas rendas mencionadas acima. Devido aos benefícios

que o governo assegura aos planos previdenciários (postergação da cobrança

de IR e tabela regressiva), os planos conservadores de previdência privada se

configuram numa alternativa de investimento de longo prazo e de baixo risco

cada vez mais atrativa, se comparada a investimentos em fundos tradicionais

(não-previdenciários) de renda fixa. Por outro lado, as condições atuais para a

reversão das provisões em renda não estimulam os participantes ou segurados

a realizá-la, favorecendo a prática de resgates parciais como forma de renda

na aposentadoria.

Palavras-chave: PGBL; VGBL; Previdência Privada Aberta; Previdência

Complementar

ABSTRACT

Costa, Thiago Roberto Dias. ESTUDOS COMPARATIVOS ENTRE PLANOS

CONSERVADORES DE PREVIDÊNCIA PRIVADA ABERTA E

INVESTIMENTOS EM FUNDOS TRADICIONAIS DE RENDA FIXA.

Dissertação (Mestrado em Administração) - Instituto COPPEAD de

Administração, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2015.

The object of this study is to analyze retirement plans in Brazil, and to develop

an in-depth study about this market and fixed income PGBL and VGBL plans.

First, this study presents the historical and legal evolution of this market, as well

as technical information about the Brazilian pension system and products within

this segment. Next, studies were conducted: to evaluate the current market

conditions for buying retirement plans; to analyze potential financial gains from

tax-deferred retirement plans; and to analyze the viability to convert the total

amount into fixed time benefits, lifetime benefits and guaranteed benefits. In

reference to contract clauses, results show that load fees are no longer charged

in several new retirement plans. Nevertheless, the management fees Pension

Provision Funds-Fixed Income Strategy (PPF-FIS) are still high for small initial

payments, even though these fees have been decreasing over the last several

years. However, it is possible to negotiate for lower fees. This study also shows

that it is not viable to convert the total amount of PGBL and VGBL plans into

benefits, because the majority of plans do not offer a percentage of gains from

the investment or a guaranteed rate of return. Because the government

guarantees tax benefits, the fixed income retirement plans have become

attractive alternatives to traditional long term fixed income investment funds.

However, under current conditions, converting the total amounts into benefits is

not viable. Therefore, periodic withdrawals are preferable.

Key-words: PGBL; VGBL; Retirement Plans

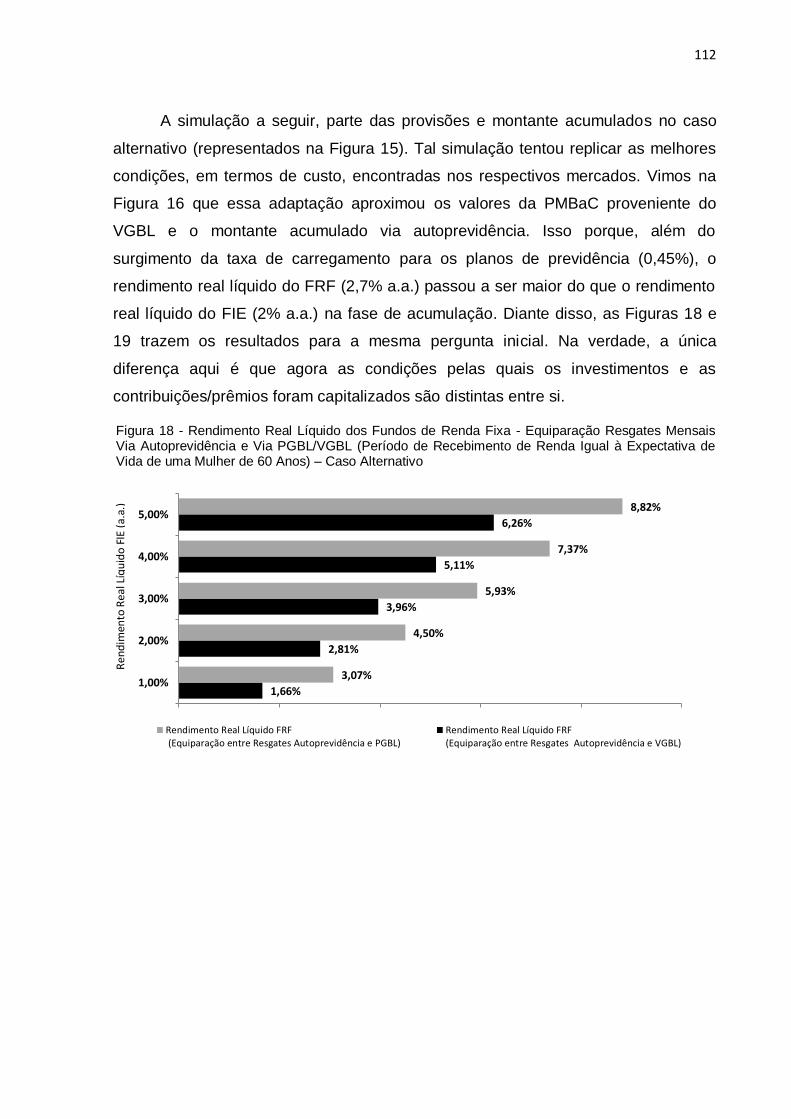

LISTA DE FIGURAS

Figura 1 - Evolução dos Investimentos Concentrados em EAPCs e

Seguradoras até Junho/2014 .................................................................................. 17

Figura 2 - Concentração do sistema de previdência privada aberta .................. 33

Figura 3 - Regimes Previdenciários Nacionais ..................................................... 43

Figura 4 - Sistemas de Previdência Complementar Fechada e Aberta.............. 44

Figura 5 - Fluxo de Caixa de Contribuições Mensais Durante um Período de

Diferimento de 36 Meses......................................................................................... 74

Figura 6 – Ranking das Seguradoras por Receita Acumulada em PGBL de

Janeiro a Outubro de 2014...................................................................................... 83

Figura 7 - Ranking das Seguradoras por Receita Acumulada em VGBL de

Janeiro a Outubro de 2014...................................................................................... 84

Figura 8 - Distribuição das Taxas de Administração dos FIEs Analisados ........ 94

Figura 9 - Análise de Sensibilidade PGBL/VGBL - Taxa de Carregamento .... 100

Figura 10 - Análise de Sensibilidade PGBL – Taxa de Administração do FIE 100

Figura 11 - Análise de Sensibilidade VGBL – Taxa de Administração do FIE 101

Figura 12 - Análise de Sensibilidade PGBL – Rendimento Real Bruto Anual . 101

Figura 13 - Análise de Sensibilidade VGBL – Rendimento Real Bruto Anual . 102

Figura 14 - Período de Acumulação via PGBL, VGBL e Autoprevidência ....... 102

Figura 15 - Período de Acumulação via PGBL, VGBL e Autoprevidência – Caso

Alternativo ............................................................................................................... 106

Figura 16 - Rendimento Real Líquido dos Fundos de Renda Fixa - Equiparação

Resgates Mensais Via Autoprevidência e Via PGBL/VGBL (Período de

Recebimento de Renda Igual à Expectativa de Vida de uma Mulher de 60

Anos) ....................................................................................................................... 110

Figura 17 - Rendimento Real Líquido dos Fundos de Renda Fixa - Equiparação

Resgates Mensais Via Autoprevidência e Via PGBL/VGBL (Período de

Recebimento de Renda Igual à Expectativa de Vida de um Homem de 60 Anos)

................................................................................................................................. 111

Figura 18 - Rendimento Real Líquido dos Fundos de Renda Fixa - Equiparação

Resgates Mensais Via Autoprevidência e Via PGBL/VGBL (Período de

Recebimento de Renda Igual à Expectativa de Vida de uma Mulher de 60

Anos) – Caso Alternativo ....................................................................................... 112

Figura 19 - Rendimento Real Líquido dos Fundos de Renda Fixa - Equiparação

Resgates Mensais Via Autoprevidência e Via PGBL/VGBL (Período de

Recebimento de Renda Igual à Expectativa de Vida de um Homem de 60 Anos)

– Caso Alternativo .................................................................................................. 113

Figura 20 – Rendimento Real Líquido do FIE – Equiparação entre Renda

Temporária e Resgates Mensais (PGBL/VGBL)................................................. 116

LISTA DE TABELAS

Tabela 1 - Tabela Regressiva de Alíquotas do Imposto de Renda para Planos

de Benefícios de Caráter Previdenciário .......................................................... 65

Tabela 2 - Tabela Progressiva de Alíquotas do Imposto de Renda da Pessoa

Física – Base de Cálculo Mensal (Ano-Calendário 2015) ................................ 69

Tabela 3 - Tabela Regressiva de Imposto sobre os Rendimentos de Fundos de

Investimento de Longo Prazo ........................................................................... 77

LISTA DE QUADROS

Quadro 1 - Variáveis do Simulador de Previdência Privada – Etapa de

Acumulação ...................................................................................................... 72

Quadro 2 - Variáveis do Simulador de Autoprevidência ................................... 76

Quadro 3 - Variáveis do Simulador Previdência Privada – Etapa Recebimento

de Renda .......................................................................................................... 77

Quadro 4 - Método de Cálculo da Renda Líquida de IR - Modalidade Renda por

Prazo Certo ...................................................................................................... 80

Quadro 5 - Método de Cálculo da Renda Líquida de IR - Modalidades Renda

Temporária e Renda Vitalícia ........................................................................... 81

Quadro 6 - Método de Cálculo da Renda Líquida de IR - Modalidade Renda

Vitalícia com Prazo Mínimo Garantido ............................................................. 82

Quadro 7 - Ranking das Seguradoras por Receitas Consolidadas (PGBL +

VGBL) Acumuladas de Janeiro a Outubro de 2014 ......................................... 84

Quadro 8 - Total de Regulamentos de Planos Conservadores dos tipos PGBL e

VGBL Consultados ........................................................................................... 85

Quadro 9 - Informações Coletadas nos Regulamentos dos Planos ................. 85

Quadro 10 - Taxa de Carregamento (Tipo 1) - Brasilprev Seguros e Previdência

......................................................................................................................... 89

Quadro 11 - Taxa de Carregamento (Tipo 2) - Brasilprev Seguros e Previdência

......................................................................................................................... 89

Quadro 12 - Taxa de Carregamento (Tipo 1) - Bradesco Vida e Previdência .. 89

Quadro 13 - Taxa de Carregamento (Tipo 2) - Bradesco Vida e Previdência .. 90

Quadro 14 - Taxa de Carregamento (Tipo 3) - Bradesco Vida e Previdência .. 90

Quadro 15 - Taxa de Carregamento (Tipo 1) - Itaú Vida e Previdência ........... 90

Quadro 16 - Taxa de Carregamento (Tipo 2) - Itaú Vida e Previdência ........... 90

Quadro 17 - Taxa de Carregamento (Tipo Único) - Zurich Santander Brasil

Seguros e Previdência ..................................................................................... 91

Quadro 18 - Taxas de Administração dos FIEs - Brasilprev Seguros e

Previdência ....................................................................................................... 92

Quadro 19 - Taxas de Administração dos FIEs - Bradesco Vida e Previdência92

Quadro 20 - Taxas de Administração dos FIEs (Migração Automática de

PMBaC) - Bradesco Vida e Previdência ........................................................... 93

Quadro 21 - Taxas de Administração dos FIEs - Itaú Vida e Previdência ........ 93

Quadro 22 - Taxas de Administração dos FIEs - Zurich Santander Brasil

Seguros e Previdência ..................................................................................... 94

Quadro 23 - Idade Mínima de Saída, Tempo Máximo de Renda Garantida,

Modalidades de Renda, Percentual de Reversão de Excedentes Financeiros 95

Quadro 24 - Taxas de Administração e Taxas de Carregamento - Pesquisa de

Campo .............................................................................................................. 97

Quadro 25 - Taxas de Juros Mínimas Garantidas - Pesquisa de Campo......... 98

Quadro 26 – Valores Acumulados Brutos e Líquidos de IR ao Final do Período

de Acumulação ............................................................................................... 103

Quadro 27 - Valor das Variáveis na Equiparação entre Montante

Autoprevidência e PMBaCs – Caso-base ...................................................... 104

Quadro 28 - Valor das Variáveis na Equiparação entre Valor do Resgate Total

(autoprevidência) e Rendas Únicas (PGBL/VGBL) – Caso-base ................... 106

Quadro 29 - Valor das Variáveis na Equiparação entre Valor do Resgate Total

(autoprevidência) e Rendas Únicas (PGBL/VGBL) – Caso Alternativo .......... 107

Quadro 30 - Duração do Fluxo de Resgates Mensais Equiparados às Rendas

Mensais na Modalidade Vitalícia PGBL/VGBL ............................................... 117

Quadro 31 - Duração do Fluxo de Resgates Mensais Equiparados às Rendas

Mensais na Modalidade Vitalícia com Prazo Mínimo Garantido PGBL/VGBL 120

Sumário

1 INTRODUÇÃO ............................................................................................. 15

1.1 CONTEXTO HISTÓRICO ........................................................................ 15

1.2 PROBLEMA ............................................................................................. 18

1.3 OBJETIVO ............................................................................................... 20

1.4 RELEVÂNCIA .......................................................................................... 21

1.5 DELIMITAÇÃO ......................................................................................... 21

2 REVISÃO BIBLIOGRÁFICA ......................................................................... 23

2.1 PESQUISAS ACADÊMICAS SOBRE PREVIDÊNCIA COMPLEMENTAR NO

BRASIL .......................................................................................................... 23

2.1.1 IMPACTOS DOS AJUSTES LEGAIS NO REGIME DE PREVIDÊNCIA

COMPLEMENTAR ....................................................................................... 23

2.1.2 ANÁLISE DO SETOR DE PREVIDÊNCIA PRIVADA .......................... 31

2.1.3 ANÁLISE DE DESEMPENHO DE FUNDOS PREVIDENCIÁRIOS ..... 38

2.2 PREVIDÊNCIA COMPLEMENTAR ......................................................... 42

2.2.1 REGIMES PREVIDENCIÁRIOS BRASILEIROS ................................. 42

2.2.2 SISTEMAS DE PREVIDÊNCIA COMPLEMENTAR DO SETOR PRIVADO

44

2.2.3 ETAPAS DOS PLANOS PREVIDENCIÁRIOS E SUAS MODALIDADES46

2.2.4 PGBL, VGBL E OUTROS PRODUTOS DE COBERTURA POR

SOBREVIVÊNCIA ........................................................................................ 52

2.2.5 RESGATE, PORTABILIDADE E VESTING ......................................... 60

2.2.6 REGIMES DE TRIBUTAÇÃO PARA PLANOS PREVIDENCIÁRIOS .. 63

3 MÉTODO DE PESQUISA ............................................................................ 72

3.1 FASE DE ACUMULAÇÃO ....................................................................... 72

3.2 FASE DE RECEBIMENTO DAS RENDAS .............................................. 77

3.3 COLETA DE DADOS E PESQUISA DE CAMPO .................................... 83

3.4 LIMITAÇÕES DO MÉTODO .................................................................... 87

4 RESULTADOS ............................................................................................. 88

4.1 INFORMAÇÕES OBTIDAS NOS REGULAMENTOS DOS PLANOS E DOS

FIES ............................................................................................................... 88

4.2 PESQUISA DE CAMPO........................................................................... 96

4.3 FASE DE ACUMULAÇÃO ....................................................................... 99

4.3.1 CASO-BASE ........................................................................................ 99

4.3.2 ANÁLISE DE SENSIBILIDADE DOS PLANOS PGBL E VGBL ........... 99

4.3.3 PGBL, VGBL E AUTOPREVIDÊNCIA ............................................... 102

4.4 FASE DE RECEBIMENTO DAS RENDAS ............................................ 107

4.4.1 RENDAS MENSAIS POR PRAZO CERTO E RESGATES MENSAIS107

4.4.2 RENDA MENSAL TEMPORÁRIA E RESGATES MENSAIS ............. 114

4.4.3 RENDA MENSAL VITALÍCIA E RESGATES MENSAIS .................... 116

4.4.4 RENDA MENSAL VITALÍCIA COM PRAZO MÍNIMO GARANTIDO E

RESGATES MENSAIS............................................................................... 119

5 CONCLUSÃO ............................................................................................ 121

APÊNDICE A .................................................................................................. 129

APÊNDICE B .................................................................................................. 132

ANEXO A ......................................................................................................... 15

15

1 INTRODUÇÃO

1.1 CONTEXTO HISTÓRICO

No Brasil, é notória a demanda atual por conhecimento acerca das opções de

investimento com a finalidade de assegurar uma renda complementar aos indivíduos

no período de aposentadoria. Dentre tais opções, a que ganha cada vez mais

destaque é a previdência privada, haja vista a robustez desse mercado no país, que,

em 2013, acumulou um volume de ativos administrados equivalente a cerca de

20,9% do Produto Interno Bruto (PIB)1, além de estar entre os dez maiores

mercados do mundo (Relatório CVM, 2013).

Apesar da difusão e popularidade relativamente recente da previdência privada

no cenário nacional, esse mercado já existe há algumas décadas no país. Paixão

(2007) destaca três grandes fases dessa indústria, separadas basicamente por

mudanças no âmbito legal. A fase inicial foi marcada pelo surgimento das primeiras

entidades que ofereciam serviços que hoje seriam tipicamente de previdência

complementar. Elas nasceram antes mesmo da criação da primeira lei sobre o tema.

Alguns exemplos são a PREVI2, a PETROS e a Fundação CESP, fundadas,

respectivamente, em 1904, 1970 e 1974. Nesse momento, a previdência

complementar foi um fenômeno tipicamente associado às grandes empresas,

principalmente às estatais.

A fase seguinte tem como marco inicial a criação da lei n.° 6.435/77 que

dispunha sobre as entidades de previdência privada. Essa lei foi fortemente calcada

no Employment Retirement Security Act (Erisa), aprovado em 1974 como

instrumento das atividades de previdência privada nos EUA. A regulação instituída

em 1977 almejava racionalizar o setor, concedendo maior segurança aos

contribuintes, após a experiência negativa de muitos montepios3. Além disso, a lei

visava indiretamente estimular o crescimento das entidades de previdência

1 Em 2013, o total consolidado da carteira de investimentos dos fundos de pensão e das entidades

abertas de previdência complementar foi de R$ 1.013,56 bilhões, segundo dados da Associação Brasileira Das Entidades Fechadas De Previdência Complementar (ABRAPP) e da Federação Nacional de Previdência Privada e Vida (FenaPrevi), e o PIB, em valores absolutos, foi de R$ 4.844,815 bilhões, segundo o Instituto de Pesquisa Econômica Aplicada (Ipea). 2 Quando fundada, chamava-se Caixa Montepio dos Funcionários do Banco do Brasil, cujo objetivo

era garantir a pensão dos herdeiros dos 52 associados à entidade na época. Só em 1967, a instituição veio a se tornar PREVI. 3 Instituição em que cada sócio, pagando mensalmente uma quantia, adquire direitos como o de

subsídio em caso de doença e o de deixar pensão após a morte para sua família.

16

complementar, enquanto captadores de poupança popular, a fim de canalizar os

recursos administrados no mercado de capitais nacional. Tal esforço se confirma

com a reforma na legislação sobre sociedades anônimas que aconteceu nesse

mesmo período.

Apesar de a lei n.° 6.435/77 ter representado um avanço significativo na

racionalização do setor, ela não acompanhou a evolução do mercado de previdência

privada ao longo dos anos. Tal dinâmica exigiu uma modernização e readequação

das leis à nova realidade do setor. Diante disso, a terceira e última fase abordada

pelo autor está relacionada a essa reformulação do aparato legal que cercava o

sistema previdenciário privado. Além da alteração de um artigo da Constituição

Federal, por meio da emenda constitucional n.° 20 de 1998, tornando sua redação

exclusivamente dedicada à previdência complementar, criou-se a lei complementar

n.° 109/20014, que veio substituir a lei n.° 6.435/77, trazendo atualizações, a partir

da sua sanção, ao regime de Previdência Complementar5.

Desde então, houve poucas mudanças nas leis que sustentam o sistema

previdenciário privado. Dentre as que valem destacar, tem-se a lei n.° 11.053/2004

que dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e a

lei n.° 12.154/2009 que cria a PREVIC (Superintendência Nacional de Previdência

Complementar), atual órgão fiscalizador das entidades fechadas de previdência

complementar.

O mercado de previdência privada é dividido por entidades fechadas de

previdência complementar (EFPCs) e entidades abertas de previdência

complementar (EAPCs). Essa segmentação se dá também no âmbito regulatório, ou

seja, os órgãos reguladores e supervisores são distintos para cada um desses

modelos de entidade. Os dois sistemas serão discriminados mais detalhadamente

no capítulo 2.

Em relação ao mercado das EAPCs, pode-se observar, na evolução da carteira

de investimentos (Figura 1), que ele cresceu significativamente nos últimos vinte

anos, com uma taxa de crescimento anual composta (CAGR – Compound Annual

Growth Rate) de 27,7%. Tal crescimento dessa indústria, bem como sua

4 Dispõe sobre o Regime de Previdência Complementar Privado, tanto para entidades fechadas,

quanto para abertas. Revogou a lei n.° 6.435/77. 5 O sistema previdenciário brasileiro é composto por três pilares: Regime Geral de Previdência Social,

Regime Próprio de Previdência e Regime de Previdência Complementar. O terceiro, que abrange os planos de previdência privada objetos de estudo desse trabalho, se diferencia dos demais por ser, simultaneamente, de caráter privado e de filiação facultativa.

17

representatividade atual no Sistema Financeiro Nacional e importância no campo

das políticas sociais de renda justificam o presente estudo sobre os planos de

previdência privada ofertados por esse tipo de entidade.

Na evolução da carteira de investimentos por produto (Figura 1), verifica-se

que os planos de previdência privada passaram a se concentrar no Plano Gerador

de Benefício Livre (PGBL) e no Vida Gerador de Benefício Livre (VGBL), que são

planos de cobertura por sobrevivência. Na prática, os planos enquadrados na

categoria “Tradicionais (Sobrevivência) + Risco”6, cujo enfoque também é a

cobertura por sobrevivência, são antigos e poucos ainda são ofertados no mercado.

Além disso, os outros planos com esse tipo de cobertura (serão detalhados no

capítulo 2) não apresentaram evolução significativa, sendo responsáveis por menos

de 0,5% dos investimentos advindos do mercado de previdência complementar

aberta. Portanto, espera-se que o PGBL e o VGBL se tornem ainda mais

representativos nesse mercado ao longo dos anos.

6 Essa categoria abrange os Planos Tradicionais de cobertura por sobrevivência, que não são mais comercializados, e os planos previdenciários de cobertura de risco. Tais tipos de planos, bem como os tipos de cobertura, serão detalhados mais à frente.

Figura 1 - Evolução dos Investimentos Concentrados em EAPCs e Seguradoras até Junho/2014

Fonte: Federação Nacional de Previdência Privada e Vida (FenaPrevi), 2014.

*Outros planos de cobertura por sobrevivência < 0,5%

18

A alternativa à previdência privada é o investimento autônomo. Muito se é

discutido nos principais veículos de comunicação de economia e finanças sobre a

performance dos fundos previdenciários e dos fundos de investimento tradicionais,

principalmente daqueles de caráter conservador, uma vez que são passíveis de

comparação com alternativas de investimento igualmente com baixo risco, tais como

fundos de renda fixa.

Nesse embate, há muitos que defendem a chamada “autoprevidência”. Tal

argumento se baseia, principalmente, no fato de os custos de administração e

demais taxas serem maiores nos fundos previdenciários. Além disso, segundo essa

vertente, tal alternativa é menos complexa do que planos de previdência privada, do

ponto de vista tributário. Entretanto, os planos de previdência oferecem diversas

vantagens que devem ser levadas em consideração. Tais benefícios serão tratados

com mais detalhes no decorrer deste trabalho, que visa realizar tal comparação de

forma minuciosa.

1.2 PROBLEMA

Segundo dados do Relatório de Tendências Demográficas e Econômicas da

CVM (2013), as projeções para até 2023 mostram tendências de aumento da

expectativa de vida, continuidade do processo progressivo de envelhecimento

populacional que vem acontecendo nos últimos anos, crescimento da

representatividade da população em idade ativa na pirâmide populacional brasileira

e o aumento da renda média.

As duas primeiras tendências impactam diretamente o equilíbrio dos sistemas

previdenciários, especialmente o Regime Geral de Previdência Social, que, segundo

as projeções para os próximos dez anos, não oferecerá ganhos reais significativos

para benefícios superiores a um salário mínimo. Logo, segundo esses dados,

haverá, pelo menos para o período mencionado acima, uma diminuição do papel da

previdência social para as pessoas que recebem acima de um salário mínimo.

Além disso, em consonância com tendências já citadas, tais como crescimento

da representatividade da população em idade ativa e aumento da renda média, o

número de potenciais ofertantes de recursos (novos poupadores) aponta para uma

trajetória ascendente.

Esses fatores, somados ao aumento da expectativa de vida, contribuem para a

elevação da taxa de poupança na economia. Tal fenômeno é explicado por

19

Modigliani e Brumberg (1954). Os autores argumentam que uma das principais

motivações dos indivíduos para a acumulação de ativos financeiros consiste no

interesse em manter um padrão de consumo estável durante o ciclo de vida. Para

atingir esse objetivo, as pessoas buscam acumular mais poupança quando estão no

mercado de trabalho, à medida que a expectativa de vida aumenta. Além disso, é

natural que a taxa de poupança aumente à medida que a renda aumente.

Diante de um cenário em que o os benefícios advindos do INSS tendem a

representar cada vez menos o poder de compra dos brasileiros aliado a uma

tendência de aumento da taxa de poupança desses indivíduos, é natural que eles

busquem por alternativas que gerem renda complementar no período de

aposentadoria.

Dadas as alternativas, inevitavelmente surge a dúvida sobre qual é o melhor

caminho: previdência privada ou “autoprevidência”? No ambiente acadêmico,

existem dois estudos recentes que comparam o desempenho de fundos

previdenciários conservadores contra os fundos tradicionais de renda fixa.

Um deles é o estudo realizado por Yang et al. (2010) que compararam fundos

previdenciários de renda fixa contra não previdenciários de renda fixa e fundos

previdenciários referenciados DI contra não previdenciários referenciados DI. Para

cada uma das quatro categorias mencionadas, os autores selecionaram vários

fundos e criaram carteiras ponderadas pelo tamanho do patrimônio Líquido (PL) de

cada fundo. Para essa pesquisa, foram coletados retornos diários compreendidos

entre janeiro de 2000 e janeiro de 2010.

A comparação das carteiras “fundos previdenciários de renda fixa” e “fundos

não previdenciários de renda fixa” concluiu que a segunda obteve um desempenho

melhor que a primeira. Tal confronto de desempenho se deu pelos coeficientes

angulares das regressões das duas carteiras, cuja variável dependente era o

excesso de retorno das carteiras frente ao DI e a independente era o excesso do

IRF-M7 também em relação do DI. Diante dos resultados, concluiu-se que os fundos

não previdenciários são melhores, pois a carteira que os representava obteve um

7 “O IRF-M mede a evolução, a preços de mercado, de uma carteira de Letras do Tesouro Nacional

(LTN), de valor inicial R$ 1.000,00, em que os montantes aplicados em cada vencimento guardam a mesma proporção com o estoque destes papéis em poder do público. A carteira teórica de LTN é atualizada a preços apurados diariamente junto a uma amostra de instituições financeiras, os quais não se baseiam nas negociações efetivas dos títulos. Assim, para que seja estimado um preço mais próximo ao de mercado, busca-se captar o preço efetivo no qual as instituições negociariam as LTN.” (VILELLA et al., 2008).

20

beta mais próximo de 1 e, portanto, mais aderente à variável independente. Já a

análise de desempenho das carteiras “fundos previdenciários referenciados DI” e

“fundos não previdenciários referenciados DI” foi favorável à primeira carteira. A

comparação, neste caso, se fundamentou na observação dos coeficientes lineares

das regressões de cada uma das carteiras, cuja variável dependente era o retorno e

a independente era o DI.

Uma parte do estudo realizado por Amaral (2013) também analisou o

desempenho de fundos de renda fixa previdenciários (52 sobreviventes) e não

previdenciários (102 sobreviventes), cujos dados foram retornos mensais

compreendidos entre janeiro de 2005 e dezembro de 2011. Diferentemente da

pesquisa anterior, não foram considerados os referenciados DI. Além de verificar se

as médias dos retornos de cada tipo de fundo eram estatisticamente distintas entre

si, a comparação também se deu pela análise dos índices de Sharpe (IS) e de

Modigliani (M²).

Os resultados apontam uma diferença estatisticamente significativa entre os

retornos médios de cada tipo de fundo, com resultados favoráveis aos fundos de

renda fixa tradicionais, ou seja, o retorno médio desses fundos se mostrou maior que

o dos fundos previdenciários de renda fixa. Além disso, quando o IS e o M² foram

observados, dez fundos de renda fixa obtiveram esses dois índices simultaneamente

positivos contra apenas um dos fundos previdenciários de renda fixa.

Os dois trabalhos, apesar da preocupação legítima em informar aos potenciais

poupadores uma análise de desempenho entre fundos previdenciários e não

previdenciários, apresentam limitações importantes. A primeira delas é que ambas

as pesquisas se baseiam em análises longitudinais. Dessa forma, as conclusões

alcançadas nesses estudos podem não refletir a realidade desses fundos no futuro.

Outra limitação é a questão tributária: em nenhum dos dois trabalhos foram

considerados os mecanismos de recolhimento de IR inerentes aos planos de

previdência privada. Além disso, ambas as pesquisas não consideraram a taxa de

carregamento.

1.3 OBJETIVO

O presente trabalho tem por objetivo municiar pessoas que pretendem investir

a longo prazo a fim de garantir uma renda complementar na aposentadoria com um

estudo aprofundado sobre o mercado de previdência privada aberta e os planos

21

conservadores do tipo PGBL e VGBL. Inicialmente, foi feita uma revisão sobre a

evolução histórica e legal do segmento, bem como um detalhamento de informações

técnicas sobre seus diversos produtos.

A segunda etapa consistiu em averiguar as condições impostas pelo mercado

para a contratação desses planos; e realizar simulações no intuito de verificar os

potenciais ganhos financeiros com os benefícios fiscais desses planos quando

comparados com investimentos em fundos de renda fixa, e de analisar a viabilidade

de reversão das provisões de três modalidades estruturadas sob regime atuarial, a

saber: renda temporária, renda vitalícia e renda vitalícia com prazo mínimo

garantido.

1.4 RELEVÂNCIA

Tendo em vista as tendências de aumento da taxa de poupança da economia e

do aumento da expectativa de vida dos indivíduos, é importante que exista um

esforço das pesquisas acadêmicas em prol de informar aos indivíduos as diferenças

entre optar por planos de previdência privada ou por acumulação de recursos por

conta própria. Nesse sentido, o presente trabalho visa orientar os cidadãos que

estudam a possibilidade de realizar investimentos em planos conservadores de

caráter previdenciário.

As pesquisas realizadas até hoje, que atingem tanto o segmento fechado

quanto o aberto, se concentram em três vertentes: impactos dos ajustes legais no

regime privado de previdência, análise do setor de previdência privada e análise de

desempenho de fundos previdenciários. Diante disso, a proposta é inovadora no

âmbito acadêmico, à medida que traz para a análise de viabilidade dos planos de

caráter previdenciário aspectos tributários e outras variáveis encontradas nos

regulamentos dos planos.

1.5 DELIMITAÇÃO

Na parte da coleta de dados dos regulamentos e do pesquisa de campo, o

presente trabalho concentrou a pesquisa nas quatro seguradoras com maior

participação no mercado dos planos PGBL e VGBL. Quanto aos regulamentos,

foram somente considerados aqueles vinculados a fundos previdenciários de renda

fixa e que tenham como tábua biométrica a BR-EMS (Experiência do Mercado

22

Segurador Brasileiro). Na parte das simulações dos resgates mensais via

autoprevidência e via planos de caráter previdenciário, assumiu-se que tanto o fundo

tradicional de renda fixa, quanto o fundo previdenciário teriam o mesmo retorno real

bruto. Portanto, a diferenciação da rentabilidade entre eles se deu pela taxa de

administração. Vale ressaltar que o presente trabalho não buscou avaliar o

desempenho das carteiras dos dois tipos de fundos mencionados.

23

2 REVISÃO BIBLIOGRÁFICA

A revisão de literatura foi dividida em dois tópicos. Inicialmente serão

apresentadas as pesquisas acadêmicas já realizadas no campo da previdência

complementar. Esses estudos foram categorizados em três vertentes: impactos dos

ajustes legais no regime de previdência complementar, análise do setor de

previdência privada e análise de desempenho de fundos previdenciários. Nesse

tópico, buscou-se demonstrar os avanços de cada vertente proporcionados por

esses trabalhos.

Na segunda parte, foi realizada uma pesquisa minuciosa sobre a indústria

nacional de Previdência Complementar, com destaque para o mercado das EAPCs.

Tal estudo buscou explicar: os regimes de previdência; a estrutura do mercado de

Previdência Complementar (tanto no âmbito regulatório, quanto no mercadológico);

tipos de planos de previdência e respectivos regimes financeiros; formas de

contribuição; peculiaridades tributárias; encargos; classificação dos fundos

previdenciários; e a portabilidade, resgate e vesting dos planos de previdência

privada.

2.1 PESQUISAS ACADÊMICAS SOBRE PREVIDÊNCIA COMPLEMENTAR NO

BRASIL

2.1.1 IMPACTOS DOS AJUSTES LEGAIS NO REGIME DE PREVIDÊNCIA

COMPLEMENTAR

Dentre as pesquisas acadêmicas sobre previdência complementar realizadas

até hoje, algumas visaram apresentar a trajetória dessa indústria, principalmente,

sob o ponto de vista regulatório. Tais trabalhos se tornam relevantes, uma vez que

não se limitaram, apenas, em explicar o conteúdo de cada lei que regulamenta o

sistema previdenciário nacional, mas também se propuseram a trazer, para o leitor,

o contexto em que essas leis surgiram e o que cada uma delas buscou corrigir.

Diante disso, o presente tópico se propõe, amparado por essas pesquisas, a expor a

trajetória da regulamentação do sistema previdenciário brasileiro, com destaque

para o regime privado de previdência.

Conforme já foi mencionado, a história da previdência privada é relativamente

antiga, antecedendo, inclusive, à institucionalização da previdência social. O início

se dá em 1904, quando foi fundada a Caixa Montepio dos Funcionários do Banco do

24

Brasil, antecessora da Previ. Inicialmente, o intuito era proporcionar aos herdeiros

dos associados, uma pensão, quando estes falecessem. Vale ressaltar que, nessa

época, a entidade ainda não tinha o propósito de garantir uma aposentadoria para

os associados (AFONSO, 1996).

Quase duas décadas depois da criação dessa entidade, surgiu, então, a

primeira iniciativa em institucionalizar a previdência social, com a promulgação da lei

Elóy Chaves (Lei 4.682, de 24 de janeiro de 1923). Essa lei determinou a criação

das Caixas de Aposentadorias e Pensões (CAP) para a classe ferroviária. Em 1926,

um decreto determinou que esse modelo fosse estendido aos portuários e marítimos

(CHAN et al., 2010).

Afonso (1996) destaca o segundo grande momento da previdência social, que

foi a criação, em 1930, do Ministério do Trabalho, Indústria e Comércio, cujo objetivo

era regulamentá-la e supervisioná-la. Nessa fase, as categorias profissionais

começaram a se organizar para criar os Institutos de Aposentadorias e Pensões

(IAPs). Apesar da evolução da previdência social, Beltrão et al. (2004) afirmam que

tal movimento não chegou a inibir a evolução da previdência privada. Isso porque a

previdência social ainda não abarcava todas as categorias profissionais, além de

não alcançar também os autônomos, profissionais liberais, empregadores e

trabalhadores rurais. Diante disso, esse público passou a se organizar em

sociedades mutuárias que lhes dessem cobertura, proliferando, assim, as Caixas de

Pecúlio e as Sociedades de Mútuo Socorro. Vale salientar que, até 1946, ainda não

era oferecido o serviço de aposentadoria complementar pelas instituições de

previdência. A partir de 1947, esse serviço passou a ser oferecido pioneiramente

pelo Banco do Brasil. Segundo a União Nacional dos Acionistas Minoritários do

Banco do Brasil (UNAMIBB), o Banco do Brasil, além de arcar com essa

complementação, garantia, também, os mesmos reajustes salariais dos funcionários

da ativa.

A partir de 1960, inicia-se um novo momento no sistema previdenciário

brasileiro. Com o surgimento da Lei Orgânica da Previdência Social (LOPS), que

consolidou as normas existentes da Previdência Social, uniformizou-as quanto ao

custeio e acabou por estender o direito à previdência social aos profissionais

liberais, autônomos e empregadores, e a unificação dos IAPs, surgindo o Instituto

Nacional de Previdência Social (INPS), houve um avanço expressivo do acesso à

previdência social. Entretanto, a aposentadoria oferecida pelo INPS não era capaz

25

de proporcionar, à maior parte dos seus beneficiados, uma renda compatível com a

obtida no período laboral (BELTRÃO et al., 2004).

Para preencher essa lacuna, surgem, segundo os autores, diversas instituições

privadas, tais como as companhias de seguros e as instituições genericamente

conhecidas sob a denominação de montepios. As já existentes, mas restritas a uma

classe, abriram-se à participação geral. Afonso (1996) afirma que essas instituições

(abertas e fechadas) se comprometiam a pagar uma renda vitalícia ao seu

associado. No entanto, os pagamentos das aposentadorias eram fixos em termos

nominais e a inflação corroía o valor real dos benefícios. Tal fato anulava, em parte,

a finalidade desses planos de previdência complementar. Além disso, devido à falta

de regulação, havia algumas companhias que ofereciam planos de benefícios

financeiramente inviáveis e, portanto, enganosos. Diante desse cenário, o governo

iniciou, em 1964, alguns estudos que auxiliassem a regulamentação da previdência

complementar. Entretanto, somente 13 anos depois surgiria a primeira lei sobre o

tema (MONTORO FILHO E PORTO, 1982 apud AFONSO, 1996).

Na década de 70, junto com o milagre econômico, proliferaram-se os fundos de

pensão de empresas estatais, tais como a Petrobrás, Embratel, Vasp, BNDE

(atualmente BNDES), Portobrás e Nuclebrás e de empresas privadas, como Caemi,

Brahma e Promon. Nesta mesma década, ocorreu uma série de fraudes em

montepios, cujas aplicações estavam, em grande parte, atreladas a títulos de

solvência duvidosa ou empreendimentos economicamente inviáveis. Essas

ocorrências denegriram a imagem do mercado de aposentadoria complementar, o

que forçou o governo a acelerar a intervenção nesse mercado, por meio de

regulação específica (MATIJASCIC, 1993).

Paixão (2007) ressalta ainda que os esforços governamentais da época para

desenvolver o mercado de capitais também podem ser considerados como fatores

adicionais que motivaram a regulação do setor de previdência complementar. Isso

porque, com a regulação, as entidades de previdência complementar passariam a

ter a aplicação de suas reservas regida por normas oficiais, de forma que, uma

parcela desses recursos seria destinada ao mercado de capitais.

Diante desse contexto, surge a lei n.° 6.435/77, que marca o início da

intervenção governamental no setor. Segundo Beltrão et al. (2004), a referida lei se

mostrou bastante ampla em seus objetivos, a saber: proteger os interesses dos

participantes (associado, segurado ou beneficiário); determinar os padrões mínimos

26

de segurança econômico-financeira; disciplinar a expansão dos planos de

benefícios; e coordenar as atividades de previdência privada no país.

Nessa lei, as entidades de previdência privada (EPPs) foram, então, definidas

como aquelas “que têm por objetivo instituir planos privados de concessão de

benefícios complementares aos da previdência social”. Desta forma, ficou definida a

previdência privada como sendo facultativa e de caráter complementar. Beltrão et al.

(2004) afirmam que a necessidade de distinguir os aspectos relacionados com a

captação de recursos do público em geral, daqueles vinculados às entidades que se

restringem a atender o público de uma empresa ou grupo de empresas, dividiu a

previdência privada em dois grandes grupos e estabeleceu regras específicas para

cada um destes. Nesse sentido, as EPPs foram classificadas entre fechadas e

abertas, seguindo critérios como: relação entre a entidade e seus participantes e

objetivos econômicos da entidade (com ou sem fins lucrativos).

Nesse ínterim, Afonso (1996), amparado pela lei n.°6.435/77, define as EFPCs

como entidades sem fins lucrativos, cujo acesso está limitado aos funcionários de

determinada empresa, que fica assim denominada patrocinadora. Já as EAPCs são

aquelas constituídas sob a forma de sociedades anônimas quando tiverem fins

lucrativos ou sob a forma de sociedades civis e fundações quando não tiverem fins

lucrativos. Elas são destinadas a qualquer cidadão que se comprometa a realizar

aportes regulares das contribuições requeridas pelo plano de benefícios contratado.

A lei n.° 6.435/77 também tratou da competência dos órgãos governamentais

que teriam funções normativas e executivas (supervisoras) no sistema de

previdência complementar, além de vincular os órgãos responsáveis pelo segmento

das EFPCs ao Ministério da Previdência e Assistência Social (MPAS), e integrar as

EAPCs ao Sistema Nacional de Seguros Privados8, que é vinculado ao Ministério da

Fazenda. Beltrão et al (2004) salientam que, apesar de a lei atribuir separadamente

as obrigações dos órgãos normativo e executivo das EFPCs e das EAPCs, essas

atribuições são bastante semelhantes nos dois segmentos. Nesse sentido, aos

órgãos normativos cabe fixar diretrizes e normas, regular a constituição,

organização, funcionamento e fiscalização, estipular as condições de custeio e

8 Instituído pelo Decreto-Lei nº 73, de 21 de novembro de 1966, o Sistema Nacional de Seguros

Privados, nessa época, ficou constituído, no âmbito normativo, pelo Conselho Nacional de Seguros Privados (CNSP) e no âmbito fiscalizador, pela Superintendência de Seguros Privados (SUSEP), enquanto que as empresas fiscalizadas eram apenas aquelas autorizadas a operar com seguros privados. Em 1977, o CNSP e a SUSEP passaram também a regular e fiscalizar o segmento das entidades abertas de previdência complementar.

27

investimento, estabelecer as características gerais para planos de benefícios,

normas gerais de atuária e contabilidade, entre outras atribuições. Já os órgãos

supervisores são responsáveis por processar os pedidos para autorização,

constituição, funcionamento, fusão, incorporação, grupamento, transferência de

controle e reformas de estatutos das entidades, fiscalizar a execução das normas

fixadas pelos órgãos normativos, bem como da política de investimentos fixada pelo

CMN, inclusive aplicando as penalidades previstas na própria lei no caso de

constatação de alguma irregularidade.

Paixão (2007) afirma que, embora a lei n.° 6.435/77 tenha representado um

avanço considerável para a racionalização do setor, uma vez que atendeu às

preocupações e demandas da época em que foi sancionada, ela não acompanhou a

dinâmica do mercado de previdência privada. Diante disso, a década de 90 foi

marcada por intensas discussões sobre a atualização do aparato legal, resultando

na emenda constitucional n.° 20, de 15 de dezembro de 1998, e em novas leis

decorrentes, que buscaram atender a essa nova demanda no âmbito regulatório.

Essa emenda constitucional marca, então, a nova fase regulatória da

previdência complementar que dura até os dias de hoje. Tal emenda deu nova

redação ao artigo 202 da Constituição Federal, dedicando-o inteiramente ao regime

de previdência complementar. Com isso, introduziu, no texto constitucional,

princípios básicos que norteiam o regime mencionado, que são: autonomia em

relação à Previdência Social; caráter facultativo; e garantias quanto à constituição de

reservas que assegurem o pagamento dos benefícios contratados.

Desta emenda, surgiram três projetos de lei complementar (PLCs): o PLC 8, o

PLC 9 e o PLC 10. O primeiro deles dispunha sobre a relação entre a União, dos

Estados, do Distrito Federal e dos Municípios para suas autarquias, fundações,

sociedades de economia mista e outras entidades públicas e suas respectivas

entidades fechadas de previdência complementar. Já o PLC 10, peça fundamental

do processo de atualização regulatória da previdência complementar, visava

substituir a lei n.° 6.435/77, introduzindo elementos de flexibilização e modernização

do sistema, tais como portabilidade e vesting (serão explicados mais a frente). Por

fim, o PLC 9 buscou instituir o regime de previdência complementar aos servidores

públicos de cargo efetivo de todos os entes federados mencionados na PLC 8. Um

dos principais tópicos da PLC 9 era a possibilidade de fixar, para os novos

servidores estatutários e para os demais optantes, um teto de benefícios de valor

28

igual ao da Previdência Social. Esse projeto de lei complementar, diferentemente

dos outros dois, não foi aprovado. Entretanto, graças à emenda constitucional n.°

41/2003, que determinou que tais assuntos fossem aprovados por meio de lei de

iniciativa do Poder Executivo, o regime complementar para esses servidores e o

referido teto foram instituídos com a sanção da lei n.° 12.618/12 (BELTRÃO et al.,

2004).

Com relação ao PLC 8, este resultou na lei complementar n.º 108/01, que

disciplina as entidades fechadas de previdência complementar ligadas a entes

governamentais e a relação entre esses entes e as suas respectivas EFPCs. A LC

n.° 108/01 abrange também os fundos de pensão patrocinados por empresas

privadas permissionárias ou concessionárias que prestam serviço público.

Basicamente, a referida lei estabelece: as regras gerais e de custeio dos planos de

benefícios ofertados por essas entidades; a estrutura organizacional desses fundos

de pensão, definindo a função e a composição do Conselho Deliberativo, Fiscal e da

Diretoria-Executiva dos mesmos; e os órgãos responsáveis pela fiscalização dessas

entidades.

Já o PLC 10 originou a lei complementar n.° 109/01, que representa o aparato

legal mais importante da última grande fase do regime de previdência complementar

(PAIXÃO, 2007). Conforme mencionado, tal lei revogou a lei n.° 6.435/77 e,

inicialmente, reforçou o texto constitucional que define a previdência privada como

sendo complementar, facultativa, autônoma da Previdência Social e baseada na

constituição de reservas que garantam o benefício dos participantes. Beltrão et al.

(2004) ressaltam ainda que, pela nova lei, cabe ao Estado, além das ações previstas

na lei n.° 6.435/77, definir a política de previdência complementar, fiscalizar as

entidades e assegurar aos participantes e assistidos o pleno acesso às informações

relativas à gestão de seus respectivos planos de benefícios, garantindo assim maior

transparência ao sistema.

Além do disposto acima, a referida lei trouxe importantes mudanças, das quais

se destacam: a criação da figura do instituidor; o direito de representação dos

trabalhadores nos conselhos das entidades fechadas; o plano de benefícios na

modalidade contribuição definida; direito à portabilidade e definição do conceito de

vesting; e a sugestão de fundir os órgãos reguladores e fiscalizadores das entidades

fechadas e abertas. Em seguida, abordaremos esses tópicos, a exceção do último,

29

pois a estrutura do sistema previdenciário complementar permanece segmentada

até hoje.

Pela nova lei, a previdência complementar por meio de entidades fechadas

deixou de ser uma exclusividade de empregados de empresas comuns ou de grupos

empresariais e passou a ser acessível aos associados membros de pessoas

jurídicas de caráter profissional, classista ou setorial, denominadas instituidores. Tal

abertura não excluiu o direito dessas associações classistas de optarem por

participar de planos previdenciários coletivos ofertados por entidades abertas.

Outra novidade foi a representatividade dos participantes e associados nos

conselhos deliberativo e fiscal das EFPCs. Segundo a lei, a esse público é

assegurado ao menos um terço das vagas dos conselhos. Paixão (2007) salienta

que, mesmo que a representação dos trabalhadores no conselho seja minoritária,

esse novo direito dos participantes já pode ser considerado um avanço.

A abordagem da LC n.° 109/01 acerca dos planos de benefícios na modalidade

contribuição definida foi considerada outro importante avanço para a

sustentabilidade do mercado de previdência complementar. Isso porque, até a

década de 90, a maioria dos planos contratados (principalmente, por meio de

entidades fechadas) eram na modalidade benefício definido (também reconhecida

pela referida lei), que consiste em estabelecer, mediante um contrato bilateral

(entidade e participante), já no ato da contratação, o valor a ser pago de benefícios

ao final do período de acumulação das contribuições, o que expunha as entidades a

assumir eventuais déficits ocasionados por oscilações de variáveis independentes

do modelo que projetava os benefícios9.

Devido aos riscos inerentes à modalidade benefício definido, surge, na década

de 90, um movimento migratório desses planos para os de modalidade contribuição

definida, que consiste, segundo Pinheiro (2007), na definição prévia das

contribuições, sendo que os benefícios são calculados com base no total das

contribuições vertidas para o plano somado aos resultados das aplicações desses

recursos. Dessa forma, os riscos, como o de mercado, por exemplo, recaem sobre o

participante e deixam de ser absorvidos pelas entidades. Diante desse movimento

9 Um exemplo clássico são os efeitos ocasionados pela oscilação da variável taxa de juros. Ao

contratar um plano na modalidade benefício definido, se a taxa de juros ao longo do período de contribuição fica muito abaixo da taxa de juros utilizada para calcular o benefício no ato da contratação, essa variação negativa era quase que integralmente assumida pela entidade, a fim de garantir o benefício previamente contratado.

30

do mercado, a LC n.° 109/01 surge reconhecendo essa modalidade, tornando-a,

inclusive, obrigatória para as entidades fechadas constituídas por instituidores. Além

do benefício definido e da contribuição definida, a lei complementar também

reconhece a modalidade contribuição variável, cujos benefícios programados

apresentem uma conjugação das características das modalidades contribuição

definida e benefício definido. Entretanto, pode-se dizer que a referida definição para

o formato de contribuição variável, atualmente, vale somente para o segmento das

entidades fechadas, sendo, inclusive, denominado como plano misto, por alguns

autores. Para o segmento aberto, o Conselho Nacional de Seguros Privados (CNSP)

trouxe outra definição dessa modalidade que será apresentada mais à frente.

O quarto tópico mencionado anteriormente é a inserção, na referida lei, do

direito à portabilidade e do conceito de benefício proporcional diferido (vesting).

Segundo Amaral (2013), a portabilidade é o direito que o participante possui de

transferir os recursos financeiros acumulados na sua provisão para outro plano de

benefício previdenciário operado por entidade de previdência complementar. Já o

vesting, segundo a mesma autora, é um direito que proporciona ao participante,

vinculado a uma EFPC10, a opção de continuar no plano após o rompimento do

vínculo empregatício com a patrocinadora ou associativo com o instituidor, mesmo

não estando no período do benefício da aposentadoria. Nesse caso, as

contribuições do participante continuam na entidade, que tem a responsabilidade da

gestão dos recursos até a devolução do recurso ao participante, conforme

regulamento. Vale ressaltar que há algumas peculiaridades sobre a portabilidade

que serão discutidas mais adiante. Por agora, ficaremos apenas com o seu conceito.

Na última década, surgiram outras leis que passaram a integrar o aparato legal

do regime de previdência complementar. A primeira é a lei n.° 11.053/04, que

dispõe, basicamente, sobre a tributação dos planos de caráter previdenciário. Tal lei

passou a permitir aos participantes de planos previdenciários, nas modalidades

contribuição definida e contribuição variável, a optarem por uma tabela regressiva de

tributação quando do recebimento de benefícios ou resgates. Os modelos de

tributação existentes para os planos de previdência complementar também serão

explorados de forma mais detalhada mais a frente. Aproximadamente cinco anos

depois, foi aprovada a lei n.° 12.154/09, que cria a Superintendência Nacional de

10

Note que a definição de vesting para entidades abertas de previdência privada difere desta definição, válida para entidades fechadas. Adiante neste texto, abordaremos esta questão.

31

Previdência Complementar (PREVIC). Essa autarquia passa a ser, então, o novo

órgão fiscalizador das entidades fechadas de previdência complementar,

substituindo a Secretaria de Previdência Complementar (SPC).

Por fim, depois de discussões intensas sobre a insustentabilidade do regime

próprio de previdência dos servidores públicos titulares de cargo efetivo, surge a lei

n.° 12.618/12, que, finalmente, define as seguintes providências: fixa o limite máximo

da aposentadoria desse regime, equiparando-o ao teto da Previdência Social; institui

o regime de previdência complementar desses servidores; e autoriza a criação de

três entidades fechadas de previdência complementar: Fundação de Previdência

Complementar do Servidor Público Federal do Poder Executivo (Funspresp-Exe),

Fundação de Previdência Complementar do Servidor Público Federal do Poder

Legislativo (Funspresp-Leg) e Fundação de Previdência Complementar do Servidor

Público Federal do Poder Judiciário (Funspresp-Jud).

Depois das reformas legais do mercado privado de previdência, pode-se dizer

que este conta com um arcabouço legal satisfatório e possui bastante credibilidade,

haja vista o crescimento vertiginoso puxado tanto pelo amadurecimento dos fundos

de pensão, quanto pela alavancagem do segmento aberto. Devido à grande

importância do segmento fechado na trajetória do mercado de previdência

complementar brasileiro, seja pelo volume de recursos administrados pelos fundos

de pensão, seja pelo histórico protecionista do governo com os trabalhadores das

grandes empresas públicas e privadas, é natural que o arcabouço legal seja mais

elaborado para o mercado das entidades fechadas do que para o segmento aberto.

Entretanto, pode-se afirmar que o segmento aberto também está bem amparado, do

ponto de vista regulatório, não só pelas leis que o regem, mas também pelas

resoluções do órgão normativo (CNSP) e circulares do órgão fiscalizador (Susep)

que o disciplinam.

2.1.2 ANÁLISE DO SETOR DE PREVIDÊNCIA PRIVADA

Na busca por aprimorar o conhecimento sobre previdência privada, surge a

linha de pesquisa voltada para entender a estruturação desse setor. Dentro dessa

linha, duas pesquisas relevantes merecem destaque. A primeira, realizada por

Coimbra e Toyoshima (2009), investigou a estrutura do segmento aberto de

previdência privada, do ponto de vista mercadológico. Já a segunda, realizada por

Caetano (2014), procurou identificar economias de escala e de escopo no segmento

32

dos fundos de pensão. Diante disso, este tópico irá expor as análises e conclusões

dessas duas pesquisas.

Coimbra e Toyoshima (2009) afirmam que, para entender a estrutura de um

mercado, quatro fatores devem ser investigados e analisados: a diferenciação dos

produtos; a existência das barreiras à entrada e à saída de empresas; a

concentração de mercado; e o número e tamanho relativo das empresas. Dessa

forma, para entender o setor de previdência complementar, os autores investigaram

cada um desses fatores. Além disso, eles identificaram as características e

estratégias que favorecem as empresas líderes do mercado, assim como as práticas

utilizadas por elas, mas que são prejudiciais ao setor.

Quanto aos dois primeiros aspectos, Kato apud Coimbra e Toyoshima (2009)

apresentam algumas conclusões:

A diferenciação do produto ocorre pela reputação e tradição de uma empresa.

Como o plano de previdência tem como característica um serviço a ser usufruído

no longo prazo, é natural que os contratantes confiem mais em instituições mais

antigas e já conhecidas. Tal fato dificulta a entrada de novas empresas nesse

setor, demandando delas, um grande esforço em transmitir segurança para os

potenciais clientes;

O acesso ao canal de distribuição também é outro fator de barreira às novas

entrantes no segmento de previdência privada. Isso porque aproximar-se do

cliente requer a contratação de corretores autônomos e a instituição de escritórios

próprios, o que implica altos custos;

Custos menores das empresas já inseridas no mercado. Nesse caso, a barreira

se dá porque essas empresas já se encontram bem situadas, conhecendo as

formas de atuação e os caminhos mais simples de sua administração. Entretanto,

essa barreira não é peculiar do segmento de previdência privada, estendendo-se

a outros setores da economia.

Com relação ao nível de concentração de um setor, os autores enfatizam que

entendê-lo é importante para compreender melhor o nível de competição dessa

indústria. Dessa forma, os autores analisaram o nível de concentração por meio da

mensuração de dois tipos de índices: índices de concentração parcial e índice de

Gini. O primeiro investiga a situação das empresas líderes, enquanto o outro analisa

a concentração do setor como um todo. A variável utilizada para o cálculo baseou-se

nas contribuições arrecadadas com plano de previdência, menos as transferências

33

cedidas para outras entidades, mais as transferências aceitas de outras entidades.

Segundo os autores, o tamanho da arrecadação foi escolhido por refletir o poder da

empresa no mercado.

Para o estudo mencionado, foram mensurados os índices de concentração

parcial das quatro (CR4) e das oito (CR8) maiores empresas do setor. Esses índices

representam a soma do percentual de participação de mercado dessas entidades.

Esse percentual é a divisão da variável citada no parágrafo anterior pelo total de

arrecadação do setor de previdência privada aberta. Já o índice de Gini do setor foi

calculado, substituindo-se as variáveis tradicionais “proporção acumulada da

população” e “proporção acumulada da renda”, respectivamente, por “proporção

acumulada do número de empresas” e “proporção acumulada de provisão

matemática”. Para todos os índices, o período de análise foi de 1999 a 2007.

Fonte: Coimbra e Toyoshima (2009)

De acordo com a análise dos autores sobre a Figura 2, há alta concentração do

mercado de previdência privada. Somente as quatros maiores empresas do setor

concentraram, em 2007, cerca de 70% do total de arrecadação, enquanto as oito

maiores concentraram mais de 85% no mesmo ano. O índice de Gini, que mede o

nível de concentração como um todo, apesar de apontar para uma tendência de

desconcentração, ainda apresenta um elevado nível de concentração desse

mercado. De 2006 para 2007, aconteceram algumas fusões, o que ocasionou uma

Figura 2 - Concentração do sistema de previdência privada aberta

34

pequena elevação do índice de Gini e a elevação mais íngreme dos outros dois

índices. Entre 2002 e 2007, um fato curioso é a contrariedade entre a tendência

negativa do índice de Gini e a tendência positiva dos outros dois índices. Segundo

os autores, isso ocorreu porque as cinco maiores empresas aumentaram suas fatias

no mercado, nesse período, enquanto que as dez seguintes perderam participação.

Ademais, as menores, assim como as maiores, vem conquistando maiores parcelas

de arrecadação do setor, mas não em volume suficiente para anular o aumento

percentual de participação das maiores.

Para enriquecer o estudo da estrutura do setor, foi verificada sua eficiência.

Para analisá-la, foi utilizada uma técnica conhecida como Análise Envoltória de

Dados. Por meio dessa técnica, que se utiliza de programação matemática, cria-se

uma fronteira eficiente dentro de um sistema de coordenadas em que cada eixo

representa a quantidade de um determinado insumo (input) para produzir uma

unidade do produto final (output). As empresas localizadas nessa fronteira são

consideradas eficientes, e, portanto, benchmarks para as outras, enquanto que as

que estão à direita dessa fronteira são ineficientes. Por propriedade, não haveria

empresas à esquerda dessa fronteira. Para esse trabalho, foi analisado um total de

46 corporações que atuaram no setor nos anos 2005, 2006 e 2007. Tais empresas

foram divididas em seguradoras (21) e entidades abertas de previdência

complementar (25) e analisadas de acordo com sua natureza jurídica. Quanto às

variáveis, as de input foram despesas comerciais, despesas administrativas,

despesas financeiras e despesas tributárias. Já o output foi a renda de contribuições

retidas e de prêmios ganhos.

Quanto à eficiência, os autores verificaram que das 18 empresas eficientes,

onze eram seguradoras e das 20 empresas mais representativas no mercado,

somente duas não são seguradoras. Entre as EAPCs, somente sete se mostraram

eficientes. Essa ineficiência pode ser explicada como resultado de maiores gastos

operacionais, de falta de ligação com outras instituições que ofereçam as facilidades

operacionais e de ganhos que são oferecidos às seguradoras, além da reduzida

participação das EAPCs nas contribuições retidas do setor, o que impede ganhos de

escala, observados nas seguradoras. Tal fato mostra a importância das seguradoras

no mercado de previdência privada aberta no Brasil.

Em suas considerações finais, Coimbra e Toyoshima (2009) ainda destacam

que o número de empresas inseridas nesse segmento cresceu significativamente

35

desde 1994, com destaque para as seguradoras. Tal crescimento foi fruto da

trajetória de estabilização da economia nacional, que permitiu ao investidor comum

começar a pensar em longo prazo. No entanto, de 2001 até 2007, observou-se uma

redução gradual de novas instituições, consequência da redução do número de

entrantes e crescimento do número das que saem. Os autores entendem ser um

movimento natural de um mercado novo e com altas taxas de crescimento.

Inicialmente, houve estímulo à entrada de muitas novas empresas. Contudo, após

um período de consolidação e maturação das empresas e de suas estratégias,

muitas acabaram por sair pela dificuldade de acompanhar a evolução do setor.

Quanto à alta concentração do setor, os autores consideram que esse mercado é

um oligopólio. Entretanto, o setor tem apresentado uma desconcentração, que

ocorre mais intensamente entre as seguradoras. Já sobre a eficiência, as

seguradoras se mostraram mais eficientes por conta do aproveitamento das

instalações e do pessoal envolvidos com a atividade de seguro.

Ademais, eles entendem que a indústria parece ter começado uma nova fase

em 2002, com os cinco maiores players firmando suas posições e outros procurando

encontrar melhores estratégias para ganhar posições no mercado. Com a ajuda da

nova legislação e das novas resoluções, as empresas menores estão conseguindo

concorrer de forma mais igualitária, entretanto, eles sugerem que algumas regras

deveriam ser revistas, haja vista que estratégias tal como associação com o setor

bancário, ainda prejudica bastante a concorrência do setor, permitindo que

empresas mais ineficientes continuem a ganhar participação no mercado.

Outra pesquisa relevante que estudou a indústria de previdência complementar

foi a de Caetano (2014). Tal estudo se dedicou a investigar economias de escala e

de escopo no segmento dos fundos de pensão ou previdência complementar

fechada. Inicialmente, o autor define que há evidências de economia de escala

quando há redução dos custos médios de uma empresa à medida que a produção

aumenta. Já a economia de escopo se verifica quando o custo de uma empresa

ofertar dois produtos distintos seja inferior ao custo desses dois produtos quando

produzidos por firmas distintas.

Trazendo esses conceitos para o mercado de previdência complementar

fechada, uma EFPC obterá ganhos de escala quando o aumento do número de

participantes e do volume de investimento reduzir suas despesas administrativas

médias por participante e por real investido. Quanto à economia de escopo, esta

36

será identificada se a inserção de mais um plano no portfólio da EFPC ou a adesão

de mais uma patrocinadora não significaria aumento de custo administrativo.

Qualquer aumento de custo, em termos absolutos, nesses casos, seria fruto do

aumento do número de participantes ou do volume de investimento.

Diante disso, Caetano (2014) realizou testes econométricos de uma função de

custo, cujas variáveis independentes principais foram “total de participantes”, “total

de ativos administrados”, “quantidade de planos” e “quantidade de

patrocinadores/instituidores” por EFPC. Como se pode deduzir, as duas primeiras

estão relacionadas à investigação sobre a existência de economia de escala,

enquanto as duas últimas, relacionadas à identificação de economia de escopo.

Segundo o autor, se a soma dos coeficientes das duas primeiras variáveis for inferior

a um, há economia de escala nesse mercado. Já com relação à economia de

escopo, essa se dará se os coeficientes das duas últimas variáveis não forem

estatisticamente diferentes de zero. Os dados foram estruturados na forma de painel

não balanceado para os anos de 2010 e 2011 e se referem a 283 EFPCs.

Em todos os cinco testes econométricos realizados, a soma dos coeficientes

das variáveis “total de participantes” e “total de ativos administrados” foi inferior à

unidade. Em outras palavras, o mercado brasileiro de previdência privada fechada

apresentou potencial de ganhos de escala, sendo, inclusive, comparativamente

maior do que o resto do mundo. Para corroborar com o resultado, uma análise

simples de distribuição das EFPCs por quantidade de participantes e pensionistas já

aponta indícios de economia de escala. De acordo com os dados apresentados, em

2011, apenas 8% das entidades possuem um número inferior a mil participantes e

pensionistas.

Quanto às evidências de economia de escopo, estas se mostraram

substanciais. Isso porque, em todos os testes econométricos, os coeficientes das

variáveis “quantidade de planos” e “quantidade de patrocinadores/instituidores”

ficaram com valor absoluto muito próximo de zero. Em outras palavras, o impacto

sobre o custo administrativo da criação de novo plano e da adesão de outro

patrocinador é diminuto. Ao observar a distribuição das EFPCs de acordo com a

quantidade de planos, detectou-se que quase metade das EFPCs oferecem,

apenas, um plano de previdência e que a média ficou próxima de quatro planos por

entidade. Tais informações indicam um alto potencial para ganhos de escopo ainda

não explorados no mercado brasileiro.

37

O trabalho ainda buscou estudar os custos administrativos dessas entidades.

Segundo a pesquisa, em 2011, mais de 15% das EFPCs despenderam mais de R$

10 milhões com custeio de atividades administrativas e para mais de três quartos

das entidades essa soma supera R$ 1 milhão. Ao observar o percentual de

despesas administrativas sobre o investimento, nesse mesmo ano, cerca de 12,5%

das entidades fechadas gastaram mais do que 2% do total investido. Na análise

econométrica, a regressão em painel com efeitos fixos apresentou uma constante

elevada, indicando um grande peso de elementos fixos no custo administrativo das

EFPCs. Uma hipótese para essa característica seria o incentivo inadequado gerado

pelos tetos às taxas de administração e carregamento estabelecidos na Resolução

CGPC n.° 29/2009, que prevê tetos para o custeio das atividades de uma EFPC. Por

conta dessa regulamentação, pode ser que algumas entidades fechadas busquem

elevar seu custeio próximo ao nível máximo permitido pela norma, não repassando

todo ganho de escala aos participantes.

Outra questão investigada foi a possibilidade de as EFPCs públicas terem os

custos administrativos mais elevados que as privadas. Para isso, acrescentaram-se

duas dummies referentes aos tipos mencionados de EFPC. O resultado para a

regressão em painel com efeitos aleatórios aponta que as públicas são mais caras.

Segundo o autor, tal fato pode ser decorrente de uma ineficiência por parte destas

ou por questões de regulamentação mais rígida aplicada a esse tipo de entidade.

Por fim, o autor trouxe algumas reflexões interessantes sobre os resultados

encontrados. Inicialmente, Caetano (2014) conclui que a evidência favorável aos

ganhos de escala demonstra a dificuldade que uma empresa de menor porte teria

para a criação de sua EFPC. Tal fato pode aparentar um empecilho à expansão da

previdência complementar, mas os ganhos de escopo indicam a viabilidade de

políticas de fomento ao setor. Em outras palavras, a concentração das EFPCs tende

a gerar redução do custo administrativo médio por participante e o baixo custo

marginal da criação de um novo plano de benefícios ou da adesão de um

patrocinador a uma EFPC já existente abre caminho para que a previdência privada

se estenda a empresas de menor porte. No âmbito público, os resultados da

pesquisa sugerem que a União e os governos de grandes estados podem criar

entidades fechadas multipatrocinadas como instrumento para que a previdência

privada alcance servidores de municípios e estados de menor porte.

38

2.1.3 ANÁLISE DE DESEMPENHO DE FUNDOS PREVIDENCIÁRIOS

Conforme já foi mencionado, a crescente demanda brasileira por planos de

previdência privada tem estimulado diversos estudos com foco na investigação do

desempenho de fundos previdenciários. Tal interesse acadêmico nesse assunto o

tornou um dos temas mais pesquisado nos últimos anos, sendo a maioria desses

trabalhos, direcionados para a comparação com a performance de outras

alternativas de investimento. Apesar da existência de diversas pesquisas sobre o

tema, serão apresentadas as pesquisas mais recentes após a sanção da LC

n°109/01, uma vez que estudos mais antigos estão baseados em outra estrutura do

mercado de previdência privada, muito distinta da estrutura atual.

Lima (2008) analisou o desempenho de 26 fundos previdenciários direcionados

a planos do tipo PGBL com patrimônio superior a R$ 100 milhões, no período

compreendido entre 2003 e 2004, por meio do índice de Sharpe. Além disso, o autor

verificou a sensibilidade dos retornos desses fundos em relação ao CDI, que

normalmente é utilizado como benchmark para investimentos conservadores. Para o

cálculo do índice de Sharpe foi usado o desvio-padrão como medida de risco de

cada fundo. Para analisar a sensibilidade dessa indústria, foi realizado o estudo da

correlação entre os retornos e o CDI, ambos mensais.

Para o período analisado, o autor chegou a algumas conclusões. A primeira

delas foi a de que fundos maiores não necessariamente geram retornos maiores.

Sob a ótica de retornos crescentes de escala sugerida por Caetano (2014), tal

conclusão pode indicar a inexistência de ganhos de escala no setor de previdência