Universidade Federal do Rio de Janeiro Instituto de ... · realização do exame e no processamento...

96

Universidade Federal do Rio de Janeiro Centro de Ciências da Saúde Instituto de Estudos em Saúde Coletiva da UFRJ Mestrado em Saúde Coletiva Custo baseado em atividade (ABC), aplicado aos exames de baciloscopia e RX de tórax para diagnóstico de Tuberculose na AP.33 do município do Rio de janeiro· Rosemberg de Araujo Pinheiro RIO DE JANEIRO 2010

Transcript of Universidade Federal do Rio de Janeiro Instituto de ... · realização do exame e no processamento...

Universidade Federal do Rio de Janeiro Centro de Ciências da Saúde Instituto de Estudos em Saúde Coletiva da UFRJ Mestrado em Saúde Coletiva

Custo baseado em atividade (ABC), aplicado aos exames de baciloscopia e RX de tórax para diagnóstico de Tuberculose na AP.33 do município do Rio de janeiro·

Rosemberg de Araujo Pinheiro

RIO DE JANEIRO

2010

Rosemberg de Araujo Pinheiro

Custo baseado em atividade (ABC), aplicado aos exames de baciloscopia e RX de tórax para diagnóstico de tuberculose na AP.33 do município do rio de janeiro·

Dissertação apresentada ao programa de Pós graduação em Saúde Coletiva do Instituto de Estudos em Saúde Coletiva da Universidade Federal do Rio de Janeiro como parte dos requisitos necessários á obtenção do titulo de mestre em Saúde Coletiva.

Orientadora: Professora Maria Cláudia Vater

Rio de Janeiro – RJ 2010

Rosemberg de Araujo Pinheiro

Custo baseado em atividade (ABC), aplicado aos exames de baciloscopia e RX de tórax para diagnóstico de tuberculose na AP.33 do município do Rio de Janeiro. Rosemberg de Araujo Pinheiro

Dissertação apresentada ao programa de Pós-graduação em Saúde Coletiva do Instituto de Estudos em Saúde Coletiva da Universidade Federal do Rio de Janeiro como parte dos requisitos necessários á obtenção do titulo de mestre em Saúde Coletiva.

Aprovado em: 26 de Abril de 2010

BANCA EXAMINADORA:

Profª Adjunto Maria ClaudiaVater UFRJ

Profº Adjunto Afrânio Lineu Kritski UFRJ

Profº Adjunto Ronaldo Fiani UFRJ

P654 Pinheiro, Rosemberg de Araújo. Custeio baseado em atividade (ABC), aplicado no diagnóstico da TB na AP.3.3 do município do Rio de Janeiro Rosemberg de Araújo Pinheiro. – Rio de Janeiro: UFRJ/ Instituto de Estudos em Saúde Coletiva, 2010. 95 f.; il. ; 30cm. Orientador: Maria Cláudia Vater. Dissertação (Mestrado) - UFRJ/Instituto de Estudos em Saúde Coletiva, 2010. Referências: f. 89-92. 1. Análise custo-eficiência. 2. Custos e análise de custo. 3. Tuberculose pulmonar. 4. Exames médicos. I. Vater, Maria Cláudia. II. Universidade Federal do Rio de Janeiro, Instituto de Estudos em Saúde Coletiva. III. Título. CDD 658.1552

Agradecimentos

Aos Gestores e funcionários da Coordenação de Saúde da AP 33 que facilitaram os acessos as informações para o trabalho. Aos funcionários das unidades de Saúde da AP33 pela presteza, colaboração e solidariedade com o Trabalho. Aos companheiros do IESC pela solidariedade e compreensão. Ao Prof. Roberto Medronho pela amizade histórica a atenção e a fraternidade. A orientadora Maria Claudia Vater pela descoberta da economia como ciência fundamental para se entender o mundo. A minha família que suportou a minha obsessão com o trabalho.

Resumo PINHEIRO, Rosemberg de Araújo. Custo baseado em atividade (ABC), aplicado aos exames de baciloscopia e RX de tórax p ara diagnóstico de tuberculose na AP.33 do município do Rio de Janeiro . 2010. 96 f. Dissertação (Mestrado em Saúde Coletiva) – UFRJ/ Instituto de Estudos de Saúde Coletiva. Rio de Janeiro, 2010.

Trata o presente estudo da aplicação do método Custeio Baseado em

Atividades (ABC), nos setores de Radiologia e Baciloscopia das Unidades de

saúde que compõem a Área de Planejamento 3.3 do município do Rio de

Janeiro, responsáveis pelo diagnostico de Tuberculose Pulmonar com o

propósito de quantificar custo por atividade de exames radiológico de torax e

de baciloscopia direta para o escarro – BAAR, realizados nos casos de

tuberculose pulmonar atendidos na AP 3.3 no ano de 2008. O Custeio Baseado

em Atividades, embora tenha iniciado sua aplicação pratica voltado para a

indústria, hoje se aplica também a empresas de serviço, como as da área de

saúde. O trabalho prático seguiu um roteiro a partir das etapas descritas por

BAKER (1998), BRIMSON (1996) e KAPLAN & COOPER (1998), que foram: 1)

identificar as atividades; 2) atribuir os custos a cada atividade; 3) identificar os

objetos de custos; 4) alocar os custos das atividades aos objetos. Na análise

dos dados, evidenciou-se o percentual de recursos gasto por cada processo

necessário para a realização de RX de Tórax e do exame de baciloscopia . Na

composição dos custos de RX, destacaram-se os processos utilizados na

realização do exame e no processamento do filme atividades que juntas,

atingiram o percentual de 54,96% dos custos, influenciados pela maior

concentração dos recursos humanos, manutenção, material limpeza e água.

Na atividade de baciloscopia os processos utilizados para preparação de

lamina, junto com a leitura das mesmas foram responsáveis por 90,40% do seu

custo e foi onde se concentrou o maior tempo consumido entre os processos

necessários para a realização do respectivo exame com um tempo de 55

minutos. O estudo mostrou que a aplicação do método de Custeio Baseado

propicia um bom nível de detalhamento das atividades, necessárias á

realização dos respectivos exames, realizados nesses serviços, podendo se

constituir numa alternativa para que as unidades venham estabelecer no futuro,

comparabilidade com outros métodos de custos existentes e os resultados

obtidos nesse estudo, possibilitando-lhe, ainda, definir qual dos métodos

atenderá melhor às necessidades internas das instituições. Os resultados

também demonstram a viabilidade do método aplicado, porque possibilitou a

definição clara de atividades fundamentais para o diagnostico de Tuberculose

Pulmonar bem como, a possibilidade da mensuração de diversos objetos de

custo, tanto do serviço de Radiologia como da Baciloscopia quanto de

quaisquer outros objetos que interessem a gestão das unidades.

Palavras-Chave: Custo, Atividade, Tuberculose.

Abstract

This present study the method Activity Based Costing (ABC), in the

sectors of Radiology and Health Smear Units that comprise the Planning Area

3.3 of Rio de Janeiro, responsible for the diagnosis of pulmonary tuberculosis.

Aiming to quantify the cost per activity of chest X-ray and sputum for direct

basiloscopia - AFB, performed for the diagnosis of pulmonary tuberculosis

cases treated at AP 3.3. The Activity Based Costing, but started its practical

application toward the industry, now also applies to service firms, such as

health care. The practical work followed a tour from the steps described by

BAKER (1998), Brimson (1996) and Kaplan and Cooper (1998), which were: 1)

identify the activities, 2) assign costs to each activity, 3) identify the cost

objects, 4) allocate the costs of activities to objects. In data analysis, there was

the percentage of resources spent on each activity required to perform chest

radiography and the examination of the composition basiloscopia costs RX,

highlighted the processes used in the examination and processing of film that

together totaled 54,93% of the percentage affected by the concentration of

human resources, maintenance, cleaning materials and water. The activity of

the processes used to smear preparation lamina along with the reading of them

were responsible for 90.40% of its cost and where he concentrated the most

time consumed by their examination recording time of 55 minutes for both

activities. 0 study showed that application of the method Based Costing

provides a good level of detail of the activities necessary to achieve the related

examinations, conducted these services and may be a valid alternative to the

units that will establish the future, comparable to other methods of cost existing

and the results obtained in this study, enabling you to also define which method

will best meet internal needs of institutions. The results also demonstrate the

feasibility of the method applied, because it allowed a clear definition of key

activities for the diagnosis of Pulmonary Tuberculosis and the possibility of

measurement of various items of cost, both service as of Radiology

Basiloscopia as any other objects of interest To management units.

eywords:Cost,,Activity,Tuberculosis.

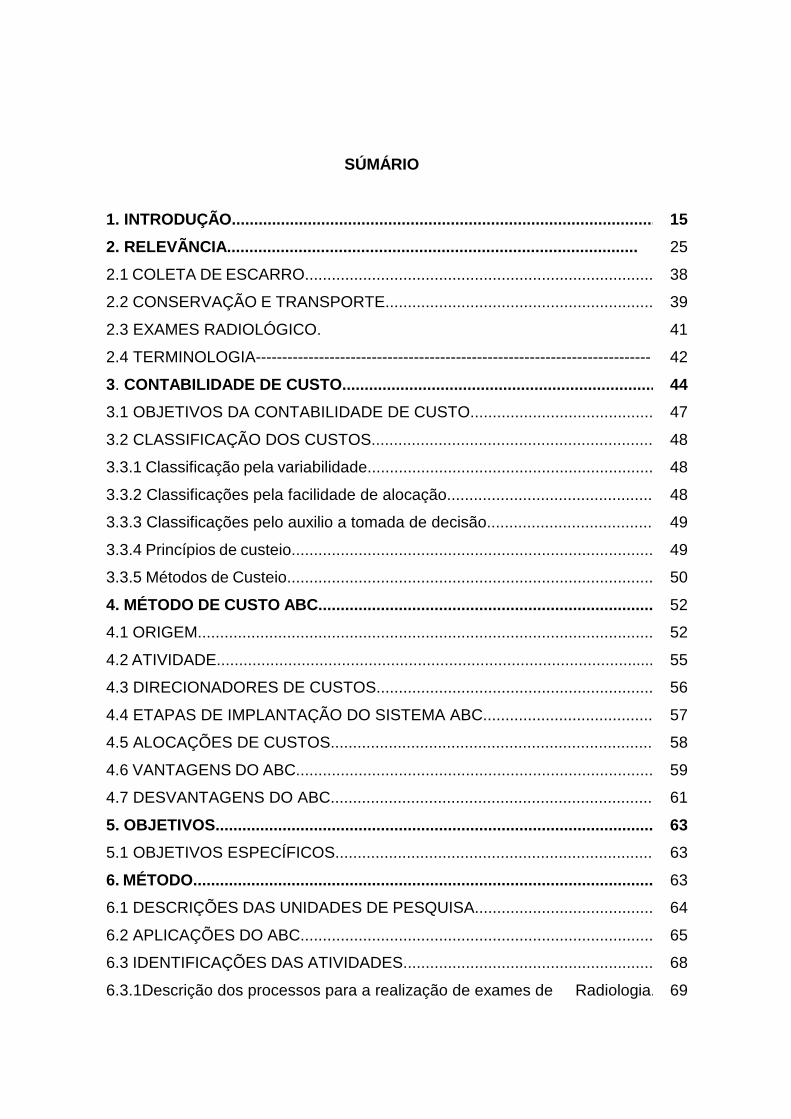

SÚMÁRIO

1. INTRODUÇÃO............................................................................................... 15

2. RELEVÃNCIA...................................... ......................................................

2.1 COLETA DE ESCARRO...............................................................................

2.2 CONSERVAÇÃO E TRANSPORTE.............................................................

2.3 EXAMES RADIOLÓGICO.

25

38

39

41

2.4 TERMINOLOGIA--------------------------------------------------------------------------- 42

3. CONTABILIDADE DE CUSTO......................... ............................................. 44

3.1 OBJETIVOS DA CONTABILIDADE DE CUSTO.......................................... 47

3.2 CLASSIFICAÇÃO DOS CUSTOS................................................................

3.3.1 Classificação pela variabilidade.................................................................

3.3.2 Classificações pela facilidade de alocação...............................................

3.3.3 Classificações pelo auxilio a tomada de decisão......................................

3.3.4 Princípios de custeio..................................................................................

3.3.5 Métodos de Custeio...................................................................................

48

48

48

49

49

50

4. MÉTODO DE CUSTO ABC....................................... .....................................

4.1 ORIGEM.......................................................................................................

4.2 ATIVIDADE...................................................................................................

4.3 DIRECIONADORES DE CUSTOS...............................................................

4.4 ETAPAS DE IMPLANTAÇÃO DO SISTEMA ABC.......................................

4.5 ALOCAÇÕES DE CUSTOS.........................................................................

4.6 VANTAGENS DO ABC.................................................................................

4.7 DESVANTAGENS DO ABC.........................................................................

52

52

55

56

57

58

59

61

5. OBJETIVOS....................................... ............................................................

5.1 OBJETIVOS ESPECÍFICOS........................................................................

63

63

6. MÉTODO........................................................................................................

6.1 DESCRIÇÕES DAS UNIDADES DE PESQUISA.........................................

6.2 APLICAÇÕES DO ABC................................................................................

6.3 IDENTIFICAÇÕES DAS ATIVIDADES.........................................................

6.3.1Descrição dos processos para a realização de exames de Radiologia.

63

64

65

68

69

6.3.2 Descrição dos processos para a realização de exames de baciloscopia.

69

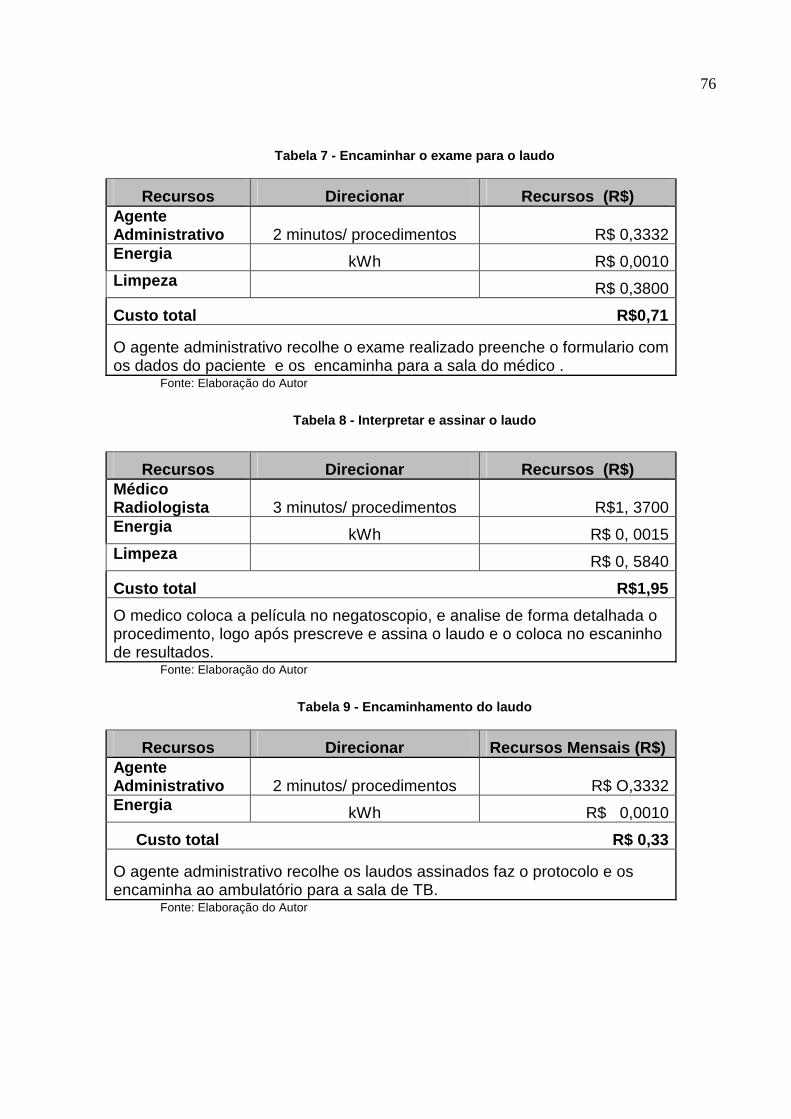

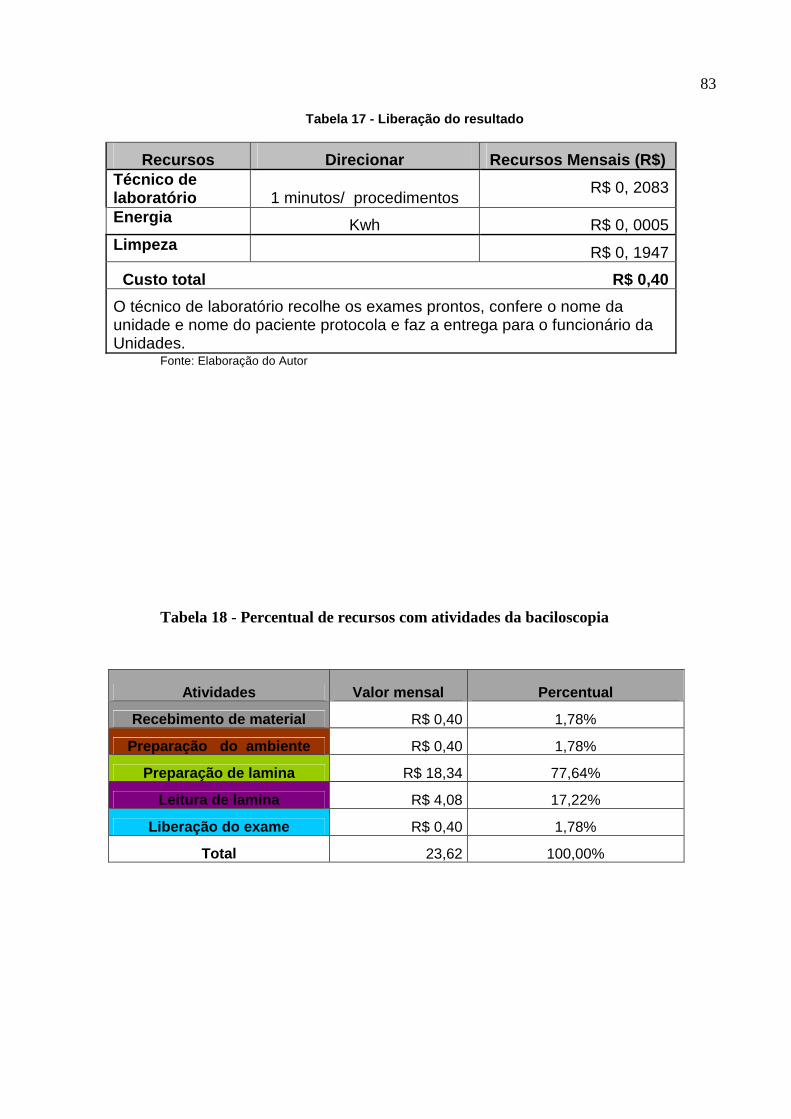

7 RESULTADOS--------------------------------------- ----.-----------------------------------

7.1 RADIOLOGIA...............................................................................................

7.2 B ACILOSCOPIA .......................................................................................

72

72

78

8. DISCUSSÃO................................................................................................

BLIOGRÁFIA........................................ ........................

ANEXO A – QUESTIONÁRIO: CUSTO POR ATIVIDADE CUSTEIO

BASEADO EM ATIVIDADE (ABC), APLICADO NO DIAGNÓSTICO DA TB

NA AP33 DO MUNICÍPIO DO RIO DE JANEIRO – SETOR DE

RX.......................................................................................................................

ANEXO B – QUESTIONÁRIO: CUSTO POR ATIVIDADE CUSTEIO

BASEADO EM ATIVIDADE (ABC), APLICADO NO DIAGNÓSTICO DA TB

NA AP3. 3 DO MUNICÍPIO DO RIO DE JANEIRO – SETOR

BACILOSCOPIA................................................................................................

ANEXO C – QUESTIONÁRIO: CUSTO POR ATIVIDADE CUSTEIO

BASEADO EM ATIVIDADE (ABC), APLICADO NO DIAGNÓSTICO DA TB

NA AP3. 3 DO MUNICÍPIO DO RIO DE JANEIRO – SETOR

ADMINISTRATIVO.............................................................................................

ANEXO D - APROVAÇÃO DO COMITÊ DE ÉTICA..........................................

85

88

92

94

95

96

LISTA DE TABELAS

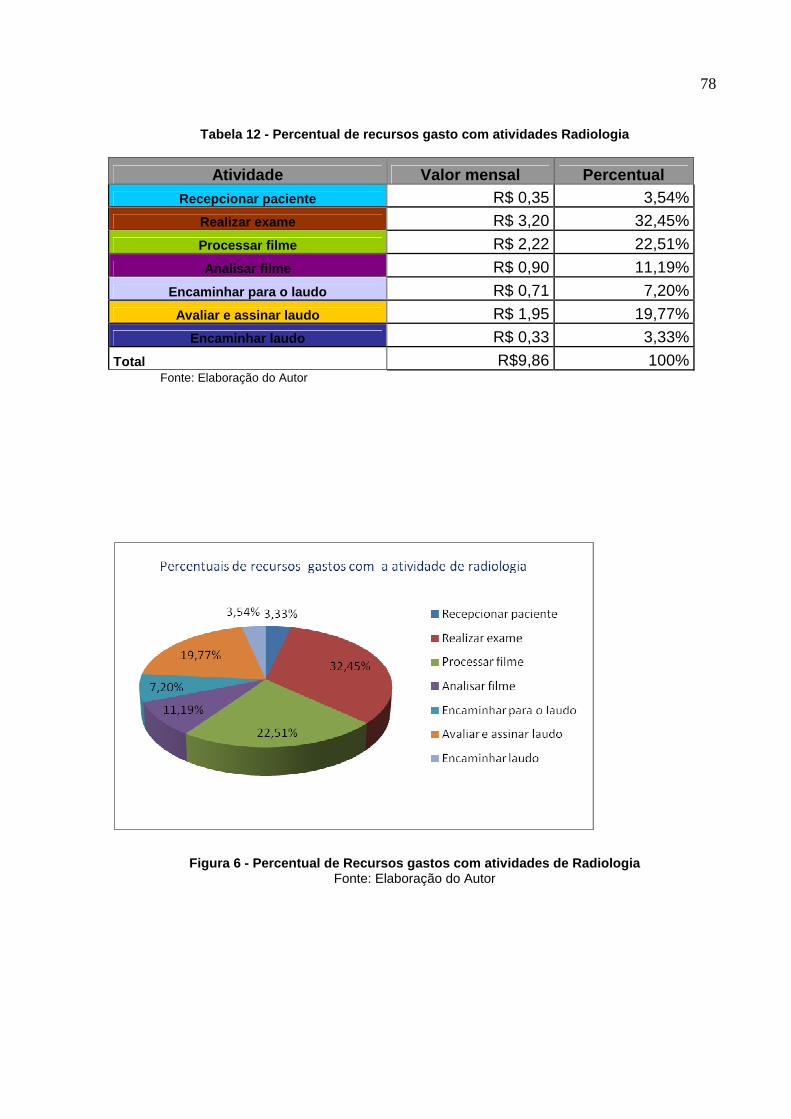

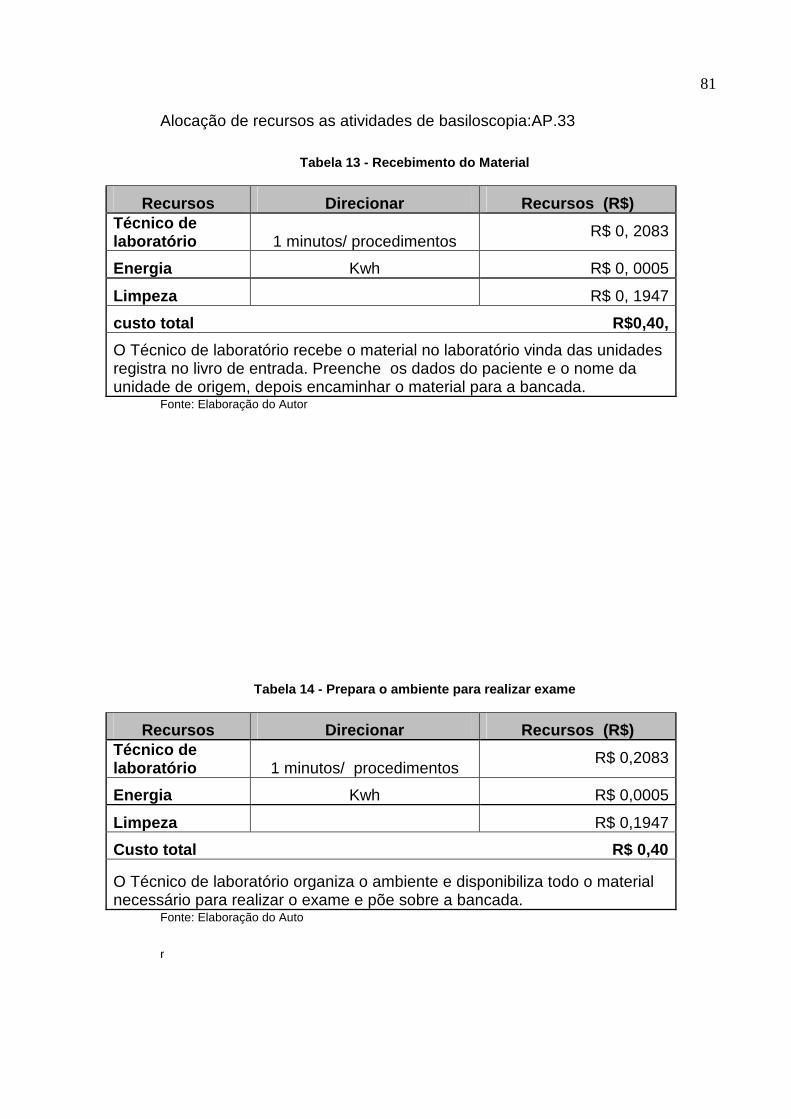

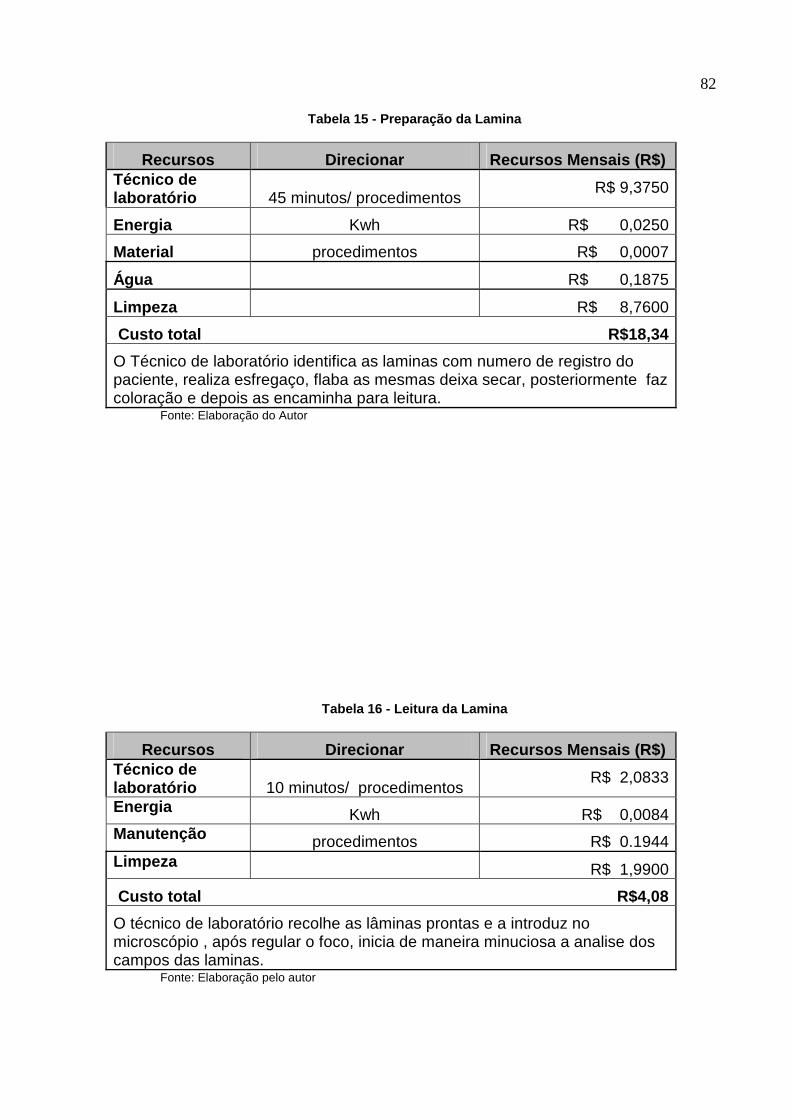

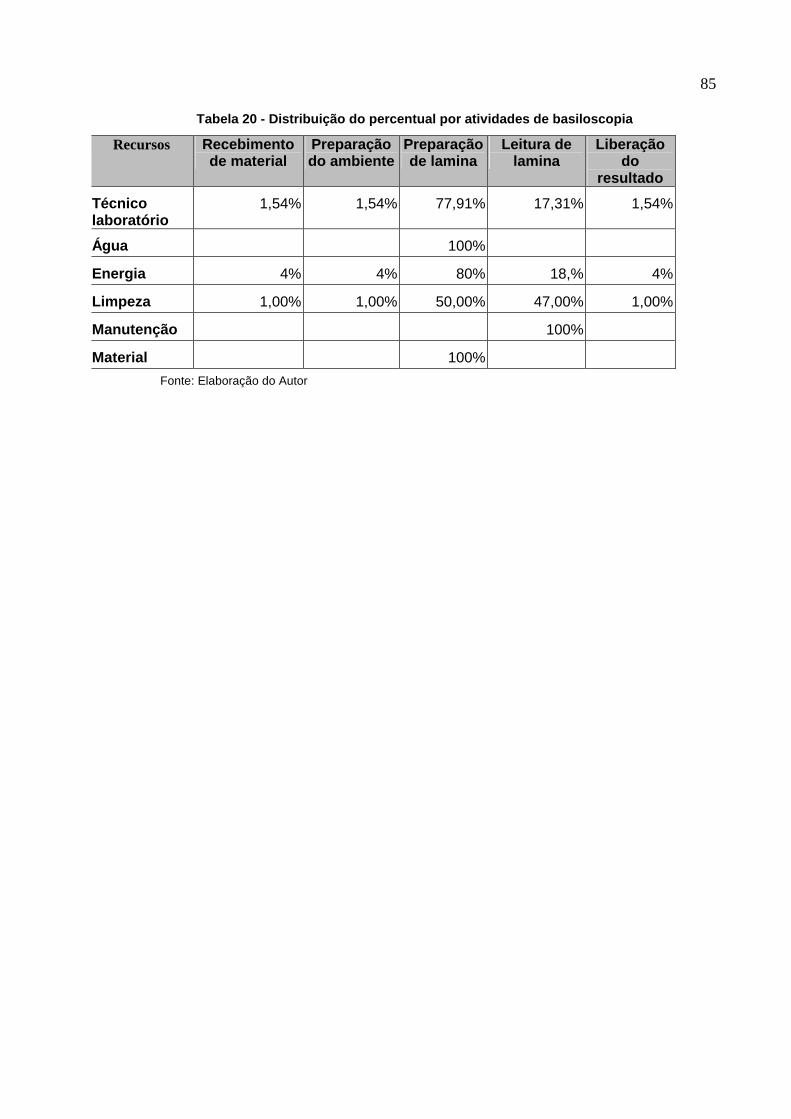

Tabela 1 - Número de casos (cn), cn pulmonares e cn pulmonares bacilíferos e taxas de incidência de tb, tb pulmonar bacilífera por 100.000 habitantes município do rio de janeiro / 1998 -2007 ......................................................................................................................... 16 Tabela 2 - Número de casos de TB notificados no município do Rio de Janeiro 1998 –2007 ...................................................................................................... 17 Tabela 3 - Recepcionar Paciente ..................................................................... 74 Tabela 4 - Realizar Exame............................................................................... 74 Tabela 5 - Processamento do Filme................................................................. 75 Tabela 6 - Avaliar o procedimento.................................................................... 75 Tabela 7 - Encaminhar os exames para o laudo.............................................. 76 Tabela 8 - Interpretar e assinar o laudo ........................................................... 76 Tabela 9 - Encaminhamento do laudo.............................................................. 76 Tabela 10 - Distribuição de recursos por atividades de radiologia ................... 77 Tabela 11 - Percentual de recursos empregados nos processo das atividades de Radiologia ................................................................................................... 77 Tabela 12 - Percentual de recursos gasto com atividades Radiologia ............. 78 Tabela 13 - Recebimento do Material .............................................................. 81 Tabela 14 - Prepara o ambiente para realizar exame ...................................... 81 Tabela 15 - Preparação da Lamina .................................................................. 82 Tabela 16 - Leitura da Lamina.......................................................................... 82 Tabela 17 - Liberação do resultado.................................................................. 83 Tabela 18 - Percentual de recursos com atividades da baciloscopia .............. 83 Tabela 19 - Distribuição de custos por atividades de baciloscopia .................. 84 Tabela 20 - Distribuição do percentual por atividades de basiloscopia ............ 85

Quadro 1: RA XXII - Anchieta.......................................................................... 21 Quadro2: RA XIV – Irajá ..................................................................................21 Quadro 3: RA XV - Madureira ......................................................................... 21 Quadro 4: RA XXV - Pavuna........................................................................... 22 Quadro 5: Unidades por exames...................................................................... 24

LISTA DE ILUSTRAÇÕES

Figura 1: Incidência anual de casos novos de tuberculose, de tuberculose pulmonar e de tuberculose pulmonar bacilifera por 100.000 habitantes Município do Rio de Janeiro 2001-2007........................................................... 17 Figura 2: Taxa de incidência de TB por faixa etária Município do Rio de Janeiro Fonte: SINAN- TB ............................................................................................ 18 Figura 3: Áreas de Planejamento de Saúde (AP’s) e Regiões Administrativas 19 Figura 4: Regiões de Planejamento ................................................................. 20 Figura 5: Mapa de unidades de saúde por bairros ........................................... 23 Figura 6 - Percentual de Recursos gastos com atividades de Radiologia Fonte: Elaboração do Autor.............................................................................. 78 Figura 7: Percentual de recursos com atividades da baciloscopia ................... 84

LISTA DE ABREVIATURAS E SIGLAS

ABC - Custo por atividade

AP - Área de planejamento

BAAR - Pesquisa de basilo álcool resistente

CAP - Coordenação da Área Programática

CMS - Centro Municipal de Saúde

CN- Casos novos

DAB - Departamento da Atenção Básica

DOTS - Tratamento observável de curta duração

HIV - Vírus da Imunodeficiência Humana

IBGE - Instituto Brasileiro de Geografia e Estatística

IDH - Índice de Desenvolvimento Humano

IPP - Instituto Pereira Passos

MDR - Casos de tuberculose multiressistente

MOB - Mão de Obra

MS - Ministério da Saúde

PAM - Posto de Assistência Medica

RA - Região Administrativa

SESDEC - Secretaria de Estado de Saúde e Defesa Civil

SINAN- Sistema de Informação Nacional de Agravos de Notificação

SMSDC - Secretaria Municipal de Saúde e Defesa Civil

SUS - Sistema Único de Saúde

TB - Tuberculose Pulmonar

OMS - Organização Mundial de Saúde

WHO-World Health Organization

XDR - Tuberculose Extensamente resistente

15

INTRODUÇÃO

De acordo com a Organização Mundial da Saúde, a tuberculose é a mais

comum das doenças infecciosas. Aproximadamente um terço da população mundial

está infectada com o Mycobacterium tuberculosis e cerca de 5% a 10% dos

infectados tornar-se-ão doentes muitos deles e infectantes em algum momento das

suas vidas. Estima-se que, se não controlada, a tuberculose vai ser responsável

pela morte de 35 milhões de pessoas nos próximos 20 anos. Além disso, ocorrem

anualmente 8milhões de casos novos em todo o mundo e quase dois milhões de

óbitos. Vários fatores contribuem para esta situação tais como o empobrecimento da

população, a dieta inadequada, as aglomerações, a baixa escolaridade o

saneamento precário, a crescente urbanização, as migrações, as guerras, a infecção

pelo vírus da imunodeficiência humana (HIV), o surgimento da multirresistência a

drogas (MDR) e, mais recentemente, a tuberculose extensamente-resistente (XDR).

A forma como se organizam os sistemas de saúde e em especial a gestão dos

programas de controle da tuberculose parecem contribuir para esse cenário. Os

países em desenvolvimento abrigam cerca de 95% de todos os casos de TB e 98%

dos óbitos. Essas mortes ocorrem principalmente entre jovens, em idade

economicamente ativa, o que representa um grave problema de Saúde Pública e

para a economia desses países. Os pacientes perdem em média 20 a 30% de sua

renda anual. A deterioração das condições socioeconômicas destes pacientes

aumenta o risco de contrair a doença estabelecendo assim um ciclo vicioso de

pobreza.( WHO 2009)

O Brasil está entre os 22 países onde ocorrem os maiores números de casos, de

tuberculose, ocupando a 19ª colocação em número de casos com incidência de

37,1/100 mil habitantes. No país, em 2008 foram notificados 68.147 casos novos da

doença, dos quais 56.172 foram formas pulmonares bacilíferas e 9.712 extra

pulmonares. A mortalidade atinge cerca de 4 mil pacientes ao ano, é a 4ª causa de

mortes por doenças infecciosas. Estima-se que até 2015 serão nessários

16

investimentos da ordem de US$12 bilhões para o controle de doenças com o a Aids,

tuberculose e malária.(MS 2008)

O Estado do Rio de Janeiro é o Estado com a maior taxa de incidência da

doença no Brasil. Em 2008, a taxa de incidência foi de 68,64 casos por 100 mil

habitantes (MS, 2008)

Os últimos dados disponíveis pelo município do Rio de Janeiro, mostra em

2007 a ocorrência 7.969 casos notificados e um total de 5.789 casos novos e uma

incidência de 93,7 (SINAN-TB 2009) A AP33 teve no mesmo período uma incidência

de 78,4/100mil habitantes (RIO DE JANEIRO 2009) Do total de casos notificados no

município do Rio, 12% foram referentes a pacientes que informaram residência em

outro município que não o Rio de Janeiro. A taxa de incidência por faixa etária

apresentou a maior o maior volume entre as faixas de 20 a 49 anos seguidas pelas

faixas de 50 a 60 anos o que mostra a importância econômica da doença por atingir

mão de obra ativa o numero de óbitos em 2007 foi de 308 casos (7,3%) e o

abandono foi de 665 casos (13,1%) (SINAN 2009)

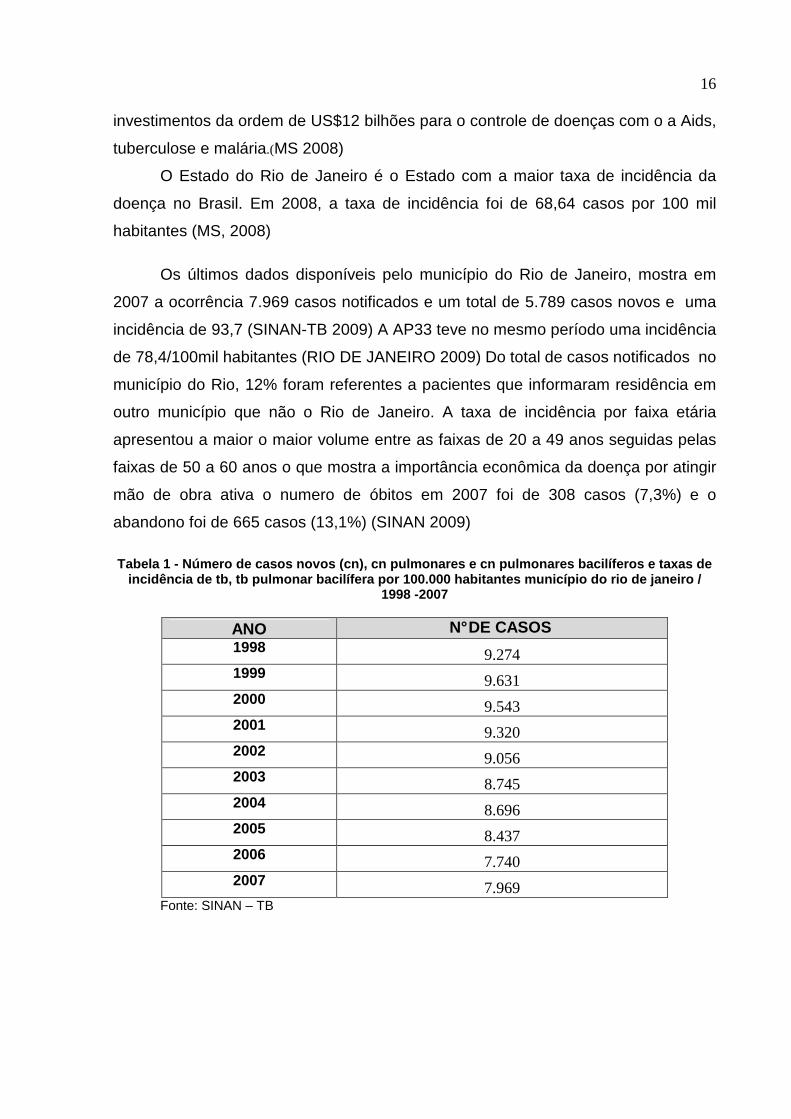

Tabela 1 - Número de casos novos (cn), cn pulmonare s e cn pulmonares bacilíferos e taxas de incidência de tb, tb pulmonar bacilífera por 100.00 0 habitantes município do rio de janeiro /

1998 -2007

ANO N° DE CASOS 1998 9.274 1999 9.631 2000 9.543 2001 9.320 2002 9.056 2003 8.745 2004 8.696 2005 8.437 2006 7.740 2007 7.969

Fonte: SINAN – TB

17

Tabela 2 - Número de casos de TB notificados no mun icípio do Rio de Janeiro 1998 –2007

Ano

Total Casos Novos

Incidência de TB

CN TB Pulmonar

Incidência TB

Pulmonar

CN TB Pulmonar Bacilífera

Incidência TB Pulmonar

Bacilífera 2001 6.708 113,7 5.608 95,1 3.141 53,3 2002 6.544 110,2 5.517 92,9 3.177 53,5 2003 6.567 109,9 5.530 92,6 2.992 50,1 2004 6.337 105,4 5.416 90,1 2.833 47,1 2005 6.153 101,1 5.329 87,4 2.879 47,2 2006 5.749 93,7 4.865 79,3 2.753 44,9

2007 5.789 93,7 4.946 80 2.557 41,4 Fonte: SINAN- TB

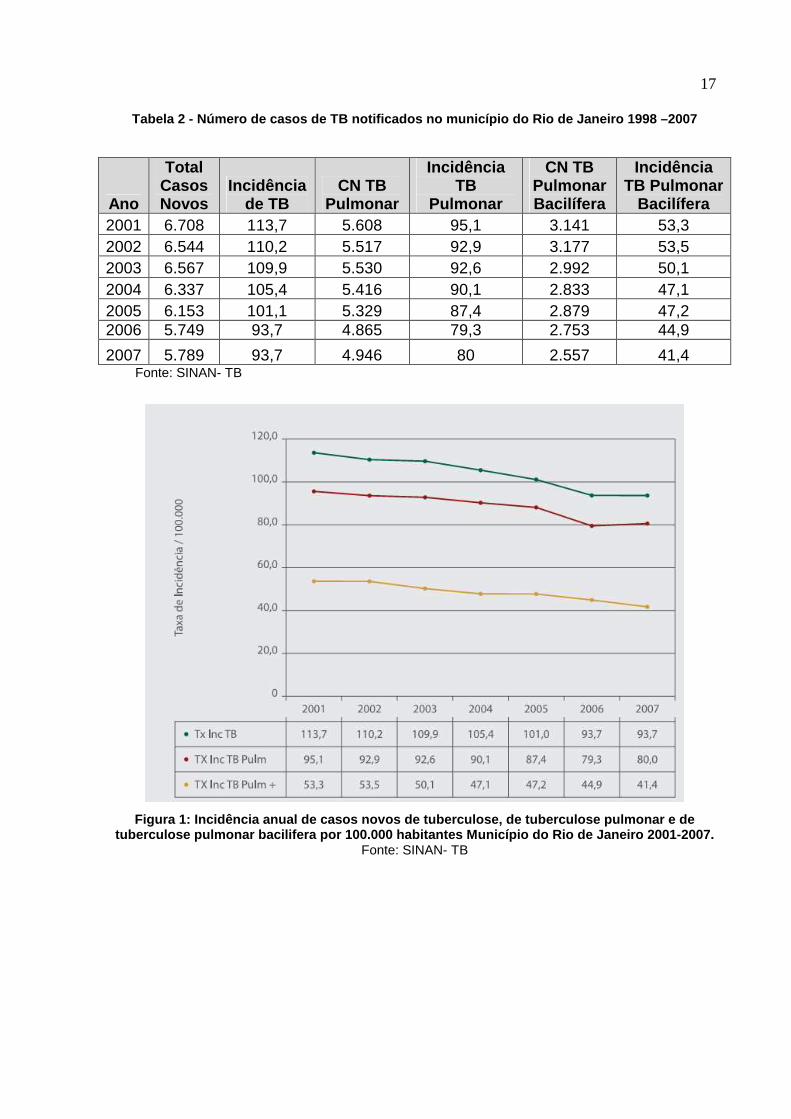

Figura 1: Incidência anual de casos novos de tuberc ulose, de tuberculose pulmonar e de tuberculose pulmonar bacilifera por 100.000 habitan tes Município do Rio de Janeiro 2001-2007.

Fonte: SINAN- TB

18

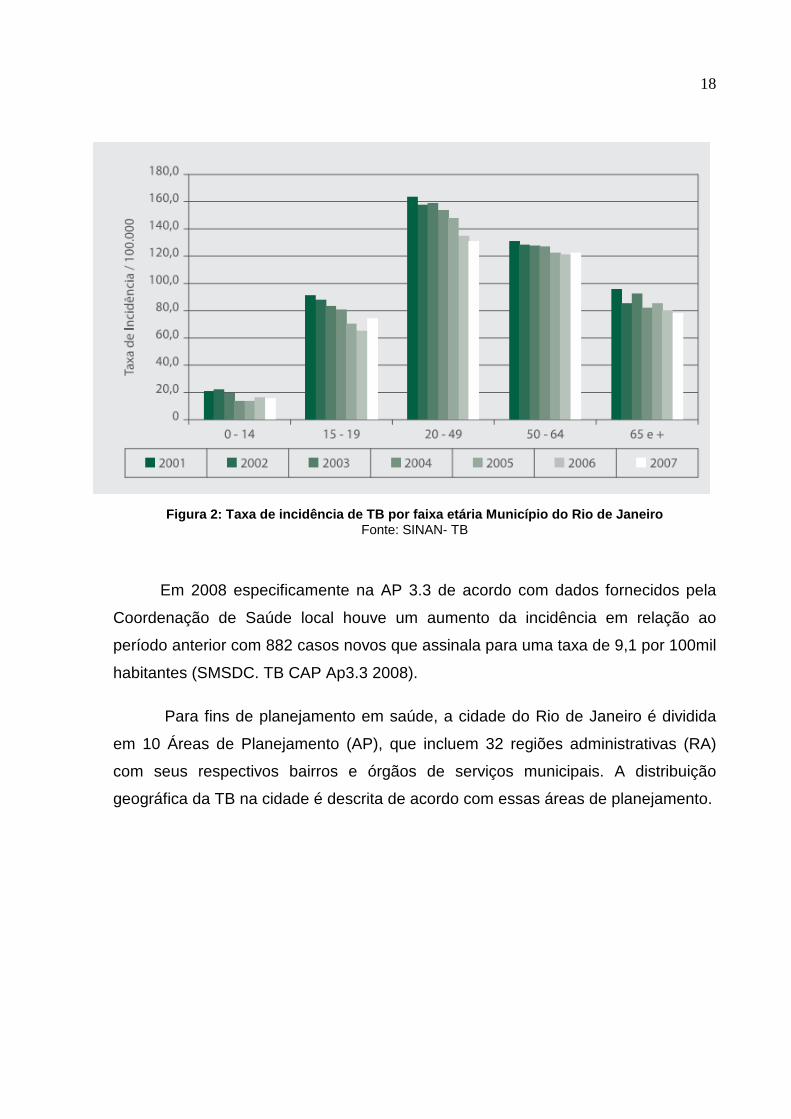

Figura 2: Taxa de incidência de TB por faixa etária Município do Rio de Janeiro Fonte: SINAN- TB

Em 2008 especificamente na AP 3.3 de acordo com dados fornecidos pela

Coordenação de Saúde local houve um aumento da incidência em relação ao

período anterior com 882 casos novos que assinala para uma taxa de 9,1 por 100mil

habitantes (SMSDC. TB CAP Ap3.3 2008).

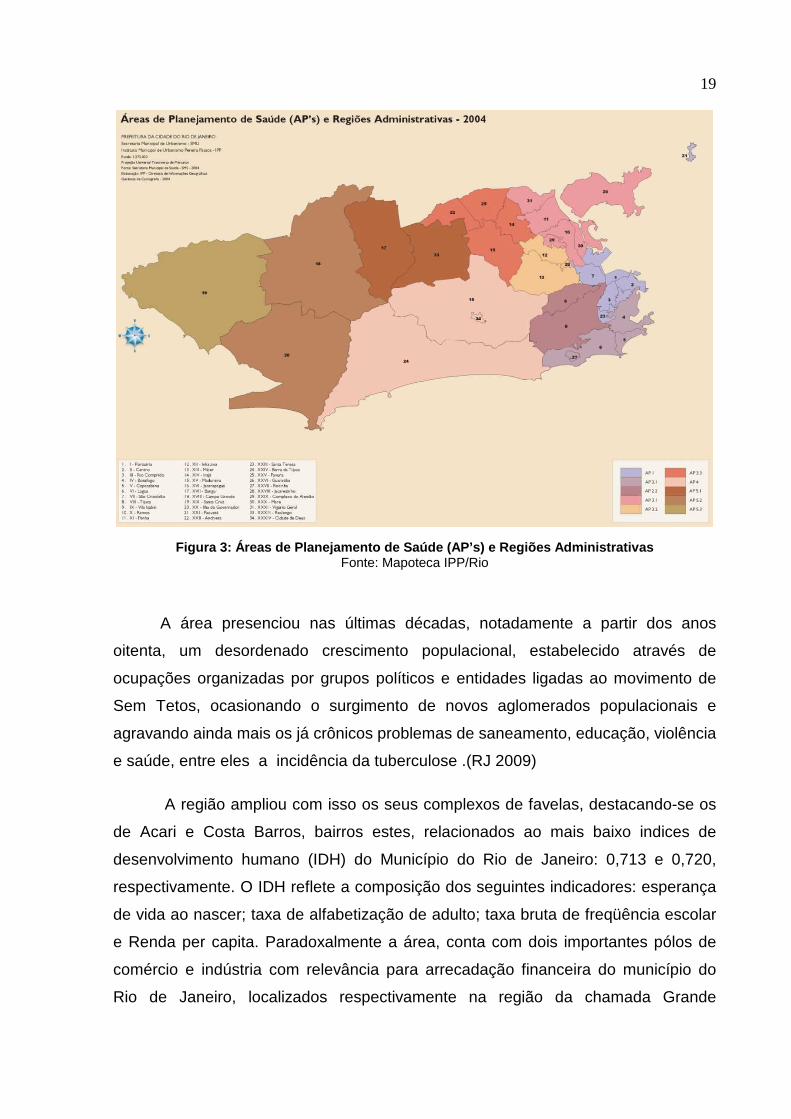

Para fins de planejamento em saúde, a cidade do Rio de Janeiro é dividida

em 10 Áreas de Planejamento (AP), que incluem 32 regiões administrativas (RA)

com seus respectivos bairros e órgãos de serviços municipais. A distribuição

geográfica da TB na cidade é descrita de acordo com essas áreas de planejamento.

19

Figura 3: Áreas de Planejamento de Saúde (AP’s) e R egiões Administrativas Fonte: Mapoteca IPP/Rio

A área presenciou nas últimas décadas, notadamente a partir dos anos

oitenta, um desordenado crescimento populacional, estabelecido através de

ocupações organizadas por grupos políticos e entidades ligadas ao movimento de

Sem Tetos, ocasionando o surgimento de novos aglomerados populacionais e

agravando ainda mais os já crônicos problemas de saneamento, educação, violência

e saúde, entre eles a incidência da tuberculose .(RJ 2009)

A região ampliou com isso os seus complexos de favelas, destacando-se os

de Acari e Costa Barros, bairros estes, relacionados ao mais baixo indices de

desenvolvimento humano (IDH) do Município do Rio de Janeiro: 0,713 e 0,720,

respectivamente. O IDH reflete a composição dos seguintes indicadores: esperança

de vida ao nascer; taxa de alfabetização de adulto; taxa bruta de freqüência escolar

e Renda per capita. Paradoxalmente a área, conta com dois importantes pólos de

comércio e indústria com relevância para arrecadação financeira do município do

Rio de Janeiro, localizados respectivamente na região da chamada Grande

20

Madureira e no bairro da Pavuna, bairros esses, Inseridos nas XV e XXIV RAs e

responsáveis por 50% da população geral da Área Planejamento 33. A área faz tem

limites com a Baixada Fluminense, estabelecendo fronteiras sanitárias e referências

mútuas, principalmente no que se refere aos programas da tuberculose e

hanseníase. .(RJ2009)

A AP.3.3, tem de 29 bairros, distribuídos no extremo Norte da Cidade do Rio

de Janeiro entre quatro Regiões Administrativas.

Figura 4: Regiões de Planejamento Fonte: Mapoteca IPP/Rio

21

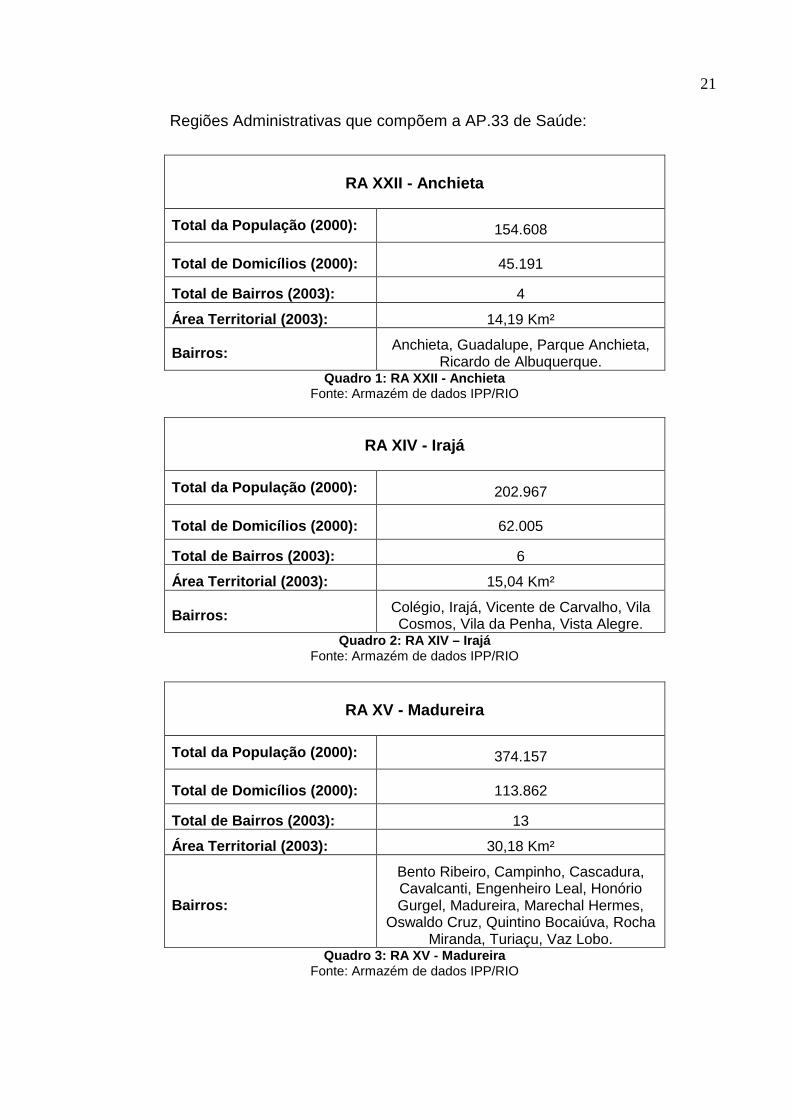

Regiões Administrativas que compõem a AP.33 de Saúde:

RA XXII - Anchieta

Total da População (2000): 154.608

Total de Domicílios (2000): 45.191

Total de Bairros (2003): 4

Área Territorial (2003): 14,19 Km²

Bairros: Anchieta, Guadalupe, Parque Anchieta, Ricardo de Albuquerque.

Quadro 1: RA XXII - Anchieta Fonte: Armazém de dados IPP/RIO

RA XIV - Irajá

Total da População (2000): 202.967

Total de Domicílios (2000): 62.005

Total de Bairros (2003): 6

Área Territorial (2003): 15,04 Km²

Bairros: Colégio, Irajá, Vicente de Carvalho, Vila Cosmos, Vila da Penha, Vista Alegre.

Quadro 2: RA XIV – Irajá Fonte: Armazém de dados IPP/RIO

RA XV - Madureira

Total da População (2000): 374.157

Total de Domicílios (2000): 113.862

Total de Bairros (2003): 13

Área Territorial (2003): 30,18 Km²

Bairros:

Bento Ribeiro, Campinho, Cascadura, Cavalcanti, Engenheiro Leal, Honório Gurgel, Madureira, Marechal Hermes,

Oswaldo Cruz, Quintino Bocaiúva, Rocha Miranda, Turiaçu, Vaz Lobo.

Quadro 3: RA XV - Madureira Fonte: Armazém de dados IPP/RIO

22

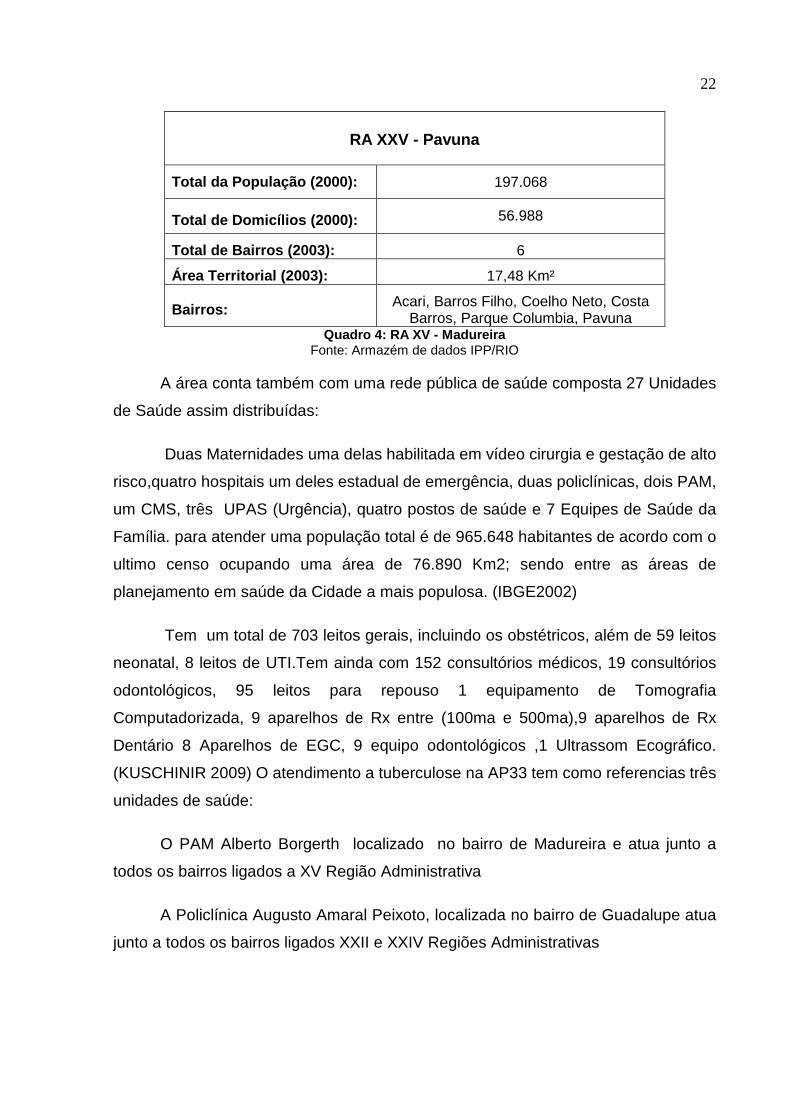

RA XXV - Pavuna

Total da População (2000): 197.068

Total de Domicílios (2000): 56.988

Total de Bairros (2003): 6

Área Territorial (2003): 17,48 Km²

Bairros: Acari, Barros Filho, Coelho Neto, Costa Barros, Parque Columbia, Pavuna

Quadro 4: RA XV - Madureira Fonte: Armazém de dados IPP/RIO

A área conta também com uma rede pública de saúde composta 27 Unidades

de Saúde assim distribuídas:

Duas Maternidades uma delas habilitada em vídeo cirurgia e gestação de alto

risco,quatro hospitais um deles estadual de emergência, duas policlínicas, dois PAM,

um CMS, três UPAS (Urgência), quatro postos de saúde e 7 Equipes de Saúde da

Família. para atender uma população total é de 965.648 habitantes de acordo com o

ultimo censo ocupando uma área de 76.890 Km2; sendo entre as áreas de

planejamento em saúde da Cidade a mais populosa. (IBGE2002)

Tem um total de 703 leitos gerais, incluindo os obstétricos, além de 59 leitos

neonatal, 8 leitos de UTI.Tem ainda com 152 consultórios médicos, 19 consultórios

odontológicos, 95 leitos para repouso 1 equipamento de Tomografia

Computadorizada, 9 aparelhos de Rx entre (100ma e 500ma),9 aparelhos de Rx

Dentário 8 Aparelhos de EGC, 9 equipo odontológicos ,1 Ultrassom Ecográfico.

(KUSCHINIR 2009) O atendimento a tuberculose na AP33 tem como referencias três

unidades de saúde:

O PAM Alberto Borgerth localizado no bairro de Madureira e atua junto a

todos os bairros ligados a XV Região Administrativa

A Policlínica Augusto Amaral Peixoto, localizada no bairro de Guadalupe atua

junto a todos os bairros ligados XXII e XXIV Regiões Administrativas

23

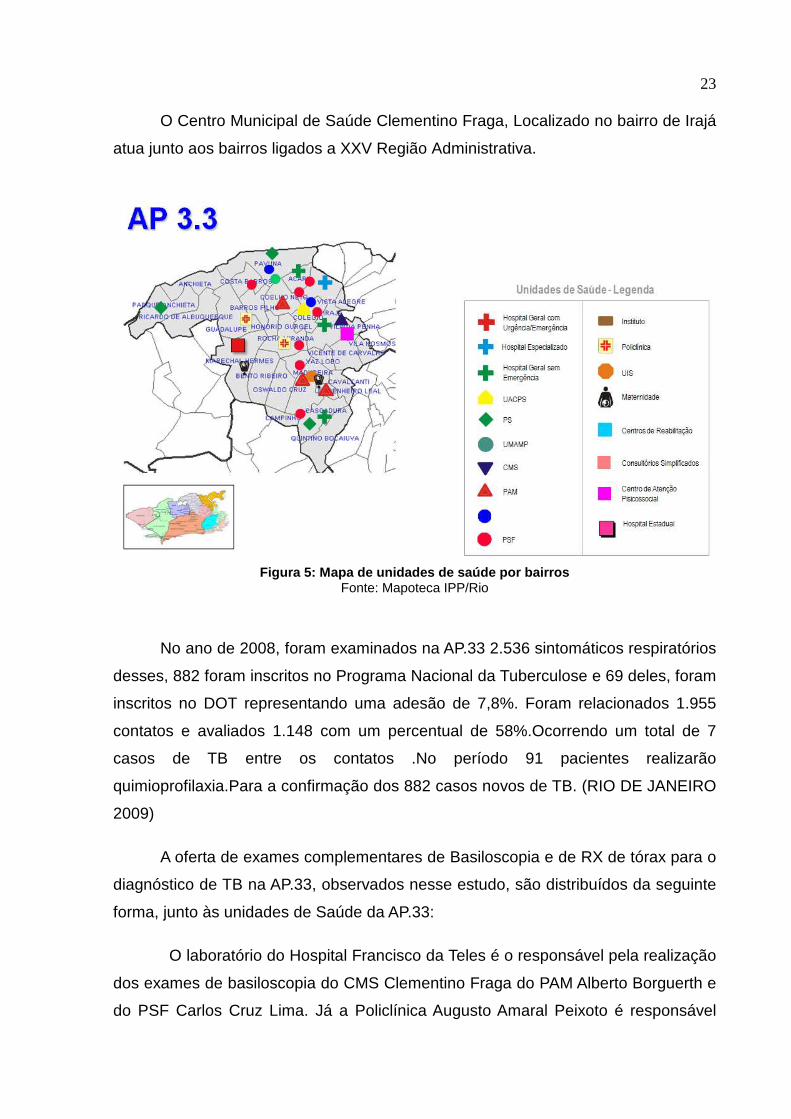

O Centro Municipal de Saúde Clementino Fraga, Localizado no bairro de Irajá

atua junto aos bairros ligados a XXV Região Administrativa.

Figura 5: Mapa de unidades de saúde por bairros Fonte: Mapoteca IPP/Rio

No ano de 2008, foram examinados na AP.33 2.536 sintomáticos respiratórios

desses, 882 foram inscritos no Programa Nacional da Tuberculose e 69 deles, foram

inscritos no DOT representando uma adesão de 7,8%. Foram relacionados 1.955

contatos e avaliados 1.148 com um percentual de 58%.Ocorrendo um total de 7

casos de TB entre os contatos .No período 91 pacientes realizarão

quimioprofilaxia.Para a confirmação dos 882 casos novos de TB. (RIO DE JANEIRO

2009)

A oferta de exames complementares de Basiloscopia e de RX de tórax para o

diagnóstico de TB na AP.33, observados nesse estudo, são distribuídos da seguinte

forma, junto às unidades de Saúde da AP.33:

O laboratório do Hospital Francisco da Teles é o responsável pela realização

dos exames de basiloscopia do CMS Clementino Fraga do PAM Alberto Borguerth e

do PSF Carlos Cruz Lima. Já a Policlínica Augusto Amaral Peixoto é responsável

24

pelas próprias basiloscopias e daquelas encaminhadas do PSF Fazenda Botafogo.

Os RX de tórax têm sua demanda referenciada junto ao CMS Clementino Fraga,

Policlínica Amaral Peixoto e PAM Alberto Borguerth.

Localização dos recursos para a realização de exame s complementares de TB na AP.33 por unidade de saúde

Basiloscopias diretas para TB tuberculose

Radiografia de Tórax PA e Perfil

Policlínica Augusto Amaral Peixoto Policlínica Augusto Amaral Peixoto

Laboratório do HMFST PAM Alberto Borguerth

CMS Clementino Fraga Quadro 5: Unidades por exames

Fonte: AP.33

São atribuições dessas unidades basicas de saúde para o controle da

tuberculose , identificar os sintomáticos respiratorios,fazer o diagnóstico da

tuberculose ,tratar e acompanhar o paciente até a alta ,coletar material para o BAAR

de escarro, oferecer medicamentos para o tratamento da tuberculose,registrar o

paciente no programa , realizar sorologia anti-HIV realilizar a prova tuberculinica

identificar pacientes com suspeita de tb e os encaminhar as unidades de referencias

realizar exames de RX .

É caso de tuberculose o individuo com diagnostico confirmado por

basiloscopia direta .É caso novo, todo o paciente diagnosticado que nunca se

submeteu a tratamento, aquele que fez uso de tuberculostatico por 30 dias e aqueles

pacientes que fizeram uso de tuberculostatico por 5 anos mais.

25

2. RELEVÂNCIA

O interesse pelo estudo, surgiu a partir do ano de 2001, ocasião em que

atuamos na coordenação de saúde da área abordada e, pudemos conviver e notar

os inúmeros problemas e desafios encontrados para o atendimento adequado às

demandas de saúde junto àquela população, notadamente, em relação ao

diagnóstico e tratamento de tuberculose, Doença que na região, apresenta como já

vimos elevados números de casos a cada ano.

Já Observávamos naquele período, a ausência de instrumentos eficazes de

controle e apuração de custos, que pudessem dar subsídios à gestão local, para

atomização de seu respectivo desempenho, visando à definição de prioridades, o

aumento da produtividade e à racionalização do uso de recursos, destinados à AP

3.3, entre os quais, aqueles ligados as atividades do diagnóstico e tratamento da

tuberculose, que envolve como vimos acima, uma serie de intervenções específicas,

no âmbito da atenção básica quando do inicio do tratamento. Podendo alcançar

intervenções de media e alta complexidade de acordo com surgimentos de agravos

subseqüência. No mesmo ano , se evidenciava a problemática situação de recursos

humanos, vivenciadas pelas unidades ,durante o aquele período, principalmente de

especialistas e técnicos, entre as quais aqueles ligados ao atendimento a

tuberculose.

Entre os motivos identificados estavam à forma de contratação precarizada

feita através de cooperativas que estimulava uma alta rotatividade de mão de obra,

implicando assim em possíveis falhas no atendimento aos pacientes como

remarcações de consultas atrasos na conclusão do diagnostico ou transferências do

atendimento a outras unidades.

O Cenário de 2001 a tuberculose no município do Rio de Janeiro,

apresentava uma incidência de 113,7 e um numero total de caso de 9.320 (SINAN,

26

2001) por isso se observava a importância de uma boa recepção aos pacientes nas

primeiras consultas por serem fator determinante para adesão ao tratamento,

possibilitando a construção de laços de compromisso mutuo e de responsabilidade

sanitária entre os pacientes e os profissionaise conseqüentemente com a sociedade

no sentido da promoção da saúde da vida e de um tratamento eficaz para a TB.

Observamos também que as dificuldades apontadas na ocasião além dos

transtornos gerenciais originados, poderiam representar o aumento de custos das

unidades e onerando os orçamentos dos próprios pacientes e sobrecarregando

outras unidades Nesse caso as atividades não realizadas para o atendimento ao

paciente de tuberculose de forma adequada, poderiam contribuir também para o

aumento da taxa de abandono que em 2000 era de 15,49%. (Sinan 2009 )

A atenção básica área de atendimento onde se localiza o foco desse

trabalho, caracteriza-se por um conjunto de ações de saúde, no âmbito individual e

coletivo, que abrangem a promoção e a proteção da saúde, a prevenção de agravos,

o diagnóstico, o tratamento, a reabilitação e a manutenção da saúde.

A expansão e a qualificação da atenção básica, organizadas pela estratégia

Saúde da Família, compõem parte do conjunto de prioridades políticas definidas

como prioritária pelo Ministério da Saúde e aprovadas pelo Conselho Nacional de

Saúde. Esta concepção supera a antiga proposição de caráter exclusivamente

centrado na doença, desenvolvendo-se por meio de práticas gerenciais e sanitárias,

democráticas e participativas, sob a forma de trabalho em equipes, dirigidas às

populações de territórios delimitados, pelos quais assumem responsabilidade. Os

princípios fundamentais da atenção básica no Brasil são: integralidade, qualidade,

eqüidade e participação social. Mediante a adstrição de clientela, as equipes Saúde

da Família estabelecem vínculo com a população, possibilitando o compromisso e a

co-responsabilidade destes profissionais com os usuários e a comunidade. Seu

desafio é o de ampliar suas fronteiras de atuação visando uma maior resolubilidade

da atenção, onde a Saúde da Família é compreendida c sempre se integrar a todo o

contexto de reorganização do sistema de saúde como a estratégia principal para

mudança deste modelo, que deverá. Sempre se integrar a todo o contexto de

reorganização do sistema de saúde ( MS,2002).

27

A atenção básica caracteriza-se, portanto como um conjunto de ações de

saúde, no âmbito individual e coletivo, que abrangem a promoção e a proteção da

saúde, a prevenção de agravos, o diagnóstico, o tratamento, a reabilitação e a

manutenção da saúde.

É desenvolvida por meio do exercício de práticas gerenciais e sanitárias,

democráticas e participativas, sob forma de trabalho em equipe, e dirigidas a

populações de territórios bem delimitados, pelas quais assume a responsabilidade

sanitária, considerando a dinamicidade existente no território em que vivem essas

populações. Utiliza tecnologias de elevada complexidade e baixa densidade, que

devem resolver os problemas de saúde de maior freqüência e relevância em seu

território. É o contato preferencial dos usuários com os sistemas de saúde.

A atenção básica tem a Saúde da Família como estratégia prioritária para sua

organização de acordo com os preceitos do Sistema Único de Saúde.

Portanto, a atenção básica é entendida como o primeiro nível da atenção à

saúde no SUS (contato preferencial dos usuários), que se orienta por todos os

princípios do sistema, inclusive a integralidade, mas emprega tecnologia de baixa

densidade.

A média complexidade ambulatorial é composta por ações e serviços que

visam atender aos principais problemas e agravos de saúde da população, cuja

complexidade da assistência na prática clínica demande a disponibilidade de

profissionais especializados e a utilização de recursos tecnológicos, para o apoio

diagnóstico e tratamento.

A alta complexidade é um conjunto de procedimentos que, no contexto do

SUS, envolve alta tecnologia e alto custo, objetivando propiciar à população acesso

a serviços qualificados, integrando-os aos demais níveis de atenção à saúde

(atenção básica e de média complexidade).

A estratégia de saúde da família que na área possuía em 2001 apenas uma

unidade de atendimento (Portos-Quitanda) conta hoje com mais seis unidades de

PSF, alcançando ainda um numero muito baixo da população local, atingindo uma

cobertura de apenas 2,5% (RIO DE JANEIRO, 2009) não provocando com isso

28

impactos efetivos para o tratamento da tuberculose na região, só a partir de 2009 foi

implantado o DOTS as unidades básicas da AP33.

DOTS significa tratamento diretamente observável de curta duração.

Compreende um corpo de medidas que se complementam definidas pela OMS

a. Assegurar o compromisso político, com financiamento adequado e sustentável

b. Garantir a detecção precoce de casos e diagnóstico por meio de bacteriologia

de qualidade garantida

c. Proporcionar um tratamento padronizado com supervisão e apoio a pacientes

d. Garantir a oferta de drogas e a gestão eficaz

e. Monitorar e avaliar o desempenho e o impacto

Entre 1995 e 2008 no mundo um total acumulado de 36 milhões de pacientes

com tuberculose foram tratados com sucesso em programas DOTS, e até 8 milhões

de mortes foram evitadas.

Locais como, República Unida da Tanzânia, Estados Unidos, China, Peru,

Bangladesh, Nepal, adotaram a estratégia DOTS. Observa-se nestes países

melhoria nos indicadores epidemiológicos demonstrados através do aumento das

taxas de cura e diminuição nas taxas de abandono. Países com a taxa de cura

abaixo de 50% estão alcançando taxas de cura entre 80% a 95%. Além de modificar

o perfil epidemiológico da tuberculose, o emprego da estratégia DOTS, apresenta

outras vantagens. Sua eficiência sem hospitalização torna o tratamento disponível e

de baixo custo. De igual importância, é o fato da estratégia DOTS, fornecer a defesa

mais conhecida contra o desenvolvimento de linhagens de Mycobacterium

tuberculosis multirresistentes resultantes de repetidas terapias, tratamentos

incompletos ou sem sucesso, possibilitando o aparecimento de casos de tratamento

difícil e caro.( WHO 2009)

Para garantir o sucesso terapêutico, a estratégia DOTS prevê a implantação

do tratamento supervisionado (TS), que consiste na administração direta do

medicamento por uma segunda pessoa, que entrega, observa e registra a ingestão

de cada dose da medicação.

29

Ao realizarmos a pesquisa bibliográficas sobre o tema, verificamos que ainda

são poucos os estudos descritos na literatura sobre custos especificamente em

tuberculose, e mais raros ainda com aplicação do método ABC, muito embora a

tuberculose venha requerendo parcelas significativas dos orçamentos públicos em

países em desenvolvimento . OMS vem nos últimos anos desenvolvendo projetos e

estudos econômicos, voltados para o custo efetividade o que cria uma expectativa

positiva em relação a criação de políticas publicas que possam através da aplicação

de métodos de custos gerir os escassos orçamentos destinados a saúde no mundo

e em especial a tuberculose de forma efetiva .

Entre os estudos analisados três nos chamaram atenção e se tornaram

referencias importantes para esse estudo por trabalharem a questão do custo médio

em tuberculose de maneira ampla, envolvendo os serviços e os aspectos do

atendimento e tratamento.Um outro abordando o custo ABC em um serviço

hospitalar aplicado a uma vasta gama de procedimentos radiológicos

O primeiro deles foi realizado em Salvador em 1999, com o titulo:”

Tuberculose em Salvador custos para o sistema de saúde e para as famílias” Com o

objetivo de estimar os custos do tratamento e prevenção da tuberculose para o

sistema de saúde (público e privado) e para as famílias.Os dados foram coletados

nas secretarias de saúde, centros de saúde e em uma entidade filantrópica .

Os custos públicos e privados foram estimados pela metodologia da

contabilidade de custos. Os dados de custos para as famílias foram coletados por

meio de questionários e incluíram despesas com transporte, alimentação e outros,

bem como as perdas de renda associadas à doença.

O Estudo mostrou que o custo médio para tratamento de um caso novo de

tuberculose foi de aproximadamente R$186,00 (US$103); para o tratamento de um

paciente multiresistente o custo foi 27 vezes mais alto. Os custos para o serviço

público corresponderam a 65% em internações, 32% em tratamento e apenas 3%

em prevenção. As famílias comprometeram cerca de 33% da sua renda com

despesas relacionadas à tuberculose. Apesar do fato das famílias não terem que

pagar por medicamentos e tratamento, dado que este serviço é oferecido pelo

Estado, os custos familiares ligados a perda de rendimentos devido à doença foram

30

muito elevados. A proporção utilizada em prevenção pelo serviço público é pequena.

Um maior investimento em campanhas de prevenção poderia não somente diminuir

o número de casos, mas também, levar a um diagnóstico precoce, diminuindo os

custos associados à hospitalização. A falta de um sistema integrado de custos não

permite a visualização dos custos nos diversos setores.(COSTA,2005)

Este estudo mostra que o aumento dos custos envolvidos na assistência e

controle da tuberculose, deve-se, também, ao crescente aumento dos casos

resistentes a diferentes tipos de quimioterápicos. Além dos elevados custos para o

sistema de saúde, a tuberculose também onera os orçamentos familiares,

fortalecendo as condições de pobreza. Isso não se da somente pelos custos diretos

e por atividades com o tratamento e prevenção objeto de nosso estudo mais

também, pela perda de renda causada aos indivíduos pela doença(COSTA,2005)

Num outro estudo realizado em Ribeirão Preto sobre Avaliação do custo do

subprograma de controle da Tuberculose FORSTER, Aldaísa C. HALPERN,

Luciana; RUFFINO NETTO, Antonio, TOZZE, Gabriela B..Departamento de

Medicina Social da Faculdade de Medicina de Ribeirão Preto — USP. Cad. Saúde

Pública v.8 n.2 Rio de Janeiro: abr./ jun. 1992. Foram estudados prontuários

médicos de casos de Tuberculose notificados na área do CSE, sendo coletadas as

seguintes informações: do paciente (no de registro, idade e sexo); do Seguimento

(data do início, no de consultas, tempo de tratamento e condições de saída, forma

da doença, exames realizados e medicamentos receitados).

Os custos médios de tratamento e de cura foram calculados considerando-se

os salários dos profissionais no programa, os preços dos medicamentos nas faturas

da Secretaria de Estado da Saúde, e os preços dos exames laboratoriais constantes

das listagens do Ministério da Previdência e Assistência Social em 1988. Dos casos

que evoluíram ao óbito revelou que cinco destes não recebiam tratamento

específico, sendo apenas notificados por ocasião do atendimento de urgência.

Outros três óbitos ocorreram em pacientes portadores de AIDS (dois deles recebiam

tratamento; o outro, de 20 anos, sexo feminino, que não recebia tratamento algum,

apresentou meningite tuberculosa).

31

O coeficiente de mortalidade por tuberculose na área do CSE foi de 4,1 (por

100.000 habitantes) (cálculo baseado em notificação), e no Brasil, em 1983, foi de

4,3 (Ministério da Saúde, 1988). A partir das normas do Programa de Controle da

Tuberculose, o estudo levantou o preço médio estimado e coestimado de cada

tratamento (medicamentos mais exames), dependendo da forma da doença

apresentada pelo paciente. Assim, para cada paciente, havia sempre dois custos de

medicamentos, exames e tratamentos: o valor efetivamente observado e o valor

estimado (Rufino. Cad. Saúde Pública vol.8 no. 2. Rio de Janeiro Apr./June 1992).

No que se refere aos medicamentos, os custos totais observados e estimados

foram, respectivamente, de US$ 2412,78 e US$ 4257,12, sendo estes sempre mais

baixos entre os primeiros. Calculando-se as diferenças entre os valores observados

e os esperados, nota- se entre os casos pulmonares sem confirmação baciloscópica

as maiores diferenças absoluta (US$ 1031,66) e relativa (US$ 39,68) por paciente.

Uma possível explicação para isso seria que neste grupo de pacientes que se

verificam as maiores taxas de abandono, óbito e falta de tratamento específico. No

tocante aos exames complementares, os custos totais dos exames efetivamente

realizados e dos que seriam esperados foram, respectivamente, de US$ 545,30 e

US$ 816,87. Verificou-se que a maior diferença entre os custos se deveu,

principalmente, a não-realização dos exames preconizados nos casos classificados

como "pulmonares sem confirmação". É importante ressaltar que, em um primeiro

momento, a análise dos prontuários médicos indicava a realização de exames

complementares na maioria dos casos extra pulmonares, optando-se, assim, por

considerar os custos esperados como iguais aos observados.

Os custos totais dos tratamentos observados e esperados foram,

respectivamente, de US$ 2958,08 e US$ 5073,99, mostrando menos investimento

no tratamento do paciente que o esperado. Ainda foram considerados como relativos

ao programa (nos custos totais do subprograma) os recursos humanos — as horas

dispensadas pelos profissionais ao atendimento, notificação e visitação domiciliária

— as taxas de administração e de manutenção, além dos custos com medicamentos

e exames complementares Os custos totais observados e esperados do programa

(US$ 11.049,93 e US$ 10.479,98) e de cada tratamento (US$ 181,13 e US$ 171,80)

foram aproximadamente iguais, e a correção se dá, no interior dos cálculos, pela

32

diminuição de 77% do tempo e do custo do trabalho médico necessários para

assistir a 61 pacientes. Os custos com os recursos humanos representam 64,7% do

que se empregou no programa e deveriam representar 42,5% do total esperado). As

diferenças encontradas entre os custos observados e os estimados foram,

respectivamente, por cura: US$ 276,25 e US$ 171,80; por atividade realizada

(consulta a doentes, comunicantes, quimioprofilaxia e visita domiciliaria): US$ 22,06

e US$ 13,54, e podem ser explicadas por um trabalho pouco ativo do CSE na

operacionalização do programa.

Os baixos custos observados com relação a exames diagnósticos e

medicamentos (cerca de 50% dos custos, segundo as normas), contrariamente ao

habitual, significaram ineficiência na execução das ações de controle da tuberculose.

Os custos por cura, iguais a US$ 276,25 (60% a mais do que o esperado) e por

hora-médico efetivamente trabalhada, de US$ 35,74 (aproximadamente quatro

vezes o esperado — US$ 8,31, são alguns dos exemplos do que ocorre na saúde:

ao lado de baixos salários dos profissionais, encontram-se atendimentos de alto

custo. Estas situações demandam uma política de recursos humanos voltada para a

valorização/responsabilidade na qualidade da atenção à saúde. Baseado

(FORSTER 1992)

Outro estudo interessante que vimos, foi realizado na área de Engenharia de

produção com o titulo. Custeio Baseado em Atividades (ABC) aplicado em um

serviço de radiologia em unidade hospitalar. GOULART, Rosângela Leonor

Florianópolis, 2000. Dissertação (Mestrado em Engenharia da Produção) –

Universidade Federal de Santa Catarina. Tendo como objetivo, testar a viabilidade

de aplicação, para serviços em saúde, de técnicas e princípios do método Custeio

Baseado em Atividade – ABC.

De acordo com os resultados do estudo que trabalhou com todos os tipos de

exames de radiologia. A aplicação prática do ABC proporcionou ao Setor de

Radiologia conhecer uma nova maneira de apurar seus custos, processos e

serviços, fazendo com que o objetivo geral do trabalho fosse alcançado, ou seja, a

aplicação o ABC no Setor de Radiologia.

33

A informação detalhada sobre a utilização de recursos consumidos no

processo foi essencial para se obter um gerenciamento eficiente em instituições

públicas como, por exemplo, o Hospital onde se realizou o estudo assim sendo, os

recursos foram identificados e distribuídos nas diversas atividades.

A identificação das atividades relevantes definiu as tarefas, bem como o

tempo necessário para a realização dos procedimentos radiológicos, que varia

largamente nos casos mais gerais, dependendo da condição do paciente, dos

recursos humanos existentes e do equipamento utilizado.

Os procedimentos radiológicos foram denominados de “série” de 1 a 6, para

cuja classificação foram utilizadas as dimensões dos filmes necessários para

realização dos procedimentos realizados naquele setor; cada série foi definida como

objeto de custo. Uma vez estando identificados os recursos e definidas as

atividades, foram estabelecidos os direcionadores para apropriar os recursos às

atividades e destas aos objetos de custo. Com os procedimentos radiológicos,

objetos de custo deste trabalho, são produtos de serviços com elevada quantidade

de custos indiretos, o que se constitui em dificuldade para os administradores do

hospital. Portanto, somente quando forem conhecidos os componentes individuais

dos custos dos procedimentos é que se torna possível compreender e acolher uma

política de controle de custos adequadamente.

Observou-se que o sistema ABC proporcionou o rastreamento dos custos por

atividades, o que fornece uma nova forma de avaliar o custo por procedimento,

possibilitando, assim, observar qual atividade gerou maior custo e em que atividade

os funcionários do Setor de Radiologia concentraram maior parte do tempo. Foi

possível, também, comparar o custo dos procedimentos radiológicos pagos pelo

SUS com o custo apurado pelo método ABC. A aplicação do método pode constituir-

se em um guia para a tomada de decisões, tomando por base o custo gerado por

qualquer atividade realizada no setor.

Para os administradores hospitalares, a importância da análise da avaliação

dos custos é imprescindível. Através dela, o gerenciamento volta-se para a

resolução de questões relativas à administração; caso contrário, poderão encontrar

dificuldades de gerenciamento.

34

O estudo mostrou também que hospital se diferencia do conceito geral de

“empresa” pelas suas atividades altamente especializadas no campo da saúde. No

entanto, deve ser vista como uma organização administrada e gerenciada por

sistemas idênticos às demais empresas. Por isso, estudar as variantes

departamentais de um hospital é muito importante, uma vez que uma macrovisão

aponta uma variedade de setores, com especificidades distintas. Todavia, mesmo

por essa variação, mais importante fica a necessidade de implantação de um

sistema de custeio, que leve ao gerenciamento uma clara visão das partes para

compor uma visão geral da organização.

Com base na fundamentação teórica, observou-se que as organizações

hospitalares utilizam os sistemas de custeio por absorção, ou seus derivativos,

destacando-se, entre outros, os sistemas de custeio por procedimento e por

patologia, ou mesmo o sistema RKW que permite calcular o custo do paciente-dia.

Os sistemas de custeio tradicionais utilizam os mais diversos métodos para o rateio

dos custos indiretos. O ABC busca melhorar essas informações, partindo do

pressuposto de que os recursos gastos pela organização são consumidos pelas

atividades desenvolvidas em cada setor, e que os produtos ou serviços consomem

estas atividades.

O estudo possibilitou reconhecer, naquele serviço de saúde, que o método

ABC, ao ser aplicado, presta uma contribuição para que aquela unidade possa

estabelecer comparabilidade dos custos obtidos pelo método implantado no hospital

e os calculados neste estudo e, assim, definir que tipo de método atenderá melhor

às necessidades internas da instituição. Por outro lado, os resultados obtidos

demonstram a viabilidade do método, desde que haja definição clara das atividades

que compõem o processo assistencial em análise bem como de seus produtos. O

método é viável, na unidade de estudo, pois a partir dos primeiros cálculos os

procedimentos são de fácil rotina. Esse sistema proporciona aos gestores a visão

dos processos, eliminando desperdícios, revelando, inclusive, informações que pelos

sistemas tradicionais de custos podem permanecer. (GOULART 2000)

35

Percebemos que os possíveis resultados de um estudo sobre custo na AP.33

poderia se tornar um instrumento efetivo e prático para um gerenciamento mais

transparente, dos orçamentos destinados à tuberculose assim como, uma forma de

democratizar informações sobre os gastos públicos em saúde, no aprimoramento do

controle social e do Programa de Programa de Controle da Tuberculose.

O processo de busca em relação aos instrumentos a serem utilizados para a

realização do nosso estudo nos remeteu para numa abordagem que está em

ascensão na arena da discussão sobre custos; trata-se do Sistema de Custeio

Baseado em Atividades (ABC). Definido por CHING como:

... Um método de rastrear os custos de um negócio ou departamento para atividades realizadas e de verificar como estas atividades estão relacionadas para a geração de receitas e consumo dos recursos. ABC avalia o valor que cada atividade agrega para o desempenho do negocio ou departamento.

Este método assume importância no cenário atual, onde as organizações de

atenção à saúde procuram ofertar produtos (bens e serviços) que sejam resolutivos,

de qualidade e de custo mínimo.

Neste sentido, julga-se relevante verificar o comportamento dos custos nas

Unidades de diagnóstico e tratamento da TB no âmbito da AP33 junto às atividades

de radiologia e basiloscopia, fundamentais para o diagnostico da doença, por meio

de um método de custeio que permita aos formuladores das políticas contra a

tuberculose, adotar atividades de maior custo-efetividade e diferenciado das formas

tradicionais que quase sempre utilizam analise de custo médio (CM) resultado da

divisão do custo total (CT) pela quantidade produzida (Q) podendo ser entendido

como custo unitário de produção, ou seja, para um determinado nível de produção

representa o custo de cada unidade produzida sendo, por isso, muito utilizado nas

empresas que comparam com o preço de venda.

O sistema ABC, por sua abrangência, apresenta-se como um método

adequado para se alcançar tal meta. Para isso, foi necessário identificar as

atividades implementadas nas unidades de saúde da AP.33, quais os valores de

custeio (recursos humanos, material de consumo, serviços de terceiros) e de capital

(infra-estrutura, equipamentos, e outros) utilizados nessas atividades e o valor

desses recursos.

36

Os bens e serviços de saúde pública tem como particularidade o fato de que

os serviços prestados, vinculam-se diretamente ao direito do indivíduo e um dever

do estado e se concretiza no momento em que atende as necessidades da saúde da

população.

Para tanto, os instrumentos utilizados que incluem recursos humanos e

matérias, equipamentos, instalações, tecnologia, são estruturas financiadas pela

população, através de impostos e outras contribuições.

No Brasil, as inúmeras dificuldades pelas quais passam as unidades de saúde

da rede pública, decorrentes, principalmente, dos recursos insuficientes, ocasionam

alterações significativas na qualidade dos serviços prestados. Logo, esses setores,

para enfrentarem essa realidade de escassez de recursos, precisam estar supridos

de informações consistentes, especialmente as relacionadas a custos. Para que isso

ocorra, sugerem-se uma apuração adequada desses custos.

Entretanto, de modo geral, essas unidades utilizam-se quando muito, de

sistemas de custos tradicionais, voltados ao atendimento das exigências fiscais. Em

conseqüência, os gestores não obtêm informações que os auxiliem na tomada de

decisões que envolvem custos e custo efetividade Na falta dessas informações, a

capacidade de administrar, com eficiência e eficácia os serviços públicos de saúde,

vem sendo reduzida. Na nossa busca por dados de recursos necessários as

atividades estudadas, descobrimos que, não existe atualmente, tanto no âmbito da

estrutura Central da Secretaria Municipal de Saúde e Defesa Civil do Rio como

também, na Coordenação de Saúde e unidades da AP 3.3, nenhuma política ou

sistemas de apuração de custos que possam assessorar o trabalho de gestão.

A aplicação do sistema de Custos Baseado em Atividades junto unidades da

AP.33, mostrou-se um importante instrumento gerador de informações e um

acessório para o processo de tomada de decisões. O que possibilitando a

capacidade de gerenciar os preços de serviços com maior segurança, bem como

,analisar o desempenho de cada área e a continuidade do atendimento, adequado

ao paciente.

37

O estudo selecionou para analise especificamente, dois exames

complementares, fundamentais para o diagnóstico da tuberculose na AP33, a

baciloscopia de escarro (BAAR) e o diagnóstico por imagem; dentro de um conjunto

de exames complementares, utilizados na investigação diagnóstica de tuberculose

que podem ser: bacteriológicos, citológicos, radiológicos, histopatológicos e

imunológicos. Outros métodos, como aqueles que utilizam de biologia molecular,

vêm sendo avaliados e no momento tem utilização restrita a instituições de

pesquisa. Dentre os atualmente empregados na rotina, o exame bacteriológico é o

que permite a confirmação do diagnostico.

A baciloscopia direta do escarro é método fundamental para o diagnóstico

porque, permite descobrir as fontes mais importantes de infecção os casos

bacilíferos. Esse exame,quando executado corretamente, permite detectar de 70 a

80% dos casos de tuberculose pulmonar em uma comunidade.

A baciloscopia direta do escarro deve sempre ser solicitada para: pacientes

adultos que procurem o serviço de saúde por apresentarem queixas respiratórias ou

qualquer outro motivo, mas que espontaneamente, ou em resposta ao pessoal de

saúde, informem ter tosse e expectoração por três ou mais semanas; pacientes que

apresentem alterações pulmonares na radiografia de tórax; contatos de casos de

tuberculose pulmonar bacilíferos que apresentem queixas respiratórias.

Recomenda-se, para o diagnóstico, a coleta de duas amostras de escarro:

Uma por ocasião da primeira consulta; e a segunda, independente do resultado da

primeira, na manhã do dia seguinte ao despertar.

38

2.1 COLETA DO ESCARRO

A fase inicial do exame que compreende coleta, conservação e transporte do

escarro é de responsabilidade do profissional da Unidade Básica de Saúde.

a) Primeira amostra: coletada quando o sintomático respiratório procura o

atendimento na unidade de saúde, para aproveitar a presença dele e

garantir a realização do exame laboratorial. Não é necessário estar em

jejum.

b) Segunda amostra: coletada na manhã do dia seguinte, assim que o

paciente despertar. Essa amostra, em geral, tem uma quantidade

maior de bacilos porque é composta da secreção acumulada na árvore

brônquica por toda a noite. As unidades de saúde devem ter

funcionários capacitados para orientar o paciente, com informações

simples e claras em relação à coleta do escarro, devendo proceder da

seguinte forma: Entregar o recipiente ao paciente, verificando se a

tampa do pote fecha bem e se já está devidamente identificado (nome

do paciente e a data da coleta no corpo do pote); orientar o paciente

quanto ao procedimento de coleta: ao espertar pela manhã, lavar a

boca, sem escovar os dentes, inspirar profundamente, prender a

respiração por um instante e escarrar após forçar a tosse. Repetir essa

operação até obter duas amostras de escarro, evitando que esse

escorra pela parede externa do pote; informar que o pote deve ser

tampado e colocado em um saco plástico com a tampa para cima,

cuidando para que permaneça nessa posição; orientar o paciente a

lavar as mãos após esse procedimento.

Uma boa amostra de escarro é a que provém da arvore brônquica, obtida

após esforço de tosse, e não a que se obtém da faringe ou por aspiração de

secreções nasais, nem tampouco a que contém somente saliva. O volume ideal está

compreendido entre 5 a 10 ml.

39

Quando o paciente referir que não tem expectoração, o profissional deve

orientá-lo sobre como obter a amostra de escarro e fazer que ele tente fornecer

material para o exame.

Caso obtenha êxito, deve enviar a amostra ao laboratório para ser

examinado, independentemente da qualidade e quantidade. O material deve ser

coletado em potes plásticos com as seguintes características: descartáveis, com

boca larga (50 mm de diâmetro), transparente, com tampa de rosca de 40 mm,

capacidade entre 35 e 50 ml. A identificação (nome do paciente e data da coleta)

deve ser feita no corpo do pote e nunca na tampa, utilizando-se, para tal, fita

gomada ou caneta para retroprojetor.

Local da coleta. As amostras devem ser coletadas em local aberto de

preferência ao ar livre ou em sala bem arejada.

2.2 CONSERVAÇÃO E TRANSPORTE(procedimento operacional padrão)

As amostras clínicas devem ser preferencialmente, enviadas e processadas

no laboratório imediatamente após a coleta. Para aquelas amostras coletadas fora

da unidade de saúde, esta deverá recebê-la em qualquer hora de seu período de

funcionamento e conservá-la, se possível, sob refrigeração até o seu

processamento. Para o transporte de amostras, deve- se considerar duas condições

importantes:

a) Proteção contra a luz solar;

b) Acondicionamento adequado para que não haja risco de

derramamento.

Para transportar potes de escarro de uma Unidade Básica de Saúde para

outra de maior complexidade, para realização da baciloscopia ou da cultura, as

amostras de escarro poderão ficar em temperatura ambiente, protegidas da luz solar

por um período máximo de 24 horas. Se a demora para o envio ao laboratório for no

40

máximo de sete dias, as amostras de escarro deverão ser mantidas refrigeradas

entre 2ºC e 8ºC em geladeira exclusiva para armazenar material contaminado.

Nunca colocar a requisição de exame juntamente com o pote dentro do

isopor. Com vistas à padronização e, portanto, à confiabilidade dos resultados da

baciloscopia, os laboratórios, tanto públicos como privados, devem estar

credenciados pelo Laboratório Central de Saúde Pública (LACEN) do estado ou

município e observar as instruções relativas ao material e ao fornecimento dos

resultados (em cruzes para as lâminas positivas), bem como ao controle de

qualidade, tanto do esfregaço como da microscopia.

Nas Unidades Básicas de Saúde, em princípio, deverá ser considerado para

tratamento imediato o paciente com diagnóstico de tuberculose pulmonar bacilífera

que estiver enquadrado nos itens 1 e 2 descritos a seguir:

1. Deverá ser considerado como tuberculose pulmonar positiva o caso que

apresentar:

• Duas baciloscopias diretas positivas;

• Uma baciloscopia direta positiva e cultura positiva;

• Uma baciloscopia direta positiva e imagem radiológica sugestiva de TB.

2. Se uma das amostras for positiva e a outra negativa e não houver

disponibilidade de Raios X de tórax pelo SUS deve-se realizar o exame de

uma 3.ª amostra, com todo o cuidado para a obtenção de material

adequado (escarro e não saliva). Se essa 3.ª amostra for positiva, deve-se

proceder como no item 1. Se for negativa, o paciente deverá ser

encaminhado para uma unidade de referência para investigação e

diagnóstico. Quando houver disponibilidade para realização de Raios X de

tórax pelo SUS, deve ser solicitado para investigação e solicitação de

parecer da unidade de referência.

41

3. Se as duas ou três amostras forem negativas, o paciente em pesquisa

diagnóstica de doença respiratória deverá ser encaminhado para consulta

médica na unidade de referência.

4. Os casos com suspeita de TB extra pulmonar devem ser encaminhados

para uma unidade de referência para investigação diagnóstica e

tratamento.

5. Serão encaminhados à consulta médica ou de enfermagem, os indivíduos

com sintomas respiratórios (Manual da Tuberculose. MS 2006).

2.3 EXAME RADIOLÓGICO

A radiografia de tórax representa muitas vezes a primeira abordagem

diagnostica, uma vez que a tuberculose causa anormalidades radiográficas na

maioria das pessoas. O exame radiológico é auxiliar no diagnóstico da tuberculose

justificando-se sua utilização, sempre que possível, nos casos suspeitos. É sempre

um complemento indispensável ao exame bacteriológico para um diagnóstico

correto; O exame radiológico permite a identificação de pessoas portadoras de

imagens sugestivas de tuberculose ou de outras patologias (Controle da tuberculose

uma proposta de integração e ensino-serviço Fiocruz, 2008).

O exame radiológico, em pacientes com baciloscopia positiva, tem como

função principal a exclusão de outra doença pulmonar associada que necessite de

tratamento concomitante, além de permitir avaliação da evolução radiológica dos

pacientes, sobretudo naqueles que não responderam à quimioterapia.

Os resultados dos exames radiológicos do tórax deverão obedecer à seguinte

classificação:

42

a) Normal – os que não apresentam imagens patológicas nos campos

pulmonares.

b) Seqüela – os que apresentam imagens sugestivas de lesões

cicatriciais. Suspeito – os que apresentam imagens sugestivas de

tuberculose.

c) Outras doenças – os que apresentam imagens sugestivas de

pneumopatia não tuberculosa .

2.4 TERMINOLOGIAS

Devido à diversidade de definições e conceitos encontrada na bibliografia,

optou-se por apresentar os registrados a seguir, segundo BORNIA (1977).

Gasto é o sacrifício financeiro com o qual a entidade arca para obtenção de

um produto ou serviço qualquer, ou seja, é o valor monetário dos bens ou serviços

adquiridos pela empresa.

Desembolso é o pagamento resultante da aquisição do bem ou serviço, que

pode ocorrer em períodos diferentes do gasto.

Investimento é o gasto ativado em função de sua vida útil ou de benefícios

atribuíveis a futuros períodos.

Custo é o gasto relativo a um bem ou serviço utilizado na produção de outros

bens ou serviços. Os custos estão relacionados com a fabricação dos produtos,

normalmente divididos em Matéria-Prima (MP), Mão-de-obra Direta (MOD) e Custos

Indiretos de Fabricação (CIF).

43

Despesa é um bem ou serviço consumido direta ou indiretamente para

obtenção de receitas. As comissões de vendedores são gastos que imediatamente

se tornaram despesas.

Todo produto ou serviço torna-se despesa no momento de sua venda, soba

nomenclatura de “Custo do Produto Vendido”. Na “Demonstração de Resultado” não

existem custos, mas apenas despesas e receitas.

Perda é o valor do bem ou serviço consumidos de forma anormal ou

involuntária.

Desperdício é o esforço econômico que não agrega valor ao produto da

empresa e nem serve para suportar diretamente o trabalho efetivo.

Recursos são elementos econômicos aplicados ou utilizados no desempenho

de atividades, tais como salários, suprimentos, medicamentos, material médico-

hospitalar.

Atividades são agregações de ações que, executadas dentro de uma

organização, mostram-se úteis para a proposta do ABC.

Objetos de custo são quaisquer pacientes, produtos, serviços, contratos,

projetos ou outra unidade de trabalho para os quais se deseja uma medição de

custo separada.

Do ponto de vista do processo, os objetos de custos fornecem um relatório do

que está acontecendo ou daquilo que aconteceu. A definição de “Atividade”

permanece a mesma para o ponto de vista de atribuição de custo, isto é, uma

agregação de ações executadas dentro de uma organização que é útil para

finalidades de ABC.

Direcionadores de custo são quaisquer fatores que introduzem uma alteração

no custo de uma atividade. Uma atividade pode estar associada os direcionadores

de custos múltiplos. È importante observar que as bases de alocação usadas para

se aplicar custos – a serviços, por exemplo – são chamadas de direcionadores de

custos. Eles incluem qualquer fator causal que aumente os custos totais da

44

atividade. Para aplicar custos a serviços é possível usar tanto bases de atribuição

relacionadas com o volume quanto outras bases de atribuição que não sejam

relacionadas com o volume.

3 CONTABILIDADE DE CUSTO

No Século XVIII, com o advento da Revolução Industrial, só existia

praticamente a Contabilidade Financeira (ou Geral) que, desenvolvida na era

mercantilista, estava bem estruturada para servir as empresas comerciais. Surgem

as primeiras organizações trabalhando por economia de escala. Em geral eram

fabricantes de apenas um produto ou de uma pequena variedade de produtos,

sendo, a principal preocupação, o controle da produção pelo tempo de fabricação e

pelo material despendido. O sistema de contas era utilizado para calcular esses

custos e compará-los com os praticados pelo mercado, ou seja, o gerenciamento

dava-se somente em nível interno, não existindo definições de política de preços.

(PAMPLONA 1998, p.2).

São citados como exemplos prematuros de organização, por JOHNSON &

KAPLAN (1996), as tecelagens fundadas na primeira metade do século XIX, as

ferrovias formadas mais ou menos em meados desse século e as companhias

siderúrgicas que foram criadas na segunda metade do século XIX.

A partir do momento em que os processos de produção tornam-se expoentes

e mais complexos, surge a demanda por indicadores monetários determinantes,

principalmente do custo dos processos e dos possíveis lucros de cada operação

interna.

Na falta de comparativos, foram criados indicadores que sintetizassem a

eficiência com a qual a mão-de-obra e a matéria-prima eram convertidas em

produtos acabados, indicadores estes também utilizados para avaliar as pessoas,

em todos os níveis. Nascia a contabilidade gerencial. Nessa época a competitividade

45

apresentava contornos diferentes, uma vez que o preço do produto era basicamente

definido pelo material utilizado e pela mão-de-obra despendida.

Segundo JOHNSON & KAPLAN (1996), antes do início do século XIX,

praticamente todas as transações de troca ocorriam entre um empresário-

proprietário e indivíduos que não faziam parte da organização: fornecedores de

matérias-primas, mão-de-obra paga por tarefa e clientes. Não existiam “níveis de

gerência” ou empregados assalariados por longos prazos. As transações davam-se

no mercado, e indicadores de sucesso eram facilmente obtidos.

Referindo-se à relevância do sistema de custeio utilizado na época,

NAKAGAWA (1991) destacou o seguinte: Para as primeiras firmas manufaturadoras,

de 1880 até os primeiros anos do século XX, que buscavam o sucesso de seus

empreendimentos reduzindo o custo do produto através de onomias de escala, os

sistemas de custeio então desenvolvidos eram bastante relevantes para todas as

decisões gerenciais que afetassem a eficiência e a lucratividade, porque as

empresas operavam apenas uma planta e produziam um único produto.

Dando continuidade à cronologia da história dos sistemas de custos, em

meados do século XIX, grandes avanços nos transportes e comunicação

possibilitaram a expansão geográfica de grandes organizações. Empresas

distribuidoras, particularmente cadeias varejistas como Marshall Field, Sears e

Woolworth, necessitavam de informações sobre a efetividade e a eficiência de suas

atividades de compras, fixação de preços e vendas a varejo. Tais varejistas

desenvolveram seus próprios indicadores de desempenho interno, como a margem

bruta por departamento e giro de estoques. Tais indicadores foram projetados para

motivar e avaliar a eficiência de processos internos, e não para medir a

“lucratividade” geral da empresa (JOHNSON & KAPLAN, 1996).

Observam-se mudanças econômicas com o surgimento de blocos de

interesses comuns, transferência de riquezas e globalização dos mercados;

mudanças tecnológicas, que possibilita o aumento da produtividade; e mudanças

administrativas que dão ênfase à qualidade. O mercado consumidor, evoluindo junto

com estas mudanças e cada vez mais exigente, busca produtos e serviços de

qualidade a preços mais baixos.

46

Além das exigências do consumidor e de manter-se no mercado obtendo

lucratividade, as empresas passam a conviver com a possibilidade da existência de

competidores que, bem mais adaptados, ofereçam produtos com qualidade superior

e de menor preço. Nesse contexto, o suporte para auxiliar as empresas no

desenvolvimento e na implantação da melhor estratégia é a Contabilidade. Ela

fornece a informação contábil, que é à base da análise econômica e financeira da

empresa. A Contabilidade de Custo, portanto, apresenta-se como uma das

especificidades da Contabilidade, possuindo funções relevantes no auxílio ao

controle e na tomada de decisões. Segundo LEONE (1997), a Contabilidade de

Custo é o ramo da Contabilidade que se destina a produzir informações para os

diversos níveis gerenciais de uma entidade, como auxílio às funções de

determinação de desempenho, de planejamento e controle das operações e de

tomada de decisões.

A Contabilidade de Custo surgiu devido à demanda externa de informações

para os relatórios financeiros e para o mercado de capitais, e com o aparecimento

das empresas industriais, com o intuito de calcular os custos dos produtos

fabricados. Antes disso, os artigos normalmente eram produzidos por artesãos que,

via de regra, não constituíam pessoas jurídicas; praticamente, só existiam empresas

comerciais, as quais utilizavam a contabilidade financeira para apuração do

resultado do período. O crescimento das empresas, aliado ao aumento da

complexidade do sistema produtivo, desencadeou uma valorização da Contabilidade

de Custos como um suporte eficiente para a missão gerencial. Assim, nesse novo

campo, a Contabilidade de Custos tem duas funções relevantes: o auxílio ao

controle e a ajuda às tomadas de decisões.

Para MARTINS (1996), o controle tem como sua mais importante missão

fornecer dados para o estabelecimento de padrões, orçamentos e outras formas de

previsão e, num estágio imediatamente seguinte, acompanhar o efetivamente

acontecido para comparação com os valores anteriormente definidos.

No que tange à decisão, a missão do controle consiste na atualização

contínua de informações sobre valores relevantes, sobre possíveis conseqüências

47

tanto de curto como de longo prazo, sobre medidas de corte de produtos, fixação de

preços de venda, opção de compra ou fabricação, e comercialização.

3.2 OBJETIVOS DA CONTABILIDADE DE CUSTOS

De acordo com BORNIA (1977), os objetivos básicos da Contabilidade de

Custos estão intimamente ligados aos próprios objetivos dos sistemas de custos,

que são os seguintes: custeio de produtos para avaliação de estoques e

determinação dos custos; confecção de relatórios internos para planejamento e

controle de operações rotineiras; confecção de relatórios internos para auxílio à

tomada de decisões.

Para KAPLAN & JOHNSON (1987), os atuais sistemas de contabilidade de

custos procuram atender a três objetivos: distribuir certos custos do período aos

produtos, para a preparação mensal, trimestral e anual de demonstrativos

financeiros; fornecer informações de controle de processos para os gerentes dos

centros de custos; fornecer estimativas de custos dos produtos para gerentes

comerciais e de produtos.

O primeiro desses objetivos – acumular as despesas do período e dividi-las