UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE … · Comparação entre a produtividade brasileira,...

102

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E CONTROLADORIA JOSÉ OSMAR FONTENELE FILHO ANÁLISE DA IMPORTÂNCIA DE FERRAMENTAS PARA A GESTÃO DE CUSTOS NO AMBIENTE DA CONSTRUÇÃO CIVIL FORTALEZA 2014

Transcript of UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE … · Comparação entre a produtividade brasileira,...

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO E CONTROLADORIA

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E CONTROLADORIA

JOSÉ OSMAR FONTENELE FILHO

ANÁLISE DA IMPORTÂNCIA DE FERRAMENTAS PARA A GESTÃO DE CUSTOS NO AMBIENTE DA CONSTRUÇÃO CIVIL

FORTALEZA 2014

1

JOSÉ OSMAR FONTENELE FILHO

ANÁLISE DA IMPORTÂNCIA DE FERRAMENTAS PARA A GESTÃO DE CUSTOS NO AMBIENTE DA CONSTRUÇÃO CIVIL

Dissertação apresentada ao Mestrado Profissional em Administração e Controladoria da Universidade Federal do Ceará – UFC, como requisito parcial à obtenção do grau de Mestre em Administração e Controladoria. Orientador: Prof. Dr. Jocildo Figueiredo Correia Neto.

FORTALEZA 2014

2

JOSÉ OSMAR FONTENELE FILHO

ANÁLISE DA IMPORTÂNCIA DE FERRAMENTAS PARA A GESTÃO DE CUSTOS NO AMBIENTE DA CONSTRUÇÃO CIVIL

Dissertação apresentada ao Mestrado Profissional em Administração e Controladoria da Universidade Federal do Ceará – UFC, como requisito parcial à obtenção do grau de Mestre em Administração e Controladoria.

Aprovado em: ___/___/_____.

BANCA EXAMINADORA

___________________________________

Prof. Dr. Jocildo Figueiredo Correia Neto - Orientador

Universidade Federal do Ceará (UFC)

____________________________________

Profa. Dra. Maria Naiula Monteiro Pessoa - Examinador

Universidade Federal do Ceará (UFC)

____________________________________

Prof. Dr. Antônio Nunes de Miranda Filho - Examinador

3

AGRADECIMENTOS

Meu maior agradecimento é dirigido aos meus pais que são

responsáveis por toda a educação que tenho hoje, por terem sido o contínuo

apoio todos esses anos, ensinando-me com muito amor a importância da

construção da coerência de meus próprios valores.

Agradeço aos meus amigos e familiares que, de uma forma ou de

outra, contribuíram com sua amizade e com sugestões efetivas para a

realização deste trabalho, gostaria de expressar minha profunda gratidão.

Agradeço ao meu orientador Prof. Dr. Jocildo Figueiredo Correia Neto,

pela ajuda e confiança referente ao presente trabalho, além do indiscutível

profissionalismo com que atuou na construção deste estudo.

Não posso deixar de agradecer a todos os amigos da turma de

mestrado pelo enorme aprendizado, apoio e todas as demonstrações de

carinho. No mestrado percebi que o aprendizado é uma construção diária

cujo ingrediente principal é o afeto. A estes amigos de apoio e incentivo, os

meus mais sinceros agradecimentos.

Agradeço também, aos colaboradores da empresa objeto de estudo

deste trabalho, que não relutaram em ajudar sempre que foram solicitados.

4

LISTA DE GRÁFICOS

Gráfico 1 –

Gráfico 2 –

Gráfico 3 –

Gráfico 4 –

População e déficit habitacional (1995-2002)....................

Modelo de curva de agregação.......................................

Desvios orçamentários dos projetos estudados...............

Custo por área equivalente de construção......................

19

63

83

84

5

LISTA DE TABELAS

Tabela 1 -

Tabela 2 -

Tabela 3 -

Tabela 4 -

Tabela 5 -

Tabela 6 -

Evolução do PIB da indústria da construção civil em

comparação à evolução do PIB nacional............................

Distribuição da população brasileira entre 1940 e 1991......

Comparativo dos últimos dez anos entre IPCA e INCC.......

Composição do preço de venda.........................................

Comparação entre o setor da construção civil do Brasil,

comunidade europeia e Estados Unidos.............................

Valores recomendados para pesos no cálculo da área

equivalente........................................................................

17

18

22

37

40

59

6

LISTA DE FIGURAS

Figura 1 -

Figura 2 -

Figura 3 -

Figura 4 -

Figura 5 -

Figura 6 -

Figura 7 -

Figura 8 -

Figura 9 -

Potencial de redução de custos e custo de implementação

nas fases do projeto..........................................................

Etapas de um projeto de construção..................................

Visão geral do gerenciamento dos custos em projetos........

Fatores que influenciam a duração de um

empreendimento................................................................

Comparação entre a produtividade brasileira, americana e

europeia na construção civil...............................................

Comportamento dos custos fixos e variáveis de acordo

com o comportamento da produção....................................

Comparação entre volume de produção da informação e o

custo e detalhamento da informação e o custo...................

Principais parâmetros da análise de valor agregado...........

Organograma da empresa.................................................

22

30

35

39

41

45

55

61

70

7

LISTA DE QUADROS

Quadro 1 -

Quadro 2 -

Quadro 3 -

Quadro 4 –

Quadro 5 -

Quadro 6 -

Quadro 7 -

Quadro 8 -

Quadro 9 –

Quadro 10 -

Quadro 11 –

Quadro 12 –

Quadro 13 –

Quadro 14 –

Quadro 15 –

Fases de um projeto .......................................................

Áreas de conhecimento e grupos de processo..................

Processos de gerenciamento de custos............................

Variabilidade e incerteza inerentes do processo de

planejamento e controle do setor de construção civil........

Categorias de custos.......................................................

Metodologias das estimativas de custos PMBOK.............

Métodos de custeio e suas características........................

Vantagens e desvantagens do sistema ABC.....................

Margens de erro esperadas para avaliações, estimativas

e orçamentos .................................................................

Empreendimentos estudados..........................................

Distribuição dos projetos temporalmente ........................

Participação dos membros da organização no grupo focal

Resumo da metodologia ..................................................

Resumo do grau de importância das técnicas de gestão de custos........................................................................

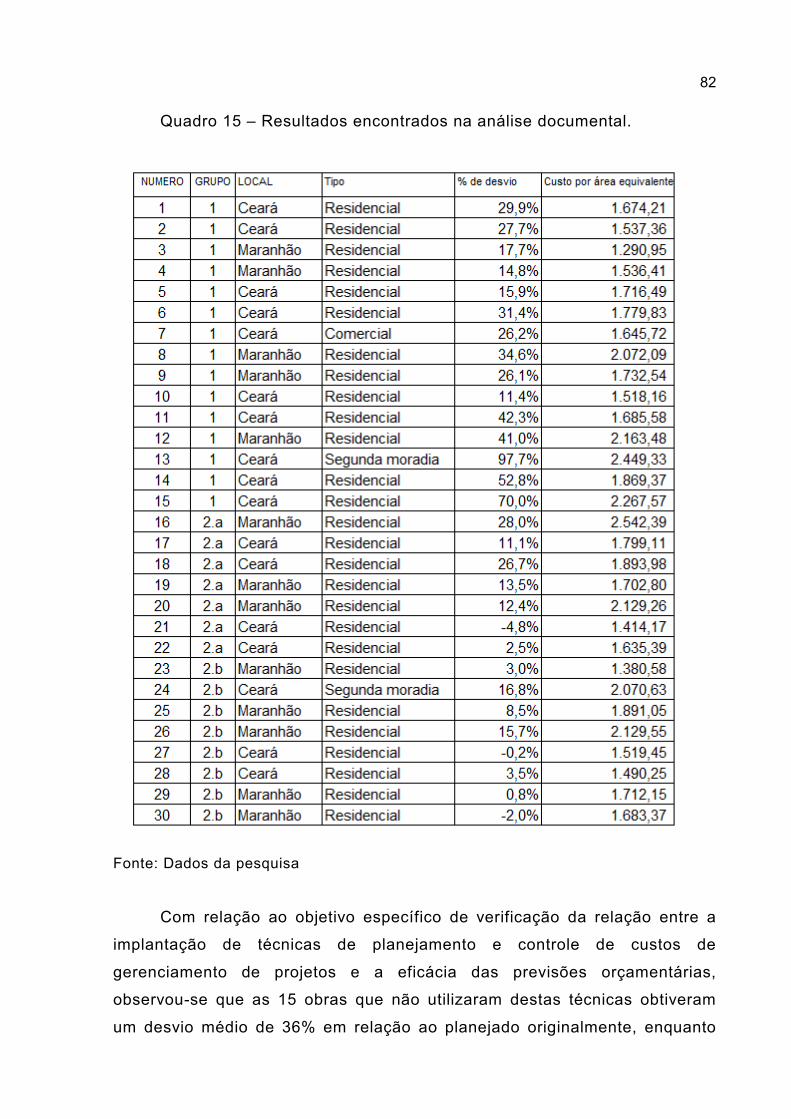

Resultados encontrados na análise documental................

29

33

34

42

46

47

49

52

56

68

69

71

75

80

82

8

LISTA DE ABREVIATURAS E SIGLAS

ABC - Activity Based Costing

ABNT - Associação Brasileira de Normas Técnicas

AVA - Análise de Valor Agregado

CEF - Caixa Econômica Federal

CR - Custo Real

CUB - Custo Unitário Básico

DIEESE - Departamento Intersindical de Estatística e Estudos

Socioeconômicos

DoD - Department of Defense

EAP - Estrutura Analítica do Projeto

ERP - Enterprise Resource Planning

EVA - Earned Value Analysis

FGV - Fundação Getúlio Vargas

GVA - Gerenciamento do Valor Agregado

IBGE - Instituto Brasileiro de Geografia e Estatística

ICB - IPMA Competence Baseline

IDC - Índice de Desempenho de Custo

IDP - Índice de Desempenho de Prazo

INCC - Índice Nacional de Custo da Construção

IPCA - Índice Geral de Preços ao Consumidor Amplo

IPCE - Índice Pini de Custo de Edificações

IPMA - International Project Management Association

MG - Minas Gerais

OGC - Office Government Commerce

PAC - Programa de Aceleração do Crescimento

PBQP - Programa Brasileiro de Qualidade e Produtividade

PDCA - Plan-Do - Check - Act

PIB - Produto Interno Bruto

PMBOK - Project Management Body of Knowledge

PMCMV - Programa Minha Casa Minha Vida

PMI - Project Management Institute

9

SFH - Sistema Financeiro da Habitação

SINAPI - Sistema Nacional de Custos de Construção Civil da Caixa

Econômica Federal

SINDUSCON - Sindicato dos Trabalhadores na Indústria da Construção Civil

VA - Valor Agregado

VGV - Valor Global de Vendas

VP - Valor Planejado

10

SUMÁRIO

1 INTRODUÇÃO ..................................................................................

1.1 Delimitação do tema e contextualização ..........................................

1.2 Justificativa da pesquisa .................................................................

1.3 Questão de pesquisa ......................................................................

1.4 Pressupostos...................................................................................

1.5 Objetivos ........................................................................................

1.6 Aspectos metodológicos ..................................................................

1.7 Estrutura geral do trabalho ..............................................................

2 REFERENCIAL TEÓRICO...................................................................

2.1 Gerenciamento de projetos..............................................................

2.1.1 Conceitos e etapas do gerenciamento de projetos.........................

2.1.2 PMBOK .......................................................................................

2.2 Controle orçamentário de custos da construção civil ........................

2.2.1 Características da construção civil................................................

2.2.2 Planejamento de custos ...............................................................

2.2.3 Definições de gastos, custos e despesas......................................

2.2.4 Métodos de custeio ......................................................................

2.2.5 Orçamento ...................................................................................

2.2.6 Controle de custos em projetos ....................................................

2.2.7 Custo por área equivalente ..........................................................

2.2.8 Gerenciamento do valor agregado (GVA).......................................

3 METODOLOGIA.................................................................................

3.1 Classificação da pesquisa ...............................................................

3.2 Objeto de análise.............................................................................

3.3 Seleção dos sujeitos .......................................................................

3.4 Coleta de dados ..............................................................................

3.5 Tratamento e análise de dados........................................................

4 ANÁLISE DE DADOS ........................................................................

4.1 Grupo focal......................................................................................

4.1.1 Estimar os custos..........................................................................

4.1.2 Determinar o orçamento................................................................

14

14

16

23

24

25

26

26

27

27

27

31

35

35

42

44

49

53

57

59

59

64

64

66

70

71

75

76

76

76

78

11

4.1.3 Controlar os custos ......................................................................

4.2 Análise documental..........................................................................

5 CONSIDERAÇÕES FINAIS................................................................

REFERÊNCIAS......................................................................................

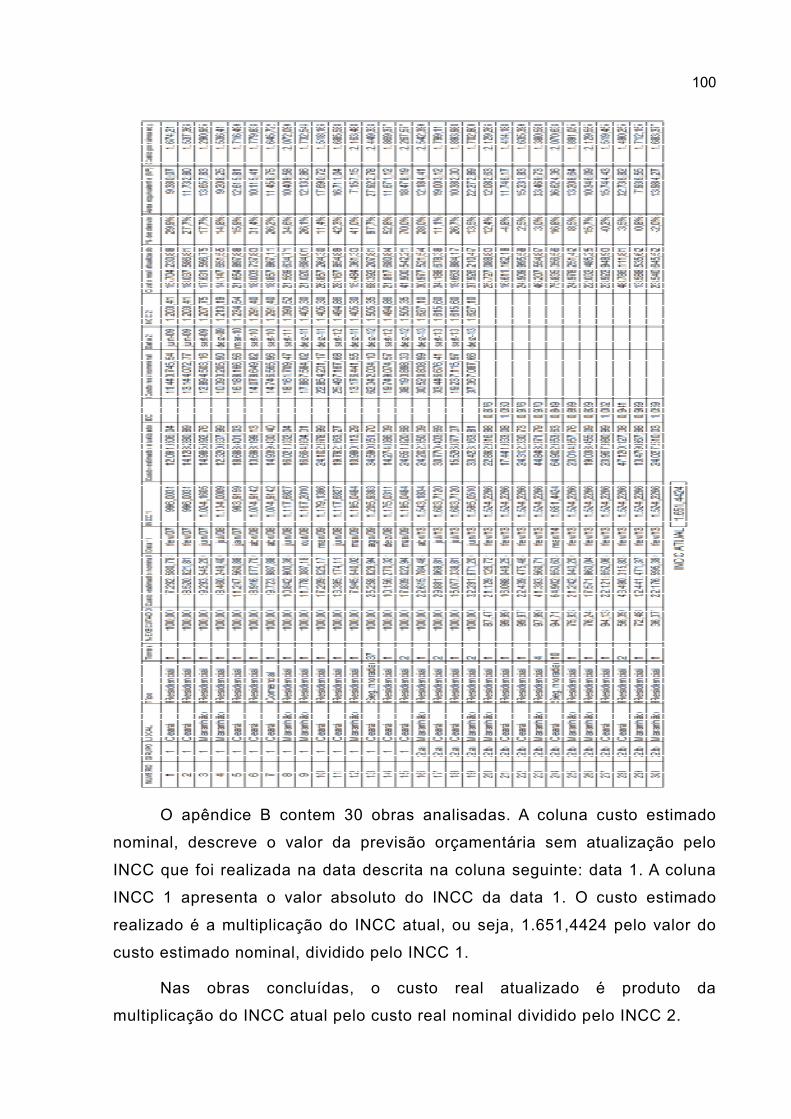

APÊNDICES .........................................................................................

79

81

85

90

99

12

RESUMO

O setor da construção civil, notadamente o subsetor de edificações, tem

experimentado, no decorrer dos últimos anos, um crescimento dos

custos de produção acima dos indexadores tradicionais de inflação.

Adicionalmente a este fato, observou-se um aumento da concorrência e

uma consequente necessidade de uma gestão de custos mais eficiente

e assertiva. O presente trabalho tem como finalidade a análise da

relação entre a implantação de técnicas de planejamento e de controle

de custos oriundas do gerenciamento de projetos e os resultados

operacionais dos projetos de uma organização do ramo de construção

civil. Trata-se de uma pesquisa exploratória com abordagens qualitativa

e quantitativa, utiliza como estratégia de pesquisa um estudo de caso.

Foram utilizados como instrumentos de coleta um grupo focal e análise

documental. Seis técnicas foram consideradas de alta importância para

os resultados dos projetos da organização: Estimativa bottom-up;

Gerenciamento do valor agregado; Estimativa paramétrica; Software de

gerenciamento de projetos; Software de estimativa de gerenciamento de

projetos e previsão. Estas ferramentas devem ser priorizadas na implantação

de gestão de custos de organizações do setor de construção civil. Verificou-se

que as previsões orçamentárias foram mais precisas após a implantação de

ferramentas de gestão de custos. Os desvios encontrados nos projetos que

não experimentaram as técnicas de gestão de custos são suficientes para

comprometer o resultado financeiro dos projetos. O valor da construção por

área equivalente de construção permaneceu estável, evidenciando que outros

fatores podem influenciar de forma significativa custo unitário.

Palavras-chave: Gerenciamento de projetos, Gestão de custos,

Construção civil.

13

ABSTRACT

The construction sector, notably the edifications sub sector has experienced

over the last few years an increase in production costs over traditional indexors

of inflation. In addition to this fact, we observed an increase in competition and

a consequent need for a more efficient and assertive costs management of

costs. This study aims to analyze the relationship between the implementation

of planning techniques and cost control derived from project management and

operational results of the projects of an organization from the branch of

construction. This is an exploratory study with a qualitative and quantitative

approach and uses research which uses as a research strategy a case study. A

focus group and document analysis were used as data collection instruments.

Six techniques were considered of high importance for the results of the

projects of the organization: bottom-up estimate; Earned value management;

Parametric Estimating; Project management software; Project management

estimating software and forecasting. These tools should be prioritized in the

implementation of cost management of construction industry organizations. It

was verified that the budget forecasts were more accurate after the

implementation of cost management tools. The deviations found in the projects

that have not experienced cost management technics are sufficient to commit

the financial results of the projects. The value of the the construction per

equivalent building area remained stable, indicating that other factors may

significantly influence unit cost.

Keywords: Project management, cost management, construction.

14

1 INTRODUÇÃO

1.1 Delimitação do tema e contextualização

A constante necessidade de evolução nas organizações demanda uma

aplicação cada vez mais frequente de gestão para o desenvolvimento de

projetos de inovação ou de reforma de processos. Esses projetos devem ser

gerenciados em suas diversas áreas de conhecimento, a exemplo da gestão

de custos, escopo e tempo.

A gestão de custos é uma atividade essencial em projetos de todos os

portes. O planejamento ou o controle dos custos, quando geridos de forma

incorreta, podem prejudicar o sucesso de um projeto, podendo influenciar

diretamente em outras áreas de gestão como escopo e tempo.

A gestão dos custos deve ser trabalhada mesmo antes do início da

execução do projeto. Nessa visão sobre os sistemas de custeio, observa-se

na construção civil a dificuldade em produzir informações que auxiliem na

gestão da produção (MARCHESAN, 2001).

Segundo Howell e Ballard (1996), existe uma dissociação entre a

gestão de custos e o processo de planejamento e controle da produção. No

setor da construção civil, a falta de conformidade dos sistemas de custeio

tem deixado a gestão de custos e o processo de planejamento e controle da

produção desagregados. Identifica-se uma negatividade no controle de

custos para o setor. De um modo geral, há uma variação entre os custos

orçados e os custos reais de obras de edificações.

Segundo Goldman (2004), um erro orçamentário de mais ou menos

10% é admissível em um empreendimento imobiliário, desde que justificável.

Na fase de viabilidade, momento em que os projetos não estão totalmente

definidos, um erro de até 20% pode ocorrer pelas imprevisibilidades, mas é

totalmente indesejável, pois poderá subtrair grande parte da rentabilidade

esperada.

Segundo Gonçalves (2011), entre 40% e 50% do faturamento é

15

consumido pelo custo direto da obra. Na empresa objeto do estudo desta

dissertação, cerca de 50% do faturamento é consumido pelo custo direto da

obra, ou seja, pelo projeto de edificação, estando assim dentro do previsto

por Gonçalves (2011).

Um erro no planejamento e no controle de custos da ordem de 20%

significaria uma redução de 10% do faturamento, comprometendo desta

forma a margem de lucratividade do empreendimento.

Cabe lembrar que os ciclos dos projetos da indústria da construção civil

são longos se comparados à manufatura, aumentando, desta forma, o risco

envolvido no negócio devido a uma maior exposição dos agentes ao cenário

econômico vigente.

Um projeto de edificações tende a perdurar por uma década desde sua

concepção inicial até o término do período de garantia. Em sua maioria são:

dois anos de planejamento, etapa que envolve confecção de projetos,

aprovações em órgãos competentes e confecção de orçamento; três anos de

execução da edificação e mais cinco anos de assistência técnica.

Durante esse longo período as incertezas dos agentes externos

aumentam a probabilidade de riscos ao resultado do projeto.

Mudanças de planos econômicos, modelos de financiamento

imobiliário, variações na taxa de juros, regras de financiamento da produção,

variações dos índices inflacionários e entrada no mercado de novas

empresas concorrentes são exemplos de prováveis alterações que devem ser

enfrentadas para atingir o resultado esperado do empreendimento.

Segundo Gonçalves (2011), devido à característica cíclica do mercado

da construção civil, as margens de lucro das incorporadoras podem ser

afetadas. Portanto, o sucesso da previsão do custo no momento da decisão

da compra do terreno, e a sua variação entre o momento da decisão de se

empreender e a conclusão do projeto deve ser pequena.

Este trabalho trata-se de uma pesquisa exploratória com abordagens

qualitativa e quantitativa; utiliza como estratégia de pesquisa um estudo de

caso.

A empresa objeto do presente estudo de caso implantou técnicas de

16

planejamento e controle de custos nos projetos de edificações entre os anos

de 2009 e 2013, experimentando mudanças com relação aos resultados

operacionais em seus projetos de engenharia.

Esta dissertação analisa os efeitos de práticas de gerenciamento de

custos em projetos, verificando casos de aplicação de ferramentas de

planejamento e controle em empreendimentos de uma organização do setor

de construção civil. São analisados os impactos nos resultados operacionais

dos projetos de uma empresa no subsetor de edificações após a implantação

de técnicas de planejamento e controle de custos.

1.2 Justificativa da pesquisa

A Indústria da construção é um dos setores mais importantes para a

economia do país. Notou-se que este setor passou nos últimos anos por um

significativo processo de expansão. Este dinamismo vem se sustentando

apesar do cenário de crise internacional.

O volume de investimentos no setor para cobrir o déficit habitacional

deve alcançar a cifra de R$ 3 trilhões até o ano de 2022, segundo o Relatório

Técnico e Estudo de Tendências Tecnológicas na Indústria de Construção

Civil no Segmento de Edificações (FIERJ, 2013).

O setor da construção representou 5,7% do Produto Interno Bruto (PIB)

em 2012. Esse número era de 4,7% dez anos antes (FIERJ, 2013).

O segmento possui aproximadamente 7,8 milhões de trabalhadores, o

que representa 8,4% de toda a população ativa no Brasil. Entre 2008 e 2011,

o setor avançou em 52% o número de vínculos empregatícios (DIEESE,

2012).

A atividade construtiva é dividida por segmentos: residencial ou de

edificações, comerciais ou de empreendimentos; da construção pesada ou de

infraestrutura e outros – que representam um faturamento anual de R$ 180

bilhões. O predomínio do setor da construção civil é de construtoras de

pequeno porte. Das 195 mil empresas em atividade formal no país até 2011,

97,6% tinham menos de cem funcionários, 94,8%empregavam até 50

17

pessoas, 77,2% não passavam de 10 funcionários e somente 0,3% tinham

mais de 500 empregados (DIEESE, 2012).

Adicionalmente à informação da representatividade no PIB nacional,

verificou-se, nos últimos três anos, um crescimento do setor acima dos

índices de crescimento do País, conforme representado na tabela 1.

Tabela 1 - Evolução do PIB da indústria da construção civil em comparação à

evolução do PIB nacional.

Ano Variação anual (%) PIB C. CIVIL

Variação anual (%) PIB BRASIL

1995 ... ...

1996 3,2 2,2

1997 8,5 3,4

1998 1,1 0,0

1999 (2,9) 0,3

2000 2,0 4,3

2001 (2,1) 1,3

2002 (2,2) 2,7

2003 (3,3) 1,1

2004 6,6 5,7

2005 1,8 3,2

2006 4,7 4,0

2007 4,9 6,1

2008 7,9 5,2

2009 (0,7) (0,3)

2010* 11,6 7,5

2011* 3,6 2,7

2012* 1,4 0,9

FONTE: IBGE – Sistema de Contas Nacionais Brasil.

A crise financeira internacional de 2008 foi evidenciada no setor da

construção civil pela queda no valor das ações das empresas, diminuição nas

vendas, redução do número de lançamentos, redução do emprego,

sazonalidade e desaceleração na cadeia produtiva (KATO, 2013).

18

A desoneração de alguns tributos sobre os materiais de construção foi

uma medida que auxiliou no processo de retomada ao crescimento do setor.

O tributo de redução mais impactante foi o Imposto sobre Produtos

Industrializados (MONTEIRO FILHA et al., 2010).

Segundo Kato (2013), tais medidas, mais do que atenuar os efeitos da

crise, proporcionaram o crescimento da Indústria da Construção Civil no país.

A Tabela 2 mostra a evolução da população urbana brasileira entre os

anos de 1940 e 1991. Desta forma, percebe-se a importância do setor de

construção civil em seu subsetor de edificações.

Segundo Botega (2008), começou-se a pensar os problemas advindos

da urbanização de forma mais precisa, destacando principalmente a crise da

habitação que afetava profundamente as classes populares, notadamente

aquelas pessoas que deixavam o campo em busca de uma vida melhor na

cidade.

Tabela 2 – Distribuição da população brasileira entre 1940 e 1991.

Anos População Urbana População Rural

1940

1950

1960

1970

1980

1991

31,2%

36,2%

45,4%

55,9%

67,7%

74,8%

68,8%

63,8%

54,6%

44,1%

32,4%

24,5% Fonte: Botega (2008).

O Gráfico 1 apresenta um comparativo entre a população nacional e o

déficit habitacional entre os anos de 1995 e 2002. Nota-se uma maior

carência de habitações na Região Nordeste, concluindo-se pela necessidade

de investimentos no setor de construção de edificações.

Segundo DIEESE (2012), a Região Nordeste participa com mais de 2,6

milhões de unidades nesta estatística de déficit habitacional, representando

uma fatia de 40% destas unidades no Brasil.

19

Gráfico 1 – População e déficit habitacional (1995-2002).

Fonte: DIEESE (2012).

O crescimento do setor também foi motivado pelo aumento de

investimentos públicos em obras de infraestrutura em unidades habitacionais

a partir do lançamento de programas como o Programa de Aceleração do

Crescimento (PAC) em 2007 e o Programa Minha Casa Minha Vida (PMCMV)

no ano de 2009.

Segundo o Estudo Setorial da Construção (DIEESE, 2012), foram

investidos na cadeia produtiva da construção R$ 349,4 bilhões no ano de

2012. O volume de contratações em habitações da Caixa Econômica federal

foi de R$ 106,74 bilhões em 2012. A previsão de 2013 é de R$ 126,5 bilhões.

Em 2007, o volume de financiamentos para a construção correspondia a 14%

do total liberado. Em 2013, passou a representar 41%.

Não obstante a sua relevância econômica e social, o setor encontra-se

defasado em relação a outros setores no que diz respeito ao uso da

tecnologia e da gestão. Torna-se claro o problema da ineficiência

observando-se a série de erros e o elevado desperdício de materiais -

situações corriqueiras do setor. Problemas como a escolha errada de

métodos construtivos, treinamento raro ou inexistente dos empregados,

20

negligenciamento no gerenciamento dos projetos e da supervisão local são

fatos não raros do segmento (SCHEER et al., 2007).

Mello e Amorim (2009) defendem que na última década, o setor da

Construção Civil passou por uma grande transformação, saindo de um longo

marasmo, com poucos investimentos, para um período com grandes obras

em andamento e fortes investimentos imobiliários. Nos últimos anos esta

mudança foi intensificada graças à retomada de investimentos públicos,

criação de diversas leis que facilitam a retomada de imóveis em caso de

inadimplência, captação de recursos em bolsas e esforços do Programa

Brasileiro de Qualidade e Produtividade (PBQP H),que disseminou os

conceitos de gestão de qualidade.

Isto se refletiu na adoção de novos modelos de organização e

inovações tecnológicas em diversas empresas, criando um núcleo de

empresas dinâmico e moderno dentro do setor, comparável a empresas

europeias e norte-americanas do mesmo segmento. A presença de algumas

empresas brasileiras no exterior é a prova mais evidente da capacidade

técnica e financeira destes grupos empresariais modernos.

Souza (2001) afirma que a produtividade na construção é notadamente

inferior se comparada à indústria de manufatura. O processo de confecção do

produto final no segmento de construção ainda é artesanal. A característica

de que cada projeto é único com suas particularidades, aliada à necessidade

de reformas no canteiro de obras durante o processo - e ainda: o baixo nível

de treinamento dos operários, tornam o setor contra produtivo. Segundo

Koskela (1992), os processos de qualidade são insuficientes e as condições

de trabalho são piores.

Nesse sentido, a redução dos custos e o aumento da produtividade

tornam-se fatores decisivos para o sucesso das empresas.

É objetivo principal de uma organização privada a obtenção de lucro ou

resultado positivo e crescente, situação determinante para a sua

perpetuação. Para que este objetivo seja atingido, faz-se necessário um

planejamento e controle dos custos de projetos e processos bem conduzidos.

21

Com relação ao preço de uma unidade habitacional, o valor é

determinado pela soma do custo com o lucro. Como atualmente a

concorrência tem se tornado cada vez mais acirrada, o preço de venda é um

valor definido pelo mercado, considerando-se o valor máximo que o cliente

está disposto a pagar. Dessa forma, para que a margem de lucro atinja

patamares desejáveis, é necessário que se reduzam os custos através de

planejamento e controle (CARDOSO, 2009).

Segundo Assumpção e Fugazza (2000), o processo de redução dos

custos passa pela capacidade de prevê-los, notadamente para que as ações

visando tais reduções possam ser implementadas. Devido à importância do

prognóstico de custo dentro do processo de empreender em Construção Civil,

sua avaliação deve estar presente em diferentes etapas do processo,

iniciando-se na análise de viabilidade, passando pela etapa de definição do

produto, orçamento detalhado do projeto executivo até o acompanhamento

dos reais custos incorridos em obra. Estes últimos serão utilizados como

dados históricos que serão utilizados em novos orçamentos.

Paralelo a estes fatos, nota-se, no decorrer dos últimos dez anos, um

aumento dos custos da indústria da construção civil acima dos índices oficiais

de inflação, tornando assim os fatores de produção mais onerosos e

justificando uma maior demanda por ações de planejamento e controle de

custos. O Índice Nacional da Construção Civil (INCC) é um indicador que

afere a evolução dos custos de construções habitacionais, trata-se de uma

estatística contínua efetuada em dezoito capitais do país desde o ano de

1944 pela Fundação Getúlio Vargas (FGV).

Comparando-se este indicador a um índice oficial de inflação, o Índice

Geral de Preços ao Consumidor Amplo (IPCA), divulgado mensalmente pelo

Instituto Brasileiro de Geografia e Estatística (IBGE), há uma variação mais

acentuada do INCC, verificada quantitativamente na tabela 3. Enquanto o

IPCA evoluiu 66,96% nestes últimos dez anos, o INCC avançou 101,95%.

22

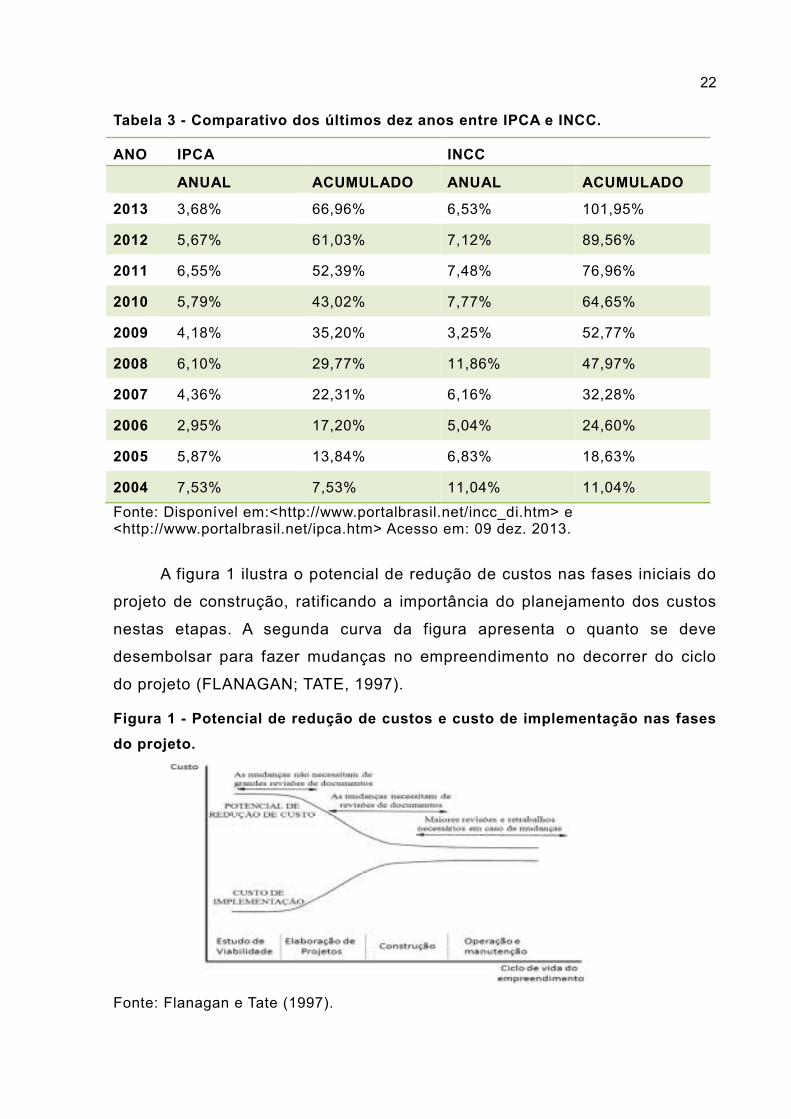

Tabela 3 - Comparativo dos últimos dez anos entre IPCA e INCC.

ANO IPCA INCC

ANUAL ACUMULADO ANUAL ACUMULADO

2013 3,68% 66,96% 6,53% 101,95%

2012 5,67% 61,03% 7,12% 89,56%

2011 6,55% 52,39% 7,48% 76,96%

2010 5,79% 43,02% 7,77% 64,65%

2009 4,18% 35,20% 3,25% 52,77%

2008 6,10% 29,77% 11,86% 47,97%

2007 4,36% 22,31% 6,16% 32,28%

2006 2,95% 17,20% 5,04% 24,60%

2005 5,87% 13,84% 6,83% 18,63%

2004 7,53% 7,53% 11,04% 11,04%

Fonte: Disponível em:<http://www.portalbrasil.net/incc_di.htm> e <http://www.portalbrasil.net/ipca.htm> Acesso em: 09 dez. 2013.

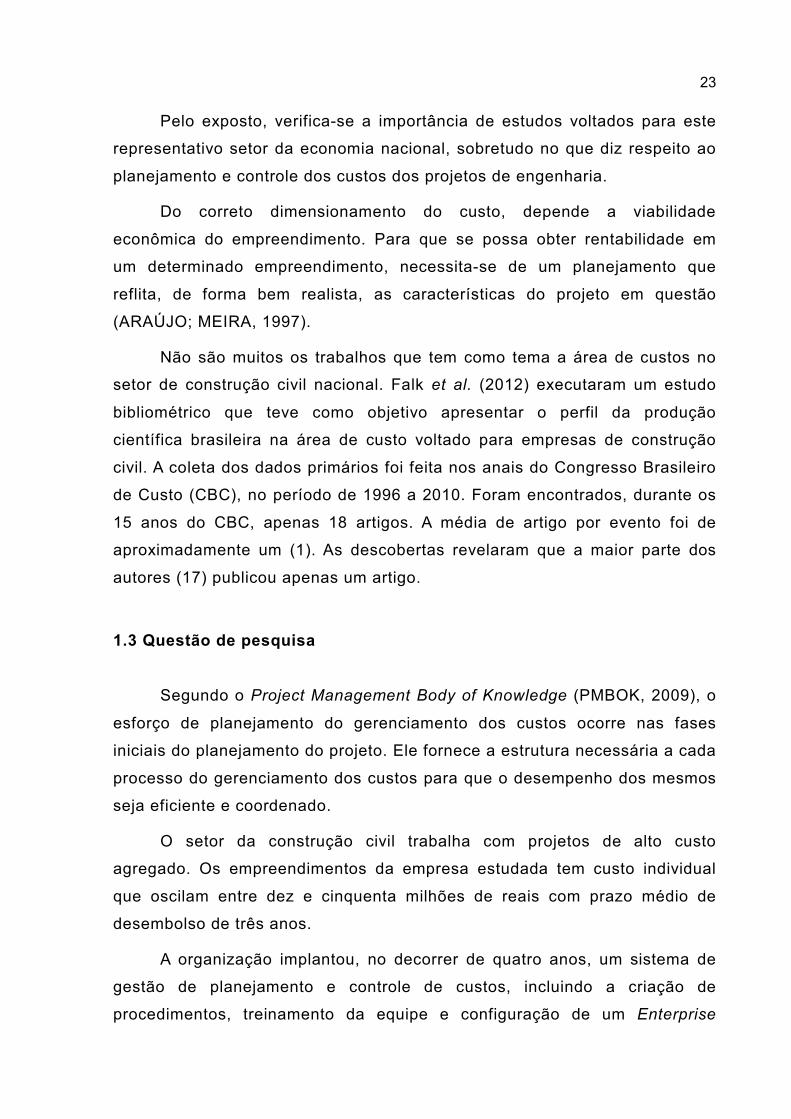

A figura 1 ilustra o potencial de redução de custos nas fases iniciais do

projeto de construção, ratificando a importância do planejamento dos custos

nestas etapas. A segunda curva da figura apresenta o quanto se deve

desembolsar para fazer mudanças no empreendimento no decorrer do ciclo

do projeto (FLANAGAN; TATE, 1997).

Figura 1 - Potencial de redução de custos e custo de implementação nas fases

do projeto.

Fonte: Flanagan e Tate (1997).

23

Pelo exposto, verifica-se a importância de estudos voltados para este

representativo setor da economia nacional, sobretudo no que diz respeito ao

planejamento e controle dos custos dos projetos de engenharia.

Do correto dimensionamento do custo, depende a viabilidade

econômica do empreendimento. Para que se possa obter rentabilidade em

um determinado empreendimento, necessita-se de um planejamento que

reflita, de forma bem realista, as características do projeto em questão

(ARAÚJO; MEIRA, 1997).

Não são muitos os trabalhos que tem como tema a área de custos no

setor de construção civil nacional. Falk et al. (2012) executaram um estudo

bibliométrico que teve como objetivo apresentar o perfil da produção

científica brasileira na área de custo voltado para empresas de construção

civil. A coleta dos dados primários foi feita nos anais do Congresso Brasileiro

de Custo (CBC), no período de 1996 a 2010. Foram encontrados, durante os

15 anos do CBC, apenas 18 artigos. A média de artigo por evento foi de

aproximadamente um (1). As descobertas revelaram que a maior parte dos

autores (17) publicou apenas um artigo.

1.3 Questão de pesquisa

Segundo o Project Management Body of Knowledge (PMBOK, 2009), o

esforço de planejamento do gerenciamento dos custos ocorre nas fases

iniciais do planejamento do projeto. Ele fornece a estrutura necessária a cada

processo do gerenciamento dos custos para que o desempenho dos mesmos

seja eficiente e coordenado.

O setor da construção civil trabalha com projetos de alto custo

agregado. Os empreendimentos da empresa estudada tem custo individual

que oscilam entre dez e cinquenta milhões de reais com prazo médio de

desembolso de três anos.

A organização implantou, no decorrer de quatro anos, um sistema de

gestão de planejamento e controle de custos, incluindo a criação de

procedimentos, treinamento da equipe e configuração de um Enterprise

24

Resource Planning (ERP) com integração entre os setores de planejamento,

execução, suprimentos, financeiro e controle da produção.

Dentro desta perspectiva, pretendeu-se neste estudo, responder ao

seguinte problema de pesquisa:

Como se apresenta a relação entre a implantação de técnicas de

planejamento e de controle de custos oriundas do gerenciamento de projetos

e os resultados operacionais dos projetos de uma organização do ramo de

construção civil?

1.4 Pressupostos

Como ponto de partida, foram definidos os seguintes pressupostos:

a) Na percepção dos gestores, a implantação de técnicas de

planejamento e controle de custos de gerenciamento de projetos

exerce influência positiva nos resultados operacionais nos projetos

da construção civil.

Com a implantação de técnicas de planejamento e de controle de

custos, há uma evolução da EAP do orçamento no decorrer do tempo devido

ao processo de retroalimentação de informações proporcionado pelo controle

da produção.

b) Há um aumento da eficácia das previsões orçamentárias após a

implantação de técnicas de planejamento e controle de custos de

gerenciamento de projetos.

Os sistemas de gestão e controle da produção dos projetos afetam

diretamente os custos dos sistemas produtivos, pois são eles os definidores

da forma pela qual os recursos estruturais (pessoas e equipamentos) são

utilizados na manufatura (PEYERL, 2007).

Estes sistemas de gerenciamento permitem uma utilização equilibrada

dos recursos produtivos ao longo do tempo, oferecendo uma programação

mais eficaz da produção bem como coordenação entre o suprimento e os

itens de consumo da manufatura; tendo assim influência direta na

minimização dos custos de produção (CORRÊA; GIANESI, 1995).

25

Segundo Assed (1986), o custo de uma obra decresce à medida que

ela é mais bem planejada e controlada, pois assim eliminam-se custos

adicionais provenientes de improvisações, perdas, baixa produtividade, etc.

c) Há uma racionalização dos custos de produção dos projetos após a

implantação de técnicas de planejamento e controle de custos de

gerenciamento de projetos.

1.5 Objetivos

Após a implantação do sistema de gestão de planejamento e controle

de custos na organização estudada, houve alterações nas informações

utilizadas no processo decisório e mudanças nos resultados operacionais

com relação a custo e prazo de projetos.

Esta pesquisa tem como objetivo geral analisar a relação entre a

implantação de técnicas de planejamento e de controle de custos oriundas do

gerenciamento de projetos e os resultados operacionais dos projetos de uma

organização do ramo de construção civil.

Para o alcance destes objetivos, foram definidos os seguintes objetivos

específicos:

1) Analisar a importância percebida pelos gestores da organização da

influência da implantação de técnicas de planejamento e controle de

custos de gerenciamento de projetos nos resultados operacionais

dos projetos da organização;

2) Verificar a relação entre a implantação de técnicas de planejamento

e controle de custos de gerenciamento de projetos e a eficácia das

previsões orçamentárias;

3) Efetuar uma comparação dos custos operacionais por área

equivalente de construção - atualizados pelo índice INCC - dos

projetos antes e depois da implantação de técnicas de planejamento

e controle.

26

1.6 Aspectos metodológicos

A pesquisa trata-se de um estudo de caso em uma empresa do setor de

construção civil localizada em Fortaleza. O estudo empírico foi dividido em

duas grande etapas, a fim de atingir os objetivos traçados. A primeira etapa

foi a aplicação de um grupo focal com tomadores de decisão e

influenciadores da organização estudada, seguida de posterior análise

documental. O grupo focal captou a percepção da influência de ferramentas

de gestão de custos nos resultados dos projetos da empresa. Em seguida, a

análise documental teve como objetivos a verificação da evolução da eficácia

das previsões orçamentárias após a implantação das ferramentas de

planejamento e controle de custos e uma comparação dos custos dos

projetos antes e depois da implantação das técnicas de gestão.

1.7 Estrutura geral do trabalho

O trabalho está organizado para ser apresentado em cinco seções,

sintetizadas a seguir.

A presente seção de introdução apresenta uma visão completa do

trabalho proposto através do seu objetivo principal e seus objetivos

específicos, bem como sua motivação e justificativa pela pesquisa proposta.

A segunda seção foi reservada para a revisão bibliográfica. Aborda, de

uma maneira geral, todos os principais conteúdos necessários para

realização da pesquisa, destacando-se: Conceito de gerenciamento de

projetos; O PMBOK e o gerenciamento de projetos; Características da

construção civil; Custos e previsões orçamentárias na construção civil;

Controle de custos em projetos e Gerenciamento do valor agregado.

Na seção três, tem-se a metodologia aplicada ao longo da pesquisa;

inicia-se com a caracterização do objeto de estudo, parte-se para a estratégia

e delineamento da pesquisa, assim como o método empregado e exibe-se

uma breve descrição das características da empresa estudada.

Na quarta seção, apresentam-se os dados coletados e as análises que

permitem o atingimento dos objetivos estabelecidos. A última seção do

trabalho apresenta as suas conclusões, as limitações enfrentadas e

sugestões para desdobramentos do presente trabalho.

27

2 REFERENCIAL TEÓRICO

O presente capítulo foi dividido nas seguintes seções: o gerenciamento

de projetos, englobando suas principais definições e conceitos segundo

alguns autores e suas etapas. Ainda dentro dessa seção inicia-se a

conceituação do Project Management Institute (PMI), tratando de sua

fundação, sua proposta e sua influência no gerenciamento de projetos.

A segunda seção do referencial teórico trata do controle orçamentário e

de custos na construção civil. Para fundamentar esta seção, foi aberta a

seguinte divisão em subtópicos: primeiro a respeito das características do

setor de construção civil, delineando suas particularidades em relação a

outros setores da economia. Em sequencia trata-se do planejamento dos

custos seguido pelo tópico de definições de gastos custos e despesas. A

seguir é tratado do assunto métodos de custeio, descrevendo as principais

técnicas utilizadas com suas características, pontos de vantagens e

desvantagens. O quinto subtópico trata de orçamento, peça fundamental no

planejamento e controle de custos dos projetos de construção civil. Em

seguida é abordado o assunto de controle de custos em projetos, disciplina

que completa o planejamento de custos, fechando o ciclo necessário de

retroalimentação de projetos. As definições técnicas de custo por área

equivalente e gerenciamento de valor agregado fecham a segunda seção do

referencial teórico.

2.1 Gerenciamento de projetos

2.1.1 Conceitos e etapas do gerenciamento de projetos

Segundo Valle et al. (2010, p. 28):

Um projeto é formado por um esforço, não permanente, ou seja, temporário, para a criação de um produto ou serviço. Como não é permanente, podemos afirmar que todos os projetos deveriam conter início, um desenvolvimento e um fim bem-definidos. O projeto é finalizado quando seus objetivos são alcançados, quando não for mais necessário ou quando ficar bem claro que seus objetivos não poderão ser atingidos ou não é compensador ir em frente.

28

Valle et al. (2010) definem que gerenciamento de projetos é a aplicação

de conhecimento, habilidades, ferramentas e técnicas às atividades do

projeto, a fim de atender às suas demandas.

Segundo Kerzner (2006), qualquer empresa pode gerenciar atividades

repetidas e recorrentes com base em padrões históricos ou métodos

consagrados. Porém, o desafio desta nova era, para quem não quer ser

apenas mais uma empresa no mercado, está em gerenciar atividades nunca

tentadas no passado e que podem jamais a vir se repetir no futuro.

Atualmente, existem várias metodologias de gerenciamento de projetos

disponíveis para aplicação. As melhores práticas em gestão de projetos são

definidas internamente nas empresas, observando-se o que existe no

mercado e que funcionou bem e pode ser repetido em outros projetos e com

vários clientes (KERZNER, 2006).

O gerenciamento de projetos pode ser operacionalizado por meio da

definição formal de processos de gerenciamento, em que cada processo

possui precedências, entradas, ferramentas, saídas e processos sucessores.

As saídas podem ser entregas tangíveis, documentos que alimentarão outros

processos, um conjunto de informações ou uma lista de ações de verificação

dos quesitos de um produto que acabou de ficar pronto (DUQUE; PELISSARI,

2010).

Vargas (2005) considera cinco fases características de um projeto:

definição, planejamento, execução, controle e encerramento. Estas fases

estão detalhadas no Quadro 1.

Com a descrição no Quadro 1, verifica-se a necessidade de todas estas

etapas durante o ciclo de vida de um projeto. Cada uma destas fases contém

diversas atividades - estas fases são também denominadas de grupos de

atividades.

Para ganhar competitividade, melhorias na gestão e aumento de

produtividade, as empresas investem cada vez mais em melhores formações

e conhecimento, proporcionando melhores resultados para as empresas

(BONFIN et al., 2012).

29

Quadro 1 – Fases de um projeto

Fase Descrição

Definição Fase inicial do projeto. Nela, a missão e o objetivo do projeto são definidos

Planejamento Responsável por identificar e selecionar as melhores estratégias de abordagem do projeto, detalhando tudo aquilo que será realizado.

Execução

É quando se materializa tudo aquilo que foi planejado anteriormente. Qualquer erro cometido nas fases anteriores fica evidente durante essa etapa. Fatia considerável do orçamento e do esforço do projeto é consumida aqui

Controle

É a que acontece paralelamente ao planejamento operacional e à execução do projeto. Tem como objetivo acompanhar e controlar aquilo que está sendo realizado pelo projeto de modo a propor ações corretivas e preventivas no mínimo espaço de tempo possível após a detecção da anormalidade

Encerramento Fase de finalização: é quando a execução dos trabalhos é avaliada por auditoria interna ou externa (terceiros)

Fonte: Vargas (2005).

Para ganhar competitividade, melhorias na gestão e aumento de

produtividade, as empresas investem cada vez mais em melhores formações

e conhecimento, proporcionando melhores resultados para as empresas

(BONFIN et al., 2012).

Valle et al. (2010) chamam a atenção para esse fato ao ressaltarem

que a demanda dos negócios e a competitividade fazem com que

organizações tenham que estruturar projetos que se equiparem em

complexidade. O conhecimento de projetos acumulado até o presente

momento permite notar que, por mais diferentes que sejam o objetivo e o

tamanho dos projetos em diferentes indústrias, eles compartilham algumas

características comuns.

Outro conceito relevante no gerenciamento de projetos é o dos

stagegates. Srivannaboon (2006) descreve que os stagegates são pontos de

controle e decisões estratégicas que ocorrem dentro do ciclo de vida dos

30

projetos. Os resultados parciais das fases dos projetos são avaliados em

cada stagegate, a fim de definir o alinhamento dos projetos com os objetivos

estratégicos para os quais foram criados.

Os stagegates são fatores relevantes de articulação entre projetos e de

estratégias organizacionais, já que as condições operacionais de execução

dos projetos normalmente se modificam em relação ao planejamento original

(estratégias pretendidas), afetando as fases do ciclo de vida do projeto

(DUQUE; PELISSARI, 2010).

Nos stagegates, são tomadas as decisões de ajuste de rumos dos

projetos, principalmente quando as mudanças ocorridas nos ambientes

externo e interno da organização. Os impactos das mudanças de ambiente

são revelados nos stagegates e podem levar à decisão de se mudar o rumo

do projeto por completo (SRIVANNABOON, 2006).

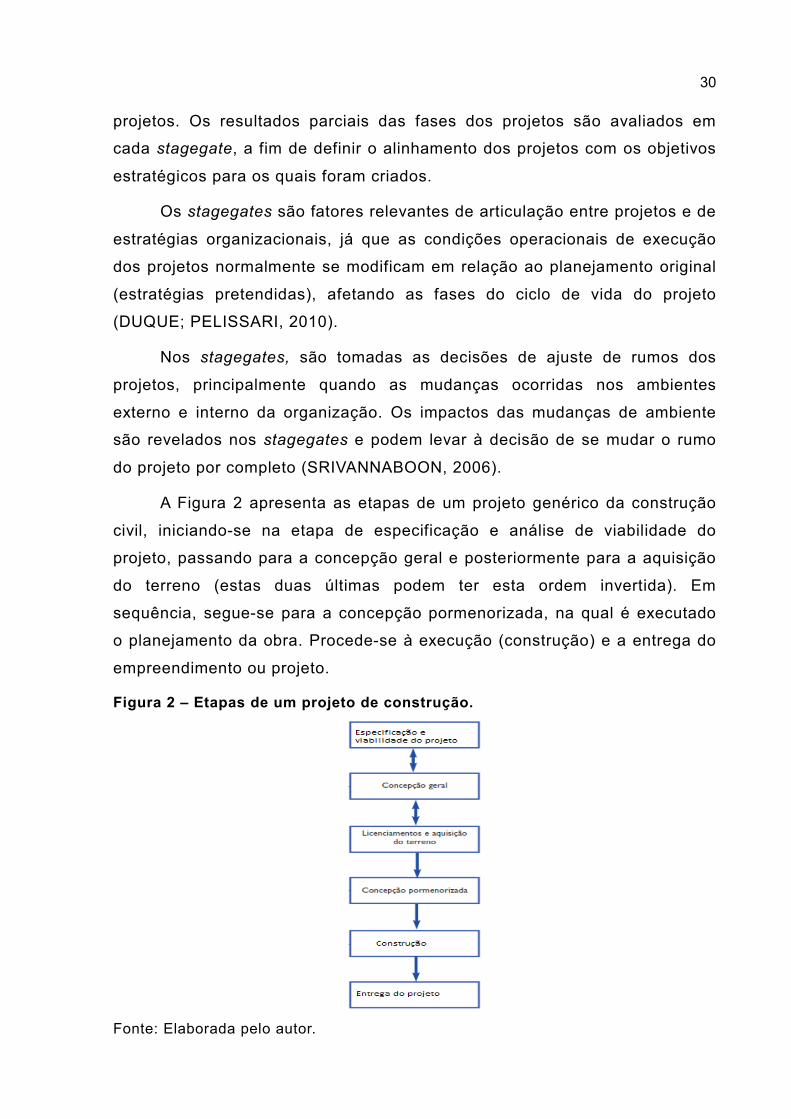

A Figura 2 apresenta as etapas de um projeto genérico da construção

civil, iniciando-se na etapa de especificação e análise de viabilidade do

projeto, passando para a concepção geral e posteriormente para a aquisição

do terreno (estas duas últimas podem ter esta ordem invertida). Em

sequência, segue-se para a concepção pormenorizada, na qual é executado

o planejamento da obra. Procede-se à execução (construção) e a entrega do

empreendimento ou projeto.

Figura 2 – Etapas de um projeto de construção.

Fonte: Elaborada pelo autor.

31

O gerenciamento de projetos torna-se fundamental na busca para

atender objetivos, cumprir prazos e custos, além de proporcionar

conhecimentos em diversas áreas a fim de atender a um só objetivo (BONFIN

et al., 2012).

Normalmente, o gerenciamento de projetos compreende o projeto como

um ordenamento simples e, portanto, previsível - fenômeno que pode ser

dividido em contratos, fases, atividades, trabalho pacotes, etc. Atribuições a

serem executadas mais ou menos independentes. O projeto também é visto

como uma montagem semelhante, principalmente processo sequencial,

linear, a qual pode ser prevista em qualquer grau de detalhamento através de

um esforço adequado e executado de acordo com os planos.

Bertelsen (2004) propõe que a percepção da natureza do projeto como

sendo linear é um erro fundamental. O gerenciamento de projetos deve

perceber o projeto como um fenômeno complexo, dinâmico em um ambiente

complexo e não linear.

2.1.2 PMBOK

Existem algumas metodologias para o gerenciamento de projetos.

Laruccia et al. (2012) enumera os modelos Prince 2, o modelo do

International Project Management Association (IPMA), a metodologia Scrum e

o Project Management Body of Knowledge (PMBOK).

A metodologia Prince 2 trata-se da parte de um conjunto de guias

desenvolvidos pelo Office Government Commerce(OGC), do Reino Unido que

tem como objetivo auxiliar as organizações em gestão de projetos, programas

e portfólio. É considerado como um Framework, podendo ser adaptado a

qualquer tipo de projeto. O Prince2 apresenta seis restrições envolvidas em

um projeto: Custo, Prazo, Escopo, Qualidade, Riscos e Benefícios. Os seus

Princípios abrangem uma boa justificativa para o projeto aprendizado por

meio da experiência, papéis e responsabilidades, gerenciamento por estágios

(técnico e gerencial), gerenciamento por exceção (por meio de níveis de

tolerância para cada restrição ao longo de todo o projeto), foco no produto e

32

adaptação.

O International Project Management Association (IPMA) é um padrão

europeu, com sede na Suíça e associações locais em 45 países. Trata-se de

um modelo de gestão de projetos baseado em níveis de conhecimento e

competências necessárias para execução de cada processo. Apresenta um

foco muito grande na verificação das competências técnicas, contextuais e

comportamentais. As práticas recomendadas estão no IPMA Competence

Baseline 3.0 (ICB), que possui alguns processos complementares ao PMBOK

e Prince2, como por exemplo: financiamento do projeto, aspectos

comportamentais do gerente do projeto, gestão de conhecimentos, gestão de

meio-ambiente, gestão de aspectos legais e gestão de tecnologia da

informação. A sua visão é mais internacional, uma vez que cada país possui

o seu guia de melhores práticas em gerenciamento de projetos.

A metodologia Scrum é um modelo de gerenciamento para gestão ágil

de projetos (Agile Project Management). O modelo consolida conceitos de

Lean. É uma prática de gestão de projetos baseada em times pequenos e

auto-organizados.

O Project Management Body of Knowledge (PMBOK) trata-se de um

guia que tem como objetivo fornecer uma visão geral do conjunto de

conhecimentos em gerenciamento de projetos e é amplamente reconhecido

pelas práticas adotadas.

Em 1969, surgiu o Project Management Institute (PMI), Instituto de

Gerenciamento de Projetos com o objetivo de desenvolver técnicas de

gerenciamento que atendessem a todos os tipos de projetos. Atualmente, o

PMI é mundialmente reconhecido e conta com profissionais certificados em

185 países, tornando-se uma linguagem universal no âmbito de

gerenciamento de projetos (BACHIEGA, 2012).

Em 1981, o PMI desenvolveu o Project Management Body of

Knowledge (PMBOK). Segundo Villegas e Parra(2012), o PMBOK é um guia

com as melhores práticas de gerenciamento de projetos que podem ser

usadas na maioria dos projetos. O PMBOK é utilizado em diversos países e

trabalha com o conceito de restrição tripla, ou seja, escopo, custo e prazo.

33

Segundo o PMBOK (2009), há uma possível relação de influência entre

os pilares prazo, custo e escopo de um projeto. Desta forma, pode haver

modificações no custo realizado motivadas por desvios de prazo ou escopo

durante a etapa de execução dos projetos.

O PMBOK formaliza diversos conceitos em gerenciamento de projetos,

como a própria definição de projeto e do seu ciclo de vida. Também identifica

na comunidade de gerenciamento de projetos um conjunto de conhecimentos

amplamente reconhecidos como boas práticas, aplicáveis à maioria dos

projetos, na maior parte do tempo. Estes conhecimentos estão categorizados

em dez áreas de conhecimento (tempo, riscos, escopo, comunicação,

recursos humanos, aquisições, custos, qualidade, integração e partes

interessadas) e os processos relacionados são organizados em cinco grupos

(iniciação, planejamento, execução, controle e encerramento) ao longo do

ciclo de vida do projeto.

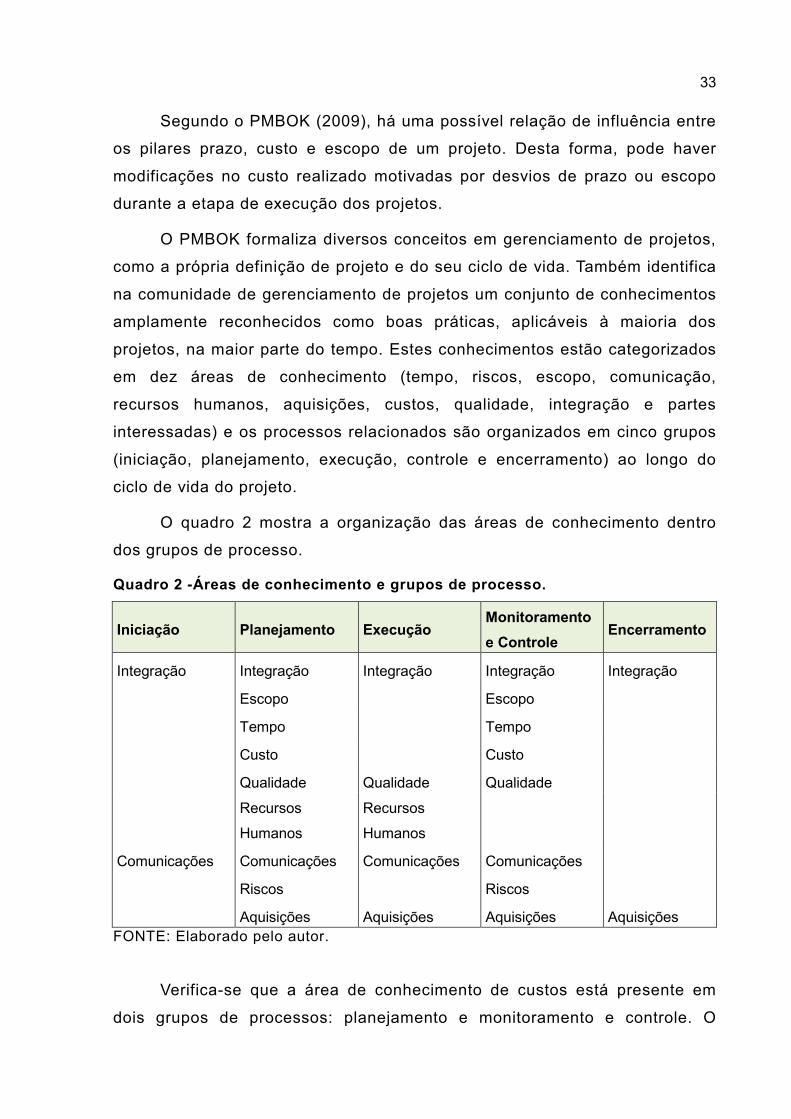

O quadro 2 mostra a organização das áreas de conhecimento dentro

dos grupos de processo.

Quadro 2 -Áreas de conhecimento e grupos de processo.

Iniciação Planejamento Execução Monitoramento

e Controle Encerramento

Integração Integração Integração Integração Integração

Escopo Escopo

Tempo Tempo

Custo Custo

Qualidade Qualidade Qualidade

Recursos

Humanos

Recursos

Humanos

Comunicações Comunicações Comunicações Comunicações

Riscos Riscos

Aquisições Aquisições Aquisições Aquisições FONTE: Elaborado pelo autor.

Verifica-se que a área de conhecimento de custos está presente em

dois grupos de processos: planejamento e monitoramento e controle. O

34

quadro 3 apresenta os processos de gerenciamento de custos dentro dos

grupos apresentados.

Quadro 3 - Processos de gerenciamento de custos.

Processo do Gerenciamento de

Custos Grupo de Processo

Estimar os custos Planejamento

Determinar o orçamento Planejamento

Controlar os custos Monitoramento e controle Fonte: Elaborado pelo autor.

Semelhante ao citado por Valle et al.(2010), o guia PMBOK (2009, p.

11) define projeto da seguinte forma:

Um projeto é um esforço temporário empreendido para criar um produto, serviço ou resultado exclusivo. A sua natureza temporária implica um início e um término definidos. O término é alcançado quando os objetivos tiverem sido atingidos ou quando se concluir que esses objetivos não serão ou não poderão ser atingidos e o projeto for encerrado ou quando o mesmo não for mais necessário. Temporário não significa necessariamente de curta duração.

A figura 3 apresenta uma visão geral do gerenciamento dos custos em

projetos sob a visão do PMBOK. Esta figura é dividida na estimação de

custos, determinação do orçamento e o controle de custos. Os dois primeiros

fazem parte do planejamento do projeto, enquanto a última enquadra-se na

fase do controle. Para cada uma destas divisões, são apresentadas as

entradas necessárias, ou seja, os pré-requisitos demandados; as ferramentas

e técnicas, que representam o desenvolvimento real das atividades e por fim

as saídas, que representam os produtos do grupo de atividades em questão.

O PMBOK (2009) propõe a decomposição de um empreendimento a

partir da Estrutura Analítica do Projeto (EAP). Ela deve organizar e definir o

escopo total do projeto, através do detalhamento em diferentes níveis que

deverão se referir a identificadores únicos, sendo que os níveis mais baixos

de uma EAP são referenciados como os pacotes de trabalho.

35

Figura 3 - Visão geral do gerenciamento dos custos em projetos.

Fonte: Guia PMBOK (2009).

2.2 Controle orçamentário e de custos na construção civil

2.2.1 Características da construção civil

A dificuldade de controle de custos no segmento da construção civil

pode ser explicada por algumas características do setor. Segundo Kern

(2005), a construção civil tem um ambiente incerto, variável, complexo e

dinâmico. Além disso, o produto do setor é único e demanda por um longo

tempo de maturação.

Dessa forma, mudanças em projetos, contratos ou mesmo na economia

podem ocorrer durante o ciclo de vida do produto, fazendo com que modelos

de gestão de custos normalmente aplicados em indústrias de transformação

não possam ser adaptados à construção civil.

36

Segundo Pasqualini (2005), a indústria da construção civil é um

conglomerado de vários subsetores, normalmente divididos em edificações

habitacionais, edificações comerciais, edificações industriais e a construção

de engenharia pesada. Embora compartilhem da atividade de construção,

diferem em muitos aspectos como:

- Produto final;

- Mercado de atuação

- Métodos produtivos;

- Nível tecnológico.

Para Assumpção e Lima Júnior (1996), as empresas de construção civil

podem ser classificadas em dois segmentos. O primeiro é o setor de produtos

que compõe-se de empreendimentos imobiliários. As empresas trabalham

com obras de edificações comerciais, residenciais ou mistas. O segundo

segmento é o setor de serviços ou de obras empreitadas: obras contratadas

por preço fixo, normalmente com pagamentos parcelados conforme a

evolução do empreendimento. Os principais clientes estão no setor público.

Este segmento pode ser dividido em três subsetores: edificações, obras de

montagens industriais e construção pesada.

Segundo Almeida et al. (2012), entre o conjunto de atividades

desenvolvidas no setor de construção civil, há um destaque no setor de obras

residenciais no que diz respeito à geração de riquezas produzidas no país

nos últimos anos. O grande déficit habitacional tem sido forte indutor do

desempenho do setor de obras residenciais e também responsável pelo

crescimento da cadeia produtiva.

Segundo Gonçalves (2011), entre 40% e 50% do valor de venda é

consumido pelo custo direto da obra, conforme demonstrado na tabela 4.

Desta forma, verifica-se a importância do controle do custo direto da

construção para o sucesso financeiro de um empreendimento do setor de

edificações.

37

Tabela 4 - Composição do preço de venda.

Itens Participação

Preço do terreno 25% a 35%

Custo da construção 40% a 50%

Despesas financeiras 5% a 10%

Despesas de vendas e publicidade 10% a 15%

Margem Bruta 15% a 20% Fonte: Gonçalves (2011, p. 36).

Yazbek (2005) defende que as empresas construtoras em busca de

maior competitividade tem buscado cada vez mais o aprimoramento dos

seguintes pontos: uma maior previsibilidade dos resultados a serem obtidos

nas operações, evitando assim surpresas que podem aumentar o risco de

insucesso financeiro em projetos; uma maior transparência, consistência e

estabilidade das informações relativas à evolução dos trabalhos durante o

ciclo de implantação do empreendimento, gerando segurança nos controles

durante a fase de execução; a manutenção e aprimoramento das

competências em gerenciamento de empreendimentos; a aplicação de

práticas de gerenciamento suportadas por processos estruturados

recorrentes, gerando melhoria contínua do processo; uma capacidade de

adquirir e reaproveitar os conhecimentos sobre a prática do gerenciamento

de empreendimentos a partir de operações anteriores – ainda dentro do

conceito de melhoria contínua e um consequente aumento progressivo da

maturidade do gerenciamento.

Araújo e Meira (1997) afirmam que, no setor da construção civil, a

execução dos empreendimentos exige uma combinação de recursos (mão de

obra, materiais, equipamentos e capital), os quais estão sujeitos a limites e

restrições. A locação de recursos no devido tempo e o fornecimento de dados

e fatos para o controle somente são possíveis através de um eficiente

sistema de planejamento e programação.

Uma característica da produção da construção civil é a não

necessidade de precedência técnica entre alguns serviços, possibilitando um

paralelismo entre as atividades. Essa falta de sequência rigorosa leva a outra

38

característica da produção na construção civil: a descontinuidade de

serviços, que causa um risco adicional de elevação dos custos e acúmulo de

estoques inacabados (KOSKELA, 2000).

Outra característica marcante da construção civil é a forma de

organização da produção: com as atividades que englobam o processo

produtivo fragmentado (não existindo uma equipe responsável pela execução

de uma etapa completa de construção). Dessa forma, os subprocessos de

construção são melhor controlados do que o processo como um todo –

impossibilitando uma visão sistêmica de diversas atividades (BARROS NETO,

1999).

Ainda segundo Koskela (2000), há muitas origens de variabilidade no

processo de produção da construção civil que ocorrem devido aos diferentes

fluxos de insumos necessários à realização das tarefas. São exemplos: fluxo

de projeto, fluxo de materiais, fluxo de mão de obra, de equipamentos e de

produtos intermediários. Esses fluxos estão longe de serem homogêneos,

gerando variabilidade no processo como um todo. Além desses fatores, há

influências de condições externas como temperatura, chuvas e ventos.

Desta forma, torna-se difícil estimar a duração das atividades,

dimensionar as equipes e, em decorrência, prever os custos das tarefas.

Nota-se desta forma a influência da variação do prazo das atividades

no custo de um empreendimento de construção civil (KERN, 2005).

Kumarawsky e Chan (1995) apresentam alguns fatores que podem

afetar a duração do processo de produção dos empreendimentos de

construção civil, conforme a figura 4.

Conforme a figura 4, a duração de um projeto de engenharia depende

do tipo de construção, do local, dos clientes, da produtividade da empresa e

do tipo de contrato. O tipo de contrato, por sua vez, depende da modalidade

de pagamento, do método construtivo, da estrutura gerencial e do risco

envolvido na operação. Da mesma forma, observa-se a interdependência dos

outros fatores descritos na figura.

39

Figura 4 – Fatores que influenciam a duração de um empreendimento.

Fonte: Kumarawsky e Chan (1995).

Segundo Mendes (2011), existe no setor de construção civil um risco

inerente do negócio que está ligado à natureza e comportamento ao longo do

tempo, podendo influenciar a rentabilidade dos imóveis. A variação deste

comportamento deve-se à alteração de diversos fatores que são importantes

para o correto funcionamento do investimento como: fatores econômicos,

geográficos, populacionais, políticos, entre outros. A solução para minimizar

este tipo de risco prende-se com a obtenção de uma carteira de

investimentos bastante diversificada, de modo a que os diversos bens

tenham comportamentos diferenciados entre si proporcionando uma

atenuação do comportamento global.

40

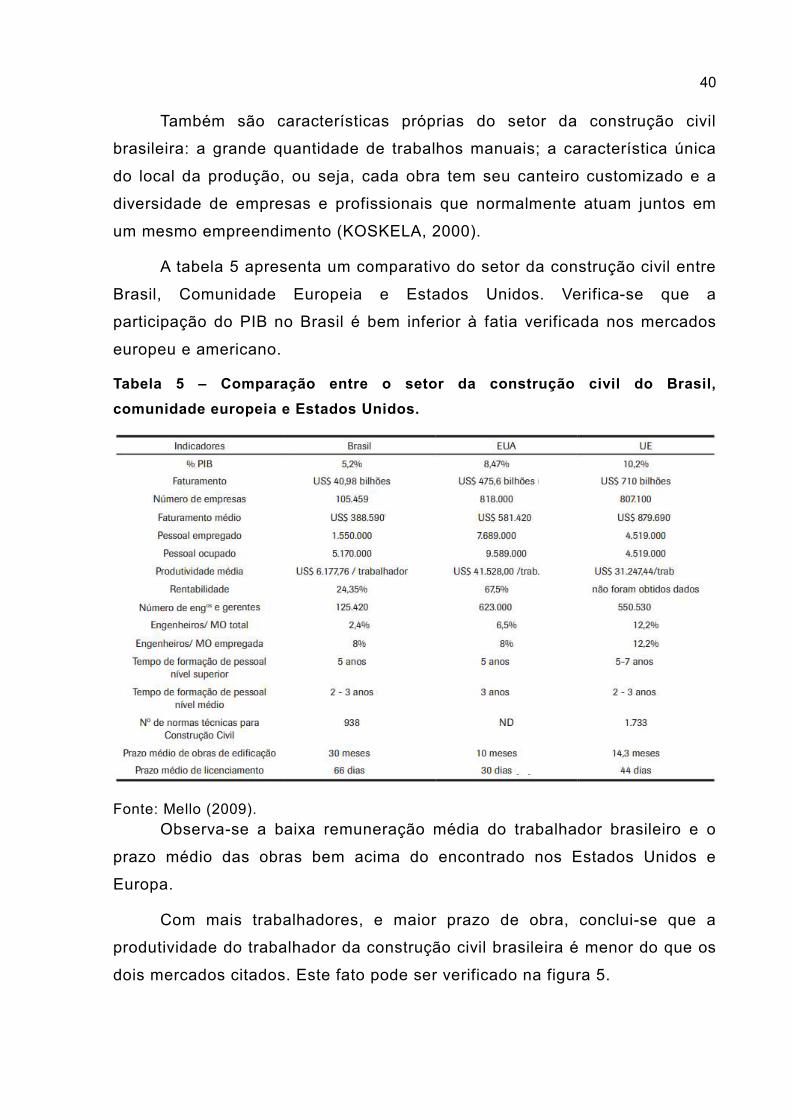

Também são características próprias do setor da construção civil

brasileira: a grande quantidade de trabalhos manuais; a característica única

do local da produção, ou seja, cada obra tem seu canteiro customizado e a

diversidade de empresas e profissionais que normalmente atuam juntos em

um mesmo empreendimento (KOSKELA, 2000).

A tabela 5 apresenta um comparativo do setor da construção civil entre

Brasil, Comunidade Europeia e Estados Unidos. Verifica-se que a

participação do PIB no Brasil é bem inferior à fatia verificada nos mercados

europeu e americano.

Tabela 5 – Comparação entre o setor da construção civil do Brasil,

comunidade europeia e Estados Unidos.

Fonte: Mello (2009).

Observa-se a baixa remuneração média do trabalhador brasileiro e o

prazo médio das obras bem acima do encontrado nos Estados Unidos e

Europa.

Com mais trabalhadores, e maior prazo de obra, conclui-se que a

produtividade do trabalhador da construção civil brasileira é menor do que os

dois mercados citados. Este fato pode ser verificado na figura 5.

41

As produtividades apresentadas na figura 5 são obtidas pelo cociente

entre valor produzido em unidades monetárias por trabalhador durante

determinado período de tempo, no qual os valores obtidos nos Estados

Unidos foram alinhados como a unidade (100%). Os dados do Brasil foram

coletados pela FGV (Fundação Getúlio Vargas) em 2006. Os dados dos

Estados Unidos foram apurados pelo US Census Bureau no ano de 2002. Na

União Européia, os dados foram coletados pelo European Foundation for the

Improvement of Working and Living Conditions no ano de 2005

Figura 5 - Comparação entre a produtividade brasileira, americana e europeia

na construção civil.

Fonte: Mello (2009)

Um risco inerente do setor da construção está ligado à rigidez

estrutural do produto. Caso o empreendimento não seja bem aceito pelos

clientes, poucas são as mudanças que podem ser realizadas após o início da

fase de produção. Outro fator de risco está na velocidade de vendas que

influenciam na receita dos empreendimentos. Este índice inicialmente

estimado pelo incorporador oscila significativamente no decorrer do

empreendimento (ASSUMPÇÃO, 2003).

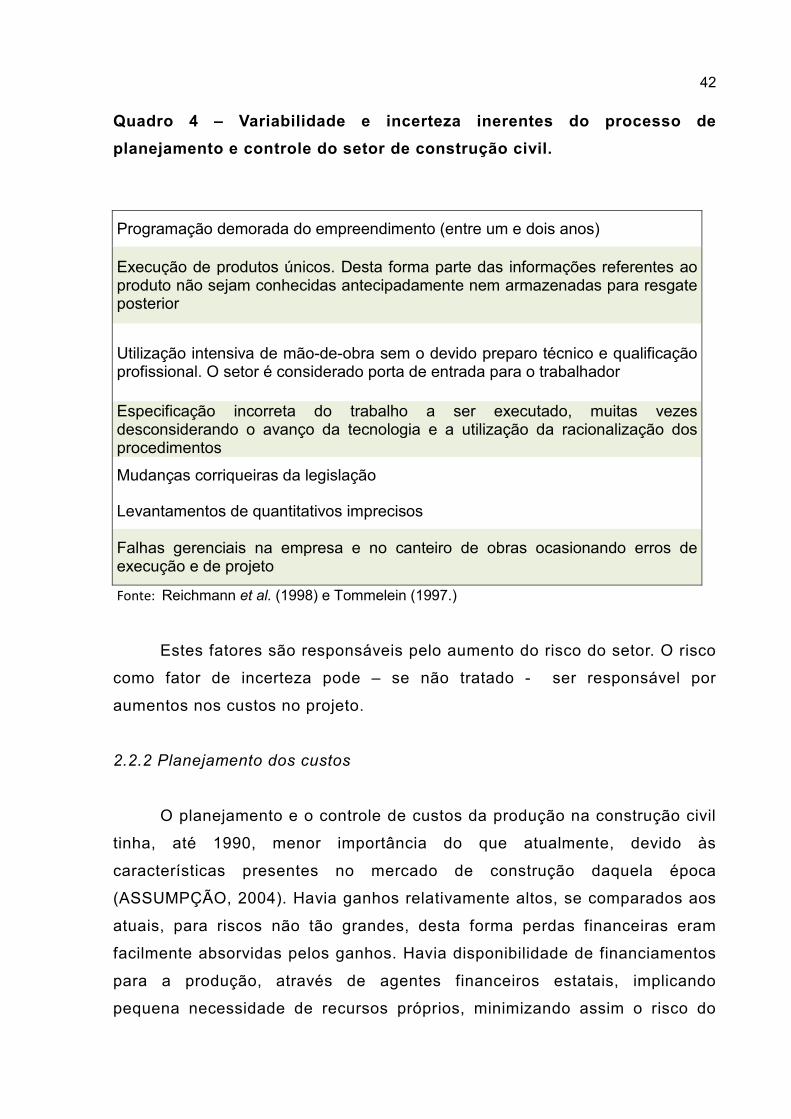

Conforme alguns autores como Reichmann et al. (1998) e Tommelein

(1997), a variabilidade e a incerteza inerentes ao processo de planejamento e

controle do setor de construção civil são decorrentes dos motivos descritos

no Quadro 4.

42

Quadro 4 – Variabilidade e incerteza inerentes do processo de

planejamento e controle do setor de construção civil.

Programação demorada do empreendimento (entre um e dois anos)

Execução de produtos únicos. Desta forma parte das informações referentes ao produto não sejam conhecidas antecipadamente nem armazenadas para resgate posterior

Utilização intensiva de mão-de-obra sem o devido preparo técnico e qualificação profissional. O setor é considerado porta de entrada para o trabalhador

Especificação incorreta do trabalho a ser executado, muitas vezes desconsiderando o avanço da tecnologia e a utilização da racionalização dos procedimentos

Mudanças corriqueiras da legislação

Levantamentos de quantitativos imprecisos

Falhas gerenciais na empresa e no canteiro de obras ocasionando erros de execução e de projeto

Fonte: Reichmann et al. (1998) e Tommelein (1997.)

Estes fatores são responsáveis pelo aumento do risco do setor. O risco

como fator de incerteza pode – se não tratado - ser responsável por

aumentos nos custos no projeto.

2.2.2 Planejamento dos custos

O planejamento e o controle de custos da produção na construção civil

tinha, até 1990, menor importância do que atualmente, devido às

características presentes no mercado de construção daquela época

(ASSUMPÇÃO, 2004). Havia ganhos relativamente altos, se comparados aos

atuais, para riscos não tão grandes, desta forma perdas financeiras eram

facilmente absorvidas pelos ganhos. Havia disponibilidade de financiamentos

para a produção, através de agentes financeiros estatais, implicando

pequena necessidade de recursos próprios, minimizando assim o risco do

43

capital investido. Havia disponibilidade de financiamentos para os

compradores, através do Sistema Financeiro da Habitação (SFH), que

facilitava a venda além de uma transferência do risco de inadimplência.

Além do aumento da concorrência, em meados da década de 1990 os

bancos se retraíram e deixaram de financiar o adquirente final. Isso fez

crescer entre as construtoras a necessidade de planejar e controlar melhor os

recursos disponíveis. Os bancos só voltaram a fomentar o financiamento uma

década depois, em meados do ano 2000.

Segundo Haka (2007), as consequências dessas características eram

que a eficiência da gestão dos custos e controle da produção não eram

fatores preponderantes para se obter lucro dos projetos de engenharia. Esse

contexto passou por mudanças no cenário atual.

Segundo Blocher et al. (2010), houve uma mudança na gestão de

custos nas últimas décadas decorrente de um ambiente concorrencial cada

vez mais acentuado pela incorporação de novas tecnologias de informação e

comunicação.

Há explicações adicionais para esta mudança na gestão de custos

como o aparecimento de novas práticas de manufatura e produção (GRAVES;

WARD, 2004). Desta forma novas técnicas de produção exigem novas EAPs

novos materiais e novos tipos de serviços; aumento do foco no cliente

(SLAVOV, 2013), demandando por necessidade de investimento em novas

atividades das empresas e novas formas de alianças com os fornecedores

(SLAVOV, 2013), fidelizando parcerias e proporcionando consequente queda

dos custos na maioria dos casos.

Desta forma, conforme Slavov (2013), houve uma elevação da

importância do papel do planejamento e controle de custos nas organizações,

influenciando diretamente em seus objetivos estratégicos. Essa gestão hoje é

essencial para o sucesso dos projetos e dos processos das organizações.

Para Peyerl (2007), planejar significa influenciar uma situação futura,

conforme o entendimento conjunto da situação presente, mais a visão da

situação futura por meio de ações que se tem controle. O planejamento dos

custos é uma ferramenta importante no processo de planejamento e controle

44

da produção, pois oferece informações à resolução das questões básicas

necessárias a atingir os objetivos estratégicos de uma organização.

Na construção civil é comum encontrar a seguinte divisão hierárquica

do planejamento: dividindo-o em prazos: longo, médio e curto. O longo prazo,

ou planejamento estratégico trabalha com ciclos de anos. O médio prazo, ou

planejamento tático, normalmente trabalha pensando três meses a frente. O

curto prazo é o acompanhamento diário e semanal das atividades.

O processo de planejamento e controle deve ser contínuo. Com o

passar do tempo, o planejador deve periodicamente atualizar o planejamento

com base nas informações de controle estendendo o horizonte de

planejamento. As atividades de planejamento e controle são mutuamente

complementares, formando um ciclo de retroalimentação (PEYERL, 2007).

2.2.3 Definições de gastos, custos e despesas

Oliveira e Perez Jr. (2000) definem gastos como um consumo genérico

de bens e serviços por meio de desembolso passado, presente ou futuro. Os

autores defendem que custos e despesas são espécies do gênero gastos,

podendo ser definidos da seguinte forma: custo é o valor de produtos e

serviços consumidos na produção de outros bens e serviços. Tem-se como

exemplo os materiais de construção de uma obra, já a despesa é definida

como o valor de bens e serviços consumidos no processo de geração de

receitas e manutenção do negócio da instituição, desta forma são gastos

incorridos fora da área de produção.

Estes componentes podem ainda ser considerados como fixos ou

variáveis, dependendo de seu comportamento com o aumento ou redução da

produção. Os custos fixos são aqueles que permanecem constantes no curto

prazo, independente do volume de produção da empresa (BORNIA, 2009).

Os custos variáveis estão diretamente ligados ao volume de produção.

A figura 6 mostra o comportamento dos custos fixos e variáveis de acordo

com o volume de produção.

45

A matéria prima da utilizada na produção pode ser um exemplo de

custo variável, pois conforme a produção aumenta, o custo da matéria prima

também sofre incremento de valor em uma proporção semelhante. O custo

fixo pode ser exemplificado como o aluguel de uma máquina, que permanece

inalterado independente da quantidade de itens produzidos.

Figura 6 – Comportamento dos custos fixos e variáveis de acordo com o

comportamento da produção.

Fonte: Bornia (2009).

Quanto à forma de apropriação e identificação, Oliveira e Perez Jr.

(2000) classificam os custos e despesas em diretos ou indiretos:

- Custos diretos são os que podem ser quantificados e identificados

aos produtos e serviços;

- Custos indiretos são os que não podem ser apropriados de forma

direta com os produtos ou serviços, necessitando de critério de

rateio para sua alocação.

46

- Despesas diretas são as que podem ser quantificadas e

correlacionadas em relação às receitas de vendas e de prestação de

serviços;

- Despesas indiretas são as que não podem ser identificadas com

precisão com as receitas geradas.

Segundo Azevedo et. al. (2007), um dos maiores problemas verificados

nos sistemas tradicionais de custeio é a forma arbitrária e simplista como são

tratados os custos indiretos da produção, nas indústrias modernas, nas quais

os custos indiretos constituem grande parcela dos custos totais.

Esse tipo de alocação implica consideráveis distorções no custeio do

produto. Bornia (2009) acentua que a alocação dos custos indiretos causa a

maior parte das dificuldades e deficiências dos sistemas de custeio,

especialmente em empresas nas quais estes custos estão se tornando cada

vez mais significativos, fazendo com que a discussão sobre a alocação deles

tenha relevância crescente.

Para Bruzzi (2008), os custos de um projeto se dividem em quatro

categorias: custos de produto, custos de capital, custos operacionais e custos

de gerenciamento do projeto. Cada categoria abrange um grupo de

elementos específicos, conforme especificação evidenciada no Quadro 5.

Quadro 5 – Categorias de custos.

Categoria dos Custos Elementos

Custo de Produto Material, mão de obra, despesas gerais indiretas etc.

Custos de Capital

Equipamentos, ferramentas, peças de reposição,

encargos financeiros, instalações, testes, impostos,

transportes etc.

Custos Operacionais Energia, suprimentos de manutenção, apoio técnico etc.

Custos de Gerenciamento Pessoal, viagens, treinamento, suporte para sistemas

etc.

Fonte: Bruzzi (2008).

47

A estimativa de custo de uma obra contém incertezas por tratar-se de

previsão de inocorrências futuras. Neste sentido Mattos (2007) afirma que por

se tratar de uma previsão, o prognóstico de custo deve ser preciso enquanto

técnica de gerar valor de referência, porém é aproximado na medida em que

os parâmetros usados para sua identificação podem variar. São exemplos de

aproximação os valores de produtividade prevista da mão de obra, valores de

materiais e tributos que podem variar no decorrer da obra, valores de perdas

de materiais.

Com relação à especificidade o valor da obra pode variar de acordo

com a empresa, com as condições locais de clima, tipo de solo, legislação,

oferta de mão de obras, dentre outros (MATTOS, 2007).

O Quadro 6 apresenta as metodologias das estimativas de custos no

PMBOK com suas especificações e características, proporcionando uma

visão comparativa entre as tipologias evidenciadas.

Quadro 6 – Metodologias das estimativas de custos do PMBOK.

Fonte: PMBOK (2009).

48

Um sistema de gestão de custos deve gerar informações com cinco

intenções básicas (PMBOK, 2009): formular estratégias e planejamento de

longo prazo quanto ao desenvolvimento de novos produtos, situação que

pode envolver a criação de novos grupos de custos; basear decisões quanto

à locação de recursos, envolvendo relatórios referentes à lucratividade dos

produtos ou serviços. Esta alocação deve ser alinhada com os relatórios

esperados da alta administração e com os objetivos da organização; planejar

e controlar custos de operações e atividades, sendo esta uma das funções

mais básicas de um sistema de gestão de custos; realizar medições de

desempenho comparando resultados atuais com resultados planejados,

baseados em indicadores financeiros e não financeiros, gerando desta forma

uma retroalimentação de informações do processo e atender a regulamentos

externos e requisitos legais.

Para Barbosa et al. (2008), a estimativa de custos envolve o

desenvolvimento de uma aproximação dos custos dos recursos necessários

para terminar cada atividade do cronograma. Com os custos estimados o

gestor poderá atuar no orçamento com uma maior precisão garantindo as

entregas do projeto com os recursos disponibilizados, mas o processo de

estimativas de custos continua durante a execução do projeto permitindo que

atualizações e mudanças não comprometam a execução orçamentária.

Segundo Barbosa et al. (2008), o cronograma do projeto com a

indicação do início e término das atividades planejadas e dos marcos

contratuais do cronograma é um importante instrumento para o agrupamento

dos custos.

2.2.4 Métodos de custeio

Machado e Souza (2006) fizeram um breve resumo dos métodos de

custeio mais utilizados. Este resumo está apresentado no Quadro 7.

49

Quadro 7 – Métodos de custeio e suas características.

Método Características do Método

Custeio por absorção

Atribui todos os gastos relativos ao esforço de fabricação aos

produtos, total ou parcialmente prontos. Os custos de produção

fixos são alocados aos produtos por meio de rateio e os custos

variáveis são alocados diretamente aos produtos e as despesas

são levadas diretamente ao DRE.

Custeio Pleno