UNIVERSIDADE FEDERAL DE SÃO CARLOS CENTRO DE … · DIEGO SARTI DE SOUZA EFEITO DE POLÍTICAS...

79

UNIVERSIDADE FEDERAL DE SÃO CARLOS CENTRO DE CIÊNCIAS EM GESTÃO E TECNOLOGIA CAMPUS DE SOROCABA PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA DIEGO SARTI DE SOUZA EFEITO DE POLÍTICAS SETORIAIS NA INDÚSTRIA AUTOMOBILÍSTICA: ANÁLISE DE IMPACTO SOBRE VENDAS E ARRECADAÇÃO. SOROCABA 2017

-

Upload

hoangxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of UNIVERSIDADE FEDERAL DE SÃO CARLOS CENTRO DE … · DIEGO SARTI DE SOUZA EFEITO DE POLÍTICAS...

UNIVERSIDADE FEDERAL DE SÃO CARLOS

CENTRO DE CIÊNCIAS EM GESTÃO E TECNOLOGIA

CAMPUS DE SOROCABA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

DIEGO SARTI DE SOUZA

EFEITO DE POLÍTICAS SETORIAIS NA INDÚSTRIA

AUTOMOBILÍSTICA: ANÁLISE DE IMPACTO SOBRE VENDAS E

ARRECADAÇÃO.

SOROCABA 2017

UNIVERSIDADE FEDERAL DE SÃO CARLOS

CENTRO DE CIÊNCIAS EM GESTÃO E TECNOLOGIA

CAMPUS DE SOROCABA

PROGRAMA DE PÓS-GRADUAÇÃO EM ECONOMIA

DIEGO SARTI DE SOUZA

EFEITO DE POLÍTICAS SETORIAIS NA INDÚSTRIA

AUTOMOBILÍSTICA: ANÁLISE DE IMPACTO SOBRE VENDAS E

ARRECADAÇÃO.

Dissertação apresentada ao Programa de Pós-

Graduação em Economia, para obtenção do

título de mestre em economia.

Orientação: Prof. Dr. Cassiano Bragagnolo

SOROCABA 2017

DIEGO SARTI DE SOUZA

EFEITO DE POLÍTICAS SETORIAIS NA INDÚSTRIA

AUTOMOBILÍSTICA: ANÁLISE DE IMPACTO SOBRE VENDAS E

ARRECADAÇÃO.

Orientador(a).

_____________________________

Prof. Dr. Cassiano Bragagnolo

Universidade Federal de São Carlos - UFSCar

Examinador(a)

______________________________

Prof. Dr. Eduardo Rodrigues de Castro

Universidade Federal de São Carlos - UFSCar

Examinador(a)

______________________________

Prof. Dr. Alexandre Nunes de Almeida

Universidade Estadual de São Paulo – Esalq/USP

AGRADECIMENTOS

Gostaria de agradecer primeiramente a Deus e a minha família pela força que me

deram ao longo de toda minha vida, espero poder retribuir pelo apoio e formação que

me foi dado. Expresso minha gratidão à minha mãe Nauci Ignez Sarti, à minha avó

Dirce Ramirez Sarti e ao meu pai Odicelio de Souza, sem eles a conclusão deste

mestrado seria impossível. Agradeço ao meu orientador professor Cassiano Bragagnolo,

espero que sua condução, cobranças e exigências tenham tornado um profissional

melhor. Seus incentivos ao longo do curso foram fundamentais para a superação

obstáculos inerentes à pesquisa. Por fim agradeço a CAPES pelos recursos que

proporcionou viabilizando o trabalho em si.

Agradeço aos professores Adelson Martins Figueiredo, Ricardo Coser

Mergulhão, o conhecimento que me foi passado por eles servirão de norte no futuro. Ao

professor Adelson Martins Figueiredo também gostaria de deixar minhas desculpas,

devido problemas pessoais que tive ao longo do curso adotei uma postura injusta em

relação ao curso e sua coordenação, deixo expressos meus arrependimentos e espero

lidar com problemas semelhantes no futuro com mais sabedoria.

Gostaria de agradecer aos meus pareceristas, os professores Geraldo Edmundo

Silva Jr. e Eduardo Rodrigues de Castros cuja atenção, paciência e questionamentos

melhoraram significativamente o resultado final deste trabalho que espero que esteja

bem feito aos olhos deles. Agradeço também ao professor Alexandre Nunes de Almeida

por comparecer à minha defesa.

Por fim, e muito importante, agradeço a Manoela Anechini e a professora

Mariusa Momenti Pitelli, as preocupações inerentes ao curso ficaram mais leves quando

conversava com elas. Também agradeço minha convivência com Mauricio Benedeti e

Augusto Maia, eles tornaram o mestrado muito prazeroso.

RESUMO

A indústria automobilística possui elevado peso no produto gerado pela

economia brasileira correspondendo por cerca de 20% do PIB (Produto Interno Bruto)

industrial e responsável por em média 1,5 milhões de empregos diretos e indiretos. Em

meados de 2008 a crise financeira internacional com origem nos Estados Unidos

transbordou para o resto do mundo por meio do mercado de crédito e atingiu o setor que

até então vinha em boa fase, com crescimento contínuo das vendas. Tal fato deu origem

a uma série de medidas por parte do governo federal a fim de se contornar tal crise.

Assim, uma medida específica para o setor foi a redução da alíquota do IPI (Imposto

sobre Produto Industrializado) a fim de influir em seus preços. Os efeitos dessas

medidas, sua eficácia e persistência temporal são assuntos que têm sido abordados por

diversos autores sob diferentes métodos e formas de análises. O objetivo deste trabalho

foi a análise do impacto que essas desonerações tiveram na arrecadação com o imposto

específico e suas vendas por meio da metodologia de séries temporais. Os resultados

mostram que um choque de exógeno de preços é capaz de fomentar o mercado de

automóveis de forma significativa, isto é, para uma oscilação de 10% nos preços a

repercussão nas vendas seria de 46% em sentido oposto ao do choque. A arrecadação e

os preços convergiram, um aumento 10% nos preços aumenta a arrecadação em 13%.

Demais variáveis que afetam demanda do setor se mostraram mais estáveis que a

intervenção via preços com a amplitude de seus efeitos menores.

Palavras-chave: Indústria automobilística. Política Tributária. Vetor Autorregressivo.

ABSTRACT

The automobile industry has a high weight in the economy, accounting for about 20%

of GDP (Gross Domestic Product) and responsible for 1.5 million direct and indirect

jobs. In mid-2008, an international financial crisis that has begun in the United States

overflowed to the rest of the world through the credit market, and hit the sector that it

was in good phase, with continued sales growth. This led to a series of actions by the

federal government to bypass the crisis, as well as one of this action specific to the

automobile industry it was the reduce of industrial indirect tax. The results, its

effectiveness and temporal persistence of this action are approached by different authors

and methods of analysis. The goal of this study was to analyze the impact that this tax

cut on the tax collection and the sales through the time series methodology. The results

show that the automobile's sales are sensible to exogenous shock in price. For changing

10% in price, the sale increases 46%, in opposite direction. The collection and and the

prices has same direction. An increase in 10% in price rebound in collection in 13%.

The others variables that affect sector’s demand were more stable than changing in

prices with less amplitude in their variation.

Keywords: Automobile Industry. Tax Policy. Vector Autorregression.

LISTA DE TABELAS

Tabela 1 – Eficácia associada a cada estratégia do policymaker. .................................. 18

Tabela 2 – Número de habitantes por veículo em 2014 – países selecionados. ............. 21

Tabela 3 – Resultados obtidos por autores selecionados para a demanda por automóveis

brasileira em função da renda, preço e crédito. .............................................................. 24

Tabela 4 – Alíquota e impacto no preço dos impostos sobre veículos no ano de 2013 -

Brasil. .............................................................................................................................. 30

Tabela 5 – Variáveis explicativas para a demanda por automóveis no Brasil utilizada

por autores selecionados. ................................................................................................ 33

Tabela 6 – Resumo da oscilação das Alíquotas de IPI do setor automobilístico no Brasil.

........................................................................................................................................ 35

Tabela 7 – Alíquotas historicamente praticadas no setor automobilístico antes da crise

de 2008 e após 2015 quando retornaram ao mesmo patamar – Brasil. .......................... 35

Tabela 8 – Teste ADF dados mensais. ........................................................................... 56

Tabela 9 – Teste KPSS dados mensais. .......................................................................... 56

Tabela 10– Teste de Cointegração de Johansen com três defasagens ............................ 58

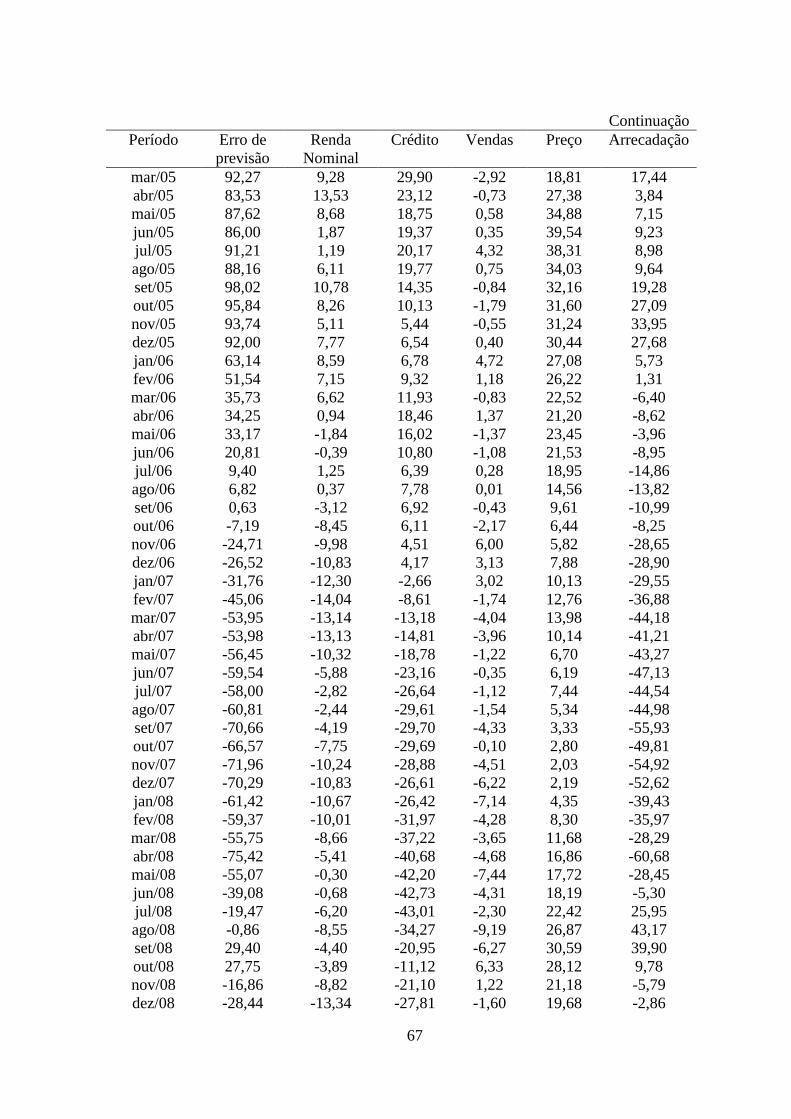

Tabela 11 – Erro de previsão e contribuição percentual das variáveis na decomposição

histórica da variância dos erros de previsão da Arrecadação – Abril de 2002 à Outubro

de 2015. .......................................................................................................................... 66

LISTA DE FIGURAS

Figura 1 - Modalidades de pagamentos na venda de veículos e de comercias leve – de

2004 a terceiro trimestre de 2010. .................................................................................. 19

Figura 2 – Presença relativa das Montadoras nas Unidades da Federação – Brasil – 2006

e 2014. ............................................................................................................................ 20

Figura 3 – Índice de Preços ao Consumidor de Veículos e quociente habitantes por

número de veículos – Brasil – 1999 a 2014.................................................................... 21

Figura 4 – Coeficiente de Penetração. Trimestral – Brasil – 2007 a 2014. .................... 22

Figura 5 – Evolução dos investimentos do setor automobilístico – Brasil – 1990 a 2012

(em milhões de dólares). ................................................................................................. 22

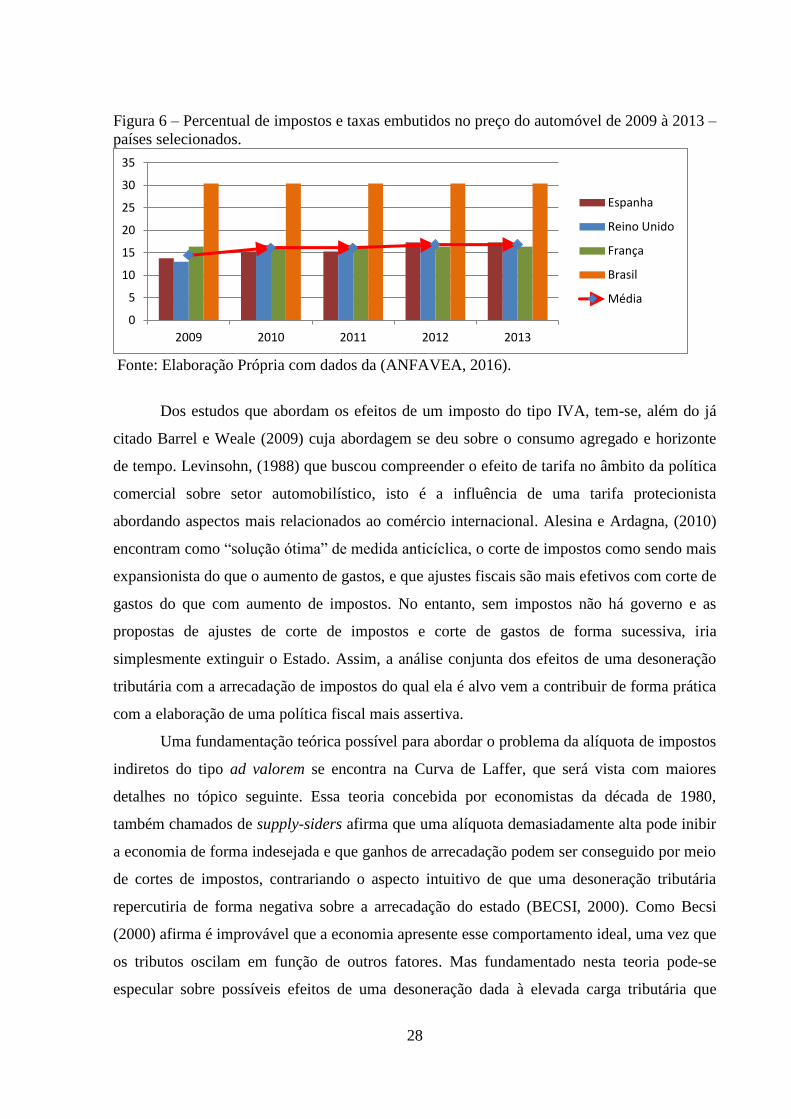

Figura 6 – Percentual de impostos e taxas embutidos no preço do automóvel de 2009 à

2013 – países selecionados. ............................................................................................ 28

Figura 7 – Arrecadação com IPI em milhões de reais e participação percentual da

arrecadação com IPI de automóveis na arrecadação total de IPI – Brasil – 2005 a 2015.

........................................................................................................................................ 36

Figura 8 – Utilização da Capacidade Instalada (UCI) em termos percentuais do setor de

Veículos automotores, reboques e carrocerias. .............................................................. 38

Figura 9 – Curva de Laffer ............................................................................................. 39

Figura 10 – Fluxograma de modelagem de um Vetor Autorregressivo ......................... 51

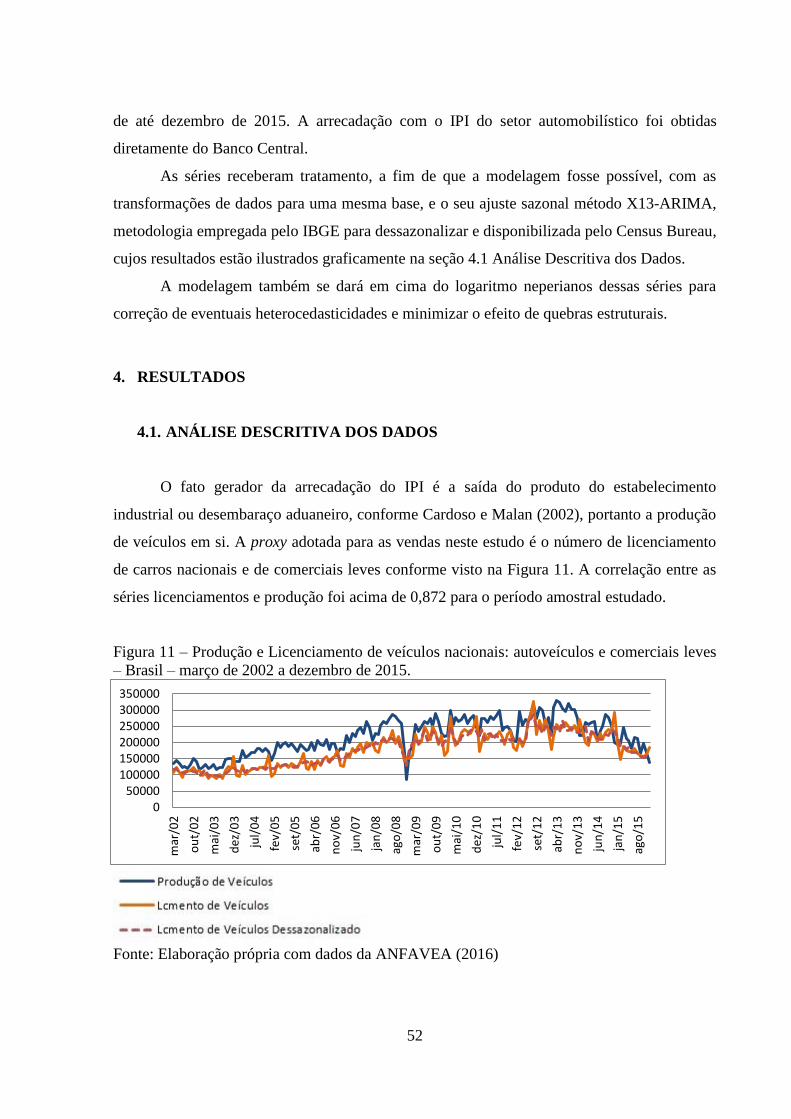

Figura 11 – Produção e Licenciamento de veículos nacionais: autoveículos e comerciais

leves – Brasil – março de 2002 a dezembro de 2015. .................................................... 52

Figura 12 – Concessão de crédito consolidada para compra de automóveis, pessoa física

em R$ milhões – Brasil – março de 2002 a dezembro de 2015. .................................... 53

Figura 13 – Renda Nominal Habitual e Renda Nominal Habitual deflacionada pelo

IPCA em Reais – Brasil – março de 2002 a dezembro de 2015. .................................... 53

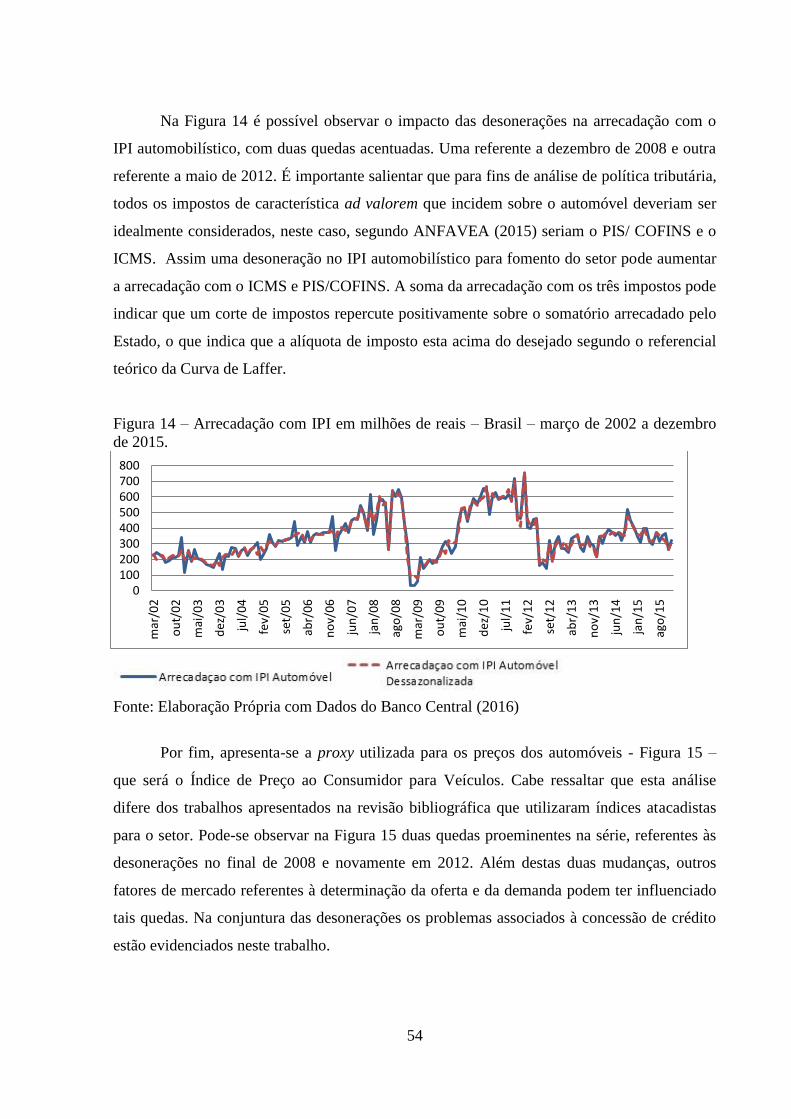

Figura 14 – Arrecadação com IPI em milhões de reais – Brasil – março de 2002 a

dezembro de 2015. .......................................................................................................... 54

Figura 15– Índice de Preço ao Consumidor, Veículos – Brasil – março de 2002 a

dezembro de 2015 ........................................................................................................... 55

Figura 16 – Séries de arrecadação, vendas, preço, crédito e renda do Brasil em

logaritmo neperianos, de março de 2002 a dezembro de 2015. (março de 2002 = 100). 57

Figura 17 – Efeito acumulados do choque nos preços sobre a arrecadação, vendas e

crédito. ............................................................................................................................ 60

Figura 18 – Efeito acumulados do choque no crédito sobre a arrecadação, vendas e

preço. .............................................................................................................................. 62

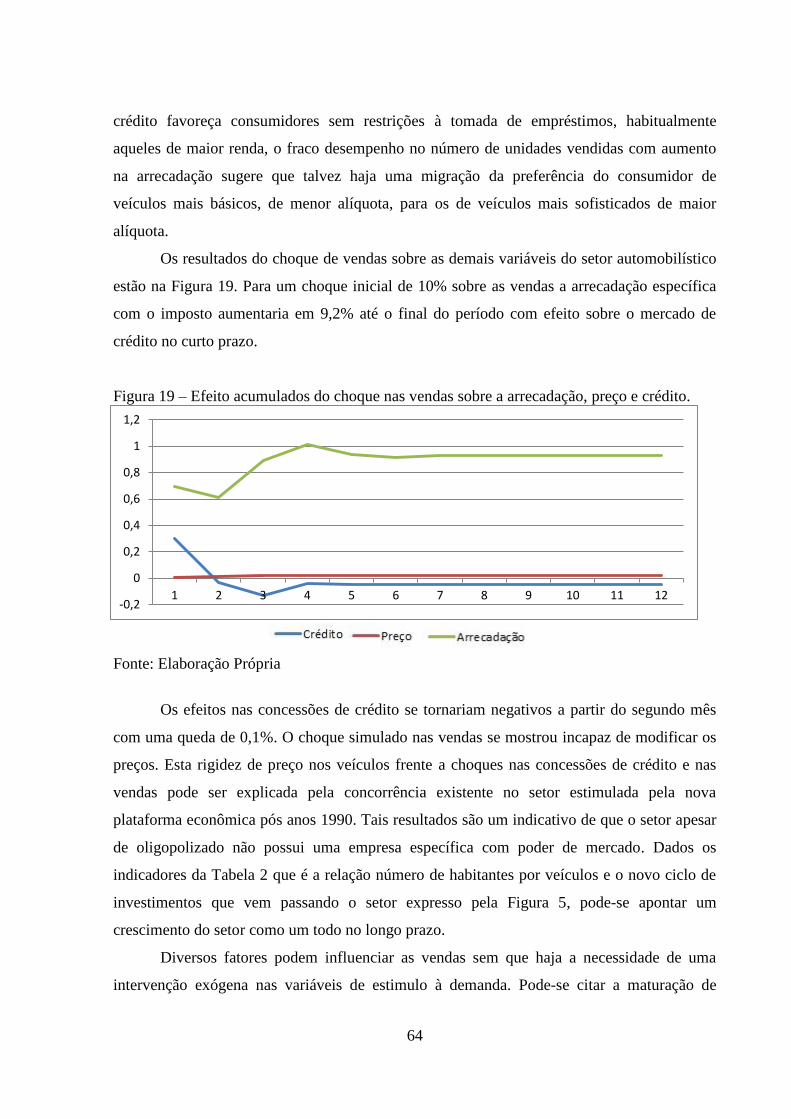

Figura 19 – Efeito acumulados do choque nas vendas sobre a arrecadação, preço e

crédito. ............................................................................................................................ 64

Figura 20 – Decomposição histórica da variância da arrecadação de abril de 2002 a

outubro de 2015. ............................................................................................................. 70

SUMÁRIO

1. INTRODUÇÃO ..................................................................................................... 12

1.1. Contextualização e Problema ........................................................................... 12

1.2. Objetivos ............................................................................................................. 15

ORGANIZAÇÃO DO ESTUDO ................................................................................... 15

2. REVISÃO BIBLIOGRAFICA ............................................................................. 16

3. METODOLOGIA ................................................................................................. 39

3.1. Referencial Teórico............................................................................................ 39

3.2. Referencial analítico .......................................................................................... 43

3.2.1. Séreis Temporais .................................................................................... 43

3.2.2. Teste de Raiz Unitaria e Cointegração de johansen ............................ 45

3.2.3. Função Impulso Resposta e Decomposição da Variância ................... 48

3.2.4. Origem e Tratamento dos Dados .......................................................... 51

4. RESULTADOS ...................................................................................................... 52

4.1. Análise Descritiva dos Dados ........................................................................ 52

4.2. Análise de Estacionariedade e Modelagem ................................................. 55

4.3. Resultados do modelo VAR .......................................................................... 59

5. CONSIDERAÇÕES FINAIS ............................................................................... 69

6. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................ 73

12

1. INTRODUÇÃO

1.1. CONTEXTUALIZAÇÃO E PROBLEMA

A indústria automobilística brasileira possui elevado grau de integração intersetorial e

grande peso na economia, compondo ao redor de 20% do PIB (Produto Interno Bruto)

industrial, além de ser responsável por cerca de 1,5 milhões de postos de trabalho,

contabilizando postos diretos e indiretos (ALVARENGA et al., 2010a, 2010b; BAHIA;

DOMINGUES, 2010). Em meados de 2008, o setor que vinha em trajetória de crescimento

desde 2004 sofreu forte impacto devido à crise financeira internacional cuja origem se deu no

mercado de crédito norte-americano e migrou para as demais economias do mundo pelo

mesmo mecanismo (MOREIRA; SOARES, 2010). Segundo levantamento do Banco Central,

em dezembro 2007 o volume de empréstimos destinados a compra de veículos para pessoas

físicas alcançou a importância de R$ 6,15 bilhões. Já em novembro de 2008 este mesmo

indicador apontava R$ 2,22 bilhões, uma queda de aproximadamente 64%. Tal fato repercutiu

sobre a atividade do setor com redução dos turnos de trabalho e concessões de férias coletivas

(ALVARENGA et al., 2010a, 2010b; BAHIA; DOMINGUES, 2010).

Para fazer frente à crise que se abatia no setor à época, o governo federal adotou uma

série de medidas de incentivo à demanda, uma das quais de caráter bem específico para o

setor foi a desoneração temporária do Imposto sobre Produto Industrializado (IPI) sobre a

cadeia automobilística (ALVARENGA et al., 2010a, 2010b; MOREIRA; SOARES, 2010). A

aparente resposta positiva que o setor apresentrou em 2008, fez com que o governo adotasse

novamente a política de desoneração, em maio de 2012, a fim de se reaquecer a atividade

econômica setorial, cuja redução da utilização de sua capacidade apresentava queda, com

valores à 85% com consequente esfriamento do mercado de trabalho associado a ela, cenário

este análogo ao ocorrido em 2008 com a crise financeira internacional.

A fim de se averiguar a eficácia de tal medida, realizou-se uma pesquisa bibliográfica

dos estudos que versam sobre o mercado de automóveis e o comportamento do Estado na

condução de crises de forma a elencar as principais variáveis deste mercado. O objetivo deste

trabalho é averiguar o impacto de tais medidas que procuraram fomentar a demanda no

mercado de automóveis via a influência direta de seus preços por meio da renúncia de tributos

13

ad valorem. Para tanto um modelo de Vetor autorregressivo foi proposto de forma a mensurar

a interação dinâmica dessas variáveis.

A hipótese básica desta dissertação é que uma política de desoneração aplicada ao

setor automobilístico tenha sucesso de curto prazo, com um maior impacto sobre a

arrecadação com o imposto do que sobre as vendas. Tal hipótese se ancora na Revisão

Bibliográfica que caracteriza a demanda de automóveis como sendo mais elástica em relação

à renda do que aos preços. Considerou-se também os trabalhos Barrel e Weale (2009),

Crossley e Low (2009) que analisaram empiricamente o efeito de um corte de impostos sobre

a demanda agregada e a abordagem mais teórica empregada por Fantinatti (2015) que avaliou

o efeito de um impulso fiscal sobre o consumo de bens duráveis contra não duráveis por meio

de DSGE (Dynamic stochastic general equilibrium). Segundo tais autores, é possível que uma

desoneração de curto prazo não seja capaz de influênciar a trajetória da economia, aplicou-se

assim este raciocínio ao setor automobilístico.

No caso para a análise do comportamento do consumo de bens duráveis, é possível

ainda que haja somente uma antecipação de consumo ou efeito arbitragem, que seria um pico

um de consumo seguido de queda (BARREL; WEALE, 2009; CROSSLEY; LOW, 2009).

Fantinatti (2015) em seu modelo teórico, encontra que após um impulso fiscal a demanda

agregada se estabiliza abaixo do estado estacionário. Diferentemente dos autores supracitados

que analisaram a economia como um todo, o estudo desta dissertação foca um mercado

específico avaliando-se o efeito que um corte de impostos teve sobre ele, de forma a

enriquecer o debate sobre políticas anticíclicas e contribuir para com a teoria econômica.

A relevância do problema de pesquisa para a teoria econômica se baseia no debate

existente entre escolas de pensamento econômico e como estas se posicionam a respeito do

fisco e seus efeitos para regulação econômica, esta usualmente preterida em a relação à

política monetária (CARVALHO; EDUARDO; SILVA, 2013). Do ponto vista prático, o

problema tem relevância uma vez que as desonerações de curto prazo não ficaram restritas ao

setor automobilístico, mas contemplaram também a “linha branca” em um conjunto de

medidas anticíclicas adotadas para contornar a crise histórica de 2008 (MOREIRA; SOARES,

2010). Assim uma compreensão mais aprofundada de como estas medidas repercutiu sobre o

setor em paralelo com a arrecadação com o mesmo são importantes para elaboração de

políticas futuras.

A escolha da indústria automobilística como objeto de pesquisa se justifica devido à

sua já citada importância na economia no que diz respeito à PIB e emprego, e ao elevado grau

14

de integração intersetorial. Tal fato faz com que o setor automobilístico seja visto como um

fator estratégico para o desenvolvimento da indústria nacional, fato este que remete ao

governo de Juscelino Kubitschek e ao Plano de Metas (BAHIA; DOMINGUES, 2010;

FRAINER, 2010). Durante a década de 1990 o setor passou por transformações com a queda

do protecionismo e o incentivo da concorrência por parte das políticas públicas. A negociação

entre governo e montadoras neste período ficou conhecida como Novo Regime Automotivo

Brasileiro (RAB) (FIUZA, 2002; FRAINER, 2010). Além de uma mudança na plataforma

econômica, o setor passou por mudanças no contexto internacional com o processo de

globalização. Houve então aumento na produção automobilística, migração de novas

montadoras para o país e um processo de desconcentração industrial. No contexto

internacional, a indústria automobilística brasileira passou a se destacar por ser a sexta maior

produtora de veículos do mundo, levando-se em conta dados de 2010 (ALVARENGA et al.,

2010a ; ARAÚJO, 2012).

O crescimento do setor automotivo que se sucedeu na segunda metade da década de

1990 ocorreu ancorado em investimento estrangeiro e na nova plataforma econômica

decorrente do Plano Real, no âmbito externo houve o processo de globalização e no âmbito

das políticas públicas, houve acordos entre governo e montadoras. Uma desoneração do IPI

para exportação sem serem condicionadas metas de salários e empregos foi proposta, medidas

estas empregadas de forma a equilibrar a balança comercial e assim manter boas condições

macroeconômicas. O sistema de controle de preços foi abandonado, mas uma alíquota de IPI

menor para carros que permanecessem até uma determinada faixa de preço foi estabelecida de

forma a dar acessibilidade à população ao “carro popular” (ALMEIDA et al., 2006;

ARAÚJO, 2012; FIUZA, 2002; VANALLE; SALLES, 2011).

Vários autores versam sobre a importância do setor automotivo na economia de cada

país e sobre a atenção que esta merece do poder público a fim de se promover o

desenvolvimento econômico, e dos instrumentos utilizado para tal meta, seja via política

monetária, creditícia ou fiscal. A crise financeira de 2008 tem sido a justificativa de diversos

trabalhos nos estudos de políticas setoriais e políticas de incentivo à demanda de curto prazo.

Com os juros mundiais próximos a zero (zero bound lower) e consequente esgotamento da

política monetária. Discussões a respeito do uso da política fiscal para estabilização do

produto têm ganhado força entre policymaker e acadêmicos. Alesina e Ardagna (2010)

lembram que em 2010, dois anos após tais medidas terem sido adotadas, os resultados

puderam ser observados. A análise dos autores foca os países membros da OCDE

15

(Organização para a Cooperação e Desenvolvimento Econômico). A análise é feita sobre a

demanda agregada e conclui que o corte de impostos é mais expansionista que o aumento de

gastos governamentais.

1.2. OBJETIVOS

Averiguar o impacto das medidas que visaram fomentar a demanda de automóveis.

Analisar os dados disponíveis para os principais indicadores referentes ao setor

automobilístico brasileiro até o ano de 2015, buscando aqueles que afetam a demanda

de automóveis.

Analisar o impacto e a persistência temporal das desonerações tributárias sobre as

vendas de automóveis e sua transmissão para arrecadação com o IPI automobilístico.

ORGANIZAÇÃO DO ESTUDO

Este trabalho se encontra dividido em cinco partes, inclusa esta introdução como a

primeira. A segunda parte contém a Revisão Bibliográfica que trata dos principais estudos

feitos sobre o setor automobilístico e do comportamento do Estado na condução de crises

econômicas. Nesta seção há uma breve contextualização sobre o setor automobilístico no

mundo, a crise pela qual passou, e um foco maior aplicado à indústria automobilística

brasileira, objeto de estudo. A terceira parte trata da Metodologia e esta subdividida em duas

seções principais. O Referencial Teórico que trata do efeito tributário sobre a economia,

remetendo-se aos estudos da Curva de Laffer, e o Referencial Analítico, que trata de

metodologia empírica utilizada neste trabalho a fim de se avaliar o impacto setorial. Nesta

seção é descrita a metodologia de Séries Temporais multivariadas, e se especifica os

parâmetros utilizados para a modelagem, como o teste de raiz unitário utilizado para avaliação

de estacionariedade, escolha dos lags de defasagem, análise da função impulso resposta e

decomposição da variância. Esta seção também aborda a fonte dos dados utilizados na

pesquisa, bem como o tratamento prévio utilizado para a modelagem, como aplicação de

16

logaritmos e deflacionamento das séries monetárias. A quarta e última parte no que diz

respeito à pesquisa trata dos Resultados, análise descritiva das séries e resultados da

modelagem. Por fim há as Considerações Finais, com os principais problemas que a pesquisa

encontrou no que diz respeito à escolha das variáveis e proposta de pesquisas futuras.

2. REVISÃO BIBLIOGRAFICA

A crise financeira internacional de 2008 cuja origem se deu no desequilíbrio do

mercado imobiliário norte-americano e migrou para o lado real da economia mundial por

meio dos mercados de crédito, afetou países emergentes de diferentes formas e em diferentes

setores (CARVALHO; EDUARDO; SILVA, 2013). No caso do Brasil, quando analisado o

setor automotivo, observa-se que a crise interrompeu uma trajetória de ascensão constante que

vinha desde 2004. No que diz respeito ao comportamento das montadoras, estas reduziram

jornadas de trabalho e contratações a fim de se adaptar à nova realidade (ALVARENGA et

al., 2010a, 2010b). Assim o país adotou uma série de medidas anticíclicas, uma das quais

aplicadas especificamente no setor de automóveis foi a desoneração tributária com

subsequentes prorrogações, com a finalidade de incentivar a demanda para fazer frente à crise

que se abatia sobre o setor. (ALVARENGA et al., 2010a, 2010b; CARVALHO; EDUARDO;

SILVA, 2013; IPEA/DIMAC, 2009).

O uso de uma política fiscal discricionária é visto com desconfiança por muitos

economistas que seguem escolas de pensamento diferente, como novos Keynesianos e

Neoclássicos (RBCs). Inclusive divergem quanto aos seus efeitos básicos no que diz respeito

à nova configuração da economia, alguns preferindo a política monetária como instrumento

de regulação econômica, onde os resultados seriam mais consensuais (CARVALHO;

EDUARDO; SILVA, 2013; PEROTTI, 2007). O estímulo da economia por meio de

desonerações é algo ainda mais complexo, pois as mudanças pontuais nas tarifas visam

estimular a demanda, em regra, sobre os setores com efeitos multiplicadores a fim de se

retomar rapidamente a trajetória de crescimento (BAHIA; DOMINGUES, 2010; PORSSE;

MADRUGA, 2014). Estes efeitos multiplicadores em geral são atribuídos a setores cujas

cadeias produtivas são complexas, como é considerada a indústria como um todo, incluso o

17

setor automobilístico, que no mundo recebeu atenção do poder público de seus respectivos

países.

Barros e Pedro (2011) analisaram a importância do setor automobilístico e a atenção

relativa que o setor recebeu do poder público em alguns países. De acordo com o autor, nos

Estados Unidos entre 2008 e 2009 o governo norte-americano criou um programa de suporte

financeiro à GM e â Chrysler no valor de US$ 23 bilhões, condicionados à um programa de

reestruturação destas empresas. Na Alemanha e Reino Unido, os respectivos governos

buscaram combater a crise por meio da modernização de sua frota de veículos, criando um

subsídio de € 2,5 mil no caso alemão e £ 2 mil no caso britânico, para troca de veículos com

mais de 9 anos de uso por carros novos e seminovos menos poluente. O limite orçamentário

do governo alemão para com o projeto foi de € 5 bilhões e a do governo britânico £ 2,3

bilhões para este propósito. O governo francês tomou medida similar ao alemão no que diz

respeito aos subsídios, e comparável à americana no que diz respeito à escolha das empresas.

O governo francês subsidiou a modernização da frota por meio de empréstimos que

favoreciam montadoras nacionais como a Renault e a Peugeot – Citroën. O valor dos

subsídios para o consumidor final foi de € 1 mil, e os empréstimos alcançaram a ordem de € 6

bilhões.

Além de medidas específicas para o setor automobilístico, como as mencionadas, estes

países citados a título de exemplo, também aumentaram seus gastos públicos, o que afeta

todas as demais variáveis da economia, muitas vezes, de forma não consensual

(CARVALHO; EDUARDO; SILVA, 2013). De acordo com Trading Economics (2016) entre

2008 e 2009 os gastos do governo em percentual do PIB dos EUA saíram de 76% para 87,1%.

Alemanha, França e Reino Unido fizeram o mesmo, sendo que o primeiro, no caso alemão

houve um salto de 65% para 72,5%, no caso francês de 68,1% para 79% e no Reino Unido de

51,7% para 65,7%.

Godoy e Gurgel (2014) mencionam que o uso de incentivos fiscais e de outras

medidas intervencionistas, como subsídios podem distorcer a economia, pois de acordo com a

abordagem neoclássica o Estado estaria escolhendo “vencedores e perdedores”. Neste

contexto, se tem os mecanismos de regulamentações e de desonerações que vieram a ser

utilizado pelo governo federal como ferramentas de combate a crise no país e no setor

automobilístico em meados de 2008 e novamente em 2012. A preferência pela política fiscal à

monetária, em tese, se justifica em função de seus efeitos multiplicadores, ou porque os

mecanismos de política monetária foram esgotados. No mundo, os mecanismos de política

18

monetária se esgotaram com a taxa de juros internacional ficando próximas a zero, atingindo

assim o limite inferior, zero lower bound. Tal fato não ocorreu no Brasil onde a taxa básica

nominal de juros sempre se manteve em níveis relativamente elevados (FANTINATTI, 2015;

PIRES, 2009).

Segundo Pires, (2009) o conjunto de medidas fiscais anticíclicas que contemplam as

desonerações e gastos do governo para o Brasil alcançaram R$ 12,5 bilhões (0,4% do PIB) e

30,9 bilhões (1,0% do PIB ), respectivamente durante o ano de 2009.

Moreira e Soares (2010) enumeram de forma cronológica as medidas anticíclicas que

começaram a partir do terceiro trimestre de 2008. Mudança na regulamentação, aumentando

prazo para recolhimento de impostos, desonerações do Imposto sobre Operações Financeiras

(IOF), linhas de crédito para pequenas empresas e para o setor automobilístico da ordem de

R$ 6,9 bilhões, linhas de crédito para eletrodomésticos, eletrônicos e materiais de construção

para pessoa física na ordem de R$ 2 bilhões e por fim as desonerações do IPI. Isto em âmbito

federal, tanto para a “linha branca” que contempla eletrodomésticos tradicionalmente brancos

como maquinas de lavar, geladeiras freezers, como para a indústria automobilística, que neste

caso contemplou autoveículos e comerciais leves especificamente, mas poderiam estar

inclusos aqui também ônibus, caminhões, vans veículos de transporte em geral. O governo

estadual de São Paulo também adotou medidas para amenizar a crise, liberando mais R$ 4

bilhões em crédito para compra de automóveis.

Tais medidas elucidam bem o trabalho de se atribuir o sucesso da retomada das vendas

no setor automotivo a uma única política, visto que as variáveis relacionadas à operação de

crédito como a desoneração do IOF e aumento do saldo de crédito em conjunto com as

desonerações sobre o produto exercem forte influência entre si no incentivo a demanda. No

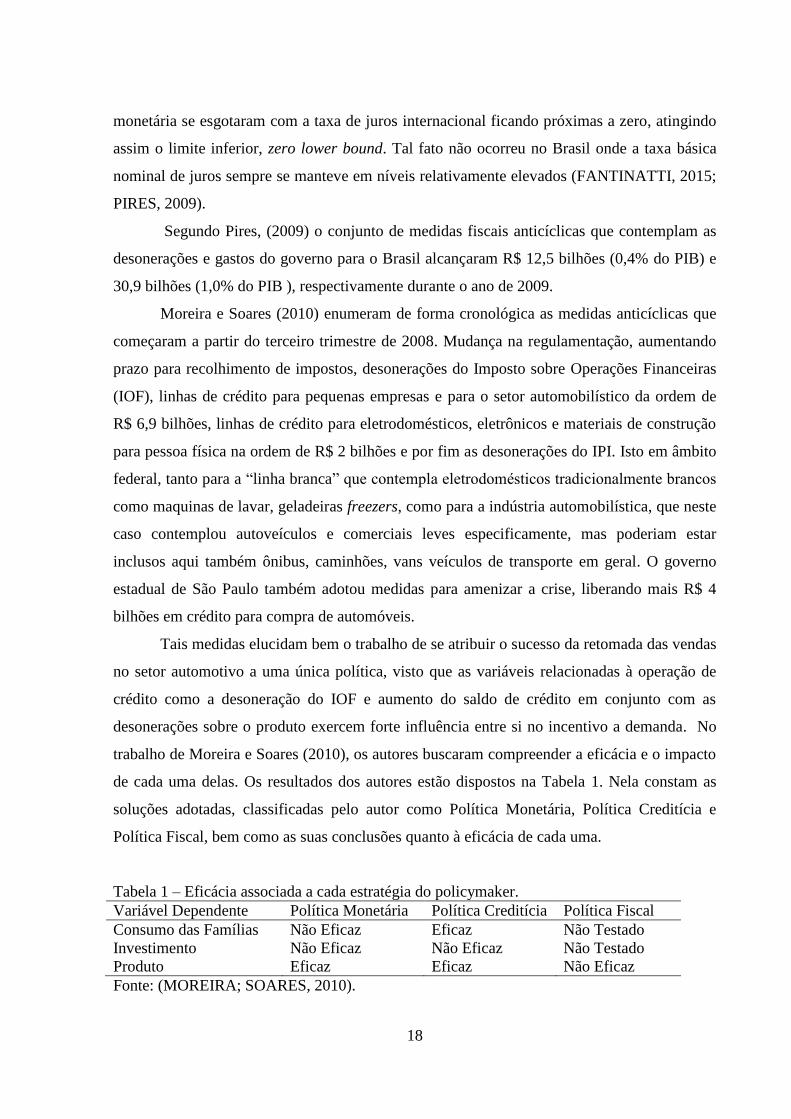

trabalho de Moreira e Soares (2010), os autores buscaram compreender a eficácia e o impacto

de cada uma delas. Os resultados dos autores estão dispostos na Tabela 1. Nela constam as

soluções adotadas, classificadas pelo autor como Política Monetária, Política Creditícia e

Política Fiscal, bem como as suas conclusões quanto à eficácia de cada uma.

Tabela 1 – Eficácia associada a cada estratégia do policymaker.

Variável Dependente Política Monetária Política Creditícia Política Fiscal

Consumo das Famílias Não Eficaz Eficaz Não Testado

Investimento Não Eficaz Não Eficaz Não Testado

Produto Eficaz Eficaz Não Eficaz

Fonte: (MOREIRA; SOARES, 2010).

19

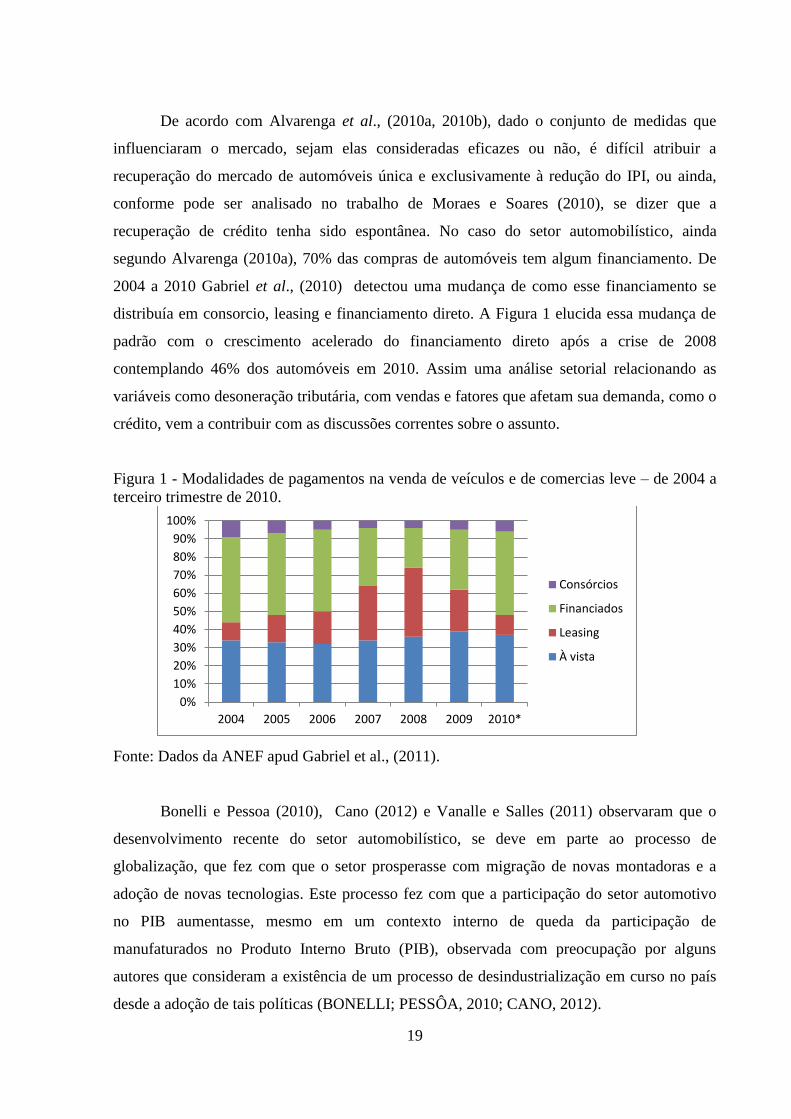

De acordo com Alvarenga et al., (2010a, 2010b), dado o conjunto de medidas que

influenciaram o mercado, sejam elas consideradas eficazes ou não, é difícil atribuir a

recuperação do mercado de automóveis única e exclusivamente à redução do IPI, ou ainda,

conforme pode ser analisado no trabalho de Moraes e Soares (2010), se dizer que a

recuperação de crédito tenha sido espontânea. No caso do setor automobilístico, ainda

segundo Alvarenga (2010a), 70% das compras de automóveis tem algum financiamento. De

2004 a 2010 Gabriel et al., (2010) detectou uma mudança de como esse financiamento se

distribuía em consorcio, leasing e financiamento direto. A Figura 1 elucida essa mudança de

padrão com o crescimento acelerado do financiamento direto após a crise de 2008

contemplando 46% dos automóveis em 2010. Assim uma análise setorial relacionando as

variáveis como desoneração tributária, com vendas e fatores que afetam sua demanda, como o

crédito, vem a contribuir com as discussões correntes sobre o assunto.

Figura 1 - Modalidades de pagamentos na venda de veículos e de comercias leve – de 2004 a

terceiro trimestre de 2010.

Fonte: Dados da ANEF apud Gabriel et al., (2011).

Bonelli e Pessoa (2010), Cano (2012) e Vanalle e Salles (2011) observaram que o

desenvolvimento recente do setor automobilístico, se deve em parte ao processo de

globalização, que fez com que o setor prosperasse com migração de novas montadoras e a

adoção de novas tecnologias. Este processo fez com que a participação do setor automotivo

no PIB aumentasse, mesmo em um contexto interno de queda da participação de

manufaturados no Produto Interno Bruto (PIB), observada com preocupação por alguns

autores que consideram a existência de um processo de desindustrialização em curso no país

desde a adoção de tais políticas (BONELLI; PESSÔA, 2010; CANO, 2012).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010*

Consórcios

Financiados

Leasing

À vista

20

As transformações decorrentes da nova plataforma econômica ocasionaram um

rearranjo do setor automotivo em território nacional e ao que tudo indica uma melhora da

competitividade. Tais fatos podem ser averiguados no trabalho de Goldenstein e Casotti,

(2008), em que os autores observam uma desconcentração do parque industrial automotivo.

De acordo com os autores, em 1990 o estado de São Paulo concentrava 74,8% e Minas Gerais

24,5% das montadoras, já em 2006 esses números caem para 47,4% e 21,7%,

respectivamente, com forte crescimento do Paraná, Bahia e Rio Grande do Sul. Vanalle e

Salles (2011) enumeram as novas plantas construídas no período que se sucedeu a 1996 a qual

se pode citar: a Hyundai (Anápolis – GO), Mitsubishi (Catalão – GO) Renault (São José dos

Pinhais - GO), PSA Peugeot-Citroën (Porto Real – RJ), Toyota (Indaiatuba – SP), Honda

(Sumaré – SP), Mercedes-Benz (Juiz de Fora – MG), Ford (Camaçari – BA), nova planta da

GM (Gravataí - RS) e VW/Audi (São José dos Pinais – PR). A Figura 1 mostra que essa

desconcentração ainda está em processo, com redução da participação dos estados do Sudeste

e crescimento das demais regiões.

Figura 2 – Presença relativa das Montadoras nas Unidades da Federação – Brasil – 2006 e

2014.

Fonte: Elaboração Própria com dados de Goldestein e Casotti (2008) e ANFAVEA (2016).

Apesar da expansão automotiva, pode-se dizer que o país ainda é atraente para as

montadoras devido a uma relação habitante por veículo alta quando comparado a países

europeus como Reino Unido, Alemanha, Espanha, ou a países análogos, como México ou

21

Argentina, os Estados Unidos são o país que possuem a menor relação habitante por veículo

dos países acompanhados pela ANFAVEA (2016), conforme apresentado na Tabela 2.

Tabela 2 – Número de habitantes por veículo em 2014 – países selecionados.

Brasil México Argentina Alemanha Reino

Unido

Espanha EUA

4,9 3,5 3,1 1,7 1,7 1,7 1,2

Fonte: (ANFAVEA, 2016)

Embora esteja muito abaixo de outros países, houve uma evolução na relação

habitante por veículos nos últimos 15 anos no Brasil, conforme aponta a Figura 3. Houve

expressiva redução neste indicador a partir de 2004, com a expansão do setor automotivo

voltado ao mercado interno, conforme aponta Alvarenga et al., (2010a, 2010b). Uma parte

dessa expansão pode ser atribuída à abertura econômica da década de 90 que reduziu o preço

do veículo conforme o já citado por Fiuza (2002) e à mudança no mercado de crédito imposta

pela Lei nº 10.931/04, lei de alienação fiduciária. Pode-se observar, ainda, por meio da Figura

3 que o crescimento da última década ocorreu em meio a um viés inflacionário do preço do

automóvel, com preços crescentes até a crise de 2008.

Figura 3 – Índice de Preços ao Consumidor de Veículos e quociente habitantes por número

de veículos – Brasil – 1999 a 2014.

(IPC – Veículos Ano: Agostos de 1994 = 100)

Fonte: Elaboração Própria com dados da FGV e ANFAVEA:

Assim estudos mais aprofundados do setor se justificam, uma vez que políticas

assertivas na área podem fomentar o desenvolvimento econômico e difundir progresso

8,9 8,8 8,6 8,4 8,4 8,2 8,0 7,9 7,4

6,9 6,5 6,1 5,7 5,3 5,1 4,9

100 105 107 106 108

115

127 131 132 136 126 124 123

118 116 119

40

60

80

100

120

140

160

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

22

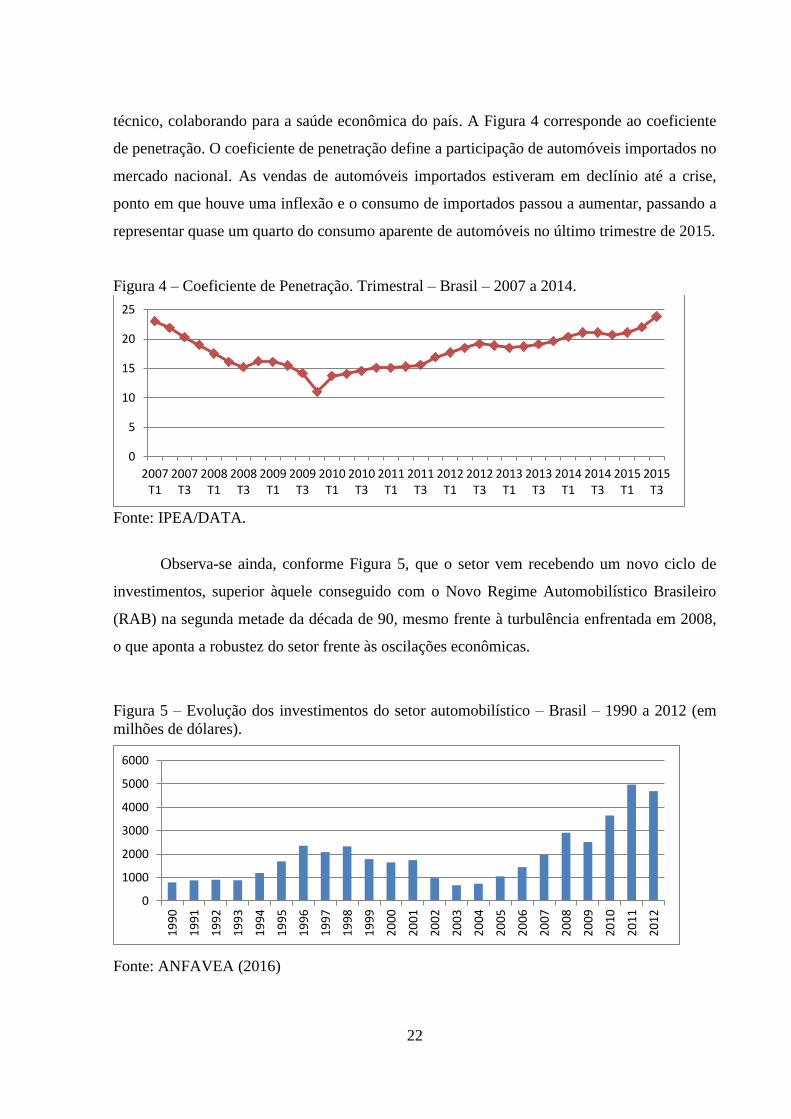

técnico, colaborando para a saúde econômica do país. A Figura 4 corresponde ao coeficiente

de penetração. O coeficiente de penetração define a participação de automóveis importados no

mercado nacional. As vendas de automóveis importados estiveram em declínio até a crise,

ponto em que houve uma inflexão e o consumo de importados passou a aumentar, passando a

representar quase um quarto do consumo aparente de automóveis no último trimestre de 2015.

Figura 4 – Coeficiente de Penetração. Trimestral – Brasil – 2007 a 2014.

Fonte: IPEA/DATA.

Observa-se ainda, conforme Figura 5, que o setor vem recebendo um novo ciclo de

investimentos, superior àquele conseguido com o Novo Regime Automobilístico Brasileiro

(RAB) na segunda metade da década de 90, mesmo frente à turbulência enfrentada em 2008,

o que aponta a robustez do setor frente às oscilações econômicas.

Figura 5 – Evolução dos investimentos do setor automobilístico – Brasil – 1990 a 2012 (em

milhões de dólares).

Fonte: ANFAVEA (2016)

0

5

10

15

20

25

2007T1

2007T3

2008T1

2008T3

2009T1

2009T3

2010T1

2010T3

2011T1

2011T3

2012T1

2012T3

2013T1

2013T3

2014T1

2014T3

2015T1

2015T3

0

1000

2000

3000

4000

5000

6000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

23

No meio acadêmico, o setor automobilístico é um dos temas mais abordados devido a

seu peso na economia e à relação que exerce com os demais setores produtivos. Entre os

trabalhos pioneiros no que diz respeito ao Brasil, pode-se citar Baumgarten Jr. (1972) que

estimou a demanda por automóveis no mercado brasileiro considerando o período da década

de 60. Em sua análise o autor destaca quatro conjuntos de variáveis que afetam a demanda de

automóveis: estão aqui inclusa renda per capta, disponibilidade do bem à menor preço e que

indivíduos tem uma função utilidade a maximizar. Quando aplicada a lógica ao setor

automobilístico, se entende como “bem à menor preço”, carros novos e usados. ii) Variáveis

estruturais: estas dizem respeito à composição do ativo do indivíduo em relação a bens

duráveis e as características do país como distribuição de renda, crescimento demográfico,

idade da frota existente e disponibilidade ou não de serviço de transporte público. iii)

Variáveis Socioculturais: que diz respeito à cultura do automóvel, isto é ao status que o

indivíduo tem por possuir o bem, e por fim e por fim iv) Variáveis de Política Econômica:

aqui são consideradas condições de financiamento, tarifas, exportação e importação entre

outras medidas que estimulam ou inibem o setor.

Os fatores elencados por Baumgarten Jr. (1972) são comuns aos mercados de

automóveis como um todo, no entanto este produto possui características heterogêneas como

tamanho, cor, motorização, opcionais entre outros que influenciam diretamente sua demanda

e consequentemente seu preço. A disponibilidade a pagar por estes recursos é chamada de

“preço hedônico” cuja abordagem no cálculo da demanda se dá por meio dessas informações

desagregadas (FIUZA, 2002; MOREIRA; SOARES, 2010). A abordagem mais ampla

existente na literatura de estimação da elasticidade-preço e elasticidade-renda da demanda é

por meio de regressões das informações agregadas, ou ainda pela abordagem de séries

temporais (BORDLEY, 1993; FIUZA, 2002).

Entre autores que estudaram a demanda de automóveis, no que concerne o mercado

brasileiro, destaca-se o trabalho de De Negri (1998). O autor faz uma revisão bibliográfica

dos principais estudos sobre a demanda de automóveis no Brasil, sendo este o primeiro estudo

realizado no país no período pós-Plano Real. Moreira e Soares (2010) realizaram análise

semelhante, focando apenas nos automóveis de entrada, definindo como “populares” aqueles

cuja motorização eram de até mil cilindradas, os quais inclusive possuem uma alíquota menor

de IPI a fim de se dar acessibilidade a este bem à população de baixa renda (FIUZA, 2002).

Essa diferenciação de alíquotas entre produtos semelhantes será discutida mais adiante

quando se abordar o aspecto tributário do problema, ou uso extrafiscal do imposto.

24

A Tabela 3 contém os resultados dos principais estudos realizados sobre o setor

automobilístico no mercado brasileiro. Baumgarten Jr. (1972) e De Negri (1998) podem ser

considerados os estudos pioneiros no setor cujos resultados apontam a característica particular

de cada época, sendo De Negri (1998) o primeiro após o Plano Real, e a considerar em a

influência do crédito sobre a demanda. Podem ser observadas na Tabela 3 duas formas de se

lidar com os dados que já foram mencionadas, isto é, de forma agregada ou desagregada

sendo este segundo mais sofisticado cujos objetivos maiores são estimar a demanda de

automóveis em função de características singulares do produto e assim o preço hedônico pago

pelo consumidor. Uma modelagem econométrica adequada para tal é o Logit Aninhado

(Nested Logit), que tem sido a metodologia comumente empregada para este modelo pesquisa

(BORDLEY, 1993; DE SOUZA; PETTERINI; MIRO, 2010; FIUZA, 2002). A segunda

forma com os dados agregados leva em conta a Teoria do Consumidor, não diferenciando

automóveis entre si, que é a abordagem pertinente à esta pesquisa.

Tabela 3 – Resultados obtidos por autores selecionados para a demanda por automóveis

brasileira em função da renda, preço e crédito.

Autor Renda Preço Crédito

Modelo com Dados Agregados

Baumgarten Jr. (1972) 6,28 -0,55 a -1,87 Nd

Milone (1973) 2,46 a 2,66 -0,37 Nd

Coates (1985) 1,74 Nd Nd

Vianna (1988) 0,76 -1,63 Nd

Assis (1993) 1,93 -0,98 Nd

De Negri (1998) 1,1 a 1,5 -0,6 a -0,7 Nd

Moraes e Silveira (2005) 0,620 -1,234 +0,659

IPEA/DIMAC (2009) 2,553 -2,841 0,384

Alvarenga et al (2010) 4,417 -2,529 1,176

Linhares e Carvalho (2015) 3,662 -2,088 0,494

Modelos com Dados Desagregados

Fiuza (2002) Nd -9,84 a -5,60 Nd

De Souza (2010) Nd -7,53 a -2,08 Nd

Fonte: Elaboração Própria com Dados de De Negri (1998) e autores supracitados.

É possível observar na Tabela 3 que a principal influência sobre a demanda é dada

pela renda quando comparada aos preços para a maioria dos trabalhos. Este padrão se altera

quando o crédito passa a ser considerado como variável. O predomínio da renda é esperado,

uma vez que, segundo Baumgarten Jr. (1972), este é o padrão previsto para o consumo de

bens duráveis, categoria na qual se encontra o automóvel. O autor em questão fez seus estudos

na fase de implementação da indústria automobilística, primeiro período de desenvolvimento

25

do setor que vai de 1957 a 1967, marcado pelo viés inflacionário (FRAINER, 2010). Tal fato

colaborou para que houvesse uma distorção da percepção de preço do consumidor, o que

explica a maior distância de valores em módulo da elasticidade-renda e elasticidade-preço da

demanda. Pode-se observar que essa diferença entre elasticidades é reduzida quando há

estabilidade da moeda e quando as pesquisas passaram a incluir a demanda por crédito, vide o

resultado de De Negri (1998), e para segmento de carros populares, resultado referente ao

trabalho de Moraes e Silveira (2005), a importância do preço é superior à da renda. O período

estudado nos trabalhos posteriormente a De Negri (1998) foi marcado pela estabilidade da

moeda, abertura econômica, globalização e por acordos feitos pelo Governo Federal com

montadoras para atração de investimentos, naquilo que ficou conhecido como Novo Regime

Automobilístico Brasileiro (RAB) (FIUZA, 2002; VANALLE; SALLES, 2011).

Há inúmeros modelos para se estimar e avaliar o comportamento do setor

automobilístico. Uma metodologia bastante presente na literatura é a de séries temporais, que

possui alto grau de agregação dos dados e não faz diferenciação de produto. Este tipo de

abordagem foi aplicado recentemente por Alvarenga et al (2010a, 2010b) e Linhares Carvalho

(2015). No entanto pode-se ainda citar Fiuza (2002) que foi o primeiro a aplicar um modelo

de demanda do tipo logit sequencial (nested logit) para o mercado brasileiro, tal qual Berry,

Levinsohn e Pakes (1995) fizeram para o mercado norte-americano. Levinsohn (1988), por

sua vez, utilizou um modelo de regressão que incorpora preços hedônicos pagos pelos

consumidores para estimativa da demanda por automóveis. Por fim, pode-se citar ainda

Bordley (1993) que buscou avaliar a demanda cruzada entre categorias de automóveis por

meio de um modelo cross-sectional data, aplicado aos Estados Unidos, este sem estudo

semelhante do ponto de vista metodológico no Brasil. Bordley (1993) analisa como os

diferentes segmentos automotivos interagem entre si, dividindo-os em categorias (esportivo

luxuoso, grande, médio, compacto, pequeno e econômico).

Isto é uma pequena amostra da vasta literatura existente sobre o setor, ora com

objetivos voltados à formulação de políticas econômicas, ora para a produção de

conhecimento tendo o setor como objeto isolado da economia. Assim, conhecer como a

tributação se relaciona com o setor é importante para se estabelecer uma política econômica

setorial assertiva, contribuição ao qual este trabalho objetiva.

Do ponto de vista da análise de políticas anticiclicas, a crise de 2008 tem sido a

motivação para um grande número de trabalhos. Pode-se citar a título de exemplo Alesina e

Ardagna (2010) que comaparam os efeitos de um corte de impostos contra um aumento de

26

gastos do governo, buscando aquele que teria efeito mais expansionista, como se houvesse

uma política ótima. Barrel e Weale (2009) fizeram uma análise sobre o VAT (Value-add Tax),

nomenclatura para imposto indireto aplicada à países da Europa, ou IVA (Imposto sobre

Valor Adicionado). Os autores observam três efeitos possíveis no caso de uma redução

temporária de um imposto: Efeito-Renda, Efeito Substituição e Arbitragem, este último

desconsiderado por Crossley e Low (2009).

O efeito-renda trata de uma mudança no aumento do padrão de consumo em função

de um menor preço praticado no mercado, mantendo-se os demais preços relativos constantes.

No entanto como o corte de impostos é de curto prazo, o efeito-renda também assim seria.

Isto é, não alterara as expectativas dos indivíduos no longo prazo. Há ainda uma correlação

entre o efeito-renda com o mercado de crédito, somente consumidores sem restrições de

crédito poderiam aumentar o seu consumo. Como o mercado de crédito é imperfeito, e há

restrições comuns em tempos de crise, haveria, portanto aqueles que não conseguiriam

expandir seu consumo (BARRELL; WEALE, 2009). O efeito-substituição, analisado de

forma agregada, faz referência a indivíduos que sem restrições de crédito podem mudar seu

tempo de consumo em relação à trajetória das taxas de juros real esperada. Leva-se, portanto,

em consideração a expectativa de inflação que se realiza quando esta medida de curto prazo é

tomada, uma vez que ela tem influência sobre os preços.

Um aumento previsto na alíquota do IVA - Imposto sobre Valor Adicionado - ou outro

imposto de características semelhantes irá reduzir a expectativa realizada no período de

decisão imediatamente anterior (BARRELL; WEALE, 2009). Assim, dado um sistema de

preços movido por expectativas racionais, indivíduos irão aumentar seu consumo no período

imediatamente anterior, em que o imposto é menor. Por fim, tem-se o efeito de arbitragem,

que trata de um aumento da demanda com posterior queda, com a média de longo prazo

permanecendo constante, indicando que só tenha havido uma antecipação de consumo em

função de uma desoneração tributária temporária. Um padrão mais provável para o caso de

bens duráveis (BARRELL; WEALE, 2009).

Tanto o efeito-renda como o efeito-substituição encontram nas imperfeições do

mercado de crédito um problema para funcionamento perfeito dos efeitos descritos. As

imperfeições no mercado de crédito têm seu arcabouço teórico fundamentado no trabalho de

Stiglitz (1988), onde os agentes são ávidos por empréstimos, porém a estes são negados,

mesmo dispostos a pagar uma taxa de juros mais elevada, enquanto a outros agentes

semelhantes, o mesmo não ocorre. Attanasio, Goldberge e Kyriazidou (2007) mensuram essas

27

imperfeições aplicadas ao setor automobilístico. Segundo os autores uma restrição no crédito

de automóveis tem seu primeiro impacto na maturidade e isto afeta de forma distinta

consumidores de alta renda e baixa renda, sendo o primeiro mais sensível a mudanças na taxa

de juros e o segundo a maturidade do crédito. Teixeira (2013) busca compreender o

funcionamento do mercado de crédito automobilístico brasileiro na conjectura das

desonerações em meados de 2008, em sua revisão o autor destaca medidas na regulamentação

do mercado financeiro que facilitaram a expansão do mercado interno do setor

automobilístico, a qual pode ser destacada sanção da Lei nº 10.931 em dois de agosto de

2004, conhecida como Lei de Alienação Fiduciária, que reduziu o risco dos bancos facilitando

a possibilidade de reaver o bem em caso de inadimplência. O comportamento das concessões

de crédito para pessoa física termina por elucidar a importância do mercado de crédito para

bens duráveis e especificamente para o mercado de automóveis.

A desoneração no Brasil bem como a existência de uma legislação tributária mais

complexa que a europeia com vários impostos e contribuições incidindo sobre o preço do

produto final, torna a análise de seus efeitos e a comparação com os demais países mais

difícil, inclusive com um regime de competência tributária variando entre União, Estados,

Municípios e Distrito Federal conforme pode ser averiguado na Lei nº 5.172/66 referente ao

Código Tributário Brasileiro (CTB). Tal fato repercute sobre o setor automotivo de forma

intensa. Segundos dados da ANFAVEA (2015), cerca de 30% do preço final do veículo em

média se deve à carga tributária, sendo os principais impostos e taxas incidentes o IPI, ICMS1

e PIS/ COFINS2.

De 2009 a 2015 o percentual do preço do veículo referente ao pagamento de impostos

foi em média de 30,4%, com exceção de 2014, onde este percentual cai para 28,6%

(ANFAVEA, 2015). De acordo com a ANFAVEA (2015), quando comparado à países como

Espanha, Reino Unido, França, este percentual é praticamente o dobro, já que em média

nestes locais tem-se uma influência de impostos indiretos de cerca de 16,5% no preço do

automóvel. A Figura 5 elucida o comportamento tributário desses países aplicado ao setor de

automóveis. Cabe ressaltar que o Reino Unido tem elevado estes impostos indiretos de forma

a cobrir déficits de políticas anticíclicas de anos anteriores (BARREL; WEALE, 2009).

1 Imposto sobre Circulação de Mercadorias e Serviços.

2 Programa Integração Social/ Contribuição para Financiamento da Seguridade Social

28

Figura 6 – Percentual de impostos e taxas embutidos no preço do automóvel de 2009 à 2013 –

países selecionados.

Fonte: Elaboração Própria com dados da (ANFAVEA, 2016).

Dos estudos que abordam os efeitos de um imposto do tipo IVA, tem-se, além do já

citado Barrel e Weale (2009) cuja abordagem se deu sobre o consumo agregado e horizonte

de tempo. Levinsohn, (1988) que buscou compreender o efeito de tarifa no âmbito da política

comercial sobre setor automobilístico, isto é a influência de uma tarifa protecionista

abordando aspectos mais relacionados ao comércio internacional. Alesina e Ardagna, (2010)

encontram como “solução ótima” de medida anticíclica, o corte de impostos como sendo mais

expansionista do que o aumento de gastos, e que ajustes fiscais são mais efetivos com corte de

gastos do que com aumento de impostos. No entanto, sem impostos não há governo e as

propostas de ajustes de corte de impostos e corte de gastos de forma sucessiva, iria

simplesmente extinguir o Estado. Assim, a análise conjunta dos efeitos de uma desoneração

tributária com a arrecadação de impostos do qual ela é alvo vem a contribuir de forma prática

com a elaboração de uma política fiscal mais assertiva.

Uma fundamentação teórica possível para abordar o problema da alíquota de impostos

indiretos do tipo ad valorem se encontra na Curva de Laffer, que será vista com maiores

detalhes no tópico seguinte. Essa teoria concebida por economistas da década de 1980,

também chamados de supply-siders afirma que uma alíquota demasiadamente alta pode inibir

a economia de forma indesejada e que ganhos de arrecadação podem ser conseguido por meio

de cortes de impostos, contrariando o aspecto intuitivo de que uma desoneração tributária

repercutiria de forma negativa sobre a arrecadação do estado (BECSI, 2000). Como Becsi

(2000) afirma é improvável que a economia apresente esse comportamento ideal, uma vez que

os tributos oscilam em função de outros fatores. Mas fundamentado nesta teoria pode-se

especular sobre possíveis efeitos de uma desoneração dada à elevada carga tributária que

0

5

10

15

20

25

30

35

2009 2010 2011 2012 2013

Espanha

Reino Unido

França

Brasil

Média

29

ocorre no Brasil. No entanto, como já visto, outros fatores afetam diretamente a demanda do

setor automobilístico como a renda e o crédito assim uma análise empírica da dinâmica dessas

variáveis, em conjunto com a arrecadação e preços vem a contribuir com a teoria econômica

de forma significativa.

Dos trabalhos que versaram sobre o assunto da Curva de Laffer por setor, pode-se

destacar o trabalho de Paes (2010) que procurou uma correlação negativa entre a alíquota de

IPI médio e arrecadação com diferentes setores seguindo a classificação e nomenclatura

CNAE3 2.0. Uma correlação negativa entre tarifa e arrecadação demonstraria que

hipoteticamente um determinado setor poderia estar sobretaxado, e que ganhos na arrecadação

poderiam ser obtidos via desoneração. Entretanto, não foi encontrada uma correlação negativa

em nenhum dos setores analisados para o período de 2001 a 2007, indicando que a economia

brasileira não estaria ainda sobretaxada apesar da elevada carga tributária que se pratica no

país. No entanto, esta análise isolada é passível de crítica tendo em vista os períodos anuais

adotados e falta de correlação com demais variáveis que impactam cada setor específico. No

caso do setor automobilístico, a renda, preços e condições de financiamento devem ser

observados a fim de que se possa obter uma análise mais precisa.

O imposto indireto de abrangência nacional, isto é, cuja competência tributária

pertence à União, é o IPI. Um imposto com características jurídicas é semelhante ao IVA

europeu como o quesito da não cumulatividade a fim de não prejudicar o sistema de preço

relativo. Há ainda o ICMS que também é um imposto do tipo IVA, porém de competência

estadual (FELIPE, 2007). A característica da não cumulatividade é o que torna o estudo dos

efeitos destes impostos indiretos comparáveis com as de economias estrangeiras. Há ainda a

característica da seletividade e a relação da extrafiscalidade relacionada ao IPI que estão

ligadas à essencialidade e acessibilidade do bem. Isto é, bens de primeira necessidade

desfrutam de alíquotas menores do que aqueles considerados supérfluos ou nocivos a saúde

como cigarros por exemplo.

No contexto internacional o uso extrafiscal do imposto indireto aparece fortemente

ligado à estratégia de desenvolvimento econômico de um país frente ao comércio

internacional. Ou seja, tarifas protecionistas que visam distorcer preços entre os produtos

estrangeiros e nacionais (LEVINSOHN, 1988). No que concerne ao mercado interno, há uma

preocupação em que o imposto indireto não venha a distorcer o sistema de preços. Neste

3 Classificação Nacional de Atividade Econômica

30

quesito, a legislação tributária brasileira é mais complexa, e talvez não compreenda que esta

seja uma preocupação do Estado. Na indústria automobilística, por exemplo, há uma série de

produtos cada qual com uma alíquota de IPI diferente conforme características do produto

visto na Tabela 4.

Tabela 4 – Alíquota e impacto no preço dos impostos sobre veículos no ano de 2013 - Brasil.

Motorização 1000 cm3 + de 1000 a 2000

cm3

+ de 2000 cm3 Comerciais

leves

Combustível - Gasolina Flex Gasolina Flex -

Alíquota de IPI 2 8 7 25 18 2

% no preço 27,1 30,4 29,2 36,4 33,1 24,7

Fonte: Elaboração própria com dados da ANFAVEA (2015)

Das discussões correntes no setor automobilístico brasileiro e sua relação com sistema

tributário pode-se citar o trabalho de De Souza, Petterini e Miro (2010) onde se estima a

perda social com os impostos. O lado da oferta se Ancora no arcabouço teórico de Berry,

Levinsohn e Pakes (1995) considerando o mercado composto por firmas multiproduto,

oligopolizado e com itens diferenciados, onde as empresas competem por preço, em um jogo

do tipo Bertrand. O lado da demanda se ancora na proposta de Lancaster (1966) em um

modelo de escolha discreta com utilidade aleatória (Random Utility Models, RUM), onde os

consumidores atribuem a utilidade à característica do bem e não ao bem em si. Tal

modelagem permite a estimação do ponto de equilíbrio entre oferta de demanda do mercado

de automóveis e assim calcular o peso morto presente na economia em função dos impostos.

Segundo os estudos de De Souza, Petterini e Miro (2010), o ônus tributário que recai sobre

consumidores correspondem a 78,2% do total do peso morto gerado e 21,8% recai sobre as

firmas.

Uma segunda ótica possível para análise das desonerações se encontra no trabalho de

Porsse e Madruga, (2014), os autores fazem a análise da política de desoneração buscando

compreender os impactos distributivos da medida, isto é, qual classe de renda teria se

favorecido por tal política. A metodologia empregada foi um ECG (Equilíbrio Geral

Computável), no modelo os consumidores são segmentados por oito níveis de renda, tendo o

salário mínimo como divisor, a fim de se estabelecer a quem a desoneração, transferência de

recurso do estado para montadoras, teria beneficiado e simulam cenários: de caso o recurso

transferido somente à indústria automobilística fossem distribuídos igualmente a todos os

setores ou proporcionalmente. A conclusão aponta para um efeito regressivo da medida,

31

beneficiando pessoas de renda mais alta e sugere que os cenários simulados alcançariam um

ganho social melhor, isto é, com melhor efeito distributivo.

Fantinatti (2015) propõe um Modelo Dinâmico Estocástico de Equilíbrio Geral

(DSGE), Dynamic stochastic general equilibrium, a fim de estabelecer como essas medidas

repercutiram sobre variáveis macroeconômicas em um modelo de economia com dois setores

dividido em bens não-duráveis e bens duráveis, esta última, categoria na qual se enquadra o

automóvel. A análise da função impulso-resposta sugere que a eficácia da medida é

decrescente. Ou seja, dada à desoneração há um efeito positivo com um recuo da economia

para baixo do seu estado estacionário nos trimestres subsequentes.

Há ainda estudos voltados à tributação como uma alternativa de reforma estrutural da

economia e não como medida anticíclica. Tourinho, Alvez e Silva (2010) abordam o assunto

destacando a quantidade de impostos existentes no Brasil, os autores apontam que a

metodologia comumente utilizada para averiguação dos efeitos de longo prazo de uma

reforma tributária são os Modelos de Equilíbrio Computável, conforme pode ser averiguado

no trabalho de Porsse e Madruga, (2014). Tourinho, Alvez e Silva (2010) em abordagem

semelhante buscaram um modelo viesse mensurar as alterações da mini reforma tributária de

2003, que simplificou COFINS em alguns setores, transformando-o em uma Contribuição

sobre Valor Adicionado (CVA) e a extinção da CPMF4 em 2007. Corenel et al. (2011)

também salienta o impacto da estrutura tributária do Brasil e de políticas públicas que visam

sanar este problema ou até eventualmente ser utilizada como mecanismo de fomento da

economia. Os autores buscam mensurar os efeitos do da Política de Desenvolvimento

Produtivo (PDP), lançado pelo governo Lula para fomentar setores industriais, o autor

confronta as medidas tomadas pelo PDP que incluem subsídios, investimentos e desonerações

contra um cenário fictício de desoneração do IPI de forma igualitária para todos os segmentos

contemplados.

Dados os estudos citados até aqui, fica evidente a relevância do sistema tributário

como fonte de distorção e inibição da economia, e da necessidade de se haver uma análise

empírica das medidas recentes. Cabe ainda salientar que o Brasil, como outros países em

desenvolvimento, sofre com um grande percentual de sua economia na informalidade, o que

não é captável pelos modelos de EGC que desprezam este fato (EMRAN; STIGLITZ, 2005).

4 Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de

Natureza Financeira

32

No campo da análise empírica dos efeitos da redução do IPI, frisando o caráter

anticíclico da medida de desoneração do IPI no setor automobilístico, na bibliografia sobre o

assunto há três trabalhos que convergem em resultados e metodologia, cujos resultados estão

parcialmente expostos na Tabela 3 e merecem ser abordados de forma mais minuciosa, pois

estão com forte convergência com os objetivos desta tese. A divergência entre eles esta nos

períodos estudados e nas proxies adotadas para as variáveis de interesse, assim irá se abordar

aqui em ordem cronológica.

O primeiro estudo empírico realizado para avaliar o impacto das desonerações de IPI

sobre o setor automobilístico veio do IPEA/DIMAC (2009) os autores por meio de uma

regressão e simulações de cenários estimaram que em média 13,4% das vendas podem ser

atribuídas à desoneração, foi interesse também deste estudo avaliar o impacto sobre a

arrecadação do governo e sua repercussão na geração de empregos. Com relação à

arrecadação, segundo a Receita Federal R$ 1.817 milhões foram transferidos à indústria

automobilística. No entanto, o estudo ressalva que a queda de arrecadação com o imposto

pode ter sido compensada por outras receitas federais, os autores estimam que o custo líquido

sobre a arrecadação tenha sido de fato R$ 559 milhões em função do aumento de outros

impostos e contribuições federais como PIS/COFINS, Contribuição Social sobre o Lucro

Liquido (CSLL), o Imposto de Renda Pessoa Jurídica (IRPJ) e o Imposto de Renda Retido na

Fonte (IRRF). A análise foi feita por meio de uma regressão linear e uso projeções. Já no que

diz respeito ao efeito da medida no combate ao desemprego, o estudo é inconclusivo quanto à

eficácia, segundo os autores a medida não gerou novos postos de trabalho, mas reduziu a

velocidade das demissões, segundo os autores a medida serviu para proteger entre 50 mil e 60

mil empregos, considerando postos diretos e indiretos.

Seguido a essa análise Alvarenga et al. (2010a) (2010b) propôs um modelo de vetor

autorregressivo, porém focando exclusivamente as vendas, o autor utiliza como espaço

amostral as séries temporais disponíveis de junho de 2002 até novembro de 2009.

Analogamente, Linhares e Carvalho (2015) adotaram o mesmo método diferenciando-se pela

renda e período indo de junho de 2002 a dezembro de 2012. No que diz respeito à modelagem

das vendas, todos se ancoraram em De Negri (1998) onde a venda de veículos é uma função

do preço, renda e crédito disponível. Na Tabela 5 estão as proxies das variáveis analisadas por

cada autor, comparativamente com os estudos do IPEA/DIMAC (2009).

Remetendo-se os valores encontrados por cada pesquisa, presente na Tabela 3, há uma

convergência de resultados em relação às elasticidades da demanda do preço, renda e crédito e

33

suas importâncias relativas, considerando-se os módulos das variáveis. Há ainda de se notar a

influência do período estudado sobre cada variável. Sendo que Linhares e Carvalho (2015)

trabalharam com um maior espaço amostral e observa-se uma menor importância relativa do

preço na demanda de veículos.

Tabela 5 – Variáveis explicativas para a demanda por automóveis no Brasil utilizada por

autores selecionados.

Variável IPEA/DIMAC

(2009)

Alvarenga et al

(2010)

Linhares e Carvalho

(2015)

Venda Número de

licenciamentos5

Número de

licenciamentos

Número de

licenciamentos

Preço IPA - OG6 IPA – OG IPA-OG

Renda PIB - Mensal7

PIB - Mensal Renda Nominal8

Crédito Concessões de Crédito9 Concessões de Crédito Concessões de Crédito

Deflator IGP - DI10

IPC11

IPC

Fonte: Elaboração Própria com dados de IPEA/DIMAC (2009), Alvarenga et al. (2010) e

Linhares e Carvalho (2015).

Os autores ainda divergem entre si sobre qual é o percentual das vendas que podem ser

atribuída à redução do imposto e pode-se dizer que há um contra senso. Nos estudos do

IPEA/DIMAC (2009) 13,4 % das vendas no período estudado puderam ser atribuída à

redução do IPI contra 20,7% de Alvarenga et al. (2010a, 2010b) e 23,2% Linhares e Carvalho

(2015). No entanto, a comparação entre seus modelos econométricos demonstram diferentes

impactos da influência do preço, isto é se considerar a influência calculada pelo

IPEA/DIMAC (2009) a transmissão da variação do preço para a venda é de 284% já segundo

a modelagem de Linhares e Carvalho (2015) a venda é menos sensível a variação do preço,

isto é a transmissão da variação do preço para as venda é de 209%. No entanto, para modelos

5 Número de Licenciamentos de veículos nacionais leves fornecidos pela ANFAVEA (Associação Nacional dos

Fabricantes de Veículos Automotores).

6 Índice de Preço por Atacado origem – Produtos Industriais (Veículos automotores, reboques, carrocerias e

autopeças) – fornecido pela Fundação Getúlio Vargas (FGV).

7 Produto interno Bruto Mensal fornecido pelo Departamento Econômico do Banco Central do Brasil

(DEPEC/BCB).

8 Rendimento médio nominal do trabalho principal fornecido pelo Instituto Brasileiro de Geografia e Estatística

(IBGE).

9 Concessão de consolidada de crédito com recursos livres para aquisição de veículos fornecidos pelo

(DEPEC/BCB).

10 Índice Geral de Preços, Disponibilidade Interna, fornecido pela Fundação Getúlio Vargas (FGV).

11 Índice de Preços ao Consumidor fornecido pela Fundação Getúlio Vargas (FGV).

34

onde as vendas aparecem menos sensível ao preço, uma política de desoneração que tem

como objetivo alterar preços relativos aparece como mais a exitosa. O mesmo ocorre se

comparados IPEA/DIMAC (2009) e Alvarenga et al. (2010a, 2010b).

Tanto Linhares e Carvalho (2015) quanto Alvarenga et al. (2010a, 2010b) cujos

modelos econométricos pode-se dizer mais sofisticados do que o empregado pelo

IPEA/DIMAC (2009), encontram resultados análogos, mas estes autores não fazem referência

quanto ao impacto de tal medida sobre a arrecadação do imposto, havendo, portanto, uma

lacuna que esta dissertação visa preencher ou ao menos colaborar com a discussão já

existente, em tese uma relação negativa indicaria que a economia estaria com uma alíquota

demasiadamente alta, e que ganhos de arrecadação seriam possíveis via desoneração.

Entre trabalhos que citam a arrecadação e, portanto, preenchem uma lacuna elencada

no parágrafo anterior encontra-se o trabalho Alves e Wilbert (2014). Os autores buscaram a

correlação entre IPI e venda de veículos por meio de um modelo de regressão múltipla com as

vendas sendo são função do crédito e renda, dummies destacaram o período em que o governo

interviu. Em seu trabalho Alves e Wilbert (2014) não encontraram uma correlação entre o IPI

e a venda de automóveis, cabe ressaltar que a modelagem proposta desconsidera a influência

dos preços na venda, considerando, e que a fonte dados dos autores foi mais próxima do

consumidor do que a dos estudos citados aqui, que tinham um viés atacadista. Isto é, as

vendas de automóveis no período foram coletadas pela Federação Nacional da Distribuição de

Veículos Automotores (FENABRAVE) e o deflator foi o Índice de Preços ao Consumidor

Amplo (IPCA), já a proxy para renda foi a mesma de Linhares e Carvalho (2015). Os autores

fazem uma regressão para o período de janeiro de 2006 a março de 2010 e outra de abril de

2010 a Agosto de 2013, em ambas o coeficiente associados ao IPI, tratado como dummie,

puderam ser considerados nulos ao nível de 5% de significância.

As Tabelas 6 e 7 mostram as alíquotas vigentes no período de desoneração e o valor

antes da crise respectivamente, deve-se notar que o segmento de veículos acima de duas mil

cilindradas não foi contemplado pela desoneração, e que a segunda desoneração proposta

durou mais tempo, com as alíquotas retornando progressivamente até seu valor histórico de

antes da crise. Os segmentos mais fomentados foram os de veículos de até mil cilindradas

com 100% de desconto na alíquota, e comerciais leves com 87,5% de desconto na alíquota.

Os demais setores mencionados tiveram descontos de 50%.

35

Tabela 6 – Resumo da oscilação das Alíquotas de IPI do setor automobilístico no Brasil.

Período Motorização e Combustível Alíquotas

Reduzidas

Dezembro de 2008 a Setembro de

2009

Até mil cilindradas. 0

De mil a duas mil cilindradas flex. 5,5

De mil a duas mil cilindradas a

gasolina.

6,5

Comerciais Leves 1

Maio a Dezembro de 2012 Até mil cilindradas. 0

De mil a duas mil cilindradas flex. 5,5

De mil a duas mil cilindradas a

gasolina.

6,5

Comerciais Leves 1

Em 2013 Até mil cilindradas. 2

De mil a duas mil cilindradas flex. 7

De mil a duas mil cilindradas a

gasolina.

8

Comerciais Leves 2

Em 2014 Até mil cilindradas. 3

De mil a duas mil cilindradas flex. 9

De mil a duas mil cilindradas a

gasolina.

10

Comerciais Leves 8

Fonte: Elaboração Própria com dados da ANFAVEA e (WILBERT et al., 2014).

Tabela 7 – Alíquotas historicamente praticadas no setor automobilístico antes da crise de 2008

e após 2015 quando retornaram ao mesmo patamar – Brasil.

Período Motorização e Combustível Alíquotas

Antes de 2008 e em 2015 Até mil cilindradas. 7

De mil a duas mil cilindradas flex. 11

De mil a duas mil cilindradas a

gasolina.

13

Comerciais Leves 8

Fonte: Elaboração Própria com dados da ANFAVEA e (WILBERT et al., 2014).

O retorno das tarifas ao seu patamar original não ocorreu de forma de abrupta, isto é as

alíquotas foram oneradas periodicamente até seu valor habitual. Assim o período das

desonerações foi marcado por instabilidade tributária, pois comumente quando a medida

estava próxima de seu vencimento, um novo decreto a prorrogava ou estabelecia novas tarifas

e condições conforme pode ser observado nos decreto nº 6.687, de 11 de dezembro de 2008,

referente à primeira desoneração, e os decretos subsequentes de nº 6809 e 6890. Em 2012 o

36

decreto nº 7.725 de 21 de maio de 2012 foi o responsável por dar origem a novas

desonerações, e como tal também previa oneração gradual que foi sucessivamente prorrogada

até dezembro de 2014, onde as tarifas não estavam mais em seu menor patamar, mais ainda

assim abaixo de seu valor histórico com impacto visível sobre a arrecadação com o imposto.

A arrecadação total com o IPI e o percentual da arrecadação correspondente ao IPI

automobilístico feita inicialmente por Alves e Wilbert (2014) se encontram atualizadas nestre

trabalho. O Banco Central foi fonte de dados para o caso do estudo da arrecadação até o final

de 2015 conforme Figura 7. Observe que em até a crise histórica de 2008 e a edição das

primeiras desonerações a participação do IPI automotivo na arrecadação era de em média

15%.

Figura 7 – Arrecadação com IPI em milhões de reais e participação percentual da arrecadação

com IPI de automóveis na arrecadação total de IPI – Brasil – 2005 a 2015.

Fonte: Elaboração Própria com dados do BCB

Observa-se que em 2008, apesar da crise, o ano apresentou recorde para as receitas

tributárias quando comparada á anos anteriores, com a contribuição do setor automobilístico

ocupando ao redor de 15% das receitas. O imposto volta ser normalizado em março 2010 e o

padrão anterior à crise foi reestabelecido, com as receitas ocupando um espaço ligeiramente

menor a 15%. Em maio de 2012 uma nova desoneração do é proposta e as alíquotas seguem

oscilando até o final de 2014 quando retornam ao patamar anterior à crise a 2008, conforme

pode ser observado pelas tabelas 6 e 7, porém com uma aparente crise sobre o setor cuja

14,10% 15,23% 15,39% 15,21%

6,68% 14,18% 14,87%

8,98% 7,44% 8,85% 8,22%

0

10000

20000

30000

40000

50000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

37

participação na arrecadação estatal agora é inferior a 10%, mesmo com suas alíquotas

reestabelecidas ao seu patamar histórico em 2015.

Conforme já dito, o retorno das tarifas ao seu patamar original não ocorreu de forma

de repentina, alíquotas foram oneradas periodicamente até seu valor habitual. Assim o período

das desonerações foi marcado por instabilidade tributária, pois comumente quando a medida

estava próxima de seu vencimento, um novo decreto a prorrogava ou estabelecia novas tarifas

e condições conforme pode ser observado nos decreto nº 6.687, de 11 de dezembro de 2008,