UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ...bdm.ufmt.br/bitstream/1/365/1/TCC_2018_Renata...

40

UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS SIMPLES NACIONAL 2017 E SUAS ALTERAÇÕES PARA 2018: UMA COMPARAÇÃO ENTRE ESTAS E EM RELAÇÃO AO LUCRO PRESUMIDO RENATA ALBUQUERQUE SOUZA LINS CUIABÁ-MT 2018

Transcript of UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ...bdm.ufmt.br/bitstream/1/365/1/TCC_2018_Renata...

UNIVERSIDADE FEDERAL DE MATO GROSSO

FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

SIMPLES NACIONAL 2017 E SUAS ALTERAÇÕES PARA 2018:

UMA COMPARAÇÃO ENTRE ESTAS E EM RELAÇÃO AO LUCRO

PRESUMIDO

RENATA ALBUQUERQUE SOUZA LINS

CUIABÁ-MT

2018

RENATA ALBUQUERQUE SOUZA LINS

SIMPLES NACIONAL 2017 E SUAS ALTERAÇÕES PARA 2018:

UMA COMPARAÇÃO ENTRE ESTAS E EM RELAÇÃO AO LUCRO

PRESUMIDO

Monografia apresentada a UFMT/Faculdade de

Administração e Ciências Contábeis, Departamento

de Ciências Contábeis, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador: Prof. Dr. Varlindo Alves da Silva

CUIABÁ

FEVEREIRO/2018

RENATA ALBUQUERQUE SOUZA LINS

SIMPLES NACIONAL 2017 E SUAS ALTERAÇÕES PARA 2018:

UMA COMPARAÇÃO ENTRE ESTAS E EM RELAÇÃO AO LUCRO

PRESUMIDO

Monografia defendida e aprovada em 21/02/2018 pela banca examinadora constituída pelos

professores:

________________________________

Prof. Dr. Varlindo Alves da Silva- Orientador

Presidente

_________________________________

Prof. Ms. Ederaldo José Pereira de Lima.

Membro

___________________________________

Prof. Ms. João Soares da Costa

Membro

DEDICATÓRIA

Dedico este trabalho, ao meu querido esposo: Milton

Junior, que sempre esteve ao meu lado sendo meu

maior incentivador. Dedico também aos meus

familiares, em especial minha mãe, que teve como

prioridade a educação dos seus filhos.

AGRADECIMENTO

Agradeço, em primeiro lugar a Deus, por me

capacitar e guiar nessa jornada, sem nunca

esmorecer. Agradeço ao professor Varlindo por toda

atenção, paciência e dedicação na orientação deste

trabalho. Por fim, agradeço ao meu esposo Milton,

pela paciência, esforço e apoio em todos os

momentos, muito obrigada por tudo.

LISTA DE QUADROS

Quadro 1: Simples Nacional – Comércio ___________________________________________ 20

Quadro 2: Simples Nacional 2018 – Comércio _______________________________________ 21

Quadro 3: Repartição dos Tributos – Comércio ______________________________________ 21

Quadro 4: Simples Nacional – Indústria ____________________________________________ 21

Quadro 5: Simples Nacional 2018 – Indústria ________________________________________ 22

Quadro 6: Repartição dos Tributos – Indústria _______________________________________ 22

Quadro 7: Simples Nacional – Prestação de Serviços __________________________________ 22

Quadro 8: Simples Nacional 2018 – Prestação de Serviços _____________________________ 23

Quadro 9: Repartição dos Tributos – Prestação de Serviços _____________________________ 23

Quadro 10: Simples Nacional – Serviços Relacionados ________________________________ 24

Quadro 11: Simples Nacional 2018 – Serviços Relacionados ____________________________ 24

Quadro 12: Repartição dos Tributos – Serviços Relacionados ___________________________ 25

Quadro 13: Simples Nacional 2018 – Prestação de Serviços III __________________________ 25

Quadro 14: Repartição dos Tributos – Prestação de Serviços III _________________________ 25

Quadro 15: Simples Nacional – Prestação de Serviços III ______________________________ 25

Quadro 16: Cálculo do SN conforme LC 123/06, Receita Mensal R$45.000,00 _____________ 28

Quadro 17: Cálculo do SN conforme LC 123/06, Receita Mensal R$150.000,00 ____________ 28

Quadro 18: Cálculo do SN conforme LC 123/06, Receita Mensal R$150.000,00 ____________ 28

Quadro 19: Cálculo do SN conforme LC 155/16, Receita Mensal R$45.000,00 _____________ 29

Quadro 20: Cálculo do SN conforme LC 155/16, Receita Mensal R$150.000,00 ____________ 29

Quadro 21: Cálculo do SN conforme LC 155/16, Receita Mensal R$270.000,00 ____________ 29

Quadro 22: Diferença do Valor dos Tributos ________________________________________ 30

Quadro 23: Comparação do Valor do DAS __________________________________________ 30

Quadro 24: Faturamento Mensal R$45.000,00 _______________________________________ 31

Quadro 25: Demonstrativo da Carga Tributária Lucro Presumido ________________________ 31

Quadro 26: Faturamento Mensal R$150.000,00 ______________________________________ 31

Quadro 27: Demonstrativo da Carga Tributária Lucro Presumido ________________________ 32

Quadro 28: Faturamento Mensal R$270.000,00 ______________________________________ 32

Quadro 29: Demonstrativo da Carga Tributária ______________________________________ 32

Quadro 30: Simples Nacional x Presumido __________________________________________ 33

Quadro 31: Simples Nacional x Presumido __________________________________________ 33

Quadro 32: Simples Nacional x Presumido __________________________________________ 34

Quadro 33: Cálculo da Alíquota Efetiva LC 155/16 ___________________________________ 38

Quadro 34: Cálculo da Alíquota para Cada Tributo ___________________________________ 38

LISTA DE ABREVIATURAS E SIGLAS

Alíq. – Alíquota nominal

CF – Constituição Federal

CGSN – Comitê Gestor do Simples Nacional

COFINS – Contribuição para Financiamento da Seguridade Social

CPMF – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de

Créditos e Direitos de Natureza Financeira

CPP – Contribuição Previdenciário Patronal

CSLL – Contribuição Social sobre o Lucro Líquido

DAS – Documento de Arrecadação do Simples Nacional

ECD - Escrituração Contábil Digital

EPP – Empresa de Pequeno Porte

FGTS – Contribuição para o Fundo de Garantia do Tempo de Serviço

ICMS –. Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IE – Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados

II – Imposto sobre a Importação de Produtos Estrangeiros

IOF – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou

Valores Mobiliários

IPI – Imposto sobre Produtos Industrializados

IRPJ – Imposto de Renda Pessoa Jurídica

ISS – Imposto sobre Serviços de Qualquer Natureza

ITR – Imposto sobre a Propriedade Territorial Rural

LC – Lei Complementar

ME – Microempresa

MEI - Microempreendedor Individual

PD - Parcela a Deduzir

PIS – Programa de Integração Social

RBT 12 – Receita Bruta cumulada nos doze meses anteriores

SN – Simples Nacional

SUMÁRIO

1. INTRODUÇÃO ________________________________________________________ 10

2. REFERENCIAL TEÓRICO ______________________________________________ 11

2.1. LEI COMPLEMENTAR _________________________________________________ 11

3. SIMPLES NACIONAL __________________________________________________ 11

3.1. Da Definição de Microempresa e de Empresa de Pequeno Porte __________________ 12

3.2. Dos Tributos e Contribuições _____________________________________________ 13

3.3. Das Vedações ao Ingresso no Simples Nacional _______________________________ 14

3.4. Das Alíquotas e Base de Cálculo ___________________________________________ 15

3.5. Do Microempreendedor Individual (MEI) ___________________________________ 17

3.6. Da Retenção do ISS _____________________________________________________ 18

3.7. Do Investidor-Anjo _____________________________________________________ 18

3.8. Das Alíquotas e Partilhas do Simples Nacional _______________________________ 20

4. LUCRO PRSUMIDO ____________________________________________________ 26

5. EXEMPLO PRÁTICO __________________________________________________ 27

5.1. Simulação do Simples Nacional ___________________________________________ 27

5.2. Simulação do Lucro Presumido ____________________________________________ 30

6. RESULTADOS E ANÁLISES ____________________________________________ 33

7. MONOTRIBUTO ARGENTINO __________________________________________ 35

8. CONCLUSÃO __________________________________________________________ 36

REFERÊNCIAS __________________________________________________________ 37

APÊNDICES _____________________________________________________________ 38

10

1. INTRODUÇÃO

O número de pessoas que atuam no mercado informal continua crescendo. Diante

desse cenário é que surgem políticas públicas visando atrair esses trabalhadores para o

mercado formal. Um dos instrumentos dessas políticas públicas é o regime tributário do

Simples Nacional, que é diferenciado e simplificado, previsto na Lei Complementar.

A Lei Complementar que trata do Simples Nacional é a lei nº 123/06 que foi alterada

pela Lei Complementar nº 155/16.

Devido essas mudanças no Simples Nacional, que começam a vigorar a partir de

janeiro de 2018, é comum que surjam dúvidas por parte das empresas, dos estudantes e dos

profissionais da área. Dessa forma surge a necessidade de se explicar essas alterações.

Assim, esse trabalho refere-se à Lei Complementar nº123/06 e suas alterações para

2018, através da LC nº 155/16, com o objetivo de apresentar essas mudanças e comparar esse

regime com o regime de lucro presumido, mostrando vantagens ou desvantagens entre esses

dois regimes de tributação, identificando qual o menos oneroso.

Este trabalho é de natureza descritiva e será realizado através de um exemplo

realizado em cima de três faixas de faturamento mensais, com a utilização do excel, como

ferramenta para os cálculos. Os instrumentos metodológicos serão as pesquisas bibliográficas

realizadas em sites da internet e nas leis que tratam do Simples Nacional.

Esta pesquisa será apresentada em oito seções: na primeira será apresentada o

conceito sobre o Simples Nacional e suas características, tratando em cada ponto das

alterações da LC. A segunda seção refere-se a um exemplo criado pela autora, a terceira seção

trata-se do lucro presumido e os cálculos referentes a esse regime. Em seguida são

apresentados os quadros comparativos, os resultados e as análises. A quinta seção refere-se ao

monotributo argentino, seguido da conclusão e referências. Por fim é apresentado os quadros

dos cálculos de cada regime.

11

2. REFERENCIAL TEÓRICO

2.1. LEI COMPLEMENTAR

A Lei Complementar (LC) fixa normas para a cooperação entre a União, os Estados,

o Distrito Federal e os Municípios, conforme a Constituição.

De acordo com o art. 59 da Constituição Federal (CF), o processo legislativo

compreende a elaboração de: emendas à Constituição, leis complementares, leis ordinárias,

leis delegadas, medidas provisórias, decretos legislativos e resoluções. A LC dispõe sobre a

elaboração, redação, alteração e consolidação das leis.

A lei complementar difere da lei ordinária e segundo Lenza (2012, p.584), há uma

diferença com relação ao aspecto formal, que está relacionado ao quórum de aprovação do

respectivo projeto de lei. Enquanto a lei complementar é aprovada pelo quórum de maioria

absoluta, as leis ordinárias serão aprovadas pelo quórum de maioria simples ou relativa.

Para o quórum de maioria absoluta, a maioria será dos componentes, do total de

membros integrantes da casa (sempre um número fixo), enquanto para a maioria

simples a maioria será dos presentes à reunião ou sessão que, naquele dia de

votação, comparecerem. (Lenza, 2012, p.585)

A Lei Complementar nº123, de 14 de dezembro de 2006, estabelece normas e institui

novo tratamento tributário simplificado, também conhecido como Simples Nacional, para

microempresas e empresas de pequeno porte.

Em 27 de outubro de 2016 é sancionada a Lei Complementar nº 155, que altera a LC

nº 123/06 para reorganizar e simplificar a metodologia de apuração do imposto devido pelos

optantes pelo Simples Nacional entrando em vigor a partir de 01 de janeiro de 2018.

3. SIMPLES NACIONAL

É um regime de tributação diferenciado, simplificado e favorecido

previsto na lei complementar nº 123/2006, aplicável a Microempresas

e Empresa de Pequeno Porte, a partir de 01/07/2007.

A Constituição Federal de 1988, no art. 179, estabelece que a União, os Estados, o

Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno

porte, assim definidas em lei, tratamento jurídico diferenciado, objetivando incentivá-las pela

simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou

pela eliminação ou redução destas por meio de lei.

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal

e Municípios).

Disponível em: https://www12.senado.leg.br/noticias/glossario-legislativo/lei-complementar

12

As principais características são:

a) ser facultativo;

b) ser irretratável para todo ano-calendário;

c) recolhimento dos tributos abrangidos mediante documento único de arrecadação –

DAS (recolhido até o dia 20 do mês subsequente ao mês que houver sido a receita

bruta).

3.1. Da Definição de Microempresa e de Empresa de Pequeno Porte

A LC no art. 3° define Microempresa (ME) e Empresa de Pequeno Porte (EPP), a

sociedade empresária, simples, individual e de responsabilidade limitada e o empresário a que

se refere, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de

Pessoas Jurídicas.

De acordo com a LC 123/06, considera-se microempresa, a sociedade que aufira em

cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil

reais). No caso da empresa de pequeno porte, a sociedade que aufira, em cada ano-calendário,

receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a

R$ 3.600.00,00 (três milhões e seiscentos mil reais).

Com a publicação da LC 155/16 a empresa de pequeno porte teve seu limite alterado,

passando a auferir, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos

e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil

reais).

Considera-se receita bruta, o produto da venda de bens e serviços nas operações de

conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não

incluídas as vendas canceladas e os descontos incondicionais concedidos.

A Resolução CGSN nº 129, de 15 de setembro de 2016, que dispõe sobre o Simples

Nacional, no § 4º-A inclui também, como receita bruta:

I – o custo do financiamento nas vendas a prazo, contido no valor dos bens ou

serviços ou destacado no documento fiscal;

II – as gorjetas, sejam elas compulsórias ou não;

III – os royalties, aluguéis e demais receitas decorrentes de cessão de direito de uso

ou gozo; e

IV – as verbas de patrocínio.

A Resolução citada no parágrafo anterior, no § 10, acrescenta também como receita

bruta o adimplemento das obrigações comerciais por meio de troca de mercadorias, prestação

de serviços, compensação de créditos ou qualquer outra forma de contraprestação não

desnatura, para as partes envolvidas.

Já no § 4º-B, inclui o que não compõem a receita bruta:

I – a venda de bens do ativo imobilizado;

13

II – os juros moratórios, as multas e quaisquer outros encargos auferidos em

decorrência do atraso no pagamento de operações ou prestações;

III – a remessa de mercadorias a título de bonificação, doação ou brinde, desde que

seja incondicional e não haja contraprestação por parte do destinatário;

IV – a remessa de amostra grátis;

V – os valores recebidos a título de multa ou indenização por rescisão contratual,

desde que não corresponda à parte executada do contrato.

3.2. Dos Tributos e Contribuições

O Simples Nacional implica o recolhimento mensal, mediante Documento único de

Arrecadação (DAS), dos seguintes impostos e contribuições, de acordo com o art. 13:

I – Imposto sobre a Renda da Pessoa Jurídica – IRPJ;

II – Imposto sobre Produtos Industrializados – IPI;

III – Contribuição Social sobre o Lucro Líquido – CSLL;

IV – Contribuição para o Financiamento da Seguridade Social – COFINS

V – Contribuição para o PIS/Pasep

VI – Contribuição Patronal Previdenciária – CPP para a Seguridade Social, a cargo

da pessoa jurídica, exceto no caso da microempresa e da empresa de pequeno porte

que se dedique às atividades de prestação de serviços referidas no § 5º-C do art. 18

desta Lei Complementar;

VII – Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação – ICMS;

VIII – Imposto sobre Serviços de Qualquer Natureza – ISS.

Na qualidade de contribuinte ou responsável, a LC 123/06, no art. 13 § 1o determina

que o recolhimento dos tributos de forma única através do DAS, não exclui a incidência dos

seguintes impostos ou contribuições:

I – Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou

Valores Mobiliários – IOF;

II – Imposto sobre a Importação de Produtos Estrangeiros – II;

III – Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou

Nacionalizados – IE;

IV – Imposto sobre a Propriedade Territorial Rural – ITR;

V – Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em

aplicações de renda fixa ou variável;

VI – Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens

do ativo permanente;

VII – Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de

Créditos e Direitos de Natureza Financeira – CPMF;

VIII – Contribuição para o Fundo de Garantia do Tempo de Serviço – FGTS;

IX – Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X – Contribuição para a Seguridade Social, relativa à pessoa do empresário, na

qualidade de contribuinte individual;

XI – Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa

jurídica a pessoas físicas;

XII – Contribuição para o PIS/Pasep, Cofins e IPI incidentes na importação de bens

e serviços;

XIII – ICMS devido nas operações de substituição tributária;

XIV – ISS devido em relação aos serviços sujeitos a substituição tributária ou

retenção na fonte, ou importação de serviços;

XV – demais tributos de competência da União, dos Estados, do Distrito Federal ou

dos Municípios, não relacionados nos incisos anteriores.

14

A LC 155/16 incluiu no art. 13 o § 1o-A, estabelecendo que os valores repassados aos

profissionais de que trata a Lei no 12.592, de 18 de janeiro de 2012,quais são: cabeleireiro,

barbeiro, esteticista, manicure, pedicure, depilador e maquiador; contratados por meio de

parceria, nos termos da legislação civil, não integrarão a receita bruta da empresa contratante

para fins de tributação, cabendo ao contratante a retenção e o recolhimento dos tributos

devidos pelo contratado.

A LC 155/16 inclui o art. 13-A e altera o art. 20 § 1º, que tratam do recolhimento do

ICMS e do ISS, determinando que a empresa de pequeno porte (EPP) que ultrapassar o limite

a que se referem o caput. e o § 4º do art. 19, qual seja, R$ 3.600.000,00 ( três milhões e

seiscentos mil reais), estará automaticamente impedido de recolher o ICMS e o ISS na forma

do Simples Nacional, a partir do mês subsequente em que tiver ocorrido o excesso,

relativamente aos seus estabelecimentos localizados na unidade da Federação que os houver

adotado.

3.3. Das Vedações ao Ingresso no Simples Nacional

As microempresas ou empresas de pequeno porte que não podem recolher os

impostos e contribuições na forma do Simples Nacional encontram-se listadas no art. 17 da

LC 123/06.

Dentro dessas vedações, a LC 155/16 alterou o inciso X, que trata da atividade de

produção ou venda no atacado, incluindo as bebidas não alcoólicas a seguir descritas:

1 – alcoólicas;

2 – refrigerantes, inclusive águas saborizadas gaseificadas;

3 – preparações compostas, não alcoólicas (extratos concentrados ou sabores

concentrados), para elaboração de bebida refrigerante, com capacidade de diluição

de até 10 (dez) partes da bebida para cada parte do concentrado;

4 – cervejas sem álcool;

Inclui a letra c, que trata de bebidas alcoólicas, exceto aquelas produzidas ou

vendidas no atacado por:

1. micro e pequenas cervejarias;

2. micro e pequenas vinícolas;

3. produtores de licores;

4. micro e pequenas destilarias;

E insere no § 5º, que trata das empresas citadas acima, afirmando que deverão

obrigatoriamente ser registradas no Ministério da Agricultura, Pecuária e Abastecimento e que

obedecerão à regulamentação da Agência Nacional de Vigilância Sanitária e da Secretaria da

Receita Federal do Brasil.

15

3.4. Das Alíquotas e Base de Cálculo

De acordo com o art.18 da LC 123/06, o valor devido mensalmente será determinado

mediante aplicação das alíquotas constantes das tabelas dos anexos I a VI sobre a base de

cálculo estabelecida no § 3o deste artigo.

A partir de 01/01/18, o valor devido mensalmente será determinado mediante

aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das

tabelas dos anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata

§ 3o deste artigo.

Para enquadramento da alíquota nominal, será utilizada a receita bruta acumulada

nos doze meses anteriores ao do período de apuração.

A alíquota efetiva será calculada mediante a seguinte fórmula: RBT12xAliq-PD,onde

RBT12

I – RBT12: receita bruta acumulada nos doze meses anteriores

ao período de apuração;

II – Alíq.: alíquota nominal constante dos Anexos I a V desta Lei Complementar;

III – PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

O cálculo dos percentuais efetivos de cada tributo, será feito a partir da alíquota

efetiva, multiplicada pelo percentual de repartição constante dos Anexos I a V desta lei,

observando que: o percentual efetivo máximo destinado ao ISS será de 5%, transferindo, de

forma proporcional, eventual diferença aos tributos federais da mesma faixa de receita bruta;

e que eventual diferença centesimal entre o total dos percentuais e a alíquota efetiva será

transferida para o tributo com maior percentual de repartição na respectiva faixa.

A LC 155/16 inclui que na hipótese de transformação, extinção, fusão ou sucessão

dos tributos: Cofins e PIS/Pasep, serão mantidas as alíquotas nominais e efetivas previstas no

art. 13 e nos anexos desta Lei Complementar, e a lei ordinária trata da repartição dos valores

arrecadados para os tributos federais, sem alteração no total dos percentuais de repartição a

eles devidos, e mantidos os percentuais de repartição destinados ao ICMS ao ISS.

A mesma lei inclui as seguintes atividades de prestação de serviço: arquitetura e

urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária;

psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas

de nutrição e de vacinação e bancos de leite, que serão tributadas na forma do anexo III desta

lei (alíquotas e Partilha do Simples Nacional – Receitas de locação de bens móveis e de

prestação de serviços não relacionados no § 5o-C do art. 18 desta Lei Complementar).

16

As atividades de prestação de serviço: engenharia, medição, cartografia, topografia,

geologia, geodésia, testes, suporte e análises técnicas, pesquisa, design, desenho e agronomia

serão tributadas na forma do Anexo V desta Lei Complementar (alíquotas e Partilha do

Simples Nacional – Receitas decorrentes da prestação de serviços relacionados no § 5o-I do

art. 18 desta Lei Complementar).

As atividades de prestação de serviço a que se refere o § 5o

I são:

I – medicina, inclusive laboratorial e enfermagem; II – medicina veterinária; III – odontologia; IV – psicologia, psicanálise, terapia ocupacional, acupuntura, podologia,

fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; V – serviços de comissária, de despachantes, de tradução e de interpretação; VI – engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte

e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia

VII – representação comercial e demais atividades de intermediação de negócios e

serviços de terceiros; VIII – perícia, leilão e avaliação; IX – auditoria, economia, consultoria, gestão, organização, controle e

administração; X – jornalismo e publicidade; XI – agenciamento, exceto de mão de obra; XII – outras atividades do setor de serviços que tenham por finalidade a

prestação de serviços decorrentes do exercício de

atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural,

que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na

forma dos Anexos III ou IV desta Lei Complementar

Serão tributadas na forma do Anexo III caso a razão entre a folha de salários e a

receita bruta da pessoa jurídica seja igual ou superior a 28%. Para esse cálculo, serão

considerados, respectivamente, os montantes pagos e auferidos nos doze meses anteriores ao

período de apuração para fins de enquadramento no Simples nacional.

Considera-se folha de salários, incluídos encargos, o montante pago, nos doze meses

anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do

trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal

previdenciária e FGTS, incluídas as retiradas de pró-labore.

Quando a relação entre a folha de salários e a receita bruta da microempresa ou da

empresa de pequeno porte for inferior a 28%, serão tributadas na forma do anexo V desta lei,

as seguintes atividades, previstas nos incisos XVI, XVIII, XIX, XX e XXI do § 5o-

B deste artigo:

XVI – fisioterapia

XVIII – arquitetura e urbanismo;

XIX – medicina, inclusive laboratorial, e enfermagem;

XX – odontologia e prótese dentária;

XXI – psicologia, psicanálise, terapia ocupacional, acupuntura, podologia,

fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

E no § 5o-D deste artigo:

I – administração e locação de imóveis de terceiros;

17

II – academias de dança, de capoeira, de ioga e de artes marciais;

III – academias de atividades físicas, desportivas, de natação e escolas de esportes;

IV – elaboração de programas de computadores, inclusive jogos eletrônicos, desde

que desenvolvidos em estabelecimento do optante;

V – licenciamento ou cessão de direito de uso de programas de computação;

VI – planejamento, confecção, manutenção e atualização de páginas eletrônicas,

desde que realizados em estabelecimento do optante;

VII – (REVOGADO)

VIII – (REVOGADO)

IX – empresas montadoras de estandes para feiras;

X – (REVOGADO)

XI – (REVOGADO)

XII – laboratórios de análises clínicas ou de patologia clínica;

XIII – serviços de tomografia, diagnósticos médicos por imagem, registros gráficos

e métodos óticos, bem como ressonância magnética;

XIV – serviços de prótese em geral.

3.5. Do Microempreendedor Individual (MEI)

Segundo o art. 966 da Lei nº 10.406/2002, empresário é:

Quem exerce profissionalmente atividade econômica organizada para

a produção ou a circulação de bens ou de serviços.

Não se considera empresário quem exerce profissão intelectual, de natureza

científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se

o exercício da profissão constituir elemento de empresa.

Enquadra-se com MEI o empresário individual ou o empreendedor que possua um

único empregado que receba exclusivamente um salário mínimo ou piso salarial da categoria

profissional e que, de acordo com a LC 123/06, art.18-A § 1o, que exerça as atividades de

industrialização, comercialização e prestação de serviço no âmbito rural, que tenha auferido

receita bruta, no ano-calendário anterior, de até R$60.000,00 (sessenta mil reais).

A LC 155/16 altera esse valor da receita bruta, passando agora para R$ 81.000,00

(oitenta e um mil reais).

No caso de início de atividade, o limite da receita bruta multiplicada pelo número de

meses, compreendido entre o início da atividade e o final do respectivo ano-calendário,

consideradas as frações de meses como um mês inteiro, era de R$5.000,00 (cinco mil reais).

Com a nova lei, esse limite aumentou para R$6.750,00 (seis mil setecentos e cinquenta reais).

Com a receita bruta anual igual ou inferior a R$81.000,00, o MEI recolherá, na

forma regulamentada pelo Comitê Gestor, valor fixo mensal correspondente à soma das

seguintes parcelas:

a) R$ 45,65 (quarenta e cinco reais e sessenta e cinco centavos), a título

da contribuição prevista no inciso IV deste parágrafo (Contribuição para a

Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte

individual);

18

b) R$ 1,00 (um real), a título do imposto referido no inciso VII do caput do art. 13

desta Lei Complementar (Imposto sobre Operações Relativas à Circulação de

Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação – ICMS), caso seja contribuinte do ICMS; e

c) R$ 5,00 (cinco reais), a título do imposto referido no inciso VIII do caput do art.

13 desta Lei Complementar, caso seja contribuinte do ISS;

A LC 155/16, inclui no art.18-A os parágrafos 16-A, 19-A e 19-B. O §16-A expõe

que a baixa do MEI feita via portal eletrônico dispensa a comunicação aos órgãos da

administração pública.

O §19-A, dispensa o MEI inscrito no conselho profissional de sua categoria na

qualidade de pessoa física, de realizar nova inscrição no mesmo conselho na qualidade de

empresário individual.

O §19-B, veda os conselhos profissionais, sob pena de responsabilidade, a exigência

de inscrição e a execução de qualquer tipo de ação fiscalizadora quando a ocupação do MEI

não exigir registro profissional da pessoa física.

3.6. Da Retenção do ISS

O art.21 da LC 123/06, já com as alterações da LC 155/16, determina em seu §4º,I,

que a alíquota aplicável na retenção do ISS corresponderá a alíquota efetiva do ISS que

estiver sujeita no mês anterior ao da prestação.

Na hipótese do serviço sujeito a retenção ser prestado no mês de início de atividade,

o inciso II da referido artigo, dispõe que deverá ser aplicada pelo tomador a alíquota de 2%.

Na hipótese da microempresa ou da EPP não informar no documento fiscal a alíquota de que

tratam os incisos I e II, citados anteriormente, aplicar-se-á a alíquota efetiva de 5%, incluída

pela LC 155 no art. 18, §1-B, I.

O documento único de arrecadação, instituído pelo Comitê Gestor, deverá conter a

partilha discriminada de cada um dos tributos abrangidos pelo Simples Nacional e os valores

destinados a cada ente federado de acordo com a tabela predefinida nos anexos da Lei

Complementar.

3.7 Do Investidor-Anjo

Para incentivar as atividades de inovação e os investimentos produtivos, as

microempresas e as empresas de pequeno porte poderão admitir o aporte de capital, que não

integrará o capital social. Esse aporte de capital poderá ser o fundo de investimento ou o

19

aporte de capital realizado por pessoa física ou pessoa jurídica, denominada de investidor-

anjo. As finalidades de fomento a inovação e investimentos deverão constar do contrato de

participação, com vigência não superior a sete anos.

A titularidade do aporte de capital pode ser transferido para terceiros alheios à

sociedade, isso dependerá do consentimento dos sócios, salvo estipulação contratual expressa

em contrário.

A LC 155/16 criou a figura do investidor-anjo e no art. 61-A, § 4º, verificam-se as

seguintes limitações do investidor-anjo:

I – não será considerado sócio nem terá qualquer direito à gerência ou voto na

administração da empresa;

II – não responderá por qualquer dívida da empresa, inclusive em recuperação

judicial, não se aplicando a ele o art.50 da Lei nº 10.406, de 10 de janeiro de 2002 –

Código Civil;

III – será remunerado por seus aportes, nos termos do contrato de participação, pelo

prazo máximo de cinco anos.

Art. 50 da Lei 10.406/02:

Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de

finalidade, ou pela confusão patrimonial, pode o juiz decidir, a requerimento da

parte, ou do Ministério Público quando lhe couber intervir no processo, que os

efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens

particulares dos administradores ou sócios da pessoa jurídica.

O investidor-anjo, ao final de cada período, fará jus à remuneração correspondente

aos resultados distribuídos, ao valor não superior a 50% dos lucros da sociedade, conforme

contrato. Somente poderá exercer o direito de resgate depois de decorridos, no mínimo, dois

anos do aporte de capital, ou prazo superior ao estabelecido no contrato de participação. Seus

haveres serão pagos na forma do art. 1.031 da Lei no 10.406/02, não podendo ultrapassar o

valor investido devidamente corrigido.

O Ministério da Fazenda poderá regulamentar a tributação sobre a retirada do capital

investido.

Lei 10.406/02, art. 1.031:

Nos casos em que a sociedade se resolver em relação a um sócio, o valor da sua

quota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo

disposição contratual em contrário, com base na situação patrimonial da sociedade, à

data da resolução, verificada em balanço especialmente levantado.

§ 1o O capital social sofrerá a correspondente redução, salvo se os demais sócios

suprirem o valor da quota.

§ 2o A quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir da

liquidação, salvo acordo, ou estipulação contratual em contrário. Conforme Resolução CGSN 131/2016, a ME ou EPP optante pelo Simples Nacional

que receber aporte de capital do investidor-anjo, deverá manter Escrituração Contábil Digital

(ECD). A falta de ECD implicará na exclusão de ofício da opção do Simples Nacional.

20

O investido-anjo terá direito de preferência na aquisição, direito de venda conjunta

da titularidade, caso os sócios decidam pela venda da empresa.

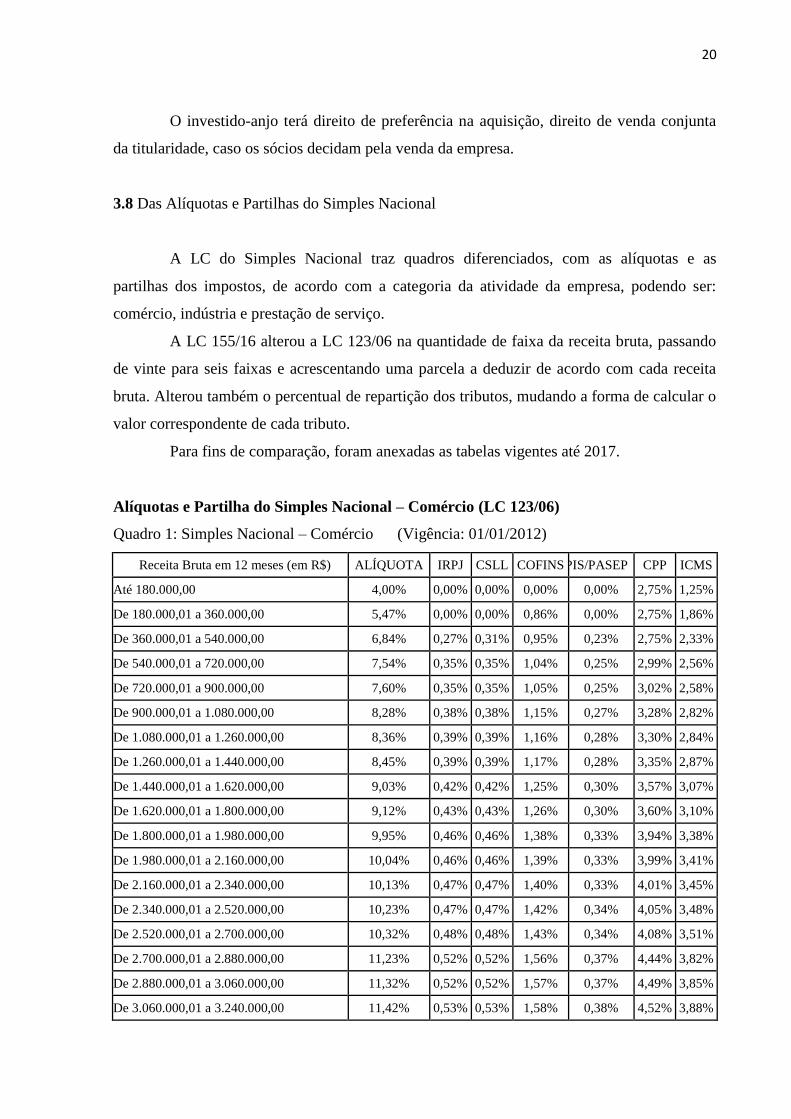

3.8 Das Alíquotas e Partilhas do Simples Nacional

A LC do Simples Nacional traz quadros diferenciados, com as alíquotas e as

partilhas dos impostos, de acordo com a categoria da atividade da empresa, podendo ser:

comércio, indústria e prestação de serviço.

A LC 155/16 alterou a LC 123/06 na quantidade de faixa da receita bruta, passando

de vinte para seis faixas e acrescentando uma parcela a deduzir de acordo com cada receita

bruta. Alterou também o percentual de repartição dos tributos, mudando a forma de calcular o

valor correspondente de cada tributo.

Para fins de comparação, foram anexadas as tabelas vigentes até 2017.

Alíquotas e Partilha do Simples Nacional – Comércio (LC 123/06)

Quadro 1: Simples Nacional – Comércio (Vigência: 01/01/2012)

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS

Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 180.000,01 a 360.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 360.000,01 a 540.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 540.000,01 a 720.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 720.000,01 a 900.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 900.000,01 a 1.080.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 1.080.000,01 a 1.260.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 1.260.000,01 a 1.440.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 1.440.000,01 a 1.620.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.620.000,01 a 1.800.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.800.000,01 a 1.980.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.980.000,01 a 2.160.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 2.160.000,01 a 2.340.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 2.340.000,01 a 2.520.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 2.520.000,01 a 2.700.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 2.700.000,01 a 2.880.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 2.880.000,01 a 3.060.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 3.060.000,01 a 3.240.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

21

De 3.240.000,01 a 3.420.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 3.420.000,01 a 3.600.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

Fonte: LC 123/06

Alíquotas e Partilha do Simples Nacional – Comércio (LC 155/16)

Quadro 2: Simples Nacional 2018 – Comércio (Vigência: 01/01/2018)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 10,70% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,30% 87.300,00

6a Faixa De 3.600.000,01 a 4.800.000,00 19,00% 378.000,00

Fonte: LC 155/16

Quadro 3: Repartição dos Tributos – Comércio (Vigência: 01/01/2018)

Faixas

Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ICMS

1a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

2a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

3a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

4a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

5a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

6a Faixa 13,50% 10,00% 28,27% 6,13% 42,10% -

Fonte: LC 155/16

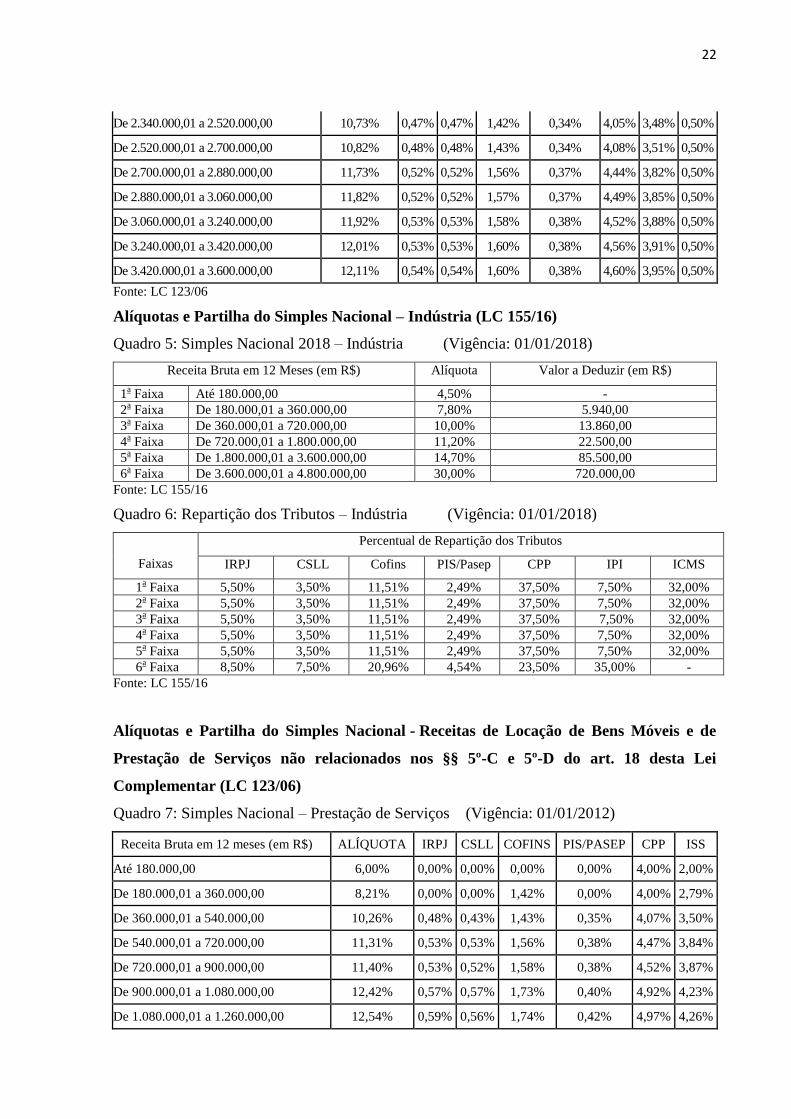

Alíquotas e Partilha do Simples Nacional – Indústria (LC 123/06)

Quadro 4: Simples Nacional – Indústria (Vigência: 01/01/2012)

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS IPI

Até 180.000,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50%

De 180.000,01 a 360.000,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50%

De 360.000,01 a 540.000,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50%

De 540.000,01 a 720.000,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50%

De 720.000,01 a 900.000,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50%

De 900.000,01 a 1.080.000,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50%

De 1.080.000,01 a 1.260.000,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50%

De 1.260.000,01 a 1.440.000,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50%

De 1.440.000,01 a 1.620.000,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50%

De 1.620.000,01 a 1.800.000,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50%

De 1.800.000,01 a 1.980.000,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50%

De 1.980.000,01 a 2.160.000,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50%

De 2.160.000,01 a 2.340.000,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50%

22

De 2.340.000,01 a 2.520.000,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50%

De 2.520.000,01 a 2.700.000,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50%

De 2.700.000,01 a 2.880.000,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50%

De 2.880.000,01 a 3.060.000,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50%

De 3.060.000,01 a 3.240.000,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50%

De 3.240.000,01 a 3.420.000,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50%

De 3.420.000,01 a 3.600.000,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

Fonte: LC 123/06

Alíquotas e Partilha do Simples Nacional – Indústria (LC 155/16)

Quadro 5: Simples Nacional 2018 – Indústria (Vigência: 01/01/2018)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 7,80% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 10,00% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 11,20% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,70% 85.500,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,00% 720.000,00

Fonte: LC 155/16

Quadro 6: Repartição dos Tributos – Indústria (Vigência: 01/01/2018)

Faixas

Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP IPI ICMS

1a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

2a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

3a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

4a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

5a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

6a Faixa 8,50% 7,50% 20,96% 4,54% 23,50% 35,00% -

Fonte: LC 155/16

Alíquotas e Partilha do Simples Nacional - Receitas de Locação de Bens Móveis e de

Prestação de Serviços não relacionados nos §§ 5º-C e 5º-D do art. 18 desta Lei

Complementar (LC 123/06)

Quadro 7: Simples Nacional – Prestação de Serviços (Vigência: 01/01/2012)

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ISS

Até 180.000,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00%

De 180.000,01 a 360.000,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79%

De 360.000,01 a 540.000,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50%

De 540.000,01 a 720.000,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84%

De 720.000,01 a 900.000,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87%

De 900.000,01 a 1.080.000,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23%

De 1.080.000,01 a 1.260.000,00 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26%

23

De 1.260.000,01 a 1.440.000,00 12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31%

De 1.440.000,01 a 1.620.000,00 13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61%

De 1.620.000,01 a 1.800.000,00 13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65%

De 1.800.000,01 a 1.980.000,00 14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00%

De 1.980.000,01 a 2.160.000,00 15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00%

De 2.160.000,01 a 2.340.000,00 15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00%

De 2.340.000,01 a 2.520.000,00 15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00%

De 2.520.000,01 a 2.700.000,00 15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00%

De 2.700.000,01 a 2.880.000,00 16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00%

De 2.880.000,01 a 3.060.000,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%

De 3.060.000,01 a 3.240.000,00 17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00%

De 3.240.000,01 a 3.420.000,00 17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00%

De 3.420.000,01 a 3.600.000,00 17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

Fonte: LC 123/06

Alíquotas e Partilha do Simples Nacional - Receitas de locação de bens móveis e de

prestação de serviços não relacionados no § 5o-C do art. 18 desta Lei Complementar (LC

155/16)

Quadro 8: Simples Nacional 2018 – Prestação de Serviços (Vigência: 01/01/2018)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 6,00% –

2a Faixa De 180.000,01 a 360.000,00 11,20% 9.360,00

3a Faixa De 360.000,01 a 720.000,00 13,50% 17.640,00

4a Faixa De 720.000,01 a 1.800.000,00 16,00% 35.640,00

5a Faixa De 1.800.000,01 a 3.600.000,00 21,00% 125.640,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 648.000,00

Fonte: LC 155/16

Quadro 9: Repartição dos Tributos – Prestação de Serviços (Vigência: 01/01/2018)

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ISS (*)

1a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

2a Faixa 4,00% 3,50% 14,05% 3,05% 43,40% 32,00%

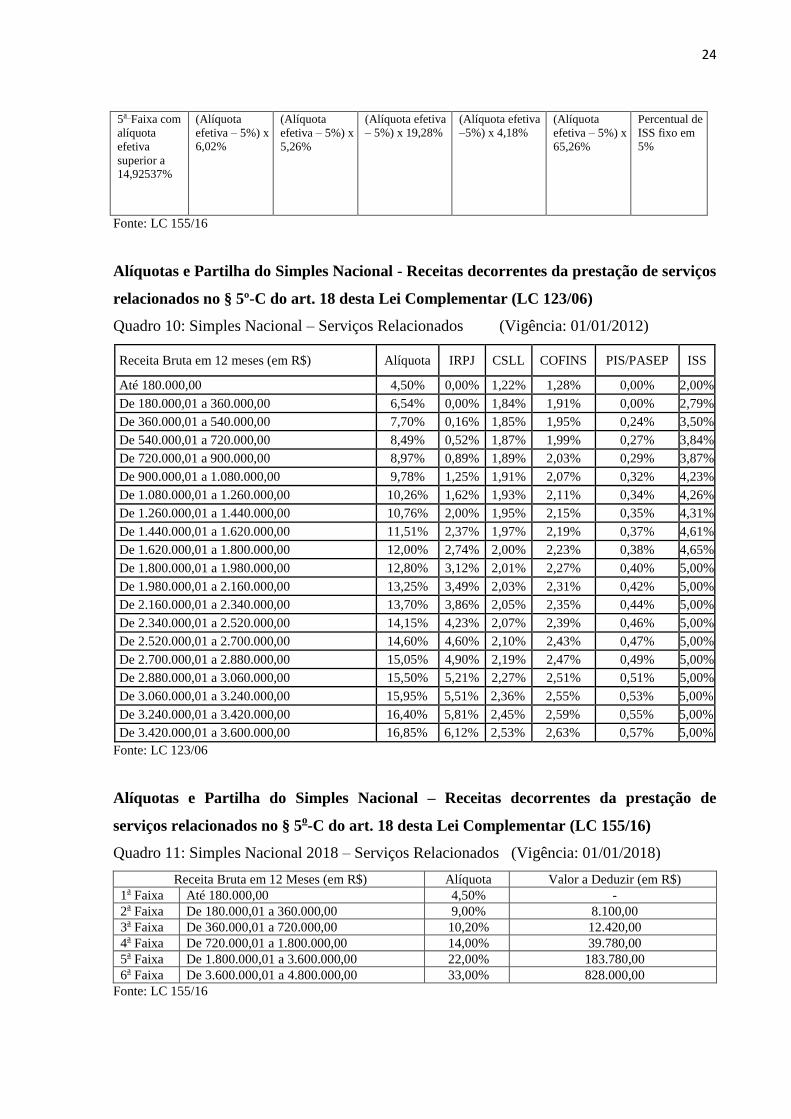

3a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

4a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

5a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50% (*)

6a Faixa 35,00% 15,00% 16,03% 3,47% 30,50% –

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma

proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a

alíquota efetiva for superior a 14,92537%, a repartição será:

Faixa IRPJ CSLL Cofins PIS/Pasep CPP ISS

24

5a Faixa com

alíquota

efetiva

superior a 14,92537%

(Alíquota

efetiva – 5%) x 6,02%

(Alíquota

efetiva – 5%) x

5,26%

(Alíquota efetiva – 5%) x 19,28%

(Alíquota efetiva –5%) x 4,18%

(Alíquota

efetiva – 5%) x

65,26%

Percentual de

ISS fixo em 5%

Fonte: LC 155/16

Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

relacionados no § 5º-C do art. 18 desta Lei Complementar (LC 123/06)

Quadro 10: Simples Nacional – Serviços Relacionados (Vigência: 01/01/2012)

Receita Bruta em 12 meses (em R$) Alíquota IRPJ CSLL COFINS PIS/PASEP ISS

Até 180.000,00 4,50% 0,00% 1,22% 1,28% 0,00% 2,00%

De 180.000,01 a 360.000,00 6,54% 0,00% 1,84% 1,91% 0,00% 2,79%

De 360.000,01 a 540.000,00 7,70% 0,16% 1,85% 1,95% 0,24% 3,50%

De 540.000,01 a 720.000,00 8,49% 0,52% 1,87% 1,99% 0,27% 3,84%

De 720.000,01 a 900.000,00 8,97% 0,89% 1,89% 2,03% 0,29% 3,87%

De 900.000,01 a 1.080.000,00 9,78% 1,25% 1,91% 2,07% 0,32% 4,23%

De 1.080.000,01 a 1.260.000,00 10,26% 1,62% 1,93% 2,11% 0,34% 4,26%

De 1.260.000,01 a 1.440.000,00 10,76% 2,00% 1,95% 2,15% 0,35% 4,31%

De 1.440.000,01 a 1.620.000,00 11,51% 2,37% 1,97% 2,19% 0,37% 4,61%

De 1.620.000,01 a 1.800.000,00 12,00% 2,74% 2,00% 2,23% 0,38% 4,65%

De 1.800.000,01 a 1.980.000,00 12,80% 3,12% 2,01% 2,27% 0,40% 5,00%

De 1.980.000,01 a 2.160.000,00 13,25% 3,49% 2,03% 2,31% 0,42% 5,00%

De 2.160.000,01 a 2.340.000,00 13,70% 3,86% 2,05% 2,35% 0,44% 5,00%

De 2.340.000,01 a 2.520.000,00 14,15% 4,23% 2,07% 2,39% 0,46% 5,00%

De 2.520.000,01 a 2.700.000,00 14,60% 4,60% 2,10% 2,43% 0,47% 5,00%

De 2.700.000,01 a 2.880.000,00 15,05% 4,90% 2,19% 2,47% 0,49% 5,00%

De 2.880.000,01 a 3.060.000,00 15,50% 5,21% 2,27% 2,51% 0,51% 5,00%

De 3.060.000,01 a 3.240.000,00 15,95% 5,51% 2,36% 2,55% 0,53% 5,00%

De 3.240.000,01 a 3.420.000,00 16,40% 5,81% 2,45% 2,59% 0,55% 5,00%

De 3.420.000,01 a 3.600.000,00 16,85% 6,12% 2,53% 2,63% 0,57% 5,00%

Fonte: LC 123/06

Alíquotas e Partilha do Simples Nacional – Receitas decorrentes da prestação de

serviços relacionados no § 5o-C do art. 18 desta Lei Complementar (LC 155/16)

Quadro 11: Simples Nacional 2018 – Serviços Relacionados (Vigência: 01/01/2018)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 9,00% 8.100,00

3a Faixa De 360.000,01 a 720.000,00 10,20% 12.420,00

4a Faixa De 720.000,01 a 1.800.000,00 14,00% 39.780,00

5a Faixa De 1.800.000,01 a 3.600.000,00 22,00% 183.780,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 828.000,00

Fonte: LC 155/16

25

Quadro 12: Repartição dos Tributos – Serviços Relacionados (Vigência: 01/01/2018)

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep ISS (*)

1a Faixa 18,80% 15,20% 17,67% 3,83% 44,50%

2a Faixa 19,80% 15,20% 20,55% 4,45% 40,00%

3a Faixa 20,80% 15,20% 19,73% 4,27% 40,00%

4a Faixa 17,80% 19,20% 18,90% 4,10% 40,00%

5a Faixa 18,80% 19,20% 18,08% 3,92% 40,00% (*)

6a Faixa 53,50% 21,50% 20,55% 4,45% -

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma

proporcional, aos tributos federais da mesma faixa de receita bruta anual. Sendo assim, na 5a faixa, quando a

alíquota efetiva for superior a 12,5%, a repartição será:

Faixa IRPJ CSLL Cofins PIS/Pasep ISS

5a Faixa, com

alíquota efetiva

superior a 12,5%

Alíquota efetiva

– 5%) x 31,33%

(Alíquota efetiva

– 5%) x 32,00%

(Alíquota efetiva

– 5%) x 30,13%

Alíquota efetiva

– 5%) x 6,54%

Percentual

de ISS fixo

em 5%

Fonte: LC 155/16

Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

relacionados no § 5o-I do art. 18 desta Lei Complementar (LC 155/16)

Quadro 13: Simples Nacional 2018 – Prestação de Serviços III (Vigência: 01/01/2018)

Receita Bruta em 12 Meses (em R$) Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 15,50% -

2a Faixa De 180.000,01 a 360.000,00 18,00% 4.500,00

3a Faixa De 360.000,01 a 720.000,00 19,50% 9.900,00

4a Faixa De 720.000,01 a 1.800.000,00 20,50% 17.100,00

5a Faixa De 1.800.000,01 a 3.600.000,00 23,00% 62.100,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,50% 540.000,00

Fonte: LC 155/16

Quadro 14: Repartição dos Tributos – Prestação de Serviços III (Vigência: 01/01/2018)

Faixas Percentual de Repartição dos Tributos

IRPJ CSLL Cofins PIS/Pasep CPP ISS

1a Faixa 25,00% 15,00% 14,10% 3,05% 28,85% 14,00%

2a Faixa 23,00% 15,00% 14,10% 3,05% 27,85% 17,00%

3a Faixa 24,00% 15,00% 14,92% 3,23% 23,85% 19,00%

4a Faixa 21,00% 15,00% 15,74% 3,41% 23,85% 21,00%

5a Faixa 23,00% 12,50% 14,10% 3,05% 23,85% 23,50%

6a Faixa 35,00% 15,50% 16,44% 3,56% 29,50% -

Fonte: LC 155/16

Alíquotas e Partilha do Simples Nacional - Receitas decorrentes da prestação de serviços

relacionados no § 5o-I do art. 18 desta Lei Complementar (LC 123/06)

Quadro 15: Simples Nacional – Prestação de Serviços III (Vigência: 01/01/2012)

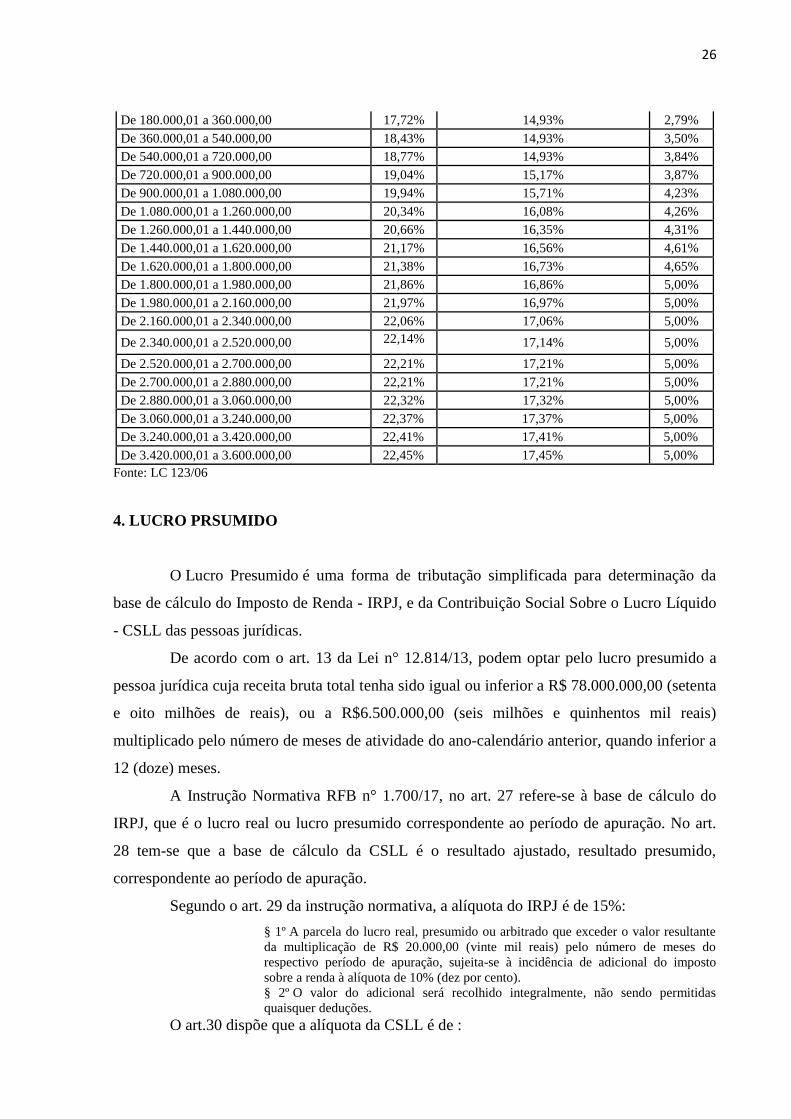

Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS/Pasep, CSLL, Cofins e CPP ISS

Até 180.000,00 16,93% 14,93% 2,00%

26

De 180.000,01 a 360.000,00 17,72% 14,93% 2,79%

De 360.000,01 a 540.000,00 18,43% 14,93% 3,50%

De 540.000,01 a 720.000,00 18,77% 14,93% 3,84%

De 720.000,01 a 900.000,00 19,04% 15,17% 3,87%

De 900.000,01 a 1.080.000,00 19,94% 15,71% 4,23%

De 1.080.000,01 a 1.260.000,00 20,34% 16,08% 4,26%

De 1.260.000,01 a 1.440.000,00 20,66% 16,35% 4,31%

De 1.440.000,01 a 1.620.000,00 21,17% 16,56% 4,61%

De 1.620.000,01 a 1.800.000,00 21,38% 16,73% 4,65%

De 1.800.000,01 a 1.980.000,00 21,86% 16,86% 5,00%

De 1.980.000,01 a 2.160.000,00 21,97% 16,97% 5,00%

De 2.160.000,01 a 2.340.000,00 22,06% 17,06% 5,00%

De 2.340.000,01 a 2.520.000,00 22,14% 17,14% 5,00%

De 2.520.000,01 a 2.700.000,00 22,21% 17,21% 5,00%

De 2.700.000,01 a 2.880.000,00 22,21% 17,21% 5,00%

De 2.880.000,01 a 3.060.000,00 22,32% 17,32% 5,00%

De 3.060.000,01 a 3.240.000,00 22,37% 17,37% 5,00%

De 3.240.000,01 a 3.420.000,00 22,41% 17,41% 5,00%

De 3.420.000,01 a 3.600.000,00 22,45% 17,45% 5,00%

Fonte: LC 123/06

4. LUCRO PRSUMIDO

O Lucro Presumido é uma forma de tributação simplificada para determinação da

base de cálculo do Imposto de Renda - IRPJ, e da Contribuição Social Sobre o Lucro Líquido

- CSLL das pessoas jurídicas.

De acordo com o art. 13 da Lei n° 12.814/13, podem optar pelo lucro presumido a

pessoa jurídica cuja receita bruta total tenha sido igual ou inferior a R$ 78.000.000,00 (setenta

e oito milhões de reais), ou a R$6.500.000,00 (seis milhões e quinhentos mil reais)

multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a

12 (doze) meses.

A Instrução Normativa RFB n° 1.700/17, no art. 27 refere-se à base de cálculo do

IRPJ, que é o lucro real ou lucro presumido correspondente ao período de apuração. No art.

28 tem-se que a base de cálculo da CSLL é o resultado ajustado, resultado presumido,

correspondente ao período de apuração.

Segundo o art. 29 da instrução normativa, a alíquota do IRPJ é de 15%:

§ 1º A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante

da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de meses do

respectivo período de apuração, sujeita-se à incidência de adicional do imposto

sobre a renda à alíquota de 10% (dez por cento).

§ 2º O valor do adicional será recolhido integralmente, não sendo permitidas

quaisquer deduções.

O art.30 dispõe que a alíquota da CSLL é de :

27

I - 15% (quinze por cento), exceto no período compreendido entre 1º de setembro de

2015 e 31 de dezembro de 2018, no qual vigorará a alíquota de 20% (vinte por

cento), nos casos de:

a) pessoas jurídicas de seguros privados e de capitalização;

b) bancos de qualquer espécie e agências de fomento;

c) distribuidoras de valores mobiliários;

d) corretoras de câmbio e de valores mobiliários;

e) sociedades de crédito, financiamento e investimentos;

f) sociedades de crédito imobiliário;

g) administradoras de cartões de crédito;

h) sociedades de arrendamento mercantil; e

i) associações de poupança e empréstimo;

II - 15% (quinze por cento), exceto no período compreendido entre 1º de outubro de

2015 e 31 de dezembro de 2018, no qual vigorará a alíquota de 17% (dezessete por

cento), no caso de cooperativas de crédito; e

III - 9% (nove por cento), no caso de:

a) administradoras de mercado de balcão organizado;

b) bolsas de valores e de mercadorias e futuros;

c) entidades de liquidação e compensação;

d) empresas de fomento comercial ou factoring; e

e) demais pessoas jurídicas.

O presumido é um exemplo do regime de incidência cumulativa, onde a base de

cálculo é a receita operacional bruta da pessoa jurídica, sem deduções em relação a custos,

despesas e encargos. Nesse regime, as alíquotas da Contribuição para o PIS/PASEP e da

COFINS são, respectivamente, de 0,65% e de 3%. Os tributos e contribuições no momento do

pagamento das saídas, não são aproveitados as incidências ocorridas nas entradas, portanto

não são recuperáveis.

5. EXEMPLO PRÁTICO

Os valores demonstrados no exemplo, são resultados dos cálculos elaborados de

acordo com as Leis do Simples Nacional: LC 123/06 e LC 155/16 e lucro presumido, com o

objetivo de mostrar e analisar o valor da carga tributária em cada um dos regimes citados. Os

cálculos são feitos em três faixas de faturamento mensais distintas, são eles: R$45.000,00;

R$150.000,00 e R$270.000,00 e refere-se a uma empresa de COMÉRCIO VAREJISTA.

5.1. Simulação do Simples Nacional

A seguir serão demonstrados os cálculos do SN de acordo com a LC 123/06 e de

acordo com a LC 155/16. Com o objetivo de identificar as diferenças na forma de se calcular

o SN e verificar qual o mais vantajoso, observando também o valor dos impostos.

28

Quadro 16: Cálculo do SN conforme LC 123/06, Receita Mensal R$45.000,00

SIMPLES NACIONAL APLICAÇÃO ATÉ 31/12/2017

Exemplo 1

Receita Bruta acumulada 12 meses R$540.000,00

Receita Auferida no mês R$45.000,00

Faixa do Anexo - Faixa III – Alíquota 6,84%

Base de Cálculo= 45.000,00 x 6,84% R$3.078,00

Valor a pagar do DAS R$3.078,00

TRIBUTOS

IRPJ R$121,00

CSLL R$139,00

Cofins R$427,00

PIS/ Pasep R$103,00

CPP R$1.237,00

ICMS R$1.048,00

Fonte: Autora, (2018)

Quadro 17: Cálculo do SN conforme LC 123/06, Receita Mensal R$150.000,00

SIMPLES NACIONAL APLICAÇÃO ATÉ 31/12/2017

Exemplo 2

Receita Bruta acumulada 12 meses R$ 1.800,000,00

Receita Auferida no mês R$150.000,00

Faixa do Anexo - Faixa X – Alíquota 9,12%

Base de Cálculo= R$150.000,00 x 9,12% R$13.680,00

Valor a pagar do DAS R$13.680,00

TRIBUTOS

IRPJ R$645,00

CSLL R$645,00

Cofins R$1.890,00

PIS/ Pasep R$450,00

CPP R$5.400,00

ICMS R$4.650,00

Fonte: Autora, (2018)

Quadro 18: Cálculo do SN conforme LC 123/06, Receita Mensal R$150.000,00

SIMPLES NACIONAL APLICAÇÃO ATÉ 31/12/2017

Exemplo 3

Receita Bruta acumulada 12 meses R$3.240.000,00

Receita Auferida no mês R$270.000,00

Faixa do Anexo - Faixa XVIII – Alíquota 11,42%

Base de Cálculo= R$270.000,00 x 11,42% R$30.834,00

Valor a pagar do DAS R$30.834,00

TRIBUTOS

IRPJ R$1.431,00

CSLL R$1.431,00

Cofins R$4.266,00

PIS/ Pasep R$1.026,00

CPP R$12.204,00

ICMS R$10.476,00

Fonte: Autora, (2018)

29

Quadro 19: Cálculo do SN conforme LC 155/16, Receita Mensal R$45.000,00

SIMPLES NACIONAL APLICAÇÃO APÓS 01/01/2018

Exemplo 1

Receita Bruta acumulada 12 meses R$ 540.000,00

Receita Auferida no mês R$ 45.000,00

Faixa do Anexo - Faixa III – Alíquota 9,50%

Valor a deduzir R$ 13.860,00

Cálculo (RBT12 X Aliq. - PD)/RBT12 6,93%

Valor final do Imposto = 45000 x 6,93% R$ 3.120,00

TRIBUTOS

IRPJ R$ 171,00

CSLL R$ 109,00

Cofins R$ 397,00

PIS/ Pasep R$ 86,00

CPP R$ 1.309,00

ICMS R$ 1.044,00

Fonte : Autora, (2018)

Quadro 20: Cálculo do SN conforme LC 155/16, Receita Mensal R$150.000,00

SIMPLES NACIONAL APLICAÇÃO APÓS 01/01/2018

Exemplo 2

Receita Bruta acumulada 12 meses R$ 1.800.000,00

Receita Auferida no mês R$ 150.000,00

Faixa do Anexo - Faixa IV- Alíquota 10,70%

Valor a deduzir R$ 22.500,00

Cálculo ( RBT12 X Aliq. - PD)/RBT12 9,45%

Valor final do Imposto = 150.000,00 x 9,45% R$ 14.175,00

TRIBUTOS

IRPJ R$ 779,00

CSLL R$ 496,00

Cofins R$ 1.805,00

PIS/ Pasep R$ 391,00

CPP R$ 5.953,00

ICMS R$ 4.748,00

Fonte: Autora, (2018)

Quadro 21: Cálculo do SN conforme LC 155/16, Receita Mensal R$270.000,00

SIMPLES NACIONAL APLICAÇÃO APÓS 01/01/2018

Exemplo 3

Receita Bruta acumulada 12 meses R$ 3.240.000,00

Receita Auferida no mês R$ 270.000,00

Faixa do Anexo - Faixa V- Alíquota 14,30%

Valor a deduzir R$ 87.300,00

Cálculo (RBT12 X Aliq. - PD)/RBT12 11,61%

Valor final do Imposto = 270.000,00 x 11,61% R$ 31.335,00

TRIBUTOS

IRPJ R$ 1.724,00

CSLL R$ 1.097,00

Cofins R$ 3.993,00

30

PIS/ Pasep R$ 865,00

CPP R$ 13.165,00

ICMS R$ 10.501,00

Fonte: Autora, (2018)

Quadro 22: Diferença do Valor dos Tributos

DIFERENÇA

RECEITA BRUTA DO MÊS IRPJ CSLL COFINS PIS/PASEP CPP ICMS

R$45.000,00 R$50,00 R$30,00 R$30,00 R$17,00 R$72,00 R$192,00

R$150.000,00 R$134,00 R$148,00 R$84,00 R$58,00 R$553,00 R$98,00

R$270.000,00 R$293,00 R$333,00 R$272,00 R$160,00 R$961,00 R$25,00

Fonte: Autora, (2018)

Quadro 23: Comparação do Valor do DAS

Faturamento Mensal Simples Nacional LC 123/06 Simples Nacional LC 155/16 Diferença

R$45.000,00 R$3.078,00 R$3.120,00 R$42,00

R$150.000,00 R$13.680,00 R$14.175,00 R$495,00

R$270.000,00 R$30.834,00 R$31.335,00 R$501,00

Fonte: Autora, (2018)

Análise e Comentários:

A forma de calcular do Simples Nacional foi modificada com a Lei Complementar

155/16, onde agora é aplicada uma alíquota nominal sobre a receita bruta dos 12 meses e em

seguida diminuído de um valor que está estabelecido na tabela da LC. Esse valor encontrado

divide pela receita bruta dos 12 meses, onde será encontrada uma alíquota efetiva que é

aplicada no faturamento mensal e assim encontrado o valor a ser pago.

Com a Lei 123/06 tinha-se a distribuição do percentual dos impostos com base na

alíquota nominal aplicada de acordo com cada faturamento. Agora, de acordo com a Lei

155/16, os percentuais efetivos dos tributos serão calculados a partir da alíquota efetiva,

multiplicada pelo percentual de repartição dos Anexos I a V desta Lei Complementar.

Depois de realizado os devidos cálculos, observa-se um aumento nas três faixas de

faturamento calculadas, representado em valor absoluto de R$42,00; R$495,00 e R$501,00,

indicando como mais vantajoso o cálculo do SN de acordo com a LC 123/06, pois apresenta o

menor valor a ser pago e a menor carga tributária.

5.2. Simulação do Lucro Presumido

Os cálculos são elaborados com três receitas brutas de vendas mensais diferentes,

sendo elas: R$45.000,00; R$150.000,00 e R$270.000,00. Referentes a atividade de comércio

varejista.

31

Quadro 24: Faturamento Mensal R$45.000,00

ATIVIDADE COMÉRCIO VAREJISTA

LUCRO PRESUMIDO 31/01/2018 (Exemplo 1)

RBV R$45.000,00

Taxa de lucro 12%

Lucro Presumido do mês R$5.400,00

Cálculo CSLL

CSLL alíquota 9%

CSLL devida R$486,00

Cálculo IRPJ

RBV R$45.000,00

Taxa de lucro (mercadorias) 8%

Total do Lucro Presumido R$3.600,00

IRPJ alíquota normal 15%

IRPJ Normal R$540,00

IRPJ alíquota adicional 10%

não tem adicional R$0,00

IRPJ Adicional R$0,00

IRPJ DEVIDO R$540,00

Fonte: Autora, (2018)

Quadro 25: Demonstrativo da Carga Tributária Lucro Presumido

DEMOSNTRAÇÃO DOS TRIBUTOS NO LUCRO PRESUMIDO

IMPOSTOS BASE DE CÁLCULO Alíquota Tributo devido

PIS RBV R$45.000,00 0,65% R$292,00

COFINS RBV R$45.000,00 3% R$1.350,00

ICMS RBV R$45.000,00 17% R$7.650,00

CSLL lucro presumido R$5.400,00 9% R$486,00

IRPJ Normal lucro presumido R$3.600,00 15% R$540,00

IRPJ Adicional R$0,00 10% R$0,00

Total dos tributos R$10.318,00

Fonte: Autora, (2018)

Quadro 26: Faturamento Mensal R$150.000,00

ATIVIDADE COMÉRCIO VAREJISTA

LUCRO PRESUMIDO 31/01/2018 (Exemplo 2)

RBV R$150.000,00

Taxa de lucro 12%

Lucro Presumido do mês R$18.000,00

Cálculo CSLL

CSLL alíquota 9%

CSLL devida R$1.620,00

Cálculo IRPJ

RBV R$150.000,00

32

Taxa de lucro (mercadorias) 8%

Total do Lucro Presumido R$12.000,00

IRPJ alíquota normal 15%

IRPJ Normal R$1.800,00

IRPJ alíquota adicional 10%

não tem adicional R$0,00

IRPJ Adicional R$0,00

IRPJ DEVIDO R$1.800,00

Fonte: Autora, (2018)

Quadro 27: Demonstrativo da Carga Tributária Lucro Presumido

DEMOSNTRAÇÃO DOS TRIBUTOS NO LUCRO PRESUMIDO

IMPOSTOS BASE DE CÁLCULO Alíquota Tributo devido

PIS RBV R$150.000,00 0,65% R$975,00

COFINS RBV R$150.000,00 3% R$4.500,00

ICMS RBV R$150.000,00 17% R$25.500,00

CSLL lucro presumido R$18.000,00 9% R$1.620,00

IRPJ Normal lucro presumido R$12.000,00 15% R$1.800,00

IRPJ Adicional R$0,00 10% R$0,00

Total dos tributos R$34.395,00

Fonte: Autora, (2018)

Quadro 28: Faturamento Mensal R$270.000,00

ATIVIDADE COMÉRCIO VAREJISTA

LUCRO PRESUMIDO 31/01/2018 (Exemplo 3)

RBV R$270.000,00

Taxa de lucro 12%

Lucro Presumido do mês R$32.400,00

Cálculo CSLL

CSLL alíquota 9%

CSLL devida R$2.916,00

Cálculo IRPJ

RBV R$270.000,00

Taxa de lucro (mercadorias) 8%

Total do Lucro Presumido R$21.600,00

IRPJ alíquota normal 15%

IRPJ Normal R$3.240,00

IRPJ alíquota adicional 10%

21.600 - 20.000 = R$1.600,00

IRPJ Adicional R$160,00

IRPJ DEVIDO R$3.400,00

Fonte: Autora, (2018)

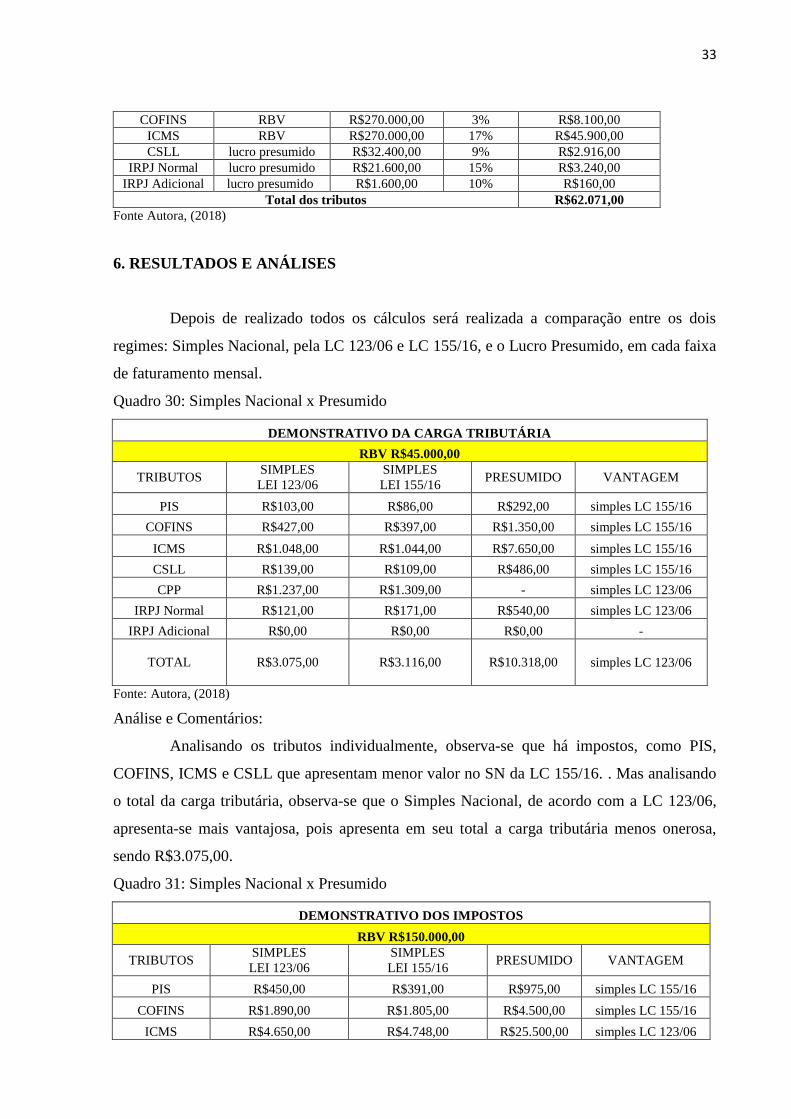

Quadro 29: Demonstrativo da Carga Tributária

DEMOSNTRAÇÃO DOS TRIBUTOS NO LUCRO PRESUMIDO

IMPOSTOS BASE DE CÁLCULO Alíquota Tributo devido

PIS RBV R$270.000,00 0,65% R$1.755,00

33

COFINS RBV R$270.000,00 3% R$8.100,00

ICMS RBV R$270.000,00 17% R$45.900,00

CSLL lucro presumido R$32.400,00 9% R$2.916,00

IRPJ Normal lucro presumido R$21.600,00 15% R$3.240,00

IRPJ Adicional lucro presumido R$1.600,00 10% R$160,00

Total dos tributos R$62.071,00

Fonte Autora, (2018)

6. RESULTADOS E ANÁLISES

Depois de realizado todos os cálculos será realizada a comparação entre os dois

regimes: Simples Nacional, pela LC 123/06 e LC 155/16, e o Lucro Presumido, em cada faixa

de faturamento mensal.

Quadro 30: Simples Nacional x Presumido

DEMONSTRATIVO DA CARGA TRIBUTÁRIA

RBV R$45.000,00

TRIBUTOS SIMPLES

LEI 123/06

SIMPLES

LEI 155/16 PRESUMIDO VANTAGEM

PIS R$103,00 R$86,00 R$292,00 simples LC 155/16

COFINS R$427,00 R$397,00 R$1.350,00 simples LC 155/16

ICMS R$1.048,00 R$1.044,00 R$7.650,00 simples LC 155/16

CSLL R$139,00 R$109,00 R$486,00 simples LC 155/16

CPP R$1.237,00 R$1.309,00 - simples LC 123/06

IRPJ Normal R$121,00 R$171,00 R$540,00 simples LC 123/06

IRPJ Adicional R$0,00 R$0,00 R$0,00 -

TOTAL R$3.075,00 R$3.116,00 R$10.318,00

simples LC 123/06

Fonte: Autora, (2018)

Análise e Comentários:

Analisando os tributos individualmente, observa-se que há impostos, como PIS,

COFINS, ICMS e CSLL que apresentam menor valor no SN da LC 155/16. . Mas analisando

o total da carga tributária, observa-se que o Simples Nacional, de acordo com a LC 123/06,

apresenta-se mais vantajosa, pois apresenta em seu total a carga tributária menos onerosa,

sendo R$3.075,00.

Quadro 31: Simples Nacional x Presumido

DEMONSTRATIVO DOS IMPOSTOS

RBV R$150.000,00

TRIBUTOS SIMPLES

LEI 123/06

SIMPLES

LEI 155/16 PRESUMIDO VANTAGEM

PIS R$450,00 R$391,00 R$975,00 simples LC 155/16

COFINS R$1.890,00 R$1.805,00 R$4.500,00 simples LC 155/16

ICMS R$4.650,00 R$4.748,00 R$25.500,00 simples LC 123/06

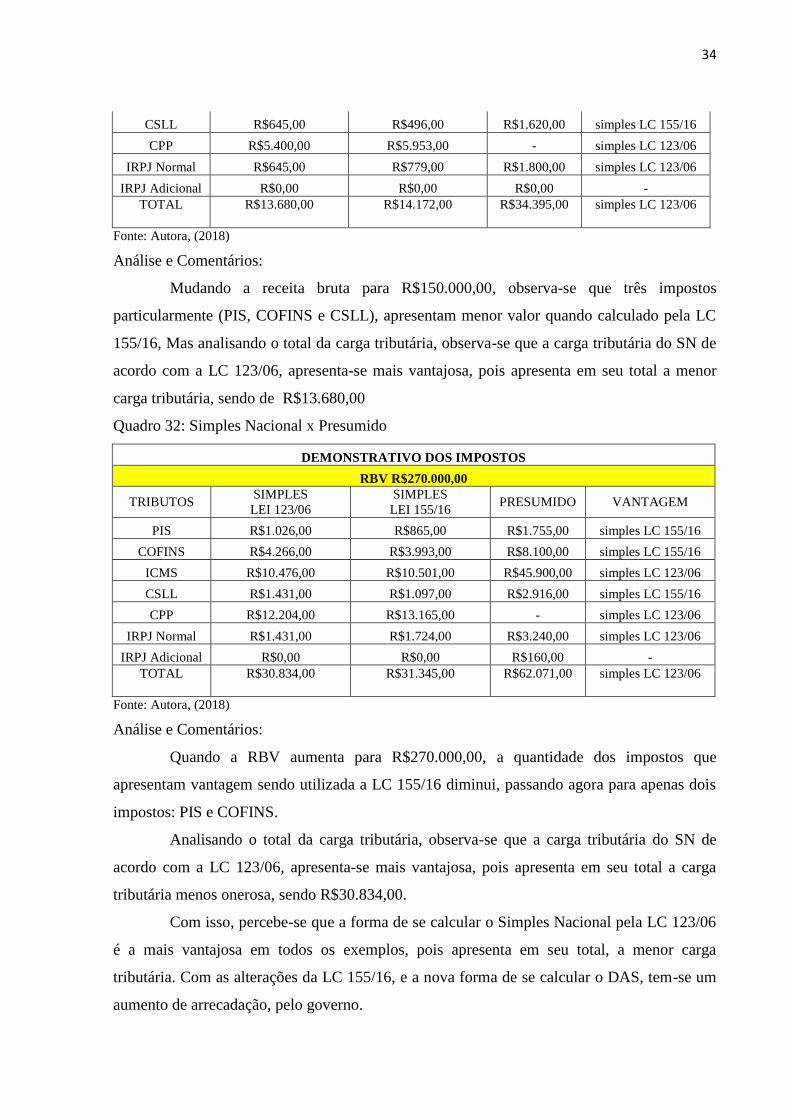

34

CSLL R$645,00 R$496,00 R$1.620,00 simples LC 155/16

CPP R$5.400,00 R$5.953,00 - simples LC 123/06

IRPJ Normal R$645,00 R$779,00 R$1.800,00 simples LC 123/06

IRPJ Adicional R$0,00 R$0,00 R$0,00 -

TOTAL R$13.680,00 R$14.172,00 R$34.395,00 simples LC 123/06

Fonte: Autora, (2018)

Análise e Comentários:

Mudando a receita bruta para R$150.000,00, observa-se que três impostos

particularmente (PIS, COFINS e CSLL), apresentam menor valor quando calculado pela LC

155/16, Mas analisando o total da carga tributária, observa-se que a carga tributária do SN de

acordo com a LC 123/06, apresenta-se mais vantajosa, pois apresenta em seu total a menor

carga tributária, sendo de R$13.680,00

Quadro 32: Simples Nacional x Presumido

DEMONSTRATIVO DOS IMPOSTOS

RBV R$270.000,00

TRIBUTOS SIMPLES

LEI 123/06

SIMPLES

LEI 155/16 PRESUMIDO VANTAGEM

PIS R$1.026,00 R$865,00 R$1.755,00 simples LC 155/16

COFINS R$4.266,00 R$3.993,00 R$8.100,00 simples LC 155/16

ICMS R$10.476,00 R$10.501,00 R$45.900,00 simples LC 123/06

CSLL R$1.431,00 R$1.097,00 R$2.916,00 simples LC 155/16

CPP R$12.204,00 R$13.165,00 - simples LC 123/06

IRPJ Normal R$1.431,00 R$1.724,00 R$3.240,00 simples LC 123/06

IRPJ Adicional R$0,00 R$0,00 R$160,00 -

TOTAL R$30.834,00 R$31.345,00 R$62.071,00 simples LC 123/06

Fonte: Autora, (2018)

Análise e Comentários:

Quando a RBV aumenta para R$270.000,00, a quantidade dos impostos que

apresentam vantagem sendo utilizada a LC 155/16 diminui, passando agora para apenas dois

impostos: PIS e COFINS.

Analisando o total da carga tributária, observa-se que a carga tributária do SN de

acordo com a LC 123/06, apresenta-se mais vantajosa, pois apresenta em seu total a carga

tributária menos onerosa, sendo R$30.834,00.

Com isso, percebe-se que a forma de se calcular o Simples Nacional pela LC 123/06

é a mais vantajosa em todos os exemplos, pois apresenta em seu total, a menor carga

tributária. Com as alterações da LC 155/16, e a nova forma de se calcular o DAS, tem-se um

aumento de arrecadação, pelo governo.

35

7. MONOTRIBUTO ARGENTINO

O Monotributo é um sistema para pequenos contribuintes feito para simplificar o

pagamento de obrigações tributárias, nesse caso é semelhante ao Simples Nacional.

Os benefícios da integração no sistema é que o comerciante deixa a informalidade e

se junta a sum sistema fiscal, entra no comércio legal e também está pagando sua

aposentadoria junto com o trabalho social para aqueles que estão matriculados nesse processo.

São quatro os tributos compreendidos no Monotributo Argentino: imposto de renda,

imposto de valor agregado, contribuições para previdência social e contribuição para o

sistema nacional de saúde.

Todas as pessoas físicas dedicadas à venda de bens móveis, locais e / ou prestação de

serviços, onde as atividades principais estão incluídas, podem se registrar e executar

o Processo Monotributo.

Para ingressar ao regime, os contribuintes devem ter renda bruta no ano-calendário

anterior, menores ou iguais a US $ 200.000,00 se forem locais e / ou serviços ou US $

300.000,00. Se exceder, deve-se atender ao número mínimo de funcionários correspondentes.

No caso de vendas de bens móveis, o preço unitário não pode ser superior a US $ 2.500,00.

Outro critério a ser observado é que eles não podem ter excedido os parâmetros

físicos anuais mencionados no último ano, que são : 200 m2 de área afetada; 20,000 KW de

energia consumida; e US $ 45.000 de renda acumulada.

A exclusão ao regime simplificado pode ser feita sempre que desejarem, acessando o

guia. Esse processo entrará em vigor no primeiro dia do mês após o que foi formulado.

As vantagens de optar pelo Monotributo, é ter um comércio legal, contribuições de

aposentadoria para o futuro e poder acessar empréstimos bancários, que permitem

investimentos para o negócio. Vantagens essa que diferenciam do Simples Nacional.

36

8. CONCLUSÃO

Diante do assunto tratado, o objetivo do estudo foi alcançado, pois foram

apresentadas as alterações que aconteceram na LC 123/06 através da LC 155/16 e comparada

a carga tributária nos regimes: Simples Nacional e Lucro Presumido. Com essas informações

percebem-se que pontos foram mudados e acrescentados na lei para reorganizar e simplificar

o método de apuração do imposto devido por optantes do Simples Nacional.

Com as alterações tratadas nesse estudo, conclui-se que é de grande importância o

conhecimento desse assunto para as empresas optantes pelo Simples Nacional, para os

profissionais da área e para os estudantes de ciências contábeis.

Para as empresa enquadradas nesse regime e as que quiserem optar por ele, é

fundamental saber que houve alteração no limite da receita bruta, inclusão de novas atividades

no rol do SN e a criação da figura do investido-anjo, mudanças que podem incentivar

empreendedores a permanecerem nesse regime e até escolhê-lo como forma de tributação,

diminuindo assim o número de pessoas no mercado informal.

Para os profissionais e os estudantes da área, é importante que conheçam essas

alterações da LC, pois são esses profissionais, os encarregados de trabalhar na área financeira,

econômica e patrimonial, adequando-se às leis que dizem respeito ao patrimônio das pessoas.

Depois de analisado os exemplos do nosso estudo e comparando as duas formas de

se calcular o valor do DAS, conclui-se que a forma de cálculo de acordo com a LC 123/06 é

mais vantajosa, pois apresenta menor valor nas três faixas de faturamento mensal apresentada.

Analisando a carga tributária nas três faixas de faturamento e nos regimes: SN de

acordo com a LC 123/06, SN de acordo com a LC 155/16 e o Lucro Presumido, pode-se

concluir que o SN de acordo com a LC 123/06, é o mais vantajoso, pois apresenta a menor

carga tributária, sendo assim, a menos onerosa.

37

REFERÊNCIAS

BRASIL. Instrução Normativa RFB nº 1700, de 14 de março de 2017. Disponível em:

<http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=81268&visao=anotado

BRASIL. Lei Complementar nº 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional

das Microempresas e Empresas de Pequeno Porte. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm>

BRASIL. Lei Complementar nº 155¸ de 27 de outubro de 2016. Altera a Lei Complementar

no 123, de 14 de dezembro de 2006, para reorganizar e simplificar a metodologia de apuração

do imposto devido por optantes pelo Simples Nacional. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp155.htm>

BRASIL. Lei nº 12.814, de 16 de maio de 2013. Disponível em: <

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2013/lei/l12814.htm>

Código Civil, Lei nº 10.406, de 10 de janeiro de 2002. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/2002/L10406.htm>

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 5 ed. São Paulo: Atlas,2010.

LENZA, Pedro. Direito Constitucional Esquematizado. 16ª. ed.: Saraiva, 2012.

PESQUISA DO MONOTRIBUTO ARGENTINO. Disponível em:

<http://www.monotributo.com.ar/guia-tramite-monotributo.php>

PESQUISA DO MONOTRIBUTO ARGENTINO. Disponível em:

<https://www.afip.gob.ar/monotributo/categorias.asp.>

Portal Tributário. Disponível em:

<http://www.portaltributario.com.br/artigos/oque_lucropresumido.htm>

Senado Notícias. Disponível em: <https://www12.senado.leg.br/noticias/glossario-

legislativo/lei-complementar>

38

APÊNDICES

Quadro 33: Cálculo da Alíquota Efetiva LC 155/16

SIMPLES NACIONAL APLICAÇÃO APÓS 01/01/2018

Receita Bruta acumulada 12 meses R$540.000,00

Receita Auferida no mês R$45.000,00

Faixa do Anexo - Faixa III – Alíquota 9,50%

Valor a deduzir R$13.860,00

Cálculo (RBT12 X Aliq. - PD)/RBT12

RBT12 x Aliq R$51.300,00

R$51.300,00 – PD(R$13.860,00) R$37.440,00

(R$37.440,00 / RBT12) 6,93% alíquota efetiva

Valor final do Imposto = 45000 x 6,93% R$3.120,00

Receita Bruta acumulada 12 meses R$1.800.000,00

Receita Auferida no mês R$150.000,00

Faixa do Anexo - Faixa IV – Alíquota 10,70%

Valor a deduzir R$22.500,00

Cálculo (RBT12 X Aliq. - PD)/RBT12

RBT12 x Aliq R$192.600,00

R$192.600,00 – PD(R$22.500,00) R$170.100,00

(R$170.100,00 / RBT12) 9,45% alíquota efetiva

Valor final do Imposto = 150.000,00 x 9,45% R$14.175,00

Receita Bruta acumulada 12 meses R$3.240.000,00

Receita Auferida no mês R$270.000,00

Faixa do Anexo - Faixa V – Alíquota 14,30%

Valor a deduzir R$87.300,00

Cálculo (RBT12 X Aliq. - PD)/RBT12

RBT12 x Aliq R$463.320,00

R$463.320,00 – PD(R$87.300,00) R$376.020,00

(R$376.020,00 / RBT12) 11,61% alíquota efetiva

Valor final do Imposto = 270.000,00 x 11,61% R$31.335,00

Fonte: Autora, (2018)

Quadro 34: Cálculo da Alíquota para Cada Tributo

PERCENTUAL DE REPARTIÇÃO DOS TRIBUTOS

IRPJ CSLL Cofins PIS/Pasep CPP ICMS TOTAL

5,50% 3,50% 12,74% 2,76% 42,00% 33,50% 100,00%

5.50% x

6,93% =

3,50% x

6,93% =

12,74% x

6,93% =

2,76% x

6,93% =

42,00% x

6,93% =

33,50% x

6,93% =

0,38% 0,24% 0,88% 0,19% 2,91% 2,32% 6,93%

IRPJ CSLL Cofins PIS/Pasep CPP ICMS TOTAL

39

5,50% 3,50% 12,74% 2,76% 42,00% 33,50% 100,00%

5.50% x

9,45% =

3,50% x

9,45% =

12,74% x

9,45% =

2,76% x

9,45% =

42,00% x

9,45% =

33,50% x

9,45% =

0,52% 0,33% 1,20% 0,26% 3,97% 3,17% 9,45%

IRPJ CSLL Cofins PIS/Pasep CPP ICMS TOTAL

5,50% 3,50% 12,74% 2,76% 42,00% 33,50% 100,00%

5.50% x

11,61% =

3,50%

x11,61% =

12,74% x

11,61% =

2,76% x

11,61% =

42,00% x

11,61% =

33,50% x

11,61% =

0,64% 0,41% 1,48% 0,32% 4,88% 3,89% 11,61%

Fonte: Autora, (2018)

40