UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS CURSO DE ... · positivos e negativos, tanto...

105

UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS CIÊNCIAS ECONÔMICAS CURSO DE MBA EM GESTÃO DO AGRONEGÓCIO SANDRA MARIA DALMINA ANÁLISE DA APLICAÇÃO DOS RECURSOS DE CRÉDITO RURAL NO MUNICÍPIO DE NOVA PÁDUA (RS) VIABILIZADOS PELO ESCRITÓRIO MUNICIPAL DA EMATER NO PERÍODO DE 1997-2009 São Leopoldo 2010

Transcript of UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS CURSO DE ... · positivos e negativos, tanto...

UNIVERSIDADE DO VALE DO RIO DOS SINOS – UNISINOS

CIÊNCIAS ECONÔMICAS

CURSO DE MBA EM GESTÃO DO AGRONEGÓCIO

SANDRA MARIA DALMINA

ANÁLISE DA APLICAÇÃO DOS RECURSOS DE CRÉDITO RURAL

NO MUNICÍPIO DE NOVA PÁDUA (RS) VIABILIZADOS PELO

ESCRITÓRIO MUNICIPAL DA EMATER NO PERÍODO DE 1997-2009

São Leopoldo

2010

SANDRA MARIA DALMINA

ANÁLISE DA APLICAÇÃO DOS RECURSOS DE CRÉDITO RURAL

NO MUNICÍPIO DE NOVA PÁDUA (RS) VIABILIZADOS PELO

ESCRITÓRIO MUNICIPAL DA EMATER NO PERÍODO DE 1997-2009

Trabalho de conclusão de curso apresentado à Universidade do Vale do Rio dos Sinos – UNISINOS, como requisito parcial para a obtenção do título de Pós-Graduação Em Gestão do Agronegócio.

Orientador: Prof. Ms. Gisele Spricigo

São Leopoldo

2010

São Leopoldo, 03 de novembro de 2010.

Considerando que o Trabalho de Conclusão de Curso da aluna Sandra Maria Dalmina encontra-se em condições de ser avaliado, recomendo sua apresentação escrita para avaliação da Banca Examinadora, a ser constituída pela coordenação do Curso de MBA em Gestão do Agronegócio.

________________________________________

Gisele Spricigo Professora Orientadora

Dedico

À Eduarda, ao Mateus e ao André, meus filhos e esposo, respectivamente, pela compreensão, apoio e, principalmente, por despertar diariamente o sentimento de que viver vale à pena.

Agradeço

A Deus, pela oportunidade de aprendizado e crescimento diário; A EMATER/RS-ASCAR, em especial a atual diretoria, pela oportunidade ímpar de viver esta experiência; Aos colegas de curso, que proporcionaram troca de experiências que serão inesquecíveis; Aos colegas de trabalho pela compreensão e ajuda que tornou este trabalho possível; A minha orientadora professora Gisele Spricigo, pela motivação desafiadora que resultou neste trabalho; A toda minha família, pela colaboração incondicional.

4

Isso nós sabemos. Todas as coisas estão conectadas como o sangue que une uma família... Tudo o que acontece com a Terra acontece com os filhos e filhas da Terra. O Homem não teceu a teia da vida; ele é dela apenas um fio. Tudo o que faz à teia, ele faz si mesmo. Ted Perry, inspirado no Chefe Seattle

RESUMO

O trabalho tem como objetivo analisar o Pronaf como instrumento de desenvolvimento no município de Nova Pádua (RS) no período de 1997 até 2009, elencando resultados positivos e negativos, tanto quantitativamente, através de dados coletados junto ao escritório municipal da Emater/RS, como qualitativamente, através de pesquisa de campo realizada com lideranças locais e produtores beneficiários do Pronaf, bem como dados fornecidos pelo Sindicato dos Trabalhadores Rurais e Secretarias Municipais de Educação e Saúde. Também utilizamos como método de pesquisa a revisão bibliográfica. O principal resultado identificado no período é que houve um incremento gradual e constante de investimentos viabilizados pelas linhas de crédito do Pronaf, tornando as propriedades mais estruturadas, humanizando as atividades, colaborando no crescimento e diversificação da matriz produtiva, crescimento econômico e social de bens e serviços, gerando o desenvolvimento local.

Palavras-chave: Pronaf. Crédito Rural. Política Pública de Crédito Rural. Agricultura familiar. Agronegócio.

LISTA DE GRÁFICOS

Gráfico 1: Principais marcos institucionais do sistema de crédito agrícola do Brasil..............35

Gráfico 2: Valores de crédito (R$) viabilizados pela EMATER Nova Pádua entre 1997 e

2009...........................................................................................................................................62

Gráfico 3: Crédito (R$) por modalidade/ano – 1997-2009.......................................................63

Gráfico 4:Crédito (R$) somatório por modalidade – 1997-2009..............................................64

Gráfico 5: Crédito aplicado na aquisição de tratores (R$) – 1997-2009...................................64

Gráfico 6: Crédito aplicado em construções/benfeitorias (R$) – 1997-2009...........................65

Gráfico 7: Crédito aplicado em pomares (R$) – 1997-2009.....................................................66

Gráfico 8: Crédito aplicado em equipamentos e implementos (R$) – 1997-2009....................67

Gráfico 9: Crédito aplicado em utilitários (R$) – 1997-2009...................................................67

Gráfico 10: Grau de escolaridade das lideranças......................................................................69

Gráfico 11: Qual a importância da agricultura familiar para o Município, Estado e País........69

Gráfico 12: Avaliação pelas lideranças do Pronaf em relação ao município de Nova Pádua..70

Gráfico 13: Idade......................................................................................................................72

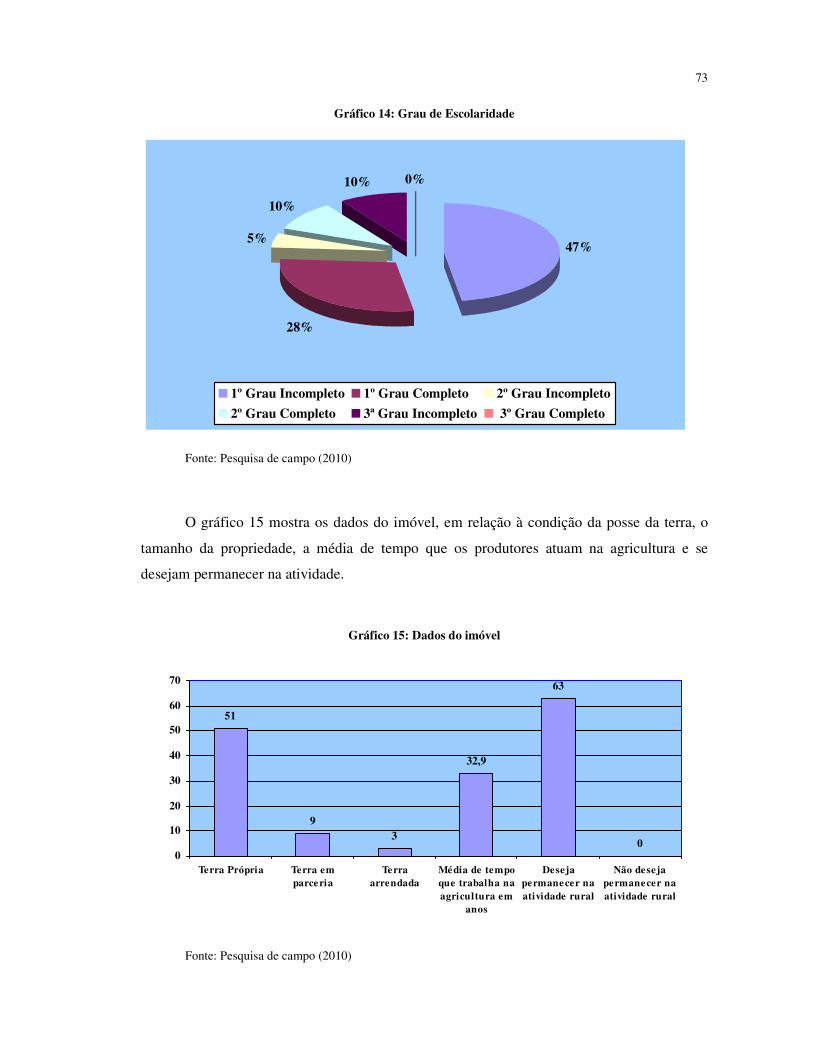

Gráfico 14: Grau de instrução...................................................................................................73

Gráfico 15: Dados do imóvel....................................................................................................73

Gráfico 16: Em caso de permanecer na propriedade, aponte três principais justificativas.......74

Gráfico 17: Dados da propriedade............................................................................................75

Gráfico 18: Fontes de renda......................................................................................................76

Gráfico 19: Frequência da utilização dos recursos nos últimos 13 anos...................................77

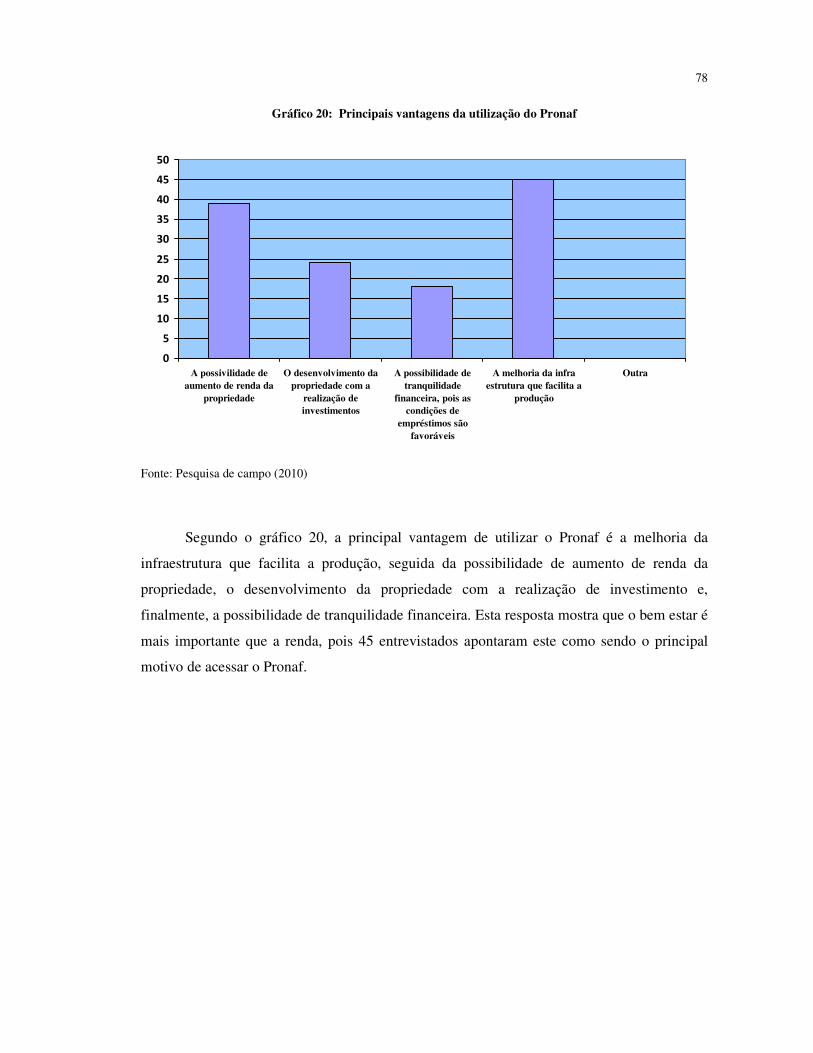

Gráfico 20: Principais vantagens da utilização do Pronaf........................................................78

Gráfico 21: Aumento da renda da propriedade após o acesso ao Pronaf..................................79

Gráfico 22: Quanto percentualmente aumentou a renda da propriedade..................................80

Gráfico 23: Depois do acesso ao Pronaf sua vida e de sua família melhorou..........................81

7

Gráfico 24: Quanto percentualmente melhorou sua vida e de sua família...............................81

Gráfico 25: Se não tivesse o crédito do Pronaf, você teria condições de fazer os investimentos

que foram financiados...............................................................................................................82

Gráfico 26: Você acessaria o Pronaf novamente......................................................................83

Gráfico 27: Grau de satisfação dos entrevistados em relação ao Pronaf..................................84

LISTA DE TABELAS

Tabela 1: PIB do Município de Nova Pádua (RS) – 1996-2009...............................................18

Tabela 2: Produção das principais culturas (em toneladas) em Nova Pádua (RS) – 1997-

2002.........................................................................................................,,................................19

Tabela 3: Produção das principais culturas (em toneladas) em Nov, Pádua (RS) – 2003-

2008............................................................................................,,,,...........................................19

Tabela 4: Produção das principais culturas (em toneladas) em Nova Pádua (S) – 2009..........20

Tabela 5: Produção de aves no sistema de integração em Nova Pádua (RS) – 1998-2009......21

Tabela 6: Evolução dos recursos – valores constantes do crédito rural no Brasil no período de

1969 a 2009...............................................................................................................................38

Tabela 7: Principais características do Pronaf, análise comparativa de três períodos 1999-

2000, 2005-2006 e 2010-2011..................................................................................................48

Tabela 8: Projetos elaborados pela Emater de Nova Pádua (RS) de 1997 a 2009....................57

Tabela 9: Dados do Sindicato dos Trabalhadores Rurais de Nova Pádua (RS)........................85

Tabela 10: Dados da Educação no município de Nova Pádua (RS) em 1999, 2003 e 2009.....86

Tabela 11: Dados da Saúde no município de Nova Pádua (RS) em 1999, 2003 e 2009..........87

Tabela 12: Valores de Crédito (R$) viabilizados pela Emater Nova Pádua entre 1997-

2009.........................................................................................................................................100

Tabela 13: Crédito aplicado na aquisição de tratores (R$) – 1997-2009................................100

Tabela 14: Crédito aplicado na aquisição de equipamentos e implementos (R$) – 1997-

2009.........................................................................................................................................101

Tabela 15: Crédito aplicado na implantação de pomares (R$) – 1997-2009..........................101

Tabela 16: Crédito aplicado na construção de benfeitorias (R$) – 1997-2009.......................102

Tabela 17: Crédito aplicado na aquisição de veículos utilitários (R$) – 1997-2009..............102

9

LISTA DE FIGURAS

Figura 1: Mapa de localização de Nova Pádua.........................................................................17

SUMÁRIO

1 INTRODUÇÃO ............................................................................................... 11 1.1 DEFINIÇÃO DO PROBLEMA ..................................................................... 14 1.2 OBJETIVOS .................................................................................................. 15 1.2.1 Objetivo geral ............................................................................................. 15 1.2.2 Objetivo específico ...................................................................................... 15 1.3 JUSTIFICATIVA .......................................................................................... 146 1.4 CONTEXTUALIZAÇÃO DO MUNICÍPIO DE NOVA PÁDUA .................. 17

2 FUNDAMENTAÇÃO TEÓRICA .................................................................. 244 2.1 DESENVOLVIMENTO RURAL .................................................................. 144 2.2 O PAPEL DO CRÉDITO PARA O DESENVOLVIMENTO RURAL E DA AGRICULTURA FAMILIAR 146 2.2.1 O papel da extensão rural como instrumento de acesso ao crédito .............. 28 2.3 CRÉDITO RURAL BRASILEIRO ................................................................ 33 2.4 O PRONAF .................................................................................................... 39 2.5 O PRONAF EM NOVA PÁDUA ................................................................... 55

3 MÉTODOS E PROCEDIMENTOS ............................................................... 58 3.1 ANÁLISES QUANTITATIVAS .................................................................... 58 3.2 DESCRIÇÃO DOS ITENS QUE COMPÕEM OS GRUPOS ......................... 58 3.2.1 Aquisição de tratores .................................................................................. 58 3.2.2 Aquisição de equipamentos/implementos ..................................................... 58 3.2.3 Implantação de pomares ............................................................................. 59 3.2.4 Construção de benfeitorias .......................................................................... 59 3.2.5 Aquisição de veículos utilitários .................................................................. 59 3.3 ANÁLISES QUALITATIVAS....................................................................... 60

4 A APLICAÇÃO DO PRONAF EM NOVA PÁDUA ..................................... 61 4.1 APRESENTAÇÃO E ANÁLISE DE DADOS ............................................... 61 4.1.1 Dados quatitativos ...................................................................................... 61 4.1.1.1 Detalhamento do crédito .......................................................................... 62 4.1.2. Dados qualitativos ..................................................................................... 67

5 CONCLUSÃO ................................................................................................. 88

REFERÊNCIAS ................................................................................................. 93

ANEXO A – TABELAS DE CRÉDITO – VALORES NOMINAIS ................ 1400

ANEXO B – MAPA DO MUNICÍPIO DE NOVA PÁDUA ............................. 103

11

1. INTRODUÇÃO

Nova Pádua, município localizado na Serra do Rio Grande do Sul, Encosta Superior

do Nordeste, com uma população de 2.517 habitantes, é constituída basicamente por

descendentes de imigrantes italianos e tem sua economia fundamentada na agropecuária.

Do total da receita arrecadada em 2009, 87,77% são provenientes do setor primário,

por meio do desenvolvimento de atividades como fruticultura, olericultura, criação de aves e

bovinos de leite, desenvolvidas exclusivamente pela agricultura familiar.

Neste trabalho se busca analisar a aplicação dos recursos do crédito rural no município

de Nova Pádua, especialmente os projetos de investimento nas linhas de Pronaf, elaborados pelo

escritório da Emater, no período de 1997 até 2009 e sua influência no desenvolvimento e

melhoria da qualidade de vida dos munícipes.

No Brasil, são cerca de 4,5 milhões de estabelecimentos ligados à agricultura familiar

(80% do número de estabelecimentos agrícolas). O segmento detém 20% das terras e fornece

alguns produtos básicos da dieta do brasileiro. Por ser diversificada, a agricultura familiar traz

benefícios agrosocioeconômicos e ambientais (EMBRAPA, 2010).

O Ministério da Agricultura, Pecuária e Abastecimento (Mapa) estima que em torno de

60% dos alimentos consumidos pela população brasileira têm origem na produção da agricultura

familiar (KLEIN, 2008).

O segmento da agricultura familiar tem um papel crucial na economia das pequenas

cidades, pois 4.928 municípios têm menos de 50 mil habitantes. Mais de 4 mil tem menos de 20

mil habitantes. Estes produtores e seus familiares são responsáveis por inúmeros empregos no

comércio e nos serviços prestados nas pequenas cidades. Assim, não há dúvida quanto à

importância da agricultura familiar e à necessidade de garantir condições dignas a este segmento

da população (ALEIXO et al, 2006)

Para que a agricultura familiar possa manter-se, inúmeras ações são necessárias, entre

elas, o crédito rural, que ao longo dos anos proporcionou aos produtores melhoria nas condições

produtivas e aumento de renda.

Segundo Almeida & Zylbersztajn (2008), podemos categorizar em três fases a

institucionalização do crédito agrícola no Brasil a partir de 1965. A primeira fase perdurou a

década de 1970 e meados da década de 1980, e caracteriza-se pela intervenção do Estado na

12

política agrícola brasileira, criação do Sistema Nacional de Crédito Rural, juros subsidiados por

taxas negativas e criação da conta movimento. Porém, este modelo apresentou entraves já no

final da década de 1970, o que levou, na década de 1980, a elevação dos juros e a adoção de

limites de crédito.

A segunda fase é marcada pela retirada gradual da intervenção estatal e a maior

integração entre diferentes elos da cadeia agroindustrial. Esta fase estende-se do início da década

de 1980 a meados da década de 1990. As principais características deste período são a extinção

da conta movimento, a criação da poupança rural, o aumento da participação do Banco Nacional

de Desenvolvimento Econômico e Social (BNDES), a criação da Cédula do Produtor Rural

(CPR). É também nessa fase que ocorre a criação do Programa Nacional de Fortalecimento da

Agricultura Familiar (Pronaf) e, finalmente, o Programa de Securitização das Dívidas.

A terceira fase, iniciada no final da década de 1990 e início da década de 2000, é

marcada pela adoção de critérios mais rígidos na concessão dos empréstimos pelos agentes

financeiros, a maior pulverização do crédito subsidiado por meio da participação das

cooperativas de produção e cooperativas de crédito no repasse dos recursos aos produtores e a

maior participação de formas alternativas de financiamento. Essa fase caracteriza-se também

pela renegociação das dívidas.

Diversas foram as formas de crédito rural, porém, nenhum conseguiu atender

adequadamente a demanda da agricultura familiar até a criação do Pronaf. No início da década

de 1990, o desenvolvimento rural parecia estagnado, pois o país encontrava-se sem recursos para

investimento em subsídios, além disso, os juros eram elevados e havia o congelamento de

preços.

Ao mesmo tempo em que o produtor tinha dificuldade de manter a produção, o

mercado exigia dele uma modernização para poder competir num cenário que estava se tornando

globalizado. Com a entrada do Plano Real (início de 1994) as dificuldades aumentaram. Todos

os setores, principalmente a agricultura – a chamada “âncora verde” (Arfelli da Silva, 2007) –

foram convidados a entrar com sua cota de sacrifício para sustentar a nova moeda.

Em 1995 assumiu a presidência da República o presidente Fernando Henrique

Cardoso, que encontrou um cenário agrícola preocupante, pois com a dificuldade de obtenção de

crédito, os agricultores endividados encontravam-se sem alternativa, senão diminuírem as áreas

plantadas. As pressões sociais aumentaram as importações também. Assim, o governo viu-se

forçado a criar medidas para viabilizar o setor.

13

No final de 1995, por meio da Resolução do Conselho Monetário Nacional e do Banco

Central do Brasil (CMN/Bacen) nº 2.191, foi criado o Pronaf para apoiar o desenvolvimento

rural a partir do fortalecimento da agricultura familiar, que tinha como objetivo aumentar a

produção agropecuária, melhorar a renda e, consequentemente, a qualidade de vida dos

produtores rurais.

Inicialmente o Pronaf compreendia quatro linhas básicas, capacitação, melhoria na

infraestrutura, definição de políticas públicas para a agricultura familiar e financiamento de

produção. Desde sua criação até hoje o Pronaf sofreu diversas alterações e adequações para

atender cada vez mais os interesses da agricultura familiar, viabilizando suas atividades e

propriedades na busca da sustentabilidade e produção de mais alimentos.

Dentro deste contexto, o município de Nova Pádua também enfrentava dificuldades no

setor produtivo – as propriedades com pequenas áreas, em média dois módulos fiscais (módulo

fiscal de 12 hectares), restrição de mão de obra e a necessidade de diversificação.

Para solucionar estas questões as propriedades necessitavam uma série de mudanças,

como modernização da produção, melhoria nos índices produtivos, redução de tempo gasto nas

tarefas, investimentos na implantação de outras culturas, estruturas de armazenagem,

beneficiamento e condições para escoamento dos produtos, bem como melhoria nas condições de

produção, tornado-as mais humanizadas e, consequentemente, melhorando a qualidade de vida

dos produtores.

Com a criação do Pronaf, em 1996, a possibilidade de crescimento e investimento

passa a ser possível. Então, desde 1997 os agricultores familiares paduenses, incentivados pela

Associação Riograndense de Emprendimentos de Assistência Técnica e Extensão Rural

(Emater/RS) passam a se beneficiar deste recurso, que ao longo dos anos foi crescendo e

tornando as atividades locais desenvolvidas e competitivas, gerando um crescimento e

desenvolvimento.

Este trabalho, em linhas gerais, pretende analisar a aplicação dos recursos do Pronaf

no município de Nova Pádua e sua relação com os fatores que geram o desenvolvimento local

como melhoria dos índices produtivos, o incrementando da renda e a melhoria da qualidade de

vida. A análise dos dados do Pronaf será através de relatórios fornecidos pelo escritório local da

Emater/RS e através de entrevistas com os produtores beneficiários do crédito e de levantamento

de dados econômicos, de educação e de saúde, entre outros, junto a órgãos e entidades oficiais.

14

Como forma de contextualizar e ampliar o entendimento sobre o objeto de estudo,

também se fará uma fundamentação teórica a respeito do crédito rural e seu papel como agente

de desenvolvimento, a evolução do Pronaf e suas normas de enquadramento, bem como o papel

da extensão rural como instrumento de acesso ao crédito.

1.1. DEFINIÇÃO DO PROBLEMA

No início da década de 1990, o desenvolvimento rural estava estagnado, pois o país

encontrava-se sem recursos para investimento em subsídios. Além disso, os juros eram elevados

e ocorreu o congelamento de preços.

Ao mesmo tempo em que o produtor tinha dificuldade de manter a produção o

mercado exigia dele uma modernização para poder competir num mercado que estava se

tornando globalizado. Com a entrada do Plano Real (início de 1994) as dificuldades aumentaram,

pois altos juros, inadimplência e a descapitalização impediam que os agricultores custeassem as

lavouras, diminuindo a produção.

Em 1995 o cenário agrícola era preocupante, pois com a dificuldade de obtenção de

crédito, os agricultores endividados ficam sem alternativas, as pressões sociais aumentaram, e o

governo precisou importar mais. Então, o governo viu-se forçado a criar medidas para viabilizar

o setor.

No final de 1995, por meio da Resolução CMN/Bacen nº 2.191 foi criado o Programa

Nacional de Fortalecimento da Agricultura Familiar (Pronaf) para apoiar o desenvolvimento

rural, que tem como objetivo viabilizar o setor, através de linhas de crédito de custeio e

investimento com juros subsidiados.

Os problemas econômicos do país foram somados à insatisfação dos moradores do

então distrito de Nova Pádua com o município mãe, Flores da Cunha, que na época tinha sua

política de desenvolvimento voltada para o setor industrial, deixando de lado os investimentos no

setor primário. Os fatos culminaram com o desmembramento do distrito de Nova Pádua.

Em 1º de janeiro de 1993, Dorvalino Pan, prefeito municipal, iniciou a primeira

administração política em meio à euforia da emancipação e à crise financeira nacional, pois o

15

então formado município passou a ter como base de sua economia a produção primária, fato que

perdura até os dias atuais.

Para desenvolver o recém criado município fazem-se necessários investimentos nas

propriedades, que almejam uma série de mudanças para a modernização, diversificação,

adequação da matriz produtiva, melhoria nos índices produtivos, redução de tempo gasto nas

tarefas, estruturas de armazenagem, beneficiamento e condições para escoamento dos produtos.

Com a criação do Pronaf, em 1996, este passa a ser um dos principais instrumentos a

viabilizar investimentos no setor primário.

Sendo assim, o presente trabalho tem como pergunta de pesquisa: Qual a análise que

se faz da influência da aplicação dos recursos do Pronaf Investimento no desenvolvimento de

Nova Pádua, no período de 1997 a 2009?

1.2. OBJETIVOS

1.2.1. Objetivo Geral

Analisar a influência da aplicação dos recursos do Pronaf Investimento no

desenvolvimento de Nova Pádua, no período de 1997 a 2009.

1.2.2. Objetivos Específicos

• Conceituar e explorar as possibilidades de desenvolvimento rural;

• Entender o papel do crédito e da extensão rural no desenvolvimento rural;

• Fazer um levantamento da história do crédito rural no Brasil;

• Analisar o Pronaf e sua evolução;

• Elencar os recursos do Pronaf aplicados em Nova Pádua entre 1997 e 2009;

• Analisar os recursos do Pronaf aplicados por modalidade;

16

• Analisar o Pronaf como instrumento de desenvolvimento no município de Nova Pádua,

elencando resultados positivos e negativos, tanto quantitativamente como qualitativamente.

1.3 JUSTIFICATIVA

Com a criação do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf)

em 1996, os agricultores familiares conquistaram uma maior atenção do governo federal e ações

específicas destinadas a promover a melhoria das suas vidas (Damasceno & Khan, 2009). A

partir de então, o Pronaf passa a ser considerado um importante instrumento de Estado ao

possibilitar a captação de capital financeiro e humano, o que pode viabilizar a obtenção da

sustentabilidade dos agricultores e de suas famílias (Lima Neto, 1999).

As rendas do município de Nova Pádua são oriundas basicamente do setor primário

(87,77% - dados de 2009), por meio da produção de alimentos realizada quase que

exclusivamente por agricultores familiares, que neste momento passam a beneficiar-se

diretamente desta política agrícola. No período de 1997 até 2009, foram investidos, conforme

dados fornecidos pela Emater/RS, R$ 26.327.480,40 (valores nominais) de recursos provenientes

das linhas de Pronaf.

Estes investimentos geraram um incremento direto na produção, pois por meio deles foi

possível investir na diversificação da matriz produtiva, com a implantação de novas culturas e

incremento das já existentes, em maquinários, infraestrutura de armazenagem, beneficiamento e

veículos para o escoamento da produção. Os dados podem ser comprovados nas tabelas 02, 03,

04 e 05, que demonstram a evolução da produção agrícola, e na tabela 08, que se refere a tomada

de crédito, bem como na tabela 01, que mostra a evolução do PIB local.

O desenvolvimento econômico de Nova Pádua, nos últimos anos, está bastante claro,

considerando em linhas gerais. Então, nos cabe ao longo deste trabalho relacionar a aplicação do

crédito ao desenvolvimento através da apresentação de dados levantados e sua análise.

Também pretendemos demonstrar que o crédito é importante não só no incremento da

renda, mas principalmente na humanização das tarefas e na melhoria da qualidade de vida dos

agricultores familiares.

17

1.4 CONTEXTUALIZAÇÃO DO MUNICÍPIO DE NOVA PÁDUA

Nova Pádua, município localizado na Serra Gaúcha, na Encosta Superior do Nordeste,

está a 165 quilômetros da capital do Estado do Rio Grande do Sul, Porto Alegre. Emancipada

politicamente em 1992, está em sua quinta administração, com uma área de 102,51 km², sendo

estes divididos, em sua maioria, em pequenas propriedades. Em média, os estabelecimentos

possuem até dois módulos fiscais (módulo fiscal é igual a 12 hectares). A população de 2.517

habitantes é constituída basicamente por

descendentes de imigrantes italianos, nos

quais é muito evidente a manutenção de suas

tradições. No meio urbano são 830

moradores e, na zona rural, 1.687 habitantes,

que ocupam 393 unidades familiares (IBGE,

2010). Os imigrantes italianos quando

chegaram à Serra Gaúcha nos Séculos XIX e

XX receberam pequenos lotes para viver e

cultivar suas terras, dando origem na região a

um tipo de agricultura bastante conhecida na

Europa, a agricultura familiar. Ao contrário

da agricultura extensiva, a agricultura

familiar favorece o desenvolvimento social

de maneira mais homogênea. A base

econômica é fundamentada na agropecuária,

pois segundo dados de 2009, 87,77% da

arrecadação eram provenientes do setor primário, por meio do desenvolvimento de atividades

como fruticultura, olericultura, criação de aves e bovinos de leite, desenvolvidas exclusivamente

pela agricultura familiar. A uva foi desde o início o carro-chefe da produção, pois até início da

década de 1990 a produção era baseada na monocultura da parreira e subsistência. O

monocultivo normalmente antagônico ao desenvolvimento foi, neste caso, uma das causas que

moveram o progresso, pois nos locais onde era produzido em grande quantidade é evidente até

hoje a supremacia na qualidade das instalações físicas e construções (GALIOTO, 1992).

Figura 1: Mapa de localização de Nova Pádua

Fonte: site da prefeitura de Nova Pádua (www.npadua.com.br), 2010.

18

Com o passar dos anos o monocultivo da parreira tornou-se insuficiente para atender

as necessidades crescentes de melhoria de vida dos munícipes, ocorrendo assim à diversificação

na produção, fato evidente, conforme as tabelas 02, 03, 04 e 05.

O desenvolvimento gerado pelo trabalho e a pujança dos munícipes é algo que merece

atenção, pois se verifica inúmeras melhorias nas propriedades, seja na utilização de

equipamentos para realização dos tratos culturais, armazenagem, beneficiamento e

comercialização dos produtos agrícolas, ou nas condições de moradia e a qualidade de vida dos

agricultores.

Outro fato que comprova o desenvolvimento do município de Nova Pádua é o Índice

de Desenvolvimento Humano (IDH), pois o mesmo aparece na 3ª posição do ranking estadual e

na 8ª do nacional, apresentando um Índice de 0,832 e uma expectativa de vida de 75,4 anos,

segundo o Atlas do Desenvolvimento Humano no Brasil calculado pela Organização das Nações

Unidas (ONU).

Tabela 01: PIB do Município de Nova Pádua (RS) entre 1996 e 2009

Ano PIB (R$ mil) 1996 28.756 1997 28.874 1998 29.030 1999 25.584 2000 26.980 2001 34.804 2002 38.021 2003 38.602 2004 42.335 2005 43.702 2006 59.797 2007 47.180 2008 53.641 2009 53.902

Fonte: FEE/Núcleo de Contabilidade Social (2010).

19

Tabela 02: Produção das principais culturas (em toneladas) em Nova Pádua (RS) – 1997-2002

Cultura/Ano 1997 1998 1999 2000 2001 2002

Uva 21.400 19.703 22.000 24.753 19.500 24.500

Pêssego 2.193 3.519 3.055 3.840 2.450 2.520

Ameixa 405 608 560 546 202 110

Pêra 354 440 880 878 720 780

Caqui 396 260 412 772 612 825

Alho 2.100 1.875 2.100 2.700 1.620 1.552

Cebola 3.520 4.875 4.125 4.050 5.100 6.240

Tomate 1.030 1.870 1.470 1.425 1.050 840

Pimentão 387 702 522 551 551 750

Chuchu 600 1.365 1.260 1.738 1.430 1.625

Totais 32.385 35.217 36.384 41.253 33.235 41.744

Fonte: Emater Nova Pádua (2010).

Tabela 03: Produção das principais culturas (em toneladas) em Nova Pádua (RS) – 2003-2008

Cultura/Ano 2003 2004 2005 2006 2007 2008

Uva 26.500 31.000 31.127 35.664 36.972 37.752

Pêssego 2.475 2.475 2.475 2.475 2.880 3.120

Ameixa 90 90 90 90 90 60

Pêra 1.120 1.120 1.120 1.120 1.120 1.120

Caqui 660 660 660 900 900 900

Alho 1.440 1.620 1.620 1.440 1.890 1.620

Cebola 7.520 9.450 8.820 10.080 10.065 11.200

Tomate 1.050 1.050 1.400 1.530 1.400 810

Pimentão 396 396 990 990 990 990

Chuchu 2.720 2.720 2.720 2.720 2.720 2.040

Totais 45.974 50.581 53.027 59.015 61.034 59.612

Fonte: Emater Nova Pádua (2010).

Em 2009 surgiu a necessidade de uma amostragem detalhada da matriz produtiva, pois a

busca de alternativas mais rentáveis fez com que a diversificação se intensificasse. Então, o

escritório municipal da Emater e a Secretaria Municipal da Agricultura realizaram uma pesquisa

em todas as propriedades para levantar os dados de produção chegando à tabela 04, conforme

segue.

20

Tabela 04: Produção das principais culturas (em toneladas) em Nova Pádua (RS) – 2009

Cultura/Ano 2009

Uva 34.608

Pêssego 2.185

Ameixa/Nectarina 86

Pêra 791

Caqui 232

Maçã 658

Citros 85

Kiwi 18

Alho 1.330

Cebola 8.580

Tomate 990

Pimentão 532

Chuchu 1.080

Beterraba 247

Cenoura 450

Repolho 33

Moranga/Abóbora 258

Totais 52.163

Fonte: Emater Nova Pádua (2010).

A análise da produção total anual nas tabelas 02, 03 e 04 demonstram que, com o

passar do tempo, ocorreu um incremento na produção. Em alguns anos observa-se a queda da

produção, que em seguida é recuperada. Isso se deve a problemas climáticos que interferem na

produtividade; já na olericultura a variação ocorre devido às oportunidades de mercado, safras

com preços elevados tendem a aumentar a área e vice-versa.

A renovação dos pomares também interfere na produção total, pois na maioria dos

casos necessita cerca de quatro anos para chegar à plena produção.

Comparando-se as tabelas fica evidente a crescente diversificação, pois em alguns

casos a produção diminuiu, porém, verificamos a introdução de outras culturas que, com o

levantamento de 2009, passam a ter expressão.

Outro fator que deve ser levado em consideração em relação ao aumento e diminuição

da produção é que com o passar do tempo os produtores foram apropriando-se de

21

conhecimentos, e a partir destes adequaram as propriedades conforme a disponibilidade de área,

mão de obra e principalmente a relação custo benefício, ou seja, adaptaram a matriz produtiva.

Este fenômeno é muito comum, pois as novidades são introduzidas e, a partir do

conhecimento aprofundado da cadeia produtiva, o agricultor pode optar em permanecer na

atividade ou abandoná-la. Um exemplo bem característico pode ser evidenciado na produção do

alho que apresenta variação constante.

A tabela 05 demonstra a produção de aves no sistema integrado, onde se verifica a

importância deste setor para a economia municipal. Este sempre foi motivo de interesse para os

governantes, pois devido a forma como é comercializado (obrigatório a extração de nota fiscal

do valor total de cada lote de frango enviado para agroindústrias) é uma das principais fontes de

receita do município.

Tabela 05: Produção de aves no sistema integração em Nova Pádua (RS) 1998-2009

Ano Quantidade em (Kg) 1998 10.456.297,70 1999 12.280.686,63 2000 11.760.411,13 2001 8.227.785,71 2002 11.796.774,13 2003 11.691.483,12 2004 11.576.889,12 2005 12.584.816,32 2006 9.878.608,23 2007 9.825.154,20 2008 11.999.977,88 2009 10.551.169,06

Fonte: Elaborada pela autora a partir de dados da tributação municipal (2010).

A redução observada em 2001, na tabela 05, é devida à baixa remuneração recebida

pelos produtores que desestimulou a criação, ocorreu uma parada temporária, retomando em

2002 e mantendo-se até 2005. A partir de 2006 observa-se novamente queda também por

insatisfação por parte dos produtores que migram desta atividade para outras consideradas mais

rentáveis no momento. Em 2007, após identificar uma redução no setor, a administração

municipal criou o Programa de Incentivo da Avicultura (PIDA), para incentivar os produtores a

22

permanecerem na atividade. A essência do PIDA é financiar reformas nos aviários já existentes

para adequá-los às novas exigências do mercado, bem como a ampliação e implantação de novas

áreas por meio do subsídio de terraplanagem, cobertura, telas, areia e brita. Com a criação da lei

de incentivo, e também através de financiamentos do Pronaf, os produtores apostaram

novamente na atividade. A principal mudança é a redução do número de criadores e o aumento

do número de aves por criador. Esse novo modelo traz mais lucros devido à escala. A estrutura

moderna tornou o trabalho humanizado e trouxe mais lucro, sendo que o resultado dessa

reestruturação será observado nos anos vindouros.

Segundo Bianchini (2006), diferentemente da monocultura da agricultura de escala

altamente dependente de insumos externo, como as grandes lavouras de soja, cana de açúcar,

arroz ou as grandes fazendas de gado de corte, a agricultura familiar apresenta sistema

diversificado mais próximo dos ecossistemas em que estão inseridos. A maior diversidade de

cultivos na agricultura familiar se deve a busca de diferentes rendas distribuídas ao longo dos

anos, a busca do autoconsumo alimentar, a redução de possíveis riscos e a busca de uma menor

dependência de insumos externos. A diversidade de cultivos é possível em função de que o

agricultor familiar é ao mesmo tempo empreendedor e trabalhador. Trabalho e gestão estão

juntos na unidade familiar.

Esse fenômeno descrito por Bianchini retrata a matriz produtiva de Nova Pádua, pois a

diversificação surgiu justamente para minimizar os efeitos climáticos e a dependência da

agroindústria vinícola e otimizar os locais aptos à produção, pois desta forma é possível cultivar

duas safras por ano em uma mesma gleba de terra.

Outro fator que contribui para fortalecer a matriz produtiva e a agricultura familiar de

Nova Pádua é o fácil acesso dos produtores aos canais de comercialização, como a Central de

Abastecimento do Rio Grande do Sul S/A (Ceasa) de Caxias do Sul e de Porto Alegre, bem

como mercados regionais e até nacionais, através de distribuidores estabelecidos no município.

Nova Pádua, conforme mapas da figura 01 e anexo B, fica a 32 km de Caxias do Sul e

a 165 km de Porto Alegre. O acesso principal é pela RS-122, asfaltada, bem como as principais

estradas municipais, facilitando o transporte e escoamento da produção. Segundo fonte da

Emater (2010), são 83 agricultores paduenses que comercializam na Ceasa.

Depois de conhecer os objetivos, justificativa e o município de Nova Pádua, o capitulo

seguinte dedica-se a fundamentação teórica, através da conceituação de desenvolvimento rural,

23

sua relação com o crédito e a extensão rural, bem como um apanhado histórico do crédito rural,

do Pronaf e mais especificamente da aplicação do Pronaf no município de Nova Pádua.

24

2. FUNDAMENTAÇÃO TEÓRICA

O capítulo a seguir aborda o desenvolvimento rural, a sua relação com o crédito e o

papel da extensão rural como instrumento de acesso ao crédito, bem como um apnhado

histórico do crédito rural e do Pronaf em geral e no município de Nova Pádua.

2.1. DESENVOLVIMENTO RURAL

Iniciamos a descrição com alguns conceitos básicos do rural e do desenvolvimento

rural. Segundo Kageyama (2004), “a discussão sobre a definição de rural é praticamente

inesgotável, mas parece existir um consenso sobre os seguintes pontos: a) rural não é

sinônimo de agrícola e nem tem exclusividade sobre este; b) o rural é multissetorial

(pluriatividade) e multifuncional (funções produtivas, ambiental, ecológica, social); c) as

áreas rurais têm densidade populacional relativamente baixa; d) não há um isolamento

absoluto entre os espaços rurais e as áreas urbanas. Redes mercantis, sociais e institucionais se

estabelecem entre o rural e as cidades e vilas adjacentes”.

Segundo o Censo Demográfico de 1996, rural é a área externa ao perímetro urbano de

um distrito, composta por setores nas seguintes situações de setores: rural de extensão urbana,

rural povoada, rural núcleo, rural outros aglomerados, rural exclusive aglomerado. (IBGE,

2002, p.66).

Esta delimitação baseia-se na definição administrativa de distrito e de perímetro

urbano (“linha divisória dos espaços juridicamente distintos de um distrito, estabelecida por

lei municipal”) e é utilizada para classificar os domicílios pesquisados pelo Instituto

Brasileiro de Geografia e Estatística (IBGE).

O conceito de desenvolvimento tem sido muito controvertido na história brasileira

com predominância absoluta das políticas produtivistas que levaram aos grandes índices de

desenvolvimento do pós-guerra até os anos 1980 quando, gradualmente, a recessão, a

hiperinflação, o desemprego crescente e a gigantesca dívida pública mantida a juros

estratosféricos praticamente decretaram a falência de um modelo.

25

Eis que surgem, nas últimas décadas, modelos alternativos de desenvolvimento

preocupados com uma maior equidade social que inclui distribuição de renda, segurança

alimentar e garantia dos serviços sociais básicos de saúde e educação para os grandes

contingentes excluídos da população. Um número crescente de economistas e cientistas

sociais acredita que esses requisitos não têm apenas um caráter humanitário, mas deles

depende o desenvolvimento de um país e o próprio crescimento econômico (BIANCHINI,

2006).

Desenvolvimento sempre constituiu tema importante de discussão, principalmente

para a economia, e, nesse sentido, traz a ideia implícita que as dimensões sociais, políticas,

culturais ou antropológicas são consequências do desenvolvimento econômico ou

determinadas por ele. Além disso, as avaliações de progresso, realizadas principalmente

através dos indicadores do tipo “facilmente mensuráveis” (PIB, renda per capita), sempre

fizeram com que se relacionasse desenvolvimento a crescimento econômico

(BRANDENBURG, 1999).

De acordo com Kageyama, 2004, p.388:

“Pode-se extrair a idéia de que o desenvolvimento rural deve combinar o aspecto econômico (aumento do nível e estabilidade da renda familiar) e o aspecto social (obtenção de um nível de vida socialmente aceitável), e sua trajetória principal possa residir na diversificação das atividades que geram renda (pluriatividade). O desenvolvimento rural tem de específico o fato de redefinir-se a uma base territorial, local ou regional, na qual interagem diversos setores produtivos e de apoio, e nesse sentido trata-se de um desenvolvimento “multissetorial”. Ao mesmo tempo as áreas rurais desempenham diferentes funções no processo geral de desenvolvimento e, ao longo desse processo, essas funções se modificam. A função produtiva, antes restrita a agricultura, passa a abranger diversas atividades, o artesanato e o processamento de produtos naturais e aqueles ligados ao turismo rural e à conservação ambiental; a função populacional, que nos períodos de industrialização acelerada consistia em fornecer mão de obra para as cidades, agora inverteu-se, requerendo-se o desenvolvimento da infraestrutura, serviços e oferta de emprego que assegurem a retenção da população na área rural; a função ambiental passa a receber mais atenção após as fases iniciais de industrialização (inclusive do campo) e demanda do meio rural a criação e proteção de bens públicos e quase públicos, como paisagem, florestas e meio ambiente em geral. Assim o desenvolvimento rural, além de multissetorial, deve ser também multifuncional.”

O desenvolvimento, em sua formulação mais ampla, significa a realização de

potencialidades socioculturais e econômicas de uma sociedade em perfeita sintonia com o seu

entorno ambiental. Sua conceituação pioneira provavelmente se deva a Caspar Friedrich

26

Wolff, quando, ainda no Século XVIII, se referia a desenvolvimento embrionário como o

crescimento alométrico (variação das relações entre as partes) em direção à forma apropriada

do ser (SERVILHA GUSMÁN et all. apud CAPORAL & COSTABEBER, 2000).

De acordo com os autores citados conclui-se que o desenvolvimento rural não é

simplesmente o aumento da renda da propriedade, sendo assim, não pode, e não deve ser

medido por indicadores econômicos, pois este é influenciado também por fatores sociais,

culturais, fundiários e ambientais, entre outros.

Dentre os indicadores sociais está a saúde e a educação, porém, não basta que estes

serviços estejam disponíveis, o que deve ser medido é o acesso que a população tem aos

mesmos.

O crescimento econômico é importante, desde que este seja revertido em benefício da

população, por meio de investimentos em saúde, educação e divulgação de informações,

minimizando as diferenças sociais.

No desenvolvimento rural procuramos fortalecer uma categoria básica que são os

agricultores familiares. Existem vários estudos que mostram que países que atingiram os mais

altos níveis educacionais, de esperança de vida, e de renda real per capita tenham todos

optados pela reforma agrária fortalecendo uma agricultura baseada no trabalho familiar,

enquanto os países com os mais baixos índices de Desenvolvimento Humano (IDH) contam

com o predomínio da agricultura patronal e do latifúndio improdutivo (BIANCHINI, 2006)

Outra forma de demonstrar o desenvolvimento é tornar as atividades do setor primário

mais humanas, colocando as máquinas e benfeitorias a serviço do homem, melhorando a

qualidade de vida no campo. Isso pode ser feito através do investimento da renda gerada pela

produção na melhoria da propriedade e, consequentemente, da qualidade de vida dos

agricultores.

2.2. O PAPEL DO CRÉDITO PARA O DESENVOLVIMENTO RURAL E DA AGRICULTURA FAMILIAR

No Brasil, o crédito rural é um importante instrumento de desenvolvimento da

atividade agropecuária, tendo sido fundamental nos últimos 40 anos para permitir o

crescimento econômico nacional (MARTINS, 2010).

27

Guedes Pinto (1978) considera que a política de crédito, como ação estatal altamente

interventora, desencadeou várias contradições: elevada concentração de renda e de terras,

favorecendo os grandes agricultores; aumento da inflação de custos, que estimulou a demanda

de fatores escassos; elevação do preço de terras; inadequação tecnológica, em função do mau

uso de insumos e equipamentos; surgimento de inadequações na relação capital-trabalho em

função das disponibilidades de mão de obra; propiciou o vazamento de recursos subsidiados,

através do uso de adubo-papel, de calcário-papel; favoreceu o desvio de recursos para outras

atividades, através de especulação no mercado financeiro, compra de imóveis nos centros

urbanos; o endividamento crescente do setor rural, em função de que, o crédito chegou a

representar praticamente 100% do valor da produção, uma total dependência do setor.

Com a criação do Programa Nacional de Fortalecimento da Agricultura Familiar

(Pronaf) em 1996, os agricultores familiares conquistaram uma maior atenção do governo

federal e ações específicas destinadas a promover a melhoria das suas vidas (DAMASCENO

& KHAN, 2009). A partir de então, o Pronaf passa a ser considerado um importante

instrumento de Estado ao possibilitar a captação de capital financeiro e humano, o que pode

viabilizar a obtenção da sustentabilidade dos agricultores e de suas famílias (LIMA NETO,

1999).

Muitas coisas mudaram desde a implementação desta política pública (PRONAF), já

que antes nunca se havia aplicado tantos recursos públicos nessa categoria produtiva. No

entanto, ficam nítidos seus limites quanto às transformações da realidade numa perspectiva

realmente sustentável devido à adoção de uma noção reduzida de desenvolvimento (SILVA &

MARTINS, 2007).

Gryzagoridis & Rocha Ferreira (2008 p.17), após analisar os Impactos do Crédito

Rural no Brasil, concluem que:

“O crédito rural vem apresentando uma desconcentração em termos de tipo de produtor, mas continua concentrado na finalidade de custeio, na atividade agrícola e em termos regionais, sendo as regiões Norte e Nordeste as menos beneficiadas. Sabe-se que um dos grandes problemas enfrentados pelo Brasil é a desigualdade (renda, propriedade terra, crédito, etc). Deste modo, a concessão de crédito pelo SNCR deve priorizar uma redução das participações das regiões mais favorecidas para aumentar a das regiões mais “carentes” de recursos. O investimento é muito importante para o desenvolvimento da produção agropecuária, sendo necessário um aumento dos financiamentos para esta finalidade, assim como na comercialização. A política agrícola deve estar atenta a esses fatores e, deste modo, procurar melhor alocar os recursos creditícios do SNCR.”

28

A partir da análise dos autores é possível concluir que o crédito rural, embora seja um

importante instrumento no fomento do desenvolvimento, quando feito de forma desordenada

pode trazer mais prejuízos do que benefícios. Porém, de forma geral, o objetivo sempre foi

viabilizar o setor produtivo.

Com a criação do Pronaf, o crédito aproximou-se da agricultura familiar,

beneficiando-a. Embora ainda ocorram algumas distorções regionais, esta política parece estar

mais adequada às necessidades dos agricultores gerando o desenvolvimento desejado.

Para que os recursos destinados ao crédito atinjam seus objetivos se faz necessário que

os agentes financeiros, bem como a assistência técnica cumpram seus papeis de fiscalização e

orientação e os beneficiários apliquem corretamente o financiamento de modo a promover o

aumento da produção e da produtividade e, por fim, a melhoria da qualidade de vida.

2.2.1. O papel da extensão rural como instrumento de acesso ao crédito

Para explicar um pouco sobre a extensão rural é necessário fazer um breve histórico

de como ela foi instituída no país. Inicialmente foi criada a Associação de Crédito e

Assistência Rural de Minas Gerais (ACAR-MG). Em decorrência dos resultados dos trabalhos

iniciais desenvolvidos por esta, que conjugavam os serviços de extensão e de crédito rural

supervisionado, começaram a surgir no Brasil organizações similares. Em fevereiro de 1954,

foi criada a Associação Nordestina de Crédito e Assistência Rural (Ancar) para exercer

atividades de crédito supervisionado no polígono das Secas, no Nordeste brasileiro. No ano de

1955, foi criada a Associação Sulina de Crédito e Assistência Rural (Ascar) para aplicar a

extensão conjugada ao crédito rural supervisionado no Estado do Rio Grande do Sul. Em

1957, surgiram a Associação de Crédito e Assistência Rural de Santa Catarina (Acaresc) para

atuar no Estado de Santa Catarina e a Associação de Crédito e Assistência Rural do Espírito

Santo (Acares) para desenvolver no Espírito Santo um serviço semelhante (MACHADO e

RIBEIRO, 1960).

Em 21 de junho de 1956, foi fundada a Associação Brasileira de Crédito e Assistência

Rural (ABCAR), com a finalidade de coordenar os serviços estaduais de extensão e crédito

rural supervisionado que dela faziam parte, bem como estimular a criação de novos serviços

com a mesma filosofia de trabalho. A entidade desenvolvia seus trabalhos tendo como lema

“Ajudar o homem do campo a ajudar-se a si mesmo”, por meio de ações cooperativas,

29

baseadas em princípios educacionais, na busca do aprendizado da agricultura, da pecuária e da

economia doméstica, envolvendo lideranças, grupos de produtores e jovens rurais, por meio

dos clubes “4 S” (saber, sentir, saúde e servir) e da prestação de serviços de saúde através de

mini-postos de atendimento (IATER-RN, 2006).

A partir de então os produtores foram divididos em grupos e, segundo Machado &

Ribeiro (1960, p.35), o Crédito Rural Supervisionado (CRS) passou a recair no grupo de

agricultores médios. A ação extensionista e o programa de crédito passam a adquirir um

caráter de seleção/exclusão, privilegiando determinados segmentos de produtores rurais em

detrimento de outros. Os “pequenos”, a grande maioria, começa a ser marginalizada.

A partir de medos da década de 1960, passou a predominar uma assistência técnica

direcionada à resolução dos problemas identificados pelos próprios agricultores. Assim,

julgou-se que seria mais adequado dar prioridade aos produtores com maior capacidade de

resposta às inovações tecnológicas. A ABCAR desvinculou sua ação do programa de crédito

rural supervisionado e atrelou-se à política produtivista do governo, privilegiando a

transferência de conhecimentos tecnológicos na busca do aumento da produção e da

produtividade, com o propósito de substituir importações e alcançar o equilíbrio da balança

comercial (LOPES, 2002).

Na medida em que o Estado encara a necessidade de intervir mais diretamente para

modernizar a base técnica produtiva do setor agrícola, através de instrumentos de

planejamento mais sistematizados, a extensão rural é instada a se pautar pelas diretrizes das

prioridades estabelecidas pelos planos governamentais. Suas orientações filosóficas e

operacionais se tornam mais flexíveis e a difusão de tecnologias, atrelada ao Crédito Rural

Orientado (CRO), se torna a estratégia central da extensão rural, configurando um modelo que

se convencionou chamar de “difusionismo produtivista” (RODRIGUES, 1997).

O Crédito Rural Orientado era voltado para médios e grandes produtores

preferencialmente, pois eram estes que davam retorno, aumentando a produção, tinham

capacidade de investir e garantias para oferecer em troca dos financiamentos. Os pequenos

poderiam se beneficiar deste crédito, desde que se comprometessem a aumentar a produção e

tivessem garantias para apresentar em troca dos financiamentos.

Segundo Souza & Caume (2008), a década de 60 caracterizava-se por ser um “período

marcado pela supremacia do produtivismos em detrimento da assistência educacional, os

pequenos produtores foram deixados de lado tanto de financiamentos como da extensão”.

Dessa forma, “o desenvolvimento social em nenhum momento apresenta uma

autonomia relativa de fins: a finalidade dos planos é o desenvolvimento econômico, e toda e

30

qualquer estratégia que se procura levar a cabo no campo social é instrumentalizada apenas

em termos de sua eficácia econômica” (KOWARICK apud QUEDA, 1987).

Também segundo Kowarick apud Queda (1987), após serem definidas as

características e a maneira como esta seria assistida, a população rural foi divida em três

categorias: a) os grandes empresários, que deveriam receber orientação específica, em termos

de assistência técnica, para que fizessem melhor uso dos fatores de produção; b) os pequenos

e médios proprietários, que deveriam ser estimulados.

A partir de então para cumprir os objetivos estabelecidos, a política agrícola teve que

se ampliar para outros setores para dar conta da complexidade da produção rural: criou a

Empresa Brasileira de Pesquisa Agropecuária (Embrapa); o Plano Nacional de Defensivos

Agrícolas (PNDA); extinguiu o sistema ABCAR e criou a Empresa Brasileira de Assistência

Técnica e Extensão Rural (Embrater), ao mesmo tempo substituiu as Acars pelas Ematers

estaduais, formando o Sistema Brasileiro de Assistência Técnica e Extensão Rural (Sibrater);

estruturou-se a Política de Garantia de Preços Mínimos (PGPM) a partir dos mecanismos de

Aquisição do Governo Federal (AGF) e de Empréstimo do Governo Federal (EGF); dentre

outros (KAGEYAMA, 1990).

Dentro deste contexto, no Rio Grande do Sul, em 2 de junho de 1955, ocorreu a

criação da Associação Sulina de Crédito e Assistência Rural (Ascar). Um mês depois, o

Ministério e a Secretaria da Agricultura, juntamente com o Escritório Técnico Rural – Estados

Unidos (EUA), firmaram um convênio de cooperação técnica pelo qual os governos federais e

estaduais delegavam à Ascar a responsabilidade de executar os serviços de extensão rural no

Rio Grande do Sul.

O Sistema Brasileiro de Assistência Técnica e Extensão Rural (Sisbrater) foi criado

em março de 1975, passando a coordenar a extensão rural em todo o país. Em 14 de março de

1977, foi criada a Emater/RS, órgão executor das decisões e ações dos governos estadual e

federal no setor agropecuário gaúcho por meio de convênios com as prefeituras municipais

(OLIVEIRA, 1984).

Por tratar-se de duas entidades distintas, surgidas em épocas diferentes, mas voltadas

para objetivos idênticos, a orientação inicial apontava para a extinção da Ascar,

permanecendo apenas a Emater/RS. Disciplinando a estratégia dessa transição estruturada, foi

celebrado um protocolo de administração conjunta, emergindo daí a conjunção Emater/Ascar,

que persiste até hoje.

A Emater/Ascar é até hoje o principal instrumento de assistência técnica e de extensão

rural no Estado, como, aliás, preconiza o seu Estatuto. A relação com o Estado e prefeituras se

31

dá mediante convênio de prestação de serviços. Assim, a sua estrutura conta com um

escritório central localizado em Porto Alegre, 10 estruturas regionais e 486 escritórios

municipais, que abrigam as respectivas equipem técnicas que prestam serviços às famílias

rurais.

A Emater, por ser a empresa estadual oficial de extensão rural, por meio de sua

capilaridade e tradicionalmente atuando junto aos produtores, tem um papel fundamental no

desenvolvimento local. O crédito sempre fez parte de suas ações, pois os seus extensionistas

são fundamentais para fazer as informações chegar aos produtores rurais e a partir delas, estes

tomarem a decisão na obtenção do crédito.

Com a criação do Pronaf, a Emater é o agente que estimula o produtor a buscar o

financiamento, faz o enquadramento, elabora o projeto e principalmente orienta sua aplicação.

Em 2002 a demanda crescente de crédito fez com que a empresa desenvolvesse um sistema

próprio para elaboração de projetos, o Sistema de Crédito Rural (SCR).

A Emater/RS também é a entidade de extensão rural do Estado cadastrada junto ao

Ministério do Desenvolvimento Agrário (MDA), habilitada a fazer o enquadramento dos

produtores rurais no Pronaf, para isso a empresa desenvolveu um sistema para elaboração das

Declarações de Enquadramento no Pronaf (DAPs).

Com a criação do SCR a Emater tornou-se ágil na elaboração dos planos de crédito,

bem como através do conhecimento dos seus extensionistas da realidade local, disponibiliza

aos assistidos orientações eficazes que qualificam o crédito.

Segundo o Bacen (2010), no ano de 2008 o total de crédito de Pronaf contratados no

Brasil foi de R$ 9.759.838.901,83, sendo que no RS a parcela foi de R$ 2.703.308.543,75.

Destes, a Emater/RS contribuiu com um valor de R$ 709.685.331,33 (LIMA & BARBOSA).

Cabe salientar que grande parte dos recursos liberados é de custeio do Banco do Brasil que

não exige plano de crédito e assistência técnica, então os números a que se refere a parcela da

Emater, quase que na totalidade é de investimento.

No município de Nova Pádua no mesmo ano o valor foi de R$ 5.267.187,41 de crédito

do Pronaf, através de projetos elaborado exclusivamente pelo escritório municipal da

Emater/RS local.

Analisando a estrutura e a disponibilidade de profissionais disseminada pelo Estado

conclui-se que não é por acaso que ao longo dos anos o Rio Grande do Sul é o Estado que

mais utiliza os recursos destinados ao programa, aproximadamente 30% dos valores totais

liberados em todo o país.

32

Já o Relatório do Pronaf – Resultados da Etapa Paraná, realizado pelo Instituto

Brasileiro de Análises Sociais e Econômicas (Ibase) em outubro de 2006 (p. 35 e 36), analisa

a tomada de crédito do Pronaf no Estado do Paraná:

“[...] Esse tipo de agricultura tem tido um apoio expressivo da assistência técnica, tanto pública como privada. O percentual de beneficiários(as) que recebe esse serviço se situa ao redor de 80%. No entanto, as informações relativas aos grupos de beneficiários(as) mostram contrastes importantes, especialmente em relação aos percentuais daqueles(as) que não são atendidos(as). Assim, 30% do grupo C afirmou que não recebe nenhum tipo de assistência. Esse percentual no grupo D é de 12%, e no grupo E se reduz para apenas 3%.Outro fator importante a ser observado é que mais da metade dos(as) beneficiários(as) do Pronaf vêm recebendo assistência técnica entre 4 e 14 anos. [...] Esse tipo de serviço é prestado por empresas e/ou órgãos públicos (Emater e prefeituras municipais), além de empresas privadas, cooperativas e técnicos autônomos [...]”

Cabe salientar que o Estado do Paraná possui uma estrutura de assistência técnica

pública semelhante a do Rio Grande do Sul. Também segundo o Censo Agropecuário 2006,

no Brasil apenas 22,12% dos estabelecimentos agropecuários recebem orientação técnica, já

no Rio Grande do Sul 49,82% dos estabelecimentos são orientados (IBGE, 2010).

Lima Neto (1999, p. 5) considera que:

“O serviço de assistência técnica e extensão rural, por estar presente na grande maioria dos municípios brasileiros e por ser o único instrumento de estado que vive em contato direto com os agricultores e suas famílias, não pode ser considerado o único responsável pelo sucesso ou insucesso das conquistas do desenvolvimento, da sustentabilidade e da cidadania dos agricultores e de suas comunidades. Estamos convencidos de que quem faz o desenvolvimento não são as instituições públicas nem os programas de governo, mas sim as pessoas que se beneficiam dos serviços dessas instituições, e de que compete aos serviços de assistência técnica e extensão rural executar com eficiência e eficácia, a função que lhe é delegada pela sociedade: fazer extensão rural, ou seja apoiar o desenvolvimento em parceria com as intuições responsáveis pelos serviços de pesquisa, educação e cultura, saúde, preservação ambiental, crédito rural e outras.”

Porém um fator relevante para a qualificação do crédito rural é a disponibilidade de

recursos destinados a assistência técnica, que está se tornando mais efetiva a cada ano,

atrelando à liberação dos recursos a contratação deste serviço.

Caporal (2008 p. 1), relata que:

33

“O Ministério do Desenvolvimento Agrário – MDA passou a ser responsável pelas atividades de Assistência Técnica e Extensão Rural – Ater, como estabelece o Decreto nº 4.739, de 13 de junho de 2003. Por delegação da Secretaria da Agricultura Familiar – SAF, do MDA, um grupo de técnicos foi designado com a finalidade de coordenar a elaboração da nova Política Nacional de Assistência Técnica e Extensão Rural – Pnater [...]. Este processo, democrático e participativo, caracteriza uma forma de construção de política pública, que reconhecendo as diversidades busca a construção de consensos possíveis e um conjunto de acordos que respondam à análise da realidade e aos interesses e vontades da maioria dos setores de sociedade que foram envolvidos, em particular, às demandas dos potenciais beneficiários dos serviços de Assistência Técnica e Extensão Rural – Ater: os agricultores familiares[...]. Alguns aspectos são emblemáticos, como por exemplo, o avanço no volume de recursos orçamentários. Em 2003, o orçamento para Ater não passava de R$ 3 milhões, entretanto, com o apoio do Programa Fome Zero, o Dater aplicou cerca de R$ 18 milhões. Em 2008/2009, o orçamento chega a R$ 397 milhões. O reconhecimento da importância da Ater, tanto pelo Ministério do Desenvolvimento Agrário, como pelo governo federal, permitiu incluir no Plano Plurianual 2008-2011 um programa de Ater. Desta forma, o orçamento para Ater, que antes era uma Ação dentro do Programa Pronaf, passou a ganhar vida própria. O Pronater – Programa de Assistência Técnica e Extensão Rural na Agricultura Familiar está composto por nove ações executadas no âmbito do MDA, a saber: Ater na Agricultura Familiar; Ater em Áreas Indígenas; Ater para Comunidades Quilombolas; Ater Especializada para Mulheres Rurais; Assistência Técnica e Capacitação para Assentados; Apoio a Projetos de Inovação Tecnológica para a Agricultura Familiar do Semi-Árido; Fomento à Produção de Tecnologias e Conhecimentos apropriados para a Agricultura Familiar; Formação de Agentes de Ater e Gestão; e Administração do Programa. Face à necessidade de ampliar a oferta de serviços de Ater para a agricultura familiar,”

Embora haja controvérsia, a Assistência Técnica e Extensão Rural têm importância

fundamental na manutenção e desenvolvimento da agricultura familiar. Entre suas ações esta

o fomento ao crédito rural, principalmente no que se refere à viabilização, orientação e

acompanhamento após a liberação do recursos, que torna este instrumento de política publica

qualificado para dar o retorno desejado, tanto para os produtores beneficiários, como para o

governo que investe recursos subsidiados.

2.3. CRÉDITO RURAL BRASILEIRO

Aqui faremos uma abordagem histórica do crédito rural no Brasil. Conforme dados

coletados junto a Zukowski apud Alfrelli da Silva (2007), uma das primeiras experiências de

crédito a agricultura no Brasil foi ao início do Século XIX, quando o governo de São Paulo

34

iniciou programas de financiamento destinados à defesa e sustentação de preços do café,

adquirindo sacas de café para depois queimá-las, sendo estas aquisições financiadas pelo

Banco do Brasil.

Segundo Almeida & Zylbersztanj (2008), duas datas marcam a trajetória do crédito no

Brasil: a criação, em 1937, da Carteira de Crédito Agrícola e Industrial do Banco do Brasil e,

em 1965, a criação da Lei 4.298, que instituiu o Sistema Nacional de Crédito Rural (SNCR).

O SNCR fundou um período de expansão da produção e modernização da agricultura no

Brasil (ARAÚJO & MEYER, 1977). Segundo Fürstenau (1988), a criação da Carteira de

Crédito Agrícola e Industrial surgiu para melhorar a velocidade na concessão dos

financiamentos.

A CREAI tinha por objetivo garantir recursos para financiar a atividade agrícola,

estabelecer prazos adequados à natureza e especificamente das operações e conceder

empréstimos a taxas de juros menores do que em outros setores da economia.

Apesar da criação da CREAI, Servilha apud Ebina (2010), afirmou que a principal

fonte de recursos continuava sendo atrelada às operações das Carteiras de Redescontos do

Banco do Brasil.

Após o golpe militar de 1964, o governo federal implantou um novo plano de

desenvolvimento econômico para o país. Surgiu então o Programa de Ação Econômica do

Governo (PAEG). Entre outros objetivos do PAEG estava a necessidade de desenvolver a

agricultura. O mais importante instrumento para desenvolvimento do setor seria o crédito

rural (PRETO apud EBINA, 2010).

Conforme Almeida & Zylbersztanj (2008 p. 271, 272 e 273), podemos categorizar em

três fases a institucionalização do crédito agrícola no Brasil, a partir de 1965.

35

“A primeira fase perdurou pela década de 70 e meados da década de 80 e caracteriza-se pela intervenção do estado na política agrícola brasileira, criação do Sistema Nacional de Crédito Rural, juros subsidiados por taxas negativas, criação da conta movimento. Porém este modelo apresentou entraves já no final da década de 70 e levou na década de 80 a elevação dos juros e adoção de limites de crédito. A segunda fase é marcada pela retirada gradual da intervenção estatal e a maior integração entre diferentes elos da cadeia agroindustrial, esta fase estende-se do início da década de 80 a meados da década de 90, as principais características deste período são a extinção da conta movimento, criação da poupança rural, o aumento da participação do Banco Nacional de Desenvolvimento Social (BNDS), criação da Cédula do Produtor Rural (CPR), é nesta faze que ocorre a criação do Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) e finalmente o Programa de Securitização das Dividas. A terceira fase, iniciada no final da década de 90 e início da década de 2000, é marcada pela adoção de critérios mais rígidos na concessão dos empréstimos pelos agentes financeiros, a maior pulverização do crédito subsidiado por meio da participação das cooperativas de produção e cooperativas de crédito no repasse dos recursos aos produtores e a maior participação de formas alternativas de financiamento. Esta fase caracteriza-se também pela renegociação das dívidas.

As fases são ilustradas no gráfico 01, a seguir.

Gráfico 1: Principais marcos institucionais do sistema de crédito agrícola do Brasil

Fonte: Almeida & Zylbersztajn (2008 p.271)

De acordo com Silva apud Ebina (2010), a organização institucional do SNCR foi

regulamentada pela Resolução 69 do Conselho Monetário Nacional (CMN), em 22 de

setembro de 1967. Nesta mesma resolução foi estipulado um percentual de 10% sobre os

36

depósitos à vista do sistema bancário, que seriam redirecionados para a concessão de crédito

rural.

Desde sua institucionalização, em 1965, o Crédito Rural cumpre os seguintes

objetivos:

• Estimular o incremento ordenado dos investimentos rurais, inclusive para

armazenamento, beneficiamento e industrialização dos produtos agropecuários, quando

efetuados por cooperativas ou pelo produtor na sua propriedade rural.

• Favorecer o custeio oportuno e adequado da produção e a comercialização dos

produtos agropecuários.

• Possibilitar o fortalecimento econômico dos produtores, notadamente considerados

ou classificados como pequenos e médios.

• Incentivar a introdução de métodos racionais de produção, visando o aumento da

produtividade e a melhoria do padrão de vida das populações rurais e à adequada defesa do

solo.

A finalidade do Crédito Rural pode ser defina como custeio quando atende às despesas

do ciclo produtivo, investimento quando é destinado a inversões em bens e serviços que

gerem benefícios por mais de um ciclo de produção, comercialização quando atende às

despesas de pós-produção.

Sistema Nacional de Crédito Rural (SNCR) é constituído de órgãos básicos,

vinculados e articulados. São órgãos básicos o Banco Central do Brasil (Bacen), Banco do

Brasil (BB), Banco da Amazônia (Basa) e Banco do Nordeste (BNB). Como órgãos

vinculados temos o Banco Nacional do Desenvolvimento Econômico e Social (BNDES),

bancos privados e estaduais, caixas econômicas, cooperativas de crédito rural e sociedades de

crédito. Por último, existem os órgãos articulados que são os órgãos oficiais de valorização

regional e entidades de prestação de assistência técnica. Antes de 1965, o crédito rural era

executado somente pelo Banco do Brasil, por meio de sua Carteira de Crédito Agrícola e

Industrial (CREAI).

Alguns marcos históricos merecem destaque e explicam a evolução do crédito rural

após 1965. Em 1967 a resolução do Conselho Monetário Nacional tornou obrigatório o

direcionamento de 10% dos depósitos à vista no sistema bancário para a concessão de crédito

ao setor agrícola.

37

A partir de 1986 ocorreu a extinção da Conta Movimento, o que limitou os recursos

para o Crédito Rural à disponibilidade da União.

No mesmo ano de 1986, com a criação da Poupança Rural, os bancos oficiais ficaram

autorizados a operar com essa fonte de recursos que se tornou, em 1988, na maior supridora

para o Crédito Rural.

Em 1991 ocorre o aumento da participação do BNDES no crédito rural por meio da

Finame Rural (Agência Especial de Financiamento Industrial – Finame), do Programa de

Operações Conjuntas (POC) e do Programa de Operações Diretas do próprio banco. Até

então, tradicionalmente, o BNDES sempre esteve voltado para o financiamento de

investimentos industriais.

No ano de 1995 ocorreu a criação do Programa Nacional de Fortalecimento da

Agricultura Familiar (Pronaf). A partir de então também é criado o Programa de Securitização

das dívidas dos agricultores, que permitiu o reescalonamento do vencimento das operações a

taxas de juros compatíveis com a atividade agropecuária. A Securitização das dívidas foi

necessária, pois, nas tentativas de estabilização da economia que se sucederam no Brasil,

diversos desencontros entre a correção das dívidas e dos preços mínimos foram muito

desfavoráveis aos agropecuaristas.

Em 1998, é criado o Programa de Revitalização das Cooperativas Agropecuárias

(Recoop).

No ano de 2001 foi instituído o Programa de Fortalecimento das Instituições

Financeiras Oficiais.

Dentro deste contexto apresentamos a tabela 06, que retrata os valos que foram

investidos em crédito rural no país de 1969 até 2009, evidenciando que os valores foram

crescendo com uma constância de 1969 até 1986, com uma razoável retração nos anos de

1983 e 1984 e em seguida uma recuperação nos anos de 1984 e 1986. No período de 10 anos,

a partir de 1987, o crédito foi diminuindo anualmente até chegar em 1996 com o menor valor

desde a criação SNCR (Sistema Nacional de Crédito Rural). Após este período, em 1997 até

2009 o valor foi sendo incrementado anualmente, é neste período também que recursos são

destinados especificamente para a agricultura familiar através do Pronaf. Cabe salientar que

até os anos 1990 o índice inflacionário era muito elevado, assim como os juros, dificultando o

acesso ao crédito principalmente dos pequenos produtores.

38

Tabela 06: Evolução de Recursos - Valores Constantes do Crédito Rural no Brasil, de 1969 a 2009 Ano Moeda Valor Corrente Valores Constantes em

Reais (*)

Variação Anual (%)

1969 NCr$ 6.489.096.000 26.303.844.771 -

1970 Cr$ 9.247.980.000 31.385.209.546 19,32

1971 Cr$ 12.669.711.000 36.302.377.081 15,67

1972 Cr$ 18.668.785.000 44.882.427.435 23,63

1973 Cr$ 30.333.919.000 63.463.550.222 41,40

1974 Cr$ 48.272.761.000 78.481.795.487 23,66

1975 Cr$ 89.997.117.000 114.428.823.950 45,80

1976 Cr$ 130.226.160.000 117.232.029.081 2,45

1977 Cr$ 165.858.671.000 104.661.952.483 (10,72)

1978 Cr$ 233.942.454.000 106.413.339.365 1,67

1979 Cr$ 448.730.894.000 132.610.010.328 24,62

1980 Cr$ 859.193.128.000 126.819.754.967 (4,37)

1981 Cr$ 1.564.090.171.000 109.999.049.059 (13,26)

1982 Cr$ 2.960.272.886.000 106.519.821.229 (3,16)

1983 Cr$ 5.687.785916.000 80.408.547.491 (24,51)

1984 Cr$ 11.138.665.520.000 49.114.282.989 (38,92)

1985 Cr$ 51.705.203.320.010 70.037.527.323 42,60

1986 Cz$ 186.780.085.648 104.438.286.828 49,12

1987 Cz$ 478.278.934.444 82.328.912.193 (21,17)

1988 Cz$ 2.648.106.745.503 58.095.620.707 (29,43)

1989 NCz$ 34.335.066.599 53.051.383.534 (8,68)

1990 Cr$ 557.089.210.701 30.308.296.453 (42,87)

1991 Cr$ 2.958.342.825.718 31.269.562.457 3,17

1992 Cr$ 35.799.339.489.152 34.671.142.896 10,88

1993 CR$ 677.434.965.253 29.772.280.937 (14,13)

1994 R$ 8.921.742.735 48.491.027.226 62,87

1995 R$ 6.481.597.114 22.066.731.270 (54,49)

1996 R$ 6.293201.099 19.286.382.886 (12,60)

1997 R$ 9.839.522.275 27.943.257.119 44,89

1998 R$ 11.133.827.728 30.433.907.521 9,91

1999 R$ 11.786.166.115 28.936.566.650 (4,92)

2000 R$ 13.779.503.344 29.738.429.668 2,77

2001 R$ 17.942.118.196 35.085.070.537 17,98

2002 R$ 22.443.322.771 38.664.135.095 10,20

2003 R$ 31.102.681.808 43.638.563.010 12,87

2004 R$ 40.446.483.895 51.873.190.356 18,87

2005 R$ 41.959.848.252 50.786.980.887 (2,09)

2006 R$ 43.765.567.022 52.074.187.704 2,53

2007 R$ 51.164.725.459 57.930.579.270 11,25

2008 R$ 66.172.097.610 67.352.296.433 16,26

2009 R$ 75.186147.216 75.186147.216 11,63

Fonte:Banco Central do Brasil – Gerência Executiva de Regulação e Controle das Operações Rurais e do Proagro (Gerop) Registro Comum de Operações Rurais – RECOR (2010).

(*) IGP-DI – índice médio anual

39

Após esta análise concluímos que diversas foram as formas de crédito rural, porém

nenhum conseguiu atender adequadamente a demanda da agricultura familiar até a criação do

Pronaf. Para entender melhor este instrumento de crédito faremos uma abordagem mais

detalhada do programa.

2.4 PROGRAMA NACIONAL DE FORTALECIMENTO DA AGRICULTURA FAMILIAR (PRONAF)

No início da década de 1990 o desenvolvimento rural parece estagnado, pois o país

encontra-se sem recursos para investimento em subsídios, além disso, os juros são elevados e

ocorre o congelamento de preços.

Ao mesmo tempo em que o produtor tem dificuldade de manter a produção o mercado

exige dele uma modernização para poder competir num mercado que está se tornando

globalizado. Com a entrada do Plano Real (início de 1994) as dificuldades aumentam. Todos os

setores, principalmente a agricultura – a chamada “âncora verde” (Arfelli da Silva, 2007) –

foram convidados a entrar com sua cota de sacrifício para sustentar a nova moeda.

Até 1994 não havia no Brasil uma linha de crédito específica para a agricultura

familiar e o próprio conceito de agricultura familiar não havia sido incorporado pelos

agricultores familiares e suas associações. O pequeno agricultor disputava o crédito rural oficial

com o grande produtor e enorme desvantagem (ALEIXO & et al., 2006)

Em 1995 assume o governo o presidente Fernando Henrique Cardoso, que encontra

um cenário agrícola preocupante, pois com a dificuldade de obtenção de crédito os agricultores

endividados encontram-se sem alternativa, senão diminuírem as áreas plantadas. As pressões

sociais aumentam as importações também, assim o governo se vê forçado a criar medidas para

viabilizar o setor.

No final de 1995, por meio da Resolução CMN/Bacen nº 2.191 foi criado o Pronaf

para apoiar o desenvolvimento rural a partir do fortalecimento da agricultura familiar, que tem

como objetivo aumentar a produção agropecuária, melhorar a renda e, consequentemente, a

qualidade de vida dos produtores rurais.

40

Inicialmente o Pronaf compreendia quatro linhas básicas: capacitação, melhoria na

infraestrutura, definição de políticas públicas para a agricultura familiar e financiamento de

produção. Desde sua criação até hoje o Pronaf sofreu diversas alterações e adequações, para