UNIVERSIDADE DO VALE DO ITAJAI CENTRO DE EDUCAÇÃO …siaibib01.univali.br/pdf/Elis Regina...

72

UNIVERSIDADE DO VALE DO ITAJAI CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO EM COMÉRCIO EXTERIOR ELIS REGINA MOSER ESTUDO SOBRE O CONTEXTO DAS MICRO E PEQUENAS EMPRESAS NO CENÁRIO BRASILEIRO E AS SUAS DIFICULDADES PARA MANTER-SE NO MERCADO São José 2006

Transcript of UNIVERSIDADE DO VALE DO ITAJAI CENTRO DE EDUCAÇÃO …siaibib01.univali.br/pdf/Elis Regina...

UNIVERSIDADE DO VALE DO ITAJAI CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ

CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO EM COMÉRCIO EXTERIOR

ELIS REGINA MOSER

ESTUDO SOBRE O CONTEXTO DAS MICRO E PEQUENAS EMPRESAS NO CENÁRIO BRASILEIRO E AS SUAS DIFICULDADES

PARA MANTER-SE NO MERCADO

São José 2006

ELIS REGINA MOSER

ESTUDO SOBRE O CONTEXTO DAS MICRO E PEQUENAS EMPRESAS NO CENÁRIO BRASILEIRO E AS SUAS DIFICULDADES

PARA MANTER-SE NO MERCADO

Trabalho de Conclusão de Curso apresentado como requisito parcial para obtenção do grau de Bacharel em Administração da Universidade do Vale do Itajaí.

Orientadora: Suzi Mary Hamilka Ipiranga

São José 2006

ELIS REGINA MOSER

ESTUDO SOBRE O CONTEXTO DAS MICRO E PEQUENAS EMPRESAS NO CENÁRIO BRASILEIRO E AS SUAS DIFICULDADES

PARA MANTER-SE NO MERCADO

O presente Trabalho de Conclusão de Curso foi aprovado como requisito para a

obtenção do grau de bacharel no curso de Administração com habilitação em

Comércio Exterior da Universidade do Vale do Itajaí – UNIVALI.

São José (SC), _____________ de 2006.

Banca Examinadora:

_______________________________________________________

Profª Suzi Mary Hamilka Ipiranga Orientadora

_______________________________________________________ Professor (a)

Membro

_______________________________________________________ Professor (a)

Membro

Dedico, a meus pais que sempre estiveram ao meu lado me apoiando ao longo desta caminhada.

RESUMO

As micro e pequenas empresa no Brasil sempre foram motivos de discussões no cenário econômico nacional, já que embora elas contribuam para o desenvolvimento do país, elas são muito pouco incentivadas pelas políticas econômicas adotadas. Neste sentido, observa-se uma alta taxa de mortalidade nas micro e pequenas empresas entre dois e cinco anos de vida. Diante deste panorama, este trabalho de conclusão de curso estabeleceu como objetivo geral: Descrever o contexto das micro e pequenas empresas, no cenário brasileiro e as suas dificuldades para manter-se no mercado Para alcançar tal objetivo foi realizada uma pesquisa descritiva, qualitativa e bibliográfica, onde foram examinados livros, artigos de periódicos, documentos eletrônicos e dados estatísticos fornecidos por órgãos oficiais como o IBGE e o Sebrae. Além disso, também foi realizada uma pesquisa de campo, utilizando a técnica de entrevista com seis micro e pequenos empresários de Florianópolis e com o presidente do Sebrae de Santa Catarina. Assim, observou-se que as micro e pequenas empresas têm dificuldade para sobreviver nos primeiros anos de sua existência devido a falta de preparo administrativo, já que a maioria não possui um planejamento estratégico formalizado, bem como a ausência de capital de giro e de dinheiro para investimentos no negócio. Fato esse decorrente, segundo os entrevistados, a uma política fiscal com alta carga tributária para as empresas. Palavras-chaves: Micro e Pequenas Empresas, Mortalidade, Mercado.

LISTA DE ABREVIATURAS

ASSIMPI - Associação Nacional dos Sindicatos das Micro e Pequenas Empresas da

Indústria

ASSIMPEC - Associação Nacional dos Sindicatos das Micro e Pequenas Empresas

do Comércio

BACEN – Banco Central

BNDES – Banco Nacional do Desenvolvimento Social

COPOM - Comitê de Política Monetária do Banco Central do Brasil

FAT - Fundo de Amparo ao Trabalhador

IBGE – Instituto Brasileiro de Geografia e Estatística

MPE - Micro e Pequena Empresa

PIB – Produto Interno Bruto

PROGER - Programa de Geração de Emprego e Renda

RAIS – Relação Anual de Informações Sociais

SEBRAE – Serviço Brasileiro de Apoio a Micro e Pequena Empresa

SELIC - Sistema Especial de Liquidação e Custódia

SIMPEC – Sindicato das Micro e Pequenas Empresas do Comércio

SIMPI - Sindicato das Micro e Pequenas Empresas da Indústria SIMPLES – Sistema Integrado de pagamento de Impostos e contribuições das

Microempresas e Empresas de Pequeno Porte

LISTA DE TABELAS

Tabela 1: Crescimento das MPE´s no Brasil (1997- 2000)........................................42

Tabela 2: Mercado empresarial brasileiro..................................................................43

Tabela 3: Variação na participação no número total de empresas por setor.............44

Tabela 4: Mortalidade das MPE´s por região do Brasil..............................................47

LISTA DE ILUSTRAÇÕES

Quadro 1: Critério de definição de micro e pequena empresa...................................14

Gráfico 1: Taxa de Mortalidade (1996-1999)..............................................................46

Gráfico 2: Mortalidade das MPE´s..............................................................................49

SUMÁRIO

RESUMO....................................................................................................................IV

Lista de abreviaturas................................................................................................V

Lista de tabelas........................................................................................................VI

Lista de ilustrações.................................................................................................VII

1 INTRODUÇÃO........................................................................................................10

1.1 PROBLEMA DE PESQUISA............................................................................10

1.2 OBJETIVOS......................................................................................................11

1.2.1 Objetivo geral..........................................................................................11

1.2.2 Objetivos específicos.............................................................................11

1.3 APRESENTAÇÃO DO TRABALHO.................................................................11

2 FUNDAMENTAÇÃO TEÓRICA..............................................................................13

2.1 AS MICRO E PEQUENAS EMPRESAS.........................................................13

2.1.1 Características das micro e pequenas empresas..............................15

2.2 O EMPREENDEDORISMO...............................................................................16

2.3 O PLANEJAMENTO.........................................................................................17

2.4 OBJETIVOS E METAS......................................................................................21

2.5 A ESTRATÉGIA................................................................................................22

2.2.1 O processo do planejamento estratégico...........................................25

2.6 O MERCADO....................................................................................................27

2.6.1 Segmentação de mercado.....................................................................28

2.7 POLÍTICAS ECONOMICAS.............................................................................30

2.7.1 Política monetária..................................................................................30

2.7.2 Política fiscal..........................................................................................33

2.7.3 Política cambial......................................................................................35

3 PROCEDIMENTOS METODOLOGICOS ............................................................. 40

3.1 CARACTERIZAÇÃO DA PESQUISA................................................................40

3.2 POPULAÇÃO E AMOSTRA DE PESQUISA................................................... 41

3.3 TÉCNICA DE COLETA DE DADOS..................................................................41

3.4 PROCEDIMENTO DE ANÁLISE DOS DADOS................................................41

4 RESULTADOS DA PESQUISA..............................................................................42

4.1 AS ESTATÍSTICAS..........................................................................................42

4.2 AS ENTREVISTAS...........................................................................................51

5 CONSIDERAÇÕES FINAIS....................................................................................57

REFERÊNCIAS..........................................................................................................59

APÊNDICES...............................................................................................................62

Roteiro de entrevista (empresários)...........................................................................63

Roteiro de entrevista (presidente do Sebrae)............................................................64

ANEXO.......................................................................................................................65

Projeto da Lei Geral das Micro e Pequenas Empresas..............................................66

1 INTRODUÇÃO

As mudanças nos campos: social, econômico, político e tecnológico ocorrem

em velocidade cada vez maior, deixando as organizações menos atentas em

situação de descompasso. Neste contexto, as organizações devem se manter

alertas ao mercado, procurando serem úteis, pois disto advirá sua sobrevivência.

Considerando que as organizações são constituídas por homens, que como

seres políticos e sociais interagem entre si e com o ambiente durante toda sua

existência, observa-se que para competir num mercado, onde o maior desafio é se

manter nele, é necessário preparar e, acima de tudo direcionar estes homens para o

alcance das metas e objetivos traçados pela organização. (CURRY, 1984).

Neste contexto, tem se observado uma dificuldade maior, entre as pequenas

e micro empresas brasileiras, para sobreviver no mercado. Segundo o Serviço

Brasileiro de Apoio as Micros e Pequenas Empresas (SEBRAE) (2006), no Brasil,

até 2004 existiam 5,5 milhões de micro e pequenas empresas formais, o que

representava 98% das empresas registradas, no entanto 50% deste percentual não

consegue se manter por mais de dois anos.

Cabe lembrar que a permanência e o sucesso dos pequenos negócios no

mercado depende de uma série de cuidados que os empreendedores devem adotar

antes mesmo de colocá-los em prática. Neste sentido, conhecer a influência que as

políticas econômicas tem sobre a saúde das micros e pequenas empresas, bem

como a importância de um planejamento estratégico, o estabelecimento de objetivos

e metas, além do conhecimento sobre o mercado onde se pretende atuar, são

fatores essenciais.

1.1 PROBLEMA DE PESQUISA

A instabilidade das políticas econômicas adotadas pelo Brasil, nos últimos

tempos tem demonstrado efeitos devastadores entre os micros e pequenos

empresários.

De acordo com pesquisa realizada pelo Sebrae de Santa Catarina (1999) as

chances máximas de sobrevivência de um negócio em Florianópolis, que chega a

funcionar após a abertura nos órgãos oficiais de registro, são de 57% após um ano

de atividade, de 45% após 2 anos e em torno de 37%, após 3 anos.

11

Neste contexto, observa-se que a incorporação de conhecimentos sobre

administração, bem como sobre o mercado onde se inserirá, seria útil para que os

empresários e/ou administradores analisassem o cenário no qual seus negócios

estão inseridos e, conseqüentemente adotassem estratégias convenientes para se

alcançar o sucesso. Para tanto se propõe como questões de pesquisa:

Quais os fatores que levam a taxa de mortalidade das micro e pequenas

empresas nos primeiros anos de sua existência?

Quais as dificuldades encontradas pelas micro e pequenas empresas para

se manterem no mercado?

As políticas econômicas influenciam na condução do negócio das micro e

pequenas empresas?

1.2 OBJETIVOS

1.2.1 Objetivo geral

Descrever o contexto das micro e pequenas empresas, no cenário brasileiro e

as suas dificuldades para manter-se no mercado.

1.2.2 Objetivos específicos

1. Verificar dados junto ao Sebrae e ao IBGE sobre micro e pequena empresa;

2. Apresentar as políticas econômicas e a sua influência no cotidiano das micro

e pequenas empresas;

3. Analisar as principais dificuldades encontradas pelas micro e pequenas

empresas.

1.3 APRESENTAÇÃO DO TRABALHO

Este trabalho é composto por cinco capítulos, onde o primeiro contextualiza

o tema a ser tratado pela pesquisa, estabelece o problema, por conseguinte os

objetivos que deverão ser alcançados para se responder às questões de pesquisa.

12

O segundo capítulo apresenta a revisão de literatura sobre o tema. Neste

sentido, são apresentados conceitos sobre micro e pequena empresa,

empreendedorismo, a importância do planejamento, bem como do estabelecimento

de objetivos, metas e estratégias. Também é focalizada a importância de se

conhecer o mercado, onde se atuará e a influência das políticas econômicas

(monetária, fiscal e cambial), no contexto econômico brasileiro.

O terceiro capítulo apresenta os procedimentos metodológicos que foram

utilizados na pesquisa, bem como a caracterização da mesma.

O quarto capítulo trás os dados obtidos na pesquisa de campo, realizada

junto a seis micro e pequenas empresas de Florianópolis, a entrevista com o

presidente do Sebrae de Santa Catarina, além dos dados estatísticos obtidos neste

órgão e no IBGE. Cumpre dizer que neste capítulo também é apresentada uma

breve análise destes dados, de acordo com o referencial teórico pesquisado.

O quinto capítulo encerra este trabalho de conclusão de curso, abordando as

considerações finais sobre o tema e as recomendações para trabalhos futuros.

13

2 FUNDAMENTAÇÃO TEÓRICA

2.1 AS MICRO E PEQUENAS EMPRESAS

Na década de 80, com a redução do ritmo de crescimento da economia e o

conseqüente aumento no número de desempregados, observou-se uma ampliação

significativa na abertura de pequenos negócios, o que passou ser uma alternativa

para o aproveitamento da mão-de-obra excedente.

Segundo o Relatório fornecido pelo Instituto Brasileiro de Geografia e

Estatística (2003), as micro empresas constituem uma alternativa de emprego

formal ou informal, para uma grande parcela da força de trabalho, que com pouca

qualificação profissional não encontra emprego nas empresas de maior porte.

Este contexto, fez surgir no final da década de 80 as primeiras iniciativas

concretas para incentivar a abertura de micro e pequenas empresas na economia. O

relatório do IBGE destaca que dentre estas iniciativas ocorreu a implantação do

primeiro Estatuto da Microempresa (Lei n. 7.256 de 27 de novembro de 1984) e a

inclusão das micro e pequenas empresas na Constituição Federal de 1988, que por

sua vez, passou a garantir-lhes tratamento diferenciado.

Art. 179: A União, os Estados, o Distrito Federal e os Municípios dispensarão as microempresa e as empresas de pequeno porte, assim definidas em lei, tratamento jurídico diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução destas por meio de lei.

Sobre esta ótica, o segmento das micro e pequenas empresas (MPE's)

passou a ter a contribuição, para seu fortalecimento, de um canal de interlocução

junto aos governos e instituições.

Deste modo, a partir de 1988 surgiram entidades representativas como o

Sindicato das Micro e Pequenas Empresas da Indústria (SIMPI), o Sindicato das

Micro e Pequenas Empresas do Comércio (SIMPEC), ambos com representações

em várias unidades da Federação, a Associação Nacional dos Sindicatos das Micro

e Pequenas Empresas da Indústria (ASSIMPI) e a Associação Nacional dos

Sindicatos das Micro e Pequenas Empresas do Comércio (ASSIMPEC). (IBGE,

2003).

14

Cumpre dizer que essas entidades participam do Fórum Permanente das

Microempresas e Empresas de Pequeno Porte, promovem seminários e congressos

sobre temas que interessam às micro e pequenas empresas, além de buscarem

uma maior integração com os governos, federal, estaduais e municipais, com o

objetivo de propor parcerias para o fortalecimento e crescimento deste segmento.

O Relatório do IBGE (2003, p. 17) destaca que

Em nível federal, vários programas especiais foram criados na década de 1990 como o Programa de Geração de Emprego e Renda (PROGER), coordenado pelo Ministério do Trabalho e Emprego, que conta com recursos do Fundo de Amparo ao Trabalhador (FAT) e procura associar apoio creditício, capacitação gerencial, assistência técnica e participação social, no sentido de fortalecer as micro e pequenas empresas formais e informais. O Programa Brasil Empreendedor - Micro, Pequena e Média Empresa, também coordenado pelo Ministério do Trabalho e Emprego, foi outro programa voltado para este segmento empresarial, que reúne representantes dos ministérios, agentes financeiros e o Sebrae e tem por objetivo dar apoio financeiro e melhorar a capacitação dos empresários.

Embora se perceba a importância das micros e pequenas empresas, não há

um consenso, no tocante a sua delimitação frente a variedade de critérios para a sua

definição, tanto por parte da legislação específica, como por parte das instituições

financeiras oficiais e órgãos representativos do setor.

Entretanto, constata-se que os critérios mais utilizados, fundamentam-se no

valor do faturamento, ou no número de pessoas ocupadas. Cabe dizer que esta

variedade de conceitos está intrinsecamente vinculada a finalidade e aos objetivos

das instituições que promovem seu enquadramento. (IBGE, 2003).

O quadro abaixo demonstra estas diferenças segundo as finalidades que

envolvem:

CRÍTÉRIO DE

ENQUADRAMENTO VALOR DE RECEITA NÚMERO DE PESSOAS

OCUPADAS Lei 9.841/99 Micro Até 244 mil reais ------

Pequena 244mil a 1.200 mil reais ------ SEBRAE Micro ------- Até 9

Pequena ------ 10 à 49 BNDES Micro 400 mil dólares -----

Pequena 400 a 3,5 milhões de dólares ----- Quando 1: Critério de definição de micro e pequenas empresas Fonte: IBGE, 2003, p. 18.

15

Destaca que, segundo o IBGE (2003), o critério de classificação das MPE's

por número de pessoas ocupadas não considera as diferenças entre atividades com

processos produtivos distintos, uso intensivo de tecnologia da informação (Internet,

e-commerce, etc.) e/ou a presença de mão-de-obra qualificada.

Em outras palavras este critério não leva em conta se algumas atividades

realizam um alto volume de negócios com a utilização de mão-de-obra pouco

numerosa. Neste tipo de negócio, encontram-se os setores de comércio atacadista,

de informática e dos serviços técnico-profissionais prestados às empresas

(atividades jurídicas, de contabilidade, consultoria empresarial, etc.).

2.1.1 Características das micro e pequenas empresas

O Relatório do IBGE sobre as micro e pequenas empresas (2003) aponta

como características destas micro e pequenas empresas:

• Baixa intensidade de capital;

• Altas taxas de natalidade e de mortalidade demográfica elevada;

• Forte presença de proprietários, sócios e membros da família como mão-de-

obra ocupada nos negócios;

• Poder decisório centralizado;

• Estreito vínculo entre os proprietários e as empresas, não se distinguindo,

principalmente em termos contábeis e financeiros, pessoa física e jurídica;

• Registros contábeis pouco adequados;

• Contratação direta de mão-de-obra;

• Utilização de mão-de-obra não qualificada ou semiqualificada;

• Baixo investimento em inovação tecnológica;

• Maior dificuldade de acesso ao financiamento de capital de giro;

• Relação de complementaridade e subordinação com as empresas de grande

porte.

Os segmentos que apresentam forte presença das micro e pequenas

empresas no comércio varejista são: comércio de tecidos e artigos de vestuário, as

16

lojas de bijuterias, relojoarias, joalherias e artesanatos, além do comércio de material

de construção.

2.2 O EMPREENDEDORISMO

De acordo com Dornelas (2001), a palavra empreendedor tem origem

francesa e significa “aquele que assume riscos e começa algo novo”. O primeiro uso

do termo empreendedorismo pode ser creditado a Marco Pólo, que tentou

estabelecer uma rota comercial para o Oriente.

Na Idade Média, o termo empreendedor foi utilizado para definir aquele que

gerenciava grandes projetos de produção. Esse indivíduo não assumia grandes

riscos, e apenas gerenciava os projetos, utilizando os recursos disponíveis,

geralmente provenientes do governo do país.

Assim, até o século XIX e início do século XX não havia distinção entre

empreendedor e gerente, vindo ocorrer tal distinção somente em meados do século

XX, quando houve a conexão entre o inovador e o empreendedor. A partir deste

momento a palavra empreendedorismo começou a ser empregada no âmbito da

atividade econômica. (DORNELAS, 2001).

Segundo Rocca (2004), diretora geral do Instituto Empreender Endeavor,

empreendedorismo é a motivação de uma carreira e uma legítima forma de trabalho.

O conceito, cada vez mais enraizado na cultura de negócios brasileira, se resume

em ter uma idéia e ousadia para levá-la adiante com poucos recursos.

Brito (2004) distingui dois tipos de empreendedores no Brasil: aquele que

empreende por oportunidade e aquele que empreende por necessidade.

Para Dornelas (2001), os empreendedores são pessoas diferenciadas, que

apresentam motivação singular, são apaixonadas pelo que fazem, não se contentam

em ser mais um na multidão, querem ser reconhecidas e admiradas referenciadas e

imitadas, querem deixar um legado.

Neste sentido, para este autor, são características do empreendedor: a visão

aprimorada e direcionada para o futuro, a ativa tomada de decisão, o otimismo, o

dinamismo, o senso de oportunidade e a independência. (DORNELAS, 2001).

Segundo o SEBRAE (2006), a maior parte dos empreendedores atuais

possui curso médio (44%), dentre estes 37% possuem nível superior.

17

O empreendedorismo do empresário do setor informal é constatado uma vez

que 51% deles abriram o negócio pelo fato de terem identificado uma oportunidade

de negócio. (SEBRAE, 1999).

Entretanto, no Brasil, o empreendedorismo, principalmente, no tocante aos

pequenos e micro empresários, apresenta sérias dificuldades. Guida (2006),

assevera que a falta de crédito é um dos grandes empecilhos para o

empreendedorismo no Brasil. Enquanto países emergentes como Índia e China têm

taxas de juros de 6%, o Brasil mantém valores de 14,25 %, a maior do mundo.

Enquanto países desenvolvidos emprestam valores que correspondem a 100% do

Produto Interno Bruto (PIB), por aqui se empenha apenas 32% – há seis anos esse

número era de apenas 23%.

Assim, observa-se a necessidade de medidas governamentais que

incentivem o empreendedorismo, uma vez que este é a ferramenta principal, para o

desenvolvimento.

2.3 O PLANEJAMENTO

A administração é uma forma de interagir com as pessoas que formam uma

empresa para que elas, em conjunto, atinjam as finalidades comuns, assim

administrar, para Mosimann e Fisch (1999, p.28), “é conduzir a organização para

seus objetivos”.

De acordo com Ribeiro (2000), para se administrar uma empresa de

qualquer porte é necessário observar diversas funções, dentre elas:

• Previsão: prever as metas a serem atingidas, os objetivos a serem

alcançados e os prazos gerais a serem cumpridos;

• Planejamento: significa elaborar planos e programas administrativos;

• Organização: criar dentro da empresa departamentos, setores e seções,

atribuindo funções a cada um deles, como forma de obter o resultado

desejado;

• Coordenação: é a articulação das atividades a serem desenvolvidas, por cada

setor ou departamento;

18

• Controle: é a função de garantir o cumprimento dos planos e programas

estabelecidos, corrigindo os desvios de orientação. A finalidade de se criar

controles internos é a racionalização de atividades desenvolvidas, como

economia de tempo e de trabalho.

Para atingir as metas traçadas, as entidades executam uma série de

atividades, que devem estar sincronizadas com seus objetivos maiores e não devem

ser desempenhadas de maneira aleatória; deste modo é necessário que sejam

planejadas e controladas.

Para tanto, é preciso desenvolver um processo administrativo. Neste

contexto, a empresa funciona como um sistema, com vários subsistemas que

interagem de forma ordenada entre si para alcançar os objetivos organizacionais.

Para ajudar na tomada de decisões se faz uso do planejamento, que para

ser efetivo, deve ser formalizado, para que todos da empresa possam, sempre que

precisarem, saberem os rumos a seguir e as decisões a tomar.

Assim, a função de planejamento é aperfeiçoar a qualidade do processo

decisório, considerando todos os fatores relevantes, antes de tomar uma decisão,

segundo a qual o futuro da empresa deve ser orientado.

Desta maneira, salienta-se a necessidade de se fazer à diferenciação entre

planejar e improvisar dentro das organizações. Segundo Vasconcelos Filho (2001),

improvisar é agir ao acaso, já planejar é a elaboração de um esquema para agir e

alcançar o objetivo proposto.

Dentro desta perspectiva, identificam-se dois tipos de organizações, a

primeira, com alta capacidade de planejar, praticamente não terá necessidade de

improvisar, a segunda, com baixa capacidade de planejar, certamente terá grande

necessidade de improvisar.

Logo, observa-se que o planejamento requer bom senso, além de amplo

conhecimento do negócio, pois é necessário examinar de que forma a organização

será afetada por forças externas e internas, tendo em vista que a administração

financeira não é uma área isolada na empresa.

Portanto, não é possível elaborar um planejamento, teoricamente viável sem

considerar a atualidade do mercado e o seu potencial neste contexto, pois as

tendências do meio ambiente são flexíveis e dependentes da economia, da política,

19

da tecnologia e do nível sócio cultural dos consumidores. (VASCONCELOS FILHO,

2001).

A análise interna também é imprescindível, já que tem por finalidade a

identificação dos pontos fortes e pontos fracos dentro da própria organização, em

relação aos fatores críticos de sucesso. Os pontos fortes são as características

competitivas da organização, que a coloca, estrategicamente, em vantagem com

relação ao setor ou ramo em que atua. Já, os pontos fracos são as características da

organização que a torna vulnerável, em face de ameaças do meio ambiente.

(KOTLER, 1998).

Assim, conforme Kotler (1995, p. 23),

[...] o planejamento estimula a administração a pensar adiante de forma sistemática, revendo objetivos e políticas adotadas. Ele possibilita a otimização na aplicação de recursos disponíveis, tendo em vista que ocorre nos níveis de unidade de negócios, dos produtos e do mercado, apoiando o planejamento estratégico da empresa, com um planejamento mais detalhado para oportunidades específicas do mercado.

O planejamento pode ser considerado uma forma de garantir que todos os

fatores que influenciam os elementos do composto de marketing se combinem da

melhor maneira possível para atingir determinados objetivos, considerando um meio

ambiente qualquer.

Para Cobra (1992, p. 87) o planejamento “não pode ser confundido com

previsão, embora a previsão seja parte necessária e importante dos procedimentos a

serem desenvolvidos, uma vez que o planejamento tem a ver com o futuro”.

O planejamento se faz necessário em todas as atividades da empresa. Para

Ross et al (1995) o planejamento é essencial, principalmente nas atividades da área

financeira.

O planejamento financeiro determina as diretrizes de mudança numa empresa, é necessário porque faz com que sejam estabelecidas as metas da empresa para motivar a organização e gerar marcos de referência para a avaliação de desempenho, as decisões de investimentos e financiamento da empresa não são independentes, sendo necessário identificar sua interação e num mundo incerto a empresa deve esperar mudanças de condições, bem como surpresas. (ROSS et al, 1995, p. 522).

20

Desta maneira, tem-se que o planejamento financeiro é o processo formal

que conduz a administração da empresa a acompanhar as diretrizes de mudanças e

a rever, quando necessário, as metas já estabelecidas. Logo, poderá a

administração visualizar, com antecedência, as possibilidades de investimento, o

grau de endividamento e o montante de dinheiro que considere necessário manter

em caixa, visando seu crescimento e sua rentabilidade.

Segundo Gitman (1987, p. 250),

Os planos financeiros e orçamentos fornecem roteiros para atingir os objetivos da empresa. Além disso, esses veículos oferecem uma estrutura para coordenar as diversas atividades da empresa e atuam como mecanismo de controle estabelecendo um padrão de desempenho contra o qual é possível avaliar os eventos reais.

Para implantar um planejamento financeiro básico é necessário estabelecer

uma meta de resultado. Isto pode ser feito de várias formas, sendo uma delas, a

mais tradicional, através do orçamento.

Nesta visão, tem-se que num primeiro momento é importante se orçar o

quanto se pretende e se precisa gastar. Neste contexto, é possível afirmar que, para

efetuar um orçamento, é necessário ter: (BENICIO, 2000):

• A noção do que realizar;

• O quanto custará realizar.

Ressalta-se que estes pontos são primordiais para elaborar um

planejamento financeiro, sendo que, inicialmente é necessário ter o orçamento

aprovado, e nele ter definido, claramente as épocas em que serão necessárias

entradas de recursos, para que se possa autorizar a realização de atividades.

Conhecendo este valor, é necessário estabelecer quanto de receita, despesas e

investimentos serão precisos, para que o mesmo seja alcançado. (BENICIO, 2000).

Deste modo, o planejamento financeiro é uma parte essencial da estratégia

financeira de qualquer organização. Entretanto, o planejamento requer bom senso,

além de amplo conhecimento do negócio, pois é necessário examinar de que forma

a organização será afetada por forças externas e internas, tendo em vista que a

administração financeira não é uma área isolada na empresa. Assim, não é possível

21

elaborar um planejamento, teoricamente viável sem considerar a validade dos dados

nele contidos.

Cabe dizer que o planejamento financeiro só será relevante se for passível

de controle, ou seja, se for possível acompanhar o resultado real obtido para, assim

se verificar eventuais desvios, possibilitando as conseqüentes ações corretivas.

Neste sentido, para que o planejamento financeiro funcione é preciso estabelecer

metas realistas que possam ser alcançadas. (BENICIO, 2000).

Lembrando ainda que cada organização deve elaborar seu planejamento

financeiro, de acordo com sua peculiaridade.

2.4 OBJETIVOS E METAS

Cobra (1992) ressalta que fica muito mais fácil implantar um planejamento

estratégico se os executivos da empresa conhecem e compreendem a missão da

empresa. Portanto, para este autor a missão

deve definir o negócio, ou seja, explicitar que necessidades devem ser supridas, em que mercado, com quais produtos e com que tecnologia, de forma a refletir valores, crenças, desejos e aspirações dos responsáveis pela direção da organização, bem como de seus públicos reivindicantes. (COBRA, 1992, p.79).

Após a definição da missão é estabelecida e apresentada a todos a meta,

segundo Cobra (1992, p. 81), “é a fase de saber onde se está e aonde se pretende

chegar [...] a meta é a quantificação do alvo que se quer atingir”.

No planejamento da empresa é estabelecido o objetivo, ou seja, o que se

quer alcançar. Cobra (1992, p. 81) destaca que existem diversos tipos de objetivos

estratégicos a serem perseguidos “a curto, médio e longo prazo: lucratividade,

produtividade, excelência, participação de mercado, penetração de mercado, volume

de vendas, etc”.

Este autor ainda acrescenta a importância destes objetivos serem viáveis,

pois objetivos inatingíveis podem comprometer todo o planejamento estratégico.

Kotler (2000) assinala que os objetivos financeiros devem ser convertidos

em objetivos de marketing.

22

2.5 A ESTRATÉGIA

Hartmann (2002) atesta que existem vários conceitos e interpretações sobre

o que é ser estratégico, sendo que todos estão associados ao conceito de escolha

de rumo, um caminho, que uma vez constatado onde se está localizado, decide-se

aonde se quer chegar, relacionando-se, direta ou indiretamente, as noções de

planejamento.

A estratégia e os objetivos descrevem um conceito do campo de atuação da

organização. Eles especificam o volume, a área e as direções do crescimento, os

principais pontos fortes e meta de responsabilidade.

De um modo amplo a estratégia empresarial envolve a criação de uma

missão para a empresa, bem como define e estabelece seus objetivos, considerando

a visão e os valores da organização. Desta maneira, é possível dizer que através da

estratégia se escolhe o destino e o caminho corretos para a organização. Para tanto,

se faz necessário conhecer e, principalmente compreender o ambiente externo,

onde a organização está inserida, bem como ter em mente uma avaliação coerente

e clara das capacidades e competências desta organização.

Oliveira (1999), neste cenário, enfatiza a finalidade do estabelecimento de

uma missão para a organização. Para este autor "a missão é a razão de ser da

empresa. Neste ponto, procura-se determinar qual o negócio da empresa, porque

ela existe ou ainda em que tipos de atividades a empresa deverá concentrar-se no

futuro". (OLIVEIRA, 1999, p. 118).

A definição de uma estratégia formal traz muitos benefícios para todos os

tipos de empresas, embora o que se observe é que muitas operam sem a

formalização destas estratégias. Verifica-se que umas organizações se acham

pequenas demais para planejar, outras, mais antigas, não acreditam na eficácia das

estratégias e as mais novas pensam em reaver logo os investimentos realizados,

desta forma, alegam que não têm tempo para planejar.

Cumpre dizer que uma vez escolhida a estratégia é necessário estabelecer

os indicadores e as metas de desempenho que demonstrarão se a organização está

no caminho previsto ou se será necessário fazer modificações.

Nos anos 60, foi proposto por Ansoff (1977), o planejamento estratégico,

considerando a estratégia como um mix produto/mercado, ou seja, passava-se a

23

levar em conta o ambiente externo e o princípio da descontinuidade temporal,

porém, nesta época não se levava em conta os problemas internos da organização.

Destaca-se que o princípio da descontinuidade temporal impunha que os

sistemas complexos nunca se comportavam no futuro como se comportavam no

passado, tendo em vista que estes precisam acompanhar as mudanças culturais e

os avanços tecnológicos.

O planejamento estratégico organizacional engloba o planejamento

estratégico e a administração estratégica. Ele deve ser visto como um instrumento

de mudanças e não como um instrumento de marketing.

Numa organização, considera-se como planejamento estratégico o processo

que consiste na análise sistemática dos pontos fortes e pontos fracos, e das

oportunidades e ameaças do meio ambiente, de forma a estabelecer objetivos,

estratégias e ações que possibilitem um aumento da competitividade. Um dos

defensores da importância do planejamento estratégico afirma que:

[...] o planejamento estratégico é uma metodologia gerencial que permite estabelecer a direção a ser seguida pela organização, visando maior grau de interação com o ambiente. A direção engloba os seguintes itens: âmbito de atuação, macropolíticas, políticas funcionais, filosofia de atuação, macroestratégia, estratégias funcionais, macrobjetivos, objetivos funcionais. (KOTLER, 1995, p. 83).

O plano estratégico, á longo prazo descreve os principais fatores e forças

que poderão afetar a organização nos anos seguintes – pode ser de vinte anos para

empresas de utilidade pública ou três anos para setores de alta tecnologia - inclui

também os objetivos, as estratégias de marketing a serem usadas para atingi-los e

os recursos necessários. Este plano é revisto e atualizado anualmente, oferecendo

contexto para concretização do plano anual. (KOTLER, 1995).

O plano estratégico é á base do planejamento de uma empresa, conforme

Kotler (1995, p. 23), “é o processo de desenvolvimento e manutenção de uma

referência estratégica entre os objetivos e capacidades da empresa e as mudanças

de suas oportunidades no mercado”. Isto é, o plano estratégico serve para adaptar a

empresa, a fim de que ela explore as oportunidades do ambiente em constante

mudança.

24

Todos estes planos têm que estar sincronizados, não podendo ser

elaborados independentemente uns dos outros devem ter uma estrutura clara e

organizada, a fim de facilitar o planejamento conjunto. (KOTLER, 1995).

Neste contexto, o planejamento estratégico poderá ser global ou funcional. O

planejamento global consiste no envolvimento de toda a organização para chegar ao

objetivo proposto. Já o funcional, envolve apenas um setor da organização.

Diante desta postura, Kotler (1995, p. 103) salienta que:

[...] o grau de interação entre uma organização e o ambiente, que pode ser positivo, neutro ou negativo, é variável dependendo do comportamento estratégico assumido pela organização perante o contexto ambiental. Muitas organizações perdem tempo excessivo e energia intelectual preciosa tentando planejar e fazer um prognóstico de seu futuro. Criam planos estratégicos grandiosos, apoiados em orçamentos detalhados, estimativas de recursos, planos táticos e cronogramas.

Tem-se, ainda que a flexibilidade do plano é muito relevante, pois, após sua

elaboração, é comum que o meio ambiente sofra alterações, daí a necessidade de

adaptação para fazer frente a estas novas situações.

Para se realizar um planejamento estratégico também é preciso se levar em

conta os determinantes de sua competitividade. Para tanto é necessário desenvolver

competências distintas que se manifestem através de estratégias de diferenciação

ou de liderança em baixo custo. Neste sentido, a eficácia em longo prazo de uma

estratégia de sucesso depende da construção de uma fórmula de negócio

estruturada, distinta e impossível de ser copiada no curto prazo pela concorrência.

O início de um trabalho de planejamento estratégico compreende uma fase

de diagnóstico da aplicação destes conceitos, ou seja, até que ponto a concepção

do negócio da empresa está clara para seus líderes principais. Além disso, deve

ficar evidente a vantagem competitiva que ela produz. Uma vez uniformizado este

conhecimento, é possível construir cenários futuros que estruturem as incertezas

que as mudanças estão provocando nos negócios.

Destacando que o conceito atual de negócios é aplicado perante os cenários

futuros objetivando verificar a necessidade de se promoverem ajustes nas

competências que mantenham a vantagem competitiva desejada.

Portanto, segundo Hartmann (2002), o plano estratégico consiste em

objetivos e ações estruturados numa base temporal para implementar estes ajustes.

25

Nesta visão, além da estruturação estratégica propriamente dita, a realização de um

trabalho deste tipo produz outras conseqüências positivas como:

a) Alinhamento dos participantes à estratégia da empresa, tanto por suas

opiniões durante a fase de diagnóstico dos problemas quanto pela franqueza

utilizada na discussão da visão de cada um a respeito da concepção atual do

negócio da empresa;

b) O esforço coletivo em discutir as divergências existentes até a obtenção de

uma convergência de opinião, condição fundamental para a obtenção de uma

visão estratégica compartilhada pela liderança;

c) A compreensão detalhada de como se estrutura estrategicamente o negócio

da empresa favorece a construção de um processo decisório mais rápido e

alinhado aos interesses da empresa e de seus clientes.

Ainda cabe dizer que o planejamento estratégico é de responsabilidade dos

níveis mais altos da empresa e diz respeito tanto à formulação dos objetivos quanto

à seleção dos cursos de ação para atingi-los, no entanto é importante que todos os

funcionários conheçam e compreendam este planejamento.

É de fundamental importância a participação de todas as pessoas da

organização para que o diagnóstico para a implantação deste seja eficiente, porém

cabe aos dirigentes o esforço maior.

2.5.1 O processo do planejamento estratégico

Cumpre ressaltar que fica muito mais fácil implantar um planejamento

estratégico se os executivos da empresa conhecem e compreendem a missão da

empresa.

Após a definição da missão é estabelecida e apresentada a todos a meta,

segundo Cobra (1992, p. 81), “é a fase de saber onde se está e aonde se pretende

chegar [...] a meta é a quantificação do alvo que se quer atingir”.

De acordo com este autor, o primeiro segredo para o sucesso de uma

empresa é definir a verdadeira natureza do negócio. A razão é bastante simples, se

a empresa não tem seus objetivos bem definidos, então não se pode afirmar que

26

existe uma empresa, ou seja, este é o primeiro passo para elaboração do

planejamento estratégico. (COBRA, 1992).

Existem vários modelos de planejamento estratégico com possibilidade de

implantação nas organizações. A escolha de qual deve ser implantado deverá levar

em consideração o tipo de empresa, bem como o ambiente externo dessa

organização.

Um dos processos de planejamento estratégico mais utilizado na atualidade

consiste no diagnóstico básico inicial da organização, onde se evidencia a cultura

organizacional, os valores das pessoas, a relação de poder e a filosofia empresarial.

Destaca-se que como cultura da organização, entende-se o conjunto de

normas e valores do sistema formal e sua reintegração no sistema informal, como,

por exemplo: a história da organização (como iniciou a organização), tipos de

pessoas que a organização atrai (seleção de funcionários), processo de trabalho

(como é o trabalho), modalidades da comunicação (como é a informação) e o

exercício de autoridade (como é a autoridade). (COBRA, 1992).

Os valores das pessoas referem-se às preferências, aversões, pontos de

vista, deveres, inclinações internas, julgamentos racionais e irracionais, preconceitos

e padrões de associação que determinam a visão de mundo de uma pessoa.

A filosofia empresarial é identificada pelas crenças básicas que as pessoas

da organização devem ter e pelas quais devem ser dirigidas.

Depois de efetuado o diagnóstico básico da organização é necessário que a

mesma passe por um período de sensibilização, pois é nesta fase que se deve

conscientizar as pessoas envolvidas sobre a importância da implantação do

planejamento estratégico e do uso das estratégias.

Assim, para o bom funcionamento do planejamento estratégico todos devem

ter uma visão global do mesmo, devem se envolver, estar motivados, entender seu

papel no processo, entender o papel do planejamento na sua atividade, ou seja,

todos devem entender os conceitos envolvidos no planejamento estratégico.

O planejamento estratégico deve se tornar um processo contínuo na

organização, o que significa que as pessoas ficam pensando estrategicamente,

buscando informações. Com isso, os setores deixam de atuar como sistemas

fechados e passam a pensar a organização como um todo.

27

Cobra (1992) lembra que um planejamento estratégico não sobrevive sem o

comprometimento de seu quadro colaborativo. Neste sentido, a motivação e a

ênfase no trabalho em equipe tem um papel especial na organização.

Assim, a cada meta a visão da equipe deve ser a mesma: o sucesso dos

objetivos. Para conquistar o sucesso é preciso uma equipe forte e disposta a agregar

valores a empresa.

2.6 O MERCADO

O mercado é o grupo de compradores reais e potenciais de um produto. O

seu tamanho varia de acordo com o número de pessoas que apresentam

necessidades, têm recursos para fazer trocas e estão dispostas a oferecer esses

recursos em troca do que desejam. (KOTLER, 1995).

Segundo Kotler (1995), deve-se selecionar mercado-alvo devido à

impossibilidade de um produto satisfazer igualmente às necessidades de todos os

consumidores. Sabendo-se que estes são diferentes entre si e variam igualmente no

que consideram serem necessidades. Neste sentido, as empresas estudam o

mercado para selecionar segmentos aos quais possam servir, com maior

competitividade e lucratividade.

Kotler (2000) afirma que o mercado alvo deverá ser diferenciado em:

primário, secundário e terciário. O primário contém compradores que têm

disponibilidade financeira, disposição e prontidão para comprar; o secundário tem a

possibilidade financeira, mas está menos disposto e pronto para a compra; e o

terciário pode não ter possibilidade financeira para comprar no momento, porém

deverá ser acompanhado para o caso de se tornar um comprador.

As características do mercado alvo deverão ser descritas no plano de

marketing da empresa, sendo que no caso de produtos de consumo direto a

descrição deve incluir características demográficas (idade, sexo, etc), e psicográficas

(atitudes, interesses). São interessantes, também informações, sobre o meio de

comunicação que este mercado tem acesso, sobre seus hábitos, de uma forma

geral, e principalmente onde residem os integrantes deste mercado. (KOTLER,

2000).

28

Quando o mercado alvo é representado por empresas a descrição deverá

especificar o setor e o porte da empresa, a aplicação de seus produtos e os locais

onde a empresa deseja comercializá-los.

2.6.1 Segmentação de mercado

A segmentação de mercado pode ser definida como sendo o grupo de

possíveis consumidores de um mesmo produto.

A segmentação de mercado é um mapeamento dos grupos de consumidores

e é um facilitador das estratégias de marketing direcionado, já que representa "o

processo de classificar os clientes em grupos com diferentes necessidades,

características ou padrões de comportamento". (KOTLER, 1993, p. 467).

No mercado, a empresa adota uma conduta homogênea para produzir e

vender um produto para quem o queira, praticando o marketing padronizado ou,

conforme Kotler (1993, p. 150), "[...] no marketing de massa, o vendedor produz,

distribui e promove em massa um produto para todos os compradores. [...]”

Neste sentido, é possível afirmar que o processo de segmentação tem como

objetivo à busca de um mercado o mais homogêneo possível, para que possam ser

formuladas estratégias de marketing eficientes. Uma das conseqüências do

processo de segmentação é a possibilidade de maiores retornos sobre os recursos

aplicados.

De acordo com Kotler (1998), as bases para segmentação do mercado são:

a) Segmentação geográfica - definição do mercado em função da divisão

geográfica de um país ou região. Embora considerada obsoleta e ineficaz por

alguns, essa forma de segmentação pode ser adequada quando as

características sócio culturais de consumidores de áreas distintas provocam,

efetivamente, necessidades específicas diferentes;

b) Segmentação demográfica - parcelamento do mercado em função de

variáveis demográficas, tais como: idade, sexo, renda familiar, escolaridade,

tamanho da família, posse de bens etc. Essa é a forma de segmentação mais

utilizada pelas empresas brasileiras;

c) Segmentação psicográfica - classificação dos consumidores de acordo com

suas características psicológicas (agressividade, autoritarismo, etc), atitudes,

29

percepção e a relação entre essas características e a motivação para a

compra de determinados produtos;

d) Comportamental – relaciona-se aos benefícios esperados do produto,

condição do usuário, grau de lealdade à marca etc. Identifica grupos de

clientes que têm comportamentos semelhantes considerando atributos

comportamentais como tempo de relacionamento, sazonalidade, ciclo de

compra, sensibilidade a preço, margem, freqüência, etc.

É importante ressaltar que as variáveis de segmentação Geográfica e

Demográfica são excludentes, isto é, ninguém pode ser enquadrado em duas faixas

etárias, dois níveis de renda ou residir em dois bairros.

Já, através da segmentação comportamental de clientes é possível

acompanhar o perfil de consumo do cliente, orientando-o através de estratégias e

iniciativas pró-ativas. Este tipo de segmentação por comportamento de compra/uso

de produtos permite ações de marketing de relacionamento mais eficientes. É

possível atingir elevados níveis de desempenho e economia em ações como malas

diretas, telemarketing e lançamento de produtos. As grandes dificuldades deste tipo

de segmentação são a seleção e transformação das variáveis, a quantidade de

segmentos obtida e a dispersão da população dentro do segmento. (GOTTSCHALK,

2004).

De acordo com Carvalho (2002), esta segmentação atualmente permeia os

diversos ramos de atividade, desde o varejo, indústrias de base, passando por

empresas de tecnologia, e até as do meio cultural. A partir desta análise é possível

reconhecer o valor de cada segmento e assim direcionar as estratégias da empresa,

na priorização ou mesmo equalização dos gastos com comunicação e a

intensificação do relacionamento com o cliente. Dessa forma, tem-se uma

segmentação agregada ao valor do cliente, trazendo efetividade aos resultados.

Quando a empresa define um mercado ou segmento-alvo, ela pratica o

marketing customizado que Kotler (1998, p. 226) menciona como "um segmento de

mercado é formado por um grande grupo de compradores identificável em um

mercado. [...] Assim, a segmentação é um ponto intermediário entre marketing de

massa e marketing individual”.

30

2.7 POLÍTICAS ECONÔMICAS

A macroeconomia trata do comportamento da economia como um todo. Em

um sentido amplo, a macroeconomia abrange o comportamento econômico e as

políticas que afetam o consumo e o investimento.

Neste trabalho serão abordadas três políticas – monetária, fiscal e cambial -

que, fundamentadas nos conceitos macroeconômicos, são responsáveis pela

direção da economia nacional.

Cabe dizer que as autoridades que executam a política monetária são

responsáveis pela definição da taxa de juros básica da economia (referência para as

taxas de juros de empréstimos e de crédito) e a quantidade de dinheiro circulante.

A política fiscal, por sua vez, pode ser definida como o conjunto de leis,

regulamentos e providências de caráter impositivo que norteiam a ação

governamental para garantir a arrecadação dos tributos cobrados pela União, pelos

Estados e pelos Municípios.

Já, a política cambial serve como um instrumento para a política das

relações comerciais e financeiras entre os países.

2.7.1 Política monetária

A definição dos objetivos para a política monetária é um tema controvertido,

que envolve diversas discussões, sendo que a aceitação desta ou daquela hipótese

teórica tem conseqüências diretas sobre a política monetária, já que resulta em

aceitar ou não que esta afeta a longo prazo as variáveis econômicas, como nível de

produto e de emprego, ou se afeta apenas as variáveis nominais como a inflação.

Carvalho et al (2000) aponta como instrumento da política monetária os

métodos e meios usados na operacionalização desta política que afetam

diretamente ás variáveis operacionais, com vistas a alcançar as metas

intermediárias desejadas.

Neste contexto, Dornbusch e Fischer (1991) destacam como os principais

instrumentos da política monetária:

31

• Fixação da Taxa de Reservas: As reservas bancárias são constituídas pela

soma dos depósitos voluntários e compulsórios dos bancos junto às

autoridades monetárias, pelo papel-moeda e moedas metálicas mantidos em

caixa. Quando o Banco Central (BACEN) aumenta a taxa das reservas

compulsórias que os bancos comerciais devem manter, a sua ordem fica

reduzida à proporção dos depósitos que pode ser convertida em

empréstimos, diminuindo assim, a quantidade de moeda na economia.

Inversamente, se o BACEN reduz a taxa de reservas, as disponibilidades para

empréstimos aumentam;

• As Operações de Redesconto: São instrumentos que consistem na

concessão de assistência financeira de liquidez aos bancos comerciais. O

controle dos meios de pagamento por intermédio do redesconto resulta da

alteração das taxas de juros cobradas pelo BACEN, pela mudança dos prazos

concedidos aos bancos comerciais para resgate dos títulos redescontados,

pela fixação dos limites da operação ou, ainda, pela restrição dos tipos de

títulos redescontáveis;

• As Operações de Mercado Aberto: Constituem num instrumento mais ágil e

de reflexos mais rápidos. A flexibilidade desse instrumento é tal que pode ser,

eficazmente usada para regular, no dia-a-dia, a oferta monetária e a taxa de

juros.

A política monetária se relaciona com as demais políticas econômicas e a

sua influência direta sobre a taxa de juros gera importantes conseqüências no

comportamento de toda a economia, já que desempenha um importante papel na

determinação do produto.

A curto prazo a política monetária afeta tanto o produto quanto sua

composição, nesta visão Blanchard (2001) acrescenta que a expansão monetária

provoca a queda da taxa de juros e a depreciação da moeda, que por sua vez

provocam o aumento da demanda por bens e o aumento do produto. Este autor

ainda afirma que:

Nos, médio e longo, prazos a política monetária é neutra. Variações do estoque de moeda acabam por provocar aumentos proporcionais dos preços deixando inalterados o produto e o desemprego. As variações da taxa de expansão da moeda acarretam variações

32

correspondentes para expansão monetária. As variações da taxa de expansão da moeda acarretam variações correspondentes da taxa de inflação. (BLANCHARD, 2001, p. 551).

O Banco Central ao adotar medidas monetárias define a quantidade de

dinheiro em circulação no país e, conseqüentemente o tamanho da base monetária,

podendo inibir a criação de moeda pelos bancos comerciais, de modo que é possível

citar que o Banco Central pode controlar a liquidez da economia. (CARVALHO et al,

2000).

O governo poderá atingir o nível da renda de pleno emprego utilizando a

política monetária, através da expansão monetária que reduz a taxa de juros e

aumenta o investimento; e pela redução do compulsório dos bancos.

Deste modo, é possível afirmar que ao final deste processo são efeitos da

política monetária:

• O crescimento da economia;

• O crescimento do consumo privado;

• O aumento na participação do setor privado no Produto Interno Bruto (PIB)

nacional;

• A redução da participação, em termos relativos, do governo no PIB, embora

se mantenha em níveis absolutos.

Entretanto, cumpre dizer que a atuação da política monetária sobre a

economia não é rápida. Carvalho et al (2000, p. 120) explica que “[...] entre o

momento da decisão política e a consecução ou não dos seus objetivos decorre,

assim, um longo período de tempo em que a autoridade monetária não sabe o

impacto efetivo de suas ações”.

É neste sentido que o Banco Central estabelece metas intermediárias para

servirem de sinalizadores para esta instituição identificar se a política monetária está

fazendo o efeito pretendido. Desta maneira, as metas intermediárias funcionam

como indicadores de política monetária, tendo em vista que fornecem ao Banco

Central informações imediatas e contínuas, importantes para verificar se os

instrumentos estão tendo o impacto necessário.

33

Carvalho et al (2000, p. 120) aponta as duas metas intermediárias,

normalmente, estabelecidas:

• Taxa de juros de longo prazo;

• Agregados monetários: inclui várias medidas de volume de moeda ou de

crédito bancário.

Já as metas operacionais referem-se as variáveis, que são resultado direto

da operacionalização de um instrumento de política monetária. Carvalho et al (2000,

p. 121) destaca dois tipos de metas operacionais:

• Determinação da taxa de juros básica (de curto prazo);

• Controle das reservas agregadas

Embora seja importante destacar que o Banco Central não pode controlar,

simultaneamente, a taxa de juros básica e o nível de reservas bancárias.

No Brasil a taxa de juros básica, definida como meta a ser seguida pela taxa

SELIC1 é definida pelo Comitê de Política Monetária do Banco Central do Brasil

(COPOM), com a participação do presidente do Banco Central, os sete diretores da

instituição e outros cinco chefes de departamento.

2.7.2 Política fiscal

A política fiscal é um dos instrumentos utilizados pelo governo no

desenvolvimento de sua política econômica, sendo que também é usada para

neutralizar as tendências à depressão e à inflação.

A política fiscal afeta a demanda agregada e tem um impacto sobre a produção e sobre a renda. Porém, variações na renda afetam a demanda por moeda e, desta forma, as taxas de juros de equilíbrio no mercado de ativos. Estas variações na taxa de juros se refletem no mercado de bens e diminuem o impacto da política fiscal. (DORNBUSCH; FISCHER, 1991, p. 174).

1 Sistema Especial de Liquidação e Custódia.

34

Importante salientar que, segundo Carvalho et all (2000), a taxa de juros de

curto prazo é o resultado do confronto entre a oferta de reservas, definida pelas

atuações do Banco Central nas operações compromissadas e operações definitivas

e o saldo do fluxo de entrada e de saída de dinheiro para o sistema bancário.

Neste contexto, Blanchard (2001, p. 84) acrescenta que:

0s bancos centrais afetam a taxa de juros, sobretudo por intermédio das operações de mercado aberto. A compra de títulos de dívida (que equivale ao aumento da oferta de moeda) acarreta o aumento do preço dos títulos de dívida e, em contrapartida, a diminuição da taxa de juros. A venda de títulos de dívida (que equivale à diminuição da oferta de moeda) provoca a diminuição do preço dos títulos e, em contrapartida, o aumento da taxa de juros.

A taxas de juros fixas, os níveis mais altos de gastos do governo

aumentarão o nível de demanda agregada. Para suprir a demanda maior por bens, à

produção deverá aumentar.

A política fiscal exerce um efeito tanto através da alíquota de impostos sobre

as empresas, como do incentivo fiscal para investimentos.

Uma política de altos impostos agregados a baixos gastos do governo mantém a taxa de juros real baixa e estimula a demanda por capital. Uma política de baixos impostos e altos gastos do governo que produza grandes déficits aumenta a taxa real de juros e desestimula a demanda por capital. (DORNBUSCH; FISCHER, 1991, p. 365).

Neste contexto, cumpre dizer que o excesso de demanda por bens leva as

empresas a aumentarem a produção, o que, associado ao aumento da renda, acaba

por aumentar a demanda por moeda e a taxa de juros. Já, o aumento da oferta de

moeda causa a diminuição da taxa de juros.

Dornbusch e Fischer (1991) classificam a política fiscal em expansiva e

restritiva, a saber:

• Política Fiscal Expansiva: é usada quando há uma insuficiência de demanda

agregada em relação à produção de pleno–emprego, o que acarretaria no

chamado "hiato deflacionário", onde estoques excessivos se formariam,

levando as empresas a reduzir a produção e seus quadros de funcionários,

aumentando o desemprego;

35

• Política Fiscal Restritiva: é usada quando a demanda agregada supera a

capacidade produtiva da economia, no chamado "hiato inflacionário", onde os

estoques desaparecem e os preços sobem.

A expansão fiscal, exceto em circunstâncias extremas, leva a uma expansão

da renda. Entretanto, o aumento nas taxas de juros que advém do aumento na

demanda por moeda, causado pelo aumento da renda, diminui a expansão. Uma

expansão fiscal, pelo fato de levar a taxas de juros mais altas, reduz os

investimentos privados.

A política fiscal opera de uma maneira que depende precisamente de quais

bens o governo compra (por exemplo, gastos com defesa) ou de quais impostos e

transferências (como por exemplo, a redução no imposto sobre os lucros das

empresas ou, ainda, de contribuições de previdência) ele modifica.

Logo,

Cada política afeta o nível de demanda agregada e provoca uma expansão na produção, porém a composição do aumento da produção depende da política específica. Um corte no imposto de renda tem um efeito direto sobre os gastos com consumo. Todas as políticas fiscais expansionistas aumentarão as taxas de juros, se a quantidade de moeda permanecer fixa. (DORNBUSCH; FISCHER, 1991, p. 183).

A política fiscal é mais eficiente, quanto menores forem às variações

induzidas nas taxas de juros e quanto menor for a sensibilidade do investimento a

estas variações nestas taxas.

2.7.3 Política cambial

A taxa de câmbio é por si só uma variável importante na política econômica,

sendo que o regime cambial adotado tem maiores chances de se adequar a uma

economia se esta estiver apoiada em fundamentos econômicos, monetários e

fiscais, sólidos. Apesar disto, a escolha do regime cambial por si só afeta a

vulnerabilidade da economia frente a crises externas.

36

A política cambial estabelece a taxa de câmbio – valor da moeda nacional

em relação à outra moeda nacional, ou seja, a taxa pela qual, duas moedas de

países diferentes podem ser trocadas.

Segundo Carvalho et all (2000, p. 409),

Um regime cambial é definido, fundamentalmente, pela regra estabelecida para a formação da taxa de câmbio. Outras regras também são importantes para determinar o modus operandi do mercado de câmbio e as relações entre este e o mercado monetário, cabendo destacar as regras relativas ao grau de conversibilidade da moeda doméstica, isto é, o grau de liberdade que os residentes de um país têm para adquirir moeda estrangeira com moeda doméstica para diferentes finalidades.

No Brasil, taxa de câmbio é considerada o preço da moeda estrangeira

representada pelo quociente moeda-local/ moeda-estrangeira. Neste sentido, uma

elevação da taxa de câmbio corresponde a um aumento do preço da moeda

estrangeira e, portanto, a uma desvalorização da moeda doméstica. (CARVALHO et

al, 2000).

Na política cambial é possível reconhecer alguns conceitos, como:

• Taxa de câmbio fixa: Aquela em que o preço da moeda nacional em termos

de moeda estrangeira é dado, sendo o equilíbrio do mercado obtido através

da compra e venda de divisas (moeda/ativo de aceitação internacional) pelo

Banco Central. Para isso é necessário, se manter reservas de moeda

estrangeira;

• Taxa de câmbio flutuante: O preço da moeda nacional em termos de moeda

estrangeira oscila livremente para garantir o equilíbrio entre a oferta e a

demanda de divisas num sistema de flutuação sem intervenção do Banco

Central. Sob flutuação controlada, o Banco Central intervém comprando ou

vendendo moeda estrangeira na tentativa de influenciar a taxa de câmbio;

• Desvalorização da moeda: Quando o poder de compra da moeda nacional cai

em relação à de outro país;

• Valorização da moeda: Quando o poder de compra da moeda nacional cresce

em relação à de outro país.

37

Ainda observa-se que, á margem da lei, funciona um segmento denominado

mercado paralelo, mercado negro, ou câmbio negro. Neste mercado, todos os

negócios são realizados com a posse de moeda estrangeira, sem origem justificada.

As pessoas (físicas ou jurídicas) que utilizam este mercado têm a

necessidade de não aparecer. Estas operações são ilegais, sujeitando o cidadão ou

a empresa às penas da lei.

No comércio internacional parte da demanda da produção nacional vem do

exterior e parte dos gastos dos residentes é efetuada em bens estrangeiros. Essa

troca depende da taxa de câmbio real e dos níveis de renda do Brasil e do exterior.

Neste sentido, Dornbusch e Fischer (1991, p. 244) acrescentam que “um

aumento na taxa de juros doméstica relativa à taxa de juros do resto do mundo leva

a uma entrada de capital que pode financiar o déficit da conta corrente”.

Conforme Carvalho et al (2000, p. 409),

Um regime de flutuação cambial pura, ou de câmbio perfeitamente flexível, é caracterizado pelo fato de que a taxa de câmbio é determinada, exclusivamente, através da operação das forças de mercado. Um regime de câmbio fixo é aquele em que uma paridade entre moeda doméstica e a estrangeira é estabelecida através de uma decisão do governo ou de uma lei.

Ressalta-se que a manutenção da taxa de câmbio no nível fixado torna-se

uma responsabilidade das autoridades monetárias, de modo que o Banco Central

precisa dispor de reservas internacionais para intervir no mercado de câmbio e com

isso garantir a manutenção da paridade fixa.

Logo, é possível distinguir como principal diferença entre os dois regimes

(fixo e flutuante) a responsabilidade da fixação da taxa de câmbio, que no flutuante é

do mercado e no fixo são as autoridades monetárias.

Blanchard (2001, p. 454) assinala que:

Mesmo com um regime de câmbio fixo, os países podem ajustar a sua taxa de câmbio real no médio prazo, apoiando-se nos ajustamentos do nível de preço. Contudo, o ajustamento pode ser prolongado e doloroso. Os ajustamentos da taxa de câmbio nominal, podem, em princípio, permitir um ajuste mais rápido e reduzir o sofrimento.

No entanto, este autor lembra que:

38

Taxas de câmbio flexíveis permitem ao Banco Central usar tanto a taxa de juros quanto a taxa de câmbio com objetivos macroeconômicos. O câmbio fixo e a perfeita mobilidade do capital eliminam o escopo para usar tanto a taxa de câmbio quanto a taxa de juro. Embora seja verdadeiro que taxas de câmbio flexíveis estejam freqüentemente associadas à ampla flutuação da taxa de câmbio, o que torna difícil para o Banco Central estabilizar a economia. (BLANCHARD, 2001, p. 454).

Neste contexto, Dornbusch e Fischer (1991) asseveram que numa economia

com taxas flutuantes o Banco Central pode intervir para depreciar a taxa de câmbio

e melhorar a balança comercial e a demanda agregada. Tais políticas são

conhecidas como “políticas de empobrecer a vizinhança”, porque o aumento na

demanda pela produção doméstica é viabilizado às custas da demanda por bens

estrangeiros.

Assim, cabe aos governantes zelar por uma política cambial responsável

que não penalize a população e nem torne as empresas nacionais menos

competitivas no mercado internacional, todavia deve respeitar as outras nações em

suas políticas.

Sob esta ótica Blanchard (2001, p. 411) defende que “na medida em que

cuidam tanto do nível do produto quanto da balança comercial, os governos têm que

adotar políticas tanto na área fiscal quanto na de câmbio”.

No caso específico do Brasil cumpre dizer que até o início do Plano Real, em

1994, era adotado um regime de minidesvalorizações cambiais passivas, com

breves intervalos associados a planos ‘fracassados” de estabilização.

No regime atual de câmbio as operações de compra e venda de moeda

estrangeira são realizadas entre o público e as instituições financeiras autorizadas a

operar no mercado de câmbio.

Salienta-se que o Banco Central não é obrigado a fornecer ao mercado as

divisas requeridas para preencher um eventual hiato entre oferta e demanda de

moeda estrangeira.

Diante da exposição destes argumentos percebe-se que a economia

depende das políticas monetárias, fiscais e cambiais adotadas pelo governo, já que

através delas se poderá controlar as reservas nacionais, o poder de renda da

população, entre outros aspectos. De forma que ao estudar a influência destas

39

políticas se torna possível explicar os impactos sofridos pela economia que refletem

no dia-a-dia das organizações.

Cumpre dizer que as políticas econômicas afetam todas as empresas que

atuam no mercado, neste sentido as micro e pequenas empresas também sofrem

sua influência, principalmente no tocante a política fiscal que, sobrecarrega as

instituições com alta tributação, como será observado no capítulo 4. além disso, a

falta de dinheiro no mercado, produzida pela combinação de uma política fiscal

expansiva eleva a taxa de juros, o que dificulta as operações financeiras do micro e

pequeno empreendedor.

40

3 PROCEDIMENTOS METODOLÓGICOS

Todos os ramos de estudo caracterizam-se pela utilização dos métodos.

Como observam Lakatos e Marconi (2001, p.83), “o método é o conjunto das

atividades sistemáticas e racionais que, com maior segurança e economia, permite

alcançar o objetivo, traçando o caminho a ser seguido, detectando erros e auxiliando

as decisões do cientista”.

De acordo com Gil (1991, p. 56), “um conhecimento científico deve ser

obtido através de um método, o qual identifique as operações mentais e técnicas

que possibilitaram sua verificação”. Neste sentido, em função da natureza do

problema focalizado e da questão da pesquisa, defini-se a metodologia que será

usada para consecução desta pesquisa.

3.1 CARACTERIZAÇÃO DA PESQUISA

A pesquisa caracteriza-se como descritiva, pois objetiva obter informações

sobre uma determinada população, possibilitando a associação de resultados a

grupos correspondentes, sem, no entanto assumir um caráter explicativo. Conforme

Roesch (1999), neste tipo de pesquisa, não é necessário que os fenômenos

descritos sejam explicados. O enfoque da pesquisa descritiva é buscar informações

para promover ações, servindo para avaliar as características do fenômeno

pesquisado.

Ainda, segundo Gil (1991, p.46),

A pesquisa descritiva tem como objetivo a descrição das características de determinada população ou fenômeno, ou então, o estabelecimento das relações entre variáveis

A análise dos dados coletados, neste estudo, são de natureza qualitativa,

visto que este trabalho teve seus métodos fundamentados na utilização de

agrupamentos intuitivos, confrontações a conhecimentos e induções generalizadas,

sem levar em conta os métodos estatísticos, embora se tenha feito uso de dados

estatísticos, porém já fornecidos por órgãos de pesquisa nacional como Instituto

Brasileiro de Geografia e Estatística (IBGE) e o Serviço Brasileiro de Apoio a Micro e

Pequenas Empresas (SEBRAE).

41

Esta pesquisa também se caracteriza como bibliográfica, uma vez que para

elaborar a fundamentação teórica utilizou livros, artigos publicados em periódicos e

documentos eletrônicos.

3.2 POPULAÇÃO E AMOSTRA DE PESQUISA

É possível apontar como população de pesquisa todos os micro e pequenos

empresários de Florianópolis. Já a amostra se prendeu a 6 micro empresários da

capital catarinense.

3.3 TÉCNICA DE COLETA DE DADOS

A técnica de coleta de dados secundários utilizada foi à bibliográfica, tendo

em vista que foram examinados livros, artigos publicados em periódicos, além de

documentos eletrônicos de sites oficiais.

Como pesquisa de campo, para coletar os dados primários, foram realizadas

entrevistas com seis proprietários de micro empresas, da cidade de Florianópolis,

com o fim de ilustrar os dados apresentados na teoria.

Estas entrevistas se apoiaram num questionário (apêndice 1) com doze

perguntas que procuraram identificar o perfil destes empresários e suas maiores

dificuldades para sobreviver no mercado.

Também foi realizada uma entrevista (apêndice 2), com o presidente do

Sebrae de Santa Catarina.

3.4 PROCEDIMENTO DE ANÁLISE DE DADOS

Os dados foram apresentados e analisados através de textos, que

procurarão responder aos objetivos estabelecidos na presente pesquisa.

42

4 RESULTADOS DA PESQUISA

4.1 AS ESTATÍSTICAS

Não há dúvida sobre a importância das micro e pequenas empresas no

cenário econômico nacional, no entanto na mesma medida que elas propiciam os

índices mais significativos de disponibilização de vagas de trabalho e o maior

número de aberturas, também tem apresentado os maiores índices de mortalidade.

Diante desta perspectiva este capítulo enfocará a realidade das micro e

pequenas empresas brasileiras.

Atualmente, conforme o Sebrae (2006), as micro e pequenas empresas

representam 96% do total das 5,5 milhões de empresas que existem no Brasil. Estas

empresas empregam um contingente de 26 milhões de trabalhadores, ou seja, 56%

da força de trabalho nacional.”Na economia informal, esse setor equivale a 12

milhões de empreendimentos que envolvem trabalhadores por conta própria e

pequenos empregadores (um a cinco funcionários)”.

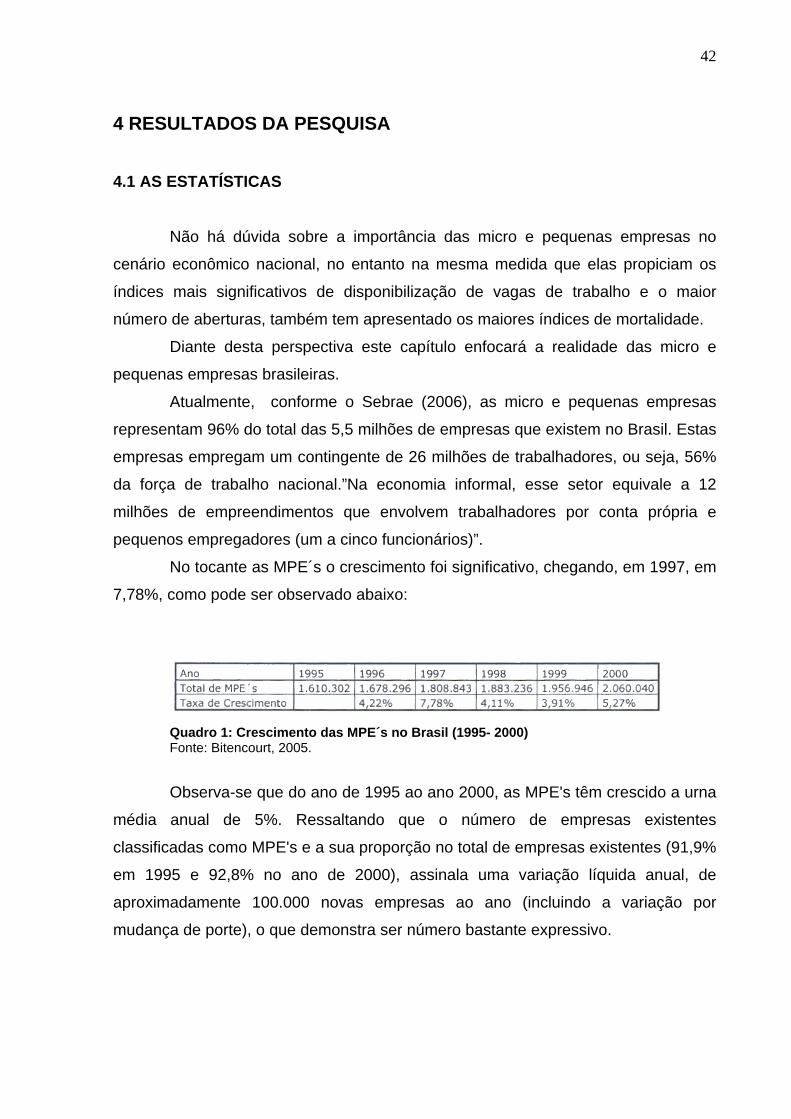

No tocante as MPE´s o crescimento foi significativo, chegando, em 1997, em

7,78%, como pode ser observado abaixo:

Quadro 1: Crescimento das MPE´s no Brasil (1995- 2000) Fonte: Bitencourt, 2005.

Observa-se que do ano de 1995 ao ano 2000, as MPE's têm crescido a urna

média anual de 5%. Ressaltando que o número de empresas existentes

classificadas como MPE's e a sua proporção no total de empresas existentes (91,9%

em 1995 e 92,8% no ano de 2000), assinala uma variação líquida anual, de

aproximadamente 100.000 novas empresas ao ano (incluindo a variação por

mudança de porte), o que demonstra ser número bastante expressivo.

43

No Estado de Santa Catarina, a participação das micro e pequenas

empresas é expressiva: representam 99% dos estabelecimentos e 60% do pessoal

ocupado. (SEBRAE, 2006).

Cumpre salientar que dados da Relação Anual de Informações Sociais

(RAIS), de 1997, já apontavam m que 66% do emprego no país estava localizado

em estabelecimentos com até 500 empregados, e 44,6% do emprego localizado em

estabelecimentos até 100 empregados. Assim, observa-se que a importância das

micro, pequenas e médias empresas a geração de emprego é evidente. (ROVERE,

2000).

Segundo Bitencourt (2005), de 1995 ao ano de 2000 as firmas com menos

de 20 empregados tiveram um aumento de aproximadamente 1% na sua

participação no total de firmas existentes:

Tal resultado é muito expressivo se levarmos em conta que já em 1995 as MPE's representavam 91,95% do número de empresas existentes no Brasil. A queda na participação de médias, grandes e gigantescas empresas mostra de forma veemente a reestruturação do modo de produção, saindo do modelo adotado durante a revolução industrial, de grandes empresas com economia de escala e partindo para um modelo minimalista e mais ágil. (BITENCOUTR, 2005, p. 7).

Esta afirmação é fundamentada nos dados do quadro abaixo.

Quadro 2: Mercado empresarial brasileiro. Fonte: Bitencourt, 2005.

Segundo Rovere (2000), constata-se entre as MPE´s uma baixa capacitação

gerencial decorrente do fato destas empresas serem em sua maioria familiares.

Esta autora ainda acrescenta que:

44

Além disso, o tamanho reduzido das empresas faz com que seus proprietários/administradores tenham um horizonte de planejamento de curto prazo, ficando presos num círculo vicioso onde a resolução de problemas diários impede a definição de estratégias de longo prazo e de inovação. (ROVERE, 2000, p.3).

De acordo com a Pesquisa sobre Mortalidade das Empresas (1999a, p. 24),