AVICULTURA - Trabalho Escrito Sobre Avicultura (Quinta Do Bonito)l

Upload

nguyenkienCategory

view

220download

0

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO

CUSTOS DE TRANSAÇÃO E ARRANJOS INSTITUCIONAIS ALTERNATIVOS:

UMA ANÁLISE DA AVICULTURA DE CORTE NO ESTADO DE SÃO PAULO

ANTONIO CARLOS LIMA NOGUEIRA

Orientador: Prof. Dr. DECIO ZYLBERSZTAJN

SÃO PAULO

2003

UNIVERSIDADE DE SÃO PAULO

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO

CUSTOS DE TRANSAÇÃO E ARRANJOS INSTITUCIONAIS ALTERNATIVOS: UMA

ANÁLISE DA AVICULTURA DE CORTE NO ESTADO DE SÃO PAULO

ANTONIO CARLOS LIMA NOGUEIRA Dissertação apresentada à Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, para obtenção do título de Mestre em Administração

Orientador: Prof. Dr. DECIO ZYLBERSZTAJN

SÃO PAULO

2003

iii

Para

Sílvio e Leodyr

Pelos valores que duram para a vida toda

Renata

Pelo amor, paciência e dedicação demonstrados dia a dia

iv

AGRADECIMENTOS Ao Prof. Dr. Decio Zylbersztajn, pela orientação e motivação durante o estudo, pelo apoio na

minha carreira profissional e principalmente pelo exemplo de ética e responsabilidade.

Aos colegas do PENSA-Programa de Estudos dos Negócios do Sistema Agroindustrial, pela

convivência enriquecedora e companheirismo.

Ao Sr Érico Pozzer, pelo auxílio prestado na coleta dos dados dos integrantes da Associação

Paulista de Avicultura.

À Nice, pelo suporte nas mais diversas situações durante a realização do trabalho.

Às colegas da Revista de Administração da USP, Sônia e Celeste, pelo apoio na fase final do

trabalho.

v

RESUMO

Neste estudo pretende-se analisar a coexistência de arranjos institucionais alternativos

em sistemas produtivos agroindustriais, com foco no suprimento de frangos aos processadores

na avicultura. Ainda que seja predominante na avicultura brasileira, o contrato de parceria

com produtores coexiste com outros arranjos institucionais no Estado de São Paulo, como as

transações via mercado com intermediários de frango vivo ou contratos de fornecimento

temporário com produtores independentes. O objetivo do estudo é analisar a participação

percentual dos arranjos institucionais alternativos no suprimento total dos processadores e as

razões para que sejam adotados. As variáveis explicativas consideradas são algumas

características e estratégias dos processadores, assim como percepções que eles têm sobre as

transações, e o ambientes competitivo. Os dados foram obtidos em questionário aplicado para

30 processadores. A análise foi realizada considerando-se os arranjos institucionais

individuais, o grau de integração medido pelo arranjo predominante (mercado, contratos e

integração) e a escolha dicotômica do Mercado. Para cada nível de análise foram realizadas

análises de estatística descritiva, análise de correlação, análise de correspondência e testes

qui-quadrado para testar as hipóteses levantadas com base na Economia dos Custos de

Transação.

Palavras-chave: custos de transação, arranjos institucionais, avicultura, sistemas

agroindustriais, coordenação vertical.

vi

ABSTRACT

The study analyzes the coexistence of institutional arrangements in agri-food

productive systems, with focus on supply of chickens to the processors in the poultry industry.

Although it is predominant in the Brazilian aviculture, the partnership contract with producers

coexists with other arrangements in the State of São Paulo, as spot market transactions with

dealers of live chicken or contracts of temporary supply with independent producers. The

objective of the study is to analyze the percentile participation of the alternative institutional

arrangements in the total supply of the processors and the reasons why they are adopted. The

considered explanatory variables are some characteristics and strategies of the processors, as

well as perceptions that they have about the transactions, the competitive and institutional

environments. The data was collected by questionnaires applied to a sample of 30 processors.

The analysis had considered the institutional arrangements the degree of coordination

measured by the predominant arrangement (spot market, contracts and vertical integration)

and the dichotomist choice of spot market.. To each level of analysis, the data were treated by

descriptive statistics, correlation analysis, correspondence analysis and chi-square test in order

to test the hypothesis proposed, based on Transaction Cost Economics.

Key-words: transaction costs, institutional arrangements, poultry industry, agri-food systems,

vertical coordination.

vii

SUMÁRIO

Página

1 O PROBLEMA............................................................................................................ 13

1.1 Introdução................................................................................................................ 13 1.2 Situação-Problema ................................................................................................... 15 1.3 Objetivos e Delimitação do Estudo........................................................................... 17 1.4 Referencial Teórico .................................................................................................. 17 1.5 Justificativa .............................................................................................................. 18

2 ECONOMIA DOS CUSTOS DE TRANSAÇÃO......................................................... 19

2.1 Fundamentos............................................................................................................ 20 2.2 Dimensões das Transações ....................................................................................... 21 2.3 Arranjos institucionais.............................................................................................. 23 2.4 Ambiente Institucional ............................................................................................. 25

3 ANÁLISE DE ARRANJOS INSTITUCIONAIS.......................................................... 27

3.1 Tipos de Arranjos Institucionais ............................................................................... 27 3.2 Escolha dos Arranjos Institucionais .......................................................................... 31 3.3 Evolução dos Arranjos Institucionais........................................................................ 38

4 COORDENAÇÃO NA AVICULTURA DE CORTE................................................... 40

4.1 Ambiente Institucional ............................................................................................. 40 4.2 Ambiente Competitivo ............................................................................................. 41 4.3 Evolução dos Arranjos Institucionais........................................................................ 44

5 METODOLOGIA ........................................................................................................ 51

5.1 Definição de Variáveis ............................................................................................. 51 5.2 Hipóteses ................................................................................................................. 57 5.3 Instrumentos de Medida ........................................................................................... 64 5.4 Coleta de Dados ....................................................................................................... 65 5.5 Tratamento e Análise dos Dados .............................................................................. 66 5.6 Limitações do Método.............................................................................................. 69

6 RESULTADOS E DISCUSSÃO.................................................................................. 71

6.1 Considerações Gerais ............................................................................................... 71 6.2 Arranjos Institucionais ............................................................................................. 72 6.3 Perfil do processador................................................................................................ 76 6.4 Transação de Mercado.............................................................................................. 86 6.5 Ambiente Competitivo ............................................................................................. 88 6.6 Testes de Hipóteses .................................................................................................. 89

viii

7 CONCLUSÃO........................................................................................................... 124

ANEXOS .......................................................................................................................... 131

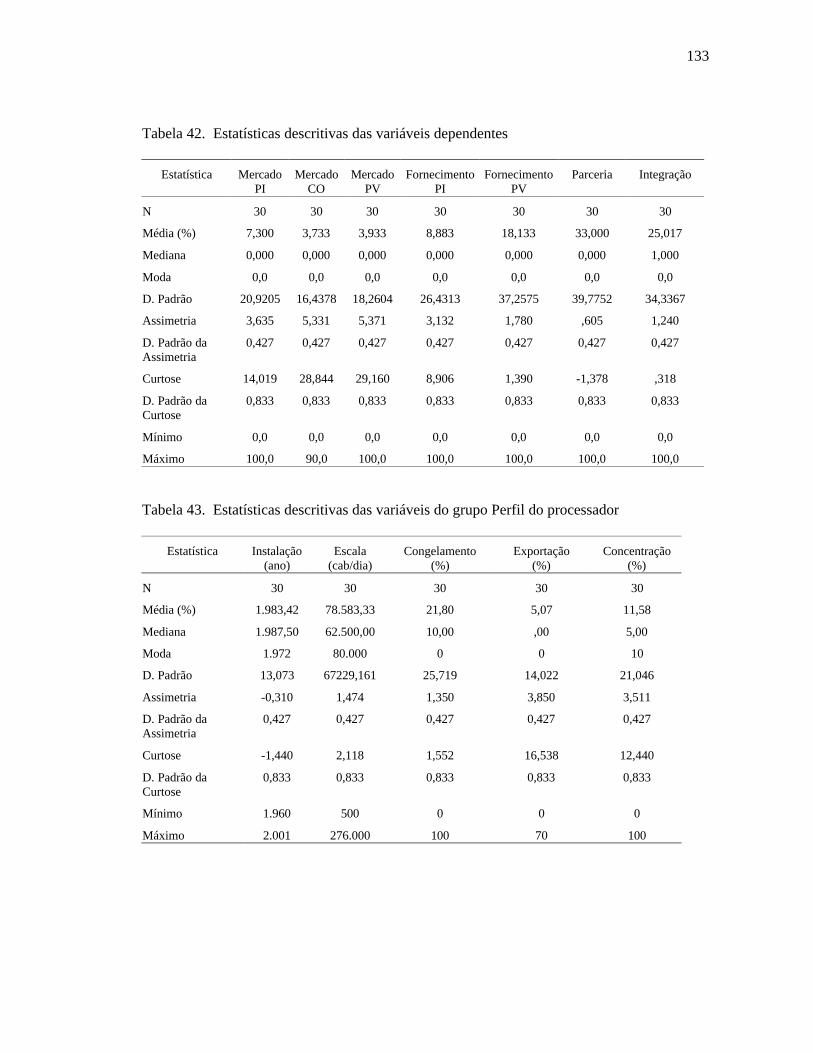

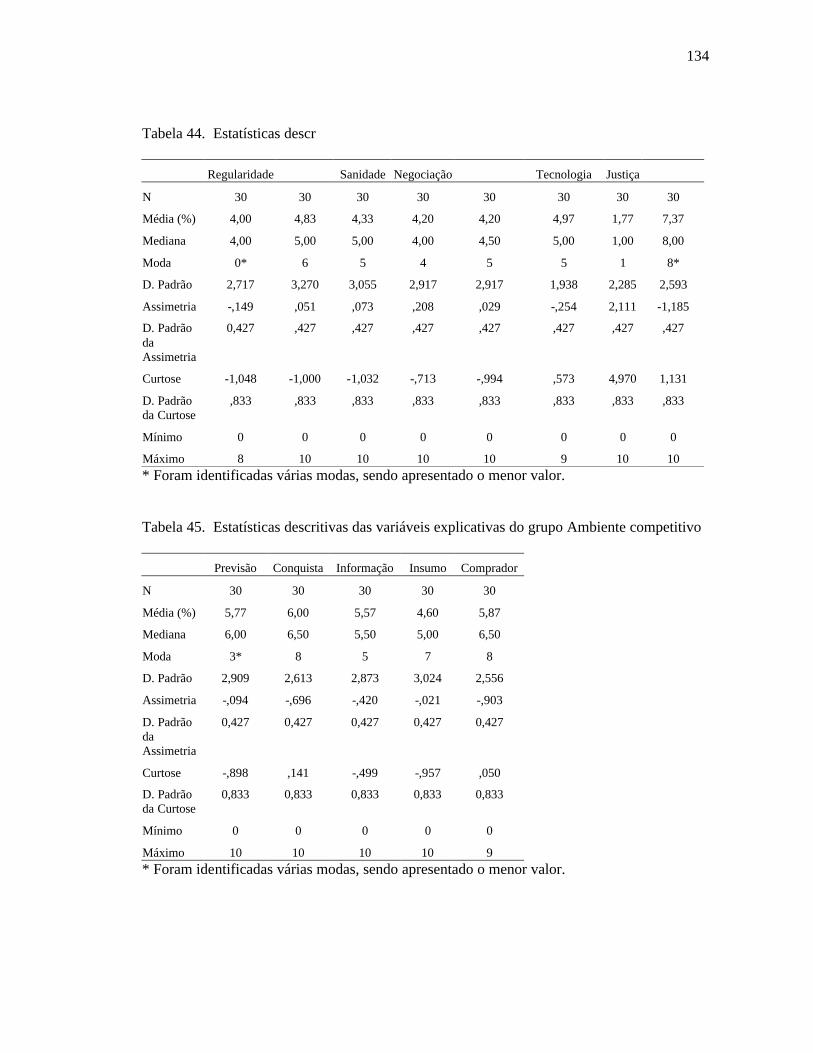

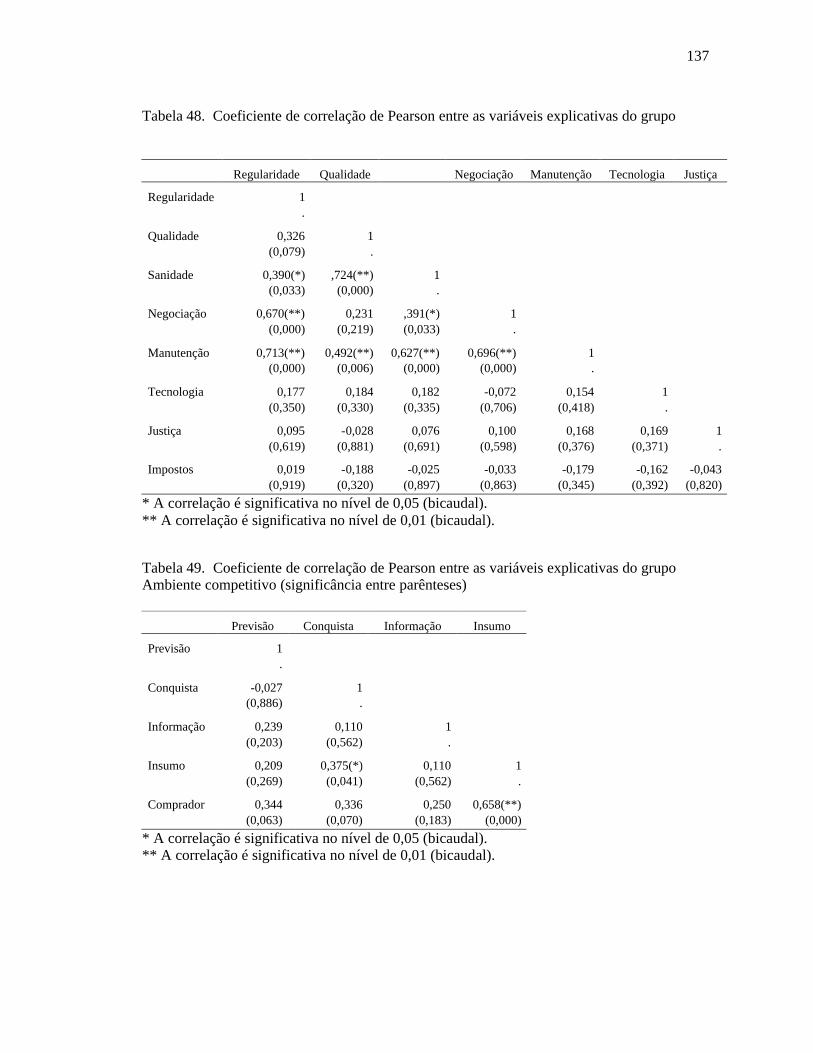

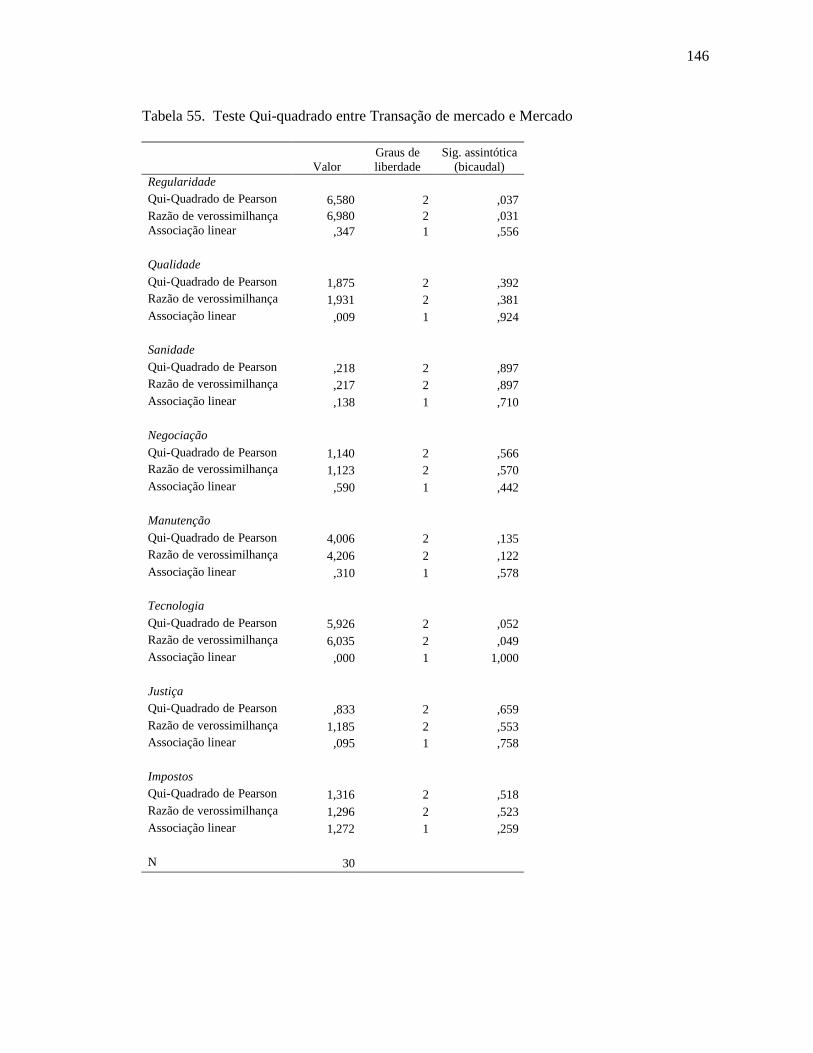

1. Estatísticas descritivas dos grupos Arranjos institucionais, Perfil do Processador, Transação de mercado e Ambiente competitivo.............................................................. 132 2. Análise de Correlação para os grupos Arranjos institucionais, Perfil do processador, Transação de mercado e Ambiente competitivo.............................................................. 135 3. Resumo da análise de correspondência para Perfil do processador, Transação de mercado e Ambiente competitivo, cada grupo cruzado com Grau de integração ............. 139 4. Testes de Qui-quadrado para Perfil do processador, Transação de mercado, Ambiente competitivo e Mercado................................................................................................... 144 5. Questionário aplicado para processadores da avicultura do Estado de São Paulo ....... 148

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................... 150

ix

LISTA DE FIGURAS Figura Página 1. Continuum de arranjos institucionais básicos da avicultura paulista................................. 53 2. Agentes e arranjos institucionais para fornecimento de frango vivo na avicultura paulista53 3. Arranjos institucionais de suprimento de frangos vivos ao processador (AB). ................. 54 4. Participação percentual média dos arranjos institucionais de cada processador ................ 73 5. Participação percentual dos arranjos institucionais no total de abate da amostra. ............. 73 6. Participação percentual dos casos conforme o Grau de integração adotado....................... 74 7. Participação percentual de adoção de Mercado no total de casos da amostra ................... 74 8. Histograma do ano de instalação das empresas na amostra. ............................................. 77 9. Distribuição percentual por décadas do ano de instalação das empresas na amostra......... 77 10. Histograma de freqüência das empresas na amostra por faixas de escala de produção

(animais abatidos/dia). ................................................................................................. 79 11. Distribuição percentual das empresas na amostra por faixas de escala (animais

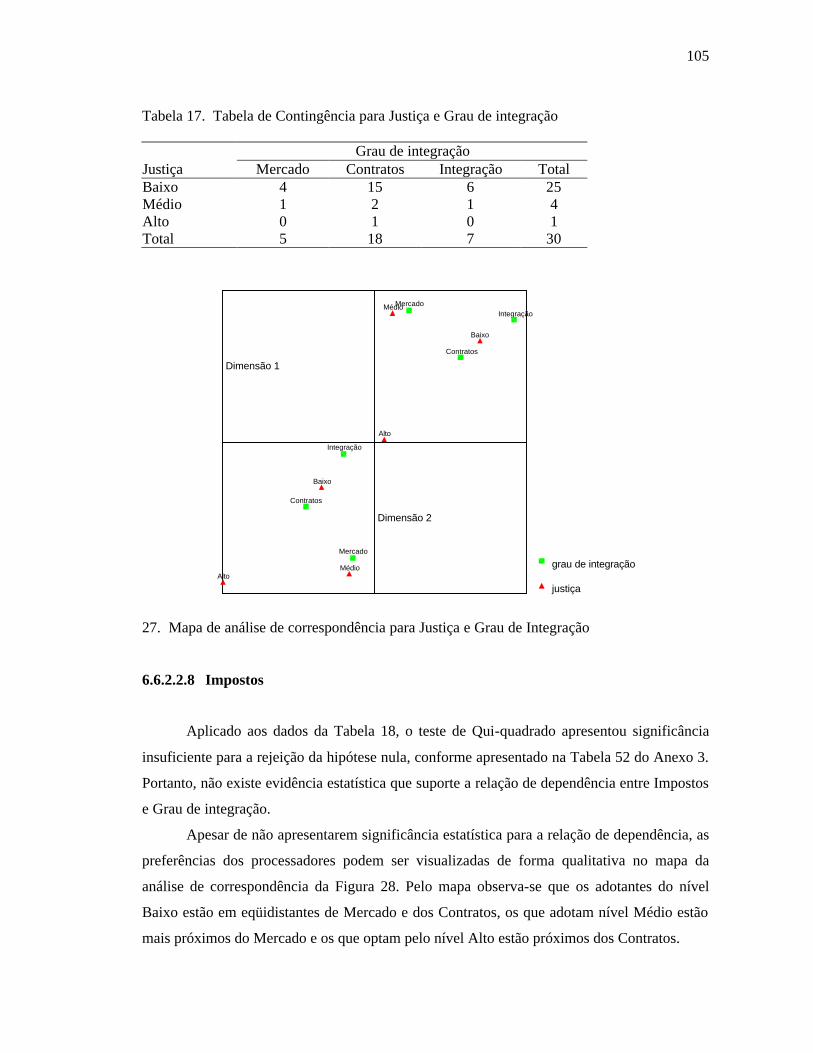

abatidos/dia)................................................................................................................. 79 12. Histograma da empresas por faixa de participação do frango congelado. ....................... 80 13. Distribuição das empresas por faixas de participação do frango congelado.................... 81 14. Histograma de empresas por faixa de participação do frango exportado. ....................... 82 15. Distribuição das empresas entre exportadoras e não exportadoras.................................. 83 16. Histograma de empresas por faixa de concentração de vendas....................................... 84 17. Distribuição das empresas por faixas de concentração de vendas no maior comprador. . 85 18. Mapa de análise de correspondência entre Grau de integração e Instalação.................... 92 19. Mapa de análise de correspondência entre Grau de integração e Escala ......................... 93 20. Mapa de análise de correspondência para Congelamento e Grau de integração.............. 94 21. Mapa de análise de correspondência para Concentração e Grau de Integração............... 96 22. Mapa de análise de correspondência para Regularidade e Grau de integração................ 98 23. Mapa de análise de correspondência para Qualidade e Grau de Integração .................... 99 24. Mapa de análise de correspondência para Sanidade e Grau de Integração.................... 100 25. Mapa de análise de correspondência para Negociação e Grau de Integração................ 102 26. Mapa de análise de correspondência para Manutenção e Grau de Integração............... 103 27. Mapa de análise de correspondência para Justiça e Grau de Integração ....................... 105 28. Mapa de análise de correspondência para Impostos e Grau de Integração.................... 106 29. Mapa de análise de correspondência para Previsão e Grau de Integração..................... 107 30. Mapa de análise de correspondência para Conquista e Grau de Integração .................. 108 31. Mapa de análise de correspondência para Informação e Grau de Integração ................ 109 32. Mapa de análise de correspondência para Insumo e Grau de Integração ...................... 111 33. Mapa de análise de correspondência para Comprador e Grau de Integração ................ 112

x

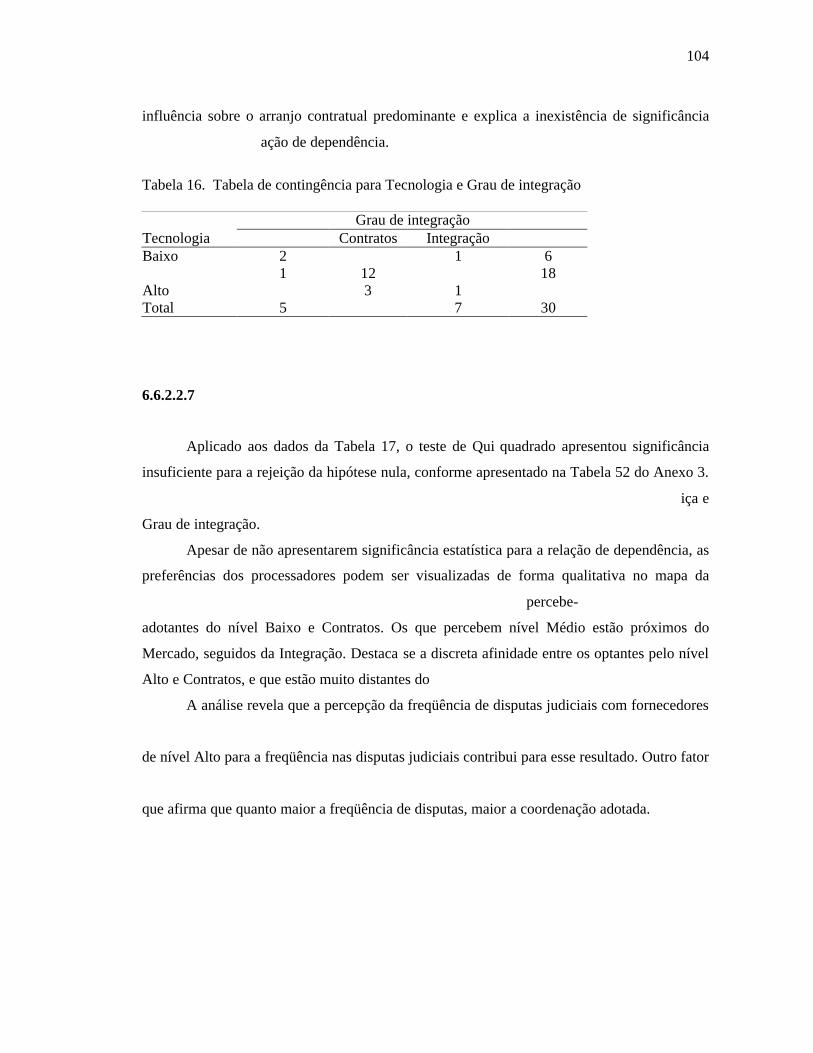

LISTA DE QUADROS Quadro Página 1. Arranjos institucionais para diversos níveis de incerteza e especificidade de ativos ......... 33 2. Previsão da forma organizacional da coordenação vertical .............................................. 34 3. Quadro de referência para a tomada de decisão sobre coordenação vertical .................... 35 4. Variáveis dependentes correspondentes aos arranjos institucionais.................................. 54 5. Variáveis explicativas de perfil e percepções do processador........................................... 56 6. Critério para categorias das variáveis explicativas. ........................................................... 57

xi

LISTA DE TABELAS Tabela Página

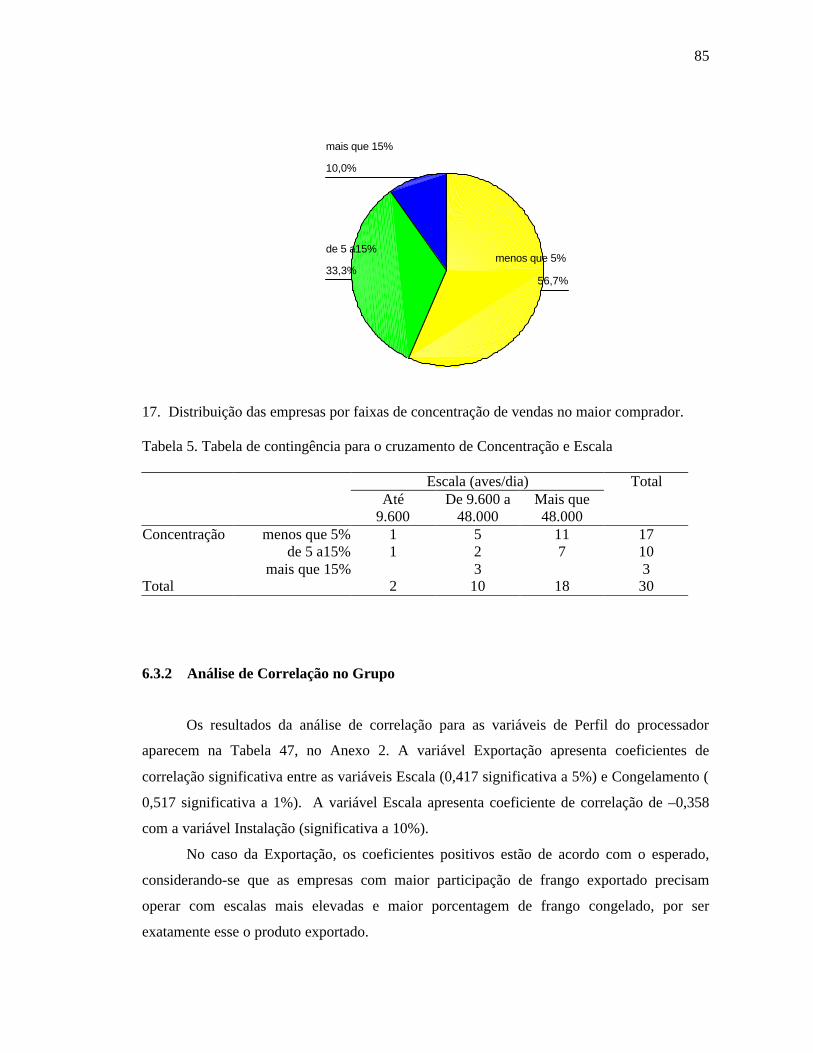

1. Variações esperadas nas variáveis de arranjos institucionais............................................ 64 2. Tabela de contingência para o cruzamento de Instalação e Escala ................................... 78 3. Tabela de contingência para o cruzamento de Congelamento e Escala............................. 81 5. Tabela de contingência para o cruzamento de Concentração e Escala............................... 85 6. Tabela de contingência pelo cruzamento de Instalação e Grau de integração ................... 91 7. Tabela de contingência para Escala e Grau de Integração ................................................ 93 8. Tabela de correspondência entre o Congelamento e o Grau de integração ....................... 94 9. Tabela de contingência para Exportação e Grau de integração......................................... 95 10. Tabela de contingência para Concentração e Grau de integração ................................... 96 11. Tabela de contingência para Regularidade e Grau de integração.................................... 97 12. Tabela de contingência para Qualidade e Grau de integração ........................................ 99 13. Tabela de contingência para Sanidade e Grau de integração ........................................ 100 14. Tabela de contingência para Negociação e Grau de integração. ................................... 101 15. Tabela de contingência para Manutenção e Grau de integração ................................... 103 16. Tabela de contingência para Tecnologia e Grau de integração ..................................... 104 17. Tabela de Contingência para Justiça e Grau de integração........................................... 105 18. Tabela de contingência para Impostos e Grau de integração ........................................ 106 19. Tabela de contingência para Previsão e Grau de integração ......................................... 107 20. Tabela de contingência para Conquista e Grau de integração....................................... 108 21. Tabela de contingência para Informação e Grau de integração..................................... 109 22. Tabela de contingência para Insumo e Grau de integração........................................... 110 23. Tabela de contingência para Comprador e Grau de integração..................................... 112 24. Tabela de contingência para Instalação e Mercado ...................................................... 113 25. Tabela de contingência para Escala e Mercado............................................................ 114 26. Tabela de contingência para Congelamento e Mercado ............................................... 114 27. Tabela de contingência para Exportação e Mercado .................................................... 115 28. Tabela de contingência para Concentração e Mercado................................................. 115 29. Tabela de contingência para Regularidade e Mercado ................................................. 116 30. Tabela de contingência para Qualidade e Mercado ...................................................... 117 31. Tabela de contingência para Sanidade e Mercado........................................................ 117 32. Tabela de contingência para Negociação e Mercado.................................................... 118 33. Tabela de contingência para Manutenção e Mercado................................................... 119 34. Tabela de contingência para Tecnologia e Mercado..................................................... 119 35. Tabela de contingência para Justiça e Mercado ........................................................... 120 36. Tabela de contingência para Impostos e Mercado........................................................ 120 37. Tabela de contingência para Previsão e Mercado......................................................... 121 38. Tabela de contingência para Conquista e Mercado ...................................................... 122

xii

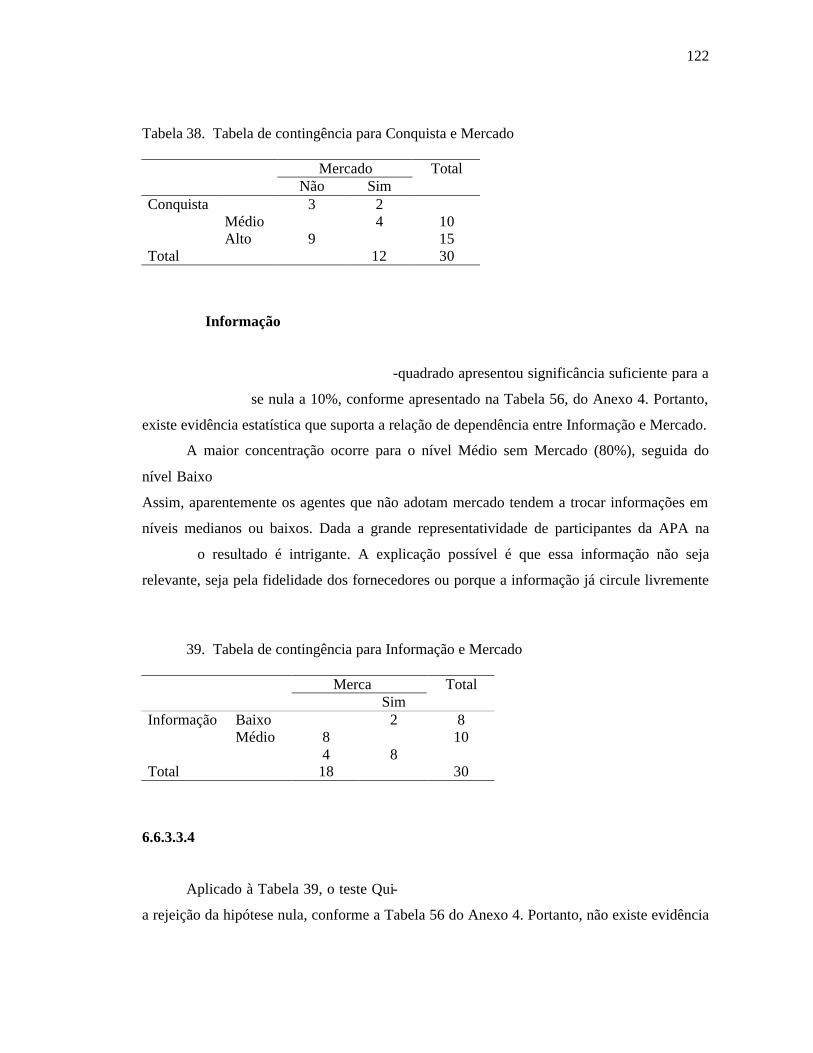

39. Tabela de contingência para Informação e Mercado .................................................... 122 40. Tabela de contingência para Insumo e Mercado .......................................................... 123 41. Tabela de contingência para Comprador e Mercado .................................................... 123 42. Estatísticas descritivas das variáveis dependentes........................................................ 133 43. Estatísticas descritivas das variáveis do grupo Perfil do processador ........................... 133 44. Estatísticas descritivas das variáveis explicativas do grupo Transação de mercado ...... 134 45. Estatísticas descritivas das variáveis explicativas do grupo Ambiente competitivo ...... 134 46. Coeficiente de correlação de Pearson entre as variáveis dependentes do grupo Arranjos

institucionais (significância entre parênteses) ............................................................. 136 47. Coeficiente de correlação de Pearson entre as variáveis explicativas do grupo Perfil do

processador (significância entre parênteses) ............................................................... 136 48. Coeficiente de correlação de Pearson entre as variáveis explicativas do grupo Transação

de mercado (significância entre parênteses)................................................................ 137 49. Coeficiente de correlação de Pearson entre as variáveis explicativas do grupo Ambiente

competitivo (significância entre parênteses) ............................................................... 137 50. Coeficiente de correlação de Pearson entre as variáveis explicativas e as variáveis

dependentes (significância entre parênteses)............................................................... 138 51. Resumo da análise de correspondência para Perfil do processador e Grau de integração140 52. Resumo da análise de correspondência para Transação demercado e Grau de integração

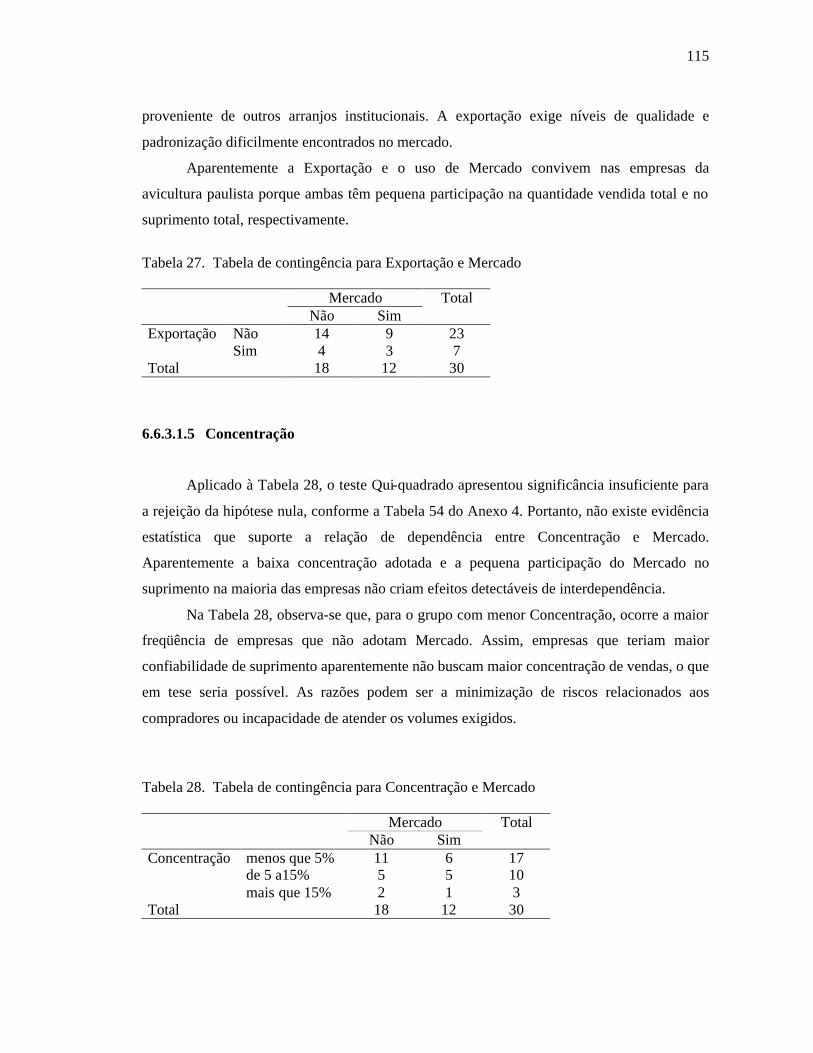

.................................................................................................................................. 141 53. Resumo da análise de correspondência para Ambiente competitivo e Grau de integração

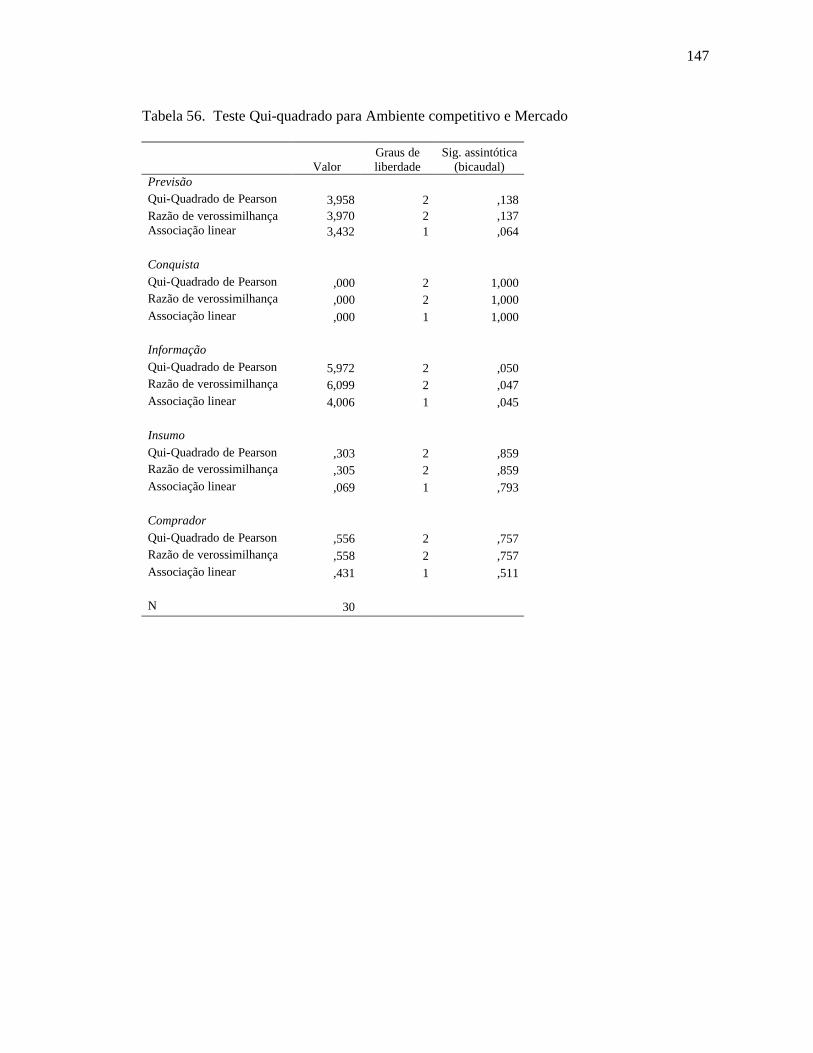

.................................................................................................................................. 143 54. Teste de Qui-quadrado entre Perfil do processador e Mercado..................................... 145 55. Teste Qui-quadrado entre Transação de mercado e Mercado ....................................... 146 56. Teste Qui-quadrado para Ambiente competitivo e Mercado ........................................ 147

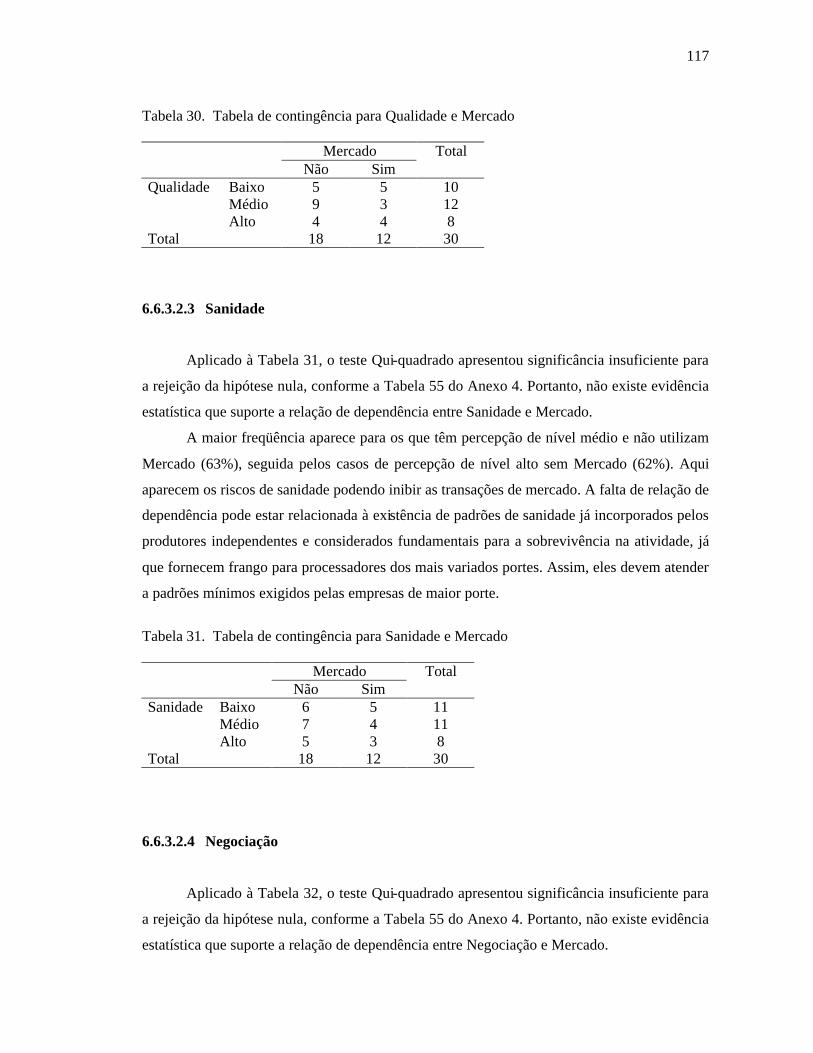

1 O PROBLEMA 1.1 Introdução

A coordenação nas cadeias produtivas tem sido um tema cada vez mais relevante no

estudo das organizações em razão da grande variedade de arranjos institucionais que têm

surgido em diversas indústrias. Arranjos como os contratos de fornecimento de longo prazo,

subcontratação (terceirização) de fornecedores de produtos e serviços, condomínios

industriais onde fornecedores operam dentro das instalações do cliente, contratos de franquia,

contratos de exclusividade de canal, entre outros, estão tornando as transações via mercado

cada vez menos freqüentes. As inovações nos arranjos institucionais podem gerar novas

questões relativas à defesa da concorrência para o setor público, desafios estratégicos para os

agentes privados e temas de pesquisa para os acadêmicos que estudam as organizações.

No âmbito do agronegócio, a coordenação tem especial interesse em virtude da

tendência, verificada nas últimas décadas, de estreitamento das relações entre as diversas

etapas produtivas. Considerando-se as crescentes exigências de variedade, qualidade e

segurança do alimento por parte dos mercados consumidores domésticos e internacionais, os

sistemas produtivos devem apresentar atualização tecnológica, padronização e uniformidade

de oferta, em qualquer nível de processamento industrial envolvido. Um dos principais

desafios nesse processo é conciliar o aumento da coordenação com os aspectos intrínsecos de

sazonalidade, incerteza e perecibilidade da produção agropecuária.

A compreensão dos determinantes da existência dos diversos arranjos institucionais

que têm surgido representa um desafio para o enfoque tradicional da Teoria da Organização

Industrial, que considera principalmente as alternativas de transação de mercado e integração

vertical. Para Scherer e Ross (1990), essa teoria estuda as decisões dos agentes sobre a oferta

de produtos, o uso de recursos escassos e a distribuição dos resultados com base numa

abordagem de mercado. Considera-se que consumidores e produtores agem respondendo a

sinalizações de preços gerados pelo confronto entre oferta e demanda em mercados com graus

distintos de concentração e competição.

14

Segundo os mesmos autores, se o grau de integração vertical da indústria for analisado

de forma estática, ela representa a extensão das firmas no espectro completo dos estágios de

produção e distribuição. Por outro lado, se se considerar um processo de adaptação da

estrutura da indústria, as firmas podem avançar em etapas a montante (para trás), passando a

produzir matérias-primas ou produtos semi-elaborados usados como insumos, ou a jusante

(para a frente), envolvendo processamento posterior ou distribuição. Os motivos citados para

esses movimentos seriam a redução de custos na integração para trás e o aumento do controle

sobre o ambiente econômico na integração para a frente.

Para Mahoney et al. (1994), a coordenação ao longo da cadeia produtiva pode ser

obtida por meio de vários mecanismos, incluindo mercados (preços), contratos implícitos e

alianças, contratos formais, acordos acionários de joint-ventures e integração vertical. Propõe-

se a existência de uma competição entre formas organizacionais alternativas, com os agentes

econômicos escolhendo aquela que atinja seus objetivos (redução de custos de produção,

compartilhamento de riscos, poder de mercado) ao custo mais baixo.

Assim, os autores consideram que, no campo econômico, as políticas públicas

deveriam permitir uma livre competição entre as formas organizacionais e, portanto, não

poderiam restringir os agentes econômicos em sua escolha. De acordo com essa visão, a

contratação vertical e a integração vertical financeira devem ser tratadas legalmente de forma

equânime.

A competição entre formas alternativas de coordenação vertical pode gerar situações

de coexistência entre elas na mesma indústria, o que representa uma intrigante questão ainda

sem resposta. O tema foi tratado por Zylbersztajn (2001), que procurou estabelecer as bases

teóricas para a difusão de arranjos institucionais, partindo do pressuposto de que o arranjo

mais eficiente será gradativamente adotado pelos agentes econômicos. Esse processo seria

influenciado por três fatores: “(1) existência de capacidades dinâmicas não copiáveis, geradas

em conjunto pelos agentes especializados que fazem parte da cadeia ou rede, (2) ambiente

institucional no qual o arranjo ocorre, implicando que a observação de arranjos simultâneos

pode representar uma situação temporária de desequilíbrio, com agentes adotando o novo

arranjo institucional, (3) barreiras de natureza tecnológica, sob controle do grupo”.

Outro conceito importante para que se entendam os arranjos verticais é o de

subsistema estritamente coordenado, proposto por Zylbersztajn e Farina (1999), que

representa a aplicação a uma cadeia produtiva do conceito de firma como um nexo de

contratos, proposto por Ronald Coase. As proposições dos autores são: (1) uma cadeia de

suprimento pode ser encarada como um nexo de contratos ampliado, cuja arquitetura resulta

15

de seu alinhamento com as características das transações e o ambiente institucional; (2)

existem arranjos contratuais que reproduzem a arquitetura contratual existente na firma, e a

motivação para a elaboração de um subsistema por algum agente dentro da cadeia parte das

estratégias de mercado e da busca de eficiência em custos de transação.

Assim, uma cadeia produtiva pode ser considerada uma entidade independente, ou um

subsistema estritamente coordenado, se um grau suficiente de controle puder ser aplicado. Um

subsistema apresenta maior probabilidade de ocorrência em cadeias de suprimento individuais

do que em sistemas mais agregados. Além disso, diversos mecanismos de motivação e

controle podem ser implementados, para dar suporte à idéia de gestão de uma cadeia de

suprimento.

Para Sauvée (1995), o processo de tomada de decisão pelos agentes sobre a estrutura

de governança é complexo e ainda não está totalmente compreendido. Analisando-se o grau

de coordenação que cada estrutura oferece, verifica-se que essas estruturas poderiam ser

ordenadas em um continuum entre as formas extremas de mercado e de integração vertical,

que seriam intercaladas por um conjunto de formas híbridas (contratos de longo prazo).

Observa-se que as principais abordagens que buscam explicar o crescimento da coordenação

no sistema produtivo baseiam-se na busca do poder de monopólio ou na eficiência.

1.2 Situação-Problema

Na avicultura brasileira, o arranjo institucional dominante para o suprimento de

frangos aos processadores tem sido o contrato de parceria com produtores, que surgiu no

início da década de 60 no Oeste do Estado de Santa Catarina. Nessa estrutura, os

processadores oferecem rações de fabricação própria, pintos de linhagens selecionadas,

medicamentos, assistência técnica e veterinária durante a engorda, comprometendo-se a

adquirir os frangos em peso de abate. Os produtores são responsáveis pelas instalações e

equipamentos das granjas e pelo manejo, assumindo o compromisso de vender os frangos

para o processador contratante. O contrato prevê o pagamento dos lotes de acordo com índices

de eficiência do produtor no manejo, como conversão alimentar ou mortalidade.

A disseminação dos contratos de parceria favoreceu o rápido desenvolvimento

tecnológico da produção e industrialização de aves, gerando ganhos expressivos de

produtividade, redução de custos, qualidade e padronização. Com isso, foi possível uma

16

redução consistente dos preços, aumento do consumo doméstico e o avanço em diversos

mercados internacionais.

Os produtos obtidos após o processamento podem ser o frango resfriado inteiro ou em

cortes, o frango congelado inteiro ou em cortes e alimentos industrializados. As estratégias de

produto dos processadores geralmente estão condicionadas aos mercados atendidos e ao nível

de investimentos realizados em equipamentos. Produzir frango congelado inteiro ou em cortes

exige maiores investimentos do que produzir somente frango resfriado, em razão da

necessidade de túneis de congelamento. Os lideres da indústria têm dirigido os produtos de

maior valor agregado para o mercado doméstico e o frango congelado inteiro ou em partes

para a exportação.

No Estado de São Paulo verifica-se a coexistência dos contratos de parceria com

outras estruturas de governança, como as transações via mercado com intermediários de

frango vivo ou os contratos de fornecimento temporário com produtores, que por sua vez

podem subcontratar produtores de menor escala. A existência de preços mais elevados nos

insumos para a ração (milho e soja), em relação a outras regiões produtoras de aves, e a

competição acirrada por preços no varejo provocam redução nas margens de lucro dos

processadores e produtores, contribuindo para o avanço dos contratos de parceria.

O Estado apresenta pelo menos duas características que o diferenciam na avicultura

brasileira. Primeiro, trata-se do local de origem da avicultura comercial do País, na década de

40, a qual desenvolveu-se a partir de agentes independentes nas diversas etapas e transações

via mercado, até a entrada das grandes agroindústrias com projetos de parceria, após os anos

60. Portanto, existe uma tradição de produção independente importante e competitiva, tanto

que São Paulo sempre esteve entre os quatro maiores Estados produtores do País.

O segundo diferencial é que São Paulo abriga o maior mercado consumidor de frango

inteiro resfriado, que apresenta baixa exigência de padronização e qualidade. Essa condição

viabiliza a existência de processadores de menor porte produzindo apenas frango resfriado,

opção que exige menores investimentos em instalações. Esses agentes adotam contratos de

parceria, de fornecimento temporário ou fazem transações de mercado.

A questão básica que motiva este estudo é compreender por que coexistem arranjos

institucionais distintos no suprimento de frango aos processadores no Estado de São Paulo.

17

1.3 Objetivos e Delimitação do Estudo

O objetivo geral desta dissertação é analisar a coexistência de arranjos institucionais

alternativos em sistemas produtivos agroindustriais, focalizando o suprimento de frangos para

processadores na avicultura de corte do Estado de São Paulo. Os objetivos específicos são:

1. analisar a participação percentual dos arranjos institucionais alternativos no

suprimento total dos processadores;

2. analisar o perfil dos processadores, considerando-se as características da produção

e das vendas;

3. analisar as percepções dos processadores sobre as transações de mercado, os

impactos do ambiente institucional nessas transações e o ambiente competitivo;

4. identificar as relações de dependência dos arranjos institucionais alternativos

adotados pelos processadores com o perfil e as percepções analisados.

O estudo está delimitado às variáveis dependentes que representam os arranjos

institucionais para suprimento de frango vivo adotados pelos processadores. Pretende-se

pesquisar, com os processadores, qual a participação percentual de cada arranjo institucional

em seu suprimento total e as razões para que sejam adotados. Como variáveis explicativas,

são considerados aspectos relacionados ao perfil (características e estratégias) e às percepções

dos agentes sobre as transações e o ambiente competitivo.

1.4 Referencial Teórico

A Economia de Custos de Transação é o referencial teórico usado para o levantamento

de hipóteses a ser testadas pela análise dos dados obtidos dos questionários.

A coordenação de cadeias produtivas tem sido um tema central no âmbito da Nova

Economia Institucional, particularmente em um de seus ramos: a Economia dos Custos de

Transação (ECT). A significativa contribuição da ECT ao conhecimento sobre o tema tem

sido possível porque ela oferece uma abordagem em dois níveis distintos e complementares.

O primeiro nível é microanalítico, tratando das transações e dos arranjos contratuais entre e

intrafirmas, enquanto o segundo é macroinstitucional, considerando os impactos das

instituições formais e informais nas atividades econômicas e nas decisões dos agentes. Esse

arcabouço teórico nasceu das idéias de Ronald Coase, apresentadas em 1937, sobre a

relevância dos custos de transação e do caráter contratual das firmas. Os custos em questão

18

estariam relacionados à busca de informações, negociação, elaboração e monitoramento de

contratos formais ou informais.

No desenvolvimento da ECT destaca-se o trabalho de Oliver E. Williamson, que adota

a transação entre agentes econômicos como unidade de análise, identifica suas principais

dimensões e propõe um modelo teórico pelo qual os agentes escolhem os arranjos verticais

mais eficientes, para um dado ambiente institucional, buscando a minimização de custos de

transação.

1.5 Justificativa

O estudo se justifica por contribuir para a aplicação empírica do referencial teórico e

pela relevância do problema para a avicultura, aspectos detalhados a seguir.

Com relação ao referencial teórico, o estudo avança ao buscar explicar a coexistência

de estruturas de governança distintas na mesma indústria. Essa situação contraria o

pressuposto de alinhamento dos arranjos institucionais com as transações num dado ambiente

institucional, gerando o predomínio do arranjo mais eficiente em custos de transação. Para

explicar esse paradoxo pretende-se analisar os perfis e as percepções dos agentes sobre a

transação de mercado.

Com relação à importância do problema para a avicultura de corte, deve-se destacar

que as vantagens competitivas alcançadas por essa indústria nos mercados domésticos e

internacionais de carnes devem-se principalmente à adoção da estrutura de governança

baseada em contratos de parceria. Assim, torna-se relevante levantar as possíveis causas da

coexistência desse modelo com outras alternativas no Estado de São Paulo, para orientar as

ações dos agentes privados e públicos, dadas as tendências gerais da avicultura nacional e

internacional. Trata-se de questionar as razões para a sobrevivência e a viabilidade futura das

estruturas de governança diferentes do padrão predominante.

A pesquisa se insere em uma seqüência de estudos que combinam análises do

ambiente institucional e dos arranjos institucionais para a indústria avícola de outros países,

como em Menard (1996), Souvée (1995) e Martinez (1999).

2 ECONOMIA DOS CUSTOS DE TRANSAÇÃO

A escolha da Economia dos Custos de Transação (ECT) como referencial teórico neste

estudo se justifica pelo fato de esta apresentar duas linhas de pesquisa distintas mas

complementares, identificadas por Williamson (1991) como Ambiente Institucional e

Instituições de Governança. Essas ferramentas podem ser úteis para se analisar em

profundidade a dinâmica da coordenação na avicultura paulista, considerando-se o quadro

institucional e os aspectos microanalíticos.

Buscando demonstrar a adequação da Economia dos Custos de Transação para

explicar os objetivos das firmas, suas razões de existência e como elas tomam decisões,

Williamson (2000) afirma que essa linha teórica sustenta o uso de critérios de eficiência

econômica para a análise de contratos e organizações, e que a existência e a governança das

firmas são os temas centrais dessa escola de pensamento. O autor considera que o conceito de

firma como uma estrutura de governança ainda está em construção, mas que teria sido útil

para o aprofundamento da compreensão de muitos fenômenos contratuais e organizacionais

complexos, e funcionado como um mecanismo de verificação para evitar usos abusivos ou

incorretos da ortodoxia. Com relação aos resultados obtidos em estudos empíricos, o autor

afirma que a ECT é uma história de sucesso, e completa citando Paul Joskow, que observa

que esse trabalho empírico está em condições bem melhores que o realizado na área de

Organização Industrial em geral.

A primeira seção deste capítulo apresenta conceitos fundamentais e pressupostos

comportamentais do referencial teórico; a segunda seção trata das dimensões consideradas nas

transações, que são as unidades básicas de análise; a terceira seção contém o tratamento dado

pela teoria aos arranjos institucionais, elementos essenciais na abordagem microanalítica; a

quarta seção contém o tratamento dado ao ambiente institucional.

20

2.1 Fundamentos

A escolha da ECT como referencial teórico se justifica pelo enfoque microanalítico e

institucional que a caracteriza e que contribui para uma análise detalhada dos arranjos

institucionais e de suas relações com o ambiente institucional.

O caráter microanalítico revela-se na análise aprofundada das transações e das

múltiplas dimensões dos arranjos contratuais que as governam, considerando alguns

pressupostos comportamentais dos agentes econômicos individuais. Essa abordagem contribui

para que se possa identificar os determinantes da dinâmica dos arranjos contratuais adotados

entre firmas e dentro delas. No caso das transações entre firmas, trata do grau de integração

vertical adotado, enquanto dentro das organizações analisa os mecanismos de incentivo,

monitoramento e mensuração de resultados individuais.

A abordagem institucional envolve a análise conjunta de regras formais e informais

relacionadas com direitos de propriedade, tributos, defesa da concorrência, meio ambiente e

outros aspectos, que regulam a ação dos agentes, assim como as organizações instituídas para

criar e aplicar essas regras e solucionar conflitos, como parlamentos, governos, tribunais e

instâncias de arbitragem.

Para Sauvée (1995), a coordenação vertical tem sido um campo importante da

pesquisa econômica, tanto teórica quanto empírica. Para ele, a teoria da Organização

Industrial tem enfocado a integração vertical e as decisões do tipo “fazer ou comprar”,

baseada em uma abordagem tecnológica e de competição imperfeita. A Economia dos Custos

de Transação (ECT) tem desenvolvido uma visão contratual das firmas e dos mercados,

abrindo novas perspectivas para o estudo da coordenação vertical.

A origem da ECT está em Coase (1937), no clássico artigo The Nature of the Firm,

onde o autor argumenta que os custos das transações, da coordenação e da contratação

deveriam ser considerados explicitamente para se entender a extensão da integração vertical.

Desse ponto de vista, as firmas, na busca da maximização de lucros, passariam a realizar as

atividades que envolvessem custos inferiores em relação à contratação no mercado.

Os custos de transação foram definidos por Williamson, citado por Zylbersztajn

(1995), como “os custos ex-ante de preparar, negociar e salvaguardar um acordo, bem como

os custos ex-post dos ajustamentos e adaptações quando a execução de um contrato é afetada

por falhas, erros, omissões e alterações inesperadas. Em suma, são os custos de conduzir o

sistema econômico”.

21

Ainda segundo Zylbersztajn, o objetivo dessa teoria é “estudar o custo das transações

como o indutor dos modos alternativos de organização da produção (governança) dentro de

um arcabouço analítico institucional. Assim a unidade de análise fundamental passa a ser a

transação, onde são negociados direitos de propriedade”.

Esse autor relaciona os pressupostos da ECT:

Custos de transação: aparecem tanto na utilização do sistema de preços como em

transações regidas por contratos internos à firma, o que significa que todos os tipos de

contratos (externos ou internos à firma) são importantes para o funcionamento da economia.

Ambiente institucional: as transações ocorrem em ambientes institucionais

estruturados (regulamentos formais ou informais nos diversos agrupamentos sociais) e as

instituições interferem nos custos de transação, por afetarem o processo de transferência dos

direitos de propriedade (uso, controle e apropriação de resultados dos ativos).

Racionalidade limitada: considera-se que o agente econômico busca um

comportamento otimizador e racional, mas que não conseque satisfazer esse desejo, dada sua

limitação na capacidade cognitiva de receber, armazenar, recuperar e processar informações,

o que faz com que não seja totalmente racional em suas decisões.

Oportunismo: conceito que resulta da ação dos indivíduos na busca de seu auto-

interesse, mas com uma conotação não cooperativa. Ele pode ocorrer, por exemplo, quando

um agente tem uma informação sobre a realidade não disponível a outro agente, e ela é

utilizada de modo a permitir que o primeiro desfrute de algum benefício do tipo

monopolístico.

Com essas ferramentas, a teoria tem como objeto principal de análise as transações

entre os agentes econômicos, em determinado ambiente institucional (externo e interno às

firmas). Busca-se explicar e, se possível, prever a dinâmica dessas transações, com base na

premissa de que os agentes têm como objetivo final minimizar os custos de transação, em

busca de maior eficiência econômica.

2.2 Dimensões das Transações

A hipótese central do trabalho de Williamson é que as transações estão relacionadas

aos arranjos institucionais, que diferem entre si principalmente quanto à eficiência em custos

de transação. Portanto, conhecendo-se as dimensões significativas das transações é possível

prever os arranjos institucionais. As dimensões consideradas são a freqüência com que

22

ocorrem, o grau e o tipo de incerteza à qual estão sujeitas e a condição de especificidade de

ativos (WILLIAMSON, 1979). Os impactos dessas características nos custos de transação são

descritos a seguir.

A incerteza é a característica da transação com efeitos menos conhecidos nos custos de

transação. Definida como uma condição em que os agentes não conhecem os resultados

futuros de determinada transação, representa uma situação diferente daquela na qual existe o

fator chamado risco, geralmente associado a uma distribuição de probabilidades conhecida de

eventos previsíveis. Aparentemente, quanto maior a incerteza, maiores os custos de transação

em razão de uma maior necessidade de salvaguardas nos contratos, que reduzem os retornos

por causa dos custos diretos ou da realização de investimentos inferiores aos necessários para

uma escala de produção ótima.

A freqüência das transações afeta os custos de negociar, elaborar e monitorar

contratos, assim como o comportamento dos agentes quanto ao oportunismo e à construção de

reputação. À medida que a freqüência aumenta, principalmente entre os mesmos agentes,

caem os custos relativos aos contratos e os ganhos provenientes de ações oportunistas, visto

que elas podem interromper o relacionamento. Por outro lado, o aumento da freqüência

aumenta os incentivos para a construção de reputação positiva pelos agentes, pelo reforço à

redução já mencionada nos custos relativos aos contratos.

A especificidade dos ativos é o grau de perda de valor quando o recurso é excluído da

transação e aplicado em sua melhor utilização alternativa. Quanto maior essa perda, maior a

especificidade do ativo. Essa característica torna-se fundamental na análise das transações

porque é uma das fontes de quase-rendas que podem ser criadas nas transações que envolvem

esse tipo de ativo.

Quando determinado agente realiza investimentos em ativos específicos, o outro

agente envolvido na transação pode pretender se apropriar dessa quase-renda, para melhorar

suas condições na negociação, contando com a perda a ser gerada ao primeiro agente se a

transação não ocorrer. Williamson (1985) classifica os tipos de especificidades de ativos

como: de local, de ativos físicos, de ativos humanos e de ativos dedicados, enquanto Masten

et al. (1991) identificam a especificidade de tempo, conceitos detalhados a seguir:

Especificidade de local: as partes envolvidas na transação se relacionam de modo

muito semelhante ao da propriedade unificada: os ativos em questão são imóveis, implicando

elevados custos para que sejam deslocados. A decisão de investimento (custo ex-ante) leva

em consideração o compromisso das partes em manter o relacionamento durante a vida útil

dos ativos, para economias em custos de transporte e estoques, entre outros. A quebra

23

contratual gera a perda dessas vantagens, implicando em custos de transação para o

estabelecimento de novos acordos.

Especificidade de ativos físicos: quando uma ou ambas as partes investem em

equipamentos e maquinário cujas características físicas (capacidade, projeto, especificações

técnicas, etc) são específicas para o propósito da relação e têm baixo valor em usos

alternativos.

Especificidade de ativos humanos: os investimentos em qualificação de pessoal e o

processo de aprendizagem contínuo durante a realização das atividades tornam o capital

humano dotado de habilidades específicas ao interesse das partes envolvidas.

Especificidade de ativos dedicados: a expansão da capacidade produtiva adotada por

uma das partes com o propósito único de responder ao incremento da quantidade demandada

pela outra parte se converte em ativos específicos. Se o contrato for cancelado, o fornecedor

ficará com excesso de capacidade de produção.

Especificidade de tempo: em determinados produtos o tempo é um fator fundamental

para a atribuição de valor ou para a eficiência no processo produtivo de determinados

produtos. Assim, observa-se essa característica em jornais diários, que se tornam

ultrapassados no dia seguinte, em alimentos perecíveis, pelos aspectos sanitários, e em

processos produtivos agroindustriais ou da construção civil, pelo encadeamento rigoroso das

etapas. Quanto maior a especificidade de tempo nos ativos, maior a probabilidade de

integração vertical ou de aproximação física das partes.

2.3 Arranjos institucionais

O estudo dos contratos tem sido uma vertente essencial ao longo da evolução da ECT,

em razão do reconhecimento de sua função como de governar as transações. Considerados de

forma ampla, eles representam os mais variados acordos entre os agentes, podendo aparecer

entre firmas no mercado, como uma simples transação de compra e venda, ou dentro das

firmas, como um contrato de trabalho.

Zylbersztajn (1995) destaca o estudo das relações contratuais como uma das principais

áreas da Nova Economia Institucional, da qual a ECT faz parte, que envolve outras áreas,

como Economia, Direito e Administração, ainda que estas tenham enfoques diferentes sobre

os contratos. A Economia considera os aspectos ligados à eficiência, enquanto para o Direito

24

o critério de avaliação dos contratos seria a justiça. O autor relaciona os seguintes aspectos

dos contratos:

Incompletude: característica fundamental de qualquer contrato, deriva da

impossibilidade de se prever eventos ou comportamentos futuros, assim como da

racionalidade limitada dos agentes, que seriam incapazes de considerar todos os aspectos

relevantes das transações envolvidas. O desenvolvimento de uma teoria dos contratos deve

contemplar regras para o preenchimento das lacunas inevitáveis dos contratos.

Custos: relativos à negociação, elaboração, monitoramento, criação e aplicação de

mecanismos para a solução de conflitos e para a punição de comportamentos indesejados.

Uma das formas encontradas pela sociedade para reduzir os custos na solução de conflitos foi

a criação de instituições estruturadas para esse fim, como tribunais formais ou informais. A

firma pode ser considerada uma estrutura apta a resolver uma parcela significativa das

disputas, através da hierarquia.

Duração: concebidos em geral com prazo indeterminado, os contratos podem ser

temporários a priori ou ter a duração interrompida por quebras contratuais unilaterais ou

novas etapas de negociação. A presença de ativos específicos gera a necessidade de

compromissos com prazos mais longos, suficientes para que se recupere o investimento

realizado.

Williamson (1991) oferece uma análise detalhada de três arranjos contratuais básicos,

cada um representando uma estrutura de governança. Ele considera cada contrato como uma

função de p (preços), k (especificidade de ativos) e s (salvaguardas).

Para o contrato clássico, característico das relações de mercado, o preço é

determinante, enquanto k e s são baixos, se não nulos. Nesses contratos, cláusulas formais

especificam a maioria das características da transação em questão, sendo irrelevante a

identidade dos participantes, e as transações são altamente monetizadas.

No outro extremo das estruturas, o contrato de forbearance (controle) pode ser o

contrato implícito das organizações formais, no qual p tem pequena influência, enquanto k e s

têm valores elevados. Nesse arranjo, é crucial a adaptabilidade às mudanças do ambiente, e os

ativos altamente específicos criam a possibilidade de oportunismo, que é reduzida com a

construção de salvaguardas. Neste caso, a hierarquia é o principal instrumento de

adaptabilidade, através do poder de fiat.

Entre os dois arranjos citados estão os contratos neoclássicos, característicos das

formas híbridas, onde os preços têm um papel importante de ajustamento, que é limitado pela

presença de ativos específicos (k é positivo), e as salvaguardas são de difícil implementação.

25

O contrato neoclássico é tipicamente um arranjo de longo prazo, cujo objetivo é desenvolver

um relacionamento continuado, no qual a identidade dos agentes é importante em virtude da

existência de dependência bilateral, enquanto os mecanismos de ajustamento devem ser

flexíveis o suficiente para permitir que as partes se adaptem a distúrbios de impacto

moderado.

2.4 Ambiente Institucional

A linha de pesquisa da ECT que trata do ambiente institucional surgiu do

reconhecimento de que esse elemento afeta o comportamento dos agentes e por conseqüência,

os custos de transação. Com isso, as instituições passaram a ser objeto de análise pela teoria.

Para North (1991),

instituições são restrições (normas) construídas pelos seres humanos, que

estruturam a interação social, econômica e política. Elas consistem em restrições

informais (sanções, tabus, costumes, tradições e códigos de conduta) e regras

formais (constituições, leis e direitos de propriedade).

Farina, Azevedo e Saes (1997, p. 59) consideram que algumas instituições podem

impor restrições sobre outras instituições, ou seja, são instituições que servem

para regular as restrições às ações humanas, servindo de parâmetro para a

escolha de regras formais e informais. Para que as instituições sejam ainda mais

abrangentemente definidas é necessário também incluir na definição anterior os

instrumentos responsáveis pelo funcionamento adequado das regras que compõem

as instituições.

Ainda para esses autores, a principal contribuição da corrente Ambiente Institucional é

o estabelecimento da relação entre instituições e desenvolvimento econômico, que estaria

expresso no slogan da NEI: instituições são importantes e suscetíveis de análise.

Essa corrente parte do pressuposto de que a especialização dos agentes, apesar de

gerar ganhos de eficiência, aumenta a quantidade de transações necessárias e a dependência

entre as partes, o que eleva os custos de transação. Assim, deve-se buscar um ponto de

equilíbrio para o grau de especialização que o agente deverá atingir. O papel das instituições

seria amenizar o crescimento dos custos de transação, tornando as transações viáveis em

ambientes com diferentes graus de especialização.

26

A análise de Ambiente Institucional tem sido realizada consoante dois procedimentos:

investigar os efeitos de uma mudança no ambiente institucional sobre o resultado econômico e

teorizar sobre a criação das instituições. O primeiro tem se desenvolvido nos estudos voltados

para a história econômica, revelando, por exemplo, evidências de que a existência de direitos

de propriedade claramente definidos e o compromisso claro do Estado para que eles sejam

cumpridos favorecem os investimentos e o crescimento econômico. O segundo tem

encontrado mais dificuldades em seu desenvolvimento, principalmente porque os

pressupostos adotados têm sido os mesmos da economia neoclássica, ou seja, que a

tecnologia, dotações iniciais e preferências definem os preços relativos das ações humanas,

incluindo o oportunismo. A tese básica é que à medida que passa a ser economicamente

interessante o estabelecimento de uma instituição, via mudança nos preços relativos, os

agentes se sentem incentivados a implementá-la. Entretanto, os resultados obtidos nos

estudos dessa corrente têm sido contraditórios. O determinismo da correspondência entre

instituições e preços relativos pode ser afetado justamente pela presença de custos de

transação. Nesta condição, a escolha do quadro institucional não responderia com precisão às

mudanças nos preços relativos (FARINA, AZEVEDO e SAES , 1997, p. 65-66).

3 ANÁLISE DE ARRANJOS INSTITUCIONAIS

Este capítulo trata nos três itens seguintes, da análise dos arranjos institucionais em

sistemas produtivos. O primeiro apresenta os tipos básicos de arranjos institucionais e suas

características, o segundo discute as razões para que sejam escolhidos conforme diversas

abordagens teóricas e o terceiro trata da evolução dos arranjos institucionais no tempo.

3.1 Tipos de Arranjos Institucionais

Ao tratarem da integração vertical e do suprimento das firmas em cadeias produtivas,

Brickley, Smith e Zimmerman (1997, p. 350) observam que as firmas podem mudar seu grau

de integração ao longo do tempo e que escolhem a forma de suprimento (outsourcing) num

conjunto seqüencial e contínuo (continuum) de possibilidades. Em uma das extremidades

desse conjunto está o mercado, no qual produtos ou serviços podem ser adquiridos de

qualquer agente de um grande número de fornecedores. Na outra extremidade está a

integração vertical, com a realização interna do produto ou serviço. Entre essas duas opções

extremas estão os contratos de longo prazo, que podem assumir diversas configurações. A

seguir são comentadas essas três alternativas básicas.

3.1.1 Mercado

Brickley, Smith e Zimmerman (1997, p. 354) apresentam os benefícios das transações

em mercados competitivos, como a promoção da produção eficiente – realizada ao menor

custo médio unitário possível. O preço seria igual ao custo médio, fazendo com que os

compradores adquiram produtos ao menor valor que inclua uma taxa normal de retorno do

investimento feito pelos produtores. No longo prazo, os produtores adotam avanços

tecnológicos que reduzem os custos de produção e/ou aprimoram a qualidade do produto. A

redução nos custos é repassada aos compradores na forma de preços mais baixos. Essa análise

28

sugere que quando existem mercados competitivos para a compra de produtos e serviços, as

firmas devm usá-los. Na maioria dos casos, uma firma não consegue adquirir um produto de

forma mais barata por meio de uma transação fora do mercado, que, em muitos casos, sai

mais cara do que no mercado.

Uma condição limitante significativa para a produção interna de insumos é a

necessidade de se atingir um volume suficiente para se tirar proveito das economias de escala.

Suponha-se que, em determinado mercado competitivo, o ponto de custo médio unitário é

atingido para a quantidade Q, individualmente por algumas firmas. Se uma firma precisa de

uma quantidade menor do que Q e produz essa quantidade, seu custo médio unitário será

maior. Se ela decidir produzir Q, poderá vender o excesso no mercado. Entretanto, essa

decisão implica entrar em um novo mercado que não é o seu foco original de negócios. Essa

diversificação pode reduzir o valor da empresa, pois seu desempenho pode vir a ser inferior

ao que seria se ela fosse mais focalizada.

Outra questão a ser considerada no caso de suprimento obtido por meio de transações

fora do mercado é a motivação para a produção eficiente. Divisões que fazem parte de

grandes empresas podem ser ineficientes e ainda assim permanecerem operando, se elas

forem subsidiadas por outras áreas mais lucrativas da firma. As firmas devem adotar sistemas

de incentivo e controle para motivar gerentes internos a se engajar em uma produção

eficiente. De forma semelhante, parceiros em contratos de suprimento de longo prazo

precisam ser motivados para cumprirem suas responsabilidades no acordo. Por outro lado,

firmas independentes estão sujeitas a pressões de mercado mais diretas. Se elas forem

ineficientes em suas linhas de negócio, perderão dinheiro ou eventualmente serão forçadas a

encerrar suas atividades.

Apesar das vantagens no uso de transações de mercados competitivos, a maioria das

transações são realizadas fora deles, com integração vertical ou contratos de longo prazo,

também chamados de formas híbridas. As razões para essa situação serão tratadas no item

“Escolha dos Arranjos Institucionais”.

3.1.2 Integração Vertical

Analisando as vantagens e desvantagens da integração vertical, D’Aveni e Ravenscraft

(1994) estudaram uma comparação entre as economias provenientes da integração e os custos

burocráticos incorridos. O estudo testou as relações entre a integração vertical, os custos da

29

estrutura e a performance no plano da linha de negócios. Os resultados indicaram que a

integração vertical resulta em economia mesmo depois que as economias características da

indústria (economias de escopo e de escala) são controlados. Linhas de negócios integradas

verticalmente economizaram em custos de publicidade, pesquisa e desenvolvimento, mas

tiveram maiores custos de produção, tendo por isso lucratividades ligeiramente superiores às

linhas independentes. Outro resultado foi que a elevação dos custos de produção esteve

relacionada à integração para trás, sugerindo um isolamento das pressões do mercado e falta

de incentivo para que se produza com custos menores. Assim, os autores concluem que os

efeitos de eficiência e de custos burocráticos apareceram, e que os benefícios da integração

superaram ligeiramente suas desvantagens.

3.1.3 Formas Híbridas

O desenvolvimento dos mercados e das estruturas organizacionais levou ao

aprofundamento da questão das fronteiras da firma. Joskow (1993) considera que esse limite

oferece uma distinção bastante grosseira entre os dois mecanismos institucionais básicos para

a alocação de recursos (firma e mercados), representando apenas o início e não o fim da

questão. Isto porque as firmas podem adotar diversas estruturas organizacionais, assim como

as transações de mercado podem adotar muitas formas, desde transações simples em

mercados spot até contratos complexos de longo prazo.

Ao discutir evidências empíricas que relacionam a especificidade de ativos com as

relações verticais, o autor considera estas últimas como uma variável dependente, limitada a

três situações: integração vertical, contratos de longo prazo e transações em mercado spot.

Assim, espera-se que os agentes escolham com mais freqüência a integração vertical ou os

contratos de longo prazo à medida que as quase-rendas associadas a investimentos específicos

se tornem mais importantes e os benefícios associados aos acordos prévios aumentem. Para a

análise empírica, necessita-se de alguma medida de especificidade de ativos a ser tomada

como variável independente.

O autor afirma ainda que existem diversos custos de transação e organizacionais

associados à integração vertical e aos contratos de longo prazo que não aparecem nas

operações em mercados spot. As dificuldades em elaborar, monitorar e exigir o cumprimento

de contratos de longo prazo que possam responder eficientemente a mudanças no mercado

podem provocar uma tendência de adoção da integração vertical. Por outro lado, custos

30

organizacionais, economias de escala, experiência e outros aspectos podem reverter a

tendência no sentido dos contratos de longo prazo ou das operações no mercado spot.

Menard (1996), ao tratar das formas híbridas de governança, faz uma revisão dos

estudos recentes sobre a cordenação vertical, abordando Organização Industrial, que

considera as questões tecnológicas ou o comportamento estratégico na decisão de integrar

verticalmente ou não (TIROLE, 1988). Outros enfoques consideram a integração vertical

como uma resposta à ameaça de apropriação oportunista de quase-rendas (KLEIN,

CRAWFORD & ALCHIAN, 1978) ou como a busca de uma estrutura ótima de propriedade

na qual os resultados são compartilhados de forma a manter os incentivos para os

investimentos (GROSSMAN & HART, 1986).

Uma das alternativas de formas híbridas é a subcontratação, também conhecida como

terceirização, que consiste nos contratos de prestação de serviços para determinadas

atividades da empresa, geralmente como forma de reduzir custos fixos. González et al. (2000)

apresentam um estudo empírico sobre as causas da subcontratação na indústria da construção.

Os resultados indicaram que as empresas tendem a subcontratar menos tarefas quando o risco

de hold-up (comportamento oportunista do agente contratado), medido por índices de

especificidade elaborados pelos autores, aumenta. Outro resultado foi que a incerteza não

parece exercer qualquer efeito significativo na subcontratação, resultado tomado com ressalva

pelos autores, que consideraram que esse efeito foi parcialmente anulado por outros fatores

contrários. Em terceiro lugar, descobriu-se que a subcontratação aumenta quando o número de

produtos diferentes, a especialização em design e o controle técnico aumentam.

Ao analisarem as decisões sobre a integração vertical, Klein, Crawford e Alchian

(1978) tratam da ameaça de rompimento de contratos quando existem quase-rendas

apropriáveis. Quando um investimento específico (que gera perda de valor para o uso

alternativo dos ativos) é realizado, e com isso, criam-se quase-rendas, existe a possibilidade

de oportunismo. De acordo com o referencial de Coase, esse problema pode ser resolvido por

integração vertical ou contratos. O pressuposto adotado pelos autores é o de que à medida que

os investimentos se tornam mais específicos, aumentando as quase-rendas, os custos da

contratação geralmente crescem mais do que os custos da integração vertical.

31

3.2 Escolha dos Arranjos Institucionais 3.2.1 Considerações Gerais

Uma das questões que freqüentemente emergem ao se discutir o grau de integração

vertical é a razão para que agentes aumentem seu controle em outras etapas no sistema em

que atuam, seja por integração vertical financeira ou por contratos de longo prazo. A visão

mais tradicional, baseada em conceitos da Organização Industrial, tende a considerar que a

principal razão para esse movimento é a busca de poder monopolístico. Essa abordagem pode

influenciar as políticas públicas de defesa da concorrência, no sentido de coibir ou punir

práticas que aumentem a integração vertical nos sistemas produtivos com o pretenso objetivo

de favorecer a concorrência. Entretanto, essa abordagem vem sendo superada pelo argumento

da busca da eficiência, segundo o qual a organização do sistema produtivo depende do grau

de coordenação necessário para as atividades realizadas em um dado ambiente institucional.

Essa visão tem sido reforçada por grande número de evidências obtidas em estudos empíricos.

Para Brickley, Smith e Zimmerman (1997, p. 350-360), existem pelo menos três

razões básicas para a realização de transações fora do mercado: custos de transação, taxas ou

regulação e poder de monopólio.

Com relação aos custos de transação, os fatores considerados seriam a especificidade

de ativos, os custos para medir a qualidade, problemas de coordenação e externalidades,

detalhados a seguir.

O investimento em ativos específicos por uma das partes cria vulnerabilidade a ações

oportunistas da outra parte, que pode exigir melhores condições nas negociações, dada a perda

de valor do ativo fora da transação.

A dificuldade de medir a qualidade do insumo adquirido pode favorecer o relaxamento

do fornecedor em suas atividades, o que incentiva o uso de contratos que permitam esse

controle.

Problemas de coordenação podem surgir decorrentes de características do sistema

produtivo que dificultem o uso do sistema de preços, como a utilização da mesma ferrovia por

diversas empresas independentes, ou a gestão de preços em pontos de varejo, que oferece

melhores resultados globais se for centralizada, como nas redes de franquias de fast-food.

As externalidades aparecem para distribuidores quando o produtor consegue criar uma

reputação no mercado e fidelidade dos clientes. Entretanto, podem ocorrer comportamentos

32

de carona de distribuidores independentes, como a falta de investimentos em propaganda ou

em recursos humanos, que prejudica as vendas. Esses problemas podem ser minimizados com

a integração vertical dos canais ou com os contratos de longo prazo que incentivam os

esforços de venda.

A tributação e a regulação também influem na integração vertical. Se determinada

etapa for fortemente taxada enquanto outra não, a firma pode realizar a integração vertical do

estágio menos tributado. Analogamente, uma firma que atua em um segmento altamente

regulado nos preços pode integrar verticalmente outras etapas com menor grau de regulação,

aumentando seus lucros.

Com relação ao poder de monopólio, é possível elaborar estratégias de integração que

tenham como objetivo aumentar lucros provenientes dessa fonte. Uma delas é a possibilidade

de discriminar preços em produtos finais distintos quando se controla a produção de insumos

comuns (BRICKLEY, SMITH e ZIMMERMAN, 1997, p. 350-360).

Nos itens seguintes desta seção aprofunda-se o tema da eficiência em custos de

transação, são apresentadas abordagens que integram outras teorias da Nova Economia

Institucional e finalmente consideram-se alguns aspectos sobre a influência das características

dos agentes na escolha da estrutura de governança.

3.2.2 Eficiência em Custos de Transação

Williamson (1985) discute aspectos teóricos e prescritivos da integração vertical,

situando a evolução da compreensão do tema. O debate sobre esse tema iniciou-se no campo

de estudo dos monopólios, com a discussão sobre qual seria a função principal da integração:

a discriminação de preços, a sucessiva marginalização dos concorrentes ou a criação de

barreiras de entrada. Mais recentemente, percebe-se que a discussão no campo da eficiência

tem avançado significativamente, apesar da objeção dos que consideram as razões de

monopólio e de tecnologia como predominantes.

Assim, para esse autor, nas organizações mais complexas a integração vertical atende

a muitos propósitos, mas o principal seria a eficiência, pela minimização dos custos de

transação, e o fator predominante para a tomada de decisão sobre integrar é a condição de

especificidade de ativo – perda de valor na melhor utilização alternativa.

Se a especificidade de ativo não existir, a contratação via mercado das sucessivas

etapas de produção pode ser eficiente, visto que os fornecedores podem agregar a demanda de

33

diversos clientes, e a busca de novos fornecedores teria custos desprezíveis, já que nenhuma

das partes teria um interesse específico na continuidade do relacionamento. À medida que a

especificidade aumenta, torna-se mais vantajoso incorporar a atividade na organização.

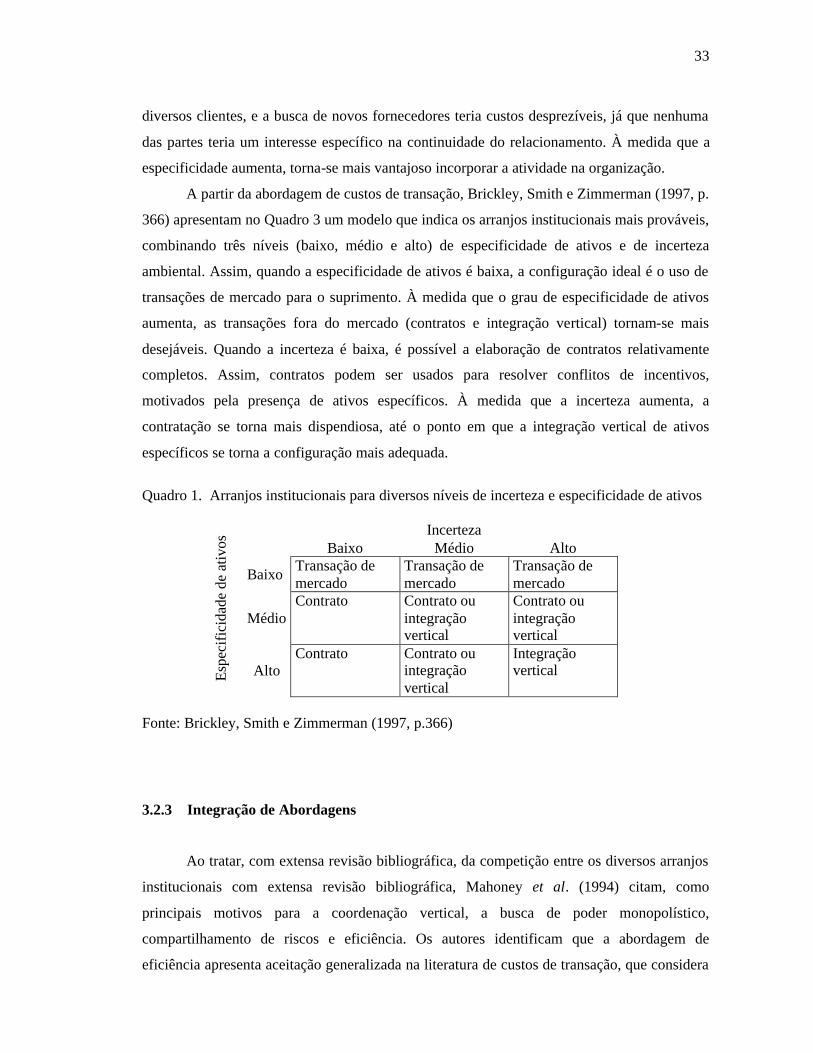

A partir da abordagem de custos de transação, Brickley, Smith e Zimmerman (1997, p.

366) apresentam no Quadro 3 um modelo que indica os arranjos institucionais mais prováveis,

combinando três níveis (baixo, médio e alto) de especificidade de ativos e de incerteza

ambiental. Assim, quando a especificidade de ativos é baixa, a configuração ideal é o uso de

transações de mercado para o suprimento. À medida que o grau de especificidade de ativos

aumenta, as transações fora do mercado (contratos e integração vertical) tornam-se mais

desejáveis. Quando a incerteza é baixa, é possível a elaboração de contratos relativamente

completos. Assim, contratos podem ser usados para resolver conflitos de incentivos,

motivados pela presença de ativos específicos. À medida que a incerteza aumenta, a

contratação se torna mais dispendiosa, até o ponto em que a integração vertical de ativos

específicos se torna a configuração mais adequada.

Quadro 1. Arranjos institucionais para diversos níveis de incerteza e especificidade de ativos

Incerteza Baixo Médio Alto

Baixo Transação de mercado

Transação de mercado

Transação de mercado

Médio Contrato Contrato ou

integração vertical

Contrato ou integração vertical

Esp

ecif

icid

ade

de a

tivos

Alto Contrato Contrato ou

integração vertical

Integração vertical

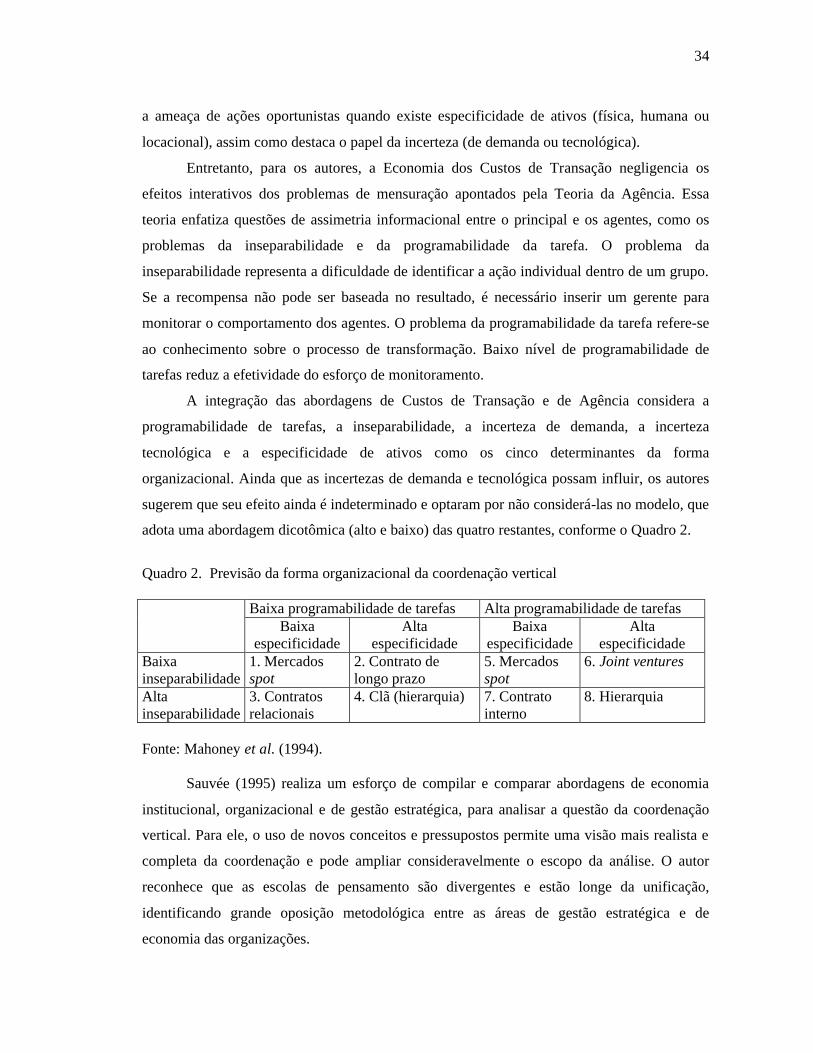

Fonte: Brickley, Smith e Zimmerman (1997, p.366) 3.2.3 Integração de Abordagens

Ao tratar, com extensa revisão bibliográfica, da competição entre os diversos arranjos

institucionais com extensa revisão bibliográfica, Mahoney et al. (1994) citam, como

principais motivos para a coordenação vertical, a busca de poder monopolístico,

compartilhamento de riscos e eficiência. Os autores identificam que a abordagem de

eficiência apresenta aceitação generalizada na literatura de custos de transação, que considera

34

a ameaça de ações oportunistas quando existe especificidade de ativos (física, humana ou

locacional), assim como destaca o papel da incerteza (de demanda ou tecnológica).

Entretanto, para os autores, a Economia dos Custos de Transação negligencia os

efeitos interativos dos problemas de mensuração apontados pela Teoria da Agência. Essa

teoria enfatiza questões de assimetria informacional entre o principal e os agentes, como os

problemas da inseparabilidade e da programabilidade da tarefa. O problema da

inseparabilidade representa a dificuldade de identificar a ação individual dentro de um grupo.

Se a recompensa não pode ser baseada no resultado, é necessário inserir um gerente para

monitorar o comportamento dos agentes. O problema da programabilidade da tarefa refere-se

ao conhecimento sobre o processo de transformação. Baixo nível de programabilidade de

tarefas reduz a efetividade do esforço de monitoramento.

A integração das abordagens de Custos de Transação e de Agência considera a

programabilidade de tarefas, a inseparabilidade, a incerteza de demanda, a incerteza

tecnológica e a especificidade de ativos como os cinco determinantes da forma

organizacional. Ainda que as incertezas de demanda e tecnológica possam influir, os autores

sugerem que seu efeito ainda é indeterminado e optaram por não considerá-las no modelo, que

adota uma abordagem dicotômica (alto e baixo) das quatro restantes, conforme o Quadro 2.

Quadro 2. Previsão da forma organizacional da coordenação vertical Baixa programabilidade de tarefas Alta programabilidade de tarefas Baixa

especificidade Alta

especificidade Baixa

especificidade Alta

especificidade Baixa inseparabilidade

1. Mercados spot

2. Contrato de longo prazo

5. Mercados spot

6. Joint ventures

Alta inseparabilidade

3. Contratos relacionais

4. Clã (hierarquia) 7. Contrato interno

8. Hierarquia

Fonte: Mahoney et al. (1994).

Sauvée (1995) realiza um esforço de compilar e comparar abordagens de economia

institucional, organizacional e de gestão estratégica, para analisar a questão da coordenação

vertical. Para ele, o uso de novos conceitos e pressupostos permite uma visão mais realista e

completa da coordenação e pode ampliar consideravelmente o escopo da análise. O autor

reconhece que as escolas de pensamento são divergentes e estão longe da unificação,

identificando grande oposição metodológica entre as áreas de gestão estratégica e de

economia das organizações.

35

Ao elaborar um quadro de referência descritivo para a coordenação vertical, o autor

inicia destacando a diferença entre os conceitos de ambiente institucional e de arranjo

institucional. Para isso, ele cita Williamson, que afirma que o ambiente institucional é o

conjunto de regras políticas, sociais e legais que estabelecem as bases para a produção, as

trocas e a distribuição, dando como exemplos as regras de eleições, os direitos de propriedade

e o direitos dos contratos. Um arranjo institucional é um acordo entre unidades econômicas

que governa o modo pelo qual essas unidades podem cooperar ou competir. Ele fornece uma

estrutura dentro da qual seus membros podem cooperar, ou um mecanismo que pode influir

em mudanças das leis e dos direitos de propriedade.

O quadro de referência desenvolvido por Sauvée tem os seguintes objetivos: fornecer

uma descrição completa da coordenação vertical por meio de suas principais características

institucionais e propor um modelo de tomada de decisão das firmas, no que se refere à escolha

dessas características. São combinados elementos da Teoria dos Custos de Transação, Teoria

da Organização Industrial, Teoria de Agência e Teoria das Convenções. O quadro de

referência aparece no Quadro 5.

Quadro 3. Quadro de referência para a tomada de decisão sobre coordenação vertical

Foco Primeiro Passo Segundo Passo Produção (ativos) Trocas (transações)

Objetivos Entender a configuração dos estágios da cadeia produtiva Entender a emergência dos padrões de autoridade Determinar os objetivos estratégicos do processo de coordenação

Analisar os mecanismos de controle e de troca Descrever os problemas de agência:

- Seleção adversa - Risco moral

Analisar os problemas de incentivo Variáveis Variáveis tecnológicas

Especificidade de ativos para os agentes ou para as coalizões versus o ambiente competitivo

Características das Transações Incerteza Programabilidade e inseparabilidade das tarefas

Abordagens Análise de Organização Industrial Análise competitiva / institucional Análise de Teoria das Convenções

Análise de custos de transação e de coordenação

Fonte: Sauvée (1995).

Como conclusão, o autor observa que a habilidade de explicar porque as relações

verticais heterogêneas surgem, permanecem e competem está longe de ser atingida. As

decisões sobre coordenação vertical são resultado de procedimentos complexos. Apesar dos

conceitos promissores e resultados significativos, um entendimento completo desse fenômeno

desafia a pesquisa futura. A progressiva construção de uma análise institucional, combinando

36

economia das organizações com gestão estratégica, pode contribuir para essas futuras

pesquisas.

3.2.4 Características dos Agentes

Um aspecto ainda pouco estudado na literatura é o papel da estrutura organizacional e

dos incentivos na elaboração dos contratos entre compradores e vendedores de produtos

agrícolas. Baseando-se nas teorias de Agência, Contratos Incompletos e Custos de Transação,

Sikuta e Cook (2001) analisam como as diferenças na orientação das empresas (para

investidores) e tipos alternativos de cooperativas (para produtores) podem afetar os contratos

com produtores agrícolas.

Nas empresas, investidores em ações dispersos têm direitos de propriedade sobre os

lucros, direitos que podem ser facilmente avaliados e transferidos. A relação das empresas