UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO … · desenvolvimento ordenado da conduta...

53

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” INSTITUTO A VEZ DO MESTRE O CUSTO DO EMPREGADO NO BRASIL Por: Giza Cardoso Pereira Orientador Prof. José Roberto Rio de Janeiro 2010

Transcript of UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO … · desenvolvimento ordenado da conduta...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

O CUSTO DO EMPREGADO NO BRASIL

Por: Giza Cardoso Pereira

Orientador

Prof. José Roberto

Rio de Janeiro

2010

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

O CUSTO DO EMPREGADO NO BRASIL

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Direito do

Trabalho e Processo do Trabalho

Por: Giza Cardoso Pereira

3

AGRADECIMENTOS

A todos os meus colegas de turma e de

trabalho que incentivaram a minha

participação em mais esta etapa de

minha formação acadêmica, a minha

mãe, que sempre torce pelo meu

sucesso, ao meu marido, querido com-

panheiro de jornada e, acima de tudo,

a Deus, razão primária de todas as

coisas.

4

DEDICATÓRIA

Aos trabalhadores brasileiros,

construtores deste país, objeto deste

trabalho.

5

RESUMO

O presente trabalho constitui-se em uma pesquisa sobre os custos

relativos a contratação e manutenção de um empregado no Brasil, englobando

os valores que se destinam diretamente ao empregado, tais como salário

contratual, horas suplementares, adicionais de insalubridade e periculosidade ,

férias, 13º salários, adicional de férias, bem como os que existem em função

da ocorrência das relações de emprego, porém, não são pagos ao obreiro,

mas são depositados nos cofres públicos.

Relativamente aos gastos do empregador, decorrentes das relações de

emprego que não são entregues diretamente ao empregado, foi feito um

levantamento de como essa riqueza reverte em prol da sociedade.

A abordagem do tema foi bastante criteriosa, apontando e definindo

somente os custos que representam desembolsos referentes ao empregado,

não considerando os gastos tributários relativos ao lucro, arrecadação e outros

gastos operacionais, visto que o interesse do estudo se restringe ao custo do

trabalhador para o empregador.

Entendemos que determinados custos operacionais, tais como

despesas com energia elétrica e consumo de água também sofrem influência

do número de trabalhadores ocupados na empresa, porém, tal abordagem

ampliaria sobremaneira o campo de estudo o que não seria adequado à

natureza da presente pesquisa.

Todo o esforço foi no sentido definir se os custos que a legislação

impõe ao empresariado em território nacional se apresentam como óbice ao

desenvolvimento do país e o quanto dificultam a criação de novos empregos e

a manutenção das vagas já existentes e ocupadas.

A conclusão apresentada ao final da explanação apresenta a resposta

encontrada a tal questionamento com as sugestões apontadas que servirão de

base para a continuação do presente trabalho em uma futura tese de

Mestrado.

6

METODOLOGIA

O problema proposto no presente trabalho surgiu da observação como

servidora da Justiça do Trabalho do número de Reclamações Trabalhistas

propostas a cada ano e as questões abordadas nesses processos.

O empregado se apresenta como a parte hipossuficiente, que não

recebe o valor necessário para a manutenção própria e da família e o

empregador, que se apresenta como aquele que não consegue obter, com a

produção de sua empresa, o suficiente para pagar dignamente e pontualmente

ao empregado e honrar os compromissos com os cofres públicos decorrentes

da existência desse vínculo de emprego.

Da vivência diária durante anos com esta questão, da discussão no

local de trabalho e do contato com empregados e empregadores, na condição

de reclamantes e reclamados no Fórum Trabalhista do Rio de Janeiro e da

leitura de diversos artigos abordando a questão trabalhista em periódicos,

surgiu o desejo de aprofundamento em tal estudo e a oportunidade quando da

elaboração da presente monografia.

O trabalho de pesquisa foi minucioso, procurando no ensinamento dos

Mestres do Direito Trabalhista, do Direito Tributário relacionados na bibliografia

consultada, nos artigos da Constituição da República referentes a Princípios,

Trabalho, Seguridade e direitos sociais, nas entranhas do Código Tributário

Nacional e da legislação relativa a cada um dos itens abordados.

Foram de muito valor para a formação da convicção e extração da

conclusão do trabalho os inúmeros artigos consultados e minuciosamente

comparados para determinar se minhas conclusões estavam seguindo em um

rumo coerente, mesmo que divergindo dos articulistas consultados, pois, o

entendimento do ponto de vista alheio muitas vezes amplia e ratifica o nosso

próprio entendimento. As tabelas têm por objetivo explicitar algumas

informações apresentadas e ratificar a tese dessa autora.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Trabalho e Constituição 10

CAPÍTULO II - A CLT E O CUSTO DO EMPREGADO 13

CONCLUSÃO 43

BIBLIOGRAFIA CONSULTADA 49

ANEXOS 46

ÍNDICE 51

FOLHA DE AVALIAÇÃO 52

8

INTRODUÇÃO

O presente trabalho constitui-se em pesquisa sobre o custo do

trabalhador brasileiro para o empregador, levando-se em conta a contrapartida

que é repassada em espécie ou in natura ao obreiro, mais os encargos sociais,

que se traduzem por valores acrescidos às folhas de pagamentos das

empresas com o fim de gerar benefícios aos trabalhadores e à sociedade em

geral.

O atual contexto da sociedade brasileira permite observar que deve

haver alguma distorção no atual modelo de aproveitamento dos recursos

gerados pelo trabalho, visto que, boa parte das empresas descumpre a

legislação trabalhista, sob alegação de que os custos são excessivos e que a

renda auferida com a produção não é suficiente para a garantia das obrigações

impostas pelo Estado e para a concomitante manutenção do salário mensal do

trabalhador.

Diante de tal impasse uma parte das empresas mantém a atividade

produtiva com o pagamento mensal do valor devido diretamente ao

empregado, ou seja, o salário, sem o cumprimento das obrigações tributárias

referentes a este processo produtivo, situação que se matem estável até o

momento em que ocorre a rescisão do contrato de trabalho, oportunidade em

que, já destituído da segurança do emprego, o cidadão busca a correção das

irregularidades até então suportadas em troca da manutenção do bem maior,

qual seja, o emprego.

Mais uma vez, o Estado vem interferir nas relações de trabalho, desta

vez como árbitro das distorções até então mantidas, através do Judiciário

Trabalhista, que busca primordialmente acordos entre as partes que fazem

com que os custos para o empregador sejam reduzidos e o prejuízo do

9trabalhador seja um pouco menor, porém, não eliminado, segundo o que lhe

seria devido se corretamente cumprida a legislação vigente.

O que mais ressalta neste quadro é que os custos que sobrecarregam

as empresas a título de encargos sociais não transparecem na sociedade

como benefícios gerados pelo trabalho.

O trabalhador sobrevive com salário insuficiente para a cobertura de

gastos com alimentação, saúde, transporte, educação e lazer da família e o

Estado não supre com serviços públicos de qualidade o que seria esperado

com a aplicação de recursos que foram disponibilizados a esse Estado pela

simples existência das relações de trabalho, conforme as leis em vigor.

O presente trabalho se propõe a apontar as obrigações impostas ao

empregador, identificando quanto custa o trabalhador para o empregador e a

destinação dos recursos disponibilizados ao Estado, fazendo um levantamento

da destinação dos recursos provenientes de tais obrigações.

Por fim, serão apresentadas propostas, decorrentes das idéias

desenvolvidas no presente estudo, para desoneração das empresas de modo

a permitir que elas remunerem melhor o trabalhador, e gerem novos empregos.

10

CAPÍTULO I

TRABALHO X CONSTITUIÇÃO

PRINCÍPIOS

...temos que repensar esta nação.

A Constituição da República Federativa do Brasil consagra em

seu artigo primeiro os seguintes fundamentos:

I – a soberania;

II- a cidadania;

III- a dignidade da pessoa humana;

IV-os valores sociais do trabalho e da livre iniciativa;

V- o pluralismo político.

Analisemos cuidadosamente os incisos que mais intimamente se

relacionam ao presente estudo.

Cidadania é a qualidade jurídica específica, atribuída à pessoa física, e

indica a co-responsabilidade entre o indivíduo e a pessoa jurídica do Estado,

no sentido de buscarem juntos o bem comum. (VIEIRA, 2005)

É princípio jurídico concebido fundamentalmente para evitar que o

Estado se justifique por si mesmo como entidade desprovida de uma dimensão

humana.

A Constituição da República, em várias passagens, busca deixar essa

noção de cidadania bem fundamentada, como se constata nas disposições

dos artigos 144, caput, 194, caput, 205, caput, entre outros, imprimindo nova

perspectiva a este conceito com a consagração do princípio fundamental da

11dignidade da pessoa humana no mesmo dispositivo, demonstrando a íntima

relação entre esses conceitos, embora comportem idéias autônomas.

A dignidade da pessoa humana, relacionada no inciso III artigo 1º da

Constituição da República refere-se ao atributo inerente ao indivíduo que o

torna, para todos os efeitos, um fim em si mesmo, sendo afastada a

possibilidade de se utilizar o ser humano como meio para o quer que seja.

Não é possível imaginar cidadania como participação na vida política

de um país sem todo um conjunto efetivo de meios que garantam tal

participação. Tal atributo, legalmente garantido em nossa Constituição, para

que tenha existência efetiva, exige que o indivíduo tenha a sua disposição um

mínimo institucional para atuar a partir de um ponto de partida comum,

alcançando com dignidade seu espaço em sociedade, para só então ser capaz

de agir politicamente, prestando sua contribuição na melhoria da sociedade em

que vive e para o progresso da qual contribui.

Em uma sociedade que tenha tais fundamentos em sua legislação,

presume-se que o trabalho terá que ter por fim, dentre outros, o

desenvolvimento do trabalhador como pessoa, seu bem-estar integral,

entenda-se físico e psicológico, atendendo-se ao moderno conceito de saúde,

conforme definido pela Organização Mundial da Saúde e o de sua família. A

dignidade do trabalho decorre da pessoa que o executa e não o contrário.

Por fim, os valores sociais do trabalho e da livre iniciativa referem-se a

efetiva contribuição para o progresso da sociedade em que atuam tanto os

empreendedores quanto os obreiros a serviço do empresariado. Toda a

geração de valores materiais da sociedade decorre do trabalho e tais valores

serão a base do progresso desta mesma sociedade, fazendo circularem as

riquezas e proporcionando os meios necessários para o desenvolvimento

humano. (VIEIRA, 2005)

121.1 – OS FUNDAMENTOS CONSTITUCIONAIS E O TRABALHO

Princípio, por definição, é elemento informativo que orienta o

desenvolvimento ordenado da conduta humana, predeterminando as posturas

políticas, econômicas, jurídicas e todas as demais iniciativas dos indivíduos em

suas relações sociais, de modo a propiciar a plenitude da vida em sociedade.

Os princípios constitucionais considerados fundamentais são revelados

por meio de disposições normativas. Assim, pela redação conferida aos

diversos artigos que compõem o texto da Constituição da República, são

evidenciados os fundamentos da ordem jurídica do nosso Estado.

Inserida nessa ordem jurídica, a Consolidação das Leis do Trabalho

reflete os fundamentos aclamados na Lei Maior.

1.1.1 – A CONSOLIDAÇÃO DAS LEIS DO TRABALHO

A Consolidação das Leis do Trabalho é a principal norma legislativa

brasileira referente a Direito do Trabalho e Direito Processual do Trabalho. Ela

foi criada através do Decreto-Lei 5452, de 1º de maio de 1943 e sancionada

pelo então presidente da república Getúlio Vargas durante o período do Estado

Novo, unificando toda a legislação trabalhista então vigente no país.

Seu objetivo principal é a regulamentação das relações individuais e

coletivas de trabalho nela previstas.

A Consolidação das Leis do Trabalho surgiu como uma necessidade

institucional a partir da criação da Justiça do Trabalho em 1939.

Passaremos a seguir a uma análise dos artigos da CLT que se referem

a desembolsos para o empregador, ligados a manutenção de empregados no

processo produtivo, com o fim de evidenciar o custo do trabalhador.

13

CAPÍTULO II

A CONSOLIDAÇÃO DAS LEIS DO TRABALHO E O

CUSTO DO EMPREGADO

2.1 – O QUE SE PAGA DIRETAMENTE AO EMPREGADO

A maioria das pessoas associa as palavras trabalho e emprego como

se fossem a mesma coisa, não são. Apesar de estarem ligadas, essas

palavras possuem significados diferentes. O trabalho é mais antigo que o

emprego, o trabalho existe desde o momento que o homem começou a

transformar a natureza e o ambiente ao seu redor, desde o momento que o

homem começou a fazer utensílios e ferramentas. Por outro lado, o emprego é

algo recente na história da humanidade. O emprego é um conceito que surgiu

por volta da Revolução Industrial, é uma relação entre homens que vendem

sua força de trabalho por algum valor, alguma remuneração, e homens que

compram essa força de trabalho pagando algo em troca, algo como um salário.

De acordo com a definição do Dicionário do Pensamento Social do

Século XX, trabalho é o esforço humano dotado de um propósito e envolve a

transformação da natureza através do dispêndio de capacidades físicas e

mentais.

É a relação, estável, e mais ou menos duradoura, que existe entre

quem organiza o trabalho e quem realiza o trabalho. É uma espécie de

contrato no qual o possuidor dos meios de produção paga pelo trabalho de

outros, que não são possuidores do meio de produção.

O trabalho é essencial para o funcionamento das sociedades. O

trabalho é responsável pela produção de alimentos e outros produtos de

consumo da sociedade, sendo assim, sempre existirá, em qualquer sociedade.

14 O conceito, a classificação e o valor atribuído ao trabalho são sempre

questões culturais. Cada sociedade cria um conceito próprio, divide o trabalho

em certas categorias e atribui-lhe um determinado valor. Quando essas

condições se alteram, o trabalho também se altera, seja pela forma como se

realiza, manual, mecânico, elétrico, eletrônico etc, seja pelos instrumentos-

padrão que utiliza e assim por diante. Da mesma forma, a sociedade e seus

agentes também variam na forma como organizam, interpretam e valorizam o

trabalho.

A forma como uma sociedade decide quem vai organizar o trabalho e

quem o realizará e a forma como o produto, a riqueza, produzida pelo trabalho

é distribuída entre os membros da sociedade, determina as divisões de classes

sociais. O trabalho é, talvez, o principal fator que determina a sociedade, suas

estruturas e funcionamento.

Assim, enquanto existir uma sociedade, existirá trabalho, pois aquela

não pode existir sem esta.

Compreender o trabalho e o emprego é importante em qualquer

ocasião e época, pois o trabalho certamente será influenciado e influenciará as

mudanças e a sociedade.

O valor atribuído ao trabalho na sociedade brasileira está refletido em

seus princípios constitucionais e na legislação vigente. O presente trabalho

conduzirá à análise do valor financeiro que a sociedade, através de seus

representantes no poder legislativo, atribui à atividade laborativa e a

contrapartida desse custo em termos de benefícios para a sociedade. È de se

esperar que seja verificada uma coerência entre os princípios basilares

proclamados em nossa Constituição, mormente os relacionados no capítulo da

I do presente trabalho com as condições de vida impostas aos trabalhadores

do nosso país, agentes de todas as mudanças que se pretendam em nossa

sociedade.

152.1.1 - O SALÁRIO

A primeira obrigação do empregador, quando da contratação de um

empregado é o salário, que é o valor em dinheiro contratado para o pagamento

pelos serviços prestados ao empregador. Tem caráter alimentar, com vistas a

prover alimentos do trabalhador e de sua família.

A palavra salário tem sua origem semântica no latim salarium, que

significa sal, o qual foi utilizado em Roma como forma de pagamento, servido

de moeda de troca.

Uma das características do salário é a possibilidade de sua natureza

composta, ou seja, a possibilidade de parte da contraprestação ser paga em

dinheiro e parte em utilidades, diretamente pelo empregador ao empregado.

O princípio da autonomia da vontade, norteador das relações de

trabalho e expresso no artigo 444 da Consolidação das Leis do Trabalho

orienta:

As relações contratuais de trabalho podem ser

objeto de livre estipulação das partes interessadas em

tudo quanto não contravenha às disposições de proteção

ao trabalho, aos contratos coletivos que lhes sejam

aplicáveis e às decisões de autoridades competentes.

Porém, a autonomia da vontade das partes encontra limitador na

Constituição, em seu artigo 7º, que determina:

São direitos dos trabalhadores urbanos e rurais,

além de outros que visem à melhoria de sua condição

social:

16................................................................................

IV – salário mínimo, fixado em lei, nacionalmente

unificado, capaz de atender a suas necessidades básicas e

às de sua família com moradia, alimentação, educação,

saúde, lazer, vestuário, higiene, transporte e previdência

social, com reajustes periódico que lhe preservem o poder

aquisitivo, sendo vedada sua vinculação para qualquer

fim;

O empregado contratado em território nacional brasileiro será

remunerado por, no mínimo, um salário mínimo, valor que, segundo a Lei, será

suficiente para a manutenção das condições dignas mínimas de vida do

trabalhador e sua família.

Observamos uma discrepância entre o mandamento legal e a

realidade, visto que, o valor do salário mínimo em vigor desde 01/01/2010,

R$510,00 (quinhentos e dez reais) não atende aos itens descritos como

necessidades básicas a serem supridas pelo valor da remuneração mínima

nacional.

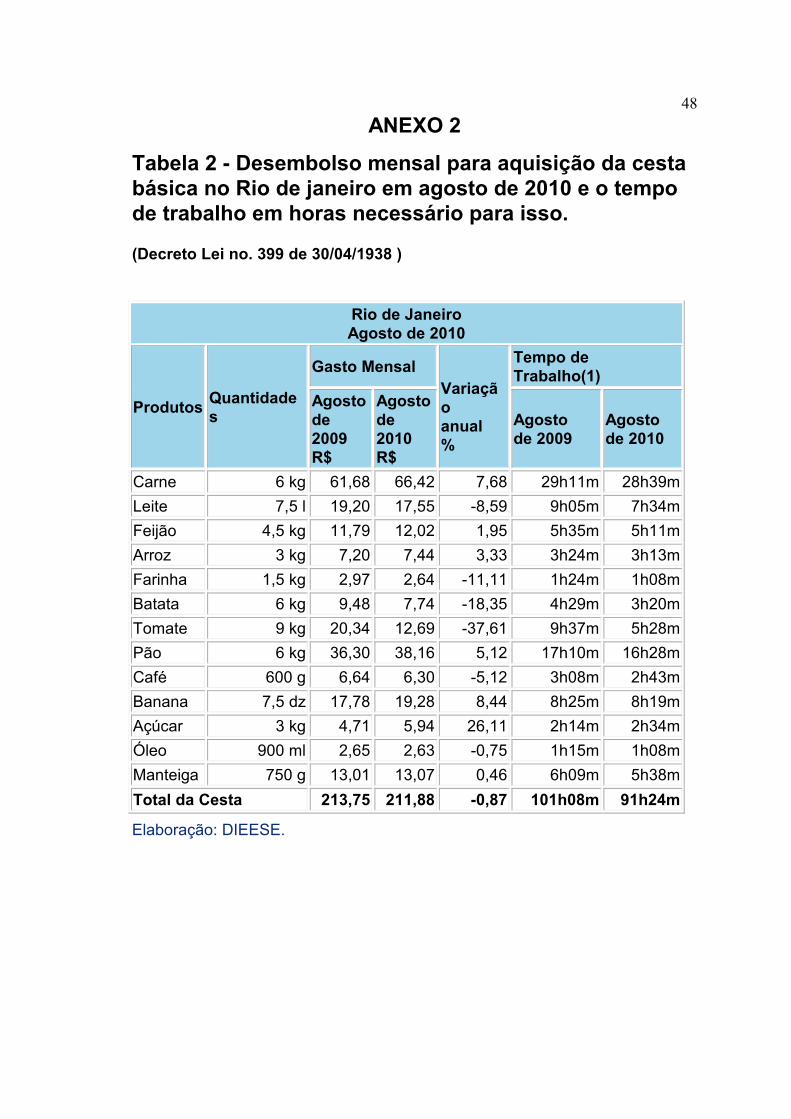

Se considerarmos somente o item alimentação, a cesta básica no

Estado do Rio de Janeiro no mês de julho de 2010, conforme apurado pelo

Departamento Intersindical de Estudos Socioeconômicos – DIEESE, custava

para o trabalhador R$213,10 (duzentos e treze reais e dez centavos), contendo

a ração mínima essencial para uma pessoa, sendo que a lei menciona a

garantia da alimentação do trabalhador e de sua família. Um trabalhador que

possua cônjuge e um filho não conseguirá adquirir o mínimo necessário para a

alimentação se for remunerado somente pelo salário mínimo brasileiro.

172.1.2 – Férias anuais

As férias têm por objetivo oferecer ao empregado oportunidade de

descanso, lazer, recuperar energias para uma nova fase laborativa.

O direito de férias é assegurado, constitucionalmente, pelo art. 7º,

inciso XVII. A Consolidação das Leis do Trabalho regula a matéria nos arts.

129 a 153. Este direito é aplicado a todos os empregados rurais, urbanos,

empregados domésticos (art. 7, parágrafo único da CF). Ressalte-se que,

neste último, a lei específica (nº 5859/72), limita o direito a férias anuais a 20

dias, contudo entendemos que este dispositivo foi revogado pela Constituição

da República, em razão do princípio da hierarquia das leis.

Este direito tem como finalidade a preservação e proteção do lazer e o

repouso do empregado, a fim de estimular o seu bem-estar físico e mental,

principalmente por razões médicas, familiares e sociais, conforme

oportunamente esclarece Valentin Carrion na obra Comentários a CLT, 2001,

26ª edição, página 139. Complementando este raciocínio, Amaury Mascaro

Nascimento, no livro Iniciação ao Direito do Trabalho, 24ª edição, página 295,

afirma que a natureza jurídica das férias é, em primeiro ligar, a de obrigação de

fazer. Sendo assim, cabe exclusivamente ao empregador escolher o período

de concessão de férias, nos termos do art. 136 da CLT. A concessão será por

escrito, participada ao empregado, com antecedência de, no mínimo, 30 dias

(art. 135 da CLT), para que ele possa planejar e preparar suas férias. As férias

deverão ser anotadas na CTPS (art. 133, parágrafo 1º da CLT c/c art. 135,

parágrafo 1º e 2º da CLT).

Durante as férias, é assegurado o direito à remuneração integral, como

se o mês fosse de serviço, com base no art. 129 da CLT.

A aludida remuneração é acrescida do denominado terço

constitucional, nos termos do art. 7º, XVII, da Constituição da República. Os

adicionais salariais como horas extras, adicional noturno, adicional por

18insalubridade, adicional de periculosidade integram a remuneração das férias,

com fundamento no art. 142, parágrafo 5º da CLT.

As férias interrompem o contrato de trabalho, mantido o salário, a

contagem do tempo de serviço para todos os fins, inclusive contribuição

previdenciária e recolhimento de FGTS. Durante as férias o empregado está

proibido de prestar serviço a outro empregador, exceto se estiver obrigado a

fazê-lo em virtude de contrato de trabalho regularmente mantido com aquele

(art. 138 da CLT).

Considerando estudos e estimativas apresentados pelo Departamento

Intersindical de Estudos Socioeconômicos – DIEESE, apresentados na tabela

X em anexo depreendemos que a remuneração das férias do trabalhador,

embora acrescida do terço constitucional, longe se encontra de garantir os

itens elencados na Carta Magna.

2.1. 3 – Jornada de trabalho

Jornada de trabalho é "o tempo em que o empregado

permanece, mesmo sem trabalhar, à disposição do empregador e

quando, em casos especiais, manda computar como de jornada de

trabalho o tempo em que o empregado se locomove para atingir o

local de trabalho". (NASCIMENTO: 2003).

A Consolidação das Leis do Trabalho (CLT) traz em seu artigo 4º a

seguinte orientação sobre jornada de trabalho:

"Considera-se como de serviço efetivo o período em que o

empregado esteja à disposição do empregador, aguardando ou

executando ordens, salvo disposição especial expressamente

consignada".

19Pode-se extrair dos conceitos acima que a jornada de trabalho é uma

medida do tempo de trabalho. Este trabalho poderá ser interpretado em sentido

amplo ou restrito: amplo poder-se-ia dizer aquele em que o empregado se

coloca à disposição desde o momento em que sai de seu domicílio, até o

momento em que retorna; restrito, somente aquele em que o empregado

permanece à disposição do empregador.

No Brasil, admite-se o conceito no sentido restrito, considerando que o

artigo 58, § 2º da CLT, menciona que o tempo despendido pelo empregado

entre o momento em que sai do seu domicílio até o local de trabalho somente

será computado na jornada de trabalho, nos casos do empregado residir em

local onde não é servido o serviço público de transporte. Essas horas são

denominadas pela doutrina e jurisprudência como horas in itinere.

A limitação da jornada de trabalho decorre do direito à vida, na medida

em que o excesso de horas de trabalho poderá acarretar a perda da própria

vida ou, na melhor das hipóteses, uma restrição à sua qualidade.

A jornada de trabalho tem seu limite estabelecido pela Constituição da

República de 1988. O artigo 7º, inciso XIII da CF, estabelece o seguinte limite:

"duração do trabalho normal não superior a oito horas diárias e

quarenta e quatro semanais, facultada a compensação de horários e redução

da jornada, mediante acordo ou convenção coletiva de trabalho".

Além dos limites diário e semanal, outros também são encontrados no

artigo 7º da Constituição da República:

"XIV- jornada de seis horas para o trabalho realizado em turnos

ininterruptos de revezamento, salvo negociação coletiva;

XV- repouso semanal remunerado, preferencialmente aos domingos."

20A fixação da jornada de trabalho assume grande importância nas

relações de trabalho por vários motivos.

Em primeiro lugar, por meio da fixação precisa da jornada pode ser

aferido o correto salário devido ao obreiro, considerando-se a remuneração

fixada em função do tempo trabalhado ou a disposição do empregador,

conforme a Consolidação das leis do trabalho em seu artigo 4º.

Em segundo lugar, a fixação da jornada é essencial para preservar a

saúde do trabalhador, pois o trabalho excessivo é apontado pelas pesquisas

como gerador de doenças profissionais e de acidentes de trabalho.

A Constituição da República, em seu artigo 7º, XXVIII, fixou a

responsabilidade do empregador pela reparação do dano causado, por dolo ou

culpa, em virtude de acidente de trabalho ou doença profissional, ganhando

contornos claramente econômicos a fixação da jornada de trabalho dos

empregados.

2.1.4 – Intervalo entre jornadas

O intervalo para descanso no curso da jornada ou entre uma e outra

jornada pode ser definido da seguinte forma:

"Os períodos de descanso conceituam-se como lapsos

temporais regulares, remunerados ou não, situados intra ou

interjornadas diárias ou semanais ou ainda no ano contratual,

em que o empregado pode sustar a prestação de serviços e sua

disponibilidade perante o empregador, com o objetivo de

recuperação e implementação de suas energias ou de sua

inserção pessoal, familiar ou comunitária" (DELGADO: 1998)

21

O artigo 66 da CLT garante que o intervalo entre duas jornadas deverá

ser de no mínimo onze horas consecutivas de descanso. Esses intervalos são

também denominados de intervalo interjornadas.

Nos serviços que exijam trabalhos aos domingos, à exceção dos

elencos teatrais e assemelhados, será estabelecida escala de revezamento,

mensalmente organizada. O trabalho aos domingos, à exceção do comércio

varejista, somente será realizado mediante autorização prévia da autoridade

competente, neste caso, o Ministério do Trabalho. O mesmo se algumas

atividades, por conveniência pública, como os serviços públicos, de transporte,

algumas indústrias e o comércio varejista em geral têm permissão permanente

para funcionarem aos domingos e feriados nacionais e religiosos, em

decorrência da autorização legal.

2.1.5 - Intervalo para descanso ou alimentação

A regulamentação do intervalo para repouso ou alimentação do

trabalhador é feita pelos artigos 71 e 72 da CLT. Em qualquer atividade

contínua, superior a seis horas, é obrigatória a concessão de um intervalo de,

no mínimo uma hora, não podendo ser superior a duas horas. A majoração

deste intervalo só é possível mediante acordo escrito ou contrato coletivo.

No entanto, caso a jornada seja de no mínimo quatro e no máximo seis

horas, será conferido um intervalo de no mínimo quinze minutos.

Estes intervalos não são computados na jornada de trabalho. No

entanto, em determinadas atividades, em virtude de peculiaridades da

atividade, que podem causar um desgaste excessivo na saúde do trabalhador,

tais como mecanografia, telefonia, radioterapia dentre outras, o intervalo de

descanso deve ser computado na jornada de trabalho.

22A legislação consolidada também prevê que na hipótese da não

concessão do intervalo para repouso ou alimentação, o empregador deverá

remunerar o período correspondente com o acréscimo de 50% sobre o valor

da remuneração normal.

2.1.6 – Trabalho noturno

O artigo 7º, inciso IX da Constituição da República, estabelece que a

remuneração do trabalho noturno deva ser superior à do diurno.

O artigo 73 da Consolidação das Leis do Trabalho estabelece que a

jornada noturna tem início as 22 horas de um dia e termina as 5 horas do dia

seguinte. A hora noturna será computada como de 52 minutos e trinta

segundos. A remuneração do horário noturno será 20% superior a do diurno.

2.1.7 – Horas suplementares

As horas suplementares, mais conhecidas como horas extras, estão

disciplinadas nos artigos 59 a 61 da Consolidação das Leis do Trabalho.

A jornada diária de trabalho, salvo o trabalho em tempo parcial e nos

casos daquelas empresas que obtiveram redução no tempo de trabalho até

seis meses após o regime (Lei nº 4.923/65), poderá ser aumentada em até 2

horas, mediante acordo escrito entre empregado e empregador ou contrato

coletivo de trabalho, neste caso, acordo ou convenção coletiva de trabalho.

Todavia, nas atividades insalubres, a realização de jornada

suplementar demanda a autorização das autoridades competentes em matéria

23de higiene do trabalho, que analisará o local e os métodos do trabalho a fim de

evitar prejuízos à saúde do trabalhador.

O empregado não é obrigado a realizar horas extras. No entanto, o

artigo 61 da Consolidação das Leis do Trabalho garante que a jornada poderá

exceder o limite legal, mesmo sem a autorização do empregado, nas seguintes

condições:

a) motivo de força maior: o artigo 501 da Consolidação das Leis do

Trabalho define:

"entende-se por força maior todo acontecimento

inevitável, em relação à vontade do empregador, e para

realização do qual este não concorreu, direta ou

indiretamente".

Por exemplo, fatos que beiram a catástrofes como incêndios,

inundações etc.;

b) serviços inadiáveis ou aqueles cuja inexecução cause prejuízo

manifesto: são aqueles sem os quais o processo produtivo pode simplesmente

parar, podendo o empregador ter ou não contribuído para o evento, mas desde

que haja prejuízo manifesto.

Nos casos de interrupção do serviço por motivo de força maior e

serviços inadiáveis, a duração do trabalho diária poderá ser acrescida de 2

horas diárias, desde que não exceda a 10 horas, e apenas pelo tempo

necessário à recuperação do tempo perdido, não podendo ultrapassar 45 dias

no ano. Será necessária, também, a autorização da autoridade competente.

As horas suplementares são remuneradas em no mínimo 50%

superiores à remuneração da hora normal, conforme prevê o artigo 7º, inciso

XVI, da Constituição da República. Esse percentual se sobrepõe ao conteúdo

24do parágrafo 1º, do artigo 59 da Consolidação das Leis do Trabalho o qual

indica o percentual de aumento da remuneração de 20%.

As infrações decorrentes da violação aos preceitos legais da jornada

de trabalho incorrerão em multa de três a trezentos valores-de-referência

regionais, aplicadas em dobro no caso de reincidência ou oposição à

fiscalização.

O artigo 59 da Consolidação das Leis do Trabalho, em seus parágrafos

2º e 3º, abre a possibilidade de que a jornada realizada em um dia, desde que

não ultrapasse 10 horas diárias, seja compensada em outro, no período

máximo de um ano. Neste caso não haverá a remuneração do trabalho

extraordinário, mas sim a correspondente diminuição de horas em outro dia.

2.1.8 – Adicional de insalubridade

A insalubridade ocorre quando o empregado, no exercício de suas

funções laborais, está exposto a agentes nocivos a sua saúde.

A agressão à saúde do trabalhador pode ser causada por agentes

físicos, químicos ou biológicos, presentes permanentemente no ambiente de

trabalho.

Verificada a ocorrência da insalubridade, é devido ao empregado o

adicional respectivo que tem como base de cálculo o salário mínimo, em três

graus distintos, a saber:

• grau mínimo 10% do salário mínimo;

• grau médio – 20% do salário mínimo;

• grau máximo – 40% do salário mínimo.

25 A insalubridade é um conceito jurídico, ou seja, é necessário que a

atividade esteja catalogada pelo órgão competente como tal, devendo ser

apurada pelo perito.

O fornecimento de acessórios para proteção corporal do trabalhador,

pelo empregador, os chamados equipamentos de proteção individual, não

exime o contratante do pagamento do adicional de insalubridade, cabendo-lhe

tomar as medidas que conduzam à diminuição ou eliminação da nocividade,

dentre as quais as relativas ao uso efetivo do equipamento pelo empregado,

conforme Súmula 289 do Tribunal Superior do Trabalho.

Sanada a situação insalubre, cessa a obrigatoriedade de pagamento

do respectivo adicional, consoante o disposto no artigo 194 da Consolidação

das Leis do Trabalho.

Se for pago em caráter habitual, o adicional integra a remuneração

para todos os efeitos legais, dada sua natureza salarial.

2.1.9 – Adicional de periculosidade

A periculosidade também é reconhecida apenas por sua tipificação

jurídica. A atividade desenvolvida pelo empregado pode ser perigosa de fato e

não o ser em termos estritamente jurídicos.

As únicas fontes juridicamente reconhecidas como ensejadoras da

percepção do adicional de periculosidade são:

• Inflamáveis, conforme artigo 193 da Consolidação das Leis do

Trabalho;

• Explosivos, conforme artigo 193 da Consolidação das Leis do

Trabalho;

26• Eletricidade, conforme Lei nº 7.369/85, Decreto nº 93.412/86 e

Súmula nº 361 do TST.

O adicional corresponde a 30% do salário sem os acréscimos

resultantes de gratificações, prêmios ou participações nos lucros das,

conforme o disposto no artigo 193, § 1º, da Consolidação das Leis do

Trabalho, combinado com a Súmula 191 do Tribunal Superior do Trabalho.

Eliminada a situação perigosa, cessa a obrigatoriedade de pagamento

do respectivo adicional. Enquanto for percebido, no entanto, se habitual,

integra a remuneração do empregado.

Quando o empregado trabalhar em condições insalubres e perigosas

deverá optar pelo maior adicional, conforme o artigo 193, § 2º, da

Consolidação das Leis do Trabalho, não devendo haver, portanto, duplicidade

de pagamento.

CAPÍTULO III

OS ENCARGOS SOCIAIS

O presente capítulo apresentará os dispêndios compulsórios previstos

na CLT e na Constituição da República e que não se destinam diretamente ao

trabalhador, ou seja, os valores devidos a esse título são recolhidos aos cofres

públicos e não são entregues em espécie ao empregado.

Sobre encargos sociais, existem duas grandes interpretações. A

primeira é amplamente defendida pelos empresários: a que conclui que os

encargos sociais excedem 100% do salário. Tal opinião considera 13º salário,

férias, feriado, dias de afastamento por motivo de doença e outras verbas

pagas diretamente ao empregado, como encargos sociais e não avalia o

salário total do empregado, nem mesmo seu salário contratual, mas apenas

uma parte dele; adotando deste modo um conceito de salário restrito.

27A segunda interpretação defende que tais encargos possuem peso de

25,1% sobre os salários; é defendida pelo Departamento Intersindical de

Estudos Socioeconômicos - DIEESE e outros centros de pesquisa.

Salário é a remuneração total recebida integral e diretamente pelo

empregado pela prestação de serviços ao empregador, subdivide-se em:

salário contratual, recebido mensalmente, incluindo férias, salário diferido, ou

adiado, recebido uma vez por ano, 13º salário, 1/3 de férias, salário recebido

eventualmente FGTS e outras verbas rescisórias.

Os encargos sociais, porém, são contribuições sociais pagas pelas

empresas como parte do custo total do trabalho, mas não são revertidos em

benefício direto e integral do trabalhador.

São recolhidos ao governo e alguns repassados a entidades de

assistência e formação profissional. Fato é que tais encargos são onerosos

para a folha de pagamento.

Torna-se necessário avaliar se os resultados desses encargos são

positivos, se tais benefícios ou atividades financiados por eles possuem razão

de existir, uma vez que os encargos tornam pesadas as contratações.

Obrigações trabalhistas constituem uma série de medidas que devem

ser observadas pelos empregadores para a contratação legal de um

assalariado. Entre essas obrigações trabalhistas incluem-se, com efeito,

aquelas que podem ser consideradas como encargos sociais incidentes sobre

a folha de pagamentos.

Os encargos sociais não são sinônimos de obrigações trabalhistas, são

apenas parte delas.

As obrigações trabalhistas podem ser classificadas em vários grupos.

Existem obrigações de natureza formal, como a assinatura da carteira

de trabalho, de observância de limites, como o salário mínimo, jornada máxima

de trabalho diário e semanal ou em turnos ininterruptos de revezamento, de

28observância de normas reguladoras do trabalho da mulher, do menor de 18

anos, de segurança do trabalho, de pagamento de adicionais por trabalhos em

condições especiais, horas extras, adicional noturno, de insalubridade e de

periculosidade.

Existem, ainda, obrigações relativas ao pagamento pelo trabalho em

jornada e condições normais, tais como o próprio salário contratual que, no

caso de mensalistas, já inclui o descanso semanal remunerado e feriados, as

férias anuais com adicional de 1/3 e o 13º salário.

Outras obrigações de um contrato legal de trabalho referem-se aos

mecanismos de proteção em caso de dispensa, tais como o recolhimento

mensal de 8% do salário para a conta individual do trabalhador no FGTS, o

pagamento de aviso prévio de trinta dias e da multa equivalente a 40% do

saldo do FGTS, quando a demissão sem justa causa ocorre por iniciativa do

empregador.

Todos esses exemplos, quer sejam de natureza formal, reguladora de

condições de trabalho ou pecuniária, são obrigações trabalhistas próprias de

um vínculo de trabalho legal. Mas as pecuniárias não constituem encargos

sociais e sim parcelas da remuneração, posto que apropriadas diretamente

pelo trabalhador.

Encargos sociais são, na verdade, contribuições impostas pelo Estado,

destinadas ao financiamento de atividades sociais, tais como a seguridade

social, a assistência médica, o seguro enfermidade, o seguro de acidentes do

trabalho, os programas de qualificação de mão-de-obra e o seguro-

desemprego.

Várias dessas atividades, no Brasil, têm seu financiamento assegurado

através do recolhimento pelas empresas de contribuições calculadas sobre a

folha de pagamentos. É o caso da Previdência Social, das atividades de

assistência social e formação profissional administradas por entidades

patronais e reunidas no chamado "Sistema 7 S", Sesi, Sesc, Senai, Senac,

29Senar, Sest e Senat, dos recursos destinados ao Sebrae, de parte dos

recursos destinados ao Incra, do salário-educação e do seguro de acidentes

do trabalho.

Outras são financiadas por meio de contribuições calculadas sobre as

receitas operacionais, ou sobre o faturamento, ou ainda sobre o lucro líquido

das empresas, PIS-Pasep, Cofins e Contribuição sobre o Lucro Líquido-CSLL.

Neste caso estão o seguro-desemprego, financiado através do Fundo de

Amparo ao Trabalhador (FAT), com recursos arrecadados pelo PIS-Pasep, e a

saúde pública, em parte financiada com recursos provenientes da Cofins.

Há, ainda, atividades financiadas com dotações do orçamento público,

com recursos oriundos de impostos.

Conclui-se, portanto, que os encargos sociais incidentes sobre a folha

de pagamentos das empresas incluem-se entre as obrigações próprias de um

contrato legal de trabalho, mas não representam o conjunto dessas

obrigações.

Visto que o objetivo do presente trabalho é a análise dos custos

relativos a manutenção legal do trabalhador em atividade na empresa,

passaremos ao estudo das obrigações incidentes sobre a folha de pagamentos

das empresas, visando vislumbrar o impacto desses desembolsos para a

caracterização do mercado de trabalho ou seja seu recuo ou incremento a

partir de medidas relativas ao aumento ou redução desses encargos e também

do reflexo dessas medidas sobre a remuneração do trabalhador.

3.1 – Fundo de Garantia do Tempo de Serviço

O regime de estabilidade no emprego, introduzido em nosso sistema

com aplicação genérica às relações de trabalho subordinado, excepcionando

apenas o trabalho doméstico, a partir de 1935 (Lei nº. 62, de 5.6.35) e

posteriormente mantido e disciplinado pela Consolidação das Leis do Trabalho,

30teve, durante muito tempo, considerável importância em nosso País pela sua

repercussão na relação entre o capital e o trabalho.

Em discurso proferido pelo então Presidente da República, na

Assembléia Legislativa de Minas Gerais dia 28 de fevereiro de 1966: “Burlado

pelos patrões e deformado pela escassa minoria dos trabalhadores que o

alcançam, o instituto da estabilidade tornou-se um autentico instituto de

inquietação. A situação atual estimula o empregador a usar artifícios e a

buscar, de qualquer modo, a dispensa por justa causa a fim de se livrar do

ônus latente, ou, a evitar que o empregado atinja os dez anos, o indenizado

antes de completar esse tempo, pelo receio de indisciplina e descaso pela

produtividade do trabalhador que atinge a estabilidade.

Foi apresentado então o anteprojeto da Lei de Fundo de Garantia do

Tempo de Serviço, que viria a substituir a estabilidade que os empregados, ao

completarem dez anos de serviço na mesma empresa, adquiriam.

A Lei n. 5.107, de 13.9.66, alterada pelo Decreto-lei nº 20, de 14.9.66,

regulamentada pelo Decreto n. 59.820, de 20.12.66, alterado pelo Decreto nº

61.405, de 28.9.67, criou o Fundo de Garantia por Tempo de Serviço,

atualmente disciplinado pela Lei n. 8.036, de 11.5.90, regulamentada pelo

Decreto n. 99.684, de 08.11.90, instituindo, em caráter optativo, novo sistema

de “indenização, nova disciplina legal relativa ao tempo de serviço do

empregado.

A Constituição da República de 1988 formalizou o Fundo de Garantia

por Tempo de Serviço como proteção, para o caso de dispensa imotivada do

trabalhador, revogando, tacitamente os artigos consolidados que previam a

indenização por tempo de serviço e a estabilidade, salvo para os não optantes,

que se achavam protegidos pelo direito adquirido. O empregador rural também

passou a ser contribuinte obrigatório do FGTS, bem como as empresas de

trabalho temporário, regidas pela Lei 6.019/1974.

31Pelo sistema do FGTS a empresa deposita numa conta centralizada

pela Caixa Econômica Federal, denominada conta vinculada, até o dia 7 de

cada mês, 8,5% da remuneração paga ou devida ao empregado no mês

anterior, sendo 8% destinados ao empregado e 0,5% destinado à contribuição

social. O empregado não sofre qualquer desconto relativo ao FGTS, trata-se

de um encargo da empresa, sem qualquer ônus ao empregado.

É contribuinte do FGTS qualquer empregador, pessoa física ou

jurídica, de Direito Público ou Privado, que admitir trabalhadores regidos pela

Consolidação das Leis do Trabalho.

Quando o empregado for dispensado sem justa causa, o empregador

deverá depositar 50% sobre o montante de depósitos realizados na conta de

FGTS, sendo 40% destinados ao empregado e 10% destinados à contribuição

social. A indenização não será paga diretamente ao trabalhador, mas sim

depositada em sua conta vinculada. O obreiro receberá as guias para saque

dos valores consignados na conta fundiária.

São beneficiários do FGTS os trabalhadores regidos pela

Consolidação das Leis do Trabalho, os trabalhadores avulsos, os

trabalhadores rurais, os trabalhadores temporários, a mãe social e os

empregados domésticos, desde que o empregador doméstico inclua o obreiro

no regime fundiário.

É trintenária a prescrição do direito de reclamar contra o não

recolhimento da contribuição para o FGTS. Essa prescrição é retroativa,

observado o disposto na Súmula 362 do Tribunal Superior do Trabalho.

O Fundo de Garantia por Tempo de Serviço consiste em depósitos

efetuados pelo empregador em conta vinculada do empregado, sobre a

remuneração paga ou devida, no mês anterior, a cada trabalhador, incluída na

remuneração as parcelas de que tratam os artigos 457 e 458 da Consolidação

das Leis do Trabalho e a gratificação de Natal, à base de cálculo dos 8%, mais

a contribuição social de 0,5%.

32O Fundo de Garantia do Tempo de Serviço foi criado com efetiva

natureza social, o referido fundo era gerido pelo Banco Nacional de Habitação,

segundo planejamento elaborado por um Conselho Curador, objetivando a

execução de programa habitacional no país, podendo o empregado optante

utilizar o valor depositado em sua conta, parcial ou totalmente, nos casos

previstos na lei e em regulamento.

Individualmente, o Fundo de Garantia do Tempo de Serviço é um

crédito trabalhista, resultante de poupança forçado do trabalhador, concebido

para socorrê-lo em situações excepcionais durante a vigência do vínculo de

emprego ou na cessação deste, de forma instantânea ou em circunstância

futura, conforme a causa que determine da cessação contratual.

Coletivamente, a aplicação dos recursos do FGTS destina-se a

financiar a construção de habitações populares, obras de saneamento básico e

de infra-estrutura urbana.

A Lei 10.078, de 08 de junho de 2004, acrescentou o inciso XVI ao

caput do artigo 20 da Lei 8.036/90 para permitir a movimentação da conta

vinculada em caso de necessidade pessoal, cuja urgência e gravidade decorra

de desastre natural. Para tanto, o trabalhador deverá ser residente em áreas

comprovadamente atingidas de Município ou do Distrito Federal em situação

de emergência ou em estado de calamidade pública, formalmente

reconhecidos pelo Governo Federal, devendo a solicitação de tal

movimentação da conta vinculada ser feita no prazo de 90 (noventa) dias após

a publicação do ato de reconhecimento, pelo Governo Federal, da situação de

emergência ou do estado de calamidade pública, com valor máximo de saque

definido em regulamento.

Trata-se, assim, o Fundo de Garantia do Tempo de Serviço, de um

direito constitucional, vinculado à relação de emprego, mas com natureza

diversa dos demais direitos trabalhistas, tendo em vista sua aplicação social.

333.2 – Salário Educação

O salário-educação, instituído em 1964, é uma contribuição social

destinada ao financiamento de programas, projetos e ações voltados para o

financiamento da educação básica pública. Também pode ser aplicada na

educação especial, desde que vinculada à educação básica.

A contribuição social do salário-educação está prevista no artigo 212, §

5º, da Constituição da República, regulamentada pelas leis nº 9.424/96,

9.766/98, Decreto nº 6003/2006 e Lei nº 11.457/2007. É calculada com base

na alíquota de 2,5% sobre o valor total das remunerações pagas ou creditadas

pelas empresas, a qualquer título, aos segurados empregados, ressalvadas as

exceções legais, e é arrecadada, fiscalizada e cobrada pela Secretaria da

Receita Federal do Brasil, do Ministério da Fazenda (RFB/MF).

São contribuintes do salário-educação as empresas em geral e as

entidades públicas e privadas vinculadas ao Regime Geral da Previdência

Social, entendendo-se como tal qualquer firma individual ou sociedade que

assuma o risco de atividade econômica, urbana ou rural, com fins lucrativos ou

não, sociedade de economia mista, empresa pública e demais sociedades

instituídas e mantidas pelo poder público, nos termos do § 2º, artigo 173 da

Constituição da República.

3.3 – Seguro de Acidente de Trabalho

A Contribuição ao Seguro Acidente de Trabalho - SAT - tributo

instituído na época de Getúlio Vargas, assumiu maior relevância jurídica a

partir da Lei 5.316, de 14/09/67, com inúmeras alterações, tem sido recolhida

aos cofres do INSS desde 1991, com base na Lei 8.212 e Decreto 662/92,

modificada pela Medida Provisória 1.523/97.

34O SAT tem sua base constitucional estampada no inciso XXVIII do

artigo 7º, inciso I do artigo 195 e inciso I do artigo 201, todos da Carta de 1988,

garantindo ao empregado um seguro contra acidente do trabalho, às expensas

do empregador, mediante pagamento de um adicional sobre folha de salários,

com administração atribuída à Previdência Social.

A contribuição ao SAT tem caráter nitidamente tributário. A

contribuição ao SAT prevista no artigo 201, I, da Constituição Federal é do tipo

de contribuição social para a seguridade social. Deve, portanto, também ela

obedecer ao regime jurídico tributário. (ROQUE ANTONIO CARRAZZA, RDT

nº 70, p.54).

O inciso I do artigo 7º da C0nstituição da República determina que o

seguro contra acidentes do trabalho seja mantido e pago exclusivamente pelo

empregador, sem prejuízo de sua responsabilidade cível quanto ao respectivo

evento ilícito. O texto constitucional, ao impor ao empregador o dever de

custear um seguro contra acidente de trabalho, lhe impõe uma obrigação

tributária vinculada a um determinado fim e exigível por um dos órgãos da

administração pública direta, no caso o Instituto Nacional do Seguro Social.

A alíquota normal é de um, dois ou três por cento sobre a remuneração

do empregado, mas as empresas que expõem os trabalhadores a agentes

nocivos precisam pagar adicionais da seguinte forma:

1. seis, nove e doze por cento na maioria das empresas;

2. para cooperativas:

1. de trabalho: cinco, sete e nove por cento sobre a nota fiscal ou a

fatura de prestação de serviços;

2. de produção: seis, nove e doze por cento sobre a remuneração

dos cooperados.

Esse seguro adicional serve para cobrir a aposentadoria especial. As

alíquotas normais vistas acima variam conforme a atividade preponderante da

35empresa seja de alto, médio ou baixo risco; as alíquotas adicionais também

variam conforme o risco. Quanto maior o risco, maior é a alíquota, mas

atualmente o Ministério da Previdência Social pode alterar a alíquota se a

empresa investir na segurança do trabalho.

3.4 – Contribuições para o Sistema “S”

O assim denominado sistema “S” é um conjunto de entidades que se

destinam a fins sociais.

Um primeiro contorno da natureza jurídica dessas entidades está

ligado ao fenômeno da parafiscalidade, que significa a concessão, pelo

Estado, para que ocupe o pólo ativo da relação jurídica tributária, outro ente

que não aquele configurado pela Administração Pública Direta.

Apesar de a doutrina administrativista ser unânime em reconhecer

natureza jurídica de direito privado aos serviços sociais autônomos, guardam

eles determinadas prerrogativas concedidas por lei.

O SENAI foi criado no decreto-lei 4.048 de 22 de janeiro de. No início a

arrecadação do SENAI era de dois mil réis mensais por empregado das

empresas filiadas à Confederação Nacional da Indústria - CNI. Esse sistema

foi alterado em 5 de fevereiro de 1944 quando a arrecadação passou a

corresponder a 1% do valor total da folha de pagamento das indústrias ,

conforme determinação do decreto-lei n° 6.246

Mas a Formação Profissional no Brasil tem seu primeiro registro em

1874 quando o presidente da província de Pernambuco Henrique Pereira de

Lucena obrigou os estabelecimentos fabris a se encarregarem do preparo do

seu pessoal. Outro acontecimento histórico aconteceu em 1909, onde o

presidente da república Nilo Peçanha, cria a rede de escolas de aprendizes de

ofício, criando um terreno fertil para criação do SENAI.

36Existem 738 unidades operacionais e 320 kits didáticos de educação

profissional, que funcionam como oficinas móveis, em 25 diferentes

ocupações. O SENAI está presente em todo o território brasileiro, oito países e

três organismos internacionais.

Parte dos recursos do SENAI são provenientes da indústria através de

uma contribuição de 1% sobre o total da folha de pagamento mensal destas. O

restante é proveniente de venda de produtos como cursos e serviços técnicos.

As contribuições para o SENAT-SEST foram instituídas pela Lei

8706/93, sendo devidas a partir de 1º de janeiro de 1994. Possuem natureza

jurídica de contribuição de interesse de categoria econômica/profissional.

A contribuição para o SEST – Serviço Social do Transporte - terá

como alíquota a percentagem de 1,5 sobre a base de cálculo constituída como

o montante da remuneração paga aos empregados da empresa, bem sobre as

remunerações pagas aos transportadores autônomos. Para o SENAT - Serviço

Nacional de Aprendizagem de Transporte - a alíquota será de 1,0% a incidir

sobre o total de remuneração paga aos empregados bem como aos

transportadores autônomos, pelas empresas Seu sujeito passivo são as

empresas de transportes.

A contribuição para o Serviço Nacional de Aprendizagem Rural –

SENAR - foi criado pela Lei 8315/91. Na verdade, já o art. 62 do ADCT previa

lei para instituir o Senar, de forma paralela ao Sesc e Senai. Conforme

esclarece Miguel Horvath Jr.:

“o Senar é um órgão administrado pela Confederação

Nacional da Agricultura – CNA e tem como objetivo

organizar, administrar e executar em todo o território

nacional, o ensino da formação profissional rural e a

promoção social dos trabalhadores rurais.”

37Diversamente de outros integrantes do sistema “S”, não há

contribuição para um serviço social, mas tão somente para o serviço de

aprendizagem.

A alíquota da contribuição varia, bem como sua base de cálculo, Será

de 0,25% sobre a base de cálculo consistente na receita bruta proveniente de

produção própria para a pessoa jurídica que seja empregadora rural, de acordo

com o parágrafo 1o do art. 25 da Lei 8870, entre outras hipóteses.

Ademais, é devida a contribuição ao SENAR, sobre o montante da

remuneração paga aos empregados pelas empresas que exerçam as

seguintes atividades; agroindustriais, agropecuárias, extrativistas vegetais e

animais, cooperativistas rurais, sindicais patronais rurais.

3.5 – Seguridade Social

A Constituição da República, em seus artigos 194 a 204, trata da

Seguridade Social. Tal disposição constitucional tem por objetivo a ampla

disponibilização e a democratização do acesso da população à saúde, à

previdência social e à assistência social. Nesse tripé, cuja implementação

deveria envolver iniciativas dos Poderes Públicos e da sociedade, os

Constituintes depositaram suas esperanças de maior justiça social, bem-estar

e melhoria da qualidade de vida dos brasileiros. O postulado fundamental da

solidariedade social em seu artigo 3º, I, transparece como baliza para o

sistema de seguridade social, rompendo definitivamente com a lógica

econômica do seguro privado, ou seja, a rígida correlação entre prêmio e

benefício.

Podemos definir a Seguridade Social, através do conceito de Sérgio

Pinto Martins:

"É um conjunto de princípios, de regras e de

instituições destinado a estabelecer um sistema de

38proteção social aos indivíduos contra contingências que os

impeçam de prover as suas necessidades pessoais básicas

e de suas famílias, integrado por ações de iniciativa dos

Poderes Públicos e da sociedade, visando assegurar os

direitos relativos à saúde, à previdência e à assistência

social". (MARTINS, 2003, P. 43)

A seguridade social é um direito social garantido no art. 6º da Carta

Magna de 1988. A competência para legislar sobre a seguridade social é

privativa da União, conforme preceitua o art. 22, XXIII, da Constituição de

1988.

O presente estudo se ocupará a partir deste ponto em analisar os três

componentes da inseridos no conceito de Seguridade Social, a saber,

Previdência Social, Saúde e Assistência Social, conforme descrito na

Legislação vigente e nos ensinamentos dos doutrinadores pátrios.

A previdência social é um seguro coletivo, público, compulsório,

destinado a estabelecer um sistema de proteção social, mediante contribuição,

que tem por objetivo proporcionar meios indispensáveis de subsistência ao

segurado e a sua família, quando ocorrer certa contingência prevista em lei.

Wladimir Novaes Martinez conceitua a previdência social:

"Técnica de proteção social que visa propiciar os meios

indispensáveis à subsistência da pessoa humana – quando

esta não pode obtê-los ou não é socialmente desejável que

os aufira pessoalmente através do trabalho, por motivo de

maternidade, nascimento, incapacidade, invalidez,

desemprego, prisão, idade avançada, tempo de serviço ou

morte – mediante contribuição compulsória distinta,

proveniente da sociedade e de cada um dos participantes".

39A previdência social consiste, portanto, em uma forma de assegurar ao

segurado, com base no princípio da solidariedade, benefícios ou serviços

quando seja atingido por uma contingência social. O sistema previdenciário

público utiliza o modelo de repartição simples, na qual os ativos contribuem

para os inativos. Logo, existe uma solidariedade entre os participantes no

custeio do sistema, cujos valores arrecadados destinam-se aos benefícios

futuros.

O artigo 201 da Constituição Federal dispõe que a previdência social

será organizada sob a forma de regime geral, de caráter contributivo e de

filiação obrigatória, observados os critérios que preservem o equilíbrio

financeiro e atuarial, nos termos da lei, e atenderá a:

I - cobertura de eventos de doença, invalidez, morte e idade avançada;

II - proteção à maternidade, especialmente à gestante;

III - proteção ao trabalhador em situação de desemprego involuntário;

IV-salário-família e auxílio-reclusão para os dependentes dos

segurados de baixa renda;

V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou

companheiros e dependentes.

As principais regras estão disciplinadas na Lei nº 8.213/91, que trata

dos benefícios previdenciários e regulamenta o caput do art. 201 da Carta

Magna, e na Lei nº 8.212/91, que dispõe sobre o custeio da seguridade social.

Merece destaque também o Decreto nº 3.048/99, que trata do Regulamento da

Previdência Social.

Cabe destacar também a previdência privada, denominada de

previdência complementar prevista no art. 202 da Carta de 1988. Caracteriza-

se por ser um sistema de seguro complementar ao regime oficial, de caráter

facultativo, de natureza contratual. A Lei Complementar nº 109/2001 dispõe

sobre o regime de previdência complementar ao benefício pago pelo INSS. Já

40a Lei Complementar nº 108/2001 disciplina a previdência fechada da União,

dos Estados, do Distrito Federal e dos Municípios, inclusive suas autarquias,

fundações, sociedades de economia mista e outras entidades públicas.

A assistência social foi inserida na Constituição de 1988 nos artigos

203 e 204. Encontra-se regulamentada pela Lei nº 8.742/93, Lei Orgânica da

Assistência Social – LOAS. É uma política social destinada a atender as

necessidades básicas dos indivíduos, traduzidas em proteção à família, à

maternidade, à infância, à adolescência, à velhice e à pessoa portadora de

deficiência. As prestações de assistência social são destinadas aos indivíduos

sem condições de prover o próprio sustento de forma permanente ou

provisória, independentemente de contribuição à seguridade social.

Wladimir Novaes Martins define a assistência social:

"um conjunto de atividades particulares e estatais

direcionadas para o atendimento dos hipossuficientes,

consistindo os bens oferecidos em pequenos benefícios

em dinheiro, assistência à saúde, fornecimento de

alimentos e outras pequenas prestações. Não só

complementa os serviços da Previdência Social, como a

amplia, em razão da natureza da clientela e das

necessidades providas".

A principal característica da assistência social é ser prestada

gratuitamente aos necessitados. As ações governamentais na área da

assistência social serão realizadas com os recursos dos orçamentos dos entes

federativos e mediante o recolhimento das contribuições previstas no art. 195

da Constituição, além de outras fontes, observando-se as seguintes diretrizes:

I - descentralização político-administrativa das ações;

41II - participação da população.

A Constituição de 1988 tratou da saúde como espécie da seguridade

social. Dispõe o artigo 196 que a saúde é direito de todos e dever do Estado. A

saúde é garantida mediante políticas sociais e econômicas que visem à

redução do risco de doença e de outros agravos e ao acesso universal e

igualitário às ações e aos serviços para sua promoção, proteção e

recuperação. A execução das ações de saúde pode ser realizada diretamente

pelo Estado ou através de terceiros, pessoa física ou jurídica de direito privado,

de forma complementar, conforme preconiza o artigo 199 da Constituição.

O artigo 198 da Lei Maior dispõe sobre o Sistema Único de Saúde

(SUS), que é um conjunto de ações e serviços de saúde, prestados por órgãos

e instituições públicas federais, estaduais e municipais, da administração direta

e indireta e das fundações públicas, e instituições privadas de forma

complementar, com as seguintes diretrizes:

I - descentralização, com direção única em cada esfera de governo;

II - atendimento integral, com prioridade para as atividades preventivas,

sem prejuízo dos serviços assistenciais;

III - participação da comunidade.

A Lei nº 8.080/90 é a principal norma que trata da saúde. O artigo 2º

da Lei nº 8.212/91 dispõe que a saúde é direito de todos e dever do Estado,

garantido mediante políticas sociais e econômicas que visem à redução do

risco de doenças e de outros agravos e ao acesso universal e igualitário às

ações e aos serviços para sua promoção, proteção e recuperação.

A saúde pública é dever do Estado, logo a prestação do serviço é

gratuita, independentemente de ser o paciente contribuinte ou não da

seguridade social.

42O sistema de saúde será financiado pelo orçamento da seguridade

social, além de outras fontes. Conforme preconiza o artigo 198, § 1º da

Constituição da República.

O parágrafo único do artigo 194 da Carta Magna vigente determina ao

Poder Público, nos termos da lei, organizar a Seguridade Social com base em

objetivos.

As leis 8.212/91 e 8.213/91, atendendo ao disposto no diploma legal

supracitado, em consonância com o artigo 59 do ADCT/88, instituíram o Plano

de Organização e Custeio da Seguridade Social e o Plano de Benefícios da

Previdência social, respectivamente. O parágrafo único do artigo 1º da Lei

8.212/91 menciona os mesmos princípios constitucionais descritos no

parágrafo único do artigo 194 da Constituição.

De todo o conteúdo acima exposto depreendemos que, dentro do atual

sistema de Previdência Social, as pressões deficitárias que incidem sobre o

sistema previdenciário brasileiro, tão alardeadas pelos meios de comunicação

nos dias atuais, ocorrem em função de falhas na estrutura da construção de

seus regimes. A crise iminente do sistema previdenciário brasileiro tem sua

origem, em grande parte, em problemas conceituais, devido às funções que

lhe acabam sendo atribuídas, incompatíveis com a sua forma de

financiamento. As incertezas em relação ao seu conceito têm permitido aos

governos a modificação da legislação, para adaptá-la aos objetivos políticos

próprios. Sustentados então em leis que lhes eram favoráveis, passaram a

gerenciar um volume incomparável de recursos, permitindo o favorecimento de

segmentos específicos da sociedade. Se não houver uma radical mudança no

panorama macroeconômico, poderá ficar visceralmente prejudicado o sistema

de aposentadoria relacionada com o tempo de contribuição. Faz-se urgente,

portanto, a busca de novas soluções, de modo a tornar o sistema

previdenciário economicamente equilibrado.

43CONCLUSÃO

O que poderia proporcionar alívio às empresas de forma que

pudessem gerar novos empregos e remunerar melhor o trabalhador?

No Brasil não existe consenso quanto ao percentual dos encargos

sociais sobre a folha de pagamento. No entanto, existe o conceito estabelecido

pela Organização Internacional do Trabalho - OIT, a qual define os encargos

sociais como contribuições sociais pagas pelas empresas, mas que não

revertem em beneficio direto e integral do trabalhador. São recolhidos ao

governo, sendo alguns deles repassados para entidades patronais de

assistência e formação profissional.

Admitindo esse conceito, tem-se na literatura dois valores base para o

quanto pesam esses encargos. O primeiro defendido pelo DIEESE, que

estabelece um percentual de 25,10%, e o segundo defendido por Camargo

(1996), na qual determina um percentual de 45%. Cabe ressaltar que Camargo

considera que o percentual dos custos não salariais com mão-de-obra equivale

aproximadamente 90% do salário total, sendo que, do custo não salarial total,

45% destinam-se ao trabalhador como salário indireto (benefício para o

trabalhador) e 45% representam os encargos sociais.

Para desonerar a folha de pagamentos é preciso achar uma fonte

alternativa de financiamento. As contribuições em folha poderiam ser

substituídas por contribuições sobre o faturamento das empresas ou por

recursos previstos no orçamento público oriundos dos impostos.

Pesquisas sobre o tema apontam que experiências observadas em

diversos países revelam que a desoneração da folha de pagamentos por conta

da retirada de encargos não resultou em geração de empregos, estando,

portanto, o estímulo à geração de empregos muito mais associado à criação

de um ambiente propício ao investimento produtivo, com taxas de juros baixas

e diretrizes claras de política industrial, cambial, agrícola e creditícia, e às

44políticas ativas de emprego, do que à redução ou eliminação de encargos

sociais.

Enfim, verifica-se que somente reduções dos encargos sociais não

seriam suficientes para incentivar a geração de empregos, para aumentar a

competitividade da indústria nacional e ainda sem comprometer

demasiadamente a arrecadação do governo. Já que o avanço tecnológico e o

crescimento da população economicamente ativa são inevitáveis, o ideal seria

combinar políticas globais, com vistas a reduzir o Custo Brasil, e

principalmente promover ajustes macroeconômicos, como, por exemplo,

redução da taxa de juros e, sobretudo, consolidação da reforma tributária.

Como proposta para o mercado de trabalho, os encargos trabalhistas

poderiam recair sobre a receita ou sobre o faturamento das empresas, e os

não fixos e centrados, sobre a remuneração do trabalhador. Para as empresas,

principalmente as com mão-de-obra em número elevado, essa proposta

diminuiria o custo do trabalho e, portanto, estimularia a contratação de

trabalhadores, reduzindo a informalidade. E, ainda, dado o efeito multiplicador

do aumento da renda e da redução da informalidade, a arrecadação do

governo não seria prejudicada, pelo contrário, poderia se ter um aumento

dessa arrecadação.

Como mais uma conclusão decorrente do presente estudo, inferimos

que o ordenamento normativo constitucional certamente representa um grande

avanço em termos de Constituição de um Brasil moderno, já que se adota

como ideário um modelo de proteção social assentado na proposta da

Seguridade Social.

O constituinte de 1988, ao fazer esta opção, ao definir este conceito e

torná-lo parte integrante da Constituição, fez uma opção radical pela

modernidade, exatamente naquilo que temos de mais atrasado neste país, que

são as relações entre o capital e o trabalho.

45Assim, grandes foram as conquistas do povo brasileiro em termos de

proteção social no decorrer de sua evolução histórica, pois há menos de um

século não se tinha sequer a garantia efetiva do Estado quanto às prestações

de assistência social, enquanto que hoje caminham-se, a passos largos, para o

ideário da Seguridade Social, assentada no bem-estar e na justiça sociais,

esbarrando apenas em pressupostos fáticos, que decerto com muito luta e

afinco serão batidos.

A Previdência Social, como uma das facetas desse sistema de

seguridade social, por seu turno, ainda que não arraigada com técnicas do

seguro social, também delineou substancial evolução, abarcando o maior

número possível de protegidos, independentemente da sua força de trabalho,

bem como selecionando e distribuindo suas prestações de forma a atingir o

ideário do sistema de seguridade social.

Contudo, todo esse processo evolutivo pelo que passou e passa a

Previdência Social é fruto de muita luta das classes sociais menos favorecidas,

que sempre estiveram à mercê dos riscos sociais, como, também, do

desenvolvimento da solidariedade que amadurece e ganha destaque na

consciência dos homens.

46

ANEXOS

Índice de anexos

Anexo 1 >> Tabela 1 – Desembolso Total Mensal para empregar um

trabalhador;

Anexo 2 >> Tabela 2 - Desembolso mensal para aquisição da cesta básica no Rio de janeiro em agosto de 2010 e o tempo de trabalho em horas necessário para isso.

47

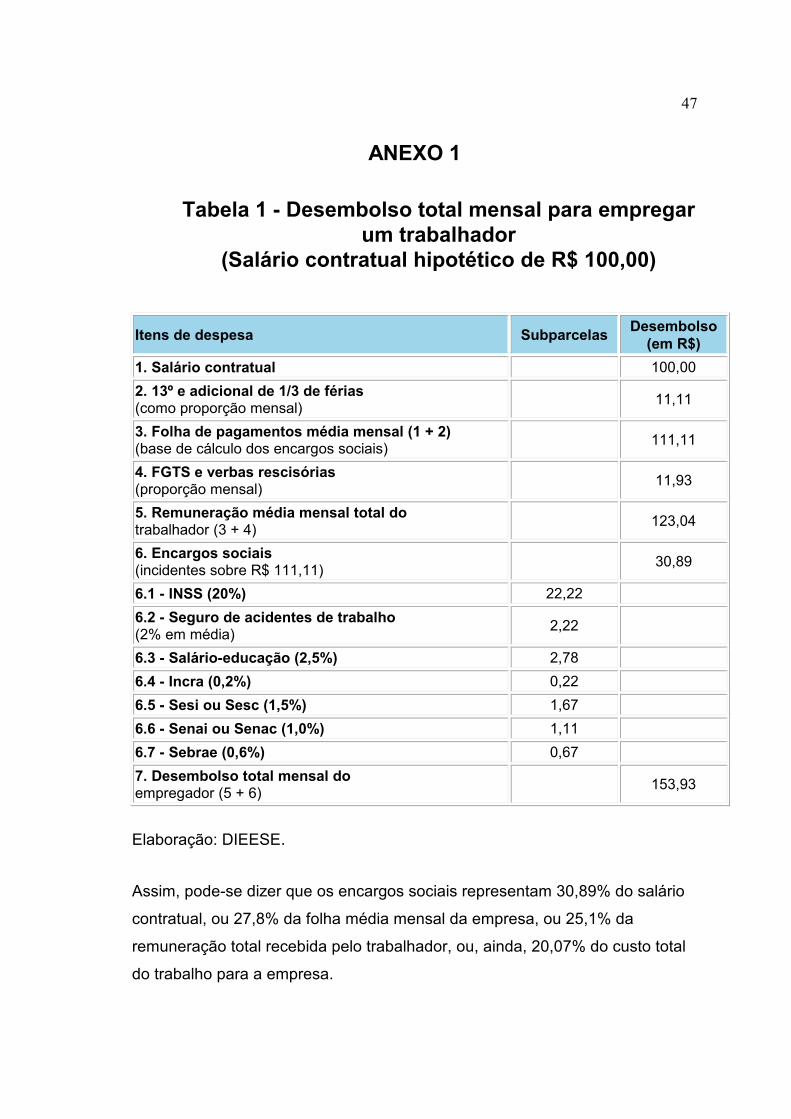

ANEXO 1

Tabela 1 - Desembolso total mensal para empregar um trabalhador

(Salário contratual hipotético de R$ 100,00)

Itens de despesa Subparcelas Desembolso (em R$)

1. Salário contratual 100,00

2. 13º e adicional de 1/3 de férias (como proporção mensal)

11,11

3. Folha de pagamentos média mensal (1 + 2) (base de cálculo dos encargos sociais)

111,11

4. FGTS e verbas rescisórias (proporção mensal)

11,93

5. Remuneração média mensal total do trabalhador (3 + 4)

123,04

6. Encargos sociais (incidentes sobre R$ 111,11)

30,89

6.1 - INSS (20%) 22,22

6.2 - Seguro de acidentes de trabalho (2% em média)

2,22

6.3 - Salário-educação (2,5%) 2,78

6.4 - Incra (0,2%) 0,22

6.5 - Sesi ou Sesc (1,5%) 1,67

6.6 - Senai ou Senac (1,0%) 1,11

6.7 - Sebrae (0,6%) 0,67

7. Desembolso total mensal do empregador (5 + 6)

153,93

Elaboração: DIEESE.

Assim, pode-se dizer que os encargos sociais representam 30,89% do salário

contratual, ou 27,8% da folha média mensal da empresa, ou 25,1% da

remuneração total recebida pelo trabalhador, ou, ainda, 20,07% do custo total

do trabalho para a empresa.

48

ANEXO 2

Tabela 2 - Desembolso mensal para aquisição da cesta básica no Rio de janeiro em agosto de 2010 e o tempo de trabalho em horas necessário para isso. (Decreto Lei no. 399 de 30/04/1938 )

Rio de Janeiro Agosto de 2010

Produtos Quantidades

Gasto Mensal Variação anual %

Tempo de Trabalho(1)

Agosto de 2009 R$

Agosto de 2010 R$

Agosto de 2009

Agosto de 2010

Carne 6 kg 61,68 66,42 7,68 29h11m 28h39m

Leite 7,5 l 19,20 17,55 -8,59 9h05m 7h34m

Feijão 4,5 kg 11,79 12,02 1,95 5h35m 5h11m

Arroz 3 kg 7,20 7,44 3,33 3h24m 3h13m

Farinha 1,5 kg 2,97 2,64 -11,11 1h24m 1h08m

Batata 6 kg 9,48 7,74 -18,35 4h29m 3h20m

Tomate 9 kg 20,34 12,69 -37,61 9h37m 5h28m

Pão 6 kg 36,30 38,16 5,12 17h10m 16h28m

Café 600 g 6,64 6,30 -5,12 3h08m 2h43m

Banana 7,5 dz 17,78 19,28 8,44 8h25m 8h19m

Açúcar 3 kg 4,71 5,94 26,11 2h14m 2h34m

Óleo 900 ml 2,65 2,63 -0,75 1h15m 1h08m

Manteiga 750 g 13,01 13,07 0,46 6h09m 5h38m

Total da Cesta 213,75 211,88 -0,87 101h08m 91h24m

Elaboração: DIEESE.

49

BIBLIOGRAFIA CONSULTADA

ABNT.Apresentação de relatórios técnico-científicos.Rio de Janeiro:2001.

BONAVIDES, Paulo. CURSO DE DIREITO CONSTITUCIONAL. 25ª Ed. São

Paulo: Malheiros, 2010.

CARVALHO. Paulo de Barros. Curso de Direito Tributário. 19ª ed. São Paulo: Saraiva, 2007.

CAVALCANTE JUNIOR, Manuel de Freitas. SESI, SENAI, SEBRAE: mais

contribuições exigidas indistintamente das empresas de transportes. Jus

Navigandi, Teresina, ano 6, n. 56, abr. 2002. Disponível em:

<HTTP://jus2.uol.com.br/doutrina/texto.asp?id=2881> . Acesso em 01 set,

2010.

Constituição da República Federativa do Brasil. Coleção Saraiva de

Legislação, Editora Saraiva, 2010.

Congresso Nacional. Lei 5548. Brasília-DF, 1966.

Congresso Nacional. Lei nº 9.394 de 1996, Lei Darcy Ribeiro. Brasília-DF:

1996

Código Tributário Nacional. 3ª ed., São Paulo: Javoli, 1989.

DELGADO, Mauricio Godinho. Curso de Direito do Trabalho. 9ª ed. São Paulo:

LTR, 2010.

HORVATH JUNIOR, Miguel. DIREITO PREVIDENCIÁRIO. 5ª Ed. São Paulo:

Quartier Latin, 2005.

50

LAROSA, Marco Antonio. AYRES, Fernando Arduini. Como Produzir Uma

Monografia.IAVM, 2008.

MARTINS, Sergio Pinto. DIREITO DO TRABALHO. 26ª ed. São Paulo: Atlas,

2010.

SILVA NETO, Manoel Jorge. CONSTITUIÇÃO E PROCESSO DO TRABALHO.

1ª ed. São Paulo: LTR, 2007.

VIEIRA, Felipe. COMENTÁRIOS À CONSTITUIÇÃO. 2ª ed. Rio de Janeiro: Ed.

Ferreira, 2005.

51

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

TRABALHO X CONSTITUIÇÃO - PRINCÍPIOS 10

1.1 – Os Fundamentos Constitucionais e o Trabalho 12

1.1.1 – A CLT 12

CAPÍTULO II

A CLT E O CUSTO D EMPREGADO 13

2.1 – O que se Paga Diretamente ao Empregado 13

2.1.1 – O Salário 15

2.1.2 - Férias Anuais 17

2.1.3 – Jornada de Trabalho 18

2.1.4 – Intervalo Entre Jornadas 20

2.1.5 – Intervalo para descanso ou alimentação 21

2.1.6 – Trabalho Noturno 22

2.1.7 – Horas Suplementares 22

2.1.8 – Adicional de Insalubridade 24

2.1.9 – Adicional de Periculosidade 25

52

CAPÍTULO III

OS ENCARGOS SOCIAIS 26

3.1 – FGTS 29

3.2 – Salário Educação 33

3.3 – Seguro de Acidentes de Trabalho 33

3.4 – Contribuição para o Sistema “S” 35

3.5 – Seguridade Social 37

CONCLUSÃO 43

ANEXOS 46

BIBLIOGRAFIA CONSULTADA 49

ÍNDICE 51

53

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: