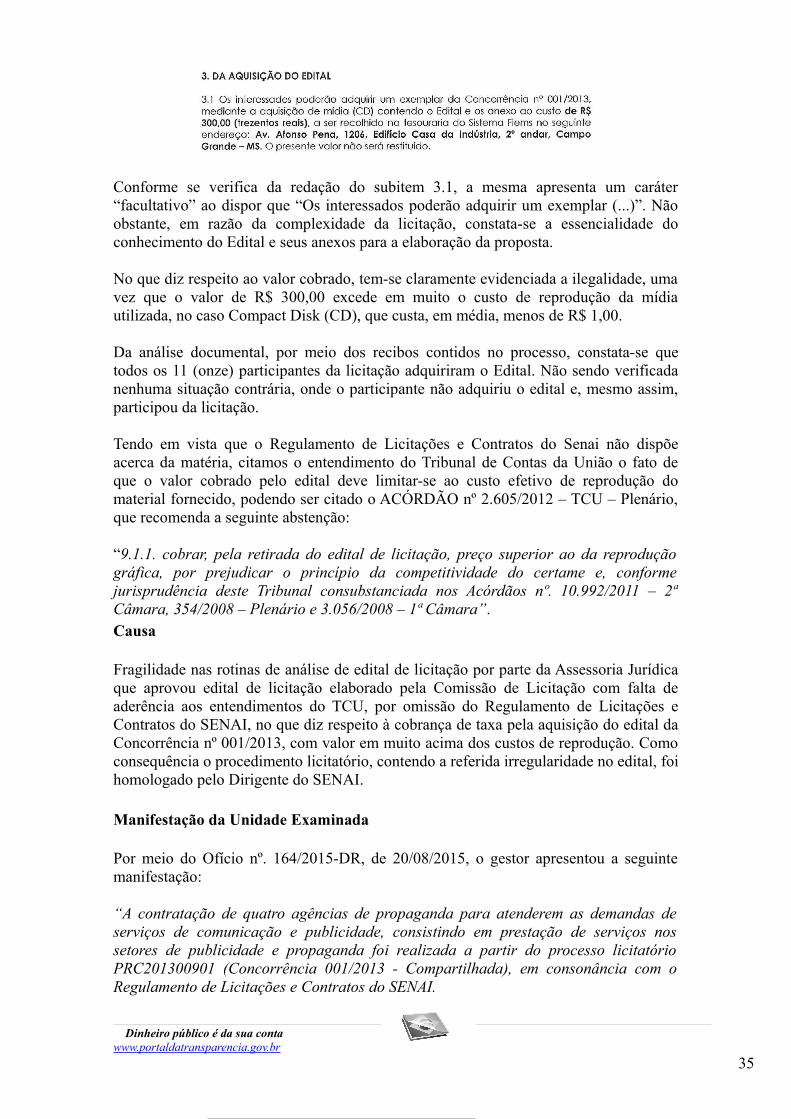

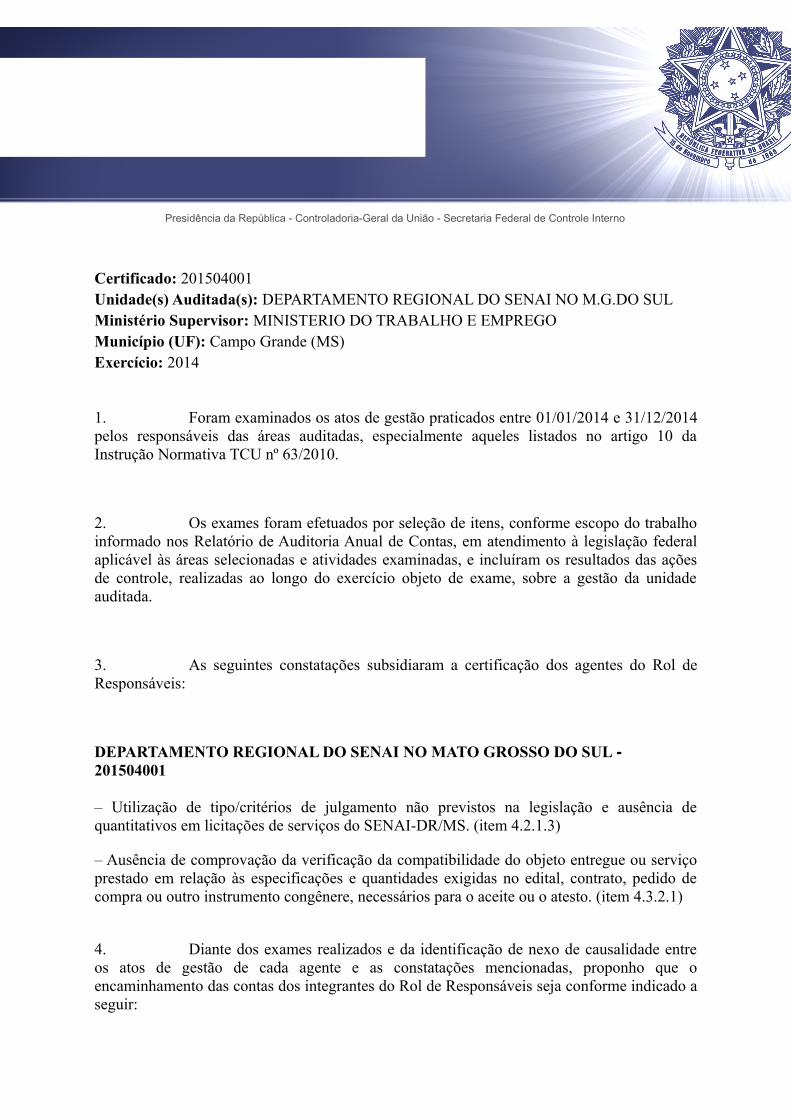

Unidade Auditada: DEPARTAMENTO REGIONAL DO … · Desse modo, observa-se certo descompasso entre as...

68

Unidade Auditada: DEPARTAMENTO REGIONAL DO SENAI NO M.G.DO SUL Exercício: 2014 Município: Campo Grande - MS Relatório nº: 201504001 UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO MATO GROSSO DO SUL _______________________________________________ Análise Gerencial Chefe, Em atendimento à determinação contida na Ordem de Serviço n.º 201504001, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pelo DEPARTAMENTO REGIONAL DO SENAI NO MATO GROSSO DO SUL. 1. Introdução Os trabalhos de campo foram realizados no período de 10/06/2015 a 26/06/2015, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Nenhuma restrição foi imposta à realização dos exames. O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU. Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

Transcript of Unidade Auditada: DEPARTAMENTO REGIONAL DO … · Desse modo, observa-se certo descompasso entre as...

Unidade Auditada: DEPARTAMENTO REGIONAL DO SENAI NO M.G.DO SULExercício: 2014Município: Campo Grande - MSRelatório nº: 201504001UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO MATO GROSSO DO SUL

_______________________________________________Análise Gerencial

Chefe,

Em atendimento à determinação contida na Ordem de Serviço n.º 201504001, econsoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01,de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação decontas anual apresentada pelo DEPARTAMENTO REGIONAL DO SENAI NO MATOGROSSO DO SUL.

1. Introdução

Os trabalhos de campo foram realizados no período de 10/06/2015 a 26/06/2015, pormeio de testes, análises e consolidação de informações coletadas ao longo do exercíciosob exame e a partir da apresentação do processo de contas pela unidade auditada, emestrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dosTrabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados deAuditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, emsubsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas daUnião – TCU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

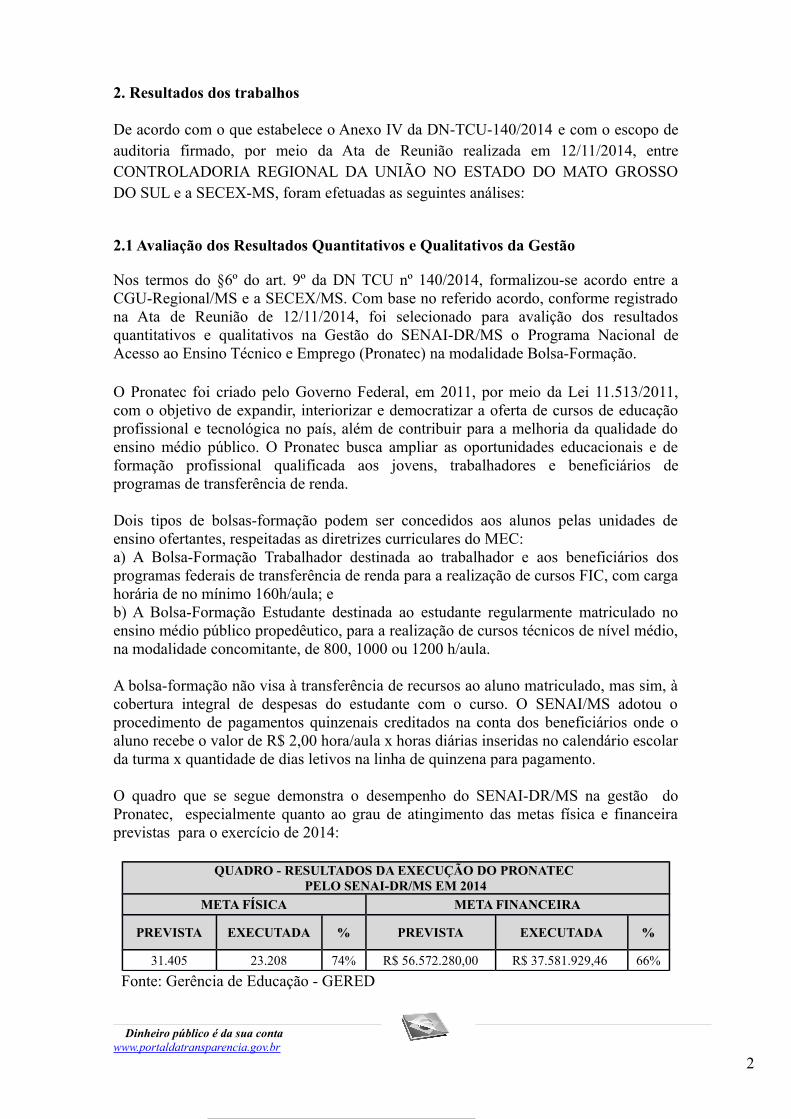

2. Resultados dos trabalhos

De acordo com o que estabelece o Anexo IV da DN-TCU-140/2014 e com o escopo deauditoria firmado, por meio da Ata de Reunião realizada em 12/11/2014, entreCONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO MATO GROSSODO SUL e a SECEX-MS, foram efetuadas as seguintes análises:

2.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Nos termos do §6º do art. 9º da DN TCU nº 140/2014, formalizou-se acordo entre aCGU-Regional/MS e a SECEX/MS. Com base no referido acordo, conforme registradona Ata de Reunião de 12/11/2014, foi selecionado para avalição dos resultadosquantitativos e qualitativos na Gestão do SENAI-DR/MS o Programa Nacional deAcesso ao Ensino Técnico e Emprego (Pronatec) na modalidade Bolsa-Formação.

O Pronatec foi criado pelo Governo Federal, em 2011, por meio da Lei 11.513/2011,com o objetivo de expandir, interiorizar e democratizar a oferta de cursos de educaçãoprofissional e tecnológica no país, além de contribuir para a melhoria da qualidade doensino médio público. O Pronatec busca ampliar as oportunidades educacionais e deformação profissional qualificada aos jovens, trabalhadores e beneficiários deprogramas de transferência de renda.

Dois tipos de bolsas-formação podem ser concedidos aos alunos pelas unidades deensino ofertantes, respeitadas as diretrizes curriculares do MEC:a) A Bolsa-Formação Trabalhador destinada ao trabalhador e aos beneficiários dosprogramas federais de transferência de renda para a realização de cursos FIC, com cargahorária de no mínimo 160h/aula; e b) A Bolsa-Formação Estudante destinada ao estudante regularmente matriculado noensino médio público propedêutico, para a realização de cursos técnicos de nível médio,na modalidade concomitante, de 800, 1000 ou 1200 h/aula.

A bolsa-formação não visa à transferência de recursos ao aluno matriculado, mas sim, àcobertura integral de despesas do estudante com o curso. O SENAI/MS adotou oprocedimento de pagamentos quinzenais creditados na conta dos beneficiários onde oaluno recebe o valor de R$ 2,00 hora/aula x horas diárias inseridas no calendário escolarda turma x quantidade de dias letivos na linha de quinzena para pagamento.

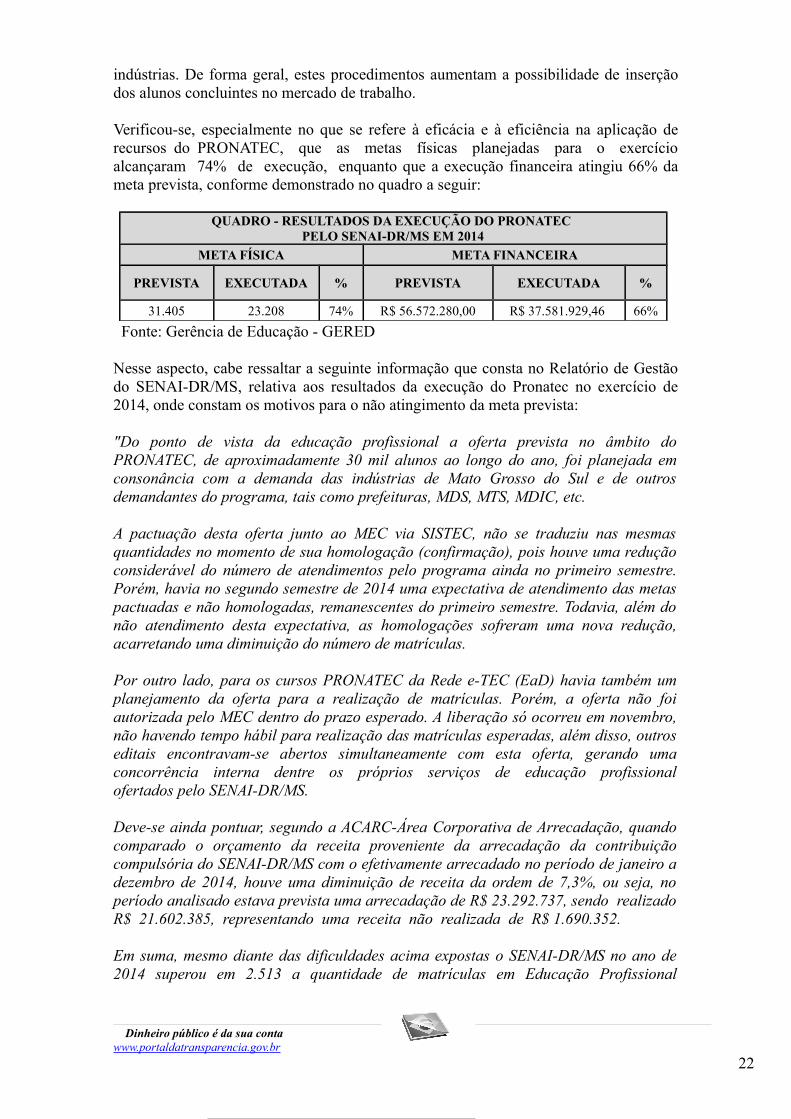

O quadro que se segue demonstra o desempenho do SENAI-DR/MS na gestão doPronatec, especialmente quanto ao grau de atingimento das metas física e financeiraprevistas para o exercício de 2014:

QUADRO - RESULTADOS DA EXECUÇÃO DO PRONATEC PELO SENAI-DR/MS EM 2014

META FÍSICA META FINANCEIRA

PREVISTA EXECUTADA % PREVISTA EXECUTADA %

31.405 23.208 74% R$ 56.572.280,00 R$ 37.581.929,46 66%

Fonte: Gerência de Educação - GERED

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

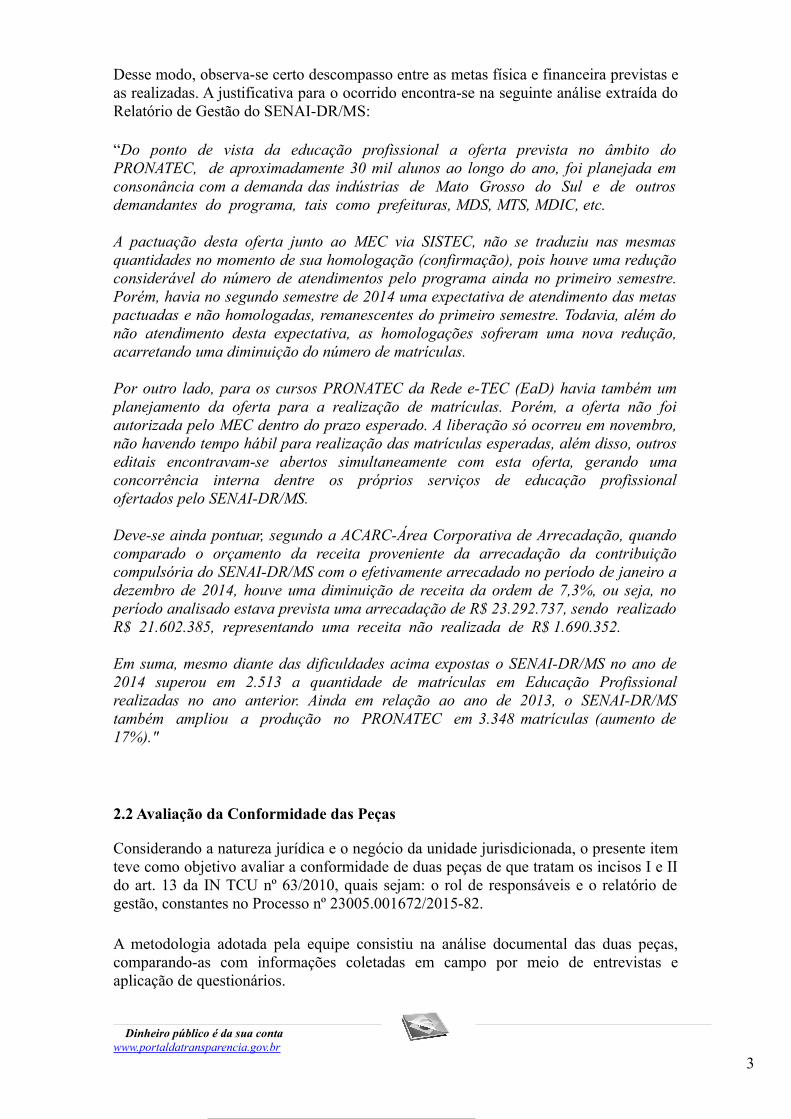

Desse modo, observa-se certo descompasso entre as metas física e financeira previstas eas realizadas. A justificativa para o ocorrido encontra-se na seguinte análise extraída doRelatório de Gestão do SENAI-DR/MS:

“Do ponto de vista da educação profissional a oferta prevista no âmbito doPRONATEC, de aproximadamente 30 mil alunos ao longo do ano, foi planejada emconsonância com a demanda das indústrias de Mato Grosso do Sul e de outrosdemandantes do programa, tais como prefeituras, MDS, MTS, MDIC, etc.

A pactuação desta oferta junto ao MEC via SISTEC, não se traduziu nas mesmasquantidades no momento de sua homologação (confirmação), pois houve uma reduçãoconsiderável do número de atendimentos pelo programa ainda no primeiro semestre.Porém, havia no segundo semestre de 2014 uma expectativa de atendimento das metaspactuadas e não homologadas, remanescentes do primeiro semestre. Todavia, além donão atendimento desta expectativa, as homologações sofreram uma nova redução,acarretando uma diminuição do número de matrículas.

Por outro lado, para os cursos PRONATEC da Rede e-TEC (EaD) havia também umplanejamento da oferta para a realização de matrículas. Porém, a oferta não foiautorizada pelo MEC dentro do prazo esperado. A liberação só ocorreu em novembro,não havendo tempo hábil para realização das matrículas esperadas, além disso, outroseditais encontravam-se abertos simultaneamente com esta oferta, gerando umaconcorrência interna dentre os próprios serviços de educação profissionalofertados pelo SENAI-DR/MS.

Deve-se ainda pontuar, segundo a ACARC-Área Corporativa de Arrecadação, quandocomparado o orçamento da receita proveniente da arrecadação da contribuiçãocompulsória do SENAI-DR/MS com o efetivamente arrecadado no período de janeiro adezembro de 2014, houve uma diminuição de receita da ordem de 7,3%, ou seja, noperíodo analisado estava prevista uma arrecadação de R$ 23.292.737, sendo realizadoR$ 21.602.385, representando uma receita não realizada de R$ 1.690.352.

Em suma, mesmo diante das dificuldades acima expostas o SENAI-DR/MS no ano de2014 superou em 2.513 a quantidade de matrículas em Educação Profissionalrealizadas no ano anterior. Ainda em relação ao ano de 2013, o SENAI-DR/MStambém ampliou a produção no PRONATEC em 3.348 matrículas (aumento de17%)."

##/Fato##

2.2 Avaliação da Conformidade das Peças

Considerando a natureza jurídica e o negócio da unidade jurisdicionada, o presente itemteve como objetivo avaliar a conformidade de duas peças de que tratam os incisos I e IIdo art. 13 da IN TCU nº 63/2010, quais sejam: o rol de responsáveis e o relatório degestão, constantes no Processo nº 23005.001672/2015-82.

A metodologia adotada pela equipe consistiu na análise documental das duas peças,comparando-as com informações coletadas em campo por meio de entrevistas eaplicação de questionários.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

A partir dos exames concluiu-se que o Serviço Nacional de Aprendizagem Industrial –SENAI/DR-MS apresentou as peças de acordo com normas do Tribunal de Contas daUnião para o exercício de 2014. Além disso, as peças contemplam os conteúdos eformatos obrigatórios nos termos da Decisão Normativa TCU nº 134, de 04/12/2013, daDN TCU nº 140/2014 e da Portaria TCU nº 90, de 16/4/2014. ##/Fato##

2.3 Avaliação da Gestão de Pessoas

A fim de atender ao estabelecido pela Corte de Contas nesse item consideraram-se asseguintes questões de auditoria:

(i) A gestão de pessoas possui processos de trabalho que buscam a adequabilidade daforça de trabalho da unidade frente às suas atribuições?(ii) O(s) setor(es) responsável(eis) observou(aram) a legislação aplicável àremuneração?(iii) Os registros pertinentes no sistema contábil e nos sistemas corporativosobrigatórios estão sendo lançados de forma tempestiva e possuem qualidade suficienteao nível de sensibilidade inerente ao assunto?(iv) O(s) setor(es) responsável(eis) observou (aram) a legislação aplicável à admissão depessoal?(v) Os empregados da UJ incorreram em acúmulo de empregos, cargos e/ou funçõescom incompatibilidade da carga horária e/ou turnos de trabalho?(vi) Há irregularidade quanto ao preenchimento de cargos e funções e o respectivopagamento de remuneração pela UJ?(vii) Os planos de previdência complementar privada instituídos e/ou contratadosobservaram a legislação aplicável?(viii) Foi observado o princípio de paridade contributiva prevista no art. 202, § 3º, daConstituição Federal de 1988?(ix) Os controles internos administrativos relacionados à gestão de pessoas sãoconsistentes?

A metodologia da equipe de auditoria foi diferenciada conforme o item. Quanto à forçade trabalho foi realizada a confirmação das informações prestadas no Relatório deGestão da Unidade com a subsequente análise. Quanto à remuneração de pessoal, foirealizada uma análise censitária a partir das informações prestadas pelo gestor emresposta à Solicitação de Auditoria. Quanto à existência de pagamentos de remuneraçãovariável a seus empregados a título de prêmio, bônus, Participação nosLucros/Resultados, foi efetuado levantamento de informações relacionadas ao assuntojunto à Unidade. Quanto à admissão de pessoal foi realizada uma análise com baseamostral nos processos de admissão realizados no exercício. Quanto aos registros nosistema corporativo, foi realizada uma análise com base amostral nos registros depagamentos fornecidos pelo gestor. Quanto à existência de plano de previdênciacomplementar e sua adequação às normas legais, inclusive ao princípio da paridadecontributiva, foi efetuado levantamento de informações relacionadas ao assunto junto àUnidade. Quanto à acumulação de cargos, inicialmente foi efetuado levantamento dedados relacionados aos empregados lotados na UJ, por meio de consulta aos SistemasCorporativos SIAPE, Relação Anual de Informações Sociais (RAIS) e CadastroNacional de Informações Sociais (CNIS), sendo que posteriormente, realizou-se ocruzamento dos referidos dados com informações fornecidas pela UJ.

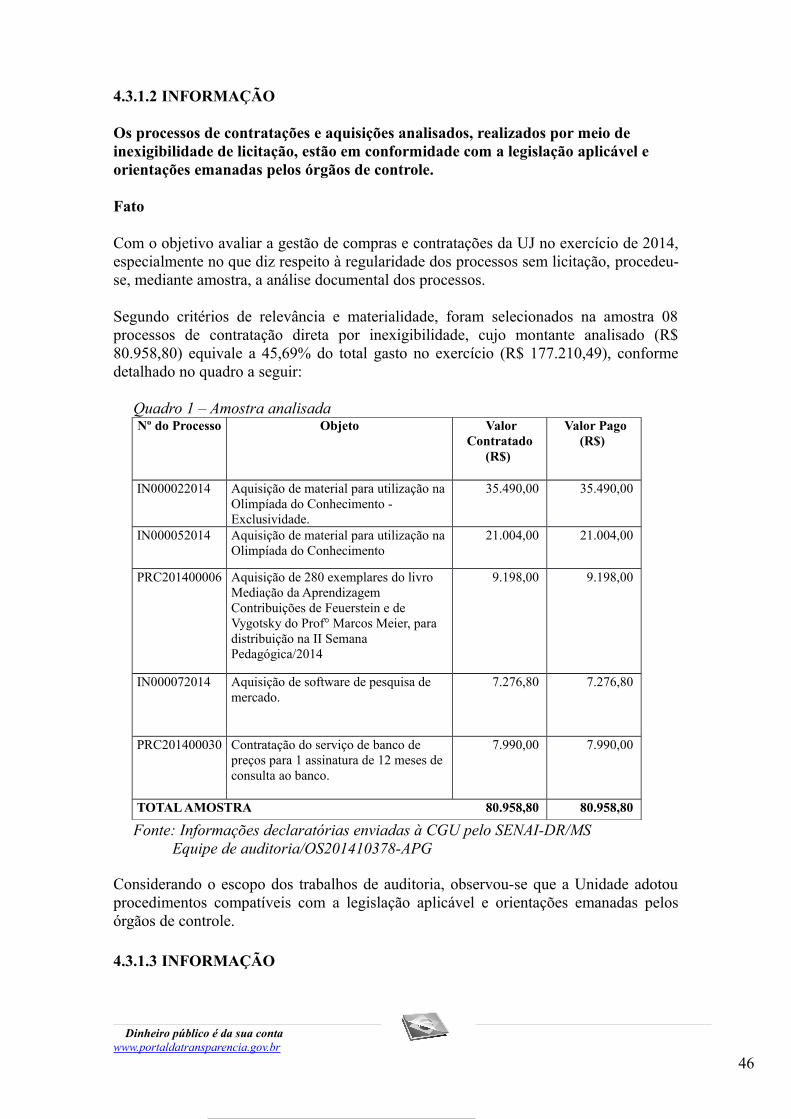

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

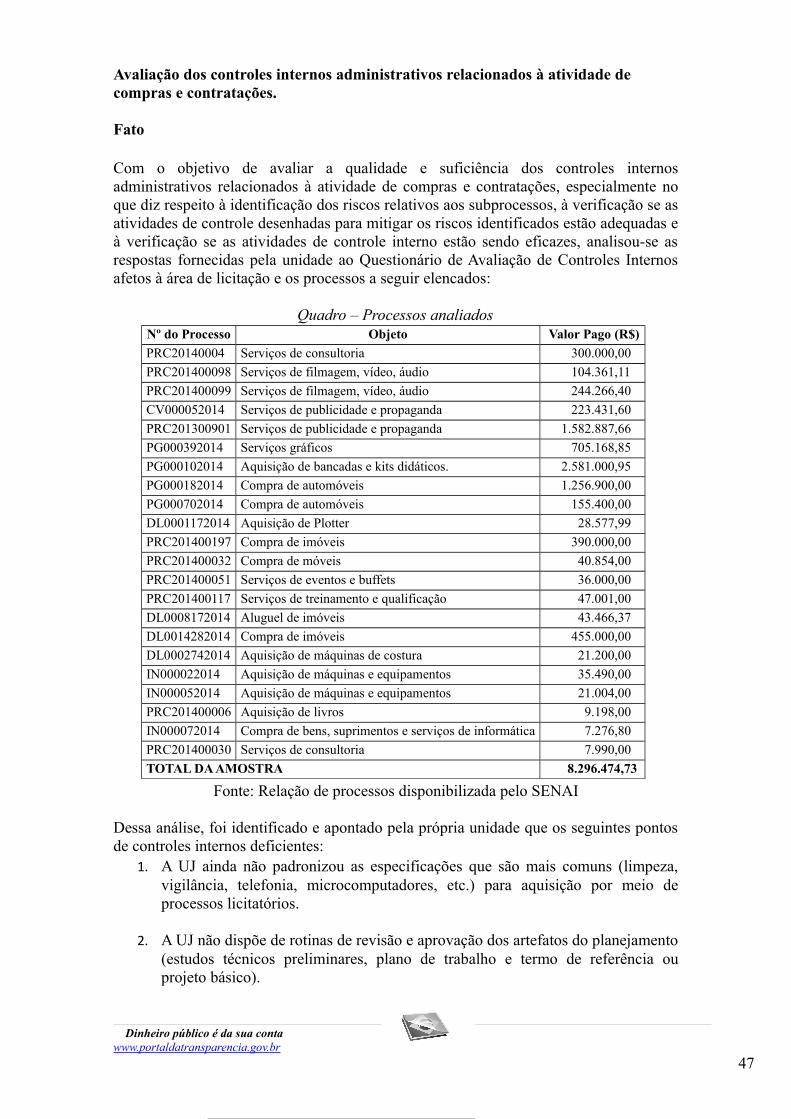

4

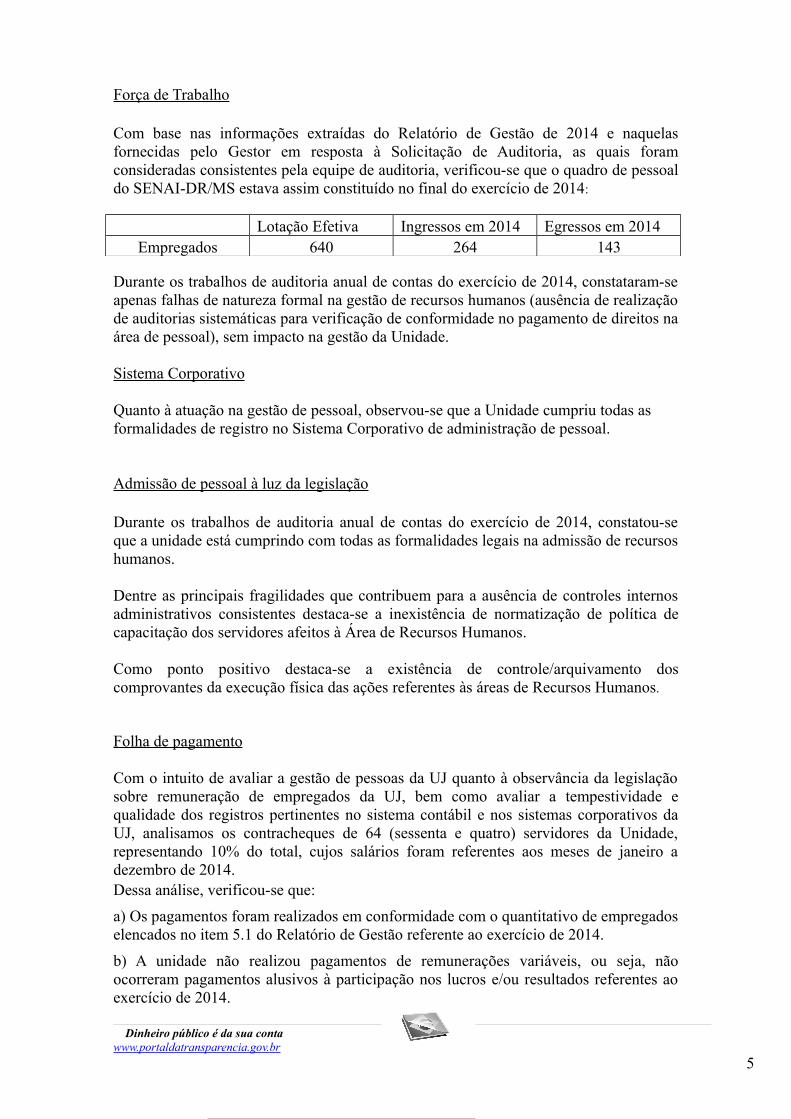

Força de Trabalho

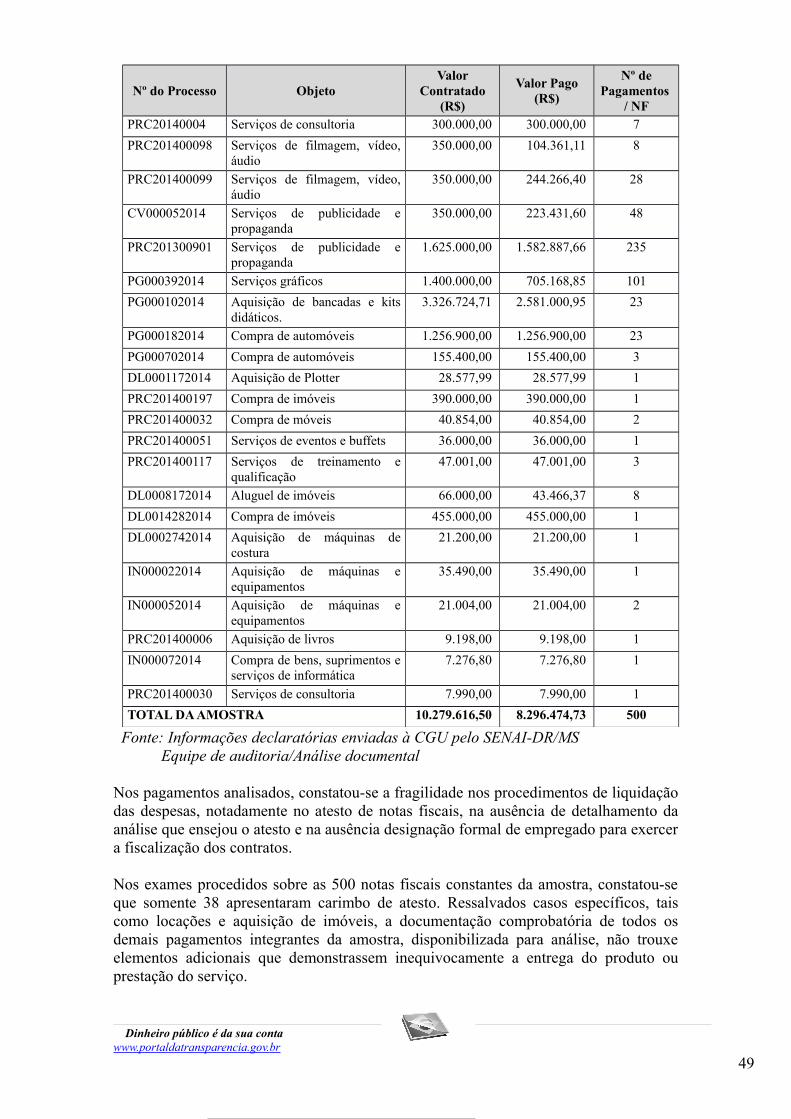

Com base nas informações extraídas do Relatório de Gestão de 2014 e naquelasfornecidas pelo Gestor em resposta à Solicitação de Auditoria, as quais foramconsideradas consistentes pela equipe de auditoria, verificou-se que o quadro de pessoaldo SENAI-DR/MS estava assim constituído no final do exercício de 2014:

Lotação Efetiva Ingressos em 2014 Egressos em 2014Empregados 640 264 143

Durante os trabalhos de auditoria anual de contas do exercício de 2014, constataram-seapenas falhas de natureza formal na gestão de recursos humanos (ausência de realizaçãode auditorias sistemáticas para verificação de conformidade no pagamento de direitos naárea de pessoal), sem impacto na gestão da Unidade.

Sistema Corporativo

Quanto à atuação na gestão de pessoal, observou-se que a Unidade cumpriu todas as formalidades de registro no Sistema Corporativo de administração de pessoal.

Admissão de pessoal à luz da legislação

Durante os trabalhos de auditoria anual de contas do exercício de 2014, constatou-seque a unidade está cumprindo com todas as formalidades legais na admissão de recursoshumanos.

Dentre as principais fragilidades que contribuem para a ausência de controles internosadministrativos consistentes destaca-se a inexistência de normatização de política decapacitação dos servidores afeitos à Área de Recursos Humanos.

Como ponto positivo destaca-se a existência de controle/arquivamento doscomprovantes da execução física das ações referentes às áreas de Recursos Humanos.

Folha de pagamento

Com o intuito de avaliar a gestão de pessoas da UJ quanto à observância da legislaçãosobre remuneração de empregados da UJ, bem como avaliar a tempestividade equalidade dos registros pertinentes no sistema contábil e nos sistemas corporativos daUJ, analisamos os contracheques de 64 (sessenta e quatro) servidores da Unidade,representando 10% do total, cujos salários foram referentes aos meses de janeiro adezembro de 2014.Dessa análise, verificou-se que:

a) Os pagamentos foram realizados em conformidade com o quantitativo de empregadoselencados no item 5.1 do Relatório de Gestão referente ao exercício de 2014.

b) A unidade não realizou pagamentos de remunerações variáveis, ou seja, nãoocorreram pagamentos alusivos à participação nos lucros e/ou resultados referentes aoexercício de 2014.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

Da aplicação dos testes de auditoria por parte da equipe, conforme escopo definido,informamos que não foram encontradas desconformidades ou irregularidades.

Acumulação Funcional

A partir da análise dos dados cadastrais dos empregados do SENAI-DR/MS, verificou-se a ocorrência de 01 (um) empregado da auditada com acumulação de cargo/função naadministração pública.

Apesar da ocorrência, a análise da carga horária total semanal (cargo público + empregoCLT) do empregado da auditada não ultrapassa 60 horas, estando dentro dos parâmetrosprescritos no Parecer AGU n° GQ – 145, de 30 de março de 1998 (D.O.U. de01/04/1998).

Previdência Complementar

Conforme informações disponibilizadas pelo SENAI-DR/MS por meio do Ofício n°127/2015-DR, de 19/06/2015, a Unidade não possui Plano de Benefícios de PrevidênciaPrivada para seus funcionários, estando todos somente enquadrados no Regime Geral dePrevidência Social (RGPS).

Controles Internos Administrativos – Gestão de Pessoas

Com o objetivo de verificação da existência, adequação e efetividade dos controlesinternos administrativos na atividade de gestão de pessoas no âmbito do SENAI-DR/MS, foi encaminhado ao gestor, para o seu devido preenchimento, o Questionáriode Avaliação de Controles Internos (QACI), por meio da Solicitação de Auditoria n°201504001/001, de 05/06/2015.

Após a devolução do referido questionário em 23/06/2015, procedeu-se ao cálculo dopercentual de pontos nele obtidos (no caso, 32 pontos) frente ao total de pontospossíveis (60 pontos), chegando-se ao valor de 53,33% de nível de maturidade dossistemas de controles internos da atividade de gestão de pessoas do SENAI-DR/MS, nostermos do Acórdão TCU nº 568/2014–Plenário.

Tal consolidação de pontuação revelou que os controles internos do SENAI-DR/MSencontram-se em um nível classificado como “intermediário” (existência de princípios epadrões documentados, e treinamento básico sobre controles internos).

Em que pese o resultado obtido, entende-se que o fato de as respostas aosquestionamentos acima elencados (0 ponto/1 ponto) contribuírem para a classificaçãodos controles internos da área de pessoal do SENAI-DR/MS em um nível“intermediário”, a falta e/ou ausência de rotinas/verificações nelas previstas (respostas)não impactou negativamente a gestão de pessoal da Unidade. ##/Fato##

2.4 Avaliação da Situação das Transferências Voluntárias

A fim de atender ao estabelecido pela Corte de Contas nesse item foram consideradas asseguintes questões de auditoria:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

- A gestão das Transferências garante o alcance dos objetivos definidos nos respectivosinstrumentos?- O concedente/repassador dos recursos analisou as prestações de contastempestivamente? Em caso de identificação de inconformidades nas análises, houve aadoção de providências?- A fiscalização da execução do objeto da avença está sendo feita regular eadequadamente?- As estruturas de pessoal e tecnológica para a gestão das transferências sãoconsideradas razoavelmente suficientes, tanto pelo gestor quanto pela equipe deauditoria?- Os Controles Internos Administrativos relacionados à gestão das transferências da UJestão instituídos de forma a garantir o atingimento dos objetivos?

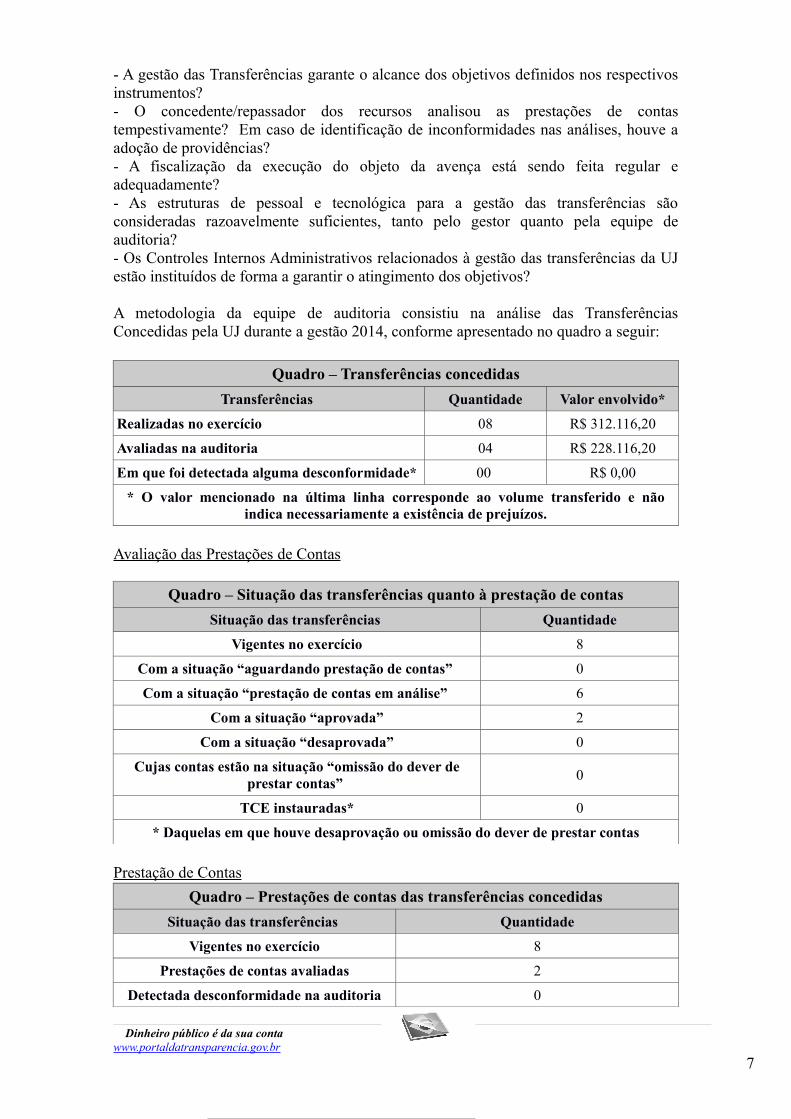

A metodologia da equipe de auditoria consistiu na análise das TransferênciasConcedidas pela UJ durante a gestão 2014, conforme apresentado no quadro a seguir:

Quadro – Transferências concedidas

Transferências Quantidade Valor envolvido*

Realizadas no exercício 08 R$ 312.116,20

Avaliadas na auditoria 04 R$ 228.116,20

Em que foi detectada alguma desconformidade* 00 R$ 0,00

* O valor mencionado na última linha corresponde ao volume transferido e nãoindica necessariamente a existência de prejuízos.

Avaliação das Prestações de Contas

Quadro – Situação das transferências quanto à prestação de contas

Situação das transferências Quantidade

Vigentes no exercício 8

Com a situação “aguardando prestação de contas” 0

Com a situação “prestação de contas em análise” 6

Com a situação “aprovada” 2

Com a situação “desaprovada” 0

Cujas contas estão na situação “omissão do dever deprestar contas”

0

TCE instauradas* 0

* Daquelas em que houve desaprovação ou omissão do dever de prestar contas

Prestação de Contas

Quadro – Prestações de contas das transferências concedidas

Situação das transferências Quantidade

Vigentes no exercício 8

Prestações de contas avaliadas 2

Detectada desconformidade na auditoria 0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

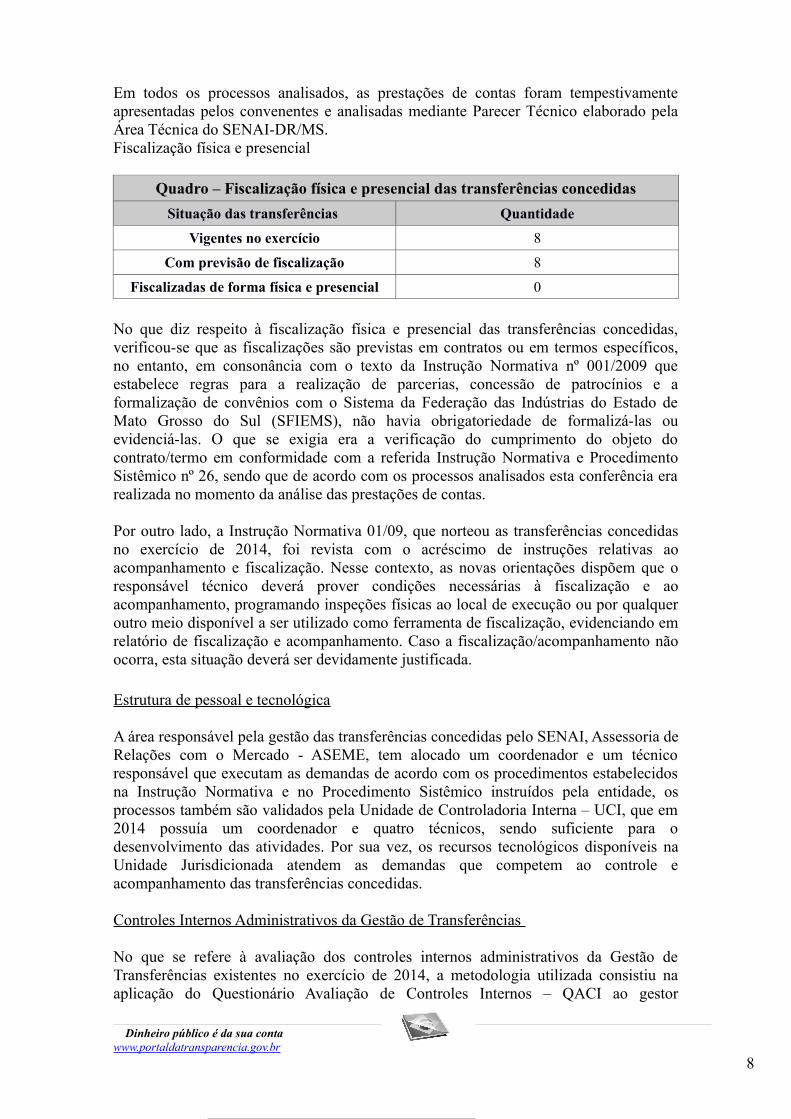

Em todos os processos analisados, as prestações de contas foram tempestivamenteapresentadas pelos convenentes e analisadas mediante Parecer Técnico elaborado pelaÁrea Técnica do SENAI-DR/MS. Fiscalização física e presencial

Quadro – Fiscalização física e presencial das transferências concedidas

Situação das transferências Quantidade

Vigentes no exercício 8

Com previsão de fiscalização 8

Fiscalizadas de forma física e presencial 0

No que diz respeito à fiscalização física e presencial das transferências concedidas,verificou-se que as fiscalizações são previstas em contratos ou em termos específicos,no entanto, em consonância com o texto da Instrução Normativa nº 001/2009 queestabelece regras para a realização de parcerias, concessão de patrocínios e aformalização de convênios com o Sistema da Federação das Indústrias do Estado deMato Grosso do Sul (SFIEMS), não havia obrigatoriedade de formalizá-las ouevidenciá-las. O que se exigia era a verificação do cumprimento do objeto docontrato/termo em conformidade com a referida Instrução Normativa e ProcedimentoSistêmico nº 26, sendo que de acordo com os processos analisados esta conferência erarealizada no momento da análise das prestações de contas.

Por outro lado, a Instrução Normativa 01/09, que norteou as transferências concedidasno exercício de 2014, foi revista com o acréscimo de instruções relativas aoacompanhamento e fiscalização. Nesse contexto, as novas orientações dispõem que oresponsável técnico deverá prover condições necessárias à fiscalização e aoacompanhamento, programando inspeções físicas ao local de execução ou por qualqueroutro meio disponível a ser utilizado como ferramenta de fiscalização, evidenciando emrelatório de fiscalização e acompanhamento. Caso a fiscalização/acompanhamento nãoocorra, esta situação deverá ser devidamente justificada.

Estrutura de pessoal e tecnológica

A área responsável pela gestão das transferências concedidas pelo SENAI, Assessoria deRelações com o Mercado - ASEME, tem alocado um coordenador e um técnicoresponsável que executam as demandas de acordo com os procedimentos estabelecidosna Instrução Normativa e no Procedimento Sistêmico instruídos pela entidade, osprocessos também são validados pela Unidade de Controladoria Interna – UCI, que em2014 possuía um coordenador e quatro técnicos, sendo suficiente para odesenvolvimento das atividades. Por sua vez, os recursos tecnológicos disponíveis naUnidade Jurisdicionada atendem as demandas que competem ao controle eacompanhamento das transferências concedidas.

Controles Internos Administrativos da Gestão de Transferências

No que se refere à avaliação dos controles internos administrativos da Gestão deTransferências existentes no exercício de 2014, a metodologia utilizada consistiu naaplicação do Questionário Avaliação de Controles Internos – QACI ao gestor

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

responsável pela área de transferências. O QACI aborda aspectos relevantes domacroprocesso Gestão de Transferências para se verificar a existência, adequação eefetividade do controle. Para cada questão o gestor respondeu de acordo com a seguintelegenda:

- 0 para Inexistência do Controle;- 1 para Controle em desenvolvimento;- 2 para Controle existente, porém com falhas;- 3 para Controle existente e não há falhas detectadas.

Solicitou-se ainda, a apresentação de evidências da existência do controle quando asrespostas forem os itens 2 e 3. Desse modo, com base na análise das informações obtidas na aplicação do QACI,identificou-se as seguintes fragilidades no macroprocesso Gestão de Transferências:

- ausência de planejamento com cronogramas estabelecidos de visitas técnicas a seremrealizadas pela Unidade Jurisdicionada nos locais de execução dos objetos avençados;- ausência de normativo/rotina que especifique as atividades a serem desempenhadaspelos técnicos da UJ, com fins de avaliar situações de: a) dano ao erário;b) omissão no dever de prestar contas; c) não comprovação da boa e regular aplicação dos recursos repassados; d) prática de ato ilegítimo ou antieconômico.

No entanto, cabe ressaltar que conforme relatado anteriormente a UJ alterou, noexercício de 2015, a Instrução Normativa 01/09, que norteou as transferênciasconcedidas no exercício de 2014, criando instruções relativas ao acompanhamento efiscalização, que passaram a reger as transferências concedidas a partir do mês defevereiro/2015. Consta ainda na referida Instrução Normativa, procedimentos a seremadotados nos casos de omissão de prestação de contas, bem como nas situações em quea documentação da prestação de contas encaminhada pelo patrocinado não atenda aoexigido. Desse modo, tem-se que as alterações realizadas na Instrução Normativa 01/09sanaram as fragilidades supra referidas. ##/Fato##

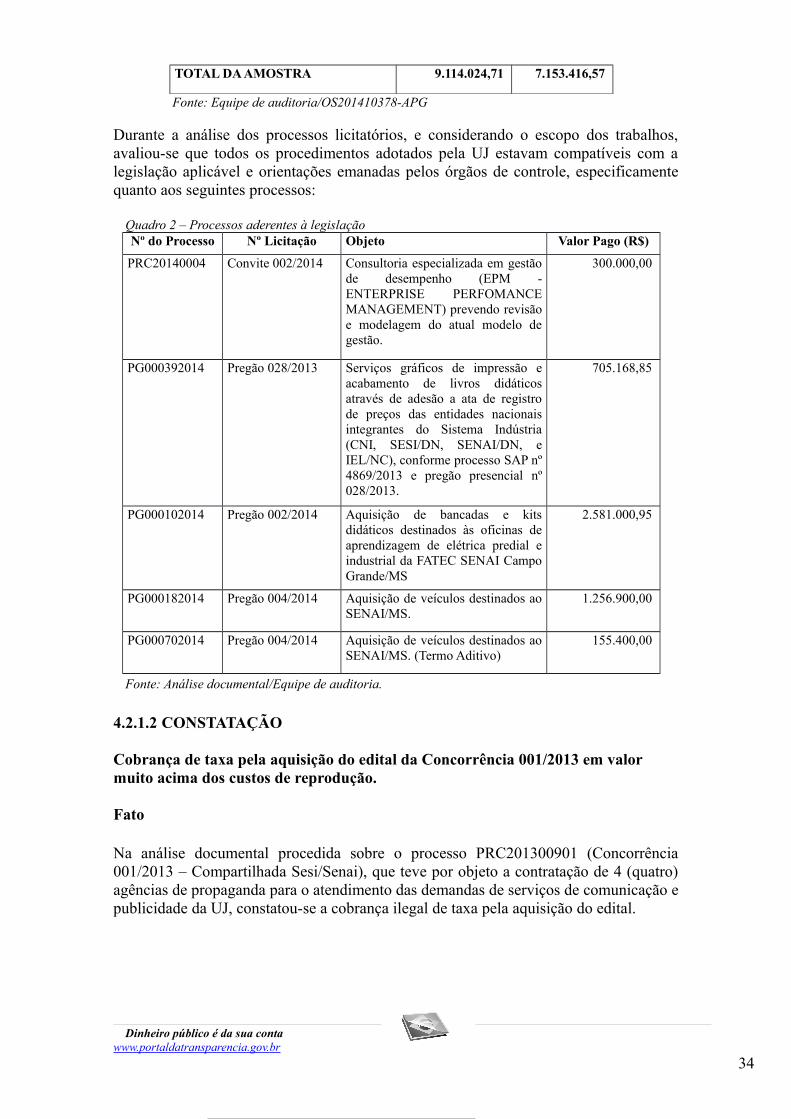

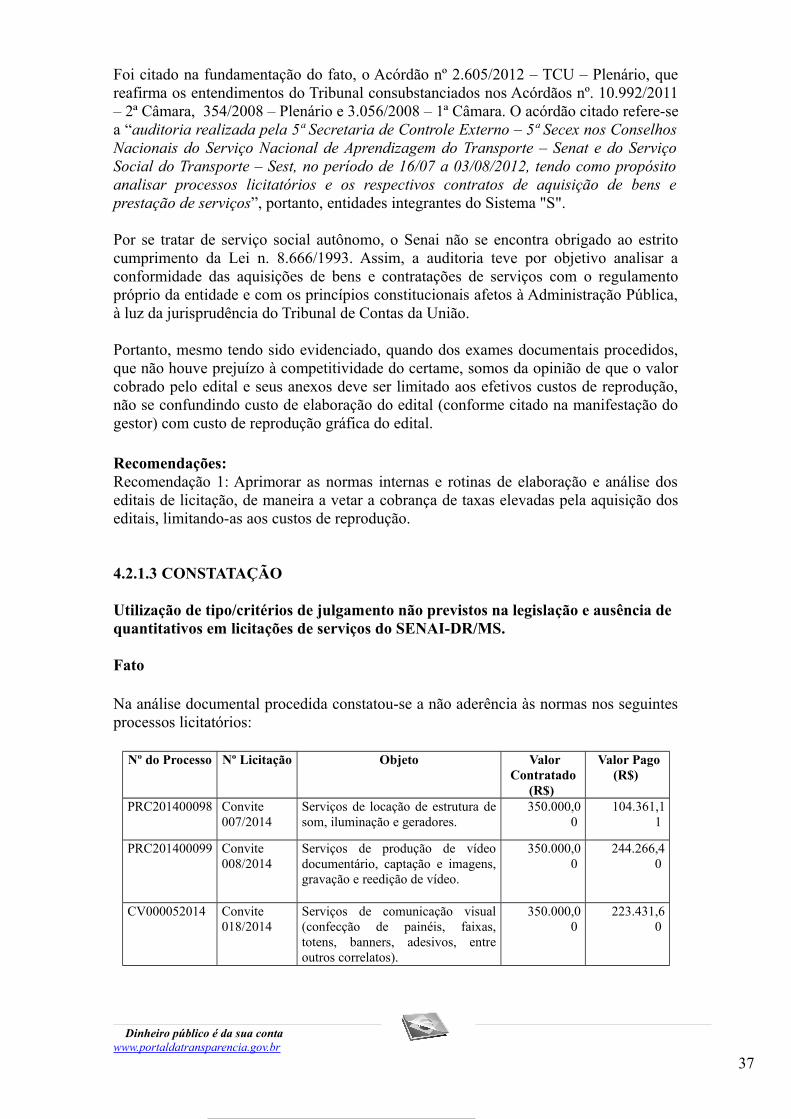

2.5 Avaliação da Regularidade dos Processos Licitatórios da UJ

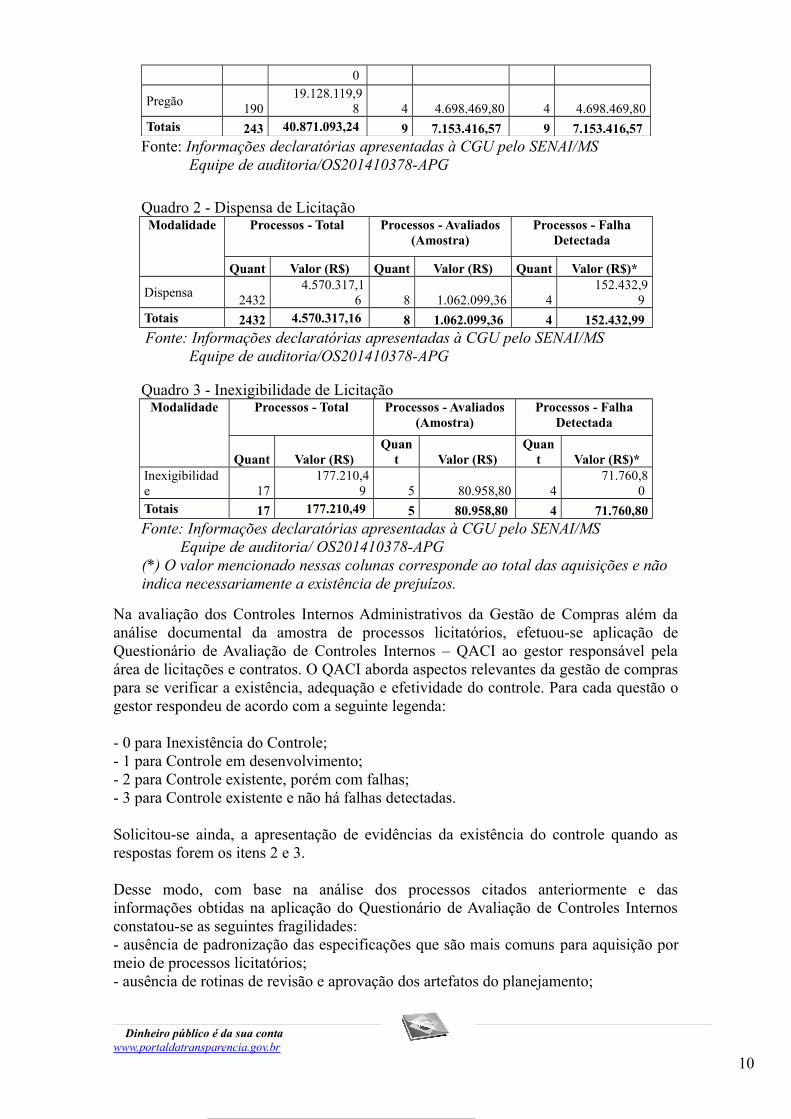

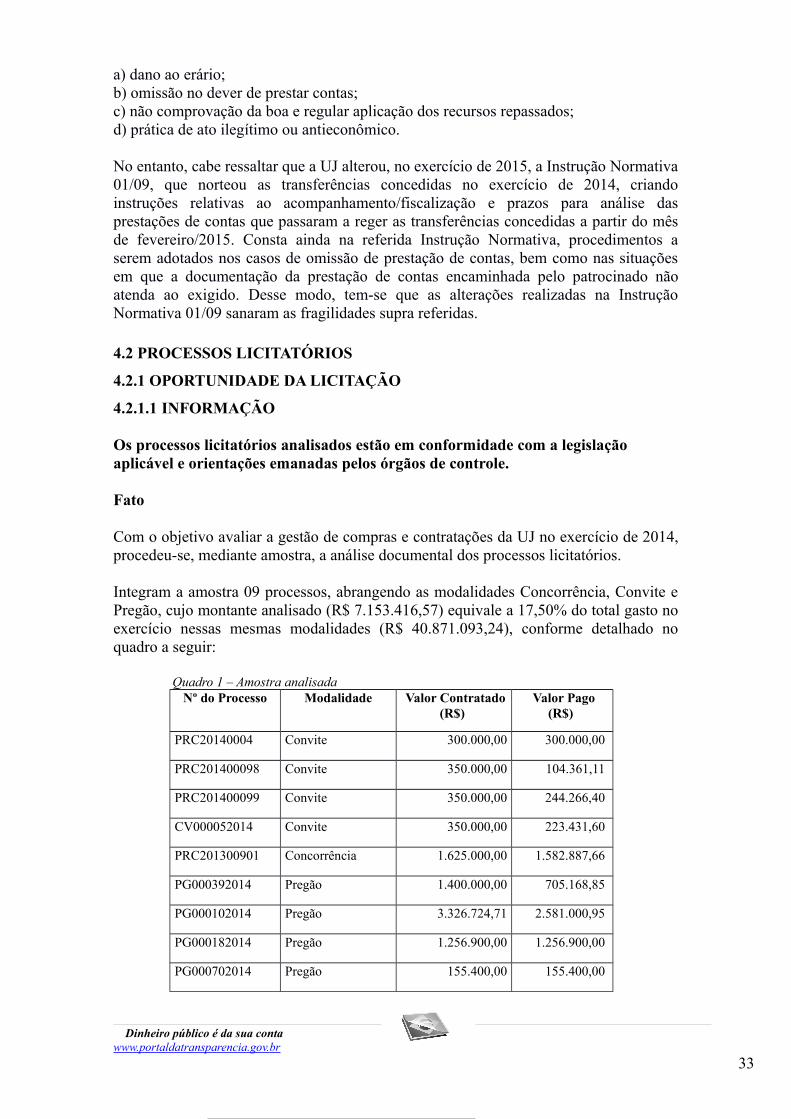

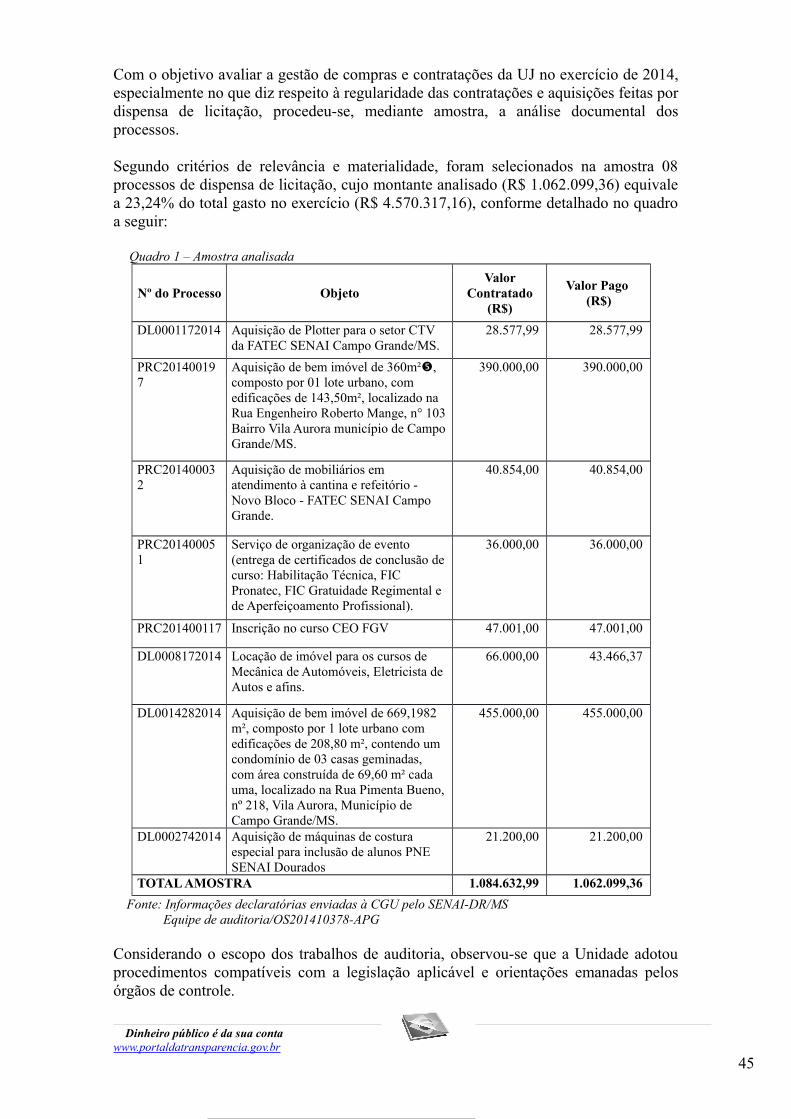

A fim de avaliar a regularidade dos processos licitatórios e das contratações e aquisiçõesrealizadas por meio de dispensa de licitação e de inexigibilidades, selecionaram-se 22processos iniciados ou finalizados no exercício de 2014. Esses processos foramselecionados com base nos critérios de materialidade, relevância e criticidade erepresentam 18,19% dos recursos contratados em 2014, conforme demonstrado a seguir:

Quadro1 - Licitações – GeralModalidade Processos - Total Processos - Avaliados

(Amostra)Processos - Falha

Detectada

Quant Valor (R$) Quant Valor (R$) Quant Valor (R$)*Concorrência 7

18.170.083,86 1 1.582.887,66 1 1.582.887,66

Convite 46 3.572.889,4 4 872.059,11 4 872.059,11

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

0

Pregão190

19.128.119,98 4 4.698.469,80 4 4.698.469,80

Totais 243 40.871.093,24 9 7.153.416,57 9 7.153.416,57

Fonte: Informações declaratórias apresentadas à CGU pelo SENAI/MS Equipe de auditoria/OS201410378-APG

Quadro 2 - Dispensa de LicitaçãoModalidade Processos - Total Processos - Avaliados

(Amostra)Processos - Falha

Detectada

Quant Valor (R$) Quant Valor (R$) Quant Valor (R$)*

Dispensa2432

4.570.317,16 8 1.062.099,36 4

152.432,99

Totais 2432 4.570.317,16 8 1.062.099,36 4 152.432,99

Fonte: Informações declaratórias apresentadas à CGU pelo SENAI/MS Equipe de auditoria/OS201410378-APG

Quadro 3 - Inexigibilidade de LicitaçãoModalidade Processos - Total Processos - Avaliados

(Amostra)Processos - Falha

Detectada

Quant Valor (R$)Quan

t Valor (R$)Quan

t Valor (R$)*Inexigibilidade 17

177.210,49 5 80.958,80 4

71.760,80

Totais 17 177.210,49 5 80.958,80 4 71.760,80

Fonte: Informações declaratórias apresentadas à CGU pelo SENAI/MS Equipe de auditoria/ OS201410378-APG

(*) O valor mencionado nessas colunas corresponde ao total das aquisições e não indica necessariamente a existência de prejuízos.

Na avaliação dos Controles Internos Administrativos da Gestão de Compras além daanálise documental da amostra de processos licitatórios, efetuou-se aplicação deQuestionário de Avaliação de Controles Internos – QACI ao gestor responsável pelaárea de licitações e contratos. O QACI aborda aspectos relevantes da gestão de compraspara se verificar a existência, adequação e efetividade do controle. Para cada questão ogestor respondeu de acordo com a seguinte legenda:

- 0 para Inexistência do Controle;- 1 para Controle em desenvolvimento;- 2 para Controle existente, porém com falhas;- 3 para Controle existente e não há falhas detectadas.

Solicitou-se ainda, a apresentação de evidências da existência do controle quando asrespostas forem os itens 2 e 3.

Desse modo, com base na análise dos processos citados anteriormente e dasinformações obtidas na aplicação do Questionário de Avaliação de Controles Internosconstatou-se as seguintes fragilidades: - ausência de padronização das especificações que são mais comuns para aquisição pormeio de processos licitatórios;- ausência de rotinas de revisão e aprovação dos artefatos do planejamento;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

- ausência de rotinas formalmente definidas para realização de consultas para verificar aocorrência de registro de penalidades; - ausência de controle manual ou eletrônico das empresas penalizadas por ela comdeclaração de suspensão, inidoneidade ou impedimento;- ausência de designação formal dos atores que devem atuar na fase de gestão docontrato; - ausência de consulta antes de cada pagamento da regularidade fiscal da contratada.

Durante os trabalhos de campo, não ficou evidenciada a adoção de providências paramitigar ou elidir as causas das fragilidades identificadas. ##/Fato##

2.6 Avaliação do Cumprimento das Determinações/Recomendações do TCU

A Controladoria-Geral da União - CGU optou por examinar o grau de atendimento porparte do Departamento Regional de Mato Grosso do Sul – SENAI-DR/MS àsdeterminações efetuadas pelo Tribunal de Contas da União - TCU nos exercícios de2011 a 2014, bem como os seus resultados para a melhoria da gestão e dos programasdesenvolvidos pela UJ.

O escopo dos trabalhos se limitou aos acórdãos com determinação expressa do Tribunalà CGU para monitoramento. A metodologia consistiu no levantamento e análise dosacórdãos e determinações do TCU.Com base nos levantamentos realizados, não foram identificados Acórdãos e Decisõesdirecionados à UFGD que se enquadrem na situação acima descrita. ##/Fato##

2.7 Avaliação do Cumprimento das Recomendações da CGU

Neste item a auditoria objetivou verificar a adequada e oportuna implementação dasrecomendações expedidas pelas Unidades da Controladoria-Geral da União em ações decontrole realizadas junto ao Departamento Regional de Mato Grosso do Sul - SENAI-DR/MS relacionadas ao período de exame, para compor o Relatório de Auditoria deGestão, analisando as eventuais justificativas do gestor para o descumprimento, bemcomo as providências adotadas em cada caso.

O escopo da auditoria se limitou a todas as recomendações acordadas com o gestor paraserem atendidas no ano da gestão avaliada, bem como nos dois anos antecedentes ao dascontas. A metodologia consistiu no levantamento e análise de relatórios de auditoriaemitidos no período de 2009 a 2013 e dos Planos de Providências Permanente daEntidade.

A partir do resultado das análises, conclui-se que havia 04 recomendações com prazo deatendimento referente ao exercício das contas, sendo que todas foram atendidasintegralmente.

Nesse contexto, considera-se satisfatório o tratamento dado pelo SENAI-DR/MS paracumprimento das recomendações da CGU, dado que 100% delas foram atendidasintegralmente causando efeitos positivos na melhoria da gestão da Instituição. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

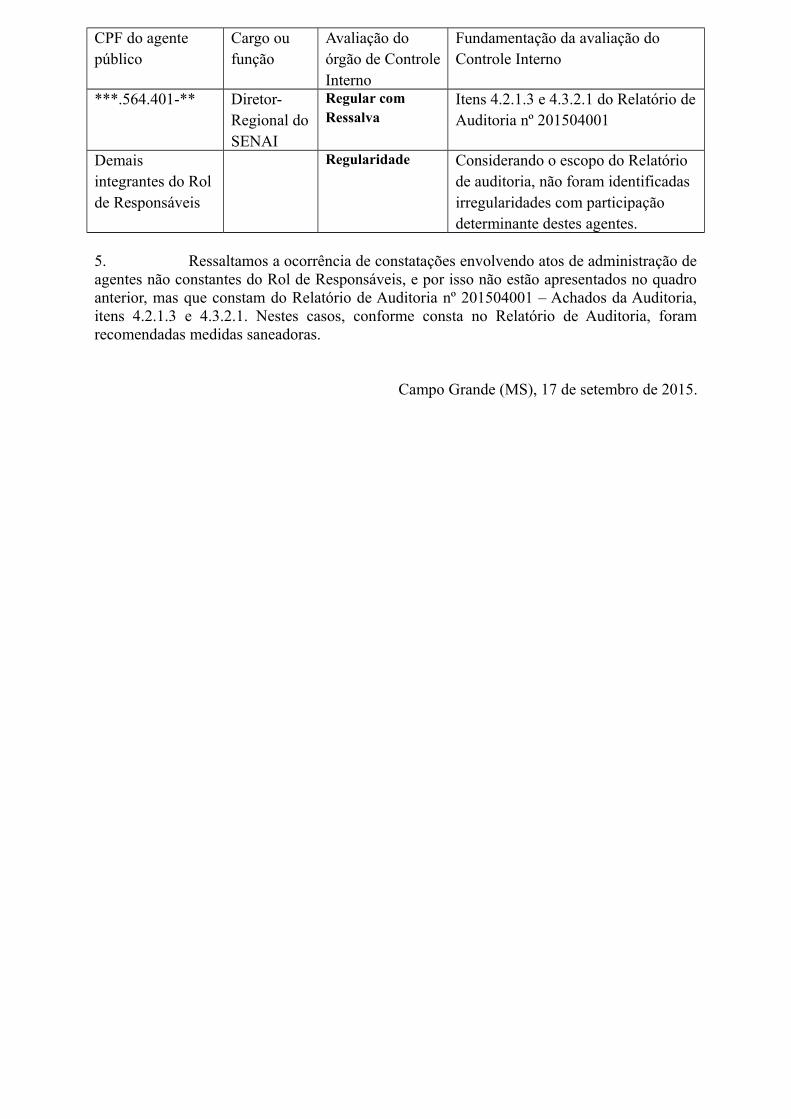

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário serão incluídasno Plano de Providências Permanente ajustado com a UJ e monitorado pelo ControleInterno. Tendo sido abordados os pontos requeridos pela legislação aplicável,submetemos o presente relatório à consideração superior, de modo a possibilitar aemissão do competente Certificado de Auditoria.

Campo Grande/MS, 16 de setembro de 2015.

_______________________________________________Achados da Auditoria - nº 201504001

1 GESTÃO DE RECURSOS HUMANOS

1.1 MOVIMENTAÇÃO

1.1.1 Gestão de Pessoas

1.1.1.1 INFORMAÇÃO

Fato

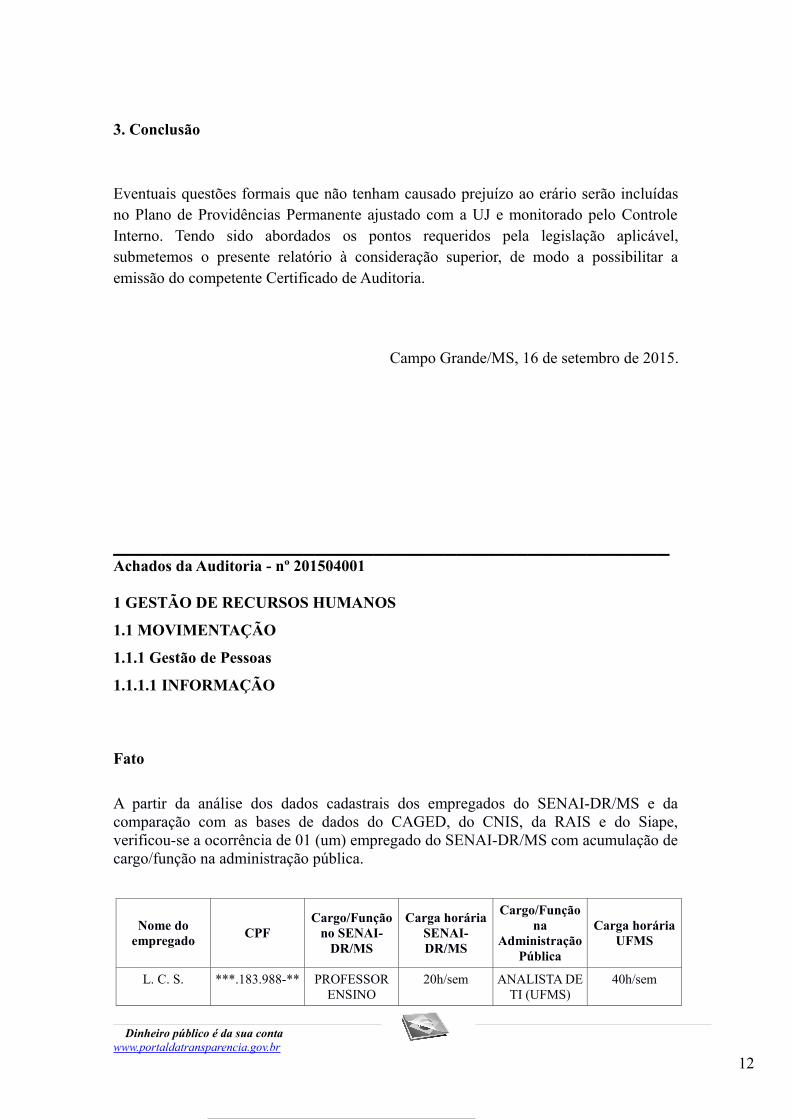

A partir da análise dos dados cadastrais dos empregados do SENAI-DR/MS e dacomparação com as bases de dados do CAGED, do CNIS, da RAIS e do Siape,verificou-se a ocorrência de 01 (um) empregado do SENAI-DR/MS com acumulação decargo/função na administração pública.

Nome doempregado

CPFCargo/Função

no SENAI-DR/MS

Carga horáriaSENAI-DR/MS

Cargo/Funçãona

AdministraçãoPública

Carga horáriaUFMS

L. C. S. ***.183.988-** PROFESSORENSINO

20h/sem ANALISTA DETI (UFMS)

40h/sem

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

SUPERIOR III

Verifica-se, no quadro acima, que a soma das cargas horárias semanais do empregadodo SENAI-DR/MS não ultrapassa 60 horas, estando dentro dos parâmetros prescritos noParecer AGU n° GQ – 145, de 30 de março de 1998 (D.O.U. de 01/04/1998). ##/Fato##

1.1.2 QUANTITATIVO DE PESSOAL

1.1.2.1 INFORMAÇÃO

Fato

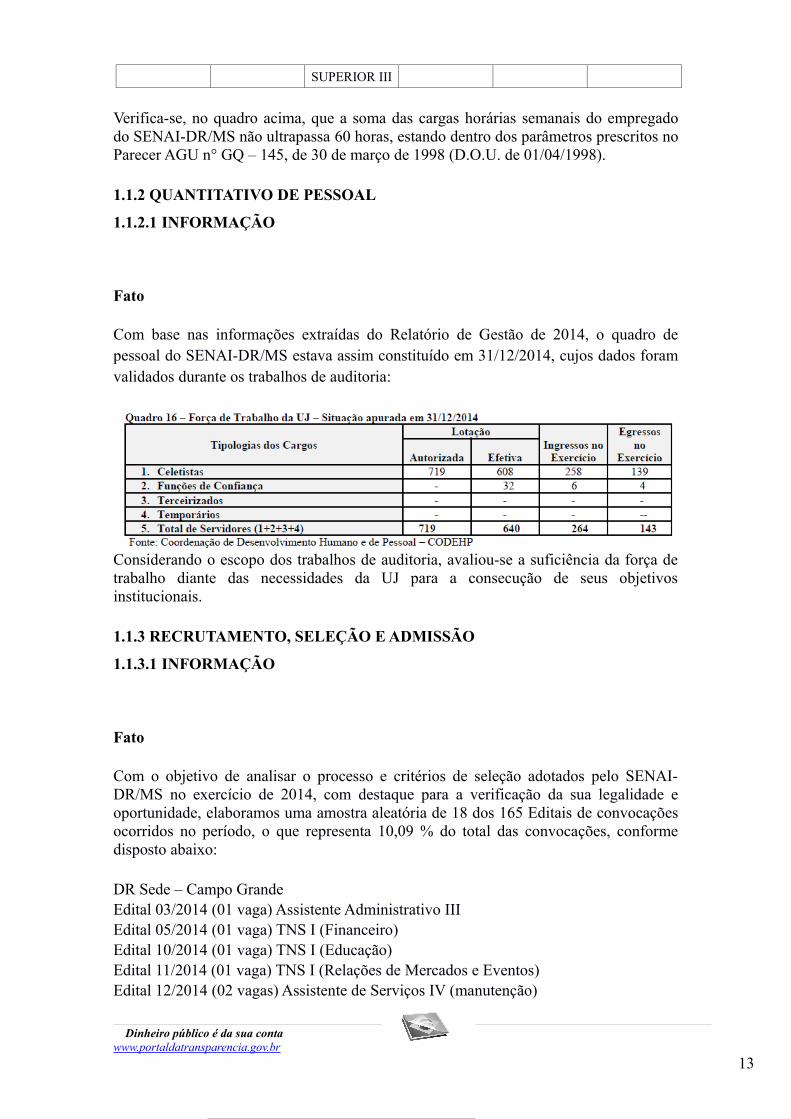

Com base nas informações extraídas do Relatório de Gestão de 2014, o quadro depessoal do SENAI-DR/MS estava assim constituído em 31/12/2014, cujos dados foramvalidados durante os trabalhos de auditoria:

Considerando o escopo dos trabalhos de auditoria, avaliou-se a suficiência da força detrabalho diante das necessidades da UJ para a consecução de seus objetivosinstitucionais. ##/Fato##

1.1.3 RECRUTAMENTO, SELEÇÃO E ADMISSÃO

1.1.3.1 INFORMAÇÃO

Fato

Com o objetivo de analisar o processo e critérios de seleção adotados pelo SENAI-DR/MS no exercício de 2014, com destaque para a verificação da sua legalidade eoportunidade, elaboramos uma amostra aleatória de 18 dos 165 Editais de convocaçõesocorridos no período, o que representa 10,09 % do total das convocações, conformedisposto abaixo:

DR Sede – Campo GrandeEdital 03/2014 (01 vaga) Assistente Administrativo IIIEdital 05/2014 (01 vaga) TNS I (Financeiro)Edital 10/2014 (01 vaga) TNS I (Educação)Edital 11/2014 (01 vaga) TNS I (Relações de Mercados e Eventos)Edital 12/2014 (02 vagas) Assistente de Serviços IV (manutenção)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Edital 18/2014 (55 vagas) Instrutor IVEdital 18/2014 (55 vagas) Instrutor IV (Licenciatura em Letras)Edital 33/2013 (01 vaga) TNS I (Projetos e Articulação Institucional)Edital 34/2014 (01 vaga) TNS I (Pedagogia)Edital 39/2014 (01 vaga) TNS III (Coordenador de Logística e Patrimônio)Edital 40/2014 (01 vaga) Assistente de Serviços IV (manutenção)Edital 46/2014 (01 vaga) TNS II (Arquitetura/Engenharia Civil)Edital 57/2013 (01 vaga) Instrutor VII (Engenharia com Especialização em Segurançado Trabalho)Edital 77/2014 (01 vaga) TNS I (Atendimento Empresarial)Edital 80/2014 (01 vaga) TNS I (Atendimento Empresarial)Edital 84/2014 (01 vaga) TNS I (Engenharia Elétrica)

CETEC – Três Lagoas/MSEdital 32/2014 (01 vaga) Técnico em Nível Superior II (Engenharia Civil)

Da análise dos processos, verificamos que o SENAI-DR/MS possui formalizado umdocumento de procedimento sistêmico para recrutamento e seleção de pessoal,intitulado Recrutamento e Seleção de Pessoal, manual este que consigna as formas deadmissão/demissão de pessoal em obediência aos princípios constitucionais dalegalidade, moralidade, finalidade, isonomia, igualdade e da publicidade a seremobservadas nas contratações realizadas, uma vez que este define os critérios derecebimento da requisição, divulgação, das provas, bem como os treinamentos deintegração dos funcionários após suas admissões.

Além disso, verificou-se que todos os processos de seleção analisados contavam comatos legais e oportunos para a seleção e contratação de quadros, com as respectivasdatas de realizações e assinaturas dos candidatos, bem como estavam numerados eorganizados com a ordem cronológica dos fatos.

Outrossim, em relação às admissões constantes da amostra, nota-se que 100% delasforam processadas como consequência de aprovação em recrutamento externo (nãohouve recrutamento interno) e, pode-se comprovar a observância, nos processos deseleção, dos procedimentos estabelecidos no referido documento (edital).

Ainda com relação às contratações, verificamos que nas avaliações objetivas,discursivas e entrevistas realizadas com os candidatos, que foram definidos critériosobjetivos; uma vez que foi prevista a possibilidade de recursos no que diz respeito àavaliação dos candidatos.

Em outro ponto, nota-se a divulgação das vagas, mediante anúncios em jornal decirculação local e na página da instituição situada na internet. Os registros dasferramentas de seleção aplicadas encontram-se datados e assinados, em datas anterioresaos processos seletivos, o que possibilita a participação de interessados no processoseletivo.Sendo assim, tem-se que os atos conduzidos pelo SENAI-DR/MS relacionados a efetivarealização do processo seletivo atenderam a todos os princípios legais, de modo queforam observadas a legalidade e a oportunidade dos processos de admissão analisados.Da mesma forma, quanto à sua normatização verificamos que os atos conduzidos pelo

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

SENAI-DR/MS foram objetivos no que se refere às informações das avaliações doscandidatos participantes dos respectivos processos seletivos. ##/Fato##

1.2 SEGURIDADE SOCIAL

1.2.1 PREVIDÊNCIA COMPLEMENTAR

1.2.1.1 INFORMAÇÃO

Fato

Conforme informações disponibilizadas pelo SENAI-DR/MS por meio do Ofício n°127/2015-DR, de 19/06/2015, a Unidade não possui Plano de Benefícios de PrevidênciaPrivada para seus funcionários, estando todos enquadrados no Regime Geral dePrevidência Social (RGPS). Referida informação foi confirmada ao efetuar-se consultaaos registros constantes no Razão Contábil relativo ao exercício de 2014. ##/Fato##

1.3 REMUNERAÇÃO, BENEFÍCIOS E VANTAGENS

1.3.1 CONSISTÊNCIA DOS REGISTROS

1.3.1.1 INFORMAÇÃO

Fato

Com o intuito de avaliar a gestão de pessoas da UJ quanto à observância da legislaçãosobre remuneração de empregados da UJ, bem como avaliar a tempestividade equalidade dos registros pertinentes no sistema contábil e nos sistemas corporativos daUJ, solicitamos, para análise, os contracheques de 64 (sessenta e quatro) servidores daUnidade, representando 10% do total, cujos salários foram referentes aos meses dejaneiro a dezembro de 2014.

Nessa análise, verificou-se que:

a) Os pagamentos foram realizados em conformidade com o quantitativo de empregadoselencados no item 5.1 do Relatório de Gestão referente ao exercício de 2014.

b) A unidade não realizou pagamentos de remunerações variáveis, como, por exemplo, opagamento de participação nos lucros e/ou resultados referente ao exercício de 2014.

Pontua-se, ainda, que as rubricas constantes dos contracheques analisados estão emconformidade com o Plano de Cargos e Salários do SENAI-DR/MS, não sendoencontradas desconformidades ou irregularidades. ##/Fato##

1.3.1.2 INFORMAÇÃO

Fato

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

Com o objetivo de verificação da existência, adequação e efetividade dos controlesinternos administrativos na atividade de gestão de pessoas no âmbito do SENAI-DR/MS, foi encaminhado ao gestor, para o seu devido preenchimento, o Questionáriode Avaliação de Controles Internos (QACI), por meio da Solicitação de Auditoria n°201504001/001, de 05/06/2015.

Após a devolução do referido questionário em 23/06/2015, procedeu-se ao cálculo dopercentual de pontos nele obtidos (no caso, 32 pontos) frente ao total de pontospossíveis (60 pontos), chegando-se ao valor de 53,33% de nível de maturidade dossistemas de controles internos da atividade de gestão de pessoas do SENAI-DR/MS, nostermos do Acórdão TCU nº 568/2014–Plenário.

Tal consolidação de pontuação revelou que os controles internos do SENAI-DR/MSencontram-se em um nível classificado como “intermediário” (existência de princípiose padrões documentados, e treinamento básico sobre controles internos).

Em que pese o resultado obtido, tecem-se as seguintes considerações:

a) A questão 08 do QACI (Existem rotinas para verificação periódica dasituação de funcionários cedidos e requisitados, especialmente quanto aregularidade nos reembolsos dos funcionários cedidos com ônus para odestino?) foi respondida pelo gestor no quesito “Não” (0 pontos), tendo em vistaque a Unidade não possui funcionários cedidos ou requisitados para outrasentidades, conforme colocado no Quadro 17 do item 5.1 do Relatório de Gestão- Exercício 2014. Frisa-se que a existência de uma rotina para verificação de fatoque não é aplicável ao SENAI-DR/MS revela-se algo contraproducente; umverdadeiro desperdício de esforços/gastos, batendo de frente com o princípio daeficiência da gestão.

b) A resposta de que o SENAI-DR/MS estuda adotar rotina com a finalidade deverificar a opinião dos colaboradores quanto ao ambiente de trabalho e utilizartais resultados para orientação de eventuais mudanças (Questão 13 do QACI)não é, por si só, uma evidência de fragilidade de controles internos do setor depessoal da Unidade. Nesse sentido, por meio do 135/2015-DR, de 29/06/2015, ogestor informou que “em 2014 o SENAI/MS não realizou pesquisa de climaorganizacional. A Assessoria de Relações com o Mercado – ASEME, juntamentecom a CODEHP estão estudando rotina com essa finalidade”.

c) Em relação à questão 16 do QACI (A Entidade executa mecanismos paraassegurar que as informações e os dados relativos aos recursos humanossejam atuais e precisos?), conforme fiscalização in loco realizada por estaequipe de auditoria e evidências apresentadas pelo SENAI-DR/MS no Ofício nº135/2015-DR, de 29/06/2015, o setor de Controle Interno da Unidade implantousistema informatizado com fins de realização de controle de informações e dedados relativos aos recursos humanos da entidade. Tal sistema também monitoraos controles, identificando os riscos e pontos críticos dasatividades/procedimentos da área de pessoal. O sistema em questão encontrava-se em testes no exercício de 2014, tendo sido aprovado e colocado em plenofuncionamento a partir de 25 de novembro de 2014, com aprovação do ComitêGestor do SENAI-DR/MS.

d) No tocante à questão 18 do QACI (A Entidade desenvolve processo sucessóriopara posições de liderança?), o SENAI-DR/MS não desenvolve processosucessório para posições de liderança por conta de, quando um diretor é

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

destituído, abre-se novo processo seletivo externo para contratação de pessoapara sua reposição, conforme informações contidas no Ofício nº 135/2015-DR,de 29/06/2015.

e) A Entidade não dispõe de lista de verificação com a finalidade de verificar aconformidade dos atos de pessoal com a legislação (Questão 19 do QACI),tendo em vista que as ações relacionadas à questão são baseadas em normativose legislações submetidas à análise da Unidade Jurídica do SENAI-DR/MS,conforme explicitado no Ofício n°135/2015.

f) A não existência de plano de capacitação específico para os funcionáriosresponsáveis pela atividade de gestão de pessoas do SENAI-DR/MS (Questão20 do QACI) por si só não impacta negativamente os controles internosadministrativos, tendo em vista que a Unidade dispõe de normativo interno queregula a participação de funcionários em treinamentos e que os funcionários dosetor realizam periodicamente capacitações conforme surge nova demanda daCODEHP.

Assim, entende-se que, apesar de as respostas aos questionamentos acima elencados (0ponto/1 ponto) contribuírem para uma classificação dos controles internos da área depessoal do SENAI-DR/MS em um nível “intermediário”, tais fatos não impactaramnegativamente a gestão de pessoal da Unidade. ##/Fato##

2 CONTROLES DA GESTÃO

2.1 CONTROLES INTERNOS

2.1.1 AUDITORIA DE PROCESSOS DE CONTAS

2.1.1.1 INFORMAÇÃO

Atendimento das recomendações da CGU

Fato

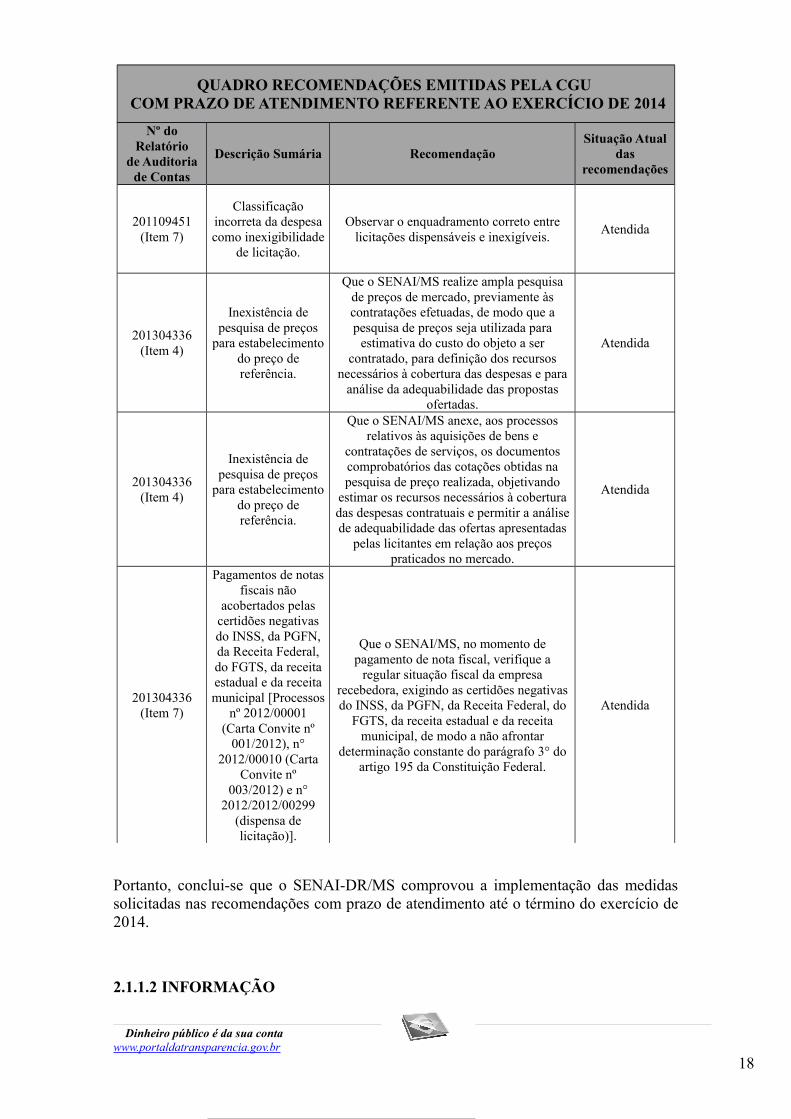

Com o objetivo de verificar a existência de recomendações pendentes de atendimentopelo Departamento Regional de Mato Grosso do Sul - SENAI-DR/MS até o final doexercício de 2014, independentemente do exercício em que se originaram, analisando aseventuais justificativas do gestor para o descumprimento, bem como as providênciasadotadas em cada caso, procedeu-se inicialmente ao levantamento das recomendaçõesexistentes por meio de consulta aos sistemas corporativos da CGU, ao Plano deProvidências Permanentes e Relatório de Gestão do SENAI-DR/MS.

O levantamento realizado indicou que havia 04 recomendações com prazo deatendimento referente ao exercício das contas. No intuito de se avaliar as medidasadotadas pela UJ para dar cumprimento às referidas recomendações, procedeu-se àanálise das informações apresentadas no Plano de Providências Permanentes erespectiva documentação comprobatória. Sendo assim, com base na análise efetuadaverificou-se que o SENAI-DR/MS adotou todas as providências solicitadas.

Com base no levantamento realizado, foi elaborado o quadro abaixo que apresenta ototal de recomendações emitidas pela CGU, no período de 2009 a 2014, para o SENAI-DR/MS com prazo de atendimento referente ao exercício das contas:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

QUADRO RECOMENDAÇÕES EMITIDAS PELA CGU COM PRAZO DE ATENDIMENTO REFERENTE AO EXERCÍCIO DE 2014

Nº doRelatório

de Auditoriade Contas

Descrição Sumária RecomendaçãoSituação Atual

dasrecomendações

201109451(Item 7)

Classificaçãoincorreta da despesacomo inexigibilidade

de licitação.

Observar o enquadramento correto entrelicitações dispensáveis e inexigíveis.

Atendida

201304336(Item 4)

Inexistência depesquisa de preços

para estabelecimentodo preço dereferência.

Que o SENAI/MS realize ampla pesquisade preços de mercado, previamente àscontratações efetuadas, de modo que apesquisa de preços seja utilizada para

estimativa do custo do objeto a sercontratado, para definição dos recursos

necessários à cobertura das despesas e paraanálise da adequabilidade das propostas

ofertadas.

Atendida

201304336(Item 4)

Inexistência depesquisa de preços

para estabelecimentodo preço dereferência.

Que o SENAI/MS anexe, aos processosrelativos às aquisições de bens e

contratações de serviços, os documentoscomprobatórios das cotações obtidas napesquisa de preço realizada, objetivando

estimar os recursos necessários à coberturadas despesas contratuais e permitir a análisede adequabilidade das ofertas apresentadas

pelas licitantes em relação aos preçospraticados no mercado.

Atendida

201304336(Item 7)

Pagamentos de notasfiscais não

acobertados pelascertidões negativasdo INSS, da PGFN,da Receita Federal,do FGTS, da receitaestadual e da receitamunicipal [Processos

nº 2012/00001(Carta Convite nº

001/2012), n°2012/00010 (Carta

Convite nº003/2012) e n°

2012/2012/00299(dispensa delicitação)].

Que o SENAI/MS, no momento depagamento de nota fiscal, verifique a

regular situação fiscal da empresarecebedora, exigindo as certidões negativasdo INSS, da PGFN, da Receita Federal, do

FGTS, da receita estadual e da receitamunicipal, de modo a não afrontar

determinação constante do parágrafo 3° doartigo 195 da Constituição Federal.

Atendida

Portanto, conclui-se que o SENAI-DR/MS comprovou a implementação das medidassolicitadas nas recomendações com prazo de atendimento até o término do exercício de2014.

##/Fato##

2.1.1.2 INFORMAÇÃO

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

Avaliação da conformidade das peças.

Fato

Trata-se de análise da conformidade das peças que compõem o Processo de Contas doServiço Nacional de Aprendizagem Industrial – SENAI/DR-MS, relativo ao exercíciode 2014, exigidas nos incisos I e II do art. 13 da Instrução Normativa TCU nº 63/2010com as normas que regem a elaboração de tais peças (item 1 do Anexo IV da DN140/14).

Para tanto, efetuou-se consulta ao sistema E-Contas localizado no site do Tribunal deContas da União - TCU. Desse modo, identificou-se que as peças que compõem oProcesso de Contas do Serviço Nacional de Aprendizagem Industrial – SENAI/DR-MS,relativo ao exercício de 2014, foram encaminhadas ao TCU por via eletrônica, emcumprimento ao disposto no § 6º do Art. 2º da DN TCU nº 140/2014.

Verificou-se que o SENAI/DR-MS inseriu no sistema E-Contas as seguintes peças:- Rol de Responsáveis;- Parecer de Colegiado Obrigado ao Pronunciamento;- Parecer do Órgão de Auditoria Interna; e- Relatório de Gestão SENAI 2014.

Observa-se, assim, que o SENAI/DR-MS apresentou ao TCU as peças complementaresexigidas no Art. 2º da DN TCU nº 140/2014, bem como o Relatório de Gestão previstona DN TCU nº 134/2013, sendo que não foram encontradas divergências relevantesentre os conteúdos das peças complementares e do Relatório de Gestão com os referidosnormativos.

Dessa forma, conclui-se que a UJ elaborou todas as peças a ela atribuídas pelas normasdo Tribunal de Contas da União para o exercício de 2014, as quais contemplam osformatos e conteúdos obrigatórios nos termos da DN TCU nº 134/2014, da DN TCU nº140/2014 e da Portaria-TCU nº 90/2014. ##/Fato##

2.2 CONTROLES EXTERNOS

2.2.1 ATUAÇÃO DO TCU/SECEX NO EXERCÍCIO

2.2.1.1 INFORMAÇÃO

Atendimento aos Acórdãos e Decisões efetuadas pelo TCU e suas consequências na gestão da Unidade.

Fato

Com objetivo de identificar a existência de Acórdãos e Decisões emitidos pelo Tribunalde Contas da União (TCU) nos exercícios de 2011 a 2014, destinados ao DepartamentoRegional de Mato Grosso do Sul - SENAI-DR/MS, em que haja determinação expressapara o Controle Interno acompanhar, efetuou-se levantamento das informaçõespertinentes ao assunto tratado por meio de pesquisa no sítio do TCU em 12/06/2015 ediligência ao SENAI-DR/MS.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

Com base nos levantamentos realizados, não foram identificados Acórdãos e Decisõesdirecionados à UJ que se enquadrem na situação acima descrita. ##/Fato##

3 GESTÃO OPERACIONAL

3.1 AVALIAÇÃO DOS RESULTADOS

3.1.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

3.1.1.1 INFORMAÇÃO

Avaliação dos resultados Quantitativos e Qualitativos da Gestão.

Fato

Com relação aos resultados quantitativos e qualitativos do SENAI-DR/MS em 2014,tendo como base acordo firmado entre a CGU-Regional/MS e a SECEX/MS, conformeregistrado na Ata de Reunião de 12/11/2014 selecionou-se para avalição dos resultadosquantitativos e qualitativos na Gestão do SENAI-DR/MS o Programa Nacional deAcesso ao Ensino Técnico e Emprego (Pronatec) na modalidade Bolsa-Formação.

O Pronatec tem como objetivo expandir, interiorizar e democratizar a oferta de cursosde educação profissional e tecnológica no país, além de contribuir para a melhoria daqualidade do ensino médio público. O Pronatec busca ampliar as oportunidadeseducacionais e de formação profissional qualificada aos jovens, trabalhadores ebeneficiários de programas de transferência de renda.

O Pronatec Bolsa-Formação é coordenado pela Secretaria de Educação Profissional eTecnológica, vinculada ao Ministério da Educação (SETEC/MEC), responsável empromover a articulação entre as demandas por mão-de-obra qualificada dos Ministériose Secretarias Estaduais de Educação (SEDUC) e a capacidade de oferta das redes deensino ofertantes (Sistema “S” e redes federal, estadual e privada de educaçãoprofissional e tecnológica). A União financia a oferta gratuita de cursos presenciais deEPT e a assistência estudantil plena a diversos públicos.

Dois tipos de bolsas-formação podem ser concedidos aos alunos pelas unidades deensino ofertantes, respeitadas as diretrizes curriculares do MEC:a) A Bolsa-Formação Trabalhador destinada ao trabalhador e aos beneficiários dosprogramas federais de transferência de renda para a realização de cursos FIC, de nomínimo 160h/aula; e b) A Bolsa-Formação Estudante destinada ao estudante regularmente matriculado noensino médio público propedêutico, para a realização de cursos técnicos de nível médio,na modalidade concomitante, de 800, 1000 ou 1200 h/aula.

A bolsa-formação não visa à transferência de recursos ao aluno matriculado, mas sim, àcobertura integral de despesas do estudante com o curso. O SENAI-DR/MS adotou oprocedimento de pagamentos quinzenais creditados na conta dos beneficiários onde oaluno recebe o valor de R$ 2,00 hora/aula x horas diárias inseridas no calendário escolarda turma x quantidade de dias letivos na linha de quinzena para pagamento.

Acerca das rotinas voltadas à operacionalização do Programa Nacional de Acesso aoEnsino Técnico e Emprego – Pronatec, na modalidade Bolsa-Formação, verificou-se

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

que o próprio SENAI-DR/MS executa diretamente as atividades não havendo, portantoa terceirização dessa ação para que seja executada por terceiros.

Para registro de beneficiários (matrículas/ atendimentos) a UJ utiliza os seguintessistemas informatizados:- SIGE (Sistema Integrado de Gestão Escolar); e - SISTEC (Sistema de Informações da Educação Profissional e Tecnológica).Para se realizar a matrícula dos beneficiários do Pronatec no SIGE, são solicitados osseguintes documentos para preenchimento dos dados cadastrais: RG; CPF; comprovantede endereço; Termo de Compromisso; e Carta de Encaminhamento.

Para que o aluno receba o repasse, a Unidade Operacional (UO) do SENAI-DR/MSefetiva a matrícula do aluno junto ao SIGE, obrigatoriamente, preenchendo todas asinformações necessárias, inclusive os dados bancários. Para aqueles que não possuemconta bancária, a UO encaminha o aluno para abertura de conta corrente ou contapoupança, nesse caso, no ato da matrícula, o aluno recebe carta de apresentação paraabertura de conta e assina um termo de ciência reconhecendo que o repasse só ocorreráa partir do momento da abertura da conta bancária e fornecimento dos dados bancários àunidade do SENAI, então matriculado.

É competência da UO, o acompanhamento da abertura de conta bancária, o controle dafrequência dos alunos e demais procedimentos necessários para pagamento quinzenal daassistência estudantil (alimentação e transporte) aos alunos do Pronatec, conformedisposto na Portaria/MEC n° 168/2013.

A Unidade Operacional realiza o acompanhamento da vida escolar dos alunos por meiodo SIGE e através do acompanhamento constata o quantitativo de carga horária dedireito ao repasse estudantil do aluno e solicita ao departamento financeiro que sejaefetuado o depósito do valor correspondente na conta bancária do beneficiário.

Por meio do Ofício nº 127/2015 – DR de 10/06/2015, o SENAI-DR/MS informou que oinstrumento para avaliar se os beneficiários matriculados estão concluindo os cursoscom aproveitamento satisfatório é uso de formulários de avaliações online do ISC(Índice de Satisfação dos Clientes) emitidos por unidades curriculares em todos oscursos da UJ e não apenas e especificamente para os Cursos Pronatec. A entidade afirmaque o resultado das avaliações demonstra que os alunos avaliaram os cursos comosatisfatórios nos aspectos da infraestrutura, do atendimento, da ministração do curso edo instrutor.

O índice de evasão nos cursos de Formação Inicial e Continuada - FIC é 23,65% e noscursos Técnicos 15,65%.

Quanto ao acompanhamento e encaminhamento dos egressos dos cursos, o SENAI-DR/MS tem como prática realizar pesquisas de egressos e pesquisa de identificação dedemanda por capacitação profissional, tendo em vista ofertar cursos já alinhados com asdemandas das indústrias. Por outro lado, o relacionamento com os sindicatos filiados àFIEMS permite uma proximidade que reflete no conhecimento prévio e conjuntural dasnecessidades de ofertas de cursos que apresentam carência de mão-de-obraespecializada. E neste sentido, há um alinhamento da oferta de vagas com a demanda demão-de-obra a ser capacitada para o mercado de trabalho industrial no Estado. Alémdisso, as Unidades do SENAI disponibilizam listagem de alunos capacitados às

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

indústrias. De forma geral, estes procedimentos aumentam a possibilidade de inserçãodos alunos concluintes no mercado de trabalho.

Verificou-se, especialmente no que se refere à eficácia e à eficiência na aplicação derecursos do PRONATEC, que as metas físicas planejadas para o exercícioalcançaram 74% de execução, enquanto que a execução financeira atingiu 66% dameta prevista, conforme demonstrado no quadro a seguir:

QUADRO - RESULTADOS DA EXECUÇÃO DO PRONATEC PELO SENAI-DR/MS EM 2014

META FÍSICA META FINANCEIRA

PREVISTA EXECUTADA % PREVISTA EXECUTADA %

31.405 23.208 74% R$ 56.572.280,00 R$ 37.581.929,46 66%

Fonte: Gerência de Educação - GERED

Nesse aspecto, cabe ressaltar a seguinte informação que consta no Relatório de Gestãodo SENAI-DR/MS, relativa aos resultados da execução do Pronatec no exercício de2014, onde constam os motivos para o não atingimento da meta prevista:

"Do ponto de vista da educação profissional a oferta prevista no âmbito doPRONATEC, de aproximadamente 30 mil alunos ao longo do ano, foi planejada emconsonância com a demanda das indústrias de Mato Grosso do Sul e de outrosdemandantes do programa, tais como prefeituras, MDS, MTS, MDIC, etc.

A pactuação desta oferta junto ao MEC via SISTEC, não se traduziu nas mesmasquantidades no momento de sua homologação (confirmação), pois houve uma reduçãoconsiderável do número de atendimentos pelo programa ainda no primeiro semestre.Porém, havia no segundo semestre de 2014 uma expectativa de atendimento das metaspactuadas e não homologadas, remanescentes do primeiro semestre. Todavia, além donão atendimento desta expectativa, as homologações sofreram uma nova redução,acarretando uma diminuição do número de matrículas.

Por outro lado, para os cursos PRONATEC da Rede e-TEC (EaD) havia também umplanejamento da oferta para a realização de matrículas. Porém, a oferta não foiautorizada pelo MEC dentro do prazo esperado. A liberação só ocorreu em novembro,não havendo tempo hábil para realização das matrículas esperadas, além disso, outroseditais encontravam-se abertos simultaneamente com esta oferta, gerando umaconcorrência interna dentre os próprios serviços de educação profissionalofertados pelo SENAI-DR/MS.

Deve-se ainda pontuar, segundo a ACARC-Área Corporativa de Arrecadação, quandocomparado o orçamento da receita proveniente da arrecadação da contribuiçãocompulsória do SENAI-DR/MS com o efetivamente arrecadado no período de janeiro adezembro de 2014, houve uma diminuição de receita da ordem de 7,3%, ou seja, noperíodo analisado estava prevista uma arrecadação de R$ 23.292.737, sendo realizadoR$ 21.602.385, representando uma receita não realizada de R$ 1.690.352.

Em suma, mesmo diante das dificuldades acima expostas o SENAI-DR/MS no ano de2014 superou em 2.513 a quantidade de matrículas em Educação Profissional

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

realizadas no ano anterior. Ainda em relação ao ano de 2013, o SENAI-DR/MS tambémampliou a produção no PRONATEC em 3.348 matrículas (aumento de 17%)."

Portanto, em relação aos resultados atingidos na execução do Pronatec, no âmbito doSENAI-DR/MS no exercício de 2014, verifica-se que as metas física e financeiraprevistas não foram atingidas devido ao fato do Ministério da Educação, no momento dahomologação das metas previstas, autorizar quantidades menores do que a ofertaprevista. Deve ser considerado ainda que para os cursos Pronatec da Rede e-TEC (EaD)a oferta não foi autorizada pelo MEC dentro do prazo esperado, a liberação só ocorreuem novembro, não havendo tempo hábil para realização das matrículas esperadas.

##/Fato##

4 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

4.1 CONVÊNIOS DE OBRAS, SERVIÇOS E DE SUPRIMENTO

4.1.1 AVALIAÇÃO DAS TRANSFERÊNCIAS CONCEDIDAS

4.1.1.1 INFORMAÇÃO

Levantamento das transferências financeiras discricionárias concedidas pelo SENAI-DR/MS.

Fato

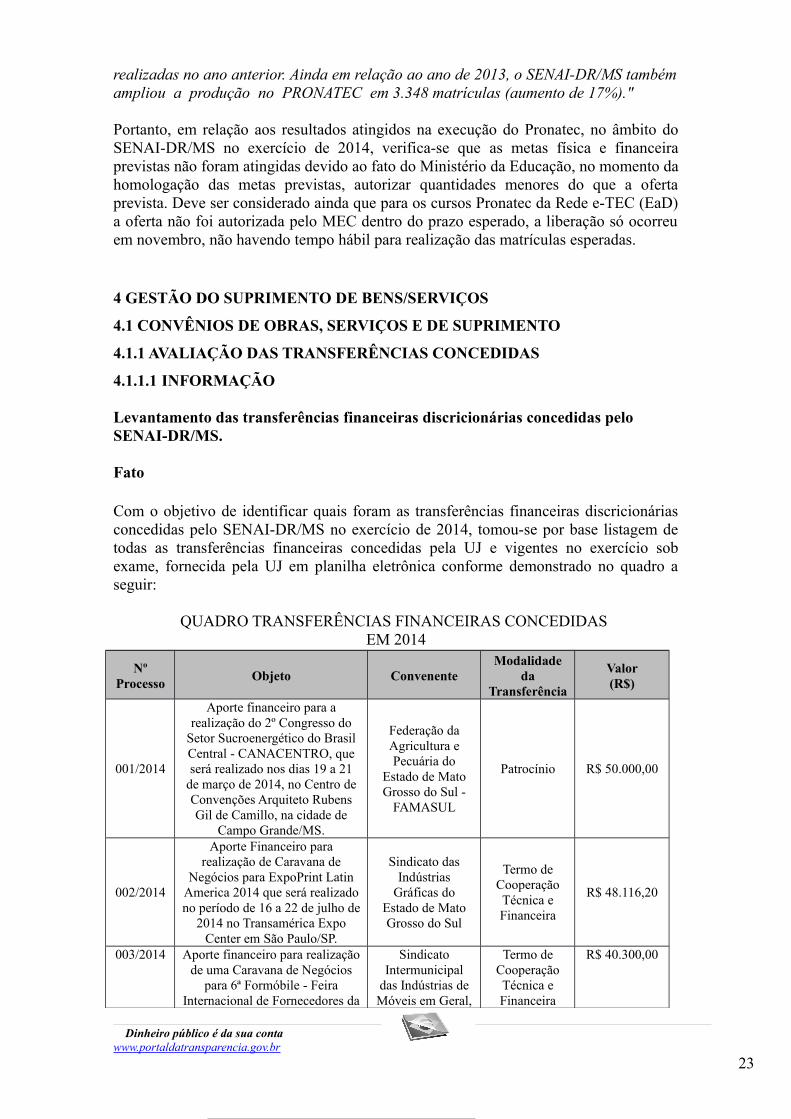

Com o objetivo de identificar quais foram as transferências financeiras discricionáriasconcedidas pelo SENAI-DR/MS no exercício de 2014, tomou-se por base listagem detodas as transferências financeiras concedidas pela UJ e vigentes no exercício sobexame, fornecida pela UJ em planilha eletrônica conforme demonstrado no quadro aseguir:

QUADRO TRANSFERÊNCIAS FINANCEIRAS CONCEDIDAS EM 2014

NºProcesso

Objeto ConvenenteModalidade

daTransferência

Valor(R$)

001/2014

Aporte financeiro para arealização do 2º Congresso do

Setor Sucroenergético do BrasilCentral - CANACENTRO, queserá realizado nos dias 19 a 21

de março de 2014, no Centro deConvenções Arquiteto RubensGil de Camillo, na cidade de

Campo Grande/MS.

Federação daAgricultura ePecuária do

Estado de MatoGrosso do Sul -

FAMASUL

Patrocínio R$ 50.000,00

002/2014

Aporte Financeiro pararealização de Caravana de

Negócios para ExpoPrint LatinAmerica 2014 que será realizadono período de 16 a 22 de julho de

2014 no Transamérica ExpoCenter em São Paulo/SP.

Sindicato dasIndústrias

Gráficas doEstado de MatoGrosso do Sul

Termo deCooperaçãoTécnica eFinanceira

R$ 48.116,20

003/2014 Aporte financeiro para realizaçãode uma Caravana de Negócios

para 6ª Formóbile - FeiraInternacional de Fornecedores da

SindicatoIntermunicipal

das Indústrias deMóveis em Geral,

Termo deCooperaçãoTécnica eFinanceira

R$ 40.300,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

NºProcesso

Objeto ConvenenteModalidade

daTransferência

Valor(R$)

Indústria Madeira - Móveis, noperíodo de 29 de julho a 1º de

agosto de 2014, no Pavilhão deExposições do Anhembi em São

Paulo/SP.

do Mato Grossodo Sul

004/2014

Patrocínio para execução dosProgramas da Associação JuniorAchievement no Estado de Mato

Grosso do Sul.

Associação JuniorAchievement do

MSPatrocínio R$ 30.000,00

006/2014

Apoio financeiro para realizaçãoda Feira do Empreendedor 2014nos dias 21 a 24/08 de 2014, no

Centro de Convenções eExposições Albano Franco

Serviço de Apoioàs Micro ePequenasEmpresas

SEBRAE/MS

Patrocínio R$ 100.000,00

007/2014

Patrocínio para realização doSeminário sobre Resíduos

Sólidos, que acontecerá dia 16 desetembro de 2014, no

Condomínio Casa da Indústria,em Campo Grande/MS.

Federação dasIndústrias do

Estado de MatoGrosso do Sul

Patrocínio R$ 30.000,00

008/2014

Patrocínio para participação doSIMMME na 4ª Feira

Agrometal 2014, a ser realizadaentre os dias 22 e 24 de outubro

de 2014 em Dourados/MS.

SindicatoIntermunicipaldas IndústriasMetalúrgicas,

Mecânicas e deMaterial Elétrico

da GrandeDourados

Patrocínio R$ 11.000,00

009/2014

Patrocínio para realização doSeminário e Dia de CampoMAIS FLORESTA sobre a

Biomassa e Madeira Nobre, nosdias 13 e 14 de novembro de2014 em Campo Grande/MS.

Paulo de SouzaCardoso Filho -

MEPatrocínio R$ 2.700,00

Total R$ 312.116,20

Desse modo, identificou-se no âmbito do SENAI-DR/MS que no exercício de 2014estavam vigentes 08 transferências financeiras que totalizaram o montante de R$312.116,20.

##/Fato##

4.1.1.2 INFORMAÇÃO

Avaliação da gestão das transferências concedidas pelo SENAI-DR/MS.

Fato

Com o objetivo de se avaliar a gestão das transferências feitas mediante convênio,contrato de repasse, termo de parceria, termo de descentralização de recursos, termo decompromisso ou outros acordos, ajustes ou instrumentos congêneres, no âmbito doSENAI-DR/MS no exercício de 2014, foram analisados os seguintes aspectos:

a) atuação da UJ para:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

- garantir o alcance dos objetivos definidos no Plano de Trabalho ou outroinstrumento congênere;- analisar a prestação de contas dos convenentes ou contratados;- fiscalizar a execução do objeto da avença, inclusive quanto à utilização deverificações físicas e presenciais.

b) suficiência das estruturas de pessoal e tecnológica para a gestão das transferências.

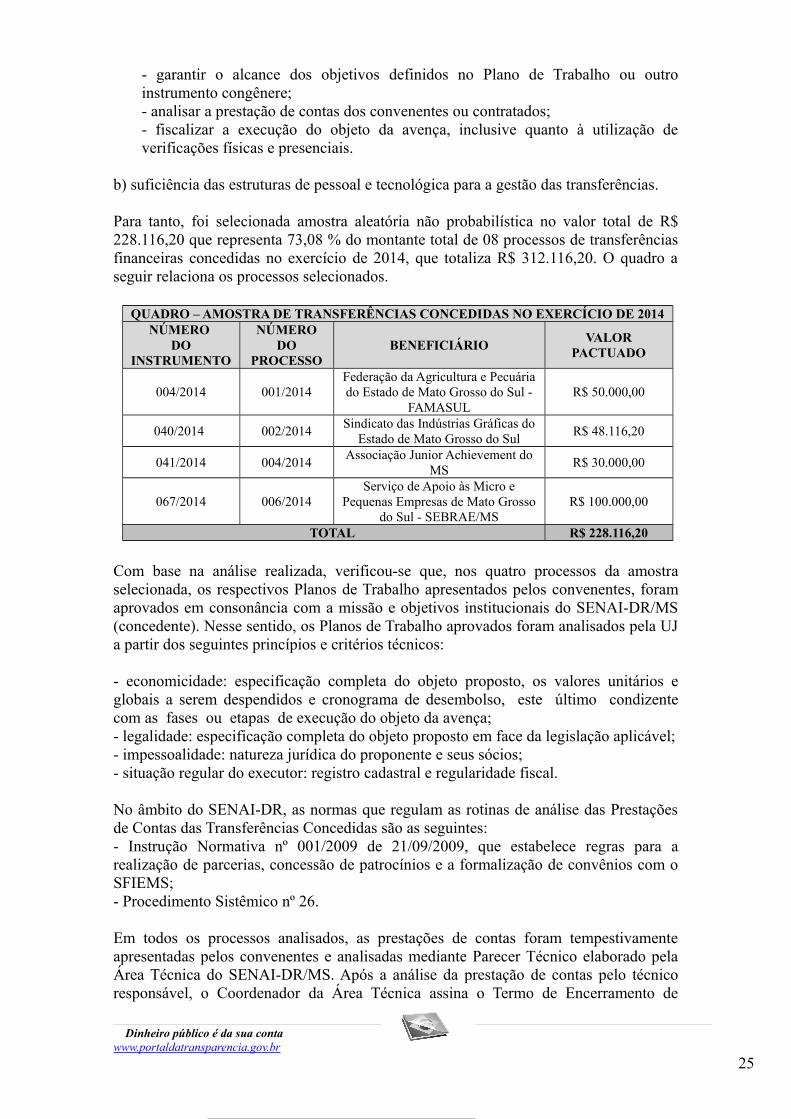

Para tanto, foi selecionada amostra aleatória não probabilística no valor total de R$228.116,20 que representa 73,08 % do montante total de 08 processos de transferênciasfinanceiras concedidas no exercício de 2014, que totaliza R$ 312.116,20. O quadro aseguir relaciona os processos selecionados.

QUADRO – AMOSTRA DE TRANSFERÊNCIAS CONCEDIDAS NO EXERCÍCIO DE 2014NÚMERO

DOINSTRUMENTO

NÚMERODO

PROCESSOBENEFICIÁRIO

VALORPACTUADO

004/2014 001/2014Federação da Agricultura e Pecuáriado Estado de Mato Grosso do Sul -

FAMASULR$ 50.000,00

040/2014 002/2014Sindicato das Indústrias Gráficas do

Estado de Mato Grosso do SulR$ 48.116,20

041/2014 004/2014Associação Junior Achievement do

MSR$ 30.000,00

067/2014 006/2014Serviço de Apoio às Micro e

Pequenas Empresas de Mato Grossodo Sul - SEBRAE/MS

R$ 100.000,00

TOTAL R$ 228.116,20

Com base na análise realizada, verificou-se que, nos quatro processos da amostraselecionada, os respectivos Planos de Trabalho apresentados pelos convenentes, foramaprovados em consonância com a missão e objetivos institucionais do SENAI-DR/MS(concedente). Nesse sentido, os Planos de Trabalho aprovados foram analisados pela UJa partir dos seguintes princípios e critérios técnicos:

- economicidade: especificação completa do objeto proposto, os valores unitários eglobais a serem despendidos e cronograma de desembolso, este último condizentecom as fases ou etapas de execução do objeto da avença;- legalidade: especificação completa do objeto proposto em face da legislação aplicável;- impessoalidade: natureza jurídica do proponente e seus sócios;- situação regular do executor: registro cadastral e regularidade fiscal.

No âmbito do SENAI-DR, as normas que regulam as rotinas de análise das Prestaçõesde Contas das Transferências Concedidas são as seguintes:- Instrução Normativa nº 001/2009 de 21/09/2009, que estabelece regras para arealização de parcerias, concessão de patrocínios e a formalização de convênios com oSFIEMS;- Procedimento Sistêmico nº 26.

Em todos os processos analisados, as prestações de contas foram tempestivamenteapresentadas pelos convenentes e analisadas mediante Parecer Técnico elaborado pelaÁrea Técnica do SENAI-DR/MS. Após a análise da prestação de contas pelo técnicoresponsável, o Coordenador da Área Técnica assina o Termo de Encerramento de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Processo em conjunto com técnico. Após essa etapa, o processo é submetido paravalidação da Unidade de Controladoria Interna – UCI, que emite parecer eposteriormente encaminha ao Ordenador de Despesa/Dirigente para encerramento doprocesso, conforme previsto na IN nº 001/09.

Verificou-se que, de acordo com o exigido na IN 001/09, os convenentes apresentaramnas prestações de contas os seguintes documentos: - Relatório Físico; - Fotos;- Exemplares de cartazes, folders, entre outros;- Clipagem de matérias publicadas;- Cópia de spots, com comprovantes de veiculação da rádio;- Cópia de comercial em TV, com comprovante de veiculação da emissora;- Exemplares de anuários, revistas, jornais, correlatos;- E-tickets de passagens do todos os participantes;- Credenciais de entrada em eventos, feiras e correlatos de todos os participantes;- Lista de presença;- Lista de inscritos.

No Ofício nº 127/2015 de 10/06/2015, consta a seguinte informação relativa àfiscalização da execução do objeto da avença, inclusive quanto à utilização deverificações físicas e presenciais:“As fiscalizações são previstas em contratos ou em termos específicos, não havendoobrigatoriedade de formalizá-las/evidenciá-las, o que se se exige é o cumprimento doobjeto do contrato/termo em conformidade com a Instrução Normativa e ProcedimentoSistêmico instituído, que estão sendo realizados e conferidos pelos responsáveis,podendo verificar nos processos.

Ao gestor cabe realizar o acompanhamento da eficiência operacional, dos resultados edos benefícios gerados pelo projeto, atestar a execução das ações, receber e validar aprestação de contas, a qual ainda é validada pela Unidade de Controladoria Interna –UCI, que emitirá parecer, e posteriormente encaminhará ao ordenador dedespesa/dirigente para encerramento do processo.

De qualquer modo a Instrução Normativa 01/09 que rege as transferências do exercíciode 2014 foi revista, para as transferências concedidas a partir de fevereiro de 2015 háinstruções com item específico de acompanhamento e fiscalização, que menciona que oresponsável técnico deverá prover condições necessárias à fiscalização/atividades deacompanhamento, programando inspeções in loco ao local de execução e por qualqueroutro meio disponível utilizado como meio de ferramenta de fiscalização pelo técnico,que caso não ocorram deverão ser devidamente justificadas, havendo relatório defiscalização e acompanhamento.”

Em relação ao quantitativo de pessoal da UJ que trabalha na gestão de transferênciasfinanceiras concedidas em todas as atividades (análise das propostas, fiscalização,análise das prestações de contas, etc.) e à suficiência desse quantitativo, tem-se aseguinte informação contida no Ofício nº 127/2015 de 10/06/2015:

“A área responsável pela gestão das transferências concedidas pelo SENAI, Assessoriade Relações com o Mercado - ASEME, tem alocado um coordenador e um técnico

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

responsável que executam as demandas de acordo com os procedimentos estabelecidosna Instrução Normativa e Procedimento Sistêmico instruídos pela entidade, osprocessos também são validados pela Unidade de Controladoria Interna – UCI, que em2014 possuía um coordenador e 4 técnicos, sendo suficiente para o desenvolvimentodas atividades.”

Concernente à suficiência dos recursos materiais disponíveis para a gestão detransferências, no Ofício nº 127/2015 de 10/06/2015 a UJ informa que:

“Os recursos disponíveis na Unidade Jurisdicionada atendem as demandas quecompetem ao controle e acompanhamento das transferências concedidas.”

Sendo assim, com base na análise realizada na amostra de processos de transferênciasfinanceiras concedidas, não foram identificadas irregularidades na atuação da UJ paragarantir o alcance dos objetivos definidos nos Planos de Trabalho e muito menos naanalise das prestações de contas dos convenentes.

##/Fato##

4.1.1.3 INFORMAÇÃO

Avaliação dos Controles Internos Administrativos na Gestão de Transferências Concedidas

Fato

Com o objetivo de avaliar a qualidade e suficiência dos controles internosadministrativos em nível de atividades instituídos pelo SENAI-DR/MS relacionados àatividade de gestão de transferências, procedeu-se inicialmente ao levantamento deinformações pertinentes ao assunto em questão por meio de diligência à UJ.

Nesse sentido, foi solicitado que o responsável pelo macroprocesso Gestão deTransferências respondesse ao Questionário de Avaliação de Controles Internos –QACI. Para cada questão o gestor deveria responder de acordo com a seguinte legenda:

- 0 para Inexistência do Controle;- 1 para Controle em desenvolvimento;- 2 para Controle existente, porém com falhas;- 3 para Controle existente e não há falhas detectadas.

Solicitou-se ainda, a apresentação de evidências da existência do controle quando asrespostas forem os itens 2 e 3.

Também foram efetuados testes em uma amostra composta por 04 processos detransferências financeiras concedidas, que correspondem a 73,08 % do total detransferências realizadas no exercício de 2014.

Com base nas informações fornecidas pelo SENAI-DR/MS, por meio do Ofício nº127/2015-DR de 10/06/2015, bem como nos testes realizados elaborou-se o seguintequadro avaliativo dos controles internos administrativos vinculados à gestão detransferências:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

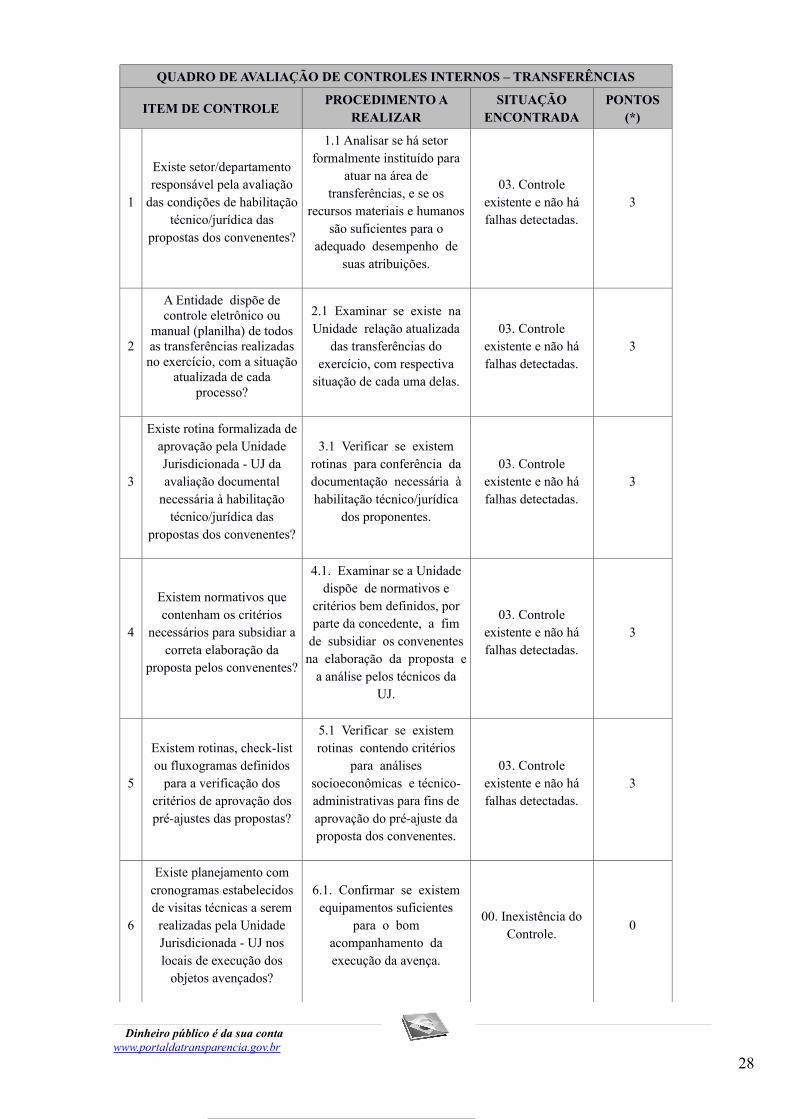

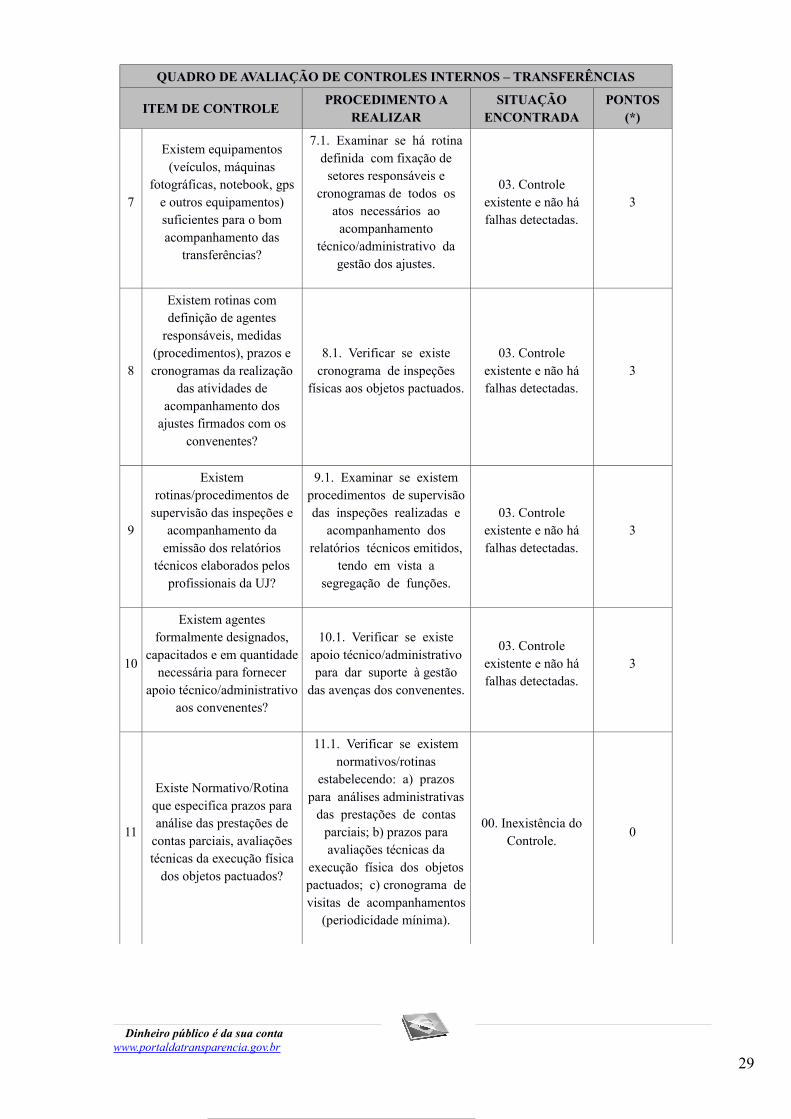

QUADRO DE AVALIAÇÃO DE CONTROLES INTERNOS – TRANSFERÊNCIAS

ITEM DE CONTROLEPROCEDIMENTO A

REALIZARSITUAÇÃO

ENCONTRADAPONTOS

(*)

1

Existe setor/departamentoresponsável pela avaliação

das condições de habilitaçãotécnico/jurídica das

propostas dos convenentes?

1.1 Analisar se há setorformalmente instituído para

atuar na área detransferências, e se os

recursos materiais e humanossão suficientes para o

adequado desempenho desuas atribuições.

03. Controleexistente e não háfalhas detectadas.

3

2

A Entidade dispõe decontrole eletrônico ou

manual (planilha) de todosas transferências realizadasno exercício, com a situação

atualizada de cadaprocesso?

2.1 Examinar se existe naUnidade relação atualizada

das transferências doexercício, com respectiva

situação de cada uma delas.

03. Controleexistente e não háfalhas detectadas.

3

3

Existe rotina formalizada deaprovação pela UnidadeJurisdicionada - UJ daavaliação documental

necessária à habilitaçãotécnico/jurídica das

propostas dos convenentes?

3.1 Verificar se existemrotinas para conferência dadocumentação necessária àhabilitação técnico/jurídica

dos proponentes.

03. Controleexistente e não háfalhas detectadas.

3

4

Existem normativos quecontenham os critérios

necessários para subsidiar acorreta elaboração da

proposta pelos convenentes?

4.1. Examinar se a Unidadedispõe de normativos e

critérios bem definidos, porparte da concedente, a fim

de subsidiar os convenentesna elaboração da proposta e

a análise pelos técnicos daUJ.

03. Controleexistente e não háfalhas detectadas.

3

5

Existem rotinas, check-listou fluxogramas definidos

para a verificação doscritérios de aprovação dospré-ajustes das propostas?

5.1 Verificar se existemrotinas contendo critérios

para análisessocioeconômicas e técnico-administrativas para fins deaprovação do pré-ajuste daproposta dos convenentes.

03. Controleexistente e não háfalhas detectadas.

3

6

Existe planejamento comcronogramas estabelecidosde visitas técnicas a seremrealizadas pela UnidadeJurisdicionada - UJ noslocais de execução dos

objetos avençados?

6.1. Confirmar se existemequipamentos suficientes

para o bomacompanhamento daexecução da avença.

00. Inexistência doControle.

0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

QUADRO DE AVALIAÇÃO DE CONTROLES INTERNOS – TRANSFERÊNCIAS

ITEM DE CONTROLEPROCEDIMENTO A

REALIZARSITUAÇÃO

ENCONTRADAPONTOS

(*)

7

Existem equipamentos(veículos, máquinas

fotográficas, notebook, gpse outros equipamentos)suficientes para o bomacompanhamento das

transferências?

7.1. Examinar se há rotinadefinida com fixação de

setores responsáveis ecronogramas de todos os

atos necessários aoacompanhamento

técnico/administrativo dagestão dos ajustes.

03. Controleexistente e não háfalhas detectadas.

3

8

Existem rotinas comdefinição de agentes

responsáveis, medidas(procedimentos), prazos ecronogramas da realização

das atividades deacompanhamento dos

ajustes firmados com osconvenentes?

8.1. Verificar se existecronograma de inspeções

físicas aos objetos pactuados.

03. Controleexistente e não háfalhas detectadas.

3

9

Existemrotinas/procedimentos de

supervisão das inspeções eacompanhamento da

emissão dos relatóriostécnicos elaborados pelos

profissionais da UJ?

9.1. Examinar se existemprocedimentos de supervisãodas inspeções realizadas e

acompanhamento dosrelatórios técnicos emitidos,

tendo em vista asegregação de funções.

03. Controleexistente e não háfalhas detectadas.

3

10

Existem agentesformalmente designados,

capacitados e em quantidadenecessária para fornecer

apoio técnico/administrativoaos convenentes?

10.1. Verificar se existeapoio técnico/administrativopara dar suporte à gestão

das avenças dos convenentes.

03. Controleexistente e não háfalhas detectadas.

3

11

Existe Normativo/Rotinaque especifica prazos paraanálise das prestações de

contas parciais, avaliaçõestécnicas da execução física

dos objetos pactuados?

11.1. Verificar se existemnormativos/rotinas

estabelecendo: a) prazospara análises administrativas

das prestações de contasparciais; b) prazos paraavaliações técnicas da

execução física dos objetospactuados; c) cronograma devisitas de acompanhamentos

(periodicidade mínima).

00. Inexistência doControle.

0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

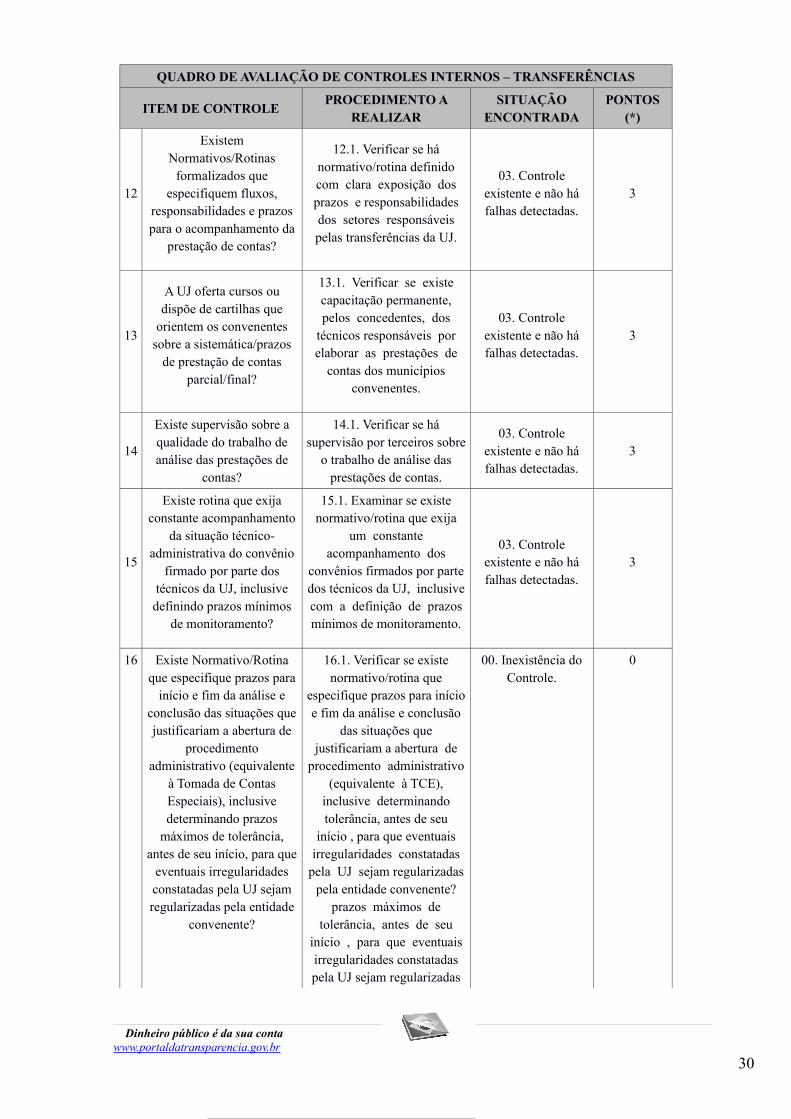

QUADRO DE AVALIAÇÃO DE CONTROLES INTERNOS – TRANSFERÊNCIAS

ITEM DE CONTROLEPROCEDIMENTO A

REALIZARSITUAÇÃO

ENCONTRADAPONTOS

(*)

12

ExistemNormativos/Rotinas

formalizados queespecifiquem fluxos,

responsabilidades e prazospara o acompanhamento da

prestação de contas?

12.1. Verificar se hánormativo/rotina definidocom clara exposição dosprazos e responsabilidadesdos setores responsáveispelas transferências da UJ.

03. Controleexistente e não háfalhas detectadas.

3

13

A UJ oferta cursos oudispõe de cartilhas que

orientem os convenentessobre a sistemática/prazos

de prestação de contasparcial/final?

13.1. Verificar se existecapacitação permanente,pelos concedentes, dos

técnicos responsáveis porelaborar as prestações de

contas dos municípiosconvenentes.

03. Controleexistente e não háfalhas detectadas.

3

14

Existe supervisão sobre aqualidade do trabalho deanálise das prestações de

contas?

14.1. Verificar se hásupervisão por terceiros sobre

o trabalho de análise dasprestações de contas.

03. Controleexistente e não háfalhas detectadas.

3

15

Existe rotina que exijaconstante acompanhamento

da situação técnico-administrativa do convênio

firmado por parte dostécnicos da UJ, inclusivedefinindo prazos mínimos

de monitoramento?

15.1. Examinar se existenormativo/rotina que exija

um constanteacompanhamento dos

convênios firmados por partedos técnicos da UJ, inclusivecom a definição de prazosmínimos de monitoramento.

03. Controleexistente e não háfalhas detectadas.

3

16 Existe Normativo/Rotinaque especifique prazos para

início e fim da análise econclusão das situações quejustificariam a abertura de

procedimentoadministrativo (equivalente

à Tomada de ContasEspeciais), inclusivedeterminando prazos

máximos de tolerância,antes de seu início, para que

eventuais irregularidadesconstatadas pela UJ sejamregularizadas pela entidade

convenente?

16.1. Verificar se existenormativo/rotina que

especifique prazos para inícioe fim da análise e conclusão

das situações quejustificariam a abertura de

procedimento administrativo(equivalente à TCE),

inclusive determinandotolerância, antes de seu

início , para que eventuaisirregularidades constatadas

pela UJ sejam regularizadaspela entidade convenente?

prazos máximos detolerância, antes de seu

início , para que eventuaisirregularidades constatadaspela UJ sejam regularizadas

00. Inexistência doControle.

0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

30

QUADRO DE AVALIAÇÃO DE CONTROLES INTERNOS – TRANSFERÊNCIAS

ITEM DE CONTROLEPROCEDIMENTO A

REALIZARSITUAÇÃO

ENCONTRADAPONTOS

(*)

pela entidade convenente.

17

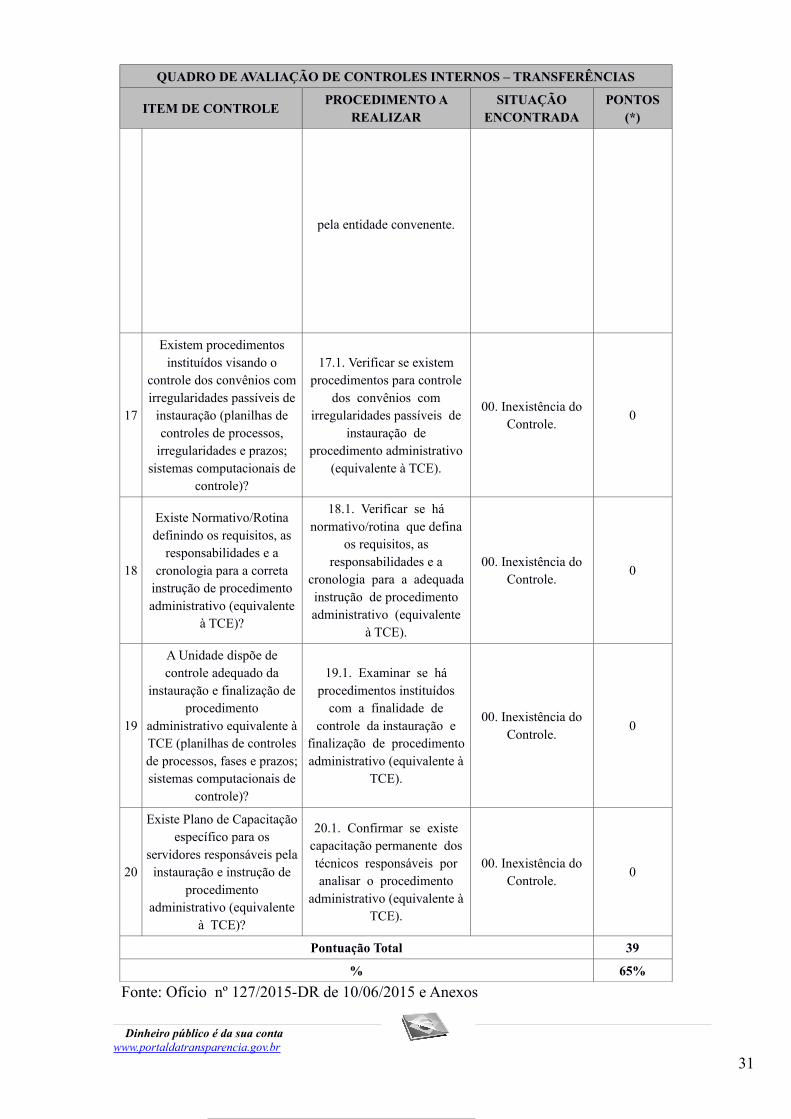

Existem procedimentosinstituídos visando o

controle dos convênios comirregularidades passíveis de

instauração (planilhas decontroles de processos,

irregularidades e prazos;sistemas computacionais de

controle)?