Uma gestão transparente, legal e...

86

GTA Grupo de Trabalho Amazônico 2012

Transcript of Uma gestão transparente, legal e...

GTA Grupo de Trabalho Amazônico2012

Parceria:

Apoio:

Uma

gest

ão tr

ansp

aren

te, l

egal

e e

fici

ente

!

Ministério doMeio Ambiente

Uma gestão transparente, legal

e eficiente!

GTA – Grupo de Trabalho Amazônico

2012

SumárioApresentação .................................................................................................................. 05

Módulo l

Institucional .................................................................................................................. 07

Módulo ll

Administração e Gestão de Entidades de Interesse Social (Sindicato).................................. 17

Módulo lll

Departamento de Pessoal - Aspectos Trabalhistas ........................................................................... 59

Módulo IV

Gestão Contábil (Entidades Sindicais e Associações de Classe) ....................................................... 65

Módulo V

Aspectos Tributários, Previdenciários e Fiscais (Associações, Sindicato e Cooperativa) ........................... 73

Módulo Vl

Siconv.................................................................................................................................................. 75

Siglas utilizadas ............................................................................................................. 80

Referências ...................................................................................................................... 81

5 GTA – Grupo de Trabalho Amazônico 2012

Apresentação

Uma gestão transparente, legal e eficiente!

Uma Organização Não Governamental tem papel destacado na efetivação dos direitos da cidadania e na construção de uma sociedade mais justa. As ONGs atuam em várias áreas para o fortalecimento da sociedade civil, da defesa dos direitos humanos e ambientais.

A Rede GTA – Grupo de Trabalho Amazônico é uma entidade que não foge desse compromisso. Tem em sua base centenas de entidades representativas de comunidades ribeirinhas, pescadores, quilombolas, trabalhadores rurais, indígenas, extrativistas, comunicadores populares e mulheres quebradeiras de coco babaçu as quais devem seguir as norma contábeis e fiscais da legislação, pois só assim conseguirá atender a todas as exigências legais e executar suas ações. É fundamental ter uma gestão compartilhada, coletiva, democrática e transparente.

O projeto BR 163 GTA/MMA/FAO, através do Componente lll, desenvolveu suas ações visando o fortalecimento das entidades existentes ao longo da Rodovia Santarém – Cuiabá (BR 163). Durante dois anos foram realizadas oficinas para a capacitação em gestão administrativa e em comunicação comunitária para as lideranças das entidades integrantes dos Polos de Lucas do Rio Verde, Altamira, Itaituba e Santarém. Em sua última etapa as oficinas foram destinadas ao conjunto dos dirigentes das entidades responsáveis pelos Polos.

Ao longo das atividades, além das oficinas, foram realizadas entrevistas, aplicados questionários para identificação das principais dificuldades encontradas pelos dirigentes de entidades, que resultou na elaboração desta Cartilha, que tem a finalidade de contribuir para o esclarecimentos de dúvidas e na orientação para uma gestão que atenda a todas as exigências fiscais, tendo sobretudo um caráter coletivo e transparente.

Faça bom proveito.

Rubens GomesPresidente da Rede GTA

Projeto BR 163 – FAO/MMA/GTA – Componente III

Expediente

A Rede GTA – Grupo de Trabalho Amazônico congrega mais de 600 organizações representativas de agricultores, extrativistas, indígenas, quilombolas, quebradeiras de coco babaçu, pescadores, ribeirinhos, comunicadores populares, entre outras. Fundada em 1992 tem como um de seus objetivos dar voz aos povos da Amazônia e defender os direitos dessas populações.

Site: www.gta.org.br

Diretoria:Rubens Gomes – PresidenteNilfo Wanddscheer – Vice PresidenteEdjales Benício Brito – 1º SecretárioMaria do Rosário Ferreira – 2º SecretáriaMarilene Machado – 1ª TesoureiraJosineide Malheiros – 2ª Tesoureira

Consultoria em Gestão e Redação da Cartilha Maria Antônia Nascimento

Equipe Técnica do GTASecretária ExecutivaEnilde Jacobina

ComunicaçãoPedro César Batista - DF - 02483

FinanceiroIeda Maria SegundoJanaina Rodrigues

RevisãoWanessa Dias SantosPedro César Batista

Editoração e impressão Rainbow Soluções Digitais

Módulo

GTA – Grupo de Trabalho Amazônico 20127

1 – INSTITUCIONAL

1.1 ONGS X Terceiro Setor

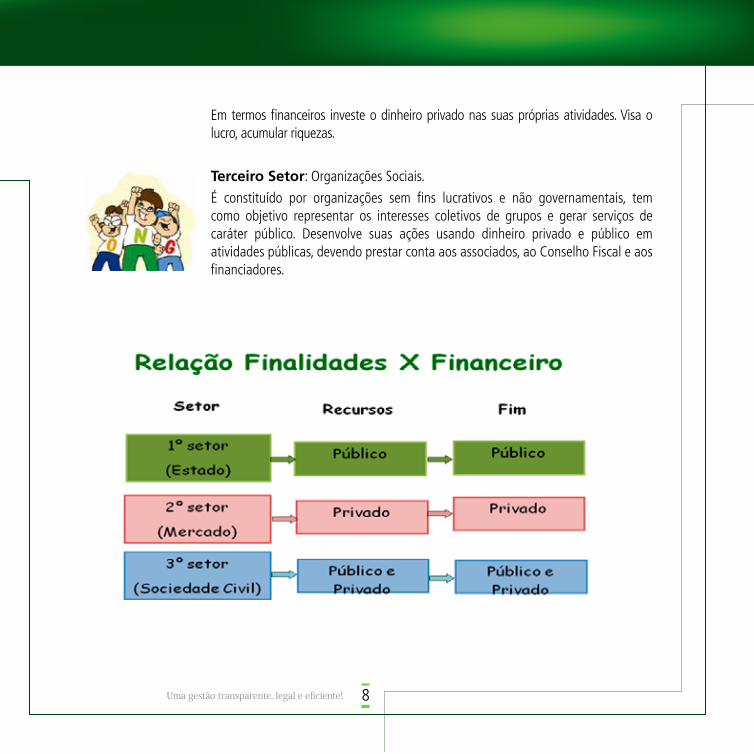

O Terceiro Setor nasceu da ideia de complementação e auxílio na resolução de problemas sociais. Caracteriza-se por toda espécie de organização social que luta por seus direitos. Busca mobilizar os setores representados e a sociedade para exercer o Controle Social sobre o Estado.

DefiniçõesPrimeiro Setor: Estado (Governo)

Obedece ao seu caráter público e exerce atividades públicas. É responsável pela execução das políticas públicas, especialmente as questões sociais. Em termos financeiros o Estado aplica o dinheiro público (impostos pagos pela população) em ações para a sociedade.

Segundo Setor: Mercado (Empresas)

Composto por entidades privadas que exercem atividades privadas, ou seja, atuam em benefício próprio e particular. Responsável pelas questões individuais.

1

8Uma gestão transparente, legal e eficiente!

Em termos financeiros investe o dinheiro privado nas suas próprias atividades. Visa o lucro, acumular riquezas.

Terceiro Setor: Organizações Sociais.

É constituído por organizações sem fins lucrativos e não governamentais, tem como objetivo representar os interesses coletivos de grupos e gerar serviços de caráter público. Desenvolve suas ações usando dinheiro privado e público em atividades públicas, devendo prestar conta aos associados, ao Conselho Fiscal e aos financiadores.

9 GTA – Grupo de Trabalho Amazônico 2012

ONGS X Terceiro Setor

Organização Não Governamental – ONGs

Como não existe lei que diga o que vem a ser uma ONG, temos que buscar em outras fontes, especialmente, no Código Civil. Podemos dizer que há um entendimento social de que ONGs são entidades nas quais as pessoas se vinculam por identificação com a causa e objetivos que defendem. Entende-se que ONGs são, em geral:

• associações civis;• sem fins lucrativos;• de direito privado;• de interesse público.

Formas de se constituir uma Entidade de Interesse SocialArt. 44. São pessoas jurídicas de direito privado de acordo com o novo Código Civil – Lei 10.406/02:

I – as associações;II – as sociedades;III – as fundações;IV– as organizações religiosas; (Incluído pela Lei nº 10.825, de 22.12.2003)V– os partidos políticos. (Incluído pela Lei nº 10.825, de 22.12.2003)

OBS: Sindicato e Cooperativa possuem leis específicas.

Conceitos

Associação Associação civil sem fins econômicos de um grupo de pessoas que tem objetivos comuns.

Cooperativa Sociedade civil/comercial sem fins lucrativos, mas com fins econômicos que tem objetivo comum de

10Uma gestão transparente, legal e eficiente!

obter vantagens econômicas.

Sindicato Sociedade civil/sindical sem fins lucrativos. Representa os trabalhadores ou os patrões na defesa dos

interesses de classe.

Finalidade

Associação Representar e defender os interesses dos associados.

Cooperativa Viabilizar e desenvolver atividades comuns para garantir vantagens aos seus membros. Podem ser de

consumo, agrícola, educacional, comercialização, produção, crédito e outros serviços.

Sindicato Promover a defesa dos direitos e interesses individuais e coletivos de determinada categoria de trabalho,

representando-a em questões judiciais ou administrativas. Também pode ser patronal.

Formação

Associação Mínimo de duas pessoas.

Cooperativa Mínimo de 20 pessoas Segundo alguns juristas, o Novo Código Civil, permite a fundação com um número suficiente para formar

a diretoria e o conselho fiscal.

Sindicato Número de pessoas necessário para ocupar os cargos da diretoria, regulados e definidos pelo estatuto.

11 GTA – Grupo de Trabalho Amazônico 2012

1.2 Legislação Pertinente

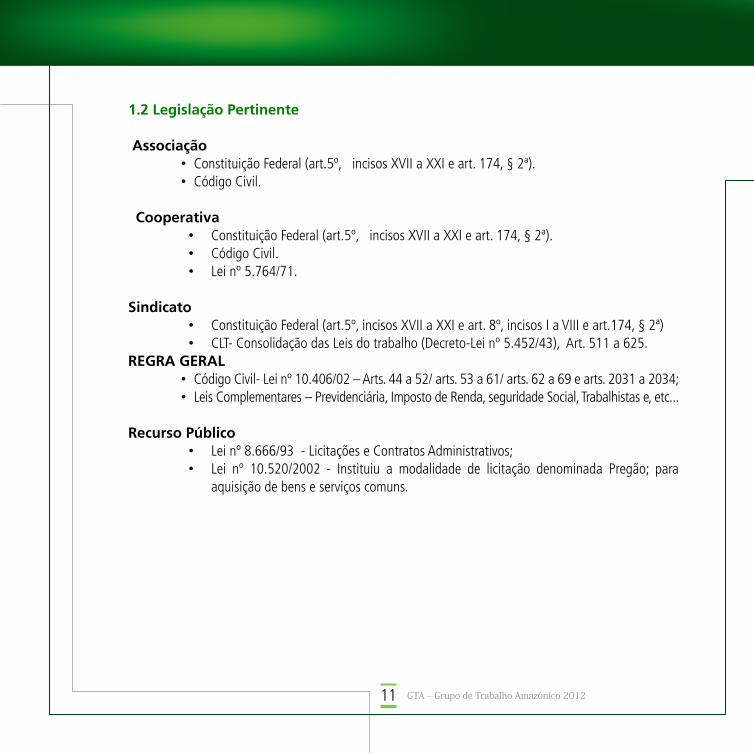

Associação • Constituição Federal (art.5º, incisos XVII a XXI e art. 174, § 2ª).• Código Civil.

Cooperativa • Constituição Federal (art.5º, incisos XVII a XXI e art. 174, § 2ª).• Código Civil.• Lei nº 5.764/71.

Sindicato • Constituição Federal (art.5º, incisos XVII a XXI e art. 8º, incisos I a VIII e art.174, § 2ª)• CLT- Consolidação das Leis do trabalho (Decreto-Lei nº 5.452/43), Art. 511 a 625.

REGRA GERAL• Código Civil- Lei nº 10.406/02 – Arts. 44 a 52/ arts. 53 a 61/ arts. 62 a 69 e arts. 2031 a 2034;• Leis Complementares – Previdenciária, Imposto de Renda, seguridade Social, Trabalhistas e, etc...

Recurso Público • Lei nº 8.666/93 - Licitações e Contratos Administrativos;• Lei nº 10.520/2002 - Instituiu a modalidade de licitação denominada Pregão; para

aquisição de bens e serviços comuns.

12Uma gestão transparente, legal e eficiente!

HIERARQUIA DAS LEIS BRASILEIRAS

Estatuto (Espécie de lei que regulamenta a entidade. Elaborado segundo os interesses do grupo e fundamentado no Código Civil)

Regimento Interno (Serve para detalhar as regras contidas no Estatuto)

13 GTA – Grupo de Trabalho Amazônico 2012

Novo Código Civil Brasileiro Lei nº 10.406/02

• Disciplina o funcionamento das Associações, Sindicatos e Cooperativas.

• O Código Civil previu a necessidade das Entidades realizarem as adaptações às novas disposições até 11 de janeiro de 2007.

Diferenças Básicas Entre Imunidade e Isenção

IMUNIDADE ISENÇÃO

• Regida pela Constituição Federal.

• Não pode ser revogada, nem mesmo por Emenda Constitucional.

• Não há o nascimento da obrigação tributária.

• Não há o direito de cobrar o tributo.

• Regida por legislação infraconstitucional.

• Pode ser revogada a qualquer tempo.

• A obrigação tributária nasce, mas a entidade é dispensada de pagar o tributo.

• Há o direito de cobrar, mas ele não é exercido.

14Uma gestão transparente, legal e eficiente!

Legislação (Associações, Sindicatos e Cooperativas)

Imunidade

Fundamentação Legal:

Imunidade de Impostos: Constituição Federal – art. 150, VI, “c”;Imunidade de Contribuições Sociais: Constituição Federal, art. 195, § 7º.

É a proibição prevista na Constituição Federal aos governos (Federal, Estadual e Municipal) de tributar determinadas pessoas, atos e fatos.

Isenção: é a desobrigação do pagamento de determinado tributo, observados os requisitos legais (leis

específicas) dos governos competentes para criar e cobrar um tributo.Exemplo: INSS, CSLL e PIS sobre renda.

Aplicação Financeira (Associação, Sindicato e Cooperativas)

a) Quais as pessoas imunes do imposto de renda que estão sujeitas à entrega da Declaração de Informações Econômico-fiscais da Pessoa Jurídica - DIPJ?

São imunes do imposto sobre a renda e estão obrigadas a DIPJ:

I – Os templos de qualquer culto (CF/1988, art. 150, VI, “b”); II – Os partidos políticos, inclusive suas fundações, e as entidades sindicais de

trabalhadores, sem fins lucrativos (CF/1988, art. 150, VI, “c”), desde que observados os requisitos do art. 14 do CTN, com redação alterada pela Lei Complementar no 104, de 2001;

III – As instituições de educação e as de assistência social, sem fins lucrativos (CF/1988, art. 150, VI, “c”).

15 GTA – Grupo de Trabalho Amazônico 2012

Sindicatos

Código Tributário Nacional, Lei nº 5. 172 /66 - Redação dada pela LC nº 104, art.14 de 0.1.2001 - Decreto 3.000- RIR-99 art. 169.

I – Não distribuem qualquer parcela de seu patrimônio ou de suas rendas a título de lucro ou de participação no resultado;

II – aplicar seus recursos integralmente na manutenção de seus objetivos institucionais;

III – manter escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Quais são as entidades isentas pela finalidade ou objeto?Consideram-se isentas as instituições de caráter filantrópico, recreativo, cultural e científico e as

associações civis que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam; e sejam sem fins lucrativos (Lei nº 9.532, de 1997, art.15).

Quais as condições determinadas pela legislação que devem ser observadas pelas entidades enquadradas como isentas pela finalidade ou objeto?

I – As entidades consideradas isentas pela finalidade ou objeto deverão atender aos

seguintes requisitos previstos na Lei nº 9.532, de 1997, art. 15, § 3º, alterado pela Lei nº 9.718, de 1998, art. 10 e 18, IV:

I – Não remunerar por qualquer forma seus dirigentes pelos serviços prestados; II – Aplicar integralmente no país os seus recursos na manutenção e desenvolvimento dos

objetivos institucionais;III – Manter escrituração completa de suas receitas e despesas em livros revestidos das

formalidades que assegurem a respectiva exatidão; IV – Conservar em boa ordem, pelo prazo de cinco anos, contados da data da emissão, os

documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar

16Uma gestão transparente, legal e eficiente!

sua situação patrimonial; V – Apresentar, anualmente, declaração de informações (DIPJ), em conformidade com o

disposto em ato da Secretaria da Receita Federal.

Aplicação Financeira (Associação, Sindicato e Cooperativa)

A imunidade e a isenção aplica-se a toda renda obtida pelas entidades citadas?

Não. Estará fora do alcance da tributação somente o resultado relacionado com as finalidades essenciais destas entidades. Assim, os rendimentos e os ganhos de capital auferidos em aplicações financeiras de renda fixa e variável não estão abrangidos pela imunidade e pela isenção (Lei nº 9.532, de 1997, art.12, § 2º, e art. 15, § 2º).

Módulo

GTA – Grupo de Trabalho Amazônico 201217

2 – ADMINISTRAÇÃO E GESTÃO DE ENTIDADES DE INTERESSE SOCIAL (Sindicato)

A administração é uma forma de organizar as várias atividades desenvolvidas pelas Associações, Cooperativas e Sindicatos.

A maioria das entidades de Interesse Social faz autogestão, ou seja, a própria diretoria é responsável por cuidar da administração da entidade.

Uma boa administração é fundamental para o desenvolvimento institucional e organizacional das Entidades, pois cabe a ela definir regras, estratégias e sistemas que sejam praticados por todos os membros da instituição a fim de alcançar os objetivos e os propósitos para os quais a Associação ou Entidade foi criada.

A partir do momento que se efetiva o registro da Entidade no Cadastro Nacional Pessoa Jurídica – CNPJ, a Associação, Sindicato ou Cooperativa constitui várias obrigações jurídicas e fiscais.

Quando começar a movimentar recursos em contas-correntes aumentam as obrigações jurídicas, pois a partir da criação da entidade deve-se dar satisfação aos associados. A partir desse momento, será necessário fazer Prestação de Contas e Contabilidade, além de observar as Obrigações Acessórias.

Veja um modelo de organização administrativa:

2

18Uma gestão transparente, legal e eficiente!

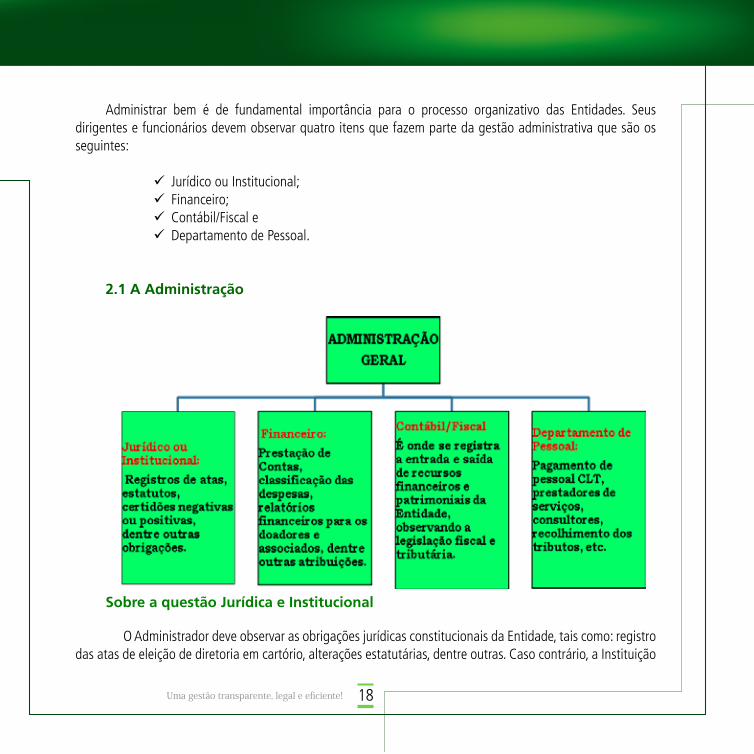

Administrar bem é de fundamental importância para o processo organizativo das Entidades. Seus dirigentes e funcionários devem observar quatro itens que fazem parte da gestão administrativa que são os seguintes:

Jurídico ou Institucional;Financeiro;Contábil/Fiscal eDepartamento de Pessoal.

2.1 A Administração

Sobre a questão Jurídica e Institucional

O Administrador deve observar as obrigações jurídicas constitucionais da Entidade, tais como: registro das atas de eleição de diretoria em cartório, alterações estatutárias, dentre outras. Caso contrário, a Instituição

19 GTA – Grupo de Trabalho Amazônico 2012

poderá funcionar de forma ilegal, gerando problemas no momento em que sua situação legal e fiscal for questionada por qualquer órgão fiscalizador.

A partir do momento que se registra o CNPJ da Entidade na Receita Federal do Brasil, os órgãos fiscalizadores (INSS, FGTS, Receita Federal, entre outros) podem exigir da Entidade inúmeras obrigações, pois o CNPJ é o registro de nascimento da Pessoa Jurídica, ou seja, da Entidade.

Para atender a legislação vigente, especialmente ao Novo Código Civil Lei nº 10.406/2002, as Entidades que foram constituídas antes de 2002 devem providenciar as alterações em seus estatutos sob pena de nulidade dos atos praticados por seus dirigentes, conforme art. 53 a 61.

Após o registro do CNPJ na Receita Federal do Brasil, a Entidade pode ser considerada legalmente constituída, com direito de representatividade dos seus objetivos sociais e políticos junto aos órgãos públicos e privados, mas a Entidade também adquire deveres para com o Estado a partir desse momento.

As Entidades devem entregar Declarações (Obrigações Acessórias) mensais e anuais para os Órgãos Fiscalizadores, inclusive aquelas que não tiveram nenhum

movimento financeiro, sendo as seguintes:

20Uma gestão transparente, legal e eficiente!

Atenção! Além das declarações já citadas acima, a Entidade deve providenciar também a Declaração nda dos representantes legais: Presidente, Secretário e Tesoureiro.

2.2 Gestão Financeira

Uma das principais obrigações das Entidades é prestar contas, primeiramente, ao Conselho Fiscal e depois para o órgão deliberativo da Entidade, ou seja, para Assembleia Geral, por fim, ao Poder Público, por meio dos diversos órgãos governamentais, de acordo com a natureza jurídica, títulos e certificados que pleiteia ou possui.

Por exemplo, é na ASSEMBLEIA GERAL que a Prestação de Contas será aprovada.

21 GTA – Grupo de Trabalho Amazônico 2012

Assembleia Geral

O que é Prestação de Contas?

A Prestação de Contas é o conjunto de documentos e informações disponibilizado pelos dirigentes das Entidades aos órgãos interessados e autoridades, de forma a possibilitar a apreciação, conhecimento e julgamento das contas e da gestão dos administradores das Entidades, segundo as competências de cada órgão e autoridade, na periodicidade estabelecida no Estatuto Social ou na Lei.

Principais documentos que compõem uma Prestação de Contas

Representantes e administradores das Organizações Sociais devem observar os elementos que compõem a prestação de contas que são exigidos pelos financiadores e pelos órgãos interessados, além de autoridades, de acordo com os atos normativos que regem a Entidade e a atuação de cada um deles.

A quantidade de documentos exigidos pode variar, porém, de um modo geral, os documentos e informações são semelhantes. O responsável pela prestação de contas deve observar quais são as exigências específicas de cada órgão, para que não encaminhe documentos aquém ou além do necessário.

A seguir, são oferecidos um resumo e algumas sugestões para instrução do processo de prestação de contas normalmente exigido:

a) Demonstrações contábeis;b) Informações Bancárias;c) Informação sobre o patrimônio;d) Relatório de atividades;e) Parecer do Conselho Fiscal ou órgão equivalente;f) Auditoria Independente ou auditoria;g) Cópias dos Contratos, Convênios e Termos de Parceria.

22Uma gestão transparente, legal e eficiente!

h) Cópia dos documentos fiscais válidos (notas fiscais, recibos e guias de recolhimento de impostos), enfim, todos os documentos que comprovem a utilização dos recursos e

i) As obrigações acessórias.

Demonstrações Contábeis – Quais os documentos

¤ Balanço Patrimonial - BP;¤ Demonstração do Superávit ou Déficit do Exercício - DSDE;¤ Demonstração das Origens e Aplicações de Recursos - DOAR;¤ Demonstração das Mutações do Patrimônio Social - DMPS;¤ Em alguns casos, as Notas Explicativas acompanhadas do parecer de auditores.

As Demonstrações Contábeis devem ser firmadas por contabilista habilitados e pelo representante legal da Entidade. Devem, ainda, ser elaboradas de acordo com os Princípios Fundamentais de Contabilidade e são obrigatórias para todas as Entidades que compõem o Terceiro Setor, inclusive Associações, Sindicatos e Cooperativas.

23 GTA – Grupo de Trabalho Amazônico 2012

GRÁFICO HIERÁRQUICO HORIZONTALExecução das Atividades

2.3 Informações Bancárias

Em geral, as informações bancárias são exigidas por financiadores da iniciativa privada. Entretanto, as Entidades que recebem recursos públicos devem apresentar algumas informações bancárias que podem ser exigidas em dois diferentes níveis.

No primeiro nível é exigida uma relação das contas bancárias da Entidade, com identificação da instituição financeira, número da conta, tipo da conta, indicando se os depósitos são em conta-corrente, conta de aplicação, conta – poupança e o número da agência.

No segundo nível são exigidas cópias de extratos bancários ou de documentos equivalentes emitidos pelas instituições financeiras, que comprovem os saldos das contas bancárias (conta-corrente e de aplicação), na data do encerramento do exercício, acompanhada de conciliação. Se houver pendência demonstrada na conciliação, o representante legal da Entidade deve providenciar os esclarecimentos relativos a cada valor pendente e os esforços alocados para solucionar a pendência demonstrada.

24Uma gestão transparente, legal e eficiente!

Em qualquer situação deve haver conciliação da conta, mesmo que o saldo do extrato seja igual ao saldo da razão contábil.

Na conciliação devem constar esclarecimentos de possíveis divergências de saldo entre a razão contábil e o saldo demonstrado no extrato bancário.

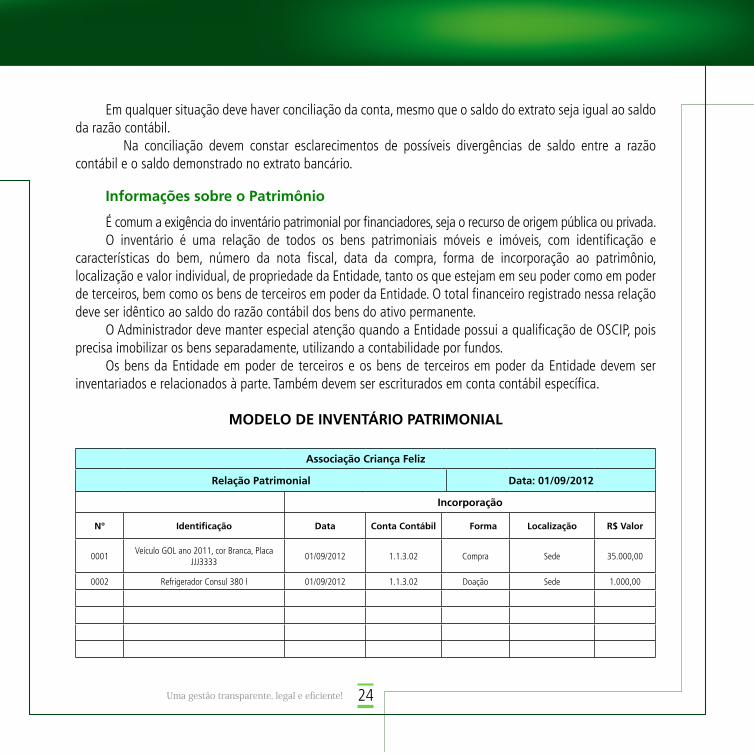

Informações sobre o Patrimônio

É comum a exigência do inventário patrimonial por financiadores, seja o recurso de origem pública ou privada. O inventário é uma relação de todos os bens patrimoniais móveis e imóveis, com identificação e

características do bem, número da nota fiscal, data da compra, forma de incorporação ao patrimônio, localização e valor individual, de propriedade da Entidade, tanto os que estejam em seu poder como em poder de terceiros, bem como os bens de terceiros em poder da Entidade. O total financeiro registrado nessa relação deve ser idêntico ao saldo do razão contábil dos bens do ativo permanente.

O Administrador deve manter especial atenção quando a Entidade possui a qualificação de OSCIP, pois precisa imobilizar os bens separadamente, utilizando a contabilidade por fundos.

Os bens da Entidade em poder de terceiros e os bens de terceiros em poder da Entidade devem ser inventariados e relacionados à parte. Também devem ser escriturados em conta contábil específica.

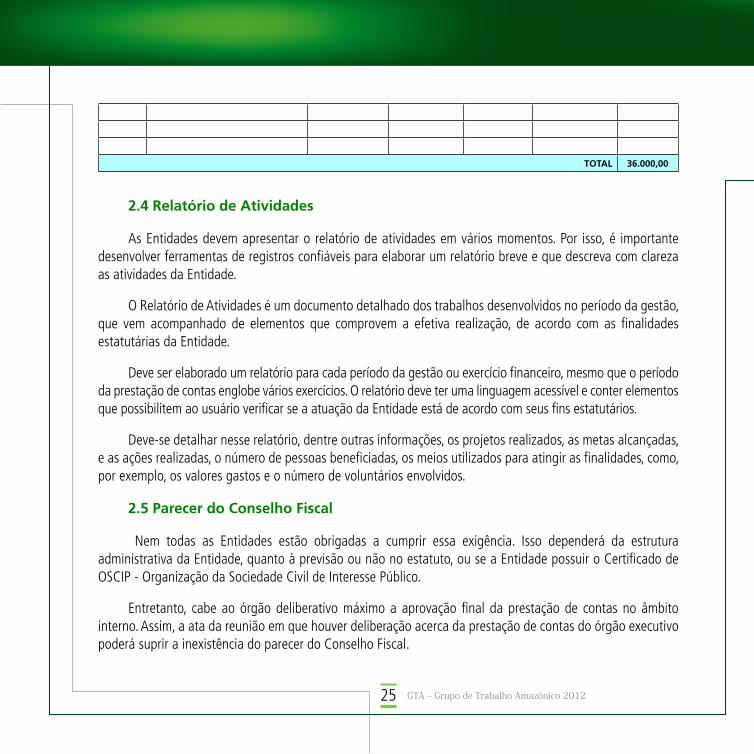

MODELO DE INVENTÁRIO PATRIMONIAL

Associação Criança Feliz

Relação Patrimonial Data: 01/09/2012

Incorporação

N° Identificação Data Conta Contábil Forma Localização R$ Valor

0001Veículo GOL ano 2011, cor Branca, Placa

JJJ333301/09/2012 1.1.3.02 Compra Sede 35.000,00

0002 Refrigerador Consul 380 l 01/09/2012 1.1.3.02 Doação Sede 1.000,00

25 GTA – Grupo de Trabalho Amazônico 2012

TOTAL 36.000,00

2.4 Relatório de Atividades

As Entidades devem apresentar o relatório de atividades em vários momentos. Por isso, é importante desenvolver ferramentas de registros confiáveis para elaborar um relatório breve e que descreva com clareza as atividades da Entidade.

O Relatório de Atividades é um documento detalhado dos trabalhos desenvolvidos no período da gestão, que vem acompanhado de elementos que comprovem a efetiva realização, de acordo com as finalidades estatutárias da Entidade.

Deve ser elaborado um relatório para cada período da gestão ou exercício financeiro, mesmo que o período da prestação de contas englobe vários exercícios. O relatório deve ter uma linguagem acessível e conter elementos que possibilitem ao usuário verificar se a atuação da Entidade está de acordo com seus fins estatutários.

Deve-se detalhar nesse relatório, dentre outras informações, os projetos realizados, as metas alcançadas, e as ações realizadas, o número de pessoas beneficiadas, os meios utilizados para atingir as finalidades, como, por exemplo, os valores gastos e o número de voluntários envolvidos.

2.5 Parecer do Conselho Fiscal

Nem todas as Entidades estão obrigadas a cumprir essa exigência. Isso dependerá da estrutura administrativa da Entidade, quanto à previsão ou não no estatuto, ou se a Entidade possuir o Certificado de OSCIP - Organização da Sociedade Civil de Interesse Público.

Entretanto, cabe ao órgão deliberativo máximo a aprovação final da prestação de contas no âmbito interno. Assim, a ata da reunião em que houver deliberação acerca da prestação de contas do órgão executivo poderá suprir a inexistência do parecer do Conselho Fiscal.

26Uma gestão transparente, legal e eficiente!

Entretanto, entendemos que é importante constituir o Conselho Fiscal como forma de demonstrar transparência de suas ações e também para o caso de solicitação de recursos públicos e privados. Os doadores certamente poderão verificar se a Entidade mantém em sua estrutura de gestão a figura do Conselho Fiscal.

2.6 Auditoria Independente

O exame de auditoria das contas das Entidades de Interesse Social, feito por auditores independentes, é uma exigência que tanto pode estar prevista no estatuto da Entidade, pode ser feita pelo Poder Público ou por financiadores de recursos. Também pode ser exigência de quaisquer dos interessados citados ou, ainda, por força de lei.

A auditoria deve ser feita por auditor independente, contador regularmente registrado no Conselho Regional de sua jurisdição, cujo relatório e parecer circunstanciado devem acompanhar a prestação de contas, contendo as recomendações que forem julgadas oportunas e necessárias, especialmente, em relação aos controles internos.

É aconselhável que a Entidade, ao firmar convênios, contratos ou termos de parceria, especifique nesse momento se a auditoria será realizada apenas na prestação de contas ou se incluirá também as normas e procedimentos internos da Entidade, pois existe diferença entre as duas modalidades de auditoria.

As Associações, Cooperativas e Sindicatos devem analisar se existe ou não a necessidade de realizar auditoria independente. No caso das Associações que não possuem nenhum certificado, elas não estão obrigadas a fazer tal procedimento, mas nada impede que o façam, pois a auditoria é mais uma garantia de transparência que a Entidade poderá providenciar, principalmente quando há mudança de diretoria.

27 GTA – Grupo de Trabalho Amazônico 2012

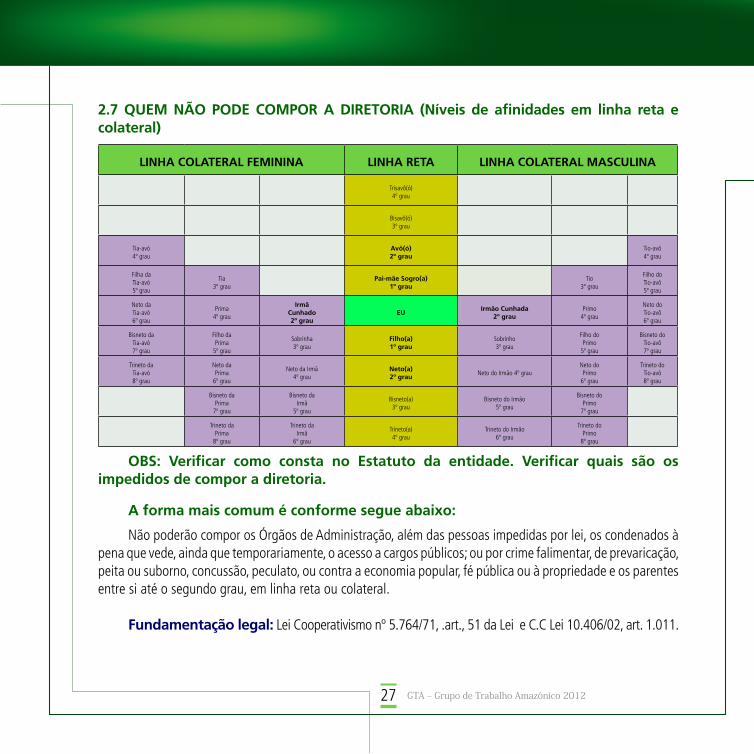

2.7 QUEM NÃO PODE COMPOR A DIRETORIA (Níveis de afinidades em linha reta e colateral)

LINHA COLATERAL FEMININA LINHA RETA LINHA COLATERAL MASCULINA

Trisavô(ó) 4º grau

Bisavô(ó) 3º grau

Tia-avó 4º grau

Avô(ó) 2º grau

Tio-avô 4º grau

Filha da Tia-avó 5º grau

Tia 3º grau

Pai-mãe Sogro(a) 1º grau

Tio 3º grau

Filho do Tio-avô 5º grau

Neto da Tia-avó 6º grau

Prima 4º grau

Irmã Cunhado 2º grau

EU Irmão Cunhada 2º grau

Primo 4º grau

Neto do Tio-avô 6º grau

Bisneto da Tia-avó 7º grau

Filho da Prima

5º grau

Sobrinha 3º grau

Filho(a) 1º grau

Sobrinho 3º grau

Filho do Primo

5º grau

Bisneto do Tio-avô 7º grau

Trineto da Tia-avó 8º grau

Neto da Prima

6º grau

Neto da Irmã 4º grau

Neto(a) 2º grau Neto do Irmão 4º grau

Neto do Primo

6º grau

Trineto do Tio-avô 8º grau

Bisneto da Prima

7º grau

Bisneto da Irmã

5º grau

Bisneto(a) 3º grau

Bisneto do Irmão 5º grau

Bisneto do Primo

7º grau

Trineto da Prima

8º grau

Trineto da Irmã

6º grau

Trineto(a) 4º grau

Trineto do Irmão 6º grau

Trineto do Primo

8º grau

OBS: Verificar como consta no Estatuto da entidade. Verificar quais são os impedidos de compor a diretoria.

A forma mais comum é conforme segue abaixo:

Não poderão compor os Órgãos de Administração, além das pessoas impedidas por lei, os condenados à pena que vede, ainda que temporariamente, o acesso a cargos públicos; ou por crime falimentar, de prevaricação, peita ou suborno, concussão, peculato, ou contra a economia popular, fé pública ou à propriedade e os parentes entre si até o segundo grau, em linha reta ou colateral.

Fundamentação legal: Lei Cooperativismo nº 5.764/71, .art., 51 da Lei e C.C Lei 10.406/02, art. 1.011.

28Uma gestão transparente, legal e eficiente!

2.9 Convênio, Contrato e Termo de Parceria e Contrato de Gestão

Devem ser relacionados e apresentados cópias de convênios, contratos e termos de parcerias realizadas com órgãos públicos ou privados, acompanhados, quando for o caso, de parecer ou documento equivalente do órgão responsável pela fiscalização.

Assim, o responsável deverá enviar cópia de quaisquer desses instrumentos celebrados, com vigência durante o período da prestação de contas, com órgãos públicos ou privados, concluído ou em andamento. Se houver parecer do órgão repassador de recursos acerca da prestação de contas, uma cópia deverá ser a esta anexada.

Cópia dos documentos fiscais válidos (notas fiscais, recibos e guias de recolhimento de impostos), enfim, todos os documentos que comprovem a utilização dos recursos.

Recomenda-se muita atenção para os requisitos legais dos documentos que compõem a Prestação de Contas, observando se são válidos e sem rasuras. Segue a lista dos mais comuns:

• Faturas de energia elétrica, telefone e água;• Recibos de aluguel;• Notas fiscais de despesas inerentes à manutenção da atividade (material para escritório,

serviços de terceiros e compras diversas);• Despesas com correio, cartório, internet e vigilância;• Guias de impostos municipais, estaduais e federais;• Recibos de salários, rescisões e férias;• Prestação de serviços paga pela Entidade;• Dentre outros.

2.10 Obrigações acessórias

O Código Tributário Nacional classifica a obrigação tributária pelo critério do objeto da prestação, em duas espécies: PRINCIPAL e ACESSÓRIA. Para cada espécie de obrigação, identifica um fato gerador, indicando

29 GTA – Grupo de Trabalho Amazônico 2012

o momento de sua ocorrência. O art. 44 113 § 2, do CTN, define que é a obrigação do contribuinte fazer ou não fazer determinado ato

no interesse da Entidade tributante. Assim, constitui fato gerador da obrigação acessória qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não constitua a obrigação principal (exemplo: apresentação de declarações, preenchimento de guias, escrituração de livros, formulários virtuais, etc.).

O descumprimento de obrigação acessória sujeita o infrator à multa de acordo com a legislação vigente. As principais obrigações acessórias aplicadas às Entidades de Interesse Social são as seguintes: DIPJ, DCTF, DIRF, GFIP, RAIS e, em alguns casos, o DACON e LALUR.

Trocando em miúdos, a Entidade que possui o CNPJ já constitui várias obrigações perante o fisco, uma delas é a de apresentar as declarações acessórias mesmo que estejam inativas e sem nenhum movimento de dinheiro em contas-correntes ou em caixa.

Quem exige Prestação de Contas das Entidades de Interesse Social?

Os administradores das Entidades devem observar a quem devem apresentar prestação de contas, que também é exigida pelos financiadores e por órgãos públicos interessados, além de autoridades, observando a competência de cada um.

Segue algumas sugestões sobre quem faz as exigências mais comuns:

a) Ministério Público;b) Ministério da Justiça; c) INSS – Instituto Nacional do Seguro Social; d) CNAS – Conselho Nacional de Assistência Social;e) Órgãos que celebram Termo de Parceria com as OSCIPs.f) Conselho Curador do FGTS; g) Receita Federal do Brasil;

Ministério Público

De acordo com o Novo Código Civil Brasileiro, o Ministério Público é responsável pelo velamento das

30Uma gestão transparente, legal e eficiente!

fundações de direito privado, conforme disposto no art. 66. As Associações, Sindicatos e Cooperativas sujeitam-se à fiscalização do Ministério Público, visto que cabe

a este intervir nos casos de abuso da personalidade jurídica (art. 50 do Código Civil).

Ministério da Justiça

As Entidades que possuem o título de Utilidade Pública Federal devem apresentar prestação de contas ao Ministério da Justiça.

De acordo com o art. 4° da Lei n° 91, de 28/8/1935, as Entidades declaradas de utilidade pública ficam obrigadas a apresentar, anualmente, relação circunstanciada dos serviços que houver prestado à coletividade. O art. 5° do Decreto n° 50.517, de 2/5/1961, que regulamenta a referida lei, é mais específico ao exigir, para àquelas Entidades, a apresentação, até o dia 30 de abril de cada ano, ao Ministério da Justiça, de relatório circunstanciado dos serviços que foram prestados à coletividade no ano anterior, devidamente acompanhado da demonstração de receitas e despesas realizadas no período, ainda que não tenham sido subvencionadas. Em suma, até o dia 30 de abril de cada ano, as Entidades que possuem o título de Utilidade Pública Federal deverão apresentar ao Ministério da Justiça, referentes ao ano anterior:

a) Relatório circunstanciado de atividades;

b) Demonstração do déficit ou superávit do exercício. A Entidade que deixar de apresentar a documentação acima, durante três anos consecutivos, terá cassada a declaração de utilidade pública.

INSS - Instituto Nacional do Seguro Social

De acordo com o art. 209 do Decreto n° 3.048, de 6/5/1999, a Entidade que for beneficiada com a isenção da contribuição patronal é obrigada a apresentar, anualmente, até o dia 30 de abril, relatório circunstanciado de suas atividades no exercício anterior, contendo uma série de informações conforme exigência legal.

31 GTA – Grupo de Trabalho Amazônico 2012

CNAS - Conselho Nacional de Assistência Social

A prestação de contas ao CNAS ocorre no momento em que é solicitada a concessão ou renovação do Certificado de Entidade Beneficente de Assistência Social – CEBAS, nos termos do Decreto n° 2.536, de 6 de abril de 1998.

Órgãos que celebram Termos de Parceria com as OSCIPs

As Entidades qualificadas como Organizações da Sociedade Civil de Interesse Público – OSCIPs devem apresentar prestação de contas para o doador e também para o Ministério Público, observando os critérios estabelecidos na Lei n° 9.790, de 23/3/1999.

24

Lembrete!

CONTROLES FINANCEIROS Responsabilidades dos Diretores, Associados e Colaboradores:

1. Todo membro da Entidade tem responsabilidade sobre o uso dos recursos financeiros da Instituição;

2. Conhecer e cumprir os procedimentos; 3. Não ultrapassar o limite autorizado pelo orçamento; 4. As ações são orientadas pelo Planejamento Estratégico ou Planejamento de

Atividades; 5. Os recursos são utilizados de acordo com plano de atividade e instruções

acordadas; 6. Os pagamentos devem ser devidamente autorizados pela Diretoria da

Entidade; 7. Fazer controle de bens patrimoniais; 8. Notificar imediatamente a Diretoria da Entidade sobre qualquer indício ou

suspeita de uso inapropriado dos recursos da Associação; 9. Procurar orientação em caso de dúvida.

Procedimentos para efetuar pagamentos

AUTORIZAÇÃO - Autorizar o pagamento é verificar que ele pertence à Entidade e que há recursos destinados para isso. O documento de autorização de pagamento

Não esqueça, a Prestação de Contas é necessária, importante e poderá ser solicitada a qualquer tempo, por qualquer um dos órgãos já citados acima. Todavia, somente a prestação de contas não será suficiente, pois ela é apenas uma parte do processo de gestão; será preciso registrar tudo o que consta nas Prestações de Contas na Contabilidade.

32Uma gestão transparente, legal e eficiente!

2.11 CONTROLES FINANCEIROS

Responsabilidades dos Diretores, Associados e Colaboradores:

1. Todo membro da Entidade tem responsabilidade sobre o uso dos recursos financeiros da Instituição;

2. Conhecer e cumprir os procedimentos;3. Não ultrapassar o limite autorizado pelo orçamento;4. As ações são orientadas pelo Planejamento Estratégico ou Planejamento de Atividades; 5. Os recursos são utilizados de acordo com plano de atividade e instruções acordadas;6. Os pagamentos devem ser devidamente autorizados pela Diretoria da Entidade;7. Fazer controle de bens patrimoniais;8. Notificar imediatamente a Diretoria da Entidade sobre qualquer indício ou suspeita de

uso inapropriado dos recursos da Associação;9. Procurar orientação em caso de dúvida.

Procedimentos para efetuar pagamentos

AUTORIZAÇÃO - Autorizar o pagamento é verificar que ele pertence à Entidade e que há recursos destinados para isso. O documento de autorização de pagamento (voucher/solicitação de pagamento) ou qualquer outra forma de controle utilizado deve ser preenchido e assinado pelos representantes legais da Entidade.

Antes de autorizar, verificar:1. Em caso de contrato ou convênios, se os documentos formais dos contratos estão

devidamente assinados e em vigor;2. Em caso de contratos de prestadores de serviços ou consultores, qualquer pagamento

que exceda o limite pactuado não pode ser autorizado antes que haja aditamento do contrato para vigência de novo prazo ou valor.

Documentação: Nota fiscal, fatura ou recibo (documento comprobatório da despesa) tem que ser um documento ORIGINAL, ter validade legal e não estar rasurado ou ilegível.

Se o documento original for extraviado, há que se fazer o pagamento com base na segunda via do

33 GTA – Grupo de Trabalho Amazônico 2012

original, que deve ser solicitada ao fornecedor. A segunda via precisa também ter o endosso dos responsáveis. A exemplo do texto a seguir: “Certifico que este documento é uma cópia do documento original, que não está disponível porque (informar a causa). Não houve pagamento anterior para esta fatura ou nota fiscal”.

Os valores da fatura ou nota de despesa devem ser conferidos aritmeticamente (observar se há descontos ou adiantamentos anteriores para compensação).

Pagamento contra – entrega - Os bens adquiridos foram entregues no prazo ou os serviços contratados foram recebidos e estamos satisfeitos;

Aceitação - O valor da conta confere com o valor acordado no contrato, se houver diferença, providenciar correção do contrato;

Não houve pagamento anterior - Certifica-se de que a nota não foi paga antes para evitar duplo pagamento;

Vencimento da fatura - Observar o prazo de pagamento – não convém pagar antes do vencimento e não pagar após o vencimento;

Não convém demorar mais que 30 dias para aprovar o pagamento para prestador de serviço ou fornecedor;Execução do Pagamento - Efetuar o pagamento é retirar o recurso do orçamento aprovado pela Entidade.

2.12 AÇÕES:

1. Verificar se o pagamento está aprovado;2. Checar dados da fatura e conferir com o voucher ou solicitação de pagamento;3. Emitir cheque ou ordem de pagamento;4. Obter recibo de quitação da fatura/serviço;5. Cadastrar os dados do pagamento em livro, caixa ou formulário específico.

34Uma gestão transparente, legal e eficiente!

Modelo de Solicitação de Pagamento

DADOS DO VOUCHER/SOLICITAÇÃO DE PAGAMENTO (DOCUMENTO DE APROVAÇÃO DE PAGAMENTO)

Nome da Entidade Associação Criança Feliz

Código: Centro de Custo 11111

Descrição do pagamento Diárias

Rubrica (Conta do orçamento) Atividades

Voucher N° 001

Cheque N° 000001

Beneficiário: Nome/CPF/CI/Endereço Fulano de Tal

Dados Bancários Banco do Brasil – AG: 0001- Conta/Corrente x.x.x.x.x

Data do pagamento 01/03/2011

Valor do pagamento R$ 1.200,00

Alguns cuidados devem ser seguidos para se fazer a administração simplificada dos recursos de uma Associação, que compreendem basicamente aos seguintes passos:

1) Abertura de conta-corrente bancária específica para os fundos obrigatórios e outros, se houver;2) Fundo fixo de caixa (para pequenos gastos); 3) Controle de gastos com viagens;4) Controle de contas a pagar;5) Conciliação mensal dos saldos das contas bancárias;6) Controle de empréstimos aos associados e a terceiros;7) Escrituração contábil;8) Relatórios financeiros para orientar a Diretoria na tomada de decisão;9) Balancete; 10) Documentos legais.

35 GTA – Grupo de Trabalho Amazônico 2012

Abertura de conta bancária específica para os fundos

A abertura de conta bancária específica para os fundos não é obrigatória, mas sem ela torna-se praticamente impossível exercer o efetivo controle dos recursos. Por esse motivo é importante manter os fundos em contas separadas, dependendo do valor envolvido e da movimentação financeira.

Recomenda-se a separação dos fundos em contas bancárias específicas, principalmente quando houver a possibilidade de efetuar aplicação financeira, pois será a partir do extrato da conta que serão efetuados os controles dos rendimentos obtidos, despesas bancárias, impostos, etc. Lembre-se, a aplicação financeira gera a obrigação de recolhimento de tributos. Avalie, assim, se os rendimentos serão suficientes para custear as despesas geradas em função da aplicação.

Caixa Pequeno ou outros adiantamentos para despesas dos membros diretivos dos conselhos.

Adiantamento inicial do Caixa Pequeno deve ser estabelecido pelos representantes legais, deve ser observado qual valor anual previsto para as despesas. Ex: se o orçamento anual for de R$ 10.000,00, o valor do caixa pode ser R$ 200, 00.

As transações devem ser registradas imediatamente no livro-caixa ou nos Boletins do Fundo Fixo de Caixa. As prestações de contas do Caixa Pequeno devem ser apresentadas até 30 dias da data do adiantamento. Dependendo do montante, prazos maiores ou menores podem ser acordados com os representantes legais.

Um segundo adiantamento não pode ser autorizado se o anterior estiver pendente. A pessoa que se responsabilizará pelo controle de fundos de “caixa de suprimentos” deve estar oficialmente autorizada pelos representantes legais da Entidade.

Adiantar recursos do Caixa Pequeno deve ser evitado ao máximo. Em casos justificáveis, a transação deve ser registrada e a pessoa que recebeu o adiantamento deve prestar contas e reembolsar quantias com um prazo máximo de quatro semanas.

36Uma gestão transparente, legal e eficiente!

ADIANTAMENTOS PARA USO PARTICULAR E PESSOAL SÃO PROIBIDOS.

Procedimentos para abertura do Caixa Pequeno:

a) Elaborar um contrato de abertura do Caixa Pequeno;b) Ter a autorização do representante legal;c) Ter conhecimento das responsabilidades da administração dos recursos;d) Declarar a aceitação do gerenciamento da conta Caixa Pequeno.

Responsabilidades do gerente de Conta-Corrente e de Conta de Caixa Pequeno:

a) Garantir o uso apropriado da conta em todos os sentidos e utilizar os recursos exclusivamente dentro dos propósitos para os quais a conta foi aberta;

b) Assegurar que todas as operações tenham documentação de apoio e recibos legíveis e legais;c) Assegurar que todas as transações de entrada ou saída de recursos sejam registradas em

livro apropriado;d) Assegurar que a prestação de contas dos recursos seja feita no formato e prazo

estipulados;e) Durante ausência da pessoa encarregada, a operação da conta só poderá ser delegada

a outra pessoa formalmente autorizada pelo responsável pela conta. Antes e após a transferência de responsabilidades, as pessoas encarregadas devem conferir os registros e valores sob sua guarda;

f) Os recursos podem estar em uma conta bancária ou ser mantidos em espécie, em local trancado e seguro. As condições de segurança devem ser adequadas ao montante de recursos;

g) Dependendo do montante de recursos e da frequência de repasses, uma conta bancária exclusiva deverá ser aberta para o Caixa Pequeno;

h) A conta de Caixa Pequeno não pode apresentar saldo negativo;i) As contas do Caixa Pequeno estão sujeitas a auditoria e controle da diretoria da Entidade;j) Ao final do exercício, qualquer saldo em conta deverá ser restituído à conta principal da Entidade.

37 GTA – Grupo de Trabalho Amazônico 2012

Se, após ler as instruções acima, você aceitar a função de gerenciar uma conta ou conta de Caixa Pequeno, você deve assinar e enviar a declaração à Entidade.

“Li as instruções acima sobre as obrigações e responsabilidades relativas ao gerente de uma conta de Caixa Pequeno. Aceito, pois, a responsabilidade e obrigações descritas.”

Local e Data: ____________________________________

Nome: _________________________________________

RG/CPF(CNPJ) ___________________________________

Telefone: _______________________________________

E-mail: _________________________________________

Controles de gastos com viagens

As atividades realizadas pelas Entidades normalmente envolvem viagens da Diretoria, do Conselho Fiscal ou de associados, ligadas diretamente com os objetivos da Entidade, por necessidade estrutural ou para participar de cursos, seminários, encontros e outros eventos.

Entretanto, alguns cuidados devem ser observados na hora de efetuar despesas com viagens. A Entidade deve adotar passos de controle imprescindíveis para a gestão financeira dos recursos disponíveis.

Existem duas maneiras de utilização dos recursos para viagens:

- Diárias e adiantamento para viagem:

a) Diária:

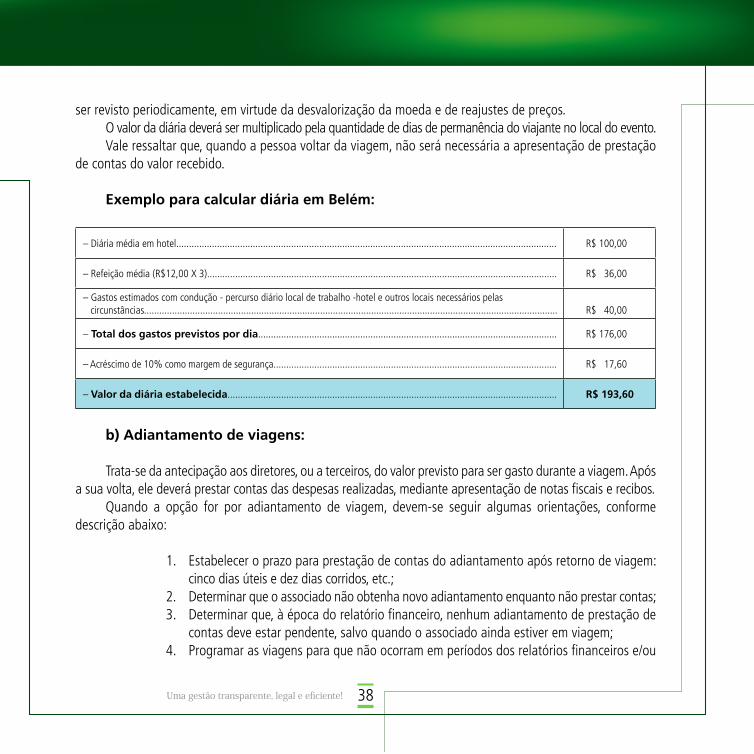

O valor é previamente definido pela diretoria, que deve levar em conta a realidade da cidade a ser visitada. O valor deve custear as despesas com diárias de hotel, condução local, refeições e pequenos gastos.

Deve ser escalonado para cidades do interior e da capital (Brasília com valor diferenciado) e também deve

38Uma gestão transparente, legal e eficiente!

ser revisto periodicamente, em virtude da desvalorização da moeda e de reajustes de preços.O valor da diária deverá ser multiplicado pela quantidade de dias de permanência do viajante no local do evento.Vale ressaltar que, quando a pessoa voltar da viagem, não será necessária a apresentação de prestação

de contas do valor recebido.

Exemplo para calcular diária em Belém:

– Diária média em hotel..................................................................................................................................................... R$ 100,00

– Refeição média (R$12,00 X 3)......................................................................................................................................... R$ 36,00

– Gastos estimados com condução - percurso diário local de trabalho -hotel e outros locais necessários pelas circunstâncias.................................................................................................................................................................. R$ 40,00

– Total dos gastos previstos por dia..................................................................................................................... R$ 176,00

– Acréscimo de 10% como margem de segurança............................................................................................................... R$ 17,60

– Valor da diária estabelecida................................................................................................................................. R$ 193,60

b) Adiantamento de viagens:

Trata-se da antecipação aos diretores, ou a terceiros, do valor previsto para ser gasto durante a viagem. Após a sua volta, ele deverá prestar contas das despesas realizadas, mediante apresentação de notas fiscais e recibos.

Quando a opção for por adiantamento de viagem, devem-se seguir algumas orientações, conforme descrição abaixo:

1. Estabelecer o prazo para prestação de contas do adiantamento após retorno de viagem: cinco dias úteis e dez dias corridos, etc.;

2. Determinar que o associado não obtenha novo adiantamento enquanto não prestar contas;3. Determinar que, à época do relatório financeiro, nenhum adiantamento de prestação de

contas deve estar pendente, salvo quando o associado ainda estiver em viagem;4. Programar as viagens para que não ocorram em períodos dos relatórios financeiros e/ou

39 GTA – Grupo de Trabalho Amazônico 2012

fechamento da contabilidade;5. Adotar modelo próprio de prestação de contas a ser preenchido pelo associado quando

da sua volta, entregar ao responsável (tesoureiro, administrador) pela tomada de contas, que deverá examinar e conferir as contas e os respectivos comprovantes;

6. Determinar o período de antecedência em que o valor do adiantamento deverá ser liberado ao viajante, normalmente um ou dois dias úteis antes da viagem;

7. Estabelecer forma de liberação dos recursos: cheque nominativo, depósito em conta-corrente do associado ou dinheiro;

8. Em qualquer caso, a liberação do adiantamento deve ser feita por meio de recibo devidamente assinado pelo viajante, com data e valor recebido.

Controle das contas a pagar

Os responsáveis pelos recursos da Associação devem elaborar controles de contas a pagar, que são todas as contas decorrentes de contratos firmados, compras, faturas, encargos sociais sobre folha de pagamento, impostos retidos na fonte, etc.

A principal finalidade do controle de contas a pagar é evitar o pagamento de juros e multas que, em alguns casos, pode complicar bastante a situação legal da Entidade, principalmente quando se trata de impostos e encargos sociais e trabalhistas.

Modelo de controle de contas a pagar

Contas a pagar Valor Data de vencimento Data de pagamento

Aluguel R$ 1.000,00 01/01/2011 01/01/2011

Internet R$ 80,00 03/01/2011 03/01/2011

Luz e água R$ 120,00 28/01/2011 03/02/2011

Salários R$ 4.000,00 28/01/2011 28/01/2011

INSS R$ 400,00 03/02/2011 03/02/2011

IRRF R$ 250,00 03/02/2011 03/02/2011

40Uma gestão transparente, legal e eficiente!

Conciliação mensal dos saldos das contas bancárias

A conciliação bancária é uma ferramenta de controle e acompanhamento dos recursos gastos mensalmente.

Recomenda-se que seja efetuada mensalmente para verificar os cheques emitidos, depósitos realizados, débitos e créditos efetuados pelo Banco para a confirmação do saldo bancário constante no extrato de cada conta corrente.

O saldo resultante dessa confrontação deve ser comparado com o saldo da contabilidade da Entidade.

MODELO DE CONCILIAÇÃO BANCÁRIA (Simplificado)

CONCILIAÇÃO BANCÁRIA

Entidade: Associação Criança FelizPeríodo: 01/01/2012 a 31/01/2012

PELA ASSOCIAÇÃO PELO BANCO

Saldo anterior: 0,00 Saldo anterior: 0,00

-Entrada de recurso 88.000,00 Recebimento do Projeto “X” 88.000,00

-Despesas 24.020,00 Saídas:

-Total em cheques 30.000,00

-Despesa bancária (tarifa depósito) 20,00

Saldo do período 63.980,00 Saldo do período 57.980,00

Ajustes

Valor Caixa 2.000,00

Adiantamentos diversos 4.000,00

Saldo Total 63.980,00 Saldo total 63.980,00

__________________________________________________Assinatura do Representante Legal

41 GTA – Grupo de Trabalho Amazônico 2012

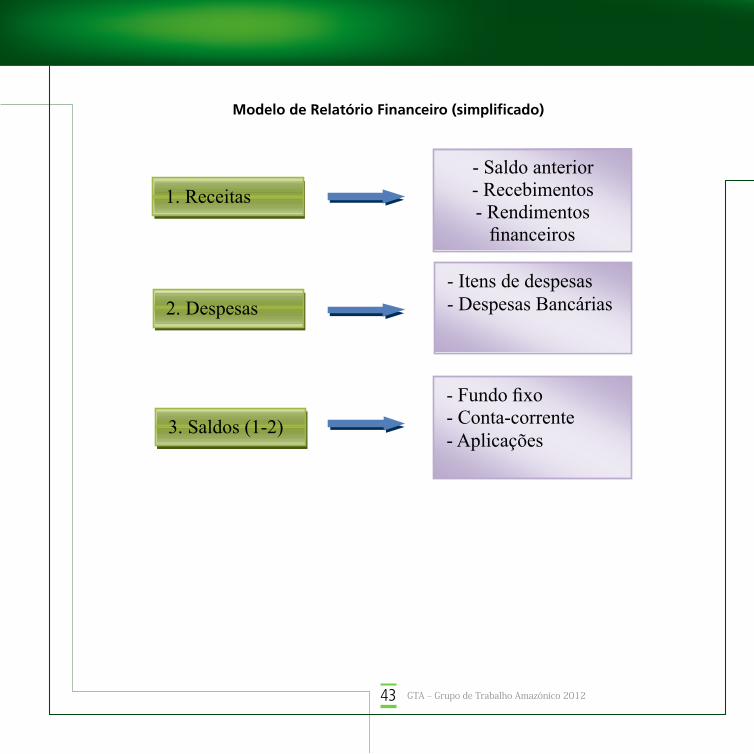

O Relatório Financeiro

É no Relatório Financeiro que se demonstram os recursos obtidos e sua aplicação, com base em documentação autêntica e válida para a situação.

A elaboração do Relatório Financeiro exige alguns procedimentos prévios conforme apresentado abaixo:

a) Controle dos recursos recebidos:

Por meio de depósitos em conta-corrente específica,Aplicações financeiras independentes;Arquivo específico dos documentos de desembolso;Acompanhamento periódico da posição financeira dos recursos.

b) Controle dos gastos efetuados:

Arquivamento específico da documentação de despesas: notas, recibos, duplicatas, vales, etc., devidamente carimbada com a informação “liquidado”;

Controle dos adiantamentos efetuados: de salários e para viagens;Transferência de recursos entre projetos;Levantamento e análise das despesas bancárias: tarifas de talões de cheques, extratos de

contas e outros débitos;Levantamento e análise de despesas com impostos e outras incidentes sobre aplicação

financeira;Identificação de bem patrimonial adquirido.

c) A seguir, veremos um roteiro para elaboração do Relatório Financeiro:

1 – Organizar os documentos de desembolso de recursos, somar os valores em moeda nacional e moeda estrangeira (dólar ou euros, por exemplo);

2 – Organizar os extratos de contas bancárias:

42Uma gestão transparente, legal e eficiente!

Somar os rendimentos pelo valor bruto;Somar as despesas financeiras das aplicações (IOF, IR e outras);Somar as despesas bancárias (extratos de contas, talões de cheques e outros).

1 – Organizar os documentos de despesas, separando-os de acordo com itens de despesas da Associação que estão sendo prestadas contas, e, em seguida, somá-las por cada item de despesa;

2 – Verificar o saldo financeiro (caixa e Banco) do relatório financeiro do período anterior, se houver, e anotar na folha de rascunho:

3 – Com base nos documentos de desembolso de recursos, somar o montante recebido. O valor encontrado deverá ser confrontado com os controles contábeis;

4 – Quando se tratar de relatório financeiro para agência de cooperação internacional e esta exigir a prestação de contas em moeda estrangeira (por exemplo, o dólar), efetue cálculo pela taxa média de câmbio da forma sugerida a seguir:

Modelo para cálculo de taxa média de câmbio

1. Saldo anterior em dólar (relatório financeiro) US$..................

2. Montante de dólares recebidos no período US$..................

3. Soma dos itens 1 e 2 US$..................

4. Saldo anterior em reais (relatório financeiro) R$.....................

5. Recursos recebidos no período em reais R$....................

6. Rendimentos líquidos das aplicações financeiras R$.....................

7. Soma dos itens 4, 5 e 6 R$.....................

8. Dividir a soma do item 7 pela soma do item 3 R$.....................

O valor obtido no item 8 é a taxa média do dólar que será utilizada para a conversão de todas as despesas realizadas no período do relatório financeiro.

43 GTA – Grupo de Trabalho Amazônico 2012

Modelo de Relatório Financeiro (simplificado)

44Uma gestão transparente, legal e eficiente!

Exemplo:

Relatório financeiro – período 01/01/2012 a 31/01/2012

1. Receitas

• Saldo anterior R$ 9.130,00

• Recebimentos R$ 7.500,00

• Rendimentos financeiros R$ 509,00

Total R$ 17.139,00

2. Despesas

• Salários R$ 2.100,00

• S. terceiros R$ 2.130,00

• Encargos sociais R$ 56,00

• Viagens R$ 720,00

• Aluguel R$ 400,00

• Administração R$ 1.001,50

Subtotal R$ 6.407,50

• Bancárias R$ 14,00

Total R$ 6.421,50 R$ 6.421,50

3. Saldo contábil (1-2) R$ 10.717,50

4. Saldo financeiro• Conta-corrente• Aplicações

Total

R$ 3.217,50R$ 7.500,00R$ 10.717,50 R$ 10.717,50

5. Diferença (4-3) R$ 0,00

45 GTA – Grupo de Trabalho Amazônico 2012

Documentação

Todos os atos e fatos administrativos geram, necessariamente, documentos os quais devem ser arquivados de forma correta e de fácil acesso para que qualquer membro da diretoria possa acessá-los quando solicitado. Esse cuidado deve-se ter sobretudo com os documentos que envolvem transações financeiras.

2.13 Os documentos de Projetos (recursos públicos e privados)

A Entidade deve organizar os documentos separadamente por Projeto, conforme descrito a seguir. Essa providência é necessária porque poderá haver auditoria dos órgãos fiscalizadores até sete anos após o vencimento do contrato ou de acordo com o contrato após o encerramento das atividades, no caso de recurso privado. Quando o recurso for público até que todo o convênio seja aprovado pelo órgão competente: Tribunal de Contas da União e Controladoria Geral da União, o que poderá demorar dez, quinze anos.

Lista de documentos:

• Contrato;• Termo Aditivo;• Prestação de contas mensais;• Relatório Financeiro e Patrimonial;• Correspondência, principalmente aquelas que comprovam remanejamento de recursos;• Exemplares de publicações, tais como: cartilhas, folders, documentário, jornais e etc...

Arquivar num armário seguro, com chave e eleger um responsável. O representante legal da Entidade deve ter acesso fácil a esses documentos, mas é preciso tomar os cuidados devidos e se retirá-los devem posteriormente ser devolvidos para o devido lugar.

A mesma orientação para os documentos contábeis e do Departamento de Pessoal.

Como organizar a documentação Legal e Fiscal da Associação

46Uma gestão transparente, legal e eficiente!

A Constituição Federal assegura a plena liberdade de associação para fins lícitos (art. 5º, XVII). Porém, quem tem direito, tem deveres, por isso, as Associações devem cumprir seus deveres perante o Estado. Devem efetuar e manter alguns cadastros e fazer algumas declarações obrigatórias, anualmente, em várias esferas, sob pena de anulação ou suspensão do CNPJ, além de ser condição indispensável para captar recursos governamentais, da cooperação internacional e iniciativa privada, conforme descrição seguir.

a) Na Esfera Civil e nos Cartórios

• Manter atualizado o registro de todas as atas de eleição de Diretoria no Cartório de Registro de Pessoa Jurídica;

• Manter atualizado o registro das alterações estatutárias e, se a Entidade foi criada antes de 2002, será necessário fazer alterações no estatuto para atender à legislação vigente (Novo Código Civil, Lei 10.406/2002. Art. 53 a 61).

• Manter os livros em perfeita ordem, sendo que alguns são obrigatórios, tais como:• Livro de matrícula de associados; • Livro de atas de reunião da Diretoria; • Livro de atas de reunião do Conselho Fiscal; • Livro de atas da Assembleia Geral; • Livro de presença dos associados em Assembleia; • Outros livros fiscais e contábeis exigidos pela legislação em vigor e/ou regimento interno.

b) Na Esfera Municipal

Efetuar a Inscrição Municipal, na Secretaria de Finanças, para emissão do Alvará. Este documento é obrigatório, sem ele a Entidade não poderá realizar Convênios, Contratos ou Termos de Parceria com órgãos públicos, assim como não conseguirá Certidão Negativa em nível municipal.

Além do Alvará, a Entidade pagará anualmente a taxa de funcionamento e/ou TLPL - Taxa de Licença Para Localização.

c) Na Esfera Estadual

A inscrição na Secretaria de Fazenda do Estado é obrigatória somente para aquelas Entidades que

47 GTA – Grupo de Trabalho Amazônico 2012

pretendem vender produtos e serviços. Sem a inscrição a Entidade não poderá emitir Nota Fiscal dos produtos ou serviços, nem conseguirá

recolher os impostos que incidem na operação de venda, no caso, o ICMS e outros. Vale lembrar que algumas atividades rurais gozam de incentivos fiscais em nível estadual, como, por

exemplo, a atividade de apicultura.Com ou sem concessão da isenção, se a Entidade praticar a venda de produtos e serviços, está obrigada

a manter os livros fiscais relativos ao imposto, tais como:

• Livro de Entrada e Saída;• Apuração do ICMS;• Ocorrências Fiscais;• Inventário e/ou estoque;• Providenciar a inscrição de talões de notas fiscais.

A regulamentação do ICMS é amparada pelo Decreto Lei n° 406/68 e pelas Leis Complementares n° 87/96 e nº 102/00.

d) Na Esfera Federal (obrigações acessórias)

As Entidades precisam fazer inscrição no INSS. Apesar de não ser obrigatório é aconselhável, pois, mesmo que a Entidade não mantenha nenhum empregado contratado sob o regime CLT, ela poderá precisar da Certidão Negativa de Débito e sem o cadastro ela não conseguirá esse documento.

Para se inscrever na Caixa Econômica Federal segue-se o mesmo procedimento realizado no INSS. Ou seja, mesmo sem recolher o FGTS de funcionários, contratados com base na CLT, a inscrição na CEF também é necessária.

Mesmo aquelas Entidades que não efetuaram ao longo do ano nenhuma movimentação financeira, nem contrataram nenhum serviço prestado ou pela CLT, estão obrigadas a cumprir as obrigações acessórias inerentes às Entidades de Interesse Social. A seguir apresentaremos as principais.

• A DIPJ, DIRF, DCTF e DACON apresentadas para a Receita Federal do Brasil;• A RAIS para o Ministério do Trabalho e do Emprego - MTE e• A GFIP deve ser apresentada para a Caixa Econômica Federal.

48Uma gestão transparente, legal e eficiente!

Obrigações Acessórias (Declarações)

QUADRO DAS OBRIGAÇÕES ACESSÓRIAS INERENTES ÀS ENTIDADES DE INTERESSE SOCIAL (Sindicatos, Associações e Cooperativas)

OBRIGAÇÕES ACESSÓRIAS QUEM DEVE DECLARAR O QUE DECLARAR PRAZO DE ENTREGA PENALIDADES/MULTAS TEMPO DE GUARDA

DIPJ

Todas as pessoas jurídicas, inclusive as equiparadas, imunes e isentas. As inativas devem fazer a Declaração Simplificada da Pessoa Jurídica (DSPJ).

IRPJ, IPI e CSLLDIPJ (ativa) até 30 de junho de 2011.DSPJ até 31 de março de 2011.

Várias faixas, sendo o valor mínimo de R$ 200,00. 5

(cinco anos)

DCTF As pessoas jurídicas em geral inclusive as equiparadas, as imunes e as isentas.

IRPJ, IRRF, IPI, IOF, CSLL, PIS/Pasep eCofins.

Até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores ou em dezembro, para as Entidades que não tiveram débitos a declarar.

Várias faixas, sendo o valor mínimo de R$ 200,00. 5

(cinco anos)

DIRF

As Pessoas Jurídicas e Físicas que tenham pagado ou creditado rendimentos e tenham sofrido retenção do imposto sobre a renda na fonte, ainda que em um único mês do ano-calendário a que se referir a DIRF, por si ou como representantes de terceiros.

Informações sobre o valor do imposto de renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários a terceiros e a planos de saúde.

Até 28 de fevereiro de 2011. Várias faixas, sendo o valor mínimo de R$ 200,00. 5

(cinco anos)

GFIP

As pessoas físicas ou jurídicas e os contribuintes equiparados a empresa sujeitos ao recolhimento do FGTS devem informar e recolher a GFIP.Ainda que não haja recolhimento para o FGTS, é necessária a informação de todos os dados cadastrais e financeiros à Previdência Social e ao FGTS.

a) Dados cadastrais do empregador/contribuinte, dos trabalhadores e tomadores/obras.b) Bases de incidência do FGTS e das contribuições previdenciárias.

Até o dia 7 do mês seguinte àquele em que a remuneração foi paga, creditada ou se tornou devida ao trabalhador e/ou tenha ocorrido outro fato gerador de contribuição à Previdência Social.

Várias faixas, sendo o valor mínimo de R$ 200,00

Pelo prazo de 30 (trinta) anos, conforme previsto no art. 23, § 5º, da Lei nº 8.036/90.

RAIS

Os inscritos no CNPJ com ou sem empregados - o estabelecimento que não possui empregado ou manteve suas atividades paralisadas durante o ano-base está obrigado a entregar a RAIS Negativa.

Informações diversas sobre empregados contratados por empregadores, pessoa física ou jurídica, sob o regime da CLT, estatuários e trabalhadores avulsos.

Até 28 de fevereiro de 2011.Várias faixas, sendo valor mínimo de R$ 425,64 (quatrocentos e vinte e cinco reais).

10 anos. Recomenda-se a guarda por prazo indeterminado.

49 GTA – Grupo de Trabalho Amazônico 2012

2.14 O que é Certificado Digital.

Um Certificado Digital é um arquivo de computador que contém um conjunto de informações referentes à entidade para o qual o certificado foi emitido (seja uma empresa, pessoa física ou computador) acompanhado de uma chave pública e de uma chave privada para que a entidade especificada no certificado possa entrar na Base de Dados da Receita Federal e efetue a transmissão das declarações e também para acessar os dados que constam na base de dados da Receita Federal.

a) A Certificação Digital – Informações integradas

• Fiscalização Eletrônica – agilidade, rapidez e eficiência;• Excesso de obrigações acessórias (automático);• Cruzamento eletrônico entre as declarações (automático);• Notificação e autos de infração Eletrônicos (automático);• Compras – toda a operação realizada das compras será de conhecimento do fisco;• Vendas - as operações serão detalhadas pelo CLIENTE, na condição de comprador;• Contabilidade - os saldos deverão refletir com exatidão as operações realizadas;• Logística – toda movimentação de entrega e coleta poderá ser acompanhada pelo fisco

de forma remota;• Estoque – movimentação dos saldos de Estoque poderá ser acompanhada pelo fisco;• Produção – o fisco terá acesso à relação dos produtos adquiridos com os produtos

comercializados;• Pessoal – informações gerais de folha de pagamento.

b) Como Comprar o Certificado Digital

A compra de um Certificado Digital deve ser efetuada das empresas credenciadas pela Receita Federal do Brasil – RFB. Custa em torno de R$ 189,00 a 235,00 reais.

A compra poderá ser efetuada nos seguintes estabelecimentos autorizados pela Receita Federal do Brasil- RFB:

50Uma gestão transparente, legal e eficiente!

Autoridade Certificadora do SERPRO-RFB (ACSERPRO-RFB) Autoridade Certificadora da Certisign-RFB (ACCertisign-RFB)Autoridade Certificadora da Serasa-RFB (ACSerasa-RFB)O representante legal deve procurar o contador habilitado e juntos devem decidir quais informações

precisam ser acessadas e transferidas pelo Certificado Digital. Depois o contador ou representante legal deve acessar o site da empresa escolhida para comprar o Certificado.A empresa vai enviar um boleto para ser pago e depois de dois ou três dias o contador ou representante

legal marcará uma visita ao escritório da empresa para entregar a documentação legal da Entidade e fazer o cadastro. Após três dias a Entidade poderá usar o Certificado normalmente.

2.15 Os documentos fiscais mais comuns que poderão ser emitidos pelos contribuintes, ou seja, pelo vendedor, conforme as operações de venda e prestação de serviços que realizam, são os seguintes:

1. Nota Fiscal, modelos 1 e 1 – A; 2. Nota Fiscal de Venda ao Consumidor, Modelo 2;3. Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal;4. Nota Fiscal /Conta de Energia Elétrica, modelo 6;5. Nota Fiscal de Serviço de Transporte, modelo 7;6. Conhecimento de Transporte Rodoviário de Cargas, modelo 8;7. Conhecimento de Transporte Aquaviário de Cargas, modelo 9;8. Conhecimento Aéreo, modelo 10;9. Conhecimento de Transporte Ferroviário de Cargas, modelo 1;10. Bilhete de Passagem Rodoviário, modelo 13;11. Bilhete de Passagem Aquaviário, modelo 14;12. Bilhete de Passagem e Nota de Bagagem, modelo 15;13. Bilhete de Passagem Ferroviário, modelo 16;14. Despacho de Transporte, modelo 17;15. Resumo de Movimento Diário, modelo 18;16. Ordem de Coleta de Cargas, modelo 20;17. Nota Fiscal de Serviço de Comunicação, modelo 21;

51 GTA – Grupo de Trabalho Amazônico 2012

18. Nota Fiscal de Serviço de Telecomunicações, modelo 24;19. Manifesto de Carga, modelo 25.

a) Nota Fiscal, modelos 1 e 1 – A

TIPO 1 - Tamanho maior (A4), onde constam todos os dados do comprador, inclusive seu CPF/CNPJ, bem como os impostos.

Nota fiscal obrigatória nas vendas entre:Empresas/empresas; Empresas/consumidor final.Onde: Dentro ou fora do município.Para quais produtos: Para bens duráveis tais como:

a. Eletrodomésticos; b. Equipamentos de informática;c. Veículos;d. Máquinas;e. Equipamentos diversos;f. Construções; etc.

OBS1: Se a entidade precisa transitar com o equipamento ou com o eletrodoméstico deve solicitar a Nota Fiscal GRANDE que é o TIPO 1 Modelo 1 e 1A, porque somente com ela é permitido o trânsito do produto por todo Estado Brasileiro.

OBS2: O Tipo 1 e 1A também será exigido pelo fabricante/assistência técnica, se for necessária a utilização da garantia.

Fundamento: artigo 135, § 3º, item I do RICMS/2000.

52Uma gestão transparente, legal e eficiente!

NOTA FISCAL MODELO 1 e 1 – A (a nota grande)

TIPO 1 - Tamanho maior (A4), onde constam todos os dados do comprador, inclusive seu CPF/CNPJ, bem como os impostos.

53 GTA – Grupo de Trabalho Amazônico 2012

Nota Fiscal Eletrônica Modelo 1e1 A

b) Nota Fiscal de Venda a Consumidor, Modelo 2

Nota Fiscal pequena, onde somente consta o nome e endereço do comprador, não se discrimina CPF/CNPJ, nem impostos, deve ser utilizada para vendas municipais, onde os produtos adquiridos não transitarão fora do território do município ou serão consumidos, vindo a desaparecer.

Na maioria das vezes esse tipo de nota é emitido para alimentos. Normalmente bens duráveis (informática, eletroeletrônicos, etc.) não utilizam esse tipo de nota fiscal, pois ela:

54Uma gestão transparente, legal e eficiente!

1) Não permite o trânsito dos produtos, sendo passíveis de apreensão e multa ao vendedor; 2) Não tem valor junto à garantia nacional dos fabricantes.

A Nota Fiscal de Venda ao Consumidor deve ser emitida tanto para produtos perecíveis quanto para produtos que devem ser consumidos no prazo máximo de três dias.

c) Cupom Fiscal emitido por equipamento Emissor de Cupom Fiscal

O Cupom Fiscal equivale à Nota Fiscal de Venda ao Consumidor – Modelo 2. Sua diferença está em que ele é emitido, para ter valor, pela impressora fiscal especial, o Emissor de Cupom Fiscal.

Devem ser obrigatoriamente utilizados para todos os estabelecimentos que auferem receita bruta anual superior a R$ 120.000,00.

55 GTA – Grupo de Trabalho Amazônico 2012

Reconheça um Cupom Fiscal

O Cupom Fiscal deve obrigatoriamente conter:• Nome da Empresa;• Endereço;• Inscrições no CNPJ (Cadastro Nacional de Pessoa Jurídica); • Inscrição Estadual – IE;• Data da Operação;• CF (Cadastro Fiscal do Estado que se localiza);• COD: operação (nº da Operação);• Denominação Cupom Fiscal.• Valor Total da Operação.

Nome da empresa

Endereço da empresa

CNPJ da Empresa

Inscrição Estadual da

Data da compra

CF- Cadastro Fiscal

COD. Operação

Denominação CUPOM

Valor total da compra

56Uma gestão transparente, legal e eficiente!

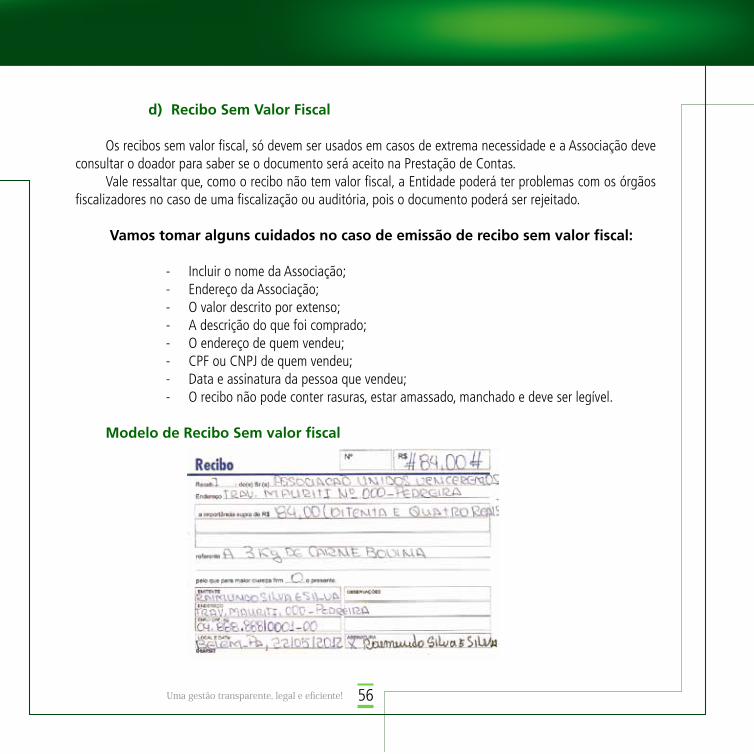

d) Recibo Sem Valor Fiscal

Os recibos sem valor fiscal, só devem ser usados em casos de extrema necessidade e a Associação deve consultar o doador para saber se o documento será aceito na Prestação de Contas.

Vale ressaltar que, como o recibo não tem valor fiscal, a Entidade poderá ter problemas com os órgãos fiscalizadores no caso de uma fiscalização ou auditória, pois o documento poderá ser rejeitado.

Vamos tomar alguns cuidados no caso de emissão de recibo sem valor fiscal:

- Incluir o nome da Associação;- Endereço da Associação;- O valor descrito por extenso;- A descrição do que foi comprado;- O endereço de quem vendeu;- CPF ou CNPJ de quem vendeu;- Data e assinatura da pessoa que vendeu;- O recibo não pode conter rasuras, estar amassado, manchado e deve ser legível.

Modelo de Recibo Sem valor fiscal

57 GTA – Grupo de Trabalho Amazônico 2012

2.16 Acordos que podem ser celebrados com o Poder Público

As Entidades podem celebrar os seguintes acordos com o Poder Público:a) Contrato; b) Termo de Parceria;c) Contrato de Gestão;d) Convênios.

2.17 Documentação necessária para a assinatura de instrumento de repasses de recursos públicos e privados com instituições privadas sem fins lucrativos:

I. Certidão Negativa de Débitos – CND - emitida pela Previdência Social e, se for o caso, também possuir a informação oficial sobre a regularidade quanto aos débitos renegociados, com as parcelas mensais relativas (Lei n° 8.212/1991), disponível para consulta na página eletrônica: www.comprasnet.gov.br (Acesso Livre – Consultas – Certidão Negativas);

II. Certificado de Regularidade perante o Fundo de Garantia do Tempo de Serviço – FGTS - fornecido pela Caixa Econômica Federal e disponível para consulta na página eletrônica: www.comprasnet.gov.br (Acesso Livre – Consultas – Certidão Negativas);

III. Certidão Conjunta de Débitos Relativos a Tributos Federais e à Dívida Ativa da União - disponível para consulta na página eletrônica: www.comprasnet.gov.br (Acesso Livre – Consultas – Certidão Negativas);

IV. Cadastro Nacional de Pessoa Jurídica – CNPJ - disponível para consulta na página eletrônica: www.receita.fazenda.gov.br (Pessoa Jurídica – CNPJ Cadastro Pessoa Jurídica – Consulta Situação Cadastral);

V. Documento original ou cópia autenticada da Certidão de Quitação de Tributos e Contribuições Estaduais e Dívida Ativa Estadual (ou equivalente). A Entidade deve procurar a Receita Estadual do Estado onde está situada;

58Uma gestão transparente, legal e eficiente!

VI. Documento original ou cópia autenticada da Certidão de Quitação de Tributos e Contribuições Municipais e Dívida Ativa Municipal (ou equivalente). A Entidade deve procurar a Secretaria de Finanças do Município onde está situada;

VII. Informar conta-corrente exclusiva para o convênio ou contrato, que deverá ser aberta no Banco do Brasil ou na Caixa Econômica Federal (exceto para instituições federais);

VIII. Cópia autenticada da Ata de Criação da Entidade;

IX. Cópia autenticada do Estatuto em vigor registrado em cartório;

X. Cópia autenticada da Ata de Eleição e/ou Posse do Representante Legal;

XI. Cópia autenticada do CPF e Carteira de Identidade do Representante Legal;

XII. Comprovante de residência do Representante Legal.

Módulo

GTA – Grupo de Trabalho Amazônico 201259

3 – DEPARTAMENTO DE PESSOAL - Aspectos Trabalhistas

As Associações devem observar as relações de trabalho, sua importância e formas de contratos úteis para a entidade antes de efetuar a contratação do profissional.

Para aquelas Associações que possuem pessoal contratado sob o regime da Consolidação das Leis

Trabalhistas – CLT e não mantêm em seu quadro funcional um contador ou uma pessoa habilitada para trabalhar na administração de pessoal, recomenda-se que consulte um contador para orientar os procedimentos para contratação de pessoal. Esse profissional tem um papel muito importante dentro de uma entidade no sentido de evitar punições e multas pelos órgãos fiscalizadores.

3.1 Sobre as relações contratuais e tipos de contatos

a. Observação da distinção entre autônomo e empregado.

1) Empregado - Exige quatro condições, sendo as seguintes: pessoalidade, continuidade, salário e subordinação;

2) Autônomo - Não existe a subordinação, e deve ser executado fora das dependências da empresa, mas como guarda certa semelhança com o emprego formal (CLT) é preciso muita cautela quando houver necessidade de usar essa modalidade de contrato.

• Distinção entre emprego e trabalho voluntário

1) Emprego - Trabalho remunerado, com vínculo empregatício;2) Trabalho Voluntário – Não gera vínculo empregatício e não é remunerado.

• Dos diferentes tipos de contrato de trabalho

3

60Uma gestão transparente, legal e eficiente!

1) Contrato por prazo indeterminado – Regra geral;2) Contrato por prazo determinado – Existe condicionante;O serviço de natureza transitório que justifique a decisão do prazo determinado (prazo

máximo de 2 anos);Atividade empresarial de natureza transitória (prazo máximo de 2 anos);Contrato de experiência, cujo objetivo é permitir que o empregado e empregador

analisem a possibilidade da continuidade ou não da relação de emprego (90 dias).

• Outras formas de contratação por prazo determinado

1) Contrato temporário (substituição de quadro de pessoal definitivo, por no máximo 3 meses).2) Estagiário O estagiário deve ser estudante;O estagiário deverá estar regularmente matriculado na instituição de ensino;O estagiário e entidade devem preencher e assinar um termo de compromisso de estágio;A organização deve pagar o seguro de acidente de trabalho para o estagiário;O prazo máximo de estágio é de dois anos.

3) Contrato de aprendizagemMaior de 14 anos e menor de 18 anos;Inscrito em programa de aprendizagem;Por 2 anos;Jornada não superior a seis horas.

3.2. Contrato de Consultores e Prestadores de Serviços eventuais

Para a contratação de Prestação de Serviços Sem Vínculo Empregatício (Autônomos).Entende-se que essa modalidade de contrato, para não correr riscos de gerar processos trabalhistas, pode

ser utilizada apenas três meses por ano, sendo os períodos contínuos ou não. Mas, isso não significa que a entidade não possa contratar trabalho de autônomos. Para tanto se faz necessário cercar-se de alguns cuidados.

61 GTA – Grupo de Trabalho Amazônico 2012

a) Documentação necessária: 1 – Termo de Referência;2 – Contrato;3 – Recibo;4 – Folhas de Pagamento de Autônomos;5 – Encargos sobre a folha de pagamento.

b) Impostos 1 – INSS – Prestador (11% ou 20%)2 – INSS Patronal – (20% ou 0%)3 – IRRF- Ver tabela anual (7,5% até 27,5%, observando as deduções)4 – ISS – (2% a 5%) – Ver legislação municipal

c) Órgãos Fiscalizadores 1 – Ministério do Trabalho e do Emprego, por meio das Delegacias Regionais do Trabalho;2 – Ministério da Previdência Social;4 – Conselho Curador do FGTS; 5 – Ministério da Fazenda;6 – Vigilância Sanitária (Segurança e Saúde do Trabalhador).

3.3 Procedimentos para efetuar pagamento de consultores e prestadores de serviços eventuais e pessoal CLT

Para saber exatamente quais são os custos do trabalho a ser contratado será preciso fazer os seguintes cálculos:

1 – Qual o valor Líquido?2 – Qual o valor Bruto?3 – Qual o custo total para a Associação?4 – Quais os impostos pagos pelo Prestador?5 – Quais os impostos pagos pelo Empregador?

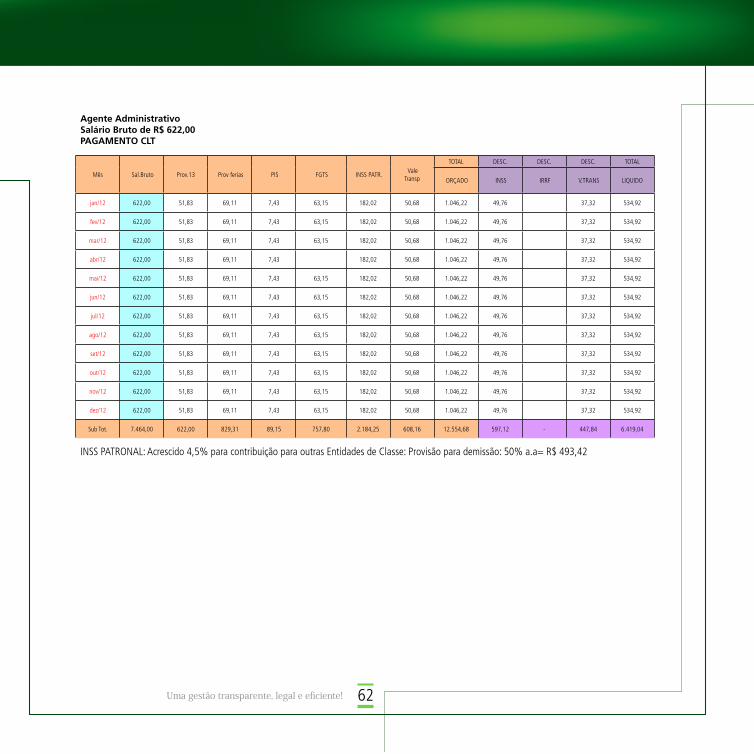

62Uma gestão transparente, legal e eficiente!

Agente Administrativo Salário Bruto de R$ 622,00PAGAMENTO CLT

Mês Sal.Bruto Prov.13 Prov ferias PIS FGTS INSS PATR. Vale

Transp

TOTAL DESC. DESC. DESC. TOTAL

ORÇADO INSS IRRF V.TRANS LIQUIDO

jan/12 622,00 51,83 69,11 7,43 63,15 182,02 50,68 1.046,22 49,76 37,32 534,92

fev/12 622,00 51,83 69,11 7,43 63,15 182,02 50,68 1.046,22 49,76 37,32 534,92

mar/12 622,00 51,83 69,11 7,43 63,15 182,02 50,68 1.046,22 49,76 37,32 534,92