Tributacao Do Trabalho Cartorario

19

Vivian Brenner de Oliveira Juíza no Estado de São Paulo DIREITO TRIBUTÁRIO

-

Upload

cartoriocanas -

Category

Documents

-

view

239 -

download

1

description

Os tributos na atividade cartorária

Transcript of Tributacao Do Trabalho Cartorario

Vivian Brenner de Oliveira

Juíza no Estado de São Paulo

DIREITO TRIBUTÁRIO

Tributação do Trabalho

• Formas de remuneração do trabalho com e sem vínculo empregatício

Imposto de Renda da Pessoa Física – IRPF – alíquotas variáveis entre 7,% e 27,5%;

Contribuição Social para o Instituto Nacional de Seguridade Social.

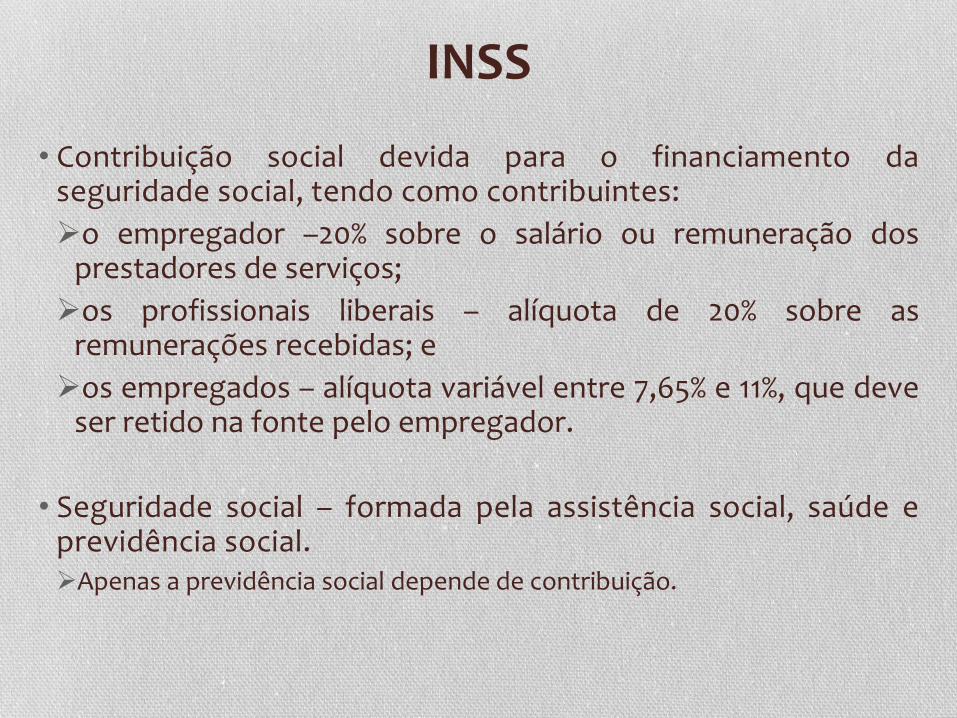

INSS

• Contribuição social devida para o financiamento daseguridade social, tendo como contribuintes:

o empregador –20% sobre o salário ou remuneração dosprestadores de serviços;

os profissionais liberais – alíquota de 20% sobre asremunerações recebidas; e

os empregados – alíquota variável entre 7,65% e 11%, que deveser retido na fonte pelo empregador.

• Seguridade social – formada pela assistência social, saúde eprevidência social.Apenas a previdência social depende de contribuição.

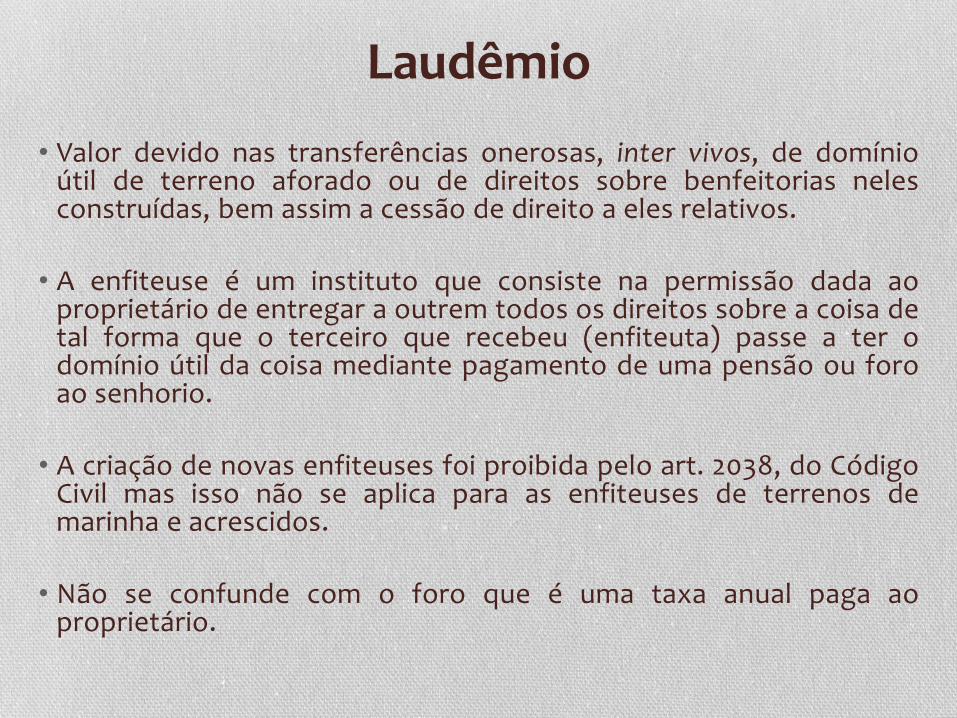

Laudêmio

• Valor devido nas transferências onerosas, inter vivos, de domínioútil de terreno aforado ou de direitos sobre benfeitorias nelesconstruídas, bem assim a cessão de direito a eles relativos.

• A enfiteuse é um instituto que consiste na permissão dada aoproprietário de entregar a outrem todos os direitos sobre a coisa detal forma que o terceiro que recebeu (enfiteuta) passe a ter odomínio útil da coisa mediante pagamento de uma pensão ou foroao senhorio.

• A criação de novas enfiteuses foi proibida pelo art. 2038, do CódigoCivil mas isso não se aplica para as enfiteuses de terrenos demarinha e acrescidos.

• Não se confunde com o foro que é uma taxa anual paga aoproprietário.

Laudêmio

• 5% sobre o valor venal do bem ou valor de alienação, o que formaior.

• Devido ao proprietário.

• Quem paga = vendedor (diferente do ITBI/ITCMD).

• Responsabilidade dos notários e registradores pelafiscalização.

• Não possui natureza jurídica de tributo.

Laudêmio

• Laudêmio e Benfeitorias

PROCESSUAL CIVIL E ADMINISTRATIVO. TERRENO DE MARINHA.OCUPAÇÃO. LAUDÊMIO. EXIGIBILIDADE.1. Cabe cobrança de laudêmio na transferência onerosa de imóvel oude benfeitorias nele construídas, ainda que em regime de ocupação,conforme previsto no art. 3º do Decreto-Lei 2.398/1987. Precedentesdo STJ.2. O legislador utilizou o termo benfeitorias (art. 3º do Decreto-Lei2.398/1987) em seu sentido mais amplo, abrangendo o que seconstruiu sobre o terreno, ou seja, imóveis por acessão física.3. Agravo Regimental não provido.(AgRg no AREsp 238.236/SC, Rel. Ministro HERMAN BENJAMIN,SEGUNDA TURMA, julgado em 04/12/2012, DJe 19/12/2012)

Laudêmio

• Laudêmio e Desapropriação

PROCESSUAL CIVIL E ADMINISTRATIVO. TERRENO DE MARINHA.OCUPAÇÃO. LAUDÊMIO. EXIGIBILIDADE.1. Cabe cobrança de laudêmio na transferência onerosa de imóvel oude benfeitorias nele construídas, ainda que em regime de ocupação,conforme previsto no art. 3º do Decreto-Lei 2.398/1987. Precedentesdo STJ.2. O legislador utilizou o termo benfeitorias (art. 3º do Decreto-Lei2.398/1987) em seu sentido mais amplo, abrangendo o que seconstruiu sobre o terreno, ou seja, imóveis por acessão física.3. Agravo Regimental não provido.(AgRg no AREsp 238.236/SC, Rel. Ministro HERMAN BENJAMIN,SEGUNDA TURMA, julgado em 04/12/2012, DJe 19/12/2012)

Laudêmio

• Laudêmio e Integralização de Capital

PROCESSUAL CIVIL E ADMINISTRATIVO. EMBARGOS DE DECLARAÇÃO. TERRENODE MARINHA. TRANSFERÊNCIA DO DOMÍNIO ÚTIL. INTEGRALIZAÇÃO DECAPITAL. OPERAÇÃO ONEROSA. LAUDÊMIO DEVIDO. ENTENDIMENTO FIRMADOEM JULGAMENTO DE RECURSO REPRESENTATIVO DA CONTROVÉRSIA. ART. 543-C DO CPC (RESP 1165276/PE).1. A Primeira Seção desta Corte, ao julgar o REsp n. 1165276/PE, segundo orito do art. 543-C do CPC, entendeu que a transferência de domínio útil deimóvel situado em terreno de marinha para integralização de capital socialde empresa é ato oneroso, de modo que é devida a cobrança de laudêmio,nos termos do art. 3º do Decreto-Lei 2.398/87.2. Não há falar em incidência da Súmula 83/STJ quando a jurisprudência não seencontra pacificada sobre o tema posto em debate.3. Embargos de declaração acolhidos, com efeitos infringentes.(EDcl no AgRg no Ag 977.663/PE, Rel. Ministro MAURO CAMPBELL MARQUES,SEGUNDA TURMA, julgado em 16/05/2013, DJe 22/05/2013)

Laudêmio

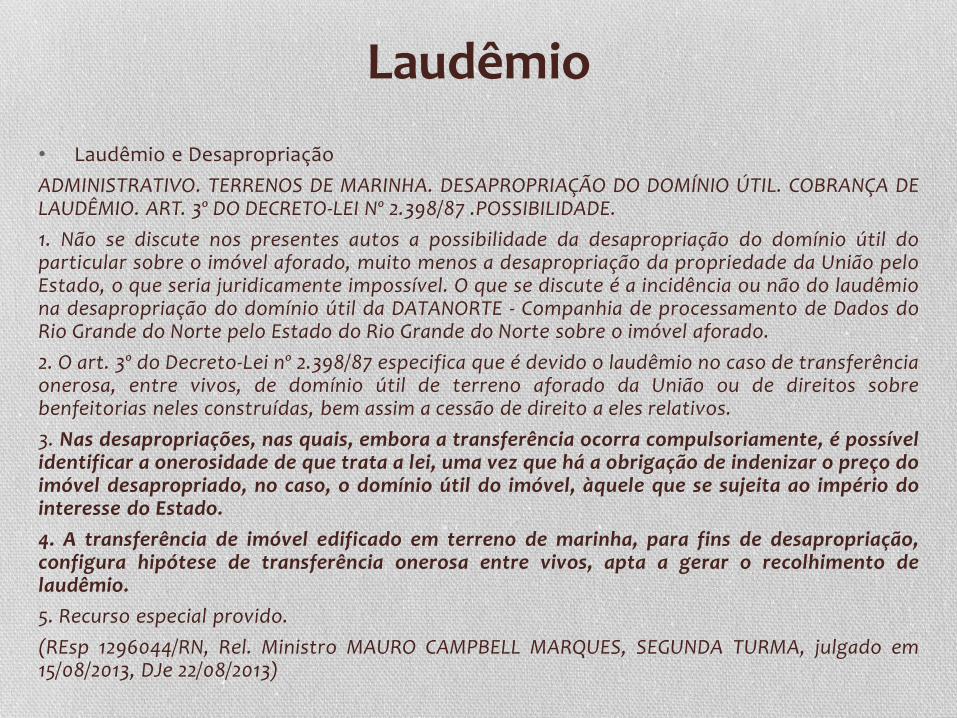

• Laudêmio e Desapropriação

ADMINISTRATIVO. TERRENOS DE MARINHA. DESAPROPRIAÇÃO DO DOMÍNIO ÚTIL. COBRANÇA DELAUDÊMIO. ART. 3º DO DECRETO-LEI Nº 2.398/87 .POSSIBILIDADE.

1. Não se discute nos presentes autos a possibilidade da desapropriação do domínio útil doparticular sobre o imóvel aforado, muito menos a desapropriação da propriedade da União peloEstado, o que seria juridicamente impossível. O que se discute é a incidência ou não do laudêmiona desapropriação do domínio útil da DATANORTE - Companhia de processamento de Dados doRio Grande do Norte pelo Estado do Rio Grande do Norte sobre o imóvel aforado.

2. O art. 3º do Decreto-Lei nº 2.398/87 especifica que é devido o laudêmio no caso de transferênciaonerosa, entre vivos, de domínio útil de terreno aforado da União ou de direitos sobrebenfeitorias neles construídas, bem assim a cessão de direito a eles relativos.

3. Nas desapropriações, nas quais, embora a transferência ocorra compulsoriamente, é possívelidentificar a onerosidade de que trata a lei, uma vez que há a obrigação de indenizar o preço doimóvel desapropriado, no caso, o domínio útil do imóvel, àquele que se sujeita ao império dointeresse do Estado.

4. A transferência de imóvel edificado em terreno de marinha, para fins de desapropriação,configura hipótese de transferência onerosa entre vivos, apta a gerar o recolhimento delaudêmio.

5. Recurso especial provido.

(REsp 1296044/RN, Rel. Ministro MAURO CAMPBELL MARQUES, SEGUNDA TURMA, julgado em15/08/2013, DJe 22/08/2013)

Laudêmio

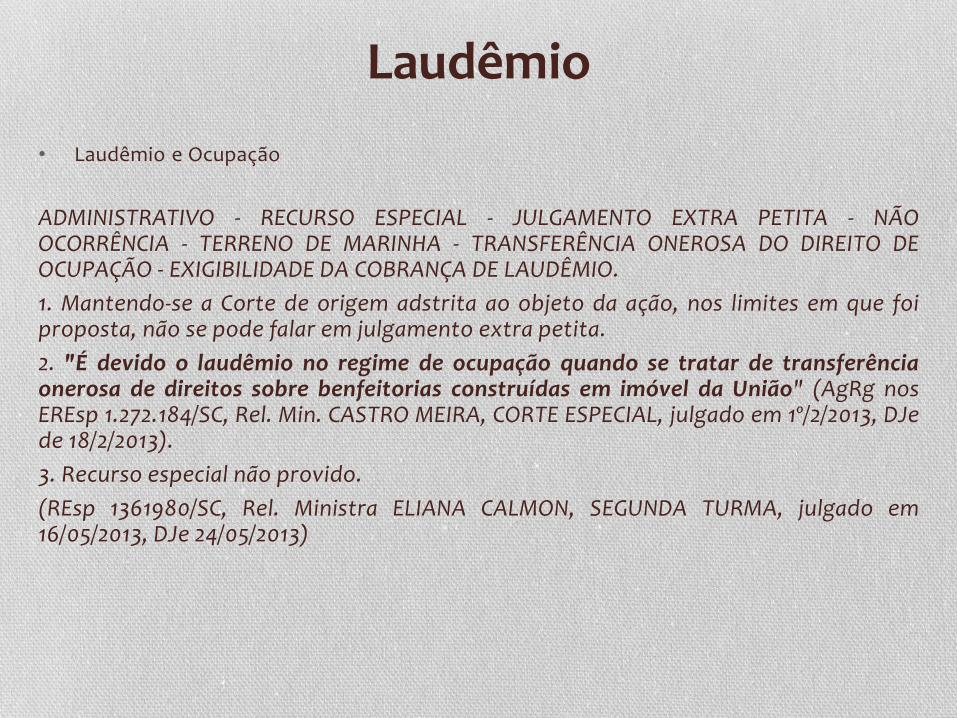

• Laudêmio e Ocupação

ADMINISTRATIVO - RECURSO ESPECIAL - JULGAMENTO EXTRA PETITA - NÃOOCORRÊNCIA - TERRENO DE MARINHA - TRANSFERÊNCIA ONEROSA DO DIREITO DEOCUPAÇÃO - EXIGIBILIDADE DA COBRANÇA DE LAUDÊMIO.

1. Mantendo-se a Corte de origem adstrita ao objeto da ação, nos limites em que foiproposta, não se pode falar em julgamento extra petita.

2. "É devido o laudêmio no regime de ocupação quando se tratar de transferênciaonerosa de direitos sobre benfeitorias construídas em imóvel da União" (AgRg nosEREsp 1.272.184/SC, Rel. Min. CASTRO MEIRA, CORTE ESPECIAL, julgado em 1º/2/2013, DJede 18/2/2013).

3. Recurso especial não provido.

(REsp 1361980/SC, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em16/05/2013, DJe 24/05/2013)

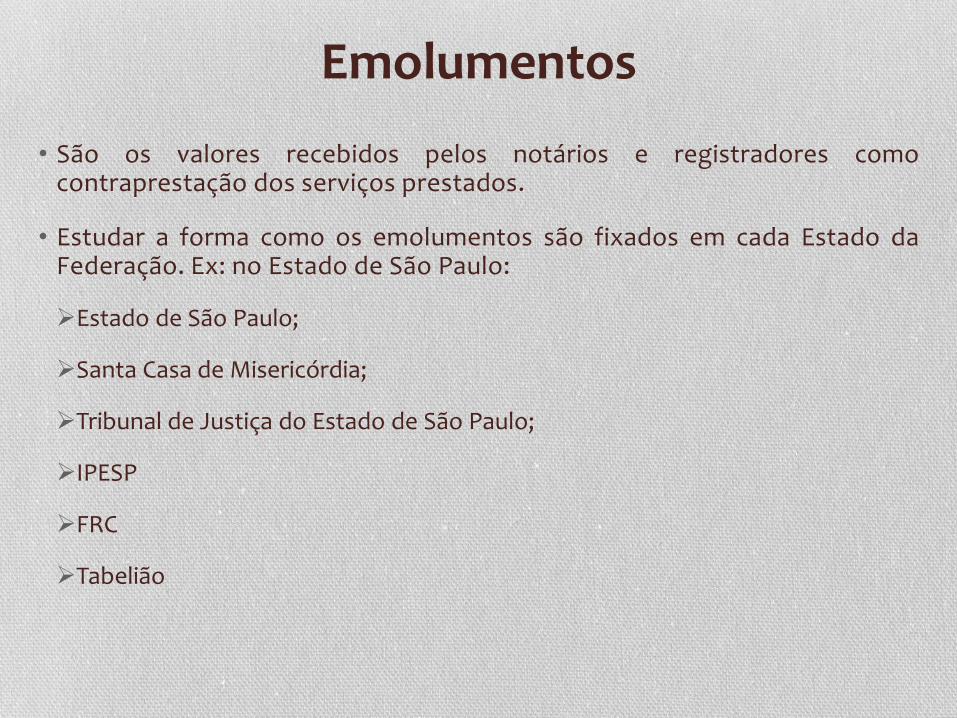

Emolumentos

• São os valores recebidos pelos notários e registradores comocontraprestação dos serviços prestados.

• Estudar a forma como os emolumentos são fixados em cada Estado daFederação. Ex: no Estado de São Paulo:

Estado de São Paulo;

Santa Casa de Misericórdia;

Tribunal de Justiça do Estado de São Paulo;

IPESP

FRC

Tabelião

Emolumentos

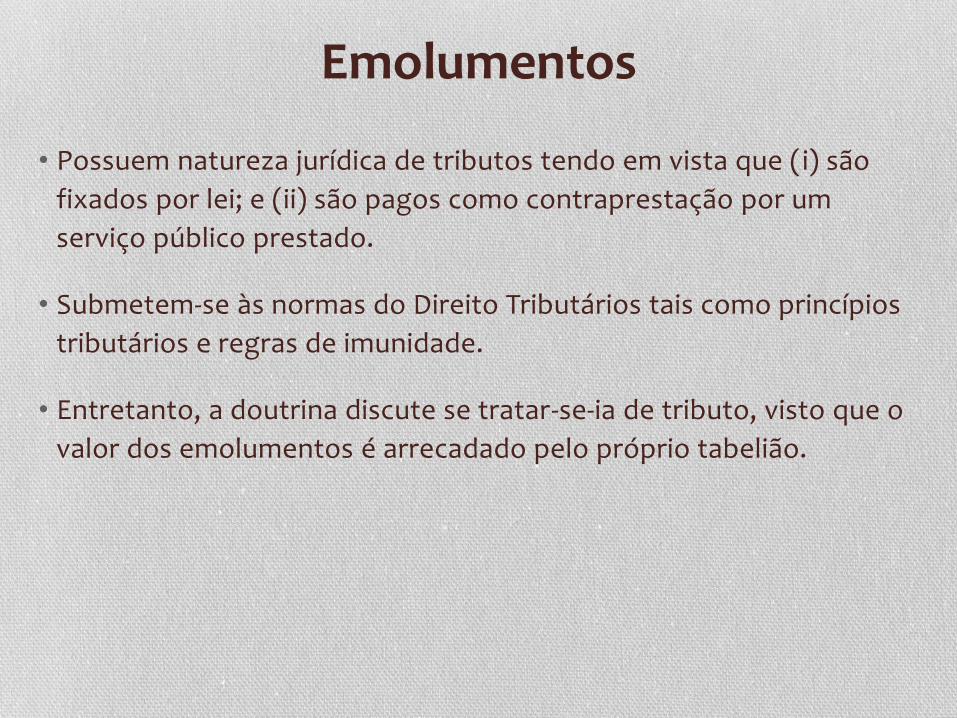

• Possuem natureza jurídica de tributos tendo em vista que (i) são

fixados por lei; e (ii) são pagos como contraprestação por um

serviço público prestado.

• Submetem-se às normas do Direito Tributários tais como princípios

tributários e regras de imunidade.

• Entretanto, a doutrina discute se tratar-se-ia de tributo, visto que o

valor dos emolumentos é arrecadado pelo próprio tabelião.

Emolumentos

EMENTA: I. Ação direta de inconstitucionalidade: L. 959, do Estado do Amapá,

publicada no DOE de 30.12. 2006, que dispõe sobre custas judiciais e emolumentos

de serviços notariais e de registros públicos, cujo art. 47 - impugnado - determina

que a "lei entrará em vigor no dia 1º de janeiro de 2006": procedência, em parte,

para dar interpretação conforme à Constituição ao dispositivos questionado e

declarar que, apesar de estar em vigor a partir de 1º de janeiro de 2006, a eficácia

dessa norma, em relação aos dispositivos que aumentam ou instituem novas custas

e emolumentos, se iniciará somente após 90 dias da sua publicação. II. Custas e

emolumentos: serventias judiciais e extrajudiciais: natureza jurídica. É da

jurisprudência do Tribunal que as custas e os emolumentos judiciais ou

extrajudiciais tem caráter tributário de taxa. III. Lei tributária: prazo nonagesimal.

Uma vez que o caso trata de taxas, devem observar-se as limitações constitucionais

ao poder de tributar, dentre essas, a prevista no art. 150, III, c, com a redação dada

pela EC 42/03 - prazo nonagesimal para que a lei tributária se torne eficaz. (ADI

3694, Relator(a): Min. SEPÚLVEDA PERTENCE, Tribunal Pleno, julgado em

20/09/2006, DJ 06-11-2006 PP-00030 EMENT VOL-02254-01 PP-00182 RTJ VOL-00201-

03 PP-00942 RDDT n. 136, 2007, p. 221)

Obrigações Acessórias

• DOI – Declaração de Operações Imobiliárias.

• Notários e registradores responsáveis por Tabelionato de Notas,

de Registro de Imóveis e de Títulos e Documentos.

• A declaração deverá ser apresentada sempre que ocorrer operação

imobiliária de aquisição ou alienação, realizada por pessoa física ou

jurídica, independentemente de seu valor, cujos documentos

sejam lavrados, anotados, averbados, matriculados ou registrados

no respectivo cartório.

• Deverá ser emitida uma declaração para cada imóvel alienado ou

adquirido.

• O valor da operação imobiliária será o informado pelas partes.

Obrigações Acessórias

• Responsável pelo Tabelionato de Notas, quando da lavratura doinstrumento que tenha por objeto a alienação de imóveis.

• Responsável pelo Cartório de Registro de Imóveis, quando odocumento tiver sido: a) celebrado por instrumento particular; b)celebrado por autoridade particular com força de escritura pública;c) emitido por autoridade judicial (adjudicação, herança, legado oumeação); d) decorrente de arrematação em hasta pública; e)lavrado pelo Tabelionato de Notas, independentemente de terhavido emissão anterior de DOI.

• Responsável pelo Cartório de Registro de Títulos e Documentos,quando promover registros de documentos que envolvamalienações de imóveis, celebradas por instrumento particular.

Obrigações Acessórias

• É obrigatória a assinatura digital efetivada mediante utilização de certificado digital (e-CPF) válido do titular da serventia.

• O titular da serventia obrigado a apresentar DOI pode outorgar poderes a terceiros para transmissão da declaração, por meio de Procuração Eletrônica ou Procuração RFB .

Obrigações Acessórias

• Prazo de apresentação - até o último dia útil do mês subsequenteao da lavratura, anotação, averbação, matrícula ou registro dodocumento, por meio da Internet.

• A falta de apresentação ou apresentação da declaração após oprazo fixado sujeitará o declarante à multa de 0,1% (um décimo porcento) ao mês-calendário ou fração sobre o valor da operação,limitada a 1% (um por cento).

• A multa será: (i) reduzida à metade, caso a declaração sejaapresentada antes de qualquer procedimento de ofício; (ii) reduzidaa 75% (setenta e cinco por cento), caso a declaração sejaapresentada no prazo fixado em intimação.

Obrigações Acessórias

• Outras obrigações acessórias:

DIRF – imposto de renda retido na fonte;

GFIP – contribuição do INSS

*****