Treinamento para os novos Fiscais Administrativos · Define-se Contabilidade Pública como sendo o...

89

Treinamento para os novos Fiscais Administrativos 2016 Maj Int Manfrini

Transcript of Treinamento para os novos Fiscais Administrativos · Define-se Contabilidade Pública como sendo o...

Treinamento para os novos Fiscais Administrativos

2016

Maj Int Manfrini

Sumário

• Introdução

Vídeo motivacional

Histórico dos registros

• Desenvolvimento

Conceitos fáceis, “só que não”

Principais sistemas

SAG

• Conclusão

Treinamento para novos Fiscais Administrativos

Introdução

Basicamente, sabemos que todos os atos e fatos da

gestão devem ser lançados nos diversos sistemas contábeis

que servirão como base para um melhor controle e para

futuras auditorias.

Poderíamos dizer que este conjunto de dados fazem

parte da contabilidade de nossa Gestão?

Treinamento para novos Fiscais Administrativos

Introdução

Mas, seja sincero, o senhor já se fez essas perguntas:

O que é a contabilidade?

O que é a contabilidade pública?

Conhecemos a nossa história?

Treinamento para novos Fiscais Administrativos

Contabilidade é a ciência que tem por objetivo o

estudo das variações quantitativas e qualitativas ocorridas

no Patrimônio (conjunto de bens, direitos e obrigações)

das entidades. Através dela é fornecido o máximo de

informações úteis para as tomadas de decisões, tanto

dentro quanto fora da empresa, estudando, interpretando,

registrando e controlando o Patrimônio.

Treinamento para novos Fiscais Administrativos

Define-se Contabilidade Pública como sendo o ramo

da contabilidade que registra, controla e demonstra a

execução dos orçamentos, dos atos e fatos da fazenda

pública e o patrimônio público e suas variações.

Treinamento para novos Fiscais Administrativos

Histórico

Treinamento para novos Fiscais Administrativos

De onde viemos?

Treinamento para novos Fiscais Administrativos

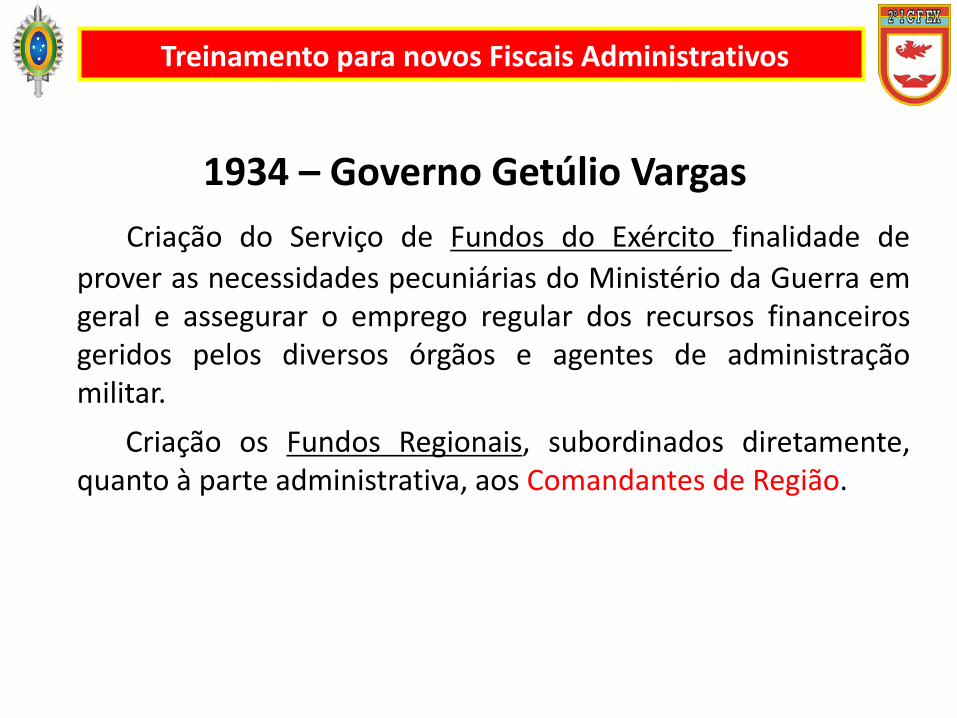

1934 – Governo Getúlio Vargas

Criação do Serviço de Fundos do Exército finalidade de

prover as necessidades pecuniárias do Ministério da Guerra emgeral e assegurar o emprego regular dos recursos financeirosgeridos pelos diversos órgãos e agentes de administraçãomilitar.

Criação os Fundos Regionais, subordinados diretamente,quanto à parte administrativa, aos Comandantes de Região.

Treinamento para novos Fiscais Administrativos

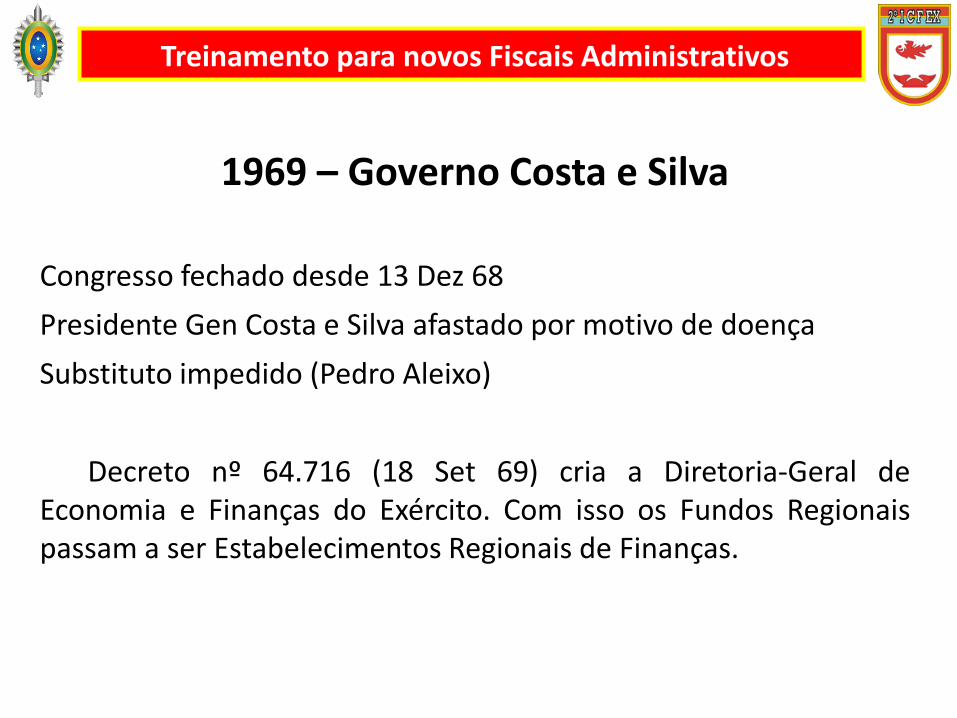

1969 – Governo Costa e Silva

Congresso fechado desde 13 Dez 68

Presidente Gen Costa e Silva afastado por motivo de doença

Substituto impedido (Pedro Aleixo)

Decreto nº 64.716 (18 Set 69) cria a Diretoria-Geral deEconomia e Finanças do Exército. Com isso os Fundos Regionaispassam a ser Estabelecimentos Regionais de Finanças.

Treinamento para novos Fiscais Administrativos

1972 – Governo Médici

Criadas as Inspetorias Seccionais de Finanças do Exército, asISFEx, em substituição aos Estabelecimentos Regionais deFinanças, que sucederam os Fundos Regionais. Em número deseis, eram órgãos de contabilidade analítica, diretamente

subordinados à DGEF.

Treinamento para novos Fiscais Administrativos

Minuto de sabedoria

Treinamento para novos Fiscais Administrativos

O que é contabilidade analítica?

Treinamento para novos Fiscais Administrativos

Seria sinônimo de análise contábil?

Treinamento para novos Fiscais Administrativos

Não

Treinamento para novos Fiscais Administrativos

Se o senhor errou, não se preocupe ainda:

Margem de erro: +- 99%

Treinamento para novos Fiscais Administrativos

As contas analíticas são aquelas que representam os elementospatrimoniais no maior grau de detalhamento. O saldo deste tipode conta é conseguido através dos lançamentos realizados nofinanceiro, ou seja, recebem diretamente o valor lançado.

Já as contas sintéticas são aquelas cujo saldo é calculadoatravés da soma de duas ou mais contas analíticas. As contassintéticas não recebem lançamentos e são de menor grau.

Resumindo, a conta sintética será a soma de diversas contasanalíticas.

Contabilidade analítica é realizar diretamente os lançamentosno maior grau de detalhamento!

Treinamento para novos Fiscais Administrativos

Retornando ao contexto histórico

Treinamento para novos Fiscais Administrativos

1982 – Governo João Figueiredo

DECRETO Nº 86.979, DE 03 DE MARÇO DE 1982

Cria a Diretoria de Auditoria no Ministério do Exército, asInspetorias de Contabilidade e Finanças, o Centro de Pagamentodo Exército

As ICFEx continuam sendo órgãos de contabilidade analíticaaté 1987.

Treinamento para novos Fiscais Administrativos

Mas, o que houve em 1987?

Treinamento para novos Fiscais Administrativos

Contexto Histórico

Treinamento para novos Fiscais Administrativos

Segunda metade da década de 1980. Um momento de muitosdesafios e algumas certezas, entre elas a urgente necessidade demodernizar a máquina federal, evoluir na gestão financeira eorçamentária e assegurar mais organização e monitoramentosobre o uso do dinheiro público.

Treinamento para novos Fiscais Administrativos

Segunda metade da década de 1980. Um momento de muitosdesafios e algumas certezas, entre elas a urgente necessidade demodernizar a máquina federal, evoluir na gestão financeira eorçamentária e assegurar mais organização e monitoramentosobre o uso do dinheiro público.

Um primeiro passo nesse sentido é dado em 1986, com acriação da Secretaria do Tesouro Nacional (STN), vinculada aoMinistério da Fazenda. No ano seguinte, houve o lançamento doSistema Integrado de Administração Financeira (Siafi), soluçãoinformatizada construída pelo Serpro juntamente com a STN, queiria se tornar a principal ferramenta de processamento controledos recursos financeiros pelo governo.

Treinamento para novos Fiscais Administrativos

A cartada decisiva para que o Siafi atingisse tais resultados foicolocada à mesa um ano após o lançamento do sistema, com aadoção, em 1988, da Conta Única do Tesouro Nacional. Naquelemomento, todos os recursos federais foram centralizados num sólugar, eliminando milhares de contas-correntes até então mantidaspelas unidades gestoras (UGs) em centenas de agências bancáriasespalhadas pelo país.

Treinamento para novos Fiscais Administrativos

A cartada decisiva para que o Siafi atingisse tais resultados foicolocada à mesa um ano após o lançamento do sistema, com aadoção, em 1988, da Conta Única do Tesouro Nacional. Naquelemomento, todos os recursos federais foram centralizados num sólugar, eliminando milhares de contas-correntes até então mantidaspelas unidades gestoras (UGs) em centenas de agências bancáriasespalhadas pelo país.

Impacto: Os saldos existentes foram centralizados numa sóconta, localizada no Banco Central, os gestores só poderiam gastarse emitissem ordens bancárias via Siafi, para emitir a ordembancária era preciso fazer a liquidação da despesa; para issoprecisava empenhar, logo, precisava ter crédito no orçamento.

Treinamento para novos Fiscais Administrativos

E qual o impacto para as ICFEx e para as UG?

Treinamento para novos Fiscais Administrativos

Como era o trabalho de registro contábil nas UG e nas ICFEx?

Treinamento para novos Fiscais Administrativos

Treinamento para novos Fiscais Administrativos

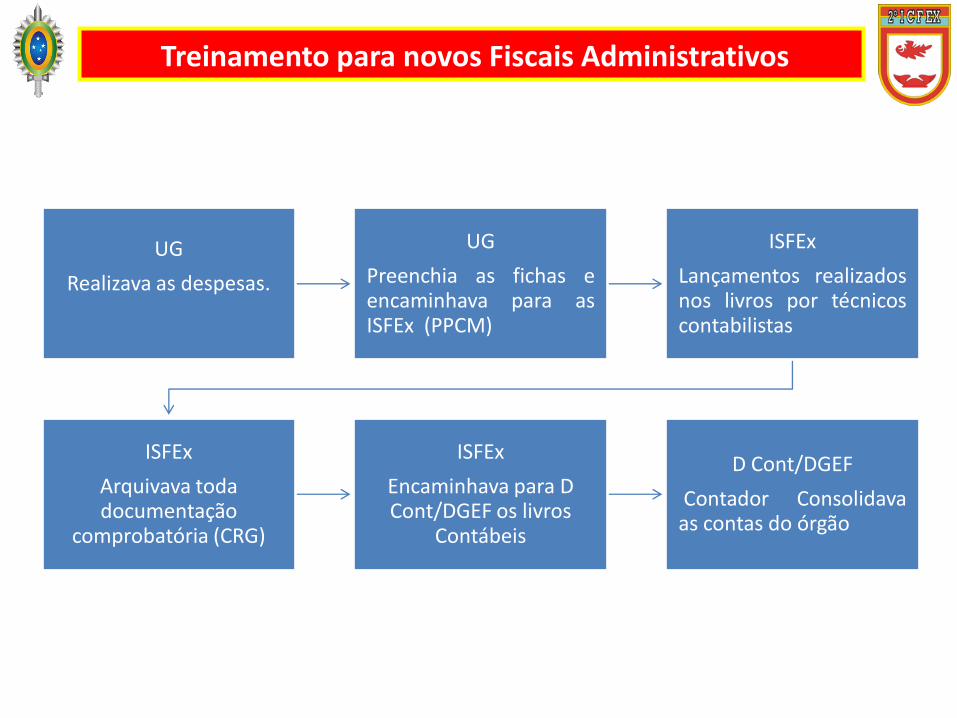

UG

Realizava as despesas.

UG

Preenchia as fichas eencaminhava para asISFEx (PPCM)

ISFEx

Lançamentos realizadosnos livros por técnicoscontabilistas

ISFEx

Arquivava toda documentação

comprobatória (CRG)

ISFEx

Encaminhava para D Cont/DGEF os livros

Contábeis

D Cont/DGEF

Contador Consolidavaas contas do órgão

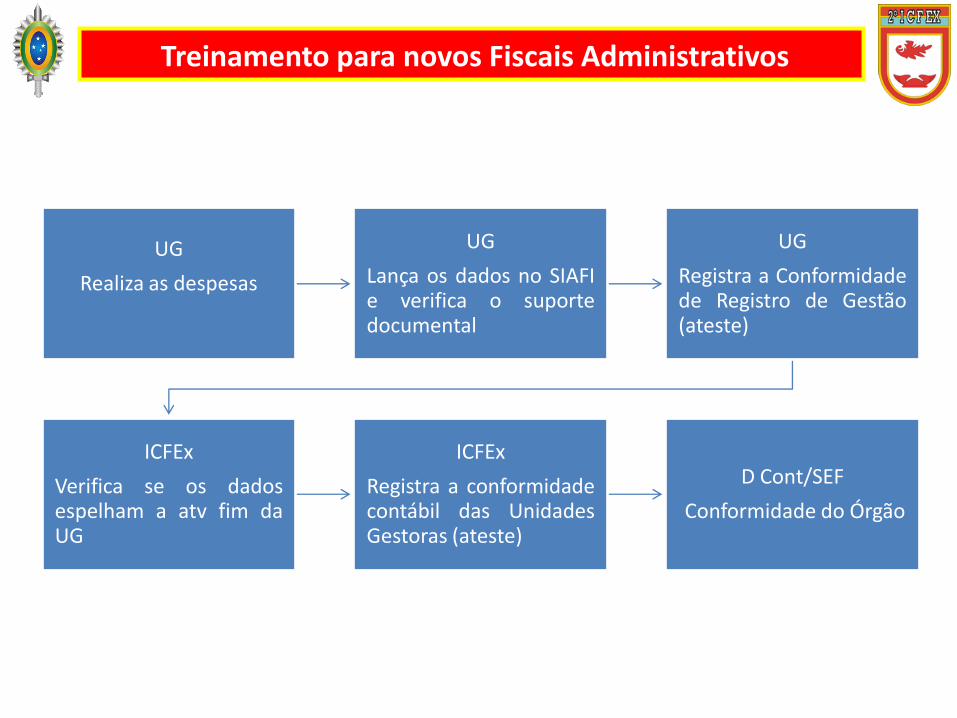

Como o trabalho passou a ser realizado?

Treinamento para novos Fiscais Administrativos

Treinamento para novos Fiscais Administrativos

UG

Realiza as despesas

UG

Lança os dados no SIAFIe verifica o suportedocumental

UG

Registra a Conformidadede Registro de Gestão(ateste)

ICFEx

Verifica se os dadosespelham a atv fim daUG

ICFEx

Registra a conformidadecontábil das UnidadesGestoras (ateste)

D Cont/SEF

Conformidade do Órgão

Assim fica claro entender a missão da CRG?

Treinamento para novos Fiscais Administrativos

Sumário

• Introdução

Vídeo motivacional

Histórico dos registros

• Desenvolvimento

Conceitos fáceis, “só que não”

Principais sistemas

SAG

• Conclusão

Treinamento para novos Fiscais Administrativos

Primeiro conceito:

Em 31 DEZ 16, o seu Comandante, normalmente no

período matutino, quando os agentes da administração ainda

estão “acordando”, chama o senhor em seu gabinete e

solicita a situação da Execução Orçamentária da Unidade

Gestora no ano corrente.

Diante da situação apresentada, o que o senhor levaria

ao conhecimento de seu comandante?

Treinamento para novos Fiscais Administrativos

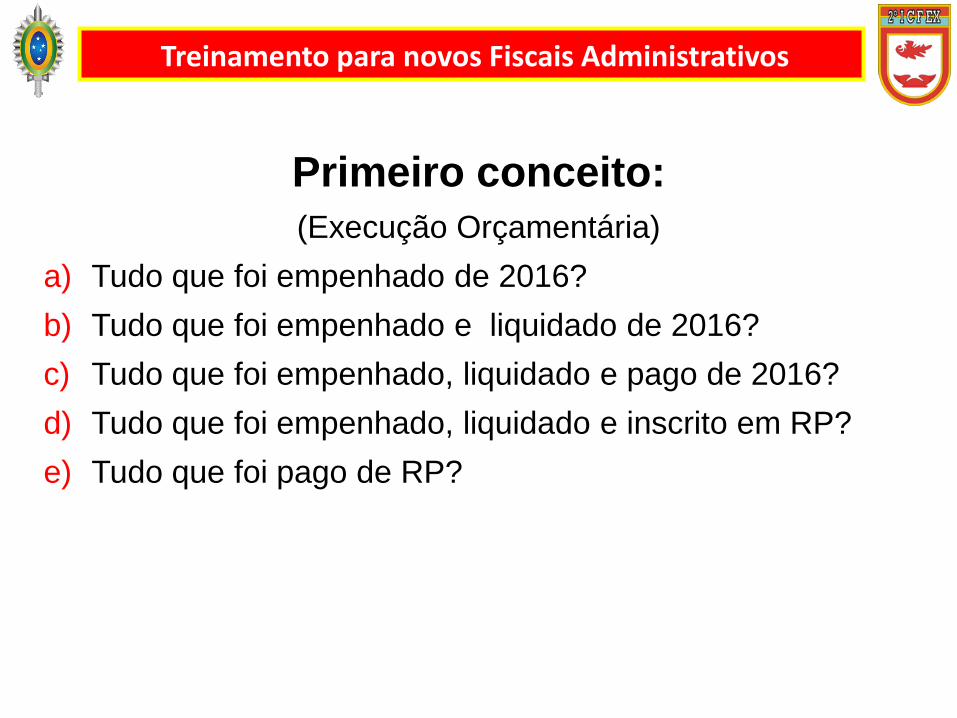

Primeiro conceito:

(Execução Orçamentária)

a) Tudo que foi empenhado de 2016?

b) Tudo que foi empenhado e liquidado de 2016?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Tudo que foi empenhado, liquidado e inscrito em RP?

e) Tudo que foi pago de RP?

Treinamento para novos Fiscais Administrativos

Primeiro conceito:

(Execução Orçamentária)

a) Tudo que foi empenhado de 2016?

b) Tudo que foi empenhado e liquidado de 2016?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Tudo que foi empenhado, liquidado e inscrito em RP?

e) Tudo que foi pago de RP?

Treinamento para novos Fiscais Administrativos

Segundo conceito:

Em 31 DEZ 16, o seu Comandante, normalmente no

período matutino, quando os agentes da administração ainda

estão “acordando”, chama o senhor em seu gabinete e

solicita a situação da Execução Financeira da Unidade

Gestora no ano corrente.

Diante da situação apresentada, o que o senhor levaria

ao conhecimento de seu comandante?

Treinamento para novos Fiscais Administrativos

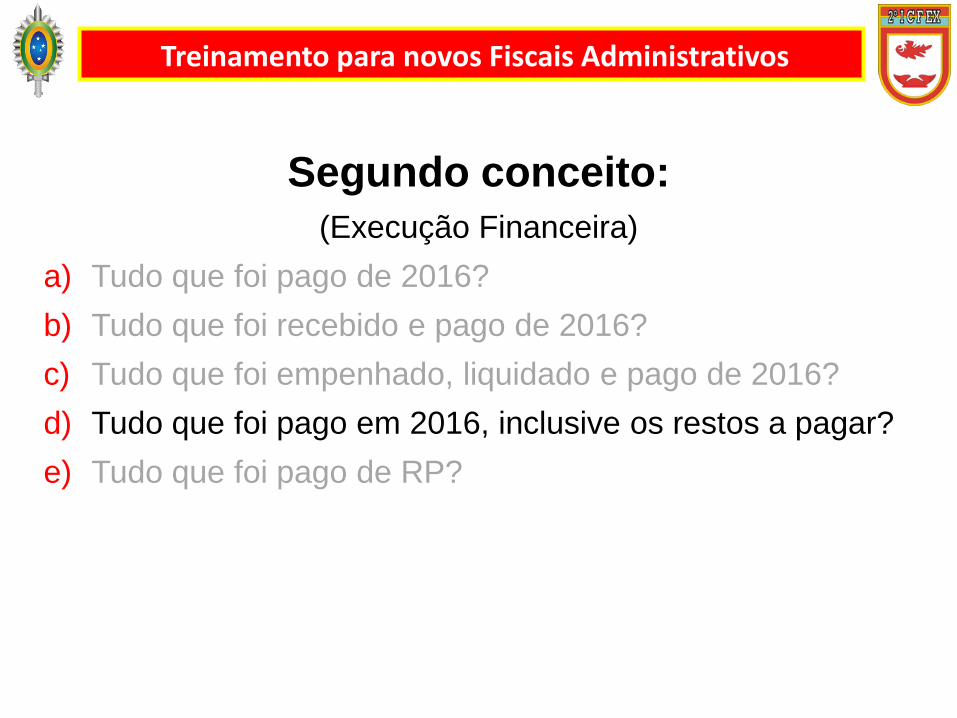

Segundo conceito:

(Execução Financeira)

a) Tudo que foi pago de 2016?

b) Tudo que foi recebido e pago de 2016?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Tudo que foi pago em 2016, inclusive os restos a pagar?

e) Tudo que foi pago de RP?

Treinamento para novos Fiscais Administrativos

Segundo conceito:

(Execução Financeira)

a) Tudo que foi pago de 2016?

b) Tudo que foi recebido e pago de 2016?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Tudo que foi pago em 2016, inclusive os restos a pagar?

e) Tudo que foi pago de RP?

Treinamento para novos Fiscais Administrativos

Terceiro conceito:

Em 31 DEZ 16, o seu Comandante, normalmente no

período matutino, quando os agentes da administração ainda

estão “acordando”, chama o senhor em seu gabinete e

solicita a situação da Execução Física da Unidade Gestora

no ano corrente.

Diante da situação apresentada, o que o senhor levaria

ao conhecimento de seu comandante?

Treinamento para novos Fiscais Administrativos

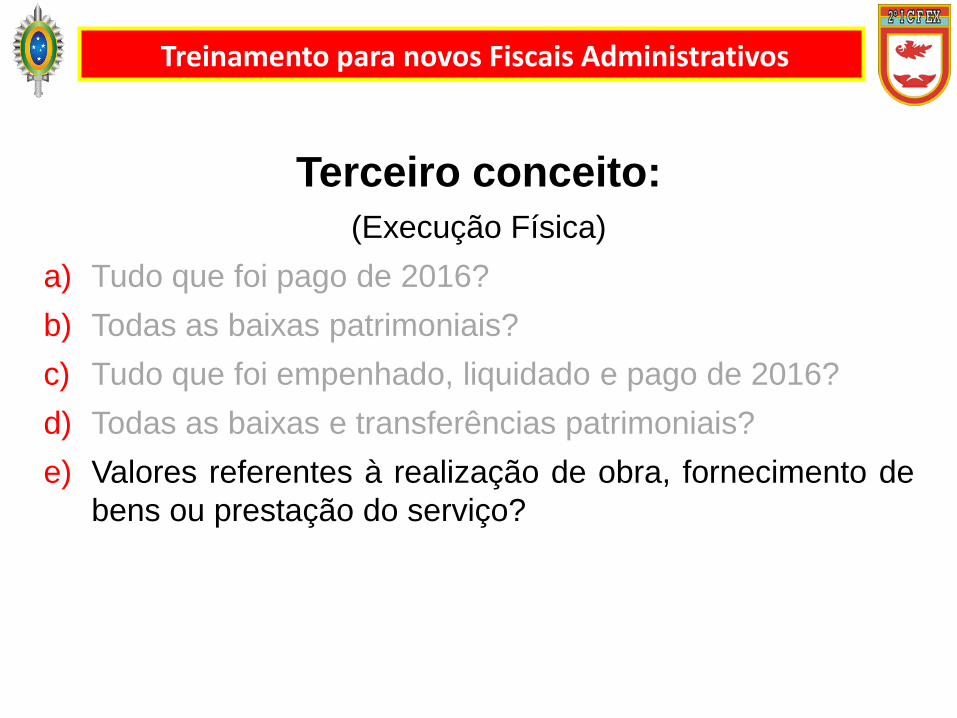

Terceiro conceito:

(Execução Física)

a) Tudo que foi pago de 2016?

b) Todas as baixas patrimoniais?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Todas as baixas e transferências patrimoniais?

e) Valores referentes à realização de obra, fornecimento de

bens ou prestação do serviço?

Treinamento para novos Fiscais Administrativos

Terceiro conceito:

(Execução Física)

a) Tudo que foi pago de 2016?

b) Todas as baixas patrimoniais?

c) Tudo que foi empenhado, liquidado e pago de 2016?

d) Todas as baixas e transferências patrimoniais?

e) Valores referentes à realização de obra, fornecimento de

bens ou prestação do serviço?

Treinamento para novos Fiscais Administrativos

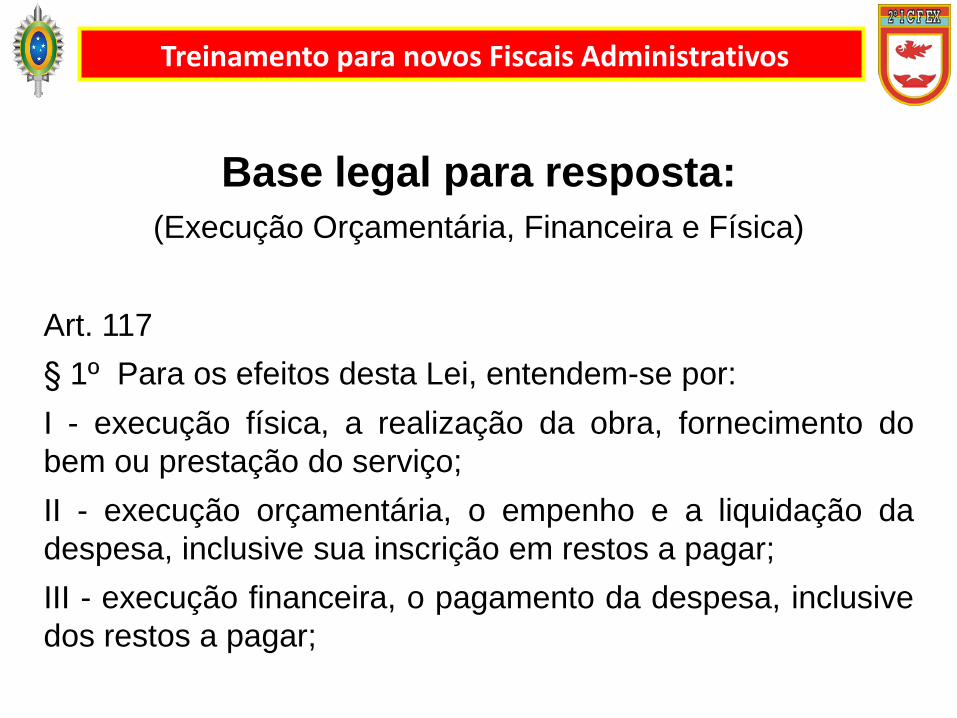

Base legal para resposta:

(Execução Orçamentária, Financeira e Física)

LEI Nº 13.242, DE 30 DE DEZEMBRO DE 2015 - Dispõe

sobre as diretrizes para a elaboração e execução da Lei

Orçamentária de 2016 e dá outras providências.

Treinamento para novos Fiscais Administrativos

Base legal para resposta:

(Execução Orçamentária, Financeira e Física)

Art. 117

§ 1º Para os efeitos desta Lei, entendem-se por:

I - execução física, a realização da obra, fornecimento do

bem ou prestação do serviço;

II - execução orçamentária, o empenho e a liquidação da

despesa, inclusive sua inscrição em restos a pagar;

III - execução financeira, o pagamento da despesa, inclusive

dos restos a pagar;

Treinamento para novos Fiscais Administrativos

Quarto conceito:

Os recrutas recebem as camisas camufladas para seu

uso. Ocorre que é necessário bordar o nome de guerra em

cada uma, tudo por conta da União.

O senhor como fiscal administrativo, recomendaria

realizar uma compra ou um serviço por encomenda?

R. Serviço por encomenda, uma vez que a matéria-prima

(camiseta) já se encontrava incluída no patrimônio da UG.

Os gastos com linha de costura, energia e mão-de-obra são

insumos aplicados que compõem a contabilidade do

fornecedor/prestador de serviço.

Treinamento para novos Fiscais Administrativos

Quinto conceito:

Para o exercício de apresentação dos reservistas

(EXAR), foi definida a necessidade de aquisição de um

Banner com os dizeres “Bem vindo guerreiro!”.

O senhor como fiscal administrativo, recomendaria

realizar uma compra ou um serviço por encomenda?

R. Compra. A matéria-prima (lona plástica) não fazia

parte do patrimônio da Unidade, sendo, portanto, parte

integrante da contabilidade patrimonial do

fornecedor/prestador de serviço.

Treinamento para novos Fiscais Administrativos

Base legal para resposta:

(Serviços de Terceiros X Material)

MCASP, 6ª Edição, Cap 4, Página 105

“Na classificação da despesa de material por

encomenda, a despesa orçamentária só deverá ser

classificada como serviços de terceiros se o próprio órgão ou

entidade fornecer a matéria-prima. Caso contrário, deverá

ser classificada no elemento de despesa 52, em se tratando

de confecção de material permanente, ou no elemento de

despesa 30, se material de consumo.”

Treinamento para novos Fiscais Administrativos

Pergunta que não quer calar:

(Serviços de Terceiros X Material)

Mas e se a nota fiscal referente ao banner veio discriminada

como serviço?

Treinamento para novos Fiscais Administrativos

Pergunta que não quer calar:

(Serviços de Terceiros X Material)

MCASP, 6ª Edição, Cap 4, Página 105

“Algumas vezes ocorrem dúvidas, em virtude de divergências

entre a adequada classificação da despesa orçamentária e o tipo

do documento fiscal emitido pela contratada (Ex: Nota Fiscal de

Serviço, Nota Fiscal de Venda ao Consumidor etc.). Nesses

casos, a contabilidade deve procurar bem informar, seguindo, se

for necessário para tanto, a essência ao invés da forma e buscar a

consecução de seus objetivos: demonstrar o patrimônio e

controlar o orçamento.”

Treinamento para novos Fiscais Administrativos

Pergunta que não quer calar:

(Serviços de Terceiros X Material)

MCASP, 6ª Edição, Cap 4, Página 105

“Portanto, a despesa orçamentária deverá ser classificada

independentemente do tipo de documento fiscal emitido pela

contratada, devendo ser classificada como serviços de terceiros

ou material mediante a verificação do fornecimento ou não da

matéria-prima.”

Treinamento para novos Fiscais Administrativos

Minuto de sabedoria

Treinamento para novos Fiscais Administrativos

A Administração Pública compra para estocar?

OU

A Administração Pública compra conforme a necessidade?

Treinamento para novos Fiscais Administrativos

É correto uma Unidade comprar materialpermanente sem necessidade e deixá-lo emalmoxarifado durante longo período de tempo?

Treinamento para novos Fiscais Administrativos

E Se for um Computador de última geração?

Qual a finalidade da compra?

Uso ou “peso para papel”?

Treinamento para novos Fiscais Administrativos

Como já sabemos, a Administração Públicacompra conforme necessidade, ainda que seja amanutenção de “níveis de estoque” mas anecessidade deve estar sempre presente em suasaquisições.

Treinamento para novos Fiscais Administrativos

Sexto conceito:Diante de um período muito quente do ano, foi decidida a

compra de um aparelho de ar condicionado para instalar na sala

da Fiscalização Administrativa.

Tendo em vista que a Nota Fiscal contemplou o valor do

aparelho e do serviço de instalação, como o Fiscal Administrativo

recomendaria realizar o pagamento?

a) Pagando o aparelho com a ND 44.90.52 e o serviço com a ND

33.90.39?

b) Pagando tudo com a ND 33.90.39?

c) Pagando tudo com a ND 44.90.52?

Treinamento para novos Fiscais Administrativos

Sexto conceito:Diante de um período muito quente do ano, foi decidida a

compra de um aparelho de ar condicionado para instalar na sala

da Fiscalização Administrativa.

Tendo em vista que a Nota Fiscal contemplou o valor do

aparelho e do serviço de instalação, como o Fiscal Administrativo

recomendaria realizar o pagamento?

a) Pagando o aparelho com a ND 44.90.52 e o serviço com a ND

33.90.39?

b) Pagando tudo com a ND 33.90.39?

c) Pagando tudo com a ND 44.90.52?

Treinamento para novos Fiscais Administrativos

Base legal para resposta:

(Valor de aquisição)

LEI Nº 4.320, DE 17 DE MARÇO DE 1964.

Art. 106. A avaliação dos elementos patrimoniais obedecerá

as normas seguintes:

II - os bens móveis e imóveis, pelo valor de aquisição ou pelo

custo de produção ou de construção;

Treinamento para novos Fiscais Administrativos

Base legal para resposta:

(Valor de aquisição)

MCASP, 6ª Edição, Parte 2, Página 142

Valor de aquisição é a soma do preço de compra de um bem

com os gastos suportados direta ou indiretamente para

colocá-lo em condição de uso.

Treinamento para novos Fiscais Administrativos

Sumário

• Introdução

Vídeo motivacional

Histórico dos registros

• Desenvolvimento

Conceitos fáceis, “só que não”

Principais sistemas

SAG

• Conclusão

Treinamento para novos Fiscais Administrativos

SISCOFIS/SIMATEx

Definições

Treinamento para novos Fiscais Administrativos

1. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou

intangíveis, onerados ou não, adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do setor

público, que seja portador e represente um fluxo de benefícios,

presente ou futuro, inerente à prestação de serviços públicos ou

à exploração econômica por entidades do setor público e suas

obrigações.

2. Elementos que compõe o patrimônio público

a) Ativo – compreende os direitos e os bens, tangíveis ou

intangíveis adquiridos, formados, produzidos, recebidos,

mantidos ou utilizados pelo setor público, que seja portador e

que represente um fluxo de benefícios, presente ou futuro, bem

como os mantidos na condição de fiel depositário;

Treinamento para novos Fiscais Administrativos

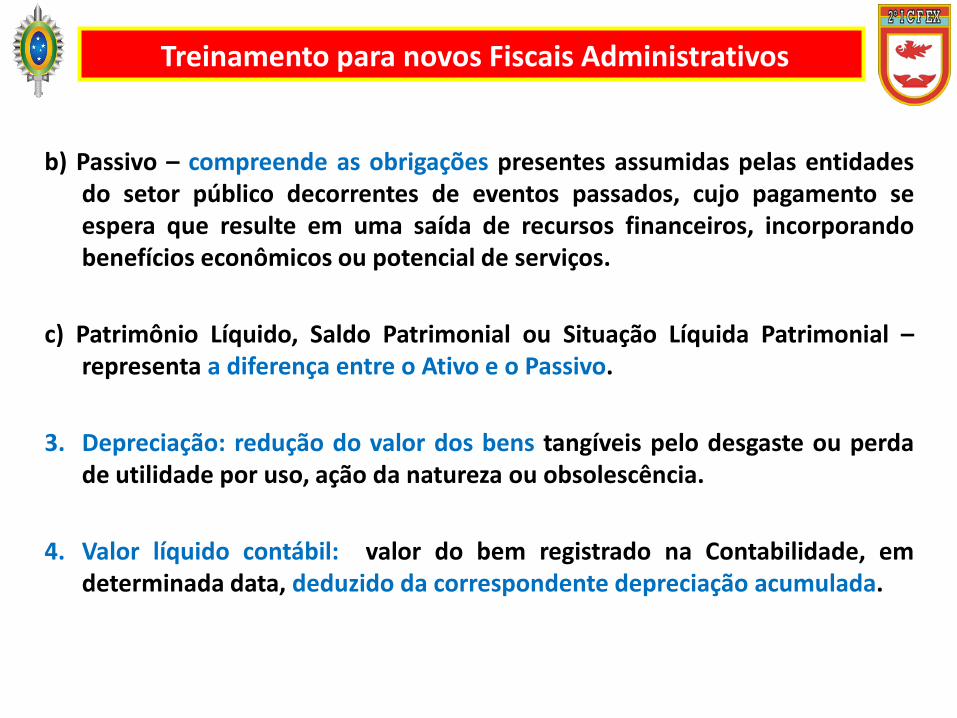

b) Passivo – compreende as obrigações presentes assumidas pelas entidadesdo setor público decorrentes de eventos passados, cujo pagamento seespera que resulte em uma saída de recursos financeiros, incorporandobenefícios econômicos ou potencial de serviços.

c) Patrimônio Líquido, Saldo Patrimonial ou Situação Líquida Patrimonial –representa a diferença entre o Ativo e o Passivo.

3. Depreciação: redução do valor dos bens tangíveis pelo desgaste ou perdade utilidade por uso, ação da natureza ou obsolescência.

4. Valor líquido contábil: valor do bem registrado na Contabilidade, emdeterminada data, deduzido da correspondente depreciação acumulada.

Treinamento para novos Fiscais Administrativos

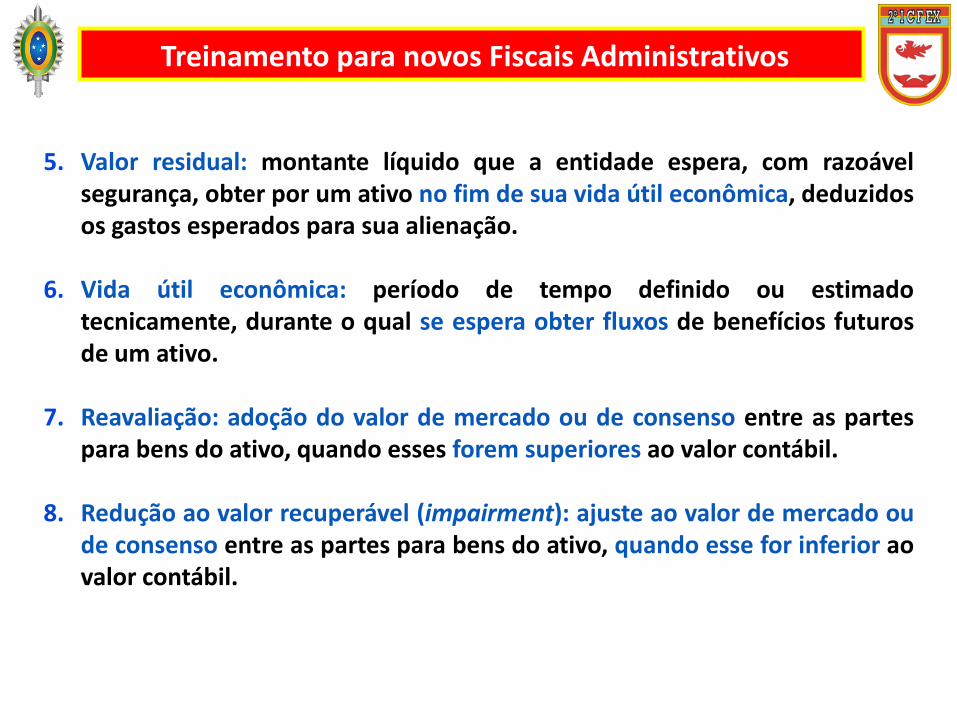

5. Valor residual: montante líquido que a entidade espera, com razoávelsegurança, obter por um ativo no fim de sua vida útil econômica, deduzidosos gastos esperados para sua alienação.

6. Vida útil econômica: período de tempo definido ou estimadotecnicamente, durante o qual se espera obter fluxos de benefícios futurosde um ativo.

7. Reavaliação: adoção do valor de mercado ou de consenso entre as partespara bens do ativo, quando esses forem superiores ao valor contábil.

8. Redução ao valor recuperável (impairment): ajuste ao valor de mercado oude consenso entre as partes para bens do ativo, quando esse for inferior aovalor contábil.

Treinamento para novos Fiscais Administrativos

10. Sistema de Controle Físico (SISCOFIS OM/OP)

SISCOFIS é um subsistema do SIMATEx que tem por finalidade o

controle físico e o gerenciamento de todo o material existente no

Exército.

11. Sistema de Controle Físico web (SISCOFIS web)

SISCOFIS WEB é uma plataforma web, onde as UG inserem e enviam

seus estoques semanais, diretamente para o CITEx.

O SISCOFIS WEB também possibilita o acompanhamento dos estoques,

bem como a situação do carregamento.

12. Sistema Gerencial de Acompanhamento e Controle Patrimonial

(SISPATR)

Ferramenta de TI destinado a acompanhar os saldos contábeis do

SISCOFIS OM/OP (CITEx) com os do SIAFI, possibilitando que a UG

faça a conciliação desses saldos.

Treinamento para novos Fiscais Administrativos

13. Relatório de Movimentação de Almoxarifado (RMA)

É um Relatório extraído do aplicativo SISCOFIS OM/OP e destina-se a

demonstrar a movimentação do material existente no Almoxarifado.

14. Relatório de Movimentação de Bens Móveis (RMB)

É um Relatório extraído do aplicativo SISCOFIS OM e destina-se a

demonstrar a movimentação do material permanente em uso.

15. Relatório Sintético de Depreciação

É um Relatório extraído do aplicativo SISCOFIS OM e destina-se a

demonstrar o saldo mensal e acumulado da depreciação executada e

gerada.

Treinamento para novos Fiscais Administrativos

Processo de contabilidade Patrimonial - Consiste no acompanhamento dos

registros contábeis dos bens móveis, identificando possíveis divergências, de

modo a manter a contabilidade patrimonial conciliada. Para tal, a UG deverá

manter o correto registro contábil do bem demonstrando sua real situação, e

compatibilizar os saldos do SIAFI e SISCOFIS, no que se refere ao Relatório de

Movimentação de Almoxarifado (RMA) e ao Relatório de Movimentação de

Bens Móveis (RMB), além de verificar informações da depreciação executada

no SISCOFIS, demonstrada no Relatório Sintético de Depreciação (RSD) e

registrada no SIAFI.

Treinamento para novos Fiscais Administrativos

SISCOFIS/SIMATEx

Orientações aos Fiscais Adm

Treinamento para novos Fiscais Administrativos

1. Assessorar o Ordenador de Despesas na Reunião de Prestação

de Contas Mensal (RPCM), demonstrando a conciliação dos

saldos contábeis das contas do RMA, do RMB e do Relatório

Sintético de Depreciação, considerando as informações do SIAFI

e SISCOFIS.

2. Observar o cumprimento da rotina semanal de envio de estoque

do SISCOFIS OM/OP, conforme abaixo especificado:

(a) Enviar, pelo SISCOFIS-WEB, os estoques do RMA e RMB,

semanalmente, conforme calendário estabelecido pelo Comando

Logístico (COLOG).

Treinamento para novos Fiscais Administrativos

(b) Conferir pelo SISCOFIS WEB se os estoques enviados foram

efetivamente carregados.

3. Observar a orientação do COLOG, disponível

em:<http://simatex.colog.eb.mil.br/index.php/2-principais/2-

artigo2>, no que se refere a ocorrência de problemas técnicos

que inviabilizem o envio e carregamento dos estoques,

procedendo da seguinte maneira:

Treinamento para novos Fiscais Administrativos

- realizar contato telefônico com o CITEx – (61) 3415-7070 RITEx

860-7070; e

- remeter mensagem eletrônica para o COLOG, no endereço:

4. Enviar o estoque “somente contábil”, quando inexistir saldo

contábil em meses anteriores, devidamente constatado por

consulta ao SISCOFIS WEB, conforme orientação do COLOG,

disponível no endereço:

<http://simatex.colog.eb.mil.br/index.php/2-principais/2-artigo2>

Treinamento para novos Fiscais Administrativos

5. Consultar periodicamente as orientações do COLOG,

na página eletrônica do SIMATEX:

<http://simatex.colog.eb.mil.br>, no que se refere ao

controle patrimonial.

6. Acompanhar, a existência de saldo em contas

transitórias com bens moveis a classificar, assim

como na conta de bens moveis em transito a mais de

30 dias.

Treinamento para novos Fiscais Administrativos

7. Verificar se foi realizada a unificação patrimonial de

materiais e bens adquiridos na UG secundária.

8. Verificar se consta o nº Bol Adm ou Adt ao BI no

campo “observação” da Nota do Sistema (NS) que

registrou no SIAFI a movimentação do material.

Treinamento para novos Fiscais Administrativos

9. Verificar se os bens móveis classificados na conta

corrente 99 – outros estão ultrapassando 5% do total

do item, gerando a correspondente inconsistência.

10. Acompanhar as contas de bens móveis a reparar, em

reparo, e em posse de terceiros para manutenção, se

estão espelhando a realidade do bem.

Treinamento para novos Fiscais Administrativos

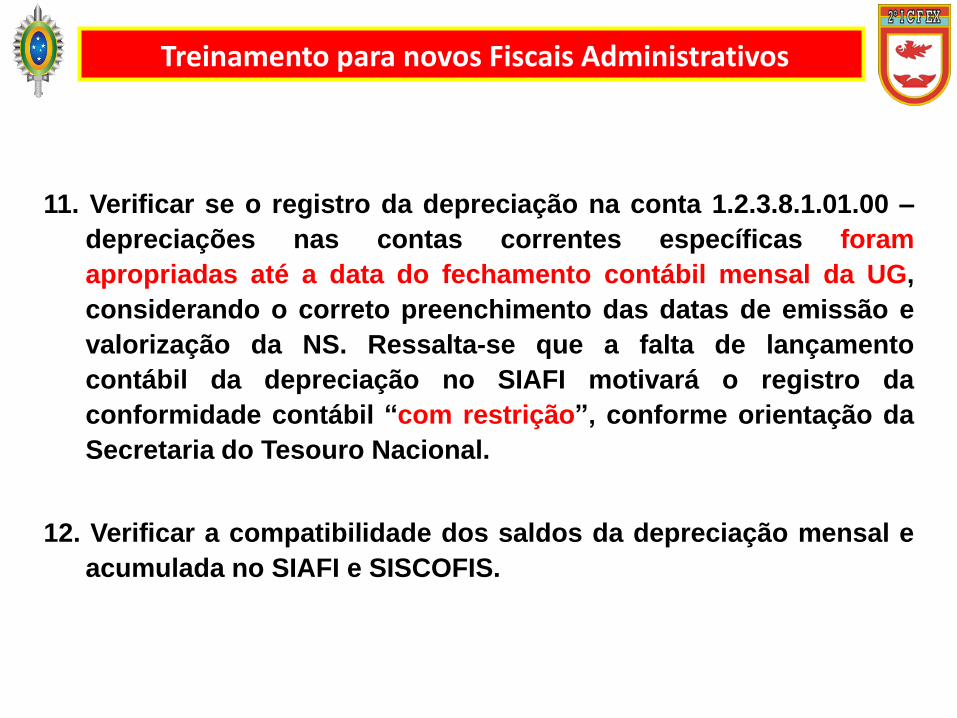

11. Verificar se o registro da depreciação na conta 1.2.3.8.1.01.00 –

depreciações nas contas correntes específicas foram

apropriadas até a data do fechamento contábil mensal da UG,

considerando o correto preenchimento das datas de emissão e

valorização da NS. Ressalta-se que a falta de lançamento

contábil da depreciação no SIAFI motivará o registro da

conformidade contábil “com restrição”, conforme orientação da

Secretaria do Tesouro Nacional.

12. Verificar a compatibilidade dos saldos da depreciação mensal e

acumulada no SIAFI e SISCOFIS.

Treinamento para novos Fiscais Administrativos

SISCUSTOS

Definições

Treinamento para novos Fiscais Administrativos

Gestão de Custos Tem por finalidade aperfeiçoar o desempenho dasorganizações e dos programas governamentais.

Custos São gastos realizados com compras de materiais e comprestações de serviços, sendo utilizados na execução de determinadasatividades da OM.

Sistema Gerencial de Custos do EB (SISCUSTOS) É um sistemacorporativo, de desenvolvimento contínuo e evolutivo, que busca, por meioda utilização de recursos de TI, o gerenciamento dos custos das atividades(rotinas) realizadas pelas OM do EB. (Conceito da Port 932- Cmt Ex, de 19Dez 2007)

Treinamento para novos Fiscais Administrativos

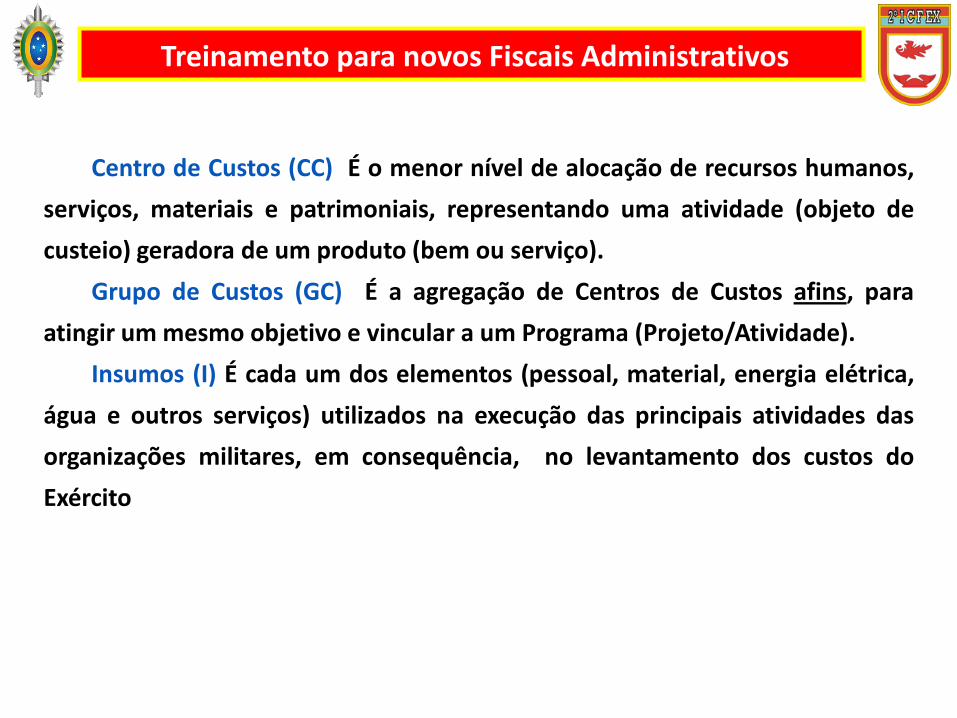

Centro de Custos (CC) É o menor nível de alocação de recursos humanos,

serviços, materiais e patrimoniais, representando uma atividade (objeto de

custeio) geradora de um produto (bem ou serviço).

Grupo de Custos (GC) É a agregação de Centros de Custos afins, para

atingir um mesmo objetivo e vincular a um Programa (Projeto/Atividade).

Insumos (I) É cada um dos elementos (pessoal, material, energia elétrica,

água e outros serviços) utilizados na execução das principais atividades das

organizações militares, em consequência, no levantamento dos custos do

Exército

Treinamento para novos Fiscais Administrativos

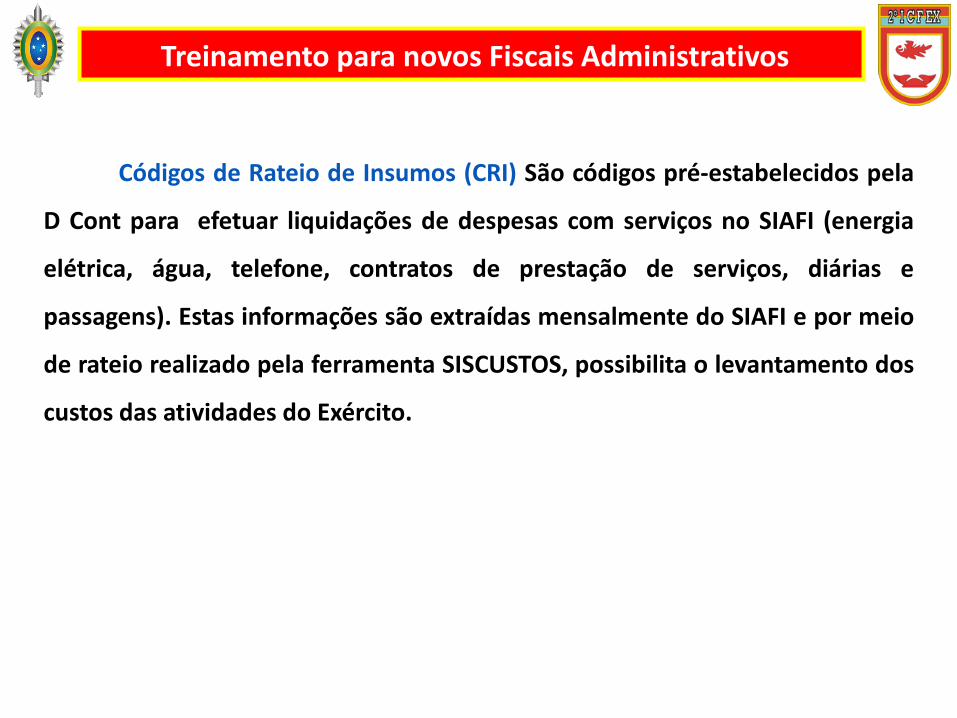

Códigos de Rateio de Insumos (CRI) São códigos pré-estabelecidos pela

D Cont para efetuar liquidações de despesas com serviços no SIAFI (energia

elétrica, água, telefone, contratos de prestação de serviços, diárias e

passagens). Estas informações são extraídas mensalmente do SIAFI e por meio

de rateio realizado pela ferramenta SISCUSTOS, possibilita o levantamento dos

custos das atividades do Exército.

Treinamento para novos Fiscais Administrativos

SISCUSTOS

Treinamento para novos Fiscais Administrativos

SIAFI

SIAPE SRE

SISCOFIS/

SIMATEX

SIGASIPPES

Treinamento para novos Fiscais Administrativos

- ENERGIA

- ÁGUA

- SERVIÇOS E CONTRATOS

- MATERIAL CONSUMO

- MATERIAL PERMANENTE

- TELEFONE (SISCUSTOS)

- REMUNERAÇÃO (SIPPES – SIAPE – SRE)

(SIAFI)

(SISCOFIS)

Treinamento para novos Fiscais Administrativos

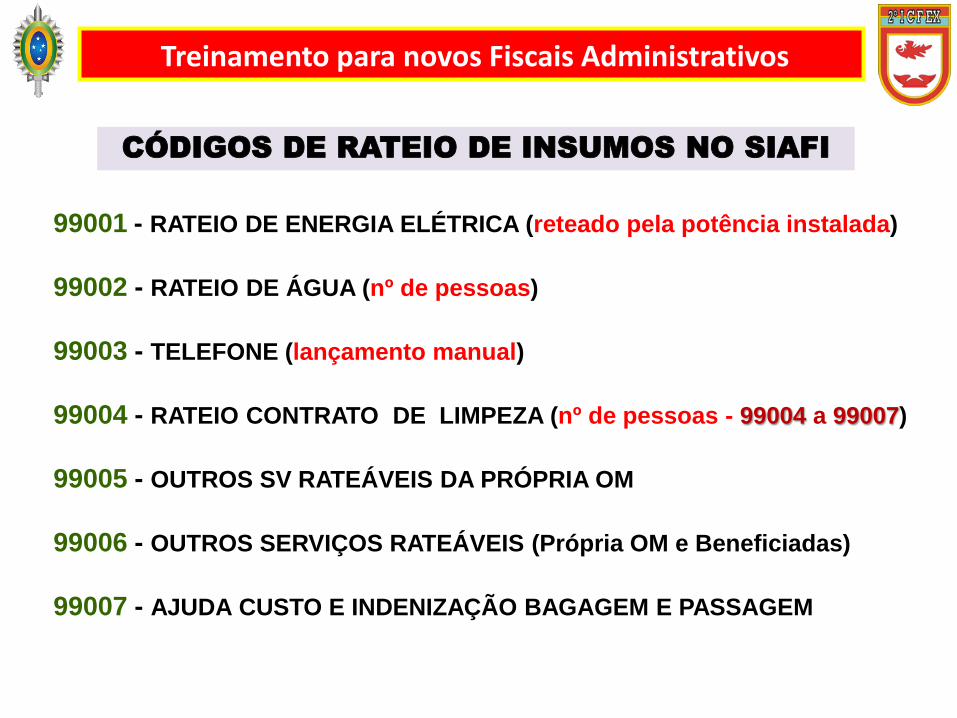

99001 - RATEIO DE ENERGIA ELÉTRICA (reteado pela potência instalada)

99002 - RATEIO DE ÁGUA (nº de pessoas)

99003 - TELEFONE (lançamento manual)

99004 - RATEIO CONTRATO DE LIMPEZA (nº de pessoas - 99004 a 99007)

99005 - OUTROS SV RATEÁVEIS DA PRÓPRIA OM

99006 - OUTROS SERVIÇOS RATEÁVEIS (Própria OM e Beneficiadas)

99007 - AJUDA CUSTO E INDENIZAÇÃO BAGAGEM E PASSAGEM

CÓDIGOS DE RATEIO DE INSUMOS NO SIAFI

Treinamento para novos Fiscais Administrativos

ENERGIA ELÉTRICA

O rateio das despesas com energia elétrica serão realizados

mediante lançamento, pelo operador de custos, da potência

elétrica cadastrada aos Centro de Custos;

O Sistema faz o rateio automático das áreas comuns com os CC

existentes (banheiros, corredores, salas de reunião e lazer, etc).

ÁGUA

O SISCUSTOS extrai os dados das liquidações realizadas no

SIAFI, fazendo o rateio dos valores pelo número de pessoas

cadastradas em cada Centro de Custos.

PROCEDIMENTOS PARA RATEIO

Treinamento para novos Fiscais Administrativos

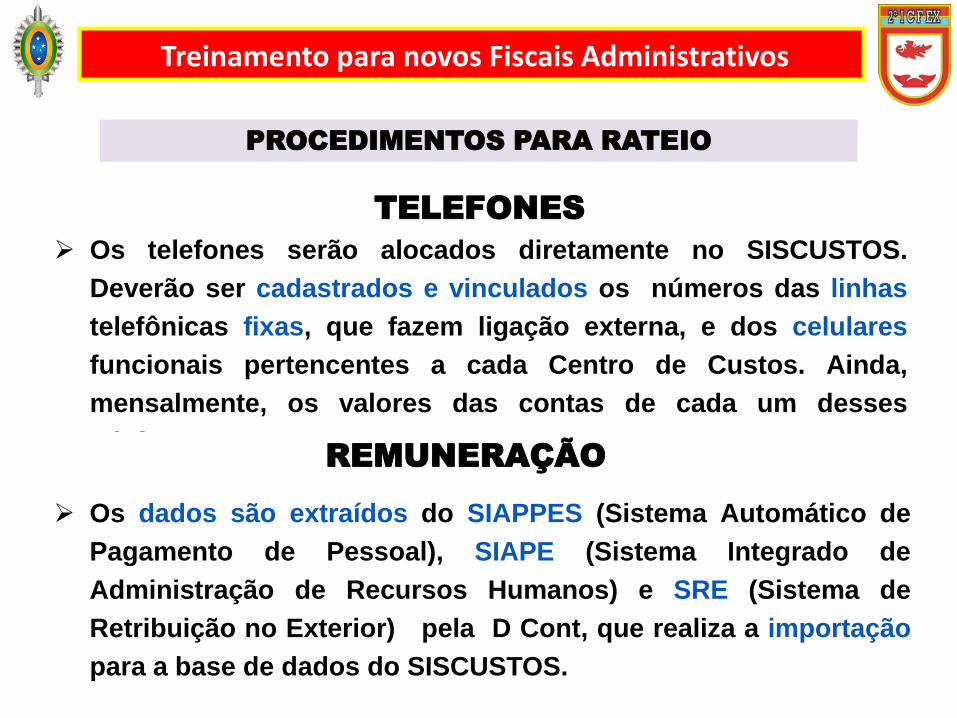

Os telefones serão alocados diretamente no SISCUSTOS.

Deverão ser cadastrados e vinculados os números das linhas

telefônicas fixas, que fazem ligação externa, e dos celulares

funcionais pertencentes a cada Centro de Custos. Ainda,

mensalmente, os valores das contas de cada um desses

telefones.REMUNERAÇÃO

Os dados são extraídos do SIAPPES (Sistema Automático de

Pagamento de Pessoal), SIAPE (Sistema Integrado de

Administração de Recursos Humanos) e SRE (Sistema de

Retribuição no Exterior) pela D Cont, que realiza a importação

para a base de dados do SISCUSTOS.

PROCEDIMENTOS PARA RATEIO

TELEFONES

SISCUSTOS

Orientações

Treinamento para novos Fiscais Administrativos

Treinamento para novos Fiscais Administrativos

SIAFI – MATERIAL PERMANENTE e CONSUMO

Desde JAN 15, os lançamentos patrimoniais(baixa de estoque e depreciação) passaram a serrealizados no novo SIAFI, exigindo o registro deCentro de Custos.

Enquanto não forem desenvolvidas soluções deTI para que esse preenchimento sejaautomatizado com as informações de custos jálançadas no SISCOFIS, a orientação é que sejapreenchido no campo específico de Centro deCustos o código 999.

Treinamento para novos Fiscais Administrativos

SIAFI – MATERIAL PERMANENTE e CONSUMO

A despesa com material tornar-se-á custo nomomento de sua aplicação (distribuição do materialde consumo e depreciação mensal do materialpermanente), ou seja, na saída do almoxarifado.

Por isso, torna-se necessário, nestemomento, informar o Centro de Custos para oqual está saindo o material.

Esses procedimentos serão realizados viapedido de material/ movimentação noSISCOFIS.

Sumário

• Introdução

Vídeo motivacional

Histórico dos registros

• Desenvolvimento

Conceitos fáceis, “só que não”

Principais sistemas

SAG

• Conclusão

Treinamento para novos Fiscais Administrativos

Sumário

• Introdução

Vídeo motivacional

Histórico dos registros

• Desenvolvimento

Conceitos fáceis, “só que não”

Principais sistemas

SAG

• Conclusão

Treinamento para novos Fiscais Administrativos

Treinamento para novos Fiscais Administrativos

“Todas as inovações eficazes sãosurpreendentemente simples.

Na verdade, o maior elogio que uma inovaçãopode receber é haver quem diga:

Isto é óbvio! Por que não pensei nisso antes?”

Peter Drucker