Transparência das Informações das Contas Públicas Brasileiras · comportamento das receitas e...

28

2º Seminário FGV/FMI de Política Fiscal 28 e 29 de abril de 2016 Transparência das Informações das Contas Públicas Brasileiras

Transcript of Transparência das Informações das Contas Públicas Brasileiras · comportamento das receitas e...

2º Seminário FGV/FMI de Política Fiscal

28 e 29 de abril de 2016

Transparência das Informações das Contas Públicas Brasileiras

2

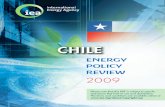

Contextualização

Problema Definição Características

a. Inconsistência Temporal

b. Visão Estreita

c. Ação Coletiva

d. Informação Assimétrica

e. Agente-Principal

f. Choques Exógenos

Intenção ex ante dos formuladores de políticas difere dos incentivos ex post

Formuladores de políticas não levam em conta as consequências de largo prazo das políticas atuais

Formuladores de políticas favorecem interesses setoriais em relação aos coletivos

Formuladores de política não revelam ao público as consequências de suas políticas

Formuladores de políticas e agentes orçamentários tem diferentes incentivos

Políticas sólidas são afetadas por eventos inesperados

Regras Fiscais

Marco Orçamentário de Médio Prazo

Orçamento de Cima para Baixo

Transparência

Sanções

Cláusulas de Escape

3

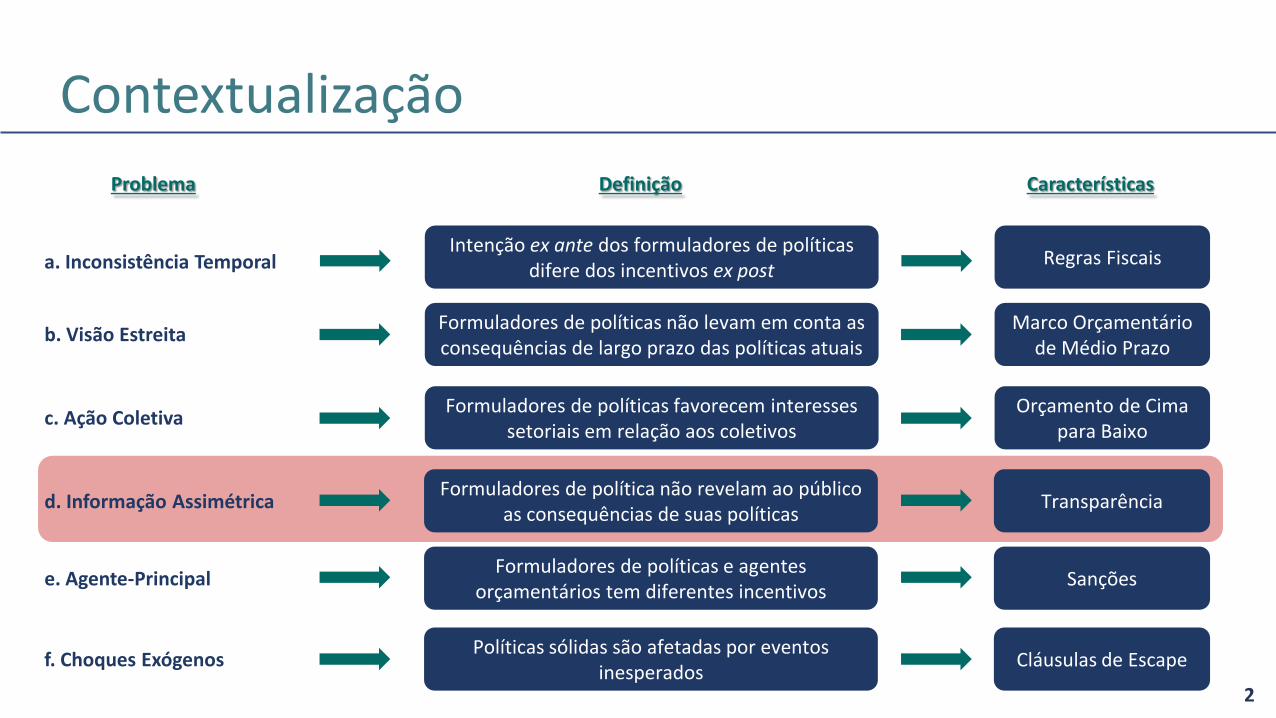

Contextualização

t1 t2 t3 t4 t5 t6 t7 t8 t9 t10 t11 t12

Trajetória da Dívida Pública

Receitas Despesas

Superávit Primário

Resultado Primário

Isenções Tributárias

Ativos e Passivos da União

BNDES

Ativos do Governo

Geral

Ativos do BACEN

Créditos c/ BNDES

Ativos

Passivos do

Governo Geral

Passivos do BACEN

Passivos

Política Monetária:

Juros e Câmbio

Políticas Públicas

Dívida Ativa

4

Sumário

1. Evolução recente da Transparência Fiscal

2. Avaliações externas e próximos passos

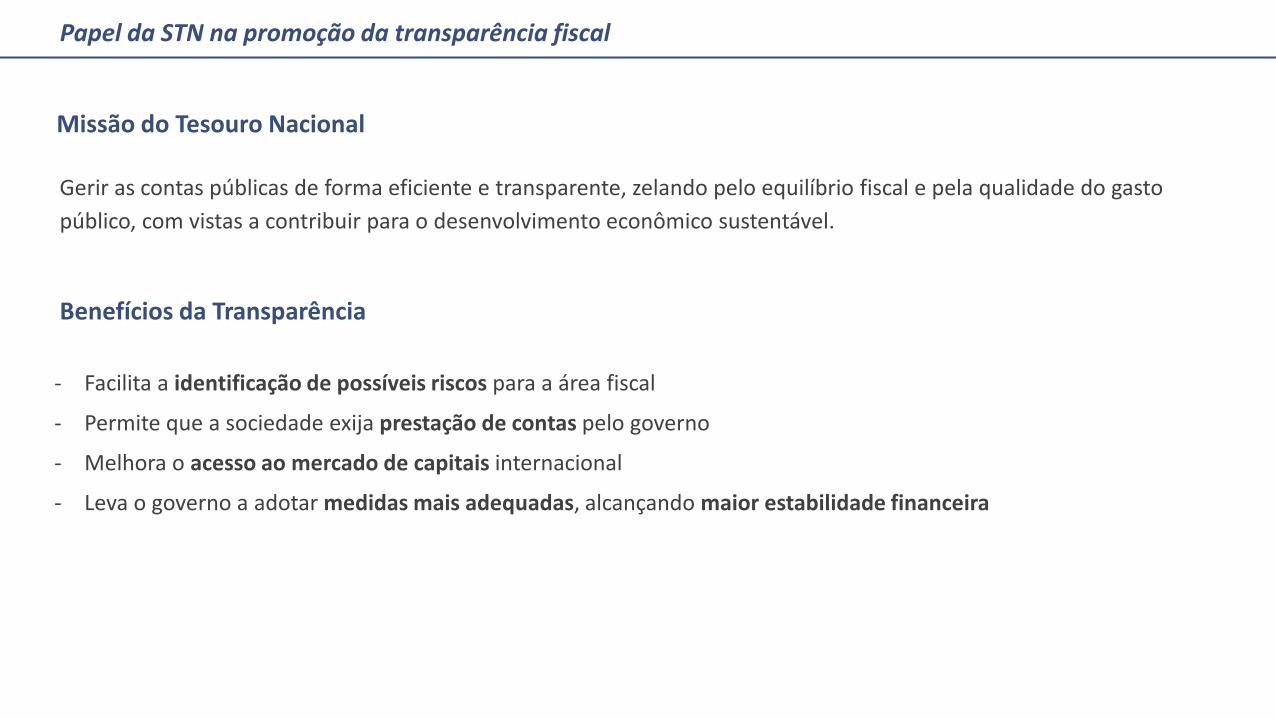

- Facilita a identificação de possíveis riscos para a área fiscal

- Permite que a sociedade exija prestação de contas pelo governo

- Melhora o acesso ao mercado de capitais internacional

- Leva o governo a adotar medidas mais adequadas, alcançando maior estabilidade financeira

Papel da STN na promoção da transparência fiscal

Missão do Tesouro Nacional

Gerir as contas públicas de forma eficiente e transparente, zelando pelo equilíbrio fiscal e pela qualidade do gasto

público, com vistas a contribuir para o desenvolvimento econômico sustentável.

Benefícios da Transparência

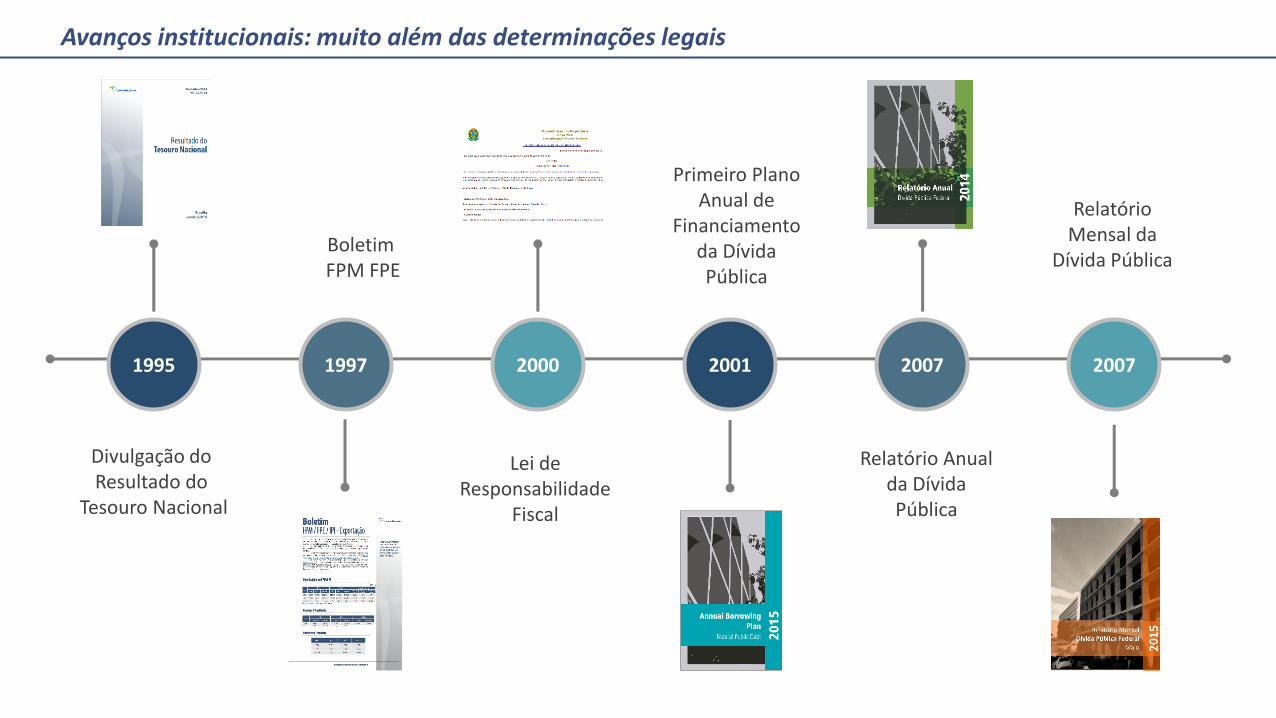

Avanços institucionais: muito além das determinações legais

1995

Divulgação do Resultado do

Tesouro Nacional

1997

Lei de Responsabilidade

Fiscal

2000

Primeiro Plano Anual de

Financiamento da Dívida Pública

2001

Relatório Anual da Dívida Pública

2007

Boletim FPM FPE

2007

Relatório Mensal da

Dívida Pública

2009

Livro Dívida Pública: A

Experiência Brasileira

2012

Revista Demonstrações

Contábeis da União

2012

Balanço do Setor Público

Nacional

2012 2014

Divulgação da série de Textos para Discussão

Sistema de informações

contábeis, financeiras e de estatísticas fiscais

dos entes da Federação

2014

Projeto PCASP/DCASP: A STN inicia o projeto para a

implantação do modelo PCASP

na União.

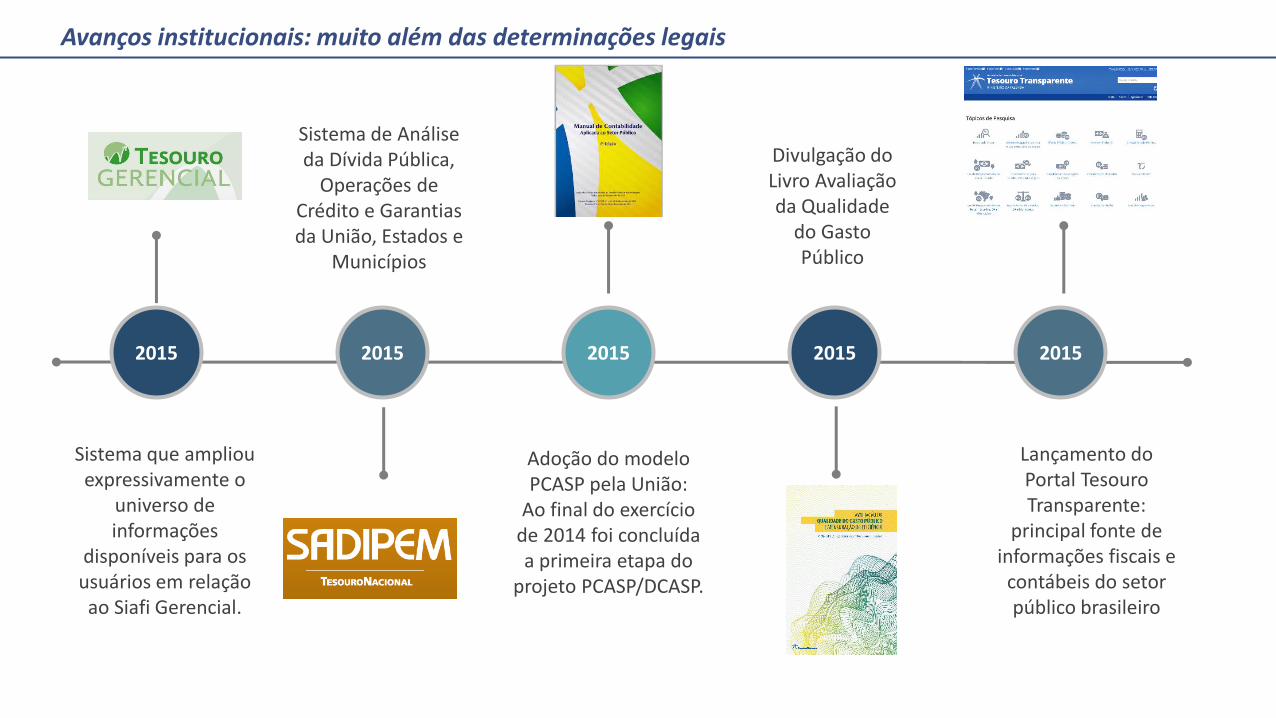

Avanços institucionais: muito além das determinações legais

2015

Divulgação do Livro Avaliação da Qualidade

do Gasto Público

2015

Sistema de Análise da Dívida Pública,

Operações de Crédito e Garantias da União, Estados e

Municípios

Lançamento do Portal Tesouro Transparente:

principal fonte de informações fiscais e

contábeis do setor público brasileiro

Sistema que ampliou expressivamente o

universo de informações

disponíveis para os usuários em relação ao Siafi Gerencial.

2015 2015 2015

Adoção do modelo PCASP pela União:

Ao final do exercício de 2014 foi concluída a primeira etapa do

projeto PCASP/DCASP.

Avanços institucionais: muito além das determinações legais

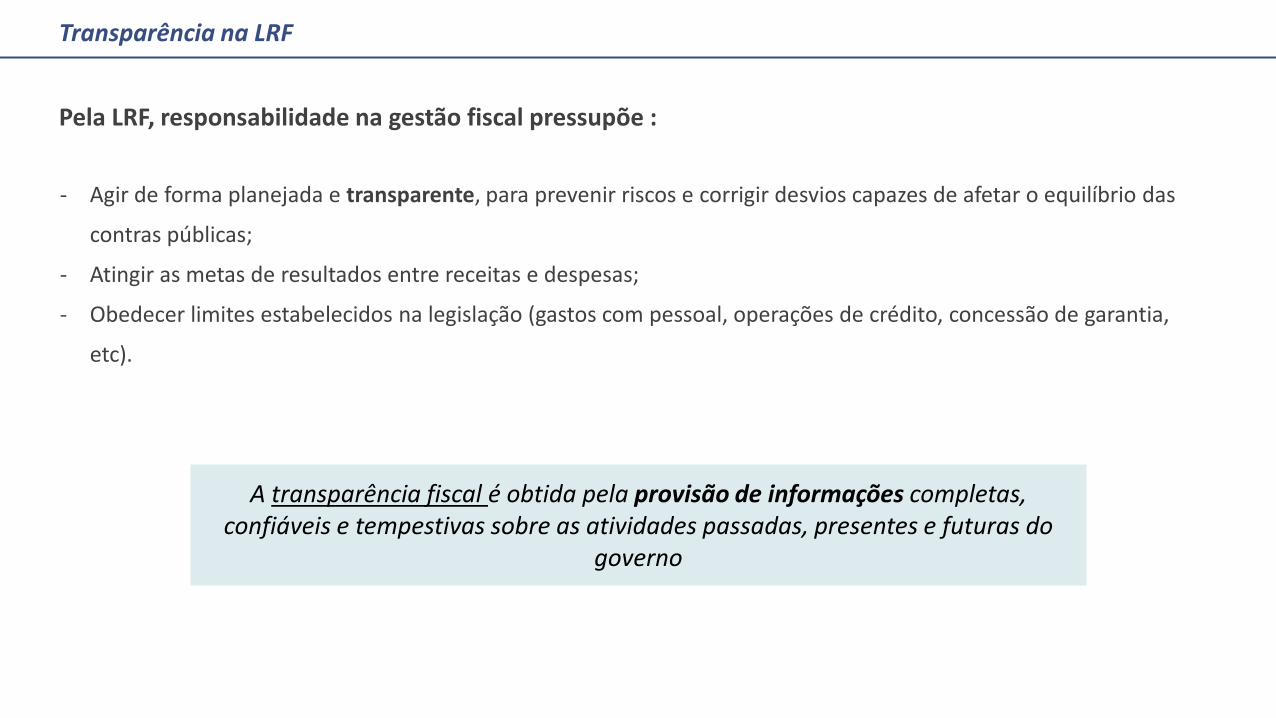

- Agir de forma planejada e transparente, para prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das

contras públicas;

- Atingir as metas de resultados entre receitas e despesas;

- Obedecer limites estabelecidos na legislação (gastos com pessoal, operações de crédito, concessão de garantia,

etc).

Transparência na LRF

Pela LRF, responsabilidade na gestão fiscal pressupõe :

A transparência fiscal é obtida pela provisão de informações completas, confiáveis e tempestivas sobre as atividades passadas, presentes e futuras do

governo

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

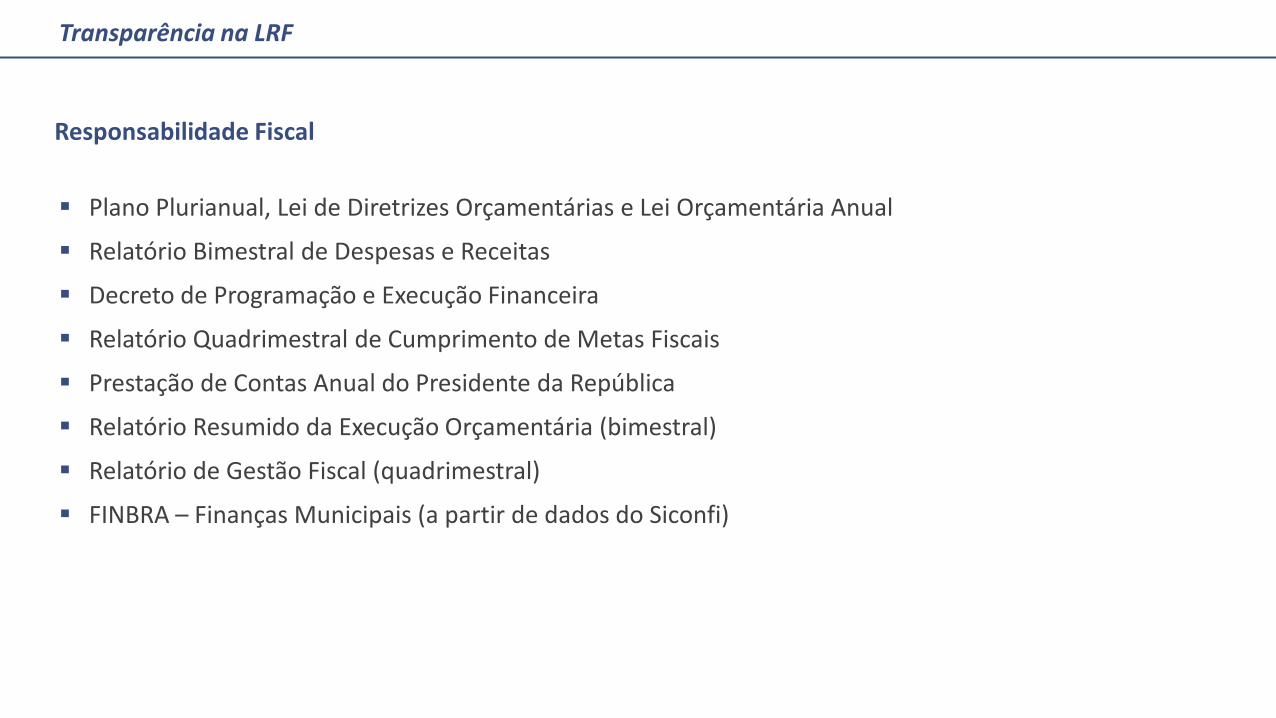

Responsabilidade Fiscal

Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei Orçamentária Anual

Relatório Bimestral de Despesas e Receitas

Decreto de Programação e Execução Financeira

Relatório Quadrimestral de Cumprimento de Metas Fiscais

Prestação de Contas Anual do Presidente da República

Relatório Resumido da Execução Orçamentária (bimestral)

Relatório de Gestão Fiscal (quadrimestral)

FINBRA – Finanças Municipais (a partir de dados do Siconfi)

Transparência na LRF

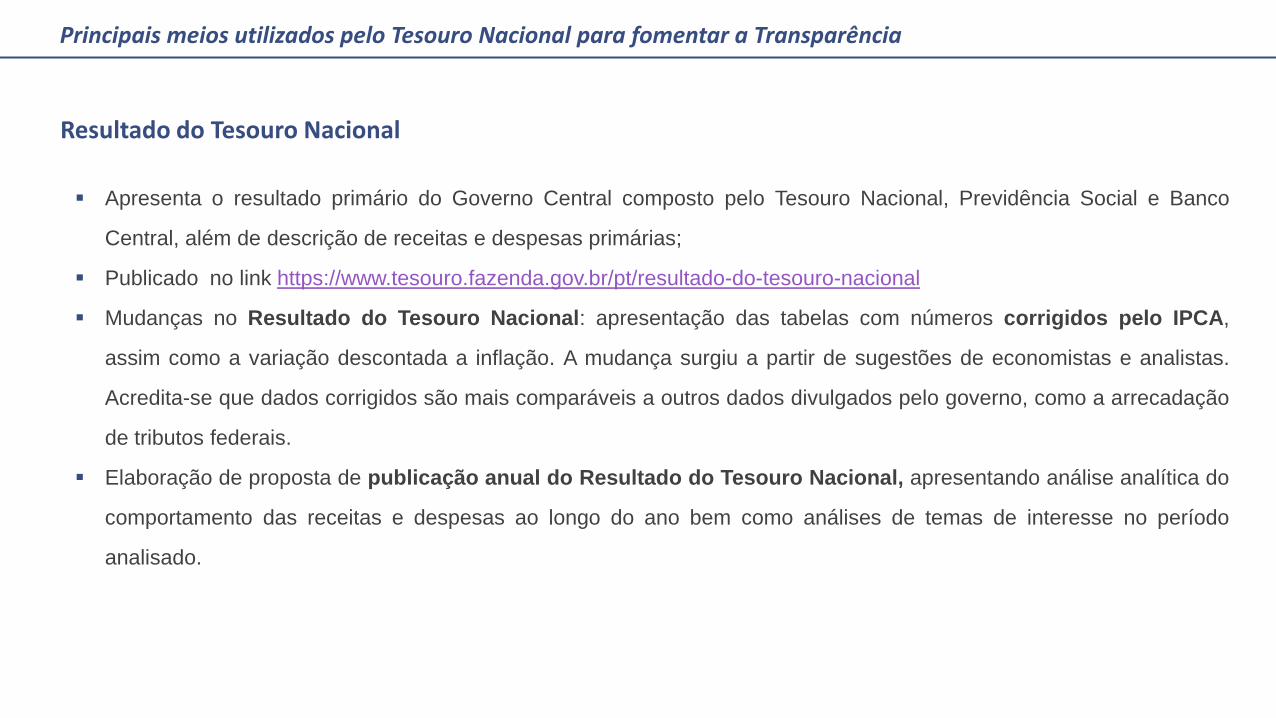

Resultado do Tesouro Nacional

Apresenta o resultado primário do Governo Central composto pelo Tesouro Nacional, Previdência Social e Banco

Central, além de descrição de receitas e despesas primárias;

Publicado no link https://www.tesouro.fazenda.gov.br/pt/resultado-do-tesouro-nacional

Mudanças no Resultado do Tesouro Nacional: apresentação das tabelas com números corrigidos pelo IPCA,

assim como a variação descontada a inflação. A mudança surgiu a partir de sugestões de economistas e analistas.

Acredita-se que dados corrigidos são mais comparáveis a outros dados divulgados pelo governo, como a arrecadação

de tributos federais.

Elaboração de proposta de publicação anual do Resultado do Tesouro Nacional, apresentando análise analítica do

comportamento das receitas e despesas ao longo do ano bem como análises de temas de interesse no período

analisado.

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

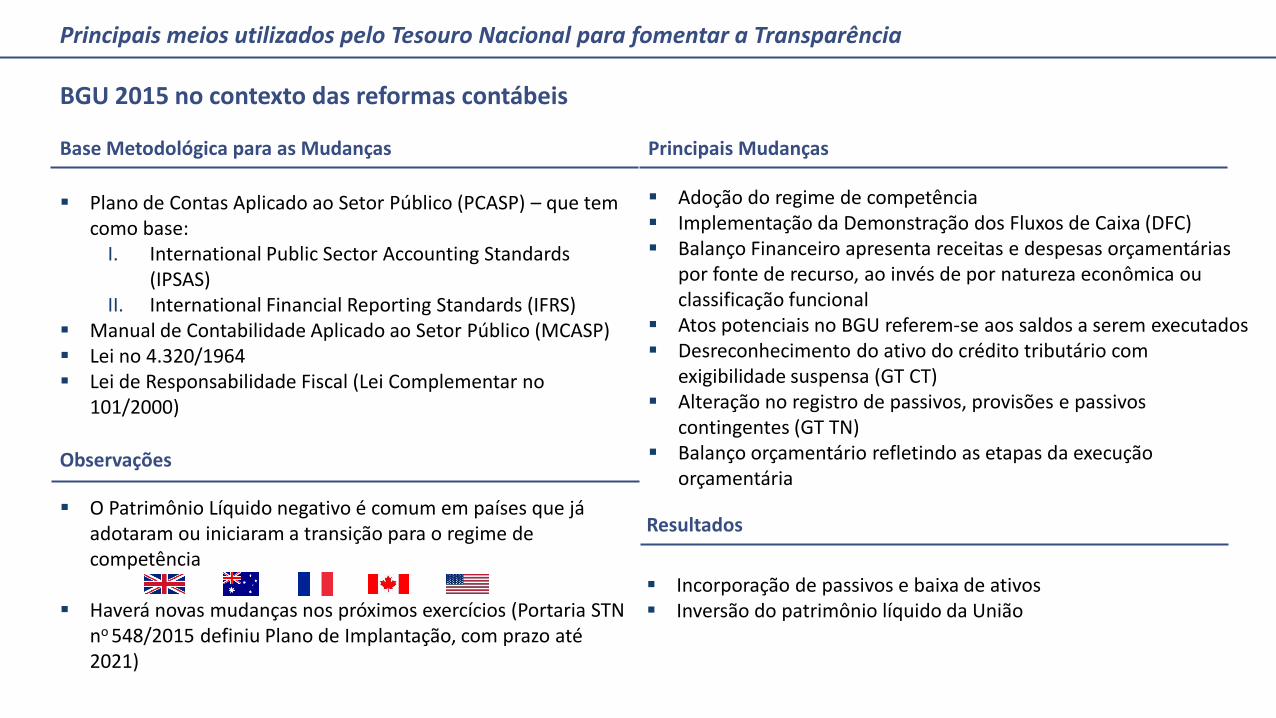

BGU 2015 no contexto das reformas contábeis

Base Metodológica para as Mudanças

Plano de Contas Aplicado ao Setor Público (PCASP) – que tem como base:

I. International Public Sector Accounting Standards (IPSAS)

II. International Financial Reporting Standards (IFRS) Manual de Contabilidade Aplicado ao Setor Público (MCASP) Lei no 4.320/1964 Lei de Responsabilidade Fiscal (Lei Complementar no

101/2000)

Principais Mudanças

Adoção do regime de competência Implementação da Demonstração dos Fluxos de Caixa (DFC) Balanço Financeiro apresenta receitas e despesas orçamentárias

por fonte de recurso, ao invés de por natureza econômica ou classificação funcional

Atos potenciais no BGU referem-se aos saldos a serem executados Desreconhecimento do ativo do crédito tributário com

exigibilidade suspensa (GT CT) Alteração no registro de passivos, provisões e passivos

contingentes (GT TN) Balanço orçamentário refletindo as etapas da execução

orçamentária

Resultados

Incorporação de passivos e baixa de ativos Inversão do patrimônio líquido da União

Observações

O Patrimônio Líquido negativo é comum em países que já adotaram ou iniciaram a transição para o regime de competência

Haverá novas mudanças nos próximos exercícios (Portaria STN no 548/2015 definiu Plano de Implantação, com prazo até 2021)

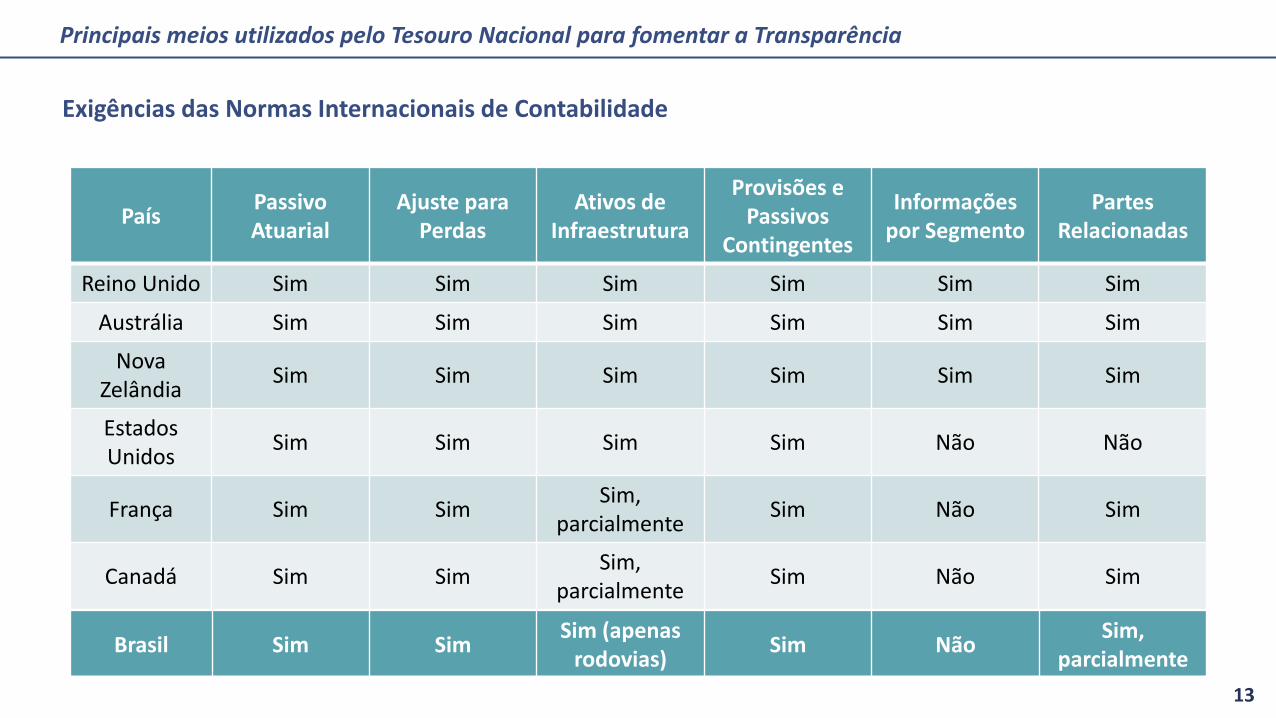

Exigências das Normas Internacionais de Contabilidade

País

Passivo Atuarial

Ajuste para Perdas

Ativos de Infraestrutura

Provisões e Passivos

Contingentes

Informações por Segmento

Partes Relacionadas

Reino Unido Sim Sim Sim Sim Sim Sim

Austrália Sim Sim Sim Sim Sim Sim

Nova Zelândia

Sim Sim Sim Sim Sim Sim

Estados Unidos

Sim Sim Sim Sim Não Não

França Sim Sim Sim,

parcialmente Sim Não Sim

Canadá Sim Sim Sim,

parcialmente Sim Não Sim

Brasil Sim Sim Sim (apenas

rodovias) Sim Não

Sim, parcialmente

13

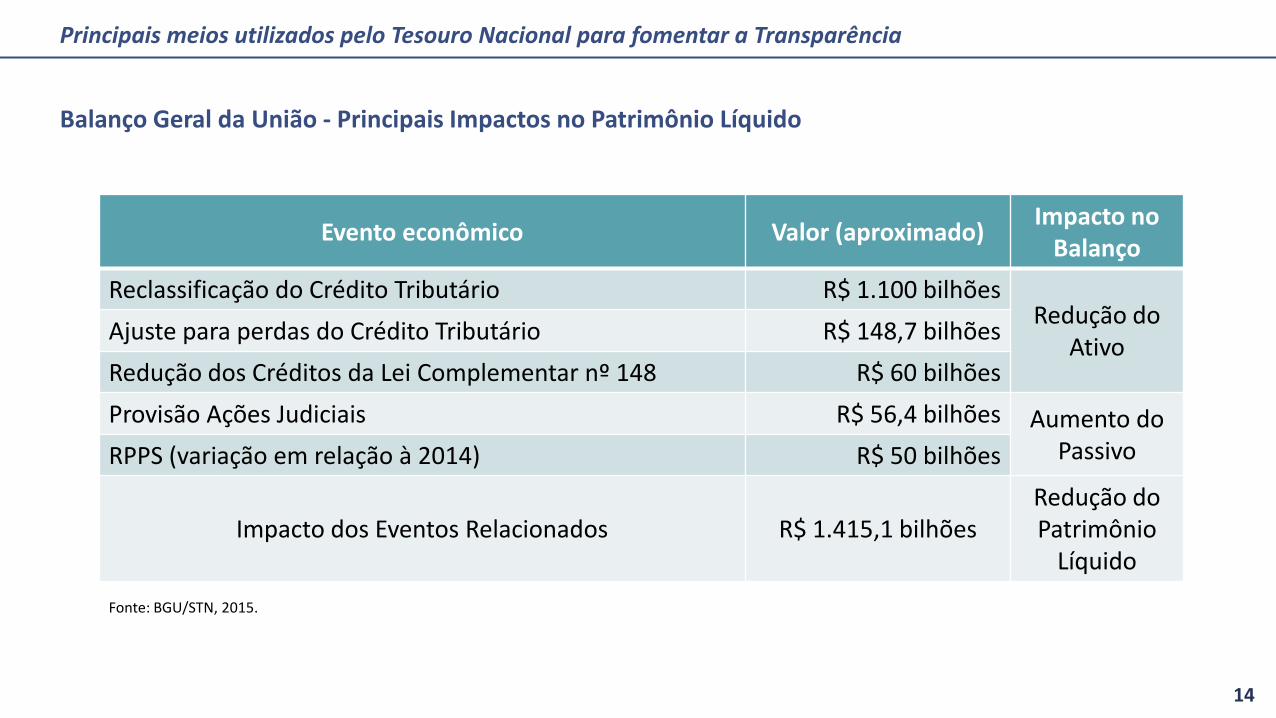

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

Evento econômico Valor (aproximado) Impacto no

Balanço

Reclassificação do Crédito Tributário R$ 1.100 bilhões Redução do

Ativo Ajuste para perdas do Crédito Tributário R$ 148,7 bilhões

Redução dos Créditos da Lei Complementar nº 148 R$ 60 bilhões

Provisão Ações Judiciais R$ 56,4 bilhões Aumento do Passivo RPPS (variação em relação à 2014) R$ 50 bilhões

Impacto dos Eventos Relacionados R$ 1.415,1 bilhões Redução do Patrimônio

Líquido

Fonte: BGU/STN, 2015.

14

Balanço Geral da União - Principais Impactos no Patrimônio Líquido

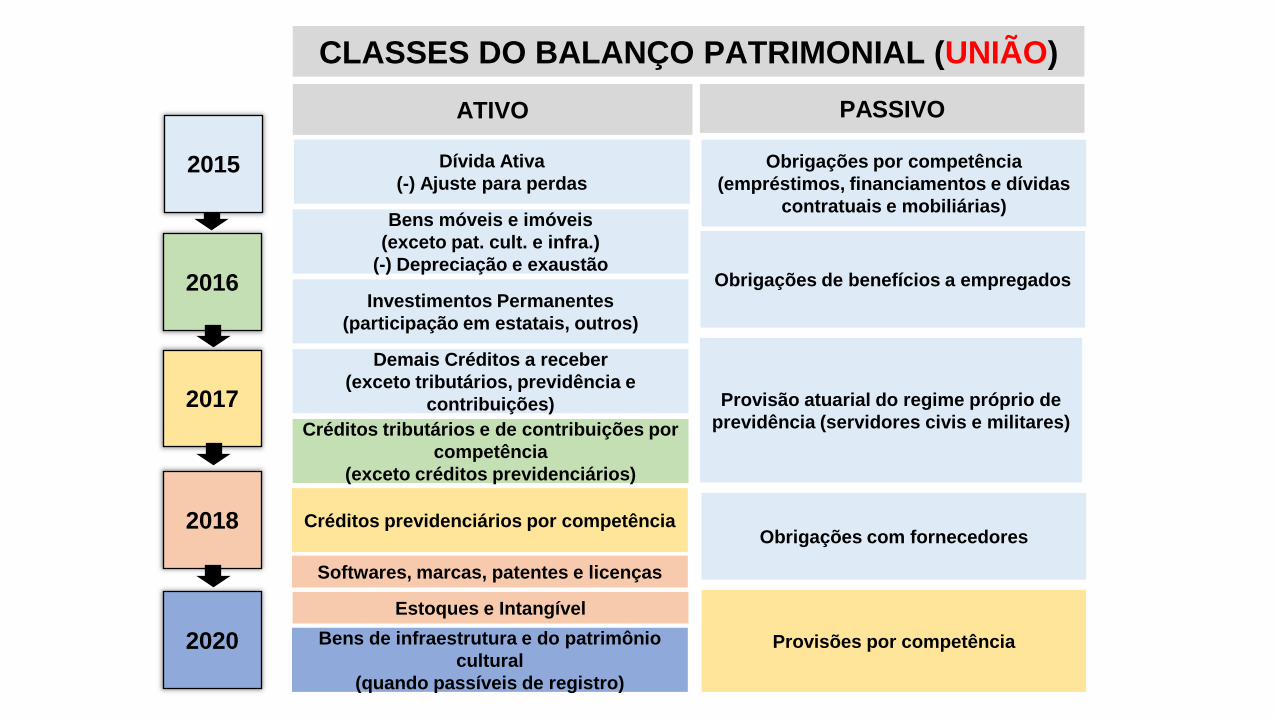

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

Dívida Ativa

(-) Ajuste para perdas

CLASSES DO BALANÇO PATRIMONIAL (UNIÃO)

PASSIVO ATIVO

Bens móveis e imóveis

(exceto pat. cult. e infra.)

(-) Depreciação e exaustão

Investimentos Permanentes

(participação em estatais, outros)

Obrigações por competência

(empréstimos, financiamentos e dívidas

contratuais e mobiliárias)

Obrigações de benefícios a empregados

Provisão atuarial do regime próprio de

previdência (servidores civis e militares)

Obrigações com fornecedores

Créditos tributários e de contribuições por

competência

(exceto créditos previdenciários)

Demais Créditos a receber

(exceto tributários, previdência e

contribuições)

Provisões por competência

Créditos previdenciários por competência

Softwares, marcas, patentes e licenças

Bens de infraestrutura e do patrimônio

cultural

(quando passíveis de registro)

2016

2017

2018

2020

2015

Estoques e Intangível

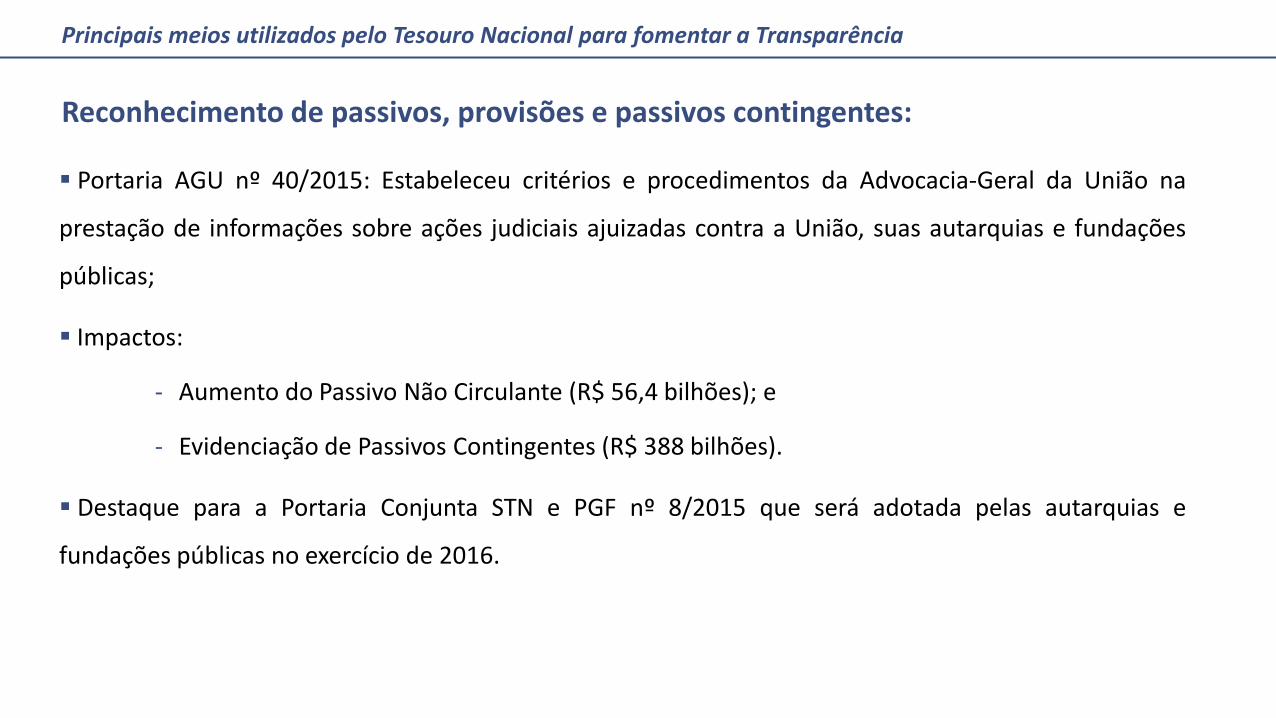

Reconhecimento de passivos, provisões e passivos contingentes:

Portaria AGU nº 40/2015: Estabeleceu critérios e procedimentos da Advocacia-Geral da União na

prestação de informações sobre ações judiciais ajuizadas contra a União, suas autarquias e fundações

públicas;

Impactos:

‐ Aumento do Passivo Não Circulante (R$ 56,4 bilhões); e

‐ Evidenciação de Passivos Contingentes (R$ 388 bilhões).

Destaque para a Portaria Conjunta STN e PGF nº 8/2015 que será adotada pelas autarquias e

fundações públicas no exercício de 2016.

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

Principais meios utilizados pelo Tesouro Nacional para fomentar a Transparência

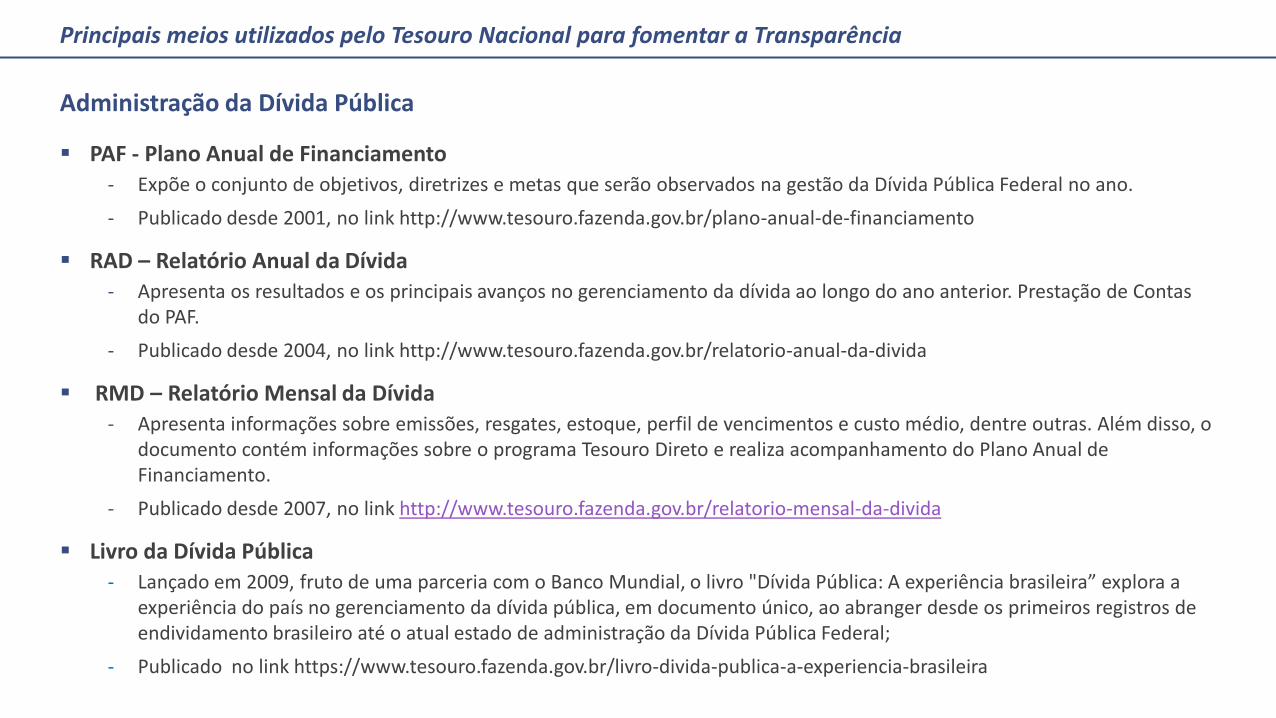

Administração da Dívida Pública

PAF - Plano Anual de Financiamento - Expõe o conjunto de objetivos, diretrizes e metas que serão observados na gestão da Dívida Pública Federal no ano.

- Publicado desde 2001, no link http://www.tesouro.fazenda.gov.br/plano-anual-de-financiamento

RAD – Relatório Anual da Dívida - Apresenta os resultados e os principais avanços no gerenciamento da dívida ao longo do ano anterior. Prestação de Contas

do PAF.

- Publicado desde 2004, no link http://www.tesouro.fazenda.gov.br/relatorio-anual-da-divida

RMD – Relatório Mensal da Dívida - Apresenta informações sobre emissões, resgates, estoque, perfil de vencimentos e custo médio, dentre outras. Além disso, o

documento contém informações sobre o programa Tesouro Direto e realiza acompanhamento do Plano Anual de Financiamento.

- Publicado desde 2007, no link http://www.tesouro.fazenda.gov.br/relatorio-mensal-da-divida

Livro da Dívida Pública - Lançado em 2009, fruto de uma parceria com o Banco Mundial, o livro "Dívida Pública: A experiência brasileira” explora a

experiência do país no gerenciamento da dívida pública, em documento único, ao abranger desde os primeiros registros de endividamento brasileiro até o atual estado de administração da Dívida Pública Federal;

- Publicado no link https://www.tesouro.fazenda.gov.br/livro-divida-publica-a-experiencia-brasileira

Disseminação do uso do SICONFI

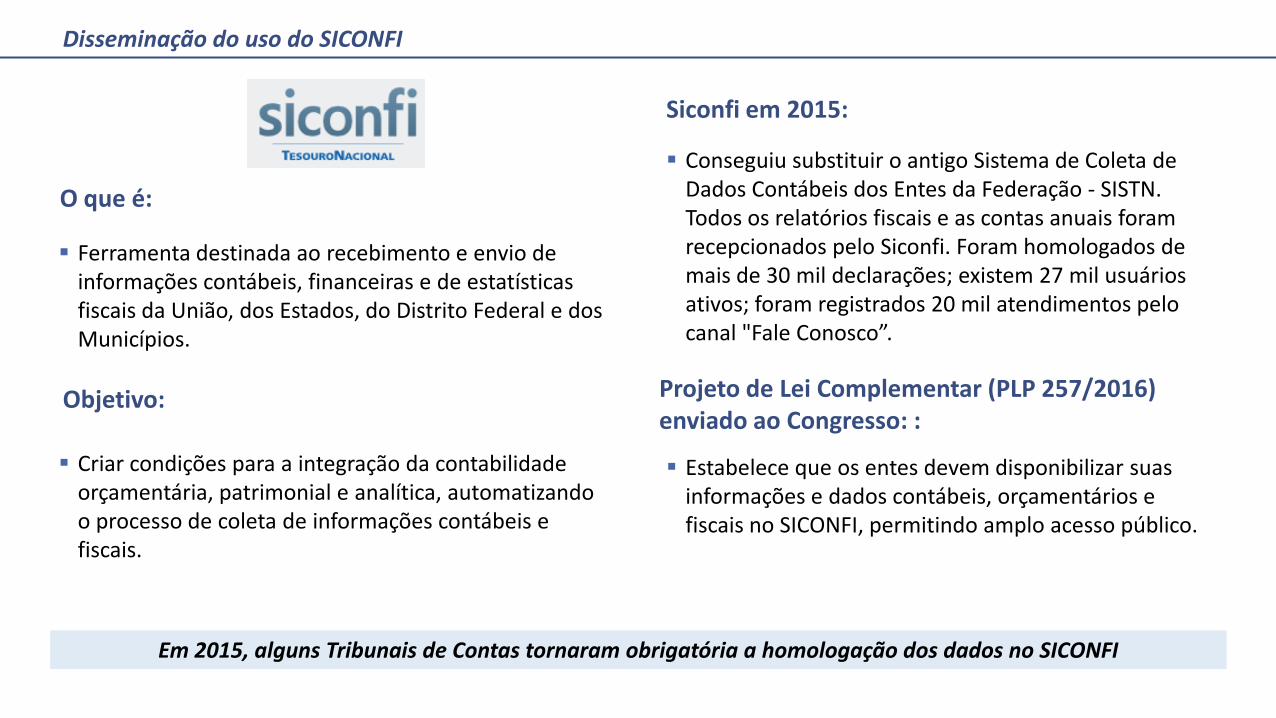

Criar condições para a integração da contabilidade orçamentária, patrimonial e analítica, automatizando o processo de coleta de informações contábeis e fiscais.

Conseguiu substituir o antigo Sistema de Coleta de Dados Contábeis dos Entes da Federação - SISTN. Todos os relatórios fiscais e as contas anuais foram recepcionados pelo Siconfi. Foram homologados de mais de 30 mil declarações; existem 27 mil usuários ativos; foram registrados 20 mil atendimentos pelo canal "Fale Conosco”.

Em 2015, alguns Tribunais de Contas tornaram obrigatória a homologação dos dados no SICONFI

O que é:

Ferramenta destinada ao recebimento e envio de informações contábeis, financeiras e de estatísticas fiscais da União, dos Estados, do Distrito Federal e dos Municípios.

Objetivo:

Siconfi em 2015:

Estabelece que os entes devem disponibilizar suas informações e dados contábeis, orçamentários e fiscais no SICONFI, permitindo amplo acesso público.

Projeto de Lei Complementar (PLP 257/2016) enviado ao Congresso: :

Disseminação do uso do SICONFI

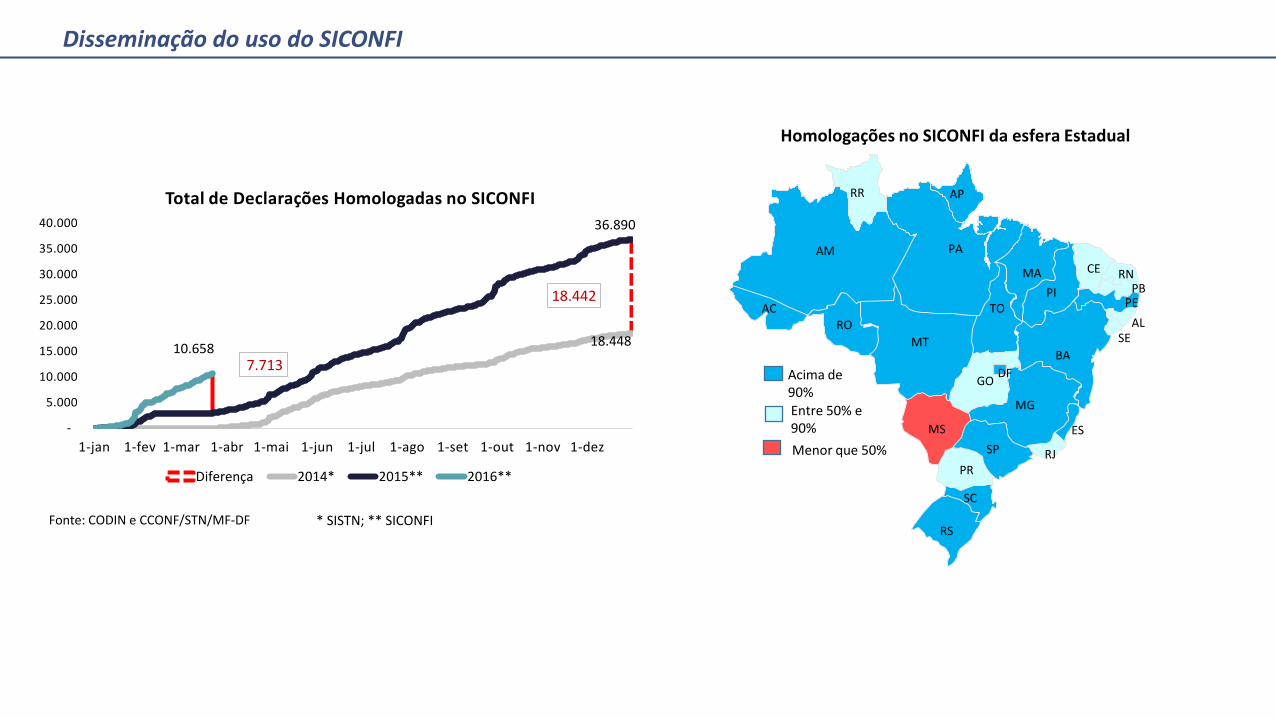

Fonte: CODIN e CCONF/STN/MF-DF

Entre 50% e 90%

CE

MS

AM

AC RO

BA

PR

RS

RR

MT

AP

SC

SP

GO

MG

TO

PI

PA

MA RN PB

PE

AL SE

ES

RJ

Acima de 90%

Menor que 50%

Homologações no SICONFI da esfera Estadual

DF

18.442

7.713

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1-jan 1-fev 1-mar 1-abr 1-mai 1-jun 1-jul 1-ago 1-set 1-out 1-nov 1-dez

Total de Declarações Homologadas no SICONFI

Diferença 2014* 2015** 2016**

36.890

18.448 10.658

* SISTN; ** SICONFI

20

Sumário

1. Evolução recente da Transparência Fiscal

2. Avaliações externas e próximos passos

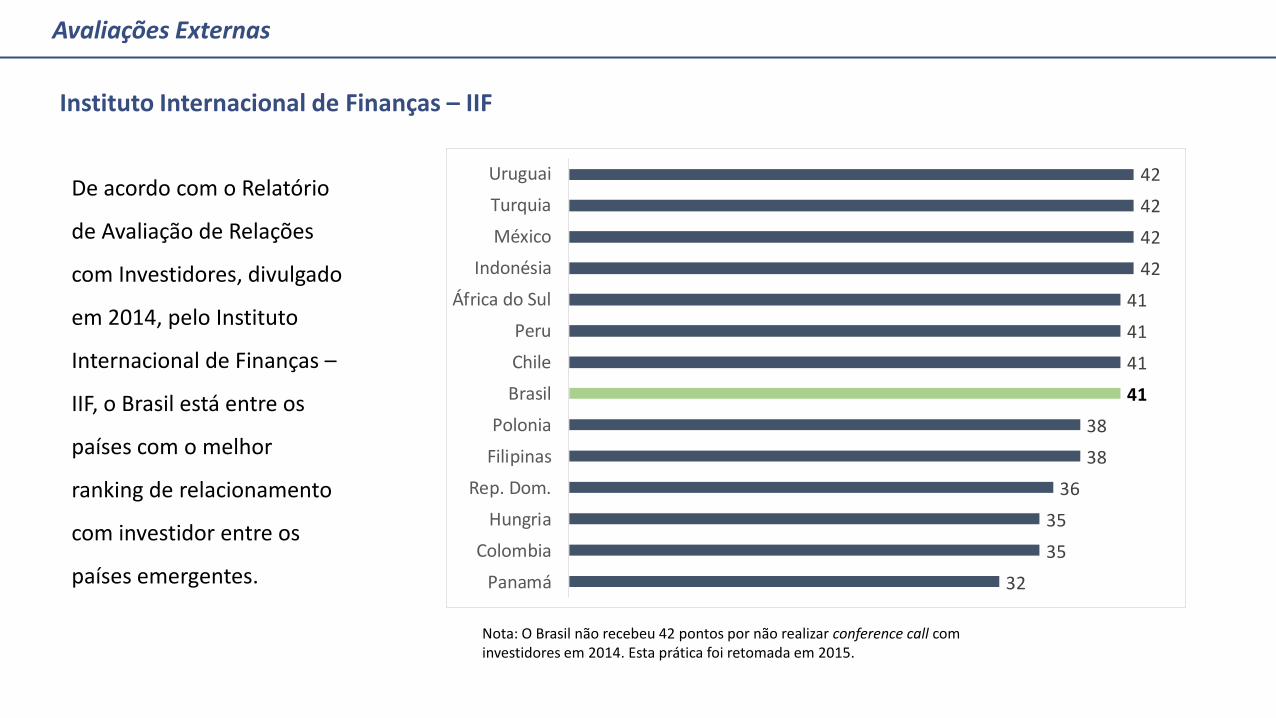

De acordo com o Relatório

de Avaliação de Relações

com Investidores, divulgado

em 2014, pelo Instituto

Internacional de Finanças –

IIF, o Brasil está entre os

países com o melhor

ranking de relacionamento

com investidor entre os

países emergentes.

Avaliações Externas

Instituto Internacional de Finanças – IIF

32

35

35

36

38

38

41

41

41

41

42

42

42

42

Panamá

Colombia

Hungria

Rep. Dom.

Filipinas

Polonia

Brasil

Chile

Peru

África do Sul

Indonésia

México

Turquia

Uruguai

Nota: O Brasil não recebeu 42 pontos por não realizar conference call com investidores em 2014. Esta prática foi retomada em 2015.

22

Avaliações Externas

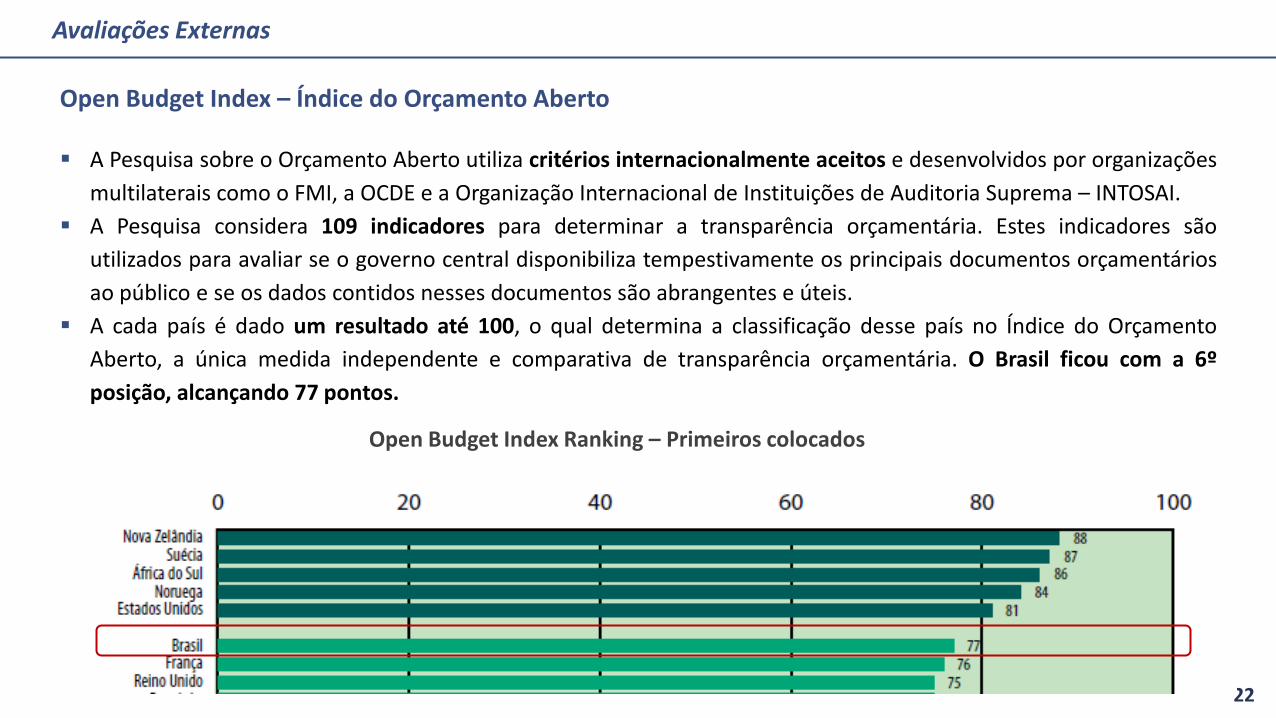

Open Budget Index – Índice do Orçamento Aberto A Pesquisa sobre o Orçamento Aberto utiliza critérios internacionalmente aceitos e desenvolvidos por organizações

multilaterais como o FMI, a OCDE e a Organização Internacional de Instituições de Auditoria Suprema – INTOSAI.

A Pesquisa considera 109 indicadores para determinar a transparência orçamentária. Estes indicadores são

utilizados para avaliar se o governo central disponibiliza tempestivamente os principais documentos orçamentários

ao público e se os dados contidos nesses documentos são abrangentes e úteis.

A cada país é dado um resultado até 100, o qual determina a classificação desse país no Índice do Orçamento

Aberto, a única medida independente e comparativa de transparência orçamentária. O Brasil ficou com a 6º

posição, alcançando 77 pontos.

Open Budget Index Ranking – Primeiros colocados

23

Avaliações Externas

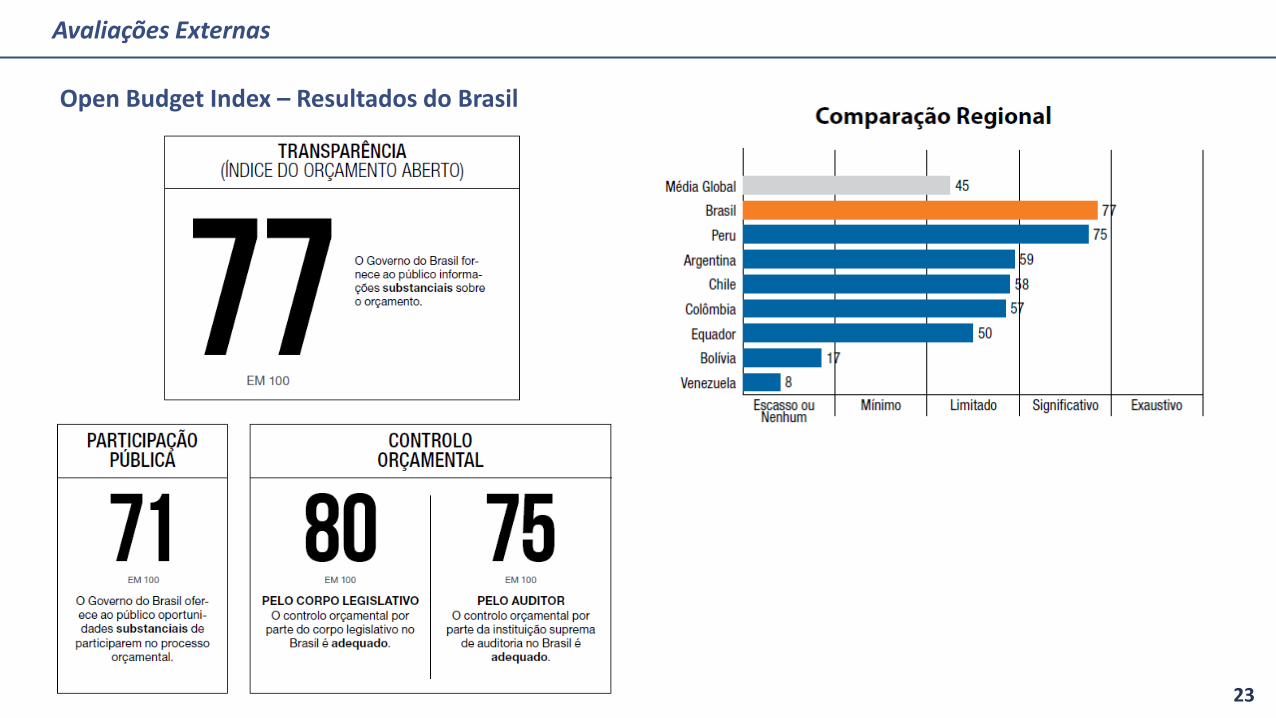

Open Budget Index – Resultados do Brasil

Avaliação de transparência fiscal do FMI – Histórico

24

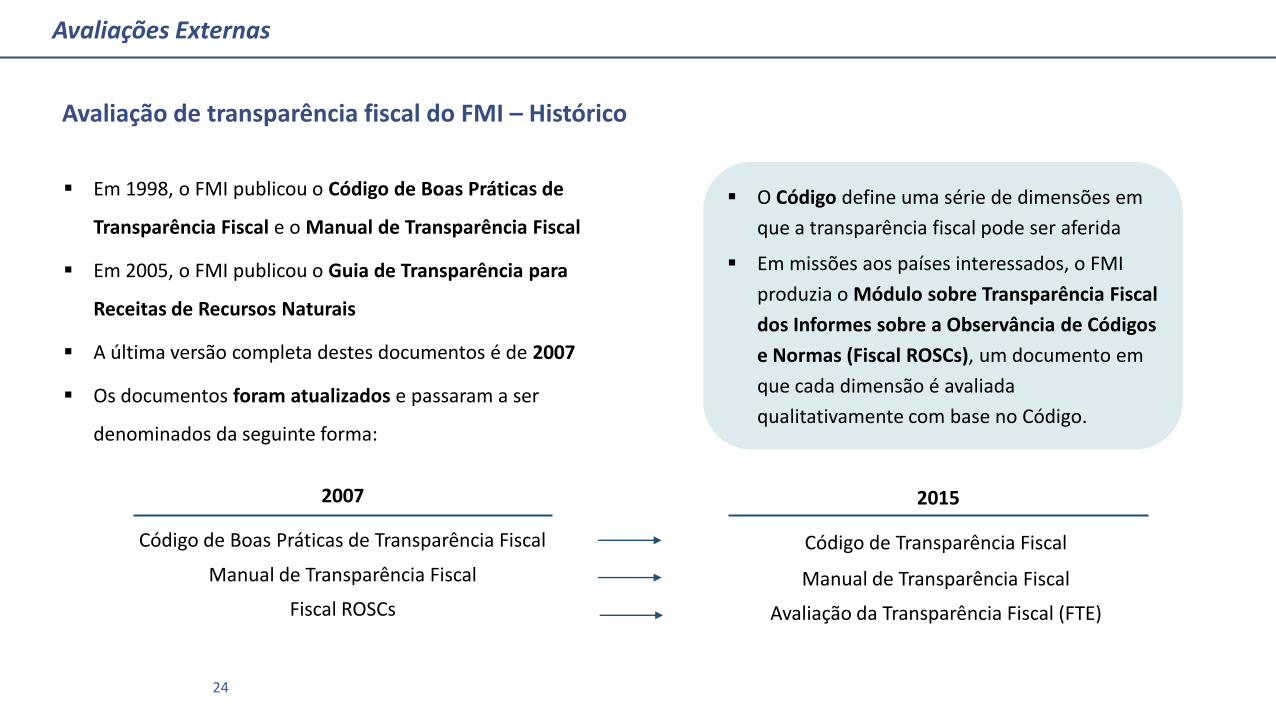

Em 1998, o FMI publicou o Código de Boas Práticas de

Transparência Fiscal e o Manual de Transparência Fiscal

Em 2005, o FMI publicou o Guia de Transparência para

Receitas de Recursos Naturais

A última versão completa destes documentos é de 2007

Os documentos foram atualizados e passaram a ser

denominados da seguinte forma:

O Código define uma série de dimensões em

que a transparência fiscal pode ser aferida

Em missões aos países interessados, o FMI

produzia o Módulo sobre Transparência Fiscal

dos Informes sobre a Observância de Códigos

e Normas (Fiscal ROSCs), um documento em

que cada dimensão é avaliada

qualitativamente com base no Código.

2007 2015

Código de Boas Práticas de Transparência Fiscal Código de Transparência Fiscal

Manual de Transparência Fiscal Manual de Transparência Fiscal

Fiscal ROSCs Avaliação da Transparência Fiscal (FTE)

Avaliações Externas

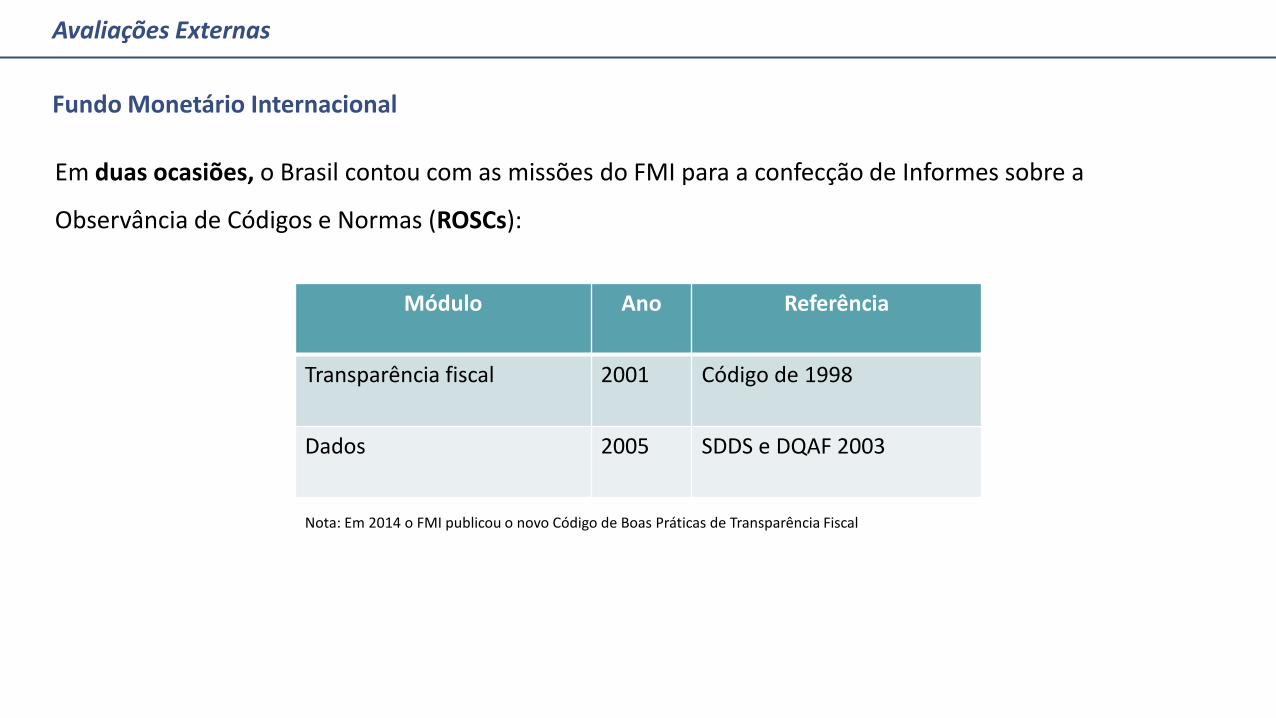

Em duas ocasiões, o Brasil contou com as missões do FMI para a confecção de Informes sobre a

Observância de Códigos e Normas (ROSCs):

Módulo Ano Referência

Transparência fiscal 2001 Código de 1998

Dados 2005 SDDS e DQAF 2003

Fundo Monetário Internacional

Nota: Em 2014 o FMI publicou o novo Código de Boas Práticas de Transparência Fiscal

Avaliações Externas

26

Avaliações Externas

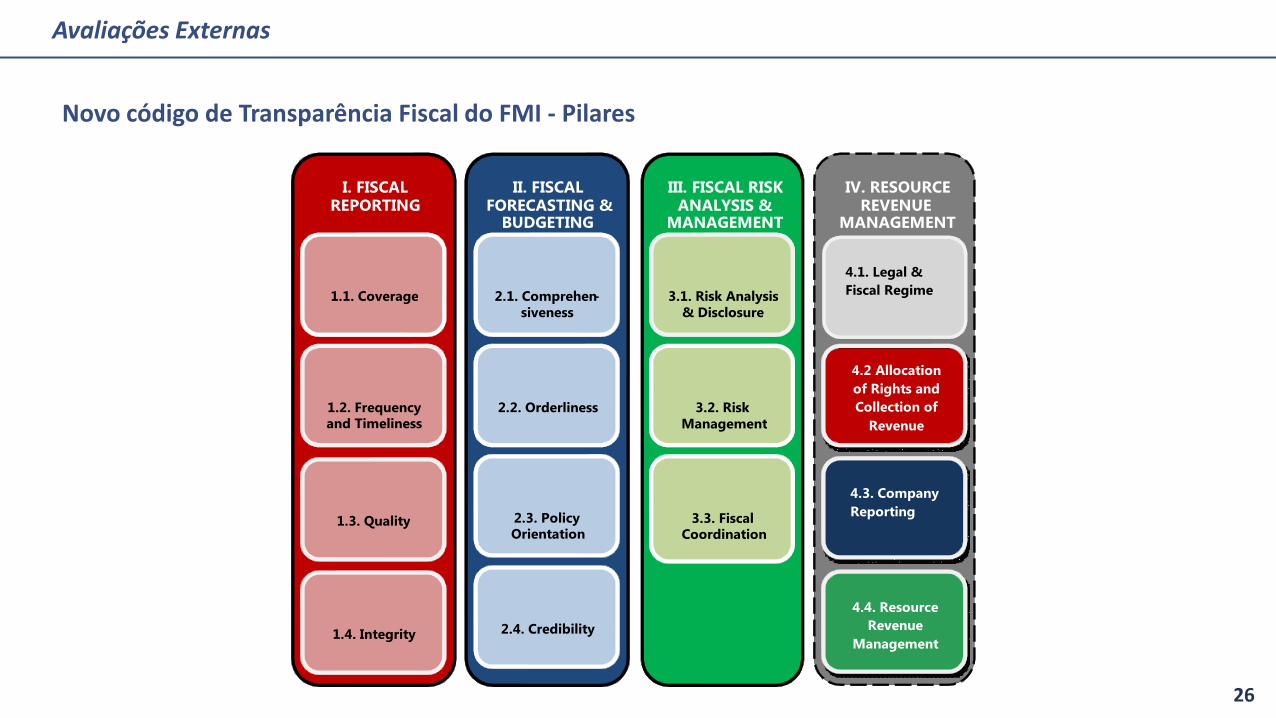

Novo código de Transparência Fiscal do FMI - Pilares

I. FISCAL REPORTING

II. FISCAL FORECASTING &

BUDGETING

III. FISCAL RISK ANALYSIS &

MANAGEMENT

IV. RESOURCE REVENUE

MANAGEMENT

1.1. Coverage

1.2. Frequency and Timeliness

1.3. Quality

1.4. Integrity

2.1. Comprehen - siveness

2.2. Orderliness

2.3. Policy Orientation

2.4. Credibility

4.1. Legal &

Fiscal Regime

4.2 Allocation

of Rights and

Collection of

Revenue

4.3. Company

Reporting

3.1. Risk Analysis & Disclosure

3.2. Risk Management

4.4. Resource

Revenue

Management

3.3. Fiscal Coordination

Avaliação de transparência fiscal do FMI – Resultados preliminares

Básico

Bom

Avançado

Não atendido

1.1. Cobertura

1.1.1. Cobertura institucional

1.1.2. Cobertura de saldos

1.1.3. Cobertura de fluxos

1.1.4. Cobertura da renúncia fiscal

1.2. Frequência e tempestividade

1.2.1. Frequência dos relatórios

1.2.2. Tempestividade das

demonstrações financeiras

1.3. Qualidade

1.3.1. Classificação

1.3.2. Coerência interna

1.3.3. Revisões históricas

1.4. Integridade

1.4.1. Integridade estatística

1.4.2. Auditoria externa

1.4.3. Comparabilidade dos dados

Informações Fiscais

3.1. Divulgação e análise de riscos

3.1.1. Riscos macroeconômicos

3.1.2. Riscos fiscais específicos

3.1.3. Análise de sustentabilidade

fiscal de longo prazo

3.2. Gestão de riscos

3.2.1. Contingências orçamentárias

3.2.2. Gestão de ativos e passivos

3.2.3. Garantias

3.2.4. PPP

3.2.5. Exposição ao setor financeiro

3.2.6. Recursos naturais

3.2.7. Riscos ambientais

3.3. Coordenação fiscal

3.3.1. Governos subnacionais

3.3.2. Empresas públicas

Análise e Gestão de Riscos

Legenda:

2.2. Arranjo institucional

2.2.1. Legislação fiscal

2.2.2. Tempestividade da

documentação orçamentária

2.3. Formulação política

2.3.1. Objetivos da política fiscal

2.3.2. Informações sobre o

desempenho

2.3.3. Participação do público

2.4. Credibilidade

2.4.1. Avaliação independente

2.4.2. Orçamento suplementar

2.4.3. Conciliação das previsões

Projeções Fiscais e Orçamento

2.1. Abrangência

2.1.1. Unidade do orçamento

2.1.2. Previsões macroeconômicas

2.1.3. Quadro orçamentário de

médio prazo

2.1.4. Projetos de investimento

Avançada 11 (31%)

Boa 10 (28%)

Básica 9 (25%)

Menos que

básica 5 (14%)

Não

aplicável 1 (3%)

Total 36

(100%)

Pontuação:

Obrigado

Otavio Ladeira de Medeiros

Secretário do Tesouro Nacional