Transição energética nas empresas · Que energia importamos, a que custo? EN ER G IA EM P O RTU...

15

Transição energética nas empresas

Transcript of Transição energética nas empresas · Que energia importamos, a que custo? EN ER G IA EM P O RTU...

Transição energéticanas empresas

Donde vem a nossa energia?Os pontos de viragem

48

amenas, ou seja, menos exigentes a nível de consumo energético, bem como um menor peso da indústria e a dimensão mais elevada dos ramos menos intensivos a energia (GEOTA, 2013; SGMAOTE, 2015a). Pode-se acrescentar que os níveis atuais de proximidade na pegada carbónica podem ser em grande parte atribuídos ao contributo das energias renováveis no mix energético.

A política de eficiência energética já é assumida pelos governos há bastante tempo. O já

referido Programa E4 (Eficiência Energética e Energias Endógenas) tinha como objetivos “a redução da intensidade energética do PIB, a diminuição da dependência externa em energia primária energética do PIB, a diminuição da dependência externa em energia primária, a melhoria da segurança do aprovisionamento, a redução da fatura energética e a proteção do ambiente” (SGMAOTE, 2015a). Ora, os indicadores já mencionados mostram-nos que nada disto acontece antes de 2005.

Consumo de energia e eficiência energética Uma justificação para este insucesso pode estar relacionada com alguns aspetos

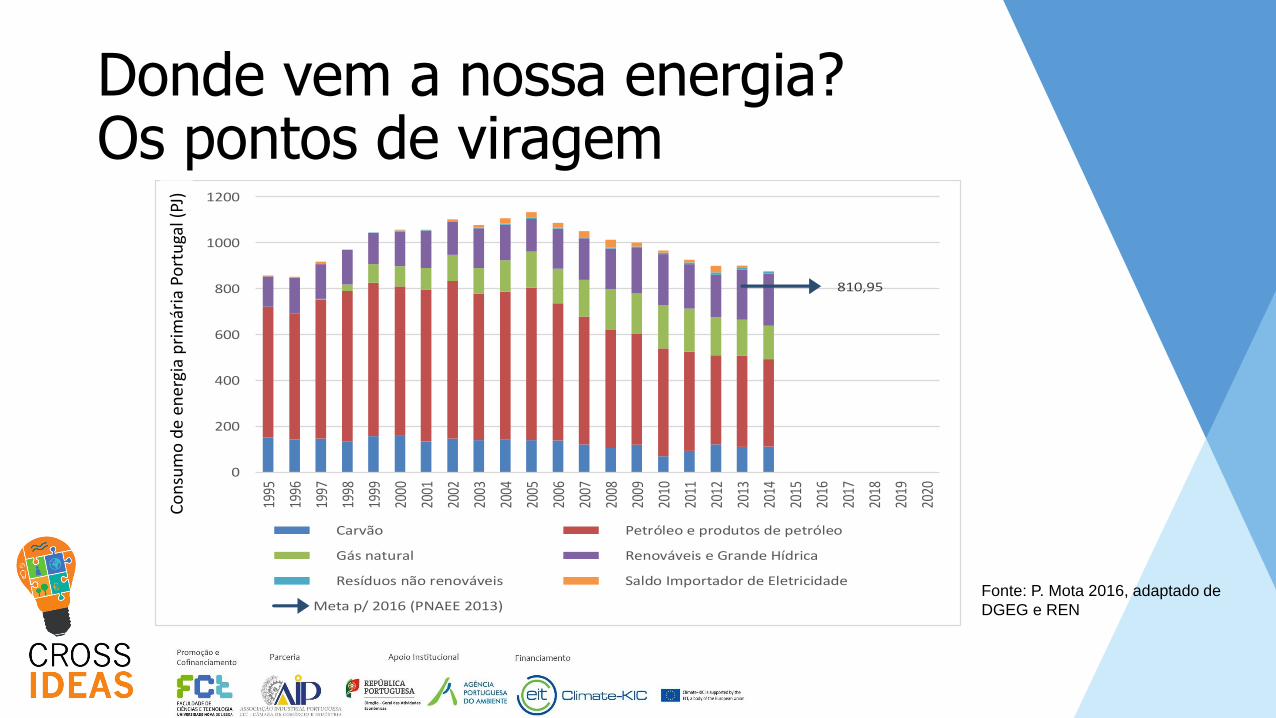

importantes, levantados por um estudo do GEOTA, em 2013. Aqui é defendido que as políticas energéticas em Portugal nos últimos 30 anos têm sido baseadas em dois pressupostos há muito ultrapassados. O crescimento contínuo dos consumos e a energia barata (GEOTA, 2013). Na figura 4.15 podem ser verificados os consumos de energia primária registados anualmente, divididos pelo tipo de fonte, bem como a meta do PNAEE de redução de 8,2% face à média de consumo no período de 2001 a 2005. Este valor é inferior ao proposto na diretiva europeia, que era 9%.

Figura 4.16 - Consumo de energia primária por tipo de fonte e meta PNAEE 2013-2016

Adaptado de:(DGEG, 2015b; PCM, 2013)

810,95

0

200

400

600

800

1000

1200

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Cons

umo

de e

nerg

ia (P

J)

Carvão Petróleo e produtos de petróleo

Gás natural Renováveis e Grande Hídrica

Resíduos não renováveis Saldo Importador de Eletricidade

Meta p/ 2016 (PNAEE 2013)Fonte: P. Mota 2016, adaptado de

DGEG e REN

Co

nsu

mo

de

ener

gia

pri

már

ia P

ort

uga

l (PJ

)

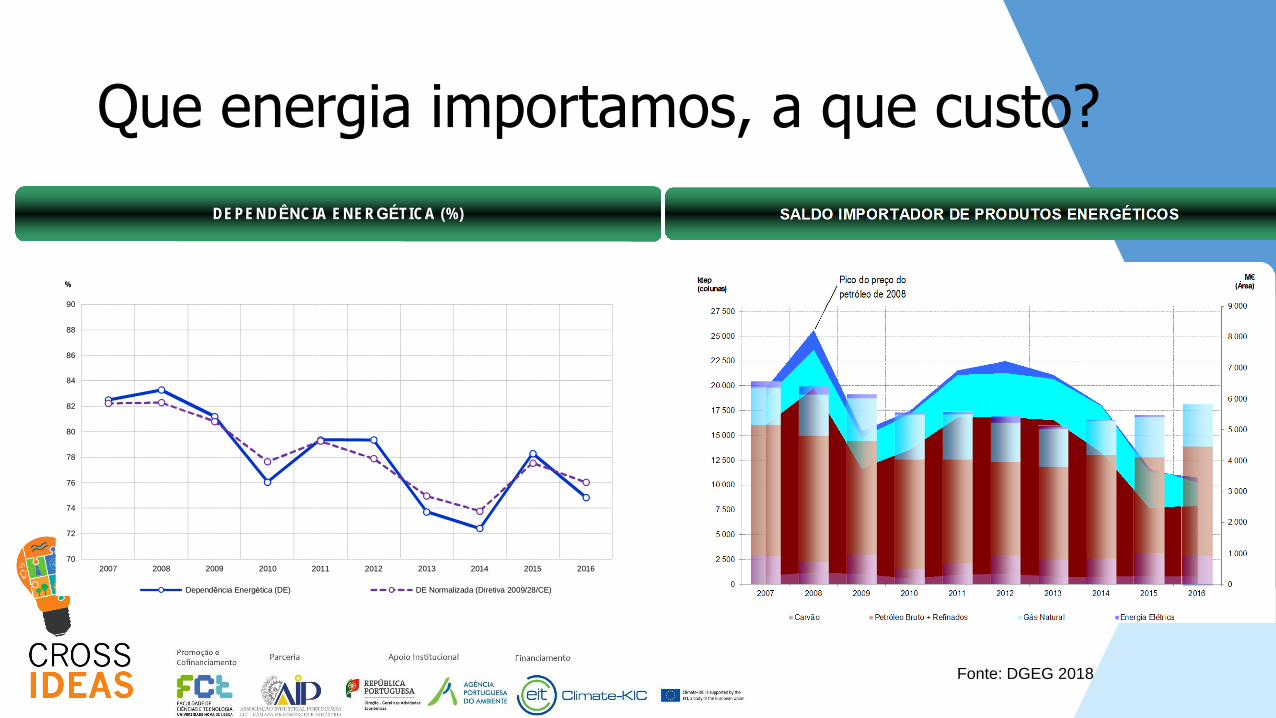

Que energia importamos, a que custo?

EN ER GIA EM PO RTUG A L PR IN CIPAIS NÚM ERO S 5

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

0

2 500

5 000

7 500

10 000

12 500

15 000

17 500

20 000

22 500

25 000

27 500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Carvão Petróleo Bruto + Refinados Gás Natural Energia Elétrica

ktep(colunas)

M€(Área)

70

72

74

76

78

80

82

84

86

88

90

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

%

Dependência Energética (DE) DE Normalizada (Diretiva 2009/28/CE)

8 2 , 5 % 8 3 , 3 % 8 1, 2 % 7 6 , 1% 7 9 , 4 % 7 9 , 4 % 7 3 , 7 % 7 2 , 4 % 7 8 , 3 % 7 4 , 9 %

8 2 , 2 % 8 2 , 3 % 8 0 , 8 % 7 7 , 7 % 7 9 , 3 % 7 7 , 9 % 7 5 , 0 % 7 3 , 8 % 7 7 , 5 % 7 6 , 0 %

SALDO IMPORTADOR DE PRODUTOS ENERGÉTICOS

DEPENDÊNCIA ENERGÉTICA (%)

Pico do preço do

petróleo de 2008

Fonte: DGEG 2018

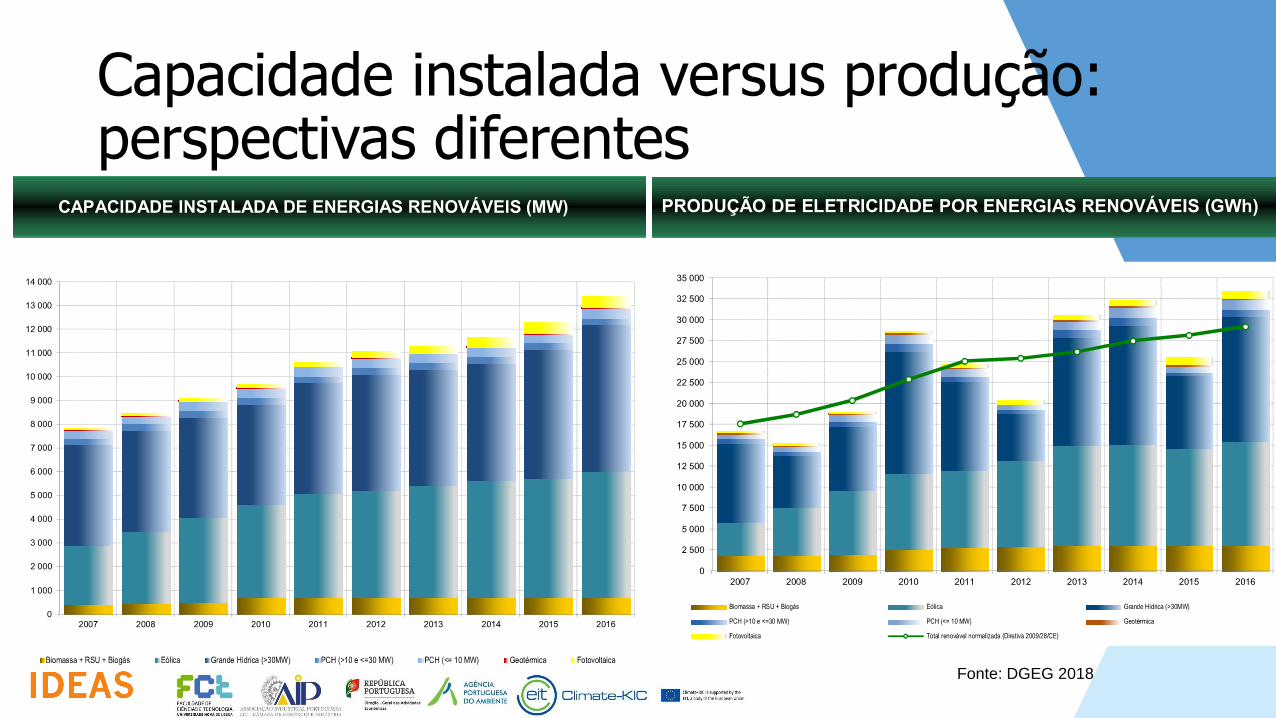

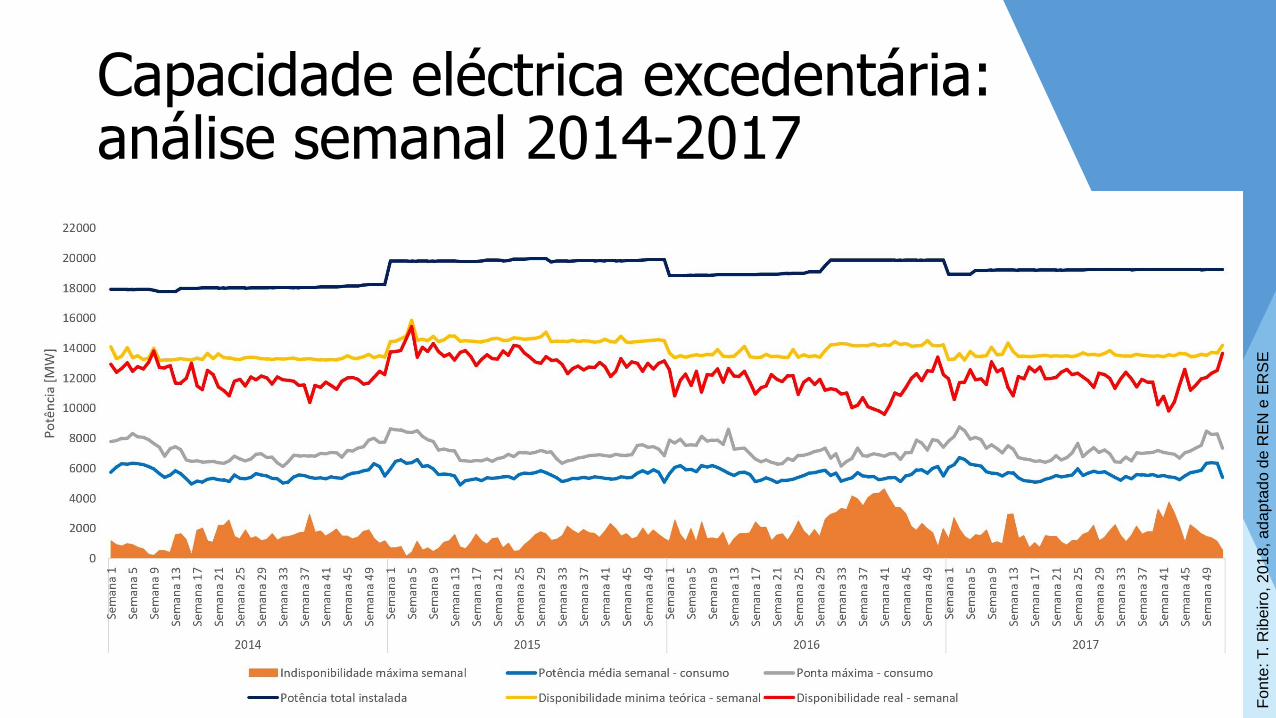

Capacidade instalada versus produção: perspectivas diferentes

Fonte: DGEG 2018

Capacidade eléctrica excedentária:análise semanal 2014-2017

Fo

nte

: T. R

ibe

iro

, 2

01

8, a

da

pta

do d

e R

EN

e E

RS

E

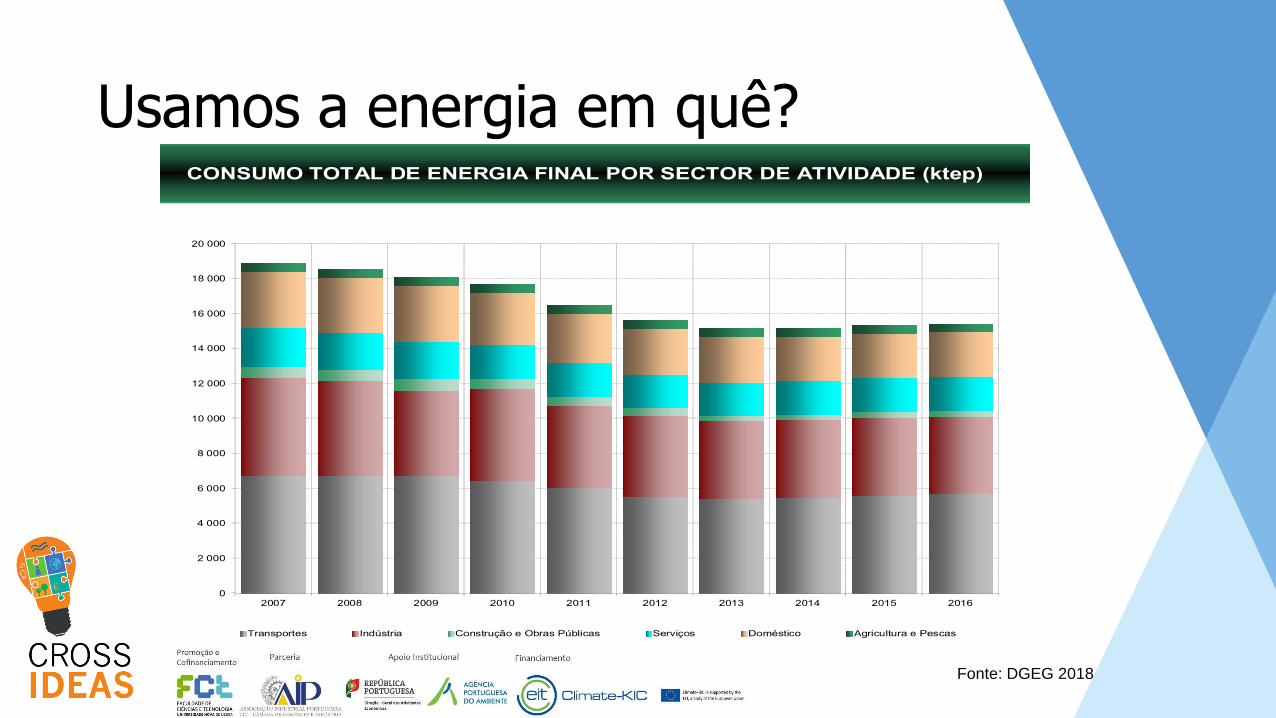

Usamos a energia em quê?

Fonte: DGEG 2018

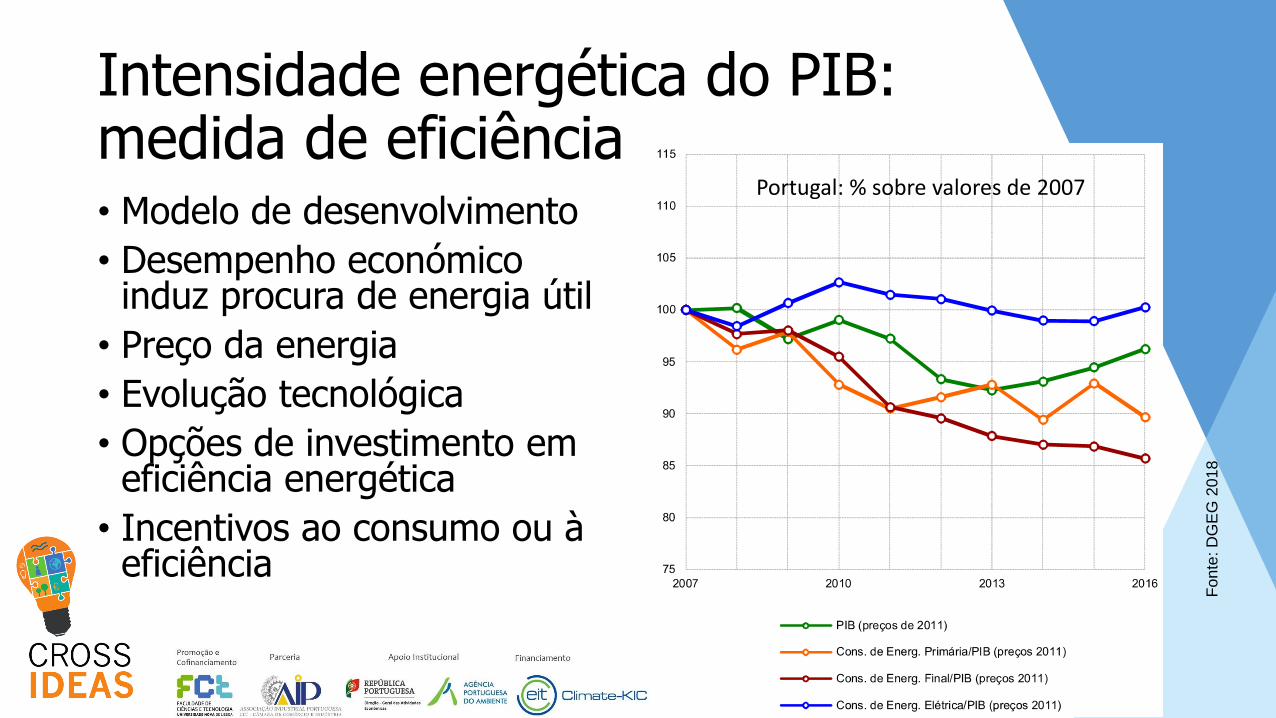

Intensidade energética do PIB:medida de eficiência• Modelo de desenvolvimento

• Desempenho económico induz procura de energia útil

• Preço da energia

• Evolução tecnológica

• Opções de investimento em eficiência energética

• Incentivos ao consumo ou à eficiência

Fo

nte

: D

GE

G 2

01

8

Portugal: % sobre valores de 2007

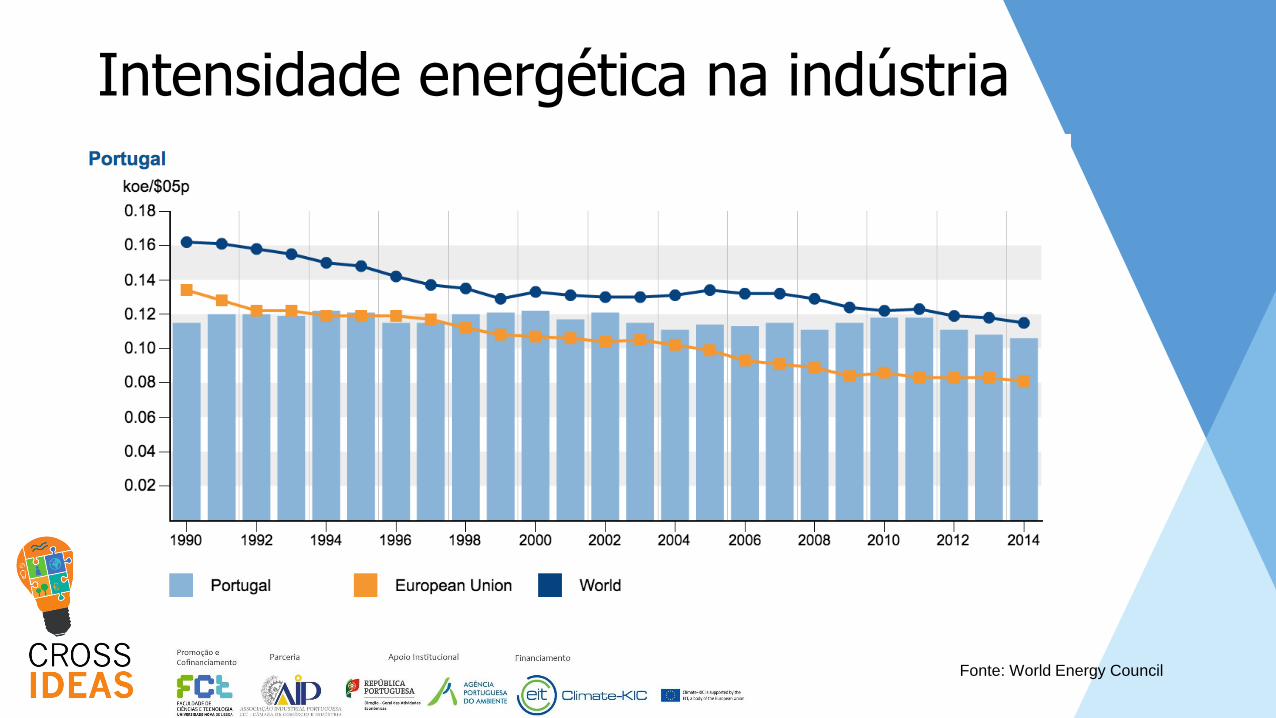

Intensidade energética na indústria

Fonte: World Energy Council

Transição energética: que significa?• Novo paradigma: ODS, Acordo de Paris, estratégia energia (UE)

• Descarbonizar a economia: Acordo de Paris incontornável• Prioridade à eficiência energética!• Transição renovável de baixo impacte: petróleo et al. com fim à vista• Integração de redes e transparência de mercados• Critério essencial: custo-eficácia

• Na empresa• Eficiência energética: menor custo, menor impacte• Auto-produção renovável: autonomia, segurança, controlo de custos• Descarbonizar a empresa: risco regulatório (Acordo de Paris)• Inovação tecnológica: maior competitividade• Novos modelos de negócio: aquisição de energia vs. serviços de energia

Transição energética:oportunidades na indústria• O maior potencial por explorar: eficiência energética

• Gestão da energia: conhecimento, evitar desperdício, reciclagem

• Equipamentos mais eficientes

• Transição renovável: game-changers• Fotovoltaico em paridade com a rede é uma realidade

• Outras tecnologias: armazenagem distribuída, redes inteligentes

• Electrificação tendencial (antenção ao custo-eficácia)

• Novos modelos de negócio: prosumer, ESCO, cooperativas, etc

• Micro-geração renovável de baixo impacte

• Reforma fiscal: promover equidade, ambiente e sustentabilidade

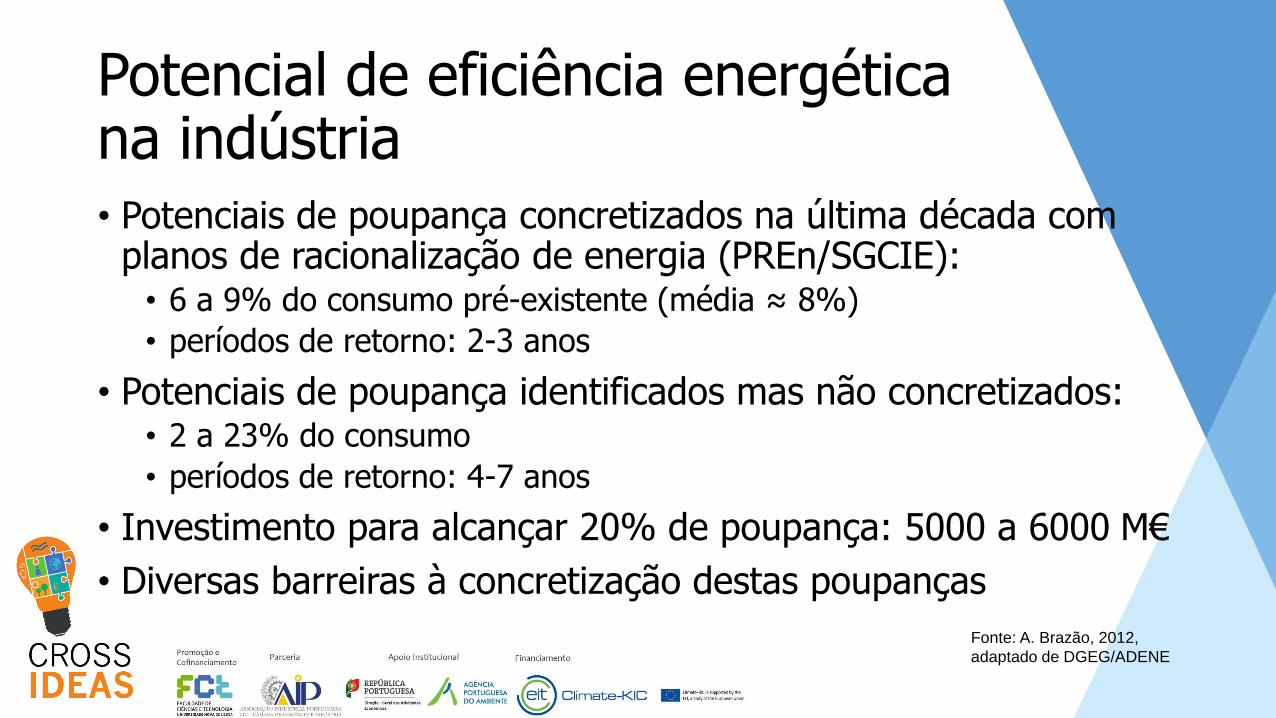

Potencial de eficiência energéticana indústria• Potenciais de poupança concretizados na última década com

planos de racionalização de energia (PREn/SGCIE):• 6 a 9% do consumo pré-existente (média ≈ 8%)

• períodos de retorno: 2-3 anos

• Potenciais de poupança identificados mas não concretizados:• 2 a 23% do consumo

• períodos de retorno: 4-7 anos

• Investimento para alcançar 20% de poupança: 5000 a 6000 M€

• Diversas barreiras à concretização destas poupanças

Fonte: A. Brazão, 2012,

adaptado de DGEG/ADENE

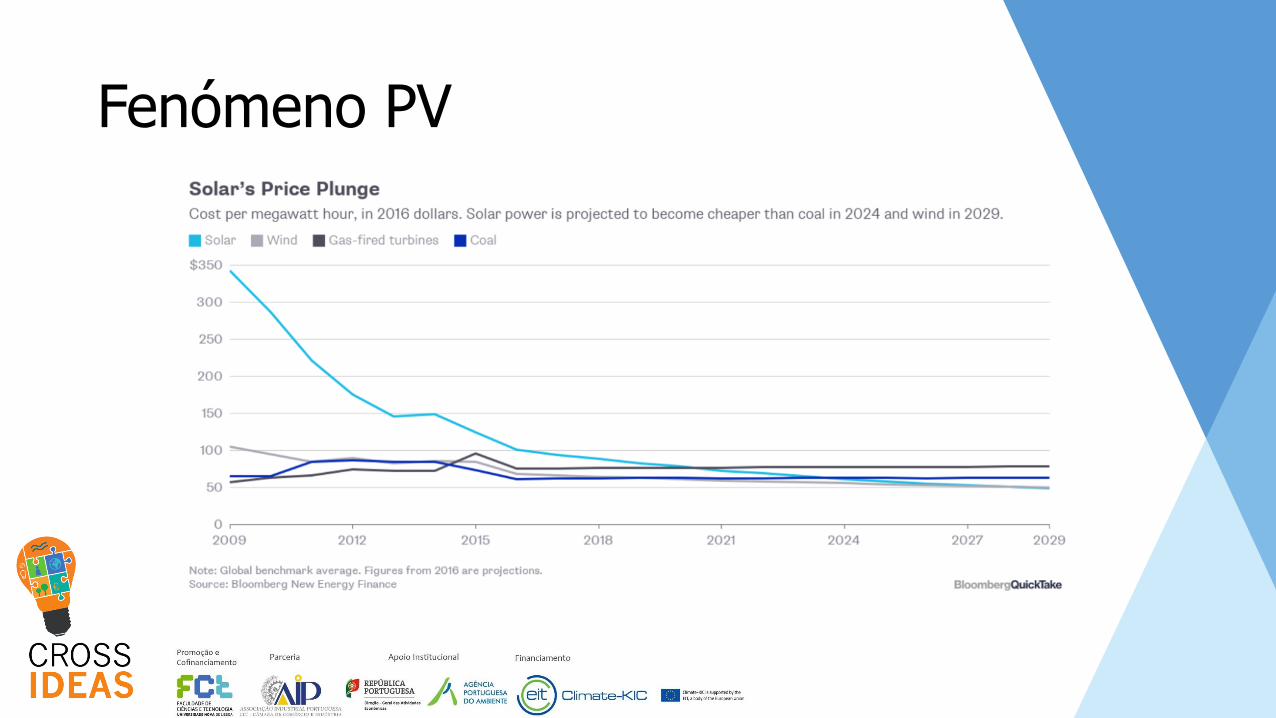

Fenómeno PV

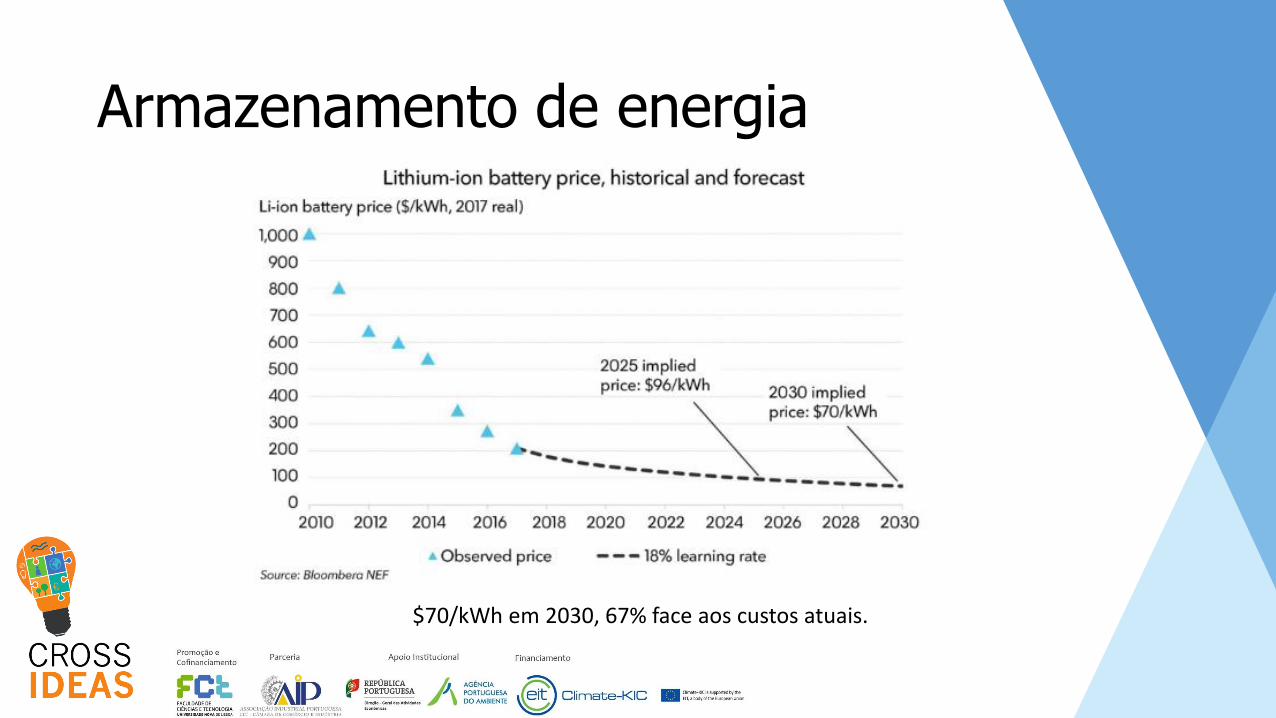

Armazenamento de energia

$70/kWh em 2030, 67% face aos custos atuais.

Questões para as PME:

1. Como posso reduzir de forma rentável o consumo de energia?

2. Como posso mudar para uma energia mais “limpa”?

3. Qual o valor acrescentado da transição energética para o meu negócio?

4. A transição energética da minha empresa exige inovação ou existem soluções standard?

5. Como posso contribuir para uma sociedade mais sustentável energeticamente?

![SECRETARIA MUNICIPAL DE URBANISMO - rio.rj.gov.br · Pasmado, Esqueleto, Catacumba e Praia do Pinto >]u] ... 3 000 000 4 000 000 5 000 000 6 000 000 7 000 000 Evolução da Área](https://static.fdocumentos.tips/doc/165x107/5be8243a09d3f29e6f8b5337/secretaria-municipal-de-urbanismo-riorjgovbr-pasmado-esqueleto-catacumba.jpg)