Transcrição das Lâminas da apresentação na UFRGS - Dr. Alfredo Meneghetti Neto

35

16 e 17 de outubro de 2008

-

Upload

alfredo-meneghetti-neto -

Category

Documents

-

view

229 -

download

0

description

16 e 17 de outubro de 2008 Local: Salão Nobre da Faculdade de Direito da UFRGS Av. João Pessoa, nº 80 – Porto Alegre/RS

Transcript of Transcrição das Lâminas da apresentação na UFRGS - Dr. Alfredo Meneghetti Neto

16 e 17 de outubro de 2008

Local: Salão Nobre da Faculdade de Direito da UFRGS Av. João Pessoa, nº 80 – Porto Alegre/RS

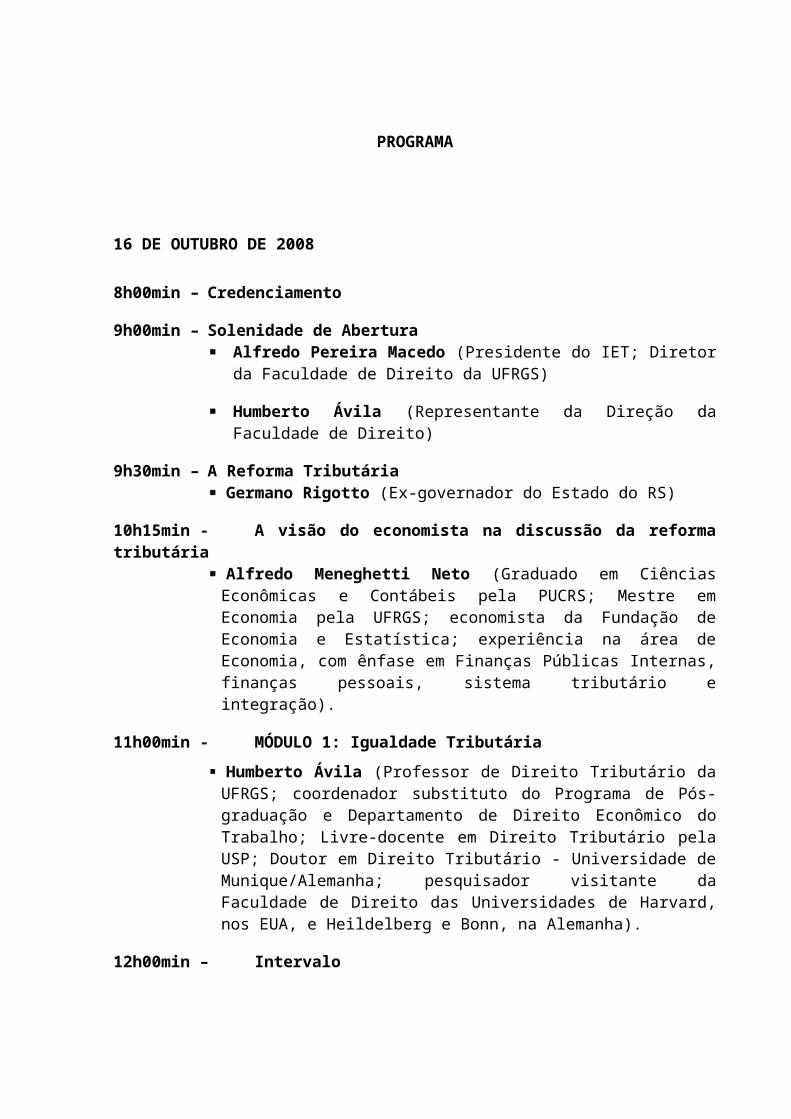

PROGRAMA

16 DE OUTUBRO DE 2008

8h00min – Credenciamento

9h00min – Solenidade de Abertura Alfredo Pereira Macedo (Presidente do IET; Diretor da Faculdade

de Direito da UFRGS)

Humberto Ávila (Representante da Direção da Faculdade de Direito)

9h30min – A Reforma Tributária Germano Rigotto (Ex-governador do Estado do RS)

10h15min - A visão do economista na discussão da reforma tributária Alfredo Meneghetti Neto (Graduado em Ciências Econômicas e

Contábeis pela PUCRS; Mestre em Economia pela UFRGS; economista da Fundação de Economia e Estatística; experiência na área de Economia, com ênfase em Finanças Públicas Internas, finanças pessoais, sistema tributário e integração).

11h00min - MÓDULO 1: Igualdade Tributária Humberto Ávila (Professor de Direito Tributário da UFRGS;

coordenador substituto do Programa de Pós-graduação e Departamento de Direito Econômico do Trabalho; Livre-docente em Direito Tributário pela USP; Doutor em Direito Tributário - Universidade de Munique/Alemanha; pesquisador visitante da Faculdade de Direito das Universidades de Harvard, nos EUA, e Heildelberg e Bonn, na Alemanha).

12h00min – Intervalo

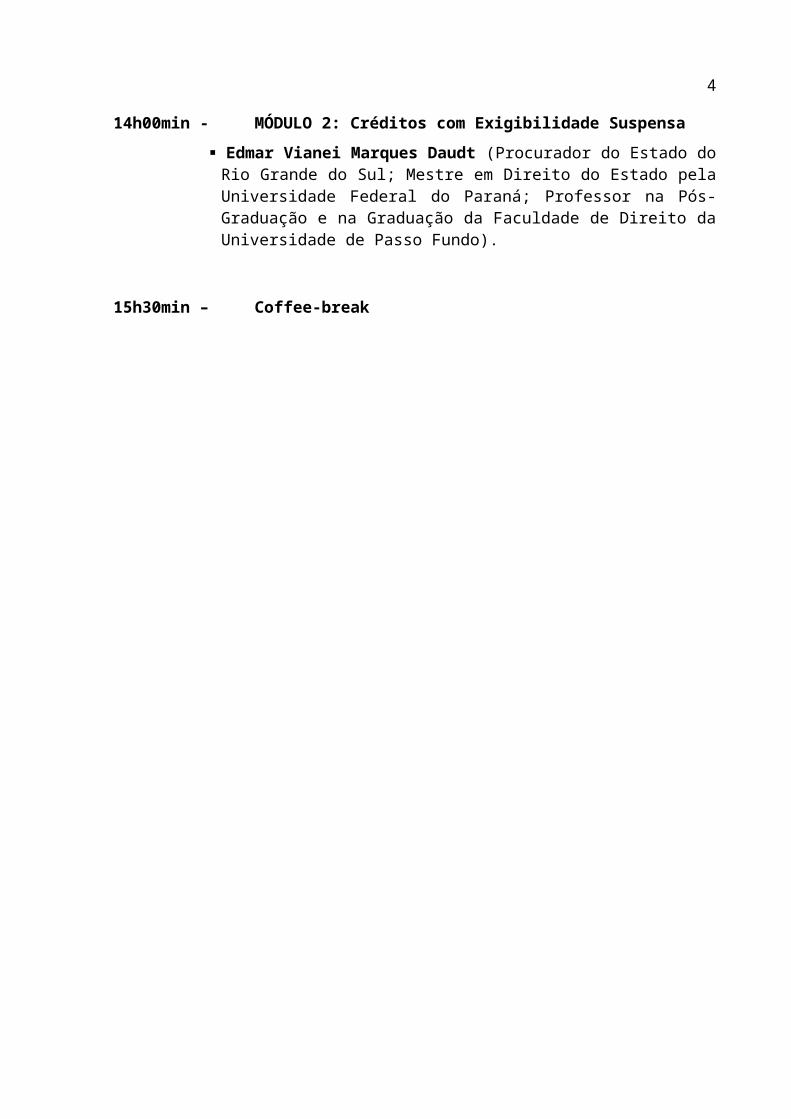

14h00min - MÓDULO 2: Créditos com Exigibilidade Suspensa Edmar Vianei Marques Daudt (Procurador do Estado do Rio Grande

do Sul; Mestre em Direito do Estado pela Universidade Federal do Paraná; Professor na Pós-Graduação e na Graduação da Faculdade de Direito da Universidade de Passo Fundo).

15h30min – Coffee-break

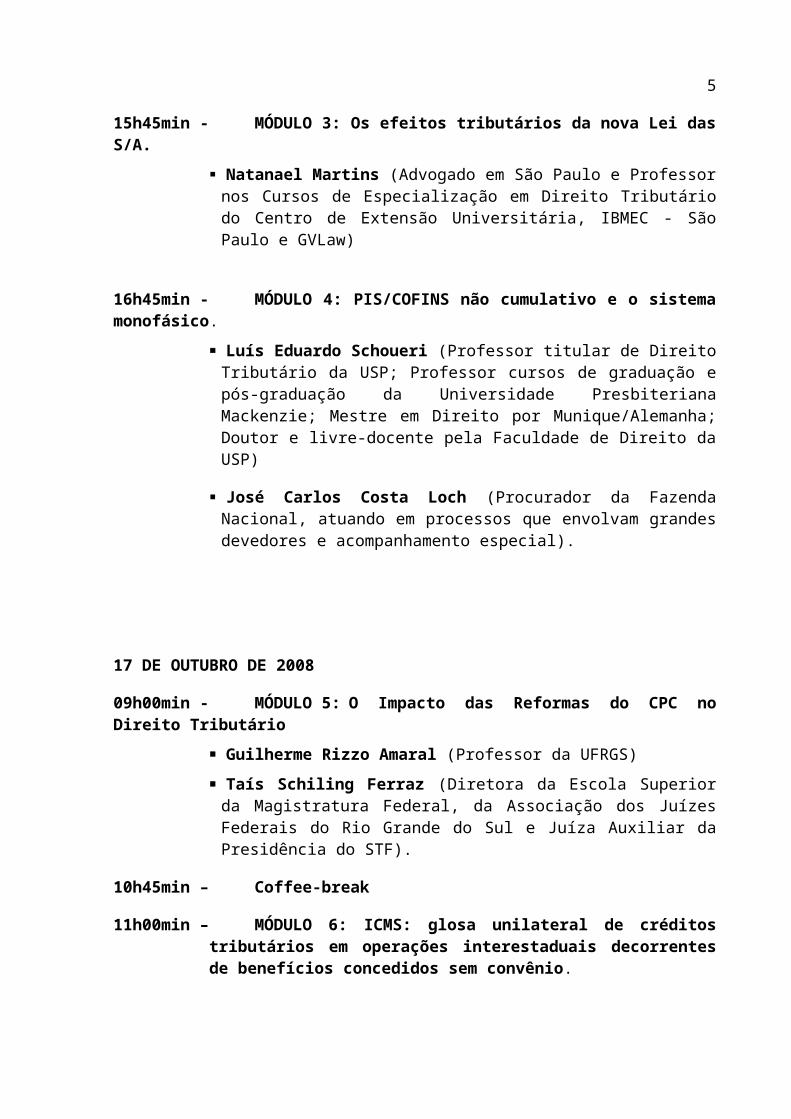

15h45min - MÓDULO 3: Os efeitos tributários da nova Lei das S/A. Natanael Martins (Advogado em São Paulo e Professor nos Cursos

de Especialização em Direito Tributário do Centro de Extensão Universitária, IBMEC - São Paulo e GVLaw)

16h45min - MÓDULO 4: PIS/COFINS não cumulativo e o sistema monofásico.

Luís Eduardo Schoueri (Professor titular de Direito Tributário da USP; Professor cursos de graduação e pós-graduação da Universidade Presbiteriana Mackenzie; Mestre em Direito por Munique/Alemanha; Doutor e livre-docente pela Faculdade de Direito da USP)

José Carlos Costa Loch (Procurador da Fazenda Nacional, atuando em processos que envolvam grandes devedores e acompanhamento especial).

17 DE OUTUBRO DE 2008

09h00min - MÓDULO 5: O Impacto das Reformas do CPC no Direito Tributário Guilherme Rizzo Amaral (Professor da UFRGS)

Taís Schiling Ferraz (Diretora da Escola Superior da Magistratura Federal, da Associação dos Juízes Federais do Rio Grande do Sul e Juíza Auxiliar da Presidência do STF).

10h45min – Coffee-break

11h00min – MÓDULO 6: ICMS: glosa unilateral de créditos tributários em operações interestaduais decorrentes de benefícios concedidos sem convênio.

José Eduardo Soares de Melo (Mestre, Doutor e livre-docente em Direito. Professor Associado de Direito Tributário da Faculdade de Direito da Universidade Católica de São Paulo).

12h00min – Intervalo

14h00min – MÓDULO 7: Guerra Fiscal entre os Municípios: Aspecto Espacial da incidência do ISSQN.

Eduardo José Domingos Bottallo (Mestre, Doutor e Livre-docente em Direito Tributário; Professor Associado da Faculdade de Direito da USP; Professor titular e Vice-diretor da Faculdade de Direito de São Bernardo do Campo (SP); Vice-presidente do Instituto Geraldo Ataliba – IDEPE.)

3

Adão Sérgio do Nascimento Cassiano (Desembargador aposentado do TJRS, Professor de Direito Tributário da UFRGS e da Escola Superior da Magistratura da AJURIS, Advogado, ex-fiscal de Tributos Estaduais e ex-juiz do TARF, Doutorando em Direito do Estado pela UFRGS)

15h45min – Cofee-break

16h15min – MÓDULO 8: Mudança da Jurisprudência e Segurança Jurídica.

Humberto Gomes de Barros (Ministro)

Encerramento Alfredo Pereira Macedo (Presidente do IET; Diretor da Faculdade

de Direito da UFRGS)

4

PALESTRA: A VISÃO DO ECONOMISTA NA DISCUSSÃO DA REFORMA TRIBUTÁRIA

PALESTRANTE: ALFREDO MENEGHETTI NETOGraduado em Ciências Econômicas e Contábeis pela PUCRS; Mestre em Economia pela UFRGS; economista da Fundação de Economia e Estatística; experiência na área de Economia, com ênfase em Finanças Públicas Internas, finanças pessoais, sistema tributário e integração

Bom dia a todos! É uma honra, uma grande satisfação atender ao

convite do Instituto de Estudos Tributários. Gostaria de fazer uma saudação

especial aos diretores, ao presidente do Instituto de Estudos Tributário, a

Faculdade de Direito, a presença de professores, alunos, mestrandos e

doutorandos, e dizer da minha gratidão e honra de estar aqui, procurando

encaminhar a questão relacionada à visão do economista na discussão da

reforma tributária.

Quando o Dr. Marcelo me convidou, ao mesmo tempo aceitei, dizendo

que seria interessante em um seminário jurídico a fala de um economista. Esse

convite, na realidade, aceitei, diretamente, no mesmo momento, e pensei que

poderia trazer dados e gráficos para explicar e referenciar as palestras que me

antecederam, como a do ex-governador Germano Rigotto, que tanto

brilhantismo trouxe ilustrando os bastidores da reforma tributária. Acho que o

meu material, que está muito coerente com a fala do ex-governador.

Antes, disso, eu queria dizer para vocês que o conteúdo da minha fala,

tem muito de finanças públicas, que venho trabalhando desde 1978 na

Fundação de Economia e Estatística. Inclusive, existe uma barreira tênue entre

a economia tributária e o Direito Tributário que eu não consigo, muitas vezes,

diferenciar, mas, efetivamente, existe uma interação enorme.

Isso eu já tinha descoberto há mais tempo. Agora, recentemente, nos

últimos 10 anos, também descobri que há uma barreira muito tênue entre as

finanças públicas e finanças pessoais. Ou seja, aquelas questões que dizem

respeito ao governo, também se referem à família na dimensão do gasto, do

salário, do rendimento, do ajuste que a gente tem que fazer no orçamento, a

relação com a taxa de juros. Importante que se diga que nós cidadãos

5

brasileiros temos, talvez as mais altas taxas de juros do mundo. Só perdemos

para a Turquia. Na realidade a taxa Selic, como ela está hoje, no nível de

13,75% ao ano no Brasil - é uma referência, porque o mercado pratica cinco,

seis, sete vezes mais.

Então, a minha fala está muito relacionada com finanças pessoais e

acho que o brasileiro ainda não se despertou para esse problema. Na

realidade, é como diz aquela estrofe do hino Nacional “Deitado eternamente

em berço esplêndido ao som do mar e à luz do céu profundo” e de tanto o

brasileiro ouvir, ele acabou incorporando este processo. Dessa forma a sua

índole é maravilhosa. Parece-me que há uma necessidade de uma

agressividade maior por parte do cidadão, no que diz respeito à taxa de juros e

principalmente a alta carga tributária.

Então, gostaria de encaminhar para vocês o primeiro material

relacionado a um indicador, extremamente importante, da presença do Estado

na economia na sociedade. Este indicador é a carga tributária. O conceito dela

é a receita tributária dividida pelo PIB, ou seja, pelo que a sociedade produz.

Ela já é muito conhecida de vocês. A carga tributária sempre me deu uma

motivação para estudar, mas é um índice muito grosseiro. Na realidade eu

gostaria de refletir em cima desse índice grosseiro, e a partir disso sofisticar um

pouquinho mais.

Então, eu iniciaria com a primeira lâmina da evolução da carga tributária

nesses últimos quarenta anos.

6

Lâmina 1

Ela tem como base de dados a OCDE (Organização para a Cooperação

e o Desenvolvimento Econômicos) que é um organismo para a cooperação dos

países da Europa, tendo sido criado em 1961, na França. Ele é o braço

econômico da OTAN, e tem aconselhado os governos no que diz respeito à

política fiscal.

Como eles têm uma base de dados muito boa, eu simplesmente

coloquei no gráfico, de 1965 até 2006, para verificar como a carga tributária

vem se comportando. Então, a pergunta é justamente, para onde a carga

tributária dos países está indo?

No que diz respeito à carga tributária brasileira, pode-se notar que ela

está se aproximando do nível dos contribuintes europeus. Nós nem mais

estamos próximos aos países sul-americanos. Com uma carga de quase 37%

do PIB nós já nos aproximamos do nível dos Estados Unidos. Então, em

termos de América Latina, para a tristeza de nossos contribuintes, nós

conseguimos dar um “upgrade”, saltando para outro patamar de carga

tributária!

Nestes últimos quarenta anos a carga tributária dos países,

representada por aquele feixe de linhas no gráfico, aumentou em todos os

países. Se antes nós tínhamos uma média de 25,7% lá no início da série, no

final do período houve um aumento de 12 pontos percentuais. Então, se antes

a média era 25,7% agora nós temos 37,7% do PIB. E no Brasil que estava

abaixo desta média (18,9%), chegou ao final do período a 35,5% do PIB. Na

realidade ele estava mais distante e agora nós estamos nos aproximando da

média dos países europeus, em termos de crescimento da carga tributária.

Isso, de certa forma já preocupa, e é uma coisa a ser pensada: 25,7%

para 37,7% do PIB houve um brutal crescimento! Nós estamos nos

aproximando atualmente da média histórica dos países mais desenvolvidos.

7

Então para onde nós estamos indo, em termos de carga tributária?

Certamente para uma pressão da carga cada vez maior, ainda mais com a

crise financeira mundial em andamento, e com a intervenção do Estado no

sistema financeiro, tanto na Europa quanto nos Estados Unidos. Daqui para

frente, nós devemos ter uma política fiscal mais forte, ou seja, um aumento da

carga tributária. Apesar de alguns autores como, por exemplo, Victor Tanzi que

escreveu um artigo antes dessa crise financeira, argumentou que o mundo

estava no limite da carga tributária. Como ele não ainda não trabalhou com

dados mais recentes possivelmente ele está errado, pois esse limite ainda não

chegou. Para sair dessa crise econômica a intervenção dos governos europeus

e americano deve aumentar e assim poderemos ter um cenário de tendência

altista da carga tributária.

Então, a primeira mensagem que eu gostaria de passar para vocês é

que o cenário atual mundial é uma tendência altista da carga em função da

intervenção, cada vez maior, em termos de política fiscal dos governos dos

países, inclusive o brasileiro. Lembrando que existem dois textos que falam o

contrário: o do Victor Tanzi e do Paulo Rabelo de Castro, que sugerem que nós

já estaríamos no limite, algo em torno de 30% do PIB em termos de média. Na

realidade, imagino que 30% do PIB seria a carga tributária ideal para o Brasil.

A Lâmina 2 mostra uma fotografia da carga tributária de vários países

em dois períodos: 1965 e 2006.

Lâmina 2

De 1965 a 2006, pode-se notar no gráfico da direita, um aumento da

carga mundial, que já foi relatada agora. A posição da setinha vermelha mostra

a carga brasileira, que vem ganhando posições em relação a países

desenvolvidos. Então o que preocupa, é que nós estamos ganhando posições,

em relação aos países desenvolvidos.

A Lâmina 3 apresenta uma comparação da carga tributária brasileira, em

relação aos países em desenvolvimento e industrializados Os dados mostram

uma triste realidade.

8

Lâmina 3

Em 2006, nós tínhamos uma carga de 35,50% do PIB, os países em

desenvolvimento de 27,44% (que considera a China,Índia, Rússia), e os países

industrializados com uma carga tributária de 38,80% do PIB; A realidade é

triste, porque nós estamos mais identificados com os países industrializados,

do que os em desenvolvimento. Somos sem dúvida, um leviatã anêmico, ou

seja, um monstro (representado pelo Estado brasileiro), mas, anêmico, pela

insuficiência de serviços públicos. Isso foi muito bem relatado na outra palestra,

pelo ex-governador Germano Rigotto.

A Lâmina 4 mostra a evolução da pressão fiscal de todos os países de

1965 até 2006.

Lâmina 4

Na realidade esse indicador não é tão grosseiro como o da carga

tributária. Ele se baseia de um artigo de 1959 que foi escrito por um

economista no National Tax Journal, que argumentou da necessidade melhorar

o indicador carga tributária. Então há cinqüenta anos foi apresentado esse

conceito de pressão fiscal. Esse é um índice melhor do que a carga tributária.

Ele é a carga tributária dividida pela renda per capita. Em outras

palavras, no caso do Brasil, se considera: 35% do PIB, que é a nossa carga

tributária do Brasil e se divide pela renda per capita dos brasileiros, que dá

mais ou menos US$ 5 mil ao ano. Essa é a renda per capita brasileira. Então

trinta e cinco, dividido por cinco mil, e ainda multiplicando-se por mil, (para

evitar decimais) daria, efetivamente, o índice de pressão fiscal de sete. Então,

o que esse artigo do National Tax Journal fez, foi melhorar o entendimento,

dando um conceito novo. Assim sendo, o Brasil tem, efetivamente, uma

péssima posição em termos de pressão fiscal, em termos de comparações

9

internacionais, pois quanto maior o índice pior é. No caso dos Estados Unidos,

a renda per capita é cinco vezes maior do que a nossa. E aí, nesse caso, a

pressão fiscal é bem menor. No caso brasileiro ela é de cinco e nos Estados

Unidos ela não passa de um. Além disso, se for considerado os países

desenvolvidos, o mesmo fenômeno ocorre: a pressão fiscal é menor, porque a

renda per capita é maior. Olhando-se o gráfico da Lâmina 4 é possível notar

que de todos os países, é o Brasil e a Turquia os que apresentam a maior

evolução da pressão fiscal nesses últimos quarenta anos. Os países europeus

ficaram em um nível mais baixo de pressão fiscal, com exceção de Portugal.

A Lâmina 5 mostra a comparação da pressão fiscal de todos os países

no ano de 2006.

Lâmina 5

O gráfico, só para sensibilizar todos nós, provoca tristeza e desgosto ao

Leão, da Receita Federal, que ficou envergonhado ao saber que nós temos um

índice de pressão fiscal mais alto do mundo, ficando próximo ao da Turquia.

Na realidade é importante considerar que o índice de pressão fiscal

diminuiu muito no Brasil, porque a renda per capita aumentou. Nessa época

que nós vivemos, é sabido que houve aumento da renda per capita em função

do crescimento da economia brasileira. Conseqüentemente, o índice de

pressão fiscal diminuiu, mas, mesmo assim, é muito alto em relação a outros

países.

Esse gráfico mostra Brasil, Turquia e Portugal, como sendo os que

possuem a pressão fiscal mais alta, desses vinte e cinco países da OCDE. Na

realidade, os demais países, não estão sendo penalizando demais, em função

da enormidade da renda per capita que eles possuem e também da excelente

qualidade de seus serviços públicos.

A Lâmina 6 mostra a diferença de perfil tributário dos países.

Lâmina 6

10

Considerando o sistema tributário mundial, sabe-se que ele está

assentado sobre várias bases de incidência. Foram consideradas quatro bases

de incidência: renda, lucros e ganhos de capital, bens e serviços, salários e

contribuições sociais e propriedades. A cor amarela representa o Brasil, a

verde os países em desenvolvimento e a azul os países industrializados. A

pergunta é, qual é a incidência do sistema tributário nesses países? Em outras

palavras, qual é a extração de recursos da sociedade que o governo faz

nesses países?

Se for considerada a base de incidência renda, lucros e ganhos de

capital, os países industrializados são os que mais a utilizam. O Brasil está um

pouco acima dos países em desenvolvimento. Então, essa base já evidencia a

que não é preferência nacional do governo brasileiro tributar rendas, lucros e

ganhos de capital. Vou dar uma ilustração sobre esse assunto. Quem aplica

no mercado acionário brasileiro, se retirar R$ 20 mil a cada mês, não existe

tributação. Somente se o investidor resgatar ações que totalizam um valor

superior à R$ 20 mil. Nesse caso ele pagará 15% de tributos. Por outro lado,

quem trabalha e ganha até R$ 1,3 mil de salário, está isento de Imposto de

Renda, de R$ 1,3 mil até R$ 2,3 mil paga 15% de imposto e, acima de R$ 2,3

mil paga 27,5%. Conclusão o trabalhador que ganha mais do que R$ 2,3 mil

paga Imposto de Renda e quem vive de ações está praticamente isento. Então,

isso mostra que o fato do Brasil não utilizar essa base de incidência, pode estar

causando injustiça fiscal.

A outra base é a de bens e serviços. Nessa base o Brasil vem utilizando

muito bem. Nós temos uma ampla cesta de impostos que incidem sobre bens e

serviços: ICMS, IPI, COFINS, PIS e PASEP. Tudo esses tributos estão nas

prateleiras dos supermercados, que representam de 30% a 35% do preço de

cada produto. Isso é a carga tributária que está embutida nos preços dos

produtos. O Brasil se destaca em relação aos países industrializados e países

em desenvolvimento ao tributar mais essa base.

Salários e contribuições sociais - é a outra base: o Brasil está acima dos

países em desenvolvimento, mas perde para os países industrializados. Já a

base de incidência sobre a propriedade, o Brasil está se destacando dos outros

11

países, entretanto a arrecadação do IPTU, ITR e IPVA ainda é insignificante no

Brasil. Nós estamos engatinhando nesta área, e provavelmente existe mais

espaço para aumentar a arrecadação. Na realidade, o Brasil, ao deixar de

arrecadar mais sobre a propriedade, pode estar gerando justiça fiscal. Vocês

sabem melhor do que eu, que efetivamente, os manuais de tributação,

sugerem tributar aplicando a Lei de Robin Hood, tirando dos ricos e dando para

os pobres. Os manuais encaminham essa questão buscando a justiça.

A conclusão é que nós estamos tributando muito o consumo de bens e

serviços e não explorando outras bases como renda, lucro e ganhos de capital

e também as propriedades.

A Lâmina 7 detalha as alíquotas do Imposto de Renda da Pessoa Física

em vários países. Então, como é que o IRPF brasileiro, comparativamente ao

de outros países? Como o BRASIL se posiciona?

Lâmina 7

Pode-se notar que no Brasil existem duas faixas de classe de renda: a

de 15% e a de 27,5%. Dessa forma, a nossa alíquota mínima é 15% e a

máxima 27%. Nos países industrializados nós temos faixas de 53% e até 60%.

Então efetivamente nesses países existe uma tendência a tributar mais a

renda. Entretanto a classe média brasileira está pagando muitos tributos, pois é

tributada quando trabalha e principalmente quando consome. Provavelmente,

um grande encaminhamento que poderia ser feito seria melhorar as deduções

tributárias do Imposto de Renda. Acho que as deduções podem ser

aumentadas no Brasil, principalmente as relacionadas com estudo e saúde.

A Lâmina 8 mostra a evolução das alíquotas de IRPF no Brasil desde

1979. Pode-se notar que nós chegamos a ter inclusive 12 faixas sobre as

classes de renda e que com o tempo foram diminuindo.

Lâmina 8

Tivemos também alíquotas máximas de 60% de 1983 a 1985. Inclusive

tenho ouvido as seguintes indagações de alunos: “Professor, o que aconteceu,

nesse período de 20 anos no Brasil, nós tínhamos 12 faixas de renda e hoje

12

nós só temos duas?” Eu explico que a vontade do Congresso Nacional nesses

anos foi a de atender a pressão daqueles que tinham salários mais altos

(inclusive dos próprios congressistas), aliviando as alíquotas do IRPF e

trazendo para uma realidade mais adequada. Assim passamos de alíquotas de

60% de IRPF em 1983 para alíquotas de 27,5% em 2008. Então, efetivamente,

houve uma flexibilização, uma redução das alíquotas do Imposto de Renda da

Pessoa Física no Brasil.

A Lâmina 9 mostra a evolução da carga tributária brasileira. Ela vem

crescendo extraordinariamente: de 13% do PIB em 1947, para 36,5% do PIB

em 2007.

Lâmina 9

A Lâmina 10 detalha quais os tributos que mais contribuíram para o

crescimento dessa carga tributária. Em outras palavras, onde a carga mais

aumentou? Nesse gráfico de pizza, de 1998 a 2006, pode-se ter a nítida

impressão dos tributos que mais cresceram nesse período.

Lâmina 10

A noção que se tem é que efetivamente, 28,78% do aumento da carga

tributária brasileira veio da Contribuição Social – COFINS. Em segundo lugar, o

tributo que mais contribuiu com o crescimento da carga tributária foi a

Contribuição Previdenciária, com 17,98%. Então, houve um aumento maior

destes dois impostos dentro dessa fase de crescimento da carga tributária. Em

terceiro lugar, foi o ICMS. Esses três seriam os grandes causadores do

crescimento da carga tributária brasileira no período de 1998 a 2006.

A Lâmina 11 é interessante, porque considera a variação da carga

tributária de 1996 e 2003. Avalia quanto cresceu para cada uma das faixas de

renda. No eixo horizontal do gráfico têm-se as faixas de renda até dois salários

mínimos, de dois a cinco salários mínimos, de 5 a 10, de 10 a 15 e assim por

diante.

13

Lâmina 11

Então, se mediu a variação da carga tributária brasileira sobre a renda

familiar de dois até 30 salários mínimos, para ver o quanto aumentou em cada

uma delas.

A linha de cima das colunas mostra o quanto a carga aumentou nesses

dois períodos (1996 a 2003). Considerando as duas primeiras colunas, pode-se

notar que antes a carga era de 28,2% daquelas pessoas que ganhavam até

dois salários mínimos, e, em 2003, acabaram passando para uma carga de

48,9%. O crescimento da carga para elas foi de 73,4%, que se pode ver na

linha acima das duas colunas. Então, qual o principal recado deste gráfico?

Quem mais sofreu o aumento da carga tributária no Brasil, foram aqueles que

ganhavam até dois salários mínimos. Em seguida aparecem também os de

renda entre 2 a 5 salários mínimos, que tiveram um aumento de 71,9%. Essa

duas faixas são efetivamente, as que foram penalizadas pelo aumento da

carga tributária. Esse gráfico não deixa enganar, houve nesse período uma

injustiça tributária. Houve um aumento da carga tributária, justamente sobre

aqueles que menos condições financeiras apresentavam.

A próxima Lâmina 12 é ainda mais evidente.

Lâmina 12

Isso daria para a gente comentar durante um semestre inteiro. Ela nos

dá condições, quem sabe, de formular a principal crítica ao nosso sistema

tributário.

O eixo horizontal está representado pelas faixas de renda em decis, do

mais baixo salário (1º decil) até os salários mais altos (10º decil). Foram

representadas três linhas, a da tributação direta, a indireta e a tributação total.

Considerando somente a tributação direta - que é a linha rosa – pode-se

verificar que ela aumenta à medida que crescem as faixas de renda. Isso

sugere que existe justiça fiscal, pois quando aumenta a renda, o cidadão vai

pagar mais imposto. Em outras palavras existe progressividade no Brasil

considerando-se a tributação direta, quanto mais pobre for o cidadão, menos

14

imposto ele pagará. Quanto mais rico, mais tributação direta ele pagará. Isto

está coerente com o Imposto de Renda da Pessoa Física, completamente, pois

ele é uma tributação direta e progressiva. Justamente, o gráfico está mostrando

isso. E a tributação indireta? Nesse caso nós temos um efeito contrário sobre a

renda no Brasil. Constata-se que é muito alta a tributação indireta para quem

ganha menos, ou seja, eles pagam 29,1% da sua renda, e aqueles que

ganham mais (10º decil) pagam somente 10,7% de sua renda. Essa tributação

abrange os impostos que incidem sobre o consumo, e estão embutidos no

preço, por exemplo, dos produtos de supermercado. Então, o raciocínio que a

gente faz é o seguinte: a doméstica que ganha um salário mínimo, vai ao

supermercado e compra um quilo de feijão, arroz e açúcar, os tributos que

incidem no salário dela são muito mais pesados, do que os tributos que

incidem sobre a classe média. Na realidade a classe média tem muitos outros

gastos do orçamento voltados para itens que não são muito tributados, como

por exemplo, o mercado acionário e viagens internacionais. Então,

considerando-se a tributação indireta, existe uma diminuição da carga à

medida que aumenta a renda. Isso significa regressividade. Considerando-se a

tributação direta somada com a indireta, ou seja, os quase 61 tributos que

existe, é fácil perceber a regressividade do nosso sistema, que está mostrada

na última linha. Então efetivamente no Brasil, o pobre paga proporcionalmente

mais tributos do que o rico. Essa é a grande evidência do nosso sistema

tributário: a regressividade. Isso é fundamental para que a gente possa se

criticar o nosso sistema tributário: que é injusto, regressivo e mal distribuído.

Atualmente se percebe que a classe média foi aquele que mais teve aumento

de sua carga tributária, de forma totalmente injusta, porque nós não temos a

devolução dos recursos que são tirados de nós. A classe média brasileira arca

de forma privada as despesas de educação, saúde e segurança pública. Esta é

a grande verdade. Cada um de nós tem um plano de saúde, uma segurança

privada (como câmaras e guardas de segurança em condomínios) e escola

privada. A UFRGS, na realidade, é um exemplo em termos de educação

pública. Ela faz uma intervenção fabulosa no mercado, entretanto não dá conta

do enorme contingente de estudantes do ensino superior. Então existem outras

universidades que vendem esse serviço para suprir a demanda.

15

A Lâmina 13 mostra como é que fica a distribuição de receita pública

entre as três esferas governamentais: União, estados e municípios, que bem o

ex-governador comentou. Sem dúvida existem muitos problemas e

divergências.

Lâmina 13

Na primeira parte da tabela são apresentados os dados da arrecadação

direta, ou seja, o recolhimento de tributos próprios de cada esfera. E na

segunda parte tem-se o que ocorre com cada uma das esferas depois das

transferências. Efetivamente, se forem considerados todos os tributos, pode-se

notar que a União é a esfera que concentra grande parte da receita, mesmo

depois das transferências. A União tem, em média, 68% de tudo que é

arrecadado no Brasil; os estados ficam com 26%; e os municípios em torno de

6%. Depois, as transferências, nós temos um aumento muito grande nos

municípios, em detrimento da União. Os estados permanecem com a mesma

carga, tanto antes como depois das transferências. De uma forma geral, é

possível argumentar que, dos três entes federativos, é a União que mais detêm

poder.

A Lâmina 14 mostra a evolução dessas três áreas nesses últimos

quarenta anos. No gráfico de cima estão representadas as esferas

governamentais (na cor azul escuro a União, cor azul, os Estados e azul claro,

os municípios). No gráfico debaixo, observa-se o que aconteceu com as três

esferas depois das transferências.

Lâmina 14

Dá para ver, dois períodos, antes e depois de 1983 (marcado pro uma

linha). Inicialmente se tem um período de centralização de receitas, ou seja, é

quando a União vem ganhando força, poder, receita, e, a partir de 1983, um

período de descentralização, quando os 5,5 mil municípios vêm aumentando a

sua receita disponível.

Um tema que surge nesse contexto é a guerra fiscal dos municípios,

que, aliás, será debatida amanhã, com vários especialistas. Isso é um assunto

16

que praticamente ninguém conversa sobre isso. Eu sou muito estadualista,

penso que o essa esfera deveria ter mais força. Na realidade é o nível

estadual, o grande arquiteto dessa conjunção de poderes e responsabilidades

governamentais. Certamente esse nível está muito preocupado na melhoria

dos serviços públicos, de forma mais eficiente, discutindo a qualidade do gasto.

Existem muitos órgãos trabalhando com isso, como por exemplo, o Tribunal de

Contas do Estado, que faz as auditorias operacionais para saber se o gasto

que é feito, se efetivamente, chega ao contribuinte. Quando o ex-governador

Rigotto falou a respeito da renúncia fiscal e da guerra fiscal, eu não tenho

dúvidas, que é importante sempre ter uma visão proativa ao mercado. Na

realidade o capital é como água, sempre vai procurando onde não existem

obstáculos, e cabe ao governo resolver isso, desobstruindo onde existem

dificuldades. Então a concessão de incentivos é importante, e o empresário

não vai investir, se isso não existir. Mas é importante que a renúncia fiscal seja

medida, para saber quais os benefícios para a sociedade (aumento de

empregos e de renda). Isso falta fazer! Falta transparência, falta uma

inteligência para monitorar a renúncia fiscal, coisa que não existe no Brasil.

Entendo que as empresas brasileiras estão bem posicionadas nessa crise

mundial, mas nós devemos continuar incentivando o mercado. Nós, brasileiros,

não podemos depender muito de bancos, do mercado financeiro. Nós temos

que olhar o mercado acionário e entender que são empresas rentáveis,

lucrativas, e colocar o nosso dinheiro lá. Certamente, não tenho dúvidas, que o

mercado acionário, hoje, está abrindo excelentes oportunidades para

investimentos. A Petrobras é um exemplo internacional, ela é a qüinquagésima

primeira empresa do mundo, em termos de patrimônio, de rentabilidade, em

termos de lucratividade. Mas tem que haver incentivos, apesar de não existir

consenso na literatura. Será que os incentivos fiscais fazem bem para a

economia? Uns dizem que sim, outros dizem que não. Fiz um levantamento da

literatura e não tem uma definição. Apesar disso creio que o incentivo fiscal

deve continuar, mas com medição, auditoria, transparência e monitoramento.

Aliás, monitoramento é um termo pouco usado. Nós temos no Brasil

algumas iniciativas excelentes, como o Tribunal de Contas da União. Nós

temos agora na FEE um seminário, no dia 29 de novembro, que vem o Ministro

17

Augusto Nardes, do TCU falar das avaliações que são feitas,

reconhecidamente no Brasil. Na FEE também existe uma equipe que está

trabalhando em um convênio com a Secretaria da Fazenda, monitorando

algumas áreas, começando com a da saúde.

Talvez seja essa a saída, se nós temos uma tendência altista da carga

tributária, vamos começar a melhorar a qualidade do gasto. Quem sabe se a

gente melhorar a qualidade do gasto, a despesa poderá cair, e

consequentemente não haverá mais necessidade dessa carga tributária tão

alta. Agora, se a gente não fizer um esforço na despesa, a carga tributária vai

continuar crescendo, e o Estado vai continuar sendo um leviatã anêmico, um

monstro, mas ao mesmo tempo fraco. E o contribuinte comprando serviços

privados no mercado, porque o serviço público existente é de péssima

qualidade.

A próxima Lâmina 15 explora a questão da guerra fiscal dos municípios.

Lâmina 15

É o resultado de um trabalho que eu apresentei em um Encontro

Estadual de Economia Gaúcha sobre a guerra fiscal dos municípios e que me

surpreendeu muito. A pesquisa municipal do IBGE mostrou que 80% dos 5,5

mil municípios fazem doações de terrenos. Inclusive esse estudo foi publicado

na Revista de Controladoria da Prefeitura do Rio de Janeiro e certamente vai

dar mais visibilidade nacional. Também tenho o texto em uma versão em

inglês, que vou encaminhar para algum congresso internacional, para mostrar

esse fenômeno da guerra fiscal entre municípios. Na realidade eu sou favorável

ao incentivo fiscal, ou a renúncia fiscal. O problema é que, quando se faz uma

pesquisa no Google: “doações de terrenos na prefeitura” pode-se notar 20 mil

links relacionados com denúncias, irregularidades, ministério público estaduais,

atrás dessas doações. Porque a Câmara e o prefeito aprovam, mas, depois, a

avaliação sobre a renúncia não é feita. Então será que esse incentivo fiscal,

essa doação de terreno foi maior ou menor que o aumento da receita, da renda

e do emprego? Então, isto é que está faltando. Falta esta transparência.

18

Então, em função disso, eu acho que, em primeiro lugar, a gente tem

que fazer esta denúncia de incentivos fiscais, tem que trazer estes dados. No

gráfico isso fica bem claro, pois em média 13% dos municípios do Rio Grande

do Sul, Santa Catarina e Paraná, concedem isenção total de IPTU. Depois,

vem a isenção de taxas, que é praticada em 15% dos municípios da região sul.

Isenção parcial, também cerca de 15% dos municípios dos três estados fazem.

Isenção do ISSQN, a média já aumenta, cerca de 16% dos municípios

praticam. Já a doação de terrenos é uma prática municipal duas vezes maior

do que as outras. Então existe um contingente enorme de municípios

brasileiros que hoje doam terrenos, muitas vezes sem ter acompanhamento

desse processo.

A próxima Lâmina 16 faz um fechamento de tudo que foi comentado

anteriormente.

Lâmina 16

Nessa lâmina é evidenciado que existe um nó que nós temos que

desatar no sistema tributário brasileiro. Em primeiro lugar, temos no Brasil uma

pressão fiscal sem comparação. Nós estamos com uma pressão fiscal de sete,

enquanto os países desenvolvidos estão com uma pressão fiscal entre um e

dois. Existe regressividade no Brasil, se for considerada a tributação direta e

indireta. Apesar de a tributação direta, considerada isoladamente, é

progressiva. Juntando-se com a tributação indireta fica evidenciada a

regressividade.

Outra coisa a tributação sobre consumo, penaliza os mais pobres,

enquanto que a classe média mais alta, ao não gastar tudo no consumo, de

certa forma, paga menos relativamente aos mais pobres.

Terceira evidência existe uma guerra fiscal nos municípios e também

nos estados. Nós temos que resolver esse assunto. Não sou contra o incentivo

fiscal, mas temos que avaliar. Na própria Lei de Responsabilidade Fiscal tem o

artigo nº 67, que estabelece a criação de Comitê de Gerenciamento de tudo

que o governo concede de renúncia fiscal, tudo que se faz em termos de gasto

19

público. Nós precisamos fazer um esforço no sentido de melhorar a qualidade

do gasto público. Talvez este seja o principal desafio.

E o último comentário que eu queria fazer é sobre o que está

acontecendo em termos de crise internacional. É bem interessante o que

mostra o site do Federal Reserve dos Estados Unidos.

(http://www.federalreserve.gov/). Ali existe um mapa dinâmico que é bem

esclarecedor. Existe a posição dos empréstimos realizados de subprime em

todos estados americanos. Na realidade o subprime, representa o crédito que é

difícil de ser pago pelos americanos. E como o Federal Reserve é muito bom

de estatística, esse mapa dinâmico assusta porque em todos os Estados

Unidos a utilização desse tipo de crédito é enorme, chegando a alguns estados

a quase 40%. São financiamentos realizados pelos bancos, que muitas vezes

não têm documentos, e nem comprovação de renda. Isso é ruim, porque

mostra uma dificuldade muito grande, que o governo americano vai ter no

futuro próximo, para lidar com as pessoas que não têm documentação. São os

chamados “ninjas” – no income, no job or assets (sem renda, sem emprego e

sem patrimônio). Na Califórnia 40% dos financiamentos são de subprime. Em

Nevada, ao lado da Califórnia, 35% deles são de subprime, ou seja, não existe

documentação alguma por parte do tomador de empréstimo. Também Nova

Iorque tem este nível. Mas o resto todos os estados estão abaixo de 20%.

Entretanto existem outras informações estatísticas, que mostram que a

situação está melhorando gradativamente. O grande problema é que eles não

tem muita regulamentação nessa área, uma vez que a política de Bush era

bastante liberal. Nós temos um sistema bem mais regulamentado, a nossa

Comissão de Valores Imobiliários- CVM é bem superior do que a deles, pois

exige regulamentação, transparência e clareza de todos os atos das

instituições financeiras no Brasil. Mas lá nos Estados Unidos a Securities and

Exchange Comission Exchange (semelhante a CVM) permitiu todo o processo

de transformar esses subprimes em derivativos, que por falta de pagamento

acabaram por virar papel podre, sem rentabilidade alguma! Mas efetivamente a

situação nos Estados Unidos, de acordo com esse gráfico, está melhorando. É

claro que vai levar muito tempo, talvez um ano. Então, essa é a origem do

problema e a forma que o governo americano encontrou é a da investigação,

20

inclusive o FBI está indo atrás das instituições financeiras para corrigir as

distorções. Certamente o governo americano irá programar uma série de

subsídios para fazer com que aquela pessoa que não está trabalhando, volte a

ter renda e assim retornar os pagamentos da sua casa própria.

A conclusão que eu chego é que a política fiscal, ou seja, os recursos

tributários, a carga tributária, devem aumentar para todos os contribuintes do

mundo. Não tenho dúvidas, até para os brasileiros. Então, nós temos uma

tendência altista da carga tributária.

Como é que nós conseguiremos desatar este nó? A Lâmina 17 dá mais

detalhes.

Lâmina 17

A sugestão seria melhorando a questão da regressividade, reduzindo-a.

Lembro do discurso de Obama que ele invocou muito a classe média. Eu acho

que a classe média tem que ser muito mais valorizada, porque ela é que paga

o crescimento da carga tributária. Ela é que sustenta, em termos do custo

tributário no Brasil: é a classe média. Pelas informações que existem pode-se

argumentar que a classe pobre tem recebido muitos recursos do governo e por

isso a renda tem melhorado. Existem mais ofertas de serviço público, como o

bolsa família, por exemplo. Acho que ela está muito bem valorizada. Claro que

tem que fazer muito esforço em termos de melhoria na área da saúde e

educação. Mas porque a educação é importante? Se for considerado o índice

de mortalidade infantil no Brasil sabe-se que de cada mil que nascem vivos,

quatorze morrem no Brasil. Este é um dos índices mais monitorados no mundo

inteiro. Todos os governos fazem esforços para diminuir esse índice. Através

dos dados do Banco Mundial foi possível ver que o índice de mortalidade

estava muito relacionado com a educação da mãe. Nos países onde o nível de

educação da mãe era mais alto, o índice diminuía. Então, esse tipo de

constatação é importante para que o Brasil acorde, para que se faça esforço na

educação, que o governo gaste, de forma eficiente, com qualidade, para

melhorar efetivamente, o que pode ser melhorado. Temos que fazer com que a

despesa pública chegue até ao cidadão. Em uma frase: reduzir a

21

regressividade, melhorar a qualidade do gasto e aliviar os tributos que recaem

sobre a classe média.

A última Lâmina 18 é o meu site sobre a pesquisa do setor público

(http://spublico.googlepages.com/), onde estão todas as informações, inclusive

essa palestra em Power Point. O Dr. Marcelo já tem esta palestra, em arquivo

eletrônico, e vocês se quiserem usar, podem solicitar esse arquivo.

Lâmina 18

Esse site ajuda quem trabalha com pesquisa em finanças públicas.

Existem dados do Rio Grande do Sul, de outros estados, do governo federal e

dos governos dos países mais desenvolvidos. Para cada um desses itens são

disponibilizadas, base de dados e estatísticas que, muitas vezes, ficam

dispersas. Procurei reunir também ampla literatura sobre esse assunto, como

uma contribuição aos interessados e pesquisadores da área de finanças

públicas. Então eu agradeço e para mim foi uma satisfação, uma honra estar

aqui com vocês. Muito obrigado.

Marcelo Pierdoná

Nós que agradecemos ao Dr. Alfredo pelas brilhantes palavras, bastante

elucidativas, preocupantes, também, principalmente, no que se refere a essa

tendência que se verifica de aumento da carga tributária como reflexo dessa

crise econômica.

Tomara, não é professor, que isto não venha a se confirmar, porque o

leão já está constrangido, envergonhado e, se isto vier a ocorrer, realmente,

nós teremos uma mudança disso.

O que chama a atenção é que, realmente, o Brasil se encontra na

contramão no que se refere ao sistema fiscal tributário, porque todo aumento

da nossa carga tributária se deu, exatamente, naqueles setores que são

setores importantíssimos para o nosso desenvolvimento. Como o senhor falou,

nós tivemos o aumento principal na COFINS, na previdência social e no ICMS

que são exatamente aqueles tributos que incidem sobre a produção, sobre a

22

prestação do serviço e, conseqüentemente, sobre a geração de empregos,

sobre a geração de riquezas.

Talvez isso explique um pouco porque as estatísticas econômicas nos

últimos anos demonstram que, nos países do BRIC, o Brasil é aquele que

apresenta o menor crescimento de todos eles, ficando sempre atrás na

comparação com Índia, com a Rússia e, principalmente, com a China, nossa

grande locomotiva.

Coloco à disposição de vocês, se alguém tiver uma pergunta para fazer

ao nosso professor.

Não havendo questões, nós, novamente, agradecemos... Aqui chegou

uma pergunta.

Professor Meneghetti: Não lhe parece que, no Brasil, o problema da

carga tributária seria mais palatável pela população se o poder público

oferecesse em troca serviços públicos, como educação, transporte e saúde de

boa qualidade?

Alfredo Meneghetti

Exatamente isso que eu procurei demonstrar, quer dizer, se nós

tivéssemos uma qualidade da despesa pública, nestas três áreas – educação,

saúde e segurança pública -, nós aceitaríamos mais facilmente essa carga

tributária. Parece-me que a figura do Leviatã anêmico é uma figura muito boa,

pois representa muito bem esse estado enorme, mas fraco ao mesmo tempo!

Na verdade, hoje, ouvindo o Jornal Nacional da manhã, mostrava que, em

Pelotas, somente metade da frota de veículos envolvidos com a segurança

pública está funcionando. A outra metade está parada por falta de peças de

reposição, sendo que, na praia do Portal do Laranjal, os policiais estão a pé.

Então, isso é muito preocupante. Qualquer tipo de serviço público tem

condições de melhorar, principalmente o que não está funcionando. É claro que

tem que fazer um esforço, nem há necessidade de me alongar nisto aqui. Mas

nós temos que fazer um esforço procurando medir, porque tudo que a gente

quer que melhore, a gente tem que medir. Se tu queres baixar o peso, tens que

23

comprar uma balança. Se tu queres melhorar a performance da corrida, tens

que comprar um relógio de batimentos cardíacos. A mesma coisa é o Estado.

Se nós queremos que o Estado tenha mais eficiência, nós temos que medir a

qualidade do gasto. E isso a gente faz através dos indicadores. Por isso que é,

o que um economista poderia fazer, nessa hora, é buscar construir

conhecimento na área de indicadores. E isto que a Fundação de Economia

está fazendo, em convênio com a Secretaria da Fazenda, trazendo para

discussão, o Tribunal de Contas da União, valorizando o que está sendo feito

no Tribunal de Contas do Estado, em termos de auditoria operacional.

A preocupação é que nós temos um cenário de um aumento da carga

tributária, que certamente vai acontecer. Cada vez a política fiscal vai ser mais

intervencionista, como o que está acontecendo nos países europeus, Estados

Unidos e agora nos países emergentes também (Brasil, Rússia, Índia e China).

E o que isto significa? Aumento do gasto, por meio de aumento da receita e da

pressão sobre os contribuintes. Então, a minha maneira de ver, é ao contrário

do Vítor Tanzi, acreditar em um cenário de política fiscal mais agressiva, que

torna o peso dos governos mais pesado sobre a sociedade.

24