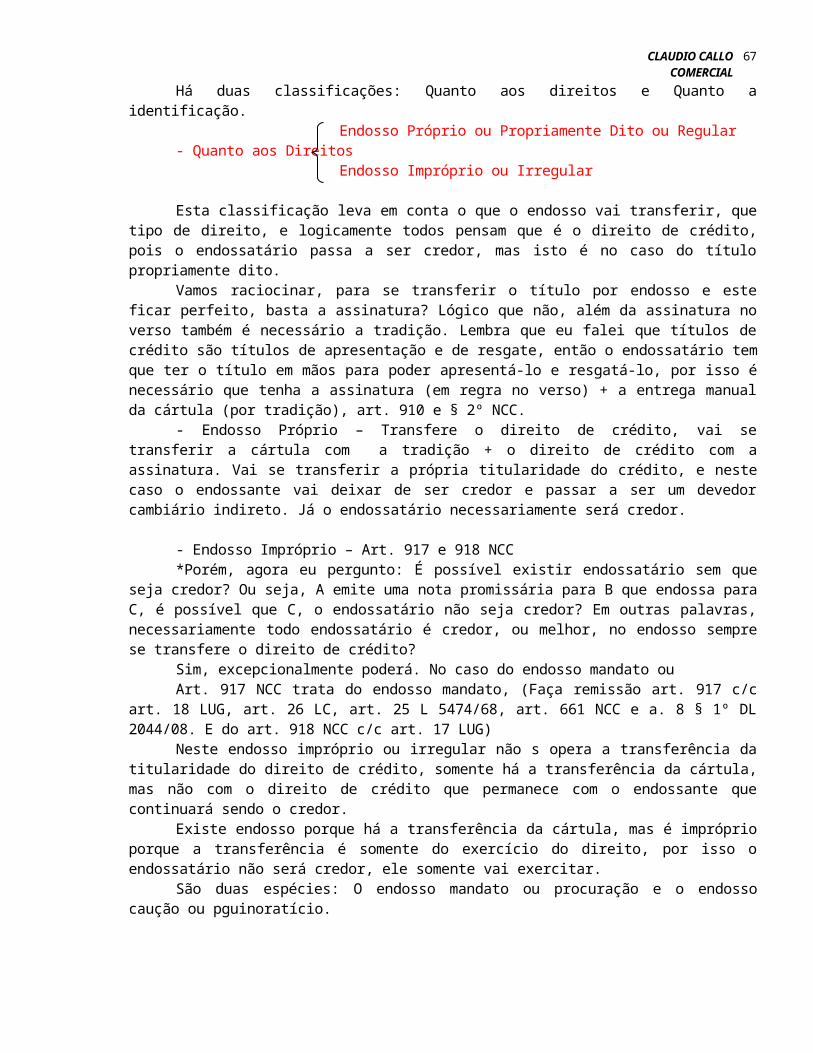

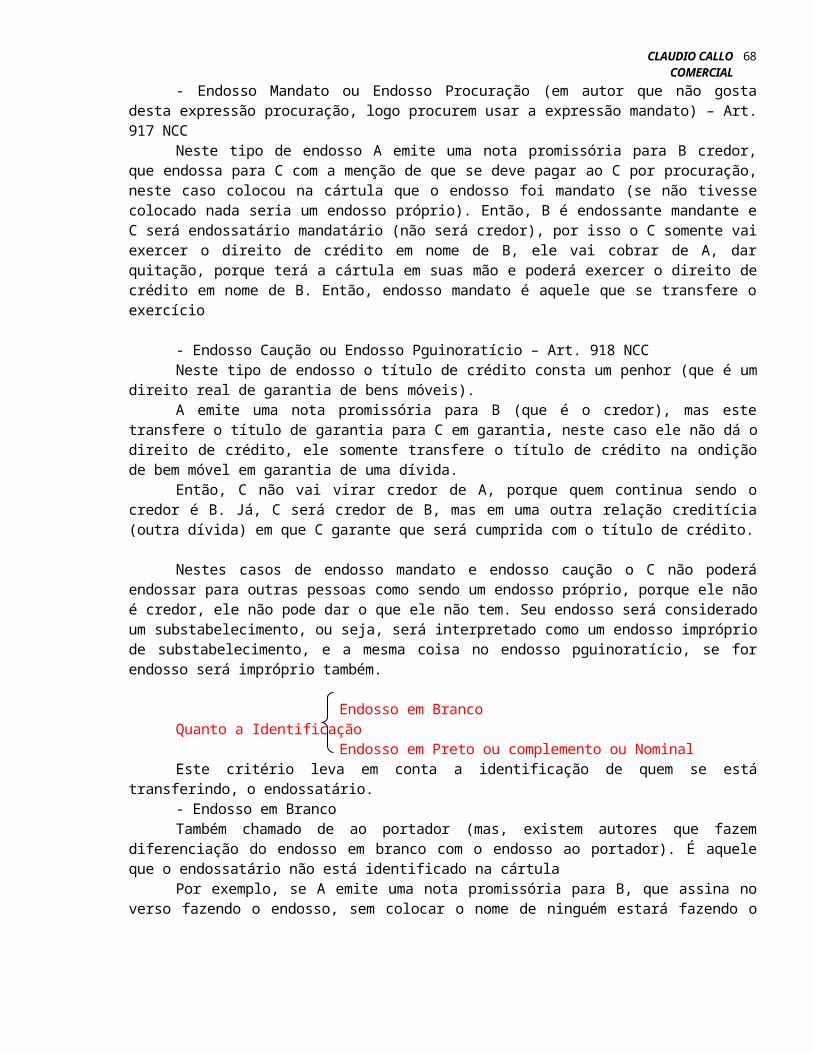

TÍTULOS DE CRÉDITO - Ligação Concurso€¦ · Web view- É um titulo de modelo livre, isto...

164

CLAUDIO CALLO COMERCIAL TÍTULOS DE CRÉDITO 25/01/2003 (Aula Sábado) Biografia - Luís Emydio, ed. Renovar. – Muito Bom para os Títulos Comuns, eu acho o melhor. (Mas, ele somente trata dos principais títulos. Ele não trata da NP Rural. Duplicata Rural, Conhecimento de Depósito, de Frete. Então, é bom complementar o estudo com os outros livros, Waldiro Bulgarelli.). - Fran Martins, ed Forense (2 Volumes) – Este é completo. - Waldiro Bulgarelli – Também tem um bom livro, é completo. - Fábio Ulhoa – Também é bom 1. LEGISLAÇÃO NCC – Art. 887 ao 926. Eu acho que o NCC não precisava ter regulado a matéria de títulos de crédito da maneira que fez. O NCC regulou matérias diferentes da Lei Extravagante, mas como o legislador é incompetente, e também nem sabe o que tem nestas leis, resolveu inserir um artigo que determina que o que estiver na lei extravagante vai continuar em vigor, então existem matérias de 1908, que nem precisava estar mais em vigor, mas que continuam, porque o próprio legislador nem sabe o que tem lá, por isso ele não revogou. 2. INTRODUÇÃO A coisa boa do NCC é que ele trouxe uma parte geral para a matéria de títulos de credito, porque antes tudo era doutrinário, até conceitos eram doutrinários, ex. conceito de vivant, que agora está na lei, inclusive alguns atributos também estão na lei. Existem dois artigos do NCC que são muito importantes, vocês devem ficar bem atentos, que são: - Art. 903 – Este art. está na parte geral, mas fala “neste Código”, ou seja, na matéria envolvendo títulos de crédito só será aplicado o NCC 1 Letra de Câmbio e Nota Promissória continuam sendo reguladas pelo Dec. 2044/1908 e o Dec. 57763/66 (Lei Uniforme de Genebra - LUG). Duplicata – L 5474/68 (Lei da Duplicata – LD), e ainda se for omissa, art. 25 prevê que no caso de omissão aplicam-se as regras compatíveis da Nota Promissória e Letra de Câmbio, Dec. 2044/1908 e o Dec. 57763/66. Cheque – L 7357/85 (Lei do Cheque – LC) Títulos Rurais – Nota Promissória Rural,

Transcript of TÍTULOS DE CRÉDITO - Ligação Concurso€¦ · Web view- É um titulo de modelo livre, isto...

CLAUDIO CALLOCOMERCIAL

TÍTULOS DE CRÉDITO25/01/2003 (Aula Sábado)

Biografia- Luís Emydio, ed. Renovar. – Muito Bom para os Títulos Comuns, eu acho o melhor. (Mas, ele somente trata dos principais títulos. Ele não trata da NP Rural. Duplicata Rural, Conhecimento de Depósito, de Frete. Então, é bom complementar o estudo com os outros livros, Waldiro Bulgarelli.).- Fran Martins, ed Forense (2 Volumes) – Este é completo.- Waldiro Bulgarelli – Também tem um bom livro, é completo.- Fábio Ulhoa – Também é bom

1. LEGISLAÇÃONCC – Art. 887 ao 926.Eu acho que o NCC não precisava ter regulado a matéria de títulos de crédito da

maneira que fez. O NCC regulou matérias diferentes da Lei Extravagante, mas como o legislador é incompetente, e também nem sabe o que tem nestas leis, resolveu inserir um artigo que determina que o que estiver na lei extravagante vai continuar em vigor, então existem matérias de 1908, que nem precisava estar mais em vigor, mas que continuam, porque o próprio legislador nem sabe o que tem lá, por isso ele não revogou.

2. INTRODUÇÃO A coisa boa do NCC é que ele trouxe uma parte geral para a matéria de títulos de

credito, porque antes tudo era doutrinário, até conceitos eram doutrinários, ex. conceito de vivant, que agora está na lei, inclusive alguns atributos também estão na lei.

Existem dois artigos do NCC que são muito importantes, vocês devem ficar bem atentos, que são:

- Art. 903 – Este art. está na parte geral, mas fala “neste Código”, ou seja, na matéria envolvendo títulos de crédito só será aplicado o NCC se a legislação extravagante não tratar. Então, ou a lei especial é omissa e será aplicado o NCC, ou a lei especial trata da mesma matéria que o NCC, porém vai sempre prevalecer a lei especial, Princípio da Especialidade.Então, este artigo demonstra que o NCC é meio natimorto, isto é nasceu morto, porque a mesma matéria tratada diferentemente pela lei especial e pelo NCC sempre vai prevalecer a lei especial.

Exemplo, art 897 § único que veda o aval parcial, ou seja, se o título de crédito for no valor de R$ 100.000,00, caso alguém queira avalizar deverá garantir todo o valor, não podendo garantir somente uma parte. Mas, para o credor é melhor ter uma garantia de metade do que não ter nada. Mas, o mesmo NCC no art. 903 manda aplicar a

1

Letra de Câmbio e Nota Promissória continuam sendo reguladas pelo Dec. 2044/1908 e o Dec. 57763/66 (Lei Uniforme de Genebra - LUG).

Duplicata – L 5474/68 (Lei da Duplicata – LD), e ainda se for omissa, art. 25 prevê que no caso de omissão aplicam-se as regras compatíveis da Nota Promissória e Letra de Câmbio, Dec. 2044/1908 e o Dec. 57763/66.

Cheque – L 7357/85 (Lei do Cheque – LC) Títulos Rurais – Nota Promissória Rural,

Duplicata Rural – DL 167/67.Estas legislações extravagantes

continuam em vigor.

CLAUDIO CALLOCOMERCIAL

legislação especial que permite o aval parcial no art. 30 LUG e 29 LC, e ainda na duplicata que o art. 25 LD c/c 20 LUG (o art. 25 manda aplicar a LUG). (Fazer Remissão do art 897 § único NCC para estes artigos da lei especial, porque o artigo do NCC não tem aplicação)

Outro exemplo é o endosso que é uma forma cambiária de transferência do título, que via de regra, quando se endossa, o endossante garante a existência e o pagamento, porque ele é pro solvendo, esta é a regra de acordo com a legislação especial, salvo o acordo de vontade (com cláusula expressa no título) e se a lei expressamente determinar que o endosso não dá garantia, ex. “comercial paper”, que a lei determina que o endosso é sem garantia.

Mas, o NCC no art. 914 determina oura coisa, fala que excepcionalmente vai garantir o pagamento porque é somente se tiver cláusula expressa, ou seja, a regra é que o endossante não garante o pagamento, salvo se falar que garante. Então, o NCC quer inverter, colocar a regra do endosso como sendo pro soluto em que o endossante não garante, e a exceção como sendo pro solvendo.

Agora, como o art. 903 determina que vai prevalecer a lei especial, e como a legislação extravagante determina que o endosso é pro solvendo, nos art. 21 LG e 15 LUG, será estes artigos que serão aplicados, então em regra o endossante garantirá a existência e o pagamento, e a exceção é pro soluto.

- Art. 907 NCC – Este Capítulo trata do Título ao portador, em que o credor não é identificado, e a circulação é feita com a simples entrega do título.

O nosso direito não se admite mais que os títulos sejam ao portador, ações, NP, duplicatas não podem mais ser ao portador, com exceção de cheque abaixo de R$ 100,00 reais poderá ser ao portador, já os acima tem que ser nominal (L 8021/90 Lei do Collor e L 9069/90, Lei da CPMF que somente admite para cheques abaixo de R$ 100,00)

Este artigo 907 determina que para ter um título ao portador tem que ter autorização em lei especial, que por ora não autoriza.

Então, este artigo não traz uma alteração substancial.

- Art. 1.647 III – Este artigo está na parte de direito de família, e trata do Aval (fazer remissão), então, o NCC acabou com esta diferença de outorga uxória e vênia marital que tinha entre aval e fiança, mas há outras. Ou seja, tanto para fiança, como também para o aval será necessário a outorga uxória e vênia marital, revogou o art. 135, IICC/16

3. CONCEITO3.1 – CRÉDITO O que é crédito? O título de crédito é algo que representa um crédito, então

crédito tem um sentido econômico,e o conceito que os doutrinadores utilizam é do Stuart Mill “É a possibilidade de utilização hoje, de um valor e recurso próprio ou de terceiro que só teria disponibilidade no futuro”. Então, você utiliza um recurso hoje, que somente poderia usar no futuro.

O que está inerente ao crédito? Alguém somente dá crédito a outrem se confiar nesta pessoa, então o primeiro elemento é a fidúcia (confiança) (isto é importante para quando formos analisar a natureza do cheque, que tem 5 posições). O outro elemento cumulativo do crédito é o prazo, o tempo, já que conseguiu o recurso hoje, mas que só veria no futuro.

2

CLAUDIO CALLOCOMERCIAL

Existem vários documentos que representam este crédito, este valor, a pecúnia, que além dos títulos de créditos, temos também os valores mobiliários e também os documentos quirógrafos. Não confundir documentos quirógrafo com crédito quirografários, porque você pode ser titular de um cheque que é um credor quirografário, mas não tem um documento quirógrafo, mas sim um título de crédito.

Documento Quirógrafo ou Comum são os resíduos, que não são nem títulos de créditos e nem valores mobiliários, por exemplo, o carnê de loja que o comprador vai na própria loja pagar, carnê da Renner, etc.

3.2 – TÍTULO DE CRÉDITO *Magistratura: O analfabeto poderia constituir diretamente uma obrigação

cambiária? O analfabeto apenas não assina seu nome, porém ele não é incapaz, não é burro, somente não tem escolaridade. Então, deverá ver como a lei manda que deverá ser assinado, se vai ser impressão digital, ou se alguém vai assinar por ele, porque diretamente ele não poderá assinar.

A expressão título de crédito pode ser usada em dois sentido amplo (que não nos interessa) e o estrito, mas nesta parte do módulo eu somente trato de título de crédito em sentido estrito

Sentido Amplo – “É todo documento que representa um crédito, podendo decorrer da manifestação de vontade, por exemplo, um contrato de locação, em que os aluguéis configuram um crédito, e a lei o coloca como um título de crédito em sentido amplo, art. 585 CPC”.

Sentido Estrito - É um documento que representa um crédito, mas decorrente de lei ou de ato normativo com força de lei (ex. Medida Provisória). O título de crédito em sentido estrito deve ser analisado sob dois aspectos, jurídico e econômico, a lei somente trata do aspecto jurídico, mas no conceito tem que juntar os dois aspectos:

Aspecto Econômico (José Maria Weringer) – “É um título que confere a possibilidade de seu titular de realizar imediatamente o seu valor, ou seja, auferir a vantagem econômica imediatamente”. Por exemplo, operação de desconto, factoring, com o título de crédito a mão que vencerá depois de um tempo poderá ir no banco e fazer uma operação de desconto, isto é, endossar para a Instituição Financeira, que mediante uma taxa dará um valor para ele em dinheiro, recebendo então, a vantagem econômica do título imediatamente, neste caso o endosso é cessão pro solvendo, e necessariamente deverá ser uma instituição financeira, em que poderá cobrar do endossante se o devedor principal não pagar. Mas no factoring é diferente, em que também é uma forma de fomento mercantil e obter uma vantagem econômica imediata, mas o credor do título cede este titulo para uma Sociedade de Fomento Mercantil (que é o fatorizador ou factor), nesta cessão estrito senso o cedente somente garante a existência, sem garantir o pagamento, então a cessão é pro soluto e não poderá o facturizado cedente garantir este valor de outra forma, através de nota promissória, porque se não vai desnaturar o factoring que é contrato de risco.

Aspecto Jurídico (César Vivant) – Este conceito está na lei, mas tem uma impropriedade, art. 887 NCC.

Eu vou dar um conceito juntando os dois aspectos, econômico e jurídico.Conceito – “É um documento formal necessário ao exercício de um direito de

crédito literal e autônomo nele mencionado (César Vivant, aspecto jurídico), capaz de realizar imediatamente o seu valor (aspecto econômico, José Maria Weringer)”.

3

CLAUDIO CALLOCOMERCIAL

Agora, vamos ver o que tem no artigo 887 NCC diferente do conceito de vivant? É a palavra “contido” que está na lei, porque mencionado de acordo com vivant é diferente de contido. A palavra contido dá a idéia de que o direito se exaure no documento, então se o documento pegar fogo, for extraviado, etc.,acabará o direito, já que o direito está contido, junto do documento, se destruir o documento destrói o crédito.

Waldiro Bulgarelli acertadamente, critica esta palavra contido do art. 887.(sublinhe neste art. as palavras “documento, necessário, literal, autônomo”, e

também a palavra contido demonstrando que está mal colocada”.)Remissões no art. 887 na palavra “contido” c/c art. 36 Dec. 2044/08

na palavra “efeito” c/c art. 1102 A CPC (trata da ação monitória*¹)

*¹ A ação monitória é para quando se tem um documento que pode constar que se promete pagar uma quantia em um prazo, mas este documento não possui os requisitos essenciais de título de crédito, porém poderá viabilizar a ação monitória.

Esta palavra contido no artigo dá a idéia de que se destruir o documento você destrói o direito porque ele se exaure no documento, mas isto não é verdade, o direito não se exaure no documento. É possível que o documento tenha sido destruído, inutilizado, perdido e mesmo assim você poderá continuar com o direito de crédito, porque a própria lei no art. 36 Dec 2044/08 trata da ação de substituição de título de crédito nominal, nesta ação se obterá uma sentença que substitui a cártula inutilizada ou destruída, e com base nesta sentença se poderá executar. Por isso que eu afirmo que o direito de crédito ficará intacto, apesar do documento ter ido embora.

Então, o direito de crédito não está contido no título de crédito, mas sim mencionado, porque se o documento for destruído ainda se poderá valer de uma ação para substituir o documento e exercer o direito de crédito através da sentença.

OBS: Não confundir este art. 36 Dec 2044/08 com o art. 907 CPC.O art. 36 trata de ação de substituição de títulos nominais (o credor está

identificado), nesta a própria sentença vai substituir o título inutilizado ou extraviado, não vai criar um outro título.

Já o art. 907 CPC diz respeito aos títulos ao portador, e a sentença não o substitui, mas sim invalida o título para que seja constituído outro título.

4. NATUREZA JURÍDICAO que o título de crédito configura para o direito?Ele configura, sem sombra de dúvida, um titulo executivo extrajudicial, art. 585, I

CPC. Mas, para ser um título de crédito e ter força executória é necessário que preencha todos os requisitos essenciais previsto em lei, porque se faltar uma formalidade essencial o documento será um simples documento, somente não será título de crédito, e não vai propiciar ação de execução, mas sim uma ação monitória.

Além de ser um título extrajudicial tem natureza de bem móvel, pois os princípios que informa os bens móveis de circulação também informa o título de crédito.

Antes do NCC também seria considerado um ato de comércio por força de lei, não importado se o emitente é ou não comerciante, se uma pessoa emitir uma nota promissória, apesar de não ser comerciante, vai praticar um ato de comércio, porque a lei quer que tenha regulamentação mercantil, porém com advento do NCC acabou a Teoria Francesa de Atos de Comércio.

4

CLAUDIO CALLOCOMERCIAL

Com o NCC, que acaba com o sistema francês, logo acabará com esta classificação também, o NCC adota o sistema Italiano da Teoria da Empresa. O Sérgio Campinho inclusive coloca no livro dele que a legislação cambiária será legislação mercantil, não terá natureza civil, porém não se poderá mais classificar como ato de comércio, porque esta teoria não é mais aplicável. Somente a regulamentação será comercial, e a disciplina ainda continuará a ser estudada no direito empresarial, e não na civil.

Então, título de crédito é título executivo, mas para ser título de crédito tem que preencher os requisitos essências, então podemos concluir que todo título de crédito é título executivo, mas nem todo titulo executivo é título de crédito.

E o título de crédito, além de ser executivo, também documenta um valor, um direito creditício, então é um título falimentar ou falencial, porque viabiliza o requerimento de falência com base na impontualidade do art. 1º LF. Título falencial é amplo, é o gênero, é executivo, que documenta uma obrigação líquida, certa e exigível e que viabiliza o requerimento de falência com base no art. 1º LF. Já o título de crédito é uma espécie de título falimentar, porque existem outros títulos falênciais, como por exemplo, a sentença condenatória que determina o pagamento de um determinado valor, mas não é um título de crédito extrajudicial.

5. ATRIBUTOS, CARACTERÍSTICAS E PRINCÍPIOS.Esta matéria já caiu em todos os concursos. Pedido para indicar os atributos do

título de crédito?O Fábio Ulhoa Coelho desmembra determinando o que é atributo e o que é

característica.Outros autores englobam tudo em atributos, fala que tudo é atributo, então na

dúvida chame tudo de atributos. É lógico que existem alguns aspectos que existem nos títulos de crédito e que

também tem nos demais documentos. Já outros aspectos que somente tem no título de crédito, por exemplo, a autonomia.

Para se identificar um título de crédito em sentido estrito tem duas formas, a primeira é quando a própria lei define falando que é um título de crédito.

Porém, as vezes a lei não chama o documento de título de crédito, mas você supõe que é um título de crédito porque tem os atributos de título de crédito, por exemplo, o cheque (que é controvertido, veremos no momento oportuno), a L 7357/85 em nenhum momento chamou de título de crédito, mas o art. 13 L 7357/85 prevê os atributos de título de crédito quando fala que as obrigações são autônomas e independentes, e também o art. 1º LC fala que cheque é um documento (carturalidade), ou seja, apesar da Lei do Cheque não chamar o cheque de título de crédito, ela coloca em vários dispositivos legais os atributos e por isso é considerado título de crédito.

Então, para se identificar um tpitulo de crédito é quando a lei fala expressamente pou quando a lei determina os atributos.

Inclusive quando eu falo em lei, é lei lato senso, poderá ser ato normativo com força de lei também, por exemplo, a Cédula de Crédito Bancária em que uma Medida Provisória a considera um tíutulo de crédito (depois veremos a controvérsia se é ou não constitucional)

5.1 – ATRIBUTOS OU CARACTERÍSTICAS - Auto Executoriedade –Art. 585, I CPC

Atributos para FUC - Negociabilidade

5

CLAUDIO CALLOCOMERCIAL

- Bens Móveis- Formalismo

Atributos - Documenta uma Obrigação Líquida, Certa e Exigívele/ou Características - Obrigação Quérable ou Não Portable

- Títulos de Resgate- Título de Apresentação- Natureza Pro Solvendo- Instrumentabilidade Hipotética

ATRIBUTOS: AUTO EXECUTORIEDADE - Art. 585, I CPCé a força executória, ou seja, o título de crédito propicia uma facilidade na

cobrança, no exercício do direto de crédito, porque não é necessário entrar com uma ação de conhecimento (ação monitória), já entra com uma ação de execução, em que o devedor será citado para pagar ou nomear bens a penhora, e se quiser entrar com oposição de pré- executividade ou embargos a execução (ação de conhecimento incidental). Mas o credor já executa.

Mas este atributo não é somente do título de crédito, porque a sentença que não é título de crédito também ter força executória

NEGOCIABILIDADEO título de crédito deve estar apto a circular.Por exemplo, se em uma nota promissória um dos endossantes faz o endosso

condicionado falando que transfere por endosso se ela passar nem concurso público, neste caso a endossatária, em princípio não seria credora, nem poderia transferir o título, porque ela ainda não passou em concurso, se impede a negociabilidade. Porém, ela será a credora porque a LUG dispõe que a condição é considerada não escrita, mas é a condição que será não escrita, já o endosso é válido.

A LUG determina que a condição é considerada não escrita justamente por causa deste atributo de negociabilidade.

Eu não estou dizendo que o título tem que necessariamente circular, ele até pode não circular, mas deve sempre estar apto a circular, não se pode obstruir a circulação do título.

Mesma coisa o endosso parcial, é nulo, não tem como endossar somente uma parte do valor que consta no título, porque o titulo tem que estar apto a circular, não se tem como endossar R$50,00 em um tpitulo que vale R$ 100,00, porque se não terá que rasgar i título nomeio.

Aluno: Mas e no caso do cheque que tem uma cláusula de depósito é somente na

conta do beneficiário?Nós veremos isso quando estudarmos a Lei do Cheque, pois o cheque tem muito

isso de que o depósito é somente na conta do beneficiário, e há quem entenda que é a única hipótese de impossibilidade de circulação. Mas, depois veremos isso, porque as vezes pode não circular por endosso, mas poderá circular por cessão. Então, esta cláusula até pode impedir o endosso, mas não poderá impedir a cessão, mas veremos que é controvertido.

ATRIBUTOS E/OU CARACTERÍSTICAS:A partir daqui alguns falam que são atributos e outros falam que são

características. BENS MÓVEIS

6

CLAUDIO CALLOCOMERCIAL

Os títulos de crédito circulam como bens móveis, ocorre mobilidade os princípios são aplicáveis.

FORMALISMOObserve a parte final do art. 887 NCC que determina que somente produzirá

efeitos quando preencher os requisitos da lei. O formalismo é isso, deverá preencher os requisitos essenciais previsto em lei, caso contrário não será título de crédito e não viabilizará ação executória, podendo apenas viabilizar uma ação monitória (art. 1102 – A CPC)

Existem dois tipos de requisitos na lei: Requisitos Essenciais e Requisitos Não Essenciais.

- Os Essenciais a própria lei diz que é da essência do título, não poderá faltar este requisito. Se faltar não será considerado título de crédito, mas será apenas um documento, e somente viabilizará a ação monitória.

- Não Essencial ou supríveis são aqueles requisitos que mesmo se não constar a própria lei estabelece como será suprida a ausência.

Normalmente estes requisitos, tanto o essencial como os não essenciais, são estabelecidos no art. 1º das leis (LUG, LC). Já o art. 2º das leis estabelece quais são os requisitos não essenciais, e como serão supridos, por exemplo, o vencimento em que o art. 1º estabelece que o título de crédito deve ter a data do vencimento, porém este requisito é não essencial porque o art. 2º estabelece que se faltar a data do vencimento considera-se a vista (Isto está estabelecido também no art 889 § 1º NCC). Outro exemplo é quando não se coloca o lugar da emissão ou do pagamento, também é um requisito não essencial porque a lei considera como sendo o domicílio do emitente (art. 889 § 2º NCC). O art. 889 1º e 2º trata de requisitos não essenciais (Fazer remissão: Art 889 NCC c/c art 2º LUG.)

Então, residualmente, o que não for suprido será considerado requisito essencial, por exemplo, o art. 1º estabelece que é essencial constar o nome do título, é fundamental que conste a expressão “Nota Promissória”, “Letra de Câmbio”, “Cheque”, é requisito essencialissimo para que a lei não supre a falta, e ainda também porque é para saber qual a legislação pertinente, que será aplicável. Não importa de cheque estiver escrito com “X” = Xeque, na prática você saberá que é a lei do cheque que será aplicada e tem o requisito.

Agora, se não tiver a expressão cheque, mesmo que escrita errado, não será considerado título, mas sim um documento, logo não vai viabilizar uma ação de execução, mas sim uma ação monitória.

Agora, na Lei da Duplicata (L 5474/68) no art. 1º elenca todos os requisitos que deve ter uma duplicata. Já o art. 2º não fala nada, não fala de nenhum requisito suprível, então a conclusão que nós chegamos é que todos os requisitos da duplicata são essenciais porque a legislação da duplicata não supriu a falta. Então, se faltar um requisito não será considerado duplicata, não terá força executória e conseqüentemente não será título de crédito.

Não é qualquer documento que é um título de crédito, mas título de crédito, via de regra, é um documento, mas há exceções que veremos depois. E ainda título de crédito que não é qualquer documento, mas sim um documento formal, ou seja, é um documento que necessariamente preenche os requisitos essenciais previsto na legislação.

Preste atenção, são os requisitos que estão previstos em lei, então, por exemplo, se no documento estiver escrito apenas “Promissória” não será considerado uma nota

7

CLAUDIO CALLOCOMERCIAL

promissória, porque a lei determina que deve ser escrito “Nota Promissória”, e no documenta falta a palavra “Nota”, é o princípio do formalismo

(Remissões: Art. 888 NCC c/c art. 1102 A CPC, S 387 STFArt. 889 caput c/c Art. 1º e 2º, Art. 76 LUG, art. 37 L 7357/85 (LC)

Aluno: Apesar da Lei da Duplicata não ter nenhuma ressalva sobre os requisitos essenciais, porém o NCC ressalva alguns requisitos nestes art. 889 § 1º e 2º, vai ser aplicado ou não?

Não será aplicado, todos os requisitos da duplicata continuarão sendo essenciais, porque não se aplica isso a LD já que o art. 903 NCC estabelece que o que estiver na lei especial continuará valendo.

E ainda, cabe fazer uma última observação sobre esta característica do formalismo, porque como todo título de crédito é um documento formal, isto significa que deve constar na cártula (no papel) todos os requisitos essenciais previsto em lei, mas agora eu pergunto:

*Em qual momento deve estar preenchido todos este requisitos, será no momento que se emite, ou não?

Aqui há uma mitigação jurisprudencial no momento em que se deve preencher estes requisito essenciais, de acordo com a S 387 STF. A jurisprudência não está dizendo que não é necessário ter os requisitos essenciais, porque se não seria contra legis. Na verdade ela diz que tem que ter os requisitos legais essenciais, mas estes podem ser preenchidos antes do protesto ou antes da cobrança.

Então, se você for cobrar o titulo sem os requisitos essenciais preenchido, o juiz não vai determinar a execução, porque ele tem que observar se o documento tem vício de forma.

Por exemplo, então é possível que o título circule em branco, mas somente até o momento do protesto ou da cobrança, atenção para esta súmula 387 que mitiga apenas o momento do preenchimento dos requisitos essenciais.

Inclusive, o art. 891 NCC determina que (...), então no tempo da emissão pode ser incompleto, desde que seja completado quando for protestado ou cobrado (fazer remissão c/ S 387 STF)

DOCUMENTA UMA OBRIGAÇÃO LÍQUIDA, CERTA E EXIGÍVEL.Isto é, o an debeatur (que é certa quanto a existência) e o quantum debeatur

(que é determinada quanto ao valor), ou seja, no CC/16 o art. 1533 (no NCC também tem isso, mas eu não parei ainda para ver aonde).

Não se discute se a obrigação existe ou não e não se discute o valor da obrigação, porque é determinado no título, não vai se apurar o valor.

*Prova de DP - Títulos indexáveis, ou seja, títulos que tem o valor vinculado a um índice de correção oficial (UFIR’s) podem ser títulos de crédito? Em outras palavras, eles subsistem líquidos? (porque se você entender que não há liquidez não será considerado um título de crédito, conseqüentemente não viabiliza a ação executiva, e conseqüentemente não viabiliza a falência, não será um título falimentar)

(Serve também para fazer uma pergunta sobre a falência, se vai viabilizar o requerimento da falência, porque só poderá requerer se for um titulo executivo). Há duas posições

- Fran Martins (minoritário) – Títulos de crédito indexados perdem a liquidez, são ilíquidos, ou seja, não tem o quantum debeatur, não tem um valor determinado, mas sim seu valor é determinável. O art. 889 NCC determina que deve constar na cártula a

8

CLAUDIO CALLOCOMERCIAL

indicação precisa do direito, então o valor tem que ser determinado. Mas, a legislação extravagante, art. 1º LUG e da LC colocam que deve constar no titulo a quantia determinada, então é requisito essencial, logo não é título executivo.

- STJ – Em várias passagens sustenta que títulos indexados permanecem com a liquidez, apesar da obrigação ser determinável, porque ela permanece líquida já que o valor preciso é conseguido através de mera operação aritmética. Não é necessário fazer uma procedimento de liquidação para saber o valor, basta um simples cálculo, então terá força executória e conseqüentemente será título executivo falencial.

OBRIGAÇÃO QUÉRABLE OU NÃO PORTABLEo título de crédito por ser negociável e circula por endosso, no momento que

chegar o vencimento o último credor que tiver o título deverá procurar o devedor para que este cumpra a obrigação.

Então, para a obrigação ser cumprida caberá ao credor exigis o cumprimento pelo devedor, por isso é chamada de quérable ou quesível ou não portable, em outras palavras caberá ao credor bater na porta do devedor e falar que ele tem que pagar.

O devedor vai examinar a legitimidade da credora, se os endossos estão corretamente passados, o devedor poderá ver se a nota promissória é realmente aquela que ela emitiu e se o credor é legítimo, para pagar certo, porque quem paga mal, paga duas vezes.

SÃO TÍTULOS DE RESGATEPorque tem um determinado momento que o credor obterá o valor, vai resgatar,

há um momento que o título vai morrer. Este momento ou está estipulado na cártula, ou então, como é um requisito não essencial de acordo com art. 2º é considerado um título a vista, que é aquele que vence com a apresentação.

Lembra quando eu falei que os valores mobiliários podem ser títulos de resgate ou de permanência (ações).

É UM TITULO DE APRESENTAÇÃO*Defensoria Pública: Com base em que Princípio é que se exige a apresentação do

documento original do título de crédito? É a carturalidade, porque o título de crédito é um título de apresentação,e o direito está incorporado no documento que tem que ter os requisitos essenciais..

Então, por exemplo, se um dos coobrigados faz uma fotocópia autenticada da original, e depois endossa a original para outra pessoa, e malandramente vai com a fotocópia autenticada procurar o devedor para cobrar o valor, neste caso o devedor não deve pagar o título, porque tem que apresentar o original, porque é um título de apresentação e o devedor poder examinar a legitimidade do documento e de quem está cobrando. Inclusive, temos o Princípio do Formalismo, para segurança das relações jurídicas.

TEM NATUREZA PRO SOLVENDO.(não confundir cessão pro soluto com cessão pro solvendo, é outra coisa)Por exemplo de obrigação Pro solvendo

C&V – contrato – R$ 100,00 Obrigação CausalPRO SOLVENDO

NOTA PROMISSÓRIA – R$ 100,00 Obrigação Cambiária

A obrigação cambiária não extingue a obrigação de C&V.

9

CLAUDIO CALLOCOMERCIAL

Em uma C&V de um vídeo Cassete, teremos uma relação causal, uma causa para o débito que é o Contrato de C&V do Vídeo no valor de R$ 100,00, mas o comprador fala que não tem dinheiro no momento e emite uma Nota Promissória para pagar em 30 dias. Então, ao mesmo tempo que tem a C&V, teremos também a Nota Promissória, são duas relações jurídica, uma contratual que também é denominada causal. E uma relação jurídica denominada cambiária que ed erivada do título de crédito.

No momento da emissão do título de crédito não houve o pagamento da obrigação, pois esta não foi extinta, por isso existem duas obrigações concomitantes, o fato de ter criado uma obrigação cambiária não extingue a primeira obrigação causal, não há novação da dívida.

Tanto que se a nota promissória prescrever, depois de 3 anos não executar o credor, neste caso o devedor não perde o direito, somente perderá o direito de executar. Poderá então, entrar com uma ação monitória da obrigação causal de enriquecimento ilícito, pois o comprador está com o vídeo cassete e não o pagou, como a obrigação de C&V subsiste poderá entrar com a ação.

Então, não há novação, não há quitação e mesmo perdendo o direito de executar poderá ainda viabilizar a ação causal.

Diferentemente da Obrigação Pro Soluto: (depois veremos esta matéria emlhor)PRO SOLUTO Ocorre a Novação, ou seja, emitido o título vai extinguir a relação

causal.Posição dominante - Há quem entenda que a nota promissória vinculada em um

contrato tem característica pro soluto, isto é, ocorre a novação, só poderá executar. Não poderá pedir desfazimento do negócio jurídico causal, somente pode executar.

Isto ocorre muito em Contrato de C&V de bens Imóveis, em que se faz uma Promessa de C&V de Imóvel, e neste contrato consta que a obrigação será quitada em 5 Notas Promissórias que deve ser registrada. Se estas Notas Promissórias serem pagas vai quitar a obrigação. Mas se não forem pagas, deverá executá-las

- Preenchido os requisitos essenciais formais deverá o juiz determinar a execução, em outras palavras, é uma hipótese, se tiver os requisitos formais será válido.

Por exemplo, se o emitente não assina o título de crédito, que é um requisito essencial, o juiz ao verificar que não possui este requisito não poderá dar o despacho liminar positivo de citação, é um vício de forma, que pode ser reconhecido de ofício. É um vício extrínseco, externo que é visível.

Mas, e se a assinatura fosse falsa? Neste caso, o juiz não pode reconhecer de ofício, porque este vício é intrínseco, não é visível, o juízo não pode de ofício reconhecer vícios intrínsecos, Princípio da Inércia, tem que haver provocação para reconhecer estes vícios.

Já o vício de forma, que é extrínseco, ele deve reconhecer, em outras palavras, se o documento estiver formalmente válido deverá ser executado.

28/01/2003 (cont. Atributos, Características e Princípios do Título de Crédito

10

INSTRUMENTALIDADE HIPOTÉTICA (CALAMANDREI) OUEFICÁCIA PROCESSUAL ABSTRATA (PARA HENRIQUE

CLAUDIO CALLOCOMERCIAL

Eu falei na aula passada dos atributos e características dos títulos de crédito, que alguns diferenciam atributos, características e Princípios, mas há quem coloque tudo na mesma classificação. Então, se em uma prova perguntar sobre atributo, você deve falar de todos.

- Auto Executoriedade

Atributos (para FUC)- Circulabilidade ou Negociabilidade – O título de crédito

deve ser apto a circular , é inerente ao título a possibilidade de circulação.

- Natureza de Bem MóvelCaracterísticas - Formalismo, que deve ter os requisitos essenciais,

art 887 NCCe/ou Atributos - Documenta obrigações líquida, certa (quanto a existência) e

exigível determinado quanto ao valor (falamos sobre títulos indexáveis)

- Obrigação quesível, credor tem que exigir do devedor.- Títulos de Apresentação, é necessário a apresentação do

documento original.- Instrumentalidade Hipotética ou Eficácia Processual Abstrata (Liebma), em que o juiz não pode reconhecer vícios intrínsecos de ofício, deve ser provocada*².

*¹A lei, art. 887 NCC expressamente determina que deve preencher todos os requisitos da lei, são documentos formais, os requisitos comuns essenciais que todos os títulos de crédito devem ter é o nome do título (dizendo o que ele é, NP, Duplicata, Cheque), a assinatura na cártula para poder se obrigar e a data da omissão, principalmente para poder ver se o emitente do TC, no momento em que emitiu tinha capacidade, se estava vivo, etc. os requisitos essenciais estão na lei, se acordo com art. 1º e 2º das Leis da NP, Duplicata e do Cheque. Na duplicata todos os requisitos são essenciais, porque a Lei da Duplicata não fala que nenhum requisito é suprível, então, se faltar 1 requisito não será considerado título de crédito, logo não viabiliza uma ação de execução, podendo viabilizar qualquer coisa, ex. monitória.

*² Por exemplo, se a assinatura no documento é falsa não pode ser reconhecida de ofício, deve ser provocada, porque o juiz somente pode analisar se o Título está ou não formalmente válido, e neste caso poderá analisar o vício extrínseco de ofício, por exemplo, a falta de assinatura (que é diferente de assinatura falsa). Por isso que se fala em eficácia processual abstrata, porque produz seus efeitos processuais abstratamente.

- CARTURALIDADE OU INCORPORAÇÃO- LITERALIDADE

5.3 – PRINCIPIOS - AUTONOMIA (conseqüência: inoponibilidade de exceções pessoais em face de terceiro de boa – fé.).

- INDEPENDÊNCIA- ABSTRAÇÃO- LEGALIDADE OU TIPICIDADE (controvertido, se é

princípio)Para alguns há 5 princípios, para outros há 6 princípios, porque o último é

controvertido.

11

CLAUDIO CALLOCOMERCIAL

PRINCÍPIO DA CARTURALIDADE OU INCORPORAÇÃOA primeira controvérsia é quanto a terminologia adotada, no livro de Rubens

Requião e Waldiro Bulgarelli utilizam a expressão carturalidade. Já os Prof. Luís Emyedio e João Enápio Borges preferem a expressão incorporação, vai depender do autor.

Carturalidade ou incorporação é que o título de crédito é um documento, cártula é papel. Se o título de crédito representa um direito creditício, uma operação de crédito, um valor, uma obrigação líquida e certa, então, por este Princípio da Carturalidade é que o direito de crédito deve estar representado e materializado em uma cártula, em um documento.

Mas, não é um documento qualquer, porque este documento deve conter todos os requisitos essenciais previsto em lei, mesmo que seja uma folha de papel, esta folha tem que ter todos os requisitos essenciais. Já os não essenciais não precisa ter, porque são supríveis.

Então, por este princípio da carturalidade o título de crédito, este direito creditício deve estar documentado e representado em uma cártula ou papel em que contenha todos os requisitos essenciais previstos em lei.

Nós veremos que existem títulos que podem ser feitos em uma folha de papel comum (ex. a Nota Promissória), mas outros títulos, que são padronizados, não poderão ser feitos em folha de papel comum, por exemplo, o cheque, que o BACEN estabelece toda a padronização.

E o importante é que o documento contenha todos os requisitos essenciais previsto em lei, caso falte um único requisito a conseqüência é que não será considerado um título de crédito, por causa do Princípio do formalismo, mas será considerado um documento, uma cártula, apenas não será título de crédito.

O Luís Hemgdio e João Enápio Borges entendem que este princípio deve ser chamado de Incorporação, porque você tem o papel, cártula, e nele será incorporado o direito de crédito, então, qual você terá primeiro, o papel ou o direito ao crédito? É o direito de crédito, que pré-existe, e depois é incorporado na cártula.

Então, este princípio da carturalidade e incorporação dá a idéia de documento formal, que deve ter os requisitos essenciais da lei.

(-) Exceções ao Princípio da CarturlaridadeMas, este princípio tem exceções, pois vamos raciocinar. Eu falei que título de

crédito são títulos de apresentação, então o credor vai apresentar a cártula original para que a devedora analise se quem está cobrando tem legitimidade e se o documento é realmente aquele que ela elaborou.

Deve-se fazer a seguinte pergunta: *É possível exercer o direito de crédito sem a cártula? É possível excepcionalmente, eu exercer um direito creditício documentado em um título de crédito sem ter a cártula?

Apesar, da regra geral determinar que seja atrelado em um documento, tanto que o NCC ainda traz esta idéia de documento, a idéia de materialização do direito de crédito, que é representado em um documento, de acordo com art. 887 NCC “O TC, documento ...”. Mas, existem exceções:

(-)1ª Exceção - Art. 21§ 3º L 9492/94 (Lei do Protesto) – Prevê o protesto por falta de devolução (protesto por indicação). Este art. revogou o art. 13 § 1º L 5474/68 (Lei da Duplicata), este protesto do art. 21 é o protesto por falta de devolução. O protesto tem finalidade sempre comprobatória, não estará cobrando ou executando ninguém, apenas viabiliza o exercício de um direito, então, quando você protesta um documento do Registro de Títulos e Documentos, você apenas quer viabilizar o exercício do direito.

Esta exceção está ligada apenas a duplicata, vou dar um exemplo para explicar em cima dele, exemplo, a “Estrela” e “As Lojas Americanas” celebram um contrato de

12

CLAUDIO CALLOCOMERCIAL

C&V, em que a Estrela vai vender brinquedos e a Americanas vai comprar estes brinquedos, no prazo de 90 dias, 500 bolas, no preço total de R$ 1500,00. então, a Estrela que é credora e opta em sacar uma duplicata (poderia também fazer uma Nota Promissória, mas depois veremos isso). Na Duplicata, temos o sacador (quem saca a duplicata) que é o credor e beneficiário, então, a Estrela ao enviar a mercadoria, as bolas, vai enviar também a Duplicata para que as Lojas Americanas ao receber esta mercadoria assine reconhecendo que vai pagar (aceite) o valor daqui a 90 dias, e depois deverá devolver para o Credor, que é a Estrela, para que esta possa cobrar.

A duplicata tem esta peculiaridade, é um título tipicamente brasileiro, em que o credor é que constitui o direito.

Porém, a Americanas recebe as mercadorias, mas malandramente não devolve a duplicata, porque assim a Estrela não terá a cártula, o documento formal, para cobrá-la.

*Então, eu pergunto: Se as Lojas Americanas reter indevidamente sem autorização a duplicata, não devolvendo - a ao credor, poderá a Estrela exercer seu direito de crédito, executando o valor?

Pela regra geral não, porque se não tem a cártula em suas mãos não terá condição de executá-la. Mas, excepcionalmente o art. 21 § 3º que trata da duplicata e determina o protesto por indicação, em que nesta hipótese em que houve a retenção indevida (Preste atenção:que pode ser que aconteça a retenção autorizada também, eu estou frisando bem), então no caso de retenção indevida em que se tem o contrato de C&V, o recebimento da mercadoria, neste caso eu posso ir no Cartório de Títulos e documentos mostrar a fatura, comprovando a negociação, indicando o que estava descrito na duplicata, preço, prazo, etc., e com base nisto poderá o oficial do cartório fazer o protesto comprovando a falta de devolução da duplicata pelas Lojas Americanas. Assim, com base no instrumento do protesto por indicação que será extraído a Estrela poderá executar a Lojas Americanas sem a cártula, já que ela se encontra indevidamente retida.

Então, é uma exceção esta hipótese do art. 21 § 3º, que se aplica apenas a duplicata, em que mesmo sem a cártula o sacador não estará impedido de exercer o seu direito creditício, mas é necessário que se faça o protesto por falta de devolução ou o protesto por indicação .

E este § 3º revogou o art. 13 da LD, porque trata da mesma matéria, lei posterior revoga a anterior.

(-)2ª Exceção – Art. 82 § 1º DL 7661/45 (LF) – Se a falência é decretada, será necessário instalar a massa falida objetiva (reunir os bens) e subjetiva (credores devem se habilitar no juízo da falência, declarando que é credor, o valor e a natureza do crédito). Então, ao declarar deverá mostrar um documento comprobatório do débito (que não necessariamente será um título executivo, porque isto é necessário somente para requerer a falência com base na impontualidade do art. 1º LF). Agora, para habilitar o seu crédito, não é necessário um título executivo, mas apenas um documento.

*Eu pergunto: É possível que não se tenha a cártula, mas possa se habilitar na falência?

Por exemplo, no caso de um cheque sem fundo, que volta, então a pessoa pega o título para instruir um inquérito, um processo criminal, neste caso não terá mais a cártula em mãos para habilitar seu crédito, neste caso o art. 82 § 1º, que trata da verificação dos créditos, determina que poderá ser substituído por certidões extraídas dos autos. Então, a cártula poderá ser objeto de substituição, poderá não ter a cártula em mãos, mas mesmo assim viabilizar o exercício do seu direito na falência, se habilitando, porque a certidão substitui o documento.

13

CLAUDIO CALLOCOMERCIAL

(-) 3ª Exceção - Art. 36 Dec 2044/08 – Este artigo trata da ação de substituição de títulos nominais, que são títulos cujo o beneficiário está identificado na cártula. Esta ação é ajuizada quando seu título foi extraviado, ou pegou fogo, porque não obstante a destruição do documento o direito de crédito está mencionado no documento (não está contido, porque não se exaure no documento). A ação de substituição do título é somente em relação aos títulos nominais, e vai ser dada uma sentença em que esta sentença substituirá a cártula viabilizando o exercício do direito de crédito.

Obs.: Não se confunde o art. 36 Dec 2044/08 com o art. 907 CPC, são institutos diferentes, pois a ação de substituição prevista no CPC é uma ação de título de crédito ao portador, (mas hoje a regra é que os títulos não são ao portador), sendo que nesta ação a sentença não vai substituir a cártula, porque a ação visa reconhecer a caducidade do título ao portador, porque ao caducar poderá determinar a constituição de um outro título de crédito em substituição.

(-) 4ª Exceção – Títulos Virtuais - Esta exceção é colocada pelo Penaula Santos e Fábio Ulhoa Coelho, este títulos são constituídos através de meio magnético, meio eletrônico. Estes títulos decorrem do fenômeno da desmaterialização dos títulos de crédito, isto é, tornar que o direito de crédito não esteja necessariamente em um documento, acabando com a cártula. Mas nós vimos que pelo NCC, continua com a idéia tradicional de Vivant, que título der crédito é um documento.

Aqui há uma controvérsia doutrinária, pois alguns autores entendem que para a ocorrência de títulos sacados através de meio magnético torna-se necessária uma profunda alteração na legislação brasileira, tem que ocorrer uma profunda alteração legislativa, porque a idéia da legislação está toda ligada a documento, inclusive no NCC/02, que está ligado ao fenômeno da amterialização.

Porém, Penaula Santos e Fábio Ulhoa Coelho, este diz: “Eu particularmente entendo que pode ocorrer títulos virtuais sem alterar a legislação, não obstante a doutrina contrária, porque a exceção que configura um título virtual é a duplicata virtual, que ocorre muito na prática, e é sacada através de meio magnético, em que você não tem um papel. Ele entende o seguinte, que por exemplo, a Estrela e a Americana ao sacar uma duplicata virtual mandam uma Instituição Financeira fazer a cobrança através de boleto bancário. E eles ainda entendem que poderá a Americana nem assinar a cártula, porque podem fazer o aceite através de uma senha de computador, que poderiam enviar todas as informações por meio do computador, e a Americana com uma senha apresentava seu aceite.

Na realidade, na prática ocorre realmente a desmaterialização da duplica, porque geralmente não se tem duplicata, mas sim um boleto bancário, que não é duplicata, mas sim um meio de cobrança, porque para ser duplicata precisa ter os requisitos elencados em lei, porém na prática se tem protesto de boletos bancários, o Juizado do Rio Grande do Sul entende que isso é abuso de direito.

O Fábio Ulhoa Coelho coloca essa possibilidade de títulos virtuais se fundamentando no art. 21 § 3 L 949297, porque dispensa o documento neste caso para protestar o documento, por isso pode ser por meio magnético.

O Penaula Santos que também fala isso, e dá um outro exemplo de título virtual as Ações, que podem ser desmaterializado, sem cártula, (apesar da controvérsia se é ou não título de crédito), porque tem ações documentais (em um documento) e as escriturais (que não tem cártula), mas isso é somente para quem entende que é um título de crédito impróprio, e será virtual também.

Agora, vamos ver os títulos virtuais no NCC de acordo com art. 889 § 3º que admite a possibilidade dos títulos virtuais, sacados através de meios magnéticos, podendo ser feito através de computador, mas é necessário que conste a escrituração

14

CLAUDIO CALLOCOMERCIAL

do emitente, (é parecido com as ações escriturais, em que o nome do beneficiário das ações, do acionista, está no livro de registro de ações nominativas)

Então, dá a idéia de uma forma muito vaga que se admite os títulos virtuais, mas este art. 889 § 3º deve ser combinado com o art. 223 § único NCC, (que trata indevidamente de prova, porque quem deve tratar de prova é o CPC, e não o CC, mas o NCC está tratando), art. 223 § único traz a idéia de que o documento é fundamental, tem que ter em mãos o título de crédito.

Então art. 889 § 3º mitiga a carturalidade, porque é um indício do fenômeno da desmaterialização da carturalidade, pe a descarturalização, porque admite a construção de um título de crédito através de computador ou meio magnético. Porém, o art. 223 § único ainda fica muito preso a materialização dos títulos de crédito, e ainda determina que seja em original, isto é a carturalidade.

Na prática, a maioria dos juízes determina que apresente a original, salvo a hipótese de duplicata que é uma praxe mercantil ocorre o fenômeno da desmaterialização. Tem um juiz do Rio Grande do Sul que reconhece que não se pode protestar boleto bancário (posição minoritária), porque qualquer pessoa poder questionar a autenticidade deste documento, para evitar que seja executado por documento desmaterializado. Por exemplo, se você sacar um título através de meio magnético, como você vai executar este documento se não tem uma materialização se o processo é todo feito de papel, os autos são materializados.

Então, para ocorrer este fenômeno da desmaterialização deve também ocorrer uma reforma pelo menos no aspecto da execução, para que se possa executar um documento que não tem papel.

Mas, é diferente do que ocorre nestas exceções, porque nestas exceções nós temos um documento qu a lei especificamente supre, que é a duplicata, existe um amparo legal específico para ela.

Então, se cair em prova alguma coisa sobre título virtual, vocês devem falar que é controvertido porque nosso sistema é baseado no conceito de “Vivant” que traz a idéia de materialização, então deveria haver uma alteração na legislação, sobre tudo na legislação processual em relação aos autos processuais.

De outro lado, temos a posição de Fábio U. Coelho, que entende que não é necessário uma profunda alteração, e mesmo para quem entende que é necessário uma profunda alteração, no tocante as duplicatas poderá ser cogitado das duplicatas virtuais porque a lei prevê o protesto por indicação no art. 21 § 3º LP permite. E ainda pode acrescentar que no tocante as ações, que é controvertido a natureza se é ou não título de crédito, para aqueles que entendem que é TC, será possível um título de crédito virtual nas ações escriturais.

PRINCÍPIO DA LITERALIDADEO título de crédito se exprime pelo seu conteúdo literal, art. 887 NCC fala em

“exercício do direito literal”, em outras palavras, vale o que está escrito na cártula, exprime-se o que estiver escrito na cártula.

Somente o que estiver escrito na cártula vai valer para o direito cambiário, por exemplo, se eu tiver uma Nota Promissória no valor de R$ 100,00, e ter um outro documento em anexo que fala que deve também mais R$ 50,00 este documento anexado não vai valer como TC, porque deve ter requisitos formais, essenciais para ser TC, então somente poderá executar no valor de R$ 100,00, porque é este valor que está escrito na cártula. E este outro documento, que não tem os requisitos essenciais da NP é um documento quirógrafo, podendo viabilizar uma ação monitória se for o caso.

15

CLAUDIO CALLOCOMERCIAL

Então, somente vale o que está escrito na cártula para valer no mundo cambiário, e desta afirmação decorre outra afirmação de que todas as assinaturas constantes na cártula, em princípio, são úteis e importantes, por exemplo, quando se mandar uma terceira pessoa assinar no anverso (na face) do título estará fazendo um aval; se o credor do título assinar no verso estará fazendo um endosso.

Agora, se uma terceira pessoa assina o seu nome no verso, sem falar nada com esta assinatura, neste caso esta assinatura é inútil, por isso que eu falei em princípio, porque ela não identificou o que ela estava fazendo com esta assinatura, logo, endossar ela não podia porque ela não era credora (não pode transferir um direito que não tem) e avalista também não poderia ser porque tem que ser no anverso. Porém, se ela tivesse colocado no verso do título “avalizo o título” e assinasse, neste caso é um aval, porque ela especificou o que estava com seu ato, quando você identifica seu ato você pode fazer em qualquer parte do título.

Diferentemente se você assinar apenas, neste caso a lei determina alguns locais específicos para fazer isso, por exemplo, o assinar no anverso é aval, já assinar no verso é endosso, agora, se você escrever no título que está endossando ou avalizado poderá ser feito em qualquer lugar.

Então, todas as assinaturas, em princípio são úteis, não há assinatura inútil, ao se assinar na cártula estará manifestando uma vontade, ou de endossar ou de avalizar, etc.

E ainda, se quiser avalizar e endossar não pode ser feito em documento separado, porque vai valerá penas o que está escrito na cártula pelo princípio da literalidade, tem que avalizar no próprio documento.

A divergência entre o número em algarismo e o número por extenso vai prevalecer este.

(-) Exceções ao Princípio da LiteralidadeNeste caso terá a cártula, mas deve-se ver se é possível exercer o direito de

crédito sem estar escrito na cártula.Deve-se fazer a seguinte pergunta: *Está escrito na cártula ou não? Se uma pessoa que não assinou a cártula estará se vinculando, é possível cobrar

de uma pessoa que não assinou? É possível cobrar um valor que não está escrito na cártula, por exemplo, a correção monetária, será possível ser cobrada?

Sim, porque há exceções, e observe que estas exceções estão na Lei da Duplicata (LD), porque este título é um título brasileiro, que tem que ter muita atenção porque tem várias exceções.

(-) 1ª Exceção – São os valores que não estão na cártula, mas que podem ser cobrados. Por exemplo, a cártula é no valor de R$ 100,00, mas ao se executar poderá exigir em juízo outras parcelas além dos R$ 100,00 porque decorre da lei, são parcelas previstas em lei, que são: juros, correção monetária, despesas judiciais e honorários advocatícios. São parcelas que são cobradas independentemente de estarem ou não na cártula, então além de valor da cártula existem estas parcelas que podem ser objeto de cobrança.

(-) 2ª Exceção - Art. 9º §1º L 5474/68 (LD) - Trata da hipótese da quitação em separado (Faça remissão ao art. 902 § 2º NCC). O devedor do título deve dar quitação no próprio documento, porque o que está na cártula estará no mundo cambiário. Mas, a LD tem esta exceção em que a quitação pode ser dada em documento separado (sublinhe esta palavra no artigo), com referencia expressa na duplicata.

E como, este art. 9º está em lei especial vai prevalecer sobre o NCC por causa do art. 903 NCC

16

CLAUDIO CALLOCOMERCIAL

(-) 3ª Exceção - Art. 7º §1º L 5474/68 (LD) – Trata da hipótese do Aceite por Comunicação, que está na LD e por isso só é aplicado na Duplicata.

O aceite é uma manifestação de vontade, a simples assinatura já é uma manifestação de vontade que poderá ser o aceite, por exemplo, a Estrela que vai mandar as mercadorias para Americana, mas contrata o Banerj, uma Instituição Financeira para cobrar a Duplicata, que antes de cobrar deve ver se a América vai aceitar, isto é, vai pagar a duplicata depois de 90 dias. Então, o Banerj procura a Americana e entrega a cártula para que ela possa aceitar, mas a Americana pede autorização ao Banerj para reter a cártula devidamente, e comunica o aceite em separado.

Preste Atenção, que nesta hipótese não se aplica o protesto por falta de devolução, neste a retenção é indevida. Já no caso que estamos examinando do art. 7 § 1º a retenção é autorizada e devida.

(-) 4ª Exceção – Art 15, II L 5474/68 (LD) – Trata do Aceite Tácito, Ficto ou Presumido.

O aceite é o reconhecimento da obrigação cambiária pelo sacado, (que reconhece e assina que vai pagar o título no vencimento), no exemplo, se a Lojas Americanas devolve a Duplicata sem assinar aceitando, (se ela não assinou não será devedora porque não se vincula com a obrigação cambiária), mas ela recebeu todas as mercadorias corretamente.

Neste caso, não confundir com o protesto por falta de devolução porque ela devolveu, porém não assinou aceitando a duplicata, então neste caso a lei tenta evitar a artimanha da Americana, e traz uma exceção ao princípio da literalidade, em que não obstante a Americana ter se recusado a fazer o aceite expresso concordando que vai pagar no vencimento, a lei presume a ocorrência do aceite, presumindo que a Americana é a aceitante, mesmo sem ter assinado a cártula, ela será devedora do título em razão da presunção legal.

Mas, deve estar presente três requisitos cumulativos, art. 15, II:a) Que haja o protesto (cabe ao credor protestar o título) – se for antes do

vencimento poderá protestar a falta do aceite, mas se for depois do vencimento poderá protestar a falta de pagamento.

b) O comprovante da entrega das mercadorias.c) Necessário a ausência de justificativa do aceite pelo sacado, se não ocorrer

nada na relação causal do saque da duplicataSe por exemplo, a Americana falar que a entrega das bolas não foi da marca que

ela queria, não foi entregue corretamente, logo não é obrigada a fazer o aceitem; outra justificativa é se entregar menos bolas que ela contratou, ou então se tiver dado um prazo de 90 dias, mas na duplicata está a vista, nestes casos a americana não é obrigada a aceitar, de acordo com art. 7º e 8º, pois a Americana tem o prazo decadencial de 10 dias para dar estas justificativas.

*Prova da DP – Em que hipótese a duplicata sem aceite expresso pode ser título executivo judicial?

A regra, de acordo com o Princípio da literalidade, a duplicata sem aceite não pode ser título executivo judicial, porque quando não tem aceite, logo não se vincula, não poderá executar. Porém, excepcionalmente na hipótese do art. 15, II em que ocorre o aceite tácito, e com a ocorrência dos requisitos poderá ser título executivo.

PRINCÍPIO DA AUTONOMIA (Conseqüência: INOPONIBILIDADE DE EXCEÇÕES PESSOAIS EM FACE DE TERCEIRO DE BOA – FÉ.).

17

CLAUDIO CALLOCOMERCIAL

É o princípio mais importante, e as pessoas confundem muito este princípio com outros.

Por exemplo, A compra um vídeo cassete de B (C&V) e emite uma NP em favor de B de que pagará em 30 dias a importância de R$ 100,00 Obrigação Pro solvendo (Em que uma vez emitido o título não extingue a relação causal, as duas coexistem).

O credor (B) pode endossar para (C), que passará a ser o novo credor da relação cambiária, e em regra o endossante (B) garante a existência e o pagamento (porque a obrigação é pro solvendo). Então, B falou para C “- No vencimento do título você cobra de A, caso ele não pague você poderá cobrar de mim” (obs: apesar do NCC ter colocado de forma diferente no art. 914 NCC). E depois (C) endossou para (D).

A (devedor principal e endossante) B (coobrigado e endossante) C (coobrigado e endossante) D (credor)

Neste caso temos, apenas 1 título de crédito (a NP) e 3 devedores (A, B, C), se temos vários devedores então temos mais de uma obrigação cambiária, porque cada devedor é obrigado por uma obrigação, todos os endossantes garantem a existência e o pagamento da obrigação que é pro solvendo. Já o credor é apenas um, que é o D.

Pelo Princípio da Autonomia cada obrigação cambiária, constituída no mesmo título de crédito, é autônoma e independente, ou seja, uma obrigação cambiária não se confunde com a outra obrigação cambiária.

Na questão da Prova do MP é diferente, somente tinha A e B, em que A emitiu uma NP para B para garantir o contrato de factoring para B, que é uma Soc de Fomento Mercantil, não foi endossada, não teve aval, não tinha nenhum coobrigado, então não tinha nem que falar do Princípio da autonomia. Neste caso, a transferência do TC, feita pelo credor, não foi feita por endosso, mas sim por cessão, então este credor sai da relação porque passou por cessão o título para a Sociedade, sendo que paralelamente este credor que saiu da relação emitiu um titulo, a NP, em favor da Sociedade para garantir o pagamento de que o Devedor vai pagar. Então, temos apenas uma obrigação, AXB, e para falar em princípio da autonomia temos que ter duas ou mais obrigações.

Então, no mesmo título de crédito pode haver várias obrigações cambiárias e cada uma será autônoma, logo, A terá uma relação tanto com B, como com C e também com D, porque falou que no vencimento pagará, desde que apresente o título na original e no vencimento possa analisar a legitimidade de quem cobra. E conseqüentemente B terá relação com C e com D. E ainda, C tem a obrigação com D, caso o A não pague. Mas, os coobrigados (B, C, D) garantem o pagamento se o A não pagar, temos um benefício de ordem, primeiro executa o A, que se não pagar poderá executar, B e C.

Estas obrigações são autônomas, isto significa que os vícios intrínsecos em uma obrigação não contamina as demais, a autonomia filtra estes vícios não contaminando para as obrigações posteriores.

Pontes de Miranda fala: “O endosso tem um efeito purificador da obrigação”, porque os vícios intrínsecos, não visíveis não contamina nenhuma das obrigações posteriores, mesmo que a obrigação principal de A com B esteja contaminada.

Então, mesmo que a obrigação de AxB esteja contaminada, poderá B, C e D cobra de A, porque ninguém é obrigado a emitir título de crédito, quem quiser emitir deve saber que as regras cambiárias tem princípios próprios.

Diferentemente da Cessão, instituto civilista, em que se alguém cede a outrem um título (AxB), e este é cedido para terceiro (BxT), este terceiro receberá o mesmo direito de quem cedeu o título, porque não tem o princípio da autonomia na cessão, logo se a primeira cessão de A com B estiver viciada, na hora de terceiros (T) cobrar do

18

CLAUDIO CALLOCOMERCIAL

devedor (A), este poderá alegar o mesmo vício que tinha no título adquirido na cessão por B, porque o vício da obrigação contamina todas as demais obrigações cedidas.

Já o endosso não, porque é um instituto cambiário e informado pelo Princípio da Autonomia, logo o vício intrínseco não contamina as demais obrigações, já que cada obrigação é autônoma e independente, já que vícios internos, não parentes não contaminam as demais obrigações cambiárias.

Um exemplo de vício intrínseco ou um vício de forma é a falta de assinatura, que é um requisito essencial, logo se não há a assinatura é porque a pessoa não se obrigou. Nestes casos de vícios formais não tem que se falar em autonomia, porque estes vícios contaminam todas as obrigações, não tem como a pessoa alegar a boa-fé, porque falta um requisito essencial que todos podem ver. Este vício pode ser reconhecido de ofício pelo juiz.

Diferentemente da assinatura falsa, é um vício extrínseco, porque não tem como o juiz saber se a assinatura é ou não falsa.

Estes exemplos são clássicos, que tem em todos os livros.

*Aluno: E no caso de incapacidade? Há quem entenda que dependendo da idade pode ser nulo de pleno direito ou

anulável. Mas, diante da autonomia os terceiros são de boa-fé.

Naqueles exemplos eu falei de dois princípios, no caso do Princípio da Autonomia os vícios intrínsecos não contaminam a relação. Diferentemente da cessão ordinária de crédito, neste caso contaminará.

Então, D vai cobrar de A, mas este alega que a obrigação está viciada, porém este vício não pode ser alegado para D, porque o vício se originou em relação a obrigação de A com B, como as obrigações são autônomas, A não pode invocar o vício para não pagar ao D, isto é, como coronário da autonomia temos um outro Princípio que é o da INOPONIBILIDADE DE EXCEÇÕES PESSOAIS EM FACE DE TERCEIRO DE BOA – FÉ (ou Princípio da não oposição de defesas pessoais em face de terceiros de boa-fé),

Art. 916 – Prevê este Princípio da INOPONIBILIDADE DE EXCEÇÕES PESSOAIS EM FACE DE TERCEIRO DE BOA – FÉ – que visa proteger o terceiro de boa - fé

Estas exceções pessoais somente podem ser alegada em face da pessoa que se criou o vício, não poderá alegar defesas pessoais em face de terceiros de boa-fé, que são terceiros que não tiveram a obrigação viciada

Então, se A quiser opor a defesa pessoal terá que alegar em face de B, que não trem o Princípio da Inoponibilidade, porque esta foi viciada.

Uma outra hipótese é caso D no vencimento vai cobrar de A, que não tem dinheiro para pagar, então, D poderá protestar comprovando que A não pagou e poderá ir cobrar de B, porque este garantiu que iria pagar se A não pagasse. E inclusive, B não poderá alegar o vício que surgiu na relação de AxB para não pagar ao D, porque o vício não contaminou as relações posteriores em razão do Princípio da autonomia que rege o direito cambiário e por isso B terá que pagar.

Agora, o vício de forma não poderá invocar o Princípio da Autonomia e nem a boa-fé (que é protegida por aquele Princípio), porque o vício de forma não tem boa – fé de terceiros.

CUIDADO: Todo mundo pensa que o princípio da autonomia somente existe se houver circulação do título, com certeza se circular terá autonomia, mas não é sempre. Veremos então algumas observações:

OBS 1) Sempre que o título circular terá autonomia?

19

CLAUDIO CALLOCOMERCIAL

Não necessariamente, porque se o título circular por cessão ordinária de crédito e não terá autonomia, porque a cessão é instituto civilista. Depois veremos que os títulos que circulam por cessão são títulos nominais “não a ordem” (sempre que constar esta cláusula “não a ordem” é porque o título tem que circular por cessão).

Porém, terá autonomia somente se o título circular for por endosso, que é instituto cambiário, o endosso é o efeito purificador (e aqui ainda tem uma outra exceção, que é o endosso póstumo, mas depois veremos isso). Depois, também veremos que os títulos que circulam por endosso são títulos nominais “a ordem” (sempre que tiver a cláusula “a ordem” é porque o título circula por endosso, e também no caso de omissão desta cláusula, entende-se que título é “a ordem”).

OBS 2) É possível ter autonomia sem circulação?Sim, no caso do aval, porque tem duas obrigações, por exemplo, A emitiu para B,

que manda arranjar um avalista Y, neste caso temos 2 obrigações, não houve circulação do título, mas as obrigações que existem são autônomas, regem-se pelo Princípio da Autonomia. Então, a obrigação do avalista não se confunde com a obrigação do avalizado, porque as obrigações são autônomas e independentes, os vícios intrínsecos não contaminam as obrigações. Então, B ao cobrar de A, este poderá alegar o vício que contaminou sua relação. Porém se B cobra de Y (avalista), ente não poderá alegar o vício da obrigação existente entre A x B, porque as obrigações são autônomas e por causa do Princípio da Inoponibilidade. O vício que Y poderia invocar é se existisse em relação ao B.

Mas, Y somente poderá deixar de pagar se houver vício de forma ou se a obrigação estiver prescrita, ou falta de condição para o legítimo exercício de direito da ação que são defesas que o Y poderá alegar nos embargos a execução.

O aval é diferente da fiança, porque o aval é cambiário, logo é informado pelo princípio da autonomia e da inoponibilidade. Já a fiança que é um instituto contratual, não é cambiário e nem informado pela autonomia.

(Fazer Remissão do art. 916 c/c arts. 7, 17, 19 da LUG; art. 25 L7357/95; art. 43 DÇ 2044/08; a. 13 L 7357/85)

Tem muitos doutrinadores e julgados que confundem os princípios da autonomia da abstração, podemos já diferenciar a autonomia da abstração (outro princípio que veremos daqui a pouco), porque para ter autonomia não é necessário circular, porque poderá haver circulação sem autonomia, e ainda pode ter autonomia sem circular.

Rubens Requião e Bulgarelli fazem a distinção certa, porque quando eu falei sobre a transferência do título eu não falei nada se houve ou não uma C&V, porque a autonomia está ligada as obrigações cambiárias, independente do que motivou a obrigação que é a causa debendi.

Aluno: E a dívida de Jogo?Neste caso não se fala em autonomia, mas sim em abstração, que é a causa do

débito, e por isso os títulos de crédito que decorrem de dívida de jogo, o jogador assina uma NP para conseguir dinheiro e continuar jogando, neste caso este título não é passível de cobrança, porque há uma má-fé, não se pode beneficiar da própria torpeza. Inclusive se houver avalista também não poderá cobrar, porque ele não pode proteger a má-fé.

E se o título circular? Se terceiros que não sabe deste jogo receber a NP, poderá cobrar?

Neste caso sim, porque estes terceiros não sabe qual a causa debendi, estão de boa-fé,

20

CLAUDIO CALLOCOMERCIAL

PRINCÍPIO DA INDEPENDÊNCIAsignifica que o título de crédito vale por si só, o título de crédito é independente

ou seja, não precisa de qualquer outro documento que lhe de eficácia.Quem possuir o título de crédito poderá executar.(-) Exceções:(-) A duplicata da Lei. 5474/68, que é a duplicata mercantil, (diferente da

duplicata rural da L 167/67), é um título dependente, porque de acordo com os requisitos essenciais previsto no art. 2º LD deverá ser feito a menção a fatura, que é o documento que motiva a duplicata.

Então, para emitir duplicata, esta deve ser lastreada e embasada em um documento que comprova a negociação que é a fatura.

Então, a duplicata depende da fatura, ma é a duplicata somente da l 5474/68

PRINCÍPIO DA ABSTRAÇÃOApesar de alguns autores falarem que é o mesmo princípio que o da autonomia,

na realidade são princípios diferentes, os melhores autores, como Rubens Requião, Luís Hemgdio fazem esta diferenciação.

Como eu falei anteriormente pode haver circulação e não ter autonomia no caso da cessão. poderá também não ter circulação, mas ter autonomia, no caso de ter avalista, porque o importante é ter duas ou mais obrigações cambiárias. Na autonomia você somente analisa vícios na obrigação cambiária, não está relacionada com a causa debendi.

Agora, já a abstração, primeiro é de suma importância a circulação do título; segundo vai se analisar a causa debendi, isto é, se eu emitir uma NP em razão da C&V do vídeo que custou R$ 100,00, temos um título pro solvendo, que poderá ser cobrado daqui a 30 dias. Mas o comprador, quando vai usar o vídeo vê que ele está quebrado. Neste caso, se o credor executar, poderá então nos embargos o devedor alegar que o vídeo estava quebrado e por isso não vai pagar.

Então, neste exemplo, o título formalmente estava todo correto, mas como o vídeo estava quebrado, então o devedor vai alegar a causa debendi para não pagar.

Agora, se houver circulação deste título por endosso para terceiros, neste caso A não poderá alegar que o vídeo estava quebrado para não pagar ao C, porque quando o título circula ocorre abstração, se desliga causa.

Então, para se falar no Princípio da Abstração é de suma importância a circulação do título, caso este não circule não há a abstração. E uma vez circulando o título não poderá o devedor principal alegar a causa debendi para não pagar.

Por isso que também na dívida de jogo, somente poderá ser alegada para não pagar se for para o credor principal, porém se o título circular, os credores posteriores poderão cobrar do devedor principal, que não poderá alegar a dívida de jogo.

Então, na autonomia poderá existir se circular ou não o título. a autonomia não se liga a causa debendi.

Já na abstração é de suma importância que haja a circulação do título e que haja a causa debendi.

PRINCÍPIO DA LEGALIDADE OU TIPICIDADE OU DA RESERVA LEGAL (mas alguns entendem que isto não é Um verdadeiro princípio)

É a mesma noção do direito penal (somente há crime se houver lei prevendo), então, somente há título de crédito se houver lei prevendo.

Nem todos os autores comentam deste princípio.

21

CLAUDIO CALLOCOMERCIAL

Os títulos de crédito são numerus clausulus, são taxativos, ou seja somente existe título de crédito se houver previsão legal, ou por ato normativo com força de lei, exemplo Medida Provisória, por exemplo, a MP 1925 que criou a cédula de crédito bancário (que a doutrina critica sua constitucionalidade.

Já através de portaria e resolução não poderá criar título de crédito.

22

CLAUDIO CALLOCOMERCIAL

AULA 04/02/2003Vimos na aula passada os atributos, características e princípios do título de

crédito, e agora vamos continuar dando a parte geral para entrar nos títulos em espécie6. DECLARAÇÕES CAMBIÁRIAS6.1– CONCEITO E NATUREZA JURÍDICA

Sempre que alguém assina um título de crédito está manifestando uma vontade, ao endossar um título de crédito também estará manifestando uma vontade.

Estas manifestações de vontade designa que quer ser devedor do título, de constituir um crédito em relação a alguém, ou quando se endossa a manifestação de vontade é de transferir o seu direito para outra pessoa, e ainda quando se avaliza um título de crédito estará querendo garantir, então são todas manifestação de vontade.

Não obstante as várias teorias que envolvem os títulos de crédito, esta manifestação de vontade que é unilateral, será ou não um contrato?

Apesar de existirem teorias contratualista dos títulos de crédito, que consideram esta manifestação de vontade bilateral, já que os contratos são bilaterial.

Porém, não tem como ser bilateral em razão dos princípios cambiários, como por exemplo o Princípio da Inoponibilidade de exceções pessoais em que não se poderá opor uma defesa pessoal contra um terceiro de boa-fé (só poderá alegar o vício se quem for cobrar é a pessoa com quem se constituiu o vício).

Nos títulos de crédito, uma das partes não poderá alegar a causa para não pagar a C, Princípio da abstração (diferentemente do que ocorre nos contratos em que poderá qualquer parte alegar o descumprimento do contrato.)

Então, no título de crédito quando se manifestação uma vontade é uma declaração unilateral de vontade, exemplo, quando alguém emite uma nota promissória estará fazendo uma declaração unilateral de vontade.

Então, no direito brasileiro, no tocante aos títulos de crédito adota-se a teoria Anti- Contratualista, porque não será propriamente um contrato, não será uma declaração bilateral, mas sim uma declaração unilateral.

Conceito – Podemos conceituar as declarações cambiárias como sendo uma manifestações de vontade inseridas no título de crédito e são unilaterais

Natureza Jurídica – Justamente em razão dos princípios da autonomia, inoponibilidade das exceções pessoais, não tem natureza de contrato, nem de declaração bilateral, mas sim declaração unilateral de vontade, tanto na emissão, no endosso, no aceite, no saque e no aval se estará fazendo uma declaração unilateral

A - Originária6.2 – ESPÉCIES DE MANIFESTAÇÃO B - SucessivaDE VONTADE C - Eventual

D - Necessária

A) OrigináriaA declaração cambiária originária é aquela que dá a origem ao título de crédito,

que constitui a obrigação cambiária, esta manifestação alguns autores falam que tudo é emissão, e outros chamam de saque, porém alguns fazem diferenciação.

O cheque e a nota promissória é emitido, não é sacado, então devemos usar a expressão emissão para a declaração de vontade originária na NO e no Cheque.

Agora, saque deve ser usado para o sacador de letra de cambio e de duplicata, então devemos usar a expressão saque para a manifestação de vontade originária nestes títulos

B) Sucessiva

23

CLAUDIO CALLOCOMERCIAL

É aquilo que sucede a constituição, pressupõe que a obrigação já esteja constituída. Então, manifestação de vontade sucessiva é aquela que é feita após a constituição do título de crédito.

Isto vai nos ajudar depois a conceituar o aceite, o endosso, o aval, porque são todas as declarações que são feitas após a existência do título, então, por exemplo, quando for conceituar o aceite, endosso poderá começar dizendo “que é uma declaração cambiária, sucessiva ...”

C) EventualDá a idéia de que é uma manifestação de vontade que pode constar ou não no

título. então, é aquela manifestação que mesmo que não tenha no título de crédito, este título vai existir, porque ela não é de suma importância para a existência do título.

Não é uma manifestação da essência do título, porque mesmo que esta manifestação não esteja no título, ele existira, por exemplo, aval, endosso, que mesmo que não exista o titulo será válido.

Então, a sucessiva será eventual.D) NecessáriaÉ aquela manifestação de vontade que é imprescindível para a existência do

título, sem esta declaração o título não será válido, por exemplo, a emissão.Então, a declaração originária será necessária.

Teoria da Criação6.3 - FONTES

Teoria da Emissão

*Em qual momento surge a obrigação cambiária, em que momento a pessoa fica obrigada no título de crédito, é somente quando assina ou é quando o título sai de suas mãos e é colocado em circulação? Por exemplo, se A emite uma Nota Promissora e guarda em seu armário para depois entregar a alguém, estará constituída a obrigação cambiária ou é necessário que o título tenha saído de suas mãos voluntariamente, o emitente entrega para alguém? E se alguém pegar escondido este título, o emitente será ou não devedor do título? Em outras palavras, em que momento surge a obrigação cambiária será com a simples assinatura do título ou é com a assinatura mais a saída voluntária de suas mão?

Há duas teorias e em razão delas o CC/16 gerava controvérsia e o NCC traz a mesma redação, por isso a controvérsia vai ser mantida.

- Teoria da CriaçãoA obrigação cambiária surge com a simples assinatura na cártula, não importa se

a saída do título das mãos de quem assinou foi de forma voluntária ou involuntária. Se alguém pegar o título, o emitente é obrigado a pagar.

- Teoria da EmissãoA obrigação cambiária não surgirá apenas com a assinatura, que é muito

importante já que é um requisito essencial, uma manifestação de vontade. Porém, não basta à assinatura, porque a obrigação cambiária surge com a assinatura + a saída voluntária por parte do subscritor

*Qual a teoria adotada no direito brasileiro? Há uma controvérsia, porque nós temos dois artigos e cada um adota uma teoria:- Art. 896 NCC – Então, de acordo com este art. a simples assinatura já gera a

obrigação cambiária, tem-se a teoria da criação, que é sem intervenção do judiciário. E ainda o art. 905 § único determina que a prestação é devida ainda que o título tenha entrado em circulação contra a vontade do emitente

24

CLAUDIO CALLOCOMERCIAL