Andressa Valim Theodoro Daniela Lopes Reis Diego de Paulo Theodoro Paulo Henrique Milan

Theodoro Vicente AgostinhoTheodoro Vicente AgostinhoMestre em Direito Previdenciário pela PUC-SP.

Especialista em Direito Previdenciário pela EPD-SP.Especialista em Direito Previdenciário pela EPD-SP.

Coordenador e Professor da área de Direito Previdenciário do Damásio

Educacional.

Coordenador e Professor da área Direito Previdenciário da LEX Cursos Jurídicos.

Coordenador e Professor do IBEP – Instituto Brasileiro de Estudos

Previdenciários.

Conselheiro junto ao CARF – Conselho Administrativo de Recursos Fiscais.

Conferencista e Parecerista junto à APEPREM e ABIPEM.

Autor e Coautor em diversas publicações especializadas de Direito Autor e Coautor em diversas publicações especializadas de Direito

Previdenciário.

Advogado.

1

@theoagostinho

Theodoro Agostinho

@theodoro_prof

http://migre.me/rYqJ0

@theodoro_prof

2

www.professortheodoro.com.br

Advocacia Empresarial Previdenciária Previdenciária

3

ASPECTOS PRÁTICOS e ATUAIS da ATUAIS da

ADVOCACIA EMPRESARIAL

PREVIDENCIÁRIA. EMPRESARIAL

PREVIDENCIÁRIA.

4

DIREITO TRIBUTÁRIODIREITO TRIBUTÁRIO DIREITO CIVILDIREITO CIVIL

ConsumidorConsumidor

5

DIREITO DO TRABALHODIREITO DO TRABALHO

Consumidor

Administrativo

Constitucional

Penal

Consumidor

Administrativo

Constitucional

Penal

Advocacia Empresarial Previdenciária

6

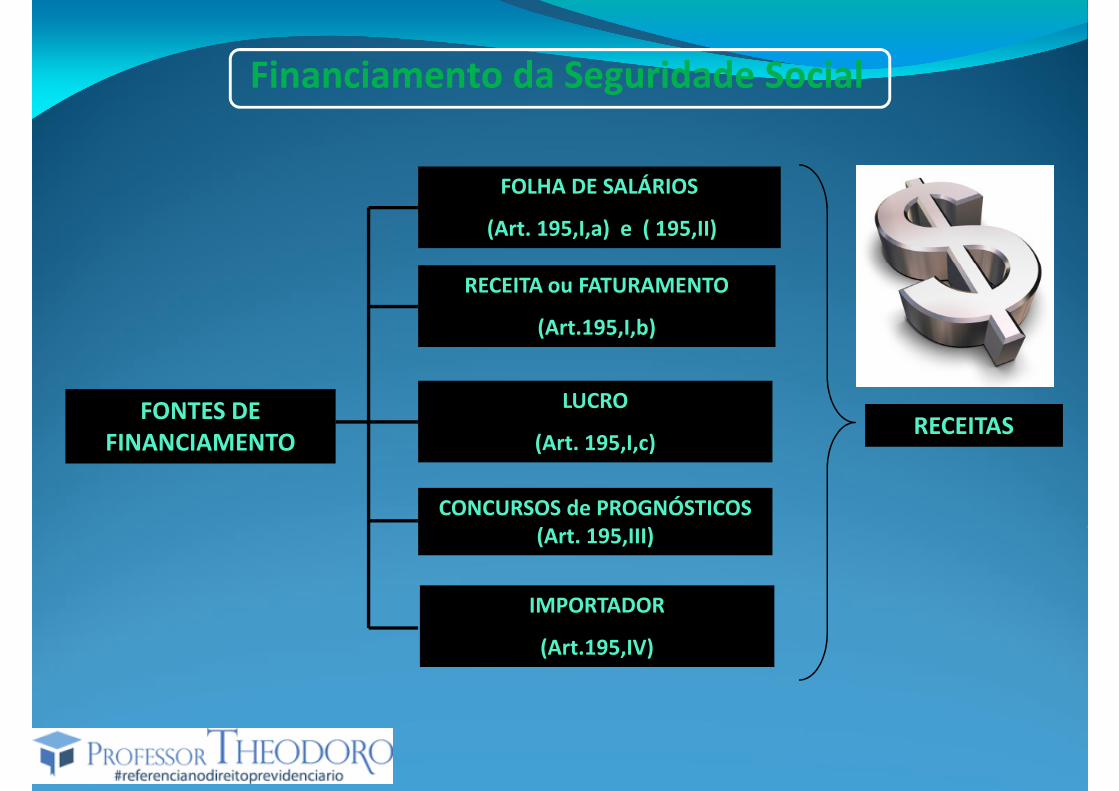

Financiamento da Seguridade Social

FOLHA DE SALÁRIOS

(Art. 195,I,a) e ( 195,II)

FONTES DE FINANCIAMENTO

RECEITA ou FATURAMENTO

(Art.195,I,b)

LUCRO

(Art. 195,I,c)

CONCURSOS de PROGNÓSTICOS (Art. 195,III)

RECEITAS

(Art. 195,III)

IMPORTADOR

(Art.195,IV)

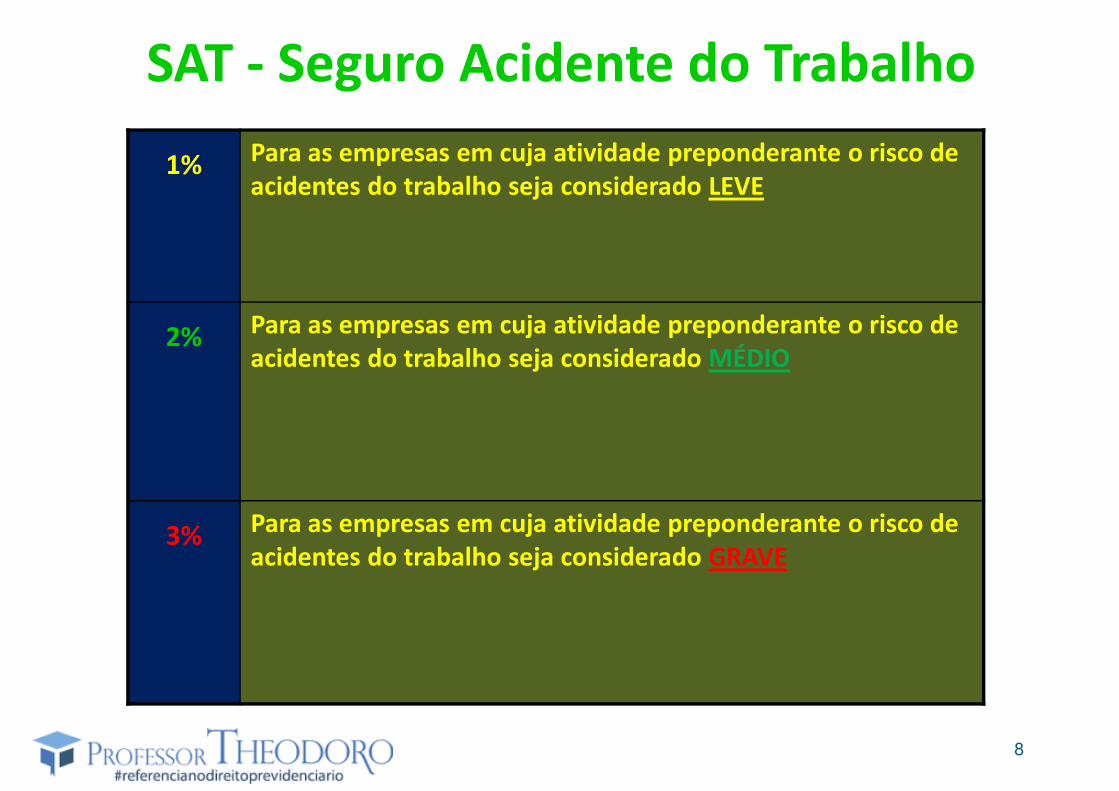

SAT - Seguro Acidente do Trabalho

1% Para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado LEVE

2% Para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado MÉDIO

3% Para as empresas em cuja atividade preponderante o risco de 3% Para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado GRAVE

8

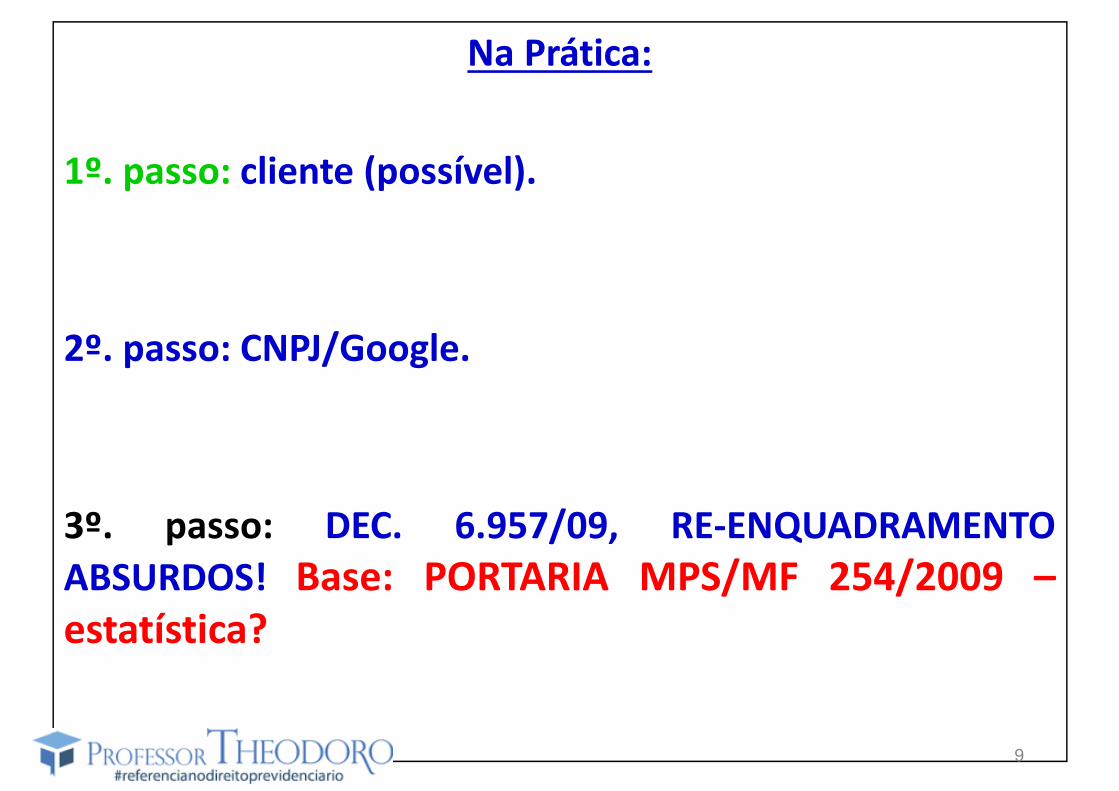

Na Prática:

1º. passo: cliente (possível).

2º. passo: CNPJ/Google.

3º. passo: DEC. 6.957/09, RE-ENQUADRAMENTO3º. passo: DEC. 6.957/09, RE-ENQUADRAMENTO

ABSURDOS! Base: PORTARIA MPS/MF 254/2009 –estatística?

9

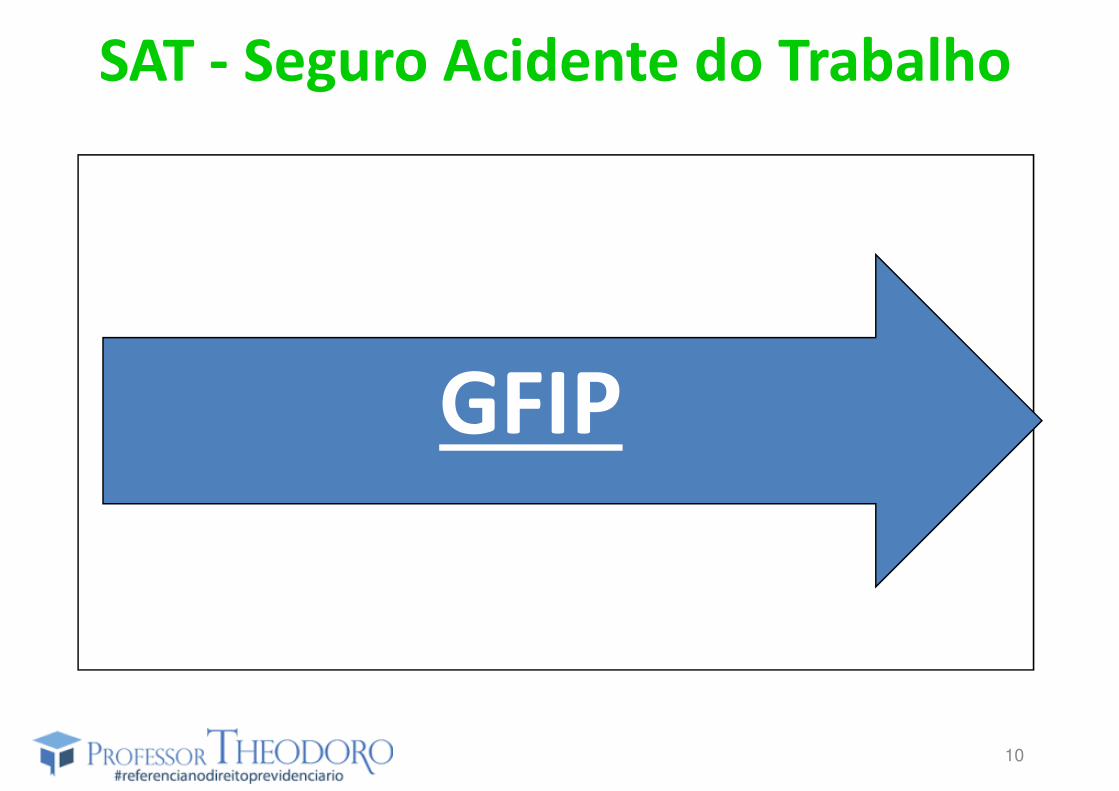

SAT - Seguro Acidente do Trabalho

GFIP

10

11

4º. Passo: NÃO SE EMOCIONA.

12

Observações IMPORTANTES

• COMPENSAÇÃO:

http://idg.receita.fazenda.gov.br/orientacao/tribuhttp://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/compensacao

• PERDCOMP:• PERDCOMP:

http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/perdcomp

13

Salário-de-contribuiçãoPossui um conceito mais abrangente do que remuneração. Ascontribuições para o RGPS incidem sobre uma base que édenominada salário-de-contribuição.

O salário-de-contribuição é uma base de cálculo da contribuiçãoprevidenciária tanto em relação aos segurados e empregadoresdomésticos, quanto para as empresas e entidades a elasequiparadas.

Art. 28, I da Lei 8.212/91 conceitua o salário-de-contribuição.Art. 28, I da Lei 8.212/91 conceitua o salário-de-contribuição.

“Salário-de-contribuição é a remuneração...”

14

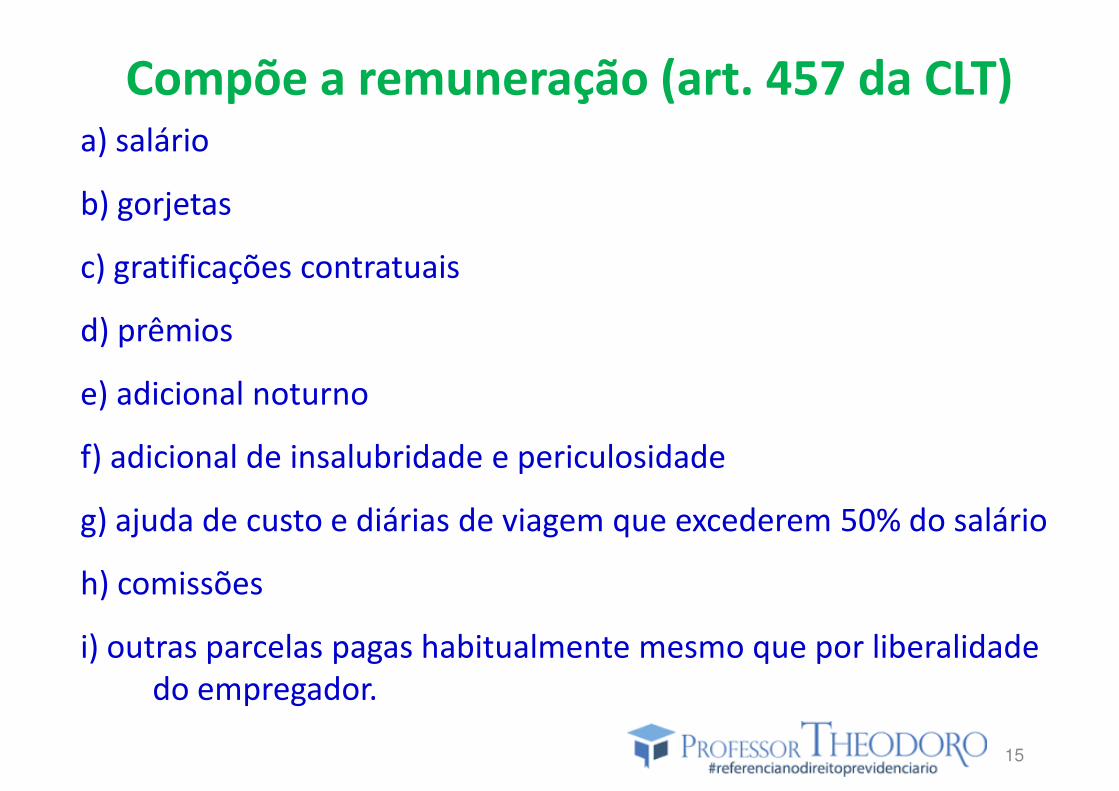

Compõe a remuneração (art. 457 da CLT) a) salário

b) gorjetas

c) gratificações contratuaisc) gratificações contratuais

d) prêmios

e) adicional noturno

f) adicional de insalubridade e periculosidade

g) ajuda de custo e diárias de viagem que excederem 50% do saláriog) ajuda de custo e diárias de viagem que excederem 50% do salário

h) comissões

i) outras parcelas pagas habitualmente mesmo que por liberalidade

do empregador.

15

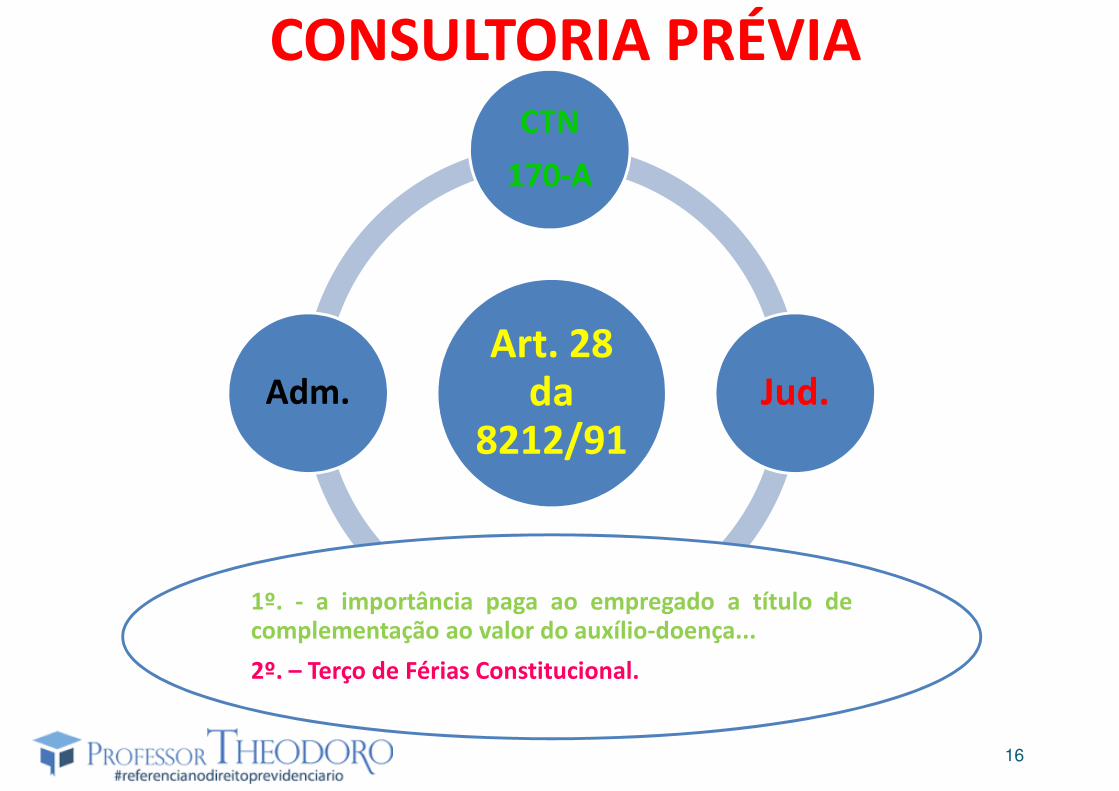

CONSULTORIA PRÉVIACTN

170-A

Art. 28 da

8212/91Jud.Adm.

16

1º. - a importância paga ao empregado a título decomplementação ao valor do auxílio-doença...

2º. – Terço de Férias Constitucional.

Vamos em Frente!

Obrigado!

Beijo no Coração!Beijo no Coração!

17