Tendências do Mercado Eduardo Perez Brasileiro de · PDF fileInfra-Estrutura será...

20

Tendências do Mercado Brasileiro de Galvanização LATINGALVA / 2010 Eduardo Perez

Transcript of Tendências do Mercado Eduardo Perez Brasileiro de · PDF fileInfra-Estrutura será...

1

Tendências do Mercado Brasileiro de Galvanização LATINGALVA / 2010

Eduardo Perez

2

Agenda

LATINGALVA / 2010Eduardo Perez

• Cenário Macroeconômico Brasileiro

• Mercado de Galvanização Contínua

• Mercado de Galvanização Geral

• Ações de Desenvolvimento de Mercado

3

As previsões de PIB do mercado Brasileiro estão crescendo a cada revisão...

Sources: Bloomberg, Bradesco.

4

Produção de Autos e Linha Branca já está acima dos níveis pré-crise e deverão continuar expandindo...

5

Construção Civil: Faturamento do setor no 1º. Semestre de 2010 cresceu acima do ritmo de 2008...

6

Infra-Estrutura será o grande driver de crescimento do Brasil nos próximos 5 anos...

7

Últimos eventos esportivos

Influências dos eventos esportivos no mercado de metais

90

100

110

120

130

140

199819941990

AlZnNi

EUA - 1994 EUA - 1996 França - 1998 Austrália - 2000

Japão / Coréia2002

Grécia - 2004 Alemanha - 2006 China - 2008

90

100

110

120

130

140

20001996199290

100

110

120

130

140

20021998199480

100

120

140

160

180

200

200420001996

90

100

110

120

130

140

20062002199870

80

90

100110

120

130

140

20082004200070

80

90

100

110

120

20102006200250

100

150

200

250

300

350

2008 20122004

Fonte: Brook Hunt

8

O consumo de Zinco per capita no Brasil ainda está muito abaixo em relação a outros mercados.

9Fonte: Comercial Votorantim Metais analysis.

Fundição

Galvanização Geral

Galvanização Contínua

Latão / ZnO / Outros

Considerando os investimentos previstos em Infra-Estrutura, o consumo de Zn no Brasil deverá ser puxado pela Galvanização.

Demanda Brasileira de Zinco por aplicação:

Foco no Desenvolvimento de Mercado de Galvanização.

Presenter

Presentation Notes

- Crescimento das vendas VMZ, puxadas principalmente pela Galvanização que irá aumentar sua representatividade tanto na demanda quanto nas vendas

10

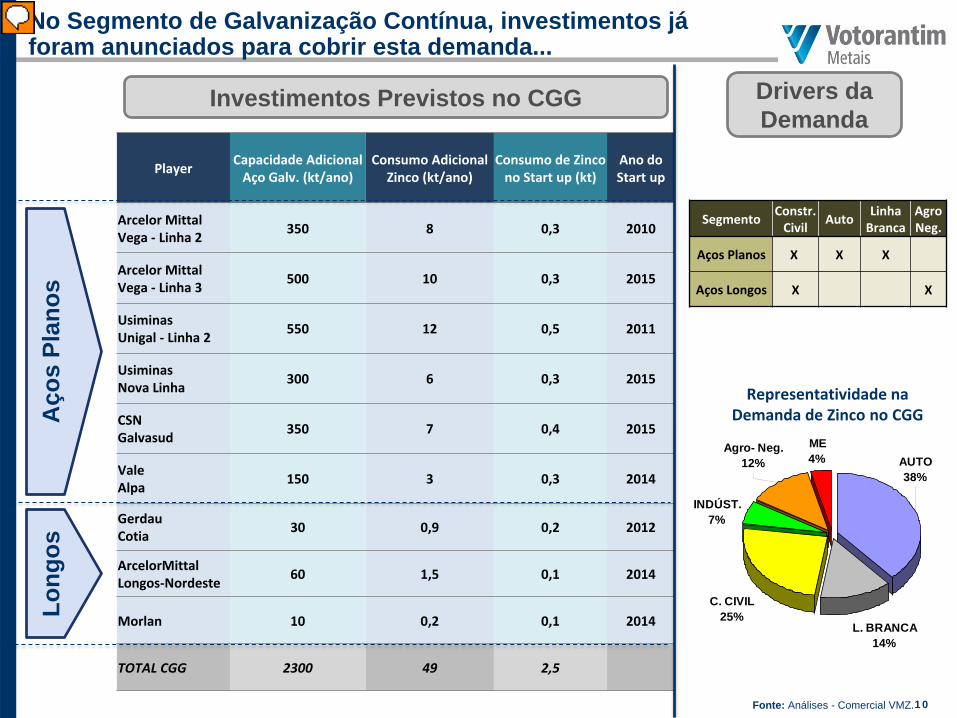

Player Capacidade AdicionalAço Galv. (kt/ano)

Consumo Adicional Zinco (kt/ano)

Consumo de Zinco no Start up (kt)

Ano do Start up

Arcelor Mittal Vega - Linha 2 350 8 0,3 2010

Arcelor Mittal Vega - Linha 3 500 10 0,3 2015

UsiminasUnigal - Linha 2 550 12 0,5 2011

UsiminasNova Linha 300 6 0,3 2015

CSNGalvasud 350 7 0,4 2015

ValeAlpa 150 3 0,3 2014

GerdauCotia 30 0,9 0,2 2012

ArcelorMittal Longos-Nordeste 60 1,5 0,1 2014

Morlan 10 0,2 0,1 2014

TOTAL CGG 2300 49 2,5

Fonte: Análises - Comercial VMZ.

Investimentos Previstos no CGG

Aço

s Pl

anos

Long

os

ME4%

Agro- Neg.12%

INDÚST.7%

C. CIVIL25%

AUTO38%

L. BRANCA14%

Drivers da Demanda

Segmento Constr.Civil Auto Linha

BrancaAgroNeg.

Aços Planos X X X

Aços Longos X X

Representatividade na Demanda de Zinco no CGG

No Segmento de Galvanização Contínua, investimentos já foram anunciados para cobrir esta demanda...

Presenter

Presentation Notes

crescimento suportado pelos investimentos descritos na tabela qual o player, a capac adicional de aço galv., o consumo adic de Zn, o consumo no start-up (para enchimento de cuba) e o ano previsto do início quais os drivers da demanda e a representatividade de cada um na demanda de Zn desse segmento (principais: auto e contr civil)

11

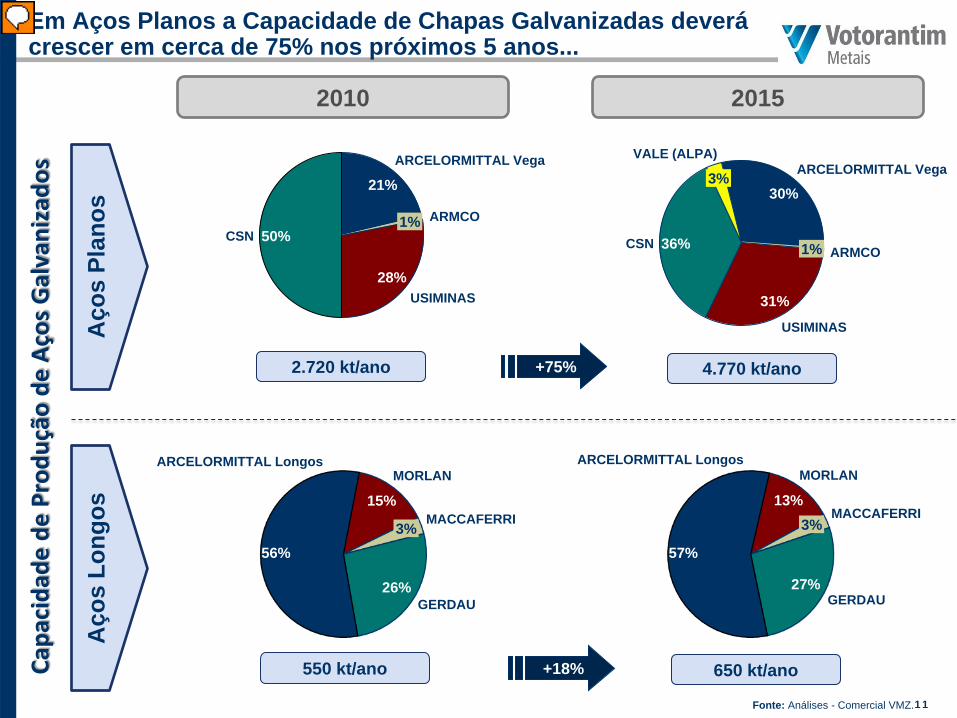

CSN 50%

USIMINAS28%

ARMCO1%

ARCELORMITTAL Vega

21%

ARCELORMITTAL Longos

56%

GERDAU26%

MACCAFERRI3%

MORLAN

15%

Capa

cida

de d

e Pr

oduç

ão d

e Aç

os G

alva

niza

dos

Aço

s Pl

anos

Aço

s Lo

ngos

Fonte: Análises - Comercial VMZ.

VALE (ALPA)

3%

CSN 36%

USIMINAS

31%

ARMCO1%

ARCELORMITTAL Vega

30%

2010 2015

2.720 kt/ano 4.770 kt/ano

ARCELORMITTAL Longos

57%

GERDAU27%

MACCAFERRI3%

MORLAN

13%

550 kt/ano 650 kt/ano

+75%

+18%

Em Aços Planos a Capacidade de Chapas Galvanizadas deverá crescer em cerca de 75% nos próximos 5 anos...

Presenter

Presentation Notes

com as expansões Usiminas e AM irão dividir o segmento de planos com CSN que hj possui metade do mercado, devido ao maior número de invests previstos desses 2 players a distribuição de longos não apresenta grandes modificações

12

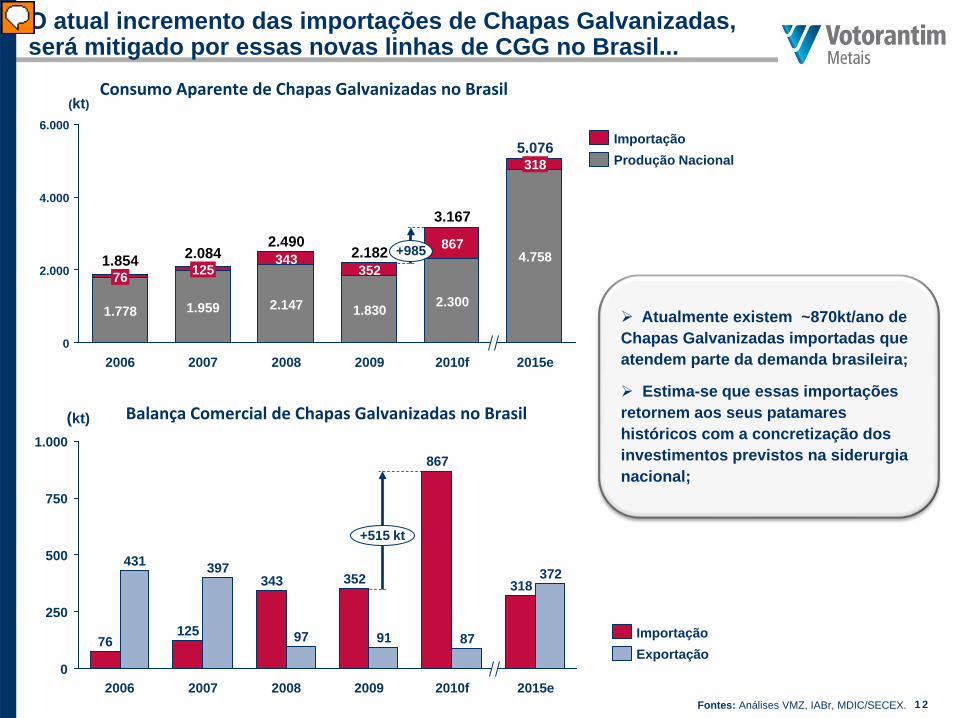

1.959

125

2006

1.854

1.778

76

(kt)6.000

4.000

2.000

02015e

5.076

4.758

318

2010f

3.167

2.300

867

2009

2.182

1.830

352

2008

2.490

2.147

343

2007

2.084 +985

Produção NacionalImportação

(kt)

750

500

250

1.000

0

867

2015e

372318

2010f

87

2009

91

352

2008

97

343

2007

397

125

2006

431

76

+515 kt

ExportaçãoImportação

Consumo Aparente de Chapas Galvanizadas no Brasil

Balança Comercial de Chapas Galvanizadas no Brasil

Fontes: Análises VMZ, IABr, MDIC/SECEX.

Atualmente existem ~870kt/ano de Chapas Galvanizadas importadas que atendem parte da demanda brasileira;

Estima-se que essas importações retornem aos seus patamares históricos com a concretização dos investimentos previstos na siderurgia nacional;

O atual incremento das importações de Chapas Galvanizadas, será mitigado por essas novas linhas de CGG no Brasil...

Presenter

Presentation Notes

do aumento de ~1 Mt no consumo de chapas galvanizadas em 2010, mais da metade foi suprido por um aumento nas importações com as novas linhas de galvanização anunciadas, os niveis de importação deverão retornar aos niveis historicos, essa substituição das importações por produção nacional representará um aumento de 12kt no consumo brasileiro de zinco anual

13

Capacidade Instalada versus Demanda BrasileiraAço Galvanizado (CGG)

2010 2011 2012 2013 2014 2015

Demanda Estimada

Capacidade Prevista

(kt)6.000

5.500

5.000

4.500

4.000

3.500

3.000

2.500

Fonte: Análises - Comercial VMZ.

As siderúrgicas brasileiras estão planejando investimentos para absorver o incremento esperado da demanda e para reduzir a necessidade de importações;

Existirá capacidade disponível a partir de 2015 (~300kt) para atender um aumento da demanda superior ao esperado e/ou para aumentar as exportações de aço galvanizado.

... Portanto, o crescimento na Demanda por chapas galvanizadas no país, será atendido com o start up das novas capacidades

Presenter

Presentation Notes

- numa curva da evolução da demanda de chapas galvanizadas versus a capacidade instalada, podemos ver que os investimentos previstos suprirão o aumento da demanda, com possibilidades de antecipação de alguns investimentos previstos em 2015 para 2014 ou 13.

14

3,3

2,43,1

set-09

ago-09

3,0

jul-09

2,9

jun-09

2,82,7

mar-09

mai-09

abr-09

3,44

3

3,6

out-09

1

2

0

3,3

2010edez-09

3,1

nov-09

3,1

fev-09

2,3

jan-09

2,5

dez-08

2,6

nov-08

3,4

out-08

set-08

3,8 3,83,9

ago-08

5(kt/mês)

2007

5,0

jul-08

3,9

1H-08

+30%

Demanda Zn Metálico Mercado Brasileiro Mensal - GG

-48%+13%

+11%

O mercado Brasileiro de Galvanização Geral recuperou sua demanda em mais de 30% em comparação com 2009...

O mercado atual já está praticamente em linha com a média do ano de2007 e já está próximo dos recordes de 2008.

15

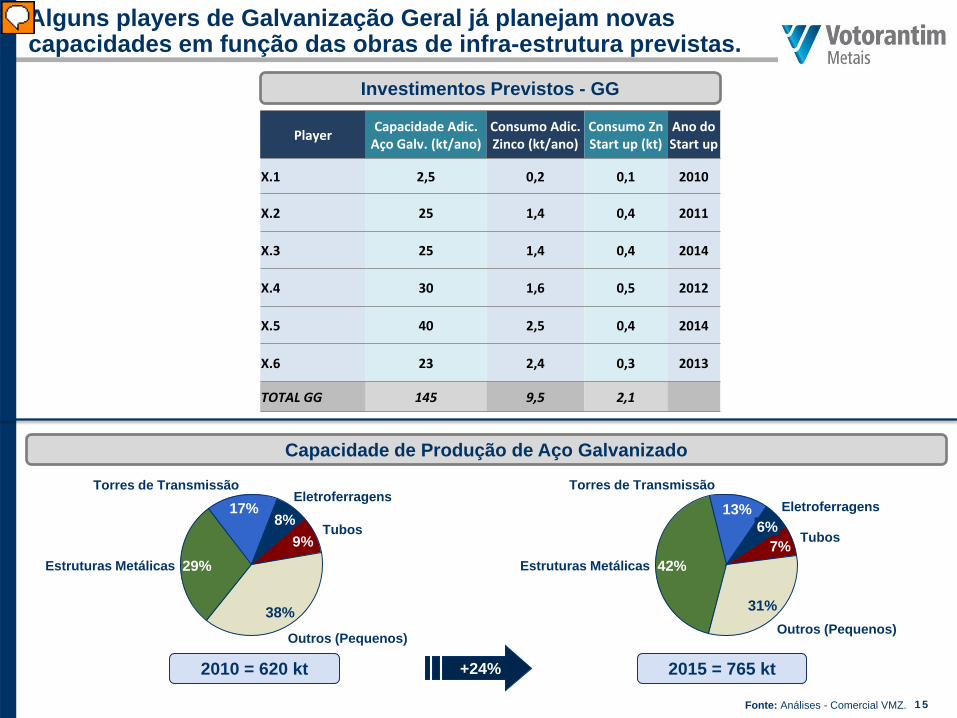

Eletroferragens17%

Tubos

Estruturas Metálicas

9%

Torres de Transmissão

29%

8%

Outros (Pequenos)

38%

2010 = 620 kt 2015 = 765 kt

Capacidade de Produção de Aço Galvanizado

+24%

Tubos

Estruturas Metálicas

31%

Torres de Transmissão

13% Eletroferragens

Outros (Pequenos)

42%

6%7%

Player Capacidade Adic.Aço Galv. (kt/ano)

Consumo Adic. Zinco (kt/ano)

Consumo Zn Start up (kt)

Ano do Start up

X.1 2,5 0,2 0,1 2010

X.2 25 1,4 0,4 2011

X.3 25 1,4 0,4 2014

X.4 30 1,6 0,5 2012

X.5 40 2,5 0,4 2014

X.6 23 2,4 0,3 2013

TOTAL GG 145 9,5 2,1

Investimentos Previstos - GG

Fonte: Análises - Comercial VMZ.

Alguns players de Galvanização Geral já planejam novas capacidades em função das obras de infra-estrutura previstas.

Presenter

Presentation Notes

Bimetal: telecom (torres e estr. metalicas) Van der Hoeven: estufas agrícolas

16Fonte: Votorantim Metais.

Ocupação 89% 11%

Capacidade de produção de Aço Galvanizado

2010 ~ 620 kt/ano

200

400

600

800

1.000

1.200

2010 2011 2012 2013 2014 2015

(kt)

Demanda Estimada

Capacidade Prevista110 kt

Gap de Oportunidades

Capacidade Instalada versus Demanda Aço Galvanizado (GG)

Expansões Previstas (kt/ano de aço galvanizado)

Capacidade Atual 620

Investimentos Previstos +145

Cap. estimada 2015 765 +22%

Porém, este aumento de capacidade será insuficiente para cobrir a demanda prevista para os próximos anos...

17Fonte: Votorantim Metais.

2010 2011 2012 2013 2014 2015

800

(kt)

600

400

Demanda Estimada

Capacidade Prevista

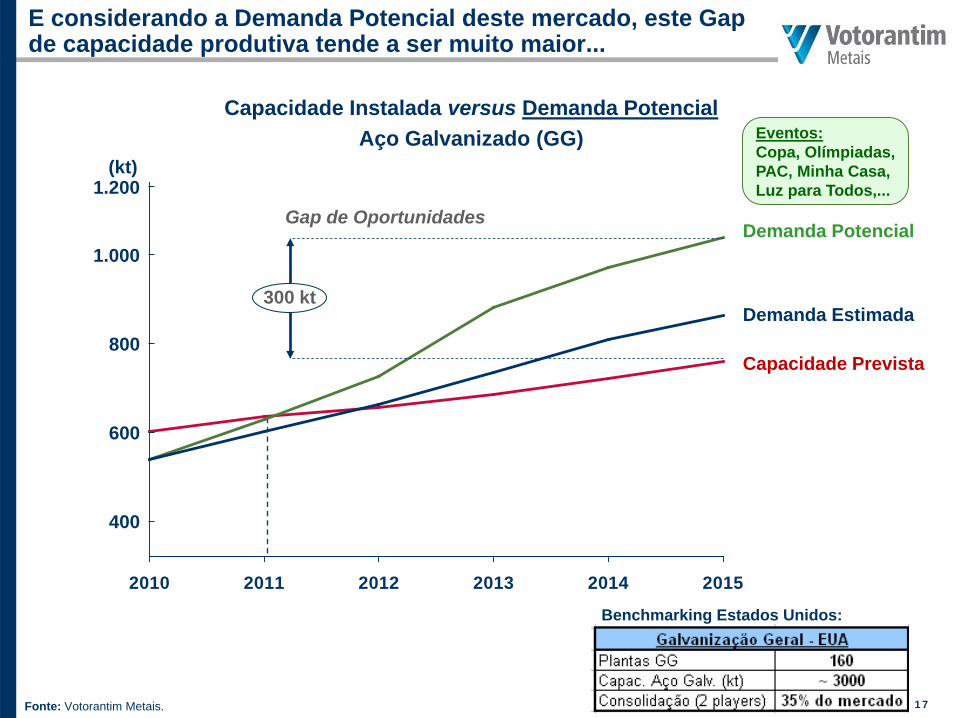

1.000Demanda Potencial

1.200

300 kt

Gap de Oportunidades

Capacidade Instalada versus Demanda PotencialAço Galvanizado (GG) Eventos:

Copa, Olímpiadas, PAC, Minha Casa, Luz para Todos,...

Benchmarking Estados Unidos:

E considerando a Demanda Potencial deste mercado, este Gap de capacidade produtiva tende a ser muito maior...

18

Fortalecimento do ICZ com Know-How da IZA / LATIZA

Debate com Jornalistas sobre Sustentabilidade das obras da Copa.

Participações em Congressos de Infraestrutura (Coninfra / Intercorr)

19

Mensagens Finais

O mercado brasileiro apresenta um forte crescimento para os próximos anos, sustentado principalmente por infra-estrutura;

O mercado de Galvanização se recuperou da crise econômica de 2009, com ótimas perspectivas para os próximos anos;

Alguns players estão aproveitando as oportunidades e investindo no aumento de suas capacidades produtivas, principalmente em Galvanização Contínua;

Existe uma janela de oportunidades para expansões de capacidade nas Galvanizações Gerais;

Potencialmente, existe uma grande demanda adicional neste mercado a ser explorada.

Galvanizadores devem unir esforços e trabalhar em conjunto das Associações como LATIZA e ICZ para Desenvolver Mercado.

Mercados Latinos deverão apresentar oportunidades similares.

20

OBRIGADO!