Teleconferência dos Resultados -2ºTrimestre de 2007 ... · Descrição do ativo : Chaparral é a...

18

Teleconferência dos Resultados - 2º Trimestre de 2007 GERDAU S.A. CONSOLIDADO André Gerdau Johannpeter Diretor-Presidente e CEO Osvaldo B. Schirmer Vice-Presidente Executivo de Finanças e Controladoria e Diretor de Relações com Investidores 08 de agosto de 2007

Transcript of Teleconferência dos Resultados -2ºTrimestre de 2007 ... · Descrição do ativo : Chaparral é a...

Teleconferência dos Resultados - 2º Trimestre de 2007GERDAU S.A. CONSOLIDADO

André Gerdau JohannpeterDiretor-Presidente e CEO

Osvaldo B. SchirmerVice-Presidente Executivo de Finanças e Controladoria e

Diretor de Relações com Investidores

08 de agosto de 2007

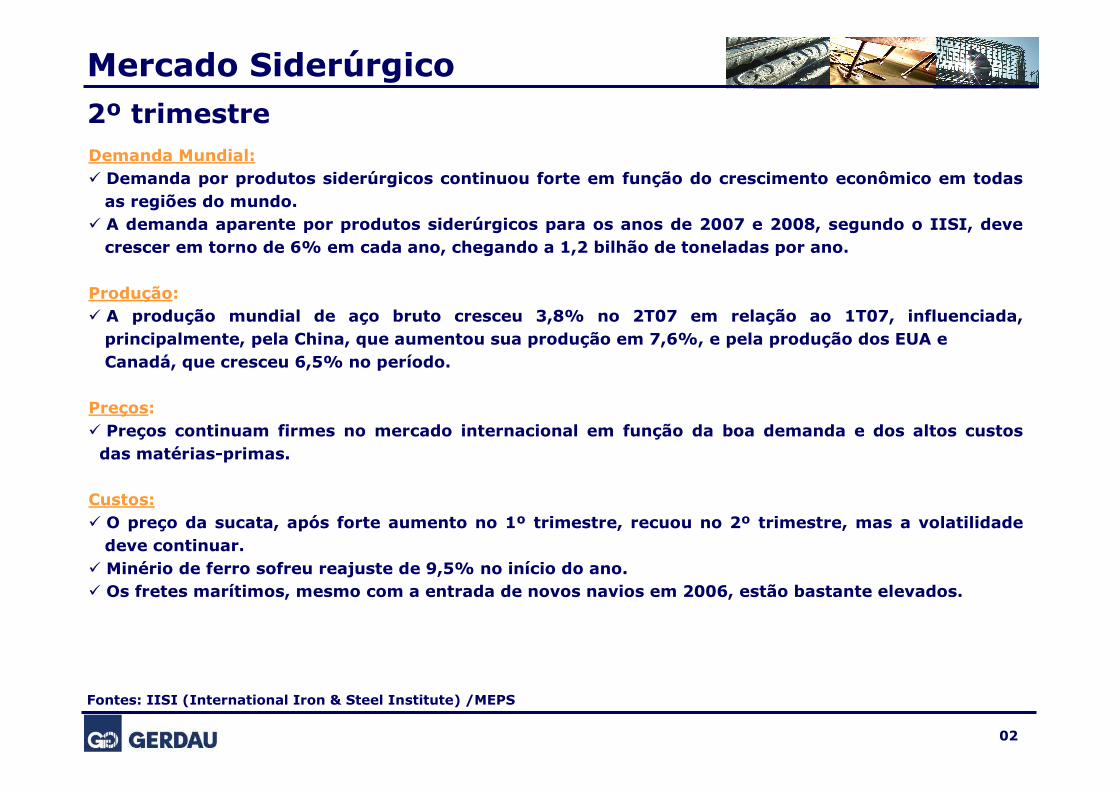

Mercado Siderúrgico2º trimestre

Fontes: IISI (International Iron & Steel Institute) /MEPS

Demanda Mundial:� Demanda por produtos siderúrgicos continuou forte em função do crescimento econômico em todas as regiões do mundo.

� A demanda aparente por produtos siderúrgicos para os anos de 2007 e 2008, segundo o IISI, deve crescer em torno de 6% em cada ano, chegando a 1,2 bilhão de toneladas por ano.

Produção:� A produção mundial de aço bruto cresceu 3,8% no 2T07 em relação ao 1T07, influenciada, principalmente, pela China, que aumentou sua produção em 7,6%, e pela produção dos EUA eCanadá, que cresceu 6,5% no período.

Preços:� Preços continuam firmes no mercado internacional em função da boa demanda e dos altos custos das matérias-primas.

Custos:� O preço da sucata, após forte aumento no 1º trimestre, recuou no 2º trimestre, mas a volatilidade deve continuar.

� Minério de ferro sofreu reajuste de 9,5% no início do ano.� Os fretes marítimos, mesmo com a entrada de novos navios em 2006, estão bastante elevados.

02

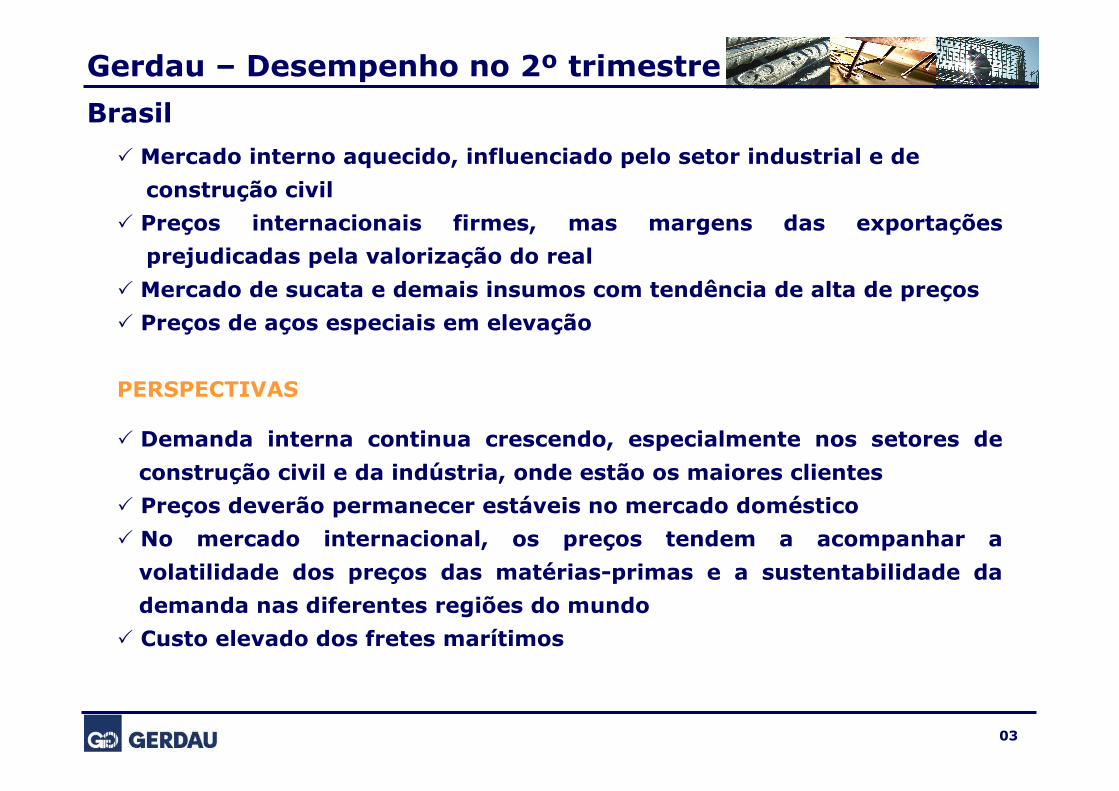

Gerdau – Desempenho no 2º trimestre

Brasil

� Mercado interno aquecido, influenciado pelo setor industrial e de

construção civil

� Preços internacionais firmes, mas margens das exportações

prejudicadas pela valorização do real

� Mercado de sucata e demais insumos com tendência de alta de preços

� Preços de aços especiais em elevação

PERSPECTIVAS

� Demanda interna continua crescendo, especialmente nos setores de

construção civil e da indústria, onde estão os maiores clientes

� Preços deverão permanecer estáveis no mercado doméstico

� No mercado internacional, os preços tendem a acompanhar a

volatilidade dos preços das matérias-primas e a sustentabilidade da

demanda nas diferentes regiões do mundo

� Custo elevado dos fretes marítimos

03

Gerdau – Desempenho no 2º trimestre

América do Norte

� Investimentos em infra-estrutura e em obras de construção

industrial e comercial seguiram com bom ritmo

� Boa demanda na indústria

� Redução nas vendas devido à antecipação de compras no 1T07

� Preço da sucata em níveis mais baixos

� Margens em bons níveis

� Segmento de construção residencial pouco representativo nas vendas

da GNA

PERSPECTIVAS

� Demanda continua aquecida

� Volatilidade dos preços dos produtos em função do preço da sucata

� Custos operacionais mais elevados devido às paradas para manutenção

� Spread metálico em níveis recordes

04

Gerdau – Desempenho no 2º trimestre

América Latina

� Demanda continua forte na maioria dos países

� Custos mais altos

� Consolidação de novas empresas adquiridas no trimestre (México,

Venezuela e República Dominicana)

PERSPECTIVAS

� Economias com crescimento firme

� Investimentos em infra-estrutura e boa demanda no setor de

construção civil

� Custos elevados

� Preços estáveis

05

Gerdau – Desempenho no 2º trimestre

Europa

� Demanda forte na indústria automobilística

� Estabilidade no preço da sucata

� Demais custos estabilizados em patamares elevados

PERSPECTIVAS

� Sazonalidade no 3T07 (férias no mês de agosto na Espanha)

� Demanda continua aquecida

� Preços estáveis

� Setor de aços especiais com bom desempenho

06

ACORDO PARA AQUISIÇÃO DA CHAPARRAL STEEL (EUA)

Valor: US$ 4,22 bilhões (US$ 86,00 por ação)

Descrição do ativo: Chaparral é a segunda maior produtora de aço estrutural na

América do Norte e também uma grande produtora de barras de aço. A empresa opera

duas mini mills localizadas em Midlothian, Texas, e Dinwiddie County, Virgínia

Capacidade instalada: 2,5 milhões de toneladas de aço bruto e 2,4 milhões de

toneladas de laminados

Sinergias: mais que US$ 55 milhões (antes de impostos) até o final de 2008

Forma de pagamento: à vista, após aprovação dos acionistas da Chaparral e outros

procedimentos inerentes ao processo de fechamento do negócio, bem como

aprovações das agências reguladoras

Estruturação financeira: A Gerdau Ameristeel fará uma emissão de ações, com o

intuito de atingir um nível prudente de capitalização e um sólido balanço. Fará

também operação de empréstimo (term loan). A Gerdau S.A. subscreverá sua parte na

emissão de ações mediante uso de seu caixa, combinado com a emissão de bônus de

longo prazo.

Gerdau - destaques do 2º trimestre

07

� Aliança estratégica com a INCA, uma laminadora localizada na República

Dominicana.

� Aquisição dos ativos da Valley Placers por meio da Joint

Venture Pacific Coast Steel. A Valley Placers é uma empresa especializada na

entrega e montagem de produtos de aço localizada em Las Vegas, Nevada.

� Aquisição da empresa SIZUCA – Siderúrgica Zuliana, uma mini-mill com

sede em Ciudad Ojeda, na Venezuela.

� Joint venture com o Grupo Kalyani, da Índia, para operar uma planta

siderúrgica em Tadipatri, no sul do estado de Andhra Pradesh.

� A Gerdau Ameristeel assinou novos contratos de trabalho com o

sindicato dos metalúrgicos para cinco unidades. Os novos contratos têm

vigência de três a cinco anos.

� Gerdau é grau de investimento (Investment Grade) pela Standard & Poor’s.

08

Gerdau - destaques do 2º trimestre

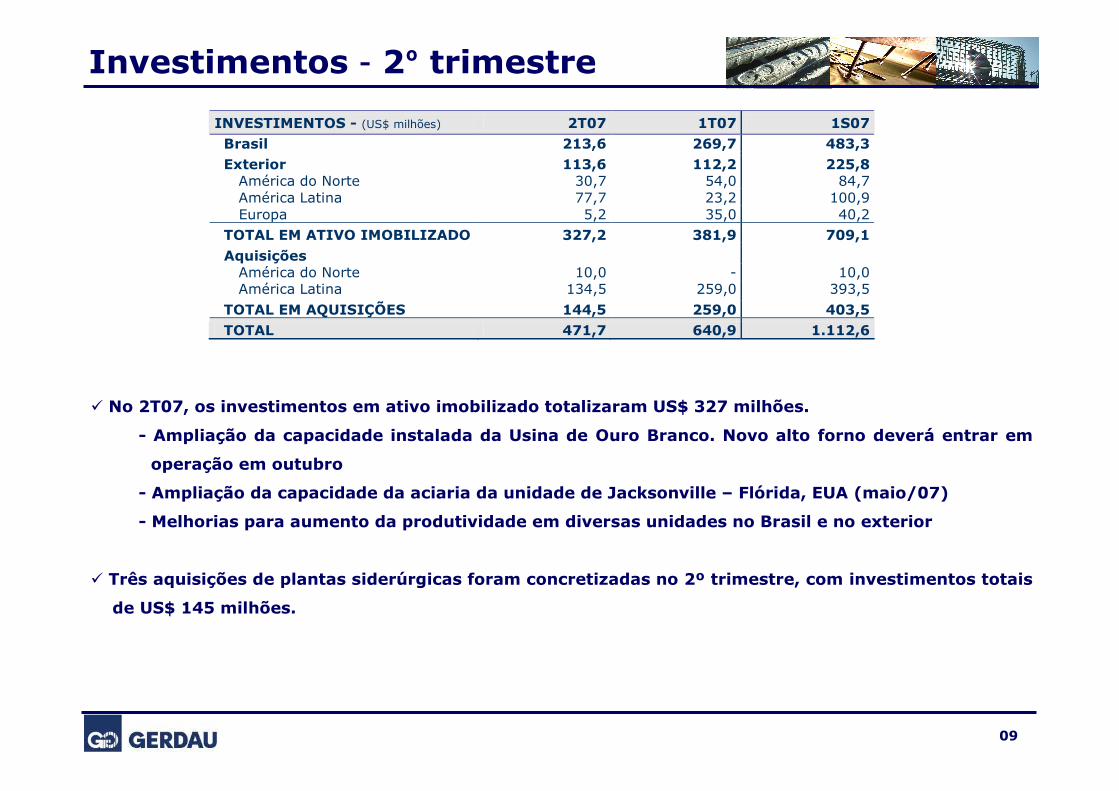

INVESTIMENTOS - (US$ milhões) 2T07 1T07 1S07 Brasil 213,6 269,7 483,3 Exterior 113,6 112,2 225,8 América do Norte 30,7 54,0 84,7 América Latina 77,7 23,2 100,9 Europa 5,2 35,0 40,2 TOTAL EM ATIVO IMOBILIZADO 327,2 381,9 709,1 Aquisições América do Norte 10,0 - 10,0 América Latina 134,5 259,0 393,5 TOTAL EM AQUISIÇÕES 144,5 259,0 403,5 TOTAL 471,7 640,9 1.112,6

Investimentos – 2º trimestre

� No 2T07, os investimentos em ativo imobilizado totalizaram US$ 327 milhões.

- Ampliação da capacidade instalada da Usina de Ouro Branco. Novo alto forno deverá entrar em

operação em outubro

- Ampliação da capacidade da aciaria da unidade de Jacksonville – Flórida, EUA (maio/07)

- Melhorias para aumento da produtividade em diversas unidades no Brasil e no exterior

� Três aquisições de plantas siderúrgicas foram concretizadas no 2º trimestre, com investimentos totais

de US$ 145 milhões.

09

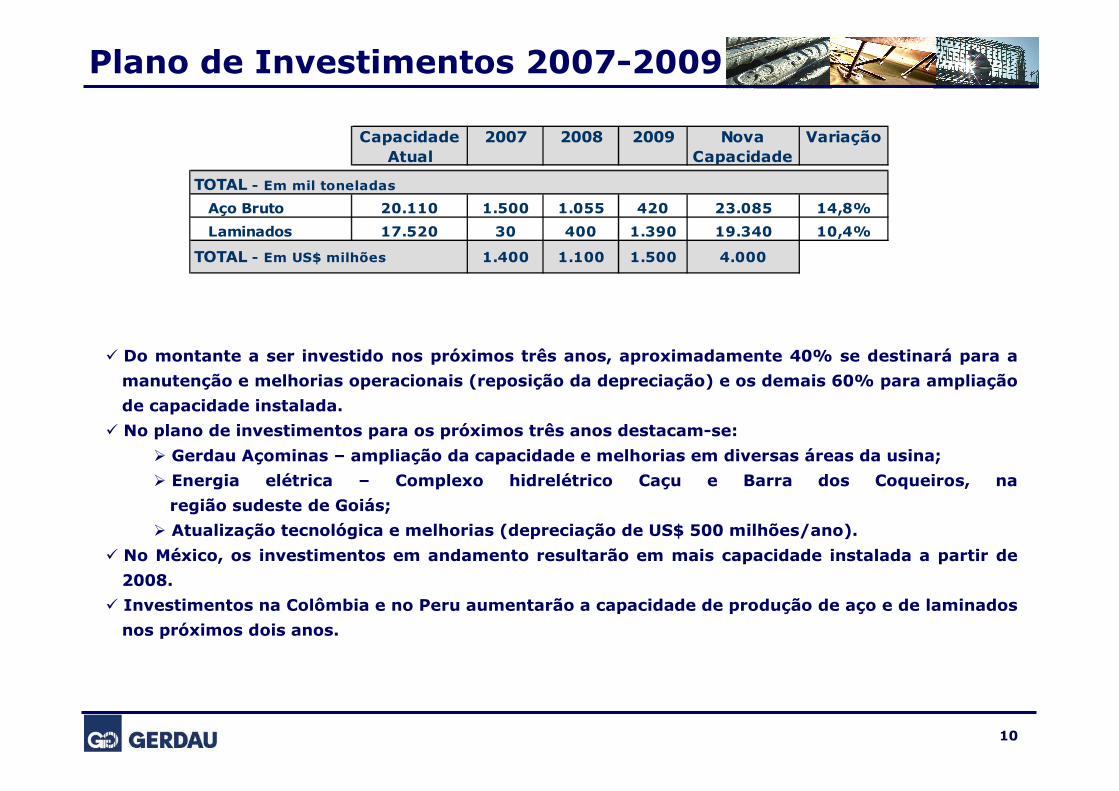

Plano de Investimentos 2007-2009

10

CapacidadeAtual

2007 2008 2009 NovaCapacidade

Variação

Aço Bruto 20.110 1.500 1.055 420 23.085 14,8%

Laminados 17.520 30 400 1.390 19.340 10,4%

1.400 1.100 1.500 4.000

TOTAL - Em mil toneladas

TOTAL - Em US$ milhões

� Do montante a ser investido nos próximos três anos, aproximadamente 40% se destinará para a

manutenção e melhorias operacionais (reposição da depreciação) e os demais 60% para ampliação

de capacidade instalada.

� No plano de investimentos para os próximos três anos destacam-se:

� Gerdau Açominas – ampliação da capacidade e melhorias em diversas áreas da usina;

� Energia elétrica – Complexo hidrelétrico Caçu e Barra dos Coqueiros, na

região sudeste de Goiás;

� Atualização tecnológica e melhorias (depreciação de US$ 500 milhões/ano).

� No México, os investimentos em andamento resultarão em mais capacidade instalada a partir de

2008.

� Investimentos na Colômbia e no Peru aumentarão a capacidade de produção de aço e de laminados

nos próximos dois anos.

Gerdau – Grandes Números

11

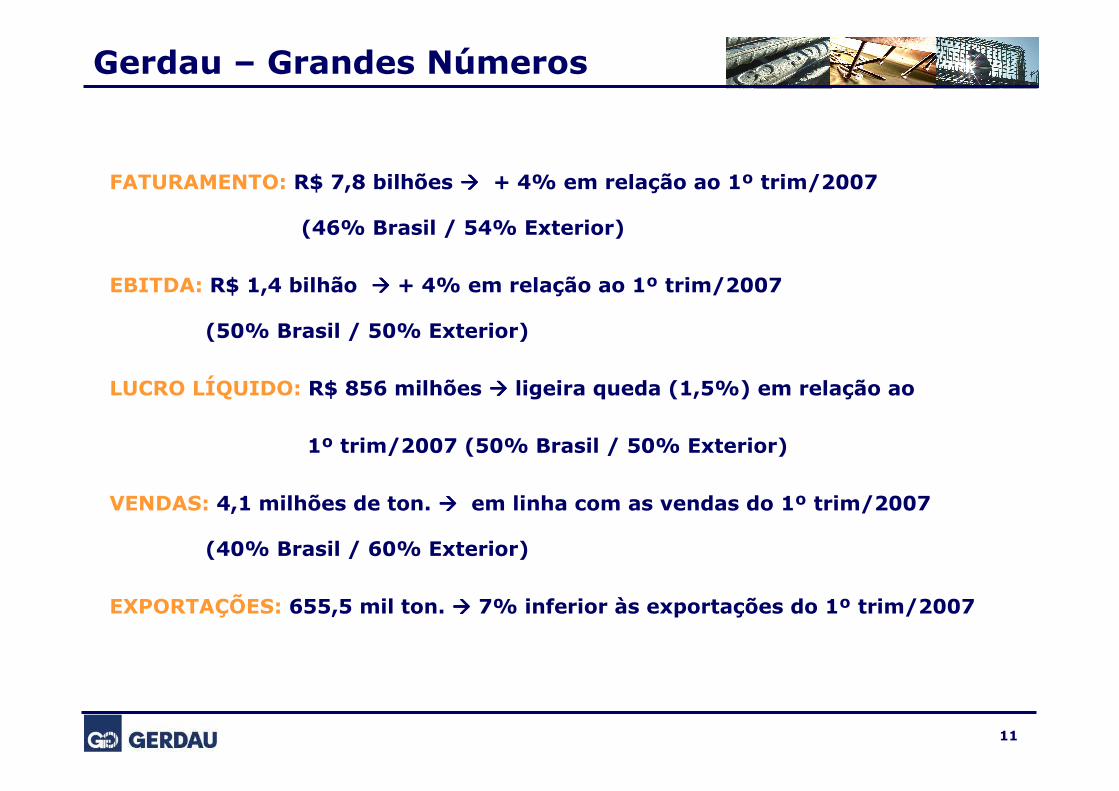

FATURAMENTO: R$ 7,8 bilhões ���� + 4% em relação ao 1º trim/2007

(46% Brasil / 54% Exterior)

EBITDA: R$ 1,4 bilhão ���� + 4% em relação ao 1º trim/2007

(50% Brasil / 50% Exterior)

LUCRO LÍQUIDO: R$ 856 milhões ���� ligeira queda (1,5%) em relação ao

1º trim/2007 (50% Brasil / 50% Exterior)

VENDAS: 4,1 milhões de ton. ���� em linha com as vendas do 1º trim/2007

(40% Brasil / 60% Exterior)

EXPORTAÇÕES: 655,5 mil ton. ���� 7% inferior às exportações do 1º trim/2007

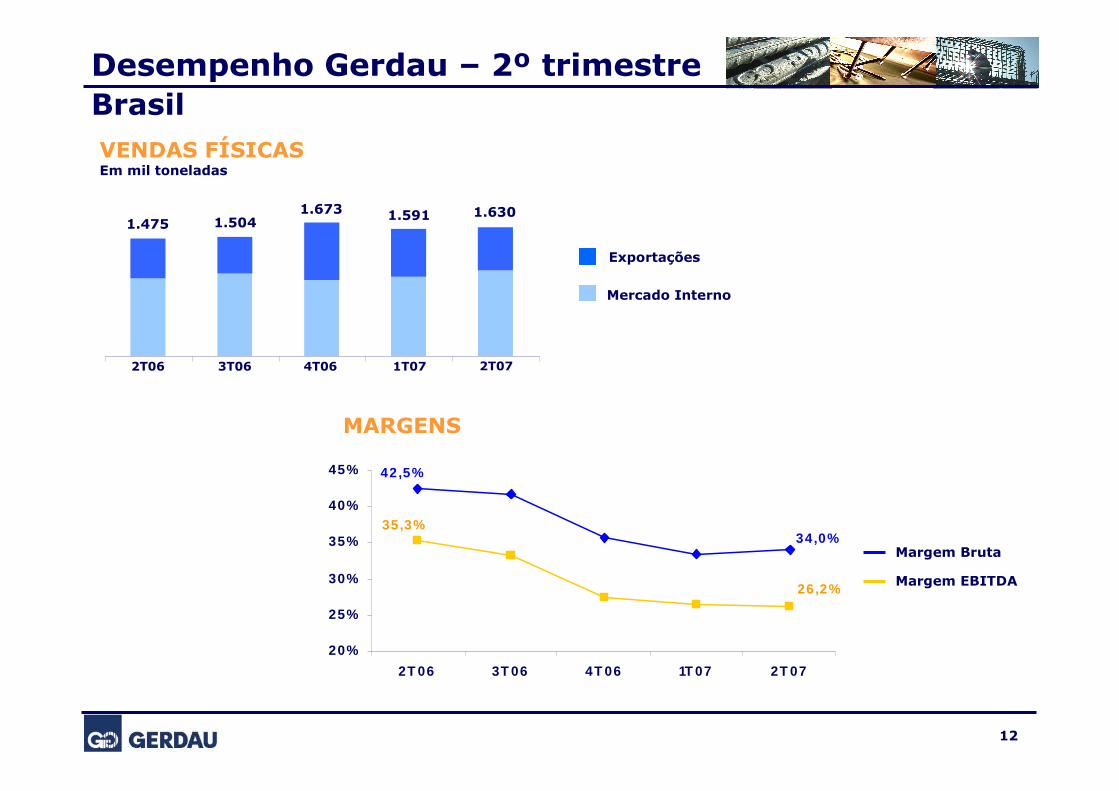

Desempenho Gerdau – 2º trimestreBrasilVENDAS FÍSICASEm mil toneladas

1.6301.475 1.504

1.673

2T06 3T06 4T06 1T07

Exportações

Mercado Interno

2T07

1.591

MARGENS

42,5%

34,0%35,3%

26,2%

20%

25%

30%

35%

40%

45%

2T 06 3T 06 4T 06 1T 07 2T 07

12

Margem Bruta

Margem EBITDA

19,6% 19,5%

16,6%17,8%

8%

12%

16%

20%

24%

2T 06 3T 06 4T 06 1T 07 2T 07

M argem B ruta M argem EB IT D A

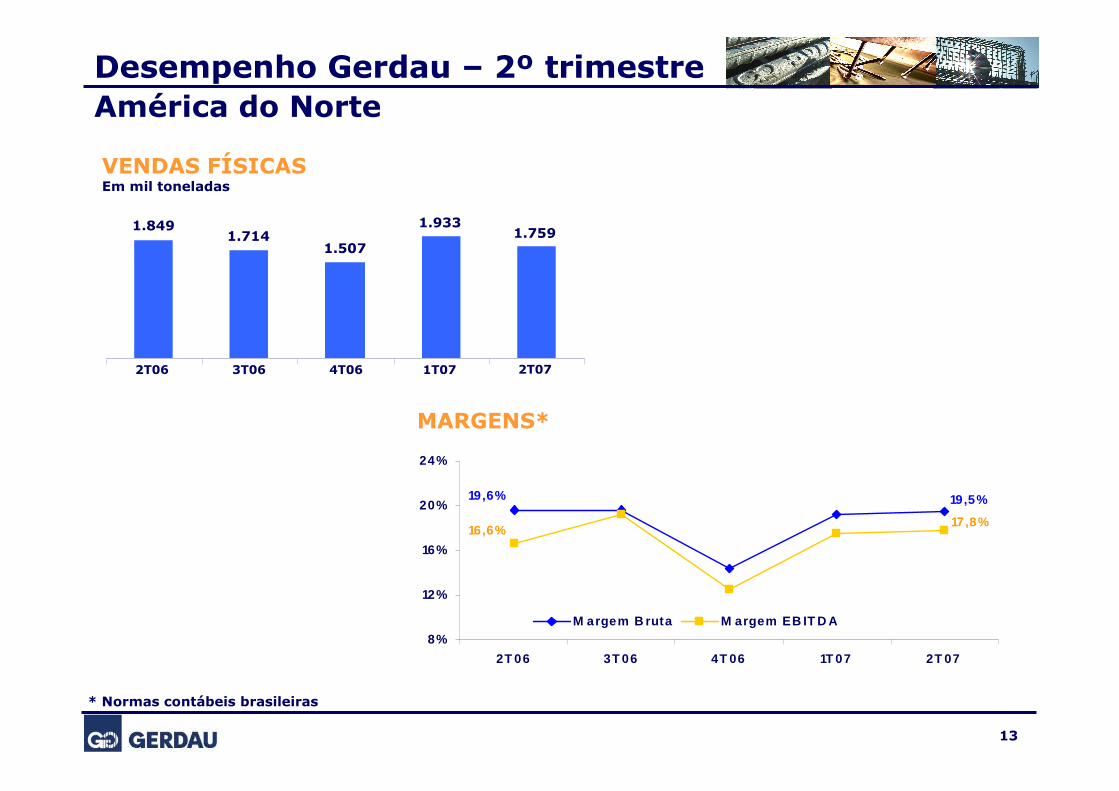

Desempenho Gerdau – 2º trimestreAmérica do Norte

* Normas contábeis brasileiras

MARGENS*

1.7591.8491.714

1.507

VENDAS FÍSICASEm mil toneladas

2T06 3T06 4T06 1T07 2T07

1.933

13

23,9%

17,8%

27,4%

22,0%

10%

15%

20%

25%

30%

2T 06 3T 06 4T 06 1T 07 2T 07

M argem B ruta M argem EB IT D A

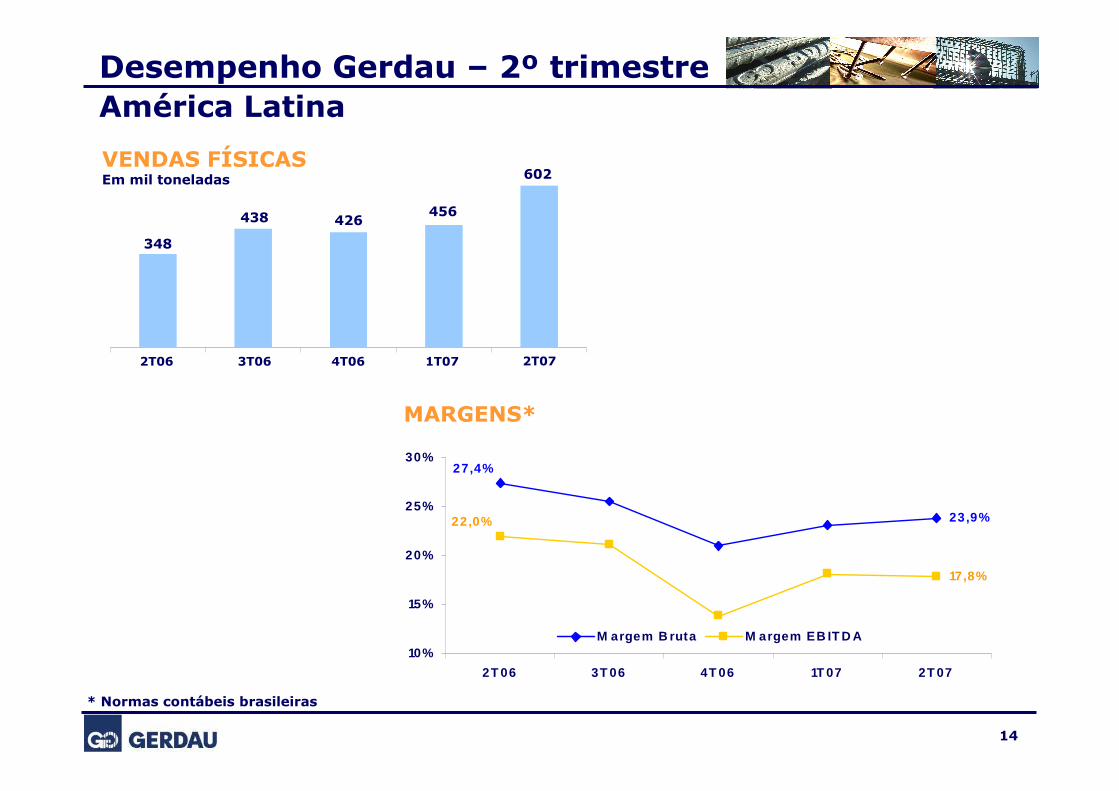

Desempenho Gerdau – 2º trimestreAmérica Latina

MARGENS*

602

348

438 426

VENDAS FÍSICASEm mil toneladas

2T06 3T06 4T06 1T07 2T07

456

* Normas contábeis brasileiras

14

25,6%

22,4%

17,3%

18,9%

10%

15%

20%

25%

30%

2T 06 3T 06 4T 06 1T 07 2T 07

M argem B ruta M argem EB IT D A

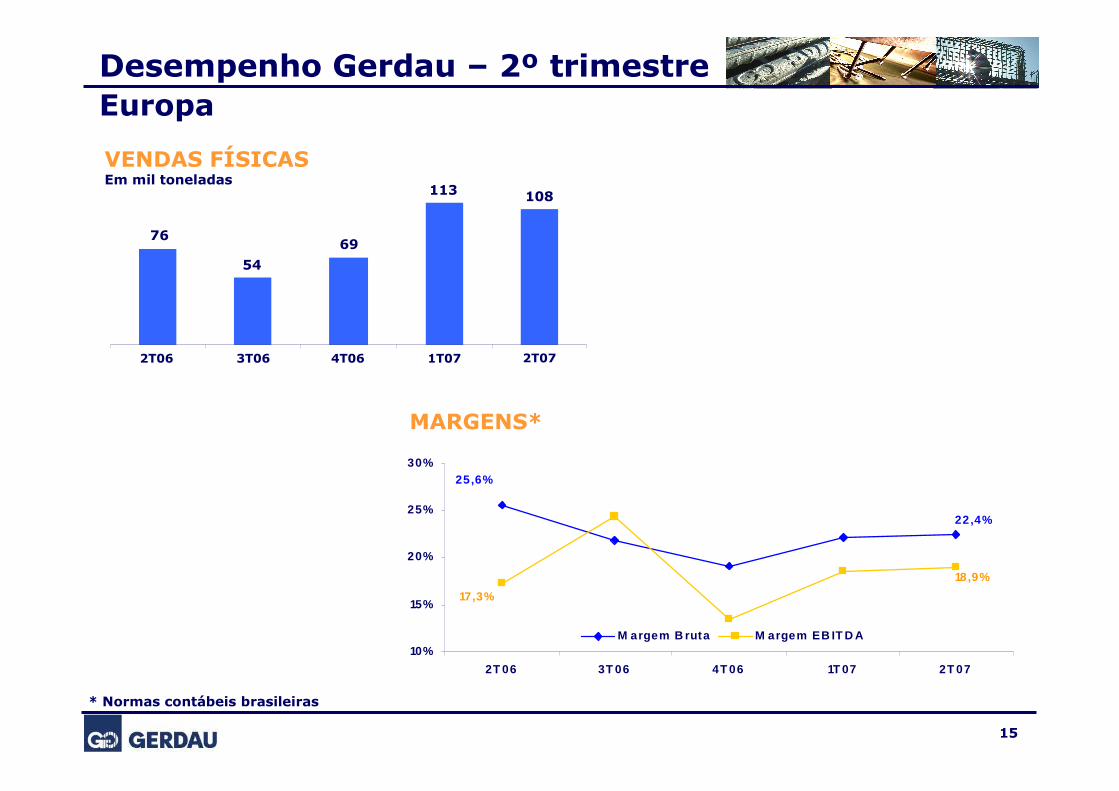

Desempenho Gerdau – 2º trimestreEuropa

VENDAS FÍSICASEm mil toneladas

108

76

54

69

MARGENS*

2T06 3T06 4T06 1T07 2T07

113

* Normas contábeis brasileiras

15

1S07

2T06 3T06 4T06 1T07 2T07

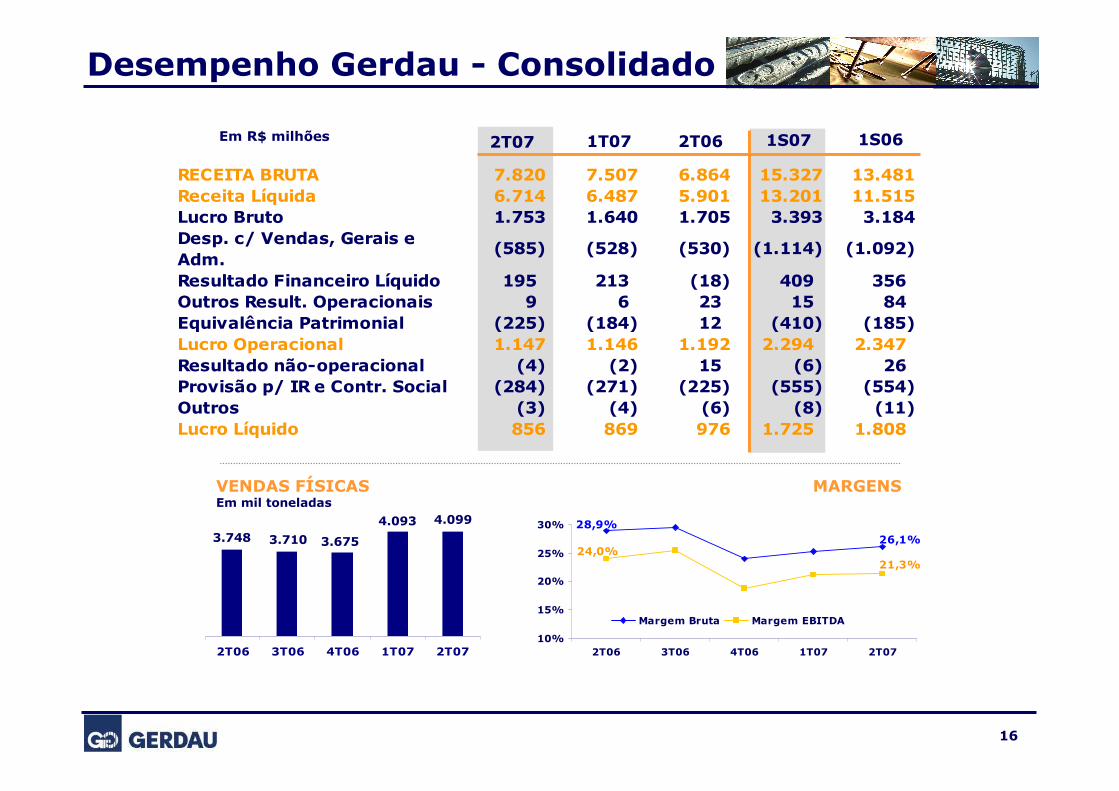

Desempenho Gerdau - Consolidado

MARGENS

4.0993.748 3.710 3.675

VENDAS FÍSICASEm mil toneladas

Em R$ milhões 1T072T07 2T06 1S06

4.093

26,1%28,9%

21,3%24,0%

10%

15%

20%

25%

30%

2T06 3T06 4T06 1T07 2T07

Margem Bruta Margem EBITDA

16

RECEITA BRUTA 7.820 7.507 6.864 15.327 13.481Receita Líquida 6.714 6.487 5.901 13.201 11.515Lucro Bruto 1.753 1.640 1.705 3.393 3.184Desp. c/ Vendas, Gerais e Adm.

(585) (528) (530) (1.114) (1.092)

Resultado Financeiro Líquido 195 213 (18) 409 356 Outros Result. Operacionais 9 6 23 15 84 Equivalência Patrimonial (225) (184) 12 (410) (185) Lucro Operacional 1.147 1.146 1.192 2.294 2.347 Resultado não-operacional (4) (2) 15 (6) 26 Provisão p/ IR e Contr. Social (284) (271) (225) (555) (554) Outros (3) (4) (6) (8) (11) Lucro Líquido 856 869 976 1.725 1.808

Em R$ Em US$DÍVIDA BRUTA 8.654 100% 8.675

CURTO PRAZO 1.943 22% 1.677

Moeda Nacional 828 9% 536

Moeda Estrangeira 492 6% 490

Empresas no Exterior 623 7% 651

LONGO PRAZO 6.711 78% 6.998

Moeda Nacional 1.988 23% 2.014

Moeda Estrangeira 3.265 38% 3.638

Empresas no Exterior 1.458 17% 1.346

APLIC. FINANCEIRAS 4.954 100% 5.238

Moeda Nacional 2.550 51% 3.084

Moeda Estrangeira 2.404 49% 2.154

DÍVIDA LÍQUIDA 3.700 3.437

Endividamento

Mar.07Em R$ milhões

CUSTO DA DÍVIDA (ao ano)

PRAZO MÉDIO DA DÍVIDA: 8 anos e 1 mês

Brasil – Moeda Nacional

Brasil – Moeda Estr.

Empresas no Exterior

10,1%

VC+ 6,6%

-

22,2%

6,6%

8,0%

Jun.07

INDICADORES

Dívida Bruta/EBITDA* 1,6x

Dívida Líquida/EBITDA* 0,7x

Dív. Líq/Capitalização Líq. 21,0%

* EBITDA dos últimos 12 meses

17

Contatos: (51) 3323 2703

www.gerdau.com.br

Esta apresentação pode conter afirmações que constituem previsões para o

futuro. Essas previsões são dependentes de estimativas, informações ou

métodos que podem estar incorretos ou imprecisos e podem não se realizar.

Essas estimativas também estão sujeitas a riscos, incertezas e suposições,

que incluem, entre outras: condições gerais econômicas, políticas e comerciais

no Brasil e nos mercados onde atuamos e regulamentações governamentais

existentes e futuras. Possíveis investidores são aqui alertados de que

nenhuma dessas previsões é garantia de futuro desempenho, pois envolvem

riscos e incertezas. A empresa não assume, e especificamente nega, qualquer

obrigação de atualizar quaisquer previsões, que fazem sentido apenas na data

em que foram feitas.

Declaração

![Reporte de Impacto Ambiental Agrícola Chaparral 2011[REPORTE DE IMPACTO AMBIENTAL AGRÍCOLA CHAPARRAL 2011] vida de las comunidades a las que de salud, seguridad y medio 2. Premisa](https://static.fdocumentos.tips/doc/165x107/5f6b586d20cf5e0ce23954bb/reporte-de-impacto-ambiental-agrcola-chaparral-2011-reporte-de-impacto-ambiental.jpg)