Taxa de câmbio real e preços de commodities no Brasil · Leonardo Bornacki de Mattos2 João ......

20

1 Taxa de câmbio real e preços de commodities no Brasil Rodrigo da Silva Souza 1 Leonardo Bornacki de Mattos 2 João Eustáquio de Lima 3 Resumo: O objetivo deste trabalho é analisar a relação entre a taxa de câmbio real e os preços internacionais das principais commodities exportadas pelo Brasil, assim como investigar fatores estruturais que determinam a intensidade dessa relação. Os resultados sugerem que a moeda brasileira é uma commodity currency. Fatores como abertura comercial e dependência em relação às exportações de commodities se mostraram variáveis estratégicas na administração dos efeitos dos choques exógenos nos preços das commodities sobre a taxa de câmbio real. Palavras-chave: commodity currency, exportação de commodities, cointegração. Real exchange rate and commodity prices in Brazil Abstract: This paper aims to assess the relationship between real exchange rate and international prices of the main exported commodities by Brazil, as well as to investigate which structural aspects may affect this relationship. The results suggest that Brazilian Real is a commodity currency. Elements such as trade openness and commodity exports dependency are strategic variables for controlling the effects on real exchange rate induced by exogenous shocks on commodity prices. Keywords: commodity currency, commodity exports, cointegration. JEL classification: C32; F41; O13. Área 7: Economia internacional 1 Introdução A conexão entre taxa de câmbio real e fundamentos macroeconômicos tem sido objeto de intenso debate na literatura econômica e preocupação entre os formuladores de políticas. Uma das dificuldades empíricas nesta questão é que muitos pesquisadores constataram que a taxa de câmbio real se comporta como um passeio aleatório 4 . Isso implica que não há média e variância comuns que definem o processo estocástico da taxa de câmbio real e que as inovações na série temporal são persistentes, refutando a teoria da Paridade do Poder de Compra (PPC) 5 1 Doutorando em Economia Aplicada pela Universidade Federal de Viçosa. Email: [email protected]. 2 Professor Adjunto do Departamento de Economia Rural da Universidade Federal de Viçosa. Email: [email protected]. 3 Professor Titular do Departamento de Economia Rural da Universidade Federal de Viçosa. Email: [email protected]. 4 Palaia e Holland (2009) identificaram que a taxa de câmbio real brasileira se comporta como passeio aleatório, por meio de testes robustos à quebra estrutural. Scalco, Duarte e Campos (2013) também concluíram que a taxa de câmbio real brasileira se comporta como passeio aleatório, com base em testes robustos à quebra estrutural e componentes sazonais. 5 A Lei do Preço Único (LPU) postula que quando expressos na mesma moeda, dois bens homogêneos deveriam ter o mesmo preço em diferentes regiões, mantendo constantes os custos de transação (ROGOFF, 1996). A PPC é a versão macroeconômica da LPU. A PPC afirma que há um nível de equilíbrio constante para o qual a taxa de

Transcript of Taxa de câmbio real e preços de commodities no Brasil · Leonardo Bornacki de Mattos2 João ......

1

Taxa de câmbio real e preços de commodities no Brasil

Rodrigo da Silva Souza1

Leonardo Bornacki de Mattos2

João Eustáquio de Lima3

Resumo: O objetivo deste trabalho é analisar a relação entre a taxa de câmbio real e os preços

internacionais das principais commodities exportadas pelo Brasil, assim como investigar fatores

estruturais que determinam a intensidade dessa relação. Os resultados sugerem que a moeda

brasileira é uma commodity currency. Fatores como abertura comercial e dependência em

relação às exportações de commodities se mostraram variáveis estratégicas na administração

dos efeitos dos choques exógenos nos preços das commodities sobre a taxa de câmbio real.

Palavras-chave: commodity currency, exportação de commodities, cointegração.

Real exchange rate and commodity prices in Brazil

Abstract: This paper aims to assess the relationship between real exchange rate and

international prices of the main exported commodities by Brazil, as well as to investigate which

structural aspects may affect this relationship. The results suggest that Brazilian Real is a

commodity currency. Elements such as trade openness and commodity exports dependency are

strategic variables for controlling the effects on real exchange rate induced by exogenous

shocks on commodity prices.

Keywords: commodity currency, commodity exports, cointegration.

JEL classification: C32; F41; O13.

Área 7: Economia internacional

1 Introdução

A conexão entre taxa de câmbio real e fundamentos macroeconômicos tem sido objeto

de intenso debate na literatura econômica e preocupação entre os formuladores de políticas.

Uma das dificuldades empíricas nesta questão é que muitos pesquisadores constataram que a

taxa de câmbio real se comporta como um passeio aleatório4. Isso implica que não há média e

variância comuns que definem o processo estocástico da taxa de câmbio real e que as inovações

na série temporal são persistentes, refutando a teoria da Paridade do Poder de Compra (PPC)5

1 Doutorando em Economia Aplicada pela Universidade Federal de Viçosa. Email: [email protected]. 2 Professor Adjunto do Departamento de Economia Rural da Universidade Federal de Viçosa. Email:

[email protected]. 3 Professor Titular do Departamento de Economia Rural da Universidade Federal de Viçosa. Email: [email protected]. 4 Palaia e Holland (2009) identificaram que a taxa de câmbio real brasileira se comporta como passeio aleatório,

por meio de testes robustos à quebra estrutural. Scalco, Duarte e Campos (2013) também concluíram que a taxa

de câmbio real brasileira se comporta como passeio aleatório, com base em testes robustos à quebra estrutural e

componentes sazonais. 5 A Lei do Preço Único (LPU) postula que quando expressos na mesma moeda, dois bens homogêneos deveriam

ter o mesmo preço em diferentes regiões, mantendo constantes os custos de transação (ROGOFF, 1996). A PPC é

a versão macroeconômica da LPU. A PPC afirma que há um nível de equilíbrio constante para o qual a taxa de

2

como um modelo para a taxa de câmbio real de longo prazo. Segundo Rogoff (1996), o “puzzle”

da PPC se refere à impossibilidade de se conciliar a alta volatilidade de curto prazo com a baixa

velocidade de reversão à média (alta persistência) da taxa de câmbio real, de forma que seja

consistente com a PPC. O autor reconhece que os desvios da PPC devem ser representados por

choques em fatores reais igualmente voláteis e persistentes.

Chen e Rogoff (2003) focaram seus estudos em três economias da OECD6, exportadoras

de commodities (Austrália, Nova Zelândia e Canadá), cuja potencial fonte de choques reais

dominante poderia ser identificada: os choques nos preços mundiais das commodities. O termo

commodity currencies tem sido utilizado para descrever moedas influenciadas pelos preços das

principais commodities primárias exportadas. No contexto dos países exportadores de

commodities, os quais são quase todos países em desenvolvimento, o principal fator real de

interesse na determinação da taxa de câmbio real é o termo de troca (CASHIN; CÉSPEDES;

SAHAY, 2004). Segundo Chen e Rogoff (2003), para os países da OECD considerados no

estudo, porque as commodities primárias constituem um importante componente das

exportações totais, os movimentos dos preços mundiais dessas mercadorias são mais

importantes para explicar os choques exógenos nos termos de troca do que a mensuração padrão

dos termos de troca.

Evidências empíricas mostram que aproximadamente um terço dos países exportadores

de commodities apresentam relação de longo prazo entre taxa de câmbio real e preços

internacionais das commodities (CASHIN; CÉSPEDES; SAHAY, 2004). Bodart, Candelon e

Carpantier (2012) encontraram que o preço da commodity dominante apresenta relação de longo

prazo com a taxa de câmbio real quando as exportações da commodity líder tem uma

participação de no mínimo 20% nas exportações totais do país. Nesses países em

desenvolvimento, especializados na exportação de uma commodity principal, as flutuações no

preço dessa mercadoria podem ter papel crucial na gestão macroeconômica doméstica

(BODART; CANDELON; CARPANTIER, 2012).

A literatura sobre commodity currencies ampliou-se com a reversão da queda secular

dos preços internacionais das commodities ocorrida na década passada7, em consoante com a

apreciação real de moedas de vários países emergentes. O caso brasileiro representa uma

amostra dessa conjuntura. O Brasil adotou câmbio flutuante em janeiro de 1999 e, em outubro

de 2002, o país passou por uma crise relacionada à transição do governo federal, em que houve

forte depreciação da moeda doméstica. Em seguida, entre o último trimestre de 2002 e o

primeiro de 2011, houve apreciação da taxa de câmbio real efetiva8, conforme mensurada pelo

Fundo Monetário Internacional (FMI) de, aproximadamente, 100% (IMF, 2016a). Esse período

de apreciação real coincide com a forte pressão altista dos preços internacionais das

commodities (WB, 2016).

De fato, dados do Ministério do Desenvolvimento, Indústria e Comércio Exterior

(MDIC, 2016a) revelam que, na década de 2000, o Brasil voltou a se especializar na exportação

de produtos básicos. Houve aumento de 20 pontos percentuais na participação das exportações

de produtos básicos em relação ao total das exportações brasileiras, às espessas da participação

das manufaturas, praticamente na mesma proporção. Segundo o mesmo Ministério, apenas 3

produtos (soja9, petróleo e minério de ferro) foram responsáveis por mais de 30% da receita

câmbio converge, tal que a moeda estrangeira possui o mesmo poder de compra (CASHIN; CÉSPEDES; SAHAY,

2004). 6 Organization for Economic Co-operation and Development (OECD). 7 Essa significativa elevação nos preços das commodities está relacionada ao deslocamento da demanda ocasionado

pelo crescimento da Ásia, em particular da China (CARNEIRO, 2012). 8 A taxa de câmbio real efetiva é uma média ponderada de taxas de câmbio bilaterais cujos pesos são as

participações comerciais de cada parceiro. 9 Neste trabalho, entende-se soja como todos os produtos do complexo soja: óleo, farelo e grão.

3

total de exportação em 2014 (MDIC, 2016b), o que torna o Brasil um candidato a ter uma

commodity currency.

Empiricamente, Kohlscheen (2013) verificou que política fiscal expansionista e redução

dos fatores de risco local e global estão associados aos movimentos de apreciação do Real no

curto prazo, enquanto os preços das commodities relevantes para as exportações brasileiras

(soja, minério de ferro, petróleo e combustíveis, açúcar e etanol, e carnes) representaram o fator

mais importante para a determinação da tendência de longo prazo da moeda brasileira sob o

regime de câmbio flutuante. Veríssimo, Xavier e Vieira (2012) apontaram poucas evidências

de commodity currency para o período entre 1995 e 2009, mas apresentaram evidências mais

favoráveis para a subamostra entre 2003 e 2009.

A questão central do aumento da dependência em relação às exportações de

commodities e da relação entre o aumento (queda) nos preços dessas mercadorias com a

apreciação (depreciação) da taxa de câmbio real está nas implicações que esses fatores

acarretam na trajetória de crescimento econômico. Os benefícios e malefícios não estão claros

na literatura: enquanto os ganhos com as exportações contribuem para o desenvolvimento dos

setores relacionados às commodities exportadas e para o superávit na balança comercial, a

entrada de divisas tende a apreciar a moeda doméstica e, por conseguinte, diminuir a

competitividade dos setores não ligados às commodities, como a indústria de manufaturas. Ou

seja, a “benção” de possuir abundância de recursos naturais pode se tornar uma “maldição”.

Esta “maldição”, conhecida na literatura como Doença Holandesa, destaca que, em países com

abundância em recursos naturais, associa-se choques favoráveis nos preços das commodities

exportadas com o declínio da produção de vários setores, sendo o canal de transmissão a

apreciação da taxa de câmbio real (BRESSER-PEREIRA, 2008).

Alicerçados pelos mecanismos de transmissão da Doença Holandesa, Veríssimo e

Xavier (2013) identificaram que os aumentos dos fluxos de exportação de commodities foram

importantes para explicar o comportamento da taxa de câmbio real brasileira, verificando

indícios da Doença Holandesa no Brasil. Além disso, o padrão de especialização das

exportações de commodities, junto com os preços destes produtos, se mostrou relevante para

explicar o desempenho econômico menos favorável no país.

Na literatura internacional há robustas evidências de commodity currencies em países

exportadores de produtos primários com diferentes magnitudes de respostas, o que tem incitado

investigações sobre os fatores determinantes dessa heterogeneidade de elasticidades. Bodart,

Candelon e Carpantier (2014) investigaram, com dados para países em desenvolvimento, se a

taxa de câmbio real está relacionada, no longo prazo, ao preço mundial da principal commodity

exportada pelo país e se essa relação depende de alguns fatores estruturais. Chen e Lee (2014)

trataram da mesma questão, mas construíram um índice de preços de commodities e

distinguiram o curto do longo prazo. Ambos trabalhos definiram os fatores estruturais que

determinam uma commodity currency com base em modelos teóricos construídos para essa

finalidade, dentre os quais citam-se o regime cambial e a abertura comercial e financeira.

Neste trabalho, pretende-se buscar novas evidências da relação entre taxa de câmbio real

efetiva e flutuações nos preços relativos internacionais das commodities, assim como investigar

alguns fatores estruturais que determinam a intensidade dessa relação. Para isso, utiliza-se um

índice10 de preços específico para o caso brasileiro, que busca representar as oscilações de

preços relativos internacionais de importantes commodities exportadas pelo Brasil, as quais são

soja, minério de ferro, carne bovina, carne de frango, açúcar, petróleo e café.

Uma das contribuições deste trabalho é a utilização de um índice de preços de

commodities inédito, construído com o intuito de expressar os choques exógenos nos termos de

troca do Brasil para o período de câmbio flutuante. Além disso, esse é o primeiro trabalho

10 Detalhes sobre o índice são apresentados na seção 3.2 deste trabalho.

4

acadêmico na literatura brasileira a tratar de fatores estruturais que afetam a relação entre taxa

de câmbio real e preços internacionais das principais commodities exportadas pelo Brasil.

Enquanto o Brasil não reverter a especialização da sua pauta exportadora em direção a

bens mais intensivos em tecnologia, apresentar os fatores que explicam a elasticidade da taxa

de câmbio real efetiva em relação aos preços mundiais das commodities é tema importante e

subsidia as decisões dos formuladores de políticas. Estes podem, por exemplo, amenizar

possíveis custos de uma pressão altista nos preços das commodities e, assim, usufruir melhor

dos benefícios do aumento das receitas de exportação, ou o contrário, definir uma estratégia

eficiente para conter uma forte depreciação da taxa de câmbio real quando houver arrefecimento

dos preços das commodities, como ocorre desde 2011.

Além desta introdução, este trabalho contém outras 4 seções: (i) a seção 2 apresenta o

modelo teórico utilizado; (ii) a seção 3 descreve a metodologia; (iii) na seção 4 os resultados

são apresentados e discutidos; e (iv) a seção 5 é reservada às considerações finais.

2 Referencial Teórico

Esta seção apresenta o modelo teórico de Chen e Lee (2014), que destaca a resposta da

taxa de câmbio real aos choques nos preços internacionais das commodities em um país

exportador de produtos primários e permite determinar alguns fatores estruturais que podem

afetar a intensidade dessa relação11.

Chen e Lee (2014) consideram uma pequena economia aberta em equilíbrio competitivo

produtora de commodities exportáveis (𝑥𝑐), manufaturas exportáveis (𝑥𝑚) e non-traded (𝑛),

cujas funções de produção para cada setor são:

𝑌𝑥𝑐 = 𝐴𝑥𝑐𝐿𝑥𝑐𝑎𝑥𝑐𝐻𝑥𝑐

𝛽𝑥𝑐𝐾𝑥𝑐1−𝑎𝑥𝑐−𝛽𝑥𝑐 (1)

𝑌𝑥𝑚 = 𝐴𝑥𝑚𝐿𝑥𝑚𝑎𝑚𝑐𝐻𝑚𝑐

𝛽𝑥𝑚𝐾𝑥𝑚1−𝑎𝑥𝑚−𝛽𝑥𝑚 (2)

𝑌𝑛 = 𝐴𝑛𝐿𝑛𝑎𝑛𝐾𝑛

1−𝑎𝑛 (3)

em que 𝐴𝑖, 𝐿𝑖, 𝐻𝑖 e 𝐾𝑖 são choques de produtividade, trabalho não-qualificado, trabalho

qualificado e estoque de capital nos setores 𝑖 = 𝑥𝑐, 𝑥𝑚 𝑒 𝑛, respectivamente; 𝑎𝑖 e 𝛽𝑖 são as

participações do trabalho não-qualificado e qualificado na produção do setor 𝑖. Nota-se que há

retornos constantes à escala na produção e que o trabalho qualificado é necessário para produzir

bens dos setores exportadores. Chen e Lee (2014) adotam os seguintes pressupostos: (i) o

capital pode mover-se entre os setores do país e internacionalmente, o que resulta no produto

marginal do capital doméstico dado pela taxa de juros mundial (𝑟∗); (ii) o trabalho pode migrar-

se entre os setores do país e, portanto, há garantia de equalização dos salários dos trabalhadores

não-qualificados e qualificados (𝑤𝐿 e 𝑤𝐻, respectivamente) através dos setores domésticos; e

(iii) a oferta doméstica de trabalho é inelástica, dada por 𝐿 = 𝐿𝑥𝑐 + 𝐿𝑥𝑚 + 𝐿𝑛 e 𝐻 = 𝐻𝑥𝑐 +𝐻𝑥𝑚.

Como a economia é pequena, os preços mundiais das commodities (𝑃𝑥𝑐) são dados de

forma exógena. No modelo de Chen e Lee (2014) as manufaturas exportáveis (𝑥𝑚) são tomadas

como numerário. Assim, preços domésticos de bens non-traded (𝑃𝑛) e preços das commodities

11 Outra opção seria o referencial teórico de Bodart, Candelon e Carpantier (2014), que descreve os fatores

estruturais que influenciam na relação entre a taxa de câmbio real e o preço de uma commodity dominante na pauta

exportadora. Optou-se pelo modelo de Chen e Lee (2014) porque este considera um índice de preços de

commodities. No Brasil, não há uma commodity líder na pauta de exportações e sim um conjunto (mesmo que

pequeno) de produtos básicos com significativa participação na exportação total.

5

exportáveis (𝑃𝑥𝑐) são mensurados em termos de manufaturas exportáveis. Além disso, a Lei do

Preço Único (LPU) se mantém para os produtos dos setores de exportação (𝑖 = 𝑥𝑐, 𝑥𝑚).

Fazendo 𝑃𝑥𝑚 = 1 e combinando as condições de primeira ordem do problema de

maximização do lucro composto pelas Equações (1), (2) e (3), pode-se encontrar as condições

de lucro zero para os setores exportadores12.

Com o intuito de simplificar a resolução, Chen e Lee (2014) consideram as seguintes

suposições para os setores exportadores (𝑖 = 𝑥𝑐, 𝑥𝑚): (i) ambos setores participam com uma

taxa comum no choque de produtividade (�̂�𝑥 = �̂�𝑥𝑚 = �̂�𝑥𝑐); (ii) as participações da renda do

capital no produto (𝜇𝑘,𝑖 = 𝑟𝐾𝑖 𝑃𝑖𝑌𝑖⁄ ) são iguais (𝜇𝑘,𝑥𝑐 = 𝜇𝑘,𝑥𝑚); e (iii) as parcelas do trabalho

qualificado e não-qualificado na renda dos setores exportadores são 𝜇𝐻,𝑖 = 𝑤𝐻𝐻𝑖 𝑃𝑖𝑌𝑖⁄ e 𝜇𝐿,𝑖 =𝑤𝐿𝐿𝑖 𝑃𝑖𝑌𝑖⁄ . Considerando estas suposições e as condições de primeira ordem, a log-

diferenciação das condições de lucro zero para os setores de exportação resulta na seguinte

equação:

�̂�𝐿 =𝜑�̂�𝑥𝑐 + �̂�𝑥𝑐

𝜇𝐿,𝑥𝑐 + 𝜇𝐻,𝑥𝑐 (4)

em que 𝜑 = 𝜇𝐻,𝑥𝑚 𝜇𝐻,𝑥𝑚 − 𝜇𝐻,𝑥𝑐⁄ . Como a produção de manufaturas exportáveis é

relativamente mais intensiva em trabalho qualificado do que a produção do setor commodities

exportáveis, é provável que 𝜑 > 0.

A condição de lucro zero no setor de bens non-traded resulta em:

�̂�𝑛 = 𝜇𝐿,𝑛�̂�𝐿 − �̂�𝑛 (5)

Combinando as Equações (4) e (5), pode-se chegar à seguinte relação:

�̂�𝑛 =𝜇𝐿,𝑛

𝜇𝐿,𝑥𝑐 + 𝜇𝐻,𝑥𝑐(𝜑�̂�𝑥𝑐 + �̂�𝑥𝑐) − �̂�𝑛 (6)

De acordo com Chen e Lee (2014), os bens non-traded tendem a ser mais intensivos em

trabalho do que os bens exportáveis, de forma que 𝜇𝐿,𝑛 𝜇𝐿,𝑥𝑐 + 𝜇𝐻,𝑥𝑐⁄ ≥ 1. A Equação (6)

mostra que o preço do bem non-traded é uma função positiva do preço da commodity exportável

e há uma relação positiva entre a produtividade do setor de commodities e o preço do bem non-

traded, demonstrando o efeito Balassa-Samuelson13.

No modelo de Chen e Lee (2014), indivíduos idênticos ofertam os insumos de produção

e consomem quatro tipos de bens: non-traded (𝑛), importados (𝑚), commodities exportáveis

(𝑥𝑐); e manufaturas exportáveis (𝑥𝑚). Os indivíduos domésticos derivam utilidade consumindo

partes de non-traded (𝜃𝑛), importados (𝜃𝑚), commodities exportáveis (𝜃𝑥𝑐) e manufaturas

exportáveis (1 − 𝜃𝑛 − 𝜃𝑚−𝜃𝑥𝑐). A função de utilidade na forma Cobb-Douglas é a seguinte:

𝑈 = 𝐶𝑛𝜃𝑛𝐶𝑚

𝜃𝑚𝐶𝑥𝑐𝜃𝑥𝑐𝐶𝑥𝑚

1−𝜃𝑛−𝜃𝑚−𝜃𝑥𝑐 (7)

12 Ver detalhes algébricos em Chen e Lee e (2014). 13 Cashin, Céspedes e Sahay (2004) também exploram o efeito Balassa-Samuelson para modelar a relação entre

preços relativos de commodities e taxa de câmbio real. Segundo os autores, um aumento na produtividade do setor

de commodities tende a aumentar os salários neste setor. Como há equalização dos salários entre os setores

domésticos, os salários no setor de non-traded também aumentam, assim como os preços. Como os preços relativos

das commodities são determinados de forma exógena, o efeito final é uma apreciação da taxa de câmbio real.

6

em que 𝐶𝑖 é o consumo do bem 𝑖 = 𝑛, 𝑚, 𝑥𝑐, 𝑥𝑚. Com os índices de preços baseados no

consumo do país doméstico e estrangeiro e a Equação (6), pode-se escrever a taxa de câmbio

real (𝑄) como se segue:

𝑄 =𝐸𝑃

𝑃∗=

𝐸𝑃𝑛𝜃𝑛𝑃𝑚

𝜃𝑚𝑃𝑥𝑐𝜃𝑥𝑐

(𝑃𝑛∗)𝜃𝑛

∗(𝑃𝑚

∗ )𝜃𝑚∗

(𝑃𝑥𝑚∗ )1−𝜃𝑛

∗ −𝜃𝑚∗ = (𝐸

𝑃𝑛

𝑃𝑛∗)𝜃𝑛𝑃𝑥𝑐

𝜃𝑥𝑐 = (𝐸𝑓( 𝑃⏞

(+)

𝑥𝑐)

𝑃𝑛∗

)𝜃𝑛𝑃𝑥𝑐𝜃𝑥𝑐

(

(8)

em que é assumido que 𝜃𝑛 = 𝜃𝑛∗ e 𝜃𝑚 = 𝜃𝑚

∗ , e é normalizado (igual a 1) para os preços

domésticos das manufaturas exportáveis.

A Equação (8) mostra que, tomando 𝑃𝑛∗ como dado, a taxa de câmbio real do país

doméstico14 (𝑄) aprecia em resposta a um aumento nos preços das commodities exportáveis,

com a elasticidade dessa relação dependendo dos parâmetros 𝜃𝑛 e 𝜃𝑥𝑐; ou seja, a taxa de câmbio

real é mais sensível às variações nos preços das commodities quanto maior a participação dos

bens non-traded e de commodities exportáveis na cesta de consumo doméstica. Dado o quadro

teórico exposto, algumas das variáveis estruturais propostas por Chen e Lee (2014) seguem

explicadas abaixo.

(i) Abertura comercial (ABC) – Ceteris Paribus, um país com alto grau de abertura

comercial, por ter relativamente menor participação de non-traded na cesta de consumo

doméstica (menor 𝜃𝑛), provavelmente possui menor elasticidade da taxa de câmbio real às

flutuações dos preços das commodities.

(ii) Abertura financeira (ABF) – É esperado que o aumento dos preços das commodities

atraia fluxos de capitais, o que aumenta a produtividade do trabalho (qualificado e não

qualificado) e, por conseguinte, aumenta os salários de ambas categorias de mão de obra. O

incremento nos salários dos trabalhadores não-qualificados provoca aumento no preço do

bem non-traded (Equação 5), o que gera uma apreciação da taxa de câmbio real (Equação

8). Portanto, quanto maior a abertura financeira, maior o fluxo de capital e, pelo canal

Balassa-Samuelson, maior a pressão apreciativa da taxa de câmbio real. Considerando

fricções no mercado financeiro, na forma de restringir os influxos de capitais para o país

exportador de commodities, a apreciação real da taxa de câmbio frente a um choque nos

preços das commodities exportáveis seria relativamente menor, uma vez que o ganho de

produtividade marginal do trabalho no setor exportador seria menos pronunciado (CHEN;

LEE, 2014). Assim, é esperado que quanto maior a abertura financeira, maior a resposta da

taxa de câmbio real a choques nos preços internacionais das commodities.

(iii) Reservas internacionais (RES) – O estoque de reservas pode ajudar a estabilizar a taxa

de câmbio por prover maior liquidez ao mercado de divisas. Aizenman, Edwards e Riera-

Crichton (2011) analisaram a questão das reservas internacionais em países da América

Latina dependentes das exportações de commodities. Os autores encontraram que a gestão

das reservas não somente diminui o impacto de curto prazo dos choques nos termos de troca

baseados nas commodities, como também afeta o ajustamento de longo prazo da taxa de

câmbio real efetiva, diminuindo sua volatilidade.

(iv) Dependência em relação às exportações de commodities (DREC) – A Equação (8)

mostra que, ceteris paribus, quanto maior 𝜃𝑥𝑐, maior é a resposta da taxa de câmbio real às

14 Nota-se que a taxa de câmbio real denota o preço relativo de uma cesta de consumo doméstica em termos de

uma cesta de consumo estrangeira. Assim, um aumento na taxa de câmbio real significa uma apreciação real.

7

flutuações nos preços das commodities. Assim, um país mais dependente em relação às

exportações de commodities é esperado a ter uma taxa de câmbio real mais sensível aos

preços das commodities.

(v) Participação no mercado mundial (PMM) – A despeito de o modelo teórico considerar

uma economia pequena, tomadora de preços internacionais para o setor exportador, essa

suposição não se mantém em países cuja produção é grande o suficiente para exercer poder

de mercado, no sentido de que o grande volume produzido (e exportado) pode provocar

queda nos preços mundiais. Considerando esse caso, frente a uma depreciação da moeda

doméstica o país poderia aumentar sua produção e exportar mais, com o intuito de gerar mais

receita. Por conseguinte, o preço da commodity em questão cairia devido à oferta maior.

Dessa forma, a produção desta commodity está relacionada de forma negativa com a taxa de

câmbio real em países com algum grau de poder de mercado. Assim, o aumento no preço da

commodity aprecia a moeda doméstica, mas isso arrefece suas exportações e, como

consequência, a oferta da commodity no mercado mundial cai; esta redução de oferta sustenta

os preços mundiais ainda mais. Segundo Chen e Lee (2014), por esta lógica, a relação entre

taxa de câmbio real e preços de commodities é mais forte quando os preços são determinados

endogenamente.

Pode-se separar os fatores estruturais como efeitos da globalização (i e ii), variável

política (iii) e estrutura do mercado exportador (iv e v). Ressalta-se que nem todos os fatores

estruturais são determinados diretamente com base no modelo teórico, e sim na literatura e por

fatos estilizados sobre o tema, como é o caso das reservas internacionais e da participação no

mercado mundial. A seção seguinte aborda a metodologia utilizada para testar o efeito de cada

fator sobre a relação em estudo neste trabalho.

3 Metodologia

3.1 Modelos empíricos

O modelo teórico apresentado na seção 2 subsidia a escolha de fatores estruturais que

determinam a intensidade da relação entre taxa de câmbio real e preços internacionais das

commodities. Empiricamente, para explorar o efeito que esses fatores têm sobre a relação em

questão, a seguinte equação é estimada:

𝑇𝐶𝑅𝐸𝑡 = 𝛽0 + 𝛽1𝐵𝑅7𝑡 + 𝛽2𝐵𝑅7𝑡𝑋𝑡 + 𝜀𝑡 (9)

em que 𝑡 = 1, … , 𝑇 indica o tempo (entre o primeiro trimestre de 1999 e o último de 2014);

𝑇𝐶𝑅𝐸𝑡 é a taxa de câmbio real efetiva, 𝐵𝑅7𝑡 é o índice de preços reais de commodities,

composto pelas 7 principais commodities exportadas pelo Brasil15; e 𝑋𝑡 é o vetor de variáveis

estruturais (abertura comercial, abertura financeira, reservas internacionais, dependência em

relação às exportações de commodities e participação no mercado mundial), na forma de

variáveis do tipo dummy16, e exploradas como termos que interagem com 𝐵𝑅7𝑡, como

15 As commodities são: petróleo, soja, minério de ferro, açúcar, carne de frango, carne bovina e café. Detalhes

sobre a elaboração do índice e das outras variáveis estão na seção 3.2. 16

Todos os termos de interação foram transformados em variáveis do tipo dummy pelo método da mediana. Neste

caso, a variável assume o valor 1 se a observação for maior do que a mediana e 0, caso contrário. Essa estratégia

de transformar os fatores estruturais em variáveis binárias também foi utilizada por Chen e Lee (2014) e Bodart,

Candelon e Carpantier (2014).

8

diferenciais de coeficiente angular. Quando analisado isoladamente, o parâmetro 𝛽1 define se

há commodity currency ou não. Mas na presença dos termos de interação, 𝛽1 é analisado em

conjunto com 𝛽2, que é o parâmetro que mostra a diferença que o fator estrutural em questão

impõe sobre a magnitude de 𝛽1. Por fim, 𝜀𝑡 é o termo de erro i.i.d.

Sobre o efeito que cada fator estrutural potencialmente possui na conexão entre taxa de

câmbio real e preços de commodities, é esperado que os fatores abertura comercial e reservas

internacionais possuem os sinais negativos, e os demais fatores os sinais positivos.

É verificado na literatura sobre commodity currencies que taxa de câmbio real efetiva e

preços reais das commodities possuem tendência estocástica e esta é comum para ambas as

séries, sendo as mesmas ditas cointegradas no sentido de Engle e Granger17 (BODART;

CANDELON; CARPANTIER, 2012; CASHIN; CÉSPEDES; SAHAY, 2004; CHEN; LEE,

2014; CHEN; ROGOFF, 2003; KOHLSCHEEN, 2013). A despeito de a raiz unitária na taxa

de câmbio real efetiva indicar a rejeição da PPC, a cointegração significa que as flutuações nos

preços das commodities podem ser importantes fontes de choques reais que explicam os desvios

da paridade. Se duas séries são cointegradas, a relação de longo prazo entre essas séries se reduz

a estimar a equação cointegrante. Portanto, a Equação (9) representa a relação de longo prazo

entre as variáveis de interesse.

Neste artigo, a estimação da equação cointegrante utiliza-se da técnica de Stock e

Watson (1993), denominada Mínimos Quadrados Dinâmicos (ou Dynamic Ordinary Least

Squares – DOLS). Este estimador é utilizado na literatura sobre commodity currencies

(BODART; CANDELON; CARPANTIER, 2012; CHEN; LEE, 2014; CHEN; ROGOFF,

2003; COUDERT; COUHARDE; MIGNON, 2008; HAMPSHIRE, 2008). O DOLS é um

estimador eficiente de vetor de cointegração quando estão presentes componentes

determinísticos e variáveis de diferentes ordens de integração ou com ordens maiores do que

I(1). Esta é uma vantagem considerável, porque em amostras finitas os pré-testes de raiz unitária

podem gerar resultados dúbios (STOCK; WATSON, 1993). O método acrescenta

contemporâneos leads e lags da variação dos regressores cointegrados para remover seus efeitos

de curto prazo.

Segundo Choi e Oh (2003), o DOLS considera correlação serial e endogeneidade18 e é

assintoticamente equivalente ao estimador de máxima verossimilhança. Todavia, na presença

de correlação serial, a matriz de variância-covariância dos distúrbios pode ser tendenciosa.

Assim, opta-se pelo método de Newey e West (1987), o qual estima a matriz de variância-

covariância de forma consistente na presença de heterocedasticidade e autocorrelação, quando

suas formas são desconhecidas.

Uma vez verificada a cointegração e estimado o vetor cointegrante, pode-se descrever a

dinâmica de curto prazo por meio de um Modelo de Correção de Erro (MCE), como

especificado a seguir:

∆𝑇𝐶𝑅𝐸𝑡 = 𝜃0 + ∑ ∆𝑇𝐶𝑅𝐸𝑡−𝑗∅𝑗

𝑝

𝑗=1

+ ∑ ∆𝐵𝑅7𝑡−𝑗𝛾𝑗

𝑝

𝑗=0

+ 𝜃1∆𝐵𝑅7𝑡𝑋𝑡 + 𝛼𝐸𝑡−1 + 𝜇𝑡 (

10)

em que os parâmetros de interesse são 𝛼, 𝛾0 e 𝜃1. O primeiro é associado a 𝐸𝑡−1 = 𝑇𝐶𝑅𝐸𝑡−1 −𝛽0 − 𝛽1𝐵𝑅7𝑡−1 e mostra a velocidade de ajustamento, no curto prazo, a distúrbios ocorridos na

relação de equilíbrio de longo prazo; 𝛾0 é o coeficiente de ∆𝐵𝑅7𝑡 no período 𝑡, que quando

17

Os testes de raiz unitária e de cointegração são descritos no final desta seção e as estatísticas dos testes constam

na seção 4.1. Os resultados confirmam que as séries possuem raiz unitária e são cointegradas. 18 Porque pode haver poder de mercado, as moedas de certos países produtores de commodities podem afetar os

preços de commodities, tais como energia e produtos baseados na agricultura, o que se denomina de currency

commodities (CLEMENTS; FRY, 2008).

9

examinado de forma isolada, determina se há commodity currency no curto prazo; e 𝜃1 é o vetor

de coeficientes associado aos fatores estruturais e é examinado em conjunto com 𝛾0 para

determinar se o fator estrutural em questão altera a relação entre ∆𝑇𝐶𝑅𝐸𝑡 e ∆𝐵𝑅7𝑡.

Neste trabalho, os testes propostos por Elliott, Rothenberg e Stock (1996), conhecido

como Dickey-Fuller (GLS), e propostos por Zivot e Andrews (1992) são utilizados para

verificar a presença de raiz unitária nas séries temporais, sendo que o último teste permite uma

quebra estrutural no intercepto, na tendência e em ambos. Os testes convencionais, baseados

em Engle e Granger (1987) e Phillips e Ouliaris19 (1990), são utilizados para testar a hipótese

nula de não cointegração. Como os testes convencionais de cointegração são sensíveis a quebra

estrutural, utiliza-se o teste de Gregory e Hansen (1996), cuja hipótese nula é de não

cointegração. Este teste é comumente utilizado na literatura sobre commodity currencies

(CASHIN; CÉSPEDES; SAHAY, 2004; CHEN; LEE, 2014; KOHLSCHEEN, 2010).

De acordo com Cashin, Céspedes e Sahay (2004), o teste Gregory-Hansen é consistente

também com a cointegração convencional, sem mudança no nível da série. O teste de

instabilidade de Hansen (1992) é utilizado como um teste adicional de cointegração. Segundo

Hansen (1992), a falta de cointegração é um caso especial da hipótese alternativa considerada,

de parâmetros instáveis na relação cointegrante, tal que o teste proposto pode ser visto como

um teste de hipótese nula de cointegração contra hipótese alternativa de não cointegração.

3.2 Descrição e fonte dos dados

Uma medida da competitividade internacional dos produtos de um país em relação a

seus parceiros comerciais comumente utilizada na literatura é a taxa de câmbio real efetiva

(TCRE), com base no Índice de Preço ao Consumidor (IPC), fornecida pelo Fundo Monetário

Internacional (IMF, 2016a). Por esta definição, um aumento da taxa de câmbio real efetiva

significa uma apreciação real da moeda doméstica. Neste trabalho, TCRE está na forma

logarítmica, porque há interesse na elasticidade preço das commodities.

O índice real de preços internacionais de commodities, BR7, foi construído com preços

do Banco Mundial20 (WB, 2016) das sete principais commodities exportadas pelo Brasil, que

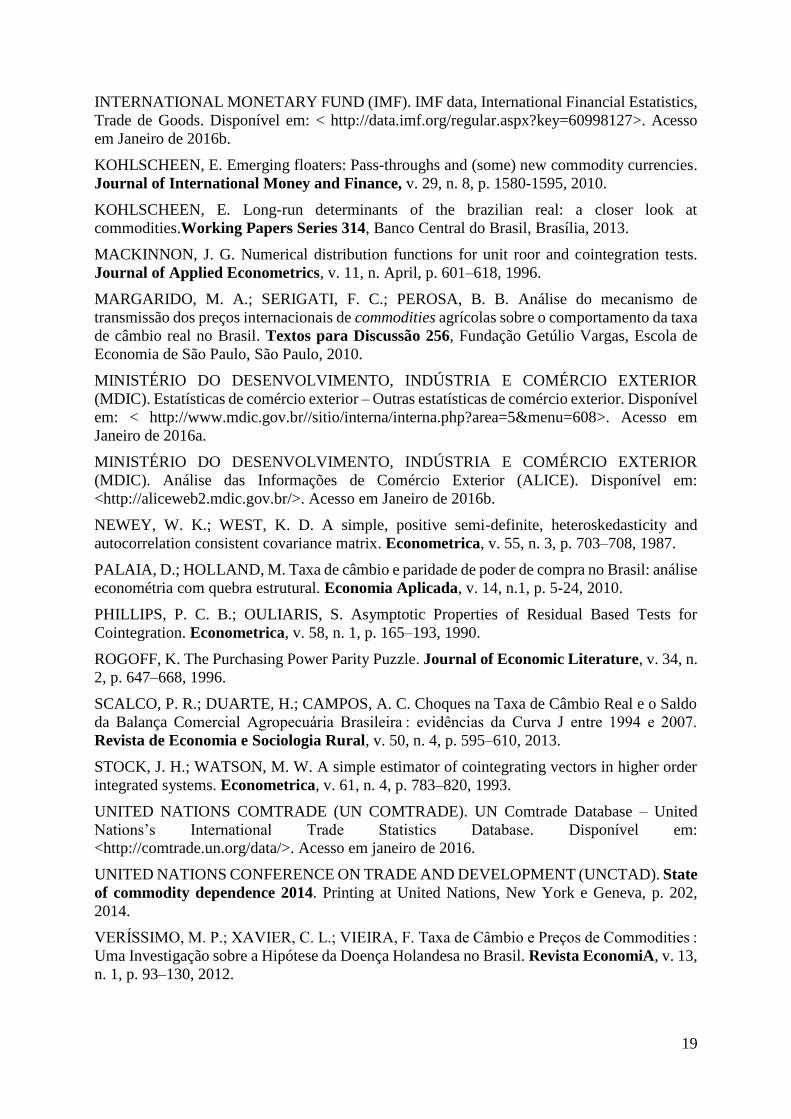

são: petróleo, soja, minério de ferro, açúcar, carne de frango, carne bovina e café. A Figura 1A

mostra que, em 2014, esses sete produtos representaram quase metade das exportações

brasileiras. Os preços mundiais das commodities foram transformados em logaritmos e

ponderados pela razão entre a média da exportação de cada commodity e a média da exportação

do agregado das 7 commodities consideradas neste trabalho, semelhante ao método de Chen e

Lee (2014) 21.

Como os preços nominais das commodities são deflacionados pelo índice de valor das

exportações das economias desenvolvidas, obtido no banco de dados do FMI22 (IMF, 2016b),

o índice BR7 é expresso em termos reais (relativos). Essa prática é comum na literatura para

expressar os termos de troca de países com alta dependência em relação às exportações de

commodities (BODART; CANDELON; CARPANTIER, 2012, 2014; CASHIN; CÉSPEDES;

SAHAY, 2004; CHEN; LEE, 2014), uma vez que para a maioria desses países, as importações

19 Os testes de Engle-Granger e Phillips-Ouliaris são testes uniequacionais de cointegração que simplesmente

aplicam testes de raiz unitária sobre os resíduos. A diferença entre os dois métodos é em relação à correlação serial;

enquanto o teste Engle-Granger utiliza um método paramétrico, o teste de Dickey-Fuller Aumentado, o teste de

Phillips-Ouliaris utiliza a metodologia não-paramétrica de Phillips-Perron. 20 World Data Bank’s Global Economic Monitor Commodities. 21 A diferença é que estes autores consideraram uma gama maior de commodities. Todavia, considerando a alta

representatividade dessas 7 commodities no total de commodities exportadas pelo Brasil, essa diferença é mínima.

De fato, segundo UNCTAD (2014), em 2014, todas as commodities exportadas pelo Brasil representavam 65% do

total das exportações de mercadorias brasileiras. 22 International Monetary Fund’s International Financial Statistics (IFS), Trade of Goods.

10

são compostas de bens manufaturados de países desenvolvidos. Dessa forma, os preços das

exportações brasileiras (de commodities) são expressos em termos das importações (de

manufaturas), de forma a representar uma mensuração alternativa dos termos de troca.

A seguir, são descritas as variáveis que compõem o vetor 𝑋𝑡, presente nas Equações (9)

e (10).

(i) Abertura comercial (ABC) - É definida como o grau de dependência do país quanto ao

comércio externo, mensurada neste trabalho como a razão de importações mais exportações

sobre o Produto Interno Bruto (PIB). Os dados mensais de comércio exterior brasileiro foram

obtidos no Sistema de Análise das Informações de Comércio Exterior (ALICE) do

Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC, 2016b), enquanto

que os dados mensais do PIB foram obtidos no Sistema Gerenciador de Séries Temporais

(SGS) do Banco Central do Brasil (BACEN, 2016). Todos os dados estão em dólares.

(ii) Abertura financeira (ABF) - É o grau de abertura da conta capital do Brasil, conforme

definido por Chinn e Ito (2016). O índice Chinn-Ito é baseado em variáveis binárias que

codificam a tabulação de restrições às transações financeiras internacionais reportadas no

relatório do FMI, denominado Annual Report on Exchange Arrangements and Exchange

Restrictions (AREAER). A frequência do índice é anual e a última atualização é com dados

do AREAER 2014, o qual contém informações sobre o final de 2013. Como o período entre

2011 e 2013 apresentou o mesmo grau de abertura financeira (CHINN; ITO, 2016), optou-

se por continuar com o mesmo patamar em 2014. Este índice também foi utilizado por

Bodart, Candelon e Carpantier (2014) e Chen e Lee (2014).

(iii) Reservas internacionais (RES) – Esta variável é definida como as reservas

internacionais, no conceito de liquidez internacional, dividida pelo PIB, ambas as séries

obtidas no Banco Central do Brasil (BACEN, 2016). A frequência disponível é mensal e

ambas estão em dólares.

(iv) Dependência em relação às exportações de commodities (DREC) - Definida como o

valor das 7 principais commodities exportadas sobre o total de mercadorias exportadas pelo

Brasil em cada período. Os dados estão em frequência mensal e foram obtidos no Ministério

do Desenvolvimento, Indústria e Comércio Exterior (MDIC, 2016b).

(v) Participação no mercado mundial (PMM) – Definida como a soma do valor exportado

de cada uma das 7 principais commodities exportadas pelo Brasil dividido pelo valor das

exportações mundiais dessas mesmas 7 mercadorias. Essa soma é ponderada pela

participação do valor exportado de cada commodity considerada neste trabalho no agregado

das exportações brasileiras de commodities. Os dados das exportações mundiais têm

frequência anual e foram obtidos em UN COMTRADE23. (2016). Os valores das

exportações brasileiras foram coletadas no MDIC (2016b).

Como em (ii) e (v) a frequência disponível é anual, optou-se por transformar, por

interpolação, para a frequência trimestral por meio do método “constant-match average”. Para

as variáveis com periodicidade mensal, como (i), (ii), (iii), BR7 e TCRE, utilizou-se o método

da última observação, ou seja, pelo mês de referência ao trimestre em questão. Esses

procedimentos, tanto de interpolação quanto de transformação para dados trimestrais, também

foram utilizados por Chen e Lee (2014).

23 United Nations’s International Trade Statistics Database.

11

4 Resultados e discussão

4.1 Análise preliminar entre TCRE e o índice BR7

Inicialmente, apresenta-se na Figura 1, a evolução da TCRE e do índice BR7, ambas

logaritmizadas. As séries parecem compartilhar a mesma tendência estocástica, o que sugere

que são cointegradas. Nota-se que, entre 2003 e 2011, houve forte apreciação da taxa de câmbio

real efetiva e melhora substancial dos termos de troca baseados nos preços internacionais das

principais commodities exportadas pelo Brasil. Após este período, o índice BR7 se arrefeceu,

assim como TCRE se depreciou.

Durante o regime de câmbio flutuante, em dois períodos os movimentos na taxa de

câmbio real efetiva foram abruptos. Em 2002 houve depreciação da moeda doméstica sem

correspondência dos preços das commodities, decorrente da crise de confiança que se instalou

com a transição do governo federal em direção a um partido de oposição. Por outro lado, em

2008, com o deflagrar da crise financeira internacional, a queda generalizada dos preços

mundiais das commodities ocorreu em consoante com a perda de valor do Real brasileiro.

Figura 1. Evolução da TCRE e do índice BR7, entre o primeiro trimestre (T1) de 1999

e o último (T4) de 2014 (séries logaritmizadas)

Fonte: Resultados da pesquisa.

O teste Dickey-Fuller (GLS) é apresentado na Tabela 1 e mostra evidências estatísticas

que não permitem rejeitar a hipótese nula de raiz unitária em nenhuma das séries. Mesmo após

considerar a presença de quebra estrutural, por meio do teste Zivot-Andrews (Tabela 2), não há

evidências a favor da rejeição da hipótese nula de presença de raiz unitária. Resultados

semelhantes foram encontrados por Palaia e Holland (2009), que refutaram a teoria da PPC para

o Brasil, considerando testes consistentes na presença de quebra estrutural.

Tabela 1. Teste Dickey-Fuller (GLS) para raiz unitária na TCRE e no índice BR7

Variável 𝜌 Modelo 1 𝜌 Modelo 2

BR7 0 -0,610 NS 0 -1,817 NS

TCRE 3 -0,575 NS 3 -1,534 NS

Fonte: Resultados da pesquisa.

Nota: (i) Modelo 1 na versão com constante e Modelo 2 na versão com constante e tendência; (ii) as defasagens

(𝜌) foram definidas pelo Critério de Informação de Akaike Modificado; e (iii) ***, **, * e NS indicam significância

estatística aos níveis de 1%, 5%, 10% e não significância, respectivamente [valores críticos em Elliott, Rothenberg

e Stock (1996)].

0,9

1

1,1

1,2

1,3

1,4

19

99

T1

19

99

T4

20

00

T3

20

01

T2

20

02

T1

20

02

T4

20

03

T3

20

04

T2

20

05

T1

20

05

T4

20

06

T3

20

07

T2

20

08

T1

20

08

T4

20

09

T3

20

10

T2

20

11

T1

20

11

T4

20

12

T3

20

13

T2

20

14

T1

20

14

T4

Bas

e 1

99

9T1

=1

TCRE BR7

12

Tabela 2. Teste Zivot-Andrews para raiz unitária com uma quebra estrutural na TCRE e no índice BR7

Variável 𝜌 Modelo 1 𝜌 Modelo 2 𝜌 Modelo 3

BR7 1 -3,268 NS (2005T1) 1 -3,814 NS (2012T2) 1 -3,914 NS (2010T3)

TCRE 2 -3,291NS (2005T1) 2 -2,625 NS (2011T2) 2 -3,223 NS (2005T2)

Fonte: Resultados da pesquisa.

Nota: (i) Modelo 1, 2 e 3 com quebra estrutural no intercepto, tendência e em ambos, respectivamente; (ii) entre

parênteses a data da quebra estrutural; (iii) as defasagens (𝜌) foram definidas pelo Critério de Informação de

Akaike; e (iv) ***, **, * e NS indicam significância estatística aos níveis de 1%, 5%, 10% e não significância,

respectivamente.

Os resultados dos testes convencionais de cointegração entre TCRE e o índice BR7 são

apresentados na Tabela 3. Por meio de todas as estatísticas de teste, há evidências favoráveis à

rejeição da hipótese nula de não cointegração. De forma adicional, a aplicação do teste Gregory-

Hansen, que permite uma mudança no intercepto da relação de cointegração, corrobora a

rejeição da hipótese nula de não cointegração. Estes resultados indicam que existe relação de

longo prazo entre TCRE e o índice BR7.

A utilização de vários testes de cointegração é necessária porque esse é um assunto

relativamente controverso na literatura, uma vez que há trabalhos que rejeitam a hipótese nula

de não cointegração (KOHLSCHEEN, 2013; VERÍSSIMO; XAVIER; VIEIRA, 2012), assim

como há trabalhos que não rejeitam esta hipótese para o caso brasileiro (CASHIN; CÉSPEDES;

SAHAY, 2004; CHEN; LEE, 2014; MARGARIDO; SERIGATI; PEROSA, 2010). A não

rejeição da hipótese nula de cointegração parece estar associada ao período estudado, porque

antes de 1999 o Brasil adotava o regime cambial administrado em bandas, o que impedia a

flutuação do câmbio com qualquer fundamento macroeconômico.

Tabela 3. Testes de cointegração entre TCRE e o índice BR7

Testes Engle-Granger (E-G) e Phillips-Ouliaris (P-O)

Variável

dependente Modelo 1 (𝜏) Modelo 1 (z) Modelo 2 (𝜏) Modelo 2 (z)

E-G P-O E-G P-O E-G P-O E-G P-O

TCRE -4,56** -3,59** -39,36** -20,09** -4,87* -3,79* -4,87* -22,37*

BR7 -4,58** -3,56** -36,69** -18,76** -4,80* -3,68* -4,80* -24,58**

Teste Gregory-Hansen

Variável

dependente Est. de Teste (Zt) Valores Críticos Data da quebra

1% 5% 10%

TCRE -4,73** -5,13 -4,61 -4,34 2001T3

Fonte: Resultados da pesquisa.

Nota: As observações pertinentes aos testes Engle-Granger e Phillips-Ouliaris são: (i) Modelo 1 na versão com

constante e Modelo 2 com constante e tendência; (ii) entre parênteses as estatísticas tau (𝜏) e z (z); e (iii) as

defasagens ótimas foram definidas pelo Critério de Informação de Schwarz. Por sua vez, as observações referentes

ao teste Gregory-Hansen são: (a) entre parênteses a estatística de teste, Zt; e (b) os valores críticos apresentados se

referem à versão do teste que considera uma quebra estrutural no nível (intercepto) da relação cointegrante. ***,

**, * e NS indicam significância estatística aos níveis de 1%, 5%, 10% e não significância, respectivamente [valores

críticos obtidos em Mackinnon (1996) e em Gregory e Hansen (1996)].

As análises preliminares sugerem que TCRE e o índice BR7 são não estacionárias e

cointegradas. Isso indica que os termos de troca baseados nos preços internacionais das

principais commodities exportadas pelo Brasil são importantes fontes das flutuações da taxa de

câmbio real efetiva no longo prazo. Após verificar formalmente a existência de uma relação de

longo prazo entre TCRE e o índice BR7, o restante deste trabalho trata da questão central do

13

estudo, que é analisar fatores estruturais que determinam a intensidade da conexão entre as

variáveis em questão.

4.2 Fatores estruturais que determinam a intensidade da relação entre TCRE e o

índice BR7 no longo prazo

Na Tabela 4 são apresentadas as estimativas obtidas pelo método DOLS (longo prazo)

da relação entre TCRE e o índice BR7, assim como os termos de interação (fatores estruturais)

que, potencialmente, determinam a intensidade da conexão em questão. Há uma dummy24 em

todos os modelos estimados para considerar a forte depreciação real da moeda brasileira, em

2002, como resultado das eleições presidenciais no Brasil (efeito Lula).

Há evidências de commodity currency no Brasil para o período de câmbio flutuante

(entre 1999 e 2014), uma vez que todas as estimativas indicam relação positiva, e

estatisticamente significativa, entre TCRE e o índice BR7. Assim, a concentração das

exportações brasileiras em produtos primários parece acontecer de tal forma que os preços

desses produtos constituem uma importante fonte das flutuações da taxa de câmbio real efetiva.

Na coluna (1), na qual se encontram apenas as estimativas para o vetor de cointegração,

sem os termos de interação, um aumento de 10% nos preços relativos internacionais das

commodities implica em apreciação da taxa de câmbio real efetiva de 13,38%. Chen e Lee

(2014), ao considerarem apenas os países não exportadores de petróleo, encontraram

coeficiente semelhante ao deste trabalho (1,526). Outro fato que indica a robustez da

elasticidade de longo prazo encontrada é a pouca alteração dos coeficientes do índice BR7 nas

diversas especificações. Kohlscheen (2013) também encontrou evidências de commodity

currency no Brasil para o período de câmbio flutuante, por meio da estimação de um vetor de

cointegração.

A coluna (2) mostra os efeitos da globalização (abertura comercial e financeira) sobre

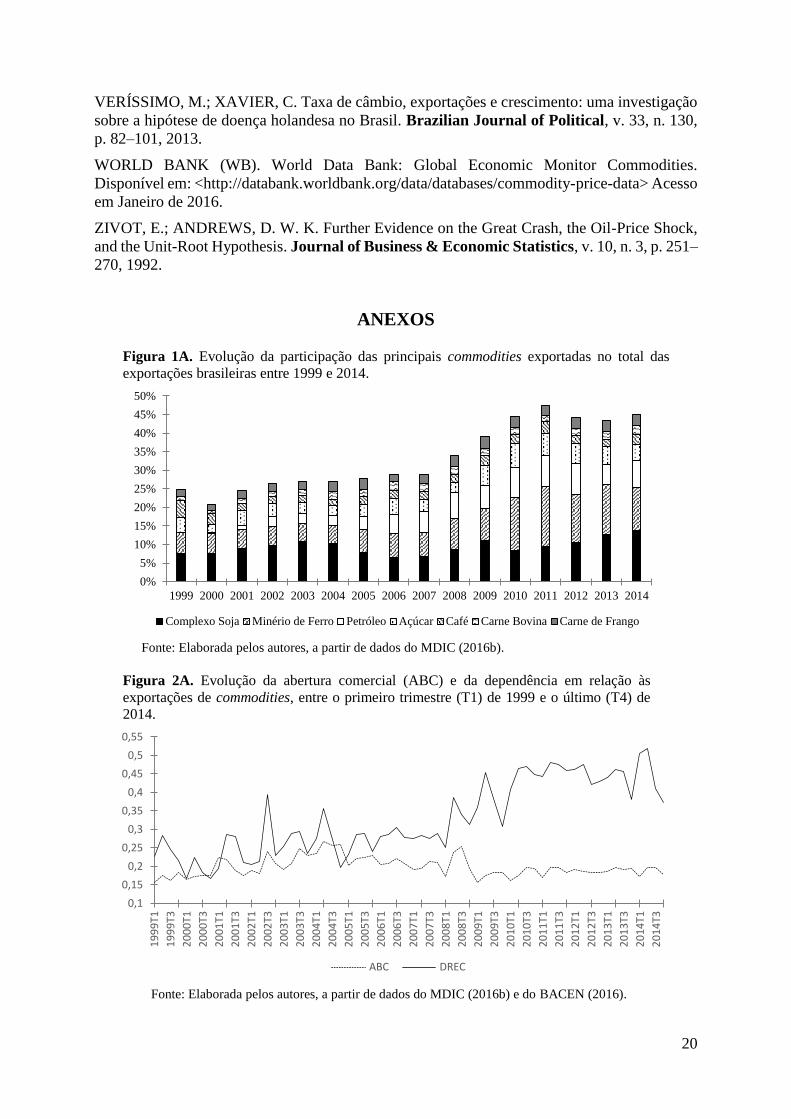

a intensidade da resposta da TCRE aos choques no índice BR7. O termo referente à abertura

comercial indica que, no período de maior inserção econômica no mercado internacional, há

menor resposta da taxa de câmbio real efetiva aos choques nos preços relativos internacionais

das commodities. Esse resultado é coerente com o modelo teórico (seção 2) e com as estimativas

de Bodart, Candelon e Carpantier (2014) e Chen e Lee (2014).

Segundo Chen e Lee (2014), a maior abertura comercial implica na menor participação

de bens non-traded na cesta de consumo doméstica e isso diminui a elasticidade entre a taxa de

câmbio real e os preços das commodities. No Brasil, a abertura comercial se tornou menos

pronunciada após a crise financeira de 2008 (Figura 2A). Isso sugere que após a crise a

elasticidade da TCRE em relação ao índice BR7 se tornou mais intensa. A abertura financeira

não apresenta impacto significativo.

São apresentadas na coluna (3) as estimativas dos coeficientes dos fatores estruturais

referentes às características do mercado exportador brasileiro, que são a dependência em

relação às exportações de commodities e a participação no mercado mundial. Os resultados

indicam que os efeitos desses termos de interação não são significativos. O mesmo ocorre com

as reservas internacionais, cujo coeficiente não apresenta significância estatística (coluna 4).

24 Período considerado na dummy: segundo e terceiro trimestres de 2002 e primeiro trimestre de 2003.

14

Tabela 4. Elasticidades de longo prazo entre TCRE e o índice BR7 e efeitos de interação

Variável dependente:

TCRE

(1) (2) (3) (4)

Constante 2,290*** 2,286*** 2,337*** 2,428***

(0,180) (0,165) (0,219) (0,257)

𝐵𝑅7𝑡 1,382*** 1,398*** 1,346*** 1,277***

(0,116) (0,109) (0,148) (0,183)

Dummy (2002) -0,242*** -0,233*** -0,246*** -0,241***

(0,030) (0,026) (0,033) (0,030)

𝐵𝑅7𝑡 × 𝐴𝐵𝐶𝑡 -0,032**

(0,015)

𝐵𝑅7𝑡 × 𝐴𝐵𝐹𝑡 0,004NS

(0,017)

𝐵𝑅7𝑡 × 𝐷𝑅𝐸𝐶𝑡 0,008 NS

(0,017)

𝐵𝑅7𝑡 × 𝑃𝑀𝑀𝑡 -0,001 NS

(0,018)

𝐵𝑅7𝑡 × 𝑅𝐸𝑆𝑡 0,020 NS

(0,030)

leads 0 0 0 0

lags 0 0 0 0

𝑅2 Ajustado 0,878 0,885 0,8389 0,877

Nº Obs. 63 63 63 63

Estatística Lc 0,101NS 0,078 NS 0,117 NS 0,110 NS

Fonte: Resultados da pesquisa.

Notas: (i) os termos de interação são: abertura comercial (ABC), abertura financeira (ABF), dependência em relação

às exportações de commodities (DREC), participação no mercado mundial (PMM) e reservas internacionais (RES);

(ii) o número de leads e lags do procedimento DOLS foram escolhidos pelo Critério de Informação de Schwarz;

(ii) entre parênteses os erros padrão de Newey-West (HAC); (iii) a coluna (1) mostra a elasticidade de longo prazo

da TCRE em resposta a um choque no índice BR7; (iv) as colunas (2), (3) e (4) as elasticidades de longo prazo

com os efeitos de interação; (v) a Estatística Lc do teste de instabilidade de Hansen é reportada em todas as colunas,

em que a hipótese nula é que os parâmetros cointegrantes são constantes e a hipótese alternativa, por sua vez, é de

não cointegração devido a uma alteração nos parâmetros em algum ponto desconhecido da amostra; e (v) ***, **,

* e NS indicam significância estatística aos níveis de 1%, 5%, 10% e não significância, respectivamente [valores

críticos referentes à Estatística Lc em Hansen (1992)].

A Estatística Lc, do teste de instabilidade de Hansen, mostra que não há evidências de

instabilidade nos parâmetros da relação de longo prazo entre TCRE e o índice BR7. Assim, os

resultados são robustos à presença de quebra estrutural.

4.3 Fatores estruturais que determinam a intensidade da relação entre TCRE e o

índice BR7 no curto prazo

Os resultados apresentados na Tabela 5 caracterizam a dinâmica de curto prazo da

relação entre TCRE e o índice BR7, estimada em um Mecanismo de Correção de Erro. Em

todas as especificações, o coeficiente do termo de correção de erro (𝐸𝑡−1) apresenta sinal

negativo e valor menor do que a unidade, indicando que os desvios da relação de equilíbrio de

longo prazo são corrigidos de forma gradual e estabilizadora.

15

As estimativas apresentadas na coluna (1) sugerem que no Brasil há commodity

currency também no curto prazo, com as variações no índice BR7 impactando positivamente

as variações na TCRE. Essas estimativas divergem dos resultados de Kohlscheen (2013), que

não encontrou coeficiente significativo utilizando o modelo VECM (Vector Error Correction

Model) para a variação do índice de preços de commodities. O autor estudou o período de

câmbio flutuante entre janeiro de 1999 e setembro de 2012. Também utilizando o modelo

VECM, os resultados de Veríssimo, Xavier e Vieira (2012) indicam evidências fracas de

commodity currency para o período entre 1995 e 2009, mas sustentam indícios mais fortes a

partir de 2003. Com dados para um conjunto de 63 países, sendo a maioria países em

desenvolvimento, Chen e Lee (2014) também encontraram fracas evidências de commodity

currency no curto prazo. Os autores utilizaram dados semelhantes aos deste trabalho, porém o

período investigado abrangeu três décadas.

Uma das fontes da divergência dos resultados encontrados neste estudo com outros

trabalhos acadêmicos é consequência do período considerado na análise. Além disso, o presente

estudo destaca que o índice criado para representar as flutuações nos preços das commodities é

inédito e reflete os preços relativos, uma vez que os valores nominais são deflacionados pelo

índice de valor das exportações das economias desenvolvidas, conforme discutido na

metodologia. Essa forma de expressar os movimentos exógenos nos termos de troca parece ser

consistente para explicar flutuações na taxa de câmbio real efetiva de países em

desenvolvimento exportadores de produtos primários (BODART; CANDELON;

CARPANTIER, 2012; CASHIN; CÉSPEDES; SAHAY, 2004), o que inclui o caso brasileiro.

Os resultados apresentados na coluna (2), da Tabela 5, se referem aos efeitos da

globalização sobre a intensidade da relação entre o índice BR7 e a TCRE. O coeficiente da

abertura comercial apresenta o sinal de acordo com o modelo teórico e é significativo a 5%.

Isso significa que, mesmo no curto prazo, quanto mais se estimula o comércio internacional,

menor é a elasticidade da variação da TCRE em relação aos choques na variação do índice BR7.

A abertura financeira não apresenta impacto significativo.

Na coluna (3), os resultados apresentados indicam que a dependência em relação às

exportações de commodities é um fator intensificador da relação entre TCRE e o índice BR7.

Assim, dada a preocupação com os mecanismos de transmissão da Doença Holandesa e

associando a dependência em relação às exportações de commodities com a abertura comercial,

as evidências estatísticas indicam que para diminuir a elasticidade da variação da TCRE a

choques na variação do índice BR7, é necessário estimular o comércio exterior (abertura

comercial), mas de forma a diversificar a pauta de exportação em direção aos produtos mais

intensivos em tecnologia.

Os dados apresentados na Figura 2A mostram que, após a crise de 2008, houve aumento

da dependência em relação às exportações de commodities. Assim, tanto o arrefecimento da

abertura comercial quanto a maior dependência em relação às exportações de commodities

indicam que no período pós-crise a relação entre TCRE e o índice BR7 se tornou mais intensa.

O termo de interação referente à participação no mercado mundial não apresenta impacto

significativo.

Por fim, o resultado da variável política, reservas internacionais, é apresentado na coluna

(4). Há indícios de que quanto maiores as reservas internacionais, maior a intensidade da

resposta da variação da TCRE aos choques na variação do índice BR7, ao contrário do que é

sustentado no modelo teórico. O que pode explicar tal fato é que desde a adoção do regime de

câmbio flutuante e das metas de inflação, as intervenções no mercado cambial têm o objetivo

declarado de prover liquidez em momentos de necessidade e acumular reservas, mas não de

influenciar o nível ou a tendência da taxa de câmbio (BASTOS; FONTES, 2014). A despeito

de ser discutível a afirmação de que as intervenções do Banco Central do Brasil não procuram

influenciar a tendência da taxa de câmbio, a autoridade monetária conta com instrumentos

16

financeiros capazes de influenciar o mercado cambial, como os swaps, que é o derivativo mais

utilizado pela autoridade monetária (BASTOS; FONTES, 2014). De fato, o período de pressão

altista dos preços internacionais de diversas commodities coincide, em partes, com o acumulo

de reservas internacionais, que apresentou expansão após o ano de 2006 (BACEN, 2016). Isso

pode explicar o fato das reservas internacionais apresentarem sinal positivo e significativo.

Tabela 5. Elasticidades de curto prazo entre TCRE e o índice BR7 e efeitos de interação Variável dependente:

∆𝑇𝐶𝑅𝐸

(1) (2) (3) (4)

Constante -0,003 NS -0,000 NS 0,008 NS 0,005 NS

(0,00) (0,008) (0,009) (0,008)

∆𝐵𝑅7𝑡 1,057*** 1,671*** 0,539 NS 0,455 NS

(0,257) (0,402) (0,382) (0,290)

∆𝐵𝑅7𝑡−1 -0,075 NS 0,013 NS -0,034 NS -0,105 NS

(0,245) (0,227) (0,237) (0,245)

∆𝑇𝐶𝑅𝐸𝑡−1 0,183 NS 0,160 NS 0,170** 0,176 NS

(0,115) (0,116) (0,1276) (0,120)

𝐸𝑡−1 -0,501*** -0,520*** -0,495*** -0,486***

(0,135) (0,129) (0,135) (0,129)

Dummy (2002) -0,126*** -0,120 *** -0,135*** -0,121***

(0,034) (0,031) (0,036) (0,032)

∆𝐵𝑅7𝑡 × 𝐴𝐵𝐶𝑡 - -1,309*** - -

(0,429)

∆𝐵𝑅7𝑡 × 𝐴𝐵𝐹𝑡 - 0,492 NS - -

(0,422)

∆𝐵𝑅7𝑡 × 𝑃𝑃𝑀𝑡 - - -0,127 NS -

(0,293)

∆𝐵𝑅7𝑡 × 𝐷𝑅𝐸𝐶𝑡 - - 0,851** -

(0,376)

∆𝐵𝑅7𝑡 × 𝑅𝐸𝑆𝑡 - - - 0,822**

(0,351)

𝑅2 Ajustado 0,377 0,410 0,392 0,396

Estatística F 8,399*** 7,057*** 6,622*** 7,691***

Nº Obs. 62 62 62 62

Fonte: Resultados da pesquisa.

Notas: (i) os termos de interação são: abertura comercial (ABC), abertura financeira (ABF), dependência em relação

às exportações de commodities (DREC), participação no mercado mundial (PMM) e reservas internacionais (RES);

(ii) a coluna (1) expõe os resultados do MCE sem os termos de interação, que se encontram da coluna (2) a (4);

(iv) entre parênteses os erros padrão de Newey-West (HAC); e (v) ***, **, * e NS indicam significância estatística aos

níveis de 1%, 5% e 10%, e não significância, respectivamente.

5 Conclusões

O Brasil possui quase 50% de suas exportações totais concentradas em 7 produtos

primários. Portanto, choques nos preços internacionais das principais commodities exportadas

são fontes significativas das variações exógenas nos termos de troca, que estão associadas às

17

flutuações da moeda doméstica. Não obstante já haver na literatura indícios de commodity

currency no Brasil, não há indicações de fatores estruturais que alteram a intensidade da relação

entre taxa de câmbio real efetiva e flutuações nos preços relativos das commodities. Este artigo

pretende preencher essa lacuna.

Os resultados empíricos indicam que a taxa de câmbio real efetiva e o índice de preços

relativos das commodities possuem tendência estocástica comum. Além disso, verifica-se uma

relação positiva entre as séries estudadas, tanto no curto quanto no longo prazo. Dessa forma,

os resultados permitem ser possível associar a apreciação da moeda doméstica ocorrida na

década passada ao aumento nos preços das principais commodities exportadas pelo Brasil,

assim como a depreciação do Real brasileiro ocorrida desde 2011 ao arrefecimento nos preços

dessas mercadorias.

De acordo com o modelo teórico, a relação positiva entre a taxa de câmbio real efetiva

e o índice de preços relativos internacionais de commodities é amenizada, no longo prazo, pela

abertura comercial. Este fator também é significativo no modelo de curto prazo, assim como o

termo de interação referente à dependência em relação às exportações de commodities.

Dada a preocupação com a Doença Holandesa, se o intuito for reduzir a elasticidade

entre as variáveis em estudo neste trabalho, pode-se estimular o comércio internacional.

Contudo, para obter efeitos no curto prazo, a abertura comercial tem de ser realizada de forma

a diminuir a dependência do país em relação às exportações de commodities, ou seja,

diversificando a pauta de exportações brasileiras em direção aos produtos mais intensivos em

tecnologia. Nesse sentido, pode-se utilizar de medidas de política industrial que visam aumentar

a produtividade setorial, como estimular a qualificação da mão de obra e incentivar inovações

tecnológicas.

Mesmo diante de um cenário de queda nos preços das commodities, um intenso

atrelamento dos preços dessas mercadorias com a taxa de câmbio real pode favorecer a

depreciação da moeda doméstica, e isso implica em maiores custos para setores que necessitam

de insumos de produção importados, o que prejudica a produtividade setorial.

O canal pelo qual a maior conexão entre os choques exógenos nos preços de

commodities e a taxa de câmbio real afeta o crescimento econômico não é claro. Todavia, sabe-

se que a política cambial é fator determinante da competitividade do setor industrial. Portanto,

se choques exógenos afetam de forma intensa a taxa de câmbio real, a competitividade do setor

industrial passa a depender de fatores externos, não necessariamente consoantes com os

objetivos de desenvolvimento econômico da nação. Nesse sentido, a investigação de fatores

estruturais que efetivamente influenciam na relação entre preços de commodities e taxa de

câmbio real é de fundamental importância para os formuladores de políticas. Estratégias de

globalização e de estruturação do setor exportador podem ser elaboradas com o intuito de, por

exemplo, usufruir do aumento de receita frente a um aumento nos preços das commodities

exportadas, e diminuir os custos envolvidos, como o que a apreciação real da moeda doméstica

causa na competitividade do setor de manufaturas.

Referências

AIZENMAN, J.; EDWARDS, S.; RIERA-CRICHTON, D. Adjustment patterns to commodity

terms of trade shochs: the role of exchange rate and international reserves policies. Working

Paper Series 17692. National Bureau of economic research (NBER), 2011.

BANCO CENTRAL DO BRASIL (BACEN). Sistema Gerenciador de Séries Temporais

(SGS). Disponível em: <http://www4.bcb.gov.br/pec/series/port/aviso.asp>. Acesso em

Fevereiro de 2016.

18

BASTOS, E. K. X.; FONTES, P. V. DA S. Mercado de Câmbio Brasileiro, Intervenções do

Banco Central e Controles de Capitais de 1999 a 2012. Texto para Discussão 1934. Instituto

de Pesquisa Econômica Aplicada (IPEA), Rio de Janeiro, 2014.

BODART, V.; CANDELON, B.; CARPANTIER, J. Real exchanges rates in commodity

producting countries: A reappraisal. Journal of International Money and Finance, v. 31, n.

6, p. 1482–1502, 2012.

BODART, V.; CANDELON, B.; CARPANTIER, J. Real exchanges rates, commodity prices

and structural factors in developing countries. Journal of International Money and Finance,

v. 51, p. 264–284, 2014.

BRESSER-PEREIRA, L. C. The Dutch disease and its neutralization: a Ricardian approach.

Revista de Economia Política, v. 28, n. 1, p. 47–71, 2008.

CARNEIRO, R. DE M. Commodities, choques externos e crescimento: reflexões sobre a

América Latina. Macroeconomía del desarrollo 137, Santiago, 2012.

CASHIN, P.; CÉSPEDES, L. F.; SAHAY, R. Commodity currencies and the real exchange

rate. Journal of Development Economics, v. 75, p. 239–268, 2004.

CHEN, Y.; LEE, D. What Makes a Commodity Currency? Working Paper 20. Department of

Economics, University of California, Riverside, 2014

CHEN, Y.; ROGOFF, K. Commodity Currencies. Journal of International Economics, v. 60,

p. 133–169, 2003.

CHINN, M.; ITO, H. The Chinn-Ito Index. Disponível em: < http://web.pdx.edu/~ito/Chinn-

Ito_website.htm>. Acesso em janeiro de 2016.

CHOI, W. G.; OH, S. A Money Demand Function with Output Uncertainty, Monetary

Uncertainty, and Financial Innovations. Journal of Money, Credit & Banking, v. 35, n. 5, p.

685–709, 2003.

CLEMENTS, K. W.; FRY, R. Commodity currencies and currency commodities. Resources

Policy, v. 33, n. 2, p. 55–73, 2008.

COUDERT, V.; COUHARDE, C.; MIGNON, V. Do Terms of Trade Drive Real Exchange

Rates? Comparing Oil and Commodity Currencies. Working Paper 32. Centre d’Études

Prospectives et d’Informations Internationales, Paris, 2008.

ELLIOTT, G.; ROTHENBERG, T. J.; STOCK, J. H. Efficient Tests for an Autoregressive Unit

Root. Econometrica, v. 64, n. 4, p. 813-836, 1996.

ENGLE, R. F.; GRANGER, C. W. J. Co-integration and Error Correction: Representation,

Estimation, and Testing. Econometrica, v. 55, n. 2, p. 251–76, 1987.

GREGORY, A. W.; HANSEN, B. E. Residual-based tests for cointegration in models with

regime shifts. Journal of Econometrics, v. 70, n. 1, p. 99-126, 1996.

HAMPSHIRE, B. N. O efeito de preços de commodities sobre a taxa de câmbio real para

países exportadores de commodities: uma análise empírica. Dissertação (Mestrado).

Pontífica Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2008.

HANSEN, B. E. Test for Parameter Instability in Regression with I(1) Processes. Journal of

Business & Economic Statistics, v. 10, n. 3, p. 321-335, 1992.

INTERNATIONAL MONETARY FUND (IMF). IMF data, International Financial Estatistics,

Exchange Rates. Disponível em: < http://data.imf.org/regular.aspx?key=60998120>. Acesso

em Janeiro de 2016a.

19

INTERNATIONAL MONETARY FUND (IMF). IMF data, International Financial Estatistics,

Trade de Goods. Disponível em: < http://data.imf.org/regular.aspx?key=60998127>. Acesso

em Janeiro de 2016b.

KOHLSCHEEN, E. Emerging floaters: Pass-throughs and (some) new commodity currencies.

Journal of International Money and Finance, v. 29, n. 8, p. 1580-1595, 2010.

KOHLSCHEEN, E. Long-run determinants of the brazilian real: a closer look at

commodities.Working Papers Series 314, Banco Central do Brasil, Brasília, 2013.

MACKINNON, J. G. Numerical distribution functions for unit roor and cointegration tests.

Journal of Applied Econometrics, v. 11, n. April, p. 601–618, 1996.

MARGARIDO, M. A.; SERIGATI, F. C.; PEROSA, B. B. Análise do mecanismo de

transmissão dos preços internacionais de commodities agrícolas sobre o comportamento da taxa

de câmbio real no Brasil. Textos para Discussão 256, Fundação Getúlio Vargas, Escola de

Economia de São Paulo, São Paulo, 2010.

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR

(MDIC). Estatísticas de comércio exterior – Outras estatísticas de comércio exterior. Disponível

em: < http://www.mdic.gov.br//sitio/interna/interna.php?area=5&menu=608>. Acesso em

Janeiro de 2016a.

MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR

(MDIC). Análise das Informações de Comércio Exterior (ALICE). Disponível em:

<http://aliceweb2.mdic.gov.br/>. Acesso em Janeiro de 2016b.

NEWEY, W. K.; WEST, K. D. A simple, positive semi-definite, heteroskedasticity and

autocorrelation consistent covariance matrix. Econometrica, v. 55, n. 3, p. 703–708, 1987.

PALAIA, D.; HOLLAND, M. Taxa de câmbio e paridade de poder de compra no Brasil: análise

econométria com quebra estrutural. Economia Aplicada, v. 14, n.1, p. 5-24, 2010.

PHILLIPS, P. C. B.; OULIARIS, S. Asymptotic Properties of Residual Based Tests for

Cointegration. Econometrica, v. 58, n. 1, p. 165–193, 1990.

ROGOFF, K. The Purchasing Power Parity Puzzle. Journal of Economic Literature, v. 34, n.

2, p. 647–668, 1996.

SCALCO, P. R.; DUARTE, H.; CAMPOS, A. C. Choques na Taxa de Câmbio Real e o Saldo

da Balança Comercial Agropecuária Brasileira : evidências da Curva J entre 1994 e 2007.

Revista de Economia e Sociologia Rural, v. 50, n. 4, p. 595–610, 2013.

STOCK, J. H.; WATSON, M. W. A simple estimator of cointegrating vectors in higher order

integrated systems. Econometrica, v. 61, n. 4, p. 783–820, 1993.

UNITED NATIONS COMTRADE (UN COMTRADE). UN Comtrade Database – United

Nations’s International Trade Statistics Database. Disponível em:

<http://comtrade.un.org/data/>. Acesso em janeiro de 2016.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT (UNCTAD). State

of commodity dependence 2014. Printing at United Nations, New York e Geneva, p. 202,

2014.

VERÍSSIMO, M. P.; XAVIER, C. L.; VIEIRA, F. Taxa de Câmbio e Preços de Commodities :

Uma Investigação sobre a Hipótese da Doença Holandesa no Brasil. Revista EconomiA, v. 13,

n. 1, p. 93–130, 2012.

20

VERÍSSIMO, M.; XAVIER, C. Taxa de câmbio, exportações e crescimento: uma investigação

sobre a hipótese de doença holandesa no Brasil. Brazilian Journal of Political, v. 33, n. 130,

p. 82–101, 2013.

WORLD BANK (WB). World Data Bank: Global Economic Monitor Commodities.

Disponível em: <http://databank.worldbank.org/data/databases/commodity-price-data> Acesso

em Janeiro de 2016.

ZIVOT, E.; ANDREWS, D. W. K. Further Evidence on the Great Crash, the Oil-Price Shock,

and the Unit-Root Hypothesis. Journal of Business & Economic Statistics, v. 10, n. 3, p. 251–

270, 1992.

ANEXOS

Figura 1A. Evolução da participação das principais commodities exportadas no total das

exportações brasileiras entre 1999 e 2014.

Fonte: Elaborada pelos autores, a partir de dados do MDIC (2016b).

Figura 2A. Evolução da abertura comercial (ABC) e da dependência em relação às

exportações de commodities, entre o primeiro trimestre (T1) de 1999 e o último (T4) de

2014.

Fonte: Elaborada pelos autores, a partir de dados do MDIC (2016b) e do BACEN (2016).

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Complexo Soja Minério de Ferro Petróleo Açúcar Café Carne Bovina Carne de Frango

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0,5

0,55

19

99

T1

19

99

T3

20

00

T1

20

00

T3

20

01

T1

20

01

T3

20

02

T1

20

02

T3

20

03

T1

20

03

T3

20

04

T1

20

04

T3

20

05

T1

20

05

T3

20

06

T1

20

06

T3

20

07

T1

20

07

T3

20

08

T1

20

08

T3

20

09

T1

20

09

T3

20

10

T1

20

10

T3

20

11

T1

20

11

T3

20

12

T1

20

12

T3

20

13

T1

20

13

T3

20

14

T1

20

14

T3

ABC DREC