Tax View - ey.comFILE/tax_view_31... · “paraísos fiscais”. Foram adicionadas 14 jurisdições...

6

Como se preparar para uma fiscalização página Junho de 2010 • Número 31 TaxView Obrigações acessórias: prazo vence em 30 de junho Ernst & Young alerta que muitas empresas ainda não estão cientes de que devem adotar o modelo contábil anterior ao IFRS e podem se surpreender com fiscalização da Receita Federal. página Aumenta a lista de paraísos fiscais ao redor do mundo página Conheça a “incorporação às avessas” e a posição do STJ a respeito página

Transcript of Tax View - ey.comFILE/tax_view_31... · “paraísos fiscais”. Foram adicionadas 14 jurisdições...

Como se preparar

para uma fiscalização

p á g i n a

J u n h o d e 2 0 1 0 • N ú m e r o 3 1

Tax View

Obrigações acessórias:

prazo vence em30 de junho

Ernst & Young alerta que muitas empresas ainda não

estão cientes de que devem adotar o modelo contábil anterior ao

IFRS e podem se surpreender com fiscalização da Receita Federal.

p á g i n a

Aumenta a lista de paraísos

fiscais ao redor do mundo

p á g i n a

Conheça a “incorporação às avessas” e a posição do

STJ a respeitop á g i n a

2 • T a x V i e w • J u n h o d e 2 0 1 0

Mudanças também no IRPJ - No último dia de junho, as empresas devem entregar também a DIPJ referente ao ano-calendário de 2009. Este ano, a declaração traz mudanças com sete novas fichas que merecem atenção, uma vez que são solicitadas informações adicionais por parte da Receita Federal. A Ficha 7 é uma das principais novidades e diz respeito à demonstração de resultados de 2009 que as empresas devem reportar conforme o balanço fiscal do mesmo período, alinhado ao FCont.

Para 2011, Yano explica que as empresas precisarão se preparar para o e-Lalur, em que as informações sobre a apuração tanto do IRPJ quanto da CSLL passam a ser reportadas no ambiente digital da Receita Federal, integrada com o ECD, com dados retroativos a 2010. Para evitar atropelos de última hora, que são sempre mais críticos, o diretor aconselha que as empresas se preparem desde já, contando, inclusive, com a ajuda de especialistas no tema. “Nós temos investido muito no treinamento e contratação de profissionais especializados no tema, assim como no desenvolvimento de várias ferramentas que permitem avaliar a adequação das informações antes mesmo de serem enviadas ao Fisco”.

A pouco mais de uma semana para o fim do prazo estipulado pela Receita, muitas empresas ainda não estão em dia com a entrega das obrigações acessórias que vencem no dia 30/06: a Declaração de Informações Econômico Fiscais da Pessoa Jurídica (DIPJ), o Controle Fiscal Contábil de Transição (FCont referente a 2009) e a Escrituração Contábil Digital (ECD). Um dos pontos críticos continua sendo o fato de que as mudanças e adequações exigidas das empresas para atendimento aos padrões internacionais de contabilidade (IFRS) acaba gerando reflexos nas obrigações acessórias a serem reportadas ao Fisco. Isso porque, para fins fiscais, continuam valendo as regras contábeis antigas, dentro do Regime Tributário de Transição (RTT).

Esses dados têm como base a Escrituração Contábil Digital (ECD) referente ao ano de 2009, que tem como data-limite o mesmo dia 30/06. “Este ano, o universo de empresas sujeitas à apresentação da ECD aumentou muito, uma vez que abrange todo o universo de empresas tributadas com base no lucro real”, aponta Claudio Yano, diretor da área de Tributos da Ernst & Young.

Enganos cometidos no envio de alguma informação podem representar uma

sequência de equívocos em cadeia para outras demonstrações: no caso do FCont, a própria Receita Federal já postou em seu site mensagem destacando um excesso de dados referentes a lançamentos do RTT no FCont relativos ao ano-calendário de 2008, os quais podem distorcer as informações referentes a 2009, tendo sugerido a substituição desses dados até a entrega do FCont 2009. Além do prazo curto, a multa para o descumprimento das exigências também chama a atenção: R$ 5 mil por mês ou fração de mês, no caso do Fcont.

“Muitas empresas não se deram conta da importância da consistência dessas informações, impactadas pelas mudanças contábeis, com prazo de reporte no fim de junho. Caso elas não cumpram o prazo, podem ser surpreendidas por notificações da Receita Federal, baseadas em dados inadequados”, analisa Yano.

O diretor da Ernst & Young enfatiza ainda que todo o processo que o Fisco está montando é eletrônico, o que, via de regra, acaba exigindo o envolvimento das equipes de Tecnologia da Informação (TI) das empresas. “Mais do que nunca, os departamentos de TI, Contabilidade e Fiscal precisam trabalhar de forma integrada”, avalia.

Empresas têm mais uma semana para entrega de várias obrigações acessórias

Ernst & Young alerta que muitas empresas ainda não estão cientes de que devem adotar o modelo contábil anterior ao IFRS e podem se surpreender com fiscalização da Receita Federal

faltam

dias

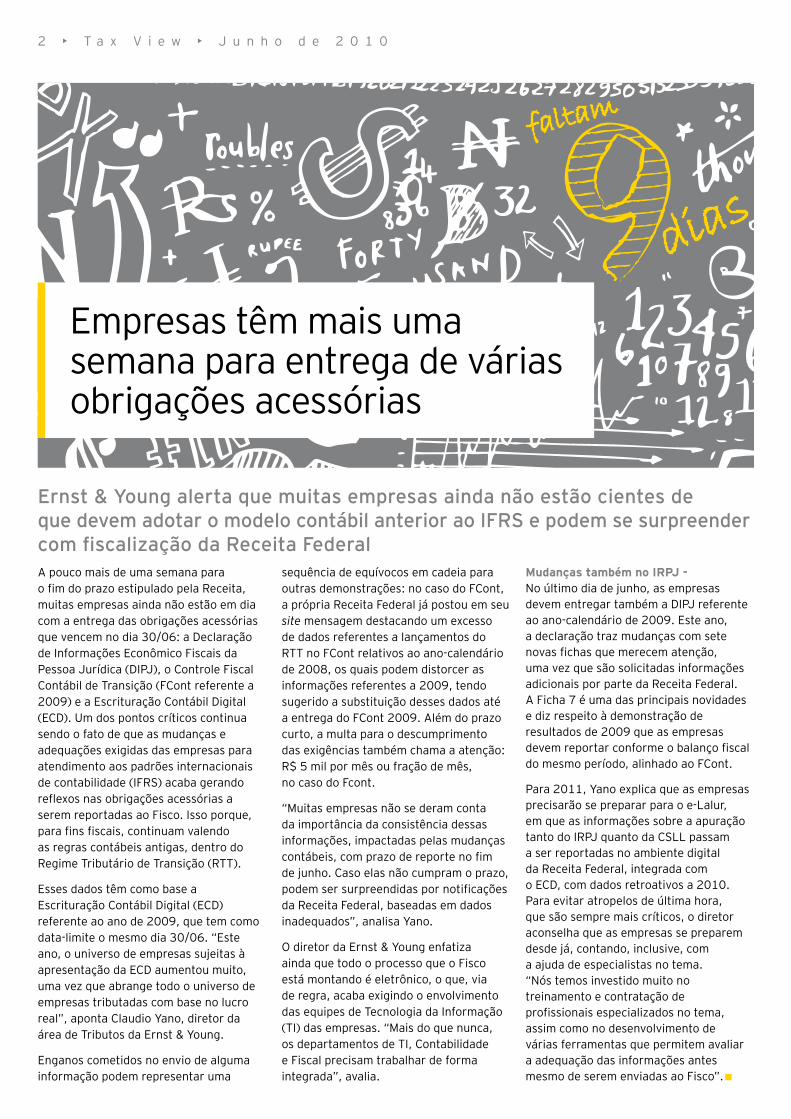

3 • T a x V i e w • J u n h o d e 2 0 1 0

1 • Ilhas Ascensão2 • Brunei3 • Kiribati4 • Ilha Norfolk5 • Ilha Pitcairn

6 • Polinésia Francesa

7 • Ilha Queshm

8 • Ilhas de Santa Helena

9 • Ilha de São Pedro e Miguelão

10 • Ilhas Solomon11 • St. Kitts e Nevis12 • Suazilândia13 • Suíça14 • Tristão da Cunha

56

3

1

2

4

7

8

9

10

11

12

13

14

Receita Federal inclui 14 países na lista de “paraísos fiscais” Lista de Regimes Fiscais Privilegiados também foi divulgada no início de junho

A Receita Federal publicou uma nova lista de países com tributação favorecida (PTF), também conhecidos como “paraísos fiscais”. Foram adicionadas 14 jurisdições à lista, que já soma 65. Por meio da Instrução Normativa RFB nº 1.037, publicada no último dia 07 de junho, também foi apresentada uma relação dos chamados Regimes Fiscais Privilegiados (RFP).

A caracterização de um PTF não é uniforme na legislação tributária brasileira. Em sua forma mais abrangente, prevista no artigo 24 da Lei nº 9.430/96,

configura um PTF a jurisdição que: não tribute a renda ou tenha uma tributação da renda a uma alíquota efetiva inferior a 20%; ou que possua legislação que não permita o acesso a informações relativas à composição societária de pessoas jurídicas, à sua titularidade ou à identificação do beneficiário efetivo de rendimentos atribuídos a não residentes.

Transações com os 14 países (veja mapa) que foram incluídos na chamada Black List passam a estar sujeitas às regras de preços de transferência (mesmo não sendo realizadas com parte relacionada)

Desenvolvimento Econômico - OCDE, o que pode ser interpretado como uma inconsistência entre a legislação brasileira e a prática mundial”.

Apenas algumas das consequências aplicáveis nos casos de transações com PTFs são também aplicáveis sobre operações com entidades sob RFPs, quais sejam a aplicação das regras de preços de transferência e as condições para a dedutibilidade de pagamentos feitos por uma empresa brasileira a uma entidade que esteja constituída sob um RFP. Os PTFs e os RFPs também se encontram submetidos ao mesmo tipo de regra de subcapitalização, conforme o artigo 25 da Lei nº 12.249/2010.

Em outro exemplo fictício, caso uma empresa A, residente no Brasil, faça pagamentos como contraprestação por serviços prestados pela empresa B, uma LLC americana — conforme o inciso VII, do artigo 2º, da IN 1.037 —, tal transação estaria sujeita às regras de preços de transferência, sendo que a despesa incorrida pela empresa brasileira somente seria dedutível caso as condições previstas no artigo 26 da Lei nº 12.249/2010 fossem observadas.

Os efeitos da Instrução Normativa nº 1.037/2010 não devem ser generalizados, sendo importante uma análise das transações de cada empresa para fins de determinar a existência ou não de reflexos em razão das novas regras. O time de impostos da Ernst & Young está à disposição de seus clientes para esclarecer dúvidas.

As transações com paraísos fiscais

estão sujeitas às regras de preços de

transferência e a uma alíquota de Imposto

de Renda Retido na Fonte (IRRF) de

25%, em vez dos 15% normalmente

praticados

A redação do artigo referente aos Regimes Fiscais Privilegiados da IN 1.037 pode gerar controvérsias no mercado. É possível que os contribuintes tenham dificuldades de confirmar o enquadramento de suas transações naquele dispositivo

Práticas que se enquadram nos Regimes Fiscais Privilegiados (RFP)

• Não tributar a renda ou tributar à alíquota máxima de 20%;

• Conceder vantagem fiscal à pessoa jurídica ou física não residente sem exigência de atividade econômica substancial no país ou condicionada ao não exercício de atividade econômica;

• Não tributar ou praticar a alíquota máxima de 20% sobre os rendimentos auferidos fora do seu território;

• Não permitir o acesso às informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas.

e a uma alíquota de Imposto de Renda Retido na Fonte (IRRF) de 25% (em vez dos 15% aplicáveis às operações com jurisdições com tributação regular).

Em uma situação hipotética, é possível citar o exemplo de uma empresa brasileira A que contrata serviços de engenharia da companhia suíça B. A partir da Instrução Normativa nº 1.037, a empresa brasileira deverá reter o IRRF à alíquota de 25%. Antes, quando a Suíça não fazia parte da lista de “paraísos fiscais”, a mesma empresa A reteria 15% de IRRF.

Já o artigo 2º da Instrução Normativa trata dos Regimes Fiscais Privilegiados que são oferecidos em algumas jurisdições. Marcelo Sampaio, gerente de Tributos da Ernst & Young, explica que “a caracterização de um RFP não faz com que determinada jurisdição possa ser considerada um PTF, sendo que a legislação prevê quais são as práticas necessárias para a configuração de um RFP” (veja quadro).

Para Sergio André Rocha, sócio de Tributos da Ernst & Young, esse artigo 2º pode gerar algumas controvérsias no mercado. “Em alguns itens foi utilizada uma redação vaga e imprecisa, que vai fazer com que os contribuintes tenham dificuldades de

confirmar o enquadramento de suas transações naquele dispositivo. Além disso, alguns dos regimes apontados como privilegiados foram considerados não abusivos no último relatório sobre Harmful Tax Competition editado pela Organização para Cooperação e

Incorporação às avessas e a recente manifestação do STJ

Examinando-se a decisão proferida pelo STJ, nota-se que a Corte não chegou a se manifestar sobre o mérito da discussão – necessidade ou não da existência de propósito negocial – na medida em que, no seu entender, a invalidade da reestruturação para fins fiscais, naquele caso, constituía matéria fática, impossível, portanto, de ser objeto de análise pela Corte em Recurso Especial (aplicação da Súmula 7 do STJ), já que tal exame implicaria a necessidade de revisão das provas do processo, incabível no âmbito do STJ.

O que se extrai do acórdão sob análise é que a discussão quanto à validade de operações como a incorporação às avessas para fins tributários permanece relegada ao plano dos fatos. Assim sendo, não seria equivocado afirmar que o STJ, ao aplicar a Súmula 7, de certa maneira acenou que nas situações em que a decisão no caso concreto for baseada em uma análise de fatos e provas a Corte não terá como reavaliar a decisão proferida na segunda instância.

Pode-se concluir, portanto, que no cenário atual, em que o parágrafo único do artigo 116 do CTN (que estabelece a norma que viabilizaria a desconsideração de atos privados para fins fiscais) permanece carente de regulamentação, e que o Poder Judiciário ainda não se manifestou no mérito sobre tal matéria, a análise prévia do propósito negocial a guiar operações de reestruturação societária é bastante relevante para que se possam evitar questionamentos por parte das autoridades fiscais ou aumentar a possibilidade de êxito administrativo ou judicial na hipótese de uma autuação.

* Sérgio André Rocha é sócio e Marcelo Sampaio é gerente, ambos da área de Tributos da Ernst & Young.

A correta administração das obrigações tributárias representa verdadeira vantagem concorrencial no dia a dia das empresas, em especial na atual conjuntura de crescimento econômico. Embora a gestão tributária dependa, em grande parte, da certeza dos agentes econômicos quanto às regras do jogo, vem gerando insegurança no mercado brasileiro a migração de um sistema tributário formalista para outro em que, além da forma, também a substância das transações é levada em consideração, especialmente nas operações atreladas a reorganizações societárias.

Um modelo de reestruturação que recentemente ganhou divulgação na mídia é a chamada “incorporação às avessas”, operação pela qual a sociedade incorporada, lucrativa, é absorvida por outra sociedade que possui saldo de prejuízo fiscal e base negativa da Contribuição Social sobre o Lucro Líquido (CSLL) acumulados de outros exercícios. Após o evento da incorporação, por vezes a sociedade incorporadora passa a operar com o nome da incorporada, absorvendo seu patrimônio e dando seguimento às operações outrora praticadas pela sociedade extinta.

Algumas operações como essa foram questionadas pelo Fisco federal nos últimos anos, sob o argumento de que os contribuintes as teriam praticado com o único propósito de viabilizar a utilização do prejuízo fiscal e base negativa de CSLL, os quais se perderiam caso a empresa que os detém fosse incorporada pela pessoa jurídica lucrativa. Em outras palavras, argumentou o Fisco que tais operações careceriam de “propósito

negocial” ou de uma justificativa econômica não tributária.

Ao chegar ao Conselho Administrativo de Recursos Fiscais – atual denominação dos extintos Conselhos de Contribuintes – a discussão quanto à validade dessas operações foi analisada no plano fático, considerando a capacidade ou não dos contribuintes que as praticaram de apresentar justificativa empresarial para a transação que não somente a economia de tributos. Quer se dizer que as decisões foram favoráveis aos contribuintes que foram capazes de demonstrar, com fatos e documentos, motivação econômica e/ou negocial para suas reorganizações societárias.

Recentemente, a questão foi objeto de julgamento pelo Superior Tribunal de Justiça (Recurso Especial n. 946.707), que ratificou decisão do Tribunal Regional Federal da 4a Região (TRF4) decidindo pela impossibilidade de utilização de prejuízos fiscais e base negativa de CSLL em um caso de incorporação às avessas. No julgamento mantido pelo STJ, desconsiderou-se a operação para fins fiscais sob a alegação de ter sido praticada mediante simulação.

Na decisão do TRF4, alegou-se a insustentabilidade de operação de incorporação de empresa lucrativa e sólida no mercado por outra deficitária, tendo esta dado seguimento aos negócios desempenhados pela primeira sob configuração societária semelhante e submetida ao mesmo conselho de administração da sociedade extinta. Afirmou-se, com isso, a simulação da operação, sob a interpretação de que, no plano fático, teria a sociedade lucrativa incorporado a deficitária com o exclusivo propósito de usufruir o seu saldo de prejuízos acumulados e base negativa.

4 • T a x V i e w • J u n h o d e 2 0 1 0

Por Sérgio André Rochae Marcelo Sampaio*

5 • T a x V i e w • J u n h o d e 2 0 1 0

O Tax View é uma publicação destinada a clientes e colaboradores da Ernst & Young que aborda assuntos e questões relevantes para as empresas nas áreas de legislação tributária e legal, jurisprudência, tendências e oportunidades da economia. As opiniões aqui expressas não devem ser utilizadas, de maneira isolada, para a tomada de decisões por parte das organizações. Estamos à disposição para discutir nossas opiniões e sua aplicação em cada caso concreto.

Você pode participar enviando suas dúvidas e sugestões para [email protected]

Sócio coordenador: José M. R. Silva Coordenador editorial: Claudio Yano Jornalista responsável: Roseli Loturco (MTB 25.529/110/12/SP) Reportagem: Kátia Hochman Projeto gráfico: Alex Rossetto Diretor de arte: Andre Scigliano Edição final e distribuição: Depto. de Comunicação e Gestão da Marca

A recente discussão sobre omissão de receitas por parte de um contribuinte em sessão do Conselho Administrativo de Recursos Fiscais (Carf) tocou em um ponto sensível a muitas empresas brasileiras: a adequada preparação para atender a uma fiscalização.

Rodrigo Munhoz, gerente sênior executivo da área de Tributos da Ernst & Young, conta que as empresas que estão mais bem preparadas para uma fiscalização são aquelas que já sofreram um auto de infração, pois aprenderam com a amarga experiência.

Para se ter uma ideia desse universo, só em 2009, a Receita Federal realizou 474.813 autuações de contribuintes

que, supostamente, deixaram de recolher tributos por algum motivo. Foram R$ 90,39 bilhões arrecadados em multas, uma alta de 20,19% em relação a 2008.

Para que a punição, no entanto, não se repita ou ocorra apenas uma vez, é importante que a companhia possua documentos disponíveis que possam ser usados como matéria de prova nos casos em que ela seja questionada pelo Fisco. No caso específico mencionado, que teve seu processo discutido no Carf, a fiscalização exigia a apresentação de comprovante de origem de recursos utilizados para aumento de capital.

Além de possuir os documentos, devido ao grande volume de arquivos que a

Documentação em ordem pode evitar problemas com o Fisco

empresa reúne, é importante também que eles estejam organizados, pois no caso de uma autuação, a empresa tem só 30 dias para apresentar sua defesa com base em documentos.

Outro ponto importante a que muitas vezes os executivos não dão a devida atenção, segundo Munhoz, é o tratamento dispensado aos profissionais que atendem à fiscalização. Algumas empresas, por exemplo, não atendem à fiscalização no horário marcado previamente ou designam funcionários pouco experientes para atendê-la. “O simples fato de o diretor financeiro da companhia receber esse fiscal e dar atenção a ele — mesmo que posteriormente o executivo destaque outras pessoas da equipe para auxiliar o trabalho do fiscal — causa uma boa impressão e pode facilitar o encaminhamento do trabalho de ambas as partes”.

Empresas precisam estar preparadas e com documentos organizados para uma fiscalização, assim como é importante prestarem atenção ao tratamento conferido ao fiscal