TAESA APIMEC 22 de Novembro de 2011 -...

42

Reunião APIMEC Novembro 2011

Transcript of TAESA APIMEC 22 de Novembro de 2011 -...

Reunião APIMEC

Novembro 2011

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

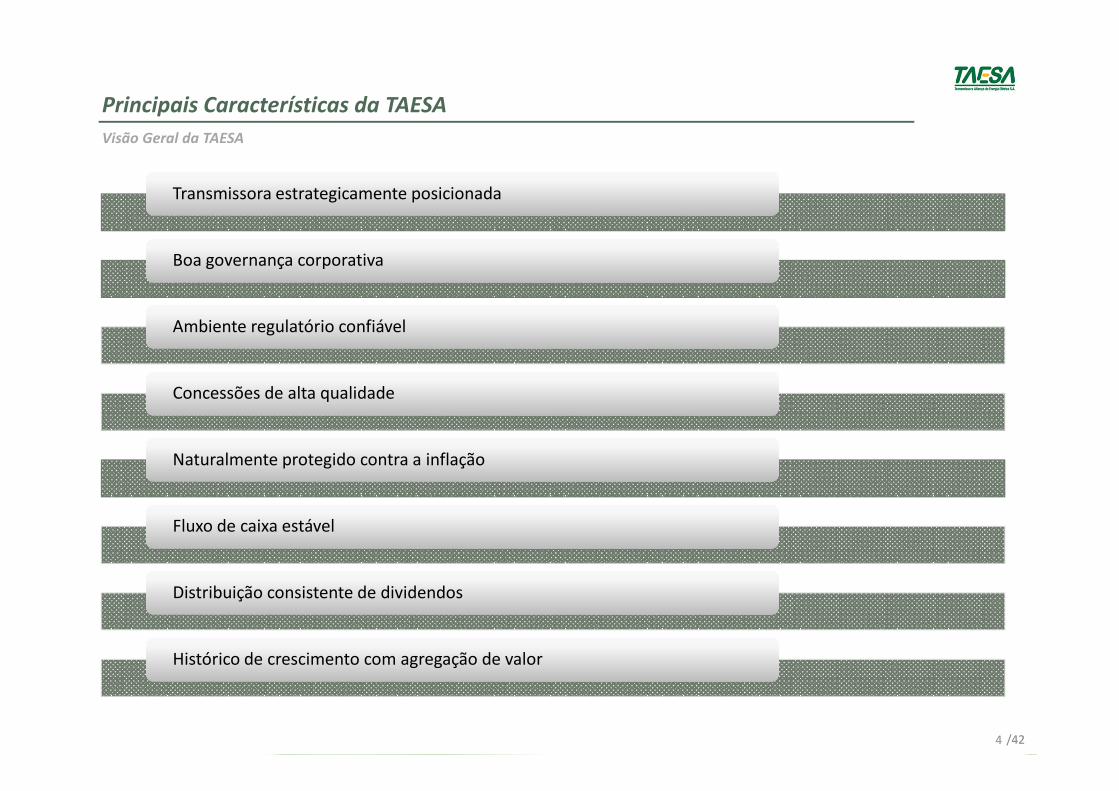

Principais Características da TAESA

Visão Geral da TAESA

4 /42

Transmissora estrategicamente posicionadaTransmissora estrategicamente posicionada

Boa governança corporativaBoa governança corporativa

Ambiente regulatório confiávelAmbiente regulatório confiável

Concessões de alta qualidadeConcessões de alta qualidade

Naturalmente protegido contra a inflaçãoNaturalmente protegido contra a inflação

Fluxo de caixa estávelFluxo de caixa estável

Distribuição consistente de dividendosDistribuição consistente de dividendos

Histórico de crescimento com agregação de valorHistórico de crescimento com agregação de valor

2001/2002 2003/2004/2005 2006/2007/2008 2009 2010 2011

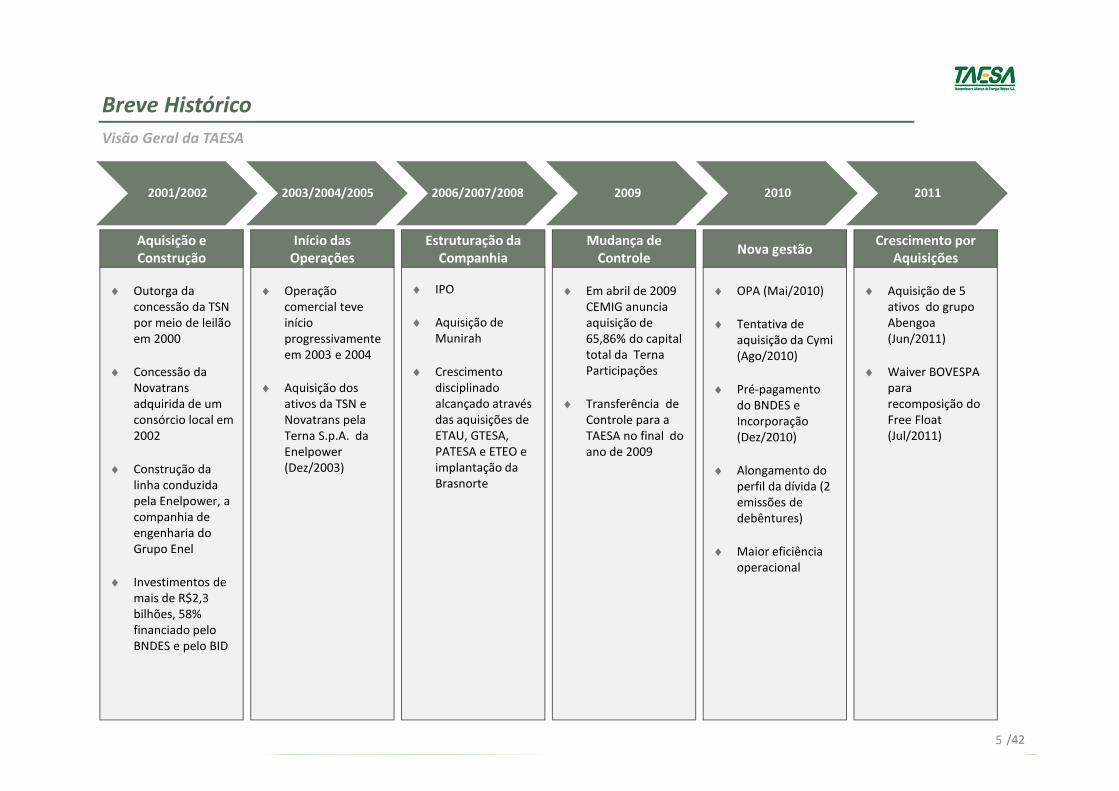

Breve Histórico

Visão Geral da TAESA

Aquisição e

Construção

♦ Outorga da concessão da TSN por meio de leilão em 2000

♦ Concessão da Novatransadquirida de um consórcio local em 2002

♦ Construção da linha conduzida pela Enelpower, a companhia de engenharia do Grupo Enel

♦ Investimentos de mais de R$2,3 bilhões, 58% financiado pelo BNDES e pelo BID

Início das

Operações

♦ Operação comercial teve início progressivamente em 2003 e 2004

♦ Aquisição dos ativos da TSN e Novatrans pela Terna S.p.A. da Enelpower(Dez/2003)

Estruturação da

Companhia

♦ IPO

♦ Aquisição de Munirah

♦ Crescimento disciplinado alcançado através das aquisições de ETAU, GTESA, PATESA e ETEO e implantação da Brasnorte

Mudança de

Controle

♦ Em abril de 2009 CEMIG anuncia aquisição de 65,86% do capital total da Terna Participações

♦ Transferência de Controle para a TAESA no final do ano de 2009

5 /42

Nova gestão

♦ OPA (Mai/2010)

♦ Tentativa de aquisição da Cymi(Ago/2010)

♦ Pré-pagamento do BNDES e Incorporação (Dez/2010)

♦ Alongamento do perfil da dívida (2 emissões de debêntures)

♦ Maior eficiência operacional

Crescimento por

Aquisições

♦ Aquisição de 5 ativos do grupo Abengoa(Jun/2011)

♦ Waiver BOVESPA para recomposição do Free Float(Jul/2011)

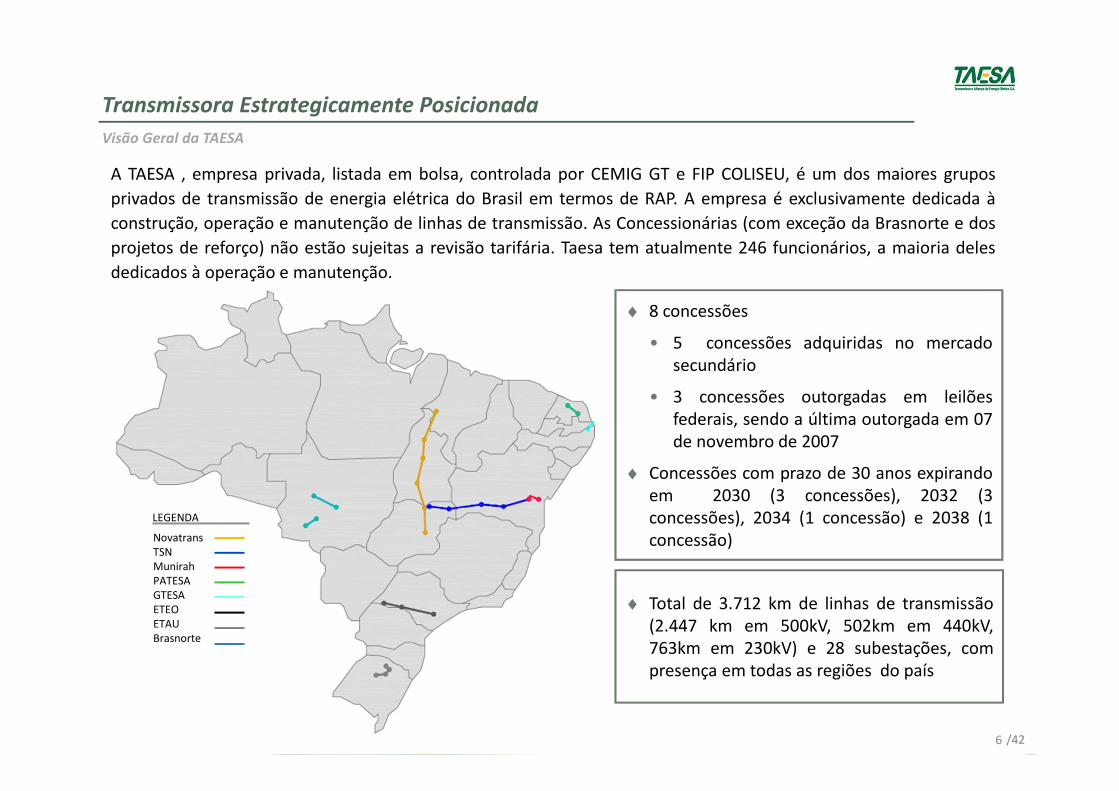

A TAESA , empresa privada, listada em bolsa, controlada por CEMIG GT e FIP COLISEU, é um dos maiores grupos

privados de transmissão de energia elétrica do Brasil em termos de RAP. A empresa é exclusivamente dedicada à

construção, operação e manutenção de linhas de transmissão. As Concessionárias (com exceção da Brasnorte e dos

projetos de reforço) não estão sujeitas a revisão tarifária. Taesa tem atualmente 246 funcionários, a maioria deles

dedicados à operação e manutenção.

♦ Total de 3.712 km de linhas de transmissão(2.447 km em 500kV, 502km em 440kV,763km em 230kV) e 28 subestações, compresença em todas as regiões do país

♦ 8 concessões

• 5 concessões adquiridas no mercadosecundário

• 3 concessões outorgadas em leilõesfederais, sendo a última outorgada em 07de novembro de 2007

♦ Concessões com prazo de 30 anos expirandoem 2030 (3 concessões), 2032 (3concessões), 2034 (1 concessão) e 2038 (1concessão)

Transmissora Estrategicamente Posicionada

Visão Geral da TAESA

LEGENDA

NovatransTSNMunirahPATESAGTESAETEOETAUBrasnorte

6 /42

50,0%48,0%

2,0%

FIP COLISEU CEMIG GT Free Float & Outros

38,6%

56,7%

4,7%

FIP COLISEU CEMIG GT Free Float & Outros

0,0%

86,2%

13,8%

FIP COLISEU CEMIG GT Free Float & Outros

Companhia Listada

no Nivel 2 de

Governança

CEMIG GT e FIP COLISEU possuem juntos 98% do capital votante

Ações ON Ações PN CAPITAL TOTAL

Sócios Experientes no Setor, Boa Governança e Gestão Profissional

Visão Geral da TAESA

7 /42

CEMIG GTFIP

COLISEU

TAESA

FREE FLOAT

56,7% 38,6% 4,7%2PN 1ON UNIT

Composição do UNIT

100% TAG ALONG

Separação do Setor elétrico Brasileiro

Visão Geral da TAESA

GENCOs

Auto-Produtores

Produtores independentes de

energia

DISCOs

Clientes cativos (residências ou

empresas)

Mercado livre (grandes

empresas)

Mercado Regulado

(Leilões)

Free Market

(Bilateral Agreements)

Geração Transmissão Distribuição

Seg

men

tos

Ag

en

tes

Pla

yers

TRANSCOs

8 /42

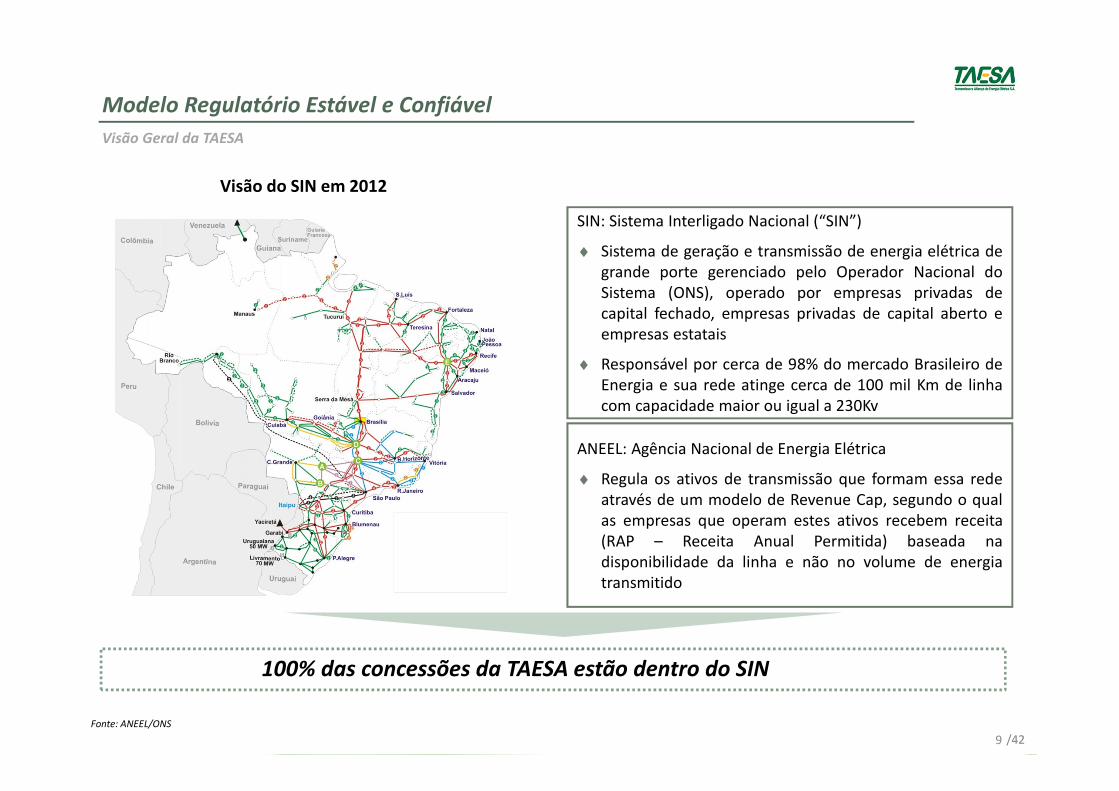

Modelo Regulatório Estável e Confiável

SIN: Sistema Interligado Nacional (“SIN”)

♦ Sistema de geração e transmissão de energia elétrica degrande porte gerenciado pelo Operador Nacional doSistema (ONS), operado por empresas privadas decapital fechado, empresas privadas de capital aberto eempresas estatais

♦ Responsável por cerca de 98% do mercado Brasileiro deEnergia e sua rede atinge cerca de 100 mil Km de linhacom capacidade maior ou igual a 230Kv

Visão Geral da TAESA

Visão do SIN em 2012

ANEEL: Agência Nacional de Energia Elétrica

♦ Regula os ativos de transmissão que formam essa redeatravés de um modelo de Revenue Cap, segundo o qualas empresas que operam estes ativos recebem receita(RAP – Receita Anual Permitida) baseada nadisponibilidade da linha e não no volume de energiatransmitido

9 /42

100% das concessões da TAESA estão dentro do SIN

Fonte: ANEEL/ONS

As concessões inseridas na rede de transmissão brasileira têm direito a receber as receitas (RAP) com base nadisponibilidade da linha, portanto, não estão expostas ao risco de volume. Essas concessões podem ser divididas emtrês categorias principais, conforme descrito abaixo:

Concessões de Alta Qualidade

♦ Categoria 1

� Concessões existentesantes de 1998

� RAP ajustada anualmentepelo IGP-M

� Contratos vencem em 2015

� Revisão tarifária “ampla”

♦ Categoria 2

� Projetos Greenfield

leiloados entre 1999 enovembro de 2006

� RAP ajustada anualmentepelo IGP-M

� Redução da RAP no 16º ano

� Não sofrem revisão tarifária

� Contrato de Concessão por30 anos

♦ Categoria 3

� Projetos Greenfield

leiloados a partir denovembro de 2006

� RAP ajustada anualmentepelo IPCA

� Revisão tarifária restrita

� Contrato de Concessão por30 anos

As concessões da TAESA estão concentradas principalmente na categoria 2

10 /42

Visão Geral da TAESA

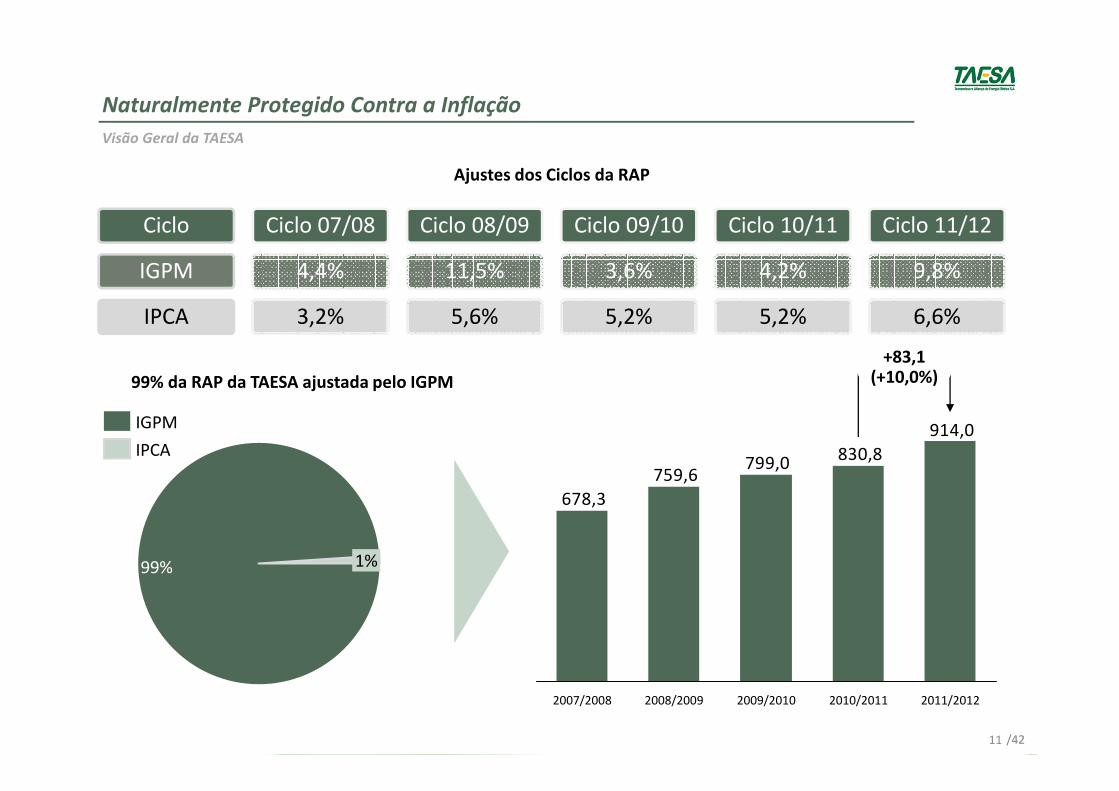

Ciclo

IGPM

IPCA

Ciclo 07/08

4,4%

3,2%

Ciclo 08/09

11,5%

5,6%

Ciclo 09/10

3,6%

5,2%

Ciclo 10/11

4,2%

5,2%

Ciclo 11/12

9,8%

6,6%

Naturalmente Protegido Contra a Inflação

11 /42

Ajustes dos Ciclos da RAP

1%99%

IPCA

IGPM

99% da RAP da TAESA ajustada pelo IGPM

914,0

830,8799,0759,6

678,3

+83,1(+10,0%)

2011/20122010/20112009/20102008/20092007/2008

Visão Geral da TAESA

Fluxo de Caixa Estável

729

656

531

442

+18%

2010200920082007

CAGR

Evolução do EBITDA

(Não Ajustado pelo IFRS)

12 /42

Fluxo de Caixa em 2011

O EBITDA não ajustado pelo IFRS é umindicador financeiro chave que reflete acapacidade de geração de caixa da empresa

Visão Geral da TAESA

1,7

17,9

124,2

Caixa Set 2011

475,8

Dividendos

407,2

OutrosAmortizaçãoJurosFluxo de Caixa

Operacional

546,4

Caixa Dez 2010

477,1

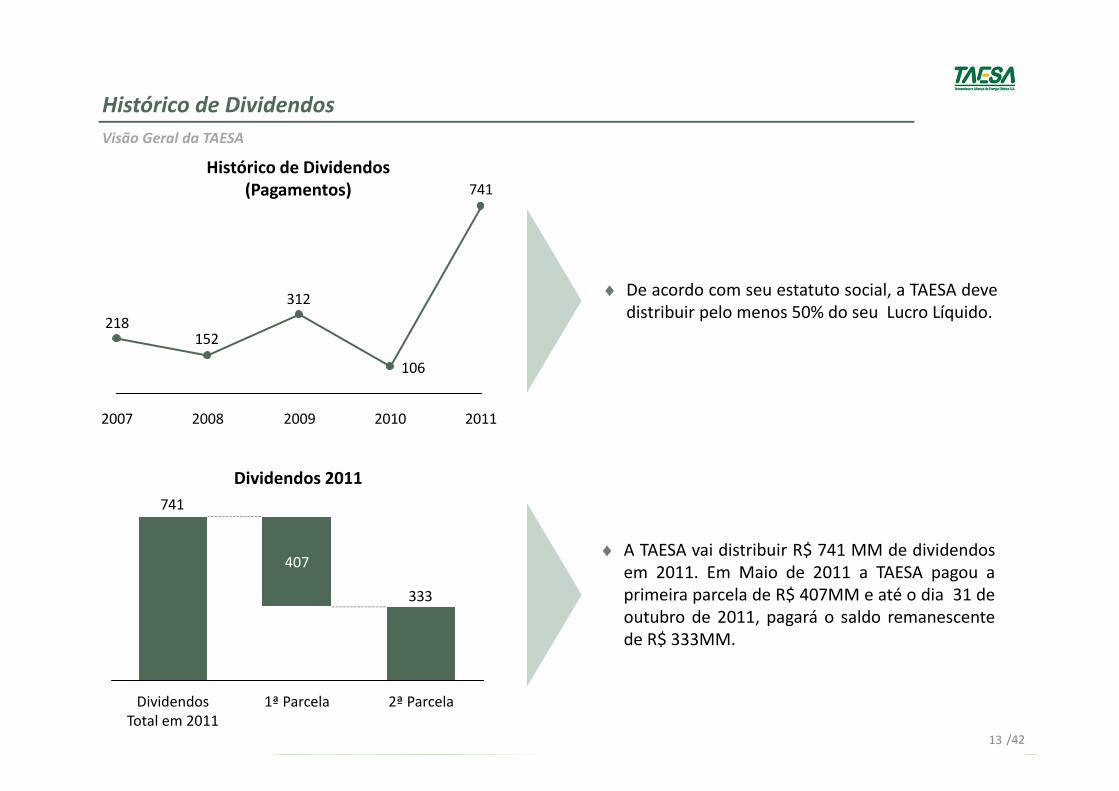

Histórico de Dividendos

♦ De acordo com seu estatuto social, a TAESA devedistribuir pelo menos 50% do seu Lucro Líquido.

Histórico de Dividendos

(Pagamentos) 741

106

312

152218

2007 2008 2009 2010 2011

13 /42

333

741

2ª Parcela1ª Parcela

407

Dividendos Total em 2011

♦ A TAESA vai distribuir R$ 741 MM de dividendosem 2011. Em Maio de 2011 a TAESA pagou aprimeira parcela de R$ 407MM e até o dia 31 deoutubro de 2011, pagará o saldo remanescentede R$ 333MM.

Dividendos 2011

Visão Geral da TAESA

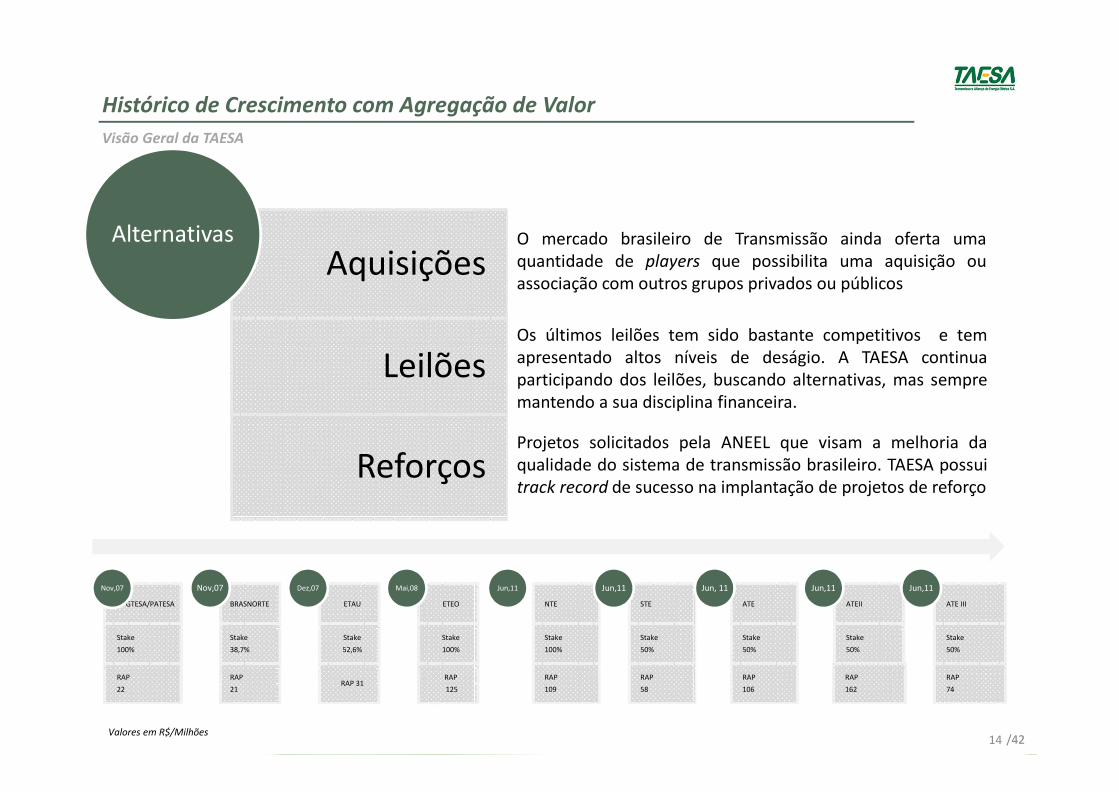

Aquisições

Leilões

Reforços

Alternativas O mercado brasileiro de Transmissão ainda oferta umaquantidade de players que possibilita uma aquisição ouassociação com outros grupos privados ou públicos

Os últimos leilões tem sido bastante competitivos e temapresentado altos níveis de deságio. A TAESA continuaparticipando dos leilões, buscando alternativas, mas sempremantendo a sua disciplina financeira.

Projetos solicitados pela ANEEL que visam a melhoria daqualidade do sistema de transmissão brasileiro. TAESA possuitrack record de sucesso na implantação de projetos de reforço

Histórico de Crescimento com Agregação de Valor

14 /42

Visão Geral da TAESA

GTESA/PATESA

Stake

100%

RAP

22

Nov,07

BRASNORTE

Stake

38,7%

RAP

21

Nov,07

ETAU

Stake

52,6%

RAP 31

Dez,07

ETEO

Stake

100%

RAP

125

Mai,08

NTE

Stake

100%

RAP

109

Jun,11

STE

Stake

50%

RAP

58

Jun,11

ATE

Stake

50%

RAP

106

Jun, 11

ATEII

Stake

50%

RAP

162

Jun,11

ATE III

Stake

50%

RAP

74

Jun,11

Valores em R$/Milhões

Posição Geográfica da TAESA entre 2000 e 2005

Visão Geral da TAESA

15 /42

♦ Concessõesestrategicamentelocalizadas

♦ Concessões quecruzam o Brasil

♦ Concessões deextrema importânciapara o sistema

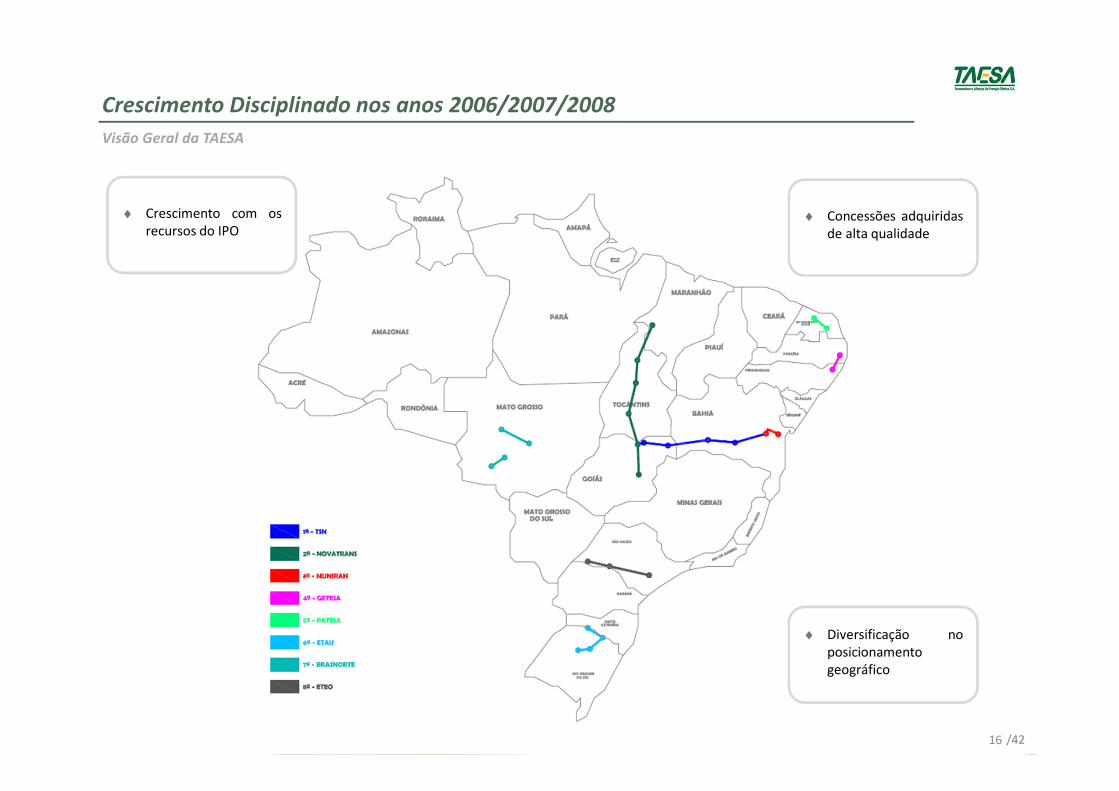

Crescimento Disciplinado nos anos 2006/2007/2008

Visão Geral da TAESA

16 /42

♦ Crescimento com osrecursos do IPO

♦ Concessões adquiridasde alta qualidade

♦ Diversificação noposicionamentogeográfico

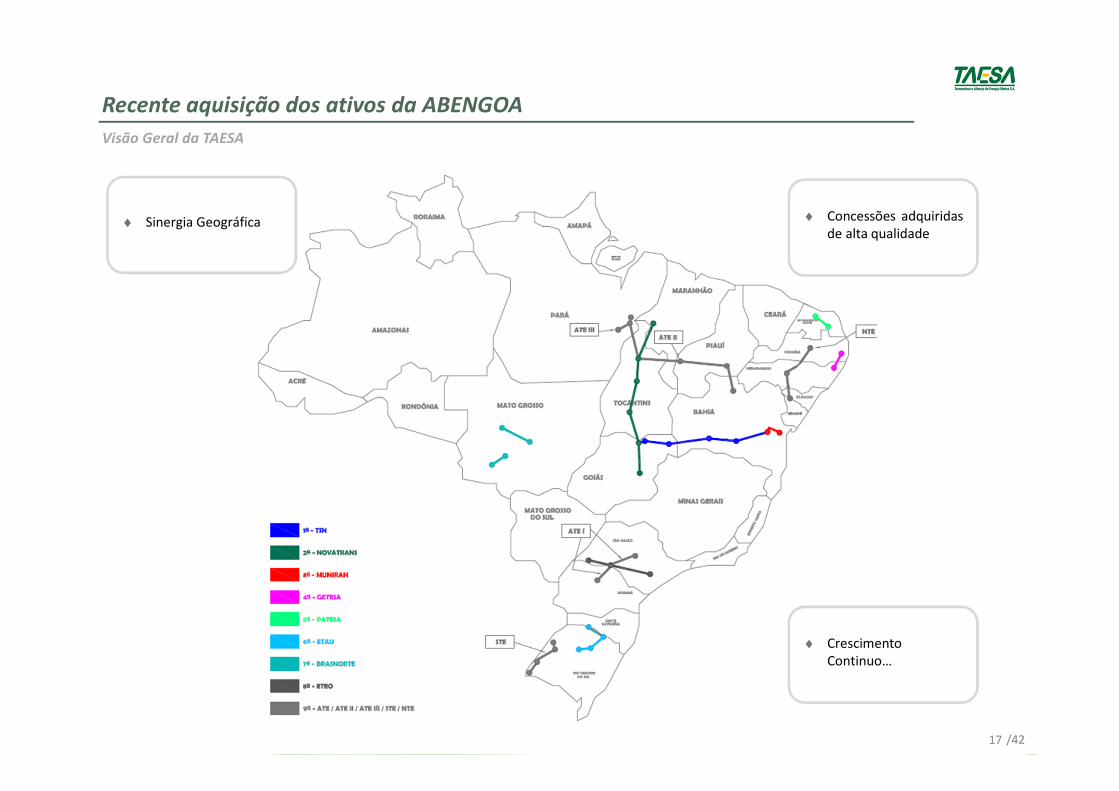

Recente aquisição dos ativos da ABENGOA

Visão Geral da TAESA

17 /42

♦ Sinergia Geográfica ♦ Concessões adquiridasde alta qualidade

♦ CrescimentoContinuo…

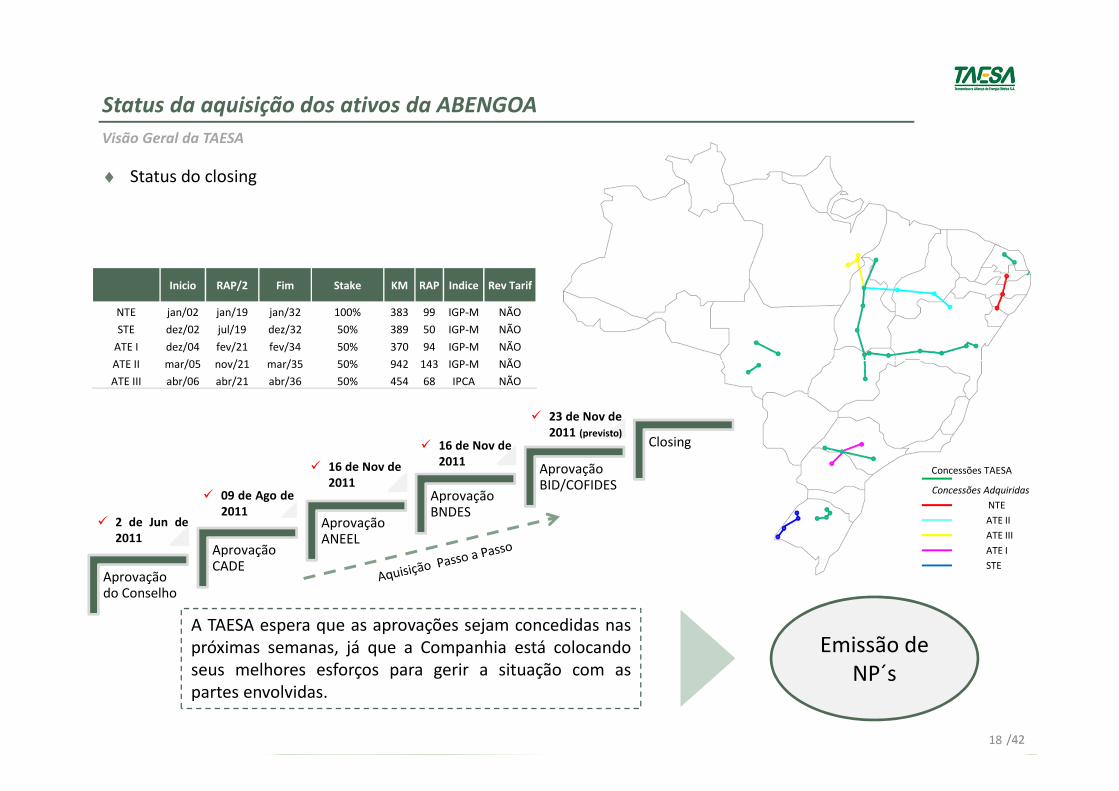

Aprovação do Conselho

Aprovação CADE

Aprovação ANEEL

Aprovação BNDES

Aprovação BID/COFIDES

Closing

Status da aquisição dos ativos da ABENGOA

♦ Status do closing

Visão Geral da TAESA

� 2 de Jun de

2011

� 09 de Ago de

2011

A TAESA espera que as aprovações sejam concedidas naspróximas semanas, já que a Companhia está colocandoseus melhores esforços para gerir a situação com aspartes envolvidas.

Inicio RAP/2 Fim Stake KM RAP Indice Rev Tarif

NTE jan/02 jan/19 jan/32 100% 383 99 IGP-M NÃO

STE dez/02 jul/19 dez/32 50% 389 50 IGP-M NÃO

ATE I dez/04 fev/21 fev/34 50% 370 94 IGP-M NÃO

ATE II mar/05 nov/21 mar/35 50% 942 143 IGP-M NÃO

ATE III abr/06 abr/21 abr/36 50% 454 68 IPCA NÃO

Emissão de NP´s

Concessões Adquiridas

NTE

ATE II

ATE III

ATE I

STE

Concessões TAESA

18 /42

� 16 de Nov de

2011

� 16 de Nov de

2011

� 23 de Nov de

2011 (previsto)

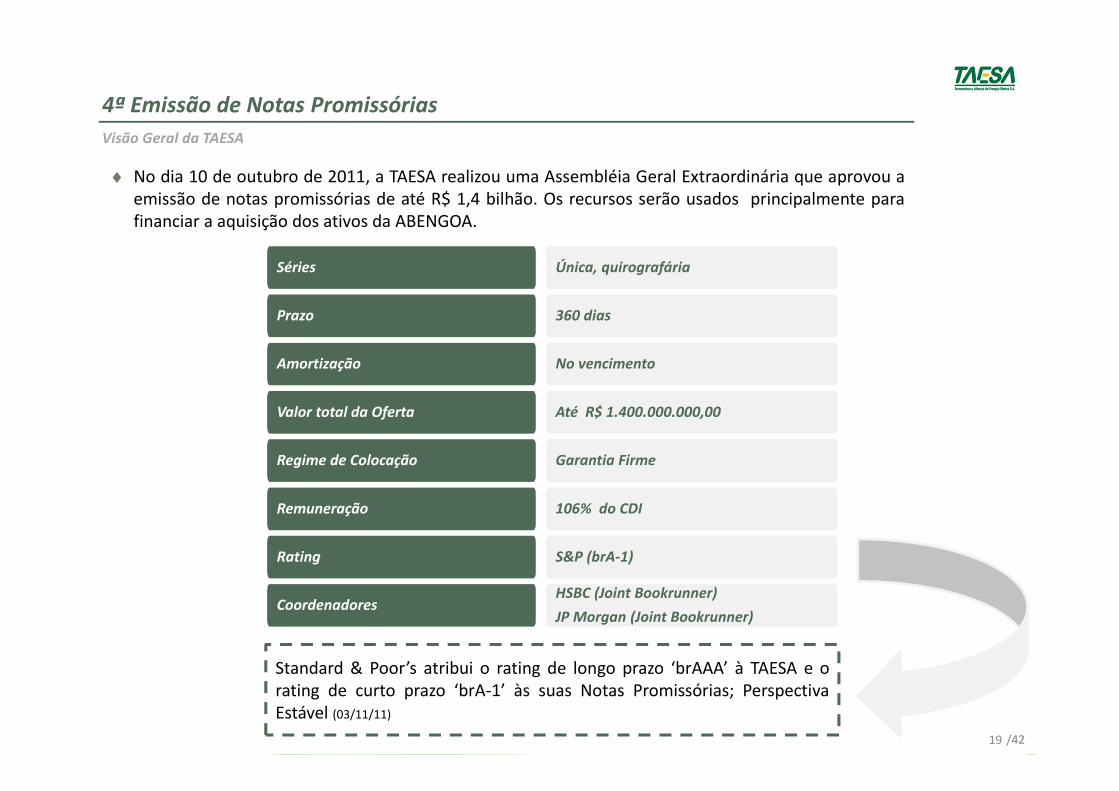

4ª Emissão de Notas Promissórias

Visão Geral da TAESA

♦ No dia 10 de outubro de 2011, a TAESA realizou uma Assembléia Geral Extraordinária que aprovou aemissão de notas promissórias de até R$ 1,4 bilhão. Os recursos serão usados principalmente parafinanciar a aquisição dos ativos da ABENGOA.

Remuneração

Prazo

Amortização

Valor total da Oferta

360 dias

No vencimento

Até R$ 1.400.000.000,00

106% do CDI

Rating S&P (brA-1)

CoordenadoresHSBC (Joint Bookrunner)

JP Morgan (Joint Bookrunner)

Séries Única, quirografária

Regime de Colocação Garantia Firme

Standard & Poor’s atribui o rating de longo prazo ‘brAAA’ à TAESA e orating de curto prazo ‘brA-1’ às suas Notas Promissórias; PerspectivaEstável (03/11/11)

19 /42

Deságio Alto

Risco de Construção

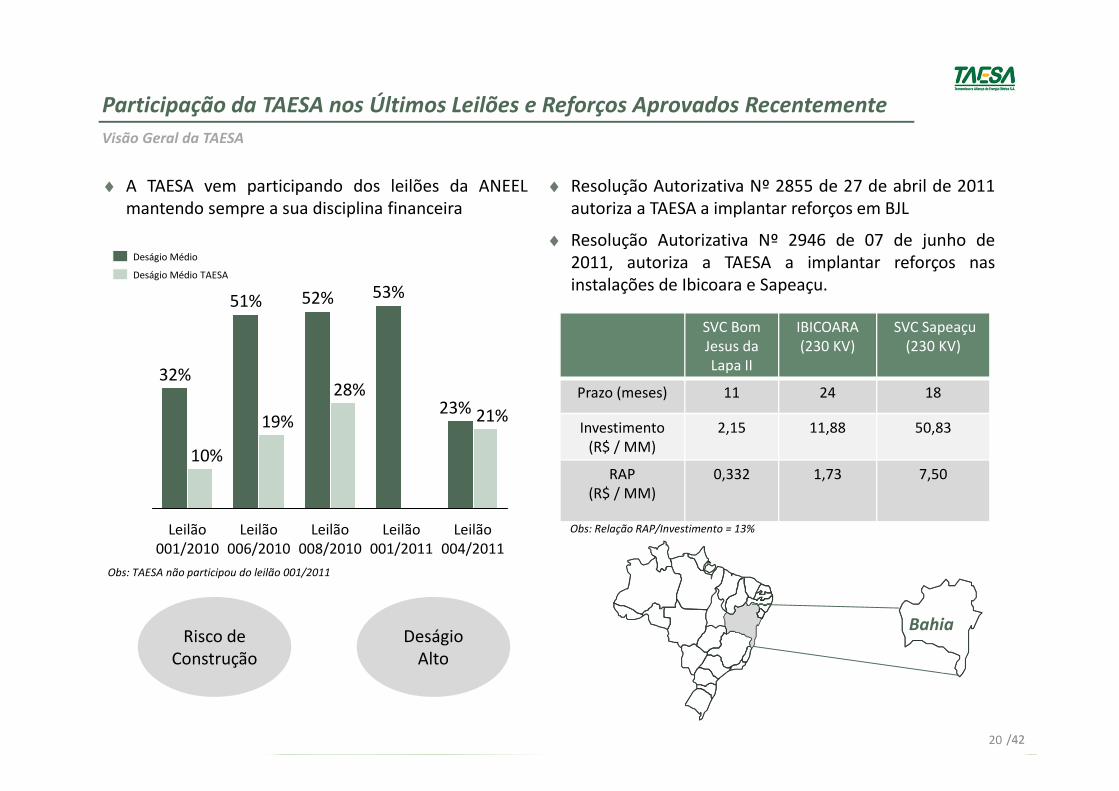

Participação da TAESA nos Últimos Leilões e Reforços Aprovados Recentemente

277

20 /42

SVC Bom Jesus da Lapa II

IBICOARA(230 KV)

SVC Sapeaçu (230 KV)

Prazo (meses) 11 24 18

Investimento (R$ / MM)

2,15 11,88 50,83

RAP (R$ / MM)

0,332 1,73 7,50

♦ Resolução Autorizativa Nº 2855 de 27 de abril de 2011autoriza a TAESA a implantar reforços em BJL

♦ Resolução Autorizativa Nº 2946 de 07 de junho de2011, autoriza a TAESA a implantar reforços nasinstalações de Ibicoara e Sapeaçu.

Bahia

Leilão 001/2011

53%

Leilão 008/2010

28%

52%

Leilão 006/2010

19%

51%

Leilão 001/2010

10%

32%

21%

Leilão 004/2011

23%

Deságio Médio

Deságio Médio TAESA

♦ A TAESA vem participando dos leilões da ANEELmantendo sempre a sua disciplina financeira

Obs: TAESA não participou do leilão 001/2011

Visão Geral da TAESA

Obs: Relação RAP/Investimento = 13%

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

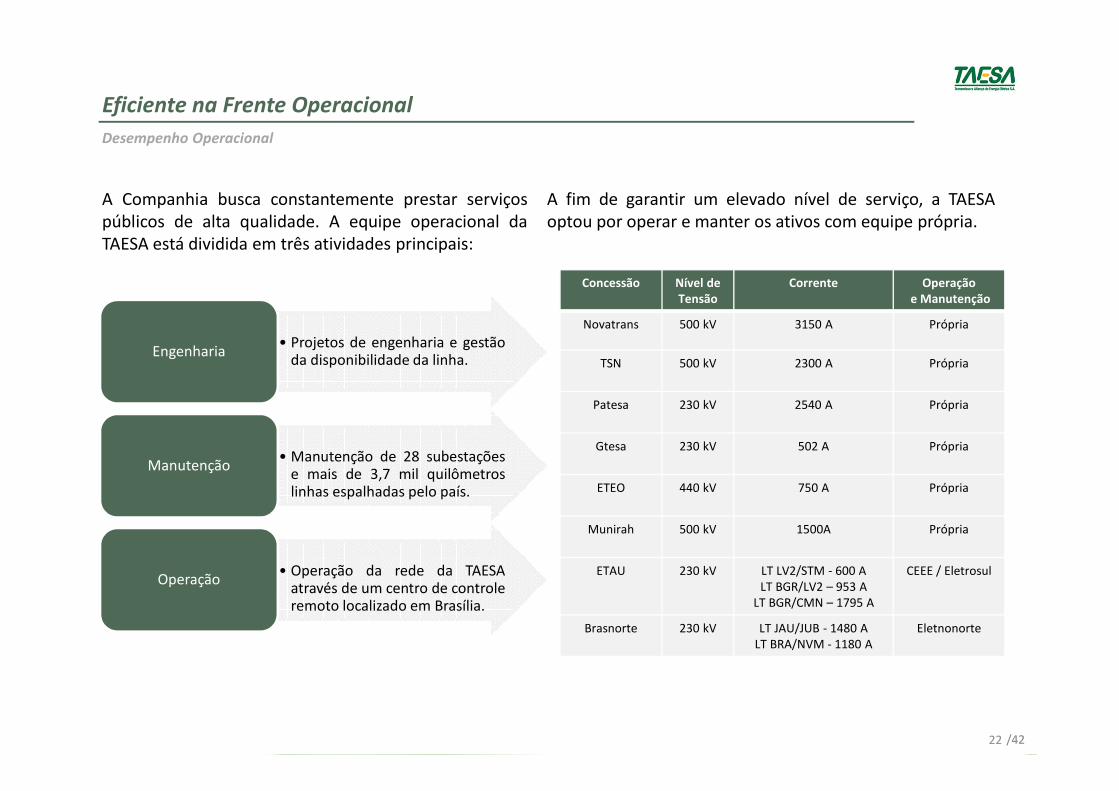

Eficiente na Frente Operacional

Desempenho Operacional

22 /42

• Projetos de engenharia e gestãoda disponibilidade da linha.

Engenharia

• Manutenção de 28 subestaçõese mais de 3,7 mil quilômetroslinhas espalhadas pelo país.

Manutenção

• Operação da rede da TAESAatravés de um centro de controleremoto localizado em Brasília.

Operação

Concessão Nível de

Tensão

Corrente Operação

e Manutenção

Novatrans 500 kV 3150 A Própria

TSN 500 kV 2300 A Própria

Patesa 230 kV 2540 A Própria

Gtesa 230 kV 502 A Própria

ETEO 440 kV 750 A Própria

Munirah 500 kV 1500A Própria

ETAU 230 kV LT LV2/STM - 600 ALT BGR/LV2 – 953 A

LT BGR/CMN – 1795 A

CEEE / Eletrosul

Brasnorte 230 kV LT JAU/JUB - 1480 ALT BRA/NVM - 1180 A

Eletnonorte

A Companhia busca constantemente prestar serviçospúblicos de alta qualidade. A equipe operacional daTAESA está dividida em três atividades principais:

A fim de garantir um elevado nível de serviço, a TAESAoptou por operar e manter os ativos com equipe própria.

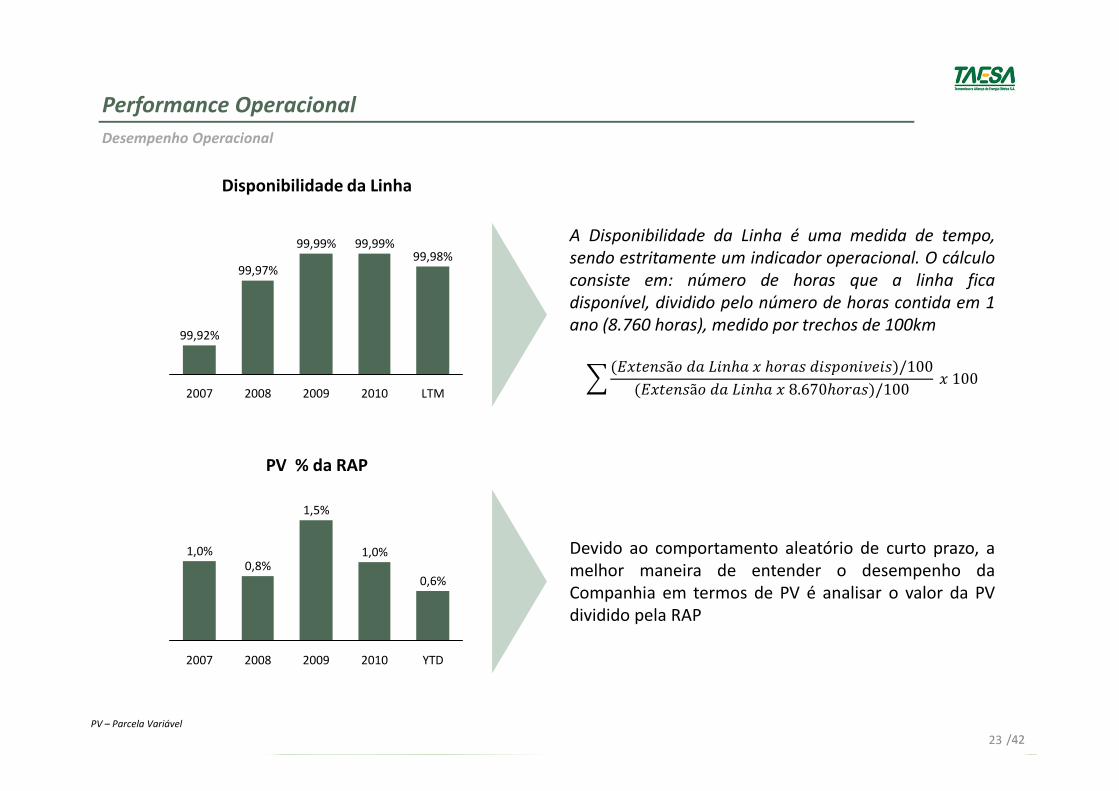

Performance Operacional

Disponibilidade da Linha

PV % da RAP

Devido ao comportamento aleatório de curto prazo, amelhor maneira de entender o desempenho daCompanhia em termos de PV é analisar o valor da PVdividido pela RAP

Desempenho Operacional

A Disponibilidade da Linha é uma medida de tempo,

sendo estritamente um indicador operacional. O cálculo

consiste em: número de horas que a linha fica

disponível, dividido pelo número de horas contida em 1

ano (8.760 horas), medido por trechos de 100km

��������ã� ���� ��� ������������/100�������ã� ���� �8.670�� ��/100 �100

PV – Parcela Variável

99,98%

LTM2010

99,99%

2009

99,99%

2008

99,97%

2007

99,92%

YTD

0,6%

2010

1,0%

2009

1,5%

2008

0,8%

2007

1,0%

23 /42

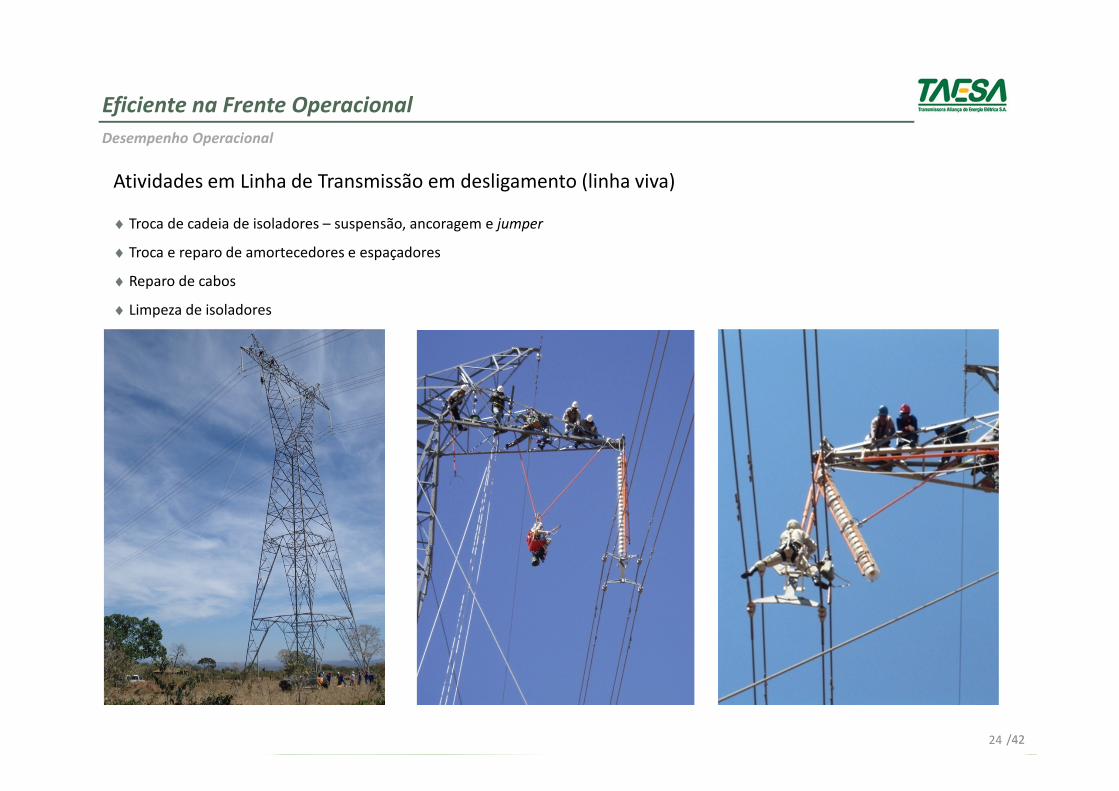

Atividades em Linha de Transmissão em desligamento (linha viva)

♦ Troca de cadeia de isoladores – suspensão, ancoragem e jumper

♦ Troca e reparo de amortecedores e espaçadores

♦ Reparo de cabos

♦ Limpeza de isoladores

Eficiente na Frente Operacional

24 /42

Desempenho Operacional

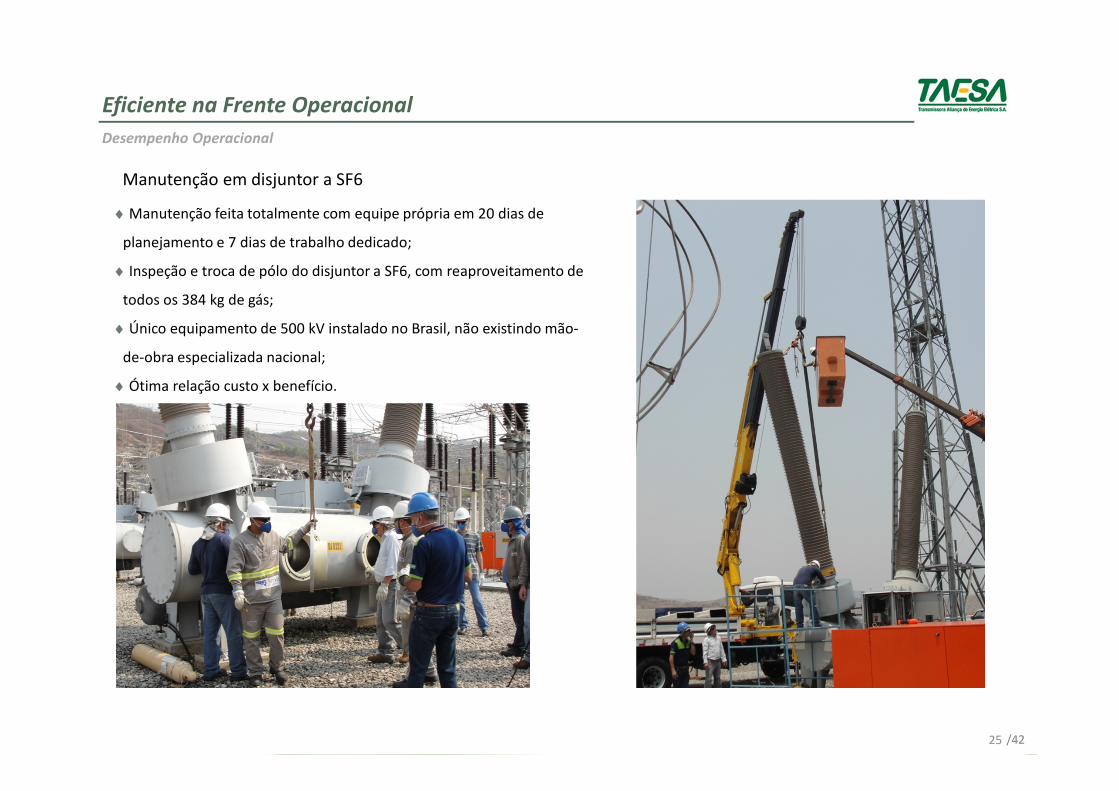

Manutenção em disjuntor a SF6

♦ Manutenção feita totalmente com equipe própria em 20 dias de

planejamento e 7 dias de trabalho dedicado;

♦ Inspeção e troca de pólo do disjuntor a SF6, com reaproveitamento de

todos os 384 kg de gás;

♦ Único equipamento de 500 kV instalado no Brasil, não existindo mão-

de-obra especializada nacional;

♦ Ótima relação custo x benefício.

Eficiente na Frente Operacional

25 /42

Desempenho Operacional

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

Destaques do 3º Trimestre de 2011

Desempenho Financeiro

Pagamento de Dividendos

Pagamento da segunda tranche de Dividendos no valor de R$ 333 milhões

EBITDA Sólido

EBITDA de R$ 202,2MM , R$ 13,4 MM acima do 3T10, Margem de 90,2% , 0,4 p.pabaixo do mesmo período no ano passado

Lucro Líquido do 3T11 atinge 93MM

Lucro (sem IFRS ) de R$ 93MM, 0,9% acima de 3T10. Lucro IFRS de R$ 277 MM

Dívida Bruta de R$ 1.559,6, Caixa de R$ 475,8, Dívida Líquida de R$ 1.083,8MM

Div. Liq. / EBITDA de 1,4x

27 /42

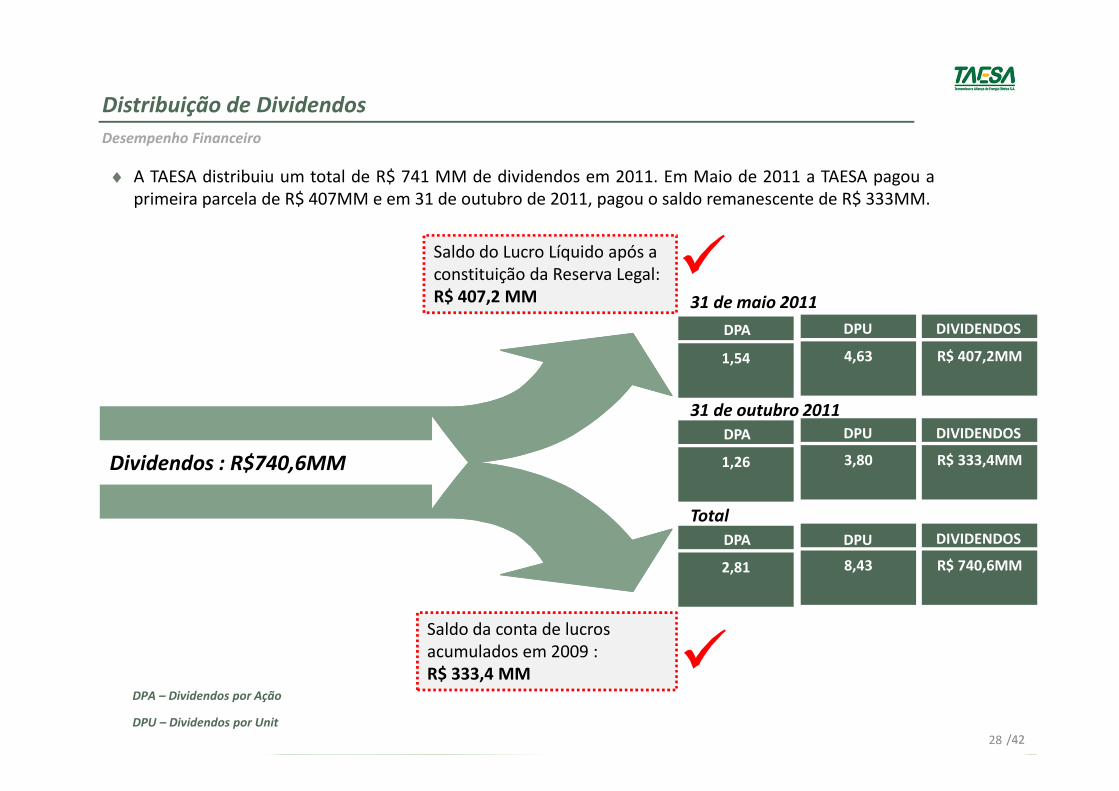

Distribuição de Dividendos

DPA – Dividendos por Ação

DPU – Dividendos por Unit

1,54

Dividendos : R$740,6MM

Saldo do Lucro Líquido após a constituição da Reserva Legal: R$ 407,2 MM

Saldo da conta de lucros acumulados em 2009 : R$ 333,4 MM

31 de maio 2011

4,63 R$ 407,2MM

1,26 3,80 R$ 333,4MM

2,81 8,43 R$ 740,6MM

31 de outubro 2011

Total

DPUDPA DIVIDENDOS

DPUDPA DIVIDENDOS

DPUDPA DIVIDENDOS

Desempenho Financeiro

♦ A TAESA distribuiu um total de R$ 741 MM de dividendos em 2011. Em Maio de 2011 a TAESA pagou aprimeira parcela de R$ 407MM e em 31 de outubro de 2011, pagou o saldo remanescente de R$ 333MM.

28 /42

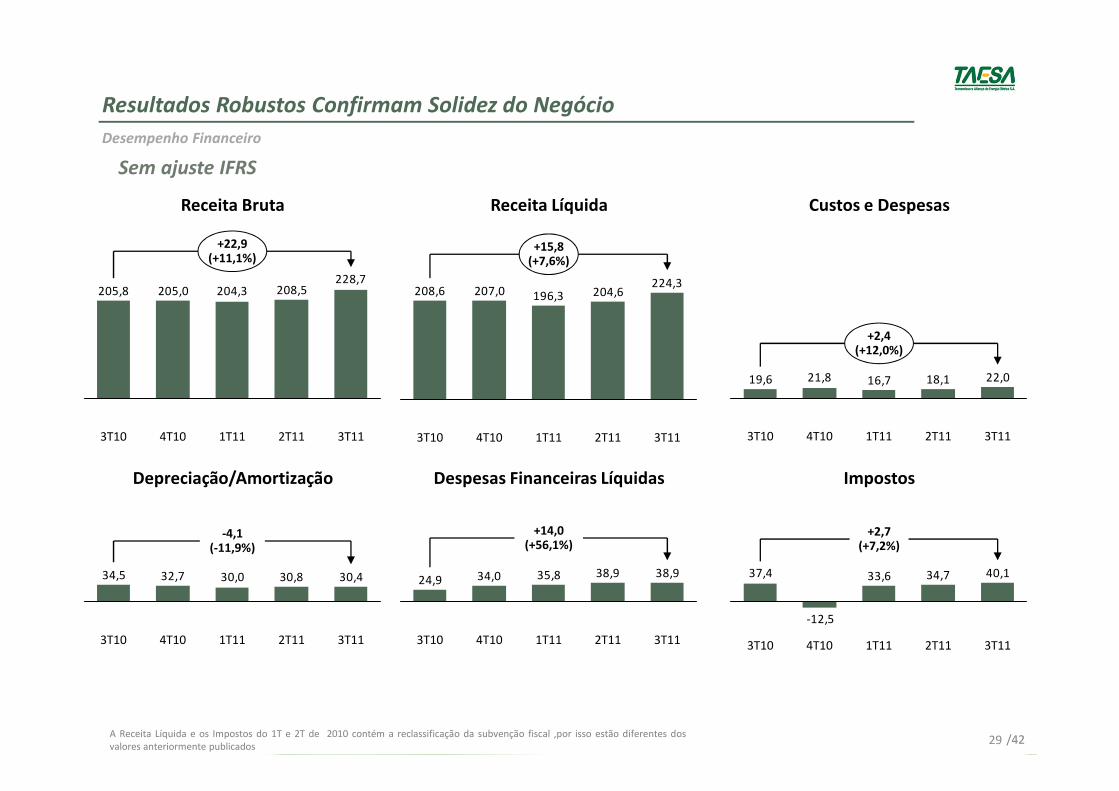

Resultados Robustos Confirmam Solidez do Negócio

228,7208,5204,3205,0205,8

3T112T111T114T103T10

+22,9(+11,1%)

Receita Bruta

22,018,116,721,819,6

3T112T111T114T103T10

+2,4(+12,0%)

Custos e Despesas

224,3204,6196,3207,0208,6

3T112T111T114T103T10

+15,8(+7,6%)

Receita Líquida

Depreciação/Amortização Despesas Financeiras Líquidas

30,430,830,032,734,5

-4,1(-11,9%)

3T112T111T114T103T10

Impostos

38,938,935,834,024,9

+14,0(+56,1%)

3T112T111T114T103T10

40,134,733,6

-12,5

37,4

+2,7(+7,2%)

3T112T111T114T103T10

Desempenho Financeiro

Sem ajuste IFRS

A Receita Líquida e os Impostos do 1T e 2T de 2010 contém a reclassificação da subvenção fiscal ,por isso estão diferentes dosvalores anteriormente publicados

29 /42

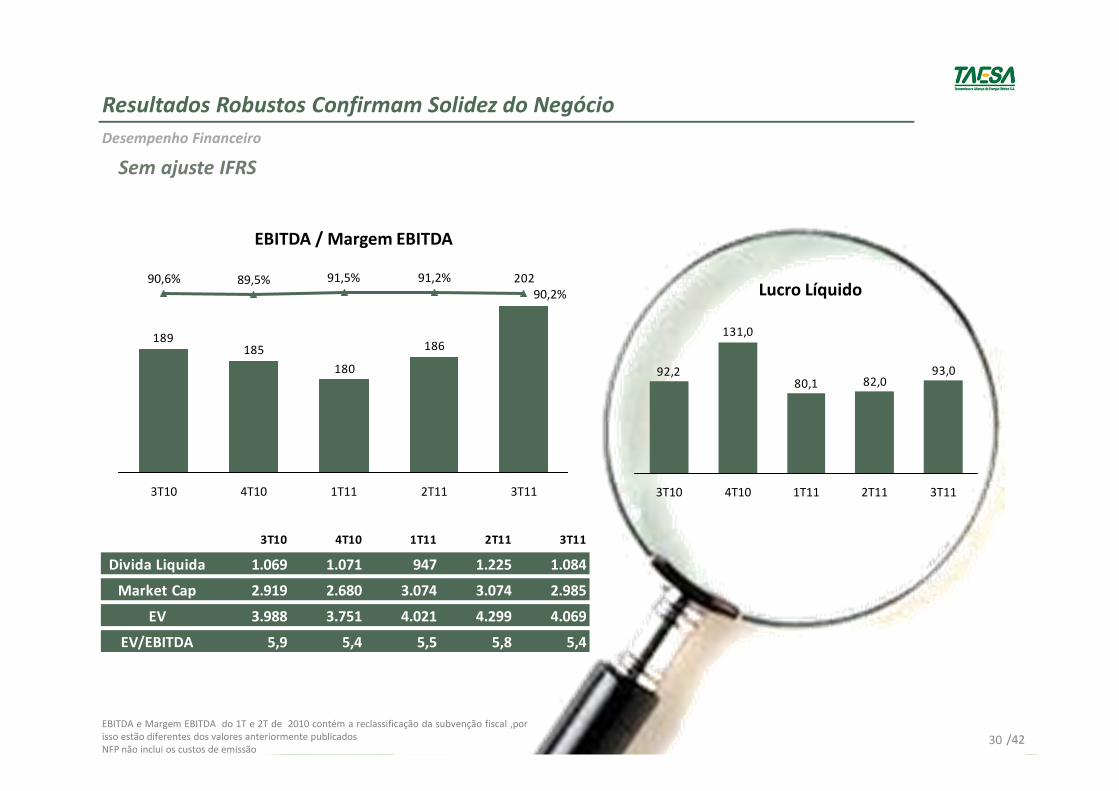

Resultados Robustos Confirmam Solidez do Negócio

93,082,080,1

131,0

92,2

2T111T114T103T10 3T11

Lucro Líquido

EBITDA / Margem EBITDA

Desempenho Financeiro

Sem ajuste IFRS

EBITDA e Margem EBITDA do 1T e 2T de 2010 contém a reclassificação da subvenção fiscal ,porisso estão diferentes dos valores anteriormente publicadosNFP não inclui os custos de emissão

202

186

180

185189

91,5%89,5%

4T103T10 2T11

90,6%

1T11

91,2%

90,2%

3T11

3T10 4T10 1T11 2T11 3T11

Divida Liquida 1.069 1.071 947 1.225 1.084

Market Cap 2.919 2.680 3.074 3.074 2.985

EV 3.988 3.751 4.021 4.299 4.069

EV/EBITDA 5,9 5,4 5,5 5,8 5,4

30 /42

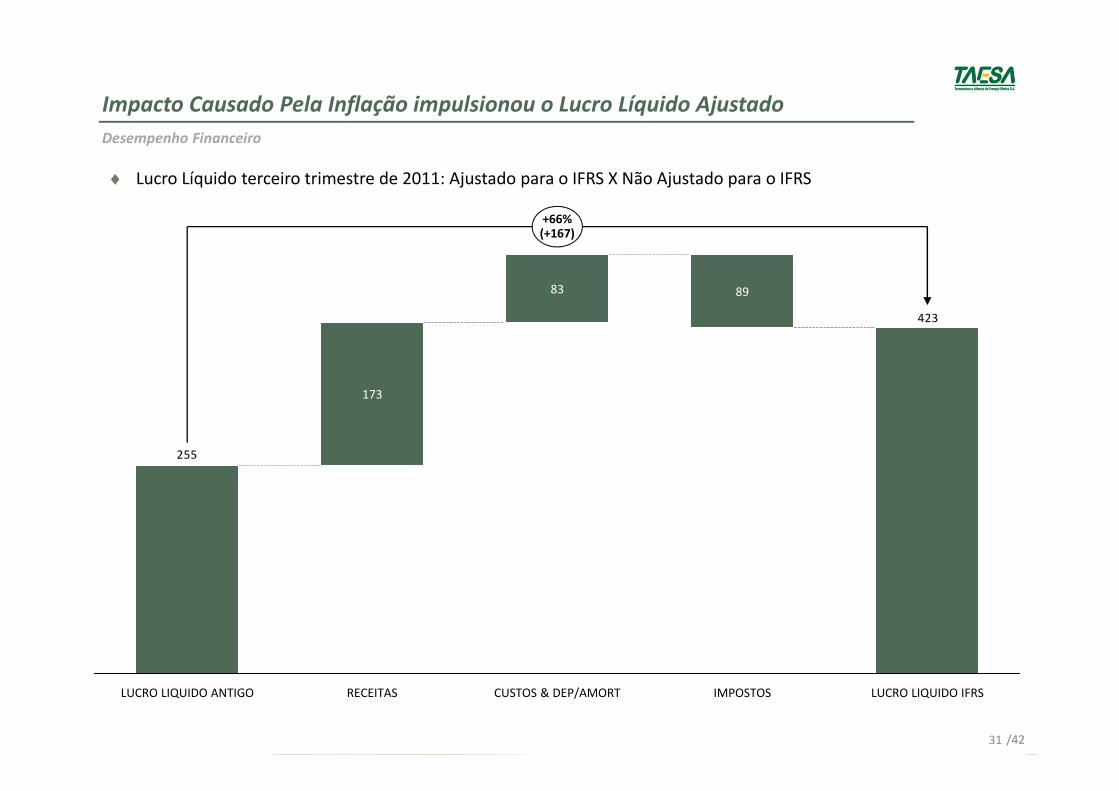

Impacto Causado Pela Inflação impulsionou o Lucro Líquido Ajustado

♦ Lucro Líquido terceiro trimestre de 2011: Ajustado para o IFRS X Não Ajustado para o IFRS

Desempenho Financeiro

423

255

83

RECEITAS

173

LUCRO LIQUIDO ANTIGO IMPOSTOS

+66%(+167)

LUCRO LIQUIDO IFRS

89

CUSTOS & DEP/AMORT

31 /42

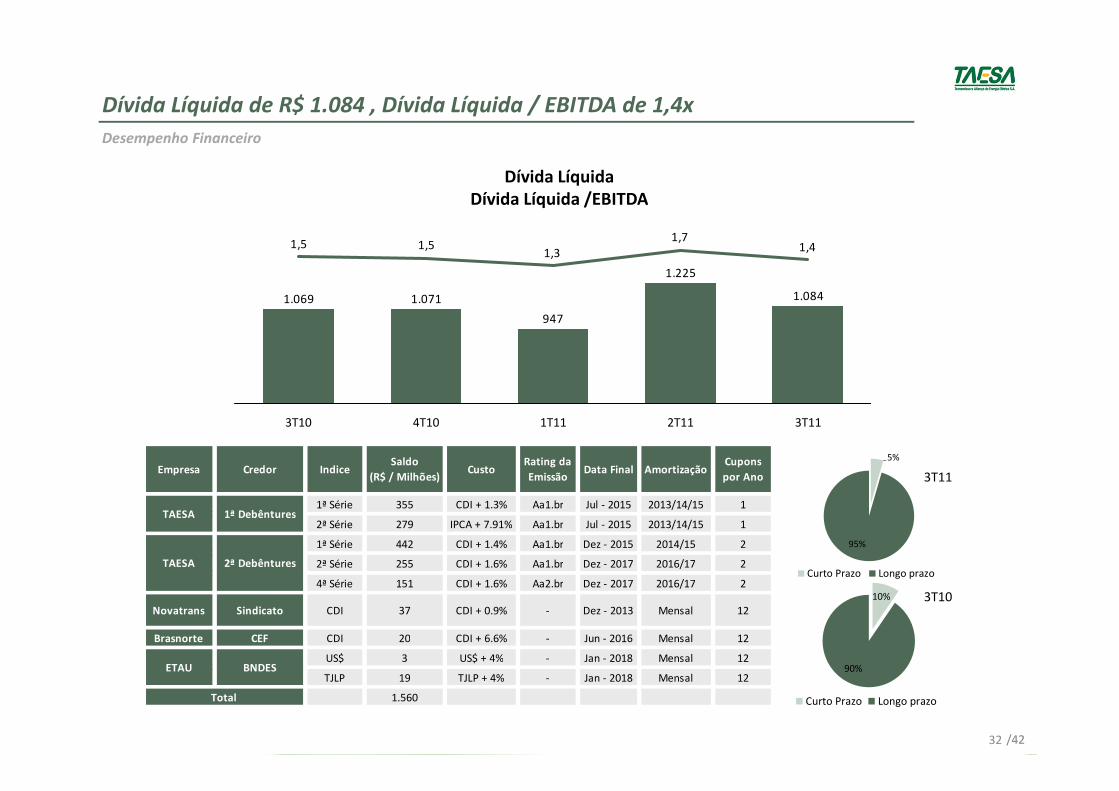

Dívida Líquida de R$ 1.084 , Dívida Líquida / EBITDA de 1,4x

Desempenho Financeiro

Dívida Líquida

Dívida Líquida /EBITDA

1.084

1.225

947

1.0711.069

1,41,7

1,31,51,5

3T113T10 1T11 2T114T10

10%

90%

Curto Prazo Longo prazo

5%

95%

Curto Prazo Longo prazo

3T10

3T11Empresa Credor Indice

Saldo

(R$ / Milhões)Custo

Rating da

EmissãoData Final Amortização

Cupons

por Ano

1ª Série 355 CDI + 1.3% Aa1.br Jul - 2015 2013/14/15 1

2ª Série 279 IPCA + 7.91% Aa1.br Jul - 2015 2013/14/15 1

1ª Série 442 CDI + 1.4% Aa1.br Dez - 2015 2014/15 2

2ª Série 255 CDI + 1.6% Aa1.br Dez - 2017 2016/17 2

4ª Série 151 CDI + 1.6% Aa2.br Dez - 2017 2016/17 2

Novatrans Sindicato CDI 37 CDI + 0.9% - Dez - 2013 Mensal 12

Brasnorte CEF CDI 20 CDI + 6.6% - Jun - 2016 Mensal 12

US$ 3 US$ + 4% - Jan - 2018 Mensal 12

TJLP 19 TJLP + 4% - Jan - 2018 Mensal 12

1.560Total

2ª Debêntures

BNDES

1ª DebênturesTAESA

TAESA

ETAU

32 /42

, totalizando 5 novas concessões.

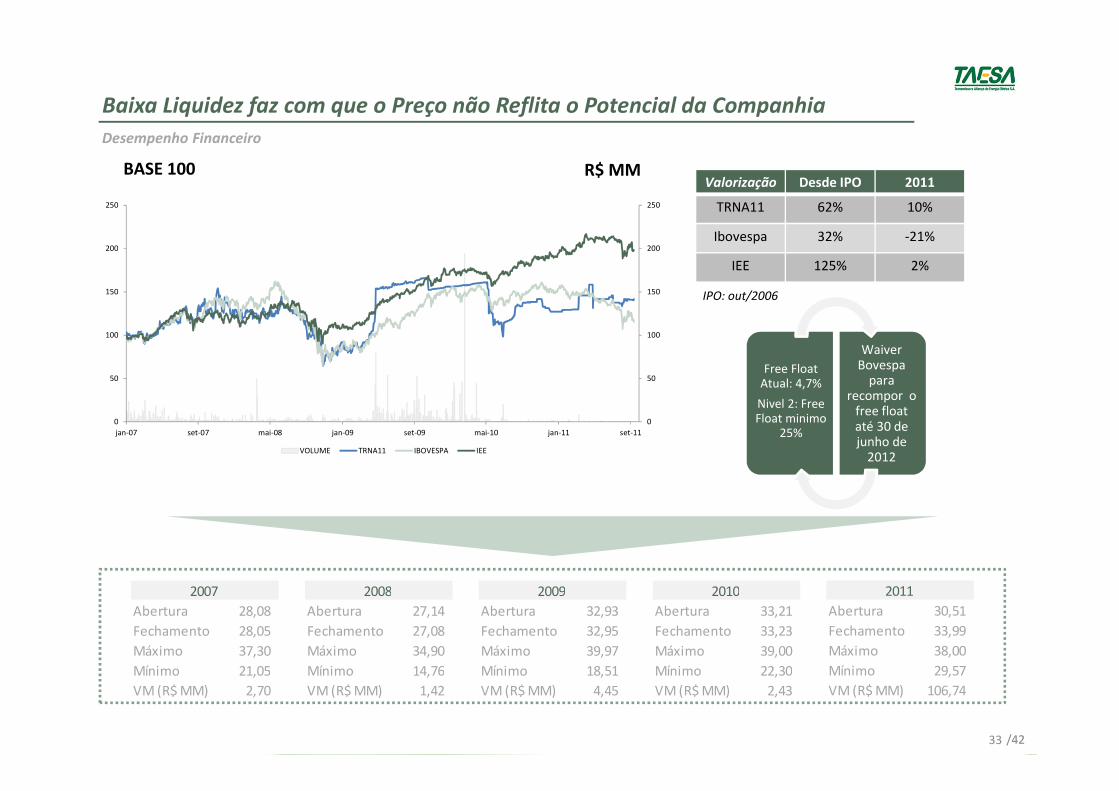

Baixa Liquidez faz com que o Preço não Reflita o Potencial da Companhia

Desempenho Financeiro

Valorização Desde IPO 2011

TRNA11 62% 10%

Ibovespa 32% -21%

IEE 125% 2%

IPO: out/2006

R$ MMBASE 100

Abertura 28,08

Fechamento 28,05

Máximo 37,30

Mínimo 21,05

VM (R$ MM) 2,70

2007

Abertura 27,14

Fechamento 27,08

Máximo 34,90

Mínimo 14,76

VM (R$ MM) 1,42

2008

Abertura 32,93

Fechamento 32,95

Máximo 39,97

Mínimo 18,51

VM (R$ MM) 4,45

2009

Abertura 33,21

Fechamento 33,23

Máximo 39,00

Mínimo 22,30

VM (R$ MM) 2,43

2010

Free FloatAtual: 4,7%

Nivel 2: FreeFloat minimo

25%

WaiverBovespa

para recompor o

free floataté 30 de junho de

2012

Abertura 30,51

Fechamento 33,99

Máximo 38,00

Mínimo 29,57

VM (R$ MM) 106,74

2011

0

50

100

150

200

250

0

50

100

150

200

250

jan-07 set-07 mai-08 jan-09 set-09 mai-10 jan-11 set-11

VOLUME TRNA11 IBOVESPA IEE

33 /42

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

Responsabilidade Social

35 /42

♦ O Grupo TAESA possui uma política voltada para os aspectos sociais e ambientais de seus empreendimentos. A Cia

se beneficia da Lei Rouanet através da politica de incentivos fiscais que possibilita as empresas aplicarem uma

parte do IR devido em ações culturais.

♦ Como exemplo, podemos destacar O projeto esportivo “Mão na Bola”, que destina-se à formação de jogadores de

vôlei de praia, oferecendo a jovens de 11 a 20 anos, um treinamento de excelência. Além de buscar a inserção de

novos atletas em torneios nacionais e internacionais, objetiva também, a formação de futuros campeões,

considerando a possibilidade real de ter atletas representando o Brasil nas Olimpíadas “Rio 2016”. O Projeto

procura atender moradores de comunidades de baixa renda, que apresentam potencial para a prática desse

esporte, porém, não possuem condições para sustentar esse treinamento.

Responsabilidade Social

36 /42

MARGARETH MEE – 100 ANOS DE VIDA E OBRA

♦ Categoria: Exposição – Lei Rouanet

♦ Duração: 03 de maio a 05 de junho de 2011

♦ Abrangência: Brasília

♦ Objetivo: Exposição de Aquarelas da autora no Museu Nacional

do Conjunto Cultural República – DF.

♦ Contrapartidas: 1) Reprodução da Logomarca em todas as peças

de divulgação: convites, folders e catálogos; 2) Texto de

apresentação reproduzido no espaço expositivo; 3) Cessão de

número de exemplares das peças gráficas, convite, folder 4)

Citação em press release e entrevistas à imprensa.

COPA FEST

♦ Categoria: Música Instrumental – Lei Rouanet

♦ Duração: 19 a 23 de outubro de 2011

♦ Objetivo: Realização de shows de música instrumental no

Copacabana Palace, tendo como objetivo principal mostrar

que a música instrumental é acessível a todos.

♦ Contrapartidas: 1) Assinatura como co patrocinador em todo

material gráfico; 2) Desconto para colaboradores 3) 60

ingressos para convidados; 3) 2 totens no evento; 4) Vinheta

do patrocinador (20 segundos) no evento; 5) Espaço para

anúncio / texto na revista / programa.

♦ Abaixo seguem mais exemplos de projetos sociais realizados no ano de 2011:

Visão Geral da TAESA

Desempenho Financeiro

Responsabilidade Social

Desempenho Operacional

Próximos Passos

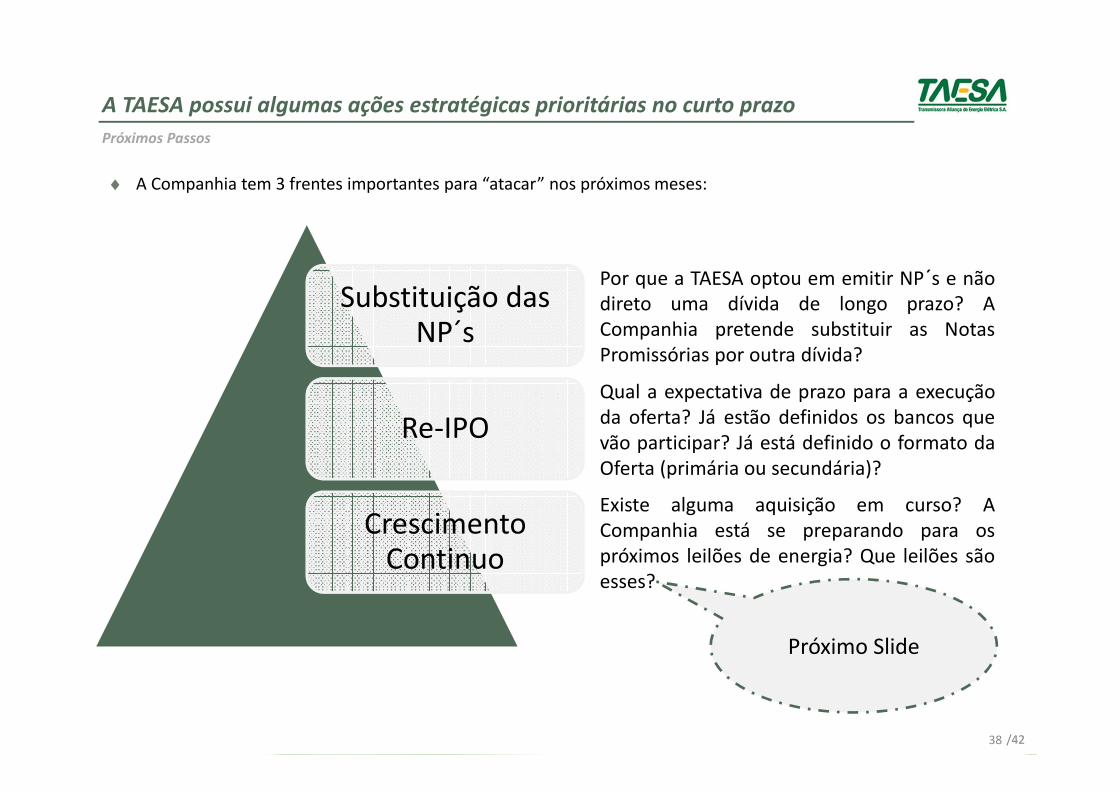

A TAESA possui algumas ações estratégicas prioritárias no curto prazo

38 /42

♦ A Companhia tem 3 frentes importantes para “atacar” nos próximos meses:

Substituição das NP´s

Re-IPO

Crescimento Continuo

Por que a TAESA optou em emitir NP´s e nãodireto uma dívida de longo prazo? ACompanhia pretende substituir as NotasPromissórias por outra dívida?

Qual a expectativa de prazo para a execuçãoda oferta? Já estão definidos os bancos quevão participar? Já está definido o formato daOferta (primária ou secundária)?

Existe alguma aquisição em curso? ACompanhia está se preparando para ospróximos leilões de energia? Que leilões sãoesses?

Próximo Slide

Próximos Passos

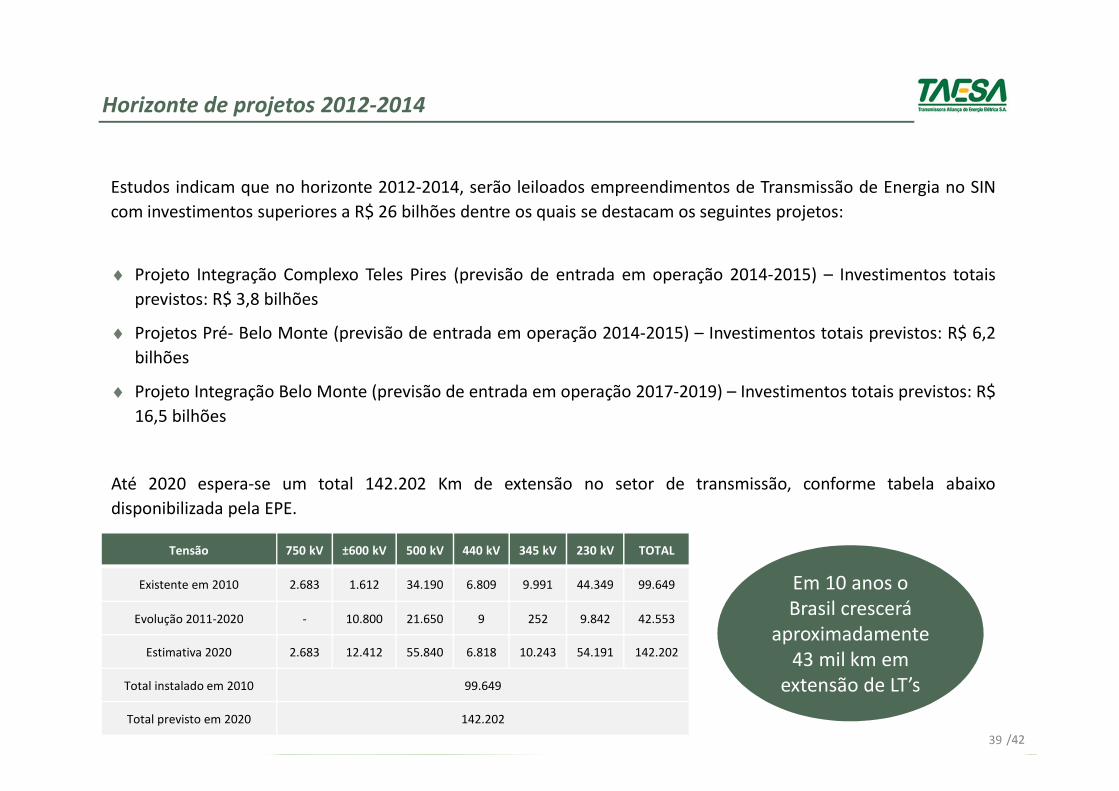

Horizonte de projetos 2012-2014

Estudos indicam que no horizonte 2012-2014, serão leiloados empreendimentos de Transmissão de Energia no SIN

com investimentos superiores a R$ 26 bilhões dentre os quais se destacam os seguintes projetos:

♦ Projeto Integração Complexo Teles Pires (previsão de entrada em operação 2014-2015) – Investimentos totais

previstos: R$ 3,8 bilhões

♦ Projetos Pré- Belo Monte (previsão de entrada em operação 2014-2015) – Investimentos totais previstos: R$ 6,2

bilhões

♦ Projeto Integração Belo Monte (previsão de entrada em operação 2017-2019) – Investimentos totais previstos: R$

16,5 bilhões

Até 2020 espera-se um total 142.202 Km de extensão no setor de transmissão, conforme tabela abaixo

disponibilizada pela EPE.

Tensão 750 kV ±600 kV 500 kV 440 kV 345 kV 230 kV TOTAL

Existente em 2010 2.683 1.612 34.190 6.809 9.991 44.349 99.649

Evolução 2011-2020 - 10.800 21.650 9 252 9.842 42.553

Estimativa 2020 2.683 12.412 55.840 6.818 10.243 54.191 142.202

Total instalado em 2010 99.649

Total previsto em 2020 142.202

39 /42

Em 10 anos o Brasil crescerá

aproximadamente 43 mil km em

extensão de LT’s

As demonstrações financeiras individuais e consolidadas foram elaboradas de acordo com

as práticas contábeis adotadas no Brasil, as quais abrangem a legislação societária, os

Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de

Pronunciamentos Contábeis e as normas emitidas pela Comissão de Valores Mobiliários

(CVM), conjugadas com a legislação específica emanada pela Agência Nacional de Energia

Elétrica - ANEEL. A ANEEL, enquanto órgão regulador tem poderes para regular as

concessões.

As afirmações contidas neste documento relacionadas a perspectivas sobre os negócios,

projeções sobre resultados operacionais e financeiros e aquelas relacionadas a

perspectivas de crescimento da TAESA são meramente projeções e, como tais, são

baseadas exclusivamente nas expectativas da diretoria sobre o futuro dos negócios. Essas

expectativas dependem, substancialmente, de mudanças nas condições de mercado, do

desempenho da economia brasileira, do setor e dos mercados internacionais e, portanto,

sujeitas à mudanças sem aviso prévio

Aviso Legal