TABELA DE CFOP - FONTE - IOB - 09-04-2011 -...

41

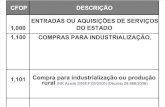

Grupo 1 Grupo 2 Grupo 3 Descrição da operação ou prestação Efeitos a partir de 1.100 2.100 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS Aplicação facultativa desde 1º.11.2005 Aplicação obrigatória desde 1º.01.2006 Compra para industrialização ou produção rural Aplicação facultativa ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) 9 de Abril de 2011 Em face da publicação do Ajuste Sinief nº 4/2010, este procedimento foi atualizado (tópicos 2 e 3 - Das entradas de mercadorias, bens ou aquisições de serviços e Das saídas de mercadorias, bens ou prestação de serviços). ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) Sumário 1. Introdução 2. Das entradas de mercadorias, bens ou aquisições de serviços 3. Das saídas de mercadorias, bens ou prestação de serviços 1. Introdução Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações e prestações realizadas pelos contribuintes do ICMS e do IPI. Visando facilitar as consultas sobre os CFOP, elaboramos quadro prático contendo os códigos vigentes e respectivas datas de aplicação. (Convênio Sinief s/nº, de 15.12.1970, art. 5º, na redação dos Ajustes Sinief nºs 7/2001, 5/2002, 5/2003, 9/2003, 3/2004, 9/2004, 2/2005, 5/2005, 6/2005, 9/2005, 6/2007, 3/2008, 5/2009, 14/2009 e 4/2010) 2. Das entradas de mercadorias, bens ou aquisições de serviços DAS ENTRADAS DE MERCADORIAS, BENS OU AQUISIÇÕES DE SERVIÇOS 09/04/2011 www.iobonlineregulatorio.com.br/print/… iobonlineregulatorio.com.br/…/print.ht… 1/41

-

Upload

phungduong -

Category

Documents

-

view

217 -

download

0

Transcript of TABELA DE CFOP - FONTE - IOB - 09-04-2011 -...

Grupo1

Grupo2

Grupo3

Descrição da operação ou pres tação

Efeitos apartir de

1.100

2.100

3.100

COMPRA S PA RA INDUSTRIA LIZAÇÃO , PRODUÇÃO RURA L,COMERC IA LIZA ÇÃO O U PRESTAÇÃO DE SERV IÇO S

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

Compra para indus trialização ou produção rural

A plicação

facultativa

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP) 9 de Abril de 2011

Em face da publicação do Ajuste Sinief nº 4/2010, este procedimento foiatualizado (tópicos 2 e 3 - Das entradas de mercadorias, bens ouaquisições de serviços e Das saídas de mercadorias, bens ou prestação deserviços).

ICMS - Tabela - Códigos Fiscais de Operações e Prestações (CFOP)

Sumário

1. Introdução

2. Das entradas de mercadorias, bens ou aquisições de serviços

3. Das saídas de mercadorias, bens ou prestação de serviços

1. Introdução

Os Códigos Fiscais de Operações e Prestações (CFOP) visam aglutinar em grupos homogêneos nos documentose livros fiscais, nas guias de informação e em todas as análises de dados, as operações e prestações realizadaspelos contribuintes do ICMS e do IPI.

Visando facilitar as consultas sobre os CFOP, elaboramos quadro prático contendo os códigos vigentes erespectivas datas de aplicação.

(Convênio Sinief s/nº, de 15.12.1970, art. 5º, na redação dos Ajustes Sinief nºs 7/2001, 5/2002, 5/2003,9/2003, 3/2004, 9/2004, 2/2005, 5/2005, 6/2005, 9/2005, 6/2007, 3/2008, 5/2009, 14/2009 e 4/2010)

2. Das entradas de mercadorias, bens ou aquisições de serviços

DAS ENTRADAS DE MERCADORIAS, BENS OU AQUISIÇÕES DE SERVIÇOS

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 1/41

1.101

2.101

facultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização ou produção rural. T ambémserão c lass ificadas nes te código as entradas de mercadorias emestabelec imento indus trial ou produtor rural de cooperativa recebidas deseus cooperados ou de es tabelec imento de outra cooperativa.

3.101

Compra para indus trialização ou produção rural

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização ou produção rural. T ambémserão c lass ificadas nes te código as entradas de mercadorias emestabelec imento indus trial ou produtor rural de cooperativa.

1.102

2.102

3.102

Compra para comerc ialização

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremcomerc ializadas . Também serão c lass ificadas nes te código as entradasde mercadorias em es tabelec imento comerc ial de cooperativa recebidasde seus cooperados ou de es tabelec imento de outra cooperativa.

1.111

2.111

Compra para indus trialização, de mercadoria recebida anteriormente emcons ignação industrial

1º.01 .2003

C lass ificam-se nes te código as compras efetivas de mercadorias aserem utilizadas em processo de indus trialização, recebidasanteriormente a título de cons ignação indus trial.

1.113

2.113

Compra para comerc ialização, de mercadoria recebida anteriormente emcons ignação mercantil

1º.01 .2003

C lass ificam-se nes te código as compras efetivas de mercadoriasrecebidas anteriormente a título de cons ignação mercantil.

1.116

2.116

Compra para indus trialização ou produção rural originada de encomendapara recebimento futuro

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização ou produção rural, quando daentrada real da mercadoria, cuja aquis ição tenha s ido c lass ificada nocódigo "1 .922 ou 2.922 - Lançamento efetuado a título de s implesfaturamento decorrente de compra para recebimento futuro".

1.117

2.117

Compra para comerc ialização originada de encomenda para recebimentofuturo

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremcomerc ializadas , quando da entrada real da mercadoria, cuja aquis içãotenha s ido c lass ificada, respec tivamente, nos códigos "1 .922 ou 2.922- Lançamento efetuado a título de s imples faturamento decorrente decompra para recebimento futuro".

1.118

2.118

Compra de mercadoria para comerc ialização pelo adquirente originário,entregue pelo vendedor remetente ao des tinatário, em venda à ordem

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias jácomerc ializadas , que, sem trans itar pelo es tabelec imento do adquirenteoriginário, sejam entregues pelo vendedor remetente diretamente ao

des tinatário, em operação de venda à ordem, cuja venda seja

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 2/41

des tinatário, em operação de venda à ordem, cuja venda sejac lass ificada, pelo adquirente originário, respectivamente, nos códigos"5 .120 ou 6.120 - V enda de mercadoria adquirida ou recebida deterceiros entregue ao des tinatário pelo vendedor remetente, em venda àordem".

1.120

2.120

Compra para indus trialização, em venda à ordem, já recebida dovendedor remetente

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização, em vendas à ordem, járecebidas do vendedor remetente, por ordem do adquirente originário.

1.121

2.121

Compra para comerc ialização, em venda à ordem, já recebida dovendedor remetente

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremcomerc ializadas , em vendas à ordem, já recebidas do vendedorremetente por ordem do adquirente originário.

1.122

2.122

Compra para indus trialização em que a mercadoria foi remetida pelofornecedor ao indus trializador sem trans itar pelo es tabelec imentoadquirente

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização, remetidas pelo fornecedorpara o indus trializador sem que a mercadoria tenha trans itado peloes tabelec imento do adquirente.

1.124

2.124

Indus trialização efetuada por outra empresa

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadoriasindus trializadas por terceiros , compreendendo os valores referentes aosserviços pres tados e os das mercadorias de propriedade doindus trializador empregadas no processo indus trial. Q uando aindus trialização efetuada se referir a bens do ativo imobilizado ou demercadorias para uso ou consumo do es tabelec imento encomendante, aentrada deverá ser c lass ificada, respec tivamente, nos códigos "1 .551ou 2.551 - C ompra de bem para o ativo imobilizado", ourespec tivamente nos códigos "1.556 ou 2 .556 - C ompra de materialpara uso ou consumo".

1.125

2.125

Indus trialização efetuada por outra empresa quando a mercadoriaremetida para utilização no processo de indus trialização não trans itoupelo es tabelec imento adquirente da mercadoria

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadoriasindus trializadas por outras empresas , em que as mercadorias remetidaspara utilização no processo de indus trialização não trans itaram peloes tabelec imento do adquirente das mercadorias , compreendendo osvalores referentes aos serviços pres tados e os das mercadorias depropriedade do indus trializador empregadas no processo indus trial.Q uando a indus trialização efetuada se referir a bens do ativo imobilizadoou de mercadorias para uso ou consumo do es tabelec imentoencomendante, a entrada deverá ser c lass ificada, respec tivamente, noscódigos "1 .551 ou 2 .551 - C ompra de bem para o ativo imobilizado", ourespec tivamente nos códigos "1.556 ou 2 .556 - C ompra de materialpara uso ou consumo".

1.126

2.126

3.126

Compra para utilização na pres tação de serviço

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias a serem

utilizadas nas pres tações de serviços .

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 3/41

utilizadas nas pres tações de serviços .

1.126

2.126

3.126

Compra para utilização na pres tação de serviço sujeita ao ICMS

1º.01 .2011

C lass ificam-se nes te código as entradas de mercadorias a seremutilizadas nas pres tações de serviços sujeitas ao ICMS

3.127

Compra para indus trialização sob o regime de "drawback"

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização e pos terior exportação doproduto resultante, cujas vendas serão c lass ificadas no código "7 .127 -V enda de produção do es tabelec imento sob o regime de "drawback"".

1.128

2.128

3.128

Compra para utilização na pres tação de serviço sujeita ao ISSQN

1º.01 .2011

C lass ificam-se nes te código as entradas de mercadorias a seremutilizadas nas pres tações de serviços sujeitas ao ISSQN

1.150

2.150

TRANSFERÊNC IA S PA RA INDUSTRIA LIZAÇÃO , PRODUÇÃO RURA L,COMERC IA LIZA ÇÃO O U PRESTAÇÃO DE SERV IÇO S

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

1.151

2.151

Trans ferênc ia para indus trialização ou produção rural

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as entradas de mercadorias recebidas emtrans ferênc ia de outro es tabelec imento da mesma empresa, para seremutilizadas em processo de indus trialização ou produção rural.

1.152

2.152

Trans ferênc ia para comerc ialização

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas emtrans ferênc ia de outro es tabelec imento da mesma empresa, para seremutilizadas em processo de comerc ialização.

1.153

2.153

Trans ferênc ia de energia elétrica para dis tribuição

1º.01 .2003

C lass ificam-se nes te código as entradas de energia elétrica recebidaem trans ferênc ia de outro es tabelec imento da mesma empresa, paradis tribuição.

1.154

2.154

Trans ferênc ia para utilização na pres tação de serviço

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas emtrans ferênc ia de outro es tabelec imento da mesma empresa, para seremutilizadas nas pres tações de serviços .

1.200 2.200 3.200

DEVO LUÇÕ ES DE V ENDA S DE PRODUÇÃO PRÓ PRIA , DE

TERCEIRO S O U ANULA ÇÕ ES DE V A LO RES

A plicaçãofacultativadesde1º.11 .2005

A plicação

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 4/41

1.200

2.200

3.200

TERCEIRO S O U ANULA ÇÕ ES DE V A LO RES

A plicaçãoobrigatóriadesde1º.01 .2006

1.201

2.201

3.201

Devolução de venda de produção do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de produtosindus trializados ou produzidos pelo próprio es tabelec imento, cujassaídas tenham s ido c lass ificadas como "V enda de produção does tabelec imento".

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

1.202

2.202

3.202

Devolução de venda de mercadoria adquirida ou recebida de terceiros

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de mercadoriasadquiridas ou recebidas de terceiros , que não tenham s ido objeto deindus trialização no es tabelec imento, cujas saídas tenham s idoc lass ificadas como "V enda de mercadoria adquirida ou recebida deterceiros".

1.203

2.203

Devolução de venda de produção do es tabelec imento, des tinada à ZonaFranca de Manaus ou Á reas de Livre C omérc io

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de produtosindus trializados ou produzidos pelo próprio es tabelec imento, cujassaídas foram c lass ificadas no código "5 .109 ou 6.109 - V enda deprodução do es tabelec imento, des tinada à Zona Franca de Manaus ouÁ reas de Livre C omérc io".

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

1.204

2.204

Devolução de venda de mercadoria adquirida ou recebida de terceiros ,des tinada à Zona Franca de Manaus ou Á reas de Livre C omérc io

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de mercadoriasadquiridas ou recebidas de terceiros , cujas saídas foram c lass ificadas ,respec tivamente, nos códigos "5.110 ou 6 .110 - V enda de mercadoriaadquirida ou recebida de terceiros , des tinada à Zona Franca de Manausou Á reas de Livre C omérc io".

1.205

2.205

3.205

A nulação de valor relativo à pres tação de serviço de comunicação

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes a valoresfaturados indevidamente, decorrentes de pres tações de serviços decomunicação

1.206

2.206

3.206

A nulação de valor relativo à pres tação de serviço de transporte

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes a valoresfaturados indevidamente, decorrentes de pres tações de serviços detransporte.

1.207

2.207

3.207

A nulação de valor relativo à venda de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes a valores

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 5/41

C lass ificam-se nes te código as anulações correspondentes a valoresfaturados indevidamente, decorrentes de venda de energia elétrica.

1.208

2.208

Devolução de produção do es tabelec imento, remetida em trans ferênc ia

1º.01 .2003

C lass ificam-se nes te código as devoluções de produtos indus trializadosou produzidos pelo próprio es tabelec imento, trans feridos para outroses tabelec imentos da mesma empresa.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

1.209

2.209

Devolução de mercadoria adquirida ou recebida de terceiros , remetidaem trans ferênc ia

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadorias adquiridasou recebidas de terceiros , trans feridas para outros es tabelec imentos damesma empresa.

3.211

Devolução de venda de produção do es tabelec imento sob o regime de"drawback"

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de produtosindus trializados pelo es tabelec imento sob o regime de "drawback".

1.250

2.250

3.250

COMPRA S DE ENERGIA ELÉTRIC A

1º.01 .2003

1.251

2.251

3.251

Compra de energia elétrica para dis tribuição ou comerc ialização

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizada ems is tema de dis tribuição ou comerc ialização. T ambém serãoc lass ificadas nes te código as compras de energia elétrica porcooperativas para dis tribuição aos seus cooperados .

1.252

2.252

Compra de energia elétrica por es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizada noprocesso de indus trialização. Também serão c lass ificadas nes te códigoas compras de energia elétrica utilizada por estabelec imento indus trialde cooperativa.

1.253

2.253

Compra de energia elétrica por es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizadapor es tabelec imento comerc ial. T ambém serão c lass ificadas nes tecódigo as compras de energia elétrica utilizada por es tabelec imentocomerc ial de cooperativa.

1.254

2.254

Compra de energia elétrica por es tabelec imento pres tador de serviço detransporte

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizadapor es tabelec imento pres tador de serviços de transporte.

1.255 2.255

Compra de energia elétrica por es tabelec imento pres tador de serviço decomunicação

1º.01 .2003

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 6/41

1.255

2.255

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizadapor es tabelec imento pres tador de serviços de comunicação.

1.256

2.256

Compra de energia elétrica por es tabelec imento de produtor rural

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica utilizadapor es tabelec imento de produtor rural.

1.257

2.257

Compra de energia elétrica para consumo por demanda contratada

1º.01 .2003

C lass ificam-se nes te código as compras de energia elétrica paraconsumo por demanda contratada, que prevalecerá sobre os demaiscódigos des te subgrupo.

1.300

2.300

3.300

AQUISIÇÕ ES DE SERV IÇO S DE COMUNICAÇÃO

1º.01 .2003

1.301

2.301

3.301

A quis ição de serviço de comunicação para execução de serviço damesma natureza

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados nas pres tações de serviços da mesma natureza.

1.302

2.302

A quis ição de serviço de comunicação por es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados por es tabelec imento indus trial. Também serão c lass ificadasnes te código as aquis ições de serviços de comunicação utilizados pores tabelec imento indus trial de cooperativa.

1.303

2.303

A quis ição de serviço de comunicação por es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados por es tabelec imento comerc ial. T ambém serão c lass ificadasnes te código as aquis ições de serviços de comunicação utilizados pores tabelec imento comerc ial de cooperativa.

1.304

2.304

A quis ição de serviço de comunicação por es tabelec imento de pres tadorde serviço de transporte

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados por es tabelec imento pres tador de serviço de transporte.

1.305

2.305

A quis ição de serviço de comunicação por es tabelec imento de geradoraou de dis tribuidora de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados por es tabelec imento de geradora ou de dis tribuidora deenergia elétrica.

1.306

2.306

A quis ição de serviço de comunicação por es tabelec imento de produtorrural

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de comunicaçãoutilizados por es tabelec imento de produtor rural.

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 7/41

1.350

2.350

3.350

AQUISIÇÕ ES DE SERV IÇO S DE TRANSPO RTE

1º.01 .2003

1.351

2.351

3.351

A quis ição de serviço de transporte para execução de serviço da mesmanatureza

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados nas pres tações de serviços da mesma natureza.

1.352

2.352

3.352

A quis ição de serviço de transporte por es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados por es tabelec imento indus trial. Também serão c lass ificadasnes te código as aquis ições de serviços de transporte utilizados pores tabelec imento indus trial de cooperativa.

1.353

2.353

3.353

A quis ição de serviço de transporte por es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados por es tabelec imento comerc ial. T ambém serão c lass ificadasnes te código as aquis ições de serviços de transporte utilizados pores tabelec imento comerc ial de cooperativa.

1.354

2.354

3.354

A quis ição de serviço de transporte por es tabelec imento de pres tador deserviço de comunicação

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados por es tabelec imento pres tador de serviços de comunicação.

1.355

2.355

3.355

A quis ição de serviço de transporte por es tabelec imento de geradora oude dis tribuidora de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados por es tabelec imento de geradora ou de dis tribuidora deenergia elétrica.

1.356

2.356

3.356

A quis ição de serviço de transporte por es tabelec imento de produtorrural

1º.01 .2003

C lass ificam-se nes te código as aquis ições de serviços de transporteutilizados por es tabelec imento de produtor rural.

1.360

A quis ição de serviço de transporte por contribuinte subs tituto emrelação ao serviço de transporte

1º.01 .2008

C lass ificam-se nes te código as aquis ições de serviços de transportequando o adquirente for o subs tituto tributário do impos to decorrente dapres tação dos serviços .

1.400

2.400

ENTRADAS DE MERCADORIA S SU JEITA S AO REGIME DESUBST ITUIÇ ÃO TRIBUTÁRIA

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 8/41

1.401

2.401

Compra para indus trialização ou produção rural em operação commercadoria sujeita ao regime de subs tituição tributária

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as compras de mercadorias a seremutilizadas em processo de indus trialização ou produção rural,decorrentes de operações com mercadorias sujeitas ao regime desubs tituição tributária. T ambém serão c lass ificadas nes te código ascompras por es tabelec imento indus trial ou produtor rural de cooperativade mercadorias sujeitas ao regime de subs tituição tributária.

1.403

2.403

Compra para comerc ialização em operação com mercadoria sujeita aoregime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias a seremcomerc ializadas , decorrentes de operações com mercadorias sujeitasao regime de subs tituição tributária. T ambém serão c lass ificadas nes tecódigo as compras de mercadorias sujeitas ao regime de subs tituiçãotributária em es tabelec imento comerc ial de cooperativa.

1.406

2.406

Compra de bem para o ativo imobilizado cuja mercadoria es tá sujeita aoregime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as compras de bens des tinados ao ativoimobilizado do es tabelec imento, em operações com mercadoriassujeitas ao regime de subs tituição tributária.

1.407

2.407

Compra de mercadoria para uso ou consumo cuja mercadoria es tásujeita ao regime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias des tinadas aouso ou consumo do es tabelec imento, em operações com mercadoriassujeitas ao regime de subs tituição tributária.

1.408

2.408

Trans ferênc ia para indus trialização ou produção rural em operação commercadoria sujeita ao regime de subs tituição tributária

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as mercadorias recebidas em trans ferênc iade outro es tabelec imento da mesma empresa, para seremindus trializadas ou consumidas na produção rural no es tabelec imento,em operações com mercadorias sujeitas ao regime de subs tituiçãotributária.

1.409

2.409

Trans ferênc ia para comerc ialização em operação com mercadoriasujeita ao regime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as mercadorias recebidas em trans ferênc iade outro es tabelec imento da mesma empresa, para seremcomerc ializadas , decorrentes de operações sujeitas ao regime desubs tituição tributária.

1.410

2.410

Devolução de venda de produção do es tabelec imento em operação comproduto sujeito ao regime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as devoluções de produtos indus trializadosou produzidos pelo próprio es tabelec imento, cujas saídas tenham s idoc lass ificadas como "V enda de produção do estabelec imento em

operação com produto sujeito ao regime de subs tituição tributária".

A plicaçãofacultativadesde1º.11 .2005A plicação

obrigatória

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 9/41

operação com produto sujeito ao regime de subs tituição tributária".

obrigatóriadesde1º.01 .2006

1.411

2.411

Devolução de venda de mercadoria adquirida ou recebida de terceirosem operação com mercadoria sujeita ao regime de subs tituiçãotributária

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de mercadoriasadquiridas ou recebidas de terceiros , cujas saídas tenham s idoc lass ificadas como "V enda de mercadoria adquirida ou recebida deterceiros em operação com mercadoria sujeita ao regime desubs tituição tributária".

1.414

2.414

Retorno de produção do es tabelec imento, remetida para venda fora does tabelec imento em operação com produto sujeito ao regime desubs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as entradas , em retorno, de produtosindus trializados ou produzidos pelo próprio es tabelec imento, remetidospara vendas fora do es tabelec imento, inc lus ive por meio de veículos , emoperações com produtos sujeitos ao regime de subs tituição tributária, enão comerc ializadas .

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

1.415

2.415

Retorno de mercadoria adquirida ou recebida de terceiros , remetida paravenda fora do es tabelec imento em operação com mercadoria sujeita aoregime de subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código as entradas , em retorno, de mercadoriasadquiridas ou recebidas de terceiros remetidas para vendas fora does tabelec imento, inc lus ive por meio de veículos , em operações commercadorias sujeitas ao regime de subs tituição tributária, e nãocomerc ializadas .

1.450

SISTEMAS DE INTEGRA ÇÃO

1º.01 .2003

1.451

Retorno de animal do es tabelec imento produtor

1º.01 .2003

C lass ificam-se nes te código as entradas referentes ao retorno deanimais c riados pelo produtor no s is tema integrado.

1.452

Retorno de insumo não utilizado na produção

1º.01 .2003

C lass ificam-se nes te código o retorno de insumos não utilizados peloprodutor na c riação de animais pelo s is tema integrado.

1.500

2.500

ENTRADAS DE MERCADORIA S REMETIDAS PA RA FO RMA ÇÃO DELO TE O U COM FIM ESPEC ÍFICO DE EXPO RTAÇÃO E EV ENTUA ISDEVO LUÇÕ ES

A plicaçãofacultativadesde1º.01 .2006A plicaçãoobrigatóriadesde1º.07 .2006

3.500

ENTRADAS DE MERCADORIA S REMETIDAS COM FIM ESPEC ÍFICODE EXPO RTAÇÃO E EV ENTUA IS DEVO LUÇÕ ES

1º.01 .2003

Entrada de mercadoria recebida com fim espec ífico de exportação

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 10/41

1.501

2.501

Entrada de mercadoria recebida com fim espec ífico de exportação

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias emestabelec imento de "trading company", empresa comerc ial exportadoraou outro es tabelec imento do remetente, com fim espec ífico deexportação.

1.503

2.503

Entrada decorrente de devolução de produto remetido com fimespec ífico de exportação, de produção do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as devoluções de produtos indus trializadosou produzidos pelo próprio es tabelec imento, remetidos a tradingcompany, a empresa comerc ial exportadora ou a outro es tabelec imentodo remetente, com fim espec ífico de exportação, cujas saídas tenhams ido c lass ificadas no código "5.501 ou 6 .501 - Remessa de produçãodo es tabelec imento, com fim espec ífico de exportação".

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

3.503

Devolução de mercadoria exportada que tenha s ido recebida com fimespec ífico de exportação

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadorias exportadaspor "trading company", empresa comerc ial exportadora ou outroes tabelec imento do remetente, recebidas com fim espec ífico deexportação, cujas saídas tenham s ido c lass ificadas no código "7 .501 -Exportação de mercadorias recebidas com fim espec ífico deexportação".

1.504

2.504

Entrada decorrente de devolução de mercadoria remetida com fimespec ífico de exportação, adquirida ou recebida de terceiros

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadorias adquiridasou recebidas de terceiros remetidas a "trading company", a empresacomerc ial exportadora ou a outro es tabelec imento do remetente, comfim espec ífico de exportação, cujas saídas tenham s ido c lass ificadas ,respec tivamente, nos códigos "5.502 ou 6 .502 - Remessa demercadoria adquirida ou recebida de terceiros , com fim espec ífico deexportação".

1.505

2.505

Entrada decorrente de devolução s imbólica de mercadorias remetidaspara formação de lote de exportação, de produtos indus trializados ouproduzidos pelo próprio es tabelec imento.

A plicaçãofacultativadesde1º.01 .2006A plicaçãoobrigatóriadesde1º.07 .2006

C lass ificam-se nes te código as devoluções s imbólicas de mercadoriasremetidas para formação de lote de exportação, cujas saídas tenhams ido c lass ificadas no código "5.504 ou 6 .504 - Remessa demercadorias para formação de lote de exportação, de produtosindus trializados ou produzidos pelo próprio es tabelec imento".

1.506

2.506

Entrada decorrente de devolução s imbólica de mercadorias , adquiridasou recebidas de terceiros , remetidas para formação de lote deexportação.

A plicaçãofacultativadesde1º.01 .2006A plicaçãoobrigatóriadesde1º.07 .2006

C lass ificam-se nes te código as devoluções s imbólicas de mercadoriasremetidas para formação de lote de exportação em armazénsalfandegados , entrepos tos aduaneiros ou outros es tabelec imentos quevenham a ser regulamentados pela legis lação tributária de cada UnidadeFederada, efetuadas pelo es tabelec imento depos itário, cujas saídastenham s ido c lass ificadas no código "5 .505 ou 6.505 - Remessa demercadorias , adquiridas ou recebidas de terceiros , para formação delote de exportação".

O PERAÇÕ ES COM BENS DE A T IV O IMO BILIZADO E MA TERIA IS

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 11/41

1.550

2.550

3.550

O PERAÇÕ ES COM BENS DE A T IV O IMO BILIZADO E MA TERIA ISPA RA USO O U CONSUMO

1º.01 .2003

1.551

2.551

3.551

Compra de bem para o ativo imobilizado

1º.01 .2003

C lass ificam-se nes te código as compras de bens des tinados ao ativoimobilizado do es tabelec imento.

1.552

2.552

Trans ferênc ia de bem do ativo imobilizado

1º.01 .2003

C lass ificam-se nes te código as entradas de bens destinados ao ativoimobilizado recebidos em trans ferênc ia de outro es tabelec imento damesma empresa.

1.553

2.553

3.553

Devolução de venda de bem do ativo imobilizado

1º.01 .2003

C lass ificam-se nes te código as devoluções de vendas de bens do ativoimobilizado, cujas saídas tenham s ido c lass ificadas , respec tivamente,nos códigos "5 .551, 6 .551 ou 7 .551 - V enda de bem do ativoimobilizado".

1.554

2.554

Retorno de bem do ativo imobilizado remetido para uso fora does tabelec imento

1º.01 .2003

C lass ificam-se nes te código as entradas por retorno de bens do ativoimobilizado remetidos para uso fora do es tabelec imento, cujas saídastenham s ido c lass ificadas , respec tivamente, nos códigos "5 .554 ou6.554 - Remessa de bem do ativo imobilizado para uso fora does tabelec imento".

1.555

2.555

Entrada de bem do ativo imobilizado de terceiro, remetido para uso noes tabelec imento

1º.01 .2003

C lass ificam-se nes te código as entradas de bens do ativo imobilizadode terceiros , remetidos para uso no es tabelec imento.

1.556

2.556

3.556

Compra de material para uso ou consumo

1º.01 .2003

C lass ificam-se nes te código as compras de mercadorias des tinadas aouso ou consumo do es tabelec imento.

1.557

2.557

Trans ferênc ia de material para uso ou consumo

1º.01 .2003

C lass ificam-se nes te código as entradas de materiais para uso ouconsumo recebidos em trans ferênc ia de outro es tabelec imento damesma empresa.

1.600

2.600

CRÉDITO S E RESSA RC IMENTO S DE ICMS

1º.01 .2003

1.601

Recebimento, por trans ferênc ia, de c rédito de ICMS

1º.01 .2003

C lass ificam-se nes te código os lançamentos des tinados ao regis tro dec réditos de ICMS, recebidos por trans ferênc ia de outras empresas .

Recebimento, por trans ferênc ia, de saldo c redor de ICMS de outro 1º.01 .2003

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 12/41

1.602

es tabelec imento da mesma empresa, para compensação de saldodevedor de ICMS

1º.01 .2003

C lass ificam-se nes te código os lançamentos des tinados ao regis tro datrans ferênc ia de saldos c redores de ICMS recebidos de outroses tabelec imentos da mesma empresa, des tinados à compensação dosaldo devedor do es tabelec imento, inc lus ive no caso de apuraçãocentralizada do impos to.

1º.01 .2004

1.603

2.603

Ressarc imento de ICMS retido por subs tituição tributária

1º.01 .2003

C lass ificam-se nes te código os lançamentos des tinados ao regis tro deressarc imento de ICMS retido por subs tituição tributária a contribuintesubs tituído, efetuado pelo contribuinte subs tituto, ou, ainda, quando oressarc imento for apropriado pelo próprio contribuinte subs tituído, nashipóteses previs tas na legis lação aplicável.

1.604

Lançamento do c rédito relativo à compra de bem para o ativoimobilizado

1º.01 .2003

C lass ificam-se nes te código os lançamentos des tinados ao regis tro daapropriação de c rédito de bens do ativo imobilizado.

1.605

Recebimento, por trans ferênc ia, de saldo devedor de ICMS de outroes tabelec imento da mesma empresa

1º.01 .2005

C lass ificam-se nes te código os lançamentos des tinados ao regis tro datrans ferênc ia de saldo devedor de ICMS recebido de outroes tabelec imento da mesma empresa, para efetivação da apuraçãocentralizada do impos to.

1.650

2.650

3.650

ENTRADAS DE COMBUST ÍV EIS, DERIV ADOS O U NÃO DEPETRÓ LEO E LUBRIFICANTES

1º.01 .2004

1.651

2.651

3.651

Compra de combustível ou lubrificante para indus trializaçãosubseqüente

1º.01 .2004

C lass ificam-se nes te código as compras de combustíveis oulubrificantes a serem utilizados em processo de indus trialização dopróprio produto.

1.652

2.652

3.652

Compra de combustível ou lubrificante para comerc ialização

1º.01 .2004

C lass ificam-se nes te código as compras de combustíveis oulubrificantes a serem comerc ializados .

1.653

2.653

3.653

Compra de combustível ou lubrificante por consumidor ou usuário final

1º.01 .2004

C lass ificam-se nes te código as compras de combustíveis oulubrificantes a serem consumidos em processo de indus trialização deoutros produtos , na produção rural, na pres tação de serviços ou porusuário final.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

Trans ferênc ia de combustível e lubrificante para indus trialização

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 13/41

1.658

2.658

C lass ificam-se nes te código as entradas de combustíveis elubrificantes recebidas em trans ferênc ia de outro es tabelec imento damesma empresa para serem utilizados em processo de indus trializaçãodo próprio produto.

1º.01 .2004

1.659

2.659

Trans ferênc ia de combustível e lubrificante para comerc ialização

1º.01 .2004

C lass ificam-se nes te código as entradas de combustíveis elubrificantes recebidas em trans ferênc ia de outro es tabelec imento damesma empresa para serem comerc ializados .

1.660

2.660

Devolução de venda de combustível ou lubrificante des tinado àindus trialização subseqüente

1º.01 .2004

C lass ificam-se nes te código as devoluções de vendas de combustíveisou lubrificantes , cujas saídas tenham s ido c lass ificadas como "V endade combustível ou lubrificante des tinado à indus trializaçãosubseqüente".

1.661

2.661

Devolução de venda de combustível ou lubrificante des tinado àcomerc ialização

1º.01 .2004

C lass ificam-se nes te código as devoluções de vendas de combustíveisou lubrificantes , cujas saídas tenham s ido c lass ificadas como "V endade combustíveis ou lubrificantes para comerc ialização".

1.662

2.662

Devolução de venda de combustível ou lubrificante des tinado aconsumidor ou usuário final

1º.01 .2004

C lass ificam-se nes te código as devoluções de vendas de combustíveisou lubrificantes , cujas saídas tenham s ido c lass ificadas como "V endade combustíveis ou lubrificantes por consumidor ou usuário final".

1.663

2.663

Entrada de combustível ou lubrificante para armazenagem

1º.01 .2004

C lass ificam-se nes te código as entradas de combustíveis oulubrificantes para armazenagem.

1.664

2.664

Retorno de combustível ou lubrificante remetido para armazenagem

1º.01 .2004

C lass ificam-se nes te código as entradas , ainda que s imbólicas , porretorno de combustíveis ou lubrificantes , remetidos para armazenagem.

1.900

2.900

3.900

OUTRA S ENTRADAS DE MERCADORIA S O U A QUISIÇÕ ES DESERV IÇO S

1º.01 .2003

1.901

2.901

Entrada para indus trialização por encomenda

1º.01 .2003

C lass ificam-se nes te código as entradas de insumos recebidos paraindus trialização por encomenda de outra empresa ou de outroes tabelec imento da mesma empresa.

1.902

2.902

Retorno de mercadoria remetida para indus trialização por encomenda

1º.01 .2003

C lass ificam-se nes te código o retorno dos insumos remetidos para

indus trialização por encomenda, incorporados ao produto final peloes tabelec imento indus trializador.

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 14/41

es tabelec imento indus trializador.

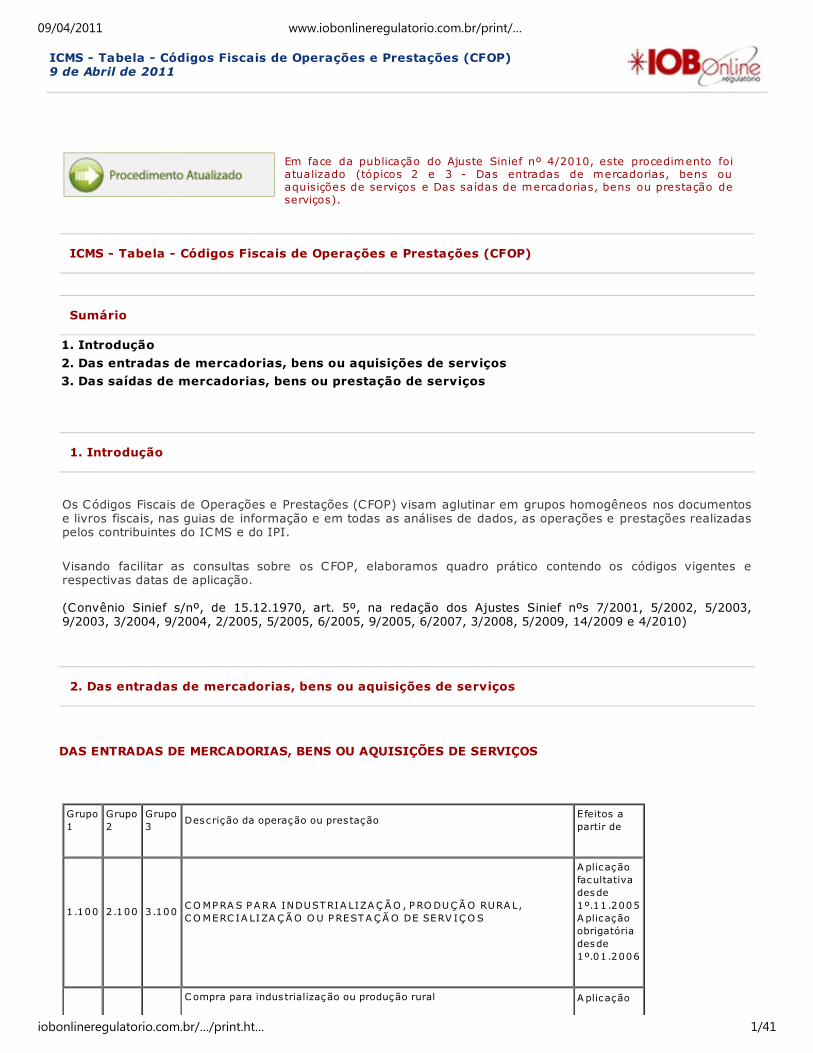

1.903

2.903

Entrada de mercadoria remetida para indus trialização e não aplicada noreferido processo

1º.01 .2003

C lass ificam-se nes te código as entradas em devolução de insumosremetidos para indus trialização e não aplicados no referido processo.

1.904

2.904

Retorno de remessa para venda fora do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de mercadoriasremetidas para venda fora do es tabelec imento, inc lus ive por meio deveículos , e não comerc ializadas .

1.905

2.905

Entrada de mercadoria recebida para depós ito em depós ito fechado ouarmazém geral

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas paradepós ito em depós ito fechado ou armazém geral.

1.906

2.906

Retorno de mercadoria remetida para depós ito fechado ou armazémgeral

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de mercadoriasremetidas para depós ito em depós ito fechado ou armazém geral.

1.907

2.907

Retorno s imbólico de mercadoria remetida para depós ito fechado ouarmazém geral

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno s imbólico demercadorias remetidas para depós ito em depós ito fechado ou armazémgeral, quando as mercadorias depos itadas tenham s ido objeto de saída aqualquer título e que não tenham retornado ao es tabelec imentodepos itante.

1.908

2.908

Entrada de bem por conta de contrato de comodato

1º.01 .2003

C lass ificam-se nes te código as entradas de bens recebidos emcumprimento de contrato de comodato.

1.909

2.909

Retorno de bem remetido por conta de contrato de comodato

1º.01 .2003

C lass ificam-se nes te código as entradas de bens recebidos emdevolução após cumprido o contrato de comodato.

1.910

2.910

Entrada de bonificação, doação ou brinde

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas atítulo de bonificação, doação ou brinde

1.911

2.911

Entrada de amostra grátis

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas atítulo de amostra grátis .

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 15/41

1.912

2.912

Entrada de mercadoria ou bem recebido para demonstração

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias ou bensrecebidos para demonstração.

1.913

2.913

Retorno de mercadoria ou bem remetido para demonstração

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de mercadorias oubens remetidos para demonstração.

1.914

2.914

Retorno de mercadoria ou bem remetido para expos ição ou feira

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de mercadorias oubens remetidos para expos ição ou feira.

1.915

2.915

Entrada de mercadoria ou bem recebido para conserto ou reparo

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias ou bensrecebidos para conserto ou reparo.

1.916

2.916

Retorno de mercadoria ou bem remetido para conserto ou reparo

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de mercadorias oubens remetidos para conserto ou reparo.

1.917

2.917

Entrada de mercadoria recebida em cons ignação mercantil ou indus trial

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas atítulo de cons ignação mercantil ou indus trial.

1.918

2.918

Devolução de mercadoria remetida em cons ignação mercantil ouindus trial

1º.01 .2003

C lass ificam-se nes te código as entradas por devolução de mercadoriasremetidas anteriormente a título de cons ignação mercantil ou indus trial.

1.919

2.919

Devolução s imbólica de mercadoria vendida ou utilizada em processoindus trial, remetida anteriormente em cons ignação mercantil ouindus trial

1º.01 .2003

C lass ificam-se nes te código as entradas por devolução s imbólica demercadorias vendidas ou utilizadas em processo indus trial, remetidasanteriormente a título de cons ignação mercantil ou indus trial.

1.920

2.920

Entrada de vas ilhame ou sacaria

1º.01 .2003

C lass ificam-se nes te código as entradas de vas ilhame ou sacaria.

1.921

2.921

Retorno de vas ilhame ou sacaria

1º.01 .2003

C lass ificam-se nes te código as entradas em retorno de vas ilhame ousacaria.

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 16/41

1.922

2.922

Lançamento efetuado a título de s imples faturamento decorrente decompra para recebimento futuro

1º.01 .2003

C lass ificam-se nes te código os regis tros efetuados a título de s implesfaturamento decorrente de compra para recebimento futuro.

1.923

2.923

Entrada de mercadoria recebida do vendedor remetente, em venda àordem

1º.01 .2003

C lass ificam-se nes te código as entradas de mercadorias recebidas dovendedor remetente, em vendas à ordem, cuja compra do adquirenteoriginário, foi c lass ificada, respec tivamente, nos códigos "1.120 ou2.120 - C ompra para indus trialização, em venda à ordem, já recebida dovendedor remetente", ou respec tivamente nos códigos "1 .121 ou 2 .121- C ompra para comerc ialização, em venda à ordem, já recebida dovendedor remetente".

1.924

2.924

Entrada para indus trialização por conta e ordem do adquirente damercadoria, quando es ta não trans itar pelo es tabelec imento doadquirente

1º.01 .2003

C lass ificam-se nes te código as entradas de insumos recebidos paraserem indus trializados por conta e ordem do adquirente, nas hipótesesem que os insumos não tenham trans itado pelo es tabelec imento doadquirente dos mesmos .

1.925

2.925

Retorno de mercadoria remetida para indus trialização por conta e ordemdo adquirente da mercadoria, quando es ta não trans itar peloes tabelec imento do adquirente

1º.01 .2003

C lass ificam-se nes te código o retorno dos insumos remetidos por contae ordem do adquirente, para indus trialização e incorporados ao produtofinal pelo es tabelec imento indus trializador, nas hipóteses em que osinsumos não tenham trans itado pelo es tabelec imento do adquirente.

1.926

Lançamento efetuado a título de rec lass ificação de mercadoriadecorrente de formação de kit ou de sua desagregação

1º.01 .2003

C lass ificam-se nes te código os regis tros efetuados a título derec lass ificação decorrente de formação de kit de mercadorias ou de suadesagregação.

3.930

Lançamento efetuado a título de entrada de bem sob amparo de regimeespec ial aduaneiro de admissão temporária

1º.01 .2003

C lass ificam-se nes te código os lançamentos efetuados a título deentrada de bens amparada por regime espec ial aduaneiro de admissãotemporária.

1.931

2.931

Lançamento efetuado pelo tomador do serviço de transporte quando aresponsabilidade de retenção do impos to for atribuída ao remetente oualienante da mercadoria, pelo serviço de transporte realizado portransportador autônomo ou por transportador não insc rito na unidade daFederação onde inic iado o serviço

1º.01 .2005

C lass ificam-se nes te código exc lus ivamente os lançamentos efetuadospelo tomador do serviço de transporte realizado por transportadorautônomo ou por transportador não insc rito na unidade da Federação,

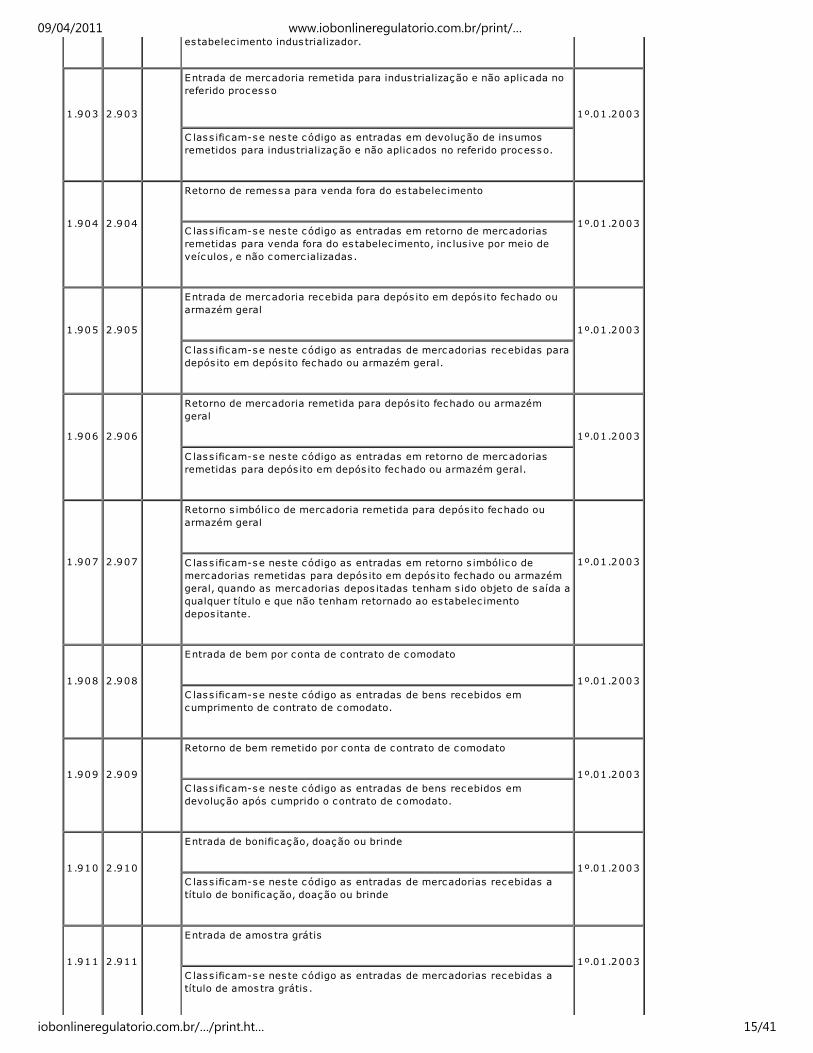

onde inic iado o serviço, quando a responsabilidade pela retenção doimpos to for atribuída ao remetente ou alienante da mercadoria.

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 17/41

impos to for atribuída ao remetente ou alienante da mercadoria.

1.932

2.932

A quis ição de serviço de transporte inic iado em unidade da Federaçãodiversa daquela onde insc rito o pres tador

1º.01 .2005

C lass ificam-se nes te código as aquis ições de serviços de transporteque tenham s ido inic iados em unidade da Federação diversa daquelaonde o pres tador es tá insc rito como contribuinte.

1.933

2.933

A quis ição de serviço tributado pelo ISSQN

1º.01 .2005

C lass ificam-se nes te código as aquis ições de serviços , de competênc iamunic ipal, desde que informados em Nota Fiscal modelo 1 ou 1-A .

1º.01 .2006

1.934

2.934

Entrada s imbólica de mercadoria recebida para depós ito fechado ouarmazém geral

1º.07 .2010

C lass ificam-se nes te código as entradas s imbólicas de mercadoriasrecebidas para depós ito em depós ito fechado ou armazém geral, cujaremessa tenha s ido c lass ificada pelo remetente no código "5.934 ou6.934 - Remessa s imbólica de mercadoria depos itada em armazémgeral ou depós ito fechado".

1.949

2.949

3.949

O utra entrada de mercadoria ou pres tação de serviço não espec ificada

1º.01 .2003

C lass ificam-se nes te código as outras entradas de mercadorias oupres tações de serviços que não tenham s ido espec ificadas nos códigosanteriores .

NOTA GERAL 1 - Os códigos referentes a entrada de mercadoria ou bem estão agrupados segundo a localizaçãodo estabelecimento remetente, obedecido o seguinte critério:

Grupo 1 - Compreende as operações em que o estabelecimento remetente estiver localizado no mesmo Estado;

Grupo 2 - Compreende as operações em que o estabelecimento remetente estiver localizado em outro Estado;

Grupo 3 - Compreende as entradas de mercadoria ou bem de procedência estrangeira, importado diretamentepelo estabelecimento, bem como as decorrentes de aquisição por arrematação, concorrência ou qualquer outraforma de alienação promovida pelo Poder Público.

NOTA GERAL 2 - Os códigos referentes a aquisição de serviço estão agrupados segundo o local de início daprestação, obedecido o seguinte critério:

Grupo 1 - Compreende as aquisições de serviços iniciados no mesmo Estado;

Grupo 2 - Compreende as aquisições de serviços iniciados em outro Estado;

Grupo 3 - Compreende as aquisições de serviços iniciados no exterior.

NOTA GERAL 3 - Os grupos estão divididos em subgrupos que reúnem entradas ou aquisições de naturezacorrelata, identificados por códigos de dígito final 0 (zero), que serão utilizados somente em resumos, análises eintercâmbio de informações econômico-fiscais.

3. Das saídas de mercadorias, bens ou prestação de serviços

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 18/41

GRUPO5

GRUPO6

GRUPO7

DESCRIÇÃO DA OPERAÇÃO OU PRESTAÇÃO

Vigência

5.100

6.100

7.100

V ENDA S DE PRODUÇÃO PRÓ PRIA O U DE TERCEIRO S

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

5.101

6.101

V enda de produção do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosou produzidos pelo próprio es tabelec imento. Também serãoc lass ificadas nes te código as vendas de mercadorias pores tabelec imento indus trial ou produtor rural de cooperativades tinadas a seus cooperados ou a es tabelec imento de outracooperativa.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

7.101

V enda de produção do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos does tabelec imento. Também serão c lass ificadas nes te código asvendas de mercadorias por es tabelec imento indus trial ou produtorrural de cooperativa.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

5.102

6.102

7.102

V enda de mercadoria adquirida ou recebida de terceiros

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros para indus trialização ou comerc ialização,que não tenham s ido objeto de qualquer processo indus trial noes tabelec imento. Também serão c lass ificadas nes te código asvendas de mercadorias por es tabelec imento comerc ial decooperativa des tinadas a seus cooperados ou es tabelec imento deoutra cooperativa

5.103

6.103

V enda de produção do es tabelec imento, efetuada fora does tabelec imento

1º.01 .2003

C lass ificam-se nes te código as vendas efetuadas fora does tabelec imento, inc lus ive por meio de veículo, de produtosindus trializados ou produzidos pelo próprio es tabelec imento.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

V enda de mercadoria adquirida ou recebida de terceiros , efetuadafora do es tabelec imento

DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÃO DE SERVIÇOS

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 19/41

5.104

6.104

fora do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código as vendas efetuadas fora does tabelec imento, inc lus ive por meio de veículo, de mercadoriasadquiridas ou recebidas de terceiros para indus trialização oucomerc ialização, que não tenham s ido objeto de qualquer processoindus trial no es tabelec imento.

5.105

6.105

7.105

V enda de produção do es tabelec imento, que não deva por eletrans itar

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosno es tabelec imento, armazenados em depós ito fechado, armazémgeral ou outro sem que haja retorno ao es tabelec imento depos itante.

5.106

6.106

7.106

V enda de mercadoria adquirida ou recebida de terceiros , que nãodeva por ele trans itar

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros para indus trialização ou comerc ialização,armazenadas em depós ito fechado, armazém geral ou outro, que nãotenham s ido objeto de qualquer processo indus trial noes tabelec imento sem que haja retorno ao es tabelec imentodepos itante. Também serão c lass ificadas nes te código as vendas demercadorias importadas , cuja saída ocorra do rec into alfandegado ouda repartição alfandegária onde se processou o desembaraçoaduaneiro, com des tino ao es tabelec imento do comprador, semtrans itar pelo es tabelec imento do importador.

6.107

V enda de produção do es tabelec imento, des tinada a não contribuinte

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosou produzidos por es tabelec imento de produtor rural, des tinadas anão contribuintes . Q uaisquer operações de venda destinadas a nãocontribuintes deverão ser c lass ificadas nes te código.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

6.108

V enda de mercadoria adquirida ou recebida de terceiros , des tinada anão contribuinte

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros para indus trialização ou comerc ialização,que não tenham s ido objeto de qualquer processo indus trial noes tabelec imento, des tinadas a não contribuintes . Q uaisqueroperações de venda des tinadas a não contribuintes deverão serc lass ificadas nes te código.

5.109

6.109

V enda de produção do es tabelec imento, des tinada à Zona Franca deManaus ou Á reas de Livre C omérc io

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosou produzidos pelo próprio es tabelec imento, des tinados à ZonaFranca de Manaus ou Á reas de Livre C omérc io.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

V enda de mercadoria adquirida ou recebida de terceiros , des tinada àZona Franca de Manaus ou Á reas de Livre C omérc io

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 20/41

5.110

6.110

Zona Franca de Manaus ou Á reas de Livre C omérc io

24.06 .2004

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros , des tinadas à Zona Franca de Manaus ouÁ reas de Livre C omérc io, desde que alcançados pelos benefíc iosfis cais de que tratam o Decreto-lei nº 288, de 28 de fevereiro de1967, o Convênio ICM 65/88 , de 6 de dezembro de 1988, oConvênio ICMS 36/97 , de 23 de maio de 1997 e o ConvênioICMS 37/97 , de 23 de maio de 1997.

5.111

6.111

V enda de produção do es tabelec imento remetida anteriormente emcons ignação indus trial

1º.01 .2003

C lass ificam-se nes te código as vendas efetivas de produtosindus trializados no es tabelec imento remetidos anteriormente a títulode cons ignação indus trial.

5.112

6.112

V enda de mercadoria adquirida ou recebida de terceiros remetidaanteriormente em cons ignação indus trial

1º.01 .2003

C lass ificam-se nes te código as vendas efetivas de mercadoriasadquiridas ou recebidas de terceiros , que não tenham s ido objeto dequalquer processo indus trial no es tabelec imento, remetidasanteriormente a título de cons ignação indus trial.

5.113

6.113

V enda de produção do es tabelec imento remetida anteriormente emcons ignação mercantil

1º.01 .2003

C lass ificam-se nes te código as vendas efetivas de produtosindus trializados no es tabelec imento remetidos anteriormente a títulode cons ignação mercantil.

5.114

6.114

V enda de mercadoria adquirida ou recebida de terceiros remetidaanteriormente em cons ignação mercantil

1º.01 .2003

C lass ificam-se nes te código as vendas efetivas de mercadoriasadquiridas ou recebidas de terceiros , que não tenham s ido objeto dequalquer processo indus trial no es tabelec imento, remetidasanteriormente a título de cons ignação mercantil.

5.115

6.115

V enda de mercadoria adquirida ou recebida de terceiros , recebidaanteriormente em cons ignação mercantil

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros , recebidas anteriormente a título decons ignação mercantil.

5.116

6.116

V enda de produção do es tabelec imento originada de encomenda paraentrega futura

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosou produzidos pelo próprio es tabelec imento, quando da saída real doproduto, cujo faturamento tenha s ido c lass ificado no código "5 .922ou 6.922 - Lançamento efetuado a título de s imples faturamentodecorrente de venda para entrega futura".

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 21/41

5.117

6.117

V enda de mercadoria adquirida ou recebida de terceiros , originada deencomenda para entrega futura

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros , que não tenham s ido objeto de qualquerprocesso indus trial no es tabelec imento, quando da saída real damercadoria, cujo faturamento tenha s ido c lass ificado nos códigos"5 .922 ou 6.922 - Lançamento efetuado a título de s implesfaturamento decorrente de venda para entrega futura".

5.118

6.118

V enda de produção do es tabelec imento entregue ao des tinatário porconta e ordem do adquirente originário, em venda à ordem

1º.01 .2003

C lass ificam-se nes te código as vendas à ordem de produtosindus trializados pelo es tabelec imento, entregues ao des tinatário porconta e ordem do adquirente originário.

5.119

6.119

V enda de mercadoria adquirida ou recebida de terceiros entregue aodes tinatário por conta e ordem do adquirente originário, em venda àordem

1º.01 .2003

C lass ificam-se nes te código as vendas à ordem de mercadoriasadquiridas ou recebidas de terceiros , que não tenham s ido objeto dequalquer processo indus trial no es tabelec imento, entregues aodes tinatário por conta e ordem do adquirente originário.

5.120

6.120

V enda de mercadoria adquirida ou recebida de terceiros entregue aodes tinatário pelo vendedor remetente, em venda à ordem

1º.01 .2003

C lass ificam-se nes te código as vendas à ordem de mercadoriasadquiridas ou recebidas de terceiros , que não tenham s ido objeto dequalquer processo indus trial no es tabelec imento, entregues pelovendedor remetente ao des tinatário, cuja compra seja c lass ificada,pelo adquirente originário, respec tivamente nos códigos "1 .118 ou2.118 - C ompra de mercadoria pelo adquirente originário, entreguepelo vendedor remetente ao des tinatário, em venda à ordem".

5.122

6.122

V enda de produção do es tabelec imento remetida paraindus trialização, por conta e ordem do adquirente, sem trans itar peloes tabelec imento do adquirente

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosno es tabelec imento, remetidos para serem indus trializados em outroes tabelec imento, por conta e ordem do adquirente, sem que osprodutos tenham trans itado pelo es tabelec imento do adquirente.

5.123

6.123

V enda de mercadoria adquirida ou recebida de terceiros remetidapara indus trialização, por conta e ordem do adquirente, sem trans itarpelo es tabelec imento do adquirente

1º.01 .2003

C lass ificam-se nes te código as vendas de mercadorias adquiridasou recebidas de terceiros , que não tenham s ido objeto de qualquerprocesso indus trial no es tabelec imento, remetidas para seremindus trializadas em outro es tabelec imento, por conta e ordem doadquirente, sem que as mercadorias tenham trans itado peloes tabelec imento do adquirente.

5.124

6.124

Indus trialização efetuada para outra empresa

1º.01 .2003

C lass ificam-se nes te código as saídas de mercadoriasindus trializadas para terceiros , compreendendo os valores referentes

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 22/41

indus trializadas para terceiros , compreendendo os valores referentesaos serviços pres tados e os das mercadorias de propriedade doindus trializador empregadas no processo indus trial.

5.125

6.125

Indus trialização efetuada para outra empresa quando a mercadoriarecebida para utilização no processo de indus trialização nãotrans itar pelo es tabelec imento adquirente da mercadoria

1º.01 .2003

C lass ificam-se nes te código as saídas de mercadoriasindus trializadas para outras empresas , em que as mercadoriasrecebidas para utilização no processo de indus trialização nãotenham trans itado pelo es tabelec imento do adquirente dasmercadorias , compreendendo os valores referentes aos serviçospres tados e os das mercadorias de propriedade do indus trializadorempregadas no processo indus trial.

7.127

V enda de produção do es tabelec imento sob o regime de "drawback"

1º.01 .2003

C lass ificam-se nes te código as vendas de produtos indus trializadosno es tabelec imento sob o regime de "drawback", cujas comprasforam c lass ificadas no código "3 .127 - C ompra para indus trializaçãosob o regime de "drawback"".

5.150

6.150

TRANSFERÊNC IA S DE PRODUÇÃO PRÓ PRIA O U DE TERCEIRO S

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

5.151

6.151

Trans ferênc ia de produção do es tabelec imento

1º.01 .2003

C lass ificam-se nes te código os produtos indus trializados ouproduzidos pelo es tabelec imento em trans ferênc ia para outroes tabelec imento da mesma empresa.

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

5.152

6.152

Trans ferênc ia de mercadoria adquirida ou recebida de terceiros

1º.01 .2003

C lass ificam-se nes te código as mercadorias adquiridas ou recebidasde terceiros para indus trialização, comerc ialização ou para utilizaçãona pres tação de serviços e que não tenham s ido objeto de qualquerprocesso indus trial no es tabelec imento, trans feridas para outroes tabelec imento da mesma empresa.

10.07 .2003

5.153

6.153

Trans ferênc ia de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as trans ferênc ias de energia elétricapara outro estabelec imento da mesma empresa, para dis tribuição.

5.155

6.155

Trans ferênc ia de produção do es tabelec imento, que não deva por eletrans itar

1º.01 .2003

C lass ificam-se nes te código as trans ferênc ias para outroes tabelec imento da mesma empresa, de produtos industrializados no

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 23/41

es tabelec imento da mesma empresa, de produtos industrializados no

es tabelec imento que tenham s ido remetidos para armazém geral,depós ito fechado ou outro, sem que haja retorno ao es tabelec imentodepos itante.

5.156

6.156

Trans ferênc ia de mercadoria adquirida ou recebida de terceiros , quenão deva por ele trans itar

1º.01 .2003

C lass ificam-se nes te código as trans ferênc ias para outroes tabelec imento da mesma empresa, de mercadorias adquiridas ourecebidas de terceiros para indus trialização ou comerc ialização, quenão tenham s ido objeto de qualquer processo indus trial, remetidaspara armazém geral, depós ito fechado ou outro, sem que haja retornoao es tabelec imento depos itante.

5.200

6.200

7.200

DEVO LUÇÕ ES DE COMPRA S PA RA INDUSTRIA LIZAÇÃO ,PRODUÇÃO RURA L, COMERC IA LIZAÇÃO O U ANULAÇÕ ES DEVA LO RES

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

5.201

6.201

7.201

Devolução de compra para indus trialização ou produção rural

A plicaçãofacultativadesde1º.11 .2005A plicaçãoobrigatóriadesde1º.01 .2006

C lass ificam-se nes te código as devoluções de mercadoriasadquiridas para serem utilizadas em processo de indus trialização ouprodução rural, cujas entradas tenham s ido c lass ificadas como"Compra para indus trialização ou produção rural".

5.202

6.202

7.202

Devolução de compra para comerc ialização

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadoriasadquiridas para serem comerc ializadas , cujas entradas tenham s idoc lass ificadas como "C ompra para comerc ialização".

5.205

6.205

7.205

A nulação de valor relativo a aquis ição de serviço de comunicação

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes avalores faturados indevidamente, decorrentes das aquis ições deserviços de comunicação.

5.206

6.206

7.206

A nulação de valor relativo a aquis ição de serviço de transporte

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes avalores faturados indevidamente, decorrentes das aquis ições deserviços de transporte.

5.207

6.207

7.207

A nulação de valor relativo à compra de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as anulações correspondentes avalores faturados indevidamente, decorrentes da compra de energiaelétrica.

5.208

6.208

Devolução de mercadoria recebida em trans ferênc ia paraindus trialização ou produção rural

A plicaçãofacultativadesde

1º.11 .2005A plicaçãoC lass ificam-se nes te código as devoluções de mercadorias

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 24/41

recebidas em trans ferênc ia de outros es tabelec imentos da mesmaempresa, para serem utilizadas em processo de industrialização ouprodução rural.

obrigatóriadesde1º.01 .2006

5.209

6.209

Devolução de mercadoria recebida em trans ferênc ia paracomerc ialização

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadoriasrecebidas em trans ferênc ia de outro es tabelec imento da mesmaempresa, para serem comerc ializadas .

5.210

6.210

7.210

Devolução de compra para utilização na pres tação de serviço

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadoriasadquiridas para utilização na pres tação de serviços , cujas entradastenham s ido c lass ificadas , respec tivamente, nos códigos 1.126,2.126 ou 3 .126 - C ompra para utilização na pres tação de serviço.

5.210

6.210

7.210

Devolução de compra para utilização na pres tação de serviço

1º.01 .2011

C lass ificam-se nes te código as devoluções de mercadoriasadquiridas para utilização na pres tação de serviços , cujas entradastenham s ido c lass ificadas , respec tivamente nos códigos 1.126,2.126 ou 3 .126 - C ompra para utilização na pres tação de serviçosujeita ao ICMS e 1 .128 , 2 .128 e 3.128 - C ompra para utilização napres tação de serviço sujeita ao ISSQN

7.211

Devolução de compras para indus trialização sob o regime de"drawback"

1º.01 .2003

C lass ificam-se nes te código as devoluções de mercadoriasadquiridas para serem utilizadas em processo de indus trializaçãosob o regime de "drawback" e não utilizadas no referido processo,cujas entradas tenham s ido c lass ificadas no código "3 .127 -C ompra para indus trialização sob o regime de "drawback"".

5.250

6.250

7.250

V ENDA S DE ENERGIA ELÉTRIC A

1º.01 .2003

5.251

6.251

7.251

V enda de energia elétrica para dis tribuição ou comerc ialização

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica des tinadaà dis tribuição ou comerc ialização. Também serão c lass ificadasnes te código as vendas de energia elétrica des tinada a cooperativaspara dis tribuição aos seus cooperados .

5.252

6.252

V enda de energia elétrica para es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por es tabelec imento indus trial. T ambém serãoc lass ificadas nes te código as vendas de energia elétrica des tinada aes tabelec imento indus trial de cooperativa.

5.253

6.253

V enda de energia elétrica para es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por es tabelec imento comerc ial. Também serão

c lass ificadas nes te código as vendas de energia elétrica des tinada aes tabelec imento comerc ial de cooperativa.

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 25/41

5.254

6.254

V enda de energia elétrica para es tabelec imento prestador de serviçode transporte

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por es tabelec imento de pres tador de serviços detransporte.

5.255

6.255

V enda de energia elétrica para es tabelec imento prestador de serviçode comunicação

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por es tabelec imento de pres tador de serviços decomunicação.

5.256

6.256

V enda de energia elétrica para es tabelec imento de produtor rural

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por es tabelec imento de produtor rural.

5.257

6.257

V enda de energia elétrica para consumo por demanda contratada

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica paraconsumo por demanda contratada, que prevalecerá sobre os demaiscódigos des te subgrupo.

5.258

6.258

V enda de energia elétrica a não contribuinte

1º.01 .2003

C lass ificam-se nes te código as vendas de energia elétrica apessoas fís icas ou a pessoas jurídicas não indicadas nos códigosanteriores .

5.300

6.300

7.300

PRESTAÇÕ ES DE SERV IÇO S DE COMUNIC AÇÃO

1º.01 .2003

5.301

6.301

7.301

P res tação de serviço de comunicação para execução de serviço damesma natureza

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação des tinados às pres tações de serviços da mesmanatureza.

5.302

6.302

P res tação de serviço de comunicação a es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a es tabelec imento indus trial. Também serãoc lass ificados nes te código os serviços de comunicação pres tados aes tabelec imento indus trial de cooperativa.

5.303

6.303

P res tação de serviço de comunicação a es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a es tabelec imento comerc ial. T ambém serãoc lass ificados nes te código os serviços de comunicação pres tados aes tabelec imento comerc ial de cooperativa.

P res tação de serviço de comunicação a es tabelec imento de

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 26/41

5.304

6.304

P res tação de serviço de comunicação a es tabelec imento depres tador de serviço de transporte

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a es tabelec imento pres tador de serviço de transporte.

5.305

6.305

P res tação de serviço de comunicação a es tabelec imento degeradora ou de dis tribuidora de energia elétrica

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a es tabelec imento de geradora ou de dis tribuidora deenergia elétrica.

5.306

6.306

P res tação de serviço de comunicação a es tabelec imento de produtorrural

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a es tabelec imento de produtor rural.

5.307

6.307

P res tação de serviço de comunicação a não contribuinte

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços decomunicação a pessoas fís icas ou a pessoas jurídicas não indicadasnos códigos anteriores .

5.350

6.350

7.350

PRESTAÇÕ ES DE SERV IÇO S DE TRANSPO RTE

1º.01 .2003

5.351

6.351

P res tação de serviço de transporte para execução de serviço damesma natureza

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte des tinados às pres tações de serviços da mesmanatureza.

5.352

6.352

P res tação de serviço de transporte a es tabelec imento indus trial

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a es tabelec imento indus trial. Também serão c lass ificadosnes te código os serviços de transporte pres tados a es tabelec imentoindus trial de cooperativa.

5.353

6.353

P res tação de serviço de transporte a es tabelec imento comerc ial

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a es tabelec imento comerc ial. Também serãoc lass ificados nes te código os serviços de transporte pres tados aes tabelec imento comerc ial de cooperativa.

5.354

6.354

P res tação de serviço de transporte a es tabelec imento de pres tadorde serviço de comunicação

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a es tabelec imento pres tador de serviços de comunicação.

P res tação de serviço de transporte a es tabelec imento de geradoraou de dis tribuidora de energia elétrica

09/04/2011 www.iobonlineregulatorio.com.br/print/…

iobonlineregulatorio.com.br/…/print.ht… 27/41

5.355

6.355

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a es tabelec imento de geradora ou de dis tribuidora deenergia elétrica.

5.356

6.356

P res tação de serviço de transporte a es tabelec imento de produtorrural

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a es tabelec imento de produtor rural.

5.357

6.357

P res tação de serviço de transporte a não contribuinte

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte a pessoas fís icas ou a pessoas jurídicas não indicadasnos códigos anteriores .

7.358

P res tação de serviço de transporte

1º.01 .2003

C lass ificam-se nes te código as pres tações de serviços detransporte des tinado a es tabelec imento no exterior.

5.359

6.359

P res tação de serviço de transporte a contribuinte ou a nãocontribuinte quando a mercadoria transportada es tá dispensada deemissão de nota fis cal

1º.01 .2005