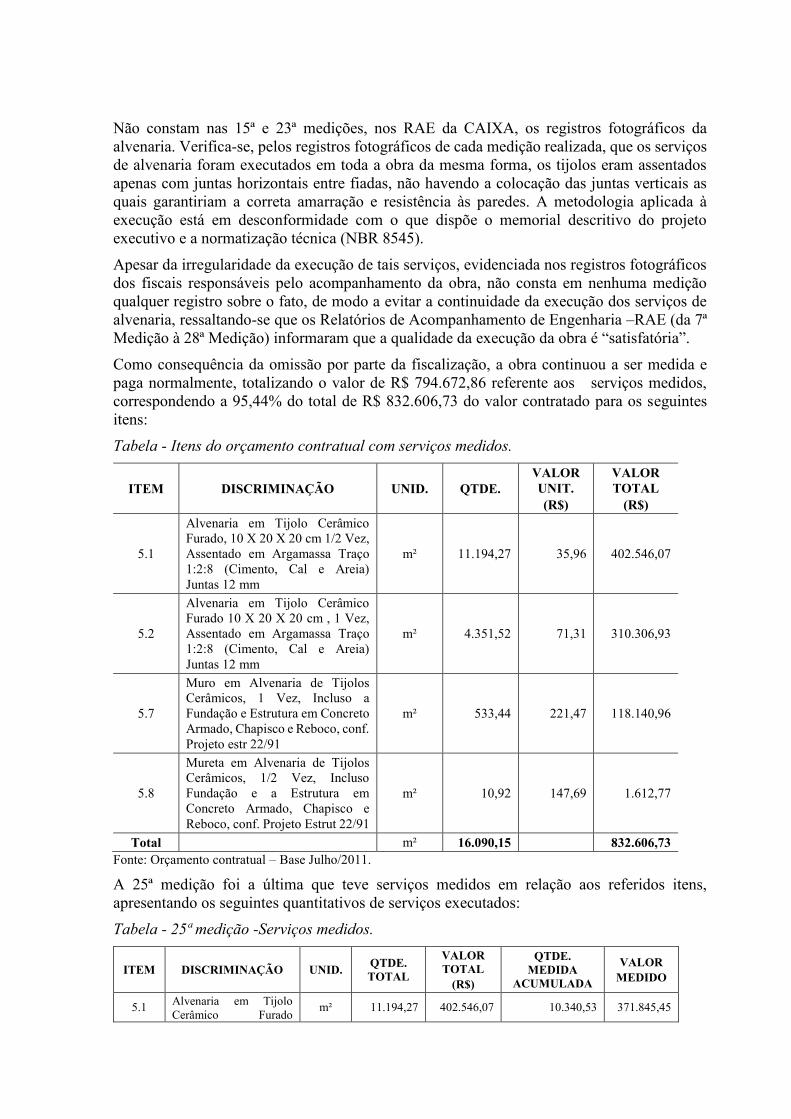

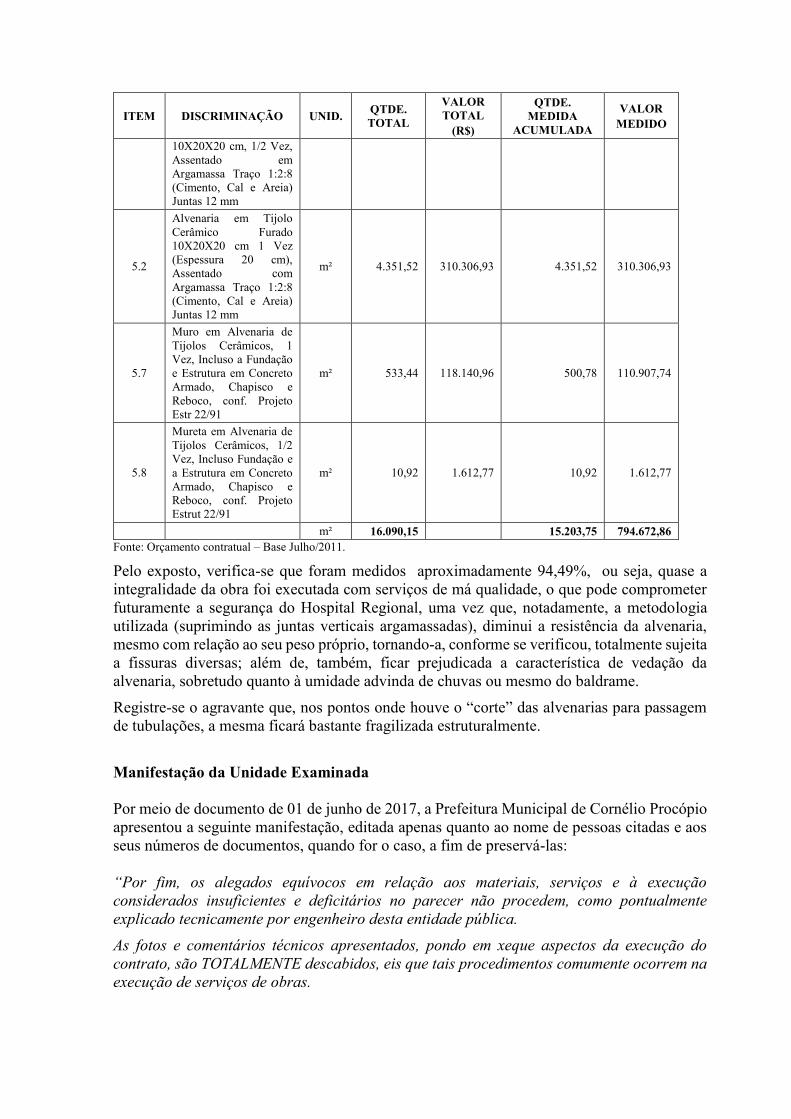

Sumário Executivo Cornélio Procópio/PR · contrária à normatização técnica (NBR 8545 da...

138

Secretaria Federal de Controle Interno Programa de Fiscalização em Entes Federativos – V04º Ciclo Número do Relatório: 201700883 Sumário Executivo Cornélio Procópio/PR Introdução Este Relatório trata dos resultados dos exames realizados sobre ações de governo executadas no Município de Cornélio Procópio/PR em decorrência do 4º Ciclo do Programa de Fiscalização em Entes Federativos - FEF. A fiscalização teve como objetivo analisar a aplicação dos recursos federais no Município de Cornélio Procópio/PR sob a responsabilidade de órgãos e entidades federais, estaduais, municipais ou entidades legalmente habilitadas, relativas ao período fiscalizado, indicado individualmente, tendo sido os trabalhos de campo executados no período de 03 a 07 de abril de 2017. Os exames foram realizados em estrita observância às normas de fiscalização aplicáveis ao serviço público federal, tendo sido utilizadas, dentre outras, técnicas de inspeção física e registros fotográficos, análise documental, realização de entrevistas e aplicação de questionários. As situações evidenciadas nos trabalhos de campo foram segmentadas de acordo com a competência de monitoramento a ser realizado pela CGU. A primeira parte, destinada aos órgãos e entidades da Administração Pública Federal, gestores federais dos programas de execução descentralizada, apresenta situações evidenciadas que, a princípio, demandarão a adoção de medidas preventivas e corretivas desses gestores, visando à melhoria da execução dos programas de governo ou à instauração da competente tomada de contas especial, as quais serão monitoradas pela CGU. Na segunda parte são apresentadas as situações evidenciadas decorrentes de levantamentos necessários à adequada contextualização das constatações relatadas na primeira parte. Dessa forma, compõem o relatório para conhecimento dos Ministérios repassadores de recursos federais, bem como dos Órgãos de Defesa do Estado, para providências no âmbito de suas competências, embora não exijam providências corretivas isoladas por parte das pastas ministeriais. Esta CGU não realizará o monitoramento isolado das providências saneadoras relacionadas a essas constatações.

Transcript of Sumário Executivo Cornélio Procópio/PR · contrária à normatização técnica (NBR 8545 da...

Secretaria Federal de Controle Interno

Programa de Fiscalização

em Entes Federativos – V04º

Ciclo

Número do Relatório: 201700883

Sumário Executivo

Cornélio Procópio/PR

Introdução

Este Relatório trata dos resultados dos exames realizados sobre ações de governo executadas

no Município de Cornélio Procópio/PR em decorrência do 4º Ciclo do Programa de

Fiscalização em Entes Federativos - FEF.

A fiscalização teve como objetivo analisar a aplicação dos recursos federais no Município de

Cornélio Procópio/PR sob a responsabilidade de órgãos e entidades federais, estaduais,

municipais ou entidades legalmente habilitadas, relativas ao período fiscalizado, indicado

individualmente, tendo sido os trabalhos de campo executados no período de 03 a 07 de abril

de 2017.

Os exames foram realizados em estrita observância às normas de fiscalização aplicáveis ao

serviço público federal, tendo sido utilizadas, dentre outras, técnicas de inspeção física e

registros fotográficos, análise documental, realização de entrevistas e aplicação de

questionários.

As situações evidenciadas nos trabalhos de campo foram segmentadas de acordo com a

competência de monitoramento a ser realizado pela CGU.

A primeira parte, destinada aos órgãos e entidades da Administração Pública Federal, gestores

federais dos programas de execução descentralizada, apresenta situações evidenciadas que, a

princípio, demandarão a adoção de medidas preventivas e corretivas desses gestores, visando

à melhoria da execução dos programas de governo ou à instauração da competente tomada de

contas especial, as quais serão monitoradas pela CGU.

Na segunda parte são apresentadas as situações evidenciadas decorrentes de levantamentos

necessários à adequada contextualização das constatações relatadas na primeira parte. Dessa

forma, compõem o relatório para conhecimento dos Ministérios repassadores de recursos

federais, bem como dos Órgãos de Defesa do Estado, para providências no âmbito de suas

competências, embora não exijam providências corretivas isoladas por parte das pastas

ministeriais. Esta CGU não realizará o monitoramento isolado das providências saneadoras

relacionadas a essas constatações.

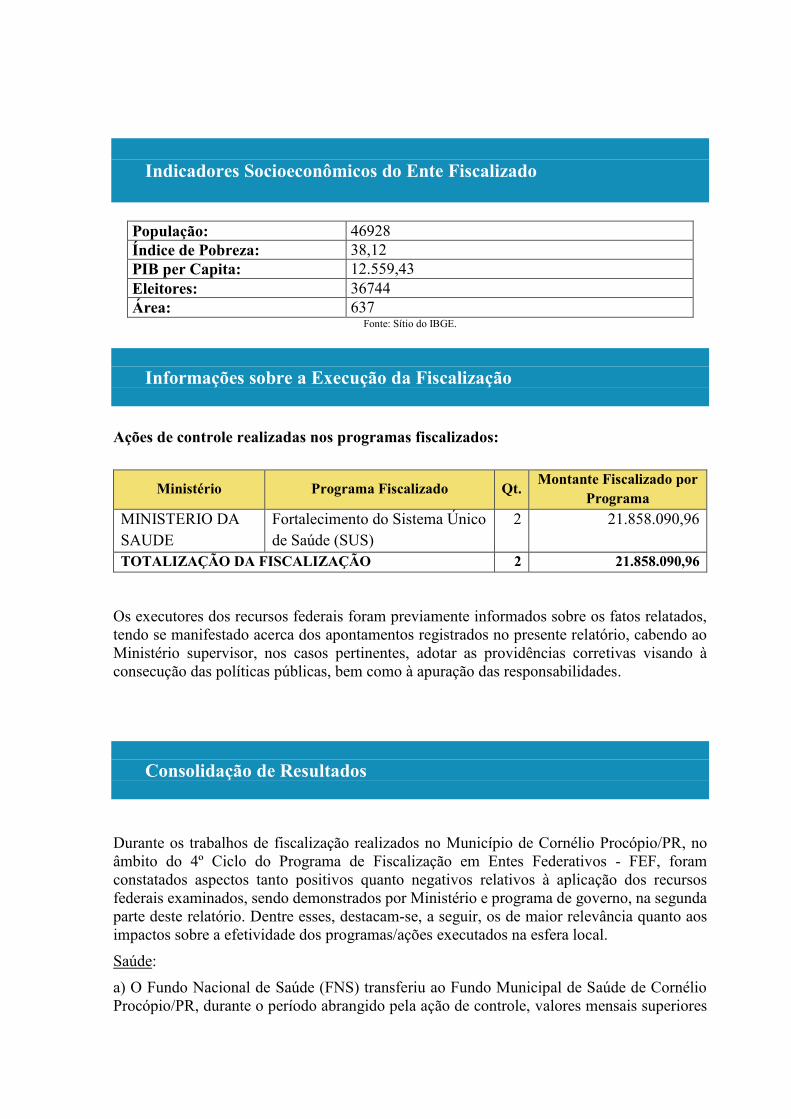

Indicadores Socioeconômicos do Ente Fiscalizado

População: 46928

Índice de Pobreza: 38,12

PIB per Capita: 12.559,43

Eleitores: 36744

Área: 637 Fonte: Sítio do IBGE.

Informações sobre a Execução da Fiscalização

Ações de controle realizadas nos programas fiscalizados:

Ministério Programa Fiscalizado Qt. Montante Fiscalizado por

Programa

MINISTERIO DA

SAUDE

Fortalecimento do Sistema Único

de Saúde (SUS)

2 21.858.090,96

TOTALIZAÇÃO DA FISCALIZAÇÃO 2 21.858.090,96

Os executores dos recursos federais foram previamente informados sobre os fatos relatados,

tendo se manifestado acerca dos apontamentos registrados no presente relatório, cabendo ao

Ministério supervisor, nos casos pertinentes, adotar as providências corretivas visando à

consecução das políticas públicas, bem como à apuração das responsabilidades.

Consolidação de Resultados

Durante os trabalhos de fiscalização realizados no Município de Cornélio Procópio/PR, no

âmbito do 4º Ciclo do Programa de Fiscalização em Entes Federativos - FEF, foram

constatados aspectos tanto positivos quanto negativos relativos à aplicação dos recursos

federais examinados, sendo demonstrados por Ministério e programa de governo, na segunda

parte deste relatório. Dentre esses, destacam-se, a seguir, os de maior relevância quanto aos

impactos sobre a efetividade dos programas/ações executados na esfera local.

Saúde:

a) O Fundo Nacional de Saúde (FNS) transferiu ao Fundo Municipal de Saúde de Cornélio

Procópio/PR, durante o período abrangido pela ação de controle, valores mensais superiores

aos estabelecidos pela Portaria GM/MS 1.010/2012, atualizada pela Portaria GM/MS

1.473/2013, para o custeio dos Serviços de Atendimento Móvel às Urgências (SAMU 192).

Ressalte-se que todos esses valores recebidos pelo Município foram aplicados na execução da

política pública relativa ao SAMU 192.

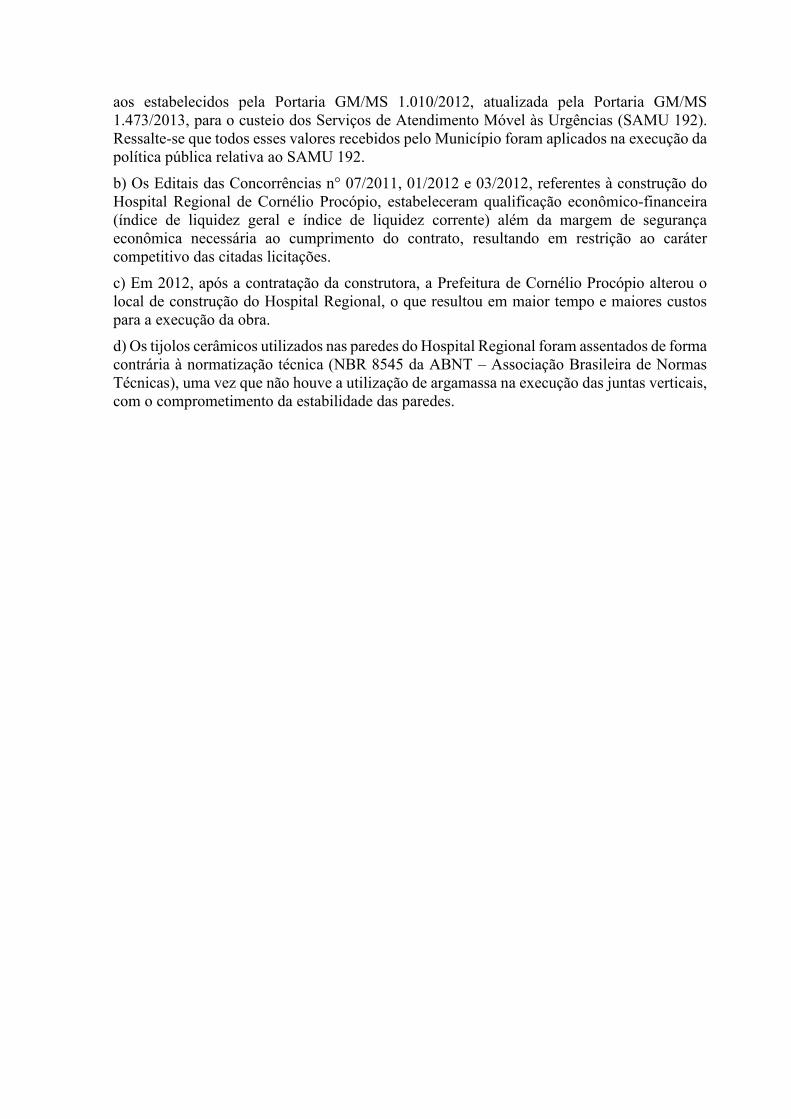

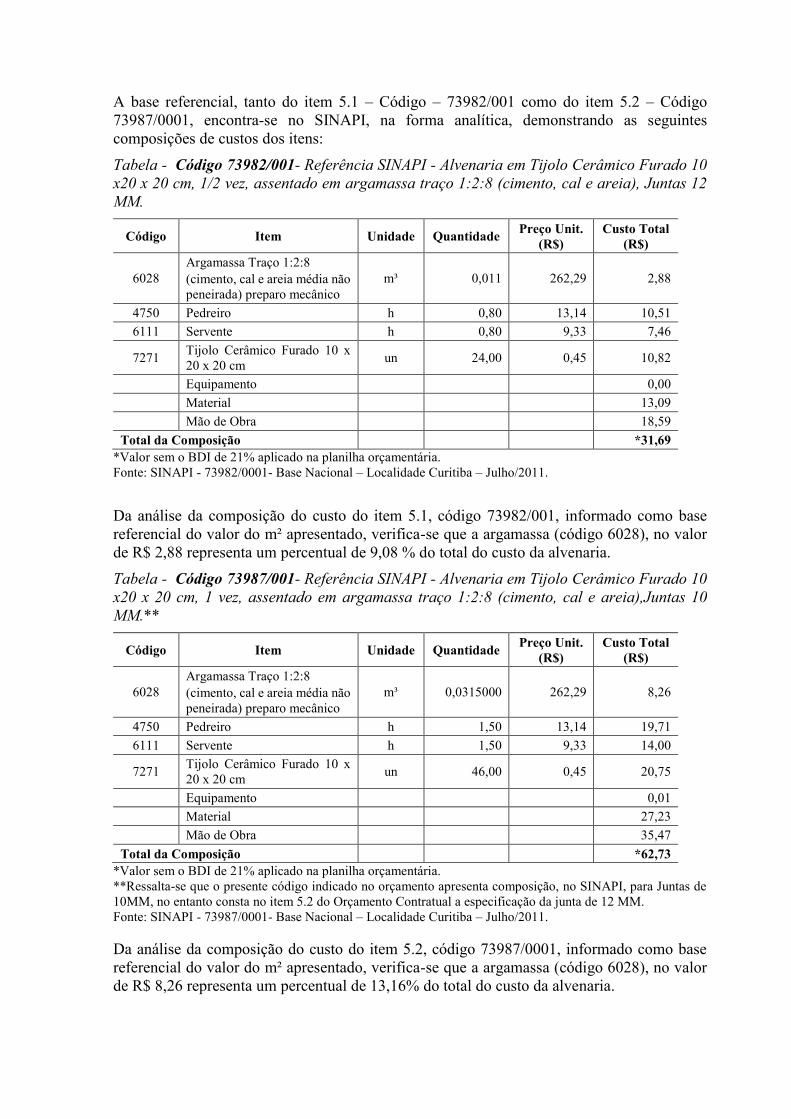

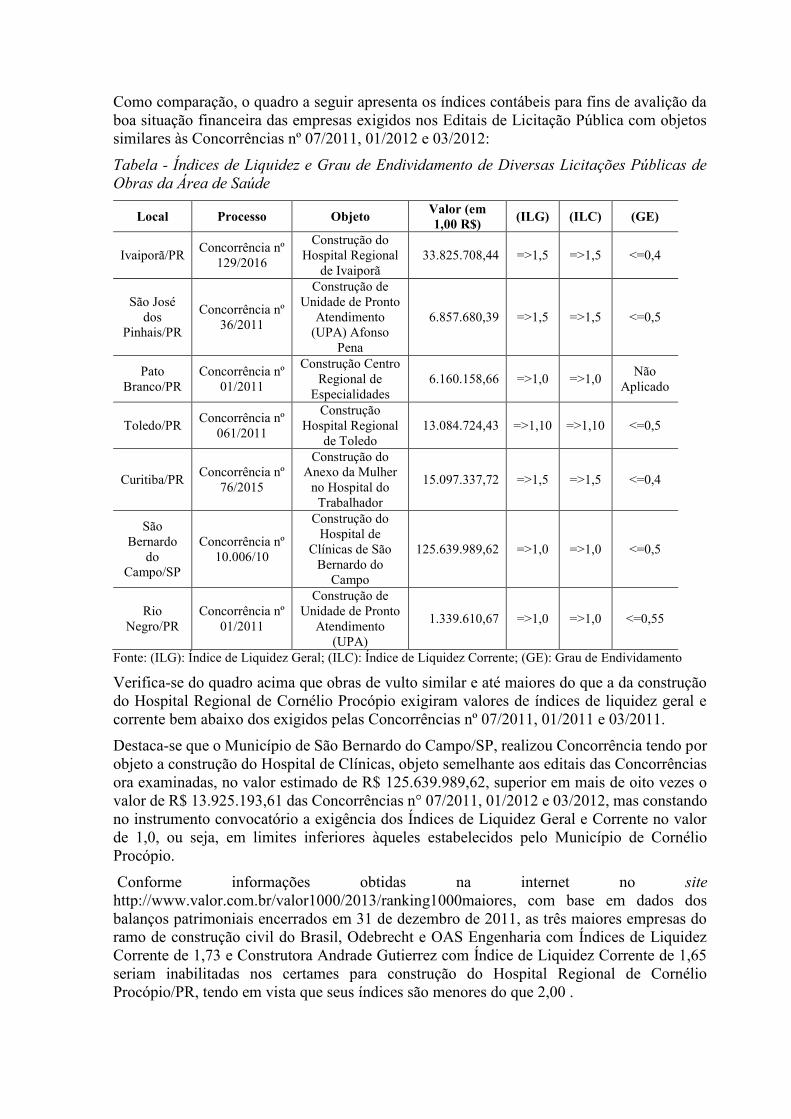

b) Os Editais das Concorrências n° 07/2011, 01/2012 e 03/2012, referentes à construção do

Hospital Regional de Cornélio Procópio, estabeleceram qualificação econômico-financeira

(índice de liquidez geral e índice de liquidez corrente) além da margem de segurança

econômica necessária ao cumprimento do contrato, resultando em restrição ao caráter

competitivo das citadas licitações.

c) Em 2012, após a contratação da construtora, a Prefeitura de Cornélio Procópio alterou o

local de construção do Hospital Regional, o que resultou em maior tempo e maiores custos

para a execução da obra.

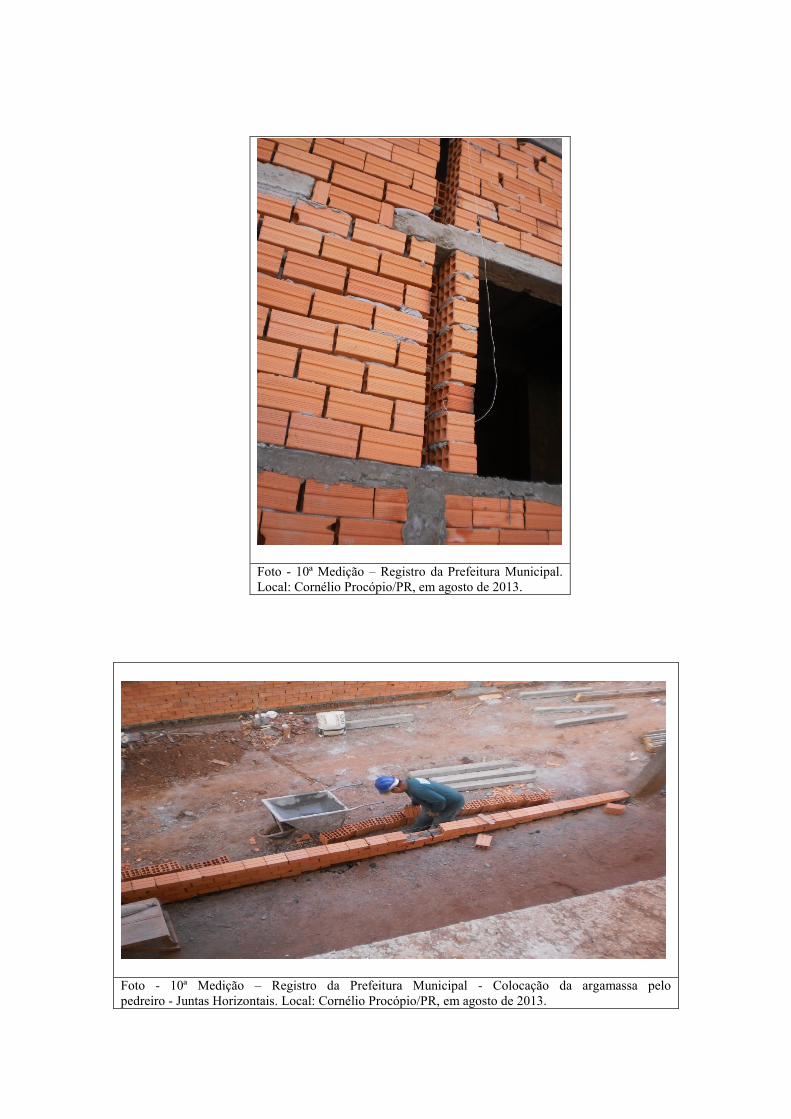

d) Os tijolos cerâmicos utilizados nas paredes do Hospital Regional foram assentados de forma

contrária à normatização técnica (NBR 8545 da ABNT – Associação Brasileira de Normas

Técnicas), uma vez que não houve a utilização de argamassa na execução das juntas verticais,

com o comprometimento da estabilidade das paredes.

Ordem de Serviço: 201700750

Município/UF: Cornélio Procópio/PR

Órgão: MINISTERIO DA SAUDE

Instrumento de Transferência: Fundo a Fundo ou Concessão

Unidade Examinada: FUNDO MUNICIPAL DE SAUDE DE CORNELIO PROCOPIO

Montante de Recursos Financeiros: R$ 6.103.494,00

1. Introdução

Os trabalhos de campo relativos ao 4º Ciclo do Programa de Fiscalização em Entes

Federativos (4º FEF) foram realizados no período de 03 a 07 de abril de 2017, com o objetivo

de verificar a aplicação dos recursos públicos federais destinados ao Programa 2015 –

Fortalecimento do Sistema Único de Saúde (SUS), Ação 8761 – Custeio do Serviço de

Atendimento Móvel de Urgência (SAMU 192), no município de Cornélio Procópio/PR.

O SAMU 192 e as suas Centrais de Regulação Médica representam o componente pré-

hospitalar móvel da Rede de Atenção às Urgências no Sistema Único de Saúde, cuja finalidade

é articular e integrar todos os equipamentos de saúde, objetivando ampliar e qualificar o acesso

humanizado e integral aos usuários em situação de urgência e emergência nos serviços de

saúde de forma ágil, tempestiva e oportuna.

No âmbito do Paraná, a atuação do SAMU Norte Pioneiro, objeto desta ação de controle,

abrangeu 11 municípios, nos quais foram localizadas, de modo estratégico, as Bases

Descentralizadas. No entanto, a inspeção ficou restrita ao município de Cornélio Procópio,

onde situa a Central de Regulação em conjunto com a Base Descentralizada do Município,

assim como a sede do Consórcio ao qual a gestão do Programa foi entregue.

A distribuição das Bases Descentralizadas visou obter uma estratégia de maior eficácia no

atendimento aos chamados do SAMU 192.

Quadro – Distribuição das Bases Descentralizadas

BASE DESCENTRALIZADA MUNICÍPIOS ATENDIDOS QTDE

Cornélio Procópio Cornélio Procópio/Lelópolis/Nova América da Colina/Sertaneja/Santa Mariana. 05

Bandeirantes Bandeirantes/Itambaracá/Santa Amélia/Abatiá 04

Andirá Andirá 01

Ribeirão do Pinhal Ribeirão do Pinhal/Nova Fátima/Congonhinhas 03

São Jerônimo da Serra São Jerônimo da Serra/Sapopema/Nova Santa Bárbara/Santa Cecília do Pavão 04

Uraí Uraí/Rancho Alegre 02

Ibaiti Ibaiti/Jaboti/Pinhalão/Japira/Figueira/Conselheiro Mairinck 06

Jacarezinho Jacarezinho/Ribeirão Claro 02

Santo Antônio da Platina Santo Antônio da Platina/Jundiaí do Sul/Guapirama/Joaquim Távora/Quatiguá/Carlópolis 06

Siqueira Campos Siqueira Campos/Salto do Itararé/Wenceslau Braz/São José da Boa Vista/Santana do

Itararé/Tomazina 06

Cambará Cambará/Barra do Jacaré 02

São Sebastião da Amoreira (1) São Sebastião da Amoreira/Nova América da Colina/Santo Antônio do Paraíso 03 (1) A Base Avançada de São Sebastião da Amoreira, embora esteja em funcionamento efetivo e o respectivo

processo de habilitação já tenha sido encaminhado ao Ministério da Saúde, ainda não foi habilitada.

A ação de fiscalização destinou-se a avaliar os seguintes pontos:

A utilização dos recursos referentes ao componente SAMU pela Secretaria Municipal de

Saúde.

A aplicação dos recursos destinados à manutenção e ao abastecimento dos veículos.

A execução do contrato com o Consórcio Intermunicipal de Saúde do Norte do Paraná

(CISNOP – CNPJ 00.126.737/0001-55).

Nenhuma restrição foi imposta à equipe da Controladoria-Geral da União no Estado do Paraná

(CGU-R/PR) sobre os exames realizados.

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de

providências para saneamento das situações encontradas, bem como pela forma de

monitoramento a ser realizada por este Ministério.

2.1 Parte 1

Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de

medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da

execução dos Programas de Governo ou à instauração da competente tomada de contas

especiais, as quais serão monitoradas pelo Ministério da Transparência, Fiscalização e

Controladoria-Geral da União.

2.1.1. Recursos federais transferidos em valor superior ao previsto na Portaria GM/MS

1.010/2012.

Fato

Constatou-se, no período de escopo da ação de controle, que o Fundo Nacional de Saúde

(FNS) transferiu ao Fundo Municipal de Saúde de Cornélio Procópio/PR o valor mensal de

R$ 508.624,50, relativo ao custeio da participação tripartite da União (50%) para os Serviços

de Atendimento Móvel às Urgências SAMU 192 – Municipal, conforme constou do sítio da

Internet do FNS no endereço eletrônico

http://www.fns.saude.gov.br/visao/consulta/simplificada/filtro.jsf.

No entanto, considerando as condicionantes estabelecidas pela Portaria GM/MS 1.010/2012,

atualizada pela Portaria GM/MS 1.473/2013, que possibilitaram calcular o valor devido pela

União para atender ao Programa SAMU 192, verificou-se ter havido, nesse período do escopo,

transferências mensais a maior. Diante dessa constatação, a Diretora Administrativa do

Consórcio Intermunicipal de Saúde do Norte do Paraná (CISNOP – CNPJ 00.126.737/0001-

55), em contato com a responsável pelo Programa para o Paraná no Ministério da Saúde,

obteve a confirmação das condicionantes constatadas, ou seja, a habilitação e a qualificação

das Unidades e da Central de Regulação, o que permitiu precisar o valor devido pela União

na forma tripartite de financiamento do Programa.

Sendo assim, com vistas a calcular o montante federal para transferência ao Programa,

verificaram-se os seguintes valores:

01 Central de Regulação:

População 350.001 a 700.000:

01 Habilitada e Qualificada - R$ 85.921,50 (R$ 85.921,50)

11 Unidades de Suporte Básico de Vida Terrestre (USB):

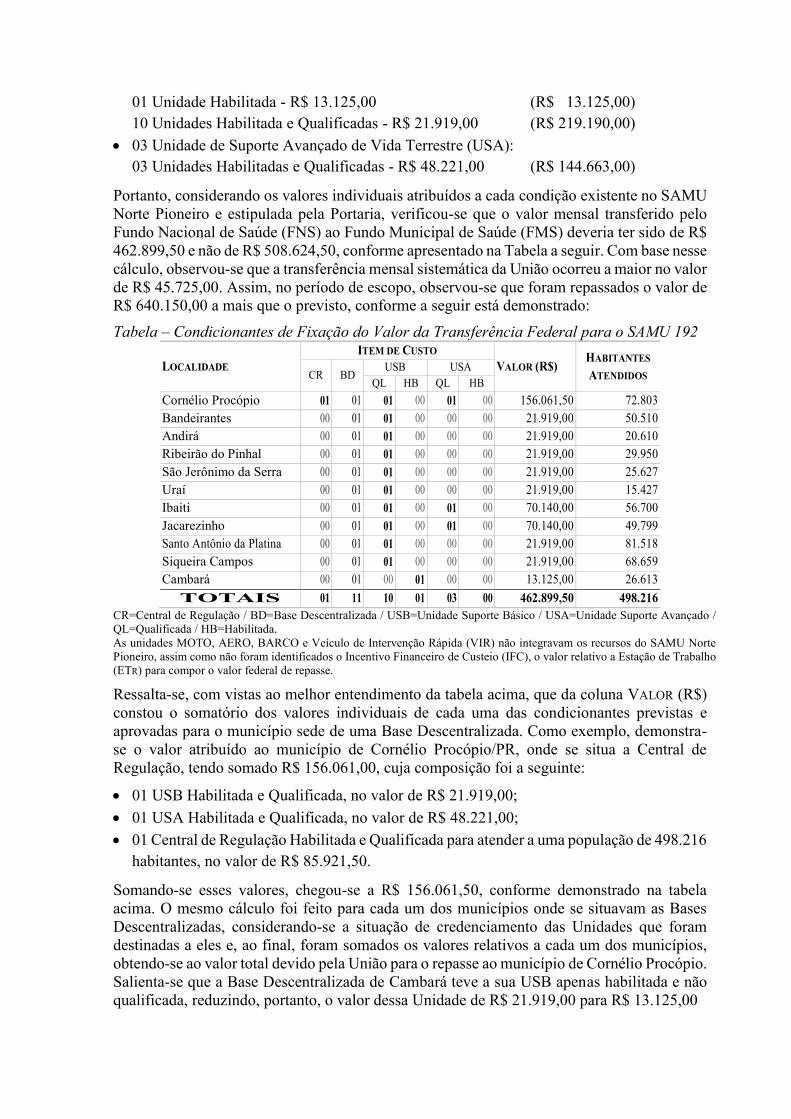

01 Unidade Habilitada - R$ 13.125,00 (R$ 13.125,00)

10 Unidades Habilitada e Qualificadas - R$ 21.919,00 (R$ 219.190,00)

03 Unidade de Suporte Avançado de Vida Terrestre (USA):

03 Unidades Habilitadas e Qualificadas - R$ 48.221,00 (R$ 144.663,00)

Portanto, considerando os valores individuais atribuídos a cada condição existente no SAMU

Norte Pioneiro e estipulada pela Portaria, verificou-se que o valor mensal transferido pelo

Fundo Nacional de Saúde (FNS) ao Fundo Municipal de Saúde (FMS) deveria ter sido de R$

462.899,50 e não de R$ 508.624,50, conforme apresentado na Tabela a seguir. Com base nesse

cálculo, observou-se que a transferência mensal sistemática da União ocorreu a maior no valor

de R$ 45.725,00. Assim, no período de escopo, observou-se que foram repassados o valor de

R$ 640.150,00 a mais que o previsto, conforme a seguir está demonstrado:

Tabela – Condicionantes de Fixação do Valor da Transferência Federal para o SAMU 192

LOCALIDADE

ITEM DE CUSTO

VALOR (R$) HABITANTES

ATENDIDOS CR BD USB USA

QL HB QL HB

Cornélio Procópio 01 01 01 00 01 00 156.061,50 72.803

Bandeirantes 00 01 01 00 00 00 21.919,00 50.510

Andirá 00 01 01 00 00 00 21.919,00 20.610

Ribeirão do Pinhal 00 01 01 00 00 00 21.919,00 29.950

São Jerônimo da Serra 00 01 01 00 00 00 21.919,00 25.627

Uraí 00 01 01 00 00 00 21.919,00 15.427

Ibaiti 00 01 01 00 01 00 70.140,00 56.700

Jacarezinho 00 01 01 00 01 00 70.140,00 49.799

Santo Antônio da Platina 00 01 01 00 00 00 21.919,00 81.518

Siqueira Campos 00 01 01 00 00 00 21.919,00 68.659

Cambará 00 01 00 01 00 00 13.125,00 26.613

TOTAIS 01 11 10 01 03 00 462.899,50 498.216

CR=Central de Regulação / BD=Base Descentralizada / USB=Unidade Suporte Básico / USA=Unidade Suporte Avançado /

QL=Qualificada / HB=Habilitada.

As unidades MOTO, AERO, BARCO e Veículo de Intervenção Rápida (VIR) não integravam os recursos do SAMU Norte

Pioneiro, assim como não foram identificados o Incentivo Financeiro de Custeio (IFC), o valor relativo a Estação de Trabalho

(ETR) para compor o valor federal de repasse.

Ressalta-se, com vistas ao melhor entendimento da tabela acima, que da coluna VALOR (R$)

constou o somatório dos valores individuais de cada uma das condicionantes previstas e

aprovadas para o município sede de uma Base Descentralizada. Como exemplo, demonstra-

se o valor atribuído ao município de Cornélio Procópio/PR, onde se situa a Central de

Regulação, tendo somado R$ 156.061,00, cuja composição foi a seguinte:

01 USB Habilitada e Qualificada, no valor de R$ 21.919,00;

01 USA Habilitada e Qualificada, no valor de R$ 48.221,00;

01 Central de Regulação Habilitada e Qualificada para atender a uma população de 498.216

habitantes, no valor de R$ 85.921,50.

Somando-se esses valores, chegou-se a R$ 156.061,50, conforme demonstrado na tabela

acima. O mesmo cálculo foi feito para cada um dos municípios onde se situavam as Bases

Descentralizadas, considerando-se a situação de credenciamento das Unidades que foram

destinadas a eles e, ao final, foram somados os valores relativos a cada um dos municípios,

obtendo-se ao valor total devido pela União para o repasse ao município de Cornélio Procópio.

Salienta-se que a Base Descentralizada de Cambará teve a sua USB apenas habilitada e não

qualificada, reduzindo, portanto, o valor dessa Unidade de R$ 21.919,00 para R$ 13.125,00

Não obstante a constatação da transferência a maior, com base no regulamento do Programa,

verificou-se que o município aplicou todo o valor recebido da União com o SAMU Norte

Pioneiro.

##/Fato##

Manifestação da Unidade Examinada

Por meio da mensagem eletrônica encaminhada em 06/06/2017, o gestor encaminhou o

Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“No tocante a transferência mensal sistemática da União ter sido feita a maior deve-se levar

em conta que o ocorrido aconteceu sem que o município tivesse conhecimento uma vez que

os repasses são feitos pelo Ministério da Saúde que até a data da fiscalização da CGU não

havia se manifestado quanto ao erro por eles cometido ao repassar valores a maior. No

momento da fiscalização ao tomar conhecimento do erro cometido pelo ministério foi entrado

em contato para que o ministério proceda à correção. Há de ressaltar que todos os valores

recebidos pelo município foram repassados na integralidade para o SAMU, sem qualquer

retenção nos cofres municipais.”.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Embora não caiba ao município qualquer responsabilidade pela constatação, a sua

manifestação reafirma o que foi verificado por ocasião da realização do 4º FEF, os recursos

transferidos para a execução da política pública relativa ao SAMU 192, foi aplicada

integralmente na realização desse Programa de Governo.

No entanto, cabe ao gestor federal a identificação dos elementos que justificaram essa

transferência a maior, se houver, ou a regularização desse ponto. ##/AnaliseControleInterno##

2.2 Parte 2

Nesta parte serão apresentadas as situações detectadas cuja competência primária para

adoção de medidas corretivas pertence ao executor do recurso federal.

Dessa forma, compõem o relatório para conhecimento dos Ministérios repassadores de

recursos federais, bem como dos Órgãos de Defesa do Estado para providências no âmbito de

suas competências, embora não exijam providências corretivas isoladas por parte das pastas

ministeriais. Este Ministério não realizará o monitoramento isolado das providências

saneadoras relacionadas a estas constatações.

2.2.1. Contribuição mensal com a contrapartida Municipal para o financiamento do

Programa SAMU 192 - Norte Pioneiro/PR.

Fato

Observou-se, em 2016, um saldo negativo de R$ 961.532,40, visto que as despesas com o

SAMU 192 realizadas no período foram maiores que as receitas. O saldo negativo verificado

em 2016, segundo informou a Diretora Administrativa do CISNOP, decorreu das

inadimplências dos aportes a cargo dos municípios que integravam o Norte Pioneiro do Paraná

e atendidos pela Central de Regulação de Cornélio Procópio. Por ocasião dos trabalhos de

fiscalização realizados no município, a equipe da CGU foi alertada para o fato de que essas

inadimplências continuavam a ocorrer de forma mais expressiva por parte dos municípios não

consorciados, criando dificuldades ao equilíbrio financeiro na execução do Programa.

Nesse particular, vale salientar que o valor anual, em 2016, dos aportes feitos pelos 43

municípios que integravam o Programa SAMU Norte Pioneiro foi de R$ 2.580.562,26, e em

2017, relativamente aos meses de janeiro e fevereiro, foi de R$ 455.168,76.

Considerando-se o valor anual, em 2016, de R$ 6.103.494,00, transferido pela União, como

base para o cálculo das contrapartidas, concluiu-se que o valor da contrapartida municipal, em

2016, deveria ter sido de R$ 3.051.747,00. Portanto, comparando a efetiva contribuição dos

municípios (R$ 2.580.562,26) com o valor previsto para a correspondente contrapartida em

2016, verificou-se que o valor aportado pelos Municípios integrantes do Norte Pioneiro e

abrangidos pelo Programa SAMU foi de 21,14% na sua participação tripartite. Neste caso,

conforme está estabelecido na Portaria 1.010/2012, a participação tripartite é de até 25%, não

havendo, portanto, desconformidade no percentual de participação relativo ao município,

embora a contribuição municipal esteja abaixo dos 25%.

Entretanto, acerca desse rateio de participação dos municípios no Consórcio com vistas ao

custeio do SAMU 192, verificou-se que o valor da arrecadação mensal previsto, sem as

inadimplências, seria de R$ 390.639,75, totalizando um valor anual de R$ 4.687.677,00.

Dessa forma, a contribuição dos municípios corresponderia a um percentual em torno de

150%, cerca de 125% acima da participação municipal máxima prevista na Portaria para o

financiamento do Programa. Esse cálculo foi feito tendo por base o valor máximo previsto

para a contribuição municipal e o valor transferido pelo FNS/MS, de R$ 3.051.747,00.

Salienta-se que, no caso presente, a contrapartida municipal é obtida pela soma do rateio

atribuído a cada um dos municípios abrangidos pelo SAMU Norte Pioneiro, fixado em

assembleia pelos consorciados.

Em 2017, o valor previsto para a contrapartida municipal deveria ter sido de R$ 508.624,50,

no entanto, verificou-se o pagamento de R$ 455.168,76, ou seja, 22,37%, abaixo dos 25%

previstos para o financiamento tripartite.

Foi relatado pela Diretora do CISNOP que os municípios inadimplentes vêm comprometendo

a operacionalização do SAMU em termos financeiros, cujo débito somou, na data da visita ao

município, R$ 1.641.688,65, dos quais, R$ 1.433.126,33 corresponderam ao não pagamento

dos municípios da 19ª Região de Saúde do Paraná, não consorciados do gestor do Programa.

A Diretora apresentou, por solicitação da equipe da CGU-R/PR, a seguinte situação das

inadimplências nos aportes dos municípios abrangidos pelo SAMU:

Tabela – Demonstração da Inadimplência dos Municípios do SAMU Norte Pioneiro

MUNICÍPIO REGIÃO CONSORCIADO

MENSALIDADE TOTAL DA

INADIMPLÊNCIA SIM NÃO

1. Abatiá 18ª X 5.846,25 0,00

2. Andirá 18ª X 15.616,50 0,00

3. Bandeirantes 18ª X 24.421,50 17.701,20

4. Congonhinhas 18ª X 6.584,25 42.636,90

5. Cornélio Procópio 18ª X 36.461,25 0,00

6. Itambaracá 18ª X 5.126,25 5.126,25

7. Lelópolis 18ª X 3.110,25 0,00

MUNICÍPIO REGIÃO CONSORCIADO

MENSALIDADE TOTAL DA

INADIMPLÊNCIA SIM NÃO

8. Nova América da Colina 18ª X 2.661,75 2.661,75

9. Nova Fátima 18ª X 6.267,75 6.267,75

10. Nova Santa Bárbara 18ª X 3.081,75 3.081,75

11. Rancho Alegre 18ª X 2.982,75 2.982,75

12. Ribeirão do Pinhal 18ª X 10.200,75 3.381,00

13. Santa Amélia 18ª X 2.732,25 4.753,50

14. Santa Cecília do Pavão 18ª X 2.677,50 0,00

15. Santa Mariana 18ª X 9.276,75 49.120,30

16. Santo Antônio do Paraíso 18ª X 1.730,25 0,00

17. São Jerônimo da Serra 18ª X 8.651,25 25.705,65

18. São Sebastião da Amoreira 18ª X 6.726,00 26.558,88

19. Sapopema 18ª X 5.179,50 0,00

20. Sertaneja 18ª X 4.258,50 0,00

21. Uraí 18ª X 8.758,50 18.584,64

Subtotal 172.351,50 208.562,32

22. Barra do Jacaré 19ª X 2.118,75 58.843,40

23. Cambará 19ª X 18.965,25 110.926,35

24. Carlópolis 19ª X 10.788,00 8.452,00

25. Conselheiro Mayrinck 19ª X 2.886,75 14.794,65

26. Figueira 19ª X 6.166,50 6.166,50

27. Guapirama 19ª X 2.956,50 2.956,50

28. Ibaiti 19ª X 23.166,00 0,00

29. Jaboti 19ª X 3.919,50 20.341,20

30. Jacarezinho 19ª X 30.189,75 30.189,75

31. Japira 19ª X 3.808,50 68.282,99

32. Joaquim Távora 19ª X 8.729,25 14.037,32

33. Jundiaí do Sul 19ª X 2.582,25 27.258,08

34. Pinhalão 19ª X 4.824,75 59.206,04

35. Quatiguá 19ª X 5.580,75 155.639,30

36. Ribeirão Claro 19ª X 8.208,75 19.954,55

37. Santo Antônio da Platina 19ª X 34.171,50 121.837,45

38. São José da Boa Vista 19ª X 4.884,00 96.363,05

39. Salto do Itararé 19ª X 3.884,25 75.631,15

40. Santana do Itararé 19ª X 3.933,00 62.065,75

41. Siqueira Campos 19ª X 15.227,25 288.346,45

42. Tomazina 19ª X 6.408,00 162.887,85

43. Wenceslau Braz 19ª X 14.889,00 28.946,00

Subtotal 218.288,25 1.433.126,33

T o t a i s 390.639,75 1.641.688,65

Em face dessa situação de inadimplência, como solução a Diretora abordou sobre a

possibilidade de restringir a atuação do atual SAMU Norte Pioneiro aos municípios que

integram o Consórcio, tendo em conta que entre estes as inadimplências não eram tão

expressivas, conforme demonstrado na Tabela 3. Com a restrição do atendimento do SAMU

aos municípios integrantes do Consórcio, que se cingiria à 18ª Região, os outros municípios

deveriam constituir outro Consórcio público ou serem geridos por uma das Secretarias

Municipais de Saúde, dentre eles, de modo a garantir a operacionalização do Programa e

assegurar a sua eficácia na 19ª Região de Saúde do Estado.

Essa divisão, no entendimento da Diretora, visaria à redução das inadimplências. Por outro

lado, o CISNOP deixaria de receber os valores correspondentes às condicionantes da Portaria

relativas às equipes de atendimento dos municípios da 19ª Região de Saúde, reduzindo, em

consequência, o valor a ser recebido tanto da União, como do Estado, na divisão tripartite do

Programa, o que não representaria significativa perda, em função das inadimplências

verificadas.

O fato de os recursos federais destinados à Média e Alta Complexidade para o Município

serem creditados na mesma conta bancária, não representou dificuldade para o controle e a

fiscalização da aplicação dos recursos do SAMU, tendo em vista que foram, integralmente,

transferidos para a conta bancária do CISNOP, 003/00002563-7, Agência 0388, da Caixa

Econômica Federal (104).

Para comprovação da realização das despesas, foram analisadas as prestações de contas

trimestrais elaboradas pelo CISNOP, disponíveis no “link”:

http://www.cisnop.com.br/arquivos_lista/samu/. Os documentos físicos que comprovaram os

pagamentos relacionados nas respectivas Prestações de Contas estavam disponíveis na área

financeira do Consórcio.

Verificou-se o funcionamento pleno do Programa no município visitado, entretanto, não foi

possível averiguar as condições de funcionamento do SAMU nos outros 42 municípios

atendidos com os mesmos recursos federais transferidos para o Fundo Municipal de Saúde,

tendo em vista que a fiscalização ficou restrita ao município de Cornélio Procópio/PR.

Das transferências federais realizadas para o SAMU 192 na conta do Fundo Municipal de

Saúde não se verificou qualquer saldo pendente de transferência para o Consórcio. Na

Prestação de Contas feita pelo CISNOP verificou-se, em 28 de fevereiro de 2017, o saldo em

conta no valor de R$ 628.371,79. Sobre esse saldo, a Diretora do Consórcio informou que era

para fazer frente às despesas imediatamente vindouras.

O Consórcio terceirizou a execução operacional do Programa à empresa Ozz Saúde – Eireli,

CNAE 8660700, CNPJ 12.370.575/0001-85, localizada na Rua Interventor Manoel Ribas,

580, Centro, Nova Fátima/PR, CEP 86310-000, por um valor mensal de R$ 1.019.975,20.

Este valor assegurou que a empresa contratada assumisse todas as despesas relativas ao

SAMU Norte Pioneiro, consideradas a folha de médicos e de motoristas, as de material de

consumo médico, de manutenção e com peças para as ambulâncias, tais como pneus e óleo

lubrificante, assim como locação de equipamentos de comunicação e, a partir de

novembro/2016, a manutenção das viaturas.

Salienta-se que, conforme alegado pela contratada por demonstração apresentada à Diretora

do CISNOP, por meio do Ofício nº 014/2017, de 19 de abril, em resposta a questionamentos

da equipe de fiscalização da CGU, estaria havendo déficit mensal de R$ 108.624,62, para cujo

equilíbrio financeiro vinha sendo “... utilizado os recursos do fundo de aprovisionamento e o

parcelamento de tributos e impostos disponíveis.”. Essa alegação deixa o alerta sobre o

possível comprometimento da prestação do serviço pela contratada, podendo impactar

diretamente na realização da política pública decorrente do Programa SAMU.

Por meio da mensagem eletrônica encaminhada em 06 de junho de 2017, o gestor encaminhou

o Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“Foi encaminhado aos municípios inadimplentes a notificação extra judicial e estão sendo

tomadas por parte do CISNOP as providências jurídicas cabíveis. Buscando-se assim o não

comprometimento da prestação do serviço pela contratada, não impactando na realização da

política pública decorrente do Programa SAMU. (ANEXO – ITEM III).”.

Em face dessa manifestação apresentada pelo gestor, verificou-se que foram adotadas

providências que estiveram ao seu alcance, com vistas a sanar o ponto constatado.

##/Fato##

2.2.2. Aplicação a menor da contrapartida estadual para o custeio do SAMU 192.

Fato

Constatou-se que o montante de recursos aplicados pelo Estado do Paraná não esteve de

acordo com a forma de financiamento tripartite prevista na legislação vigente (Art. 40 da

Portaria GM/MS nº 1010/2012), tendo em vista que o montante anual apurado foi de R$

2.767.014,00, no entanto, considerando-se o montante anual dos recursos federais transferidos

no valor de R$ 6.103.494,00, verificou-se que o valor devido pelo Estado seria de R$

3.051.747,00, na proporção que lhe caberia de 25%. Portanto, na participação do Governo do

Estado do Paraná, verificou-se um valor a menor de R$ 284.733,00. Nesse cálculo, o valor de

contribuição do Estado, representou 22,68%.

##/Fato##

Manifestação da Unidade Examinada

Por meio da mensagem eletrônica encaminhada em 06/06/2017, o gestor encaminhou o

Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“No tocante a participação do Governo do Estado do Paraná que representou apenas 22,68%

inferior ao preconizado no Ali. 40 da Portaria GM/MS nº 1O10/2012 a demanda atual sobre

o tema esta sendo discutida junto já estão sendo tomadas providencias junto a SESA buscando

que a mesma corrija os valores.”.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A justificativa apresentada pelo gestor demonstrou que, no que lhe coube, ele levou a situação

para o gestor estadual, com vistas a ver sanado o ponto constatado, no entanto, a situação

somente deixará de existir, quando o Estado cumprir com a sua participação no financiamento

do Programa.

##/AnaliseControleInterno##

2.2.3. Pagamento, pelo CISNOP, de salários de funcionários administrativos para

administrar o SAMU (OZZ Saúde - Eireli) com recursos do Programa.

Fato

As despesas custeadas com os recursos públicos relativas ao período analisado referiram-se

ao seguinte:

Serviços de manutenção veicular preventiva e corretiva e aquisição de peças para a frota

do SAMU.

Locação de imóvel para funcionamento do SAMU.

Aquisição de materiais de limpeza.

Contratação de serviços de engenharia para confecção de projeto de reforma para instalação

da unidade SAMU.

Aquisição de módulo gravador de quatro canais.

Serviços de alinhamento, balanceamento e cambagem dos veículos do SAMU.

Contratação de empresa para execução de reforma na sede nova do SAMU Norte Pioneiro.

Aquisição de recarga de oxigênio medicinal e ar comprimido.

Contratação de empresa para fornecimento de serviços de internet fibra ótica.

Serviços de divulgação junto à imprensa oficial do estado do Paraná, a empresas

jornalísticas e aquisição de serviços/materiais gráficos.

Seguro ambulância.

Serviços básicos de funcionamento (telefonia, abastecimento de água, produtos

alimentícios, ticket serviços, materiais elétricos, purificadores).

Materiais médicos (instrumentos de precisão).

Pagamento da empresa contratada para administrar a operacionalização do Programa

SAMU Norte Pioneiro.

Verificou-se ainda pagamentos de FGTS/INSS, IRRF e de salário referentes, segundo

informou a Diretora do CISNOP, em resposta à Solicitação de Fiscalização nº 201700750-02,

à folha de pagamento de funcionários admitidos pelo Consórcio e custeados com recursos do

projeto/atividade SAMU, sendo eles:

Um Diretor do SAMU Norte Pioneiro e um técnico de contabilidade, no período de janeiro

a maio de 2016;

Um Diretor do SAMU Norte Pioneiro, um Técnico de Contabilidade e dois Auxiliares

Administrativos, no período de junho a dezembro de 2016 e em fevereiro de 2017;

Dois Diretores do SAMU Norte Pioneiro (no mês de janeiro de 2017 ocorreu a rescisão do

Diretor e a contratação do seu substituto), um Técnico de Contabilidade e dois Auxiliares

Administrativos, no mês de janeiro de 2017.

Em relação ao fato apontado, verificou-se que no período de 01 de janeiro de 2016 a 28 de

fevereiro de 2017 foi pago o valor total de R$ 276.343,53, na seguinte forma:

A título de FGTS/INSS – R$ 79.884,28.

A título de IRRF – R$ 20.490,67

A título de Salário – R$ 175.968,58

Constituiu o objeto do contrato administrativo nº 080/2013, firmado em 13 de setembro de

2013 e celebrado entre o CISNOP e a empresa Ozz Saúde - Eireli (CNPJ nº 12.370.575/0001-

85) a prestação dos serviços elencados no Anexo I do Edital de Pregão Presencial nº 008/2013,

em conformidade com as características e as quantidades constantes da proposta comercial de

titularidade da contratada, tais como serviços médicos e administrativos, prestados

diariamente para as Bases Central e Descentralizadas, sendo a empresa terceirizada

responsável pela contratação dos recursos humanos para a operacionalização do SAMU,

disciplinando os turnos e as jornadas de trabalho das equipes, de acordo com a regulamentação

da CLT, devendo o SAMU Norte Pioneiro funcionar 24 horas por dia, de forma contínua e

ininterrupta, ficando assegurado ao paciente tratamento idêntico ao dispensado aos

particulares, nas condições e valores previstos no referido processo do Pregão Presencial.

De acordo com o termo Aditivo nº 12 ao contrato nº 080/2013, de 10 de outubro de 2016, o

valor mensal passaria a ser acrescido de R$ 41.255,66, totalizando R$ 1.019.975,20, com a

justificativa de passar à responsabilidade da contratada, a partir da data desse termo, a

manutenção corretiva e preventiva de todas as ambulâncias que atendiam ao SAMU Norte

Pioneiro, exceto os serviços de funilaria e pintura e as reposições e os serviços pneumáticos.

A empresa contratada assumiria, com exclusividade, todos os impostos e taxas que fossem

devidos em decorrência do objeto daquele contrato aditivado, bem como as contribuições

devidas à Previdência Social, encargos trabalhistas, prêmios de seguro e de acidentes de

trabalho e quaisquer outras despesas que se fizessem necessárias ao cumprimento do objeto

pactuado, inclusive quanto ao transporte interno.

Do contrato de operacionalização do Programa, coube ainda à empresa a responsabilidade de

dispor de todos os medicamentos e material médico hospitalar necessários aos atendimentos

do SAMU, além da manutenção preventiva e corretiva dos equipamentos que integravam as

Unidades Básicas e Avançadas.

Observou-se, na visita ao Centro de Regulação, que o local contava com os seguintes

prestadores: Coordenador Enfermeiro, Coordenador Médico, Médico Regulador, Supervisor

de Frota, Auxiliar de Serviços Gerais, Lavador de Autos, Técnico Administrativo, Telefonista

Auxiliar de Regulação Médica (TARM) e Rádio-Operador.

As Unidades Móveis de Suporte Avançado, localizadas em Cornélio Procópio, Ibaiti e

Jacarezinho, contavam com Médicos Socorristas, Enfermeiros e Motoristas Socorristas.

As Unidades Móveis de Suporte Básico, localizadas nos demais municípios integrantes do

SAMU Norte Pioneiro, contavam com Técnicos de Enfermagem e Motoristas Socorristas.

Conforme a análise dos extratos bancários relativos ao período analisado, os pagamentos à

empresa contratada foram realizados mês a mês, conforme o valor firmado inicialmente e os

constantes dos aditivos posteriores.

Uma vez que ocorreram pagamentos de salários e contribuições à parte dos pagamentos

realizados à empresa contratada, os quais visaram ao custeio dos serviços do Diretor do

SAMU, de um Técnico de Contabilidade e de dois Auxiliares Administrativos, verificou-se

que as funções e as atividades no CISNOP em relação ao SAMU, referentes aos cargos

mencionados, deixaram de ser especificadas, ressaltando-se que a conta corrente de

movimentação dos recursos destinados ao SAMU deveria ser exclusivamente destinada ao

custeio do SAMU Norte Pioneiro.

Em 06 de junho de 2017, o município de Cornélio Procópio, por intermédio do Prefeito

Municipal e da Diretoria Administrativa do Consórcio Intermunicipal de Saúde do Norte do

Paraná (CISNOP), encaminhou os seguintes esclarecimentos em relação a esse apontamento:

“O cargo de Diretor do SAMU, na verdade, tem como nomenclatura correta Coordenador do

SAMU e tem a responsabilidade do acompanhamento em loco da execução do contrato do

SAMU Norte Pioneiro e o atendimento das demandas administrativas realizadas pelos

municípios que compõem o SAMU Norte Pioneiro; o técnico em contabilidade realiza

atividades de acompanhamento dos registros contábeis (auxiliando o contador do CISNOP)

nos lançamentos referentes às contas, faturamento, notas fiscais dos serviços vinculados ao

SAMU Norte Pioneiro (empenho, liquidação e pagamento e o controle financeiro) - Recursos

Federal, Estadual e Municipal; os auxiliares administrativos executam serviços de apoio nas

áreas de administração, finanças, recursos humanos e logística; atendem fornecedores e

clientes, fornecendo e recebendo informações sobre produtos e serviços; tratam de

documentos variados, cumprindo todo o procedimento necessário referente aos mesmos.

Administram bens patrimoniais e materiais de consumo. Atuam no controle de estoque de

materiais e na contratação de manutenção, preparam editais de cotação de preços, compras,

credenciamentos e licitações nos termos da legislação pública, conferem documentos e

faturas de prestadores, emitem faturas e cobranças de serviços prestados, vinculados ao

SAMU Norte Pioneiro (Compras, Almoxarifado, Licitações e Contratos - vinculados ao

serviço em questão).”.

Uma vez que os recursos mencionados nesse fato vêm sendo utilizados com a finalidade de

manutenção do SAMU, no que tange às suas atividades financeiras e administrativas,

entendeu-se como suficiente a justificativa apresentada.

##/Fato##

2.2.4. Contratação de empresa seguradora para cobertura de sinistros dos cascos dos

veículos.

Fato

Verificou-se o processo de contratação de seguro contra sinistros das ambulâncias, com base

no que está estabelecido no inciso II, do art. 27, da Portaria GM/MS 1.010/2012. A equipe da

CGU-R/PR visitou a empresa contratada para operacionalizar o Programa na região,

localizada na R. Justino Marquês Bonfim, 92, Cornélio Procópio/PR, onde a documentação

referente à contratação de seguros para a frota do SAMU foi solicitada e apresentada.

Além da análise documental, a Diretora do Consórcio informou ter tido problemas para fazer

o seguro da frota de ambulâncias que, segundo ela, caberia a cada município-sede da Base

Descentralizada, o que não foi observada por todos. Em face dessa dificuldade e para não ser

enquadrada como inadimplente das condicionantes do Programa, o Consórcio assumiu os

custos com os seguros de todas as Unidades do SAMU.

Para isso, foi realizado processo licitatório 31/2015, na modalidade compra direta, com vistas

à contratação do seguro para 11 Unidades do SAMU 192, com período de validade de 27 de

agosto de 2016 a 27 de agosto de 2017, tendo sido adjudicada à empresa Companhia Mapfre

Seguros Gerais S/A. Foi também realizado o seguro por meio da Compra Direta nº 008/2017,

conforme a seguir demonstrado.

Dos 25 processos licitatórios realizados pelo CISNOP, no período de janeiro de 2016 a

fevereiro de 2017, verificou-se que os seguintes certames foram destinados à contratação de

serviços de seguro para atender à frota do SAMU:

Quadro – Contratação de Serviços de Seguro – Frota do SAMU

LICITAÇÃO EMPRESA

CONTRATADA/ADJUDICADA*

VALOR

CONTRATADO/ADJUDICADO

(R$)

VALOR PAGO

(R$)

Compra Direta 031/2016

(homologada)

Mapfre Seguros Gerais S/A

(CNPJ nº 61.074.175/0001-

38) - autorizada

*13.650,00 13.650,00

Compra Direta nº 008/2017

(homologada)

Mapfre Seguros Gerais S/A

(CNPJ nº 61.074.175/0001-

38) - autorizada

**1.509,82 1.509,82

*Nota de Requisição de Empenho nº 322, emitida em 18/08/2016. A vigência da proposta abrange o período de 27/08/2016

a 27/08/2017.

**Nota de Requisição de Empenho nº 67, emitida em 10/02/2017. A vigência da proposta abrange o período de 03/02/2017

a 27/08/2017.

Fonte: Processos de Compra Direta nº 031/2016 e 008/2017; Relatório de Pagamentos – Prestação de Contas relacionada ao

SAMU de 2016 e 1º bimestre de 2017.

Os veículos pertencentes à frota do SAMU cobertos pelo seguro adquirido por meio da

Compra Direta nº 031/2016 são os seguintes:

Fiat Ducato 2010/10, Placa AVL-8931. Fiat Ducato 2010/11, Placa ATR-5109.

Fiat Ducato 2010/10, Placa ASR-4895. Fiat Ducato 2010/11, Placa AXA-0192.

Fiat Ducato 2010/10, Placa ATE-6091. Fiat Ducato 2010/10, Placa AVM-4815.

Fiat Ducato 2010/10, Placa AHH-5599. Fiat Ducato 2010/10, Placa ALZ-1044.

Iveco Daily 2005/06, Placa ANJ-9983. Peugeot Boxer 2013/13, Placa AXZ-7442.

Renault Master 2015/16, Placa AZN-2649.

Já os veículos Peugeot Boxer 2012/13, Placa AXC-8729 e Peugeot Boxer 2012/13, Placa

AXF-8415 tiveram a cobertura do seguro adquirido por meio da Compra Direta nº 008/2017.

Esses serviços foram custeados por meio de recursos municipais ou estaduais repassados

mensalmente ao CISNOP (classificação da despesa - 34 Outros Serviços de Terceiros-Pessoa

Jurídica - Fonte 00002 Recursos de Livre Movimentação - SAMU). Ressalte-se que os valores

pagos constantes dos quadros acima referiram-se somente à fonte 0002, relativa aos recursos

do SAMU.

Quadro – Coberturas Comuns a Todos os Itens – Frota do SAMU

ITEM VALOR DA COBERTURA

(R$) 1

VALOR DA COBERTURA

(R$) 2

Casco 100% FIPE, franquia reduzida - -

Danos materiais 100.000,00 100.000,00

Danos corporais 200.000,00 200.000,00

App morte/invalidez (por ocupante) 60.000,00 30.000,00

DMH (por ocupante) 50.000,00 10.000,00

Danos morais 20.000,00 20.000,00

Assistência 24 horas com guincho ilimitado e vidros - - 1 Limites Máximos de Indenização - Compra Direta 031/2016. 2 Limites Máximos de Indenização - Compra Direta 008/2017.

Fonte: Cartas de Cobertura constantes dos Processos de Compra Direta nº 031/2016 e 008/2017.

Em que pese a licitação tenha especificado tratar-se de seguros de veículos-ambulâncias do

SAMU, não se verificou que estivesse abrangido, no valor segurado, os custos com a

transformação dos veículos, no caso de perda total. Logo, caso ocorra algum sinistro que

provoque a perda total de alguma das Unidades seguradas, o valor a ser pago pela seguradora

contratada será suficiente para a reposição do veículo vitimado, no entanto, os custos de

transformação do veículo reposto em ambulância não ficaram especificados se estariam

cobertos pelo seguro realizado, o que deixa a compreensão de que recairão sobre os cofres

públicos.

Verificou-se ainda que, conforme análise da documentação das despesas constantes das

prestações de contas trimestrais referentes à utilização dos recursos destinados ao SAMU do

período de 01 de janeiro de 2016 a 28 de fevereiro de 2017, os veículos a seguir listados não

constavam da relação de veículos elencados para obtenção de serviços de seguro nos processos

referidos, foram relacionados em notas fiscais relativas a serviços de manutenção da frota do

SAMU. São eles:

- Fiat Ducato 2010/10, Placa AVF-5114;

- Fiat Ducato 2010/11, Placa AVF-3442;

- Fiat Ducato 2010/11, Placa BCY-1972;

- Fiat Ducato 2010/10, Placa ASO-7531;

- Fiat Ducato 2010/10, Placa ASV-0542;

- Citroën Ducato – Placa AZZ-8938;

- Ônibus – Placa ARM-6581;

- Parati 1.6 City – Placa ALP-4065;

- Volare – Placa AYQ-4497; e

- Veículo não identificado – Placa ARE-8931.

Em 06 de junho de 2017, o município de Cornélio Procópio, por intermédio do Prefeito

Municipal e da Diretoria Administrativa do Consórcio Intermunicipal de Saúde do Norte do

Paraná (CISNOP), encaminhou os seguintes esclarecimentos em relação a esse apontamento:

- “No que se refere à licitação de seguro não ter abrangido, no valor segurado, os custos

de transformação dos veículos no caso de perda total, o CISNOP está realizando novo

certame onde constará a especificação dos custos de transformação dos veículos no caso

de perda total, uma vez que esse contrato encerra-se em agosto.

- Quanto à utilização dos recursos destinados ao SAMU do período de 01 de janeiro de 2016

a 28 de fevereiro de 2017 terem sido usados em veículos que não constavam da relação de

veículos elencados para obtenção de serviços de seguro nos processos citados,

esclarecemos que o SAMU possui veículos cujo seguro foi contratado pelo município de

origem e não pelo CISNOP, mas fazem parte da frota, conforme declaração anexa.

- No tocante às despesas realizadas com os veículos Parati 1.6 City - placa ALP-4065 e

ônibus - placa ARM-6581, notas fiscais 2.667, 2.669, 3.233 e 3.224, conforme declaração

do contador foram realizadas na fonte 001, recurso livre do ClSNOP, e foram

indevidamente anexadas à prestação de contas; estão sendo encaminhados cópia do

empenho e pagamento das notas que confirmam o equívoco.

- Já o veículo não identificado - placa ARE-8931, trata-se de erro de digitação de placa na

confecção da nota que não foi percebido pelo coordenador do SAMU no ato de

recebimento da mesma. A placa correta é AVL 8931, conforme declaração anexa.”.

Ainda no contexto da manifestação do gestor, junto às justificativas para este ponto, foram

encaminhados documentos acerca dos veículos citados, tais como: declarações assinadas pelo

Coordenador do SAMU Norte Pioneiro; notas de empenho, documentos fiscais, liquidações e

pagamentos os quais comprovaram que as despesas referentes aos veículos Parati 1.6 City,

placa ALP-4065 e Ônibus, placa ARM-6581, pertenciam a outra fonte de recurso e, portanto,

não foram pagas com a conta SAMU.

A documentação enviada comprovou que a utilização de recursos para o pagamento das

despesas de veículos não integrantes à frota do SAMU referiu-se à fonte 001 – Recurso Livre

do CISNOP.

Quanto à nota fiscal de nº 2622, emitida em 22 de fevereiro de 2016, no valor de R$ 255,00,

para o pagamento de serviço de substituição de terminal do ônibus placa ARM-6581, veículo

que não integra a frota do SAMU, o respectivo pagamento ocorreu equivocadamente na fonte

2, relativa ao SAMU, mas esse valor foi ressarcido à conta corrente do SAMU, em 05 de junho

de 2017, conforme documento de transferência enviado na documentação anexa à resposta da

Entidade.

Quanto ao veículo Volare, Placa ALP-4065, também não integrante à frota do SAMU, os

valores referentes às notas fiscais 3.171 e 2.618, emitidas em 22 de fevereiro de 2016 nos

valores de R$ 822,80 e R$ 340,00, respectivamente, foram ressarcidos à conta corrente do

SAMU, em 05 de junho de 2017, conforme documento de transferência encaminhado junto

com a documentação anexa à manifestação do gestor.

Quanto às demais despesas relacionadas a esse veículo (notas fiscais 2658, 2671, 3.212 e

3.227, emitidas em 02 de março de 2016), a documentação enviada pelo gestor comprovou

que a utilização de recursos para o pagamento de despesas de veículos não integrantes à frota

do SAMU, foram feitas com base na fonte 001 – Recurso Livre do CISNOP.

Segundo a informação enviada, para os demais veículos citados no apontamento que não

constavam da relação de veículos elencados para obtenção de serviços de seguro nos processos

citados, os respectivos seguros foram contratados pelos municípios onde essas viaturas

ficavam baseadas.

Quanto ao fato de a licitação de seguro não ter abrangido, no valor segurado, os custos de

transformação dos veículos no caso de perda total, a manifestação do gestor demonstrou terem

sido adotadas providência com vistas a incluir no seguro o custo de transformação do veículo

em ambulância.

Entendeu-se como suficiente a justificativa apresentada pelo gestor sobre o ponto constatado.

##/Fato##

2.2.5. Da manutenção preventiva e corretiva dos veículos destinados ao SAMU 192.

Fato

Verificou-se que a manutenção dos veículos pertencentes à frota do SAMU, até novembro de

2016, foi realizada pelas empresas contratadas por meio de licitação ou por contratação direta.

No entanto, observou-se que os certames eram destinados à contratação de serviços de

manutenção para atender as frotas do CISNOP, do SAMU e da CAPS.

Na análise da documentação relativa às despesas registradas nas prestações de contas

trimestrais referentes à utilização dos recursos destinados ao SAMU, do período de 01 de

janeiro de 2016 a 28 de fevereiro de 2017, constatou-se que houve veículos relacionados em

notas fiscais de despesas de manutenção que não constavam da relação de veículos

relacionados nos processos de contratação de seguro para a frota do SAMU, assim como não

constavam também da relação de veículos nos processos licitatórios (Pregão nº 008/2016 e

Pregão Presencial 023/2016) destinados à aquisição de peças e prestação de serviços de

manutenção dos veículos. Os que não constaram dos processos licitatórios referidos foram os

seguintes:

Volare – Placa AYQ-4497 – KM 27.347 e KM 30.617.

Veículo não especificado – Placa ARE-8931 – KM 54.980.

Já os veículos Ônibus - Placa ARM-6581 e uma Parati 1.6 City - Placa ALP-4065 constavam

das relações de veículos nos processos de manutenção veicular, no entanto, as atividades do

SAMU não preveem a utilização de outro tipo de veículos que não tipo ambulância. Ressalte-

se que os processos mencionados foram destinados à contratação de serviços de manutenção

para atender não somente à frota do SAMU, mas incluiu também as do CISNOP e da CAPS.

Com relação aos 25 processos licitatórios realizados pelo CISNOP no período de janeiro de

2016 a fevereiro de 2017, verificou-se que os certames a seguir relacionados foram destinados

à contratação de serviços de manutenção para atenderem à frota do CISNOP, do SAMU e da

CAPS:

Quadro – Contratação de Serviços de Manutenção – Frota do SAMU LICITAÇÃO EMPRESA * VALOR (R$) VALOR PAGO (R$)

Pregão Presencial 001/2016 (revogado após

adjudicação por motivo de participação de

apenas um concorrente, conforme despacho

assinado pelo Presidente do CISNOP em

27/01/2016)

Auto Mecânica

Jacomini Ltda.-ME

(CNPJ nº

82.257.189/0001-

67) – adjudicada.

826.000,00 -

Pregão Presencial 008/2016 (homologado)

Mecânica Jacomini

Ltda.-ME (CNPJ nº

82.257.189/0001-

67)

826.000,00 *523.756,22

Pregão Presencial 015/2016 (homologado –

suspenso, conforme Pareceres assinados pela

Assessora Jurídica em 20 de abril de 2016)

- - -

* Além do valor citado, ocorreram no exercício de 2016 pagamentos no valor total de R$ 158.649,90, referentes ao Pregão

nº 019/2015 (anterior ao Pregão verificado no escopo analisado), conforme informações prestadas pelo setor financeiro do

CISNOP.

Fonte: Processos de Pregão Presencial nº 001/2016, 008/2016 e 015/2016; Relatório de Pagamentos constante da Prestação

de Contas relacionada ao SAMU – exercício de 2016 e 1º bimestre de 2017; Relatório de pagamentos por data de

emissão/2016-Auto Mecânica Jacomini Ltda.- Pregão nº 008/2016.

Quadro – Serviços de Geometria dos Veículos do CISNOP, SAMU e CAPS

LICITAÇÃO EMPRESA CONTRATADA VALOR

CONTRATADO (R$) VALOR PAGO (R$)

Compra Direta 019/2016

(homologada)

Elenise Rezende Martins e

Cia. Ltda.-EPP (CNPJ nº

79.975.751/0001-83)

7.750,00 (empenhado) 3.280,00

(pago) 3.220,00

Compra Direta 020/2016

(homologada)

Elenise Rezende Martins e

Cia. Ltda.-EPP (CNPJ nº

79.975.751/0001-83)

(empenhado) 756,00

(pago) 192,00

Fonte: Processos de Compra Direta nº 019/2016 e 020/2016; Nota de Requisição de Empenho nº 243, emitida em 16/06/2016;

Nota de Empenho nº 1705/2016, emitida em 25/07/2016; Nota de Empenho nº 1709/2016, emitida em 25/07/2016; Relatório

de Pagamentos constante da Prestação de Contas relacionada ao SAMU – exercício de 2016 e 1º bimestre de 2017; Relatório

de Pagamentos por Data de Emissão, referente à empresa contratada – período de janeiro a dezembro de 2016.

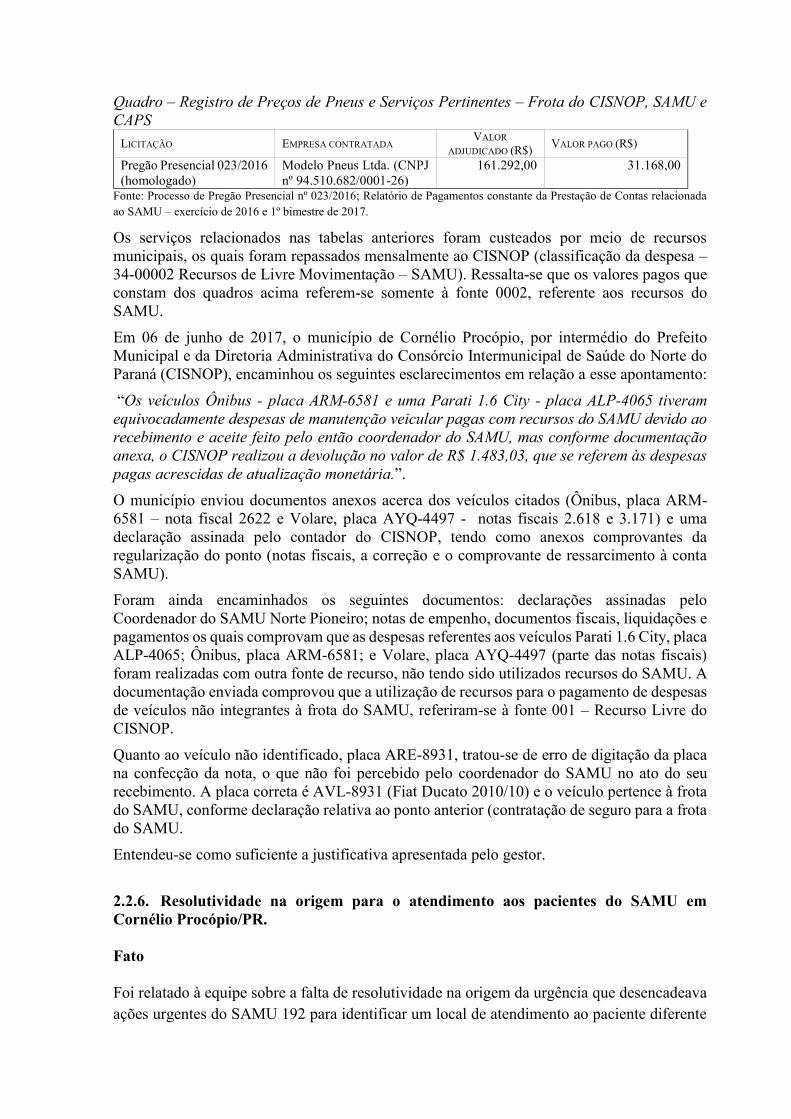

Quadro – Registro de Preços de Pneus e Serviços Pertinentes – Frota do CISNOP, SAMU e

CAPS

LICITAÇÃO EMPRESA CONTRATADA VALOR

ADJUDICADO (R$) VALOR PAGO (R$)

Pregão Presencial 023/2016

(homologado)

Modelo Pneus Ltda. (CNPJ

nº 94.510.682/0001-26)

161.292,00 31.168,00

Fonte: Processo de Pregão Presencial nº 023/2016; Relatório de Pagamentos constante da Prestação de Contas relacionada

ao SAMU – exercício de 2016 e 1º bimestre de 2017.

Os serviços relacionados nas tabelas anteriores foram custeados por meio de recursos

municipais, os quais foram repassados mensalmente ao CISNOP (classificação da despesa –

34-00002 Recursos de Livre Movimentação – SAMU). Ressalta-se que os valores pagos que

constam dos quadros acima referem-se somente à fonte 0002, referente aos recursos do

SAMU.

Em 06 de junho de 2017, o município de Cornélio Procópio, por intermédio do Prefeito

Municipal e da Diretoria Administrativa do Consórcio Intermunicipal de Saúde do Norte do

Paraná (CISNOP), encaminhou os seguintes esclarecimentos em relação a esse apontamento:

“Os veículos Ônibus - placa ARM-6581 e uma Parati 1.6 City - placa ALP-4065 tiveram

equivocadamente despesas de manutenção veicular pagas com recursos do SAMU devido ao

recebimento e aceite feito pelo então coordenador do SAMU, mas conforme documentação

anexa, o CISNOP realizou a devolução no valor de R$ 1.483,03, que se referem às despesas

pagas acrescidas de atualização monetária.”.

O município enviou documentos anexos acerca dos veículos citados (Ônibus, placa ARM-

6581 – nota fiscal 2622 e Volare, placa AYQ-4497 - notas fiscais 2.618 e 3.171) e uma

declaração assinada pelo contador do CISNOP, tendo como anexos comprovantes da

regularização do ponto (notas fiscais, a correção e o comprovante de ressarcimento à conta

SAMU).

Foram ainda encaminhados os seguintes documentos: declarações assinadas pelo

Coordenador do SAMU Norte Pioneiro; notas de empenho, documentos fiscais, liquidações e

pagamentos os quais comprovam que as despesas referentes aos veículos Parati 1.6 City, placa

ALP-4065; Ônibus, placa ARM-6581; e Volare, placa AYQ-4497 (parte das notas fiscais)

foram realizadas com outra fonte de recurso, não tendo sido utilizados recursos do SAMU. A

documentação enviada comprovou que a utilização de recursos para o pagamento de despesas

de veículos não integrantes à frota do SAMU, referiram-se à fonte 001 – Recurso Livre do

CISNOP.

Quanto ao veículo não identificado, placa ARE-8931, tratou-se de erro de digitação da placa

na confecção da nota, o que não foi percebido pelo coordenador do SAMU no ato do seu

recebimento. A placa correta é AVL-8931 (Fiat Ducato 2010/10) e o veículo pertence à frota

do SAMU, conforme declaração relativa ao ponto anterior (contratação de seguro para a frota

do SAMU.

Entendeu-se como suficiente a justificativa apresentada pelo gestor.

##/Fato##

2.2.6. Resolutividade na origem para o atendimento aos pacientes do SAMU em

Cornélio Procópio/PR.

Fato

Foi relatado à equipe sobre a falta de resolutividade na origem da urgência que desencadeava

ações urgentes do SAMU 192 para identificar um local de atendimento ao paciente diferente

do de localização da Base Descentralizada, onerando o Programa, assim como

sobrecarregando a entidade de saúde da outra localidade.

Uma das causas dessa oneração e sobrecarga de outra entidade de saúde pública decorreu da

ausência de médico no plantão do hospital de referência de Cornélio Procópio/PR, levando a

equipe de enfermagem do SAMU à realização do primeiro atendimento e à busca de outro

local para o atendimento, conforme informado à equipe, tendo em vista também a falta da

conclusão do Hospital Regional, em construção com recursos do MS desde 2010, demandando

a transferência de pacientes a hospitais de outros municípios

Por meio da mensagem eletrônica encaminhada em 06/06/2017, o gestor encaminhou o

Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“Quanto falta de resolutividade na origem da urgência que desencadeava ações urgentes do

SAMU 192 para identificar um local de atendimento ao paciente diferente do de localização da

Base Descentralizada que onera o Programa e sobrecarrega a entidade de saúde da outra

localidade causada ausência de médico no plantão do hospital de referência de Cornélio

Procópio/PR será sanada com colocação em funcionamento do Hospital Regional, no entanto foi

comunicado a Santa Casa o ocorrido para que tal evento não volte a ocorrer. Cabe esclarecer

que, ao lado do prédio do SAMU, existe posto de atendimento UBS municipal, contando com

médico contratado por licitação pública suficientemente apto para proceder com os atendimentos

iniciais padrão.”.

A manifestação apresentada pelo gestor, demonstrou que estão sendo adotadas providências

com vistas a pôr em funcionamento do Hospital Regional, assim como a Santa Casa, hospital

contratado para compensar a falta do Hospital Regional, tenha sido comunicada do ocorrido,

com vistas a que cumpra com o contrato e atenda aos pacientes levados pelo SAMU, dispondo

dos médicos para isso. Foi informado também que, ao lado do prédio do SAMU, existe posto

de atendimento UBS municipal, que dispõe de médico contratado por licitação pública

suficientemente apto para proceder com os atendimentos iniciais padrão. Portanto, entendeu-

se como suficiente a justificativa apresentada pelo gestor.

##/Fato##

2.2.7. Gestão do Serviço de Atendimento Móvel de Urgência (SAMU 192) no Norte

Pioneiro/PR.

Fato

A Portaria GM/MS 1.864/2003, de 29 de setembro, instituiu o componente pré-hospitalar

móvel da Política Nacional de Atenção às Urgências, por intermédio da implantação de

Serviços de Atendimento Móvel às Urgências (SAMU 192), no âmbito do Sistema Único de

Saúde.

No ano seguinte, os Serviços de Atendimento Móvel às Urgências (SAMU 192) foram

instituídos nos municípios e regiões do território nacional pelo Decreto 5.055/2004, de 27 de

abril, visando à implementação de ações com maior grau de eficácia e de efetividade quanto

à prestação de serviço de atendimento à saúde de caráter emergencial e urgente.

O SAMU 192 foi habilitado no município de Cornélio Procópio/PR por meio da Portaria

GM/MS 2.452/2012, de 26 de outubro, composto de uma Central de Regulação Médica, dez

Unidades de Suporte Básico e três Unidades de Suporte Avançado, com abrangência atual de

aproximadamente 500.000 habitantes (base do IBGE 2010).

Por meio da Ata do Comitê Gestor, de 15 de dezembro de 2009, foi aprovada a Rede de

Urgência e Emergência da Região Ampliada de Saúde, no âmbito do Sistema Único de Saúde

da Região do Norte Pioneiro do Estado do Paraná, que abrangeu a 18ª e 19ª Regiões de Saúde

do Estado. A Rede foi constituída pelas unidades da atenção primária, hospitais, Unidades de

Pronto Atendimento (UPA) e o SAMU Regional que seria operacionalizado por uma única

Central de Regulação localizada no município de Cornélio Procópio e gerenciada por um

consórcio de natureza jurídica pública, com Serviço de Atenção Domiciliar e Salas de

Estabilização.

Em 16 de maio de 2016, o município de Andirá celebrou, juntamente com outros 21

municípios da região, o Protocolo de Intenções, com vistas, essencialmente, a suplementar ou

complementar os serviços públicos municipais nas áreas abrangidas pelo Consórcio

Intermunicipal de Saúde do Norte do Paraná (CISNOP), tais como a gestão associada, a

concessão, a permissão, a parceria e termos similares, a serem executadas pelo Consórcio em

favor dos Municípios consorciados, além das ações concernentes à manutenção, à

operacionalização e à administração de programas governamentais, projetos afins e à criação

de novos serviços de promoção à saúde, todos de interesse desses Município consorciados.

O CISNOP foi criado em 15 de outubro de 1993, com personalidade jurídica de Direito

Público, sob a forma de Associação Pública, tendo como finalidade o desenvolvimento de

ações e serviços de saúde no âmbito do SUS, a otimização e a priorização dos recursos em

conformidade com a estratificação de riscos e as necessidades locais, bem como a estruturação

da rede regional de urgência e emergência, dentre eles o Serviço de Atendimento Móvel de

Urgência (SAMU 192) regional. A entidade responsável pela gestão do SAMU 192 ficou

sediada no município de Cornélio Procópio/PR.

A Central de Regulação das Urgências (CRU) SAMU 192, com atendimento aos municípios

que constituem o Norte Pioneiro do Estado, ficou localizada no município de Cornélio

Procópio.

Conforme estabeleceu a Portaria GM/MS 1.010/2012, de 21/05, atualizada pela Portaria

GM/MS 1.473/2013, as despesas de custeio mensal do componente SAMU 192 ficaram sob

a responsabilidade compartilhada, na forma tripartite, constituída pela União, pelos Estados e

o Distrito Federal e pelos Municípios, na seguinte proporção:

União: 50% (cinquenta por cento) da despesa.

Estado – no mínimo: 25% (vinte e cinco por cento) da despesa.

Município – no máximo: 25% (vinte e cinco por cento) da despesa.

Atualmente, para custear as despesas do SAMU do Norte Pioneiro, o Fundo Municipal de

Saúde de Cornélio Procópio/PR, CNPJ 09.342.351/0001-55, vem recebendo mensalmente do

Fundo Nacional de Saúde, para as treze Unidades habilitadas e qualificadas, uma Unidade

habilitada e uma Central de Regulação habilitada e qualificada, o valor mensal de R$

508.624,50, depositado na conta nº 006/00624004-6, Agência 0388, na Caixa Econômica

Federal (104), consoante o incentivo financeiro estabelecido pela legislação.

O Fundo Estadual de Saúde do Estado do Paraná contribuiu com o valor de R$ 2.767.014,00,

em 2016; e de R$ 461.169,00, nos meses de janeiro e fevereiro de 2017, transferidos para a

conta nº 33832-X, Agência 0224-0, no Banco do Brasil (001).

De acordo com a Ata de Reunião realizada em 17 de fevereiro de 2017, em Cornélio Procópio,

ficou estabelecida a participação dos municípios consorciados, com recursos dos respectivos

tesouros, na razão de R$ 0,75 por habitante, a serem depositados, mensalmente, na conta

bancária do Consórcio.

Em 2016, o SAMU 192 Norte Pioneiro, em resposta aos chamados feitos para a Central de

Regulação, realizou 24.520 atendimentos em todos os municípios abrangidos pelo Programa.

Em 2017, até o mês de fevereiro, foram realizados 514 atendimentos.

##/Fato##

2.2.8. Gestão e financiamento do Programa SAMU 192 - Norte Pioneiro/PR

Fato

Apresenta-se na Tabela 1 a seguir, o montante de recursos destinados ao Programa SAMU

192 do Norte Pioneiro, no período de janeiro de 2016 a fevereiro de 2017, sendo os aportes

do Programa integralizados conforme participação tripartite prevista na legislação, assim

como a despesa realizada no período de escopo, tendo sido informado pela administração

municipal que a receita aportada pela União chegou com defasagem de cerca de 60 dias:

Tabela – Receitas e Despesas Relativas ao SAMU 192 – Regime de Competência APORTE FINANCEIRO

Exercício SES/PR FNS/MS Municípios Aplicação Total Despesas Saldo

2016 2.767.014,00 6.103.494,00 2.580.562,26 106.973,28 11.560.059,54 12.521.591,94 -961.532,40

2017-Jan-Fev 461.169,00 0,00 455.168,76 2.123,44 918.461,20 2.077.677,42 -1.158.836,22

Fonte: “Site” do Governo do Estado do Paraná, do FNS e informações prestadas pela Prefeitura Municipal de Cornélio

Procópio e pelo CISNOP.

Conforme demonstrado na Tabela 1, verificou-se, em 2016, um saldo negativo de R$

961.532,40, visto que as despesas com o SAMU 192 realizadas no período foram maiores que

as receitas. No entanto, em razão da existência de saldo anterior no valor de R$ 1.492.861,82,

o resultado financeiro no exercício ficou positivo em R$ 529.313,42. Em que pese se tenha

verificado saldo positivo na conta do Consórcio, considerando-se os períodos de referência

das transferências do FNS/MS dos recursos federais, verificou-se também em 2017 uma

realização contábil negativa no valor de R$ 1.158.836,22.

Em razão da defasagem de repasse dos recursos federais, embora tenha havido crédito do

FNS/MS em janeiro de 2017, estes se referiram ao aporte de recursos federais referentes a

dezembro de 2016 e não houve repasse dos recursos federais (50% do custeio do Programa)

no mês de fevereiro de 2017. No entanto, os créditos feitos no exercício, embora não se

referissem aos meses daquele exercício corrente, resultaram em um saldo positivo em 2016,

cuja demonstração é a que consta da Tabela 2 a seguir:

Tabela – Receitas e Despesas Relativas ao SAMU 192 – Regime de Caixa

EXERCÍCIO APORTE FINANCEIRO

DESPESAS SALDO SES/PR FNS/MS MUNICÍPIOS APLICAÇÃO SALDO ANTERIOR TOTAL

2016 2.767.014,00 6.103.494,00 2.580.562,26 106.973,28 1.492.861,82 13.050.905,36 12.521.591,94 529.313,42

2017 (JAN-FEV) 461.169,00 508.624,50 455.168,76 2.123,44 769.584,10 2.196.669,80 2.077.677,42 118.992,38

TOTAIS NO PERÍODO 3.228.183,00 6.612.118,50 3.035.731,02 109.096,72 2.262.445,92 15.249.591,16 14.599.269,36 –

Fonte: “Site” do Governo do Estado do Paraná, do FNS e informações prestadas pela Prefeitura Municipal de Cornélio Procópio e pelo

CISNOP.

Nessa mesma linha, verificou-se, nos dois primeiros meses de 2017, considerando-se o saldo

contábil anterior, um resultado positivo de R$ 118.992,38.

Verificou-se que o Conselho Municipal de Saúde de Cornélio Procópio/PR, em 27/10/2016,

aprovou as contas do Fundo Municipal de Saúde relativas ao 1º Quadrimestre de 2016, por

meio da Resolução nº 016/2016; em 15 de dezembro de 2016, por meio da Resolução nº

017/2016, aprovou as contas relativas ao 2º Quadrimestre/2016; em 12 de abril de 2017, por

meio da Resolução nº 02/2017, aprovou as relativas ao 3º Quadrimestre de 2016. Em 12 de

abril de 2017, por meio da Resolução nº 03/2017, aprovou o Relatório Anual de Gestão de

Saúde de Cornélio Procópio.

Por meio da mensagem eletrônica encaminhada em 06 de junho de 2017, o gestor encaminhou

o Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“2. Gestão e financiamento do Programa SAMU 192 - Norte Pioneiro/PR.

Cabe ressaltar que a existência de saldo negativo aconteceram devido ao atraso de cerca de

60 dias do aporte pela União. E que saldo na conta do Consórcio sempre esteve positivo, e

que o Conselho Municipal de Saúde aprovou as contas do Fundo Municipal de Saúde

relativas ao 1° Quadrimestre de 2016, por meio da Resolução nº 016/2016; em 15 de

dezembro de 2016, por meio da Resolução nº 017/2016, aprovou as contas relativas ao 2°

Quadrimestre de 2016; em 12 de abril de 2017, por meio da Resolução nº 02/2017, aprovou

as relativas ao 3° Quadrimestre de 2016. Em 12 de abril de 2017, por meio da Resolução nº

03/2017, aprovou o Relatório Anual de Gestão de Saúde o que comprova a correta aplicação

do recurso.”.

Em face dessa manifestação do gestor, verificou-se terem sido adotadas providências que

estiveram ao seu alcance para sanar o ponto constatado.

##/Fato##

2.2.9. Equipamentos de gravação dos chamados do SAMU e o sistema telefônico digital.

Fato

Em 16 de novembro de 2015, foi iniciado o processo licitatório, por meio do Pregão nº

008/2016 que constituiu o processo administrativo nº 13/2016, com vistas à aquisição de

Módulo de Gravação 04 canais, constituído de um sistema de gravação digital contínua para

registrar todas as comunicações por telefone com o SAMU e de rádio entre a Central de

Regulação e as Unidades de atendimento, bem como a instalação de antenas repetidoras, de

modo a viabilizar a comunicação da Central com as Unidades na região abrangidas pelo

SAMU Norte Pioneiro, por ocasião dos atendimentos aos chamados.

Uma das propostas (pág. 000004 do processo), a que apresentou o menor valor, destacou como

“... Itens não inclusos: Gravação de ramais digitais: Para gravar ramais digitais, necessário

consultar condições e pré-requisitos...”, ou seja, embora a gravação fosse digital, o Módulo

não comportaria a gravação a partir de uma origem com sistema telefônico digital.

Não se verificou no processo qualquer alusão do CISNOP ao sistema telefônico vigente, se

digital ou analógico, entretanto, a Diretora Administrativa do Consórcio Intermunicipal de

Saúde do Norte do Paraná (CISNOP) informou que o sistema que funcionava para o

atendimento 192 era analógico e foi alterado para digital no decurso do processo de aquisição

do Módulo de Gravação, sem que tivesse havido qualquer comunicação ao CISNOP dessa

alteração.

Como resultado, o Módulo já adquirido não era compatível com o sistema telefônico e, quando

instalado, não atenderá ao pressuposto fundamental para a sua aquisição: registrar as

comunicações entre a equipe de atendimento do SAMU do Norte Pioneiro e os pacientes ou

os médicos no atendimento aos pacientes socorridos pelo SAMU, portanto, as ligações

telefônicas, mesmo após a instalação do módulo de gravação digital, não serão gravadas.

Por meio da mensagem eletrônica encaminhada em 06 de junho de 2017, o gestor encaminhou

o Esclarecimento S/N, contendo a sua manifestação acerca desse ponto. Desse documento

constou o seguinte:

“Nos próximos sessenta dias a Central de regulação está sendo transferida para nova sede onde

o sistema telefônico para o atendimento 192 contara com Módulo de Gravação adequado as normas vigentes.”.

Em face dessa manifestação do gestor, em que pese a solução dependa de ação futura,

entendeu-se como suficiente a justificativa apresentada.

##/Fato##

2.2.10. Capacitação das equipes do SAMU 192.

Fato

Conforme o estabelecido na Portaria GM/MS 2.048/2002 e no art. 11 da Portaria GM/MS

1.010/2012, o componente SAMU 192 deveria dispor de programa de capacitação permanente

a ser promovido, preferencialmente, pela Rede de Atenção às Urgências.

Em conformidade com o Capítulo IV dessa Portaria, os profissionais que atuariam nos

Serviços de Atendimento Pré-hospitalar Móvel (oriundos e não oriundos da área de saúde)

deveriam ser habilitados pelos Núcleos de Educação em Urgências (NEU), cuja criação,

organização e implantação foram propostos aos gestores do SUS pelo Regulamento tratado

nesse instrumento legal e deveriam cumprir o conteúdo curricular mínimo sugerido no

Capítulo VII.

O Regulamento estabeleceu temas, conteúdos, habilidades e cargas horárias mínimas a serem

desenvolvidos pelos Núcleos de Educação em Urgências, considerados necessários para a

certificação inicial de todos os profissionais que já atuam ou que venham a atuar no

atendimento às urgências e emergências, seja ele de caráter público ou privado.

Do ponto 1.2.1, do Capítulo IV, da Portaria GM/MS 2.048/2002, constou que a capacitação e

a atuação do Telefonista-Auxiliar de Regulação deveriam seguir os padrões previstos no

Regulamento, assim como sobre a sua recertificação periódica. O ponto 2.1 - Profissionais do

Atendimento Pré-Hospitalar Móvel, ponto A-3, do Capítulo VII, dessa Portaria, propôs um

programa mínimo, porém fundamental na composição do treinamento desses profissionais.

O SAMU 192 Norte Pioneiro do Paraná, por intermédio do Núcleo de Educação Permanente

(NEP), criado com o objetivo de transformar, melhorar a qualidade dos serviços e

proporcionar equidade no cuidado e no acesso aos serviços de saúde, teve a finalidade de

contribuir para a melhoria da saúde da população.

Verificou-se também que o Núcleo contemplou a atualização cotidiana das práticas de

atendimento, seguindo os novos aportes teóricos, metodológicos, científicos e tecnológicos

disponíveis, de modo a contribuir para a construção de relações e processos com a participação

das equipes, em função das suas vivências práticas nos atendimentos realizados diariamente.

Por meio da Solicitação de Fiscalização nº 201700750-01, de 29/03/2017, foi pedida a

comprovação da participação das equipes do SAMU Norte Pioneiro do Paraná em atividades

de capacitação, contendo a relação de participantes, as respectivas cargas horárias, os

conteúdos programáticos e as listas de presenças.

Em 03 de abril de 2017, foi entregue à equipe da CGU um arquivo com as informações

solicitadas, acrescidas das fotos obtidas em cada um dos treinamentos. Verificou-se que as

capacitações foram realizadas, individualmente, nas treze Bases Descentralizadas do SAMU

Norte Pioneiro, com datas previamente agendadas, tendo as equipes do SAMU Norte Pioneiro

do Paraná participado das seguintes capacitações em 2016:

Quadro: Registro Fotográfico dos eventos de capacitação fornecido pelo gestor do SAMU

Foto: Módulo I, com turmas em 13 de abril de 2016, 04

de maio de 2016 e 08 de junho de 2016: Aspectos e

orientações da regulação médica de urgência e

emergência; Importância da avaliação de qualidade dos

SSVV frente à abordagem sindrômica; Atendimento ao

paciente com etilismo agudo; Transporte de gestante;

Utilização do Sonar/Dopller; Avaliação da dinâmica

uterina: Risco de parto iminente; Suspeita de

hipoglicemia.

Foto: Módulo II, com turmas em 18 de abril

de 2016, 18 de maio de 2016 e 16 de junho de

2016: Obstrução de vias aéreas

(adulto/pediátrico/neo); Cinemática do

trauma ABCDE do trauma; Trauma prático

básico.

Foto: Módulo III, com turmas em 25 de abril de 2016, 23

de maio de 2016 e 27 de junho de 2016:

Desfibrilador externo automático (DEA), PCR e

RCP – Adulto; Avaliação da escala de come de

Glasgow; Acidente Vascular encefálico e

diagnósticos diferenciais.

Foto: Módulo IV, turmas em 14 de julho de

2016 e 10 Agosto de 2016: IAM;

Arritmias; Angina instável; Quadros

isquêmicos; Quase afogamento; Lesões

por eletricidade; Sinais de disfunção

ventilatória, respiratória e circulatória;

Biossegurança; Infecção relacionada ao

serviço de saúde (IRAS); Técnicas de

direção defensiva; Geografia e estrutura

urbana da cidade.

Foto: Módulo V, com turmas em 21 de julho de 2016 e

15 de agosto de 2016: Depressões; Patologias

psiquiátricas; Tentativa de suicídio; Síndromes

cerebrais orgânicas; Manejo dos pacientes

agressivos; Mal asmático; Crise asmática;

Faringites e Epiglotites; Edema agudo de pulmão.

Foto: Modulo VI, com turmas em 23 de

novembro de 2016 e 06 de dezembro de

2016: Trabalho de parto normal;

Hipertensão na gestante e suas