Substituição Tributária, Antecipação de Pagamento e ... - Luiz Antonio Bins.pdf · ST...

29

Luiz Antônio Bins Jun/10 IX Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Substituição Tributária, Antecipação de Pagamento e Tributação Interestadual

-

Upload

phungtuong -

Category

Documents

-

view

219 -

download

0

Transcript of Substituição Tributária, Antecipação de Pagamento e ... - Luiz Antonio Bins.pdf · ST...

Luiz Antônio BinsJun/10

IX Congresso de Direito Tributário em Questão

Fundação Escola Superior de Direito Tributário - FESDT

ICMS:Substituição Tributária,

Antecipação de Pagamento eTributação Interestadual

SUBSTITUIÇÃO SUBSTITUIÇÃO TRIBUTÁRIATRIBUTÁRIA

Considerações GeraisConsiderações Gerais Conceito (Leandro Paulsen)

“É uma das formas de atribuição a terceiro da responsabilidade pelo cumprimento da obrigação tributária. O chamado responsável tributário por substituição fica com o encargo de tomar as providências necessárias à realização do recolhimento. É também sujeito passivo da obrigação tributária, sendo que a obrigação já nasce para ele”.

Relação triangular Estado, substituto e substituído Instrumento de administração tributária Regulação de mercado Aplicabilidade: mercadorias e serviços Espécies regressiva, concomitante e progressiva

..

Venda ao Consumidor

(1000)

Débito = 100 (60 + 20 + 20) Crédito/Débito = ZEROICMS a pagar = 100 Inclui ICMS operações posteriores

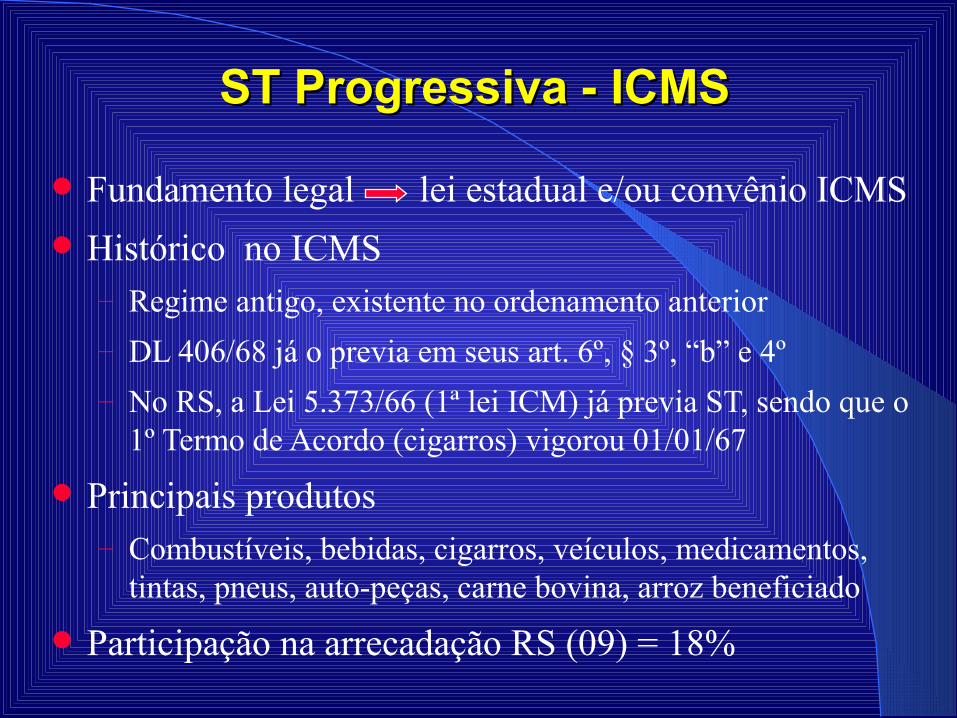

ST Progressiva - ICMSST Progressiva - ICMS

ST. Progressiva

Fundamento legal lei estadual e/ou convênio ICMS Histórico no ICMS

– Regime antigo, existente no ordenamento anterior– DL 406/68 já o previa em seus art. 6º, § 3º, “b” e 4º– No RS, a Lei 5.373/66 (1ª lei ICM) já previa ST, sendo que o

1º Termo de Acordo (cigarros) vigorou 01/01/67

Principais produtos– Combustíveis, bebidas, cigarros, veículos, medicamentos,

tintas, pneus, auto-peças, carne bovina, arroz beneficiado

Participação na arrecadação RS (09) = 18%

ST Progressiva - ICMSST Progressiva - ICMS

CF/88CF/88 arts. 150, § 7º, 155, § 2º, XII, “b”; e 34, § 9º ADCT“§ 7º. A Lei poderá atribuir a sujeito passivo de obrigação tributária a

condição de responsável pelo pagamento do imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.”

“XII – Cabe à Lei Complementar: b) dispor sobre substituição tributária;”“§ 9º. Até que lei complementar disponha sobre a matéria, as empresas

distribuidoras de energia elétrica, na condição de contribuintes ou de substitutos tributários, serão as responsáveis, por ocasião da saída do produto de seus estabelecimentos, ainda que destinado a outra unidade da Federação, pelo pagamento do imposto sobre operações relativas à circulação de mercadorias incidente sobre energia elétrica, desde a produção ou importação até a última operação, calculado o imposto sobre o preço então praticado na operação final e assegurado o seu recolhimento ao Estado ou Distrito Federal, conforme o local onde deva ocorrer essa operação.”

Responsabilidade (LC 87/96)Responsabilidade (LC 87/96)

“Art. 6º. Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que o contribuinte assumirá a condição de substituto tributário.(...)§ 2º - A atribuição de responsabilidade dar-se-á em relação a mercadorias ou serviços previstos em lei de cada Estado”“Art. 9º. A adoção do regime de ST em operações interestaduais dependerá acordo específico celebrado Estados interessados.”

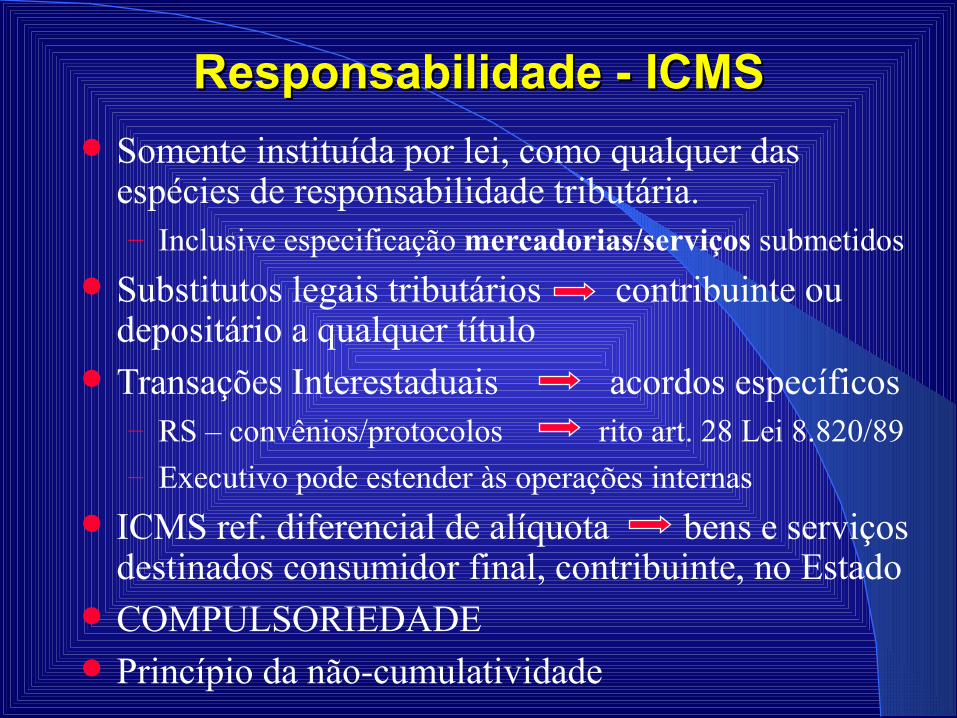

Responsabilidade - ICMSResponsabilidade - ICMS Somente instituída por lei, como qualquer das

espécies de responsabilidade tributária.– Inclusive especificação mercadorias/serviços submetidos

Substitutos legais tributários contribuinte ou depositário a qualquer título

Transações Interestaduais acordos específicos– RS – convênios/protocolos rito art. 28 Lei 8.820/89– Executivo pode estender às operações internas

ICMS ref. diferencial de alíquota bens e serviços destinados consumidor final, contribuinte, no Estado

COMPULSORIEDADE Princípio da não-cumulatividade

ST Progressiva - ConstitucionalidadeST Progressiva - Constitucionalidade EMENTA: TRIBUTÁRIO. ICMS. ESTADO DE SÃO PAULO. COMÉRCIO

DE VEÍCULOS NOVOS. ART. 155, § 2º, XII, B, DA CF/88. CONVÊNIOS ICM Nº 66/88 (ART. 25) E ICMS Nº 107/89. ART. 8º, INC. XIII E § 4º, DA LEI PAULISTA Nº 6.374/89. O regime de substituição tributária, referente ao ICM, já se achava previsto no Decreto-Lei nº 406/68 (art. 128 do CTN e art. 6º, §§ 3º e 4º, do mencionado decreto-lei), normas recebidas pela Carta de 1988, não se podendo falar, nesse ponto, em omissão legislativa capaz de autorizar o exercício, pelos Estados, por meio do Convênio ICM nº 66/88, da competência prevista no art. 34, § 8º, do ADCT/88. Essa circunstância, entretanto, não inviabiliza o instituto que, relativamente a veículos novos, foi instituído pela Lei paulista nº 6.374/89 (dispositivos indicados) e pelo Convênio ICMS nº 107/89, destinado não a suprir omissão legislativa, mas a atender à exigência prevista no art. 6º, § 4º, do referido Decreto-Lei nº 406/68, em face da diversidade de estados aos quais o referido regime foi estendido, no que concerne aos mencionados bens. A responsabilidade, como substituto, no caso, foi imposta, por lei, como medida de política fiscal, autorizada pela Constituição, não havendo que se falar em exigência tributária despida de fato gerador. Acórdão que se afastou desse entendimento. Recurso conhecido e provido.

(RE 213396, Relator(a): Min. ILMAR GALVÃO, Primeira Turma, julgado em 02/08/1999, DJ 01-12-2000 PP-00097 EMENT VOL-02014-02 PP-00383)

ST Progressiva - ConstitucionalidadeST Progressiva - Constitucionalidade RECURSO EXTRAORDINÁRIO. ICMS. SUBSTITUIÇÃO

TRIBUTÁRIA. DERIVADOS DE PETRÓLEO. CONSTITUCIONALIDADE. 1. O Plenário desta Corte, ao julgar o RE 213.396 (DJ de 01/12/2000), assentou a constitucionalidade do sistema de substituição tributária "para frente", mesmo antes da promulgação da EC nº 03/93. 2. Alegação de que a aplicação do sistema de substituição tributária no mês de março de 1989 ofenderia o princípio da irretroatividade. Procedência. Embora a instituição deste sistema não represente a criação de um novo tributo, há substancial alteração no sujeito passivo da obrigação tributária. 3. Recurso extraordinário conhecido e provido em parte.

(RE 266602, Relator(a): Min. ELLEN GRACIE, Tribunal Pleno, julgado em 14/09/2006, DJ 02-02-2007 PP-00075 EMENT VOL-02262-06 PP-01248 LEXSTF v. 29, n. 339, 2007, p. 275-284)

EMENTA: AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA. CONSTITUCIONALIDADE. 1. O Supremo fixou entendimento no sentido da constitucionalidade do regime de substituição tributária. Entendeu-se que a substituição tributária já tinha previsão no sistema jurídico-tributário brasileiro na vigência do regime constitucional anterior. 2. Na ordem constitucional vigente, a disciplina do instituto decorre tanto do recebimento do decreto-lei n. 406/68 quanto dos Convênios ICM e ICMS celebrados com fundamento no art. 34, § 8º, do ADCT/88 até a edição da LC 87/96. Precedente. Agravo regimental a que se nega provimento.

(AI 765040 AgR, Relator(a): Min. EROS GRAU, Segunda Turma, julgado em 27/10/2009, DJe-218 DIVULG 19-11-2009 PUBLIC 20-11-2009 EMENT VOL-02383-12 PP-02463 LEXSTF v. 31, n. 372, 2009, p. 155-158)

ST Progressiva - ConstitucionalidadeST Progressiva - Constitucionalidade

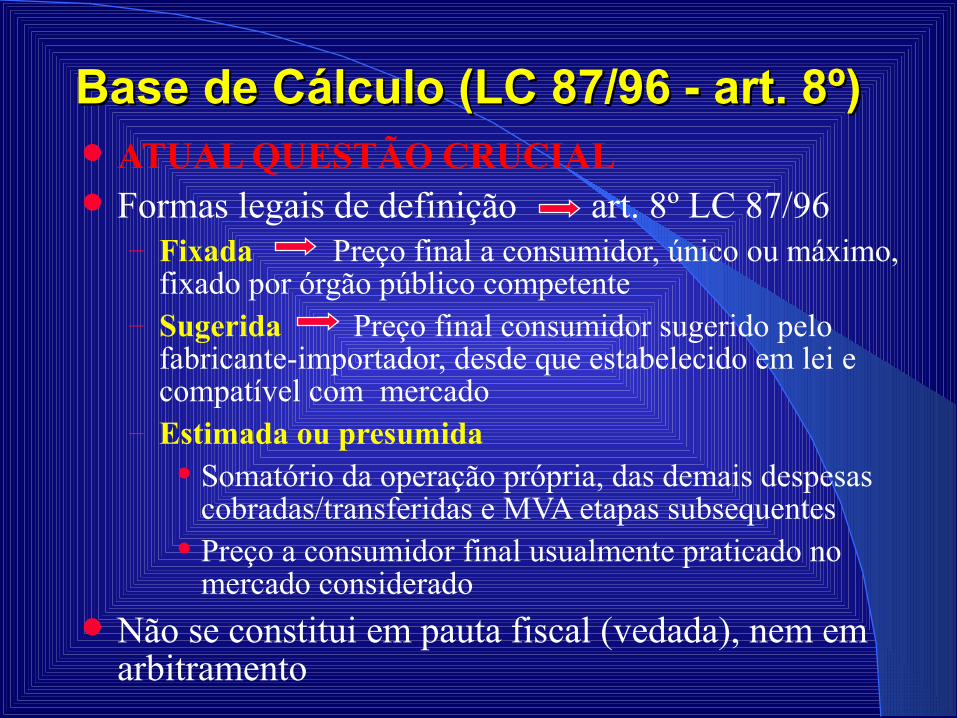

ATUAL QUESTÃO CRUCIAL Formas legais de definição art. 8º LC 87/96

– Fixada Preço final a consumidor, único ou máximo, fixado por órgão público competente

– Sugerida Preço final consumidor sugerido pelo fabricante-importador, desde que estabelecido em lei e compatível com mercado

– Estimada ou presumida Somatório da operação própria, das demais despesas

cobradas/transferidas e MVA etapas subsequentes Preço a consumidor final usualmente praticado no

mercado considerado Não se constitui em pauta fiscal (vedada), nem em

arbitramento

Base de Cálculo (LC 87/96 - art. 8º) Base de Cálculo (LC 87/96 - art. 8º)

“§ 7º.[ ...] assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.”

Inocorrência FG presumido Repetição imediata e preferencial (LC 87/96 – art. 10)– 90 dias substituído poderá creditar valor objeto pedido– Sobrevindo decisão contrária irrecorrível estorno– Repercussão econômica e fiscal repasse ônus fiscal

Divergência BC efetiva e presumida– Inocorrência: FG presumido X BC presumida– Desnecessidade devolução imposto relativo à diferença – Regime definitivo tributação, salvo expressa disposição legal

Possibilidade de excesso de arrecadação, ou insuficiência– STF ADIn 1.851-4/AL, de maio/02– Desvirtuamento sistemática, por hiperdimensionamento MVA

Restituição (CF/88- art.150, § 7º)Restituição (CF/88- art.150, § 7º)

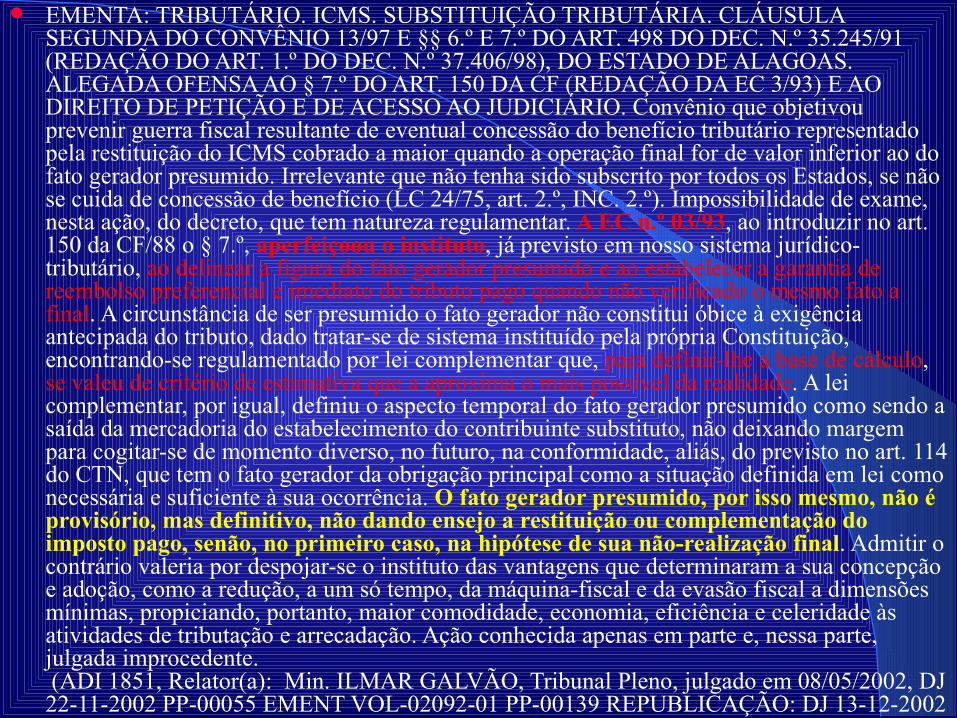

EMENTA: TRIBUTÁRIO. ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. CLÁUSULA SEGUNDA DO CONVÊNIO 13/97 E §§ 6.º E 7.º DO ART. 498 DO DEC. N.º 35.245/91 (REDAÇÃO DO ART. 1.º DO DEC. N.º 37.406/98), DO ESTADO DE ALAGOAS. ALEGADA OFENSA AO § 7.º DO ART. 150 DA CF (REDAÇÃO DA EC 3/93) E AO DIREITO DE PETIÇÃO E DE ACESSO AO JUDICIÁRIO. Convênio que objetivou prevenir guerra fiscal resultante de eventual concessão do benefício tributário representado pela restituição do ICMS cobrado a maior quando a operação final for de valor inferior ao do fato gerador presumido. Irrelevante que não tenha sido subscrito por todos os Estados, se não se cuida de concessão de benefício (LC 24/75, art. 2.º, INC. 2.º). Impossibilidade de exame, nesta ação, do decreto, que tem natureza regulamentar. A EC n.º 03/93, ao introduzir no art. 150 da CF/88 o § 7.º, aperfeiçoou o instituto, já previsto em nosso sistema jurídico-tributário, ao delinear a figura do fato gerador presumido e ao estabelecer a garantia de reembolso preferencial e imediato do tributo pago quando não verificado o mesmo fato a final. A circunstância de ser presumido o fato gerador não constitui óbice à exigência antecipada do tributo, dado tratar-se de sistema instituído pela própria Constituição, encontrando-se regulamentado por lei complementar que, para definir-lhe a base de cálculo, se valeu de critério de estimativa que a aproxima o mais possível da realidade. A lei complementar, por igual, definiu o aspecto temporal do fato gerador presumido como sendo a saída da mercadoria do estabelecimento do contribuinte substituto, não deixando margem para cogitar-se de momento diverso, no futuro, na conformidade, aliás, do previsto no art. 114 do CTN, que tem o fato gerador da obrigação principal como a situação definida em lei como necessária e suficiente à sua ocorrência. O fato gerador presumido, por isso mesmo, não é provisório, mas definitivo, não dando ensejo a restituição ou complementação do imposto pago, senão, no primeiro caso, na hipótese de sua não-realização final. Admitir o contrário valeria por despojar-se o instituto das vantagens que determinaram a sua concepção e adoção, como a redução, a um só tempo, da máquina-fiscal e da evasão fiscal a dimensões mínimas, propiciando, portanto, maior comodidade, economia, eficiência e celeridade às atividades de tributação e arrecadação. Ação conhecida apenas em parte e, nessa parte, julgada improcedente. (ADI 1851, Relator(a): Min. ILMAR GALVÃO, Tribunal Pleno, julgado em 08/05/2002, DJ 22-11-2002 PP-00055 EMENT VOL-02092-01 PP-00139 REPUBLICAÇÃO: DJ 13-12-2002 PP-00060)

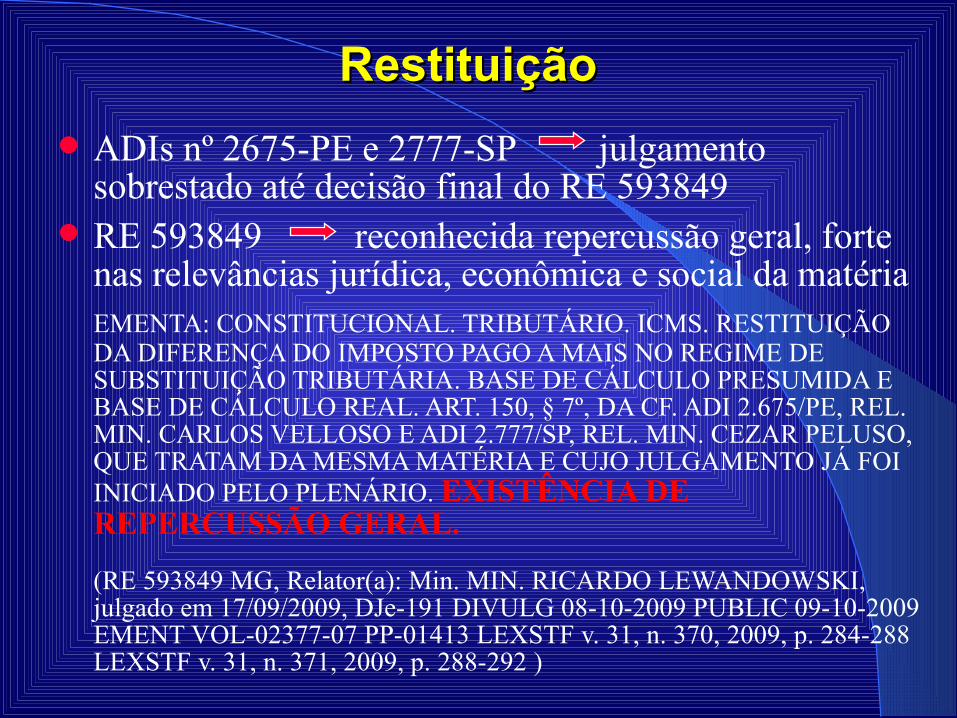

ADIs nº 2675-PE e 2777-SP julgamento sobrestado até decisão final do RE 593849

RE 593849 reconhecida repercussão geral, forte nas relevâncias jurídica, econômica e social da matériaEMENTA: CONSTITUCIONAL. TRIBUTÁRIO. ICMS. RESTITUIÇÃO DA DIFERENÇA DO IMPOSTO PAGO A MAIS NO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA. BASE DE CÁLCULO PRESUMIDA E BASE DE CÁLCULO REAL. ART. 150, § 7º, DA CF. ADI 2.675/PE, REL. MIN. CARLOS VELLOSO E ADI 2.777/SP, REL. MIN. CEZAR PELUSO, QUE TRATAM DA MESMA MATÉRIA E CUJO JULGAMENTO JÁ FOI INICIADO PELO PLENÁRIO. EXISTÊNCIA DE REPERCUSSÃO GERAL.

(RE 593849 MG, Relator(a): Min. MIN. RICARDO LEWANDOWSKI, julgado em 17/09/2009, DJe-191 DIVULG 08-10-2009 PUBLIC 09-10-2009 EMENT VOL-02377-07 PP-01413 LEXSTF v. 31, n. 370, 2009, p. 284-288 LEXSTF v. 31, n. 371, 2009, p. 288-292 )

Restituição Restituição

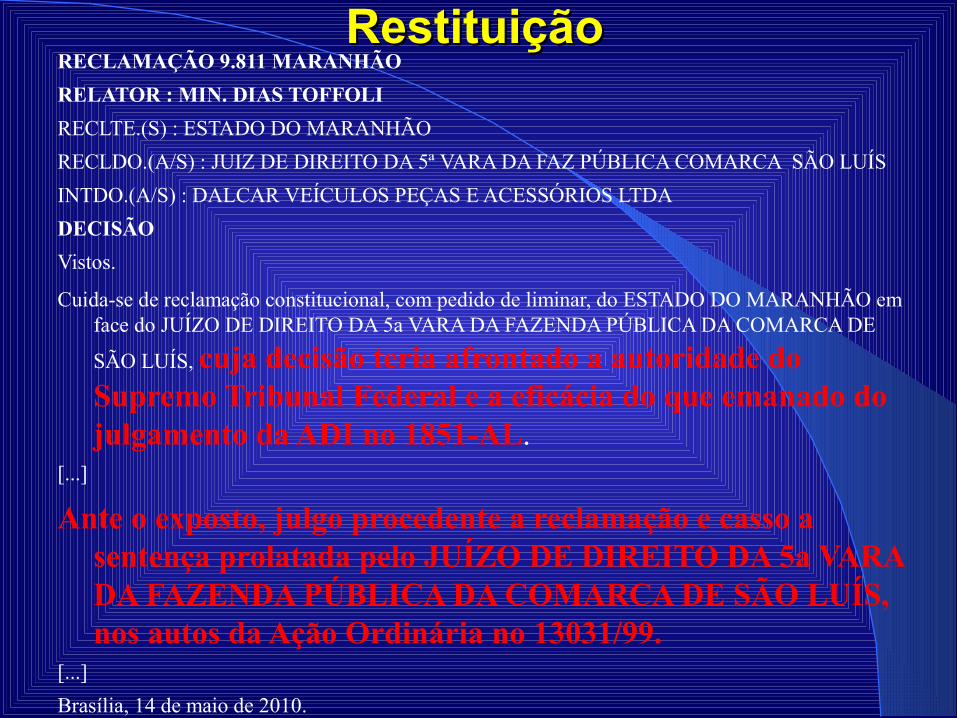

RECLAMAÇÃO 9.811 MARANHÃORELATOR : MIN. DIAS TOFFOLIRECLTE.(S) : ESTADO DO MARANHÃORECLDO.(A/S) : JUIZ DE DIREITO DA 5ª VARA DA FAZ PÚBLICA COMARCA SÃO LUÍSINTDO.(A/S) : DALCAR VEÍCULOS PEÇAS E ACESSÓRIOS LTDADECISÃOVistos.

Cuida-se de reclamação constitucional, com pedido de liminar, do ESTADO DO MARANHÃO em face do JUÍZO DE DIREITO DA 5a VARA DA FAZENDA PÚBLICA DA COMARCA DE

SÃO LUÍS, cuja decisão teria afrontado a autoridade do Supremo Tribunal Federal e a eficácia do que emanado do julgamento da ADI no 1851-AL.

[...]

Ante o exposto, julgo procedente a reclamação e casso a sentença prolatada pelo JUÍZO DE DIREITO DA 5a VARA DA FAZENDA PÚBLICA DA COMARCA DE SÃO LUÍS, nos autos da Ação Ordinária no 13031/99.

[...]Brasília, 14 de maio de 2010.

RestituiçãoRestituição

LC 123/06 (Art. 13, § 1º, XIII)“§ 1o O recolhimento na forma deste artigo não exclui a incidência dos

seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

XIII - ICMS devido: a) nas operações ou prestações sujeitas ao regime de substituição

tributária; [...] h) nas aquisições em outros Estados e no Distrito Federal de bens ou

mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

Em especial quando da entrada, no Estado, de mercadorias submetidas à ST, sem a devida Substituição Tributária–Exceção: Microempreendedor Individual

SIMPLES NacionalSIMPLES Nacional

ANTECIPAÇÃO DE ANTECIPAÇÃO DE PAGAMENTOPAGAMENTO

Antecipação de PagamentoAntecipação de Pagamento Conceito

É a obrigação, atribuída ao próprio contribuinte, relativa ao imposto decorrente da prática de fato gerador futuro em momento anterior à sua ocorrência.

– Fato gerador presumido Aplicável pela grande maioria dos Estados e, de

regra, em relação às operações interestaduais que destinem mercadorias aos seus territórios: – alguns, sobre toda espécie de mercadoria ou bem, com

incidência sobre valor de venda futura;– outros, como o RS, sobre mercadorias destinadas a

estabelecimento que comercialize mercadorias, com incidência parcial sobre operação futura (valor da NF de origem, alíquota interna e crédito operação interestadual)

RSRS

Lei 8820/89 (art. 24, §§ 8º e 9º - acrescentados Lei 12741/07)§ 8º. O imposto será pago antecipadamente, total ou parcialmente, no momento da entrada das mercadorias relacionadas em regulamento no território deste Estado, se recebidas de outra unidade da Federação por estabelecimento que comercialize mercadorias§ 9º. Relativamente ao imposto devido conforme disposto no § 8º, o Poder Executivo poderá, nas condições previstas em regulamento, autorizar que o pagamento seja efetuado em prazo posterior

RSRS

RICMS (Decreto 37.699/97 – art. 46, VI ou §4º) A partir de 01/02/09 (§ 4º)

– Mercadorias todas (Cap. 01 a 97 NBM), exceto se submetidas à substituição tributária progressiva

– Recebidas de outras UF por estabelecimento que comercialize mercadorias

– É devido na entrada do Estado parte do imposto relativo à operação subsequente havendo prazo para pagamento

– Imposto alíquota interna sobre BC operação interestadual, deduzido valor imposto pago na NF origem

NÃO É DIFERENCIAL DE ALÍQUOTA

QuestionamentosQuestionamentos

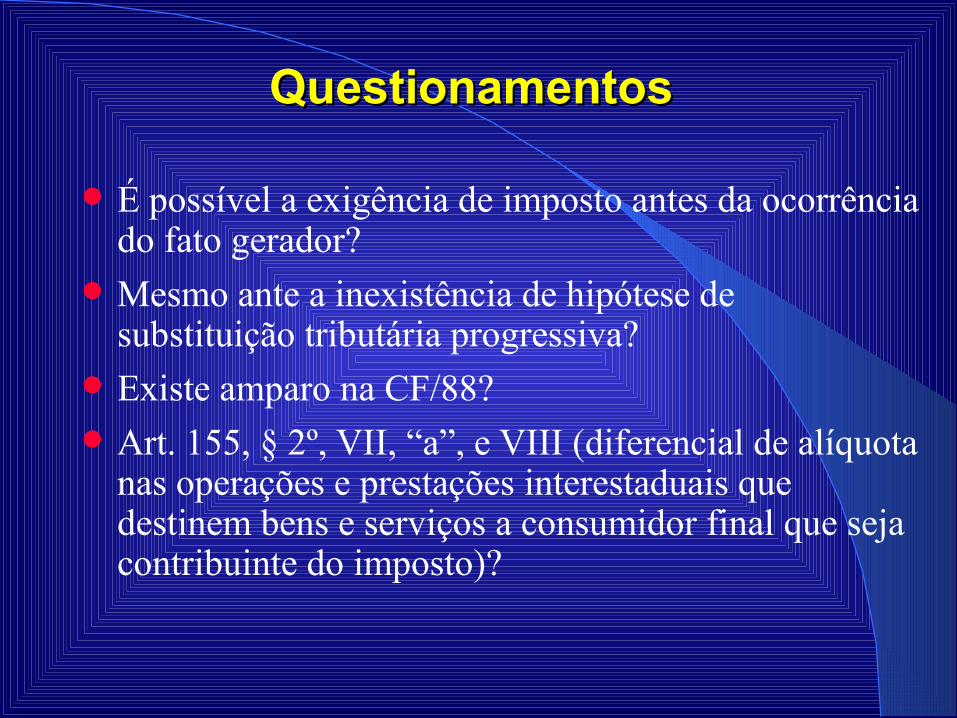

É possível a exigência de imposto antes da ocorrência do fato gerador?

Mesmo ante a inexistência de hipótese de substituição tributária progressiva?

Existe amparo na CF/88? Art. 155, § 2º, VII, “a”, e VIII (diferencial de alíquota

nas operações e prestações interestaduais que destinem bens e serviços a consumidor final que seja contribuinte do imposto)?

Antecipação de PagamentoAntecipação de Pagamento CF/88 (arts. 150, § 7º)

§ 7º. A Lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento do imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Instituído mediante Lei (desnecessária LC) Não se trata de mera antecipação do prazo pagamento

ICMS sobre FG ocorrido, mas de responsabilidade de antecipação do pagamento por FG futuro

Não se trata do diferencial alíquota previsto na CF/88

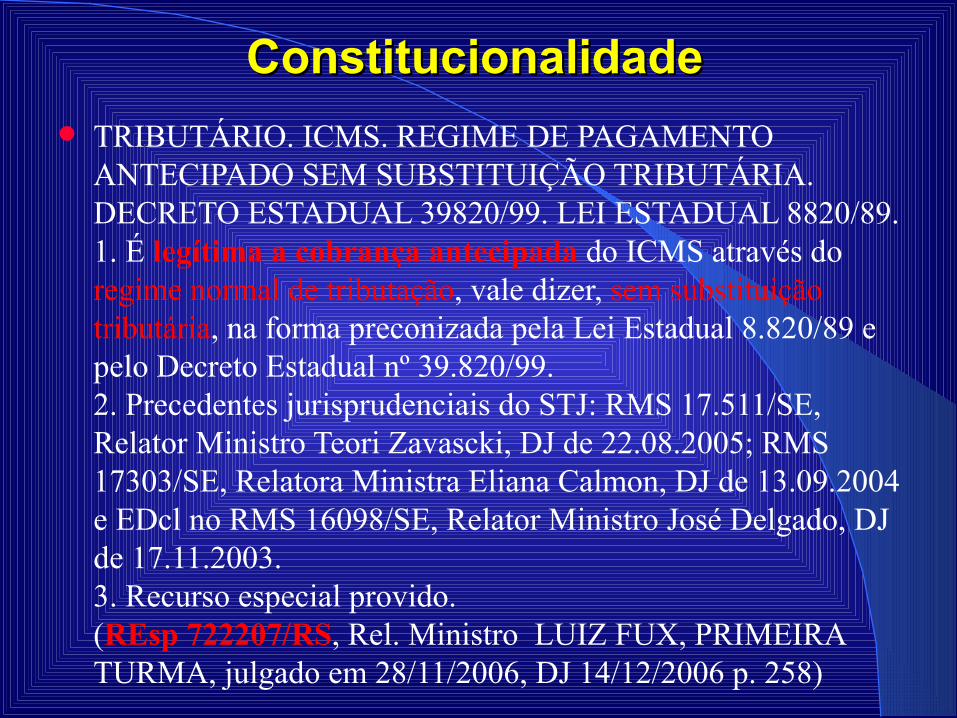

TRIBUTÁRIO. ICMS. REGIME DE PAGAMENTO ANTECIPADO SEM SUBSTITUIÇÃO TRIBUTÁRIA. DECRETO ESTADUAL 39820/99. LEI ESTADUAL 8820/89.1. É legítima a cobrança antecipada do ICMS através do regime normal de tributação, vale dizer, sem substituição tributária, na forma preconizada pela Lei Estadual 8.820/89 e pelo Decreto Estadual nº 39.820/99.2. Precedentes jurisprudenciais do STJ: RMS 17.511/SE, Relator Ministro Teori Zavascki, DJ de 22.08.2005; RMS 17303/SE, Relatora Ministra Eliana Calmon, DJ de 13.09.2004 e EDcl no RMS 16098/SE, Relator Ministro José Delgado, DJ de 17.11.2003.3. Recurso especial provido.(REsp 722207/RS, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 28/11/2006, DJ 14/12/2006 p. 258)

ConstitucionalidadeConstitucionalidade

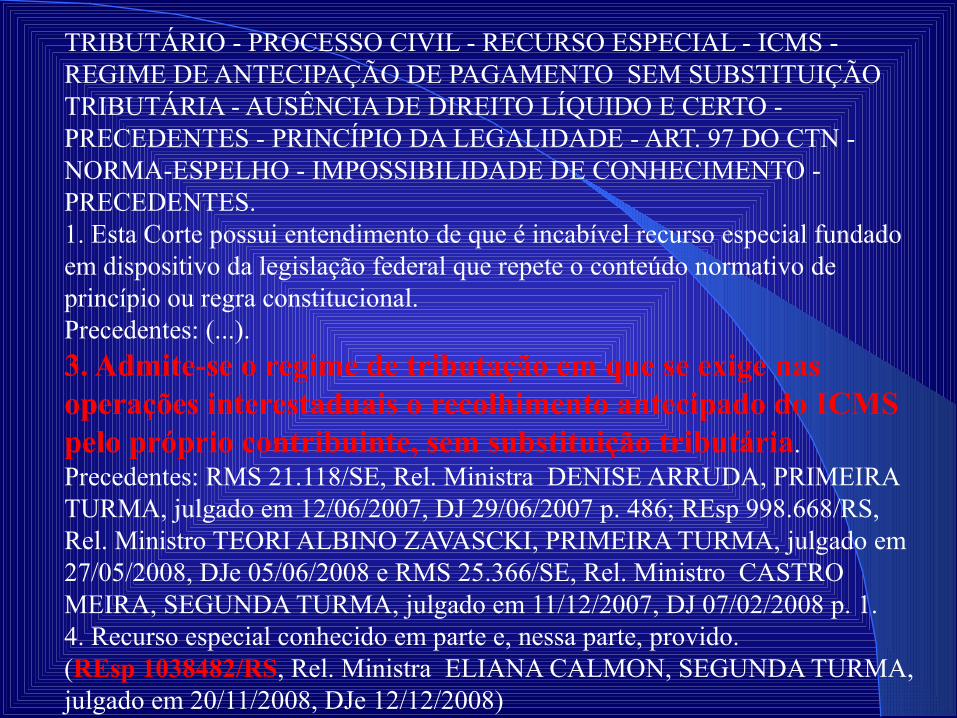

TRIBUTÁRIO - PROCESSO CIVIL - RECURSO ESPECIAL - ICMS - REGIME DE ANTECIPAÇÃO DE PAGAMENTO SEM SUBSTITUIÇÃO TRIBUTÁRIA - AUSÊNCIA DE DIREITO LÍQUIDO E CERTO - PRECEDENTES - PRINCÍPIO DA LEGALIDADE - ART. 97 DO CTN - NORMA-ESPELHO - IMPOSSIBILIDADE DE CONHECIMENTO - PRECEDENTES.1. Esta Corte possui entendimento de que é incabível recurso especial fundado em dispositivo da legislação federal que repete o conteúdo normativo de princípio ou regra constitucional.Precedentes: (...).3. Admite-se o regime de tributação em que se exige nas operações interestaduais o recolhimento antecipado do ICMS pelo próprio contribuinte, sem substituição tributária. Precedentes: RMS 21.118/SE, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA, julgado em 12/06/2007, DJ 29/06/2007 p. 486; REsp 998.668/RS, Rel. Ministro TEORI ALBINO ZAVASCKI, PRIMEIRA TURMA, julgado em 27/05/2008, DJe 05/06/2008 e RMS 25.366/SE, Rel. Ministro CASTRO MEIRA, SEGUNDA TURMA, julgado em 11/12/2007, DJ 07/02/2008 p. 1.4. Recurso especial conhecido em parte e, nessa parte, provido.(REsp 1038482/RS, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 20/11/2008, DJe 12/12/2008)

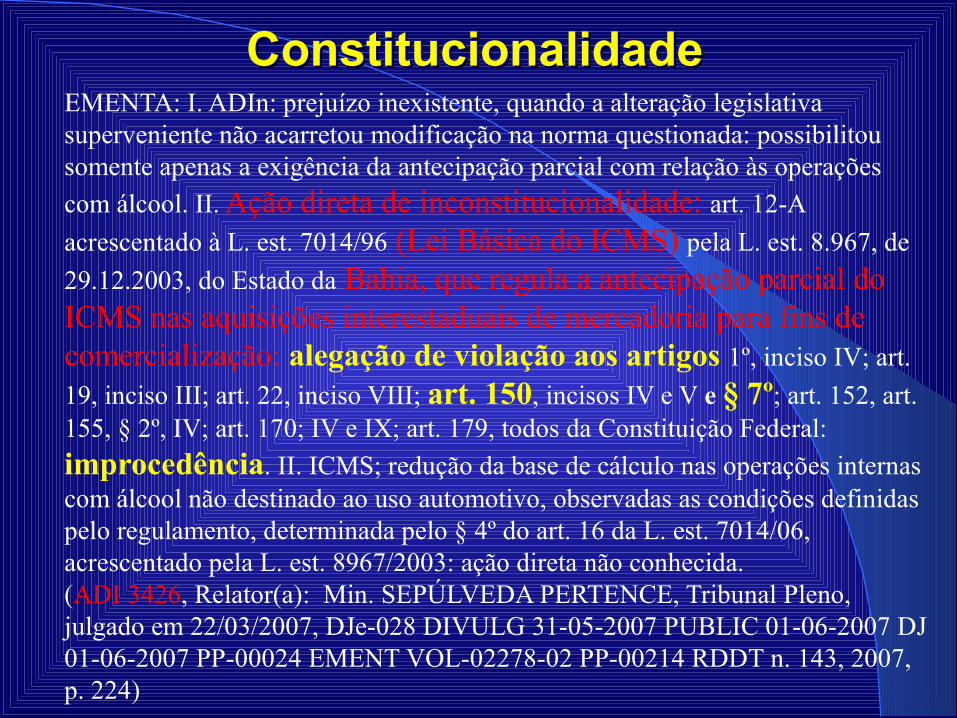

EMENTA: I. ADIn: prejuízo inexistente, quando a alteração legislativa superveniente não acarretou modificação na norma questionada: possibilitou somente apenas a exigência da antecipação parcial com relação às operações com álcool. II. Ação direta de inconstitucionalidade: art. 12-A acrescentado à L. est. 7014/96 (Lei Básica do ICMS) pela L. est. 8.967, de 29.12.2003, do Estado da Bahia, que regula a antecipação parcial do ICMS nas aquisições interestaduais de mercadoria para fins de comercialização: alegação de violação aos artigos 1º, inciso IV; art. 19, inciso III; art. 22, inciso VIII; art. 150, incisos IV e V e § 7º; art. 152, art. 155, § 2º, IV; art. 170; IV e IX; art. 179, todos da Constituição Federal: improcedência. II. ICMS; redução da base de cálculo nas operações internas com álcool não destinado ao uso automotivo, observadas as condições definidas pelo regulamento, determinada pelo § 4º do art. 16 da L. est. 7014/06, acrescentado pela L. est. 8967/2003: ação direta não conhecida.(ADI 3426, Relator(a): Min. SEPÚLVEDA PERTENCE, Tribunal Pleno, julgado em 22/03/2007, DJe-028 DIVULG 31-05-2007 PUBLIC 01-06-2007 DJ 01-06-2007 PP-00024 EMENT VOL-02278-02 PP-00214 RDDT n. 143, 2007, p. 224)

ConstitucionalidadeConstitucionalidade

LC 123/06 (Art. 13, § 1º, XIII)“§ 1o O recolhimento na forma deste artigo não exclui a incidência dos

seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

XIII - ICMS devido: g) nas operações com bens ou mercadorias sujeitas ao regime de

antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal:

1. com encerramento da tributação, observado o disposto no inciso IV do § 4o do art. 18 desta Lei Complementar;

2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor; – Exceção: Microempreendedor Individual

SIMPLES NacionalSIMPLES Nacional

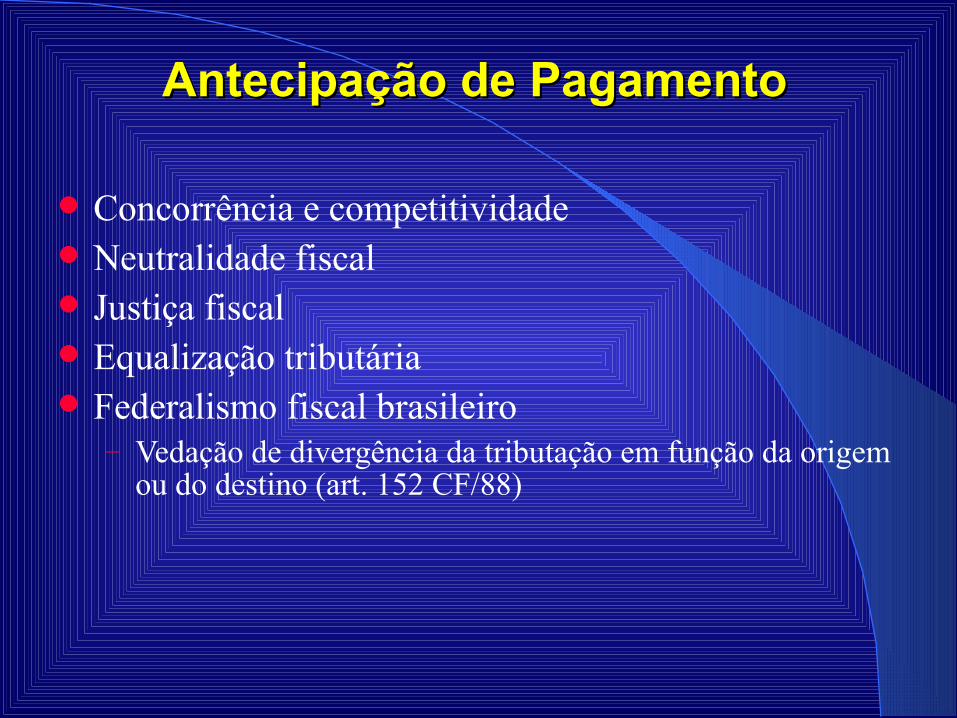

Concorrência e competitividade Neutralidade fiscal Justiça fiscal Equalização tributária Federalismo fiscal brasileiro

– Vedação de divergência da tributação em função da origem ou do destino (art. 152 CF/88)

Antecipação de PagamentoAntecipação de Pagamento

Obrigado!

Luiz Antônio Bins