SOMOS Educação - projup.com.br · Mesmo ERP (TOTVS RM) Cobrança e compras Contabilidade e...

29

SOMOS Educação Reunião Pública com Analistas e Investidores | 07 de Dezembro de 2017

Transcript of SOMOS Educação - projup.com.br · Mesmo ERP (TOTVS RM) Cobrança e compras Contabilidade e...

SOMOS EducaçãoReunião Pública com Analistas e Investidores | 07 de Dezembro de 2017

2

Agenda

08:30h – Credenciamento

09:00h – Abertura e Apresentação

10:00h – Q&A

10:30h – Encerramento

PERFIL DA COMPANHIA

4

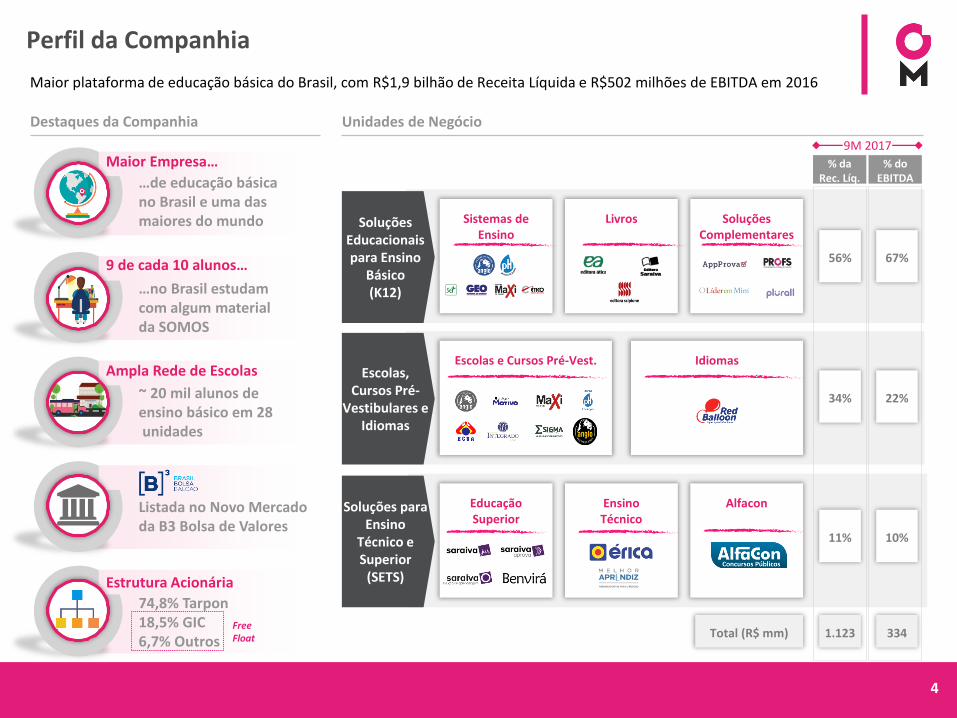

Perfil da Companhia

Maior plataforma de educação básica do Brasil, com R$1,9 bilhão de Receita Líquida e R$502 milhões de EBITDA em 2016

Destaques da Companhia Unidades de Negócio

Soluções Educacionaispara Ensino

Básico(K12)

Escolas, Cursos Pré-

Vestibulares e Idiomas

Soluções para Ensino

Técnico e Superior

(SETS)

% da Rec. Líq.

% do EBITDA

56% 67%

34% 22%

11% 10%

9 de cada 10 alunos…

…no Brasil estudam com algum materialda SOMOS

Ampla Rede de Escolas

~ 20 mil alunos de ensino básico em 28unidades

…de educação básicano Brasil e uma dasmaiores do mundo Sistemas de

EnsinoLivros Soluções

Complementares

Escolas e Cursos Pré-Vest. Idiomas

EducaçãoSuperior

EnsinoTécnico

AlfaconListada no Novo Mercadoda B3 Bolsa de Valores

1.123 334Total (R$ mm)

9M 2017

Maior Empresa…

74,8% Tarpon18,5% GIC6,7% Outros

Estrutura Acionária

FreeFloat

5

Histórico da Companhia

▪ Aquisição do Anglo

▪ Aquisição do GEO, Alfacon e participação minoritária na Red Balloon

▪ Início da Edumobi e do OLEM

▪ Aquisição da participação remanescente na Red Balloon

▪ Investimento da Tarpon (co-controle)

▪ Migração para o Novo mercado da BM&FBovespa

▪ Aquisição do pH, ETB, e Maxi (sistema de ensino)

▪ Oferta Pública Inicial de Ações (IPO)

▪ Aquisição da Wise Up, dos Colégios Sigma e Motivo e de uma participação minoritária na MSTech

▪ Tarpon adquire o controle

▪ Aquisição da Saraiva Educação

▪ Expansão com 8 novas escolas

▪ Desinvestimento de Wise Up

Criação da Abril Educação

Construção da Plataforma Nova Estratégia: SOMOS Educação

2009

2010

2011

2012

2014

2015

2013

2016

▪ Estrutura para acelerar expansão de escolas próprias

▪ Go-to-market da oferta integrada de soluções educacionais para K-12

▪ PAR (contratos de longo prazo com Escolas)

2017

▪ Aquisição do AppProva e Stoodi

6

Educação Básica no Brasil: Oportunidade

Mercado de educação básica tem fundamentos melhores comparados ao mercado de educação superior

▪ Baixa exigência regulatória para expansão

▪ Ampla oportunidade de ativos de real estate

▪ Mercado ainda muito informal

▪ Acionistas/ operações fracas financeiramente

▪ 100% mercado privado

Ciclo Longo(anos de estudo)

▪ Baixa evasão▪ Maior poder de precificação

12 Anos de Duração

Mercado Resiliente

Oportunidades de Expansão

Falta de Profissionalização

Independência do Governo

▪ Resiliência a crises econômicas▪ Frequência obrigatória▪ Prioridade das famílias

7MM

34MM Private6MM

Public2MM

Mercado de Educação Básica

Mercado de Educação Superior

Top 5 players

5%

Top 5 players

35%

▪ 40 mil escolas privadas▪ ~R$48 bi tamanho de

mercado (mensalidade)

▪ 2 mil escolas privadas▪ ~R$36 bi tamanho de

mercado (mensalidade)

41 MM alunos 8 MM alunos

Privado6 MM

Público2 MM

Privado7 MM

Público34 MM

7

NOSSOS NEGÓCIOS

8

Nossos Negócios

Mercado Privado

Mercado Público

Soluções Educacionais para Ensino Básico (K12)

Escolas Próprias, Cursos Pré-Vestibulares e Idiomas

Soluções para Ensino Técnico e Superior (SETS)

Mercado Privado

Mercado Privado

9

Participação da SOMOS por Unidade de Negócios

Mercado Privado

Soluções Educacionais para Ensino Básico (K12)1

Tamanho do Mercado

Posição da SOMOS

Participação da SOMOS

3,9 mm alunos

20%(1) 31%(1)

LivrosSistemas de Ensino

Mercado Público

Escolas Próprias, Cursos Pré-Vestibulares e Idiomas

2

Mercado Privado

Total

3,0 mm alunos

6,9 mm alunos

7,0 mm alunos

n.a. 42,5%(2)

PNLDOutros Total

26,9 mm alunos

33,9 mm alunos

Mercado de Escolas de Educação Básica

1%(5)

SETS3

Mercado Privado

Mercado Científico, Técnico e Médico

45%(4) (Direito)

5

TOP

5

TOP

R$ 880 milhões/ano(3)6,9 mm alunos40 mil escolas

1. Baseado nas listas de adoção das escolas privadas (2016/2017)2. FNDE, PNLD 20173. FIPE 20164. Nielsen 20165. Hoper, 2014

10

Nossos Negócios

Mercado Privado

Mercado Público

Soluções Educacionais para Ensino Básico (K12)

Escolas Próprias, Cursos Pré-Vestibulares e Idiomas

Soluções para Ensino Técnico e Superior (SETS)

Mercado Privado

Mercado Privado

11

Oferta Integrada de Soluções Educacionais para Ensino Básico

Modelo de negócios focado no relacionamento de longo-prazo com escolas, através da oferta de um amplo portfolio de produtos e serviços

EscolaParceira

Sistemas

de Ensino

Social eEmocional

Livros

Ferramentas

de Avaliação

Formação de

Professores

▪ Alto nível de fidelidade (contratual) e relações de longo prazo

Maiores custos de transferência

Maior previsibilidade de demanda/fluxo de caixa

▪ Portfolio completo para os clientes escolherem o que se encaixa melhor

Sistema de ensino, livros ou ambos

Oferta de soluções complementares, como opções pedagógicas para professores

▪ Dominância do canal escolar

▪ Tecnologia como um canal fundamental de entrega

▪ Oportunidade de aumentar share ofwallet através de upselling

Ferramentas de

Aprendizagem

12

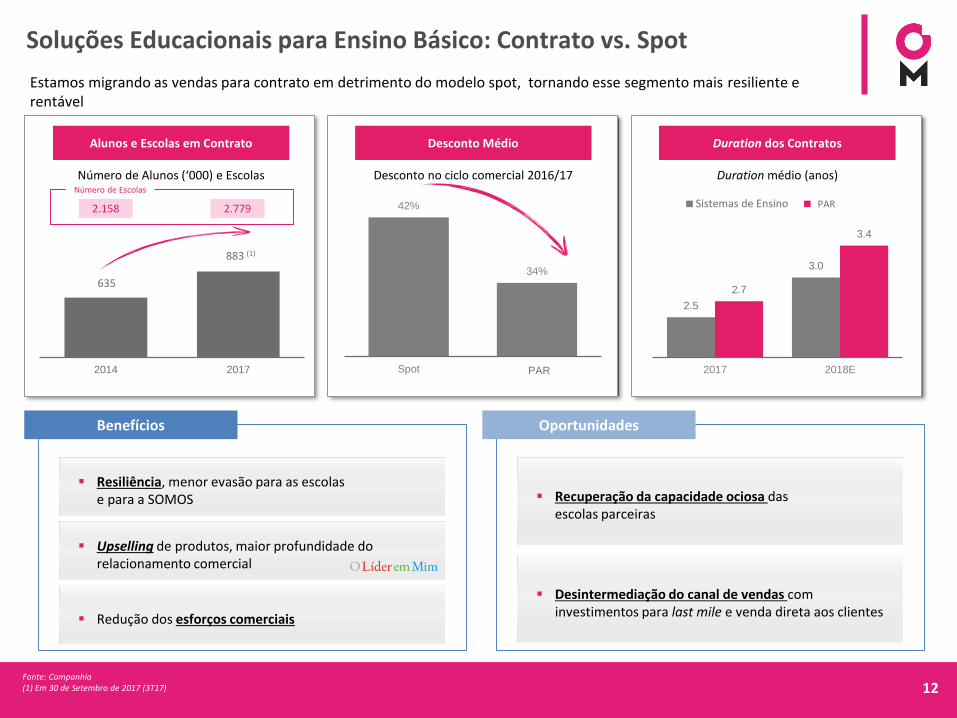

Soluções Educacionais para Ensino Básico: Contrato vs. Spot

Estamos migrando as vendas para contrato em detrimento do modelo spot, tornando esse segmento mais resiliente e rentável

Desconto Médio

Desconto no ciclo comercial 2016/17

42%

34%

Spot Contrato

Duration dos Contratos

Duration médio (anos)

▪ Recuperação da capacidade ociosa das escolas parceiras

▪ Desintermediação do canal de vendas cominvestimentos para last mile e venda direta aos clientes

▪ Resiliência, menor evasão para as escolas e para a SOMOS

▪ Upselling de produtos, maior profundidade do relacionamento comercial

▪ Redução dos esforços comerciais

Alunos e Escolas em Contrato

Número de Alunos (‘000) e Escolas

OportunidadesBenefícios

2.5

3.0

2.7

3.4

2017 2018E

Sistemas de Ensino Livros (PAR)

656

945

2014 2017

2.158 2.779

Número de Escolas

635

895

PAR

PAR

883 (1)

Fonte: Companhia(1) Em 30 de Setembro de 2017 (3T17)

13

Soluções Educacionais para Ensino Básico: PNLD

Apresentamos uma atuação consistente no PNLD, um programa com amplo alcance e baixo investimento por parte do governo

Fonte: FNDE e FIES(1) Excluindo PNLD Campo(2) Valor de aquisição de livros no programa PNLD 2017, não considera custos com logística e distribuição

Executado em ciclos trienais de compra e reposição

Livros didáticos são formalmente definidos

Escolha é inserida pelas escolas no sistema do FNDE

Diretores e professores de 78 mil escolas analisam e escolhem as obras

“O PNLD é um dos programas mais estruturantes do MEC. O investimento feito nele é um investimento que chega na ponta, para o aluno, para a família e para a escola. Ter o livro didático é fundamental para ajudar a estruturar o ensino dentro da sala de aula.”

Rossieli Soares da SilvaSecretário de Educação Básica do MEC

# de Alunos(mm)

Gastos do Governo(R$ bi)

26,91

1,22

2,4

18,7

Visão Geral do PNLD: Fluxo de AdoçãoDestaques do PNLD

▪ Programa de alto impacto e baixa necessidade de investimento por parte do governo

▪ Livro didático é considerado o principal material de apoio em sala de aula pelos professores brasileiros

▪ Eficiência operacional

• Cash cow business

PNLD

PNLD: Alcance e Investimento

Processo democrático de escolha dos livros didáticos

14

Nossos Negócios

Mercado Privado

Mercado Público

Soluções Educacionais para Ensino Básico (K12)

Escolas Próprias, Cursos Pré-Vestibulares e Idiomas

Soluções para Ensino Técnico e Superior (SETS)

Mercado Privado

Mercado Privado

15

Plataforma Escalável com Foco em Educação de Alta Qualidade

Nós operamos 28 escolas próprias com 19,4 mil alunos, 3 cursos pré-vestibular em São Paulo e 120 unidades da Red Balloon

Alta qualidade e foco no mercado premium

Foco em crianças e adolescentes

Metodologia única

~20 mil alunos de

educação básica

28 unidades

~25 mil alunos

120 unidades

4

4

2

115

2

Escolas e Cursos Pré-Vestibulares Idiomas

Marcas reconhecidas

Forte performance acadêmica

Mais de 900 professores

3

Fonte: Companhia, em 30 de Setembro de 2017 (3T17)

16

Foco nos Primeiros Anos para Aumentar Lifetime Value

Ensino Infantil

Ensino Fundamental

I

Ensino Fundamental

II

Ensino

Médio

Elasticidade a Preço

EvasãoAmbiente

Competitivo2014 2017

3%

18%

30%

49%

6%

24%

34%

36%

Mais Favorável Menos Favorável

Ciclo do Aluno

Nosso foco tem sido em aumentar os anos iniciais (base da pirâmide escolar) que possuem melhores fundamentos

17

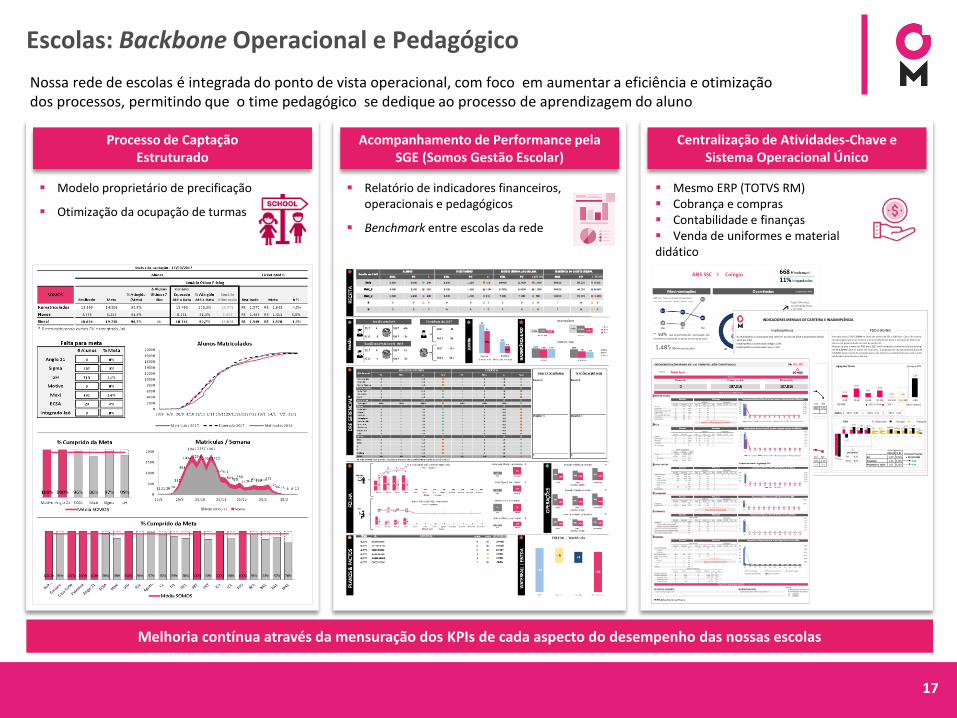

Escolas: Backbone Operacional e Pedagógico

Nossa rede de escolas é integrada do ponto de vista operacional, com foco em aumentar a eficiência e otimização dos processos, permitindo que o time pedagógico se dedique ao processo de aprendizagem do aluno

Processo de Captação Estruturado

Acompanhamento de Performance pela SGE (Somos Gestão Escolar)

Centralização de Atividades-Chave e Sistema Operacional Único

R$ MM 2015 e 2016 2017 (dias atraso)2016 #### #### #### #### 5,8% 3,1% 4,6% 3,7% 9,8% #### #### 4,4%

2017 #### #### 6,3% #### 4,9%

Inadimplência Acumulada Realizado Orçado Projeção

PDD R$ % RL

PO -0,25 PO 0,79 0,52%

2016 #### #### 5,5% 5,2% 3,0% 2,6% 1,7% 1,8% 3,0% 3,3% 3,5% 2,1% Real -0,37 Projetado 0,50 0,33% -0,28

2017 #### #### 3,5% 5,6% 2,5% 2,5% 1,5% 1,6% 2,7% 2,9% 3,1% 1,9% Projetado c/ ações 0,31 0,20% -0,48

A escola possui R$ 0,10MM na fa ixa de atraso de 151 a 180 dias . Caso não ocorra

recuperação para esta cartei ra e nem recebimento para o estoque de PDD este

va lor será provis ionado no mês de junho/17.;

Projeta-se que a meta de PDD para 2017 será atingida e a inda haverá um saving

de R$ 0,33MM. Com as ações de ex-a lunos , a projeção de saving aumenta para R$

0,52MM. Como ponto de atenção para este i tem fica o batimento que está sendo

rea l izado entre Oracle e Phrima.

PDD

Es toque PDD

1,71 |

realizado projetado

Variação Projeção

x PO (R$ MM)

ytd (maio)

Saldos | 2015 0,95 |

INDICADORES MENSAIS DE CARTEIRA E INADIMPLÊNCIA pH

Inadimplência Mensal Aging dos Títulos

2,0220172016

A inadimplência acumulada está inferioir ao ano de 2016 e projetamos fechar

2017 em 1,9%.

Inadimplência acumulada colégio: 2,8%

Inadimplência acumulada curso: 1,6%

0%

4%

8%

12%

16%

20%

24%

jan fev mar abr mai jun jul ago set out nov dez

2016 2017

Inadimplência PDD e AGING

-0,95

0,19 0,18 0,15 0,18 0,15 0,15 0,18 0,15 0,15 0,14 0,13

-1,00

-0,17

0,30 0,25 0,25

0,00 0,01

0,200,13

0,24 0,25

0,05

jan fev mar abr mai jun jul ago set out nov dez

0%4%8%

12%16%20%24%28%32%36%

jan fev mar abr mai jun jul ago set out nov dez

2016 2017

0,24

0,90

0,410,68

0,02 0,01

1,96

0-30 31-60 61-90 91-120 121-150 151-180 >180

Melhoria contínua através da mensuração dos KPIs de cada aspecto do desempenho das nossas escolas

▪ Modelo proprietário de precificação

▪ Otimização da ocupação de turmas

▪ Mesmo ERP (TOTVS RM)▪ Cobrança e compras▪ Contabilidade e finanças▪ Venda de uniformes e material didático

▪ Relatório de indicadores financeiros, operacionais e pedagógicos

▪ Benchmark entre escolas da rede

18

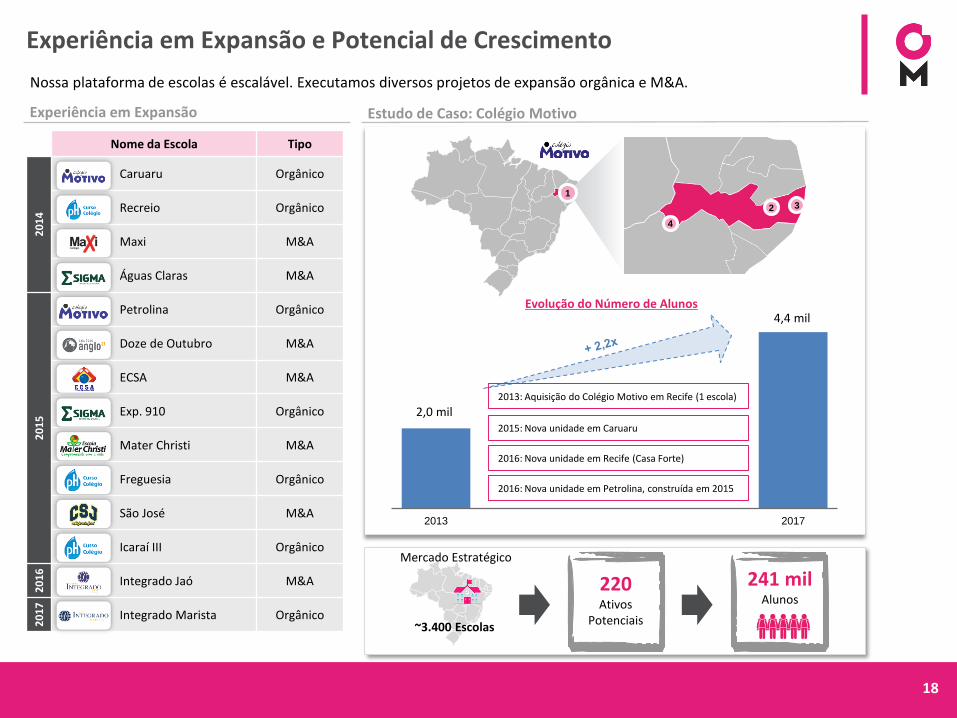

Experiência em Expansão e Potencial de Crescimento

Nossa plataforma de escolas é escalável. Executamos diversos projetos de expansão orgânica e M&A.

Nome da Escola Tipo

20

14

Caruaru Orgânico

Recreio Orgânico

Maxi M&A

Águas Claras M&A

20

15

Petrolina Orgânico

Doze de Outubro M&A

ECSA M&A

Exp. 910 Orgânico

Mater Christi M&A

Freguesia Orgânico

São José M&A

Icaraí III Orgânico

20

16

Integrado Jaó M&A

20

17

Integrado Marista Orgânico

2.000

4.400

2013 2017

Experiência em Expansão

1

32

4

2015: Nova unidade em Caruaru

2016: Nova unidade em Recife (Casa Forte)

2016: Nova unidade em Petrolina, construída em 2015

Estudo de Caso: Colégio Motivo

Evolução do Número de Alunos

220Ativos

Potenciais

241 mil Alunos

2013: Aquisição do Colégio Motivo em Recife (1 escola)

2,0 mil

4,4 mil

Mercado Estratégico

~3.400 Escolas

19

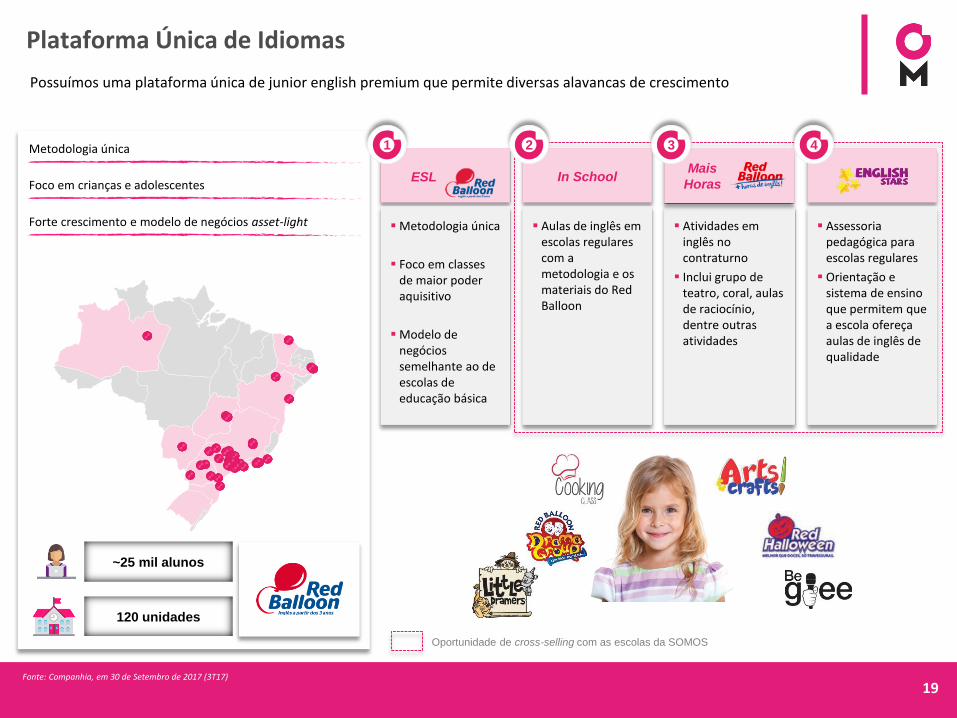

Plataforma Única de Idiomas

~25 mil alunos

120 unidades

▪ Assessoria pedagógica para escolas regulares

▪ Orientação e sistema de ensino que permitem que a escola ofereça aulas de inglês de qualidade

4

▪ Aulas de inglês em escolas regulares com a metodologia e os materiais do Red Balloon

2

In School

▪ Metodologia única

▪ Foco em classes de maior poder aquisitivo

▪ Modelo de negócios semelhante ao de escolas de educação básica

1

ESLFoco em crianças e adolescentes

Metodologia única

Forte crescimento e modelo de negócios asset-light

Oportunidade de cross-selling com as escolas da SOMOS

▪ Atividades em inglês no contraturno

▪ Inclui grupo de teatro, coral, aulas de raciocínio, dentre outras atividades

Mais

Horas

3

Possuímos uma plataforma única de junior english premium que permite diversas alavancas de crescimento

Fonte: Companhia, em 30 de Setembro de 2017 (3T17)

20

Nossos Negócios

Mercado Privado

Mercado Público

Soluções Educacionais para Ensino Básico (K12)

Escolas Próprias, Cursos Pré-Vestibulares e Idiomas

Soluções para Ensino Técnico e Superior (SETS)

Mercado Privado

Mercado Privado

21

Soluções Educacionais para Ensino Técnico e Superior (SETS)

Somos líderes do mercado de Direito através da Saraiva e temos grande oportunidade de crescimento no ensino técnico por meio de nossa plataforma de conteúdo

Fonte: Companhia e Nielsen

▪ Relacionamento comercial com principais IESs do país

▪ +700 pontos de venda

▪ Receitas principalmente atreladas a conteúdos impressos, porém com um roadmap claro para a digitalização e B2B

Ensino Técnico: Plataforma de Conteúdo Ensino Superior: Liderança no Mercado Jurídico

R$ 238 mmTotal 45%

R$ 133 mmEspecialidades 35%

R$ 42 mmCursos Preparatórios 31%

R$ 63 mmLegislação Pura 76%

Segmento Jurídico

Tamanho do Mercado

Market Shareda Saraiva

Materialpara ~60

cursosde 107 aprovadospelo Ministério

da Educação (MEC)

Reforma do Ensino Médio (a partir de 2018)

▪ Expansão da carga horária mínima anual de 800 para

1,400 horas

▪ Divisão entre currículo obrigatório e percursos opcionais

▪ Reintrodução do conteúdo técnico/profissionalizante

como um dos percursos possíveis

Oportunidade para a SOMOS

22

DESTAQUES OPERACIONAIS E FINANCEIROS

23

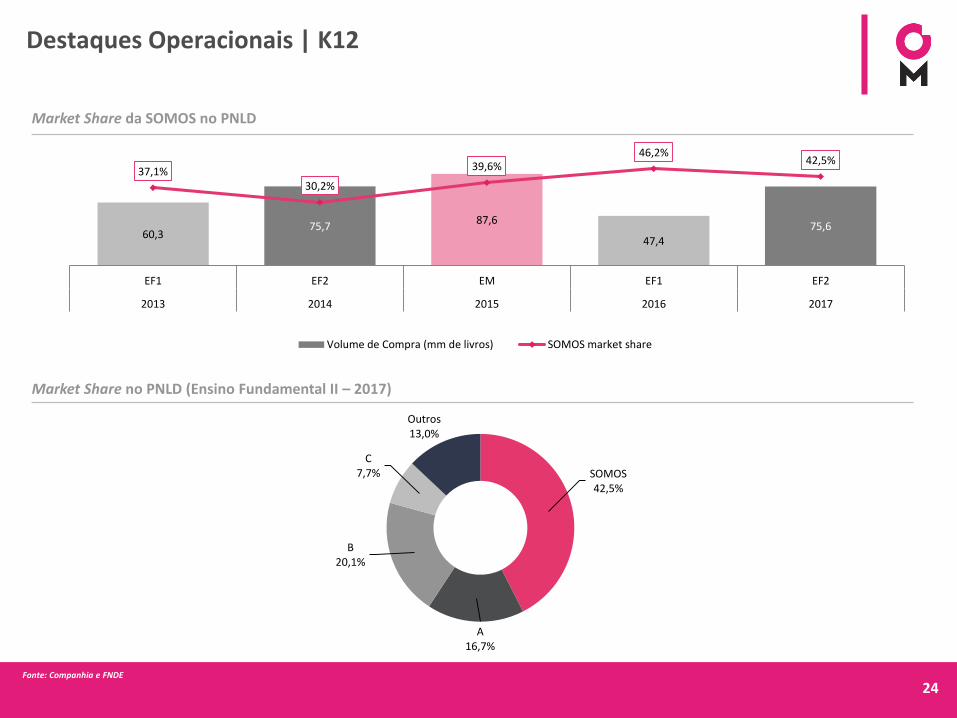

Destaques Operacionais | K12

Número de Escolas Parceiras (em unidades)

Fonte: Companhia

Número de Alunos com Contratos (‘000)

1.811

2.158

2.480 2.630

2.779

3T13 3T14 3T15 3T16 3T17

564

683

838

993 995

3T13 3T14 3T15 3T16 3T17

24

Destaques Operacionais | K12

Market Share da SOMOS no PNLD

Market Share no PNLD (Ensino Fundamental II – 2017)

Fonte: Companhia e FNDE

SOMOS42,5%

A16,7%

B20,1%

C7,7%

Outros13,0%

60,375,7

87,6

47,475,6

37,1%30,2%

39,6%46,2%

42,5%

EF1 EF2 EM EF1 EF2

2013 2014 2015 2016 2017

Volume de Compra (mm de livros) SOMOS market share

25

Destaques Operacionais | Escolas Próprias & Idiomas

Número de Escolas Próprias (em unidades) Número de Alunos em Escolas Próprias (‘000)

Número de Escolas Red Balloon (em unidades) Número de Alunos na Red Balloon (‘000)

Fonte: Companhia

12

15

21

28 28

3T13 3T14 3T15 3T16 3T17

7,9

13,2

18,519,8 19,4

3T13 3T14 3T15 3T16 3T17

33

48

83

105

120

3T13 3T14 3T15 3T16 3T17

13,614,8

18,4

22,3

25,2

3T13 3T14 3T15 3T16 3T17

26

Receita Líquida

Receita Líquida Consolidada (R$ mm)

SETS (R$ mm)

Soluções Educacionais para Ensino Básico (R$ mm)

Escolas Próprias, Cursos Pré-Vestibular e Idiomas (R$ mm)

% da Receita Líquida

Fonte: Companhia

1.183,6

1.869,1

1.086,6 1.123,6

2015 2016 9M16 9M17

731,9

1.245,8

598,0 627,3

62% 67%55% 56%

2015 2016 9M16 9M17

39,1

142,5

106,8 121,0

3%

8%10% 11%

2015 2016 9M16 9M17

418,4 493,8

373,3 387,5

35%26%

34% 34%

2015 2016 9M16 9M17

27

EBITDA e Margem EBITDA (%)

Margem EBITDA (%)

Fonte: Companhia(1) EBITDA ajustado pelo plano de remuneração em ações e despesas não recorrentes

EBITDA Consolidado(1) (R$ mm)

SETS (R$ mm)

Soluções Educacionais para Ensino Básico (R$ mm)

Escolas Próprias, Cursos Pré-Vestibular e Idiomas (R$ mm)

257,3

411,9

156,3 237,4

35% 33%

26%

38%

2015 2016 9M16 9M17

14,5

38,6 37,0 36,2

37%

27%

35%30%

2015 2016 9M16 9M17

330,4

501,9

245,2

334,5

28%27%

23%

30%

2015 2016 9M16 9M17

76,1

62,7 57,4

79,1

22%12%

23% 22%

2015 2016 9M16 9M17

28

Visão Geral da Alavancagem

Destaques da 1ª Emissão Pública de Debêntures Evolução da Dívida Líquida (R$ mm)

Rating ▪ AA -(br) pela Fitch

Data da Liquidação ▪ 15 de Agosto de 2017

Oferta Base ▪ R$ 600 milhões

Demanda ▪ 2,0x book

Oferta Final ▪ R$ 800 milhões

Volume por Serie

Série (Amortização)

Taxa Máxima

Taxa Final

▪ R$ 600 mm ▪ R$ 200 mm

▪ 3 anos ▪ 5 anos

▪ CDI + 1,60% ▪ CDI + 1,85%

▪ CDI + 0,90% ▪ CDI + 1,70%

Fonte: Companhia

903

1.389

1.0721.336 1.268

369

269

604

389 673

395 47 2,6x

3,6x

2,3x

2014 2015 2016 3T16 3T17

Dívida Líquida Caixa e Equivalentes

Ativos Financeiros Dívida Líquida/EBITDA

29

SOMOS Educação – Relações com Investidores

http://ri.somoseducacao.com.br/

Considerações: O presente documento não deve, em nenhuma circunstância, ser considerado uma recomendação de investimento na Companhia. Antes de investir, os potenciais investidores deverão realizar sua própria análise e avaliação da Companhia, de seus negócios e suas atividades, de sua condição financeira e dos riscos decorrentes do investimento.