Sociedade Uniprofissional e o (des)Enquadramento do ISS · PDF fileavenida nilo...

11

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906 TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected] SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A Sociedade Uniprofissional e o (des)Enquadramento do ISS Fixo Autor: Prof. Pablo Arruda Especialista em Direito do Consumidor pela PUC-RJ. Professor do Instituto Brasileiro de Mercado de Capitais (IBMEC), da Escola da Magistratura do Estado do Rio de Janeiro (EMERJ), da Fundação Escola do Ministério Público do Rio de Janeiro (FEMPERJ). Professor de Pós-Graduação Pontifícia Universidade Católica (PUC-RJ). Expositor de diversos cursos de atualização jurídica. EMENTA: I. Condições Legais de Enquadramento no ISS Fixo; II. Não revogação do DL 406/68; III. Desenquadramento do ISS Fixo; IV. Sociedades Empresárias x Sociedades Simples; V. Diferença de Responsabilidade Social e Responsabilidade Profissional; VI. Conclusão I. Condições Legais de Enquadramento no ISS Fixo O Imposto Sobre Serviços (ISS) é Tributo de competência municipal, com previsão em norma federal (Decreto-Lei n.º 406/68, com a redação dada pela Lei Complementar nº 56/87 ). Estabelece o artigo 9º, §§ 1º e 3º, do Decreto-Lei nº 406/68 : “Art 9º A base de cálculo do imposto é o preço do serviço. § 1º Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de remuneração do próprio trabalho. (...) § 3º Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e 92 da lista anexa forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do § 1º, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.”

Transcript of Sociedade Uniprofissional e o (des)Enquadramento do ISS · PDF fileavenida nilo...

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

Sociedade Uniprofissional e o (des)Enquadramento do ISS Fixo Autor: Prof. Pablo Arruda Especialista em Direito do Consumidor pela PUC-RJ. Professor do Instituto Brasileiro de Mercado de Capitais (IBMEC), da Escola da Magistratura do Estado do Rio de Janeiro (EMERJ), da Fundação Escola do Ministério Público do Rio de Janeiro (FEMPERJ). Professor de Pós-Graduação Pontifícia Universidade Católica (PUC-RJ). Expositor de diversos cursos de atualização jurídica. EMENTA: I. Condições Legais de Enquadramento no ISS Fixo; II. Não revogação do DL 406/68; III. Desenquadramento do ISS Fixo; IV. Sociedades Empresárias x Sociedades Simples; V. Diferença de Responsabilidade Social e Responsabilidade Profissional; VI. Conclusão I. Condições Legais de Enquadramento no ISS Fixo

O Imposto Sobre Serviços (ISS) é Tributo de competência municipal, com previsão em norma federal (Decreto-Lei n.º 406/68, com a redação dada pela Lei Complementar nº 56/87).

Estabelece o artigo 9º, §§ 1º e 3º, do Decreto-Lei nº 406/68:

“Art 9º A base de cálculo do imposto é o preço do serviço. § 1º Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de remuneração do próprio trabalho. (...) § 3º Quando os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e 92 da lista anexa forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do § 1º, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.”

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

As atividades elencadas no § 3º supra são:

• médicos, inclusive análises clínicas, eletricidade médica, radioterapia, ultra-sonografia, radiologia, tomografia e congêneres (item 1);

• enfermeiros, obstetras, ortópticos, fonoaudiólogos, protéticos dentários (item 4);

• médicos veterinários (item 8);

• contabilidade, auditoria, guarda-livros, técnicos em contabilidade e congêneres (item 25);

• agentes da propriedade industrial (item 52);

• advogados (item 88);

• engenheiros, arquitetos, urbanistas, agrônomos (item 89);

• dentistas (item 90);

• economistas (item 91);

• psicólogos (item 92). A adoção legal de Tributação pelo ISS fixo às Sociedades Uniprofissionais tem

nítido objetivo de evitar a superposição de tributos. Considerando que as Sociedades Uniprofissionais têm como “chão de fábrica” o intelecto e que é a produção mental seu principal fator de produção, quase não existe o emprego de insumos. Assim, o ISS variável sobre a receita bruta praticamente importaria em tributação idêntica à de Renda (IR).

A leitura do § 3º do art. 9º do DL 406/68 impõe que “os serviços a que se referem os itens 1, 4, 8, 25, 52, 88, 89, 90, 91 e 92 da lista” que “forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do § 1º, calculado em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável.”

Do texto legal temos que é aplicável o ISS fixo às sociedades quando,

cumulativamente:

1. O objeto societário seja o de prestação de serviços intelectuais enquadrados no § 3º do DL 406/68;

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

2. Os prestadores, devidamente habilitados, sócios ou não (empregados ou não) assumam responsabilidade pessoal.

Não está em xeque, como se observa, se apenas os sócios prestam os serviços.

Também não foi imposta limitação a um ou outro tipo societário. Nem tampouco estabeleceu a norma federal que não pode a sociedade ter caráter empresarial (mercantil ou comercial, até o advento do Código Civil de 2002).

II. Não revogação do DL 406/68

O DL 406/68 foi perfeitamente recepcionado pela Constituição de 1988, com

natureza de Lei Complementar (à semelhança do que ocorreu com o Código Tributário Nacional – CTN), e não sofreu revogação pela Lei Complementar n.º 116/03, que estabelece normas de caráter geral ao ISS.

O que se observa é que o art. 10 da LC 116/03 revogou expressamente os artigos

8º, 10, 11 e 12 do DL 406/68. Como não houve revogação expressa de outros artigos, isso, por si só, já seria mais que suficiente para apontar pela não-revogação dos demais dispositivos do DL 406/68, em especial o artigo 9º do referido DL 406/68.

Mas, ainda que se cogitasse, não há que se falar em revogação tácita, por força

dos §§ 1º e 2º do artigo 2º da Lei de Introdução ao Código Civil (LICC), uma vez que a revogação tácita depende de a lei posterior ser com a antiga incompatível ou quando regular inteiramente a matéria de que tratava aquela. Além do mais, a lei especial derroga a lei geral ainda que esta seja mais novel. Frise-se que a LC 116/03 traz normas genéricas para o ISS, diferentemente das disposições específicas do artigo 9º do DL 406/68.

O tema já foi objeto de análise do STJ, através de decisão de sua Segunda Turma,

no RESP 964.161/AL1. Vejamos:

1 No mesmo sentido REsp 1016688 / RS e REsp 713752 / PB

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

TRIBUTÁRIO. SOCIEDADES UNIPROFISSIONAIS. ISS FIXO. 1. É pacífico nesta Corte o entendimento de que o art. 9º, §§ 1º e 3º, do Decreto-lei 406/68, que assegura a incidência do ISS fixo sobre a prestação de serviços por sociedades civis uniprofissionais, não foi revogado pelo art. 10 da LC 116/2003. 2. Recurso especial não provido. (REsp 964.161/AL, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 02/10/2008, DJe 29/10/2008)

III. Desenquadramento do ISS Fixo

Por razões óbvias, a municipalidade sempre procura estabelecer elementos mais

rígidos para enquadramento à tributação de ISS fixo. O Fisco, ávido por arrecadação, pretende sempre ver-se “sócio” dos agentes econômicos, pretendendo “participar” proporcionalmente dos ganhos sociais. O fisco municipal estabelece normas que ultrapassam o limite dado pela norma federal, o que não lhe é facultado.

O que se observa nos modernos julgados do STJ, infelizmente, é uma interpretação

(muito) equivocada daquele Decreto Lei 406/68, inicialmente, por afastar o enquadramento das sociedades uniprofissionais empresárias do regime do ISS fixo, e, atualmente, desenquadrando as sociedades do tipo Limitada, tenham natureza empresária ou simples. Vejamos2:

TRIBUTÁRIO. SOCIEDADE LIMITADA. CARÁTER EMPRESARIAL. INAPLICABILIDADE DO BENEFÍCIO FISCAL PREVISTO NO ARTIGO 9º, §§ 1º e 3º, DO DECRETO-LEI Nº 406/1968. 1. É pacífico nesta Corte o entendimento de que para gozar dos privilégios estabelecidos pelo art. 9º, §§ 1º e 3º, do Decreto-lei 406/68, a empresa deve se caracterizar como sociedade uniprofissional, o que não se compatibiliza com a adoção do regime da sociedade limitada, devido ao nítido caráter empresarial de que se reveste este tipo societário.

2 No mesmo sentido REsp 1057668 / RS e AgRg no Ag 960733 / RJ

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

2. Recurso especial provido. (REsp 942.723/MS, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 07/10/2008, DJe 04/11/2008)

TRIBUTÁRIO – SOCIEDADES CIVIS – LABORATÓRIO – ISS – SOCIEDADE LIMITADA POR COTAS – FINALIDADE EMPRESARIAL – NÃO-INCIDÊNCIA DO § 3º DO ARTIGO 9º DO DECRETO-LEI N. 406/68. 1. O STJ assentou o entendimento segundo o qual têm direito ao tratamento privilegiado do ISS as sociedades civis uniprofissionais, que têm por objeto a prestação de serviço especializado, com responsabilidade social e sem caráter empresarial, o que não é o caso dos autos. 2. As sociedades limitadas por cotas de responsabilidade inegavelmente possuem caráter empresarial, o que as subtraem do benefício contido no art. 9º, § 3º, do DL n. 406/68. Agravo regimental improvido. (AgRg no REsp 1031511/ES, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 09/09/2008, DJe 09/10/2008)

Como se vê, o STJ entende que o enquadramento para pagamento de ISS fixo

depende dos seguintes requisitos, cumulativamente:

1. O objeto societário seja o de prestação de serviços intelectuais enquadrados no § 3º do DL 406/68;

2. Os prestadores, devidamente habilitados, sócios ou não (empregados ou não) assumam responsabilidade pessoal;

3. Não haja caráter empresarial na atividade; 4. Não se constitua, a sociedade, pelo tipo Limitada.

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

Nitidamente, o STJ confunde responsabilidade pessoal do profissional com responsabilidade social. E confunde também o tipo societário LIMITADA com a natureza empresária.

O enfrentamento das questões equivocadamente analisadas pelo STJ esbarram na

análise da distinção entre sociedades empresárias e não-empresárias (Sociedades Simples). IV. Sociedades Empresárias x Sociedades Simples

Devemos dar atenção ao artigo 982, do Código Civil, que estabelece simplória, mas importante, distinção entre as sociedades.

Serão, segundo o artigo, empresárias as sociedades que exercerem atividade típica

do empresário sujeito a registro. Em verdade, a redação remete ao artigo 966 (conceito de empresário individual), que dá a formação do elemento de empresa (exercício profissional, de atividade econômica e organizada).

Para identificar se a sociedade é ou não empresária, basta saber se atividade

exercida o está sendo com a conjunção dos elementos do art. 966 do CC. Assim, se a pessoa jurídica estiver organizando os meios de produção como atividade fim (profissionalmente), para produzir ou circular bens ou serviços com objetivo de lucro, será sociedade empresária. É o que ensina o artigo 982 do Código Civil.

Segundo o dispositivo (982), as sociedades serão empresárias ou simples, estas

últimas, por exclusão. Se a sociedade não for empresária, por não agregar os elementos do art. 966, do CC, será simples.

A expressão organizada do artigo 966 do CC é, sem dúvida, a que estabelece mais

nitidamente a subjetividade da Teoria da Empresa. Está em jogo, aqui, se o titular da atividade a exerce aglutinando e organizando os meios de produção: mão-de-obra, capital, tecnologia e matéria-prima. Caso o sujeito não esteja na titularidade da organização de um desses quatro elementos, não poderá ser caracterizado como empresário.

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

Apesar do conceito de empresário já estabelecer, por exceção, aqueles que não o

são (por não englobarem os quatro elementos já apresentados), o parágrafo único do art. 966 impõe que os profissionais intelectuais não são empresários.

Não são empresários aqueles que exercem “profissão intelectual, de natureza

científica, literária ou artística”. São, essencialmente, os profissionais liberais, como médicos, advogados, escritores, pintores etc.

Não importa aqui se a atividade é exercida com apoio de colaboradores

(empregados). Entretanto, se o exercício da profissão compuser “elemento de empresa” (na forma do art. 966, principalmente o elemento “organização”), será empresária.

Vejamos os enunciados aprovados na III jornada de direito civil do Conselho de

Justiça Federal (CJF), vinculado ao STJ.

193 – Art. 966: O exercício das atividades de natureza exclusivamente intelectual está excluído do conceito de empresa. 194 – Art. 966: Os profissionais liberais não são considerados empresários, salvo se a organização dos fatores da produção for mais importante que a atividade pessoal desenvolvida. 195 – Art. 966: A expressão “elemento de empresa” demanda interpretação econômica, devendo ser analisada sob a égide da absorção da atividade intelectual, de natureza científica, literária ou artística, como um dos fatores da organização empresarial.

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

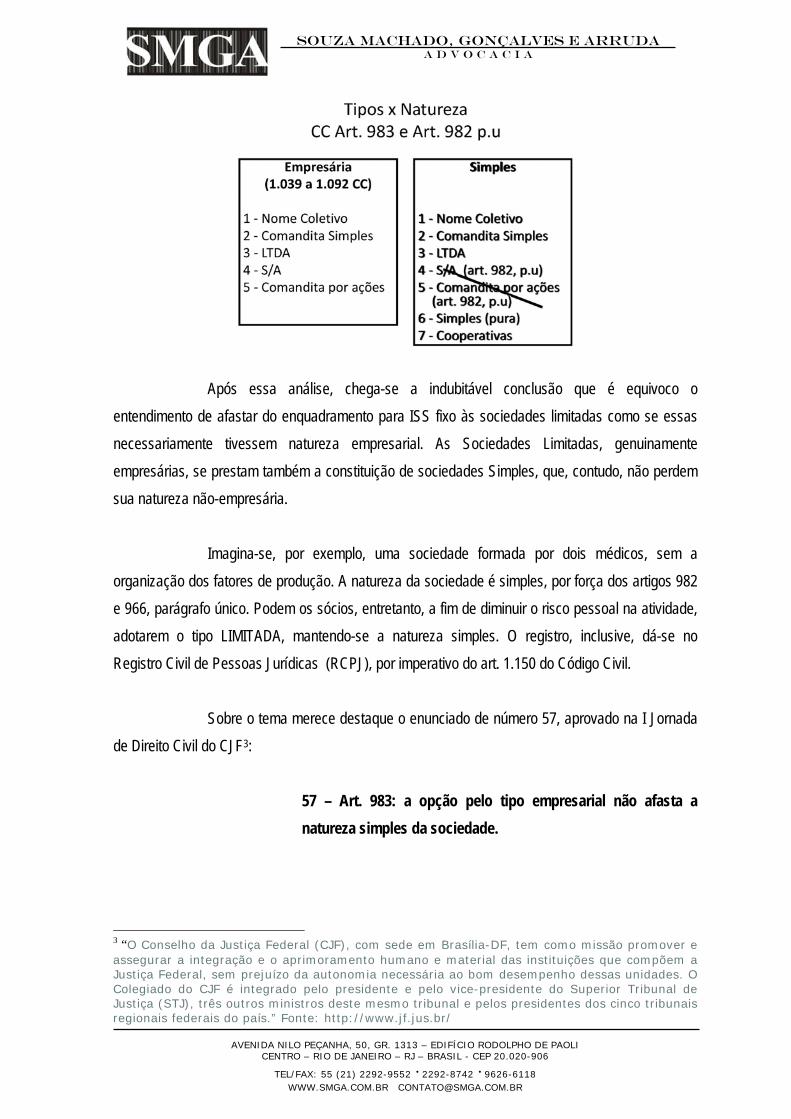

Segundo o artigo 983 do Código Civil, as sociedades de natureza empresária devem se constituir de conformidade com um dos tipos societários regulados entre os artigos 1.039 e 1.092 do mesmo Código. Assim, são tipos societários genuinamente empresários a sociedade em nome Coletivo (Art. 1.039 a Art. 1.044), a sociedade em Comandita Simples (Art. 1.045 a Art. 1.051), sociedade Limitada (Art. 1.052 a Art. 1.087), sociedade Anônima (Art. 1.088 a Art. 1.089) e sociedade em Comandita por Ações (Art. 1.090 a Art. 1.092).

Apesar de genuinamente empresárias, essas sociedades, à exceção da S/A e da

Comandita por Ações, também se prestam à constituição de sociedades de natureza Simples. A exclusão em relação à S/A e à Comandita por Ações se dá em razão do seu caráter necessariamente empresário, já expressado na Lei 6.404/76 e replicado no parágrafo único do Art. 982 do CC.

Com isso, Nome Coletivo, Comandita Simples e Limitada são tipos societários que,

apesar de genuinamente empresários, também se prestam à constituição de sociedades de natureza Simples.

Também é de natureza Simples a Cooperativa, que obrigatoriamente tem esse

caráter, não importando seu objeto ou forma de organização da atividade (Art. 982, p.u., CC). Por fim, para concluir a divisão dos tipos societários observadas as naturezas

Empresária e Simples, temos que quando essa última não adota qualquer tipo especial genuinamente empresário (Nome Coletivo, Comandita Simples e Limitada) ou o tipo Cooperativa, a constituição será Pura, ou seja, Simples Pura, com regência por capítulo próprio no Código Civil (Art. 997 a Art. 1.038).

Em resumo, o artigo 983, com apoio e complemento do artigo 982, parágrafo único,

traça a divisão dos tipos societários, observada a natureza empresária ou simples. Assim, pode, por exemplo, uma sociedade de natureza não-empresária se constituir na forma de sociedade limitada. Vejamos o quadro a seguir

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

Após essa análise, chega-se a indubitável conclusão que é equivoco o

entendimento de afastar do enquadramento para ISS fixo às sociedades limitadas como se essas necessariamente tivessem natureza empresarial. As Sociedades Limitadas, genuinamente empresárias, se prestam também a constituição de sociedades Simples, que, contudo, não perdem sua natureza não-empresária.

Imagina-se, por exemplo, uma sociedade formada por dois médicos, sem a

organização dos fatores de produção. A natureza da sociedade é simples, por força dos artigos 982 e 966, parágrafo único. Podem os sócios, entretanto, a fim de diminuir o risco pessoal na atividade, adotarem o tipo LIMITADA, mantendo-se a natureza simples. O registro, inclusive, dá-se no Registro Civil de Pessoas Jurídicas (RCPJ), por imperativo do art. 1.150 do Código Civil.

Sobre o tema merece destaque o enunciado de número 57, aprovado na I Jornada

de Direito Civil do CJF3:

57 – Art. 983: a opção pelo tipo empresarial não afasta a natureza simples da sociedade.

3 “O Conselho da Justiça Federal (CJF), com sede em Brasília-DF, tem como missão promover e assegurar a integração e o aprimoramento humano e material das instituições que compõem a Justiça Federal, sem prejuízo da autonomia necessária ao bom desempenho dessas unidades. O Colegiado do CJF é integrado pelo presidente e pelo vice-presidente do Superior Tribunal de Justiça (STJ), três outros ministros deste mesmo tribunal e pelos presidentes dos cinco tribunais regionais federais do país.” Fonte: http://www.jf.jus.br/

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

O STJ não dispensa aos jurisdicionados a segurança jurídica que dele se espera ao se contradizer. Em enunciado de órgão seu (CJF) acerta ao afirmar que a opção pelo tipo empresarial não afasta a natureza Simples. E agora afirmam que “as sociedades limitadas por cotas de responsabilidade inegavelmente possuem caráter empresarial, o que as subtraem do benefício contido no art. 9º, § 3º, do DL n. 406/68” (AgRg no REsp 1031511/ES).

Já não bastassem os argumentos acima, é necessário ainda tecer comentários

acerca da “responsabilidade pessoal” de que trata o Art. 9° do DL 406/68.

V. Diferença de Responsabilidade Social e Responsabilidade Profissional Não há que confundir-se a limitação de responsabilidade dos sócios pelas

obrigações sociais de que trata o artigo 1.052 do Código Civil com a responsabilidade pessoal dos prestadores, devidamente habilitados, sócios ou não (empregados ou não), ainda que prestando serviço em nome da sociedade.

A responsabilidade pessoal exigida pelo parágrafo terceiro do art. 9º do DL 406/68

refere-se a responsabilidade profissional, que decorre de Lei Especial, como para os médicos e advogados, nos respectivos códigos de ética profissional.

Dessa forma, é possível que os profissionais assumam responsabilidade pessoal

pelos atos praticados no exercício da profissão (o que decorre de imperativo legal), sem assumir responsabilidade pessoal pelas obrigações societárias que não decorram dos serviços intelectuais prestados.

Outro pensamento não seria possível, pois o DL 406/68 fala em sócio ou não,

empregado ou não. Assim, quando trata de “responsabilidade pessoal” somente pode referir-se à responsabilidade profissional e não à social, jamais atribuível ao empregado. O médico empregado de sociedade, por exemplo, assume responsabilidade profissional por suas práticas sem assumir, contudo, responsabilidade pelas obrigações sociais. É isso que quer o DL 406/68.

Em resumo, pode a sociedade ter natureza simples constituir-se como LIMITADA,

ter os sócios pessoalmente responsáveis pelos atos profissionais praticados e tomar proveito do ISS pelo regime fixo.

AVENIDA NILO PEÇANHA, 50, GR. 1313 – EDIFÍCIO RODOLPHO DE PAOLI

CENTRO – RIO DE JANEIRO – RJ – BRASIL - CEP 20.020-906

TEL/FAX: 55 (21) 2292-9552 · 2292-8742 · 9626-6118 WWW.SMGA.COM.BR [email protected]

SOUZA MACHADO, GONÇALVES E ARRUDA A D V O C A C I A

Mostra-se equivocada, portanto, a posição do STJ de que não atendem aos

requisitos do DL 406/68 as sociedades uniprofissionais de natureza empresária. Se o parágrafo terceiro do artigo 9º daquele Decreto Lei impõe a tributação de ISS por profissional, sócio ou não, empregado ou não, está admitindo evidentemente que não necessariamente sejam os sócios os exercentes (ou únicos exercentes) da atividade objeto da sociedade. VI. Conclusão

Conclui-se que o art. 9º, § 3º, do DL 406/68 exige apenas dois requisitos para que

se apure o ISS na forma fixa nele prevista, quais sejam, 1º) prestação de alguns dos serviços nele mencionados e 2º) necessidade de um profissional habilitado à prestação dos serviços que assuma a responsabilidade pessoal pelos serviços prestados.

Por outro lado, a Municipalidade produz constante esforço para desenquadrar as

sociedades uniprofissionais da tributação fixa do ISS, com vista na maior arrecadação, hoje amparada no STJ.

O STJ tem entendimento quase uníssono no sentido de que as sociedades de

natureza empresária, ainda que constituídas por profissionais intelectuais no exercício da profissão, ficam excluídas do recolhimento do ISS fixo, sujeitando-se ao recolhimento variável.

Entende aquele Superior Tribunal, ainda, que a adoção do tipo societário Limitada,

mesmo que mantida a natureza Simples e, com isso, o registro no RCPJ (Registro Civil de Pessoas Jurídicas), também exclui o enquadramento no ISS fixo.

Vê-se, portanto, que há um equivocado estrangulamento das hipóteses de

cabimento do recolhimento do ISS pelo regime fixo, aplicável apenas nas sociedades de natureza simples e não constituídas na forma de limitada, nas constituídas na forma especial de advogados4, dada sua natureza necessariamente não mercantil, e àquelas de prestação de serviços contábeis5. 4 EREsp 724.684/RJ, Rel. Ministro JOSÉ DELGADO, PRIMEIRA SEÇÃO, julgado em 28/05/2008, DJe 16/06/2008) 5 Art. 18, § 22-A da Lei Complementar nº 123/2006 – “A atividade constante do inciso XIV do § 5o-B (escritórios de serviços contábeis) deste artigo recolherá o ISS em valor fixo, na forma da legislação municipal”.