1 LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR Nívea Cordeiro 2011.

SISTEMA TRIBUTÁRIO NACIONALLIMITAÇÕES AO PODER DE TRIBUTARPRINCÍPIO DA IRRETROATIVIDADE

PROF. ALESSANDRO SPILBORGHS

1. INTRODUÇÃO

SISTEMA TRIBUTÁRIO NACIONAL

1. PODER DE TRIBUTAR

2. LIMITAÇÕES AO PODER DE TRIBUTAR

3. REPARTIÇÃO DE RECEITAS

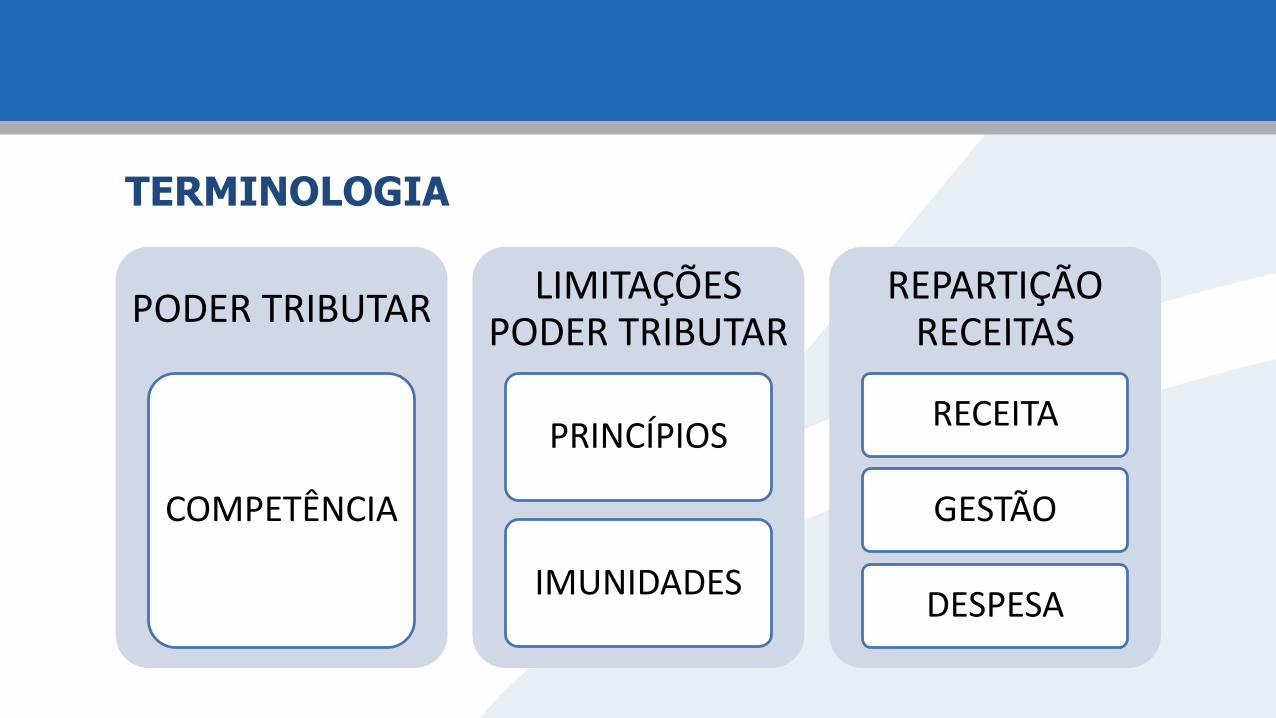

TERMINOLOGIA

PODER TRIBUTAR

COMPETÊNCIA

LIMITAÇÕES PODER TRIBUTAR

PRINCÍPIOS

IMUNIDADES

REPARTIÇÃO RECEITAS

RECEITA

GESTÃO

DESPESA

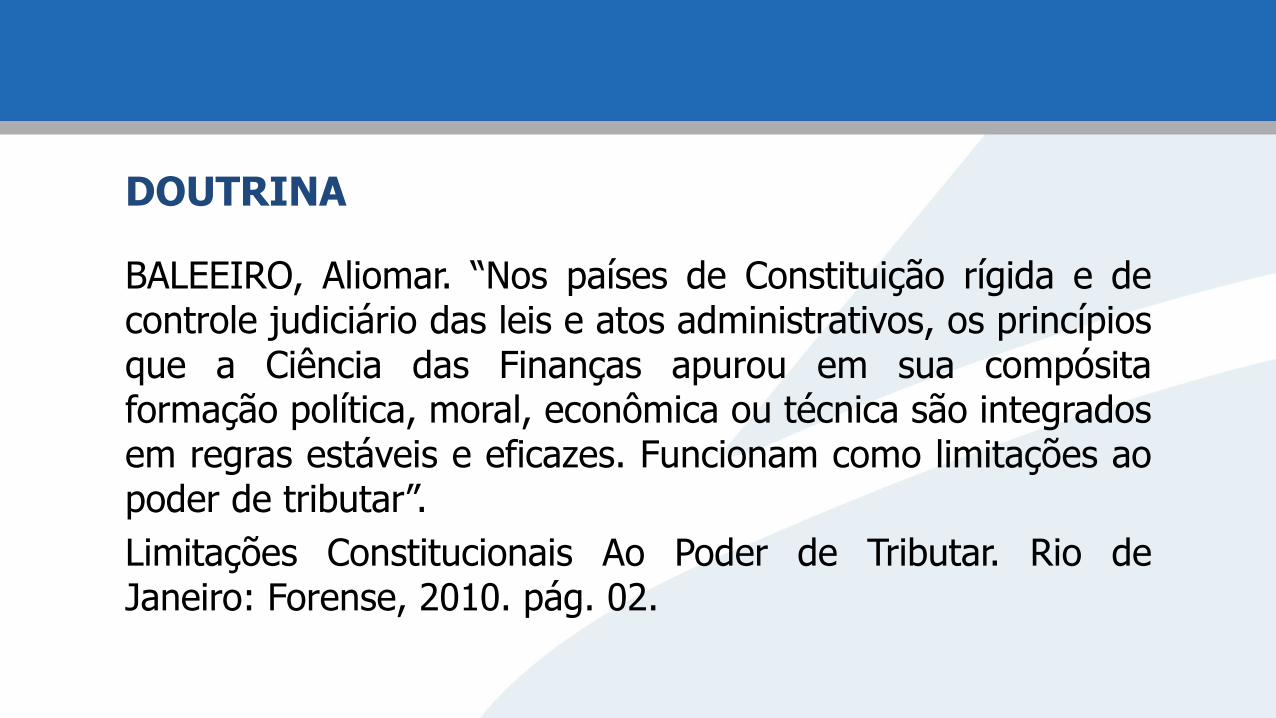

DOUTRINA

BALEEIRO, Aliomar. “Nos países de Constituição rígida e decontrole judiciário das leis e atos administrativos, os princípiosque a Ciência das Finanças apurou em sua compósitaformação política, moral, econômica ou técnica são integradosem regras estáveis e eficazes. Funcionam como limitações aopoder de tributar”.

Limitações Constitucionais Ao Poder de Tributar. Rio deJaneiro: Forense, 2010. pág. 02.

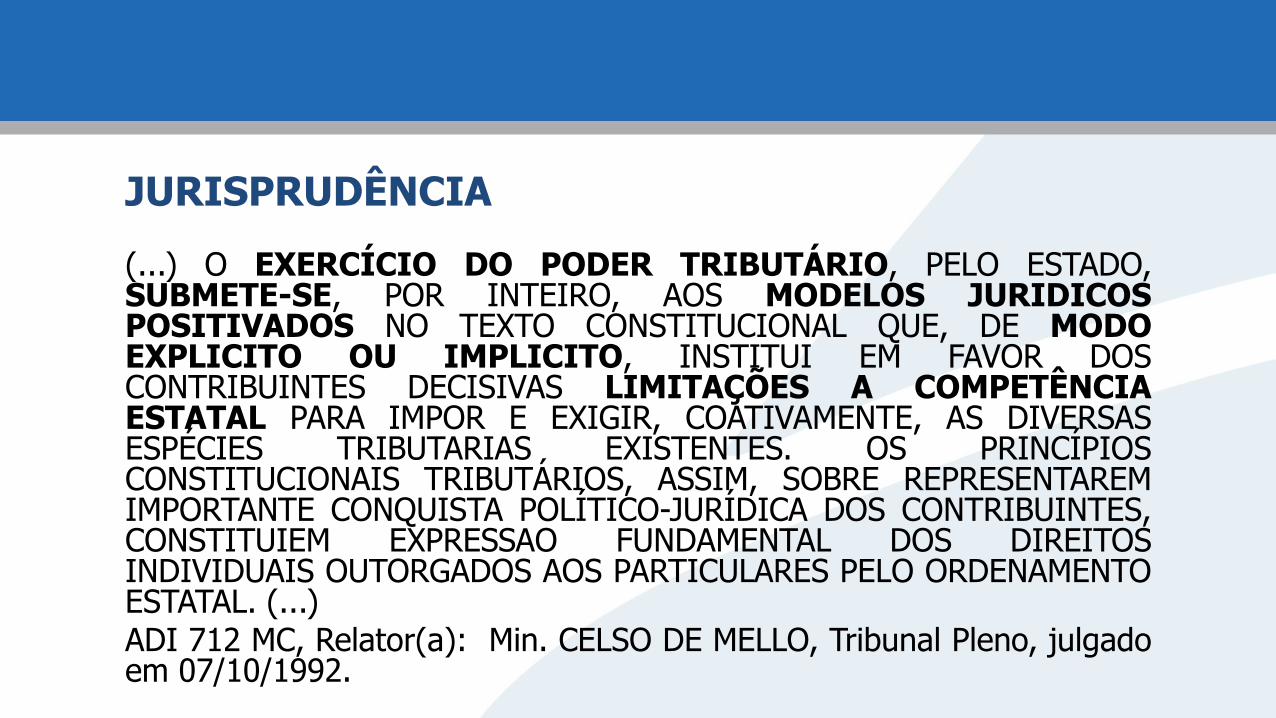

JURISPRUDÊNCIA

(...) O EXERCÍCIO DO PODER TRIBUTÁRIO, PELO ESTADO,SUBMETE-SE, POR INTEIRO, AOS MODELOS JURIDICOSPOSITIVADOS NO TEXTO CONSTITUCIONAL QUE, DE MODOEXPLICITO OU IMPLICITO, INSTITUI EM FAVOR DOSCONTRIBUINTES DECISIVAS LIMITAÇÕES A COMPETÊNCIAESTATAL PARA IMPOR E EXIGIR, COATIVAMENTE, AS DIVERSASESPÉCIES TRIBUTARIAS EXISTENTES. OS PRINCÍPIOSCONSTITUCIONAIS TRIBUTÁRIOS, ASSIM, SOBRE REPRESENTAREMIMPORTANTE CONQUISTA POLÍTICO-JURÍDICA DOS CONTRIBUINTES,CONSTITUIEM EXPRESSAO FUNDAMENTAL DOS DIREITOSINDIVIDUAIS OUTORGADOS AOS PARTICULARES PELO ORDENAMENTOESTATAL. (...)ADI 712 MC, Relator(a): Min. CELSO DE MELLO, Tribunal Pleno, julgadoem 07/10/1992.

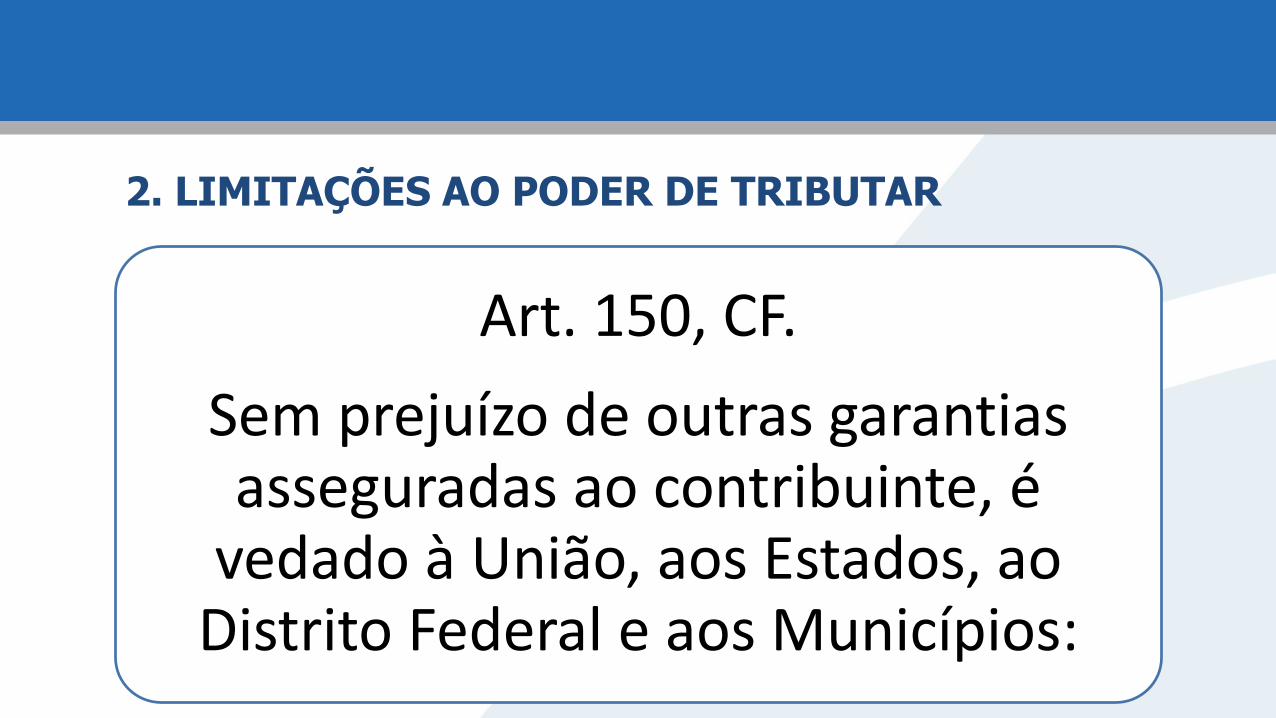

2. LIMITAÇÕES AO PODER DE TRIBUTAR

Art. 150, CF.

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

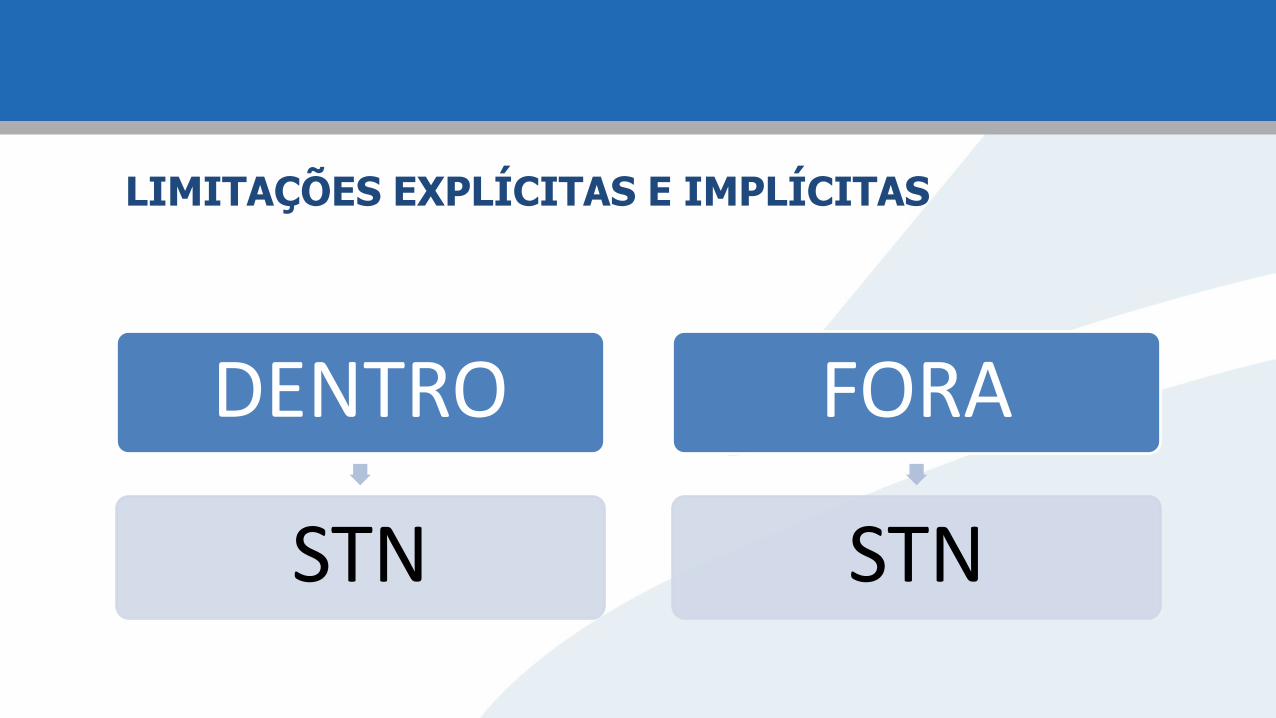

LIMITAÇÕES EXPLÍCITAS E IMPLÍCITAS

DENTRO

STN

FORA

STN

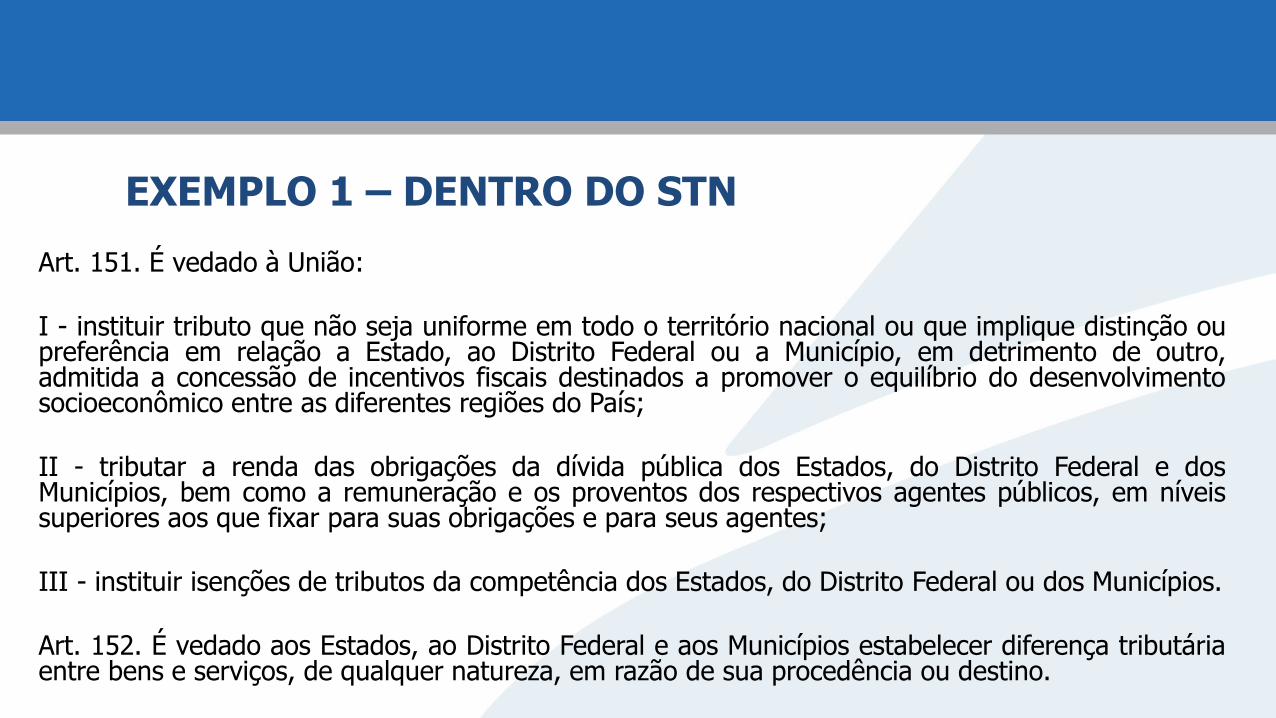

EXEMPLO 1 – DENTRO DO STN

Art. 151. É vedado à União:

I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção oupreferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro,admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimentosocioeconômico entre as diferentes regiões do País;

II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dosMunicípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveissuperiores aos que fixar para suas obrigações e para seus agentes;

III - instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios.

Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributáriaentre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

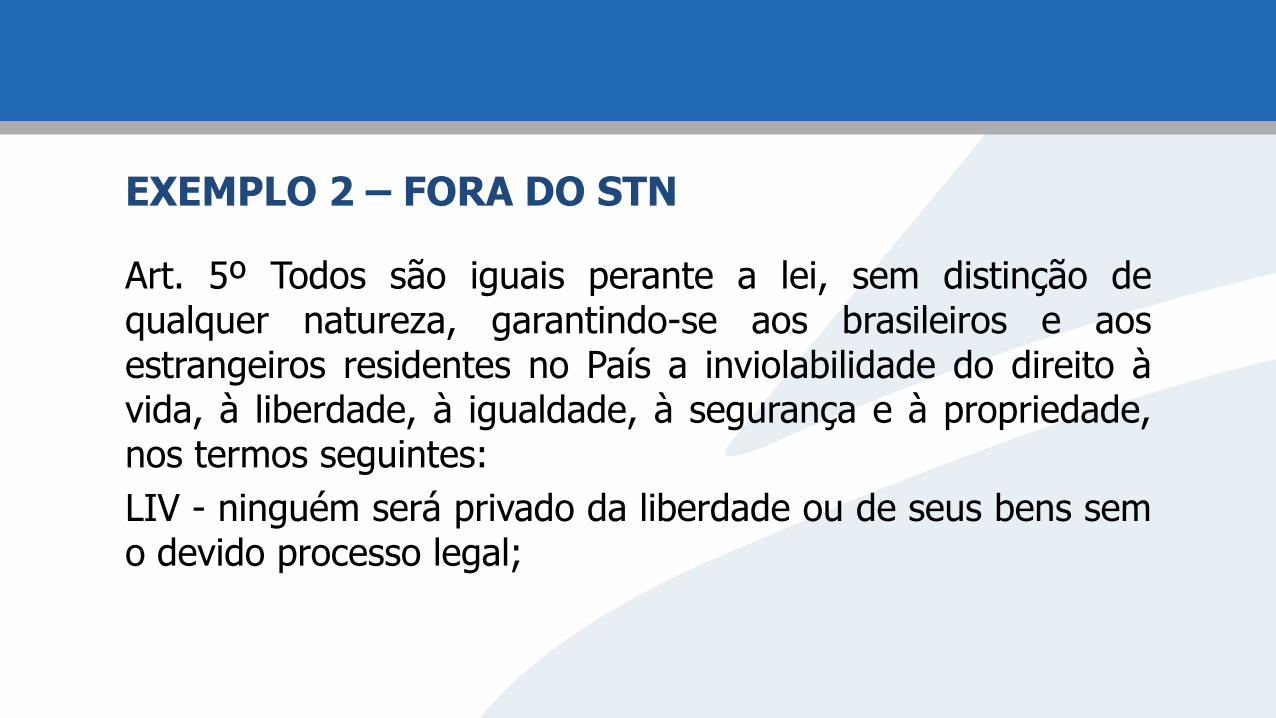

EXEMPLO 2 – FORA DO STN

Art. 5º Todos são iguais perante a lei, sem distinção dequalquer natureza, garantindo-se aos brasileiros e aosestrangeiros residentes no País a inviolabilidade do direito àvida, à liberdade, à igualdade, à segurança e à propriedade,nos termos seguintes:

LIV - ninguém será privado da liberdade ou de seus bens semo devido processo legal;

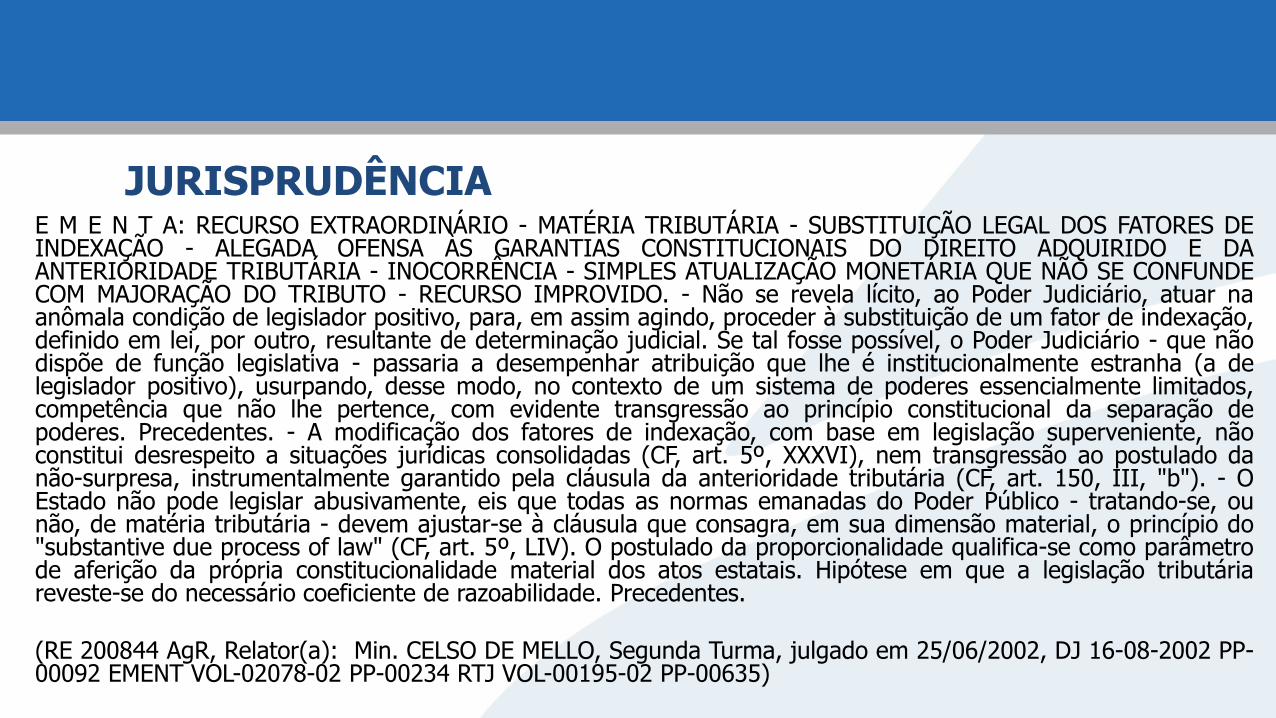

JURISPRUDÊNCIAE M E N T A: RECURSO EXTRAORDINÁRIO - MATÉRIA TRIBUTÁRIA - SUBSTITUIÇÃO LEGAL DOS FATORES DEINDEXAÇÃO - ALEGADA OFENSA ÀS GARANTIAS CONSTITUCIONAIS DO DIREITO ADQUIRIDO E DAANTERIORIDADE TRIBUTÁRIA - INOCORRÊNCIA - SIMPLES ATUALIZAÇÃO MONETÁRIA QUE NÃO SE CONFUNDECOM MAJORAÇÃO DO TRIBUTO - RECURSO IMPROVIDO. - Não se revela lícito, ao Poder Judiciário, atuar naanômala condição de legislador positivo, para, em assim agindo, proceder à substituição de um fator de indexação,definido em lei, por outro, resultante de determinação judicial. Se tal fosse possível, o Poder Judiciário - que nãodispõe de função legislativa - passaria a desempenhar atribuição que lhe é institucionalmente estranha (a delegislador positivo), usurpando, desse modo, no contexto de um sistema de poderes essencialmente limitados,competência que não lhe pertence, com evidente transgressão ao princípio constitucional da separação depoderes. Precedentes. - A modificação dos fatores de indexação, com base em legislação superveniente, nãoconstitui desrespeito a situações jurídicas consolidadas (CF, art. 5º, XXXVI), nem transgressão ao postulado danão-surpresa, instrumentalmente garantido pela cláusula da anterioridade tributária (CF, art. 150, III, "b"). - OEstado não pode legislar abusivamente, eis que todas as normas emanadas do Poder Público - tratando-se, ounão, de matéria tributária - devem ajustar-se à cláusula que consagra, em sua dimensão material, o princípio do"substantive due process of law" (CF, art. 5º, LIV). O postulado da proporcionalidade qualifica-se como parâmetrode aferição da própria constitucionalidade material dos atos estatais. Hipótese em que a legislação tributáriareveste-se do necessário coeficiente de razoabilidade. Precedentes.

(RE 200844 AgR, Relator(a): Min. CELSO DE MELLO, Segunda Turma, julgado em 25/06/2002, DJ 16-08-2002 PP-00092 EMENT VOL-02078-02 PP-00234 RTJ VOL-00195-02 PP-00635)

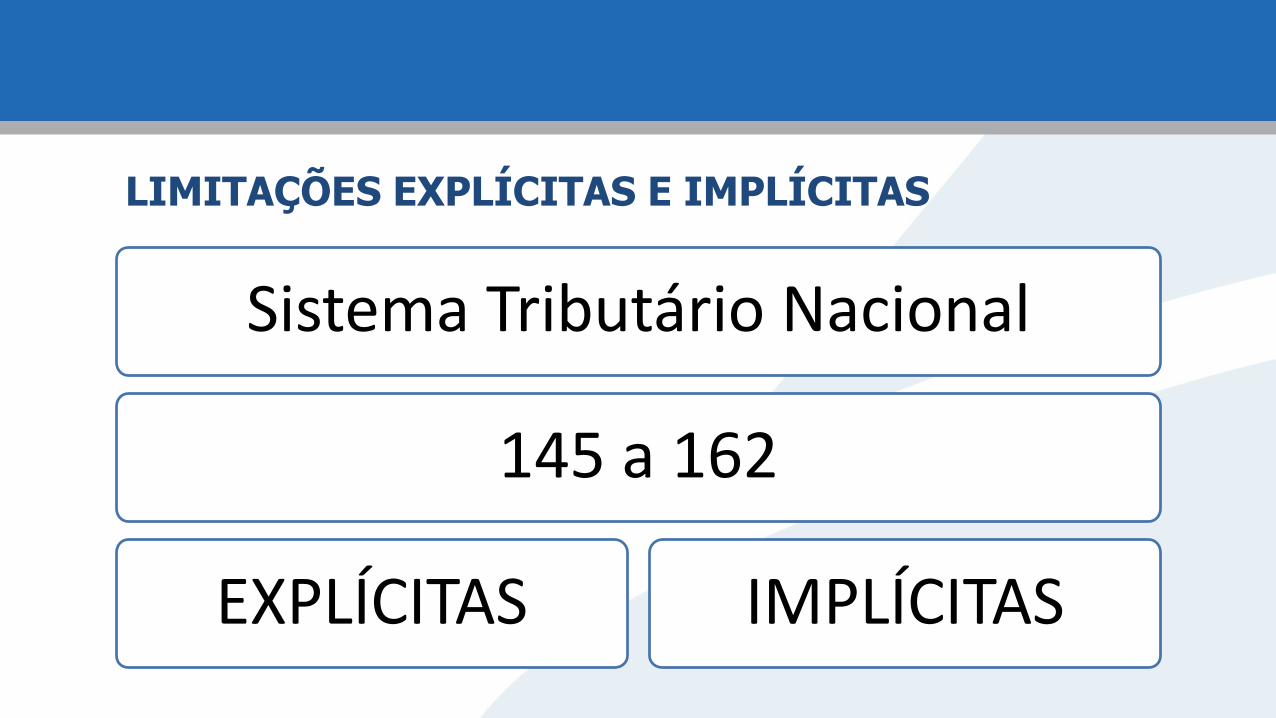

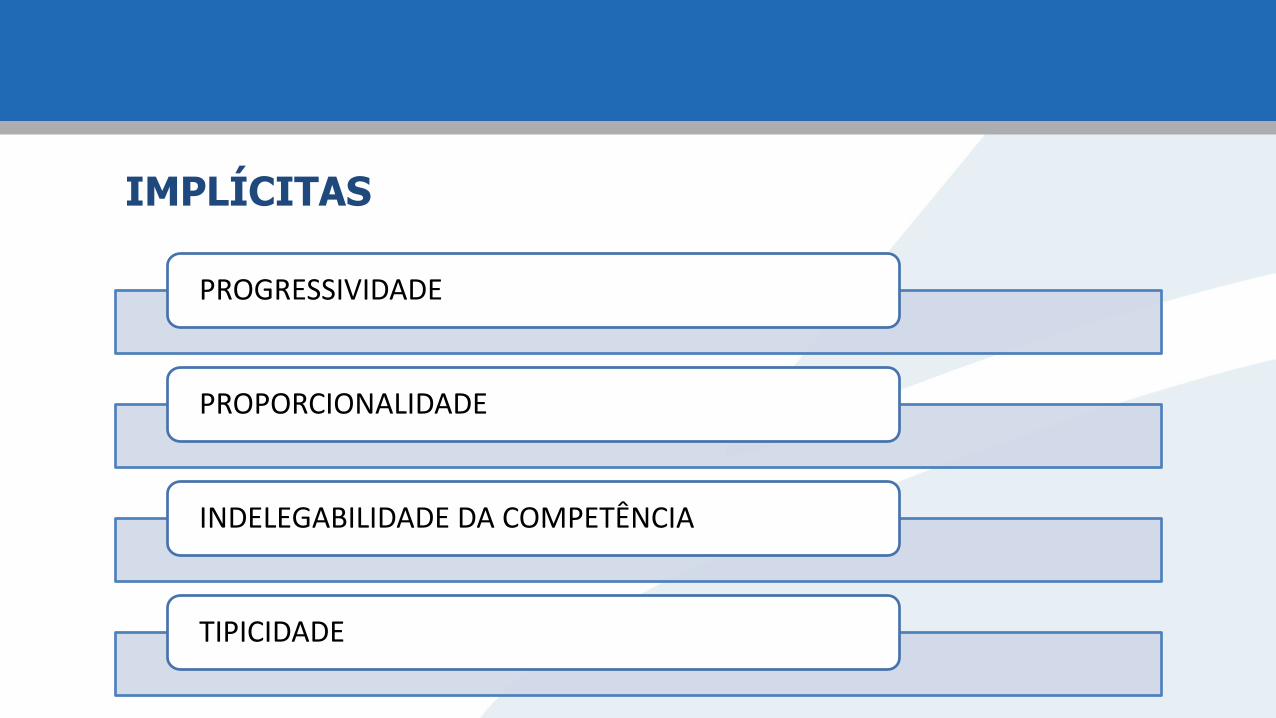

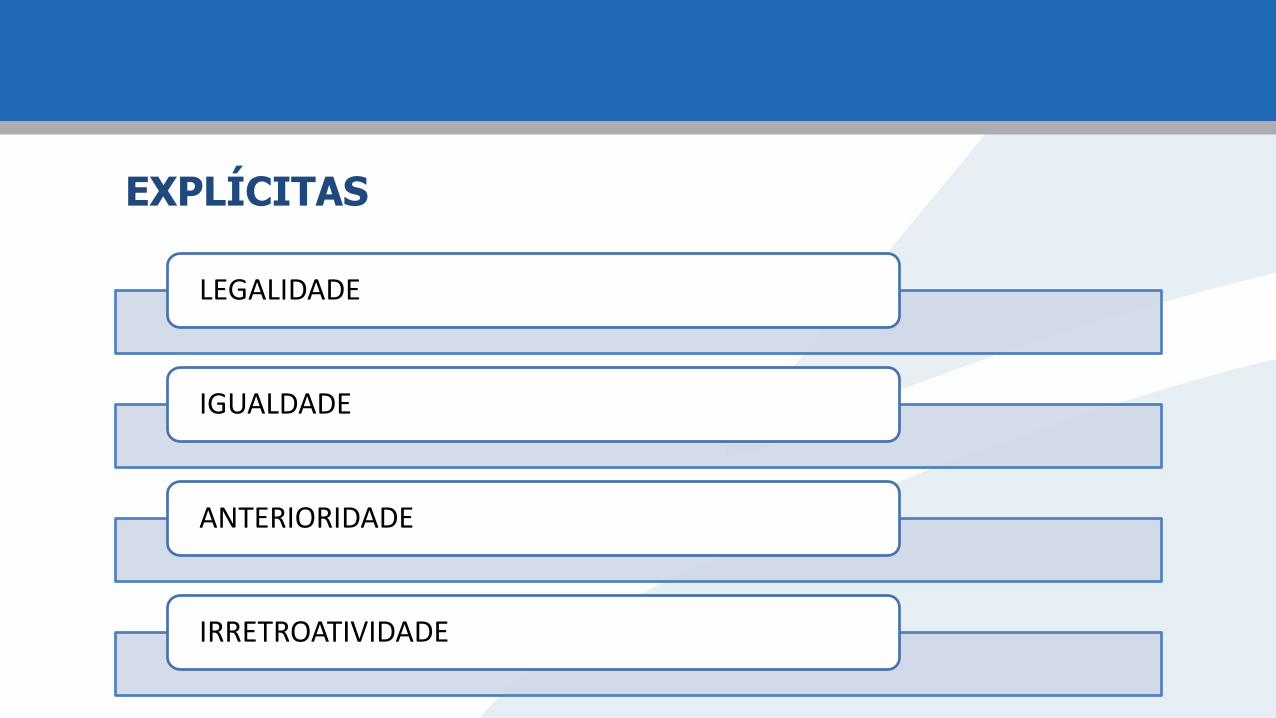

LIMITAÇÕES EXPLÍCITAS E IMPLÍCITAS

Sistema Tributário Nacional

145 a 162

EXPLÍCITAS IMPLÍCITAS

IMPLÍCITAS

PROGRESSIVIDADE

PROPORCIONALIDADE

INDELEGABILIDADE DA COMPETÊNCIA

TIPICIDADE

EXPLÍCITAS

LEGALIDADE

IGUALDADE

ANTERIORIDADE

IRRETROATIVIDADE

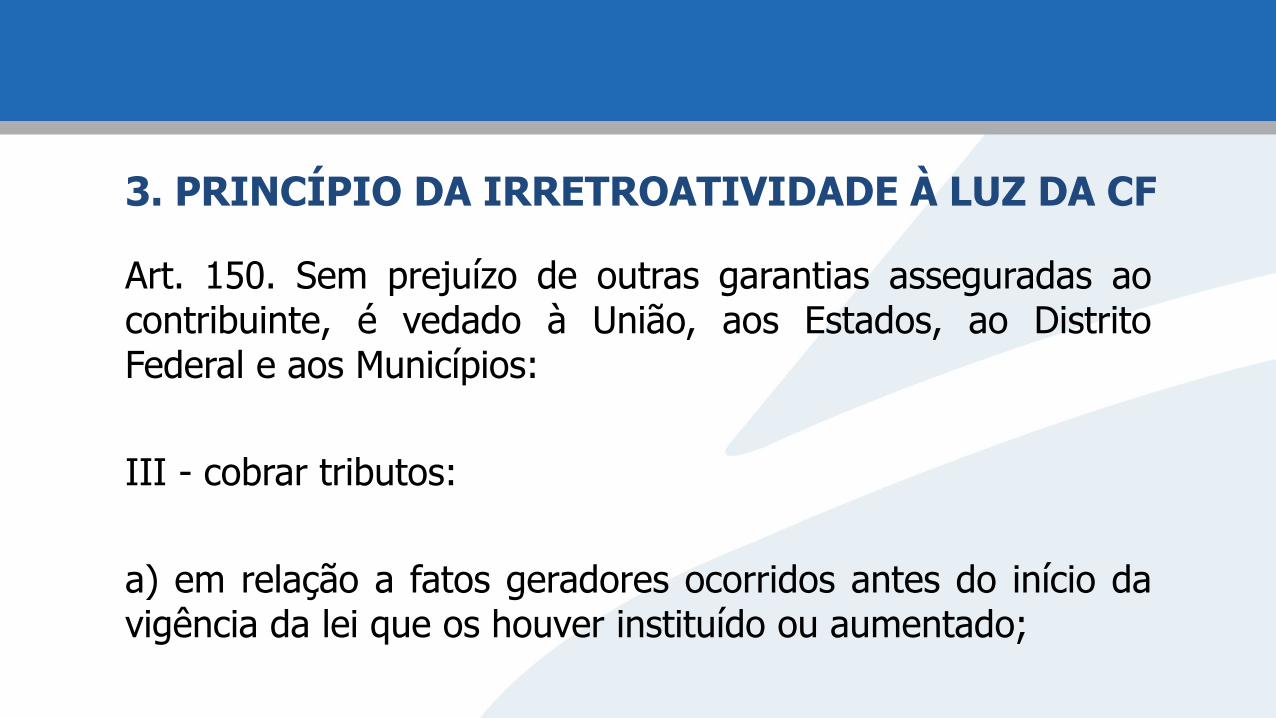

3. PRINCÍPIO DA IRRETROATIVIDADE À LUZ DA CF

Art. 150. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao DistritoFederal e aos Municípios:

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início davigência da lei que os houver instituído ou aumentado;

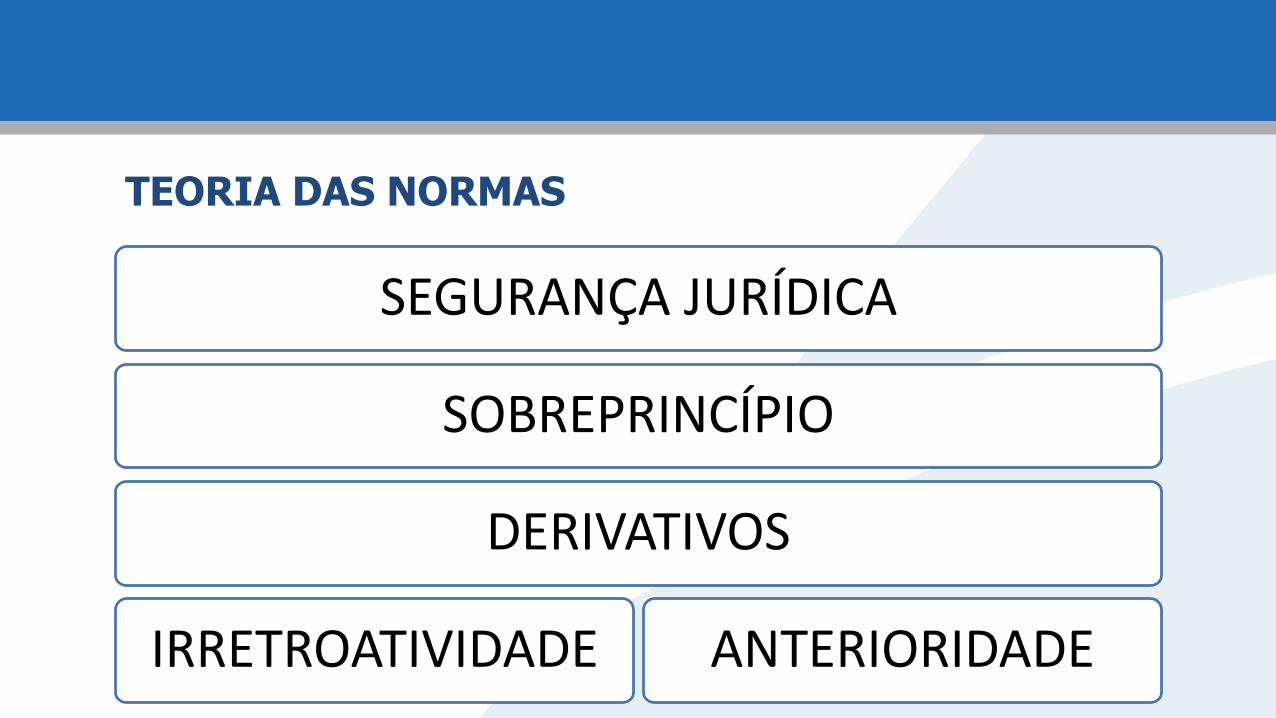

TEORIA DAS NORMAS

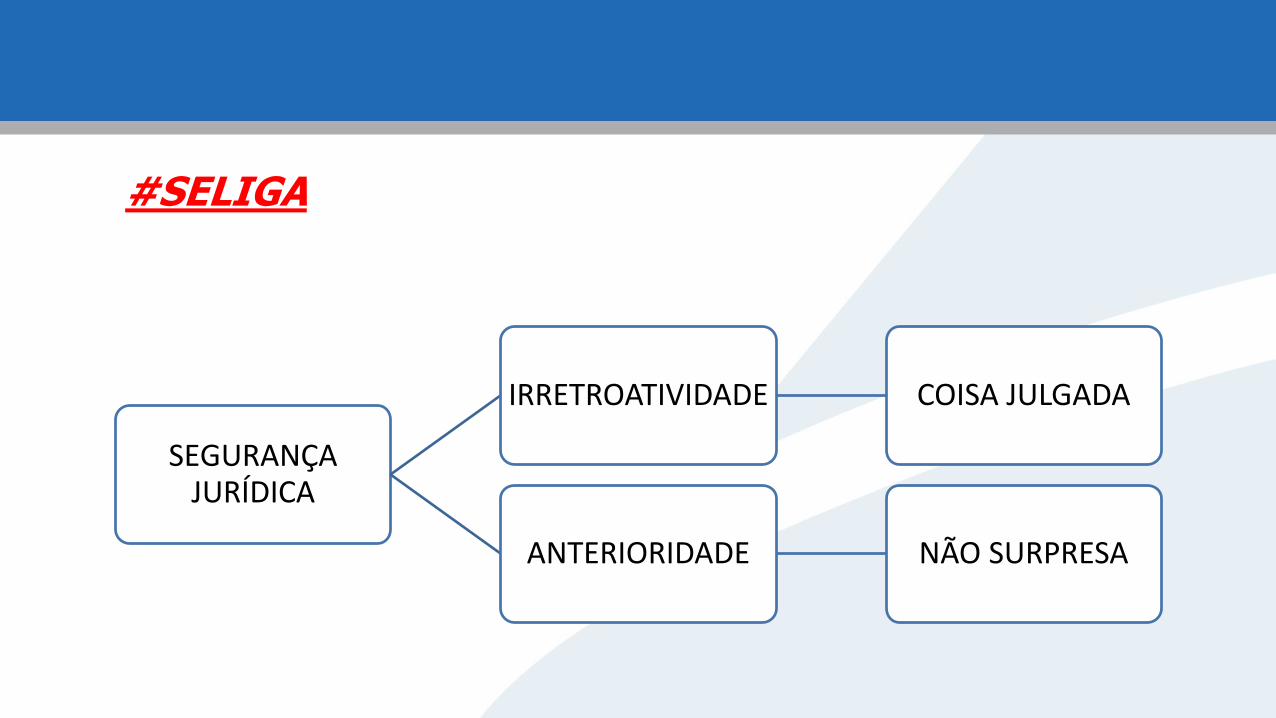

SEGURANÇA JURÍDICA

SOBREPRINCÍPIO

DERIVATIVOS

IRRETROATIVIDADE ANTERIORIDADE

#SELIGA

SEGURANÇA JURÍDICA

IRRETROATIVIDADE COISA JULGADA

ANTERIORIDADE NÃO SURPRESA

4. ANTERIORIDADE E IRRETROATIVIDADE

LEI LAPSO TEMPORAL

VIGÊNCIA

LEI LAPSO TEMPORAL

EXIGÊNCIA

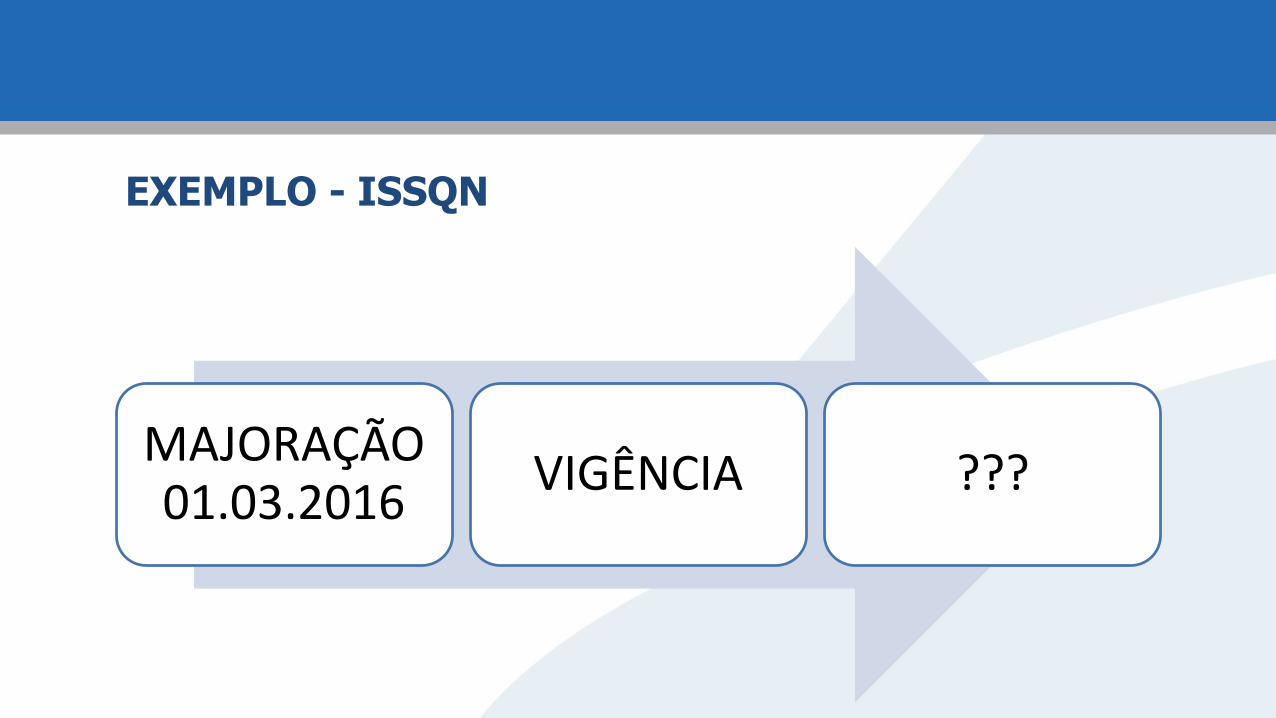

EXEMPLO - ISSQN

MAJORAÇÃO 01.03.2016

VIGÊNCIA ???

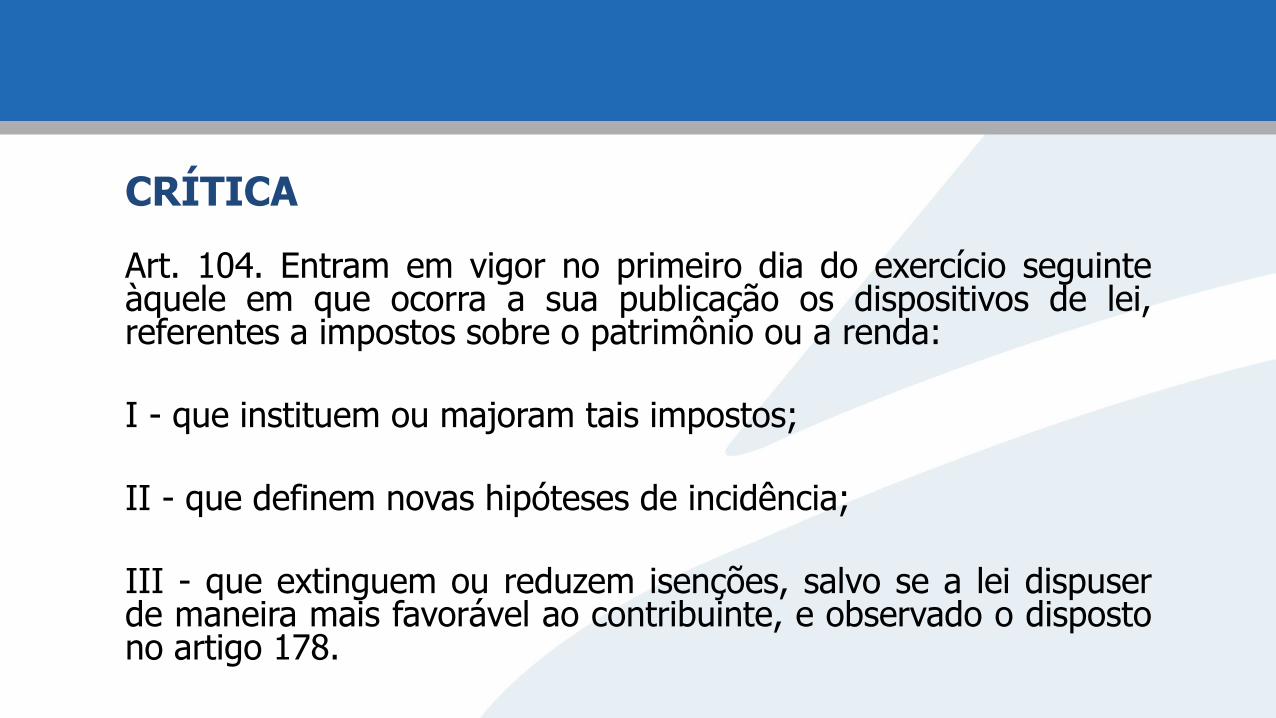

CRÍTICA

Art. 104. Entram em vigor no primeiro dia do exercício seguinteàquele em que ocorra a sua publicação os dispositivos de lei,referentes a impostos sobre o patrimônio ou a renda:

I - que instituem ou majoram tais impostos;

II - que definem novas hipóteses de incidência;

III - que extinguem ou reduzem isenções, salvo se a lei dispuserde maneira mais favorável ao contribuinte, e observado o dispostono artigo 178.

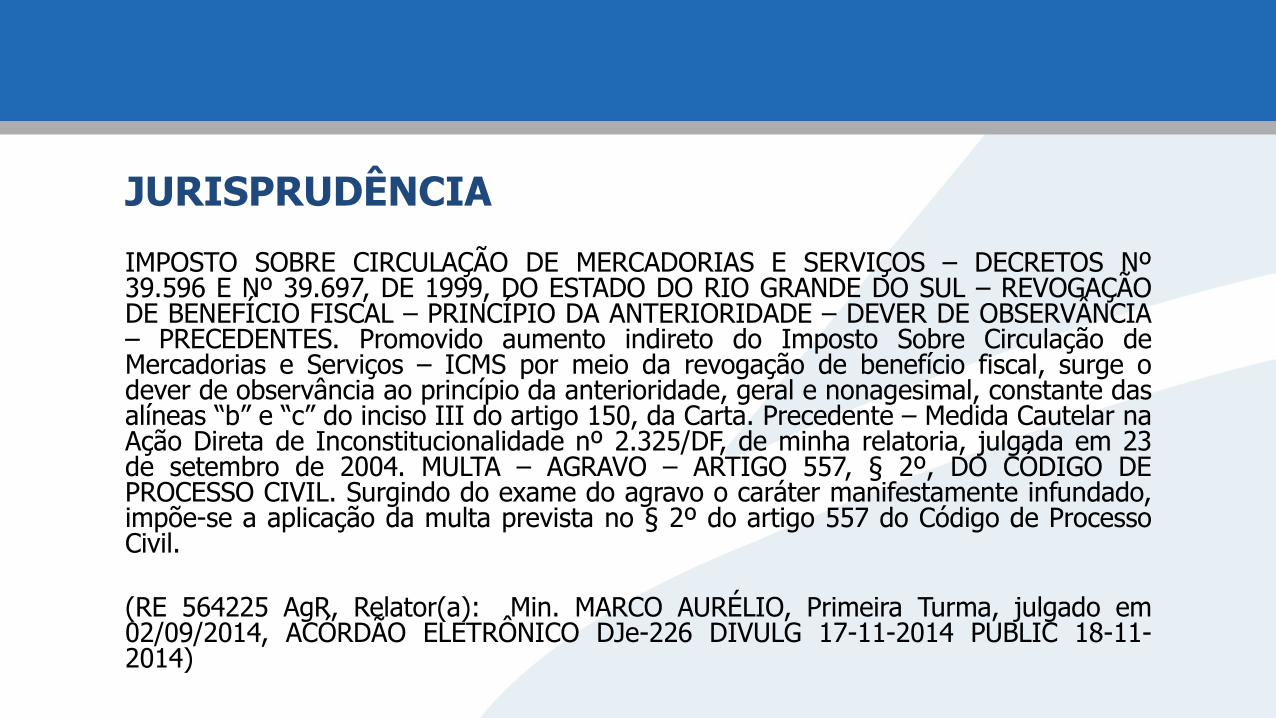

JURISPRUDÊNCIA

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS – DECRETOS Nº39.596 E Nº 39.697, DE 1999, DO ESTADO DO RIO GRANDE DO SUL – REVOGAÇÃODE BENEFÍCIO FISCAL – PRINCÍPIO DA ANTERIORIDADE – DEVER DE OBSERVÂNCIA– PRECEDENTES. Promovido aumento indireto do Imposto Sobre Circulação deMercadorias e Serviços – ICMS por meio da revogação de benefício fiscal, surge odever de observância ao princípio da anterioridade, geral e nonagesimal, constante dasalíneas “b” e “c” do inciso III do artigo 150, da Carta. Precedente – Medida Cautelar naAção Direta de Inconstitucionalidade nº 2.325/DF, de minha relatoria, julgada em 23de setembro de 2004. MULTA – AGRAVO – ARTIGO 557, § 2º, DO CÓDIGO DEPROCESSO CIVIL. Surgindo do exame do agravo o caráter manifestamente infundado,impõe-se a aplicação da multa prevista no § 2º do artigo 557 do Código de ProcessoCivil.

(RE 564225 AgR, Relator(a): Min. MARCO AURÉLIO, Primeira Turma, julgado em02/09/2014, ACÓRDÃO ELETRÔNICO DJe-226 DIVULG 17-11-2014 PUBLIC 18-11-2014)

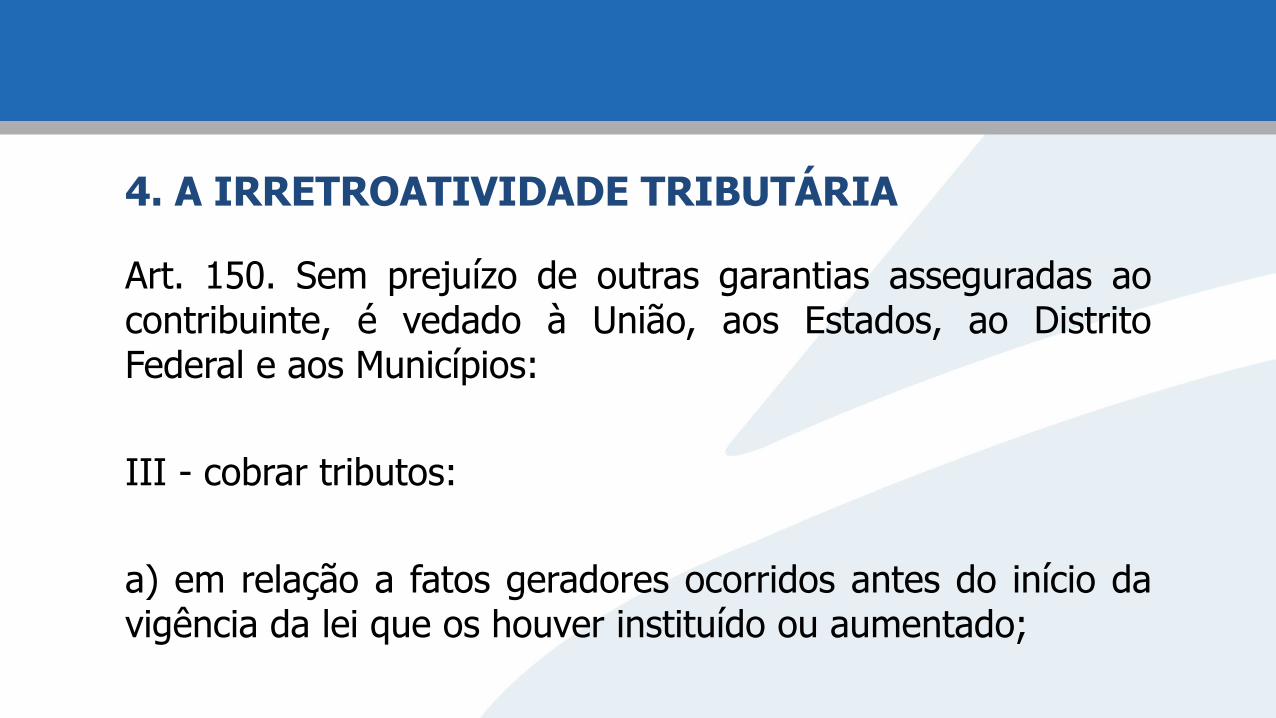

4. A IRRETROATIVIDADE TRIBUTÁRIA

Art. 150. Sem prejuízo de outras garantias asseguradas aocontribuinte, é vedado à União, aos Estados, ao DistritoFederal e aos Municípios:

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início davigência da lei que os houver instituído ou aumentado;

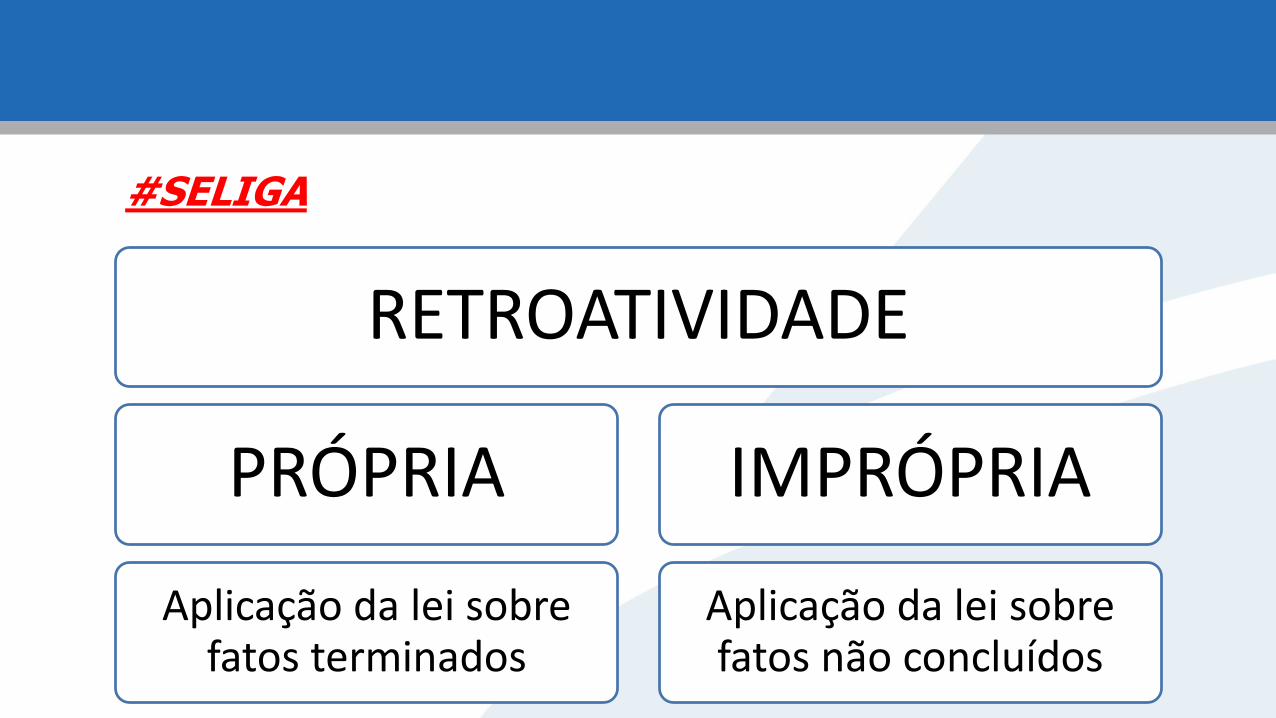

#SELIGA

RETROATIVIDADE

PRÓPRIA

Aplicação da lei sobre fatos terminados

IMPRÓPRIA

Aplicação da lei sobre fatos não concluídos

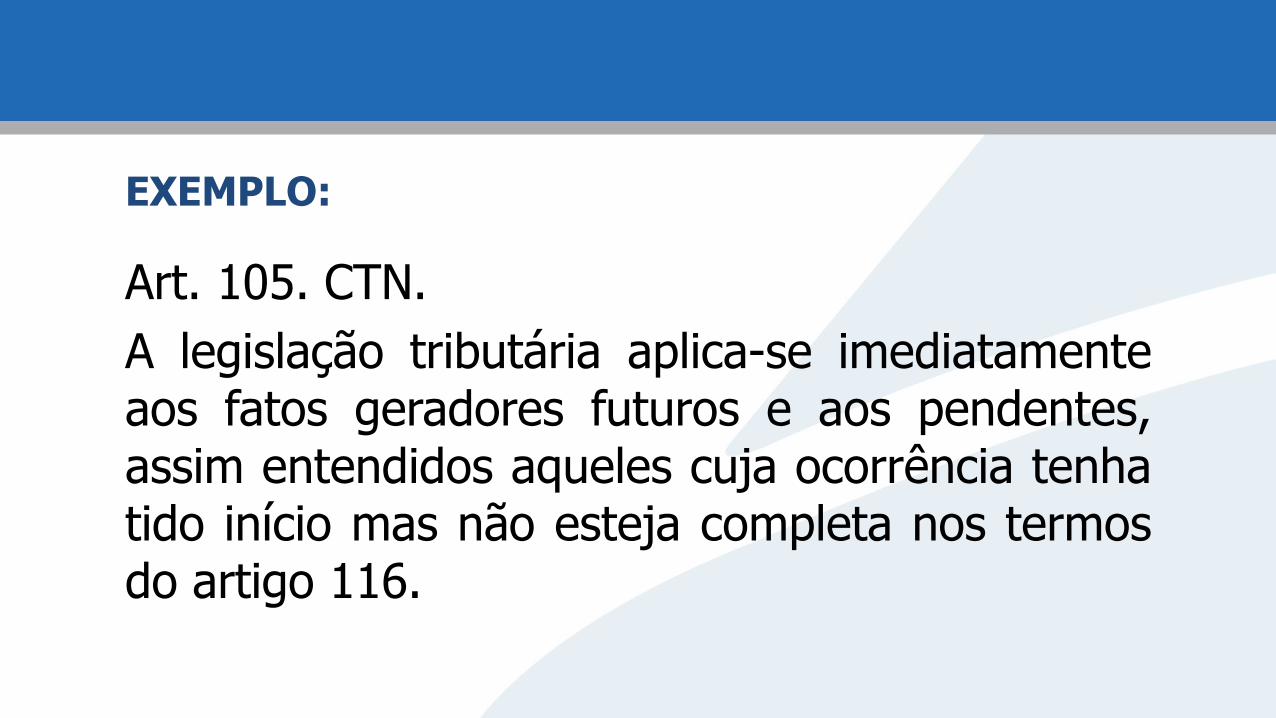

EXEMPLO:

Art. 105. CTN.

A legislação tributária aplica-se imediatamenteaos fatos geradores futuros e aos pendentes,assim entendidos aqueles cuja ocorrência tenhatido início mas não esteja completa nos termosdo artigo 116.

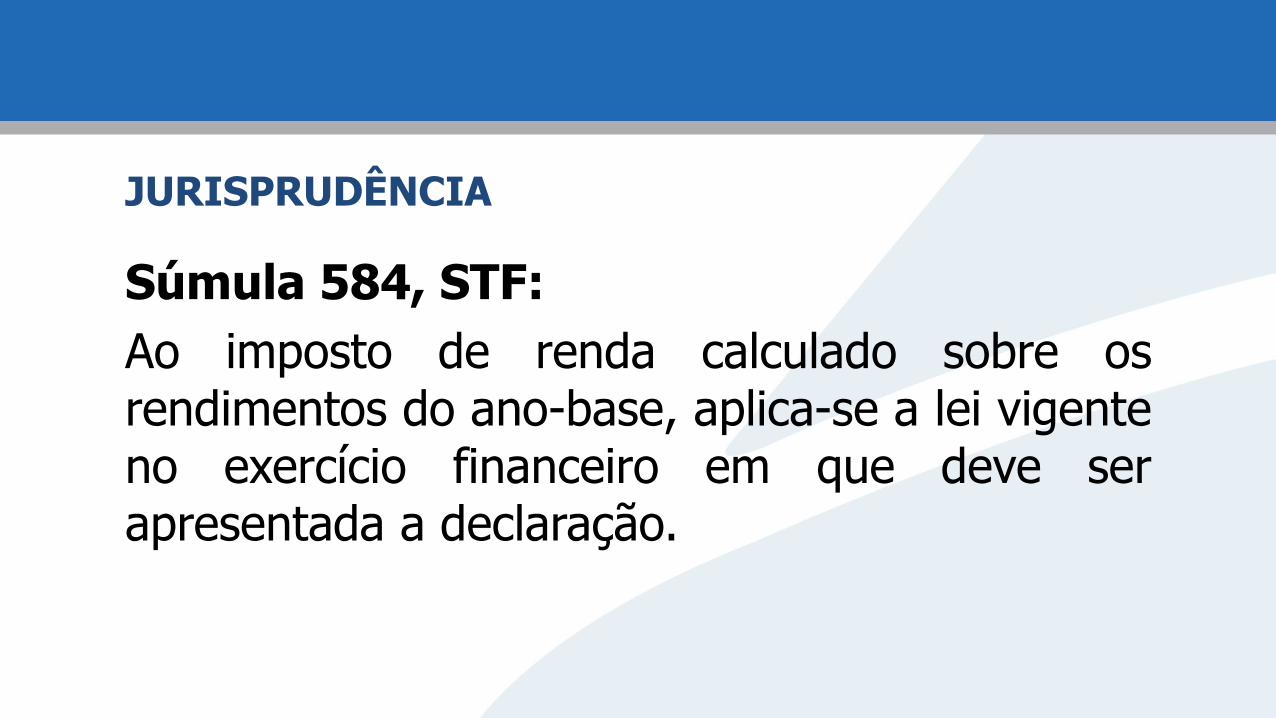

JURISPRUDÊNCIA

Súmula 584, STF:

Ao imposto de renda calculado sobre osrendimentos do ano-base, aplica-se a lei vigenteno exercício financeiro em que deve serapresentada a declaração.

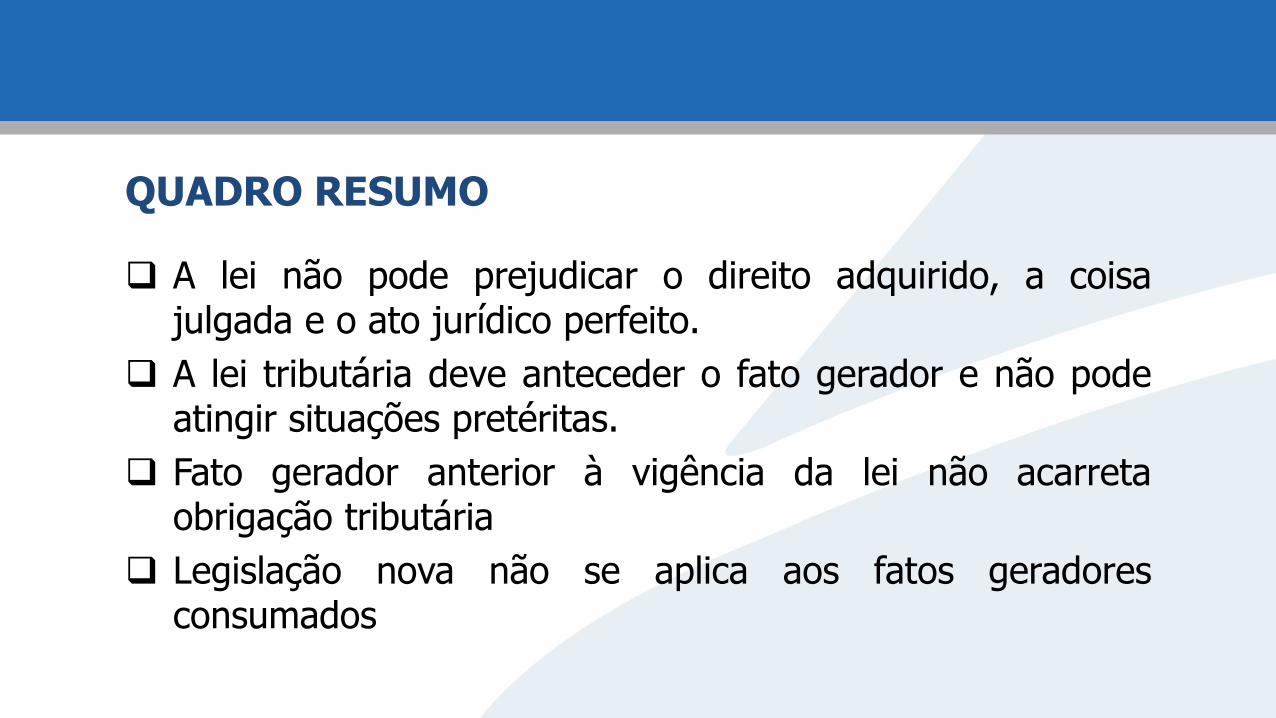

QUADRO RESUMO

A lei não pode prejudicar o direito adquirido, a coisajulgada e o ato jurídico perfeito.

A lei tributária deve anteceder o fato gerador e não podeatingir situações pretéritas.

Fato gerador anterior à vigência da lei não acarretaobrigação tributária

Legislação nova não se aplica aos fatos geradoresconsumados

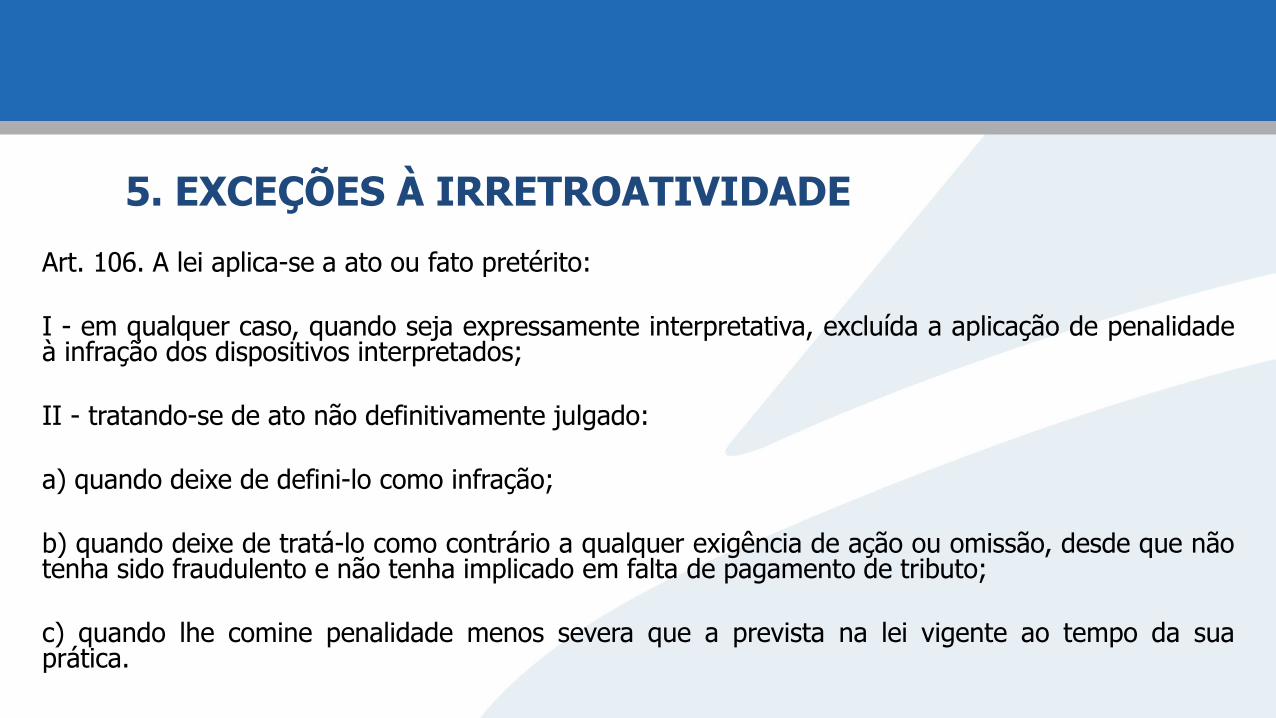

5. EXCEÇÕES À IRRETROATIVIDADE

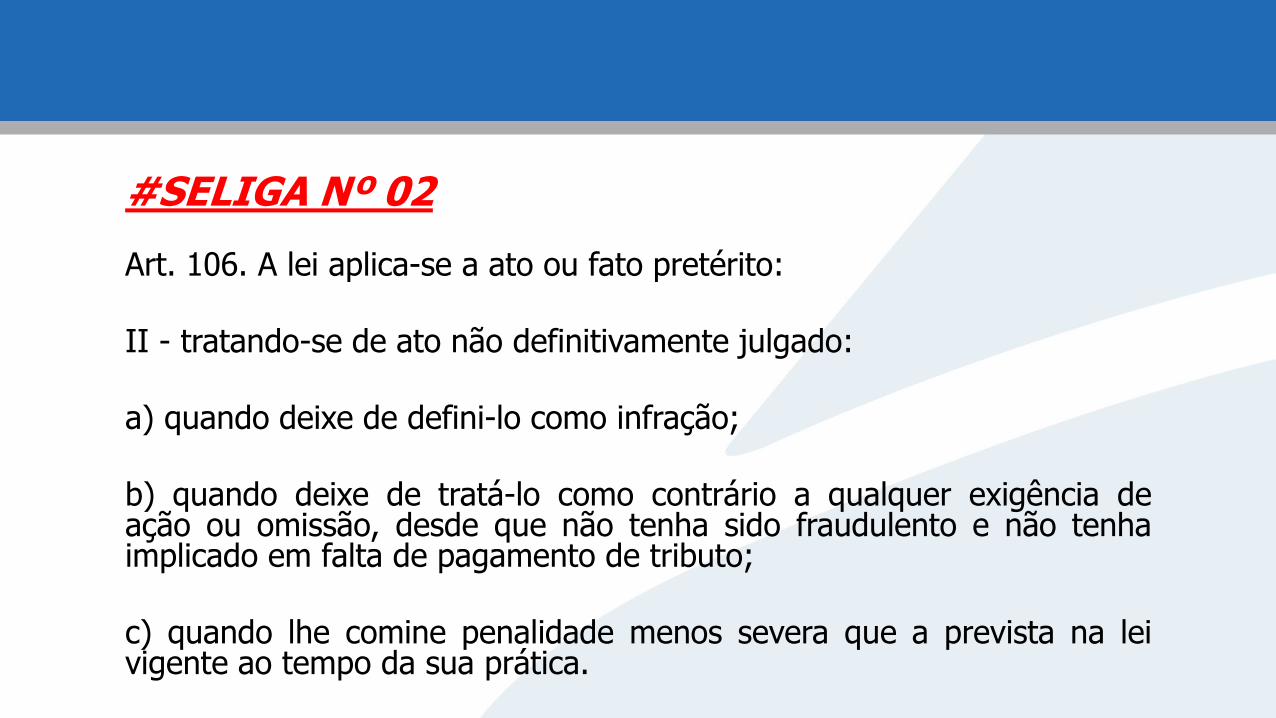

Art. 106. A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa, excluída a aplicação de penalidadeà infração dos dispositivos interpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência de ação ou omissão, desde que nãotenha sido fraudulento e não tenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da suaprática.

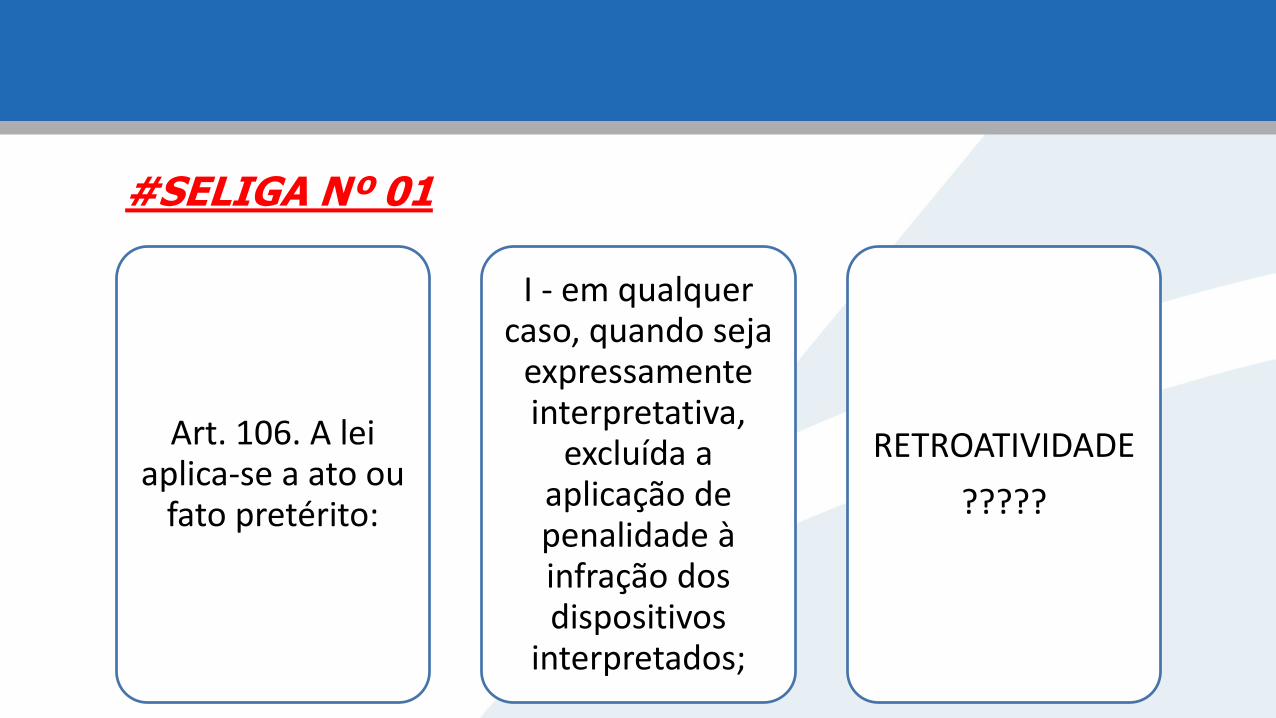

#SELIGA Nº 01

Art. 106. A lei aplica-se a ato ou

fato pretérito:

I - em qualquer caso, quando seja

expressamente interpretativa,

excluída a aplicação de penalidade à infração dos dispositivos

interpretados;

RETROATIVIDADE

?????

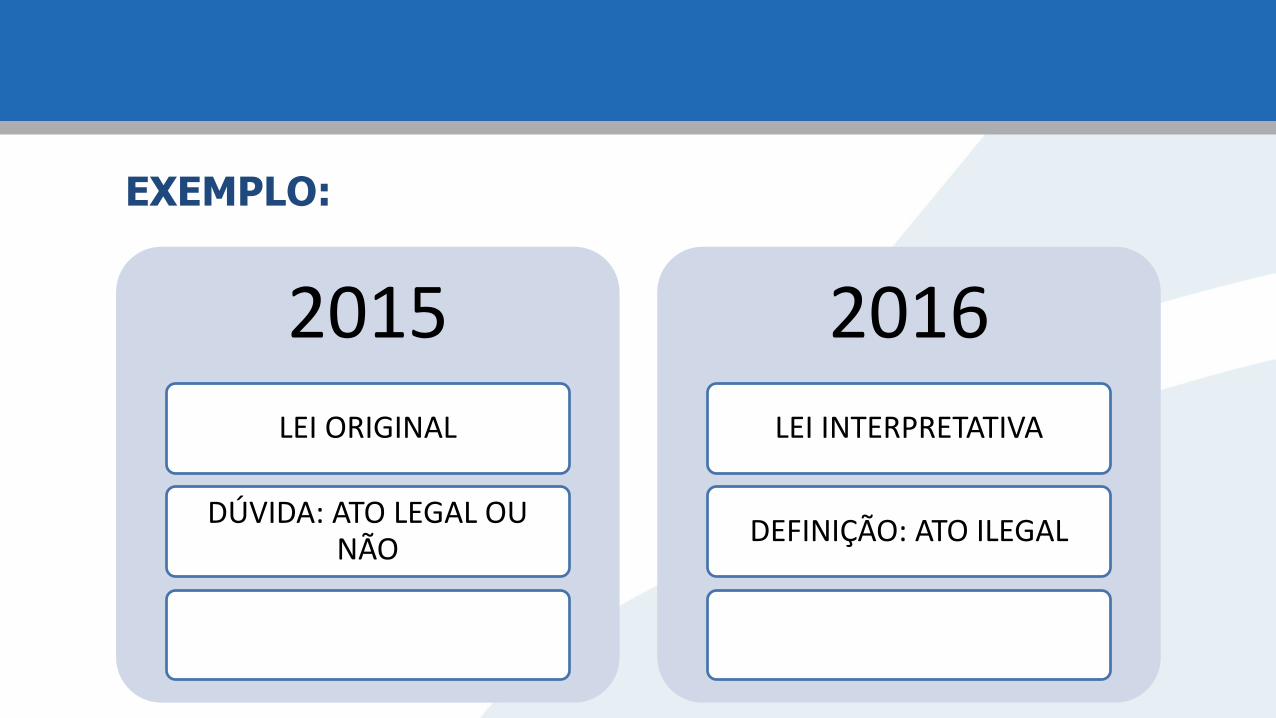

EXEMPLO:

2015

LEI ORIGINAL

DÚVIDA: ATO LEGAL OU NÃO

2016

LEI INTERPRETATIVA

DEFINIÇÃO: ATO ILEGAL

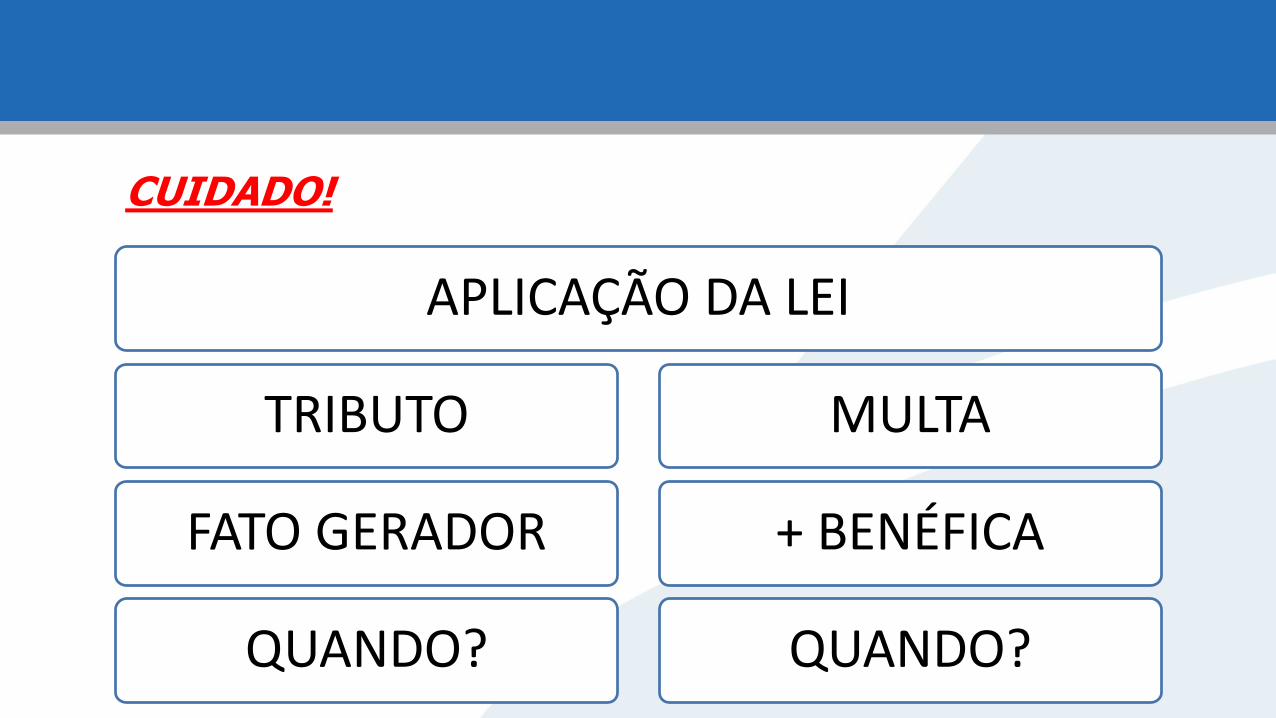

CUIDADO!

2015

FATO GERADOR

TRIBUTO NÃO PAGO

2016

NOVA LEI

ISENÇÃO

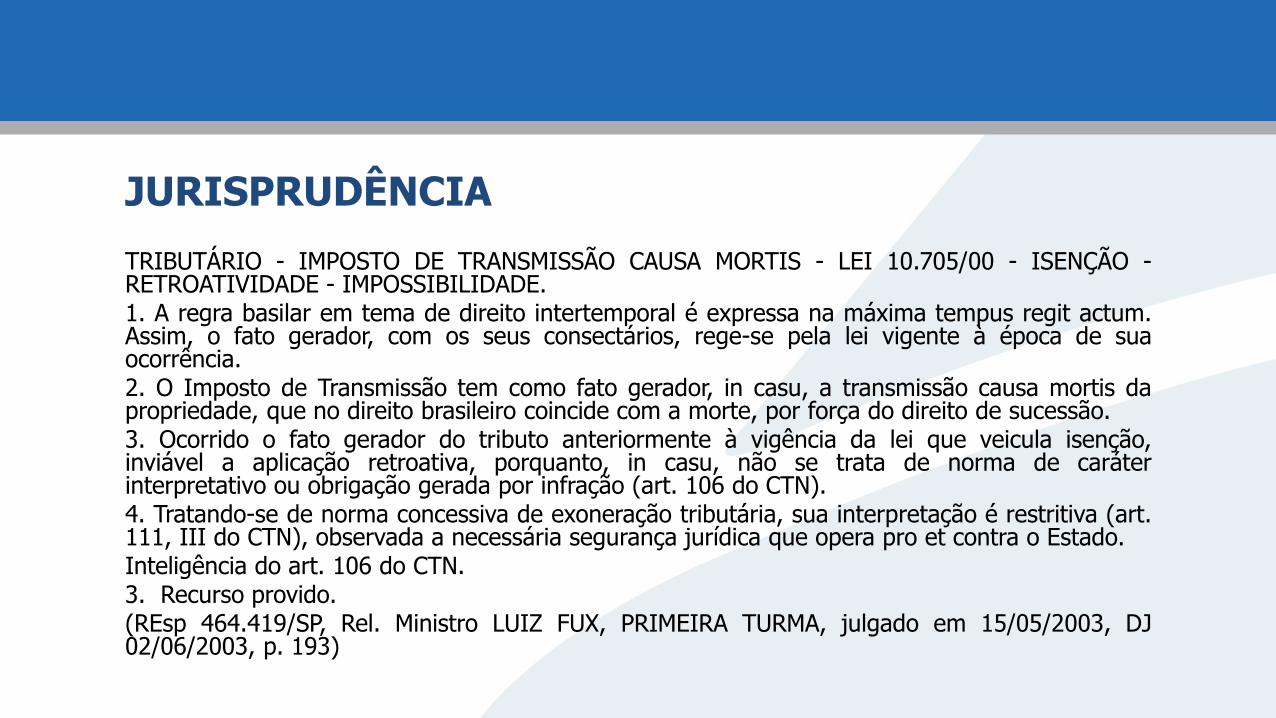

JURISPRUDÊNCIA

TRIBUTÁRIO - IMPOSTO DE TRANSMISSÃO CAUSA MORTIS - LEI 10.705/00 - ISENÇÃO -RETROATIVIDADE - IMPOSSIBILIDADE.1. A regra basilar em tema de direito intertemporal é expressa na máxima tempus regit actum.Assim, o fato gerador, com os seus consectários, rege-se pela lei vigente à época de suaocorrência.2. O Imposto de Transmissão tem como fato gerador, in casu, a transmissão causa mortis dapropriedade, que no direito brasileiro coincide com a morte, por força do direito de sucessão.3. Ocorrido o fato gerador do tributo anteriormente à vigência da lei que veicula isenção,inviável a aplicação retroativa, porquanto, in casu, não se trata de norma de caráterinterpretativo ou obrigação gerada por infração (art. 106 do CTN).4. Tratando-se de norma concessiva de exoneração tributária, sua interpretação é restritiva (art.111, III do CTN), observada a necessária segurança jurídica que opera pro et contra o Estado.Inteligência do art. 106 do CTN.3. Recurso provido.(REsp 464.419/SP, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 15/05/2003, DJ02/06/2003, p. 193)

#SELIGA Nº 02

Art. 106. A lei aplica-se a ato ou fato pretérito:

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência deação ou omissão, desde que não tenha sido fraudulento e não tenhaimplicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na leivigente ao tempo da sua prática.

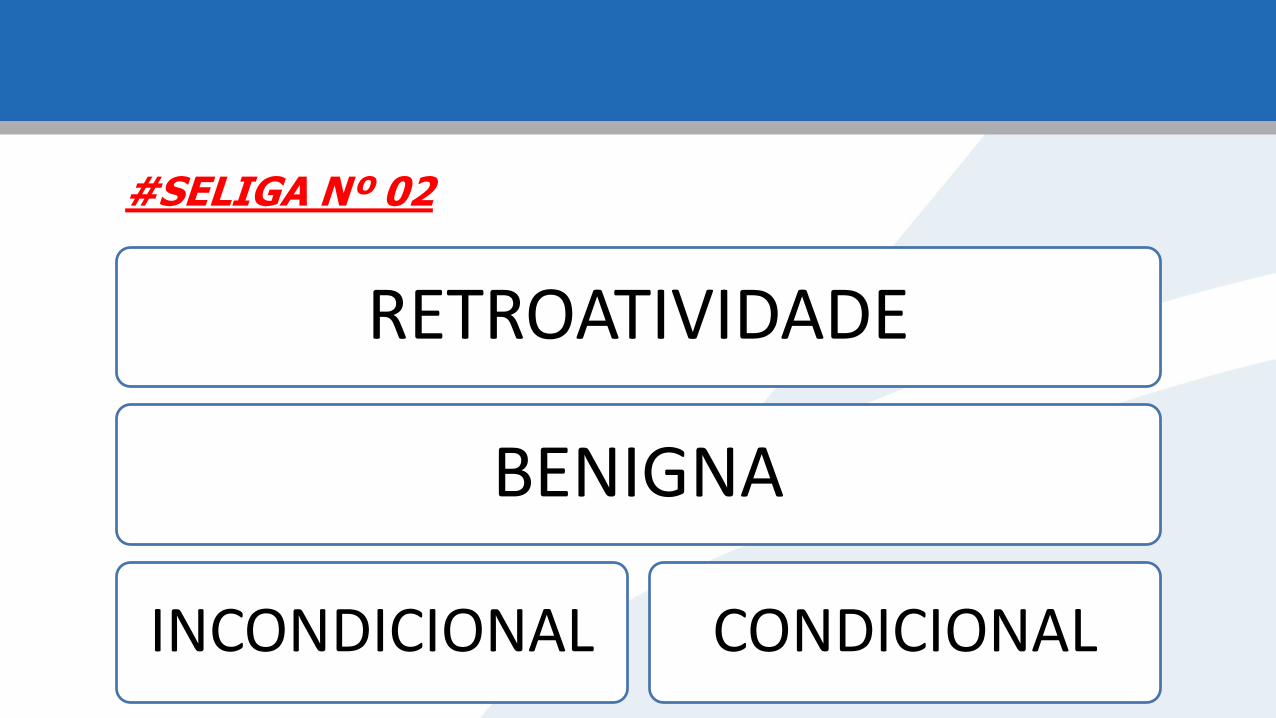

#SELIGA Nº 02

RETROATIVIDADE

BENIGNA

INCONDICIONAL CONDICIONAL

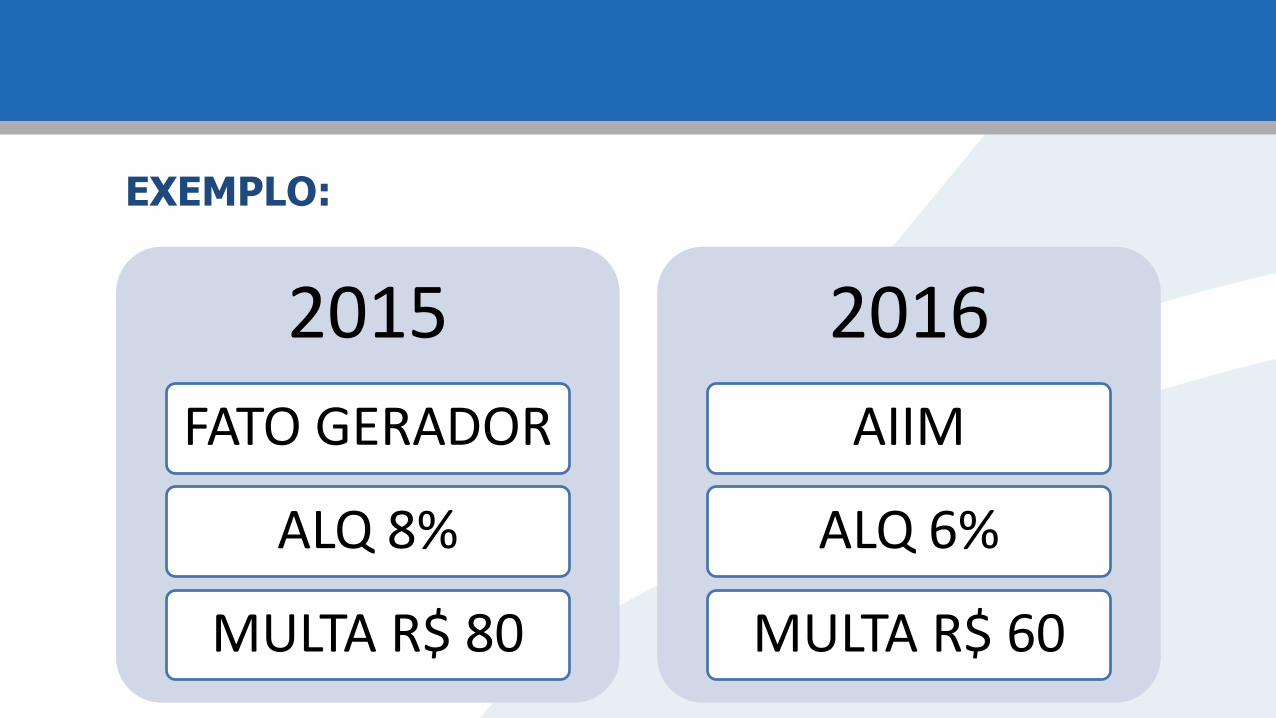

EXEMPLO:

2015

FATO GERADOR

ALQ 8%

MULTA R$ 80

2016

AIIM

ALQ 6%

MULTA R$ 60

CUIDADO!

APLICAÇÃO DA LEI

TRIBUTO

FATO GERADOR

QUANDO?

MULTA

+ BENÉFICA

QUANDO?