Sistema de Incentivos Fiscais em I&D mais restritivo em 2012...Incentivos Fiscais em Investigação...

32

CEM NORTE DE11562011GRC 4,00 euros (IVA incl.) NOVEMBRO • 2ª QUINZENA ANO 79º • 2011 • N º 22 (Continua na pág. 750) Sistema de Incentivos Fiscais em I&D mais restritivo em 2012 O artigo 154º da Proposta de Lei do Orçamento de Estado para 2012 prevê várias alterações ao Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial – SIFIDE II (este Sistema de Incentivos foi aprovado pela Lei do Orçamento do Estado para 2011 – Lei nº 55-A/2010, de 31-12 – e tem aplicação nos períodos de tributação de 2011 a 2015). Principais novidades: - A proposta de Lei restringe o âmbito de aplica- ção do SIFIDE II aos sujeitos passivos de IRC residentes em território nacional que exerçam, a título principal, uma actividade de natureza agrícola, industrial, comercial e de serviços. Trata-se de uma restrição, na medida em que na anterior versão do SIFIDE não era exigido o exercício da actividade a título principal; - No que se refere às despesas de funcionamento com o pessoal directamente envolvido em tare- fas de I&D contabilizadas a título de remunera- ções, ordenados ou salários, foi restabelecido o anterior tecto máximo elegível de 55% do total das despesas respeitantes ao exercício, previsto no anterior SIFIDE; por outro lado, no caso de entidades que não sejam micro, pequenas e médias empresas, estas despesas apenas são dedutíveis em 90% do respectivo montante; - As despesas com a aquisição de patentes e com auditorias à I&D passam a ser elegíveis apenas para micro, pequenas e médias empresas; NESTE NÚMERO: • IRC – benefícios fiscais aplicáveis ao exercício de 2011 • IRC – lucros sujeitos a tributação efectiva SUMÁRIO Legislação Port. nº 291/2011, de 4.11 (Arrendamento – renda condicionada - cálculo - preços de construção da habitação por m2 para 2012) ............................ 767 Port. nº 295/2011, de 15.11 (Arrendamento - factores de correcção extraordinária das rendas para 2012) 767 Port. nº 292/2011, de 8.11 (Impostos sobre o rendi- mento e património - lista dos países e territórios com regimes de tributação privilegiada ) .............. 770 Resoluções Administrativas e Informações vinculativas da DGCI IRS: liquidações aos contribuintes faltosos - recla- mações graciosas- procedimentos .......................... 763 IRC: tributação efectiva de lucros distribuídos.......... 762 IRC: nomeação de liquidatário em sociedade dissolvida ................................................................ 764 IVA: enquadramento fiscal dos adiantamentos; taxa aplicável ao calçado ortopédico .............. 765 Obrigações fiscais do mês e informações diversas 746 a 760 Trabalho e Segurança Social Informações e Regulamentação do Trabalho ... 772 a 775 Sumários do Diário da República................. 776 No âmbito da proposta do OE para 2012

Transcript of Sistema de Incentivos Fiscais em I&D mais restritivo em 2012...Incentivos Fiscais em Investigação...

CEM NORTEDE11562011GRC

4,00 euros (IVA incl.)

NOVEMBRO • 2ª QUINZENA ANO 79º • 2011 • Nº 22

(Continua na pág. 750)

Sistema de Incentivos Fiscais em I&D mais restritivo em 2012

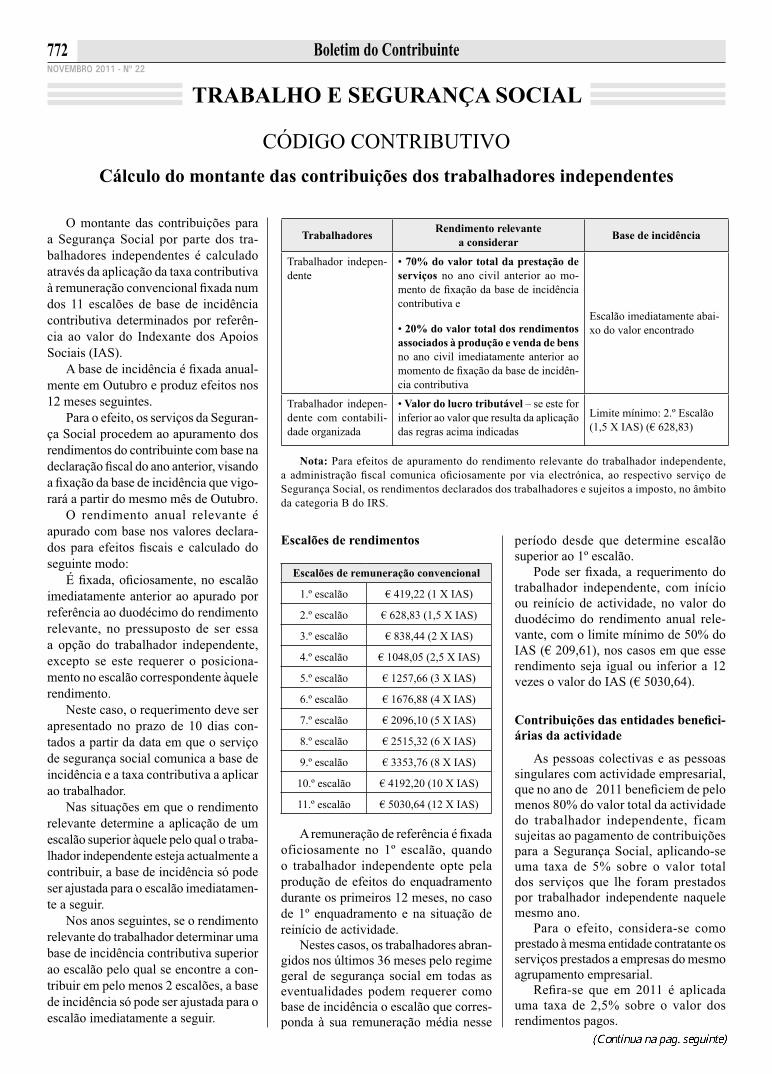

O artigo 154º da Proposta de Lei do Orçamento de Estado para 2012 prevê várias alterações ao Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial – SIFIDE II (este Sistema de Incentivos foi aprovado pela Lei do Orçamento do Estado para 2011 – Lei nº 55-A/2010, de 31-12 – e tem aplicação nos períodos de tributação de 2011 a 2015).

Principais novidades:- A proposta de Lei restringe o âmbito de aplica-

ção do SIFIDE II aos sujeitos passivos de IRC

residentes em território nacional que exerçam, a título principal, uma actividade de natureza agrícola, industrial, comercial e de serviços. Trata-se de uma restrição, na medida em que na anterior versão do SIFIDE não era exigido o exercício da actividade a título principal;

- No que se refere às despesas de funcionamento com o pessoal directamente envolvido em tare-fas de I&D contabilizadas a título de remunera-ções, ordenados ou salários, foi restabelecido o anterior tecto máximo elegível de 55% do total das despesas respeitantes ao exercício, previsto no anterior SIFIDE; por outro lado, no caso de entidades que não sejam micro, pequenas e médias empresas, estas despesas apenas são dedutíveis em 90% do respectivo montante;

- As despesas com a aquisição de patentes e com auditorias à I&D passam a ser elegíveis apenas para micro, pequenas e médias empresas;

NESTE NÚMERO:

• IRC – benefícios fi scais aplicáveis ao exercício de 2011

• IRC – lucros sujeitos a tributação efectiva

SUMÁRIOLegislaçãoPort. nº 291/2011, de 4.11 (Arrendamento – renda condicionada - cálculo - preços de construção da habitação por m2 para 2012) ............................ 767Port. nº 295/2011, de 15.11 (Arrendamento - factores de correcção extraordinária das rendas para 2012) 767Port. nº 292/2011, de 8.11 (Impostos sobre o rendi- mento e património - lista dos países e territórios com regimes de tributação privilegiada ) .............. 770Resoluções Administrativas e Informações vinculativas da DGCIIRS: liquidações aos contribuintes faltosos - recla- mações graciosas- procedimentos .......................... 763IRC: tributação efectiva de lucros distribuídos .......... 762IRC: nomeação de liquidatário em sociedade dissolvida ................................................................ 764IVA: enquadramento fi scal dos adiantamentos; taxa aplicável ao calçado ortopédico .............. 765Obrigações fi scais do mês e informações diversas 746 a 760 Trabalho e Segurança SocialInformações e Regulamentação do Trabalho ... 772 a 775Sumários do Diário da República ................. 776

No âmbito da proposta do OE para 2012

Boletim do Contribuinte746NOVEMBRO 2011 - Nº 22

I R S (Até ao dia 21 de Novembro)- Entrega do imposto retido no mês de Outubro

sobre rendimentos de capitais, prediais e comissões pela intermediação na realização de quaisquer contratos, bem como do imposto retido pela aplicação das taxas liberatórias previstas no art. 71º do CIRS. (Arts. 98º, nº 3, e 101º do Código do IRS)

- Entrega do imposto retido no mês de Outubro sobre as remunerações do trabalho dependente, independente e pensões – com excepção das de alimentos (Categorias A, B e H, respectivamente). (Al. c) do nº 3º do art. 98º do Código do IRS)

I R C- Entrega das importâncias retidas no mês de Outubro

por retenção na fonte de IRC. (Até ao dia 21 de Novembro)(Arts. 106º, nº 3, 107º e 109º do Código do IRC)

IVA- Entrega do imposto liquidado no mês de Setembro pelos

contribuintes de periodicidade mensal do regime normal. (Até ao dia 10 de Novembro)*

- Entrega, pelos sujeitos passivos enquadrados no regime normal de periodicidade trimestral, do imposto referente ao 3.º trimestre de 2011 (Julho, Agosto e Setembro). (Até ao dia 15 de Novembro)

- Regime dos pequenos retalhistas - pagamento do imposto apurado relativo ao 3º trimestre de 2011. Caso não haja imposto a pagar, deverá ser entregue na repartição de fi nanças competente declaração para o efeito. (Até ao dia 21 de Novembro)

- Entrega da Declaração Recapitulativa por transmissão electrónica de dados, pelos sujeitos passivos do regime normal mensal que tenham efectuado transmissões intracomunitárias de bens e/ou prestações de serviços noutros Estados Membros, no mês anterior, quando tais operações sejam aí localizadas nos termos do artº 6º do CIVA, e para os sujeitos passivos do regime normal trimestral quando o total das transmissões intracomunitárias de bens a incluir na declaração tenha no trimestre em curso (ou em qualquer mês do trimestre) exce-dido o montante de € 100.000. (Até ao dia 21 de Novembro)

– Entrega da Declaração Recapitulativa por transmis-são electrónica de dados, pelos sujeitos passivos do regi-

me normal trimestral que tenham efectuado transmissões intracomunitárias de bens e/ou prestações de serviços noutros Estados Membros, no trimestre anterior, quando tais operações sejam aí localizadas nos termos do artº 6º do CIVA e o mon-tante das transmissões intracomunitárias a incluir não tenha excedido € 100 000 no trimestre em curso ou em qualquer um dos 4 trimestres anteriores. (Até ao dia 21 de Novembro)

IMPOSTO ÚNICO DE CIRCULAÇÃO (Até ao dia 30 de Novembro)

– Liquidação, por transmissão electrónica de dados, e pagamento do Imposto Único de Circulação – IUC – relativo aos veículos cujo aniversário da matrícula ocorra no mês de Novembro.

SEGURANÇA SOCIAL (De 11 a 20 de Novembro)- Pagamento de contribuições e quotizações referentes ao

mês de Outubro de 2011.

IMPOSTO DO SELO (Até ao dia 21 de Novembro)- Entrega, por meio de guia, do imposto arrecadado no mês

de Outubro. (Arts. 43º e 44º do Código do Imposto do Selo)

IRSDedução de despesas de saúde

em sede de IRS

O Secretário de Estado dos Assuntos Fiscais emitiu um Despacho, no dia 31 de Outubro de 2011, relativamente à dedução de despesas de saúde à colecta de IRS. Nesse Despacho foi sancionado o entendimento de que apenas as facturas emitidas com a identifi cação do adquirente podem ser utilizadas para estes efeitos. No entanto, o referido Despacho esclarece que, “caso o adquirente não seja um sujeito passivo de IVA, não será necessário que a factura contenha o NIF do mesmo”.

Este entendimento resulta do aditamento do n.º 6 ao artigo 78.º do Código do IRS, efectuado pelo Orçamento do Estado para 2011 (Lei n.º 55-A/2010, de 31 de Dezem-bro), o qual, na sua alínea b), passou a estabelecer que as deduções com despesas de saúde só podem ser realizadas “Mediante a identifi cação, em factura emitida nos termos legais, do sujeito passivo ou do membro do agregado a que se reporte, nos casos em que envolvam despesa.”.

O Despacho acolhe também o entendimento da admi-nistração tributária sobre esta matéria, proferido este ano, o qual já tinha confi rmado que, “Tratando-se de destinatários ou adquirentes que não sejam sujeitos passivos daquele imposto [IVA], a indicação do NIF não é obrigatória”.

Por fi m, releva-se que o Despacho de 31 de Outubro de 2011 sanciona ainda o entendimento de que as facturas emitidas em nome dos pais relativas a despesas de saúde suportadas com os fi lhos, considerando que está em causa uma despesa do agregado familiar, deverão ser aceites como despesa do dependente, desde que a factura ou do-cumento equivalente seja emitida com o nome do sujeito passivo e, ainda que manualmente, seja posteriormente introduzido o nome do dependente a quem as despesas/encargos dizem respeito.

(Fonte: Comunicado de Imprensa do Ministério das Finanças de 11 de Novembro de 2011)

CONHEÇA A LIVRARIA ONLINE DA VIDA ECONÓMICA

Publicações especializadas • Edições técnicas • Formação

Visite-nos em: http://livraria.vidaeconomica.pt

R. Gonçalo Cristóvão, 111, 6º esq. • 4049-037 [email protected].: 223 399 400 • Fax.: 222 058 098

PAGAMENTOSEM NOVEMBRO

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 747NOVEMBRO 2011 - Nº 22

IRC e IRSCoefi cientes de desvalorização da moeda

para 2011

No Diário da República do dia 21 de Outubro foi pu-blicada a Portaria nº 282/2011 (Bol. do Contribuinte, 2011, pág. 736) que actualizou os coefi cientes de desvalorização da moeda, para efeitos de correção monetária, a aplicar aos bens e direitos alienados durante o ano de 2011, para determinação da matéria colectável do imposto sobre o rendimento das pessoas colectivas (IRC) e do imposto sobre o rendimento das pessoas singulares (IRS).

Refi ra-se que os coefi cientes de desvalorização da moeda para 2010 foram fi xados pela Portaria nº 785/2010, de 23.8, tendo sido a mesma transcrita no Boletim do Contribuinte, 2010, pág. 594.

IVATipografi as autorizadas a imprimir

facturas e outros documentos de transporte

Pela Declaração nº 292/2011, de 7 de Novembro (2ª série do DR), da Direcção-Geral dos Impostos, foi divulgado o último aditamento à lista de tipografi as autorizadas a imprimir facturas e outros documentos de transporte, em conformidade com o disposto no nº 1 do art. 8º do Regime de Bens em Circulação, aprovado pelo Decreto-Lei nº 147/2003, de 11.7 (Bol. do Contribuinte, 2003, pág. 541).

Aos assinantes interessados que o solicitem, envia-remos cópia da referida declaração.

O pedido pode ser feito via e-mail para o endereço [email protected].

Regime geral das infracções tributárias

Agravamento das coimas em 2012

O Regime Geral das Infracções Tributárias vai sofrer diver-sas alterações decorrentes da aprovação da lei do Oraçamento do Estado para 2012.

No que respeita, desde logo, aos limites máximos das coimas, a Proposta prevê um aumento generalizado daquelas, podendo chegar, para as pessoas colectivas, aos 165.000,00 EUR., em caso de dolo, e aos 45.000,00 EUR., em caso de negligência.

Por outro lado, relativamente ao benefício de redução das coimas, passará este a ser inferior.

Se o pedido de pagamento for apresentado nos 30 dias posteriores ao da prática da infracção e não tiver sido levan-tado auto de notícia, recebida participação ou denúncia ou iniciado procedimento de inspecção tributária, a redução será para 12,5% do montante mínimo legal; no caso de o pedido de pagamento ser apresentado depois daquele prazo, sem que tenha sido levantado auto de notícia, recebida participação ou iniciado procedimento de inspecção tributária, a redução passará a ser para 25% do montante mínimo legal.

A Proposta prevê, ainda, um aumento signifi cativo das molduras penal e contra-ordenacional, podendo este aumento, no caso de condutas tipifi cadas como crime, implicar mesmo a prisão efectiva.

(Cfr artigo 146º da proposta do OE para 212 e informação publicada no último número do Boletim do Contribuinte, pág. 720).

Dívidas fi scaisJuros de mora passam para o dobro em 2012

A Proposta de OE para o ano de 2012 prevê, no seu artigo 140.º, alterações ao artigo 44.º da Lei Geral Tributária.

A Proposta contempla o pagamento de juros de mora, por parte dos contribuintes, até à data do pagamento da dívida, isto é, sem qualquer limite para o prazo de contagem daqueles.

Trata-se, assim, de uma alteração relativamente ao regime vigente que prevê que o prazo máximo de contagem dos juros de mora é de três anos, salvo nos casos em que a dívida tribu-tária seja paga em prestações, caso em que os juros de mora são contados até ao termo do prazo do respectivo pagamento, sem exceder oito anos.

Uma outra alteração a ser introduzida no mesmo artigo 44.º da LGT cifra-se na duplicação da taxa de juros de mora no período que decorre entre a data do termo do prazo de execução espontânea de decisão judicial transitada em julgado e a data do pagamento da dívida relativamente ao imposto que deveria ter sido pago por decisão judicial transitada em julgado.

Se considerarmos que, actualmente, a taxa de juros de mora aplicáveis às dívidas ao Estado e outras entidades públicas se situa nos 6,351 %, chegamos à conclusão de que a alteração prevista na Proposta importa o agravamento daquelas taxas para 12,702%.

(Cfr. artigo 140º da proposta de Orçamento do Estado para 2012, artigo 44º da Lei Geral Tributária e Aviso nº 27831-F/2010, de 31.12)

Boletim do Contribuinte748NOVEMBRO 2011 - Nº 22

I R S (Até ao dia 20 de Dezembro)– Entrega do imposto retido no mês de Novembro sobre

rendimentos de capitais, prediais e comissões pela inter-mediação na realização de quaisquer contratos, bem como do imposto retido pela aplicação das taxas liberatórias previstas no art. 71º do CIRS.

(Arts. 98º, nº 3, e 101º do Código do IRS)

– Entrega do imposto retido no mês de Novembro sobre as remunerações do trabalho dependente, independente e pensões – com excepção das de alimentos (Categorias A, B e H, respectivamente).

(Al. c) do nº 3 do art. 98º do Código do IRS)

– 3º pagamento por conta do imposto de 2011.(Art. 102º do Código do IRS)

– Entrega no prazo de oito dias contados do momento em que foram deduzidas, das importâncias retidas para efeitos da sobretaxa extraordinária de IRS, com data limite de 23 de Dezembro.

I R C– Entrega, das importâncias retidas no mês de Novem-

bro por retenção na fonte de IRC, nos termos do art. 84º do Código do IRC. (Até ao dia 20 de Dezembro)

(Arts. 106º, nº 3, 107º e 109º do Código do IRC)

– 3º pagamento por conta do imposto de 2011. (Até ao dia 15 de Dezembro)

(Al. a) do nº 1 do art. 96º e art. 97º do Código do IRC)

– 3º pagamento adicional por conta da derrama estadual devido por entidades residentes que exercem, a título principal, actividade de natureza comercial, industrial ou agrícola e por não residentes com estabelecimento estável que tenham no ano anterior um lucro tributável superior a 2 000 000 €, com periodicidade coincidente com o ano civil (Até ao dia 15)

I V A (Até ao dia 12 de Dezembro)– Entrega do imposto liquidado no mês de Outubro

pelos contribuintes de periodicidade mensal do regime normal.

O pagamento pode ser efectuado nas estações dos CTT, no Multibanco ou numa Tesouraria de Finanças com o sistema local de cobrança até ao último dia do prazo.

TAXA SOCIAL ÚNICA (Até ao dia 15 de Dezembro)– Contribuições relativas às remunerações do mês de

Novembro.

IMPOSTO ÚNICO DE CIRCULAÇÃO (Até ao dia 31 de Dezembro)

– Liquidação, por transmissão electrónica de dados, e pagamento do Imposto Único de Circulação – IUC – relativo aos veículos cujo aniversário da matrícula ocorra no mês de Dezembro.

PAGAMENTOSDEZEMBRO

IMPOSTO DO SELO (Até ao dia 20 de Dezembro)– Entrega, por meio de guia, do imposto arrecadado no

mês de Novembro. O pagamento deve ser efectuado nos locais habituais – tesourarias da Fazenda Pública, caixas multibanco ou balcões dos CTT.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 749NOVEMBRO 2011 - Nº 22

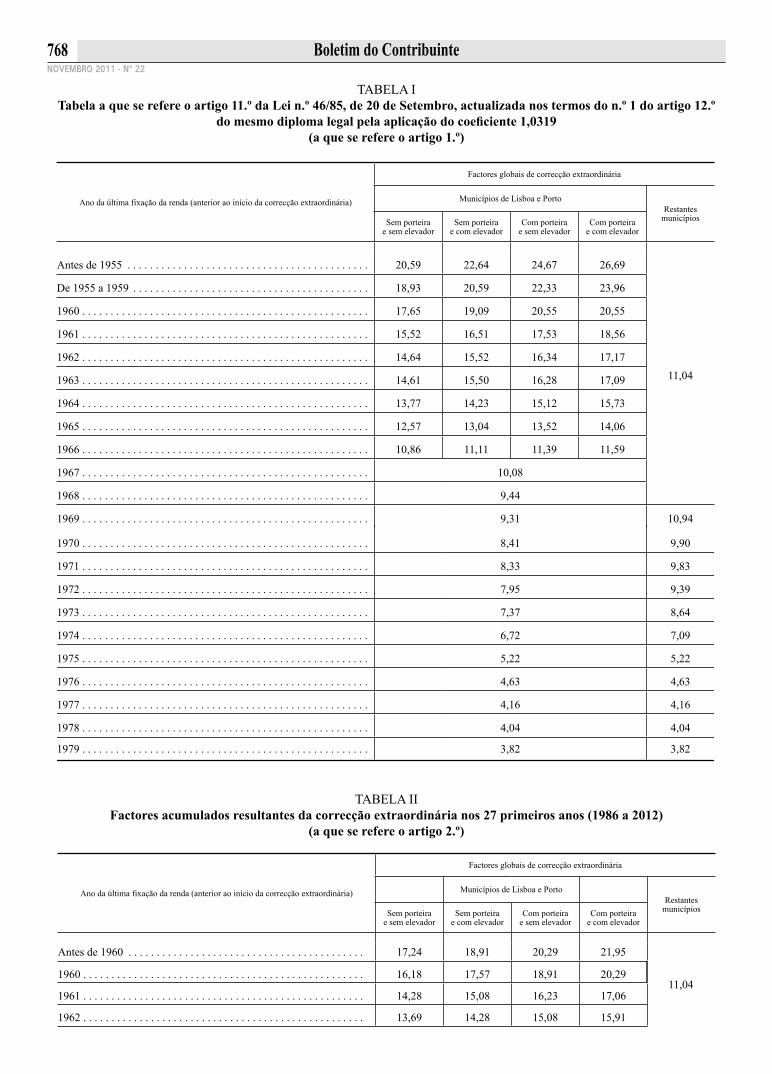

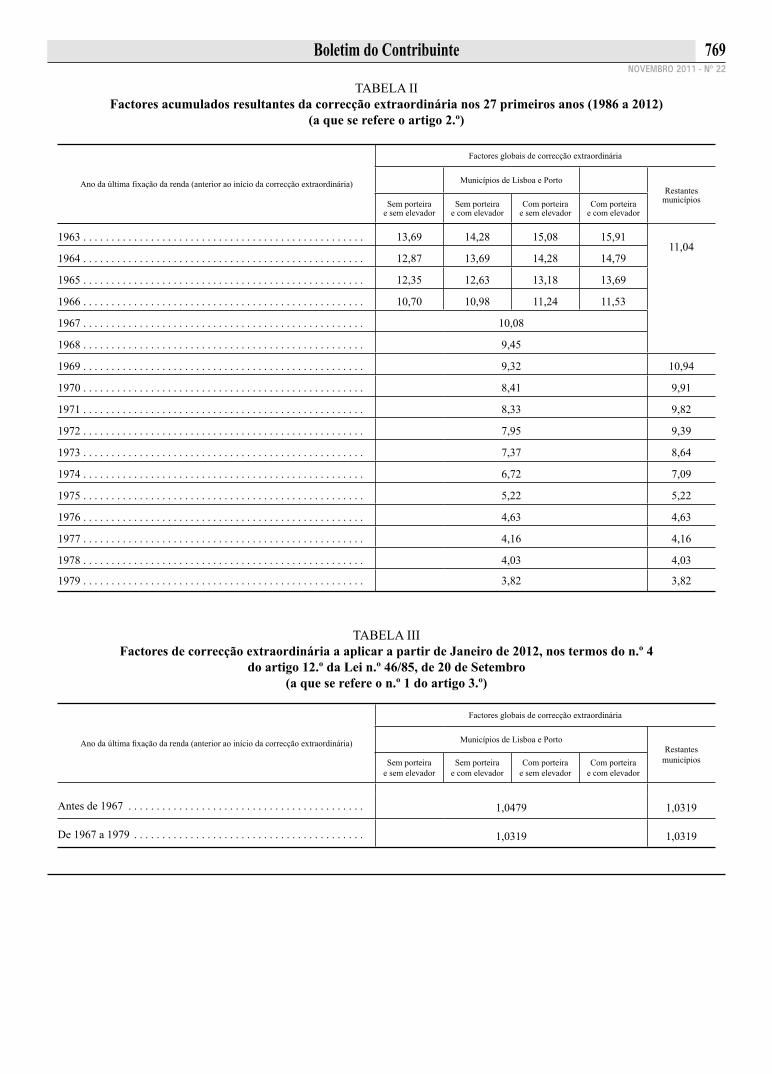

ArrendamentoFactores de correcção extraordinária

das rendas para 2012

Através da Portaria nº 295/2011, de 15.11 (transcrita neste número do Boletim do Contribuintem pág. 767), foram pu-blicados os factores de correcção extraordinária das rendas a vigorar em 2012, em função do coefi ciente de 1,0319 fi xado pelo Aviso nº 19512/2011, de 30.9 (2ª série do Diário da Repú-blica), publicado no Boletim do Contribuinte, 2011, pág. 670.

Refi ra-se que, conforme estabelece o art. 11º da Lei nº 46/85, de 20.9, as rendas de prédios arrendados para habitação, anterior-mente a 1 de Janeiro de 1980, podem ser corrigidas na vigência do respectivo contrato pela aplicação dos factores de correcção extraordinária referidos ao ano da última fi xação da renda.

Nos termos da portaria ora publicada, nos municípios de Lisboa e Porto, o aumento do montante da renda em 2012 será de 4,79% para as casas arrendadas antes de 1967, e de 3,19% para os restantes anos.

Relativamente aos restantes municípios do país, os au-mentos dos valores das rendas serão de 3,19% para todos os contratos de arrendamentos, correspondentes ao coefi ciente de 1,0319, que será aplicado no actualização dos diversos tipos de arrendamento – habitação, comércio, indústria e exercício de profi ssão liberal.

Refi ra-se que a Portaria nº 291/2011, de 4.11, na pág. 767, fi xou para o ano de 2012 os preços de construção da habitação por metro quadrado de área útil, para as diferentes zonas do país, para efeitos de cálculo da renda condicionada.

Sobre a actualização das rendas veja-se a informação publi-cada no Boletim do Contribuinte, 2011, pág. 657, que descreve as regras de comunicação do novo montante da renda, a evo-lução dos coefi cientes de actualização nos últimos dez anos, bem como um exemplo de minuta de actualização de renda.

Segue-se exemplo de minuta de carta para efeitos de co-municação do senhorio que pretenda proceder à actualização extraordinária da renda. Será conveniente utilizar, à cautela, carta registada com aviso de recepção.

RENDAS HABITACIONAIS

Correcção extraordinária

Exmº Sr.

Na qualidade de senhorio do prédio sito na R…, nº…, desta cidade, de que V. Exª é arrendatário, venho comunicar que pretendo proceder à correcção extraordinária da renda em vigor pela aplicação do factor de correcção ..... , conforme estabelece a Port. nº 295/2011, de 15 de Novembro.

Assim, a renda que se vencerá em Janeiro de 2012 relativa a Feve-reiro do mesmo ano, bem como as que posteriormente se vencerem até nova correcção, deverão ser pagas à razão de … euros por mês.

Com os meus cumprimentos, etc.

Sector empresarial localEmpresas municipais, intermunicipais

e metropolitanas

Obrigação de informação

As empresas mantêm permanentemente actualizada na sua página da Internet as seguintes informações:

a) Contrato de sociedade e estatutos;b) Estrutura do capital social;c) Identidade dos membros dos órgãos sociais e respectiva

nota curricular;d) Remunerações totais, fi xas e variáveis, auferidas por

cada membro dos órgãos sociais;e) Número de trabalhadores desagregado segundo a mo-

dalidade de vinculação;f) Planos de actividades anuais e plurianuais;g) Planos de investimentos anuais e plurianuais;h) Orçamento anual;i) Documentos de prestação anual de contas, designada-

mente o relatório anual do órgão de administração, o balanço, a demonstração de resultados e o parecer do órgão de fi scalização;

j) As participações sociais detidas.

(Artigo 27.º-A da Lei nº 53-F/2006, de 29.12, que aprova o Regi-me jurídico do sector empresarial local, aditado pela Lei nº 55/2011, de 15.11, em vigor desde o dia 16 de Novembro de 2011. A mesma Lei nº 55/2011 estabelece novas regras imperativas de transparência e informação no funcionamento do sector empresarial local e suspende a criação de novas empresas municipais, intermunicipais e metropo-litanas, bem como a aquisição de participações sociais por estas).

Administradores de insolvênciaCancelamento de inscrição e suspensão

nas listas ofi ciais

Os avisos nºs 20031/2011 e 20032/2011, ambos publi-cados na 2ª série do DR de 10.10, estabeleceram, respecti-vamente, a sanção de cancelamento da inscrição nas listas ofi ciais de administradores da insolvência e a suspensão das mesmas listas, a pedido do próprio requerente, entre 31.10.2011 e 30.10.2013.

Os referidos avisos foram emitidos pela Comissão de Apreciação e Controlo da Actividade dos Administradores da Insolvência, do Ministério da Justiça.

(Sobre as medidas recentemente anunciadas relativas às alterações a introduzir no Código da Insolvência ver a informação publicada no Boletim do Contribuinte, 1ª quinzena de Outubro passado).

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte750NOVEMBRO 2011 - Nº 22

Sistema de Incentivos Fiscais em I&D mais restritivo em 2012

(Continuação da pág. 745)- É previsto de forma expressa um prazo limite de can-

didatura ao SIFIDE II, concretamente, até ao fi nal do mês de Julho do ano seguinte ao do exercício, não sendo aceites candidaturas referentes a anos anteriores a esse período de tributação.

Principais características:- ÂmbitoOs sujeitos passivos de IRC residentes em território

nacional que exerçam, a título principal, uma actividade de natureza agrícola, industrial, comercial e de serviços e os não residentes com estabelecimento estável em Portugal podem deduzir à colecta daquele imposto, e até à sua concorrência, o valor correspondente às despesas com investigação e desenvol-vimento (I&D) realizadas no período de tributação em causa (de 1 de Janeiro de 2011 a 31 de Dezembro de 2015), na parte que não tenha sido objecto de comparticipação fi nanceira do Estado a fundo perdido.

- Incentivo fi scal – limitesA dedução é efectuada na liquidação referente ao período

de tributação em causa e traduz-se numa taxa base de 32,5% das despesas realizadas naquele período e numa taxa incre-mental de 50% do acréscimo das despesas realizadas naquele período em relação à média aritmética simples dos dois exer-cícios anteriores, até ao limite de 1 500 000 euros.

A taxa incremental é acrescida em 20 pontos percentuais no que concerne às despesas relativas à contratação de dou-torados pelas empresas para actividades de investigação e desenvolvimento, passando nesse caso o limite da dedução a ser de € 1 800 000.

Por outro lado, no caso de sujeitos passivos de IRC que sejam PME e que, por não terem completado dois exercícios, não tenham benefi ciado da taxa incremental atrás referida, aplica-se uma majoração de 10% à taxa base.

- Actividades de investigação e de desenvolvimentoPara efeitos do SIFIDE II, consideram-se despesas de in-

vestigação as realizadas pelo sujeito passivo de IRC com vista à aquisição de novos conhecimentos científi cos ou técnicos, ao passo que despesas de desenvolvimento são as que envolvem a exploração de resultados de trabalhos de investigação ou de outros conhecimentos científi cos ou técnicos com vista à des-coberta ou melhoria substancial de matérias-primas, produtos, serviços ou processos de fabrico.

- Despesas elegíveisConsideram-se dedutíveis as seguintes despesas no âmbito

das referidas actividades:

- Aquisições de activos fi xos tangíveis, excepto edifícios e terrenos, desde que criados ou adquiridos em estado novo e directamente afectos à realização de actividades de I&D;

- Despesas com pessoal directamente envolvido em tarefas de I&D;

- Despesas com a participação de dirigentes e quadros na gestão de instituições de I&D;

- Despesas de funcionamento, até ao máximo de 55% das despesas com o pessoal directamente envolvido em tarefas de I&D contabilizadas a título de remunerações, ordenados ou salários, respeitantes ao exercício;

- Despesas referentes à contratação de actividades de I&D junto de entidades públicas ou benefi ciárias do estatuto de utilidade pública ou de entidades cuja idoneidade em matéria de I&D seja reconhecida por despacho ministerial;

- Participação no capital de instituições de I&D e con-tributos para fundos de investimentos, públicos ou privados, destinados a fi nanciar empresas dedicadas sobretudo a I&D, incluindo o fi nanciamento da valori-zação dos seus resultados, cuja idoneidade em matéria de I&D seja reconhecida por despacho ministerial;

- Custos com registo e manutenção de patentes; - Despesas com aquisição de patentes sobretudo desti-

nadas à realização de actividades de I&D; - Despesas com auditorias à I&D;- Despesas com execução de projectos de I&D ne-

cessários ao cumprimento de obrigações contratuais públicas.

- Situações particularesSe o montante da dedução exceder o da colecta, o rema-

nescente poderá ser deduzido até ao sexto exercício posterior àquele em que as despesas foram realizadas.

Por outro lado, é ainda estipulado que, se no ano em que é iniciado o gozo do benefício ocorrer mudança do período de tributação, deverá ser considerado o período anual que se inicie naquele ano.

- RequisitosPara poderem benefi ciar da dedução prevista no SIFIDE

II, os sujeitos passivos de IRC terão que observar, cumulati-vamente, as seguintes condições:

1) o seu lucro tributável não pode ser determinado por métodos indirectos;

2) não podem ser devedores ao Estado e à Segurança Social de quaisquer impostos ou contribuições ou, estando em situação de dívida, o respectivo pagamento terá de estar devidamente assegurado.

- Declaração comprovativa Para além das referidas condições, a dedução prevista

deve ser justifi cada por declaração comprovativa, ou prova da apresentação do pedido de emissão da mesma, de que as acti-vidades exercidas ou a exercer pelo benefi ciário correspondem efectivamente a acções de investigação ou desenvolvimento, dos respectivos montantes envolvidos, do cálculo do acréscimo das despesas em relação à média dos dois exercícios anteriores,

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte 751NOVEMBRO 2011 - Nº 22

além de outros elementos considerados pertinentes. Tal decla-ração, a requerer pelo interessado, é emitida pela Comissão Certifi cadora SIFIDE (a funcionar junto da ADI – Agência de Inovação) e deve integrar o processo de documentação fi scal do sujeito passivo de IRC. Neste processo deve igualmente constar documento que evidencie o cálculo do benefício fi scal, assim como documento comprovativo do preenchimento da segunda condição atrás referida, com referência ao mês an-terior ao da entrega da declaração periódica de rendimentos.

A contabilidade dos sujeitos passivos benefi ciários do SIFIDE II terá de prever a dedução de imposto operada, me-diante menção do respectivo montante no anexo ao balanço e à demonstração de resultados relativa ao exercício em que se efectua a dedução.

- Processo de candidaturaAs candidaturas ao SIFIDE II podem ser submetidas até

ao fi nal do mês de Julho do ano seguinte ao do exercício, não sendo aceites candidaturas referentes a anos anteriores a esse período de tributação.

A candidatura deve ser apresentada preferencialmente antes da entrega da declaração anual de rendimentos, uma vez que será necessário que a empresa efectue o cálculo do crédito fi scal de que pretende benefi ciar (que deverá inscrever no IES e respectivo anexo).

O processo de candidatura tem início com o preenchimento e submissão do formulário electrónico disponibilizado na página da internet http://sifi de.adi.pt, mediante registo prévio. Devem ser anexados, em formato electrónico, os seguintes documentos:

- Balancetes relativos aos centros de custo dos projectos, do departamento de I&D ou da empresa que ilustrem da melhor maneira as actividades de I&D realizadas no ano em referência;

- Relatório de Contas (ou Balanço Analítico, Demonstração de Resultados e Anexo ao Balanço e Demonstração de Resultados) do ano em referência;

- Cópia da declaração de IRC completa do ano em referên-cia (se não disponível à data da candidatura, submeter logo que possível);

- Cópia das certidões de não dívida actualizadas ou autorizações de consulta das situações tributária e contributiva;

- Simulador utilizado pela empresa no cálculo do crédito fi scal a requerer.

Concluído o preenchimento do formulário, que poderá ser feito de forma faseada, o interessado receberá uma mensagem de correio electrónico contendo em anexo uma versão para impressão do respectivo formulário de candidatura. A forma-lização da mesma será efectivada através do envio por correio de requerimento devidamente assinado e em folha timbrada ao cuidado da Comissão Certifi cadora do SIFIDE.

Novo regime de apoio ao desenvolvimento rural nos Açores

Foi aprovado através do Decreto Regulamentar Regional nº 22/2011/A, de 18 de Outubro, o regime jurídico da atribui-ção de apoios em matéria de agricultura, pecuária, fl orestas e desenvolvimento rural na Região Autónoma dos Açores.

Os apoios previstos abrangem as seguintes áreas:- Apoios à prestação de serviços à actividade agrícola,

pecuária, fl orestal ou ao desenvolvimento rural, no-meadamente:• Acompanhamento técnico especializado no domí-

nio agro-fl orestal, visando a organização e gestão da empresa agrícola, a segurança no trabalho, a qualidade dos produtos e a respectiva certifi cação, a segurança alimentar, a sanidade animal e bem-estar animal, a diversifi cação de actividades e a protecção ambiental;

• Organização e participação em eventos de forma-ção, divulgação e difusão de informação no domínio agro-fl orestal;

• Apoio e prestação de serviços no âmbito de estudos de emparcelamento e de estruturação fundiária;

• Apoio à prestação de serviços no domínio da pre-servação e melhoramento genético animal e vegetal;

• Apoio à elaboração de planos de gestão agro-fl orestal;

- Apoios destinados ao reforço, sustentabilidade e inte-gração dos agentes de uma cadeia de valor, designa-damente através do apoio à investigação aplicada e/ou à inovação da produção agro-fl orestal, incidindo nos domínios da protecção do ambiente, da sanidade animal, do bem-estar animal, da promoção dos produtos e da regularização dos mercados.

Os apoios serão formalizados através da celebração de protocolos, de contratos de cooperação técnica e fi nanceira, ou através de auxílios fi nanceiros, e serão atribuídos sob a forma de subsídio a fundo perdido, no valor, termos e con-dições constantes do contrato, do protocolo ou da decisão de atribuição do auxílio fi nanceiro.

Podem benefi ciar dos apoios previstos organizações socio-económicas e socioprofi ssionais de agricultores e associações e outras pessoas colectivas que, directa ou indirectamente, desenvolvam actividades de relevo no âmbito de aplicação deste regime de apoio.

Prazo para apresentação das candidaturasAs candidaturas devem ser remetidas ao gabinete do

membro do Governo Regional com competência na matéria, podendo ser efectuadas em qualquer data.

Quando solicitada informação referente à candidatura, a empresa tem o prazo de 10 dias para apresentação da mesma junto do Secretariado SIFIDE.

- Acumulação de IncentivosDe salientar que este incentivo não é acumulável, relati-

vamente ao mesmo investimento, com benefícios fi scais da mesma natureza previstos em outros diplomas legais.

INFORMAÇÕESDIVERSAS

Boletim do Contribuinte752NOVEMBRO 2011 - Nº 22

Jurisprudência/Justiça fi scal

Juros compensatóriosInformação prévia vinculativa não obriga

Tribunal

Em Novembro de 2010, o Tribunal Central Admi-nistrativo do Sul considerou, em linha com o que havia sido decidido em 1.ª Instância, que o contribuinte que não declara, na declaração de IRC do ano em que recebe uma indemnização correspondente a lucros cessantes, esse montante, age com culpa, fi cando, portanto, sujeito ao pagamento de juros compensatórios, aquando da li-quidação do imposto.

Conforme referido pelo Tribunal, sempre que a liquidação do imposto só possa ser efectuada com a colaboração do contribuinte, como era o caso, deve este apresentar, no prazo previsto na lei, a declaração ou do-cumento necessários para que a referida liquidação possa ser operada e não o fazendo, actua com culpa, fi cando sujeito ao pagamento de juros compensatórios, quando liquidar o imposto.

De acordo com jurisprudência uniforme, os juros compensatórios representam um agravamento “ex lege”, sendo devidos logo que se preencham três requisitos: retardamento da respectiva liquidação base; do imposto devido; e por facto imputável ao contribuinte (Acs. STA, de 7/11/84 e de 5/6/1985).

O Tribunal referiu-se, ainda, à posição ocupada pelas informações prévias vinculativas, que têm na sua origem por um lado, a intenção de facilitar o cumprimento das obrigações fi scais por parte dos contribuintes, atenta a complexidade e diversidade da legislação fi scal e, por outro lado, alcançar uma maior transparência na relação fi sco – contribuinte.

Tal deveu-se ao facto de o contribuinte haver solicitado uma informação prévia vinculativa à AF, mas apenas após fi ndar o prazo para apresentar a sua declaração de IRC, que veio a ser no sentido de ter aquele que apresentar uma declaração rectifi cativa.

Quanto a este ponto, o Tribunal Central esclareceu que os tribunais não se encontram vinculados a este tipo de informações. Os tribunais apenas estão sujeitos à lei, devendo interpretá-la e aplicá-la, pelo que não os vincula qualquer orientação administrativa de que decorra uma certa interpretação da mesma. Este tipo de informações são apenas vinculativas para os órgãos da AF, não para os tribunais ou mesmo para os próprios contribuintes que as solicitem.

Assim, a existência de uma informação vinculativa contrária a uma decisão do Tribunal em nada afecta a validade desta última, que se apresentará como obrigatória para toda a Administração Fiscal.

(Cfr. Ac. STA, nº 0492/10, de 9.11.2010)

Empresas públicas dos AçoresRegime de apresentação das contas

à Assembleia Legislativa

O Dec. Legislativo Regional nº 25/2011/A, de 28.10, estabeleceu o regime de informação e de apresentação das contas das empresas integradas no sector público empresarial à Assembleia Legislativa da Região Autónoma dos Açores.

Com este diploma fi xaram-se regras que permitem um adequado escrutínio pela Assembleia Legislativa do sector público empresarial da Região, assegurando o efectivo exer-cício da competência de fi scalização da actividade do Governo Regional que compete à Assembleia Legislativa.

O Governo Regional está obrigado a remeter à Assembleia Legislativa os seguintes elementos relativos às empresas do sector público empresarial dos Açores:

- planos estratégicos plurianuais, planos anuais de activi-dade e orçamentos anuais, que deverão ser remetidos até 31 de Março;

- relatórios trimestrais de execução orçamental, acom-panhados dos relatórios dos órgãos de fi scalização, sempre que exigíveis, que serão remetidos até 90 dias após o termo do trimestre a que se referem.

Nos termos do diploma ora publicado, todos os anos até 31 de Agosto, o Governo Regional dos Açores fi ca obrigado a en-tregar na Assembleia Legislativa os documentos de prestação anual de contas e o relatório único relativos ao ano anterior das empresas do sector público empresarial da Região, que abrange as empresas públicas regionais e as empresas participadas.

Director-Geral dos Impostos vai liderar Autoridade Tributária e

Aduaneira (AT)

José Azevedo Pereira, actual director-geral dos impos-tos, vai manter-se como responsável máximo dos impos-tos, mas a partir de Janeiro de 2012 irá liderar a Autoridade Tributária e Aduaneira (AT), entidade que resulta da fusão da Direcção-Geral dos Impostos (DGCI), da Direcção-Geral das Alfândegas e dos Impostos Especiais sobre o Consumo (DGAIEC) e da Direcção-Geral de Informática e Apoio aos Serviços Tributários e Aduaneiros (DGITA).

José Azevedo Pereira substituiu Paulo Macedo no cargo de director-geral dos impostos em 2007 e em 2010 foi-lhe renovada por três anos a sua comissão de serviço. O respon-sável pela cobrança dos impostos terminaria a comissão de serviço em Setembro de 2013, mas com a criação da AT, surgiu a necessidade da nomeação de um novo director-geral.

Boletim do Contribuinte 753NOVEMBRO 2011 - Nº 21

reter é que os mesmos irão ser reduzidos no presente exercício. Redução essa que passa dos actuais 25% para os 10%, o que faz com que a taxa efectiva do IRC suba para 22,5% para as empresas. Já as sociedades SGPS vão perder face a 2010, no exercício fi scal de 2011, o direito de isenção no IRC aquando do recebimento de lucros das suas participadas.

Fundos de investimento e fundos de capital de risco

Os rendimentos dos fundos de investimento mobiliário (FIM), que se constituam e operem de acordo com a legis-lação nacional, são tributados às taxas de 10% (mais-valias mobiliárias), 20% ou 21,5% (rendimentos de títulos de dívida, lucros distribuídos e rendimentos de fundos de investimento) e 25% (outros rendimentos). Os FIM abertos benefi ciam de uma exclusão de tributação relativamente ao saldo entre mais e menos-valias de acções detidas durante mais de 12 meses, obrigações e outros títulos de dívida. Os rendimentos dos fundos de investimento imobiliário (FII), que se constituam e operem de acordo com a legislação nacional, são tributados às taxas de 20% (rendimentos prediais, que não sejam relativos à habitação social sujeita a regimes legais de custos controlados) e de 25% (sobre 50% das mais-valias líquidas de imóveis que não sejam relativos a habitação social sujeita a regimes legais de custos controlados). Outros rendimentos são tributados com base em regras similares às aplicáveis aos FIM. Os FII abertos ou fechados de subscrição pública benefi ciam de isenção de IMT e de IMI. Os rendimentos dos fundos de fundos (FF), que se constituam e operem de acordo com a legislação nacional, são isentos de IRC (rendimentos de UP em fundos constituí-dos de acordo com a legislação nacional) ou sujeitos a regras idênticas às estabelecidas para os rendimentos dos fundos de investimento (outros rendimentos).

Isenção de IRC para os rendimentos obtidos pelos fundos de capital de risco (FCR), que se constituam e operem de acordo com a legislação nacional. Isenção de IRC para os rendimentos obtidos por fundos de investimento imobiliário em recursos fl orestais (FIIRF), que se constituam e operem de acordo com a legislação nacional, desde que pelo menos 75% dos seus activos estejam afectos à exploração de recur-sos fl orestais e desdeque a mesma esteja submetida a Planos de Gestão Florestal aprovados e executados de acordo com a regulamentação em vigor ou seja objecto de certifi cação fl orestal realizada por entidade legalmente acreditada. Isenção de IRS para os rendimentos de capitais derivados de UP em FIM, FII e FF, salvo se esses rendimentos forem imputáveis a uma actividade empresarial ou profi ssional, sem prejuízo da opção pelo englobamento para os sujeitos passivos residentes. . Isenção de IRS ou de IRC para os rendimentos de capitais derivados de unidades de participação (UP) em FIM, FII e FF, quando auferidos por sujeitos passivos não residentes e tais rendimentos não sejam imputáveis a estabelecimento estável situado em Portugal. Os rendimentos de capitais respeitantes

a UP em FCR e em FIIRF, em resultado de distribuição ou resgate, são sujeitos a retenção na fonte à taxa de 10%, excepto se os titulares forem entidades isentas quanto aos rendimentos de capitais ou entidades não residentes sem estabelecimento estável em Portugal ao qual os rendimentos sejam imputáveis, devendo em ambos os casos ser apresentada a prova respectiva. A isenção não se aplica a entidades não residentes sujeitas a um regime fi scal privilegiado ou detidas, directa ou indirecta-mente, em mais de 25% por entidades residentes em Portugal.

A retenção tem carácter defi nitivo para as entidades não residentes sem estabelecimento estável e para os sujeitos pas-sivos de IRS que obtenham os rendimentos fora do âmbito de uma actividade empresarial ou profi ssional, sem prejuízo da opção pelo englobamento para estes últimos.

O saldo positivo entre as mais-valias e as menos-valias realizadas com a alienação de UP em FCR e em FIIRF são tributadas à taxa de 10%, quando obtidas por entidades não residentes que não benefi ciem de isenção ou por sujeitos pas-sivos de IRS que obtenham os rendimentos fora do âmbito de uma actividade empresarial ou profi ssional e não optem pelo englobamento.

Eliminação da dupla tributação económica na esfera dos par-ticipantes em FIM, FII, FCR e FIIRF, mediante englobamento.

Tributação sobre apenas 40% do rendimento de capitais derivado de UP em FF, para fi ns de IRS ou de IRC, quando não seja aplicável uma isenção.

O regime acima descrito aplica-se às Sociedades de Investi-mento Imobiliário e às Sociedades de Investimento Mobiliário. Para efeitos da isenção de IMT e de IMI, as Sociedades de Investimento Imobiliário deverão ter capital variável.

Unidades de participação em fundos de investimento

No que diz respeito aos rendimentos das unidades de parti-cipação em fundos de investimento mobiliário ou imobiliário, relativos a não residentes, encontram-se isentos de tributação em sede de IRC (art. 22º do EBF).

Fundos de pensão equiparável

São isentos de IRC os rendimentos dos Fundos de Pensões e equiparáveis, constituídos de acordo com a legislação nacional (art. 16º do EBF).

IRCBENEFÍCIOS FISCAIS APLICÁVEIS AO EXERCÍCIO DE 2011

Como já vem sendo habitual, com o aproximar do fi nal do ano procedemos à divulgação dos principais benefícios e isenções em sede de IRC aplicáveis ao corrente exercício fi scal de 2011, por forma a que as empresas possam pro-gramar algumas iniciativas ou investimentos que permitam uma maior optimização do ponto de vista da efi ciência fi scal.

Todavia, quanto aos benefícios fi scais uma ideia a

(Continua na pág. seguinte)

754 Boletim do ContribuinteNOVEMBRO 2011 - Nº 21

- A entidade não residente seja domiciliada num território sujeito a um regime fi scal privilegiado ou com o qual não esteja em vigor uma CDT ou um acordo sobre troca de informações em matéria fi scal;

- As partes sociais objecto de alienação respeitem, directa ou indirectamente, através de sociedades gestoras ou detentoras de participações sociais, a uma sociedade residente cujo activo seja constituído, em mais de 50%, por bens imobiliários situados em Portugal.

Juros de empréstimos externos e rendas de locação de equipamentos importados pelo Estado

Isenção total ou parcial concedida por despacho do Mi-nistro das Finanças, a requerimento e com base em parecer fundamentado da DGCI (art. 28º do EBF).

Swaps e empréstimos de instituições fi nanceiras não residentes

Encontram-se isentos de IRC os juros de empréstimos concedidos por instituições fi nanceiras não residentes a ins-tituições de crédito residentes bem como os ganhos obtidos por aquelas instituições decorrentes de operações de swap efectuadas com instituições de crédito residentes, desde que esses juros ou ganhos não sejam imputáveis a estabelecimento estável daquelas instituições situadas no território português.

Ficam igualmente isentos de IRC os ganhos obtidos por instituições fi nanceiras não residentes decorrentes de opera-ções de swaps efectuadas com o Estado, actuando através do Instituto de Gestão de Crédito Público, desde que esses ganhos não sejam imputáveis a estabelecimento estável daquelas instituições situado em território português (art. 30º do EBF).

Nota: Proposta do OE para 2012

Benefício prorrogado

Depósitos em moeda estrangeira efectuados por instituições de crédito não residentes

Juros isentos de IRC (art. 31º do EBF).

Zonas francas da Madeira e da ilha de Santa Maria

As entidades instaladas nas zonas francas da Madeira e da ilha de Santa Maria benefi ciam de isenção de IRC até 31.12.2011 (art. 33º do EBF).

Nota: Proposta do OE para 2012

É revogado o benefício fi scal aplicável ao lucro tributável das operações realizadas no âmbito das Zonas Franca da Madeira e da Ilha de Santa Maria e ao regime especial aplicável na Zona Franca da Madeira a partir de 1.1.2003.

Os rendimentos passam a estar sujeitos ao regime de tributação normal.

Fundos de poupança-reforma, poupança-educa-ção e poupança-reforma/educação

Isenção de IRC para os rendimentos dos FPR, Fundos Poupança-Educação (FPE) e Fundos Poupança-Reforma/Educação (FPR/E) que se constituam e operem de acordo com a legislação nacional. As importâncias pagas pelos FPR fi cam sujeitas a tributação de cordo com regras vantajosas.

Isenção de IMT e de IMI sobre prédios detidos pelos fundos.

Nota: Proposta do OE para 2012

Procede-se à harmonização com o regime fi scal aplicável aos fundos poupança-reforma e planos poupança-reforma, no que diz respeito às importâncias pagas sob a forma de renda vitalícia ou resgate de capital acumulado.

Fundos de poupança-acções

São isentos de IRC os rendimentos dos FPA (art. 26º do EBF).

Nota: Proposta do OE para 2012A partir de 2012 é proposto que a diferença positiva, entre o valor

devido aquando do encerramento dos planos de poupança acções e as importâncias entregues pelo subscritor passe a estar sujeita a uma retenção na fonte à taxa liberatória de 21,5%, podendo o sujeito pas-sivo optar pelo seu englobamento.

Comissões vitivinícolas regionais

São isentos de IRC os rendimentos das comissões vitiviní-colas regionais, com excepção dos juros de depósitos e outros rendimentos de capitais que serão tributados à taxa de 20% (art. 52º do EBF).

Nota: Proposta do OE para 2012Os rendimentos de capitais auferidos por estas entidades passam

a ser tributados à taxa de 21,5%.

Empresas amadoras da marinha mercante

A tributação dos lucros resultantes exclusivamente da actividade de transporte marítimo incidirá apenas sobre 30% desses lucros (art. 51º do EBF).

Mais-valias realizadas por entidades não residentes

São isentas de IRS e de IRC as mais-valias mobiliárias, "warrants" autónomos emitidos por entidades residentes em território português e negociados em mercados regulamenta-dos de bolsa, bem como instrumentos fi nanceiros derivados celebrados em mercados regulamentados de bolsa, desde que realizadas por não residentes que aqui não possuam estabele-cimento estável ao qual tais rendimentos sejam imputáveis.

A isenção não é aplicável se:- A entidade não residente for detida, directa ou indirec-

tamente, em mais de 25%, por residentes;

(Continuação da pág. anterior)

Boletim do Contribuinte 755NOVEMBRO 2011 - Nº 21

Estabelecimentos do ensino particularOs rendimentos dos estabelecimentos de ensino particular

integrados no sistema educativo são tributados em IRC à taxa de 20% (art. 56º do EBF).

Nota: Proposta do OE para 2012

Benefício revogado

Sociedades ou associações científi cas interna-cionais

Isenção total ou parcial de IRC concedida por despacho do Ministro das Finanças, a requerimento e com base em parecer fundamentado da DGCI (art. 57ºdo EBF).

Colectividades desportivas, de cultura e de recreioRendimentos isentos de IRC, desde que a totalidade dos

rendimentos brutos sujeitos a tributação e não isentos não exceda o montante de 7481,97 euros (art. 54º do EBF).

As importâncias investidas pelos clubes desportivos em novas infra-estruturas ou actividades desportivas podem ser deduzidas ao rendimento global até ao limite de 90% dos rendimentos líquidos previstos no nº 3 do art. 11º do CIRC, sendo o eventual excesso deduzido até ao fi nal do segundo exercício seguinte ao do investimento.

Nota: Proposta do OE para 2012

Benefício prorrogado

Grandes projectos de investimentoPode ser concedido um crédito entre 10% e 20% da colecta

de IRC, e concedidas isenções ou reduções de IMT, IMI e Imposto do Selo, aos projectos de investimento (de valor igual ou superior a 5.000.000 €), realizados até 31 de Dezembro de 2020, desde que relevantes para o desenvolvimento dos sectores considerados de interesse estratégico para a econo-mia nacional e para a redução das assimetrias regionais, que induzam a criação de postos de trabalho e que contribuam para impulsionar a inovação tecnológica e a investigação científi ca nacional.

Os projectos de investimento de empresas portuguesas no estrangeiro, de montante igual ou superior a 250.000 € e que demonstrem interesse estratégico para a internacionalização da economia portuguesa podem benefi ciar de um crédito de IRC entre 10% e 20%, limitado a 25% da colecta, não podendo exceder, por exercício, 997.595,79 €, e eliminação da dupla tributação económica, nos termos e condições estabelecidos no artigo 46.º do Código do IRC, durante o período contratual, quando o investimento seja efectuado sob a forma de consti-tuição ou aquisição de sociedades estrangeiras.

A aprovação do Código Fiscal do Investimento teve como objectivo unifi car o procedimento aplicável à contratualização dos benefícios fi scais previstos no art. 41º do Estatuto dos Benefícios Fiscais, para o que é instituído um organismo que passa a unifi car e simplifi car todo o procedimento associado à concessão, acompanhamento, renegociação e resolução dos

contratos envolvidos, ou seja, o Conselho Interministerial de Coordenação dos Incentivos Fiscais ao Investimento.

O Decreto-Lei nº 250/2009 procede à regulamentação dos benefícios fi scais contratuais especifi camente relacionados com projectos de investimento com vista à internacionalização de empresas, previstos nos nºs 4 a 7 do art. 41º do Estatuto dos Benefícios Fiscais.

Os benefícios fi scais em causa consistem num crédito de imposto correspondente a 10% de todas as aplicações relevan-tes relacionadas com os seguintes projectos de investimento realizados até 31 de Dezembro de 2020, que tenham em vista a internacionalização de empresas portuguesas:

- Criação de sucursais ou outros estabelecimentos estáveis no estrangeiro;

- Aquisição de participações em sociedades não residen-tes ou criação de sociedades no estrangeiro, desde que a participação directa seja, pelo menos, de 25 % do capital social;

- Campanhas plurianuais de promoção em mercados externos, tais como as de lançamento ou promoção de bens, serviços ou marcas, incluindo as realizadas com feiras, exposições e outras manifestações análogas com carácter internacional.

(Art. 41º do EBF. Cfr DL nº 249/2009, de 23.9, e DL nº 250/2009, de 23.9)

Associações e confederações

Estão isentas de IRC, excepto no que respeita a rendi-mentos de capitais e a rendimentos comerciais, industriais ou agrícolas:

- as pessoas colectivas públicas, de tipo associativo, cria-das por lei para assegurar disciplina e representação do exercício de profi ssões liberais;

- as confederações e associações patronais e sindicais.Estão isentos de IRC os rendimentos das associações sin-

dicais e das pessoas colectivas públicas, de tipo associativo, criadas por lei para assegurar a disciplina e representação do exercício de profi ssões liberais, derivados no âmbito dos seus fi ns estatutários.

Estão isentos de IRC os rendimentos obtidos por associa-ções de pais derivados da exploração de cantinas escolares (art. 55º do EBF).

Para a determinação do lucro tributável dos sujeitos passi-vos do IRC, os encargos correspondentes à criação líquida de postos de trabalho para jovens e para desempregados de longa duração, admitidos por contrato de trabalho por tempo inde-terminado, são considerados em 150% do respectivo montante contabilizado como custo do exercício. Considera-se:

- Jovens - os trabalhadores com idade superior a 16 anos e inferior a 30 anos, aferida na data da celebração do contrato de trabalho, com excepção dos jovens com menos de 23 anos que não tenham concluído o ensino secundário e que não estejam a frequentar uma oferta de educação-formação que permita elevar o nível de

(Continua na pág. seguinte)

756 Boletim do ContribuinteNOVEMBRO 2011 - Nº 21

escolaridade ou qualifi cação profi ssional para assegurar a conclusão desse nível de ensino;

- Desempregados de longa duração - os trabalhadores disponíveis para o trabalho, nos termos do Decreto-Lei n.º 220/2006, de 3 de Novembro, que se encontrem desempregados e inscritos nos centros de emprego há mais de 12 meses, sem prejuízo de terem sido celebra-dos, durante esse período, contratos a termo por período inferior a 6 meses, cuja duração conjunta não ultrapasse os 12 meses;

- Encargos - os montantes suportados pela entidade em-pregadora com o trabalhador a título da remuneração fi xa e das contribuições para a segurança social a cargo da mesma entidade.

Nota: Proposta do OE para 2012

Benefício prorrogado

Criação líquida de postos de trabalho

Majoração em 50% para efeitos de IRC (no regime de contabilidade organizada), embora com limite (14 vezes a RMMG por posto de trabalho), e durante um período até 5 anos, dos encargos – remuneração fi xa e contribuições para a segurança social – correspondentes à criação líquida de postos de trabalho para trabalhadores admitidos por contrato sem termo com idade superior a 16 anos e inferior a 35 anos (excluindo-se os jovens com menos de 23 anos que não tenham concluído o ensino secundário e que não estejam a frequentar uma oferta de educação-formação que permita elevar o nível de escolaridade ou qualifi cação profi ssional para assegurar a conclusão desse nível de ensino), bem como para desempre-gados de longa duração (disponíveis para o trabalho, inscritos nos centros de emprego há mais de 9 meses, sem prejuízo de terem sido celebrados, durante esse período, contratos a termo por período inferior a 6 meses cuja duração conjunta não ultrapasse os 12 meses). No caso de sujeitos passivos de IRS (Categoria B), não são considerados os trabalhadores que integrem o agregado familiar do empresário ou profi ssional (entidade patronal).

Este benefício não é cumulável com outros benefícios fi scais da mesma natureza nem com outros incentivos ao emprego previstos noutros diplomas, quando aplicáveis ao mesmo tra-balhador ou posto de trabalho, apenas sendo concedido uma vez em relação ao mesmo trabalhador admitido nessa entidade ou numa entidade relacionada. .

As novas regras introduzidas para efeitos deste benefício aplicam-se relativamente a períodos de tributação que se iniciem após 1.1.2007.

Nota: Proposta do OE para 2012

Benefício prorrogado

Entidades gestoras de sistemas integrados de gestão de resíduos

Isentas de tributação excepto quanto aos rendimentos de capitais (art. 53º do EBF).

Benefícios previstos no Estatuto Fiscal Coope-rativo

O Estatuto Fiscal Cooperativo estabelece o seguinte:- a taxa do IRC aplicável ao resultado tributável das coope-

rativas é de 20%, excepto os resultados provenientes de operações com terceiros, de actividades alheias aos fi ns cooperativos e dos abrangidos pela tributação pelo lucro consolidado, aos quais será aplicável a taxa de 25%;

- as despesas confi denciais ou não documentadas efectuadas pelas cooperativas são tributadas autonomamente em IRC à taxa de 40% sem prejuízo do disposto na alínea h) do nº 1 do artigo 41º do CIRC;

- os apoios e subsídios fi nanceiros ou de qualquer outra natureza atribuídos pelo Estado às cooperativas como compensação pelo exercício de funções de interesse e utili-dade públicas delegadas pelo Estado estão isentos de IRC;

- os rendimentos resultantes das quotas pagas pelas co-operativas associadas a cooperativas de grau superior estão isentos de IRC (art. 7º da Lei nº 85/98, de 16.12).

Nota: Proposta do OE para 2012 O estatuto Fiscal Cooperativo, introduzido pela Lei nº 95/98,

de 16.12, é revogado, passando os benefícios fi scais aplicáveis às cooperativas a constar do artigo 66º-A da EBF

Incentivos fi scais à interioridade

Às empresas que se fi xarem em determinadas regiões desfavorecidas, defi nidas por portaria, são concedidos os seguintes benefícios:

- Redução da taxa de IRC para 15%, às empresas já constituídas, cuja actividade principal se situe nessas regiões;

- Redução da taxa de IRC para 10%, no caso de instalação de novas entidades nessas regiões;

- Majoração em 30% do custo com amortizações relativas a despesas de investimentos até 500.000 €, excluindo-se para o limite as despesas efectuadas com a aquisição de terrenos e de veículos ligeiros de passageiros;

- Majoração de 50% dos custos com encargos sociais obrigatórios suportados pela empresa relativos à criação líquida de postos de trabalho sem termo;

- Isenção de IMT na aquisição de prédios ou fracções autónomas de prédios urbanos afectos duradouramente à actividade das empresas.

Estes benefícios só serão aplicáveis se as empresas preencherem determinados requisitos, designadamente:

- A actividade principal for exercida nas áreas benefi ci-árias;

- A determinação do lucro tributável for efectuada com recurso a métodos directos de avaliação;

(Continuação da pág. anterior)

Boletim do Contribuinte 757NOVEMBRO 2011 - Nº 21

- A empresa tiver a sua situação tributária regularizada e não tiver salários em atraso;

- A empresa não resultar de cisão efectuada nos 2 anos anteriores à usufruição dos benefícios.

Os auxílios "de minimis" concedidos a uma empresa não podem exceder 500.000 €, durante um período de três exer-cícios fi nanceiros. Este regime é aplicável apenas aos apoios concedidos entre 1 de Janeiro de 2009 e 31 de Dezembro de 2010. Sobre o excedente aplica-se a taxa geral de IRC.

(Art. 43º do EBF e Portaria nº 1117/2009, de 30.9 – Bol. do Contribunte, 1999, pág. 697)

Nota: Proposta do OE para 2012

Benefício Revogado

Sistema de incentivos em investigação e desenvolvimento empresarial (SIFIDE)

O SIFIDE II vigora até 2015.Nos termos do SIFIDE II, são dedutíveis à colecta as

despesas com investigação e desenvolvimento, nas seguintes percentagens:

- 32,5% das despesas realizadas no exercício;- 50% do acréscimo das despesas do exercício relativa-

mente à média dos 2 exercícios anteriores, até ao limite de 1.500.000 €.

- a percentagem de 32,5% é majorada em 10% no caso de PME que não benefi ciem da taxa incremental de 50% por não terem ainda completado 2 exercícios de actividade.

As empresas deverão obter uma declaração comprovativa emitida por entidade nomeada pelo Ministro da Ciência, Tecnologia e Ensino Superior.

- 70% das despesas relativas à contratação de doutorados pelas empresas para as actividades de investigação e desenvolvimento, até ao limite de 1.800.000 €.

Nota: Proposta do OE para 2012Este regime manter-se-á aplicável aos períodos de tributação de

2011 a 2015 em moldes semelhantes aos actualmente em vigor, não obstante com algumas particulariedades:

- restringe o âmbito de aplicação do SIFIDE II aos sujeitos pas-sivos de IRC residentes em território nacional que exerçam, a título principal, uma actividade de natureza agrícola, industrial, comercial e de serviços.

- No que se refere às despesas de funcionamento com o pessoal directamente envolvido em tarefas de I&D contabilizadas a título de remunerações, ordenados ou salários, foi restabelecido o anterior tecto máximo elegível de 55% do total das despesas respeitantes ao exercício, previsto no anterior SIFIDE; por outro lado, no caso de entidades que não sejam micro, pequenas e médias empresas, estas despesas apenas são dedutíveis em 90% do respectivo montante;

- As despesas com a aquisição de patentes e com auditorias à I&D passam a ser elegíveis apenas para micro, pequenas e médias empresas;

- É previsto de forma expressa um prazo limite de candidatura ao SIFIDE II, concretamente, até ao fi nal do mês de Julho do

ano seguinte ao do exercício, não sendo aceites candidaturas referentes a anos anteriores a esse período de tributação;

- clarifi ca-se que a expressão imobilizado corresponde aos activos fi xos tangíveis, na actual termonologia prevista no Sistema de Normalização Contabilística.

Regime Fiscal de Apoio ao Investimento

O RFAI 2009 foi prorrogado. sendo aplicável a investi-mentos relevantes realizados até 31 de Dezembro de 2011 em determinado imobilizado corpóreo e incorpóreo.

Prevê-se uma dedução à colecta, até à concorrência de 25% da mesma, para:

- investimentos até 5.000.000 €, dedução de 20% do investimento relevante;

- investimentos superiores a 5.000.000 €, dedução de 10% do investimento relevante.

São ainda concedidas isenções de IMI, IMT e Imposto do Selo relativamente a aquisição de prédios que constituam investimento relevante.

Nota: Proposta do OE para 2012Prevê-se o alargamento da vigência deste regime até 31 de

Dezembro de 2012

Sociedades residentes nos PALOP e em Timor-Leste

Não são tributados os lucros distribuídos a entidades resi-dentes em Portugal por entidades não residentes nos PALOP e em Timor-Leste, desde que:

- a entidade em Portugal esteja sujeita e não isenta de IRC;- a entidade no PALOP ou em Timor-Leste esteja sujeita

e não isenta a IRC;- a entidade em Portugal detenha uma participação directa

no capital da subsidiária não inferior a 25% durante pelo menos 2 anos;

- os lucros distribuídos tenham sido tributados em pelo menos 10% e não provenham de determinado tipo de rendimentos expressamente mencionados na lei.

(Art. 42º do EBF)

Nota: Proposta do OE para 2012

Benefício prorrogado

Colectividades desportivas, de cultura e de recreio

Os rendimentos das colectividades desportivas, de cultura e recreio fi cam isentos de IRC, desde que a totalidade dos seus rendimentos brutos, sujeitos a tributação, e não isentos, não exceda o montante de 7481,97 euros.

Nota: Proposta do OE para 2012

Benefício prorrogado

758 Boletim do ContribuinteNOVEMBRO 2011 - Nº 21

Incentivos à renovação de frotas

Isenção de tributação para a diferença positiva entre mais-valias e menos-valias apuradas com a alienação de:

- Veículos afectos ao transporte público de passageiros, com lotação igual ou superior a 22 lugares, desde que a totalidade do valor de realização seja reinvestido na aquisição de veículos novos similares para o mesmo fi m, com data de fabrico de 2010 ou posterior e que cumpram com a norma ambiental Euro IV ou superior;

- Veículos afectos ao transporte em táxi, desde que a totalidade do valor de realização seja reinvestido na aquisição de veículos similares para o mesmo fi m, com data de fabrico de 2010 ou posterior;

- Veículos de mercadorias com peso igual ou superior a 12 toneladas, adquiridos e matriculados antes de 1.7.2009, afectos ao transporte rodoviário de mercadorias público ou por conta de outrem, desde que a totalidade do valor de realização seja reinvestido na aquisição de veículos similares para o mesmo fi m, com primeira matrícula após 1.1.2010. O reinvestimento poderá ser efectuado no exercício da venda ou até ao fi nal do segundo exer-cício seguinte.

Os veículos nos quais seja efectuado o reinvestimento de-vem permanecer registados como imobilizado durante 5 anos.

Os custos suportados com a aquisição, em Portugal, de combustíveis para abastecimento de veículos afectos ao trans-porte público de passageiros, com lotação igual ou superior a 22 lugares, ao transporte rodoviário de mercadorias, com peso bruto igual ou superior a 3,5 toneladas, e ao transporte em táxi, são considerados em 120% do respectivo valor. Os benefícios são aplicáveis em 2011.

Nota: Proposta do OE para 2012

Benefício prorrogado

Donativos

São considerados custos ou perdas do exercício, na sua totalidade, os donativos concedidos às seguintes entidades:

- Estado, Regiões Autónomas e autarquias locais e qual-quer dos seus serviços, estabelecimentos e organismos, ainda que personalizados;

- Associações de municípios e de freguesias;- Fundações em que o Estado, as Regiões Autónomas ou

as autarquias locais participem no património inicial;- Fundações de iniciativa exclusivamente privada que

prossigam fi ns de natureza predominantemente social ou cultural, relativamente à sua dotação inicial.

Os donativos atrás mencionados são considerados custos em valor correspondente a 140% do respectivo total quando se destinarem exclusivamente à prossecução de fi ns de carácter social, a 120% se destinados exclusivamente a fi ns de carácter cultural, ambiental, desportivo e educacional ou a 130% quando

atribuídos ao abrigo de contratos plurianuais celebrados para fi ns específi cos que fi xem os objectivos a prosseguir pelas entidades benefi ciárias e os montantes a atribuir pelos sujeitos passivos (art. 62º do EBF).

Mecenato social

São considerados custos ou perdas do exercício, até ao limite de 8/1000 do volume de vendas ou dos serviços prestados, os donativos atribuídos às seguintes entidades:

- Instituições particulares de solidariedade social, bem como as pessoas colectivas legalmente equiparadas;

- Pessoas colectivas de utilidade pública administrativa e de mera utilidade pública que prossigam fi ns de cari-dade, assistência, benefi cência e solidariedade social e cooperativas de solidariedade social;

- Centros de cultura e desporto organizados nos termos dos estatutos do Instituto Nacional de Aproveitamento dos Tempos Livres dos Trabalhadores (INATEL), desde que destinados ao desenvolvimento de actividades de natureza social do âmbito daquelas entidades;

- Organizações não governamentais ou outras entidades promotoras de iniciativas de auxílio a populações carecidas de ajuda humanitária em consequência de catástrofes naturais ou de outras situações de calamidade reconhecidas pelo Estado Português, mediante despacho conjunto dos Ministros das Finanças e dos Negócios Estrangeiros.

O limite atrás referido não é aplicável aos donativos atribu-ídos às entidades nele referidas para a realização de actividades ou programas que sejam considerados de superior interesse social (art. 62º do EBF).

Mecenato familiar

Os donativos são levados a custos em valor correspondente a 130% do respectivo total ou a 140% no caso de se destinarem a custear as seguintes medidas:

- Apoio à infância ou à terceira idade;- Apoio e tratamento de toxicodependentes ou de doentes

com sida, com cancro ou diabéticos;- Promoção de iniciativas dirigidas à criação de oportu-

nidades de trabalho e de reinserção social de pessoas, famílias ou grupos em situações de exclusão ou risco de exclusão social, designadamente no âmbito do ren-dimento mínimo garantido, de programas de luta contra a pobreza ou de programas e medidas adoptadas no contexto do mercado social de emprego.

São considerados custos ou perdas do exercício, até ao limite de 8/1000 do volume de vendas ou de serviços prestados, em valor correspondente a 150% para efeitos do IRC, os donativos concedidos que se destinem a custear as seguintes medidas:

- Apoio pré-natal a adolescentes e a mulheres em situação de risco e à promoção de iniciativas com esse fi m;

Boletim do Contribuinte 759NOVEMBRO 2011 - Nº 21

- Apoio a meios de informação, de aconselhamento, encaminhamento e de ajuda a mulheres grávidas em situação social, psicológica ou economicamente difícil;

- Apoio, acolhimento, ajuda humana e social a mães solteiras;

- Apoio, acolhimento, ajuda social e encaminhamento de crianças nascidas em situações de risco ou vítimas de abandono;

- Ajuda à instalação de centros de apoio à vida para adolescentes e mulheres grávidas cuja situação sócio-económica ou familiar as impeça de assegurar as con-dições de nascimento e educação da criança;

- Apoio à criação de infra-estruturas e serviços destinados a facilitar a conciliação da maternidade com a actividade profi ssional dos pais. (art. 62º do EBF)

Mecenato cultural, ambiental, desportivo e educacional

São considerados custos ou perdas de exercício até ao limite de 6/1000 do volume de vendas ou dos serviços prestados os donativos atribuídos às seguintes entidades:

- Cooperativas culturais, institutos, fundações e associa-ções que prossigam actividades de cultura e de defesa do património histórico-cultural e outras entidades que desenvolvam acções no âmbito do teatro, do bailado, da música, da organização de festivais e outras ma-nifestações artísticas e da produção cinematográfi ca, audiovisual e literária;

- Museus, bibliotecas e arquivos históricos e documentais;- Organizações não governamentais de ambiente (ONGA);- Instituições que se dediquem à actividade científi ca ou

tecnológica;- Mediatecas, centros de divulgação, escolas e órgãos de

comunicação social que se dediquem à promoção da cultura científi ca e tecnológica;

- Comité Olímpico de Portugal, Confederação do Desporto de Portugal, as pessoas colectivas titulares do estatuto de utilidade pública desportiva, as associações promotoras do desporto e as associações dotadas do estatuto de utilidade pública que tenham como objecto o fomento e a prática de actividades desportivas, com excepção das secções participantes em competições desportivas de natureza profi ssional;

- Centros de cultura e desporto organizados nos termos dos Estatutos do Instituto Nacional de Aproveitamento dos Tempos Livres dos Trabalhadores (INATEL), com excepção dos donativos abrangidos pela alínea c) do nº 1 do artigo anterior;

- Estabelecimentos de ensino, escolas profi ssionais, escolas artíticas e jardins-de-infância legalmente reco-nhecidos pelo Ministério da Educação;

- Instituições responsáveis pela organização de feiras uni-

versais ou mundiais, nos termos a defi nir por resolução do Conselho de Ministros.

Os donativos atrás mencionados são levados a custos em valor correspondente a 120% do respectivo total ou a 130% quando atribuídos ao abrigo de contratos plurianuais celebra-dos para fi ns específi cos que fi xem os objectivos a prosseguir pelas entidades benefi ciarias e os montantes a atribuir pelos sujeitos passivos.

São considerados custos ou perdas do exercício, até ao limite de 8/1000 do volume de vendas ou de serviços prestados, em valor correspondente a 130% para efeitos de IRC, os donativos de equipamento informático, programas de computadores, formação e consultadoria na área da informática.

O referido limite não é aplicável aos donativos atribuídos às entidades nele referidas para a realização de actividades ou programas que sejam considerados de superior interesse educacional e vocacional. (art. 62º do EBF)

Donativos a organismos associativos

Os donativos são levados a custos em valor correspondente a 140% quando atribuídos ao abrigo de contratos plurianuais que fi xem objectivos a atingir pelas entidades benefi ciárias e os bens e serviços a atribuir pelos sujeitos passivos.

São considerados custos ou perdas do exercício, até ao limite de 1/1000 do volume de vendas ou dos serviços prestados no exercício da actividade comercial, industrial ou agrícola, as importâncias atribuídas pelos associados aos respectivos or-ganismos associativos a que pertençam, com vista à satisfação dos seus fi ns estatutários. (art. 62º do EBF)

Limitação à dedução de benefícios fi scais

O montante da colecta do IRC, liquida do crédito de im-posto por dupla tributação internacional e dos benefícios fi scais de dedução à colecta, não poderá ser inferior a 90% daquele que seria apurado se não existisse um conjunto específi co de incentivos fi scais. (art. 92º do Código do IRC).

(Ver quadros-síntese na página seguinte quanto à prorrogação ou revogação dos benefícios fi scais em sede de IRC de acordo com a proposta do OE para o próximo ano).

Roteiro de Justiça Fiscal

Autores: Carlos Valentim e Paulo CardosoPreço: 50 € Págs.: 576 (17 x 24.5 cm)

Conheça a lei.Defenda os seus Direitos.

760 Boletim do ContribuinteNOVEMBRO 2011 - Nº 21

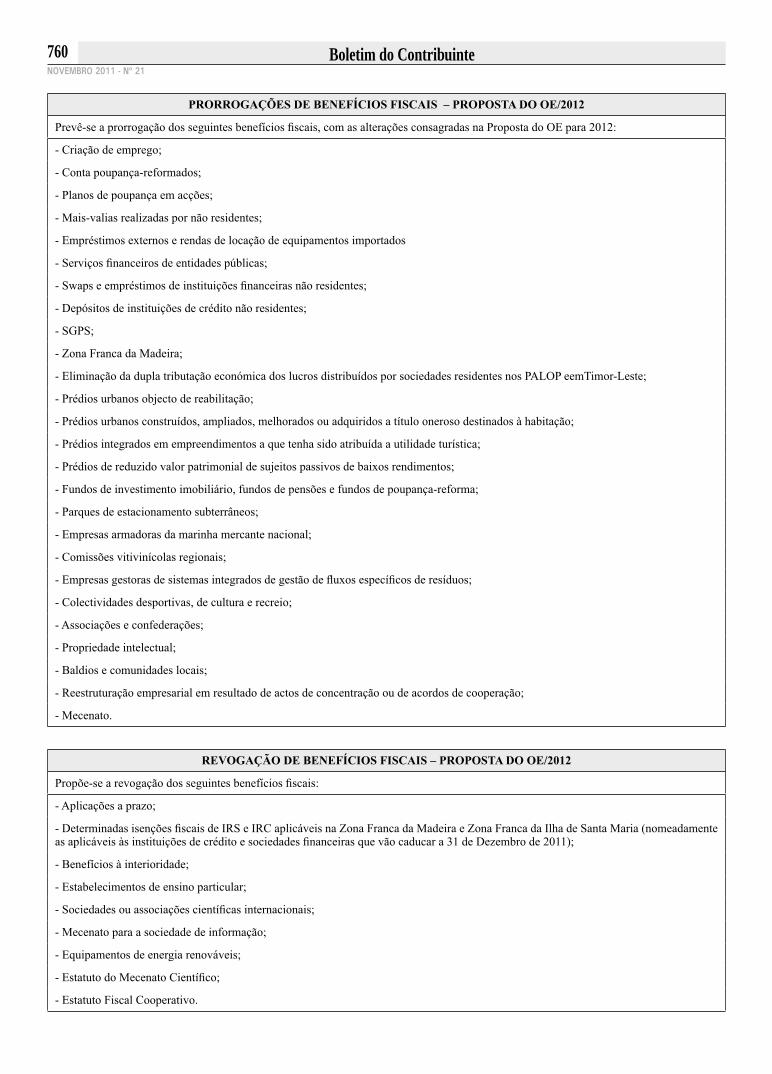

PRORROGAÇÕES DE BENEFÍCIOS FISCAIS – PROPOSTA DO OE/2012

Prevê-se a prorrogação dos seguintes benefícios fi scais, com as alterações consagradas na Proposta do OE para 2012:

- Criação de emprego;

- Conta poupança-reformados;

- Planos de poupança em acções;

- Mais-valias realizadas por não residentes;

- Empréstimos externos e rendas de locação de equipamentos importados

- Serviços fi nanceiros de entidades públicas;

- Swaps e empréstimos de instituições fi nanceiras não residentes;

- Depósitos de instituições de crédito não residentes;

- SGPS;

- Zona Franca da Madeira;

- Eliminação da dupla tributação económica dos lucros distribuídos por sociedades residentes nos PALOP eemTimor-Leste;

- Prédios urbanos objecto de reabilitação;

- Prédios urbanos construídos, ampliados, melhorados ou adquiridos a título oneroso destinados à habitação;

- Prédios integrados em empreendimentos a que tenha sido atribuída a utilidade turística;

- Prédios de reduzido valor patrimonial de sujeitos passivos de baixos rendimentos;

- Fundos de investimento imobiliário, fundos de pensões e fundos de poupança-reforma;

- Parques de estacionamento subterrâneos;

- Empresas armadoras da marinha mercante nacional;

- Comissões vitivinícolas regionais;

- Empresas gestoras de sistemas integrados de gestão de fl uxos específi cos de resíduos;

- Colectividades desportivas, de cultura e recreio;

- Associações e confederações;

- Propriedade intelectual;

- Baldios e comunidades locais;

- Reestruturação empresarial em resultado de actos de concentração ou de acordos de cooperação;

- Mecenato.

REVOGAÇÃO DE BENEFÍCIOS FISCAIS – PROPOSTA DO OE/2012

Propõe-se a revogação dos seguintes benefícios fi scais:

- Aplicações a prazo;

- Determinadas isenções fi scais de IRS e IRC aplicáveis na Zona Franca da Madeira e Zona Franca da Ilha de Santa Maria (nomeadamente as aplicáveis às instituições de crédito e sociedades fi nanceiras que vão caducar a 31 de Dezembro de 2011);

- Benefícios à interioridade;

- Estabelecimentos de ensino particular;

- Sociedades ou associações científi cas internacionais;

- Mecenato para a sociedade de informação;

- Equipamentos de energia renováveis;

- Estatuto do Mecenato Científi co;

- Estatuto Fiscal Cooperativo.

Boletim do Contribuinte 761NOVEMBRO 2011 - Nº 22

Roteiro de

Conheça a lei.Defenda os seus Direitos.

Autor: Carlos Valentim e Paulo CardosoPreço: 50 � Formato: 17 x 24.5 cm Págs.: 576

UM MANUAL DE CONSULTA EMINENTEMENTE PRÁTICO

Os autores recorrem, sempre que possível,a esquemas simplificadores e a exemplos práticos, bem como a minutas de petições

��������������

���� ��

��� ����� �� ����������� ��

������ ������������������

��������������������� ����������� ����������������������� ���������

�� ������������������!�"��#������ $��#��� $�������������� $

�������������������%������&���'����������(��������������������������& �

'��)�'�*+'�

���������������������

�����������������������������������������

+��,��&��������-�.�$�///$�0����"�(1(2�134� 5+�5

������663�322�(11�7�8��666�19:�12:��������;�������������

762 Boletim do ContribuinteNOVEMBRO 2011 - Nº 22

762 Boletim do Contribuinte

RESOLUÇÕES ADMINISTRATIVAS

IRCTributação efectiva de lucros distribuídos

Artigo 51º, nº 10 do Código do IRC

Razão das instruções A Lei nº 55-A/2010, de 31 de Dezembro (Lei do Orçamento

do Estado para 2011), alterou substancialmente o regime de eliminação da dupla tributação económica de lucros distribu-ídos. Com efeito, foi alterado o nº 1 do artigo 51º do CIRC, cuja aplicação passou a estar subordinada à detenção de uma participação correspondente a, pelo menos, 10% do capital da sociedade, eliminando-se a possibilidade de benefi ciar do regime participações com custo de aquisição não inferior a € 20.000.000, e eliminou-se ainda a parte fi nal do nº 10 deste artigo que previa uma excepção à exigência de tributação efectiva quando a entidade benefi ciária fosse uma Sociedade Gestora de Participações Sociais (SGPS). Simultaneamente, foi revogado o nº 1 do artigo 32º do Estatuto dos Benefícios Fiscais (EBF), o qual permitia às SGPS benefi ciar daquele regime sem dependência de requisitos quanto à percentagem ou ao valor da participação.

A alteração do nº 10 do artigo 51º do Código do IRC susci-tou dúvidas quanto à interpretação do requisito de “tributação efectiva”, pelo que se procede à clarifi cação do sentido e do alcance deste requisito.

Assim, por Despacho de Sua Excelência o Secretário de Estado dos Assuntos Fiscais, de 28 de Outubro de 2011, foi sancionado o seguinte entendimento: