Siconfi Módulo Declarações e Matriz de Saldos Contábeis

99

II Semana Contábil e Fiscal de Estados e Municípios – SECOFEM – Online Siconfi – Módulo Declarações e Matriz de Saldos Contábeis 2021 1º semestre

Transcript of Siconfi Módulo Declarações e Matriz de Saldos Contábeis

II Semana Contábil e Fiscal de Estados e Municípios – SECOFEM –Online

Siconfi – Módulo Declarações e Matriz de Saldos Contábeis

20211º semestre

2

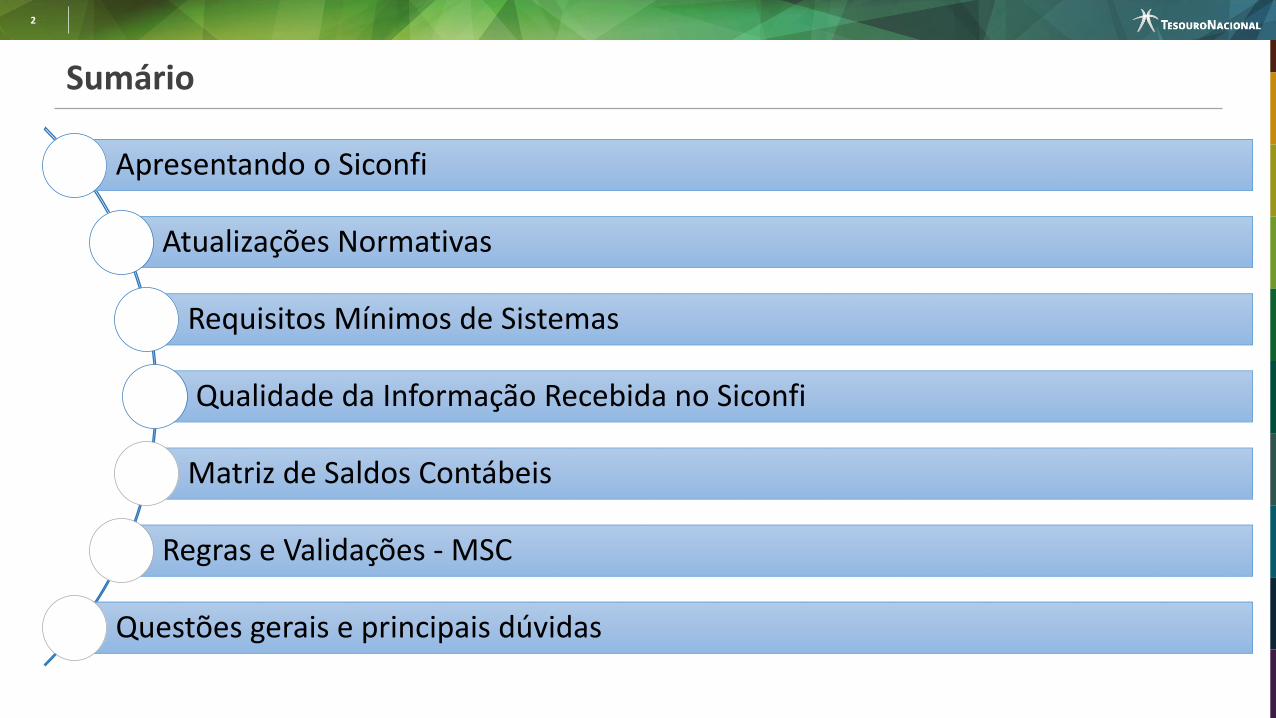

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

3

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

5

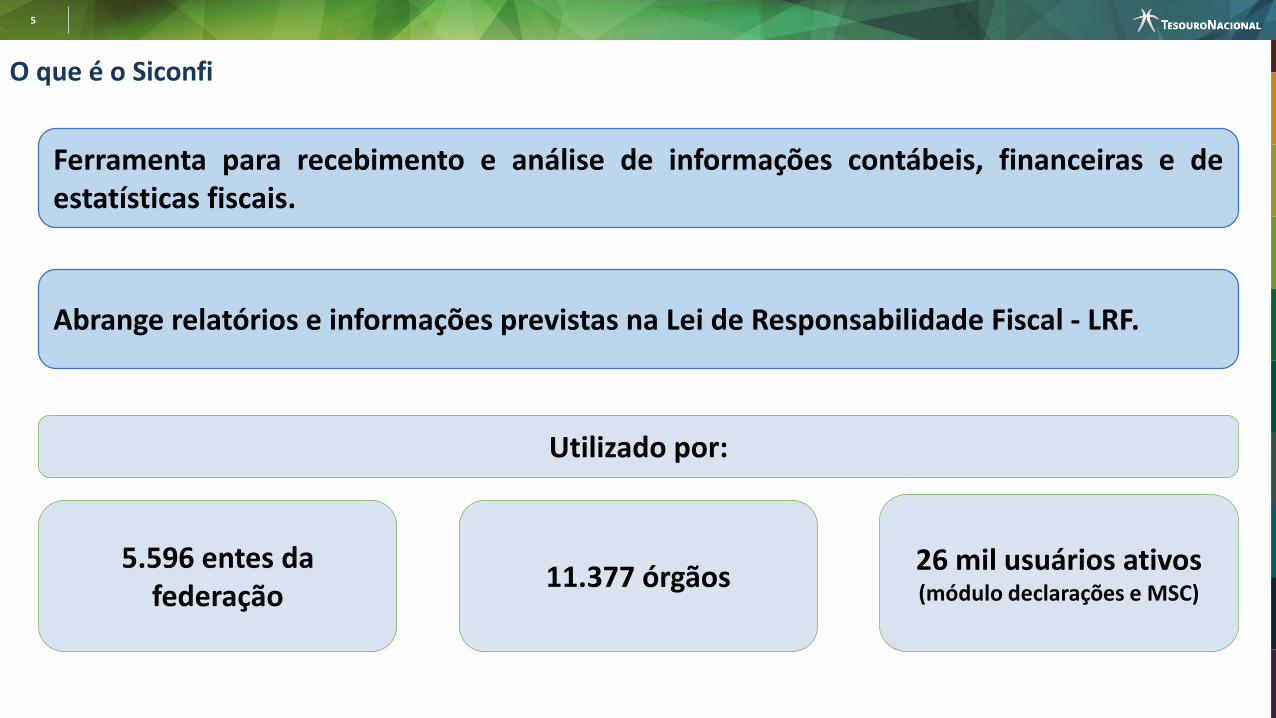

O que é o Siconfi

Ferramenta para recebimento e análise de informações contábeis, financeiras e deestatísticas fiscais.

Abrange relatórios e informações previstas na Lei de Responsabilidade Fiscal - LRF.

Utilizado por:

5.596 entes da federação

11.377 órgãos26 mil usuários ativos(módulo declarações e MSC)

6

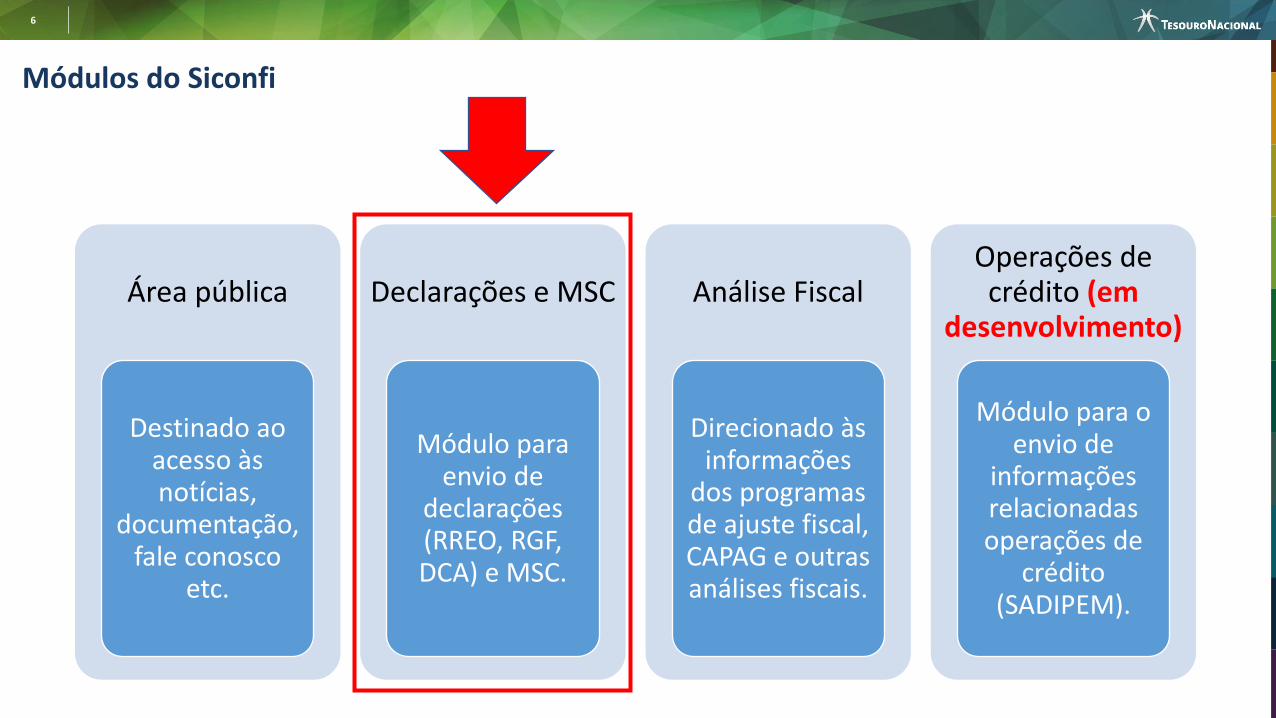

Módulos do Siconfi

Área pública

Destinado ao acesso às notícias,

documentação, fale conosco

etc.

Declarações e MSC

Módulo para envio de

declarações (RREO, RGF, DCA) e MSC.

Análise Fiscal

Direcionado às informações

dos programas de ajuste fiscal, CAPAG e outras análises fiscais.

Operações de crédito (em

desenvolvimento)

Módulo para o envio de

informações relacionadas operações de

crédito (SADIPEM).

7

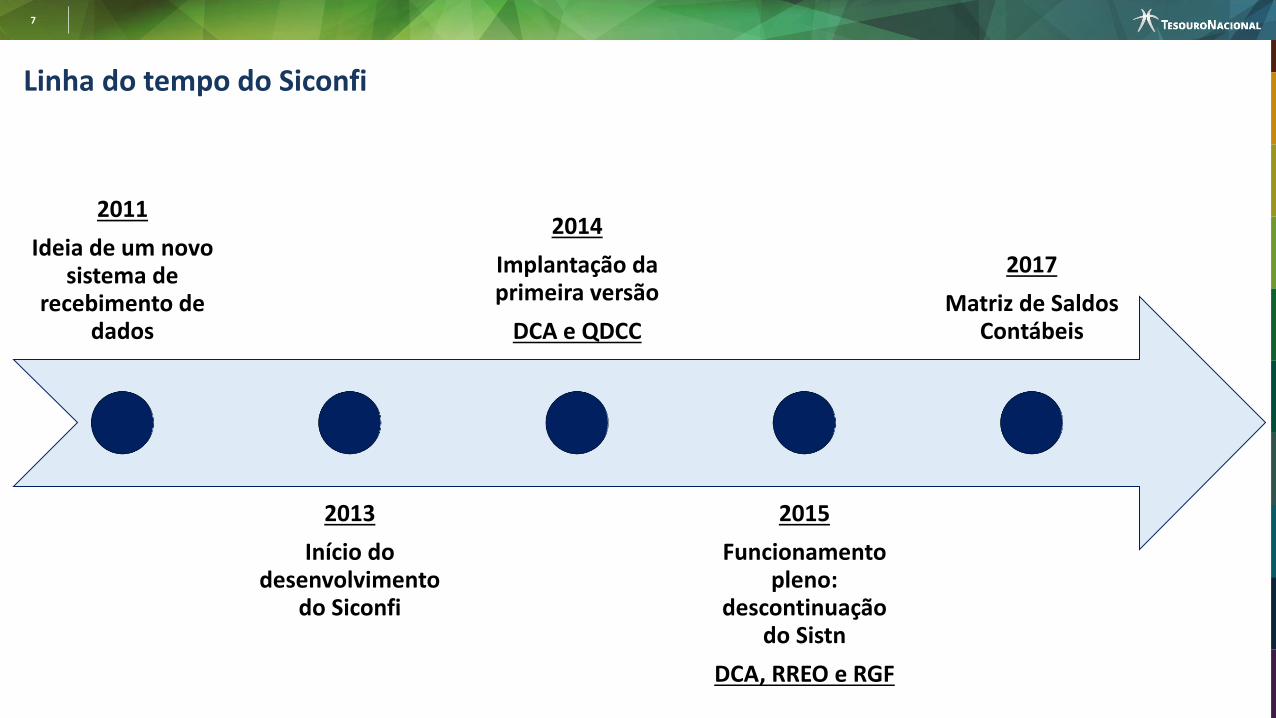

Linha do tempo do Siconfi

2011

Ideia de um novo sistema de

recebimento de dados

2013

Início do desenvolvimento

do Siconfi

2014

Implantação da primeira versão

DCA e QDCC

2015

Funcionamento pleno:

descontinuação do Sistn

DCA, RREO e RGF

2017

Matriz de Saldos Contábeis

8

Mecanismos de Recebimento

Planilhas

Formulário Web

Instâncias XBRL

Matriz de Saldos Contábeis

9

Processo on-line e automatizado!

Processo de homologação no Siconfi

Preenche Valida Assina HomologaDisponibiliza

ao Público

10

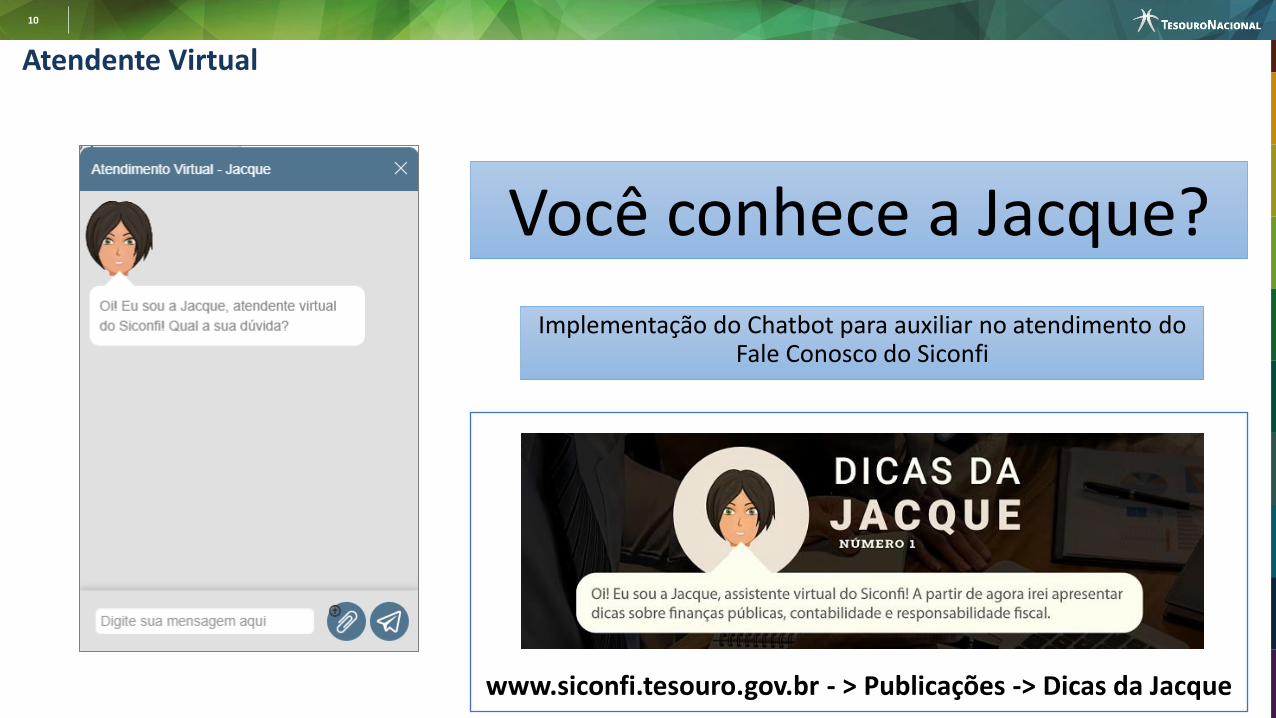

Atendente Virtual

Você conhece a Jacque?

Implementação do Chatbot para auxiliar no atendimento do Fale Conosco do Siconfi

www.siconfi.tesouro.gov.br - > Publicações -> Dicas da Jacque

11

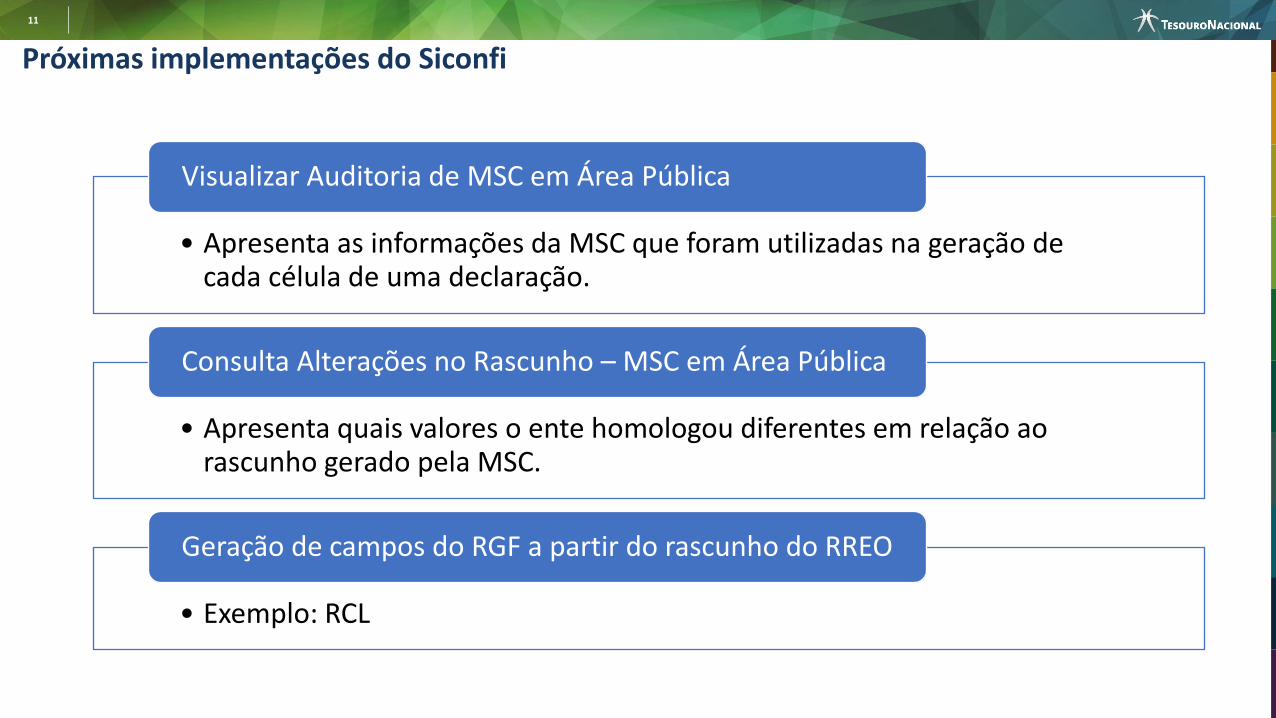

Próximas implementações do Siconfi

• Apresenta as informações da MSC que foram utilizadas na geração de cada célula de uma declaração.

Visualizar Auditoria de MSC em Área Pública

• Apresenta quais valores o ente homologou diferentes em relação ao rascunho gerado pela MSC.

Consulta Alterações no Rascunho – MSC em Área Pública

• Exemplo: RCL

Geração de campos do RGF a partir do rascunho do RREO

12

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

13

SiconfiAlterações do Art. 48 da LRF incluídas pela LC 156/2016

Emenda Constitucional 108 de 26/08/2020

Decreto de Requisitos Mínimos de Sistema

Acórdão TCU nº 969/2019

14

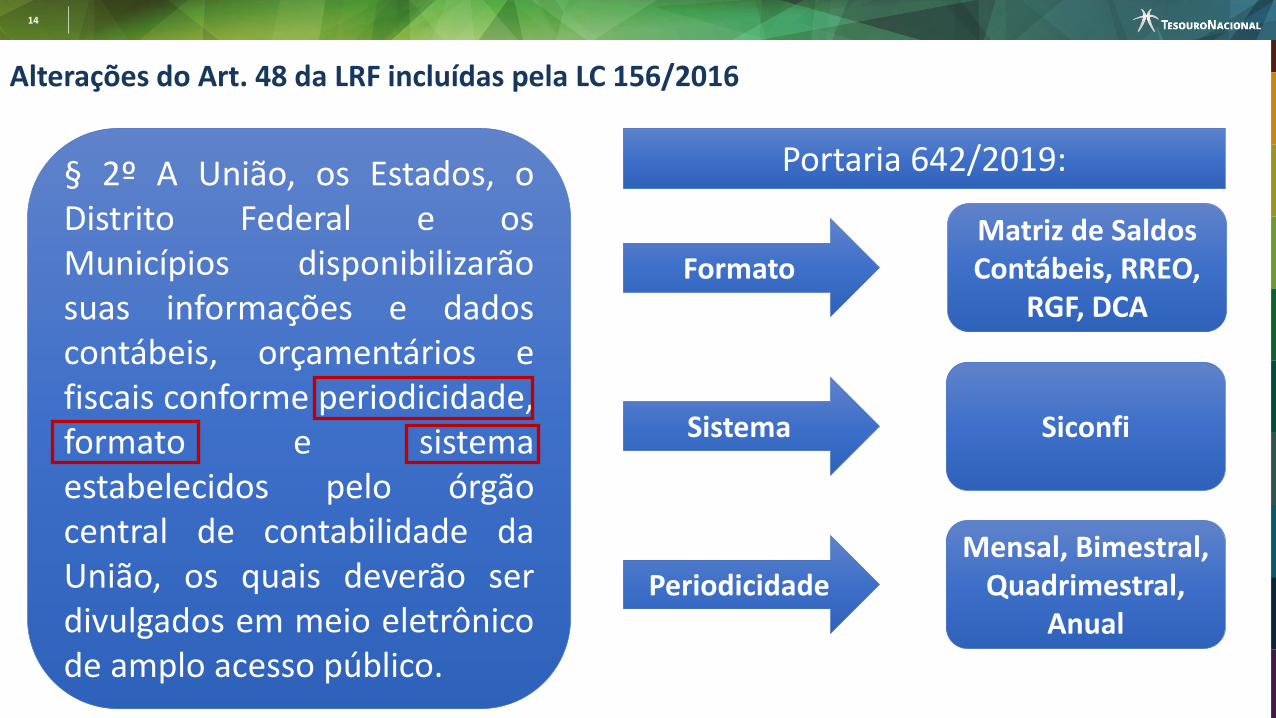

Alterações do Art. 48 da LRF incluídas pela LC 156/2016

§ 2º A União, os Estados, oDistrito Federal e osMunicípios disponibilizarãosuas informações e dadoscontábeis, orçamentários efiscais conforme periodicidade,formato e sistemaestabelecidos pelo órgãocentral de contabilidade daUnião, os quais deverão serdivulgados em meio eletrônicode amplo acesso público.

Formato

Sistema

Periodicidade

Matriz de Saldos Contábeis, RREO,

RGF, DCA

Siconfi

Mensal, Bimestral, Quadrimestral,

Anual

Portaria 642/2019:

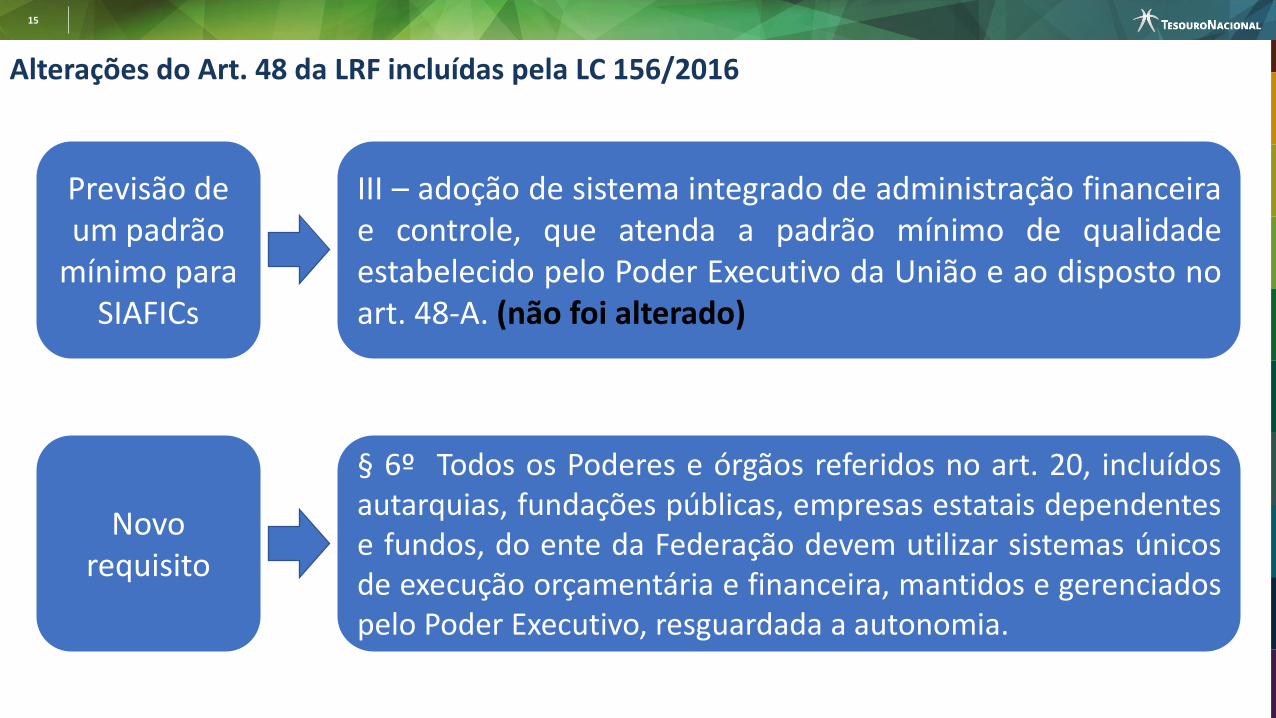

15

III – adoção de sistema integrado de administração financeirae controle, que atenda a padrão mínimo de qualidadeestabelecido pelo Poder Executivo da União e ao disposto noart. 48-A. (não foi alterado)

Previsão de um padrão

mínimo para SIAFICs

§ 6º Todos os Poderes e órgãos referidos no art. 20, incluídosautarquias, fundações públicas, empresas estatais dependentese fundos, do ente da Federação devem utilizar sistemas únicosde execução orçamentária e financeira, mantidos e gerenciadospelo Poder Executivo, resguardada a autonomia.

Novo requisito

Alterações do Art. 48 da LRF incluídas pela LC 156/2016

16

Esta Foto de Autor Desconhecido está licenciado em CC BY

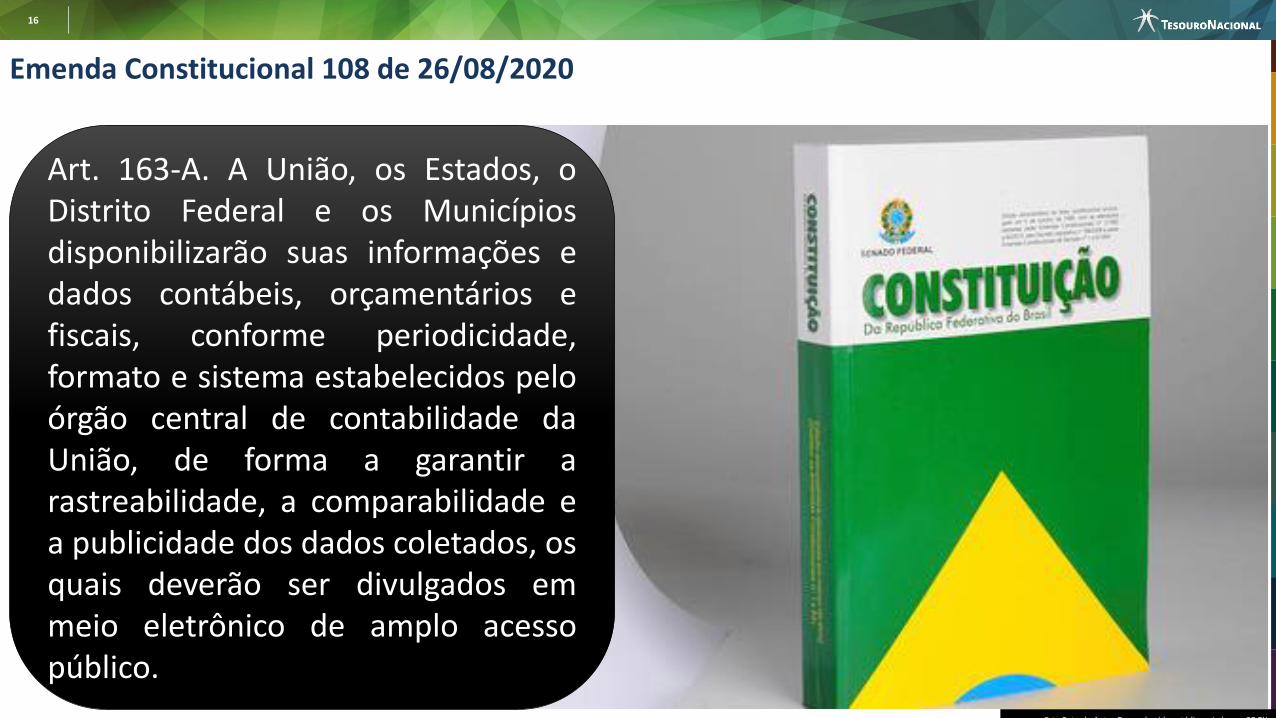

Emenda Constitucional 108 de 26/08/2020

Art. 163-A. A União, os Estados, oDistrito Federal e os Municípiosdisponibilizarão suas informações edados contábeis, orçamentários efiscais, conforme periodicidade,formato e sistema estabelecidos peloórgão central de contabilidade daUnião, de forma a garantir arastreabilidade, a comparabilidade ea publicidade dos dados coletados, osquais deverão ser divulgados emmeio eletrônico de amplo acessopúblico.

17

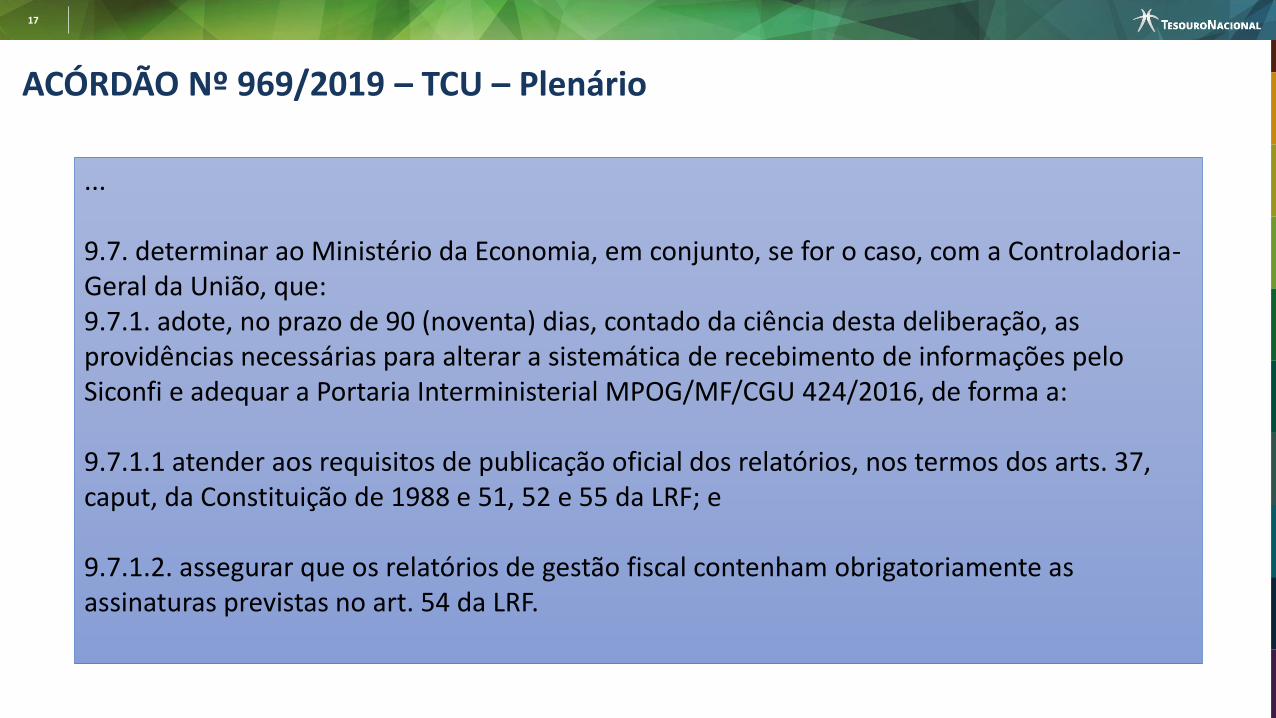

ACÓRDÃO Nº 969/2019 – TCU – Plenário

...

9.7. determinar ao Ministério da Economia, em conjunto, se for o caso, com a Controladoria-Geral da União, que:9.7.1. adote, no prazo de 90 (noventa) dias, contado da ciência desta deliberação, as providências necessárias para alterar a sistemática de recebimento de informações pelo Siconfi e adequar a Portaria Interministerial MPOG/MF/CGU 424/2016, de forma a:

9.7.1.1 atender aos requisitos de publicação oficial dos relatórios, nos termos dos arts. 37, caput, da Constituição de 1988 e 51, 52 e 55 da LRF; e

9.7.1.2. assegurar que os relatórios de gestão fiscal contenham obrigatoriamente as assinaturas previstas no art. 54 da LRF.

18

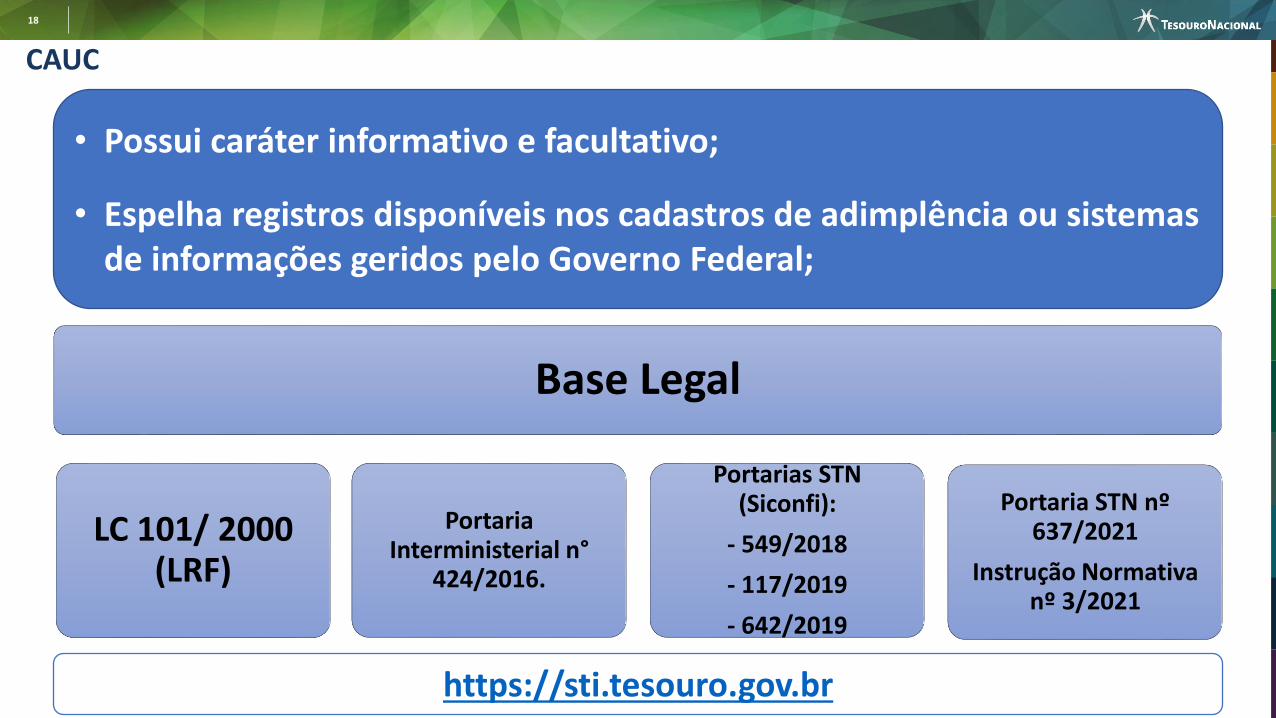

CAUC

• Possui caráter informativo e facultativo;

• Espelha registros disponíveis nos cadastros de adimplência ou sistemas de informações geridos pelo Governo Federal;

Base Legal

LC 101/ 2000 (LRF)

Portaria Interministerial n°

424/2016.

Portarias STN (Siconfi):

- 549/2018

- 117/2019

- 642/2019

Portaria STN nº 637/2021

Instrução Normativa nº 3/2021

https://sti.tesouro.gov.br

19

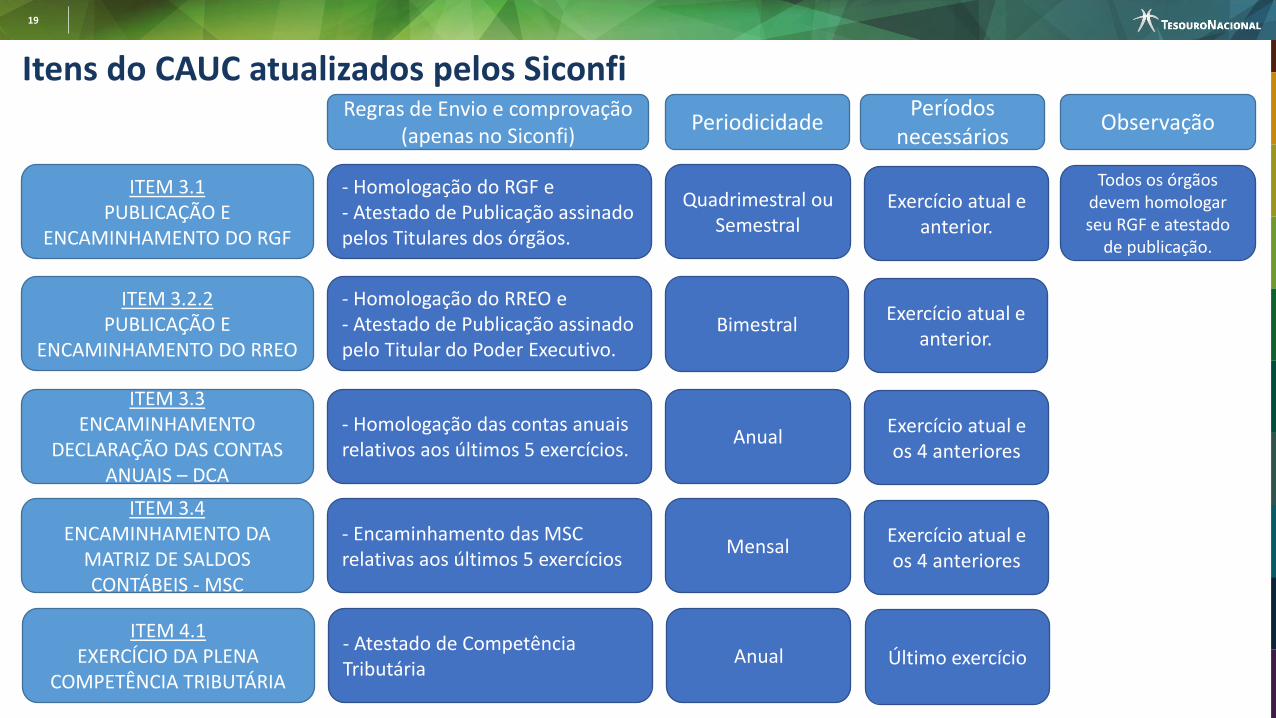

Itens do CAUC atualizados pelos Siconfi

ITEM 3.1PUBLICAÇÃO E

ENCAMINHAMENTO DO RGF

ITEM 3.2.2PUBLICAÇÃO E

ENCAMINHAMENTO DO RREO

ITEM 3.3ENCAMINHAMENTO

DECLARAÇÃO DAS CONTAS ANUAIS – DCA

ITEM 4.1EXERCÍCIO DA PLENA

COMPETÊNCIA TRIBUTÁRIA

Regras de Envio e comprovação(apenas no Siconfi)

Periodicidade Observação

- Homologação do RGF e- Atestado de Publicação assinado pelos Titulares dos órgãos.

- Homologação do RREO e- Atestado de Publicação assinado pelo Titular do Poder Executivo.

- Homologação das contas anuais relativos aos últimos 5 exercícios.

- Atestado de Competência Tributária

Quadrimestral ou Semestral

Bimestral

Anual

Anual

Todos os órgãos devem homologar seu RGF e atestado

de publicação.

Períodos necessários

Exercício atual e anterior.

Exercício atual e anterior.

Exercício atual e os 4 anteriores

Último exercício

ITEM 3.4ENCAMINHAMENTO DA

MATRIZ DE SALDOS CONTÁBEIS - MSC

- Encaminhamento das MSC relativas aos últimos 5 exercícios

MensalExercício atual e os 4 anteriores

20

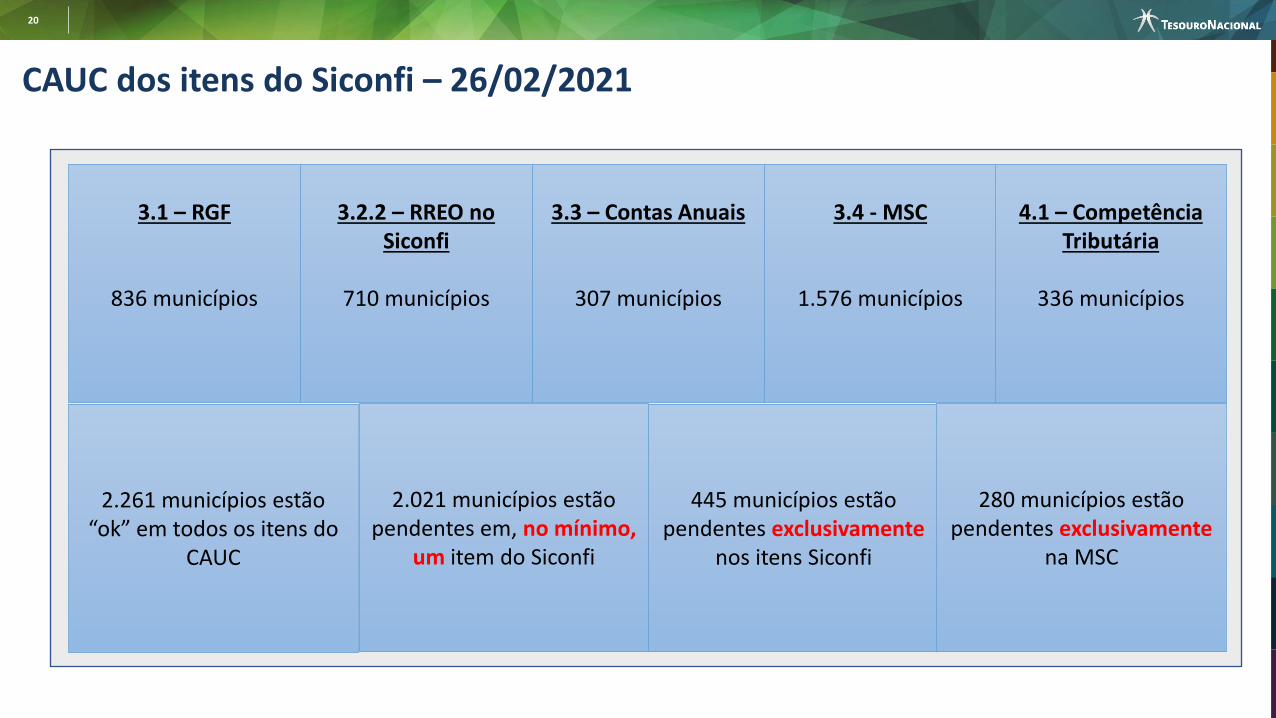

CAUC dos itens do Siconfi – 26/02/2021

3.1 – RGF

836 municípios

3.2.2 – RREO no Siconfi

710 municípios

3.3 – Contas Anuais

307 municípios

3.4 - MSC

1.576 municípios

4.1 – CompetênciaTributária

336 municípios

2.261 municípios estão “ok” em todos os itens do

CAUC

445 municípios estão pendentes exclusivamente

nos itens Siconfi

2.021 municípios estão pendentes em, no mínimo,

um item do Siconfi

280 municípios estão pendentes exclusivamente

na MSC

21

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

22

Para que requisitos mínimos?

INFORMAÇÕES MAIS CONFIÁVEIS

MAIS FACILIDADE PARA EXTRAIR INFORMAÇÕES

23

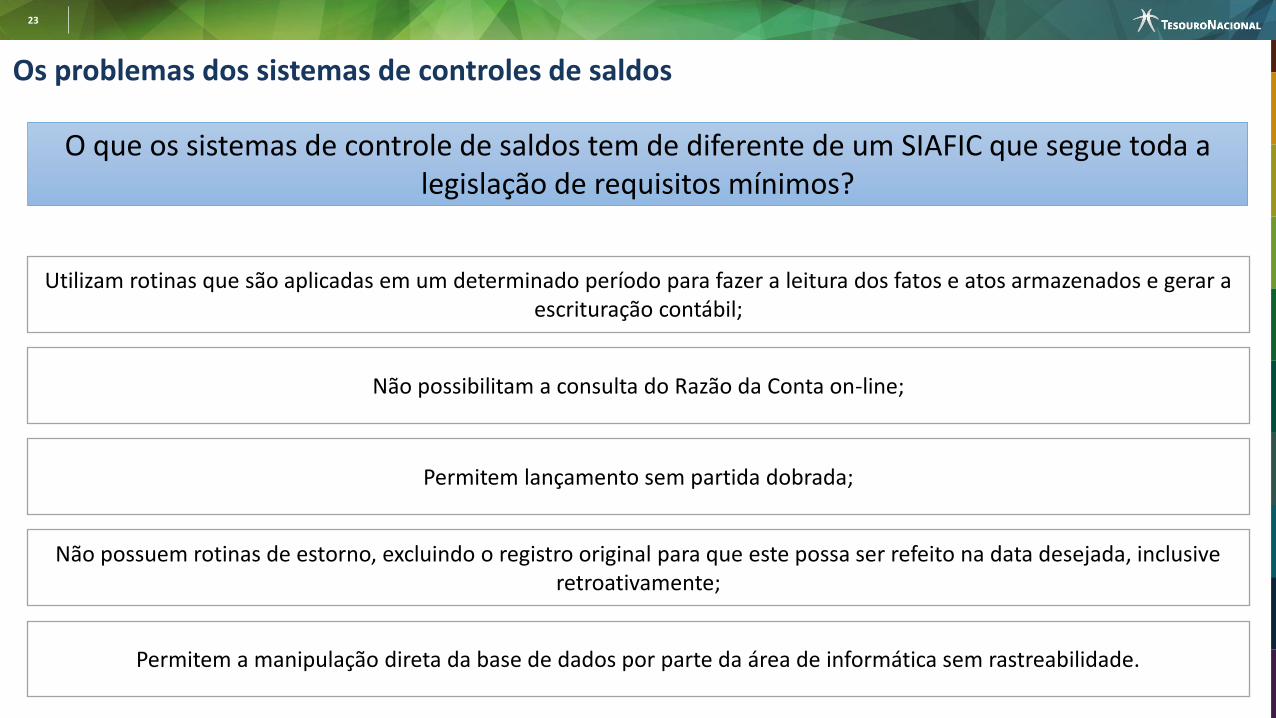

Os problemas dos sistemas de controles de saldos

Utilizam rotinas que são aplicadas em um determinado período para fazer a leitura dos fatos e atos armazenados e gerar a escrituração contábil;

Não possuem rotinas de estorno, excluindo o registro original para que este possa ser refeito na data desejada, inclusive retroativamente;

Não possibilitam a consulta do Razão da Conta on-line;

Permitem lançamento sem partida dobrada;

O que os sistemas de controle de saldos tem de diferente de um SIAFIC que segue toda a legislação de requisitos mínimos?

Permitem a manipulação direta da base de dados por parte da área de informática sem rastreabilidade.

24

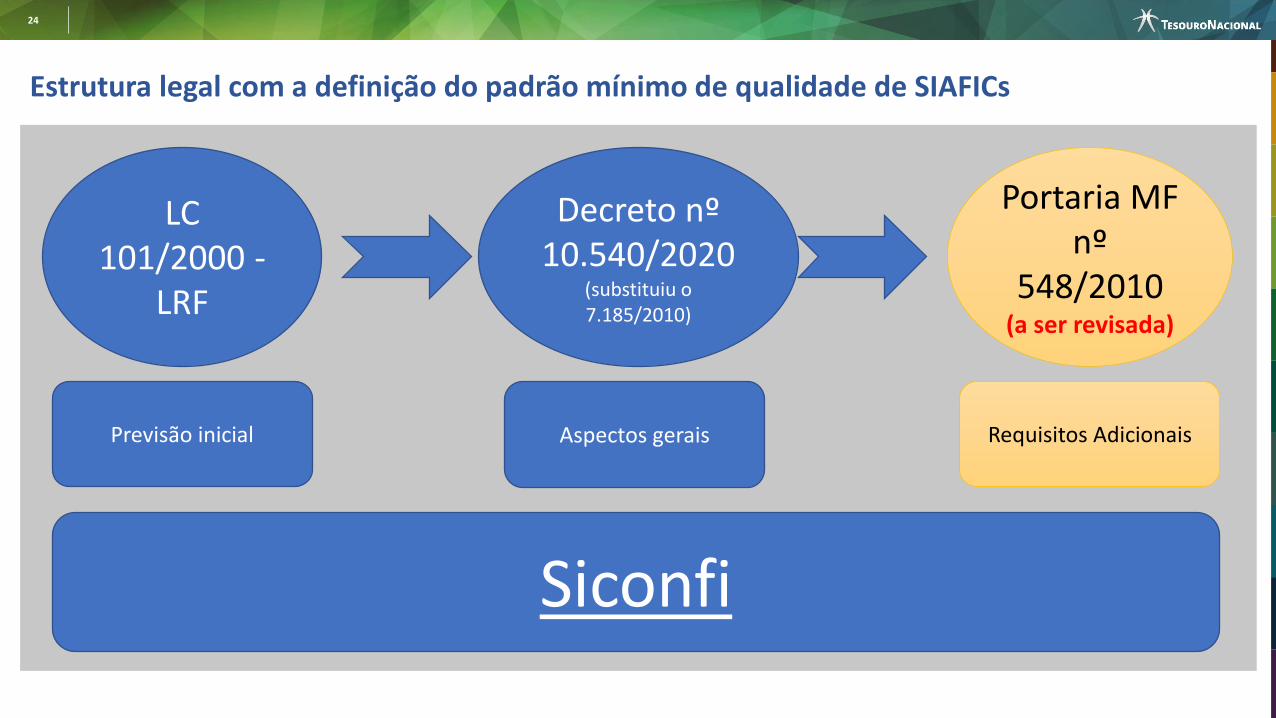

Estrutura legal com a definição do padrão mínimo de qualidade de SIAFICs

LC 101/2000 -

LRF

Decreto nº 10.540/2020

(substituiu o 7.185/2010)

Portaria MF nº

548/2010(a ser revisada)

Siconfi

Previsão inicial Aspectos gerais Requisitos Adicionais

25

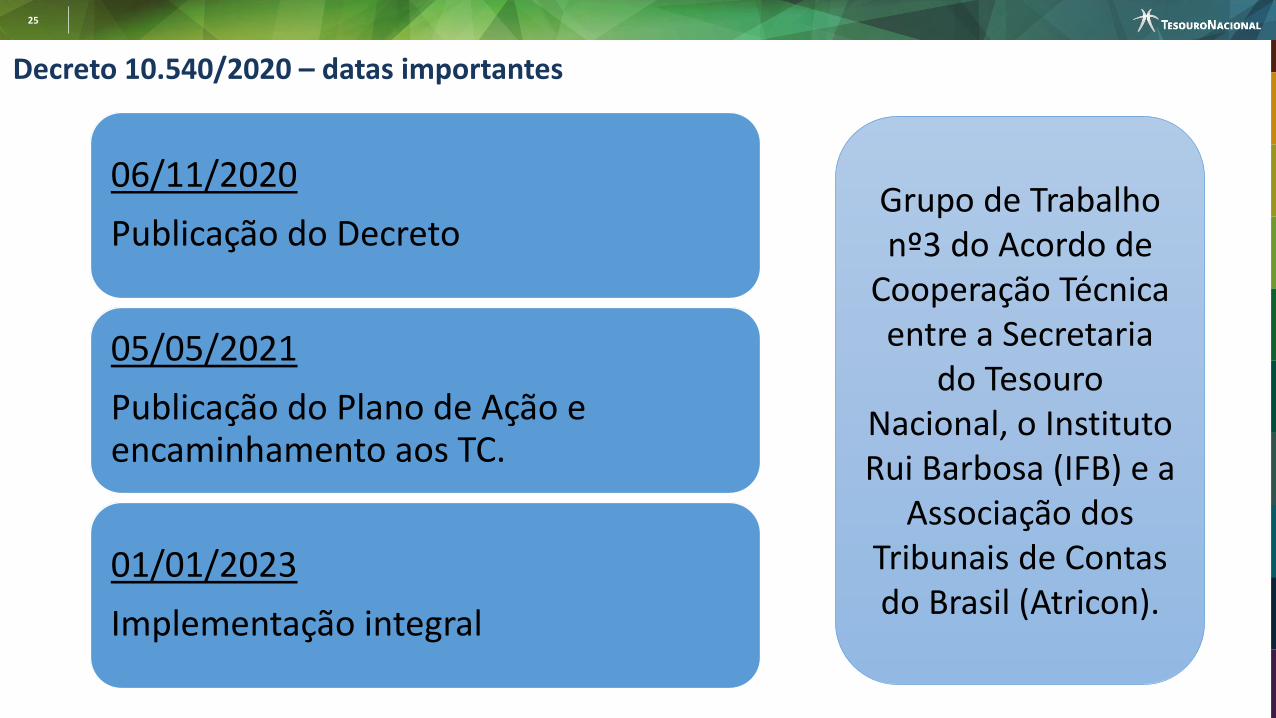

06/11/2020

Publicação do Decreto

05/05/2021

Publicação do Plano de Ação e encaminhamento aos TC.

01/01/2023

Implementação integral

Decreto 10.540/2020 – datas importantes

Grupo de Trabalho nº3 do Acordo de

Cooperação Técnica entre a Secretaria

do Tesouro Nacional, o Instituto Rui Barbosa (IFB) e a

Associação dos Tribunais de Contas do Brasil (Atricon).

26

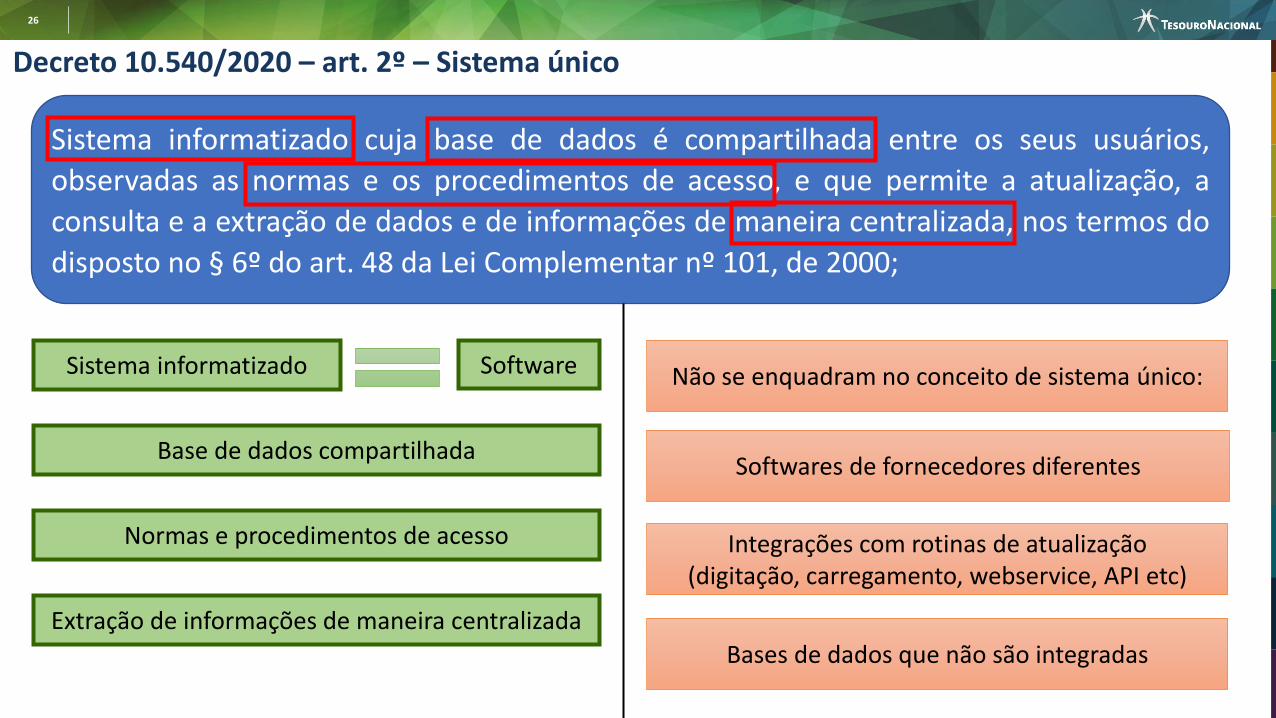

Decreto 10.540/2020 – art. 2º – Sistema único

Sistema informatizado cuja base de dados é compartilhada entre os seus usuários,

observadas as normas e os procedimentos de acesso, e que permite a atualização, a

consulta e a extração de dados e de informações de maneira centralizada, nos termos do

disposto no § 6º do art. 48 da Lei Complementar nº 101, de 2000;

Sistema informatizado

Base de dados compartilhada

Software

Normas e procedimentos de acesso

Extração de informações de maneira centralizada

Não se enquadram no conceito de sistema único:

Integrações com rotinas de atualização(digitação, carregamento, webservice, API etc)

Bases de dados que não são integradas

Softwares de fornecedores diferentes

27

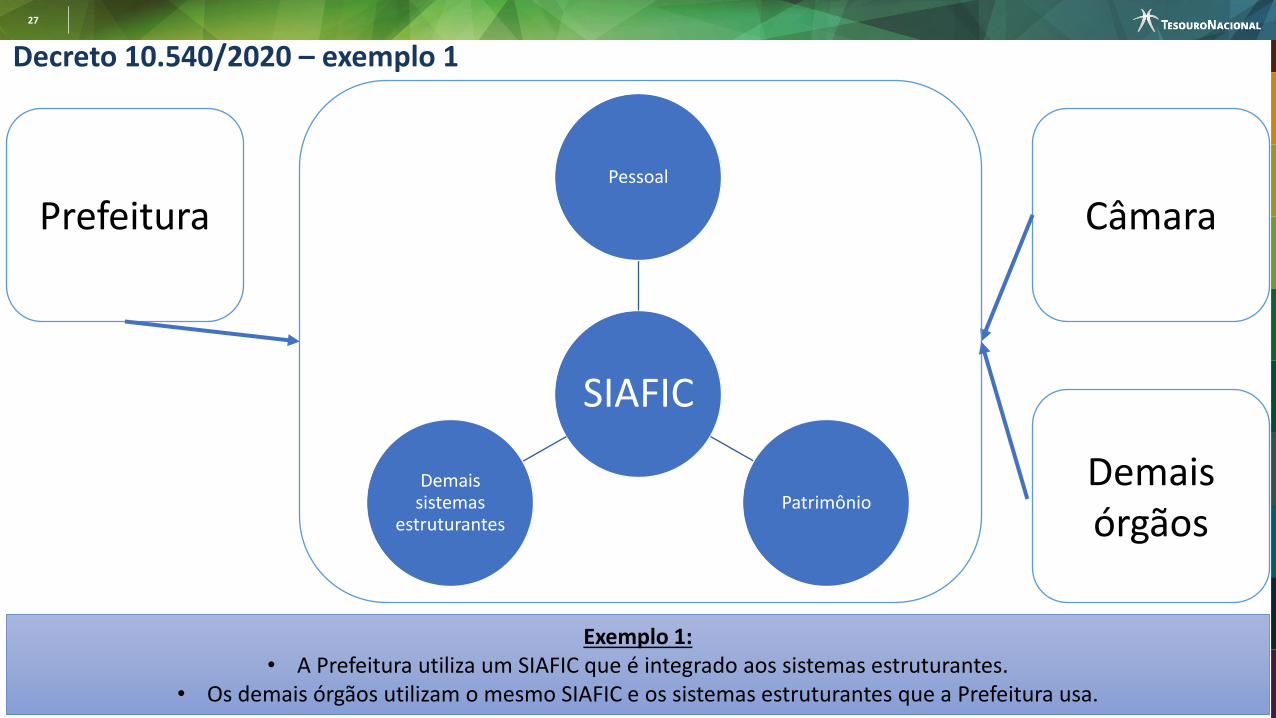

Decreto 10.540/2020 – exemplo 1

SIAFIC

Pessoal

PatrimônioDemais

sistemas estruturantes

CâmaraPrefeitura

Demais órgãos

Exemplo 1:• A Prefeitura utiliza um SIAFIC que é integrado aos sistemas estruturantes.

• Os demais órgãos utilizam o mesmo SIAFIC e os sistemas estruturantes que a Prefeitura usa.

28

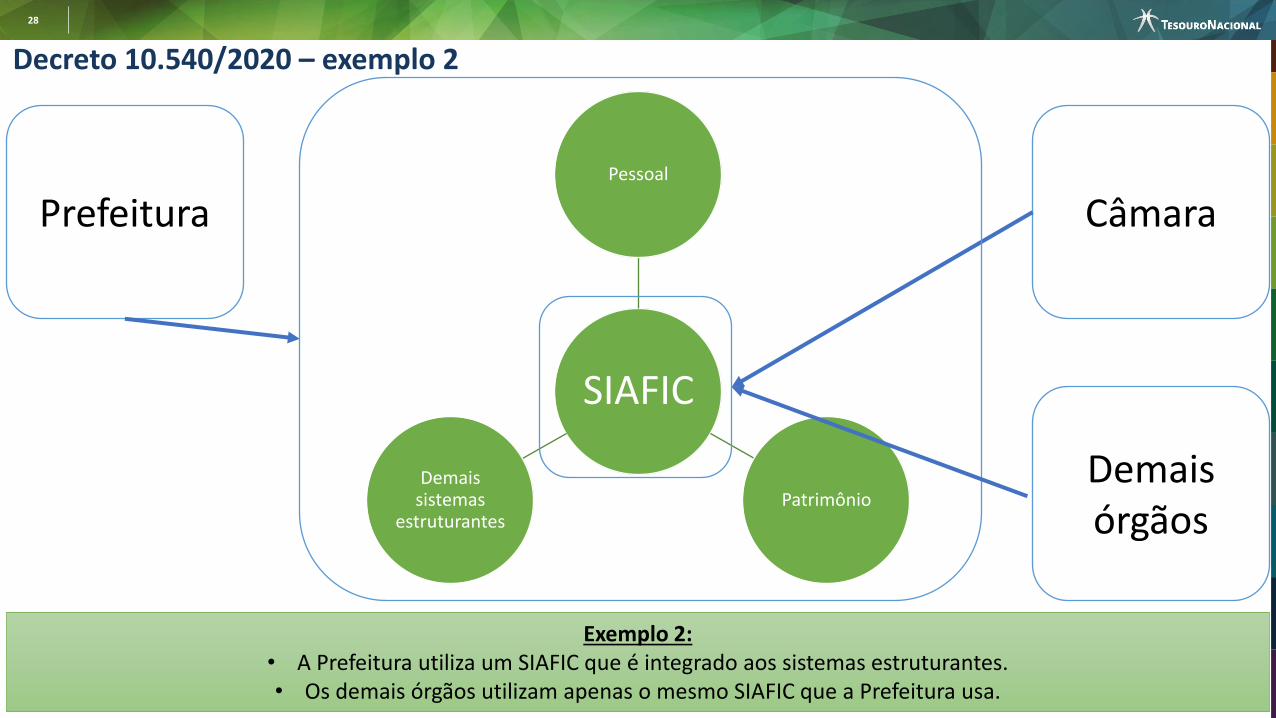

Decreto 10.540/2020 – exemplo 2

SIAFIC

Pessoal

PatrimônioDemais

sistemas estruturantes

CâmaraPrefeitura

Demais órgãos

Exemplo 2:• A Prefeitura utiliza um SIAFIC que é integrado aos sistemas estruturantes.• Os demais órgãos utilizam apenas o mesmo SIAFIC que a Prefeitura usa.

29

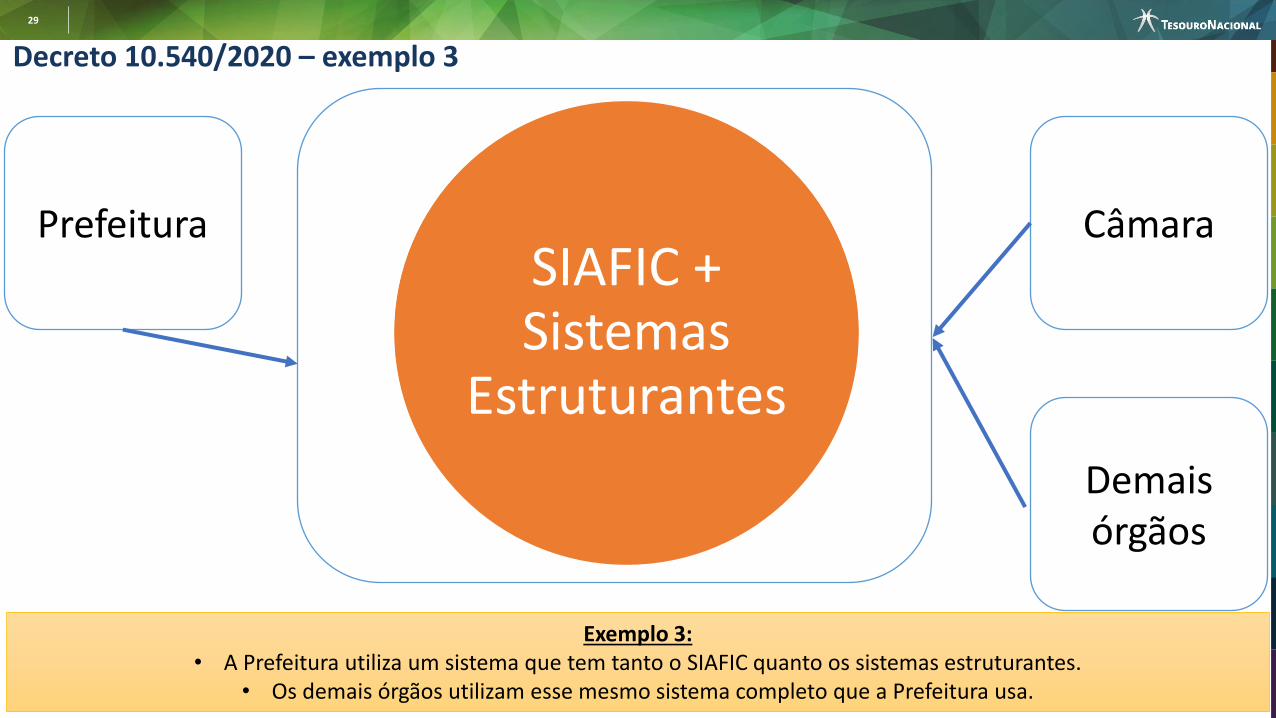

Decreto 10.540/2020 – exemplo 3

SIAFIC + Sistemas

Estruturantes

CâmaraPrefeitura

Demais órgãos

Exemplo 3:• A Prefeitura utiliza um sistema que tem tanto o SIAFIC quanto os sistemas estruturantes.

• Os demais órgãos utilizam esse mesmo sistema completo que a Prefeitura usa.

30

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

31

Siconfi

Órgãos Públicos

Tribunais de

Contas

Organismos Internacionais

Imprensa

Cidadãos

Agentes Financeiros

ONGs

e

Academia

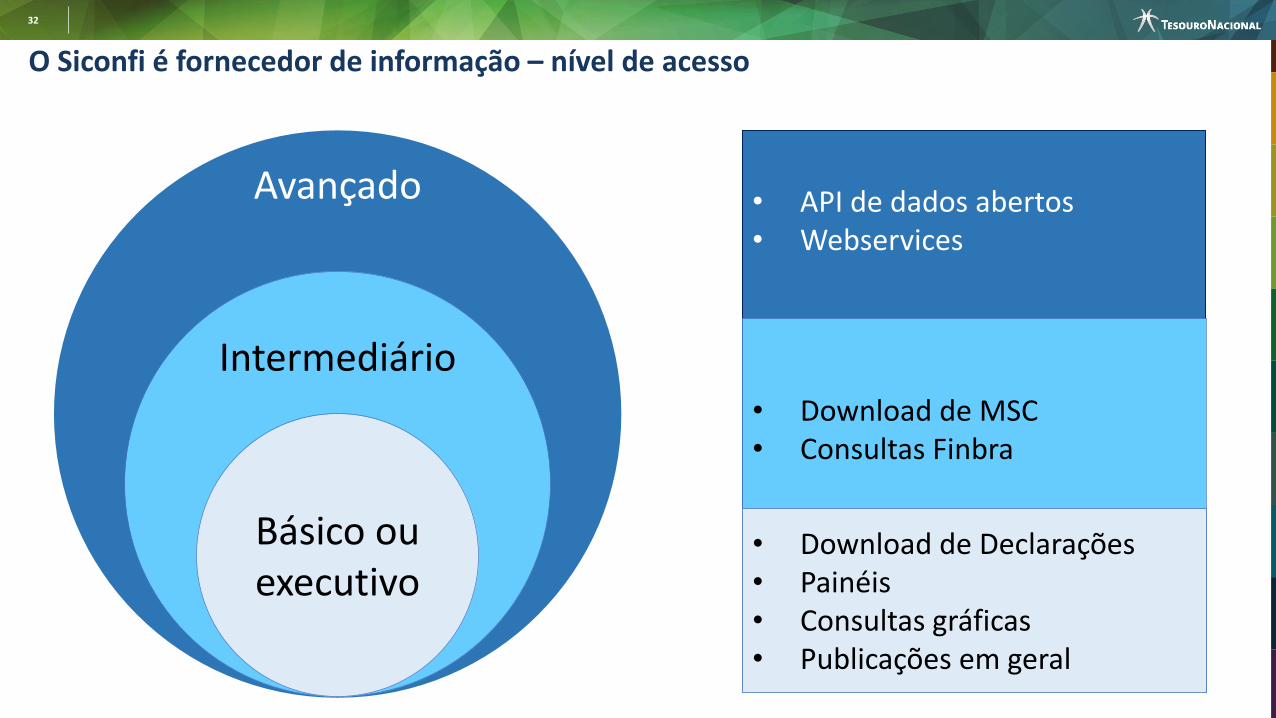

O Siconfi é fornecedor de informação

ACTSTN – IRB - ATRICON

32

• API de dados abertos• Webservices

• Download de MSC• Consultas Finbra

Avançado

Intermediário

O Siconfi é fornecedor de informação – nível de acesso

Básico ou executivo

• Download de Declarações• Painéis• Consultas gráficas• Publicações em geral

33

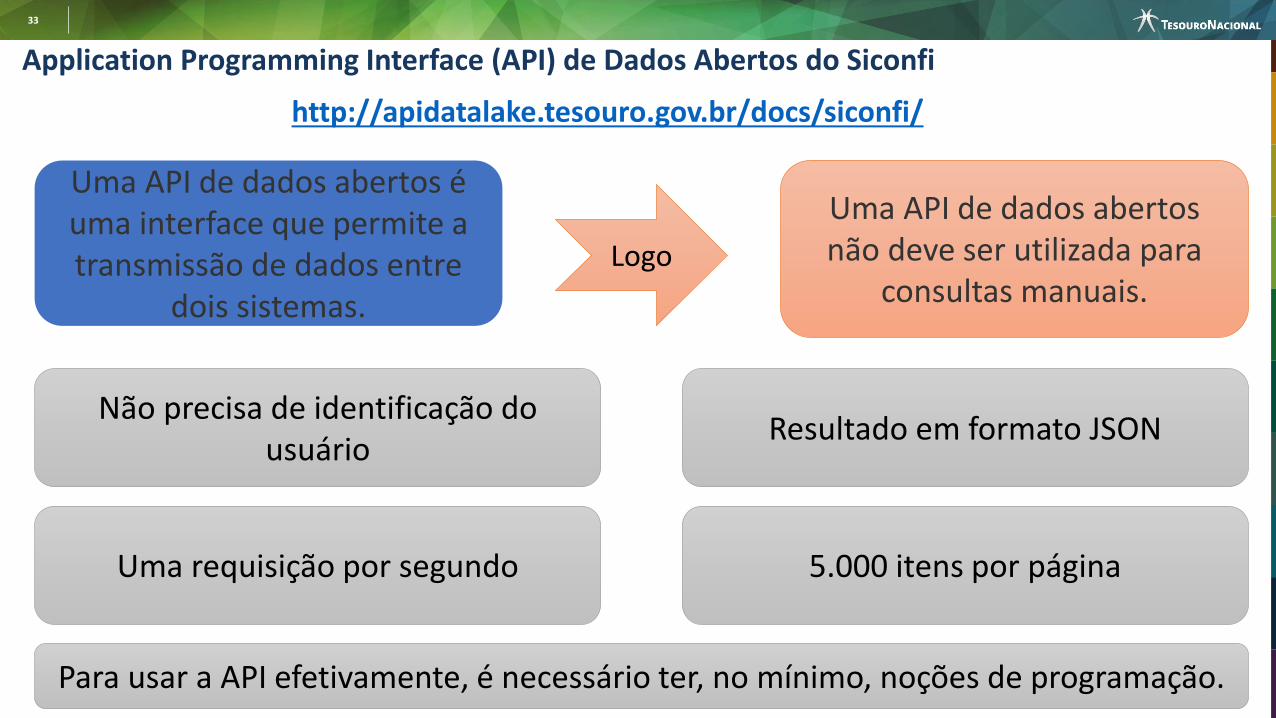

Application Programming Interface (API) de Dados Abertos do Siconfi

http://apidatalake.tesouro.gov.br/docs/siconfi/

Uma API de dados abertos é uma interface que permite a transmissão de dados entre

dois sistemas.

Uma API de dados abertos não deve ser utilizada para

consultas manuais.Logo

Não precisa de identificação do usuário

Uma requisição por segundo

Resultado em formato JSON

5.000 itens por página

Para usar a API efetivamente, é necessário ter, no mínimo, noções de programação.

34

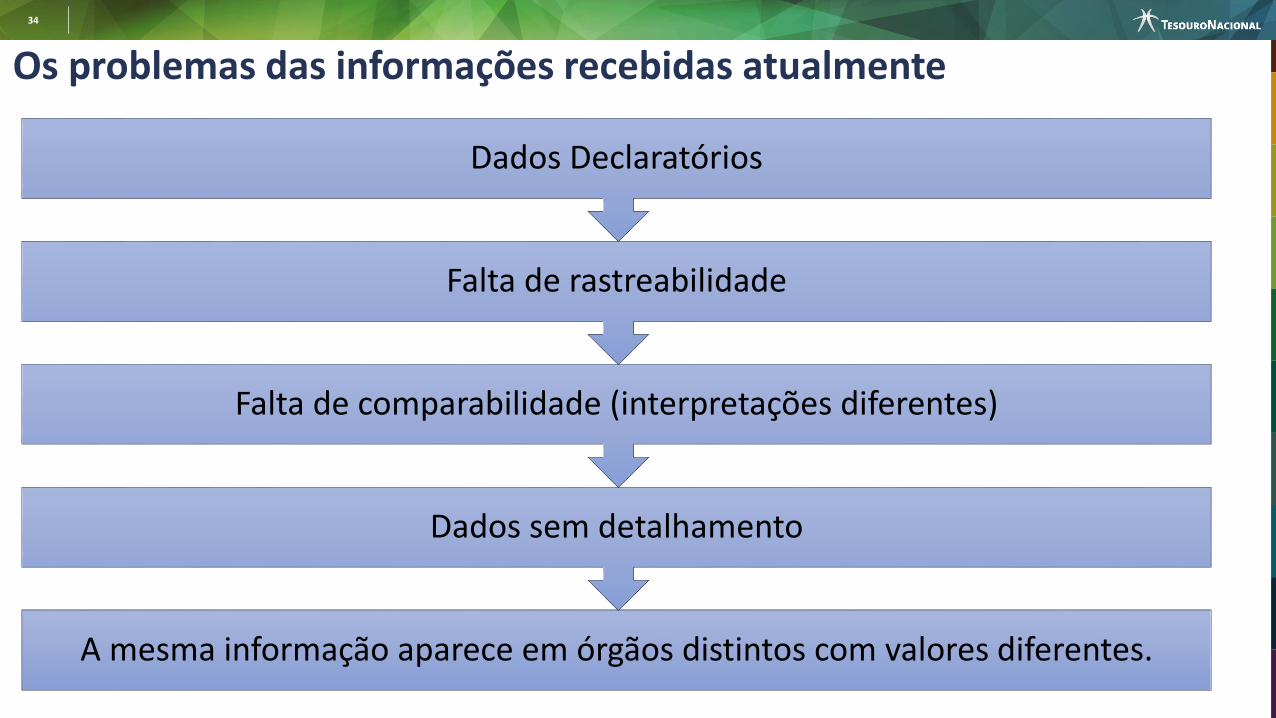

Os problemas das informações recebidas atualmente

A mesma informação aparece em órgãos distintos com valores diferentes.

Dados sem detalhamento

Falta de comparabilidade (interpretações diferentes)

Falta de rastreabilidade

Dados Declaratórios

35

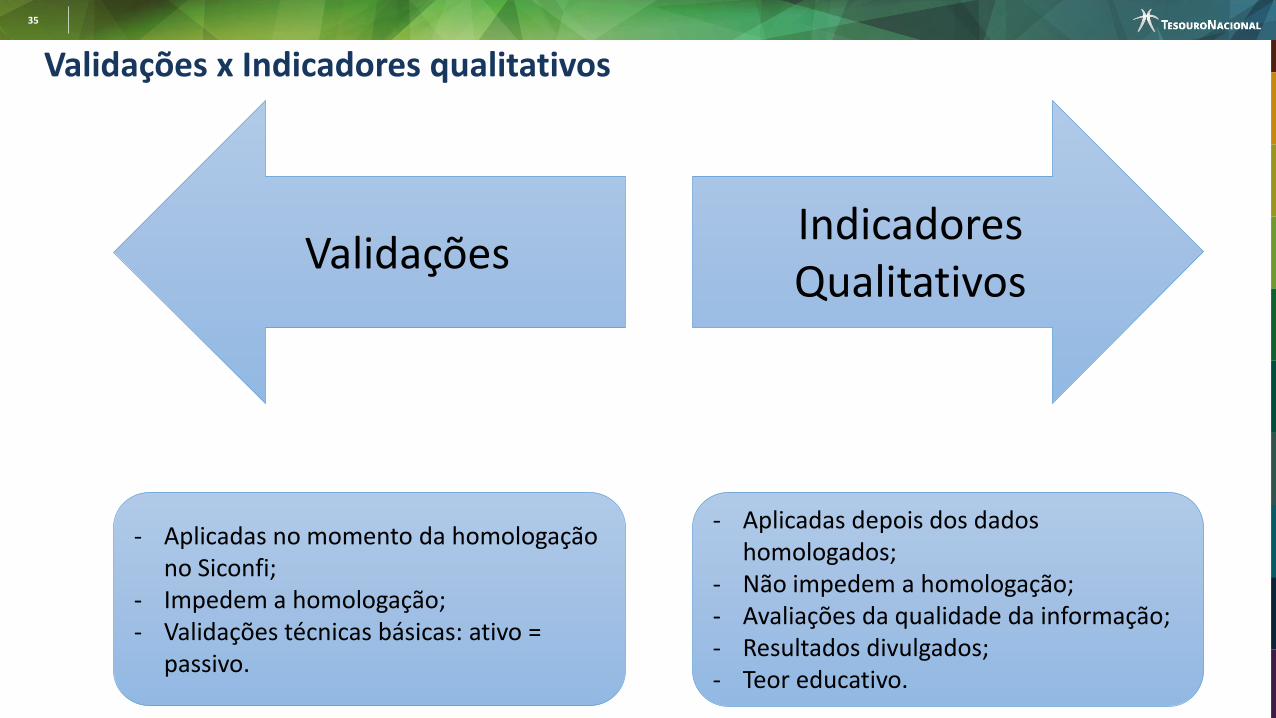

Validações x Indicadores qualitativos

- Aplicadas no momento da homologação no Siconfi;

- Impedem a homologação;- Validações técnicas básicas: ativo =

passivo.

- Aplicadas depois dos dados homologados;

- Não impedem a homologação;- Avaliações da qualidade da informação;- Resultados divulgados;- Teor educativo.

Indicadores Qualitativos

Validações

36

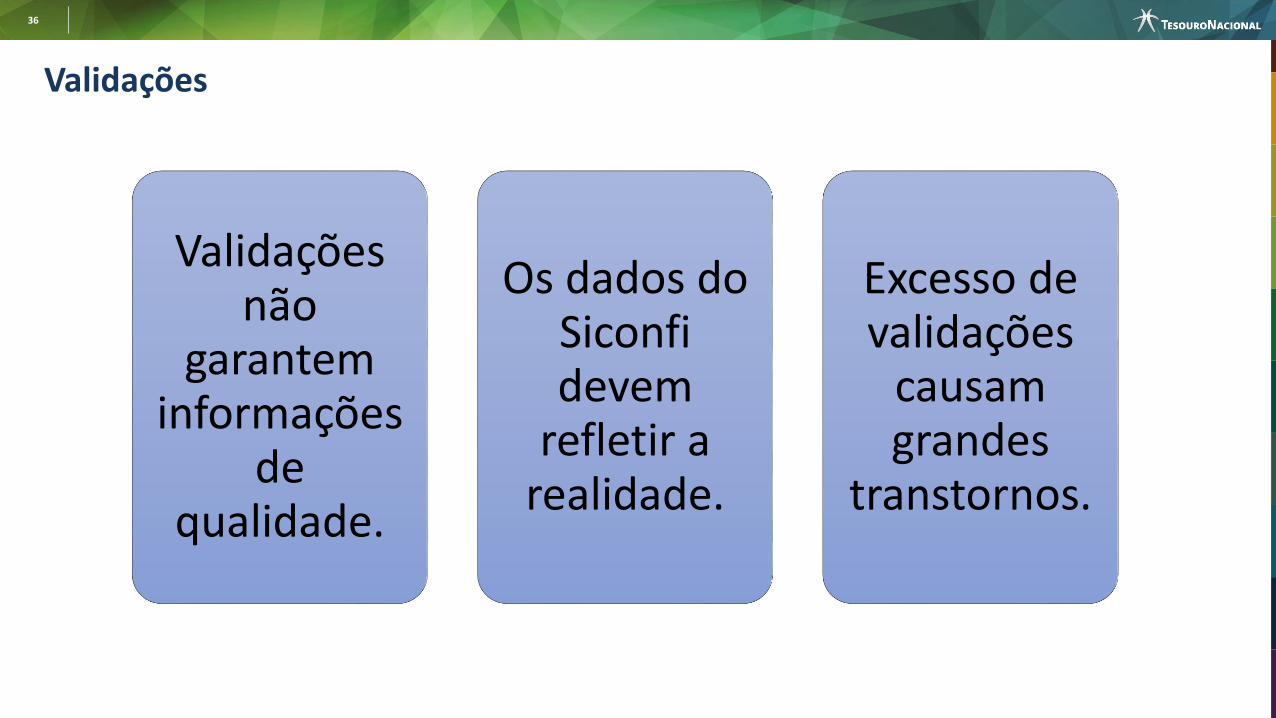

Validações não

garantem informações

de qualidade.

Os dados do Siconfidevem

refletir a realidade.

Excesso de validações

causam grandes

transtornos.

Validações

37

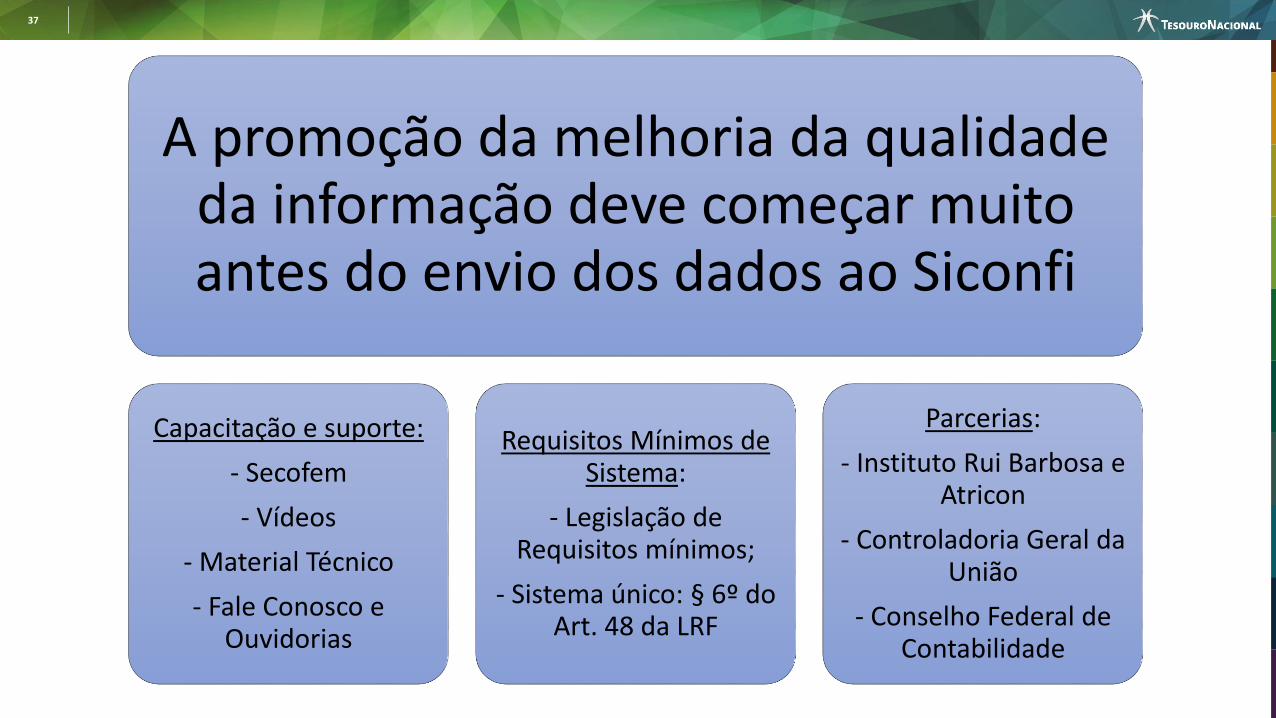

A promoção da melhoria da qualidade da informação deve começar muito antes do envio dos dados ao Siconfi

Capacitação e suporte:

- Secofem

- Vídeos

- Material Técnico

- Fale Conosco e Ouvidorias

Requisitos Mínimos de Sistema:

- Legislação de Requisitos mínimos;

- Sistema único: § 6º do Art. 48 da LRF

Parcerias:

- Instituto Rui Barbosa e Atricon

- Controladoria Geral da União

- Conselho Federal de Contabilidade

38

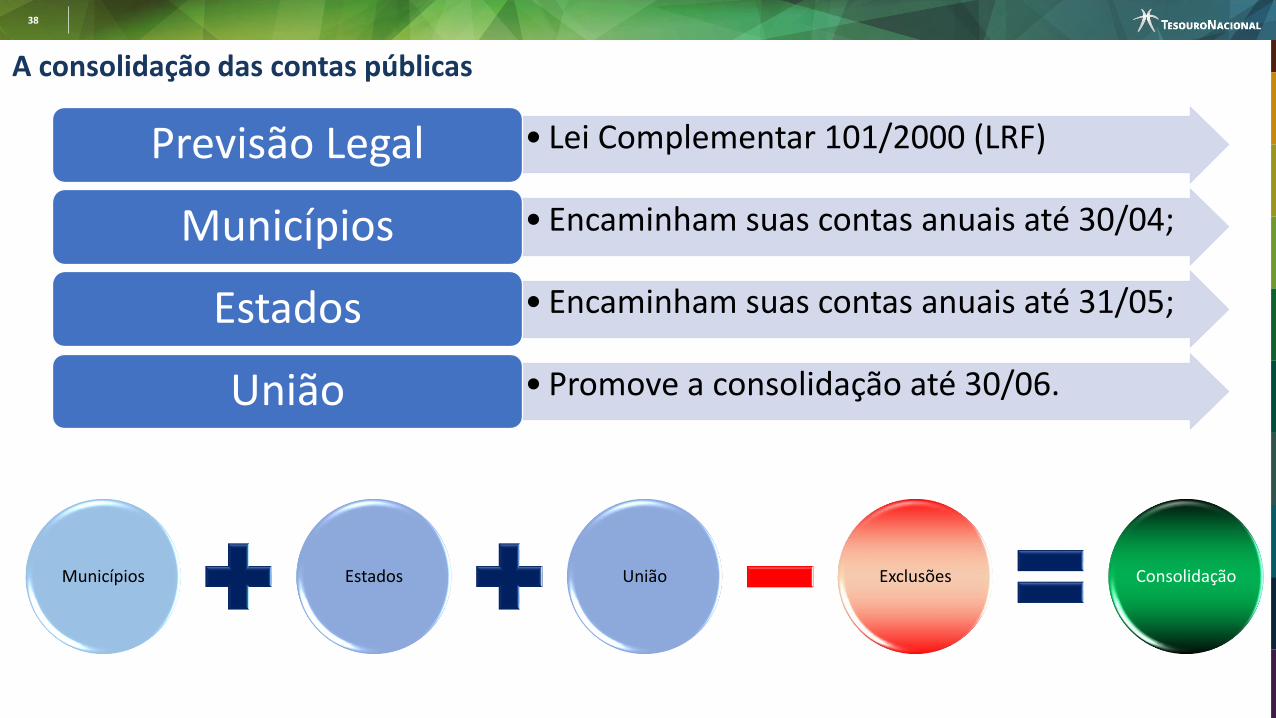

A consolidação das contas públicas

• Lei Complementar 101/2000 (LRF)Previsão Legal

• Encaminham suas contas anuais até 30/04;Municípios

• Encaminham suas contas anuais até 31/05;Estados

• Promove a consolidação até 30/06.União

Municípios Estados União Exclusões Consolidação

39

Contas com saldos negativos

1.1.1.1.1.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Consolidação

Total de municípios: 9

Valor Total: -64.864.225,04

Dados declarados na DCA 2019

Onça de Pitangui - MG -25.301.336,32

Umburatiba - MG -16.040.741,30

Santa Helena de Minas - MG -10.481.831,65

Florestal - MG -5.091.791,93

Itaipé - MG -3.520.891,31

Novo Oriente de Minas - MG -2.555.003,55

São Braz do Piauí - PI -780.218,50

Santa Efigênia de Minas - MG -567.298,69

Ribeirão Vermelho - MG -525.111,79

40

Contas com saldos negativos

1.1.2.1.1.00.00 - Créditos Tributários a Receber - Consolidação

Total de municípios: 41

Valor Total: -57.864.862,65

Dados declarados na DCA 2019

Araucária - PR -22.464.244,90

Nova Ponte - MG -9.883.767,05

Manhuaçu - MG -4.838.855,64

Tanguá - RJ -2.583.996,01

São Gonçalo do Rio Abaixo - MG -2.439.396,28

São Francisco de Sales - MG -1.798.871,59

Xinguara - PA -1.775.715,87

Santo Antônio das Missões - RS -1.699.144,01

Jateí - MS -1.677.653,03

Estreito - MA -1.404.674,06

União dos Palmares - AL -1.400.970,58

Pedro Alexandre - BA -1.101.901,48

Romaria - MG -1.028.962,47

Raposos - MG -926.246,35

41

Contas com saldos negativos

1.1.2.5.1.00.00 - Dívida Ativa Tributaria - Consolidação

Total de municípios: 42

Valor Total: -25.210.068,13

Dados declarados na DCA 2019

Sabará - MG -5.685.793,49

Águas Formosas - MG -5.425.544,39

Patrocínio - MG -4.420.923,84

São Jerônimo - RS -2.938.008,80

Miracema - RJ -1.231.612,34

Pirenópolis - GO -790.585,34

Cruzeiro do Oeste - PR -684.263,98

Araporã - MG -564.939,04

Planura - MG -517.787,92

Berizal - MG -445.774,43

Guarani das Missões - RS -403.736,19

São Gonçalo do Abaeté - MG -239.592,21

Cambuquira - MG -219.599,91

Bezerros - PE -175.339,40

42

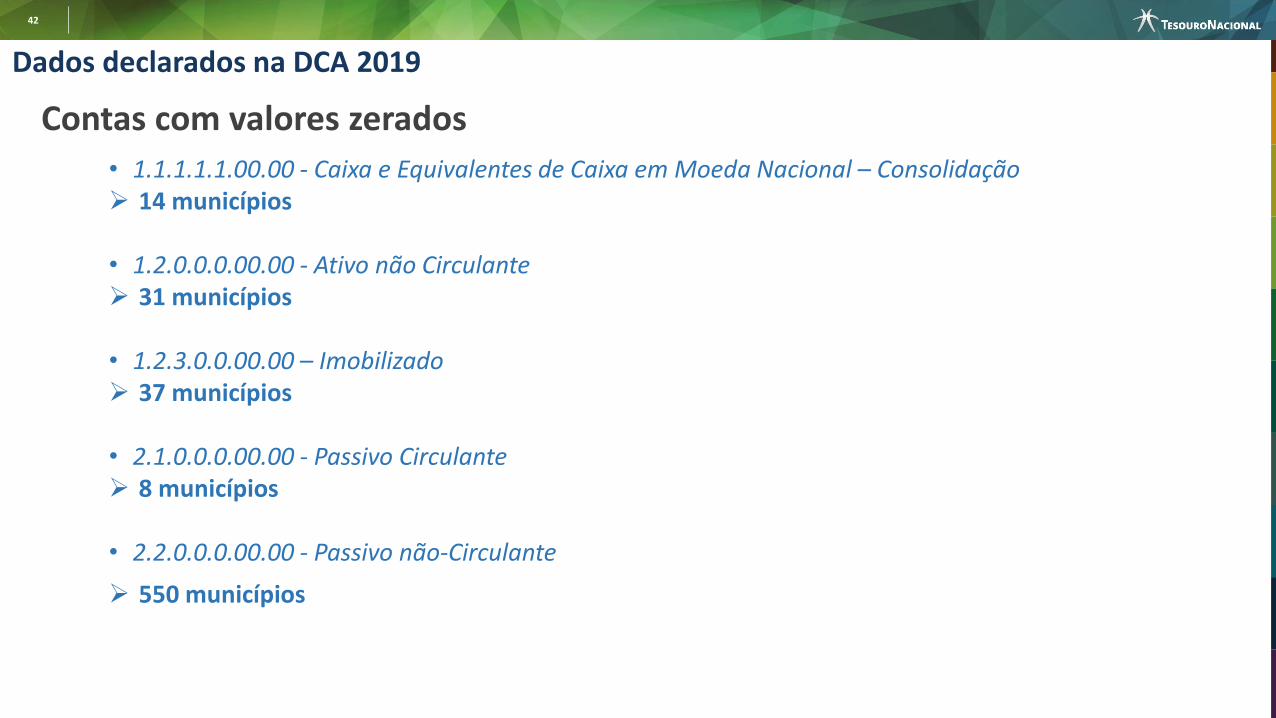

Contas com valores zerados

• 1.1.1.1.1.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional – Consolidação➢ 14 municípios

• 1.2.0.0.0.00.00 - Ativo não Circulante➢ 31 municípios

• 1.2.3.0.0.00.00 – Imobilizado➢ 37 municípios

• 2.1.0.0.0.00.00 - Passivo Circulante➢ 8 municípios

• 2.2.0.0.0.00.00 - Passivo não-Circulante

➢ 550 municípios

Dados declarados na DCA 2019

43

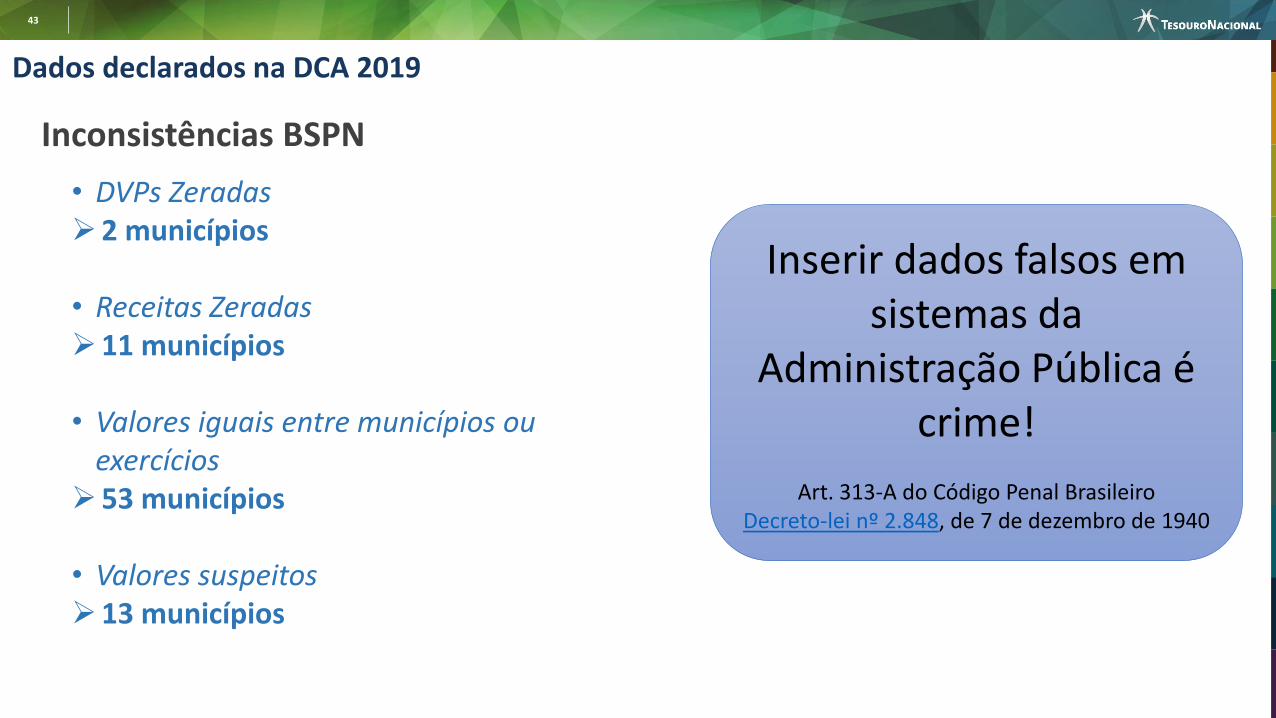

Inconsistências BSPN

• DVPs Zeradas➢2 municípios

• Receitas Zeradas➢11 municípios

• Valores iguais entre municípios ou exercícios

➢53 municípios

• Valores suspeitos➢13 municípios

Dados declarados na DCA 2019

Inserir dados falsos em sistemas da

Administração Pública é crime!

Art. 313-A do Código Penal BrasileiroDecreto-lei nº 2.848, de 7 de dezembro de 1940

44

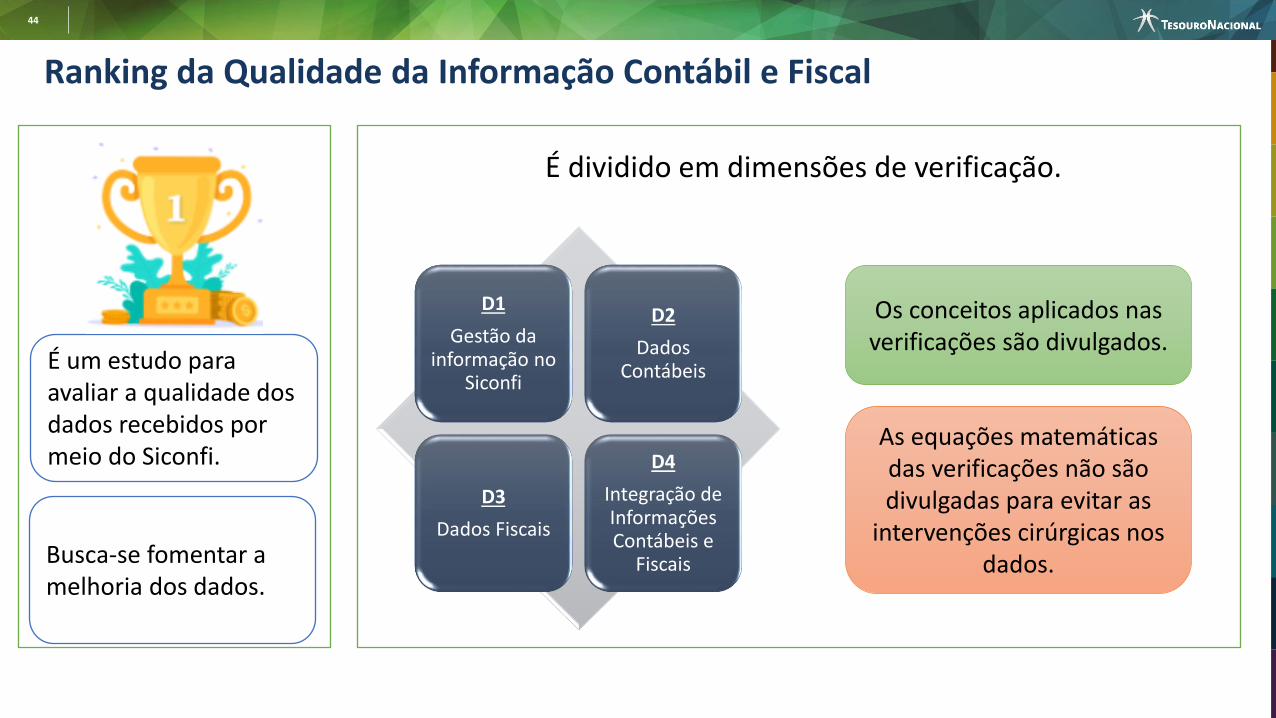

É um estudo para avaliar a qualidade dos dados recebidos por meio do Siconfi.

D1

Gestão da informação no

Siconfi

D2

Dados Contábeis

D3

Dados Fiscais

D4

Integração de Informações Contábeis e

Fiscais

É dividido em dimensões de verificação.

As equações matemáticas das verificações não são divulgadas para evitar as

intervenções cirúrgicas nos dados.Busca-se fomentar a

melhoria dos dados.

Os conceitos aplicados nas verificações são divulgados.

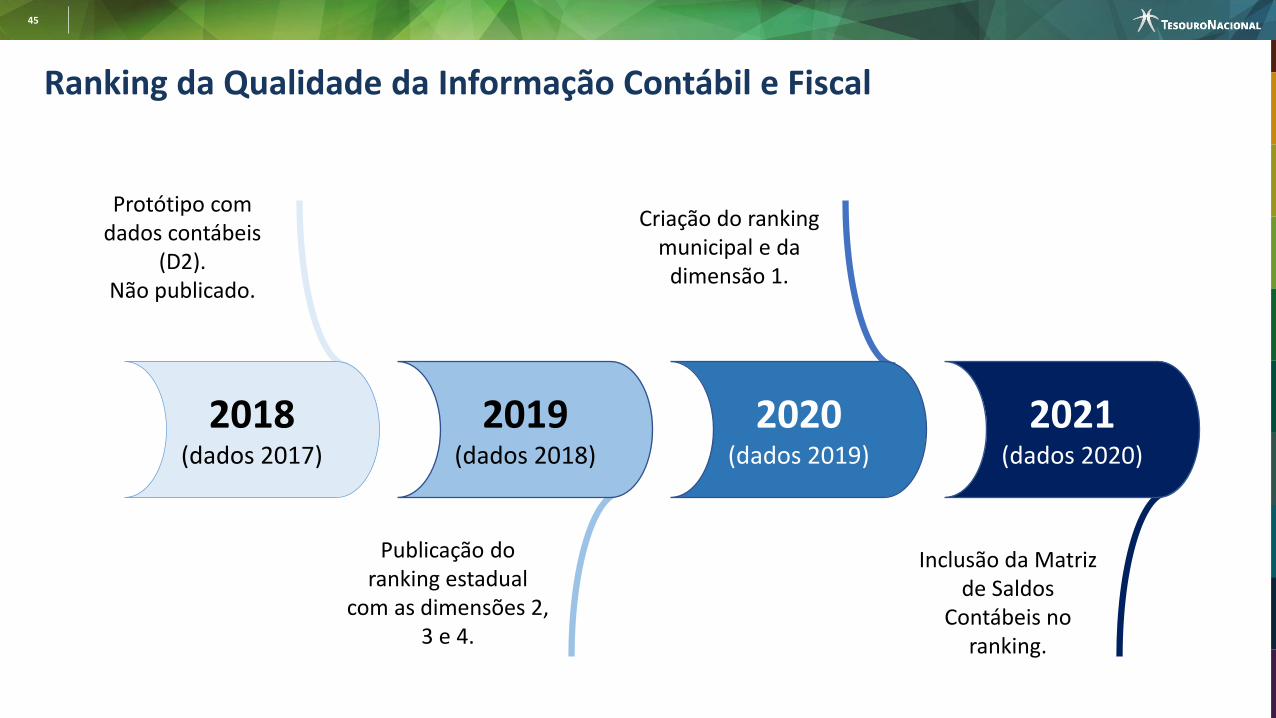

Ranking da Qualidade da Informação Contábil e Fiscal

45

Ranking da Qualidade da Informação Contábil e Fiscal

2018(dados 2017)

2019(dados 2018)

2020(dados 2019)

2021(dados 2020)

Protótipo com dados contábeis

(D2).Não publicado.

Publicação do ranking estadual

com as dimensões 2, 3 e 4.

Criação do ranking municipal e da

dimensão 1.

Inclusão da Matriz de Saldos

Contábeis no ranking.

46

Ranking 2021 (dados 2020) - inovações

Novas Verificações

Ranking OnlineMatriz de Saldos

Contábeis

E o que tem de

novo em 2021?

47

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

48

Situação 1 – Busca por informações

Internet

Dados escondidos

Problemas de conexão

49

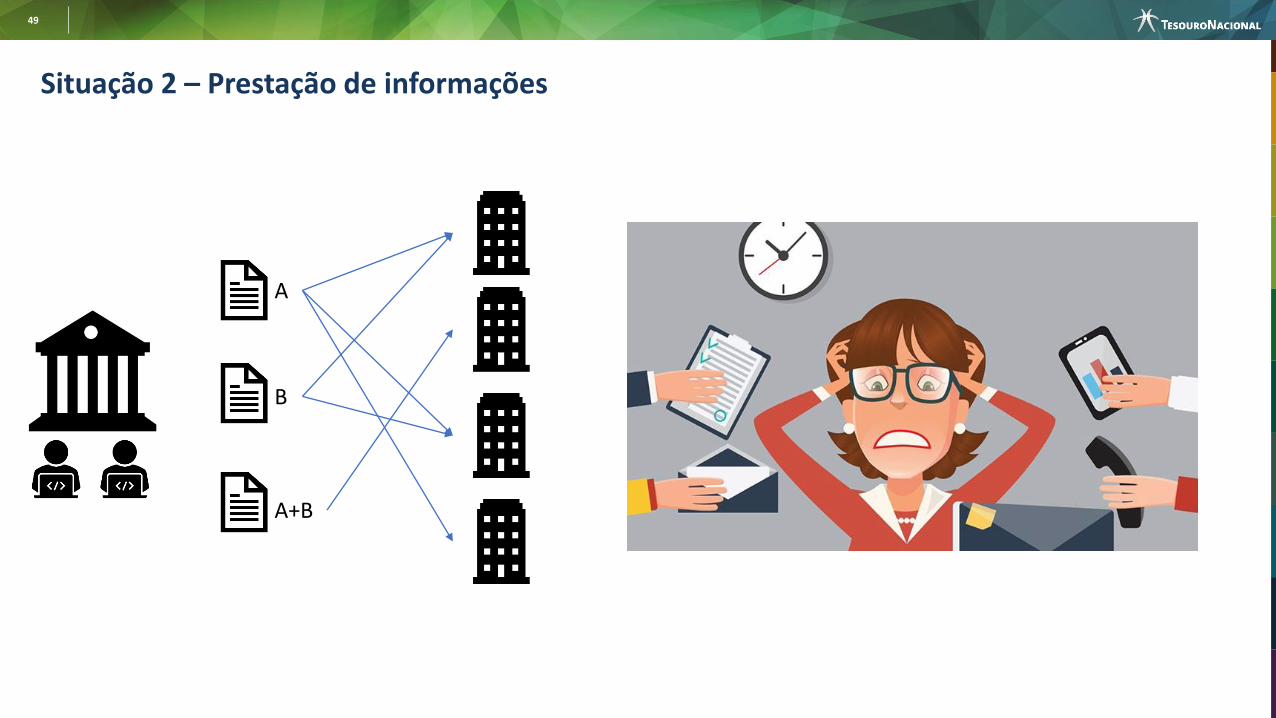

Situação 2 – Prestação de informações

A

B

A+B

50

Como solucionar?

51

Matriz de Saldos Contábeis

(MSC)

Como solucionar?

52

Matriz de Saldos Contábeis - MSC

• Estrutura padronizada extraída do sistema contábil do Ente

• Semelhante a um balancete de verificação

• Periodicidade: mensal

• Composta por:

O que é?

Informações Complementares

PCASP Estendido

53

ESTRUTURA DA MSC – Visão Geral

Conta Contábil

Informações Complementares

Detalhamento dos Registros

PCASP Estendido

Publicado no Anexo III da Instrução de Procedimentos Contábeis nº 00 (IPC 00)

É aquela que não pode ser extraída da codificação da conta contábil, mas a ela se associa

Atende a controles necessários de natureza gerencial ou orçamentária

Tipo de Valor

Valor

Natureza do Valor

Possibilita a elaboração das demonstrações contábeis e dos demonstrativos fiscais, utilizando detalhamentos e classificações definidos especificamente para o Siconfi

54

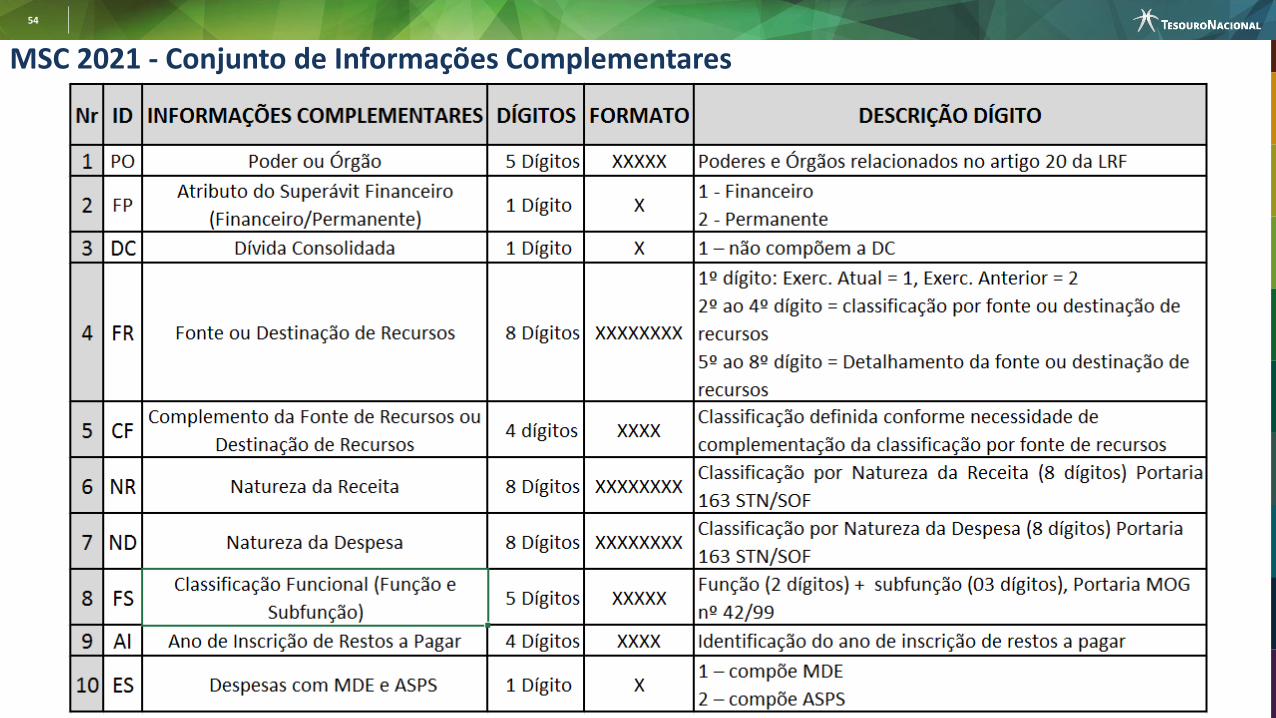

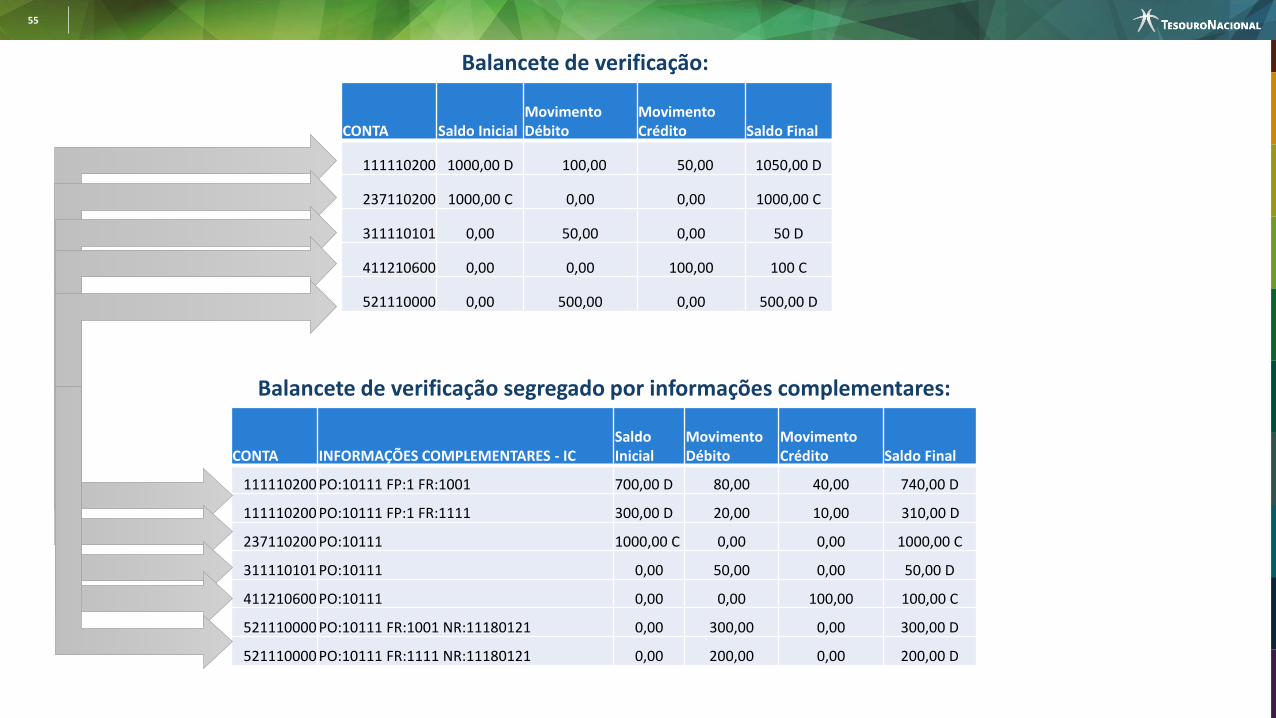

MSC 2021 - Conjunto de Informações Complementares

55

Balancete de verificação:

Balancete de verificação segregado por informações complementares:

CONTA Saldo InicialMovimento Débito

Movimento Crédito Saldo Final

111110200 1000,00 D 100,00 50,00 1050,00 D

237110200 1000,00 C 0,00 0,00 1000,00 C

311110101 0,00 50,00 0,00 50 D

411210600 0,00 0,00 100,00 100 C

521110000 0,00 500,00 0,00 500,00 D

CONTA INFORMAÇÕES COMPLEMENTARES - ICSaldo Inicial

Movimento Débito

Movimento Crédito Saldo Final

111110200 PO:10111 FP:1 FR:1001 700,00 D 80,00 40,00 740,00 D

111110200 PO:10111 FP:1 FR:1111 300,00 D 20,00 10,00 310,00 D

237110200 PO:10111 1000,00 C 0,00 0,00 1000,00 C

311110101 PO:10111 0,00 50,00 0,00 50,00 D

411210600 PO:10111 0,00 0,00 100,00 100,00 C

521110000 PO:10111 FR:1001 NR:11180121 0,00 300,00 0,00 300,00 D

521110000 PO:10111 FR:1111 NR:11180121 0,00 200,00 0,00 200,00 D

56

CONTA INFORMAÇÕES COMPLEMENTARES Saldo InicialMovimento

DébitoMovimento

Crédito Saldo Final

111110200 PO:10131 FP:1 FR:1001 700,00 D 80,00 40,00 740,00 D

111110200 PO:10131 FP:1 FR:1111 300,00 D 20,00 10,00 310,00 D

237110200 PO:10131 1000,00 C 0,00 0,00 1000,00 C

311110101 PO:10131 0,00 50,00 0,00 50,00 D

411210600 PO:10131 0,00 0,00 100,00 100,00 C

CONTA IC1 TIPO1 IC2 TIPO2 IC3 TIPO3 IC4 TIPO4 VALOR TIPO_VALOR NATUREZA_VALOR

111110200 10131 PO 1 FP 1001 FR 700.00 beginning_balance D

111110200 10131 PO 1 FP 1001 FR 80.00 period_change D

111110200 10131 PO 1 FP 1001 FR 40.00 period_change C

111110200 10131 PO 1 FP 1001 FR 740.00 ending_balance D

111110200 10131 PO 1 FP 1111 FR 300.00 beginning_balance D

111110200 10131 PO 1 FP 1111 FR 20.00 period_change D

111110200 10131 PO 1 FP 1111 FR 10.00 period_change C

111110200 10131 PO 1 FP 1111 FR 310.00 ending_balance D

237110200 10131 PO 1000.00 beginning_balance C

237110200 10131 PO 1000.00 ending_balance C

311110101 10131 PO 50.00 period_change D

311110101 10131 PO 50.00 ending_balance D

411210600 10131 PO 100.00 period_change C

411210600 10131 PO 100.00 ending_balance C

Balancete de verificação segregado por informações complementares – mês 01:

Matriz de Saldos Contábeis do mês 01:

57

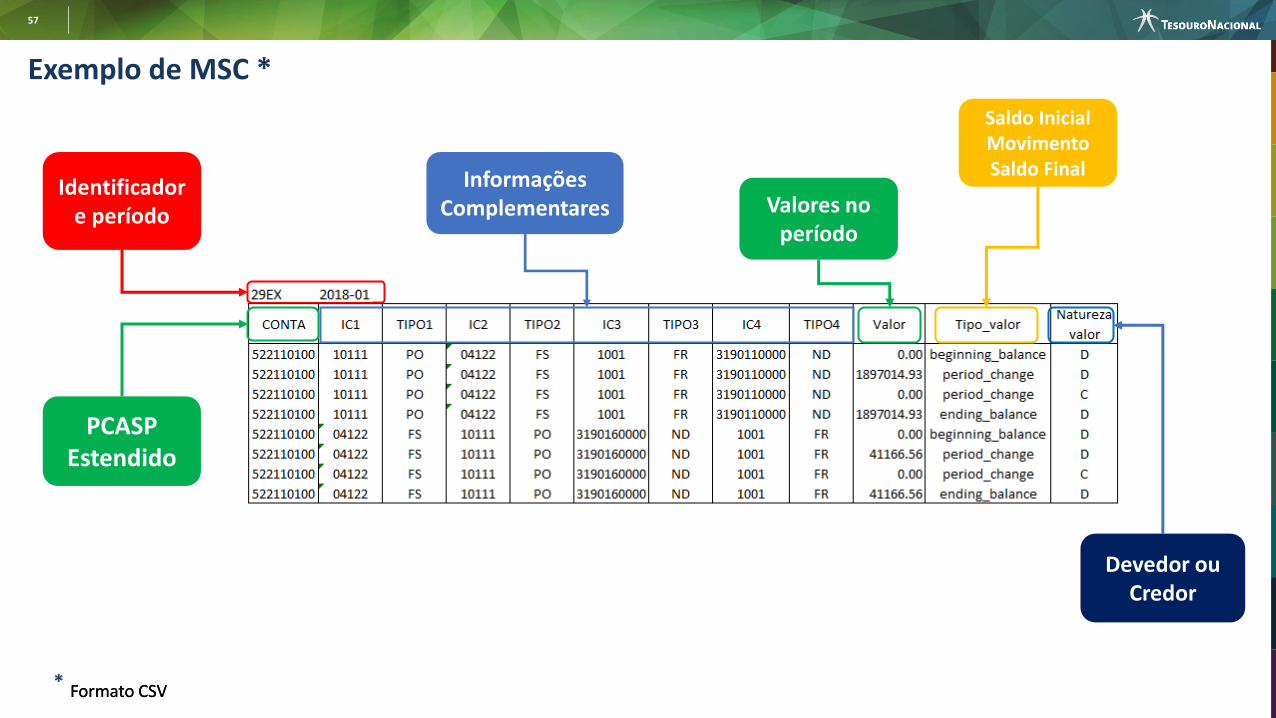

Exemplo de MSC *

Identificador e período

PCASP Estendido

Informações Complementares Valores no

período

Saldo InicialMovimentoSaldo Final

Devedor ou Credor

Formato CSVFormato CSV*

58

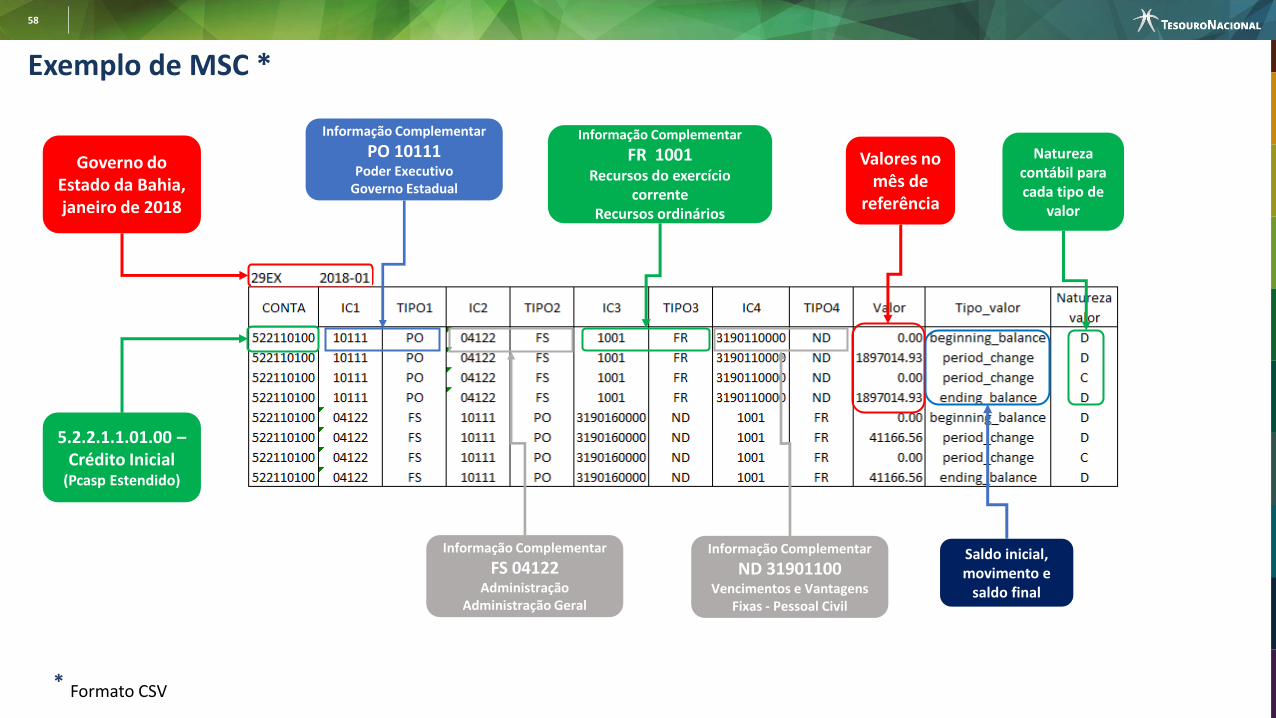

Governo do Estado da Bahia, janeiro de 2018

5.2.2.1.1.01.00 –Crédito Inicial

(Pcasp Estendido)

Informação Complementar

PO 10111Poder Executivo

Governo Estadual

Informação Complementar

FR 1001Recursos do exercício

correnteRecursos ordinários

Valores no mês de

referência

Saldo inicial, movimento e

saldo final

Informação Complementar

FS 04122Administração

Administração Geral

Informação Complementar

ND 31901100Vencimentos e Vantagens

Fixas - Pessoal Civil

Formato CSV*

Natureza contábil para cada tipo de

valor

Exemplo de MSC *

59

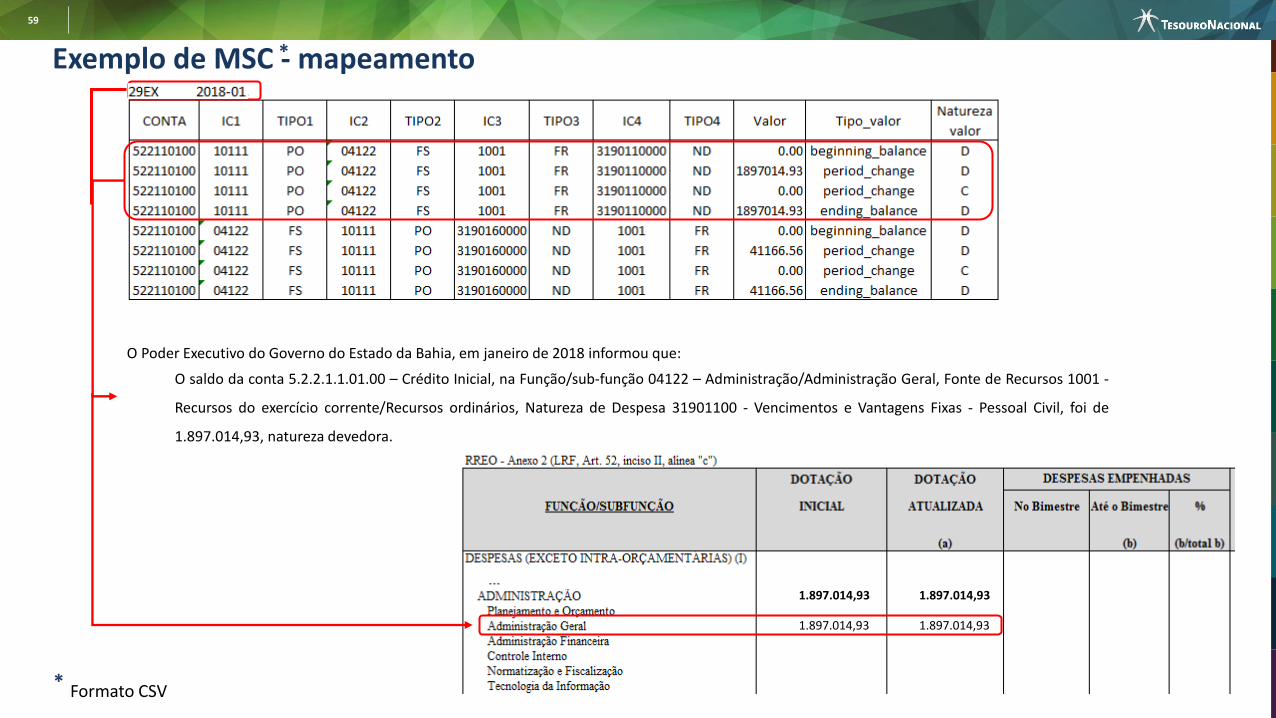

Exemplo de MSC - mapeamento*

Formato CSV*

O Poder Executivo do Governo do Estado da Bahia, em janeiro de 2018 informou que:

O saldo da conta 5.2.2.1.1.01.00 – Crédito Inicial, na Função/sub-função 04122 – Administração/Administração Geral, Fonte de Recursos 1001 -

Recursos do exercício corrente/Recursos ordinários, Natureza de Despesa 31901100 - Vencimentos e Vantagens Fixas - Pessoal Civil, foi de

1.897.014,93, natureza devedora.

1.897.014,93 1.897.014,93

1.897.014,931.897.014,93

60

Tribunais de contas

MSC – Possíveis fluxos de funcionamento

Ente da Federação

1º

Cam

inh

o

MSC

Tribunal de contas

61

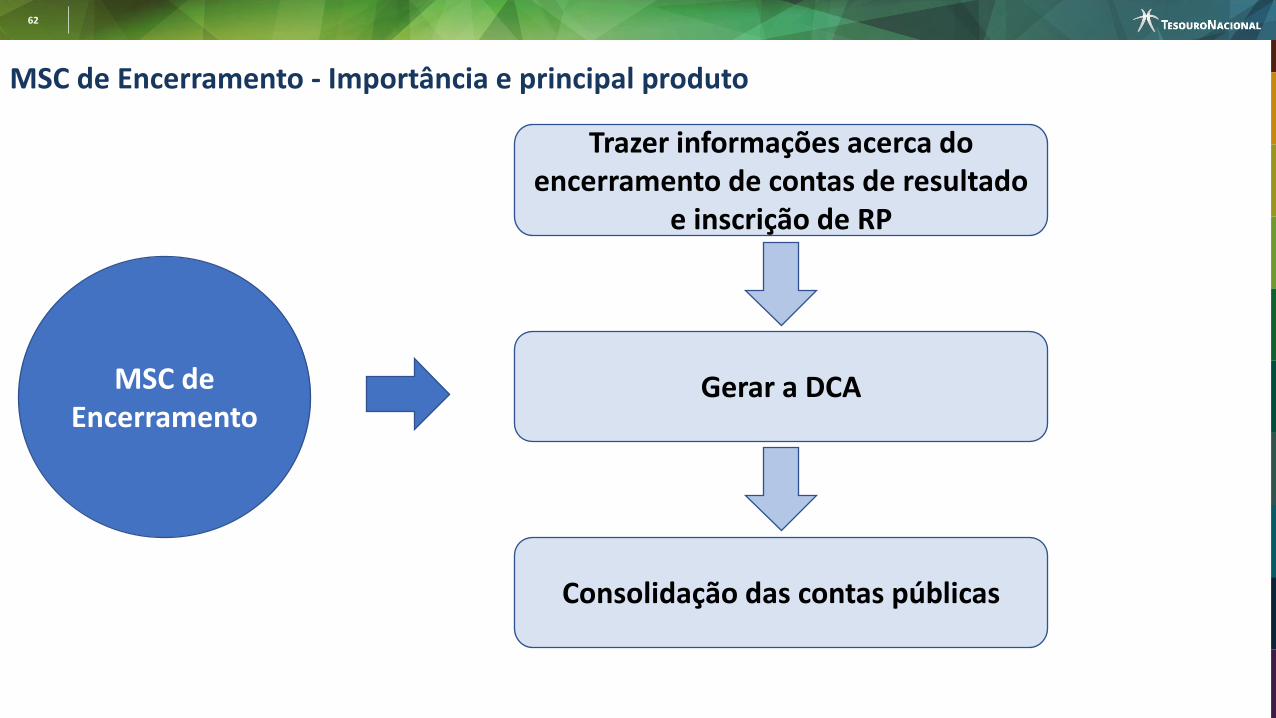

Tipos de MSC

Agregada Encerramento

62

MSC de Encerramento

Trazer informações acerca do encerramento de contas de resultado

e inscrição de RP

Gerar a DCA

Consolidação das contas públicas

MSC de Encerramento - Importância e principal produto

63

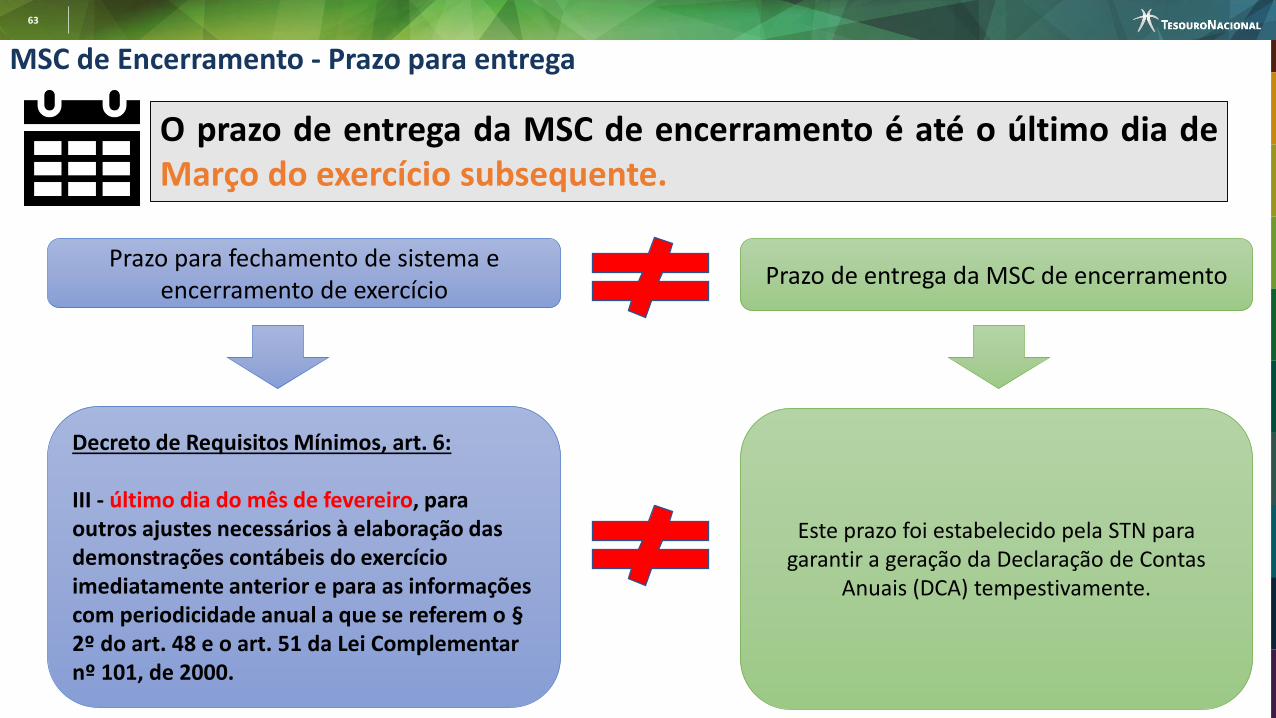

MSC de Encerramento - Prazo para entrega

Decreto de Requisitos Mínimos, art. 6:

III - último dia do mês de fevereiro, para outros ajustes necessários à elaboração das demonstrações contábeis do exercício imediatamente anterior e para as informações com periodicidade anual a que se referem o §2º do art. 48 e o art. 51 da Lei Complementar nº 101, de 2000.

Prazo para fechamento de sistema e encerramento de exercício

Prazo de entrega da MSC de encerramento

Este prazo foi estabelecido pela STN para garantir a geração da Declaração de Contas

Anuais (DCA) tempestivamente.

O prazo de entrega da MSC de encerramento é até o último dia deMarço do exercício subsequente.

64

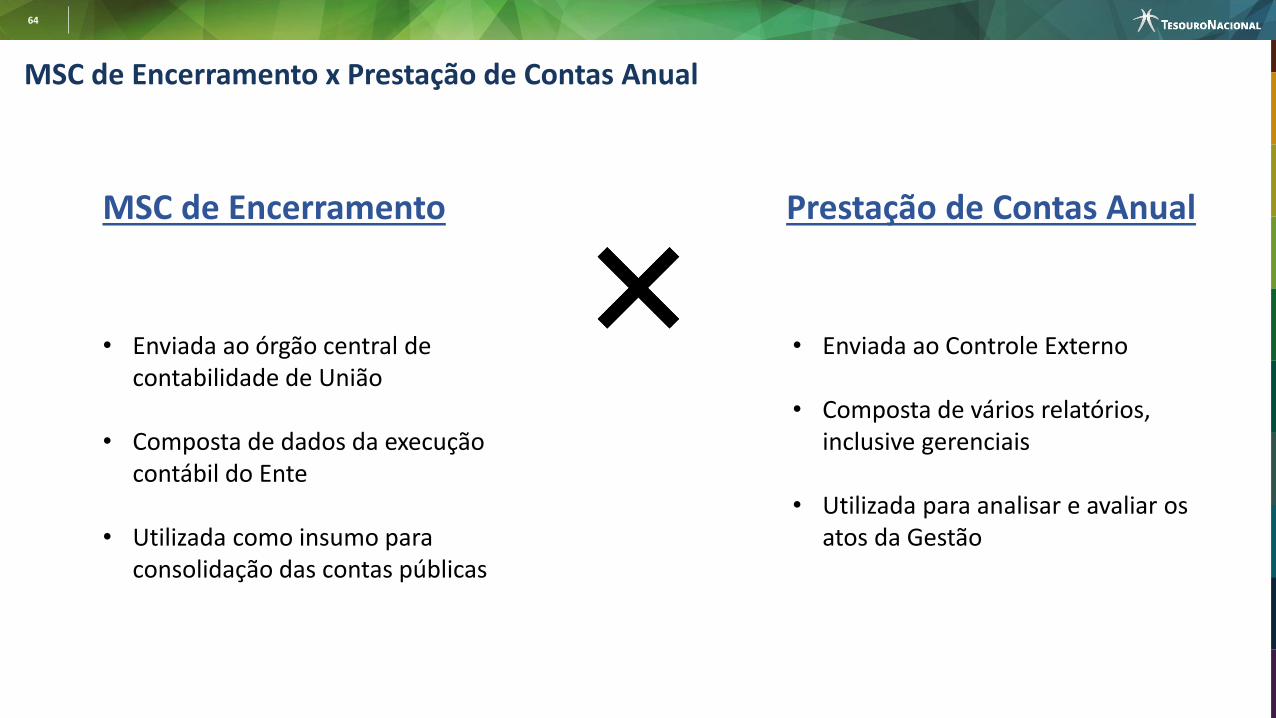

MSC de Encerramento x Prestação de Contas Anual

MSC de Encerramento Prestação de Contas Anual

• Enviada ao Controle Externo

• Composta de vários relatórios, inclusive gerenciais

• Utilizada para analisar e avaliar os atos da Gestão

• Enviada ao órgão central de contabilidade de União

• Composta de dados da execução contábil do Ente

• Utilizada como insumo para consolidação das contas públicas

65

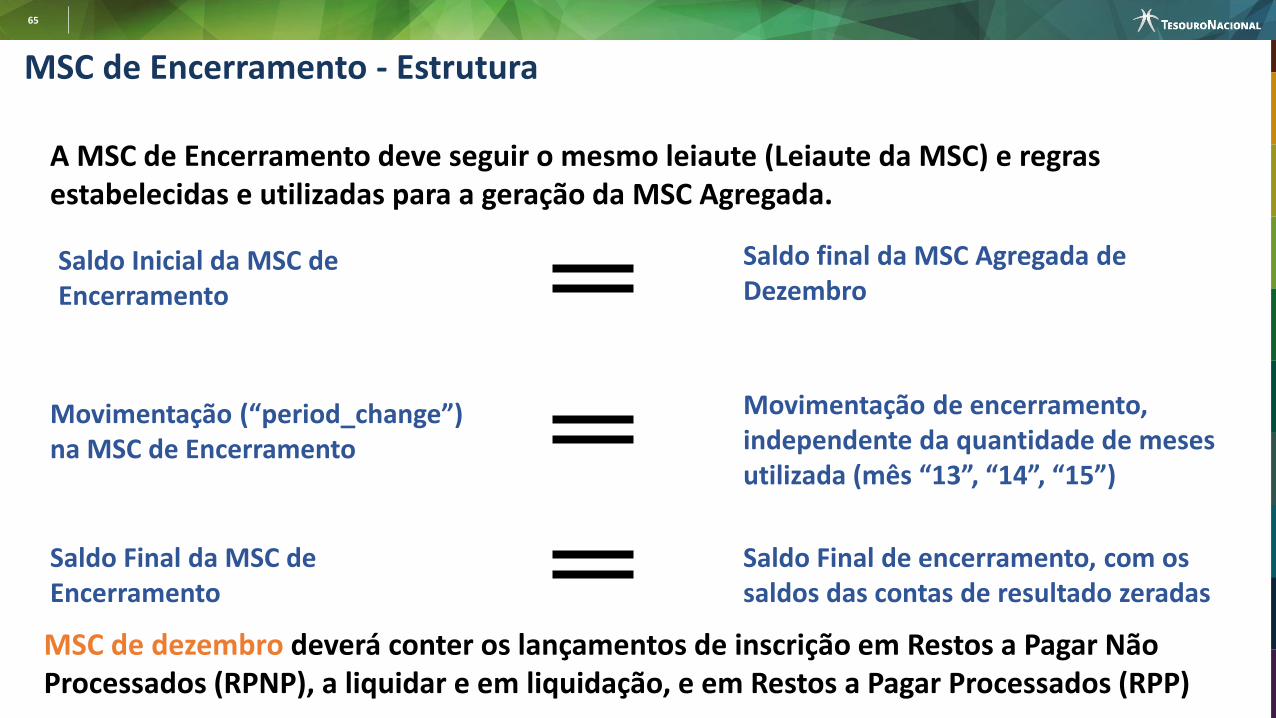

MSC de dezembro deverá conter os lançamentos de inscrição em Restos a Pagar Não Processados (RPNP), a liquidar e em liquidação, e em Restos a Pagar Processados (RPP)

MSC de Encerramento - Estrutura

A MSC de Encerramento deve seguir o mesmo leiaute (Leiaute da MSC) e regras estabelecidas e utilizadas para a geração da MSC Agregada.

Saldo Inicial da MSC de Encerramento

Saldo final da MSC Agregada de Dezembro

Movimentação (“period_change”) na MSC de Encerramento

Saldo Final da MSC de Encerramento

Movimentação de encerramento, independente da quantidade de meses utilizada (mês “13”, “14”, “15”)

Saldo Final de encerramento, com os saldos das contas de resultado zeradas

66

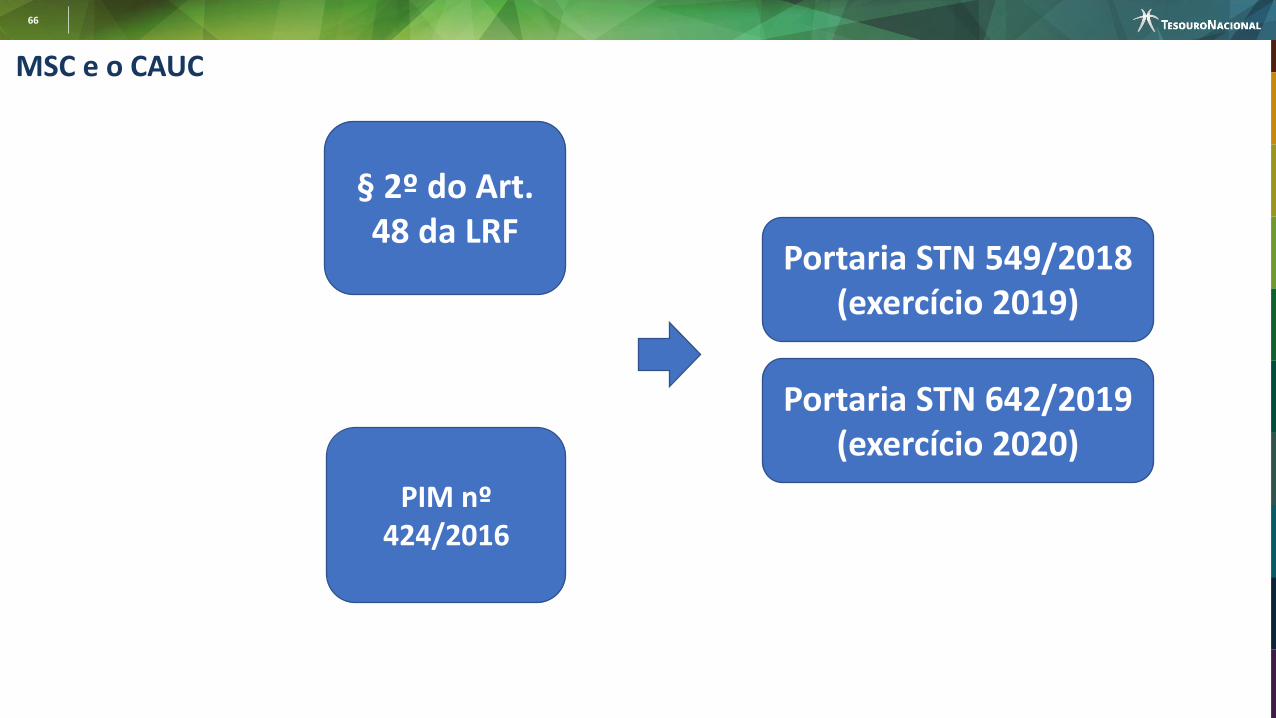

MSC e o CAUC

§ 2º do Art. 48 da LRF

PIM nº 424/2016

Portaria STN 549/2018(exercício 2019)

Portaria STN 642/2019(exercício 2020)

67

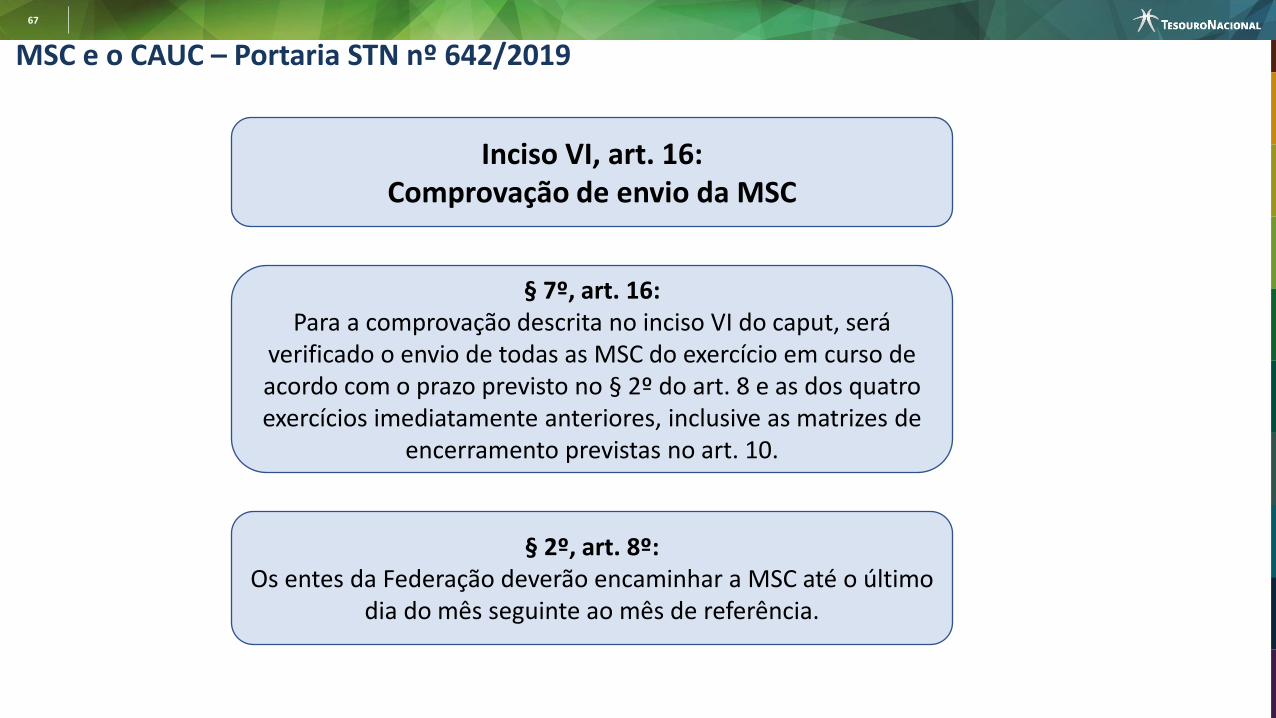

MSC e o CAUC – Portaria STN nº 642/2019

Inciso VI, art. 16:Comprovação de envio da MSC

§ 7º, art. 16:Para a comprovação descrita no inciso VI do caput, será

verificado o envio de todas as MSC do exercício em curso de acordo com o prazo previsto no § 2º do art. 8 e as dos quatro exercícios imediatamente anteriores, inclusive as matrizes de

encerramento previstas no art. 10.

§ 2º, art. 8º:Os entes da Federação deverão encaminhar a MSC até o último

dia do mês seguinte ao mês de referência.

68

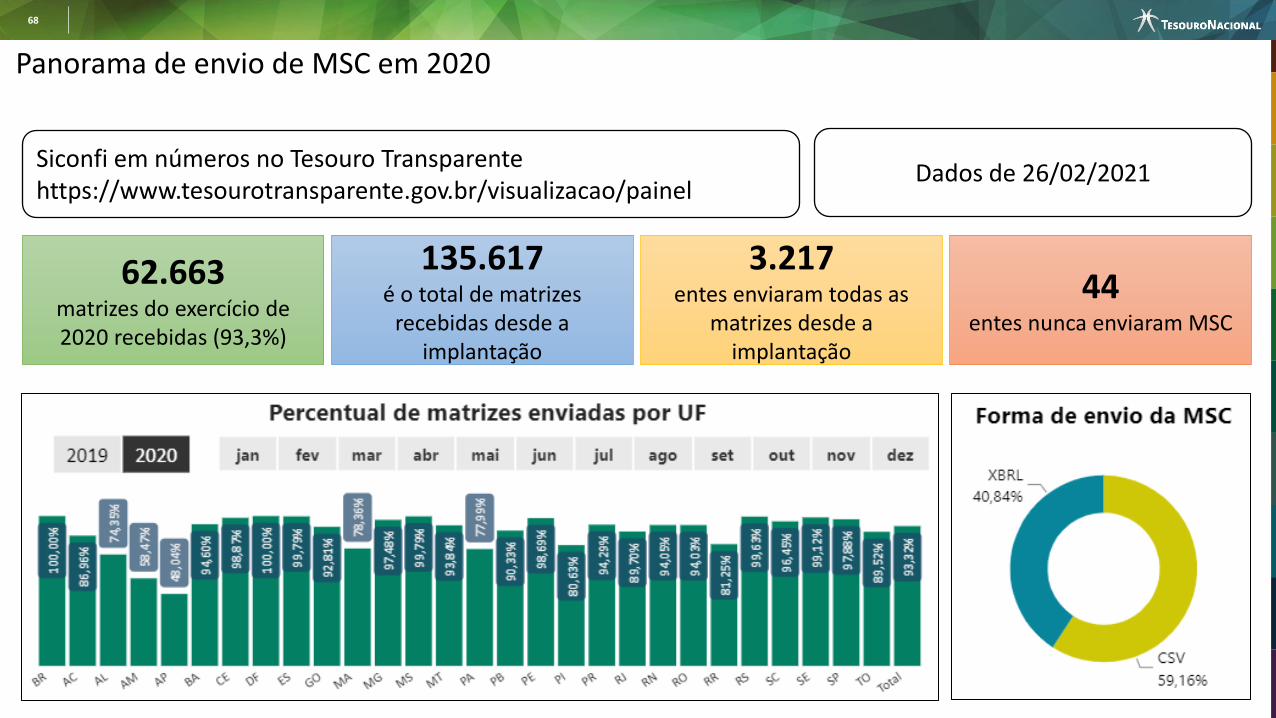

Panorama de envio de MSC em 2020

Siconfi em números no Tesouro Transparentehttps://www.tesourotransparente.gov.br/visualizacao/painel

Dados de 26/02/2021

62.663matrizes do exercício de 2020 recebidas (93,3%)

135.617é o total de matrizes

recebidas desde a implantação

3.217entes enviaram todas as

matrizes desde a implantação

44entes nunca enviaram MSC

69

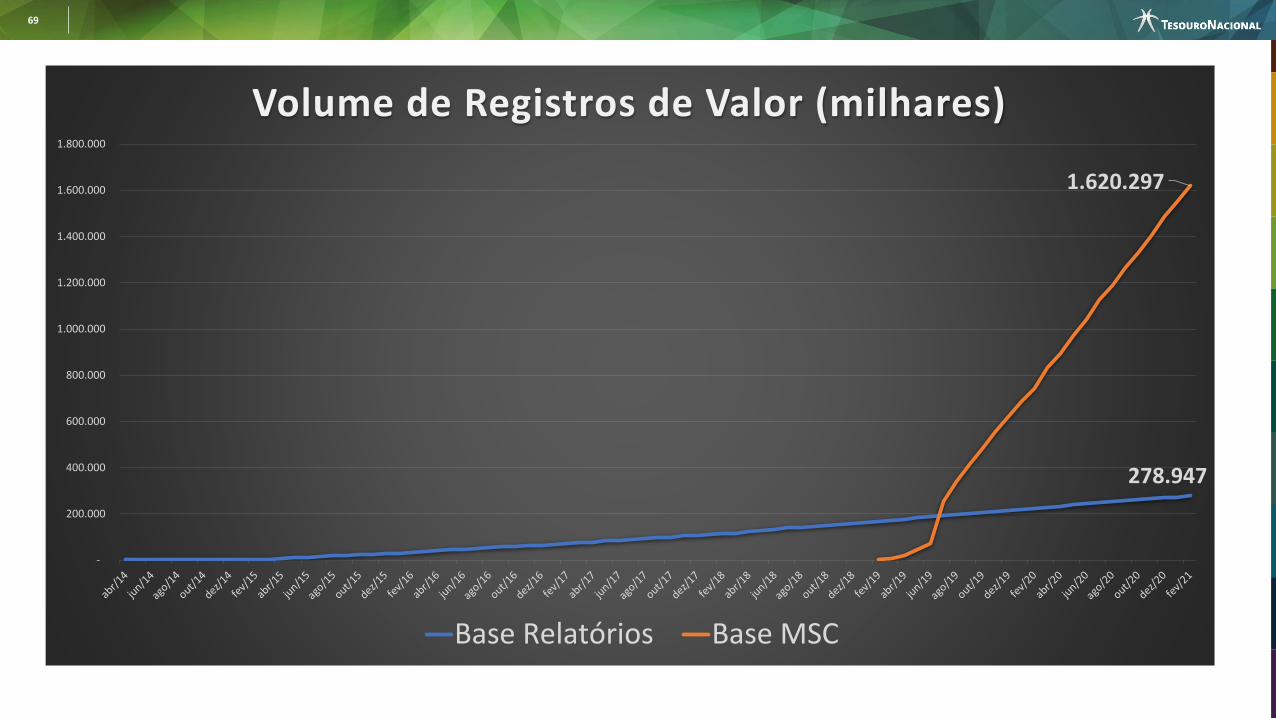

278.947

1.620.297

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

Volume de Registros de Valor (milhares)

Base Relatórios Base MSC

70

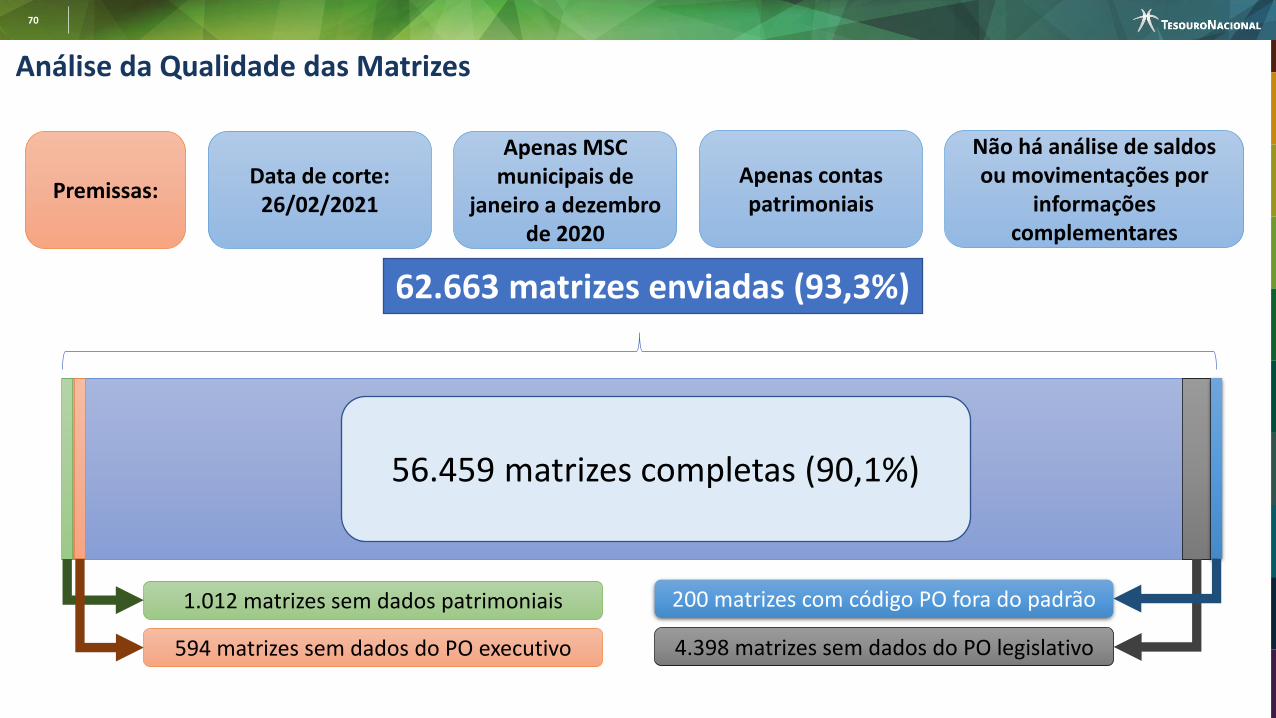

Análise da Qualidade das Matrizes

62.663 matrizes enviadas (93,3%)

1.012 matrizes sem dados patrimoniais

4.398 matrizes sem dados do PO legislativo594 matrizes sem dados do PO executivo

200 matrizes com código PO fora do padrão

56.459 matrizes completas (90,1%)

Premissas:Apenas contas patrimoniais

Apenas MSC municipais de

janeiro a dezembro de 2020

Data de corte: 26/02/2021

Não há análise de saldos ou movimentações por

informações complementares

71

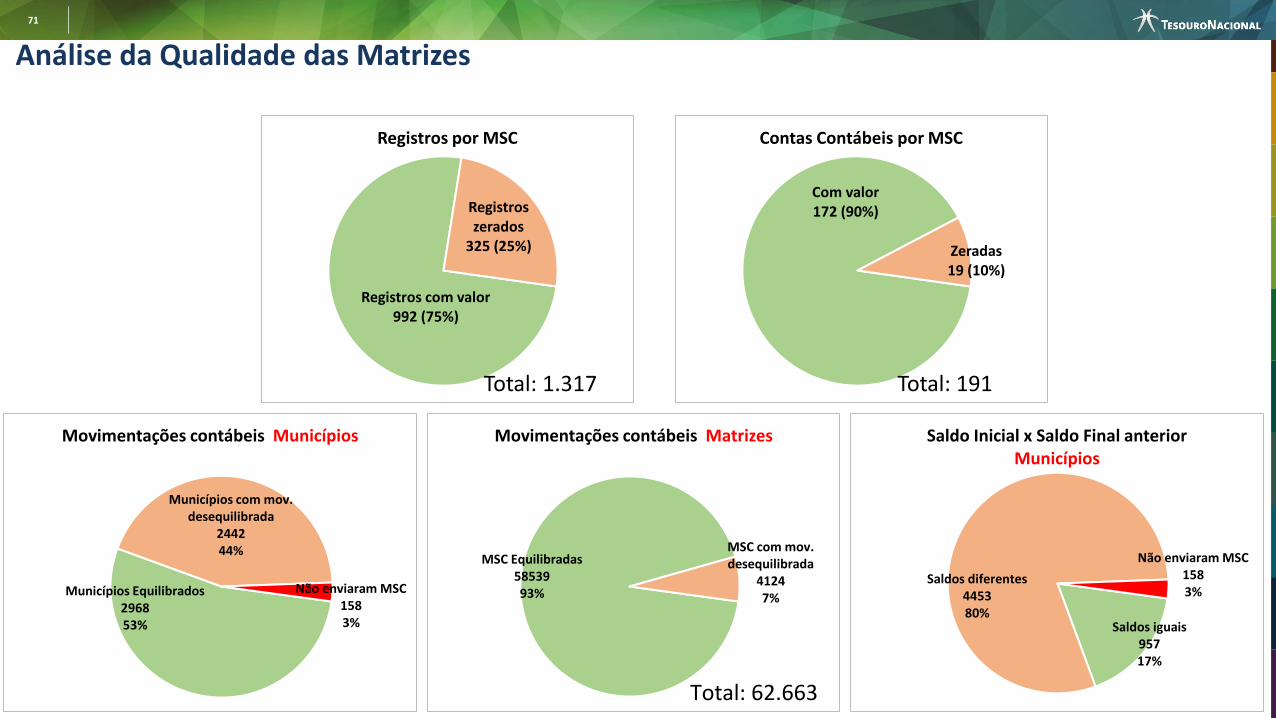

Análise da Qualidade das Matrizes

Registros com valor992 (75%)

Registros zerados

325 (25%)

Registros por MSC

Total: 1.317

Com valor172 (90%)

Zeradas19 (10%)

Contas Contábeis por MSC

Total: 191

Municípios Equilibrados296853%

Municípios com mov. desequilibrada

244244%

Não enviaram MSC1583%

Movimentações contábeis Municípios

MSC Equilibradas5853993%

MSC com mov. desequilibrada

41247%

Movimentações contábeis Matrizes

Total: 62.663

Saldos iguais95717%

Saldos diferentes445380%

Não enviaram MSC1583%

Saldo Inicial x Saldo Final anterior Municípios

72

Análise da Qualidade das Matrizes

Esta Foto de Autor Desconhecido está licenciado em CC BY-SA-NC

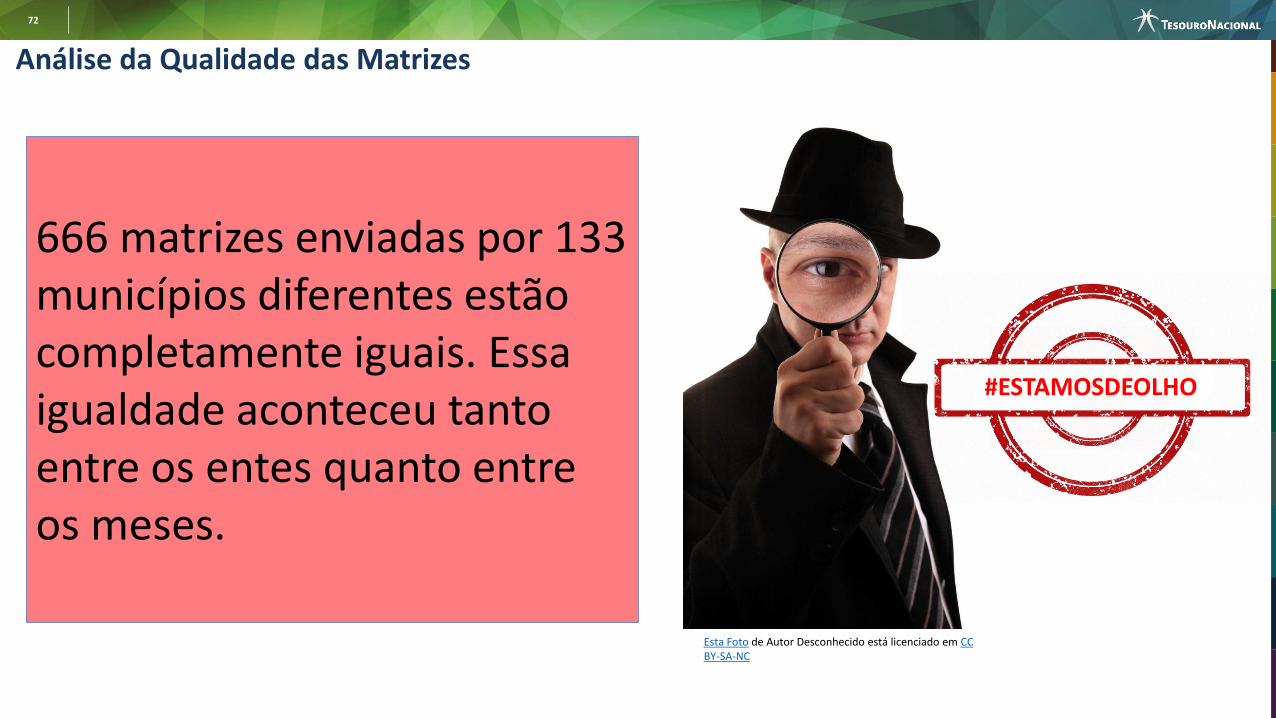

666 matrizes enviadas por 133 municípios diferentes estão completamente iguais. Essa igualdade aconteceu tanto entre os entes quanto entre os meses.

#ESTAMOSDEOLHO

73

Análise da Qualidade das Matrizes

Cálculo da complementação do Fundeb

SIOPE SIOPSRanking da Qualidade

da Informação no Siconfi

Outros dados na STN:CAPAG

Programas de Ajuste Fiscal

EMENDA CONSTITUCIONAL Nº 108, DE 26 DE AGOSTO DE 2020

"Art. 163-A. A União, os Estados, o Distrito Federale os Municípios disponibilizarão suas informaçõese dados contábeis, orçamentários e fiscais,conforme periodicidade, formato e sistemaestabelecidos pelo órgão central de contabilidadeda União, de forma a garantir a rastreabilidade, acomparabilidade e a publicidade dos dadoscoletados, os quais deverão ser divulgados emmeio eletrônico de amplo acesso público."

Possibilidade de rediscussão da regra de reenvio de MSC

74

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

75

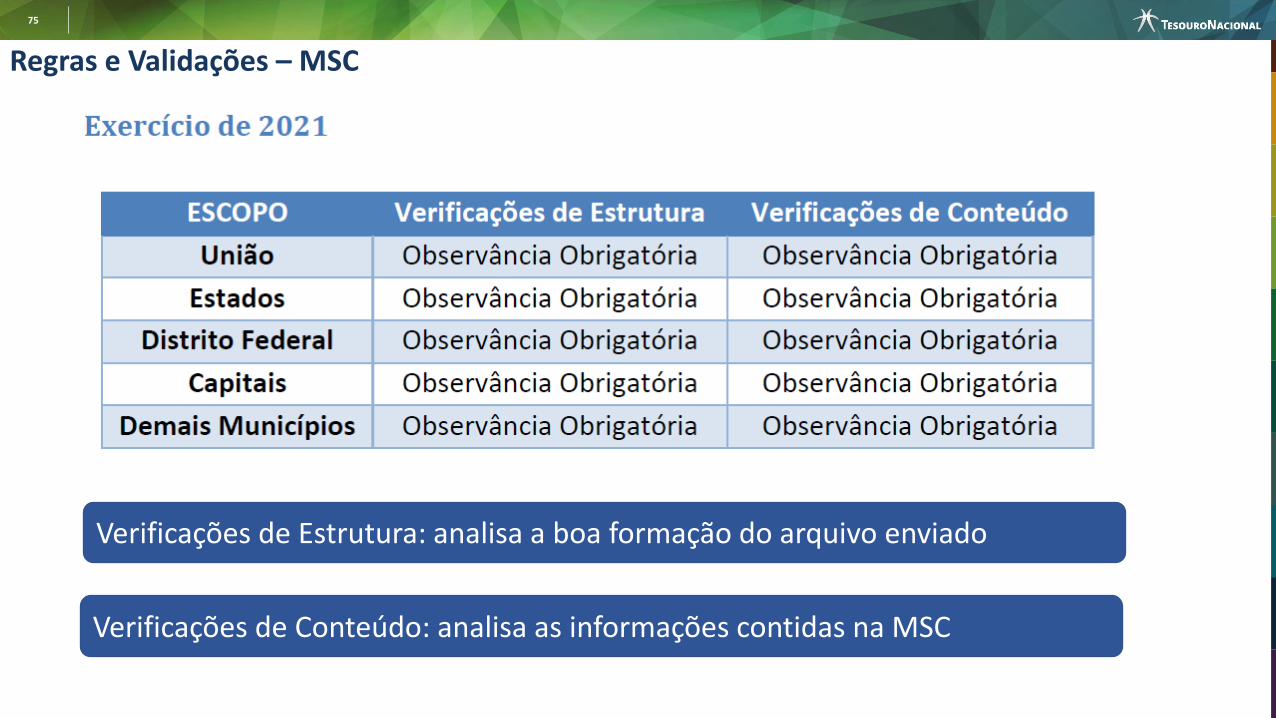

Regras e Validações – MSC

Verificações de Estrutura: analisa a boa formação do arquivo enviado

Verificações de Conteúdo: analisa as informações contidas na MSC

76

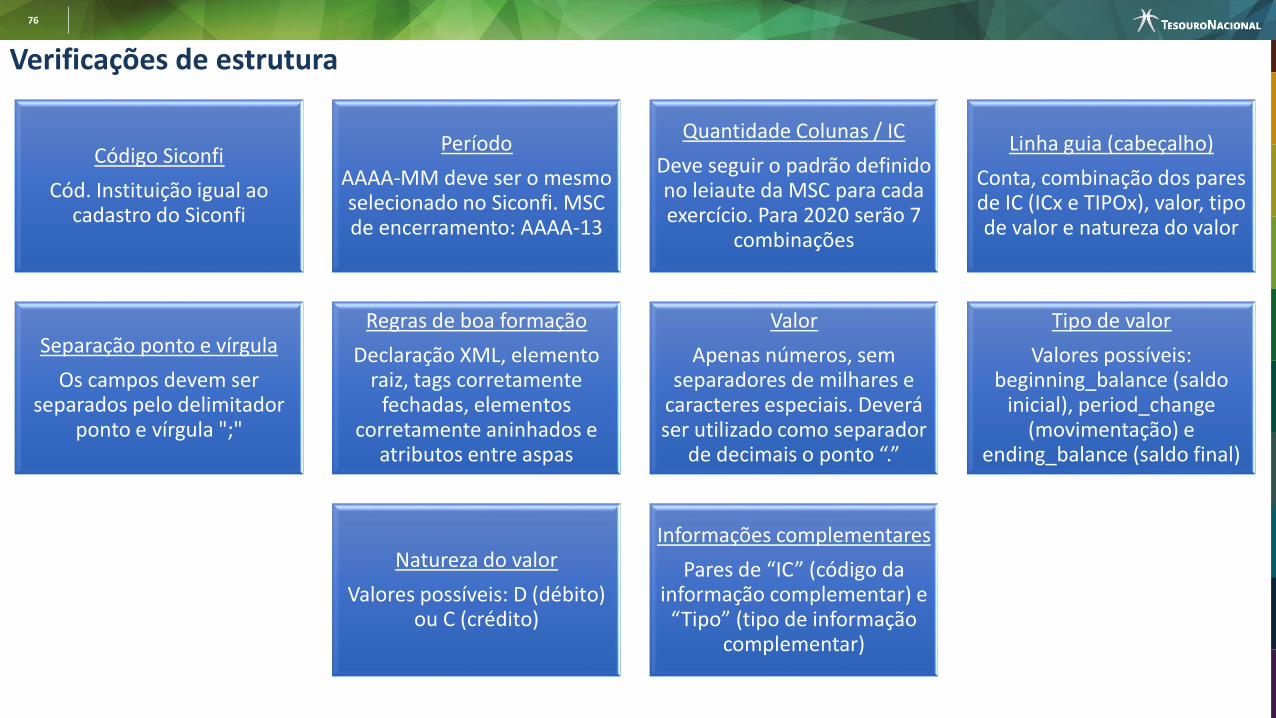

Verificações de estrutura

Código Siconfi

Cód. Instituição igual ao cadastro do Siconfi

Período

AAAA-MM deve ser o mesmo selecionado no Siconfi. MSC de encerramento: AAAA-13

Quantidade Colunas / IC

Deve seguir o padrão definido no leiaute da MSC para cada exercício. Para 2020 serão 7

combinações

Linha guia (cabeçalho)

Conta, combinação dos pares de IC (ICx e TIPOx), valor, tipo de valor e natureza do valor

Separação ponto e vírgula

Os campos devem ser separados pelo delimitador

ponto e vírgula ";"

Regras de boa formação

Declaração XML, elemento raiz, tags corretamente

fechadas, elementos corretamente aninhados e

atributos entre aspas

Valor

Apenas números, sem separadores de milhares e

caracteres especiais. Deverá ser utilizado como separador

de decimais o ponto “.”

Tipo de valor

Valores possíveis: beginning_balance (saldo

inicial), period_change(movimentação) e

ending_balance (saldo final)

Natureza do valor

Valores possíveis: D (débito) ou C (crédito)

Informações complementares

Pares de “IC” (código da informação complementar) e

“Tipo” (tipo de informação complementar)

77

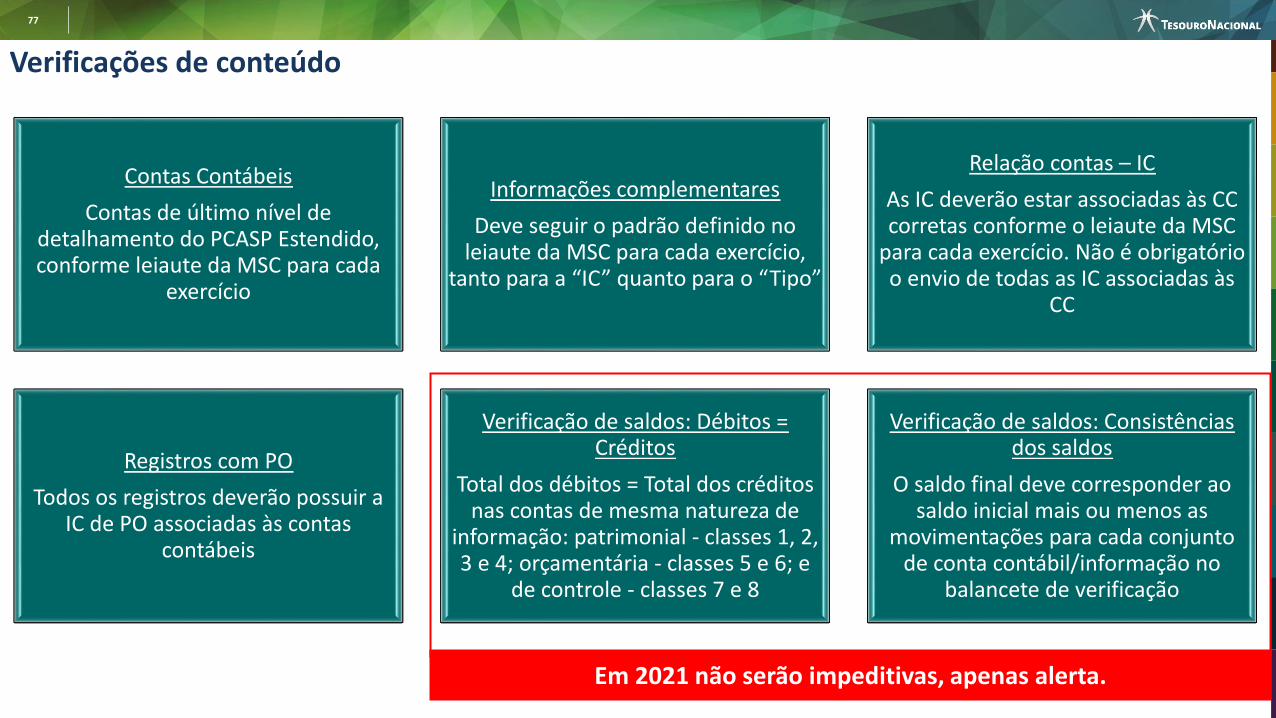

Contas Contábeis

Contas de último nível de detalhamento do PCASP Estendido, conforme leiaute da MSC para cada

exercício

Informações complementares

Deve seguir o padrão definido no leiaute da MSC para cada exercício,

tanto para a “IC” quanto para o “Tipo”

Relação contas – IC

As IC deverão estar associadas às CC corretas conforme o leiaute da MSC

para cada exercício. Não é obrigatório o envio de todas as IC associadas às

CC

Registros com PO

Todos os registros deverão possuir a IC de PO associadas às contas

contábeis

Verificação de saldos: Débitos = Créditos

Total dos débitos = Total dos créditos nas contas de mesma natureza de

informação: patrimonial - classes 1, 2, 3 e 4; orçamentária - classes 5 e 6; e

de controle - classes 7 e 8

Verificação de saldos: Consistências dos saldos

O saldo final deve corresponder ao saldo inicial mais ou menos as

movimentações para cada conjunto de conta contábil/informação no

balancete de verificação

Verificações de conteúdo

Em 2021 não serão impeditivas, apenas alerta.

78

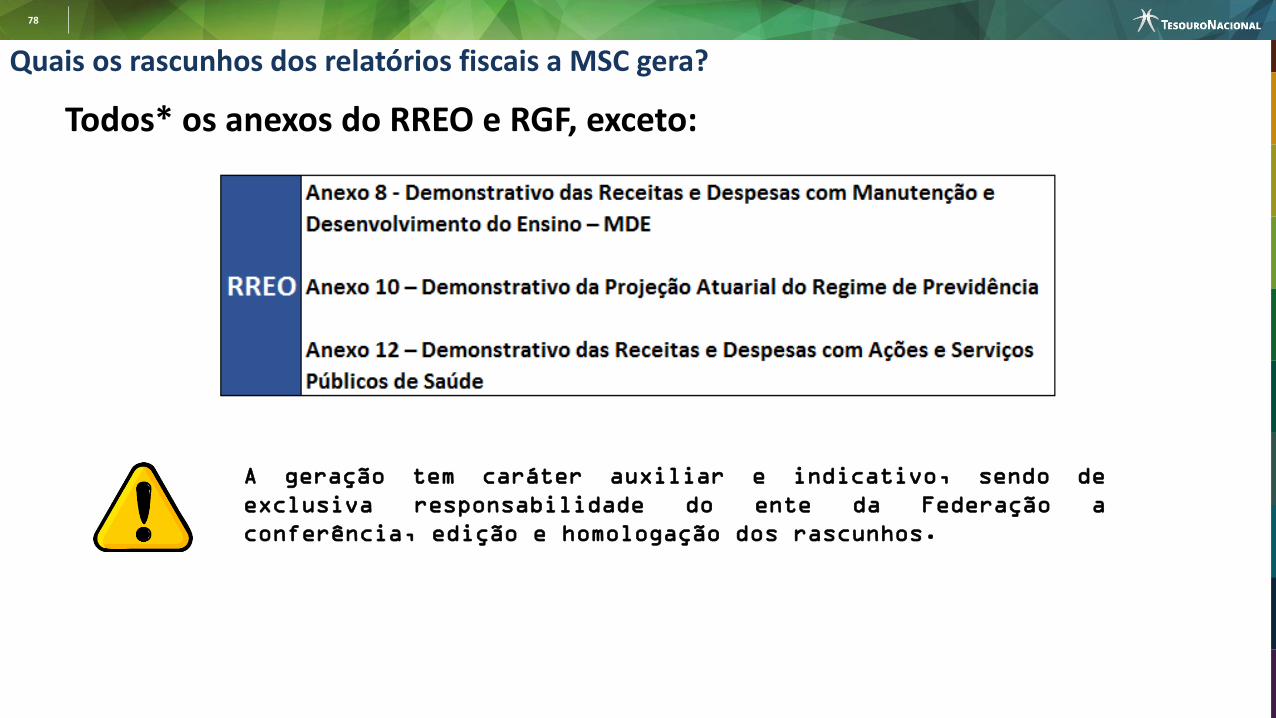

A geração tem caráter auxiliar e indicativo, sendo de

exclusiva responsabilidade do ente da Federação a

conferência, edição e homologação dos rascunhos.

Quais os rascunhos dos relatórios fiscais a MSC gera?

Todos* os anexos do RREO e RGF, exceto:

79

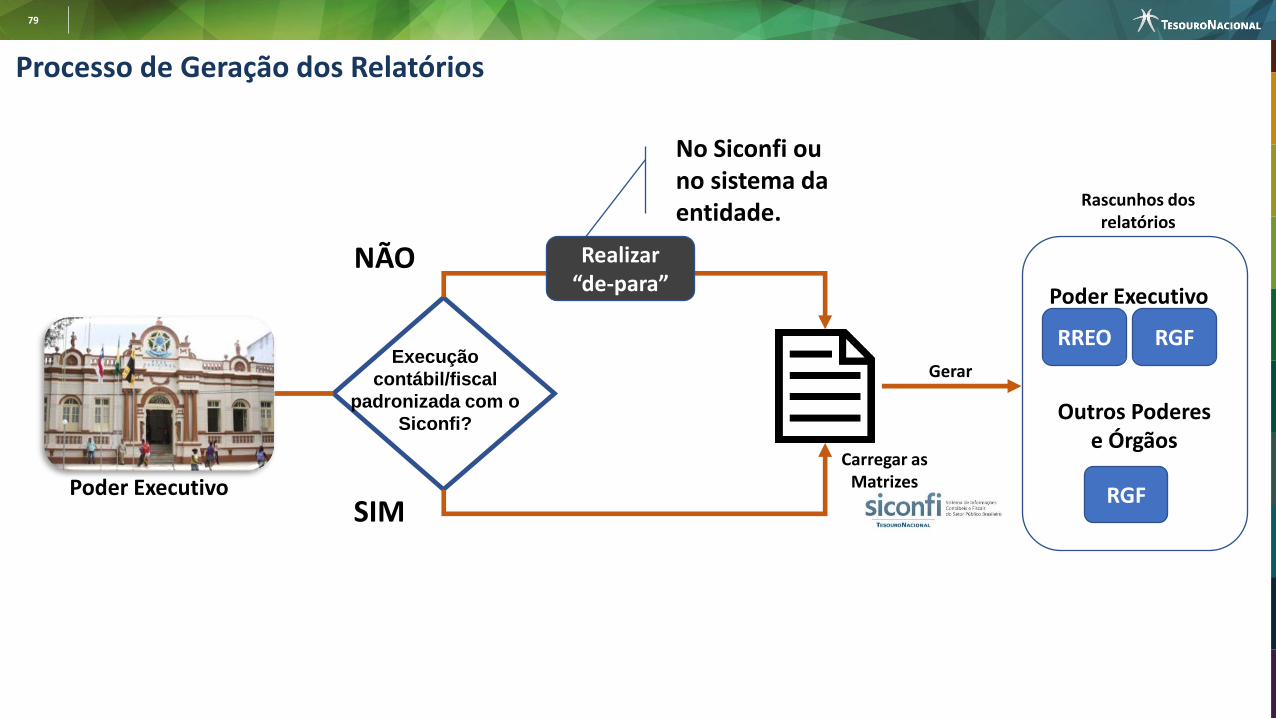

No Siconfi ou no sistema da entidade.

Processo de Geração dos Relatórios

Execução

contábil/fiscal

padronizada com o

Siconfi?

SIM

NÃO Realizar “de-para”

Carregar as Matrizes

RREO RGF

RGF

Poder Executivo

Outros Poderes e Órgãos

Rascunhos dos relatórios

Gerar

Poder Executivo

80

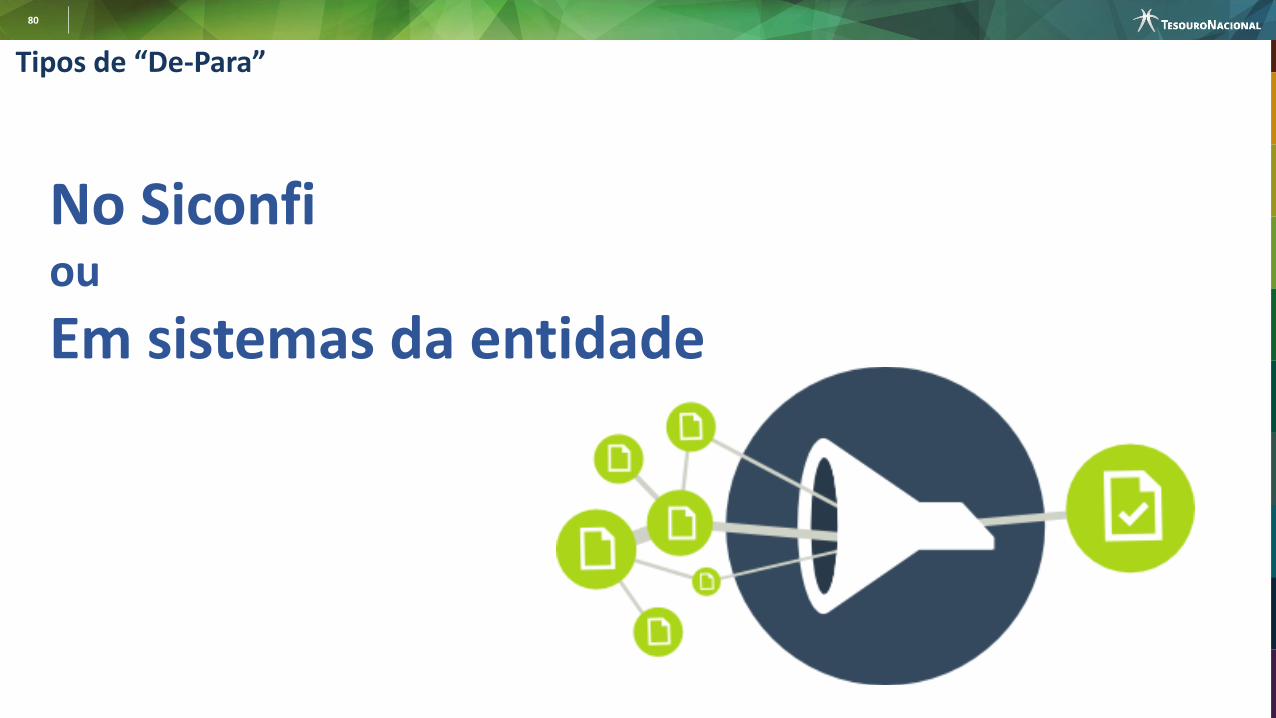

Tipos de “De-Para”

No Siconfiou

Em sistemas da entidade

81

Sumário

Apresentando o Siconfi

Atualizações Normativas

Requisitos Mínimos de Sistemas

Qualidade da Informação Recebida no Siconfi

Matriz de Saldos Contábeis

Regras e Validações - MSC

Questões gerais e principais dúvidas

82

Uma vez carregada no Siconfi, a MSC não poderá ser mais

excluída do sistema, apenas substituída!

83

EXCETO

1 - Quando houver disposição do respectivo Tribunal de Contas, proibindo a substituição do arquivo no Siconfi;

2 - Quando a Matriz tenha gerado um rascunho de algumrelatório e este tenha sido assinado por algum usuário.

Nesse caso, as assinaturas de todos os relatórios devemser canceladas para que seja possível o reenvio damatriz.

84

EXCETO3 - Quando a Matriz tenha gerado rascunho de algum relatório e estetenha sido homologado pelo Titular do Poder ou Órgão.

Nesse caso, em vez de reenviar a MSC, a instituição deverá efetuar asalterações desejadas no próprio relatório, incluindo a justificativa em notasexplicativas, permanecendo a MSC inalterada.

A instituição deverá efetivar os ajustes necessários na matriz do mêssubsequente, de acordo com a melhor prática contábil.

85

Nos casos de edição do rascunho, o ente deverá inserir em notasexplicativas o motivo da alteração efetuada.

A STN poderá utilizar os dados informados na MSC para fazer cálculos eapurar indicadores e limites para outras finalidades estabelecidas emseu rol de competências conferidas pela legislação vigente.

Os dados e informações contábeis, orçamentárias e fiscais, serãodivulgados em meio eletrônico de amplo acesso público.

Relatório Gerado - Divergências de entendimento: STN x Outros Órgãos

86

O envio da MSC será realizado exclusivamente pelo Poder Executivo,utilizando informações agregadas e não consolidadas.

Por esse motivo, os demais poderes e órgãos deverão ser evidenciadosna MSC utilizando a informação complementar “Poder e Órgão”.

Observações Importantes

O arquivo “.csv” e a instância XBRL devem ser compactados (zipados) para serem carregados no Siconfi.

O leiaute da MSC deverá ser respeitado, inclusive em relação à quantidade e ordem das colunas, quando do envio no formato “.csv”.

No arquivo “.csv”, a linha-guia deve ser enviada.

87

Observações Importantes

No caso do formato “.csv”, atentar quando abrir as informações em editor de

planilhas. Para as informações complementares que possuírem como valor 0

(zero) à esquerda, formatá-los como campo de texto.

Na coluna de valor, não utilizar vírgulas como separador de decimais, e sim

ponto.

O ponto (“.”) pode ser utilizado apenas como visualização em editor de planilhas, e não como separador de códigos.

Na coluna de valor, não utilizar separador de milhares, bem como caracteres

especiais.

88

Observações Importantes

Não é necessário o envio de contas contábeis que não tiveramvalores de saldo inicial, movimento a crédito e débito, saldofinal.

Caso sejam enviadas, o preenchimento das colunas“Natureza_valor” e “Tipo_Valor” é obrigatório.

89

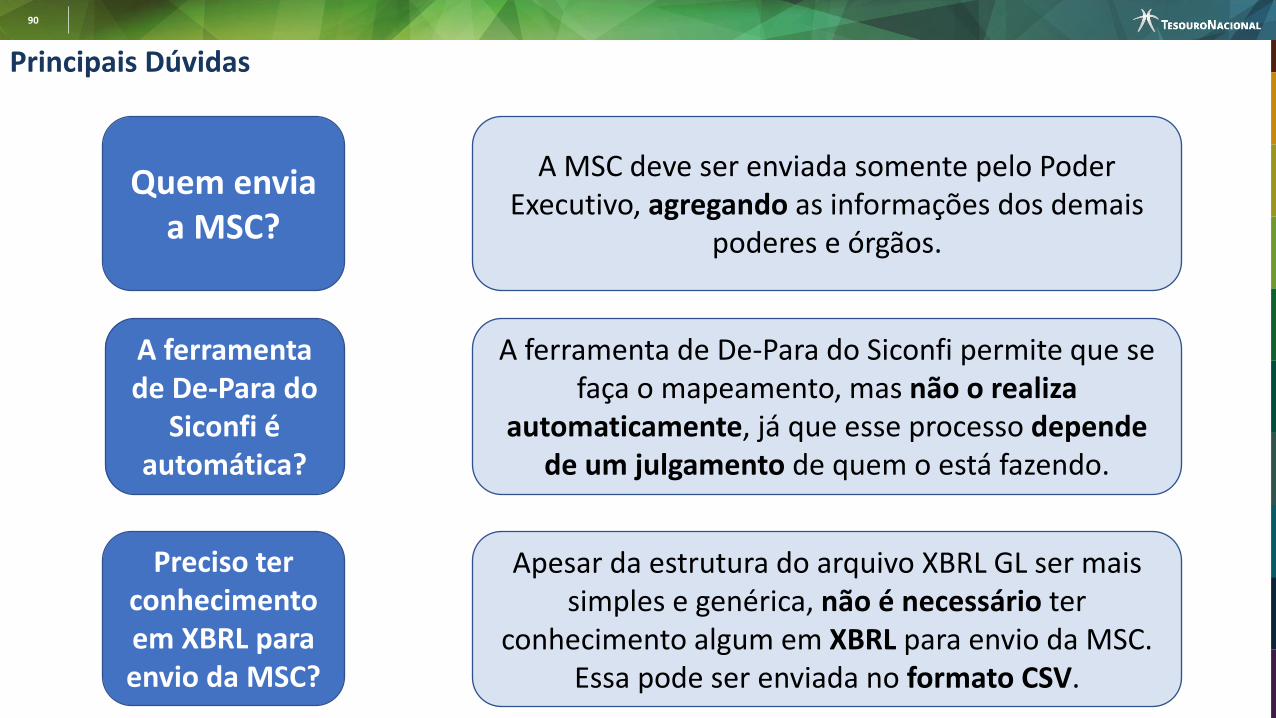

Principais Dúvidas

90

Principais Dúvidas

Quem envia a MSC?

A ferramenta de De-Para do

Siconfi é automática?

Preciso ter conhecimento em XBRL para envio da MSC?

A MSC deve ser enviada somente pelo Poder Executivo, agregando as informações dos demais

poderes e órgãos.

A ferramenta de De-Para do Siconfi permite que se faça o mapeamento, mas não o realiza

automaticamente, já que esse processo depende de um julgamento de quem o está fazendo.

Apesar da estrutura do arquivo XBRL GL ser mais simples e genérica, não é necessário ter

conhecimento algum em XBRL para envio da MSC. Essa pode ser enviada no formato CSV.

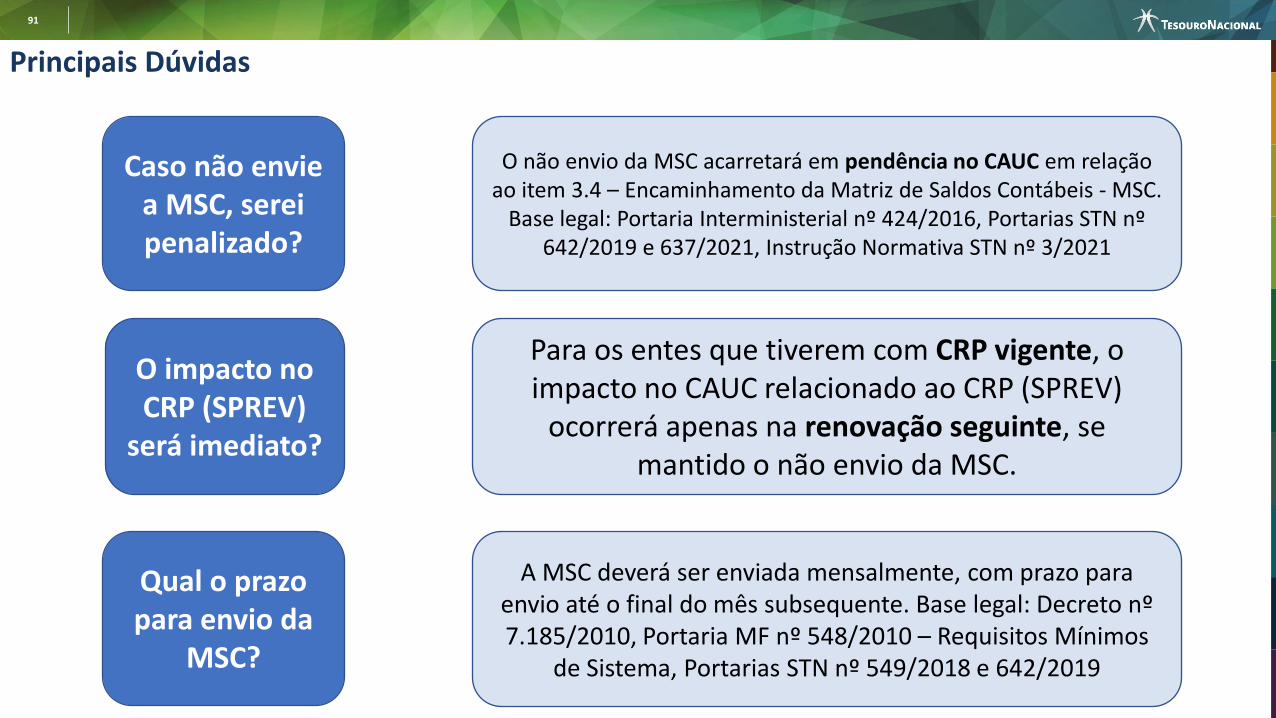

91

Principais Dúvidas

Caso não envie a MSC, serei penalizado?

O impacto no CRP (SPREV)

será imediato?

Qual o prazo para envio da

MSC?

O não envio da MSC acarretará em pendência no CAUC em relação ao item 3.4 – Encaminhamento da Matriz de Saldos Contábeis - MSC.

Base legal: Portaria Interministerial nº 424/2016, Portarias STN nº 642/2019 e 637/2021, Instrução Normativa STN nº 3/2021

Para os entes que tiverem com CRP vigente, o impacto no CAUC relacionado ao CRP (SPREV)

ocorrerá apenas na renovação seguinte, se mantido o não envio da MSC.

A MSC deverá ser enviada mensalmente, com prazo para envio até o final do mês subsequente. Base legal: Decreto nº 7.185/2010, Portaria MF nº 548/2010 – Requisitos Mínimos

de Sistema, Portarias STN nº 549/2018 e 642/2019

92

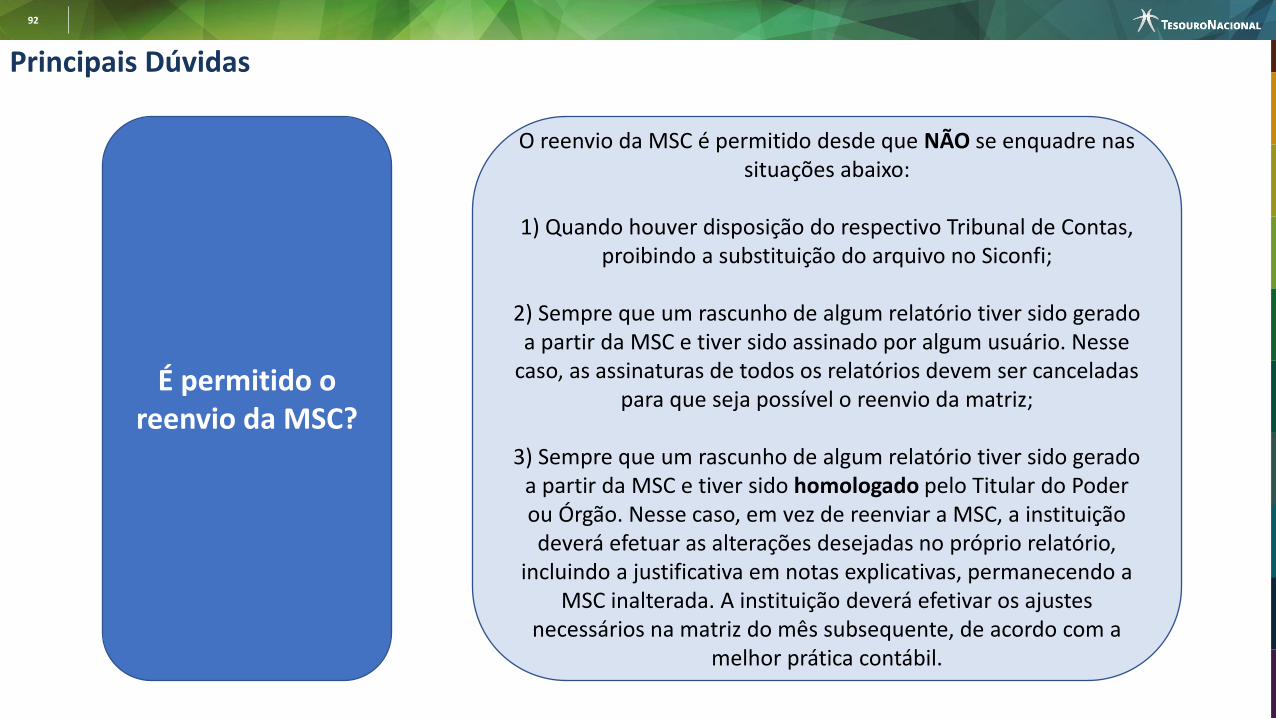

Principais Dúvidas

É permitido o reenvio da MSC?

O reenvio da MSC é permitido desde que NÃO se enquadre nas situações abaixo:

1) Quando houver disposição do respectivo Tribunal de Contas, proibindo a substituição do arquivo no Siconfi;

2) Sempre que um rascunho de algum relatório tiver sido gerado a partir da MSC e tiver sido assinado por algum usuário. Nesse

caso, as assinaturas de todos os relatórios devem ser canceladas para que seja possível o reenvio da matriz;

3) Sempre que um rascunho de algum relatório tiver sido gerado a partir da MSC e tiver sido homologado pelo Titular do Poder ou Órgão. Nesse caso, em vez de reenviar a MSC, a instituição deverá efetuar as alterações desejadas no próprio relatório,

incluindo a justificativa em notas explicativas, permanecendo a MSC inalterada. A instituição deverá efetivar os ajustes

necessários na matriz do mês subsequente, de acordo com a melhor prática contábil.

93

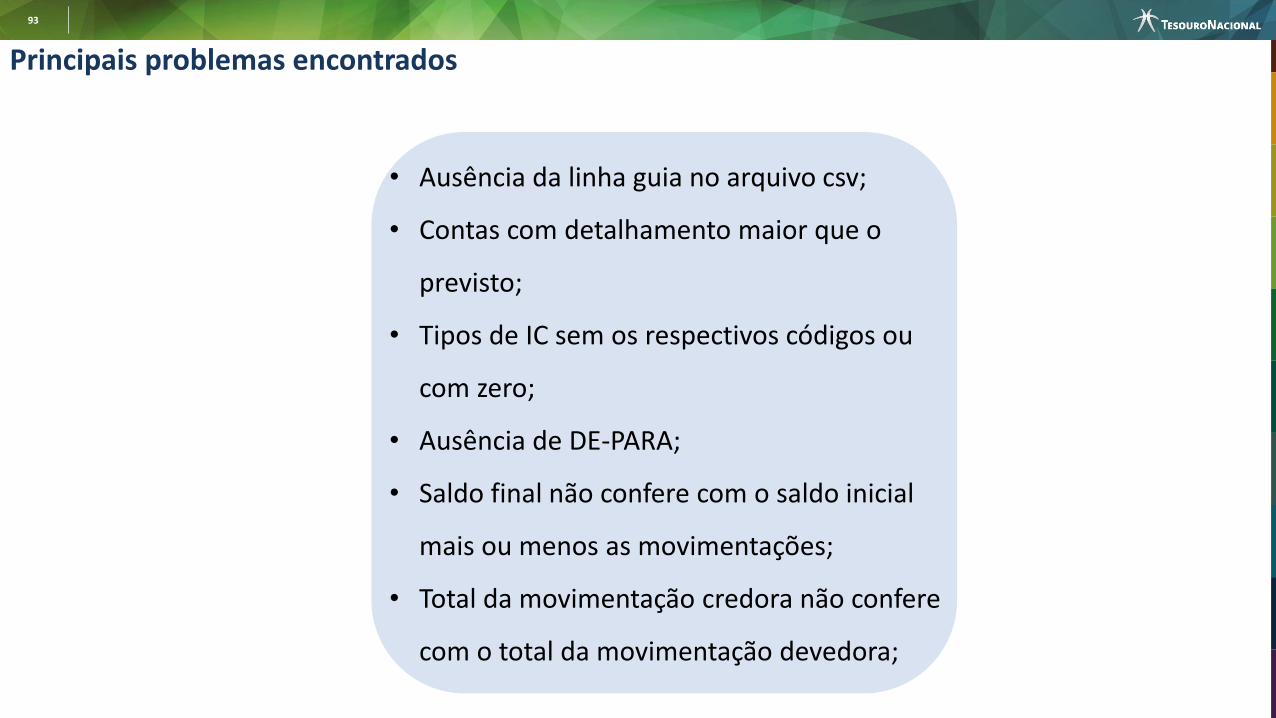

Principais problemas encontrados

• Ausência da linha guia no arquivo csv;

• Contas com detalhamento maior que o

previsto;

• Tipos de IC sem os respectivos códigos ou

com zero;

• Ausência de DE-PARA;

• Saldo final não confere com o saldo inicial

mais ou menos as movimentações;

• Total da movimentação credora não confere

com o total da movimentação devedora;

94

Como saber mais sobre a MSC?

Fale Conosco

www.siconfi.tesouro.gov.br - > Publicações -> Dicas da Jacque

95

Acordo de cooperação técnica

Matriz de Saldos Contábeis – Intercâmbio de conhecimentos

96

COMO SANAR DÚVIDAS?

97

Dúvidas no prenchimento?

Fale Conosco

Manual de procedimentos

Vídeos tutoriais

Perguntas frequentes

Notícias

Atendente Virtual

Instruções

e Guias de Preenchimento

98

Próximos passos

Fortalecer as parcerias com órgãos de governo que utilizarão o sistema e reutilizarão as informações

Fomentar a melhoria da qualidade da informação

Fomentar a utilização dos dados da MSC

Divulgar estudos com base nos dados da MSC

Apoiar a implementação da MSC nos entes da Federação

Divulgar e incentivar a utilização do XBRL