Serviços Partilhadoslms/bsc/ApresentaProjectoServPart.pdf(negócios do Grupo Mota-Engil ronda os...

39

Serviços Partilhados 06 / Dezembro / 2006 Ministério das Finanças e da Administração Pública

Transcript of Serviços Partilhadoslms/bsc/ApresentaProjectoServPart.pdf(negócios do Grupo Mota-Engil ronda os...

Serviços Partilhados

06 / Dezembro / 2006

Ministério das Finanças e da Administração Pública

1. Objectivos da apresentação

Apresentação do conceito de Serviços Partilhados

Os Serviços Partilhados no domínio da Gestão Financeira– A implementação do POCP

Os Serviços Partilhados no domínio dos Recursos Humanos– Alguns exemplos de áreas de intervenção

– O caso concreto da Gestão da Mobilidade Especial

Os Serviços Partilhados no domínio dos Recursos Materiais– Sistema de Compras Públicas

– Gestão do Parque de Veículos

2. Serviços Partilhados: conceito

• Concentração da prestação de serviçosOs Serviços Partilhados resultam da consolidação de processos administrativos não críticos para as organizações (sem prejuízo das respectivas competências de gestão)numa outra entidade dedicada a fornecer estes serviços

• Reengenharia e padronizaçãoO modelo para os serviços partilhados envolve retirar sistemas de informação e processos dos serviços para uma organização de serviços partilhados, mediante reengenharia de processos, automatização, padronização, suporte documental, apoio técnico especializado, num Centro de Serviços Partilhados (CSP)

• Enfoque na MissãoEsta abordagem irá permitir aos organismos o enfoque na sua missão principal, enquanto que a missão central da entidade de serviços partilhados será a entrega eficiente de serviços administrativos ao melhor custo, centrados no cliente e na qualidade dos serviços prestados

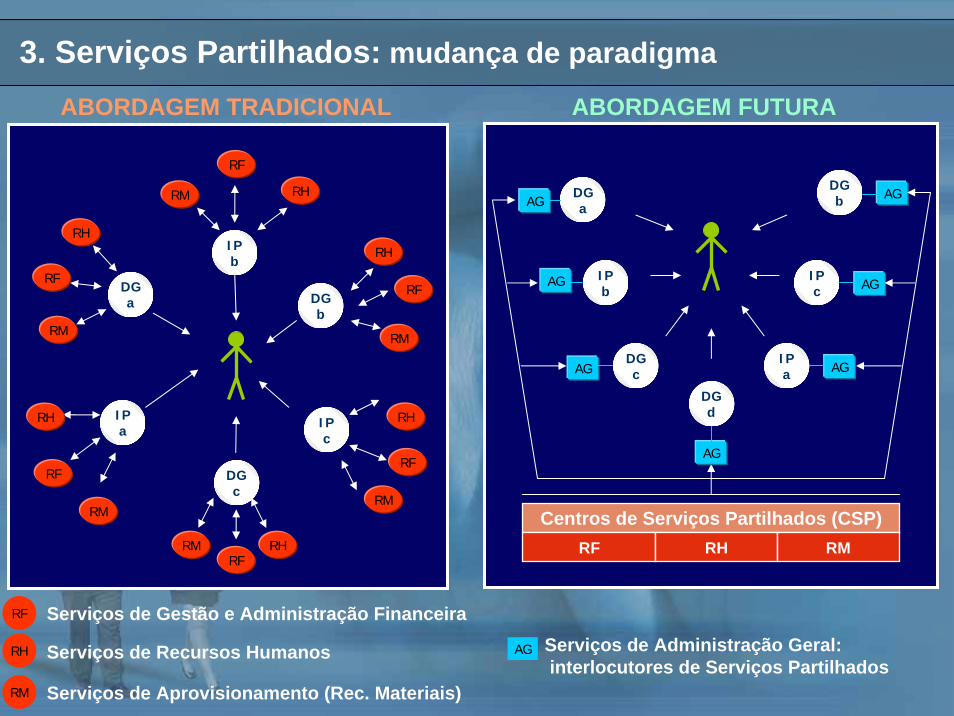

3. Serviços Partilhados: mudança de paradigma

ABORDAGEM TRADICIONAL ABORDAGEM FUTURA

DG b

IPb

DG d

DG c

IPa

IPc

Centros de Serviços Partilhados (CSP)RF RH RM

AG

DG b

DG c

IPc

IPa

IPb

DG a

RH

RF

RM

RH

RF

RM

RH

RF

RM

RH

RF

RM

RHRF

RM

RH

RF

RM

DG a

AG

AG AG

AG

AG

AG

Serviços de Administração Geral: interlocutores de Serviços Partilhados

AG

RF Serviços de Gestão e Administração Financeira

RH Serviços de Recursos Humanos

RM Serviços de Aprovisionamento (Rec. Materiais)

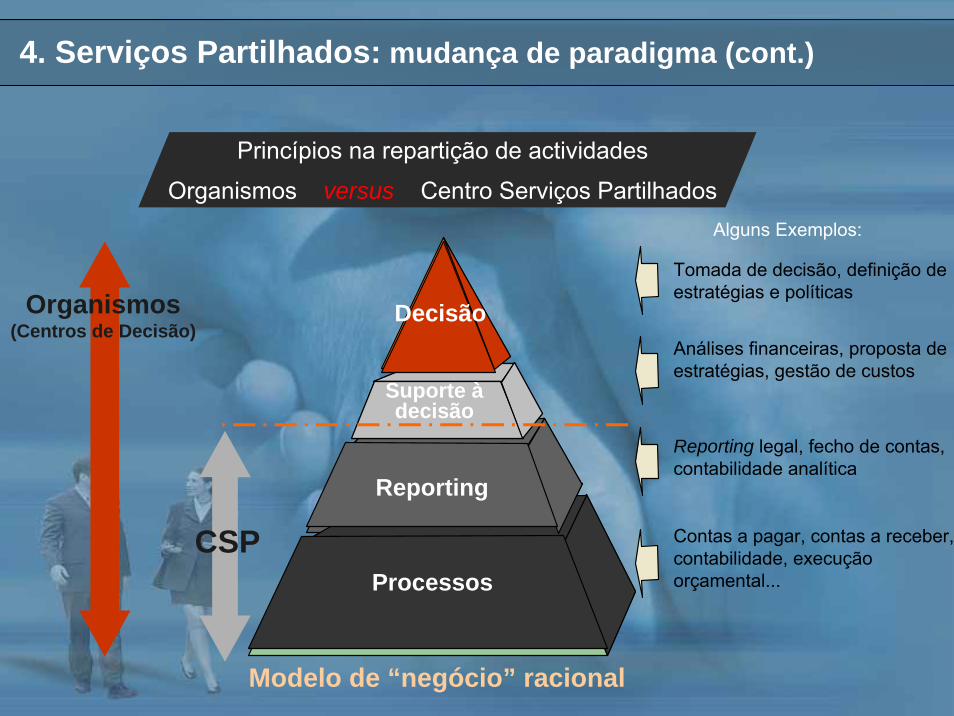

4. Serviços Partilhados: mudança de paradigma (cont.)

Processos TransaccionaisTransaccionais

Decisão

Reporting

Suporte àDecisão

Suporte àdecisão

Alguns Exemplos:

Organismos(Centros de Decisão)

Processos

Decisão

Reporting

CSP

Reporting legal, fecho de contas, contabilidade analítica

Análises financeiras, proposta de estratégias, gestão de custos

Contas a pagar, contas a receber, contabilidade, execução orçamental...

Tomada de decisão, definição de estratégias e políticas

Modelo de “negócio” racional

Princípios na repartição de actividades

Organismos versus Centro Serviços Partilhados

• A arquitectura permitirá melhorar a prestação de serviços resolvendo deficiências como:

Sistemas, operações e investimentos redundantesSistemas de RF, RH e RM não ligados entre si e que não partilhaminformaçãoAusência de um conhecimento/serviço integrado desses recursos

• Reforça-se igualmente o desenvolvimento do Governo Electrónico:Interacção tecnológica e informacional entre os organismos públicos (G2G)Integração dos sistemas internos não core numa única organizaçãoSistema baseado na Web para interacção com os funcionários(v.g. consulta da situação profissional, recibo de vencimento, curriculum vitae, formação)

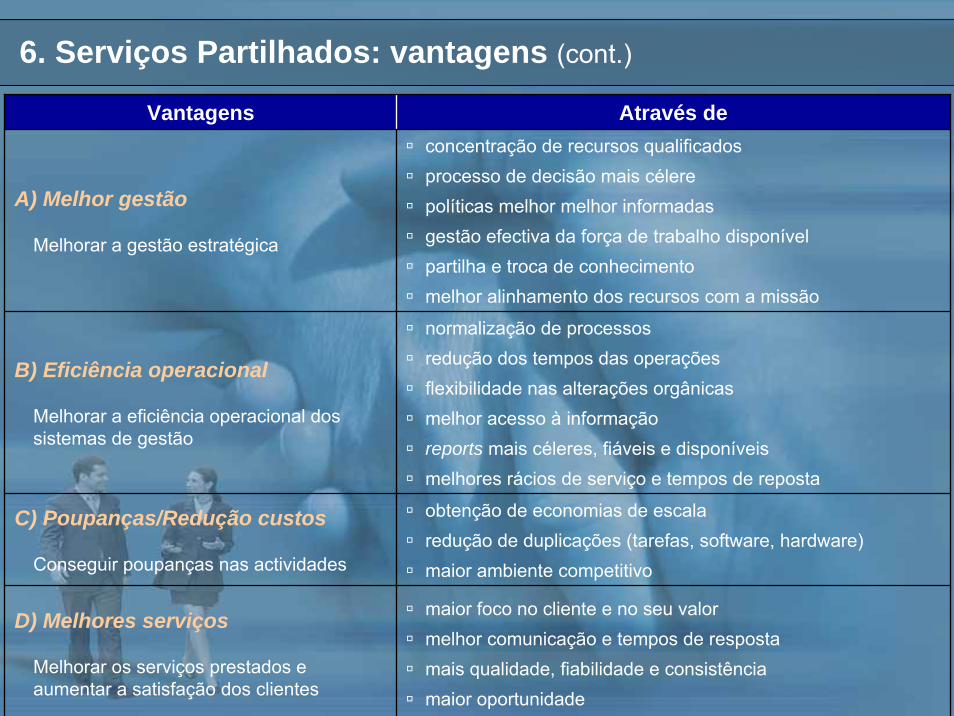

5. Serviços Partilhados: vantagens

Vantagens Através de

A) Melhor gestão

Melhorar a gestão estratégica

concentração de recursos qualificados processo de decisão mais célerepolíticas melhor melhor informadasgestão efectiva da força de trabalho disponívelpartilha e troca de conhecimentomelhor alinhamento dos recursos com a missão

B) Eficiência operacional

Melhorar a eficiência operacional dos sistemas de gestão

normalização de processosredução dos tempos das operaçõesflexibilidade nas alterações orgânicasmelhor acesso à informaçãoreports mais céleres, fiáveis e disponíveismelhores rácios de serviço e tempos de reposta

C) Poupanças/Redução custos

Conseguir poupanças nas actividades

obtenção de economias de escalaredução de duplicações (tarefas, software, hardware)maior ambiente competitivo

D) Melhores serviços

Melhorar os serviços prestados e aumentar a satisfação dos clientes

maior foco no cliente e no seu valormelhor comunicação e tempos de respostamais qualidade, fiabilidade e consistênciamaior oportunidade

6. Serviços Partilhados: vantagens (cont.)

7. Serviços Partilhados: avaliação da performance

O Centro de Serviços Partilhados deverá passar por 3 níveis de exame para garantir que cumpre a sua missão:

• Auto-avaliação – O CSP analisará a sua própria a actuação face aos níveis de serviço a que se comprometeu e promoverá planos globais para resolver as disfunções detectadas

• Demonstração – O CSP evidenciará as vantagens das suas soluções, serviços e tecnologias, face a casos concretos e promoverá planos específicos para resolver as disfunções detectadas

• Revisão independente – O CSP será avaliado pela sua capacidade de resposta às necessidades dos clientes, incluindo o grau de cumprimento dos níveis de serviço contratados

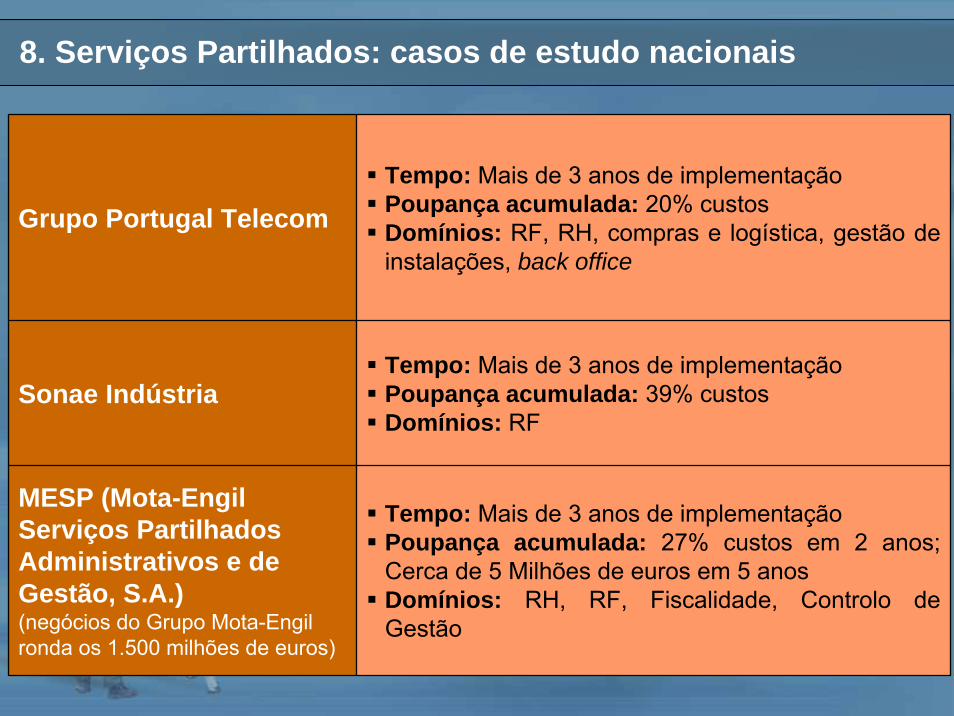

8. Serviços Partilhados: casos de estudo nacionais

Grupo Portugal TelecomTempo: Mais de 3 anos de implementaçãoPoupança acumulada: 20% custosDomínios: RF, RH, compras e logística, gestão de instalações, back office

Sonae IndústriaTempo: Mais de 3 anos de implementaçãoPoupança acumulada: 39% custosDomínios: RF

MESP (Mota-EngilServiços Partilhados Administrativos e de Gestão, S.A.)(negócios do Grupo Mota-Engilronda os 1.500 milhões de euros)

Tempo: Mais de 3 anos de implementaçãoPoupança acumulada: 27% custos em 2 anos; Cerca de 5 Milhões de euros em 5 anosDomínios: RH, RF, Fiscalidade, Controlo de Gestão

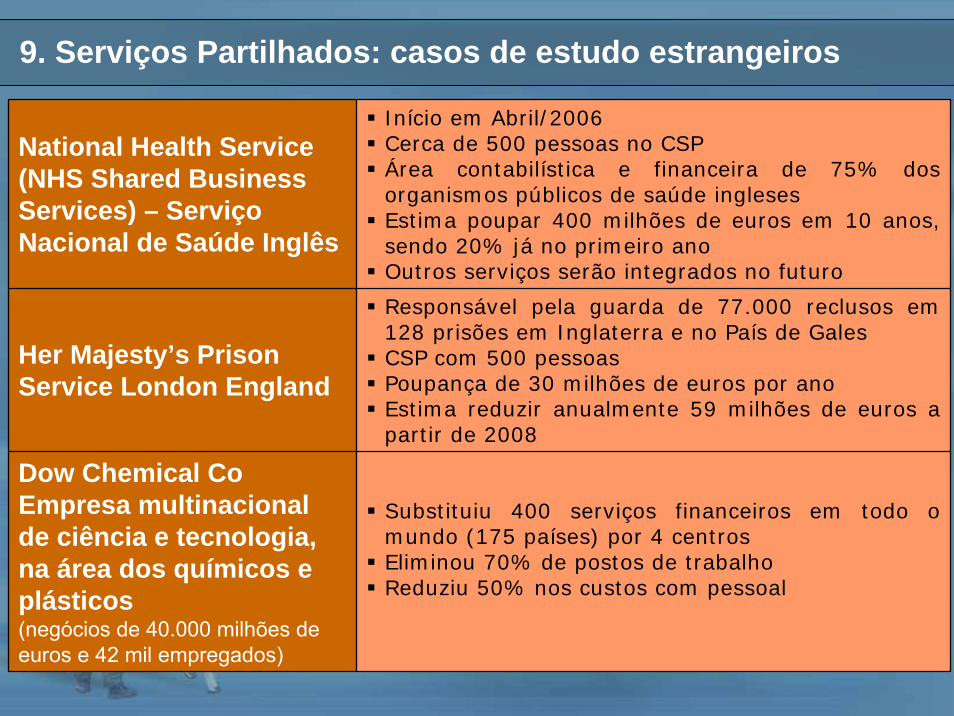

9. Serviços Partilhados: casos de estudo estrangeiros

National Health Service(NHS Shared BusinessServices) – Serviço Nacional de Saúde Inglês

Início em Abril/2006Cerca de 500 pessoas no CSPÁrea contabilística e financeira de 75% dos organismos públicos de saúde inglesesEstima poupar 400 milhões de euros em 10 anos, sendo 20% já no primeiro anoOutros serviços serão integrados no futuro

Her Majesty’s PrisonService London England

Responsável pela guarda de 77.000 reclusos em 128 prisões em Inglaterra e no País de GalesCSP com 500 pessoasPoupança de 30 milhões de euros por anoEstima reduzir anualmente 59 milhões de euros a partir de 2008

Dow Chemical CoEmpresa multinacional de ciência e tecnologia, na área dos químicos e plásticos(negócios de 40.000 milhões de euros e 42 mil empregados)

Substituiu 400 serviços financeiros em todo o mundo (175 países) por 4 centrosEliminou 70% de postos de trabalhoReduziu 50% nos custos com pessoal

Serviços Partilhados

Domínio da Gestão Financeira

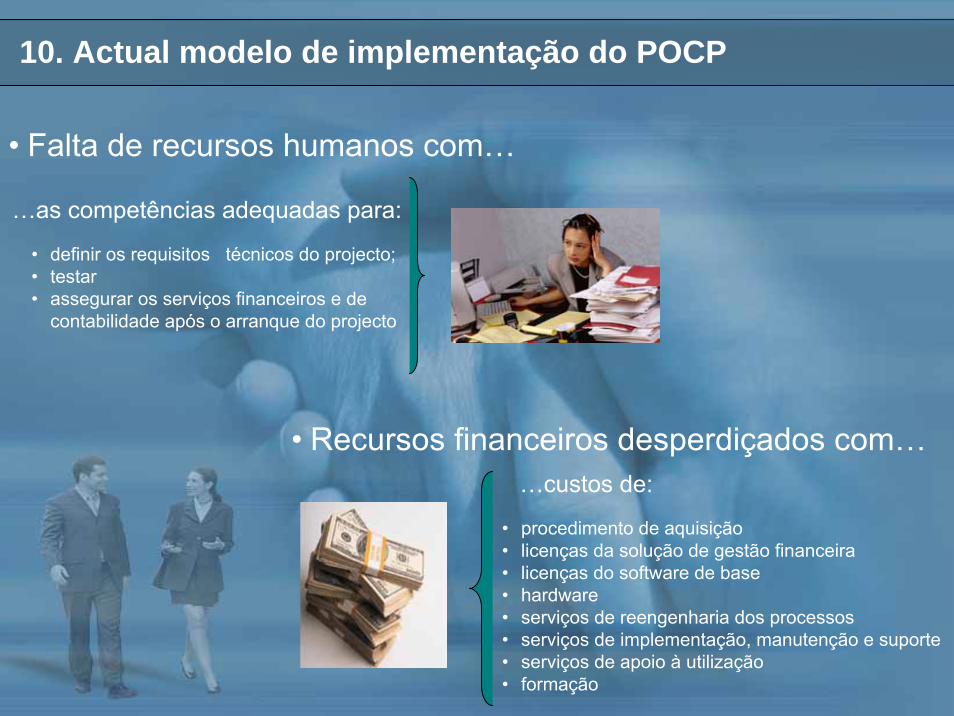

10. Actual modelo de implementação do POCP

…as competências adequadas para:

• definir os requisitos técnicos do projecto;• testar• assegurar os serviços financeiros e de

contabilidade após o arranque do projecto

…custos de:

• procedimento de aquisição• licenças da solução de gestão financeira• licenças do software de base• hardware• serviços de reengenharia dos processos• serviços de implementação, manutenção e suporte• serviços de apoio à utilização• formação

• Falta de recursos humanos com…

• Recursos financeiros desperdiçados com…

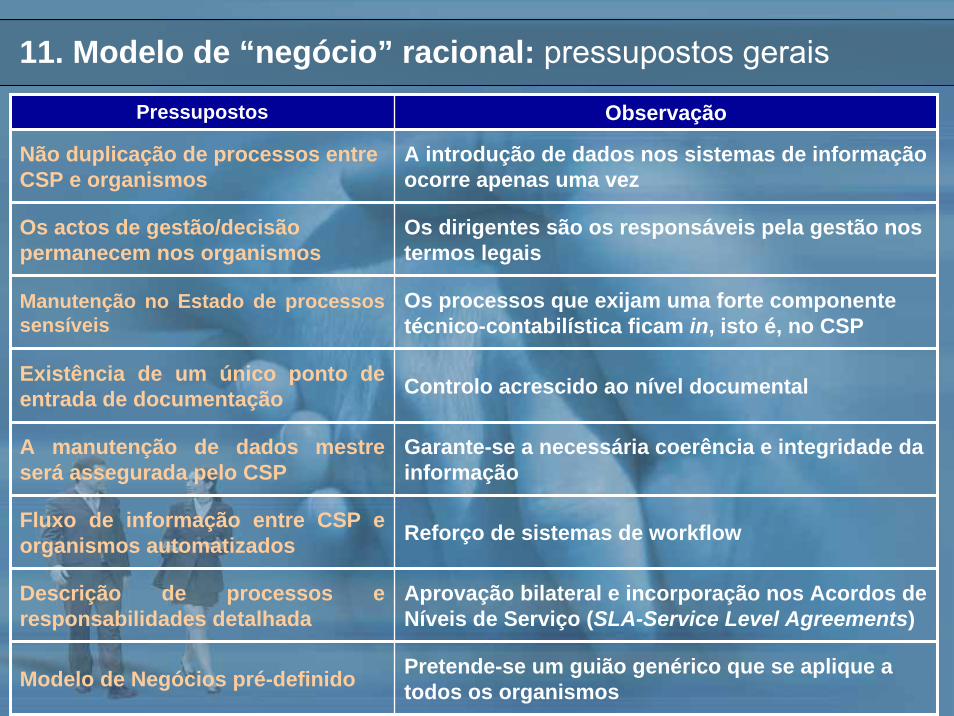

11. Modelo de “negócio” racional: pressupostos gerais

Pressupostos Observação

Não duplicação de processos entre CSP e organismos

A introdução de dados nos sistemas de informação ocorre apenas uma vez

Os actos de gestão/decisão permanecem nos organismos

Os dirigentes são os responsáveis pela gestão nos termos legais

Manutenção no Estado de processos sensíveis

Os processos que exijam uma forte componente técnico-contabilística ficam in, isto é, no CSP

Existência de um único ponto de entrada de documentação Controlo acrescido ao nível documental

A manutenção de dados mestre será assegurada pelo CSP

Garante-se a necessária coerência e integridade da informação

Fluxo de informação entre CSP e organismos automatizados Reforço de sistemas de workflow

Descrição de processos e responsabilidades detalhada

Aprovação bilateral e incorporação nos Acordos de Níveis de Serviço (SLA-Service Level Agreements)

Modelo de Negócios pré-definido Pretende-se um guião genérico que se aplique a todos os organismos

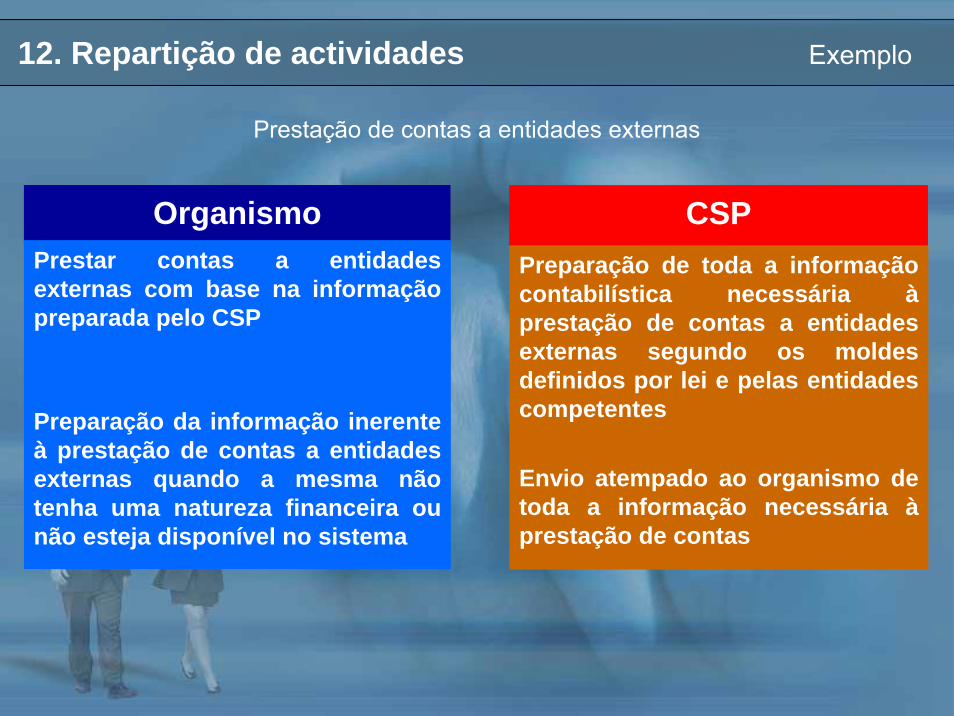

12. Repartição de actividades Exemplo

OrganismoPrestar contas a entidades externas com base na informação preparada pelo CSP

Preparação da informação inerente à prestação de contas a entidades externas quando a mesma não tenha uma natureza financeira ou não esteja disponível no sistema

Preparação de toda a informação contabilística necessária àprestação de contas a entidades externas segundo os moldes definidos por lei e pelas entidades competentes

Envio atempado ao organismo de toda a informação necessária àprestação de contas

CSP

Prestação de contas a entidades externas

Serviços Partilhados

Domínio dos Recursos Humanos

13. Visão para o domínio dos Recursos Humanos

• Fornecer soluções de RH globais, de baixo custo e elevada performance, padronizadas e interoperativas

• Disponibilizar funcionalidades core de RH aos serviços aderentes, que apoiem a gestão do capital humano

• Evitar as duplicações e redundâncias

14. Áreas de intervenção no âmbito dos Recursos Humanos

1. Recrutamento e selecção

2. Registo biográfico de funcionário (cadastro)

3. Gestão de remunerações, abonos e prémios

4. Processamento de protecção social e apoio na doença

5. Gestão da assiduidade e de tempos

6. Gestão da mobilidade (oferta, procura)

7. Desenvolvimento de competências e gestão de carreiras

8. Gestão de desempenho (modelos e sistemas individuais e organizacionais)

9. Instrumentos de apoio à gestão (vg. balanço social do Estado)

15. Recrutamento e selecção

• Caracterização de postos de trabalho

• Planeamento das necessidades de efectivos

• Gestão de candidaturas e métodos de selecção

• Gestão administrativa na fase pré-contratual

• Identificar e gerir postos vagos ou a vagar

Catálogo de Serviços:

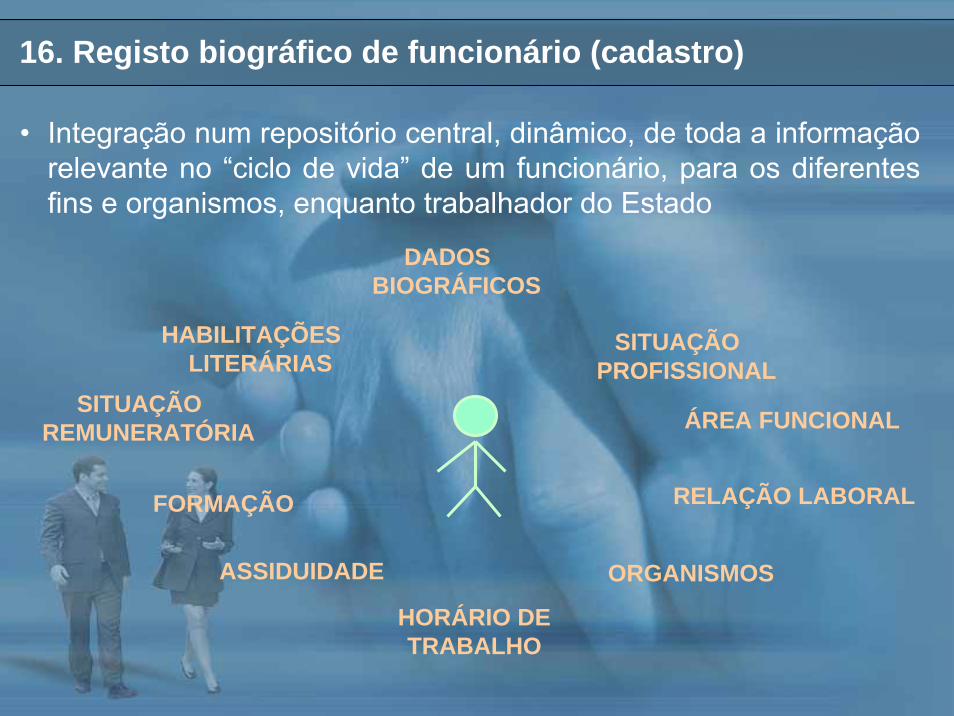

16. Registo biográfico de funcionário (cadastro)

• Integração num repositório central, dinâmico, de toda a informação relevante no “ciclo de vida” de um funcionário, para os diferentes fins e organismos, enquanto trabalhador do Estado

DADOS BIOGRÁFICOS

ORGANISMOS

HORÁRIO DE TRABALHO

ASSIDUIDADE

RELAÇÃO LABORAL

HABILITAÇÕES LITERÁRIAS

FORMAÇÃO

SITUAÇÃO PROFISSIONAL

SITUAÇÃO REMUNERATÓRIA ÁREA FUNCIONAL

17. Gestão de remunerações, abonos e prémios

• Assegurar o processamento dos vencimentos, abonos e prémios a funcionários

• Planear as estratégias de recompensas e bonificações, ligada ao desempenho dos serviços e dos funcionários

• Disponibilizar sistemas de informação de suporte às políticas salariais

Catálogo de Serviços:

18. Gestão da Mobilidade

Catálogo de Serviços:

• Gestão da Mobilidade Geral• Publicitação de oferta/procura• Ajustamento de perfis• Assegurar tramitação administrativa

• Gestão da Mobilidade Especial• Gestão do pessoal em Situação de Mobilidade Especial• Apoio ao reinício de funções• Requalificação de funcionários• Celebração de protocolos com terceiros

• Suporte tecnológico de apoio à gestão da mobilidade (SIGAME)

22

16/NOV/2006

23

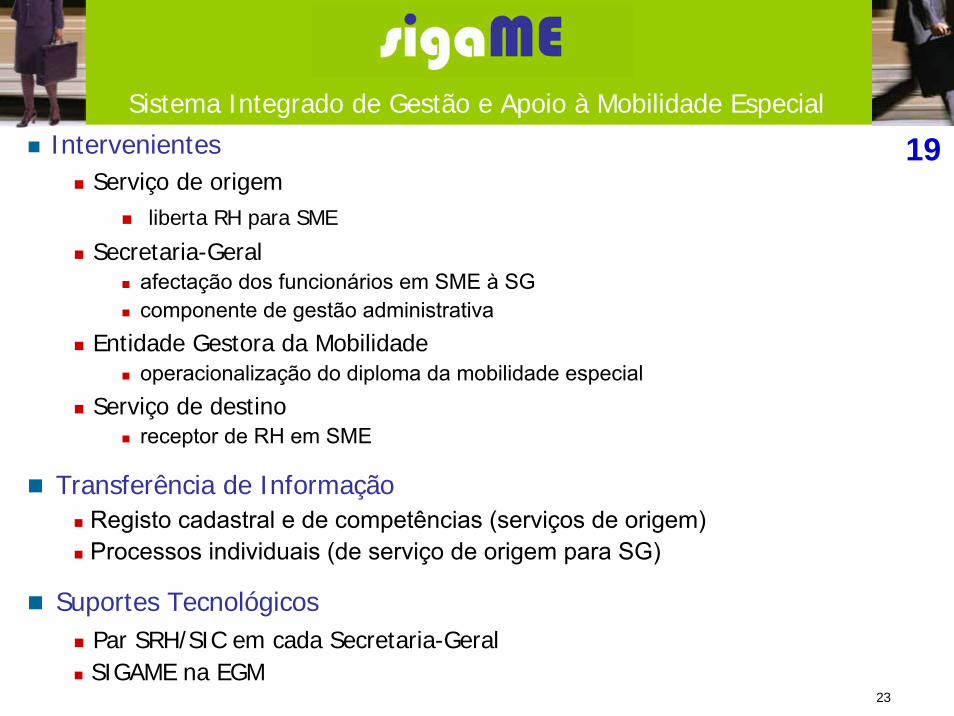

IntervenientesServiço de origem

liberta RH para SME

Secretaria-Geralafectação dos funcionários em SME à SGcomponente de gestão administrativa

Entidade Gestora da Mobilidadeoperacionalização do diploma da mobilidade especial

Serviço de destinoreceptor de RH em SME

Transferência de InformaçãoRegisto cadastral e de competências (serviços de origem)Processos individuais (de serviço de origem para SG)

Suportes TecnológicosPar SRH/SIC em cada Secretaria-GeralSIGAME na EGM

Sistema Integrado de Gestão e Apoio à Mobilidade Especial

19

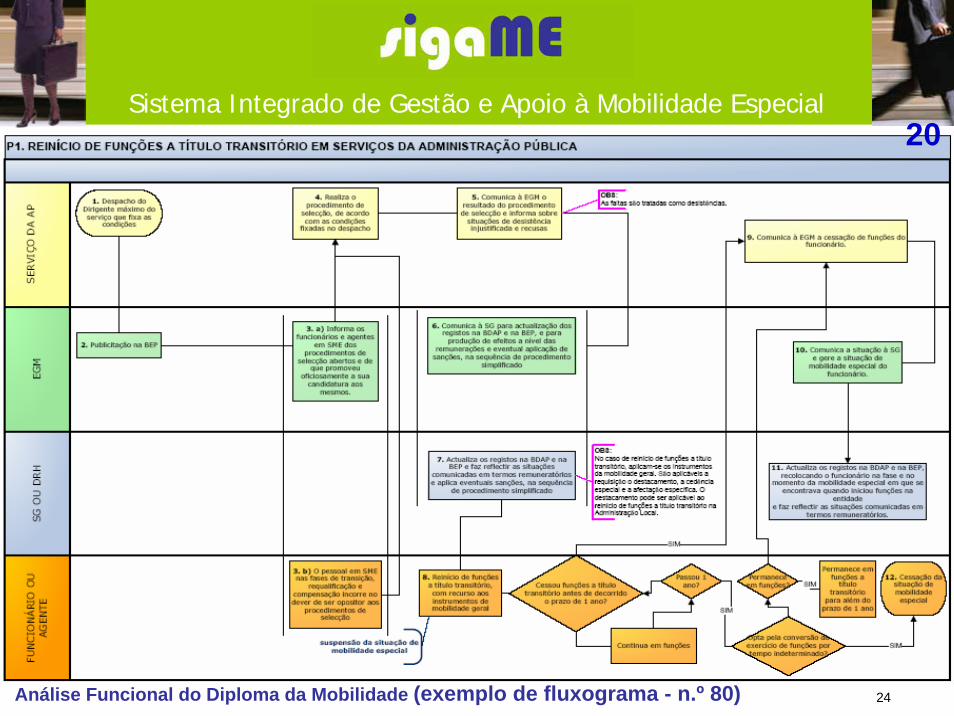

24Análise Funcional do Diploma da Mobilidade (exemplo de fluxograma - n.º 80)

Sistema Integrado de Gestão e Apoio à Mobilidade Especial20

Serviços Partilhados

Domínio dos Recursos Materiais(sistema de compras públicas)

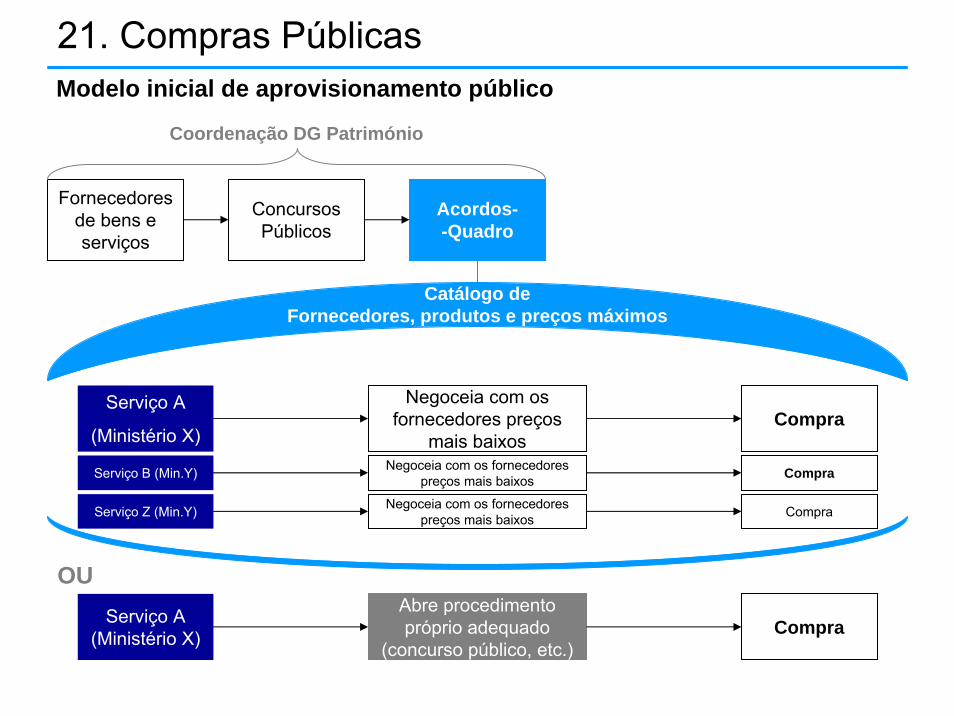

21. Compras Públicas Modelo inicial de aprovisionamento público

Fornecedores de bens e serviços

Coordenação DG Património

Concursos Públicos

Acordos--Quadro

Catálogo deFornecedores, produtos e preços máximos

Serviço A

(Ministério X)

Negoceia com os fornecedores preços

mais baixosCompra

Serviço A (Ministério X)

Abre procedimento próprio adequado

(concurso público, etc.)Compra

OU

Serviço B (Min.Y) Negoceia com os fornecedores preços mais baixos Compra

Serviço Z (Min.Y) Negoceia com os fornecedores preços mais baixos Compra

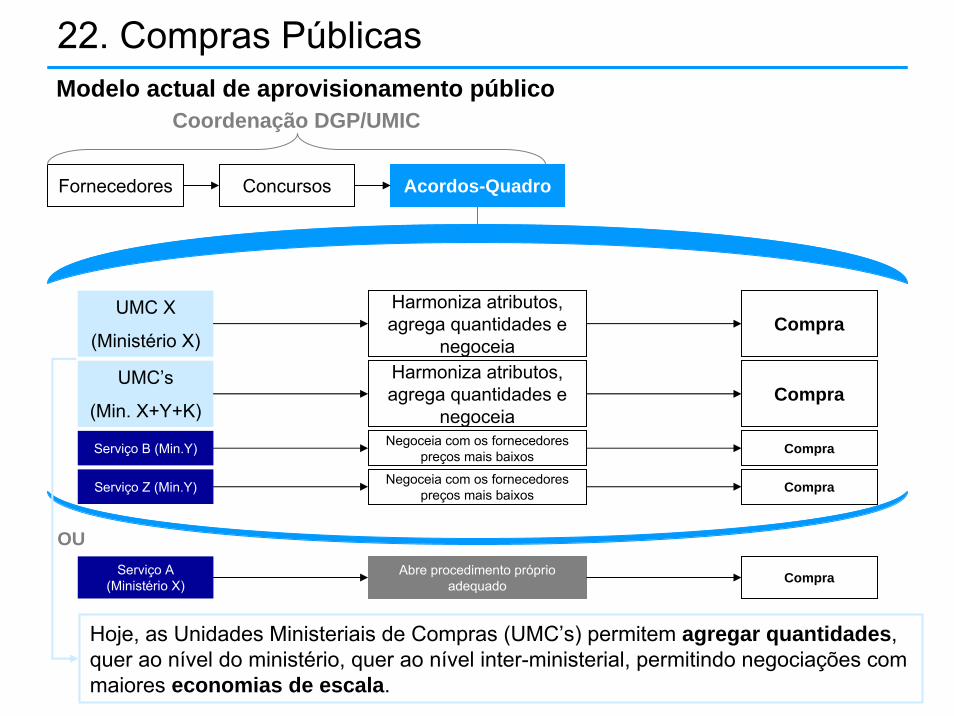

22. Compras Públicas Modelo actual de aprovisionamento público

Fornecedores

Coordenação DGP/UMIC

Concursos Acordos-Quadro

UMC X

(Ministério X)

Harmoniza atributos, agrega quantidades e

negoceiaCompra

Serviço A (Ministério X)

Abre procedimento próprio adequado Compra

OU

Serviço B (Min.Y) Negoceia com os fornecedores preços mais baixos Compra

Serviço Z (Min.Y) Negoceia com os fornecedores preços mais baixos Compra

UMC’s

(Min. X+Y+K)

Harmoniza atributos, agrega quantidades e

negoceiaCompra

Hoje, as Unidades Ministeriais de Compras (UMC’s) permitem agregar quantidades, quer ao nível do ministério, quer ao nível inter-ministerial, permitindo negociações com maiores economias de escala.

23. Compras Públicas Novo Modelo de Gestão

• A EPE tem como atribuições conceber, definir, implementar, gerir e avaliar o sistema nacional de compras públicas (SNCP);

• O SNCP, para além da EPE e das UMC’s, integra:

as entidades compradoras vinculadas;

as entidades compradoras voluntárias;

e a Comissão Interministerial de Compras (CIC) (funções consultivas e constituída, pelo menos, por representantes das UMC’s, do Tribunal de Contas e do Orçamento).

• Os acordos-quadro (AQ) passam a ser:

Celebrados a dois níveis: (i) A EPE celebra os AQ centrais (bens e serviços transversais) e (ii) UMC’s celebram os AQ ministeriais (bens e serviços específicos do ministério;

Vinculativos: na vigência de AQ centrais ou ministeriais é vedada às entidades a aquisição directa.

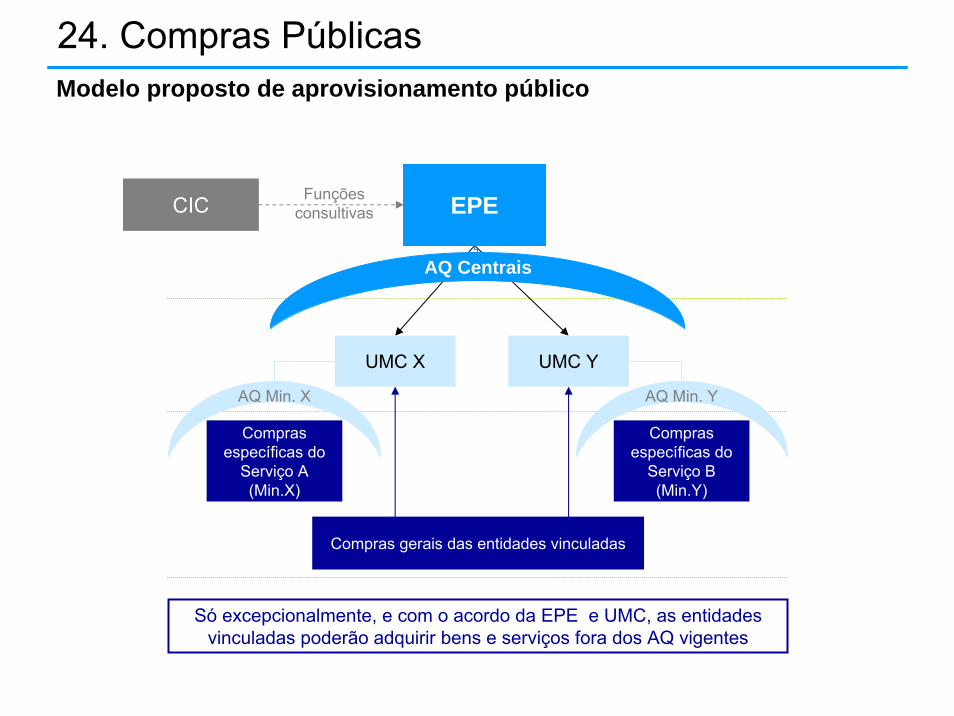

24. Compras Públicas Modelo proposto de aprovisionamento público

EPE

AQ Centrais

UMC X UMC Y

AQ Min. X

Compras específicas do

Serviço A (Min.X)

AQ Min. Y

Compras específicas do

Serviço B (Min.Y)

Compras gerais das entidades vinculadas

Só excepcionalmente, e com o acordo da EPE e UMC, as entidades vinculadas poderão adquirir bens e serviços fora dos AQ vigentes

CIC Funções consultivas

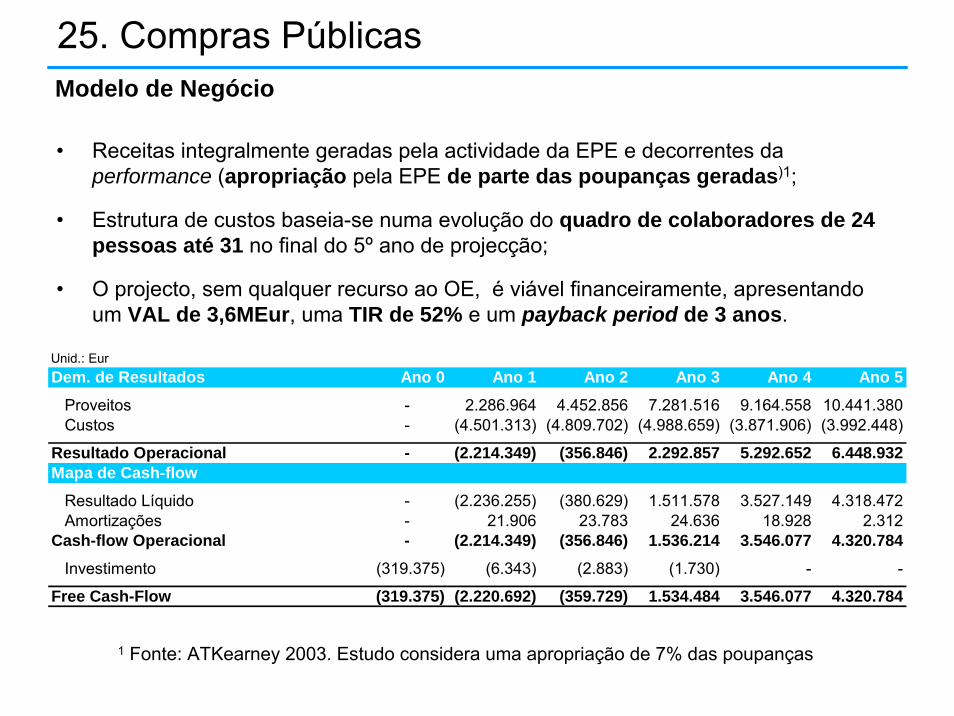

• Receitas integralmente geradas pela actividade da EPE e decorrentes da performance (apropriação pela EPE de parte das poupanças geradas)1;

• Estrutura de custos baseia-se numa evolução do quadro de colaboradores de 24 pessoas até 31 no final do 5º ano de projecção;

• O projecto, sem qualquer recurso ao OE, é viável financeiramente, apresentando um VAL de 3,6MEur, uma TIR de 52% e um payback period de 3 anos.

25. Compras Públicas Modelo de Negócio

1 Fonte: ATKearney 2003. Estudo considera uma apropriação de 7% das poupanças

Unid.: EurDem. de Resultados Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Proveitos - 2.286.964 4.452.856 7.281.516 9.164.558 10.441.380Custos - (4.501.313) (4.809.702) (4.988.659) (3.871.906) (3.992.448)

Resultado Operacional - (2.214.349) (356.846) 2.292.857 5.292.652 6.448.932Mapa de Cash-flow

Resultado Líquido - (2.236.255) (380.629) 1.511.578 3.527.149 4.318.472Amortizações - 21.906 23.783 24.636 18.928 2.312

Cash-flow Operacional - (2.214.349) (356.846) 1.536.214 3.546.077 4.320.784

Investimento (319.375) (6.343) (2.883) (1.730) - -

Free Cash-Flow (319.375) (2.220.692) (359.729) 1.534.484 3.546.077 4.320.784

26. Compras Públicas

• Reforço do poder negocial (aumento da relação qualidade-preço) e redução do custo de aquisição;

• Estudos realizados em 2003 apontam para potenciais de poupança anual em intervalos que variam de 129 a 267 MEur (fonte: ATKearney) a de 373 a 759 MEur(Deloitte Consulting);

• Previsão antecipada das necessidades de compra e consequente planeamento adequado;

• Melhor nível de especificação da necessidade de compra → maior transparênciasobre essa necessidade;

• Ganhos de eficiência de processo e adopção mais acertada dos procedimentos;

• Centralização de processos permite a disponibilização de melhores indicadores de gestão relativos ao aprovisionamento público;

Vantagens

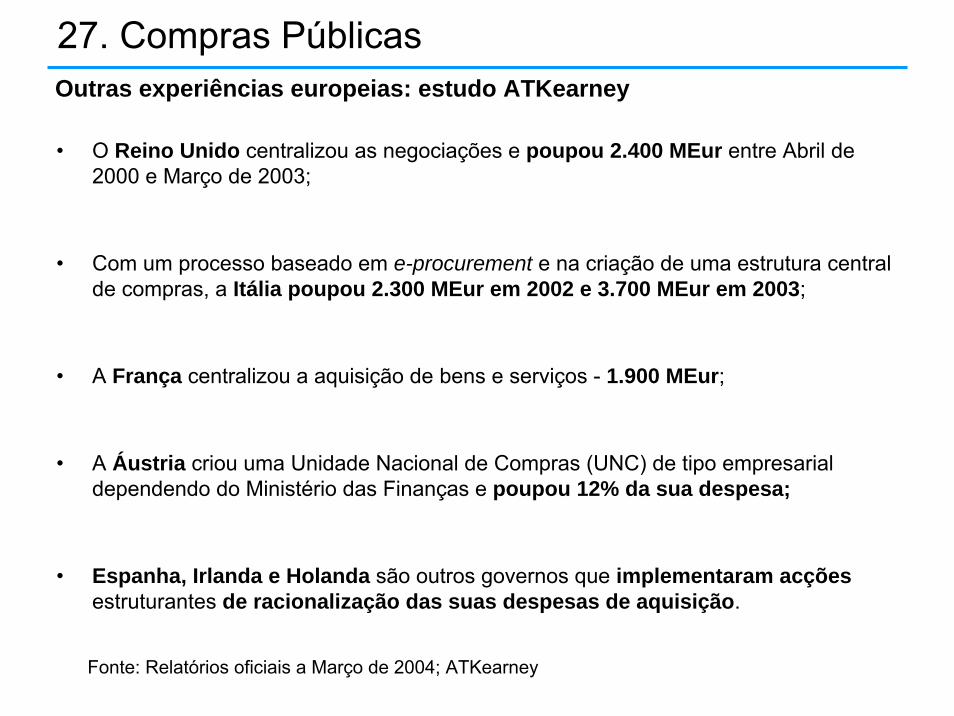

27. Compras Públicas Outras experiências europeias: estudo ATKearney

• O Reino Unido centralizou as negociações e poupou 2.400 MEur entre Abril de 2000 e Março de 2003;

• Com um processo baseado em e-procurement e na criação de uma estrutura central de compras, a Itália poupou 2.300 MEur em 2002 e 3.700 MEur em 2003;

• A França centralizou a aquisição de bens e serviços - 1.900 MEur;

• A Áustria criou uma Unidade Nacional de Compras (UNC) de tipo empresarialdependendo do Ministério das Finanças e poupou 12% da sua despesa;

• Espanha, Irlanda e Holanda são outros governos que implementaram acções estruturantes de racionalização das suas despesas de aquisição.

Fonte: Relatórios oficiais a Março de 2004; ATKearney

Serviços Partilhados

4. Domínio dos Recursos Materiais(gestão do parque de veículos)

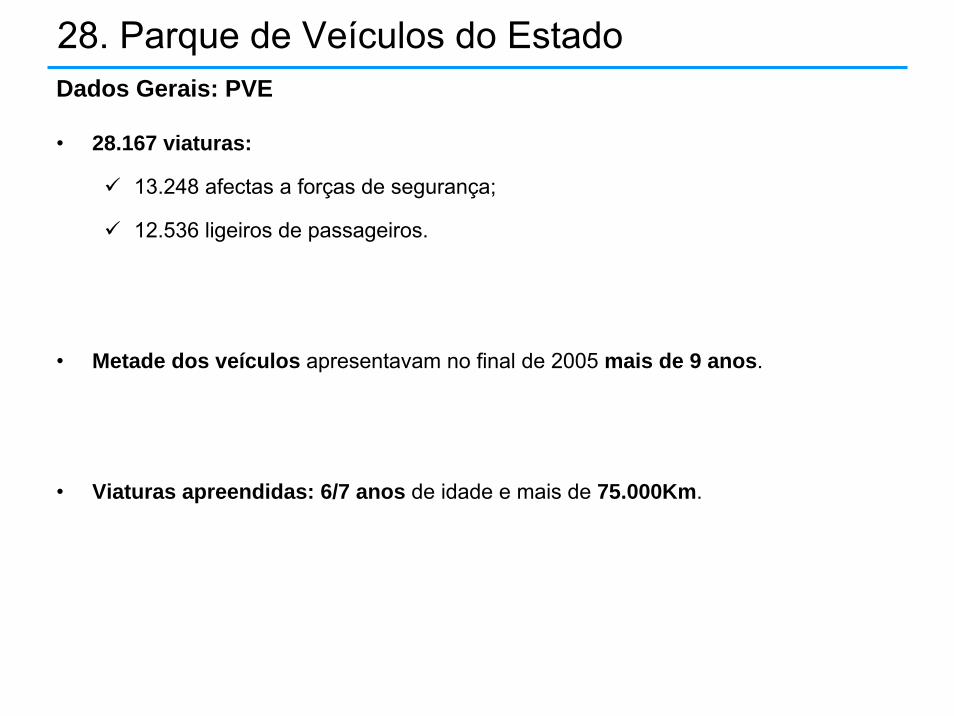

• 28.167 viaturas:

13.248 afectas a forças de segurança;

12.536 ligeiros de passageiros.

• Metade dos veículos apresentavam no final de 2005 mais de 9 anos.

• Viaturas apreendidas: 6/7 anos de idade e mais de 75.000Km.

Dados Gerais: PVE

28. Parque de Veículos do Estado

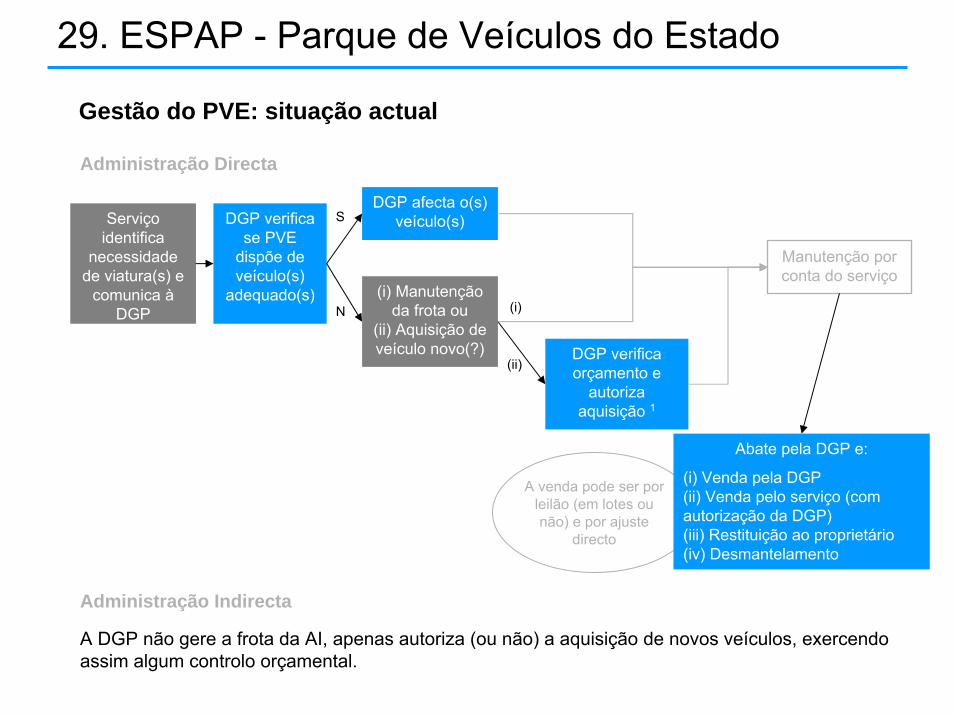

29. ESPAP - Parque de Veículos do Estado

A venda pode ser por leilão (em lotes ou não) e por ajuste

directo

Serviço identifica

necessidade de viatura(s) e

comunica à DGP

Administração Directa

DGP verifica se PVE

dispõe de veículo(s)

adequado(s)

DGP afecta o(s) veículo(s)

(i) Manutenção da frota ou

(ii) Aquisição de veículo novo(?)

S

N

Manutenção por conta do serviço

DGP verifica orçamento e

autoriza aquisição 1

(i)

(ii)

Administração Indirecta

A DGP não gere a frota da AI, apenas autoriza (ou não) a aquisição de novos veículos, exercendo assim algum controlo orçamental.

Abate pela DGP e:

(i) Venda pela DGP(ii) Venda pelo serviço (com autorização da DGP)(iii) Restituição ao proprietário(iv) Desmantelamento

Gestão do PVE: situação actual

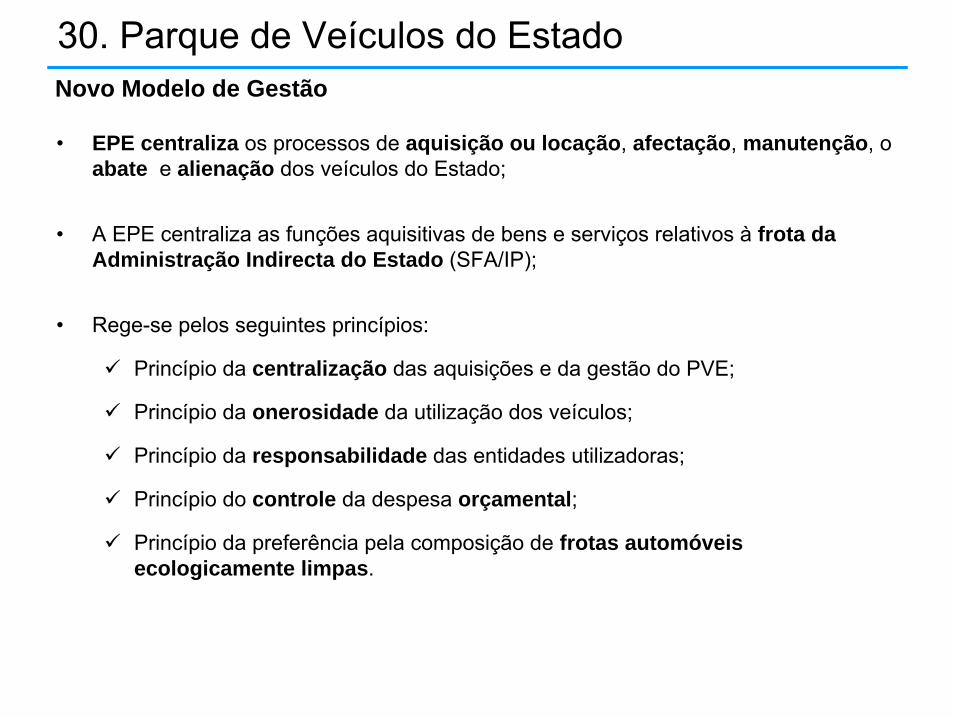

30. Parque de Veículos do EstadoNovo Modelo de Gestão

• EPE centraliza os processos de aquisição ou locação, afectação, manutenção, o abate e alienação dos veículos do Estado;

• A EPE centraliza as funções aquisitivas de bens e serviços relativos à frota da Administração Indirecta do Estado (SFA/IP);

• Rege-se pelos seguintes princípios:

Princípio da centralização das aquisições e da gestão do PVE;

Princípio da onerosidade da utilização dos veículos;

Princípio da responsabilidade das entidades utilizadoras;

Princípio do controle da despesa orçamental;

Princípio da preferência pela composição de frotas automóveis ecologicamente limpas.

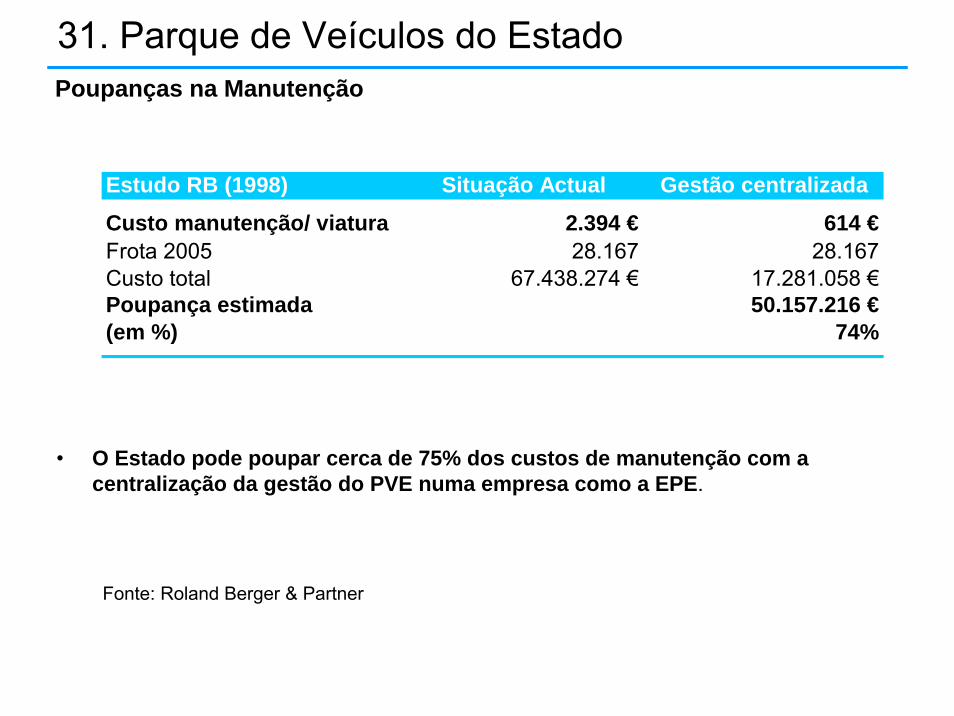

31. Parque de Veículos do EstadoPoupanças na Manutenção

• O Estado pode poupar cerca de 75% dos custos de manutenção com a centralização da gestão do PVE numa empresa como a EPE.

Estudo RB (1998) Situação Actual Gestão centralizada

Custo manutenção/ viatura 2.394 € 614 €Frota 2005 28.167 28.167Custo total 67.438.274 € 17.281.058 €Poupança estimada 50.157.216 €(em %) 74%

Fonte: Roland Berger & Partner

32. Parque de Veículos do Estado

• Potencial redução de custos de manutenção na ordem dos 75%;

• Alteração de aquisição/alienação para renda/utilização (Renting) potencia poupanças na ordem dos 30% 1;

• Redução acrescida de custos por substituição de elevado n.º de pessoal não especializado e disperso por pequeno quadro especializado;

• Melhor posicionamento no mercado com alcance de melhores condições negociais;

• A gestão integrada da frota por uma entidade especializada no ramo potencia maior eficiência e capacidade de satisfação dos serviços públicos;

• A centralização de processos permite a disponibilização de bons indicadores de gestão relativos ao PVE;

Vantagens:

1 Fonte: GT nomeado pelo Despacho n.º 15/DG/2002, de 22 Abr., da DGP

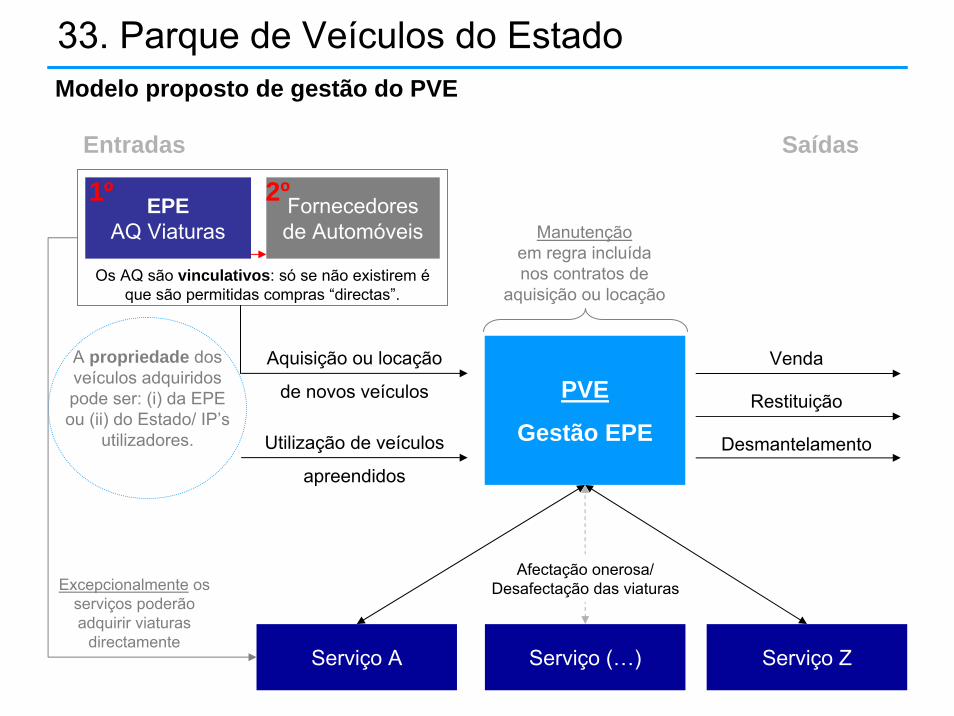

33. Parque de Veículos do EstadoModelo proposto de gestão do PVE

PVE

Gestão EPEUtilização de veículos

apreendidos

Venda

Desmantelamento

Entradas Saídas

Restituição

Serviço (…)Serviço A Serviço Z

Afectação onerosa/ Desafectação das viaturas

EPEAQ Viaturas Manutenção

em regra incluída nos contratos de

aquisição ou locação

Aquisição ou locação

de novos veículos

Fornecedores de Automóveis

1º 2º

Os AQ são vinculativos: só se não existirem é que são permitidas compras “directas”.

A propriedade dos veículos adquiridos pode ser: (i) da EPE ou (ii) do Estado/ IP’s

utilizadores.

Excepcionalmente os serviços poderão adquirir viaturas

directamente